Embed Size (px)

Citation preview

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 59

金 融 硏 究 ||||||| Journal of Money amp Finance | Vol 26 | No 2 | 2012 6 1)

서민금융기관의 대출금리 비용구조 및

수익성에 관한 연구 해외의 영리 마이크로

파이넌스 기관을 활용한 실증분석

정영석이기영

― 국문초록―

서민금융이 극복해야 할 가장 큰 구조적인 문제는 불완전한 정보로 인한 시장의 비효율성 그리고 소액거래로 인한 높은 거래비용으로 요약할 수 있다 본고는 불완전한 정보하에서 서민금융 기관의 행태와 대출시장을 분석할 수 있는 경제학적 모형을 도출하였다 그리고 대출금리결정 대손비용 수익성 등에 대한 이론적 행태모형을 구성하고 해외의 은행 및 비은행금융기관 형태의 마이크로파이넌스 기관들을 대상으로 실증분석을 하였다 실증분석 결과 개별 금융기관의 특성을 반영하지 않는 회귀분석에서는 대출금리의 인상에 따라 대손비용율이 증가하는 약한 형태의 역선택 뿐만 아니라 금리가 일정 수준을 넘으면 이윤율이 낮아지는 강한 형태의 역선택 현상이 유의하게 관찰되었다 그러나 개별 금융기관의 특성을 포함하는 패널회귀분석에서는 대출금리가 대손비용율과 이윤율에 미치는 영향이 상대적으로 약하고 유의성도 낮아지는 것으로 추정되었다 또한 서민금융시장의 신용리스크가 매우 높을 것이라는 일반적인 우려와는 달리 분석 대상기관의 6년간 평균 대손비용율이 15~25 수준이었고 ROA도 평균 1 이상으로 양호한 것으로 나타났다 종합적으로 판단할 때 정보의 불완전성은 공급측면에서 극복하지 못할 정도의 큰 구조적 장애 요인은 아니며 시장기능을 활용해 충분히 극복할 수 있다는 가능성을 보여주었다 그리고 서민 대출금리를 결정하는 가장 중요한 요인은 높은 운영비용으로 나타났으며 운영비용은 차입자당 평균대출금액 및 규모의 경제 변수에 의해 가장 크게 영향을 받는 것으로 나타났다 따라서 서민 대출금리를 낮출 수 있는 가장 유효한 수단은 금융기관별로 적정한 규모의 경제 확보와 경영의 효율화를 통한 운영비용의 절감으로 보여진다 아울러 시장의 경쟁여건과 신용정보 제도의 발달도 대출금리를 낮추는 긍정적인 효과가 있는 것으로 추정되었다

핵심단어 서민금융 불완전한 정보와 역선택 대출금리 운영비용 마이크로파이넌스

JEL 분류기호 G210

투고일 2012년 02월 13일 수정일 2012년 04월 05일 게재확정일 2012년 05월 10일

본 논문에 유익한 논평을 해주신 익명의 두 심사자와 실증분석을 위해 많은 조언을 해주신 경기대학교

한상범 교수께 감사드립니다

경기대 경제학과 박사과정(Tel 02-2655-2191 E-mail ysjung1hanmailnet)

교신저자 경기대 경제학과 교수(Tel 02-390-5294 E-mail kyleekyonggiackr)

60 金融硏究 제26권 제2호 2012

Ⅰ 서론

서민금융이 극복해야 할 가장 큰 구조적인 문제는 불완전한 정보로 인한 시장의

비효율성 그리고 소액거래로 인한 높은 거래비용으로 요약할 수 있다 상대적으로 높을

것으로 예상되는 파산확률과 거래비용을 반영하여 높은 대출금리의 부과가 불가피한

측면이 있다 그럼에도 불구하고 신용정보의 불완전성과 역선택의 가능성으로 인해

금융기관의 입장에서는 금리를 올리더라도 신용을 제공하기 어려운 상황이 발생한다

한편 수요자인 서민 차입자의 입장에서 이러한 높은 금리를 과연 부담할 능력이 있는가

하는 우려도 제도적 차원에서 서민금융시장이 발전하는데 어려움으로 작용해 왔다

우선 대출자와 차입자간 정보의 불완전성은 세 가지 단계에서 발생하여 차입자의

파산확률을 높인다 첫 단계는 대출의 실행 이전에 대출의 의사결정과정에서 차입자의

신용도(creditworthiness)에 대한 정확한 정보를 얻기 어렵기 때문에 발생할 수 있는

역선택의 문제이다 두 번째 단계는 대출실행 이후 차입자가 대출재원을 다른 용도로

사용하거나 사업의 성공을 위해 최선의 노력을 다하지 않을 가능성이 있으며 대출자의

입장에서는 이에 대한 정보와 통제력을 갖기 어렵기 때문에 발생하는 도덕적 해이의

문제이다 세 번째 단계는 차입자가 대출금의 상환을 위한 재원을 갖고 있음에도

불구하고 채무를 상환하지 않는 의도적 파산(strategic default)의 가능성이다 이러한

정보의 불완전성 문제는 차입자의 신용에 대한 정보가 부족하고 신용정보를 공유하는

제도적 기반이 취약하거나 차입자가 담보능력이 부족할 때 그리고 대출계약의 법적

집행력이 낮을 때 더욱 현저히 나타나 차입자의 파산확률을 높인다 그러나 자금

공급자의 입장에서는 차입자의 신용리스크를 대출금리에 충분히 반영할 수 없기 때문에

신용할당 혹은 신용공급중단의 현상이 발생한다1)

한편 저소득층 혹은 영세 사업자를 대상으로 한 소액대출의 또 다른 구조적

문제는 대출금단위당 거래비용 혹은 운영비용이 매우 높다는 점이다 즉 자금비용 이나

대손비용 등은 대출금액에 비례하여 증가하는 경향이 있지만 한 건의 대출취급을 위한

1) 도덕적 해이나 의도적인 파산은 역선택의 문제와 더불어 금융기관이 금리인상을 통해 이익을 증대시키는데

추가적인 제약요인이 될 수 있다 특히 사업자금의 경우 발생 가능성이 높다 본고에서 이론모형을

구성하는 데 있어서는 단순화를 위해 역선택의 문제에 국한하기로 한다 하지만 도덕적 해이의 가능성은

역선택의 결과에 따른 제반 현상을 더욱 강화시키는 방향으로 작용하여 본고의 결론에는 영향을 미치지

않는다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 61

거래비용은 대출금액에 상관없이 고정비용으로 투입되기 때문에 일종의 레버리지

효과가 발생하고 대출금액단위당 거래비용은 대출금액이 작을수록 급격하게 증가하는

경향이 있다

최근 서민금융 문제에 대하여 정부 학계 그리고 금융계의 관심이 높아지고 많은

연구가 이루어지고 있다 그러나 대부분의 연구가 서민금융과 관련된 제도적인 측면에

치우치고 앞서 언급된 구조적 문제들에 대한 경제학적 분석은 아직 충분치 못한 것이

현실이다 따라서 앞으로 서민금융 문제에 대해 보다 합리적인 개선책을 도출하기

위해서는 엄 한 경제학적 분석의 틀과 아울러 폭 넓은 실증 및 사례연구가 필요할

것으로 본다 이러한 문제의식에서 본고는 Stiglitz and Weiss(1981)의 불완전한 정보하에서

신용할당에 대한 연구를 확장하여 대출금리 대손비용 수익성 등에 관해 서민금융

기관의 행태와 서민 대출시장을 분석할 수 있는 경제학적 모형을 구성하고자 한다

그리고 해외 마이크로파이넌스 기관들의 재무자료를 활용한 실증적 분석을 통하여

서민금융시장에 대한 체계적이며 현실적인 이해를 높이고자 한다 특히 금융소외계층의

포용(financial inclusion)과 금융의 접근성 확대를 지향하는 마이크로파이넌스 기관중

영리기관으로 운영되는 은행과 비은행금융기관만을 선별하여 실증적 연구를 수행하고자

한다 이는 보조금적 성격이 강한 사회적 목적의 서민금융 보다는 지속 가능하며 경제적

원칙에 입각한 서민금융기관의 성과에 대한 가능성을 살펴보고자 하는 본 연구의 목적에

더욱 부합하기 때문이다 비록 외국의 사례이긴 하나 시장기능을 활용하여 급속하게

성장하는 해외 서민금융기관의 현황과 앞으로 우리나라 서민금융의 발전가능성과

과제를 보여줄 수 있는 유용한 자료가 될 것으로 기대한다

본 연구는 다음과 같이 구성되어 있다 제 Ⅱ장에서는 정보의 불완전성하에서

서민대출금융기관의 대손비용 대출금리 수익성 등이 어떻게 결정되고 상호 작용하는가를

보여줄 수 있는 이론모형을 구성한다 제 Ⅲ장에서는 마이크로파이넌스 기관을 중심으로

진행되어온 참고할 만한 기존 실증연구를 개관해 보고 본 연구가 어떻게 차별화되는가를

설명한다 그리고 제 Ⅳ장에서는 실증분석에 앞서 회귀식을 설정하고 관련 데이터 및

분석방법론에 대해 설명한다 제 Ⅴ장에서는 선정된 샘플 데이터의 대표치를 통해

전반적인 서민금융시장과 기관의 현황을 살펴본 후 대손비용 대출금리 수익성 운영비용

등의 결정요인에 대한 분석 결과를 설명한다 마지막으로 제 Ⅵ장에서는 본 연구 결과를

요약하고 앞으로 서민금융시장의 발전을 위해 참고할 만한 중요한 시사점을 정리하고자 한다

62 金融硏究 제26권 제2호 2012

Ⅱ 서민금융기관의 행태분석을 위한 이론모형2)

1 정보의 불완전성과 역선택

본고는 서민금융기관의 금리결정 등 행태에 대한 연구를 위하여 우선 서민대출

시장을 분석할 수 있는 경제학적 모형을 구성하고 이를 기초로 실증분석을 진행하고자

한다 Stiglitz and Weiss(1981)는 불완전한 정보하에서 신용할당의 가능성을 시장균형

이론적 입장에서 처음으로 다루고 신용할당의 상태가 하나의 균형으로서 존재할 수

있다는 점을 이론적으로 입증하였다 본고는 일반모형으로서 상기 논문의 기본적인 분석의

틀을 받아들이되 신용평가과정 파산확률 대출금리 그리고 파산시의 채권회수율 등

금융회사의 경영에서 실제로 중요한 역할을 하는 변수들을 모형에 명시적으로 포함하여

서민금융기관의 의사결정모형을 구성한다

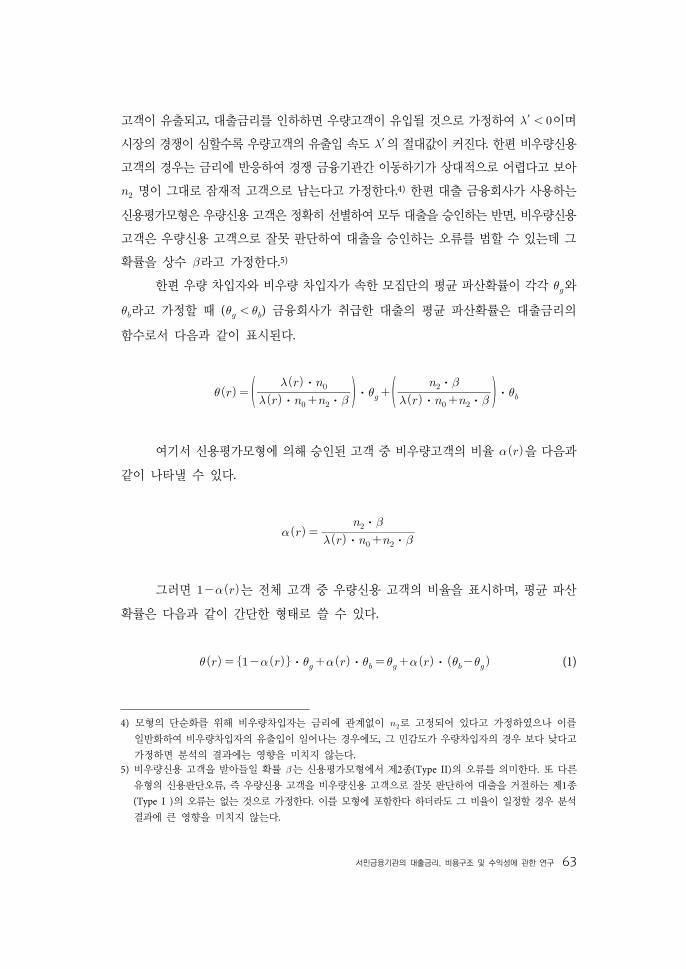

2 정보의 불완전성 하에서 역선택과 차입자의 파산확률

우선 자금공급자간 경쟁이 존재하는 대출시장에서 신용평가모형을 선별도구

(screening device)로 활용하여 불완전한 정보를 일관성있게 처리하는 대출 금융회사를

상정하자 즉 대출 금융회사는 완전하지는 않으나 일정 수준 정확도를 갖는 자신의

신용평가모형을 통하여 차입자의 대출신청을 심사하여 대출 여부를 결정한다 그리고

금융회사의 잠재적 대출고객은 명의 우량신용 고객(good credit)과 명의 비우량신용

고객(bad credit)으로 구성되어 있다고 가정하자 우량신용 고객의 수는 금융회사가

대출금리를 변경하면 시장의 경쟁관계에 따라 유입 혹은 유출이 일어나기 때문에3)

대출금리 의 함수인 sdot(는 기준이 되는 우량신용 고객의 수를 나타내는

상수)로 나타낼 수 있다 이때 은 금리변동에 따라 우량고객이 변동되는 정도를

나타내는 함수로서 해당 금융회사가 시장경쟁자에 비하여 대출금리를 높이면 우량신용

2) 본장의 제 3절까지는 정영석이기영(2011)에서 제시된 이론모형을 실증분석에 적합하게 단순화하고

변형하였다

3) 대출금리 변화에 따라 다른 금융기관으로 이동하기 쉬운 고객군은 대체로 자신의 신용도를 대외적으로

입증할 수 있는 능력(ability to signal creditworthiness)을 가진 상대적으로 신용도가 양호한 고객군이라고

볼 수 있다 이러한 가정은 소액대출시장을 분석하는 McIntosh et al(2005) 등 여타의 연구에서도 채택되고

있다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 63

고객이 유출되고 대출금리를 인하하면 우량고객이 유입될 것으로 가정하여 prime 이며

시장의 경쟁이 심할수록 우량고객의 유출입 속도 prime의 절대값이 커진다 한편 비우량신용

고객의 경우는 금리에 반응하여 경쟁 금융기관간 이동하기가 상대적으로 어렵다고 보아

명이 그대로 잠재적 고객으로 남는다고 가정한다4) 한편 대출 금융회사가 사용하는

신용평가모형은 우량신용 고객은 정확히 선별하여 모두 대출을 승인하는 반면 비우량신용

고객은 우량신용 고객으로 잘못 판단하여 대출을 승인하는 오류를 범할 수 있는데 그

확률을 상수 라고 가정한다5)

한편 우량 차입자와 비우량 차입자가 속한 모집단의 평균 파산확률이 각각 와

라고 가정할 때 ( ) 금융회사가 취급한 대출의 평균 파산확률은 대출금리의

함수로서 다음과 같이 표시된다

sdotsdotsdot sdot sdotsdot

sdot sdot

여기서 신용평가모형에 의해 승인된 고객 중 비우량고객의 비율 을 다음과

같이 나타낼 수 있다

sdotsdot

sdot

그러면 는 전체 고객 중 우량신용 고객의 비율을 표시하며 평균 파산

확률은 다음과 같이 간단한 형태로 쓸 수 있다

sdot sdot sdot (1)

4) 모형의 단순화를 위해 비우량차입자는 금리에 관계없이 로 고정되어 있다고 가정하였으나 이를

일반화하여 비우량차입자의 유출입이 일어나는 경우에도 그 민감도가 우량차입자의 경우 보다 낮다고

가정하면 분석의 결과에는 영향을 미치지 않는다

5) 비우량신용 고객을 받아들일 확률 는 신용평가모형에서 제2종(Type II)의 오류를 의미한다 또 다른

유형의 신용판단오류 즉 우량신용 고객을 비우량신용 고객으로 잘못 판단하여 대출을 거절하는 제1종

(Type I )의 오류는 없는 것으로 가정한다 이를 모형에 포함한다 하더라도 그 비율이 일정할 경우 분석

결과에 큰 영향을 미치지 않는다

64 金融硏究 제26권 제2호 2012

한편 파산확률의 변화에 따라 대출 금융회사의 대손비용율은 다음과 같이

결정된다

sdot (2)6)

sdot sdot

대손비용율

파산시 채권액에 대한 회수율 혹은 담보의 잔존가치 비율

(명제 1) 대출금리 인상에 따른 평균 파산확률 및 대손비용율의 변화

시장금리가 일정할 때 한 금융회사가 대출금리를 인상하면 비우량신용

고객의 비중이 증가하고 이에 따라 전체고객의 평균 파산확률 및

대손비용율도 증가한다 시장의 경쟁관계가 심할수록 (즉 prime의 절대치가

커질수록) 또한 비우량신용 고객에게 대출하는 오류율 가 커질수록

대출금리 상승에 따라 평균 파산확률 및 대손비용율이 빠른 속도로

증가한다7)

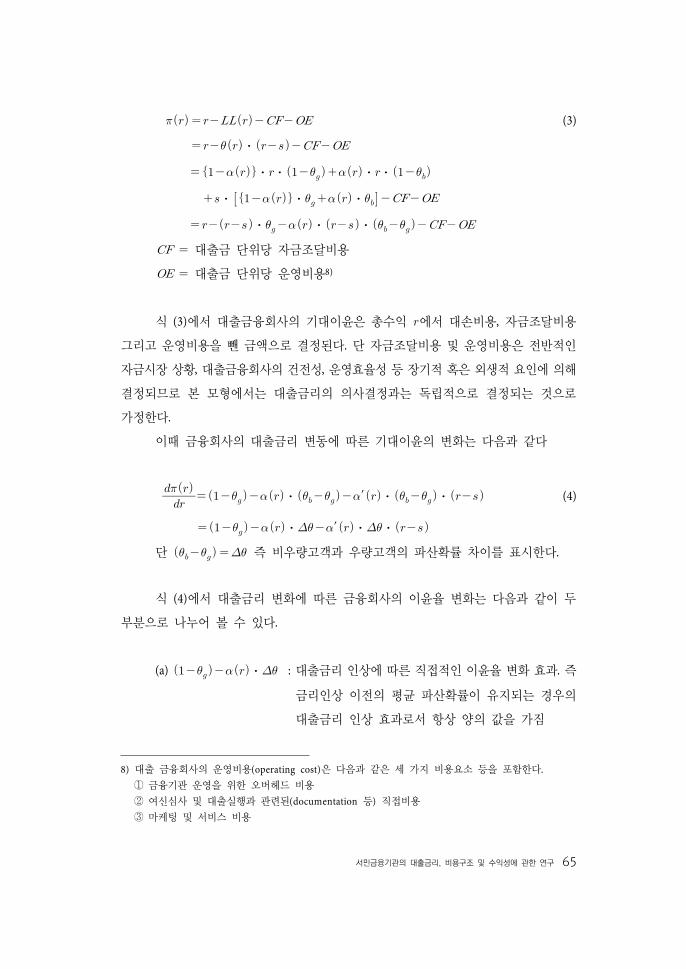

3 대출금융회사의 이윤함수

한편 대출금융회사의 대출금 단위당 기대이윤 함수 는 대출금리 대손비용율

자금조달비용 그리고 대출실행을 위한 운영비용 등의 함수로서 다음과 같이 표시된다

6) 표현의 단순화를 위해 대출금리는 대출 만기시 회수할 수 있는 총수익 즉 ldquo 약정대출이자율rdquo로

정의한다 그리고 파산시의 채권회수율 는 원금을 포함한 대출금리 보다 클 수 없으므로 ge

이다

7)

sdot

sdot

prime

ge

sdot

ge

sdot sdot

primesdot ge

단 대출심사결과 비우량고객의 수가 전체고객의 50를 넘지 않는다고 가정한다 이때

sdot sdot

sdot sdot

ge

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 65

(3)

sdot

sdotsdotsdotsdot

sdotsdot sdot

sdot sdotsdot

대출금 단위당 자금조달비용

대출금 단위당 운영비용8)

식 (3)에서 대출금융회사의 기대이윤은 총수익 에서 대손비용 자금조달비용

그리고 운영비용을 뺀 금액으로 결정된다 단 자금조달비용 및 운영비용은 전반적인

자금시장 상황 대출금융회사의 건전성 운영효율성 등 장기적 혹은 외생적 요인에 의해

결정되므로 본 모형에서는 대출금리의 의사결정과는 독립적으로 결정되는 것으로

가정한다

이때 금융회사의 대출금리 변동에 따른 기대이윤의 변화는 다음과 같다

sdotprime sdotsdot (4)

sdotprime sdotsdot단 즉 비우량고객과 우량고객의 파산확률 차이를 표시한다

식 (4)에서 대출금리 변화에 따른 금융회사의 이윤율 변화는 다음과 같이 두

부분으로 나누어 볼 수 있다

(a) sdot 대출금리 인상에 따른 직접적인 이윤율 변화 효과 즉

금리인상 이전의 평균 파산확률이 유지되는 경우의

대출금리 인상 효과로서 항상 양의 값을 가짐

8) 대출 금융회사의 운영비용(operating cost)은 다음과 같은 세 가지 비용요소 등을 포함한다

① 금융기관 운영을 위한 오버헤드 비용

② 여신심사 및 대출실행과 관련된(documentation 등) 직접비용

③ 마케팅 및 서비스 비용

66 金融硏究 제26권 제2호 2012

(b) prime sdotsdot 대출금리 인상에 따른 평균 파산확률의 상승으로 인한

이윤율 변화 효과 항상 음의 값을 가짐

엄 한 의미에서 역선택이 존재한다는 것은 (b) lt 0인 상태를 의미한다 즉 대출

금리 인상에 따라 평균 파산확률이 증가하고 이에 따라 대출금리 인상의 효과가 어느

정도 상쇄되는 상태이다 그러나 전체적으로 대출금리 인상이 대출자의 이윤을 증대

시키는 방향으로 작용하면 이를 약한 형태의 역선택이라 할 수 있다 대부분의 대출

시장에서 존재하는 현상이다 그러나 대출금리 인상의 직접적 효과 (a)보다 평균 파산

확률 상승에 따른 손실증가 효과 (b)가 더 큰 경우 대출금리 인상이 오히려 대출자의

이윤을 감소시킬 수 있는 바 이러한 상태를 강한 형태의 역선택이라 할 수 있다 앞으로

본고에서는 강한 형태의 역선택을 단순히 역선택이라 칭하기로 한다

대출자의 기대이윤을 극대화하는 최적대출금리는 다음과 같이 결정된다 우선

최적화를 위한 1차 조건은 다음과 같다

sdotprime sdotsdot

그리고 계산의 단순화를 위하여 우량고객 유출입속도 및 비우량고객의 비율

을 다음과 같이 대출금리 의 선형함수로 가정한다

sdot 는 상수 그리고 ge

sdotsdot

sdotasymp sdot

ge

ge

ge 단 는 상수9)

이때 대출자의 기대이윤을 극대화하는 최적대출금리 는 다음과 같다

9) 각주 7) 및

sdotge 에 의한다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 67

sdot

sdot 10) (5)

(명제 2) 최적대출금리와 역선택

대출금리를 인상하면 금융회사의 기대이윤이 증가하는 직접적인 효과가

있다 그러나 역선택이 존재할 경우 평균 파산확률의 증가로 대출금리

인상에 따른 이윤 증가분을 상쇄하는 간접적인 효과가 있어 대출자의

기대이윤 증가는 금리상승에 따른 직접적인 효과 보다 작다 그리고

최적대출금리를 초과하면 대출자의 기대이윤이 오히려 감소하기 시작한다

타겟 고객층의 파산확률() 그리고 대출결정의 오류에 의해 취급하게

되는 비우량고객층과의 파산확률차이() 여신심사의 오류율() 경쟁의

정도() 파산시 채권회수율() 등이 주어지면 대출자의 이윤을 극대화

하는 최적대출금리가 결정된다 이 최적대출금리는 강한 형태의 역선택이

일어나기 시작하는 금리로서 본고에서는 앞으로 이를 역선택 진입금리

(threshold interest rate)라 칭하기로 한다

한편 이 역선택 진입금리 혹은 최적대출금리를 모든 경우에 관측 가능한 것은

아니다 현재의 대출금리에 비하여 가 매우 높은 경우는 일반적인 수요와 공급에 의해

대출의 수급이 조절되는 상태이며 역선택 현상을 관찰할 수 없다 역선택 진입금리()는

타겟 고객의 파산확률 이 클수록 그리고 금융시장의 경쟁이 심할수록(즉 신용우량

고객이 유출되는 속도 값이 클수록) 그리고 신용판단의 오류율()이 클수록 낮은

수준에서 결정된다 즉 낮은 대출금리에서도 강한 형태의 역선택이 일어날 수 있다

또한 신용판단의 오류에 의한 파산확률 차이 가 클 때도 역선택 진입금리는 낮아진다

한편 차입자가 파산할 경우 대출을 회수할 수 있는 비율 (혹은 담보비율) 가 커질수록

역선택 진입금리는 상승하여 관측 가능한 금리 범위에서 강한 형태의 역선택이 일어나기

어렵다 즉 파산시 채권회수에 사용될 수 있는 일정한 소득 혹은 담보는 우량차입자를

선별할 수 있는 가장 유효한 선별도구가 될 수 있다 반면 거래관계가 없는 고객에 대하여

제공하는 신용여신에 대해서는 채권회수율이 낮아 낮은 금리에서도 역선택이 일어날

10) 이때

sdot le 이다 따라서 기대이윤 극대화를 위한 2차 조건을 충족한다

68 金融硏究 제26권 제2호 2012

수 있다 만약 대출시장을 차입자의 신용도에 따라 세분할 경우 파산확률과 대출금리가

낮고 차상위 신용등급과의 파산확률 차이가 비교적 작은 우량고객시장에서는 그만큼

역선택이 일어나기 힘든 반면 비우량신용 고객층으로 갈수록 평균 파산확률이나

대출금리가 높고 차상위 신용등급과의 파산확률 격차도 커지고 담보력이나 소득이

낮기 때문에 강한 형태의 역선택 가능성이 높아지게 된다11)

4 대출금리의 결정

대출자금의 공급은 일반적으로 대출단위당 기대이윤에 의해 결정된다 즉 한정된

자금을 여러 부문에 투자하고 있는 대출금융회사의 입장에서는 단위당 기대이윤이

증가하면 공급을 늘리고 기대이윤이 감소하면 자금의 공급을 줄이게 된다 그리고

기대이윤이 최소한의 필요 수익률을 충족하지 못하면 자금의 공급을 중지한다 역선택의

가능성 하에서는 대출의 공급 및 금리결정과 관련하여 다음과 같은 세 가지의 경우가

발생할 수 있다

(1) 정상적 대출시장

역선택이 발생할 가능성이 낮은 경우 개별 대출금융회사의 입장에서는 대출금리를

최대한 인상하여 초과이윤을 실현하고 싶지만 이 경우 유사한 경쟁자들이 공급을 확대하여

적정 대출비용과 최소한의 이윤율을 보장하는 수준 이상으로 대출금리를 올리기는 어렵다

즉 시장경쟁에 의하여 대출금리가 대손비용 자금비용 그리고 운영비용을 포함하는

총대출비용과 적정 기대이윤율에 의하여 결정된다

(2) 신용할당 상태의 대출시장

역선택 진입금리 즉 이윤을 극대화하는 대출금리를 적용하였을 때 실현되는 최대

기대이윤율이 최소 필요이윤율과 동일한 상태이다 개별 금융회사의 입장에서는 최소한의

필요이윤율을 넘는 초과이윤이 없기 때문에 적극적으로 대출공급을 늘리지 않으며

기대이윤을 높이기 위해 대출금리를 인상할 수도 없다 그리고 실현 가능한 최대의

기대이윤이 최소한의 수준에 머물러 이러한 고객그룹을 대상으로 다른 금융회사들의

11) 상세한 논의는 정영석이기영(2011) 제 Ⅱ장 제 3절을 참고한다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 69

공격적인 진입도 기대하기 어렵다 이러한 상태에서 대출의 초과수요가 발생할 수

있으며 이러한 초과수요는 금리인상에 의해서도 해결되지 않는 바 지속적인 신용할당의

상태에 놓일 수 있다 이러한 상태에서는 고객 신용평가 능력에서 상대적으로 경쟁력을

갖고 있거나 대출비용 면에서 경쟁력을 갖는 금융회사를 중심으로 대출이 공급된다

만약 전반적인 자금조달비용의 하락이나 운영비용의 하락 등으로 대출비용이 하락하면

기대이윤율의 상승과 대출 공급확대로 신용할당과 초과수요의 상태를 해소할 수 있다

(3) 대출시장의 상실

높은 비용구조 및 신용리스크 등으로 인하여 이윤을 극대화하는 에서 대출

금리를 결정한다 해도 기대이윤이 경제적으로 요구되는 최소 필요이윤율에 미치지

못하는 경우에는 공급중단(missing market) 현상이 발생한다 이런 대출비용구조하에서는

전혀 신용이 제공될 수 없다12) 즉 경제적인 균형상태가 존재하지 않아 대출자는 어떤

금리에서도 신용을 공급하지 않는다 대출 금융회사는 대출비용이 하락하여 최소한 제로

이상의 경제적 이윤을 낼 수 있을 때만 부분적으로 나마 신용을 공급한다 높은 신용위험

즉 높은 파산확률을 대출금리에 반영하고자 해도 역선택이 발생하여 더 이상 리스크의

가격반영(risk pricing)이 불가능하다 시장이 요구하는 최소한의 기대이윤율을 충족하지

못하기 때문에 대출자는 이 부문에서 대출 활동을 하지 않는다

위의 세 가지 경우를 식 (3)과 식 (5)를 활용하여 표현하며 다음과 같다

ge (6)

즉 식 (6)을 만족하는 최적대출금리()가 존재하는 경우만 대출이 공급되고

그렇지 못한 경우는 금리와 관계없이 대출공급이 중단된다 따라서 대출이 공급되는

상태에서는 대출금리와 대손비용 자금비용 운영비용 등 대출비용간 다음의 관계식이

성립한다

(7)

12) Stiglitz and Weiss(1981)에서는 이렇게 신용공급이 전혀 이루어지지 않는 부문을 ldquored lined credit

marketrdquo이라 정의한다

70 金融硏究 제26권 제2호 2012

기대이윤율 ge

(명제 3) 대출금리와 대출비용

정상적인 대출시장과 신용할당의 상태 두 경우 모두 균형상태에서의

대출금리는 대손비용 자금조달비용 운영비용 등을 포함하는 대출비용과

대출금융회사의 기대이윤율에 의해 결정된다 그리고 기대이윤율은

시장의 경쟁상태에 의해 영향을 받는다13)

5 대출금융회사의 운영비용(Operating Cost)

불완전한 정보에 의한 신용할당 및 시장의 상실과 더불어 경제학적으로 소액

서민금융이 극복해야 할 가장 큰 구조적 문제는 높은 거래비용이라 할 수 있다 저소득층

혹은 영세 사업자를 대상으로 한 소액대출은 대출금액 단위당 거래비용 혹은 운영비용이

매우 높다는 점이다 즉 차입자 일인당 평균대출금액이 작기 때문에 발생하는 규모의

불경제 문제이다 자금비용 대손비용 등은 대출금액에 비례하여 증가하는 경향이

있지만 한 건의 대출취급을 위한 거래비용은 대출금액에 상관없이 고정비용이 투입되는

경우가 많아 일종의 레버리지 효과가 발생하고 대출금액단위당 거래비용은 대출금액이

작을수록 급격하게 증가하는 경향이 있다 아울러 저소득층이나 영세사업자의 경우

금융거래기록 등 공식적인 기록이 부족하고 잠재적 차입자의 금융지식(financial literacy)이

부족하며 고객의 광범위한 지역별 분포도 대출단위당 거래비용을 높이는 요인으로

작용한다

이에 따라 소액 서민금융에서 전체 대출비용 중 운영비용이 차지하는 비중은 매우

높다 상대적으로 높을 것으로 예상되는 대손비용을 고려하더라도 소액 서민금융의

경우는 대출비용 중 자금조달비용이나 대손비용의 비중이 상대적으로 낮은 반면

운영비용이 차지하는 비중이 높고 금융회사마다 크게 차이가 난다14)

13) 대손비용율 함수 (2) 이윤함수 (3) 그리고 대출금리결정 식 (7)은 대출금리( )와 대손비용율()의

상호관계를 통하여 연립방정식체계를 형성한다

14) 본 연구 결과에 의하면 실증분석의 대상이 된 상업적 마이크로파이넌스 기관의 6년간 평균을 기준으로

평균이자율에 대비한 운영비용의 비율이 676 금융비용과 대손비용이 각각 229 및 77를 차지하는

것으로 나타났다 제 Ⅴ장 참조

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 71

식 (3) 이윤함수 및 식 (6) 대출금리 결정조건에서 볼 수 있듯이 운영비용은

서민금융을 취급하는 금융회사의 수익성에 큰 영향을 미칠 뿐만 아니라 상업적 차원에서

커버할 수 있는 고객의 범위를 결정하는 중요한 요소가 된다 운영비용의 축소는 대출에

따른 기대이윤의 향상을 통하여 한계계층에 대한 신용공급을 확대한다 자금조달비용의

하락과 마찬가지로 신용할당 상태의 초과수요를 해소하고 이전에는 자금공급이

불가능했던 저신용고객 시장에 상업적인 대출을 가능하게 한다 그리고 운영비용의

축소는 금융회사간 경쟁을 통하여 대출금리를 하락시킬 수 있다

Ⅲ 서민금융기관의 행태에 관한 기존 연구

1 기존 연구의 방향

서민금융기관의 신용리스크 및 대출금리 결정 등 행태분석 그리고 이들의 성과에

대한 실증적 연구는 주로 마이크로파이넌스15) 분야에서 진행되었다 특히 2000년대 이후

금융소외계층의 포용(financial inclusion)에 대한 높은 사회적 관심과 마이크로파이넌스

이론의 발전을 배경으로 상당한 연구가 이루어지고 있다 대부분 연구의 초점은

국제적인 마이크로파이넌스 기관의 자료를 활용하여 빈곤층이나 저소득층 소액금융에

대한 리스크 및 대출금리 등에 대한 분석 그리고 마이크로파이넌스의 지속가능성

(sustainability)을 중시하는 정책이 저소득층에 대한 침투효과(outreach)에 미치는 영향

등을 중심으로 이루어졌다

한편 서민금융 시장의 본질적 문제인 역선택의 가설에 관해서는 아직 엄 하고

풍부한 실증분석이 이루어지지는 않았지만 제한된 범위 내에서 기존 연구결과는 약한

정도로 이를 뒷받침하고 있다 그런데 이와 관련된 실증적 분석에 있어서 몇 가지

제약점은 우선 상당수의 마이크로파이넌스 기관이 비영리기관이기 때문에 이들의

재무적 자료를 경제적 행동의 결과로 해석하는데 한계가 있으며 또한 국가별로 다양한

15) 빈곤층의 자립을 촉진하기 위한 수단으로 1980년대 이후 활발히 추진된 마이크로크레딧(micro-credit)

사업이 2000년대 이후 금융서비스의 범위를 소액신용 뿐 아니라 예금 보험 등으로 확대하고 지속

가능한 금융서비스의 접근성 확대를 중시하면서 하나의 금융부문으로 발전하고 있다 따라서 명칭도

과거의 마이크로크레딧에서 보다 포괄적인 마이크로파이넌스로 바뀌어 불리는 추세이다

72 金融硏究 제26권 제2호 2012

금융시장 여건의 차이를 반영하는 적절한 횡단면분석을 하기 어렵다는 점이다 아울러

사전적인 대출자의 역선택 문제와 사후적인 차입자의 도덕적 해이 문제를 이론적인

측면에서는 구분할 수 있지만 사후적인 실증적 데이터에서는 이를 구분하기가 매우

어렵다는 점이다16) 특정지역 혹은 특정사례를 중심으로 역선택이나 도덕적 해이의

문제를 분리하여 실증적으로 다룬 연구는 있으나 금융기관을 대상으로 일반화 되지는

못하였다

그리고 서민금융기관의 신용리스크 대출금리 수익성 그리고 운영비용 등 중요한

변수에 대하여 각각 독립적인 분석은 이루어졌으나 이들의 상호연관성을 고려한

종합적인 분석은 아직 이루어지고 있지 못하다 이러한 제약점을 염두에 두고 본 논문과

관련하여 참고나 비교가 될 만한 중요한 실증연구 결과를 살펴본다

2 실증연구의 개요

Cull Demirguc-Kunt and Morduch(2007)는 1999~2002년 기간 중 Microfinance

Information Exchange(Mix)에 재무자료를 제공한 마이크로파이넌스 기관중 자료의

신뢰도가 높은 49개국 124개 기관을 대상으로 하여 보조금 등의 효과를 조정한 재무지표를

활용하여 횡단면 분석을 하였다 NGO 등을 포함한 모든 형태의 마이크로파이넌스

기관을 대상으로 하였고 각 기관이 채택하고 있는 대출방식에 따라 일반적인 금융형태인

개별대출 그리고 그룹대출 등으로 구분하여 분석하였다 한편 대출시장의 역선택 가설을

검증하기 위해 대출금리의 이차함수를 설명변수로 사용하고 수익성 및 대출 연체율

등을 회귀분석 하였다 분석결과 개별대출방식을 사용하는 마이크로파이넌스 기관의

경우 대출금리가 상승할수록 수익성17)이 증가하였으나 역선택 진입금리(threshold

interest rate)에 이른 후에는 감소하는 것으로 나타났다 아울러 높은 금리에서 이윤이

감소하는 것은 역선택의 결과일 뿐만 아니라 대출에 대한 수요가 감소하는 것도 다른

16) 최근 실험적 환경을 조성하여 대출금리의 인상에 따른 사전적인 역선택의 문제와 사후적인 도덕적

해이를 구분하려는 시도도 있지만 아직 극히 제한적인 수준이다

17) 수익성은 FSS(financial self-sufficiency ratio) 및 OSS(operating self-sufficiency ratio)로 측정하였다 OSS는

영업수익을 자금조달비용 대손비용 및 운영비용을 모두 포함하는 총 대출비용으로 나준 지표로서

현금수지에 기초하여 마이크로파이넌스 기관의 지속성을 보여 주는 지표이다 한편 FSS는 수익과

비용에 포함된 보조금의 효과를 제거하기 위해 보조금적 성격의 자금 및 기부금 성격의 재화와 용역

등을 시장가격으로 조정한 지속성 지표이다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 73

한 원인으로 추론하였다 한편 이 연구에서 특이한 점은 대출 연체율도 대출금리의 2차

함수로 추정하고 일정 금리수준에서 최고치를 보이는 것으로 추정하고 있다는 점이다18)

한편 차입자당 평균대출금액(loan size)을 저소득층에 대한 침투효과(outreach)의 가장

중요한 지표로 보고 평균대출금액이 수익성 및 운영비용에 미치는 영향을 분석하였다

평균대출금액이 운영비용에 미치는 영향도 U자형의 2차식으로 추정하고 대출금액이

1인당 GDP의 약 2~3배 수준이 되는 경우에 운영비용이 최소화되는 것으로 추정하였다

그리고 일반적으로 평균대출금액이 작을수록 대출비용이 증가하는 것은 사실이나 이에

따라 반드시 수익성이 낮아지지는 않았다 이는 저소득층의 소액금융에 대하여 높은

운영비용이나 대손비용을 충분히 대출금리로 전가시키고 있기 때문이다

Gonzalez(2007)은 1999년에서 2006년 기간중 Mix에 재무자료를 제공한 1003개

마이크로파이넌스 기관을 대상으로 운영비용에 영향을 미치는 기관별 특성 및 국가적

환경요인을 분석하였다 개별기관의 특성으로서 운영비용에 가장 큰 영향을 미치는

요인은 차입자당 평균대출금액 마이크로파이넌스 기관의 운영기간(나이) 그리고 자산

대비 대출액 비율 등으로 나타났다 대출고객수도 운영비용에 영향을 미치나 고객이

약 2000명을 넘어서면 운영비용절감 효과가 거의 없는 것으로 추정하였다 한편 운영

비용에 영향을 미치는 거시경제 변수로는 우선 크레딧 뷰로의 존재가 운영비용의 절감에

상당한 영향을 미치나 금융기관 침투율(단위면적당 혹은 인구당 은행지점수)이나

경제성장율 등은 유의한 영향을 미치지 않는 것으로 조사되었다

Cull Demirguc-Kunt and Morduch(2008)는 2002년에서 2004년 기간 중 Mix에

재무자료를 제공한 67개국 346개 마이크로파이넌스 기관을 대상으로 보조금 효과를 조정한

재무지표를 활용하여 횡단면 분석을 하였다 NGO 등을 포함한 모든 마이크로파이넌스

기관을 분석한 결과 대출금리와 관련하여 이윤을 추구하는 은행 보다는 사회적 사명감이

강한 NGO가 오히려 높은 금리를 부과하고 있는 것으로 나타났다 그리고 은행들이

고객수에서 규모의 경제를 실현할 가능성은 있으나 업계의 인식 및 기존연구 결과를

토대로 고객수의 증가에 따른 실질적인 규모의 경제효과는 거의 거두지 못하는 것으로

평가하였다 반면 평균대출금액은 대출비용에 직접적이며 가장 큰 영향을 미치고 있는

것으로 보고 이러한 대출비용의 차이는 자본비용이나 대손비용 보다는 운영비용의

18) 이러한 역U자 형태의 파산확률(혹은 대손비용) 곡선은 이론적으로 역선택이 성립하기 위해 필요한

조건은 아니다

74 金融硏究 제26권 제2호 2012

차이에서 발생하고 있으며 대출단위당 비용이 높은 기관일수록 높은 대출금리을

적용하고 있는 것으로 분석하였다

Cull Demirguc-Kunt and Morduch(2009a)는 Cull Demirguc-Kunt and Morduch

(2008)와 동일한 데이터를 활용하여 횡단면 분석을 하였다 NGO 등을 모두 포함하는

분석에서 개별대출 방식을 취하는 경우 연체율은 이론적 예측과 동일하게 금리가

상승할수록 증가하는 경향을 보였다 그러나 일정금리 수준을 넘으면 대출금융기관의

수익성이 하락하는 역선택 진입금리의 존재는 확인하지 못한 것으로 보인다 한편

저소득층 고객을 대상으로 하는 소액대출의 경우 운영비용은 상승하지만 반드시

수익성이 낮지는 않은 것으로 나타났다 즉 높은 운영비용은 높은 대출금리로 전가되는

경향을 보였다 한편 규제를 받는 마이크로파이넌스 기관의 경우 규제에 따른 비용에도

불구하고 수익성이 낮아지지 않는 것으로 나타났는데 이는 예금 등 자금조달상의 이점으로

규제의 비용이 보전되기 때문으로 보고 있다 한편 저소득층에 대한 대출시장에서 기존

은행과의 경쟁관계가 수익성 및 대상고객에 미치는 영향을 은행침투율(면적당 혹은

인구당 은행지점수) 변수를 통해 분석한 결과 경쟁이 심할수록 마이크로파이넌스 기관이

기존 은행과 경쟁이 덜한 저소득층 및 금융소외계층으로 이동한다는 점을 발견하였지만

경쟁관계가 수익성에는 큰 영향을 미치지 않는 것으로 나타났다

Cull Demirguc-Kunt and Morduch(2009b)는 Cull Demirguc-Kunt and Morduch

(2008)와 동일한 데이터를 활용하여 금융시장의 경쟁관계가 마이크로파이넌스 기관의

수익성 및 타겟시장 등에 미치는 영향을 분석하였다 경쟁관계 및 금융시장의 발달

정도를 보는 지표로는 은행침투율과 더불어 민간금융부채 규모(GDP대비 민간신용)를

고려하였으며 아울러 계약 및 법집행을 보장하는 사회제도적 성숙도 등도 고려하였다

분석결과 은행침투율은 마이크로파이넌스 기관이 저소득층에 대한 침투(outreach)를

확대하는 원인이 되나 수익성을 낮추지는 않는 것으로 나타났다 그리고 다른 금융발전

변수는 유의한 영향을 미치지 않는 것으로 나타났다 한편 경쟁관계에 의해 영향을 많이

받는 부문은 상업적이며 개별대출을 위주로 하는 마이크로파이넌스 기관이고 NGO

등은 큰 영향을 받지 않는 것으로 나타났다 이는 NGO 등의 경우 전통적 은행들이 회피하는

하위 빈곤층을 주요 대상으로 하기 때문이다 그리고 경쟁의 심화가 대출상환율에

부정적 영향을 미칠 것으로 기대할 수도 있으나 이를 뒷받침할 유의한 결과를 발견하지는

못하였다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 75

3 본 연구의 분석 방법론

본 연구는 다음과 같은 면에서 기존연구와 차별화된 방식으로 이론적용의

정합성과 통계적 분석의 정확도를 높이고자 한다

첫째 기준연구는 대출금리 대출의 회수율 수익성 등을 각각 독립된 추정식으로

검증하였기 때문에 이들 변수들이 갖는 상호 연관성을 충분히 고려하고 있지 못하다

그러나 본 연구는 이들 변수들을 연립방정식체계로 모형화하고 실증분석에 반영하였다

그리고 연립방정식체계의 보다 정확한 추정을 위하여 주요 변수들 간의 내생성을

고려하는 2단계 최소자승법(2 stage least squares)을 활용하였다 아울러 소액 서민대출

금리에 가장 큰 영향을 미치는 운영비용의 결정요인까지 포함하여 분석함으로써 서민

대출시장의 금리결정과정에 대해 보다 종합적인 시각을 제공하고자 하였다

둘째 선정된 기관에 대하여 6년간의 패널데이터를 활용하였다 패널회귀분석을

통하여 횡단면분석에서 나타날 수 있는 개별기관별 특성에 따른 문제를 극복하면서

시계열 자료의 유용성을 충분히 활용코자 하였다 연립방정식체계에 기초한 추정이나

패널분석은 관련연구에서는 처음으로 시도되는 것으로 보여진다

셋째 기존연구에서는 은행 비은행금융기관 신용협동조합 NGO 등 모든 형태의

마이크로파이넌스 기관을 포함하여 분석하였고 보조금의 영향이나 회계방식의 차이에

따른 문제를 Mix의 비공개 조정 재무지표(adjusted data)를 활용함으로써 극복하였다

아울러 연구에 포함된 마이크로파이넌스 기관 중 소규모의 NGO나 비영리기관이 절반

이상의 큰 비중을 차지하고 있어19) 시장기능에 근거한 서민대출 시장의 행태를 분석하기에는

한계가 있었다 그러나 본 연구는 이들 마이크로파이넌스 기관 중 영리기관의 형태를

갖는 은행과 비은행금융기관만을 대상으로 하고 그 중에서도 감사보고서를 발행하는

등 재무정보의 질적 수준을 확인할 수 있는 기관만을 선정하여 6년간의 패널데이터를

구성하였다 이들 영리기관으로서의 마이크로파인넌스 기관들은 비영리기관이나 NGO

등과는 달리 보조금에 대한 의존도가 매우 낮고 지속성을 보장할 수 있는 경제적인

19) 2009년 Mix의 Benchmark 자료에 의하면 자료작성의 기준이 된 1019개 마이크로파이넌스 기관 중

은행이 75 비은행금융기관(NBFI)이 352 NGO가 369 신용협동조합이 136 농촌은행(Rural

Bank)이 56를 차지한다 그리고 전체 기관 중 412만이 영리기관이며 나머지는 비영리기관이다

최근 많은 NGO 형태의 기관들이 은행이나 비은행금융기관 등 규제를 받는 영리기관형태의 마이크로

파이넌스로 전환하고 있다 이러한 경향은 규제를 받는 공식적인 금융기관이 됨으로써 예금 등 보다

다양한 자금조달이 가능할 뿐만 아니라 마이크로파이넌스를 공식적인 금융제도의 일부분으로 인정하여

제도화하려는 각국 정부의 노력에 부응하기 위한 것이다 Bank for International Settlement(2010)

p 15를 참고한다

76 金融硏究 제26권 제2호 2012

대출금리를 적용하는 등 시장기능에 보다 충실하게 행동할 것으로 기대된다 따라서

보조금적 성격이 강한 사회적 목적의 서민금융 보다는 지속 가능하며 경제적 원칙에

입각한 서민금융기관의 성과에 대해 살펴보고자 하는 본 연구의 목적에 이들 기관이

더욱 부합할 것으로 기대된다 아울러 앞서 제시한 이론모형도 저소득 저신용 고객층을

대상으로 하지만 근본적으로 대출금융기관의 이윤극대화 모형을 가정하고 있다는 점도

사회적 목적이 강한 비영리기관의 데이터를 활용하기 어려운 또 다른 이유 이다 한편

이들 기관은 금융소외계층의 포용(financial inclusion)을 지향하는 마이크로파이넌스의

이념에 공개적으로 동의하고 Mix에 재무정보를 공개하는 만큼 단기적인 영리만을

추구하는 소비자 금융업이나 대부업 등과는 분명히 구분된다 지역에 따라 일부 마이크로

파이넌스 기관이 상당히 높은 대출금리를 적용하는 사례도 있으나 극단적인 경우를

제외하고는 시장기능을 최대한 활용하여 금융의 접근성(financial access)을 확대하고

보다 지속적인 방식으로 마이크로파이넌스를 성장시키고자 하는 노력으로 이해해야

할 것이다

Ⅳ 서민금융기관의 행태에 관한 실증분석 데이터 및

회귀모형의 설정

1 데이터 및 변수의 정의

실증분석의 대상이 되는 서민금융기관으로 2011년 12월 현재 Microfinance Information

Exchange(Mix)에 재무정보를 보고한 마이크로파이넌스 기관 중 다음의 조건을 충족하는

59개 국가 182개 마이크로파이넌스 기관을 선정하고 2005년에서 2010년까지 6년의

기간에 걸쳐 다음과 같은 개별 재무자료를 활용하고자 한다20)

20) Microfinance Information Exchange(Mix)는 마이크로파이넌스 기관의 현황 및 성과에 관한 정보의 투명성을

촉진함으로써 금융의 포용성(financial inclusion)과 마이크로파이넌스 부문의 발전을 촉진하기 위해

2002년에 설립된 비영리기관으로 미국 Washington DC에 본부를 두고 World Bank Group 및 CGAP

등과 협력하고 있다 Mix는 전 세계 마이크로파이넌스 기관의 재무 운영 상품 고객 사회적 기여

등과 관련된 자료를 수집하고 검증(validate)하며 필요한 경우 상호비교가 가능하도록 표준화 작업도

한다 Mix Market(wwwmixmarketorg)을 통하여 현재 약 2000여 개 개별 마이크로파이넌스 기관의

재무 및 사회적 성과에 관한 정보가 공개되고 아울러 관련 업계의 분석자료도 제공된다 마이크로파이넌스와

관련된 가장 객관적이고 체계적인 정보를 제공하기 때문에 대부분의 관련 연구가 Mix의 데이터를

활용한다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 77

1) 일반적으로 마이크로파이넌스 기관의 법적 성격은 은행(bank) 비은행금융

기관(non-bank financial institution NBFI) 신용조합(credit union) NGO(non-government

organization) 농촌은행(rural bank)의 5가지 형태로 분류된다 이중 사회적

목적이 강하고 그룹대출(group lending) 방식을 취하는 경우가 많은 NGO

농촌은행 그리고 신용조합을 제외하고 은행 및 비은행금융기관 만을 선정하였다

2) 경제적 행태변화에 분석의 초점을 맞추기 위해 비영리기관을 제외하였다

3) 재무정보의 정확성을 확보하기 위하여 Mix의 5단계 질적 정보등급(diamond

rating) 중 4단계21) 이상의 기관만을 선정하였다

4) 패널분석을 위하여 2005~2010년 6년간 재무정보가 보고된 기관만을 선정하였다

5) 총 1092개 관측자료 중 일부 재무지표가 누락된 경우는 전체분석에는 포함하되

누락된 정보와 관련된 회귀식의 추정에서는 제외하였다

대손비용 관련 재무지표

PLIL(대손충당금비율) = 대손충당금대출잔액22)

LLR (손실률) = (대손상각mdash회수액)대출평잔

대출금리 관련 재무지표

NIR(명목대출금리) = 대출관련 이자 및 수수료대출평잔

RIR(실질대출금리) = (NIR-인플레이션율)(1+인플레이션율)

IRP(이자율프레미엄) = 명목대출금리mdash평균자금조달금리

이윤율 관련 재무지표

ROA(Return on Assets) = (총운영수익mdash세금)자산평잔

LAR(총자산대비 대출비율) = 대출잔액총자산

DAR(총자산대비 예금비율) = 예금잔액총자산

대출비용 관련 재무지표

FEA(자산대비 금융비용율) = 금융비용자산평잔

21) 공식 감사의견을 포함한 재무제표를 2년 이상 제출한 기관을 의미한다

22) 데이터가 직접 제공되지 않아서 자산 대비 대손충당금비율을 자산대비 대출비율(LAR)로 나누어

대출잔액 대비 대손충당금비율을 산출하였다

78 金融硏究 제26권 제2호 2012

OEA(자산대비 운영비용율) = 운영비용자산평잔

ALS(평균 대출금액) = 차입자 일인당 평균대출금액일인당 국민총수입(GNI)

NLO(총 대출 건수) = 해당 기관의 총대출건수

ASSET(자산규모) = 해당 기관의 자산규모 (USD)

RD(지역더미변수) 각 마이크로파이넌스 기관이 소재한 지역의 특성을 반영하기

위하여 지역더미변수를 도입한다 총 6개 지역으로 아프리카지역에 소재하는 경우를

기본(default)으로 하고 동아시아 및 태평양 지역(RD1) 동유럽 및 중앙아시아 지역(RD2)

라틴아메리카 지역(RD3) 중동 및 북아프리카 지역(RD4) 남아시아 지역(RD5)에 소재할

경우 각각 더미변수를 도입한다

MC(시장경쟁변수) 금융발전의 정도 혹은 금융기관간 경쟁의 정도를 반영하기

위한 국가별 자료로 IMF의 Financial Access Survey 중 다음과 같은 두 가지 지표를

사용한다

LCB = 상업은행의 총대출잔액GDP

CBB1 = 인구 10만 명당 은행지점수

CDI(신용정보심화지수) 각국의 상이한 신용정보환경을 반영하기 위한 지표로

World Bank의 Financial Sector Data 중 신용정보심화지수(Credit Depth of Information

Index)23)를 활용한다

2 회귀분석 추정식의 설정

제 Ⅱ장의 이론모형에 근거하여 다음과 같이 실증분석을 위한 회귀모형을

설정한다

23) 동지수는 공적 혹은 사적으로 수집된 각종 신용정보의 범위 접근성 질적 수준 등을 종합한 지수로서

0~6까지 표시된다 지수가 클수록 대출을 실행하기 위해 양질의 신용정보를 보다 손쉽게 활용할 수

있다는 것을 의미한다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 79

(1) 대손비용율 추정식

대손비용율을 식 (2) 및 명제 1에 근거하여 추정한다24) 개별 대출금융기관의

대손비용율을 결정하는 요인은 매우 다양하다 하지만 본 논문에서는 정보의 불완전성

하에서 대출금리 인상이 역선택을 통하여 차입자의 평균적인 파산확률 혹은 대손비용율을

높인다는 가설에 근거하여 대출금리가 대손비용에 미치는 영향을 추정한다 다만 이론

모형은 시차를 명시적으로 고려하고 있지 않지만 역선택의 결과는 즉각적으로 나타나기

보다는 일정시차를 갖고 나타난다 따라서 추정식에서는 현재의 금리보다는 일정한

과거시점의 금리가 현재의 대손비용에 더욱 큰 영향을 미칠 수 있다고 보고 1년 전

대출금리를 사용한다 만약 대출금리인상이 대손비용율을 상승시키는 것으로 나타나면

약한 형태의 역선택이 존재하는 것으로 볼 수 있다 그리고 대손비용율에 영향을 미칠

수 있는 여타 주요변수로서 차입자당 평균대출금액 자산대 예금비율 신용정보제도의

발달 정도 등도 통제변수로 도입하여 그 영향을 추정해 보고자 한다

(8)

LL(r)은 대손비용율이며 실제 추정에서는 대손충당금비율(PLIL)과 손실률(LLR)

두 변수를 모두 사용해 보고자 한다25) 그리고 이자율 은 1년의 시차를 갖는 명목대출

금리(NIR) 실질대출금리(RIR) 이자율프레미엄(IRP)을 모두 사용하여 테스트해 본다

LnALS는 국민소득대비 차입자당 평균대출금액(ALS)의 자연로그값이다 대출금리를

통한 효과 이외에 소액신용의 대상고객이 더 높은 파산확률 혹은 대손비용율을 보이는지

분석해 보고자 한다 DAR은 자산대비 예금비율로서 예금을 통한 고객관계가 대손비용에

미치는 영향을 보고자 추정식에 포함하였다 CDI는 신용정보지수 그리고 지역더미

RD는 앞서 정의된 바와 동일하다

24) 추정의 용의성 및 다른 추정방정식과의 연계성을 고려하여 파산확률 자체 보다는 대손비용율을

추정한다

25) 대손충당금비율 PLIL(Provision for Loan Impairment)는 대출포트폴리오의 전반적인 신용리스크

평가에 기초하여 당해 연도에 금융기관이 설정하는 대손충당금적립액을 대출자산으로 나눈 비율이다

한편 손실률 LLR(Loan Loss Rate)은 (대손상각ndash회수액)대출평잔으로서 실제 발생한 손실액을

기준으로 한다 대손충당금비율은 회계기준 및 각 대출금융기관의 경영스타일에 따라 손실인식 시점

및 추정액에 상당한 차이를 보일 수 있다 반면 손실률은 실제 상각 및 채권회수액을 기준으로 하기

때문에 비교적 객관적인 기준에 의해 작성된다 그러나 손실인식 시점에 있어서는 대손충당금비율은

대출의 손실 가능성이 높아지는 시점에서 비교적 즉각적으로 신용손실을 인식하는 반면 손실률은

당해 대출에 대한 손실이 최종 확정되는 시점 즉 경제적 손실이 발생한 이후 일정 기간이 지나 인식될

가능성이 높다

80 金融硏究 제26권 제2호 2012

(2) 대출금리 결정식

식 (7)및 명제 3에 근거하여 대출금리는 대손비용 자금조달비용 운영비용 등을

포함하는 대출비용과 대출금융기관의 기대이윤율에 의해 결정된다 그리고 기대이윤율은

시장의 경쟁여건에 의해 영향을 받는다는 가정하에 다음과 같이 대출금리 추정식을

설정하였다 아울러 해당 금융기관의 자산규모 그리고 신용정보제도의 발달 정도 등도

기관별 국가별 특성을 반영하는 통제변수로 도입하였다

(9)

대출금리 은 명목금리 NIR로 추정하며 대손비용율 LL(r)은 대손충당금비율

(PLIL) 및 손실률(LLR) 두 변수를 모두 테스트해 본다 대출비용 중 자금조달비용 CF는

FEA(자산대비 금융비용율) 운영비용 OE는 OEA(자산대비 운영비용율)로 각각 추정한다

그리고 시장경쟁변수는 LCB(상업은행의 총대출잔액GDP)와 CBB1(인구 10만 명당

은행지점수)를 모두 사용해 보기로 한다 여타의 변수는 앞서의 설명과 동일하다

(3) 이윤율 결정식

식 (3) 및 명제 2에 의하여 대출금융기관의 이윤율을 결정하는 중요한 변수는

대출금리이다 특히 역선택의 가설 하에서는 대출금융기관의 이윤율을 극대화 하는

최적대출금리가 존재한다 이 최적대출금리는 강한 형태의 역선택이 일어나기 시작하는

금리 즉 역선택 진입금리(threshold interest rate)로서 이를 초과하는 대출금리의 인상은

대손비용의 상승을 통하여 오히려 대출의 수익성을 떨어뜨린다 대출금리가 이윤율에

미치는 영향 그리고 역선택 진입금리의 존재 여부를 검증하기 위해 이윤율을 대출금리의

2차 함수로 추정하며 추정된 역선택 진입금리가 관찰 가능한 현실적 금리의 범위 내에

있는 것으로 나타나면 강한 형태의 역선택이 성립한다고 볼 수 있다 아울러 각 금융기관

마다 전체자산 중 대출자산으로 운영하는 비율의 차이를 감안해 총자산대비 대출비율을

중요한 변수로 포함하고 자산규모 시장의 경쟁여건 그리고 신용정보제도의 발달 정도

등도 통제변수로 도입한다26)

26) 대출금리와 더불어 대손비용 자금비용 운영비용 등 대출비용 요소를 추정식에 포함할 경우 다중공선성의

문제가 발생하기 때문에 이들을 직접 추정식에 포함하지는 않는다 이들 변수의 영향은 대출금리 결정식을

통하여 간접적으로 관찰해야 한다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 81

(10)

이윤율 의 대리변수로 ROA를 사용하기로 한다 대출금리는 명목금리(NIR)

뿐만 아니라 실질금리(RIR) 그리고 이자율스프레드(IRP) 등도 함께 사용해 추정의

견고성을 살펴보기로 한다 한편 자산규모(LnAsset) 및 총자산대비 대출비율(LAR) 등

여타의 변수는 앞서 정의된 바와 동일하다

(4) 운영비용 결정식

앞서 살펴본 이론모형에 의하면 운영비용은 대출금리 대손비용 이윤율 등과는

독립적으로 결정되는 외생변수로 볼 수도 있다 그러나 본 분석에서는 소액대출을 위주로

하는 서민금융기관에 있어서 운영비용이 갖는 경제적 중요성을 감안하여 운영비용의

결정요인을 함께 추정해 보고자 한다 특히 차입자당 평균대출금액 그리고 총대출건수

이 두 가지 규모의 경제 변수가 미치는 영향에 주목하며 규모의 경제효과가 체감한다는

가정하에 자연로그로 변형하여 분석하고자 한다 아울러 경쟁여건 및 신용정보제도의

발달 정도가 운영비용에 미치는 영향도 함께 추정해 보고자 한다

(11)

운영비용 OE는 총자산대비 운영비용율 OEA로 추정한다 한편 국민소득대비

차입자당 평균대출금액의 자연로그값(LnALS) 그리고 해당 금융기관 총 대출 건수의

자연로그값(LnNLO)을 각각 규모의 경제 변수로 사용한다 시장경쟁변수 신용정보심화

지수 CDI 지역더미 RD는 앞서의 정의와 동일하다

Ⅴ 실증분석의 결과

1 표본분석에 의한 서민금융기관의 현황

복잡한 회귀분석 결과를 설명하기에 앞서 샘플로 선택된 182개 마이크로파이넌스

82 金融硏究 제26권 제2호 2012

Variable Mean Median 5 percentile 95 percentile

Provision for Loan Impairment(PLIL) 267 172 -028 968

Loan Loss Rate(LLR) 154 055 -029 781

Return on Asset(ROA) 176 203 -715 1102

Nominal Interest Rate(NIR) 3495 3054 1575 7463

Real Interest Rate(RIR) 2540 2124 493 6230

Financial Expense to Asset(FEA) 596 579 087 1101

Operating Expense to Asset(OEA) 1764 1366 515 4030

Asset(Thousand USD) 128000 28200 637 573000

Average Loan Size per Borrower of GNI per capita(ALS)

1097 461 61 3282

Number of Loans Outstanding(NLO) 185839 30048 1383 679518

Note) 5 and 95 percentiles are 5 and 95 values in the actual cumulative distribution

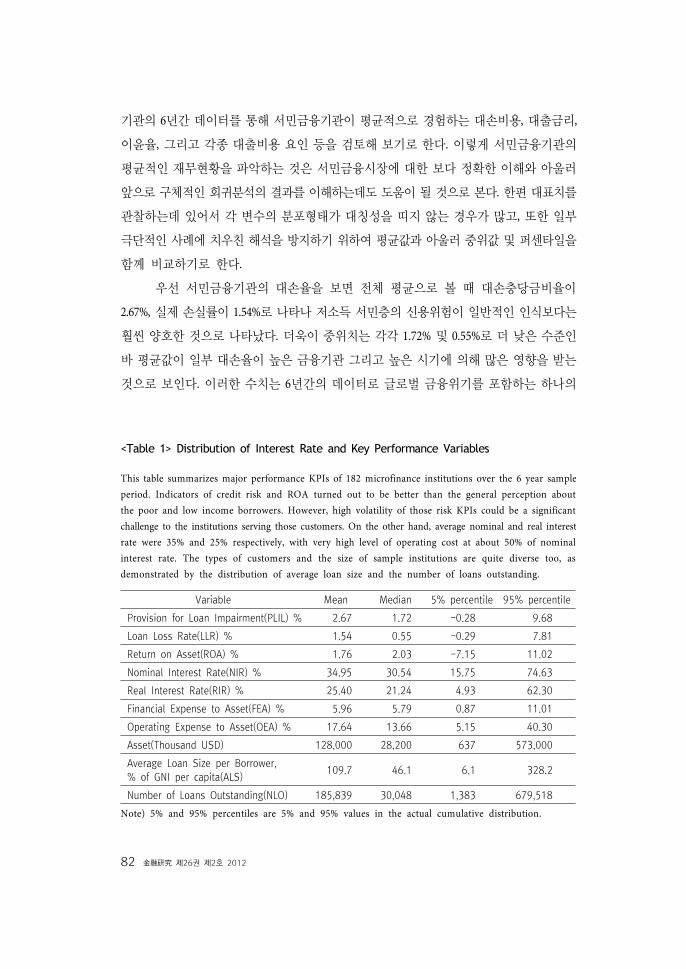

ltTable 1gt Distribution of Interest Rate and Key Performance Variables

This table summarizes major performance KPIs of 182 microfinance institutions over the 6 year sample

period Indicators of credit risk and ROA turned out to be better than the general perception about

the poor and low income borrowers However high volatility of those risk KPIs could be a significant

challenge to the institutions serving those customers On the other hand average nominal and real interest

rate were 35 and 25 respectively with very high level of operating cost at about 50 of nominal

interest rate The types of customers and the size of sample institutions are quite diverse too as

demonstrated by the distribution of average loan size and the number of loans outstanding

기관의 6년간 데이터를 통해 서민금융기관이 평균적으로 경험하는 대손비용 대출금리

이윤율 그리고 각종 대출비용 요인 등을 검토해 보기로 한다 이렇게 서민금융기관의

평균적인 재무현황을 파악하는 것은 서민금융시장에 대한 보다 정확한 이해와 아울러

앞으로 구체적인 회귀분석의 결과를 이해하는데도 도움이 될 것으로 본다 한편 대표치를

관찰하는데 있어서 각 변수의 분포형태가 대칭성을 띠지 않는 경우가 많고 또한 일부

극단적인 사례에 치우친 해석을 방지하기 위하여 평균값과 아울러 중위값 및 퍼센타일을

함께 비교하기로 한다

우선 서민금융기관의 대손율을 보면 전체 평균으로 볼 때 대손충당금비율이

267 실제 손실률이 154로 나타나 저소득 서민층의 신용위험이 일반적인 인식보다는

훨씬 양호한 것으로 나타났다 더욱이 중위치는 각각 172 및 055로 더 낮은 수준인

바 평균값이 일부 대손율이 높은 금융기관 그리고 높은 시기에 의해 많은 영향을 받는

것으로 보인다 이러한 수치는 6년간의 데이터로 글로벌 금융위기를 포함하는 하나의

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 83

신용사이클(credit cycle)에 걸친 평균값이라는 점에서 충분히 대표성을 갖고 있다고 볼

수 있다 그러나 한 가지 주목할 점은 기관별 시기별로 대손비용율의 편차가 매우 심하여

하위 5는 거의 제로에 가까운 대손율을 보이는 반면 상위 5는 10를 초과하는 높은

대손율을 보이고 있다는 점이다27) 국가 간의 차이를 고려하더라도 이러한 높은 변동성은

서민금융기관의 신용위험관리에 있어 중요한 과제가 될 수 있다

한편 ROA를 통해 수익성을 볼 때 평균 18 중위치 20로 우량고객을 대상으로

하는 일반적인 은행에 비해서도 양호한 것으로 나타났다28) 그러나 ROA의 90 분포

범위가 -72~110로 이 또한 매우 큰 변동성을 보이는 바 이는 매우 다양한 대출금리

체계 그리고 대손율의 높은 변동성을 반영한 결과로 보여진다 대손비용의 변동성과

아울러 서민금융기관의 경영에서 매우 유념할 부분이다

평균대출금리는 명목금리가 350 실질금리가 254로 나타났으며 기관 간의

편차도 매우 크다 전체 90의 마이크로파이넌스 기관이 명목금리로 158~746 그리고

실질금리 기준으로 49~623의 금리를 적용하고 있다 대출금리가 이렇게 큰 차이를

보이는 것은 국가 간 거시경제여건의 차이에도 기인하지만 근본적으로 서비스하는 타겟

고객층의 다양성 그리고 각 마이크로파이넌스 기관의 상이한 경영여건을 반영한 결과로

볼 수 있다 즉 차입자당 평균대출금액으로 본 타겟 고객층은 90의 범위에서 일인당

GNI의 6~328까지 매우 폭넓게 분포하며 기관별 총 대출 건수도 적게는 약 1400건에서

많게는 680000건까지 매우 다양하다

한편 대출비용 측면에서 기관별로 대출금리를 결정하는 가장 중요한 요인의 하나로

예상되는 운영비용율은 평균 176로 명목금리의 약 절반을 차지하는 높은 수준으로

나타났다 그리고 90의 분포범위도 52~403로 매우 폭넓어 규모의 경제 여건이나

운용방식의 차이가 얼마나 다양한지 보여준다 그러나 자금조달비용인 금융비용율은

평균 60로 운영비용의 약 13에 불과하며 기관별 변동성도 비교적 낮게 나타났다

27) 일부 마이크로파이넌스 기관의 대손충당금비율(PLIL)이 마이너스로 나타나는 것은 기존 대손충당금

잔액이 많아 추가 적립이 불필요하고 오히려 환입이 일어나는 경우이다 그리고 추가 상각액 보다

기존 상각채권의 회수금액이 많은 경우는 손실률(LLR)도 마이너스가 될 수 있다

28) 이들 마이크로파이넌스 기관의 ROA는 높지만 레버리지가 비교적 낮아 자기자본이익률(ROE)은

그렇게 높지 않다 전체 샘플기간 동안 본 분석에 포함된 은행과 비은행금융기관의 중위치(Median)를

기준으로 은행의 단순자기자본비율(capital to asset ratio)은 138 그리고 ROE는 129로 나타났다

한편 비은행금융기관의 경우는 자기자본비율이 215 그리고 ROE는 114로 나타났다

84 金融硏究 제26권 제2호 2012

2 회귀모형의 추정결과

(1) 대손비용율 결정식

(8)

대손비용율 추정식은 1년의 시차를 갖는 대출금리를 설명변수로 사용하기 때문에

내생변수에 대한 고려 없이 OLS 방식으로 추정이 가능하였다 우선 개별기관의 특성치를

고려하지 않고 모든 기관에 대한 6년간의 데이터를 단순 통합하는 합동회귀모형으로

추정하고 두 번째로 패널데이터의 특성을 살리기 위해 각 마이크로파이넌스 기관의

고유한 특성치를 반영하는 확률효과 패널회귀모형으로 추정하였다29)

대손비용율을 나타내는 두 가지 변수 즉 대손충당금비율(PLIL)과 손실률(LLR)을

각각 종속 변수로 쓰고 대출금리도 명목대출금리 실질대출금리 그리고 이자율프레미엄을

각각 독립변수로 사용하여 여섯 가지 모형에 대하여 추정한 결과 패널데이터를 단순

통합한 합동회귀분석에서는 모든 경우에 대출금리가 대손비용율에 미치는 영향이 매우

유의하게 양의 계수로 추정되어 금리인상에 따라 파산확률이나 대손비용율이 상승한다는

약한 형태의 역선택을 뒷받침 하였다30) 그리고 확률효과 패널회귀분석에서도 대체로

대출금리 변수가 유의하게 양의 계수로 추정되었으나 계수의 크기가 비교적 작고

유의성도 다소 낮게 나타났다 즉 개별 금융기관의 특성치를 반영할 경우 대손비용에

미치는 대출금리의 영향이 낮아지는 것으로 나타났다

그리고 저소득층에 대한 소액대출이 대출금리를 통하여 미치는 간접적 영향

이외에 직접적으로 대손비용율에 미치는 영향을 추정해 본 결과 차입자당 평균대출

금액(ALS)이 커질수록 대손비용율이 유의하게 낮아지는 것으로 나타났다 즉 저소득

고객층을 대상으로 하는 소액신용은 대출금리를 통한 간접적 영향과는 별도로 상대적으로

높은 대손비용을 발생시키는 것으로 추정되었다31) 전체표본의 평균으로 볼 때 대손비용율이

29) 고정효과 패널회귀모형(fixed effect model)을 사용할 경우는 국가별로 상당기간 변하지 않는 시장의

경쟁여건 변수(LCB CBB1) 그리고 신용정보제도 관련 변수(CDI) 등의 효과를 추정하기 어렵기 때문에

확률효과 패널회귀분석모형(random effect model)을 활용한다

30) 대출금리의 유의성에도 불구하고 추정식의 는 매우 낮다 즉 대출금리가 대손비용율에 유의한

영향을 미치지만 이 모형에서 명시적으로 고려하지 않은 고객층의 차이 심사기법 경제여건 등 여타의

변수들이 전체적으로 더 큰 영향을 미치고 있음을 보여준다

31) 전체적인 모형에 의하면 소액신용은 높은 운영비용 때문에 대출금리가 높아지며 이에 따른 대손비용의

상승효과가 있다 즉 이러한 금리를 통한 효과와는 별도로 다른 고객층에 비하여 상대적으로 파산확률이나

대손비용율이 높다는 의미이다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 85

Dependent Variable PLIL Dependent Variable LLR

Constant 0912[075]

2532

[229]1141[095]

1914

[171]2366

[235]1811[165]

NIIR(-1)0052

[574]0031

[374]

RIR(-1)0043

[486]0032

[393]

IRP(-1)0053

[567]0034

[399]

LnALS-0178[-103]

-0273[-157]

-0187[-108]

-0389

[-242]-0389

[-246]-0371

[-231]

DAR0016

[300]0015

[287]0015

[291]0013

[261]0012

[257]0013

[258]

CDI0075[075]

0038[038]

0076[076]

-0142[-155]

-0155

[-171]-0137[-150]

RD1-0087[-013]

-0551[-086]

-0014[-002]

-0045[-007]

-0196[-033]

0078[013]

RD20157[028]

-0174[-032]

0287[051]

0516[101]

0436[087]

0651[125]

RD30155[026]

-0253[-043]

0269[045]

0796[145]

0629[117]

0910[164]

RD4-1118[-058]

-1959[-103]

-1327[-069]

-0587[-033]

-0843[-049]

-0600[-034]

RD5-7455[-110]

-1339

[-206]-0627[-091]

-0445[-072]

-0574[-097]

-0266[-042]

F value 1025 913 1009 650 668 670

Adj R2 01005 00894 00992 00627 00646 00650

Observation 746 746 744 741 741 739

Note) Numbers in [ ] are t-statistic and significance at 10 5 and 1 level are denoted by

and respectively

ltTable 2gt Regression of Loan Loss Rate Equation I OLS With Pooled Data

Based on the regression analysis with pooled data interest rates have a significant impact to increase

loan loss in all six different estimations using two different loan loss variables and three different interest

rate variables This could be understood as an evidence of weak form adverse selection On the other

hand deposit to asset ratio a proxy variable for deposit relationship with customers turned out to increase

loan loss It is an opposite result of general expectation and hypothetical explanations are provided

비교적 낮고 관리 가능한 수준이라 하더라도 상대적으로 소액대출 고객층의 대손비용율은

다른 고객에 비하여 유의하게 높다고 볼 수 있다

한편 고객과의 예금거래관계는 보다 즉각적인 내부적 신용정보를 제공하여

대손비용을 낮출 수 있을 것이라는 일반적 믿음에 따라 총자산에 대한 예금비율(DAR)이

86 金融硏究 제26권 제2호 2012

Dependent Variable PLIL Dependent Variable LLR

Constant 3984

[255]5827

[416]4398

[286]3873

[267]4325

[336]4043

[285]

NIIR(-1)0028

[252]0018

[171]

RIR(-1)0011[111]

0016

[166]

IRP(-1)0025

[220]0017[158]

LnALS-0548

[-237]-0705

[-310]-0581

[-253]-0683

[-316]-0705

[-335]-0693

[-323]

DAR0015

[203]0014

[193]0015

[201]0017

[252]0017

[249]0017

[250]

CDI0055[044]

0031[024]

0055[043]

-0132[-113]

-0135[-116]

-0132[-113]

RD1-0696[-071]

-1162[-121]

-0725[-074]

-0173[-019]

-0299[-034]

-0171[-019]

RD2-0450[-056]

-0865[-110]

-0462[-057]

0118[016]

0014[002]

0130[017]

RD3-0671[-078]

-1064[-126]

-0684[-080]

0130[016]

-0022[-003]

0144[018]

RD4-2706[-094]

-3665[-128]

-2969[-104]

-1593[-06]

-1866[-072]

-1717[-066]

RD5-2017

[-211]-2778

[-302]-2091

[-216]-1293[-146]

-1467[-174]

-1296[-145]

F value 3628 3083 3478 3046 3034 3008

Adj R2 01011 00826 00975 00675 00673 00678

Observation 746 746 744 741 741 739

Note) Numbers in [ ] are t-statistic and significance at 10 5 and 1 level are denoted by

and respectively

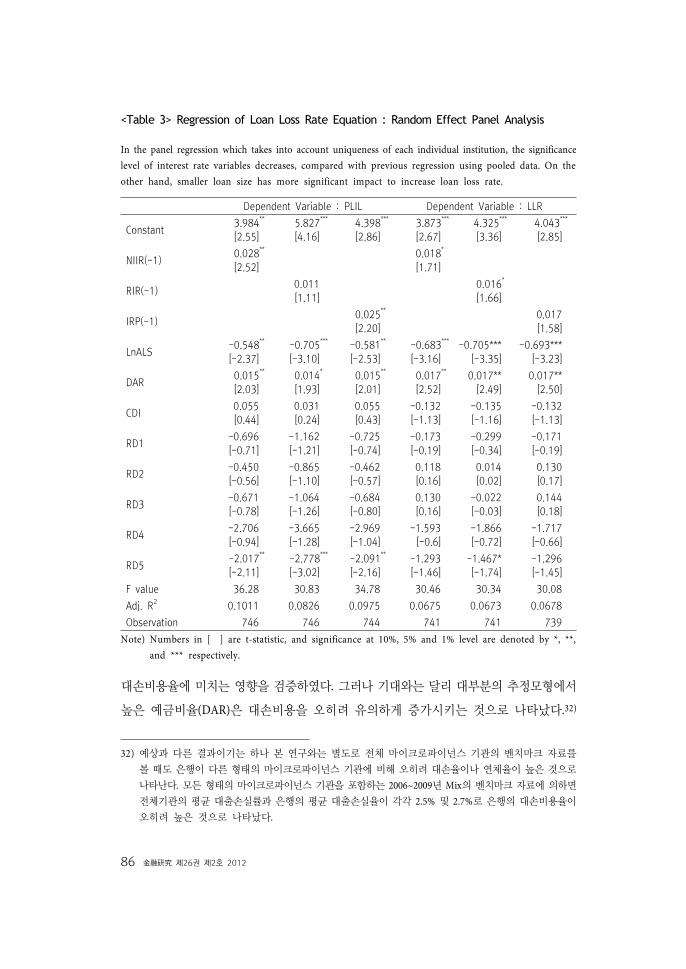

ltTable 3gt Regression of Loan Loss Rate Equation Random Effect Panel Analysis

In the panel regression which takes into account uniqueness of each individual institution the significance

level of interest rate variables decreases compared with previous regression using pooled data On the

other hand smaller loan size has more significant impact to increase loan loss rate

대손비용율에 미치는 영향을 검증하였다 그러나 기대와는 달리 대부분의 추정모형에서

높은 예금비율(DAR)은 대손비용을 오히려 유의하게 증가시키는 것으로 나타났다32)

32) 예상과 다른 결과이기는 하나 본 연구와는 별도로 전체 마이크로파이넌스 기관의 벤치마크 자료를

볼 때도 은행이 다른 형태의 마이크로파이넌스 기관에 비해 오히려 대손율이나 연체율이 높은 것으로

나타난다 모든 형태의 마이크로파이넌스 기관을 포함하는 2006~2009년 Mix의 벤치마크 자료에 의하면

전체기관의 평균 대출손실률과 은행의 평균 대출손실율이 각각 25 및 27로 은행의 대손비용율이

오히려 높은 것으로 나타났다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 87

이러한 현상에 대한 원인은 몇 가지로 추론해 볼 수 있다 첫째 여타 대출기관보다

규모가 큰 은행들은 객관적이며 도식화된 신용평가방식에 의존하는 경향이 높다 그런데

공적인 신용정보가 부족한 저소득층의 경우는 오히려 주변의 평가와 같은 비공식정보가

더욱 중요할 수 있으며 이러한 비공식정보를 활용하는 신용평가에서는 은행에 비하여

소규모 비은행금융기관이 더 효율적일 수 있다는 것이다33) 둘째로 엄격한 법적 규제를

받는 은행들에 비해 비은행금융기관들은 채권의 회수활동 등 사후관리에 있어서 보다

적극적일 수 있다는 점이다 마지막으로 은행 형태의 마이크로파이넌스 기관은 다른

형태의 마이크로파이넌스 기관에 비하여 고객층이 상대적으로 부유하고 차입자당

평균대출금액도 커서 일반 은행과 경쟁관계가 높을 수 있다 불완전한 정보 하에서

이러한 일반은행과의 경쟁관계는 비우량차입자의 비율을 높이는 결과를 초래할 수 있다

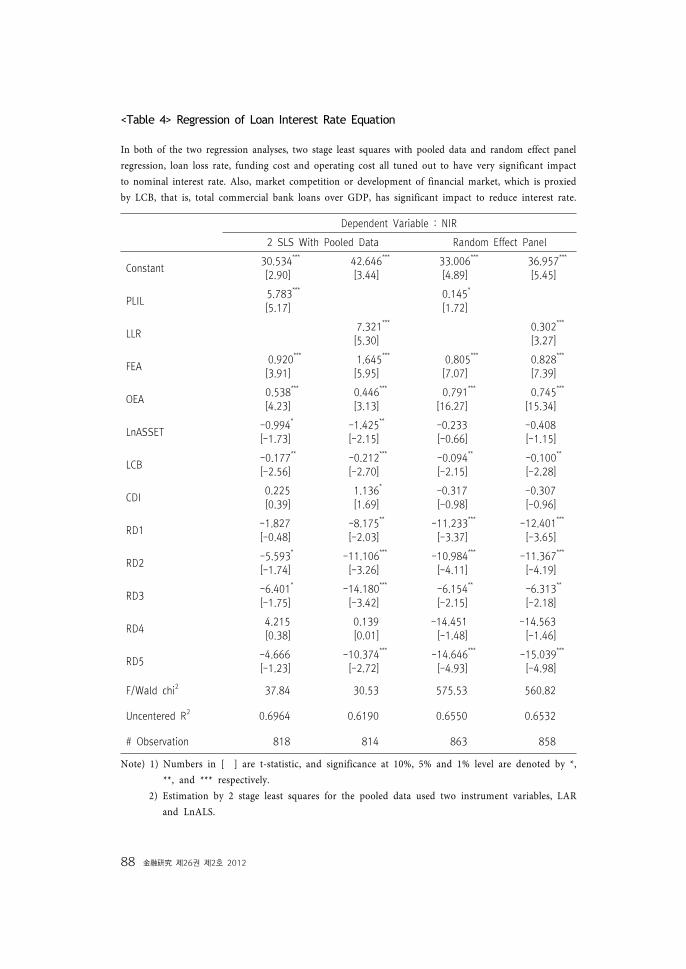

(2) 대출금리 결정식

(9)

우선 대출금리와 대손비용율 변수 간의 내생성(endogeneity)을 검증하기 위하여

Durbin-Wu-Hausman chi-sq test34)를 사용한 결과 내생변수로 인정되어 합동 데이터

(pooled data)를 활용해 도구변수에 의한 2단계 최소자승법으로 추정이 이루어졌다

그리고 이와 병행하여 각 마이크로파이넌스 기관의 고유한 특성치를 반영하는 확률효과

패널회귀방식으로 추정하여 결과를 비교하였다35)

모든 추정식에서 대손비용율(PLIL LLR) 금융비용율(FEA) 그리고 운영비용율(OEA)이

명목대출금리에 대해 매우 유의하게 양의 계수를 갖는 것으로 추정되었다 다만 개별

33) Cull Demirguc-Kunt and Moruch(2009b)도 대형 금융기관은 대리인 문제(agency problem)로 인하여

비공식적 정보(soft information)의 활용을 통한 대출에 효율적이지 않다고 본다 소상공인의 대출에

있어서도 대형 금융기관일수록 정보가 취약한 차주에 대출을 꺼리는 경향이 있으며 거래관계도 공식적

(impersonal)이며 단기적인 모습을 보인다

34) 이 테스트는 설명변수가 외생적(exogenous)이라는 귀무가설에 대하여 도구변수에 의한 추정치와

OLS에 의한 추정치를 비교함으로써 설명변수의 외생성을 검증하는데 활용된다 본 분석에서는

대출금리 결정식에서 두 가지 대손비용율 변수 PLIL 및 LLR이 모두 p value가 00000의 확률로 외생성이

기각되어 내생변수로 인정하고 도구변수에 의한 추정방법을 사용하였다

35) 확률효과 패널회귀분석에서는 각 기관의 개별적 특성치만 고려되고 도구변수는 사용되지 않았다

88 金融硏究 제26권 제2호 2012

Dependent Variable NIR

2 SLS With Pooled Data Random Effect Panel

Constant 30534

[290]42646

[344]33006

[489]36957

[545]

PLIL5783

[517]0145

[172]

LLR7321

[530]0302

[327]

FEA0920

[391]1645

[595]0805

[707]0828

[739]

OEA0538

[423]0446

[313]0791

[1627]0745

[1534]

LnASSET-0994

[-173]-1425

[-215]-0233[-066]

-0408[-115]

LCB-0177

[-256]-0212

[-270]-0094

[-215]-0100

[-228]

CDI0225[039]

1136

[169]-0317[-098]

-0307[-096]

RD1-1827[-048]

-8175

[-203]-11233

[-337]-12401

[-365]

RD2-5593

[-174]-11106

[-326]-10984

[-411]-11367

[-419]

RD3-6401

[-175]-14180

[-342]-6154

[-215]-6313

[-218]

RD44215[038]

0139[001]

-14451[-148]

-14563[-146]

RD5-4666[-123]

-10374

[-272]-14646

[-493]-15039

[-498]

FWald chi2 3784 3053 57553 56082

Uncentered R2 06964 06190 06550 06532

Observation 818 814 863 858

Note) 1) Numbers in [ ] are t-statistic and significance at 10 5 and 1 level are denoted by

and respectively

2) Estimation by 2 stage least squares for the pooled data used two instrument variables LAR

and LnALS

ltTable 4gt Regression of Loan Interest Rate Equation

In both of the two regression analyses two stage least squares with pooled data and random effect panel

regression loan loss rate funding cost and operating cost all tuned out to have very significant impact

to nominal interest rate Also market competition or development of financial market which is proxied

by LCB that is total commercial bank loans over GDP has significant impact to reduce interest rate

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 89

VariableVariable Mean1)

Cost toLoan Amt2)

Weight in Interest Rate

Correlation with NIR

Nominal Interest Rate(NIR) 349 349 1000 10000

Financial Expense to Asset(FEA) 60 80 229 01751

Provision for Loan Impairment(PLIL) 27 27 77 03086

Operating Expense to Asset(OEA) 176 236 676 07818

Others 06 18

Note) 1) Mean of the variables over all sample period

2) Variables defined as of asset were converted to of loan portfolio by applying average

loan to asset ratio (LAR) 746

ltTable 5gt Composition of Loan Cost Compared to Interest Rate

This table shows the ratio of each loan cost element that is loan loss rate funding cost and operating

cost to the level of nominal interest rate together with their simple correlation with interest rate Operating

cost is the biggest cost element with the highest correlation

기관의 특성치를 고려하지 않고 2단계 최소자승법을 사용하는 경우는 대손비용율의

계수가 가장 높게 추정되었으나 확률효과 패널회귀분석을 한 경우에는 유의성의 정도가

운영비용 금융비용 대손비용 순으로 분명히 나타났고 계수의 추정치도 금융비용 및

운영비용이 08 정도로 대손비용율이 미치는 영향보다 큰 것으로 나타났다36) 그리고

금융시장의 경쟁관계를 나타내는 LCB(상업은행의 총대출잔액GDP)는 모든 경우

대출금리를 유의하게 인하시키는 요인으로 작용하였다37) 그러나 금융기관의 자산규모나

신용정보심화지수는 추정방법과 관련변수의 선택에 크게 의존하며 일관성 있게 유의성을

보이지는 못하였다

한편 회귀분석결과와 더불어 샘플전체의 평균 대출금리와 각 대출비용요인을

비교한 결과 대출금리 대비 운영비용의 비중이 676로 가장 높고 대출금리와의 단순

상관계수도 078로 가장 높게 나타나 대출금리의 가장 중요한 결정 요인은 운영비용으로

판단된다 다음으로 금융비용 및 대손비용이 차지하는 비중은 각각 229와 77로

나타났다

36) 개별 기관의 특성치를 고려하지 않는 합동회귀분석의 경우 대손비용율 설명변수의 선택에 따라 전반적으로

결과값의 차이가 큰 반면 확률효과 패널회귀분석의 결과는 비교적 안정적이다 이는 도구변수에 의한

추정치가 불안정할 수 있다는 가능성과 함께 기관별로 경영방식 고객층 경제여건 등을 반영하여 대출

금리결정 방식이 상당히 다를 수 있다는 점을 시사한다

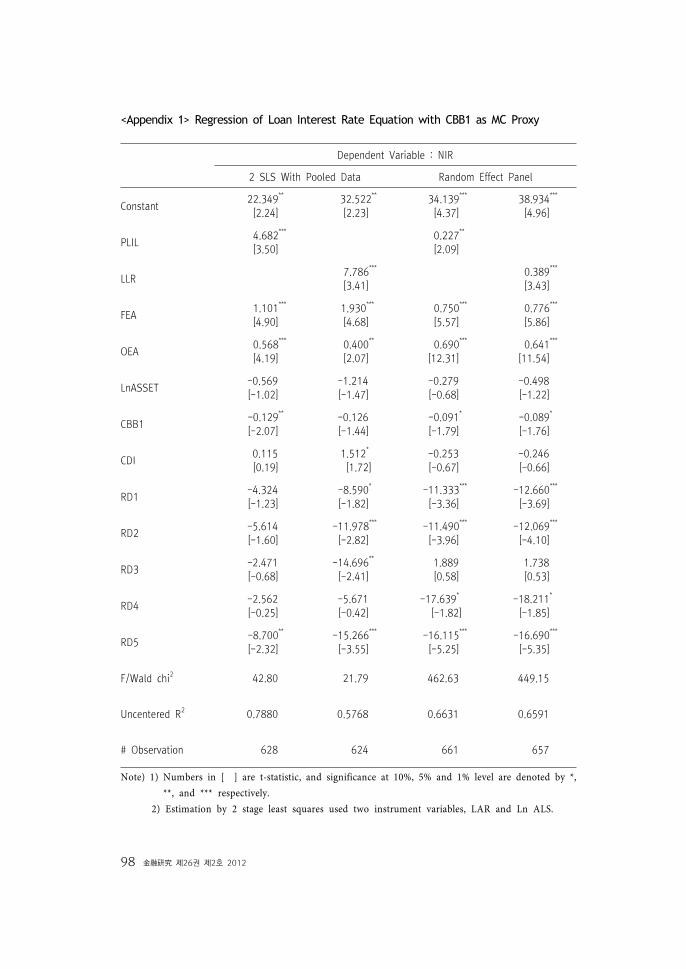

37) CBB1(인구 10만 명당 은행지점수)을 시장경쟁변수로 사용할 경우도 유의성이 다소 낮아지기는 하다

대체로 유사한 금리인하 효과가 나타났다 ltAppendix 1gt을 참조한다

90 金融硏究 제26권 제2호 2012

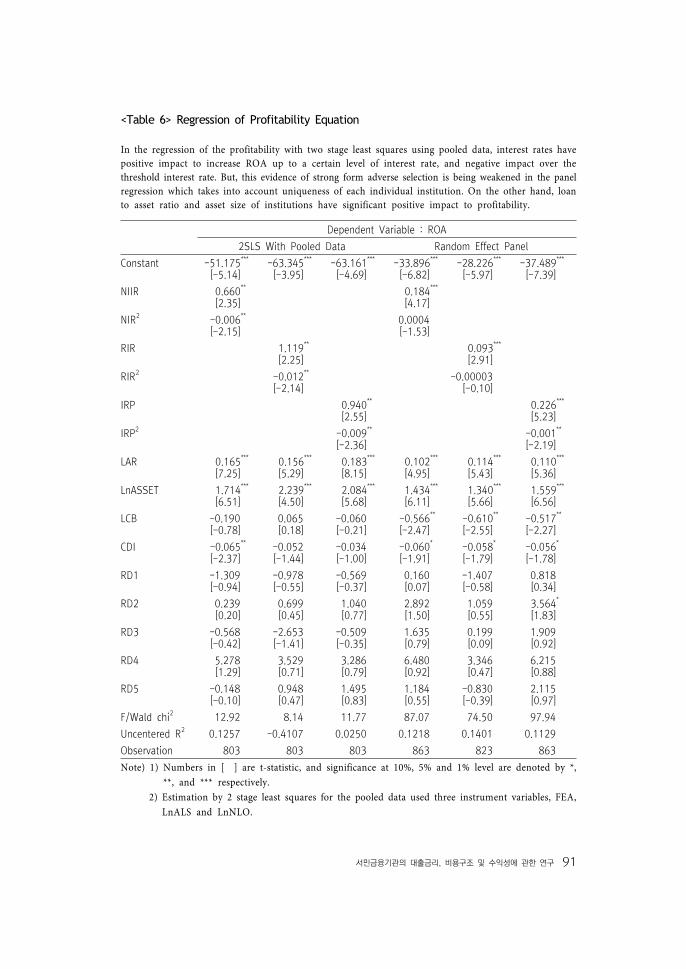

(3) 이윤율 결정식

(10)

앞서의 대출금리 결정식과 마찬가지로 이윤율 변수와 대출금리 변수의 내생적

관계를 고려하여 도구변수에 의한 2단계 최소자승법을 합동 데이터(pooled data)에 적용하여

추정하였다38) 그리고 변수간의 내생성을 고려하지 않고 개별 기관의 특성치를 반영하는

확률효과 패널회귀모형으로 추정하여 결과를 비교 분석하였다

우선 일정한 대출금리 수준을 넘어서면 금리인상이 금융회사의 이윤율을 오히려

감소시킨다는 강한 형태의 역선택에 대한 가설을 검증하기 위하여 명목대출금리와

실질대출금리 그리고 이자율 프레미엄 등 3가지 금리 변수를 이차식으로 회귀모형에

포함하였다 추정결과 2단계 최소자승법을 사용하는 경우는 세 가지 대출금리 변수를

사용하는 모든 경우에 일차항의 계수는 양 이차항의 계수는 음으로 유의하게 나타났다

그리고 추정된 계수에 근거하여 계산된 역선택 진입금리는 명목금리의 경우 57

실질금리의 경우 47 이자율프레미엄의 경우 51로 나타났다39) 그러나 확률효과

패널회귀모형으로 각 금융기관의 특성치를 회귀분석에 포함할 경우는 일차항이 양

그리고 이차항이 음으로 부호는 앞선 분석과 동일하게 나타났으나 이차항의 유의성이

낮아지고 유의한 경우에도 역선택 진입금리가 매우 높은 것으로 추정되었다 두 결과를

비교할 때 2단계 최소자승법을 활용한 합동 회귀분석의 결과는 각 국가별 혹은 기관별

특성치에 의해 크게 영향을 받았을 가능성이 있다 반면 이러한 변수들을 통제할 때

강한 형태의 역선택은 유의성이 크게 낮아지거나 혹은 역선택 진입금리가 현재의 관측

가능한 금리보다 훨씬 높아 역선택의 문제가 현실적으로 크게 제약조건이 되지 않을

38) Durbin-Wu-Hausman chi-sq test를 활용해 세 가지 대출금리 변수에 대한 내생성을 검증한 결과 RIR

및 IRP를 사용하는 경우는 95 수준에서 유의하게 내생성이 인정되나 NIR을 사용하는 경우는 p값이

011로 내생성을 인정하기 어려웠다 이윤율 추정식에서 대출금리의 내생성이 약하게 나타나는 것은

대출금리가 이윤율에 영향을 미치지만 반대로 이윤율이 대출금리나 대손비용 등에는 영향을 미치지

않는 모형의 구조에 기인한다고도 볼 수 있다

39) Cull Demirguc-Kunt and Morduch(2007)도 2차식 추정에 의하여 이와 비교적 유사한 결과를 얻었다

그러나 다른 데이터를 활용한 이후의 연구에서는 이러한 역선택 진입금리를 확인하지 못하였다

형태의 2차식을 가정할 때 역선택 진입금리는 ndash로 추정한다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 91

Dependent Variable ROA

2SLS With Pooled Data Random Effect Panel

Constant -51175

[-514]-63345

[-395]-63161

[-469]-33896

[-682]-28226

[-597]-37489

[-739]

NIIR 0660

[235]0184

[417]

NIR2 -0006

[-215]00004[-153]

RIR 1119

[225]0093

[291]

RIR2 -0012

[-214]-000003

[-010]

IRP 0940

[255]0226

[523]

IRP2 -0009

[-236]-0001

[-219]

LAR 0165

[725]0156

[529]0183

[815]0102

[495]0114

[543]0110

[536]

LnASSET 1714

[651]2239

[450]2084

[568]1434

[611]1340

[566]1559

[656]

LCB -0190[-078]

0065[018]

-0060[-021]

-0566

[-247]-0610

[-255]-0517

[-227]

CDI -0065

[-237]-0052[-144]

-0034[-100]

-0060

[-191]-0058

[-179]-0056

[-178]

RD1 -1309[-094]

-0978[-055]

-0569[-037]

0160[007]

-1407[-058]

0818[034]

RD2 0239[020]

0699[045]

1040[077]

2892[150]

1059[055]

3564

[183]

RD3 -0568[-042]

-2653[-141]

-0509[-035]

1635[079]

0199[009]

1909[092]

RD4 5278[129]

3529[071]

3286[079]

6480[092]

3346[047]

6215[088]

RD5 -0148[-010]

0948[047]

1495[083]

1184[055]

-0830[-039]

2115[097]

FWald chi2 1292 814 1177 8707 7450 9794

Uncentered R2 01257 -04107 00250 01218 01401 01129

Observation 803 803 803 863 823 863

Note) 1) Numbers in [ ] are t-statistic and significance at 10 5 and 1 level are denoted by

and respectively

2) Estimation by 2 stage least squares for the pooled data used three instrument variables FEA

LnALS and LnNLO

ltTable 6gt Regression of Profitability Equation

In the regression of the profitability with two stage least squares using pooled data interest rates have positive impact to increase ROA up to a certain level of interest rate and negative impact over thethreshold interest rate But this evidence of strong form adverse selection is being weakened in the panelregression which takes into account uniqueness of each individual institution On the other hand loanto asset ratio and asset size of institutions have significant positive impact to profitability

92 金融硏究 제26권 제2호 2012

것으로 해석할 수 있다

한편 통제변수로 사용된 자산대비 대출금 비율(LAR) 및 자산규모(LnAsset)는 모든

경우 매우 유의하게 이윤율에 긍정적인 영향을 미치는 것으로 추정되었다 전자는 전체

자산중 수익성 자산의 비율을 의미하는 것으로 경영의 효율성을 대표하는 지표이고

후자는 전반적인 규모의 경제를 대표하는 변수로서 기대했던 대로 수익성에 긍정적인

영향을 미치는 것으로 입증되었다 한편 금융시장의 발달 정도 및 경쟁관계(LCB) 그리고

신용정보제도의 발달 정도(CDI)는 추정방법에 따라 다소 유의성의 차이는 있으나

전반적으로 이윤율에 마이너스의 영향을 미치는 것으로 나타났다 즉 금융시장의

인프라가 발달되고 경쟁이 심할수록 서민금융기관의 이윤율도 낮아지고 이에 따라

대출금리도 하락 할 것으로 기대된다

(4) 운영비용 결정식

(11)

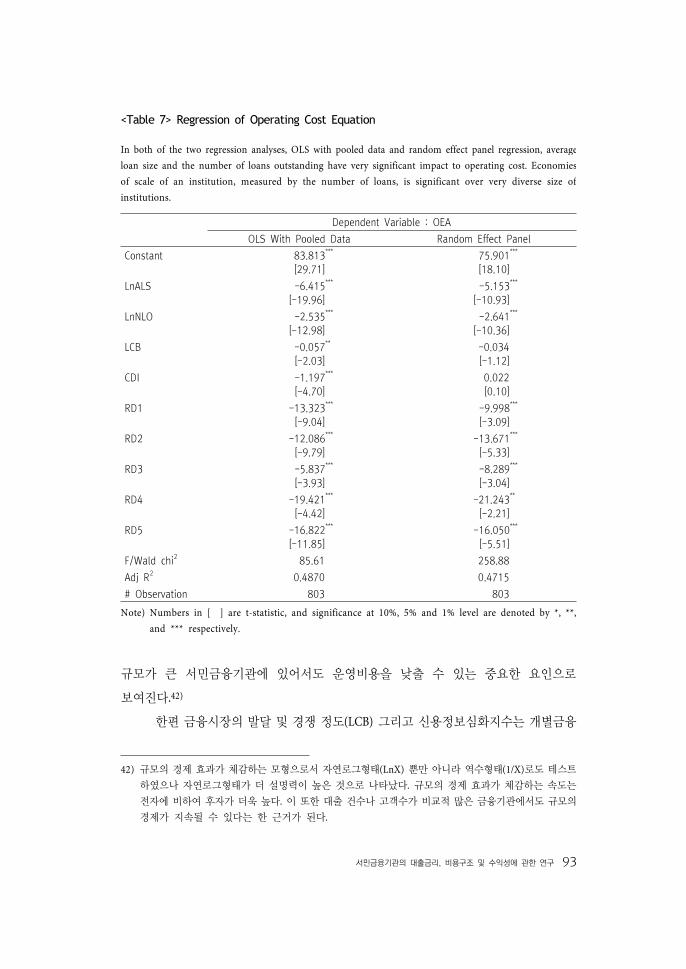

대출비용의 가장 큰 부분을 차지하고 있는 운영비용은 예측한 대로 차입자당

평균대출금액 그리고 총 대출 건수 두 가지 규모의 경제 변수가 가장 중요한 영향을

미치는 것으로 추정되었다 평균대출금액 그리고 총 대출 건수가 자연로그형태로 매우

유의하게 마이너스의 계수를 갖는 것으로 나타났다 즉 대출금액이나 건수가 증가할수록

단위당 운영비용이 감소하는 규모의 경제효과가 매우 유의하게 추정되었고 한계적인

운영비용 절감 효과는 체감하는 경향을 보이는 것으로 나타났다 추정된 계수를 활용하면

차입자당 평균대출금액이 10 증가할 때 운영비용은 약 05~06 포인트 감소하는

것으로 추정되고 총 대출 건수가 10 증가할 경우는 약 025 포인트의 운영비용 감소

효과가 있는 것으로 나타났다40) 한편 대출 건수나 고객 수에 의한 규모의 경제 효과에

대해서는 기존연구나 업계의 인식이 대체로 고객 수 10000명을 넘으며 규모의 경제 효과가

대부분 사라진다고 주장하는41) 것과는 달리 샘플의 평균 대출 건수가 180000건을 넘는

본 분석에서도 규모의 경제 효과가 매우 유의하게 나타났다 즉 대출 건수나 고객 수는

40) times 형태의 회귀모형에서 이다

41) Gonzalez (2007)는 고객수가 2000명을 넘으면 규모의 경제효과가 거의 없는 것으로 보고 비교적 규모가

큰 상업은행의 경우 규모의 경제를 통한 운영비용의 절감효과는 크게 기대할 수 없는 것으로 분석하였다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 93

Dependent Variable OEA

OLS With Pooled Data Random Effect Panel

Constant 83813

[2971]75901

[1810]

LnALS -6415

[-1996]-5153

[-1093]

LnNLO -2535

[-1298]-2641

[-1036]

LCB -0057

[-203]-0034[-112]

CDI -1197

[-470]0022[010]

RD1 -13323

[-904]-9998

[-309]

RD2 -12086

[-979]-13671

[-533]

RD3 -5837

[-393]-8289

[-304]

RD4 -19421

[-442]-21243

[-221]

RD5 -16822

[-1185]-16050

[-551]

FWald chi2 8561 25888

Adj R2 04870 04715

Observation 803 803

Note) Numbers in [ ] are t-statistic and significance at 10 5 and 1 level are denoted by

and respectively

ltTable 7gt Regression of Operating Cost Equation

In both of the two regression analyses OLS with pooled data and random effect panel regression average

loan size and the number of loans outstanding have very significant impact to operating cost Economies

of scale of an institution measured by the number of loans is significant over very diverse size of

institutions

규모가 큰 서민금융기관에 있어서도 운영비용을 낮출 수 있는 중요한 요인으로

보여진다42)

한편 금융시장의 발달 및 경쟁 정도(LCB) 그리고 신용정보심화지수는 개별금융

42) 규모의 경제 효과가 체감하는 모형으로서 자연로그형태(LnX) 뿐만 아니라 역수형태(1X)로도 테스트

하였으나 자연로그형태가 더 설명력이 높은 것으로 나타났다 규모의 경제 효과가 체감하는 속도는

전자에 비하여 후자가 더욱 높다 이 또한 대출 건수나 고객수가 비교적 많은 금융기관에서도 규모의

경제가 지속될 수 있다는 한 근거가 된다

94 金融硏究 제26권 제2호 2012

기관의 특성치를 고려하지 않은 합동회귀모형에서는 모두 운영비용을 유의하게 낮추는

것으로 추정되었으나 기관별 특성치를 고려한 확률효과 패널회귀모형에서는 모두 유의하지

않은 것으로 나타났다 표본기간 동안 비교적 비슷하게 유지되는 이들 거시경제 변수의

효과는 오히려 개별기관의 특성치를 고려하지 않는 합동 회귀모형에서 더욱 분명히

나타날 수 있는데 이 경우 금융시장의 경쟁관계는 대출금리를 직접 낮추는 효과가 있을

뿐 만 아니라 운영비용의 절감을 통한 간접적인 금리 인하효과도 있는 것으로 보인다

한편 신용정보제도의 발달 정도는 대손비용이나 대출금리를 직접 낮추는 효과는

확인되지 않았지만 운영비용 절감을 통한 간접적인 대출금리 인하 효과는 있는 것으로

보인다

Ⅵ 맺음말

서민금융이 극복해야 할 가장 큰 구조적 문제는 불완전한 정보로 인한 시장의

비효율성 그리고 소액거래로 인한 높은 거래비용으로 요약된다 그러나 최근 서민금융

시장에 대한 높은 관심에도 불구하고 대부분의 연구가 제도적 측면에 치우치고 이러한

구조적인 문제에 대한 엄 한 경제학적 분석은 충분히 이루어지지 못하고 있는 것이

현실이다 이러한 배경에서 본고는 Stiglitz and Weis(1981)의 불완전한 정보하에서

신용할당에 관한 연구를 응용하여 서민금융시장의 행태를 분석할 수 있는 이론모형을

구성하였다 일반모형으로서 상기 논문의 기본적인 접근법을 받아들이되 신용평가과정

파산확률 대출금리 그리고 파산시의 채권회수율 등 금융회사의 경영에서 실제로 중요한

역할을 하는 변수들을 모형에 명시적으로 포함함으로써 금리결정 대손비용 수익성 등에

관하여 금융기관의 행태와 대출시장을 분석할 수 있는 경제학적 모형을 구성하였다

그리고 해외 마이크로파이넌스 기관들의 재무자료를 활용한 실증분석을 통하여

서민금융시장에 대해 체계적이며 현실적인 이해를 높이고자 하였다 앞서 정립한 대손

비용 대출금리 수익성 등에 관한 이론모형을 이들 변수의 상호연관성을 고려하여

검증하였다 아울러 서민대출금리를 결정하는 가장 중요한 요소인 운영비용의 결정요인을

분석하였다 특히 영리기관으로 운영되는 은행과 비은행금융기관 형태의 마이크로파이넌스

기관을 선별하여 실증분석을 한 바 비록 외국의 사례이긴 하나 시장기능을 활용하여

급속하게 성장하는 해외 서민금융기관의 현황과 아울러 앞으로 우리나라 서민금융의

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 95

발전 가능성과 과제를 보여 주는 유용한 결과였다

실증분석 결과 개별 금융기관의 특성치를 반영하지 않는 회귀모형에서는 대출

금리의 인상에 따라 대손비용율이 증가하는 약한 형태의 역선택 뿐만 아니라 역선택

진입금리 이후 이윤율이 낮아지는 강한 형태의 역선택 현상이 매우 유의하게 관찰되었다

그러나 개별 금융기관의 특성치를 반영하는 확률효과 패널회귀분석에서는 대출금리가

대손비용율과 이윤율에 미치는 영향이 적고 유의성도 낮은 것으로 추정되었다 즉

개별금융기관의 특성이나 국가적 환경 요인을 통제할 때 관측 가능한 대출금리 범위

내에서 역선택 현상은 매우 한계적으로 만 존재할 수 있는 것으로 나타났다 그리고 서민

금융시장의 신용리스크가 매우 높을 것이라는 일반적인 우려와는 달리 샘플 대상기관의

6년간 평균대손비용율이 15~25 수준으로 나타났고 ROA도 평균 1 이상으로 양호한

것으로 나타났다 종합적으로 평가할 때 정보의 불완전성은 공급측면에서 극복하지

못할 정도의 큰 구조적 장애요인은 아니며 시장기능을 활용해 충분히 극복할 수 있다는

가능성을 보여주었다

한편 서민대출금리를 결정하는 가장 중요한 요인은 높은 운영비용으로 나타났으며

운영비용은 차입자당 평균대출금액 그리고 금융기관의 총 대출건수라는 두 가지 규모의

경제 변수에 의해 가장 크게 영향을 받는 것으로 나타났다 아울러 시장의 경쟁여건과

신용정보제도의 발전도 운영비용을 낮추는 긍정적인 효과가 있는 것으로 입증되었다

따라서 서민대출금리를 낮출 수 있는 가장 유효한 수단은 규모의 경제와 경영의 효율화를

통한 운영비용의 절감으로 보여진다 한편 서민금융시장의 대손비용율 이나 수익성이

평균적으로 양호한 수준이나 그 변동성이 매우 높다는 점은 앞으로 서민금융기관의

경영이나 시장의 감독에 있어 매우 주의해야 할 점으로 판단된다

본고는 서민금융문제를 분석함에 있어 공급자의 입장에서 시장기능에 입각해

금융의 접근성을 확대하는데 초점을 두었다 제도적으로 시장의 정보 불완전성을 최대한

보완하고 개별 금융기관의 입장에서는 대출비용을 최소화하는 노력으로 신용에 대한

접근성을 높이는 것이 본고에서 암묵적으로 전제하였던 서민금융기관과 시장의 역할이다

이렇게 보완된 시장적 대출금리를 서민 차입자의 입장에서 과연 부담할 능력이 있으며

또한 이를 통하여 장기적으로 서민 차입자의 후생수준을 높일 수 있을 것인가 하는

문제는 별도의 연구가 필요한 부분이다

96 金融硏究 제26권 제2호 2012

lt참 고 문 헌gt

1 이규복이순호 985172비은행금융회사 금리결정요인 분석 저축은행 및 캐피탈사를

중심으로985173 한국금융연구원 2011

(Translated in English) Lee K B and S H Lee An Analysis of Determining Factors

of Non-Bank Financial Institutesrsquo Interest Rate the Case of Saving Banks and Capital

Companies VIP Series 2011-12 Korea Institute of Finance 2011

2 정영석이기영 ldquo불완전한 정보하에서 역선택의 모형을 활용한 서민금융시장의

이해rdquo 985172금융연구985173 제25권 제3호 2011 63-92

(Translated in English) Jung Y S and K Y Lee ldquoSubprime Lending Market for Less

Creditworthy Individuals An Applied Model of Adverse Selection and Credit Allocationrdquo

Journal of Money and Finance 25(3) 2011 63-92

3 Armendariz B and J Morduch The Economics of Microfinance 2nd Edition Cambridge

MA MIT Press 2010

4 Bank for International Settlement ldquoMicrofinance Activities and the Core Principles for

Effective Banking Supervisionrdquo February 2010 15

5 Beck T A Demirguc-Kunt L Laeven and R Levine ldquoFinance Firm Size and Growthrdquo

Journal of Money Credit and Banking 40(7) Oct 2008 1387-1388

6 CGAP(Consultative Group to Assist the Poor) ldquoKey Principles of Microfinancerdquo June

2005

7 Cull R A Demirgic-Kunt and J Morduch ldquoFinancial Performance and Outreach Global

Analysis of Leading Microbanksrdquo Economic Journal 117(517) 2007

8 Cull R A Demirgic-Kunt and J Morduch ldquoMicrofinance Meets the Marketrdquo Policy

Research Working Paper 4630 World Bank May 2008

9 Cull R A Demirguc-Kunt and J Morduch ldquoMicrofinance Tradeoffs Regulation

Competition and Financingrdquo Policy Research Working Paper 5086 World Bank Oct

2009a

10 Cull R A Demirguc-Kunt and J Morduch ldquoBanks and Microbanksrdquo Policy Research

Working 5078 World Bank Oct 2009b

11 Gaul S ldquoDefining Responsible Financial Performance The Role of Profitrdquo MicroBanking

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 97

Bulletin Mix May 2011

12 Gonzalez A ldquoEfficiency Drivers of Microfinance Institutions The Case of Operating

Costsrdquo MicroBanking Bulletin 15 2007

13 Gonzalez A ldquoAnalyzing Microcredit Interest Ratesrdquo Mix Data Brief No 4 Feb 2010

14 Hamada M ldquoFinancial Services to the Poor An Introduction to the Special Issues on

Microfinancerdquo Developing Economies 48(1) Institute of Developing Economies Jetro

March 2010

15 Helms B and X Reille ldquoInterest Rate Ceilings and Microfinancerdquo Occasional Paper CGAP

Sept 2004

16 Hirshleifer J and J G Riley The Analytics of Uncertainty and Information Cambridge

University Press 1994 295-329

17 Kneiding C and R Resenberg ldquoVariations in Microcredit Interest Ratesrdquo Brief CGAP

July 2008

18 Kono H and K Takahashi ldquoMicrofinance Revolution Its Effects Innovation and

Challengesrdquo Developing Economies 48(1) Institute of Developing Economies Jetro March

2010 30-53

19 Leland H E and D H Pyle ldquoInformation Asymmetries Financial Structure and Financial

Intermediationrdquo Journal of Finance May 1977 382-384

20 McIntosh C A D Janvry and E Sadoulet ldquoHow Rising Competition among Microfinance

Institutions Affects Incumbent Lendersrdquo Economic Journal 115(506) 2005

21 Rosenberg R ldquoMicrocredit Interest Ratesrdquo Occasional Paper No 1 CGAP Nov 2002

22 Sengupta R ldquoLending to Uncreditworthy Borrowersrdquo Federal Reserve Bank of St Louis

June 2010

23 Stiglitz J ldquoPeer Monitoring and Credit Marketrdquo World Bank Economic Review 4(3)

1990 361-363

24 Stiglitz J and A Weiss ldquoCredit Rationing in Markets with Imperfect Informationrdquo

American Economic Review June 1981

98 金融硏究 제26권 제2호 2012

ltAppendix 1gt Regression of Loan Interest Rate Equation with CBB1 as MC Proxy

Dependent Variable NIR

2 SLS With Pooled Data Random Effect Panel

Constant 22349

[224]32522

[223]34139

[437]38934

[496]

PLIL4682

[350]0227

[209]

LLR7786

[341]0389

[343]

FEA1101

[490]1930

[468]0750

[557]0776

[586]

OEA0568

[419]0400

[207]0690

[1231]0641

[1154]

LnASSET-0569[-102]

-1214[-147]

-0279[-068]

-0498[-122]

CBB1-0129

[-207]-0126[-144]

-0091

[-179]-0089

[-176]

CDI0115[019]

1512

[172]-0253[-067]

-0246[-066]

RD1-4324[-123]

-8590

[-182]-11333

[-336]-12660

[-369]

RD2 -5614[-160]

-11978

[-282]-11490

[-396]-12069

[-410]

RD3-2471[-068]

-14696

[-241]1889[058]

1738[053]

RD4-2562[-025]

-5671[-042]

-17639

[-182]-18211

[-185]

RD5-8700

[-232]-15266

[-355]-16115

[-525]-16690

[-535]

FWald chi2 4280 2179 46263 44915

Uncentered R2 07880 05768 06631 06591

Observation 628 624 661 657

Note) 1) Numbers in [ ] are t-statistic and significance at 10 5 and 1 level are denoted by

and respectively

2) Estimation by 2 stage least squares used two instrument variables LAR and Ln ALS

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 99

ltAppendix 2gt Regression of Profitability Equation with CBB1 as MC Proxy

Dependent Variable ROA

2 SLS With Pooled Data Random Effect Panel

Constant -58190

[-477]-72045

[-390]-72834

[-454]-42879

[-748]-38612

[-707]-47064

[-803]

NIIR0578

[200]0186

[337]

NIR2 -0004

[-167]0000

[-116]

RIR0972

[212]0102

[257]

RIR2 -0009

[-189]0000

[-005]

IRP0824

[238]0239

[446]

IRP2 -0007

[-203]-0001

[-190]

LAR0190

[828]0200

[742]0232

[858]0138

[572]0150

[608]0149

[613]

LnASSET1941

[588]2512

[434]2359

[535]1756

[659]1738

[643]1892

[701]

CBB1-0549

[-197]-0262[-069]

-0464[-157]

-0805

[-299]-0830

[-293]-0741

[-277]

CDI0001[005]

-0011[-033]

0018[056]

-0036[-099]

-0048[-128]

-0036[-099]

RD1-0717[-045]

-0151[-008]

0728[040]

-0343[-014]

-1736[-072]

0430[018]

RD2 1645[103]

2199[113]

3233

[169]3201[155]

1583[076]

3919

[188]

RD3-0262[-016]

-4258[-158]

-0936[-054]

1526[066]

0523[022]

1528[066]

RD44509[096]

3695[071]

4459[096]

5044[074]

2436[035]

5015[073]

RD5-0390[-021]

0802[033]

2615[101]

-0153[-007]

-1828[-083]

0961[043]

FWald chi2 1184 860 1135 9056 8617 9985

Uncentered R2 01977 -01205 01488 01658 01704 01565

Observation 613 613 613 661 632 661

Note) 1) Numbers in [ ] are t-statistic and significance at 10 5 and 1 level are denoted by

and respectively

2) Estimation by 2 stage least squares for the pooled data used three instrument variables FEA

Ln ALS and Ln NLO

100 金融硏究 제26권 제2호 2012

ltAppendix 3gt Regression of Operating Cost Equation with CBB1 as MC Proxy

Dependent Variable OEA

OLS With Pooled Data Random Effect Panel

Constant 83640

[2319]78712

[1545]

LnALS-6274

[-1309]-5194

[-793]

LnNLO-2765

[-1220]-2957

[-1009]

CBB1-0059

[-189]-0024[-063]

CDI-0775

[-237]-0005[-002]

RD1-12482

[-735]-10168

[-304]

RD2 -12969

[-865]-14675

[-524]

RD3-5480

[-289]-5978

[-178]

RD4-21763

[-466]-22619

[-230]

RD5-16658

[-1016]-15497

[-487]

FWald chi2 6498 20937

Uncentered R2 04848 04820

Observation 613 613

Note) 1) Numbers in [ ] are t-statistic and significance at 10 5 and 1 level are denoted by

and respectively

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 101

국가 기관명 법적형태

1 Afghanistan FMFBndashAFG Bank

2 Albania BESA NBFI

3 Albania MAFF NBFI

4 Albania Opportunity Albania NBFI

5 Albania ProCredit Bank-ALB Bank

6 Angola KixiCredito NBFI

7 Argentina FIE Gran Poder NBFI

8 Armenia ACBA Bank

9 Armenia AREGAK UCO NBFI

10 Armenia Horizon NBFI

11 Armenia INECO Bank

12 Armenia SEF-ARM NBFI

13 Azerbaijan AccessBank Bank

14 Azerbaijan Azerdemiryolbank Bank

15 Azerbaijan DAYAQ-Credit NBFI

16 Azerbaijan FINCA-AZE NBFI

17 Bangladesh Grameen Bank Bank

18 Bolivia BancoSol Bank

19 Bolivia EcoFuturo FFP NBFI

20 Bolivia FIE FFP Bank

21 Bolivia Fassil FFP NBFI

22 Bolivia Fortaleza FFP NBFI

23 Bolivia PRODEM FFP NBFI

24 Bolivia ProCredit-BOL Bank

25 Bosnia and Herzegovina MIKROFIN NBFI

26 Bosnia and Herzegovina ProCredit Bank-BIH Bank

27 Brazil CrediAmigo Bank

28 Bulgaria Mikrofond NBFI

29 Bulgaria ProCredit Bank-BGR Bank

30 Cambodia ACLEDA Bank

31 Cambodia AMK NBFI

32 Cambodia AMRET NBFI

33 Cambodia CBIRD NBFI

34 Cambodia CHC-Limited NBFI

35 Cambodia CREDIT NBFI

ltAppendix 4gt 분석대상 기관

102 金融硏究 제26권 제2호 2012

국가 기관명 법적형태

36 Cambodia HKL NBFI

37 Cambodia Maxima NBFI

38 Cambodia PRASAC NBFI

39 Cambodia Sathapana Limited NBFI

40 Cambodia Seilanithih NBFI

41 Cambodia TPC NBFI

42 Cambodia VFC NBFI

43 Cameroon CDS NBFI

44 Colombia BCSC Bank

45 Colombia FinAmerica NBFI

46 Congo Democratic Republic ProCredit Bank- DRC Bank

47 Costa Rica EDESA NBFI

48 Cote dIvoire (Ivory Coast) AEamp I NBFI

49 Dominican Republic ADOPEM Bank

50 Dominican Republic Banco ADEMI Bank

51 Ecuador Banco Solidario Bank

52 Ecuador Credi Fe NBFI

53 Ecuador FINCA-ECU Bank

54 Ecuador ProCredit-ECU Bank

55 El Salvador ACCOVI NBFI

56 El Salvador AMC de RL NBFI

57 El Salvador Apoyo Integral NBFI

58 El Salvador ENLACE NBFI

59 El Salvador Sociedad Cooperativa PADECOMSM NBFI

60 Ethiopia ACSI NBFI

61 Georgia Alliance Group NBFI

62 Georgia Crystal NBFI

63 Georgia JSC Bank Constanta Bank

64 Georgia ProCredit Bank-GEO Bank

65 Ghana OISL NBFI

66 Ghana ProCredit-GHA NBFI

67 Guinea CRG Bank

68 Haiti SFF NBFI

69 Haiti SOGESOL NBFI

70 Honduras BanCovelo Bank

71 Honduras FINCA-HND NBFI

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 103

국가 기관명 법적형태

72 Honduras FINSOL NBFI

73 Honduras FUNED NBFI

74 Honduras Microfinanciera Prisma NBFI

75 Honduras ODEF Financiera SA NBFI

76 India AML NBFI

77 India Adhikar NBFI

78 India BASIX NBFI

79 India BSS NBFI

80 India Bandhan NBFI

81 India CReSA NBFI

82 India GK NBFI

83 India GV NBFI

84 India SCNL NBFI

85 India SEWA Bank Bank

86 India SHARE NBFI

87 India SKS NBFI

88 India SWAWS NBFI

89 India Sarvodaya Nano Finance NBFI

90 India Spandana NBFI

91 India Swadhaar NBFI

92 India Ujjivan NBFI

93 India VFS NBFI

94 Kazakhstan Arnur Credit NBFI

95 Kazakhstan KMF NBFI

96 Kazakhstan MCO Sator NBFI

97 Kazakhstan Moldir NBFI

98 Kazakhstan ORDA Credit NBFI

99 Kenya Equity Bank Bank

100 Kenya K-Rep Bank

101 Kenya KPOSB Bank

102 Kenya KWFT NBFI

103 Kosovo ProCredit Bank-KOS Bank

104 Kyrgyzstan Aiyl Bank Bank

105 Kyrgyzstan Elet-Capital NBFI

106 Kyrgyzstan FMCC NBFI

107 Kyrgyzstan Mol Bulak Finance NBFI

108 Lebanon Ameen NBFI

104 金融硏究 제26권 제2호 2012

국가 기관명 법적형태

109 Macedonia ProCredit Bank-MKD Bank

110 Madagascar SIPEM NBFI

111 Malawi OIBM Bank

112 Mexico ALSOL NBFI

113 Mexico ASP Financiera NBFI

114 Mexico CAME NBFI

115 Mexico CompartamosBanco Bank

116 Mexico CrediComun NBFI

117 Mexico EurekaSoli NBFI

118 Mexico FinComun NBFI

119 Mexico Forjadores de Negocios NBFI

120 Mexico Oportunidad Microfinanzas NBFI

121 Mexico SemiSol NBFI

122 Mexico Te Creemos NBFI

123 Moldova Invest-Credit Moldova NBFI

124 Moldova Microinvest NBFI

125 Mongolia Credit Mongol NBFI

126 Mongolia Khan Bank Bank

127 Mongolia TFS NBFI

128 Mongolia XacBank Bank

129 Mozambique BOM Bank

130 Mozambique NovoBanco-MOZ Bank

131 Nepal DD Bank NBFI

132 Nepal NRDSC Bank

133 Nepal Nirdhan Bank

134 Nepal SB Bank NBFI

135 Nepal SOLVE NBFI

136 Nicaragua Financiera Fama NBFI

137 Pakistan FMFB-Pakistan NBFI

138 Pakistan Khushhali Bank NBFI

139 Pakistan NMFB NBFI

140 Panama Microserfin NBFI

141 Papua New Guinea PNG Microfinance Ltd NBFI

142 Paraguay Banco Familiar Bank

143 Paraguay FIELCO NBFI

144 Paraguay Interfisa NBFI

145 Paraguay Vision Banco Bank

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 105

국가 기관명 법적형태

146 Peru CRAC Los Andes NBFI

147 Peru Crediscotia NBFI

148 Peru EDPYME Alternativa NBFI

149 Peru EDPYME Confianza NBFI

150 Peru EDPYME Crear Arequipa NBFI

151 Peru EDPYME Efectiva NBFI

152 Peru EDPYME Proempresa NBFI

153 Peru Financiera Edyficar NBFI

154 Peru MiBanco Bank

155 Philippines OMB Bank

156 Romania CAPA NBFI

157 Romania LAM NBFI

158 Romania ProCredit Bank-ROM Bank

159 Russia FINCA-Russia NBFI

160 Russia FORUS Bank

161 Russia RWMN NBFI

162 Rwanda RML NBFI

163 Serbia AgroInvest NBFI

164 Serbia OBS Bank

165 Serbia ProCredit Bank Serbia Bank

166 South Africa Capitec Bank Bank

167 Sri Lanka Agro Micro NBFI

168 Sri Lanka SDBL NBFI

169 Tajikistan Agroinvestbank Bank

170 Tajikistan Bank Eskhata Bank

171 Tajikistan FINCA-TJK NBFI

172 Tajikistan FMFB-TJK Bank

173 Tajikistan IMON NBFI

174 Tajikistan MLO Mehnatobod NBFI

175 Tanzania Akiba Bank

176 Uganda Centenary Bank Bank

177 Uganda FINCA-UGA NBFI

178 Uganda Faulu-UGA NBFI

179 Uganda U-Trust NBFI

180 Ukraine ProCredit Bank-UKR Bank

181 Venezuela BanGente Bank

182 Zambia FINCA-ZMB NBFI

106 金融硏究 제26권 제2호 2012

lt Abstract gt

A Behavioral Model of Lenders for Less Creditworthy Individuals

Theoretical Model and Empirical Test of Interest Rate Cost Structure and

Profitability 43)

Young Seok JungKiyoung Lee

Structural issues in the lending market for low income and less

creditworthy individuals could be summarized into two topics The first is

market inefficiency that is adverse selection and moral hazard caused by

imperfect information and the second is high unit cost of loans to service

customers with small loan amount Although there were many researches

about financial access and availability of credit for less creditworthy

individuals recently in Korea they focused mostly on the institutional aspect

of the lending market and rigorous economic analyses were not performed

enough to support policies in that area The purpose of this paper is to

provide an empirical knowledge of this special lending market based on

a theoretical model of lendersrsquo behavior The theoretical model is developed by extending the historical research of Stiglitz and Weiss (1981) on credit

rationing to the specific decision making process of lenders under imperfect

credit information Based on the lending market model authors test the

model using international commercial microfinance institutions and

interpret the results to enhance understanding of the lending market for

low income and less creditworthy individuals

Economic models of loan loss rate interest rate and profitability are

theoretically derived and they are tested as a simultaneous equation system

Also cost structure of the loan is analyzed focused on the impact of economies

of scale in operating cost Although the empirical test is performed with

Doctorate Program Department of Economics Kyonggi University(Tel +82-2-2655-2191

E-mail ysjung1hanmailnet)

Corresponding Author Professor Department of Economics Kyonggi University Seoul Korea

(Tel +82-2-390-5294 E-mail kyleekyonggiackr)

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 107

data from international microfinance institutions the analysis demonstrates

a possibility of developing the special lending market based on commercial

principles and provides lessons for the related policy in the area as well

as a rigorous test of the theoretical model

In chapter 2 under the assumption of imperfect information a

theoretical model of lenders behavior is developed for lending interest rate

loan loss rate and profitability The models are developed by applying the

original model of Stiglitz and Weiss (1981) on credit rationing But it is

extended by incorporating lenderrsquos decision making process under imperfect information with specific consideration of important variables in banking

such as error rate in the credit decision making process default rate

recovery rate and market competition etcChapter 3 and 4 summarize previous researches in this area and

describe data and methodology of this research Most of the previous researches

came from microfinance industry in relation with its commercialization and

outreach But despite their significant contribution they have limitation

in some areas such as the scope of data and method of empirical test

To address those issues this paper adopts a differentiated approach At

first different from the previous researches that estimated interest rate

and loan loss rate as separate variables this paper builds theoretical and

empirical models as a simultaneous equation system and adopts an appropriate

econometric methodology Secondly previous researches on microfinance

industry included all types of institutions including small NGOs But this

paper uses only for-profit bank and nonbank financial institutions in order

to focus on the economic behavior and opportunities in the market Thirdly

a panel data is created to cover 182 microfinance institutions over six year

period from 2005 to 2010 with Mixrsquos public data Six year sample which is consistent with one credit cycle will provide an unbiased view of those

financial institutionsrsquo performance in the long term Also this data set makes possible a panel regression methodology which is more useful than

a simple cross sectional approach adopted by other researches In Chapter 5 results of the empirical test are summarized Using

the panel data two approaches are taken The first is a regression analysis

on the simply pooled data without consideration of uniqueness of each

individual institution The second is a random effect panel regression which

incorporates unique values of each individual institution in each regression

The regression analysis of the simply pooled data shows an evidence of

strong form of adverse selection that is a decreasing profitability of loans

over a threshold interest rate as well weak form adverse section that is

an increasing loan loss rate with interest rate But in the random effect

panel regression the effect of interest rate on both loan loss rate and

profitability is reduced to only marginally significant level Also the average

loan loss rate of all sample turned out to be in the range of 15~25 and

108 金融硏究 제26권 제2호 2012

average ROA was over 1 both of which are better than general perception

of the lending market for the poor Based on those findings authors contend

that market inefficiencies caused by imperfect information is not such a

serious barrier in extending financial access for the low income borrowers

at least in the observable range of lending interest rates On the other

hand the most important factor in the high interest rates of small loans

for low income borrowers was found to be the high operating cost and

the determinants of operating cost were analyzed focused on the impact

of economies scales in two dimensions that is average loan size and

number of outstanding loans In addition to the average loan size the

number of loans outstanding was proved to have very significant impact

of economies of scales over a size of an institution which had been believed

to have a maximum benefit of economies of scale Also market competition

which was proxied by the ratio of total commercial bank credit over GNP

was proved to reduce lending rate directly and indirectly through operating

costDespite all the favorable findings to support development of credit

market for low income borrowers based on market mechanism very high

volatility of loan loss rate and ROA should be seriously noted in the

management and supervision of those financial institutions focusing on

lending for less creditworthy and low income customers

Key words Lending for Low Income and Less Creditworthy Borrowers

Imperfect Information and Adverse Selection Lending

Interest Rate Operating Cost for Loans Microfinance

JEL Classification G210

60 金融硏究 제26권 제2호 2012

Ⅰ 서론

서민금융이 극복해야 할 가장 큰 구조적인 문제는 불완전한 정보로 인한 시장의

비효율성 그리고 소액거래로 인한 높은 거래비용으로 요약할 수 있다 상대적으로 높을

것으로 예상되는 파산확률과 거래비용을 반영하여 높은 대출금리의 부과가 불가피한

측면이 있다 그럼에도 불구하고 신용정보의 불완전성과 역선택의 가능성으로 인해

금융기관의 입장에서는 금리를 올리더라도 신용을 제공하기 어려운 상황이 발생한다

한편 수요자인 서민 차입자의 입장에서 이러한 높은 금리를 과연 부담할 능력이 있는가

하는 우려도 제도적 차원에서 서민금융시장이 발전하는데 어려움으로 작용해 왔다

우선 대출자와 차입자간 정보의 불완전성은 세 가지 단계에서 발생하여 차입자의

파산확률을 높인다 첫 단계는 대출의 실행 이전에 대출의 의사결정과정에서 차입자의

신용도(creditworthiness)에 대한 정확한 정보를 얻기 어렵기 때문에 발생할 수 있는

역선택의 문제이다 두 번째 단계는 대출실행 이후 차입자가 대출재원을 다른 용도로

사용하거나 사업의 성공을 위해 최선의 노력을 다하지 않을 가능성이 있으며 대출자의

입장에서는 이에 대한 정보와 통제력을 갖기 어렵기 때문에 발생하는 도덕적 해이의

문제이다 세 번째 단계는 차입자가 대출금의 상환을 위한 재원을 갖고 있음에도

불구하고 채무를 상환하지 않는 의도적 파산(strategic default)의 가능성이다 이러한

정보의 불완전성 문제는 차입자의 신용에 대한 정보가 부족하고 신용정보를 공유하는

제도적 기반이 취약하거나 차입자가 담보능력이 부족할 때 그리고 대출계약의 법적

집행력이 낮을 때 더욱 현저히 나타나 차입자의 파산확률을 높인다 그러나 자금

공급자의 입장에서는 차입자의 신용리스크를 대출금리에 충분히 반영할 수 없기 때문에

신용할당 혹은 신용공급중단의 현상이 발생한다1)

한편 저소득층 혹은 영세 사업자를 대상으로 한 소액대출의 또 다른 구조적

문제는 대출금단위당 거래비용 혹은 운영비용이 매우 높다는 점이다 즉 자금비용 이나

대손비용 등은 대출금액에 비례하여 증가하는 경향이 있지만 한 건의 대출취급을 위한

1) 도덕적 해이나 의도적인 파산은 역선택의 문제와 더불어 금융기관이 금리인상을 통해 이익을 증대시키는데

추가적인 제약요인이 될 수 있다 특히 사업자금의 경우 발생 가능성이 높다 본고에서 이론모형을

구성하는 데 있어서는 단순화를 위해 역선택의 문제에 국한하기로 한다 하지만 도덕적 해이의 가능성은

역선택의 결과에 따른 제반 현상을 더욱 강화시키는 방향으로 작용하여 본고의 결론에는 영향을 미치지

않는다

서민금융기관의 대출금리 비용구조 및 수익성에 관한 연구 61

거래비용은 대출금액에 상관없이 고정비용으로 투입되기 때문에 일종의 레버리지

효과가 발생하고 대출금액단위당 거래비용은 대출금액이 작을수록 급격하게 증가하는

경향이 있다

최근 서민금융 문제에 대하여 정부 학계 그리고 금융계의 관심이 높아지고 많은

연구가 이루어지고 있다 그러나 대부분의 연구가 서민금융과 관련된 제도적인 측면에

치우치고 앞서 언급된 구조적 문제들에 대한 경제학적 분석은 아직 충분치 못한 것이

현실이다 따라서 앞으로 서민금융 문제에 대해 보다 합리적인 개선책을 도출하기

위해서는 엄 한 경제학적 분석의 틀과 아울러 폭 넓은 실증 및 사례연구가 필요할

것으로 본다 이러한 문제의식에서 본고는 Stiglitz and Weiss(1981)의 불완전한 정보하에서

신용할당에 대한 연구를 확장하여 대출금리 대손비용 수익성 등에 관해 서민금융

기관의 행태와 서민 대출시장을 분석할 수 있는 경제학적 모형을 구성하고자 한다

그리고 해외 마이크로파이넌스 기관들의 재무자료를 활용한 실증적 분석을 통하여

서민금융시장에 대한 체계적이며 현실적인 이해를 높이고자 한다 특히 금융소외계층의

포용(financial inclusion)과 금융의 접근성 확대를 지향하는 마이크로파이넌스 기관중

영리기관으로 운영되는 은행과 비은행금융기관만을 선별하여 실증적 연구를 수행하고자

한다 이는 보조금적 성격이 강한 사회적 목적의 서민금융 보다는 지속 가능하며 경제적

원칙에 입각한 서민금융기관의 성과에 대한 가능성을 살펴보고자 하는 본 연구의 목적에

더욱 부합하기 때문이다 비록 외국의 사례이긴 하나 시장기능을 활용하여 급속하게

성장하는 해외 서민금융기관의 현황과 앞으로 우리나라 서민금융의 발전가능성과

과제를 보여줄 수 있는 유용한 자료가 될 것으로 기대한다

본 연구는 다음과 같이 구성되어 있다 제 Ⅱ장에서는 정보의 불완전성하에서

서민대출금융기관의 대손비용 대출금리 수익성 등이 어떻게 결정되고 상호 작용하는가를

보여줄 수 있는 이론모형을 구성한다 제 Ⅲ장에서는 마이크로파이넌스 기관을 중심으로

진행되어온 참고할 만한 기존 실증연구를 개관해 보고 본 연구가 어떻게 차별화되는가를

설명한다 그리고 제 Ⅳ장에서는 실증분석에 앞서 회귀식을 설정하고 관련 데이터 및

분석방법론에 대해 설명한다 제 Ⅴ장에서는 선정된 샘플 데이터의 대표치를 통해

전반적인 서민금융시장과 기관의 현황을 살펴본 후 대손비용 대출금리 수익성 운영비용

등의 결정요인에 대한 분석 결과를 설명한다 마지막으로 제 Ⅵ장에서는 본 연구 결과를

요약하고 앞으로 서민금융시장의 발전을 위해 참고할 만한 중요한 시사점을 정리하고자 한다

62 金融硏究 제26권 제2호 2012

Ⅱ 서민금융기관의 행태분석을 위한 이론모형2)

1 정보의 불완전성과 역선택

본고는 서민금융기관의 금리결정 등 행태에 대한 연구를 위하여 우선 서민대출

시장을 분석할 수 있는 경제학적 모형을 구성하고 이를 기초로 실증분석을 진행하고자

한다 Stiglitz and Weiss(1981)는 불완전한 정보하에서 신용할당의 가능성을 시장균형

이론적 입장에서 처음으로 다루고 신용할당의 상태가 하나의 균형으로서 존재할 수

있다는 점을 이론적으로 입증하였다 본고는 일반모형으로서 상기 논문의 기본적인 분석의

틀을 받아들이되 신용평가과정 파산확률 대출금리 그리고 파산시의 채권회수율 등

금융회사의 경영에서 실제로 중요한 역할을 하는 변수들을 모형에 명시적으로 포함하여

서민금융기관의 의사결정모형을 구성한다

2 정보의 불완전성 하에서 역선택과 차입자의 파산확률

우선 자금공급자간 경쟁이 존재하는 대출시장에서 신용평가모형을 선별도구

(screening device)로 활용하여 불완전한 정보를 일관성있게 처리하는 대출 금융회사를

상정하자 즉 대출 금융회사는 완전하지는 않으나 일정 수준 정확도를 갖는 자신의

신용평가모형을 통하여 차입자의 대출신청을 심사하여 대출 여부를 결정한다 그리고