Embed Size (px)

Citation preview

PENATAUSAHAAN

PENERIMAAN KAS

Disajikan Oleh:

BPKAD

1

Disampaikan dalam:

Pendidikan dan Pelatihan Akuntansi Keuangan Daerah

DASAR HUKUM PEMUNGUTAN PAJAK DAN

RETRIBUSI DAERAH

UU 18 tahun 1997 tentang Pajak Daerah

dan Retribusi Daerah yang telah diubah

menjadi UU 34 tahun 2000.

PP 65 tahun 2001 tentang Pajak Daerah

PP 66 tahun 2001 tentang Retribusi Daerah

Kepmendagri 170 tahun 1997 tentang

Pedoman Tata Cara Pemungutan Pajak

Daerah.

2

SISTEM DAN PROSEDUR PENERIMAAN DAN

PENYETORAN PENDAPATAN ASLI DAERAH

PP 58 tahun 2005 tentang PengelolaanKeuangan Daerah pasal 57:

Ayat 1: Semua penerimaan daerah dilakukanmelalui rekening kas umum daerah

Ayat 2: Bendahara penerimaan wajibmenyetorkan seluruh penerimaannya kerekening kas umum daerah selambat-lambatnya dalam waktu 1 (satu) hari kerja.

3

SISTEM DAN PROSEDUR PENERIMAAN DAN

PENYETORAN PENDAPATAN ASLI DAERAH

Penjelasan atas pasal 57 ayat 2 menyatakan

bahwa bagi daerah yang kondisi geografisnya

sulit dijangkau dengan komunikasi dan

transportasi dapat melebihi baas waktu yang

ditetapkan dalam ketentuan ini yang ditetapkan

dengan peraturan kepala daerah. Bagi pemda

yang sudah menerapkan on-line banking sysem

dalam sistem dan prosedur penerimaannya,

maka penerimaan pendapatan semacam ini

perlu pengaturan khusus yang ditetapkan

dengan peraturan kepala daerah.

4

PENATAUSAHAAN PENERIMAAN PENDAPATAN

Permendagri 13 tahun 2006 pasal 187: penerimaan daerah yang disetor ke rekening kasumum daerah dilakukan dengan cara:

Disetor langsung ke bank oleh pihak ketiga

Disetor melalui bank lain, badan, lembaga keuangan, dan/atau kantor pos oleh pihak ketiga

Disetor melalui bendahara penerimaan oleh pihakketiga

PRINSIP UMUM PENERIMAAN

PENDAPATAN DAERAH

Pendapatan diterima dan dicatat secara bruto

Atas penerimaan dari pendapatan tidak dapat digunakan

secara langsung untuk pengeluaran

Komisi, rabat, potongan penjualan dan lain-lain diakui

sebagai pendapatan daerah

Pendapatan dicatat sebesar nilai tunai yang diterima oleh

bendahara penerimaan

Pendapatan diakui bila telah diverifikasi oleh pihak yang

berwenang atau diotorisasi oleh Bank

Jamkesmas diakui sebagai pendapatan bila telah mendapat

verifikasi dan masuk ke rekening kas daerah/RS

6

TUJUAN PENGELOLAAN PENERIMAAN

KAS

Meyakinkan bahwa penerimaan dari semua sumber telah

diidentifikasi, diklaim, dicatat, dikumpulkan, dan dilaporkan

secara tepat waktu dan efektif,

Penerimaan uang dilakukan secara akurat dan bertanggung

jawab dan dikontrol dengan baik sehingga dapat

menghindari kesalahan, penyalahgunaan, atau

pengurangan,

Proses administrasi dan pengendalian ditetapkan dengan

baik untuk transfer antar rekening, termasuk otorisasi, review,

dan rekonsiliasi,

Meminimalkan penggunaan rekening piutang (account

receivable), apabila memungkinkan.

7

UPAYA OPTIMALISASI PAD

Memperluas basis penerimaan

Tindakan yang dilakukan untuk memperluas basis penerimaan yang dapat dipungut oleh daerah, yang dalam perhitungan ekonomi dianggap potensial, antara lain yaitu mengidentifikasi pembayar pajak baru/potensial dan jumlah pembayar pajak, memperbaiki basis data objek, memperbaiki penilaian, menghitung kapasitas penerimaan dari setiap jenis pungutan.

Memperkuat proses pemungutan

Upaya yang dilakukan dalam memperkuat proses pemungutan, yaitu antara lain mempercepat penyusunan Perda, mengubah tarif, khususnya tarif retribusi dan peningkatan SDM.

Meningkatkan pengawasan

Hal ini dapat ditingkatkan yaitu antara lain dengan melakukan pemeriksaan secara dadakan dan berkala, memperbaiki proses pengawasan, menerapkan sanksi terhadap penunggak pajak dan sanksi terhadap pihak fiskus, serta meningkatkan pembayaran pajak dan pelayanan yang diberikan oleh daerah.

8

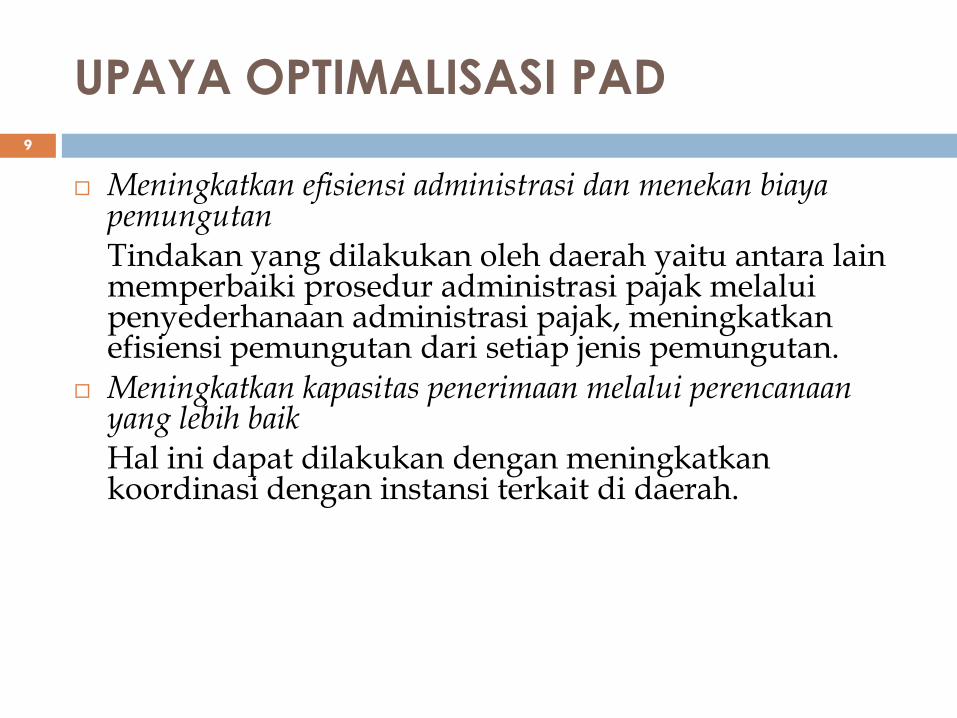

UPAYA OPTIMALISASI PAD

Meningkatkan efisiensi administrasi dan menekan biaya pemungutanTindakan yang dilakukan oleh daerah yaitu antara lain memperbaiki prosedur administrasi pajak melalui penyederhanaan administrasi pajak, meningkatkan efisiensi pemungutan dari setiap jenis pemungutan.

Meningkatkan kapasitas penerimaan melalui perencanaan yang lebih baikHal ini dapat dilakukan dengan meningkatkan koordinasi dengan instansi terkait di daerah.

9

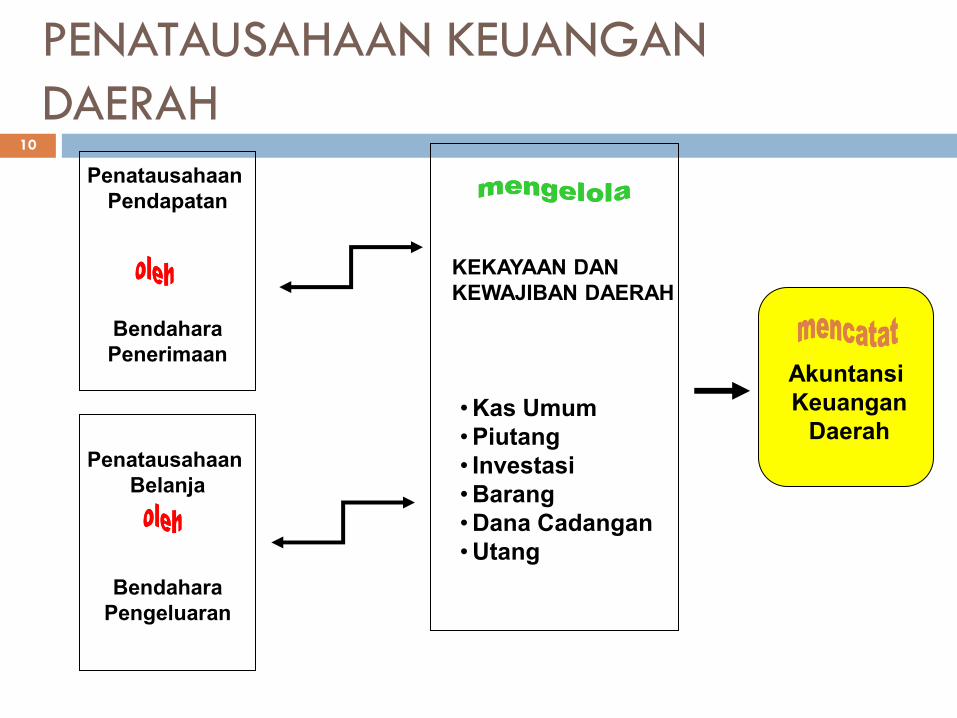

PENATAUSAHAAN KEUANGAN

DAERAH10

Penatausahaan

Pendapatan

Bendahara

Penerimaan

• Kas Umum

• Piutang

• Investasi

• Barang

• Dana Cadangan

• Utang

Akuntansi

Keuangan

DaerahPenatausahaan

Belanja

Bendahara

Pengeluaran

KEKAYAAN DAN

KEWAJIBAN DAERAH

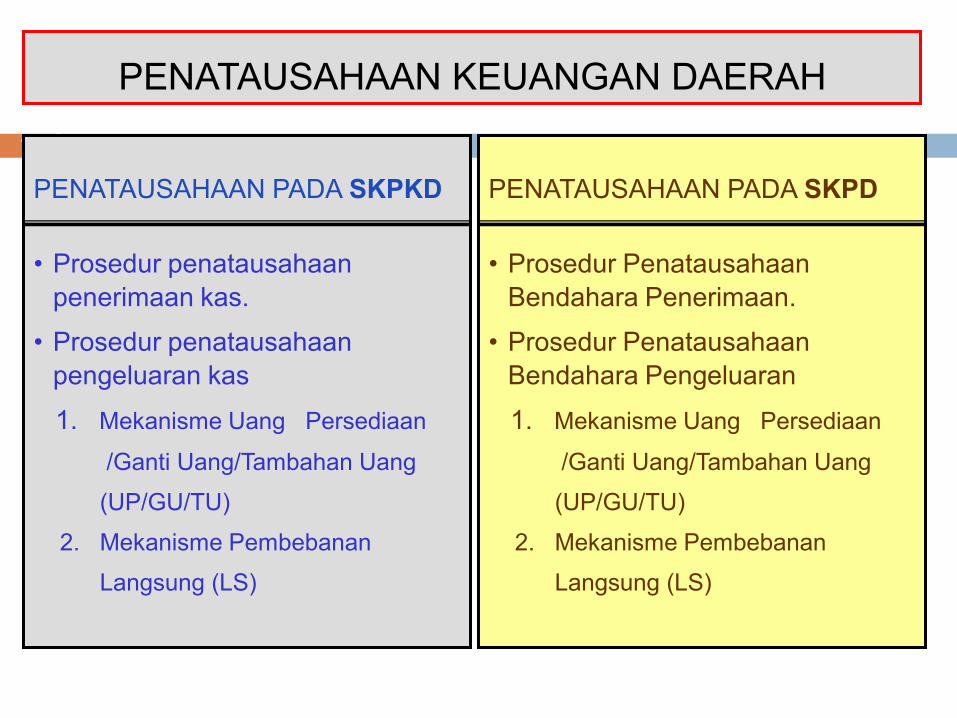

PENATAUSAHAAN KEUANGAN DAERAH

11

PENATAUSAHAAN PADA

•

•

PENATAUSAHAAN PADA SKPKD

• Prosedur penatausahaan

penerimaan kas.

• Prosedur penatausahaan

pengeluaran kas

1. Mekanisme Uang Persediaan

/Ganti Uang/Tambahan Uang

(UP/GU/TU)

2. Mekanisme Pembebanan

Langsung (LS)

PENATAUSAHAAN PADA

•

•

PENATAUSAHAAN PADA SKPD

• Prosedur Penatausahaan

Bendahara Penerimaan.

• Prosedur Penatausahaan

Bendahara Pengeluaran

1. Mekanisme Uang Persediaan

/Ganti Uang/Tambahan Uang

(UP/GU/TU)

2. Mekanisme Pembebanan

Langsung (LS)

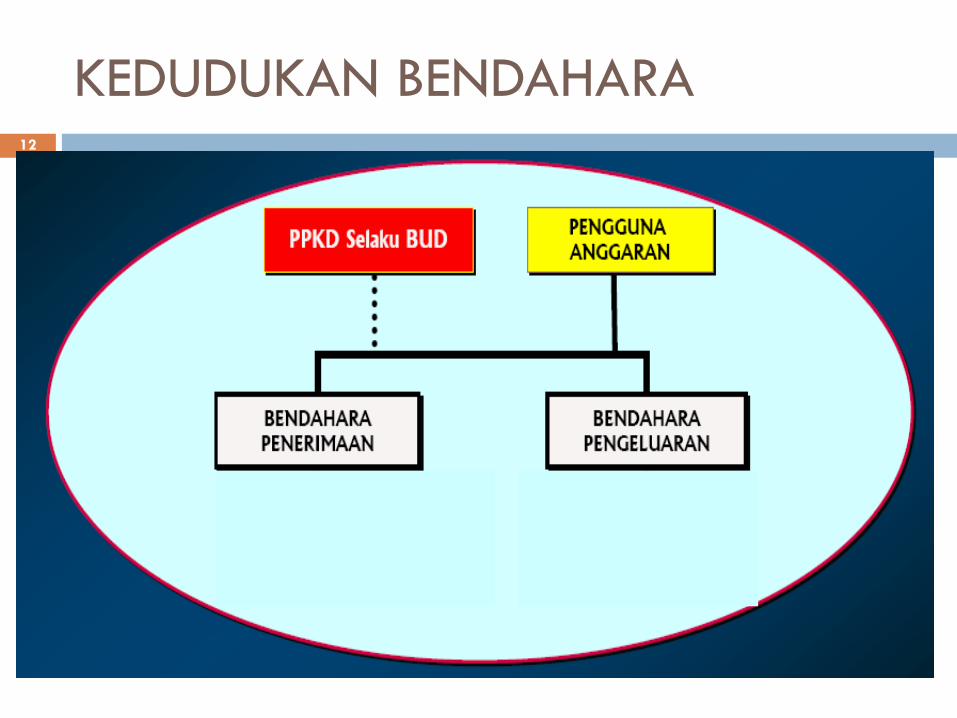

KEDUDUKAN BENDAHARA12

GAMBARAN UMUM STRUKTUR ORGANISASI BLUD

13

PA/KPA

Bendahara Penerimaan (Pembantu)

Bendahara Pengeluaran (Pembantu)

PPTK

(Pembantu) PPK-SKPD

Kasir Penerimaan

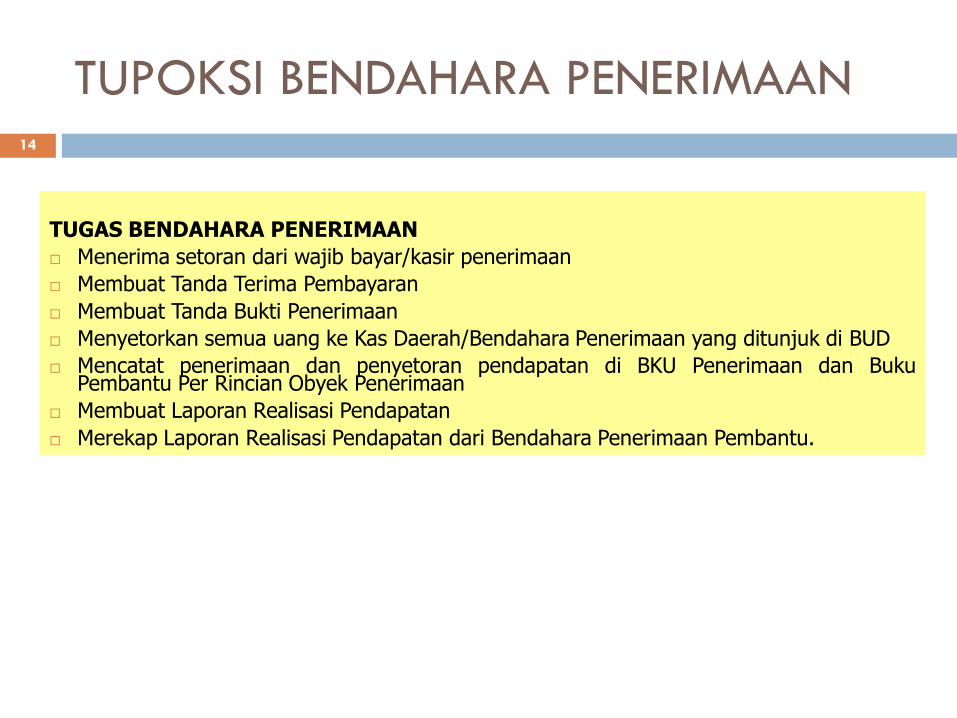

TUPOKSI BENDAHARA PENERIMAAN

TUGAS BENDAHARA PENERIMAAN

Menerima setoran dari wajib bayar/kasir penerimaan

Membuat Tanda Terima Pembayaran

Membuat Tanda Bukti Penerimaan

Menyetorkan semua uang ke Kas Daerah/Bendahara Penerimaan yang ditunjuk di BUD

Mencatat penerimaan dan penyetoran pendapatan di BKU Penerimaan dan BukuPembantu Per Rincian Obyek Penerimaan

Membuat Laporan Realisasi Pendapatan

Merekap Laporan Realisasi Pendapatan dari Bendahara Penerimaan Pembantu.

TUGAS BENDAHARA PENERIMAAN

Menerima setoran dari wajib bayar/kasir penerimaan

Membuat Tanda Terima Pembayaran

Membuat Tanda Bukti Penerimaan

Menyetorkan semua uang ke Kas Daerah/Bendahara Penerimaan yang ditunjuk di BUD

Mencatat penerimaan dan penyetoran pendapatan di BKU Penerimaan dan BukuPembantu Per Rincian Obyek Penerimaan

Membuat Laporan Realisasi Pendapatan

Merekap Laporan Realisasi Pendapatan dari Bendahara Penerimaan Pembantu.

14

15

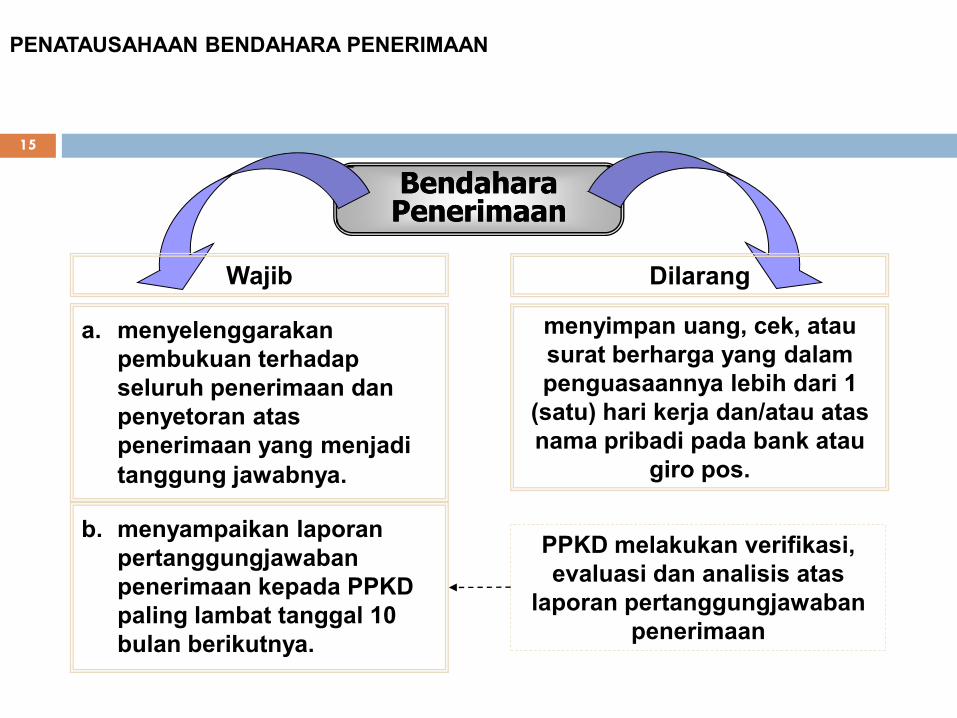

PENATAUSAHAAN BENDAHARA PENERIMAAN

Bendahara Bendahara PenerimaanPenerimaan

a. menyelenggarakan

pembukuan terhadap

seluruh penerimaan dan

penyetoran atas

penerimaan yang menjadi

tanggung jawabnya.

Wajib

b. menyampaikan laporan

pertanggungjawaban

penerimaan kepada PPKD

paling lambat tanggal 10

bulan berikutnya.

Dilarang

menyimpan uang, cek, atau

surat berharga yang dalam

penguasaannya lebih dari 1

(satu) hari kerja dan/atau atas

nama pribadi pada bank atau

giro pos.

PPKD melakukan verifikasi,

evaluasi dan analisis atas

laporan pertanggungjawaban

penerimaan

16

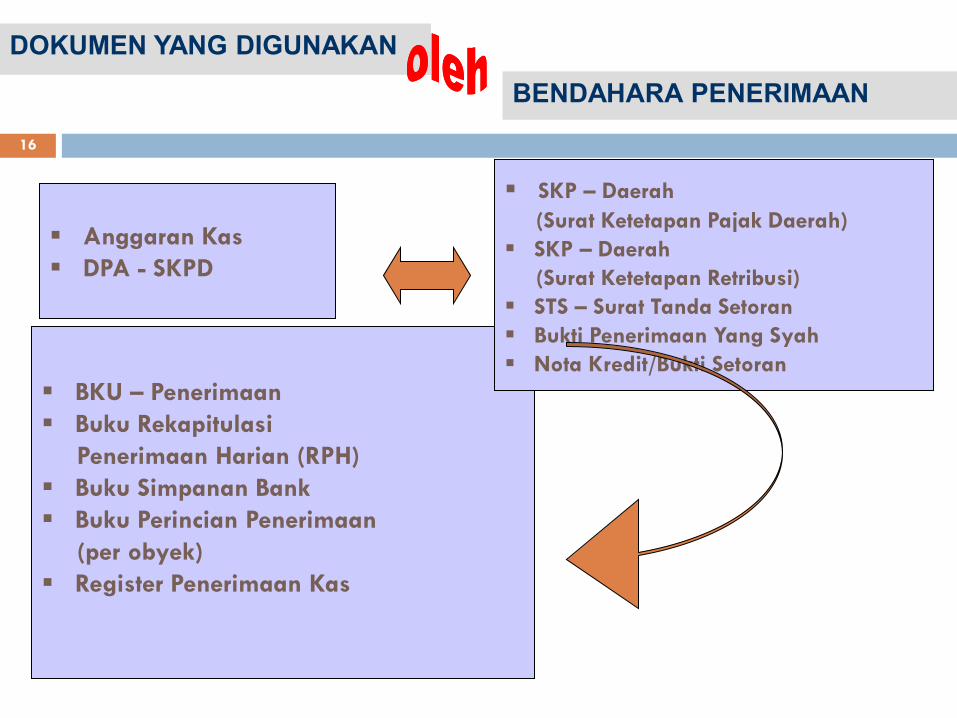

DOKUMEN YANG DIGUNAKANDOKUMEN YANG DIGUNAKAN

BENDAHARA PENERIMAANBENDAHARA PENERIMAAN

Anggaran Kas

DPA - SKPD

BKU – Penerimaan

Buku Rekapitulasi

Penerimaan Harian (RPH)

Buku Simpanan Bank

Buku Perincian Penerimaan

(per obyek)

Register Penerimaan Kas

SKP – Daerah

(Surat Ketetapan Pajak Daerah)

SKP – Daerah

(Surat Ketetapan Retribusi)

STS – Surat Tanda Setoran

Bukti Penerimaan Yang Syah

Nota Kredit/Bukti Setoran

17

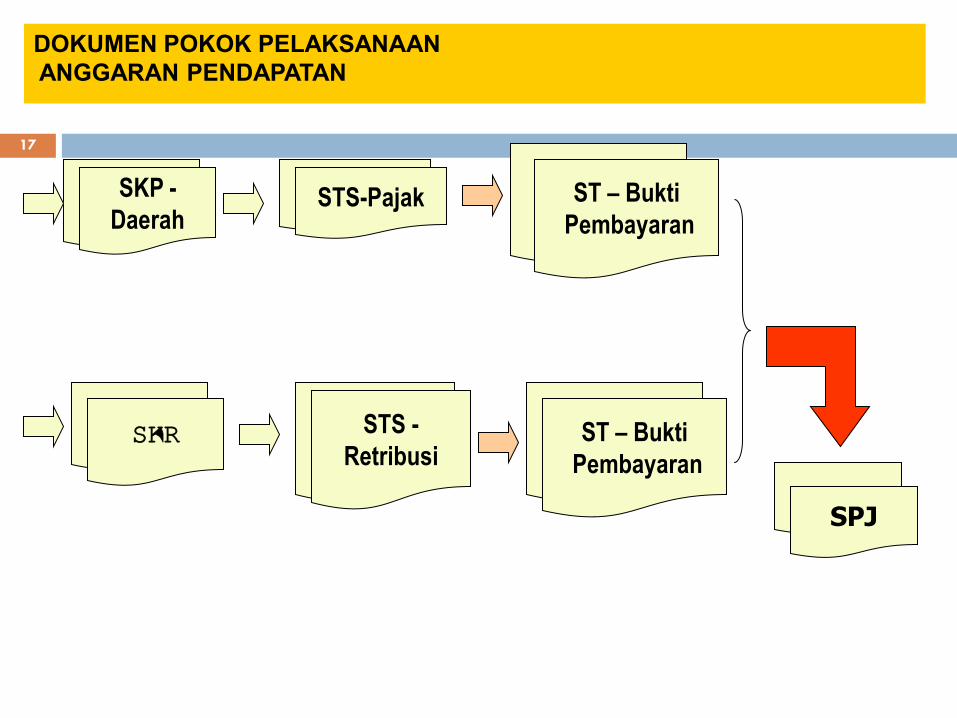

DOKUMEN POKOK PELAKSANAAN

ANGGARAN PENDAPATAN

SKP-Daerah

SPJ

SKP -

Daerah

SKR

STS-Pajak

STS -

Retribusi

ST – Bukti

Pembayaran

ST – Bukti

Pembayaran

18

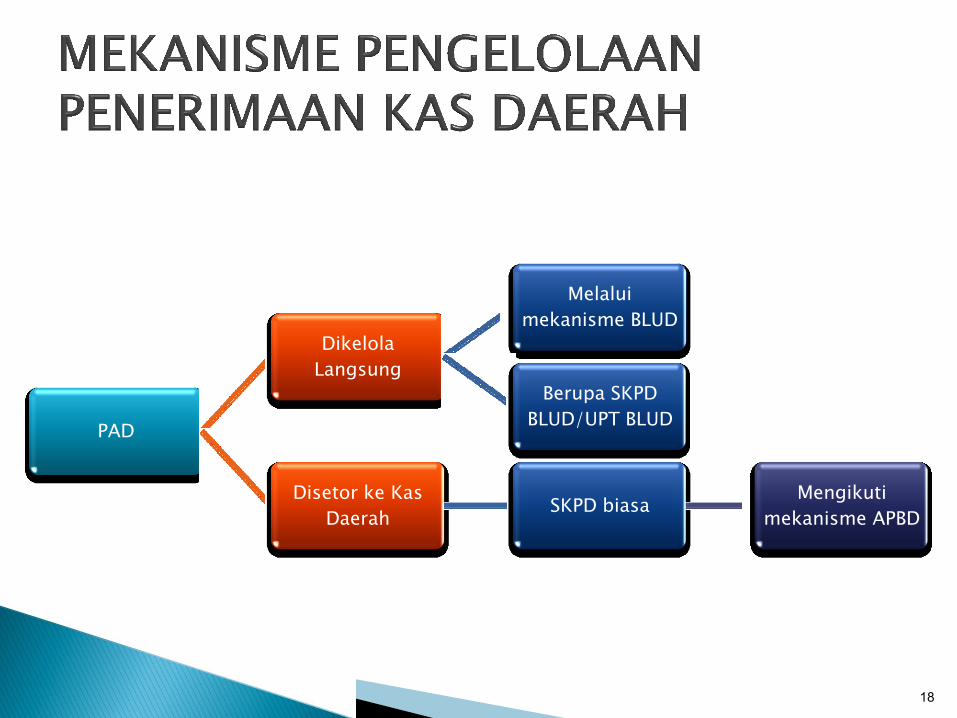

PAD

Dikelola

Langsung

Melalui

mekanisme BLUD

Berupa SKPD

BLUD/UPT BLUD

Disetor ke Kas

DaerahSKPD biasa

Mengikuti

mekanisme APBD

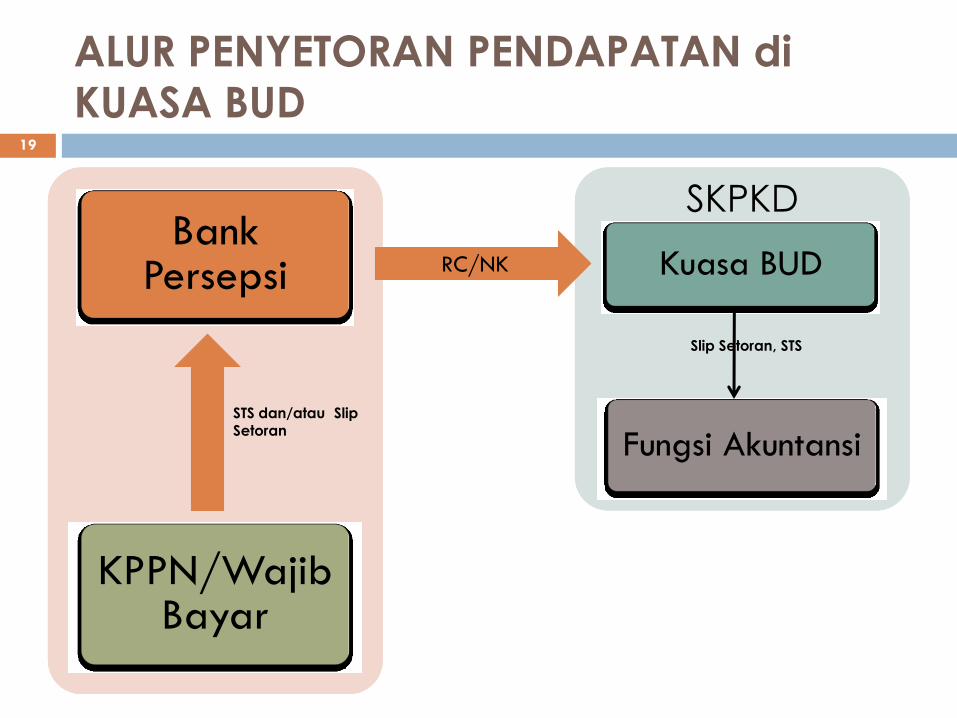

ALUR PENYETORAN PENDAPATAN di

KUASA BUD

Bank Persepsi

KPPN/WajibBayar

SKPKDSKPKD

Kuasa BUD

Fungsi AkuntansiSTS dan/atau Slip

Setoran

RC/NKRC/NK

Slip Setoran, STS

19

ALUR PENYETORAN PENDAPATAN DI

BENDAHARA PENERIMAAN

Bank Persepsi

BendaharaPenerimaan

WajibBayar/Kasir

SKPDSKPD

PPK-SKPD

Fungsi Akuntansi

TBP

STS dan Slip SetoranSlip Setoran, STS

20

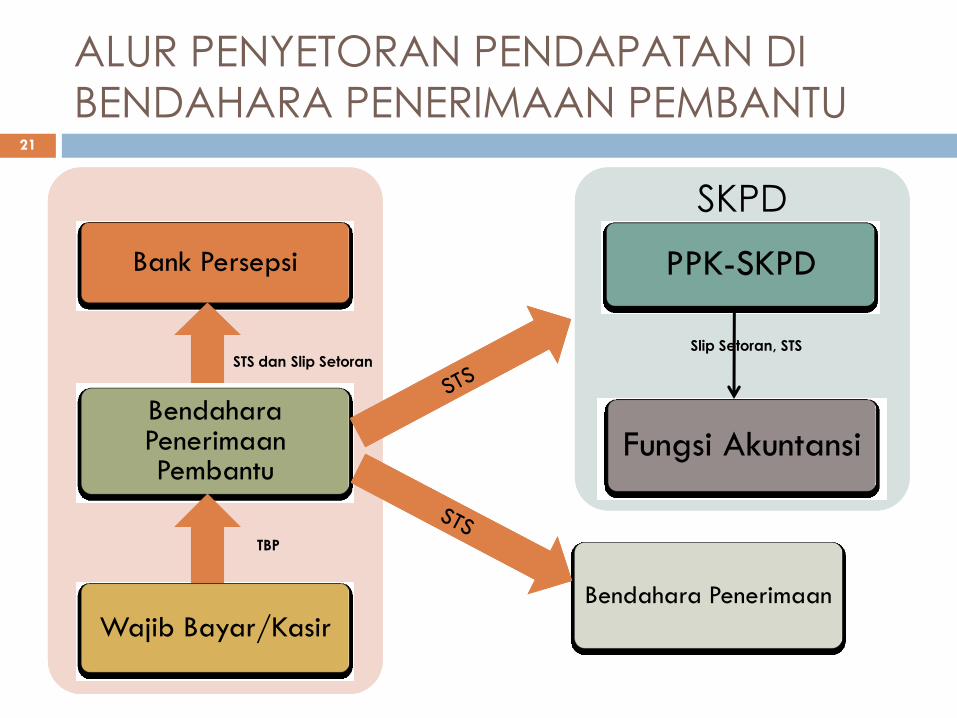

ALUR PENYETORAN PENDAPATAN DI

BENDAHARA PENERIMAAN PEMBANTU

Bank Persepsi

BendaharaPenerimaanPembantu

Wajib Bayar/Kasir

SKPDSKPD

PPK-SKPD

Fungsi Akuntansi

TBP

STS dan Slip SetoranSlip Setoran, STS

21

Bendahara Penerimaan

TANYA JAWAB/LATIHAN22