Embed Size (px)

DESCRIPTION

Podatki w przedsiębiorstwie. Karta podatkowa dr Angelika Kędzierska-Szczepaniak. Rejestracja w Urzędzie Skarbowym. Podatki dochodowe 1) osoba fizyczna - urząd, który obejmuje działaniem miejsce zamieszkania osoby fizycznej (wyjątek: karta podatkowa – rozliczana tam, gdzie siedziba firmy) - PowerPoint PPT Presentation

Citation preview

Podatki w przedsiębiorstwie

Karta podatkowa

dr Angelika Kędzierska-Szczepaniak

Rejestracja w Urzędzie Skarbowym

Podatki dochodowe

1) osoba fizyczna - urząd, który obejmuje działaniem miejsce zamieszkania osoby fizycznej

(wyjątek: karta podatkowa – rozliczana tam, gdzie siedziba firmy)

2) osoba prawna – rozliczenie w urzędzie, który obejmuje swoim działaniem miejsce, gdzie jest siedziba firmy

Rejestracja w Urzędzie Skarbowym

Podatek od towarów i usług rozliczenie w urzędzie, na terenie którego

prowadzimy działalność; kilka działalności – miejsce siedziby firmy; brak siedziby – urząd właściwy ze względu

na miejsce zamieszkania. Przykład: mieszkam w Gdańsku, a mam siedzibę w Kościerzynie

rozliczenie pod. dochodowego rozliczenie VAT

Samodzielna działalność prowadzona przez osobę

fizyczną

Podatek dochodowy – formy ewidencji

1) Karta podatkowa

2) Ryczałt od przychodów ewidencjonowanych

3) Podatkowa księga przychodów i rozchodów

4) Księgi handlowe

Podatki w przedsiębiorstwie

KARTA PODATKOWA

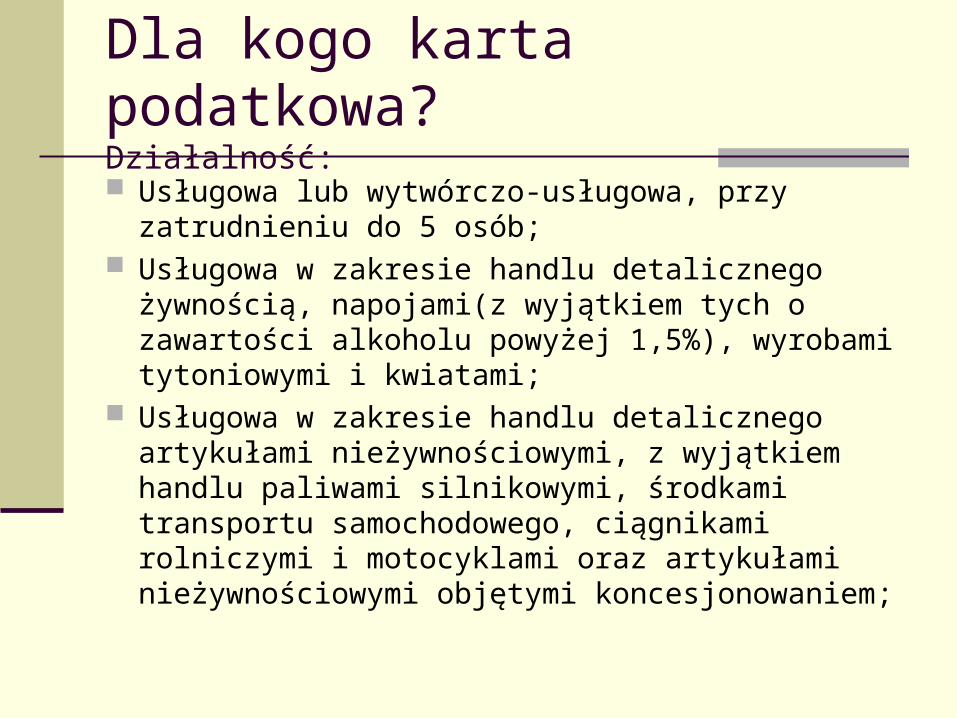

Dla kogo karta podatkowa?Działalność:

Usługowa lub wytwórczo-usługowa, przy zatrudnieniu do 5 osób;

Usługowa w zakresie handlu detalicznego żywnością, napojami(z wyjątkiem tych o zawartości alkoholu powyżej 1,5%), wyrobami tytoniowymi i kwiatami;

Usługowa w zakresie handlu detalicznego artykułami nieżywnościowymi, z wyjątkiem handlu paliwami silnikowymi, środkami transportu samochodowego, ciągnikami rolniczymi i motocyklami oraz artykułami nieżywnościowymi objętymi koncesjonowaniem;

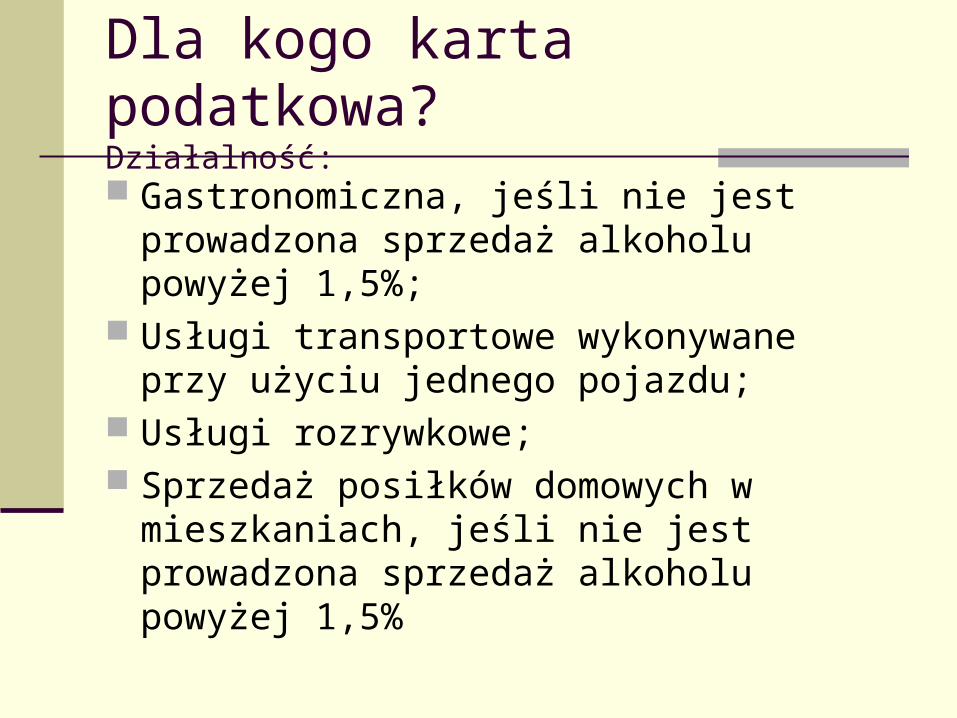

Dla kogo karta podatkowa?Działalność:

Gastronomiczna, jeśli nie jest prowadzona sprzedaż alkoholu powyżej 1,5%;

Usługi transportowe wykonywane przy użyciu jednego pojazdu;

Usługi rozrywkowe; Sprzedaż posiłków domowych w

mieszkaniach, jeśli nie jest prowadzona sprzedaż alkoholu powyżej 1,5%

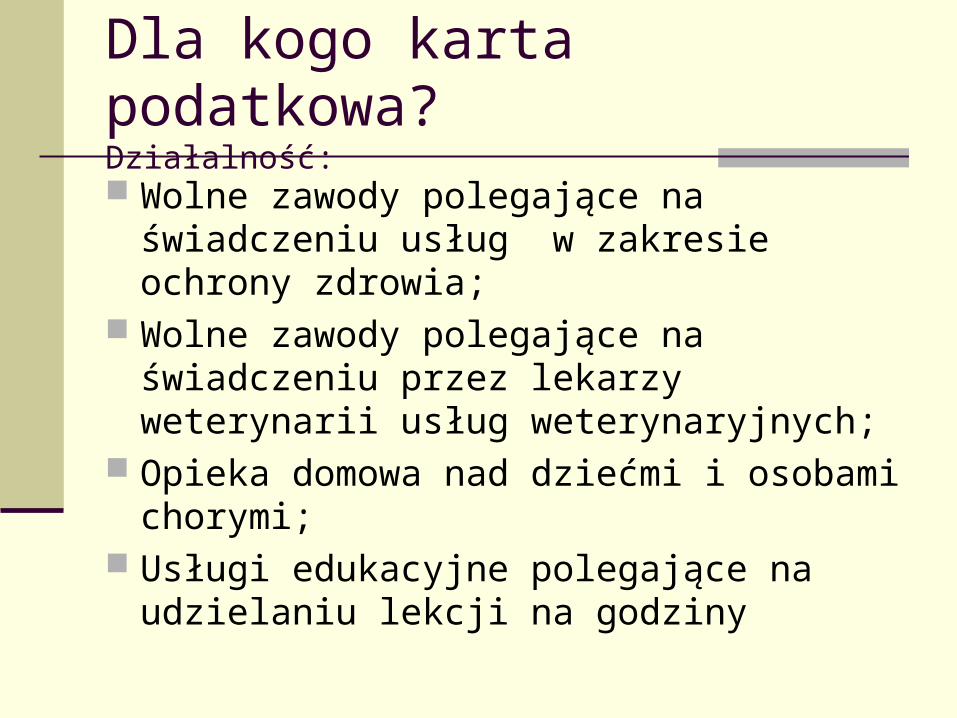

Dla kogo karta podatkowa?Działalność:

Wolne zawody polegające na świadczeniu usług w zakresie ochrony zdrowia;

Wolne zawody polegające na świadczeniu przez lekarzy weterynarii usług weterynaryjnych;

Opieka domowa nad dziećmi i osobami chorymi;

Usługi edukacyjne polegające na udzielaniu lekcji na godziny

Opodatkowanie w tej formie przeznaczone jest dla osób fizycznych.

Nie dotyczy osób prawnych i spółek cywilnych, w których jeden ze wspólników nie jest osobą

fizyczną.

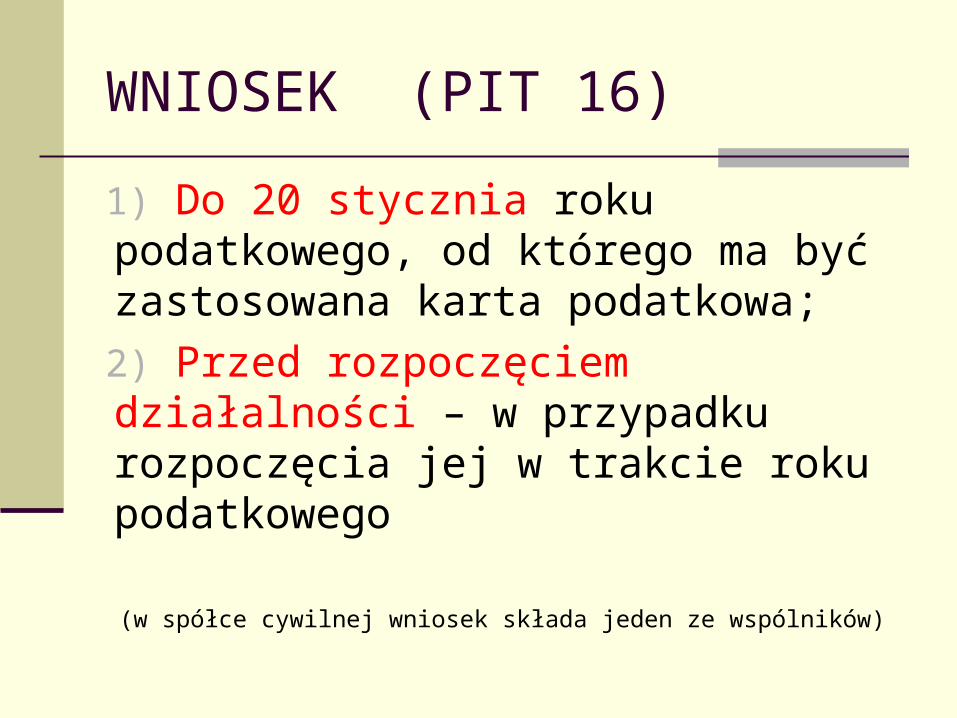

WNIOSEK (PIT 16)

1) Do 20 stycznia roku podatkowego, od którego ma być zastosowana karta podatkowa;

2) Przed rozpoczęciem działalności – w przypadku rozpoczęcia jej w trakcie roku podatkowego

(w spółce cywilnej wniosek składa jeden ze wspólników)

Wysokość podatku

Wysokość podatku ustalana jest odrębnie na każdy rok podatkowy przez właściwy urząd skarbowy.

Jeśli do końca każdego roku podatkowego, objętego kartą podatkową, podmiot nie zgłosi likwidacji działalności, urząd uważa, że prowadzi działalność w dalszym ciągu w formie karty podatkowej

Wysokość podatku

Wysokość podatku zależy od zakresu i miejsca wykonywania działalności oraz stanu zatrudnienia.

Wysokość określa urząd skarbowy w formie stawek miesięcznych

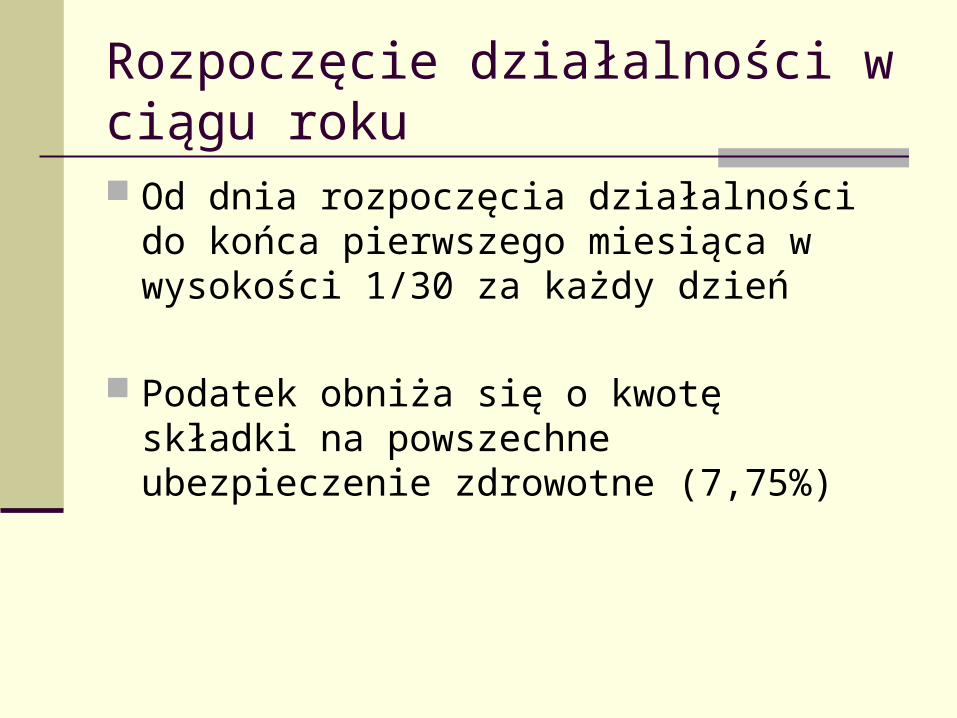

Rozpoczęcie działalności w ciągu roku

Od dnia rozpoczęcia działalności do końca pierwszego miesiąca w wysokości 1/30 za każdy dzień

Podatek obniża się o kwotę składki na powszechne ubezpieczenie zdrowotne (7,75%)

Obniżenie stawek podatku dla:

Osób, które do 1 stycznia roku podatkowego ukończyły 60 lat życia lub do których orzeczono co najmniej lekki stopień niepełnosprawności i nie zatrudniają pracownika – 20%;

Podatników, którzy zatrudnili osoby niepełnosprawne – 10% za osobę;

Obniżenie stawek podatku dla:

Osób, które są jednocześnie zatrudnione na podstawie umowy o pracę w pełnym wymiarze i nie zatrudniają pracownika – 80%;

Na wniosek podatnika ze względu na rozmiar działalności (zatrudnienie nie może przekraczać jednej osoby)

Terminy płacenia podatku

Do 7 każdego miesiąca za miesiąc ubiegły; Do 28 grudnia za grudzień

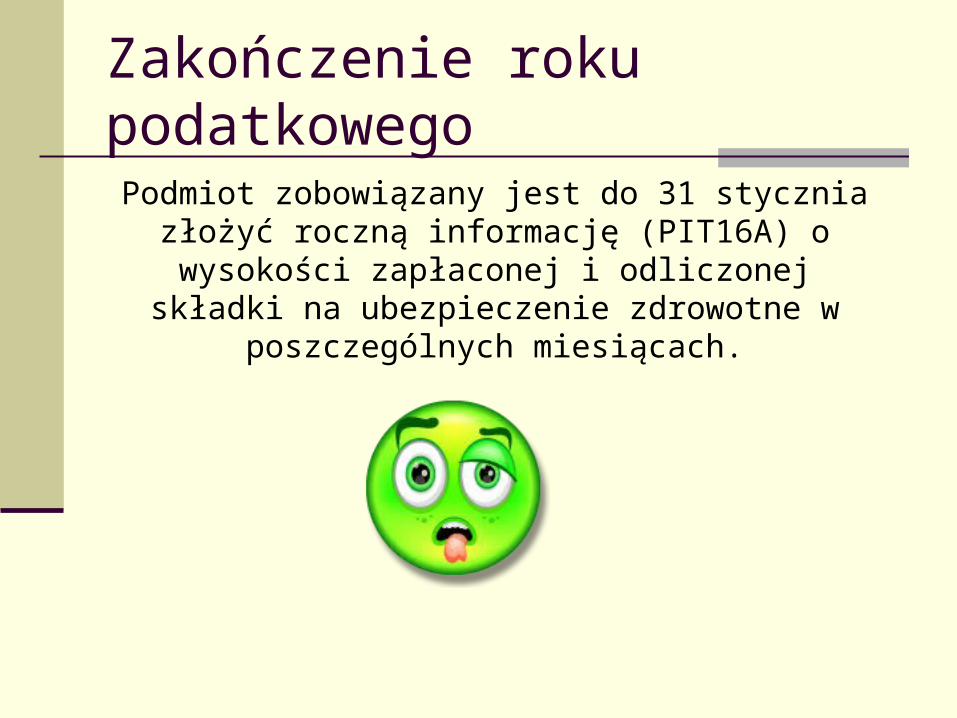

Zakończenie roku podatkowego

Podmiot zobowiązany jest do 31 stycznia złożyć roczną informację (PIT16A) o wysokości zapłaconej i

odliczonej składki na ubezpieczenie zdrowotne w poszczególnych miesiącach.

Rezygnacja z karty podatkowej

Jeżeli wysokość podatku nie odpowiada podatnikowi może on zrzec się opodatkowana w tej formie.

Zrzeczenie musi nastąpić w ciągu 14 dni od dnia doręczenia ostatecznej decyzji o wysokości podatku.

Limity zatrudnienia

Przy ustalaniu limitu zatrudnionych uwzględnia się osoby zatrudnione na podstawie umowy o pracę nakładczą oraz członków rodziny mających inne

miejsce pobytu stałego lub czasowego.

W limicie nie uwzględnia się:

Członków rodziny ze wspólnego gospodarstwa domowego,

Osób zatrudnionych dla nauki zawodu w okresie nauki zawodu oraz nie więcej niż 3 osób zatrudnionych w okresie pierwszych 12 miesięcy po złożeniu egzaminu

Uczniów szkół średnich i studentów zatrudnionych w czasie wakacji;

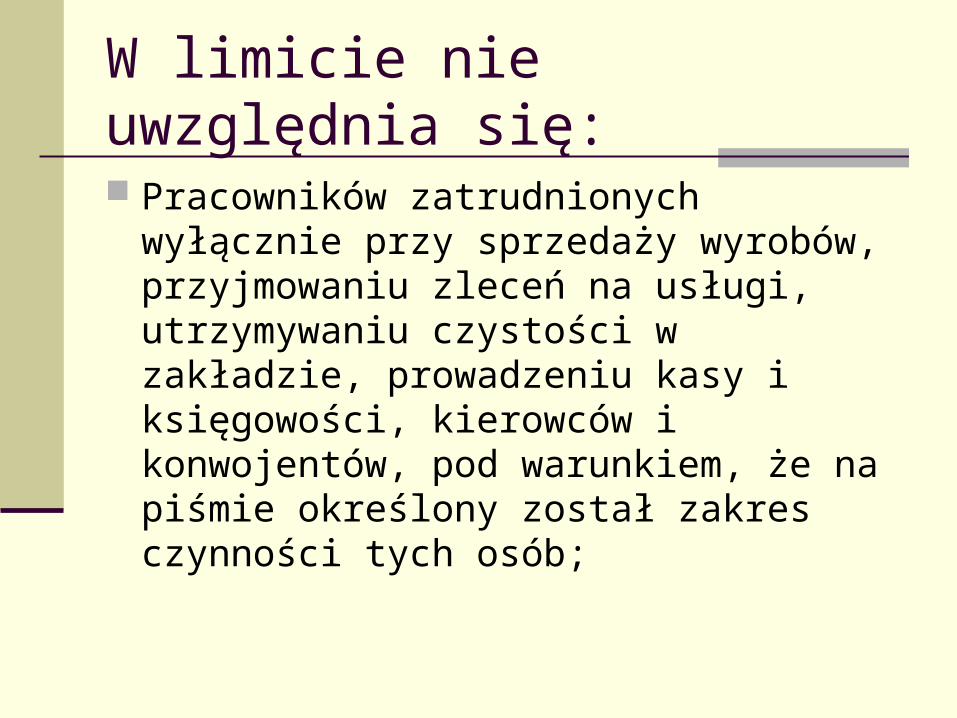

W limicie nie uwzględnia się:

Pracowników zatrudnionych wyłącznie przy sprzedaży wyrobów, przyjmowaniu zleceń na usługi, utrzymywaniu czystości w zakładzie, prowadzeniu kasy i księgowości, kierowców i konwojentów, pod warunkiem, że na piśmie określony został zakres czynności tych osób;

W limicie nie uwzględnia się:

Osób, na których rachunek prowadzona jest działalność po śmierci podatnika, jeśli osoby te nie biorą udziału w prowadzeniu działalności;

Nie więcej niż 4 bezrobotnych absolwentów, skierowanych przez właściwy urząd pracy do odbywania stażu, nie dłużej niż przez 12 miesięcy;

W limicie nie uwzględnia się:

Łącznie nie więcej niż 3 zatrudnionych bezrobotnych lub absolwentów zarejestrowanych w urzędzie pracy (okres zarejestrowania co najmniej 6 miesięcy)

Czasowego zatrudnienia pracownika lub pełnoletniego członka rodziny w miejsce nieobecnego pracownika stałego, którego nieobecność przekracza nieprzerwanie 10 dni i jest spowodowana szczególnymi względami;

W limicie nie uwzględnia się:

Zwiększenia stanu zatrudnienia nie więcej niż o 3 pracowników, jeśli działalność jest prowadzona w gminach o wysokim bezrobociu strukturalnym (trzeba powiadomić US)

Zwiększenia stanu zatrudnienia nie więcej niż 2 pracowników, jeżeli podatnik prowadzący gospodarstwo rolne wykonuje równocześnie pozarolniczą działalność gospodarczą w miejscowości o liczbie do 5tys. Mieszkańców.

Podatnik prowadzący działalność w formie karty Podatnik prowadzący działalność w formie karty

nie musi:nie musi:

Prowadzić ksiąg;Składać zeznań podatkowych;Składać deklaracji o wysokości uzyskanego dochodu;Wpłacać zaliczek na podatek dochodowy

Podatnik rozliczający się w formie karty podatkowej musi prowadzić:

Ewidencję zatrudnienia; Imienne karty wynagrodzeń

Ograniczenia

Współmałżonkowie nie mogą prowadzić działalności o tym samym profilu, jeżeli jeden z nich rozlicza się w

formie karty podatkowej a drugi na zasadach ogólnych

![ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ W PRZEDSIĘBIORSTWIE · [1] ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ W PRZEDSIĘBIORSTWIE [2] OCENA I ANALIZA OPŁACALNOŚCI I RYZYKA PROJEKTÓW](https://img.pdfslide.tips/doc/110x75/5f830facd9953b428d6e12df/zarzdzanie-pynnoci-finansow-w-przedsibiorstwie-1-zarzdzanie-pynnoci.jpg)

![[29CASHMM]Zastosowanie modeli zarządzania środkami pieniężnymi w przedsiębiorstwie](https://img.pdfslide.tips/doc/110x75/55720bc3497959fc0b8c2eb0/29cashmmzastosowanie-modeli-zarzadzania-srodkami-pienieznymi-w-przedsiebiorstwie.jpg)