Embed Size (px)

Citation preview

U skladu sa članom 52. Zakona o tržištu kapitala ("Službeni glasnik RS“ broj 31/2011) i članom 4.5.7. i 8. Pravilnika o sadržini, formi i načinu objavljivanja godišnjih, polugodišnjih i kvartalnih izveštaja javnih društava ("Službeni glasnik RS“ broj 14/2012), "Dijamant" Akcionarsko društvo za proizvodnju ulja, masti i margarina iz Zrenjanina, Temišvarski drum 14, MB: 08000344, objavljuje:

POLUGODIŠNJI KONSOLIDOVANI IZVEŠTAJ "DIJAMANT" AD ZRENJANIN ZA 2013. GODINU

S A D R Ž A J

I FINANSIJSKI KONSOLIDOVANI IZVEŠTAJI "DIJAMANTA" AD ZRENJANIN

ZA 2013. GODINU (Skraćeni bilans stanja, Skraćeni bilans uspeha, Skraćeni izveštaj o tokovima gotovine, Skraćeni izveštaj o promenama na kapitalu, Napomene uz finansijske izveštaje)

II POLUGODIŠNJI IZVEŠTAJ O POSLOVANJU DRUŠTVA III IZJAVA LICA ODGOVORNIH ZA SASTAVLJANJE IZVEŠTAJA IV IZJAVA O REVIZIJI POLUGODIŠNJIH IZVEŠTAJA

I POLUGODIŠNJI FINANSIJSKI IZVEŠTAJI 1.1.Skraćeni bilans stanja

1.2. Skraćeni bilans uspeha 1.3. Skraćeni izveštaj o tokovima gotovine

1.4. Skraćeni izveštaj o promenama na kapitalu 1.5. Napomene uz finansijske izveštaje

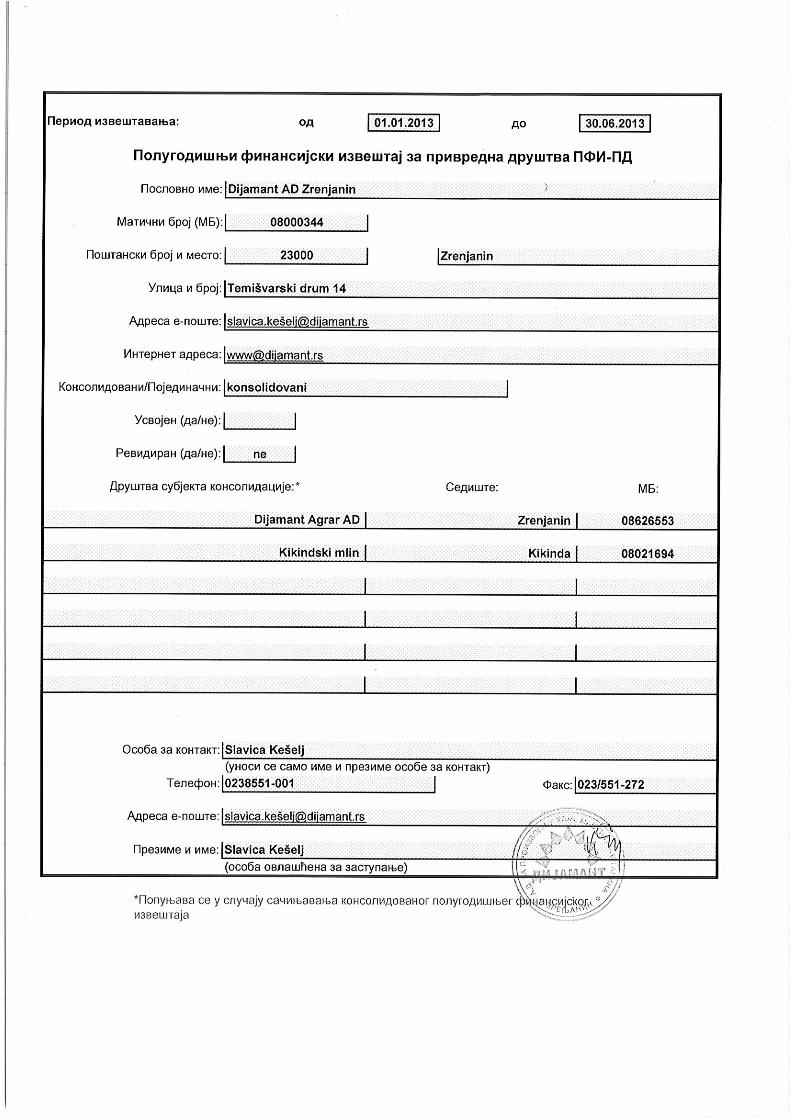

DIJAMANT A.D. ZRENJANIN Napomene uz Konsolidovane periodične finansijske izveštaje za 2013. godinu

SADRŽAJ

Strana Konsolidovani bilans stanja 3 Konsolidovani bilans uspeha 4 Konsolidovani izveštaj o promenama na kapitalu 5 Konsolidovani izveštaj o tokovima gotovine 6 Napomene uz konsolidovane finansijske izveštaje 7 - 32

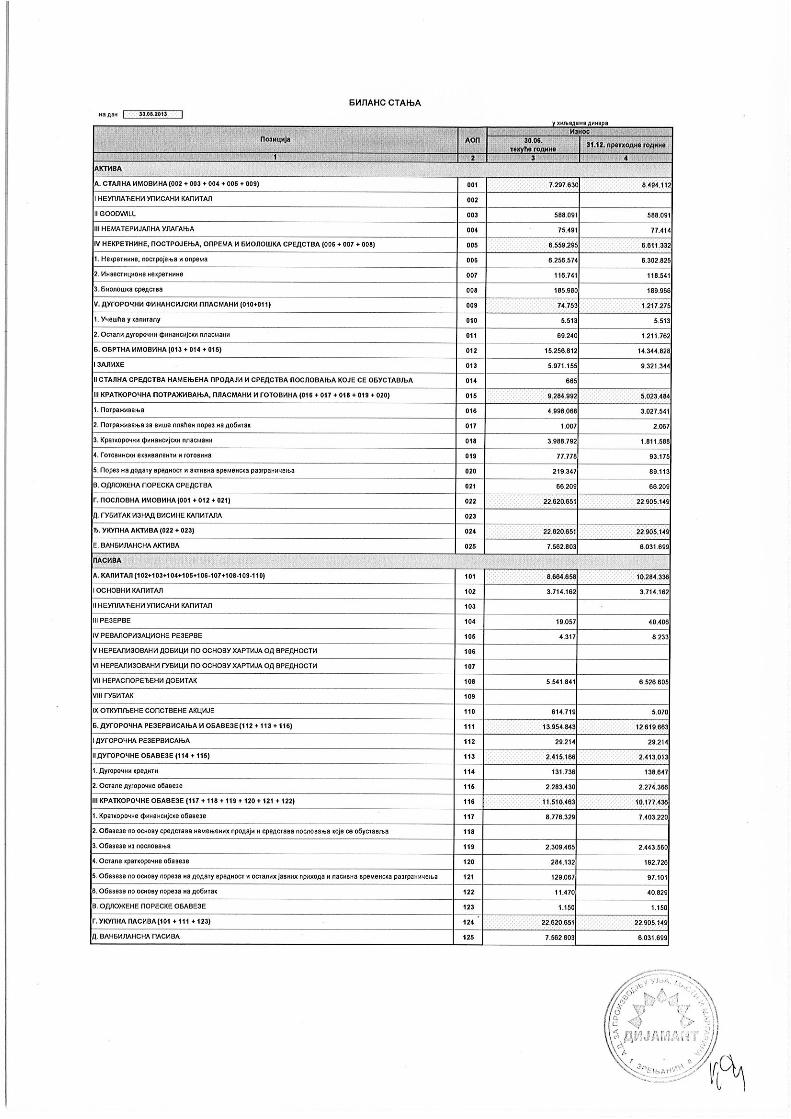

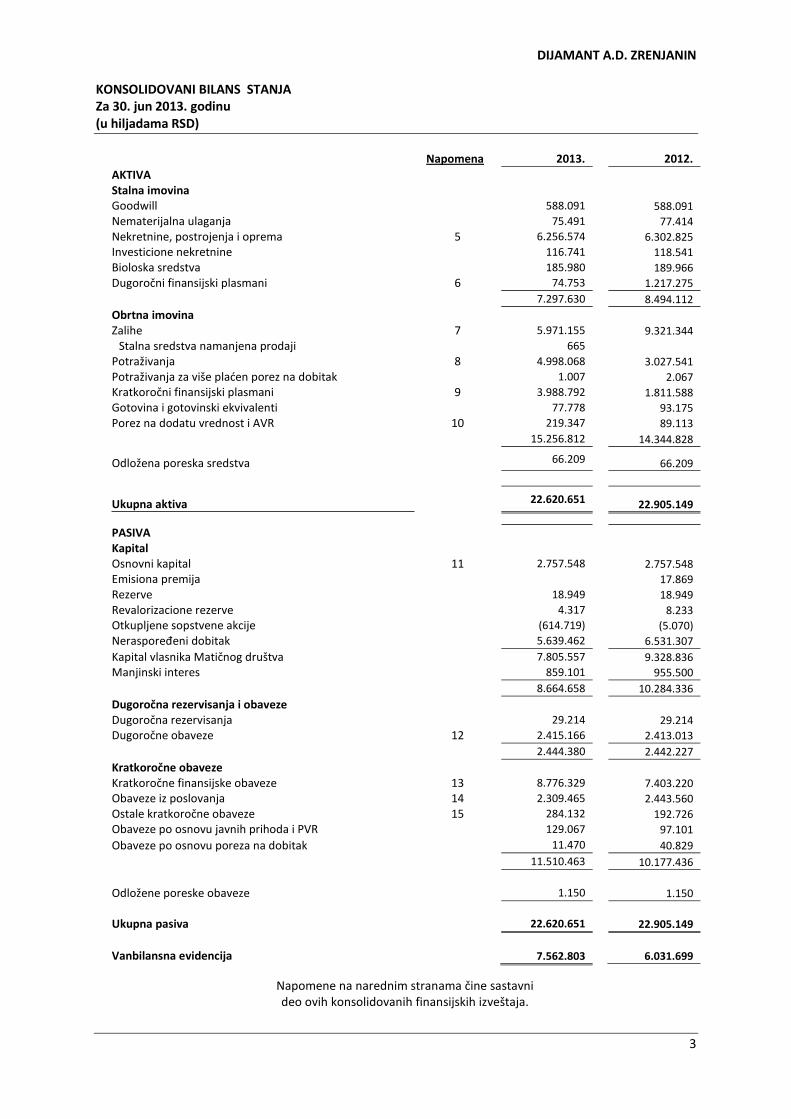

DIJAMANT A.D. ZRENJANIN KONSOLIDOVANI BILANS STANJA Za 30. jun 2013. godinu (u hiljadama RSD)

3

Napomena 2013. 2012.

AKTIVA Stalna imovina Goodwill 588.091 588.091

Nematerijalna ulaganja 75.491 77.414

Nekretnine, postrojenja i oprema 5 6.256.574 6.302.825

Investicione nekretnine 116.741 118.541

Bioloska sredstva 185.980 189.966

Dugoročni finansijski plasmani 6 74.753 1.217.275

7.297.630 8.494.112

Obrtna imovina

Zalihe 7 5.971.155 9.321.344

Stalna sredstva namanjena prodaji 665

Potraživanja 8 4.998.068 3.027.541

Potraživanja za više plaćen porez na dobitak 1.007 2.067

Kratkoročni finansijski plasmani 9 3.988.792 1.811.588

Gotovina i gotovinski ekvivalenti 77.778 93.175

Porez na dodatu vrednost i AVR 10 219.347 89.113

15.256.812 14.344.828 Odložena poreska sredstva 66.209 66.209

Ukupna aktiva 22.620.651 22.905.149

PASIVA

Kapital

Osnovni kapital 11 2.757.548 2.757.548

Emisiona premija 17.869

Rezerve 18.949 18.949

Revalorizacione rezerve 4.317 8.233

Otkupljene sopstvene akcije (614.719) (5.070)

Neraspoređeni dobitak 5.639.462 6.531.307

Kapital vlasnika Matičnog društva 7.805.557 9.328.836

Manjinski interes 859.101 955.500

8.664.658 10.284.336

Dugoročna rezervisanja i obaveze

Dugoročna rezervisanja 29.214 29.214

Dugoročne obaveze 12 2.415.166 2.413.013

2.444.380 2.442.227

Kratkoročne obaveze

Kratkoročne finansijske obaveze 13 8.776.329 7.403.220

Obaveze iz poslovanja 14 2.309.465 2.443.560

Ostale kratkoročne obaveze 15 284.132 192.726

Obaveze po osnovu javnih prihoda i PVR 129.067 97.101

Obaveze po osnovu poreza na dobitak 11.470 40.829

11.510.463 10.177.436

Odložene poreske obaveze 1.150 1.150

Ukupna pasiva 22.620.651 22.905.149

Vanbilansna evidencija 7.562.803 6.031.699

Napomene na narednim stranama čine sastavni deo ovih konsolidovanih finansijskih izveštaja.

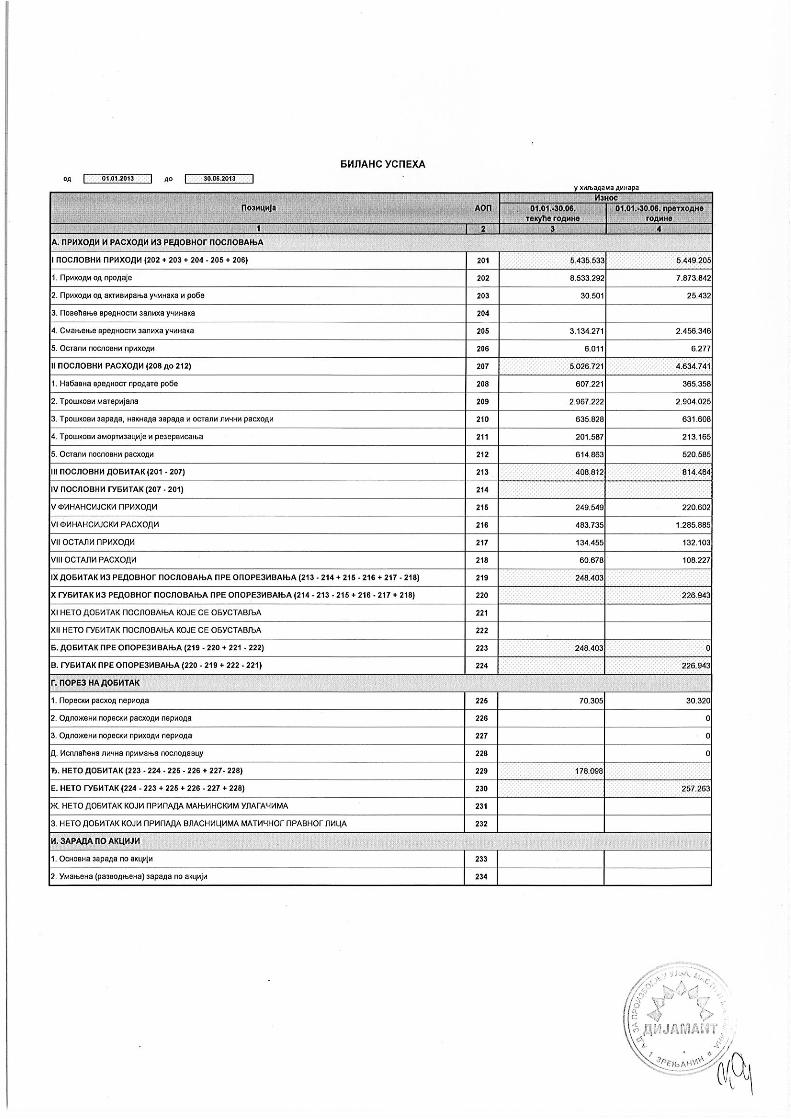

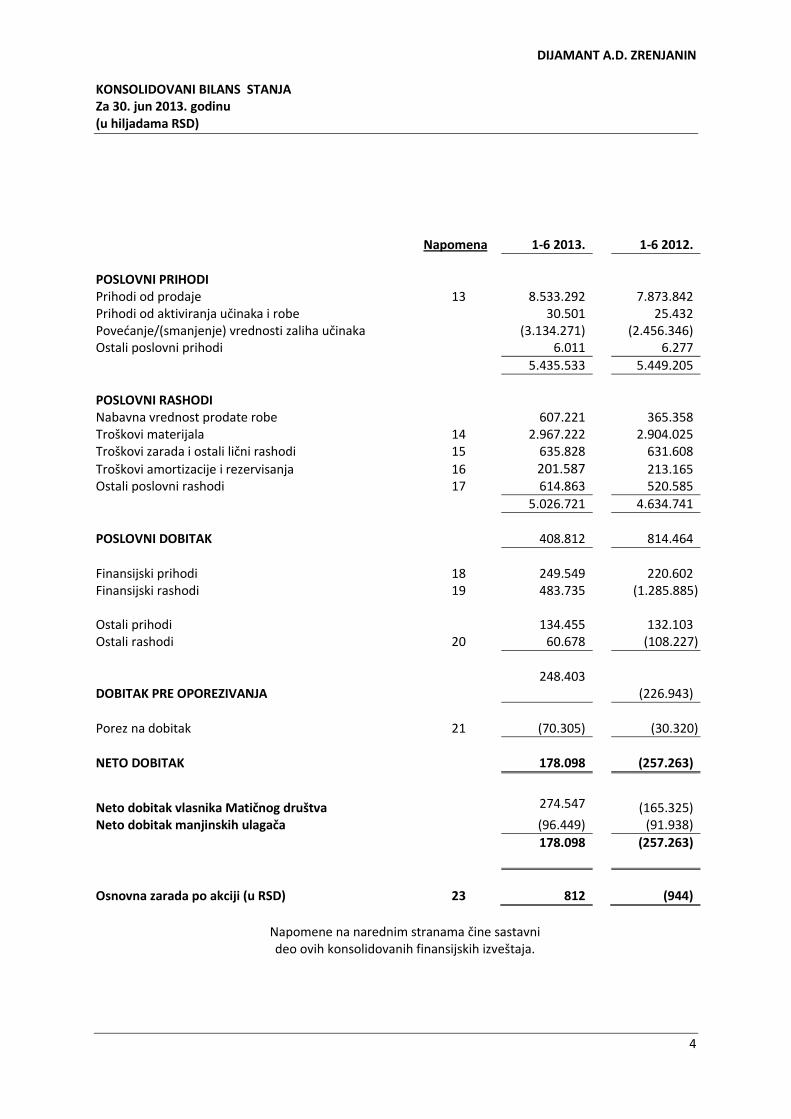

DIJAMANT A.D. ZRENJANIN KONSOLIDOVANI BILANS STANJA Za 30. jun 2013. godinu (u hiljadama RSD)

4

Napomena 1-6 2013. 1-6 2012.

POSLOVNI PRIHODI Prihodi od prodaje 13 8.533.292 7.873.842 Prihodi od aktiviranja učinaka i robe 30.501 25.432 Povećanje/(smanjenje) vrednosti zaliha učinaka (3.134.271) (2.456.346) Ostali poslovni prihodi 6.011 6.277

5.435.533 5.449.205

POSLOVNI RASHODI Nabavna vrednost prodate robe 607.221 365.358 Troškovi materijala 14 2.967.222 2.904.025 Troškovi zarada i ostali lični rashodi 15 635.828 631.608

Troškovi amortizacije i rezervisanja 16 201.587 213.165 Ostali poslovni rashodi 17 614.863 520.585

5.026.721 4.634.741

POSLOVNI DOBITAK 408.812 814.464

Finansijski prihodi 18 249.549 220.602 Finansijski rashodi 19 483.735 (1.285.885) Ostali prihodi 134.455 132.103 Ostali rashodi 20 60.678 (108.227)

DOBITAK PRE OPOREZIVANJA 248.403

(226.943)

Porez na dobitak 21 (70.305) (30.320)

NETO DOBITAK 178.098 (257.263)

Neto dobitak vlasnika Matičnog društva 274.547 (165.325) Neto dobitak manjinskih ulagača (96.449) (91.938)

178.098 (257.263)

Osnovna zarada po akciji (u RSD) 23 812 (944)

Napomene na narednim stranama čine sastavni deo ovih konsolidovanih finansijskih izveštaja.

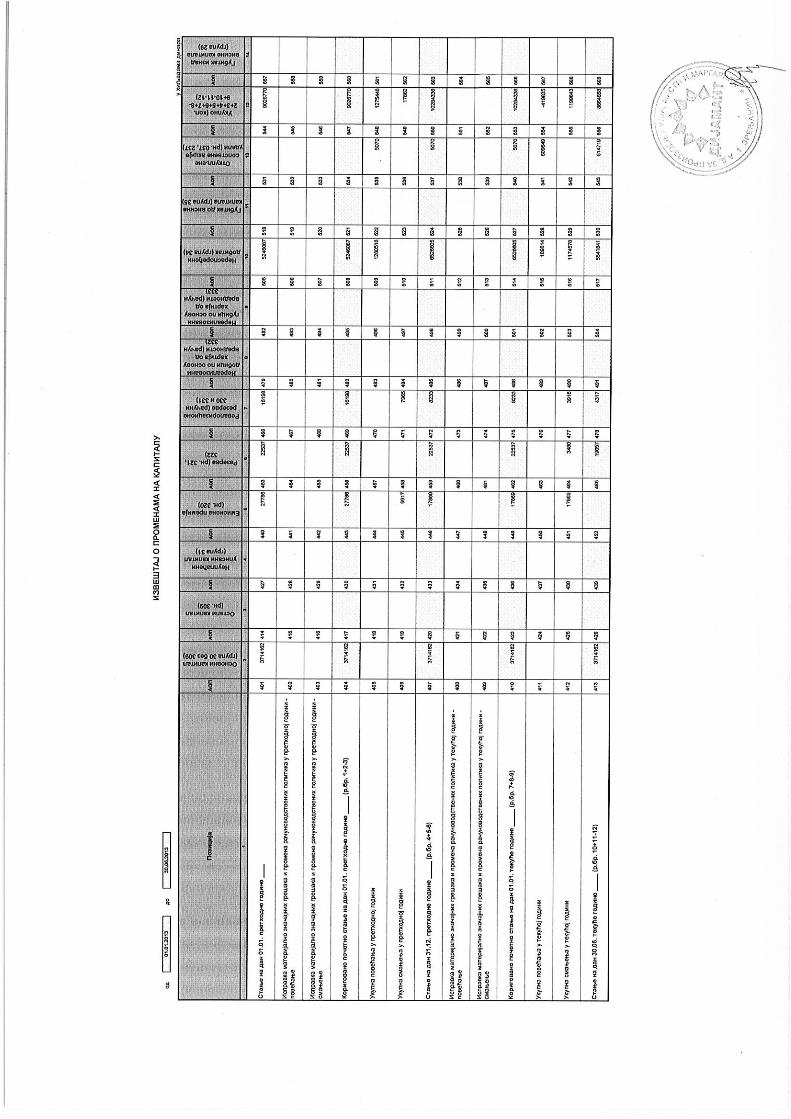

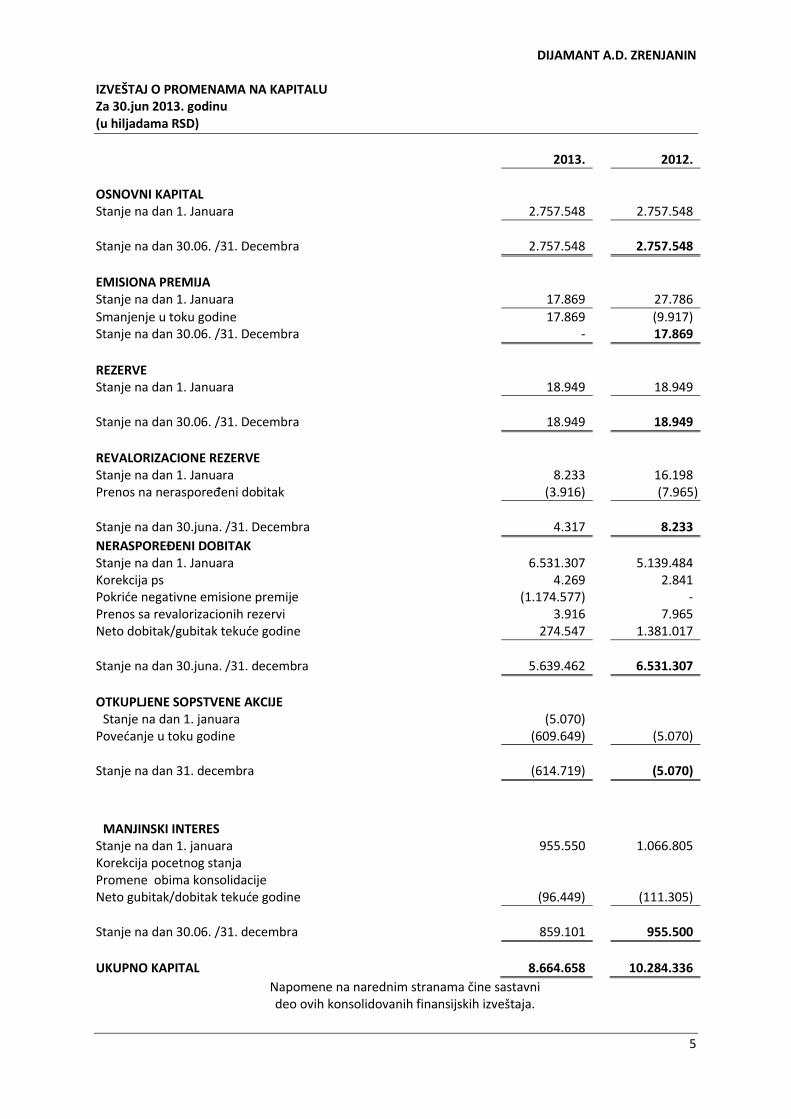

DIJAMANT A.D. ZRENJANIN IZVEŠTAJ O PROMENAMA NA KAPITALU Za 30.jun 2013. godinu (u hiljadama RSD)

5

2013. 2012.

OSNOVNI KAPITAL Stanje na dan 1. Januara 2.757.548 2.757.548

Stanje na dan 30.06. /31. Decembra 2.757.548 2.757.548

EMISIONA PREMIJA Stanje na dan 1. Januara 17.869 27.786

Smanjenje u toku godine 17.869 (9.917) Stanje na dan 30.06. /31. Decembra - 17.869

REZERVE Stanje na dan 1. Januara 18.949 18.949

Stanje na dan 30.06. /31. Decembra 18.949 18.949

REVALORIZACIONE REZERVE Stanje na dan 1. Januara 8.233 16.198 Prenos na neraspoređeni dobitak (3.916) (7.965)

Stanje na dan 30.juna. /31. Decembra 4.317 8.233

NERASPOREĐENI DOBITAK Stanje na dan 1. Januara 6.531.307 5.139.484 Korekcija ps 4.269 2.841 Pokriće negativne emisione premije (1.174.577) - Prenos sa revalorizacionih rezervi 3.916 7.965 Neto dobitak/gubitak tekuće godine 274.547 1.381.017

Stanje na dan 30.juna. /31. decembra 5.639.462 6.531.307

OTKUPLJENE SOPSTVENE AKCIJE

Stanje na dan 1. januara (5.070) Povećanje u toku godine (609.649) (5.070)

Stanje na dan 31. decembra (614.719) (5.070)

MANJINSKI INTERES

Stanje na dan 1. januara 955.550 1.066.805 Korekcija pocetnog stanja Promene obima konsolidacije Neto gubitak/dobitak tekuće godine (96.449) (111.305)

Stanje na dan 30.06. /31. decembra 859.101 955.500

UKUPNO KAPITAL 8.664.658 10.284.336

Napomene na narednim stranama čine sastavni deo ovih konsolidovanih finansijskih izveštaja.

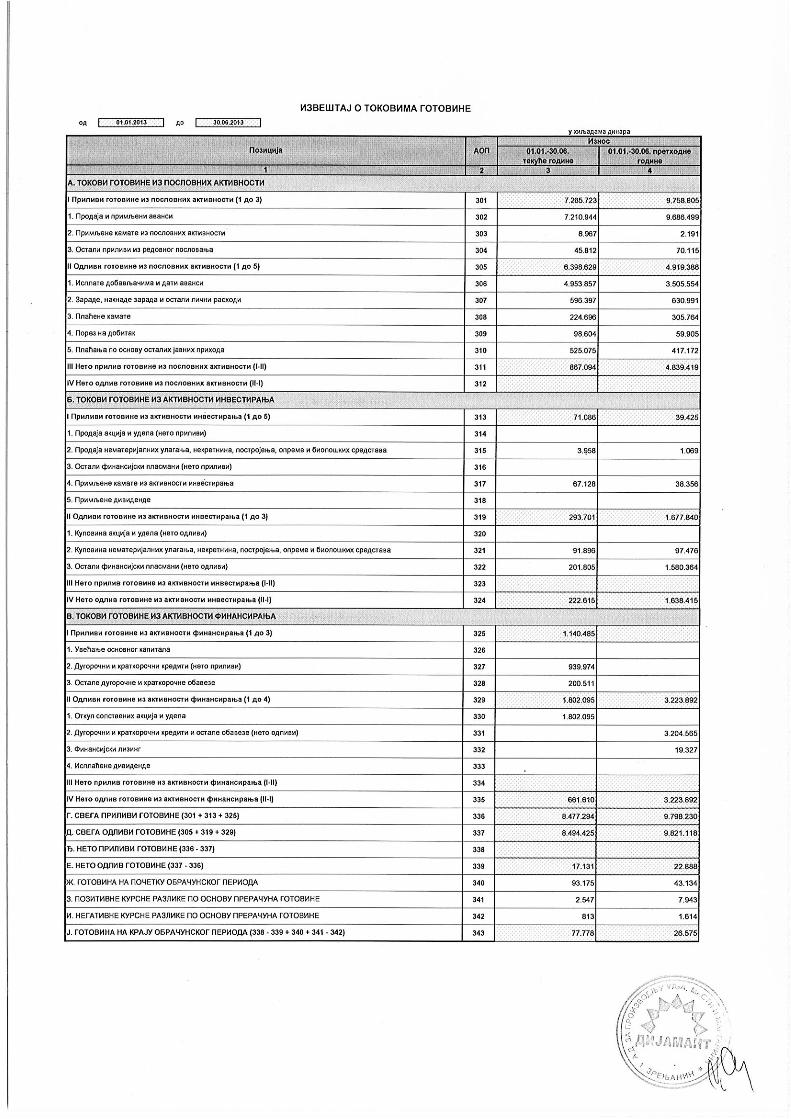

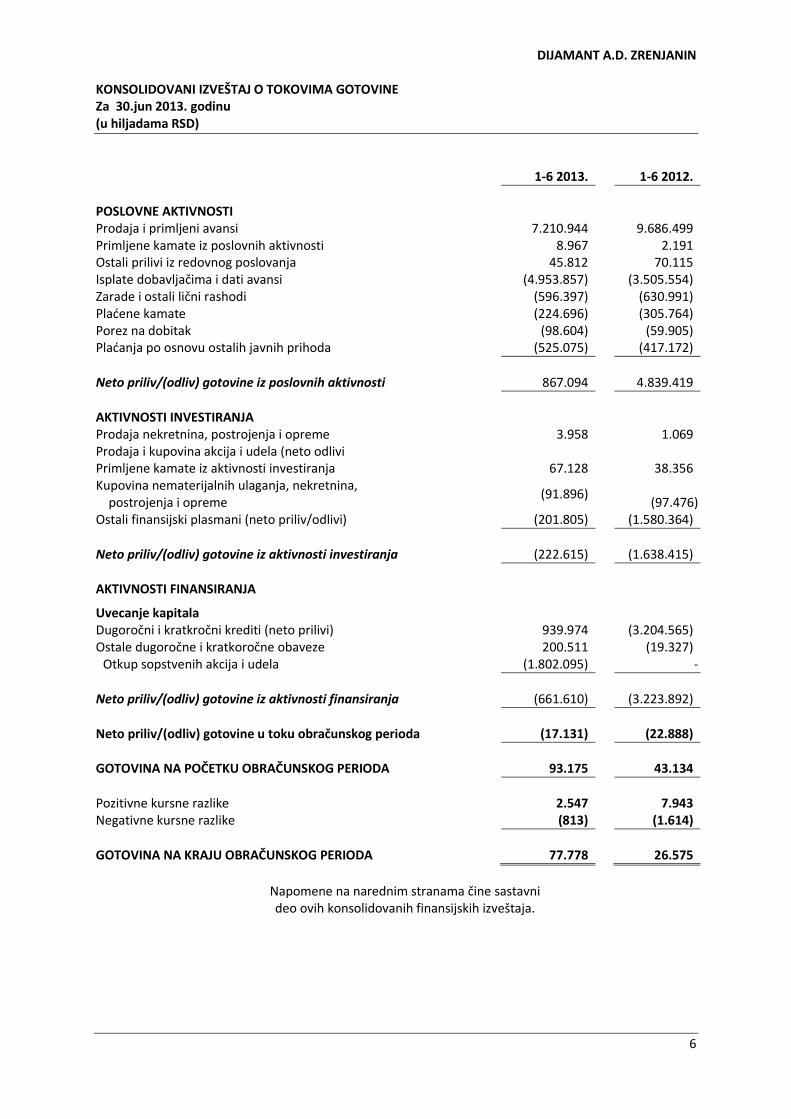

DIJAMANT A.D. ZRENJANIN KONSOLIDOVANI IZVEŠTAJ O TOKOVIMA GOTOVINE Za 30.jun 2013. godinu (u hiljadama RSD)

6

1-6 2013. 1-6 2012.

POSLOVNE AKTIVNOSTI Prodaja i primljeni avansi 7.210.944 9.686.499 Primljene kamate iz poslovnih aktivnosti 8.967 2.191 Ostali prilivi iz redovnog poslovanja 45.812 70.115 Isplate dobavljačima i dati avansi (4.953.857) (3.505.554) Zarade i ostali lični rashodi (596.397) (630.991) Plaćene kamate (224.696) (305.764) Porez na dobitak (98.604) (59.905) Plaćanja po osnovu ostalih javnih prihoda (525.075) (417.172)

Neto priliv/(odliv) gotovine iz poslovnih aktivnosti 867.094 4.839.419

AKTIVNOSTI INVESTIRANJA Prodaja nekretnina, postrojenja i opreme 3.958 1.069 Prodaja i kupovina akcija i udela (neto odlivi Primljene kamate iz aktivnosti investiranja 67.128 38.356 Kupovina nematerijalnih ulaganja, nekretnina, postrojenja i opreme

(91.896) (97.476)

Ostali finansijski plasmani (neto priliv/odlivi) (201.805) (1.580.364)

Neto priliv/(odliv) gotovine iz aktivnosti investiranja (222.615) (1.638.415)

AKTIVNOSTI FINANSIRANJA

Uvecanje kapitala Dugoročni i kratkročni krediti (neto prilivi) 939.974 (3.204.565) Ostale dugoročne i kratkoročne obaveze 200.511 (19.327)

Otkup sopstvenih akcija i udela (1.802.095) -

Neto priliv/(odliv) gotovine iz aktivnosti finansiranja (661.610) (3.223.892)

Neto priliv/(odliv) gotovine u toku obračunskog perioda (17.131) (22.888) GOTOVINA NA POČETKU OBRAČUNSKOG PERIODA 93.175 43.134

Pozitivne kursne razlike 2.547 7.943 Negativne kursne razlike (813) (1.614)

GOTOVINA NA KRAJU OBRAČUNSKOG PERIODA 77.778 26.575

Napomene na narednim stranama čine sastavni deo ovih konsolidovanih finansijskih izveštaja.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

7

1. OPŠTE INFORMACIJE

Dijamant a.d. Zrenjanin (u daljem tekstu „Matično društvo“) je osnovan 1938. godine. Matično društvo je organizovano kao otvoreno akcionarsko društvo i registrovano je kod Agencije za privredne registre rešenjem br. BD 1044/2005. Akcijama Matičnog društva se od dana 12. avgusta 2005. godine trguje na vanberzanskom tržištu Beogradske berze. Osnovna delatnost Matičnog društva i njegovih zavisnih društava (u daljem tekstu „Grupa“) je proizvodnja ulja, biljnih masti i margarina. Sedište Matičnog društva je u Zrenjaninu, ulica Temišvarski drum broj 14. Matični broj Matičnog društva je 08000344, a poreski identifikacioni broj 100655247.

2. OSNOVE ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVEŠTAJA Osnove za sastavljanje konsolidovanih finansijskih izveštaja Konsolidovani finansijski izveštaji Grupe su sastavljeni u skladu sa Zakonom o računovodstvu i reviziji (Službeni glasnik RS, br. 46/06 i 111/2009 i 99/2011) i drugim računovodstvenim propisima koji se primenjuju u Republici Srbiji.

Na osnovu Zakona o računovodstvu i reviziji, pravna lica i preduzetnici u Republici Srbiji su u obavezi da vođenje poslovnih knjiga, priznavanje i procenjivanje imovine i obaveza, prihoda i rashoda, sastavljanje, prikazivanje, dostavljanje i obelodanjivanje finansijskih izveštaja vrše u skladu sa zakonskom i profesionalnom regulativom, koja podrazumeva Okvir za pripremanje i prikazivanje finansijskih izveštaja („Okvir“), Međunarodne računovodstvene standarde („MRS“), odnosno Međunarodne standarde finansijskog izveštavanja („MSFI“), kao i tumačenja koja su sastavni deo standarda. Prevod Okvira, MRS, MSFI i tumačenja, izdatih od strane Odbora za međunarodne računovodstvene standarde i Komiteta za tumačenja međunarodnih standarda finansijskog izveštavanja, utvrđuje se rešenjem Ministra finansija i objavljuje u Službenom glasniku RS. Međutim, do datuma sastavljanja finansijskih izveštaja za 2013. godinu nisu prevedene niti objavljene sve važeće promene u standardima i tumačenjima. Shodno tome, prilikom sastavljanja periodičnih konsolidovanih finansijskih izveštaja Grupa nije u potpunosti primenila MRS, MSFI i tumačenja koja su na snazi na dan 30. jun 2013. godine. Imajući u vidu materijalno značajne efekte koje odstupanja računovodstvenih propisa Republike Srbije od MSFI i MRS mogu da imaju na realnost i objektivnost konsolidovanih finansijskih izveštaja Grupe, priloženi konsolidovani finansijski izveštaji se ne mogu smatrati finansijskim izveštajima sastavljenim u saglasnosti sa MSFI i MRS.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

8

2. OSNOVE ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVEŠTAJA (NASTAVAK) Osnove konsolidacije

Konsolidovani finansijski izveštaji obuhvataju izveštaje Matičnog društva i njegovih zavisnih privrednih društava. Zavisna privredna društva su pravna lica koja se nalaze pod kontrolom Matičnog društva. Kontrola postoji kada Matično društvo poseduje, direktno ili indirektno, moć upravljanja finansijskim i poslovnim politikama zavisnog privrednog društva na način koji mu obezbeđuje koristi od njegovih aktivnosti.

Metod kupovine je korišćen za računovodstveno obihvatanje svih poslovnih kombinacija koji su imali za rezultat sticanje zavisnog privrednog društva od strane Grupe. Trošak poslovne kombinacije se odmerava po fer vrednosti datih sredstava, nastalih ili preuzetih obaveza i instrumenata kapitala na datum razmene, i uvećava za troškove koji se mogu direktno pripisati poslovnoj kombinaciji. Prepoznatljiva stečena imovina i obaveze i potencijalne obaveze preuzete poslovnom kombinacijom se inicijalno odmeravaju po njihovoj fer vrednosti na dan sticanja. Bilo koji višak između troška poslovne kombinacije nad učešćem sticaoca u neto fer vrednosti prepoznatljive imovine, obaveza i potencijalnih obaveza priznaje se kao gudvil.

Finansijski izveštaji zavisnih privrednih društava uključuju se u konsolidovane finansijske izveštaje Grupe na osnovu sabiranja „red po red“ istih stavki aktive, pasive, kapitala, prihoda i rashoda, od dana sticanja efektivne kontrole do dana prestanka postojanja efektivne kontrole nad zavisnim privrednim društvom. Svi materijalno značajni iznosi transakcija koje su nastale iz međusobnih poslovnih odnosa između privrednih društava uključenih u konsolidaciju eliminisani su prilikom postupka konsolidacije. Konsolidovani finansijski izveštaji Grupe sastavljeni su uz primenu jedinstvenih računovodstenih politika za slične transakcije. Prezentacija konsolidovanih finansijskih izveštaja Konsolidovani finansijski izveštaji su prikazani u formatu propisanom Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica i preduzetnike (Službeni glasnik RS, br. 114/2006, 119/2008, i 2/2010). Konsolidovani finansijski izveštaji su iskazani u hiljadama dinara (RSD), osim ukoliko nije drugačije navedeno. Dinar predstavlja zvaničnu izveštajnu valutu u Republici Srbiji. Računovodstveni metod Finansijski izveštaji su sastavljeni po metodu prvobitne nabavne vrednosti, osim ukoliko MSFI ne zahtevaju drugačiji osnov vrednovanja na način opisan u značajnim računovodstvenim politikama. Načelo stalnosti poslovanja

Finansijski izveštaji Grupe sastavljeni su na osnovu načela stalnosti poslovanja.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

9

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA

Nekretnine, postrojenja i oprema

Nekretnine, postrojenja i oprema se inicijalno priznaju po nabavnoj vrednosti, odnosno po ceni koštanja za sredstva izrađena u sopstvenoj režiji. Nabavnu vrednost čini fakturna vrednost uvećana za sve troškove koje se mogu direktno pripisati dovođenju ovih sredstava u stanje funkcionalne pripravnosti.

Nakon početnog priznavanja, nekretnine, postrojenja i oprema vrednuju se po nabavnoj vrednosti umanjenoj za kumuliranu ispravku vrednosti po osnovu amortizacije i za eventualne kumulirane gubitke po osnovu umanjenja vrednosti.

Amortizacija nekretnina, postrojenja i opreme se izračunava primenom proporcionalne metode u toku procenjenog korisnog veka upotrebe sredstava, uz primenu sledećih stopa:

Građevinski objekti 1,0%-14,3% Proizvodna oprema 5,0%-50,0% Motorna vozila 12,5%-15,5% Računari 11,0%-25,0% Kancelarijski nameštaj 10,0%-20,0% Telekomunikaciona oprema 7,0%-10,0% Ostala oprema 8,3%-20,0%

Obračun amortizacije počinje od narednog meseca u odnosu na mesec u kojem je sredstvo stavljeno u upotrebu. Amortizacione stope se revidiraju svake godine radi obračuna amortizacije koja odražava stvarni utrošak ovih sredstava u toku poslovanja i preostali nameravani vek njihovog korišćenja.

Sredstvo se isknjižava iz evidencije u momentu otuđenja ili ukoliko se ne očekuju buduće ekonomske koristi od upotrebe tog sredstva. Dobici ili gubici po osnovu prodaje ili otpisa sredstva (kao razlika između neto prodajne vrednosti i knjigovodstvene vrednosti) priznaju se u bilansu uspeha odgovarajućeg perioda.

Zalihe

Zalihe se vrednuju po nabavnoj vrednosti, odnosno ceni koštanja, ili neto prodajnoj vrednosti, u zavisnosti koja je niža. Nabavna vrednost uključuje vrednost po fakturi dobavljača, uvozne dažbine, transportne troškove i druge zavisne troškove nabavke. Cena koštanja obuhvata troškove direktnog materijala, direktnog rada i indirektne troškove proizvodnje. Troškovi su uključeni u cenu koštanja na bazi normalnog stepena iskorišćenosti kapaciteta, ne uključujući troškove kamata. Neto prodajna vrednost predstavlja vrednost po kojoj zalihe mogu biti prodate u normalnim uslovima poslovanja, nakon umanjenja za troškove prodaje. Obračun izlaza zaliha utvrđuje se metodom prosečne ponderisane cene.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

10

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK) Stalna sredstva namenjena prodaji

Imovina koja se drži za prodaju predstavlja imovinu čija se knjigovodstvena vrednost može nadoknaditi prevashodno prodajnom transakcijom, a ne daljim korišćenjem. Ova imovina je dostupna za momentalnu prodaju u svom trenutnom stanju pod uslovima koji su uobičajeni za prodaju takve imovine i njena prodaja je vrlo verovatna. Stalna sredstva namenjena prodaji vrednuju se po knjigovodstvenoj ili po fer vrednosti, u zavisnosti od toga koja je niža. Umanjenje vrednosti imovine

Na dan svakog bilansa stanja, Grupa preispituje knjigovodstvenu vrednost svoje materijalne imovine da bi utvrdila da li postoje indikacije da je došlo do gubitka po osnovu umanjenja vrednosti imovine. Ukoliko takve indikacije postoje, procenjuje se nadoknadivi iznos sredstva da bi se mogao utvrditi eventualni gubitak. Ako nije moguće proceniti nadoknadivi iznos pojedinog sredstva, Grupa procenjuje nadoknadivi iznos jedinice koja generiše novac, a kojoj to sredstvo pripada.

Nadoknadiva vrednost je neto prodajna cena ili vrednost u upotrebi, zavisno od toga koja je viša. Za potrebe procene vrednosti u upotrebi, procenjeni budući novčani tokovi diskontuju se do sadašnje vrednosti primenom diskontne stope pre oporezivanja koja odražava sadašnju tržišnu procenu vremenske vrednosti novca za rizike specifične za to sredstvo.

Ako je procenjen nadoknadivi iznos sredstva (ili jedinice koja generiše novac) manji od knjigovodstvene vrednosti, onda se knjigovodstvena vrednost tog sredstva umanjuje do nadoknadivog iznosa. Gubici od umanjenja vrednosti priznaju se odmah kao rashod, osim ako sredstvo prethodno nije bilo predmet revalorizacije. U tom slučaju deo gubitka, do iznosa revalorizacije, priznaje se u okviru promena na kapitalu.

Finansijski instrumenti

Klasifikacija finansijskih instrumenata Finansijska sredstva uključuju gotovinu i gotovinske ekvivalente, dugoročne finansijske plasmane, potraživanja i kratkoročne finansijske plasmane. Sva finansijska sredstva Grupa je klasifikovala u kategoriju krediti (zajmovi) i potraživanja. Klasifikacija zavisi od svrhe za koju su sredstva stečena. Rukovodstvo Grupe utvrđuje klasifikaciju finansijskih sredstava prilikom inicijalnog priznavanja. Finansijske obaveze ukljujučuju dugoročne kredite, kratkoročne finansijske obaveze, obaveze iz poslovanja i ostale kratkoročne obaveze. Sve finansijske obaveze Grupa je klasifikovala kao ostale finansijske obaveze.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

11

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK) Finansijski instrumenti (nastavak)

Metod efektivne kamate Metod efektivne kamate je metod izračunavanja amortizovane vrednosti finansijskog sredstva ili finansijske obaveze i raspodele prihoda od kamate i rashoda od kamate tokom određenog perioda. Efektivna kamatna stopa je kamatna stopa koja tačno diskontuje buduće gotovinske isplate ili primanja tokom očekivanog roka trajanja finansijskog instrumenta ili gde je prikladno, tokom kraćeg perioda na neto knjigovodstvenu vrednost finansijskog sredstva ili finansijske obaveze. Gotovina i gotovinski ekvivalenti

Pod gotovinom i gotovinskim ekvivalentima podrazumevaju se novac u blagajni, sredstva na tekućim i deviznim računima kao i kratkoročni depoziti do tri meseca koje je moguće lako konvertovati u gotovinu i koji su predmet beznačajnog rizika od promene vrednosti.

Krediti (zajmovi) i potraživanja

Potraživanja od kupaca, krediti (zajmovi) i ostala potraživanja sa fiksnim ili odredivim plaćanjima koja se ne kotiraju na aktivnom tržištu klasifikuju se kao krediti (zajmovi) i potraživanja. Krediti i potraživanja vrednuju se po amortizovanoj vrednosti, primenom metode efektivne kamate, umanjenoj za umanjenje vrednosti po osnovu obezvređenja. Prihod od kamate se priznaje primenom metoda efektivne kamate, osim u slučaju kratkoročnih potraživanja, gde priznavanje prihoda od kamate ne bi bilo materijalno značajno.

Umanjenja vrednosti finansijskih sredstava

Na dan svakog bilansa stanja Grupa procenjuje da li postoje objektivni dokazi da je došlo do umanjenja vrednosti imovine finansijskog sredstva ili grupe finansijskih sredstava (osim sredstava iskazanih po fer vrednosti kroz bilans uspeha). Obezvređenje finansijskih sredstava se vrši kada postoje objektivni dokazi da su, kao rezultat jednog ili više događaja koji su se desili nakon početnog priznavanja finansijskog sredstva, procenjeni budući novčani tokovi sredstava izmenjeni.

Obezvređenje (ispravka vrednosti) potraživanja vrši se indirektno na osnovu procene rukovodstva o njihovoj verovatnoj nenaplativosti ili po pokretanju sudskog postupka za njihovu naplatu, a direktno ako je nemogućnost naplate izvesna i dokumentovana. Promene na računu ispravke vrednosti potraživanja evidentiraju se u korist ili na teret bilansa uspeha. Naplata otpisanih potraživanja knjiži se u bilansu uspeha kao ostali prihod. Ostale finansijske obaveze Ostale finansijske obaveze, uključujući obaveze po kreditima, inicijalno se priznaju po fer vrednosti primljenih sredstava, umanjenoj za troškove transakcije.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

12

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK) Finansijski instrumenti (nastavak) Ostale finansijske obaveze Nakon početnog priznavanja, ostale finansijske obaveze se vrednuju po amortizovanoj vrednosti korišćenjem metoda efektivne kamate. Trošak po osnovu kamata se priznaje u bilansu uspeha obračunskog perioda. Porez na dobitak

Tekući porez Porez na dobitak predstavlja iznos koji se obračunava i plaća u skladu sa propisima o oporezivanju Republike Srbije. Konačni iznos obaveze poreza na dobitak utvrđuje se primenom poreske stope od 10% na poresku osnovicu utvrđenu u poreskom bilansu. Poreska osnovica prikazana u poreskom bilansu uključuje dobitak prikazan u zvaničnom bilansu uspeha koji se koriguje za stalne razlike koje su definisane propisima o oporezivanju Republike Srbije. Republički propisi ne predviđaju da se poreski gubici iz tekućeg perioda mogu koristiti kao osnova za povraćaj poreza plaćenog u prethodnim periodima. Međutim, gubici iz tekućeg perioda mogu se koristiti za umanjenje poreske osnovice budućih obračunskih perioda, ali ne duže od 10 godina.

Odloženi porez Odloženi porez na dobitak se obračunava korišćenjem metode utvrđivanja obaveza prema bilansu stanja, za privremene razlike proizašle između knjigovodstvene vrednosti sredstva i obaveza u finansijskim izveštajima i njihove odgovarajuće poreske osnovice korišćene u izračunavanju oporezivog dobitka. Odložene poreske obaveze se priznaju za sve oporezive privremene razlike, dok se odložena poreska sredstva priznaju u meri u kojoj je verovatno da će oporezivi dobici biti raspoloživi za korišćenje odbitnih privremenih razlika. Odloženi porez se obračunava po poreskim stopama za koje se očekuje da će se primenjivati u periodu kada se sredstvo realizuje ili obaveza izmiruje. Odloženi porez se knjiži na teret ili u korist bilansa uspeha, osim kada se odnosi na pozicije koje se knjiže direktno u korist ili na teret kapitala, i u tom slučaju se odloženi porez takođe raspoređuje u okviru kapitala.

Primanja zaposlenih

Porezi i doprinosi na zarade i naknade zarada

U skladu sa propisima koji se primenjuju u Republici Srbiji, Grupa je u obavezi da plaća doprinose državnim fondovima kojima se obezbeđuje socijalna sigurnost zaposlenih. Ove obaveze uključuju doprinose za zaposlene na teret poslodavca u iznosima obračunatim po stopama propisanim relevantnim zakonskim propisima. Grupa je, takođe, obavezna da od bruto plata zaposlenih obustavi doprinose i da ih, u ime zaposlenih, uplati tim fondovima. Doprinosi na teret poslodavca i doprinosi na teret zaposlenog se knjiže na teret rashoda perioda na koji se odnose.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

13

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK) Primanja zaposlenih (nastavak) Porezi i doprinosi na zarade i naknade zarada (nastavak) Grupa nije uključena u druge oblike penzijskih planova i nema nikakvih obaveza po ovim osnovama.

Otpremnine

U skladu sa Zakonom o radu i Kolektivnim ugovorom, Grupa ima obavezu da zaposlenom isplati otpremninu prilikom odlaska u penziju u iznosu tri prosečne zarade ostvarene u Republici Srbiji u mesecu koji prethodi mesecu odlaska u penziju. Grupa nije izvršila aktuarsku procenu sadašnje vrednosti ove obaveze i nije formiralo rezervisanje po tom osnovu. Jubilarne nagrade Pored toga, Grupa je u obavezi da isplati i jubilarne nagrade za 10, 20, 30, godina neprekidnog rada u Grupi. Jubilarna nagrada se utvrđuje na osnovu iznosa prosečne mesečne zarade u Grupi, ostvarene u mesecu koji prethodi mesecu isplate, i to u rasponu od 50% do 70% prosečne zarade. Prihodi i rashodi Prihodi od prodaje robe, proizvoda i izvršenih usluga priznaju se u bilansu uspeha pod uslovom da su svi rizici i koristi prešli na kupca. Prihodi od prodaje se evidentiraju u momentu isporuke proizvoda ili izvršenja usluge. Prihodi se iskazuju po fakturnoj vrednosti, umanjenoj za odobrene popuste i porez na dodatu vrednost. Rashodi se obračunavaju po načelu uzročnosti prihoda i rashoda. Preračunavanje strane valute Poslovne promene nastale u stranoj valuti su preračunate u dinare po srednjem kursu utvrđenom na međubankarskom tržištu deviza, koji je važio na dan poslovne promene. Sredstva i obaveze iskazane u stranoj valuti na dan bilansa stanja, preračunati su u dinare po srednjem kursu utvrđenom na međubankarskom tržištu deviza za taj dan. Neto pozitivne ili negativne kursne razlike, nastale prilikom poslovnih transakcija u stranoj valuti i prilikom preračuna pozicija bilansa stanja iskazanih u stranoj valuti, knjižene su u korist ili na teret bilansa uspeha. Nemonetarne stavke koje se vrednuju po principu istorijskog troška izraženog u stranoj valuti preračunate su po istorijskom kursu važećem na dan inicijalne transakcije.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

14

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK) Troškovi pozajmljivanja Troškovi pozajmljivanja se odnose na kamate i druge troškove koji nastaju u vezi sa pozajmljivanjem sredstava. Troškovi pozajmljivanja koji se mogu neposredno pripisati sticanju, izgradnji ili izradi sredstva koje se osposobljava za upotrebu, uključuju se u nabavnu vrednost ili cenu koštanja tog sredstva. Ostali troškovi pozajmljivanja priznaju se kao rashod perioda u kome su nastali.

4. ZNAČAJNE RAČUNOVODSTVENE PROCENE

Sastavljanje finansijskih izveštaja zahteva od rukovodstva Grupe da vrši procene i donosi pretpostavke koje mogu da imaju efekta na prezentovane vrednosti sredstava i obaveza i obelodanjivanje potencijalnih potraživanja i obaveza na dan sastavljanja finansijskih izveštaja, kao i prihoda i rashoda u toku izveštajnog perioda. Ove procene i pretpostavke su zasnovane na prethodnom iskustvu, tekućim i očekivanim uslovima poslovanja i ostalim raspoloživim informacijama na dan sastavljanja finansijskih izveštaja. Stvarni rezultati mogu da se razlikuju od procenjenih iznosa. Najznačajnija područja koja od rukovodstva zahtevaju vršenje procene i donošenje pretpostavki predstavljena su u daljem tekstu:

Korisni vek nekretnina, postrojenja i opreme Grupa procenjuje preostali korisni vek nekretnina, postrojenja i opreme na kraju svake poslovne godine. Procena korisnog veka nekretnina, postrojenja i opreme je zasnovana na istorijskom iskustvu sa sličnim sredstvima, kao i predviđenim tehnološkim napretkom i promenama ekonomskih i industrijskih faktora. Ukoliko se sadašnja procena razlikuje od prethodnih procena, promene u poslovnim knjigama Grupe se evidentiraju u skladu sa MRS 8 „Računovodstvene politike, promene računovodstvenih procena i greške“. Ove procene mogu da imaju materijalno značajan efekat na knjigovodstvenu vrednost nekretnina, postrojenja i opreme kao i na iznos amortizacije tekućeg obračunskog perioda. Umanjenje vrednosti imovine Na dan bilansa stanja, Grupa vrši pregled knjigovodstvene vrednosti materijalne i nematerijalne imovine i procenjuje da li postoje indikacije za umanjenje vrednosti nekog sredstva. Prilikom procenjivanja umanjenja vrednosti, sredstva koja gotovinske tokove ne generišu nezavisno dodeljuju se odgovarajućoj jedinici koja generiše novac. Naknadne promene u dodeljivanju jedinici koja generiše novac ili u vremenu novčanih tokova mogu da utiču na knjigovodstvenu vrednost odnosne imovine.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

15

4. ZNAČAJNE RAČUNOVODSTVENE PROCENE (NASTAVAK)

Ispravka vrednosti potraživanja Ispravka vrednosti sumnjivih i spornih potraživanja je izvršena na osnovu procenjenih gubitaka usled nemogućnosti kupaca da ispune svoje obaveze. Procena rukovodstva je zasnovana na starosnoj analizi potraživanja od kupaca, istorijskim otpisima, kreditnoj sposobnosti kupaca i promenama u postojećim uslovima prodaje. Ovo uključuje i pretpostavke o budućem ponašanju kupaca i očekivanoj budućoj naplati. Promene u uslovima poslovanja, delatnosti ili okolnostima vezanim za određene kupce mogu da imaju za posledicu korekciju ispravke vrednosti sumnjivih i spornih potraživanja obelodanjene u priloženim finansijskim izveštajima.

Ispravka vrednosti zastarelih zaliha i zaliha sa usporenim obrtom Grupa vrši ispravku vrednosti zastarelih zaliha materijala i rezervnih delova kao i zaliha sa usporenim obrtom. Pored toga, određeni gotovi proizvodi Grupe vrednovani su po njihovoj neto prodajnoj vrednosti. Procena neto prodajne vrednosti gotovih proizvoda izvršena je na osnovu najpouzdanijih raspoloživih dokaza u vreme vršenja procene. Ova procena uzima u obzir očekivano kretanje cene i troškova u periodu nakon datuma bilansa stanja i njena realnost zavisi od budućih događaja koji treba da potvrde uslove koji su postojali na dan bilansa stanja. Sudski sporovi Prilikom odmeravanja i priznavanja rezervisanja i utvrđivanja nivoa izloženosti potencijalnim obavezama koje se odnose na postojeće sudske sporove rukovodstvo Grupe donosi određene procene. Ove procene su neophodne za utvrđivanje verovatnoće nastanka negativnog ishoda i određivanja iznosa neophodnog za konačno sudsko poravnanje. Usled inherentne neizvesnosti u postupku procenjivanja, stvarni gubici mogu da se razlikuju od gubitaka inicijalno utvrđenih procenom. Zbog toga se procene koriguju kada Grupa dođe do novih informacija, uglavnom uz podršku internih stručnih službi ili spoljnih savetnika. Izmene procena mogu da u značajnoj meri utiču na buduće poslovne rezultate. Odložena poreska sredstva Odložena poreska sredstva priznata su na sve neiskorišćene poreske kredite do mere do koje je izvesno da je nivo očekivanih budućih oporezivih dobitaka dovoljan da se neiskorišćeni poreski krediti mogu iskoristiti. Značajna procena od strane rukovodstva Grupe je neophodna da bi se utvrdio iznos odloženih poreskih sredstava koji se mogu priznati, na osnovu perioda nastanka i visine budućih oporezivih dobitaka i strategije planiranja poreske politike.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

16

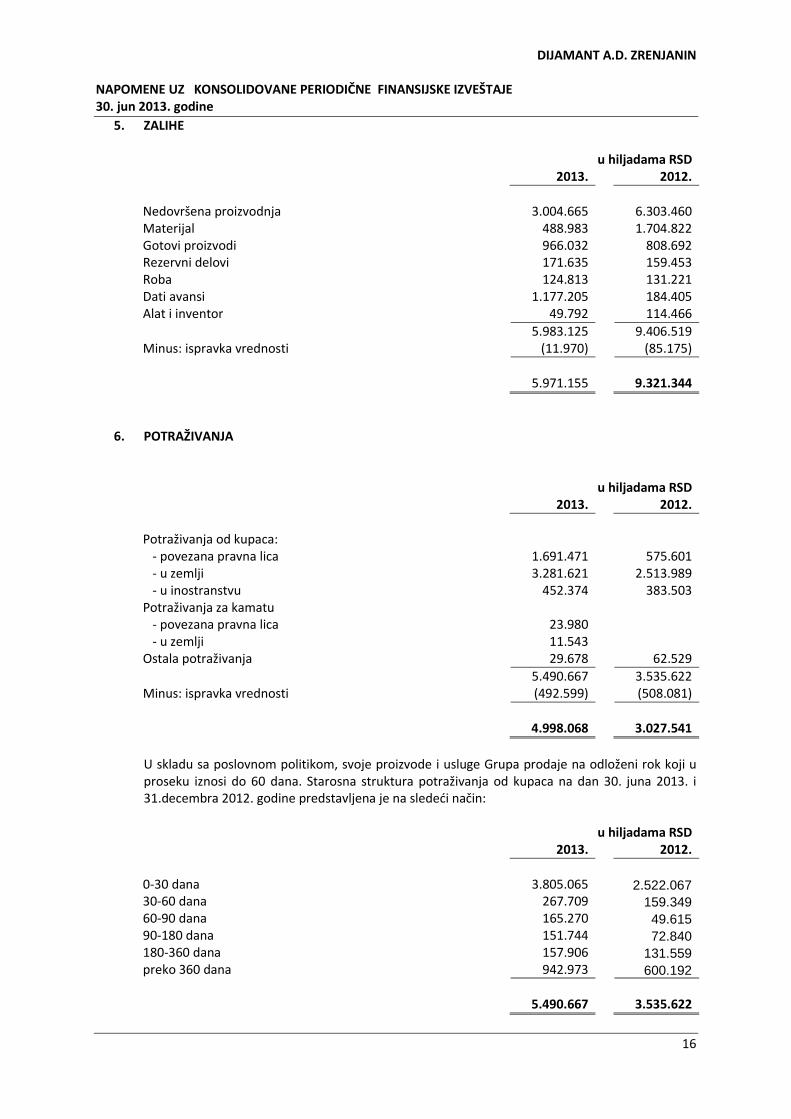

5. ZALIHE

u hiljadama RSD 2013. 2012.

Nedovršena proizvodnja 3.004.665 6.303.460 Materijal 488.983 1.704.822 Gotovi proizvodi 966.032 808.692 Rezervni delovi 171.635 159.453 Roba 124.813 131.221 Dati avansi 1.177.205 184.405 Alat i inventor 49.792 114.466

5.983.125 9.406.519 Minus: ispravka vrednosti (11.970) (85.175)

5.971.155 9.321.344

6. POTRAŽIVANJA

u hiljadama RSD 2013. 2012.

Potraživanja od kupaca: - povezana pravna lica 1.691.471 575.601 - u zemlji 3.281.621 2.513.989 - u inostranstvu 452.374 383.503 Potraživanja za kamatu - povezana pravna lica 23.980 - u zemlji 11.543 Ostala potraživanja 29.678 62.529

5.490.667 3.535.622 Minus: ispravka vrednosti (492.599) (508.081)

4.998.068 3.027.541

U skladu sa poslovnom politikom, svoje proizvode i usluge Grupa prodaje na odloženi rok koji u proseku iznosi do 60 dana. Starosna struktura potraživanja od kupaca na dan 30. juna 2013. i 31.decembra 2012. godine predstavljena je na sledeći način:

u hiljadama RSD 2013. 2012.

0-30 dana 3.805.065 2.522.067

30-60 dana 267.709 159.349

60-90 dana 165.270 49.615

90-180 dana 151.744 72.840

180-360 dana 157.906 131.559

preko 360 dana 942.973 600.192

5.490.667 3.535.622

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

17

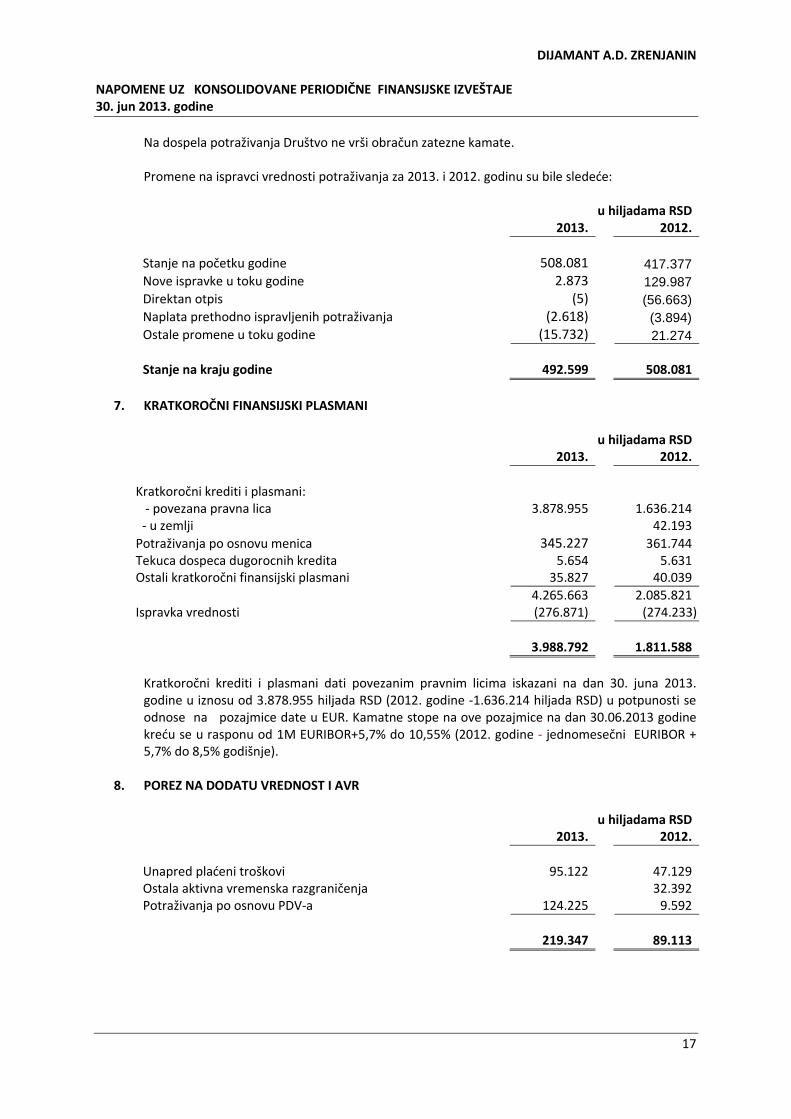

Na dospela potraživanja Društvo ne vrši obračun zatezne kamate. Promene na ispravci vrednosti potraživanja za 2013. i 2012. godinu su bile sledeće:

u hiljadama RSD 2013. 2012.

Stanje na početku godine 508.081 417.377

Nove ispravke u toku godine 2.873 129.987

Direktan otpis (5) (56.663)

Naplata prethodno ispravljenih potraživanja (2.618) (3.894)

Ostale promene u toku godine (15.732) 21.274

Stanje na kraju godine 492.599 508.081

7. KRATKOROČNI FINANSIJSKI PLASMANI

u hiljadama RSD

2013. 2012.

Kratkoročni krediti i plasmani: - povezana pravna lica 3.878.955 1.636.214 - u zemlji 42.193

Potraživanja po osnovu menica 345.227 361.744 Tekuca dospeca dugorocnih kredita 5.654 5.631 Ostali kratkoročni finansijski plasmani 35.827 40.039

4.265.663 2.085.821 Ispravka vrednosti (276.871) (274.233)

3.988.792 1.811.588

Kratkoročni krediti i plasmani dati povezanim pravnim licima iskazani na dan 30. juna 2013. godine u iznosu od 3.878.955 hiljada RSD (2012. godine -1.636.214 hiljada RSD) u potpunosti se odnose na pozajmice date u EUR. Kamatne stope na ove pozajmice na dan 30.06.2013 godine kreću se u rasponu od 1M EURIBOR+5,7% do 10,55% (2012. godine - jednomesečni EURIBOR + 5,7% do 8,5% godišnje).

8. POREZ NA DODATU VREDNOST I AVR

u hiljadama RSD 2013. 2012.

Unapred plaćeni troškovi 95.122 47.129 Ostala aktivna vremenska razgraničenja 32.392 Potraživanja po osnovu PDV-a 124.225 9.592

219.347 89.113

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

18

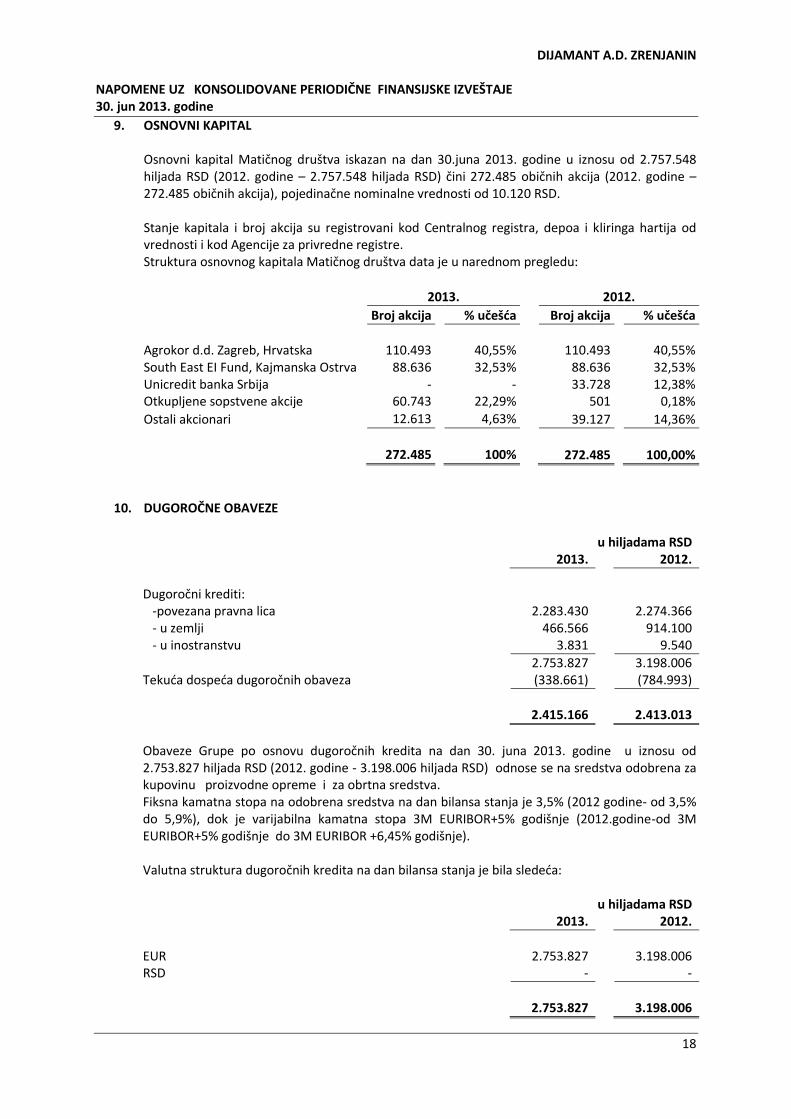

9. OSNOVNI KAPITAL

Osnovni kapital Matičnog društva iskazan na dan 30.juna 2013. godine u iznosu od 2.757.548 hiljada RSD (2012. godine – 2.757.548 hiljada RSD) čini 272.485 običnih akcija (2012. godine – 272.485 običnih akcija), pojedinačne nominalne vrednosti od 10.120 RSD. Stanje kapitala i broj akcija su registrovani kod Centralnog registra, depoa i kliringa hartija od vrednosti i kod Agencije za privredne registre. Struktura osnovnog kapitala Matičnog društva data je u narednom pregledu:

2013. 2012.

Broj akcija % učešća Broj akcija % učešća

Agrokor d.d. Zagreb, Hrvatska 110.493 40,55% 110.493 40,55% South East EI Fund, Kajmanska Ostrva 88.636 32,53% 88.636 32,53% Unicredit banka Srbija - - 33.728 12,38% Otkupljene sopstvene akcije 60.743 22,29% 501 0,18%

Ostali akcionari 12.613 4,63% 39.127 14,36%

272.485 100% 272.485 100,00%

10. DUGOROČNE OBAVEZE

u hiljadama RSD 2013. 2012.

Dugoročni krediti: -povezana pravna lica 2.283.430 2.274.366 - u zemlji 466.566 914.100 - u inostranstvu 3.831 9.540

2.753.827 3.198.006 Tekuća dospeća dugoročnih obaveza (338.661) (784.993)

2.415.166 2.413.013

Obaveze Grupe po osnovu dugoročnih kredita na dan 30. juna 2013. godine u iznosu od 2.753.827 hiljada RSD (2012. godine - 3.198.006 hiljada RSD) odnose se na sredstva odobrena za kupovinu proizvodne opreme i za obrtna sredstva. Fiksna kamatna stopa na odobrena sredstva na dan bilansa stanja je 3,5% (2012 godine- od 3,5% do 5,9%), dok je varijabilna kamatna stopa 3M EURIBOR+5% godišnje (2012.godine-od 3M EURIBOR+5% godišnje do 3M EURIBOR +6,45% godišnje).

Valutna struktura dugoročnih kredita na dan bilansa stanja je bila sledeća:

u hiljadama RSD

2013. 2012.

EUR 2.753.827 3.198.006 RSD - -

2.753.827 3.198.006

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

19

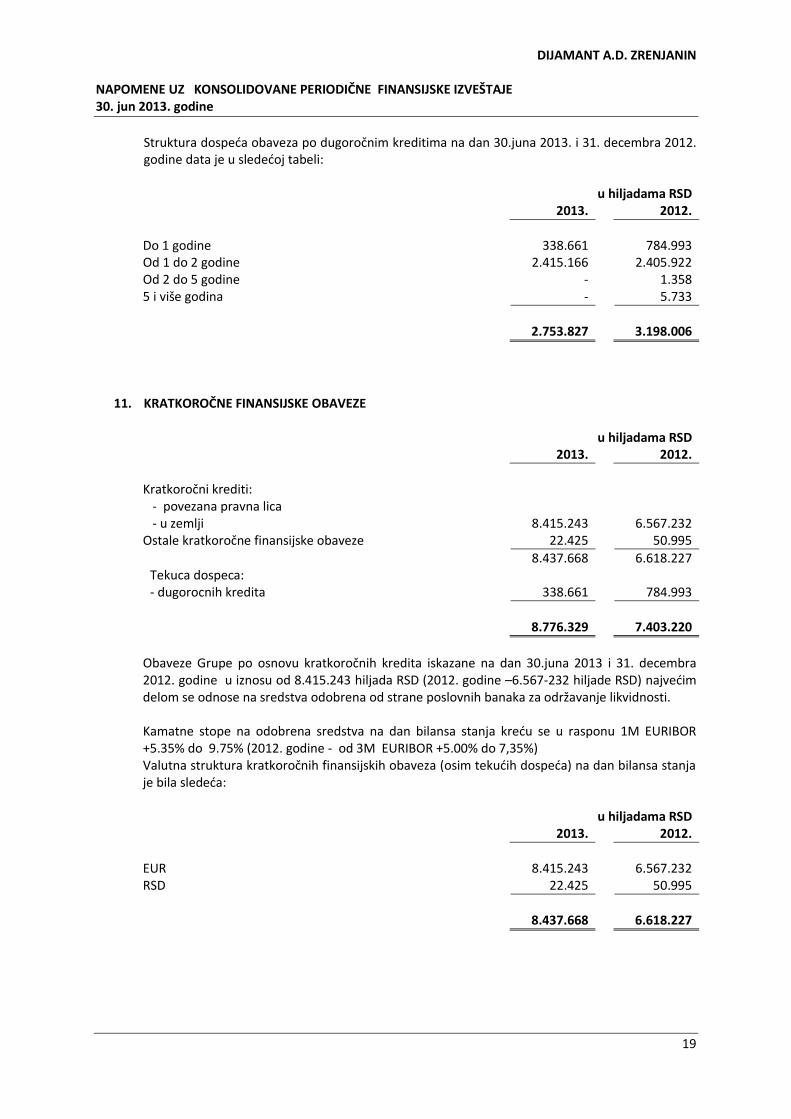

Struktura dospeća obaveza po dugoročnim kreditima na dan 30.juna 2013. i 31. decembra 2012. godine data je u sledećoj tabeli:

u hiljadama RSD

2013. 2012.

Do 1 godine 338.661 784.993 Od 1 do 2 godine 2.415.166 2.405.922 Od 2 do 5 godine - 1.358 5 i više godina - 5.733

2.753.827 3.198.006

11. KRATKOROČNE FINANSIJSKE OBAVEZE

u hiljadama RSD

2013. 2012.

Kratkoročni krediti: - povezana pravna lica - u zemlji 8.415.243 6.567.232 Ostale kratkoročne finansijske obaveze 22.425 50.995

8.437.668 6.618.227 Tekuca dospeca: - dugorocnih kredita 338.661 784.993

8.776.329 7.403.220

Obaveze Grupe po osnovu kratkoročnih kredita iskazane na dan 30.juna 2013 i 31. decembra 2012. godine u iznosu od 8.415.243 hiljada RSD (2012. godine –6.567-232 hiljade RSD) najvećim delom se odnose na sredstva odobrena od strane poslovnih banaka za održavanje likvidnosti.

Kamatne stope na odobrena sredstva na dan bilansa stanja kreću se u rasponu 1M EURIBOR +5.35% do 9.75% (2012. godine - od 3M EURIBOR +5.00% do 7,35%) Valutna struktura kratkoročnih finansijskih obaveza (osim tekućih dospeća) na dan bilansa stanja je bila sledeća:

u hiljadama RSD

2013. 2012.

EUR 8.415.243 6.567.232 RSD 22.425 50.995

8.437.668 6.618.227

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

20

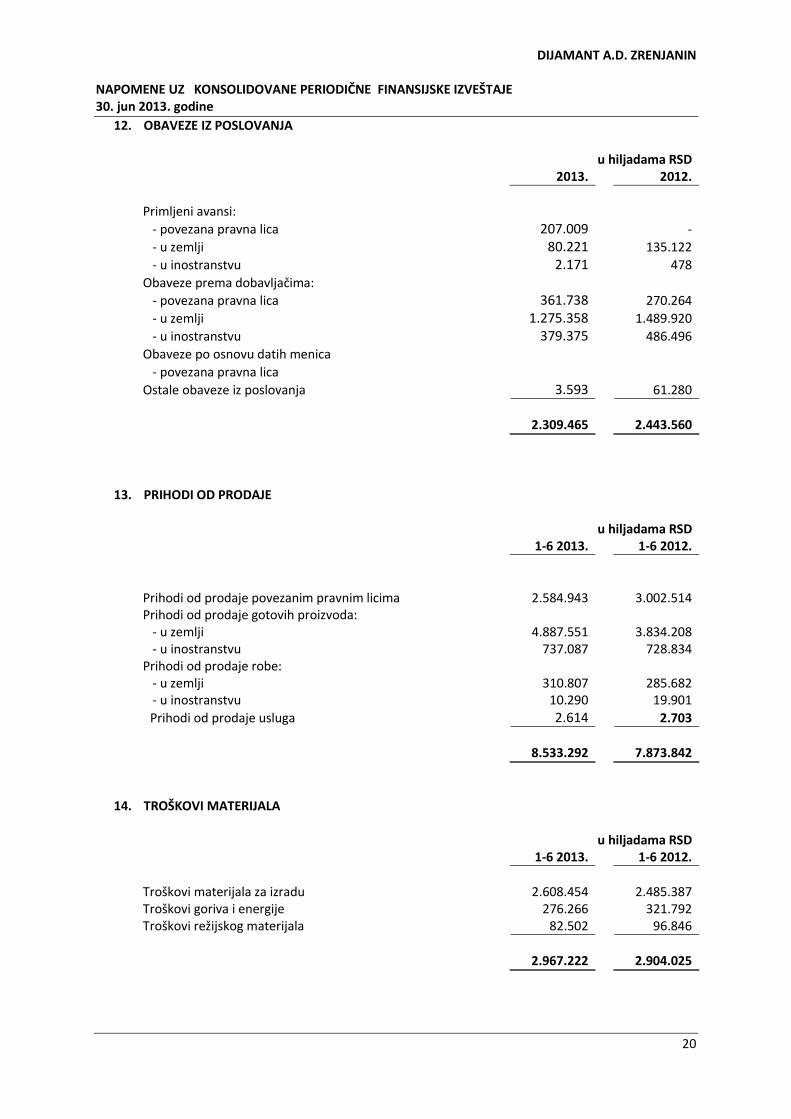

12. OBAVEZE IZ POSLOVANJA

u hiljadama RSD 2013. 2012.

Primljeni avansi:

- povezana pravna lica 207.009 -

- u zemlji 80.221 135.122

- u inostranstvu 2.171 478

Obaveze prema dobavljačima:

- povezana pravna lica 361.738 270.264

- u zemlji 1.275.358 1.489.920

- u inostranstvu 379.375 486.496

Obaveze po osnovu datih menica

- povezana pravna lica

Ostale obaveze iz poslovanja 3.593 61.280

2.309.465 2.443.560

13. PRIHODI OD PRODAJE

u hiljadama RSD 1-6 2013. 1-6 2012.

Prihodi od prodaje povezanim pravnim licima 2.584.943 3.002.514 Prihodi od prodaje gotovih proizvoda: - u zemlji 4.887.551 3.834.208 - u inostranstvu 737.087 728.834 Prihodi od prodaje robe: - u zemlji 310.807 285.682 - u inostranstvu 10.290 19.901

Prihodi od prodaje usluga 2.614 2.703

8.533.292 7.873.842

14. TROŠKOVI MATERIJALA

u hiljadama RSD 1-6 2013. 1-6 2012.

Troškovi materijala za izradu 2.608.454 2.485.387 Troškovi goriva i energije 276.266 321.792 Troškovi režijskog materijala 82.502 96.846

2.967.222 2.904.025

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

21

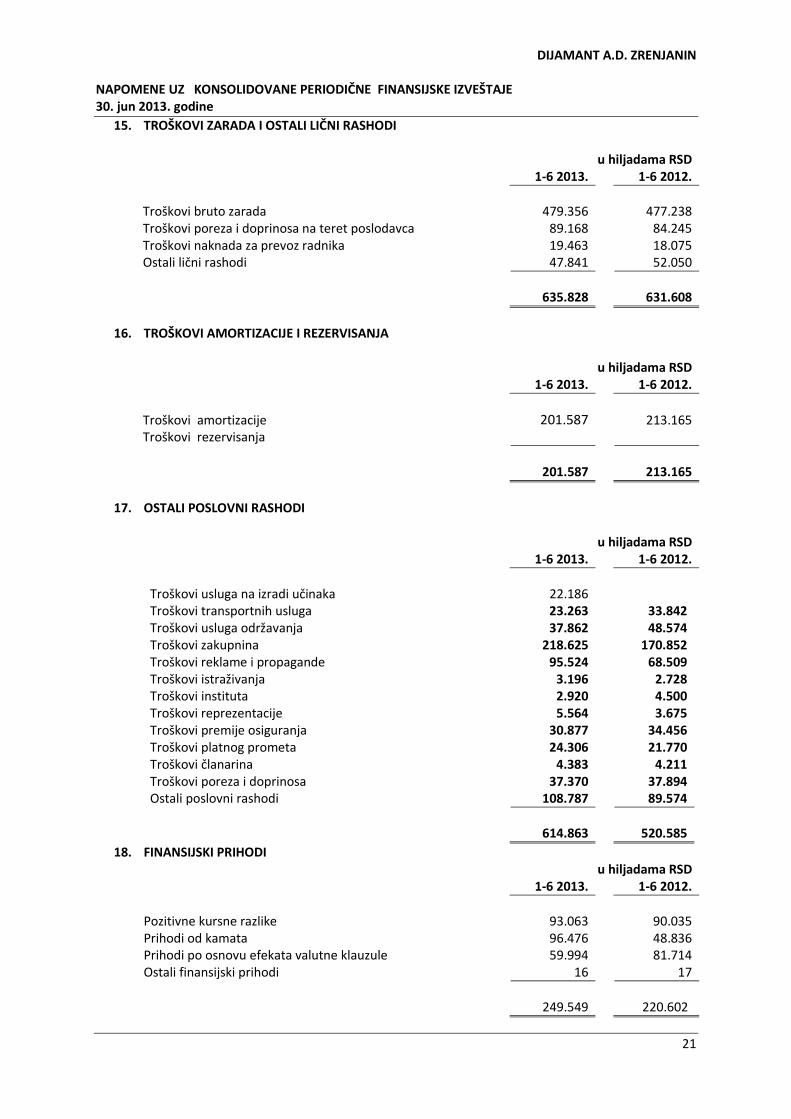

15. TROŠKOVI ZARADA I OSTALI LIČNI RASHODI

u hiljadama RSD 1-6 2013. 1-6 2012.

Troškovi bruto zarada 479.356 477.238 Troškovi poreza i doprinosa na teret poslodavca 89.168 84.245 Troškovi naknada za prevoz radnika 19.463 18.075 Ostali lični rashodi 47.841 52.050

635.828 631.608

16. TROŠKOVI AMORTIZACIJE I REZERVISANJA

u hiljadama RSD

1-6 2013. 1-6 2012.

Troškovi amortizacije 201.587 213.165 Troškovi rezervisanja

201.587 213.165

17. OSTALI POSLOVNI RASHODI

u hiljadama RSD

1-6 2013. 1-6 2012.

Troškovi usluga na izradi učinaka 22.186 Troškovi transportnih usluga 23.263 33.842 Troškovi usluga održavanja 37.862 48.574 Troškovi zakupnina 218.625 170.852 Troškovi reklame i propagande 95.524 68.509 Troškovi istraživanja 3.196 2.728 Troškovi instituta 2.920 4.500 Troškovi reprezentacije 5.564 3.675 Troškovi premije osiguranja 30.877 34.456 Troškovi platnog prometa 24.306 21.770 Troškovi članarina 4.383 4.211 Troškovi poreza i doprinosa 37.370 37.894 Ostali poslovni rashodi 108.787 89.574

614.863 520.585

18. FINANSIJSKI PRIHODI u hiljadama RSD

1-6 2013. 1-6 2012.

Pozitivne kursne razlike 93.063 90.035 Prihodi od kamata 96.476 48.836 Prihodi po osnovu efekata valutne klauzule 59.994 81.714 Ostali finansijski prihodi 16 17

249.549 220.602

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

22

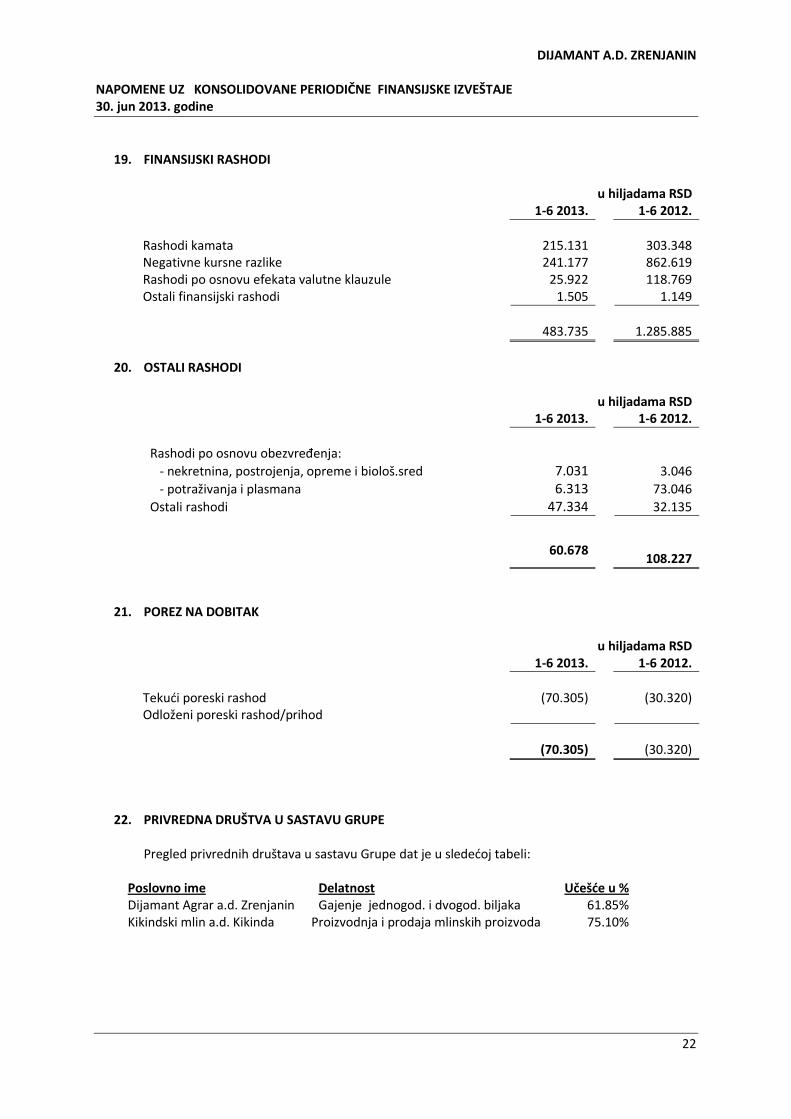

19. FINANSIJSKI RASHODI

u hiljadama RSD 1-6 2013. 1-6 2012.

Rashodi kamata 215.131 303.348 Negativne kursne razlike 241.177 862.619 Rashodi po osnovu efekata valutne klauzule 25.922 118.769 Ostali finansijski rashodi 1.505 1.149

483.735 1.285.885

20. OSTALI RASHODI

u hiljadama RSD

1-6 2013. 1-6 2012.

Rashodi po osnovu obezvređenja:

- nekretnina, postrojenja, opreme i biološ.sred 7.031 3.046

- potraživanja i plasmana 6.313 73.046

Ostali rashodi 47.334 32.135

60.678 108.227

21. POREZ NA DOBITAK

u hiljadama RSD 1-6 2013. 1-6 2012.

Tekući poreski rashod (70.305) (30.320) Odloženi poreski rashod/prihod

(70.305) (30.320)

22. PRIVREDNA DRUŠTVA U SASTAVU GRUPE

Pregled privrednih društava u sastavu Grupe dat je u sledećoj tabeli:

Poslovno ime Delatnost Učešće u % Dijamant Agrar a.d. Zrenjanin Gajenje jednogod. i dvogod. biljaka 61.85% Kikindski mlin a.d. Kikinda Proizvodnja i prodaja mlinskih proizvoda 75.10%

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

23

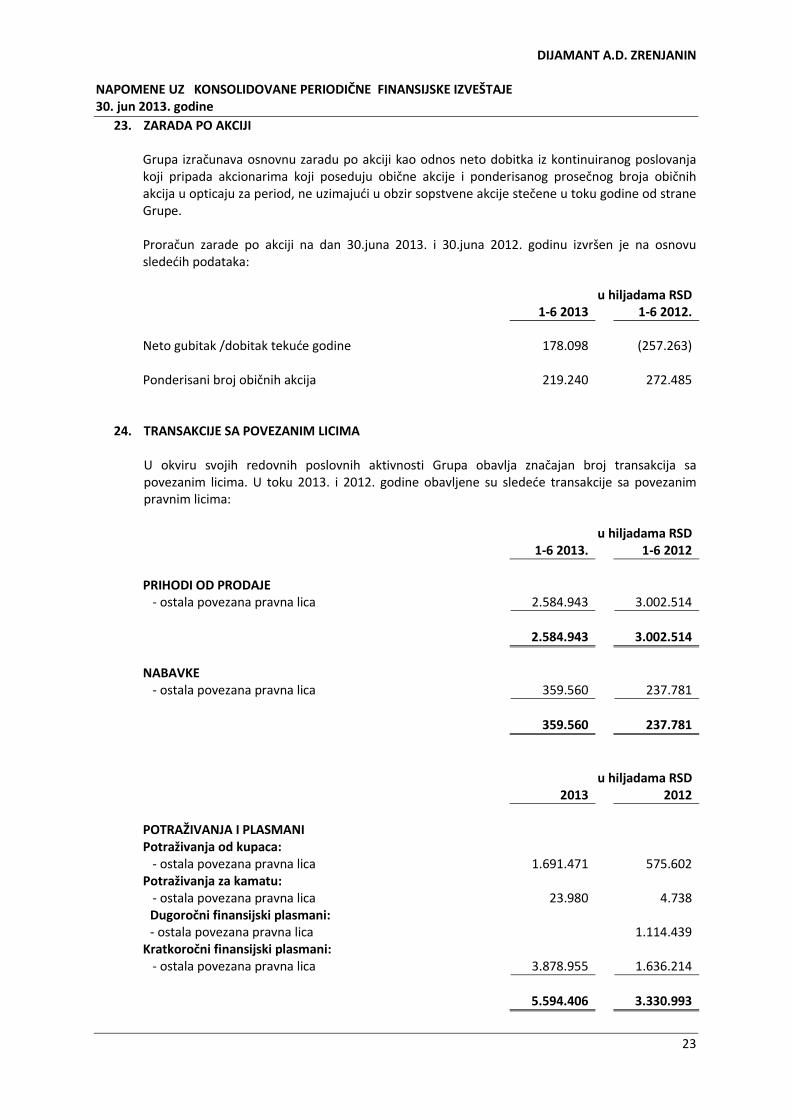

23. ZARADA PO AKCIJI

Grupa izračunava osnovnu zaradu po akciji kao odnos neto dobitka iz kontinuiranog poslovanja koji pripada akcionarima koji poseduju obične akcije i ponderisanog prosečnog broja običnih akcija u opticaju za period, ne uzimajući u obzir sopstvene akcije stečene u toku godine od strane Grupe.

Proračun zarade po akciji na dan 30.juna 2013. i 30.juna 2012. godinu izvršen je na osnovu sledećih podataka:

u hiljadama RSD 1-6 2013 1-6 2012.

Neto gubitak /dobitak tekuće godine 178.098 (257.263) Ponderisani broj običnih akcija 219.240 272.485

24. TRANSAKCIJE SA POVEZANIM LICIMA

U okviru svojih redovnih poslovnih aktivnosti Grupa obavlja značajan broj transakcija sa povezanim licima. U toku 2013. i 2012. godine obavljene su sledeće transakcije sa povezanim pravnim licima:

u hiljadama RSD

1-6 2013. 1-6 2012

PRIHODI OD PRODAJE - ostala povezana pravna lica 2.584.943 3.002.514

2.584.943 3.002.514

NABAVKE - ostala povezana pravna lica 359.560 237.781

359.560 237.781

u hiljadama RSD 2013 2012

POTRAŽIVANJA I PLASMANI Potraživanja od kupaca: - ostala povezana pravna lica 1.691.471 575.602 Potraživanja za kamatu: - ostala povezana pravna lica 23.980 4.738

Dugoročni finansijski plasmani: - ostala povezana pravna lica 1.114.439

Kratkoročni finansijski plasmani: - ostala povezana pravna lica 3.878.955 1.636.214

5.594.406 3.330.993

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

24

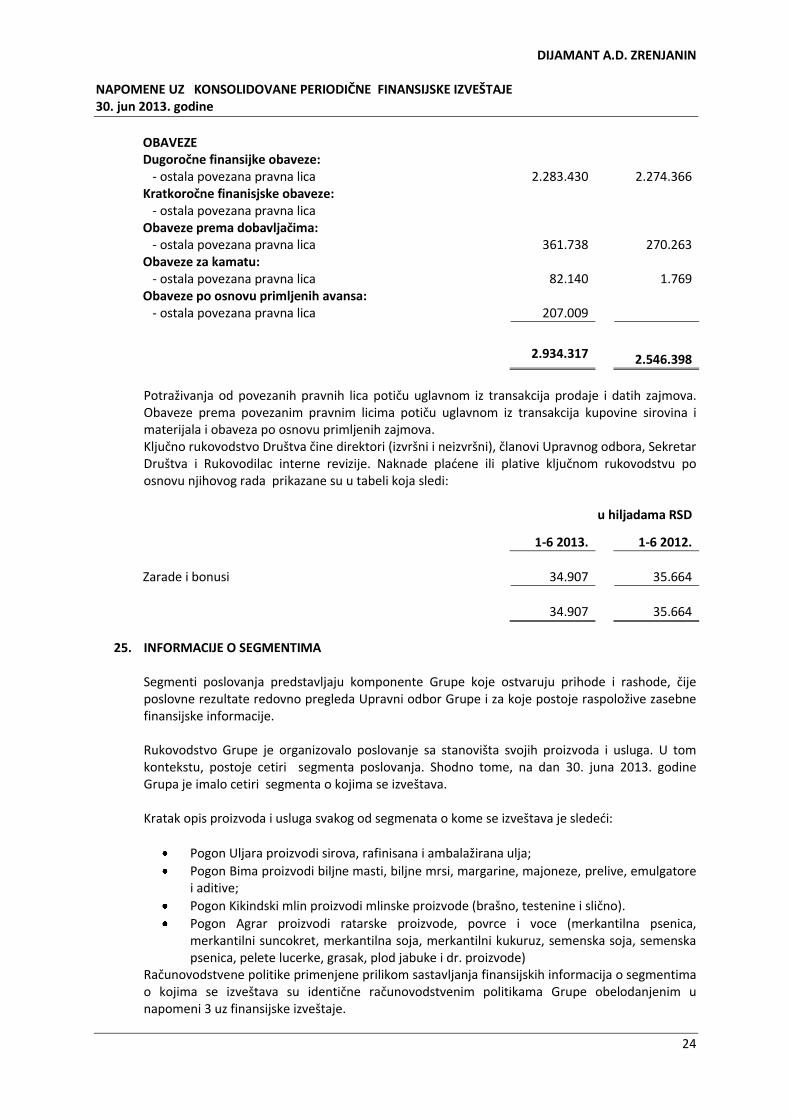

OBAVEZE Dugoročne finansijke obaveze: - ostala povezana pravna lica 2.283.430 2.274.366 Kratkoročne finanisjske obaveze: - ostala povezana pravna lica Obaveze prema dobavljačima: - ostala povezana pravna lica 361.738 270.263 Obaveze za kamatu: - ostala povezana pravna lica 82.140 1.769 Obaveze po osnovu primljenih avansa: - ostala povezana pravna lica 207.009

2.934.317 2.546.398

Potraživanja od povezanih pravnih lica potiču uglavnom iz transakcija prodaje i datih zajmova. Obaveze prema povezanim pravnim licima potiču uglavnom iz transakcija kupovine sirovina i materijala i obaveza po osnovu primljenih zajmova. Ključno rukovodstvo Društva čine direktori (izvršni i neizvršni), članovi Upravnog odbora, Sekretar Društva i Rukovodilac interne revizije. Naknade plaćene ili plative ključnom rukovodstvu po osnovu njihovog rada prikazane su u tabeli koja sledi:

u hiljadama RSD

1-6 2013. 1-6 2012.

Zarade i bonusi 34.907 35.664

34.907 35.664

25. INFORMACIJE O SEGMENTIMA

Segmenti poslovanja predstavljaju komponente Grupe koje ostvaruju prihode i rashode, čije poslovne rezultate redovno pregleda Upravni odbor Grupe i za koje postoje raspoložive zasebne finansijske informacije. Rukovodstvo Grupe je organizovalo poslovanje sa stanovišta svojih proizvoda i usluga. U tom kontekstu, postoje cetiri segmenta poslovanja. Shodno tome, na dan 30. juna 2013. godine Grupa je imalo cetiri segmenta o kojima se izveštava. Kratak opis proizvoda i usluga svakog od segmenata o kome se izveštava je sledeći:

Pogon Uljara proizvodi sirova, rafinisana i ambalažirana ulja;

Pogon Bima proizvodi biljne masti, biljne mrsi, margarine, majoneze, prelive, emulgatore i aditive;

Pogon Kikindski mlin proizvodi mlinske proizvode (brašno, testenine i slično).

Pogon Agrar proizvodi ratarske proizvode, povrce i voce (merkantilna psenica, merkantilni suncokret, merkantilna soja, merkantilni kukuruz, semenska soja, semenska psenica, pelete lucerke, grasak, plod jabuke i dr. proizvode)

Računovodstvene politike primenjene prilikom sastavljanja finansijskih informacija o segmentima o kojima se izveštava su identične računovodstvenim politikama Grupe obelodanjenim u napomeni 3 uz finansijske izveštaje.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

25

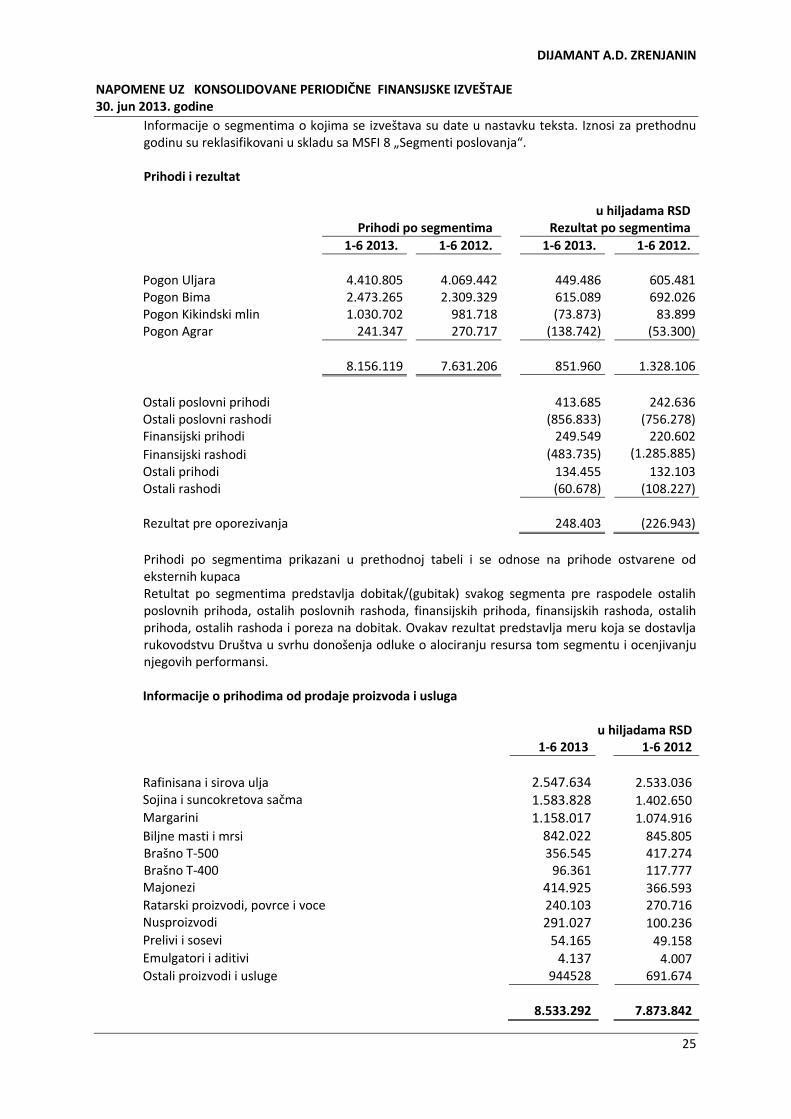

Informacije o segmentima o kojima se izveštava su date u nastavku teksta. Iznosi za prethodnu godinu su reklasifikovani u skladu sa MSFI 8 „Segmenti poslovanja“. Prihodi i rezultat

u hiljadama RSD

Prihodi po segmentima Rezultat po segmentima

1-6 2013. 1-6 2012. 1-6 2013. 1-6 2012.

Pogon Uljara 4.410.805 4.069.442 449.486 605.481 Pogon Bima 2.473.265 2.309.329 615.089 692.026 Pogon Kikindski mlin 1.030.702 981.718 (73.873) 83.899 Pogon Agrar 241.347 270.717 (138.742) (53.300)

8.156.119 7.631.206 851.960 1.328.106

Ostali poslovni prihodi 413.685 242.636 Ostali poslovni rashodi (856.833) (756.278) Finansijski prihodi 249.549 220.602

Finansijski rashodi (483.735) (1.285.885)

Ostali prihodi 134.455 132.103 Ostali rashodi (60.678) (108.227)

Rezultat pre oporezivanja 248.403 (226.943)

Prihodi po segmentima prikazani u prethodnoj tabeli i se odnose na prihode ostvarene od eksternih kupaca Retultat po segmentima predstavlja dobitak/(gubitak) svakog segmenta pre raspodele ostalih poslovnih prihoda, ostalih poslovnih rashoda, finansijskih prihoda, finansijskih rashoda, ostalih prihoda, ostalih rashoda i poreza na dobitak. Ovakav rezultat predstavlja meru koja se dostavlja rukovodstvu Društva u svrhu donošenja odluke o alociranju resursa tom segmentu i ocenjivanju njegovih performansi.

Informacije o prihodima od prodaje proizvoda i usluga

u hiljadama RSD 1-6 2013 1-6 2012

Rafinisana i sirova ulja 2.547.634 2.533.036 Sojina i suncokretova sačma 1.583.828 1.402.650 Margarini 1.158.017 1.074.916

Biljne masti i mrsi 842.022 845.805 Brašno T-500 356.545 417.274 Brašno T-400 96.361 117.777 Majonezi 414.925 366.593 Ratarski proizvodi, povrce i voce 240.103 270.716 Nusproizvodi 291.027 100.236 Prelivi i sosevi 54.165 49.158 Emulgatori i aditivi 4.137 4.007 Ostali proizvodi i usluge 944528 691.674

8.533.292 7.873.842

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

26

25. INFORMACIJE O SEGMENTIMA (NASTAVAK)

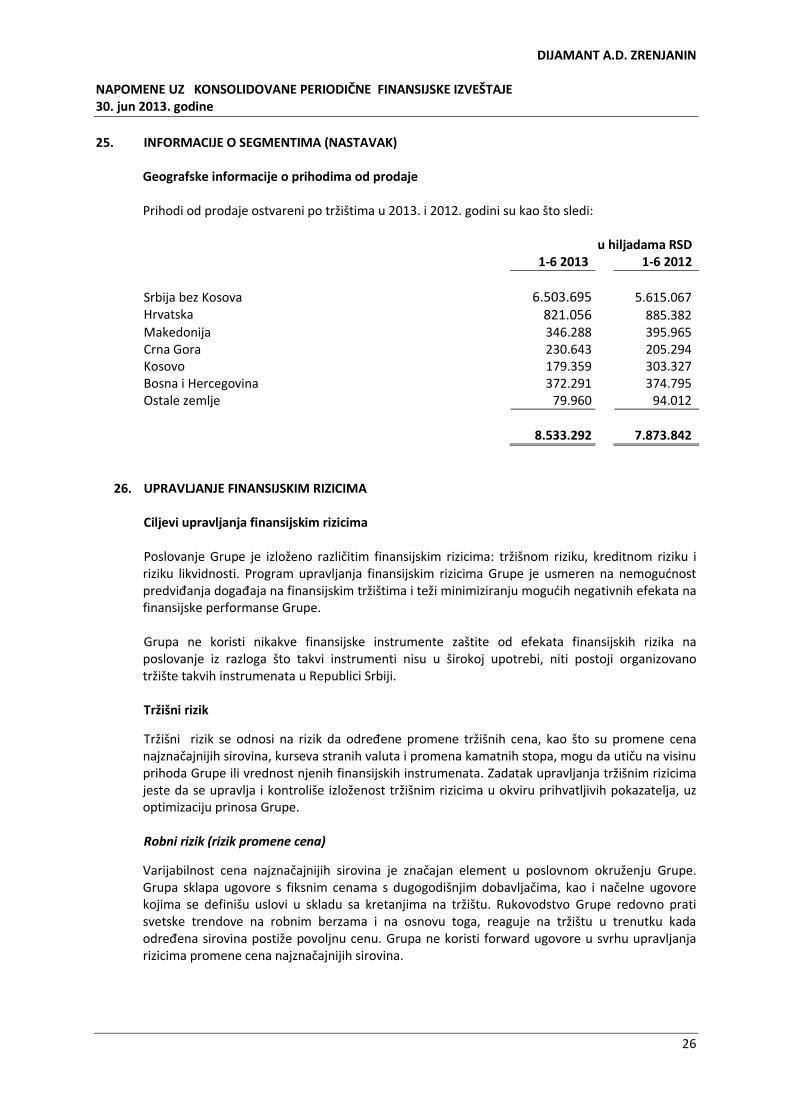

Geografske informacije o prihodima od prodaje

Prihodi od prodaje ostvareni po tržištima u 2013. i 2012. godini su kao što sledi:

u hiljadama RSD

1-6 2013 1-6 2012

Srbija bez Kosova 6.503.695 5.615.067 Hrvatska 821.056 885.382 Makedonija 346.288 395.965 Crna Gora 230.643 205.294 Kosovo 179.359 303.327 Bosna i Hercegovina 372.291 374.795 Ostale zemlje 79.960 94.012

8.533.292 7.873.842

26. UPRAVLJANJE FINANSIJSKIM RIZICIMA

Ciljevi upravljanja finansijskim rizicima

Poslovanje Grupe je izloženo različitim finansijskim rizicima: tržišnom riziku, kreditnom riziku i riziku likvidnosti. Program upravljanja finansijskim rizicima Grupe je usmeren na nemogućnost predviđanja događaja na finansijskim tržištima i teži minimiziranju mogućih negativnih efekata na finansijske performanse Grupe. Grupa ne koristi nikakve finansijske instrumente zaštite od efekata finansijskih rizika na poslovanje iz razloga što takvi instrumenti nisu u širokoj upotrebi, niti postoji organizovano tržište takvih instrumenata u Republici Srbiji.

Tržišni rizik

Tržišni rizik se odnosi na rizik da određene promene tržišnih cena, kao što su promene cena najznačajnijih sirovina, kurseva stranih valuta i promena kamatnih stopa, mogu da utiču na visinu prihoda Grupe ili vrednost njenih finansijskih instrumenata. Zadatak upravljanja tržišnim rizicima jeste da se upravlja i kontroliše izloženost tržišnim rizicima u okviru prihvatljivih pokazatelja, uz optimizaciju prinosa Grupe. Robni rizik (rizik promene cena)

Varijabilnost cena najznačajnijih sirovina je značajan element u poslovnom okruženju Grupe. Grupa sklapa ugovore s fiksnim cenama s dugogodišnjim dobavljačima, kao i načelne ugovore kojima se definišu uslovi u skladu sa kretanjima na tržištu. Rukovodstvo Grupe redovno prati svetske trendove na robnim berzama i na osnovu toga, reaguje na tržištu u trenutku kada određena sirovina postiže povoljnu cenu. Grupa ne koristi forward ugovore u svrhu upravljanja rizicima promene cena najznačajnijih sirovina.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

27

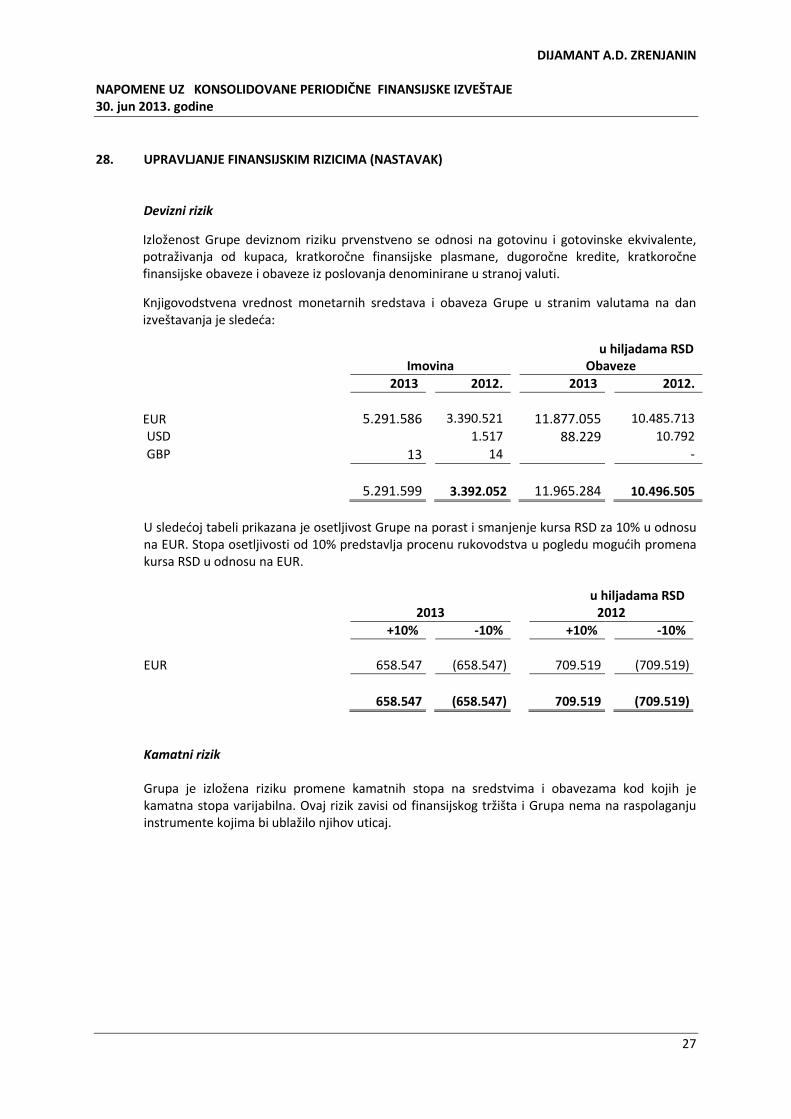

28. UPRAVLJANJE FINANSIJSKIM RIZICIMA (NASTAVAK)

Devizni rizik

Izloženost Grupe deviznom riziku prvenstveno se odnosi na gotovinu i gotovinske ekvivalente, potraživanja od kupaca, kratkoročne finansijske plasmane, dugoročne kredite, kratkoročne finansijske obaveze i obaveze iz poslovanja denominirane u stranoj valuti.

Knjigovodstvena vrednost monetarnih sredstava i obaveza Grupe u stranim valutama na dan izveštavanja je sledeća:

u hiljadama RSD

Imovina Obaveze

2013 2012. 2013 2012.

EUR 5.291.586 3.390.521 11.877.055 10.485.713

USD 1.517 88.229 10.792

GBP 13 14 -

5.291.599 3.392.052 11.965.284 10.496.505

U sledećoj tabeli prikazana je osetljivost Grupe na porast i smanjenje kursa RSD za 10% u odnosu na EUR. Stopa osetljivosti od 10% predstavlja procenu rukovodstva u pogledu mogućih promena kursa RSD u odnosu na EUR.

u hiljadama RSD

2013 2012

+10% -10% +10% -10%

EUR 658.547 (658.547) 709.519 (709.519)

658.547 (658.547) 709.519 (709.519)

Kamatni rizik Grupa je izložena riziku promene kamatnih stopa na sredstvima i obavezama kod kojih je kamatna stopa varijabilna. Ovaj rizik zavisi od finansijskog tržišta i Grupa nema na raspolaganju instrumente kojima bi ublažilo njihov uticaj.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

28

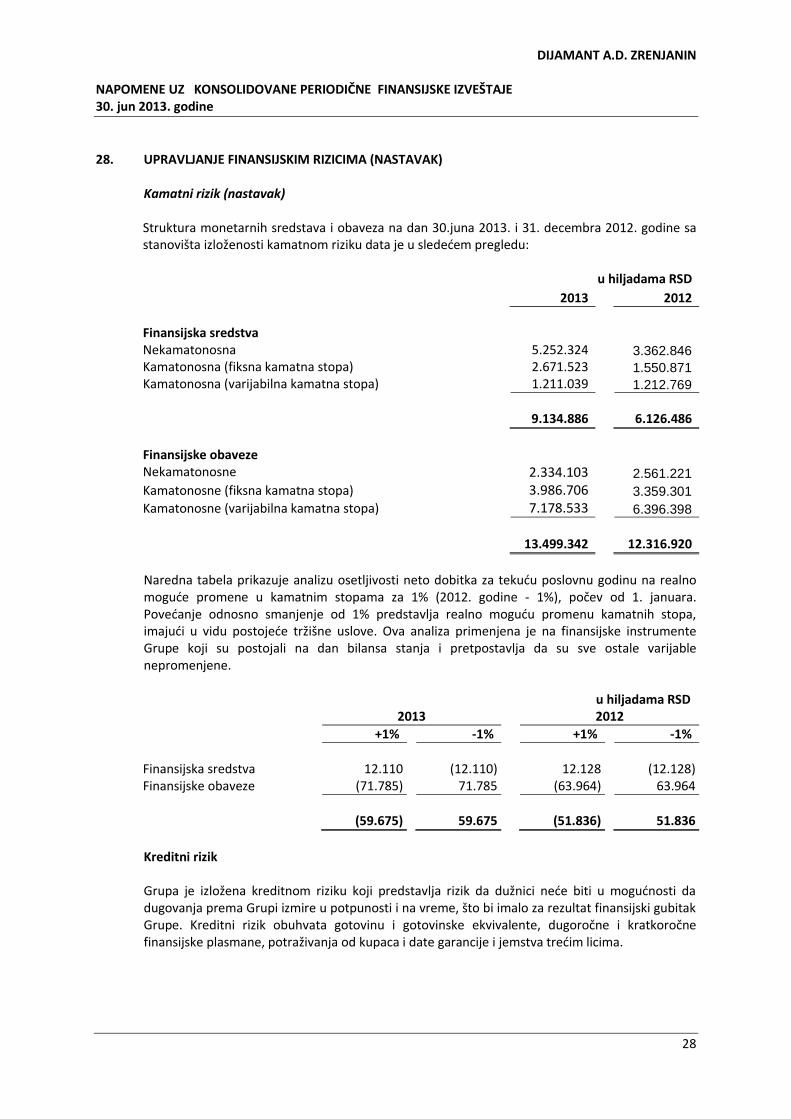

28. UPRAVLJANJE FINANSIJSKIM RIZICIMA (NASTAVAK) Kamatni rizik (nastavak) Struktura monetarnih sredstava i obaveza na dan 30.juna 2013. i 31. decembra 2012. godine sa stanovišta izloženosti kamatnom riziku data je u sledećem pregledu:

u hiljadama RSD

2013 2012

Finansijska sredstva Nekamatonosna 5.252.324 3.362.846

Kamatonosna (fiksna kamatna stopa) 2.671.523 1.550.871

Kamatonosna (varijabilna kamatna stopa) 1.211.039 1.212.769

9.134.886 6.126.486

Finansijske obaveze Nekamatonosne 2.334.103 2.561.221

Kamatonosne (fiksna kamatna stopa) 3.986.706 3.359.301

Kamatonosne (varijabilna kamatna stopa) 7.178.533 6.396.398

13.499.342 12.316.920

Naredna tabela prikazuje analizu osetljivosti neto dobitka za tekuću poslovnu godinu na realno moguće promene u kamatnim stopama za 1% (2012. godine - 1%), počev od 1. januara. Povećanje odnosno smanjenje od 1% predstavlja realno moguću promenu kamatnih stopa, imajući u vidu postojeće tržišne uslove. Ova analiza primenjena je na finansijske instrumente Grupe koji su postojali na dan bilansa stanja i pretpostavlja da su sve ostale varijable nepromenjene.

u hiljadama RSD 2013 2012

+1% -1% +1% -1%

Finansijska sredstva 12.110 (12.110) 12.128 (12.128) Finansijske obaveze (71.785) 71.785 (63.964) 63.964

(59.675) 59.675 (51.836) 51.836

Kreditni rizik

Grupa je izložena kreditnom riziku koji predstavlja rizik da dužnici neće biti u mogućnosti da dugovanja prema Grupi izmire u potpunosti i na vreme, što bi imalo za rezultat finansijski gubitak Grupe. Kreditni rizik obuhvata gotovinu i gotovinske ekvivalente, dugoročne i kratkoročne finansijske plasmane, potraživanja od kupaca i date garancije i jemstva trećim licima.

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

29

29. UPRAVLJANJE FINANSIJSKIM RIZICIMA (NASTAVAK)

Kreditni rizik (nastavak)

U Republici Srbiji ne postoje specijalizovane rejting agencije koje vrše nezavisnu klasifikaciju i rangiranje privrednih društava. Usled toga, Grupa je prinuđena da koristi ostale javno dostupne finansijske informacije (npr. podatke o bonitetu koje pruža Agencija za privredne registre) i interne istorijske podatke o saradnji sa određenim poslovnim partnerom u cilju određivanja njegovog boniteta. Na osnovu boniteta kupca, utvrđuje se iznos njegove maksimalne kreditne izloženosti, u skladu sa poslovnom politikom Grupe usvojenom od strane Upravnog odbora. Iznos maksimalne kreditne izloženosti revidira se najmanje jednom godišnje. U slučaju povećanja iznosa dospelih potraživanja i shodno tome povećane izloženosti kreditnom riziku Grupa, u skladu sa poslovnom politikom, primenjuje sledeće mehanizme: ograničava dalje nabavke robe i korišćenje usluga, vrši reprogram duga, sprovodi kompenzaciju potraživanja sa obavezama koje ima prema dužniku, koristi date instrumente obezbeđenja, vrši prinudnu naplatu i sprovodi slične aktivnosti.

Grupa nema značajniju koncentraciju kreditnog rizika, jer se njena potraživanja i plasmani odnose na veliki broj međusobno nepovezanih kupaca sa pojedinačno malim iznosima dugovanja.

Rizik likvidnosti

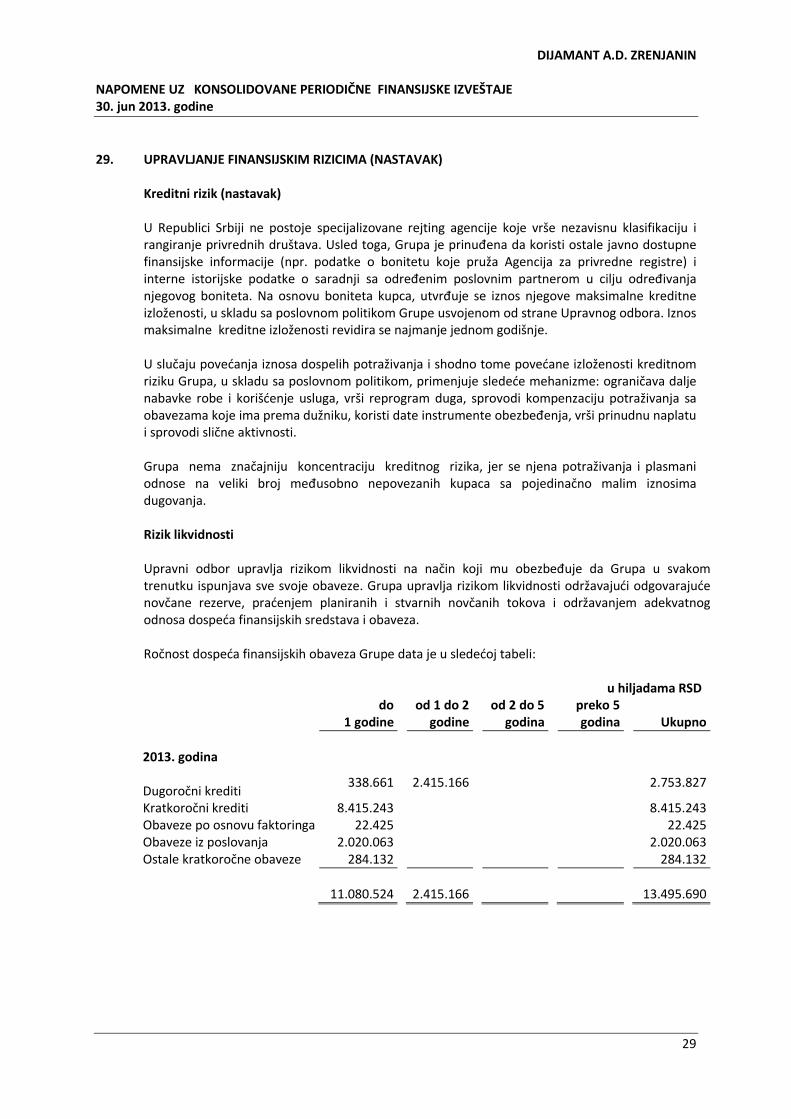

Upravni odbor upravlja rizikom likvidnosti na način koji mu obezbeđuje da Grupa u svakom trenutku ispunjava sve svoje obaveze. Grupa upravlja rizikom likvidnosti održavajući odgovarajuće novčane rezerve, praćenjem planiranih i stvarnih novčanih tokova i održavanjem adekvatnog odnosa dospeća finansijskih sredstava i obaveza.

Ročnost dospeća finansijskih obaveza Grupe data je u sledećoj tabeli:

u hiljadama RSD

do 1 godine

od 1 do 2 godine

od 2 do 5 godina

preko 5 godina Ukupno

2013. godina Dugoročni krediti

338.661 2.415.166 2.753.827

Kratkoročni krediti 8.415.243 8.415.243 Obaveze po osnovu faktoringa 22.425 22.425 Obaveze iz poslovanja 2.020.063 2.020.063 Ostale kratkoročne obaveze 284.132 284.132

11.080.524 2.415.166 13.495.690

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

30

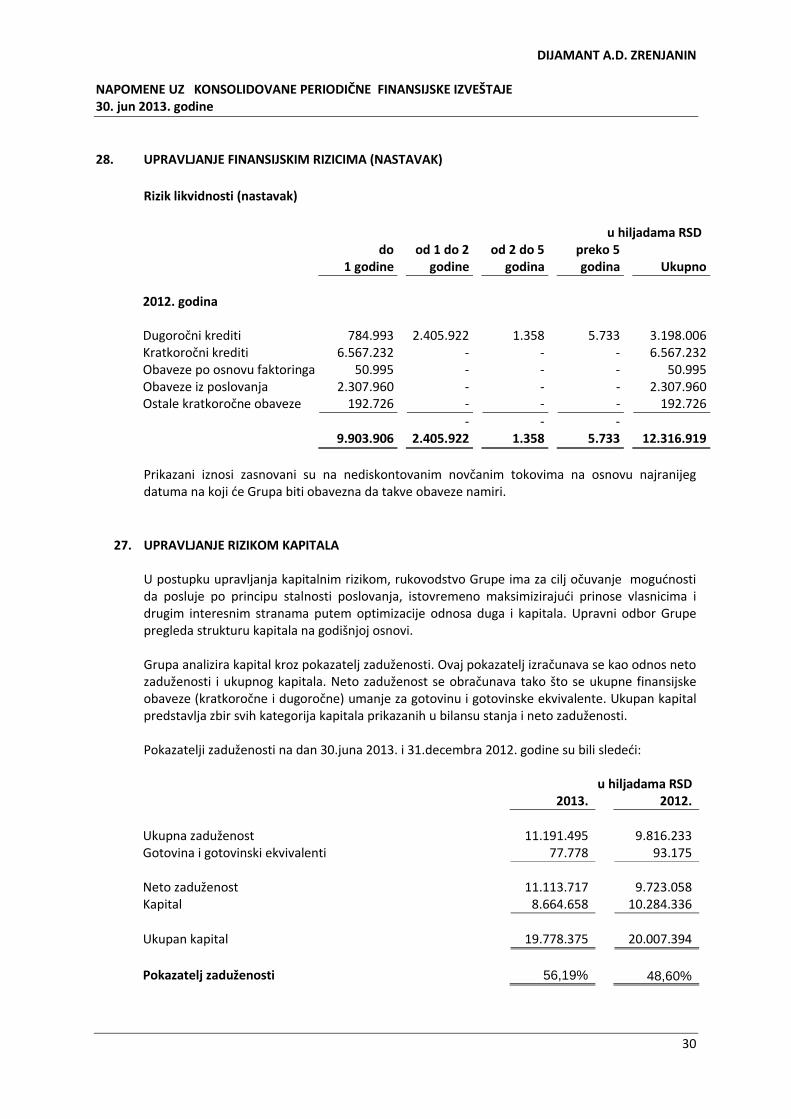

28. UPRAVLJANJE FINANSIJSKIM RIZICIMA (NASTAVAK)

Rizik likvidnosti (nastavak)

u hiljadama RSD

do 1 godine

od 1 do 2 godine

od 2 do 5 godina

preko 5 godina Ukupno

2012. godina Dugoročni krediti 784.993 2.405.922 1.358 5.733 3.198.006 Kratkoročni krediti 6.567.232 - - - 6.567.232 Obaveze po osnovu faktoringa 50.995 - - - 50.995 Obaveze iz poslovanja 2.307.960 - - - 2.307.960 Ostale kratkoročne obaveze 192.726 - - - 192.726

- - - 9.903.906 2.405.922 1.358 5.733 12.316.919

Prikazani iznosi zasnovani su na nediskontovanim novčanim tokovima na osnovu najranijeg datuma na koji će Grupa biti obavezna da takve obaveze namiri.

27. UPRAVLJANJE RIZIKOM KAPITALA

U postupku upravljanja kapitalnim rizikom, rukovodstvo Grupe ima za cilj očuvanje mogućnosti da posluje po principu stalnosti poslovanja, istovremeno maksimizirajući prinose vlasnicima i drugim interesnim stranama putem optimizacije odnosa duga i kapitala. Upravni odbor Grupe pregleda strukturu kapitala na godišnjoj osnovi. Grupa analizira kapital kroz pokazatelj zaduženosti. Ovaj pokazatelj izračunava se kao odnos neto zaduženosti i ukupnog kapitala. Neto zaduženost se obračunava tako što se ukupne finansijske obaveze (kratkoročne i dugoročne) umanje za gotovinu i gotovinske ekvivalente. Ukupan kapital predstavlja zbir svih kategorija kapitala prikazanih u bilansu stanja i neto zaduženosti. Pokazatelji zaduženosti na dan 30.juna 2013. i 31.decembra 2012. godine su bili sledeći:

u hiljadama RSD 2013. 2012.

Ukupna zaduženost 11.191.495 9.816.233 Gotovina i gotovinski ekvivalenti 77.778 93.175 Neto zaduženost 11.113.717 9.723.058 Kapital 8.664.658 10.284.336

Ukupan kapital 19.778.375 20.007.394

Pokazatelj zaduženosti 56,19% 48,60%

DIJAMANT A.D. ZRENJANIN NAPOMENE UZ KONSOLIDOVANE PERIODIČNE FINANSIJSKE IZVEŠTAJE 30. jun 2013. godine

31

28. FER VREDNOST FINANSIJSKIH INSTRUMENATA

Na dan 30. juna 2013. i 31. decembra 2012. godine Grupa nije imala finansijskih sredstava i obaveza koja se nakon početnog priznavanja vrednuju po fer vrednosti. Knjigovodstvene vrednosti finansijskih instrumenata obelodanjene u konsolidovanom bilansu stanja Grupe po amortizovanoj vrednosti približno su jednake njihovim fer vrednostima.

29. POTENCIJALNE OBAVEZE

Procenjena vrednost sudskih sporova koji se na dan 30. juna 2013. godine vode protiv Grupe iznosi 194.668 hiljada RSD (2012. godine – 195.211 hiljada RSD). Iznosi konačnih gubitaka po osnovu sudskih sporova mogu biti uvećani po osnovu obračunatih zateznih kamata do datuma okončanja sporova, odnosno do datuma konačnih isplata po sporovima. Rukovodstvo smatra da sudski sporovi koji se vode protiv Grupe neće prouzrokovati materijalno značajne štete po Grupu.

Data jemstva

Potencijalne obaveze Grupe na dan 30. juna 2013. godine po osnovu jemstava i garancija ostalim povezanim praavnim licima iznose 5.203.844 hiljada RSD (2012.godine-3.238.365 hiljada RSD), a drugim pravnim licima 960.736 hiljada RSD (2012. godine – 964.729 hiljada RSD)

30. PREUZETE OBAVEZE

Investiciona ulaganja

Investiciona ulaganja Društva se odnose na ulaganja u stalna sredstva ugovorena na dan bilansa stanja. Pregled ovih ulaganja po bilansim pozicijama dat je u sledećoj tabeli:

u hiljadama RSD

2013. 2012.

Nekretnine, postrojenja i oprema 162.968 7.398 Nematerijalna ulaganja - -

162.968 7.398

Operativni lizing

U obavljanju svojih redovnih poslovnih aktivnosti Društvo uzima u zakup prevozna sredstva i poljoprivrednu mehanizaciju. Ugovori o zakupu (operativnom lizingu) zaključuju se na period do 5 godina, bez mogućnosti jednostranog raskida ugovora. Najveći deo ugovora moguće je produžiti po isteku važenja postojećeg ugovora, a prema važećim tržišnim uslovima. Ukupna buduća minimalna plaćanja lizinga prema neopozivim ugovorima o operativnom lizingu prikazana su u sledećem pregledu:

II POLUGODIŠNJI IZVEŠTAJ O POSLOVANJU

1. Opšti podaci

1) poslovno ime, sedište i adresa, matični broj i PIB akcionarskog društva

"Dijamant" Akcionarsko društvo za proizvodnju ulja, masti i margarina Zrenjanin, Temišvarski drum br.14, MB: 08000344, PIB: 100655247

2) web site i e-mail adresa www.dijamant.rs

3) broj i datum rešenja o upisu u registar privrednih subjekata

BD. 1044/2005 od 07.02.2005.god.

2. Opis značajnih događaja u prvih šest meseci poslovne godine

Budući da se Dijamantov portfolio proizvoda, na bazi biljnih ulja, nalazi u domenu zdrave, i po zdravlje poželjne hrane, za koju su potrošači sve više zainteresovani, a koja je s druge strane cenovno prihvatljiva svim segmentima tržišta, tražnja za našim proizvodima iz godine u godinu beleži rast. Tržište ulja, majoneza i margarina je dosta stabilno, bez većih turbulencija. Konkurencija ne ulaže značajnija sredstva u nove tehnologije, niti u marketing. Prvih šest meseci 2013. godine obeleženi su rekordnim prodajama Dijamantovih namaznih margarina i majoneza, gde je Dijamant vodeći proizvođač na domaćem tržištu. Može se reći da je u okviru sektora najdinamičnija situacija na tržištu jestivog ulja, na kom je prisutna najizraženija cenovna fluktuacija. Ovaj period karakteriše uredba Vlade Republike Srbije o dozvoli uvoza inostranih ulja (trajala je do početka aprila). Cena ulja je takođe obuhvaćena državnom uredbom o ograničenim trgovačkim maržama na osnovne životne namirnice. Pored velikog broja domaćih i inostranih konkurenata koji su bili prisutni u prvoj polovini godine, Dijamant je i pored toga zadržao stabilnu lidersku poziciju na tržištu ulja. Prateći zahteve i potrebe potrošača, ali i kretanja u prehrambenoj industriji u razvijenim zemljama, Dijamant portfolio kontinuirano proširujemo novim proizvodima i unapređujemo postojeće proizvode. Započeto je lansiranje novog margarina a za drugu polovinu godine je u planu još nekoliko noviteta, posebno u kategorijama majoneza i preliva. Kada je reč o investicijama, Dijamant je u prvoj polovini ove godine osposobio nezavisnu liniju za delimičnu rafinaciju sirovog sojinog ulja. Na liniji za proizvodnju suncokretovog ulja ugrađen je separator liniji odvoštavanja. Time je omogućen rad na dve nezavisnie linije za suncokretovo i sojino ulje, čime se postiže stabilan kapacitet proizvodnje. Ako govorimo o suncokretu, kao jednoj od osnovnih sirovina za proizvodnju Dijamanta, važno je istaći da ova kultura zahteva specifične uslove skladištenja, sa odgovarajućim sadržajem vlage i nečistoće. Svođenje ovih parametara na optimalne zahteva visoka ulaganja, pre svega u osnovna i obrtna sredstva. U našoj zemlji mali je broj skladišta koja imaju mogućnost skladištenja ove kulture. Zbog

nemogućnosti mnogih da skladište suncokret, kao i visokih troškova koji često ne mogu da se opravdaju cenom koštanja suncokreta, trgovanje suncokreta se obavlja samo u periodu žetve, dok su trgovanja ovom kulturom van tog perioda izuzetno mala i zanemarljive. Pored dnevne trgovine suncokretom u periodu od januara do juna, moguća je pojava terminske kupovine suncokreta, tj. kupovine na zeleno merkantilnog suncokreta roda 2012. koja se takođe javlja u malom obimu. S obzirom da nije bilo prometa suncokretom, samim tim nije došlo ni formiranja cena na tržištu. Što se tiče kretanja cene soje roda 2012. godine, na berzama Info-team, Panagent i Gea cena soje je do kraja januara meseca opala na nivo od oko 60.50-62.00 din/kg što je za oko od 5-7% niža cena od one koja je bila formirana u periodu žetve (65 din bez PDV-a). U toku februara i marta meseca cena soje na berzi nastavila je da pada, da bi do kraja druge trećine marta meseca pala na nivo od od 55.00-56.00 din/kg što je za nešto više od 9% niže u odnosu na cenu koja je bila krajem januara meseca, nakon čega cena soje počinje da raste i do prve trećine aprila meseca dostigne nivo od 62.00-63.00 din/kg. Nakon toga, cena soje do kraja juna meseca pada na nivo od 61.00-61.50 din/kg, što je približno ista cena kao i u januaru mesecu 2013. godine. U periodu žetve ova kultura se pokazala kao izuzetno profitabilna kultura, međutim kada je u pitanju prvih šest meseci 2013. god skladištenje ove kulture i prodaja u periodu van žetve se nije pokazalo kao ekonomski opravdano. Nakon završetka žetve cena soje je imala konstantan pad izuzev u periodu setve soje roda 2012. god, kada je zbog povećane tražnje za merkantilnom sojom došlo i do porasta njene cene u kraćem periodu. Visoka cena semenske soje uslovila je povećanje tražnje za merkantilnom sojom koja se uz minimalna ulaganja mogla koristiti i kao semenska. „Kikindski mlin“ AD Kikinda i u 2013 godinu posluje u

veoma složenim i otežanim uslovima poslovanja koje karakteriše u prvom redu velika ponuda proizvoda koje proizvodi.Naime ukupni kapaciteti mlinova u Srbiji po nekoliko puta prevazilaze potrebe ne samo Srbije već i Regiona.Velika ponuda koja rezultira veoma niskim cenama ,nesiguran plasman i naplata, nelojalna konkurencija, su sve karatkteristike sa kojima se Kikindski mlin AD suočava. I pored toga postignuto je ostvarenje plana uz manji zaostatak u realizaciji, koji će se kroz pozitivno poslovanje do kraja godine nadoknaditi. "Dijamant-Agrar" AD Zrenjanin je u proteklom periodu 2013.godine ostvario investiciona ulaganja u opremu i poljoprivrednu mehanizaciju, kao i proširenje kapaciteta skladišnog prostora za luk i krompir. Vremenske prilike pogoduju opštem stanju ovogodišnjih useva, što će stvoriti uslov za porast proizvodnje i plasmana, koji će se u narednom periodu reflektovati ostvarenjem dobrih rezultata.

3. Uticaj značajnih događaja na polugodišnje izveštaje

Značajni događaji nisu bitno uticali na polugodišnje izveštaje.

4. Opis najznačajnih rizika i neizvesnosti za preostalih šest meseci poslovne godine

Rizici poslovanja vezani su mahom za naplatu potraživanja po osnovu isporučene robe i nestabilno tržište sektora malih trgovina koje propadaju usled posledica ekonomske krize.

5.Podaci o značajnim transakcijama između povezanih lica izvršene u prvih šeset meseci tekuće poslovne godine koje su bitno uticale na finansijski položaj i poslovanje

Sa povezanim pravnim licima obavljaju se poslovi prometa roba i usluga kako na domaćem tako na inostranom tržištu. Nije bilo transakcija koje su bitno uticale na finansijski položaj i poslovanje.

6.Promene u transakcijama između povezanih lica koje su navedene u poslednjem godišnjem izveštaju koji bi mogle bitno uticati na finansijko stanje ili rezultate društva u prvih šest meseci tekuće god.

Nije bilo važnijih promena u transakcijama između povezanih lica.