Embed Size (px)

DESCRIPTION

Il Video on Demand in Europa: tendenze del mercato audiovisivo e prospettive di policy

Citation preview

Il Video on Demand in Europa: tendenze del mercato audiovisivo e prospettive di policy Augusto Preta, ITMedia Consulting

Relazione introduttiva al convegno Regolazione e concorrenza nei mercati convergenti

LUISS - Sala delle Colonne, 17 Febbraio 2015

Osservatorio Comunicazioni Elettroniche

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

Rapporto ITMedia Consulting

2

Il Rapporto ITMedia Consulting sul video on demand in Europa è uscito il 10 giugno 2014

I dati, se non diversamente specificato, sono riferiti all’Europa Occidentale (la precedente EU15 più Norvegia e Svizzera)

I dati si basano su studi e fonti ufficiali di provata attendibilità e sulla banca dati ITMedia Consulting

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

Indice

3

Scenario di mercato

Prospettive di policy

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

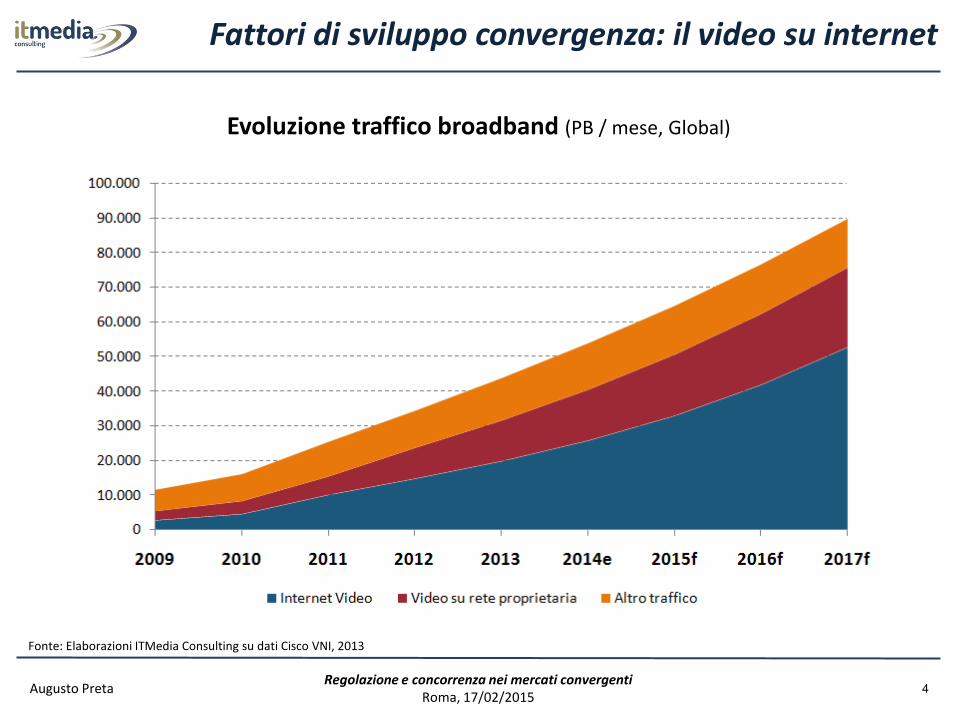

Fattori di sviluppo convergenza: il video su internet

4

Fonte: Elaborazioni ITMedia Consulting su dati Cisco VNI, 2013

Evoluzione traffico broadband (PB / mese, Global)

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

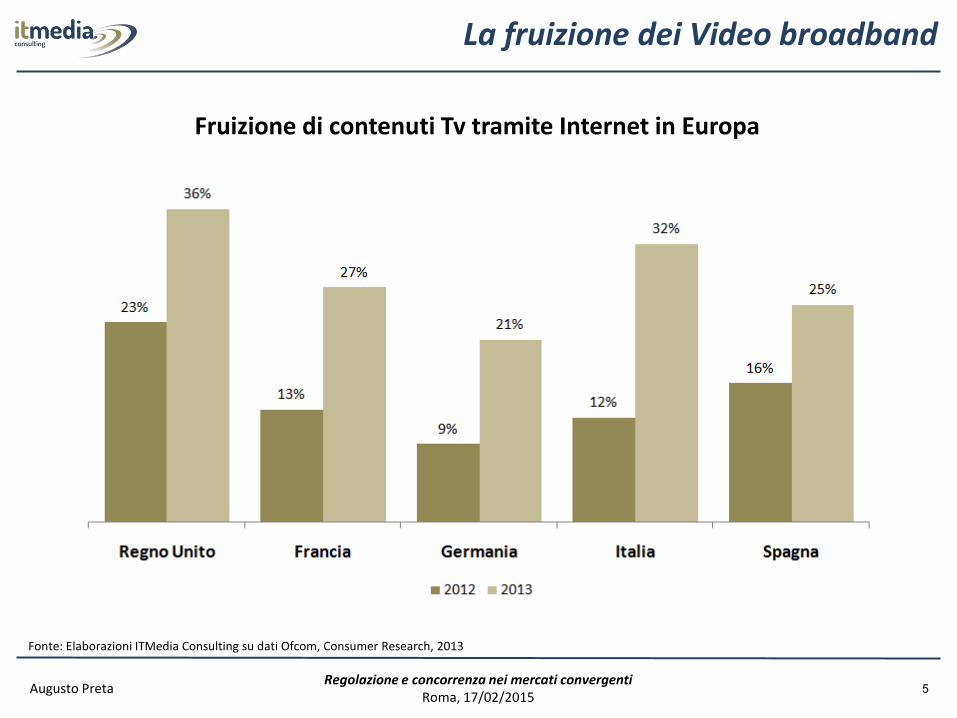

La fruizione dei Video broadband

5

Fruizione di contenuti Tv tramite Internet in Europa

Fonte: Elaborazioni ITMedia Consulting su dati Ofcom, Consumer Research, 2013

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

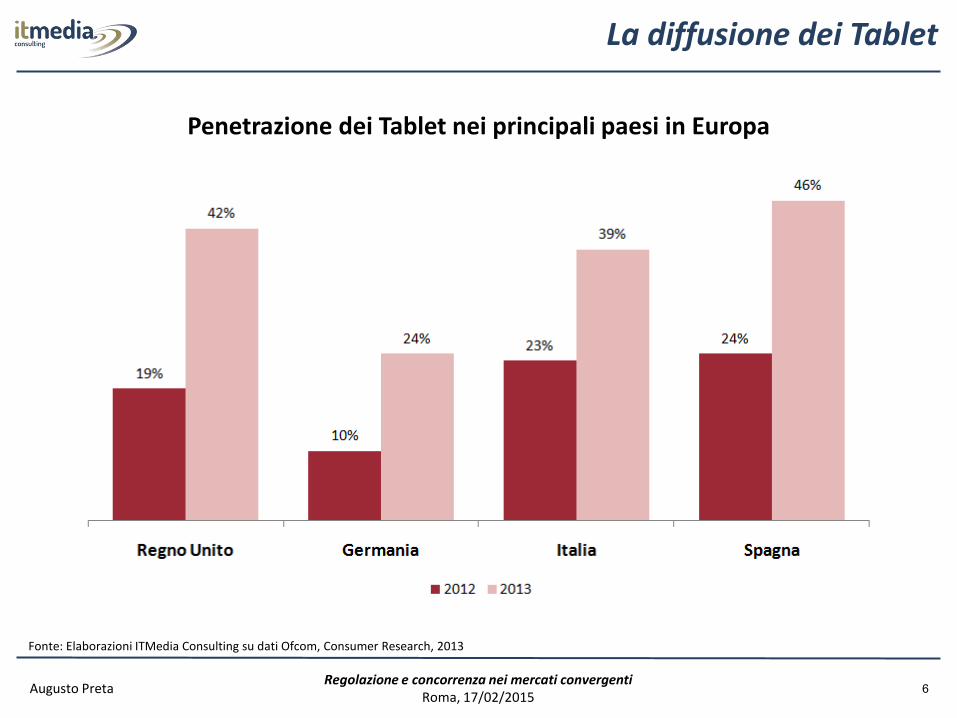

La diffusione dei Tablet

6

Penetrazione dei Tablet nei principali paesi in Europa

Fonte: Elaborazioni ITMedia Consulting su dati Ofcom, Consumer Research, 2013

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

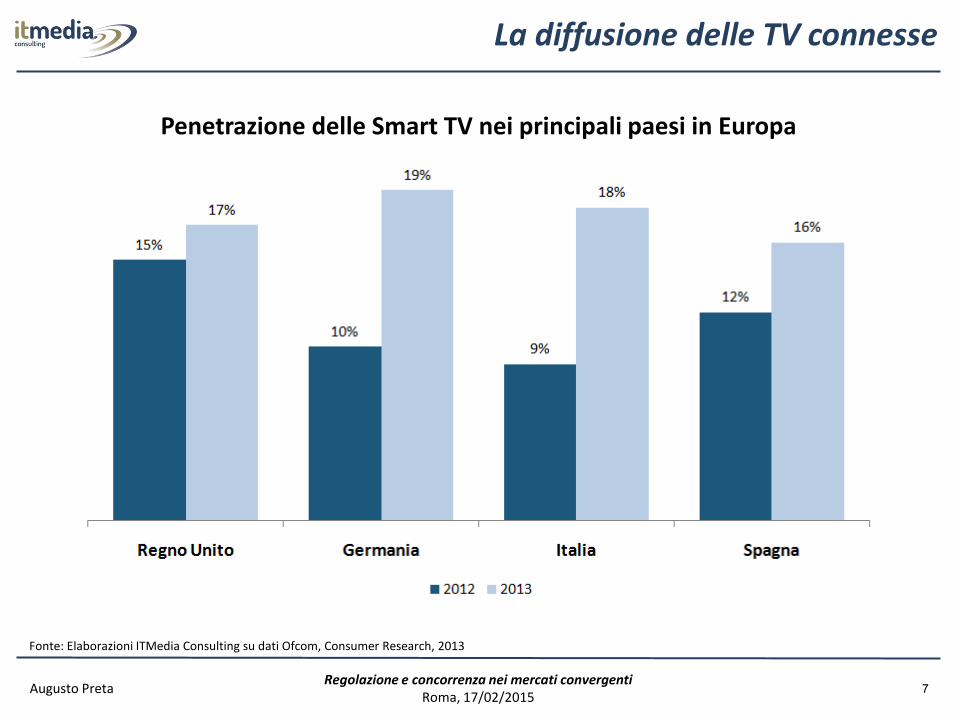

La diffusione delle TV connesse

7

Fonte: Elaborazioni ITMedia Consulting su dati Ofcom, Consumer Research, 2013

Penetrazione delle Smart TV nei principali paesi in Europa

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

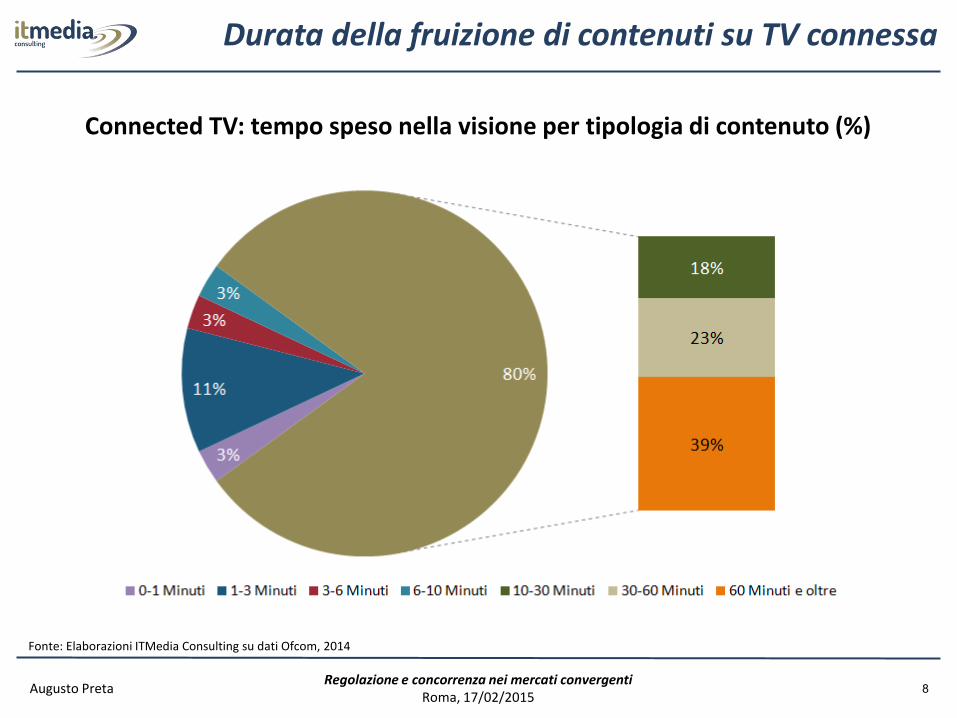

Durata della fruizione di contenuti su TV connessa

8

Connected TV: tempo speso nella visione per tipologia di contenuto (%)

Fonte: Elaborazioni ITMedia Consulting su dati Ofcom, 2014

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

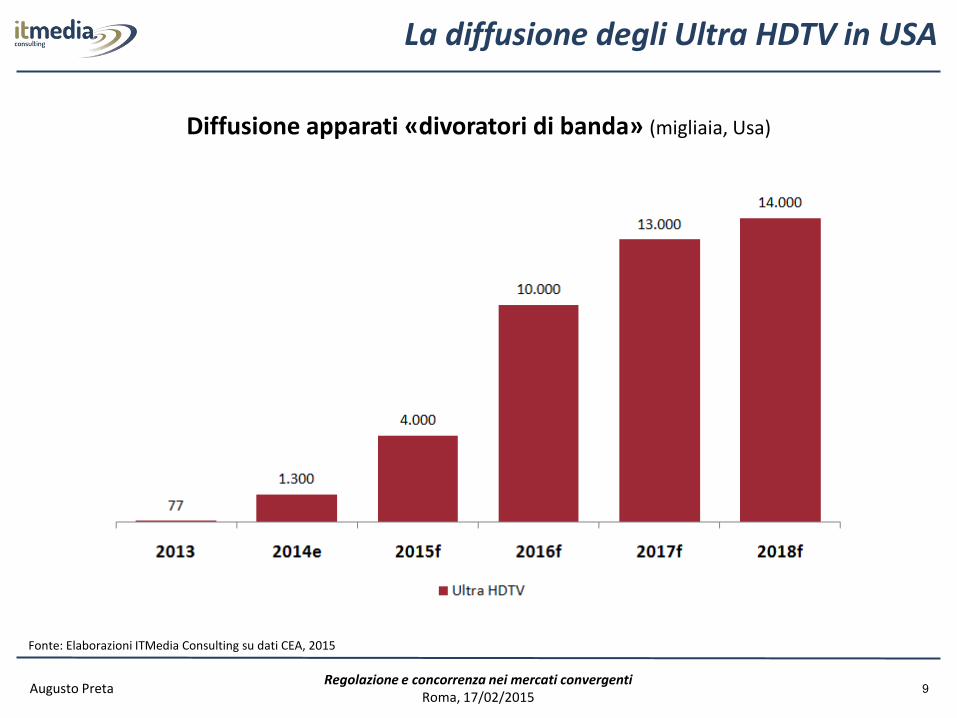

La diffusione degli Ultra HDTV in USA

9

Diffusione apparati «divoratori di banda» (migliaia, Usa)

Fonte: Elaborazioni ITMedia Consulting su dati CEA, 2015

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

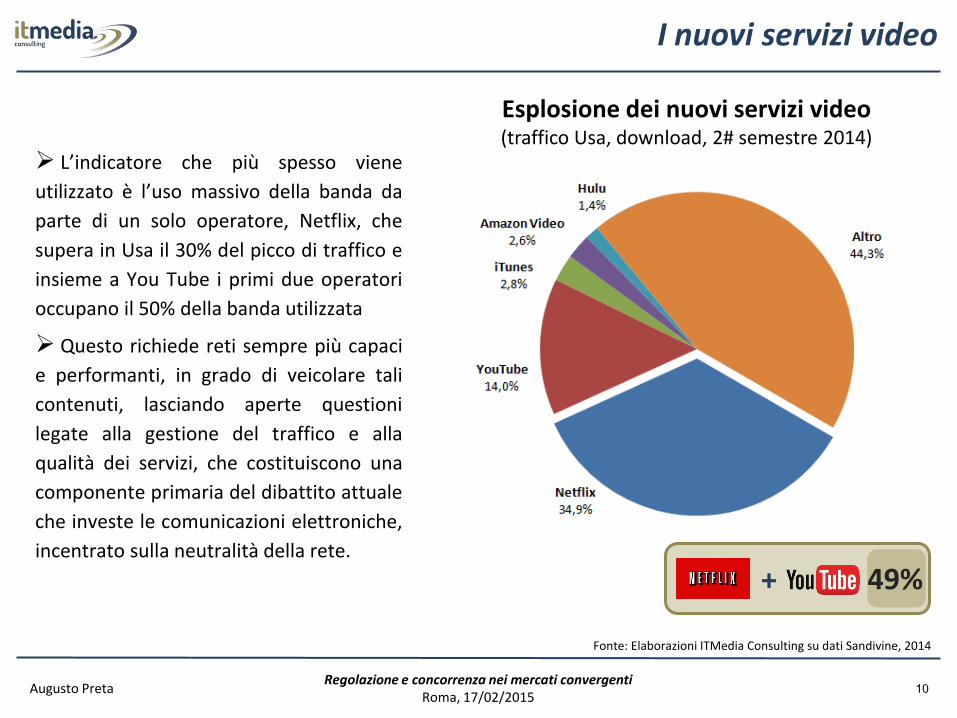

I nuovi servizi video

10

Fonte: Elaborazioni ITMedia Consulting su dati Sandivine, 2014

+ 49%

Esplosione dei nuovi servizi video (traffico Usa, download, 2# semestre 2014)

L’indicatore che più spesso viene

utilizzato è l’uso massivo della banda da

parte di un solo operatore, Netflix, che

supera in Usa il 30% del picco di traffico e

insieme a You Tube i primi due operatori

occupano il 50% della banda utilizzata

Questo richiede reti sempre più capaci

e performanti, in grado di veicolare tali

contenuti, lasciando aperte questioni

legate alla gestione del traffico e alla

qualità dei servizi, che costituiscono una

componente primaria del dibattito attuale

che investe le comunicazioni elettroniche,

incentrato sulla neutralità della rete.

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

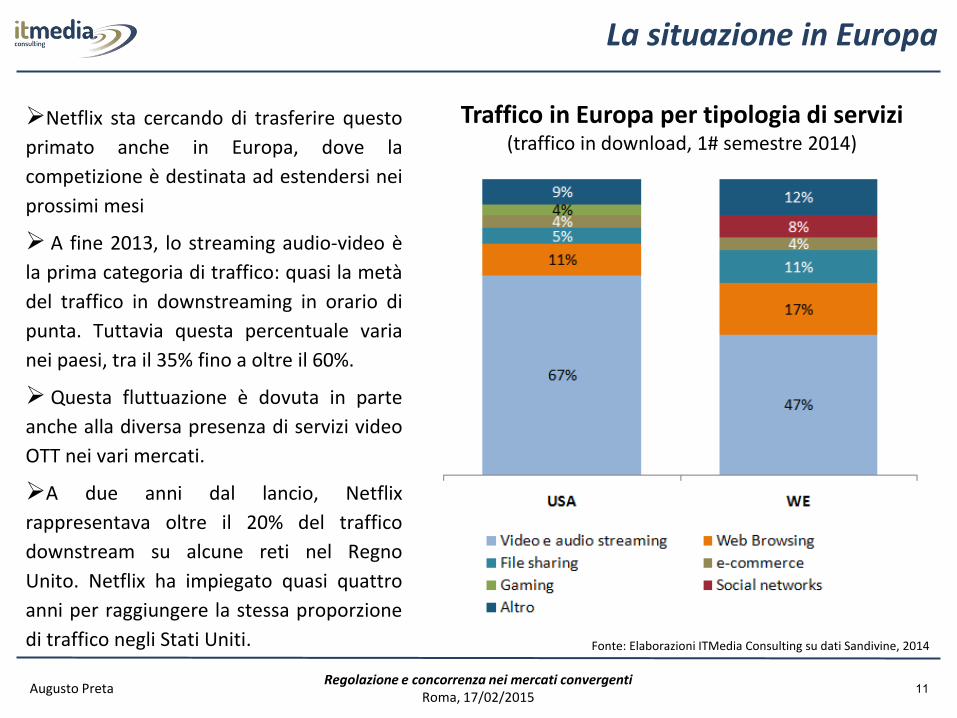

La situazione in Europa

11

Netflix sta cercando di trasferire questo

primato anche in Europa, dove la

competizione è destinata ad estendersi nei

prossimi mesi

A fine 2013, lo streaming audio-video è

la prima categoria di traffico: quasi la metà

del traffico in downstreaming in orario di

punta. Tuttavia questa percentuale varia

nei paesi, tra il 35% fino a oltre il 60%.

Questa fluttuazione è dovuta in parte

anche alla diversa presenza di servizi video

OTT nei vari mercati.

A due anni dal lancio, Netflix

rappresentava oltre il 20% del traffico

downstream su alcune reti nel Regno

Unito. Netflix ha impiegato quasi quattro

anni per raggiungere la stessa proporzione

di traffico negli Stati Uniti.

Traffico in Europa per tipologia di servizi (traffico in download, 1# semestre 2014)

Fonte: Elaborazioni ITMedia Consulting su dati Sandivine, 2014

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta 12

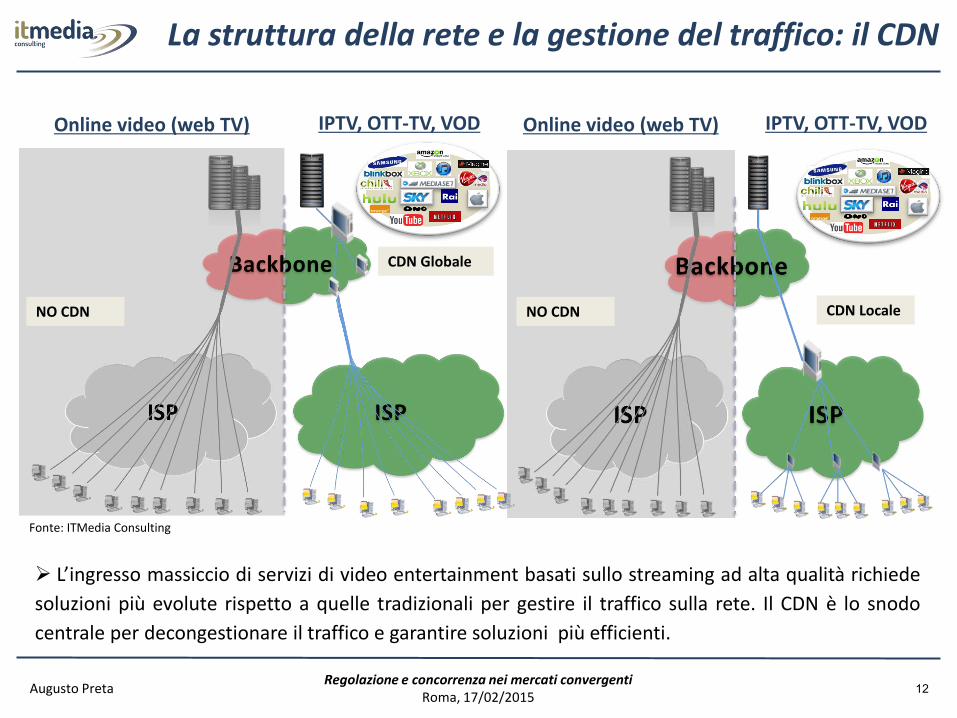

La struttura della rete e la gestione del traffico: il CDN

L’ingresso massiccio di servizi di video entertainment basati sullo streaming ad alta qualità richiede

soluzioni più evolute rispetto a quelle tradizionali per gestire il traffico sulla rete. Il CDN è lo snodo

centrale per decongestionare il traffico e garantire soluzioni più efficienti.

Online video (web TV) IPTV, OTT-TV, VOD

NO CDN

CDN Globale

CDN Locale NO CDN

Online video (web TV) IPTV, OTT-TV, VOD

Fonte: ITMedia Consulting

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta 13

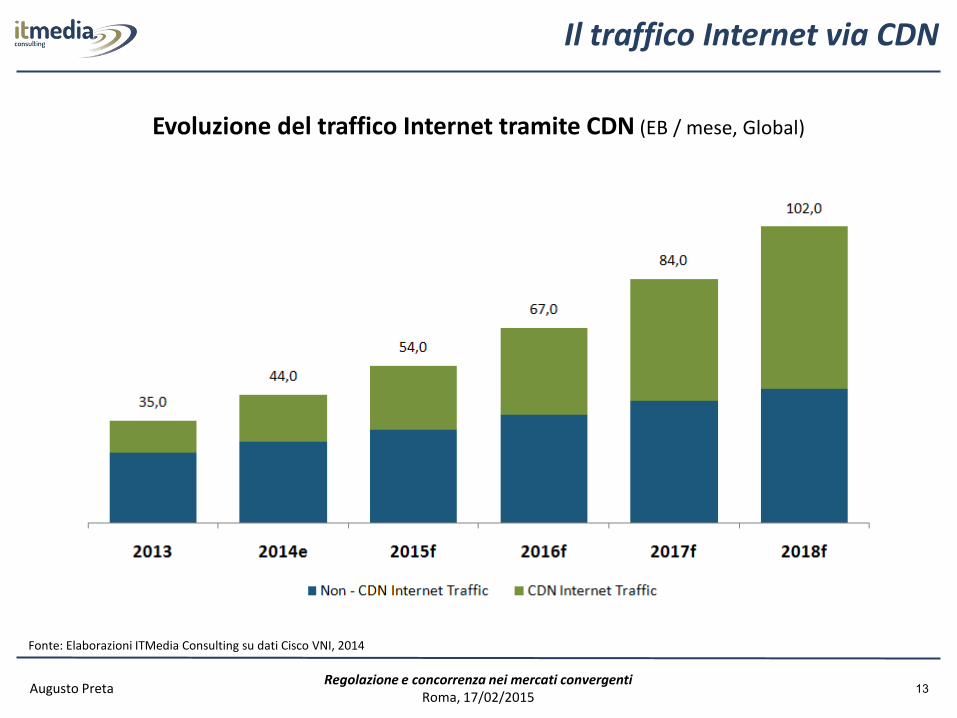

Il traffico Internet via CDN

Fonte: Elaborazioni ITMedia Consulting su dati Cisco VNI, 2014

Evoluzione del traffico Internet tramite CDN (EB / mese, Global)

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta 14

Principali operatori attivi nel mercato CDN

Carrier Equip. & Solution Vendor Pure CDN Telco & ISP Online Player

Fonte: ITMedia Consulting

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

Il VOD: le strategie d’ingresso degli internet player

15

Gli operatori adottano un approccio

molto aggressivo sfruttando il vantaggio

competitivo di un forte brand e di una

presenza molto consistente nel mondo

delle piattaforme di accesso a internet:

facendo leva sulla massa critica di utenti

raggiunta grazie all’attività originaria,

beneficiano così di esternalità di rete per

espandersi nel nuovo mondo dei contenuti

broadband.

In questo modo anche i modelli di

business si differenziano, sulla base delle

opportunità di mercato e della

conseguente capacità di estendere al video

online (VOD) le proprie competenze e le

relazioni con l’utente maturate in

precedenza.

FREE – AVOD FREEMIUM

TVOD SVOD

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

I principali trend

16

Ciò che distingue questi operatori è soprattutto il modello di business, tra cui sembra emergere

l’abbonamento SVOD, a costi molto bassi (dai 7 ai 10 dollari mensili), ritenuto dal consumatore US più

conveniente ed efficiente dell’acquisto del singolo contenuto, spesso a impulso, del TVOD.

Nel 2013 lo SVOD ha rappresentato il 71% di tutte le transazioni video digitali. Queste ultime, a loro

volta, rappresentano ormai oltre un terzo della spesa di homevideo entertainment. Leader del

mercato è Netflix.

Se dunque contenuti legali e modelli di business cominciano a delinearsi, la loro possibilità di

competere soprattutto in Europa con gli operatori pay consolidati e sottrarre loro abbonati –cord

cutting – è condizionato all’accesso ai contenuti premium, spesso controllati dai broadcaster e che, in

molti i casi, si rivelano troppo costosi. Alcuni di loro stanno quindi puntando sulla produzione di

contenuti originali.

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

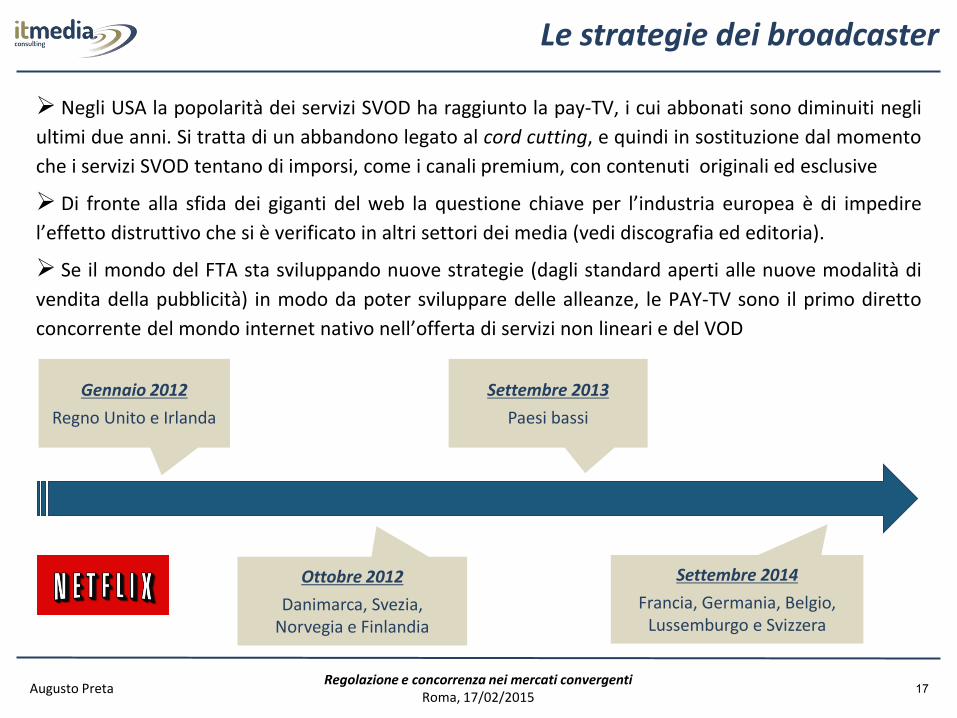

Le strategie dei broadcaster

17

Negli USA la popolarità dei servizi SVOD ha raggiunto la pay-TV, i cui abbonati sono diminuiti negli

ultimi due anni. Si tratta di un abbandono legato al cord cutting, e quindi in sostituzione dal momento

che i servizi SVOD tentano di imporsi, come i canali premium, con contenuti originali ed esclusive

Di fronte alla sfida dei giganti del web la questione chiave per l’industria europea è di impedire

l’effetto distruttivo che si è verificato in altri settori dei media (vedi discografia ed editoria).

Se il mondo del FTA sta sviluppando nuove strategie (dagli standard aperti alle nuove modalità di

vendita della pubblicità) in modo da poter sviluppare delle alleanze, le PAY-TV sono il primo diretto

concorrente del mondo internet nativo nell’offerta di servizi non lineari e del VOD

Gennaio 2012

Regno Unito e Irlanda

Ottobre 2012

Danimarca, Svezia, Norvegia e Finlandia

Settembre 2013

Paesi bassi

Settembre 2014

Francia, Germania, Belgio, Lussemburgo e Svizzera

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

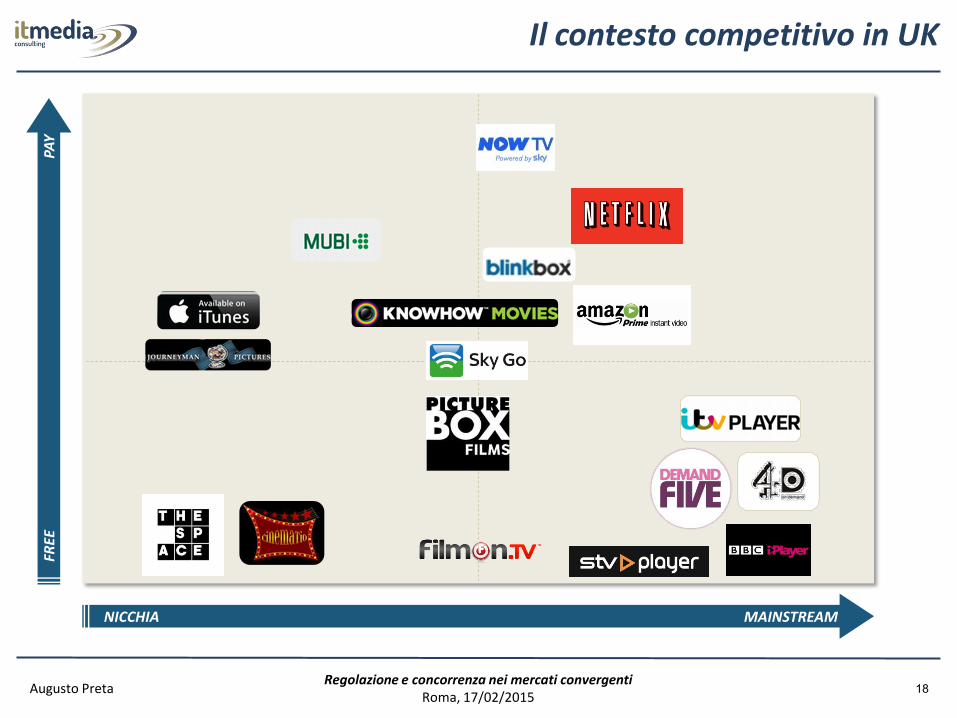

Il contesto competitivo in UK

18

NICCHIA MAINSTREAM

FREE

PA

Y

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta 19

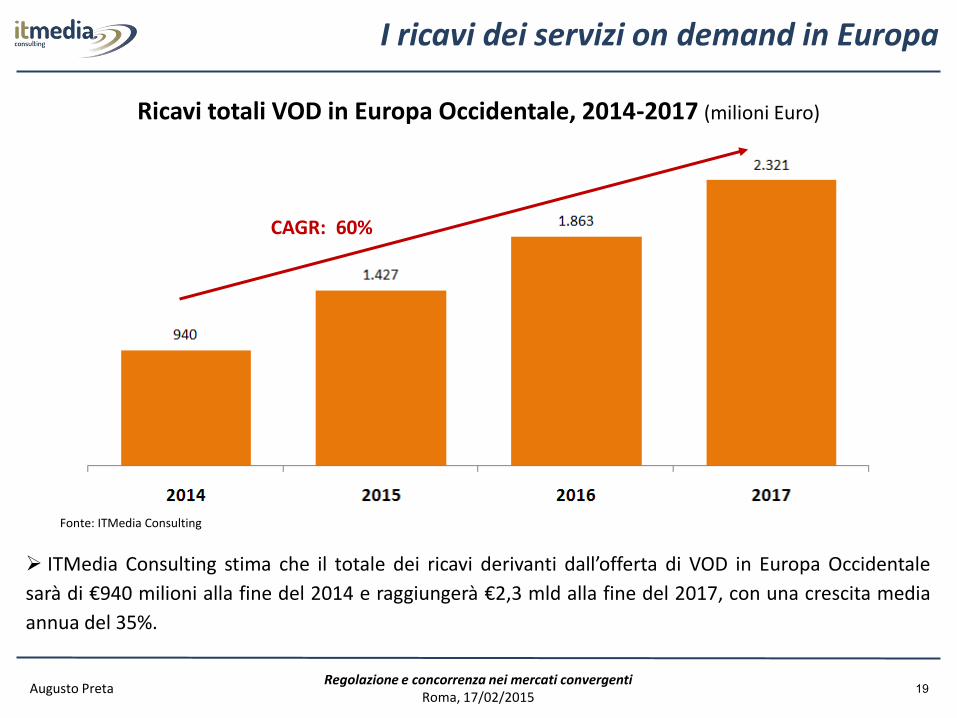

I ricavi dei servizi on demand in Europa

Ricavi totali VOD in Europa Occidentale, 2014-2017 (milioni Euro)

CAGR: 60%

ITMedia Consulting stima che il totale dei ricavi derivanti dall’offerta di VOD in Europa Occidentale

sarà di €940 milioni alla fine del 2014 e raggiungerà €2,3 mld alla fine del 2017, con una crescita media

annua del 35%.

Fonte: ITMedia Consulting

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

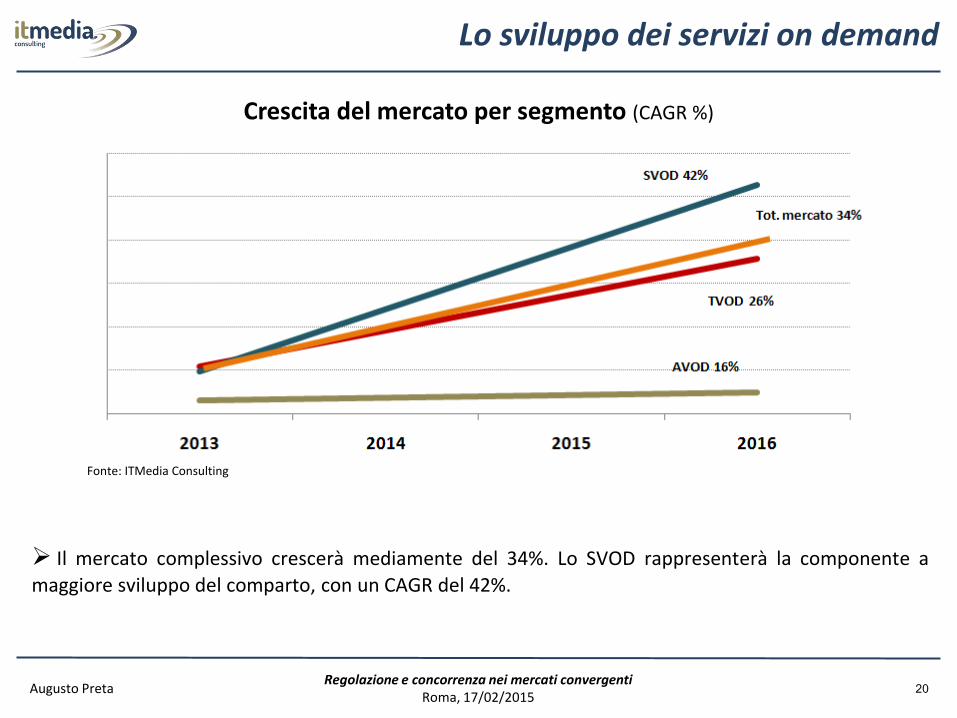

Il mercato complessivo crescerà mediamente del 34%. Lo SVOD rappresenterà la componente a

maggiore sviluppo del comparto, con un CAGR del 42%.

20

Lo sviluppo dei servizi on demand

Crescita del mercato per segmento (CAGR %)

Fonte: ITMedia Consulting

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta 21

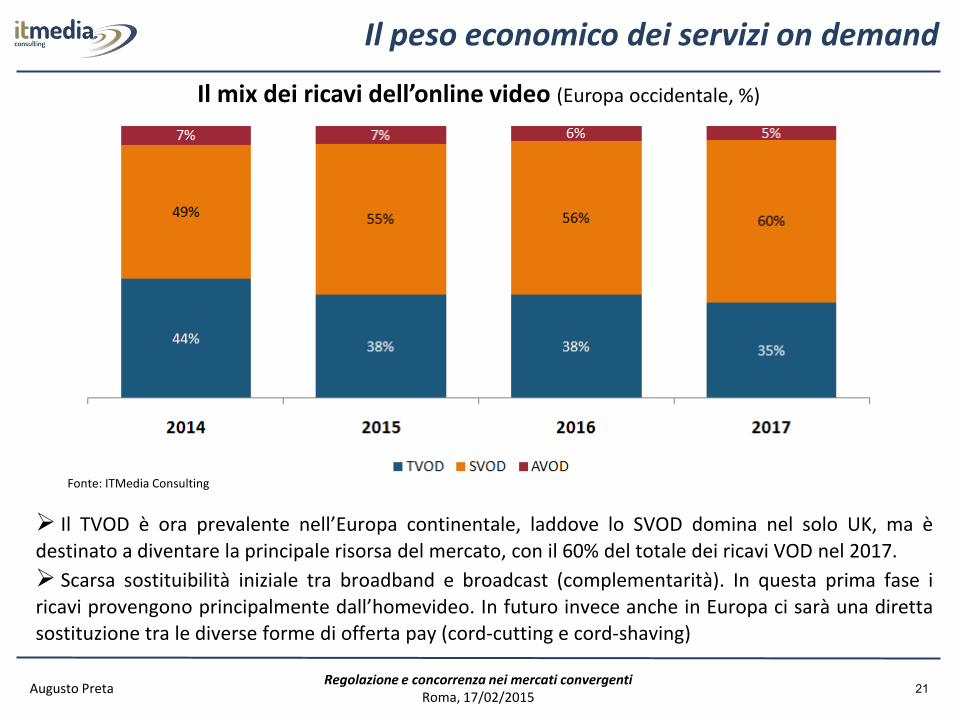

Il TVOD è ora prevalente nell’Europa continentale, laddove lo SVOD domina nel solo UK, ma è

destinato a diventare la principale risorsa del mercato, con il 60% del totale dei ricavi VOD nel 2017.

Scarsa sostituibilità iniziale tra broadband e broadcast (complementarità). In questa prima fase i

ricavi provengono principalmente dall’homevideo. In futuro invece anche in Europa ci sarà una diretta sostituzione tra le diverse forme di offerta pay (cord-cutting e cord-shaving)

Il peso economico dei servizi on demand

Il mix dei ricavi dell’online video (Europa occidentale, %)

Fonte: ITMedia Consulting

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta 22

Scenario di mercato

Prospettive di policy

Indice

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

In conclusione, il contesto competitivo è profondamente cambiato, grazie all’innovazione

tecnologica del digitale e della convergenza con internet e questo, pone nuove sfide a policy maker e

autorità di regolazione e concorrenza.

In primo luogo va tenuto conto del difficile equilibrio tra competizione e concentrazione. E’

indubbio come l’esistenza di effetti di rete, economie di scala e costi affondati (programmi, diritti)

accrescano le barriere all’ingresso per gli operatori internet nativi, ma, d’altro canto, come avvenuto

per altri media (musica, stampa) nell’economia digitale questi colli di bottiglia non sembrano più

sufficienti ad assicurare quei vantaggi competitivi derivanti dalla posizione di forza, tipiche di industrie

consolidate basate su monopoli od oligopoli naturali in ambiente analogico.

La questione è se questa “distruzione creativa” genera un più elevato livello di concorrenza,

garantendo la massima efficienza del mercato e in definitiva il benessere del consumatore o se è

soltanto un trasferimento di risorse e di potere di mercato dai precedenti “incumbent” ai nuovi player

globali.

Policy issue: vecchi e nuovi monopoli?

23

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

La net neutrality riguarda la circolazione del traffico sulla rete internet secondo un principio

generale di non discriminazione. L’idea è che ciascuno che vi accede possa farlo liberamente,

indipendentemente dall’origine, la destinazione e il contenuto e senza alcun trattamento

preferenziale.

Come garantire un livello elevato di qualità dei contenuti (QoS), in grado di aumentare in maniera

esponenziale il consumo di banda, attraverso forme di prioritizzazione e traffic management, senza

mettere in discussione il modello di non discriminazione (BE ) su cui si è sviluppato internet?

Come regolare le relazioni economiche tra i vari attori, senza favorire taluni soggetti a scapito di altri

e fare in modo che l’innovazione, che ha tratto linfa dal modello aperto ed egualitario di internet,

possa continuare a manifestare i suoi positivi effetti (start up innovative, le Google e le Facebook di

domani)?

Dall’altro, come favorire l’innovazione, anche a livello infrastrutturale (reti in fibra ottica) se non si

consente a chi gestisce e investe nelle reti di sviluppare nuove forme di remunerazione, basate anche

sulla discriminazione tra utilizzatori? Se i CP sono i principali vettori di traffico e crescita di internet,

debbono contribuire e in che modo al finanziamento delle nuovi reti?

Gestione della rete e non discriminazione: Net Neutrality

24

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

In materia televisiva, nel nuovo contesto convergente caratterizzato da una molteplicità di

modelli di business, l’approccio tradizionale basato su mercati distinti (pay e free) appare

inadeguato a cogliere la nuova complessa realtà.

In questa chiave appare opportuno aggiornare la definizione del mercato rilevante in una

prospettiva antitrust e regolatoria

• La convergenza tra diverse piattaforme tecnologiche e modalità di distribuzione dei contenuti

individua nuovi attori che competono su uno stesso mercato, sia per quanto riguarda l’attenzione

degli utenti che la fornitura di servizi e la possibilità di raccolta pubblicitaria.

• I contributi dell’analisi economica sui mercati a più versanti permette di comprendere come le

piattaforme interagiscano contemporaneamente con diversi gruppi di agenti, sfruttando le

esternalità tra questi gruppi e mettendo in relazione mercati in precedenza distinti

25

Il mercato rilevante della TV: free e pay?

In questa nuova prospettiva è possibile armonizzare a partire dalla market definition il differente

regime tra regolazione e antitrust, per ridurre il rischio di decisioni contraddittorie che possano avere impatti negativi nelle decisioni strategiche e di investimento degli operatori?

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta 26

Regolazione di TV e Internet

L’evoluzione in atto porta con sè a una crescente offerta di servizi analoghi tra operatori provenienti

da settori distinti (vedi VOD e servizi non lineari). La richiesta di bilanciamento tra regole ex ante molto stringenti del settore TV (servizi media) e internet è parte consistente dell’attuale dibattito

• Una prima soluzione potrebbe essere adottare regole simmetriche per regolare tali servizi per

broadcaster e internet player estendendo ai secondi le regole dei primi (level playing field)

• D’altra parte tutto ciò non è di facile applicazione: ad esempio obblighi must carry/ must offer, obblighi

di programmazione relativi a informazione e pluralismo, quote di produzione/programmazione europea

e nazionale, ecc.. sono difficili da estendere nel nuovo ambiente.

• A “light touch regulation”, ancora tutta da definire (riferita ai soli servizi non lineari?), appare in linea di

principio più efficace, in modo da evitare forme di discriminazione non giustificate e al contempo

assicurare l’alto livello di innovazione che ha caratterizzato la internet economy, favorendo in generale il

benessere del consumatore.

Infine, la definizione del mercato geografico che nel settore audiovisivo è tipicamente nazionale viene

messo in forte discussione dalla natura globale del mercato e degli attori nella dimensione internet. Quale soluzione da adottare?

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

Copyright e conclusioni

27

Nel nuovo scenario le tutele attuali, in particolare in tema di diritti di proprietà, sono efficaci e

adeguate al nuovo contesto, considerando che la crescente disponibilità di contenuti, da parte di più

soggetti, anche attraverso nuove forme di offerte a pagamento, rappresenta un chiaro incentivo al

loro consumo legale, a differenza di quanto avveniva in passato?

In conclusione, in questo ambiente in grande trasformazione, Autorità di regolazione

e antitrust avranno ancora un ruolo sostanziale da svolgere. Le loro decisioni,

attraverso interventi ex ante ed ex post, avranno una notevole impatto nello

sviluppo di un settore così importante nell’economia globale, e influenzerà, in

Europa come in Italia, la rapidità del processo di transizione

Regolazione e concorrenza nei mercati convergenti Roma, 17/02/2015

Augusto Preta

Grazie dell’attenzione