Embed Size (px)

Citation preview

INFORME DE ACTUALIZACIÓN DE

LA CALIFICACIÓN DE RIESGOS DE

LA PRIMERA EMISIÓN DE

OBLIGACIONES ETICA.

La presente actualización de calificación de la PRIMERA EMISIÓN DE

OBLIGACIONES ETICA, se entrega como una calificación pública solicitada por

la empresa. La opinión de ICRE del Ecuador Calificadora de Riesgos S.A., no

constituye en ningún caso una recomendación para comprar, vender o

mantener un determinado instrumento. El análisis no es el resultado de una

auditoría practicada a la empresa, sino que se basa en información pública

remitida a la Superintendencia de Compañías, Valores y Seguros, a las Bolsas de

Valores y en aquella que voluntariamente aportó la compañía, no siendo

responsabilidad de la calificadora la verificación de la autenticidad de la

misma.

Analista responsable: Mariana Ávila

CALIFICACIÓN

Instrumento Calificación Tendencia

PRIMERA EMISIÓN DE

OBLIGACIONES ETICA

AAA -

DEFINICIÓN Corresponde a los valores cuyos

emisores y garantes tienen

excelente capacidad de pago del

capital e intereses, en los términos

y plazos pactados, la cual se

estima no se vería afectada ante

posibles cambios en el emisor y su

garante, en el sector al que

pertenecen y en la economía en

general.

Las categorías de calificación descritas, pueden incluir signos más (+) o menos (-). El signo más

(+) indica que la calificación podría subir hacia su inmediata superior, mientras que el signo

menos (-) advierte un descenso a la categoría inmediata inferior.

RESUMEN DE LA CALIFICACIÓN

ICRE del Ecuador Calificadora de Riesgo S.A., en comité No. 2016-06-29-13, llevado a

cabo el 29 de junio de 2016; con base en los estados financiero auditados a diciembre

de 2015, estados financieros internos, proyecciones financieras, estructuración de la

emisión, actas de accionistas y otra información relevante con abril de 2016, califica en

Categoría AAA-, a la PRIMERA EMISIÓN DE OBLIGACIONES DE ETICA EMPRESA TURISTICA

INTERNACIONAL C.A. (Resolución No. 10-G-IMV-0001432 del 4 de marzo de 2010).

La calificación se sustenta en la capacidad que ha tenido la empresa para responder

por sus obligaciones, la fortaleza de la marca y participación de mercado, sector,

situación financiera y administración de la compañía y garantías de la emisión. Al

respecto:

La calificación se sustenta en

función del análisis expuesto y

observando que se ha presentado

un incremento sostenido en el

volumen de ventas y por otro lado

la empresa se desarrolla en el

sector turístico, sector que resulta

clave por el ingreso de divisas que

produce y por el empleo intensivo

de mano de obra de diferentes

sectores de la economía

ecuatoriana. En este sentido el

turismo mantiene un gran

potencial de crecimiento dadas las características del entorno ecuatoriano, libre de

actos de terrorismo y con una amplia e innovadora oferta.

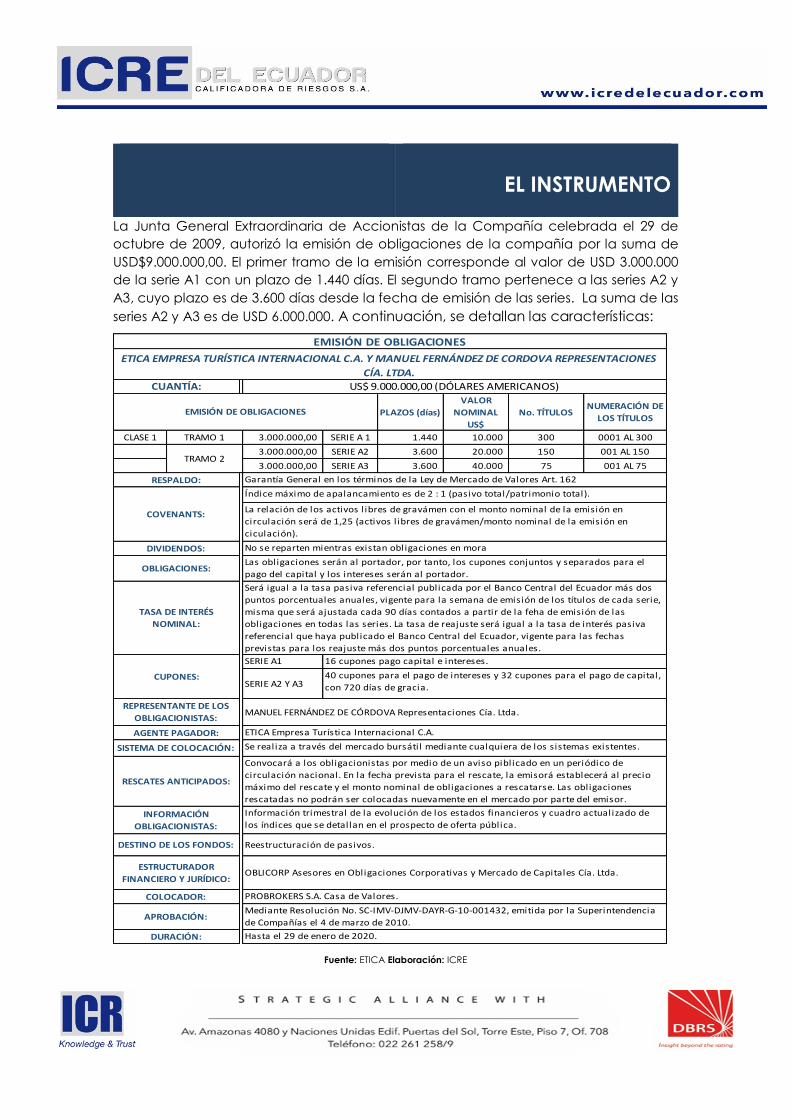

El instrumento

La Junta General Extraordinaria de Accionistas de la Compañía celebrada el 29 de

octubre de 2009, autorizó la emisión de obligaciones de la compañía por la suma de

USD$9.000.000,00. El primer tramo de la emisión corresponde al valor de USD 3.000.000

de la serie A1 con un plazo de 1.440 días. El segundo tramo pertenece a las series A2 y

A3, cuyo plazo es de 3.600 días desde la fecha de emisión de las series. La suma de las

series A2 y A3 es de USD 6.000.000. A continuación, se detallan las características:

Sector

Buena administración

Incremento sostenido en

ventas

Garantías

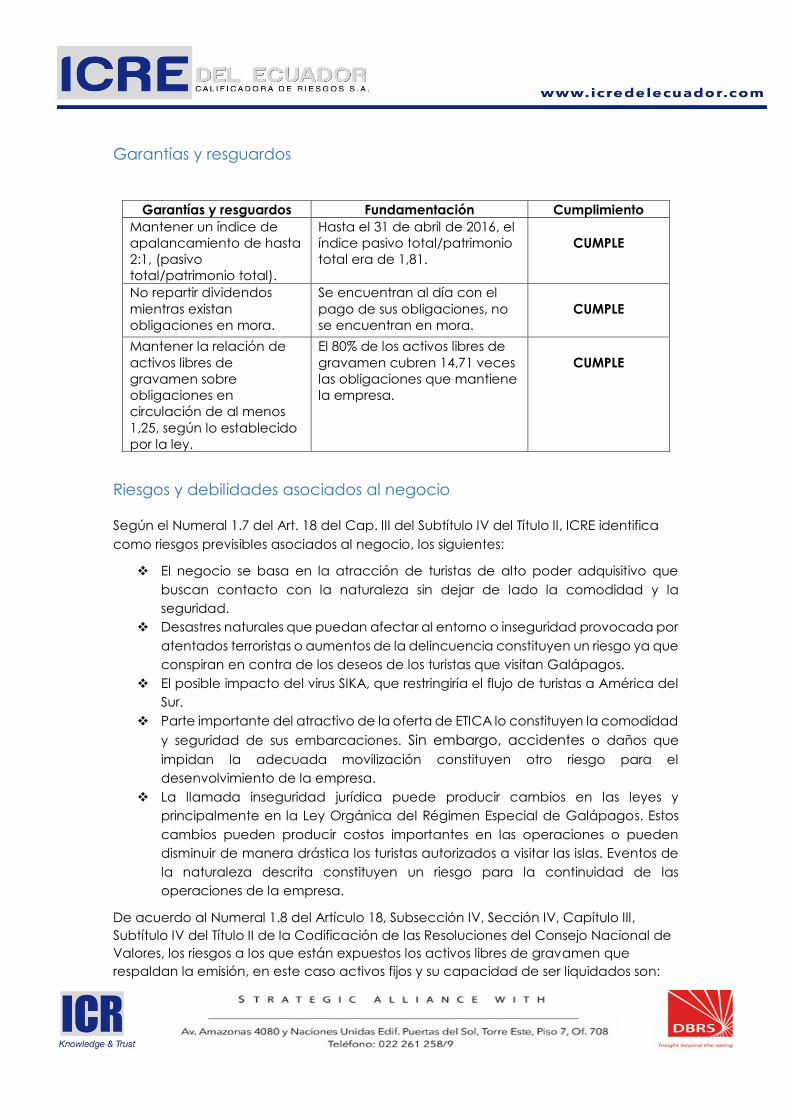

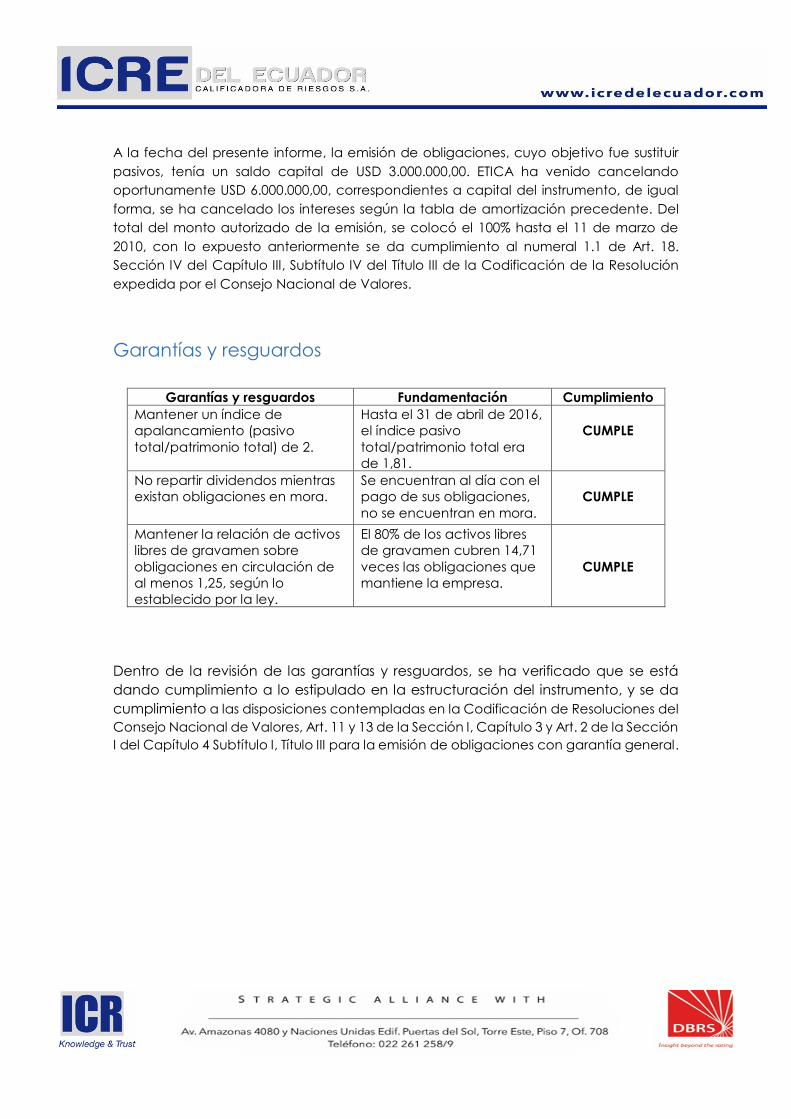

Garantías y resguardos

Garantías y resguardos Fundamentación Cumplimiento

Mantener un índice de

apalancamiento de hasta

2:1, (pasivo

total/patrimonio total).

Hasta el 31 de abril de 2016, el

índice pasivo total/patrimonio

total era de 1,81.

CUMPLE

No repartir dividendos

mientras existan

obligaciones en mora.

Se encuentran al día con el

pago de sus obligaciones, no

se encuentran en mora.

CUMPLE

Mantener la relación de

activos libres de

gravamen sobre

obligaciones en

circulación de al menos

1,25, según lo establecido

por la ley.

El 80% de los activos libres de

gravamen cubren 14,71 veces

las obligaciones que mantiene

la empresa.

CUMPLE

Riesgos y debilidades asociados al negocio

Según el Numeral 1.7 del Art. 18 del Cap. III del Subtítulo IV del Título II, ICRE identifica

como riesgos previsibles asociados al negocio, los siguientes:

El negocio se basa en la atracción de turistas de alto poder adquisitivo que

buscan contacto con la naturaleza sin dejar de lado la comodidad y la

seguridad.

Desastres naturales que puedan afectar al entorno o inseguridad provocada por

atentados terroristas o aumentos de la delincuencia constituyen un riesgo ya que

conspiran en contra de los deseos de los turistas que visitan Galápagos.

El posible impacto del virus SIKA, que restringiría el flujo de turistas a América del

Sur.

Parte importante del atractivo de la oferta de ETICA lo constituyen la comodidad

y seguridad de sus embarcaciones. Sin embargo, accidentes o daños que

impidan la adecuada movilización constituyen otro riesgo para el

desenvolvimiento de la empresa.

La llamada inseguridad jurídica puede producir cambios en las leyes y

principalmente en la Ley Orgánica del Régimen Especial de Galápagos. Estos

cambios pueden producir costos importantes en las operaciones o pueden

disminuir de manera drástica los turistas autorizados a visitar las islas. Eventos de

la naturaleza descrita constituyen un riesgo para la continuidad de las

operaciones de la empresa.

De acuerdo al Numeral 1.8 del Artículo 18, Subsección IV, Sección IV, Capítulo III,

Subtítulo IV del Título II de la Codificación de las Resoluciones del Consejo Nacional de

Valores, los riesgos a los que están expuestos los activos libres de gravamen que

respaldan la emisión, en este caso activos fijos y su capacidad de ser liquidados son:

Afectaciones causadas por factores como catástrofes naturales, robos e

incendios en los cuales los activos fijos se pueden ver afectado total o

parcialmente, lo que generaría pérdidas económicas a la compañía. El riesgo se

mitiga con una póliza de seguros que se mantiene sobre los activos.

El resumen precedente es un extracto del informe de la Revisión de la Calificación de

Riesgo de la Primera Emisión de Obligaciones ETICA realizado en base a la información

entregada por la empresa y de la información pública disponible.

Atentamente,

Ing. Hernán Enrique López Aguirre PhD(c)

Gerente General

PRIMERA EMISIÓN DE OBLIGACIONES

DE ETICA EMPRESA TURÍSTICA INTERNACIONAL C.A.

La presente revisión de la

calificación de la PRIMERA

EMISIÓN DE OBLIGACIONES

DE ETICA EMPRESA TURÍSTICA

INTERNACIONAL C.A., se

entrega como una

calificación pública

solicitada por la empresa. La

opinión de ICRE del Ecuador

Calificadora de Riesgos S.A.,

no constituye en ningún caso

una recomendación para

comprar, vender o mantener

un determinado instrumento.

El análisis no es el resultado

de una auditoría practicada

a la empresa, sino que se

basa en información pública

remitida a la

Superintendencia de

Compañías, Valores y

Seguros, a las bolsas de

valores y en aquella que

voluntariamente aportó la

compañía, no siendo

responsabilidad de la

calificadora la verificación

de la autenticidad de la

misma.

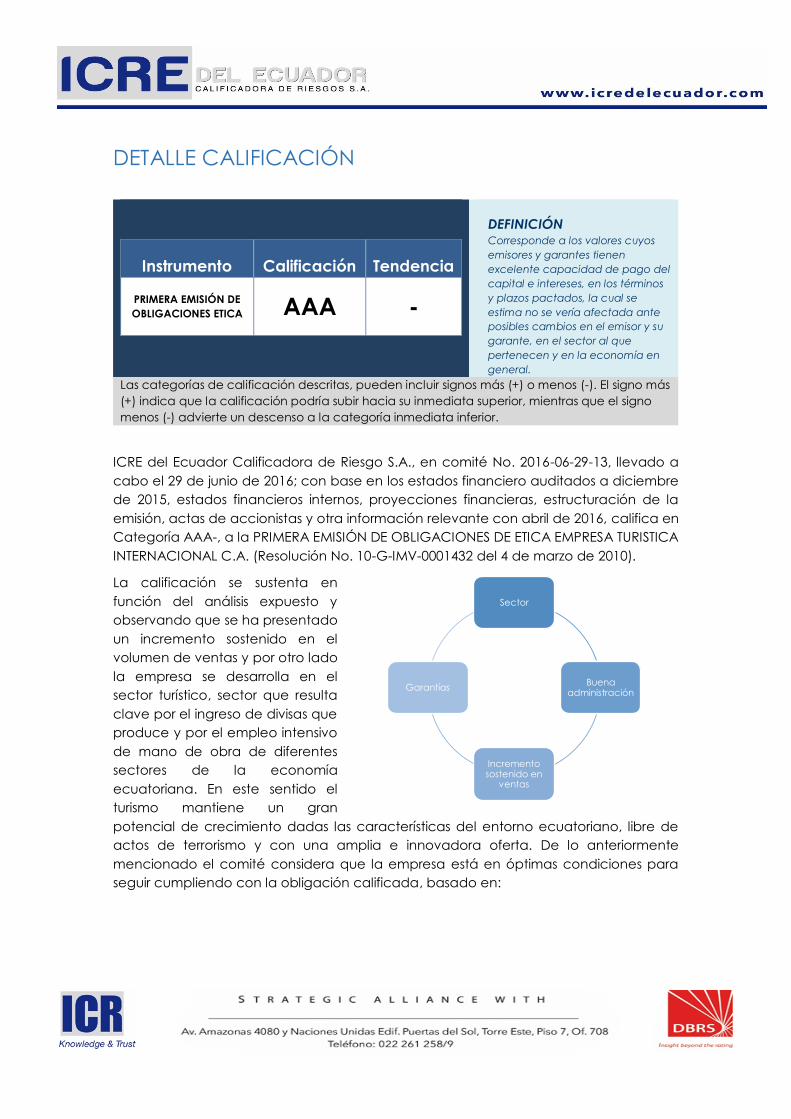

DETALLE CALIFICACIÓN

Instrumento Calificación Tendencia

PRIMERA EMISIÓN DE

OBLIGACIONES ETICA

AAA -

DEFINICIÓN Corresponde a los valores cuyos

emisores y garantes tienen

excelente capacidad de pago del

capital e intereses, en los términos

y plazos pactados, la cual se

estima no se vería afectada ante

posibles cambios en el emisor y su

garante, en el sector al que

pertenecen y en la economía en

general.

Las categorías de calificación descritas, pueden incluir signos más (+) o menos (-). El signo más

(+) indica que la calificación podría subir hacia su inmediata superior, mientras que el signo

menos (-) advierte un descenso a la categoría inmediata inferior.

ICRE del Ecuador Calificadora de Riesgo S.A., en comité No. 2016-06-29-13, llevado a

cabo el 29 de junio de 2016; con base en los estados financiero auditados a diciembre

de 2015, estados financieros internos, proyecciones financieras, estructuración de la

emisión, actas de accionistas y otra información relevante con abril de 2016, califica en

Categoría AAA-, a la PRIMERA EMISIÓN DE OBLIGACIONES DE ETICA EMPRESA TURISTICA

INTERNACIONAL C.A. (Resolución No. 10-G-IMV-0001432 del 4 de marzo de 2010).

La calificación se sustenta en

función del análisis expuesto y

observando que se ha presentado

un incremento sostenido en el

volumen de ventas y por otro lado

la empresa se desarrolla en el

sector turístico, sector que resulta

clave por el ingreso de divisas que

produce y por el empleo intensivo

de mano de obra de diferentes

sectores de la economía

ecuatoriana. En este sentido el

turismo mantiene un gran

potencial de crecimiento dadas las características del entorno ecuatoriano, libre de

actos de terrorismo y con una amplia e innovadora oferta. De lo anteriormente

mencionado el comité considera que la empresa está en óptimas condiciones para

seguir cumpliendo con la obligación calificada, basado en:

Sector

Buena administración

Incremento sostenido en

ventas

Garantías

El sector:

ETICA como empresa de turismo receptivo, es generador de divisas por

naturaleza a la vez que genera empleos y permite el mantenimiento de uno

de los santuarios naturales del planeta. Todo esto hace que el estado

ecuatoriano no sólo proteja a este sector, sino que procure su

fortalecimiento y expansión, posibilidad que ETICA está en excelente

posición de aprovechar. El sector turístico mantiene un buen potencial de

crecimiento y cuenta con el apoyo y promoción del gobierno.

Buena administración:

Dentro de la buena administración se considera aspectos tales, como el

buen manejo del gobierno corporativo, el cambio de la conformación

accionarial y la fortaleza del grupo accionario, la estructura gerencial y la

experiencia y motivación de la plana ejecutiva. Que constituyen un aval

para la consecución de los objetivos fijados por la empresa.

Adicionalmente los sistemas y tecnología empleados permiten alcanzar la

planificación llevada a cabo por la administración de una manera

adecuada.

Incremento sostenido en volumen de ventas, en base a su desempeño

financiero:

En opinión de esta Calificadora, la estructura financiera de ETICA brinda

seguridad y demuestra capacidad de pago del capital e intereses de la

emisión bajo estudio. El cumplimiento de pagos, la provisión de recursos, la

capacidad de generar utilidades y la calidad de sus principales activos son

aspectos que favorecen su situación financiera. En lo que se refiere a los

niveles de endeudamiento, estos se encuentran dentro de parámetros

aceptables sin que se observe un endeudamiento excesivo frente al

patrimonio y al EBITDA.

ETICA se ve respaldada por el incremento sostenido en el volumen de sus

ventas y el alza en utilidades para 2015.

Garantías:

Las garantías asociadas a la emisión, se han cumplido a cabalidad a abril

de 2016, lo que asegura el cumplimiento de los pagos tanto de capital

como de intereses.

Objetivo de la Calificación El objetivo de la calificación es dar una

opinión sobre la capacidad de cumplimiento

en el pago de capital e intereses de los valores

emitidos por ETICA y el debido cumplimiento

de garantías y resguardos. La calificadora

analizó factores cuantitativos y cualitativos de

la compañía, el nivel crediticio del emisor, la

estructura de la emisión, los mecanismos de

garantía, el tratamiento de los flujos y todos los

aspectos legales que intervengan.

La presente actualización de la

calificación de riesgos tiene una vigencia

de seis meses o menos si existiera la

necesidad de actualizarla en menor

plazo.

Metodología ICRE, a partir de la información proporcionada, procedió a aplicar su metodología que

contempla dimensiones cualitativas y cuantitativas que hacen referencia a diferentes

aspectos dentro de la calificación. La opinión de ICRE respecto a éstas, ha sido fruto de

varios análisis, mediante un set de

parámetros que cubren: sector y

posición que ocupa la empresa,

administración de la empresa y del

portafolio, características financieras y

garantías que lo respaldan. Los datos se

procesaron utilizando indicadores

numéricos a fin de obtener un juicio

objetivo y veraz. Conforme al Artículo

12 de la Codificación de las

Resoluciones expedidas por el

Consejo Nacional de Valores, la

calificación de un instrumento o de un

emisor no implica recomendación

para comprar, vender o mantener un valor; ni una garantía de pago del mismo; ni

la estabilidad de su precio sino una evaluación sobre el riesgo involucrado en éste.

Es por lo tanto evidente que la ponderación máxima en todos los aspectos que se

analice tiene que ver con la solvencia del emisor para cumplir oportunamente con

el pago de capital, de intereses y demás compromisos adquiridos por la compañía

de acuerdo con los términos y condiciones de los respectivos contratos. Siendo éste

el aspecto principal en aquellos casos en los que exista garantías y resguardo

suficientes que aseguren de alguna forma el cumplimiento de la obligación, este

aspecto también tendrá una ponderación importante el momento de otorgar una

calificación. Los demás aspectos tales como posición de la empresa calificada en

la industria, informaciones históricas y demás se ponderarán de acuerdo a la

importancia relativa que ellas tengan al momento de poder cumplir con la

cancelación efectiva de las obligaciones contraídas.

Se obtiene información mediante

reuniones, investigación y un set

de parámetros que cubren:

sector y posición que ocupa la

empresa,

administración de la empresa,

características financieras y

garantías que lo respaldan.

ICRE guardará estricta reserva de aquellos antecedentes proporcionados por la

empresa y que ésta expresamente haya indicado como confidenciales.

Por otra parte, ICRE no se hace responsable por la veracidad de la información

proporcionada por la empresa.

La información que sustenta el presente análisis es:

Estados Financieros Auditados del 2012, 2013, 2014 y del 2015.

Estados Financieros no Auditados al 30 de abril de 2016.

Proyecciones financieras.

Estructura de la emisión.

Reseñas de la compañía.

Plan estratégico.

Flujos.

Otros documentos que la compañía consideró relevantes.

Historial de la Calificación

Fuente: Superintendencia de Compañías, Valores y Seguros Elaboración: ICRE

ENTORNO MUNDIAL

En el informe Global Economic Prospects – June 2016, el Banco Mundial informa que la

economía global se recupera lentamente de un complicado 2015. En el año que

terminó, la actividad económica internacional se mantuvo atenuada, las economías de

mercados emergentes y en desarrollo se desaceleraron por quinto año consecutivo, en

tanto que las economías avanzadas siguieron registrando una ligera recuperación. La

actividad económica genera más del 70% del crecimiento mundial.

AÑO CALIFICACIÓN CALIFICADORA

2015 AA ICRE

2014 AA- PCR

2013 AA- PCR

2010 AA+ PCR

Según el Fondo Monetario Internacional, las perspectivas mundiales siguen estando

determinadas por tres transiciones críticas:

1) la desaceleración y el reequilibramiento gradual de la actividad económica de

China, que se está alejando de la inversión y la manufactura para orientarse hacia el

consumo y los servicios,

2) el descenso de los precios de la energía y de otras materias primas y

3) el endurecimiento paulatino de la política monetaria de Estados Unidos en el

contexto de una resiliente recuperación económica, en un momento en que los

bancos centrales de otras importantes economías avanzadas continúan

distendiendo la política monetaria1.

El crecimiento mundial,

finalizado en 3,1% para 2015,

alcanzaría 3,2% en este 2016 y

3,5% en 2017, según el Boletín

del FMI del 12 de abril de 20162.

Se proyecta que el repunte de

la actividad mundial será más

gradual que lo previsto,

especialmente en el caso de las

economías de mercados

emergentes y en desarrollo.

El índice de Competitividad

Global (ICG) se usa para

regionalizar las economías y se fundamenta en la utilización de doce conceptos para

otorgar una visión en su conjunto de países en diferentes estados de desarrollo.

En general, las economías desarrolladas se han recobrado de manera exitosa de las

últimas crisis. Según el Boletín publicado por el FMI el pasado 12 de abril de 2016, las

economías avanzadas crecerán por 2% a causa de baja demanda y baja

productividad. Mientras que las economías emergentes y en desarrollo aportarán con

un crecimiento de 4.1% en 2016 y 4.6% en 20173.

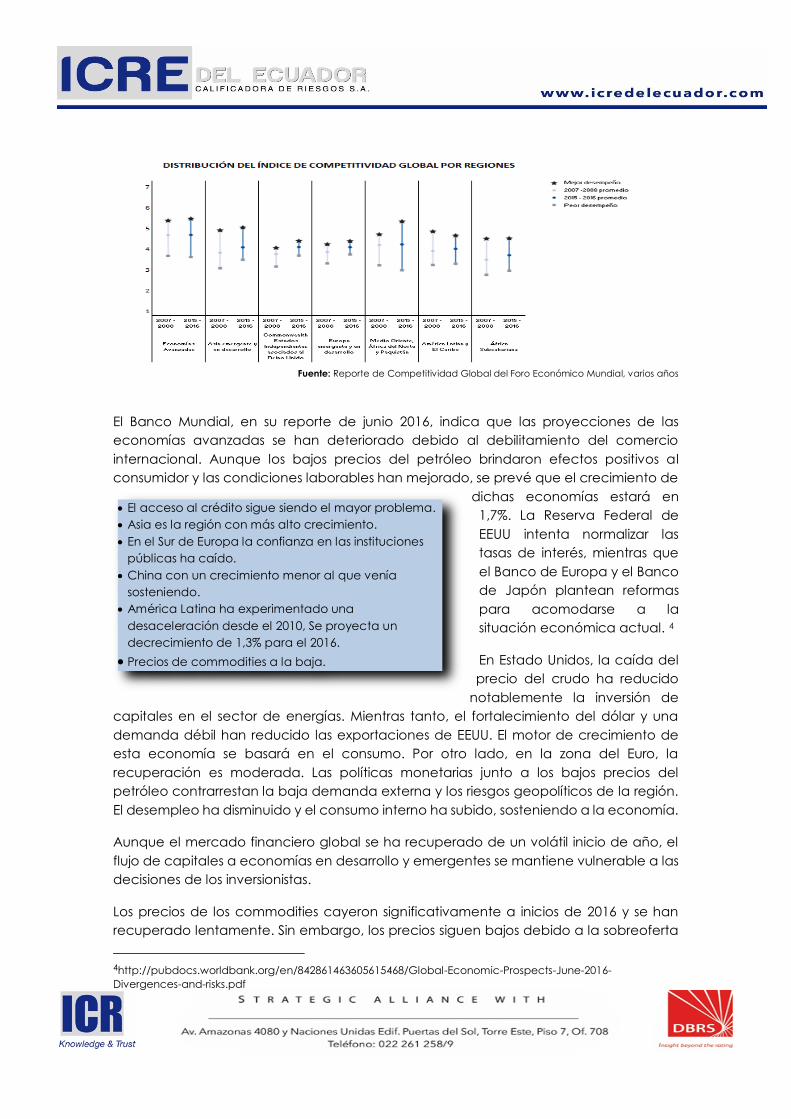

La figura a continuación presenta una comparación entre economías plenamente

desarrolladas y su gran diferencia con economías en vías de desarrollo, donde la región

sub sahariana del África presenta los peores índices.

1 FMI, Perspectivas de la economía mundial, Feb 2016. 2 http://www.imf.org/external/pubs/ft/weo/2016/01/pdf/text.pdf 3http://www.imf.org/external/pubs/ft/weo/2016/01/pdf/text.pdf

Conceptos ICG

fortaleza de las instituciones

desarrollo de la infraestructura

entorno macroeconómico,

salud y educación básica,

educación superior y preparación de la gente,

eficiencia del mercado de bienes y servicios,

eficiencia del mercado laboral,

desarrollo del mercado financiero,

tecnología,

tamaño del mercado,

sofisticación de los negocios y

innovación presente.

Fuente: Reporte de Competitividad Global del Foro Económico Mundial, varios años

El Banco Mundial, en su reporte de junio 2016, indica que las proyecciones de las

economías avanzadas se han deteriorado debido al debilitamiento del comercio

internacional. Aunque los bajos precios del petróleo brindaron efectos positivos al

consumidor y las condiciones laborables han mejorado, se prevé que el crecimiento de

dichas economías estará en

1,7%. La Reserva Federal de

EEUU intenta normalizar las

tasas de interés, mientras que

el Banco de Europa y el Banco

de Japón plantean reformas

para acomodarse a la

situación económica actual. 4

En Estado Unidos, la caída del

precio del crudo ha reducido

notablemente la inversión de

capitales en el sector de energías. Mientras tanto, el fortalecimiento del dólar y una

demanda débil han reducido las exportaciones de EEUU. El motor de crecimiento de

esta economía se basará en el consumo. Por otro lado, en la zona del Euro, la

recuperación es moderada. Las políticas monetarias junto a los bajos precios del

petróleo contrarrestan la baja demanda externa y los riesgos geopolíticos de la región.

El desempleo ha disminuido y el consumo interno ha subido, sosteniendo a la economía.

Aunque el mercado financiero global se ha recuperado de un volátil inicio de año, el

flujo de capitales a economías en desarrollo y emergentes se mantiene vulnerable a las

decisiones de los inversionistas.

Los precios de los commodities cayeron significativamente a inicios de 2016 y se han

recuperado lentamente. Sin embargo, los precios siguen bajos debido a la sobreoferta

4http://pubdocs.worldbank.org/en/842861463605615468/Global-Economic-Prospects-June-2016-

Divergences-and-risks.pdf

El acceso al crédito sigue siendo el mayor problema.

Asia es la región con más alto crecimiento.

En el Sur de Europa la confianza en las instituciones

públicas ha caído.

China con un crecimiento menor al que venía

sosteniendo.

América Latina ha experimentado una

desaceleración desde el 2010, Se proyecta un

decrecimiento de 1,3% para el 2016.

Precios de commodities a la baja.

y a la baja demanda. El precio WTI del barril de petróleo se ha recuperado lentamente

a medida que la oferta sigue bajando y la demanda subiendo. A mediados de enero

el barril bordeaba los USD 30 mientras que a la primera semana de junio alcanzó los USD

50. El Banco Mundial prevé que el precio promedio del barril estará en USD 41 para el

20165.

Asia del este continúa siendo la región del mundo de más rápido crecimiento y

pareciera que va a mantener ese lugar en el futuro próximo. La región ya representa

alrededor del 30% del GDP global (Gross Domestic Product), con China representando

un 16%. El crecimiento en aquel país se desaceleró a 6,9% en 2015 y 6,7% en el primer

cuarto de 2016 a causa de un debilitamiento en inversiones y reducción en

exportaciones. La desaceleración china se debe también a acontecimientos recientes

como el debilitamiento del yuan, una caída en el mercado bursátil y un

empantanamiento del mercado inmobiliario. El Banco Mundial prevé un crecimiento de

6,3% para el 2016 y de 6,2% en 2017 para este país. A pesar del dinamismo demostrado,

la región tiene serios retos por delante; la mayor parte de los países tienen un déficit de

infraestructura debido a que la inversión no ha seguido el ritmo del crecimiento.

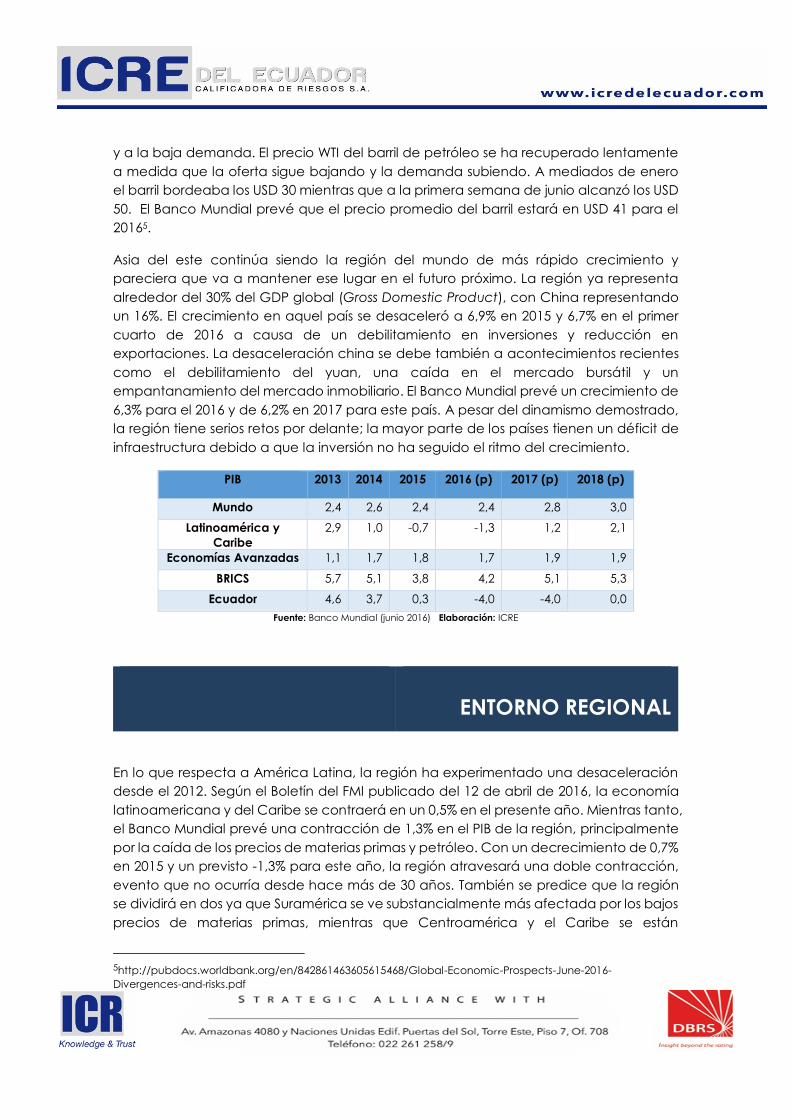

PIB 2013 2014 2015 2016 (p) 2017 (p) 2018 (p)

Mundo 2,4 2,6 2,4 2,4 2,8 3,0

Latinoamérica y

Caribe

2,9 1,0 -0,7 -1,3 1,2 2,1

Economías Avanzadas 1,1 1,7 1,8 1,7 1,9 1,9

BRICS 5,7 5,1 3,8 4,2 5,1 5,3

Ecuador 4,6 3,7 0,3 -4,0 -4,0 0,0

Fuente: Banco Mundial (junio 2016) Elaboración: ICRE

ENTORNO REGIONAL

En lo que respecta a América Latina, la región ha experimentado una desaceleración

desde el 2012. Según el Boletín del FMI publicado del 12 de abril de 2016, la economía

latinoamericana y del Caribe se contraerá en un 0,5% en el presente año. Mientras tanto,

el Banco Mundial prevé una contracción de 1,3% en el PIB de la región, principalmente

por la caída de los precios de materias primas y petróleo. Con un decrecimiento de 0,7%

en 2015 y un previsto -1,3% para este año, la región atravesará una doble contracción,

evento que no ocurría desde hace más de 30 años. También se predice que la región

se dividirá en dos ya que Suramérica se ve substancialmente más afectada por los bajos

precios de materias primas, mientras que Centroamérica y el Caribe se están

5http://pubdocs.worldbank.org/en/842861463605615468/Global-Economic-Prospects-June-2016-

Divergences-and-risks.pdf

beneficiando de la recuperación de EEUU. A una caída importante de los precios de

los commodities se agregan bajos niveles de intercambio, de inversión y de crecimiento

de la productividad. Algunos países podrían beneficiarse de una economía de Estados

Unidos más recuperada pero no se vislumbra un alza de precios de los commodities en

el futuro próximo.

Países con poderío económico

como Brasil y Venezuela sufren de

problemas domésticos,

atravesando recesiones en medio

de un álgido ambiente político.

Argentina se está reestructurando

para practicar un desarrollo

sustentable en el futuro. Países de

Centroamérica y el Caribe han

crecido con exportaciones y

turismo. El Banco Mundial (junio

2016) menciona que, si se

excluyera a Brasil, la región tuviera un crecimiento de 0,5% en 2016.6

La inflación regional ha subido dado el alza de precio de las importaciones y la

debilitación de monedas.

Según la CEPAL, la región sigue mostrando la mayor desigualdad en la distribución de

ingresos. El 10% más rico posee 71% de la riqueza (17 marzo 2016). La pobreza azota a

167 millones de las 662 millones de personas, con 71 millones en miseria externa. Sin

embargo, las cifras han bajado respecto a los años anteriores7.

La OIT (Organización Internacional del Trabajo), indicó que, a fines del 2015, por primera

vez en los últimos 5 años, el desempleo aumentó en la Región, con 1,7 millones de plazas

eliminadas, en el que Brasil se lleva la mayor parte con más de 900 mil desempleados.

Estadísticas de la CEPAL informan que América Latina y el Caribe cerraron el 2015 con

una tasa de desempleo de 6,6%. Esta entidad informa que, en ese año, en siete de

diecinueve países de la región el desempleo subió. Se prevé que la tasa de desempleo

incrementará 0,5% con respecto al año pasado, indicó la CEPAL en su informe del 11 de

mayo de 2016.

Algunos riesgos para la región inician por la dependencia del mercado de commodities.

Si los precios de éste mercado no suben, las economías seguirán sufriendo. Por otro lado,

la deuda externa en USD de la región ha incrementado, y dado la depreciación de las

monedas, los gobiernos se pueden ver forzados a pagar deudas más elevadas de lo

6http://pubdocs.worldbank.org/en/842861463605615468/Global-Economic-Prospects-June-2016-

Divergences-and-risks.pdf 7 CEPAL,www.cepal.org/es/comunicados/america-latina-y-el-caribe-crecera-solo-05-en-2015

Retos para los Países de la Región:

fortalecer su infraestructura,

fomentar la innovación,

introducir reformas estructurales para mejorar el

ambiente de negocios,

solucionar los problemas políticos domésticos,

diversificando la economía, y

dejando de depender en tal alto grado de los

precios de los commodities que no controla.

esperado. Se espera que las recesiones de Brasil y Venezuela duren más, lo cual

perjudica el crecimiento regional.

ENTORNO ECUATORIANO

El Ecuador no escapa al entorno señalado para la región, de hecho, ocupa el lugar 76

entre 140 países encuestados por detrás de algunos países de la región, como Colombia

(61) y Perú (69). Según este reporte de ICG, el cual califica en dicha posición al país, la

competitividad en Ecuador se ve atenuada por las regulaciones laborales, los impuestos

y la burocracia gubernamental. Por otro lado, algunos países se ven favorecidos por la

baja del precio del petróleo, lo que

neutraliza el impacto de la baja de otros

productos como el cobre, Ecuador se ve

afectado no sólo por dicha baja, sino

también por el fortalecimiento del dólar,

que hace menos competitivas sus

exportaciones. Ambos fenómenos han

creado iliquidez en el mercado, lo que ha

hecho disminuir de manera importante los

flujos de fondos para nuevas inversiones,

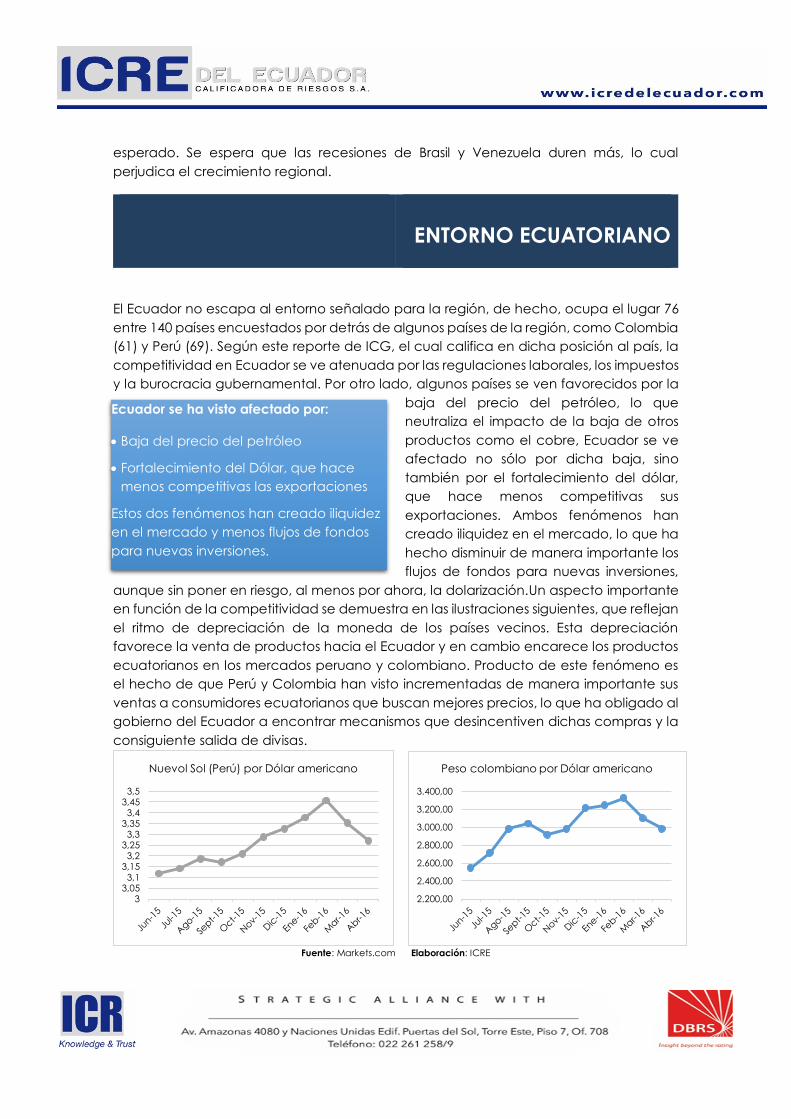

aunque sin poner en riesgo, al menos por ahora, la dolarización.Un aspecto importante

en función de la competitividad se demuestra en las ilustraciones siguientes, que reflejan

el ritmo de depreciación de la moneda de los países vecinos. Esta depreciación

favorece la venta de productos hacia el Ecuador y en cambio encarece los productos

ecuatorianos en los mercados peruano y colombiano. Producto de este fenómeno es

el hecho de que Perú y Colombia han visto incrementadas de manera importante sus

ventas a consumidores ecuatorianos que buscan mejores precios, lo que ha obligado al

gobierno del Ecuador a encontrar mecanismos que desincentiven dichas compras y la

consiguiente salida de divisas.

Fuente: Markets.com Elaboración: ICRE

Ecuador se ha visto afectado por:

Baja del precio del petróleo

Fortalecimiento del Dólar, que hace

menos competitivas las exportaciones

Estos dos fenómenos han creado iliquidez

en el mercado y menos flujos de fondos

para nuevas inversiones.

2.200,00

2.400,00

2.600,00

2.800,00

3.000,00

3.200,00

3.400,00

Peso colombiano por Dólar americano

33,053,1

3,153,2

3,253,3

3,353,4

3,453,5

Nuevol Sol (Perú) por Dólar americano

Para contrarrestar el efecto de la apreciación del dólar y la pérdida de competitividad

en los mercados internacionales, se adoptaron Salvaguardas Globales por Balanza de

Pagos, que buscaban reducir las importaciones hacia el Ecuador. Tales salvaguardas,

que van del 5% al 45% para más de 2.800 productos, se mantendrán en buena parte de

2016. Sin embargo, Ecuador debe presentar al Comité de Balanza de Pagos de la

Organización Mundial de Comercio un esquema de eliminación de las salvaguardas

para el 2016 de forma gradual, de hecho, al 21 de enero del 2016 se redujo el porcentaje

en productos gravados con el 45% al 40%; mientras que la sobretasa del 5%, que

actualmente rige para 725 artículos, se eliminará totalmente en abril.8

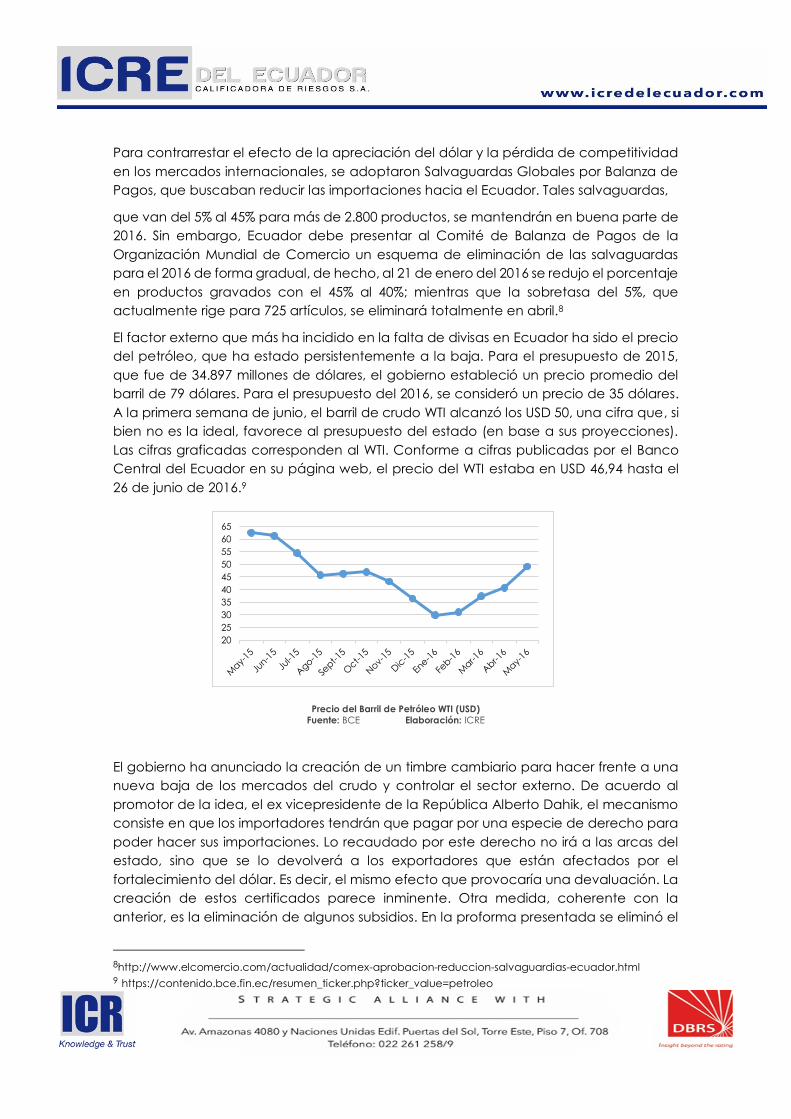

El factor externo que más ha incidido en la falta de divisas en Ecuador ha sido el precio

del petróleo, que ha estado persistentemente a la baja. Para el presupuesto de 2015,

que fue de 34.897 millones de dólares, el gobierno estableció un precio promedio del

barril de 79 dólares. Para el presupuesto del 2016, se consideró un precio de 35 dólares.

A la primera semana de junio, el barril de crudo WTI alcanzó los USD 50, una cifra que, si

bien no es la ideal, favorece al presupuesto del estado (en base a sus proyecciones).

Las cifras graficadas corresponden al WTI. Conforme a cifras publicadas por el Banco

Central del Ecuador en su página web, el precio del WTI estaba en USD 46,94 hasta el

26 de junio de 2016.9

Precio del Barril de Petróleo WTI (USD) Fuente: BCE Elaboración: ICRE

El gobierno ha anunciado la creación de un timbre cambiario para hacer frente a una

nueva baja de los mercados del crudo y controlar el sector externo. De acuerdo al

promotor de la idea, el ex vicepresidente de la República Alberto Dahik, el mecanismo

consiste en que los importadores tendrán que pagar por una especie de derecho para

poder hacer sus importaciones. Lo recaudado por este derecho no irá a las arcas del

estado, sino que se lo devolverá a los exportadores que están afectados por el

fortalecimiento del dólar. Es decir, el mismo efecto que provocaría una devaluación. La

creación de estos certificados parece inminente. Otra medida, coherente con la

anterior, es la eliminación de algunos subsidios. En la proforma presentada se eliminó el

8http://www.elcomercio.com/actualidad/comex-aprobacion-reduccion-salvaguardias-ecuador.html 9 https://contenido.bce.fin.ec/resumen_ticker.php?ticker_value=petroleo

20

25

30

35

40

45

50

55

60

65

subsidio al transporte interprovincial y se redujo la subvención a combustibles, seguridad

social y bonos de desarrollo humano. Con estos ajustes, el monto de subsidios que

entregará el gobierno el próximo año se redujo a USD 3.193 millones. Otro ajuste se refiere

al Instituto Ecuatoriano de Seguridad Social (IESS), que recibe una transferencia del fisco

para el pago de pensiones de sus jubilados. En el 2016 solo recibirá USD 162 millones del

fisco, basada en la Ley de Justicia Laboral y Reconocimiento del Trabajo en el Hogar,

que eliminó el aporte fijo -de unos USD 1.000 millones al año-. Otra reducción importante

en los subsidios se observa en el rubro de combustibles, aunque como se señaló, los

subsidios caen en su valor a medida que baja el precio del crudo.

Con base a lo anteriormente expuesto, el ejecutivo envió un presupuesto estatal para

el 2016 de USD 29.835 millones, con una necesidad de financiamiento de USD 6.600

millones, una baja respecto del presupuesto para 2015 que fue de USD 34.897 millones.

La necesidad de financiamiento proviene de un déficit de USD 2.400 millones (2,4% del

PIB), a lo que debe sumarse amortizaciones de deuda contraída anteriormente (USD

4.134 millones identificados como compromisos adquiridos con el BID, bilaterales, China,

entre otros). Por otro lado, en 2015, las negociaciones bursátiles cayeron en un 33%,

según la Superintendencia de Compañías, mostrando el miedo de los inversionistas.

El plan presupuestario para el 2016 estima un crecimiento del Producto Interno Bruto (PIB)

de 1% y una inflación de 3,3%. Sin embargo, el FMI prevé un decrecimiento de 4,5% en

el PIB ecuatoriano10, mientras que el Banco Mundial estima una contracción de 4% para

el 201611, lo cual da a pensar que la estimación del gobierno está errónea. A esto hay

que añadir que, dado el terremoto del 16 de abril, el estado ha implementado nuevas

reformas y medidas para combatir una agravante crisis. El Estado ha puesto en venta

varias empresas públicas con el fin de recaudar dinero y asistir a la economía. También

se ha firmado el alza del IVA (Impuesto al Valor Agregado) por un año, lo cual se piensa

que afectará mucho a los vendedores. Desde inicios de junio las transferencias

económicas llevan un 14% de IVA, 2% más que lo usual.

Ante la circunstancia descrita el 2016 se presenta como un año con iguales o más

dificultades que el 2015, lo que traerá como consecuencia un entorno de estrechez de

liquidez con restricciones en las líneas de crédito y la posibilidad de una limitada

inversión del sector público que ha actuado como el motor de la economía

ecuatoriana en los últimos años. Una estadística importante en mencionar es que, a

marzo de 2016, la población económicamente activa era de 7,9 millones. Mientras que

la población económicamente inactiva era de 3,6 millones, según datos de INEC. La

tasa de desempleo en marzo del año presente subió a 5,7%.12

10 http://www.imf.org/external/pubs/ft/weo/2016/01/pdf/text.pdf 11http://pubdocs.worldbank.org/en/842861463605615468/Global-Economic-Prospects-June-2016-

Divergences-and-risks.pdf 12http://www.ecuadorencifras.gob.ec/documentos/web-inec/EMPLEO/2016/Marzo-

2016/Informe_economia_laboral-mar16.pdf

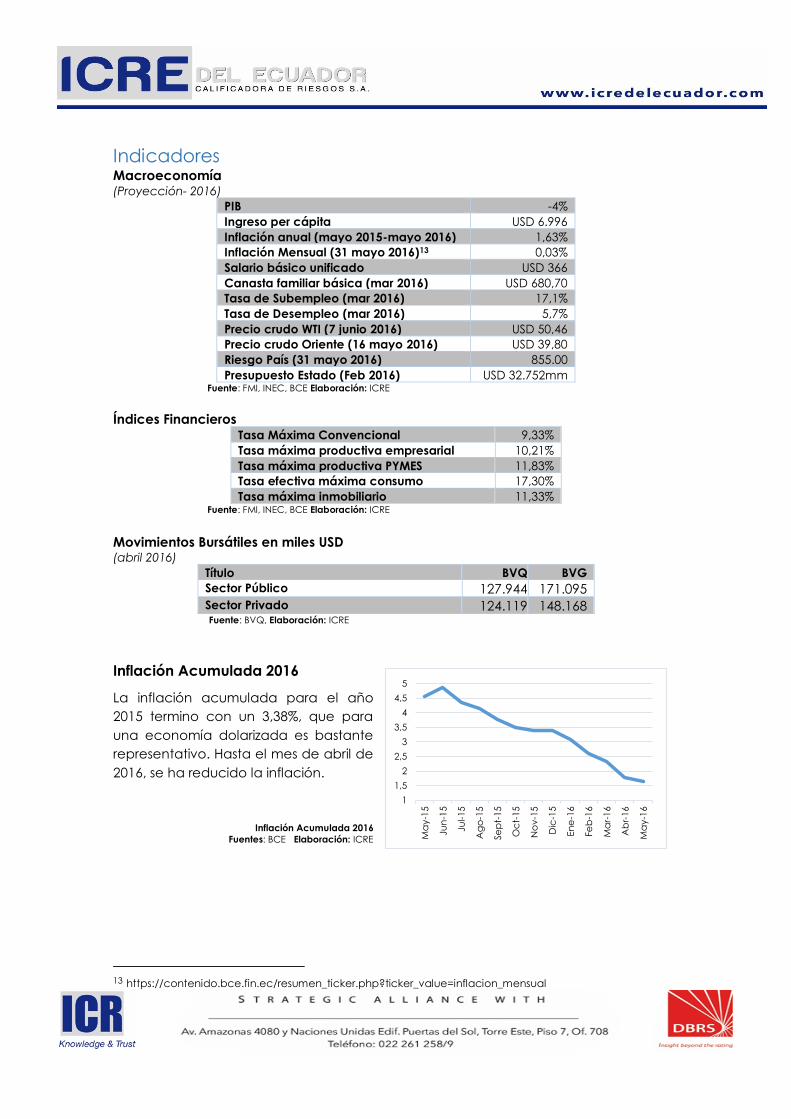

Indicadores Macroeconomía (Proyección- 2016)

PIB -4%

Ingreso per cápita USD 6.996

Inflación anual (mayo 2015-mayo 2016) 1,63%

Inflación Mensual (31 mayo 2016)13 0,03%

Salario básico unificado USD 366

Canasta familiar básica (mar 2016) USD 680,70

Tasa de Subempleo (mar 2016) 17,1%

Tasa de Desempleo (mar 2016) 5,7%

Precio crudo WTI (7 junio 2016) USD 50,46

Precio crudo Oriente (16 mayo 2016) USD 39,80

Riesgo País (31 mayo 2016) 855.00

Presupuesto Estado (Feb 2016) USD 32.752mm Fuente: FMI, INEC, BCE Elaboración: ICRE

Índices Financieros Tasa Máxima Convencional 9,33%

Tasa máxima productiva empresarial 10,21%

Tasa máxima productiva PYMES 11,83%

Tasa efectiva máxima consumo 17,30%

Tasa máxima inmobiliario 11,33% Fuente: FMI, INEC, BCE Elaboración: ICRE

Movimientos Bursátiles en miles USD (abril 2016)

Título BVQ BVG

Sector Público 127.944 171.095

Sector Privado 124.119 148.168 Fuente: BVQ, Elaboración: ICRE

Inflación Acumulada 2016

La inflación acumulada para el año

2015 termino con un 3,38%, que para

una economía dolarizada es bastante

representativo. Hasta el mes de abril de

2016, se ha reducido la inflación.

Inflación Acumulada 2016

Fuentes: BCE Elaboración: ICRE

13 https://contenido.bce.fin.ec/resumen_ticker.php?ticker_value=inflacion_mensual

1

1,5

2

2,5

3

3,5

4

4,5

5

Ma

y-1

5

Ju

n-1

5

Ju

l-15

Ag

o-1

5

Se

pt-

15

Oc

t-15

No

v-1

5

Dic

-15

En

e-1

6

Fe

b-1

6

Ma

r-1

6

Ab

r-16

Ma

y-1

6

PIB

Se puede observar que la economía del

Ecuador está muy debajo de la mundial y

regional. El 2016 será un año de

contracción para el país y para la región,

según el Banco Mundial. Se prevé una

contracción del PIB ecuatoriano hasta

2018.

Variación del PIB comparativo Fuentes: BM Elaboración: ICRE

Tasa Activa y Pasiva

La tasa de interés activa a mayo del 2016

fue de 8,89%, mientras que la tasa de

interés pasiva para el mismo periodo fue

de 5,47%.

Tasa Activa y Pasiva Fuentes: BCE Elaboración: ICRE

ENTORNO TURISMO

Las actividades turísticas se mantienen en un firme crecimiento a nivel mundial y se

estima que en 2020 habrá 1.400 millones de llegadas internacionales en el mundo. En el

actual mercado global y rápidamente cambiante, la capacidad de competir ocupa el

centro de los esfuerzos de los países y de las empresas por atraer visitantes nacionales e

internacionales. La capacidad de competir depende de las inversiones efectuadas

para crear un producto atractivo y seguro, mejorar su calidad y proporcionar un entorno

que estimule la competencia y la facilite.

Pone en escena a la empresa turística y, por lo tanto, al comercio de servicios turísticos,

como a los destinos turísticos, para los cuales un producto turístico de calidad es la suma

de las contribuciones y procesos de numerosos agentes, tanto públicos como privados.

La noción de calidad de un producto turístico incluye como factor básico una garantía

de seguridad. Calidad significa también adoptar un enfoque profesional para hacer las

cosas bien en todo momento y satisfacer las expectativas legítimas de los consumidores,

-5

-4

-3

-2

-1

0

1

2

3

4

5

2013 2014 2015 2016 (p) 2017 (p) 2018 (p)

Mundo Latinoamérica y Caribe Ecuador

4

5

6

7

8

9

10

Ab

r-15

Ma

y-1

5

Ju

n-1

5

Ju

l-15

Ag

o-1

5

Se

pt-

15

Oc

t-15

No

v-1

5

Dic

-15

En

e-1

6

Fe

b-1

6

Ma

r-1

6

Ab

r-16

Ma

y-1

6

Tasa Activa Tasa Pasiva

ayudando así a cumplir los principios que contiene el Código Ético Mundial para el

Turismo.

A través del comercio y de la empresa, se crean experiencias y productos turísticos y se

contribuye a objetivos de desarrollo tales como el de reducir y eliminar la pobreza. No

obstante, en la actualidad hace falta un marco regulador apropiado y transparente,

como la elaboración y el reconocimiento de normas obligatorias o voluntarias, prácticas

idóneas y requisitos mínimos. De esa forma, el desarrollo turístico puede vincularse con

el logro y la evaluación del progreso hacia unos objetivos sociales.

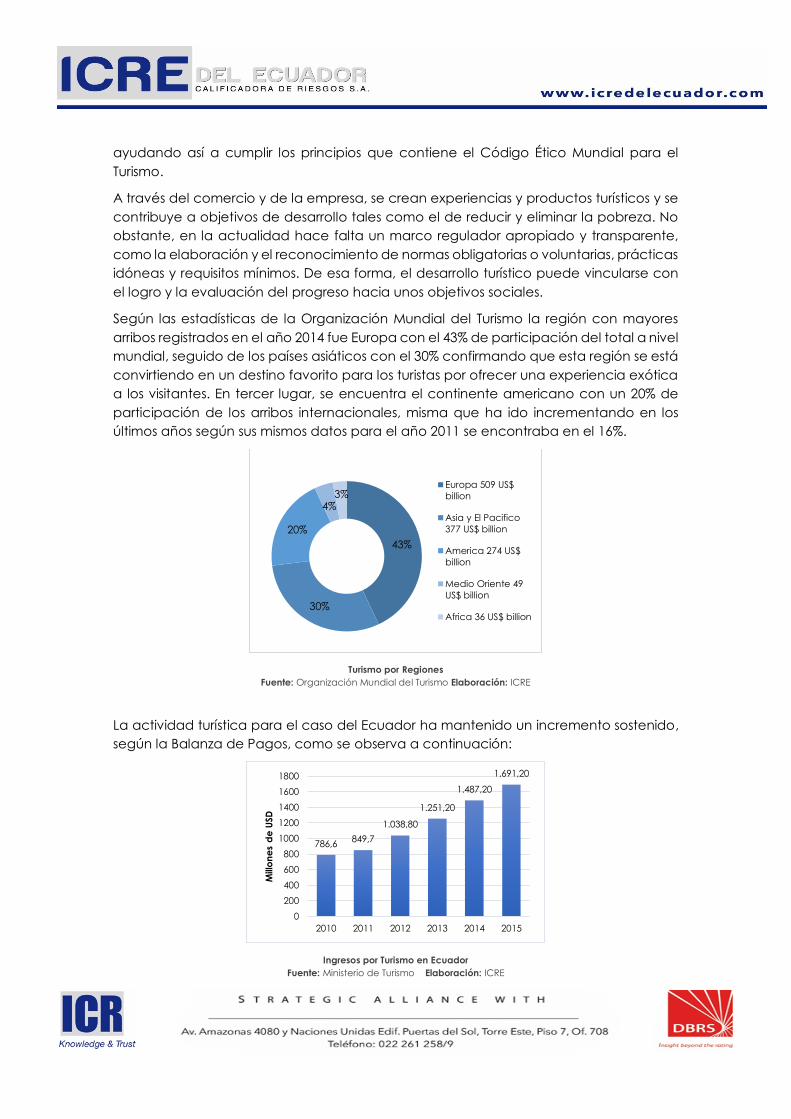

Según las estadísticas de la Organización Mundial del Turismo la región con mayores

arribos registrados en el año 2014 fue Europa con el 43% de participación del total a nivel

mundial, seguido de los países asiáticos con el 30% confirmando que esta región se está

convirtiendo en un destino favorito para los turistas por ofrecer una experiencia exótica

a los visitantes. En tercer lugar, se encuentra el continente americano con un 20% de

participación de los arribos internacionales, misma que ha ido incrementando en los

últimos años según sus mismos datos para el año 2011 se encontraba en el 16%.

Turismo por Regiones

Fuente: Organización Mundial del Turismo Elaboración: ICRE

La actividad turística para el caso del Ecuador ha mantenido un incremento sostenido,

según la Balanza de Pagos, como se observa a continuación:

Ingresos por Turismo en Ecuador

Fuente: Ministerio de Turismo Elaboración: ICRE

43%

30%

20%

4%3%

Europa 509 US$

billion

Asia y El Pacifico

377 US$ billion

America 274 US$

billion

Medio Oriente 49

US$ billion

Africa 36 US$ billion

786,6849,7

1.038,80

1.251,20

1.487,20

1.691,20

0

200

400

600

800

1000

1200

1400

1600

1800

2010 2011 2012 2013 2014 2015

Mill

on

es

de

USD

El ingreso de divisas se sustenta en que el Ecuador tiene ventajas sobre los demás países

ya que posee cuatro regiones que van desde la diversidad topográfica de la Amazonía

a volcanes y nevados de los Andes; amplias playas en la Costa y las tan conocidas Islas

Galápagos, conocidas como las islas encantadas, en la Región Insular. Lo interesante

de las cuatro regiones es que, cada una de ellas representa un ecosistema único y por

lo tanto el país cuenta con la mayor biodiversidad por kilómetro cuadrado. Vale

mencionar que el país, debido a su amplia diversidad y ubicación geográfica, posee

rincones declarados Patrimonio Cultural de La Humanidad por la UNESCO. En 1978 las

Islas Galápagos fueron declaradas Patrimonio Natural de la Humanidad. Otros lugares

que tienen el reconocimiento de la UNESCO son las ciudades de Quito, Cuenca, el

Parque Nacional Sangay, la tradición y lengua de la nacionalidad Zapara y la Reserva

Marina de las Islas Galápagos. Otro beneficio es que el Ecuador se encuentra en una

zona sin amenazas terroristas, lo cual le brinda tranquilidad al visitante.

Estadísticas del Ministerio de Turismo muestran que ingresan muchos más turistas hombres

que turistas mujeres al país. En 2014, 890.493 hombres llegaron mientras que la cifra de

mujeres fue 666.498.

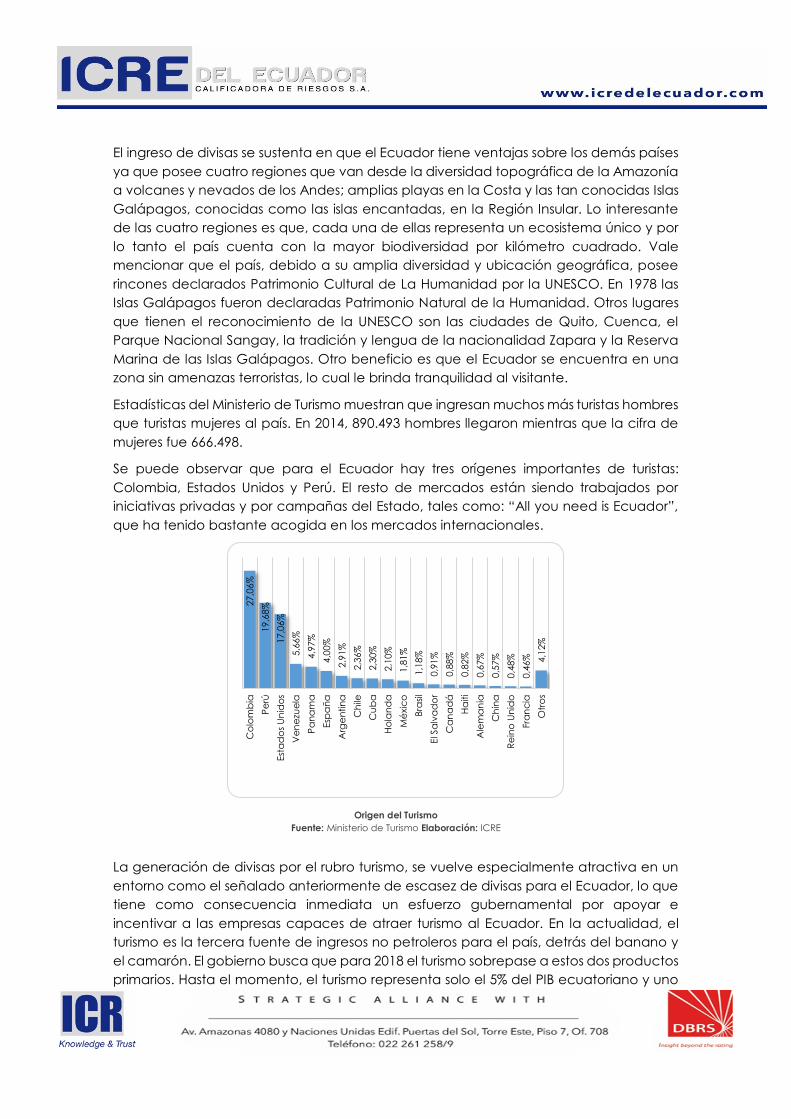

Se puede observar que para el Ecuador hay tres orígenes importantes de turistas:

Colombia, Estados Unidos y Perú. El resto de mercados están siendo trabajados por

iniciativas privadas y por campañas del Estado, tales como: “All you need is Ecuador”,

que ha tenido bastante acogida en los mercados internacionales.

Origen del Turismo

Fuente: Ministerio de Turismo Elaboración: ICRE

La generación de divisas por el rubro turismo, se vuelve especialmente atractiva en un

entorno como el señalado anteriormente de escasez de divisas para el Ecuador, lo que

tiene como consecuencia inmediata un esfuerzo gubernamental por apoyar e

incentivar a las empresas capaces de atraer turismo al Ecuador. En la actualidad, el

turismo es la tercera fuente de ingresos no petroleros para el país, detrás del banano y

el camarón. El gobierno busca que para 2018 el turismo sobrepase a estos dos productos

primarios. Hasta el momento, el turismo representa solo el 5% del PIB ecuatoriano y uno

27,0

6%

19,6

8%

17,0

6%

5,6

6%

4,9

7%

4,0

0%

2,9

1%

2,3

6%

2,3

0%

2,1

0%

1,8

1%

1,1

8%

0,9

1%

0,8

8%

0,8

2%

0,6

7%

0,5

7%

0,4

8%

0,4

6% 4,1

2%

Co

lom

bia

Pe

rú

Est

ad

os

Un

ido

s

Ve

ne

zue

la

Pa

na

ma

Esp

añ

a

Arg

en

tin

a

Ch

ile

Cu

ba

Ho

lan

da

Mé

xic

o

Bra

sil

El S

alv

ad

or

Ca

na

dá

Ha

iti

Ale

ma

nia

Ch

ina

Re

ino

Un

ido

Fra

nc

ia

Otr

os

de cada veinte empleos. Si se compara estas cifras con el turismo internacional, hay

mucho espacio para crecer. El turismo representa el 9% del PIB global y uno de cada

once empleos pertenece a esta industria, según la Organización Mundial de Turismo.

La industria turística en Galápagos La región insular le representa un gran aporte al país en términos turísticos, económicos

y científicos. Las islas Galápagos son una tremenda fuente de biodiversidad en Ecuador,

factor determinante para que el archipiélago haya sido nombrado Patrimonio Natural

de la Humanidad desde 1978. En el archipiélago se registran 296 hoteles, 142

establecimientos de alimentos/bebidas, 137 agencias de viaje, y 69 cruceros

navegables, según el Observatorio de Turismo de Galápagos.

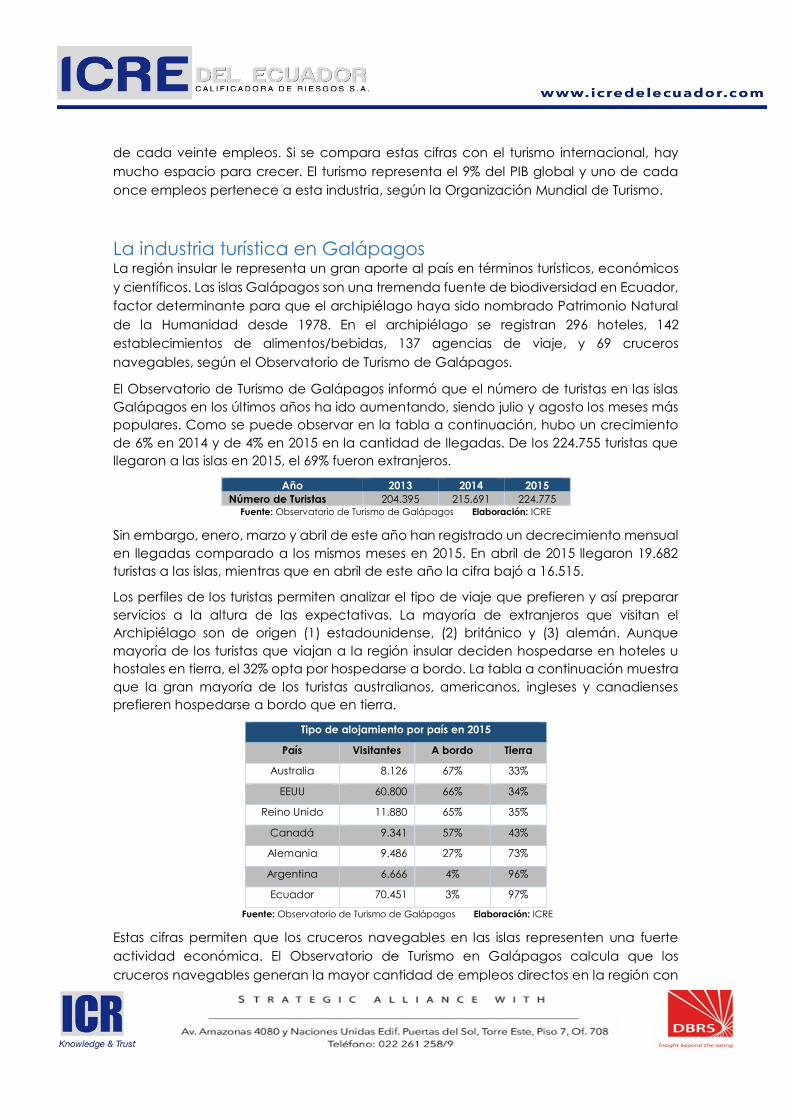

El Observatorio de Turismo de Galápagos informó que el número de turistas en las islas

Galápagos en los últimos años ha ido aumentando, siendo julio y agosto los meses más

populares. Como se puede observar en la tabla a continuación, hubo un crecimiento

de 6% en 2014 y de 4% en 2015 en la cantidad de llegadas. De los 224.755 turistas que

llegaron a las islas en 2015, el 69% fueron extranjeros.

Año 2013 2014 2015

Número de Turistas 204.395 215.691 224.775 Fuente: Observatorio de Turismo de Galápagos Elaboración: ICRE

Sin embargo, enero, marzo y abril de este año han registrado un decrecimiento mensual

en llegadas comparado a los mismos meses en 2015. En abril de 2015 llegaron 19.682

turistas a las islas, mientras que en abril de este año la cifra bajó a 16.515.

Los perfiles de los turistas permiten analizar el tipo de viaje que prefieren y así preparar

servicios a la altura de las expectativas. La mayoría de extranjeros que visitan el

Archipiélago son de origen (1) estadounidense, (2) británico y (3) alemán. Aunque

mayoría de los turistas que viajan a la región insular deciden hospedarse en hoteles u

hostales en tierra, el 32% opta por hospedarse a bordo. La tabla a continuación muestra

que la gran mayoría de los turistas australianos, americanos, ingleses y canadienses

prefieren hospedarse a bordo que en tierra.

Tipo de alojamiento por país en 2015

País Visitantes A bordo Tierra

Australia 8.126 67% 33%

EEUU 60.800 66% 34%

Reino Unido 11.880 65% 35%

Canadá 9.341 57% 43%

Alemania 9.486 27% 73%

Argentina 6.666 4% 96%

Ecuador 70.451 3% 97%

Fuente: Observatorio de Turismo de Galápagos Elaboración: ICRE

Estas cifras permiten que los cruceros navegables en las islas representen una fuerte

actividad económica. El Observatorio de Turismo en Galápagos calcula que los

cruceros navegables generan la mayor cantidad de empleos directos en la región con

un 35%, por encima de los hoteles (28%) y de los alimentos/bebidas (20%). La misma

entidad estima que la estadía a bordo de un crucero, bote o yate promedia los 7 días.

Las principales empresas que desarrollan el turismo en la isla son Galasam, Metropolitan

Touring, Canadros, Klein Tours, Isla de Fuego y Andean Treks Inc., entre otras.

Actualmente operan 69 cruceros en las islas, de los cuales 51 parten de Puerto Ayora,

16 de Puerto Barquerizo Moreno y 2 de Puerto Villamil. El 81% de las embarcaciones tiene

una capacidad de 11-20 personas. Más aun, los cruceros navegables más conocidos

de la región insular son Isabela II, La Pinta, Explorador II y el Eric, Letty & Flamingo.

LA COMPAÑÍA

ETICA Empresa Turística Internacional C.A. es una compañía constituida desde 1969,

cuyo objeto es: “Ejercer en la forma más amplia toda clase de actividades turísticas

permitidas por las leyes, pudiendo a tal efecto, promover el turismo nacional e

internacional; instalar y administrar sitios de atracción turística, adquirirlos en propiedad,

tomarlos y darlos en arrendamiento. Esencialmente promoverá cruceros a y en la

Provincia de Galápagos, así como en otras zonas del país y viajes en general dentro o

fuera del territorio nacional. Se dedicará también a las actividades marítimas en general,

para lo cual podrá adquirir, fletar y tomar en arrendamiento embarcaciones de

pasajeros o carga para el tráfico marítimo o fluvial y dar a terceros embarcaciones en

arrendamiento. Podrá prestar asesoría y realizar el manejo de las operaciones de otras

empresas relacionadas con sus formas de adquirir acciones o participaciones en

compañías de objetos similares o distintos al suyo, cuando así convenga a sus intereses.

Para el cumplimiento de su objeto social la empresa podrá en general, realizar todos los

actos y celebrar todos los contratos civiles y mercantiles permitidos por Ley, que tengan

relación con su objeto.” Es una compañía que se ha ido expandiendo a nivel de

Latinoamérica, actualmente tiene presencia en Colombia, Perú, Argentina y Chile.

ETICA Empresa Turística Internacional C.A., se pertenece al holding Grupo Futuro que

tiene como su marca comercial Metropolitan Touring. Dentro del holding ETICA, es una

empresa de turismo, pionera en viajes hacia el Ecuador y las Islas Galápagos. Hoy en

día, ofrece servicios de operación turística integrales para que pasajeros de todo el

mundo visiten áreas de turismo a lo largo y ancho del Ecuador. Cuenta con un completo

portafolio de productos desde transfers, estadías en hoteles, servicios guiados,

expediciones, city tours y de manera sobresaliente opera tres embarcaciones para

cruceros de expedición en Galápagos: la MN Santa Cruz y los yates Isabela II y La Pinta.

Además, brinda los servicios hoteleros en convenio con el Eco Hotel Finch Bay en la isla

Santa Cruz (reconocido como el mejor hotel ecológico del Mundo por World Travels

Awards, 2014), propiedad de una de las empresas de la corporación que los respalda.

Además, este grupo cuenta con un hotel boutique en el centro histórico de Quito, Hotel

Casa Gangotena y con un hotel ubicado en una reserva privada del bosque lluviosos

andino, Mashpi Lodge, construido y operado de acuerdo a las mejores prácticas de

sostenibilidad.

La empresa y su marca, Metropolitan Touring, gozan de reconocimiento y prestigio

internacional, habiendo sido acreedora de múltiples galardones y premios a nivel

internacional por su desempeño y gestión. Con la experiencia adquirida a través de los

años promocionando el turismo ecuatoriano, posee un equipo de especialistas en el

Ecuador, que cuenta con un profundo conocimiento del país y está apoyado por un

soporte operativo las 24 horas, con soluciones tecnológicas brindando al mercado

siempre nuevos productos.

ETICA ha colocado su política ambiental en el corazón mismo de su negocio. Siempre

está en búsqueda de impactos positivos en las comunidades donde trabaja, así como,

en tratar de contribuir a preservar la integridad de los ecosistemas.

Es importante mencionar, que ETICA está certificada como una compañía de la red

VIRTUOSO, marca reconocida en el turismo mundial, que la acredita como empresa de

excelencia en la provisión de servicios turísticos, por esta y otras razones de excelencia

es una compañía de preferencia por parte de los viajeros más exclusivos en el destino

Ecuador.

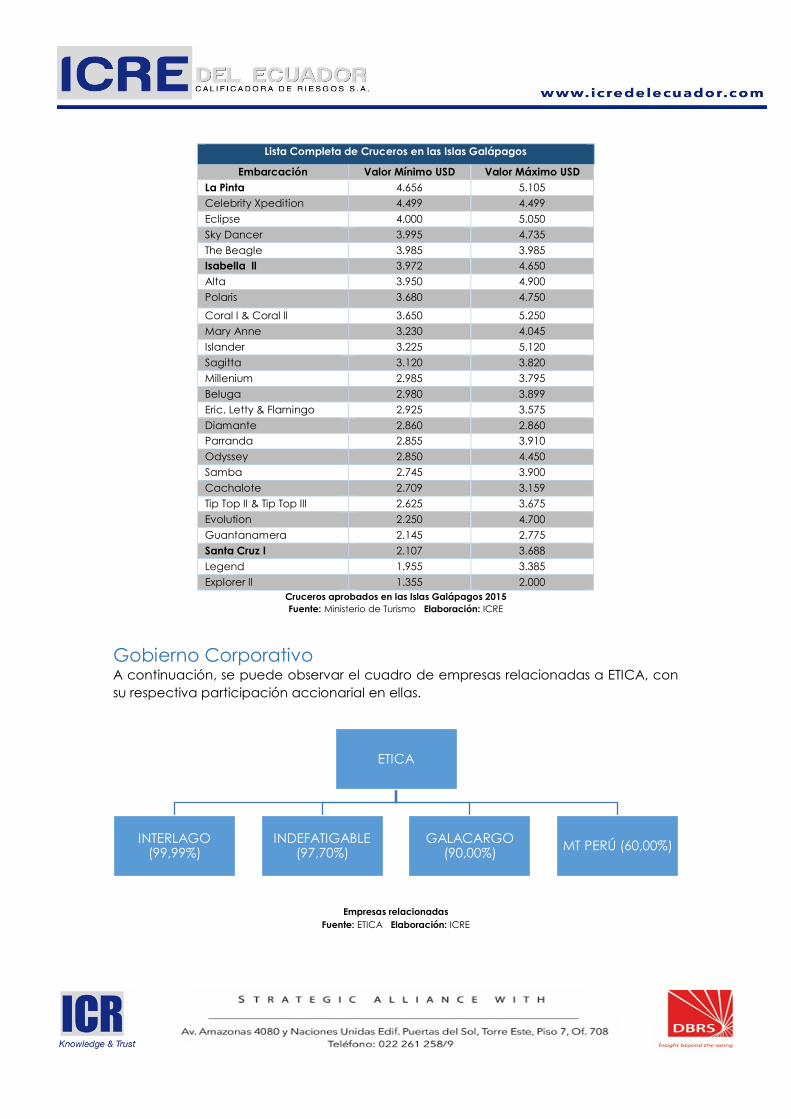

Por otra parte, las disposiciones legales en el territorio insular contemplan excepciones

en referencia al incremento de cupos previsto de forma general en la Ley de Turismo, es

así que el art. 75 dispone que “En la provincia de Galápagos no se aplicará el

incremento periódico previsto para otras áreas naturales en la Ley de Turismo. Cualquier

modificación estará sujeta a resoluciones que expida el Consejo de Gobierno previo

informe favorable de la Autoridad Nacional Ambiental.” De lo que se puede entender

que todo operador de crucero en Galápagos debe obligatoriamente realizar sus

nuevas inversiones en sus activos ya existentes, acogiéndose a los cupos previamente

concedidos y está en la imposibilidad de incrementar el número de cupos operables en

Galápagos. En este sentido la presencia de ETICA con tres embarcaciones (La Pinta,

Isabela II y Santa Cruz II) debidamente autorizadas por los organismos reguladores

constituye un importante valor añadido para la empresa. Los cruceros que actualmente

operan en Galápagos son:

Lista Completa de Cruceros en las Islas Galápagos

Embarcación Valor Mínimo USD Valor Máximo USD

La Pinta 4.656 5.105

Celebrity Xpedition 4.499 4.499

Eclipse 4.000 5.050

Sky Dancer 3.995 4.735

The Beagle 3.985 3.985

Isabella ll 3.972 4.650

Alta 3.950 4.900

Polaris 3.680 4.750

Coral l & Coral ll 3.650 5.250

Mary Anne 3.230 4.045

Islander 3.225 5.120

Sagitta 3.120 3.820

Millenium 2.985 3.795

Beluga 2.980 3.899

Eric. Letty & Flamingo 2.925 3.575

Diamante 2.860 2.860

Parranda 2.855 3.910

Odyssey 2.850 4.450

Samba 2.745 3.900

Cachalote 2.709 3.159

Tip Top ll & Tip Top lll 2.625 3.675

Evolution 2.250 4.700

Guantanamera 2.145 2.775

Santa Cruz I 2.107 3.688

Legend 1.955 3.385

Explorer ll 1.355 2.000

Cruceros aprobados en las Islas Galápagos 2015

Fuente: Ministerio de Turismo Elaboración: ICRE

Gobierno Corporativo A continuación, se puede observar el cuadro de empresas relacionadas a ETICA, con

su respectiva participación accionarial en ellas.

Empresas relacionadas

Fuente: ETICA Elaboración: ICRE

ETICA

INTERLAGO (99,99%)

INDEFATIGABLE (97,70%)

GALACARGO (90,00%)

MT PERÚ (60,00%)

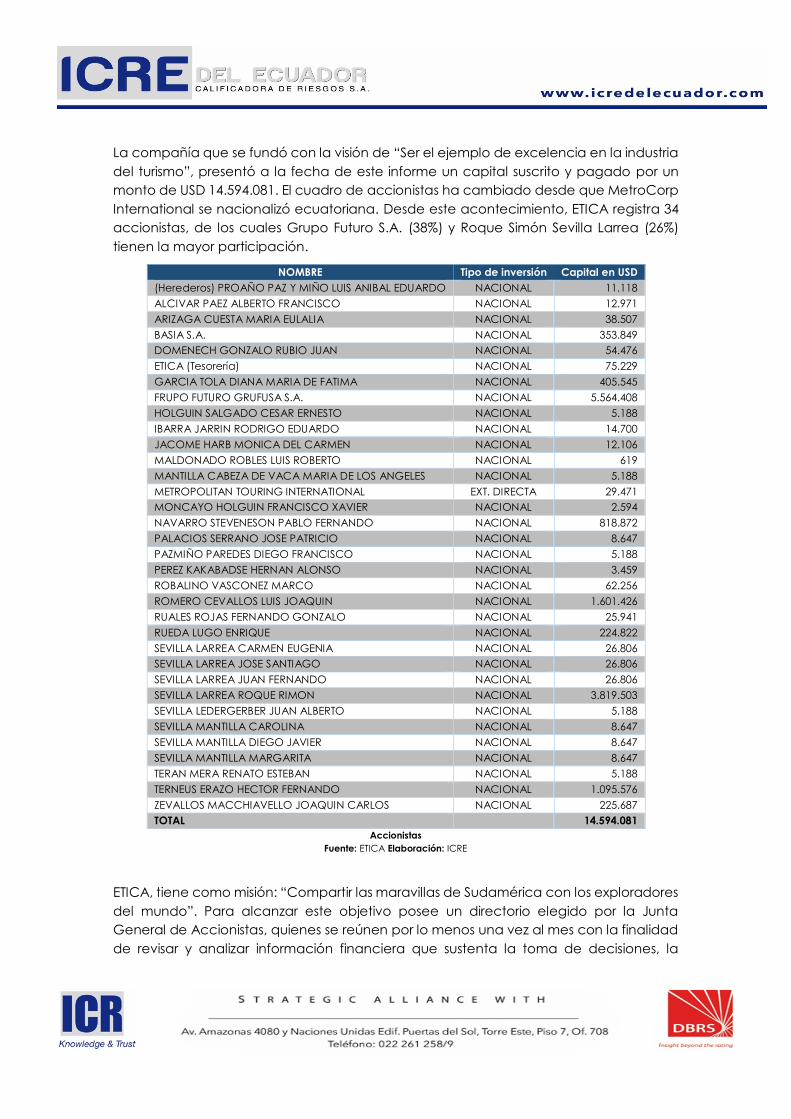

La compañía que se fundó con la visión de “Ser el ejemplo de excelencia en la industria

del turismo”, presentó a la fecha de este informe un capital suscrito y pagado por un

monto de USD 14.594.081. El cuadro de accionistas ha cambiado desde que MetroCorp

International se nacionalizó ecuatoriana. Desde este acontecimiento, ETICA registra 34

accionistas, de los cuales Grupo Futuro S.A. (38%) y Roque Simón Sevilla Larrea (26%)

tienen la mayor participación.

NOMBRE Tipo de inversión Capital en USD

(Herederos) PROAÑO PAZ Y MIÑO LUIS ANIBAL EDUARDO NACIONAL 11.118

ALCIVAR PAEZ ALBERTO FRANCISCO NACIONAL 12.971

ARIZAGA CUESTA MARIA EULALIA NACIONAL 38.507

BASIA S.A. NACIONAL 353.849

DOMENECH GONZALO RUBIO JUAN NACIONAL 54.476

ETICA (Tesorería) NACIONAL 75.229

GARCIA TOLA DIANA MARIA DE FATIMA NACIONAL 405.545

FRUPO FUTURO GRUFUSA S.A. NACIONAL 5.564.408

HOLGUIN SALGADO CESAR ERNESTO NACIONAL 5.188

IBARRA JARRIN RODRIGO EDUARDO NACIONAL 14.700

JACOME HARB MONICA DEL CARMEN NACIONAL 12.106

MALDONADO ROBLES LUIS ROBERTO NACIONAL 619

MANTILLA CABEZA DE VACA MARIA DE LOS ANGELES NACIONAL 5.188

METROPOLITAN TOURING INTERNATIONAL EXT. DIRECTA 29.471

MONCAYO HOLGUIN FRANCISCO XAVIER NACIONAL 2.594

NAVARRO STEVENESON PABLO FERNANDO NACIONAL 818.872

PALACIOS SERRANO JOSE PATRICIO NACIONAL 8.647

PAZMIÑO PAREDES DIEGO FRANCISCO NACIONAL 5.188

PEREZ KAKABADSE HERNAN ALONSO NACIONAL 3.459

ROBALINO VASCONEZ MARCO NACIONAL 62.256

ROMERO CEVALLOS LUIS JOAQUIN NACIONAL 1.601.426

RUALES ROJAS FERNANDO GONZALO NACIONAL 25.941

RUEDA LUGO ENRIQUE NACIONAL 224.822

SEVILLA LARREA CARMEN EUGENIA NACIONAL 26.806

SEVILLA LARREA JOSE SANTIAGO NACIONAL 26.806

SEVILLA LARREA JUAN FERNANDO NACIONAL 26.806

SEVILLA LARREA ROQUE RIMON NACIONAL 3.819.503

SEVILLA LEDERGERBER JUAN ALBERTO NACIONAL 5.188

SEVILLA MANTILLA CAROLINA NACIONAL 8.647

SEVILLA MANTILLA DIEGO JAVIER NACIONAL 8.647

SEVILLA MANTILLA MARGARITA NACIONAL 8.647

TERAN MERA RENATO ESTEBAN NACIONAL 5.188

TERNEUS ERAZO HECTOR FERNANDO NACIONAL 1.095.576

ZEVALLOS MACCHIAVELLO JOAQUIN CARLOS NACIONAL 225.687

TOTAL 14.594.081

Accionistas

Fuente: ETICA Elaboración: ICRE

ETICA, tiene como misión: “Compartir las maravillas de Sudamérica con los exploradores

del mundo”. Para alcanzar este objetivo posee un directorio elegido por la Junta

General de Accionistas, quienes se reúnen por lo menos una vez al mes con la finalidad

de revisar y analizar información financiera que sustenta la toma de decisiones, la

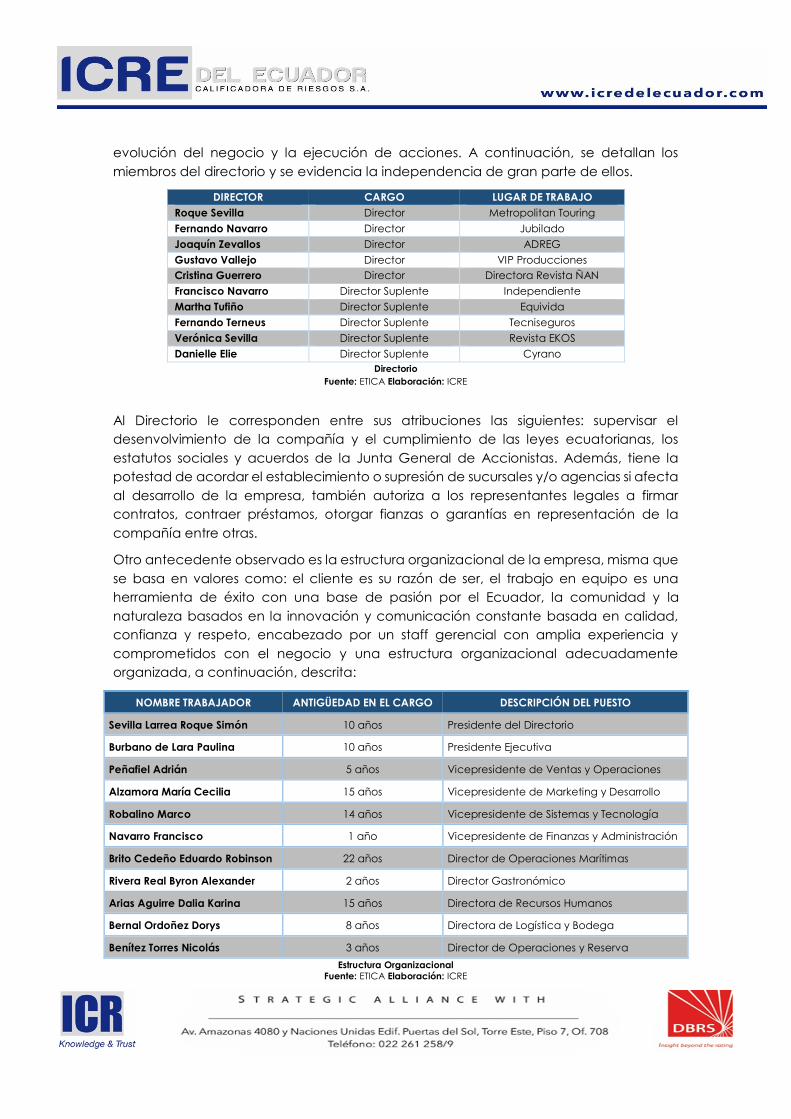

evolución del negocio y la ejecución de acciones. A continuación, se detallan los

miembros del directorio y se evidencia la independencia de gran parte de ellos.

DIRECTOR CARGO LUGAR DE TRABAJO

Roque Sevilla Director Metropolitan Touring

Fernando Navarro Director Jubilado

Joaquín Zevallos Director ADREG

Gustavo Vallejo Director VIP Producciones

Cristina Guerrero Director Directora Revista ÑAN

Francisco Navarro Director Suplente Independiente

Martha Tufiño Director Suplente Equivida

Fernando Terneus Director Suplente Tecniseguros

Verónica Sevilla Director Suplente Revista EKOS

Danielle Elie Director Suplente Cyrano

Directorio

Fuente: ETICA Elaboración: ICRE

Al Directorio le corresponden entre sus atribuciones las siguientes: supervisar el

desenvolvimiento de la compañía y el cumplimiento de las leyes ecuatorianas, los

estatutos sociales y acuerdos de la Junta General de Accionistas. Además, tiene la

potestad de acordar el establecimiento o supresión de sucursales y/o agencias si afecta

al desarrollo de la empresa, también autoriza a los representantes legales a firmar

contratos, contraer préstamos, otorgar fianzas o garantías en representación de la

compañía entre otras.

Otro antecedente observado es la estructura organizacional de la empresa, misma que

se basa en valores como: el cliente es su razón de ser, el trabajo en equipo es una

herramienta de éxito con una base de pasión por el Ecuador, la comunidad y la

naturaleza basados en la innovación y comunicación constante basada en calidad,

confianza y respeto, encabezado por un staff gerencial con amplia experiencia y

comprometidos con el negocio y una estructura organizacional adecuadamente

organizada, a continuación, descrita:

NOMBRE TRABAJADOR ANTIGÜEDAD EN EL CARGO DESCRIPCIÓN DEL PUESTO

Sevilla Larrea Roque Simón 10 años Presidente del Directorio

Burbano de Lara Paulina 10 años Presidente Ejecutiva

Peñafiel Adrián 5 años Vicepresidente de Ventas y Operaciones

Alzamora María Cecilia 15 años Vicepresidente de Marketing y Desarrollo

Robalino Marco 14 años Vicepresidente de Sistemas y Tecnología

Navarro Francisco 1 año Vicepresidente de Finanzas y Administración

Brito Cedeño Eduardo Robinson 22 años Director de Operaciones Marítimas

Rivera Real Byron Alexander 2 años Director Gastronómico

Arias Aguirre Dalia Karina 15 años Directora de Recursos Humanos

Bernal Ordoñez Dorys 8 años Directora de Logística y Bodega

Benítez Torres Nicolás 3 años Director de Operaciones y Reserva

Estructura Organizacional

Fuente: ETICA Elaboración: ICRE

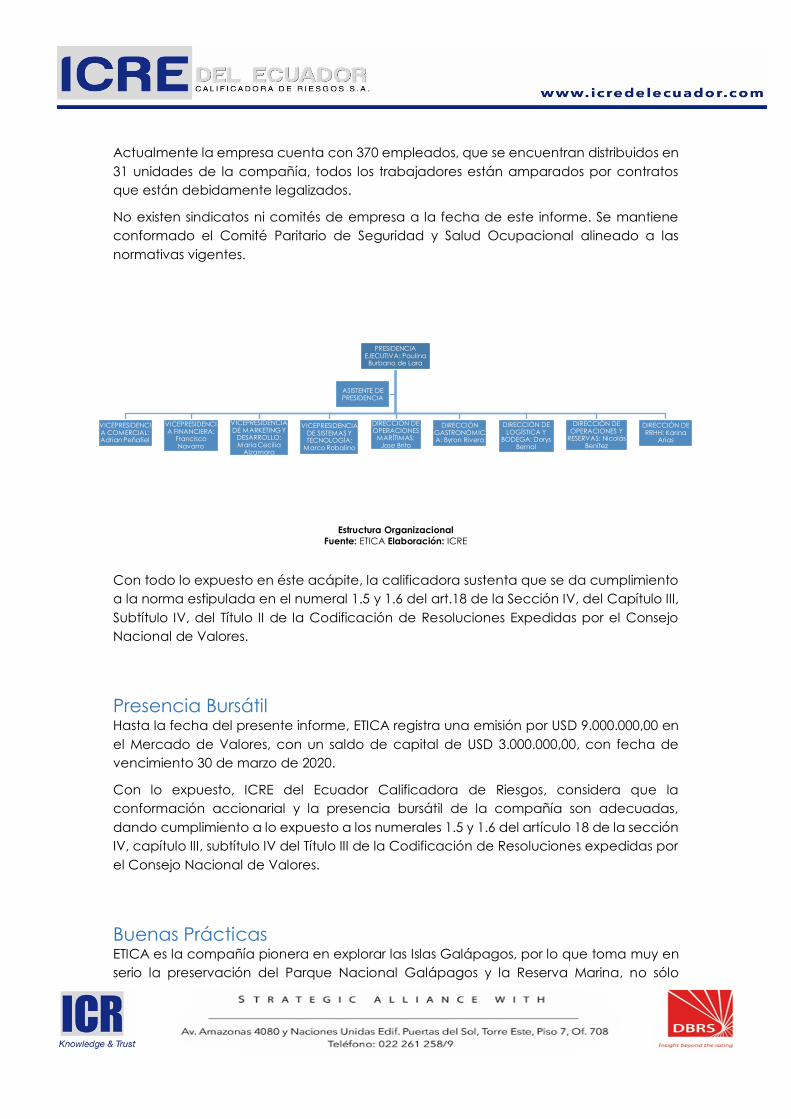

Actualmente la empresa cuenta con 370 empleados, que se encuentran distribuidos en

31 unidades de la compañía, todos los trabajadores están amparados por contratos

que están debidamente legalizados.

No existen sindicatos ni comités de empresa a la fecha de este informe. Se mantiene

conformado el Comité Paritario de Seguridad y Salud Ocupacional alineado a las

normativas vigentes.

Estructura Organizacional

Fuente: ETICA Elaboración: ICRE

Con todo lo expuesto en éste acápite, la calificadora sustenta que se da cumplimiento

a la norma estipulada en el numeral 1.5 y 1.6 del art.18 de la Sección IV, del Capítulo III,

Subtítulo IV, del Título II de la Codificación de Resoluciones Expedidas por el Consejo

Nacional de Valores.

Presencia Bursátil Hasta la fecha del presente informe, ETICA registra una emisión por USD 9.000.000,00 en

el Mercado de Valores, con un saldo de capital de USD 3.000.000,00, con fecha de

vencimiento 30 de marzo de 2020.

Con lo expuesto, ICRE del Ecuador Calificadora de Riesgos, considera que la

conformación accionarial y la presencia bursátil de la compañía son adecuadas,

dando cumplimiento a lo expuesto a los numerales 1.5 y 1.6 del artículo 18 de la sección

IV, capítulo III, subtítulo IV del Título III de la Codificación de Resoluciones expedidas por

el Consejo Nacional de Valores.

Buenas Prácticas ETICA es la compañía pionera en explorar las Islas Galápagos, por lo que toma muy en

serio la preservación del Parque Nacional Galápagos y la Reserva Marina, no sólo

PRESIDENCIA EJECUTIVA: Paulina

Burbano de Lara

VICEPRESIDENCIA COMERCIAL: Adrian Peñafiel

VICEPRESIDENCIA FINANCIERA:

Francisco Navarro

VICEPRESIDENCIA DE MARKETING Y

DESARROLLO: Maria Cecilia

Alzamora

VICEPRESIDENCIA DE SISTEMAS Y TECNOLOGÍA:

Marco Robalino

DIRECCIÓN DE OPERACIONES

MARÍTIMAS: Jose Brito

DIRECCIÓN GASTRONÓMICA: Byron Rivera

DIRECCIÓN DE LOGÍSTICA Y

BODEGA: Dorys Bernal

DIRECCIÓN DE OPERACIONES Y

RESERVAS: Nicolás Benítez

DIRECCIÓN DE RRHH: Karina

Arias

ASISTENTE DE PRESIDENCIA

siguiendo las regulaciones nacionales e internacionales al pie de la letra. Este esfuerzo

comenzó en 1969, cuando ayudó a establecer prácticas respetuosas y educativas en

las visitas al Archipiélago. Estas reglas son seguidas actualmente por muchas reservas en

el mundo donde se requiere la interpretación ambiental para mejorar los destinos. La

moderna terminología acuñó esta actitud en palabras como ecoturismo, turismo

sustentable, turismo de naturaleza, etc., lo que permitió entender la fragilidad de las islas

y el rol como operadores responsables.

En 1998, Metropolitan Touring creó la Fundación Galápagos-Ecuador, la primera

iniciativa del sector privado de turismo para ayudar a las islas a conservar sus frágiles

ecosistemas. Su misión se enfocó y continúa enfocándose en aspectos relacionados

con el impacto de la población humana en las islas. Su gran éxito fue la profunda

modernización del sistema de manejo de desechos sólidos en la isla Santa Cruz, que

incluye reciclaje, clasificación, educación y la provisión de opciones a la comunidad

local. En el 2014, este proyecto ya puesto en marcha y consolidado fue traspasado a

las autoridades de la isla para que continúen con su manejo.

Actualmente, apoya proyectos de conservación, incluyendo aquel para salvar al pinzón

del manglar que está en peligro crítico. Ha enfocado sus esfuerzos con cruceros

gratuitos para que los estudiantes de Galápagos tengan la oportunidad de ver la

vastedad del archipiélago y descubran sus atractivos únicos.

En cuanto a esfuerzos a bordo, los tres barcos reciclan, tratan las aguas residuales, y

usan eficientemente el agua para beber y la electricidad. Se han instalado luces

especiales en las cubiertas para limitar la dispersión de insectos de una isla a otra. El

consumo de plásticos, también se ha reducido considerablemente. Para el casco se usa

pintura libre de materiales peligrosos. El nuevo Santa Cruz II consume 31% menos

combustible que el anterior. Se compra a los productores locales para reducir la

demanda de productos importados de Ecuador continental y contribuir a la economía

local. Así, se asegura que la comunidad sienta los beneficios de la presencia de la

compañía en la industria del turismo. Estas prácticas, al igual que otras acciones,

permiten minimizar el impacto ambiental, lo cual contribuye a reducir los efectos del

calentamiento global.

Metropolitan Touring, además, ha ganado premios de responsabilidad ambiental

hotelera. El Finch Bay Eco Hotel en la isla Santa Cruz ganó en el 2014 y 2015 el Premio

como Mejor Hotel Ecológico del Mundo en los World Travel Awards. Metropolitan Touring

ha sido reconocido en el World Savers Awards por la revista Condé Nast Traveler, en la

categoría de Conservación de la Vida Silvestre.

En agradecimiento a la comunidad galapagueña y como "fiesta" de despedida de la

M/N Santa Cruz, se invitó a 210 niños galapagueños a que conozcan las islas más allá

de los centros poblados, y que disfruten como turistas de las bellezas del ecosistema en

el que viven. Para la mayoría de los niños, este fue su primer viaje a las islas dentro del

Parque Nacional. Ahora comprenderán mejor por qué los exploradores de todo el

mundo sueñan con venir a Galápagos, el legado que quieren dejar es: “¡futuras

generaciones comprometidas con nuestro país y listas para ser líderes positivos en su

comunidad!”

Además, cuenta con certificaciones que acreditan el manejo de la seguridad, calidad

e impacto ambiental:

ISMC, International Safety Management Code, esta certificación se recibe por

manejo de seguridad, prevención de fuego y organización laboral, incluye

regulaciones de SOLAS (Safety of Life at Sea)

RINA Nave Registrada, Royal Institution of Naval Architects

ABS Nave Registrada, American Bureau of Shipping

ISPS, International Ship and Port Facility Security Code.

MARPOL, Certificate for Maritime Pollution

STCW, Standards for Safety, Training Certification and Watchkeeping

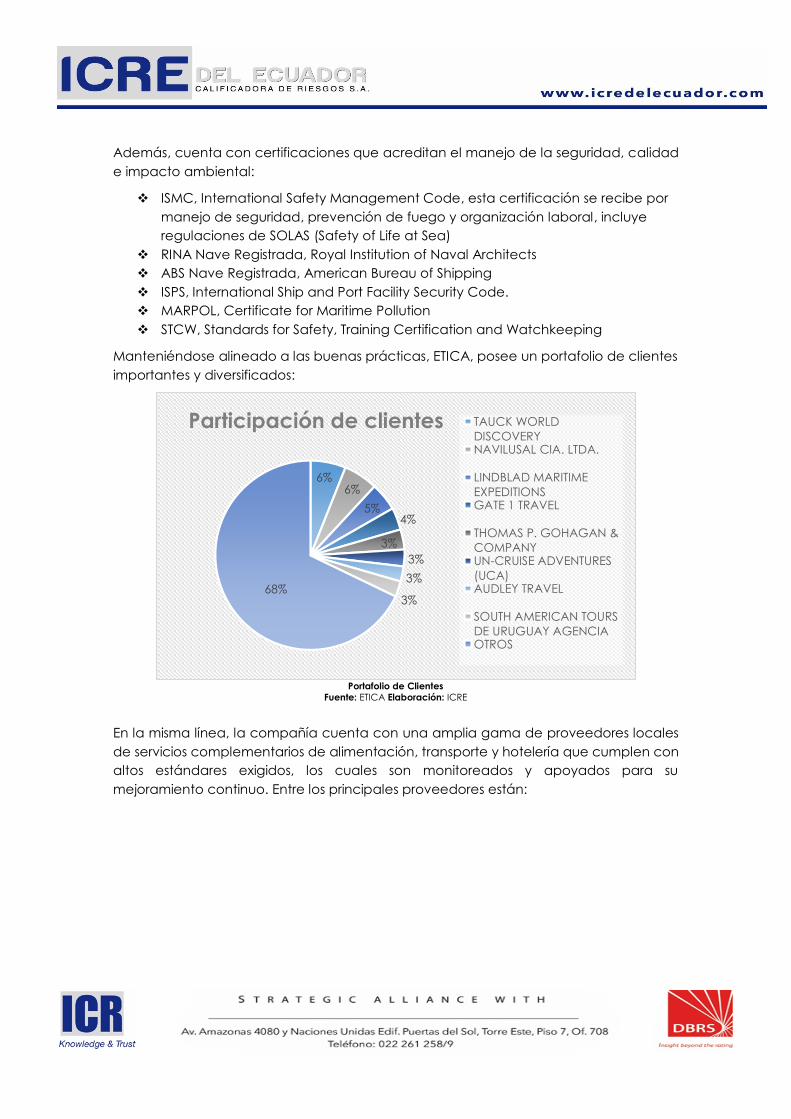

Manteniéndose alineado a las buenas prácticas, ETICA, posee un portafolio de clientes

importantes y diversificados:

Portafolio de Clientes

Fuente: ETICA Elaboración: ICRE

En la misma línea, la compañía cuenta con una amplia gama de proveedores locales

de servicios complementarios de alimentación, transporte y hotelería que cumplen con

altos estándares exigidos, los cuales son monitoreados y apoyados para su

mejoramiento continuo. Entre los principales proveedores están:

6%6%

5%4%

3%

3%

3%

3%68%

Participación de clientes TAUCK WORLD

DISCOVERYNAVILUSAL CIA. LTDA.

LINDBLAD MARITIME

EXPEDITIONSGATE 1 TRAVEL

THOMAS P. GOHAGAN &

COMPANYUN-CRUISE ADVENTURES

(UCA)AUDLEY TRAVEL

SOUTH AMERICAN TOURS

DE URUGUAY AGENCIAOTROS

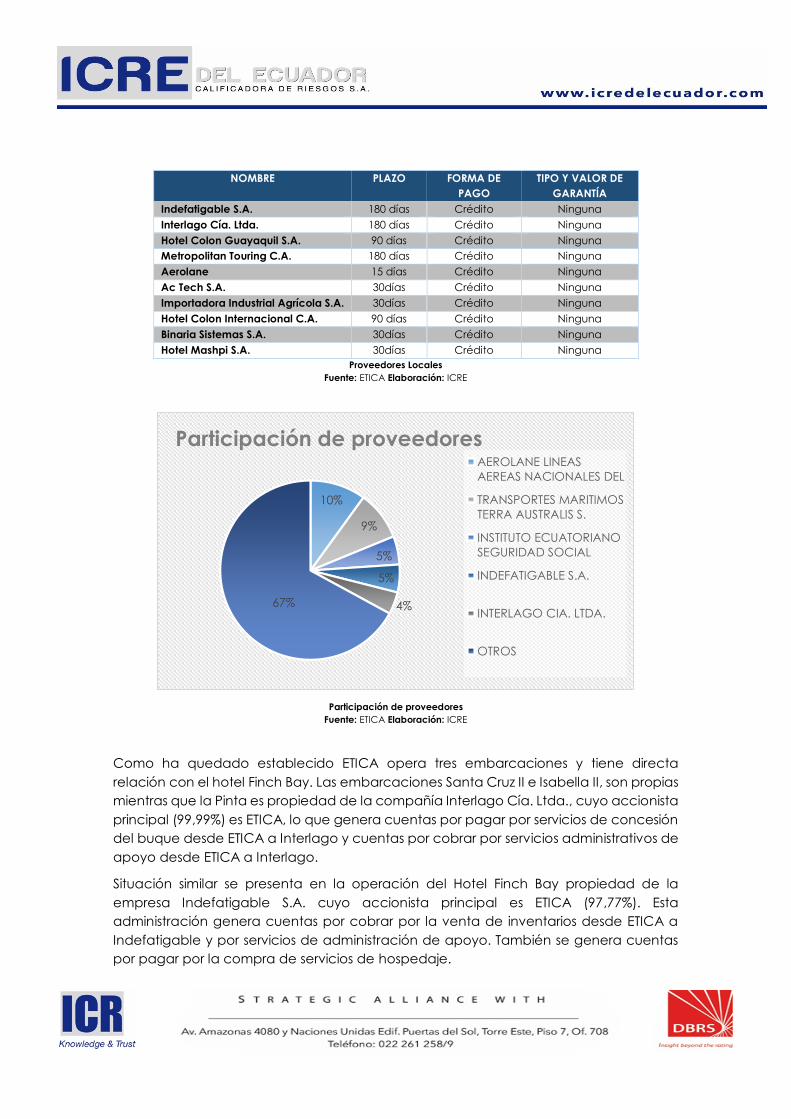

NOMBRE PLAZO FORMA DE

PAGO

TIPO Y VALOR DE

GARANTÍA

Indefatigable S.A. 180 días Crédito Ninguna

Interlago Cía. Ltda. 180 días Crédito Ninguna

Hotel Colon Guayaquil S.A. 90 días Crédito Ninguna

Metropolitan Touring C.A. 180 días Crédito Ninguna

Aerolane 15 días Crédito Ninguna

Ac Tech S.A. 30días Crédito Ninguna

Importadora Industrial Agrícola S.A. 30días Crédito Ninguna

Hotel Colon Internacional C.A. 90 días Crédito Ninguna

Binaria Sistemas S.A. 30días Crédito Ninguna

Hotel Mashpi S.A. 30días Crédito Ninguna

Proveedores Locales

Fuente: ETICA Elaboración: ICRE

Participación de proveedores

Fuente: ETICA Elaboración: ICRE

Como ha quedado establecido ETICA opera tres embarcaciones y tiene directa

relación con el hotel Finch Bay. Las embarcaciones Santa Cruz II e Isabella II, son propias

mientras que la Pinta es propiedad de la compañía Interlago Cía. Ltda., cuyo accionista

principal (99,99%) es ETICA, lo que genera cuentas por pagar por servicios de concesión

del buque desde ETICA a Interlago y cuentas por cobrar por servicios administrativos de

apoyo desde ETICA a Interlago.

Situación similar se presenta en la operación del Hotel Finch Bay propiedad de la

empresa Indefatigable S.A. cuyo accionista principal es ETICA (97,77%). Esta

administración genera cuentas por cobrar por la venta de inventarios desde ETICA a

Indefatigable y por servicios de administración de apoyo. También se genera cuentas

por pagar por la compra de servicios de hospedaje.

10%

9%

5%

5%

4%67%

Participación de proveedoresAEROLANE LINEAS

AEREAS NACIONALES DEL

TRANSPORTES MARITIMOS

TERRA AUSTRALIS S.

INSTITUTO ECUATORIANO

SEGURIDAD SOCIAL

INDEFATIGABLE S.A.

INTERLAGO CIA. LTDA.

OTROS

En lo que respecta a la relación con Metropolitan Touring se generan cuentas por cobrar

por la venta de paquetes turísticos desde ETICA y cuentas por pagar por la compra de

boletos aéreos desde ETICA a la agencia de viajes.

Es importante mencionar que hasta 2014, existía la operación de la embarcación San

Cristóbal dedicada a servicios de carga y propiedad de la empresa Galacargo. Sin

embargo, esta empresa cuyo accionista principal era ETICA fue liquidada

voluntariamente a febrero de 2015.

En todos los casos las transacciones descritas con empresas relacionadas son llevadas

con absoluta transparencia y pulcritud por lo que no hay discrepancias entre los estados

financieros de cada una de ellas.

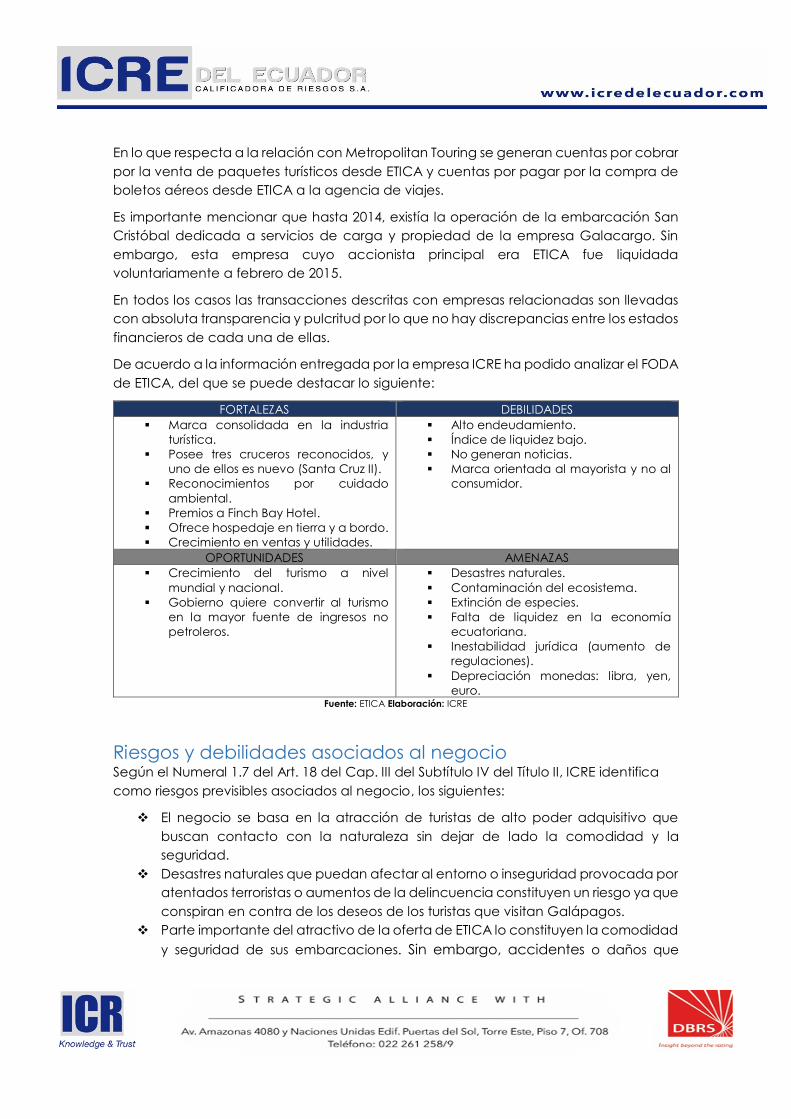

De acuerdo a la información entregada por la empresa ICRE ha podido analizar el FODA

de ETICA, del que se puede destacar lo siguiente:

FORTALEZAS DEBILIDADES

Marca consolidada en la industria

turística.

Posee tres cruceros reconocidos, y

uno de ellos es nuevo (Santa Cruz II).

Reconocimientos por cuidado

ambiental.

Premios a Finch Bay Hotel.

Ofrece hospedaje en tierra y a bordo.

Crecimiento en ventas y utilidades.

Alto endeudamiento.

Índice de liquidez bajo.

No generan noticias.

Marca orientada al mayorista y no al

consumidor.

OPORTUNIDADES AMENAZAS

Crecimiento del turismo a nivel

mundial y nacional.

Gobierno quiere convertir al turismo

en la mayor fuente de ingresos no

petroleros.

Desastres naturales.

Contaminación del ecosistema.

Extinción de especies.

Falta de liquidez en la economía

ecuatoriana.

Inestabilidad jurídica (aumento de

regulaciones).

Depreciación monedas: libra, yen,

euro. Fuente: ETICA Elaboración: ICRE

Riesgos y debilidades asociados al negocio Según el Numeral 1.7 del Art. 18 del Cap. III del Subtítulo IV del Título II, ICRE identifica

como riesgos previsibles asociados al negocio, los siguientes:

El negocio se basa en la atracción de turistas de alto poder adquisitivo que

buscan contacto con la naturaleza sin dejar de lado la comodidad y la

seguridad.

Desastres naturales que puedan afectar al entorno o inseguridad provocada por

atentados terroristas o aumentos de la delincuencia constituyen un riesgo ya que

conspiran en contra de los deseos de los turistas que visitan Galápagos.

Parte importante del atractivo de la oferta de ETICA lo constituyen la comodidad

y seguridad de sus embarcaciones. Sin embargo, accidentes o daños que

impidan la adecuada movilización constituyen otro riesgo para el

desenvolvimiento de la empresa.

Aun cuando, el mundo desarrollado parece estar saliendo de la crisis en la que

se vio envuelto desde el año 2012, una nueva crisis producida por factores como

el terrorismo internacional, los flujos migratorios o simplemente desbalances

económicos afectan el flujo del turismo mundial y las preferencias de las

personas.

La llamada inseguridad jurídica puede producir cambios en las leyes y

principalmente en la Ley Orgánica del Régimen Especial de Galápagos. Estos

cambios pueden producir costos importantes en las operaciones o pueden

disminuir de manera drástica los turistas autorizados a visitar las islas. Eventos de

la naturaleza descrita constituyen un riesgo para la continuidad de las

operaciones de la empresa.

Hechos Relevantes La compañía adquirió el Mare Australis (Santa Cruz II), que en la

actualidad ya se encuentra funcionando en las islas Galápagos, mismo

que se encuentra financiado hasta noviembre de 2016. Entro en

funcionamiento en octubre de 2015 con mayor capacidad hotelera

proyectando para el 2016 generar entrada de divisas por alrededor de

US$ 16.000.000,00.

La principal accionista de ETICA es METROCORP INTERNATIONAL,

compañía que se ha nacionalizado ecuatoriana.

Los pagos de capital e intereses de las series A2 y A3 correspondientes al

mes de diciembre de 2015 sufrieron un ligero atraso. El 28 de diciembre,

ETICA realizó el pago a favor de la Corporación Financiera Nacional

(CFN) por medio de DECEVALE. Sin embargo, el pago fue devuelto a la

emisora el 30 de diciembre ya que, sin haber informado a ETICA, CFN

había retirado el portafolio de obligaciones de DECEVALE. Dado el cierre

del sistema bancario por fin de año, ETICA tuvo que realizar el pago el 5

de enero de 2016.

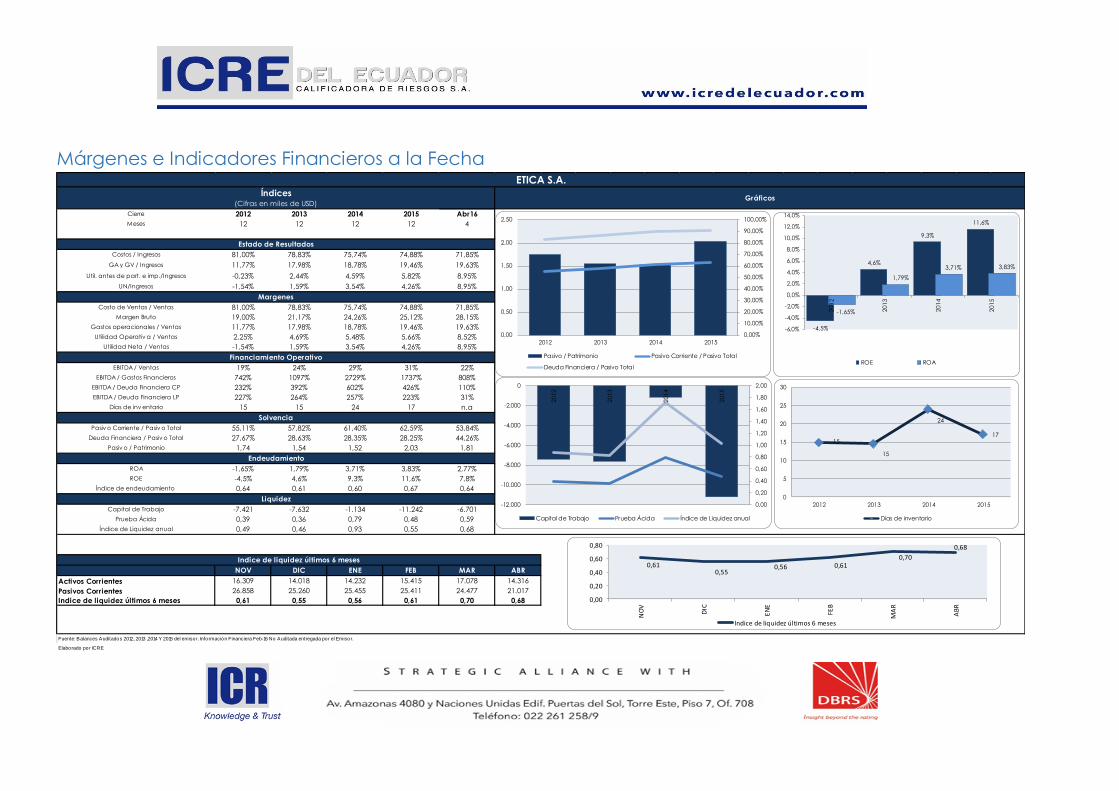

Análisis Financiero Conforme al Artículo 2, Sección I, Capítulo I, Subtítulo I, Título II El informe de calificación

se realizó en base a los Estados Financieros Auditados 2012, 2013, 2014 auditados por

Deloitte y 2015, auditados por PWC. Además, se analizaron los Estados Financieros no

auditados al 30 de abril del 2016.

A continuación se presenta las principales cuentas agregadas de la compañía al final

del 2012, 2013, 2014, 2015 y abril 2016 (en miles de USD).

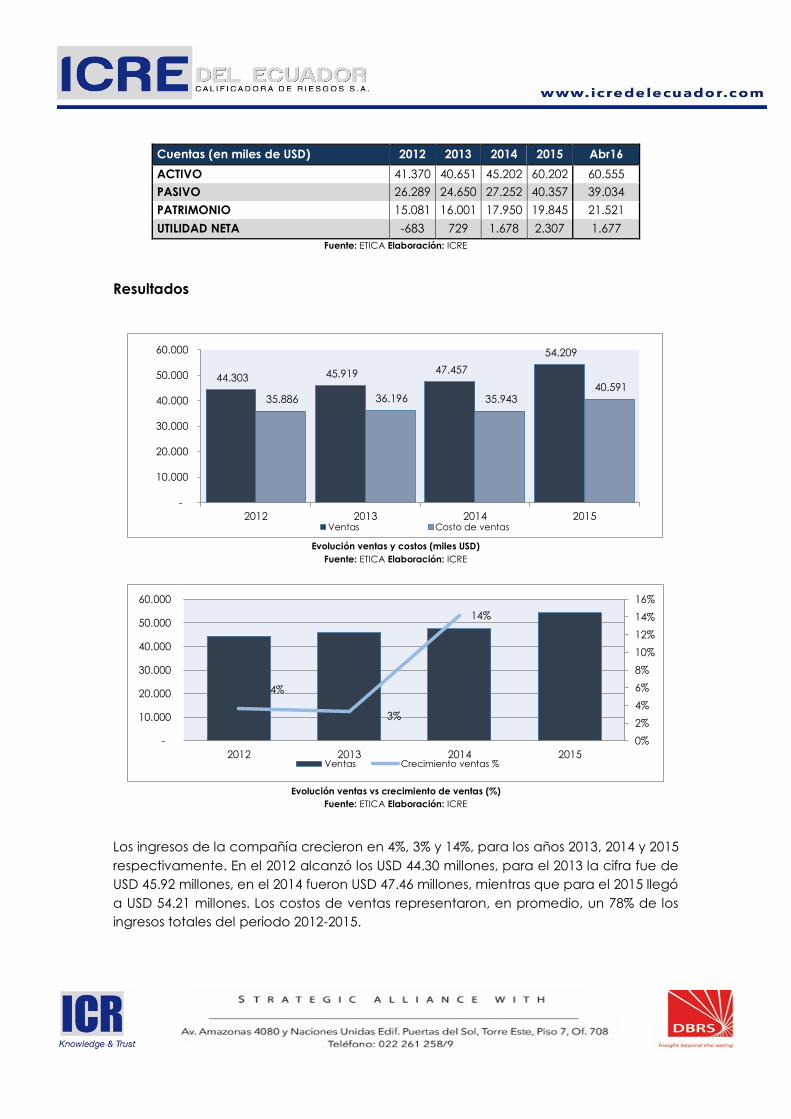

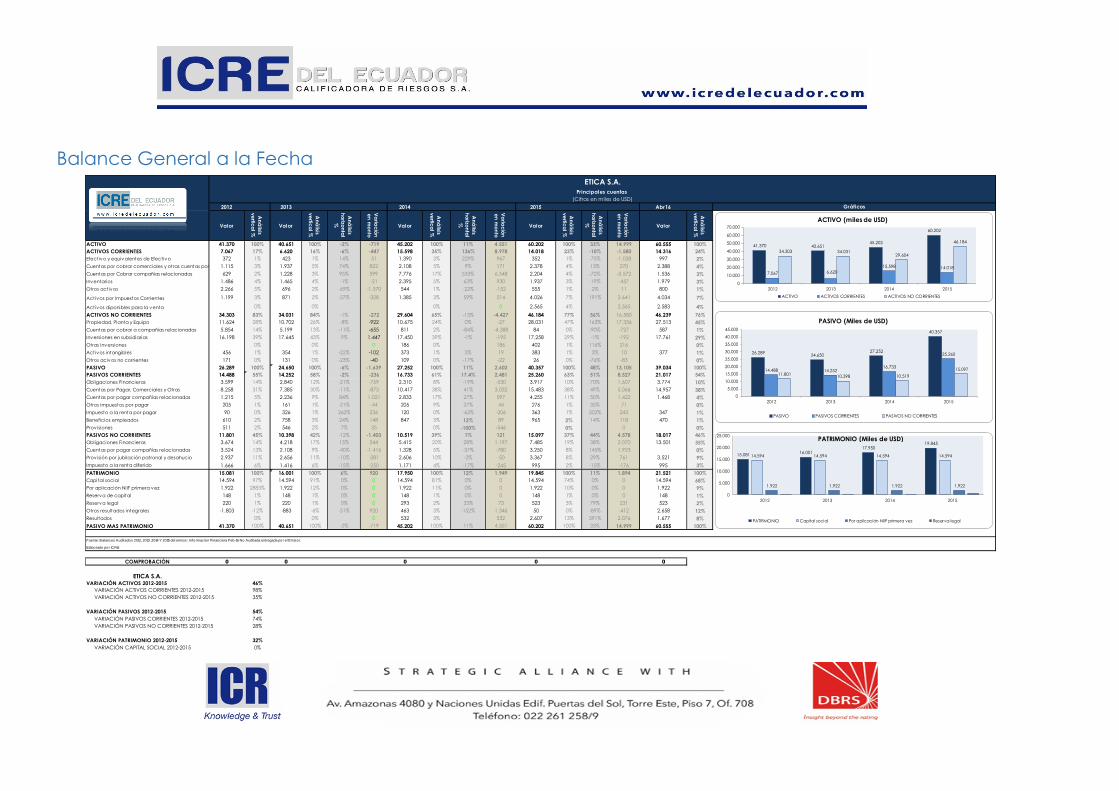

Cuentas (en miles de USD) 2012 2013 2014 2015 Abr16

ACTIVO 41.370 40.651 45.202 60.202 60.555

PASIVO 26.289 24.650 27.252 40.357 39.034

PATRIMONIO 15.081 16.001 17.950 19.845 21.521

UTILIDAD NETA -683 729 1.678 2.307 1.677

Fuente: ETICA Elaboración: ICRE

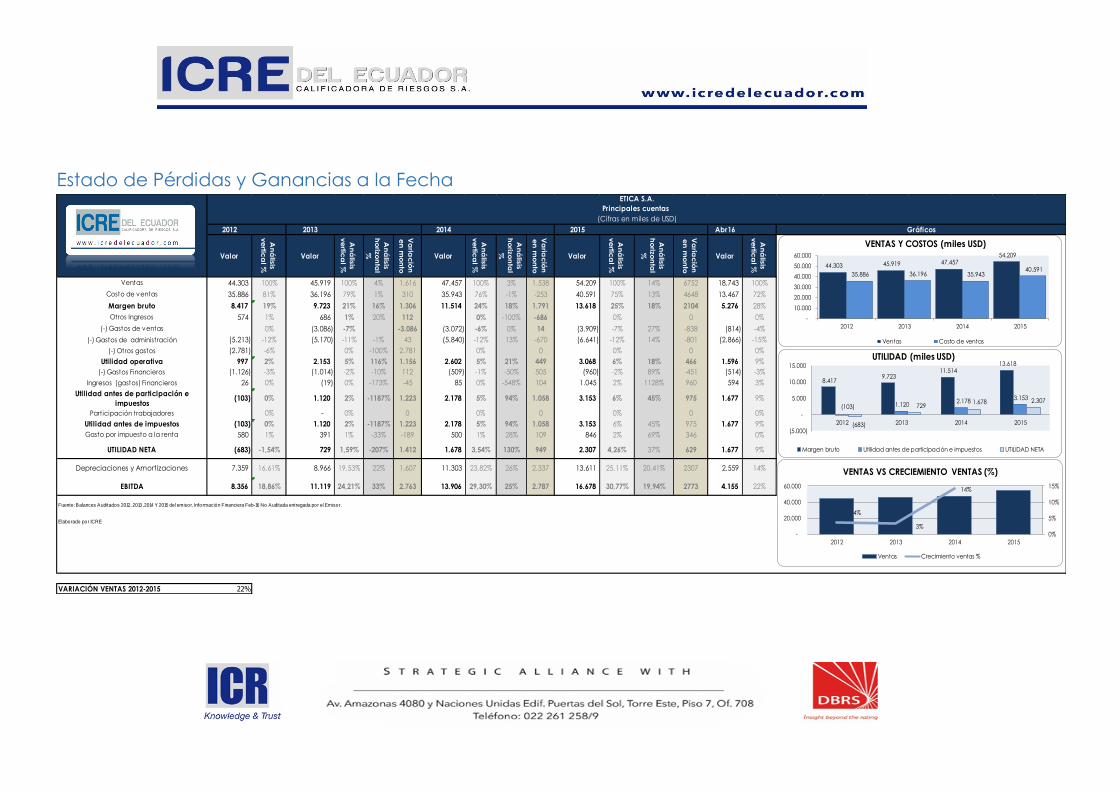

Resultados

Evolución ventas y costos (miles USD)

Fuente: ETICA Elaboración: ICRE

Evolución ventas vs crecimiento de ventas (%)

Fuente: ETICA Elaboración: ICRE

Los ingresos de la compañía crecieron en 4%, 3% y 14%, para los años 2013, 2014 y 2015

respectivamente. En el 2012 alcanzó los USD 44.30 millones, para el 2013 la cifra fue de

USD 45.92 millones, en el 2014 fueron USD 47.46 millones, mientras que para el 2015 llegó

a USD 54.21 millones. Los costos de ventas representaron, en promedio, un 78% de los

ingresos totales del periodo 2012-2015.

44.303 45.919 47.457

54.209

35.886 36.196 35.943 40.591

-

10.000

20.000

30.000

40.000

50.000

60.000

2012 2013 2014 2015Ventas Costo de ventas

4%

3%

14%

0%

2%

4%

6%

8%

10%

12%

14%

16%

-

10.000

20.000

30.000

40.000

50.000

60.000

2012 2013 2014 2015Ventas Crecimiento ventas %

Evolución utilidad (miles USD)

Fuente: ETICA Elaboración: ICRE

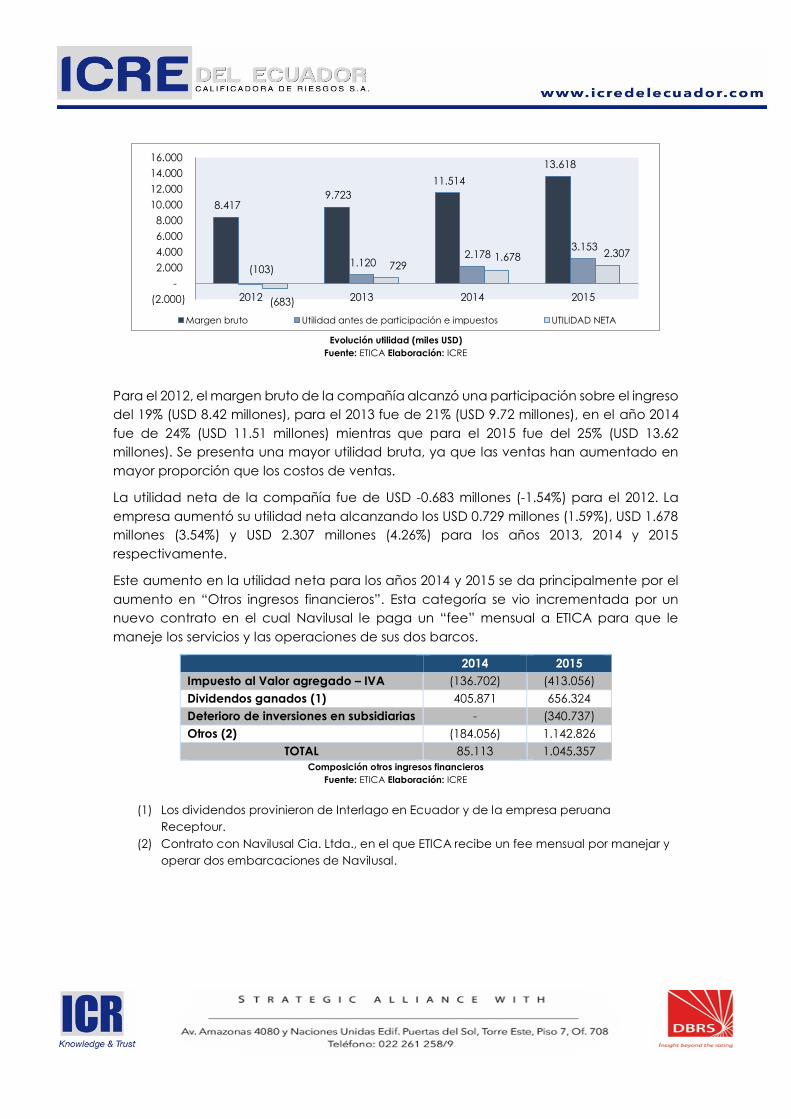

Para el 2012, el margen bruto de la compañía alcanzó una participación sobre el ingreso

del 19% (USD 8.42 millones), para el 2013 fue de 21% (USD 9.72 millones), en el año 2014

fue de 24% (USD 11.51 millones) mientras que para el 2015 fue del 25% (USD 13.62

millones). Se presenta una mayor utilidad bruta, ya que las ventas han aumentado en

mayor proporción que los costos de ventas.

La utilidad neta de la compañía fue de USD -0.683 millones (-1.54%) para el 2012. La

empresa aumentó su utilidad neta alcanzando los USD 0.729 millones (1.59%), USD 1.678

millones (3.54%) y USD 2.307 millones (4.26%) para los años 2013, 2014 y 2015

respectivamente.

Este aumento en la utilidad neta para los años 2014 y 2015 se da principalmente por el

aumento en “Otros ingresos financieros”. Esta categoría se vio incrementada por un

nuevo contrato en el cual Navilusal le paga un “fee” mensual a ETICA para que le

maneje los servicios y las operaciones de sus dos barcos.

2014 2015

Impuesto al Valor agregado – IVA (136.702) (413.056)

Dividendos ganados (1) 405.871 656.324

Deterioro de inversiones en subsidiarias - (340.737)

Otros (2) (184.056) 1.142.826

TOTAL 85.113 1.045.357

Composición otros ingresos financieros

Fuente: ETICA Elaboración: ICRE

(1) Los dividendos provinieron de Interlago en Ecuador y de la empresa peruana

Receptour.

(2) Contrato con Navilusal Cia. Ltda., en el que ETICA recibe un fee mensual por manejar y

operar dos embarcaciones de Navilusal.

8.417 9.723

11.514

13.618

(103)1.120

2.178 3.153

(683)

729 1.678 2.307

(2.000)

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

2012 2013 2014 2015

Margen bruto Utilidad antes de participación e impuestos UTILIDAD NETA

Balance General

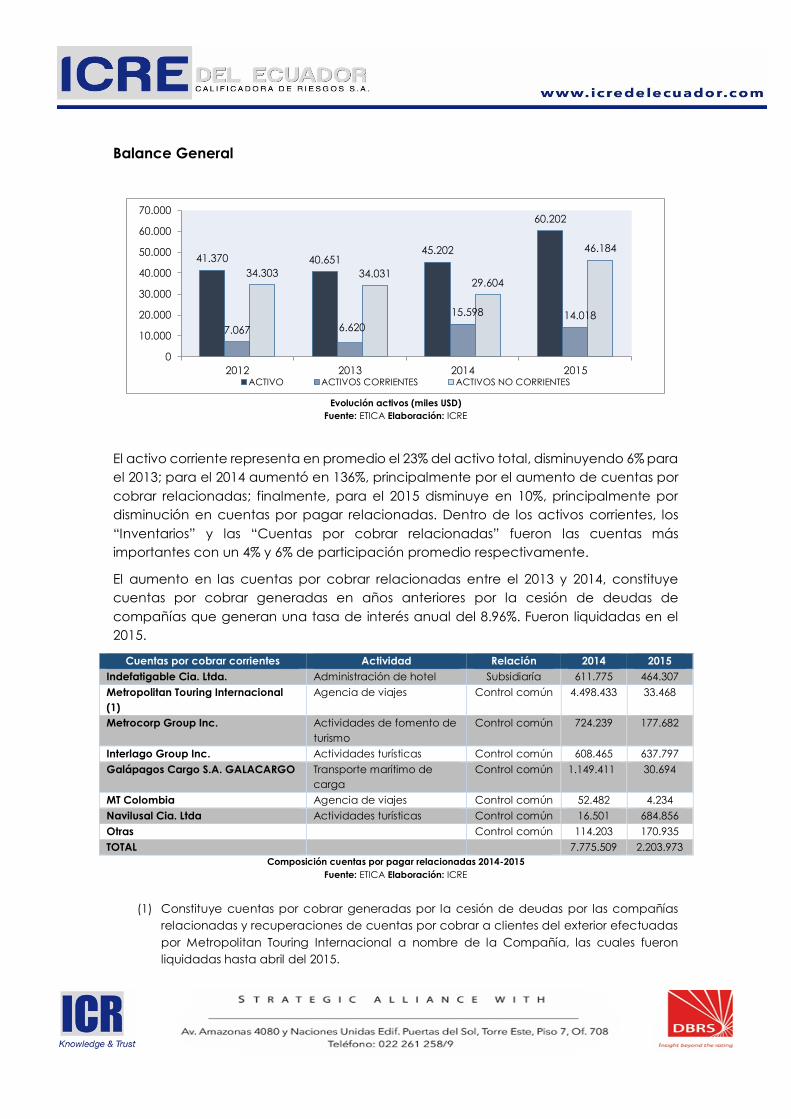

Evolución activos (miles USD)

Fuente: ETICA Elaboración: ICRE

El activo corriente representa en promedio el 23% del activo total, disminuyendo 6% para

el 2013; para el 2014 aumentó en 136%, principalmente por el aumento de cuentas por

cobrar relacionadas; finalmente, para el 2015 disminuye en 10%, principalmente por

disminución en cuentas por pagar relacionadas. Dentro de los activos corrientes, los