Embed Size (px)

Citation preview

Rachunkowość

zarządcza

Budżetowanie

Budżetowanie stosowane jako systemowe

rozwiązanie w ramach metod zarządzania

przedsiębiorstwem:

wspomaga utrzymanie dyscypliny kosztów w poszczególnych ośrodkach odpowiedzialności i tym samym w przedsiębiorstwie jako całości,

umożliwia samoocenę ośrodków odpowiedzialności w zakresie zdolności i umiejętności przystosowania się do zmiennych rynkowych uwarunkowań funkcjonowania przedsiębiorstwa i zmiennych w czasie celów tego funkcjonowania,

pozwala na koncentrowanie się kierowników ośrodków odpowiedzialności na poszukiwaniu optymalnej alokacji zasobów przedsiębiorstwa, za które oni odpowiadają,

wskazuje na potrzebę identyfikowania już na poziomie ośrodka odpowiedzialności ryzyka zagrażającego realizacji zaplanowanych działań

Budżet zwany planem rzeczowo-finansowym,

planem gospodarczym, planem rocznym, daje

możliwość:

zaplanowania przyszłych działań podejmowanych

przez kierownictwo,

określenia korzyści operacyjnych z prowadzonej

działalności,

określenia kosztów związanych z prowadzeniem

działalności gospodarczej,

eliminacji wąskich gardeł prowadzonej działalności i

identyfikacji trudności,

zaplanowania wpływów i wydatków w określonych

odcinkach czasu.

Kontrola realizacji budżetu

dokonywana jest w okresach:

miesięcznych - kontrola bieżąca budżetu,

kwartalnych - kontrola okresowa budżetu,

po zakończeniu roku budżetowego - kontrola

ostateczna budżetu.

Margines bezpieczeństwa

Sporządzając budżet zazwyczaj pozostawia się

margines bezpieczeństwa na niezaplanowane

wzrosty wydatków operacyjnych. Margines

bezpieczeństwa może być dowolnie zaplanowany,

jednakże z reguły „rezerwa” nie przekracza 5%

całkowitych kosztów operacyjnych nieruchomości.

W przypadku naruszenia w realizacji budżetu

marginesu bezpieczeństwa powinien on być

rozliczany podobnie, jak pozostałe pozycje budżetu.

Rodzaje budżetowania

Ze względu na szczebel zarządczy, na którym

budżet powstaje, budżety można podzielić na:

budżety nakazowe (odgórne, regresywne) – tworzone na szczeblu zarządu jednostki, a następnie przekazywane niższym szczeblom zarządzania w celu uszczegółowienia i stworzenia planów cząstkowych,

budżety partycypacyjne (oddolne, progresywne) – tworzone pierwotnie na niższych szczeblach organizacji i na ich podstawie tworzony jest budżet zbiorczy dla całej jednostki.

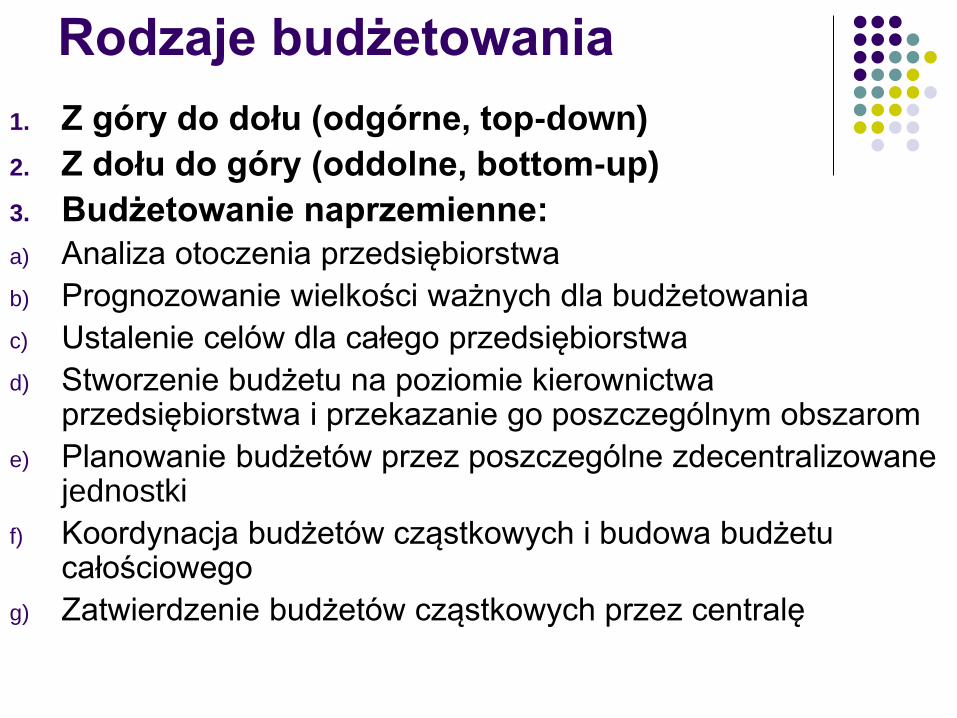

Rodzaje budżetowania

1. Z góry do dołu (odgórne, top-down)

2. Z dołu do góry (oddolne, bottom-up)

3. Budżetowanie naprzemienne:

a) Analiza otoczenia przedsiębiorstwa

b) Prognozowanie wielkości ważnych dla budżetowania

c) Ustalenie celów dla całego przedsiębiorstwa

d) Stworzenie budżetu na poziomie kierownictwa przedsiębiorstwa i przekazanie go poszczególnym obszarom

e) Planowanie budżetów przez poszczególne zdecentralizowane jednostki

f) Koordynacja budżetów cząstkowych i budowa budżetu całościowego

g) Zatwierdzenie budżetów cząstkowych przez centralę

Ze względu na podział kosztów na koszty

bezpośrednie i pośrednie w stosunku do przedmiotu

działalności budżety można podzielić na:

budżety przedmiotowe – obejmują koszty

bezpośrednie przedmiotu,

budżety podmiotowe – obejmują koszty

pośrednio związane z produktem,

przyporządkowane do konkretnego podmiotu

odpowiedzialnego za koszty,

Ze względu na stopień agregacji danych o

planowanych działaniach budżety można

podzielić na:

budżety jednostkowe – sporządzane dla

poszczególnych ośrodków

odpowiedzialności,

budżety zbiorcze – powstające przez

agregację informacji zapisanych w budżetach

jednostkowych,

Ze względu na zachowanie się wartości kosztów w

stosunku do zmian w rozmiarach produkcji

budżety można podzielić na:

budżety kosztów stałych – opracowywane przy założeniu pełnego wykorzystania zdolności produkcyjnych, co wynika z istoty kosztów stałych, gdyż są to koszty generowane przez posiadany potencjał produkcyjny podmiotu,

budżety kosztów zmiennych buduje się dla planowanego stopnia wykorzystania zdolności produkcyjnych, a więc dla planowanych rozmiarów produkcji. Budżety kosztów zmiennych mogą być następnie dzielone na:

budżety wstępne (wyjściowe) – obejmujące plany kosztów dla planowanego zakresu działań jednostki budżetowej,

budżety elastyczne (przeliczone) – budżety dostosowane do rzeczywistych rozmiarów działalności.

Ze względu na okres, dla którego sporządzane są

budżety, można je podzielić na:

budżety statyczne – sporządzane

jednorazowo dla wybranego okresu (np.

jednego kwartału),

budżety kroczące – tworzone w sposób

ciągły, tzn. z chwilą przystąpienia do

realizacji wybranego okresu (np. kwartału) do

budżetu włączany jest następny kwartał.

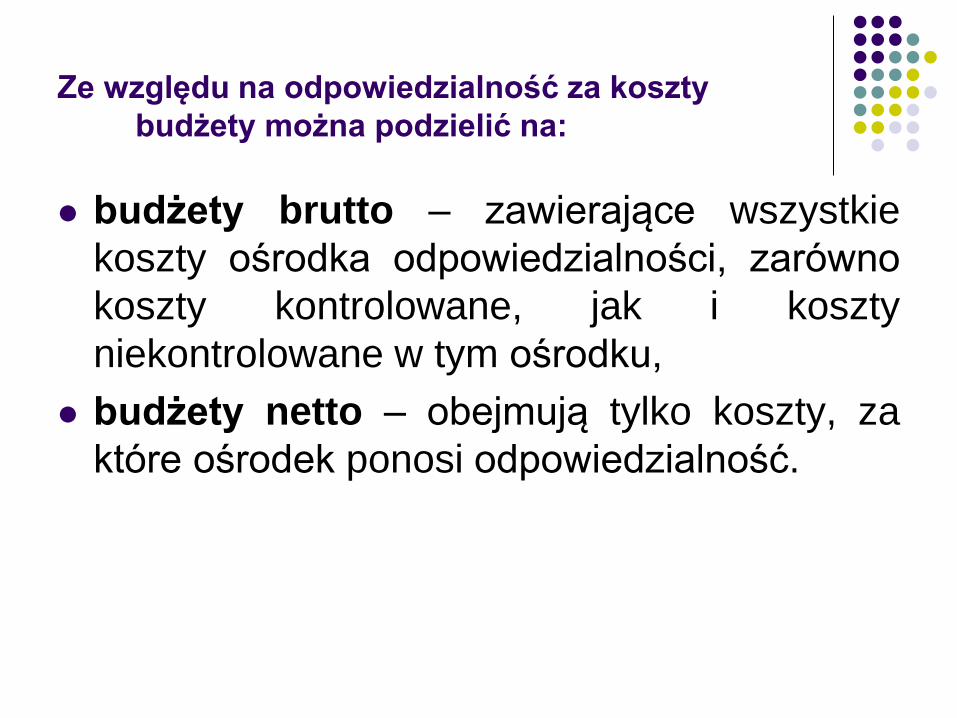

Ze względu na odpowiedzialność za koszty

budżety można podzielić na:

budżety brutto – zawierające wszystkie

koszty ośrodka odpowiedzialności, zarówno

koszty kontrolowane, jak i koszty

niekontrolowane w tym ośrodku,

budżety netto – obejmują tylko koszty, za

które ośrodek ponosi odpowiedzialność.

Ze względu na metodę ustalania wartości

budżetowych budżety można podzielić na:

budżety przyrostowe – wykorzystujące procedurę, w wyniku której dane budżetowe na kolejny okres przygotowywane są na bazie wykonania budżetu z poprzedniego analogicznego okresu. Wielkości wynikające z budżetu na ubiegły okres są korygowane o stwierdzone odchylenia powstałe w czasie jego realizacji i na tej podstawie przewidywane są zmiany wielkości ekonomicznych w okresie przyszłym. Dodatkowo uwzględniają one dane o koniunkturze gospodarczej na najbliższy okres, planowanej inflacji, działaniach konkurencji, zamierzonych działaniach optymalizacyjnych przedsiębiorstwa, zmianach w zastosowanych technologiach, zmianach w zatrudnieniu pracowników, zakupie nowych środków trwałych itp.

budżety tworzone „od zera” – polegające na konstruowaniu

budżetu przy odrzuceniu informacji z poprzednich okresów, tak jakby działalność była dopiero uruchamiana.

Budżetowanie odzwierciedla się w wynikach

ekonomicznych przedsiębiorstwa, co może być

widoczne w:

oszczędnościach kosztów wytwarzania produktów lub świadczenia usług,

skróceniu cyklu produkcyjnego, a przez to we wzroście zdolności produkcyjnych przedsiębiorstwa,

ujawnianiu i wykorzystywaniu różnych rezerw różnych zasobów,

usprawnieniu zarządzania operacyjnego,

usprawnieniu bieżącego monitorowania procesu produkcji,

poprawie rytmiczności i jakości pracy,

podniesieniu poziomu zorganizowania działalności przedsiębiorstwa,

obniżeniu ryzyka operacyjnego.

Kryteria klasyfikacji

controllingu

1. Przedmiot/rodzaj działalności

2. Horyzont czasu/funkcji

3. Zakres

4. Idea/cel działania

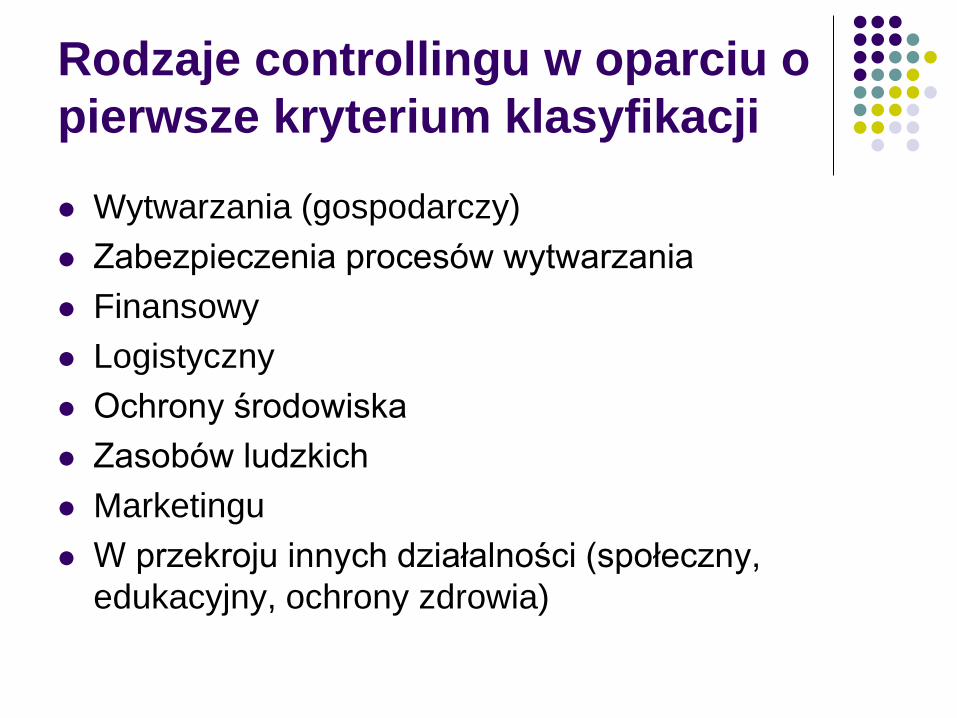

Rodzaje controllingu w oparciu o

pierwsze kryterium klasyfikacji

Wytwarzania (gospodarczy)

Zabezpieczenia procesów wytwarzania

Finansowy

Logistyczny

Ochrony środowiska

Zasobów ludzkich

Marketingu

W przekroju innych działalności (społeczny,

edukacyjny, ochrony zdrowia)

Rodzaje controllingu w oparciu o

drugie kryterium klasyfikacji

Strategiczny

Operacyjny

Rodzaje controllingu w oparciu o

trzecie kryterium klasyfikacji

Kompleksowy

Produkcyjno-finansowy

Finansowy

Rodzaje controllingu w oparciu o

czwarte kryterium klasyfikacji

Struktur

Wyników

Controlling struktur

Baza/standardy => dopuszczalne wielkości odchyleń od standardów => wielkości rzeczywiste

Normatywy/standardy:

Elementów struktur

Działania funkcji

Harmonogramu realizacji działań

Sprawności realizacji działań

Controlling wyników

Baza/standardy => dopuszczalne wielkości odchyleń od standardów => wielkości rzeczywiste

Normatywy/standardy:

Mierniki finansowe

Mierniki ekonomiczne

Mierniki organizacyjne

Mierniki techniczno-użytkowe

Mapa doboru metod

wykorzystywanych w controllingu (1)

Kryterium Controlling

finansowy

Controlling

marketingu

Controlling

logistyki

Controlling

operacyjny

1. Rachunek kosztów

bezpośrednich

2. Krótkoterminowy

rachunek wyników

3. Analiza wąskich

gardeł

4. Analiza BEP

5. Analiza budżetowa

1. Analiza rynkowa

2. Analiza

obszarów

sprzedaży

3. Analiza 4P

4. Analiza BEP

5. Krótkoterminowy

rachunek

wyników

1. Analiza ABC

2. Analiza wielkości

zamówień

3. Optymalizacja

wielkości zamówień

4. Optymalizacja

wielkości partii

5. Analiza obszarów

sprzedaży

Controlling

strategiczny

1. Analiza możliwości

2. Techniki

scenariuszy

3. Analiza konkurencji

4. Analiza portfelowa

5. Analiza inwestycji

kapitałowych

1. Analiza

możliwości

2. Analiza SWOT

3. Analiza

konkurencji

4. Analiza

inwestycji

kapitałowych

1. Analiza możliwości

2. Analiza SWOT

3. Krzywa cyklu

4. Analiza inwestycji

kapitałowych

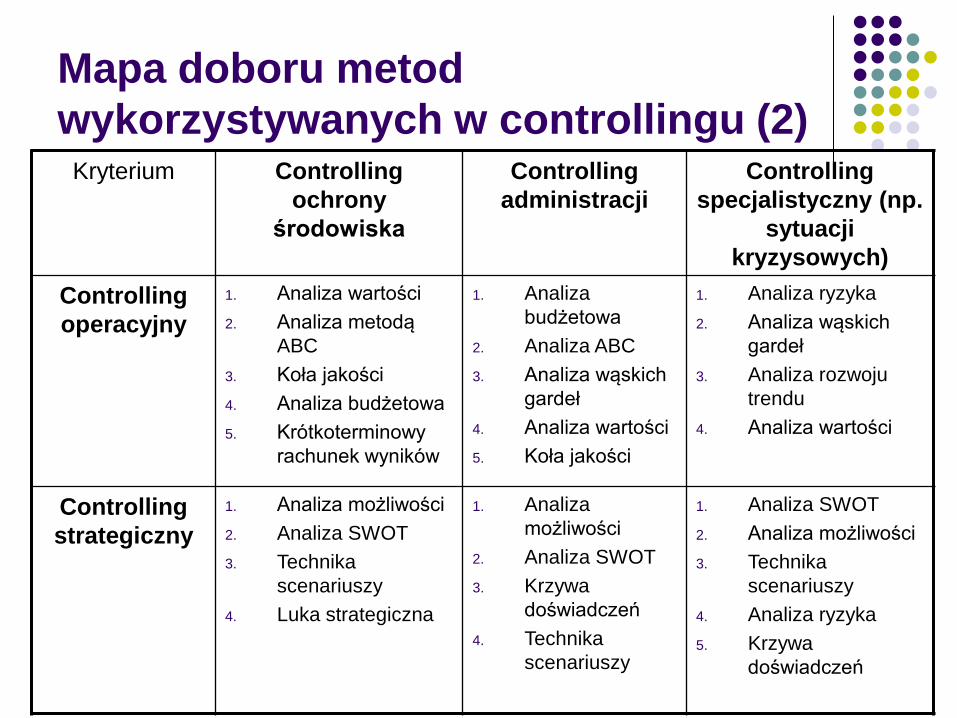

Mapa doboru metod

wykorzystywanych w controllingu (2)

Kryterium Controlling

ochrony

środowiska

Controlling

administracji

Controlling

specjalistyczny (np.

sytuacji

kryzysowych)

Controlling

operacyjny

1. Analiza wartości

2. Analiza metodą

ABC

3. Koła jakości

4. Analiza budżetowa

5. Krótkoterminowy

rachunek wyników

1. Analiza

budżetowa

2. Analiza ABC

3. Analiza wąskich

gardeł

4. Analiza wartości

5. Koła jakości

1. Analiza ryzyka

2. Analiza wąskich

gardeł

3. Analiza rozwoju

trendu

4. Analiza wartości

Controlling

strategiczny

1. Analiza możliwości

2. Analiza SWOT

3. Technika

scenariuszy

4. Luka strategiczna

1. Analiza

możliwości

2. Analiza SWOT

3. Krzywa

doświadczeń

4. Technika

scenariuszy

1. Analiza SWOT

2. Analiza możliwości

3. Technika

scenariuszy

4. Analiza ryzyka

5. Krzywa

doświadczeń

Projektowanie modułu

controllingu

1. Analiza istniejących struktur

2. Tworzenie nowych struktur

3. Integrowanie funkcji przedsiębiorstwa

4. Projektowanie tryb funkcjonowania modułu (z identyfikacją czasową)

5. Projektowanie procedur wdrożeniowych

Założenia: częstotliwość, zasady obliczania odchyleń, analiza odchyleń, obliczenie względnych odchyleń (uporządkowanie wg siły oddziaływania na cel strategiczny)

Korzyści z wdrożenia

controllingu w przedsiębiorstwie

Możliwość szybkiej reakcji na zachowanie rynku

Możliwość monitorowania płynności finansowej przedsiębiorstwa

Możliwość reagowania na zmiany cen czynników produkcji

Dostęp do bardziej szczegółowych informacji

Stosowanie przez zarząd różnych technik zarządzania

Większa trafność decyzji podejmowanych przez zarząd

Bariery wdrożenia controllingu

Opór pracowników wobec zmian

Brak systemu wspomagającego w przedsiębiorstwie

Stosowanie przestarzałych przekrojów ewidencji

księgowej kosztów

Rozmyte zakresy kompetencji pomiędzy

poszczególnymi komórkami organizacyjnymi

Brak fachowców w obszarze controllingu

Mocno utrwalone dotychczasowe systemy

zarządzania i procedury decyzyjne

Planowanie jako narzędzie

budowy bazy cotrollingu

Baza cotrollingu jako pierwsza i główna

procedura, która opisuje cel i kierunek

działalności przedsiębiorstwa

Podstawa porównawcza do analizy

osiągniętych wyników

Formułowanie celów

przedsiębiorstwa

Zadaniem cotrollingu jest sterowanie procesami ustalania celów na każdym poziomie struktury organizacyjnej

Cele strategiczne

Cele operacyjne

Cele krótkoterminowe vs długoterminowe

Cele finansowe vs niefinansowe

Cele ilościowe vs jakościowe

Cele => działania

Rodzaje planów

Marketingu i sprzedaży

Produkcji i zdolności produkcyjnej

Inwestycji

Rozwoju techniki

Zatrudnienia i płac

Zaopatrzenia

Kosztów i wyników

Finansowy

Procedury controllingu

Procedura „0” – obejmuje opracowanie wielkości bazowych wielkości

Procedura „1” – opracowanie szczegółowego zakresu odpowiedzialności służb w tworzeniu bazy i ewidencji wielkości rzeczywistych

Procedura „2” – obejmuje opracowanie zasad i określenie dopuszczalnych wielkości granicznych odchyleń

Procedura „3” – opracowanie trybu przeprowadzania controllingu w przekroju porównania wielkości bazowych i wielkości rzeczywistych, zasad monitorowania, analizy i oceny stanu

Literatura:

M. Sierpińska, B. Niedbała, Controlling operacyjny w przedsiębiorstwie, Wydawnictwo Naukowe PWN, Warszawa 2003

M. Dobija, Rachunkowość zarządcza i controlling, Wydawnictwo Naukowe PWN, Warszawa 2002

Z. Leszczyński, T. Wnuk-Pel, Controlling w praktyce, Ośrodek Doradztwa i Doskonalenia Kadr, Gdańsk 2006

S. Marciniak, Controlling. Teoria, zastosowania, Difin, Warszawa 2008

Literatura: M. Sierpińska, B. Niedbała, Controlling operacyjny w

przedsiębiorstwie, Wydawnictwo Naukowe PWN, Warszawa 2003

M. Dobija, Rachunkowość zarządcza i controlling, Wydawnictwo Naukowe PWN, Warszawa 2002

Z. Leszczyński, T. Wnuk-Pel, Controlling w praktyce, Ośrodek Doradztwa i Doskonalenia Kadr, Gdańsk 2006

S. Marciniak, Controlling. Teoria, zastosowania, Difin, Warszawa 2008

C. Dury, Rachunek kosztów, PWN-Chapman&Hall, Warszawa 1996

A. Jaruga, Rachunek kosztów i rachunkowość zarządcza, Stowarzyszenie Księgowych w Polsce, Warszawa 1998