Embed Size (px)

DESCRIPTION

Ratios Financieros

Citation preview

ANÁLISIS FINANCIERO I RATIOS FINANCIEROS

1. INTRODUCCiÓN AL ANÁLISIS FINANCIERO

2. ANÁLISIS FINANCIERO A CORTO PLAZO: LIQUIDEZ INMEDIATA, TESORERtA y SOLVENCIA

3. FINANCIACiÓN A CLIENTES Y FINANCIACiÓN DE PROVEEDORES

4. ANÁLISIS FINANCIERO A LARGO PLAZO: GARANTfA, AUTONOMfA, ENDEUDAMIENTO

5. APALANCAMIENTO FINANCIERO

6. EL CASH-FLOW COMO FLUJO DE TESORERfA

ANÁLISIS FINANCIERO I RATIOS FINANCIEROS

1. INTRODUCCiÓN AL ANÁLISIS FINANCIERO

El Análisis Financiero consiste en estudiar la capacidad que tiene la empresa para, con su activo, poder hacer frente a todas las deudas u obligaciones contraídas.

Analiza la situación de la empresa en lo relativo al cumplimiento de sus compromisos, fundamentalmente con terceros; es decir, estudia la relación entre cobros y pagos en la empresa y establece el equilibrio financiero cuando existe la posibilidad de atender las deudas y obligaciones contraídas a sus respectivos vencimientos.

Dentro de estas obligaciones contraídas y sus correspondientes recursos para atenderlas, debemos diferenciar entre el Análisis Financiero a plazo corto (cobros y pagos de los próximos 12 meses) y el Análisis Financiero a plazo largo (cobros y pagos totales, incluidos los que hayan de realizarse en un plazo superior a los 12 meses).

2. ANÁLISIS FINANCIERO A CORTO PLAZO: LIQUIDEZ INMEDIATA, TESORERíA Y SOLVENCIA

El Análisis Financiero a corto plazo consiste en analizar la capacidad que tiene la empresa para atender el cumplimiento de sus obligaciones a plazo corto, con la liquidez que vaya generando de su Activo Circulante.

Al observar el grado de liquidez (de conversión en dinero) que tienen las diferentes partidas del Activo Circulante, tenemos que detenernos en las Existencias.

Al observarlas debemos tener en cuenta lo siguiente:

• Las primeras materias (materias primas, elementos y conjuntos incorporables, etc.). son las que producen una menor liquidez al tener todavía que incorporarse al proceso productivo.

• Los productos en curso y semiterminados, aunque menos tiempo que las primeras materias, todavía tardarán en ser dinero, ya que ha de ser terminada su elaboración.

• Las mercaderías y los productos terminados hay que venderlos, y esto puede llevar un tiempo aunque no entre dentro de nuestras pretensiones.

Por estos motivos, las existencias forman el realizable condicionado, ya que su conversión en dinero está condicionada a su producción, venta y posterior cobro.

Los principales ratios utilizados en el estudio financiero de la empresa a corto plazo son los siguientes:

Liquidez Inmediata

Expresa la capacidad de la empresa para, con su dinero efectivo (Disponible), poder hacer frente a las deudas a plazo corto (Pasivo Circulante).

Liquidez Inmediata = Disponible Pasivo Circulante (Exigible a C/P)

Calculado en tanto por ciento, nos dice la proporción existente entre el dinero efectivo de la empresa y las deudas contraídas a corto plazo (Exigible a Corto); y en tanto por uno, nos expresa de cuántos céntimos dispone en efectivo la empresa, por cada euro que debe a corto plazo.

Es difícil estimar un valor ideal para este ratio, ya que el Disponible acostumbra a fluctuar a lo largo del año y, por tanto, se ha de procurar tomar un valor medio. No obstante, se puede indicar que si el valor del ratio es bajo se pueden tener problemas para atender los pagos. Por el contrario, si el ratio de liquidez aumenta mucho pueden existir disponibles ociosos y, por tanto, perder rentabilidad de los mismos. Como valor medio óptimo se podría indicar para este ratio el de Q,2, aproximadamente.

No olvidar que estos valores son orientativos para considerar una situación financiera como buena. Para poder diagnosticar con más precisión las necesidades de Disponible en cada momento, el análisis de los ratios financieros a corto plazo debe complementarse con el estudio del Presupuesto de Tesorería que veremos en el tema 22.

Tesorería

Expresa la capacidad que tiel1e la empresa para, con el disponible y las deudas a su favor, poder hacer frente a las deudas a plazo corto.

Tesorería = Disponible + Realizable Cierto Exigible a C/P

El disponible está formado por las cuentas de Caja y Bancos y el realizable cierto por las deudas a favor (derechos de cobro) con vencimiento a corto plazo.

El Realizable Cierto hace referencia a los Clientes y otras deudas a cobrar a corto plazo. Será dinero líquido cuando se cobren las deudas a su vencimiento. El plazo más habitual al que se cobran estas deudas es 30, 60 y 90 días.

Por lo tanto el Realizable Cierto no puede utilizarse de manera inmediata para pagar las deudas. Hay que esperar un cierto tiempo (30, 60, 90 días) hasta que dichas deudas se conviertan en dinero líquido para poder afrontar con estos recursos las deudas exigibles a corto plazo.

Para no tener problemas de tesorería el valor de este ratio ha de ser 1, aproximadamente. Esto significa que una situación normal se produce cuando la relación entre nuestra posibilidad de liquidez -Disponible y Realizable Cierto- y nuestros vencimientos más inmediatos es aproximadamente igual a 1.

Es fundamental que el valor de este ratio sea lo más cercano posible a la unidad. Su justificación se basa en que:

• El Disponible es dinero líquido.

• El Realizable tardará en ser dinero líquido un tiempo máximo de tres meses (90 días).

• Las Deudas exigibles a corto plazo -proveedores, acreedores, Hacienda, Seguridad Social, ... - son exigibles habitualmente a 30, 60 Y 90 días.

Por esto, con el Disponible -liquidez-, más el Realizable Cierto -líquido en 90 días máximo-, hemos de cubrir el exigible a corto plazo -deu'das a 90 días máximo-.

Si nos encontramos con una tesorería con un importe inferior a 1 significa que podemos tener problemas financieros en un corto plazo al no poder atender las deudas a plazo corto (denominador) con todo lo que vamos a convertir en dinero líquido con seguridad (numerador). Por el contrario, si superamos claramente la unidad, mantendremos unos recursos financieros ociosos, que nos llevarán a un descenso de la rentabilidad.

Solvencia

Mide la capacidad de la empresa para hacer frente a sus deudas a corto plazo con todo su Activo Circulante.

Solvencia = Activo Circulante = Disponible + Realizable a corto Pasivo Circulante Exigible a Corto plazo

Recordemos que:

Realizable a corto = Realizable Cierto (Deudas a favor) + + Realizable Condicionado (Existencias).

Nos indica el importe, en euros, del que dispondría la empresa si vendiese y cobrase todo su Activo Circulante, por cada euro que debe a plazo corto.

Se considera adecuado un importe del orden de 1,5 a 2.

Los valores de este ratio pueden ser:

• Entre 1,5 Y 2. Valor normal. Esto significa que la empresa puede obtener a corto plazo, entre 1,5 euros y 2 euros líquidos, por cada euro que debe a corto plazo.

• Menor que 1. La empresa no va a poder atender sus pagos a corto plazo. De mantenerse esta situación en el tiempo, podríamos acercarnos a llna ~ituación financiera de suspensión de pagos.

• Mayor que 2. En este caso podríamos incurrir en un exceso de recursos a corto plazo, que podrían haber sido utilizados en opciones más rentables. Estaríamos, por tanto, perdiendo rentabilidad.

Este ratio mide el grado de cobertura del Activo Circulante respecto del Pasivo Circulante. Cuanto mayor sea el Activo Circulante respecto del Pasivo Circulante, tanto mayor será la seguridad de poder pagar las deudas con dichos activos.

El exceso del Activo Circulante sobre el Pasivo Circulante proporciona un margen de seguridad contra las posibles pérdidas en la enajenación o liquidación de activos corrientes distintos del efectivo. Cuanto mayor sea este margen de seguridad, mejor para los acreedores. El margen de solvencia mide, pues, el margen de seguridad disponible para cubrir posibles pérdidas en el valor del activo circulante .

Este ratio mide la reserva de fondos líquidos en relación con las obligaciones a corto plazo disponibles como margen de seguridad frente a la incertidumbre y a la aleatoriedad a que están sometidas las entradas de fondos de la empresa. Sucesos aleatorios tales como huelgas, pérdidas extraordinarias y otras incertidumbres pueden temporalmente y de forma imprevista interrumpir o reducir la entrada de fondos.

Este ratio no debe mantenerse nunca inferior a uno, ya que esto implicaria que la empresa no puede hacer frente a las obligaciones contraídas en los próximos 12 meses con todo su Activo Circulante, al ser éste más pequeño que el Pasivo Circulante, determinándonos que la empresa entra en Suspensión de pagos.

Este ratio nos marcará, pues, la distancia a la suspensión de pagos, al ser la Solvencia el índice que determina contablemente dicha situación.

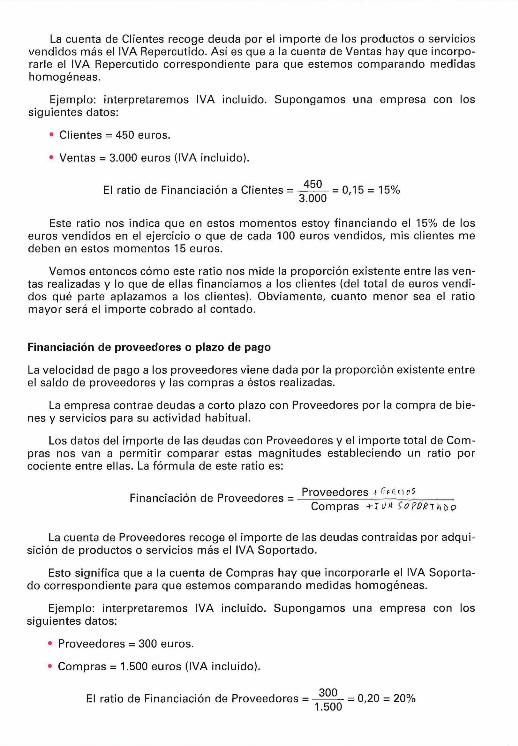

3. FINANCIACiÓN A CLIENTES Y FINANCIACiÓN DE PROVEEDORES

La evolución que sigue la proporción que existe entre los saldos de clientes y de proveedores con las ventas y las compras respectivamente, se analiza conjuntamente. Hay que establecer un equilibrio de la situación financiera a corto plazo con una adecuada combinación entre ambos.

Financiación a clientes o plazo de recobro

La velocidad de pago de los clientes, o dicho de otro modo, de cobro de las ventas, viene dada por la proporción que existe entre el saldo de clientes y las ventas a éstos efectuadas.

La deuda que los Clientes mantienen con la empresa tiene su origen en las ventas habituales, a crédito, de productos y/o servicios que ésta efectúa.

Por esto, la comparación entre el importe de la deuda que los clientes mantienen con nosotros y el importe de las ventas totales que a estos clientes hemos realizado, nos proporciona un ratio que, por definición, es el cociente entre estas magnitudes comparadas.

Por lo tanto, el ratio que nos permite saber en qué proporción una empresa financia a sus clientes el volumen de ventas a crédito que les realiza es:

. '" . Clientes -t f F,- ' O ~ Fmanclaclon a Clientes = _ tUI'EIIC/J TJ ')0

Ventas "i" j." ~

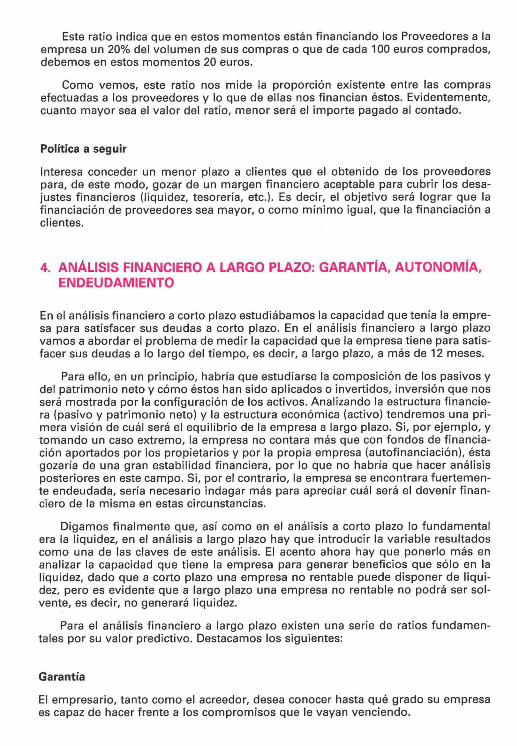

La cuenta de Clientes recoge deuda por el importe de los productos o servicios vendidos más ellVA Repercutido. Así es que a la cuenta de Ventas hay que incorporarle el IVA Repercutido correspondiente para que estemos comparando medidas homogéneas.

Ejemplo: interpretaremos IVA incluido. Supongamos una empresa con los siguientes datos:

• Clientes == 450 euros.

• Ventas == 3.000 euros (lVA incluido).

El ratio de Financiación a Clientes == 3~ggO == 0,15 == 15%

Este ratio nos indica que en estos momentos estoy financiando el 15% de los euros vendidos en el ejercicio o que de cada 100 euros vendidos, mis clientes me deben en estos momentos 15 euros.

Vemos entonces cómo este ratio nos mide la proporción existente entre las ventas realizadas y lo que de ellas financiamos a los clientes (del total de euros vendidos qué parte aplazamos a los clientes). Obviamente, cuanto menor sea el ratio mayor será el importe cobrado al contado.

Financiación de proveedores o plazo de pago

La velocidad de pago a los proveedores viene dada por la proporción existente entre el saldo de proveedores y las compras a éstos realizadas .

La empresa contrae deudas a corto plazo con Proveedores por la compra de bienes y servicios para su actividad habitual.

Los datos del importe de las deudas con Proveedores y el importe total de Compras nos van a permitir comparar estas magnitudes estableciendo un ratio por cociente entre ellas. La fórmula de este ratio es:

Financiación de Proveedores == Proveedores 1 r,F( <r OS Compras +T VA ~ O PORT4DO

La cuenta de Proveedores recoge el importe de las deudas contraídas por adquisición de productos o servicios más ellVA Soportado.

Esto significa que a la cuenta de Compras hay que incorporarle el IVA Soportado correspondiente para que estemos comparando medidas homogéneas.

Ejemplo: interpretaremos IVA incluido. Supongamos una empresa con los siguientes datos:

• Proveedores == 300 euros.

• Compras == 1.500 euros (IVA incluido).

El ratio de Financiación de Proveedores == 1~~gO == 0,20 == 20%

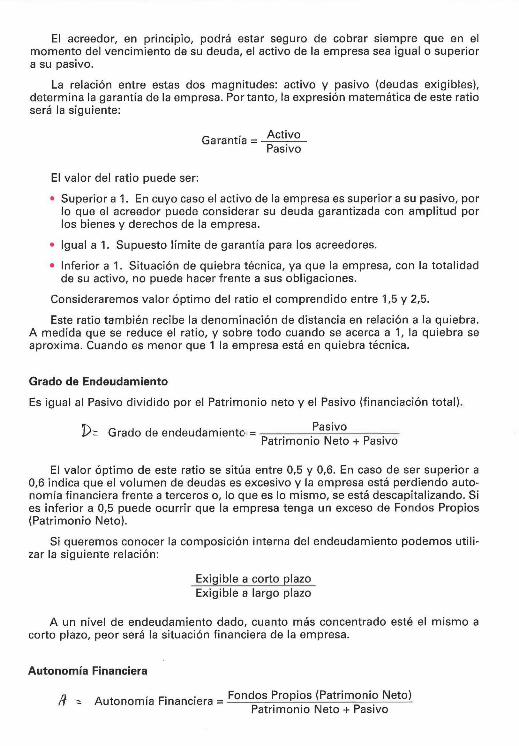

Este ratio indica que en estos momentos están financiando los Proveedores a la empresa un 20% del volumen de sus compras o que de cada 100 euros comprados, debemos en estos momentos 20 euros.

Como vemos, este ratio nos mide la proporción existente entre las compras efectuadas a los proveedores y lo que de ellas nos financian éstos. Evidentemente, cuanto mayor sea el valor del ratio, menor será el importe pagado al contado.

Política a seguir

Interesa conceder un menor plazo a clientes que el obtenido de los proveedores para, de este modo, gozar de un margen financiero aceptable para cubrir los desajustes financieros (liquidez, tesorería, etc.). Es decir, el objetivo será lograr que la financiación de proveedores sea mayor, o como mínimo igual, que la financiación a clientes.

4. ANÁLISIS FINANCIERO A LARGO PLAZO: GARANTíA, AUTONOMíA, ENDEUDAMIENTO

En el análisis financiero a corto plazo estudiábamos la capacidad que tenía la empresa para satisfacer sus deudas a corto plazo. En el análisis financiero a largo plazo vamos a abordar el problema de medir la capacidad que la empresa tiene para satisfacer sus deudas a lo largo del tiempo, es decir, a largo plazo, a más de 12 meses.

Para ello, en un principio, habría que estudiarse la composición de los pasivos y del patrimonio neto y cómo éstos han sido aplicados o invertidos, inversión que nos será mostrada por la configuración de los activos. Analizando la estructura financiera (pasivo y patrimonio neto) y la estructura económica (activo) tendremos una primera visión de cuál será el equilibrio de la empresa a largo plazo. Si, por ejemplo, y tomando un caso extremo, la empresa no contara más que con fondos de financiación aportados por los propietarios y por la propia empresa (autofinanciaciónl. ésta gozaría de una gran estabilidad financiera, por lo que no habría que hacer análisis posteriores en este campo. Si, por el contrario, la empresa se encontrara fuertemente endeudada, sería necesario indagar más para apreciar cuál será el devenir financiero de la misma en estas circunstancias.

Digamos finalmente que, así como en el análisis a corto plazo lo fundamental era la liquidez, en el análisis a largo plazo hay que introducir la variable resultados como una de las claves de este análisis. El acento ahora hay que ponerlo más en analizar la capacidad que tiene la empresa para generar beneficios que sólo en la liquidez, dado que a corto plazo una empresa no rentable puede disponer de liquidez, pero es evidente que a largo plazo una empresa no rentable no podrá ser solvente, es decir, no generará liquidez.

Para el análisis financiero a largo plazo existen una serie de ratios fundamentales por su valor predictivo. Destacamos los siguientes:

Garantía

El empresario, tanto como el acreedor, desea conocer hasta qué grado su empresa es capaz de hacer frente a los compromisos que le vayan venciendo.

El acreedor, en principio, podrá estar seguro de cobrar siempre que en el momento del vencimiento de su deuda, el activo de la empresa sea igualo superior a su pasivo.

La relación entre estas dos magnitudes: activo y pasivo (deudas exigibles), determina la garantía de la empresa. Por tanto, la expresión matemática de este ratio será la siguiente:

Garantía = Activo Pasivo

El valor del ratio puede ser:

• Superior a 1. En cuyo caso el activo de la empresa es superior a su pasivo, por lo que el acreedor puede considerar su deuda garantizada con amplitud por los bienes y derechos de la empresa .

• Igual a 1. Supuesto límite de garantía para los acreedores.

• Inferior a 1. Situación de quiebra técnica, ya que la empresa, con la totalidad de su activo, no puede hacer frente a sus obligaciones.

Consideraremos valor óptimo del ratio el comprendido entre 1,5 Y 2,5.

Este ratio también recibe la denominación de distancia en relación a la quiebra. A medida que se reduce el ratio, y sobre todo cuando se acerca a 1, la quiebra se aproxima . Cuando es menor que 1 la empresa está en quiebra técnica.

Grado de Endeudamiento

Es igual al Pasivo dividido por el Patrimonio neto y el Pasivo (financiación total) .

Grado de endeudamiento = p' .Pasivo P . atrlmonlo Neto + aSlvo

El valor óptimo de este ratio se sitúa entre 0,5 y 0,6. En caso de ser superior a 0,6 indica que el volumen de deudas es excesivo y la empresa está perdiendo autonomía financiera frente a terceros o, lo que es lo mismo, se está descapitalizando. Si es inferior a 0,5 puede ocurrir que la empresa tenga un exceso de Fondos Propios (Patrimonio Neto).

Si queremos conocer la composición interna del endeudamiento podemos utilizar la siguiente relación:

Exigible a corto plazo Exigible a largo plazo

A un nivel de endeudamiento dado, cuanto más concentrado esté el mismo a corto plazo, peor será la situación financiera de la empresa.

Autonomía Financiera

Autonomía Financiera = Fondos ~ropi?s (Patrimoni? Neto) Patrimonio Neto + PasIvo

Establece la relación existente entre los Fondos Propios y la financiación total (patrimonio neto + pasivo) . Este ratio nos indica la dependencia o independencia que tiene la empresa con respecto a los capitales ajenos en ella invertidos.

Hay algunos factores que influyen directamente en el ratio, como pueden ser los siguientes:

• La actividad de la empresa. Una empresa industrial, en general, precisará un ratio mayor que una comercial.

• Su facilidad para ganar recursos propios mediante beneficios.

• Una empresa pequeña tendrá una autonomía financiera, en general, superior a las grandes.

Grado de Inmovilización de la Empresa

Grado de Inmovilización = Inmovilizado netO Activo Total

Este ratio indica el grado de inmovilización que tiene la empresa con respecto al total del Activo . Informa acerca de la composición relativa del activo de la empresa.

En empresas productivas y de transformación, su valor se sitúa, en general , en torno a 0,6.

Coeficiente de Financiación del Inmovilizado

Coefi. Financiación Inmovilizado = Patrimonio Neto + Pasivo Fijo Activo Fijo

Su valor óptimo debe ser superior a la unidad ya que el Patrimonio Neto + Pasivo Fijo no sólo debe financiar al Activo Fijo, sino también una parte del Activo Circulante, la que forma el Fondo de Maniobra de la empresa.

Por el contrario, si invertimos el ratio, Activo Fijo/Patrimonio Neto + Pasivo Fijo, obtendremos el coeficiente de Estabilidad Financiera.

El ratio de Estabilidad Financiera debe ser siempre inferior a la unidad, ya que de lo contrario, nos indicaría que hay Pasivo Circulante financiando Activo Fijo, lo que provocaría una situación de inestabilidad financiera.

Grado de Exigibilidad y Grado de Inversión

Si se comparan las deudas a plazo largo con las del corto plazo, y además comparamos la inversión en Activo Fijo y en Activo Circulante, se obtendrán dos rat ios paralelos que además van estrechamente ligados al indicarme si la empresa está invirtiendo en Activo Circulante o Fijo y si lo financia con financiación a largo o financiación a corto plazo.

Grado de Exigibil idad = Exigible a largo plazo Exigible a corto plazo

Grado de Inversión = Activo Fijo Activo Circulante

Firmeza

Compara el Activo Inmovilizado neto con el Exigible a Largo Plazo.

Firmeza = Activo Inmovilizado Exigible a largo plazo

Su valor óptimo se considera en torno a 2, para no tener todo el Activo fijo financiado con Exigible a largo plazo (Pasivo a Plazo Largo), sino también financiado, en parte, con Fondos propios (patrimonio neto) .

5. APALANCAMIENTO FINANCIERO

El término apalancamiento está directamente relacionado con el endeudamiento y recibe este nombre por el efecto de palanca que pueden ejercer los créditos al posibilitar determinadas inversiones que no se podrían hacer sólo con recursos propios.

Endeudarse será beneficioso para la empresa siempre y cuando el rendimiento de la inversión sea superior al coste que representan los intereses pagados por el capital recibido en préstamo.

El apalancamiento financiero estudia la relación entre deuda (financiación ajena) y capitales propios por un lado, y el efecto de los gastos financieros en la Cuenta de Resultados. En principio, el apalancamiento financiero es positivo cuando el uso de deuda permite aumentar la rentabilidad de los fondos propios. En este caso, la deuda es conveniente para la empresa.

Cuando el uso de la financiación ajena tiene efectos negativos sobre la rentabilidad de los fondos propios diremos que el apalancamiento es negativo. La deuda no es conveniente para la empresa.

Veamos un ejemplo:

Supongamos una empresa que decide realizar una nueva inversión por importe de 2.000 y quiere decidir si la financia con una ampliación de capital (financiación propia) o con un préstamo (financiación ajena) .

La situación previa de la empresa es la siguiente:

• Fondos Propios: 5.000 • Beneficio antes de intereses e impuestos (BAIT): 2.000 • Intereses: 10% • Tipo Impositivo (T): 30% • Financiación adicional : 2.000

Opción A: Ampliación de Capital (Recu rsos propios). - Opción B: Préstamo (Recursos ajenos) .

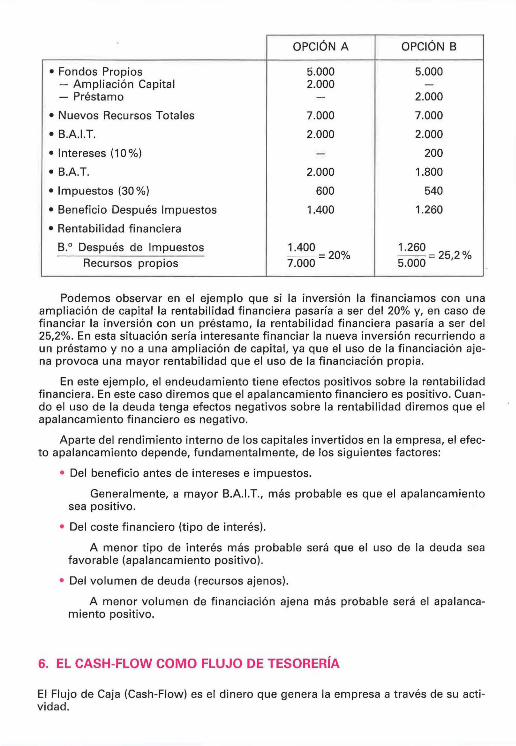

OPCiÓN A OPCiÓN B

• Fondos Propios 5.000 5.000 - Ampliación Capital 2.000 -- Préstamo - 2.000

• Nuevos Recursos Totales 7.000 7.000

• BAI.T. 2.000 2.000

• Intereses (10%) - 200

• B.A.T. 2.000 1.800

• Impuestos (30 %) 600 540

• Beneficio Después Impuestos 1.400 1.260

• Rentabilidad financiera

B.o Después de Impuestos 1.400 = 20% 1.260

Recursos propios 7.000 o 5.000 = 25,2 %

Podemos observar en el ejemplo que si la inversión la financiamos con una ampliación de capital la rentabilidad financiera pasaría a ser del 20% y, en caso de financiar la inversión con un préstamo, la rentabilidad financiera pasaría a ser del 25,2%. En esta situación sería interesante financiar la nueva inversión recurriendo a un préstamo y no a una ampliación de capital, ya que el uso de la financiación ajena provoca una mayor rentabilidad que el uso de la financiación propia.

En este ejemplo, el endeudamiento tiene efectos positivos sobre la rentabilidad financiera. En este caso diremos que el apalancamiento financiero es positivo. Cuando el uso de la deuda tenga efectos negativos sobre la rentabilidad diremos que el apalancamiento financiero es negativo.

Aparte del rendimiento interno de los capitales invertidos en la empresa, el efecto apalancamiento depende, fundamentalmente, de los siguientes factores:

• Del beneficio antes de intereses e impuestos.

Generalmente, a mayor B.A.I.T., más probable es que el apalancamiento sea positivo.

• Del coste financiero (tipo de interés).

A menor tipo de interés más probable será que el uso de la deuda sea favorable (apalancamiento positivo) .

• Del volumen de deuda (recursos ajenos).

A menor volumen de financiación ajena más probable será el apalancamiento positivo.

6. EL CASH-FLOW COMO FLUJO DE TESORERíA

El Flujo de Caja (Cash-Flow) es el dinero que genera la empresa a través de su actividad.

El Cash-Flow puede analizarse desde dos ópticas diferentes:

1. Óptica financiera: Cash-Flow como flujo de tesorería o circulación financiera del dinero.

2. Óptica económica: Cash-Flow como recursos generados por la empresa en un período de tiempo.

El Cash-Flow como flujo de tesorería se puede definir como «Flujo interno de dinero durante un periodo determinado. El flujo de dinero disponible)). Como tal , sería el resultado de la confrontación de los flujos de tesorería de sentido contrario, como son los cobros (cash-inflow) frente a los pagos (cash-outflow). Es decir:

Cash flow = [Cash - inflow) - [Cash - outflow)

El Cash-Flow como flujo de tesorería (entradas-salidas) refleja la capacidad que tiene la empresa para afrontar las próximas deudas (pagos) a sus respectivos vencimientos. Por tanto, para poder evaluar la capacidad financiera de la empresa de cara a su futuro próximo es necesario conocer cuál ha sido el movimiento de tesorería en el período. De ahí que el análisis del flujo de caja sea un elemento fundamental dentro del análisis financiero de la empresa.

Para mantener una adecuada solvencia en la empresa es necesario conocer la tesorería que me proporciona el cash-flow al predecir los posibles desajustes financieros que pudieran producirse.

El estado donde se recogen todos los cobros y pagos previstos para un período de tiempo, se conoce como Presupuesto de Tesorería (que desarrollaremos en el tema 22) yen él hay que considerar, entre otras cosas, lo siguiente:

• Disponibilidad inicial.

• Cobros pend ientes.

• Cobros estimados por ventas futuras.

• Pagos pendientes.

• Pagos estimados por operaciones futuras.

• Etc.

En todo caso, el formato más sencillo del estado de cash-flow como presupuesto de tesorería sería el siguiente:

Saldo inicial de dispon ible (caja + bancos) + Cobros previstos del período - Pagos previstos del período

= Saldo final de disponible previsto