Embed Size (px)

Citation preview

1

Allegato alla deliberazione del Consiglio camerale n. 11 del 22 dicembre 2016

RELAZIONE

PREVISIONALE E

PROGRAMMATICA

PER IL 2017

2

INDICE

e Programmatica 2010 Introduzione ……………………………………………………………………………………………………pag .3 Premessa e nota metodologica ………………………………………………………………….……. pag. 7 L’organizzazione camerale ……………………………………………………………………… ……...pag. 9 Analisi del contesto economico …………………………………………………………………………. pag.14 Il contesto internazionale ……………………………………………………………………………….. pag. 14 Il contesto nazionale ………………………………………………………………………… …………… pag.17 Il contesto locale ……………………………………………………………………………………………. pag. 19 I programmi e le attività per il 2017 ……………………….……………………………………….. pag. 27 Ipotesi risorse su bilancio preventivo 2017 ……………………………………………………..…. pag.35

LINEE DI POLICY

3

Presentazione del Presidente

La “Relazione Previsionale e Programmatica” 2017 rappresenta un documento d’indirizzo politico funzionale ai documenti di programmazione economico finanziaria, annuali

e pluriennali, primo fra tutti il bilancio di previsione.

Il 2017 rappresenta un anno “storico” per tutte le Camere di commercio italiane, coinvolte in un processo normativo di

razionalizzazione e riforma (accorpamento da 105 Camere a

60, riduzione dei costi di funzionamento e degli organi politici,

ecc.) che il legislatore ha previsto debba delinearsi entro il

primo semestre 2017, con successive e rapidissime

formalizzazioni governative che dovrebbero completarsi entro

fine 2017. Il tutto potendo contare su risorse di finanziamento

pubblico che proprio dal 2017 vedranno il loro dimezzamento

rispetto alle “entrate” previste dalla legge fino al 2014. Per la Camera di Cagliari le decisioni del legislatore

porteranno ad una riduzione delle risorse in entrata per oltre 6

milioni di euro rispetto al preventivo 2014. Il percorso da

intraprendere si inserisce inoltre nel recente insediamento degli

organi politici dopo la fase di “commissariamento” vissuta dall’ente da metà 2015 all’autunno di quest’anno. La Camera di Cagliari è quindi in una fase di ripartenza e di

rilancio, ma con risorse drasticamente ridotte. Si sta lavorando

alla costruzione di un documento strategico di mandato, ma

parallelamente si sta valutando l’opportunità di un eventuale accorpamento con altre Camere di commercio sarde, oltre che

al sicuro lavoro di sinergie e collaborazione fra le stesse, con il

fine di semplificare il modello organizzativo del sistema

camerale sardo, valorizzando le sinergie, evitando

sovrapposizioni, ma sempre nell’ottica di garantire il più

importante delle funzioni delle camere di commercio: svolgere

funzioni d’interesse generale per il sistema delle imprese. Si sarebbe potuto intraprendere un percorso interlocutorio, in

attesa dell’evolvere degli eventi più generali, sardi e nazionali. Si è fatta la scelta opposta: e cioè quella di non aspettare. Un

“lusso” che oggi non ci è più permesso. Con la Relazione Previsionale e Programmatica si sono individuate le prime

linee d’azione e i principali indirizzi politici orientati alla valorizzazione sia delle competenze interne in materia di

anagrafe economica, regolazione del mercato, tutela del

4

consumatore, sia di quelle dall’azienda speciale “Centro Servizi” per quanto demandato alla nostra Camera in materia di promozione e sviluppo del territorio e del turismo, di

alternanza scuola lavoro. Si sono definiti i principali indirizzi

politici sui programmi rivolti alle imprese, al territorio,

all’efficientamento e alla valorizzazione patrimoniale dell’ente. Perché il segnale che si è voluto dare è che anche nella

pubblica amministrazione, nella Camera di commercio di

Cagliari, l’efficienza, la sburocratizzazione e la velocità

abbinata alla qualità d’azione rappresentano valori e le

peculiarità per il rilancio del nostro Paese, della nostra Isola,

del nostro specifico contesto territoriale. E le Camere di

commercio devono rappresentare esempio e motore per uscire

dall’attuale crisi economica ed essere di reale supporto alle imprese.

Le future evoluzioni normative, quelle organizzative nazionali

e regionali del sistema camerale, quelle derivanti dal nostro

“documento programmatico di mandato”, si inseriranno in questo filone, si integreranno e aiuteranno nell’evoluzione e aggiornamento di questa Relazione Previsionale e

Programmatica. Ma oggi non potevamo più aspettare per la

nostra “ri-partenza”. Anzi con questo documento l’ente ha recuperato buona parte dei ritardi accumulati in questi mesi

nelle tempistiche sulla programmazione economico

finanziaria, e si potrà concentrare su quelli immediatamente

conseguenti del bilancio preventivo economico, del Piano

performance e degli obiettivi 2017.

Il Presidente

Maurizio de Pascale

5

Presentazione del Segretario Generale

La Relazione Previsionale e Programmatica delle Camere di

commercio italiane è stata introdotta oltre dieci anni fa dal

D.P.R. 254/2005.

L’evoluzione della normativa sulla pubblica amministrazione –

e quindi anche per le Camere di commercio – ha portato poi,

dal 2009, alla necessità di una sempre maggiore integrazione

fra i documenti di programmazione economico finanziaria

(come la relazione Previsionale e Programmatica) e quelli (da

cui questi ultimi scaturiscono) di programmazione strategica:

gli obiettivi annuali e pluriennali che si pone

l’amministrazione, i risultati che quindi si vogliono ottenere.

La relazione Previsionale e Programmatica 2017 della Camera

di commercio di Cagliari rappresenta, sotto questo aspetto, il

documento che gli organi politici dell’ente hanno approvato integrando temi che riguarderanno non solo il bilancio di

previsione economica 2017, ma anche quelli del “ciclo della performance”, come ad esempio il Piano Performance annuale e pluriennale, gli obiettivi ed i risultati attesi, individuando le

principali risorse finanziarie da destinare a ciascuna attività.

Nella sua presentazione, il Presidente ha illustrato il disegno

strategico-politico, la necessità di abbinare un percorso di

rilancio sia a quello contestuale di riorganizzazione

complessiva derivante dall’evoluzione normativa sia dalla

volontà dell’amministrazione di ridurre comunque i costi complessivi dell’ente, rafforzando approcci sempre più orientati alla sburocratizzazione e alla velocità d’azione. Sotto il profilo organizzativo e gestionale il 2017 si tradurrà in

una serie di azioni e progetti tutti orientati alla

razionalizzazione dei costi di funzionamento e di struttura, alla

integrazione delle competenze professionali della Camera e

della sua azienda speciale, alla formazione orientata alla

riconversione di competenze e all’acquisizione di nuove

conoscenze professionali, alla creazione di sinergie, di servizi

e funzioni associate, alla definizione di un’organizzazione interna – quindi – ancor più orientata alla flessibilità,

all’interscambio dei ruoli, elementi tipici di ogni organizzazione moderna e attenta ai rapidi cambiamenti in atto

sotto il profilo normativo e in relazione all’evolvere delle esigenze delle imprese.

6

Perché un processo di cambiamento così profondo e radicale

non può avvenire se non attraverso la valorizzazione del nostro

“capitale umano”, la specializzazione professionale e quindi attraverso le persone che lavorano nella nostra

amministrazione.

Noi cercheremo di fare al meglio la nostra parte, non

disperdendo quanto di buono questa Camera – come tutte

quelle del sistema nazionale – ha costruito in questi anni,

individuando di volta in volta i migliori assetti organizzativi

propri, delle proprie aziende speciali e delle società “in house”, per garantire il miglior risultato possibile nella tenuta del

Registro nazionale delle imprese, sull’anagrafe economica, sulla regolazione del mercato e sulle garanzie per i

consumatori, individuando ogni possibile azione per lo

sviluppo delle imprese e dell’economia del territorio.

Il Segretario Generale

Luca Camurri

7

PREMESSA E NOTA METODOLOGICA

La Relazione Previsionale Programmatica è un documento di programmazione annuale nel

quale si evidenziano le principali attività che l’Ente intende realizzare nel corso dell’anno

successivo, seguendo l’impostazione degli interventi che è stata declinata nel programma pluriennale di mandato.

Si tratta di un documento, predisposto dalla Giunta e approvato dal Consiglio della Camera di

Commercio, previsto dall’articolo 5 del D.P.R. 2 novembre 2005, n. 254, con il quale l’Ente illustra i programmi che si intendono attuare nell'anno di riferimento, in rapporto alle

caratteristiche ed ai possibili sviluppi dell'economia locale e al sistema delle relazioni con gli

organismi pubblici e privati operanti sul territorio, specificando, altresi', le finalita' che si

intendono perseguire e le risorse a queste destinate.

La Relazione, pur tenendo in debito conto le iniziative programmatiche dell’anno in corso, i risultati già conseguiti e gli obiettivi in corso di sviluppo, rappresenta un documento dal forte

carattere innovativo, per almeno due principali ragioni. Il primo è che rappresenta

l’espressione di organi politici appena insediati e nelle more del processo di formazione del

programma pluriennale di mandato, quindi si pone all’inizio di un percorso come vero e

proprio primo documento programmatico. Il secondo è che è approvato nei giorni

immediatamente successivi all’entrata in vigore del decreto legislativo di riordino delle

funzioni e del finanziamento delle camere di commercio industria, artigianato e agricoltura.

Tale decreto, il n. 219 del 25 novembre 2016, entrerà formalmente in vigore il 10 dicembre

2016 ed è stato adottato nel rispetto dei principi e criteri direttivi espressamente indicati

all’art.10 della Legge 124/2015. Si segnalano, in particolare, i principi che avranno effetti sul

programma 2017:

- ridefinizione delle circoscrizioni territoriali con riduzione del numero delle camere di

commercio dalle attuali 105 a 60, mediante accorpamento di due o più camere di commercio

e con possibilità di mantenere la singola camera di commercio non accorpata sulla base di

una soglia dimensionale minima di 75.000 imprese e unità locali1;

- ridefinizione dei compiti e delle funzioni, con particolare riguardo a quelle di pubblicità

legale generale e di settore, di semplificazione amministrativa, di tutela del mercato,

limitando e individuando gli ambiti di attività nei quali svolgere la funzione di promozione

del territorio e dell'economia locale, nonché attribuendo al sistema camerale specifiche

competenze, anche delegate dallo Stato e dalle regioni, eliminando le duplicazioni con altre

amministrazioni pubbliche;

- limitazione delle partecipazioni societarie a quelle necessarie per lo svolgimento delle

funzioni istituzionali nonché per lo svolgimento di attività in regime di concorrenza;

1 Si ricorda che la Camera di Commercio di Cagliari ha un numero di imprese, secondo l’ultimo dato ufficiale, aggiornato

al 31 dicembre 2015, pari a 82.998. Tale numero, in base al Regolamento di attuazione, contenuto nel D.M. 4 agosto 2011,

n. 155, comprende “il numero complessivo delle imprese, delle unità locali e delle sedi secondarie operanti nelle

circoscrizioni territoriali delle Camere di commercio e iscritte o annotate nel registro delle imprese e nel repertorio delle

notizie economiche ed amministrative”

8

- definizione da parte del Ministero dello Sviluppo Economico, sentita l'Unioncamere, di

standard nazionali di qualità delle prestazioni delle camere di commercio, in relazione a

ciascuna funzione fondamentale, ai relativi servizi ed all'utilità prodotta per le imprese;

- riduzione del numero dei componenti dei consigli e delle giunte e riordino della relativa

disciplina, compresa quella sui criteri di elezione, in modo da assicurare un'adeguata

consultazione delle imprese, e sul limite ai mandati;

- riduzione delle unioni regionali, delle aziende speciali e delle società controllate.

Nei diversi lavori preparatori della Commissione parlamentare competente sono state via via

introdotte significative integrazioni e modifiche, anche se è rimasta invariata la riduzione del

diritto annuale secondo la gradualità disposta dall’art. 28 del D.L. 90/2014, convertito nella legge 114/2014 (si ricorda che l’importo medio del versamento per impresa è passato da 96

euro a 63 euro nel 2015 con un risparmio medio nominale di 23 euro per effetto della

detraibilità fiscale, mentre per le società che versano il diritto annuale in base al fatturato è

passato da 328 euro a 213 euro, con un risparmio annuale medio, considerata la detraibilità

fiscale, pari a 77 euro).

Gli elementi su cui si fonda questa riforma sono quindi molteplici e, in questa breve

premessa, possono essere solo sintetizzati: la riduzione del diritto annuo, principale fonte di

entrata delle Camere, che nel 2017, seguendo un percorso di progressività del taglio, arriverà

al 50% rispetto al diritto previsto nel 2014; l’accorpamento delle Camere, che su scala nazionale non potranno superare il numero di 60; il rafforzamento della vigilanza del

Ministero dello sviluppo economico; la complessiva ridefinizione delle funzioni, in cui,

accanto a funzioni storiche come quelle relative alla tenuta del Registro Imprese e alla

regolazione del mercato, se ne affacciano nuove, come il sostegno alla competitività delle

imprese e dei territori tramite attività d’informazione economica e assistenza tecnica alla creazione di imprese e start up, la valorizzazione del patrimonio culturale nonché lo sviluppo

e la promozione del turismo, in collaborazione con gli enti e organismi competenti,

l’orientamento al lavoro e alle professioni e, in generale, il supporto all’incontro domanda-

offerta di lavoro.

La definizione delle linee di attività in una fase di recente e profonda rivisitazione dell’assetto organizzativo e funzionale delle Camere e con un documento programmatico di medio

periodo ancora in fase di formazione non è, pertanto, affatto semplice e rappresenta

un’operazione complessa, suscettibile di essere rivista in corso d’anno alla luce degli approfondimenti e delle prime riflessioni operative che tutto il sistema camerale sta

compiendo.

Questi fattori, unitamente alla capacità di mantenere l’equilibrio economico e finanziario

anche in situazioni critiche, rappresentano tuttavia una sfida molto impegnativa per restituire

anche alla Camera di Commercio di Cagliari un ruolo e una prospettiva per il futuro.

9

L’ ORGANIZZAZIONE CAMERALE

Sedi camerali Telefono e

fax

PEC Sito Internet Orari di

apertura al pubblico degli

uffici Sede centrale: Largo Carlo Felice, 66/70/72 Cagliari

Sedi staccate:

Via Mameli, 65 Cagliari Via Angioy, 83 Cagliari

Tel. 070/60512.1

Fax 07060512.435

www.ca.camcom.gov.it

Dal lunedì al

venerdì dalle 9,00 alle 13,00

martedì e giovedì

dalle 15,30 alle 17,00

Orari differenziati per i diversi uffici ubicati nelle sedi

staccate

Gli organi della Camera, ai sensi dell’articolo 9 della legge 29 dicembre1993 n.580, sono il

Consiglio, la Giunta, il Presidente e il Collegio dei revisori dei conti.

Il Consiglio attuale, costituito con decreti del Presidente della Regione Sardegna nn.47, 48 e

51 del 2016, si è insediato il 28 settembre 2016 ed è composto dai seguenti membri:

In rappresentanza del settore Agricoltura:

- Efisio Perra

- Mariangela Perra

- Vitangelo Tizzano

In rappresentanza del settore Artigianato:

- Sergio Mocci

- Ignazio Schirru

- Patrizia Pinna

- Luca Murgianu

In rappresentanza del settore Industria:

- Maurizio Battelli

- Gianfrancesco Lecca

10

- Maurizio de Pascale

- Francesco Marini

In rappresentanza del settore Commercio:

- Roberto Bolognese

- Roberta Carboni

- Federica Frau

- Emanuele Garzia

- Gianluigi Molinari

- Andrea Alessio Paderi

- Graziella Puddu

In rappresentanza del settore Cooperative:

- Giovanni Angelo Loi

In rappresentanza del settore Trasporti:

- Antonio Musso

- Cristiana Vinci

In rappresentanza del settore Turismo:

- Cinzia Frongia

- Fausto Mura

- Mauro Murgia

In rappresentanza del settore Credito e Assicurazioni

- Giuseppe Cuccurese

In rappresentanza del settore Servizi alle imprese

- Alberto Bertolotti

- Luigi Biggio

- Lucetta Milani

- Monica Pilloni

- Alberto Scanu

In rappresentanza del settore Organizzazioni sindacali

- Carmelo Farci

In rappresentanza del settore Associazioni di tutela dei consumatori e degli utenti

- Simone Girau

11

In rappresentanza del settore Liberi professionisti

- Gaetano Attilio Nastasi

Nella seduta di insediamento, il Consiglio camerale ha eletto il Presidente della Camera

nella persona dell’ing. Maurizio de Pascale.

La Giunta, eletta anch’essa dal Consiglio, è attualmente composta da Emanuele Garzia,

Gianfrancesco Lecca, Efisio Perra e Patrizia Pinna.

Il Collegio dei revisori è composto dal dott. Quirino Cervellini (Presidente), dal dott.

Enrico Gaia e dalla dott.ssa Simonetta Negrini.

Il modello organizzativo attuale è stato appena modificato dalla Giunta nella riunione del 17

novembre scorso: precedentemente l’Ente camerale era infatti suddiviso in due aree

funzionali, “Anagrafe Economica” e “Promozione del Territorio e Regolazione del

Mercato”, e in alcune Strutture in Staff al Segretario Generale che si occupavano delle

funzioni patrimoniali, finanziarie, istituzionali ed organizzative dell’Ente.

Dalla ridefinizione della macrostruttura organizzativa, come sotto illustrata, scaturirà (e

questo rappresenta un importante obiettivo per l’anno che si sta affacciando) una ridefinizione anche della micro organizzazione.

12

Alla data del 30 settembre 2016, il personale della Camera di Commercio di Cagliari è

pari a 73 unità, così suddivise:

Uomini Donne

Segretario Generale 1* Dirigenti 2* Categoria D 7 11 Categoria C 10 24 Categoria B 2 8 Categoria A 3 5 Il totale è quindi di 23 uomini e 50 donne, di cui:

n. 2 risorse full time a tempo determinato

n. 7 risorse part time a tempo indeterminato

*sono individuati due incarichi a tempo determinato: il Segretario Generale e la

Dirigente dell’Area Anagrafe Economica.

Negli ultimi mesi del 2016, tali unità, diminuiranno ulteriormente per effetto del distacco per

comando dell’unico Dirigente a tempo indeterminato e della cessazione dal servizio di due

dipendenti.

13

Presso l’Azienda Speciale “Centro Servizi Promozionali per le Imprese”, che nel mese di luglio ha acquisito il complesso aziendale della Fiera Internazionale della Sardegna,

dichiarata cessata nel corso del 2016, con determinazione del Commissario Straordinario n.

17 del 24 marzo 2016, operano attualmente 30 dipendenti, di cui 1 in aspettativa non

retribuita.

La Camera, per la realizzazione delle funzioni che le sono state affidate dalla legge 29

dicembre 1993, n. 580, come modificata dal D.Lgs. n.23/2010, si avvale anche di società

partecipate, la più rilevante delle quali è la So.G.Aer. S.p.a. (con una misura di

partecipazione azionaria pari a 94,35%). Le partecipazioni societarie, a seguito delle

disposizioni della legge n.190/2014, sono state esaminate attraverso un processo di verifica

che ha portato all’adozione del Piano di razionalizzazione, approvato con determinazione

del Commissario Straordinario n. 22 dell’11 novembre 2015, e al suo aggiornamento, avvenuto con determinazione del Commissario Straordinario n.47 dell’11 agosto 2016. La

normativa richiamata e il Piano hanno rappresentato il presupposto per procedere alla

cessione o alla dismissione delle società la cui partecipazione è stata ritenuta non avere

stretta attinenza con le finalità istituzionali della Camera.

14

ANALISI DEL CONTESTO ECONOMICO

Il contesto internazionale

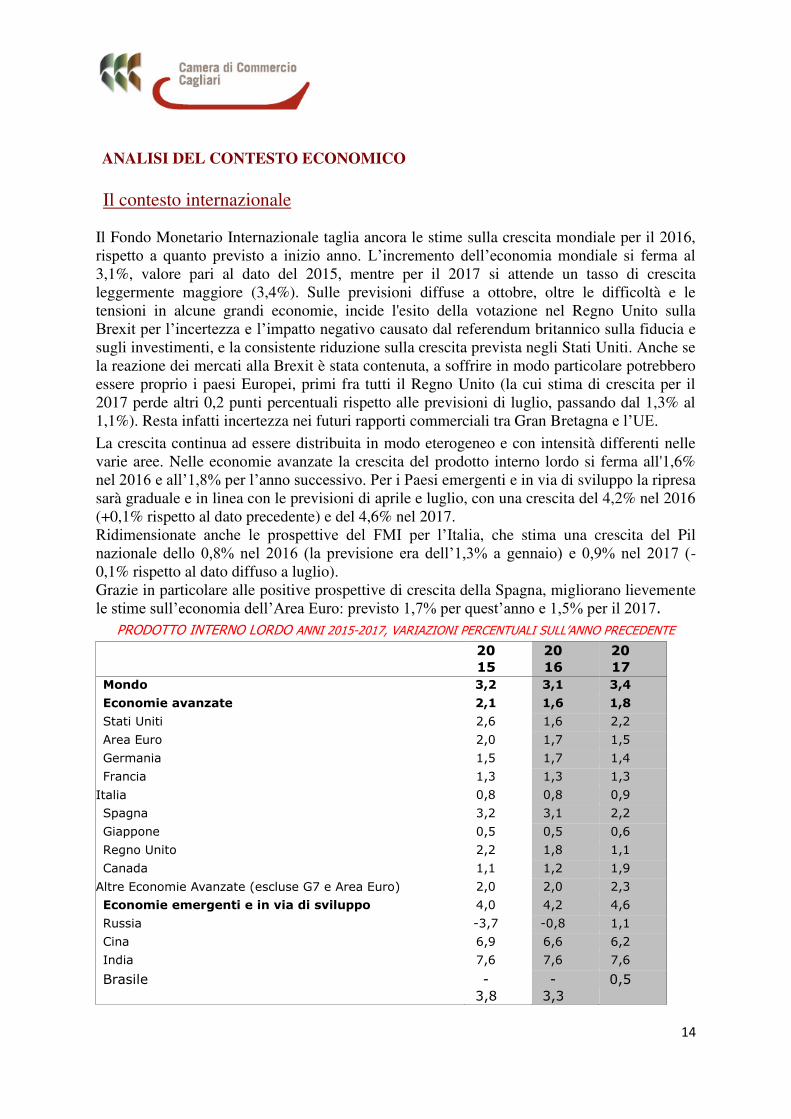

Il Fondo Monetario Internazionale taglia ancora le stime sulla crescita mondiale per il 2016,

rispetto a quanto previsto a inizio anno. L’incremento dell’economia mondiale si ferma al 3,1%, valore pari al dato del 2015, mentre per il 2017 si attende un tasso di crescita

leggermente maggiore (3,4%). Sulle previsioni diffuse a ottobre, oltre le difficoltà e le

tensioni in alcune grandi economie, incide l'esito della votazione nel Regno Unito sulla

Brexit per l’incertezza e l’impatto negativo causato dal referendum britannico sulla fiducia e

sugli investimenti, e la consistente riduzione sulla crescita prevista negli Stati Uniti. Anche se

la reazione dei mercati alla Brexit è stata contenuta, a soffrire in modo particolare potrebbero

essere proprio i paesi Europei, primi fra tutti il Regno Unito (la cui stima di crescita per il

2017 perde altri 0,2 punti percentuali rispetto alle previsioni di luglio, passando dal 1,3% al

1,1%). Resta infatti incertezza nei futuri rapporti commerciali tra Gran Bretagna e l’UE. La crescita continua ad essere distribuita in modo eterogeneo e con intensità differenti nelle

varie aree. Nelle economie avanzate la crescita del prodotto interno lordo si ferma all'1,6%

nel 2016 e all’1,8% per l’anno successivo. Per i Paesi emergenti e in via di sviluppo la ripresa

sarà graduale e in linea con le previsioni di aprile e luglio, con una crescita del 4,2% nel 2016

(+0,1% rispetto al dato precedente) e del 4,6% nel 2017.

Ridimensionate anche le prospettive del FMI per l’Italia, che stima una crescita del Pil

nazionale dello 0,8% nel 2016 (la previsione era dell’1,3% a gennaio) e 0,9% nel 2017 (-0,1% rispetto al dato diffuso a luglio).

Grazie in particolare alle positive prospettive di crescita della Spagna, migliorano lievemente

le stime sull’economia dell’Area Euro: previsto 1,7% per quest’anno e 1,5% per il 2017. PRODOTTO INTERNO LORDO ANNI 2015-2017, VARIAZIONI PERCENTUALI SULL’ANNO PRECEDENTE

20

15

20

16

20

17 Mondo 3,2 3,1 3,4

Economie avanzate 2,1 1,6 1,8

Stati Uniti 2,6 1,6 2,2

Area Euro 2,0 1,7 1,5

Germania 1,5 1,7 1,4

Francia 1,3 1,3 1,3

Italia 0,8 0,8 0,9

Spagna 3,2 3,1 2,2

Giappone 0,5 0,5 0,6

Regno Unito 2,2 1,8 1,1

Canada 1,1 1,2 1,9

Altre Economie Avanzate (escluse G7 e Area Euro) 2,0 2,0 2,3

Economie emergenti e in via di sviluppo 4,0 4,2 4,6

Russia -3,7 -0,8 1,1

Cina 6,9 6,6 6,2

India 7,6 7,6 7,6

Brasile -3,8

-3,3

0,5

15

Fonte: FMI – World Economic Outlook, update ottobre 2016

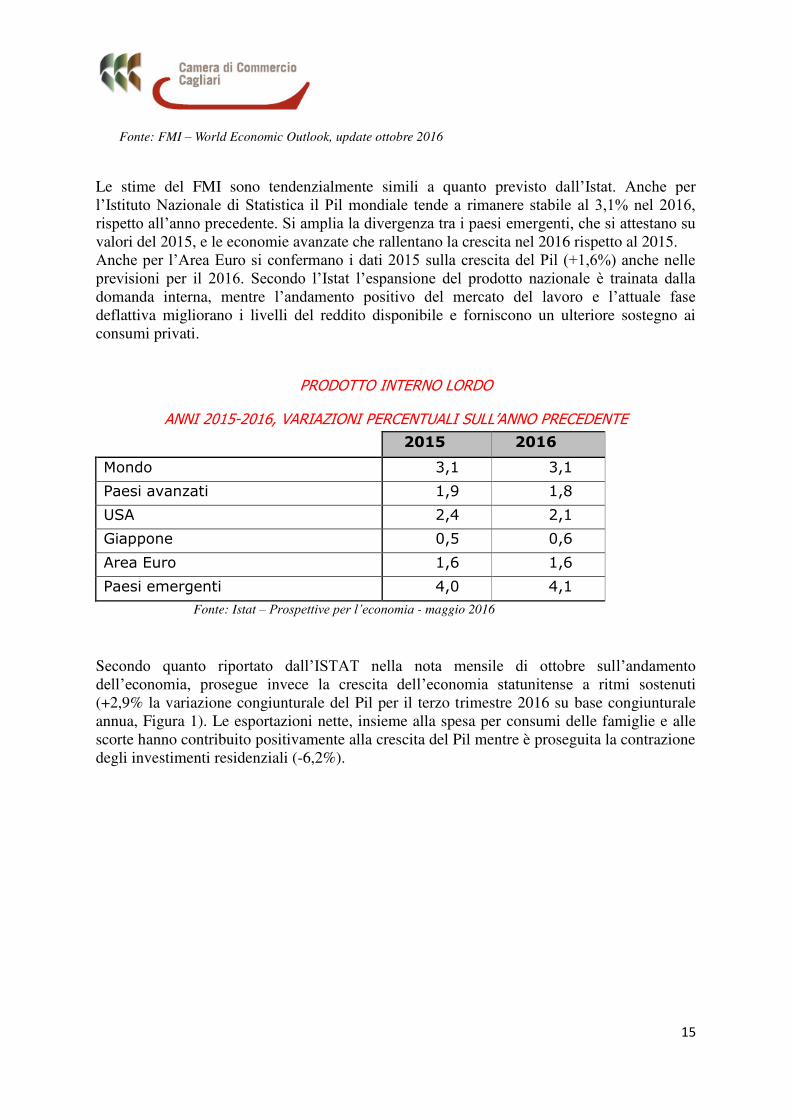

Le stime del FMI sono tendenzialmente simili a quanto previsto dall’Istat. Anche per l’Istituto Nazionale di Statistica il Pil mondiale tende a rimanere stabile al 3,1% nel 2016, rispetto all’anno precedente. Si amplia la divergenza tra i paesi emergenti, che si attestano su valori del 2015, e le economie avanzate che rallentano la crescita nel 2016 rispetto al 2015.

Anche per l’Area Euro si confermano i dati 2015 sulla crescita del Pil (+1,6%) anche nelle previsioni per il 2016. Secondo l’Istat l’espansione del prodotto nazionale è trainata dalla domanda interna, mentre l’andamento positivo del mercato del lavoro e l’attuale fase deflattiva migliorano i livelli del reddito disponibile e forniscono un ulteriore sostegno ai

consumi privati.

PRODOTTO INTERNO LORDO

ANNI 2015-2016, VARIAZIONI PERCENTUALI SULL’ANNO PRECEDENTE

2015 2016

Mondo 3,1 3,1

Paesi avanzati 1,9 1,8

USA 2,4 2,1

Giappone 0,5 0,6

Area Euro 1,6 1,6

Paesi emergenti 4,0 4,1

Fonte: Istat – Prospettive per l’economia - maggio 2016

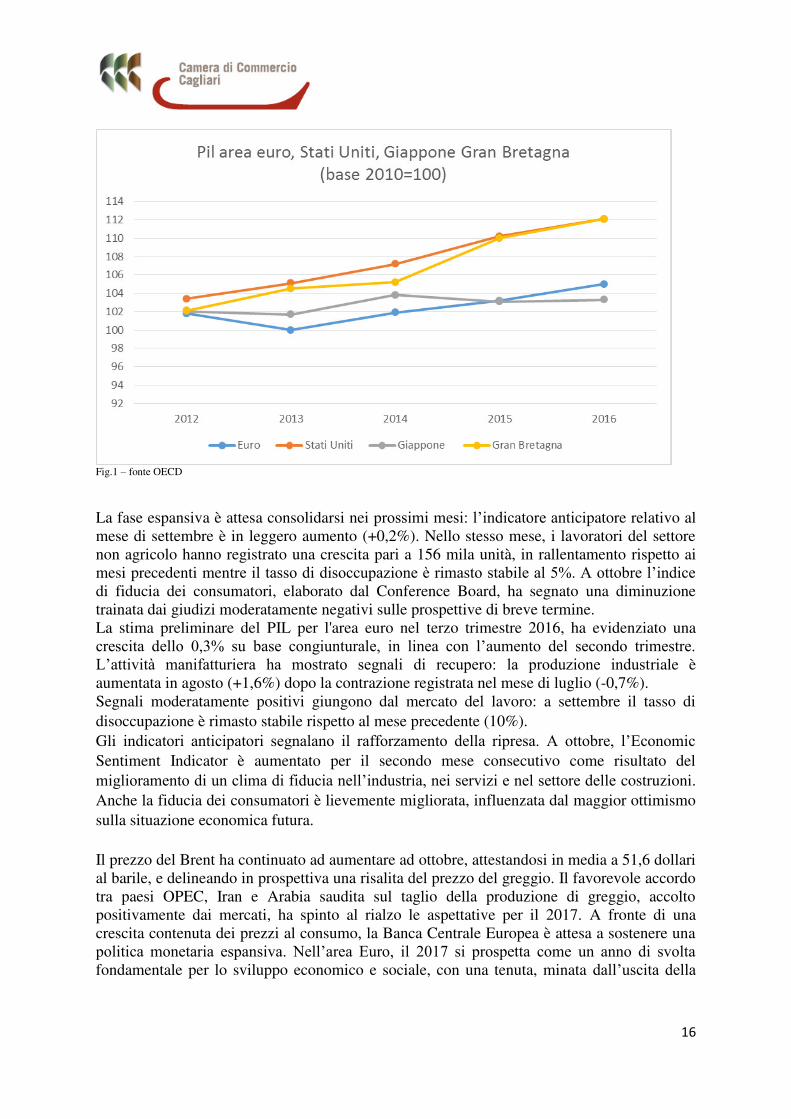

Secondo quanto riportato dall’ISTAT nella nota mensile di ottobre sull’andamento dell’economia, prosegue invece la crescita dell’economia statunitense a ritmi sostenuti

(+2,9% la variazione congiunturale del Pil per il terzo trimestre 2016 su base congiunturale

annua, Figura 1). Le esportazioni nette, insieme alla spesa per consumi delle famiglie e alle

scorte hanno contribuito positivamente alla crescita del Pil mentre è proseguita la contrazione

degli investimenti residenziali (-6,2%).

16

Fig.1 – fonte OECD

La fase espansiva è attesa consolidarsi nei prossimi mesi: l’indicatore anticipatore relativo al

mese di settembre è in leggero aumento (+0,2%). Nello stesso mese, i lavoratori del settore

non agricolo hanno registrato una crescita pari a 156 mila unità, in rallentamento rispetto ai

mesi precedenti mentre il tasso di disoccupazione è rimasto stabile al 5%. A ottobre l’indice di fiducia dei consumatori, elaborato dal Conference Board, ha segnato una diminuzione

trainata dai giudizi moderatamente negativi sulle prospettive di breve termine.

La stima preliminare del PIL per l'area euro nel terzo trimestre 2016, ha evidenziato una

crescita dello 0,3% su base congiunturale, in linea con l’aumento del secondo trimestre. L’attività manifatturiera ha mostrato segnali di recupero: la produzione industriale è

aumentata in agosto (+1,6%) dopo la contrazione registrata nel mese di luglio (-0,7%).

Segnali moderatamente positivi giungono dal mercato del lavoro: a settembre il tasso di

disoccupazione è rimasto stabile rispetto al mese precedente (10%).

Gli indicatori anticipatori segnalano il rafforzamento della ripresa. A ottobre, l’Economic Sentiment Indicator è aumentato per il secondo mese consecutivo come risultato del

miglioramento di un clima di fiducia nell’industria, nei servizi e nel settore delle costruzioni.

Anche la fiducia dei consumatori è lievemente migliorata, influenzata dal maggior ottimismo

sulla situazione economica futura.

Il prezzo del Brent ha continuato ad aumentare ad ottobre, attestandosi in media a 51,6 dollari

al barile, e delineando in prospettiva una risalita del prezzo del greggio. Il favorevole accordo

tra paesi OPEC, Iran e Arabia saudita sul taglio della produzione di greggio, accolto

positivamente dai mercati, ha spinto al rialzo le aspettative per il 2017. A fronte di una

crescita contenuta dei prezzi al consumo, la Banca Centrale Europea è attesa a sostenere una

politica monetaria espansiva. Nell’area Euro, il 2017 si prospetta come un anno di svolta fondamentale per lo sviluppo economico e sociale, con una tenuta, minata dall’uscita della

17

Gran Bretagna, da istanze nazionali e da fattori sociali come i fenomeni migratori, ancora da

verificare.

Il contesto nazionale

Per l’economia italiana la crescita nel 2016 si dovrebbe attestare allo 0,8%, 0,3 punti percentuali in più rispetto all’anno precedente. Sulla ripresa incide in positivo il consolidarsi anche nel 2016 della ripresa della spesa delle

famiglie e dell’aumento della domanda interna. Grazie alle positive prospettive sulla crescita ed al miglioramento delle condizioni del credito, crescono ulteriormente e progressivamente

nel 2016 anche gli investimenti (+2,7%), dopo la debole ripresa del 2015, che ha segnato

l’inversione di tendenza rispetto alla lunga e profonda contrazione registrata negli anni precedenti.

Segnali positivi giungono anche dal mercato del lavoro: secondo le previsioni Istat,

l’occupazione (in termini di unità di lavoro) è stimata in aumento dello 0,8% nel 2016 rispetto all’anno precedente, tendenza che si conferma anche nel 2017, accompagnata ad una riduzione del tasso di disoccupazione, che è stimato attestarsi all'11,3%. Si prevede che

sull’andamento positivo dell’occupazione incideranno, anche se in misura ridotta rispetto al 2015, gli sgravi contributivi per le nuove assunzioni.

PREVISIONI PER L’ECONOMIA ITALIANA – PIL E PRINCIPALI COMPONENTI 2015 2016

PIL 0,9 1,1

DOMANDA INTERNA (INCLUSE LE SCORTE)

1,1 1,3

Spesa delle famiglie residenti e ISP

0,9 1,4

Investimenti fissi lordi 0,8 2,7

CONTRIBUTI ALLA CRESCITA DEL PIL

Domanda interna (al netto variazione scorte)

0,5 1,3

Domanda estera netta -0,3 -0,1

Unità di lavoro 0,8 0,8

Tasso di disoccupazione 11,9 11,3

Fonte: Istat – prospettive per l’economia Italiana – maggio 2016

La fase di incertezza dell’economia nazionale, ancora nel mese di ottobre 2016, non è affatto

conclusa. Nonostante l’aumento del potere di acquisto delle famiglie, legato al tendenziale

18

aumento dell’occupazione, i consumi interni rallentano e l’indicatore anticipatore dell’ISTAT non segnala prospettive di accelerazione negli ultimi mesi dell’anno.

Pur tuttavia, non mancano i segnali di ottimismo: ad agosto, il livello della produzione

industriale ha segnato un aumento sostanziale rispetto al mese precedente (+1,7%, Figura 2)

determinando un incremento nella media del trimestre giugno-agosto 2016 (+0,4%) rispetto

al trimestre precedente e consolidando i segnali di una lieve ripresa (fig.2).

Fig.2 – fonte Istat

Nello stesso mese, anche il fatturato e gli ordinativi dell’industria (al netto delle costruzioni)

mostrano una variazione congiunturale marcatamente positiva (rispettivamente +4,1% e

+10,2%, Figura 3).

19

Fig.3 – fonte Istat

La crescita del fatturato ha interessato tutti i comparti, e in particolare i beni strumentali

(+7,3%) e i beni di consumo durevoli (+4,6%). Inoltre il fatturato ha registrato una dinamica

positiva sia sul mercato interno (+4,1%) sia sul mercato estero (+4,3%). Nei primi otto mesi

dell’anno, tuttavia, sia il fatturato interno che quello estero hanno segnato una leggera

flessione. Nello stesso periodo, anche gli ordinativi totali hanno registrato una diminuzione

per effetto di un calo della componente interna solo parzialmente compensato dall’aumento di quella estera.

L’occupazione continua a crescere, con gli oltre 22,8 milioni di occupati (dati

destagionalizzati, fonte Istat) raggiunti a settembre 2016 (erano meno di 22,6 un anno prima).

Esaminando il versante istituzionale, per gli inevitabili riflessi che questi aspetti possono

avere riguardo l’economia, sembra confermarsi la revisione degli equilibri istituzionali che

dovrebbe, al suo compimento, snellire i meccanismi decisionali di livello centrale (attraverso

la riforma del Senato e la riforma elettorale) e riallocare in parte le competenze territoriali a

beneficio dello Stato centrale e non solo (riforma del titolo V, istituzione e operatività delle

città metropolitane e degli enti di area vasta).

Per il 2017 il Ministero dell’Economia prevede una crescita dell’1% del Pil, del 2,3% del

deficit e del 132, 8% del peso del debito pubblico sul Pil, previsioni tutte comunque previste

leggermente al ribasso dall’Unione Europea.

Il contesto locale

Il valore aggiunto Nella Provincia di Cagliari, secondo i dati elaborati dall’Istituto Guglielmo Tagliacarne,

il settore dei Servizi contribuisce per oltre il 52% alla costituzione del valore aggiunto

locale (che in termini assoluti è pari complessivamente a 11.961 milioni di euro).

Seguono il commercio (28,5%, in crescita rispetto all’anno precedente), l’industria (10,4%), le costruzioni (5,6%) e il settore agricolo (3%). La provincia produce il 40%

del valore aggiunto regionale.

Nel 2015 (ultimo dato disponibile) si registra un’inversione di tendenza rispetto al passato: è in crescita il valore aggiunto provinciale di circa 1,2 punti percentuali rispetto

all’anno precedente, che in termini assoluti corrisponde a 141 milioni di euro in più di ricchezza prodotta. La crescita è lievemente superiore alla media regionale (1,1%) e in

tendenza con il dato nazionale, dove si registra una incremento dell’1,3%. Analizzando il restante territorio di competenza della Camera di commercio di Cagliari, colpiscono i

dati nelle province del Medio-Campidano, dove l’incremento di valore aggiunto è più marcato tra le province sarde (+1,8%), e del Sulcis-Iglesiente (+1,6%).

20

VALORE AGGIUNTO AI PREZZI BASE E CORRENTI PER PROVINCIA E BRANCA DI ATTIVITÀ ECONOMICA. ANNI 2014 E 2015. VALORI IN MILIONI DI EURO

Province e regioni 2014 2015

Agricoltura,

silvicoltura

e pesca

Industria in

senso

stretto

Costruzioni Commercio Altri servizi Totale Totale

Sassari 274 644 343 1.373,2 3.135,1 5.769 5.848,8 Nuoro 173 296 157 530,4 1.453,3 2.609 2.620,3 Cagliari 358 1.248 669 3.408,5 6.276,8 11.961 12.101,9 Oristano 303 205 140 561,6 1.406,1 2.615 2.633,3 Olbia-Tempio 78 249 272 975,7 1.516,8 3.092 3.102,8 Ogliastra 52 65 60 176,4 488,3 841 848,3 Medio Campidano 92 105 76 347,7 664,4 1.285 1.308,9

Carbonia-Iglesias

78 293 96 348,0 877,3 1.691 1.718,5

SARDEGNA

1.408 3.105 1.812 7.721,6 15.818,0 29.864 30.182,8

NORD-OVEST

5.971 100.675 22.714 112.238,9 227.182,0 468.781 476.938,6

NORD-EST 8.212 76.747 16.862 75.650,9 150.142,4 327.615 332.772,9

CENTRO 5.154 49.993 14.240 78.930,7 170.511,3 318.829 323.123,5

SUD E ISOLE 12.214 40.561 17.560 78.430,8 183.799,4 332.565 335.291,0

ITALIA 31.551 268.900 71.376 345.251,3 732.157,5 1.449.236 1.468.126,0

Fonte: Istituto Guglielmo Tagliacarne

VALORE AGGIUNTO AI PREZZI BASE E CORRENTI PROCAPITE E POSIZIONI NELLE GRADUATORIE PROVINCIALI E REGIONALI 2012-2015. VALORI PROCAPITE (EURO)

Province e

regioni

Valori procapite Posizioni di graduatoria

2012 2013 2014 2015 2012 2013 2014 2015

Sassari 17.811,56 17.653,12 17.227,14 17.481,03 79 80 80 80 Nuoro 16.370,94 16.344,19 16.440,65 16.561,46 86 84 83 83 Cagliari 21.764,51 21.404,28 21.306,40 21.544,12 59 60 62 63 Oristano 15.847,01 15.840,38 16.035,73 16.207,49 90 87 85 85 Olbia-Tempio 20.833,72 19.894,95 19.416,05 19.400,62 68 72 73 73 Ogliastra 14.600,92 14.439,97 14.583,88 14.720,46 98 97 96 96 Medio

Campidano

12.565,23 12.617,86 12.801,29 13.082,07 110 110 110 110

Carbonia-

Iglesias

13.165,31 13.213,18 13.191,31 13.450,87 109 108 107 107

SARDEGNA 18.284,51 18.058,26 17.951,61 18.156,47 14 15 15 15

NORD-

OVEST

29.708,28 29.315,32 29.085,08 29.330,16 1 1 1 1

NORD-EST 28.367,87 28.158,41 28.102,55 28.547,93 2 2 2 2 CENTRO 27.090,86 26.567,57 26.391,48 26.732,50 3 3 3 3 SUD E

ISOLE

16.381,19 16.103,64 15.900,10 16.047,01 4 4 4 4

ITALIA 24.361,17 24.031,24 23.859,59 24.107,46 - - - -

21

Fonte: Elaborazioni Istituto Guglielmo Tagliacarne su dati Istat e Istituto Guglielmo Tagliacarne

La demografia delle imprese Sono 69.356 le imprese registrate alla Camera di commercio di Cagliari nell’anno 2015, di cui 58.657 attive (l’84,6% del totale), 6.783 inattive, e 3.916 con procedure concorsuali, in scioglimento e liquidazione.

Considerando la nuova ripartizione provinciale, il 73,5% delle imprese ha sede nel

territorio della provincia di Cagliari (in termini assoluti 50.960 unità) e rispettivamente

il 12,9 e 13,6% nel Medio Campidano (8.950) e nella zona Carbonia–Iglesias (9.446).

Le imprese artigiane costituiscono poco più del 20% del totale.

Tenendo conto anche delle unità locali, nel caso di imprese plurilocalizzate che

operano in luoghi diversi dalla sede legale, il numero di unità registrate nel Registro

delle imprese di Cagliari sale a 82.998 (che rappresentano il 41,5% del totale

regionale), di cui 69.356 sedi di imprese e 13.642 unità locali. Seguono nella classifica

regionale Sassari (67.814 localizzazioni, pari al 33,9% del totale), Nuoro (32.393, pari

al 16,2%) e Oristano (16.663, che corrisponde all’8,3% del totale delle localizzazioni in Sardegna).

CONSISTENZA DELLE LOCALIZZAZIONI REGISTRATE E ATTIVE IN SARDEGNA (2015)

Tipo Localizzazione

Sedi d'impresa Unità Locali Totale

Provincia Registrate di cui: Attive

Registrate di cui: Attive

Registrate di cui: Attive

CAGLIARI 69.356 58.657 13.642 12.340 82.998 70.997

NUORO 27.711 24.907 4.682 4.499 32.393 29.406

ORISTANO 14.212 12.847 2.451 2.366 16.663 15.213

SASSARI 56.181 46.167 11.633 10.756 67.814 56.923

Totale 167.460 142.578 32.408 29.961 199.868 172.539

Fonte: Elaborazione Camera di commercio di Cagliari su dati Registro imprese

Secondo i dati del Registro delle imprese, nella distribuzione per settore economico, il

commercio continua a detenere il maggior numero di attività registrate (19.136 unità

che corrisponde a 27,6% sul totale). Seguono il settore agricolo e attività connesse

(16,8% del totale), costruzioni (12,5%) e le attività manifatturiere, energia e minerarie

(7,1%).

Analizzando i dati sulla natalità e mortalità, nel corso del 2015 il numero delle nuove

iscrizioni di aziende è pari a 4.084, superiore rispetto alle 3.414 cessazioni (escluse le

cessazioni d’ufficio): il saldo è pertanto di 670 unità, che corrispondente a un tasso di

+0,98%, superiore rispetto sia al dato regionale (+0,91%) che nazionale (+0,75%). In

termini assoluti la storica provincia di Cagliari (territorio di competenza della Camera

di commercio) si posiziona al 17° posto nella graduatoria provinciale per saldo tra

22

iscrizioni e cessazioni. Il tasso di crescita, tuttavia, è dovuto esclusivamente all’incremento delle imprese non classificate, mentre tutti i principali comparti subiscono un calo: in particolare in “rosso” le attività manifatturiere (-3%, che

corrisponde a 150 unità produttive in meno), il settore turistico (servizi di alloggi e

ristorazione, -2,2% pari a –110), costruzioni (-1,8%, corrispondenti a -158) e le attività

commerciali (-0,9%, pari a –169 imprese, leggermente meglio rispetto al –1,6%

registrato nel 2014). In lieve diminuzione le imprese del settore agricolo e le attività

finanziarie e assicurative.

La tendenza per il 2016, secondo i dati dei primi 3 trimestri dell’anno, è per un leggero saldo positivo tra nuove iscrizioni e cessazioni (non d’ufficio), pari a +357 unità produttive, che in termini percentuali corrisponde ad una crescita complessiva di

+0,5%; in termini assoluti, le imprese registrate raggiungono quota 69.155 aziende al

30 settembre 2016 (se si considerano anche le localizzazioni il valore è pari a 83.337

unità). Tuttavia, così come per il 2015, il dato positivo dei primi 9 mesi dell’anno è dovuto esclusivamente all’incremento delle imprese non classificate (prevalentemente inattive), che registrano un saldo positivo tra nuove iscrizioni e chiusure di 1.185 unità.

In tutti i restanti settori economici il saldo è invece negativo: considerando i più

rappresentativi, risultano in particolare il comparto commercio e il settore

turistico/ricettivo (–1,8% di aziende), le attività manifatturiere (-1,4%), l’edilizia (-1,1%) e il settore agricolo (-0,5%). Il settore commerciale mantiene il primo posto per

numero di imprese registrate (19.165 imprese, pari al 27,6% del totale, percentuale

identica al dato 2015), seguito da agricoltura (11.471, pari al 16,5% del totale imprese,

in calo di 0,3 punti percentuali) e costruzioni (8.623 unità produttive, corrispondente al

12,4% del totale).

CONSISTENZA DELLE IMPRESE REGISTRATE, ISCRIZIONI E CESSAZIONI (2015) Settore Registrate Iscrizioni Cessazioni

(non

d'ufficio)

Saldo

A Agricoltura, silvicoltura pesca 11.683 422 457 -35 B Estrazione di minerali da cave e miniere 55 0 0 0 C Attività manifatturiere 4.729 89 239 -150 D Fornitura di energia elettrica, gas, vapore e aria condizionata

58 0 1 -1

E Fornitura di acqua; reti fognarie, attività di gestione dei rifiuti

153 3 6 -3

F Costruzioni 8.649 294 452 -158 G Commercio all'ingrosso e al dettaglio; riparazione di auto

19.136 857 1.026 -169

H Trasporto e magazzinaggio 1.956 28 115 -87 I Attività dei servizi di alloggio e di ristorazione

4.938 138 248 -110

J Servizi di informazione e comunicazione 1.639 94 98 -4 K Attività finanziarie e assicurative 1.117 62 66 -4 L Attività immobiliari 1.170 30 44 -14 M Attività professionali, scientifiche e tecniche

1.737 67 97 -30

23

N Noleggio, agenzie di viaggio, servizi di supporto alle imprese

2.166 107 117 -10

P Istruzione 376 6 11 -5 Q Sanità e assistenza sociale 573 5 17 -12 R Attività artistiche, sportive, di intrattenimento e divertimento

583 23 36 -13

S Altre attività di servizi 2.385 111 128 -17 X Imprese non classificate 6.253 1.748 256 1.492

Totale 69.356 4.084 3.414 670

Fonte: Elaborazione Camera di commercio di Cagliari su dati Registro imprese

Decisamente negativo il saldo 2015 del comparto artigiano: -312 imprese (differenza tra

715 nuove iscrizioni e le 1.027 chiusure non d’ufficio), che in termini percentuali corrisponde a –2,19%, in tendenza con l’andamento negativo registrato su tutto il territorio regionale. La flessione coinvolge quasi tutti i settori e, considerati i più rappresentativi, risulta più

sostenuta per le imprese di trasporto e magazzinaggio (-4,8%), per il settore delle costruzioni

(-2,8% leggermente meglio rispetto al -3,5% del 2014), il commercio (-1,7%) e l’industria in senso stretto (attività manifatturiere, che perdono quasi il 3% delle imprese).

Anche nel 2016 si conferma il trend negativo anche se in misura più contenuta: nel corso dei

primi 9 mesi del 2016 il calo è infatti pari a -1,3%.

Sotto il profilo della natura giuridica delle imprese, si evidenzia nel 2015 un ulteriore

avanzamento delle società di capitali, +4,1% rispetto all’anno precedente, e da segnalare il ritorno al segno positivo, dopo diversi anni di ribasso, per le imprese individuali che crescono

del +0,1%. Ancora in diminuzione le società di persone (-0,7 %). Il dato conferma un

orientamento ormai consolidato da diversi anni tra gli imprenditori locali, di affidarsi a forme

giuridiche più strutturate e solide, considerate maggiormente adatte ad attrarre investitori e ad

intercettare incentivi e agevolazioni come nel caso delle start-up e pmi innovative. In termini

percentuali, le imprese individuali costituiscono poco più del 57% del totale, seguono le

società di capitali (22,8%, quasi un punto in più rispetto al 2014), le società di persone

(16,1%) e le altre forme giuridiche che raggiungono il 4, 1%.

Nel 2015 le imprese giovanili, dove il controllo e la proprietà è detenuta in prevalenza da

persone di età inferiore ai 35 anni, risultano essere 6.614 unità, pari a quasi al 9,5% del totale

delle imprese. Si tratta prevalentemente di attività del settore commerciale, agricolo e

costruzioni. Nel corso dell’anno l’incremento è stato pari al 13,3%, superiore rispetto al 13 e 11,9% rispettivamente del tasso regionale e nazionale. Il saldo positivo, infatti, è di 774

imprese, risultante dalla differenza tra le 1.280 nuove iscritte e 774 cessazioni (escluse le

chiusure d’ufficio). Contrariamente a quanto emerso nell’analisi sul sistema imprenditoriale in generale, l’aumento delle imprese giovanili interessa quasi tutti i principali settori

economici: 170 unità in più nel commercio (corrispondente a +8,6%), 77 nel settore

Agricoltura e attività connesse (+9,7%) e 30 nel settore edilizia (+3,5%). In lieve

diminuzione il settore turistico (alloggi e ristorazione) che perde 6 imprese nel saldo tra

iscritte e cessate nel 2015.

Segno positivo anche nei primi 9 mesi del 2016: le imprese giovanili crescono di 216 unità

(differenza tra le 299 nuove iscritte e le 83 cessazioni), pari a +3,6%. Positivo in particolare il

settore agricolo (+6,9%), seguono il settore manifatturiero (+1,5%), e il commercio (1%).

24

Saldo negativo per i soli settori dei trasporti/magazzinaggio e turismo (alloggi e servizi di

ristorazione).

Fallimenti

Secondo i dati tratti dal Registro delle imprese della Camera di commercio, è in lieve calo nel

2015 il numero dei fallimenti: 4 in meno rispetto all’anno precedente, risultato della differenza tra le 149 le 145 imprese che hanno aperto la procedura fallimentare

rispettivamente nel 2014 e nel 2015. La contrazione in termini percentuali è del –2,7%,

decisamente inferiore rispetto al dato regionale (-16,2% rispetto al 2014) e al dato nazionale

(-5,3%). Il segnale è comunque positivo e segna un’inversione di tendenza rispetto ai valori registrati negli ultimi anni.

I settori della provincia maggiormente coinvolti dalla procedura fallimentare sono il

commercio, le costruzioni, le attività manifatturiere e il settore dei servizi di alloggio e

ristorazione.

Il mercato del lavoro Secondo l’analisi dell’Agenzia Regionale del Lavoro pubblicata a settembre di quest’anno, nel corso del secondo trimestre del 2016 emerge una diminuzione rispetto allo stesso periodo

del 2015 del numero degli occupati (-6 mila unità) ma anche dei disoccupati, che

diminuiscono di 13mila unità. Nel complesso le forze lavoro in Sardegna diminuiscono di 19

mila unità. Per effetto di tali variazioni diminuisce di 1,3 punti percentuali il tasso di

disoccupazione rispetto allo stesso periodo del 2015, passando dal 18,0% al 16,7%.

Rispetto al 1° trimestre 2016, invece, cresce il numero degli occupati (+15mila unità) e

diminuisce contestualmente e di pari entità il numero dei disoccupati. Pertanto, rispetto ai

primi tre mesi del 2016, tra aprile e giugno si rileva una ripresa dell’occupazione e un calo

del tasso di disoccupazione pari a 2,1 punti percentuali.

In prospettiva, il mercato del lavoro sembra andare incontro a dinamiche eterogenee. Così

come nel resto d’Italia, dove sembra ampliarsi il divario tra Nord e Sud, anche la Sardegna

registra infatti uno sviluppo, per così dire, a macchia di leopardo. Il recente rapporto sul

valore aggiunto e sull’occupazione, pubblicato a fine ottobre dall’Osservatorio Banche-

Imprese, fotografa una situazione, presente anche nella realtà isolana, in cui alcuni territori

riescono a cavalcare la ripresa e altri, invece, allungano la fase depressiva. A livello

nazionale, la crescita del prodotto interno lordo attesa nel triennio 2017-2020 è pari a 1,5%,

mentre in Sardegna è stimato un +1,2%, dato comunque superiore a quello previsto per il

Meridione (1%).

La Sardegna è considerata la regione più dinamica al Sud e i settori che traineranno la ripresa

sono quelli dell’agricoltura, del turismo e i servizi legati alla filiera della cultura. Mentre nel Cagliaritano persistono importanti intraprese industriali che continuano a consolidarsi e

convivono con lo sviluppo turistico e costiero del capoluogo, la situazione è certamente meno

florida all’interno, con i territori del Medio Campidano e del Sulcis che, nonostante i

progressi prima segnalati, rimangono tra i più depressi a livello nazionale. Anche le stime di

crescita sono penalizzanti per questi territori.

25

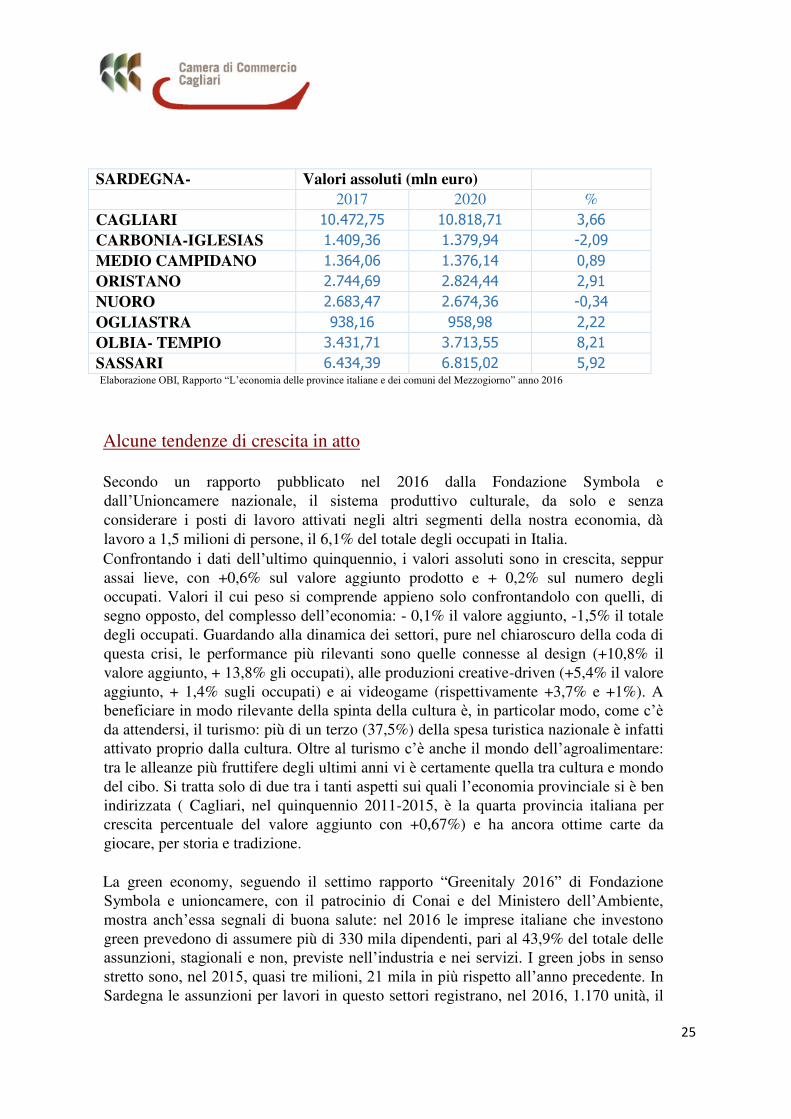

SARDEGNA- Valori assoluti (mln euro)

2017 2020 %

CAGLIARI 10.472,75 10.818,71 3,66 CARBONIA-IGLESIAS 1.409,36 1.379,94 -2,09 MEDIO CAMPIDANO 1.364,06 1.376,14 0,89 ORISTANO 2.744,69 2.824,44 2,91 NUORO 2.683,47 2.674,36 -0,34 OGLIASTRA 938,16 958,98 2,22 OLBIA- TEMPIO 3.431,71 3.713,55 8,21 SASSARI 6.434,39 6.815,02 5,92 Elaborazione OBI, Rapporto “L’economia delle province italiane e dei comuni del Mezzogiorno” anno 2016

Alcune tendenze di crescita in atto

Secondo un rapporto pubblicato nel 2016 dalla Fondazione Symbola e

dall’Unioncamere nazionale, il sistema produttivo culturale, da solo e senza

considerare i posti di lavoro attivati negli altri segmenti della nostra economia, dà

lavoro a 1,5 milioni di persone, il 6,1% del totale degli occupati in Italia.

Confrontando i dati dell’ultimo quinquennio, i valori assoluti sono in crescita, seppur assai lieve, con +0,6% sul valore aggiunto prodotto e + 0,2% sul numero degli

occupati. Valori il cui peso si comprende appieno solo confrontandolo con quelli, di

segno opposto, del complesso dell’economia: - 0,1% il valore aggiunto, -1,5% il totale

degli occupati. Guardando alla dinamica dei settori, pure nel chiaroscuro della coda di

questa crisi, le performance più rilevanti sono quelle connesse al design (+10,8% il

valore aggiunto, + 13,8% gli occupati), alle produzioni creative-driven (+5,4% il valore

aggiunto, + 1,4% sugli occupati) e ai videogame (rispettivamente +3,7% e +1%). A

beneficiare in modo rilevante della spinta della cultura è, in particolar modo, come c’è da attendersi, il turismo: più di un terzo (37,5%) della spesa turistica nazionale è infatti

attivato proprio dalla cultura. Oltre al turismo c’è anche il mondo dell’agroalimentare:

tra le alleanze più fruttifere degli ultimi anni vi è certamente quella tra cultura e mondo

del cibo. Si tratta solo di due tra i tanti aspetti sui quali l’economia provinciale si è ben

indirizzata ( Cagliari, nel quinquennio 2011-2015, è la quarta provincia italiana per

crescita percentuale del valore aggiunto con +0,67%) e ha ancora ottime carte da

giocare, per storia e tradizione.

La green economy, seguendo il settimo rapporto “Greenitaly 2016” di Fondazione

Symbola e unioncamere, con il patrocinio di Conai e del Ministero dell’Ambiente, mostra anch’essa segnali di buona salute: nel 2016 le imprese italiane che investono green prevedono di assumere più di 330 mila dipendenti, pari al 43,9% del totale delle

assunzioni, stagionali e non, previste nell’industria e nei servizi. I green jobs in senso stretto sono, nel 2015, quasi tre milioni, 21 mila in più rispetto all’anno precedente. In Sardegna le assunzioni per lavori in questo settori registrano, nel 2016, 1.170 unità, il

26

10% del totale dei nuovi contratti, con una fetta significativa nella provincia di Cagliari

(720): bioarchitetti, ingegneri energetici e ambientali, esperti di bonifiche ed eco-brand

manager, agricoltori specializzati in biologico e installatori di impianti fotovoltaici

sono tra le figure più richieste.

27

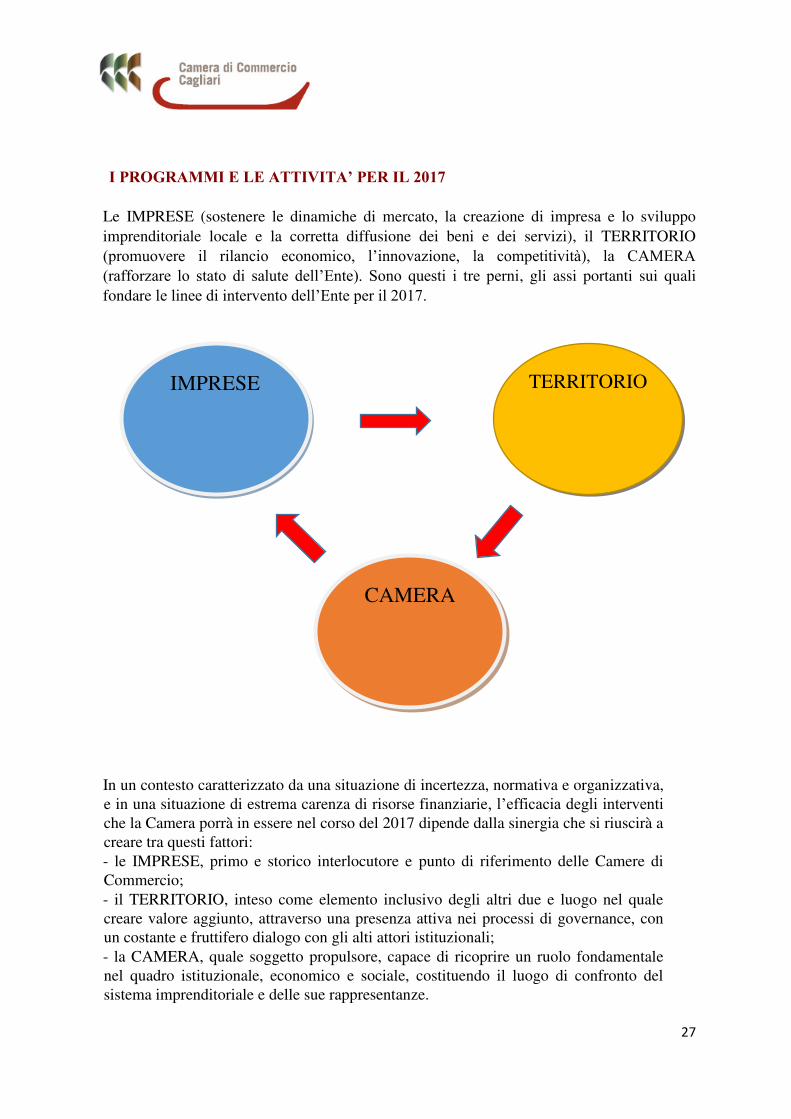

I PROGRAMMI E LE ATTIVITA’ PER IL 2017

Le IMPRESE (sostenere le dinamiche di mercato, la creazione di impresa e lo sviluppo

imprenditoriale locale e la corretta diffusione dei beni e dei servizi), il TERRITORIO

(promuovere il rilancio economico, l’innovazione, la competitività), la CAMERA (rafforzare lo stato di salute dell’Ente). Sono questi i tre perni, gli assi portanti sui quali

fondare le linee di intervento dell’Ente per il 2017.

In un contesto caratterizzato da una situazione di incertezza, normativa e organizzativa,

e in una situazione di estrema carenza di risorse finanziarie, l’efficacia degli interventi che la Camera porrà in essere nel corso del 2017 dipende dalla sinergia che si riuscirà a

creare tra questi fattori:

- le IMPRESE, primo e storico interlocutore e punto di riferimento delle Camere di

Commercio;

- il TERRITORIO, inteso come elemento inclusivo degli altri due e luogo nel quale

creare valore aggiunto, attraverso una presenza attiva nei processi di governance, con

un costante e fruttifero dialogo con gli alti attori istituzionali;

- la CAMERA, quale soggetto propulsore, capace di ricoprire un ruolo fondamentale

nel quadro istituzionale, economico e sociale, costituendo il luogo di confronto del

sistema imprenditoriale e delle sue rappresentanze.

IMPRESE TERRITORIO

CAMERA

28

Elemento di spicco che dovrà permeare tutte le attività camerali sarà la costante ricerca

del miglioramento in termini di efficacia sociale (capacità di rispondere in modo

adeguato e mirato alle istanze finalizzate ai bisogni del territorio e della sua collettività,

per garantire la sostenibilità dello sviluppo) e di condivisione su strategie, obiettivi e

progetti con i portatori di interessi analoghi, coinvolgendo pubblici e privati per

perseguire politiche orientate alla migliore erogazione dei servizi.

L’elencazione delle attività che si intendono svolgere, lungi dall’essere esaustiva, è suscettibile di modifiche così da rendere il documento “aperto” e le azioni della Camera di commercio sempre aderenti al mutare delle esigenze (anche a seguito

dell’entrata in vigore della riforma del sistema camerale) e all’evolversi del contesto socio-economico di riferimento sistema.

E’ peraltro inevitabile che il programma delle attività, per quanto necessario per

recuperare l’effettivo svolgimento della propria mission e, al contempo, ambizioso,

non potrà non tener conto dei vincoli estremamente rigidi di un bilancio (vedi la tabella

riassuntiva sotto riportata, riepilogativa delle principali voci del bilancio assestato

2016), che, anche per il 2017, non permetterà di investire sostanziose risorse negli

interventi economici. In particolar modo l’Azienda Speciale, quale risulterà all’esito della procedura di unificazione delle originarie Centro Servizi promozionali per le

Imprese e Fiera Internazionale della Sardegna, dovrà farsi carico di accentuare quella

fase progettuale diretta alla ricerca e al reperimento di fondi di derivazione

comunitaria, regionale e del sistema camerale nazionale affinchè le iniziative da porre

in essere abbiano un effetto nullo o estremamente limitato sulle risorse finanziarie

camerali.

29

V OCI DI ONE RI \ P ROV E NT I E

INV E S T IM E NT I P RE V E NT IV O 2016

V ARIAZIONI DI S E GNO

P OS IT IV O (+ )

V ARIAZIONI DI S E GNO

NE GAT IV O ( - )

P RE V E NT IV O 2016

AGGIORNAT O

GE S T IONE CORRE NT E

1) Diritto annuale 7.924.253,00 - - 7.924.253,00

2) Diritti di segreteria 2.772.537,00 5.204,00 - 4.950,00 2.772.791,00

3) Contributi trasferimenti e altre entrate 281.712,00 282.605,00 - 139.462,00 424.855,00

4) Proventi da gestione di beni e servizi 133.910,00 20.968,00 - 154.878,00

5) Variazioni delle rimanenze - - - -

T otale P roventi correnti (A) 11.112.412,00 308.777,00 - 144.412,00 11.276.777,00

6) Personale 3.559.420,00 1,00 - 3.559.421,00

7) Funzionamento 5.185.612,00 176.452,34 - 142.863,34 5.219.201,00

8) Interventi economici 1.688.000,00 1.141.211,00 75.000,00- 2.754.211,00

9) Ammortamenti e accantonamenti 3.895.795,74 135.420,00 610,00- 4.030.605,74

T otale Oneri correnti (B) 14.328.827,74 1.453.084,34 - 218.473,34 15.563.438,74

Risultato della gestione corrente (A-B) -3.216.415,74 - 1.144.307,34 74.061,34 -4.286.661,74

GE S T IONE FINANZIARIA

10) Proventi f inanziari 30.160,00 - - 30.160,00

11) Oneri f inanziari 579.021,00 - - 579.021,00

Risultato della gestione f inanz iaria (C) -548.861,00 - - -548.861,00

D) GE S T IONE S T RAORDINARIA

12) Proventi straordinari - 119.368,00 - 119.368,00

13) Oneri straordinari 235.000,00 87.687,00 - 1.100,00 321.587,00

Risultato della gestione straordinaria (D) -235.000,00 207.055,00 1.100,00 -202.219,00

Avanzo/Disavanzo economico d 'eserciz io

(A-B + /-C + /-D) -4.000.276,74 - 937.252,34 75.161,34 -5.037.741,74

P IANO DE GLI INV E S T IM E NT I

E) Immobilizzazioni immateriali * 50.500,00 3.050,00 - 53.550,00

F) Immobilizzazioni materiali * 1.844.459,00 - - 3.050,00 1.841.409,00

G) Immobilizzazioni f inanziarie - - - -

T OT ALE INV E S T IM E NT I (E + F+ G) 1.894.959,00 3.050,00 - 3.050,00 1.894.959,00

* € 3.050,00 stornati con determinazione S.G. n. 43 del 21/07/2016

V ALORI COM P LE S S IV I

30

Le attività da porre in essere con riguardo ai tre temi strategici sopra individuati saranno

pertanto:

IMPRESE

sostenere le dinamiche di mercato, la creazione di impresa e lo sviluppo

imprenditoriale locale e la corretta diffusione dei beni e dei servizi

L’approccio con il sistema imprenditoriale sarà improntato a criteri e modalità innovativi di ascolto e consultazione delle rappresentanze per l’avvio e la realizzazione di iniziative progettuali realmente funzionali alle effettive esigenze, attuali e future,

delle imprese. Innovare, puntare sulla sostenibilità ambientale, intercettare nuova

domanda, aprirsi ai mercati esteri con un’attenta e aggiornata lettura dei flussi commerciali, sviluppare piattaforme tecnologiche e servizi digitali e opportunità legate

all’e-business. Questi e altri processi possono essere sostenuti anche attraverso lo

sviluppo delle reti di impresa, con l’irrobustimento delle relazioni tre imprese di settori e territori diversi. In questa attività di ascolto si darà grande risalto alle proposte che i

liberi professionisti, attraverso la Consulta costituita all’interno della Camera nel corso del 2015, potranno formulare. Si tratta di un insieme di professionalità, che coprono la

variegata realtà delle competenze specialistiche e tecniche, accomunato dallo svolgere

servizi a favore delle imprese e, quindi, con un quotidiano confronto con le stesse.

Aumento del senso di fiducia delle

imprese verso la Camera

- progetto di comunicazione

- Carta Qualità dei servizi

- Iniziative di Customer Satisfaction

- Svolgimento Giornata della trasparenza

Diffondere la cultura

dell’innovazione, del trasferimento tecnologico e della ricerca come

strumento per accrescere la

competitività delle imprese

- sostegno progetti innovazione e

digitalizzazione (formazione, laboratori)

- accordi di collaborazione con

Università/scuole superiori e centri di

ricerca per progetti alternanza scuola-

lavoro, adeguamento offerta lavoro,

matching domanda-offerta lavoro;

- utilizzo ottimale del registro alternanza

scuola lavoro

Promozione export - Iniziative promozionali per agevolare

l’accesso delle PMI ai mercati esteri

31

TERRITORIO

promuovere il rilancio economico, l’innovazione, la competitività

Questo ambito di intervento riguarda le strategie rivolte principalmente allo sviluppo del

territorio e sarà caratterizzato da azioni di marketing territoriale finalizzate all’attrazione degli investimenti mediante il miglioramento della qualità della vita, con una gestione

intelligente della dimensione urbana. Iniziative finalizzate ad un ammodernamento del

territorio attraverso una gestione integrata, anche nella declinazione digitale, delle realtà

urbane (Smart cities), degli insediamenti produttivi, commerciali e delle aree di interesse

turistico e a sostenere progetti di innovazione per le imprese. La partecipazione

maggioritaria della Camera all’interno della compagine societaria di gestione dell’aeroporto di Cagliari sarà valorizzata attraverso il contributo, diretto e fattivo, delle rappresentanze di

impresa al fine di rendere il tema dei trasporti da e per Cagliari, principale nodo di accesso

alla Regione, non più un problema, ma un elemento funzionale di sviluppo economico di

tutto il territorio. Questo vale particolarmente per accompagnare i movimenti turistici di

“alta stagione” e per promuovere la destagionalizzazione. Il ruolo che la camera intende svolgere è un ruolo di forte integrazione e sinergia con gli altri Enti pubblici competenti sul

tema, la Regione, la Città metropolitana e i Comuni, nonché con i partner privati che

intendono realmente investire sullo sviluppo e l’attrattività del territorio. Un altro tema che si intende perseguire riguarda la promozione della qualità e la tracciabilità

delle filiere del made in Italy e dei prodotti tipici locali, valorizzando i distretti produttivi,

particolarmente nei settori dell’agroalimentare e dell’artigianato, e rafforzando i legami tra

turismo, cultura e saperi tradizionali.

Alla valorizzazione delle produzioni dovrà essere dedicato il massimo impegno, non

derogando mai ai principi della qualità ed alle regole della tracciabilità, uniche barriere

protettive grazie alle quali le eccellenze enogastronomiche e artigianali potranno essere

difese e sostenute. In questa direzione, l’Azienda speciale realizzerà numerosi progetti, attraverso l’utilizzo di fondi europei, regionali e dell’Unioncamere nazionale. Un ruolo chiave sarà giocato anche dalla Struttura che si occupa della Regolazione del mercato per

garantire, attraverso i propri servizi, che le dinamiche di mercato si svolgano seguendo i

principi di lealtà, libera concorrenza, correttezza commerciale.

Le conseguenze di una congiuntura economica particolarmente acuta e non ancora cessata,

marcate in modo particolare, come dicono i dati riportati nell’apposito paragrafo, sulle zone territoriali più lontane dal capoluogo, possono e debbono essere contrastate con un nuovo

approccio e con moderni strumenti. Alcuni driver, opportunamente integrati nei processi di

sviluppo e di diffusione dei beni e dei servizi, hanno dato prova di poter condurre a buone

performance territoriali: ci si riferisce alla cultura, alla green e blue economy, solo per fare

alcuni esempi. Il “fare” della comunità, il dialogo con il sistema imprenditoriale, la

compartecipazione di quest’ultimo nei percorsi identitari e di riconoscimento, sta portando apprezzabili frutti in alcune realtà territoriali (es. Distretto culturale evoluto delle Marche,

Matera e Mantova).

Rafforzare l'utilizzo costante

dell’informazione statistica come

strumento di analisi e di

comprensione dei fenomeni

- valorizzazione e diffusione dati statistici

della Camera e strumenti informazione

economica

32

economici e del fabbisogno del

territorio

Lotta alla contraffazione e

all’abusivismo

- Rafforzamento iniziative di

collaborazione con Prefettura e Forze

dell’ordine per prevenire e contrastare i

fenomeni di abusivismo e sleale

concorrenza

Favorire lo sviluppo imprenditoriale - sviluppo di servizi di sostegno alla

creazione e alla start up di nuove imprese;

- Sostenere, con appositi progetti, le reti

di impresa e la sharing economy

Sostegno alla cultura come motore di

sviluppo del territorio

- Iniziative progettuali di integrazione tra

cultura e sviluppo economico

CAMERA

Rafforzare lo stato di salute dell’ente

La Camera, reduce da un commissariamento durato oltre un anno e con un deficit di

bilancio decisamente rilevante, necessita di un risanamento drastico dei conti. Fare

molto con poco può sembrare uno slogan ma è un imperativo che caratterizzerà il 2017,

anno in cui si dovranno individuare e realizzare tutte le misure necessarie per ottenere

un abbattimento dei costi improduttivi per il funzionamento della Camera e una

massimizzazione delle voci di ricavo. La riforma camerale impatterà in maniera

decisiva su questo processo, ma è improcrastinabile l’avvio di tutte le iniziative che,

nel concreto, possono perseguire questo fine. Al di là dei mutamenti normativi che

interverranno, resta la necessità di procedere a una ricognizione dettagliata del

patrimonio camerale e a una razionalizzazione e a un efficientamento organizzativo e

finanziari dell’Ente. Il primo anno di mandato dei nuovi organi sarà caratterizzato da questo obiettivo che consentirà di disporre effettivamente di una Camera di Commercio

nuova, moderna, funzionale, la “Camera del cambiamento”.

Evoluzione organizzativa e

funzionale della Camera di

Commercio di Cagliari e del sistema

camerale regionale in linea con la

riforma camerale

- Attuazione riforma camerale (con definizione

del nuovo assetto, previa valutazione ipotesi

fusione con CCIAA Oristano o altre CCIAA e

attuazione adempimenti conseguenziali) e

orientamento della struttura verso le nuove

funzioni

Razionalizzazione utilizzo patrimonio

camerale

- Completamento trasferimento uffici presso

sede “ex banca”

- Completamento procedura vendita locali via

33

Malta – Cagliari

- valutazione e realizzazione vendita o utilizzo

ottimale immobili del compendio fieristico e

del Laboratorio Chimico Merceologico

Garantire la piena funzionalità

dell’Azienda Speciale unica

- Completamento procedura liquidazione

Azienda Speciale Fiera internazionale della

Sardegna;

- Pieno sviluppo operatività e funzionalità

dell’Azienda Speciale per garantire auto-

sostenibilità finanziaria nel breve-medio

periodo attraverso lo sviluppo di

progetti/iniziative promozionali finanziate con

fondi comunitari/regionali/ e con fondi

perequazione di Unioncamere e l’attivazione immediata di nuove fonti di finanziamento

(contratti/convenzioni con Regione,

rafforzamento dell’integrazione con il territorio e le imprese);

- rivisitazione funzioni in ambito fieristico;

- processi di riqualificazione e valorizzazione

del personale, da salvaguardare anche

mediante ammortizzatori sociali e processi di

mobilità;

Rilancio di un ruolo istituzionale

attivo della Camera di Commercio di

Cagliari

- Stipula Protocolli Intesa con altri enti per

iniziative di promozione e di definizione

sviluppo economico del territorio

- Attivazione e rafforzamento iniziative

congiunte con altre Camere di Commercio e

altri enti su temi di interesse comune

Nuova procedura di razionalizzazione

delle società partecipate

- Nuova verifica su mantenimento/cessione

delle società partecipate della Camera secondo

criteri di stretta funzionalità rispetto alla

mission camerale.

- Studio attività di raccordo, connessione ed

integrazione con altri aeroporti della Sardegna.

- Valutazione e verifiche su procedura di

eventuale modifica delle quote di

partecipazione So.G.Aer.

Riorganizzazione Struttura camerale

e ottimizzazione del processo di

programmazione, valutazione,

rendicontazione e sviluppo risorse

umane

- Ridefinizione macro e micro struttura

organizzativa;

- Valorizzazione e aggiornamento delle risorse

umane e miglioramento del benessere

organizzativo;

- attivazione della procedura di

riqualificazione formativa e salvaguardia

occupazionale, a seguito delle procedure di

34

razionalizzazione e di accorpamento del

sistema camerale;

- graduale riduzione nell’utilizzo del personale

esternalizzato;

Perfezionamento attività ciclo

performance

- Impulso al coinvolgimento del personale

nell’intero ciclo della performance, con perfezionamento processi di valutazione della

performance e rafforzamento dell’integrazione tra ciclo economico-finanziario e ciclo di

programmazione strategica

Valorizzazione patrimonio

bibliografico

- partecipazione della Camera a iniziativa

“monumenti aperti”

Risanamento bilancio - attività di verifica delle voci del bilancio

camerale, per abbattere costi e massimizzare i

ricavi, di individuazione e di attuazione delle

soluzione atte a garantire la sostenibilità

finanziaria dell’Ente nel breve-medio periodo

RIEPILOGO LINEE STRATEGICHE RPP 2017

LINEE STRATEGICHE N. AZIONI PREVENTIVO 2017

1 - IMPRESE 6 €

36.350,00

2 - TERRITORIO 2 €

1.599,273,00

3 - CAMERA 3 €

119.000,00

Totale 11 €

1.754.623,00

35

IPOTESI RISORSE SU BILANCIO PREVENTIVO 2017

Rispetto al preventivo 2016, riguardo al quale nella parte relativa alla gestione corrente per il

diritto annuo era stato previsto un importo di 7.924.253,00 Euro, la riduzione subirà un

ulteriore incremento (dal 40% al 50% rispetto all’importo del 2014), per cui si prevede un ammontare di circa 7 milioni di euro.

I proventi correnti, conseguentemente, dovrebbero calare a circa 10,5 milioni di euro.

Considerato che

- gli oneri correnti nel preventivo assestato 2016 ammontano ad oltre 15 milioni di euro

(3,5 mio per il personale, 5,2 mio per i costi di funzionamento, 4 mio per

ammortamenti ed accantonamenti, oltre 2,7 mio per interventi economici,

principalmente indirizzati all’azienda speciale Centro Servizi per i progetti

promozionali e di supporto alle imprese e all’economia del territorio;

- i costi del personale e di funzionamento interno si collocano ad oggi fra i valori più

bassi in relazione ai proventi rispetto alla media delle Camere di commercio italiane

capoluogo di regione;

- il 2017 rappresenterà l’anno di “svolta storica” per le camere di commercio italiane a fronte del processo di riforma in atto, del loro accorpamento per ridurne il numero

complessivo nazionale a 60 CCIAA e con conseguente ridefinizione di competenze e

funzioni, razionalizzazione complessiva anche delle aziende speciali, definizione di

funzioni e servizi associati, ecc.

sarà necessario individuare ogni possibile eventuale intervento per ulteriore

razionalizzazione e riduzione dei “costi” di funzionamento senza incidere sulla qualità dei

servizi, sulla sicurezza e sulla salute dei lavoratori, aspetti questi ultimi che dovranno essere

sempre garantiti

Gli interventi economici sono limitati a quelli destinati all’azienda speciale Centro Servizi

(peraltro da ridurre in rapporto alle azioni di razionalizzazione a fronte del recente

accorpamento delle due aziende speciali precedentemente esistenti) per garantire il

completamento dei progetti in corso, mentre ogni nuova iniziativa o progetto dovrà vedere

adeguate coperture dei costi sia attraverso finanziamento di soggetti pubblici/privati terzi,

sia attraverso l’organizzazione di eventi che siano finanziati interamente (comprendendo tutte le voci di costi diretti e indiretti correlati (di funzionamento, del personale, ecc.).

L’obiettivo da raggiungere entro il 2017 è quello che la Camera possa garantire attraverso la propria azienda speciale lo sviluppo dell’economia del territorio (art. 1 legge 580/1993) attraverso altre risorse rispetto agli introiti ridotti che le camere di commercio italiane hanno

(diritto annuale e diritti di segreteria) sostanzialmente per garantire il funzionamento ed i

servizi di anagrafe economica e di regolazione del mercato

36

Nell’ipotizzare, secondo criteri di prudenza, l’ammontare delle risorse di cui Camera di

Commercio di Cagliari potrà disporre per realizzare quanto descritto nelle pagine precedenti,

risulta che nel 2017 dopo aver sottratto alle entrate i costi necessari al funzionamento

dell’ente, le spese per il personale, gli ammortamenti e gli accantonamenti, non residuano

risorse per ulteriori interventi economici se non quelli gestiti attraverso l’azienda speciale.

Nel frattempo ulteriori introiti dovranno derivare dalle procedure di vendita della sede di via

Malta (la previsione è di circa 3 mio di euro) dal recupero dei crediti dalla Regione

Autonoma della Sardegna (oltre 1,5 mio di euro) e dai nuovi finanziamenti che in fase

informale sono ad oggi già stati definiti con la RAS per specifici progetti d’interesse comune

e da affidare al Centro Servizi ma il cui importo – come quelli precedenti – non potrà essere

inserito in bilancio preventivo fino alla loro formalizzazione/certezza in base ai principi di

prudenza e veridicità che devono essere garantiti nella redazione del bilancio di previsione.

Gli introiti straordinari saranno comunque destinati a finanziare gli interventi promozionali

per il sostegno al tessuto produttivo imprenditoriale e per lo sviluppo del territorio.