Embed Size (px)

Citation preview

I N SPEK TOR A T JEN D ER A L

K EM EN TER I A N R I SET, TEK N OLOGI D A N PEN D I D I K A N TI N GGI

R EN CA N A STR A TEGI S

2015-2019

JAKARTA

2015

Kata P engantar

Sebagai upaya untuk mengefektifkan dan

mengarahkan sumberdaya Pengawasan

Inspektorat Jenderal (Itjen) Kementerian Riset

Teknologi dan Pendidikan Tinggi (Kemristekdikti)

dalam mewujudkan peran Itjen Kemeristekdikti

sebagai Pengawal Kemristekdikti dalam

membantu Menteri Riset Teknologi dan Pendidikan

Tinggi menyukseskan pembangunan nasional

serta untuk memenuhi kewajiban Itjen

Kemeristekdikti dalam menyusun Rencana

Strategis (Renstra) sebagaimana diatur dalam

Peraturan Menteri Negara Perencanaan

Pembangunan Nasional Nomor 5 Tahun 2014 tentang Pedoman

Penyusunan dan Penelaahan Renstra Kementerian/Lembaga Tahun 2015–

2019, Itjen Kemristekdikti menyusun Renstra. Renstra Tahun 2015–2019

Itjen Kemristekdikti ini merupakan dokumen perencanaan pengawasan

periode 2015–2019 yang berisi visi yaitu keadaan umum yang diinginkan

pada akhir tahun 2019 atau setelahnya, misi atau rumusan umum

tentang upaya-upaya yang akan dilaksanakan untuk mewujudkan visi,

strategi atau program-program indikatif untuk mencapai visi dan misi.

Visi Itjen Kemristekdikti sebagai “Terwujudnya Pengawasan Intern

Yang Profesional Dan Berkualitas Untuk Mendorong Riset, Teknologi, Dan

Pendidikan Tinggi Yang Bermutu Dan Berdaya Saing” merupakan kondisi

impian yang diharapkan dapat mendorong seluruh pimpinan dan pegawai

untuk melaksanakan setiap kegiatan pengawasan dengan professional

dan berkualitas. Pengawasan dapat menghasilkan rekomendasi strategis,

proses pelaksanaan pengawasan sesuai dengan standar profesi, kegiatan

dukungan secara sinergis dan terintegrasi menghasilkan nilai tambah

pada pengelolaan keuangan negara dan pembangunan nasional. Kualitas

hasil dan proses tersebut diindikasikan oleh Tingkat Kapabilitas Itjen

Kemristekdikti sebagai Aparat Pengawasan Intern Kemristekdikti berkelas

dunia, yaitu paling tidak pada level 3.

Perumusan visi, misi, tujuan dan komponen lain dari Renstra ini

telah melibatkan seluruh tingkatan pegawai dan pimpinan. Pelibatan

seluruh lapisan personel ini diharapkan dapat mengajak dan

menyadarkan semua pegawai bahwa Renstra ini adalah milik bersama

dan tanggung jawab bersama. Proses Perencanaan Strategis dalam

menghasilkan Renstra ini antara lain dengan melibatkan pegawai

struktural dan fungsional, Brainstorming Penyusunan Renstra,

penyusunan scenario planning, pembahasan strategy map, hingga

pembahasan rumusan dan alur logika visi, misi, sasaran strategi, tujuan

hingga program dan kegiatan berikut indikator kinerja untuk komponen

yang mewakilinya yaitu indikator kinerja untuk sasaran strategis

(impact), sasaran program (outcome) dan sasaran kegiatan (output).

Perumusan indikator kinerja tersebut diperlukan sebagai dasar

penetapan kinerja dan tolok ukur pencapaian misi dan tujuan organisasi.

Namun demikian, upaya tersebut tidaklah cukup. Pemahaman dan

penyesuaian oleh seluruh pihak akan dokumen perencanaan pengawasan

ini, dengan kondisi keberpengawasan intern yang ada, masih merupakan

keharusan agar Renstra ini dapat berfungsi dan bertumbuh sebagai

dokumen yang hidup dalam dapat menggerakkan kegiatan pengawasan

menuju visi Itjen Kemristekdikti. Semoga visi tersebut menjadi tantangan

sekaligus leverage untuk bekerja meningkatkan kualitas pengawasan

intern Itjen Kemristekdikti, yaitu bermanfaatnya output assurance dan

output consultancy oleh Menteri dan Pejabat Eselon I dalam

menyukseskan pembangunan Riset Teknologi dan Pendidikan Tinggi

untuk kesejahteraan rakyat.

Jakarta, November 2015

Inspektur Jenderal,

Prof. Dr. Jamal Wiwoho, S.H., M.Hum

NIP. 19611108 198702 1001

1

DAFTAR ISI

Bab I. Pendahuluan ............................................................................. 4

1.1. Kondisi Umum ........................................................................ 4

1.2. Potensi dan Permasalahan ..................................................... 15

Bab II. Visi, misi, tujuan dan sasaran strategis ...................................... 23

2.1. Pernyataan Visi Itjen Kemristekdikti ........................................ 23

2.2. Pernyataan Misi Itjen Kemristekdikti ....................................... 29

2.3. Tujuan Strategis ................................................................... 32

2.4. Sasaran Strategis ................................................................. 32

Bab III. Arah Kebijakan, Strategi, Kerangka Regulasi Dan Kelembagaan .. 37

3.1. Arah Kebijakan dan Strategi Nasional ...................................... 37

3.2. Arah Kebijakan dan Strategi Kemristekdikti .............................. 40

3.3. Arah Kebijakan dan Strategi Itjen Kemristekdikti ...................... 44

3.4. Kerangka Regulasi ................................................................ 48

3.5. Kerangka Kelembagaan ......................................................... 49

Bab IV. Target Kinerja Dan Kerangka Pendanaan................................... 65

4.1. Target Kinerja ...................................................................... 65

4.2. Kerangka Pendanaan............................................................. 68

Bab V. Penutup ................................................................................. 70

2

DAFTAR TABEL

Tabel 1. Perbandingan data antara Kemristek dan Kemristekdikti ……………….. 6

Tabel 2. Pencapaian sasaran Inspektorat Kemristek tahun 2013 ……………….. 13

Tabel 3. Analisis SWOT ………………………………………………………………………………. 16

Tabel 4. Data Penanganan Korupsi Berdasarkan Instansi ……………..……………… 18

Tabel 5. Data Penanganan Korupsi Berdasarkan Jabatan ……………………………… 19

Tabel 6. Data Penanganan Korupsi Berdasarkan Jenis Perkara ……..……………… 19

Tabel 7. Hasil Audit Kinerja BPK Terhadap 86 APIP (1) ……………………..………… 20

Tabel 8. Hasil Audit Kinerja BPK Terhadap 86 APIP (2) ……………………….………… 22

Tabel 9. Misi Itjen Kemristekdikti ................................................…………… 30

Tabel 10. Sasaran Strategis 1 …………………………………………………….…………… 32

Tabel 11. Sasaran Strategis 2 …………………………………………………….…………… 33

Tabel 12. Sasaran Strategis 3 …………………………………………………….…………… 34

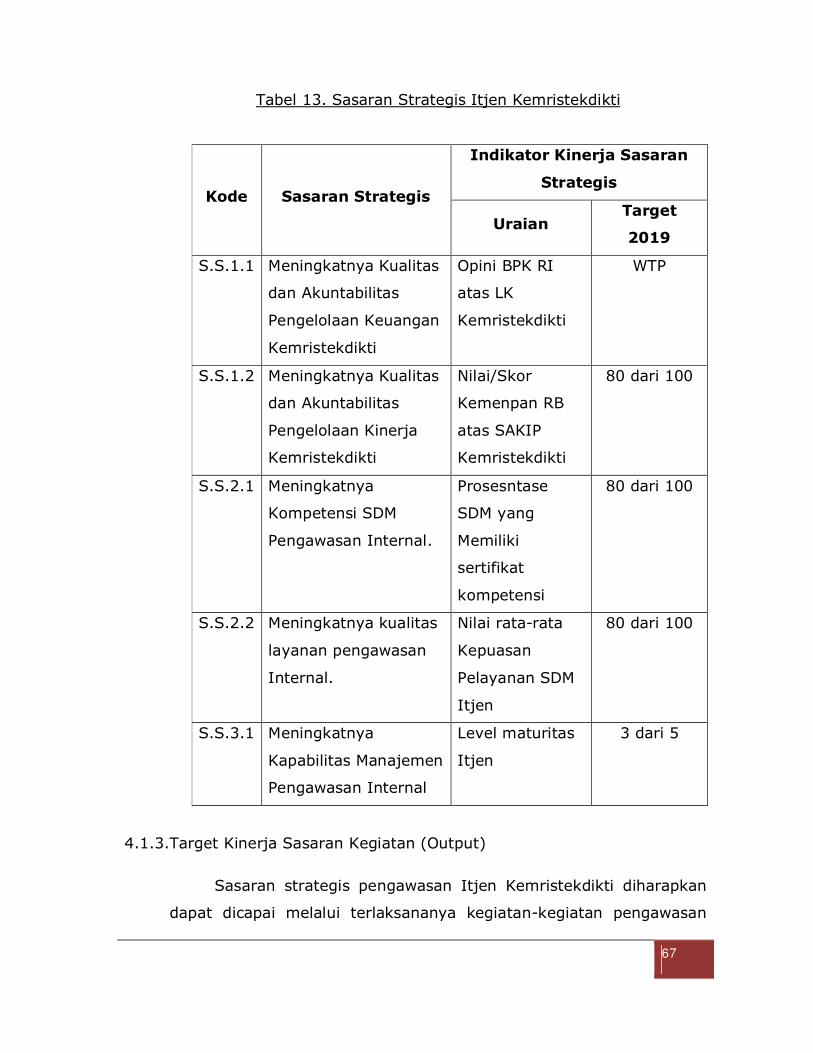

Tabel 13. Sasaran Strategis Itjen Kemristekdikti ……………………..…………… 67

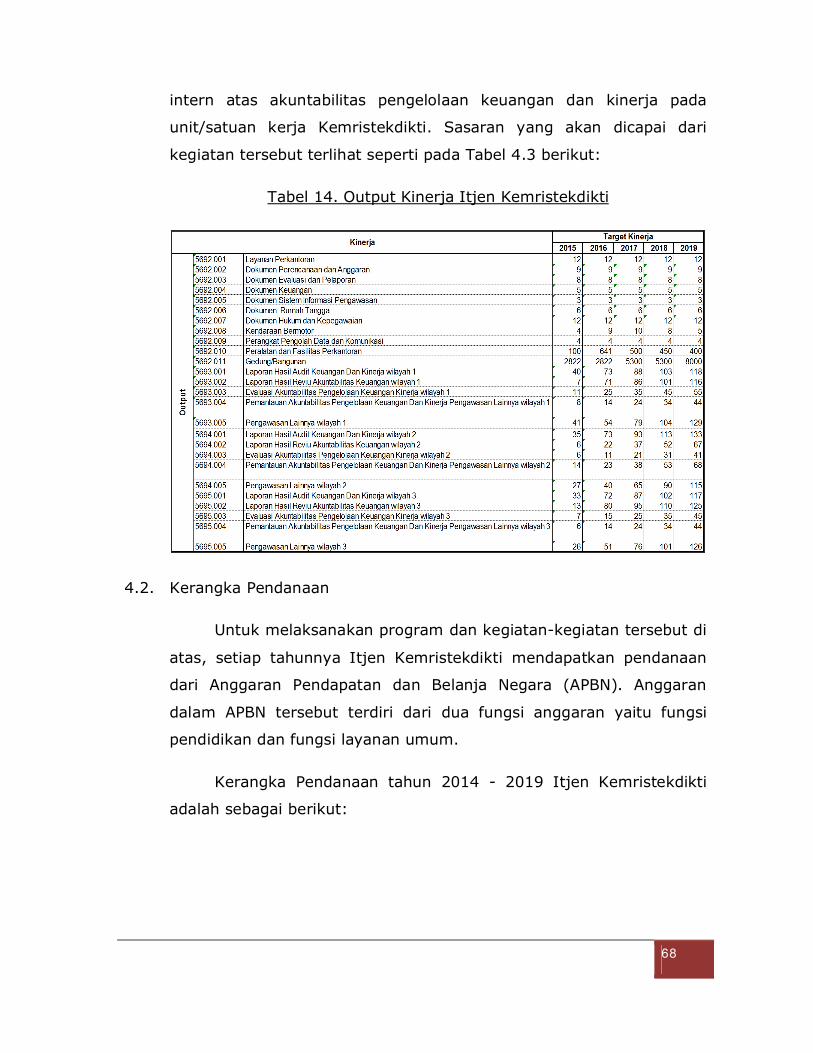

Tabel 14. Output Kinerja Itjen Kemristekdikti ………………………………………………… 68

Tabel 15. Kerangka Pendanaan Jangka Menengah ………………………………………… 69

3

DAFTAR GAMBAR

Gambar 1. Data Auditor 2014 (dalam prosentase) ............................……… 22

Gambar 2. Kerangka Kerja Logis Kemristekdikti ……………………………………… 43

4

BAB I

PENDAHULUAN

1.1. Kondisi Umum

RPJMN tahun 2015 – 2019 dalam kerangka RPJPN 2005 – 2025

memasuki tahapan ketiga, diarahkan untuk lebih memantapkan

pembangunan secara menyeluruh di berbagai bidang dengan

menekankan pencapaian daya saing kompetitif perekonomian

berlandaskan keunggulan sumber daya alam dan sumber daya

manusia berkualitas serta kemampuan ilmu dan teknologi yang terus

meningkat. Tiga indikator kinerja utamanya adalah: 1) Kualitas

sumberdaya manusia terus membaik; 2) Daya saing perekonomian

Indonesia semakin kuat dan kompetetif, dan 3) Ketersediaan infra

struktur yang sesuai dengan rencana dan tata ruang. Tanda-tanda

pencapaian indikator kinerja utama tersebut adalah: 1) Meningkatnya

kualitas dan relevansi pendidikan, termasuk yang berbasis keunggulan

dan kearifan lokal serta didukung oleh manajemen pelayanan

pendidikan yang efisien dan efektif; 2) Meningkatnya kesetaraan

gender; 3) Meningkatnya tumbuh kembang optimal; 4) Mantapnya

budaya dan karakter bangsa; 5) Makin selarasnya pembangunan

pendidikan, ilmu pengetahuan dan teknologi dan industri; 6)

Terselenggaranya pelayanan pos dan telematika yang efisien dan

modern guna menciptakan masyarakat informasi Indonesia.

Pembangunan Riset, Teknologi, dan Pendidikan Tinggi yang

dilakukan oleh Kementerian Riset, Teknologi dan Pendidikan Tinggi

(Kemristekdikti), merupakan bagian dari pembangunan bidang

aparatur dan hukum sebagaimana disebutkan dalam agenda prioritas

pembangunan RPJMN 2015–2019, yaitu:

5

1. Menghadirkan kembali negara untuk melindungi segenap bangsa

dan memberikan rasa aman kepada seluruh warga negara.

2. Membuat pemerintah selalu hadir dengan pembangunan dan tata

kelola pemerintahan yang bersih, efektif, demokratis, dan

terpercaya.

3. Membangun Indonesia dari pinggiran dengan memperkuat

daerah-daerah dan desa dalam kerangka negara kesatuan.

4. Memperkuat kehadiran negara dalam melakukan reformasi sistem

dan penegakan hukum yang bebas korupsi, bermartabat, dan

terpercaya.

5. Meningkatkan kualitas hidup manusia dan masyarakat Indonesia.

6. Meningkatkan produktivitas rakyat dan daya saing di pasar

Internasional bangsa Indonesia bisa maju dan bangkit bersama

bangsa-bangsa Asia lainnya.

7. Mewujudkan kemandirian ekonomi dengan menggerakkan sektor-

sektor strategis ekonomi domestik.

8. Melakukan revolusi karakter bangsa.

9. Memperteguh kebhinekaan dan memperkuat restorasi sosial

Indonesia.

Sebagai Aparat Pengawasan Internal Pemerintah (APIP) di

Kemristekdikti, seluruh kapasitas dan kapabilitas Itjen Kemristekdikti

diarahkan untuk memberikan penguatan layanan pengawasan

terhadap semua kebijakan yang ada di Kemristekdikti, sebagaimana

telah diamanatkan dalam Permen Ristekdikti nomor 13 Tahun 2015

yaitu Menyelenggarakan pengawasan intern di lingkungan

Kemristekdikti. Tugas Itjen di uraikan lebih detail di dalam Peraturan

Pemerintah (PP) nomor 60 Tahun 2008 tentang Sistem Pengendalian

6

Intern Pemerintah (SPIP). Dalam PP nomor 60 tahun 2008, Itjen

Kemristekdikti melakukan pengawasan intern melalui kegiatan 1)

Audit, 2) Reviu, 3) Evaluasi, 4) Pemantauan, dan 5) kegiatan

pengawasan lainnya.

Itjen Kemristekdikti dibentuk berdasarkan Peraturan Menteri

Riset Teknologi dan Pendidikan Tinggi nomor 15 Tahun 2015 tentang

Organisasi dan Tata Kerja Kemristekdikti yang merupakan tindak

tanjut dari Peraturan Presiden nomor 13 Tahun 2015 tentang

Kemristekdikti. Pembentukan Itjen Kemristekdikti tersebut sejalan

dengan pembentukan Kemristekdikti yang merupakan penggabungan

dari Kementerian Riset dan Teknologi (Kemristek) dengan Direktorat

Jenderal Pendidikan Tinggi pada Kementerian Pendidikan dan

Kebudayaan (Kemdikbud). Sebelum penggabungan, pada Kemristek

terdapat Inspektorat sebagai unit pengawasan internal setingkat

eselon II. Dengan demikian, Itjen Kemristekdikti adalah bentukan Unit

Eselon I yang meningkatkan status eselon Inspektorat Kemristek.

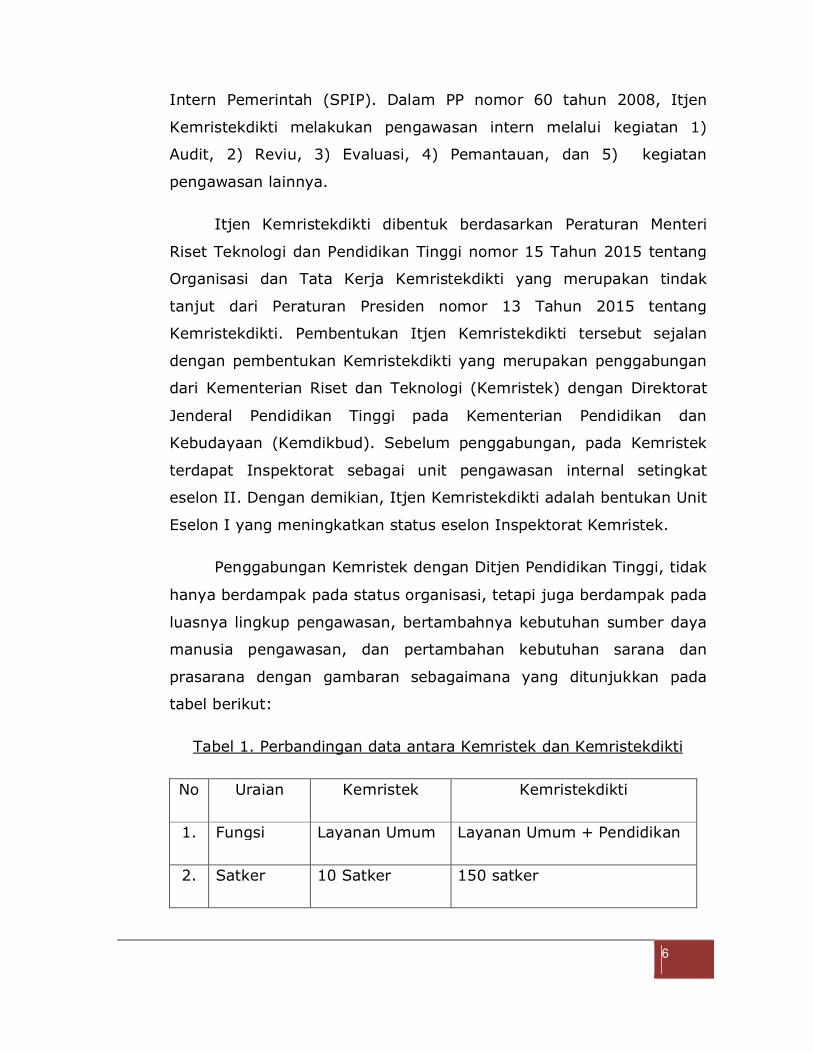

Penggabungan Kemristek dengan Ditjen Pendidikan Tinggi, tidak

hanya berdampak pada status organisasi, tetapi juga berdampak pada

luasnya lingkup pengawasan, bertambahnya kebutuhan sumber daya

manusia pengawasan, dan pertambahan kebutuhan sarana dan

prasarana dengan gambaran sebagaimana yang ditunjukkan pada

tabel berikut:

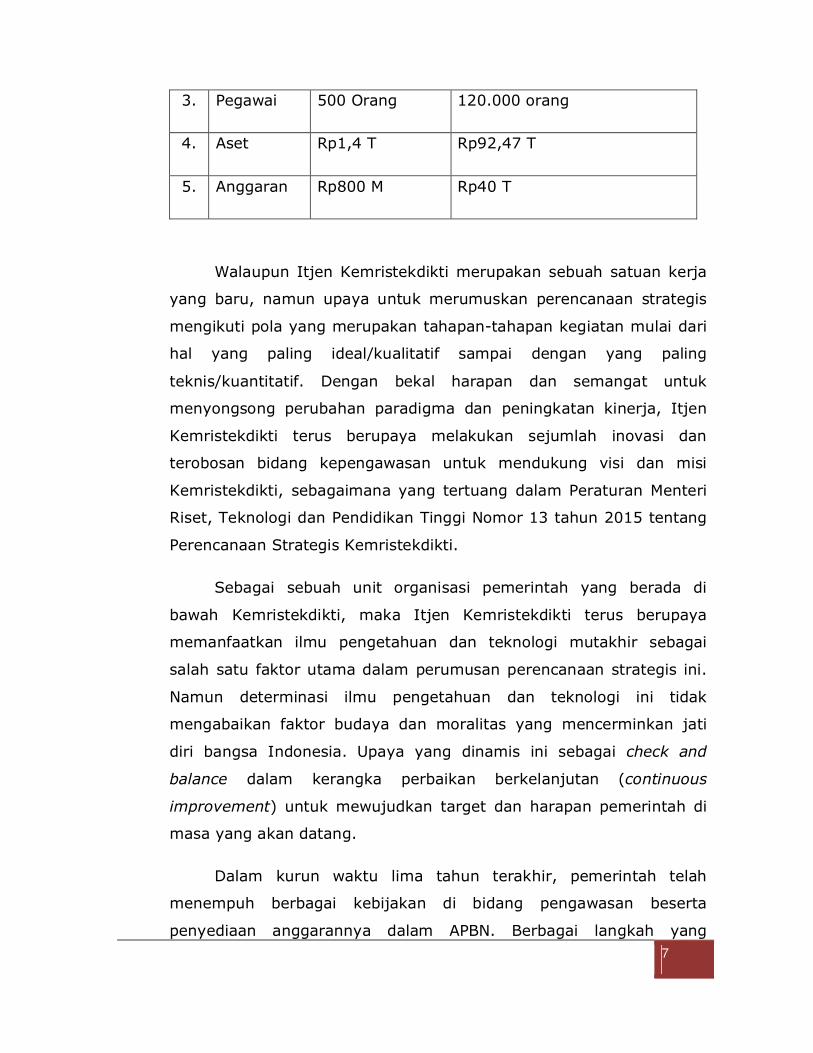

Tabel 1. Perbandingan data antara Kemristek dan Kemristekdikti

No Uraian Kemristek Kemristekdikti

1. Fungsi Layanan Umum Layanan Umum + Pendidikan

2. Satker 10 Satker 150 satker

7

3. Pegawai 500 Orang 120.000 orang

4. Aset Rp1,4 T Rp92,47 T

5. Anggaran Rp800 M Rp40 T

Walaupun Itjen Kemristekdikti merupakan sebuah satuan kerja

yang baru, namun upaya untuk merumuskan perencanaan strategis

mengikuti pola yang merupakan tahapan-tahapan kegiatan mulai dari

hal yang paling ideal/kualitatif sampai dengan yang paling

teknis/kuantitatif. Dengan bekal harapan dan semangat untuk

menyongsong perubahan paradigma dan peningkatan kinerja, Itjen

Kemristekdikti terus berupaya melakukan sejumlah inovasi dan

terobosan bidang kepengawasan untuk mendukung visi dan misi

Kemristekdikti, sebagaimana yang tertuang dalam Peraturan Menteri

Riset, Teknologi dan Pendidikan Tinggi Nomor 13 tahun 2015 tentang

Perencanaan Strategis Kemristekdikti.

Sebagai sebuah unit organisasi pemerintah yang berada di

bawah Kemristekdikti, maka Itjen Kemristekdikti terus berupaya

memanfaatkan ilmu pengetahuan dan teknologi mutakhir sebagai

salah satu faktor utama dalam perumusan perencanaan strategis ini.

Namun determinasi ilmu pengetahuan dan teknologi ini tidak

mengabaikan faktor budaya dan moralitas yang mencerminkan jati

diri bangsa Indonesia. Upaya yang dinamis ini sebagai check and

balance dalam kerangka perbaikan berkelanjutan (continuous

improvement) untuk mewujudkan target dan harapan pemerintah di

masa yang akan datang.

Dalam kurun waktu lima tahun terakhir, pemerintah telah

menempuh berbagai kebijakan di bidang pengawasan beserta

penyediaan anggarannya dalam APBN. Berbagai langkah yang

8

ditempuh pemerintah dalam kurun waktu 2010–2014 dapat

dikelompokkan menjadi langkah kebijakan (policy measures) dan

langkah administratif (administrative measures). Langkah kebijakan,

yaitu langkah substantif yang ditempuh dalam rangka

mengoptimalkan fungsi pengendalian intern pemerintah dan

peningkatan kapasitas Aparat Pengawasan Intern Pemerintah (APIP),

diantaranya berupa langkah-langkah untuk mempertajam alokasi

anggaran pada berbagai kegiatan prioritas yang diharapkan mampu

memberikan multiplier effect yang lebih besar dan lebih

berkesinambungan dalam peningkatan daya saing bangsa. Langkah

administratif, yaitu langkah yang bersifat administrasi regulatif untuk

mengimplementasikan setiap kebijakan agar lebih bersifat

operasional.

Penerapan prinsip “let managers manage” dengan lebih

memberikan keleluasaan kepada K/L dalam proses penyusunan

anggaran dan revisi anggaran merupakan salah satu langkah

kebijakan pemerintah yang memberikan kesempatan bagi APIP

Kementerian dan Lembaga untuk mengawal setiap program mulai dari

tahap perencanaan hingga pelaporan. Kebijakan ini diatur dalam

Peraturan Menteri Keuangan Republik Indonesia nomor

140/PMK.02/2015 Tentang Perubahan Atas Peraturan Menteri

Keuangan nomor 257/PMK.02/2014 Tentang Tata Cara Revisi

Anggaran Tahun Anggaran. Untuk menjaga akuntabilitas dan

keandalan penyusunan APBN, maka Aparat Pengawasan Internal

Pemerintah (APIP) akan secara aktif melakukan penelitian terhadap

dokumen anggaran di masing-masing K/L. Adapun tujuan keterlibatan

APIP K/L di dalam proses penyusunan RKAKL adalah:

1) Menyempurnakan ketentuan terkait tata cara penyusunan dan

penelaahan RKAKL dengan mengacu pemisahan tugas dan peran

antara Menteri Keuangan sebagai Chief Financial Officer (CFO),

9

Bappenas sebagai Chief Planning Officer (CPO), dan Menteri/

Pimpinan Lembaga sebagai Chief Operational Officer (COO).

2) Meningkatkan kualitas RKAKL dan DIPA dalam rangka

meningkatkan kualitas belanja serta menjamin tersedianya data

anggaran yang valid melalui penyederhanaan dokumen

penelaahan sekaligus sebagai upaya untuk meminimalisasi blokir

terhadap anggaran tertentu.

3) Menyederhanakan proses penelaahan RKAKL di Kementerian

Keuangan dan Bappenas agar lebih sederhana dan bersifat lebih

strategis dengan fokus pada level output dan outcome.

4) Optimalisasi peran Standar Biaya Keluaran (SBK).

Mengacu kepada arahan Wakil Presiden Republik Indonesia pada

lokakarya Aparat Pengawasan Intern Pemerintah Kementerian

Negara/Lembaga (APIP K/L) pada tanggal 22 Februari 2012, yang

menuntut adanya peran yang lebih besar bagi APIP K/L. peran APIP

sebaiknya tidak hanya terkait dengan masalah ex post. Tetapi juga

diharapkan dapat mendukung kinerja dari instansi sebagai quality

assurance. Dengan demikian, APIP K/L seharusnya sudah mulai

berperan sejak tahap perencanaan penganggaran.

Peran ini semakin diperkuat dengan adanya Surat Edaran

Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi

Nomor 7 Tahun 2012 tentang Peningkatan Pengawasan dalam rangka

Penghematan Penggunaan Belanja Barang dan Belanja Pegawai di

Lingkungan Aparatur Negara, antara lain menyatakan bahwa pimpinan

instansi memberi tugas APIP K/L untuk melakukan peningkatan

pengawasan dalam rangka penyusunan rencana kerja anggaran. Di

samping itu, Menteri Keuangan mendukung positif inisiatif untuk reviu

oleh APIP K/L sebelum RKAKL disahkan, sesuai dengan surat Menteri

Keuangan kepada Menteri Pendayagunaan Aparatur Negara dan

Reformasi Birokrasi nomor S-453/MK.02/2013 tanggal 5 Juli 2013. Hal

10

ini ditindaklanjuti dengan membuat Peraturan Menteri Keuangan

nomor 143 tahun 2015 tentang petunjuk penyusunan dan

penelaahaan RKAKL tahun 2015.

Melalui keterlibatan APIP K/L dalam proses perencanaan

penganggaran akan semakin dipertegas pemisahan tugas dan peran

antara Menteri Keuangan sebagai Chief Financial Officer (CFO) dan

Kementerian Negara/Lembaga selaku Chief Operational Officer (COO).

Dengan demikian, dapat disimpulkan bahwa adanya peran APIP K/L

dalam proses perencanaan penganggaran adalah untuk mendorong

K/L semakin meningkatkan kualitas perencanaan penganggaran

melalui pelaksanaan reviu RKAKL dan menjamin kepatuhan terhadap

kaidah-kaidah penganggaran sebagai quality assurance, serta sebagai

bentuk pemantapan prinsip let the manager manages dalam

Penganggaran Berbasis Kinerja (Performance Based Budgeting).

Dengan mengacu kepada penjelasan yang melatarbelakangi

keterlibatan APIP K/L dalam proses perencanaan penganggaran, dapat

disebutkan bahwa tujuan dari keterlibatan APIP K/L di dalam proses

penyusunan RKAKL adalah untuk:

1) Menyempurnakan ketentuan terkait tata cara penyusunan dan

penelaahan RKAKL dengan mengacu pada pemisahan tugas dan

peran antara Menteri Keuangan sebagai Chief Financial Officer

(CFO), Kementerian Perencanaan sebagai Chief Planning Officer

(CPO) dan Menteri/Pimpinan Lembaga sebagai Chief Operational

Officer (COO).

2) Meningkatkan kualitas RKAKL dan DIPA dalam rangka

meningkatkan kualitas belanja serta menjamin tersedianya data

anggaran yang valid melalui penyederhanaan dokumen

penelaahan dan meminimalisasi blokir.

11

3) Menyederhanakan proses penelaahan RKAKL di agar menjadi

lebih sederhana dan bersifat lebih strategis dengan fokus pada

level output dan outcome.

Reviu RKAKL merupakan penelaahan atas penyusunan dokumen

rencana keuangan yang bersifat tahunan, yakni RKAKL, oleh auditor

APIP K/L yang kompeten dan tergabung dalam Tim Reviu RKAKL.

Secara khusus, tujuan reviu RKAKL oleh APIP K/L adalah untuk

memberi keyakinan terbatas mengenai akurasi, keandalan, dan

keabsahan, bahwa informasi yang dituangkan dalam dokumen RKAKL

telah sesuai dengan RKP, Renja K/L, Pagu Anggaran, standar biaya,

dan telah sesuai dengan kaidah-kaidah penganggaran lainnya, serta

telah dilengkapi dengan dokumen pendukung RKAKL. Untuk mencapai

tujuan tersebut, maka apabila dalam proses reviu RKAKL ditemukan

kelemahan dan/atau kesalahan dalam penyusunan RKAKL, maka

pereviu berkewajiban untuk menyampaikan kepada unit penyusun

anggaran untuk segera dilakukan perbaikan/penyesuaian. Dengan

demikian, secara garis besar dapat dikatakan bahwa adanya

keterlibatan APIP K/L dalam meneliti RKAKL adalah untuk

meningkatkan kualitas perencanaan K/L dan menjamin kepatuhan

terhadap kaidah-kaidah penganggaran sebagai quality assurance.

Reviu RKAKL dilaksanakan oleh auditor APIP K/L yang kompeten

dan tergabung dalam Tim Reviu RKAKL dari masing-masing APIP K/L.

Tim Reviu RKAKL harus objektif dalam melaksanakan kegiatan reviu

RKAKL. Prinsip objektivitas mensyaratkan agar Tim Reviu RKAKL

melaksanakan reviu terhadap RKAKL dengan jujur dan tidak

mengkompromikan kualitas RKAKL. Tim Reviu RKAKL harus membuat

penilaian seimbang atas semua situasi yang relevan dan tidak

dipengaruhi oleh kepentingan sendiri atau orang lain dalam

mengambil keputusan.

12

Dalam rangka melakukan upaya perbaikan pengendalian intern

di lingkungan Kemristekdikti agar lebih efektif, efisien dan ekonomis,

Itjen Kemristekdikti telah mulai menempuh beberapa langkah awal

sebagai berikut:

1) Mendorong semua satuan kerja di lingkungan Kemristekdikti agar

komitmen dalam melakukan pemberdayaan dan peningkatan

kapasitas anggota Satuan Pengawasan Intern (SPI) secara

konsisten.

2) Pemanfaatan teknologi informasi dalam pengendalian intern di

lingkungan Kemristekdikti dan pengorganisasian kepengawasan

secara efektif, efisien dan ekonomis.

3) Memberikan motivasi dan penguatan komitmen para pimpinan

dan pengelola keuangan dalam rangka mencapai clean

governance.

Penandatanganan Pakta Integritas di unit utama dan para

pimpinan satuan kerja mengenai kepatuhan terhadap peraturan

perundang-undangan khususnya yang terkait dengan korupsi, kolusi

dan nepotisme serta pelanggaran hukum lainnya. Salah satu yang

melatarbelakangi penandatanganan Nota Kesepahaman tersebut

adalah tindak lanjut dari Instruksi Presiden nomor 17 Tahun 2011

tentang Aksi Pencegahan dan Pemberantasan Korupsi Tahun 2012.

Instruksi Presiden tersebut bertujuan untuk menginstruksikan kepada

para Menteri Kabinet Indonesia Bersatu II agar mengambil langkah-

langkah yang diperlukan dalam rangka pencegahan dan

pemberantasan korupsi sesuai tugas, fungsi, dan kewenangan

masing-masing.

Dalam rangka menjalani tugas dan fungsi sebagai APIP

Kemristekdikti sekaligus melayani stakeholders dalam rangka

pendampingan (consulting) dan penguatan (empowering) fungsi

13

pengendalian dan kepatuhan kepada peraturan yang berlaku. Potensi

dan permasalahan yang berkorelasi secara langsung dalam

mewujudkan visi dan misi Itjen Kemristekdikti, dipaparkan lebih lanjut

dalam bagian akhir BAB I ini, yang menjadi pertimbangan dalam

proses penyusunan Renstra ini.

1.1.1.Capaian program dan Kegiatan 2010-2014

Berdasarkan latarbelakang terbentuknya Kemristekdikti, maka

keberadaan Itjen Kemristekdikti juga tidak dapat dipisahkan dari unit

kerja inspektorat yang menangani riset dan teknologi dan inspektorat

III yang menangani direktorat jenderal pendidikan tinggi.

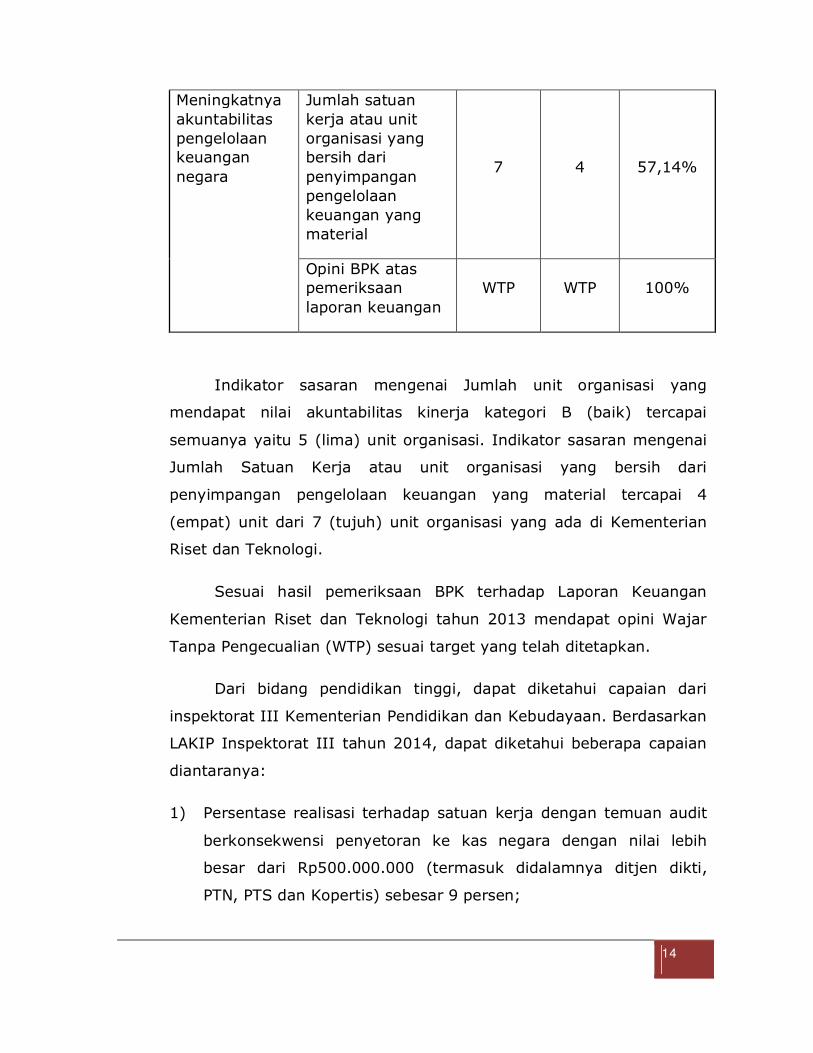

Pada tabel berikut akan diperlihatkan capaian Inspektorat

Kemristek tahun 2013.

Tabel 2. Pencapaian sasaran Inspektorat Kemristek tahun 2013

Sasaran Indikator Sasaran Rencana

Tingkat

Capaian

(Target)

Realisasi Persentase

Tingkat

Capaian

Meningkatnya

kinerja unit-

unit organisasi

di lingkungan

KRT

Jumlah unit

organisasi yang

mendapat nilai

akuntabilitas

kinerja kategori B

(baik)

5 5 100%

14

Meningkatnya

akuntabilitas

pengelolaan

keuangan

negara

Jumlah satuan

kerja atau unit

organisasi yang

bersih dari

penyimpangan

pengelolaan

keuangan yang

material

7 4 57,14%

Opini BPK atas

pemeriksaan

laporan keuangan

WTP WTP 100%

Indikator sasaran mengenai Jumlah unit organisasi yang

mendapat nilai akuntabilitas kinerja kategori B (baik) tercapai

semuanya yaitu 5 (lima) unit organisasi. Indikator sasaran mengenai

Jumlah Satuan Kerja atau unit organisasi yang bersih dari

penyimpangan pengelolaan keuangan yang material tercapai 4

(empat) unit dari 7 (tujuh) unit organisasi yang ada di Kementerian

Riset dan Teknologi.

Sesuai hasil pemeriksaan BPK terhadap Laporan Keuangan

Kementerian Riset dan Teknologi tahun 2013 mendapat opini Wajar

Tanpa Pengecualian (WTP) sesuai target yang telah ditetapkan.

Dari bidang pendidikan tinggi, dapat diketahui capaian dari

inspektorat III Kementerian Pendidikan dan Kebudayaan. Berdasarkan

LAKIP Inspektorat III tahun 2014, dapat diketahui beberapa capaian

diantaranya:

1) Persentase realisasi terhadap satuan kerja dengan temuan audit

berkonsekwensi penyetoran ke kas negara dengan nilai lebih

besar dari Rp500.000.000 (termasuk didalamnya ditjen dikti,

PTN, PTS dan Kopertis) sebesar 9 persen;

15

2) Persentase realisasi terhadap satuan kerja yang diaudit

menerapkan manajemen berbasis kinerja sampai dengan eselon

IV (termasuk didalamnya ditjen dikti, PTN, PTS dan Kopertis)

sebesar 94,2 persen;

3) Persentase realisasi terhadap pembinaan teknis pengawasan SPI

(termasuk didalamnya ditjen dikti) sebesar 84,78 persen;

1.1.2.Aspirasi Masyarakat

Faktor lain yang dijadikan pertimbangan dalam pengambilan

kebijakan selain faktor amanah perundang-undangan adalah adanya

aspirasi dari stakeholders dan masyarakat yang cenderung dinamis

dan progresif. Beberapa aspirasi tersebut dijadikan masukan (input)

dalam penyusunan Renstra Itjen Kemristekdikti periode 2015-2019.

Aspirasi masyarakat tersebut didapatkan dalam serangkaian survei

kepuasan stakeholders atas pelayanan yang diberikan oleh Itjen

Kemristekdikti. Salah satu masukan berharga adalah dimensi

pencegahan dan pengendalian yang harus ditingkatkan oleh Itjen

Kemristekdikti di masa yang akan datang.

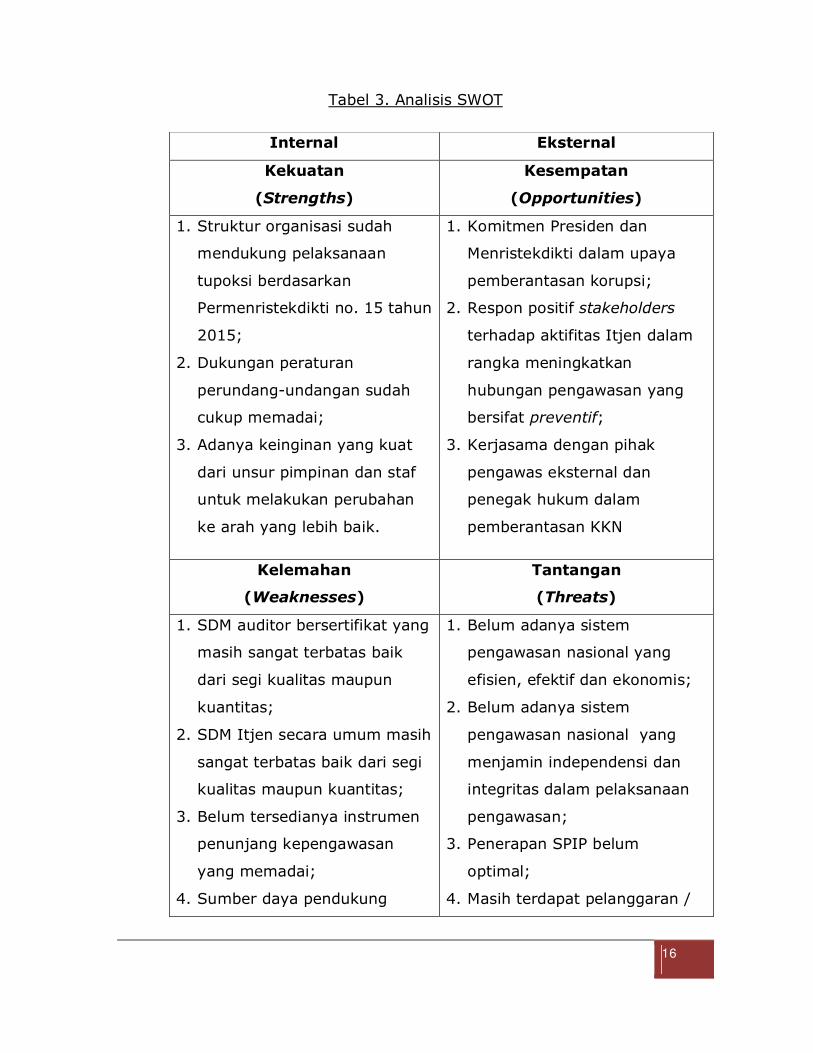

1.2. Potensi dan Permasalahan

Secara umum, potensi dan permasalahan yang dihadapi oleh

Itjen Kemristekdikti sangat beragam dan kompleks. Potensi dan

permasalahan ini bersumber dari faktor internal maupun eksternal.

Permasalahan internal seperti reorganisasi yang berimplikasi terhadap

keterbatasan sumber daya manusia dan sarana/prasarana penunjang.

Permasalahan eksternal seperti adanya kecenderungan perilaku

koruptif secara massif dan sistemik dikalangan birokrat. Berdasarkan

kondisi yang ada hingga saat ini, akan disajikan dalam bentuk analisis

SWOT sebagai berikut:

16

Tabel 3. Analisis SWOT

Internal Eksternal

Kekuatan

(Strengths)

Kesempatan

(Opportunities)

1. Struktur organisasi sudah

mendukung pelaksanaan

tupoksi berdasarkan

Permenristekdikti no. 15 tahun

2015;

2. Dukungan peraturan

perundang-undangan sudah

cukup memadai;

3. Adanya keinginan yang kuat

dari unsur pimpinan dan staf

untuk melakukan perubahan

ke arah yang lebih baik.

1. Komitmen Presiden dan

Menristekdikti dalam upaya

pemberantasan korupsi;

2. Respon positif stakeholders

terhadap aktifitas Itjen dalam

rangka meningkatkan

hubungan pengawasan yang

bersifat preventif;

3. Kerjasama dengan pihak

pengawas eksternal dan

penegak hukum dalam

pemberantasan KKN

Kelemahan

(Weaknesses)

Tantangan

(Threats)

1. SDM auditor bersertifikat yang

masih sangat terbatas baik

dari segi kualitas maupun

kuantitas;

2. SDM Itjen secara umum masih

sangat terbatas baik dari segi

kualitas maupun kuantitas;

3. Belum tersedianya instrumen

penunjang kepengawasan

yang memadai;

4. Sumber daya pendukung

1. Belum adanya sistem

pengawasan nasional yang

efisien, efektif dan ekonomis;

2. Belum adanya sistem

pengawasan nasional yang

menjamin independensi dan

integritas dalam pelaksanaan

pengawasan;

3. Penerapan SPIP belum

optimal;

4. Masih terdapat pelanggaran /

17

seperti sarana/prasarana

masih kurang memadai;

5. Sebagai sebuah unit kerja

yang baru terbentuk, masih

terdapat banyak kekurangan

khususnya dari segi regulasi.

penyimpangan terhadap

peraturan perundang-

undangan baik yang material

maupun yang bersifat non

material;

5. Presiden menghendali APIP

mampu memberikan

outcome).

1.2.1.Potensi

Itjen Kemristekdikti sebagai sebuah satuan kerja yang baru,

diharapkan mampu memberikan konstribusi positif konstruktif

terhadap visi dan misi Kemristekdikti. Adanya komitmen yang kuat

dari semua unsur di Itjen Kemristekdikti disamping dukungan regulasi

sebagai landasan hukumnya, menjadi sebuah potensi yang baik untuk

melakukan pengendalian intern di lingkungan Kemristekdikti. Dengan

adanya pengendalian intern yang baik dan benar diharapkan mampu

memberikan keyakinan yang memadai atas tercapainya tujuan

Kemristekdikti di masa yang akan datang. Hal ini sesuai dengan

arahan Presiden RI dalam Rakornas Pengawasan Intern Pemerintah

tahun 2015 tanggal 13 Mei 2015, yang berisi sebagai berikut:

1) Lima tahun kedepan, level Kapabilitas APIP ditargetkan mencapai

85% Level-3, 1% Level-1;

2) APIP membuat sistem peringatan dini;

3) APIP memberikan solusi atas berbagai masalah;

4) Tingkatkan kapabilitas pengawasan intern pemerintah.

18

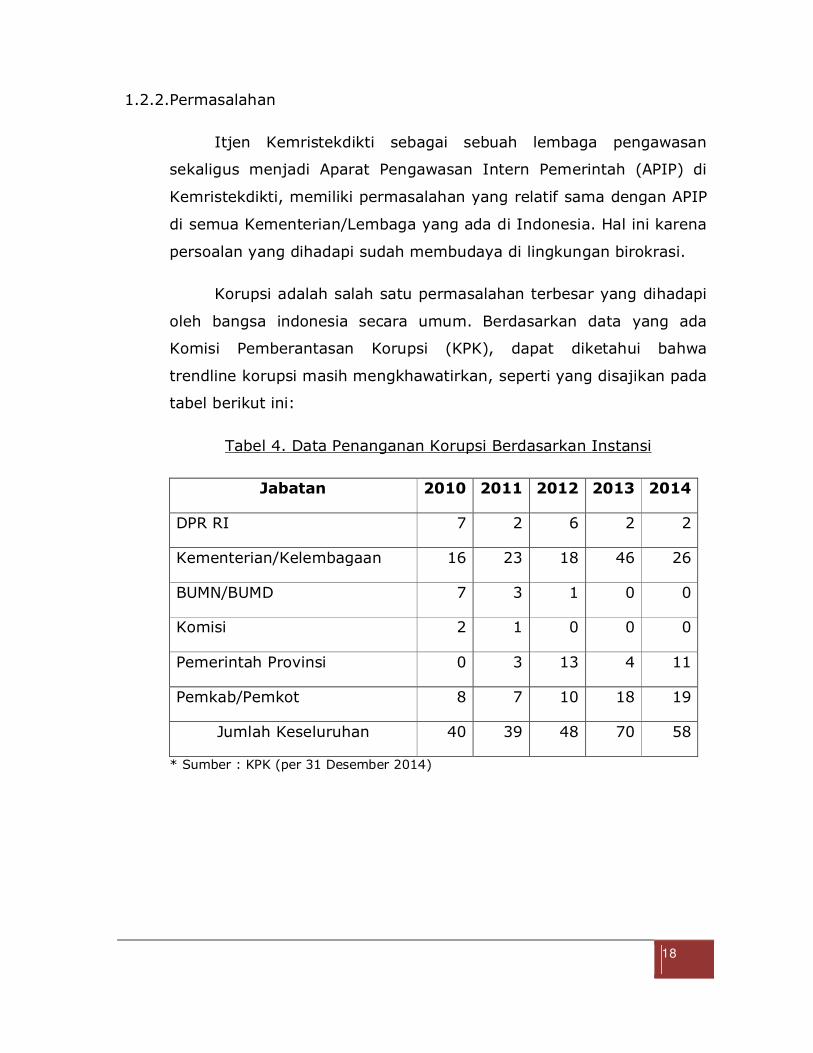

1.2.2.Permasalahan

Itjen Kemristekdikti sebagai sebuah lembaga pengawasan

sekaligus menjadi Aparat Pengawasan Intern Pemerintah (APIP) di

Kemristekdikti, memiliki permasalahan yang relatif sama dengan APIP

di semua Kementerian/Lembaga yang ada di Indonesia. Hal ini karena

persoalan yang dihadapi sudah membudaya di lingkungan birokrasi.

Korupsi adalah salah satu permasalahan terbesar yang dihadapi

oleh bangsa indonesia secara umum. Berdasarkan data yang ada

Komisi Pemberantasan Korupsi (KPK), dapat diketahui bahwa

trendline korupsi masih mengkhawatirkan, seperti yang disajikan pada

tabel berikut ini:

Tabel 4. Data Penanganan Korupsi Berdasarkan Instansi

Jabatan 2010 2011 2012 2013 2014

DPR RI 7 2 6 2 2

Kementerian/Kelembagaan 16 23 18 46 26

BUMN/BUMD 7 3 1 0 0

Komisi 2 1 0 0 0

Pemerintah Provinsi 0 3 13 4 11

Pemkab/Pemkot 8 7 10 18 19

Jumlah Keseluruhan 40 39 48 70 58

* Sumber : KPK (per 31 Desember 2014)

19

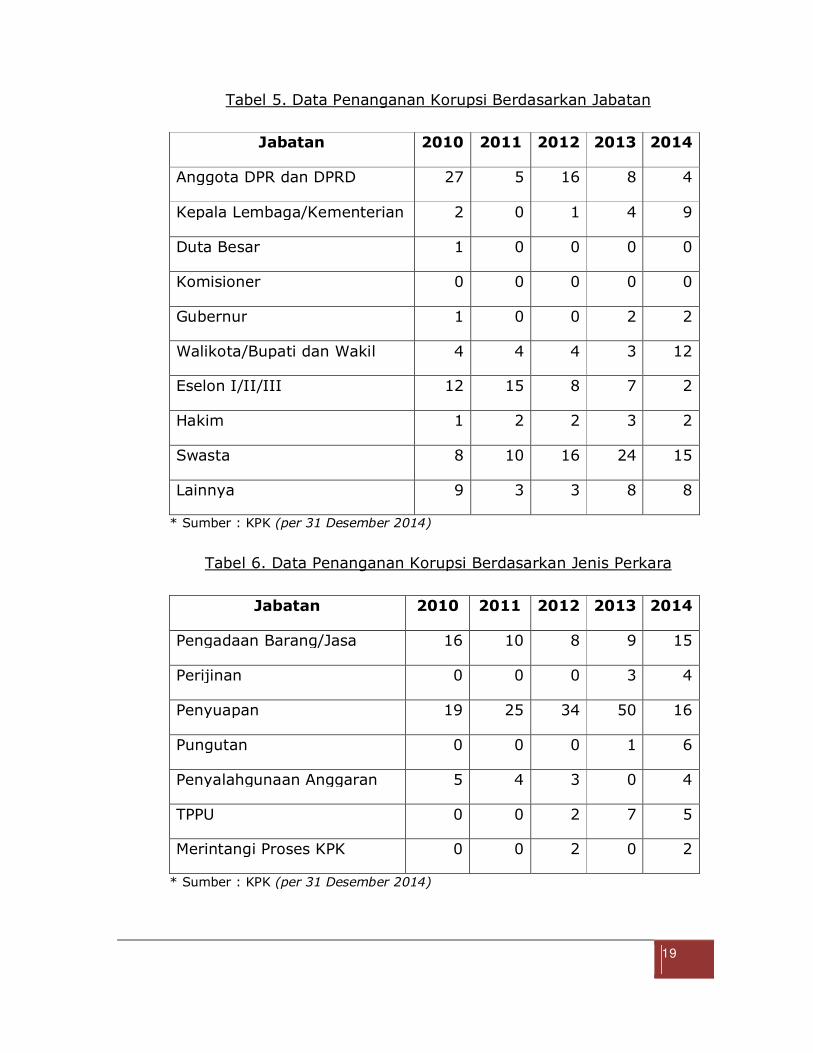

Tabel 5. Data Penanganan Korupsi Berdasarkan Jabatan

Jabatan 2010 2011 2012 2013 2014

Anggota DPR dan DPRD 27 5 16 8 4

Kepala Lembaga/Kementerian 2 0 1 4 9

Duta Besar 1 0 0 0 0

Komisioner 0 0 0 0 0

Gubernur 1 0 0 2 2

Walikota/Bupati dan Wakil 4 4 4 3 12

Eselon I/II/III 12 15 8 7 2

Hakim 1 2 2 3 2

Swasta 8 10 16 24 15

Lainnya 9 3 3 8 8

* Sumber : KPK (per 31 Desember 2014)

Tabel 6. Data Penanganan Korupsi Berdasarkan Jenis Perkara

Jabatan 2010 2011 2012 2013 2014

Pengadaan Barang/Jasa 16 10 8 9 15

Perijinan 0 0 0 3 4

Penyuapan 19 25 34 50 16

Pungutan 0 0 0 1 6

Penyalahgunaan Anggaran 5 4 3 0 4

TPPU 0 0 2 7 5

Merintangi Proses KPK 0 0 2 0 2

* Sumber : KPK (per 31 Desember 2014)

20

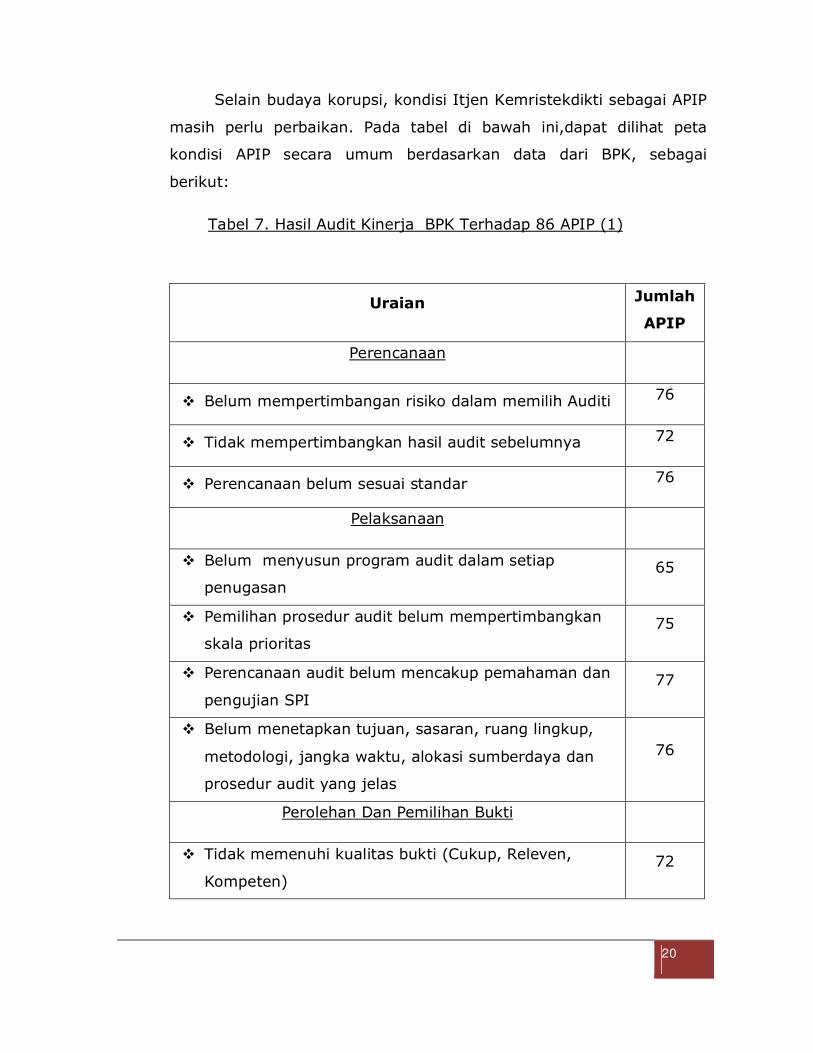

Selain budaya korupsi, kondisi Itjen Kemristekdikti sebagai APIP

masih perlu perbaikan. Pada tabel di bawah ini,dapat dilihat peta

kondisi APIP secara umum berdasarkan data dari BPK, sebagai

berikut:

Tabel 7. Hasil Audit Kinerja BPK Terhadap 86 APIP (1)

Uraian Jumlah

APIP

Perencanaan

Belum mempertimbangan risiko dalam memilih Auditi 76

Tidak mempertimbangkan hasil audit sebelumnya 72

Perencanaan belum sesuai standar 76

Pelaksanaan

Belum menyusun program audit dalam setiap

penugasan

65

Pemilihan prosedur audit belum mempertimbangkan

skala prioritas

75

Perencanaan audit belum mencakup pemahaman dan

pengujian SPI

77

Belum menetapkan tujuan, sasaran, ruang lingkup,

metodologi, jangka waktu, alokasi sumberdaya dan

prosedur audit yang jelas

76

Perolehan Dan Pemilihan Bukti

Tidak memenuhi kualitas bukti (Cukup, Releven,

Kompeten)

72

21

*

S

u

m

b

e

sumber : BPKP 2014

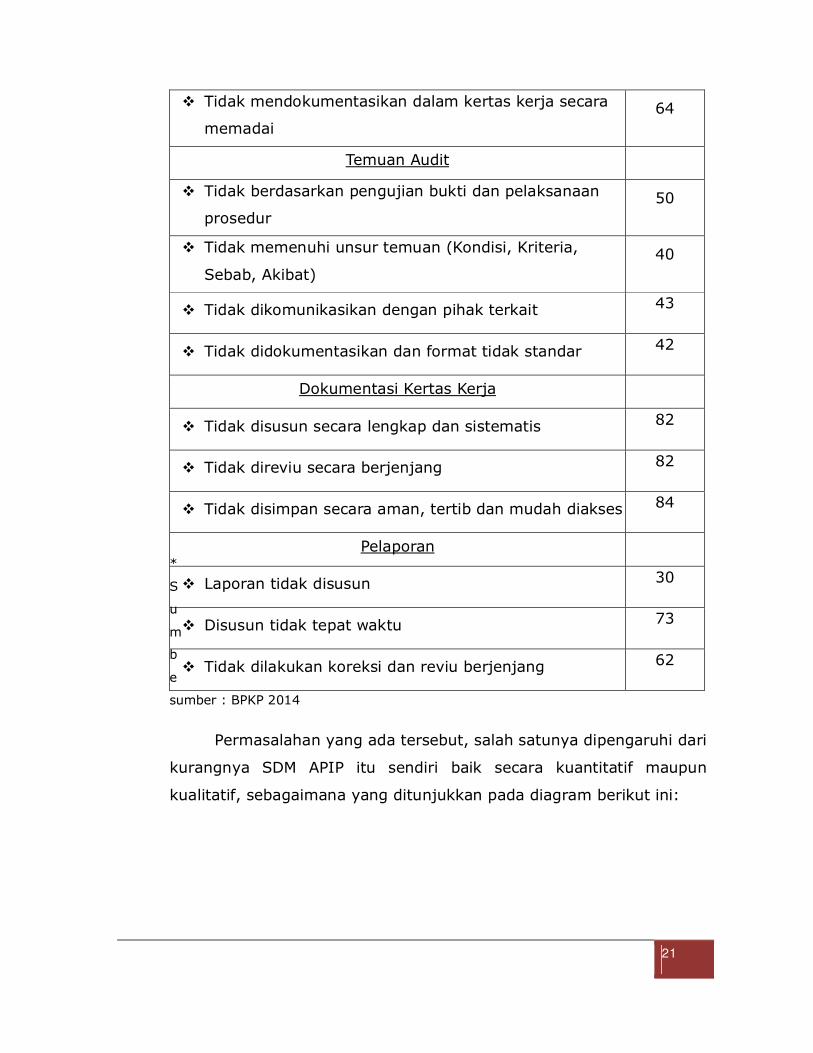

Permasalahan yang ada tersebut, salah satunya dipengaruhi dari

kurangnya SDM APIP itu sendiri baik secara kuantitatif maupun

kualitatif, sebagaimana yang ditunjukkan pada diagram berikut ini:

Tidak mendokumentasikan dalam kertas kerja secara

memadai

64

Temuan Audit

Tidak berdasarkan pengujian bukti dan pelaksanaan

prosedur

50

Tidak memenuhi unsur temuan (Kondisi, Kriteria,

Sebab, Akibat)

40

Tidak dikomunikasikan dengan pihak terkait 43

Tidak didokumentasikan dan format tidak standar 42

Dokumentasi Kertas Kerja

Tidak disusun secara lengkap dan sistematis 82

Tidak direviu secara berjenjang 82

Tidak disimpan secara aman, tertib dan mudah diakses 84

Pelaporan

Laporan tidak disusun 30

Disusun tidak tepat waktu 73

Tidak dilakukan koreksi dan reviu berjenjang 62

22

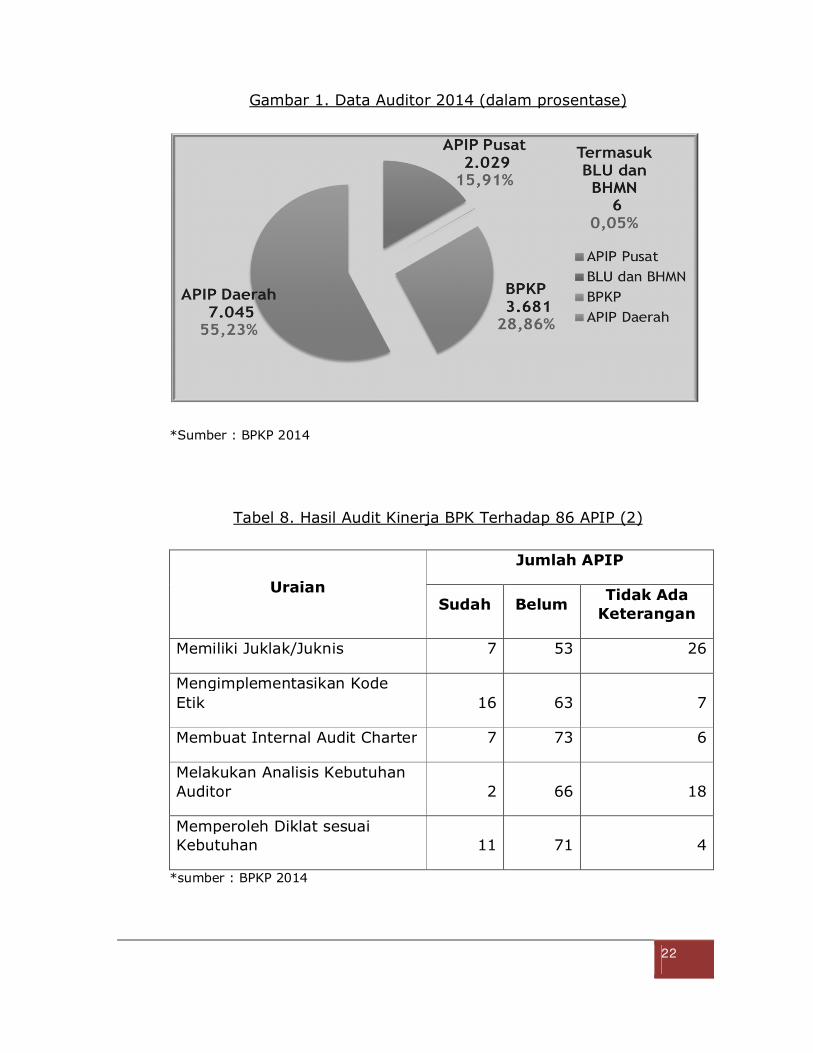

Gambar 1. Data Auditor 2014 (dalam prosentase)

*Sumber : BPKP 2014

Tabel 8. Hasil Audit Kinerja BPK Terhadap 86 APIP (2)

Uraian

Jumlah APIP

Sudah Belum Tidak Ada

Keterangan

Memiliki Juklak/Juknis 7 53 26

Mengimplementasikan Kode

Etik 16 63 7

Membuat Internal Audit Charter 7 73 6

Melakukan Analisis Kebutuhan

Auditor 2 66 18

Memperoleh Diklat sesuai

Kebutuhan 11 71 4

*sumber : BPKP 2014

23

Terwujudnya Pengawasan Intern Yang Profesional Dan Berkualitas Untuk Mendorong Riset, Teknologi, Dan Pendidikan Tinggi Yang

Bermutu Dan Berdaya Saing

BAB II

VISI, MISI, TUJUAN DAN SASARAN STRATEGIS

ITJEN KEMRISTEKDIKTI

Visi, misi dan tujuan Itjen Kemristekdikti yang diuraikan di bab

ini merupakan tekad Itjen Kemristekdikti yang akan diwujudkan pada

tahun 2015 sampai dengan tahun 2019 atau tahun-tahun setelahnya.

Secara keseluruhan, visi, misi, tujuan dan sasaran strategis tersebut

diharapkan dapat menggerakkan penggunaan seluruh sumber daya

pengawasan Itjen Kemristekdikti ke satu arah yang sama, yaitu Visi

Kemristekdikti: “Terwujudnya pendidikan tinggi yang bermutu serta

kemampuan iptek dan inovasi untuk mendukung daya saing bangsa”

dan Visi Pembangunan Nasional 2015 s.d 2019: “Terwujudnya

Indonesia yang Berdaulat, Mandiri dan Berkepribadian Berdasarkan

Gotong Royong”.

2.1. Pernyataan Visi Itjen Kemristekdikti

Berdasarkan beberapa pertimbangan yang berkembang saat ini

sebagaimana yang sudah disajikan pada Bab I dan melalui beberapa

tahapan proses yang melibatkan semua unsur di lingkungan Itjen

Kemristekdikti. Itjen Kemristekdikti menetapkan VISI sebagai berikut:

24

Pernyataan visi Itjen Kemristekdikti tersebut telah sejalan

dengan Visi Kemristekdikti dan Visi Pembangunan Nasional.

Sebagai gambaran impian pada tahun 2019 dan tahun-tahun

setelahnya, Visi Itjen Kemristekdikti tersebut diharapkan dapat

menjadi acuan bagi setiap pegawai Itjen Kemristekdikti di semua

tingkatan dalam melaksanakan tugas masing-masing.

Kata kunci yang perlu diberi makna secara khusus agar dapat

membangun persepsi yang sama diantara pegawai Itjen

Kemristekdikti adalah sebagai berikut:

1) Pengawasan Intern

Sesuai dengan Peraturan Pemerintah Nomor 60 Tahun 2008

tentang Sistem Pengendalian Intern Pemerintah, Pengawasan intern

didefinisikan sebagai keseluruhan proses kegiatan audit, reviu,

evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap

penyelengaraan tugas dan fungsi organisasi dalam rangka

memberikan keyakinan yang memadai bahwa kegiatan telah

dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan secara

efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan

tata kepemerinahan yang baik.

Sesuai definisi tersebut, dua sifat aktifitas peran Itjen

Kemristekdikti dalam melaksanakan pengawasan intern yaitu sebagai

pemberi jasa assurance dan pemberi jasa consultancy. Melihat

pendekatannya, pengawasan intern dimaksud menuntut jasa

assurance dan consultancy yang diperoleh dengan pendekatan yang

sistematis dan metodologis untuk mengevaluasi dan meningkatkan

efektivitas pengelolaan risiko, pengendalian dan proses governance.

Lebih spesifik lagi, untuk program atau kebijakan pembangunan

nasional, pengawasan intern Itjen Kemristekdikti menuntut penerapan

25

pendekatan evaluasi (riset sosial) untuk menghasilkan rekomendasi

perbaikan atas ketiga hal tersebut.

Posisi Itjen Kemristekdikti sebagai aparat pengawasan intern

pemerintah di Kemristekdikti yang bertanggung jawab langsung

kepada Menristekdikti sebagai pemegang kekuasaan tertinggi di

lingkungan Kemristekdikti. Itjen merupakan mata dan telinga

Menristekdikti yang difungsikan untuk melihat dan mendengar secara

langsung fakta lapangan dan memberikan respon berupa informasi

assurance melalui suatu sistem pengawasan, dalam hal ini sistem

informasi akuntabilitas. Para Pimpinan Unit Utama dan Pimpian Satuan

Kerja merupakan pembantu Menristekdikti yang merupakan mitra

Itjen kemristekdikti dalam mengupyakan pencapaian tujuan nasional

yang diembankan pada Kemristekdikti. Itjen Kemristekdikti berfungsi

sebagai pemberi rekomendasi perbaikan untuk mitigasi risiko dan

memastikan tujuan Kemristekdikti dapat tercapai.

Dalam posisi sebagai Aparat Pengawasan Intern Kemristekdikti,

Itjen Kemristekdikti mengemban amanah dan tanggung jawab yang

besar karena dituntut mampu mendeteksi berbagai potensi ataupun

simtom-simtom kelemahan maupun penyimpangan di bidang

keuangan negara. Dalam konteks tersebut, Itjen Kemristekdikti harus

konsekuen untuk meyakini bahwa alasan keberadaannya terutama

bukan hanya untuk melaksanakan fungsi atestasi terhadap asersi

manajemen, tetapi juga menekankan upaya perbaikan manajemen

risiko, sistem pengendalian dan proses governance. Visi Itjen

Kemristekdikti sebagai Aparat Pengawasan Internal Kemristekdikti

merupakan visi yang strategis dalam rangka meningkatkan prinsip

independensi, baik in fact maupun in appearance terhadap semua unit

kerja di bawah Kemristekdikti. Dengan demikian, informasi yang

dihasilkan dari proses/kegiatan pengawasan oleh Itjen diharapkan

26

bersifat obyektif, tidak bias dan tidak diintervensi oleh pihak-pihak

lain yang menciderai penegakan prinsip independensi.

2) Profesional dan Berkualitas

Sumber daya Manusia (SDM) Itjen Kemristekdikti wajib

menerapkan due professional care dalam setiap pelaksanaan

penugasan pengawasan dan wajib memenuhi persyaratan minimal.

Kedua persyaratan tersebut biasanya ditetapkan dalam standar

pengawasan yang berlaku bagi Itjen Kemristekdikti sebagai organisasi

profesi. SDM Itjen Kemristekdikti yang memiliki kompetensi minimal

dalam bidang pengawasan, diarahkan menjadi personel yang lebih

memiliki kompetensi sesuai tujuan dan sasaran strategis Itjen

Kemristekdikti. Kompetensi yang memungkinkan kemahiran

professional dalam pelaksanaan pengawasan intern, berdasarkan

standard operating procedure (SOP) yang berlaku dan memperhatikan

standar audit dari AAIPI atau IIA, dengan quality assurance

berjenjang untuk memastikan kualitas proses pelaksanaan

pengawasan. Pemilihan obyek pengawasan dilakukan sejak

perencanaan stratejik sampai dengan perencanaan tahunan dengan

memperhatikan risiko (risk based planning). Demikian juga,

pelaksanaan pengawasannya tetap memperhatikan risiko pemeriksaan

(risk based audit) untuk melindungi timbulnya gugatan pihak ketiga.

Setiap auditor Itjen Kemristekdikti memiliki keahlian dan kapasitas

yang memadai dalam melakukan koordinasi dan kerjasama tim,

paham atas budaya organisasi serta sistem dan proses yang berlaku

di Itjen Kemristekdikti. Di samping itu, Itjen Kemristekdikti selalu

mengusahakan peningkatan kompetensi dalam berbagai bidang

terkait sehingga meningkatkan kemampuan dalam mengidentifikasi

masalah dan solusinya serta memahami perubahan peraturan terkait

dan standar baru di bidang pengawasan.

27

Pengelolaan sumber daya manusia Itjen Kemristekdikti telah

direncanakan untuk memenuhi kebutuhan pengawasan dalam

mencapai pengelolaan risiko, proses governance yang efektif dan

efisien serta tercapainya tujuan dan sasaran. Laporan yang

disampaikan kepada Menteri, Pimpinan Unit/Satuan Kerja yang

bertanggung jawab langsung tehadap keberhasilan program,

diarahkan agar dapat memenuhi harapan Menristekdikti sebagai

Pimpinan Tertinggi di Kemristekdikti, terkait dengan kebijakan

stratejik yang perlu diperbaiki dari pelaksanaan program

pembangunan nasional. Pelaksanaan peran pengawasan intern

tersebut telah dinyatakan dalam audit charter yang telah

mendefinisikan kewenangan, ruang lingkup dan tanggung jawab Itjen

Kemristekdikti. Pelaksanaan peran tersebut telah disetujui Menteri

sebagaimana tertuang dalam berbagai peraturan yang mendukung

peran Itjen Kemristekdikti serta menjadi landasan dan pedoman

pelaksanaan peran pengawasan intern.

Untuk meningkatkan dan memperbaiki proses pengawasan

selalu dilakukan reviu dan melakukan pembelajaran dari proses

pengawasan yang berlangsung di negara-negara lain dan atau di

kementerian lain (best practices benchmarking) melalui studi literatur

maupun studi ke organisasi internal audit yang bersangkutan.

Kapabilitas pengelolaan organisasi dan profesional pengawasan

Itjen Kemristekdikti diarahkan pada kerangka penilaian Internal Audit

Capability Model (IACM) dengan target minimal kapabilitas pada level

3 pada tahun 2019, dengan karakteristik sebagai berikut:

1) Peran dan jasa pengawasan Itjen Kemristekdikti saat ini berupa

jasa assurance & consulting diarahkan menuju kepada peran

sebagai penggerak perubahan (Service and Role of Internal Audit

Element).

28

2) Pengelolaan SDM Itjen Kemristekdikti diarahkan untuk

membangun pegawai yang profesional, meningkatkan koordinasi

serta meningkatkan kompetensi dan kerjasama tim (People

Management Element).

3) Pengawasan intern Itjen Kemristekdikti dalam rencana strategi

pengawasan berfokus pada kebutuhan shareholder dan

stakeholder dengan memperhatikan fokus prioritas dan risiko.

Memperbaiki metodologi pengawasan berdasarkan perbaikan

proses internal maupun praktek-praktek terbaik pengawasan

(Professional Practices Element).

4) Mengembangkan manajemen kinerja pengawasan baik organisasi

maupun individu, melalui SIM HP dan SIM Monev Pengawasan

untuk kepentingan manajemen hasil pengawasan maupun untuk

manajemen sumber daya pengawasan (Performance Management

and Accountability Element).

5) Sinergitas dengan aparat pengawasan intern pemerintah lainnya

dalam melakukan pengawasan lintas sektor dan menjadi mitra

pemerintah dalam tindak lanjut perbaikan manajemen hasil

pemeriksaan BPK RI. Sementara itu, hasil pengawasan Itjen

Kemristekdikti berupa rekomendasi kepada Presiden dan

pimpinan KLPK dalam rangka mewujudkan hubungan yang

harmonis dan efektif dengan mitra kerja (Organizational

Relationship and Culture Element). Itjen Kemristekdikti aktif

untuk melakukan pengawasan dalam rangka meningkatkan

pengendalian intern dalam memitigasi risiko, meningkatkan

kepatuhan dan mendorong tercapainya tujuan organisasi

(Governance Structure Element).

Pengembangan kapabilitas dan kapasitas pengawasan intern

Itjen Kemristekdikti senantiasa dilakukan dengan penerapan sistem

pengendalian intern pemerintah, untuk memberi keyakinan bahwa

29

tujuan Kemristekdikti dapat tercapai. Penerapan sistem pengendalian

intern diarahkan pada penyelenggaraan yang efektif dengan kerangka

penilaian kematangan implementasi SPIP. Maturitas penyelenggaraan

SPIP ditargetkan berada padal level 3, dengan karakteristik bahwa

Itjen Kemristekdikti telah menetapkan kebijakan dan prosedur

pengendalian untuk semua kegiatan pokok Itjen Kemristekdikti,

sebagai media pengendalian (control design). Kebijakan dan prosedur

atas kegiatan pengelolaan keuangan dan atas beberapa kegiatan

operasional telah mulai dilaksanakan dan didokumentasikan secara

konsisten.

3) Leverage Rekomendasi Hasil Pengawasan

Dari sudut perannya, hasil pengawasan internal Itjen

Kemristekdikti dapat berupa informasi assurance dan/atau

consultancy. Informasi assurance memberikan jaminan kepada

Menteri dan Pimpinan Unit Utama/Satuan Kerja bahwa tata kelola

pemerintahan atas seluruh program pembangunan telah dijalankan

sesuai dengan standar, aturan, kebijakan atau instrumen operasional

manajemen risiko dan governance lainnya. Informasi consultancy

berwujud rekomendasi tentang perbaikan manajemen risiko, aktivitas

pengendalian dan proses governance dalam penyelenggaraan

pemerintahan dan program pembangunan. Kualitas informasi

assurance dan rekomendasi strategis tersebut harus sedemikian rupa

sehingga mempunyai daya ungkit (leverage) yang cukup signifikan

dalam meningkatkan kinerja pemerintahan dan program

pembangunan.

2.2. Pernyataan Misi Itjen Kemristekdikti

Dalam rangka mewujudkan visi di atas, Itjen Kemristekdikti

menentukan misi yang merupakan tugas dan fungsi sebagaimana

30

diamanatkan dalam Peraturan Menteri Riset, Teknologi, dan

Pendidikan Tinggi Nomor 15 Tahun 2015 yaitu untuk meningkatkan

penyelenggaraan pengawasan di bidang Riset, Teknologi dan

Pendidikan Tinggi. Rumusan Misi Itjen Kemristekdikti adalah:

Tabel 9. Misi Itjen Kemristekdikti

No. Misi

1. Menyelenggarakan Pengawasan Internal yang Berkualitas dan

Bernilai Tambah untuk mendukung Riset, Teknologi, Dan

Pendidikan Tinggi Yang Bermutu Dan Berdaya Saing;

2. Membina Sumber Daya Manusia (SDM) Pengawasan Internal

Yang Profesional dan Berintegritas;

3. Menyelenggarakan Manajemen Pengawasan Internal Yang

Berakuntabilitas.

1. Misi Pertama dan Penjelasannya

Misi Pertama Itjen Kemristekdikti adalah Menyelenggarakan

Pengawasan Internal yang Berkualitas dan Bernilai Tambah untuk

mendukung Riset, Teknologi, Dan Pendidikan Tinggi Yang Bermutu

Dan Berdaya Saing. Misi ini mengandung dua hal yaitu tugas dan

fungsi Itjen Kemristekdikti dan manfaat keberadaannya. Tugas

dimaksud adalah Tugas yang diamanatkan dalam Permenristekdikti

Nomor 15 Tahun 2015 yaitu “Menyelenggarakan pengawasan intern di

lingkungan Kemristekdikti”. Sedangkan manfaat yang diharapkan dari

keberadaan Itjen Kemristekdikti adalah mendukung pelaksanaan

program riset, teknologi, dan pendidikan tinggi yang bermutu dan

berdaya saing.

31

2. Misi Kedua dan Penjelesannya

Misi Kedua Itjen Kemristekdikti adalah Membina Sumber Daya

Manusia (SDM) Pengawasan Internal Yang Profesional dan

Berintegritas. Misi Kedua ini erat hubungan dengan Misi Pertama.

Untuk memberikan keyakinan bahwa tujuan organisasi telah tercapai

diperlukan suatu sistem pengendalian internal yang dapat

memberikan jaminan yang memadai bahwa kegiatan berjalan secara

efektif dan efisien,pelaporan keuangan yang handal, pengamanan

aset, dan ketaatan terhadap peraturan perundang-undangan.

Terselenggaranya pengawasan intern terhadap program dan kegiatan

yang berkualitas dan bernilai tambah diperlukan pembinaan

sumberdaya manusia yang professional dan berintegritas secara

berkelanjutan.

3. Misi Ketiga dan Penjelasannya

Misi Ketiga Itjen Kemristekdikti adalah Menyelenggarakan

Manajemen Pengawasan Internal Yang Berakuntabilitas. Misi Ketiga ini

terkait dengan Misi Kesatu dan Misi Kedua. Salah satu unsur penting

SPIP, yaitu Lingkungan Pengendalian, mewajibkan setiap pimpinan

instansi pemerintah untuk membentuk dan memelihara lingkungan

pengendalian yang menimbulkan perilaku positif dan kondusif untuk

menerapkan budaya pengendalian di lingkungan organisasinya. Upaya

pembentukan budaya kendali ini antara lain diselenggarakan melalui

perwujudan peran Aparat Pengawasan Intern yang efektif. Untuk

mewujudkan peran Aparat Pengawasan Intern diperlukan

Akuntabilitas Manajemen untuk menjalankan tugas dan fungsinya.

Akuntabilitas manajemen dimaksud tampak dari akuntabilitas kinerja

dan kapabilitas organisasi.

32

2.3. Tujuan Strategis

Itjen Kemristekdikti menetapkan Tujuan Strategis yang ingin

dicapai dalam kurun waktu 2015-2019 sebagai berikut:

1) Peningkatan Kualitas dan Nilai Tambah Pengawasan Internal;

2) Peningkatan Kualitas dan Integritas SDM Pengawasan Internal;

3) Peningkatan Kualitas dan Akuntabilitas Dukungan Manajemen

Pengawasan Internal.

2.4. Sasaran Strategis

Tujuan Strategis (TS) tersebut di atas dijabarkan dalam Sasaran

Strategis (SS) sebagai berikut:

Tabel 10. Sasaran Strategis 1

TS1: Peningkatan Kualitas dan Nilai Tambah Pengawasan Internal

SS1.1 Meningkatnya Kualitas dan Akuntabilitas Pengelolaan

Keuangan Kemristekdikti.

SS1.2 Meningkatnya Kualitas dan Akuntabilitas Pengelolaan

Kinerja Kemristekdikti.

Beberapa upaya yang telah dan akan dilakukan untuk

mewujudkan sasaran strategis (SS1.1) adalah:

1) Mewujudkan tertib administrasi dan keandalan pelaporan

keuangan di Itjen Kementerian Riset, Teknologi, dan Pendidikan

Tinggi;

2) Mewujudkan efektivitas dan efisiensi pada seluruh kegiatan di

Itjen;

33

3) Meningkatkan pembinaan, pemantauan evaluasi dan pelaporan

keuangan terhadap kinerja Aparatur Kementerian Riset,

Teknologi, Pendidikan Tinggi dan Meningkatkan koordinasi

Pengawasan dengan Aparatur Pengawasan eksternal.

Beberapa upaya yang telah dan akan dilakukan untuk

mewujudkan sasaran strategis (SS1.2) adalah:

1) Mewujudkan pengawasan intern berbasis kinerja (Risk Based

Internal Audit) yang handal di lingkungan Kementerian Riset,

Teknologi, dan Pendidikan Tinggi;

2) Mewujudkan penyelenggaraan Pemerintahan efektif, efisien dan

akuntabel di Kementerian Riset, Teknologi, dan Pendidikan Tinggi;

3) Meningkatkan efektifitas pemantauan Tindak Lanjut Laporan Hasil

Audit.

Tabel 11. Sasaran Strategis 2

TS2: Peningkatan Kualitas dan Integritas SDM Pengawasan Internal

SS2.1 Meningkatnya Kompetensi SDM Pengawasan Intenal

SS2.2 Meningkatnya kualitas layanan pengawasan Internal

Beberapa upaya yang telah dan akan dilakukan untuk

mewujudkan sasaran strategis (SS2.1) adalah:

1) Mewujudkan Kualitas dan Kuantitas Sumber Daya Manusia bidang

pengawasan yang handal;

2) Mewujudkan Sumber Daya Manusia yang berintegritas terhadap

Pancasila, UUD 1945 dan Negara Kesatuan Republik Indonesia.

34

Beberapa upaya yang telah dan akan dilakukan untuk

mewujudkan sasaran strategis (SS2.2) adalah:

1) Mewujudkan sistem pelayan pelanggan yang berbasis teknologi

informasi;

2) Menciptakan prosedur dan mekanisme pelayanan pelanggan yang

tepat waktu, tepat sasaran dan tepat aturan;

3) Menciptakan sistem penilaian kepuasan pelanggan yang objektif.

Tabel 12. Sasaran Strategis 3

TS3 : Peningkatan Kualitas dan Akuntabilitas Dukungan Manajemen

Pengawasan Internal

SS3.1 Meningkatnya Kapabilitas Manajemen Pengawasan Internal

Beberapa upaya yang telah dan akan dilakukan untuk

mewujudkan sasaran strategis (SS3.1) adalah:

1) Menyediakan sarana dan prasarana yang memadai untuk

mendukung kinerja pengawasan;

2) Mengembangkan Teknologi Informasi bidang pengawasan;

3) Membangun Grand Strategy dalam rangka pengembangan

kapasitas dan keandalan manajemen pengawasan internal;

4) Meningkatkan Kualitas Pengawasan Internal.

Pengelolaan pengawasan internal diarahkan untuk mendukung

keterkaitan tugas Fungsional Aparat Pengawasan Pemerintah di

lingkungan Kemristekdikti dalam rangka mewujudkan visi dan misi.

Kualitas pengawasan internal merupakan realisasi dari pernyataan

35

misi yang diemban oleh Itjen Kemristekdikti. Adapun indikator yang

dijadikan rujukan untuk mengukur ketercapaian sasaran strategis

sebagai berikut:

1) Opini BPK terhadap Laporan Keuangan Kemristekdikti adalah

Wajar Tanpa Pengecualian (WTP). Opini Wajar tanpa

pengecualian adalah opini audit yang akan diterbitkan jika

laporan keuangan dianggap memberikan informasi yang bebas

dari salah saji material. Jika laporan keuangan diberikan opini

jenis ini, artinya auditor meyakini berdasarkan bukti-bukti audit

yang dikumpulkan, perusahaan/pemerintah dianggap telah

menyelenggarakan prinsip akuntansi yang berlaku umum dengan

baik, dan kalaupun ada kesalahan, kesalahannya dianggap tidak

material dan tidak berpengaruh signifikan terhadap pengambilan

keputusan;

2) Nilai SAKIP dari Kemeterian PAN dan RB adalah 80. Nilai ini

menunjukkan nilai akumulasi dari setiap komponen yang dinilai

secara umum sudah memuaskan;

3) SDM yang berkompeten dan berintegritas adalah 80. Angka ini

menunjukkan prosentase jumlah SDM yang berkompeten dan

berintegritas berdasarkan uji kompetensi yang terstandar

terhadap jumlah SDM di Itjen Kemristekdikti;

4) Nilai kepuasan Pelanggan terhadap pelayan Itjen Kemristekdikti

yang dilakukan melalui surveilance adalah 80. Model penilaian ini

mengikuti batasan nilai kriteria instrumen kepuasan pelanggan

dimana nilai 80 menunjukkan posisi dimana pelayanan yang

diberikan sudah sesuai dengan prosedur standar dan harapan

pelanggan;

5) Level IACM berada di level 3 (integrated) yaitu APIP mampu

menilai faktor efisiensi, efektivitas dan ekonomis suatu kegiatan

dan mampu memberikan konsultasi pada tata kelola, manajemen

36

risiko dan pengendalian intern kepada satuan kerja yang ada di

Kemristekdikti.

37

BAB III

ARAH KEBI JAKAN, STRATEGI , KERANGKA REGULASI DAN

KELEMBAGAAN

Sebagai auditor intern Kemristekdikti, Itjen Kemristekdikti

melaksanakan tugas dan fungsinya di bidang pengawasan untuk

mendukung keberhasilan pencapaian tujuan Kemristekdikti

sebagaimana telah diamanatkan dalam RPJMN 2015 – 2019. Oleh

karena itu arah kebijakan strategi, kerangka regulasi serta kerangka

kelembagaan Itjen Kemristekdikti difokuskan untuk memberikan

kontribusi kepada pemerintah dalam mencapai keberhasilan sasaran

pembangunan yang dicita-citakan selama lima tahun ke depan.

Uraian pada di Bab ini diawali dengan berbagai isu strategis

yang selama ini dirasakan oleh masyarakat dan selanjutnya diakhiri

dengan kerangka kelembagaan (strategi internal).

3.1. Arah Kebijakan dan Strategi Nasional

Mengacu pada sasaran utama serta analisis yang hendak dicapai

dalam pembangunan nasional 2015-2019 serta mempertimbangkan

lingkungan strategis dan tantangan-tantangan yang akan dihadapi

bangsa Indonesia ke depan, maka arah kebijakan umum

pembangunan nasional 2015-2019 adalah:

1) Meningkatkan Pertumbuhan Ekonomi yang Inklusif dan

Berkelanjutan.

2) Pertumbuhan ekonomi yang cukup tinggi dan berkelanjutan

merupakan landasan utama untuk mempersiapkan Indonesia

lepas dari posisi sebagai negara berpendapatan menengah

menjadi negara maju. Pertumbuhan ekonomi yang berkelanjutan

38

ditandai dengan terjadinya transformasi ekonomi melalui

penguatan pertanian dan pertambangan, berkembangnya industri

manufaktur di berbagai wilayah, modernisasi sektor jasa,

penguasaan iptek dan berkembangnya inovasi, terjaganya

kesinambungan fiskal, meningkatnya daya saing produk ekspor

non migas terutama produk manufaktur dan jasa, meningkatnya

daya saing dan peranan UMKM dan koperasi, serta meningkatnya

ketersediaan lapangan kerja dan kesempatan kerja yang

berkualitas.

3) Meningkatkan Pengelolaan dan Nilai Tambah Sumber Daya Alam

(SDA) Yang Berkelanjutan. Arah kebijakan peningkatan

pengelolaan dan nilai tambah SDA adalah dengan meningkatkan

kapasitas produksi melalui peningkatan produktivitas dan

perluasan areal pertanian, meningkatkan daya saing dan nilai

tambah komoditi pertanian dan perikanan, mengoptimalkan

pengelolaan dan pemanfaatan sumber daya mineral dan tambang

lainnya, meningkatkan produksi dan ragam bauran sumber daya

energi, meningkatkan efisiensi dan pemerataan dalam

pemanfaatan energi, mengembangkan ekonomi kelautan yang

terintegrasi antar-sektor dan antar wilayah, dan meningkatnya

efektivitas pengelolaan dan pemanfaatan keragaman hayati

Indonesia yang sangat kaya.

4) Mempercepat pembangunan infrastruktur untuk pertumbuhan dan

pemerataan.Pembangunan infrastruktur diarahkan untuk

memperkuat konektivitas nasional untuk mencapai keseimbangan

pembangunan, mempercepat penyediaan infrastruktur dasar

(perumahan, air bersih, sanitasi, dan listrik), menjamin

ketahanan air, pangan dan energi untuk mendukung ketahanan

nasional, dan mengembangkan sistem transportasi massal

perkotaan, yang kesemuanya dilaksanakan secara terintegrasi

dan dengan meningkatkan peran kerjasama Pemerintah-Swasta.

39

5) Peningkatan kualitas lingkungan hidup, Mitigasi bencana alam dan

perubahan iklim. Arah kebijakan peningkatan kualitas lingkungan

hidup, mitigasi bencana dan perubahan iklim adalah melalui

peningkatan pemantauan kualitas lingkungan dan penegakan

hukum pencemaran lingkungan hidup; mengurangi risiko

bencana, meningkatkan ketangguhan pemerintah dan masyarakat

terhadap bencana, dan memperkuat kapasitas mitigasi dan

adaptasi perubahan iklim.

6) Penyiapan Landasan Pembangunan yang Kokoh. Landasan

pembangunan yang kokoh dicirikan oleh meningkatnya kualitas

pelayanan publik yang didukung oleh birokrasi yang bersih,

transparan, efektif dan efisien; meningkatnya kualitas penegakan

hukum dan efektivitas pencegahan dan pemberantasan korupsi,

semakin mantapnya konsolidasi demokrasi, semakin tangguhnya

kapasitas penjagaan pertahanan dan stabilitas keamanan

nasional, dan meningkatnya peran kepemimpinan dan kualitas

partisipasi Indonesia dalam forum internasional.

7) Meningkatkan Kualitas Sumber Daya Manusia dan Kesejahteraan

Rakyat Yang Berkeadilan. Sumberdaya manusia yang berkualitas

tercermin dari meningkatnya akses pendidikan yang berkualitas

pada semua jenjang pendidikan dengan memberikan perhatian

lebih pada penduduk miskin dan daerah 3T; meningkatnya

kompetensi siswa Indonesia dalam Bidang Matematika, Sains dan

Literasi; meningkatnya akses dan kualitas pelayanan kesehatan,

terutama kepada para ibu, anak, remaja dan lansia;

meningkatnya pelayanan gizi masyarakat yang berkualitas,

meningkatnya efektivitas pencegahan dan pengendalian penyakit

dan penyehatan lingkungan, serta berkembangnya jaminan

kesehatan.

8) Mengembangkan dan Memeratakan Pembangunan Daerah.

Pembangunan daerah diarahkan untuk menjaga momentum

40

pertumbuhan wilayah Jawa-Bali dan Sumatera bersamaan dengan

meningkatkan kinerja pusat-pusat pertumbuhan wilayah di

Kalimantan, Sulawesi, Nusa Tenggara, Maluku, dan Papua;

menjamin pemenuhan pelayanan dasar di seluruh wilayah bagi

seluruh lapisan masyarakat; mempercepat pembangunan daerah

tertinggal dan kawasan perbatasan, membangun kawasan

perkotaan dan perdesaan; mempercepat penetapan Rencana Tata

Ruang Wilayah; dan mengoptimalkan pelaksanaan desentralisasi

dan otonomi daerah.

Untuk menjamin ketercapaian target pemerintah, diambil

kebijakan sebagai berikut:

1) Menghadirkan Kembali Negara untuk Melindungi Segenap Bangsa

dan Memberikan Rasa Aman pada Seluruh Warga Negara.

2) Membangun Tata Kelola Pemerintahan yang Bersih, Efektif,

Demokratis dan Terpercaya.

3) Membangun Indonesia dari Pinggiran dengan Memperkuat

Daerah-Daerah dan Desa Dalam Kerangka Negara Kesatuan.

4) Memperkuat Kehadiran Negara Dalam Melakukan Reformasi

Sistem Dan Penegakan Hukum Yang Bebas Korupsi, Bermartabat

Dan Terpercaya.

5) Meningkatkan Kualitas Hidup Manusia Indonesia.

6) Meningkatkan Produktivitas Rakyat dan Daya Saing Di Pasar

Internasional.

7) Mewujudkan Kemandirian Ekonomi Dengan Menggerakan Sektor-

Sektor Strategis Ekonomi Domestik.

8) Melakukan Revolusi Karakter Bangsa.

3.2. Arah Kebijakan dan Strategi Kemristekdikti

41

Peningkatan kualitas pendidikan tinggi, pembangunan

kemampuan Iptek dan inovasi, serta peningkatan kontribusi Iptek

untuk mendukung peningkatan daya saing nasional bukan lagi sebuah

pilihan namun menjadi sebuah keniscayaan. Arah kebijakan

Kemristekdikti adalah : Meningkatkan tenaga terdidik dan terampil

berpendidikan tinggi; Meningkatkan kualitas pendidikan tinggi dan

lembaga litbang; Meningkatkan sumber daya litbang dan pendidikan

tinggi yang berkualitas; Meningkatkan produktivitas penelitian dan

pengembangan; dan Meningkatkan inovasi bangsa.

Sedangkan, fokus utama pembangunan Iptek di Kemristekdikti

mengacu pada RPJPN 2005-2025 yaitu ditujukan untuk mendukung

pengembangan dan pemanfaatan Iptek pada bidang-bidang sebagai

berikut:

1. Pangan;

2. Energi;

3. Teknologi dan Manajemen Transportasi;

4. Teknologi Infomasi dan Komunikasi;

5. Teknologi Pertahanan dan Keamanan;

6. Teknologi Kesehatan dan Obat; dan

7. Material Maju.

Secara filosofis berdasarkan analisis CATWOE (Customer, Actor,

Transformation Process, World-view, Owner, and Environment

Constraints), revitalisasi peran dan fungsi Kemristekdikti adalah

“merumuskan, menetapkan, koordinasi dan pelaksanaan kebijakan

dalam penyelenggaraan pendidikan tinggi dan penelitian,

pengembangan serta penerapan Iptek yang dilaksanakan oleh

lemlitbang, Perguruan Tinggi, dan badan usaha untuk meningkatkan

daya saing dan kemandirian bangsa dengan berpedoman pada

Undang-Undangan Pendidikan Tinggi dan Undang-Undang Sistem

42

Nasional Penelitian, Pengembangan dan Penerapan Iptek secara fokus

dan konsisten, melalui pemberdayaan pembelajaran dan

kemahasiswaan, kelembagaan Iptek dan Dikti, sumber daya Iptek dan

Dikti, riset dan pengembangan, serta dengan penguatan inovasi guna

mewujudkan kesejahteraan kehidupan masyarakat dan peningkatan

daya saing bangsa Indonesia”. Sesuai dengan revitalisasi tugas pokok,

fungsi dan kewenangan Kemristekdikti secara substansial strategi

kebijakan diarahkan untuk:

Meningkatkan Angka Partisipasi Kasar (APK), lulusan

bersertifikat kompetensi, mahasiswa dan lulusan berkemampuan

wirausaha, mahasiswa mendapat medali emas di kancah

internasional, mutu LPTK, dan calon pendidik yang mengikuti

pendidikan profesi guru; Meningkatkan jumlah Perguruan Tinggi

masuk dalam ranking 500 top dunia dan Perguruan Tinggi

berakreditasi A (unggul), Pusat Unggulan Iptek dan Science

Technology Park (STP) atau Taman Sains dan Teknologi (TST) yang

dibangun dan mature; Meningkatkan jumlah dosen berkualifikasi S3,

jumlah pendidik mengikuti sertifikasi dosen, jumlah sumber daya

litbang (peneliti/ perekayasa) yang berkualifikasi master dan doktor,

jumlah SDM Dikti dan lembaga litbang yang meningkat

kompetensinya, dan revitalisasi sarpras Iptek dan Dikti; Meningkatkan

jumlah paten, publikasi internasional; dan prototipe hasil litbang

termasuk yang laik industri; dan Meningkatkan jumlah produk inovasi

yaitu produk hasil litbang yang telah diproduksi dan dimanfaatkan

oleh pengguna.

Strategi kebijakan tersebut dioperasionalkan dengan 5 (lima)

program teknis, 1 (satu) program dukungan manajemen, dan 1 (satu)

program pengawasan yaitu:

1) Program Pembelajaran dan Kemahasiswaan;

43

2) Program Peningkatan Kualitas Kelembagaan Iptek dan Dikti;

3) Program Peningkatan Kualitas Sumber Daya Iptek dan Dikti;

4) Program Penguatan Riset dan Pengembangan;

5) Program Penguatan Inovasi;

6) Program Dukungan Manajemen dan Pelaksanaan Tugas Teknis

Lainnya; dan

7) Program Penyelenggaraan Pengawasan dan Pemeriksaan

Akuntabilitas.

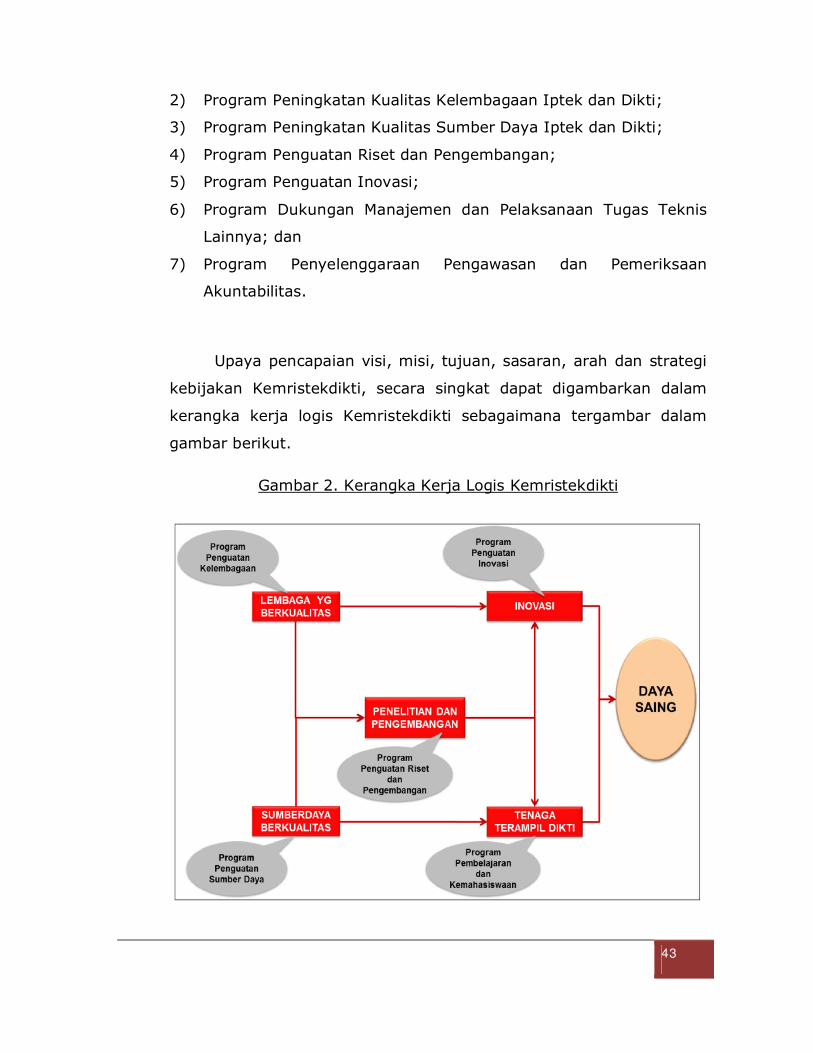

Upaya pencapaian visi, misi, tujuan, sasaran, arah dan strategi

kebijakan Kemristekdikti, secara singkat dapat digambarkan dalam

kerangka kerja logis Kemristekdikti sebagaimana tergambar dalam

gambar berikut.

Gambar 2. Kerangka Kerja Logis Kemristekdikti

44

Pendekatan yang dilakukan adalah dengan memperkuat

koordinasi dan sinkronisasi secara sinergi struktural dan fungsional.

Pendekatan sinergi fungsional dilakukan untuk menerobos jika terjadi

kebuntuan struktural melalui upaya membangun kebersamaan dalam

menjalankan tupoksi untuk meningkatkan binding energy di antara

pemangku kepentingan dan aktor Pendidikan Tinggi dan Iptek.

Dengan sinergi struktural dan fungsional yang baik, maka lulusan-

lulusan Perguruan Tinggi akan menjadi lebih berkualitas sehingga bisa

melahirkan calon-calon inovator handal. Selain itu, dengan sinergi

struktural dan fungsional juga diharapkan hasil litbang dan penemuan

Iptek yang dikembangkan oleh Perguruan Tinggi dan lembaga

penelitian baik di lembaga riset pemerintah maupun badan usaha

dapat diupayakan mampu melintasi “Lautan Kemubaziran“ untuk

produk inovasi. Proses melintasi "Lautan Kemubadziran" adalah

sebuah proses pengembangan produk dari hasil temuan litbang Iptek

untuk bisa dikomersialkan atau didayagunakan untuk memenuhi

kebutuhan industri maupun masyarakat pengguna lain atau dengan

kata lain hilirisasi hasil libang secara optimal. Dalam hal ini,

Kemristekdikti menempatkan posisi sebagai “nahkoda” untuk

mendorong proses hilirisasi berbagai hasil litbang Iptek menjadi

produk inovasi yang bernilai tambah tinggi (value creation), merubah

orientasi pengembangan teknologi yang bersifat supply-push menjadi

demand-driven dalam bingkai Sistem Inovasi Nasional (SINas).

Selain Perguruan Tinggi yang merupakan entitas di bawah

kendali langsung Kemristekdikti maka Kemristekdikti juga berupaya

memfasilitasi interaksi antar Lembaga Pemerintah Non Kementerian

(LPNK), Lembaga Pemerintah Kementerian (LPK), Perguruan Tinggi,

dan Badan Usaha serta interaksi dengan lingkungan eksternal.

3.3. Arah Kebijakan dan Strategi Itjen Kemristekdikti

45

Dalam rangka mewujudkan visi dan misi Itjen Kemristekdikti

periode 2015-2019, maka perlu dipersiapkan beberapa parameter

yang akan menjadi faktor kunci keberhasilan organisasi. Faktor kunci

keberhasilan tersebut dituangkan ke dalam bentuk arah kebijakan dan

Strategi Itjen Kemristekdikti.

3.3.1.Arah Kebijakan Itjen Kemristekdikti

Dalam periode lima tahun ke depan, Itjen Kemristekdikti akan

fokus pada kebijakan perbaikan sistem pengendalian intern yang

efektif, efisien dan ekonomis. Kebijakan ini mencakup perbaikan

kelembagaan dan kinerja SDM pengawasan agar lebih dapat melayani

dengan baik. Kebijakan tersebut dilaksanakan secara bertahap dan

konsisten mulai 2015 sampai dengan 2019. Kebijakan ini diambil

berdasarkan penafsiran terhadap Instruksi Presiden Republik

Indonesia nomor 9 tahun 2014 tentang Peningkatan Kualitas Sistem

Pengendalian Intern dan Keandalan Penyelenggaraan Fungsi

Pengawasan Intern dalam rangka mewujudkan kesejahteraan rakyat,

khususnya pada diktum pertama dan kedua.

Kebijakan teknis Itjen Kemristekdikti dibagi ke dalam dua

kelompok yaitu:

1) Mengoptimalkan kapasitas dan kapabilitas Itjen Kemristekdikti.

2) Mengoptimalkan kapasitas dan peran Satuan Pengawas Intern

(SPI) Perguruan Tinggi Negeri.

3) Membangun Kemitraan yang produktif dengan Badan Pemeriksa

Keuangan (BPK), Badan Pengawasan Keuangan dan

Pembangunan (BPKP)

3.3.2. Strategi Kebijakan Itjen Kemristekdikti

46

Berdasarkan arah kebijakan tersebut, Itjen Kemristekdikti perlu

melakukan upaya yang sistematis agar kebijakan tersebut dapat

dijalankan dengan cepat dan tepat. Sejalan dengan arah kebijakan

tersebut, dirumuskan beberapa kondisi yang ingin diwujudkan untuk

mencapai kebijakan tersebut yaitu:

1) Paradigm’s change, dalam tahapan ini diharapkan terjadi

perubahan mindset terhadap seluruh pegawai di lingkungan Itjen

Kemristekdikti dalam memahami tugas dan fungsinya, mulai

dengan persoalan yang terkait pengadministrasian dokumen

hingga pelayanan ke-inspektorat-an terhadap semua

stakeholders. Dalam hal penguatan kelembagaan Itjen

Kemristekdikti, perubahan mindset terhadap aparatur

pengawasan baik yang berasal dari unsur fungsional auditor,

fungsional non auditor maupun satuan Pengawasan intern (SPI)

di semua satuan kerja Kemristekdikti. Melalui perubahan mindset

pegawai internal Itjen Kemristekdikti, diharapkan dapat berimbas

pada perubahan mindset bagi pegawai di lingkungan

Kemristekdikti baik dalam hal kinerja maupun kepatuhan

terhadap peraturan perundang-undangan.

2) Performance’s change, pada tahap kedua ini diharapkan terjadi

perubahan kinerja yang telah didahului dengan perubahan

mindset. Perubahan ini kinerja ini menjadi sebuah tolok ukur

yang penting dalam keberhasilan pencapaian visi dan misi Itjen

Kemristekdikti. Kinerja semua pegawai Itjen Kemristekdikti

berlandaskan komitmen yang tinggi terhadap peraturan

perundang-undangan dan semangat profesionalitas. Harmonisasi

dari kedua elemen ini diharapkan mampu melahirkan suatu

kinerja baik individu maupun tim sehingga akan memberikan

kesan yang baik dan profesional terhadap pelanggan dan

stakeholders.

47

3) Public perception’s change, pada tahap ini diharapkan terjadi

perubahan persepsi publik terhadap kelembagaaan Itjen sebagai

lembaga pengawasan dan APIP Kemristekdikti sebagai akibat

langsung dari berfungsinya perubahan mindset setiap pegawai di

Itjen.

Triple P Strategy tersebut, dalam lima tahun ini kebijakan

pengawasan dan pengendalian terhadap kinerja dan anggaran

diarahkan untuk:

1) Mengoptimalkan peran dan layanan Itjen audit kinerja, pemberian

peringatan dini, dan konsultasi.

2) Mengoptimalkan manajemen sumber daya manusia Itjen dengan

kuantitas dan kualitas yang memadai.

3) Menerapkan praktik-praktik pemeriksaan intern yang profesional.

4) Meningkatkan akuntabilitas dan manajemen kinerja Itjen secara

baik.

5) Membangun hubungan dan budaya organisasi yang baik dengan

pihak-pihak lain yang terkait.

6) Menerapkan struktur tata kelola yang baik.

7) Meningkatkan peran dan fungsi SPI sebagai pengawal PTN.

8) Mengupayakan penegasan struktur organisasi SPI PTN.

9) Meningkatkan kapabilitas SDM SPI PTN.

Selanjutnya, untuk mendukung prioritas percepatan reformasi

birokrasi dan pencapaian opini Wajar Tanpa Pengecualian (WTP)

terhadap Laporan Keuangan Kemristekdikti, Itjen Kemristekdikti

memfokuskan kebijakan dan strateginya pada peningkatan kinerja

dan akuntabilitas keuangan negara pada unit-unit organisasi di

Kemristekdikti. Kebijakan dan strategi tersebut dijabarkan ke dalam 9

(sembilan) kegiatan sebagai berikut:

1) Dokumen Perencanaan dan Pelaporan.

48

2) Dokumen keuangan dan Sistem Informasi Pengawasan.

3) Dokumen Hukum dan Umum.

4) Layanan Perkantoran.

5) Laporan Hasil Audit Keuangan dan Kinerja.

6) Laporan Hasil Reviu Akuntabilitas Keuangan.

7) Evaluasi Akuntabilitas Pengelolaan Keuangan Kinerja.

8) Pemantauan Akuntabilitas Pengelolaan Keuangan dan Kinerja

Pengawasan Lainnya.

9) Pengawasan Lainnya.

3.4. Kerangka Regulasi

Regulasi untuk pengembangan kelembagaan dan peningkatan

SDM pengawasan Itjen Kemristekdikti merupakan hal yang sangat

penting. Hal ini untuk menjamin adanya landasan hukum dari setiap

kebijakan. Untuk itu, Itjen Kemristekdikti akan merumuskan dan

menetapkan regulasi-regulasi sebagai berikut:

1. Regulasi dibutuhkan untuk memfasilitasi, mendorong, dan

mengatur perilaku masyarakat, dalam hal ini masyarakat

pengawasan dan penyelenggara negara dalam rangka mencapai

tujuan bernegara. Pengawasan intern yang diamanahkan kepada

Itjen Kemristekdikti diselenggarakan dalam rangka pelaksanaan

fungsi Kemristekdikti untuk mendukung tercapainya tujuan

pemerintahan dan tujuan bernegara. Regulasi yang dibutuhkan

adalah regulasi yang terkait dengan pelaksanaan peran

pengawasan dan terkait ruang lingkup pengawasan Itjen

Kemristekdikti, yaitu regulasi pengawasan terhadap akuntabilitas

pengelolaan keuangan dan kinerja Kemristekdikti.

2. Penetapan Regulasi pengawasan terhadap akuntabilitas

pengelolaan keuangan dan kinerja Kemristekdikti terkait

informasi pengawasan terhadap akuntabilitas pengelolaan

49

keuangan dan kinerja belum tersedia berdasarkan siklus

pengelolaan keuangan dan kinerja yaitu: pengelolaan atas

penerimaan negara, alokasi anggaran negara untuk program

nasional, pembiayaan program nasional, dan aset Kemristekdikti.

3.5. Kerangka Kelembagaan

Sejalan dengan kebijakan nasional pengawasan intern dan

kebijakan pengawasan, penataan kelembagaan pengawasan Itjen

Kemristekdikti dilakukan untuk dapat secara efektif mendukung

pencapaian visi, misi dan tujuan Itjen Kemristekdikti. Untuk dapat

meningkatkan APIP yang mampu melakukan pengawasan secara baik

memerlukan peran setiap satuan kerja pengawasan Itjen

Kemristekdikti dapat menjalankan fungsinya dengan baik dalam

memberi saran dan rekomendasi atas tata kelola organisasi,

pengelolaan risiko dan pengendalian intern dari setiap instansi (Badan

Usaha Milik Pemerintah) baik dari sudut pemberian jasa assurance

maupun consultancy. Untuk membangun kemampuan assurance dan

consultancy tersebut, pembangunan pengawasan yang akan dilakukan

Itjen Kemristekdikti berfokus pada

1) peningkatan kapasitas internal Itjen Kemristekdikti;

2) Peningkatan kapabilitas pengawasan intern berkelas dunia;

3) Penguatan struktur tata kelola dan budaya organisasi dalam

kerangka (framework) IA-CM.

Kerangka IA-CM ini mengidentifikasi kebutuhan fundamental

untuk pelaksanaan pengawasan intern yang efektif, yang mengarah

kepada pemenuhan tata kelola organisasi dan praktek-praktek

profesional. Kerangka ini menguatkan pengawasan intern melalui lima

tahapan atau level mulai dari Initial, Infrastructure, Integrated,

Managed hingga Optimizing. Tahapan tersebut sekaligus menunjukkan

pengembangan untuk maju dari tingkat pengawasan intern yang

50

kurang kuat menuju kondisi yang kuat dan efektif. Dalam setiap level,

pengembangan dilakukan dalam enam elemen penting IA-CM yaitu:

1) Peran dan Layanan Pengawasan Intern (Service and Role of

Internal Auditing);

2) Pengelolaan SDM (People Management);

3) Praktik Profesional (Professional Practices);

4) Manajemen Kinerja dan Akuntabilitas (Performance

Management and Accountability);

5) Hubungan Organisasi dan Budaya (Organizational

Relationship and Culture);

6) Struktur Tata Kelola (Governance Structure).

Kerangka kelembagaan diselenggarakan untuk memastikan

bahwa pada tahun 2019 atau sebelumnya, kapabilitas Itjen

Kemristekdikti sebagai aparat pengawasan intern berada pada Level

3–Integrated. yaitu bahwa Itjen Kemristekdikti mampu menilai

efisiensi, efektivitas, ekonomis suatu kegiatan dan mampu

memberikan konsultasi pada tata kelola, manajemen risiko, dan

pengendalian intern, dengan karakteristik sebagai berikut:

1) Kebijakan, proses, dan prosedur pengawasan Itjen

Kemristekdikti ditetapkan, didokumentasikan, dan

terintegrasi satu sama lain, serta merupakan infrastruktur

organisasi;

2) Manajemen serta praktik profesional Itjen Kemristekdikti

mapan dan seragam diterapkan di seluruh kegiatan

pengawasan;

3) Kegiatan pengawasan Itjen Kemristekdikti diselaraskan

dengan tata kelola dan risiko yang dihadapi;

4) Itjen Kemristekdikti berbenah dari hanya melakukan

kegiatan secara tradisional menjadi mengintegrasikan diri

51

sebagai kesatuan dari Pemerintah RI dan memberikan saran

terhadap kinerja dan manajemen risiko;