Embed Size (px)

DESCRIPTION

En esta edición un análisis sobre cómo ver a los mercados emergentes y claves para entenderlos. En descifrando una visión general del ámbito laboral en América Latina. En colaboración, una reflexión sobre la importancia del Gobierno Corporativo en las empresas.

Citation preview

JULI

O |

2013

REVISTA ECONÓMICA DEL IDE | AÑO XVIII, No 7

www.ide.edu.ec

para ver los NUEVAS LENTESMERCADOS EMERGENTES

Las opiniones vertidas son exclusivas resposabilidad desus autores y no representan necesariamente la posición del IDE

• PERSPECTIVAEs una publicación mensual de laESCUELA DE DIRECCIÓN DE EMPRESAS - IDE

DIRECTORGENERALDELIDE:Dr. Gabriel Rovayo Vera

• CONSEJOEDITORIAL:Dr. Gabriel Rovayo Vera, Ing. Wilson A. Jácome,Ing. Jorge Monckeberg, Econ. Julio José Prado

• SUBDIRECTORADEINVESTIGACIÓN/EDITORAGENERALEcon. Mónica Vergara Bonilla

• DISEÑOGRÁFICOIng. Herwin Rosales T.

contenido

9

13UNA GRAN EMPRESA, ¿SIN GOBIERNO CORPORATIVO?, DIFÍCILMENTE LLEGARÁ A BUEN PUERTO

AMÉRICA LATINA: AVANCES LABORALES Y

PERSPECTIVAS

Desde que el concepto de mercado emergente se po-pularizara en los años ochenta, la atención que susci-tan estos países no ha dejado de crecer. Las multina-cionales los ven como una fábrica barata de productos manufacturados, un destino para la deslocalización de

servicios técnicos, una fuente de crecimiento cuando en casa persisten el estancamiento y la crisis financiera, o como un nuevo frente de pre-siones competitivas.

Pero los mercados emergentes se escapan a toda simplificación. Existe una visión alternativa, por la que una economía sería emergente cuando carece de los intermediarios necesarios para garantizar el co-rrecto funcionamiento del mercado o los que tiene no operan bien, de modo que los actores han de hallar otros mecanismos para posibilitar el intercambio comercial. Contemplados así, la mayoría de los países, incluidos los desarrollados, son hasta cierto punto emergentes.

En el presente artículo abordamos los mercados emergentes des-de esta perspectiva más amplia. Describimos los vacíos institucionales que permiten que un mercado emergente sea clasificado como tal, así como los factores que condicionan su desarrollo. Este conocimiento ayudará a los directivos a explotar mejor las oportunidades vengan de donde vengan, ya sea en Asia, Latinoamérica o África, las regiones que más llaman la atención, o en Norteamérica y Europa occidental, más insólitas pero no por ello con menos potencial de negocio.

POR: Tarun Khana Titular de la cátedra Jorge Paulo Lemann en Harvard Business School y Director del South Asia Institute de la Universidad de Harvard.

POR: Krishna Palepu Titular de la cátedra Ross Graham Walker de Administración de empresas en la Harvard Business School y asesor en estrategia global del presidente de la Universidad de Harvard.

ANÁLISIS

para ver los NUEVAS LENTESMERCADOS EMERGENTES

* Artículo publicado en IESE Insigth y reproducido previa autorización.P E R S P E C T I V A / J U L I O D E 2 0 1 33

MÁS ALLÁ DE LOS BRIC

En los últimos diez años el mundo empresarial ha definido geográficamente los mercados emergentes. De ahí la obse-sión con los BRIC (Brasil, Rusia, India y China) y sus nume-rosas versiones: BRICS (más Sudáfrica), BRICET (más Europa oriental y Turquía), BRICM (más México) y BRICK (más Corea del Sur). Después están los CIVETS (Colombia, Indonesia, Vietnam, Egipto, Turquía y Sudáfrica) y los EAGLES (siglas en inglés de Economías Emergentes y Líderes en Crecimiento: China, India, Brasil, Indonesia, Corea del Sur, Rusia, México, Egipto, Taiwán y Turquía).

Las instituciones financieras publican constantemente rankings que muestran cuáles son los que crecen más rápi-do o representan las mejores oportunidades para los inver-sores. Pero este modelo es demasiado simplista y tiende a ver los mercados emergentes como un conjunto homogé-neo, cuando la realidad es precisamente lo contrario. Tam-bién lleva a las multinacionales a fijarse exclusivamente en los países que parecen crecer más rápido. Después inten-tan encajarlos en su propuesta de valor haciendo pequeños ajustes aquí y allí, razón por la cual muchas de sus operacio-nes acaban en fracaso.

Las empresas deberían hacerlo al revés, es decir, adaptar su propuesta de valor a los mercados que les interesan. Por encima de todo, han de prestar especial atención a los va-cíos institucionales que existen en esos países, pues es ahí donde residen los mayores riesgos y oportunidades, tal y como muestra la investigación sobre este tema. Con el pro-pósito de aclarar la confusión sobre qué hace que un mer-cado sea emergente, resumimos las lecciones de varios de nuestros artículos académicos y divulgativos, 30 casos de negocio y nuestro último libro, Winning in Emerging Mar-kets (HBR Press).

CLAVES PARA ENTENDER LOS MERCADOS EMERGENTES

Para que un mercado funcione correctamente tiene que haber mecanismos institucionales que desarrollen funciones o actividades de valor añadido básicas. Hemos identificado cuatro tipos en el sector privado. La ausencia o negligencia de cualquiera de estas instituciones ocasiona disfunciones, como ocurrió con las hipotecas subprime en EEUU.

• Potenciadores de la credibilidad, como las agencias de evaluación y acreditación, las de calificación credi-ticia, rankings y auditoras, que corroboran de manera independiente la solvencia de los vendedores.

• Analistas de información, cuanta más información esté al alcance de los actores, mejores decisiones tomarán y mejor funcionará el mercado. Por ello, el papel de analistas financieros, informes de consumo y rankings de los medios de comunicación es funda-mental.

• Agregadores y distribuidores, las grandes cadenas minoristas, instituciones financieras y empresas de selección de personal ponen en contacto a compra-dores y vendedores de manera eficiente.

• Facilitadores de las transacciones, los proveedores de tarjetas de crédito, los sistemas de compensación y liquidación de pagos y los intermediarios facilitan aún más el comercio.

Además de estas instituciones, las del sector público ejer-cen otros dos papeles esenciales: regulan los mercados y resuelven disputas a través de organismos supervisores, agencias de protección del consumidor y el sistema judicial.

La siguiente analogía ilustra la necesidad de estos meca-nismos institucionales. Si tira la valla que cerca un campo de hierba de grandes dimensiones, ¿qué le queda? ¿Un campo de golf? No exactamente. Por lo pronto, le faltan banderines y hoyos, un césped bien cortado, calles diseñadas concien-

zudamente y un club que fomente una cultura de golf de nivel internacional. Por lo mismo, la desregulación pura y dura –suprimir las barreras de entrada y establecer un es-pacio amigable para los negocios– no genera por sí sola un mercado desarrollado. Tendrá un gran campo abierto, des-de luego, pero necesitará mucho más para convertirlo en un mercado que funcione bien.

Un buen ejemplo lo tenemos en Chile. Tras décadas de esfuerzos por sentar las bases de una economía de libre mercado, todavía hoy persisten importantes vacíos institu-cionales en algunas áreas de la economía del país, lo que demuestra no solo cuán laborioso es el proceso de creación de instituciones operativas, sino también lo importantes que son las fuerzas que limitan el rápido desarrollo de los mer-cados.

LOS OBSTÁCULOS AL DESARROLLO INSTITUCIONAL

Entre los factores que condicionan el avance de las insti-tuciones, destacan:

• Historia y política: Para muestra, la Bolsa de Shanghái. Tal vez lo parezca, pero no se trata en absoluto de un mercado de valores eficiente, por la sencilla razón de que es difícil llegar al gobierno corporativo y la elaboración de informes financieros transparentes si no hay democracia, un poder judicial independiente o prensa libre.

Antes de aventurarse en un mercado emergente, reflexione sobre cuál es su

modelo de negocio, de qué instituciones depende, y cuáles son imprescindibles.

ANÁLISIS

P E R S P E C T I V A / J U L I O D E 2 0 1 34

• Capital humano: La calidad de los recursos humanos de un país depende de múltiples factores, como la movilidad laboral, educación y formación, así como el cumplimiento de las obligaciones contractuales, el grado de implantación de los sistemas de gestión del desempeño basados en el mérito y el reconocimiento de los derechos de los trabajadores.

• Dependencia mutua: Muchas de las instituciones de mercado privadas dependen del desarrollo de otras. Por ejemplo, una información financiera creíble exige auditores independientes que solo pueden formarse si existen instituciones educativas de talla mundial; estas, a su vez, no podrán crearse si no hay profesores a la altura; el desarrollo de un profesorado de ese ni-vel lleva su tiempo, y así sucesivamente.

• Intereses creados: A medida que evoluciona la eco-nomía, estos intereses dejarán un rastro de ganadores y perdedores. La pregunta importante aquí es: ¿hasta qué punto los intereses creados representan una ba-rrera al funcionamiento correcto del mercado? Des-pués de todo, los que más tengan que perder con una reforma institucional no se van a quedar con los brazos cruzados mientras ven como menguan sus privilegios y poder.

Ninguno de estos factores es transitorio. Todo lo contra-rio. Tardan décadas en alcanzar el estadio en que las estruc-turas institucionales dan soporte al correcto funcionamiento del mercado. Es más, esta evolución se produce en un con-texto económico sumamente complejo y dinámico. Todo ello hace que la visión de los mercados emergentes como países “perfectos” para hacer negocios sea poco menos que utópica.

IMPLICACIONES PARA LAS EMPRESAS

Estas complejidades deberían servir para mejorar nuestra comprensión de los mercados emergentes. Más que un co-lectivo monolítico de países pobres pero de rápido creci-miento, convendría verlos como un marco conceptual.

En este sentido, hay mercados “emergentes” en todas partes, incluso dentro de EEUU, Europa occidental y otras economías supuestamente desarrolladas.

La crisis financiera global, sin ir más lejos, fue resultado directo del caos institucional de las hipotecas subprime, a todos los efectos un mercado “emergente”. Debido a los fallos que encadenaron tanto instituciones públicas como privadas, los inversores no sabían cómo valorar, negociar ni contabilizar los títulos empaquetados que les vendían los grandes bancos de Wall Street.

También hay casos positivos de empresas que aprovechan una oportunidad emergente en un mercado maduro, como PayPal, que se ha abierto camino como intermediario en el creciente negocio de las transacciones en Internet.

Muchos se preguntan qué estrategia deberían seguir en relación con los mercados emergentes de China o India, pero esa no es la cuestión. Piense como PayPal: céntrese en cómo emergen según qué mercados y cómo puede afrontar los retos y oportunidades que plantean sus vacíos institucio-nales. Después, intente neutralizarlos mediante el esfuerzo y la actividad empresariales.

Cada mercado emergente ha de abordarse en sus pro-pios términos. Por ejemplo, en lo que respecta a los vacíos institucionales, China e India no tienen nada que ver entre sí. Como casi todo en los negocios, no existe una fórmula mágica para resolver las dificultades que se le presentarán.

IDENTIFICACIÓN DE LOS VACÍOS INSTITUCIONALES

Lo primero que hay que hacer cuando se escudriña el pa-norama empresarial en busca de oportunidades emergen-tes es identificar los vacíos institucionales. Es inevitable que se tope con ellos en el caso concreto de los BRIC, pero no se deje intimidar. Trátelos con sentido común y eche mano de las mismas estrategias que emplearía en cualquier otro con-texto: aproveche sus fortalezas, cree capacidades, adáptese al entorno, modifíquelo o espere a que cambie.

Para ayudarle en esta tarea, hemos elaborado una serie de preguntas relacionadas con cuatro áreas de los países emergentes: mercados de consumo, laboral y de capitales y contexto macro. A continuación analizamos cada una de estas áreas comparando los vacíos institucionales de Brasil, Rusia, India y China, así como los de Europa y EEUU.

MERCADO DE CONSUMO

A la hora de estudiar un mercado potencialmente emer-gente, debe hacerse dos preguntas fundamentales relativas al consumo: ¿existen grandes cadenas minoristas? De ser así, ¿abarcan a todos los consumidores o solo a aquellos que se lo pueden permitir?

EEUU cuenta con una red de grandes distribuidores mino-ristas de larga tradición que cubren todos los segmentos de la sociedad. En Brasil, el sector avanza rápidamente, mien-tras que en Rusia sigue estando poco desarrollado, aunque muestra claros signos de mejora. En India crece pero tan sólo representa el 3,5% de las ventas y en China, a pesar de que se está modernizando, permanece bastante fragmentado.

Otra de las preguntas clave en esta área es: los consumi-dores, ¿pagan con tarjeta de crédito o mayoritariamente en efectivo? ¿Existen registros sobre su solvencia?

ANÁLISIS

P E R S P E C T I V A / J U L I O D E 2 0 1 35

En Brasil, de media, hay una tarjeta de crédito por cada 2,26 habitantes. En India, una por cada 42, y en China, una por cada 56. La peor parada en este indicador es Rusia, con tan solo una por cada 100 personas.

La acertada estrategia de entrada de Microsoft en el mer-cado chino ejemplifica cómo hacer uso de los vacíos insti-tucionales para asegurarse la presencia y rentabilidad. Tras observar que los organismos reguladores ponían trabas a las empresas extranjeras, la multinacional decidió cambiar de táctica y colaborar con una firma local, con la que desa-rrolló una versión adaptada de Windows. También introdujo un modelo de suscripción y versiones diferenciadas de los productos para eludir las limitaciones del acceso al crédito de los consumidores chinos y, de ese modo, estimular las ventas.

MERCADO LABORAL

En este apartado es necesario ver si los derechos de los trabajadores están protegidos y cómo. También si los sindi-catos son fuertes y si defienden los intereses de los emplea-dos o solo su propia agenda política.

Hay muchas menos huelgas en EEUU que en Europa, pero el nivel de sindicación varía mucho de un país a otro. En Brasil, los sindicatos son fuertes y pragmáticos, al igual que en India, donde son activos y volátiles. La influencia de los sindicatos en Rusia decrece rápidamente, mientras que la única opción para los trabajadores chinos es unirse a un or-ganismo oficial que depende del Gobierno.

Por otra parte, hay que valorar cómo es el talento: ¿acepta la cultura local a directivos extranjeros? ¿Es fácil cambiar de empresa? ¿Facilitan la movilidad de los ejecutivos las firmas de selección de personal?

A la hora de valorar el dominio del inglés, Brasil tiene una gran bolsa de talento que lo habla, pero con distintos gra-dos de fluidez. Lo mismo ocurre en Rusia, donde, además,

MERCADO DE CONSUMO

MERCADO LABORAL

Las siguientes preguntas le ayudarán a detectar las ca-rencias en esta área:

▪▪ ¿Puede obtener con facilidad información sobre el comportamiento y gustos de los consumidores? ¿Existen barreras culturales a la investigación de mercado? ¿Operan firmas de este sector?

▪▪ ¿Pueden los consumidores obtener con facilidad información imparcial sobre la calidad de los pro-ductos y servicios que desean adquirir? ¿Hay orga-nizaciones independientes de consumidores?

▪▪ ¿Puede acceder a materias primas y componen-tes de buena calidad? ¿Existe una red amplia de proveedores? ¿Podrá hacer valer las obligaciones contractuales de los proveedores?

▪▪ ¿Son buenas las infraestructuras de logística y transporte? ¿Operan empresas logísticas globales?

▪▪ ¿Hay grandes cadenas minoristas? ¿Llegan a todos los consumidores o solo a los más acomodados?

▪▪ ¿Pagan los consumidores con tarjeta de crédito o mayoritariamente en efectivo? ¿Pueden obtener crédito para realizar compras? ¿Existen registros sobre su solvencia?

▪▪ ¿Cómo se presta el servicio posventa? ¿Es posible crear una red de servicio en todo el país o que lo presten terceros?

▪▪ ¿Qué tipo de normas medioambientales y de segu-ridad de los productos rigen? ¿Cómo velan las au-toridades por el cumplimiento de dicha normativa?

Las siguientes preguntas le ayudarán a detectar las ca-rencias en esta área:

▪▪ ¿Es buena la infraestructura educativa, sobre todo la formación técnica y de directivos? ¿Y la educa-ción primaria y secundaria? ¿Existe información que permita determinar la calidad de las institu-ciones educativas?

▪▪ ¿Se estudia inglés y se utiliza en los negocios junto a otras lenguas internacionales como el español o tan solo se habla el idioma local?

▪▪ ¿Es fácil para los empleados cambiar de empresa? ¿Acepta la cultura local esa movilidad? ¿La facilitan las firmas de selección de personal?

▪▪ ¿Es el pago por desempeño una práctica habitual? ¿Qué peso tiene la antigüedad frente al mérito a la hora de decidir ascensos?

▪▪ ¿Puede una empresa hacer valer las obligaciones contractuales de los altos ejecutivos? ¿Puede im-pedir que los empleados roben secretos comercia-les y propiedad intelectual?

▪▪ ¿Están protegidos los derechos de los trabajado-res? ¿Son fuertes los sindicatos?

▪▪ ¿Limitan las leyes y regulaciones la reestructuración, despidos de personal o el cierre de empresas?

las empresas de selección de personal viven un boom. En In-dia se suele dar preferencia a los empleados locales frente a los expatriados, con la ventaja de que los primeros también hablan inglés. Por su parte, la bolsa de directivos en China es relativamente pequeña e inmóvil, y muchos de ellos no dominan el inglés.

ANÁLISIS

P E R S P E C T I V A / J U L I O D E 2 0 1 36

La detección de los vacíos institucionales no tiene por úni-co objetivo saber a lo que atenerse. También pueden ayudar a detectar las mejores oportunidades para establecerse con solidez en los mercados emergentes, como General Motors pudo comprobar en China.

Cuando la multinacional entró en el gigante asiático, ad-virtió que la formación técnica de la fuerza de trabajo era limitada. En lugar de llenar este vacío enviando a más per-sonal desde EEUU, buscó una alternativa. Colaboró con la Universidad Jiao Tong de Shanghái en la fundación de un instituto de formación de talento e I+D en tecnología auto-movilística, una iniciativa doblemente beneficiosa: garantiza que en el futuro saldrán de las aulas generaciones de traba-jadores locales altamente cualificados y, a un tiempo, estre-cha los lazos con grupos de interés clave, como científicos e ingenieros que investigan la fabricación de automóviles, sistemas de propulsión y tecnologías energéticamente efi-cientes. Para GM, el verdadero mercado emergente no fue China en sí sino la falta de formación técnica.

MERCADO DE CAPITALES

¿Atraen el ahorro los bancos y lo canalizan en inversio-nes? ¿Pueden las empresas captar capital suficiente en Bol-sa? ¿Existe un mercado para su deuda? Son solo algunas de las preguntas relacionadas con el mercado de capitales que debe hacerse.

En Europa y EEUU, las empresas suelen obtener préstamos bancarios sin problemas y acceden a los inversores a través de la Bolsa. Pero en otras partes del mundo, los mercados de capitales no están tan desarrollados, ni mucho menos.

Por ejemplo, el sistema bancario de Rusia está domina-do por entidades de propiedad estatal, aunque el mercado de OPV se encuentra en pleno apogeo. Ambos están bien

desarrollados y son eficientes en Brasil e India, país donde las empresas extranjeras están autorizadas a financiarse con capital local. En China, en cambio, han de hacerlo en su país de origen.

Otra cuestión importante es si la información financiera es fiable. En Europa y EEUU existe un alto nivel de transparen-cia, aunque el auge de la deuda oculta apunta un vacío en esta materia. Brasil cuenta con un buen sistema judicial ba-sado en la jurisprudencia, al igual que India. Rusia ha avan-zado en la adopción de las normas internacionales, por lo que está en la buena dirección. En China la transparencia de las empresas es escasa y las normas de contabilidad, débiles.

El caso de la teleco india Bharti Airtel resulta muy instruc-tivo para sacar partido a los vacíos del mercado de capitales. Como había pocos intermediaros de crédito en India, la em-presa acudió a socios extranjeros, que no solo le aportaron el capital necesario, también le abrieron las puertas a recur-sos y asesoría estratégica globales. El vacío de proveedores de información y agencias de certificación la llevó a forjar alianzas, que al final le valieron una mayor credibilidad entre los inversores cuando salió a Bolsa.

CONTEXTO MACRO

La última área a tener en cuenta es el dinamismo e inde-pendencia de los medios de comunicación, así como al nivel de actividad e influencia de las organizaciones no guberna-mentales, grupos de defensa de los derechos civiles y otros agentes sociales.

EEUU posee ONG potentes y un sector mediático dinámi-co. También India, donde hacen las veces de garantes de la sociedad frente a los abusos gubernamentales y corpora-tivos. En Brasil los medios son influyentes, no así las ONG.

MERCADO DE CAPITALES

Las siguientes preguntas le ayudarán a detectar las ca-rencias en esta área:

▪▪ ¿Están bien gestionadas las instituciones financie-ras? ¿Toman decisiones de manera transparente? ¿Atraen el ahorro bancos, aseguradoras y fondos de inversión y lo canalizan en inversiones?

▪▪ ¿Pueden las empresas captar capital suficiente en Bolsa? ¿Existe un mercado para su deuda?

▪▪ ¿Hay un sector de capital riesgo? ¿Financia a los emprendedores?

▪▪ ¿Ofrecen los analistas financieros, agencias de ca-lificación crediticia y los medios de comunicación información imparcial de las empresas?

▪▪ ¿Son efectivas las normas de gobierno corpora-tivo? ¿Son independientes y tienen autoridad los consejos de las empresas? ¿Cuentan con conseje-ros independientes?

▪▪ ¿Es eficiente la supervisión de la banca y los mer-cados de valores por parte de los organismos re-guladores?

▪▪ ¿Actúan con firmeza los tribunales en caso de fraude?

▪▪ ¿Existe un proceso de quiebra ordenado que equi-libre los intereses de propietarios, acreedores y otros grupos de interés?

ANÁLISIS

P E R S P E C T I V A / J U L I O D E 2 0 1 37

Mientras, en Rusia, la mayoría de medios están controlados por el Gobierno y el sector de las ONG sigue débil y poco desarrollado. Algo parecido sucede en China, donde los me-dios están amordazados por el Gobierno y apenas hay ONG independientes, por lo que no se puede contar con ellos para denunciar los abusos.

PASOS A SEGUIR

La entrada en los mercados emergentes supone un ar-duo proceso de aprendizaje para la mayor parte de las mul-tinacionales. Han de revisar y rediseñar una y otra vez sus estrategias en el marco de una experimentación continua. Sólo entonces tienen alguna posibilidad de dar con la com-binación o secuencia adecuada de modelos para alinear sus negocios con los contextos emergentes.

También tienen que hacer frente a la ventaja competitiva de que gozan las empresas ya instaladas en esos espacios emergentes, ya sea en los BRIC o en entornos de negocio inestables y disputados de Occidente. Estos actores van un paso por delante en cuanto a la comprensión de las fortale-zas y debilidades institucionales de estos mercados, lo que les permite aumentar de tamaño o pasar a la escena global mucho más rápido.

Antes de aventurarse en los mercados emergentes, estu-die su situación, reflexione y saque conclusiones: ¿Cuál es su modelo de negocio básico? ¿Qué partes puede cambiar? A continuación, pregúntese: ¿de qué instituciones de mercado depende su modelo de negocio en casa? ¿Cuáles son im-prescindibles y cuáles transferibles?

El siguiente paso consiste en una evaluación rigurosa de los mercados emergentes que le interesan. Defina la opor-tunidad que presenta cada uno de ellos y los segmentos objetivo.

Después hágase las preguntas sobre el contexto macro y los mercados de consumo, laboral y de capitales que se detallan en los recuadros correspondientes. Este ejercicio le ayudará a señalar con precisión qué infraestructuras institu-cionales cruciales faltan. Debe valorar hasta qué punto esa ausencia puede impedirle acceder a los segmentos de mer-cado deseados.

Por último, elija las estrategias que le permitirán mitigar o explotar esos vacíos. Dispone de varias opciones:

• REPLICAR las fuerzas y ventajas comparativas de su marca, credibilidad y know-how en el nuevo contexto.

• ADAPTAR su modelo de negocio, productos o marco organizacional a los vacíos institucionales.

• ENTRAR SOLO e intentar posicionarse como el actor principal.

• ADQUIRIR CAPACIDADES mediante alianzas o joint ventures locales para compensar sus propias caren-cias. En algunos BRIC, las asociaciones entre multina-cionales y gigantes emergentes han demostrado ser vehículos eficaces para la transferencia de ideas inno-vadoras entre el mercado de origen y el emergente.

• ACEPTAR las consecuencias de las limitaciones y va-cíos del nuevo contexto para su empresa y entrar en él igualmente.

• IRSE A OTRA PARTE a buscar oportunidades si deci-de que no vale la pena arriesgarse.

Elija lo que elija, no olvide que los mercados emergentes son campos de cultivo para la innovación y la experimenta-ción. En ellos nacen nuevas ideas y modelos de negocio que continuarán cambiando los sectores en todo el mundo. Por tanto, a todos nos conviene entenderlos mejor.

CONTEXTO MACRO

Las siguientes preguntas le ayudarán a detectar las ca-rencias en esta área:

▪▪ ¿Ante quién son responsables los políticos? ¿Está claramente definida la división de poderes (legis-lativo, ejecutivo y judicial)?

▪▪ ¿Posee empresas el Gobierno o excede sus funcio-nes reguladoras e interfiere en el mercado? ¿Con-templan y protegen las leyes la propiedad privada?

▪▪ ¿Es independiente el poder judicial? ¿Arbitra y vela por el cumplimiento de las obligaciones contrac-tuales con imparcialidad y prontitud?

▪▪ ¿Es dinámico e independiente el sector de los me-dios de comunicación? ¿Y las organizaciones no gubernamentales, medioambientales y de dere-chos civiles?

▪▪ ¿Se tolera la corrupción en los negocios? ¿Es de esperar que empresas y personas cumplan sus obligaciones contractuales?

▪▪ ¿Qué restricciones aplica el Gobierno a la inversión extranjera? ¿Se permite la presencia de interme-diarios extranjeros, como firmas de investigación de mercado y publicistas, grupos mediáticos, ban-cos, consultoras e instituciones educativas?

▪▪ ¿Cuánto se tarda en abrir una empresa? ¿Son en-gorrosos los trámites para poner en marcha un ne-gocio de propiedad extranjera?

▪▪ ¿Existen acuerdos de libre comercio con otros paí-ses? ¿Se favorece la inversión de unos en detri-mento de otros?

ANÁLISIS

P E R S P E C T I V A / J U L I O D E 2 0 1 38

descifrando las cifras

Por: Econ. Mónica Vergara Bonilla Subdirectora de Investigación IDE [email protected]

AMÉRICA LATINA:AVANCES LABORALES Y PERSPECTIVAS

El empleo siempre ha sido un tema de preocupación en todo el mundo, tanto entre funcionarios encarga-dos de formular políticas, como en empresarios y, la sociedad en general. Puesto que es un factor determi-nante para lograr el desarrollo económico y social; ya

que además de generar bienestar individual, constituye el eje de muchos objetivos de la sociedad como reducción de la pobreza, aumento de la productividad y cohesión social.

En este sentido, se reconoce al sector privado como el motor principal de la creación de empleo, pues según el informe del Banco Mundial, representa el 90% de la totalidad de puestos de trabajo en el mundo en desarrollo. Sin embargo, los Gobiernos desempeñan un papel esencial al garantizar que existan las condiciones adecuadas para un fuerte cre-cimiento liderado por el sector privado y atenuar las restricciones que impiden a dicho sector crear empleos beneficiosos para el desarrollo.

P E R S P E C T I V A / J U L I O D E 2 0 1 39

El Banco Mundial propone tres etapas que pueden ayudar a los Gobiernos a alcanzar los objetivos laborales:

A pesar del difícil entorno, según la OIT, los princi-pales indicadores laborales en la región prosiguieron su tendencia de mejora; la tasa de empleo en Améri-ca Latina mejoró en un punto porcentual (57,1%) res-pecto a los niveles previos a la crisis (2007) y generó un aumento de los ingresos medios. Sin embargo, persisten algunos desafíos, como el empleo informal y la desigualdad.

Por su parte, la tasa de desempleo fue la más baja de las últimas décadas, tras descender de 6,7% en 2011 a 6,4% en 2012. Este desempeño refleja que en las zonas urbanas el desempleo disminuye en 400 mil personas, pero aún quedan alrededor de 15 mi-llones de latinos desempleados.

Es importante tener presente que, el mundo del empleo cambia con rapidez, debido a varios factores como: cambios demográficos, avances tecnológicos y, por supuesto, los efectos de la crisis financiera internacional.

A nivel mundial, hay más de 3.000 millones de trabajadores en diversos tipos de empleo; según el Banco Mundial, alrededor de 1.650 millones de personas están empleadas en el sector formal; mientras que 1.500 millones trabajan en la agri-cultura y en pequeñas empresas familiares. Por otro lado, mientras se busca salir de la crisis mun-dial, alrededor de 200 millones de personas (de las cuales el 38% corresponde al grupo de meno-res de 25 años) están desempleadas.

SITUACIÓN LABORAL EN LATINOAMÉRICA

En 2012, el entorno para la evolución económica de América Latina y el Caribe fue complejo. Por una parte, el crecimiento económico mundial se desaceleró por segundo año consecutivo, y por otra parte, a lo largo del año prevaleció un elevado grado de incertidumbre con respecto a la situación de los países de la zona del euro.

Este contexto internacional afectó a la región en par-ticular por medio del canal comercial (desaceleración de la demanda externa y menores precios de exporta-ción); según cifras de la CEPAL en 2012 el crecimiento de las exportaciones regionales presentó una desace-leración de 1,6%. Así, la tasa de crecimiento regional volvió a reducirse, de 4,3% en 2011 a 3% en 2012, con una expansión del PIB per cápita inferior al 2%.

1 Para generar crecimiento y crear empleo, es esencial contar con los elementos normativos fundamentales, lo que incluye estabilidad macroeconómica, entorno propicio para la actividad empresarial, inversiones en capital humano y la vigencia del estado de derecho.

2 Una política laboral bien diseñada puede contribuir a garantizar que el crecimiento se traduzca en oportu-nidades de empleo, pero debe complementarse con un enfoque más amplio sobre la creación de empleo que mire más allá del mercado laboral.

3 Los Gobiernos deberían identificar estratégicamente que empleos contribuirán en mayor medida al desa-rrollo en el contexto específico de su país, y eliminar o contrarrestar los obstáculos que impiden al sector privado generar más puestos de trabajo de ese tipo.

CRECIMIENTO DEL PIB Y TASA DESEMPLEO

Fuente: OIT

3,1%

2007

Tas

a d

e cr

ecim

ien

to d

el P

IB

Tasa de crecimiento del PIB

Tasa d

e desem

pleo

Tasa de desempleo

2008 2009 2010 2011 2012

7,9%

7,3% 7,3%

6,7%

6,4%

4.3%5,9%

8,1%

-1,9%

5,6%

7,0%

6,0%

5,0%

4,0%

3,0%

2,0%

1,0%

0,0%

-1.0%

-2,0%

8,5%

8,0%

7,5%

7,0%

6,5%

6,0%

P E R S P E C T I V A / J U L I O D E 2 0 1 310

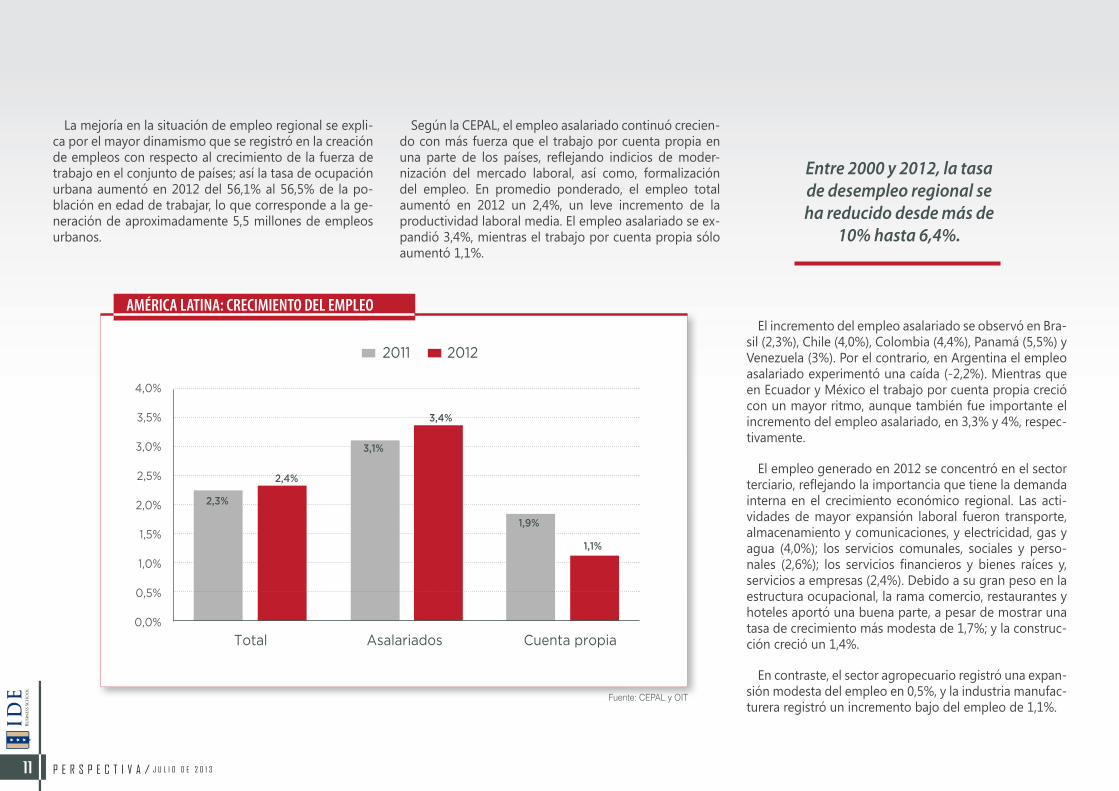

La mejoría en la situación de empleo regional se expli-ca por el mayor dinamismo que se registró en la creación de empleos con respecto al crecimiento de la fuerza de trabajo en el conjunto de países; así la tasa de ocupación urbana aumentó en 2012 del 56,1% al 56,5% de la po-blación en edad de trabajar, lo que corresponde a la ge-neración de aproximadamente 5,5 millones de empleos urbanos.

Según la CEPAL, el empleo asalariado continuó crecien-do con más fuerza que el trabajo por cuenta propia en una parte de los países, reflejando indicios de moder-nización del mercado laboral, así como, formalización del empleo. En promedio ponderado, el empleo total aumentó en 2012 un 2,4%, un leve incremento de la productividad laboral media. El empleo asalariado se ex-pandió 3,4%, mientras el trabajo por cuenta propia sólo aumentó 1,1%.

El incremento del empleo asalariado se observó en Bra-sil (2,3%), Chile (4,0%), Colombia (4,4%), Panamá (5,5%) y Venezuela (3%). Por el contrario, en Argentina el empleo asalariado experimentó una caída (-2,2%). Mientras que en Ecuador y México el trabajo por cuenta propia creció con un mayor ritmo, aunque también fue importante el incremento del empleo asalariado, en 3,3% y 4%, respec-tivamente.

El empleo generado en 2012 se concentró en el sector terciario, reflejando la importancia que tiene la demanda interna en el crecimiento económico regional. Las acti-vidades de mayor expansión laboral fueron transporte, almacenamiento y comunicaciones, y electricidad, gas y agua (4,0%); los servicios comunales, sociales y perso-nales (2,6%); los servicios financieros y bienes raíces y, servicios a empresas (2,4%). Debido a su gran peso en la estructura ocupacional, la rama comercio, restaurantes y hoteles aportó una buena parte, a pesar de mostrar una tasa de crecimiento más modesta de 1,7%; y la construc-ción creció un 1,4%.

En contraste, el sector agropecuario registró una expan-sión modesta del empleo en 0,5%, y la industria manufac-turera registró un incremento bajo del empleo de 1,1%.

AMÉRICA LATINA: CRECIMIENTO DEL EMPLEO

2011

Total Asalariados Cuenta propia

2012

4,0%

3,5%

3,0%

2,5%

2,0%

1,5%

1,0%

0,5%

0,0%

Fuente: CEPAL y OIT

Entre 2000 y 2012, la tasa de desempleo regional se ha reducido desde más de

10% hasta 6,4%.

2,3%

2,4%

3,1%

3,4%

1,9%

1,1%

P E R S P E C T I V A / J U L I O D E 2 0 1 311

EVOLUCIÓN GENERAL DE LAS REMUNERACIONES

De acuerdo al estudio de la CEPAL, en el sector formal, los salarios medios continuaron creciendo; presentando un incremento de 2,5% en promedio regional. En Bra-sil, Chile, Guatemala, Uruguay y Venezuela se registraron aumentos superiores al 3%, mientras en Colombia, Costa Rica, México, Nicaragua y Paraguay, los incrementos fue-ron más moderados (hasta 2%).

Por su parte, los salarios mínimos reales aumentaron 2,8% (frente a 1,3% en 2011), pero con grandes diferen-cias entre países. Se destacan Bolivia, Brasil, Ecuador, Panamá, Perú y Uruguay; en los cuales, como promedio anual, el salario mínimo real creció más de 5% respecto al promedio de 2011. Mientras que en Honduras, Jamaica, México y Paraguay, el salario mínimo real no creció más de 1% o se contrajo levemente.

Uno de los factores que contribuyó en la mejora de las remuneraciones fue la desaceleración de la inflación en la mayoría de países; con una inflación regional prome-dio de 4,4% en 2012; favoreciendo el poder de compra de los salarios.

DESAFÍOS

Si bien, la tasa de desempleo regional se ha reducido desde más de 10% en el año 2000 hasta 6,4% en 2012; con mejoras importantes en la calidad del empleo y en la cobertura de la protección social; aún queda un desafío por vencer; pues la proporción de trabajadores por cuen-ta propia se redujo tan sólo en 2,6% en estos 12 años.

Además, América Latina ha sido catalogada como una de las regiones más desiguales del mundo, lo que se re-fleja en una persistencia de la pobreza (29% de la po-blación) y en una desigual distribución de los ingresos personales, en que el 40% de la población más pobre de la región percibe una fracción inferior a 15% de los ingresos totales, según la OIT.

No cabe duda de que en los últimos años ha habido mejoras en la distribución del ingreso como resultado de los progresos en el empleo y la reducción del desempleo, debido a diversos programas de transferencias condicio-nadas y protección social impulsados en muchos países. No obstante, debido a desequilibrios en la distribución de los ingresos, la fracción de ingresos por trabajo ha presentado una tendencia decreciente en muchos países; impidiendo mayores avances hacia la equidad, lo cual deja pendiente para la región, un amplio debate sobre esta brecha.

Y EN 2013…

A pesar de que aún predomina un escenario interna-cional de incertidumbre, se proyecta una leve recupera-ción del crecimiento económico en América Latina y El Caribe de 3,8% en 2013. Esto se reflejaría no sólo en una tendencia a la baja del desempleo urbano, sino también en una mejora en la calidad del empleo.

La recuperación del crecimiento en 2013 permitirá un mayor margen al desempeño del mercado laboral res-pecto al año corriente. La OIT y la CEPAL estiman que las condiciones de la demanda mejorarán ligeramente y la tasa de ocupación se incrementará alrededor de 0,3 décimas porcentuales.

Bajo este escenario de crecimiento, América Latina presentará un ligero descenso en la tasa de desempleo urbano promedio para ubicarse en torno al 6,2% de la fuerza de trabajo en 2013. Dada esta expansión de la población económicamente activa, el número de desem-pleados rondaría los 14,7 millones de personas en 2013 en la región.

P E R S P E C T I V A / J U L I O D E 2 0 1 312

UNA GRAN EMPRESA, ¿SIN GOBIERNO CORPORATIVO?, DIFÍCILMENTE LLEGARÁ A BUEN PUERTO

El Titanic es al mundo de la navegación comercial lo que Enron al ámbito empresarial: el paradigma del fra-caso. Al igual que el naufragio del Titanic dejó miles de víctimas y pérdidas económicas, la quiebra de Enron dejó a 20.000 personas sin trabajo y US$2.000 millones

en pensiones y jubilaciones no pagadas; en los dos casos, todos los efectos se derivaron de una serie de errores, negligencias y arro-gancias de sus líderes. Sin embargo, llorar sobre la leche derrama-da es inútil, por eso propongo ahora tomar nota de las lecciones aprendidas.

Enron nació en 1985 como una empresa convencional de gas en Texas que, en corto tiempo, entró a participar en el mercado energético mundial hasta convertirse en el sexto grupo empresarial más fuerte de EE.UU., según la revista Fortune. 15 años más tarde, después de tanto esplendor, esta gigantesca firma se desplomó al caer de un valor comercial de US$70.000 millones a poco más de

US$100 millones en tan sólo 24 días. El caso Enron ilustra los ries-gos de las burbujas especulativas y de las cadenas de fraudes, pero en mi opinión, lo dicho es solo reflejo de un gran pecado original: la falta de un Buen Gobierno Corporativo.

Para el Profesor Jordi Canals, Director general del IESE Business School, el Buen Gobierno Corporativo consiste en aquellas normas de acción que ayudan a que el proceso de toma de decisiones en los distintos niveles sea eficaz, transparente y esté orientado a la supervivencia a largo plazo de la empresa.

Dicho de otra manera, el Gobierno Corporativo (GC) es el órgano encargado de proteger los intereses de la compañía y sus accio-nistas monitoreando la creación de valor y el uso eficiente de los recursos. Sobre esta base, el Foro Mundial de Gobierno Corporati-vo identifica, al menos, cinco razones claves por la cuales se vuelve indispensable crear esta instancia en las organizaciones:

colaboración

POR: Gabriel Rovayo, PhD Director General IDE Business School Presidente de Roadmak Solutions (Member of EFQM – Brussels)

1 Acceso a financiamiento: Un GC acertado puede incrementar el acceso de las empresas

a financiamiento externo, lo que a su vez puede generar inversiones más importantes, mayor cre-cimiento y más empleos.

2Mayor valoración de las empresas: Las en-tidades externas están menos dispuestas a

proporcionar financiamiento y son más proclives a cobrar tasas de interés más elevadas cuando no tienen la certeza de que recibirán una tasa de rentabilidad adecuada. Se ha demostrado que el costo de capital es más elevado y la valoración de las empresas es más baja en los países con defi-ciencias en materia de derechos de propiedad y estructuras débiles o poco claras de GC.

3Mejor desempeño operacional: El GC agre-ga valor, mejorando el desempeño de las

empresas a través de una administración más eficiente, la mejor asignación de los activos, me-jores políticas laborales y aumentos de eficiencia similares.

4Menor riesgo de crisis financieras: La ade-cuada gestión de un GC también puede in-

cidir en el comportamiento de las empresas en épocas de perturbaciones económicas para con-tribuir efectivamente a enfrentar dificultades fi-nancieras graves.

5Mejores relaciones con otras partes inte-resadas: Además del propietario principal y

la administración, las empresas, tanto públicas como privadas, deben lidiar con muchas otras partes interesadas, entre ellas, bancos, tenedores de bonos, empleados, gobiernos locales y nacio-nales. Cada una de esas partes supervisa, aplica medidas disciplinarias, incentiva y afecta de di-versas maneras las empresas y su administración.

Pese a su vital importancia, no todas las empresas tie-nen prácticas formales de GC. En ese contexto, la consul-tora Deloitte investigó el nivel de conocimiento y avances del concepto en más de 50 firmas ecuatorianas y obtuvo datos interesantes:

▪▪ El 80% de los encuestados respondió que tienen co-nocimiento al menos parcial del concepto de Gobierno Corporativo.

▪▪ El 68% de las empresas encuestadas no cuenta con una implementación formal de prácticas de Gobierno Cor-porativo.

▪▪ El 24% de los encuestados señaló que la principal ra-zón para la aplicación de prácticas de GC es el acceso a créditos con organismos internacionales.

Fuente: Estudio Deloitte

El Gobierno Corporativo agrega valor, mejorando el desempeño de las empresas a través de una

administración más eficiente.

24%

19%

19%

14%

14%

5%

5%

Créditos con organismos..

Mejorar relación con accionistas

Sostenibilidad a largo plazo

Transparencia

Transición interna en Empresa..

Responsabilidad Social Empresarial

Legislación de país de origen Cuáles fueron las razones por las que su empresa implementó o piensa implementar prácticas de Gobierno Corporativo?

P E R S P E C T I V A / J U L I O D E 2 0 1 314

▪▪ El 36% de las empresas que han implementado prácti-cas de GC identifican como el principal reto por vencer a la resistencia al cambio. Mientras que las empresas que han decido aún no optar por Prácticas de Buen Gobierno Corporativo, se justifican (en un 44%) por te-ner una operación muy pequeña, por dificultades para conformar el Directorio (26%) y por el carácter público que deberá tener su información (19%).

▪▪ Un 24% identificó como el principal beneficio de sus planes de GC a la mejoría en las relaciones con los ac-cionistas.

Fuente: Estudio Deloitte

24%

18%

18%

18%

12%

12%

Mejor relación con accionistas

Transparencia

Clarificación de roles y segregación ..

Ninguno aún

Sostenibilidad

Procesos eficientes

Qué beneficios ha encontrado Ud. con la práctica de buen Gobierno Corporativo en su empresa?

La experiencia crea ciencia dice el refrán. La quiebra de Enron, por ejemplo, dejó como legado la expedición de la Ley de Sarbanes-Oxley en 2002, que reforma y for-talece los sistemas de control interno de las empresas y amplía el rango de responsabilidad hacia sus directores con el fin de proteger a los inversionistas.

Sin embargo, no fue suficiente para escarmentar en cabeza ajena. Por ello, en 2008, nuevamente se desató una seria crisis financiera que resaltó, una vez más, la im-perante necesidad de fortalecer los mecanismos de go-bierno y control en las empresas, promoviendo la toma de decisiones colegiadas en un entorno de información abierta y transparente.

La historia ha demostrado que las empresas que han perdurado son aquellas que han sabido manejar adecua-damente los intereses y relaciones entre su Gerencia, su Directorio y sus accionistas. Esperemos que no haga falta otro Enron para aprender.

P E R S P E C T I V A / J U L I O D E 2 0 1 315

GUAYAQUIL:Kilómetro 13 Vía a la costaPBX: (593-4) 371 25 60 Ext: 219 - [email protected]

QUITO:Nicolás López y Marco AguirreDirecto: (593-2) 382 79 97PBX: (593-2) 382 79 99 EXT.: 108 - [email protected]

@IDEbschoolIDE, Business School, Ecuador

w w w . i d e . e d u . e c

El IDE Business School, cuenta con el respaldo académicode las mejores escuelas de negocios del mundo.

Guayaquil: 23 DE AGOSTO - Quito: 30 DE AGOSTO

Innovación y excelenciaen la alta dirección

Programa deDesarrollo

DirectivoModalidad Intensiva

Duración: 3 meses

PDD

EL PROGRAMA: Es un intenso entrenamiento orientado al equipo de gestión de cada una de las áreas de la organización, tiene el propósito de desarrollar las habilidades directivas para la toma de decisiones del día a día de la operación y otorgar una visión de conjunto de la empresa alineada a la estrategia corporativa.

¿POR QUÉ ESTUDIAR EN EL IDE?• Somos la Escuela de Negocios No.1 en formación de

directivos en el país y entre las mejores de Latinoamérica. • Contamos con profesores locales e internacionales, con

amplia experiencia empresarial. • Nuestros participantes tienen prestigio y experiencia en

diferentes industrias a nivel nacional. • Utilizamos la metodología del caso, que integra la teoría con

la realidad empresarial.• Realizamos jornadas intensivas de estudio presencial en

Ecuador y en una escuela de la red IESE.• Formar parte de la comunidad de directivos y empresarios

socios de nuestra red de egresados.