Embed Size (px)

Citation preview

Boris Tušek

Ekonomski fakultet Zagreb

OKVIR ZA UČINKOVITOST INTERNE

REVIZIJE – NOVI IPPF

Savjetovanje Hrvatske revizorske komore

Zagreb, 23. i 24. 11. 2015.

Međunarodni okvir profesionalnog djelovanja –

International Professional Practice Framework (IPPF)

IPPF je konceptualni okvir koji organizira obvezujuće i

preporučene smjernice razvijene od strane IIA Global

IPPF je osmišljen kako bi se na primjeren način, na

jednome mjestu, objedinile sve postojeće smjernice

za uspostavljanje aktivnosti interne revizije i za

obavljanje interne revizije u nekoj organizaciji, ali i

nove koje se razvijaju.

Olakšava dosljedan razvoj, tumačenje i primjenu

koncepata, metodologija i tehnika koje se koriste u

internoj reviziji, na međunarodnoj razini

U Republici Hrvatskoj → Zakon o kreditnim

institucijama, Zakon o osiguranju, Zakon o sustavu

unutarnjih kontrola u javnom sektoru

2

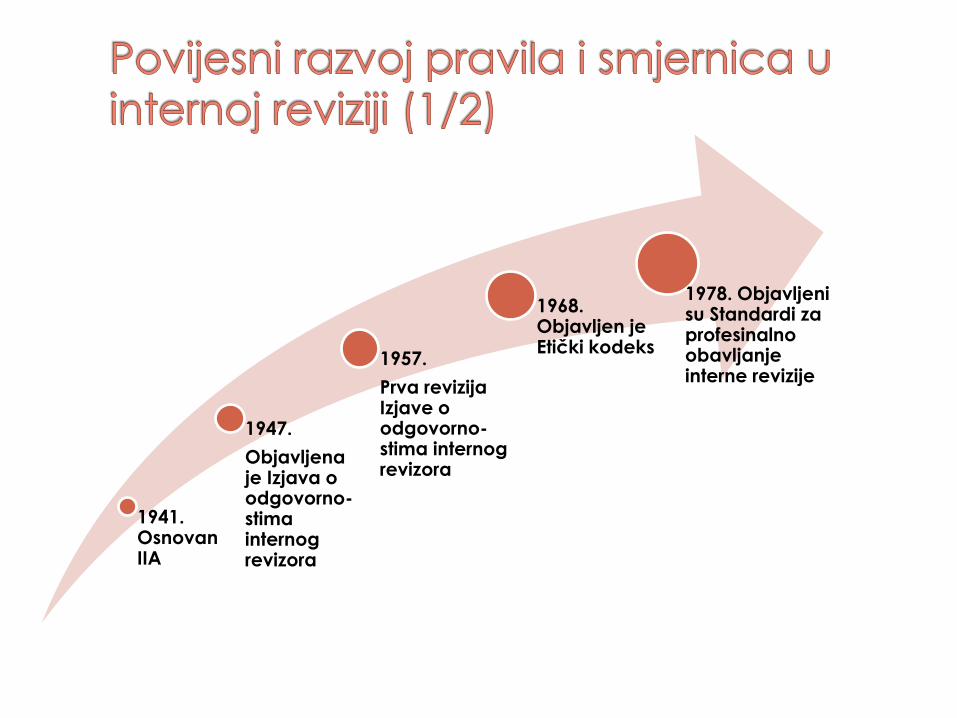

1941. Osnovan IIA

1947.

Objavljena je Izjava o odgovorno-stima internog revizora

1957.

Prva revizija Izjave o odgovorno-stima internog revizora

1968. Objavljen je Etički kodeks

1978. Objavljeni su Standardi za profesinalno obavljanje interne revizije

3

4

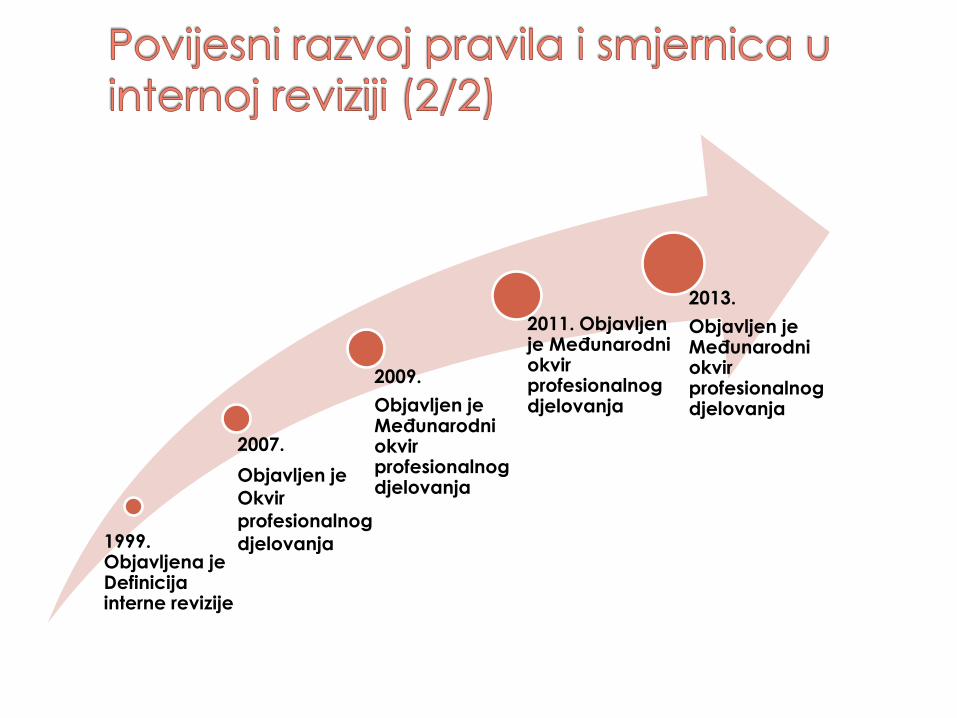

1999. Objavljena je Definicija interne revizije

2007.

Objavljen je

Okvir

profesionalnog

djelovanja

2009.

Objavljen je Međunarodni okvir profesionalnog djelovanja

2011. Objavljen je Međunarodni okvir profesionalnog djelovanja

2013.

Objavljen je Međunarodni okvir profesionalnog djelovanja

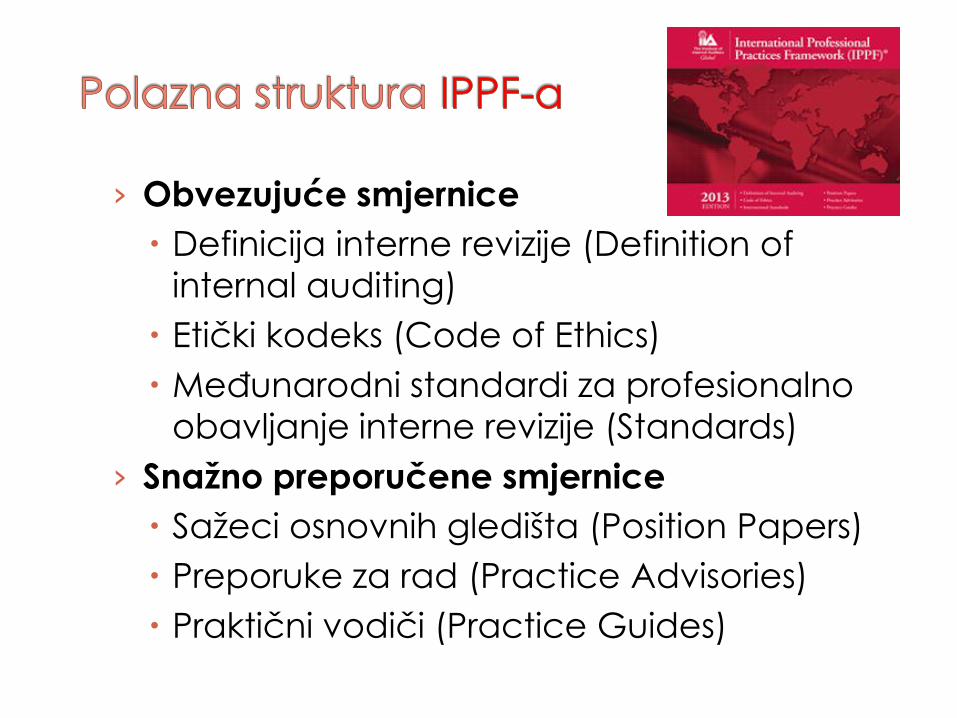

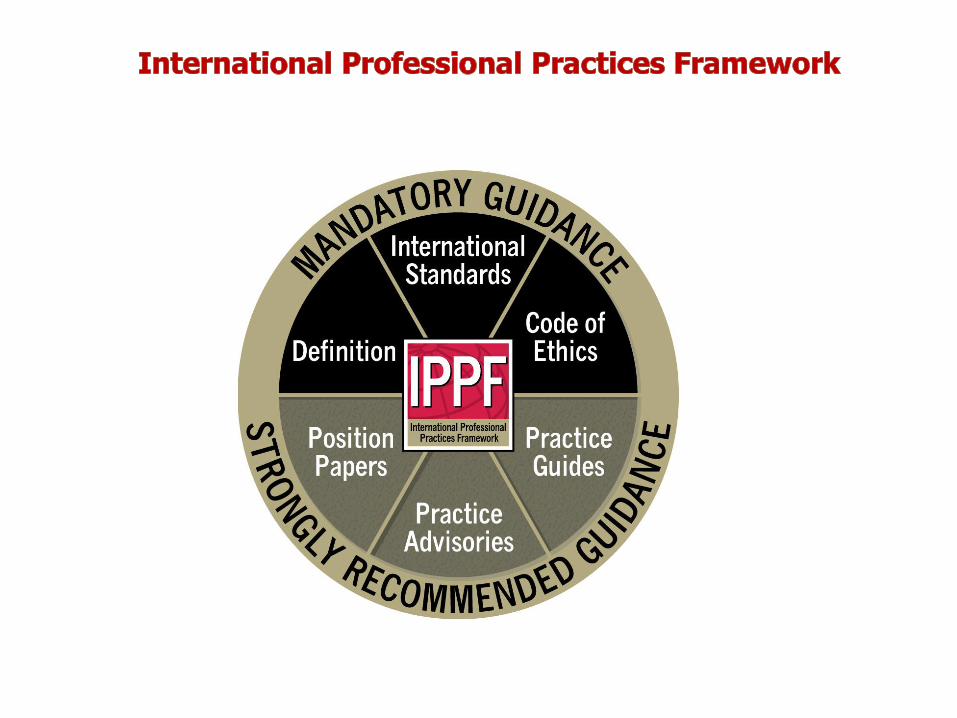

› Obvezujuće smjernice

Definicija interne revizije (Definition of

internal auditing)

Etički kodeks (Code of Ethics)

Međunarodni standardi za profesionalno

obavljanje interne revizije (Standards)

› Snažno preporučene smjernice

Sažeci osnovnih gledišta (Position Papers)

Preporuke za rad (Practice Advisories)

Praktični vodiči (Practice Guides)

5

6

The IIA’s Executive Committee je mišljenja da je vrijeme za

ponovno preispitivanje IPPF-a

U studenom 2013. godine pri Institutu internih revizora (IIA

Global) započela je s djelovanjem Radna skupina

zadužena za evaluaciju strukture i sadržaja postojećeg

Međunarodnog okvira profesionalnog djelovanja (Re-look

Task Force)

Australija, Austrija, Francuska, Japan, Južnoafrička

Republika, Švedska, Engleska, SAD, Brazil

Dana 4. kolovoza 2014. godine objavljen je dokument pod

naslovom “Predložena poboljšanja Institutovog

Međunarodnog okvira profesionalnog djelovanja“ (Proposed Enhancements to The Institute of Internal

Auditors International Professional Practices Framework)

Javna rasprava bila je otvorena do 3. studenog 2014.

godine

7

Početni prijedlog poboljšanja strukure i

sadržaja IPPF-a

Rezultati javne rasprave o početnom

prijedlogu poboljšanja IPPF-a

Konačno usvojena i objavljena struktura i sadržaj novog IPPF-a

Usporedba početnog prijedloga i

konačno objavljenog novog IPPF-a

Poboljšanja IPPF-a, Redizajn IPPF-a

Novi IPPF…?

8

1. Unijeti Misiju interne revizije (Mission of Internal

Auditing), koju podupire i podržava cjelokupni

Okvir.

› Razlog: Osigurati jasan i kratki opis onoga što interna revizija želi ostvariti unutar

organizacija.

2. Unijeti Temeljna načela (Core Principles) za

profesionalno obavljanje interne revizije.

› Razlog: Artikulirati ključne elemente koji

opisuju učinkovitost interne revizije i

podržavaju na načelima utemeljene

Standarde i Etički kodeks. 9

3. Repozicionirati Preporuke za rad i Praktične

vodiče kao elemente Okvira u “Provedbene

smjernice“ i “Dodatne smjernice“.

› Razlog: To će bolje odražavati prirodu

onoga što svaki od tih slojeva

Međunarodnog okvira profesionalnog

djelovanja treba ostvariti: bilo da

pomogne u primjeni Standarda ili dopuni

ostatak Okvira sa specifičnim alatima,

procedurama i primjerima.

10

4. Uvesti nove smjernice koje će osigurati savjete o aktualnim pitanjima i problemima

koja se pojavljuju (Emerging Issues

Guidance).

› Razlog: Postojeći procesi snimanja i

revizije Međunarodnog okvira su

sveobuhvatni i temeljiti i dugotrajni, međutim, dovode do toga da se

ograničava mogućnost pružanja

podrške profesiji s trenutnim i brzim

smjernicama, manje formalizirane i

autoritativne prirode.

11

5. Ukloniti “Sažetke osnovnih gledišta“ kao

element Međunarodnog okvira

profesionalnog djelovanja.

› Razlog: Sažetci osnovnih gledišta (Position

Papers) su bili primarno napisani kako bi

informirali korisnike usluga interne revizije,

odnosno interesno utjecajne skupine o

prioritetnim ulogama interne revizije unutar

organizacija. Iako su važni i korisni za

praktičare, nedvojbeno oni ne bi trebali biti

dio okvira profesionalnog djelovanja koji

nastoji voditi interne revizore u praksi u

ostvarivanju njihovih odgovornosti. 12

6. Promijeniti postojeću klasifikaciju

smjernica Međunarodnog okvira profesionalnog djelovanja koje su

označene kao “Obvezujuće“

(Mandatory) i “Snažno preporučene“ (Strongly Recommended) s novima i to

“Zahtijevane“ (Required) i “Preporučene“

(Recommended).

› Razlog: Da se pojasni jezik kojim se

razgraničavaju ključni dijelovi Okvira.

13

Misija interne revizije

› mogućnost uvođenja u 2015. godini

Temeljna načela

› mogućnost uvođenja u 2015. godini

Definicija interne revizije

Etički kodeks

Međunarodni standardi za profesionalno obavljanje

interne revizije

Provedbene smjernice

› mogućnost uvođenja u 2016. godini

Dodatne smjernice

› mogućnost uvođenja u 2016. godini

Sažeci osnovnih gledišta

› mogućnost isključivanja u 2015. godini

Smjernice o aktualnim pitanjima i tekućim problemima

› mogućnost uvođenja u 2015. godini

14

15

POČETNI PRIJEDLOG LIKOVNOG RJEŠENJA NOVOG IPPF-A

“Poboljšati i zaštititi organizacijske vrijednosti

pružanjem interesno utjecajnim skupinama na

riziku utemeljeni, objektivni i pouzdani angažman s

izražavanjem uvjerenja, savjetodavni angažman i uvid.“

Radna skupina je mišljenja da dodatna izjava o

misiji interne revizije, unutar Međunarodnog

okvira profesionalnog djelovanja, osigurava na jasan i sažet način opis onoga što interna

revizija nastoji ostvariti unutar organizacija.

Opisuje primarnu svrhu i opći cilj

Preispitivana je Definicija interne revizije u

kontekstu rastuće uloge interne revizije i

očekivanja korisnika 16

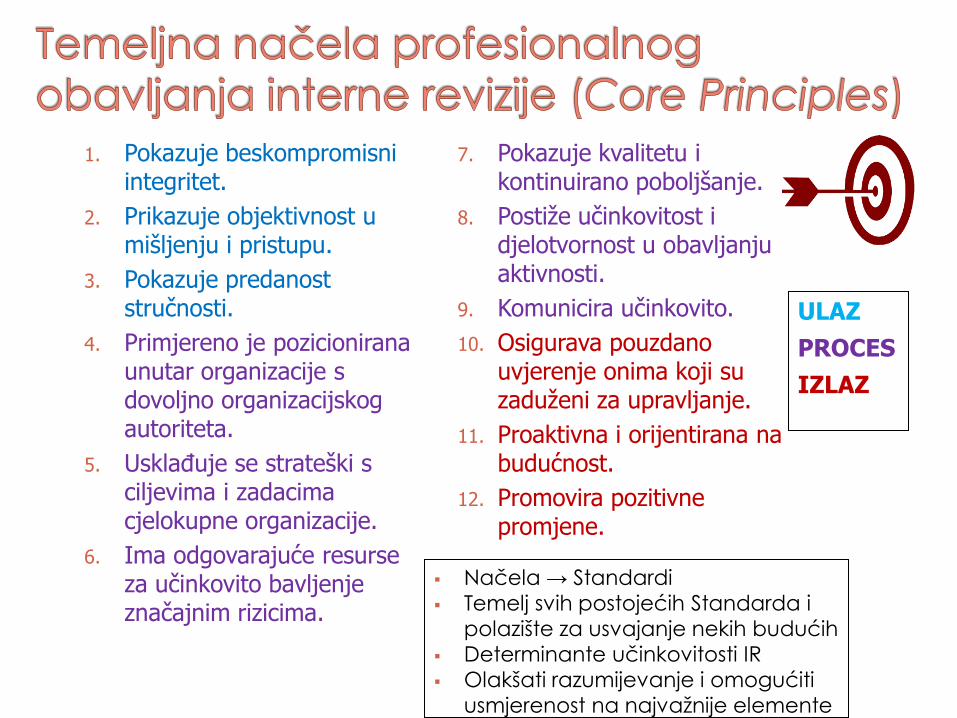

1. Pokazuje beskompromisni integritet.

2. Prikazuje objektivnost u mišljenju i pristupu.

3. Pokazuje predanost stručnosti.

4. Primjereno je pozicionirana unutar organizacije s dovoljno organizacijskog autoriteta.

5. Usklađuje se strateški s ciljevima i zadacima cjelokupne organizacije.

6. Ima odgovarajuće resurse za učinkovito bavljenje značajnim rizicima.

7. Pokazuje kvalitetu i kontinuirano poboljšanje.

8. Postiže učinkovitost i djelotvornost u obavljanju aktivnosti.

9. Komunicira učinkovito.

10. Osigurava pouzdano uvjerenje onima koji su zaduženi za upravljanje.

11. Proaktivna i orijentirana na budućnost.

12. Promovira pozitivne promjene.

17

ULAZ

PROCES

IZLAZ

Načela → Standardi

Temelj svih postojećih Standarda i

polazište za usvajanje nekih budućih

Determinante učinkovitosti IR

Olakšati razumijevanje i omogućiti

usmjerenost na najvažnije elemente

Provedbene smjernice (Implementation Guidance) bi se

definirale kao smjernice koje pomažu internim revizorima u primjeni Međunarodnih standarda za profesionalno obavljanje

interne revizije.

Iako se njima nikada ne bi težilo dati vrlo detaljne opise,

Provedbene smjernice će pružiti moguće i prihvatljive pristupe u postizanju usklađenosti sa zahtjevima Standarda.

Provedbene smjernice ne smiju biti detaljni procesi i procedure,

kao što su to primjerice radni programi ili modeli.

Takvu detaljnu razinu smjernica treba očekivati na razini Dodatnih smjernica.

Namjera je da Provedbene smjernice budu obuhvatnije u

odnosu na Preporuke za rad kakve su danas, te da svaki

pojedinačni standard bude podržan Provedbenim smjernicama.

Tijekom vremena bi se dijelovi postojećih Praktičnih vodiča

(Pracitce Guides) koji su zastupljeniji u praksi postupno

repozicionirali unutar novih Provedbenih smjernica.

18

Dodatne smjernice (Supplemental Guidance) bi

se definirale kao dodatne smjernice za obavljanje

same aktivnosti interne revizije.

Iako i one podržavaju primjenu Standarda,

namjera objave ove razine smjernica nije da one

budu neposredno povezane s postizanjem

usklađenosti sa Standardima, što će biti namjena

Provedbenih smjernica.

Dopunskim smjernicama bi se obuhvatila pojedina

tematska područja kao i specifična pitanja

pojedinih sektora, a sve u kontekstu aktivnosti

interne revizije.

Ova razina smjernica bi sadržavala detaljne

procese i postupke, kao što su konkretne tehnike,

alati, programi, primjeri i tome slično.

19

Nova skupina smjernica namijenjena je pružanju

podrške i pomoći internim revizorima (a) u

rješavanju tekućih pitanja i problema koji se

pojavljuju u radu, (b) u ispunjavanju novih

očekivanja interesno utjecajnih skupina, (c) nove

regulative i propisa i/ili drugih aktualnih pitanja.

Smjernice o aktualnim pitanjima će biti razvijene i

izdane s minimalnim zakašnjenjem (u roku od

nekoliko tjedana) a mogu dovesti do razvoja novih

i strožih Dopunskih smjernica.

Smjernice o aktualnim pitanjima će se objavljivati

ažurno, unutar nekoliko tjedana od identifikacije

potencijalnog pritiska na temu, odnosno obraćanja

za podršku u rješavanju konkretnih problema i

pitanja u praksi.

20

Sažeci osnovnih gledišta (Position Papers) objavljeni su

prvenstveno da informiraju interesno utjecajne skupine i

omoguće razumijevanje uloga i odgovornosti interne revizije

unutar organizacije, posebice u odnosu na druge uloge.

S obzirom na ciljanu skupinu kojoj su namijenjeni, a to su upravljačke strukture kao korisnici usluga interne revizije,

Radna skupina je preporučila njihovo uklanjanje iz

Međunarodnog okvira profesionalnog djelovanja.

1. Uloga interne revizije u alokaciji resursa za aktivnosti interne revizije (The Role of Internal Auditing in Resourcing the

Internal Audit Activity),

2. Uloga interne revizije u cjelokupnom upravljanju rizicima

poduzeća (The Role of Internal Auditing in Enterpirse-Wide

Risk Management) i

3. Model tri linije obrane za učinkoviti proces upravljanja

rizicima i kontrole (The Three Lines of Defense in Effective Risk

Management and Control)

21

Istraživanje koje je provela Radna skupina

pokazalo je da postoji konfuzija o tome što znači i kako se tumači izraz “snažno

preporučene“ smjernice, posebice u odnosu

na bilo koje druge smjernice

Mandatory → Required

Strongly Recommended → Recommended

22

Javna rasprava je zaključena 3.11.2014. godine

Radna skupina – IPPF Relook Task Force izrazila je zahvalnost svima koji su podnijeli prijedloge i

sugestije u razdoblju javne rasprave

Idući koraci – plan aktivnosti:

› Planirala se izrada završnog prijedloga

promjena sukladno dobivenim preporukama

i sugestijama

› Naknadni i sveobuhvatni pregled od strane Odbora, te datum stupanja na snagu za

provedbu pojedinih promjena očekuje se

tijekom 2015. godine

23

Zaprimljeni su odgovori, komentari i

sugestije pojedinaca iz 90 zemalja

Prijedlog promjena IPPF-a na webu

› više od 16.400 posjeta internetske

stranice,

› više od 9.000 pregleda prezentacijskog

videa,

› više od 6.600 preuzimanja Prijedloga promjena,

Prijedlog promjena IPPF-a i Upitnik

prevedeni su na 8 stranih jezika

24

Zaprimljeno je 845 odgovora na Upitnik

Zaprimljeno je 4.000 pojedinačnih

komentara

Zaprimljeno je 47 pojedinačnih pisama

s komentarima (ukupno 280 stranica)

25

85% ispitanika podržava ili u potpunosti

podržava promjene IPPF kao što je predloženo

88% ispitanika podržava ili u potpunosti

podržava dodavanje Misije interne revizije kao

dio IPPF-a

80% ispitanika vjeruje ili snažno vjeruje da

Misija interne revizije ispravno odražava ono

što interna revizija želi ostvariti u organizaciji

89% ispitanika podržava ili u potpunosti

podržava dodavanje Temeljnih načela za

profesionalno obavljanje interne revizije kao dio IPPF-a

26

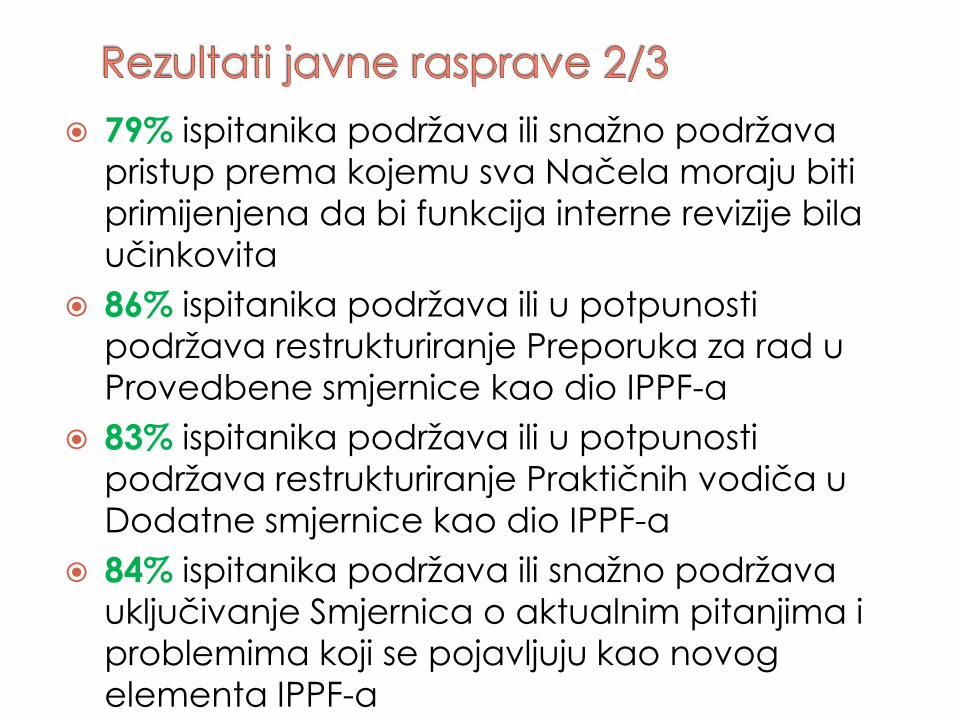

79% ispitanika podržava ili snažno podržava

pristup prema kojemu sva Načela moraju biti

primijenjena da bi funkcija interne revizije bila učinkovita

86% ispitanika podržava ili u potpunosti

podržava restrukturiranje Preporuka za rad u Provedbene smjernice kao dio IPPF-a

83% ispitanika podržava ili u potpunosti

podržava restrukturiranje Praktičnih vodiča u Dodatne smjernice kao dio IPPF-a

84% ispitanika podržava ili snažno podržava

uključivanje Smjernica o aktualnim pitanjima i problemima koji se pojavljuju kao novog

elementa IPPF-a 27

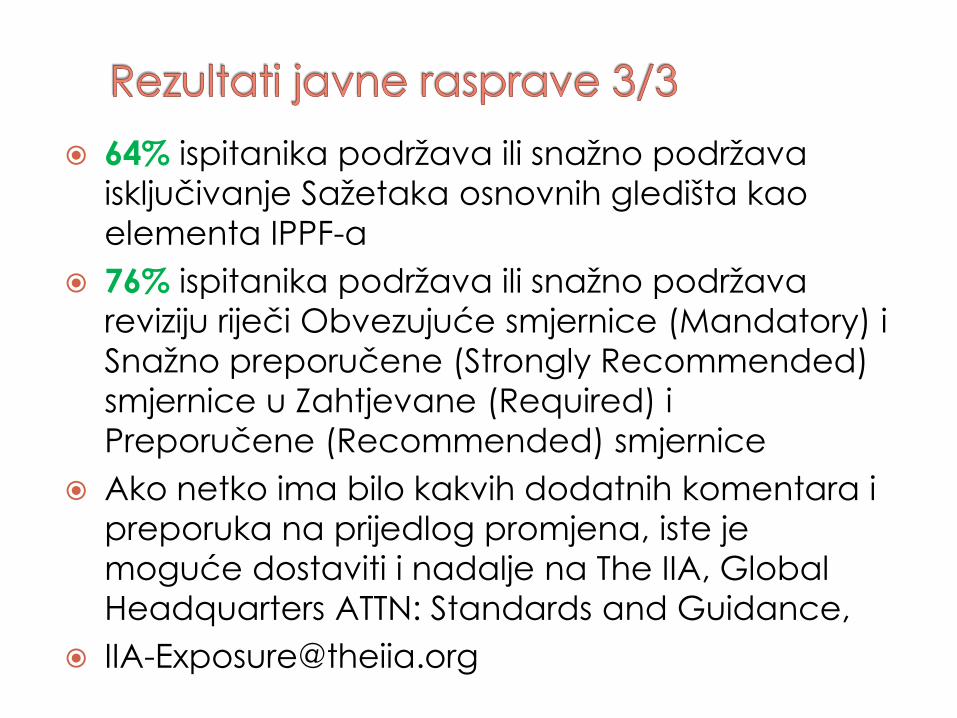

64% ispitanika podržava ili snažno podržava

isključivanje Sažetaka osnovnih gledišta kao

elementa IPPF-a

76% ispitanika podržava ili snažno podržava

reviziju riječi Obvezujuće smjernice (Mandatory) i

Snažno preporučene (Strongly Recommended)

smjernice u Zahtjevane (Required) i

Preporučene (Recommended) smjernice

Ako netko ima bilo kakvih dodatnih komentara i

preporuka na prijedlog promjena, iste je

moguće dostaviti i nadalje na The IIA, Global

Headquarters ATTN: Standards and Guidance,

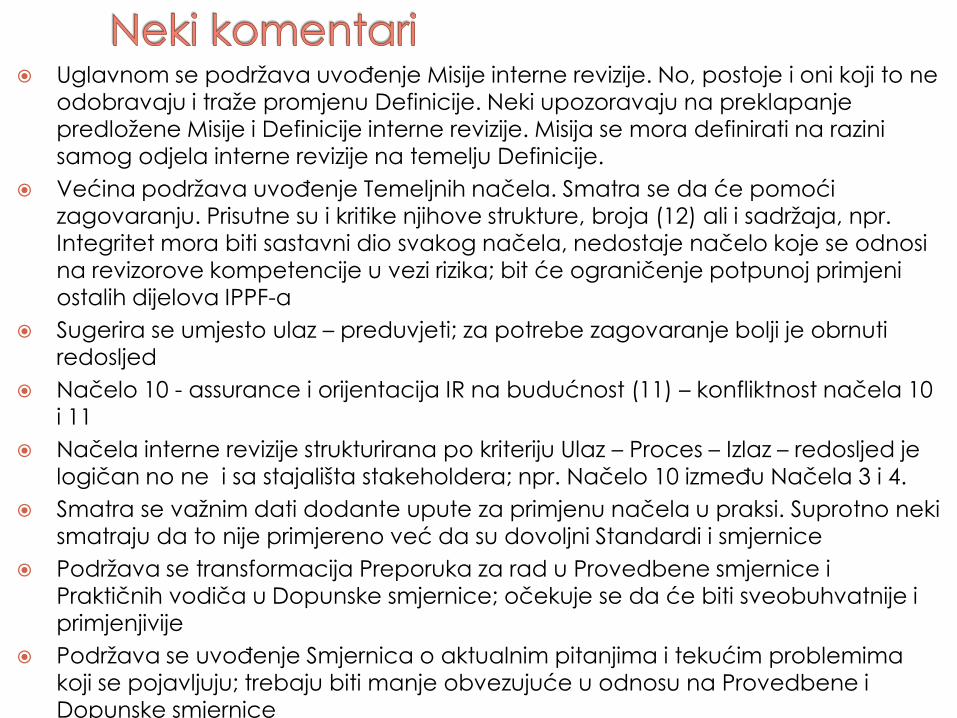

Uglavnom se podržava uvođenje Misije interne revizije. No, postoje i oni koji to ne odobravaju i traže promjenu Definicije. Neki upozoravaju na preklapanje predložene Misije i Definicije interne revizije. Misija se mora definirati na razini samog odjela interne revizije na temelju Definicije.

Većina podržava uvođenje Temeljnih načela. Smatra se da će pomoći

zagovaranju. Prisutne su i kritike njihove strukture, broja (12) ali i sadržaja, npr. Integritet mora biti sastavni dio svakog načela, nedostaje načelo koje se odnosi na revizorove kompetencije u vezi rizika; bit će ograničenje potpunoj primjeni ostalih dijelova IPPF-a

Sugerira se umjesto ulaz – preduvjeti; za potrebe zagovaranje bolji je obrnuti redosljed

Načelo 10 - assurance i orijentacija IR na budućnost (11) – konfliktnost načela 10 i 11

Načela interne revizije strukturirana po kriteriju Ulaz – Proces – Izlaz – redosljed je

logičan no ne i sa stajališta stakeholdera; npr. Načelo 10 između Načela 3 i 4.

Smatra se važnim dati dodante upute za primjenu načela u praksi. Suprotno neki smatraju da to nije primjereno već da su dovoljni Standardi i smjernice

Podržava se transformacija Preporuka za rad u Provedbene smjernice i

Praktičnih vodiča u Dopunske smjernice; očekuje se da će biti sveobuhvatnije i primjenjivije

Podržava se uvođenje Smjernica o aktualnim pitanjima i tekućim problemima koji se pojavljuju; trebaju biti manje obvezujuće u odnosu na Provedbene i Dopunske smjernice

29

Neki su mišljenja da Smjernice o aktualnim pitanjima i tekućim

problemima koji se pojavljuju trebaju biti isključivo u domeni

nacionalnih instituta i ne dio IPPF-a

Smjernice o aktualnim pitanjima i tekućim problemima su

potrebne ali ne kao dio IPPF-a. One neće osigurati stabilnost

IPPF-a.

Podržava se isključivanje Sažetaka osnovnih glediša iz IPPF-a

Ne podržava se zamjena riječi Mandatory u Required jer je

Mandatory snažnije, dok se podržava umjesto Strongly

Recommended korištenje termina Recommended

Zaprimljene su kritike i sugestije u vezi likovnog rješenja novog

IPPF-a

Provedbene smjernice bi trebale biti obvezujće, kraće i

trebale bi zamijeniti Tumačenja koja su sastavi dio Standarda

„Providing Insight” – termin koji nije uobičajen u području IR a

sada se predlaže i često koristi

30

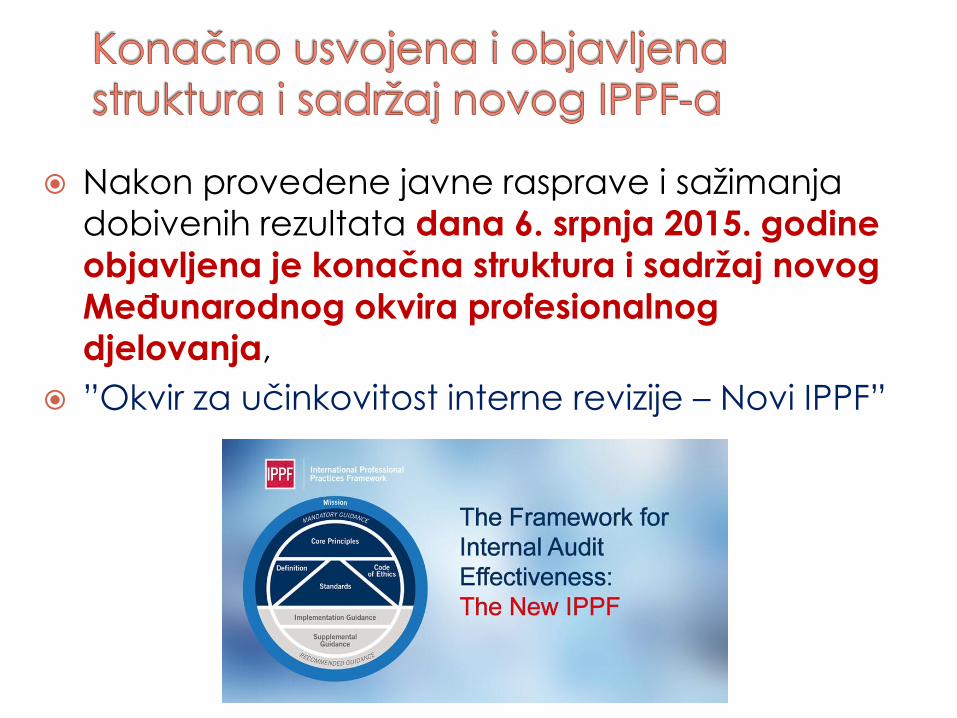

Nakon provedene javne rasprave i sažimanja

dobivenih rezultata dana 6. srpnja 2015. godine

objavljena je konačna struktura i sadržaj novog

Međunarodnog okvira profesionalnog djelovanja,

”Okvir za učinkovitost interne revizije – Novi IPPF”

31

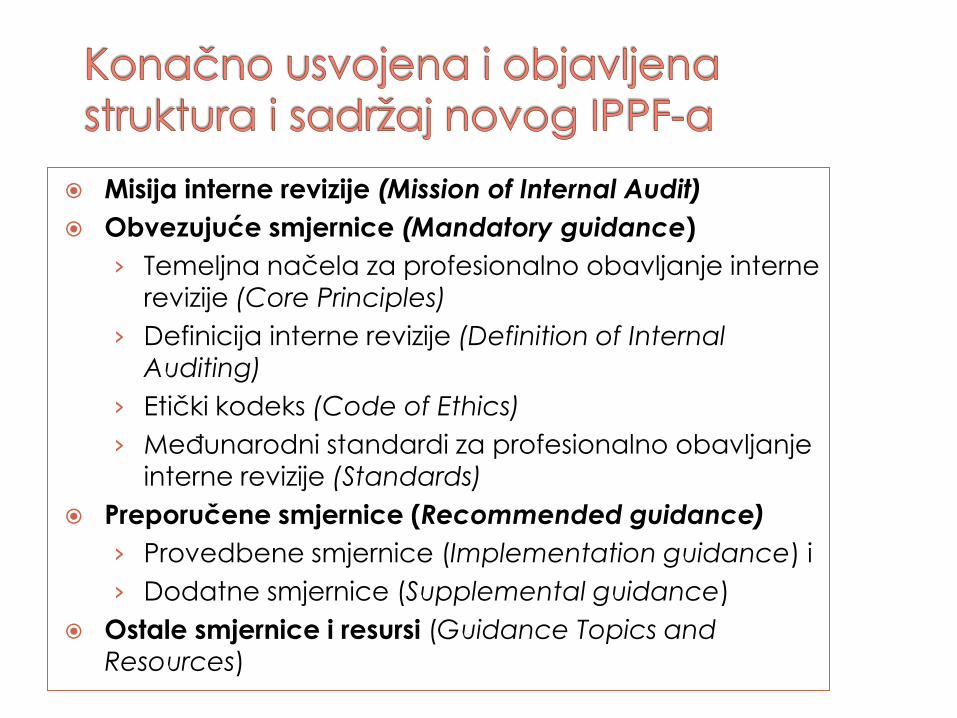

Misija interne revizije (Mission of Internal Audit)

Obvezujuće smjernice (Mandatory guidance)

› Temeljna načela za profesionalno obavljanje interne

revizije (Core Principles)

› Definicija interne revizije (Definition of Internal Auditing)

› Etički kodeks (Code of Ethics)

› Međunarodni standardi za profesionalno obavljanje

interne revizije (Standards)

Preporučene smjernice (Recommended guidance)

› Provedbene smjernice (Implementation guidance) i

› Dodatne smjernice (Supplemental guidance)

Ostale smjernice i resursi (Guidance Topics and

Resources)

32

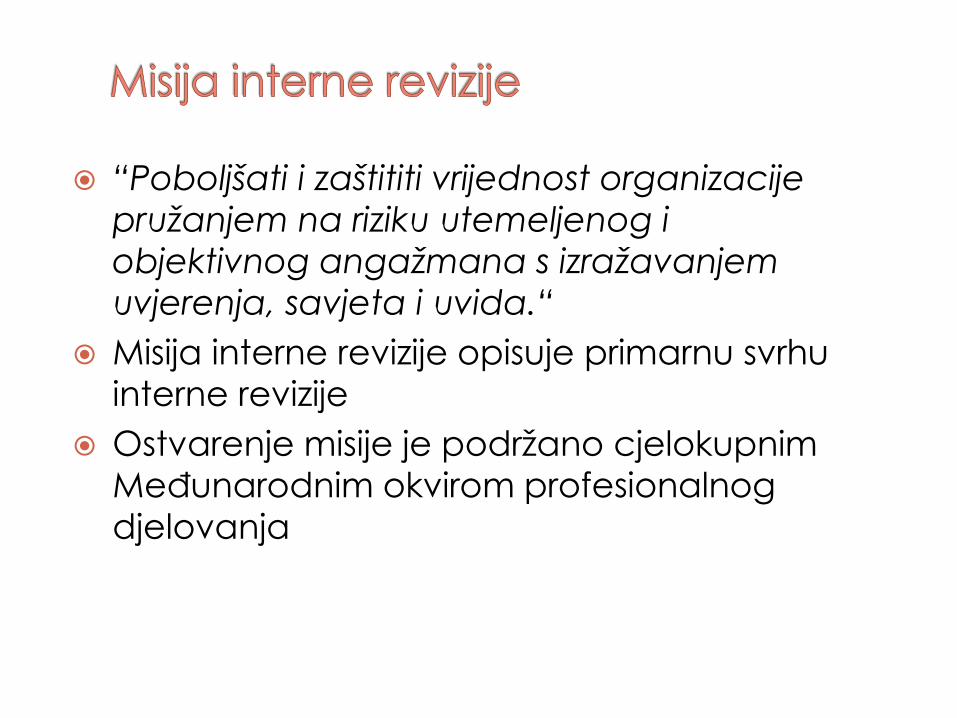

“Poboljšati i zaštititi vrijednost organizacije

pružanjem na riziku utemeljenog i

objektivnog angažmana s izražavanjem

uvjerenja, savjeta i uvida.“

Misija interne revizije opisuje primarnu svrhu interne revizije

Ostvarenje misije je podržano cjelokupnim

Međunarodnim okvirom profesionalnog djelovanja

33

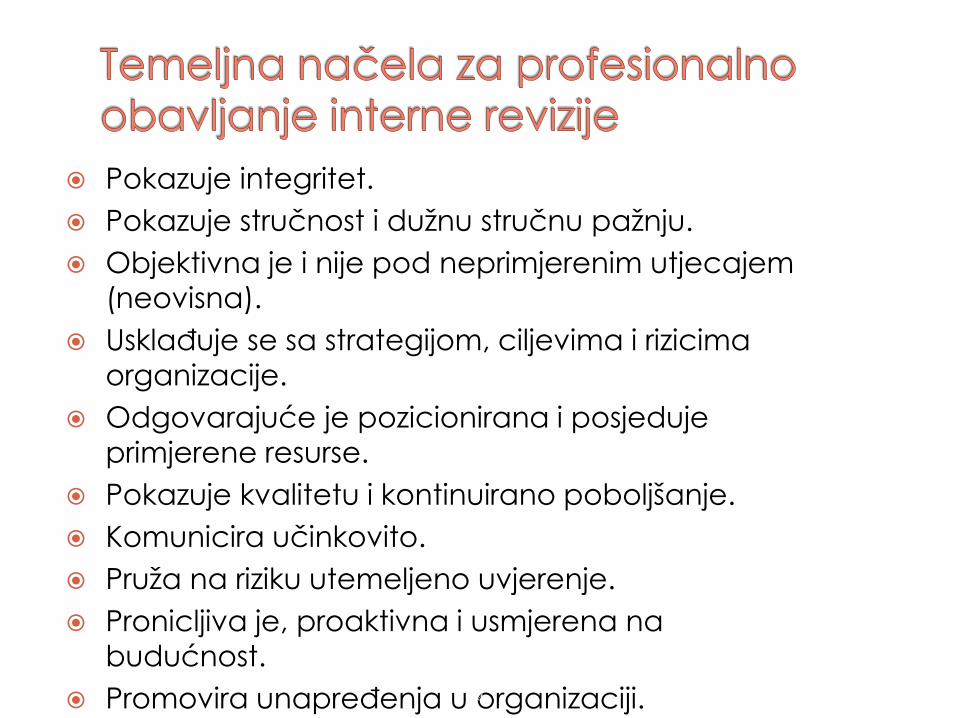

Pokazuje integritet.

Pokazuje stručnost i dužnu stručnu pažnju.

Objektivna je i nije pod neprimjerenim utjecajem

(neovisna).

Usklađuje se sa strategijom, ciljevima i rizicima

organizacije.

Odgovarajuće je pozicionirana i posjeduje

primjerene resurse.

Pokazuje kvalitetu i kontinuirano poboljšanje.

Komunicira učinkovito.

Pruža na riziku utemeljeno uvjerenje.

Pronicljiva je, proaktivna i usmjerena na

budućnost.

Promovira unapređenja u organizaciji.

34

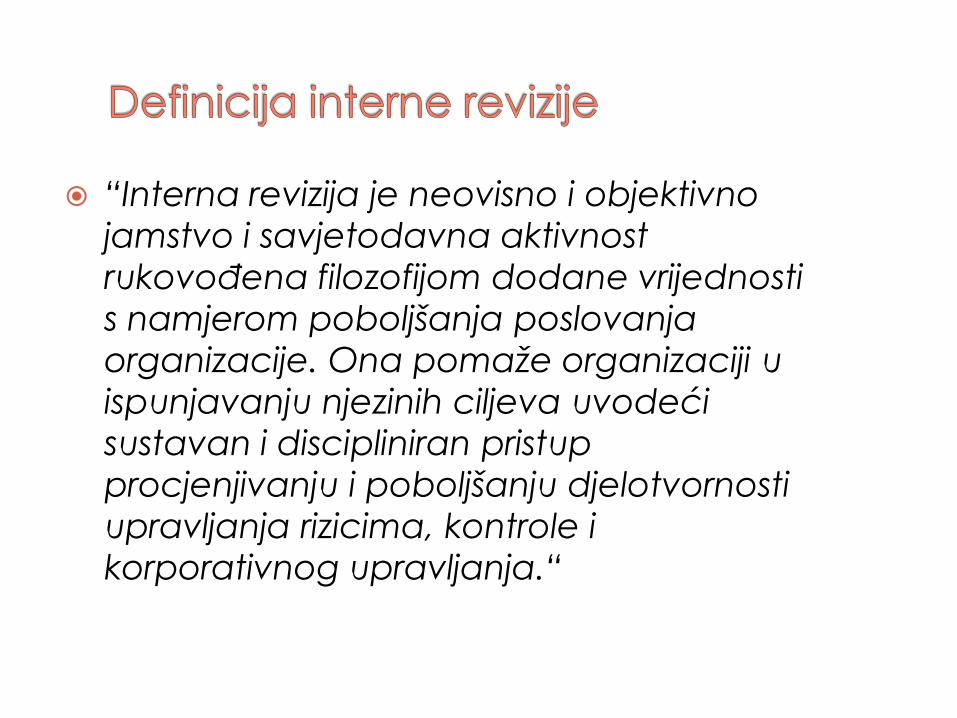

“Interna revizija je neovisno i objektivno jamstvo i savjetodavna aktivnost

rukovođena filozofijom dodane vrijednosti

s namjerom poboljšanja poslovanja

organizacije. Ona pomaže organizaciji u

ispunjavanju njezinih ciljeva uvodeći

sustavan i discipliniran pristup

procjenjivanju i poboljšanju djelotvornosti upravljanja rizicima, kontrole i korporativnog upravljanja.“

35

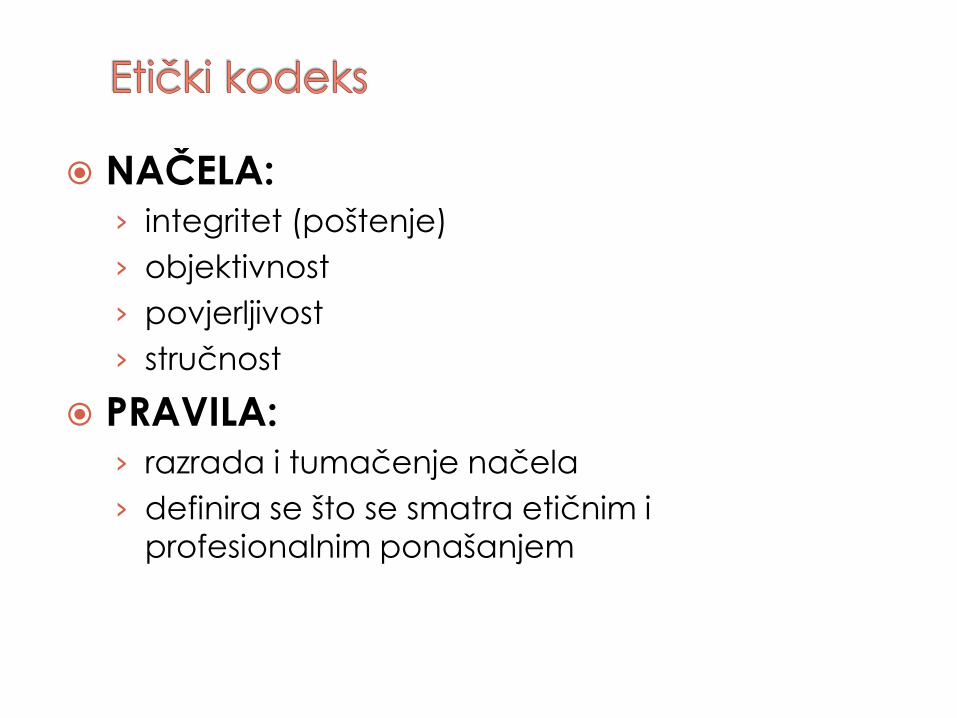

NAČELA: › integritet (poštenje)

› objektivnost

› povjerljivost

› stručnost

PRAVILA: › razrada i tumačenje načela

› definira se što se smatra etičnim i

profesionalnim ponašanjem

36

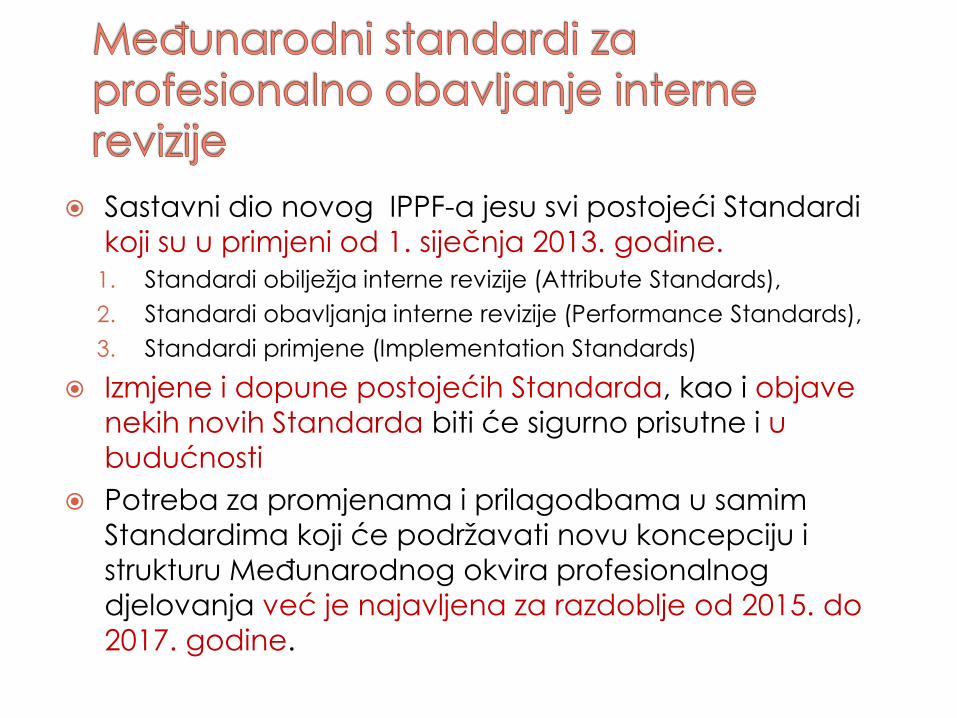

Sastavni dio novog IPPF-a jesu svi postojeći Standardi

koji su u primjeni od 1. siječnja 2013. godine.

1. Standardi obilježja interne revizije (Attribute Standards),

2. Standardi obavljanja interne revizije (Performance Standards),

3. Standardi primjene (Implementation Standards)

Izmjene i dopune postojećih Standarda, kao i objave

nekih novih Standarda biti će sigurno prisutne i u

budućnosti

Potreba za promjenama i prilagodbama u samim

Standardima koji će podržavati novu koncepciju i

strukturu Međunarodnog okvira profesionalnog

djelovanja već je najavljena za razdoblje od 2015. do

2017. godine.

37

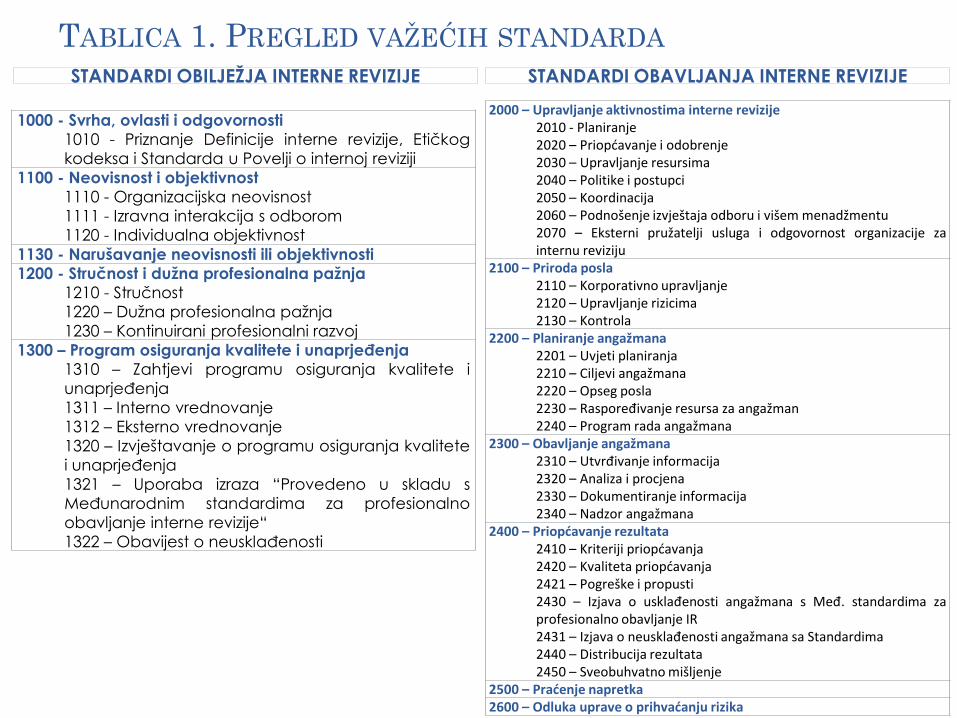

STANDARDI OBILJEŽJA INTERNE REVIZIJE STANDARDI OBAVLJANJA INTERNE REVIZIJE

1000 - Svrha, ovlasti i odgovornosti

1010 - Priznanje Definicije interne revizije, Etičkog

kodeksa i Standarda u Povelji o internoj reviziji

1100 - Neovisnost i objektivnost

1110 - Organizacijska neovisnost

1111 - Izravna interakcija s odborom

1120 - Individualna objektivnost

1130 - Narušavanje neovisnosti ili objektivnosti

1200 - Stručnost i dužna profesionalna pažnja

1210 - Stručnost

1220 – Dužna profesionalna pažnja

1230 – Kontinuirani profesionalni razvoj

1300 – Program osiguranja kvalitete i unaprjeđenja

1310 – Zahtjevi programu osiguranja kvalitete i

unaprjeđenja

1311 – Interno vrednovanje

1312 – Eksterno vrednovanje

1320 – Izvještavanje o programu osiguranja kvalitete

i unaprjeđenja

1321 – Uporaba izraza “Provedeno u skladu s

Međunarodnim standardima za profesionalno

obavljanje interne revizije“

1322 – Obavijest o neusklađenosti

2000 – Upravljanje aktivnostima interne revizije 2010 - Planiranje 2020 – Priopćavanje i odobrenje 2030 – Upravljanje resursima 2040 – Politike i postupci 2050 – Koordinacija 2060 – Podnošenje izvještaja odboru i višem menadžmentu 2070 – Eksterni pružatelji usluga i odgovornost organizacije za internu reviziju

2100 – Priroda posla 2110 – Korporativno upravljanje 2120 – Upravljanje rizicima 2130 – Kontrola

2200 – Planiranje angažmana 2201 – Uvjeti planiranja 2210 – Ciljevi angažmana 2220 – Opseg posla 2230 – Raspoređivanje resursa za angažman 2240 – Program rada angažmana

2300 – Obavljanje angažmana 2310 – Utvrđivanje informacija 2320 – Analiza i procjena 2330 – Dokumentiranje informacija 2340 – Nadzor angažmana

2400 – Priopćavanje rezultata 2410 – Kriteriji priopćavanja 2420 – Kvaliteta priopćavanja 2421 – Pogreške i propusti 2430 – Izjava o usklađenosti angažmana s Međ. standardima za profesionalno obavljanje IR 2431 – Izjava o neusklađenosti angažmana sa Standardima 2440 – Distribucija rezultata 2450 – Sveobuhvatno mišljenje

2500 – Praćenje napretka 2600 – Odluka uprave o prihvaćanju rizika

TABLICA 1. PREGLED VAŽEĆIH STANDARDA

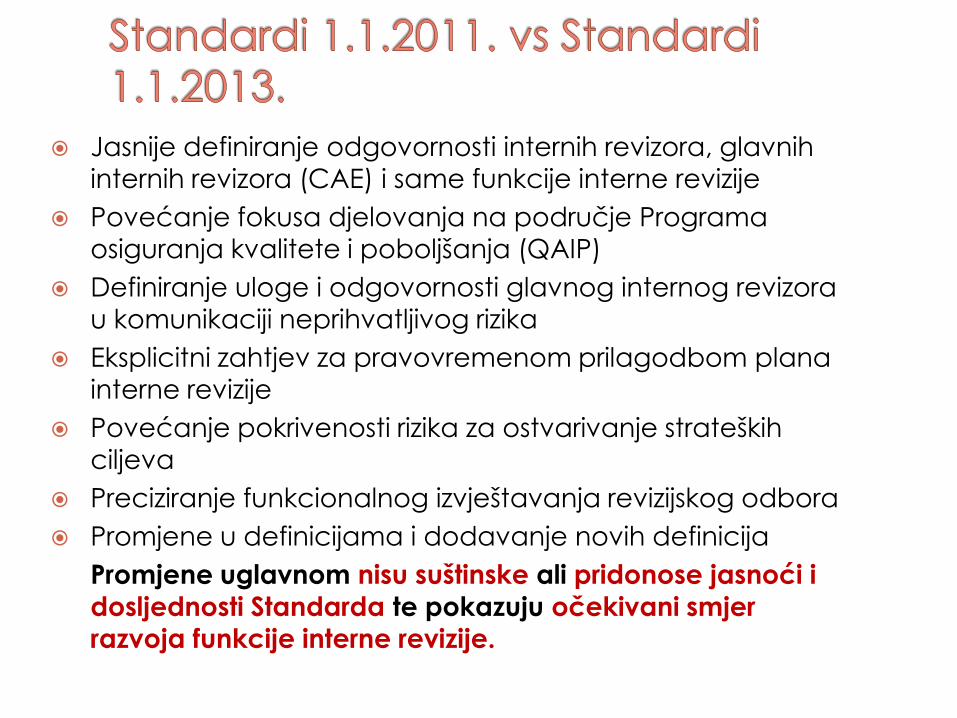

Jasnije definiranje odgovornosti internih revizora, glavnih

internih revizora (CAE) i same funkcije interne revizije

Povećanje fokusa djelovanja na područje Programa

osiguranja kvalitete i poboljšanja (QAIP)

Definiranje uloge i odgovornosti glavnog internog revizora

u komunikaciji neprihvatljivog rizika

Eksplicitni zahtjev za pravovremenom prilagodbom plana

interne revizije

Povećanje pokrivenosti rizika za ostvarivanje strateških

ciljeva

Preciziranje funkcionalnog izvještavanja revizijskog odbora

Promjene u definicijama i dodavanje novih definicija

Promjene uglavnom nisu suštinske ali pridonose jasnoći i

dosljednosti Standarda te pokazuju očekivani smjer

razvoja funkcije interne revizije.

39

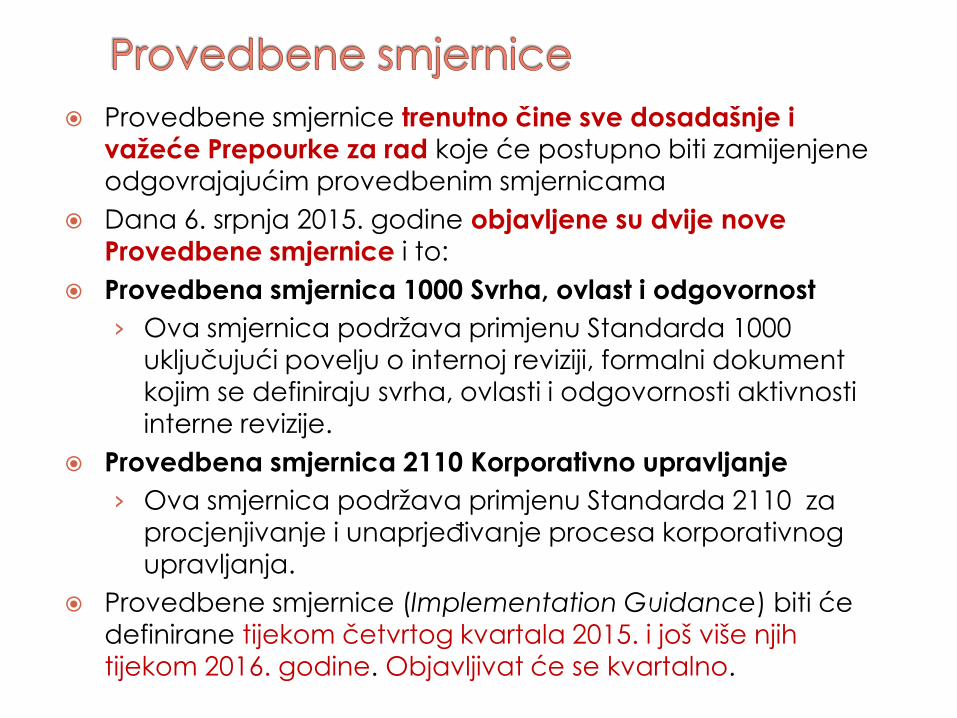

Provedbene smjernice trenutno čine sve dosadašnje i

važeće Prepourke za rad koje će postupno biti zamijenjene

odgovrajajućim provedbenim smjernicama

Dana 6. srpnja 2015. godine objavljene su dvije nove Provedbene smjernice i to:

Provedbena smjernica 1000 Svrha, ovlast i odgovornost

› Ova smjernica podržava primjenu Standarda 1000

uključujući povelju o internoj reviziji, formalni dokument

kojim se definiraju svrha, ovlasti i odgovornosti aktivnosti

interne revizije.

Provedbena smjernica 2110 Korporativno upravljanje

› Ova smjernica podržava primjenu Standarda 2110 za

procjenjivanje i unaprjeđivanje procesa korporativnog

upravljanja.

Provedbene smjernice (Implementation Guidance) biti će definirane tijekom četvrtog kvartala 2015. i još više njih

tijekom 2016. godine. Objavljivat će se kvartalno. 40

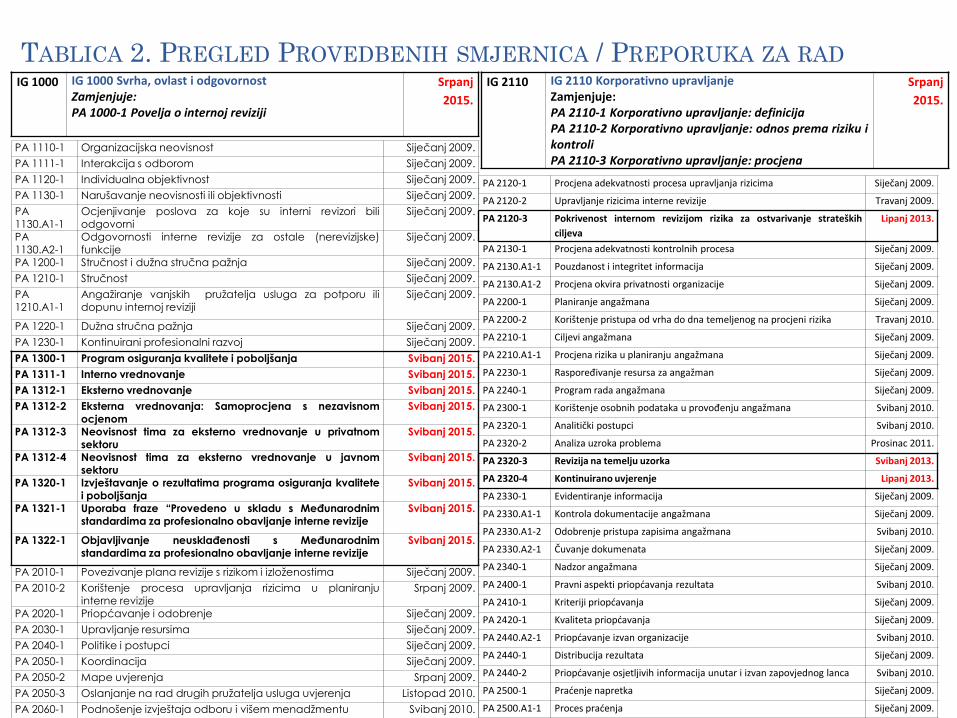

IG 1000 IG 1000 Svrha, ovlast i odgovornost Zamjenjuje: PA 1000-1 Povelja o internoj reviziji

Srpanj

2015.

IG 2110 IG 2110 Korporativno upravljanje Zamjenjuje: PA 2110-1 Korporativno upravljanje: definicija PA 2110-2 Korporativno upravljanje: odnos prema riziku i kontroli PA 2110-3 Korporativno upravljanje: procjena

Srpanj

2015.

PA 1110-1 Organizacijska neovisnost Siječanj 2009.

PA 1111-1 Interakcija s odborom Siječanj 2009.

PA 1120-1 Individualna objektivnost Siječanj 2009.

PA 1130-1 Narušavanje neovisnosti ili objektivnosti Siječanj 2009.

PA 1130.A1-1

Ocjenjivanje poslova za koje su interni revizori bili odgovorni

Siječanj 2009.

PA 1130.A2-1

Odgovornosti interne revizije za ostale (nerevizijske) funkcije

Siječanj 2009.

PA 1200-1 Stručnost i dužna stručna pažnja Siječanj 2009.

PA 1210-1 Stručnost Siječanj 2009.

PA 1210.A1-1

Angažiranje vanjskih pružatelja usluga za potporu ili dopunu internoj reviziji

Siječanj 2009.

PA 1220-1 Dužna stručna pažnja Siječanj 2009.

PA 1230-1 Kontinuirani profesionalni razvoj Siječanj 2009.

PA 1300-1 Program osiguranja kvalitete i poboljšanja Svibanj 2015.

PA 1311-1 Interno vrednovanje Svibanj 2015.

PA 1312-1 Eksterno vrednovanje Svibanj 2015.

PA 1312-2 Eksterna vrednovanja: Samoprocjena s nezavisnom

ocjenom

Svibanj 2015.

PA 1312-3 Neovisnost tima za eksterno vrednovanje u privatnom sektoru

Svibanj 2015.

PA 1312-4 Neovisnost tima za eksterno vrednovanje u javnom sektoru

Svibanj 2015.

PA 1320-1 Izvještavanje o rezultatima programa osiguranja kvalitete i poboljšanja

Svibanj 2015.

PA 1321-1 Uporaba fraze “Provedeno u skladu s Međunarodnim standardima za profesionalno obavljanje interne revizije

Svibanj 2015.

PA 1322-1 Objavljivanje neusklađenosti s Međunarodnim standardima za profesionalno obavljanje interne revizije

Svibanj 2015.

PA 2010-1 Povezivanje plana revizije s rizikom i izloženostima Siječanj 2009.

PA 2010-2 Korištenje procesa upravljanja rizicima u planiranju interne revizije

Srpanj 2009.

PA 2020-1 Priopćavanje i odobrenje Siječanj 2009.

PA 2030-1 Upravljanje resursima Siječanj 2009.

PA 2040-1 Politike i postupci Siječanj 2009.

PA 2050-1 Koordinacija Siječanj 2009.

PA 2050-2 Mape uvjerenja Srpanj 2009.

PA 2050-3 Oslanjanje na rad drugih pružatelja usluga uvjerenja Listopad 2010.

PA 2060-1 Podnošenje izvještaja odboru i višem menadžmentu Svibanj 2010.

PA 2120-1 Procjena adekvatnosti procesa upravljanja rizicima Siječanj 2009.

PA 2120-2 Upravljanje rizicima interne revizije Travanj 2009.

PA 2120-3 Pokrivenost internom revizijom rizika za ostvarivanje strateških

ciljeva

Lipanj 2013.

PA 2130-1 Procjena adekvatnosti kontrolnih procesa Siječanj 2009.

PA 2130.A1-1 Pouzdanost i integritet informacija Siječanj 2009.

PA 2130.A1-2 Procjena okvira privatnosti organizacije Siječanj 2009.

PA 2200-1 Planiranje angažmana Siječanj 2009.

PA 2200-2 Korištenje pristupa od vrha do dna temeljenog na procjeni rizika Travanj 2010.

PA 2210-1 Ciljevi angažmana Siječanj 2009.

PA 2210.A1-1 Procjena rizika u planiranju angažmana Siječanj 2009.

PA 2230-1 Raspoređivanje resursa za angažman Siječanj 2009.

PA 2240-1 Program rada angažmana Siječanj 2009.

PA 2300-1 Korištenje osobnih podataka u provođenju angažmana Svibanj 2010.

PA 2320-1 Analitički postupci Svibanj 2010.

PA 2320-2 Analiza uzroka problema Prosinac 2011.

PA 2320-3 Revizija na temelju uzorka Svibanj 2013.

PA 2320-4 Kontinuirano uvjerenje Lipanj 2013.

PA 2330-1 Evidentiranje informacija Siječanj 2009.

PA 2330.A1-1 Kontrola dokumentacije angažmana Siječanj 2009.

PA 2330.A1-2 Odobrenje pristupa zapisima angažmana Svibanj 2010.

PA 2330.A2-1 Čuvanje dokumenata Siječanj 2009.

PA 2340-1 Nadzor angažmana Siječanj 2009.

PA 2400-1 Pravni aspekti priopćavanja rezultata Svibanj 2010.

PA 2410-1 Kriteriji priopćavanja Siječanj 2009.

PA 2420-1 Kvaliteta priopćavanja Siječanj 2009.

PA 2440.A2-1 Priopćavanje izvan organizacije Svibanj 2010.

PA 2440-1 Distribucija rezultata Siječanj 2009.

PA 2440-2 Priopćavanje osjetljivih informacija unutar i izvan zapovjednog lanca Svibanj 2010.

PA 2500-1 Praćenje napretka Siječanj 2009.

PA 2500.A1-1 Proces praćenja Siječanj 2009.

TABLICA 2. PREGLED PROVEDBENIH SMJERNICA / PREPORUKA ZA RAD

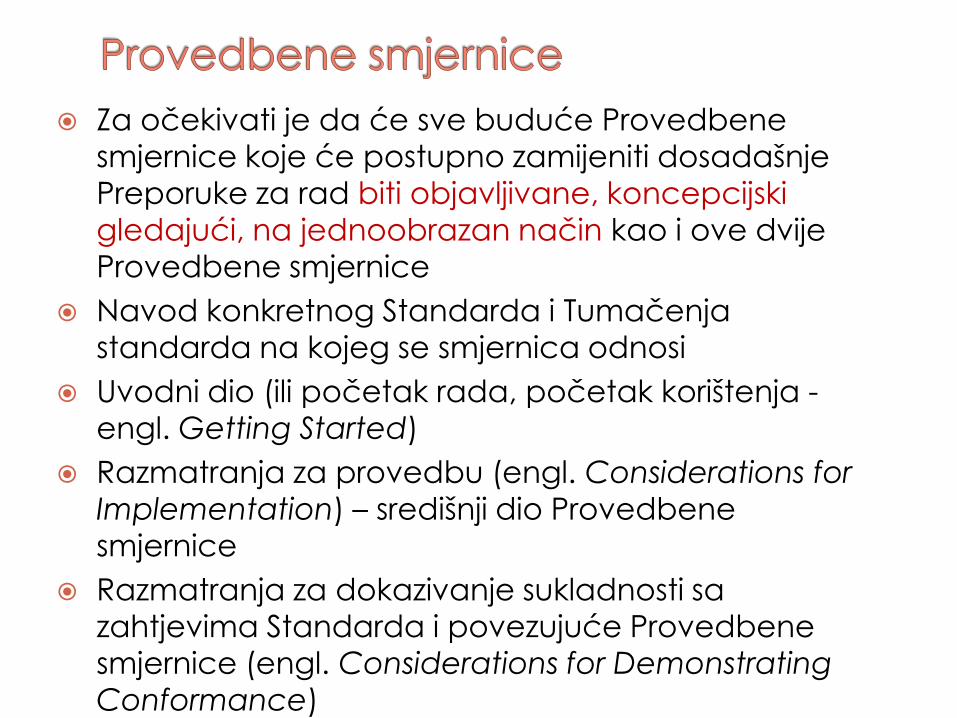

Za očekivati je da će sve buduće Provedbene

smjernice koje će postupno zamijeniti dosadašnje

Preporuke za rad biti objavljivane, koncepcijski gledajući, na jednoobrazan način kao i ove dvije

Provedbene smjernice

Navod konkretnog Standarda i Tumačenja

standarda na kojeg se smjernica odnosi

Uvodni dio (ili početak rada, početak korištenja -

engl. Getting Started)

Razmatranja za provedbu (engl. Considerations for Implementation) – središnji dio Provedbene

smjernice

Razmatranja za dokazivanje sukladnosti sa

zahtjevima Standarda i povezujuće Provedbene

smjernice (engl. Considerations for Demonstrating

Conformance) 42

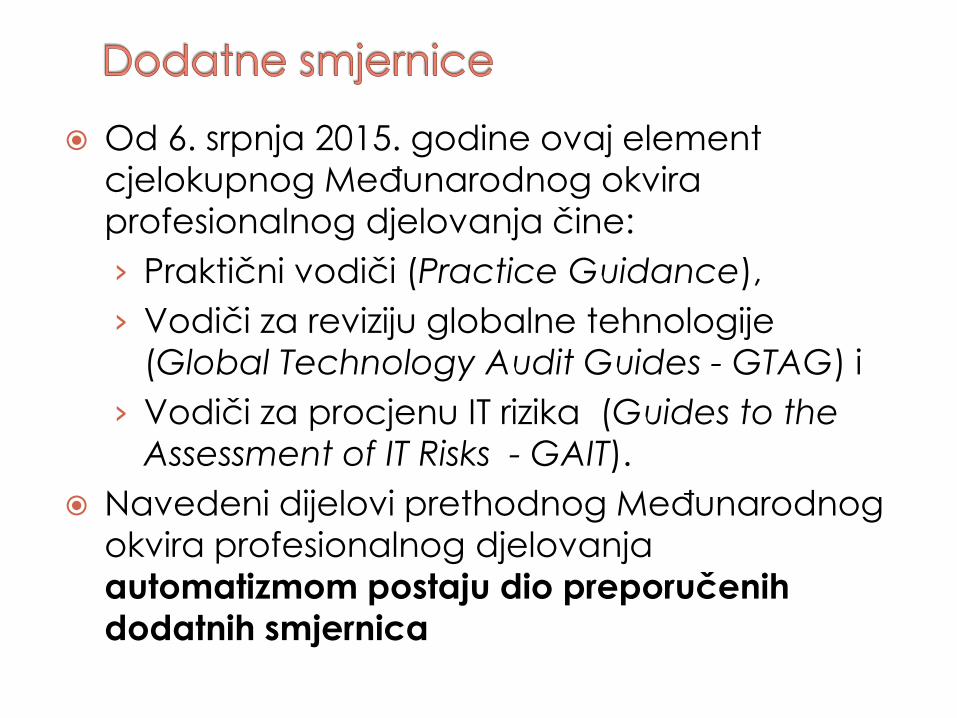

Od 6. srpnja 2015. godine ovaj element

cjelokupnog Međunarodnog okvira

profesionalnog djelovanja čine:

› Praktični vodiči (Practice Guidance),

› Vodiči za reviziju globalne tehnologije

(Global Technology Audit Guides - GTAG) i

› Vodiči za procjenu IT rizika (Guides to the

Assessment of IT Risks - GAIT).

Navedeni dijelovi prethodnog Međunarodnog

okvira profesionalnog djelovanja

automatizmom postaju dio preporučenih

dodatnih smjernica

43

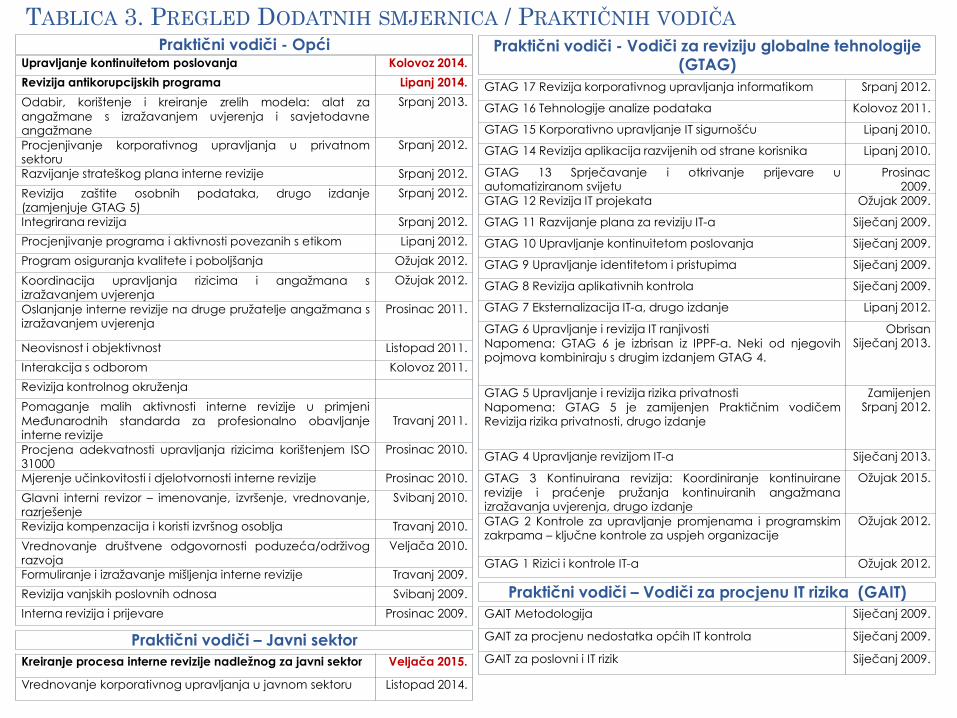

Praktični vodiči - Opći Upravljanje kontinuitetom poslovanja Kolovoz 2014.

Revizija antikorupcijskih programa Lipanj 2014.

Odabir, korištenje i kreiranje zrelih modela: alat za

angažmane s izražavanjem uvjerenja i savjetodavne angažmane

Srpanj 2013.

Procjenjivanje korporativnog upravljanja u privatnom sektoru

Srpanj 2012.

Razvijanje strateškog plana interne revizije Srpanj 2012.

Revizija zaštite osobnih podataka, drugo izdanje (zamjenjuje GTAG 5)

Srpanj 2012.

Integrirana revizija Srpanj 2012.

Procjenjivanje programa i aktivnosti povezanih s etikom Lipanj 2012.

Program osiguranja kvalitete i poboljšanja Ožujak 2012.

Koordinacija upravljanja rizicima i angažmana s izražavanjem uvjerenja

Ožujak 2012.

Oslanjanje interne revizije na druge pružatelje angažmana s izražavanjem uvjerenja

Prosinac 2011.

Neovisnost i objektivnost Listopad 2011.

Interakcija s odborom Kolovoz 2011.

Revizija kontrolnog okruženja

Pomaganje malih aktivnosti interne revizije u primjeni

Međunarodnih standarda za profesionalno obavljanje interne revizije

Travanj 2011.

Procjena adekvatnosti upravljanja rizicima korištenjem ISO 31000

Prosinac 2010.

Mjerenje učinkovitosti i djelotvornosti interne revizije Prosinac 2010.

Glavni interni revizor – imenovanje, izvršenje, vrednovanje, razrješenje

Svibanj 2010.

Revizija kompenzacija i koristi izvršnog osoblja Travanj 2010.

Vrednovanje društvene odgovornosti poduzeća/održivog razvoja

Veljača 2010.

Formuliranje i izražavanje mišljenja interne revizije Travanj 2009.

Revizija vanjskih poslovnih odnosa Svibanj 2009.

Interna revizija i prijevare Prosinac 2009.

Praktični vodiči – Javni sektor

Kreiranje procesa interne revizije nadležnog za javni sektor Veljača 2015.

Vrednovanje korporativnog upravljanja u javnom sektoru Listopad 2014.

Praktični vodiči - Vodiči za reviziju globalne tehnologije (GTAG)

GTAG 17 Revizija korporativnog upravljanja informatikom Srpanj 2012.

GTAG 16 Tehnologije analize podataka Kolovoz 2011.

GTAG 15 Korporativno upravljanje IT sigurnošću Lipanj 2010.

GTAG 14 Revizija aplikacija razvijenih od strane korisnika Lipanj 2010.

GTAG 13 Sprječavanje i otkrivanje prijevare u automatiziranom svijetu

Prosinac 2009.

GTAG 12 Revizija IT projekata Ožujak 2009.

GTAG 11 Razvijanje plana za reviziju IT-a Siječanj 2009.

GTAG 10 Upravljanje kontinuitetom poslovanja Siječanj 2009.

GTAG 9 Upravljanje identitetom i pristupima Siječanj 2009.

GTAG 8 Revizija aplikativnih kontrola Siječanj 2009.

GTAG 7 Eksternalizacija IT-a, drugo izdanje Lipanj 2012.

GTAG 6 Upravljanje i revizija IT ranjivosti

Napomena: GTAG 6 je izbrisan iz IPPF-a. Neki od njegovih pojmova kombiniraju s drugim izdanjem GTAG 4.

Obrisan Siječanj 2013.

GTAG 5 Upravljanje i revizija rizika privatnosti

Napomena: GTAG 5 je zamijenjen Praktičnim vodičem Revizija rizika privatnosti, drugo izdanje

Zamijenjen Srpanj 2012.

GTAG 4 Upravljanje revizijom IT-a Siječanj 2013.

GTAG 3 Kontinuirana revizija: Koordiniranje kontinuirane

revizije i praćenje pružanja kontinuiranih angažmana izražavanja uvjerenja, drugo izdanje

Ožujak 2015.

GTAG 2 Kontrole za upravljanje promjenama i programskim zakrpama – ključne kontrole za uspjeh organizacije

Ožujak 2012.

GTAG 1 Rizici i kontrole IT-a Ožujak 2012.

Praktični vodiči – Vodiči za procjenu IT rizika (GAIT)

GAIT Metodologija Siječanj 2009.

GAIT za procjenu nedostatka općih IT kontrola Siječanj 2009.

GAIT za poslovni i IT rizik Siječanj 2009.

TABLICA 3. PREGLED DODATNIH SMJERNICA / PRAKTIČNIH VODIČA

45

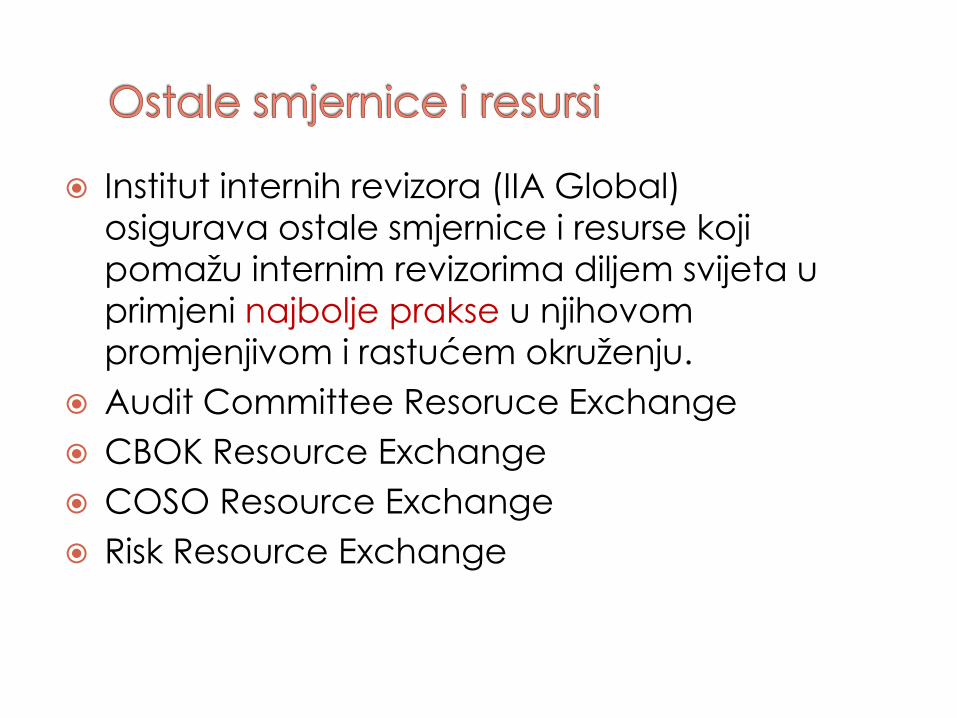

Institut internih revizora (IIA Global) osigurava ostale smjernice i resurse koji

pomažu internim revizorima diljem svijeta u

primjeni najbolje prakse u njihovom

promjenjivom i rastućem okruženju.

Audit Committee Resoruce Exchange

CBOK Resource Exchange

COSO Resource Exchange

Risk Resource Exchange

46

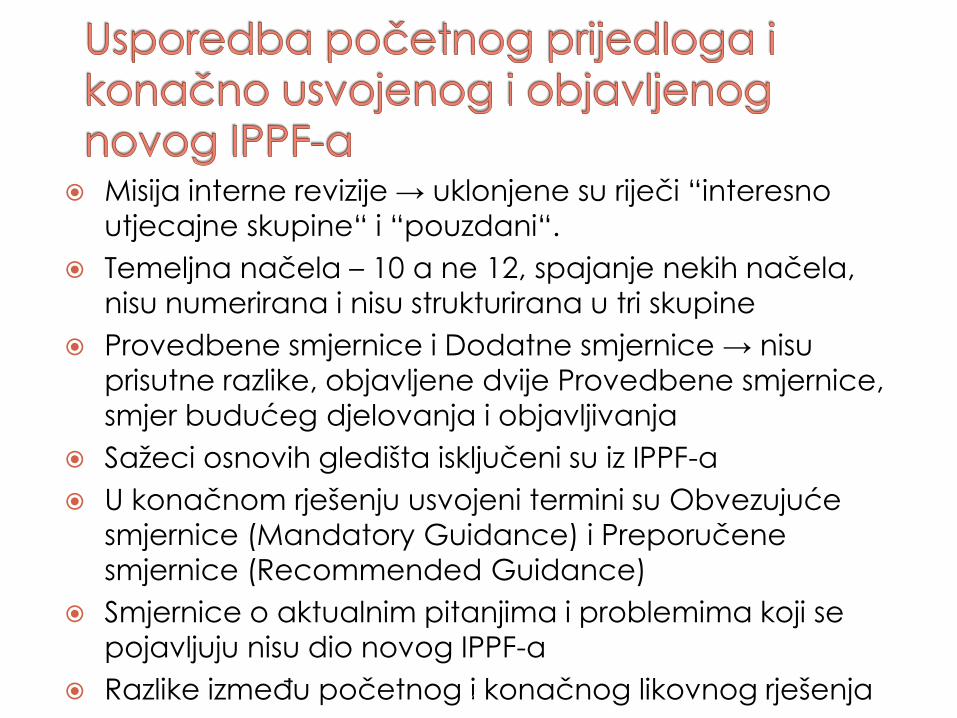

Misija interne revizije → uklonjene su riječi “interesno

utjecajne skupine“ i “pouzdani“.

Temeljna načela – 10 a ne 12, spajanje nekih načela,

nisu numerirana i nisu strukturirana u tri skupine

Provedbene smjernice i Dodatne smjernice → nisu

prisutne razlike, objavljene dvije Provedbene smjernice,

smjer budućeg djelovanja i objavljivanja

Sažeci osnovih gledišta isključeni su iz IPPF-a

U konačnom rješenju usvojeni termini su Obvezujuće

smjernice (Mandatory Guidance) i Preporučene

smjernice (Recommended Guidance)

Smjernice o aktualnim pitanjima i problemima koji se

pojavljuju nisu dio novog IPPF-a

Razlike između početnog i konačnog likovnog rješenja

47

Skup općih, temeljnih i zajedničkih pravila

Minimum individualnih zahtjeva koji se postavljaju na

internog revizora i organizacijskih zahtjeva koji se

postavljaju na aktivnost interne revizije uključujući i pitanje

kvalitete samog postupka provedbe interne revizije u

praksi

Službeno odobrena “pravila igre”

U interpretaciji IPPF-a - sustavi korporativnog upravljanja

Rezultat teorijskih spoznaja i praktičnog djelovanja

Podrška i pomoć u obavljanju svakodnevnih aktivnosti

interne revizije

Dinamički a ne statički pristup (kontinuirano praćenje

promjena)

Poziv za aktivno sudjelovanje u oblikovanju pravila

Potrebe i zadovoljstvo korisnika usluga interne revizije

48