Embed Size (px)

Citation preview

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

130 SORUDAYENİ TÜRK TİCARET KANUNU

Y E N İ T T K M U H A S E B E M E S L E Ğ İ İ Ç İ N

HEM MİLAD HEM FIRSAT

.

Sunuş1956 yılından beri yürürlükte olan 6762 sayılı Türk Ticaret Kanununun ülke ve dünya tica-

retinde yaşanan gelişmelere paralel değiştirilme ihtiyacı doğmuştur.Bu süreçte büyük bir sorumlulukla görevi üstlenen Prof. Dr. Ünal Tekinalp hocamız ve ekibi

bilimsel bir eser titizliğiyle güzel yüreğini ortaya koyarak yeni TTK’yı hazırlamışlardır. Hazırlık sü-recinde geniş bir katılım sağlanmış, toplu-mun her kesimi çalışma ile ilgili olarak bilgilendirilmiştir.

Muhasebe camiası olarak önce Prf.Dr. Ünal Tekinalp hocamızı bu emek-lerinden dolayı her za-man saygıyla anacağımızı bir kez daha belirtmek istiyoruz.

Yıllar süren mesai ile hazırlanan ve 1535 maddeden oluşan 6102 sayılı yeni TTK, 14.02.2011Tarihli 27846 sayılı Resmi Gazetede yayınlanarak genel anlamda 01.07.2012’de yürürlüğe gire-cektir.

Bu kitapçık da yeni Türk Ticaret Kanununda yer alan, yürürlük ile ilgili tarihler, ticaret un-vanı, haksız rekabet, defter ve belgelerin yeni şekli, envanter çıkarılması, şirket birleşme bölün-me ve devralma, i:asın ertelenmesi, bağlı ortaklıklar, anonim şirketler, yönetim kurulu, genel ku-rul, pay sahibi hakları, şirketlerin internet siteleri, genel anlamda denetimler, bağımsız denetçive işlem denetçisi gibi konuları içeren 130 soru yanıttan oluşan pratik bilgiler veril-mektedir.

Kitapçığın hazırlanmasında emeği geçen, Meslektaşlarımız; Ethem Kutucular’a, MustafaÇömlekçi’ye, Osman Dinçbaş’a, İSMMMO Saymanı Erol Demirel’e, İSMMMO Türk Ticaret KomitesiBaşkanı Gülnaz Güler başta olmak üzere komite üyelerine de sizler adına teşekkür ediyorum.

Yahya ARIKANİSMMMO Başkanı

3

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

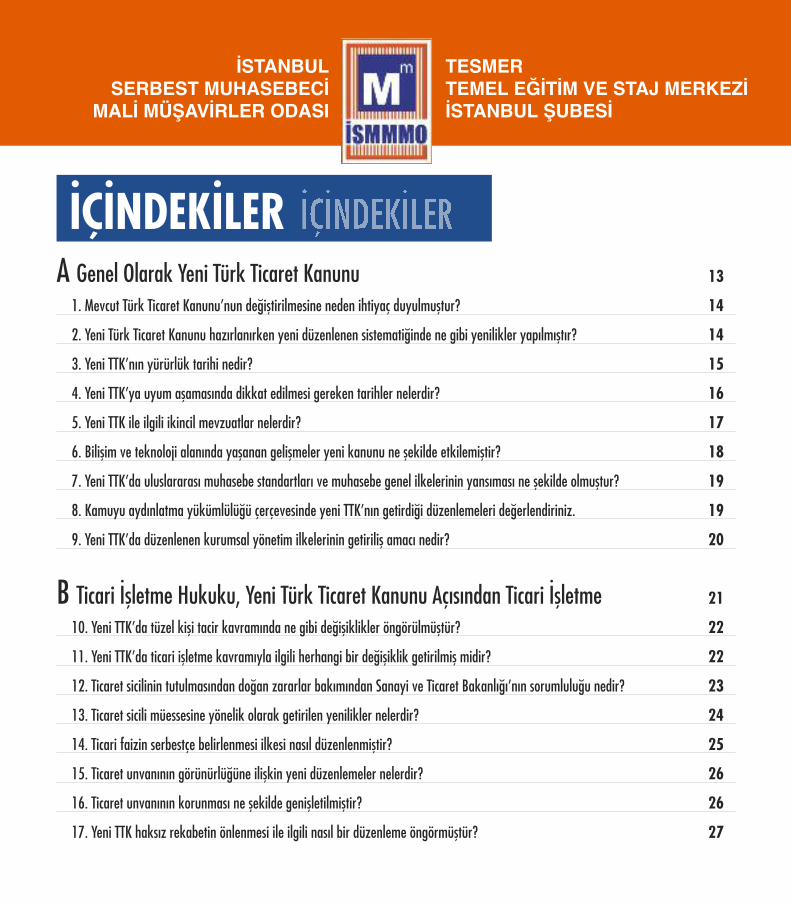

A Genel Olarak Yeni Türk Ticaret Kanunu 13

1. Mevcut Türk Ticaret Kanunu’nun değiştirilmesine neden ihtiyaç duyulmuştur? 14

2. Yeni Türk Ticaret Kanunu hazırlanırken yeni düzenlenen sistematiğinde ne gibi yenilikler yapılmıştır? 14

3. Yeni TTK’nın yürürlük tarihi nedir? 15

4. Yeni TTK’ya uyum aşamasında dikkat edilmesi gereken tarihler nelerdir? 16

5. Yeni TTK ile ilgili ikincil mevzuatlar nelerdir? 17

6. Bilişim ve teknoloji alanında yaşanan gelişmeler yeni kanunu ne şekilde etkilemiştir? 18

7. Yeni TTK’da uluslararası muhasebe standartları ve muhasebe genel ilkelerinin yansıması ne şekilde olmuştur? 19

8. Kamuyu aydınlatma yükümlülüğü çerçevesinde yeni TTK’nın getirdiği düzenlemeleri değerlendiriniz. 19

9. Yeni TTK’da düzenlenen kurumsal yönetim ilkelerinin getiriliş amacı nedir? 20

B Ticari İşletme Hukuku, Yeni Türk Ticaret Kanunu Açısından Ticari İşletme 21

10. Yeni TTK’da tüzel kişi tacir kavramında ne gibi değişiklikler öngörülmüştür? 22

11. Yeni TTK’da ticari işletme kavramıyla ilgili herhangi bir değişiklik getirilmiş midir? 22

12. Ticaret sicilinin tutulmasından doğan zararlar bakımından Sanayi ve Ticaret Bakanlığı’nın sorumluluğu nedir? 23

13. Ticaret sicili müessesine yönelik olarak getirilen yenilikler nelerdir? 24

14. Ticari faizin serbestçe belirlenmesi ilkesi nasıl düzenlenmiştir? 25

15. Ticaret unvanının görünürlüğüne ilişkin yeni düzenlemeler nelerdir? 26

16. Ticaret unvanının korunması ne şekilde genişletilmiştir? 26

17. Yeni TTK haksız rekabetin önlenmesi ile ilgili nasıl bir düzenleme öngörmüştür? 27

İÇİNDEKİLER

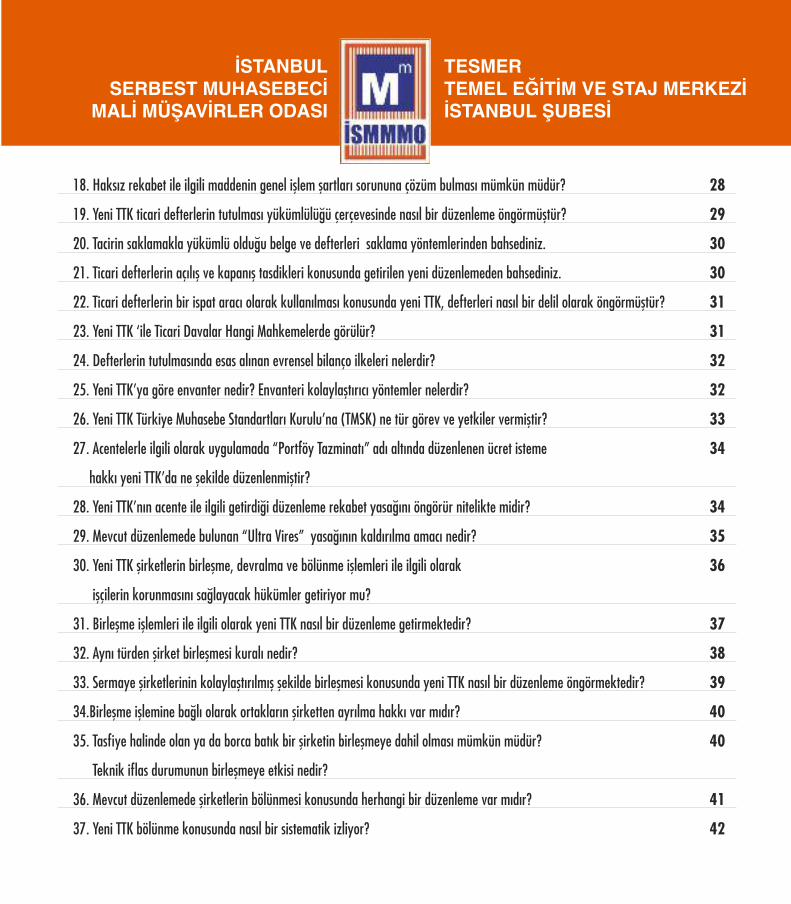

18. Haksız rekabet ile ilgili maddenin genel işlem şartları sorununa çözüm bulması mümkün müdür? 28

19. Yeni TTK ticari defterlerin tutulması yükümlülüğü çerçevesinde nasıl bir düzenleme öngörmüştür? 29

20. Tacirin saklamakla yükümlü olduğu belge ve defterleri saklama yöntemlerinden bahsediniz. 30

21. Ticari defterlerin açılış ve kapanış tasdikleri konusunda getirilen yeni düzenlemeden bahsediniz. 30

22. Ticari defterlerin bir ispat aracı olarak kullanılması konusunda yeni TTK, defterleri nasıl bir delil olarak öngörmüştür? 31

23. Yeni TTK ‘ile Ticari Davalar Hangi Mahkemelerde görülür? 31

24. Defterlerin tutulmasında esas alınan evrensel bilanço ilkeleri nelerdir? 32

25. Yeni TTK’ya göre envanter nedir? Envanteri kolaylaştırıcı yöntemler nelerdir? 32

26. Yeni TTK Türkiye Muhasebe Standartları Kurulu’na (TMSK) ne tür görev ve yetkiler vermiştir? 33

27. Acentelerle ilgili olarak uygulamada “Portföy Tazminatı” adı altında düzenlenen ücret isteme 34

hakkı yeni TTK’da ne şekilde düzenlenmiştir?

28. Yeni TTK’nın acente ile ilgili getirdiği düzenleme rekabet yasağını öngörür nitelikte midir? 34

29. Mevcut düzenlemede bulunan “Ultra Vires” yasağının kaldırılma amacı nedir? 35

30. Yeni TTK şirketlerin birleşme, devralma ve bölünme işlemleri ile ilgili olarak 36

işçilerin korunmasını sağlayacak hükümler getiriyor mu?

31. Birleşme işlemleri ile ilgili olarak yeni TTK nasıl bir düzenleme getirmektedir? 37

32. Aynı türden şirket birleşmesi kuralı nedir? 38

33. Sermaye şirketlerinin kolaylaştırılmış şekilde birleşmesi konusunda yeni TTK nasıl bir düzenleme öngörmektedir? 39

34.Birleşme işlemine bağlı olarak ortakların şirketten ayrılma hakkı var mıdır? 40

35. Tasfiye halinde olan ya da borca batık bir şirketin birleşmeye dahil olması mümkün müdür? 40

Teknik iflas durumunun birleşmeye etkisi nedir?

36. Mevcut düzenlemede şirketlerin bölünmesi konusunda herhangi bir düzenleme var mıdır? 41

37. Yeni TTK bölünme konusunda nasıl bir sistematik izliyor? 42

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

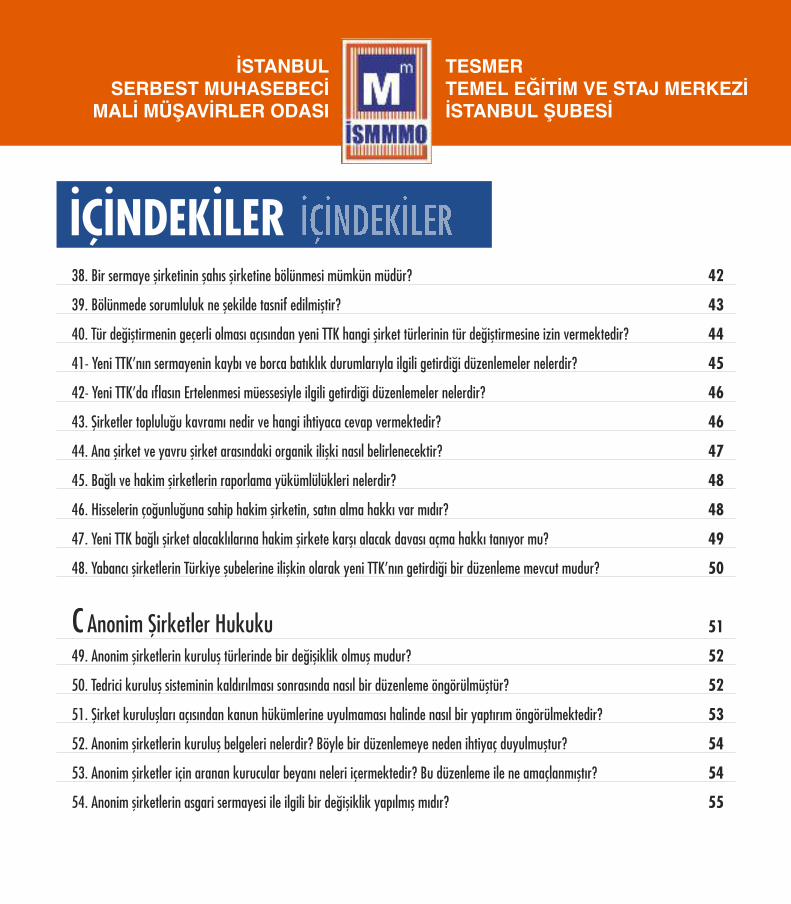

38. Bir sermaye şirketinin şahıs şirketine bölünmesi mümkün müdür? 42

39. Bölünmede sorumluluk ne şekilde tasnif edilmiştir? 43

40. Tür değiştirmenin geçerli olması açısından yeni TTK hangi şirket türlerinin tür değiştirmesine izin vermektedir? 44

41- Yeni TTK’nın sermayenin kaybı ve borca batıklık durumlarıyla ilgili getirdiği düzenlemeler nelerdir? 45

42- Yeni TTK’da ıflasın Ertelenmesi müessesiyle ilgili getirdiği düzenlemeler nelerdir? 46

43. Şirketler topluluğu kavramı nedir ve hangi ihtiyaca cevap vermektedir? 46

44. Ana şirket ve yavru şirket arasındaki organik ilişki nasıl belirlenecektir? 47

45. Bağlı ve hakim şirketlerin raporlama yükümlülükleri nelerdir? 48

46. Hisselerin çoğunluğuna sahip hakim şirketin, satın alma hakkı var mıdır? 48

47. Yeni TTK bağlı şirket alacaklılarına hakim şirkete karşı alacak davası açma hakkı tanıyor mu? 49

48. Yabancı şirketlerin Türkiye şubelerine ilişkin olarak yeni TTK’nın getirdiği bir düzenleme mevcut mudur? 50

C Anonim Şirketler Hukuku 51

49. Anonim şirketlerin kuruluş türlerinde bir değişiklik olmuş mudur? 52

50. Tedrici kuruluş sisteminin kaldırılması sonrasında nasıl bir düzenleme öngörülmüştür? 52

51. Şirket kuruluşları açısından kanun hükümlerine uyulmaması halinde nasıl bir yaptırım öngörülmektedir? 53

52. Anonim şirketlerin kuruluş belgeleri nelerdir? Böyle bir düzenlemeye neden ihtiyaç duyulmuştur? 54

53. Anonim şirketler için aranan kurucular beyanı neleri içermektedir? Bu düzenleme ile ne amaçlanmıştır? 54

54. Anonim şirketlerin asgari sermayesi ile ilgili bir değişiklik yapılmış mıdır? 55

İÇİNDEKİLER

55. Yeni TTK’nın kayıtlı sermaye sistemi bakımından getirdiği yenilikler nelerdir? 56

56. Özsermayenin yerini tutan ödünçlerin yeni TTK’da düzenlenme amacı nedir? 56

57. Sermaye koyma borcu bakımından yeni TTK nasıl bir düzenleme getirmektedir? Böyle bir düzenleme neden gerekli görülmüştür? 57

58. Tek kişilik anonim şirket yeni TTK’da nasıl düzenlenmiştir? 58

59. Anonim şirketlerin tek kişi olarak kurulabilmesi hangi amaca hizmet edecektir? 58

60. Eşit işlem ilkesi ile ilgili olarak yeni TTK somut bir düzenlenme öngörmüş müdür? 59

61. Pay sahiplerinin şirkete borçlanmaları konusunda yeni TTK nasıl bir düzenleme öngörmüştür? 60

62. Anonim şirketlerde pay sahiplerinin şirkete borçlanamaması konusunda getirilen düzenleme ile ne amaçlanmıştır? 60

63. Anonim şirketin kendi paylarını iktisabı ve rehin olarak kabul etmesi konusunda getirilen düzenleme nedir? 61

Neden böyle bir düzenlemeye ihtiyaç duyulmuştur?

C.1 Yönetim Kurulu 63

64. Yeni TTK ile anonim şirketlerin yönetim kurullarına ilişkin olarak getirilen yenilikler nelerdir? 64

65. Tüzel kişilerin yönetim kurulu üyesi olması ile ilgili getirilen yeni düzenlemeden bahseder misiniz? 65

66. Yönetim kurulu ile ilgili getirilen düzenlemelerin şirket yönetimi açısından nasıl bir yararı olacaktır? 66

67. Yeni TTK anonim şirketin temel organı olan Yönetim Kurulunun hak ve yükümlülükleri ile ilgili olarak 66

nasıl bir düzenleme öngörüyor?

68. Yönetim kurulu üyelerinin kusurlarıyla şirkete verebilecekleri zararlardan doğan zararlarla ilgili olarak, 67

üyeleri koruyucu nitelikte bir düzenleme getirilmiş midir?

69. Yönetim kurulu kararlarının batıl olması ile ilgili yeni TTK nasıl bir düzenleme öngörmüştür? 67

70. Yönetim kurulu üyelerinin hukuki ve cezai sorumluluğu anlamında yeni TTK nasıl bir yenilik getirmiştir? 68

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

C.2Genel Kurul 69

71. Yeni TTK esas sözleşme değişikliğinde aradığı toplantı ve karar nisapları konusunda ne tür değişiklikler getirmiştir? 70

72. Çağrısız genel kurul konusunda yeni TTK bir değişiklik getiriyor mu? 71

73. Genel Kurul organının devredilmez hak ve yetkileri konusunda yeni TTK’nın getirdiği düzenlemelerden bahsediniz. 71

74. Genel kurul kararlarının iptal edilmesine ilişkin olarak yeni TTK mevcut düzenlemeden farklı bir hüküm öngörmekte midir? 72

75. Anonim şirketlerde genel kurul toplantısının online olarak yapılması hangi amaca hizmet etmektedir? 73

76. Yeni TTK ile getirilen online sistem hangi işlemlerin yapılmasına izin veriyor? 74

77. Pay sahibin hakları konusunda yeni TTK’nın getirdiği yenilikler nelerdir? 74

78. Yeni TTK’nın pay sahibinin konumunu güçlendirdiği doğru mudur? 75

79. Azınlık haklarının etkin bir şekilde kullanılması konusunda getirilen yenilikler nelerdir? 76

80. Şarta bağlı sermaye artırımı hangi amaçla düzenlenmiştir? 76

81. Şirketlerin sermaye arttırımı ya da şirket kurmak amacıyla halktan topladığı paralarla ilgili olarak 77

yeni TTK nasıl bir düzenleme öngörmüştür?

82. Pay sahibinin dava açma hakkı konusunda yeni TTK’nın getirdiği yenilikler nelerdir? 78

83. Pay devrine ilişkin olarak yeni TTK’nın şekil şartları bakımından farklılık getirdiği söylenebilir mi? 78

84. Yeni TTK pay sahiplerinin oy haklarını kullanması konusunda herhangi bir değişiklik ya da sınırlama getiriyor mu? 79

85. Yeni TTK rüçhan hakkının kullanılması konusunda nasıl bir sınırlama öngörmüştür? 80

86. Kar payı (temettü) avansı yeni TTK’da ne şekilde düzenlenmiştir? 80

İÇİNDEKİLER

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

87. Tehlikelerin erken teşhisi komitesi nedir ve kurulması zorunluluğu 81

konusunda yeni TTK’nın getirdiği bir düzenleme mevcut mudur?

88. Yeni TTK hangi şirketler bakımından internet sitesi yapma zorunluluğu getiriyor? 82

89. Şirketler internet sitelerinde ne tür bilgileri bulundurmakla mükelleftirler? 82

90. Sermaye şirketlerinin sınıflandırılması ile ilgili getirilen yeni düzenlemeden bahseder misiniz? 83

C.3Yeni Türk Ticaret Kanunu açısından şirketlerin denetimi 85

91. Yeni TTK’da denetçinin anonim şirketin bir organı olmaktan çıkarılması farklı bir denetim mekanizmasını da 86

beraberinde getirmiş midir?

92. Kanunda bağımsız denetim konusunda getirilen yeni düzenlemeler şirketler açısından nasıl bir amaca hizmet edecektir? 86

93. Kabul edilen yeni sisteme göre; denetçilerin denetim görev ve yetkisi devredilebilir mi? 87

94. Yeni TTK’nın bağımsız denetim konusunda getirdiği sır saklama yükümlülüğünden bahseder misiniz? 87

95. Yeni TTK’ya göre bağımsız denetçinin sır saklama sorumluluğunda zamanaşımı süresi nedir? 88

96. Yeni TTK’ya göre denetçilerin sorumlulukları nelerdir? 88

97. Getirilen yeni düzenlemeye göre denetçi olabilecek kişilerde hangi nitelikler aranmaktadır? 89

98. Yeni TTK’ya göre bağımsız denetçi nasıl seçilir? 90

99.Yeni TTK’ya göre bağımsız denetçi görevden alınabilir mi? 90

100. Denetçi bağımsız denetim sözleşmesini hangi hallerde fesh edebilir? 91

101. Bağımsız denetim şirketleri ile bağımsız denetçilerin nitelikleri nasıl belirlenecektir? 92

102. Bağımsız denetçinin şirketten bilgi alma hakkının sınırları ve yönetim kurulunun denetçiye karşı sorumlulukları nelerdir? 92

103. Şirket ile bağımsız denetçi arasındaki görüş ayrılıklarının olması durumunda nasıl bir yol izlenecektir? 93

10

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

İÇİNDEKİLER104. Bağımsız denetçilerin denetimi nasıl yapılacaktır? 94

105. Yeni TTK ile getirilen işlem denetçisi kavramından ve işlem denetçisinin görevlerinden bahseder misiniz? 94

106. İşlem Denetçilerini Atamaları Nasıl Yapılır? 95

107. Yeni TTK ile getirilen özel denetçi atanması kavramından ve hangi hallerde özel denetçi atanacağından bahseder misiniz? 95

108. Yeni TTK’nın anonim şirketleri sınıflandırması denetim aşamasında bir farklılık getirecek midir? 96

109. Denetimin yapılması aşamasında hangi standartlar dikkate alınacaktır? 96

110. Yeni düzenleme ile bağımsız denetime tabi olacak şirketler nelerdir? Bağımsız denetim kapsamından bahsediniz. 97

111. Yönetim Kurulu tarafından hazırlanan yıllık faaliyet raporlarının denetimi nasıl olacaktır? 97

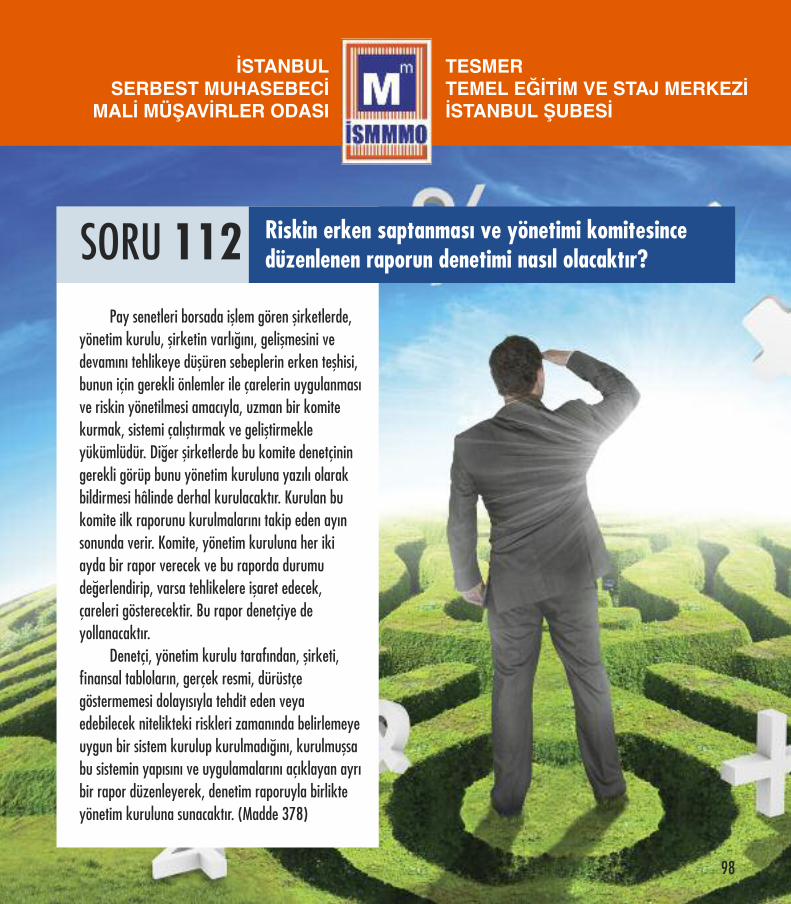

112. Riskin erken saptanması ve yönetimi komitesince düzenlenen raporun denetimi nasıl olacaktır? 98

113 . Denetçinin denetim sonunda vereceği onay veya kaçınma yazısı hakkında yeni TTK nasıl bir düzenleme öngörüyor? 99

114. Sınırlı olumlu görüş, olumsuz görüş verilmesi veya görüş verilmesinden kaçınılması durumunda yapılacak işlemler 100

D Yeni Türk Ticaret Kanunu açısından Limited Şirketler 101

115 . Yeni TTK limited şirketlerde aranan en az iki ortak olması koşulunu bırakıyor mu? 102

116 . Tek ortaklı limited şirket hangi amaca hizmet edecektir? 102

117 . Limited şirket asgari sermayesinde değişiklik olmuş mudur? 103

118 . Limited şirketlerin şirket esas sözleşmesinde bulunması gereken kayıtlarla ilgili olarak 104

yeni TTK herhangi bir değişiklik getiriyor mu? Neden?

11

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

119. Limited şirketler açısından müdürlerin sorumlulukları ile ilgili olarak ne tür değişiklikler getirilmiştir? 105

120. Limited şirketler ile ilgili diğer düzenlemeler nelerdir ? 105

121. Limited şirketler ne tür kıymetli evrak çıkarabilir ? 106

122-Limited Şirketin Esas Sözleşmesinin Değiştirilmesinde Karar Nisabları? 106

E Yeni Türk Ticaret Kanununda Elektronik İşlemler ve Bilgi 107

123-İnternet Sayfasında Yayınlanması Gereken Hususlar Nelerdir ? 108

124-İnternet Sayfasındaki Ticari Bilgilerin Yayınlanma Süresi Nedir ? 109

125-İnternet Sayfası ile ilgili Yükümlülüklere uymamanın cezası nedir ? Cezanın muhatabı kimlerdir ? 109

F Yeni Türk Ticaret Kanununda Ticari Hükümlerle Yasaklanmış İşlemler ile 111

Mal ve Hizmet Tedarikinde Geç Ödemenin Sonuçları126-Geç ödeme direktifi nedir? 112

127-Geç ödeme sonuçları nelerdir? 112

128- Mal ve hizmet tedarikinde geç ödemede temerrüt faizi nasıl hesaplanır? 113

129- Mal ve hizmet tedarikinde taksitle ödeme öngörüldüğü durumlarda geç ödemenin yaptırımları nelerdir? 113

130- Şirket Kurulları elektronik ortamda hangi durumlarda ve nasıl yapılır? 114

12

.

13

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

GENEL OLARAKYENİ TÜRK TİCARETKANUNUA

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

1956 yılından beri yürürlükte bulunan 6762 sayılıTürk Ticaret Kanunu (bundan böyle “6762 sayılı TTK”olarak anılacaktır.), dünya ticaretinde yaşanangelişmeler neticesinde, mevcut ihtiyaçları karşılamadayetersiz kalmıştır. Şöyle ki; serbest pazar ve rekabetekonomisinin yaygınlık kazanması ile işletme ve şirketleruluslararası arenada daha rahat hareket etmeyebaşlamış ve bu durum daha pratik ve yeni dünya düzeniile uyumlu bir Ticaret Kanunu’nu gerektirmiştir. Sözkonusu gelişmelere paralel olarak Türkiye’nin AvrupaBirliği uyum süreci nedeniyle başta temel kanunlarınıdeğiştirmesi, Xnans ve sermaye piyasaları ile ilgili

düzenlemelerden başlamak üzere ulusal ve uluslararasıanlamda ticari hayatı kolaylaştırıcı hükümler getirmesizorunluluk arz etmiştir. Öte yandan Türkiye’nin AB uyumsürecinin dışında uluslararası ticaret, endüstri, hizmet,Xnans ve sermaye piyasalarının bir parçası olmak içinözellikle Xnansal raporlama yönetiminde şeffaYık gibigüncel ve genel kabul görmüş konseptleri içeren yeni birTicaret Kanunu’na sahip olması gerekmiştir. Ayrıca 2001yılında Türk Medeni Kanunu’nda, 2011 yılında BorçlarKanununda ve Hukuk Muhakemeleri Kanunu’ndayapılan köklü değişiklikler, Türk Ticaret Kanunu’nunyenilenmesini zorunlu kılan diğer önemli olgulardır.

Mevcut Türk Ticaret Kanunu’nun değiştirilmesineneden ihtiyaç duyulmuştur?SORU 1

Yeni TTK hazırlanırken yeni düzenlemeninsistematiğinde ne gibi yenilikler yapılmıştır?SORU 2

14 Şubat 2011 tarih 27846 sayılı Resmi Gazetedeyayınlanan 6102 sayılı Yeni Türk Ticaret Kanunu(Bundan böyle “Yeni TTK” olarak anılacaktır.) bir bütünolarak incelendiğinde sadece içerik olarak değilsistematik olarak da birçok açıdan yenilenmiştir. Öncelikliolarak dikkat çeken nokta mevcut düzenlemede 5 anakitaptan oluşan 6762 Sayılı TTK’nın, Yeni TTK’da 6 anakitapta düzenlenmiş olmasıdır. Buna göre; yeni TTK’ya

“Taşıma ışleri” başlığı altında yeni bir kitap eklenmişolup; Ticari ışletme, Ticaret Şirketleri, Kıymetli Evrak,Deniz Ticareti ve Sigorta Hukuku diğer kitaplardır. Yenidüzenleme 1535 maddeden oluşmaktadır. Yeni TTK’dagetirilen bir diğer yenilik ise dilinin sadeleş-tirilmesidir.Buna paralel olarak birçok hukuki kavram ve teriminTürk-çeleştirildiği ya da başka kavramlar altındadüzenlendiği söylenebilir.

14

Yeni Türk Ticaret Kanunu genel olarak 01/07/2012’deyürürlüğe girecektir.

Ancak;Türkiye Denetim Standartlarının belirlenmesine yönelik

Geçici 2’nci ve denetçilerin denetimine yönelik Geçici 3’ncüMaddesi Yasanın yayım tarihi olan 14/02/2011,

Her sermaye şirketine bir internet sitesi açma veyainternet sitesi zaten mevcutsa, internet sitesinde yayımlanması

zorunlu hükümleri düzenleyen 1524’ncü maddesi01/07/2013,

Gerçek ile tüzel kişi tacirlerin Uluslararası FinansalRaporlama Stan-dartlarının (IFRS) özdeşi olan TürkiyeMuhasebe Standartları’na (TMS) tâbi olmasını öngörenXnansal raporlamaya ilişkin düzenlemeler olup, budüzenlemeler 01/01/2013 tarihinden itibaren yürürlüğegirecektir.

Yeni TTK’nın yürürlük tarihi nedir?SORU 3

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

15

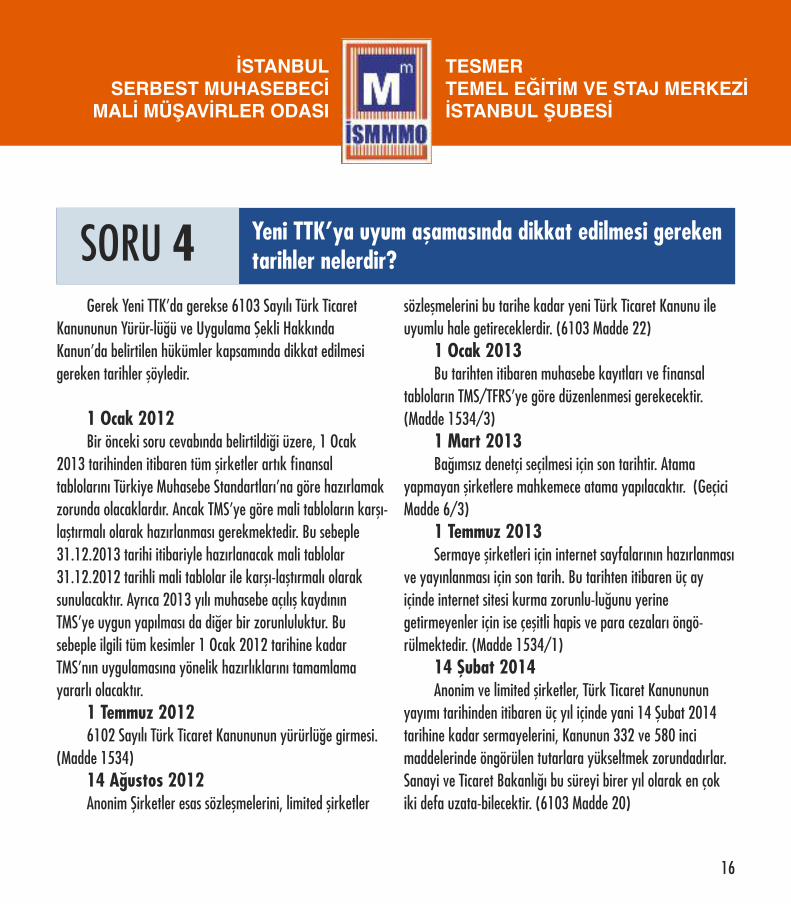

Gerek Yeni TTK’da gerekse 6103 Sayılı Türk TicaretKanununun Yürür-lüğü ve Uygulama Şekli HakkındaKanun’da belirtilen hükümler kapsamında dikkat edilmesigereken tarihler şöyledir.

1 Ocak 2012Bir önceki soru cevabında belirtildiği üzere, 1 Ocak

2013 tarihinden itibaren tüm şirketler artık Xnansaltablolarını Türkiye Muhasebe Standartları’na göre hazırlamakzorunda olacaklardır. Ancak TMS’ye göre mali tabloların karşı-laştırmalı olarak hazırlanması gerekmektedir. Bu sebeple31.12.2013 tarihi itibariyle hazırlanacak mali tablolar31.12.2012 tarihli mali tablolar ile karşı-laştırmalı olaraksunulacaktır. Ayrıca 2013 yılı muhasebe açılış kaydınınTMS’ye uygun yapılması da diğer bir zorunluluktur. Busebeple ilgili tüm kesimler 1 Ocak 2012 tarihine kadarTMS’nın uygulamasına yönelik hazırlıklarını tamamlamayararlı olacaktır.

1 Temmuz 20126102 Sayılı Türk Ticaret Kanununun yürürlüğe girmesi.

(Madde 1534)14 Ağustos 2012Anonim Şirketler esas sözleşmelerini, limited şirketler

sözleşmelerini bu tarihe kadar yeni Türk Ticaret Kanunu ileuyumlu hale getireceklerdir. (6103 Madde 22)

1 Ocak 2013Bu tarihten itibaren muhasebe kayıtları ve Xnansal

tabloların TMS/TFRS’ye göre düzenlenmesi gerekecektir.(Madde 1534/3)

1 Mart 2013Bağımsız denetçi seçilmesi için son tarihtir. Atama

yapmayan şirketlere mahkemece atama yapılacaktır. (GeçiciMadde 6/3)

1 Temmuz 2013Sermaye şirketleri için internet sayfalarının hazırlanması

ve yayınlanması için son tarih. Bu tarihten itibaren üç ayiçinde internet sitesi kurma zorunlu-luğunu yerinegetirmeyenler için ise çeşitli hapis ve para cezaları öngö-rülmektedir. (Madde 1534/1)

14 Şubat 2014Anonim ve limited şirketler, Türk Ticaret Kanununun

yayımı tarihinden itibaren üç yıl içinde yani 14 Şubat 2014tarihine kadar sermayelerini, Kanunun 332 ve 580 incimaddelerinde öngörülen tutarlara yükseltmek zorundadırlar.Sanayi ve Ticaret Bakanlığı bu süreyi birer yıl olarak en çokiki defa uzata-bilecektir. (6103 Madde 20)

16

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Yeni TTK’ya uyum aşamasında dikkat edilmesi gerekentarihler nelerdir?SORU 4

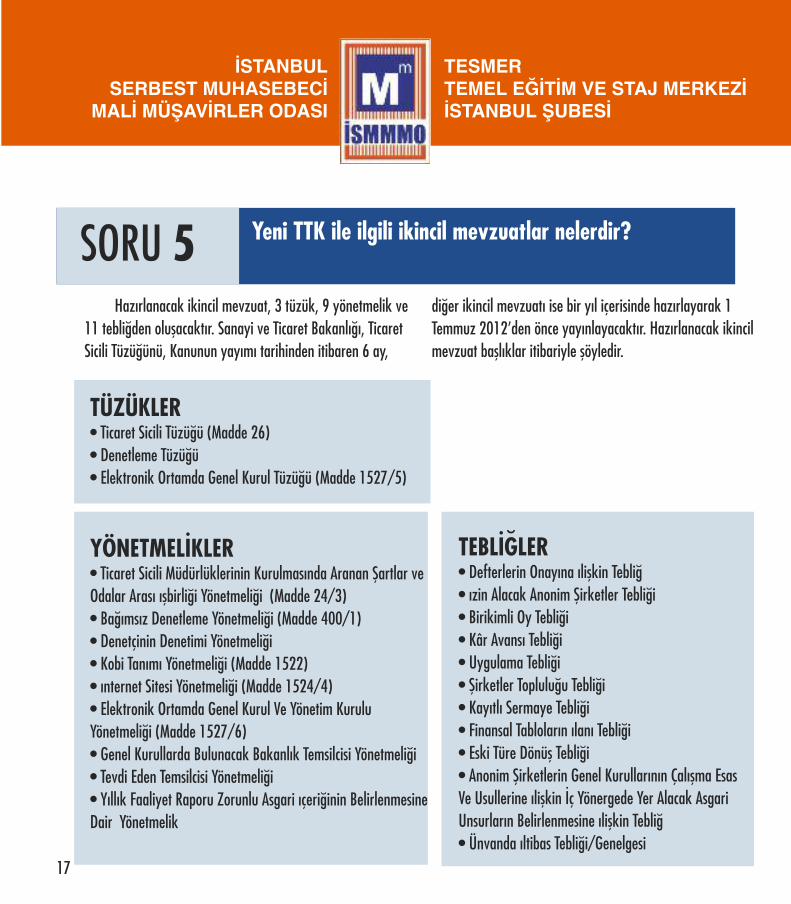

Hazırlanacak ikincil mevzuat, 3 tüzük, 9 yönetmelik ve11 tebliğden oluşacaktır. Sanayi ve Ticaret Bakanlığı, TicaretSicili Tüzüğünü, Kanunun yayımı tarihinden itibaren 6 ay,

diğer ikincil mevzuatı ise bir yıl içerisinde hazırlayarak 1Temmuz 2012’den önce yayınlayacaktır. Hazırlanacak ikincilmevzuat başlıklar itibariyle şöyledir.

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

17

TEBLİĞLER• Defterlerin Onayına ılişkin Tebliğ• ızin Alacak Anonim Şirketler Tebliği• Birikimli Oy Tebliği• Kâr Avansı Tebliği• Uygulama Tebliği• Şirketler Topluluğu Tebliği• Kayıtlı Sermaye Tebliği• Finansal Tabloların ılanı Tebliği• Eski Türe Dönüş Tebliği• Anonim Şirketlerin Genel Kurullarının Çalışma EsasVe Usullerine ılişkin İç Yönergede Yer Alacak AsgariUnsurların Belirlenmesine ılişkin Tebliğ• Ünvanda ıltibas Tebliği/Genelgesi

YÖNETMELİKLER• Ticaret Sicili Müdürlüklerinin Kurulmasında Aranan Şartlar veOdalar Arası ışbirliği Yönetmeliği (Madde 24/3)• Bağımsız Denetleme Yönetmeliği (Madde 400/1)• Denetçinin Denetimi Yönetmeliği• Kobi Tanımı Yönetmeliği (Madde 1522)• ınternet Sitesi Yönetmeliği (Madde 1524/4)• Elektronik Ortamda Genel Kurul Ve Yönetim KuruluYönetmeliği (Madde 1527/6)• Genel Kurullarda Bulunacak Bakanlık Temsilcisi Yönetmeliği• Tevdi Eden Temsilcisi Yönetmeliği• Yıllık Faaliyet Raporu Zorunlu Asgari ıçeriğinin BelirlenmesineDair Yönetmelik

TÜZÜKLER• Ticaret Sicili Tüzüğü (Madde 26)• Denetleme Tüzüğü• Elektronik Ortamda Genel Kurul Tüzüğü (Madde 1527/5)

Yeni TTK ile ilgili ikincil mevzuatlar nelerdir?SORU 5

Yeni TTK’nıngeneline bakıldığında, teknolojikgelişmelerin büyük ölçüde dikkate alındığı görülmektedir.ınternetin günlük hayatın her alanına etkisi, internet üzerindeyapılan işlem sayısının artışı ve mesafeli sözleşmelerin ticarihayattaki artan önemi düşünülerek yapılan düzenleme ilehukuk güvenliğinin kanuni düzenlemelerle azami şekildekurala bağlanması amaçlanmıştır. Teknolojik gelişmelereparalel olarak Yeni TTK ile öngörülen değişiklikler şu şekildesıralanabilir;

• Ticaret sicil kayıtlarının elektronik ortamda tutulmasıve depolanması,

• Sözleşmelerin kuruluş süreçlerinin elektronik ortamdayapılmasının mümkün kılınması,

• Fatura ve teyit mektuplarının elektronik ortamdaoluşturulması ve saklanması,

• Genel Kurul çağrılarının elektronik posta ileyapılabilecek olması, toplantıya katılma, öneri sunma, oykullanma gibi yönetimsel hakların internet ortamındaelektronik imza ile kullanılabilecek olması,

• Şirketlere internet sitesi kurma zorunluluğu getirilmesive bu internet sitelerinde kamunun aydınlatılması ilkesinedeniyle gerekli görülen belgelerin sunulma zorunluluğu,

• Yönetim Kurulu üyesinin bir tüzel kişi temsilcisi olmasıdurumunda tüzel kişi ve temsilcisinin internet sitesinde

yayınlanma zorunluluğu,• TaraYarın anlaşmaları halinde ihbar, itiraz ve benzeri

beyanlarını elektronik ortamda yapabilmesi imkânınıntanınmış olması.

18

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Bilişim ve teknoloji alanında yaşanan gelişmeler yenikanunu ne şekilde etkilemiştir?SORU 6

Yeni TTK’nın geneli incelendiğinde denetimle ilgilihükümler başta olmak üzere birçok hükmün UluslararasıFinansal Raporlama Standartları (UFRS) ve muhasebeilkelerinden etkilenerek hazırlandığı görülmektedir. Özellikle,madde gerekçelerinde, muhasebenin temel ilkelerinden olanŞEFFAFLIK VE TUTARLILIK ilkelerine atıf yapıldığıgörülmektedir. Buna göre bir ülkenin, sermaye ve kredipiyasalarının, uluslararası piyasaların bir parçası olabilmesi,ülkenin yabancı sermayeyi çekebilmesi, rekabet piyasasındabir güç olarak yer alabilmesi ve pay senetlerini büyük

borsalarda kote edebilmesi için tam şeffaYığa dayalı birsistemi kabul etmesi gerekmektedir. Bunun için deuluslararası arenada ortak dil olarak kabul edilenUluslararası Finansal Raporlama Standartlarının mevcutkanuni düzenlemelerde yer alması gerekmektedir. Dolayısıylayeni düzenlemenin tümünde UFRS ve muhasebe ilkelerinindikkate alınması, daha şeffaf şirket yapılarını yaratacakşirketlerin büyümesi aşamasında daha gerçekçi verilerverecek ve küresel piyasalarda entegrasyon anlamındakolaylık sağlayacaktır.

Halka açık şirketlerin hukukunu düzenleyen SermayePiyasası Kanunu’nda (SPK) uygulama alanı bulan kamuyuaydınlatma yükümlülüğü, kamuyu ilgilendiren şirket bilgi vebelgelerinin tam ve doğru olarak kamuya duyurulması ileilgilidir. Söz konusu düzenleme, tam ve doğru bilgilendirmeninsağlanması amacıyla şirketin Xnansal tabloları ile şirketitemsilcileri ve yönetimi ile ilgili alınan kararların duyurulması vebu sayede üçüncü kişilerin ticari hayatın baş aktörleri olan şirkettüzel kişileri hakkında bilgilendirilmesini içermektedir. Kamuyu

aydınlatma yükümlülüğü ile şirketler hesap verebilir bir yapıyakavuşmakta ve şeffaYık sağlanmaktadır. Yeni TTK’nın getirmişolduğu düzenlemeler dikkate alındığında şirketlere getirileninternet sitesi hazırlama zorunluluğu bu yükümlülüğün birsonucudur. Şirketlerin uygun bir internet sitelerinin olmasıhalinde, bu sitenin belirli bir kısmını bilgi toplumu hizmetineözgülemesi gerekir. Şirketin yükümlülüğü, şirkete ilişkinXnansal tablolar ile denetleme raporlarının yayımlanmasını vetüm ilanların sitede yer almasını sağlamaktır.

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

19

Yeni TTK’da uluslararası muhasebe standartları vemuhasebe genel ilkelerinin yansıması ne şekilde olmuştur?SORU 7

Kamuyu aydınlatma yükümlülüğü çerçevesinde yeniTTK’nın getirdiği düzenlemeleri değerlendiriniz.SORU 8

Özellikle şirket gruplarının yönetimi açısından uygulamaalanı bulan kurumsal yönetim ilkeleri konusunda SermayePiyasası Kurulu’nun (SPK) yayınlamış olduğu bir düzenlemezaten mevcuttur. Söz konusu ilkelerin denetimi konusunda iseilgili Kurul yetkili kılınmıştır. Yeni TTK ile bu ilkeleri yayınlamayetkisinin Kurula devredilmesi kanuni bir temeledayandırılmaktadır. Düzenleme sadece halka açık anonimşirketler için öngörülmüş olmakla birlikte, başkaca şirketyapıları için kurumsal yönetim ilkelerinin benimsenmesihalinde de yine bu ilkeler SPK’ca denetlenecektir. Kurumsalyönetim ilkeleri; şirketlerin doğru zamanda doğru kararverebilme yeteneklerini arttırmayı hedeYemektedir. Bu ise;

şeffaf, adil ve hesap verilebilir şirket kayıtlarınıntutulmasından ve iç ve dış denetimin doğru bir şekildeyapılmasını sağlamaktan geçer. Esasında kurumsal yönetimilkeleri kamunun aydınlatılması ilkesine hizmet verdiğindensermaye piyasası araçları, alacaklılar ve pay sahipleriyönünden önemli olan tüm ilişkilerin, raporların, planların,projelerin açıklanmasını da içermektedir.

20

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Yeni TTK’da düzenlenen kurumsal yönetim ilkeleriningetiriliş amacı nedir?SORU 9

YENİ TÜRK TİCARETKANUNU AÇISINDANTİCARİ İŞLETMEB

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

21

6762 sayılı TTK’da vakıYar tüzel kişi tacir olaraksayılmamış ancak yorum yoluyla bunların da tacirolabileceği yönünde görüşler oluşturulmuştur. Söz konusu buboşluk yeni TTK’da açıkça düzenleme yapılarak giderilmiş vebuna göre; ticari işletme işleten tüzel kişiler arasına vakıYar‘da eklenmiştir. Yeni TTK’nın gerekçesi dikkate alındığında

vakıYarın, derneklere nazaran daha fazla ticari kazançamacı güden tüzel kişiler olması nedeniyle bu düzenlemeninyapılması kaçınılmaz olarak değerlendirilmiştir. Yenidüzenlemeye göre gelirinin yarısından fazlasını kamu göreviniteliğinde görevler için harcayan vakıYarın tacirsayılmayacağı da ifade edilmiştir. (Madde 44)

6762 sayılı TTK’da “Ticari ışletme” kavramının somutbir tanımı bulun-mamakla beraber örnekleme yoluyla birtanım yapılmaktaydı. Yeni TTK’nın gerekçesi incelendiğindemerkez kavram olarak belirtilen ticari işletmenin, bu önemisebebiyle daha somut olarak tanımlandığındanbahsedilebilir. Buna göre ; “Ticarî işletme, esnaf işletmesi içinöngörülen sınırı aşan düzeyde gelir sağlamayı hedef tutanfaaliyetlerin devamlı ve bağımsız şekilde yürütüldüğüişletmedir.” Bahsi geçen sınır, Bakanlar Kurulunca çıkarılacakkararname ile gösterilecektir. Tanıma ek olarak ticari

işletmenin bir bütün olarak yazılı bir sözleşmeyledevredilebileceği veya başka hukuki işlemlere konuolabileceği eklenmiş ve prensip olarak bütünlüğün nelerikapsadığı sayılmıştır. Bunlar; duran mal varlığı, işletmedeğeri, kiracılık hakkı, ticaret unvanı ile diğer Xkrî mülkiyethakları ve sürekli olarak işletmeye özgülenen malvarlığıunsurlarıdır. ışletme devri sözleşmesinde ticari işletmeunsurlarının ayrıştırılabileceği de belirlenmiştir. 6762 sayılıTTK’nın aksine ticarethane ve fabrika tanımlarına yeniTTK’da yer veril-memiştir. (Madde 11)

22

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Yeni TTK’da tüzel kişi tacir kavramında ne gibideğişiklikler öngörülmüştür?SORU 10

Yeni TTK’da ticari işletme kavramıyla ilgili herhangi birdeğişiklik getirilmiş midir?SORU 11

Sicil kayıtlarının tutulmasından doğan zararlarınkarşılanması konusunda mevcut kanunda açık bir düzenlemebulunmamaktadır. Ancak 559 sayılı Kanun HükmündeKararname’de, doğan zararlardan Devletin sorumlu olduğubelirtilmiş, yine de ticaret odalarına herhangi bir sorumlulukyüklenmemiştir. Söz konusu bu kararnamenin kaldırılmasınınardından sorumluluğun kime ait olduğu konusunda açık bir

hüküm bulunmamaktaydı. Söz konusu bu boşluk yeni TTK iledoldurulmuş ve ticaret sicilinin tutulmasından doğan bütünzararlardan Devlet ve ilgili odanın müteselsilen sorumluolduğu kabul edilmiştir. Söz konusu düzen-lemeye göre,Devlet ve ilgili oda, sorumlu olan ticaret sicil müdürü,yardımcıları ve diğer personele kusuru oranında rücuedebilecektir. (Madde 25)

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

23

T.C. SANAYİ ve TİCARET BAKANLIĞI

Ticaret sicilinin tutulmasından doğan zararlar bakımındanSanayi ve Ticaret Bakanlığı’nın sorumluluğu nedir?SORU 12

Ticaret sicili müessesesine yönelikolarak getirilen en önemli yenilik; sicilkayıtlarının aleniyetinin sağlanmasıaçısından, kayıtların elektronik ortamdatutulmasıdır. Uygulamada bu yönde çokönemli adımlar atıldığı ve bilgiyeulaşmanın kolaylaştığı görülmektedir.Ayrıca 6762 sayılı TTK’da ticaret sicilininkimin tarafından tutulacağı açık bir şekildebelirtilmemekte iken yeni düzen-lemede,ticaret sicilinin ticaret ve sanayi odalarıveya ticaret odaları tarafından tutulacağı;oda bulunmayan veya yeterli şekildekurumlaşmamış odaların bulun-duğuyerlerde ise Sanayi ve TicaretBakanlığı’nca belirlenecek bir odatarafından tutulacağı hükme bağlamıştır.

Yeni TTK’da para cezası miktarlarıgünün ekonomik koşullarına uygun olarakyeniden belirlenmiştir. Ticaret Sicil ile ilgilihapis de dahil olmak üzere cezalara yerverilmiştir.

Sicil müdürünce verilen süre içindetescil isteminde bulunmayan ve kaçınma

sebeplerini de bildirmeyen kişi, sicilmüdürü tarafından ikiyüz TürkLirasındandörtbin Türk Lirasına kadar idari paracezasıyla cezalandırılır. Tescil ve kayıt içinbilerek gerçeğe aykırı beyanda bulunanlar,üç aydan iki yıla kadar hapis veya adlipara cezasıyla cezalandırılır. Gerçeğe aykırıtescilden dolayı zarar görenlerin tazminatdavası açma hakları da vardır.

Kayıtların ; tescil edilecek hususlarıtam olarak yansıtmamaları,üçüncükişilerde yanlış izlenim yaratacak niteliktaşımaları ve kamu düzenine aykırıolduğunu öğrendikleri haldedüzeltilmesini istemeyenler ve tescil olunanbir hususun değişmesi, sona ermesi veyakaldırılması dolayısıyla, kaydın değiş-tirilmesini veya silinmesini istemeye ya dayeniden tescili gereken bir hususu tescilettirmeye zorunlu olup da bunuyapmayanlar, bu kusurları nedeniyleüçüncü kişilerin uğradıkları zararlarıtazmin ile yükümlüdürler. (Madde 24),(Madde 33), (Madde 38)

24

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Ticaret sicili müessesine yönelik olarak getirilenyenilikler nelerdir?SORU 13

Bileşik faiz yasağı devam etmekle beraber, aynızamanda üç aydan aşağı olmamak üzere faizin ana parayaeklenerek birlikte tekrar faiz yürütülmesi şartının, yalnız carihesaplarla, borçlu yönünden ticarî iş niteliğindeki ödünçsözleşmelerinde geçerli olması istisnası da aynen yeni TTK’dakorunmuştur. Buna karşın ödünç para verme işleri, bankalar,

tasarruf sandıkları ve tarım kredi kooperatiYeri hakkındakihususi hükümlerin saklı tutulmasıyla ilgili 6762 sayılı TTK’dakidüzenlemeye yeni TTK’da yer verilmemiştir. Gerekçede buistisnanın yorumunun güçlük doğurduğu belirtilmiş ve anılanistisnaların çıkarılmasıyla bileşik faiz yasağı daha net çizgilerlebelirlenebilmiştir. (6103 Madde 9), (6102 Madde 8)

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

25

Ticari faizin serbestçe belirlenmesi ilkesi nasıldüzenlenmiştir?SORU 14

Yeni TTK ile öngörülen düzenlemeye göre tescilolunan ticaret unvanı, ticarî işletmenin girişcephesinin herkes tarafından kolayca görülebilecekbir yerine, okunaklı bir şekilde yazılmalıdır. ışletme

belgelerinde, ticari işletmenin sicil numarası, ticaretunvanı, merkezi, tacir sermaye şirketi ise sermayemiktarı, internet sitesi adresi ve numarası dagösterilir. (Madde 39)

Yeni TTK’da ticaret unvanının korunmasına ilişkinhüküm genişletilmiş ve markalar, endüstriyel tasarımlar,patentlerle ilgili kanun hükmünde kararna-melerde veFikir ve Sanat Eserleri Kanunu’nda marka, tasarım, patentve eser sahibine tanınan haklarla uyumlu halegetirilmiştir. Buna göre hak sahibi, kendi ticaret ünvanınınhaksız kullanıldığını öne sürerek kanuna aykırı kullanımın

men edilmesini; eğer ticaret unvanı tescil edilmişse kanunauygun bir şekilde değiş-tirilmesini veya silinmesini,tecavüzün sonucu olan maddî durumun ortadankaldırılmasını, gereğinde araçların ve ilgili mallarınimhasını ve zarar varsa, kusurun ağırlığına göre maddî vemanevî tazminat talep etme haklarına sahip olacaktır.(Madde 51), (Madde 52)

26

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Ticaret unvanının görünürlüğüne ilişkin yenidüzenlemeler nelerdir?SORU 15

Ticaret unvanının korunması ne şekildegenişletilmiştir?SORU 16

Yeni TTK’da haksız rekabetin önlenmesiile ilgili hükümlerin yeniden ele alındığıgörülmektedir. Buna göre 6762 sayılı TTK’nın54. maddesinden farklı olarak haksız rekabettanımı yapılmamıştır. Bunun yerine haksızrekabetin önlenmesine ilişkin amaç veilkelerin vurgulandığı görülmektedir. Hükmegöre; haksız rekabete ilişkin hükümlerinöngörülme amacı bütün katılanlarınmenfaati, dürüst ve bozulmamış rekabetinsağlanması şeklinde açıklanmaktadır. Ayrıcadüzenlemede, rakipler veya tedarikçilerlemüşteriler arasındaki ilişkileri etkileyenaldatıcı veya dürüstlük kuralına diğerşekillerdeki aykırı davranışlar ile ticarîuygulamaların haksız ve hukuka aykırıolduğu vurgulanmıştır.

Dürüstlük kuralını ihlal ederekrekabeti bozucu sonuç doğuran eylemlerinkapsamlı bir şekilde düzenlenmiş olduğu vebu yeni düzenlemenin rekabetin korunmasıve gelişmesi açısından son derece olumlusonuçları doğuracağı ortadadır.

(Madde 54), (Madde 55)

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

27

Yeni TTK haksız rekabetin önlenmesi ile ilgili nasılbir düzenleme öngörmüştür?SORU 17

6762 sayılı TTK incelendiğinde TicaretHukuku bakımından ve hatta 818 sayılı BorçlarKanunu açısından genel işlem şartları ile ilgili genel birdüzenlemenin olmadığı bu konuda sadece tüketicilerinkoruma altına alındığı bilinmektedir. Bu konudaBorçlar Kanunu’nun genel hükümlerinden yola çıkarakmevcut uyuşmazlıklara çözüm bulunduğu söylenebilir.Ancak bu genel düzen-lemelerin bile şirketler arasıişlemler açısından yeterli bir çözüm getirmediği vekoruma sağlayamadığı söylenebilir. Yeni TTK’da isegenel işlem şartları ile ilgili açık ve detaylı birdüzenleme öngörülmemiş sadece 55. maddenin f.bendinde özellikle yanıltıcı bir şekilde diğer tarafaleyhine; doğrudan veya yorum yoluyla uygulanacakkanuni düzenlemeden önemli ölçüde ayrılan veyasözleşmenin niteliğine önemli ölçüde aykırı haklar veborçlar dağılımını öngören, önceden yazılmış genelişlem şartlarını kullananların dürüstlüğe aykırıdavranmış olacağı belirtilmiştir. Düzenleme uyarınca,genel işlem şartları dürüstlük kuralını ihlal ederekrekabeti bozucu eylemler arasında sayılmaktadır. Buanlamda, ilgili maddenin Genel ışlem Şartlarısorununa doğrudan olmasa da çözüm bulacağısöylenebilir.

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

28

Haksız rekabet ile ilgili maddenin genel işlemşartları sorununa çözüm bulması mümkün müdür?SORU 18

Yeni TTK ticari defterlerin tutulması konusunda ulusal veuluslararası standartlara uyularak ticari defter tutmayükümlülüğüne ilişkin emredici bir düzenleme getirmektedir. Sözkonusu yeni düzenleme defter tutma yüküm-lülüğünü düzenlemeklebirlikte geniş bir ifade içermektedir. Buna göre tutulması gerekendefterlerin sadece envanter, defteri kebir ve yevmiye defterleriolduğu düşünülmemelidir. Yeni TTK hesapların bir sistem dahilindetutulmasını öngör-düğünden bahsedilen defter tutma yükümlülüğüsadece ticari defterler bakımından değil, tacirlerin bir muhasebesistemi dahilinde belge ve kayıtlarını tutması olarak anlaşılmalıdır.Defter tutma yükümlüğü; gerçek kişi tacirler ve tüzel kişileraçısından yöneticilere ve Yönetim Kuruluna verilmiştir. Defteribizzat tutacak kişilerin uzman kişiler arasından seçilmesizorunluluğu, yöneticiye ve yönetim organlarına yüklenen birsorumluluktur.

Bununla birlikte ; defter ve gerekli diğer kayıtların Türkçetutulacağı yeni TTK’da açıkça düzenlenmiştir. Söz konusu düzenlemeemredici niteliktedir. Buna göre; kısaltmalar, harYer ve sembollerkullanıldığı taktirde bunların anlamları açıkça belirtilmelidir. ışlemyapan kişilerin adları da açıkça belirtilmeli ve anlamlarıduraksamaya yer bırakmayacak şekilde tekdüze olmalıdır.

Defter tutma yükümünü Yeni TTK’da belirtildiği şekilde yerinegetir-meyenler, 200 günden az olmamak üzere adli para cezasıylacezalandırılır.(Madde 64), (Madde 65), (Madde 562)

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

29

Yeni TTK ticari defterlerin tutulması yükümlülüğüçerçevesinde nasıl bir düzenleme öngörmüştür?SORU 19

Yeni düzenlemenin, teknolojik gelişmeleri dikkatealmasının bir sonucu olarak; defter ve belgelerin saklanmasıkonusunda ikili bir sistem öngörülmüştür. Buna göre; defterve belgeler Xziki olarak saklanabileceği gibi veri taşıyıcılarıkullanılarak da saklanabilecektir. Veri taşıyıcıları dendiğinde;inter alia, mikro-Xşleri, CD’ler, magnetler ve elektronik ortamanlaşılmalıdır. Bu yöntemle; defterlerin tutulmasında,UFRS’ye göre tacirin ticari işlemlerini açıkça göstermesigerekmektedir. Defterlerin yansız ve tarafsız bir uzmanınprofesyonellik ilkelerine göre; mesleğinin gerektirdiği ölçüde

ve herkes tarafından anlaşılır bir şekilde düzenlemesigerekmektedir. Temel defterler dışında hangi defterlerintutulması gerektiği yeni düzenlemede açıkça belirtilmemiştir.ışletmelerin niteliği dikkate alınmakla birlikte TürkiyeMuhasebe Standartları Kurulu (TMSK) tarafından belirlenecekesaslar dahilinde hangi defterlerin tutulacağı belirlenecektir.

ışletme ile ilgili her tür belge ve bilgisayar kayıtlarınınv.b.saklanması yükümünü Yeni TTK ‘da belirtildiği şekildeyerine getirmeyenler, 200 günden az olmamak üzere adlipara cezasıyla cezalandırılır. (Madde 64/2), (Madde 562)

Yeni TTK ile tüm defterlerin açılış ve kapanışları noteronayına tabi tutulmuştur. Herhangi bir uyuşmazlıktamahkemelerin önüne getirilen defterlerin gerçeğiyansıtmaması nedeniyle ticari defterlerin açılış ve kapanıştasdikleri zorunlu hale getirilmiştir. Buna göre; uygulamadazaman bakımından sıkışıklık yaratmamak için tasdik süresi,

izleyen faaliyet döneminin altıncı ayına kadaryapılabilecektir.

Sanayi ve Ticaret Bakanlığı’nın Tebliği ‘ne uygunşekilde ticari defter-lerin açılış ve kapanış onaylarını yerinegetirmeyenler 200 günden az olmamak üzere adli paracezasıyla cezalandırılır. (Madde 64/3), (Madde 562)

30

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Tacirin saklamakla yükümlü olduğu belge vedefterleri saklama yöntemlerinden bahsediniz.SORU 20

Ticari defterlerin açılış ve kapanış tasdiklerikonusunda getirilen yeni düzenlemeden bahsediniz.SORU 21

Yeni TTK’da ticari defterlerin ispat aracı olarakkullanılması konusunda köklü bir değişikliğe gidildiğigörülmektedir. Buna göre; ticari defterlerin kesin delilolarak sahibinin lehine, aleyhine veya diğer tarafınaleyhine kullanılması durumu ortadan kaldırılmıştır. Bununyerine “Hukuk Usulü Muhakemeleri Kanununun,yargılamayı gerektiren davalarda hazırlık işlemlerineilişkin hü-kümleriyle senetlerin ibrazı zorunluluğuna dair

olan hükümleri ticarî işlerde de uygulanır” hükmügetirilmiştir. Hükme göre; ticari uyuşmazlıkların varlığıhalinde hakim tarafından re’sen ya da taraYardan birininistemi üzerine incelenen defterler takdiri delil olaraknitelendirilecektir. Söz konusu defterlerin tutulmasında ise;UFRS’nin dikkate alınması gerekliliği vurgulanmış ve budefterlerin elektronik ortamda tutulması imkanıgetirilmiştir. (Madde 82), (Madde 83)

Ticari davalar Asliye TicaretMahkemelerinde bakılır. Başkacabir mahkemede bakılmışsagörevsizlik kararı verilmez dosyailgili mahkemeye gönderilir.Böylece dava başvuru süresininkaçırılmasının önüne geçildiğigibi,yargı uyuşmazlığından doğanzaman kaybının da önünegeçilmesi sağlanır. (Madde 5)

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

31

Ticari defterlerin bir ispat aracı olarakkullanılması konusunda yeni TTK, defterleri nasılbir delil olarak öngörmüştür?

SORU 22

Yeni TTK ile Ticari Davalar HangiMahkemelerde görülür ?SORU 23

Daha önce de bahsettiğimiz üzere; UFRS ilkelerininyeni düzenlemenin her alanında karşımıza çıktığınıgörebilmekteyiz. Bunun somut bir görünümü olan bilançoilkeleri; tamlık, doğruluk, tutarlılık, zamanında kayıtesasları doğrul-tusunda defter ve belgelerin tutulmasıdır.Kısaca; defter ve belgelerin eksiksiz hazırlanması, boşlukyaratmadan muhasebeleştirilmesi, gerçeğe uygun veyanlış anlaşılmalara mahal vermeyecek şekilde

hazırlanması, kayıt dışı hiçbir işlemin bırakılmamasıgerekmektedir. Bilançodaki tamlık ilkesi; şirket aktif vepasif-lerinin eşit olmasını gerektirir. Yeni TTK, bilançoilkelerine gönderme yapmakla birlikte bu kavramlarıtanımlamamaktadır. Söz konusu bu ilkeler sadecedefterlerin tutulmasında değil yıl sonu Xnansaltablolarının hazırlanması aşama-sında da dikkatealınmalıdır. (Madde 65), (Madde 68)

Envanter; bir işletmenin aktif ve pasiYerinin çıkarılması,sayılması, ölçülmesi, tartılması ve değerlendirilmesi suretiyle,bilanço günündeki mevcut-ların, alacakların ve borçlarındetaylı bir şekilde tespit edilmesidir. Her gerçek ve tüzel kişitacirin ticari işletmesini açması, taşınmazlarını, alacaklarını,borçlarını, nakit parasının tutarını ve diğer varlıklarını eksiksizve doğru bir şekilde göstermesi ve bu konuda bir envanterçıkarması gerekmektedir. Envanter işlemi her hesap dönemisonunda tekrarlanacak olup, tamlık ve doğruluk ilkeleri esasalınacaktır. Aksi takdirde işletmenin hesap ve sonuçlarınıngerçeği yansıtması beklenemez. Gerçeği yansıtmayan bir

envanterin, doğru bir bilanço oluştur-mayacağı da açıktır. YeniTTK’da 6762 sayılı TTK’dan farklı olarak envanterikolaylaştırıcı yöntemlere de değinilmiştir. Buna göre; sondajyöntemi, mate-matiksel-istatistiksel yöntemler, Xziki sayım;çeşit, miktar ve değerlerin hesaplanmasında dikkate alınanenvanter yöntemlerindendir. Bunun yanında envanteryöntemleri konusunda Türkiye Muhasebe Standartlarına (TMS)uygun başkaca yöntemlerde izlenebilir

Hileli envanter çıkaranlar, 200 günden az olmamaküzere adli para cezasıyla cezalandırılır. (Madde 66), (Madde67), (Madde 562)

32

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Defterlerin tutulmasında esas alınan evrenselbilanço ilkeleri nelerdir?SORU 24

Yeni TTK’ya göre envanter nedir?Envanteri kolaylaştırıcı yöntemler nelerdir?SORU 25

Yeni TTK şirketlerinmuhasebe uygulamaları ileilgili açık bir hükümgetirmemekle birlikte, UFRS

ilkelerinin benimsenmesikonusunda önemli yeniliklergetirmektedir. UluslararasıFinansal RaporlamaStandartlarının uygu-lanmasını

sağlamak ve benimsenmesinikolaylaştırmak amacıyla, TMSK’ya

görev verilmiştir. Buna göre; TMSK kanunenkendisine verilmiş olan görevi kullanarak, UluslararasıFinansal Raporlama Standartlarına uygun bir şekildeilkeleri ilan edecektir. TMSK, ilan edeceği ilkelerinuygulanmasını sağlamak, kanunlarda kendisineverilen yetki dahilinde denetim yapmak ve Türkiyemuhasebe siste-minin dünyaca kabul görmüş bir

düzeye ulaşmasını sağlamak içinçalışmalarda bulunacak ve özellikle

bu ilkelerin uygulanmasıkonusunda küçük ölçekli sermaye

şirketleri ile tek kişi işletmelere uyumiçin süre tanıyacaktır. (Madde 88)

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

33

Yeni TTK Türkiye Muhasebe Standartları Kurulu’na(TMSK) ne tür görev ve yetkiler vermiştir?SORU 26

Uygulamada, “Portföy Tazminatı” olarak bilinen ücretisteme hakkı yeni TTK’da “Denkleştirme Bedeli” olarakdüzenlenmiş ve bu sayede 6762 sayılı TTK’da bulunan açıkboşluk giderilmiştir. Denkleştirme talebi, bizzat acentetarafından yaratılan ve müvekkile devredilen müşteriportföyünün avantajlarından artık kendisininyararlanamayacak olması nedeniyle ödenen ek bir karşılıkolarak düzenlenmektedir. Burada amaçlanan sözleşmeninsona ermesinden ötürü tam olarak karşılığı ödenmeyenacenteye, müvekkile sağladığı menfaatler için hakkaniyet

esasından hareketle belirlenen bir karşılık sağlamaktır.Yeni TTK acentenin denkleştirme talebinde

bulunamayacağı durumları da düzenlemiştir. Buna göreacentenin sözleşmeyi feshetmesi için haklı bir sebebininbulunmaması veya acentenin kusuru nedeniyle sözleşmeninfeshedilmesi durumunda acente denkleştirme talebindebulunamaz. Söz konusu tazminatın son 5 yıl içindeacentenin aldığı komisyon ücretinin yıllık ortalamasınıgeçemeyeceği ve ücret isteme hakkından sözleşme ilevazgeçemeyeceği açıkça düzenlenmiştir.

Getirilen yeni düzenleme taraYara rekabet yasağıanlaşması düzenleme yetkisi vermiştir. Ancak buanlaşmanın yazılı şekilde yapılması ve müvekkiltarafından imzalanması zorunludur. Kanunkoyucu,sözleşme sonu faaliyet yasağı ile ilgili olarak acenteyikoruyucu hükümler konulmasını gerekli görmüştür. Bu

doğrultuda yapılan rekabet yasağı anlaşması sözleşmeninsona ermesinden itibaren en fazla 2 yıl için geçerliliğinikoruyacak ve yalnızca acenteye bırakılmış olan bölgeyeve müşteri çevresine ilişkin olacaktır. Ayrıca müvekkilin buanlaşma dolayısıyla acenteye uygun bir tazminat ödemesigereklidir.

34

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Acentelerle ilgili olarak uygulamada “PortföyTazminatı“ adı altında düzenlenen ücret isteme hakkıyeni TTK’da ne şekilde düzenlenmiştir?

SORU 27

Yeni TTK’nın acente ile ilgili getirdiği düzenlemerekabet yasağını öngörür nitelikte midir?SORU 28

Mevcut düzenlemede bulunan “Ultra Vires” yasağı;üçüncü kişilerle işletme konusu dışında yapılan işlemlerinşirketi bağlamayacağı hükmünü içermekteydi. Buna göre;ticari şirketler ancak şirket ana sözleşmesinde yazılı işletmekonusu içinde kalmak kaydıyla; hak iktisap etmeye ve borçyüklenmeye yetkilidirler. ışletmenin konusu dışında yapılanişlemler ise Ultra Vires yasağının bir sonucu olarak yokhükmündedir. Bu ise pratik hayatta iki sorunu beraberindegetirmektedir.Birincisi; şirketler bu yasağa takılmamak içinfaaliyet konularını geniş tutmakta ve gelecekteki muhtemelgirişimler için şimdiden esas sözleşmelerine faaliyetkonularının dışında kalan hükümler eklemektedirler. Bu iseşirketlerin belirli bir sektörden başka bir sektöre geçişlerinikolaylaştırdığı gibi, şeffaYığı azaltmakta ve sektörleringüvenliğini zedelemektedir. Buna bağlı olarak da sektöründeuzman olmayan, birden fazla iş kolunda faaliyet gösterenancak piyasada etkin olmayan şirketler ortaya çıkmaktadır.İkinci olarak ise; şirketlerin doğrudan ya da dolaylı olarakişletme konuları dışında kalan işlemler yapmaları halindesonucun yok hükmünde olması işlem ve pazar güvenliğiniolumsuz etkilemektedir. Yeni TTK ile Ultra Vires kuralı kalktığıiçin, artık şirketlerin hak ehliyetlerinin sınırını işletme konusuçizmemektedir. Bu değişiklik neticesinde bir şirketin amaç vekonusunu o şirketin hak ehliyeti değil, imza yetkilisine rücu

edeceği veya edemeyeceği hususu sınırlayacaktır. Esassözleşmenin iştigal konusu hükmüne aykırı işlemlerle busınırın aşılması halinde şirketin rücu hakkı olacaktır. Başkabir deyişle, şirketin amacı ve işletme konusu dışında yapılanişlemler de şirketi bağlayacak, bu işlemler nedeniyle üçüncükişiye karşı şirket sorumlu olacak, ancak sınırı aşan temsilyetkisini haiz kişiye karşı şirket rücu edebilecektir. Ayrıcayeni TTK’nın 371. maddesinde bu yasağın somutlaştırıldığı veyasağın kaldırılmasına bağlı olarak şirketin işletme konusudışında bir iş ya da işlem yapması halinde Yönetim Kuruluaçısından özel bir sorumluluk halinin düzenlendiği degörülmektedir. Söz konusu bu yasağın kaldırılması çağdaşgelişmelere uygun düşmektedir.

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

35

Mevcut düzenlemede bulunan “Ultra Vires”yasağının kaldırılma amacı nedir?SORU 29

Yeni TTK incelendiğinde,4857 sayılı ış Kanunu ileparalel hükümler getirildiğigörülmektedir. Yeni TTK’nın157 –158 ve 178.maddelerinde, çalışanlarınkorunması amacı ile çeşitlihükümler tesis edilmiştir.ışçilerin devralan şirketegeçişleri, hakları vesorumlulukları hakkındaayrıntılı bir düzenlemegetirilmekle beraber; şirketçalışanları şirketinbirleşmesinden itibaren 3 ayiçinde alacaklarının güvencealtına alınmasını istemehakkına sahiptirler. Ancakşirket, alacağın tehlikeyedüşmediğini; denetçiden talepedeceği bir raporla, ispatederek söz konusu güvenceyivermekten kaçınabilir.

36

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Yeni TTK şirketlerin birleşme, devralma ve bölünmeişlemleri ile ilgili olarak işçilerin korunmasınısağlayacak hükümler getiriyor mu?

SORU 30

Yeni TTK ile getirilen düzenleme uyarınca mevcutdüzenlemeden farklı olarak birleşme işlemlerinin süreci vedetayları kanun metni haline getirilmiştir. Buna göre; birleşmeişlemleri ile ilgili olarak Yeni TTK’nın getirmiş olduğusistematik aşağıdaki şekildedir;

• Birleşmeye taraf şirketlerin yetkili organlarıncabirleşme sözleşmesi hazırlanıp imzalanır. Birleşmesözleşmesinin içeriğinde bulunması gereken ve Kanundabelirlenen zorunlu unsurlara dikkat edilmelidir.

• Birleşme bilançoları hazırlanır.• Bilançonun tarihi ile birleşme sözleşmesinin yapıldığı

tarih arasında 6 aylık bir farklılığın bulunması halinde arabilançonun hazırlanması zorunludur. Çıkarılan ara bilançoyagöre; esas bilanço ve ticari defterlerde gerekli deği-şiklikleryapılır.

• Devrolunan şirketin intifa hakkı sahiplerine, imtiyazhakkı sahipleri ile oydan yoksun paylarına sahip ortaklarınaeş değerde karşılıklar ayrılır.

• Birleşme sözleşmesi ile ilgili olarak taraYarın birleşmeraporu hazırlaması ve bu raporun hukuki ve ekonomikyönden bir takım çıkarımlarda bulunması aranır.

• Yeni kuruluş yoluyla birleşmede birleşme raporunayeni şirketin esas sözleşmesinin konulması gerekir.

• Birleşme sözleşmesi ve raporu işlem denetçisitarafından denetlenir.

• Birleşmeye katılan şirketlerden her biri birleşmesözleşmesini, birleşme raporunu, denetleme raporunu, son üçyılın yıl sonu Xnansal tablolarını ve yıllık faaliyet raporlarınışirket menfaati bulunan diğer ilgililere sunmakla mükel-leftirler. Bu raporlar ayrıca ilgili sermaye şirketlerinin internetsitesinde de yayın-lanmalıdır.

• Birleşmeye katılacak şirketler ilgili belgelerin nereyetevdi edildiğini ticaret sicilinde ve internet sitelerinde ilanederler.

• Birleşmeye katılan şirketler yönetim organlarındabirleşme sözleşmesinin değiştirilmesini talep edebilirler.

• Yönetim Organı Genel Kurula birleşme sözleşmesinisunar. Genel Kurul; yeni TTK’nın151. maddesinde öngörülennisaplara bağlı olmak üzere sözleşmeyi onaylar.

• Devralan şirket birleşme sonucu oluşan yeni sermayesiile paralel olarak sermaye artırım kararı alır.

• Sermaye artırımı: Devralma yoluyla birleşmededevralan şirketin, devrolunan şirket ortaklarının haklarınıkoruyabilmek için sermayesini arttırmak zorundadır.

• Birleşmeye katılan şirketler birleşme kararı aldıklarıanda yönetim organlarının bu konuyu ticaret sicilinebildirmelerini sağlamalıdırlar.

• Devrolunan şirket, birleşme ile ticaret sicilinde inXsaholur.

(Madde 142-154)

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

37

Birleşme işlemleri ile ilgili olarak yeni TTK nasıl birdüzenleme getirmektedir?SORU 31

Yeni TTK’nın 137. maddesindedüzenlendiği üzere şirket birleşmeleriningeçerli olması için:

1.Sermaye şirketleri ancak,• Sermaye şirketleriyle, kooperatiYerle

ve devralan şirket olmaları şartıyla, kolektifve komandit şirketlerle, birleşebilirler.

2.Şahıs şirketleri,• Şahıs şirketleriyle, devrolunan şirket

olmaları şartıyla, sermaye şir-ketleriyle,devrolunan şirket olmaları şartıyla,kooperatiYerle, birleşebilirler.

3.KooperatiYer,• KooperatiYerle, sermaye şirketleriyle

ve devralan şirket olmaları şartıyla, şahısşirketleriyle, birleşebilirler. Kısaca sınırlısayıda sayılan bu haller bir yandan birleşmeyapılabilecek şirket türlerini genişletmekte biryandan da ortaklık borçlarından kişisel olaraksorumlu olan ortakların, anonim bir şirketlebirleşmesi neticesinde kişiselsorumluluklarından kurtulma imkanınıortadan kaldırmaktadır.

38

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Aynı türden şirket birleşmesi kuralı nedir?SORU 32

6762 sayılı Kanun’da konuya ilişkin birdüzenleme olmamakla beraber, SPK’nın çıkarmışolduğu Seri: I, No: 41 sayılı Birleşme ışlemlerineılişkin Esaslar Tebliğinde konuya açıklık getirildiğigörülmektedir. Söz konusu tebliğde; belirlikoşulların varlığı halinde birleşme işlemlerininkolaylaştırıldığı, ortaklığın; paylarının % 95’i veyadaha fazlasına sahip başka bir ortaklık tarafındandevralınması suretiyle birleşmesi halinde, bağımsızdenetim raporu, uzman kuruluş raporu ve YönetimKurulu raporuna gerek olmadan birleşme işleminingerçekleştirilmesine imkan sağlandığıbelirtilmektedir. Bu düzenlemeye paralel YeniTTK’nın 153. ve 154. maddelerinde sadece sermayeşirketlerine özgü olmak üzere kolaylaştırılmışbirleşme prosedürünü düzenlendiğigörülmektedir.Buna göre;

• Devralan sermaye şirketi devrolunansermaye şirketinin oy hakkı veren bütün paylarınaveya,

• Bir şirket ya da bir gerçek kişi veya kanunyahut sözleşme dolayısıyla bağlı bulunan kişigrupları, birleşmeye katılan sermaye şirketlerinin

oy hakkı veren tüm paylarına sahiplerse sermayeşirketleri kolaylaştırılmış düzene göre birleşebilirler.

• Devralan sermaye şirketi, devrolunansermaye şirketinin tüm paylarına değilde oyhakkıveren paylarının enaz yüzdedoksanına sahipse,azınlıkta kalan pay sahipleri için;

• Devralan şirkette bu payların denk karşılığıolan paylar verilmesi şirket payları yanında,141.maddeye göre, şirket paylarının gerçekdeğerinin tam dengi olan nakdî bir karşılıkverilmesinin önerilmiş olması ve birleşmedolayısıyla ek ödeme borcunun veya herhangi birkişisel edim yükümlülüğünü yahut kişiselsorumluluğun doğmaması, hâlinde birleşmekolaylaştırılmış usulde gerçek-leşebilir.

Bu usulde; sınırlı kapsamda bir birleşmesözleşmesinin yapılması yeterli görülecek vebirleşme raporunun hazırlanmasına, birleşmesözleşmesinin denetlenmesine ve Genel Kurulonayına sunulmasına gerek görülmeyecektir. YeniTTK’nın bu hükmü ile birleşme işlemlerinin kolay veefektif bir şekilde tamamlanması sağlanacaktır.(Madde 155), (Madde 156)

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

39

Sermaye şirketlerinin kolaylaştırılmış şekildebirleşmesi konusunda yeni TTK nasıl birdüzenleme öngörmektedir?

SORU 33

Evet. Yeni TTK’nın 141. maddesinde “Ayrılma Akçesi”başlığı altında düzenlenen hükme göre; birleşme sözleşmesi ileortağın devredilen şirketten ayrılması hakkı bir seçimlik hakolarak getirilmektedir. Buna göre; ortaklar yeni durumdakipaylarının gösterilmesinin yanında, şirket paylarının gerçekdeğerine denk gelen bir ayrılma akçesi alarak şirkettenayrılabileceklerdir. Buna göre;

• Birleşmeyi arzu etmeyen ortak ayrılma akçesini alarakşirketten çıkabilmekte,

• Azınlık durumunda olan veya şirket kararlarınınverilmesi konusunda sorun çıkaran bir kısım ortağın şirketten

çıkarılması olanağı getirilmektedir.Söz konusu ayrılmaakçesinin nakit olması gerekmez. Bunun yerine başka birşirketten pay senedi veya menkul değer verilmesi imkanısunulabilir. Ancak kanunda bahsedilen payların gerçekdeğerinin bulunması konusunda yeni TTK’nınherhangi birhüküm öngörmediği ve söz konusu durumun uygulamayabırakıldığı söylenebilir. Ortaklara tanınan bu ayrılma hakkının,tüm ya da çok sayıda ortak tarafından kullanılmasıdurumunda birleşme işleminin gerçekleşme olasılığı azalacakolmakla birlikte pay sahipleri demokrasisinin bir gereği olarakgetirilen düzenlemenin yerinde olduğunu söyleyebiliriz.

Yeni TTK tasXye halinde bulunan veya borca batık olanşirketlerin birleşmeye katılmasına olanak tanımaktadır. Bunagöre;

• TasJye halinde olan bir şirketin birleşmeye dahilolması: Bunun için; malvarlığının dağıtılmasına başlanmaması vetasXye halindeki şirketin devrolunan şirket olması gerekmektedir.Bu hüküm uygulamada olmamakla birlikte; Yargıtay’ın aynınitelikteki benzer kararları ile uyum sağlanmaktadır.

• Borca batık olan bir şirketin birleşmeye dahilolması: Yeni TTK’ya göre;borca batık bilançonun varlığı birşirketin birleşmesini engellemez. Bu durumda bulunan bir şirketborca batıklık durumunu karşılayabilecek serbestçe tasarrufedebilen öz varlığa sahip başka bir şirketle birleşebilir. Bu tür birbirleşmeye karar verilmiş olması yönetim organının şirketin borcabatık olmasından kaynaklanan yükümlülüklerin sona ermesineneden olmayacaktır. (Madde 138), (Madde 139)

40

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Birleşme işlemine bağlı olarak ortakların şirkettenayrılma hakkı var mıdır?SORU 34

TasJye halinde olan ya da borca batık bir şirketinbirleşmeye dahil olması mümkün müdür? Teknik iKasdurumunun birleşmeye etkisi nedir?

SORU 35

Şirketlerin bölünmesi ile ilgili olarak 6762 sayılı TTKherhangi bir hüküm içermediği gibi, başka diğer kanunlardada sistematik bir düzenleme bulun-mamaktadır. Ancak MaliyeBakanlığı ile Sanayi ve Ticaret Bakanlığı’nın, ortaklaşadüzenledikleri Anonim ve Limited Şirketlerin Kısmî Bölünmeişlem-lerinin Usul ve Esaslarının Düzenlenmesi Hakkında

Tebliğ ile Kurumlar Vergisi Kanunundaki hükümleredayanarak kısmi bölünmenin belirli alanlarına açıklıkgetirilmiştir. Ancak bu düzenlemelerin yetersiz kalması vemevcut ihtiyaca cevap verememesi sonucunda Yeni TTK’nınişlemin usul ve esaslarına yönelik olarak daha sistematik vedetaylı hükümler getirmesi yerinde olmuştur.

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

41

Mevcut düzenlemede şirketlerin bölünmesi konusundaherhangi bir düzenleme var mıdır?SORU 36

Yeni Kanun’un bölünme konusunda getirmiş olduğudüzenleme uygulama ile paralel olup tam ve kısmi bölünmeolarak düzenlenmiştir. Sistematik olarak incelediğindeyerinde olan bu düzenlemenin tam ve kısmi bölünme ile ilgilitanım içerdiği görülmektedir. Bölünme işlemi özelliklegereğinden çok veya hızlı büyüyen, birden çok sektörde yada bölgede faaliyet gösteren ortaklıkların dağılmasınıengellemek ve şirketlerin esas faaliyet konularına dönmesiamacıyla yapılmaktadır. Bunun yanında ortaklık yapısındaçıkan uyuşmazlıkların gide-rilmesi açısından bölünmeninfaydalı olduğu da söylenebilir.Yeni TTK hükmüne göre; tam

bölünme, şirketin tüm malvarlığının bölümlere ayrılması vediğer şirketlere devrolunmasıdır. Tam bölünüp devrolunanşirket tasXyesiz inXsah eder (sona erer) ve unvanı ticaretsicilinden silinir. Kısmî bölünmede ise, bir şirketinmalvarlığının bir veya birden fazla bölümünün diğerşirketlere devrolunması söz konusudur. Şirketten ayrılanbölümlerin sicilden silinmesi söz konusu değildir. Şirkettenayrılan kısımlarla yavru şirket kurmak amaçlanabilir. Budurumda bölünmeden sonra oluşacak yeni malvarlığı yavruşirkete külli haleXyet yolu ile geçmeyecek, ancak aynisermaye olarak konulabilecektir. (Madde 159-179)

Hayır, mümkün değildir. Yeni TTK’nın 160. maddesi,sermaye şirketleri ve kooperatiYer için ancak sermayeşirketlerine ve kooperatiYer bölünme imkanı getirmektedir.Dolayısıyla, bir sermaye şirketinin şahıs şirketine bölünmesimümkün olmadığı gibi tersi de mümkün değildir. Buyasağın aşılması tür değiştirme yoluyla mümkün

olabilecektir. Bununla birlikte sermaye şirketlerinin kenditürleri içinde bölünmesi mümkündür. Kısaca bir anonimşirket, bir limited şirkete bölünebilecektir. Buna karşılık biranonim şirket şahıs şirketine bölünemez ve tersi demümkün değildir. Söz konusu düzenlemenin alacaklılarıkorumak amacıyla getirildiği düşünülmektedir.

42

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Yeni TTK bölünme konusunda nasıl birsistematik izliyor?SORU 37

Bir sermaye şirketinin şahıs şirketine bölünmesimümkün müdür?SORU 38

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

43

Bölünmede sorumluluk ne şekilde tasnif edilmiştir?SORU 39

Yeni TTK’da bölünmeişlemleri ile ilgili olarak ikili bir

sorumluluk öngörülmüştür. Bu düzenlemebölünmeye katılan şirketlerin ikinci derece sorumluluğu

ile ortakların kişisel sorumluluğunu ayrı ayrı düzenlemiştir.Buna göre;

• Bölünmeye Katılan Şirketlerin İkinci DereceSorumluluğu:

Bölünme sözleşmesi veya planına göre, bölünen şirketin bazı borçları,bölünmeye katılan şirketlerden birine devredilmişse, kısaca borç o devralan şirket

tarafından ödenecekse, fakat ödenmemişse bölünmeye katılan diğer şirketler bu ödenmeyen borçlardanmüteselsilensorumlu olurlar. Borcu ödemekle yükümlü olan şirket bu borçtan birinci derecede sorumludur. Kısacabirinci derecede sorumlu şirkete başvurmadan ikinci derece sorumlu şirketlere başvurulamaz.

• Ortakların Kişisel Sorumluluğu: Bölünme öncesinde sorumlu olan ortakların sorumluluğu birleşmedensonra da devam eder. Ancak borçların bölünme kararının ilanından önce doğması ve sebebin bu tarihten önceoluşması gerekmektedir. Bu sorumluluk üç yıllık bir zamanaşımına tabidir. (Madde 176), (Madde 177)

44

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Tür değiştirmenin geçerli olması açısından yeni TTK hangişirket türlerinin tür değiştirmesine izin vermektedir?SORU 40

Yeni TTK’da öngörülen tür değiştirmelersınırlı sayıda gösterilmiştir. Söz konusu hükmegöre tür değiştirebilecek şirket türleriniaşağıdaki şekilde sıralayabiliriz;

1.Bir sermaye şirketi ancak;-Başka türde bir sermaye şirketine;-Bir kooperatife2.Bir kolektif şirket;• Bir sermaye şirketine;• Bir kooperatife;• Bir komandit şirkete;3.Bir komandit şirket;• Bir sermaye şirketine;• Bir kooperatife;• Bir kolektif şirkete;4.Bir kooperatif bir sermaye şirketine

dönüşebilir.Tür değiştirme yukarıda sayılanşirket türleri için geçerli olup, yeni türedönüştürülen şirket eskisinin devamısayılacaktır. Genel olarak bakıldığındabirleşme işlemleri için bahsedilen prosedürüntür değiştirme için de geçerli olduğusöylenebilir. (Madde 180), (Madde 181)

6762 Sayılı Türk Ticaret Kanunu’nun 324’ncü maddesindedüzenlenen sermaye kaybı ve borca batıklık durumu yeni Türk TicaretKanununun 376’ncı maddesinde, mevcut 324’ncü maddenin hükümleri birölçüde korunmuş, ancak, uygulamada sıkça rastlanılan sorunlar dikkatealınarak yeni kurallar öngörülmüştür. Ayrıca 6762 sayılı Kanundaki 324üncü maddenin bilânço hukukuna uymayan hükümleri düzeltilmiştir.

İlgili 376’ncı maddenin birinci fıkrasına göre, son yıllık bilânçodansermaye ile yasal yedekler toplamının yarısının zararlar sonucu karşılıksızkaldığının anlaşılması halinde, yönetim kurulu, genel kurulu hementoplantıya çağırmaya ve uygun gördüğü gerekli önlemleri genel kurulasunmakla mükelleftir. Yeni TTK’nın gerekçesinde yönetim kuruluna bukonuda önemli sorumluluklar getirilmiştir. Gerekçede, yönetim kurulunun,genel kurulu hemen toplantıya çağırması, şirketin Xnansal yönden kötüdurumda bulunduğunu bütün açıklığıyla kurula anlatması, hatta bukonuda bir rapor vermesi, zararların sebeplerini göstermesi ve çözümönerisi sunması gerekir, aksi halde yönetim kurulu sorumlu olucaktır.

İkinci fıkraya göre, son yıllık bilânçodan, zararlar sebebiyle sermayeile yasal yedeklerin toplamının üçte ikisinin karşılıksız kaldığı anlaşıldığıtakdirde, yönetim kurulunun çağrısı üzerine genel kurul toplanır vesermayenin üçte biri ile yetinmeye veya sermayenin tamamlanmasınakarar verir. Genel Kurul bu iki karardan birini almamışsa anonim şirketsona erer.

Üçüncü fıkra ise şirketin borca batık olması durumunda uygulanacakkuralları göstermektedir. Borca batık olma kavramı, şirket aktiYeri yıllıkbilânçoda olduğu gibi defter değerleriyle değil gerçek değerleriyledeğerlemeye tâbi tutulsalar bile alacaklıların, alacaklarını alamamaları,yani şirketin borç ve taahhütlerini karşılayamaması demektir. Borca batık

durumda olmanın işaretleri, yıllık mali tablodan veya ara dönem malitablolarından, denetçinin, erken teşhis komitesinin raporlarından ve/veyayönetim ile yönetim kurulunun tespitlerinden ortaya çıkabilir. Böylebelirtilerin bulunması halinde, yönetim kurulu hem işletmenin devamıesasına göre hem de aktiYerin olası satış değerleri üzerinden bir arabilânço düzenletip denetçiye verir. Varlıkların satış değerlerine göreçıkarılan bilânço şirketin iYâsı için yönetim kurulunun mahkemeyebaşvurmasına gerek olup olmadığını ortaya koyar. Aktif ve pasiYerinişletmenin sürekliliğine göre değerlendirilmesi, faaliyetine devam edecekbir işletme esas alınarak değerlendirme yapılması demektir. Böyle birdeğerlendirme işletmenin borca batık olma durumuna rağmen bazı olgular,beklentiler, etkisini yitiren sebepler dolayısıyla şirketin yaşama ümidininvar olup olmadığını ortaya koyar.

Ara bilânçoların incelenmesi ve değerlendirilmesi denetçi tarafındanyedi gün içinde yapılır ve raporlanır. Rapor mahkemenin kararlarına esasolur.

Ayrıca üçüncü fıkrada mahkemeye başvuru zorunluluğunu ortadankaldırabilecek bir yenilikte yer almaktadır. Bu yenilik, şirketalacaklılarından bazılarının, kendi alacaklarını, diğer alacaklılarınalacaklarının sırasından sonraki sıraya gitmesini yazıyla kabul etmeleridir.Böyle bir taahhüt etkilerini iYâs halinde gösterir ve önceki alacaklarödenmeden sona giden alacak garameye katılamaz. Bu taahhütlerin tutarıara bilânço ile ortaya çıkan açığa eşitse, iYâs bildirimi zorunluluğu yoktur.Başka bir deyişle, bu taahhütlerin tutarı, borca batıklığı ortadan kaldıracakdüzeydeyse, kısa vadeli olmayıp süreklilik arzeder nitelikteyse vetaahhütlerin yerine getirilmesi güç şartlara bağlanmamış ise mahkemeyebildirimde bulunulmaz. (Madde 376)

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

45

Yeni TTK’nın sermayenin kaybı ve borca batıklıkdurumlarıyla ilgili getirdiği düzenlemeler nelerdir?SORU 41

6762 Sayılı Türk Ticaret Kanunu’nun 324’ncümaddesinde “şirket durumunun ıslahı mümkün görülüyorsaidare meclisi veya bir alacaklının talebi üzerine mahkeme iYastalebini tehir edebilir.” ifadesiyle yer bulan iYasın ertelenmesimüessesi yeni Türk Ticaret Kanununun 377’nci maddesindedüzenlenmiş ve yönetim kurulu veya herhangi bir alacaklı yeni

nakit sermaye konulması dâhil nesnel ve gerçek kaynaklarıve önlemleri gösteren bir iyileştirme projesini mahkemeyesunarak iYasın ertelenmesini isteyebileceği belirtilmiş olup,erteleme talebinde bulunulduğunda ıcra ve ıYas Kanununun179 ilâ 179/b maddelerinin uygulanacağı hükmebağlanmıştır. (Madde 377)

Yeni TTK’nın göze çarpan en önemli yeniliklerden biride şirketler topluluğu ile ilgili düzenlemeler getirmesidir.Şirketler topluluğu müessesesinin düzenlenme amacı yeniTTK’nın tüm maddelerinde hissedilen şeffaYık ve hesapverilebilirlik ilkelerinin bir gereğidir. Zira uygulamadamevcut olan grup şirket yapısı bakımından hukuki anlamdabir boşluk bulunmakta, hakim şirket ve bağlı şirketarasında yapılan her türlü işlemin iç içe geçmesi nedeniyleşirketler gerçek iktisadi varlıklarını saklamaktadırlar. YeniTTK’nın bu anlamda tüzel kişilik perdesini kaldırdığını vesorumluluk bahsi açısından önemli bir düzenleme getirdiğinisöyleyebiliriz. Mevcut sistemde hakim şirketler hissedar

oldukları yavru şirketler üzerinden yaptıkları işlemlernedeniyle bilançolarında gerçek durumları yansıtmayan birgörünüm yaratabilmektedir.Getirilen bu düzenleme ile sözkonusu durumdan en çok etkilenen bağlı şirketyöneticilerinin korunması sağlanmakta ve şirketlerinsorumluluk sınırları belirlenmektedir. Ayrıca şirketlertopluluğu içinde yer alan her şirket için kayıp vekazançların açıkça görülmesi sağlanacaktır. Bu nedenle sözkonusu yapının düzenlenmesi önemli bir ihtiyaca cevapverecek, yeni TTK’nın yürürlüğe girmesi sonrasındaşirketlerin sermayelerini sulandırmaları büyük ölçüdeönlenecektir. (Madde 195)

46

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Yeni TTK’da iKasın Ertelenmesi müessesiyle ilgiligetirdiği düzenlemeler nelerdir?SORU 42

Şirketler topluluğu kavramı nedir ve hangi ihtiyacacevap vermektedir?SORU 43

Yeni TTK’da ”Karşılıklı Katılma” başlığı altında anaşirket ve yavru şirket kurumları düzenlenmiştir. ılgilihükme göre birbirlerinin paylarının en az ¼’üne sahipolan sermaye şirketleri karşılıklı iştirak durumundaolacaklardır. Söz konusu hakimiyetin sağlanması

konusunda ¼’lük oran hesaplanırken; pay ve oymiktarlarına bakılması gerekmektedir. Bunun yanı sırabir şirketin diğeri üzerinde herhangi bir surette hakimiyetkurması o şirketi hakim şirket kılacaktır. (Madde 196),(Madde 197)

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

47

Ana şirket ve yavru şirket arasındaki organik ilişkinasıl belirlenecektir?SORU 44

Bağlı şirketin Yönetim Kurulu, faaliyet yılının ilk üç ayıiçinde; şirketin hakim ve bağlı şirketlerle ilişkileri hakkındabir rapor hazırlayacaktır. Bu rapor bağlı şirketlerin kendiaralarında ve bağlı şirketin hakim şirketle olan ilişkilerinedeniyle meydana gelen kayıp ve yararların ortayakonulması ile ilgilidir. Raporda, şirketin geçmiş faaliyet yıllarıdikkate alınacak ve elde edilen faydaların karşılığında karşıedim sağlanıp sağlanmadığı, alınan kararların bağlı şirketi birzarara uğratıp uğratmadığı hususlarının incelemesi açıkçabelirtilecektir. Yönetim Kurulunun hazırladığı bu raporunsonuç kısmının yıllık rapora alınarak Olağan Genel Kurulda

sunulması, pay sahiplerinin grup ve hakim şirketler hakkındabilgi almasını ve aydınlanmasını sağlayacaktır.Söz konusuraporun doğru, dürüst ve hesap verme ilkeleri çerçevesindedüzenlenmesi esastır. Rapor bağlı ve hakim şirketlerindenetlenmesine olanak sağlayacağından rakamların,olguların ve sonuçların gerçekleri yansıtması gerekmektedir.Söz konusu raporun hazır-lanmaması ya da raporun içeriğinineksik olması durumu, Yeni TTK’nın sorumluluk bahsindeayrıca düzenlenmiştir. Buna göre söz konusu hükme aykırıhareket edenler bir yıla kadar hapis ve üç yüz güne kadaradli para cezasıyla cezalandırılacaklardır. (Madde 199)

Bir şirket doğrudan veya dolaylı olarak diğer birşirketin paylarının ve oy haklarının en az yüzdedoksanına sahipse, diğer pay sahipleri karşı oyları, açtığıdavalar ya da benzeri davranışlarla çalışmalarınıengelliyor, dürüstlük kuralına aykırı davranıyor, şirkettefarkedilir sıkıntı yaratıyor veya pervasızca hareket

ediyorsa hâkim ortak bu payları, varsa borsa, yoksagerçek bilânço değeri ile satın almak için mahkemeyebaşvurabilir. Söz konusu düzenlemenin getiriliş amacışirket kararlarının alınması sırasında ortaya çıkabilecekkötüye kullanmaların engellenmesi ve şirket içi barışınsağlanmasıdır. (Madde 208)

48

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Bağlı ve hakim şirketlerin raporlamayükümlülükleri nelerdir?SORU 45

Hisselerin çoğunluğuna sahip hakim şirketin,satın alma hakkı var mıdır?SORU 46

Evet. 6762 sayılı TTK, bağlı şirketalacaklıları için böyle bir korumasağlamıyordu. Bağlı şirketin arkasına saklananhakim şirketler her türlü davadan vesorumluluktan sıyrılabiliyordu. Bu husustagetirilen düzenlemeyle; bağlı şirketalacaklıklılarına hakim şirket ve yöneticilerinekarşı doğrudan tazminat davası açma hakkıtanınmıştır. Bu davanın açılabilmesi için hakimşirket ve yöneticilerinin bağlı şirkete verdikleritalimatlar dolayısıyla bağlı şirketi zararauğratması ve bu zararı o hesap yılı içerisindedenkleştirmemesi şartı aranır. (Madde 206)

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

49

Yeni TTK, bağlı şirket alacaklılarına hakim şirketekarşı alacak davası açma hakkı tanıyor mu?SORU 47

Türk Ticaret Kanununun Yürürlüğü ve Uygulama ŞekliHakkında Kanun ile 30 Teşrinisani 1330 tarihli EcnebiAnonim ve Sermayesi Eshama Münkasim Şirketlerle EcnebiSigorta Şirketleri Hakkında Kanunu Muvakkat yürürlüktenkaldırılmıştır. Merkezi yurt dışında bulunan şirketlerinTürkiye’de açacakları şubelerle ilgili düzenlemeyapıldığından ve yine aynı maddeye göre tescil edilecekhususlarla, şubenin tesciline ilişkin ayrıntılı düzenlemeninTicaret Sicili Tüzüğü ile yapılacağı belirtildiğinden KanunuMuvakkat yürürlükten kal-dırılmıştır. Ayrıca, bu düzenlemeile merkezi yurt dışında bulunan şirketlerin Türkiye’deaçacakları şubelerin kuruluşuna ilişkin Sanayi ve TicaretBakanlığından alınan izin aşaması kaldırılacak ve bu

sayede anılan şirketlerin Türkiye’de açacakları şubelerinkuruluş işlemlerinin kolaylaştırılması sağ-lanacaktır.Öteyandan, Yeni TTK yabancı şirketlerin Türkiye şubeleriaçısından yeni bir düzenleme getirmiştir. Bu husustagetirilen yeniliğe göre; yabancı şirketlerin Türkiye şubemüdürleri, şubeye özgü Xnansal tabloları, şubesi olduklarışirketin dahil olduğu topluluğun yıl sonu Xnansal tablo özetve yıllık raporlarını tabi olduğu hukuka göre gereklionayların alınmasından itibaren altı ay içinde Türkiye’deyayınlamakla görevlidirler. Söz konusu hükmün kamuyuaydınlatma yükümlülüğü çerçevesinde getirildiği ve mevcutolan yabancı şirketlerin Xnansal açıdan tanıtılmasınınamaçlandığı söylenebilir.

50

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Yabancı şirketlerin Türkiye şubelerine ilişkin olarak yeniTTK’nın getirdiği bir düzenleme mevcut mudur?SORU 48

YENİ TÜRK TİCARETKANUNU AÇISINDANANONİM ŞİRKETLERC

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

51

Yeni TTK ile anonim şirketlerin kuruluş türlerinden biriolan tedrici kuruluş kaldırılmaktadır. Zira mevcutdüzenlemede bulunmakla birlikte hiç uygulamasıbulunmayan bu kurumun kuruluş işlemleri bakımındankarışıklık yarattığı, şirketlerin basit yapıda kurulmasının

hesap verilebilirlik ve güvenlik açısından önem taşıdığısöylenebilir. Bu sebeple yeni düzenlemenin kuruluşişlemleri bakımından yenilik getirdiğini, bu yenidüzenlemenin güvenliği esas aldığını ve hükümlerininemredici nitelik arz ettiğini söyleyebiliriz.

52

İSTANBULSERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI

TESMERTEMEL EĞİTİM VE STAJ MERKEZİİSTANBUL ŞUBESİ

Anonim şirketlerin kuruluş türlerinde bir değişiklikolmuş mudur?SORU 49