Embed Size (px)

Citation preview

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƢỜNG ĐẠI HỌC BÀ RỊA VŨNG TÀU

NGUYỄN THỊ DIỆU HỒNG

CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN

QUYẾT ĐỊNH SỬ DỤNG HÓA ĐƠN ĐIỆN TỬ

CỦA DOANH NGHIỆP TRÊN ĐỊA BÀN TỈNH

KHÁNH HÕA

LUẬN VĂN THẠC SĨ

Chuyên ngành: Quản trị kinh doanh

Mã số ngành: 8340101

Mã số học viên: 18110131

CÁN BỘ HƢỚNG DẪN KHOA HỌC:

TS. NGÔ QUANG HUÂN

Bà Rịa - Vũng Tàu, năm 2021

i

LỜI CAM ĐOAN

Tôi xin cam đoan đây là công trình nghiên cứu của riêng tôi. Các số liệu, kết quả

nêu trong Luận văn là trung thực và chưa từng được ai công bố trong bất kỳ công trình

nào khác.

Tôi xin cam đoan rằng mọi sự giúp đỡ cho việc thực hiện Luận văn này

đã được cảm ơn và các thông tin trích dẫn trong Luận văn đã được chỉ rõ nguồn gốc.

Học viên thực hiện Luận văn

Nguyễn Thị Diệu Hồng

ii

LỜI CẢM ƠN

Sau thời gian học tập và nghiên cứu, với sự hỗ trợ, giúp đỡ nhiệt tình của quý

Thầy, Cô, Lãnh đạo và anh chị em đồng nghiệp tại Cục Thuế tỉnh Khánh Hòa, tôi đã

hoàn thành luận văn tốt nghiệp Thạc sĩ với đề tài: “ Các nhân tố tác động đến quyết định

sử dụng hóa đơn điện tử của doanh nghiệp trên địa bàn tỉnh Khánh Hòa”.

Với lòng biết ơn sâu sắc của tôi, tôi xin gừi lời cảm ơn đến Ban Giám hiệu Trường

Đại học Bà Rịa -Vũng Tàu, Khoa Đào tạo Sau Đại học, các Thầy Cô tham gia giảng dạy

trong khóa học đã luôn quan tâm, tận tình giúp đỡ tạo mọi điều kiện thuận lợi nhất cho

tôi trong suốt quá trình học tập và thực hiện Luận văn.

Đặc biệt, tôi xin bày tỏ lòng biết ơn sâu sắc đến Thầy, TS.Ngô Quang Huân đã trực

tiếp hướng dẫn và giúp đỡ tôi trong quá trình học tập và nghiên cứu Luận văn.

Xin chân thành cảm ơn Ban Lãnh đạo Cục Thuế tỉnh Khánh Hòa cùng anh chị em

đồng nghiệp đã đóng góp ý kiến quý báu, tạo điều kiện thuận lợi cho tôi trong quá trình

thu thập thông tin số liệu phục vụ nghiên cứu Luận văn tại đơn vị.

Và tôi cũng chân thành cảm ơn chuyên gia của các đơn vị dịch vụ hóa đơn điện tử,

các doanh nghiệp đã nhiệt tình hoàn thành phiếu phỏng vấn, phiếu khảo sát và đóng góp

những ý kiến chất lượng giúp tôi hoàn thành tốt Luận văn này.

Nhân đây, tôi cũng xin gởi lời cảm ơn đến gia đình, bạn bè đã ủng hộ, động viên tôi

trong quá trình học tập cũng như nghiên cứu Luận văn.

Trân trọng cảm ơn!

Khánh Hòa, ngày tháng năm 2021

Học viên

Nguyễn Thị Diệu Hồng

iii

MỤC LỤC

LỜI CAM ĐOAN ............................................................................................ i

LỜI CẢM ƠN ................................................................................................. ii

MỤC LỤC ...................................................................................................... iii

DANH MỤC CÁC TỪ VIẾT TẮT ........................................................... vii

DANH MỤC CÁC BẢNG BIỂU .............................................................. viii

DANH MỤC CÁC HÌNH VẼ ..................................................................... ix

DANH MỤC PHỤ LỤC ............................................................................... x

TÓM TẮT ....................................................................................................... 1

Chƣơng 1: Giới thiệu luận văn .................................................................... 1

1.1 Lý do chọn luận văn ....................................................................................... 1

1.2 Mục tiêu nghiên cứu ....................................................................................... 4

1.3 Nội dung nghiên cứu ...................................................................................... 4

1.4 Đối tƣợng và phạm vi nghiên cứu ................................................................. 4

1.5 Phƣơng pháp nghiên cứu ............................................................................... 5

1.6 Ý nghĩa của luận văn ...................................................................................... 6

1.7 Kết cấu của luận văn ...................................................................................... 7

Chƣơng 2: Cơ sở lý thuyết và mô hình nghiên cứu .................................. 9

2.1. Tổng quan về hóa đơn điện tử và quyết định sử dụng .............................. 9

2.1.1 Cơ sở pháp lý về việc áp dụng hóa đơn điện tử ........................................ 9

2.1.2 Khái niệm về hóa đơn điện tử ................................................................ 10

2.1.3 Nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử ................................. 10

2.1.4 Quy định phát hành hóa đơn điện tử của doanh nghiệp......................... 10

2.1.5 Điều kiện đối với doanh nghiệp để thực hiện hóa đơn điện tử .............. 11

iv

2.1.6 Cơ sở dữ liệu về hóa đơn điện tử ........................................................... 12

2.1.7 Dịch vụ về hóa đơn điện tử .................................................................... 12

2.1.8 Điều kiện đối với tổ chức cung cấp dịch vụ hóa đơn điện tử ............... 13

2.1.9 Quy trình quản lý về hóa đơn điện tử của cơ quan Thuế ....................... 13

2.2 Lý thuyết nền của luận văn ......................................................................... 15

2.2.1 Lý thuyết thể chế ..................................................................................... 15

2.2.2 Thuyết hành động hợp lý (TRA) .............................................................. 16

2.2.3 Thuyết hành vi có kế hoạch (TPB) .......................................................... 17

2.2.4 Mô hình chấp nhận công nghệ (TAM) .................................................... 18

2.2.5 Mô hình kết hợp TAM và TPB ................................................................ 19

2.2.6 Mô hình lý thuyết thống nhất về chấp nhận và sử dụng công nghệ (UTAUT)

của Venkatesh và cộng sự ......................................................................................... 20

2.3 Lƣợc khảo các mô hình nghiên cứu liên quan ........................................... 21

2.3.1 Nghiên cứu nước ngoài ........................................................................... 21

2.3.2 Nghiên cứu trong nước ........................................................................... 25

2.4 Mô hình nghiên cứu và giả thuyết nghiên cứu .......................................... 26

2.4.1 Mô hình nghiên cứu đề xuất .................................................................... 26

2.4.2 Giả thuyết nghiên cứu ............................................................................. 30

Chƣơng 3: Thiết kế nghiên cứu ................................................................. 31

3.1 Quy trình nghiên cứu ................................................................................... 31

3.2 Phƣơng pháp nghiên cứu: ........................................................................... 32

3.2.1 Tiến hành nghiên cứu định tính .............................................................. 32

3.2.2 Tiến hành nghiên cứu định lượng ........................................................... 36

v

Chƣơng 4: Kết quả nghiên cứu .................................................................. 38

4.1 Phân tích thực trạng áp dụng hóa đơn điện tử của doanh nghiệp trên địa bàn

tỉnh Khánh Hòa ....................................................................................................... 38

4.1.1 Không gian nghiên cứu ........................................................................... 38

4.1.2 Tình hình tổ chức triển khai hóa đơn điện tử ......................................... 39

4.1.3 Phân tích thực trạng áp dụng hóa đơn điện tử của doanh nghiệp trên địa bàn

tỉnh Khánh Hòa ......................................................................................................... 42

4.2 Phân tích kết quả khảo sát .......................................................................... 51

4.3 Kết quả nghiên cứu mô hình ....................................................................... 60

Chƣơng 5: Giải pháp thúc đẩy quyết định sử dụng hóa đơn điện tử của

doanh nghiệp trên địa bàn tỉnh Khánh Hòa ............................................ 63

5.1 Xác định phƣơng hƣớng, mục tiêu lộ trình triển khai hóa đơn điện tử .. 63

5.2 Nguyên tắc đề xuất giải pháp ..................................................................... 64

5. 3 Các giải pháp đề xuất .................................................................................. 65

5.3.1 Giải pháp tăng cường cơ sở pháp lý của hóa đơn điện tử ..................... 65

5.3.2 Giải pháp nâng cao chất lượng công tác hỗ trợ tuyên truyền ................ 66

5.3.3 Giải pháp tích cực phối hợp với các Cơ quan Đảng, đoàn thể và chính quyền

địa phương ................................................................................................................ 68

5.3.4 Giải pháp phối hợp với các tổ chức cung cấp dịch vụ hóa đơn điện tử . 69

5.3.5 Giải pháp đề xuất để nâng cấp cơ sở hạ tầng công nghệ thông tin; phát triển

các ứng dụng về thuế ................................................................................................ 70

5.3.6 Giải pháp tổ chức sự kiện truyền thông với người tiêu dùng ................. 71

5.3.7 Giải pháp hỗ trợ khai thác cơ sở dữ liệu, cập nhật thông tin cảnh báo về hóa

đơn ............................................................................................................................ 73

5.3.8 Giải pháp nâng cao mức độ tiếp cận dịch vụ và xử lý thông tin phản hồi74

vi

5.4 Kết luận ......................................................................................................... 78

5.5 Kiến nghị ....................................................................................................... 78

5.6 Hạn chế của luận văn ................................................................................... 80

5.7 Hƣớng nghiên cứu trong tƣơng lai ............................................................. 81

DANH MỤC CÔNG TRÌNH CÔNG BỐ CỦA TÁC GIÁ ................... 82

DANH MỤC TÀI LIỆU THAM KHẢO ................................................. 83

I. Tài liệu tiếng Việt ............................................................................................ 83

II. Tài liệu tiếng Anh .......................................................................................... 84

PHỤ LỤC ................................................................................................... - 1 -

vii

DANH MỤC CÁC TỪ VIẾT TẮT

ANOVA : Phương pháp phân tích phương sai (Analysis of Variance)

CQT : Cơ quan thuế

DN : Doanh nghiệp

EFA : Phương pháp phân tích nhân tố khám phá Exploratory Factor Analysis)

GTGT : Giá trị gia tăng

HĐĐT : Hóa đơn điện tử

KMO : Chỉ số xem xét sự thích hợp của EFA (Kaiser – Meyer- Olkin)

PBC : Nhận thức kiểm soát hành vi (Perceived Behavirol Control)

PU : Nhận thức sự hữu ích (Perceived Usefulness)

SN : Chuẩn chủ quan (Subjective Norms)

SPSS : Phần mềm SPSS phân tích dữ liệu

TRA : Thuyết hành động hợp lý (Theory of Reasoned Action)

TPB : Thuyết hành vi có kế hoạch (Theory of Planned Behavior)

TAM : Mô hình chấp nhận thông tin (Technology Acceptance Model)

VIF : Hệ số phóng đại phương sai (Variance Inflation Factor)

UTAUT : Thuyết thống nhất về chấp nhận và sử dụng mô hình công nghệ (the

unified theory of acceptance and use of technology)

viii

DANH MỤC CÁC BẢNG BIỂU

Bảng 2.1. Rào cản đối với hóa đơn điện tử ....................................................................... 22

Bảng 2.2. Tổng hợp các nghiên cứu trong nước ................................................................ 25

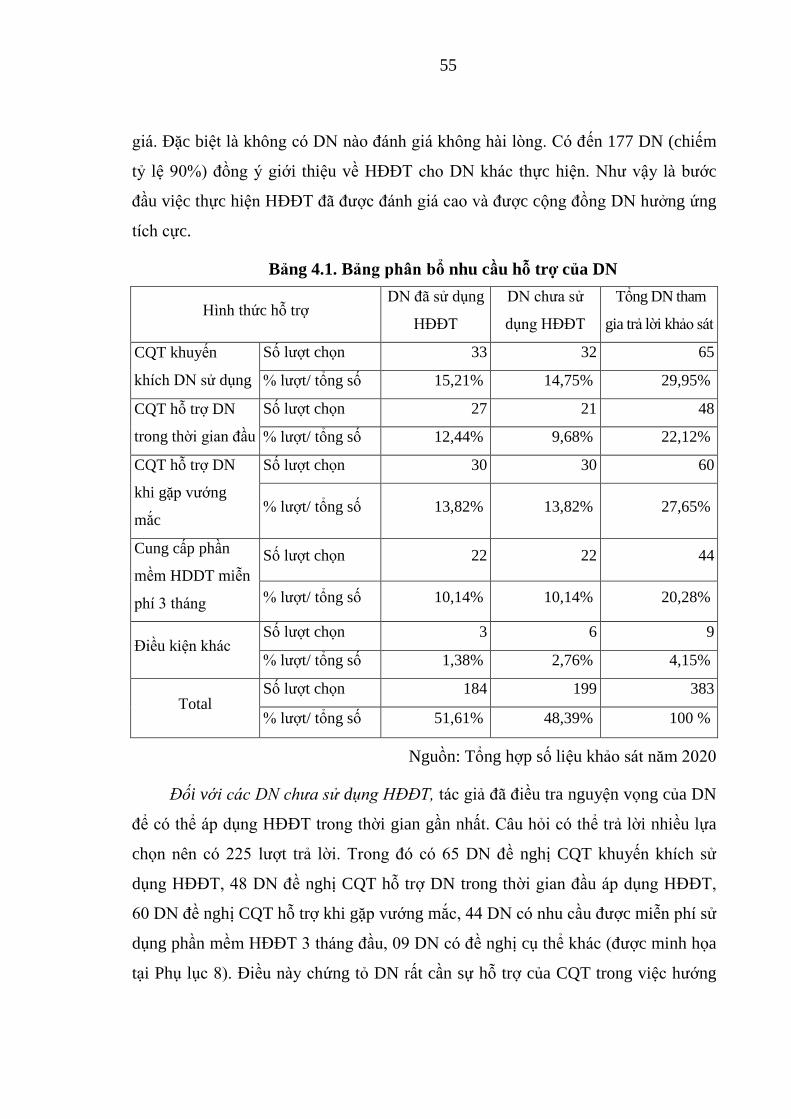

Bảng 4.1. Bảng phân bổ nhu cầu hỗ trợ của DN ............................................................... 55

Bảng 4.2. Bảng xếp hạng các nhân tố ................................................................................ 60

ix

DANH MỤC CÁC HÌNH VẼ

Hình 2.1. Miêu tả Quy trình phát hành HĐĐT .................................................................. 11

Hình 2.2. Mô hình lưu trữ dữ liệu ...................................................................................... 12

Hình 2.3. Thuyết hành động hợp lí (TRA) ........................................................................ 16

Hình 2.4. Thuyết hành vi có kế hoạch (TPB). ................................................................... 17

Hình 2.5. Mô hình chấp nhận công nghệ (TAM). ............................................................. 18

Hình 2.6. Mô hình kết hợp TAM và TPB (C-TAM-TPB). ............................................... 19

Hình 2.7. Lý thuyết UTAUT và cấu trúc cốt lõi ................................................................ 20

Hình 2.8. Mô hình nghiên cứu ý định áp dụng HĐĐT ...................................................... 23

Hình 2.9. Mô hình nghiên cứu đề xuất .............................................................................. 26

Hình 3.1. Quy trình nghiên cứu ......................................................................................... 31

Hình 4.1. Các Chi cục Thuế trực thuộc Cục Thuế tỉnh Khánh Hòa .................................. 39

Hình 4.2. Số DN áp dụng HĐĐT tại các mốc thời gian .................................................... 44

Hình 4.3. Thành phần loại hình, quy mô ........................................................................... 52

Hình 4.4. Thành phần thời gian hoạt động ........................................................................ 53

Hình 4.5. Thành phần ngành nghề, số lượng HĐĐT ......................................................... 53

Hình 4.6. Kết quả mô hình hồi quy ................................................................................... 61

Hình 5.1. Mục tiêu kế hoạch .............................................................................................. 63

x

DANH MỤC PHỤ LỤC

Phụ lục 1. Danh sách các tổ chức cung cấp dịch vụ HĐĐT ......................................... - 1 -

Phụ lục 2. Tổng hợp số lượng DN đã sử dụng HĐĐT theo từng Chi cục Thuế đang quản

lý toàn ngành thuế tỉnh Khánh Hòa 3 năm 2018-2020 ........................................... - 3 -

Phụ lục 3. Phiếu phỏng vấn chuyên gia ......................................................................... - 4 -

Phụ lục 4. Danh sách chuyên gia ................................................................................... - 8 -

Phụ lục 5. Thống kê kết quả cuộc phỏng vấn .............................................................. - 10 -

Phụ lục 6. Kết quả bổ sung và điều chỉnh thang đo..................................................... - 13 -

Phụ lục 7. Bảng câu hỏi khảo sát ................................................................................. - 17 -

Phụ lục 8. Phân tích thống kê, mô tả tần số ................................................................. - 22 -

Phụ lục 9. Phân tích ANOVA ...................................................................................... - 28 -

Phụ lục 10. Kiểm định độ tin cậy thang đo ................................................................. - 29 -

Phụ lục 11. Phân tích nhân tố khám phá EFA ............................................................. - 32 -

Phụ lục 12. Phân tích tương quan ................................................................................ - 36 -

Phụ lục 13. Phân tích hồi quy bội ................................................................................ - 37 -

1

TÓM TẮT

Luận văn “Các nhân tố tác động đến quyết định sử dụng hóa đơn điện tử

của doanh nghiệp trên địa bàn tỉnh Khánh Hòa”

Mục tiêu nghiên cứu: Từ việc thu thập thông tin, tác giả phân tích thực trạng

về sử dụng hóa đơn điện tử của doanh nghiệp trên địa bàn tỉnh Khánh Hòa, xác định

các hạn chế và nguyên nhân cụ thể của hạn chế. Tiến hành xây dựng và kiểm định

các nhân tố tác động đến quyết định sử dụng hóa đơn điện tử của doanh nghiệp. Tác

giả đưa ra đề xuất một số hàm ý quản trị để cải thiện các nhân tố tác động giúp

doanh nghiệp sớm quyết định sử dụng hóa đơn điện tử trên địa bàn tỉnh Khánh Hòa

theo lộ trình quy định tại Luật Quản thuế.

Phương pháp nghiên cứu: Luận án đã sử dụng phương pháp nghiên cứu định

tính kết hợp nghiên cứu định lượng. Phương pháp nghiên cứu định tính phỏng vấn

tay đôi với chuyên gia để điều chỉnh, bổ sung thang đo của các khái niệm nghiên

cứu. Phương pháp nghiên cứu định lượng để kiểm tra độ tin cậy, thống kê và xử lý

dữ liệu bằng phần mềm SPSS với các công cụ phân tích như thống kê tần số,

ANOVA, cronbach Anpha, EFA, phân tích tương quan và hồi quy bội.

Kết quả nghiên cứu: Xác định được 8 nhân tố tác động đến quyết định sử

dụng hóa đơn điện tử của doanh nghiệp tại địa bàn tỉnh Khánh Hòa thông qua tất cả

31 biến quan sát. Đồng thời đề ra các hàm ý và giải pháp cụ thể để thúc đẩy quyết

định sử dụng HĐĐT của doanh nghiệp trên địa bàn tỉnh Khánh Hòa.

Kết luận: Trên cơ sở lý thuyết về hành vi dự định, hành động hợp lý và Mô

hình lý thuyết thống nhất về chấp nhận và sử dụng công nghệ, nghiên cứu mối quan

hệ giữa quản lý nhà nước về thuế và việc sử dụng HĐĐT của DN, tác giả đã tiến

hành nghiên cứu thực trạng và xây dựng mô hình nghiên cứu xác định các nhân tố

tác động đến quyết định sử dụng HĐĐT. Kết quả nghiên cứu cho thấy các thang đo

trong mô hình đều đạt độ tin cậy. Kết quả phân tích kết luận rằng quyết định sử

dụng HĐĐT của các DN trên địa bàn tỉnh Khánh Hòa bị tác động bởi 08 nhân tố

chính được sắp xếp từ nhân tố có mức độ ảnh hưởng lớn đến nhân tố có mức độ ảnh

2

hưởng ít hơn: (1) Cơ sở pháp lý, (2) Sự hữu ích/Lợi ích, (3) Đặc điểm của doanh

nghiệp, (4) Đặc điểm của tổ chức cung cấp dịch vụ HĐĐT, (5) Nhận thức rào cản

chuyển đổi, (6) Yêu cầu về an toàn và bảo mật, (7) Khả năng tích hợp dịch vụ điện

tử khác với HĐĐT, (8) Đặc tính dể sử dụng. Kết quả phân tích dữ liệu là cơ sở quan

trọng để tác giả đề xuất giải pháp nhằm giúp Cục Thuế, DN và các tổ chức cung cấp

dịch vụ HĐĐT trên địa bàn tỉnh Khánh Hòa thực hiện triển khai HĐĐT. Qua đó,

nâng cao số lượng DN sử dụng HĐĐT trên địa bàn tỉnh trong thời gian ngắn nhất.

Một số điểm hạn chế. Nghiên cứu chỉ tập trung khảo sát điều tra trong phạm vi

các DN do Cục Thuế tỉnh Khánh Hòa quản lý nên có thể không phản ánh hết thực

trạng áp dụng HĐĐT ở những đối tượng khác và ở những địa phương khác. Nghiên

cứu áp dụng phương pháp lấy mẫu thuận tiện, số lượng phiếu khảo sát nhỏ và chỉ

vừa đủ yêu cầu. Chưa xác định được sự khác biệt về quyết định sử dụng HĐĐT

giữa các DN có loại hình DN khác nhau, ngành nghề khác nhau, quy mô khác nhau,

thời gian hoạt động khác nhau và cũng như sự khác biệt giữa các DN có số lượng

hóa đơn sử dụng khác nhau. Bảng câu hỏi được thiết kế chưa thật sự chặt chẽ, cần

phân biệt rõ câu hỏi dành cho đối tượng đã sử dụng HĐĐT và đối tượng chưa sử

dụng HĐĐT.

Hướng nghiên cứu trong tương lai. Nghiên cứu việc quyết định sử dụng chứng

từ điện tử khác ngoài HĐĐT của tất các thành phần kinh tế khác. Đặc biệt là nghiên

cứu lĩnh vực HĐĐT với hộ cá thể theo lộ trình Luật quản lý thuế 38/2019/QH14

quy định. Nghiên cứu có thể được mở rộng với cuộc điều tra trên cả nước để tìm

hiểu thêm sự khác biệt về sử dụng HĐĐT, chứng từ điện tử ở các ngành nghề, loại

hình, quy mô DN khác nhau.

Từ khóa: Hóa đơn điện tử, electronic invoice; electronic envoicing; e-

invoice; nhân tố tác động, hành vi thực sự.

1

Chƣơng 1: Giới thiệu luận văn

1.1 Lý do chọn luận văn

1.1.1 Xuất phát từ nhu cầu thực tiễn

Việt Nam bắt nhịp xu thế của cuộc Cách mạng công nghiệp 4.0. Cuộc Cách

mạng công nghiệp lần thứ 4 diễn ra trên toàn cầu đã và đang tác động mạnh mẽ đến

mọi quốc gia, chính phủ, doanh nghiệp và người dân. Để theo kịp thời đại, Việt

Nam đang hội nhập sâu rộng vào nền kinh tế thế giới với việc áp dụng công nghệ

hiện đại. Chính phủ Việt Nam đã chỉ đạo các bộ ngành vào cuộc thực hiện nhiều

nhiệm vụ, giải pháp trọng tâm để chuyển đổi số, phát triển Chính phủ điện tử, phát

triển hình thức giao dịch điện tử trong mọi lĩnh vực. Trong đó việc áp dụng rộng rãi

HĐĐT sẽ giúp Việt Nam mở rộng được cơ sở thuế; xây dựng hệ thống tài chính

hiện đại, minh bạch và hiệu quả phù hợp thông lệ quốc tế. Do vậy đòi hỏi ngành

Thuế cần phải tìm hiểu các nhân tố tác động đến quyết định sử dụng HĐĐT để có

giải pháp hỗ trợ doanh nghiệp chuyển đổi HĐĐT. Tạo điều kiện cho nền kinh tế

Việt Nam bắt nhịp được với sự phát triển của cuộc cCách mạng công nghệ số.

Hóa đơn điện tử là sản phẩm của công nghệ thông tin mang lại nhiều lợi ích

cho các cơ quan quản lý nhà nước và cộng đồng doanh nghiệp. Việc sử dụng

HĐĐT phù hợp với thông lệ quốc tế tạo điều kiện thuận lợi cho các tổ chức cá nhân

trong quá trình sản xuất kinh doanh và hội nhập. Hóa đơn điện tử hỗ trợ doanh

nghiệp chuyển dữ liệu điện tử đến CQT thuận tiện, nâng cao tính công khai minh

bạch dữ liệu khai thuế của doanh nghiệp. Việc sử dụng HĐĐT giúp các tổ chức

cung cấp dịch vụ về HĐĐT phát triển, hỗ trợ dịch vụ tốt hơn về pháp luật, về kế

toán, kê khai thuế cho doanh nghiệp. Nhờ vậy mà các đơn vị cung cấp dịch vụ này

sẽ hỗ trợ tích cực hơn cho CQT trong thực hiện nhiệm vụ hướng dẫn, hỗ trợ chính

sách thuế và tuyên truyền về HĐĐT. Cơ quan Thuế không những cần phải có giải

pháp tác động đến DN mà còn phải có giải pháp tác động đến các tổ chức cung cấp

dịch vụ HĐĐT để nhanh chóng triển khai rộng rãi HĐĐT theo quy định của Luật

quản lý thuế.

2

Nền tảng pháp lý về HĐĐT trong thời kỳ chuyển tiếp. Giai đoạn hiện nay, quy

định về HĐĐT kế thừa nội dung của văn bản quy phạm pháp luật cũ (Nghị định

51/2010/NĐ-CP; Nghị định 04/2014/NĐ-CP, Nghị định 119/2018/NĐ-CP) đồng

thời vẫn có hiệu lực của văn bản quy phạm pháp luật mới (Luật quản lý thuế số

38/2014/QH14 – Nghị định 123/2020/NĐ-CP, Thông tư 68/2019/TT-BTC và

Thông tư 88/2020/TT-BTC). Điều này khiến cho DN lúng lúng khi phải tìm hiểu

nhiều văn bản về HĐĐT cùng một lúc để thực hiện. Xuất phát từ nền tảng pháp lý

mang đặc tính chuyển tiếp nên thực tế vẫn sẽ có nhiều quy định thay đổi theo từng

mốc thời gian. Vì thế đòi hỏi CQT phải có nghiên cứu về HĐĐT để sớm tìm ra giải

pháp định hướng cho doanh nghiệp trong việc áp dụng và chuyển đổi.

Trong thời gian chuyển tiếp chúng ta cũng cần phải công nhận mặt tích cực

của pháp luật về hóa đơn hiện nay là rất linh động và phù hợp. Doanh nghiệp được

sử dụng 02 loại hóa đơn giấy và HĐĐT nên sẽ là cơ hội giúp cho DN có điều kiện

làm quen với HĐĐT. Bên cạnh đó, ngành thuế cũng đã triển khai nhiều biện pháp

để thúc đẩy việc áp dụng HĐĐT theo lộ trình của Luật Quản thuế. Số doanh nghiệp

sử dụng HĐĐT cũng đã tăng dần qua các năm nhưng tốc độ tăng còn rất khiêm tốn.

Tính đến thời điểm cuối tháng 06/2020 chỉ đạt khoảng 33,4% doanh nghiệp, tổ chức

sử dụng hình thức HĐĐT. Luật quản lý thuế mới quy định thời gian sẽ bắt buộc sử

dụng HĐĐT còn khá xa (từ ngày 01/07/2022) nên nhiều doanh nghiệp còn chần

chừ, chưa tích cực chuyển đổi sang sử dụng HĐĐT. Nhận thức về việc áp dụng hóa

đơn điện tử của các doanh nghiệp và xã hội nói chung còn đang lan tỏa với tốc độ

chậm. Vì vậy ngành thuế cần gấp rút đẩy mạnh tuyên truyền triển khai HĐĐT cùng

với việc nghiên cứu các nhân tố tác động để có giải pháp cụ thể mang lại hiệu quả

cao hơn.

Hơn nữa, đối với cơ quan thuế thì triển khai mạnh mẽ việc sử dụng HĐĐT là

một giải pháp quan trọng để quản lý thuế hiệu quả. Giải pháp này được đánh giá là

có tính khả thi cao nhằm minh bạch hơn thông tin kê khai của doanh nghiệp. Mở

rộng đối tượng sử dụng HĐĐT sẽ hỗ trợ hiệu quả cho công tác đối chiếu, xác minh

hoá đơn nhằm phát hiện và xử lý kịp thời các hành vi sử dụng hoá đơn bất hợp

3

pháp, kiểm soát chặt chẽ và ngăn chặn hành vi trốn thuế. Thực tế công tác thanh tra

kiểm tra thuế hiện nay của CQT đang gặp rất nhiều khó khăn do tờ khai thuế giá trị

gia tăng của doanh nghiệp không có bảng kê hóa đơn kèm theo. Việc doanh nghiệp

không kê khai thông tin từng hóa đơn khiến CQT không đủ dữ liệu để có thể nhận

định, phân tích rủi ro, đối chiếu để kiểm tra sơ bộ hoặc tổng quát tình hình hoạt

động của doanh nghiệp. Đặc biệt trong thời gian cách ly xã hội do dịch bệnh

COVID19 đầu năm 2020 thì công tác thanh tra, kiểm tra càng gặp nhiều khó khăn

hơn do thiếu quá nhiều dữ liệu để đối chiếu. Chính vì thế ngành Thuế cần phải

nghiên cứu giải pháp để thúc đẩy quyết định áp dụng HĐĐT của DN nhằm tháo gỡ

khó khăn và mở rộng cơ sở thuế. Đồng thời xuất phát từ yêu cầu thực hiện nhiệm vụ

khai thác tốt nguồn thu và tối ưu hóa công tác quản lý thuế mà pháp luật quy định

cho ngành Thuế nên cần phải nghiên cứu các nhân tố tác động đến quyết định của

DN trong quá trình chuyển đổi áp dụng HĐĐT.

1.1.2. Xuất phát từ khoảng trống lý thuyết

Luận văn về HĐĐT đã được nghiên cứu ở các nước và ở Việt Nam. Các tác

giả đã nghiên cứu về những thách thức đối với hệ thống HĐĐT; về các nhân tố tác

động đến xu hướng chọn HĐĐT của doanh nghiệp; về rào cản đối với hóa đơn điện

tử; về việc hình thành cơ sở dữ liệu quốc gia và giải pháp thúc đẩy sử dụng HĐĐT.

Tuy nhiên chưa có nghiên cứu tương tự về các nhân tố tác động đến quyết định sử

dụng HĐĐT trong không gian nghiên cứu tại địa bàn tỉnh Khánh Hòa.

Xuất phát từ các lý do trên, bản thân là công chức thuế nên tự nhận thấy mình

phải có trách nhiệm nghiên cứu “ Các nhân tố tác động đến quyết định sử dụng hóa

đơn điện tử của doanh nghiệp trên địa bàn tỉnh Khánh Hòa”. Nghiên cứu này thật

sự là rất cần thiết trong bối cảnh thực tế hiện nay nhằm nâng cao hiệu quả công tác

quản lý thuế và tăng thu cho ngân sách. Nghiên cứu sẽ xác định các nhân tố tác

động đến quyết định sử dụng hóa đơn điện tử của DN từ đó đưa ra các giải pháp

nhằm cải thiện các nhân tố tác động một cách phù hợp, thúc đẩy quá trình triển khai

HĐĐT trên địa bàn tỉnh Khánh Hòa nói riêng và trên phạm vi cả nước nói chung.

4

1.2 Mục tiêu nghiên cứu

1.2.1. Mục tiêu nghiên cứu tổng quát

Luận văn tiến hành xây dựng và kiểm định các nhân tố tác động đến quyết

định sử dụng HĐĐT của doanh nghiệp trên địa bàn tỉnh Khánh Hòa; Đưa ra giải

pháp cải thiện các nhân tố tác động nhằm thúc đẩy quyết định sử dụng HĐĐT của

các DN trên địa bàn tỉnh.

1.2.2. Mục tiêu nghiên cứu cụ thể

Mục tiêu 1: Nghiên cứu tình hình thực tế, xác định các nhân tố có tác động

đến quyết định sử dụng HĐĐT của DN trên địa bàn tỉnh Khánh Hòa.

Mục tiêu 2: Đo lường mức độ tác động của các nhân tố đến quyết định sử

dụng HĐĐT của DN trên địa bàn tỉnh Khánh Hòa.

Mục tiêu 3: Đưa ra giải pháp cải thiện các nhân tố tác động nhằm thúc đẩy

quyết định sử dụng HĐĐT của các DN trên địa bàn tỉnh Khánh Hòa.

1.3 Nội dung nghiên cứu

Để đạt được các mục tiêu đặt ra của Luận văn, câu hỏi nghiên cứu chính là các

nội dung cần tiếp cận, triển khai dựa trên cơ sở lý luận logic và khoa học. Trong

phạm vi của Luận văn, các câu hỏi nghiên cứu bao gồm:

Câu hỏi số 1: Các nhân tố nào tác động đến quyết định sử dụng HĐĐT của

doanh nghiệp?

Câu hỏi số 2: Mức độ tác động của các nhân tố đến quyết định sử dụng HĐĐT

của DN như thế nào?

Câu hỏi số 3: Giải pháp nào cải thiện các nhân tố tác động nhằm thúc đẩy

quyết định sử dụng HĐĐT của DN trên địa bàn tỉnh Khánh Hòa?

1.4 Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu: Các nhân tố tác động đến quyết định sử dụng HĐĐT

của DN.

5

Đối tượng khảo sát : Đội ngũ kế toán và chủ/quản lý của các DN trên địa bàn

tỉnh Khánh Hòa.

Phạm vi nghiên cứu: Các DN, tổ chức trên địa bàn tỉnh Khánh Hòa (bao gồm

đã sử dụng và chưa sử dụng HĐĐT).

Phạm vi về không gian nghiên cứu: Nghiên cứu khảo sát chủ yếu đối với quyết

định sử dụng HĐĐT của các DN trên địa bàn tỉnh Khánh Hòa.

Giới hạn vấn đề nghiên cứu: Quyết định sử dụng HĐĐT của DN phụ thuộc vào

rất nhiều nguyên nhân và chịu sự tác động của nhiều nhân tố. Tuy nhiên Luận văn chỉ

xem xét nghiên cứu các nguyên nhân và nhân tố dựa trên kết quả khảo sát việc sử dụng

HĐĐT của các DN trên địa bàn tỉnh Khánh Hòa. Giải pháp nhằm thúc đẩy việc triển

khai HĐĐT mà tác giả đưa ra là sự chọn lọc có tính khả thi và phù hợp với thực tế.

Do thời gian nghiên cứu có hạn nên có thể còn nhiều nhân tố khác liên quan tác động

đến quyết định sử dụng HĐĐT của đối tượng thành phần kinh tế khác mà tác giả chưa

thể nghiên cứu đến.

Thông tin số liệu nghiên cứu: Số liệu thứ cấp được tổng hợp từ báo cáo của CQT

trong thời gian từ năm 2018 đến hết năm 2020; Số liệu sơ cấp được thu thập thông

qua việc tìm hiểu, tiến hành phỏng vấn và tổ chức cuộc khảo sát từ tháng 05/2020

đến tháng 9/2020.

1.5 Phương pháp nghiên cứu

Nghiên cứu kết hợp giữa nghiên cứu định tính và định lượng.

1.5.1 Phương pháp nghiên cứu định tính:

Nghiên cứu sử dụng phương pháp thống kê mô tả và thống kê suy diễn.

Tham khảo kế thừa các kết quả nghiên cứu có liên quan trước đây của các giả

thuyết nghiên cứu nhằm tìm ra mối quan hệ giữa các khái niệm trong mô hình

nghiên cứu. Lập phiếu phỏng vấn và tiến hành phỏng vấn các chuyên gia về HĐĐT.

Phân tích mẫu nghiên cứu, điều chỉnh và bổ sung biến quan sát cho thang đo xác

định các nhân tố tác động đến quyết định sử dụng HĐĐT của DN.

6

1.5.2 Phương pháp nghiên cứu định lượng

Nghiên cứu tiến hành khảo sát trực tuyến bằng google form hoặc khảo sát

trực tiếp bằng bảng câu hỏi chính thức. Sau khi thu về kết quả khảo sát thì tiến hành

áp dụng phần mềm Xử lý dữ liệu thống kê (SPSS) để phân tích: làm sạch (hoặc mã

hóa) dữ liệu, thống kê mô tả; anova; kiểm định độ tin cậy Cronbach’alpha và giá trị

của thang đo; phân tích nhân tố khám phá EFA; phân tích hồi quy bội nhằm đánh

giá mức độ tác động của các nhân tố đến quyết định sử dụng HĐĐT của DN trên địa

bàn tỉnh Khánh Hòa.

Số mẫu khảo sát cho nghiên cứu định lượng chính thức: n= 197 mẫu (sau khi đã

loại bỏ 05 mẫu không phù hợp).

1.6 Ý nghĩa của luận văn

1.6.1 Ý nghĩa khoa học: Luận văn kiểm định thang đo các khái niệm nghiên

cứu và phát triển thành một tập hợp các biến quan sát của nhân tố tác động đến hành

vi: quyết định sử dụng HĐĐT của DN. Nghiên cứu này bổ sung dữ liệu cho các

nghiên cứu khoa học trong tương lai về HĐĐT.

1.6.2 Ý nghĩa thực tiễn: Kết quả nghiên cứu đem lại giá trị lợi ích thực tiễn

cho các đối tượng liên quan bao gồm người chủ/quản lý DN, các tổ chức tư vấn

dịch vụ HĐĐT, CQT địa phương, các nhà hoạch định chính sách của quốc gia và

toàn dân.

Đối với các doanh nghiệp: Giúp DN nhận thức được tầm quan trọng của việc

sử dụng HĐĐT, xác định được rào cản tác động đến quyết định về việc sử dụng

HĐĐT để khắc phục, giúp DN nâng cao năng lực cạnh tranh trong quá trình hoạt

động.

Đối với các tổ chức tư vấn: Nghiên cứu giúp cho tổ chức cung cấp dịch vụ

HĐĐT, các tổ chức tư vấn về thuế nhận thấy nhiệm vụ của mình trong việc cung

cấp các dịch vụ về HĐĐT, chú trọng các khâu đào tạo, hướng dẫn sử dụng cho DN

7

(khách hàng), lưu trữ, truyền dẫn và bảo mật thông tin, hỗ trợ kỹ thuật công nghệ

cho DN.

Đối với CQT địa phương: Xây dựng được các giải pháp để tác động tích cực

đến quyết định sử dụng HĐĐT của DN trên địa bàn.

Luận văn đã giúp cho Ban lãnh đạo Cục Thuế nắm được thang đo của các khái

niệm nghiên cứu và các biến quan sát của nhân tố tác động đến hành vi: quyết định sử

dụng HĐĐT của DN trên địa bàn tỉnh Khánh Hòa. Từ đó có những kế hoạch, phương

án hành động nhằm thúc đẩy DN sử dụng HĐĐT trên địa bàn tỉnh. Nghiên cứu là cơ

sở nhằm tháo gỡ khó khăn trong công tác quản lý Thuế và để quản lý thuế tốt hơn.

Đối với quốc gia: Kết quả nghiên cứu giúp các nhà hoạch định chính sách ban

hành các chính sách, giải pháp hỗ trợ cho các DN cụ thể và thiết thực, sửa đổi một

số văn bản (quyết định, nghị định, kế hoạch, luật, thông tư, quy trình v.v.) đã ban

hành nhưng chưa phù hợp. Kết quả nghiên cứu giúp định hướng cải thiện và phát

triển việc xây dựng hạ tầng cơ sở dữ liệu một cách đồng nhất. Giải pháp sử dụng

phổ biến HĐĐT trong các DN trên phạm vi cả nước nhằm nâng cao chất lượng cơ sở

dữ liệu của ngành Thuế nói riêng và của Quốc gia nói chung, thúc đẩy nhanh chóng

quá trình hình thành Chính phủ điện tử và hội nhập.

Ngoài ra, nghiên cứu còn giúp cho toàn dân nâng cao nhận thức về HĐĐT,

chấp nhận HĐĐT trong các giao dịch liên quan, nhận thức giao dịch điện tử là điều

tất yếu trong thời đại công nghệ 4.0.

1.7 Kết cấu của luận văn

Luận văn gồm có 5 chương:

Chương 1: Giới thiệu luận văn

Chương này trình bày lý do chọn đề tài nghiên cứu, mục tiêu, phương pháp

nghiên cứu đồng thời nêu đối tượng, phạm vi, ý nghĩa đề tài nghiên cứu và kết cấu

của luận văn.

8

Chương 2: Cơ sở lý thuyết và mô hình nghiên cứu

Chương này trình bày cơ sở lý thuyết tổng quan về HĐĐT theo Luật quản lý

thuế số 38/2019/QH14. Tiếp đến, luận văn nêu hệ thống các lý thuyết nền, các khái

niệm nghiên cứu có liên quan, tổng quan các mô hình nghiên cứu trong và ngoài

nước.

Chương 3: Thiết kế nghiên cứu

Nêu quy trình nghiên cứu; đề xuất mô hình nghiên cứu và các giả thuyết; quá

trình phỏng vấn và điều chỉnh thanh đo để xây dựng thang đo chính thức cho nghiên

cứu định lượng, xác định đối tượng điều tra, phương pháp lấy mẫu, xây dựng bảng

câu hỏi để tiến hành điều tra.

Sau khi thu được phiếu điều tra, tác giả thực hiện các bước kỹ thuật phân tích

bao gồm: phân tích độ tin cậy Cronbach’s Alpha, phân tích nhân tố khám phá EFA,

phân tích tương quan, phân tích hồi quy bội; kiểm định các giả thuyết nghiên cứu

đưa ra kết quả mô hình nghiên cứu.

Chương 4: Kết quả nghiên cứu

Giới thiệu không gian nghiên cứu và phân tích thực trạng áp dụng HĐĐT của

DN trên địa bàn tỉnh Khánh Hòa. Bàn luận về thực tiễn tình hình triển khai HĐĐT

đến hết năm 2020 tại tỉnh Khánh Hòa; Phân tích khó khăn hạn chế và xác định

nguyên nhân. Phân tích kết quả mô hình nghiên cứu, xác định mức độ tác động của

từng nhân tố đến quyết định sử dụng HĐĐT của DN trên địa bàn.

Chương 5: Giải pháp thúc đẩy quyết định sử dụng hóa đơn điện tử của

doanh nghiệp trên địa bàn tỉnh Khánh Hòa

Đưa ra một số giải pháp nhằm thúc đẩy quyết định sử dụng HĐĐT của DN trên

địa bàn tỉnh Khánh Hòa. Cụ thể hóa nội dung và các bước thực hiện. Đồng thời đưa

ra một số đề xuất kiến nghị đối với các cơ quan ban ngành và cơ quan thuế cấp trên.

Kết luận, xác định các hạn chế của luận văn và hướng nghiên cứu trong tương lai.

9

Chƣơng 2: Cơ sở lý thuyết và mô hình nghiên cứu

Chương này trình bày tổng quan về hóa đơn điện tử và các lý thuyết nền phục

vụ cho nghiên cứu. Sơ lược một số nghiên cứu trong và ngoài nước đã thực hiện có

liên quan đến đề tài để biện luận cho các mối quan hệ giữa các khái niệm nghiên

cứu. Đề xuất mô hình nghiên cứu.

2.1. Tổng quan về hóa đơn điện tử và quyết định sử dụng

2.1.1 Cơ sở pháp lý về việc áp dụng hóa đơn điện tử

Văn bản pháp lý về việc áp dụng hóa đơn điện tử theo thời gian như sau:

Thông tư số 32/2011/TT-BTC hướng dẫn về khởi tạo, phát hành và sử dụng

hoá đơn điện tử bán hàng hóa, cung ứng dịch vụ đã mở đường cho việc sử dụng

HĐĐT từ năm 2011.

Quyết định 1209/QĐ-BTC ngày 23/6/2015 về việc thí điểm sử dụng HĐĐT có

mã xác thực của CQT cho một số DN trên địa bàn thành phố Hồ Chí Minh và

thành phố Hà Nội; thời gian thí điểm từ tháng 06/2015 đến hết tháng 12/2016.

Quyết định số 2660/QĐ-BTC ngày 14/12/2016 của Bộ trưởng Bộ Tài chính về

việc gia hạn thực hiện Quyết định số 1209/QĐ-BTC ngày 23 tháng 6 năm 2015;

Luật quản lý thuế số 38/2019/QH14,Chương X quy định về hóa đơn, chứng từ.

Nghị định số 119/2018/NĐ-CP ngày 12/9/2018 của Chính phủ quy định về

HĐĐT khi bán hàng hóa, cung cấp dịch vụ;

Thông tư 68/2019/TT-BTC của Bộ tài chính hướng dẫn Nghị định

119/2018/NĐ-CP về HĐĐT.

Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ có hiệu lực thi

hành kể từ ngày 01/7/2022, hướng dẫn Chương X - Luật quản lý thuế số

38/2019/QH14 quy định về hóa đơn, chứng từ.

Thông tư 88/2020/TT-BTC của Bộ Tài chính sửa đổi bổ sung Điều 26 Thông

tư 68/2019/TT-BTC về HĐĐT .

10

Hiện nay cơ sở pháp lý về HĐĐT đã có quy định tương đối chặc chẽ và có lộ

trình thực hiện phù hợp với thực tiễn, khuyến khích cơ quan, tổ chức, cá nhân sử

dụng quy định về hóa đơn, chứng từ điện tử của Luật này trước ngày 01 tháng 7

năm 2022.

2.1.2 Khái niệm về hóa đơn điện tử

Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của CQT được thể hiện

ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi

nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế

toán, pháp luật về thuế bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn

được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với CQT.

Hóa đơn điện tử bao gồm hóa đơn giá trị gia tăng, hóa đơn bán hàng, tem điện

tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, phiếu xuất kho kiêm vận chuyển điện

tử hoặc các chứng từ điện tử có tên gọi khác.

2.1.3 Nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử

Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập HĐĐT để giao cho

người mua theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội dung theo quy định

của pháp luật về thuế, pháp luật về kế toán, không phân biệt giá trị từng lần bán

hàng hóa, cung cấp dịch vụ.

Việc đăng ký, quản lý, sử dụng HĐĐT trong giao dịch bán hàng hóa, cung cấp

dịch vụ phải tuân thủ quy định của pháp luật về giao dịch điện tử, pháp luật về kế

toán, pháp luật về thuế.

2.1.4 Quy định phát hành hóa đơn điện tử của doanh nghiệp

Hiện nay, hồ sơ thông báo phát hành HĐĐT của DN thực hiện theo quy định

Thông tư số 32/2011/TT-BTC hướng dẫn về khởi tạo, phát hành và sử dụng HĐĐT;

Mẫu biểu thông báo phát hành thực hiện theo Thông tư số 26/2015/TT-BTC của Bộ

Tài chính. Trường hợp khi có đủ điều kiện triển khai HĐĐT theo Nghị định số

119/2018/NĐ-CP ngày 12/9/2018 của Chính phủ và Thông tư 68/2019/TT-BTC của

11

Bộ Tài chính thì CQT sẽ thông báo đến các DN có đủ điều kiện để thực hiện. Kể từ

ngày 1/7/2022, bắt buộc phải thực hiện rộng rãi HĐĐT thì hồ sơ thông báo phát

hành HĐĐT sẽ thực hiện theo quy định tại Nghị định số 123/2020/NĐ-CP ngày

19/10/2020 của Chính phủ.

Hình 2.1. Miêu tả Quy trình phát hành HĐĐT

(Nguồn: tác giả tổng hợp)

2.1.5 Điều kiện đối với doanh nghiệp để thực hiện hóa đơn điện tử

Doanh nghiệp thực hiện HĐĐT là tổ chức kinh tế có đủ điều kiện và đang

thực hiện giao dịch điện tử trong khai thuế với CQT hoặc là tổ chức kinh tế có sử

dụng giao dịch điện tử trong hoạt động ngân hàng; DN có các đường truyền tải

thông tin, mạng thông tin, thiết bị truyền tin đáp ứng yêu cầu khai thác, kiểm soát,

xử lý, sử dụng, bảo quản và lưu trữ hoá đơn điện tử; DN có đội ngũ người thực thi

đủ trình độ, khả năng tương xứng với yêu cầu để thực hiện việc khởi tạo, lập, sử

dụng HĐĐT theo quy định.

Cơ quan

Thuế Tổ chức

cung cấp

dịch vụ

HĐĐT

DN ra quyết

định sử dụng

HĐĐT

Thông báo

phát hành gửi

Cơ quan Thuế

(kèm hóa đơn mẫu,

trước khi sử dụng 02

ngày)

Khởi tạo

HĐĐT trên

hệ thống

điện tử

Phát

hành

HĐĐT

Ký

điện

tử

Người mua

12

2.1.6 Cơ sở dữ liệu về hóa đơn điện tử

Cơ quan thuế có trách nhiệm tổ chức xây dựng, quản lý và phát triển cơ sở dữ

liệu, hạ tầng kỹ thuật của hệ thống thông tin về hóa đơn; tổ chức thực hiện nhiệm vụ

thu thập, xử lý thông tin, quản lý cơ sở dữ liệu hóa đơn và bảo đảm duy trì, vận

hành, bảo mật, bảo đảm an ninh, an toàn hệ thống thông tin về hóa đơn; xây dựng

định dạng chuẩn về hóa đơn. Cơ sở dữ liệu về HĐĐT được sử dụng để phục vụ

công tác quản lý thuế và cung cấp thông tin HĐĐT cho tổ chức, cá nhân có liên

quan theo quy định của pháp luật.

Hình 2.2. Mô hình lƣu trữ dữ liệu

Nguồn: https://einvoice.vn

2.1.7 Dịch vụ về hóa đơn điện tử

Dịch vụ về HĐĐT bao gồm dịch vụ cung cấp giải pháp HĐĐT không có mã

của CQT, dịch vụ truyền dữ liệu HĐĐT không có mã của CQT từ người nộp thuế

tới CQT và dịch vụ về HĐĐT có mã của CQT. Tổ chức cung cấp dịch vụ về HĐĐT

bao gồm tổ chức cung cấp giải pháp HĐĐT tổ chức cung cấp dịch vụ nhận, truyền,

lưu trữ dữ liệu HĐĐT và các dịch vụ khác có liên quan đến HĐĐT.

13

2.1.8 Điều kiện đối với tổ chức cung cấp dịch vụ hóa đơn điện tử

Tổ chức cung cấp dịch vụ HĐĐT phải đáp ứng các điều kiện theo quy định

tại Điều 23 Thông tư số 68/2019/TT-BTC của Bộ tài chính. Tổng cục Thuế căn cứ

quy định tại Điều 23 Thông tư này thực hiện ký hợp đồng cung cấp dịch vụ HĐĐT

đối với các tổ chức hoạt động trong lĩnh vực công nghệ thông tin đáp ứng đủ các

điều kiện.

2.1.9 Quy trình quản lý về hóa đơn điện tử của cơ quan Thuế

Quy trình quản lý HĐĐT của ngành Thuế vẫn đang thực hiện theo Quy trình

quản lý ấn chỉ ban hành tại Quyết định số 747/QĐ-TCT ngày 20/4/2015 của Tổng

cục Trưởng Tổng cục Thuế áp dụng chung cho tất cả các loại ấn chỉ. Hiện nay chưa

có Quy trình thực hiện phù hợp với quy định mới về HĐĐT và Luật Quản lý thuế số

38/2019/QH14. Tổng cục Thuế đang tiếp tục đề nghị các Cục Thuế nghiên cứu

tham gia ý kiến về Dự thảo quy trình quản lý HĐĐT để ban hành trong thời gian

tới.

2.1.10 Lợi ích và sự cần thiết của việc sử dụng hóa đơn điện tử đối với doanh

nghiệp

Hóa đơn điện tử giúp DN tiết kiệm thời gian, chi phí. Doanh nghiệp tiết kiệm

được thời gian sử dụng, thời gian báo cáo, thời gian truyền tải thông tin đến người

mua. Khi sử dụng HĐĐT theo Thông tư 68/2019/TT-BTC, DN không cần phải lập

báo cáo tình hình sử dụng hóa đơn bởi tất cả thông tin hóa đơn đã được gửi lên và

lưu trữ trên hệ thống dữ liệu của tổng cục Thuế. Ông Vũ Tiến Lộc, Chủ tịch Phòng

Thương mại và Công nghiệp Việt Nam (VCCI) nhận định việc sử dụng HĐĐT giúp

DN tiết kiệm được thời gian (giảm tới 70% các bước quy trình phát hành và 90%

các tranh chấp liên quan đến hóa đơn, rút ngắn tới 99% thời gian thanh toán, quản

lý hóa đơn, tiết kiệm 80% chi phí in - xuất hóa đơn cho mỗi hóa đơn). Tiết kiệm chi

phí vận chuyển, bảo quản hóa đơn, giảm được các vụ việc tranh chấp xảy ra do các

lỗi thất lạc hoặc giao chậm trễ hóa đơn.

14

Hóa đơn điện tử giúp DN thuận tiện cho việc hạch toán kế toán; đối chiếu dữ

liệu; quản trị kinh doanh của DN, thuận tiện hơn cho việc xuất trình, chứng minh,

báo cáo liên quan về hóa đơn cho các cơ quan quản lý nhà nước. Chủ DN thuận tiên

hơn trong việc khai báo và quyết toán thuế.

Hóa đơn điện tử giúp DN hạn chế rủi ro. Hạn chế đến mức thấp nhất việc làm

mất, cháy, hỏng hóa đơn. Hóa đơn điện tử là loại hình hóa đơn có tính bảo mật rất

cao. Hệ thống phần mềm HĐĐT bảo đảm tính chính xác, có cấu trúc chặt chẽ, có

khả năng bảo mật.

Hóa đơn điện tử giúp DN quảng bá thương hiệu, DN có thể tự thiết kế mẫu

hoá đơn, chủ động đưa hình ảnh thương hiệu của tổ chức mình lên hóa đơn để

quảng cáo và tiếp thị sản phẩm.

Hóa đơn điện tử giúp DN nâng cao trình độ quản trị tài chính. Theo xu hướng

công nghệ hóa, DN đã và đang cải tiến theo hướng tự động hóa, ứng dụng công

nghệ thông tin vào quản lý, điều hành DN, quản trị tài chính và quản trị sản xuất.

Nâng cao tính minh bạch của DN và tăng lợi thế cạch tranh cho DN. Nhà quản lý

DN dễ theo dõi chứng từ thanh toán, truy soát hóa đơn, tránh sai sót số liệu.

Hóa đơn điện tử giúp DN đa dạng phương thức gửi hóa đơn cho khách hàng.

Khi sử dụng HĐĐT thì DN có thể xuất - gửi hóa đơn cho khách hàng thông qua các

cách thức như: gửi hóa đơn cho khách hàng qua hệ thống email tích hợp trên phần

mềm; gửi thông tin hóa đơn qua hình thức tin nhắn SMS để khách hàng tra cứu.

Export ra file zip để gửi cho khách hàng qua hình thức gửi email thông thường hoặc

copy vào USB...

Hóa đơn điện tử là điều kiện cần cho thương mại điện tử toàn cầu. Trong thời

đại công nghệ thông tin 4.0 hiện nay, DN có cơ hội mở rộng kinh doanh, hợp tác

với các DN trên toàn cầu. Các thủ tục hành chính cần thiết đang dần được điện tử

hóa. HĐĐT được xem là nhân tố cần thiết để giao dịch nhanh chóng và gia tăng

được uy tín thương hiệu của DN. Chính vì vậy, chuyển đổi HĐĐT là một xu hướng

tất yếu của thời đại mà DN cần nắm bắt và nhanh chóng hòa nhập.

15

2.2 Lý thuyết nền của luận văn

Luận văn vận dụng 06 lý thuyết nền gồm Lý thuyết thể chế, Thuyết hành động

hợp lý (TRA – Theory of Reasoned Action); Thuyết hành vi có kế hoạch (TPB –

Theory of Planned Behaviour); Mô hình chấp nhận công nghệ (TAM – Technology

Acceptance Model) và Mô hình kết hợp TAM và TPB, Mô hình lý thuyết thống

nhất về chấp nhận và sử dụng công nghệ (UTAUT).

2.2.1 Lý thuyết thể chế

North (1995) định nghĩa thể chế là “luật chơi của xã hội”, là các quy định, hạn

chế do con người tạo ra để định hướng, quy định những việc cá nhân không được

làm, hoặc được làm trong một số điều kiện nhất định, là khung quy định về sự

tương tác giữa con người.

Scott (1995) định nghĩa thể chế bao gồm các ràng buộc và hành động thuộc về

nhận thức, chuẩn mực và luật lệ nhằm tạo ra sự ổn định và ý nghĩa của hành vi xã

hội. Scott (1995) đưa ra 3 trụ cột của lí thuyết thể chế (kiểm soát - chuẩn mực -

nhận thức).

Vai trò của thể chế: Thể chế được tạo ra cung cấp một khuôn khổ hành vi cho

các hoạt động, nhằm giảm tính bất định cho sự giao dịch của con người/ tổ chức.

Phân loại: Thể chế bao gồm thể chế chính thống và thể chế không chính

thống. Thể chế chính thống là các luật lệ, chính sách được ban hành thành các văn

bản của nhà nước. Thể chính không chính thống thường đề cập đến các tục lệ,

truyền thống, quy định ngầm.

Aldrich & Fiol (1994) nêu ra “Sự chấp nhận trong nhận thức”: nhận thức về

thực thể (DN/ngành) hay thực hành (hệ thống, chính sách quản lý) mới được lan

tỏa. Sự chấp nhận cao nhất là mức độ mà mọi người không cần phải nghĩ, cứ coi

thực thể hay thực hành đó là đương nhiên.

16

DN khi tuân thủ các ràng buộc từ thể chế, sẽ được xã hội chấp nhận

(legitimacy). Khi được chấp nhận, DN có nhiều khả năng “sống sót”, tồn tại. “Sự

chấp nhận của xã hội” trở thành mấu chốt trong lý thuyết thể chế.

2.2.2 Thuyết hành động hợp lý (TRA)

Mô hình TRA (Fishbein và Ajzen, 1975) tìm hiểu hành vi tự nguyện của một

cá nhân bằng cách kiểm tra động lực cơ bản tiềm ẩn của cá nhân đó để thực hiện

một hành động. Theo lý thuyết, ý định thực hiện một hành vi nhất định có trước

hành vi thực tế. Thuyết hành động hợp lý cho thấy rằng ý định càng mạnh mẽ thì

khả năng thực hiện hành vi càng lớn.

Hình 2.3. Thuyết hành động hợp lí (TRA)

(Nguồn: Fishbein & Ajzen, 1975, tham khảo Bang & cộng sự, 2000)

Niềm tin về tác

động của thực hiện

hành vi

Đánh giá tác động

Niềm tin mang

tính chuẩn tắc

Động cơ tuân thủ

Thái độ đối

với hành vi

Chuẩn chủ

quan

Ý định

hành vi Hành vi

17

Hạn chế lớn nhất của thuyết này xuất phát từ việc giả định rằng hành vi là

dưới sự kiểm soát của ý chí. Trên thực tế, việc thực hiện một hành vi không phải lúc

nào cũng do một ý định đã có từ trước, hơn nữa, thái độ và hành vi không phải lúc

nào cũng được liên kết bởi các ý định, đặc biệt khi hành vi không đòi hỏi nhiều nỗ

lực về nhận thức. Do đó, thuyết này chỉ sử dụng đối với hành vi có ý định từ trước.

Như vậy sử dụng lí thuyết hành động hợp lý sẽ giúp các nghiên cứu xác định

các nhân tố tác động, dẫn tới việc thực hiện một hành vi nào đó. Hiểu được điều này

sẽ giúp cho việc phát triển các cách thức, biện pháp để thay đổi hành vi hoặc thay

đổi niềm tin và qua đó sẽ làm thay đổi hành vi.

2.2.3 Thuyết hành vi có kế hoạch (TPB)

Thuyết hành vi có kế hoạch TPB được Ajzen xây dựng bằng cách bổ sung

thêm nhân tố nhận thức kiểm soát hành vi (Perceived Bahavioural Control – PBC)

vào mô hìnhTRA. Thành phần nhận thức kiểm soát hành vi phản ánh việc dễ dàng

hay khó khăn khi thực hiện hành vi, điều này phụ thuộc vào sự sẵn có của các

nguồn lực và các cơ hội để thực hiện hành vi.

Hình 2.4. Thuyết hành vi có kế hoạch (TPB).

(Nguồn: Azjen, 1991)

Chuẩn chủ quan

Nhận thức kiểm

soát hành vi

Thái độ

Ý định

hành vi

Hành vi

thực sự

18

2.2.4 Mô hình chấp nhận công nghệ (TAM)

Davis (1989) đề xuất mô hình chấp nhận công nghệ. “Mục tiêu của TAM là

cung cấp một sự giải thích các nhân tố này có khả năng giải thích hành vi người sử

dụng xuyên suốt các loại công nghệ người dùng cuối sử dụng máy tính và cộng

đồng sử dụng”.

Dựa theo thuyết TRA, mô hình TAM khảo sát mối liên hệ và tác động của các

nhân tố liên quan: tin tưởng (beliefs), thái độ (attiudes), ý định (intentions) và hành

vi (behaviors) trong việc chấp nhận công nghệ thông tin (IT) của người sử dụng.

Mô hình TAM nhận dạng các biến này có liên quan đến thành phần cảm xúc

sự ưa thích (affective) và nhận thức (cognitive) của việc chấp nhận sử dụng máy

tính(computer) – thành phần của công nghệ thông tin.

Tin tưởng Thái độ

(Thành phần nhận thức) (Thành phần ưa thích)

Hình 2.5. Mô hình chấp nhận công nghệ (TAM).

(Nguồn Davis, 1989)

Xu

hướng sử

dụng

Sử dụng

hệ thống

thực sự

Nhận thức

sự hữu ích

Thái độ

hướng đến

sử dụng

Các biến

ngoại sinh

Nhận thức

tính dể sử

dụng

19

2.2.5 Mô hình kết hợp TAM và TPB

Taylor và Todd (1995) bổ sung vào mô hình TAM hai nhân tố chính là chuẩn

chủ quan và nhận thức kiểm soát hành vi để cung cấp việc kiểm định hoàn chỉnh về

các nhân tố quan trọng trong việc sử dụng công nghệ thông tin, gọi là “mô hình

TAM được gia tăng” (Augmented TAM) hoặc mô hình kết hợp TAM và TPB (C-

TAMTPB).

Mô hình TAM quan tâm nhiều đến tác động sự nhận thức đến việc chấp nhận

của người sử dụng. Taylor và Todd cho rằng việc tăng thêm các nhân tố cho TAM

sẽ cung cấp mô hình thích hợp cho việc sử dụng sản phẩm công nghệ thông tin, bao

gồm đối tượng đã có và chưa có kinh nghiệm sử dụng. Mô hình C-TAM-TPB được

dùng để dự đoán xu hướng sử dụng của đối tượng chưa sử dụng công nghệ trước

đây.

Hình 2.6. Mô hình kết hợp TAM và TPB (C-TAM-TPB).

(Nguồn: Taylor và Todd, 1995)

Nhận thức

sự hưu ích

Nhận thức tính

dể sử dụng

Thái độ

sử dụng

Xu

hướng sử

dụng

Sử dụng

thực sự

Chuẩn chủ quan

Kiểm soát hành vi cảm nhận

20

2.2.6 Mô hình lý thuyết thống nhất về chấp nhận và sử dụng công nghệ

(UTAUT) của Venkatesh và cộng sự

Mô hình UTAUT của Venkatesh và cộng sự (2003) cũng có thể “giải thích

sự chấp nhận của tổ chức đối với một công nghệ” (Carlsson et al. 2006,p. 4). Sự

tương đồng này là một động lực để sử dụng mô hình lý thuyết UTAUT. Một lý do

khác để sử dụng UTAUT cho nghiên cứu này là do phạm vi áp dụng CNTT rộng rãi

của nó (Qureshi và Anne, 2008). Lý thuyết thống nhất về chấp nhận và sử dụng

công nghệ (UTAUT) của Venkatesh et al. (2003) là một sự kết hợp của tám lý

thuyết: Lý thuyết về Hành động theo lý trí (TRA) Fishbein và Ajzen (1975, 1980),

Mô hình tạo động lực (MM) Davis et al. (1992), Mô hình Chấp nhận Công nghệ

Kết hợp và Mô hình hành vi có kế hoạch (C-TAM-TPB) Taylor và Todd (1995a),

Lý thuyết khuếch tán đổi mới (IDT) Rogers (1995), Mô hình chấp nhận công nghệ

(TAM) Davis (1989), Lý thuyết về kế hoạch Hành vi (TPB) Ajzen, (1991), Mô hình

sử dụng PC (MPCU) Triandis (1980), Thompson et al. (1991) và Lý thuyết Nhận

thức Xã hội (SCT) Bandura (1986), Compeau và Higgins (1995b).

Hình 2.7. Lý thuyết UTAUT và cấu trúc cốt lõi

(Nguồn: Venkatesh và cộng sự. 2003)

Điều kiện thuận lợi

(Facilitating Conditions)

Hành vi sử dụng

( Use Behavior)

Ý định hành vi

(Behavioral

Intention)

Giới tính

(Gender)

Tuổi

(Age)

Kinh nghiệm

( Experience)

Hiệu suất mong đợi

( Performance

Expectancy)

Nổ lực mong đợi

( Effort Expectancy)

Ảnh hưởng xã hội

(Social Influence)

21

UTAUT giải thích rằng việc áp dụng hệ thống thông tin chủ yếu phụ thuộc

vào tuổi thọ hoạt động hoặc tính hữu ích được cảm nhận. Người có liên quan sẽ coi

công nghệ được mong đợi là công nghệ sẽ cải thiện hiệu suất công việc của mình.

Biến thứ hai, kỳ vọng nỗ lực, cũng bằng nhận thức dễ sử dụng trong TAM, khuyến

khích người đó rằng công nghệ đầu vào sẽ ít cồng kềnh hơn. Biến thứ ba, tác động

xã hội, giải thích ảnh hưởng của bên thứ ba đối với việc sử dụng công nghệ mới.

Biến thứ tư, tạo điều kiện thuận lợi, giải thích sự tiện dụng của các hỗ trợ cần thiết

để cải thiện việc sử dụng hệ thống. UTAUT mô tả tuổi thọ hiệu suất, tuổi thọ nỗ

lực, ảnh hưởng xã hội và các điều kiện tạo điều kiện như các cấu trúc độc lập, ý

định hành vi và người dùng hành vi. UTAUT giải thích hành vi của người dùng có

ý định sử dụng một công nghệ và hành vi của người dùng tiếp theo.

2.3 Lược khảo các mô hình nghiên cứu liên quan

2.3.1 Nghiên cứu nƣớc ngoài

2.3.1.1 Nghiên cứu của tác giả Harald, B. (2009) cho thấy trong báo cáo của

mình rằng hệ thống HĐĐT là một mô hình ba chân thể hiện nền tảng cải thiện việc

sử dụng hệ thống cải tiến này. Mô hình này bao gồm ba khối công việc, bao gồm

xây dựng các yêu cầu pháp lý để hướng dẫn các DN thực hiện khi sử dụng HĐĐT,

khả năng tương tác giữa các nhà vận hành và nội dung hướng dẫn tiêu chuẩn. Các

đề xuất pháp lý và quy định nhằm đưa ra "một khuôn khổ pháp lý thống nhất được

sử dụng rõ ràng cho HĐĐT" (Harald 2009, 29). Ngoài ra, mở rộng các phương thức

tiết kiệm chi phí và hiệu quả trong các tình huống của HĐĐT. (Harald 2009, 37.).

Harald (2009) cũng gợi ý rằng tỷ lệ chấp nhận hóa đơn điện tử có thể nhanh hơn

nếu tất cả các trở ngại có thể được loại bỏ, mặc dù việc quản lý sự thay đổi này

trong hệ thống hiện có có thể khó thực hiện.

2.3.1.2 Nghiên cứu của tác giả Basware (2012, 9), PayStream (2010, 6) và

Harald (2009, 17-18). Các tác giả phân loại các rào cản vào các nhân tố bên trong

và bên ngoài. Các nhân tố nội bộ liên quan đến các vấn đề có nguồn gốc từ công ty

riêng của mình, mà cản trở khả năng của mình để sử dụng hệ thống HĐĐT. Các

22

nhân tố bên ngoài hoặc bắt nguồn từ bên ngoài, ví dụ như các nhà cung cấp, khách

hàng, nhà cung cấp dịch vụ, và các chính phủ, ngăn ngừa hoặc làm giảm sự hấp dẫn

của việc sử dụng HĐĐT.

Bảng 2.1. Rào cản đối với hóa đơn điện tử

(Basware 2012,9; PayStream 2010, 6; Harald Năm 2009, 17-18).

Các nhân tố bên ngoài Các nhân tố nội tại

Khách hàng miễn cưỡng nhận HĐĐT

Sự khác biệt trong các kênh lập hóa

đơn giữa nhà cung cấp và khách hang

Khả năng liên kết hoạt động giữa các

tổ chức vận hành.

Thiếu nhà cung cấp dịch vụ HĐĐT.

Không có hướng dẫn của chính phủ

Khó khăn khi sử dụng

Phát sinh thêm chi phí kinh doanh

Khó khăn về ngân sách.

Vẫn muốn giữ hệ thống cũ

Cơ sở hạ tầng CNTT yếu kém

Thiếu năng lực kinh doanh

Quy trình thực hiện phức tạp

Lo lắng về khả năng thực hiện và an

ninh.

2.3.1.3 Nghiên cứu của Olaleye, Sunday Adewale and Sanusi, Ismaila

Temitayo (2009) áp dụng Lý thuyết thống nhất về chấp nhận và sử dụng công nghệ

(UTAUT) để điều tra nhu cầu về các Công ty ở Nigeria. Nghiên cứu này cung cấp

một số hướng dẫn hữu ích cho các DN trong ngành như các nhà cung cấp dịch vụ

lập HĐĐT (EISP), các nhà hoạch định chính sách và các nhà tiếp thị. Với sự tích

hợp mới, mức độ hiểu biết cao hơn có thể đạt được về việc chấp nhận lập HĐĐT

giữa các Các công ty Nigeria lập HĐĐT có một tiềm năng tiết kiệm chi phí so với

lập hóa đơn trên giấy truyền thống (Lempinen và Penttinen 2009). Kết hợp với các

23

-H1

+H2

+H3

-H4

+H5

+H6

+H7

+H8

cấu trúc từ các nghiên cứu hiện có khác, đã được sử dụng để hình thành lý thuyết

cho ý định áp dụng HĐĐT của các công ty Nigeria. Mô hình UTAUT là phép đo

trực tiếp hành vi của người dùng nhưng nó được sử dụng như một nhân tố quyết

định ý định hành vi của các công ty trong nghiên cứu này.

Hình 2.8. Mô hình nghiên cứu ý định áp dụng HĐĐT

Nguồn: Olaleye, Sunday Adewale and Sanusi, Ismaila Temitayo (2009)

Mô hình nghiên cứu của Olaleye, Sunday Adewale and Sanusi, Ismaila

Temitayo (2009) về ý định hành vi áp dụng HĐĐT. Ý định hành vi (Behavioral

Intention) là mức độ sẵn sàng sử dụng hệ thống của các công ty (Venkatesh et al.

2003). Nghiên cứu sử dụng ý định hành vi như một biến phụ thuộc vào 8 biến độc

lập:

Anxiety: H1: Lo lắng (ANX) có ảnh hưởng tiêu cực đến hành vi của các

công ty trong ý định áp dụng HĐĐT.

Lo lắng

Tuổi thọ nỗ lực

Điều kiện tạo điều kiện

Rủi ro tài chính

Hình ảnh

Kỳ vọng về Hiệu suất

Ảnh hưởng xã hội

Kiến thức về Công nghệ

Ý định sử dụng

hóa đơn điện tử

24

Effort Expectancy: H2: Tuổi thọ nỗ lực (EE) có ảnh hưởng tích cực đến

hành vi dự định áp dụng e-invoicing của các công ty.

Facilitating Conditions: H3: Điều kiện tạo điều kiện (FC) có ảnh hưởng

tích cực đến hành vi của các công ty trong ý định áp dụng HĐĐT ở Nigeria.

Financial Risk: H4: Rủi ro tài chính (FR) có ảnh hưởng tiêu cực đến hành vi

của các công ty trong ý định áp dụng HĐĐT.

Image: H5: Hình ảnh (IMG) có ảnh hưởng tích cực đến ý định hành vi của

các công ty trong việc áp dụng HĐĐT.

Performance Expectancy e-invoicing user: H6: Kỳ vọng về Hiệu suất (PE)

có ảnh hưởng tích cực đến ý định áp dụng hành vi của các công ty lập HĐĐT.

Social Influence: H7: Ảnh hưởng xã hội (SI) có ảnh hưởng tích cực đến

hành vi dự định áp dụng einvoicing của các công ty.

Technology Literacy: H8: Kiến thức về Công nghệ (TL) có tác động tích

cực đến hành vi của các công ty trong ý định áp dụng lập HĐĐT.

2.3.1.4 Nghiên cứu của tác giả Hoang Ngo (2013)

Luận án tiến sĩ, cử nhân kinh doanh quốc tế. Trường Đại Học Khoa học Ứng

dụng HAAGA – HELIA – Phần Lan về những thách thức đối với hệ thống HĐĐT:

Một nghiên cứu định lượng về DN vừa và nhỏ ở Việt Nam (Challenges for

electronic invoicing systems: A quantitative study of Vietnamese SMEs). Luận án

này nhằm mục đích điều tra các rào cản hiện tại, quan điểm của các DN vừa và nhỏ

ở Việt Nam về việc thực hiện hệ thống HĐĐT. Hơn nữa, nghiên cứu cũng cung cấp

câu trả lời cho các lý do sử dụng hóa đơn giấy dài hạn của các công ty. Nghiên cứu

cho thấy Công ty thực hiện HĐĐT gặp những thách thức đối với việc triển khai hệ

thống HĐĐT và những lợi ích mà hệ thống HĐĐT mang lại cho các công ty. Đồng

thời kế hoạch tương lai của các công ty liên quan đến HĐĐT cũng được xem xét.

25

2.3.2 Nghiên cứu trong nƣớc

Bảng 2.2. Tổng hợp các nghiên cứu trong nƣớc

(Nguồn: tổng hợp của tác giả)

stt Tác giả năm Không gian nghiên

cứu Kết quả nghiên cứu

1

Đỗ Lê

Thùy

Trang

2013 Sự chấp nhận kê

khai thuế qua mạng

internet của DN tại

Cục Thuế tỉnh

Khánh Hòa.

(1) Hiệu quả mong đợi (lợi ích mang

lại khi sử dụng),

(2) Cơ sở hạ tầng CNTT ở CQT,

(3) Sự phù hợp với DN,

(4) Yêu cầu về đổi mới công nghệ,

(5) Vai trò của chính phủ,

(6) Đặc điểm của DN,

(7) Đặc điểm của lãnh đạo.

2

Nguyễn

Thị Hồng

Liêm

2016 Các nhân tố ảnh

hưởng đến xu

hướng chọn HĐĐT

của DN Cục Thuế

Thành phố HCM

quản lý

(1) Nhận thức sự hữu ích,

(2) Nhận thức tính dễ sử dụng,

(3) Chuẩn chủ quan,

(4) Nhận thức kiểm soát hành vi,

(5) Niềm tin,

(6) Nhận thức về rào cản chuyển đổi.

3

Nguyễn

Đại Trí,

Tổng Cục

Thuế

2018 Việc hình thành cơ

sở dữ liệu quốc gia

và giải pháp thúc

đẩy sử dụng HĐĐT

Việc hình thành cơ sở dữ liệu quốc

gia và giải pháp thúc đẩy sử dụng

HĐĐT

4

Phạm

Hữu Trị

2019 Nghiên cứu xu

hướng sử dụng

HĐĐT của các DN

tại Chi cục Thuế

Quận Bình Thủy

Thành phố Cần

Thơ

(1) Hiệu quả mong đợi,

(2) Dễ sử dụng,

(3) Chuẩn chủ quan,

(4) Nhận thức rủi ro,

(5) Nhận thức kiểm soát hành vi,

(6) Nhận thức niềm tin.

26

2.4 Mô hình nghiên cứu và giả thuyết nghiên cứu

2.4.1 Mô hình nghiên cứu đề xuất

Giả thuyết nghiên cứu được xây dựng trong mô hình có 01 biến phụ thuộc:

Quyết định sử dụng hóa đơn điện tử của DN (gồm 03 biến quan sát) và 7 biến độc

lập (H1 đến H7) tác động đến biến phụ thuộc (thông qua 33 biến quan sát). Tác giả

phân tích các khái niệm nghiên cứu để xác định thang đo và xây dựng mô hình

nghiên cứu đề xuất các nhân tố tác động đến Quyết định sử dụng HĐĐT của DN.

Hình 2.9. Mô hình nghiên cứu đề xuất

Nguồn: Đề xuất của tác giả

Cơ sở pháp lý

chất

Đặc điểm của tổ chức cung

cấp dịch vụ HĐĐT

ứng

Sự hữu ích/ Lợi ích

bạch

Đặc điểm của doanh nghiệp

Yêu cầu về an toàn và bảo

mật

cảm

Nhận thức rào cản chuyển

đổi

Khả năng tích hợp dịch vụ

điện tử khác với HĐĐT

Quyết định sử dụng HĐĐT

của Doanh nghiệp

H1

H2

H3

H4

H5

H6

H7

27

Quyết định sử dụng hóa đơn điện tử (QĐ)

Quyết định là phải thực hiện cho được việc phải làm, việc mà trước đó đã có ý

định và muốn thực hiện. Theo mô hình TRA (Ajzen và Fishbein, 1975) được sử

dụng để dự đoán cách mà các cá nhân sẽ hành xử dựa trên thái độ và ý định hành vi

đã có từ trước của họ. Thuyết hành động hợp lý (TRA) cho thấy rằng ý định càng

mạnh mẽ càng làm tăng động lực thực hiện hành vi, điều này dẫn đến làm tăng khả

năng hành vi được thực hiện. Ví dụ như khi đã có đầy đủ các nhân tố về ý định hay

xu hướng sử dụng HĐĐT như các nghiên cứu trước (Tác giả Harald (2009); Tác

giả Basware (2012), PayStream (2010) và Harald (2009) và Nguyễn Thị Hồng

Liêm (2016)) đã đề cập và có đủ các điều kiện về nguồn lực thì tỷ lệ chấp nhận và

quyết định sớm sử dụng HĐĐT sẽ tăng nhanh hơn.

H1: Cơ sở pháp lý (PL)

Cơ sở pháp lý là một nền tảng và điều kiện có vai trò làm kim chỉ nam hướng

dẫn trong bất kỳ một hoạt động, một mối quan hệ nào nhằm đảm bảo một kỷ luật

chung cho mọi người nhận biết và chấp hành. Ở đây cơ sở pháp lý là các văn bản

mang tính quy phạm pháp luật (thuộc thể chế chính thống) quy định và hướng dẫn

chúng ta trong quá trình áp dụng triển khai HĐĐT như Luật quản lý Thuế, Nghị

quyết, Nghị định, Thông tư quy định về áp dụng HĐĐT và các văn bản hướng dẫn.

Vận dụng nội dung nghiên cứu của tác giả Harald, B. (2009) về hệ thống HĐĐT có

đề xuất: “ Một khuôn khổ pháp lý thống nhất được sử dụng rõ ràng cho HĐĐT" và

lý thuyết thể chế, tác giả đề xuất nghiên cứu nhân tố: Cơ sở pháp lý”cho rõ nghĩa và

phù hợp ngữ cảnh nghiên cứu. Các DN sẽ quyết định áp dụng HĐĐT khi tin tưởng

rằng cơ sở pháp lý về HĐĐT được quy định rõ ràng.

H2: Sự hữu ích/ Lợi ích (LI)

Lợi ích là điều có lợi, điều cần thiết, đáp ứng cho nhu cầu. Theo A.M.

Đikovsịj thì: “ Lợi ích được nhận thức sẽ định hướng nhận thức nhu cầu và điều

kiện khách quan, chính nó xác định sự tìm kiếm phương thức, con đường và

phương tiện để giải quyết những mâu thuẩn trong thực tiễn”. Ngoài ra, nó sẽ mở

28

rộng các phương thức tiết kiệm chi phí và hiệu quả trong các tình huống của HĐĐT.

(Harald 2009, 37.). Nhận thức về lợi ích của việc áp dụng HĐĐT sẽ giúp DN sớm

quyết định áp dụng HĐĐT. Đồng thời phỏng theo nhân tố nhận thức sự hữu ích

trong nghiên cứu của tác giả Nguyễn Thị Hồng Liêm (2016), tác giả đề xuất nghiên

cứu đối với biến Sự hữu ích/ Lợi ích.

H3: Đặc điểm của doanh nghiệp (DN)

Trên cơ sở kế thừa tính ưu việt trong luận văn của tác giả Đỗ Lê Thùy Trang

(2013) về khai thuế điện tử, tác giả chọn tên nhân tố là: “ Đặc điểm của doanh

nghiệp” bao hàm cả niềm tin, động cơ tuân thủ và năng lực của DN trong việc thực

hiện áp dụng HĐĐT. Theo thuyết hành vi có kế hoạch (TPB) thi thành phần nhận

thức kiểm soát hành vi phản ánh việc dễ dàng hay khó khăn khi thực hiện hành vi,

điều này phụ thuộc vào sự sẵn có của các nguồn lực và các cơ hội để thực hiện hành

vi. Nếu DN đáp ứng được các yêu cầu về công nghệ (bao gồm nguồn nhân lực và

vật lực) đảm bảo việc dể dàng thực hiện hành vi (việc phát hành HĐĐT), có đặc

điểm hoạt động trên nhiều địa bàn, sử dụng lượng hóa đơn nhiều thì chủ DN sẽ có

xu hướng ủng hộ việc thực hiện HĐĐT nhiều hơn, có khả năng quyết định sử dụng

HĐĐT sớm hơn.

H4: Đặc điểm của tổ chức cung cấp dịch vụ HĐĐT (CC)

Nghiên cứu của tác giả Hoang Ngo (2013) cho thấy Công ty thực hiện

HĐĐT gặp những thách thức đối với việc triển khai hệ thống HĐĐT và những lợi

ích mà hệ thống HĐĐT mang lại cho các công ty. Vì vậy cần có các tổ chức cung

cấp hệ thống ứng dụng để triển khai tốt. Các tổ chức cung cấp dịch vụ HĐĐT cần

cung cấp thêm các tính năng bổ trợ và nhiều chương trình làm cho nền tảng lập

HĐĐT trở nên mạnh mẽ, dễ dàng thao tác và thân thiện khi sử dụng. Phần mềm

HĐĐT cũng phải đảm bảo về tốc độ, độ chính xác và hiệu quả mới đáp ứng yêu cầu

thực tiễn. Các tổ chức cung cấp dịch vụ HĐĐT phải có khả năng tương tác và khả

năng kết nối dữ liệu với các cơ quan quản lý nhà nước theo các quy định của pháp

luật.

29

Tại Khoản 3 Điều 2 Thông tư số 68/2019 ngày 30/09/2019 của Bộ Tài chính

định nghĩa:“ tổ chức cung cấp dịch vụ HĐĐT bao gồm: tổ chức cung cấp giải pháp

HĐĐT; cung cấp dịch vụ nhận, truyền, lưu trữ dữ liệu HĐĐT và các dịch vụ khác

liên quan đến HĐĐT”. HĐĐT được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý

bằng phương tiện điện tử. Thành phần chứa dữ liệu HĐĐT và phương thức truyền

nhận HĐĐT với CQT được quy định chặc chẽ tại Quyết định số 635/QĐ-TCT ngày

11/5/2020 của Tổng cục Thuế. Nếu tổ chức cung cấp dịch vụ HĐĐT không đáp ứng

được các yêu cầu mà pháp luật quy định sẽ có tác động không nhỏ đến quyết định

sử dụng HĐĐT của DN. Vì vậy tác giả đề xuất khảo sát nghiên cứu đối với nhân tố

Đặc điểm tổ chức cung cấp dịch vụ HĐĐT.

H5: Nhận thức rào cản chuyển đổi (NTRC)

Nhân tố Nhận thức rào cản chuyển đổi HĐĐT của tác giả được vận dụng theo

thuyết hành vi dự định (TPB) phản ảnh mức độ về việc tin tưởng rằng sự sẵn có của

các nguồn lực và cơ hội thực hiện HĐĐT; phỏng theo kết quả nghiên cứu nhân tố

rào cản đối với HĐĐT của tác giả Basware (2012, 9), PayStream (2010, 6) và

Harald (2009, 17-1). Tác giả Harald (2009) cũng gợi ý rằng tỷ lệ chấp nhận

einvoicing có thể nhanh hơn nếu tất cả các trở ngại có thể được loại bỏ. Vì vậy tác

giả đề xuất nhân tố Nhận thức rào cản chuyển đổi HĐĐT và các biến quan sát được

chỉnh lại ngữ nghĩa cho phù hợp với bối cảnh nghiên cứu. Nhân tố Nhận thức rào

cản chuyển đổi HĐĐT của DN càng cao làm tăng ý định sử dụng và chấp nhận sử

dụng HĐĐT. Khi DN càng nhận thức và chấp nhận vượt qua rào cản chuyển đổi thì

càng sớm có quyết định sử dụng HĐĐT.

H6: Yêu cầu về an toàn và bảo mật (AT)

Luật quản lý Thuế quy định CQT có trách nhiệm tổ chức xây dựng, quản lý và

phát triển cơ sở dữ liệu, hạ tầng kỹ thuật của hệ thống thông tin về hóa đơn; tổ chức

thực hiện nhiệm vụ thu thập, xử lý thông tin, quản lý cơ sở dữ liệu hóa đơn và bảo

đảm duy trì, vận hành, bảo mật, bảo đảm an ninh, an toàn hệ thống thông tin về hóa

đơn; xây dựng định dạng chuẩn về hóa đơn. Đây là những mục tiêu gắn với việc đổi

30

mới công nghệ và đáp ứng sự mong đợi của người thụ hưởng dịch vụ HĐĐT. Vì

vậy tác giả chọn nhân tố :” Yêu cầu an toàn và bảo mật” là hoàn toàn phù hợp với

nghiên cứu của tác giả Nguyễn Thị Hồng Liêm (2015) về nhân tố niềm tin và phù

hợp ngữ cảnh nghiên cứu.

H7: Khả năng tích hợp dịch vụ điện tử khác với HĐĐT (KN)

Nghiên cứu của tác giả Harald, B. (2009) cho thấy khả năng tích hợp giải

quyết các vấn đề liên quan đến việc vận hành HĐĐT. Doanh nghiệp khi nhận thức

về sự tích hợp giữa các dịch vụ điện tử sẽ cung cấp những hiểu biết sâu sắc hơn.

Nghiên cứu này đã chỉ ra rằng kiến thức công nghệ có ảnh hưởng đáng kể đến ý

định của các công ty trong việc áp dụng lập HĐĐT. Do đó các tổ chức đã sử dụng

phần mềm kế toán, thực hiện thương mại điện tử hay thanh toán điện tử sẽ có xu

hướng và sớm quyết định sử dụng HĐĐT hơn các DN khác. Vì vậy tác giả đề xuất

nghiên cứu nhân tố Khả năng tích hợp dịch vụ điện tử khác với HĐĐT.

2.4.2 Giả thuyết nghiên cứu

Giả thuyết H1: Cơ sở pháp lý (PL) tác động cùng chiều đến Quyết định sử dụng

HĐĐT của Doanh nghiệp (QĐ).

Giả thuyết H2: Sự hữu ích/ Lợi ích (LI) tác động cùng chiều đến QĐ.

Giả thuyết H3: Đặc điểm của doanh nghiệp (DN) tác động cùng chiều đến QĐ.

Giả thuyết H4: Đặc điểm của tổ chức cung cấp dịch vụ HĐĐT (CC) tác động

cùng chiều đến QĐ.

Giả thuyết H5: Nhận thức rào cản chuyển đổi (NTRC) tác động cùng chiều đến

QĐ.

Giả thuyết H6: Yêu cầu về an toàn và bảo mật (AT) tác động cùng chiều đến

QĐ.

Giả thuyết H7: Khả năng tích hợp dịch vụ điện tử khác với HĐĐT (KN) tác

động cùng chiều đến QĐ.

31

Chƣơng 3: Thiết kế nghiên cứu

3.1 Quy trình nghiên cứu

Nghiên cứu này được tiến hành theo hai giai đoạn chính:

(1) Nghiên cứu sơ bộ bằng phương pháp nghiên cứu định tính

(2) Nghiên cứu chính thức bằng phương pháp nghiên cứu định lượng.

Hình 3.1. Quy trình nghiên cứu

Nguồn: Đề xuất của tác giả

Xác định

vấn đề

nghiên cứu

Mục tiêu

nghiên

cứu

Cơ sở

lý thuyết Thang đo

nháp

Thang đo

chính thức

Định lượng

chính thức

(n = 197 phiếu)

Nghiên cứu

định tính

Phân tích hồi quy

bội Phân tích EFA

Phân tích tần số,

anova, Cronbach

Đề xuất hàm ý quản trị

Kết luận và kiến nghị

32

3.2 Phương pháp nghiên cứu:

3.2.1 Tiến hành nghiên cứu định tính

Bước thực hiện này nhằm điều chỉnh bổ sung thang đo gốc, tìm ra các nhân

tố tác động đến quyết định sử dụng HĐĐT của DN. Trên cơ sở tổng hợp kết quả

phỏng vấn thu được, tác giả hiệu chỉnh để hình thành Bảng câu hỏi khảo sát phục vụ

nghiên cứu định lượng.

3.2.1.1 Các bước thực hiện

Bước 1: Chuẩn bị nghiên cứu:

Dựa trên tổng quan lý thuyết có liên quan đến HĐĐT, tác giả đã chắt lọc và

hệ thống lại các khái niệm, định nghĩa và mối quan hệ giữa quyết định của DN và

HĐĐT. Để đảm bảo thang đo rõ ràng, phù hợp hơn với ngữ cảnh nghiên cứu và

thực trạng triển khai tại tỉnh Khánh Hòa, tác giả thực hiện xây dựng thang đo nháp

ngay trong nội dung Phiếu phỏng vấn chuyên gia và theo mô hình đề xuất. Mẫu

phiếu phỏng vấn đối với chuyên gia tại Phụ lục 3.

Bước 2: Tiến hành phỏng vấn

Tác giả tiến hành phỏng vấn tay đôi với các chuyên gia - những người có

kinh nghiệm trong lĩnh vực HĐĐT. Tổng số thành viên chuyên gia được phỏng vấn

là 13 người, bao gồm: 05 chuyên gia thuộc ngành Thuế trong lĩnh vực liên quan

HĐĐT, 05 đại diện tổ chức cung cấp dịch vụ phần mềm HĐĐT, 03 DN đã sử dụng

HĐĐT ổn định trong vòng 3 năm. Danh sách các thành viên được phỏng vấn tại

Phụ lục 4. Sau đó, tác giả điều chỉnh thang đo thông qua kết quả tham khảo ý kiến

đóng góp của các chuyên gia để hỗ trợ cho nghiên cứu định lượng.

Bước 3: Phân tích và tổng hợp kết quả phỏng vấn

Kết quả phỏng vấn cho thấy, nhiều chuyên gia rất tích cực tìm hiểu các thông

tin liên quan đến việc vận hành phần mềm, các quy định pháp luật và các nội dung

hướng dẫn vướng mắc, tham gia phiếu khảo sát có chất lượng. Những chuyên gia

phỏng vấn đều hiểu rõ và có quá trình tiếp cận với HĐĐT. Họ cũng đồng ý rằng:

33

quyết định sử dụng HĐĐT chịu tác động từ nhiều nhân tố. Hầu hết các chuyên gia

đồng ý các nhân tố đề cập trong phiếu phỏng vấn là tương đối phù hợp và đầy đủ để

tác động đến quyết định sử dụng HĐĐT của DN. Tác giả chọn các nhân tố có tỷ lệ

đồng thuận của các chuyên gia trong phiếu phỏng vấn đạt từ 75% trở lên để có thể

phù hợp với thực tiễn hiện nay trong bối cảnh triển khai mở rộng đối tượng sử dụng

HĐĐT. Bảng thống kê kết quả cuộc phỏng vấn tại Phụ lục 5.

Các chuyên gia đã thống nhất cao đối với các biến quan sát của nhân tố: “Cơ

sở pháp lý” (PL) trong phiếu phỏng vấn. Đây có thể nói là cơ sở nền tảng cơ bản để

cả nước thực hiện và là cơ sở pháp lý mang tính tác động trực tiếp đến quyết định

sử dụng HĐĐT của DN. Đồng thời qua công tác thực tiễn, tác giả nhận thấy nhân tố

về cơ sở pháp lý luôn gắn liền việc triển khai áp dụng HĐĐT, ảnh hưởng nhiều đến

số lượng DN quyết định sử dụng HĐĐT.

Nhân tố (LI): “Sự hữu ích/ Lợi ích” có biến quan sát: “Thao tác thực hiện

HĐĐT đơn giản ” và biến quan sát ”Dễ kiểm tra tính pháp lý, hợp lệ của HĐĐT”

có số phiếu đồng thuận là 77% và 85% nhưng ý kiến tham gia là hai biến này thuộc

nội dung “Đặc tính dể sử dụng”. Nên cần phải bổ sung nhân tố mới và đưa thành

biến quan sát của nhân tố Đặc tính dể sử dụng (DSD). Điều này cũng phù hợp với

nhân tố Effort Expectancy: Nhận thức về sự dễ dàng trong việc sử dụng của tác giả

Olaleye, Sunday Adewale and Sanusi, Ismaila Temitayo (2009); và cũng phù hợp

với biến quan sát “HĐĐT được thực hiện dễ dàng hơn” và “Quy trình thực hiện

HĐĐT thật dễ hiểu” của tác giả Nguyễn Thị Hông Liêm (2015). Bên cạnh đó có ý

kiến góp ý bổ sung thêm biến quan sát của nhân tố “Đặc tính dể sử dụng” là “Dể

dàng kiểm soát được quá trình sử dụng HĐĐT” do sử dụng HĐĐT sẽ có phần mềm

ghi nhận dữ liệu bằng phương tiện điện tử nên dể dàng kiểm tra được. Do vậy nhân

tố “Sự hữu ích/ Lợi ích” được thiết kế lại trong bảng câu hỏi của phiếu khảo sát

thành 2 nhân tố là nhân tố (LI) “Sự hữu ích/ Lợi ích” gồm có 5 biến quan sát và

nhân tố (DSD) “Đặc tính dể sử dụng” gồm có 3 biến quan sát.

34

Nhân tố (CC): “Đặc điểm của tổ chức cung cấp dịch vụ HĐĐT” có 02 biến

quan sát: “Kho dữ liệu, bảo đảm an toàn, an ninh dữ liệu HĐĐT” và biến quan

sát:”Xây dựng được chuẩn cơ sở dữ liệu kết nối dữ liệu với CQT” tuy không ít

phiếu đồng thuận nhưng ý kiến tham gia là hai biến này thuộc nội dung bắt buộc

“Đảm bảo điều kiện theo quy định của pháp luật” của tổ chức cung cấp dịch vụ.

Nghĩa là thuộc nội dung của quy định tại chương X của Luật quản lý Thuế. Bên

cạnh đó ý kiến của các tổ chức cung cấp dịch vụ HĐĐT cho rằng quyết định sử

dụng HĐĐT của DN còn phụ thuộc vào chất lượng dịch vụ tư vấn hỗ trợ của tổ

chức cung cấp dịch vụ HĐĐT nên cần thiết điều chỉnh ngữ nghĩa nội dung của biến

quan sát: “Nhiều giải pháp phần mềm HĐĐT khác nhau cung cấp phù hợp với từng

quy mô, ngành nghề của DN” thành “ Tổ chức cung cấp dịch vụ HĐĐT phù hợp, có

dịch vụ hỗ trợ, tư vấn bảo hành sản phẩm tốt” cho ngắn gọn và đủ nghĩa.

Nhân tố (NTRC): “Nhận thức rào cản chuyển đổi HĐĐT” là nhân tố có ý

nghĩa tác động việc DN quyết định áp dụng HĐĐT. Nhận thức rào cản càng tăng thì

DN có hướng khắc phục và đi đến Quyết định sử dụng HĐĐT nhiều hơn. Vì vậy có

ý nghĩa tác động cùng chiều. Liên quan đến biến quan sát: “DN muốn duy trì sử

dụng hóa đơn giấy vì mục đích trốn thuế, mua bán hóa đơn hoặc ghi sai thời điểm”,

tác giả nhận định rằng quy định thời điểm lập hóa đơn phải đồng thời với thời điểm

phát sinh doanh thu hoặc thu được tiền sẽ gây khó khăn cho DN trong vấn đề hợp

thức hóa số liệu nhằm mục đích trốn thuế. Tuy nhiên nhân tố này có tỷ lệ đồng

thuận rất thấp vì vậy tác giả tiếp thu ý kiến và loại biến quan sát này ra khỏi nghiên

cứu. Chuyên gia là DN và tổ chức cung cấp dịch vụ HĐĐT không đồng ý với biến

quan sát: “Lo lắng việc Bên bán đơn phương hủy hóa đơn” thể hiện ít phiếu đồng

thuận và ý kiến cho rằng: biến này chỉ trả lời phù hợp nếu đứng trên góc nhìn của

người nhận được HĐĐT nên không phù hợp với mục tiêu khảo sát của luận văn.

Biến này không tác động trực tiếp đến quyết định của DN sử dụng hay không sử

dụng HĐĐT. Vì vậy tác giả loại biến này ra trong thang đo chính thức.