Embed Size (px)

Citation preview

ZLATNI STANDARD U

VANJSKOJ TRGOVINI

Zlatni standard(1870 – 1914)

Ekonomisti su zlatni standard smatrali čudotvornim instrumentom koji će uređivati

međunarodne privredne odnose. Zlatni standard u svom teorijskom obliku nikad nije

postojao u praksi, nego je to uvijek bio niz kreditnih sistema koji su se zasnivali na zlatu i

koji su bili međusobno povezani fiksnim tečajevima. Standardna mjera za vrijednost bio

je zlatnik propisane težine i čistoće.

Vrijednost jedne valute prema drugoj određivala se prema zlatu koje je sadržavala. Zlatni

standard je sistem fiksiranja cijene zlata u terminima nacionalne valute, pri čemu zemlja preuzima obavezu da će kupovati i prodavati

zlato po toj cijeni.

Razvoj zlatnog standardaU periodu od kraja Napoleonovih ratova do 1870. godine međunarodni monetarni sistem je karakterisalo uporedno korištenje zlata i srebra za izradu novčića. Ovaj period se

označava kao ‘’era bimetalizma’’.

Bimetalizam je doživio krah 1870. godine kao posljedica dva velika šoka, oba političkog porijekla. Najprije je, u vrijeme

otpočinjanja Francusko-Pruskog rata, novonastala njemačka država napustila do tada važeći srebrni standard

i uvela zlatni standard. Zatim su SAD 1873. godine postavile zlato u središte monetarnog sistema. Ovi

događaji su imali dvije važne ekonomske posljedice:

• Srebrne valute su deprecirale u odnosu na zlato, i • Otpočeo je period usporene deflacije u zemljama koje su

prihvatile zlatni standard.

U ovom periodu je došlo do snažnog rasta međunarodne trgovine i investicija, devizni kursevi i cijene su bili stabilni, dinamičan

privredni rast odvijao se u ambijentu slobodnih prekograničnih tokova rada i kapitala, povećavajući

blagostanje u svijetu. Sukobi politika različitih zemalja bili su izuzetno rijetki. To su razlozi zbog kojih se ovo razdoblje često

opisuje kao "zlatno doba" zlatnog standarda.

Vodeća uloga Velike Britanije u robnim i finansijskim poslovima postavila je ovu zemlju u središte zlatnog standarda (uveden je 1819). Centralna uloga Britanije u međunarodnoj trgovini

dovela je do toga da je funta bila široko prihvaćena van granica, a mnogi su počeli da je izjednačavaju sa zlatom.

Koncepcija slobodne trgovine, koju je sprovodila Britanija, ojačala je njen položaj na svjetskom tržištu, koji je Britanija

podržavala putem finansiranja trgovine. Rastao je udio svjetske trgovine finansiran funtom, pa se povećavao i njihov

iznos u Londonu kao finansijskom središtu Britanije.

Posmatrajući broj zemalja koje su bile uključene u sistem zlatnog standarda do 1914. godine, može se uočiti da su vodeće

evropske zemlje prihvatile ovaj standard i održavale fiksne devizne kurseve.

Pravila zlatnog standarada su čak nalagala zemljama sa deficitom platnog bilansa da putem restriktivne kreditne politike

pojačaju procese prilagođavanja, dok su zemlje sa suficitom bile u obavezi da vrše dodatnu kreditnu ekspanziju.

Za uspješno funkcionisanje ovog mehanizma bilo je potrebno da ukupan iznos raspoloživog zlata u svijetu omogući nesmetano

odvijanje međunarodnih plaćanja.

Učesnici u sistemu zlatnog standarda su uglavnom bile razvijene industrijske zemlje. Vodeći međunarodni finansijski centar je bio London, dok je funta sterlinga bila glavna međunarodna

valuta. Iz toga proističe zapažanje da je zlatni standard zapravo postojao u krajnje mirnom periodu i da nije ni bio u

praksi testiran u nepovoljnim uslovima.

Velikoj Britaniji, glavni instrument za uspostavljanje narušene ravnoteže platnog bilansa prije 1914. godine bila je zvanična eskontna stopa. U

slučaju deficita, Centralna banka Engleske je povećavala zvaničnu eskontnu stopu čineći London relativno privlačnijim centrom za

plasman zajmova i skupim mestom za uzimanje zajmova.

Za razliku od čistog zlatnog standarda i zlatno polužnog standarda u kojima je postojalo stopostotno zlatno pokriće novca u opticaju, u zlatno-deviznom standardu napušten je ovaj princip U čistom

zlatnom standardu devizne rezerve centralnih banaka obuhvataju zlato i valute čiji je paritet iskazan u odnosu na zlato. U zlatno-deviznom

standardu proširuje se povlačenje deviznih rezervi tako što se u njihov sastav uključuju osim zlata i drugi oblici aktive. Smanjivanje zlatnog

pokrića novčane mase počelo je da otežava automatsko prilagođavanje. Ako je novčana masa bila pokrivena deviznim

rezervama samo sa 50%, odliv zlata u vrijednosti jedne novčane jedinice zahtijevao je smanjivanje novčane mase za dvije novčane

jedinice.

Možemo pretpostaviti da je za zemlje koje se suočavaju sa smanjenom privrednom aktivnošću i porastom nezaposlenosti bilo neprihvatljivo

djelovanje deflatornog mehanizma putem proporcionalnog smanjivanja novčane mase.

Princip zlatnog standarda

“Ako neka zemlja više uvozi nego što izvozi dužna je svoj deficit

izravnati izvozom zlata. Izvoz zlata snizit će cijene kod kuće, a

povećati ih u inozemstvu, te će se

težnja za uvozom smanjiti. Na ovaj će se

način, platnom bilancom, regulirati

unutrašnja gospodarska aktivnost.”

Prednosti zlatnog standarda

Zlatni standard osigurava dugoročnu stabilnost cijena kako u zemlji tako i u svijetu, što povećava izvjesnost u predviđanju kretanja razine i promjena relativnih cijena, što je nužno za stabilnost međunarodne razmjene. To stimulira dugoročne

poslove u međunarodnoj ekonomskoj razmjeni.

Državne intervencije u području cijena i ekonomskoj aktivnosti su vrlo ograničene, tako da je postignut visok stupanj

liberalizacije u vanjskoj trgovini, a time i najveća efikasnost tržišta u alokaciji resursa u svakoj zemlji i svijetu.

Fiksni tečajevi na temelju zlatnog pariteta omogućuju efikasnost djelovanja međunarodnog novca, zlata, što djeluje na

integriranje svjetskog tržišta.

Nedostatci zlatnog standarda

Uz uvjet da je proizvodnja zlata mogla biti povećana po istoj stopi kao i svjetska razmjena ovaj je sustav mogao dobro

funkcionirati.

Međutim: • proizvodnja zlata rasla je sporije od svjetske trgovine,

• njegova je ponuda bila neelastična, • smanjene međunarodne likvidnosti,

• otežavanje razvoja međunarodne razmjene.

Stope rasta proizvodnje zlata nisu bile stalne, nego su varirale. Zbog toga je stopa rasta proizvodnje monetarnog zlata ograničavala stopu rasta proizvodnje i međunarodne

razmjene.

Automatizam sustava zlatnog standarda postojao je samo u teoriji. Vlast nad sistemom imale su banke. Bio je to sistem

automatskog poravnanja putem knjigovodstvenih operacija u Londonu.

Sve ostale zemlje deficit u bilanci plaćanja pokrivale su izvozom zlata što je značilo:

• smanjivanje novčane mase u zemlji,

• smanjivanje cijena,

• smanjivanje domaćeg proizvoda,

• povećanje nezaposlenosti.

Financiranje neravnoteže u svojoj bilanci plaćanja Velika Britanija je relativno lako postizala povećanjem kamatnjaka i

privlačenjem kratkoročnog kapitala iz inozemstva.

“Povratak zlatnog standarda ipak nije moguć”

(Izvor: vjesnik.hr)

Ove godine cijena zlata na svjetskom tržištu bila je gotovo stalno u uzlaznom trendu. Tako je s razine od 1100 dolara za uncu početkom

godine porasla na rekordnih 1424 dolara 9. novembra, što je i povijesno najviša cijena te plemenite kovine. Posljednji skok cijene zlata bio je reakcija tržišta na tekst predsjednika Svjetske banke Roberta Zoellicka u Financial Timesu, u kojem je pozvao svjetska

gospodarstva da razmotre ponovno utemeljenje modificiranog zlatnog standarda kao vodilju za kretanje cijena svjetskih valuta. No, većina

analitičara u svijetu smatra to malo vjerojatnim.

Zoellick je poručio da svijetu treba novi režim koji bi bio nasljednik sistema fluktuirajućih deviznih tečajeva »Bretton Woods II«, koji je na

snazi od ukidanja sustava fiksnih deviznih tečajeva vezanih uz zlato 1971. Novi sistem „najvjerojatnije bi morao obuhvatiti dolar, euro, jen,

funtu i kineski juan koji ide k internacionalizaciji, a zatim otvoreni kapitalni račun“, napisao je čelnik Svjetske banke u komentaru za

Financial Times. Tumači kako će sistem također razmotriti uvođenje zlata kao međunarodnog referentnog polazišta za tržišna očekivanja u

pogledu inflacije, deflacije i vrijednosti valuta u budućnosti.

Analitičari na to odgovaraju objašnjenjem da bi zlato moglo igrati određenu ulogu u ukupnom financijskom okviru, ali da ni vrijeme ni

situacija nisu povoljni za povratak zlatnog standarda.

»Odluka o mogućem povratku zlatnog standarda na čelnicima je zemalja G20, no nema naznaka da bi se to moglo dogoditi u nekoj vrlo bliskoj

budućnosti«, ističe Vilim Klemen, predsjednik Uprave Momentum brokera. Dodaje kako se i danas vjeruje da zlatni standard pridonosi kontroli inflacije, no da isto tako onemogućava fleksibilnu monetarnu

politiku. Tumačenje u javnosti da čelnik Svjetske banke zagovara povratak zlatnom standardu, već je opovrgnuto. No, reforma tečajnog

sistema na globalnoj razini uvelike je motivirana posljednjim jednostranim potezima pojedinih država gdje se promjena deviznih

tečajeva ili tečajna politika koristi kao mjera nelojalne (valutne) konkurencije u međunarodnoj trgovini ne bi li se tako potaknuo

privredni oporavak.

»Pitanje je koliko bi uvođenje zlatnog standarda bilo primjenjivo u praksi. U tom slučaju središnjim bi bankama bio sužen manevarski prostor za djelovanje u vremenima naglašenih ciklusa u gospodarstvu kao što je

recesija. Sama struktura aktive središnjih banaka tek se manjim dijelom odnosi na zlato, a većinom se radi o financijskoj imovini

denominiranoj u američkom dolaru«, zaključuje Šantić.

U današnje vrijeme nesigurnosti i ulagači se sve više okreću zlatu čije su cijene porasle zbog nestabilnosti vodećih svjetskih valuta. Samo tokom ove godine porasla je potražnja za tom plemenitom kovinom pojedinih

azijskih zemalja i ETF-ova (specijaliziranih fondova za ulaganje u zlato). Jedan od ključnih faktora koji utječu na porast ulaganja u zlato je i očekivanje povratka inflacije. Na smanjenje cijene zlata utječu pak

stabiliziranje ili rast cijene dolara, kao i predviđanja da oporavak globalnog gospodarstva neće biti praćen većom inflacijom. Očekivanja

pak govore da će cijena unce zlata nastaviti rasti jer je još uvijek u uzlaznom trendu. U sljedećim godinama njegova će cijena ovisiti o

očekivanjima u pogledu inflacije i kretanju vrijednosti dolara na deviznom tržištu. Sama ideja o uvođenju zlatnog standarda na globalnoj razini čini se da je usmjerena prema nekim azijskim

valutama (kineski juan), čija bi vrijednost u odnosu na dolar i europske valute trebala ojačati, smatra Klemen.

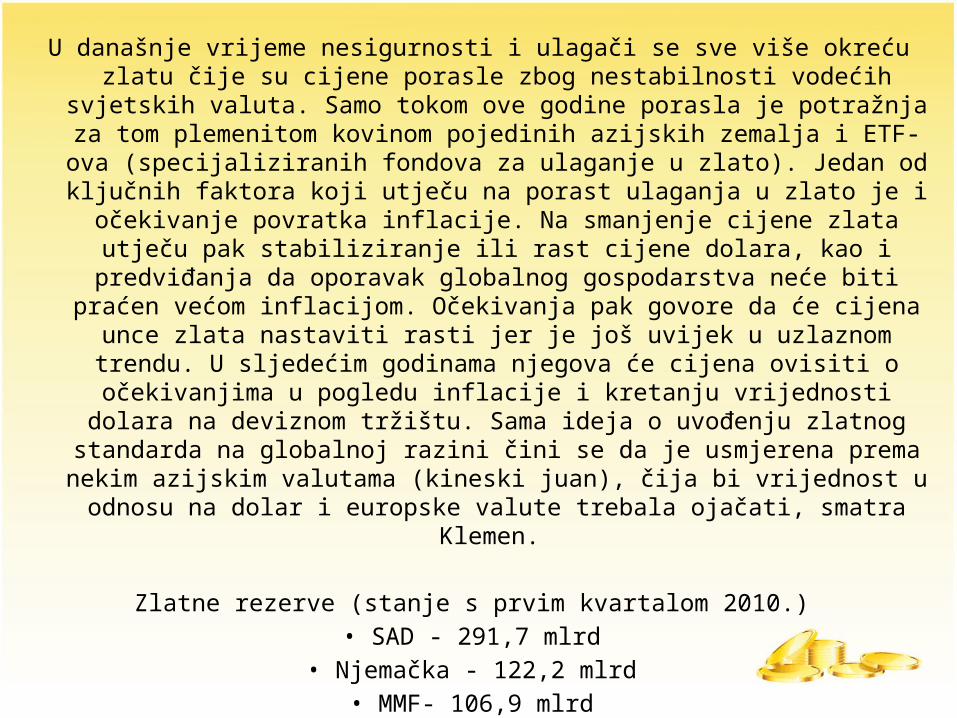

Zlatne rezerve (stanje s prvim kvartalom 2010.)

• SAD - 291,7 mlrd • Njemačka - 122,2 mlrd

• MMF- 106,9 mlrd • Italija - 87,9 mlrd

• Francuska - 87,3 mlrd • Kina - 37,8 mlrd

HVALA NA PAŽNJI