Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА РОССИИ ПО СОСТОЯНИЮ НА 01.08.2015 Г.

Курс рубля и ставки Банка России

• В июне-июле возникла предсказывавшаяся нами тенденция ослабления рубля. В её основе лежит, с одной стороны, сезонное снижение валютных поступлений от текущих операций. С другой стороны, действуют конъюнктурные факторы, связанные со снижением мировых цен на нефть после снижения геополитческой напряженности вокруг Ирана. За июнь рост стоимости бивалютной корзины к рублю составил 6.4%, за первые четыре недели июля – 7.3%.

• В конце июля должно бытьпринято очередное решение поключевой ставке Банка России.На фоне ускорившейся инфляциипродолжение тренда на еёдальнейшее снижениеоказывается под вопросом.

37.28

34.12

36.2234.60

32.98

37.51 37.73

34.66

37.87

36.6138.61

41.03

53.02

75.35 72.71

51.13

61.6

2

4

6

8

10

12

14

16

18

3237424752576267727782

июн.

09ав

г.09

окт.0

9де

к.09

фев

.10

апр.

10ию

н.10

авг.1

0ок

т.10

дек.

10ф

ев.1

1ап

р.11

июн.

11ав

г.11

окт.1

1де

к.11

фев

.12

апр.

12ию

н.12

авг.1

2ок

т.12

дек.

12ф

ев.1

3ап

р.13

июн.

13ав

г.13

окт.1

3де

к.13

фев

.14

апр.

14ию

н.14

авг.1

4ок

т.14

дек.

14ф

ев.1

5ап

р.15

июн.

15

Ставка рефинансирования (%, правая шкала)

Минимальная ставка по недельным аукционам прямого РЕПО, %

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

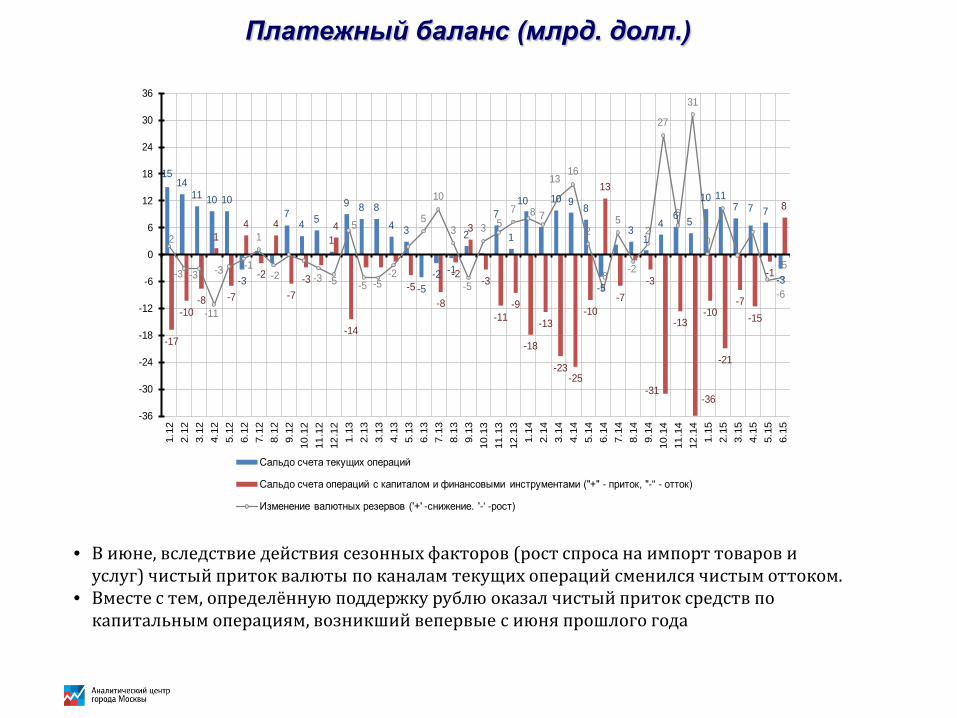

Платежный баланс (млрд. долл.)

• В июне, вследствие действия сезонных факторов (рост спроса на импорт товаров и услуг) чистый приток валюты по каналам текущих операций сменился чистым оттоком.

• Вместе с тем, определённую поддержку рублю оказал чистый приток средств по капитальным операциям, возникший вепервые с июня прошлого года

1514

11 10 10

-3

74 5

1

9 8 8

4 3

-5-2 -1

2

7

1

10 10 9 8

-5

31

46 5

10 117 7 7

-3

-17

-10-8

1

-7

4

-2

4

-7-3

4

-14

-5-8

-2

3

-3

-11-9

-18

-13

-23-25

-10

13

-7-3

-31

-13

-36

-10

-21

-7-15

-1

8

2

-3 -3

-11

-3 -1

1

-2 -3 -5

5

-5 -5-2

5

10

3

-5

3 57 8 7

1316

2

-8

5

-2

2

27

6

31

0

-6

-5

-36

-30

-24

-18

-12

-6

0

6

12

18

24

30

36

1.12

2.12

3.12

4.12

5.12

6.12

7.12

8.12

9.12

10.1

211

.12

12.1

21.

132.

133.

134.

135.

136.

137.

138.

139.

1310

.13

11.1

312

.13

1.14

2.14

3.14

4.14

5.14

6.14

7.14

8.14

9.14

10.1

411

.14

12.1

41.

152.

153.

154.

155.

156.

15

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

Внутренняя ресурсная база банков

102.4

107.3

108.9

110.4

112.5

119.3

105.6

108.7109.6

109.9110.8

111.5

116.4

97.1

97.896.1

97.4 97.799.0 99.5 99.8

98.999.8

98.297.3

99.0

101.0

103.0

105.8106.4

107.7

95.0

97.5

100.0

102.5

105.0

107.5

110.0

112.5

115.0

117.5

120.0

дека

брь

янва

рь

фев

раль

март

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Счета и депозиты населения(на конец месяца, с исключением влияния

валютной переоценки, декабрь=100%)

98.9

95.898.8 98.8

107.8

99.8 99.9 99.9

100.5

99.2

110.6

102.2

101.7

100.2

102.9102.0

99.298.2

100.4101.0

112.8

102.3

103.2

101.3

99.197.8 98.0

95.0

97.5

100.0

102.5

105.0

107.5

110.0

112.5

115.0

дека

брь

янва

рь

фев

раль

март

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Счета и депозиты предприятий (на конец месяца, с исключением влияния валютной

переоценки, декабрь=100%)

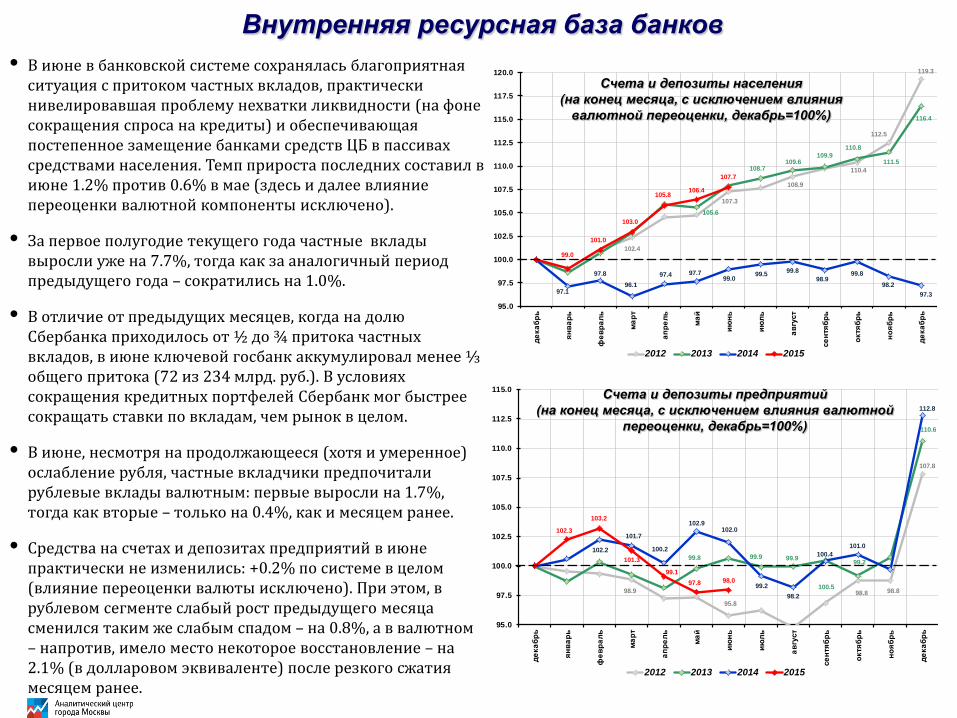

• В июне в банковской системе сохранялась благоприятная ситуация с притоком частных вкладов, практически нивелировавшая проблему нехватки ликвидности (на фоне сокращения спроса на кредиты) и обеспечивающая постепенное замещение банками средств ЦБ в пассивах средствами населения. Темп прироста последних составил в июне 1.2% против 0.6% в мае (здесь и далее влияние переоценки валютной компоненты исключено).

• За первое полугодие текущего года частные вклады выросли уже на 7.7%, тогда как за аналогичный период предыдущего года – сократились на 1.0%.

• В отличие от предыдущих месяцев, когда на долю Сбербанка приходилось от ½ до ¾ притока частных вкладов, в июне ключевой госбанк аккумулировал менее ⅓ общего притока (72 из 234 млрд. руб.). В условиях сокращения кредитных портфелей Сбербанк мог быстрее сокращать ставки по вкладам, чем рынок в целом.

• В июне, несмотря на продолжающееся (хотя и умеренное) ослабление рубля, частные вкладчики предпочитали рублевые вклады валютным: первые выросли на 1.7%, тогда как вторые – только на 0.4%, как и месяцем ранее.

• Средства на счетах и депозитах предприятий в июне практически не изменились: +0.2% по системе в целом (влияние переоценки валюты исключено). При этом, в рублевом сегменте слабый рост предыдущего месяца сменился таким же слабым спадом – на 0.8%, а в валютном – напротив, имело место некоторое восстановление – на 2.1% (в долларовом эквиваленте) после резкого сжатия месяцем ранее.

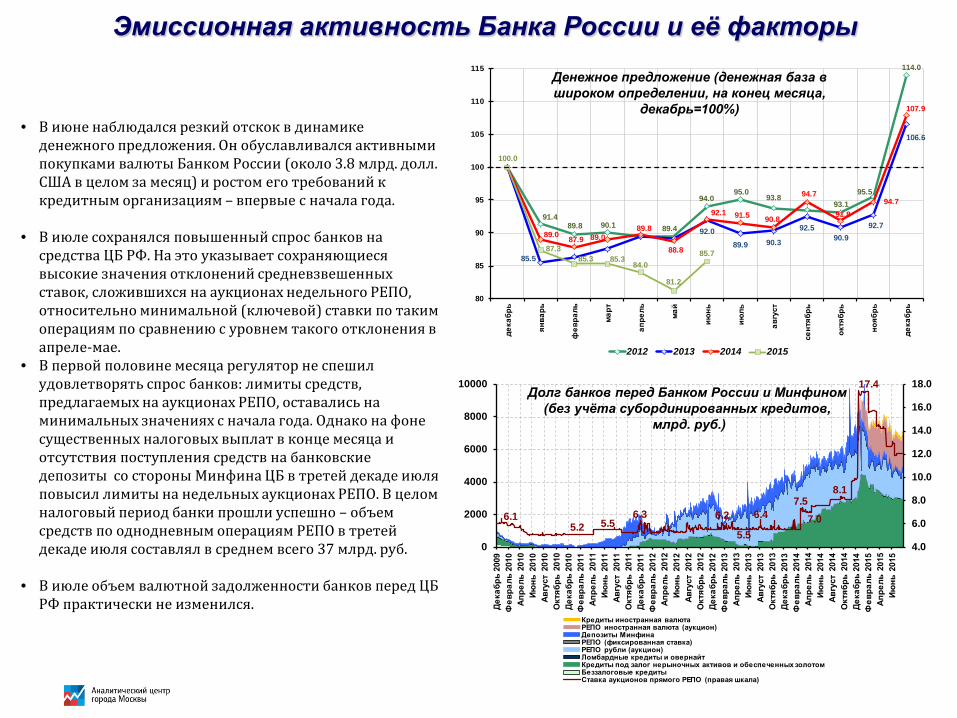

Эмиссионная активность Банка России и её факторы

• В июне наблюдался резкий отскок в динамике денежного предложения. Он обуславливался активными покупками валюты Банком России (около 3.8 млрд. долл. США в целом за месяц) и ростом его требований к кредитным организациям – впервые с начала года.

• В июле сохранялся повышенный спрос банков на средства ЦБ РФ. На это указывает сохраняющиеся высокие значения отклонений средневзвешенных ставок, сложившихся на аукционах недельного РЕПО, относительно минимальной (ключевой) ставки по таким операциям по сравнению с уровнем такого отклонения в апреле-мае.

• В первой половине месяца регулятор не спешил удовлетворять спрос банков: лимиты средств, предлагаемых на аукционах РЕПО, оставались на минимальных значениях с начала года. Однако на фоне существенных налоговых выплат в конце месяца и отсутствия поступления средств на банковские депозиты со стороны Минфина ЦБ в третей декаде июля повысил лимиты на недельных аукционах РЕПО. В целом налоговый период банки прошли успешно – объем средств по однодневным операциям РЕПО в третей декаде июля составлял в среднем всего 37 млрд. руб.

• В июле объем валютной задолженности банков перед ЦБ РФ практически не изменился.

6.15.2 5.5

6.3 6.2 6.4

5.5

7.57.0

8.1

17.4

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

Дека

брь

2009

Фев

раль

201

0Ап

рель

201

0Ию

нь 2

010

Авгу

ст 2

010

Окт

ябрь

201

0Де

кабр

ь 20

10Ф

евра

ль 2

011

Апре

ль 2

011

Июнь

201

1Ав

густ

201

1О

ктяб

рь 2

011

Дека

брь

2011

Фев

раль

201

2Ап

рель

201

2Ию

нь 2

012

Авгу

ст 2

012

Окт

ябрь

201

2Де

кабр

ь 20

12Ф

евра

ль 2

013

Апре

ль 2

013

Июнь

201

3Ав

густ

201

3О

ктяб

рь 2

013

Дека

брь

2013

Фев

раль

201

4Ап

рель

201

4Ию

нь 2

014

Авгу

ст 2

014

Окт

ябрь

201

4Де

кабр

ь 20

14Ф

евра

ль 2

015

Апре

ль 2

015

Июнь

201

5

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченных золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов,

млрд. руб.)

91.489.8 90.1 89.4

94.095.0

93.893.1

95.5

114.0

85.5

92.089.9 90.3

92.590.9

92.7

106.6

89.0 87.9 89.089.8

88.8

92.1 91.5 90.8

94.7

91.894.7

107.9

100.0

87.385.3 85.3

84.0

81.2

85.7

80

85

90

95

100

105

110

115

дека

брь

янва

рь

фев

раль

март

апре

ль

май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Денежное предложение (денежная база в широком определении, на конец месяца,

декабрь=100%)

Процентные ставки по кредитам и депозитам

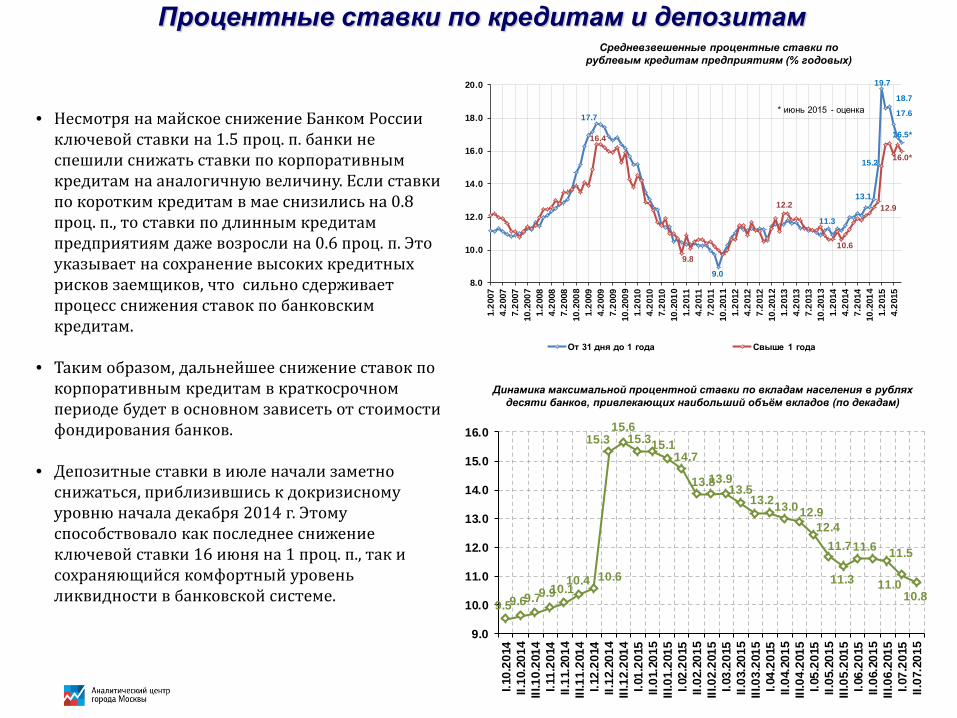

• Несмотря на майское снижение Банком России ключевой ставки на 1.5 проц. п. банки не спешили снижать ставки по корпоративным кредитам на аналогичную величину. Если ставки по коротким кредитам в мае снизились на 0.8 проц. п., то ставки по длинным кредитам предприятиям даже возросли на 0.6 проц. п. Это указывает на сохранение высоких кредитных рисков заемщиков, что сильно сдерживает процесс снижения ставок по банковским кредитам.

• Таким образом, дальнейшее снижение ставок по корпоративным кредитам в краткосрочном периоде будет в основном зависеть от стоимости фондирования банков.

• Депозитные ставки в июле начали заметно снижаться, приблизившись к докризисному уровню начала декабря 2014 г. Этому способствовало как последнее снижение ключевой ставки 16 июня на 1 проц. п., так и сохраняющийся комфортный уровень ликвидности в банковской системе.

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём вкладов (по декадам)

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

9.59.69.79.910.110.4 10.6

15.315.6

15.315.114.7

13.813.913.5

13.213.012.912.4

11.7

11.3

11.6 11.5

11.010.8

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.10.

2014

II.10

.201

4III

.10.

2014

I.11.

2014

II.11

.201

4III

.11.

2014

I.12.

2014

II.12

.201

4III

.12.

2014

I.01.

2015

II.01

.201

5III

.01.

2015

I.02.

2015

II.02

.201

5III

.02.

2015

I.03.

2015

II.03

.201

5III

.03.

2015

I.04.

2015

II.04

.201

5III

.04.

2015

I.05.

2015

II.05

.201

5III

.05.

2015

I.06.

2015

II.06

.201

5III

.06.

2015

I.07.

2015

II.07

.201

5

17.7

9.0

11.3

13.1

15.2

19.7

18.7

17.6

16.5*16.4

9.8

12.2

10.6

12.9

16.0*

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.20

074.

2007

7.20

0710

.200

71.

2008

4.20

087.

2008

10.2

008

1.20

094.

2009

7.20

0910

.200

91.

2010

4.20

107.

2010

10.2

010

1.20

114.

2011

7.20

1110

.201

11.

2012

4.20

127.

2012

10.2

012

1.20

134.

2013

7.20

1310

.201

31.

2014

4.20

147.

2014

10.2

014

1.20

154.

2015

От 31 дня до 1 года Свыше 1 года

* июнь 2015 - оценка

Кредитование населения и предприятий

1.6%2.1%

2.5%2.0%

0.1%

1.8%1.6%

0.9%

0.6%

-1.3%

-0.6%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

1.3%

2.2%2.5%

-0.3%

3.1%

2.3%

4.6%

2.2%

0.4%

1.7%

3.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%-1.7%

-1.1%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар.

2015

май.

2015

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной переоценки, темпы прироста за месяц, %)

2.0%

-0.2%

2.0%

3.4%

-2.2%-1.6%

1.1%

-1.0%

2.1%

2.7% 2.8%

-0.6%

3.3%

1.8%

-0.2%

1.9%

0.3%

-1.6%

1.3%1.8%

-0.9%

1.7%

-0.2%

-2.9%

-0.8%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

янв.

2008

мар

.200

8м

ай.2

008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар

.200

9м

ай.2

009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар

.201

0м

ай.2

010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар

.201

1м

ай.2

011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар

.201

2м

ай.2

012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар

.201

3м

ай.2

013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар

.201

4м

ай.2

014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар

.201

5м

ай.2

015

Всего Всего, без учета Сбербанка и ВТБ Всего, без учета (1) Сбербанка и ВТБ и (2) ФК Открытие и МКБ

• С точки зрения кредитной активности нефинансовых предприятий июнь не привнес ничего нового по сравнению с маем: кредитные портфели продолжили сокращаться во всех группах банков. Так, по банковской системе в целом ежемесячные темпы остались на уровне мая, т.е. -0.2%; такой же «вялый» темп наблюдался и по системе без учета Сбербанка и ВТБ; без Сбербанка, ВТБ и части крупнейших банков, использующих валютное РЕПО для выдачи квази-кредитов родственным структурам (см. предыдущие два Обзора) темпы составили -0.8% против -0.9% в мае.

• Июньское сокращение кредитных портфелей полностью объясняется динамикой валютных кредитов, тогда как рублевые уже 4 месяца показывают околонулевуюдинамику.

• В годовом выражении кредиты предприятиям замедлились с 7.4% в мае до 7.0% в июне.

Кредиты предприятиям (с исключением валютной переоценки, темпы прироста за мес., %)

• В июне по-прежнему не наблюдалось признаков оживления на рынке розничных кредитов. За месяц они сократились еще на 0.6% (как и в мае) по системе в целом и еще сильнее – на 1.1% по системе без учета Сбербанка (здесь и далее – с устранением эффекта переоценки валютных кредитов).

• Годовые темпы прироста розничных кредитов впервые с мая 2010 г. вышли в отрицательную область: -0.4% против 1.4% месяцем ранее (справочно: на пике, в июне 2012 г., показатель достигал 43%)

Проблемные долги• В июне ситуация с просроченными долгами в

банковском секторе продолжила ухудшаться как в розничном, так и в корпоративном кредитовании.

• Доля просроченной задолженности в розничных кредитах прибавила за июнь еще 0.2 проц. п. и достигла 10.3%, что на 0.8 проц. п. больше максимумов кризиса 2008-2009 гг.

Темпы прироста объёма просроченной задолженности к аналогичному периоду прошлого года составили 40%, не изменившись по сравнению с маем (по системе без учета топ-3 – Сбербанка, ВТБ и Газпромбанка).

Сокращение реальной оплаты труда и реальных доходов населения – ключевые факторы роста неплатежей по розничным кредитам.

• В корпоративном портфеле (без учета Сбербанка, ВТБ и Банка Москвы) прирост доли просроченной задолженности в мае составил 0.1 проц. п. (против майского прироста на 0.2 проц. п.). На конец месяца доля просроченной задолженности в корпоративном портфеле составила 6.5%.

Темпы прироста объёма просроченной задолженности к аналогичному периоду прошлого года составили выросли с 58% в мае до 67% в июне.

Доля просроченных кредитов в совокупных ссудах и займах (без учета Сбербанка, ВТБ и Банка Москвы), %

0.8 1.2

6.6

5.45.2

4.3 4.3 4.1 4.1 4.04.7

5.66.4

6.5

4.44.3 4.04.34.9

6.87.5

8.69.3

9.5

8.88.5

7.57.0

6.15.2

5.8

7.07.6

8.59.5

10.110.3

1.9 2.12.8

7.97.4

7.16.4

6.05.3 5.25.0 4.8

5.65.9

6.77.4

7.7 7.8

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

янв.

2008

апр.

2008

июл.

2008

окт.

2008

янв.

2009

апр.

2009

июл.

2009

окт.

2009

янв.

2010

апр.

2010

июл.

2010

окт.

2010

янв.

2011

апр.

2011

июл.

2011

окт.

2011

янв.

2012

апр.

2012

июл.

2012

окт.

2012

янв.

2013

апр.

2013

июл.

2013

окт.

2013

янв.

2014

апр.

2014

июл.

2014

окт.

2014

янв.

2015

апр.

2015

кредиты предприятиям кредиты населению кредиты всего

1%

50%

40%

-13%

44%

1%

58%67%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

01.0

1.20

1001

.04.

2010

01.0

7.20

1001

.10.

2010

01.0

1.20

1101

.04.

2011

01.0

7.20

1101

.10.

2011

01.0

1.20

1201

.04.

2012

01.0

7.20

1201

.10.

2012

01.0

1.20

1301

.04.

2013

01.0

7.20

1301

.10.

2013

01.0

1.20

1401

.04.

2014

01.0

7.20

1401

.10.

2014

01.0

1.20

1501

.04.

2015

01.0

7.20

15

Население Нефинансовые предприятия

Просроченные кредиты, темпы прироста к аналогичному периоду предшествующего года

(без учета Сбербанка, ВТБ и Газпромбанка)

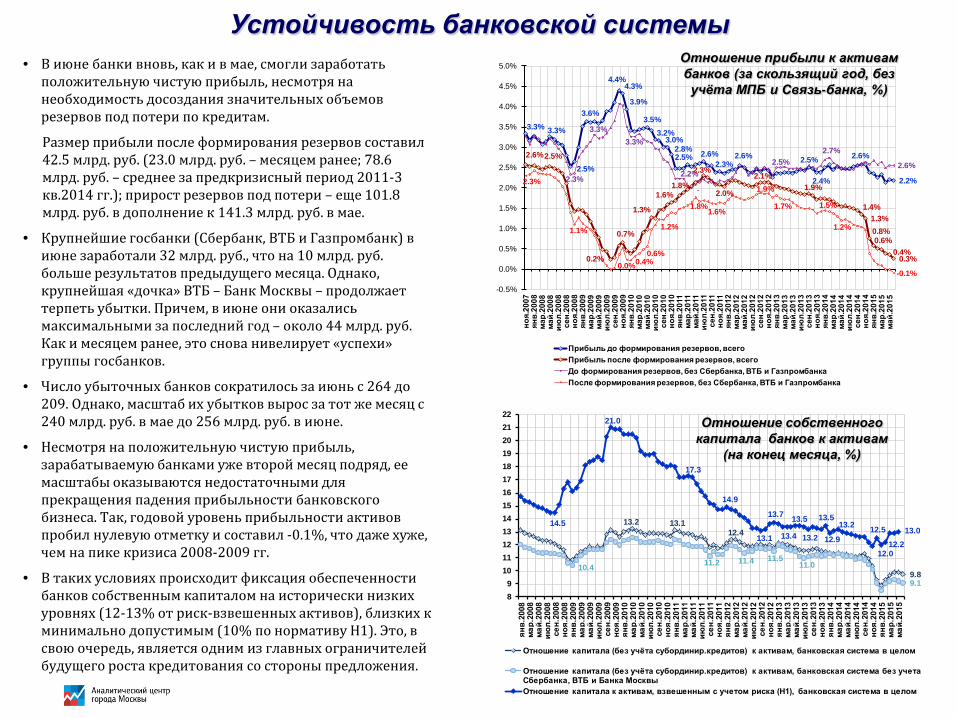

Устойчивость банковской системы• В июне банки вновь, как и в мае, смогли заработать

положительную чистую прибыль, несмотря на необходимость досоздания значительных объемов резервов под потери по кредитам.

Размер прибыли после формирования резервов составил 42.5 млрд. руб. (23.0 млрд. руб. – месяцем ранее; 78.6 млрд. руб. – среднее за предкризисный период 2011-3 кв.2014 гг.); прирост резервов под потери – еще 101.8 млрд. руб. в дополнение к 141.3 млрд. руб. в мае.

• Крупнейшие госбанки (Сбербанк, ВТБ и Газпромбанк) в июне заработали 32 млрд. руб., что на 10 млрд. руб. больше результатов предыдущего месяца. Однако, крупнейшая «дочка» ВТБ – Банк Москвы – продолжает терпеть убытки. Причем, в июне они оказались максимальными за последний год – около 44 млрд. руб. Как и месяцем ранее, это снова нивелирует «успехи» группы госбанков.

• Число убыточных банков сократилось за июнь с 264 до 209. Однако, масштаб их убытков вырос за тот же месяц с 240 млрд. руб. в мае до 256 млрд. руб. в июне.

• Несмотря на положительную чистую прибыль, зарабатываемую банками уже второй месяц подряд, ее масштабы оказываются недостаточными для прекращения падения прибыльности банковского бизнеса. Так, годовой уровень прибыльности активов пробил нулевую отметку и составил -0.1%, что даже хуже, чем на пике кризиса 2008-2009 гг.

• В таких условиях происходит фиксация обеспеченности банков собственным капиталом на исторически низких уровнях (12-13% от риск-взвешенных активов), близких к минимально допустимым (10% по нормативу Н1). Это, в свою очередь, является одним из главных ограничителей будущего роста кредитования со стороны предложения.

3.3% 3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%3.2%

3.0%2.8%2.5% 2.6%

2.3%2.6% 2.5%

2.4%

2.6%

2.2%

2.6%2.5%

0.2%

0.7%

1.3%

1.6%1.8%

2.3%

2.0%

2.1%1.9%

1.4%1.3%0.8%0.6%

0.4%0.3%

2.3%

3.3%3.3%

2.2%

.

2.5%2.7%

2.6%

2.3%

1.1%

0.0%0.4%0.6%

1.2%

1.8%1.6%

1.9%

1.7% 1.5%

1.2%

-0.1%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

ноя.

2007

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар.

2015

май.

2015

Прибыль до формирования резервов, всегоПрибыль после формирования резервов, всегоДо формирования резервов, без Сбербанка, ВТБ и ГазпромбанкаПосле формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам банков (за скользящий год, без учёта МПБ и Связь-банка, %)

13.2 13.112.4

9.810.4 11.2 11.4 11.5

11.0

9.1

14.5

21.0

17.3

14.9

13.1

13.7

13.4

13.5

13.2

13.5

12.9

13.2 12.5

12.012.2

13.0

89

10111213141516171819202122

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар.

2015

май.

2015

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система без учета Сбербанка, ВТБ и Банка МосквыОтношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного капитала банков к активам

(на конец месяца, %)