Embed Size (px)

Citation preview

Банковский сектор в 2015 году:

Будет ли оттепель?

июнь 2015

Павел Самиев

Управляющий директор

Рейтинговое Агентство RAEX («Эксперт РА»)

2

Динамика портфеля кредитов крупному бизнеса резко

замедлится, однако останется положительной

Источник: оценка и прогноз RAEX («Эксперт РА»), данные Банка России

В базовом и позитивном сценарии давление на портфель кредитов крупному

бизнесу окажет отрицательная валютная переоценка (вследствие укрепления

рубля)

10%

28%

12% 10%

41%

10%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0

5

10

15

20

25

30

01.01.2011 01.01.2012 01.01.2013 01.01.2014 01.01.2015 01.01.2016

(базовый

прогноз)

Задолженность по кредитам крупному бизнесу, трлн руб. Темп прироста (правая шкала)

3

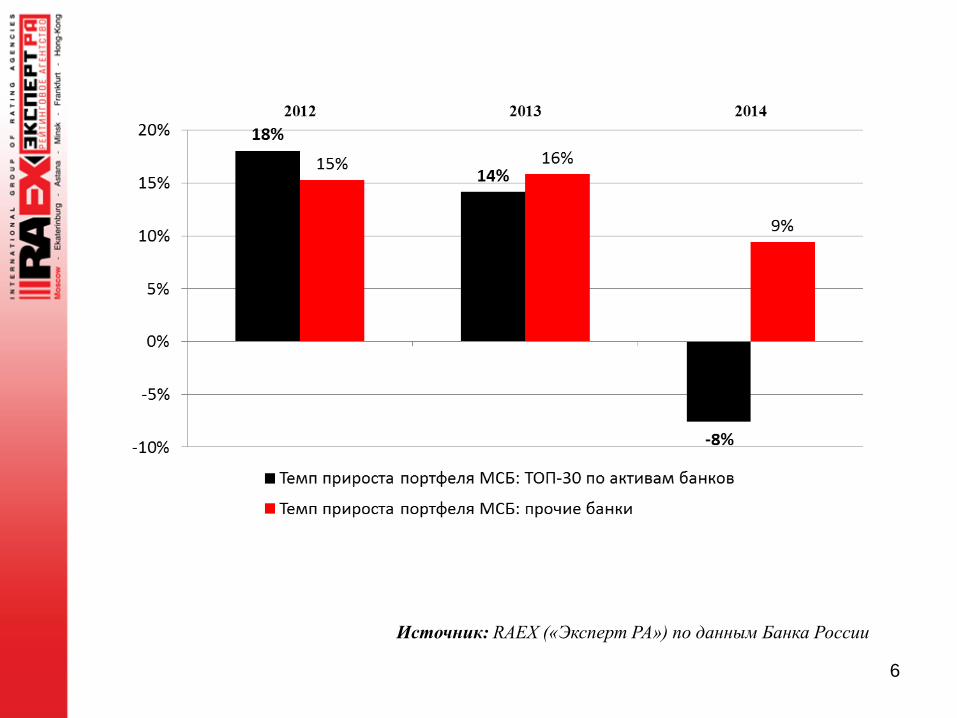

Портфель кредитов МСБ показал сокращение уже по

итогам 2014 года

Источник: оценка и прогноз RAEX («Эксперт РА»), данные Банка России

4%

22%

19% 17%15%

-1%

-10%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

0

1

2

3

4

5

6

01.01.2010 01.01.2011 01.01.2012 01.01.2013 01.01.2014 01.01.2015 01.01.2016

(прогноз)

Задолженность по кредитам МСБ, трлн руб. Темп прироста кредитов МСБ (правая шкала)

По итогам I квартала 2015 года объем портфеля кредитов МСБ сократился

на 5,4%

4

Объем выданных кредитов МСБ по итогам 2015 года

может сократиться в два раза

Источник: оценка и прогноз RAEX («Эксперт РА»), данные Банка России

3,01

4,70

6,06

6,94

8,067,61

3,80

56%

29%

15% 16%

-6%

-50%

-60%

-40%

-20%

0%

20%

40%

60%

80%

-1

1

2

3

4

5

6

7

8

9

2009 2010 2011 2012 2013 2014 2015 (базовый прогноз)

трлн

. руб

.

объем выданных кредитов субъектам МСБ, трлн руб. темп прироста, % (правая шкала)

5

Основные объемы кредитования сейчас выдаются на

заполнение «кассовых разрывов», о чем говорит рост

доли коротких кредитов …

Источник: оценка «Эксперта РА» (RAEX)по данным банков – участников исследования

56% 63% 65%

71%

25% 20% 20%

18%

19% 17% 15% 11%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2011 2012 2013 2014

До

ля

в вы

дан

ны

х кр

еди

тах

МС

Б

до 12 месяцев 1-3 года более 3 лет

6

Источник: RAEX («Эксперт РА») по данным Банка России

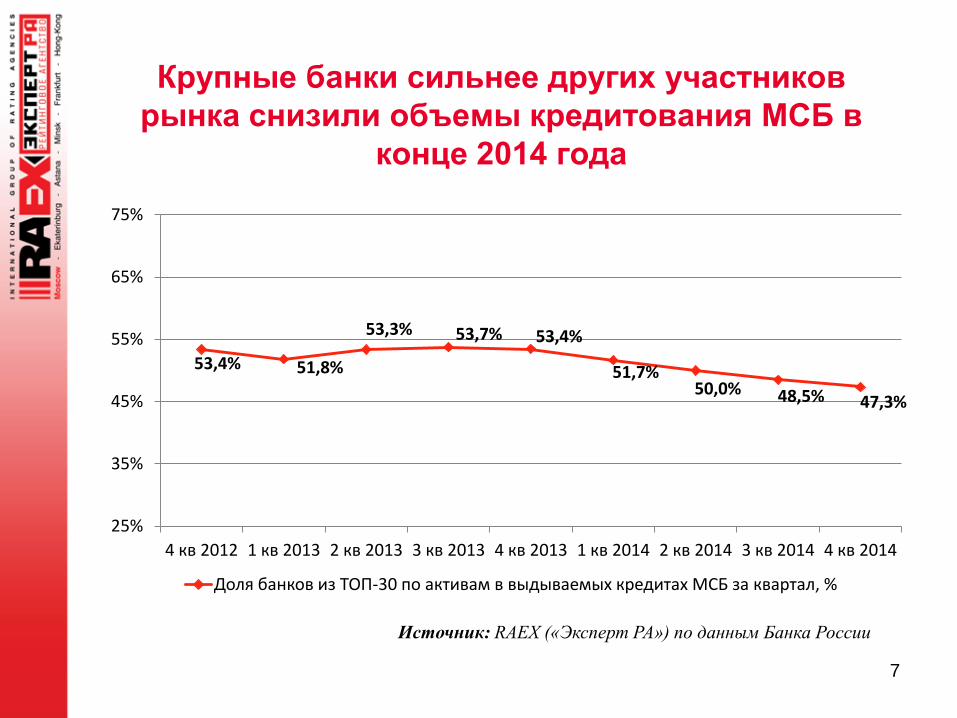

Крупные банки сильнее других участников

рынка снизили объемы кредитования МСБ в

конце 2014 года

7

53,4% 51,8%

53,3% 53,7% 53,4%

51,7% 50,0% 48,5% 47,3%

25%

35%

45%

55%

65%

75%

4 кв 2012 1 кв 2013 2 кв 2013 3 кв 2013 4 кв 2013 1 кв 2014 2 кв 2014 3 кв 2014 4 кв 2014

Доля банков из ТОП-30 по активам в выдываемых кредитах МСБ за квартал, %

Источник: RAEX («Эксперт РА») по данным Банка России

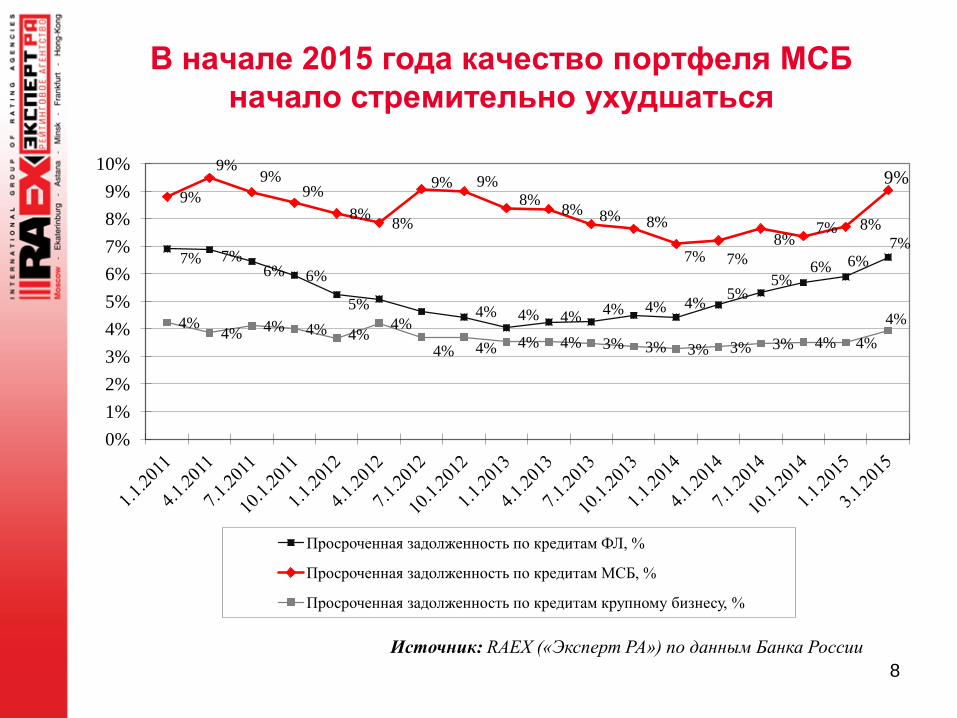

В начале 2015 года качество портфеля МСБ

начало стремительно ухудшаться

8

7% 7% 6% 6%

5% 4% 4% 4%

4% 4% 4% 5%

5% 6% 6%

7%

9%

9% 9%

9%

8% 8%

9% 9%

8% 8% 8% 8%

7% 7%

8% 7% 8%

9%

4% 4% 4% 4% 4%

4%

4% 4% 4% 4% 3% 3% 3% 3% 3% 4% 4%

4%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

Просроченная задолженность по кредитам ФЛ, %

Просроченная задолженность по кредитам МСБ, %

Просроченная задолженность по кредитам крупному бизнесу, %

Источник: RAEX («Эксперт РА») по данным Банка России

Начиная с 1пг2013 кредитование МСБ при участии РГО

показывает большее замедление, чем кредитование МСБ

в целом

Источник: RAEX («Эксперт РА») по данным Минэкономразвития России и Банка России

Примечание: при расчете темпов прироста используются данные за аналогичный период предыдущего года (т. е. за год либо полугодие)

9

За 2014 год объем выданных поручительств

сократился более чем на четверть

Источник: RAEX («Эксперт РА») по данным Минэкономразвития России

10

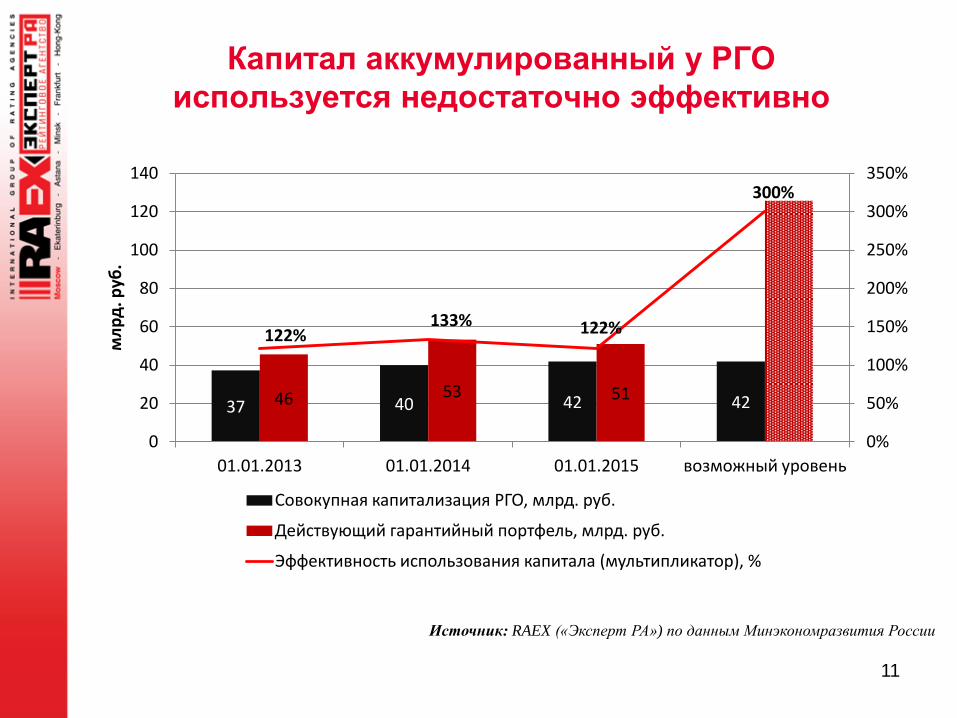

Капитал аккумулированный у РГО

используется недостаточно эффективно

11

Источник: RAEX («Эксперт РА») по данным Минэкономразвития России

37 40 42 42 46 53 51

122% 133% 122%

300%

0%

50%

100%

150%

200%

250%

300%

350%

0

20

40

60

80

100

120

140

01.01.2013 01.01.2014 01.01.2015 возможный уровень

мл

рд

. руб

.

Совокупная капитализация РГО, млрд. руб.

Действующий гарантийный портфель, млрд. руб.

Эффективность использования капитала (мультипликатор), %

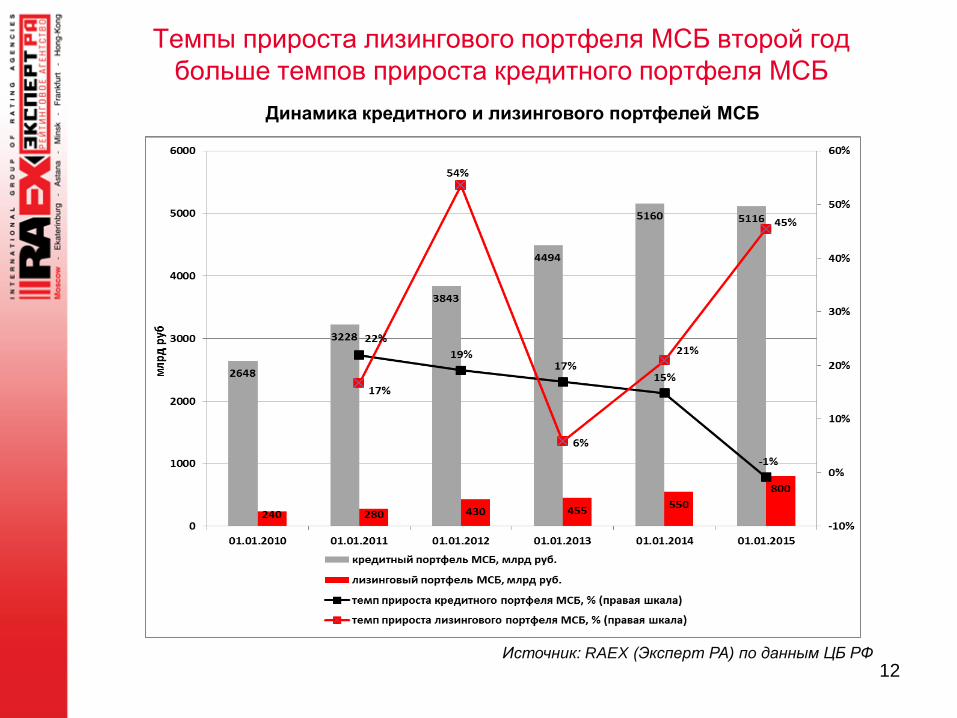

Темпы прироста лизингового портфеля МСБ второй год

больше темпов прироста кредитного портфеля МСБ

12

Динамика кредитного и лизингового портфелей МСБ

Источник: RAEX (Эксперт РА) по данным ЦБ РФ

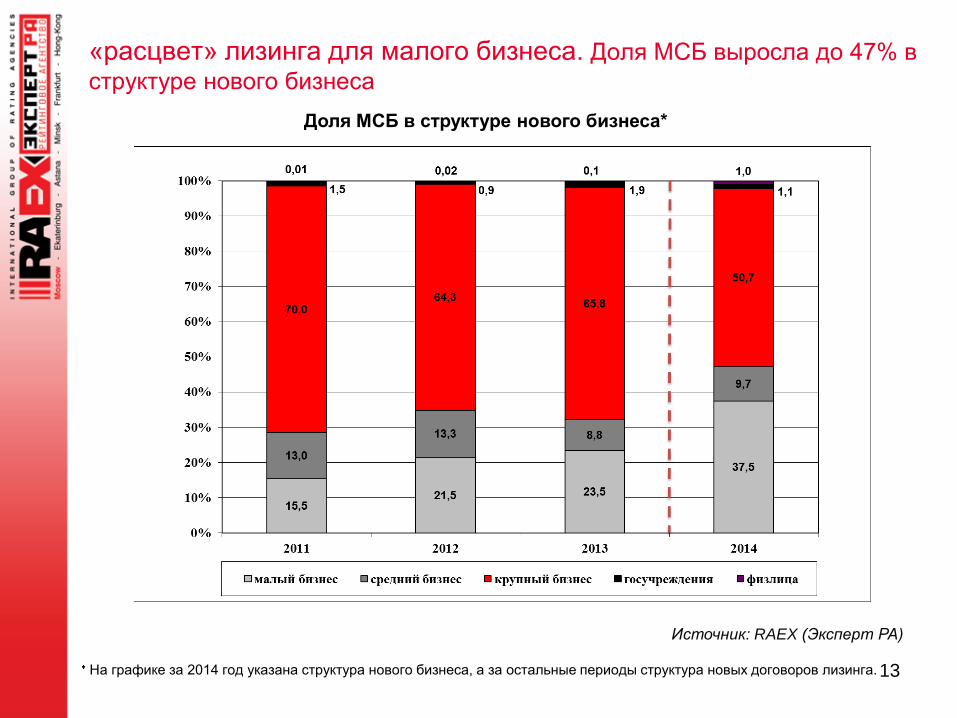

«расцвет» лизинга для малого бизнеса. Доля МСБ выросла до 47% в

структуре нового бизнеса

13 На графике за 2014 год указана структура нового бизнеса, а за остальные периоды структура новых договоров лизинга.

Доля МСБ в структуре нового бизнеса*

Источник: RAEX (Эксперт РА)

14

Объемы выдачи в сегменте необеспеченных

потребкредитов снизятся вдвое

Источник: оценка и прогноз RAEX («Эксперт РА»), данные Банка России

46%

32%

20%

-8%-8%

-50%

-60%

-40%

-20%

0%

20%

40%

60%

-

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

2011 2012 2013 2014 2015 (базовый прогноз)

Выдача необеспеченных потребкредитов, млрд. руб.

Темп прироста, %

Темп прироста (базовый прогноз), %

15

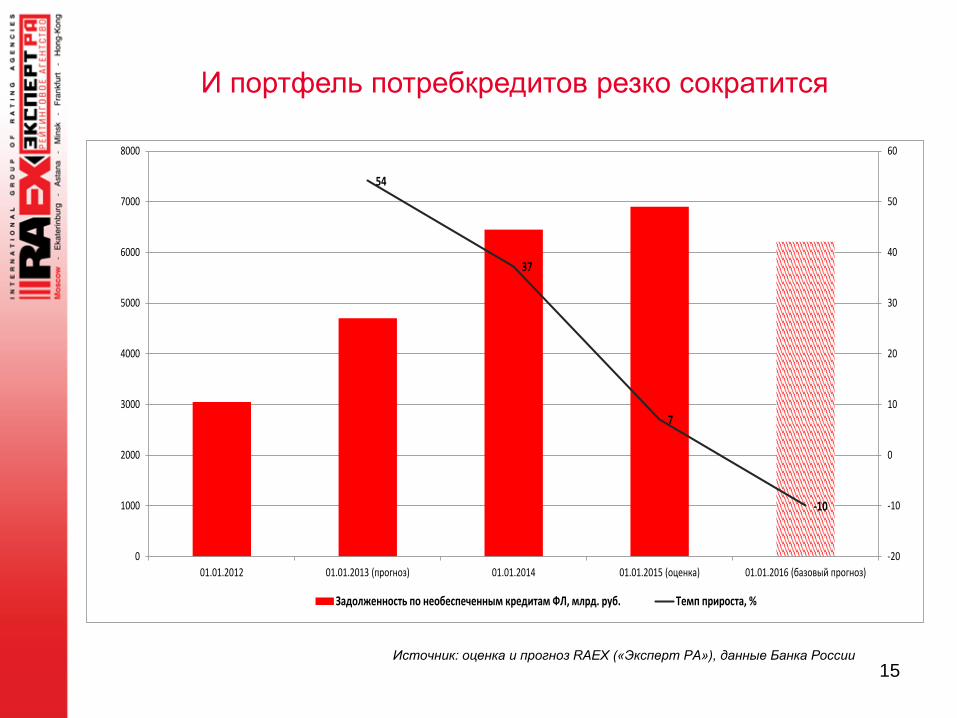

И портфель потребкредитов резко сократится

Источник: оценка и прогноз RAEX («Эксперт РА»), данные Банка России

54

37

7

-10

-20

-10

0

10

20

30

40

50

60

0

1000

2000

3000

4000

5000

6000

7000

8000

01.01.2012 01.01.2013 (прогноз) 01.01.2014 01.01.2015 (оценка) 01.01.2016 (базовый прогноз)

Задолженность по необеспеченным кредитам ФЛ, млрд. руб. Темп прироста, %

16

Объем выдачи ипотеки в 2015 году сократится на 40%

Источник: оценка и прогноз RAEX («Эксперт РА»), данные Банка России

Программа льготной ипотеки с господдержкой позволит дополнительно

выдать кредитов примерно на 400 млрд. руб., что существенно

поддержит рынок в 2015 году

89%

44%

32%

28%

-40%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2011 2012 2013 2014 (оценка) 2015 (базовый прогноз)

мл

рд

. р

уб

.

Объем предоставленных ипотечных кредитов, млрд. руб.

Темп прироста, %

Темп прироста (базовый прогноз), %

17

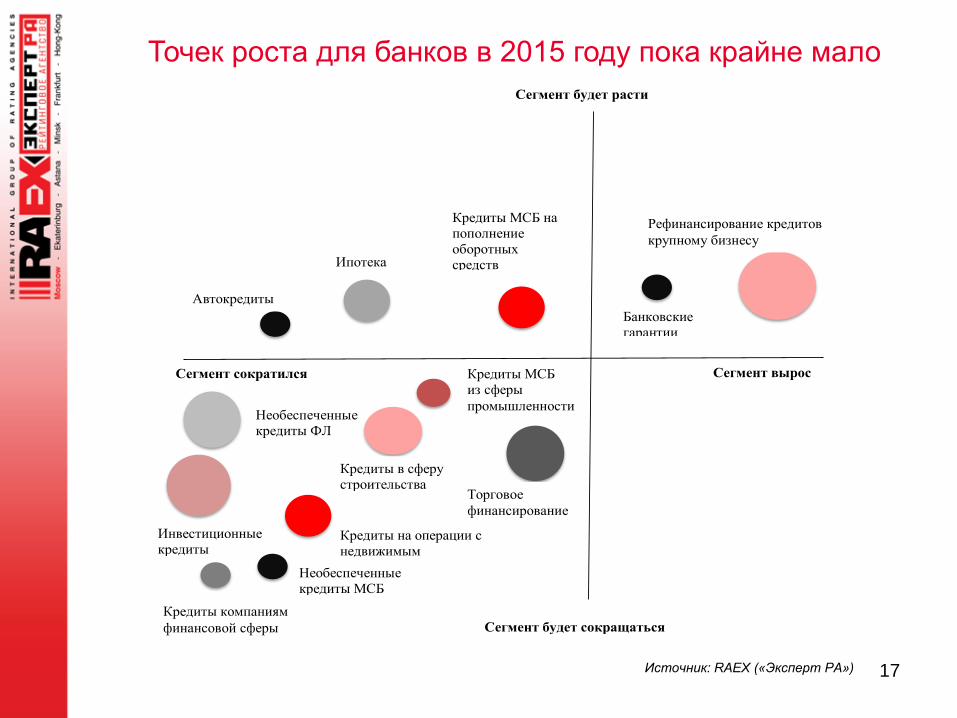

Точек роста для банков в 2015 году пока крайне мало

Источник: RAEX («Эксперт РА»)

Сегмент вырос Сегмент сократился

Сегмент будет расти

Сегмент будет сокращаться

Рефинансирование кредитов

крупному бизнесу

Ипотека

Автокредиты

Кредиты МСБ на

пополнение

оборотных

средств

Торговое

финансирование

Инвестиционные

кредиты

Необеспеченные

кредиты ФЛ

Кредиты МСБ

из сферы

промышленности

Необеспеченные

кредиты МСБ

Кредиты в сферу

строительства

Кредиты на операции с

недвижимым

имуществом

Кредиты компаниям

финансовой сферы

Банковские

гарантии

18

Драйверы нужно искать, и они найдутся

5С

Система госпрограмм?

Смежные рынки?

Сегменты «с низкого старта»?

Снижение регулятивного давления?

Секьюритизация?

19

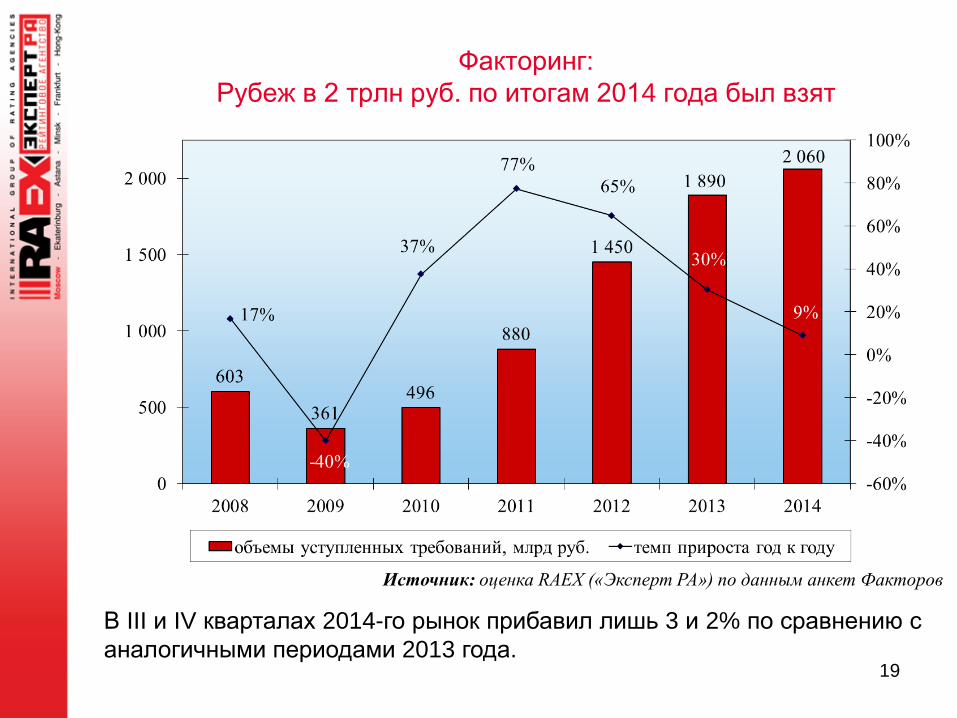

Факторинг:

Рубеж в 2 трлн руб. по итогам 2014 года был взят

Источник: оценка RAEX («Эксперт РА») по данным анкет Факторов

В III и IV кварталах 2014-го рынок прибавил лишь 3 и 2% по сравнению с

аналогичными периодами 2013 года.

20

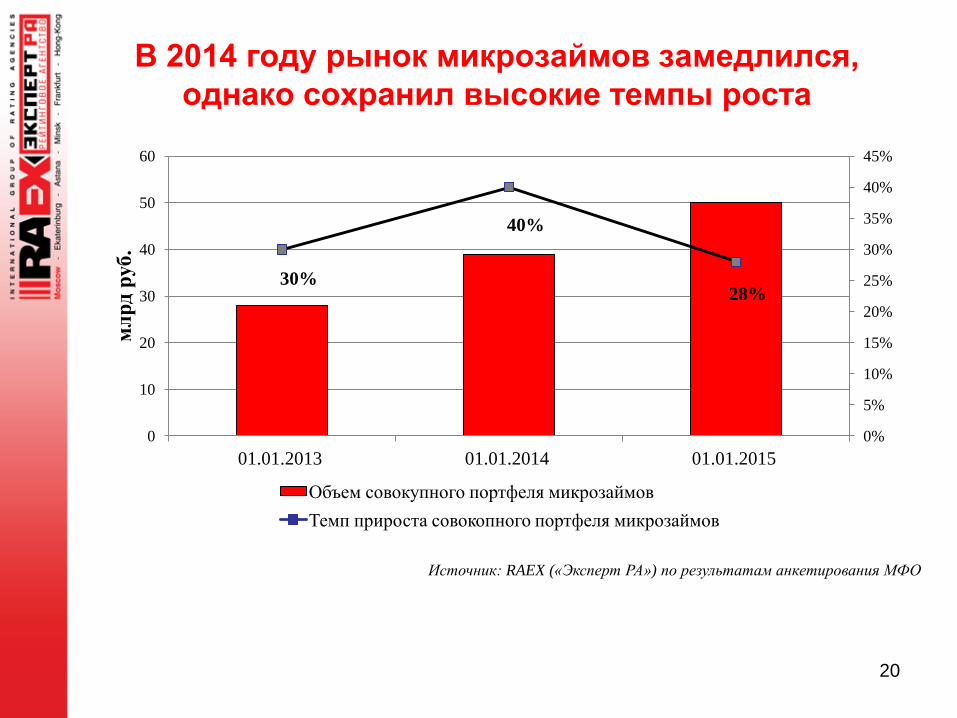

В 2014 году рынок микрозаймов замедлился,

однако сохранил высокие темпы роста

Источник: RAEX («Эксперт РА») по результатам анкетирования МФО

30%

40%

28%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0

10

20

30

40

50

60

01.01.2013 01.01.2014 01.01.2015

мл

рд

руб

.

Объем совокупного портфеля микрозаймов

Темп прироста совокопного портфеля микрозаймов

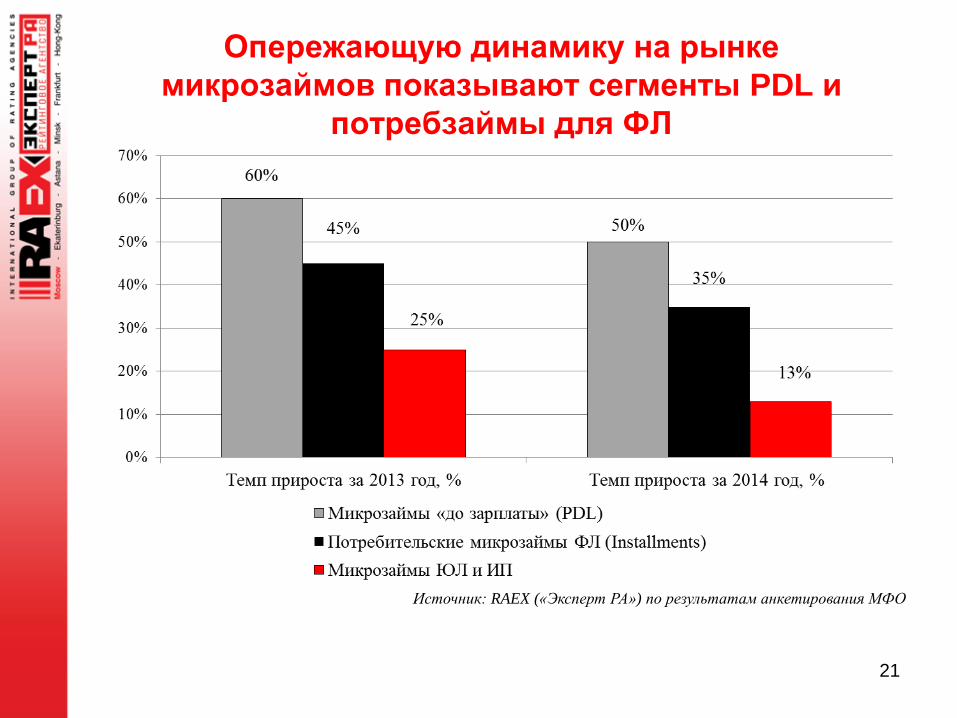

Опережающую динамику на рынке

микрозаймов показывают сегменты PDL и

потребзаймы для ФЛ

21

Источник: RAEX («Эксперт РА») по результатам анкетирования МФО

22

В 2014 г. прирост взносов по страхованию от НС,

страхованию жизни и страхованию автокаско существенно

замедлился

23

Лидерами роста некредитного

страхования стали инвестиционное и

смешанное страхование жизни

Источник: «Эксперт РА»

24

голодные игры: кому достанется рынок?

Средние ставки по вкладам ФЛ только осенью

могут вновь приблизиться к 10%

25

Источник: RAEX («Эксперт РА») по данным ЦБ РФ

8

9

10

11

12

13

14

15

16

17

Максимальная процентная ставка (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов

физических лиц

26

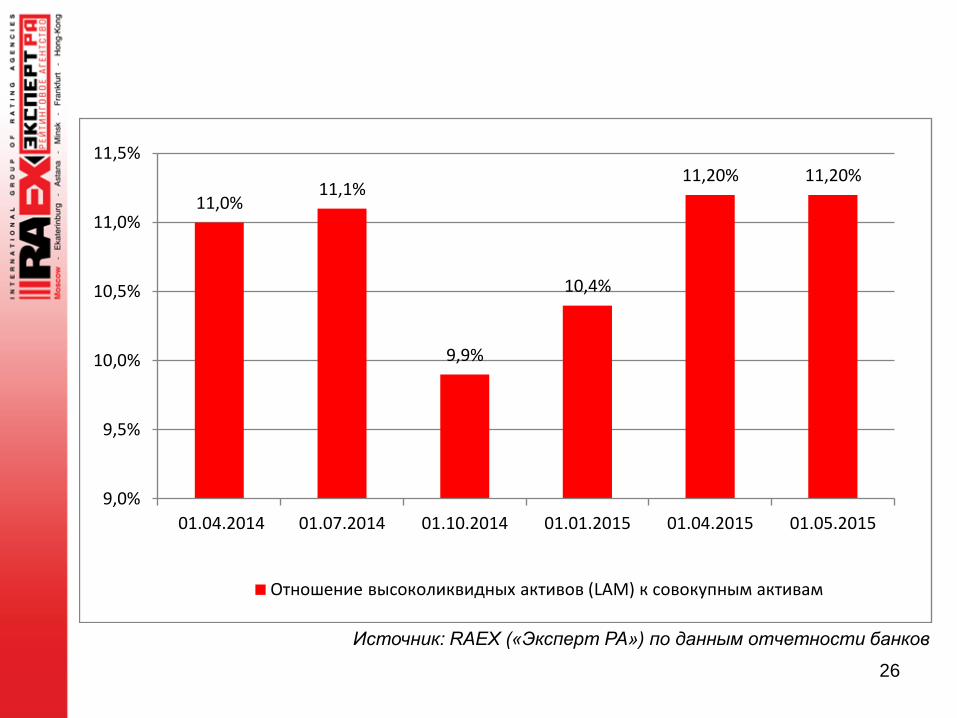

Источник: RAEX («Эксперт РА») по данным отчетности банков

11,0%11,1%

9,9%

10,4%

11,20% 11,20%

9,0%

9,5%

10,0%

10,5%

11,0%

11,5%

01.04.2014 01.07.2014 01.10.2014 01.01.2015 01.04.2015 01.05.2015

Отношение высоколиквидных активов (LAM) к совокупным активам

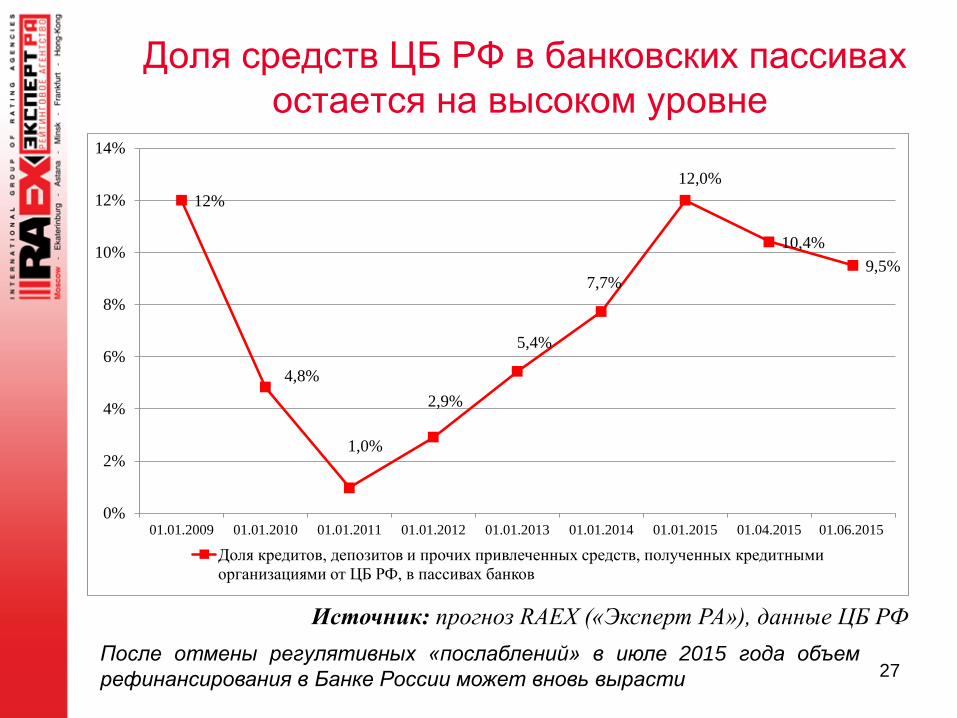

Доля средств ЦБ РФ в банковских пассивах

остается на высоком уровне

27

Источник: прогноз RAEX («Эксперт РА»), данные ЦБ РФ

После отмены регулятивных «послаблений» в июле 2015 года объем

рефинансирования в Банке России может вновь вырасти

12%

4,8%

1,0%

2,9%

5,4%

7,7%

12,0%

10,4%

9,5%

0%

2%

4%

6%

8%

10%

12%

14%

01.01.2009 01.01.2010 01.01.2011 01.01.2012 01.01.2013 01.01.2014 01.01.2015 01.04.2015 01.06.2015

Доля кредитов, депозитов и прочих привлеченных средств, полученных кредитными

организациями от ЦБ РФ, в пассивах банков

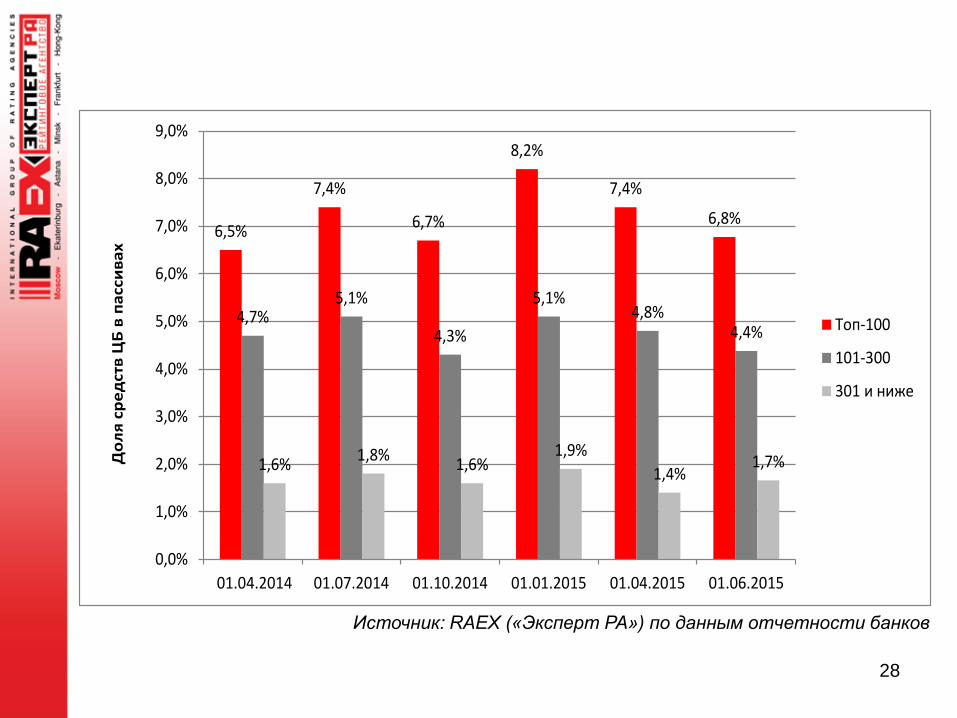

28

Источник: RAEX («Эксперт РА») по данным отчетности банков

6,5%

7,4%

6,7%

8,2%

7,4%

6,8%

4,7%5,1%

4,3%

5,1%4,8%

4,4%

1,6%1,8%

1,6%1,9%

1,4%1,7%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

01.04.2014 01.07.2014 01.10.2014 01.01.2015 01.04.2015 01.06.2015

До

ля

ср

ед

ств

ЦБ

в п

асс

ив

ах

Топ-100

101-300

301 и ниже

29

Источник: RAEX («Эксперт РА») по данным отчетности банков

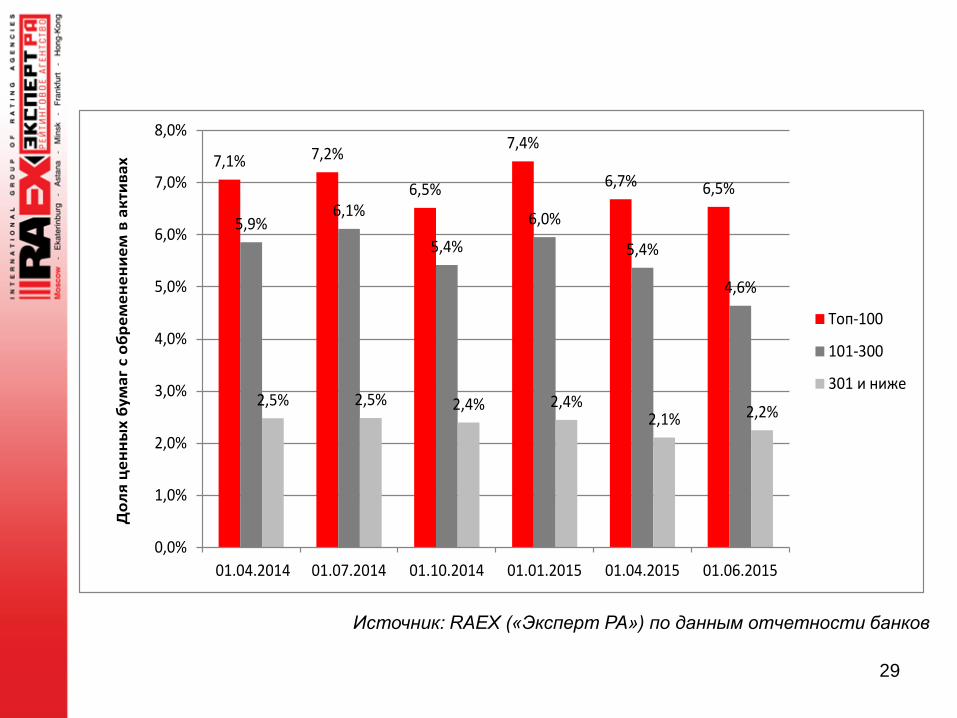

7,1% 7,2%

6,5%

7,4%

6,7% 6,5%

5,9%6,1%

5,4%

6,0%

5,4%

4,6%

2,5% 2,5% 2,4% 2,4%2,1% 2,2%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

01.04.2014 01.07.2014 01.10.2014 01.01.2015 01.04.2015 01.06.2015

До

ля

це

нн

ых

бу

ма

г с

об

ре

ме

не

ни

ем

в а

кти

ва

х

Топ-100

101-300

301 и ниже

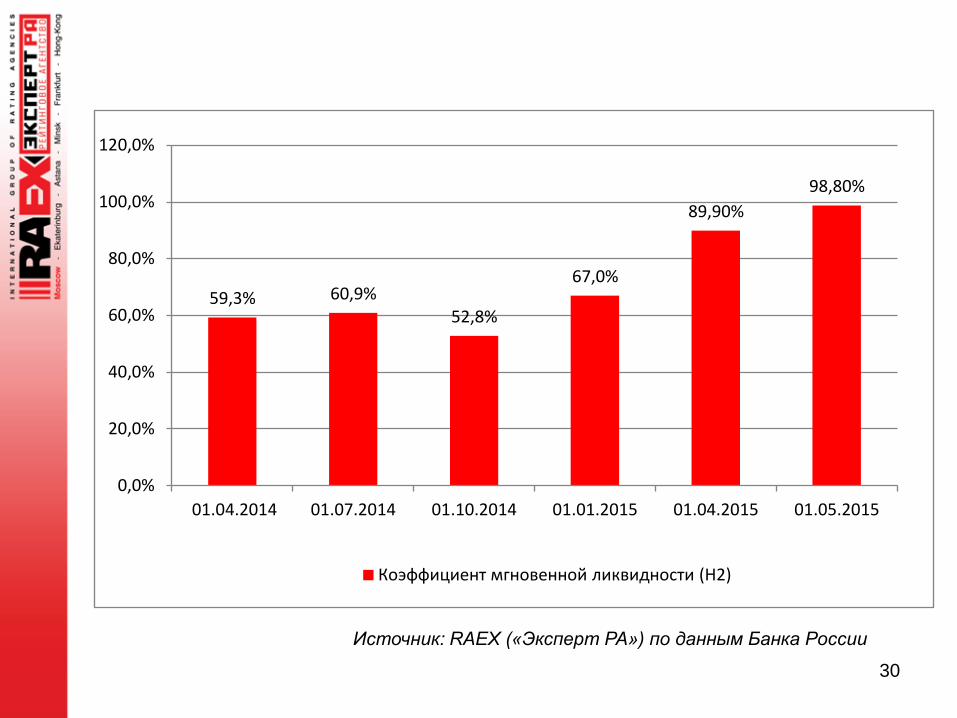

30

Источник: RAEX («Эксперт РА») по данным Банка России

59,3% 60,9%52,8%

67,0%

89,90%

98,80%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

01.04.2014 01.07.2014 01.10.2014 01.01.2015 01.04.2015 01.05.2015

Коэффициент мгновенной ликвидности (Н2)

31

Банки вынуждены поддерживать подушку ликвидности в

ущерб прибыльности

Источник: RAEX («Эксперт РА») по данным отчетности банков

Примечание: приведены средние показатели по банкам из группы

14,5% 15,0%13,4% 13,4%

14,3% 13,9%

18,1% 18,1%16,9% 16,7%

18,5% 18,8%

24,6% 24,4% 24,4%

22,7%

25,5%24,2%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

01.04.2014 01.07.2014 01.10.2014 01.01.2015 01.04.2015 01.06.2015

До

ля

вы

сок

ол

ик

ви

дн

ых

ак

тив

ов

(LA

M)

Топ-100

101-300

301 и ниже

В 1 квартале 2015 года чистая процентная маржа по

сектору сократилась в 2 раза

32

Источник: RAEX («Эксперт РА») по данным отчетности банков

Примечание: показатели за квартал представлены в годовом выражении

5,3%

5,7% 5,7%

5,2%

2,7%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

2012 2013 1кв2014 2014 1кв2015

По топ-100 банков средняя чистая процентная маржа

сократилась еще сильнее

33

Источник: RAEX («Эксперт РА») по данным отчетности банков

Примечание: приведены средние показатели по банкам из группы

5,7%

2,6%

4,6%4,2%

10,3%

17,2%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

1кв2014 1кв2015

Чи

стая

пр

оц

ентн

ая м

арж

а (б

ез у

чета

до

ход

ов

от

до

лго

вых

цен

ны

х б

умаг

), в

го

до

вом

вы

раж

ени

и

Топ-100

101-300

301 и ниже

Несмотря на снижение ключевой ставки,

давление на процентную маржу и прибыльность

сохранится до конца 2015 года

• Комиссионные доходы банков не показывают

роста, заместить процентные доходы нечем

• Качество кредитных портфелей устойчиво

снижается

• Многочисленные реструктуризации снижают

ежемесячные поступления процентов

34

• Понижение ставок по действующим кредитам

будет происходить быстрее, чем до этого

происходило их повышение

• Негативное влияние долгосрочных вкладов,

привлеченных зимой 2014-2015 гг. по

завышенным ставкам

• Необходимость переоценки портфеля

ценных бумаг, учитываемых в категории «для

продажи», с 1 июля 2015 года

35

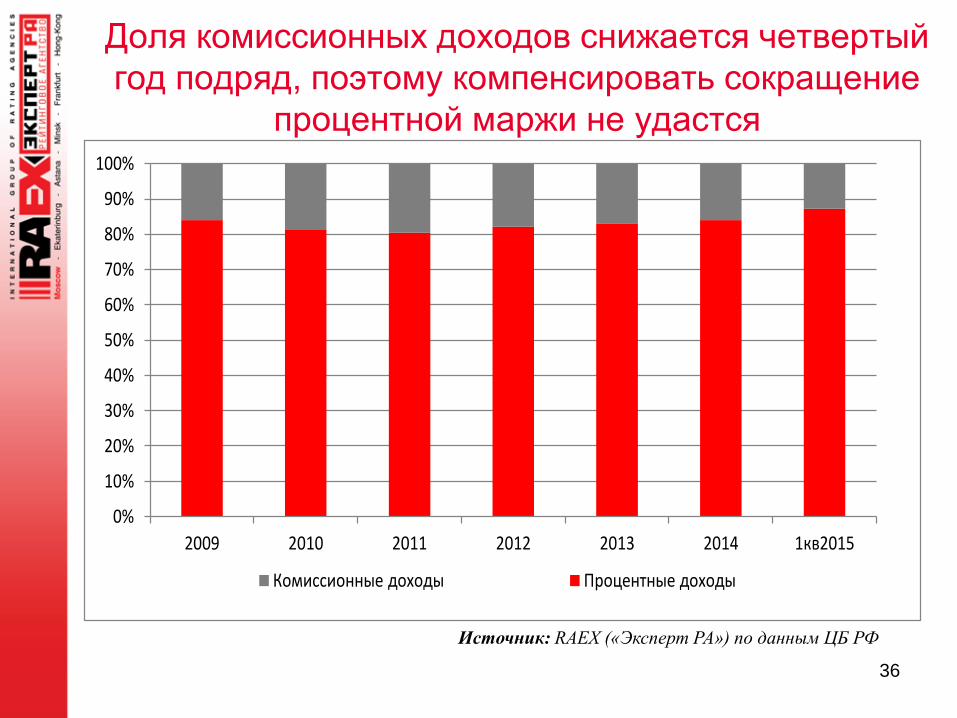

Доля комиссионных доходов снижается четвертый

год подряд, поэтому компенсировать сокращение

процентной маржи не удастся

36

Источник: RAEX («Эксперт РА») по данным ЦБ РФ

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011 2012 2013 2014 1кв2015

Комиссионные доходы Процентные доходы

В 1 квартале 2015 наблюдалось снижение доли

комиссионных доходов происходило по всем группам

банков

37

Источник: RAEX («Эксперт РА») по данным отчетности банков

Примечание: приведены средние показатели по банкам из группы

13,3% 13,7% 13,5% 13,6%

11,2%

14,3%15,1% 15,4%

17,0%

13,1%

19,9% 19,9% 20,2%21,4%

17,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

01.04.2014 01.07.2014 01.10.2014 01.01.2015 01.04.2015

До

ля

ко

ми

сси

он

ны

х д

охо

до

в в

сум

ме

п

ро

це

нтн

ых

и к

ом

исс

ио

нн

ых

до

ход

ов

Топ-100

101-300

301 и ниже

Наибольшее сокращение рентабельности

демонстрируют крупные банки

38

12,5%

11,0%

9,3%

8,3%

5,4%

9,8%9,4%

8,2%

10,0%

8,0%

6,4%5,9%

5,2%

6,2%6,5%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

01.04.2014 01.07.2014 01.10.2014 01.01.2015 01.04.2015

Ре

нта

бе

ль

но

сть

ка

пи

тал

а

Топ-100

101-300

301 и ниже

Источник: RAEX («Эксперт РА») по данным отчетности банков

Примечание: приведены средние показатели по банкам из группы

Отмена регулятивных «послаблений» при переоценке

ценных бумаг в наибольшей степени ударит

по крупным и средним банкам

39

Источник: RAEX («Эксперт РА») по данным отчетности банков

Примечание: приведены средние показатели по банкам из группы

Указание Банка России 3498-У позволяет не проводить переоценку

ценных бумаг, имеющихся в наличии для продажи, до 1 июля 2015 года

9,0%9,5%

10,2%

7,0%

7,9% 8,0%

4,2% 4,0% 3,9%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

01.12.2014 01.01.2015 01.04.2015

До

ля

це

нн

ых

бум

аг,

им

ею

щи

хся

в н

ал

ичи

и д

ля

п

ро

да

жи

, в

ак

тива

х

Топ-100

101-300

301 и ниже

Стрессовый сценарий: совокупный убыток отрасли

40

Источник: прогноз RAEX («Эксперт РА»), данные Банка России

Прогноз приведен с учетом отмены с 1 октября 2015 года действия

писем Банка России 209-Т, 210-Т и 211-Т

109%

43%

19%

-2%

-41%

-134%

-150%

-100%

-50%

0%

50%

100%

150%

-400

-200

0

200

400

600

800

1 000

1 200

2009 2010 2011 2012 2013 2014 2015 (прогноз)

Совокупная прибыль банков, млрд. руб. Темп прироста (правая шкала)

В отличие от 2009 года достаточность капитала падает

41

Источник: прогноз RAEX («Эксперт РА»), данные Банка России

15,5%

16,8%

20,9%

18,1%

14,7%

13,7% 13,5%12,6% 12,5%

12,9%12%

0%

5%

10%

15%

20%

25%%

Норматив Н1.0 (Н1 до 01.02.2014)

Без учета письма 211-Т норматив Н1.0 на 1 января 2016 года может

вплотную приблизиться к 11%

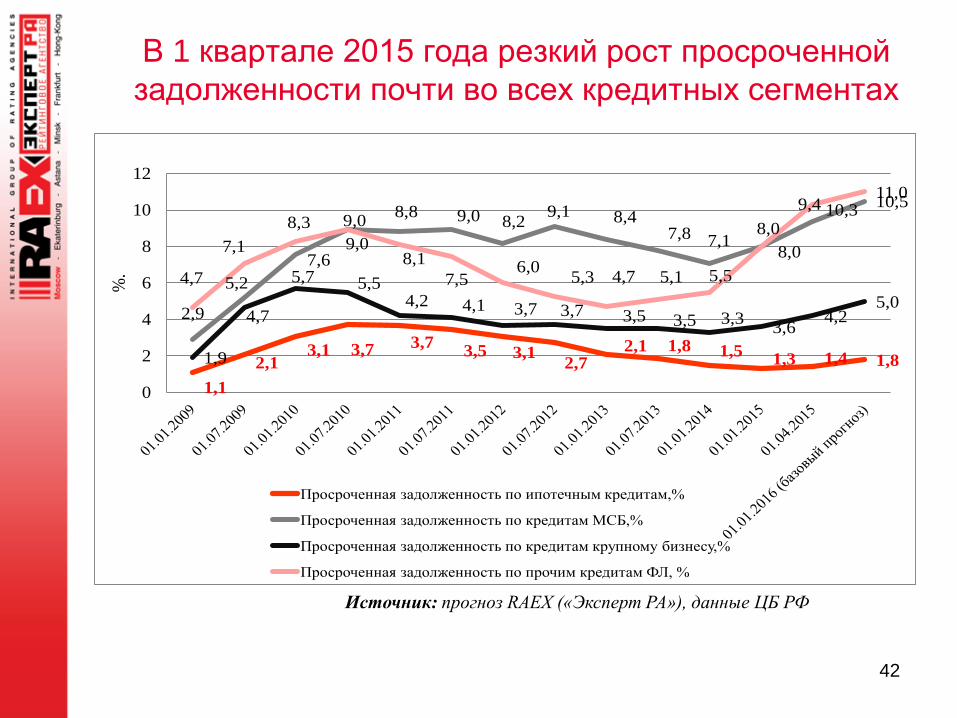

В 1 квартале 2015 года резкий рост просроченной

задолженности почти во всех кредитных сегментах

42

Источник: прогноз RAEX («Эксперт РА»), данные ЦБ РФ

1,1

2,13,1 3,7 3,7

3,5 3,12,7

2,1 1,8 1,51,3 1,4 1,8

2,9

5,2

7,69,0

8,8 9,0 8,29,1 8,4

7,8 7,18,0

9,4 10,5

1,9

4,7

5,7 5,54,2 4,1 3,7 3,7 3,5 3,5 3,3

3,64,2

5,0

4,7

7,1

8,3 9,0

8,1

7,56,0

5,3 4,7 5,1 5,5

8,0

10,311,0

0

2

4

6

8

10

12

%.

Просроченная задолженность по ипотечным кредитам,%

Просроченная задолженность по кредитам МСБ,%

Просроченная задолженность по кредитам крупному бизнесу,%

Просроченная задолженность по прочим кредитам ФЛ, %

Рост доли просроченной задолженности наблюдается

во всех группах банков

43

Источник: RAEX («Эксперт РА») по данным отчетности банков

Примечание: приведены средние показатели по банкам из группы

4,2%4,4% 4,4%

4,6%

5,4%

7,2%

3,4%3,8%

4,0%4,3%

4,9% 4,7%

3,8% 3,8% 3,8%4,0%

4,3%

5,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

01.04.2014 01.07.2014 01.10.2014 01.01.2015 01.04.2015 01.06.2015

До

ля

пр

оср

оч

ен

но

й з

ад

ол

же

нн

ост

и в

со

во

ку

пн

ом

кр

ед

итн

ом

по

ртф

ел

е

Топ-100

101-300

301 и ниже

44

Источник: оценка и прогноз RAEX («Эксперт РА»)

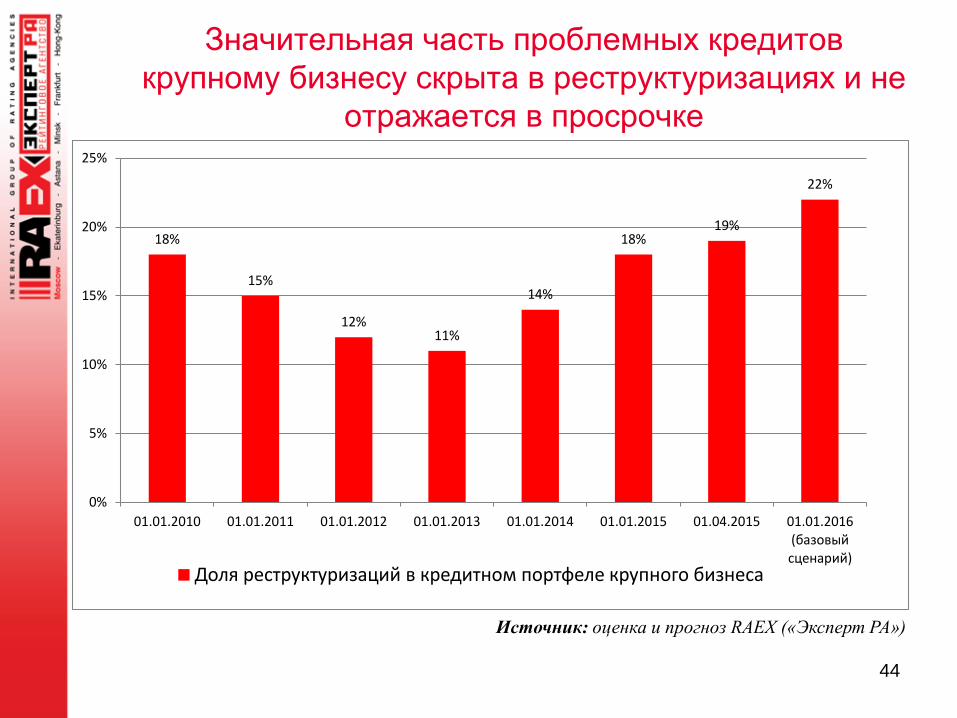

Значительная часть проблемных кредитов

крупному бизнесу скрыта в реструктуризациях и не

отражается в просрочке

18%

15%

12%11%

14%

18%19%

22%

0%

5%

10%

15%

20%

25%

01.01.2010 01.01.2011 01.01.2012 01.01.2013 01.01.2014 01.01.2015 01.04.2015 01.01.2016 (базовый сценарий)

Доля реструктуризаций в кредитном портфеле крупного бизнеса

45

Источник: оценка и прогноз RAEX («Эксперт РА»)

Объем активов «под стрессом» к концу 2015 года

превысит 10% совокупных активов банков

11%

10%

8% 8%

10%10,5%

11,5%

0%

2%

4%

6%

8%

10%

12%

14%

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

01.01.2011 01.01.2012 01.01.2013 01.01.2014 01.01.2015 01.04.2015 01.01.2016 (базовый сценарий)

Объем активов "под стрессом" Доля активов "под стрессом" в совокупных активах

46

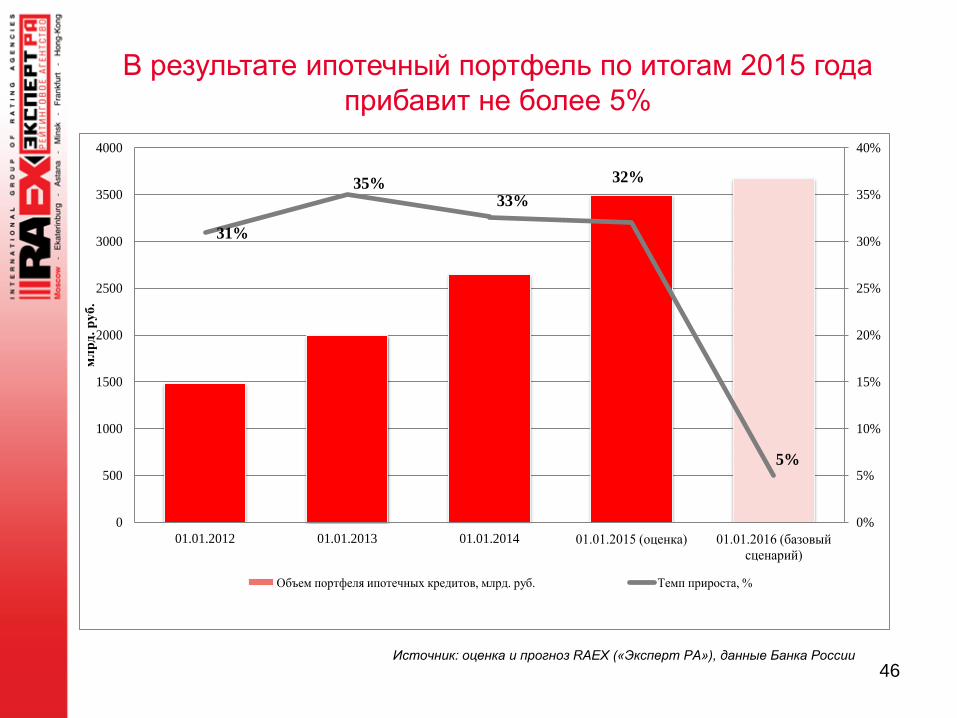

В результате ипотечный портфель по итогам 2015 года

прибавит не более 5%

Источник: оценка и прогноз RAEX («Эксперт РА»), данные Банка России

31%

35%33%

32%

5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

500

1000

1500

2000

2500

3000

3500

4000

01.01.2012 01.01.2013 01.01.2014 01.01.2015 (оценка) 01.01.2016 (базовый

сценарий)

мл

рд

. р

уб

.

Объем портфеля ипотечных кредитов, млрд. руб. Темп прироста, %

47

Источник: RAEX («Эксперт РА») по данным отчетности банков

1,7%

1,9%1,8%

1,6%1,50%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

1,6%

1,8%

2,0%

01.04.2014 01.07.2014 01.10.2014 01.01.2015 01.04.2015

Расходы на обеспечение деятельности к активам (в годовом выражении)

Уровень покрытия расходов на обеспечение

деятельности у крупных банков снизился в 1кв2015

48

Источник: RAEX («Эксперт РА») по данным отчетности банков

Примечание: приведены средние показатели по банкам из группы

223%

205%

221%215%

196%

178%

162%174% 175% 171%

139% 139%151%

145% 143%

0%

50%

100%

150%

200%

250%

01.04.2014 01.07.2014 01.10.2014 01.01.2015 01.04.2015

По

кр

ыти

е ч

ист

ым

и п

ро

це

нтн

ым

и и

к

ом

исс

ио

нн

ым

и д

ох

од

ам

и р

асх

од

ов

на

о

бе

спе

че

ни

е д

ея

тел

ьн

ост

и (

за к

ва

рта

л)

Топ-100

101-300

301 и ниже

У крупных банков уровень расходов на обеспечение

деятельности сокращается

49

Источник: RAEX («Эксперт РА») по данным отчетности банков

Примечание: приведены средние показатели по банкам из группы

3,5% 3,5% 3,4% 3,3% 3,2%

4,8% 4,8% 4,8%4,6% 4,6%

7,7% 7,8% 7,8% 7,8%8,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

01.04.2014 01.07.2014 01.10.2014 01.01.2015 01.04.2015

Ра

схо

ды

на

об

есп

еч

ен

ие

де

яте

ль

но

сти

к

сре

дн

им

ак

тив

ам

(за

пр

ош

ед

ши

е 1

2 м

еся

це

в)

Топ-100

101-300

301 и ниже

Доля платежей ФЛ, совершенных через системы

интернет-банкинга, устойчиво растет

50

Источник: RAEX («Эксперт РА») по данным Банка России

20% 26% 30% 35% 40%7% 8% 12% 15% 22%

35%

15%16%

13%

15%

38%

30%

45%

10,8 9,7

12,4

14,4

18,5

0

2

4

6

8

10

12

14

16

18

20

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2010 2011 2012 2013 2014

тыс.

руб

.

Доля банковских платежей ФЛ через Интернет (по количеству)

Доля банковских платежей ФЛ через Интернет (по объему)

Темп прироста количественной доли банковских платежей ФЛ

Темп прироста объемной доли банковских платежей ФЛ

Средний размер платежа ФЛ через Интернет (правая шкала)

Внешний функционал систем интернет-банкинга

расширяется

51

Источник: RAEX («Эксперт РА»)по результатам анкетирования

93% 95% 96%

85%

63%

46%

18%

38%

52%48%

73%

16%

95% 96% 97%94%

69%

53%

23%

44%

62%66%

77%

22%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

По

став

щи

ки у

слуг

ЖК

Х

Оп

ер

ато

ры

со

тово

й с

вязи

Нал

ого

вые

пл

атеж

и

Штр

афы

ГИ

БД

Д

По

гаш

ени

е

кред

ито

в в

бан

ках

Оп

лат

а ав

иаб

ил

ето

в

Вы

бо

р и

бр

он

ир

ова

ни

е

ави

аби

лет

ов

Оп

лат

а ж

/д б

ил

ето

в

Пр

ова

йд

еры

ко

нте

нта

Ин

тер

нет

-маг

ази

ны

По

по

лн

ени

е сч

ета

в С

ЭД

Вы

вод

ден

ег и

з С

ЭД

Доля систем интернет-банкинга, предоставляющих возможность оплаты соответствующих услуг, в 2014 году

Доля систем интернет-банкинга, предоставляющих возможность оплаты соответствующих услуг, в 2015 году

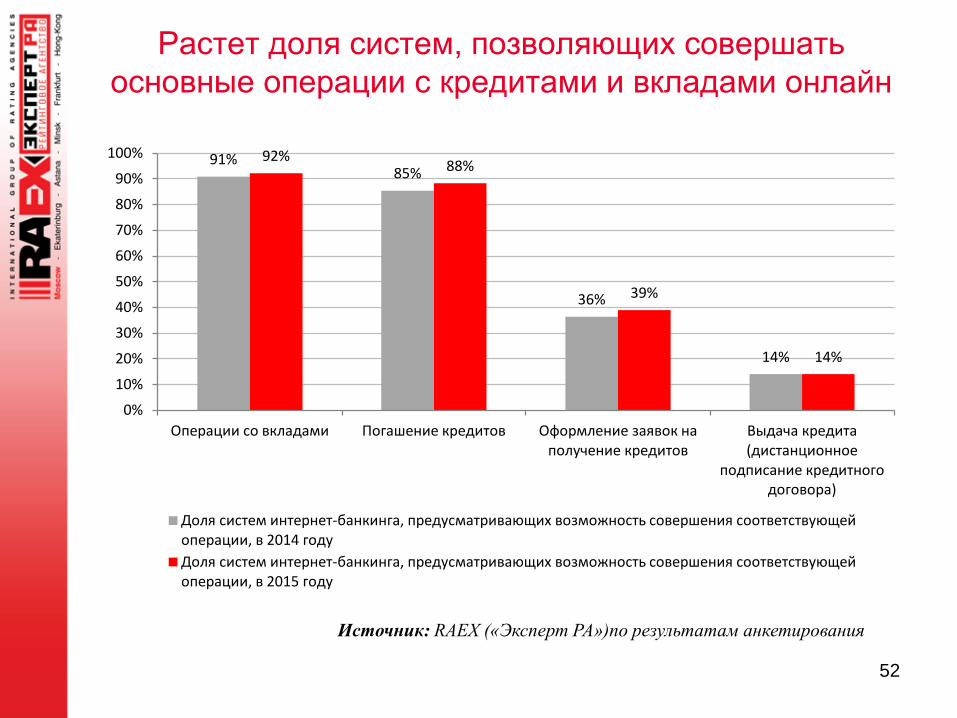

Растет доля систем, позволяющих совершать

основные операции с кредитами и вкладами онлайн

52

Источник: RAEX («Эксперт РА»)по результатам анкетирования

91%85%

36%

14%

92%88%

39%

14%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Операции со вкладами Погашение кредитов Оформление заявок на получение кредитов

Выдача кредита (дистанционное

подписание кредитного договора)

Доля систем интернет-банкинга, предусматривающих возможность совершения соответствующей операции, в 2014 году

Доля систем интернет-банкинга, предусматривающих возможность совершения соответствующей операции, в 2015 году

Спасибо за внимание!

53

Павел Самиев

Управляющий директор

Рейтинговое Агентство RAEX («Эксперт РА»)

(495) 617-0-777, доб.1608