Embed Size (px)

Citation preview

Оподаткування МСП:стимули, контроль та ефективність

Костянтин Кравчукнауковий співробітник Інституту економічних досліджень та

політичних консультацій,експерт проекту USAID «Лідерство в економічному врядуванні»

Київ, 9 червня 2015

2

План

• Застосування спрощеної системи оподаткування (ССО) в Україні

• Переваги та недоліки ССО• Принципи реформи ССО• Застосування касових апаратів• Висновки

3

Спрощена система оподаткування: огляд

• Спрощену систему використовують близько двох третин активних суб’єктів господарювання

• Це малий бізнес: хоча ССО використовує більшість підприємців та підприємств, їх дохід становить лише 6% доходу всіх суб’єктів господарювання

• Роль спрощеної системи в економіці є значно більшою, ніж частка цих суб’єктів в доходах

• Вплив ССО на економіку є як позитивним, так і негативним

• Спрощена система потребує удосконалення

4

Спрощена система оподаткування: основні факти

• У 2014 році в Україні було 1,2 млн платників єдиного податку (ЄП)– 1 040 тис. ФОП

– 152 тис. юридичних осіб

• Не весь малий бізнес використовує ССО– половина юр. осіб, які є

малими підприємствами, використовують загальну систему

2010 2011 2012 2013 20140

200

400

600

800

1000

1200

1400

Кількість платників єдиного податку

ФОП Юридичні особи

тис. суб'єктів

Джерело: ДФС

5

Спрощена система оподаткування: основні факти

• У 2011-2013 кількість платників ЄП зростала, у 2014 році вона різко впала– значною мірою це пов’язано

зі втратою територій

• Найбільше зменшилася кількість ФОП-платників першої та другої групи– на 34% та 22% відповідно

2012 2013 20140

200

400

600

800

1000

1200

1400

ФОП-платники єдиного податку

ІІІ ти V групи ІІ група І група

тис. суб'єктів

Джерело: ДФС

6

Спрощена система оподаткування: доходи у 2014 роціГрупа Вид Макс.

дохід, млн. грн

Праців-ників, не більше

Податок Кіль-кість, тис.

Дохід, млрд грн

Пода-ток,

млрд грн

Дохід на одну

особу, тис. грн

1 ФОП 0.15 0 121,8 грн/міс. 184.2 9.1 0.3 49.1

2 ФОП 1.0 10 243,6 грн/міс. 570.4 152.0 1.8 266.5

3 ФОП 3.0 20 3/5% доходу 284.2 73.4 3.8 258.4

4 ЮО 5.0 50 3/5% доходу 150.9 36.8 4.1 243.8

5 ФОП 20.0 — 5/7% доходу 0.9 0.3 0.0 382.9

6 ЮО 20.0 — 5/7% доходу 1.2 5.1 0.6 4 094.0

Разом 1 191.9 276.7 10.7 232.2Джерело: ДФС

7

Спрощена система оподаткування: галузі

Торгiвля, ремонт

52%

Транспорт та зв'язок

11%

Пере-робна промис-ловiсть

12%

Профе-сiйна дiяльнiсть, нерухоме

майно10%

Сiльське госпо-дарство

4%Будiв-ництво

3%

Готелi та ресторани2%

Інше10%

Кількість суб'єктів господарювання у 2014 році

Джерело: ДФС

Торгiвля, ремонт

58%

Пере-робна промис-ловiсть

14%

Профе-сiйна дiяльнiсть, нерухоме

майно10%

Сiльське госпо-дарство

5%Будiв-ництво3%

Готелi та ресторани3%

Інше7%

Обсяг реалізованої продукції у 2014 році

Джерело: ДФС

8

Спрощена система оподаткування: особливості

• Високий поріг входу до системи – наприклад, типова ставка єдиного податку для підприємців першої групи

та мінімальний ЄСВ становлять 121,8 грн та 422,65 грн на місяць відповідно

• Висока межа виходу з системи– граничний річний дохід на рівні 20 млн грн– в інших країнах переважно до 100 тис. дол. США на рік

• Невелика кількість порівняно низьких ставок ЄП– в Україні: 4 базові ставки (величини двох з них встановлюються регіонами)– інші країни: система індикаторів для оцінки доходу

• Широка сфера застосування– інші країни: більше обмежень на види діяльності

9

Спрощена система оподаткування: переваги

• Малі підприємства, що використовують ССО, фактично отримують субсидії від держави– обсяг у 2013 році (останній докризовий рік) оцінюється у 2,2% ВВП (32

млрд грн)• 0,5% ВВП за рахунок заміни ПДВ та ПП єдиним податком• 0,4% ВВП за рахунок економії на ПДФО та ЄСВ• 1,3% ВВП за рахунок зменшення витрат на облік, перевірки

– основну частину отримали ФОП з невеликим доходом

• Враховуючи можливості приховування доходу та витрат на зарплати, фактичний розмір субсидії може бути більшим

• Субсидія дозволила багатьом підприємцям і підприємствам вижити та/або вийти з тіні

10

Спрощена система оподаткування: недоліки

• Зменшує прозорість господарської діяльності та може сприяти збільшенню тіньової економіки– можливості для заниження власного доходу– сприяння у заниженні доходу підприємствам, що використовують

загальну систему оподаткування

• Створює диспропорції в оподаткуванні– капітал перетікає в сектори, де серед іншого більше можливостей

мінімізувати податки, а не в найбільш ефективні сектори

• ССО є фактором скорочення сплати ЄСВ

11

Спрощена система оподаткування: недоліки

• Різні ефективні ставки оподаткування доданої вартості для підприємств з різним рівнем матеріальних витрат

• Не заохочує підприємства переходити на загальну систему оподаткування за інших рівних умов– навпаки, частина підприємств перейшла з загальної системи на

спрощену

• Не охоплює всіх самозайнятих– 3,6 млн самозайнятих в Україні (Держстат, 2013) при 1 млн

зареєстрованих ФОП, що використовують ССО

12

Спрощена система оподаткування: аналіз

Розподіл ФОП-платників єдиного податку за виручкою

Друга група (2014 рік) Третя група (2014 рік)

13

Спрощена система оподаткування: аналіз

• Розподіл платників третьої групи є близьким до типового розподілу підприємств за обсягом реалізованої продукції у різних країнах (розподіл Парето)– крім крайньої ділянки праворуч, яка свідчить про значну кількість

платників, обсяг виручки яких є близьким до максимально дозволеного у цій групі

• Розподіл платників другої групи містить помітні аномалії — це може бути непрямою ознакою масового заниження доходів підприємцями

• Але це питання потребує подальшого вивчення

14

Принципи реформи ССО

1. Збереження простоти обліку та звітності2. Зниження як порогу для входу, так і межі для виходу3. Наближення податкового навантаження до рівня

загальної системи оподаткування4. Диференціація податкового навантаження для

платників з різним рівнем витрат5. Заохочення навчання та переходу на ЗСО6. Збереження наявних обмежень на види діяльності, у

яких можна використовувати ССО

15

Нова ССО: (1) ФОП без найманих працівників

* У 2014 році обсяг реалізованої продукції 98,2% ФОП, що використовували ССО, був менше 1 млн грн

Побутові послуги

Торгівля, транспорт Інші

Опис Теперішня перша група

Бізнес зі значними матеріальними

витратами

Бізнес без значних матеріальних

витрат

Граничний річний дохід* 300 тис. грн 2 млн грн* 1 млн грн*

Ставка єдиного податкуФіксована,

встановлюється регіонами

6% доходу (без обліку витрат) або4% (документи на

>60% витрат)

15% доходу (з врахуванням

збільшеної соціальної пільги)

ЄСВ Не менше ЄСВ з мін. зарплати (ЄСВ має бути зменшений в рамках реформи загальної системи оподаткування)

Касові апарати (прийом готівки) Ні Так Так

16

Нова ССО: (2) ФОП та юридичні особи з найманими працівниками

Всі ФОП та юридичні особи

Граничний річний дохід 2 млн грн

Ставка єдиного податку 6% доходу (без обліку витрат) або4% (документи на >60% витрат)

ЄСВНе менше ЄСВ з мін. зарплати

(який має бути істотно зменшений в рамках реформи системи загальної системи оподаткування)

Касові апарати (для роботи готівкою) Так

17

(3) перехідний режим від ССО до ЗСО

• Особливі умови для підприємств з річною виручкою від 2 млн до 20 млн грн

– податки такі ж, як на загальній системі

– спрощений бухгалтерський облік та звітність

– звільнення від податку на прибуток на рік для тих підприємств та ФОП, які переходять на загальну систему оподаткування

18

Нова ССО: додаткові деталі

• Платники єдиного податку не є платниками ПДВ– сплата ПДВ потребує відносно складного обліку, тому система вже

не буде спрощеною – максимальний обсяг річного доходу у ССО має дорівнювати межі

обов’язкового застосування ПДВ

• Механізми допомоги платникам єдиного податку– безкоштовні комп’ютерні сервіси для ведення обліку та

надсилання звітів

• Механізми подальшого удосконалення ССО– періодичне вивчення практики роботи ФОП та підприємств, що

використовують ССО

19

Застосування касових апаратів: вигоди

• Застосування касових апаратів ускладнює заниження виручки (боротьба з «тінню»)

→ допомагає усунути недобросовісну конкуренції між підприємцями

→ сприяє підвищенню продуктивності в економіці

→ є важливим фактором зростання добробуту

• Полегшується захист прав споживачів

20

Застосування касових апаратів: витрати і ризики

• Витрати– вартість касових апаратів– вартість обслуговування касових апаратів– вартість централізованої обробки інформації, яка надходить з

касових апаратів

• Ризики– завищена вартість апаратів та їх обслуговування (рівень

монополізації ринку)– штрафи за помилки при використанні касових апаратів– перешкоди для бізнесу у випадку поломки апарата– корупція

21

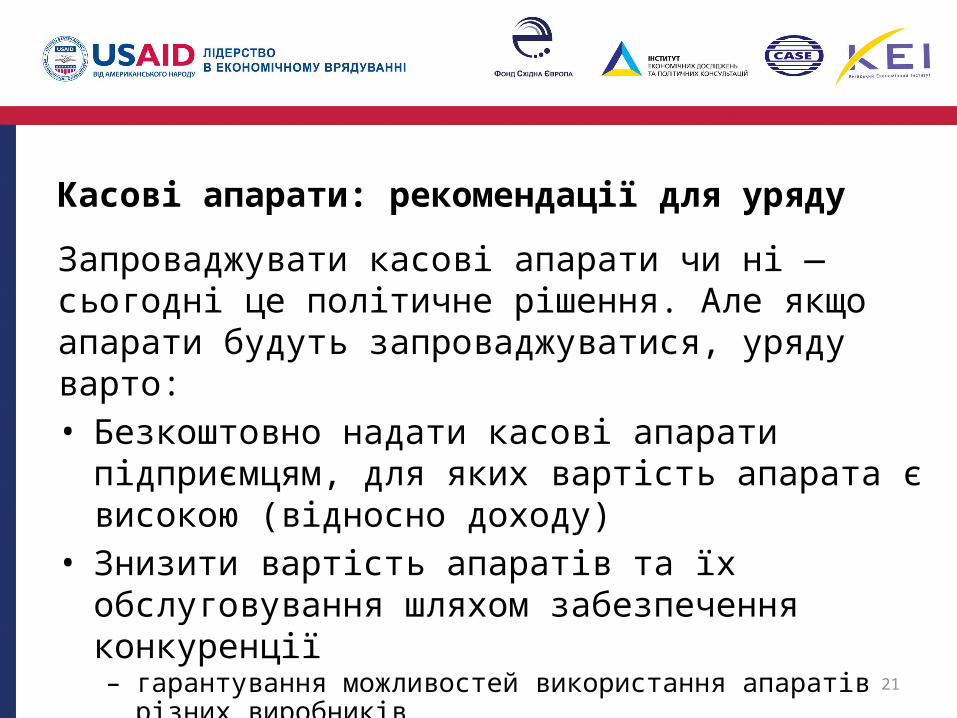

Касові апарати: рекомендації для уряду

Запроваджувати касові апарати чи ні — сьогодні це політичне рішення. Але якщо апарати будуть запроваджуватися, уряду варто:• Безкоштовно надати касові апарати підприємцям, для

яких вартість апарата є високою (відносно доходу)• Знизити вартість апаратів та їх обслуговування шляхом

забезпечення конкуренції– гарантування можливостей використання апаратів різних виробників– міжнародні тендери на закупівлю апаратів– скасування штрафів за несистематичні помилки при роботі з

апаратами (крім штрафу за невидачу чека)

22

Нова ССО: результат

• Збереження переваг ССО– спрощений принцип нарахування податків– спрощена звітність

• Виправлення диспропорцій в оподаткуванні, що негативно впливають на розвиток економіки

• Обмеження використання ССО для заниження доходів:– за рахунок зниження максимального річного доходу– за рахунок заохочення контролю витрат

23

Нова ССО: стимулювання розвитку малого бізнесу

• Механізми, які заохочують підприємців вивчати фінансовий менеджмент та полегшують розвиток підприємств– зниження ставки єдиного податку при збереженні документів, що

підтверджують не менше 60% витрат -> навчання обліку– зниження ставки єдиного податку при переході від статусу

самозайнятого до статусу підприємця, який має найманих працівників (для багатьох видів діяльності)

– звільнення від сплати податку на прибуток на певний період при переході на загальну систему оподаткування

24

Питання для обговорення1. Спрощена система оподаткування чи спрощення

оподаткування для всіх?2. Що робити зі спрощеною системою оподаткування?

– скасувати– зберегти– модифікувати

3. Чому бізнес критично ставиться до касових апаратів?– зайві витрати грошей та часу– проблеми з обліком товарів на рівні мікропідприємств– інструмент підвищення прозорості та розвитку бізнесу

25

Дякую за увагу!Наші контакти:

Інститут економічних досліджень та політичних консультацій www.ier.com.ua

[email protected]вул. Рейтарська 8/5-А, Київ 01030, Україна

тел. +38-044-278-6360 факс +38-044-278-6336