Embed Size (px)

Citation preview

Налоговые аспекты реструктуризации холдинговых структур

Попов Владимир Финансовый директор, ИСК «ФОРТ»

Форум финансовых директоров строительной отрасли

25-26 февраля 2016

Содержание

Основные тенденции изменений в налоговом законодательстве в 2014-2016 гг.

Основные изменения в налоговом планировании

Определение зон риска

Новое в вопросах КИК и налогового резидентства

Новое в определении контролируемой задолженности

Высокорисковые «фрагменты» международных структур финансирования

Краткие выводы: налоговое планирование в контексте детализации требований BEPS и изменений законодательства РФ

Основные тенденции изменений в налоговом

законодательстве в 2014-2016 гг.

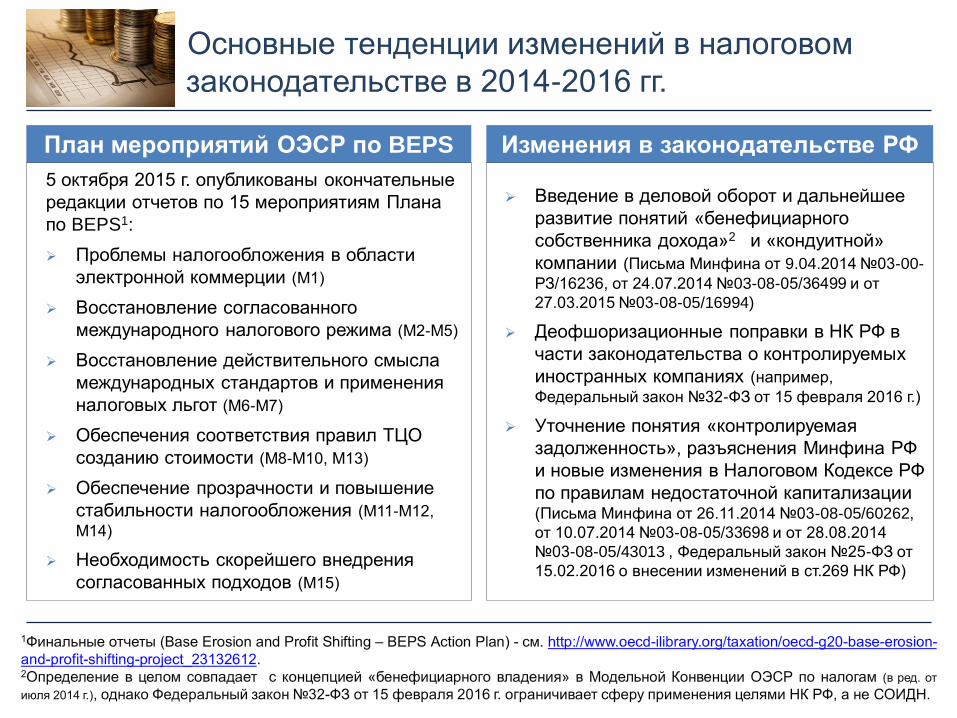

План мероприятий ОЭСР по BEPS

5 октября 2015 г. опубликованы окончательные

редакции отчетов по 15 мероприятиям Плана

по BEPS1:

Проблемы налогообложения в области

электронной коммерции (М1)

Восстановление согласованного

международного налогового режима (М2-М5)

Восстановление действительного смысла

международных стандартов и применения

налоговых льгот (М6-М7)

Обеспечения соответствия правил ТЦО

созданию стоимости (М8-М10, М13)

Обеспечение прозрачности и повышение

стабильности налогообложения (М11-М12,

М14)

Необходимость скорейшего внедрения

согласованных подходов (М15)

Изменения в законодательстве РФ

Введение в деловой оборот и дальнейшее

развитие понятий «бенефициарного

собственника дохода»2 и «кондуитной»

компании (Письма Минфина от 9.04.2014 №03-00-

РЗ/16236, от 24.07.2014 №03-08-05/36499 и от

27.03.2015 №03-08-05/16994)

Деофшоризационные поправки в НК РФ в

части законодательства о контролируемых

иностранных компаниях (например,

Федеральный закон №32-ФЗ от 15 февраля 2016 г.)

Уточнение понятия «контролируемая

задолженность», разъяснения Минфина РФ

и новые изменения в Налоговом Кодексе РФ

по правилам недостаточной капитализации (Письма Минфина от 26.11.2014 №03-08-05/60262,

от 10.07.2014 №03-08-05/33698 и от 28.08.2014

№03-08-05/43013 , Федеральный закон №25-ФЗ от

15.02.2016 о внесении изменений в ст.269 НК РФ)

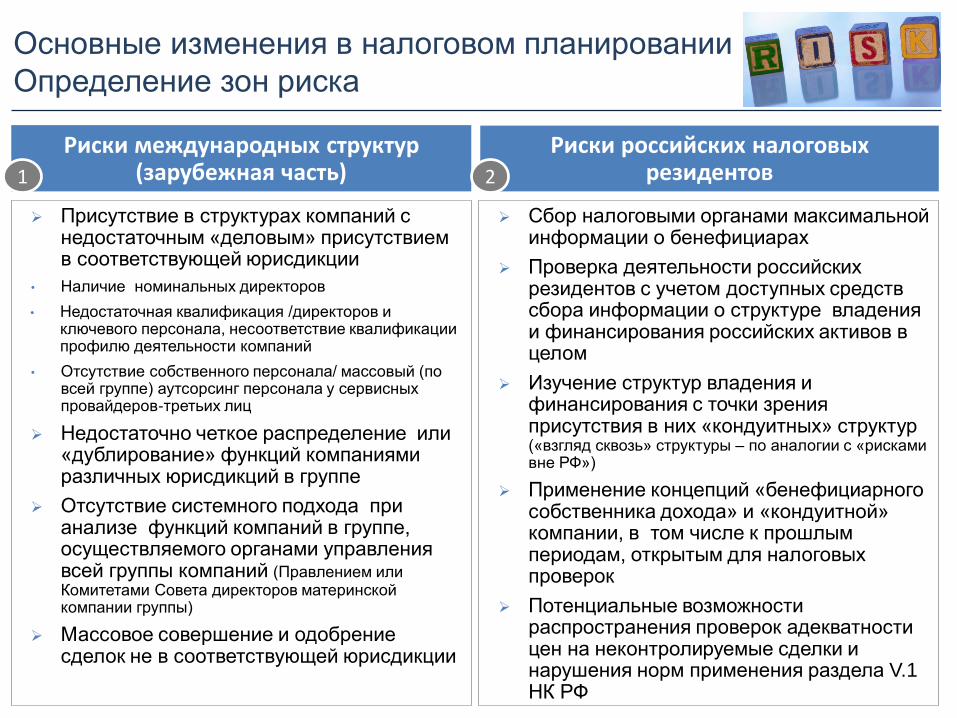

Основные изменения в налоговом планировании

Определение зон риска

Риски международных структур (зарубежная часть)

Присутствие в структурах компаний с недостаточным «деловым» присутствием в соответствующей юрисдикции

• Наличие номинальных директоров

• Недостаточная квалификация /директоров и ключевого персонала, несоответствие квалификации профилю деятельности компаний

• Отсутствие собственного персонала/ массовый (по всей группе) аутсорсинг персонала у сервисных провайдеров-третьих лиц

Недостаточно четкое распределение или «дублирование» функций компаниями различных юрисдикций в группе

Отсутствие системного подхода при анализе функций компаний в группе, осуществляемого органами управления всей группы компаний (Правлением или Комитетами Совета директоров материнской компании группы)

Массовое совершение и одобрение сделок не в соответствующей юрисдикции

Риски российских налоговых резидентов

Сбор налоговыми органами максимальной информации о бенефициарах

Проверка деятельности российских резидентов с учетом доступных средств сбора информации о структуре владения и финансирования российских активов в целом

Изучение структур владения и финансирования с точки зрения присутствия в них «кондуитных» структур («взгляд сквозь» структуры – по аналогии с «рисками вне РФ»)

Применение концепций «бенефициарного собственника дохода» и «кондуитной» компании, в том числе к прошлым периодам, открытым для налоговых проверок

Потенциальные возможности распространения проверок адекватности цен на неконтролируемые сделки и нарушения норм применения раздела V.1 НК РФ

1 2

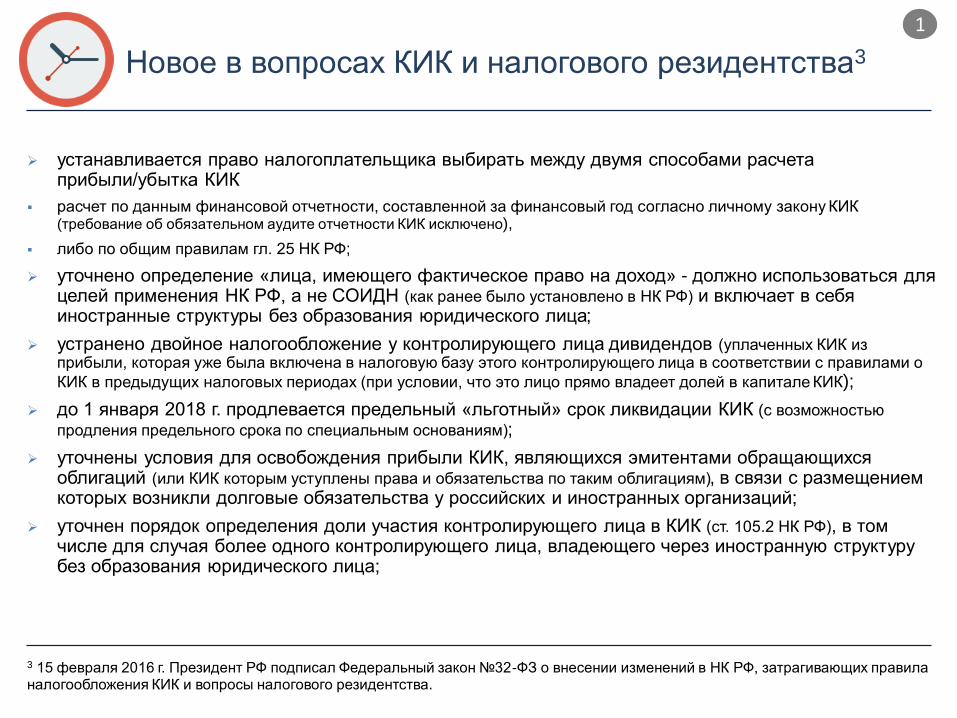

Новое в вопросах КИК и налогового резидентства3

устанавливается право налогоплательщика выбирать между двумя способами расчета прибыли/убытка КИК

расчет по данным финансовой отчетности, составленной за финансовый год согласно личному закону КИК (требование об обязательном аудите отчетности КИК исключено),

либо по общим правилам гл. 25 НК РФ;

уточнено определение «лица, имеющего фактическое право на доход» - должно использоваться для целей применения НК РФ, а не СОИДН (как ранее было установлено в НК РФ) и включает в себя иностранные структуры без образования юридического лица;

устранено двойное налогообложение у контролирующего лица дивидендов (уплаченных КИК из прибыли, которая уже была включена в налоговую базу этого контролирующего лица в соответствии с правилами о

КИК в предыдущих налоговых периодах (при условии, что это лицо прямо владеет долей в капитале КИК);

до 1 января 2018 г. продлевается предельный «льготный» срок ликвидации КИК (с возможностью

продления предельного срока по специальным основаниям);

уточнены условия для освобождения прибыли КИК, являющихся эмитентами обращающихся облигаций (или КИК которым уступлены права и обязательства по таким облигациям), в связи с размещением которых возникли долговые обязательства у российских и иностранных организаций;

уточнен порядок определения доли участия контролирующего лица в КИК (ст. 105.2 НК РФ), в том числе для случая более одного контролирующего лица, владеющего через иностранную структуру без образования юридического лица;

3 15 февраля 2016 г. Президент РФ подписал Федеральный закон №32-ФЗ о внесении изменений в НК РФ, затрагивающих правила налогообложения КИК и вопросы налогового резидентства.

1

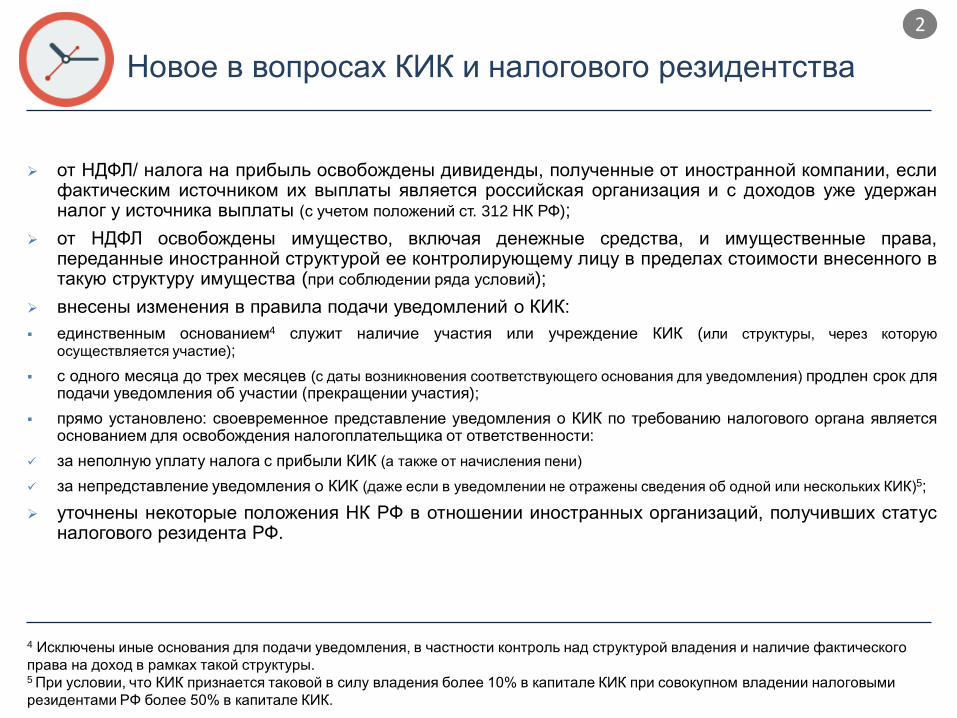

от НДФЛ/ налога на прибыль освобождены дивиденды, полученные от иностранной компании, если фактическим источником их выплаты является российская организация и с доходов уже удержан налог у источника выплаты (с учетом положений ст. 312 НК РФ);

от НДФЛ освобождены имущество, включая денежные средства, и имущественные права, переданные иностранной структурой ее контролирующему лицу в пределах стоимости внесенного в такую структуру имущества (при соблюдении ряда условий);

внесены изменения в правила подачи уведомлений о КИК:

единственным основанием4 служит наличие участия или учреждение КИК (или структуры, через которую

осуществляется участие);

с одного месяца до трех месяцев (с даты возникновения соответствующего основания для уведомления) продлен срок для подачи уведомления об участии (прекращении участия);

прямо установлено: своевременное представление уведомления о КИК по требованию налогового органа является основанием для освобождения налогоплательщика от ответственности:

за неполную уплату налога с прибыли КИК (а также от начисления пени)

за непредставление уведомления о КИК (даже если в уведомлении не отражены сведения об одной или нескольких КИК)5;

уточнены некоторые положения НК РФ в отношении иностранных организаций, получивших статус налогового резидента РФ.

4 Исключены иные основания для подачи уведомления, в частности контроль над структурой владения и наличие фактического

права на доход в рамках такой структуры. 5 При условии, что КИК признается таковой в силу владения более 10% в капитале КИК при совокупном владении налоговыми

резидентами РФ более 50% в капитале КИК.

2

Новое в вопросах КИК и налогового резидентства

Новое в определении контролируемой задолженности6

контролируемой признается задолженность не только перед российскими, но и перед иностранными организациями, аффилированными с иностранной компанией – прямым или косвенным владельцем доли в капитале заемщика (включение в контролируемую задолженность задолженности перед иностранными

«сестринскими» компаниями);

порог прямого или косвенного владения в капитале заемщика, при превышении которого задолженность признается контролируемой, повышен с 20 до 25% (ссылка на ст. 105.1 НК РФ);

Особого внимания заслуживает п.13. ст.1 указанного Федеральный закон № 25-ФЗ, согласно которому контролируемой может быть признана задолженность, если целью ее погашения является перечисление средств одному из следующих лиц:

иностранным лицом, прямо или косвенно участвующим в российской организации – должнике более чем

на 25 процентов (далее – «иностранное лицо»);

или его взаимозависимыми лицами, (i) в которых прямо или косвенно участвует иностранное лицо более

чем на 25 процентов, (ii) которые прямо или косвенно участвуют в иностранном лице более чем на 25

процентов, (iii) в которых и в иностранном лице одно и то же лицо участвует более чем на 25 процентов

(далее – «взаимозависимые лица»),

«Суд может признать контролируемой задолженностью непогашенную задолженность налогоплательщика -

российской организации по долговым обязательствам, не указанным в пункте 2 настоящей статьи, если будет

установлено, что конечной целью выплат по таким долговым обязательствам являются выплаты организациям,

указанным в подпунктах 1 и 2 пункта 2 настоящей статьи»

отсутствует норма, исключающая возможность двойного налогообложения «сверхлимитных» процентов, уплачиваемых российским налогоплательщиком другой российской организации по признаваемой контролируемой перед иностранным лицом задолженности (у источника в качестве дивидендов и у получателя в качестве процентного дохода);

6 15 февраля 2016 г. Президент РФ подписал Федеральный закон № 25-ФЗ о внесении изменений в статью 269 НК РФ в части

определения понятия контролируемой задолженности.

1

Новое в определении контролируемой задолженности

существенно изменен порядок учета процентных расходов по правилам тонкой капитализации при back-to-back финансировании (три исключения из правил тонкой капитализации):

не признаются в составе контролируемой задолженности кредиты, выданные независимыми российскими и иностранными банками под обеспечение взаимозависимых лиц, погашенные без применения обеспечительных мер (исключение действует с 1 января 2016 г.);

не признаются в составе контролируемой задолженности российских налогоплательщиков перед другими российскими налоговыми резидентами долговые обязательства, выданные российскими налоговыми резидентами не за счет денежных средств иностранного лица (исключение действует с 1 января 2017 г.);

сопоставимость долговых обязательств российского налогоплательщика перед российским резидентом и российского резидента перед иностранным лицом для целей применения правил тонкой капитализации определяется 3 критериями:

общей суммой (при наличии нескольких долговых обязательств для целей определения сопоставимости они суммируются);

в случае отличий в валюте долга, производится пересчет обязательств в единой валюте по курсу ЦБ РФ на дату возникновения соответствующего обязательства

сроками (если срок долгового обязательства налогоплательщика перед российским резидентом не превышает срока долгового обязательства перед иностранным лицом, сроки считаются сопоставимыми);

не признается в составе контролируемой задолженности задолженность, возникшая в связи с размещением еврооблигаций перед иностранной организацией-SPV, находящейся в странах, с которыми у России есть СОИДН (исключение действует с 1 января 2017 г.).

2

Высокорисковые «фрагменты» международных

структур финансирования (2012-2014)

«Фрагмент» структуры финансирования

Основные риски и тенденции

необходима критическая оценка «зеркальных»

структур финансирования, построенных на

равновеликих потоках однотипных договоров

(“back-to-back” loans)

необходим отказ от использования офшорных

компаний в структурах

переход от «зеркальной» структуры возможен

путем конвертации заимствований в капитал

(простые и привилегированные акции) или

специфичные долговые финансовые инструменты

вариантом обособления функции по привлечению

финансирования может быть создание

полноценного «казначейского центра» с

достаточным «деловым присутствием»

области повышенного внимания:

• концепция бенефициарного собственника дохода

• использование СОИДН с государствами (где будут созданы / куда будут редомицилированы существующие ЮЛ)

СубХолдКо

(Кипр)

Операционная

Компания

(РФ)

ФинКо

(Кипр)

Заем

Заемщик

(БВО, Кайманы)

Заем

ХолдКо Банк

Кредит

1

Высокорисковые «фрагменты» международных

структур финансирования (2014-2016)

«Фрагмент» структуры финансирования

Основные риски и тенденции

с 01.01.20167 необходим отказ от гибридных

финансовых инструментов в международном

налоговом планировании (MRPS)

варианты перехода от структуры с MRPS:

редомицилирование материнской компании, в адрес

которой были выпущены MRPS, в Люксембург с

последующим разделением долгового и долевого

компонентов гибридного инструмента;

перевод гибридных финансовых инструментов в

долговые (путем выкупа и (частичного) погашения MRPS,

рефинансирование при погашении векселями третьих

лиц, денежными средствами или уступка прав по

долевому компоненту по сделкам цессии)

вариантом обособления функции по привлечению

финансирования может быть создание

полноценного «казначейского центра» с

достаточным «деловым присутствием»

области повышенного внимания:

• концепция бенефициарного собственника дохода

• корректное использование СОИДН

• периодическое подтверждение специальных соглашений (рулингов)

СубХолдКо

(Кипр)

Операционная

Компания

(РФ)

ФинКо

(Люксембург)

Заем

Заемщик

(Кипр, Гибралтар,

Люксембург,

Мальта)

Заем (MRPS)

ХолдКо Банк

Кредит

727.01.2015 соответствующие изменения введены Европейским

Советом в Директиву ЕС о материнских и дочерних компаниях.

2

Налоговое планирование в контексте детализации

требований BEPS и изменений законодательства РФ

Оценка всех элементов холдинговой структуры с позиции требований национального налогового законодательства каждой юрисдикции к уровню «делового» присутствия компании-резидента данной юрисдикции

Оценка и составление карты рисков по типовым «трансграничным» транзакциям

Критическая оценка/ «переоценка» налоговых рисков, касающихся «внутригрупповых» расходов (в том числе лицензионных платежей за право использования объектов интеллектуальной собственности и ноу-хау, а также платежей по договорам займа и цессии)

Выработка (в т. ч. в рамках аудитов финансовой отчетности) четкой аргументированной позиции компании по качественной и количественной оценке потенциальных существующих и будущих налоговых рисков

Оценка хронологии и динамики изменений налогового законодательства с учетом изменения деятельности отдельных элементов холдинговой структуры (например, при появлении новых транзакций, в случае расширения линейки продуктов, расширения географических сегментов бизнеса)

Критическая оценка политики трансфертного ценообразования (ТЦО) в холдинге в рамках мероприятий М2, M8, M13 плана BEPS и с точки зрения арбитражной практики и нормативных документов уполномоченных органов в РФ

Подготовка обоснованных аргументов для защиты позиции компании в контролируемых и неконтролируемых сделках (особое внимание письму Минфина России от 18.10.2012 № 03-01-18/8-145 Vs. письмо Минфина России от 19.06.2015 № 03-01-18/35527)

Спасибо за внимание!

Попов Владимир

Финансовый директор ООО «ИСК «ФОРТ»

e-mail: [email protected]

Деловая цель

Налоговые риски