Embed Size (px)

Citation preview

“ hoàn thiện chính sách tiền lương, tiền thưởng tại công ty cổ phần thực

phẩm việt nam”MỤC LỤC

Lời mở đầu ................................................................................................. 1Chương I : Những vấn đề lý luận chung về thiết lập và quản trị hệ thống tiền lương..................................................................................... 31.1. Khái quát về tiền lương......................................................................... 31.1.1. Các khái niệm tiền lương.................................................................... 31.1.2. Mục tiêu của hệ thống tiền lương....................................................... 41.1.3. Các hình thức tiền lương trong doanh nghiệp.................................... 41.1.3.1. Hình thức trả lương theo sản phẩm.................................................. 51.1.3.1.1. Lương sản phẩm cá nhân.............................................................. 61.1.3.1.2. Lương sản phẩm tập thể................................................................ 71.1.3.1.3. Lương sản phẩm gián tiếp............................................................. 81.1.3.1.4. Lương sản phẩm trả cho quản lý................................................... 91.1.3.1.5. Lương sản phẩm luỹ tiến.............................................................. 91.1.3.1.6. Lương khoán................................................................................101.1.3.2.. Hình thức trả lương theo doanh thu...............................................101.1.3.3. Hình thức trả lương theo thời gian..................................................111.2. Khái quát vè tiền thưởng......................................................................121.2.1. Khái niệm tiền thưởng.......................................................................121.2.2. Ý nghĩa của công tác tiền thưởng......................................................131.2.3. Các hình thức tiền thưởng..................................................................131.2.3.1. Thưởng từ lợi nhuận.......................................................................131.2.3.2. Thưởng tiết kiệm vật tư..................................................................131.2.3.3. Thưởng do giảm tỷ lệ hàng phế phẩm............................................141.2.3.4. Thưởng do nâng cao chất lượng sản phẩm.....................................141.3. Các yếu tố ảnh hưởng đến tiền lương - thưởng cho người lao động... 151.3.1. Môi trường công ty........................................................................... 151.3.2. Thị trường lao động.......................................................................... 151.3.3. Bản thân công việc............................................................................ 151.3.4. Cá nhân người lao động.................................................................... 161.4. Xây dựng hệ thống trả lương trong doanh nghiệp.............................. 171.4.1. Ba quyết định về tiền lương.............................................................. 171.4.2. Đánh giá công việc........................................................................... 171.4.3. Trình tự xây dựng hệ thống trả lương trong doanh nghiệp............... 18Chương II : Tìm hiểu chính sách tiêng lương - thưởng tại công ty Cổ Phần Thực Phẩm Việt Nam............................................................. 232.1. Giới thiệu khái quát về công ty Cổ Phần Thực Phẩm Việt Nam......... 232.1.1. Lịch sử hình thành và phát triển của công ty Vinafood.................... 23

2.1.2. Chức năng và nhiệm vụ kinh doanh của công ty Vinafood ............. 242.1.3. Quy mô hoạt động và phạm vi kinh doang của công ty Vinafood....242.1.4. Tổ chức bộ máy quản lý của công ty Vinafood.................................282.1.5. Mối quan hệ giữa các phòng ban trong công ty ................................302.1.6. Đặc điểm về hình thức KD và tiêu thụ sản phẩm của công ty...........302.1.7.Kết quả sản xuất kinh doanh của công ty Vinafood.......................... 312.2. Thực trạng chính sách lương- thưởng tại công ty Vinafood................ 322.2.1. Tiến trình xây dựng hệ thống thang bảng lương trong DN.............. 322.2.2. Các hình thức trả lương trong công ty ............................................. 332.2.2.1. Hình thức trả lương theo thời gian................................................. 332.2.2.2. Hình thức trả lương khóan ............................................................ 332.2.2.3. Lương thời vụ................................................................................ 342.2.3. Các hình thức thưởng trong công ty Vinafood................................. 352.2.3.1. Thưởng về vật chất.........................................................................352.2.3.2. Thưởng theo doanh số....................................................................362.2.3.3. Thưởng về tinh thần........................................................................372.2.4. các ýếu tố ảnh hưởng đến trả lương- thưởng tại công ty ................. 38Chương III giải pháp hoàn thiện công tác tiền lương- thưởng tại công ty Cổ Phần Thực Phẩm Việt Nam.............................................................. 393.1. Nhận xết về nhân sự, tình hình hoạt động, công tác tiền lương- tiền thưởng của công ty Vinafood.......................................... 393.1.1. Về nhân sự trong công ty.................................................................. 393.1.2. Về tình hình hoạt động kinh doanh trong những năm gần đây......... 403.1.3. Về công tác tiền lương- tiền thưởng..................................................423.1.3.1. Về công tác tiền lương ...................................................................423.1.3.2. Về hình thức thưởng.......................................................................443.2. Các giải pháp đề nghị...........................................................................453.2.1. Về tình hình hoạt động kinh doanh....................................................453.2.2. Về công tác tổ chức nhân sự..............................................................453.2.3. Về công tác tiền lương.......................................................................46Kêt luận ......................................................................................................50

Lời mở đầuTiền lương luôn là vấn đề được xã hội quan tâm bởi ý nghĩa kinh tế xã

hội to lớn của nó. Đối với người lao động, tiền lương là nguồn thu nhập quan

trọng nhất giúp họ đảm bảo được cuộc sống. Đối với doanh nghiệp tiền lương là

một phần không nhỏ của chi phí sản xuất kinh doanh. Và đối với nền kinh tế đất

nước, tiền lương là sự cụ thể hóa quá trình phân phối của cải vật chất do chính

người lao động sáng tạo ra. Để tiền lương thực sự là để tăng hiệu quả lao động

thì vấn đề đặt ra với mỗi doanh nghiệp là nên áp dụng hình thức trả lương như

thế nào cho phù hợp tính chất đặc điểm sản xuất kinh doanh của đơn vị mình

nhằm phát huy tối đa tính kích thích của tiền lương đối với người lao động và

đảm bảo tốt mối quan hệ lợi ích giữa doanh nghiệp, nhà nước và người lao

động. Do vậy việc hoàn thiện các hình thức trả lương trong doanh nghiệp tuy là

một phần trong công tác tiền lương nói chung của doanh nghiệp nhưng lại có vị

trí hết sức quan trọng .

Thấy được tầm quan trọng đó của hệ thống tiền lương, tiền thưởng nên tôi

đã chọn đề tài “ hoàn thiện chính sách tiền lương, tiền thưởng tại công ty cổ

phần thực phẩm việt nam” hy vọng vân dụng các kiến thức đã học đóng góp vào

sự phát triển của công ty. Với thời gian và lượng kiến thức có hạn nên trong việc

bày tỏ kiến không tránh khỏi những sai sót rất mong nhận được sự đóng góp

chân tình của thầy cô hướng dẫn, các anh chi trong công ty và các bạn tham

khảo.

Giới hạn đề tài: đề tài bao gồm ba chương

Chương I: những vấn đề lý luận chung về thiết lập và quản trị hệ thống tiền

lương

Chương II: tìm hiểu chính sách tiền lương, tiền thưởng tại công ty cổ phần thực

phẩm việt nam.

Chương III: Giải pháp nhằm hoàn thiện công tác lương, thưởng tại công ty cổ

phần thực phẩm viật nam.

Ngoài ra tôi còn sử dụng các bảng biểu các quy định áp dụng nội bộ

công ty, mọi kiến giải pháp chỉ áp dụng đối với công ty Cổ Phần Thực Phẩm

Việt Nam nhưng không nằm ngoài những quy định của pháp luật.

Phương pháp nghiên cứu:

Phương pháp duy vật lịch sử.

Phương pháp thống kê-dự báo.

Phương pháp thống kê phân tích.

Chương 1Những Vấn Đề Lý Luận Chung Về Thiết Lập Và Quản Trị Hệ

Thống Tiền Lương1.1. KHÁI QUÁT VỀ TIỀN LƯƠNG.

1.1.1. CÁC KHÁI NIỆM VỀ TIỀN LƯƠNG.

Tiền lương hay tiền công là khoản tiền mà người chủ hay người sử dụng lao động trả

cho người lao động hay người bán sức lao động dựa trên cơ sở sự thỏa thuận của hai

bên. Sự thỏa thuận này được ghi lại thông qua hợp đồng lao động và tôn trọng quy định

của pháp luật ( luật lao động).

Theo tổ chức lao động quốc tế (ILO) “tiền lương là sự trả công hoặc thu nhập,

bất luận tên gọi hay cách tính thế nào, mà có thể được biểu hiện bằng tiền và được ấn

định bằng sự thỏa thuận giữa người sử dụng lao động và người lao động, hoặc bằng

pháp luật, pháp quy quốc gia, do người sử dụng lao động phải trả cho người lao động

theo một hợp đồng được viết ra hay bằng miệng, cho một công việc đã thực hiện hay sẽ

phải thực hiện, hoăc cho những dịch vụ đã làm hay sẽ phải làm”

Trong nền kinh tế thị trường về cơ bản các khái niệm tiền lương, tiền công được xem là

đồng nhất về bản chất kinh tế, đó là khoản tiền người lao động nhận được khi bán sức

lao động của mình.

Tiền lương được phân loại: tiền lương danh nghĩa và tiền lương thực tế.

Tiền lương danh nghĩa: là số lượng tiền tệ mà người sử dụng lao động sức lao

động trả cho người lao động phù hợp với số lượng và chất lượng lao động mà họ đã

hao phí.

Tiền lương thực tế: là số lượng tư liệu sinh hoạt và dịch vụ mà người lao động có

thể mua được thông qua tiền lương danh nghĩa của mình sau khi đã đóng các khoản

thuế theo quy định của chính phủ.

Tiền lương thực tế phụ thuộc vào hai yếu tố:

-Chỉ số giá cả hàng hoá và dịch vụ

-Mối quan hệ giữa tiền lương danh nghĩa và tiền lương thực tế được thể hiện qua

công thức:

Trong đó: WR: Tiền lương thực tế

Wm: Tiền lương danh nghĩa

CPI: Chỉ số giá cả hàng hoá tiêu dùng

và dịch vụ.

1.1.2. MỤC TIÊU CỦA HỆ THỐNG TIỀN LƯƠNG.

Tiền lương có ảnh hưởng rất lớn đến sự lựa chọn công việc, tình hình thực

hiện công việc của người lao động và chất lượng sản phẩm, hiệu quả hoạt động của tổ

chức. mục tiêu cơ bản của tiền lương là thu hút được những người lao động giỏi phù

hợp với yêu cầu công việc của tổ chức, gìn giữ và động viên họ thực hiện công việc tốt

nhất. khi đưa ra các quyết định tiền lương, có một vài mục tiêu cần xem xét đồng thời.

Các mục tiêu đó gồm:

Hệ thống tiền lương phải hợp pháp: tiền lương trả cho người lao động trong tổ

chức phải tuân thủ các điều khỏan của bộ luật lao động của nhà nước,

Hệ thống tiền lương phải thỏa đáng: hệ thống tiền lương phải đủ lớn để thu hút

lao động có chất lượng cao và làm việc cho tổ chức và giữ chân họ ở lại với tổ chức vì

sự hoàn thành công việc của họ có vai trò rất quan trọng giúp cho tổ chức đạt được

mục tiêu đề đã ra và phát triển tổ chức.

Hệ thống tiền lương phải có tác dụng kích thích người lao động, phải có tác

dụng tạo động lực và kích thích người loa động hòan thành công việc có hiệu quả cao.

Hệ thống tiền lương phải công bằng: nếu chương trình thù lao không công bằng

sẽ triệt tiêu động lực lao động. công bằng đối với bên ngoài và trong nội bộ tổ chức.

Hệ thống tiền lương phải đảm bảo: nghĩa là người lao động cảm thấy thu nhập

hàng tháng của họ được bảo đảm và có thể đoán trước được thu nhập của họ.

Hệ thống tiền lương phải hiệu quả và hiệu suất: đòi hỏi tổ chức phải quản lý hệ

thống tiền lương một cách có hiệu quả và phải có nguồn tài chính để hỗ trợ cho hệ

thống đó được tiếp tục thực hiện trong thời gian dài.

1.1.3. CÁC HÌNH THỨC TIỀN LƯƠNG TRONG DOANH NGHIỆP.

Lựa chọn hình thức tiền lương phù hợp là một nội dung quan trọng trong công

tác tổ chức lao động tiền lương. Hình thức trả lương hợp lý góp phần thực hiện tốt

phân phối theo lao động, đó là một trong những công cụ thực hiện công bằng trong

phân phối và là đòn bẩy khai thác tiềm năng, động lực của người lao động.

1.1.3.1. Hình thức trả lương theo sản phẩm:

Lương sản phẩm là hình thức trả lương mà tiền lương của

người lao động phụ thuộc vào số lượng sản phẩm đúng quy cách làm ra và đơn giá

lương cho sản phẩm.

Ưu nhược điểm của hình thức trả lương theo sản phẩm:

Hình thức trả lương theo sản phẩm thường được áp dụng cho bộ phận sản xuất

có nhiều ưu điểm

Trả lương theo sản phẩm đã thực hiện nguyên tắc trả lương theo công việc, nó

quán triệt đầy đủ hơn nguyên tắc trả lương theo số lượng và chất lượng lao

động.

Tiền lương của người lao động được gắn trực tiếp với kết quả sản xuất từ đó tạo

động lực kích thích ngưới lao động nâng cao năng xuất chất lượng sản phẩm.

Khuyến khích người lao động học tập nâng cao trình độ, hoàn thiện phương

pháp lao đông, phát huy sang kiến cải tiến kỹ thuật để nâng cao năng xuất lao

động.

Góp phần cải tiến công tác quản lý doanh nghiệp, quản lý lao động, đẩy mạnh

công tác cải tiến tổ chức lao động, tổ chức sản xuất.

Tạo sự cạnh tranh lành mạnh giữa những người lao động, kích thích tinh thần thi

đua trong các tổ đội sản xuất.

Tiền lương người lao động được chi trả một cách rõ ràng minh bạch, thực hiện

tốt tính công khai trong việc chi trả lương.

Hình thức trả lương theo sản phẩm là hình thức trả lương phổ biến trong các

doanh nghiệp sản xuất kinh doanh hiện nay, so với các hình thức tiền lương khác, hình

thức trả lương theo sản phẩm trong điều kiện nước ta hiện nay có nhiều ưu điểm như

đã phân tích ở trên.

Tuy hình thức này làm cho người lao động có xu hướng chạy theo sản lượng, vì vậy để

phát huy đầy đủ những ưu điểm, và hạn chế những mặt tiêu cực cần phải thực hiện tốt

các điều sau:

Xác định đơn giá trả lương sản phẩm chính xác:

Hệ thống định biên lao động tiên tiến

Cấp bậc công việc chính xác

Xác định đúng các khoản phụ cấp được tính vào đơn giá:

Tổ chức phục vụ tốt nơi làm việc.

Tổ chức tốt công tác thống kê, kiểm tra, nghiệm thu sản phẩm.

Trong trả lương theo sản phẩm bao gồm các hình thức trả lương sau:

1.1.3.1.1. Lương sản phẩm cá nhân:Hình thức này áp dụng đối với những công nhân hoạt động tương đối độc

lập, tạo ra những sản phẩm tương đối hoàn chỉnh và đòi hỏi phải có những mức lao

động áp dụng cho từng cá nhân.

Trong đó: DG: đơn giá sản phẩm

Q: số sản phẩm người lao động thực hiện được.

Trong đơn giá sản phẩm có thể xác định bằng hai cách:

Chế độ trả lương này có ưu điểm là gắn trực tiếp tiền lương của từng cá nhân với kết

quả lao động của bản thân họ, do đó khuyến khích người công nhân phấn đấu tăng

năng xuất.Tuy nhiên hình thức này có nhược điểm công nhân ít quan tâm đến lợi ích

chung của tập thể, ít chú trọng đến việc tiết kiệm vật tư, nguyên nhiên vật liệu và bảo

quản máy móc thiết bị do vậy cần phải có những quy định cụ thể.

1.1.3.1.2. Lương sản phẩm tập thể:

Hình thức này áp dụng đối với những công việc mà để hoàn thành chúng

đòi hỏi phải có một tập thể cùng tham gia, áp dụng đối với nhóm, những người lao

động cùng làm việc trên các dây chuyền sản xuất hoặc những công việc để hoàn thành

chúng đòi hỏi phải có nhiều lao động với chất lượng khác nhau.

Khi thực hiện hình thức này cần chú ý hai vấn đề sau:

Tính lương sản phẩm chung của tập thể:

Trong đó:

DG: là tiền lương trả cho tập thể khi thực hiện một đơn vị sản phẩm

Q: sản lượng chung của tập thể.

HOẶC

Phân phối lương cho các thành viên trong nhóm:

Phân phối theo chất lượng lao động :

Thực chất phương pháp này là căn cứ vào hệ số lương (HSL) hoặc mức lương theo

công việc đảm nhiệm của mỗi người để tiến hành phân phối tiền lương cho các thành

viên.

Trong đó:

TLLĐA: tiền lương được phân phối cho lao động A

TLSPTT: Tiền lương theo sản phẩm thập thể

Tổng HSLTT : Tổng hệ số lương của cả tập thể tham gia

HSLLĐA: hệ số lương của lao động A

Phương pháp này phân phối đơn giản nhưng không tính được các yếu tố về số

lượng và hiệu quả của từng thành viên.

Phân phối theo số lượng và chất lượng lao động.

Trong đó: NCLĐA: là ngày công lao động thực tế trong tháng của lao động A.

Phư ơng pháp này sử dụng khá phổ biến trong các doanh nghiệp sản xuất kinh doanh

hiện nay, tuy nhiên phương pháp này vẫn chưa phản ánh được hiệu quả lao động của

các thành viên trong nhóm.

Phân phối theo số lượng, chất lượng, hiệu quả của mỗi người:

TLLĐA = [ TLSPTT / ( Tổng HSL*NC*HCV)TT]* (HSLLĐA*NCLĐA*HCVA)

Trong đó: HCV: là hệ số hiệu quả công việc mỗi người trong kỳ tính lương.

Phương pháp này đảm bảo việc phân phối thu nhập công bằng nhưng đòi hỏi doanh

nghiệp phải xác định cụ thể các tiêu chuẩn để đánh giá hiệu quả công việc và tương

ứng với mức độ hiệu quả công việc phải xác định một hệ số công việc.

1.1.3.1.3. Lương sản phẩm gián tiếp.

Trường hợp áp dụng đối với bộ phận lao động phục vụ nhằm gắn kết quả của công

nhân phục vụ với kết quả của công nhân chính mà người đó phục vụ.

LSPGT =ĐGPV*Q

ĐGPV =LCBPV / MSL

ĐGPV =LCBPV* MTGPV

Trong đó: Q: sản lượng của những công nhân chính mà người phụ vụ đó phục vụ

ĐGPV: đơn giá phục vụ

LCBPV: lương cấp bậc phục vụ

MSL:mức sản lượng mà công nhân chính phục vụ

MTGPV: mức thời gian phục vụ

Hình thức trả lương sản phẩm gián tiếp cũng có thể áp dụng đối với cá nhân hoặc tập

thể.

1.1.3.1.4 Lương sản phẩm trả cho quản lý:

Là chế độ lương sản phẩm được ứng dụng để trả cho bộ phận quản lý. Quỹ lương quản

lý hàng tháng được xác định căn cứ vào kết quả sản xuất kinh doanh hàng tháng của

đơn vị do mình quản lý.

Hoặc:

Hoặc:

Trong đó: DG QL: đơn giá quỹ lương

: Tổng hệ số lương quản lý

: Tổng hệ số lương sản xuất

: tổng mức lương quản lý

tổng mức sản lượng

KHSX: kế hoạch sản xuất

1.3.1.5. Lương sản phẩm lũy tiến:

Thực chất của hình thức này là kết hợp giữa hình thức trả lương theo sản

phẩm và tiền thưởng khi người công nhân hoàn thành vượt mức.

Trong đó:

ĐGLT : là đơn giá trả thêm cho những sản phẩm vượt định mức được giao

ĐG: Đơn giá sản phẩm

Q: Sản lượng thực tế mà người lao động đạt được

MSL : Mức sản lượng mà người công nhân phải hoàn thành

Hình thức này áp dụng cho những trường hợp cần hoàn thành gấp một khối lượng công

việc nào đó ở những khâu yếu kém ảnh hưởng đến hoạt động chung của doanh nghiệp

cần vực lên trong một thời gian ngắn.

Lương giờ: căn cứ vào mức lương ngày chia cho 8 giờ và số giờ làmviệc thực tế, áp dụng để tính đơn giá tiền lương trả theo sản phẩm.

1.1.3.1.6. Lương khoán:

Lương khoán áp dụng cho những công việc nếu giao từng chi tiết, từng bộ phận

sẽ không có lợi mà phải giao toàn bộ khối lượng cho công nhân hoàn thành trong một

khoản thời gian nhất định. Đây cũng là một dạng hình thức lương theo sản phẩm.

Lkhoán = ĐGkhoán X khối lượng công việc hoàn thành

Trong đó:

ĐG khoán: đơn giá khoán tiền lương khi thực hiên một đợn vị sản phẩm, một đợn vị

doanh thu hay một đơn vị lợi nhuận…

1.1.3.2. Hình thức trả lương theo doanh thu:

Hình thức trả lương theo doanh thu là một dạng biến tương của lương sản phẩm, trong

đó thu nhập của ngưới lao động phụ thuộc trực tiếp vào mức lương theo công việc đảm

nhiệm vào doanh thu thực hiện được trong kỳ.

LDT =ĐGDT * DTTT

ĐGDT = MLCV/ ĐMDT

Trong đó:

ĐGDT: đơn giá doanh thu

MLCV: mức lương quy định trả cho công nhân đảm nhiệm

ĐMDT: định mức doanh thu( tương tự như định mức lao động)

DTTT: doanh thu thực tế.

Tiền lương doanh thu cũng có nhiều hình thức tương tự như lương sản phẩm,

cũng có thể áp dụng trả cho từng cá nhân, cũng có thể trả cho một nhóm, một đơn vị.

Lương doanh thu thường được áp dụng chi trả cho những bộ phận hoặc doanh

nghiệp kinh doanh mang tính chất tổng hợp, sản phẩm đa dạng khó có thể xác định

định mức cụ thể theo sản lượng hoặc những doanh nghiệp kinh doanh mang tính chất

thương mại dịch vụ.

1.1.3.3. Hình thức tiền lương theo thời gian:

Lương thời gian là hình thức tiền lương mà thu nhập của người lao động phụ

thuộc vào thời gian lao động thực tế làm việc và mức lương theo cáp bậc hoặc chuyên

môn mà người đó đảm nhiệm.

Lương thời gian = mức lương công việc tháng

Theo đó ta suy ra công thức:

Trong đó: LTG: Mức lương thời gian

MLCVT: Mức lương công việc trong tháng

NC: số ngày công làm việc trong tháng

NCTT: số ngày công làm việc thực tế trong tháng.

Ngày công lao động trong tháng được tính 26 ngày

Theo cách tính lương này có nhược điểm : không gắn được kết quả và hiệu quả

sản xuất kinh doanh các đối tượng trả lương theo thời gian:

Hành chánh sự nghiệp

Sản xuất không ổn định

Khi không xây dựng được định mức lao động

Khi máy móc thiết bị có trình độ tự động hóa cao.

Ngoại lệ: những sản phẩm hay những công việc mà yêu cầu chất lượng đặt lên hàng

đầu.

Xu hướng hoàn thiện chế độ lương thời gian.

Kết hợp lương thời gian với tiền thưởng: khoản tiền thưởng trích từ lợi nhuận vượt

mức kế hoạch. Cách này áp dụng phổ biến đối với các thành phần kinh doanh tư nhân

hay liên doanh.

Lương thời gian có điều chỉnh hệ số hoàn thành mức ( hoặc hệ số hoàn thành

nhiệm vụ so với kế hoạch).

Khoán quỹ lương cho bộ phận hưởng luơng theo thời gian:

ví dụ: Giao khoán quỹ luơng đối với bộ phận quản lý (QLQL):

QLQL = KQL * QL QL

Trong đó: KQL= tổng HSLQL / Tổng HSLDN

HSLDN: hệ số lương doanh nghiệp.

1.2. KHÁI QUÁT VỀ TIỀN THƯỞNG.

1.2.1. Khái niệm tiền thưởng:

Tiền thưởng là khoản tiền bổ xung nhằm đãi ngộ thỏa đáng người lao động khi

họ đạt được những thành tích cao, hiệu quả lao động tốt trong sản xuất hay công tác.

Trong công tác quản lý lao động, tiền thưởng là một nhân tố thuộc hệ thống đòn bẩy, là

hình thức khuyến khích vật chất nhằm khuyến khích người lao động trên nhiều mặt

hoạt động sản xuất.

1.2.2. Ý nghĩa của công tác tiền thưởng:

Tiền thưởng là khoản thu nhập bổ sung nhằm nâng cao đời sống của người lao

động.

Tiền thưởng góp phần thực hiện tốt hơn nguyên tắc phân phối theo lao động và

tính công bằng trong việc phân phối thu nhập cho người ao động.

Tiền thưởng là biện pháp giúp cho doanh nghiệp giải quyết những vướng mắc,

khó khăn phát sinh trong thực tiễn sản xuất: thưởng tiết kiệm vật tư khi tình trạng khan

hiếm vật tư, thưởng nâng cao chất lượng sản phẩm, thưởng tăng năng xuất lao động đối

với những mặt hàng cần phải hoàn thành trong một thời gian ngắn...

1.2.3. Các hình thức của tiền thưởng:

1.2.3.1. Thưởng từ lợi nhuận:

Nguồn tiền thưởng của chế độ này được tính từ lợi nhuận sau khi khấu trừ quỹ tích lũy

sản xuất.

Mức tiền thưởng của mỗi người thường đươc phân phối dự trên:

Vị trí chức danh đảm nhiệm của mỗi người.

Thâm niên công tác đối với doanh nghiệp

Hiệu quả lao động của mỗi người trong kỳ xem xét.

Mức độ chấp hành nội quy, kỹ luật doanh nghiệp.

Tùy theo đặc điểm về tình hình tổ chức kinh doanh mà mỗi doanh nghiệp, có thể xác

định một phương pháp phân phối tiền thưởng cho các thành viên theo đặc trưng riêng

của mình. Tuy nhiên về cơ bản có thể khái quát một số phương pháp phân phối tiền

thưởng sau:

Phân phối dựa vào mức lương của mỗi người.

Phân phối theo tổng thu nhập trong năm của mỗi người.

Phân phối theo cách đánh giá xếp loại lao động ( phân phối theo A, B, C)

Kết hợp giữa phân loại và chức danh lao động.

1.2.3.2. Thưởng tiết kiệm vật tư:

Chế độ thưởng này nhằm nâng cao trách nhiệm người lao động trong sản xuất, sử dụng

bảo quản vật tư, khuyến khích công nhân hạ thấp định mức hao phí vật tư để sản xuất

ra sản phẩm.

Tiền thưởng = giá trị làm lợi * tỷ lệ % trích thưởng

1.2.3.3. Thưởng do giảm tỷ lệ hàng phế phẩm

Chế độ thưởng này người công nhân quan tâm đến việc giảm tỷ lệ hàng phế phẩm,

hàng kém chất lượng gây lãng phí cho doanh nghiệp.

Chế độ tiền thưởng này không phổ biến, chỉ áp dụng đối với những sản phẩm có

quy trình công nghệ sản xuất sản phâm phức tạp hoặc sản phẩm có yêu cầu chất lượng

nghiêm ngặt.

Tiền thưởng = giá trị tiết kiệm * tỷ lệ % trích thưởng theo quy định

1.2.3.4.Thưởng do nâng cao chất lượng sản phẩm:

Điều kiện thưởng trong trường hợp này là nâng cao chất lượng sản phẩm phải góp

phần nâng cao hiệu quả kinh doanh đều này có nghĩa là:

- Nâng cao chất lượng sản phẩm kéo theo hạ giá thành sản phẩm

- Nâng cao chất lượng sản phẩm có khả năng cho phép doanh nghiệp thay

đổi giá bán

- Nâng cao chất lượng sản phẩm kéo theo sản lượng tiêu thụ sản phẩm tăng

lên.

Trong đó:

G1: Giá bán khi đã nâng coa chất lượng sản phẩm

Z1: Giá thành khi đã nâng coa chất lượng sản phẩm

Q1: Sản lượng được bán khi đã nâng cao chất lượng sản phẩm

G0: Giá bán khi chưa nâng cao chất lượng sản phẩm

Z0: Giá thành khi chưa nâng coa chất lượng sản phẩm

Q0: Sản lượng bán khi chưa nâng coa chất lượng sản phẩm

Mục đích nhằm khuyến khích người lao động học tập nâng cao trình độ, kỹ năng kỹ

xảo, kinh nghiệm nghề nghiệp nghề nghiệp để đáp ứng yêu cầu nâng cao chất lượng

sản phẩm.

Mức tiền thưởng được xác định theo tỷ lệ % giá trị làm lợi.

1.3. CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN TIỀN LƯƠNG- THƯỞNG CHO NGƯỜI

LAO ĐỘNG.

1.3.1.Môi trường công ty :

Tổ chức doanh nghiệp thuộc về nghành hoặc lĩnh vực sản xuất kinh doanh nào

Doanh nghiệp có tổ chức công đoàn hay không?

Lợi nhuận và khả năng trả lương của doanh nghiệp

HQKT = (G1 – Z1)*Q1- (G0 –Z0)* Q0

Quy mô của doanh nghiệp trình độ trang bị kỹ thuật của doanh nghiệp

Quan điểm, triết lý của tổ chức trong trả lương: tổ chức đặt mức lương cao, thấp

hay theo các mức lương trên thị trường. chẳng hạn một số công ty muốn đứng đầu

trong việc trả lương cao hơn các công ty khác. Các công ty này muốn thu hút nhân

viên, bởi vì họ cho rằng trả lương cao hơn các tổ chức khác sẽ thu hút những người làm

việc có khả năng cao hơn. Trả lương cao cũng thúc đẩy người lao động làm việc có

chất lượng cao , năng xuất lao động cao và vì thế chi phí lao động của một đơn vị sản

phẩm sẽ thấp hơn

Tầm quan trong của công việc đối với doanh nghiệp .

1.3.2. Thị trường lao động:

Tình hình cung và cầu lao động , thất nghiệp trên thị trường lao động là yếu tố bên

ngoài quan trọng nhất ảnh hưởng đến số lượng tiền lương mà người chủ sử dụng sức

lao động sẽ đưa ra để thu hút và gìn giữ người lao động có trình độ. Sự thay đổi trong

cơ cấu đội ngủ lao động, các định chế về giáo dục và đào tạo cũng ảnh hưởng đến mức

tiền lương của doanh nghiệp

Điều kiện kinh tế và tỷ lệ lao động thất nghiệo trên thị trường

Các tổ chức công đoàn

Sự khác biệt về trả lương theo vùng địa lý

Các quy định và pháp luật của chính phủ

Các mong đợi của xã hội, văn hoá, phong tục tập quán

Tình trạng của nền kinh tế.

1.3.3.Bản thân công việc

Công việc là một yếu tố chính quyết định và ảnh hưởng đến tiền lương lao động

trong tổ chức. các doanh nghiệp rất chú trọng đến giá trị thực của từng công việc cụ

thể. Những yếu tố thuộc về công việc cần được xem xét tuỳ theo đặc trưng, nội dung

của mỗi công việc cụ thể. Để đánh giá, đo lường công việc, cần phải lựa chọn những

yếu tố căn bản hiện diện trong mọi công việc. Đó là các yếu tố kỹ năng (skill), sức cố

gắng (effort), trách nhiệm (responsibility) và các điều kiện làm việc. Từ những yếu tố

này nhà phân tích sẽ đối chiếu với tấc cả các công việc khác nhau. Mỗi công việc đòi

hỏi một mức độ kỹ năng, sức cố gắng, trách nhiệm khác nhau và điều kiện làm việc

cũng khác nhau. Vì thế nhà phân tích phải cần định nghĩa các yếu tố đó để xác định

giới hạn cho từng loại công việc cụ thể.

Đánh giá công việc là một thủ tục có tính cách hệ thống nhằm đo lường giá trị và

tầm quan trọng của công việc dựa trên nhiều yếu tố nhằm loại bỏ các bất bình trong cơ

quan chỉ vì cơ cấu lương bổng bất hợp lý. Việc đánh giá này nhằm những mục tiêu sau:

Xác định cấu trúc công việc của cơ quan.

Mang lại bình đẳng và trật tự trong mối tương quan công việc.

Triển khai một thứ bậc giá trị của công việc được sử dụng để thiết kế một cơ

cấu lương bổng.

Đạt được sự nhất trí giữa các cấp quản trị và nhân viên liên quan đến công

việc.

1.3.4. Cá nhân người lao động:

Cá nhân người lao động là yếu tố có tác động rất lớn đến việc trả lương, mức tiền

lương tuỳ thuộc vào :

Sự hoàn thành công việc:nhà quản trị cần phải áp dụng hệ thống lương dựa vào sự

hoàn thành công việc. phương pháp này đãi ngộ nhân viên theo năng xuất của họ,

ngoài ra, hệ thống này cũng kích thích nhân viên nỗ lực hết mình.

Thâm niên công tác là một yếu tố được tính đến khi trả lương. Người lao động có

thâm niên lâu năm trong nghề cũng thường được nhận mức lương cao hơn.

Kinh nghiệm: kinh nghiệm cũng là một yếu tố ảnh hưởng đến lương bổng và đãi

ngộ, hầu hết các cơ quan tổ chức trên thế giới đều dựa vào ýếu tố này để tuyển chọn và

cứu xét lương bổng và đãi ngộ.

Thành viên trung thành: có nghĩa là người là việc trong tổ chức, đặc biệt trong

những giai đoạn khó khăn và thăng trầm của tổ chức người lao động đó vẫn luôn đồng

cam cộng khổ để vượt khó và giành được thắng lợi. khi trả lương phải tính đến các yếu

tố này

Khả năng thăng tiến: họ là người chưa có kinh nghiệm hoặc chưa có khả năng làm

được những công việc khó ngay, nhưng trong tương lai họ có tiềm năng thực hiện

được. Những người trẻ tuổi được trả lương cao bởi vì họ có tiềm năng trở thành các

cấp quản trị giỏi trong tương lai.

1.4. XÂY DỰNG HỆ THỐNG TRẢ LƯƠNG CỦA DOANH NGHIỆP

Hệ thống tiền lương của doanh nghiệp sẽ được xây dựng tuỳ thuộc vào quan điểm

thù lao của doanh nghiệp

1.4.1. Ba quyết định về tiền lương

Quyết định đầu tiên – quyết định về mức trả lương: có liên quan đến mức độ

tổng thể về thù lao của một tổ chức. Quyết định này trả lời cho câu hỏi: các thành viên

của tổ chức nhậ được bao nhiêu tiền trong mối tương quan với số tiền mà các cá nhân ở

các tổ chức khác nhận được khi họ thực hiện những công việc tương tự?

Quyết định thứ hai - quyết định về cấu trúc tiền lương: có liên quan đến khoản

tiền trả cho các công việc khác nhau trong một tổ chức. Quyết định này trả lời cho câu

hỏi: bao nhiêu tiền được trả cho một công việc trong tương quan với số tiền trả cho các

công việc khác trong cùng một công ty?

Quyết định thứ ba - quyết định về tiền lương của cá nhân: có liên quan đến

các khuyến khích và sự chi trả thoả đáng cho cá nhân.

Cả ba quyết định này đều quan trọng trong việc tạo ra sự công bằng và thúc đẩy sự

đóng góp của nhân viên, trong đó đặc biệt là cấu trúc tiền lương.

Việc xây dựng một cấu trúc tiền lương đòi hỏi phải so sánh các công việc trong nội bộ

tổ chức.

1.4.2. Đánh giá công việc:

Là việc xác định một cách có hệ thống giá trị tương đối hay giá trị của mỗi công

việc trong một tổ chức. Mục đích cơ bản của đánh giá công việc là để loại trừ những sự

không công bằng trong trả lương tồn tại do những cấu trúc tiền lương không hợp lý

Điều kiện để một chương trình đánh giá thành công là doanh nghiệp phải xây

dựng được một hệ thống các văn bản mô tả công việc đầy đủ và chi tiết cũng như phải

thành lập một hội đồng đánh giá công việc bao gồm những người am hiểu về công

việc.

Có nhiều hệ thống đánh giá công việc đã được xây dựng và sử dụng ở các tổ chức

khác nhau:

Phương pháp xếp hạng: hội đồng đánh giá xếp hạng câc công việ từ cao đến thấp

nhất về giá trị. Phương pháp đơn giản nhất trong các phương pháp đánh giá nhưng

cũng có nhược điểm:

- Những sự chênh lệch giữa các cấp bậc được giả định là như nhau trong

khi chúng thương không phải là như vậy

- Việc đo lường giá trị của công việc không được chính xác vì mỗi công

việc được đánh giá như một tổng thể chứ không dựa trên sự phân tích

cẩn thận

- Khó sử dụng trong các tổ chức có một số lượng lớn các công việc

Phương pháp phân loại: bao gồm việc xác lập một số lượng đã xác định trước

các hạng hay các loại công việc. Ưu điểm của phương pháp này là nó tiêu chuẩn hoá

tiền lương cho các công việc tương tự nhau và duy trì về sự trả công giữa các công việc

tong một tổ chức đặc biệt lớn.

Phương pháp cho điểm: bao gồm việc phân tích nội dung của các công việc từ

các bảng mô tả công việc và sau đó phân phối một số điểm cho các yếu tố cụ thể.

Phương pháp so sánh yếu tố: mỗi công việc được sắp xếp thứ tự theo nhiều lần và nhờ

đó nó sẽ nhận được một giá trị tiền tương xứng. Phương pháp này phức tạp hơn, do đó

nó không được sử dụng nhiều.

1.4.3. Trình tự xây dựng hệ thống trả lương trong doanh nghiệp.

Bước 1: Xem xét mức lương tối thiểu mà nhà nước quy định.

Bước này có ý nghĩa nhắc nhỡ để các doanh nghiệp kiểm tra lại mức lương tối thiểu

mà doanh nghiệp phải tuân thủ, nhằm bảo đảm tính hợp pháp của hệ thống tiền lương.

Bước 2: Khảo sát các mức lương thịnh hành trên thị trường.

Để đưa ra quyết định về mức trả lương của doanh nghiệp, cần phải nghiên cứu thị

trường để biết được các mức lương trung bìnhcho tưng công việc. Thông tin về tiền

công và các phúc lợi của những người lao động khác trong các ngành tương tự hoặc

trong cùng một địa phương có thể được thu thập một cách không chính thức qua kinh

nghiệm và hiểu biết của người quản lý nhưng tốt hơn cả là qua các cuộc điều tra chính

thức thường được tổ chức bởi các hãng tư vấn.

Bước 3: Đánh giá công việc.

Sử dụng hội đồng đánh giá và phương pháp đánh giá phù hợp để đánh giá giá trị

của các công việc, để sắp xếp các công việc theo một hệ thống thứ bậc về giá trị từ thấp

đến cao hoặc ngược lại.

Bước 4: xác định các ngạch lương.

Hầu hết các doanh nghiệp đều xây dựng các ngạch lương để đơn giản hoá việc trả

lương.

Ngạch lương : là một nhóm các công việc dọc theo hệ thống thứ bậc về giá trị của

các công việc và được trả cùng một mức tiền lương. Trong một công ty, có thể có 6,8

hay 10,12 thậm chí tới 15,20 ngạch lương.

Bước 5: Xác định mức lương cho từng ngạch

Để khuyến khích cá nhân người lao động, thay vì sử dụng mức tiền công duy nhất

cho các công việc trong ngạch, nhiều doanh nghiệp thiết kế một khoản tiền lương để trả

lương cho những người lao động khác nhau cùng thực hiện các công việc trong ngạch.

Khoảng tiền lương là khoản dao động của tiền lương được trả cho từng hạng tiền

lương, cho thấy mức khuyến khích cá nhân đối với từng công việc.

Các khoản tiền lương trong các ngạch có thể được xác định đồng đều hoặc không

đồng đều. Giữa các khoảng có thể không có độ gối đầu, cũng có thể có một độ gối đầu

nhất định.

Bước 6:Phân chia ngạch thành các bậc lương.

Quyết định kế tiếp của nhà quản trị là tính xem các nhân viên cùng làm chung một

loại công việc sẽ lãnh lưong bằng nhau hay có bậc lương khác nhau1. Bậc lương bao

gồm các mức lương tối thiểu, và mức tối đa với sự biến thiên đủ để tạo ra một sự khác

biệt nào đó. Các bậc lương khác nhau thường được các công ty ưa thích vì nó cho phép

công ty trả lương cho nhân viên theo thâm niên công tác và theo năng xuất. tiền lương

lúc này coi như một loại kích thích lao động tích cực.

Để thiết kế một thang lương cần định nghĩa một số khái niệm sau:

Bội số của thang lương: là sự gấp bội giữa mức lương cao nhất và mức lương thấp

nhất của ngạch lương ( phụ thuộc vào độ lớn của ngạch lương)

Hệ số lương: là hệ số cho thấy mức lương ở bậc nào đó trong ngạch lương là bằng

bao nhiêu lần so với mức lương thấp nhất (khởi điểm) của ngạch lương.

Mức lương:số tiền trả cho người lao động ở từng bậc trong một đơn vị thời gian

(giờ, tuần, tháng ) phù hợp với các bậc trong thang lương.

1 Trong mỗi ngạch hay hạng lương, các công ty thường sử dụng từ ba đến năm bậc lương hay nhiều hơn. Thông thường chỉ có ba bậc lương bậc tối thiểu, bậc trung bình, và bậc tối đa.

Hệ số tăng tuyệt đối: là hiệu số của các hệ số của các hệ số lương giữa hai bậc liên

tiếp nhau

Hệ số tăng tương đối: là thương số của hệ số tăng tuyệt đối với hệ số lương của bậc

đứng trước.

Thang lương có hệ số tăng tương đối luỹ thoái ( giảm dần), hệ số tăng tương đối

của các bậc sau về cơ bản luôn luôn nhỏ hơn các bậc ở trước.

Trình tự thiết kế thang lương như sau:

Xác định bội số của thang lương:

Xác định số bậc của thang lương : tuỳ thuộc vào độ dài phục vụ trong một ngạch

lương, độ lớn của tăng lương và trong tương quan với độ lớn của khoản tiền công.

Xác định hệ số bậc lương: để xác định hệ số bậc lương ở từng bậc trước hết phải

xác định hệ số khoản cách giữa hai bậc liền kề. Nếu hệ số khoản cách lên đều đặn thì

hệ số bậc lên đều đặn. nếu hệ số khoản cách luỹ tiến hoặc luỹ thoái thì hệ số bậc cung

lên cũng luỹ tiến hoăc luỹ thoái tương ứng.

Hệ số khoản cách đều đặn được tính như sau:

H kc : hệ số khoản cách không đều đặn

N: số bậc trong thang lương

Sau đó xác định hệ số của bậc lương nào đó bằng cách lấy hệ số lương của bậc liến kề

đứng trước nó nhân vơi hệ số khoản cách:

B: là bội số của thang lươngSmax: mức lương cao nhất củ ngạchSmin: mức lương thấp nhất của ngạch

Ki= Ki-1 * hkc

Ki:hệ số lương bậc i

Ki-1: hệ số lương bậc liền kề đứng trước.

Xác định mức lương ở từng bậc: được tính bằng cách nhân mức lương bậc 1 ( mức

lương thấp nhất trong ngạch) với hệ số lương của bậc tương ứng. công thức được tính

như sau:

Si = S1* Ki

Si: mức lương bậc i

S1: mức lương bậc 1 của ngạch

Ki :hệ số lương bậc i

Với thang lương đã xây dựng tuỳ vào quan điểm trả lương, người lao động sẽ

được xếp vào bậc lương phù hợp hoặc xem xét để được tăng lương theo định kỳ, Ngày

nay, ở các nước, các thang lương ở mức tăng cố định được ít phổ biến, chúng chỉ còn

dùng ở một số lĩnh vực công và các lĩnh vực làm việc tự nguyện.

Ở nước ta, thang lương cố định với cấp bậc tăng theo thâm niên hoặc tăng

theo trình độ lành nghề của người lao động được sử dụng trong lĩnh vực công chức,

viên chức và một số doanh nghiệp, thường là các doanh nghiệp nhà nước. Trong

trường hợp sử dụng thang lương cố định với các bậc tăng theo trình độ lành nghề, cần

phải xây dựng tiêu chuẩn cấp bậ kỹ thuật để quy định trình độ lành nghề của công nhân

hoặc nhân viên ở từng bậc phải hiểu, biết và làm được những gì.

Bước 7 : Điều chỉnh mức lương.

Khi đã xác định thứ bậc lương và ngạch lương, cấp quản trị sẽ thấy một số công việc

trước đay được trả lương quá cao hay quá thấp. Các cấp quản trị cần phải điều chỉnh

sao cho phù hợp với ngạch và bậc lương mới.

CHƯƠNG 2TÌM HIỂU CHÍNH SÁCH LƯƠNG -THƯỞNG TẠI CÔNG TY

CỔ PHẦN THỰC PHẨM VIỆT NAM2.1.GIỚI THIỆU KHÁI QUÁT VỀ CÔNG TY CỔ PHẦN THỰC PHẨM

VIỆT NAM.

2.1.1. LỊCH SỬ HÌNH THÀNH VÀ PHÁT TRIỂN CỦA CÔNG TY

VINAFOOD

Tên công ty: Công Ty Cổ Phần Thực Phẩm Việt Nam

Tên giao dịch: VINAFOOD CORPORATION

MST: 3700449325

Địa chỉ nhà máy sản xuất : 42/ ấp Trung VĩnhPhú-Thuận An-Bình Dương

Điện Thoại: (0650)786023

Fax: (0650)785253

Văn phòng đại diện : 781/C3 Lê Hồng Phong , Q10, TP HCM

Điện thoại : (08)8622935-8622923

Fax : (08)8634770

Email: [email protected]

Tổng giám đốc công ty: CÁP VĂN THÁI

Do nhu cầu về tiêu dùng sản phẩm tươi sống ngày càng cao của người

tiêu dùng và nhận thấy được tầm quan trọng của ngành chế biến thực phẩm nên

công ty công ty cổ phần thực phẩm việt nam đã ra đời.

Công ty được thành lập vào ngày 20/04/2002, do ông Nguyễn Ngọc Đảnh làm

Tổng Giám Đốc. Là công ty có công nghệ xử lý và chế biến gia cầm hiện đại nhất

Việt Nam.

Với thương hiệu VINACOOK công ty đã khẳng định mình với người

tiêu dùng trong và ngoài nước về sản phẩm của mình. Và chính những nổ lực

không ngừng đó đã được cục sở hữu an toàn thực phẩm cấp bằng khen và được

người tiêu dùng đánh giá cao.

Sau 7 năm thành lập với sự cố gắng, nhiệt tình của ban giám đốc và đội

ngũ công nhân viên, công ty đã và đang tạo được uy tín đối với khách hàng và

người tiêu dùng. Và trở thành một trong những công ty cung cấp thực phẩm ( thịt

gà tươi) lớn nhất khu vực miền nam.

Năm 2002, khi mới thành lập công ty chỉ có khoảng 30 công nhân, với

số vốn điều lệ là 4,3 tỷ đồng. Công ty đã gặp không ít khó khăn nhất là trong các

đợt dịch cúm lây lan vì sản phẩm chính của công ty là thịt gà tươi.

Trước tình hình đó nhận thấy nhu cầu sử dụng thịt gia cầm vẫn cao

nhưng người tiêu dùng đã chuyển sang sử dụng các sản phẩm có nguồn gốc rõ ràng

và được kiểm dịch. Công ty đã tăng cường kiểm soát chặt chẽ toàn bộ quy trình sản

xuất sản phẩm phải theo dúng tiêu chuẩn của cục thú y đưa ra, nhằm giúp cho

người tiêu dùng an tâm khi sử dụng thịt gia cầm và cũng là giải pháp giúp công ty

vượt qua những khó khăn trong tình hình dịch cúm. Và để khẳng định chất lượng

và tinh thần trách nhiệm của công ty với người tiêu dùng công ty đã mua bảo hiểm

với mức 5 tỷ đồng .

Từ năm 2008 đến nay số vốn điều lệ của công ty đã tăng lên 35 tỷ đồng

và số lượng công nhân viên của công ty đã tăng lên khoảng 150 người. Công ty

đang không ngừng phát triển.

Để đa dạng hóa sản phẩm công ty không chỉ dừng lại ở thịt gà mà hiện

nay còn là nhà cung ứng sản phẩm thực phẩm tươi từ thịt heo và thịt bò trên thị

trường được người tiêu dùng đánh giá cao. Công ty cổ phần thực phẩm việt nam đã

giữ vững và phát triển mạnh trong khu vực, giành thế cạnh tranh trong việc cung

cấp các mặt hàng từ thịt gà để phục vụ các công ty chế biến, trường học, siêu thị…

Đồng thời đẩy mạnh việc nghiên cứu sản phẩm mới đóng hộp cung cáp ra thị

trường nội địa với phương châm là “sản phẩm tốt chỉ có ở dịch vụ tốt”.

2.1.2. CHỨC NĂNG VÀ NHIỆM VỤ KINH DOANH CỦA CÔNG TY

VINAFOOD.

Chức năng:

Hoạt động sản xuất kinh doanh của công ty chủ yếu là sản xuất chế biến thực phẩm

tươi sống và các mặt hàng chế biến phổ biến để cung cấp cho người tiêu dùng .

Công ty không ngừng phấn đấu mở rộng quy mô sản xuất bằng nhiều hình thức

khác nhau. Công ty Vinafood hoạt động chủ yếu trong lĩnh vực sản xuất kinh

doanh và cung cấp thịt gà tươi, hàng chế biến . Các mặt hàng kinh doanh của công

ty gồm:

Chế biến, kinh doanh thực phẩm đóng hộp, giết mổ chế biến thịt gia cầm.

Mua bán thực phẩm tươi sông và chế biến

chế biến suất ăn công nghiệp. Cung cấp dịch vụ ăn uống theo hợp đồng. Nhà

hàng, quán ăn bình dân.

Mua bán các lương thực thực phẩm, các dụng cụ dùng để phục vụ ăn uống.

Mua bán máy móc thiết bị ngành điện, ngành nông nghiệp, ngành xây dựng.

Chăn nuôi gia súc, gia cầm.

Kinh doanh hàng nông lâm thổ, thuỷ hải sản: cà phê, điều, cao su, tiêu, bắp,

đậu, tôm, cá, hàng đông lạnh.

Kinh doanh xe hơi, xe tải, phụ tùng xe, sắt phế liệu.

Trao đổi, ký gửi xe hơi, xe tải

Sửa chữa xe hơi, xe tải.

Nhiệm vụ:

Hoạt động sản xuất kinh doanh trong phạm vi đăng kí kinh doanh

Thực hiện nghiêm chỉnh nghĩa vụ công tác tài chính theo đúng pháp luật của nhà

nước thông qua việc nộp thuế

Công ty phải thực hiện đúng các quy định của pháp luật về đất đai, xây dựng, bảo

vệ môi trường và điều kiện kinh doanh đối với ngành nghề kinh doanh có điều kiện.

Đảm bảo chất lượng sản phẩm

Tôn trọng các chế độ kiểm kê báo cáo tài chính

Thực hiện tốt việc phân phối lao động , không ngừng cải thiện việc làm, đời sống

vật chất, tinh thần bồi dưỡng nâng cao trình độ văn hoá , khoa học kỹ thuật và

chuyên môn nghiệp vụ cho cán bộ công nhân viên trong công ty .

Làm tốt công tác bảo vệ an toàn lao động , trật tự xã hội đồng thời bảo vệ vệ sinh

thực phẩm và môi trường , giữ gìn trật tự an toàn xã hội.

2.1.3. QUY MÔ HOẠT ĐỘNG VÀ PHẠM VI KINH DOANH CỦA CÔNG

TY VINAFOOD.

Quy mô về vốn:

Vốn điều lệ 35.000.000.000 đồng

Vốn thuộc quyền sở hữu của các cổ đông trong và ngoài công ty.

Mỗi cổ phần có mệnh giá là 100.000 đồng.

Số cổ phần và giá trị cổ phần đã góp:

o Số cổ phần : 350.000 cổ phần

o Giá trị vốn cổ phần: 35.000.000.000 đồng

Quy mô về sản xuất:

Nhà máy sản xuất, chế biến kinh doanh thực phẩm tươi sống và chế biến tại Bình

Dương .

Diện tích: 1.764,6 m2

Thiết bị: mua trong nước và nhập từ nước ngoài.

Công ty cung cấp sản phẩm của mình trên khắp cả nước và đặc biệt chiếm lĩnh thị

trường ở khu vực miền nam.

Quy trình công nghệ:

Công ty mua nguyên liệu là gia cầm tươi sống của các hộ chăn nuôi trên địa bàn

tỉnh Bình Dương , Thành Phố Hồ Chí Minh,…, đồng thời công ty nhập thịt gà đông

lạnh các loại gồm : gà bọng, cánh gà, đùi góc tư, chân gà …từ Mỹ, Brazil, Hà Lan

…dể tiết kiệm chi phí chăn nuôi.

Ngoài thịt gia cầm công ty còn thu mua thịt bò, thịt heo nguyên con được giết mổ

từ các lò mổ đạt tiêu chuẩn.

Thịt gia súc, gia cầm…mua về được chế biến, đóng gói trong các kho lạnh. Các sản

phẩm sau khi được chế biến sẽ được hút chân không, sau đó đem phân phối, một số sản

phẩm được trữ đông để phân phối xa. Riêng gia cầm được giết mổ qua dây chuyền giết

mổ tự động nhập từ Đan Mạch sau đó được đem phân phối ngay để đảm bảo tươi sống,

một số được cấp đông để phân phối xa. Các sản phẩm đông lạnh được nhập từ Mỹ,

Brazil, Hà Lan …được trữ đông ở nhiệt độ (-180C) tại các kho lạnh Swire, kho rau

quả, kho chiếu xạ, kho Panasato. Đây là các kho được cấp giấy đạt tiêu chuẩn vệ sinh

an toàn thực phẩm

RÖÛA SAÏCH

Loùc thòt

CHEÁ BIEÁN

XÖÛ LYÙ NÖÔÙC

Cheá bieán theo

töøng saûn

Choïn loïc vaø chuyeån theo töøng

saûn phaåm

GAØ LOÂNG SOÁNG

LAØM LAÏNH THÒT

CAÂN, PHAÂN LOAÏI CHÆ ÑÒNH MUÏC ÑÍCH

CAÉT BOÏNG GAØ

PHA LOÙC, FILE

ÑOÙNG GOÙIDAÙN NHAÕN

CHUYEÅN KHO CAÁP ÑOÂNG, TRÖÕ ÑOÂNG

CHUYEÅN NOÄI BOÄ VAØ BAÛO QUAÛN VAØO KHO

LAÏNH

PHAÂN PHOÁI

LAØM CHOAÙNG/ CAÉT TIEÁT

RUÏNG GAØ

CAÉT CHAÂN

LAÁY NOÄI TAÏNG

NHAËT LOØNG VAØ SÔ CHEÁ LOØNG VAØ ÑAÀU

GAØ

Sơ đồ 2.1. quy trình sản xuất chế biến gia cầm

Phạm vi kinh doanh của công ty:

Công ty cung cấp sản phẩm của mình trên khắp cả nước và đặc biệt chiếm lĩnh thị

trường ở khu vực miền nam.

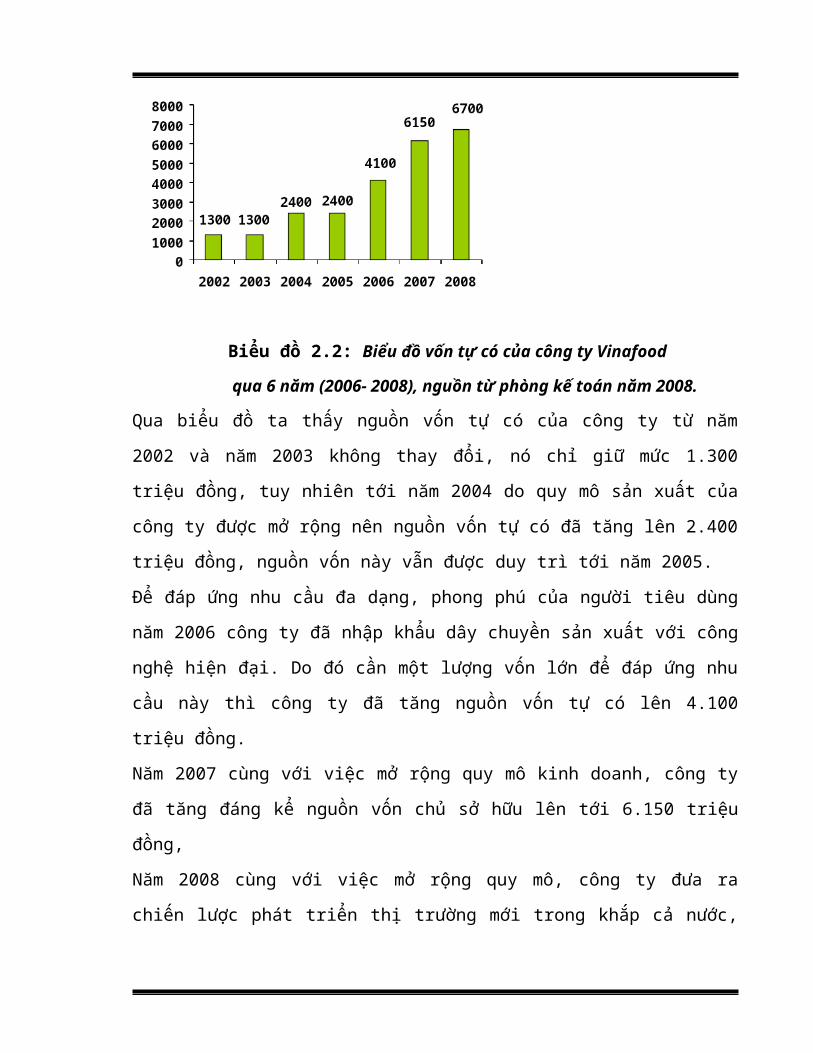

Biểu đồ 2.2: Biểu đồ vốn tự có của công ty Vinafood

qua 6 năm (2006- 2008), nguồn từ phòng kế toán năm 2008.

Qua biểu đồ ta thấy nguồn vốn tự có của công ty từ năm 2002 và năm 2003 không thay

đổi, nó chỉ giữ mức 1.300 triệu đồng, tuy nhiên tới năm 2004 do quy mô sản xuất của

công ty được mở rộng nên nguồn vốn tự có đã tăng lên 2.400 triệu đồng, nguồn vốn

này vẫn được duy trì tới năm 2005.

Để đáp ứng nhu cầu đa dạng, phong phú của người tiêu dùng năm 2006 công ty đã

nhập khẩu dây chuyền sản xuất với công nghệ hiện đại. Do đó cần một lượng vốn lớn

để đáp ứng nhu cầu này thì công ty đã tăng nguồn vốn tự có lên 4.100 triệu đồng.

Năm 2007 cùng với việc mở rộng quy mô kinh doanh, công ty đã tăng đáng kể nguồn

vốn chủ sở hữu lên tới 6.150 triệu đồng,

Năm 2008 cùng với việc mở rộng quy mô, công ty đưa ra chiến lược phát triển thị

trường mới trong khắp cả nước, cũng như tìm kiếm thị trường nước ngoài nên nguồn

vốn đã tăng lên 6.700 triệu đồng.

Điều này thể hiện được năng lực tự có và sức mạnh tài chính của công ty vững vàng

trên bước đường hội nhập và kinh doanh lâu dài.

2.1.4.TỔ CHỨC BỘ MÁY QUẢN LÝ CỦA CÔNG TY VINAFOOD.

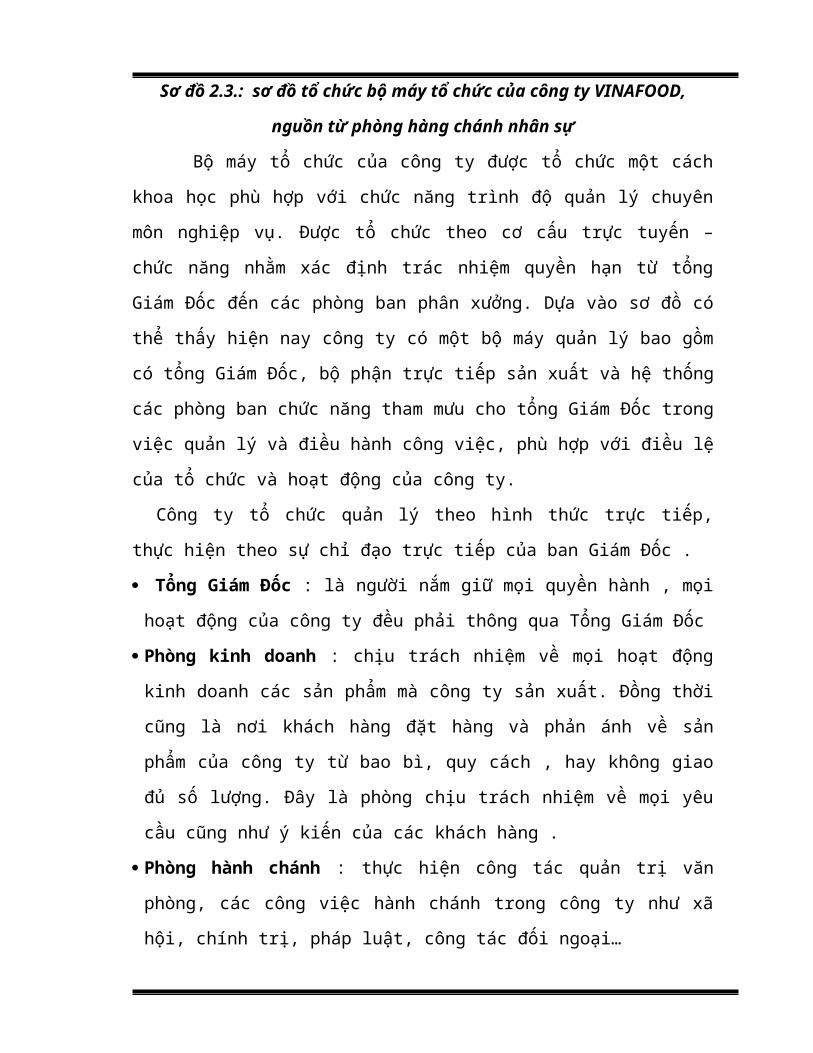

Sơ đồ 2.3.: sơ đồ tổ chức bộ máy tổ chức của công ty VINAFOOD, nguồn từ

phòng hàng chánh nhân sự

Bộ máy tổ chức của công ty được tổ chức một cách khoa học phù hợp với

chức năng trình độ quản lý chuyên môn nghiệp vụ. Được tổ chức theo cơ cấu trực

tuyến – chức năng nhằm xác định trác nhiệm quyền hạn từ tổng Giám Đốc đến các

Tổng giám đốc

Phó tổng giám đốc

GĐ hành chánh nhân sự

GĐ kinh doanh

GĐ kinh doanh xuất nhập khẩu

GĐ tài chính

Trưởng nhóm TKKD

Trưởng nhóm dịch vụ khách hàng

Trưởng ngành hàng

giám sát kd

Trưởng bộ phận kd quốc

tế

Trưởng bộ phận chứng

từ XNK

Trưởng bộ phận KT tổng

hợp

Trưởng bộ phận

kho

GĐ Sản xuất

Trưởng bộ phận sản xuât

phòng ban phân xưởng. Dựa vào sơ đồ có thể thấy hiện nay công ty có một bộ máy

quản lý bao gồm có tổng Giám Đốc, bộ phận trực tiếp sản xuất và hệ thống các

phòng ban chức năng tham mưu cho tổng Giám Đốc trong việc quản lý và điều

hành công việc, phù hợp với điều lệ của tổ chức và hoạt động của công ty.

Công ty tổ chức quản lý theo hình thức trực tiếp, thực hiện theo sự chỉ đạo trực

tiếp của ban Giám Đốc .

Tổng Giám Đốc : là người nắm giữ mọi quyền hành , mọi hoạt động của công ty

đều phải thông qua Tổng Giám Đốc

Phòng kinh doanh : chịu trách nhiệm về mọi hoạt động kinh doanh các sản phẩm

mà công ty sản xuất. Đồng thời cũng là nơi khách hàng đặt hàng và phản ánh về

sản phẩm của công ty từ bao bì, quy cách , hay không giao đủ số lượng. Đây là

phòng chịu trách nhiệm về mọi yêu cầu cũng như ý kiến của các khách hàng .

Phòng hành chánh : thực hiện công tác quản trị văn phòng, các công việc hành

chánh trong công ty như xã hội, chính trị, pháp luật, công tác đối ngoại…

Thực hiện công tác văn phòng bao gồm : công tác văn thư lưu trữ, lễ tân, tiếp

khách, lâp lịch làm việc cho lãnh đạo, lập biên bản các cuộc họp của công ty

Cung ứng phương tiện đi lại phục vụ công tác, học tập của cán bộ công nhân

viên, bao gồm xe, vé máy bay, visa…

Quản lý công tác nhân sự, công tác đào tạo nhân sự, điều phối nhân sự, chấm

công , tính lương.

Phòng hành chánh chịu sự tiếp quản của Giám Đốc và sự quản lý của Giám Đốc

Hành Chánh Nhân Sự

Bộ phận sản xuất: đây cũng là bộ phận chủ chốt của công ty, vì

đây là nơi các sản phẩm của công ty ra đời. Chất lượng hay sản phẩm của công ty

đều phụ thuộc vào bộ phận này. Hiểu được sự quan trong của mình nên các anh

chi ở bộ phận này làm việc tận tâm và nhiệt tình trong công việc giúp cho sản

phẩm của công ty chất lượng cũng như mẫu mã ngày càng cải thiện hơn.

Phòng kế toán: đây là phòng có vai trò quan trọng giúp cho việc điều hành

sản xuất, kinh doanh của công ty. Kế toán có nhiệm vụ thống kê các chứng từ liên

quan đén hoạt động kinh doanh của công ty. Cũng như quản lý tình hình sử dụng

vốn một cách có hiệu quả nhất. Cung cấp thông tin chính xác, kịp thời, giúp cho

ban Giám Đốc có cách điều hành và những biện pháp tốt nhất trong việc kinh

doanh và sản xuất

Quyết toán tài chính định kỳ

Thực hiện nghĩa vụ nộp thuế cho nhà nước, tính các khoản phải thu phải đòi,

trích khoản lương phải trả cho công nhân viên cũng như các khoản phải trả khác.

Bộ phận kho: có nhiệm vụ hteo dõi tình hình hàng hoá nhập, xuất, tồn kho,

theo dõi số lượng trị giá từng mặt hàng tồn kho để báo cáo cho các bộ phận có liên

quan.

2.1.5. MỐI QUAN HỆ GIỮA CÁC PHÒNG BAN TRONG CÔNG TY.

Hệ thống công ty hoạt động theo hình thức khép kín và có liên quan với nhau. Lệnh

sản xuất và hoạt động đều là sự chỉ đạo của ban Giám Đốc, tất cả các phòng ban

đều chịu sự quản lý của ban Giám Đốc . Phòng kinh doanh có mối liên hệ rất mật

thiết với các phòng ban khác, khi nhận đơn hàng phòng kinh doanh sẽ báo cho

xưởng sản xuất và phòng kế toán để xuất giấy giao hàng và hoá đơn, bộ phận sản

xuất nhận được đơn hàng sẽ sản xuất sau đó chuyển lên cửa hàng. Đến đây cửa

hàng trưởng có nhiệm vụ cử nhân viên giao hàng đi giao cho khách hàng. Khi giao

hàng về nhân viên giao hàng sẽ giao giấy giao hàng cho kế toán để kế toán hoạch

toán. Mọi hoạt động của phòng ban đều liên kết chặt chẽ với nhau, giúp đỡ nhau

hoàn thành tốt công việc được đưa công ty ngày càng phát triển hơn.

2.1.6. ĐẶC ĐIỂM VỀ HÌNH THỨC KINH DOANH VÀ TIÊU THỤ SẢN

PHẨM CỦA CÔNG TY VINAFOOD.

Tình hình và điều kiện sản xuất của công ty luôn biến động theo yêu cầu

sản xuất và tiêu dùng của khách hàng.

Chu kỳ sản xuất của công ty thường ngắn do công ty luôn sản xuất những

hàng thực phẩm tươi, sản phẩm sản xuất ra phải đảm bảo an toàn vệ sinh thực

phẩm.

Quá trình sản xuất chế biến của công ty theo một quy trình khép kín, đồng

thời tham gia giải quyết phần nào nguồn lao động dư thừa, nhằm nâng cao thu nhập

cho công nhân làm tăng nguồn vốn cho nhà nước.

Sản phẩm của công ty chủ yếu là thực phẩm đông lạnh được nhập về lưu

trữ trong các kho lạnh và được phân phối trong khắp cả nước. Và một số hàng chế

biến để đáp ứng mọi nhu cầu của người tiêu dùng .

Do sản phẩm đa dạng và phong phú nên việc chọ lựa sản phẩm rất dễ dàng

đối với người tiêu dùng

Công ty hầu như cung cấp hàng cho mọi thành phần trong xã hội như: siêu thị, công

ty , trường học, nhà hàng, chợ.

2.1.7.KẾT QUẢ XUẤT KINH DOANH CỦA CÔNG TY VINAFOOD

Báo cáo kết quả hoạt động kinh doanh

Năm 2008

chỉ tiêu năm 2007 năm 2008 chênh lệchtỷ lệ % so với

doanh thu

mức

tỷ lệ %năm 2007

năm 2008

Dtt về bán hàng và cung cấp dvụ 59.891.701.325 243.582.825.986 183.691.124.661 407% 100,00% 100,00%

Giá vốn hàng bán 56.027.587.840 236.577.925.080 180.550.337.240 422% 93,55% 97,12%LN gộp về BH và CC DVụ 3.864.113.485 7.004.900.906 3.140.787.421 181% 6,45% 2,88%

Dt hoạt động TC 11.682.557 59.407.489 47.724.932 509% 0,02% 0,02%

Chi phí tài chính 726.926.782 1.431.571.605 704.644.823 197% 1,21% 0,59%

Chi phí bán hàng 1.300.075.731 2.780.556.450 1.480.480.719 214% 2,17% 1,14%

Chi phí QLDN 1.689.035.831 2.823.621.407 1.134.585.576 167% 2,82% 1,16%

LN từ HĐKD 150.757.698 28.558.933 -122.198.765 19% 0,25% 0,01%

Thu nhập khác 1.906.221 280.962.240 279.056.019 14739% 0,00% 0,12%

Chi phí khác -197.006.011 124.295.067 321.301.078 -63% -0,33% 0,05%

Tổng LN trước thuế -46.248.313 152.854.000 199.102.313 -331% -0,08% 0,06%

Thuế TNDN 25.332.587 25.332.587 0% 0,00% 0,01%

Lợi nhuận sau thuế -46.248.313 127.521.413 173.769.726 -276% -0,08% 0,05%

Bảng 2.4.Báo cáo hoạt động kinh doanh năm 2008, nguồn từ phòng kế toán

Năm 2008 lợi nhuận sau thuế của doanh nghiệp đạt 127.521.413 đ gảm 173.769.726 đ

so với năm 2007, tương ứng giảm 276% chủ ýếu là do ảnh hưởng của các nhân tố sau:

Doanh thu thuần về bán hàng và cung cấp dịch vụ năm 2008 đạt 243.668.955.809 đ

tăng 183.691.124.661 đ so với năm 2007 ( tức tăng 407%).

Doanh thu thuần tăng do trong năm 2008 công ty đầu tư với lượng vốn lớn vào sản

xuất, ngoài ra công ty còn đầu tư vào một số lĩnh vực khác như : kinh doanh xe…

Giá vốn hàng bán năm 2008 đạt 236.577.925.080 đ tăng 180.550.337.240 đ so với

năm 2007 ( tức tăng 422%). Bên cạnh việc tăng doanh thu thì giá vốn hàng bán

cũng tăng do sự biến động hàng hóa giá cả trên thị trường.

Bên cạnh việc tăng doanh thu thì lợi nhuận thuần, doanh thu thuần và lợi nhuận

khác cũng tăng đáng kể. Điều này cho thấy công ty đã hoạt động hiểu quả tốt

2.2.Thực trạng về chính sách tiền lương, thưởng tại công ty Cổ Phần Thực Phẩm

Việt Nam.

2.2.1.Tiến trình xây dựng hệ thống thang, bảng lương trong doanh nghiệp.

Theo nhiệm vụ và chức năng của mình phòng Tổ Chức Lao Động căn cứ vào bộ

luật lao động nước Cộng Hoà Xã Hội Chủ Nghĩa Việt Nam năm 1994. Căn cứ vào nghị

định 28/CP “Đổi mới tiền lương và thu nhập trong các doanh nghiệp, các văn bản sửa

đổi và các văn bản hướng dẫn kèm theo để xây dựng chế độ lương mới trong từng thời

kỳ, phù hợp với điều kiện của công ty, được sự đồng ý của Giám đốc và không trái với

quy định hiện hành của Nhà Nước.

Mức lương tối thiểu nhà nước quy định từ đầu năm 2003 là 290.000 đồng. Công

ty đã đưa ra mức lương trả cho cán bộ công nhân viên trong công ty là 450.000 đồng,

và năm 2008 công ty đã nâng mức lương lên 800.000 đồng nhằm cải thiện đời sống

cho nhân viên trong công ty và thu hút người tài. Đây là cố gắng rất lớn của công ty

cũng là hệ quả thắng lợi trong năm 2008-2009.

Để đưa ra các quyết định về mức lương của doanh nghiệp cho từng vị trí cụ thể

doanh nghiệp đã tốn không ít thời gian để khảo xác mức lương hiện hành trên thị

trường, sao cho mức lương mà doanh nghiệp trả cho người lao động có thể tồn tại được

trong tình hình lạm phát hiện nay.

Doanh nghiệp xây dựng hệ thống thang bảng lương để đơn giản hóa việc trả

lương.

Bậc lương trong công ty được phân thành 10 bậc( từ bậc I- bậc X) và hệ số

lương tối thiểu là 1 được áp dụng cho chức danh nhân viên dịch vụ hỗ trợ như nhân

viên dịch vụ, nhân viên bảo vệ.

Mức lương cơ bản = hệ số x mức lương tối thiểu.

Mức lương tối thiểu công ty áp dụng là 800.000 đ

Chế độ nâng bậc lương được áp dụng cho toàn thể nhân viên trong công ty là:

Thời gian nâng lương : toàn thể ván bộ công nhân viên trong công ty 12 tháng

được xét nâng lương 01 lần.

Tiêu chuẩn để nâng lương có thời gian làm việc tại doanh nghiệp, cơ quan ít nhất

12 tháng.

2.2.2.CÁC HÌNH THỨC TRẢ LƯƠNG TRONG CÔNG TY VINAFOOD.

2.2.2.1. Hình thức trả lương theo thời gian:

Đây là hình thức cơ bản nhất và phổ biến nhất trong công ty Vinafood. Việc xác định

tiền lương được trả hàng tháng cho nhân viên của công ty được tính như sau:

LTG= (HSLCB * MLCB* Số ngày công)/26

Trong đó:

Ltg : tiền lương thời gian người/ tháng

HSLCB: hệ số lương cấp bậc của người lao động, hệ số này được xác định vào NĐ

26/CP của Chính Phủ; trình độ thâm niên làm việc mà sắp xếp lương cấp bậc cho

từng nhân viên.

MLTT: là mức lương điều chỉnh của công ty và bằng 800.000 đồng/ tháng

NC: số ngày công làm việc trong tháng

Ví dụ: tiền lương của trưởng nhóm Thư Ký Kinh doanh Trần Thị Phụng được tính

trong tháng 4 năm 2009 như sau:

Tiền lương (chưa có phu cấp)= (2.65 * 800.000 * 26)/ 26= 2.120.000 đồng

Các khoản tính theo lương là:

BHYT= 1%* 2.120.000= 21200 đồng

BHXH= 5%*2.120.000= 106.000 đồng

BHThất nghiệp=1%*2120.000=21200 đồng

Thuế thu nhập =0

Trong đó: phụ cấp cơm =15000 * 26=390.000 đồng/ tháng

Như vậy tổng tiền lương thực tế chị Phụng nhận được là:

Thực lãnh=(2.120.000-(21.200+106.000+21.200))+390.000= 2.361.600 đồng

2.2.2.2. Hình thức trả lương khóan:

Đây là hình thức tiền lương công ty áp dụng trả cho các khâu sản xuất như: tổ

xúc xích tiệt trùng, công nhân thời vụ của cửa hàng thực phẩm, quận trạm. Hình thức

này tuy không được áp dụng phổ biến như hình thức lương thời gian nhưng nó có tác

dụng khuyến khích người lao động làm việc nhiều hơn vì họ được hưởng lương theo

sản phẩm đúng quy cách của mình làm ra và nó tạo sự công bằng cho tấc cả mọi người.

Lương khóan áp dụng cho tổ xúc xích tiệt trùng:

Vì công việc ở khâu này phụ thuộc vào sản phẩm được sản xuất ra ở các khâu

khác nên công ty áp dụng hình thức khoán cho cả tổ, từ đó tính cho các nhân viên dựa

vào số ngày làm việc, hệ số lương và hệ số đánh giá công việc của mỗi người.

Trong đó:

Ti : tiền lương công nhân thứ i nhận được.

Ni : thời gian thực tế công nhân thứ i làm trong tháng.

Hi : hệ số lương được xếp của công nhân thứ i.

Vsp : tiền lương khóan cho cả tổ.

Lương khoán đối với các cửa hàng thực phẩm quận, trạm:

Các cửa hàng của công ty là những điểm phân phối hàng chính thức của công

ty, công ty cung cấp mọi dịch vụ và sản phẩm, ấn định giá bán đối với từng mặt hàng.

Những người có trách nhiệm quản l cửa hàng sẽ tự đọng điều khiển công việc kinh

doanh trong cửa hàng và thực hiện nghĩa vụ đối với công ty

Doanh thu từ mọi hoạt động của cửa hàng sau khi trừ đi các khỏan chi phí lãi

còn lại sẽ được công ty khóan một mức 65%, 75% hoặc 80% ( tùy theo địa điểm và

quymô của hàng) để chi trả lương và khỏa còn lại sẽ nộp về cho công ty.

2.2.2.3. Lương thời vụ.

Đối với những lao động làm theo hợp đồng ngắn hạn công ty áp dụng hình

thức lương thời vụ. Đây là những lao động không thường xuyên làm việc ở công ty,

những lao động này được công ty ký hợp đồng nhằm đáp ứng những yêu cầu đột biến

về lao động của sản phẩm như trong mùa xuất khẩu, các dịp lễ tết, đơn đặt hàng gấp,…

Hình thức này tùy thuộc vào thời gian làm việc của người lao động là ban ngày hay ban

đêm, điều kiện làm việc độc hại hay bình thường, điều kiện tăng ca cần đáp ứng như

thế nào mà mỗi người lao động sẽ nhận được mức lương khác nhau.

Lương thời vụ của công nhân được tính theo công thức sau:

LTV = ĐGTV * NC

Trong đó:

LTV: tiền lương thời vụ

ĐGTV :đơn giá lương thời vụ.

2.2.3. Các hình thức thưởng trong công ty Vinafood

2.2.3.1. Thưởng về vật chất:

Tiền trợ cấp ăn giữa ca:

Áp dụng thông tư 15/1999/BLĐTBXH và nghị định 27/1999/CP quy định các

khoản mục hạch toán công ty tổ chức bữa ăn giữa ca cho công nhân và nhân viên

đang làm việc. Những ngày làm việc không đủ giờ quy chuẩn thì không tổ chức ăn

giữa ca.

Trường hợp vắng mặt làm việc như ngày nghỉ, ốm đau, thai sản,… công ty không

thanh toán tiền thay thế bữa ăn giưa ca.

Căn cứ vào thực trạng tài chính tài chính của công ty, qua khảo sát tình hình thực

tế, mức ăn giữa ca của nhân viên và công nhân hiện là 6000 đồng/ khẩu phần ăn.

Các suất ăn này được công ty đài thọ hoàn toàn.

Các khoản phụ cấp khác:

Ngoaì khoản tiền thưởng và trợ cấp ăn giữa ca trên, người lao động còn được

hưởng một số khoản trợ cấp khác như:

Mừng đám cưới anh chị em công nhân: 3.000.000 đồng

Sinh nhật mỗi nhân viên : 200.000 đồng

Ma chay cúng điếu : 300.000 đồng

Thăm bệnh : 200.000 đồng

Ngày quốc tế phụ nữ (áp dụng đối với nữ ) : 300.000 đồng

Ngày quốc tế thiếu nhi : 100.000 đồng/ người

Ngày trung thu: 100.000 đồng.

Đối với lao động gián tiếp công ty áp dụng hình thưởng như sau :

Vào các dịp lễ tết, cuối năm thì nhân viên trong công ty được thưởng dưới hình

thức tiền thưởng. Số tiền mà nhân viên được hưởng được trích ra từ phần lợi nhuận,

tiền thưởng này nhiều hay ít sẽ phụ thuộc vào tình hình lợi nhuận mà công ty thu được

trong quá trình sản xuất kinh doanh trong năm.

Tổng Giám đốc còn thưởng đột xuất cho các cá nhân phòng kinh doanh nhận được

nhiều đơn hàng và thanh tóan tiền đầy đủ, sớm nhất. số tiền thưởng sẽ từ 5 triệu đồng

đến 15 triệu đồng.

Đối với lao động công nghệ ( trực tiếp sản xuất ): hàng tháng công ty áp dụng hình

thức lương theo loại A,B,C. mỗi mức này chênh lệch nhau tùy thuộc vào hệ số thương

từng loại.

Loại Hệ số thưởng Số ngày làm việc trong

thực tế

A 1 20-22

B 0,8 17-19

C 0,6 6-16

Không xếp loại 0 Dưới 6

Bảng 2.3.Bảng hệ số thưởng công nhân trực tiếp sản xuất

nguồn từ phòng hành chánh nhân sự

2.2.3.2. Thưởng theo doanh số:

Công ty áp dụng hình thức thưởng theo doanh số cho nhân viên kinh doanh trong

công ty, đây cung là hình thức lương trả cho nhân viên phòng kinh doanh. Hình thức

này kích thích nhân viên đạt được mục tiêu mà công ty đã đề ra.

Thưởng doanh số theo tháng:

Số lượng thưởng doanh số hàng tháng:

Trên mức chỉ tiêu sản lượng đề ra .

Mức sản lượng < 100% chỉ tiêu= 20% * LCV

Chức vụ Lương chức

vụ

Lương hiệu

quả công việc

Giám sát 2.500.000 900.000

Nhân viên KD 2.000.000 690.000

Mức sản lượng < 120% chỉ tiêu = 40%* LCV

mức sản lượng < 150% chỉ tiêu = 80% * LCV

Dưới mức chỉ tiêu sản lượng đề ra :

Mức sản lượng từ 60% -- < 90%chỉ tiêu : sẽ bị trừ 50% lương hiệu quả công

việc.

Mức sản lượng < 60% chỉ tiêu: sẽ bị trừ 100% lương hiệu quả công việc

Quy định của công ty nếu đạt mức sản lượng 3 tháng liên tục sẽ được thưởng thêm

một tháng lương .

Phụ cấp đối với nhân viên kinh doanh gồm có:

phụ cấp điện thoại: 500.000 đồng/ tháng

phụ cấp ăn trưa: 390.000 đồng/ tháng

phụ cấp xăng : 200.000 đồng/ tháng

Lương giám sát ngành hàng + khu vực được tính như sau:

Lương chính thức ( chưa tính hoa hồng)= LCV + L hiệu quả công việc

Lượng hàng bán

Thưởng/ hoa hồng dựa trên hiệu quả công việc=

C hỉ tiêu công ty đề

ra

Đối với nhà phân phối công ty sẽ đưa ra một mức chỉ tiêu cho từng khu vực và sẽ được

chiết khấu bao nhiêu % trên giá bán hoặc khi nhà phân phối đạt doanh số sẽ được

thưởng với hình thức trao giải thưởng là một xe tải hoặc xe con 4 chỗ tùy theo số

lượng đặt hàng của họ.

2.2.3.3. Thưởng về tinh thần:

Hàng năm công ty dựa vào mức độ đóng góp của cá nhân để quyết định thăng chức

cho những nhân viên tích cực, có năng lực . Những nhân viên được thăng chức sẽ được

hưởng tất cả những ưu đãi ở chức vụ mới. chính sách thăng tiến được áp dụng cho toàn

nhân viên trong công ty .

Ngoài ra công ty còn chú trọng đến việc cải thiện điều kiện làm việc của nhân viên

như vệ sinh nơi làm việc, chế độ làm việc, nghỉ ngơi,…

2.2.4. Các yếu tố ảnh hưởng đến chế độ trả lương, thưởng tại công ty Vinafood.

Các yếu tố ảnh hưởng đến công tác tiền lương, tiền thưởng trong công ty Vinafood

bao gồm: mức lương tối thiểu do nhà nước quy định, mức lương tối thiểu doanh nghiệp

áp dụng, tình hình sử dụng lao động và chi phí tiền lương, tình hình hoạt động sản xuất

kinh doanh của công ty, sự thỏa mản của nhân viên về công việc và chế độ trả thưởng.

CHƯƠNG IIIGIẢI PHÁP NHẰM HOÀN THIỆN CÔNG TÁC TIỀN LƯƠNG-

TIỀN THƯỞNG TẠI CÔNG TY CỔ PHẦN THỰC PHẨM

VIỆT NAM3.1. NHẬN XÉT VỀ NHÂN SỰ, TÌNH HÌNH HOẠT ĐỘNG , CÔNG TÁC TIỀN

LƯƠNG-TIỀN THƯỞNG CỦA CÔNG TY VINAFOOD.

Trong bất kì một doanh nghiệp nào khi chúng ta tiến hành xem xét về chế độ

trả lương, thưởng thì trước tiên phải xét về cơ cấu tổ chức và tình hình hoạt động kinh

doanh của công ty. Bởi lẽ, chính sách tiền lương muốn thực hiện được ở một doanh

nghiệp trước tiên doanh nghiệp đó phải có một bộ máy tổ chức hòan chỉnh và hoạt

động đồng bộ. Guồng máy tổ chức này sẽ điều hành mọi hoạt động sản xuất kinh

doanh của doanh nghiệp. Khi hoạt động sản xuất kinh doanh tạo ra được kết quả thì

mới xét đến việc phân chia kết quả cho mọi người tham gia ( trả lương- trả thưởng).

Trước khi có kiến nhận xét về công tác tiền lương- tiền thưởng của công ty

VINAFOOD, tôi xin nêu ra vài nhận xét về tình hình nhân sự và hoạt động sản xuất

kinh doanh.

3.1.1.Về nhân sự trong công ty.

Thuận lợi

Phần lớn các vị trí chủ chốt trong công ty đều do nhũng nhân viên có trình độ cao

đảm nhiệm, công nhân trực tiếp sản xuất thì có nhiều năm kinh nghiệm. Tuy vậy

công ty cần bổ xung thêm nhân viên trình độ trên đại học, chuyên sâu để phù hợp

với yêu cầu quản lý hiện nay về mở rộng thị phần công ty trong và ngoài nước.

Nguồn lực trong công ty rất dồi dào, có trình độ tương đối cao , có nhiều năm kinh

nghiệm. Đây chính là thế mạnh lớn của công ty trong phân công hợp tác lao động,

mở rộng quy mô sản xuất và đáp ứng các hợp đồng đột xuất.

Công nhân sản xuất đã nhiều năm gắn bó với công ty. Qua những bước thăng trầm,

công ty đã thử thách được lòng trung thành của họ. Hơn nữa công nhân do đã nhiều

năm làm việc với nhau nên họ rất đòan kết hăng hái thi đua lập thành tích.

Với tỷ lệ 75% nhân viên dưới 40 tuổi, nhân lực trong công ty có thừa lòng nhiệt

huyết sự năng động, sáng kiến của tuổi trẻ để đưa công ty ngày một phát triển vũng

mạnh hơn. Cộng với 25% nhân viên còn lại, nhân lực trong công ty đã có thừa các

khả năng để giải quyết các tình huống khó khăn bất ngờ. Do vậy, họ sẽ duy trì được

tình hình ổn định chung trong công ty.

.Khó khăn:

Khó khăn nhân sự trước mắt là thiếu những người trẻ tuổi có trình độ cao, có kinh

nghiệm để thay thế nhũng cán bộ sắp đến tuổi hưu. Bên cạnh đó công ty còn thiếu

những chuyên gia có tầm nhìn chiến lược về quản lý, thị hiếu thị trường,

Marketing…

Thiếu những cán bộ định mức để hợp lý hóa thời gian lao động, tránh lãng phí ở một

số khâu chưa xây dựng định mức.

Chi phí sử dụng lao động còn chưa hợp lý ở bộ phận sản xuất bao gồm cả lao động

thời vụ và lao động chính thức.

3.1.2. Về hoạt động sản xuất kinh doanh trong những năm gần đây.

Năm 2006:

Thuận lợi:

Mẫu mã bao bì chất lượng sản phẩm luôn được cải tiến, sản phẩm ngày càng

đa dạng và được người tiêu dùng tín nhiệm.

Sản phẩm tăng trưởng với tốc độ cao ( 35%) và hiện tại doanh thu hàng chế biến đã đạt

tỷ trọng 27% trên tổng doanh thu bán trong mạng lưới thị trường nội địa

Khó khăn:

Hoạt động sản xuất, chế biến được cải thiện, địa điểm sản xuất, vệ sinh môi

trường được quan tâm hơn.

Việc xâm nhập các thị trường ngoài nước như : Trung Quốc, Mỹ, Philipin… để

chủ động hơn trong tình trạng khan hiếm nguyên liệu do tình hình dịch cúm gia

cầm gây ra.

Mã lực xã hội còn thấp, chỉ số tiêu dùng giảm do nền kinh tế thế giới chưa được

ổn định trở lại làm cho doanh số bán ra toàn công ty tăng trưởng không ổn định.

Tình hình nhập khẩu các sản phẩm còn gặp nhiều khó khăn. Các khó khăn có

thể kể ra là: giá sản phẩm tăng mạnh do gặp phải sự cạnh tranh quyết liệt của

sản phẩm thịt từ các công ty trong nước và thịt nguội được trợ giá từ các nước

trong EU.

Năm 2007:

Thuận lợi:

Kế thừa kết quả sản xuất kinh doanh trong năm 2006, công ty đã có bước phát

triển mới trên mọi lĩnh vực sản xuất kinh doanh với những chuyển biến tốt.

Tình hình kinh doanh nội địa về thực phẩm tiếp tục tăng trưởng cao hơn

những năm trước và tốc độ vẫn còn tiếp tục.

Khó khăn:

Liên tiếp trong nhiều tháng, nguồn nguyên liệu heo hơi bị mất cân đối, bệnh

dịch heo tai xanh cũng ảnh hưởng không nhỏ đến tình hình hoạt động của công ty. Số

lượng hàng thịt heo bán ra rất ít mà lượng hàng trong kho đông lạnh còn rất nhiều, do

đó công ty có những chính sách giảm gía bán chiết khấu cao cho các nhà phân phối…

nhưng vẫn không khắc phục được.

Đối với thực phẩm tươi sống: mạng lưới bán đang bị tan rã nặng nề, sản lượng

bán ra ngày càng giảm sút.

Về xuất khẩu:

sản lượng xuất khẩu sang thị trường nước ngoàibị bế tắc hoàn toàn do giá

nguyên liệu biến động, giá thành cao không đủ sức cạnh tranh với các đối thủ khác trên

thị trường này.

Về phương diện quản lý sản xuất kinh doanh:

Chưa xây dựng được hệ thống định mức phù hợp, đơn giá chưa hợp lý để

tiến hành khoán sản phẩm một cách đồng bộ điều mà công nhân có năng lực thực sự rất

mong muốn.

Muốn khắc phục được tình hình vấn đề cần lưu tâm hiện nay là khôi phục lại hệ thống

phân phối thực phẩm tươi sống, lôi kéo các mậu dịch viên, đại lý và người tiêu dùng lại

với công ty. Điều cốt lõi là hoàn thiện lại bộ máy tổ chức của công ty sao cho kịp thời

bắt kịp với tốc độ phát triển sản xuất kinh doanh của công ty . Bộ máy này phải tinh,

gọn. nhẹ, năng xuất cao.

Năm 2008 đến nay:

Việc sản xuất kinh doanh của công ty dần đi vào quỹ đạo và để đảm bảo cho sự cạnh

tranh của công ty trên thị trường và đã gặt hái được những thành công mà công ty đã

đạt được thể hiện sự nỗ lực hết mình của ban giám đốc và toàn thể anh em cán bộ công

nhân viên trong công ty.

Chúng ta tin tưởng với đà tăng trưởng và phát triển không ngừng như hiện nay công ty

sẽ vững tin trên con đường hội nhập vào nền kinh tế tòan cầu trong nhưng năm tới.

3.1.3. Về công tác tiền lương- tiền thưởng.

3.1.3.1.Về tiền lương:

Công ty áp dụng nhiều hình thức trả lương khác nhau cho các loại lao động khá hợp lý.

Tuy nhiên vẫn còn nhiều điểm cần phải cải tiến hơn nữa.

Hình thức trả lương theo thời gian:

Đây là hình thức chủ yếu áp dụng ở các khu vực hành chánh sự nghiệp, các doanh

nghiệp tư nhân, các doanh nghiệp nhà nước. Vinafood là doanh nghiệp tư nhân nên vẫn

áp dụng hình thức lương này là chủ yếu, nhưng linh động hơn và hạn chế được nhiều

nhược điểm của hình thức này.

Ưu điểm của hình thức trả lương theo thời gian ở công ty VINAFOOD:

Tuy gặp nhiều khó khăn trong năm 2007, song công ty đã không ngừng

nổ lực sản xuất kinh doanh đã khôi phục và phát triển vững mạnh trong năm 2008 cho

đến nay. Dời sống của toàn thể cán bộ công nhân viên ngày càng được nâng cao…Có

được kết quả đó là nhờ sự cố gắng hết mình của toàn thể cán bộ công nhân viên trong

công ty. Trong đó có một phần quan trọng là việc áp dụng đúng đắn các hình thức trả

lương, phù hợp với từng đối tượng và đặc điểm sản xuất kinh doanh của công ty.

Việc trả lương theo thời gian đối với cán bộ quản lý các phòng ban đã

gắn kết kết quả hoạt động sản xuất kinh doanh với tiền lương của mỗi người. Do đó tạo

động lực cho người lao động làm việc phục vụ tốt nhất cho hoạt động sản xuất kinh

doanh của công ty. Ngoài ra, hình thức trả lương theo thời gian khuyến khích nhân viên

đi làm đầy đủ số ngày trong tháng và một phần đã gắn với mức độ đóng góp của từng

người.

Nhược điểm:

Với cách trả lương theo thời gian thì người lao động sẽ đi làm đầy đủ hơn

song làm thế nào để người lao động đi làm không chỉ đi làm để chấm công mà họ có

mặt để nỗ lực làm việc, tiết kiệm thời gian và nâng cao hiệu quả.

Cách trả lương của công ty đã gắn kết quả người lao động với kết quả

hoạt động của công ty nhưng do những người hưởng lương theo thời gian chủ yếu là

lao động gián tiếp, không trực tiếp tạo ra sản phẩm do đó có nhiều khó khăn trong việc

đánh giá kết quả lao động của từng người. Vì vậy việc trả lương cho từng phòng ban

còn tồn tại những bất cập trong việc đánh giá mức độ hoàn thành công việc của từng

phòng từng cá nhân.

Hình thức trả lương khoán:

Là một biến tướng của hình thức lương sản phẩm . hình thức này đã kích thích

người lao động làm việc tích cực hơn, tiết kiệm thời gian lao động. Công ty cần chú

phát triển hình thức tiền lương này.

Ưu điểm:

Tiền lương công nhân nhận được phản ánh toàn bộ kết quả làm việc của

công nhân .

Về phía công nhân họ tranh thủ làm nhiều sản phẩm để được lãnh lương

cao.

Về phía công ty VINAFOOD tiết kiệm được thời gian, tận dụng tối đa

thời gian làm việc của công nhân, tiết kiệm quỹ lương phải trả cho lao động nhàn rỗi

như trong hình thức lương thời gian.

Tiền lương công nhân nhận được chịu ảnh hưởng trực tiếp từ số lượng,

chất lượng sản phẩm mà họ làm ra nên hình thức tiền lương này kích thích người lao

động nâng cao chuyên môn, nghiệp vụ, hoàn thiện công tác hoàn thiện thao tác làm

việc, phát huy sáng kiến.

Nhược điểm:

Một số khâu chưa hoàn chỉnh về hệ thống mức, tiêu chuẩn chấm công,

hàng mẫu gây nhiều khó khăn cho công ty do công nhân chạy theo số lượng sản phẩm

làm ra mà không chú ý đến chất lượng, tiết kiệm vật tư, nguyên vật liệu.

Vào những thời điểm ít có hợp đồng thì hình thức này bộc lộ nhiều hạn chế

do sản phẩm làm ra không đáng kể kéo theo tiền lương công nhân hưởng theo sản

phẩm rất thấp.

Hình thức lương thời vụ:

Ưu điểm:

Hình thức này công ty áp dụng thành công đối với những hợp đồng cần

giải quyết khẩn cấp, những dịp lễ tết mà công nhân trong công ty không đáp ứng đủ.

Công ty không tốn thêm một khoản trợ cấp nào khác ngoài tiền lương đã

quy định trong hợp đồng, tiết kiệm chi phí tạo điều kiện cho công ty có thể cạnh tranh

trên thị trường.

Đối với người lao đọng hợp đồng thời vụ sẽ giúp cho họ có thêm nguồn

thu nhập cải thiện cuộc sống.

Nhược điểm:

Trình độ, tay nghề của lao động thời vụ không đều, phần nhiều chất

lượng không được đảm bảo do lao động thời vụ thiếu tính chuyên nghiệp dẫn đến công

ty gặp khó khăn trong vấn đề quản lý chất lượng sản phẩm và thời gian thực hiện hợp

đồng.

3.1.3.2. Về hình thức thưởng:

Việc tính thưởng công ty áp dụng loại A,B,C chỉ phát huy tác dụng

khuyến khích công nhân viên đi làm đủ ngày chưa phát huy tác dụng khuyến khích của

tiền thưởng.

Hình thức thưởng dựa trên lợi nhuận của công ty không theo một tỷ lệ cụ

thể nào chưa phát huy hết tác dụng

Công nhân viên ở VINAFOOD chỉ hiểu tiền thưởng là phần phụ thêm

của tiền lương chính nên công tác tiền lương của công ty chưa thật rõ nét.

3.2. CÁC GIẢI PHÁP ĐỀ NGHỊ

Trước những nhận xét ở trên ta thấy tuy đơn vị đạt được hiệu quả đáng kể

nhưng bên cạnh những ưu điểm vẫn còn một vài khuyết điểm cần khắc phục.

Dưới góc độ là sinh viên thực tập tôi xin có một vài ý kiến đóng góp như sau:

3.2.1. Về tình hình hoạt động kinh doanh.

Công ty cần chủ động hơn trong việc tìm khách hàng, tìm hợp đồng tiêu thụ mở

rộng thị trường. Đồng thời nên ký kết với các chủ hàng về nguyên liệu để đảm bảo

cho nhân tố này không bị đột biến khi thị trường có sự biến động, vì nhân tố này