Embed Size (px)

Citation preview

Đặng Thanh Nga

LỜI NÓI ĐẦU

Như tất cả chúng ta đã biết, hàng tồn kho là những tài sản của doanh nghiệp, được doanh nghiệp lưu giữ để bán trong kỳ sản xuất kinh doanh bình thường, đang trong quá trình sản xuất kinh doanh và nguyên vật liệu, công cụ dụng cụ để sử dụng trong quá trình sản xuất kinh doanh hoặc cung cấp dịch vụ. Đối với các doanh nghiệp sản xuất kinh doanh thì hàng tồn kho thường chiếm một tỷ trọng lớn trong tổng tài sản. Đồng thời nó có vai trò rất quan trọng trong quá trình sản xuất kinh doanh và có liên quan đến nhiều chỉ tiêu trên báo cáo tài chính. Chính vì vậy kiểm toán khoản mục hàng tồn kho là một công việc vô cùng quan trọng và có ý nghĩa trong kiểm toán báo cáo tài chính.

Trên đây là lý do em chọn đề tài: “Hoàn thiện quy trình kiểm toán khoản mục hàng tồn kho trong kiểm toán báo cáo tài chính do Công ty TNHH Kiểm toán và Tư vấn Nexia ACPA thực hiện”

Chuyên đề thực tập bao gồm 2 chương:

Chương 1: Thực trạng quy trình kiểm toán khoản mục hàng tồn kho trong kiểm toán báo cáo tài chính do Công ty TNHH Kiểm toán và Tư vấn Nexia ACPA thực hiện

Chương 2: Nhận xét và các giải pháp hoàn thiện quy trình kiểm toán khoản mục hàng tồn kho trong kiểm toán báo cáo tài chính do Công ty TNHH Kiểm toán và Tư vấn Nexia ACPA thực hiện

Trong quá trình tìm hiểu và nghiên cứu để hoàn thành chuyên đề thực tập, em đã nhận được sự giúp đỡ nhiệt tình của các anh chị trong Công ty TNHH Kiểm toán và Tư vấn Nexia ACPA và cô giáo hướng dẫn_Th.s. Đoàn Thanh Nga. Nhưng do hạn chế trong kiến thức và kinh nghiệm, chuyên đề thực tập còn nhiều thiếu sót, em rất mong nhận được sự chỉ báo của cô giáo để chuyên đề thực tập có chất lượng tốt hơn.

Em xin chân thành cảm ơn.Hà Nội, ngày 8 tháng 4 năm 2010

Sinh viên Đặng Thanh Nga

Chuyên đề thực tập Lớp: Kiểm toán 48C

1

Đặng Thanh Nga

CHƯƠNG 1THỰC TRẠNG QUY TRÌNH KIỂM TOÁN KHOẢN MỤC HÀNG TỒN

KHO TRONG KIỂM TOÁN BÁO CÁO TÀI CHÍNH DO CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN NEXIA ACPA THỰC HIỆN

1.1 Mục tiêu kiểm toán khoản mục Hàng tồn kho trong kiểm toán báo cáo tài chính do Công ty TNHH Kiểm toán và Tư vấn Nexia ACPA thực hiện

1.1.1 Mục tiêu hợp lý chungHàng tồn kho là khoản mục chứa đựng nhiều rủi ro tiềm tàng, do đó khi kiểm

toán khoản mục này cần xác định các mục tiêu kiểm toán, từ đó xác định các thủ tục kiểm toán sẽ vận dụng. Mục tiêu hợp lý chung khi kiểm toán khoản mục hàng tồn kho là trình bày trung thực và hợp lý trên các khía cạnh trọng yếu.

1.1.2 Các mục tiêu đặc thù1.1.2.1 Mục tiêu hiệu lực Mục tiêu hiệu lực trong kiểm toán khoản mục hàng tồn kho do Công ty

TNHH Kiểm toán và Tư vấn Nexia ACPA thực hiện hướng đến việc xác minh tính có thật của các nghiệp vụ liên quan đến khoản mục hàng tồn kho và số dư hàng tồn kho được phản ánh trên bảng cân đối kế toán là thực sự tồn tại.

1.1.2.2 Mục tiêu đầy đủMục tiêu đầy đủ trong kiểm toán khoản mục hàng tồn kho do Công ty TNHH

Kiểm toán và Tư vấn Nexia ACPA thực hiện hướng đến số dư tài khoản hàng tồn kho đã bao hàm tất cả các nguyên vật liệu, công cụ dụng cụ, sản phẩm, hàng hóa hiện có tại thời điểm lập bảng cân đối kế toán.

1.1.2.3 Mục tiêu quyền và nghĩa vụMục tiêu quyền và nghĩa vụ trong kiểm toán hàng tồn kho do Công ty TNHH

Kiểm toán và Tư vấn Nexia ACPA thực hiện hướng đến tất cả hàng tồn kho đều thuộc quyền sở hữu và sử dụng của công ty khách hàng tại thời điểm lập bảng cân đối kế toán.

1.1.2.4 Mục tiêu đo lường và tính giáMục tiêu đo lường và tính giá trong kiểm toán hàng tồn kho do Công ty

TNHH Kiểm toán và Tư vấn Nexia ACPA thực hiện hướng đến số dư hàng tồn kho của công ty khách hàng phải được phản ánh đúng giá trị thực hoặc giá trị thuần có thể thực hiện được của nó và tuân theo các nguyên tắc chung được thừa nhận rộng rãi.

1.1.2.5 Mục tiêu phân loại và trình bàyMục tiêu phân loại và trình bày trong kiểm toán hàng tồn kho do Công ty

TNHH Kiểm toán và Tư vấn Nexia ACPA thực hiện hướng đến số dư hàng tồn kho công ty khách hàng phải được phân loại và sắp xếp đúng vị trí trên bảng cân đối kế toán. Đồng thời những khai báo có liên quan đến sự phân chia căn cứ để tính giá và phân bổ hàng tồn kho phải thích đáng.

Chuyên đề thực tập Lớp: Kiểm toán 48C

2

Đặng Thanh Nga

1.2 Đặc điểm kế toán nghiệp vụ nhập, xuất, bảo quản hàng tồn kho ở khách thể kiểm toán của Công ty TNHH Kiểm toán và Tư vấn Nexia ACPA có ảnh hưởng đến kiểm toán

1.2.1 Tổng quan về hàng tồn khoTheo chuẩn mực kế toán Việt Nam số 02, hàng tồn kho là những tài sản mà:- Được lưu giữ để bán trong kì sản xuất, kinh doanh bình

thường;- Đang trong quá trình sản xuất, kinh doanh dở dang;- Nguyên liệu, vật liệu, công cụ, dụng cụ để sử dụng trong

quá trình sản xuất kinh doanh hoặc cung cấp dịch vụ.Hàng tồn kho bao gồm:- Thành phẩm tồn kho và thành phẩm gửi đi bán;- Sản phẩm dở dang bao gồm sản phẩm chưa hoàn thành và

sản phẩm hoàn thành chưa làm thủ tục nhập kho thành phẩm;- Nguyên liệu, vật liệu, công cụ, dụng cụ, dụng cụ tồn kho,

gửi đi gia công chế biến và đã mua đang đi trên đường;- Chi phí dịch vụ dở dang.Hàng tồn kho có nhiều hình thức khác nhau tuỳ thuộc vào bản chất của doanh

nghiệp. Đối với các doanh nghiệp thương mại thì hàng tồn kho là hàng hoá để bán ra, còn đối với các doanh nghiệp sản xuất lại gồm nguyên liệu, nhiên liệu, sản phẩm dở dang, sản phẩm chờ bán...Việc lưu trữ và bảo quản hàng tồn kho sẽ phụ thuộc vào đặc điểm sản xuất kinh doanh của từng doanh nghiệp cụ thể. Trong lĩnh vực kế toán hay kiểm toán cũng như trong các cuộc thảo luận của chuyên gia, hàng tồn kho luôn được coi là một vấn đề cần quan tâm đặc biệt vì các nguyên do sau:

- Hàng tồn kho thường chiếm một tỉ trọng lớn trong tổng số tài sản lưu động của doanh nghiệp và dễ xảy ra các gian lận hoặc sai sót lớn;

- Việc xác định giá trị hàng tồn kho có ảnh hưởng trực tiếp tới giá vốn hàng bán và do đó ảnh hưởng trọng yếu tới lợi nhuận thuần của doanh nghiệp;

- Hàng tồn kho khá đa dạng, trong mỗi loại hình doanh nghiệp khác nhau thì có những loại hàng tồn kho khác nhau, hay ngay như trong cùng một doanh nghiệp sản xuất thì hàng tồn kho cũng bao gồm nhiều loại từ khâu mua vào là các loại nguyên vật liệu, qua sản xuất tạo ra các sản phẩm dở dang và thành phẩm..

- Khả năng hỏng hóc của hàng tồn kho là khá cao nếu như không có các phương pháp bảo quản thích hợp. Ví dụ bảo quản các mặt hàng dược phẩm đòi hỏi yêu cầu rất chặt chẽ…

- Có nhiều phương pháp có thể lựa chọn để hạch toán hàng tồn kho, mỗi doanh nghiệp có thể lựa chọn các phương pháp khác nhau, mỗi phương pháp lại mang lại kết quả khác nhau, tuy nhiên doanh nghiệp vẫn phải đảm bảo tính thống nhất trong việc sử dụng phương pháp định giá hàng tồn kho và tuân theo các chuẩn mực kế toán được chấp nhận;

Chuyên đề thực tập Lớp: Kiểm toán 48C

3

Đặng Thanh Nga

- Công việc xác định chất lượng, tình trạng và giá trị của hàng tồn kho luôn là công việc phức tạp và khó khăn hơn hầu hết các loại tài sản khác, với những loại hàng tồn kho khó định giá đòi hỏi phải có sự giúp đỡ của các chuyên gia.

- Hàng tồn kho được bảo quản và cất trữ ở nhiều nơi khác nhau, do nhiều người quản lí và đa dạng về chủng loại nên việc kiểm soát vật chất, kiểm kê, quản lí và sử dụng hàng tồn kho có thể gặp khó khăn, dễ có sự nhầm lẫn, sai sót và gian lận.

1.2.2 Chứng từ kế toán sử dụngĐể hạch toán các nghiệp vụ liên quan đến hàng tồn kho, kế toán sử dụng các

chứng từ chủ yếu sau:Thứ nhất là phiếu xuất kho/phiếu nhập kho.Phiếu nhập kho được sử dụng để xác nhận số lượng, công cụ, sản phẩm hàng

hóa nhập kho làm căn cứ ghi thẻ kho, thanh toán tiền hàng và xác định trách nhiệm với người có liên quan và ghi sổ kế toán.

Phiếu xuất kho được sử dụng để theo dõi chặt chẽ số lượng vật tư, công cụ, dụng cụ sản phẩm hàng hóa xuất kho cho các bộ phận sử dụng trong doanh nghiệp, làm căn cứ để hạch toán chi phí sản xuất, tính giá thành sản phẩm, dịch vụ và kiểm tra việc sử dụng, thực hiện định mức tiêu hao vật tư.

Thứ hai là biên bản kiểm nghiệmĐược sử dụng để xác định số lượng, quy cách, chất lượng vật tư, công cụ, sản

phẩm, hàng hóa trước khi nhập kho làm căn cứ để qui trách nhiệm trong thanh toán và bảo quản.

Thứ ba là biên bản kiểm kê vật tư, hàng hóaBiên bản kiểm kê được sử dụng để nhằm xác định số lượng, chất lượng và giá

trị vật tư, công cụ, sản phẩm, hàng hóa có ở kho tại thời điểm kiểm kê làm căn cứ xác định trách nhiệm trong việc bảo quản, xử lý vật tư, công cụ, sản phẩm, hàng hóa thừa, thiếu và ghi sổ kế toán.

Thứ tư là bảng kê mua hàngLà chứng từ kê khai mua vật tư, công cụ dụng cụ, hàng hóa, dịch vụ lặt vặt

trên thị trường tự do trong trường hợp người bán không phải lập hóa đơn khi bán hàng hóa, cung cấp địch vụ theo quy định làm căn cứ lập phiếu nhập kho, thanh toán và hạch toán chi phí vật tư hàng hóa…

1.2.3 Các sổ kế toán sử dụngĐể hạch toán hàng tồn kho, công ty khách hàng sử dụng các sổ cái 151, 152,

153, 154, 155, 156. Các sổ được chi tiết đến các tài khoản cấp 2 và cấp 3 tùy vào yêu cầu quản lý của mỗi khách hàng cụ thể.

Ngoài ra kế toán còn dùng các báo cáo nhập xuất tồn, báo cáo sản xuất, báo cáo chi phí để phục vụ cho việc theo dõi, ghi chép các nghiệp vụ liên quan đến khoản mục hàng tồn kho.

1.2.4 Quy trình kế toán1.2.4.1 Nghiệp vụ nhập khoĐối với nguyên vật liệu, công cụ dụng cụ hay vật tư mua ngoài:

Chuyên đề thực tập Lớp: Kiểm toán 48C

4

Đặng Thanh Nga

Bộ phận kho hoặc bộ phận có nhu cầu vật tư hàng hóa hoặc dịch vụ viết phiếu yêu cầu mua. Phiếu yêu cầu mua phải được kiểm tra và phê duyệt bởi cấp có thẩm quyền về sự hợp lý và tính có thật của nhu cầu mua. Phiếu yêu cầu mua được chuyển đến phòng thu mua hay phòng kinh doanh để làm căn cứ chuẩn bị lập đơn đặt hàng. Trong đơn đặt hàng phải nêu rõ số lượng, chủng loại, qui cách sản phẩm hàng hóa dịch vụ yêu cầu. Một liên đặt hàng cần được chuyển tới phòng kế toán, còn một liên cần được chuyển tới phòng nhận hàng để làm căn cứ đối chiếu. Ngay cả khi đặt hàng qua điện thoại thì đơn đặt mua hàng chính thức cũng cần phải được chuẩn bị và gửi tới các bộ phận liên quan. Khi hàng mua được chuyển tới trước khi nhập kho phải được kiểm tra kỹ lưỡng về số lượng, chủng loại, quy cách, chất lượng xem có phù hợp với đơn đặt hàng không. Trên cơ sở đó lập biên bản kiểm nghiệm. Sau đó thủ kho sẽ tiến hành nhập kho và lập thẻ kho, ký lên phiếu nhập kho. Phiếu nhập kho được chuyển tới phòng kế toán. Kế toán kiểm tra tính hợp lý của các chứng từ đi kèm như vận đơn, phiếu giao hàng, hóa đơn… trước khi ghi sổ kế toán nghiệp vụ nhập kho.

Đối với thành phẩm nhập kho từ sản xuất: Thành phẩm hoàn thành từ quá trình sản xuất được kiểm tra chất lượng trước

khi nhập kho. Thủ kho cũng thực hiện nhập kho tương tự như với hàng tồn kho mua ngoài. Phiếu nhập kho cũng được chuyển đến phòng kế toán và kế toán cũng phải kiểm tra, đối chiếu phiếu nhập kho với báo cáo sản xuất trước khi ghi sổ kế toán.

1.2.4.2 Nghiệp vụ xuất khoĐối với xuất dùng:Bộ phận kho phải chịu trách nhiệm về số hàng mà mình quản lý. Do vậy trong

bất cứ trường hợp xuất hàng nào thì bộ phận kho đều yêu cầu phải có phiếu yêu cầu sử dụng vật tư, hàng hóa được phê duyệt từ các đơn vị sử dụng.

Phiếu yêu cầu được lập 3 liên. Đơn vị có yêu cầu sẽ giữ 1 liên, 1 liên giao cho bộ phận kho, 1 liên còn lại giao cho phòng kế toán để ghi sổ kế toán.

Đối với xuất thành phẩm đi tiêu thụ:Bất cứ việc xuất thành phẩm nào chỉ được thực hiện khi đã nhận được sự phê

chuẩn. Thông thường sự phê chuẩn hoặc căn cứ xuất kho thành phẩm ở đây thường là đơn đặt mua hàng của khách hàng đã được phê duyệt.

Khi xuất kho trong mọi trường hợp phải lập phiếu xuất kho, đối với xuất thành phẩm cón phải lập phiếu vận chuyển hàng. Các chứng từ này được làm căn cứ để lập hóa đơn cho khách hàng và là căn cứ ghi sổ kế toán.

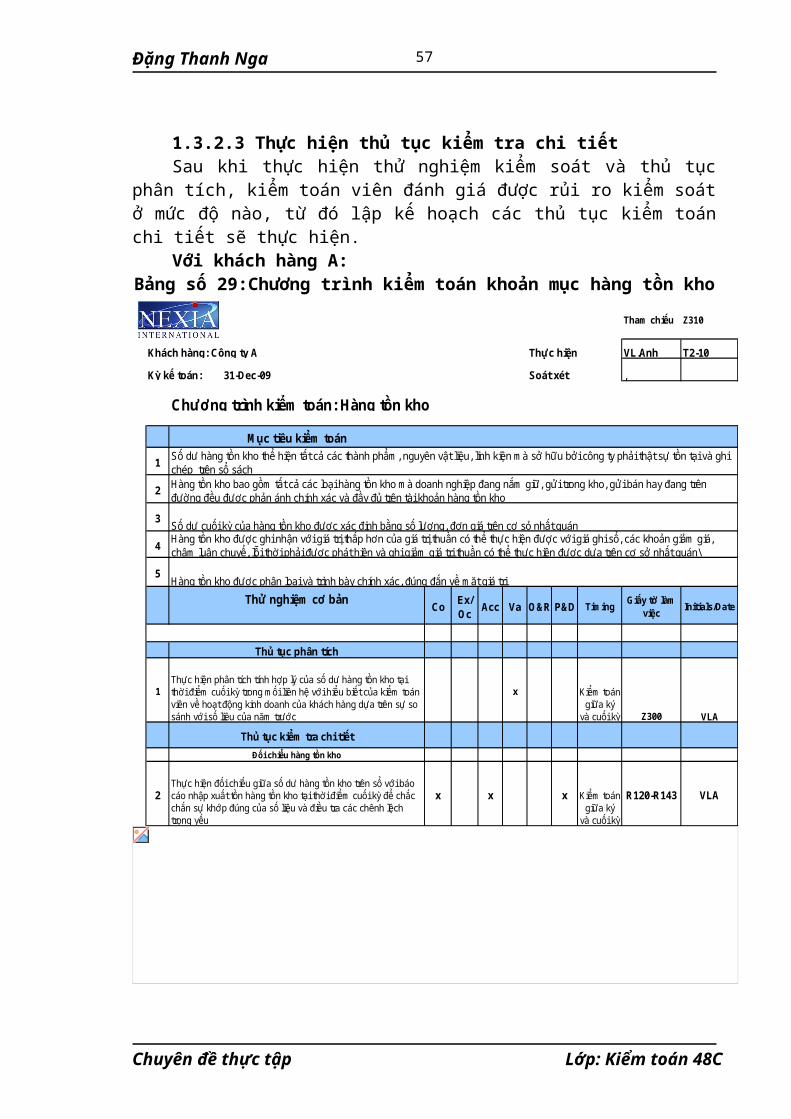

1.3 Quy trình kiểm toán khoản mục hàng tồn kho trong kiểm toán báo cáo tài chính do Công ty TNHH Kiểm toán và Tư vấn Nexia ACPA thực hiện

Để mô tả thực tế, em xin lấy ví dụ công việc kiểm toán do Công ty TNHH Kiểm toán và Tư vấn Nexia ACPA thực hiện tại hai khách hàng là Công ty A và Công ty B.

1.3.1 Lập kế hoạch kiểm toán1.3.1.1 Giai đoạn tiền kiểmTrước khi tiến hành lập kế hoạch kiểm toán cho khách hàng A, Kiểm toán

viên cần tiến hành một số công việc sau:

Chuyên đề thực tập Lớp: Kiểm toán 48C

5

Đặng Thanh Nga

Thứ nhất là đánh giá khả năng chấp nhận kiểm toán: Kiểm toán viên đánh giá các thông tin khái quát về khách hàng như đặc điểm hoạt động sản xuất kinh doanh, tình hình tài chính, tính liêm chính của Ban Giám đốc và một số thông tin khác thu thập được để đánh giá khả năng có chấp nhận kiểm toán hay không.

Đối với khách hàng A, Nexia ACPA đã kiểm toán cho 2 khách hàng này nhiều năm nên đã có những hiểu biết cụ thể về hệ thống quản lý, hệ thống kiểm soát nội bộ và tình hình sản xuất kinh doanh của khách hàng. Do vậy trong năm kiểm toán là năm 2009, Công ty chỉ cần thu thập thêm các thông tin để quyết định có tiếp tục kiểm toán tiếp hay không. Công việc này được thực hiện bởi Partner Kiểm toán.

Thứ hai là chuẩn bị nhân sự: Số lượng đoàn kiểm toán gồm 6 người, trong đó chủ yếu là các thành viên đã thực hiện kiểm toán năm trước, bao gồm:

Trợ lý kiểm toán 1: Đặng Thanh NgaTrợ lý kiểm toán 2: Nguyễn Mạnh LinhTrợ lý kiểm toán 3: Vũ Lan AnhTrưởng nhóm kiểm toán: Nguyễn Địch DũngPartner: Nguyễn Chí Trung Thứ ba là ký hợp đồng kiểm toán:Hai bên ký hợp đồng kiểm toán với các điều khoản về quyền và nghĩa vụ của

hai bên, thời gian và mức phí kiểm toán…Công ty cũng thực hiện các công việc tương tự cho khách hàng B.1.3.1.2 Lập kế hoạch kiểm toánThứ nhất, tìm hiểu thông tin chung (BAF_Business analysis Framework) Giấy tờ làm việc trong phần này giúp kiểm toán viên đạt được những hiểu

biết chung nhất về 9 yếu tố ảnh hưởng đến hoạt động kinh doanh của khách hàng A.

Bảng số 1: Giấy tờ làm việc của Kiểm toán viên-Tìm hiểu thông tin chung về khách hàng A

Khách hàng: Công ty A Tham chiếu: D30031.12.09 Người thực hiện: DTNTìm hiểu thông tin chung Người soát xét: NDD

Ngày thực hiện: Tháng 2/2010Chủ sở hữuHoạt động chính của công ty là sản xuất khuôn nhựa cao cấp, thiết kế, sản xuất khuôn kim loại và các phụ kiện có liên quan; lắp ráp các sản phẩm nhựa. Hoạt động lắp ráp các sản phẩm nhựa bắt đầu được thực hiện từ tháng 7 năm 2006.Tổng số vốn đầu tư và vốn pháp định của Công ty tương ứng là 3.120.000 Đô la Mỹ và 1.000.000 Đô la Mỹ. Công ty bắt đầu hoạt động sản xuất chính thức từ tháng 6 năm 2006. Năm tài chính của Công ty kết thúc ngày 31 tháng 12 hàng năm.Môi trườngHiện nay Việt Nam đã gia nhập WTO nên khả năng cạnh tranh của thị trường trong và ngoài sẽ hết sức gay gắt. Tuy nhiên, công ty có thể tận dụng được thuận lợi là chi phí nhân công rẻ, cùng các ưu đãi về thuế, đầu tư của chính quyền địa phương. Điều đó sẽ làm giảm chi phí mà vẫn đảm bảo được chất lượng sản phẩm.Ban lãnh đạoTrong năm kiểm toán, không có sự thay đổi về ban lãnh đạo.Thông tin

Chuyên đề thực tập Lớp: Kiểm toán 48C

6

Đặng Thanh Nga

Công ty sử dụng mạng nội bộ E-LAN. Hầu hết các công việc kế toán được thực hiện bởi phần mềm kế toán Bravo. Công ty cập nhật những thay đổi về pháp luật thông qua các văn bản pháp lý và thư thông báo của Nexia ACPA. Các báo cáo tài chính và báo cáo quản lý được lập hàng tháng để báo cáo lên Ban Giám đốc và cơ quan thuế.

Giá trịTrong năm 2009, lợi nhuận trước thuế của Công ty là 558.579 USD, tăng 8,6 % so với năm 2008.Giá trị đối với khách hàng: Công ty có một chính sách quản lý chất lượng nghiêm ngặt để đảm bảo 100% sản phẩm đạt chất lượng tốt và không ngừng nâng cao để đáp ứng nhu cầu của khách hàng.Khách hàng Hiện tại, Công ty có khách hàng chính là Pentax Vietnam và Fuji Mold HongKong, các khách hàng khác như Hilax Vietnam, Parker Vietnam… Công ty dự định mở rộng thêm một số khách hàng mới như Yazaki và trở thành công ty dẫn đầu thị trường trong lĩnh vực đang hoạt động trong năm 2010 tới.Doanh thu từ Fuji Mold HongKong chiếm tỷ trọng lớn nhất, thứ hai là Pentax Vietnam và thứ ba là tập đoàn Borther Industry Vietnam.Đối thủ cạnh tranhHiện tại, công nghệ sản xuất của Công ty A tương đối hiện đại và tiên tiến. Do vậy, ở thị trường miền Bắc công ty không phải chịu nhiều áp lực cạnh tranh.Nhà cung cấp chínhCác vật liệu chính là hạt nhựa, bao gồm 32 loại. Mỗi sản phẩm chỉ sử dụng 1 loại hạt nhựa nhưng 1 loại hạt nhựa có thể được dùng để chế tạo nhiều loại sản phẩm. Chi phí nguyên vật liệu được phân bổ cho từng loại sản phẩm dựa trên định mức tiêu hao nguyên vật liệu. Từ tháng 6 năm 2006, Công ty tiến hành hoạt động thêm một phân xưởng. Hoạt động chính là sửa chữa khuôn cho chính công ty và cho cả bên ngoài. Nguyên vật liệu chính cho phân xưởng là sắt tấm, sắt thanh…Các nhà cung cấp chính là Fuji Mold Industry co., Ltd, Pla Matels Corporation, Inataba Singapore, Vijaco, …Quá trình kinh doanhVào 31 tháng 12 năm 2009, Công ty có 182 nhân viên người Việt Nam và 4 nhân viên người Nhật. Công ty có 2 hoạt động chính là sản xuất nhựa, chế tạo, sản xuất và sửa chữa khuôn.

Việc thu thập các thông tin tổng quan về khách hàng A giúp cho Kiểm toán viên biết được những hiểu biết sâu sắc về môi trường kinh doanh, các yếu tố ảnh hưởng trực tiếp hoặc gián tiếp đến hoạt động cuả doanh nghiệp cũng như việc đưa ra các đánh giá đúng đắn về rủi ro của công ty khách hàng và khả năng ảnh hưởng tới các gian lận trên báo cáo tài chính. Đối với khách hàng B, Công ty cũng tiến hành tìm hiểu các thông tin như trên.

Thứ hai là Đánh giá tính trọng yếu (D100)Đầu tiên kiểm toán viên đánh giá tính trọng yếu và sai phạm có thể chấp nhận

được, từ đó cung cấp cơ sở cho thực hiện các công việc để xác định rủi ro và các công việc khác của cuộc kiểm toán. Đánh giá mức trọng yếu được thực hiện qua các bước sau:

Bước thứ nhất là tìm hiểu về cam kết kiểm toán và quan điểm của Ban Giám đốc về mức trọng yếu.

Chuyên đề thực tập Lớp: Kiểm toán 48C

7

Đặng Thanh Nga

Bước thứ hai là xác định mức trọng yếu: Để xác định được mức trọng yếu, kiểm toán viên cần tìm hiểu điểm chuẩn và phần trăm để có thể tính được mức trọng yếu.

Thứ nhất, xác định điểm chuẩn trọng yếu: Để có thể xác định được yếu tố này, kiểm toán viên xác định các chỉ tiêu có mức trọng yếu cao trong kỳ kinh doanh. Có thể là doanh thu, lợi nhuận trước thuế hay tổng tài sản. Trên cơ sở đó, kiểm toán viên sẽ tính ra điểm chuẩn trọng yếu.

Đối với khách hàng A và khách hàng B là các công ty đã đi vào hoạt động tương đối ổn định, Công ty chọn mức điểm chuẩn trọng yếu là lợi nhuận sau thuế từ hoạt động tiềp tục là 1.238.459 USD và 1.362.953 USD.

Thứ hai là xác định phần trăm sai phạm: Kiểm toán viên đưa ra khoảng phần trăm sai phạm có thể chấp nhận được.Thông thường khoảng phần trăm sai phạm đối với tổng tài sản là từ 0.25% đến 0.5%, đối với tài sản thuần hoặc vốn chủ sở hữu là từ 1% đến 2%, với tổng doanh thu là từ 0.25% đến 0.5%... Kiểm toán viên sẽ căn cứ vào đánh giá của mình về hoạt động kinh doanh, rủi ro tiềm tàng trong hoạt động của công ty khách hàng để quyết định chọn mức phần trăm sai phạm phù hợp.

Đối với 2 khách hàng A và B, Công ty đánh giá rủi ro ở mức độ thấp nên phần trăm sai phạm được lựa chọn là 10%.

Bước thứ ba là tính toán mức trọng yếu: Mức trọng yếu được tính theo công thức: Mức trọng yếu = Điểm chuẩn trọng yếu * Phần trăm sai phạm (%)

Như vậy mức trọng yếu được xác định với hai khách hàng A và B là:

Mức trọng yếu (khách hàng A) = 1.238.459 x 10% =123.846 USDMức trọng yếu (khách hàng B) = 1.362.953 x 10% =136.295 USD

Trên cơ sở mức trọng yếu được tính toán theo mức điểm chuẩn trọng yếu là lợi nhuận sau thuế từ hoạt động tiếp tục của khách hàng, Công ty tính toán mức trọng yếu trước thuế với thuế suất là 5% (Do 2 khách hàng này vẫn trong thời gian được hưởng thuế suất ưu đãi theo giấy phép đầu tư). Như vậy:

Mức trọng yếu trước thuế (khách hàng A) = 123,846 x (1+5%) = 130.364 USDMức trọng yếu trước thuế (khách hàng B) = 136.295 x (1+5%) = 143.469 USD

Sau đó, Công ty ước lượng số bút toán điều chỉnh có thể không được khách hàng chấp nhận, đối với 2 khách hàng A và B con số này là 3. Trên cơ sở này, mức ước lượng về tổng giá trị theo đơn vị tiền tệ của các bút toán không được điều chỉnh được xác định và tính ra phần trăm so với mức trọng yếu trước thuế như sau:

Ước lượng về tổng số tiền không được điều chỉnh (khách hàng A) =30,000 USD

Chuyên đề thực tập Lớp: Kiểm toán 48C

8

Đặng Thanh Nga

% tổng mức trọng yếu trước thuế đã xác định ở trên =30,000/130,364 = 23,01%

Ước lượng về tổng số tiền không được điều chỉnh (khách hàng B) = 10.000USD

% tổng mức trọng yếu trước thuế đã xác định ở trên = 10,000/143.469 = 6,97%

Sau đó, Công ty sẽ xác định phần trăm để tính mức sai phạm có thể chấp nhận được đối với từng khoản mục theo quy định:

0-2 N/A 60-80%3-5 <=40% 40%

>40% 25%>=6 <=40% 25%

>40% 15%

Suy ra% sai phạm có thể chấp nhận được đối với từng khoản mục (A) = 40 %% sai phạm có thể chấp nhận được đối với từng khoản mục (B) = 40%Mức trọng yếu phân bổ từng khoản mục (A) = 130.364 x 40 % = 52.146 USDMức trọng yếu phân bổ từng khoản mục (B) = 143.469 x 40% = 53.387 USD

Căn cứ vào rủi ro đánh giá với mỗi khách hàng, Kiểm toán viên đề xuất tỉ lệ phần trăm để tính quy mô chênh lệch cần điều chỉnh.Chênh lệch cần điều chỉnh = Tổng mức trọng yếu trước thuế x Tỉ lệ %

Đối với 2 khách hàng trên, Công ty lựa chọn tỉ lệ phần trăm là 5%. Kiểm toán viên tính ra được:

Chênh lệch cần điều chỉnh (A) = 130.364 x 5% = 6.518 USDChênh lệch cần điều chỉnh (B) = 143.469 x 5% = 7.173 USDBên cạnh việc đánh giá trọng yếu theo yếu tố định lượng, Công ty TNHH

Kiểm toán và Tư vấn Nexia ACPA còn đánh giá trọng yếu theo yếu tố định tính. Các tài khoản mà theo kinh nghiệm của kiểm toán viên thường xảy ra sai sót, số lượng nghiệp vụ nhiều hoặc có nội dung, bản chất phức tạp cũng được coi là trọng yếu.Và khoản mục hàng tồn kho luôn được đánh giá là khoản mục trọng yếu đối với các khách hàng hoạt động trong lĩnh vực sản xuất như khách hàng A và B.

Chuyên đề thực tập Lớp: Kiểm toán 48C

Số chênh lệch ước tính không được điều chỉnh

Phần trăm tổng số chênh lệch không được điều chỉnh so với tổng mức trọng yếu

Phần trăm sai phạm có thể chấp nhận được phân bổ cho từng khoản mục so với tổng mức trọng yếu

9

Đặng Thanh Nga

Thực hiện đánh giá ban đầu về rủi ro: Trên cơ sở đánh giá rủi ro ban đầu, Kiểm toán viên sẽ đưa ra nhận định về các

khoản mục trọng yếu có rủi ro cao để tập trung vào kiểm toán. Dưới đây là giấy tờ làm việc của kiểm toán viên cho khách hàng A.

Chuyên đề thực tập Lớp: Kiểm toán 48C

10

Đặng Thanh Nga

Bảng số 2: Giấy tờ làm việc của kiểm toán viên_Đánh giá ban đầu về rủi ro với khách hàng A

Khách hàng: Công ty A Tham chiếu: D20031.12.09 Người thực hiện: VLAĐánh giá rủi ro Soát xét:

Ngày thực hiện: Tháng 3/2010

Qua đánh giá về rủi ro ban đầu, KTV quyết định thực hiện thử nghiệm kiểm soát trên các khoản mục lương, giá vốn hàng bán và chu trình bán hàng.

1.3.2 Thực hiện kiểm toán1.3.2.1 Thực hiện thử nghiệm kiểm soátThứ nhất là tìm hiểu hệ thống kiểm soát nội bộ của công ty khách hàng.Công việc này giúp kiểm toán viên nhận định được các thủ tục kiểm soát nội

bộ đang được áp dụng tại công ty khách hàng và đánh giá tính hiệu lực, hiệu quả của các thủ tục kiểm soát đang được áp dụng. Trong giai đoạn này, kiểm toán viên tìm hiểu về ba mặt: Phương pháp tính giá, dự phòng và quản lý hàng tồn kho. Giấy tờ làm việc thể hiện công việc trong giai đoạn này của Kiểm toán viên tương ứng là D412, D422, D432.

Một là tìm hiểu phương pháp tính giá hàng tồn kho

Bảng số 3: Giấy tờ làm việc của Kiểm toán viên-Tìm hiểu phương pháp tính giá hàng tồn kho của khách hàng A

Khách hàng: Công ty A Tham chiếu: D41231.12.09 Người thực hiện: DTNPhương pháp tính giá Hàng tồn kho Người soát xét: NDD

Ngày thực hiện: Tháng 2 năm 2010

Hệ thống hàng tồn khoHàng tồn kho của công ty tương đối đầy đủ, bao gồm hàng mua đang đi đường, nguyên vật liệu, công cụ dụng cụ, chi phí sản xuất kinh doanh dở dang, thành phẩm và hàng gửi bán.Chính sách kế toánCông ty hạch toán hàng tồn kho theo chuẩn mực kế toán Việt Nam số 2 về hàng tồn kho. Hàng tồn kho bao gồm sản phẩm dở dang, được đánh giá theo giá thấp hơn giữa giá vốn và giá trị thuần có thể thực hiện được. Giá vốn hàng tồn kho bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung có liên quan để đưa hàng tồn kho đến vị trí và điều kiện hiện tại. Giá vốn hàng tồn kho được xác định theo phương pháp bình quân gia quyền. Giá trị thuần có thể thực hiện được là giá bán trong quá trình hoạt động kinh doanh bình thường trừ các chi phí để sản xuất sản phẩm,chi phí tiếp thị và phân phối sản phẩm sau khi đã lập dự phòng cho hàng hỏng, lỗi thời và chậm luân chuyển. Dự phòng cho hàng tồn kho được trích lập cho phần giá trị dự kiến bị tổn thất do các khoản suy giảm về giá trị (do giảm giá, kém phẩm chất, lỗi thời…) có thể xảy ra với vật tư, thành phẩm, hàng tồn kho thuộc quyền sở hữu của doanh nghiệp dựa trên bằng chứng hợp lý về sự suy giảm giá trị vào thời điểm lập bảng cân đối kế toán. Công ty áp dụng phương pháp kê khai thường xuyên để hạch toán hàng tồn kho.Phương pháp tính giá hàng tồn khoNguyên vật liệu: Công ty A tính giá nguyên vật liệu mua vào theo giá thực tế trên hóa đơn (giá chưa có thuế giá trị gia tăng) cộng các chi phí liên quan như thuế xuất nhập khẩu, chi phí thu mua,

Chuyên đề thực tập Lớp: Kiểm toán 48C

11

Đặng Thanh Nga

chi phí vận chuyển… Do các nghiệp vụ xuất nhập nguyên vật liệu trong kỳ diễn ra thường xuyên với số lượng lớn, Công ty áp dụng phương pháp bình quân gia quyền hàng tháng để tính giá trị nguyên vật liệu xuất kho.Giá trị NVL nhập kho = Giá mua + Chi phí muaGiá đơn vị NVL nhập kho = Giá trị NVL mua vào / Tổng số lượng muaGiá đơn vị NVL bình quân trong kỳ = (Giá trị NVL đầu kỳ + Tổng giá trị NVL mua vào trong kỳ)/(Số lượng tồn đầu kỳ + Tổng lượng mua)Giá trị NVL xuất kho trong kỳ = Giá đơn vị NVL bình quân * Số lượng hàng xuất khoSố lượng NVL tồn cuối kỳ = Tồn đầu kỳ + Nhập trong kỳ - xuất trong kỳCông cụ dụng cụ: Giá trị nhập kho của công cụ dụng cụ được tính theo giá thực tế mua về cộng với các chi phí liên quan như chi phí thu mua, chi phí vận chuyển… Công ty hạch toán giá công cụ dụng cụ xuất kho theo giá thực tế nhập khoGiá trị công cụ dụng cụ nhập kho = Giá mua + Chi phí muaGiá trị công cụ dụng cụ xuất kho = Giá thực tế nhập khoTập hợp chi phí sản xuất, đánh giá sản phẩm dở dang cuối kỳ và tính giá thành sản phẩm hoàn thànhTổng CPSX phát sinh trong kỳ = CPNVLTT + CPNCTT + CPSXCTrong đó:CPNVLTT là trị giá NVL xuất kho hay mua ngoài dùng trực tiếp cho sản xuất sản phẩmCPNCTT bao gồm tiền lương và các khoản trích theo lương phải trả công nhân trực tiếp sản xuất sản phẩm.CPSXC chủ yếu bao gồm chi phí khấu hao tài sản cố định, lương và các khoản trích theo lương trả nhân viên quản lý phân xưởng, chi phí NVL, công cụ dụng cụ dùng chung cho phân xưởng, chi phí điện, nước và các chi phí bằng tiền khác. Tính giá sản phẩm dở dang dựa trên tỉ lệ hoàn thành của sản phẩm dở dang.Về tiêu thức phân bổCác chi phí nguyên vật liệu được phân bổ cho các sản phẩm khác nhau dựa trên định mức tiêu hao nguyên vật liệu của từng loại sản phẩm.Chi phí NVL phân bổ cho (i) = R(i) x Tổng chi phí NVLTrong đó R(i) = Số lượng TP (i) x Định mức tiêu hao NVL/Tổng định mức tiêu haoVà số lượng TP được thống kê từ bộ phận sản xuất. CPNCTT và CPSXC phân bổ cho từng loại sản phẩm theo số giờ máy hoạt động.Phương pháp hạch toánCông ty hạch toán HTK theo phương pháp kê khai thường xuyênPhương pháp tính giá xuất hàng tồn khoCông ty tính giá theo phương pháp giá bình quân hàng tháng

Đối với khách hàng B:Bảng số 4: Giấy tờ làm việc của Kiểm toán viên-Tìm hiểu phương pháp tính

giá hàng tồn kho của khách hàng B

Khách hàng: Công ty B Tham chiếu: D41231.12.09 Thực hiện: NTHTìm hiểu phương pháp tính giá hàng tồn kho Soát xét: NTN Ngày thực hiện: Phương pháp kế toán hàng tồn kho:-Giá bình quân hàng tháng-Kê khai thường xuyên- Bán thành phẩm được xác định dựa trên tỉ lệ hoàn thành

Chuyên đề thực tập Lớp: Kiểm toán 48C

12

Đặng Thanh Nga

Công ty áp dụng nhất quán phương pháp tính giá hàng tồn kho trong kỳ kế toán và trong các năm trước. Giá nguyên vật liệu (Chỉ là giá của nguyên vật liệu phụ)Mua trong kỳ bao gồm tất cả các chi phí cần thiết để đem nguyên vật liệu về đúng vị trí và tình trạng sẵn sàng cho sử dụng. Công ty ghi nhận nguyên vật liệu mua trong kỳ dựa vào ngày của vận đơn. Hàng mua đang đi đường được ghi nhận vào cuối tháng.Xuất kho được tính toán với giá xuất là giá bình quân tháng

Chuyên đề thực tập Lớp: Kiểm toán 48C

13

Đặng Thanh Nga

Chi phí sản xuấtGiá thành của sản phẩm bao gồm chi phí nguyên vật liệu phụ trực tiếp, chi phí nhân công trực tiếp, và chi phí sản xuất chung.- Nguyên vật liệu phụ, chi phi nhân công (cả trực tiếp và gián tiếp), chi phí khấu hao và các chi phí khác (chi phí vận chuyển của nguyên vật liệu nhập khẩu) được tổng hợp và phân bổ trực tiếp cho từng sản phẩm-Chi phí điện được phân bổ cho chi phí sản xuất vì tiêu dùng điện của quản lý không đáng kể. Chi phí điện được phân bổ hàng năm trên bảng tính Excel dựa trên tỉ lệ trung bình của công suất cố định và tỷ lệ diện tích cố định của phân xưởng (=1/2*(% công suất + %diện tích).- Chi phí đào tạo được phân bổ dựa trên số lượng công nhân mỗi phân xưởng tham gia vào đào tạo-Các chi phí khác tách biệt giữa các phân xưởng sẽ được tính trực tiếp cho sản phẩm phân xưởng đóPhân bổ

Giá

th

ành

sả

n

xuất

đ

ơn

vị

thàn

h

ph

ẩm

=

Bán

th

àn h

ph

ẩm

đ

ầu

kỳ

+C

hi

ph

í S

X

ph

át

sin

h

tron

g k

ỳ

S ố l ư ợ n g b á n t h à n h

p h ẩ m đ ã q u y đ

Xác định bán thành phẩm (WIP)

Bán thành phẩm được xác định dựa trên tỉ lệ hoàn thành so với thành phẩm, tỉ lệ hoàn thành được xác định bởi nhà quản lý dựa trên kinh nghiệm kỹ thuật đã ứng dụng tại Nhật Bản.Tính giáGiá thành thành phẩm = Giá thành SX đơn vị x Số lượng thành phẩm SX trong kỳGiá thành bán thành phẩm cuối kỳ = Đơn giá thành SX đơn vị x Số lượng bán thành phẩm đã quy đổi sang thành phẩmTại mỗi phân xưởng SX 1 loại sản phẩm nhưng công ty cho rằng chúng như nhau trong việc tính giá (để tránh làm công việc trở nên phức tạp).

Một số sản phẩm được coi là thành phẩm nhưng có thể được chuyển sang giai đoạn chế biến tiếp theo để sản xuất sản phẩm khác. Số lượng chuyển giao nội bộ không được phản ánh và ghi nhận nhưng sản phẩm mới từ giai đoạn sản xuất tiếp theo lạo được ghi nhận tăng số lượng trên báo cáo nhập-xuất _tồn. Điều này dẫn đến số lượng hàng tồn kho cuối kỳ trên báo cáo bị tăng so với biên bản kiểm kê hàng tồn kho cuồi tháng>>> Dẫn đến việc tính giá không chính xácThư quản lý: Công ty nên phản ánh chuyển giao nội bộ theo cách hợp lý để việc tính giá được chính xác.

Hai là tìm hiểu về việc trích lập dự phòng đối với hàng tồn kho

Chuyên đề thực tập Lớp: Kiểm toán 48C

14

Đặng Thanh Nga

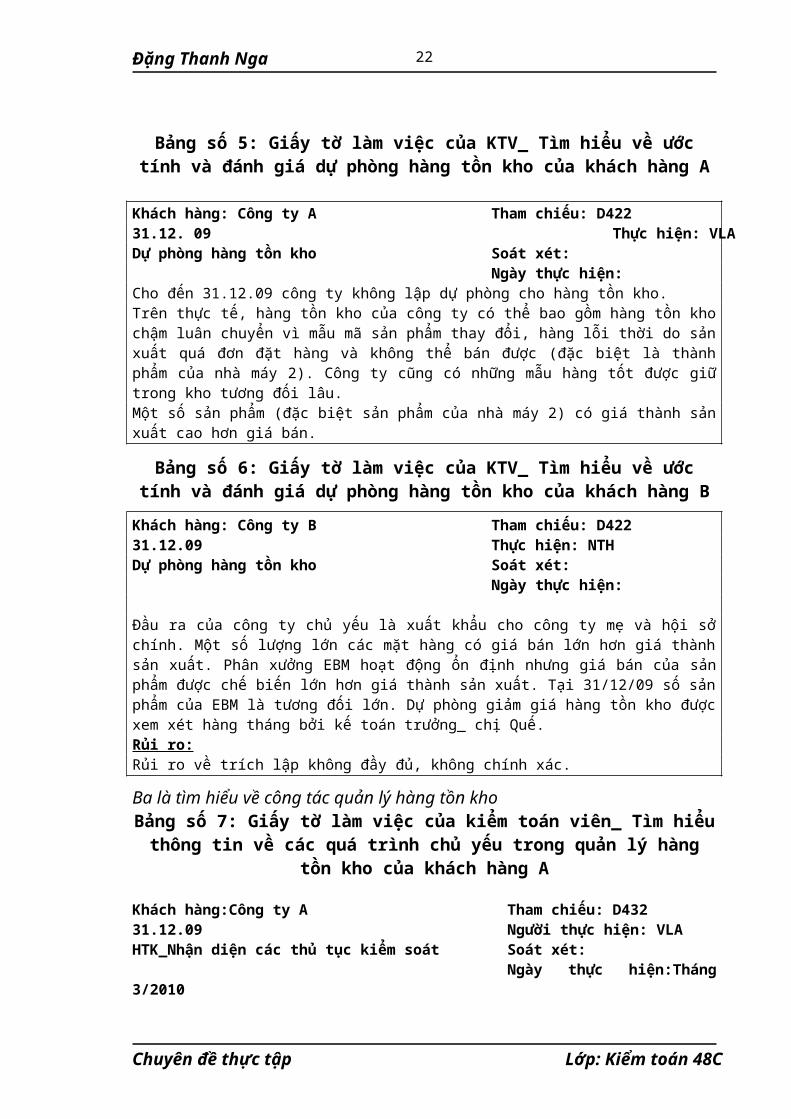

Bảng số 5: Giấy tờ làm việc của KTV_ Tìm hiểu về ước tính và đánh giá dự phòng hàng tồn kho của khách hàng A

Khách hàng: Công ty A Tham chiếu: D42231.12. 09 Thực hiện: VLADự phòng hàng tồn kho Soát xét:

Ngày thực hiện:Cho đến 31.12.09 công ty không lập dự phòng cho hàng tồn kho.Trên thực tế, hàng tồn kho của công ty có thể bao gồm hàng tồn kho chậm luân chuyển vì mẫu mã sản phẩm thay đổi, hàng lỗi thời do sản xuất quá đơn đặt hàng và không thể bán được (đặc biệt là thành phẩm của nhà máy 2). Công ty cũng có những mẫu hàng tốt được giữ trong kho tương đối lâu.Một số sản phẩm (đặc biệt sản phẩm của nhà máy 2) có giá thành sản xuất cao hơn giá bán.

Bảng số 6: Giấy tờ làm việc của KTV_ Tìm hiểu về ước tính và đánh giá dự phòng hàng tồn kho của khách hàng B

Khách hàng: Công ty B Tham chiếu: D42231.12.09 Thực hiện: NTHDự phòng hàng tồn kho Soát xét:

Ngày thực hiện:

Đầu ra của công ty chủ yếu là xuất khẩu cho công ty mẹ và hội sở chính. Một số lượng lớn các mặt hàng có giá bán lớn hơn giá thành sản xuất. Phân xưởng EBM hoạt động ổn định nhưng giá bán của sản phẩm được chế biến lớn hơn giá thành sản xuất. Tại 31/12/09 số sản phẩm của EBM là tương đối lớn. Dự phòng giảm giá hàng tồn kho được xem xét hàng tháng bởi kế toán trưởng_ chị Quế.Rủi ro:Rủi ro về trích lập không đầy đủ, không chính xác.

Ba là tìm hiểu về công tác quản lý hàng tồn khoBảng số 7: Giấy tờ làm việc của kiểm toán viên_ Tìm hiểu thông tin về các quá

trình chủ yếu trong quản lý hàng tồn kho của khách hàng A

Khách hàng:Công ty A Tham chiếu: D43231.12.09 Người thực hiện: VLAHTK_Nhận diện các thủ tục kiểm soát Soát xét:

Ngày thực hiện:Tháng 3/2010

5>T

ính

giá

HT

K v

à gi

á vố

n hà

ng b

án*T

ính

giá

ngu

yên

vật l

iệu

Sau

khi

đồn

g ý

với

bá

o c

áo h

àng

tồn

kh

o, k

ế t

oán

chạ

y gi

á th

ành

thôn

g qu

a ph

ần m

ềm k

ế t

oán

về đ

ơn g

iá v

à c

hi

phí

nguy

ên v

ật l

iệu

xuất

dùn

g.*G

iá th

ành:

C

hi p

hí S

X h

àng

thán

g b

ao g

ồm c

hi

phí

NV

L,

Chi

phí

nh

ân c

ông,

chi

phí

S

XC

trí

ch x

uất

từ

bảng

câ

n

đối

số

ph

át s

inh

đượ

c l

ập

từ p

hần

mềm

kế

toán

Bra

vo.

*Tín

h

giá

th

ành

phẩm

:C

P N

VL

: C

PN

VL

đư

ợc p

hân

bổ

cho

th

ành

ph

ẩm

theo

Kế

toá

n t

hực

hiệ

n tí

nh t

oán

lại

trê

n

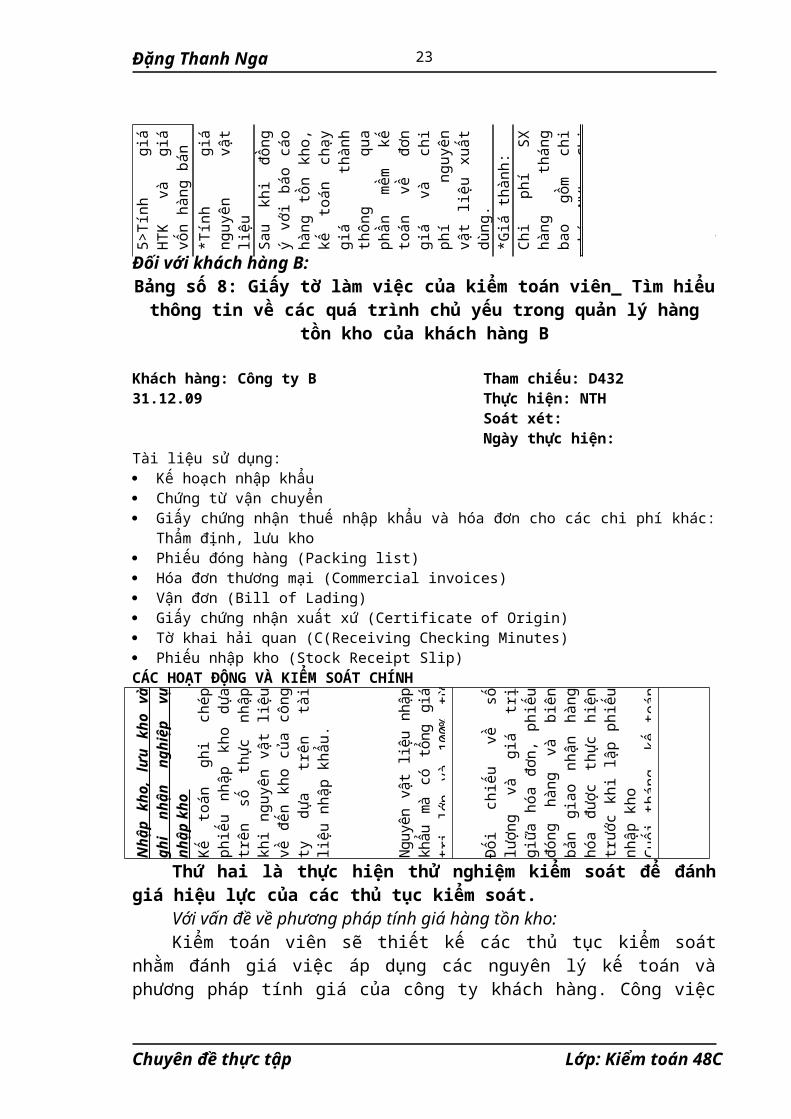

Đối với khách hàng B:Bảng số 8: Giấy tờ làm việc của kiểm toán viên_ Tìm hiểu thông tin về các quá

trình chủ yếu trong quản lý hàng tồn kho của khách hàng B

Khách hàng: Công ty B Tham chiếu: D432

Chuyên đề thực tập Lớp: Kiểm toán 48C

15

Đặng Thanh Nga

31.12.09 Thực hiện: NTHSoát xét:Ngày thực hiện:

Tài liệu sử dụng: Kế hoạch nhập khẩu Chứng từ vận chuyển Giấy chứng nhận thuế nhập khẩu và hóa đơn cho các chi phí khác: Thẩm định, lưu kho Phiếu đóng hàng (Packing list) Hóa đơn thương mại (Commercial invoices) Vận đơn (Bill of Lading) Giấy chứng nhận xuất xứ (Certificate of Origin) Tờ khai hải quan (C(Receiving Checking Minutes) Phiếu nhập kho (Stock Receipt Slip)CÁC HOẠT ĐỘNG VÀ KIỂM SOÁT CHÍNH

Nh

ập k

ho,

lư

u k

ho

và

gh

i n

hận

ngh

iệp

vụ n

hập

kh

o K

ế to

án g

hi c

hép

phiế

u nh

ập

kho

dựa

trê

n s

ố t

hực

nhậ

p kh

i ng

uyên

vật

liệ

u v

ề đế

n kh

o củ

a cô

ng t

y dự

a tr

ên t

ài

liệu

nhậ

p kh

ẩu.

Ngu

yên

vật l

iệu

nhập

khẩ

u m

à có

tổng

giá

trị

lớn

và 1

00%

từ

công

ty c

ùng

tập

đoàn

sẽ

được

tổ

ng h

ợp h

àng

thán

g

Đối

chi

ếu v

ề số

lượn

g và

giá

tr

ị gi

ữa h

óa đ

ơn,

phiế

u đó

ng

hàng

và

biên

bản

gia

o n

hận

hàng

hóa

đượ

c t

hực

hiệ

n tr

ước

khi l

ập p

hiếu

nhậ

p kh

oC

uối

thán

g, k

ế t

oán

thự

c hi

ện đ

ối c

hiếu

với

côn

g t

y cù

ng t

ập đ

oàn

để

tìm

ra

các

chên

h lệ

ch

Thứ hai là thực hiện thử nghiệm kiểm soát để đánh giá hiệu lực của các thủ tục kiểm soát.

Với vấn đề về phương pháp tính giá hàng tồn kho:Kiểm toán viên sẽ thiết kế các thủ tục kiểm soát nhằm đánh giá việc áp dụng

các nguyên lý kế toán và phương pháp tính giá của công ty khách hàng. Công việc này được thể hiện trên tài liệu kiểm soát rủi ro có số tham chiếu R100 (bảng số 9 và bảng sô 10) Trên giấy tờ làm việc này, kiểm toán viên sẽ trình bày các thử nghiệm kiểm soát đã thiết kế. Phần thực hiện các thủ tục này sẽ được trình bày trên các giấy tờ làm việc chi tiết.

Bảng số 9: Giấy tờ làm việc của kiểm toán viên_ Tài liệu kiểm soát rủi ro về áp dụng các nguyên tắc kế toán và phương pháp tính giá hàng tồn kho của khách

hàng A

Khách hàng: Công ty ATính giá hàng tồn khoRCD 100

RCD status: Complete

-Khớ

p đúng

báo

cáo

giá

thàn

h

tríc

h

xuất

từ

phần

mềm

kế

toán

với

báo

cáo

giá

thàn

h

được

kiểm

tra

bằng

tính

toán

trên

exce

l

được

thực

hiện

bởi

kế

toán

.

-Đối

Chuyên đề thực tập Lớp: Kiểm toán 48C

16

Tham chiếu: R100Thực hiện: PVH/VLANgày: Feb-09Soát xét:

Đặng Thanh Nga

Ch

ọn

4 thá

ng

để

kiể

m

tra

(th

án g 3,6

,7

và

12 ).

Th

am

chi

ếu

__ R1

20

đế

n

R1

43 __

Đ á n h g i á vi ệ c á p d Hi

ệu

lự c

Q uả

n

lý

rủ i ro

ki

ể m

to án

cò n

lại

- K hô

ng

cầ n

th ê m

th ủ

tụ c ki

ể m

to án

nà

o ch o rủ i ro

ki

ể m

to án

cò n

lại

R ủi

ro

ki ể m

to án

cò n lạ i C hấ p nh ận

đư ợc

R ev ie w

an d

ap pr

ov e

B y:

D at e:

F

eb

09

Bảng số 10: Giấy tờ làm việc của kiểm toán viên_ Tài liệu kiểm soát rủi ro về áp dụng các nguyên tắc kế toán và phương pháp tính giá hàng tồn kho của

khách hàng B

Khách hàng: Công ty BTính giá hàng tồn khoRCD 100

RCD status: Complete

Vớ

i

số

lượ

ng

tồn

k

ho

cu

ối

kỳ:

-

T

ính

toán

lạ

i đơ

n

giá

bình

quâ

n và

so

sánh

vớ

i

danh

m

ục h

àng

tồn

kho

R11

1-R

114

-

Đối

ch

iếu

số

lư

ợng

tồn

kh

o

cuối

kỳ

vớ

i bi

ên

bản

kiểm

kê

hà

ng

tồn

kho

R11

5,R

116,

R12

0V

ới

vi

ệc

tín

h g

iá:

-Đối

ch

iếu

số

li

ệu

trên

bá

o

cáo

giá

thà

nh

với

tà

i li

ệu m

inh

chứn

g nh

ư

báo

cáo

sả

n xu

ất,

sổ

cá

i

(chi

ph

í

sản

Ch

ọn

thá

ng

12

để

kiể

m

tra

Đ á n h g i á vi ệ c á p d

- Kh

ô

ng

cần

thê

m

thủ

tục

kiể

m

toán

nào

cho

rủi

ro

kiể

m

toán

còn

lại

R ủi

ro

ki ể m

to án

cò n lạ i C hấ p nh ận

đư ợc

So

át

xé t và

p hê

d uy

ệt

B y: D at e:

Đối với việc tính giá hàng tồn kho, Kiểm toán viên so sánh giá trị hàng tồn kho trên sổ cái với số liệu trên bảng nhập_xuất_tồn do khách hàng lập. Nếu sổ cái với bảng nhập _ xuất _ tồn khớp đúng thì kiểm toán viên sẽ tiến hành kiểm tra bảng nhập _ xuất _ tồn như một tài liệu chứng minh cho số liệu trên sổ cái là đúng. Bảng nhập xuất tồn sẽ được kiểm tra về số lượng và đơn giá cho một vài tháng để xem xét liệu rằng khách hàng đã áp dụng phương pháp tính giá đúng như họ lựa chọn hay chưa. Về số lượng kiểm toán viên sẽ đối chiếu với biên bản kiểm kê cuối kỳ, với đơn giá kiểm toán viên sẽ tiến hành xác định khách hàng đã áp dụng cách tính giá đúng đắn hay chưa bằng cách chọn mẫu từng tháng và tính toán lại đơn giá rồi so sánh với số

Chuyên đề thực tập Lớp: Kiểm toán 48C

17

WP

R

ef:

R10

0P

rep

ared

b

y:

N.T

.Hie

uD

ate:

Dec

09 R

evie

wed

b

y:

WP

R

ef:

R10

0P

rep

ared

b

y:

N.T

.Hie

uD

ate:

Dec

09 R

evie

wed

b

y:

Ref: R100Prepared by: N.T.HIEUDated: Feb-09Reviewed by:

Đặng Thanh Nga

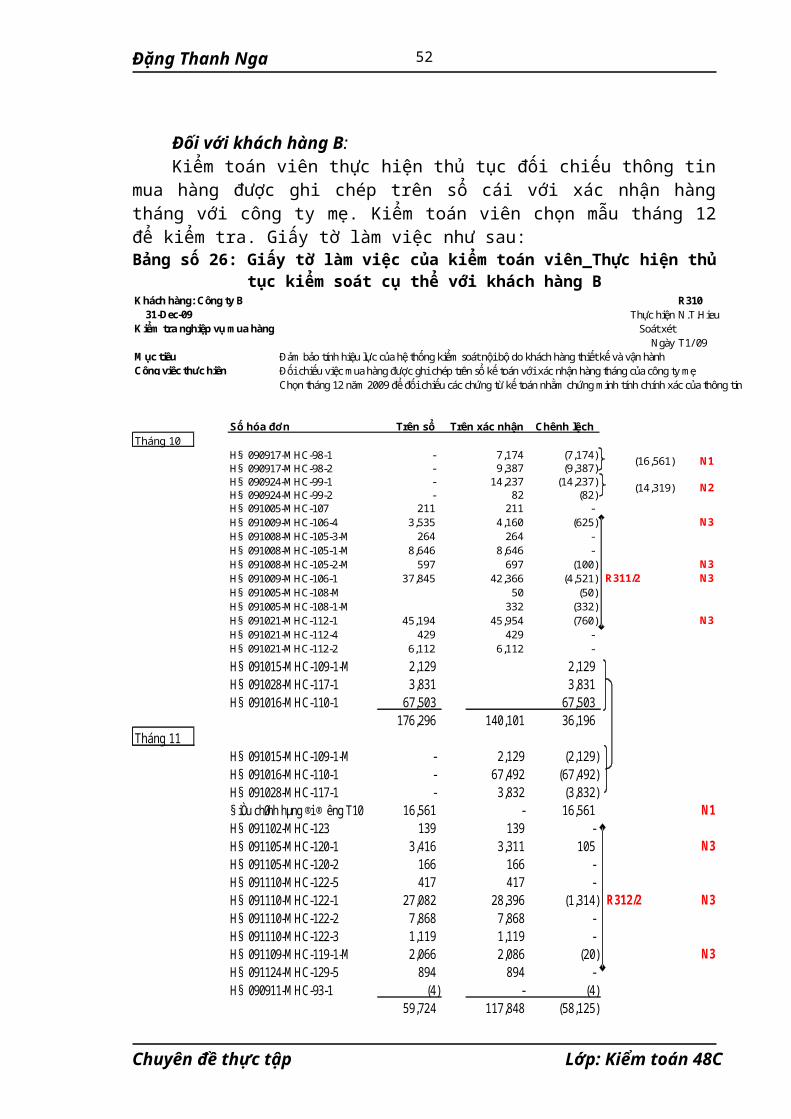

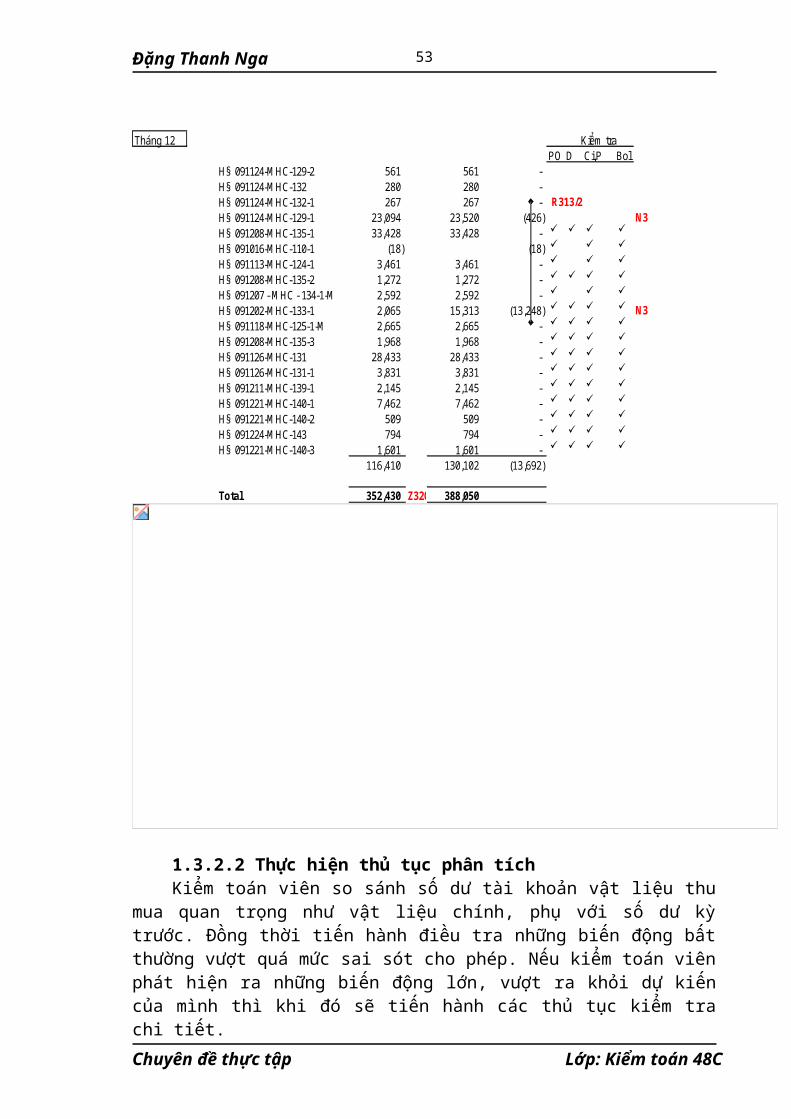

liệu trên tài liệu kế toán của khách hàng. Với hàng tồn kho là nguyên vật liệu, công cụ dụng cụ thì nhập kho là do mua, phần này liên quan đến hoạt động mua hàng cùng các thủ tục kiểm soát đặc thù cho hoạt động này (được kiểm tra trong vấn đề thứ ba của thực hiện thử nghiệm kiểm soát). Với hàng tồn kho là thành phẩm và chi phí sản xuất kinh doanh dở dang thì đầu vào là các chi phí bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung. Do vậy kiểm toán viên phải xem xét đến các chi phí này. Trong khi thực hiện thử nghiệm kiểm soát thì kiểm toán viên chỉ xem xét đến việc khách hàng thực hiện các thủ tục kiểm soát trong việc tính giá và phân bổ chi phí cho thành phẩm và dở dang như thế nào, có hiệu lực hay không. Cụ thể với khách hàng B, kiểm toán viên thực hiện các thử nghiệm kiểm soát như đã thiết kế trên giấy tờ làm việc số tham chiếu R100.

Chuyên đề thực tập Lớp: Kiểm toán 48C

18

Đặng Thanh Nga

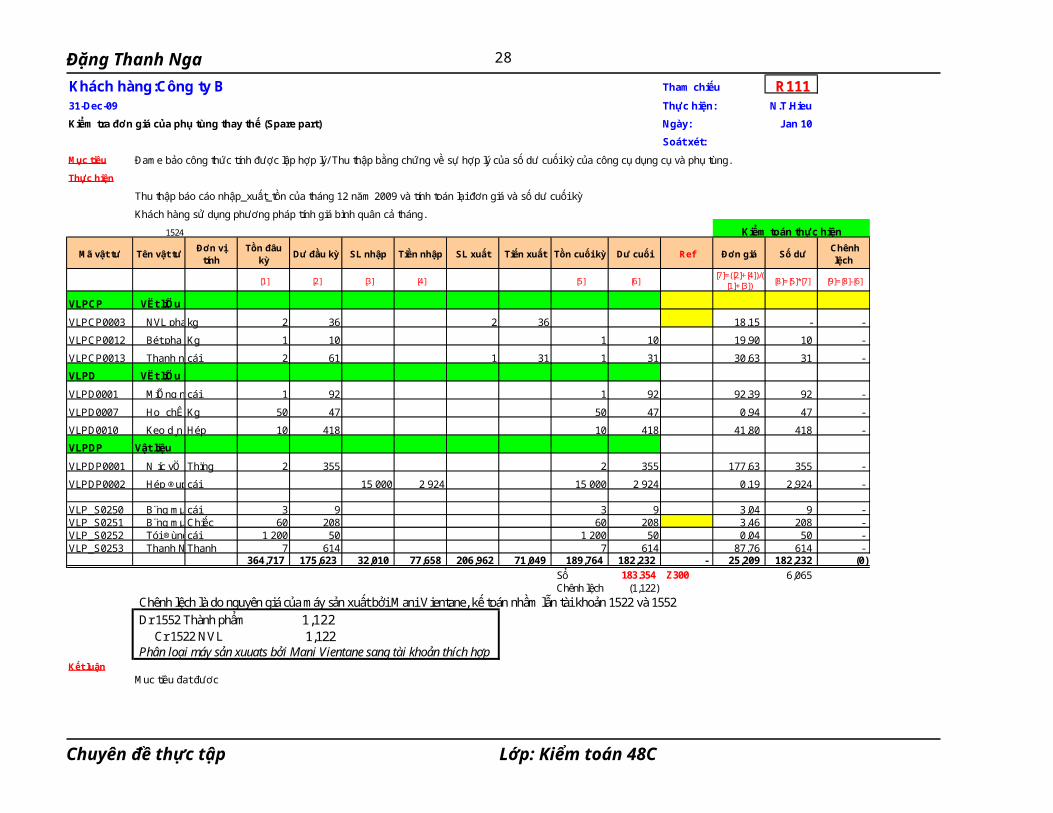

Bảng số 11: Giấy tờ làm việc của kiểm toán viên_Kiểm tra phương pháp tính giá hàng tồn kho: Tính toán lại đơn giá bình quân và so sánh với danh mục hàng tồn kho đối với phụ tùng thay thế của khách hàng B

Khách hàng:Công ty B Tham chiếu R11131-Dec-09 Thực hiện: N.T.Hieu

Kiểm tra đơn giá của phụ tùng thay thế (Spare part) Ngày: Jan 10

Soát xét:

Mục tiêu Đame bảo công thức tính được lập hợp lý/ Thu thập bằng chứng về sự hợp lý của số dư cuối kỳ của công cụ dụng cụ và phụ tùng.

Thực hiện

Thu thập báo cáo nhập_xuất_tồn của tháng 12 năm 2009 và tính toán lại đơn giá và số dư cuối kỳ

Khách hàng sử dụng phương pháp tính giá bình quân cả tháng.

1524

Mã vật tư Tên vật tưĐơn vị tính

Tồn đâu kỳ

Dư đầu kỳ SL nhập Tiền nhập SL xuất Tiến xuất Tồn cuối kỳ Dư cuối Ref Đơn giá Số dư Chênh lệch

[1] [2] [3] [4] [5] [6][7]=([2]+[4])/(

[1]+[3]) [8]=[5]*[7] [9]=[8]-[6]

VLPCP VËt liÖu phô - § mµi r ng

VLPCP0003 NVL pha chÕ keo dÝnhkg 2 36 2 36 18.15 - -

VLPCP0012 Bét pha chÕ keo dÝnhKg 1 10 1 10 19.90 10 -

VLPCP0013 Thanh nhùacái 2 61 1 31 1 31 30.63 31 -

VLPD VËt liÖu phô - PX S¶n xuÊt m y

VLPD0001 MiÕng nhùa c c lo¹icái 1 92 1 92 92.39 92 -

VLPD0007 Ho chÊt H3PO4Kg 50 47 50 47 0.94 47 -

VLPD0010 Keo d n Hép 10 418 10 418 41.80 418 -

VLPDP Vật liệu

VLPDP0001 N íc vÖ sinh tÈy dÇuThïng 2 355 2 355 177.63 355 -

VLPDP0002 Hép ®uplexcái 15 000 2 924 15 000 2 924 0.19 2,924 -

VLP_S0250 B ng mµicái 3 9 3 9 3.04 9 - VLP_S0251 B ng mµi C240Chiếc 60 208 60 208 3.46 208 - VLP_S0252 Tói ®ùng kim b»ng nhùacái 1 200 50 1 200 50 0.04 50 - VLP_S0253 Thanh Nhùa( phi 9 x 1000)Thanh 7 614 7 614 87.76 614 -

364,717 175,623 32,010 77,658 206,962 71,049 189,764 182,232 - 25,209 182,232 (0) Sổ 183,354 Z300 6,065 Chênh lệch (1,122)

Chênh lệch là do nguyên giá của máy sản xuất bởi Mani Vientane, kế toán nhầm lẫn tài khoản 1522 và 1552

Dr 1552 Thành phẩm 1,122 Cr 1522 NVL 1,122 Phân loại máy sản xuuats bởi Mani Vientane sang tài khoản thích hợp

Kết luận

Mục tiêu đạt được

Kiểm toán thực hiện

Chuyên đề thực tập Lớp: Kiểm toán 48C

19

Đặng Thanh Nga

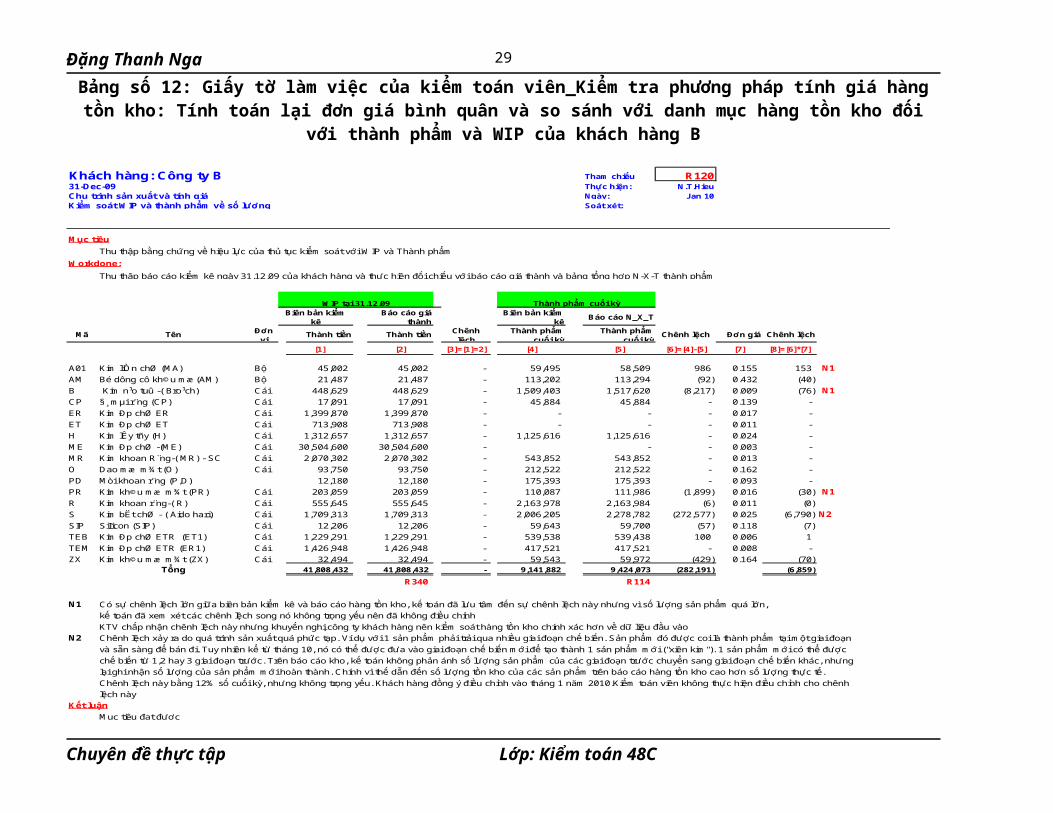

Bảng số 12: Giấy tờ làm việc của kiểm toán viên_Kiểm tra phương pháp tính giá hàng tồn kho: Tính toán lại đơn giá bình quân và so sánh với danh mục hàng tồn kho đối với thành phẩm và WIP của khách hàng B

Khách hàng: Công ty B Tham chiếu R120Thực hiện: N.T.Hieu

Chu trình sản xuất và tính giá Ngày: Jan 10Kiểm soát WIP và thành phẩm về số lượng Soát xét:

Mục tiêu

Thu thập bằng chứng về hiệu lực của thủ tục kiểm soát với WIP và Thành phẩm

Workdone:

Thu thập báo cáo kiểm kê ngày 31.12.09 của khách hàng và thực hiện đối chiếu với báo cáo giá thành và bảng tổng hợp N-X-T thành phẩm

Báo cáo giá thành

Biên bản kiểm kê

Báo cáo N_X_T

Mã Tên Đơn vị

Thành tiền Thành tiền Chênh lệch

Thành phẩm cuối kỳ

Thành phẩm cuối kỳ

Chênh lệch Đơn giá Chênh lệch

[1] [2] [3]=[1]=2] [4] [5] [6]=[4]-[5] [7] [8]=[6]*[7]

A01 Kim liÒn chØ (MA) Bộ 45,002 45,002 - 59,495 58,509 986 0.155 153 N1

AM Bé dông cô kh©u mæ(AM) Bộ 21,487 21,487 - 113,202 113,294 (92) 0.432 (40)

B Kim n¹o tuû -( Bro¹ch) Cái 448,629 448,629 - 1,509,403 1,517,620 (8,217) 0.009 (76) N1

CP § mµi r ng (CP) Cái 17,091 17,091 - 45,884 45,884 - 0.139 -

ER Kim Ðp chØ ER Cái 1,399,870 1,399,870 - - - - 0.017 -

ET Kim Ðp chØ ET Cái 713,908 713,908 - - - - 0.011 -

H Kim lÊy tñy (H) Cái 1,312,657 1,312,657 - 1,125,616 1,125,616 - 0.024 -

ME Kim Ðp chØ -(ME) Cái 30,504,600 30,504,600 - - - 0.003 -

MR Kim khoan R ng-( MR) - SC Cái 2,070,302 2,070,302 - 543,852 543,852 - 0.013 -

O Dao mæ m¾t (O) Cái 93,750 93,750 - 212,522 212,522 - 0.162 -

PD Mòi khoan r ng (P,D) 12,180 12,180 - 175,393 175,393 - 0.093 -

PR Kim kh©u mæ m¾t (PR) Cái 203,059 203,059 - 110,087 111,986 (1,899) 0.016 (30) N1

R Kim khoan r ng-( R) Cái 555,645 555,645 - 2,163,978 2,163,984 (6) 0.011 (0)

S Kim bËt chØ - ( Aido hari) Cái 1,709,313 1,709,313 - 2,006,205 2,278,782 (272,577) 0.025 (6,790) N2

SIP SiIicon (SIP) Cái 12,206 12,206 - 59,643 59,700 (57) 0.118 (7)

TEB Kim Ðp chØ ETR (ET1) Cái 1,229,291 1,229,291 - 539,538 539,438 100 0.006 1

TEM Kim Ðp chØ ETR (ER1) Cái 1,426,948 1,426,948 - 417,521 417,521 - 0.008 -

ZX Kim kh©u mæ m¾t (ZX) Cái 32,494 32,494 - 59,543 59,972 (429) 0.164 (70) Tổng 41,808,432 41,808,432 - 9,141,882 9,424,073 (282,191) (6,859)

R340 R114

N1 Có sự chênh lệch lớn giữa biên bản kiểm kê và báo cáo hàng tồn kho, kế toán đã lưu tâm đến sự chênh lệch này nhưng vì số lượng sản phẩm quá lớn,

kế toán đã xem xét các chênh lệch song nó không trọng yếu nên đã không điều chỉnh

KTV chấp nhận chênh lệch này nhưng khuyến nghị công ty khách hàng nên kiểm soát hàng tồn kho chính xác hơn về dữ liệu đầu vào

N2 Chênh lệch xảy ra do quá trình sản xuất quá phức tạp. Ví dụ với 1 sản phẩm phải trải qua nhiều giai đoạn chế biến. Sản phẩm đó được coi là thành phẩm tại một giai đoạn

và sẵn sàng để bán đi. Tuy nhiên kể từ tháng 10, nó có thể được đưa vào giai đoạn chế biến mới để tạo thành 1 sản phẩm mới ("xiên kim"). 1 sản phẩm mới có thể được

chế biến từ 1,2 hay 3 giai đoạn trước. Trên báo cáo kho, kế toán không phản ánh số lượng sản phẩm của các giai đoạn trước chuyển sang giai đoạn chế biến khác, nhưng

lại ghi nhận số lượng của sản phẩm mới hoàn thành. Chính vì thế dẫn đến số lượng tồn kho của các sản phẩm trên báo cáo hàng tồn kho cao hơn số lượng thực tế.

Chênh lệch này bằng 12% số cuối kỳ, nhưng không trọng yếu. Khách hàng đồng ý điều chỉnh vào tháng 1 năm 2010.Kiểm toán viên không thực hiện điều chỉnh cho chênh

lệch này

Kết luận

Mục tiêu đạt được

WIP tại 31.12.09 Thành phẩm cuối kỳ

31-Dec-09

Biên bản kiểm kê

Chuyên đề thực tập Lớp: Kiểm toán 48C

20

Đặng Thanh Nga

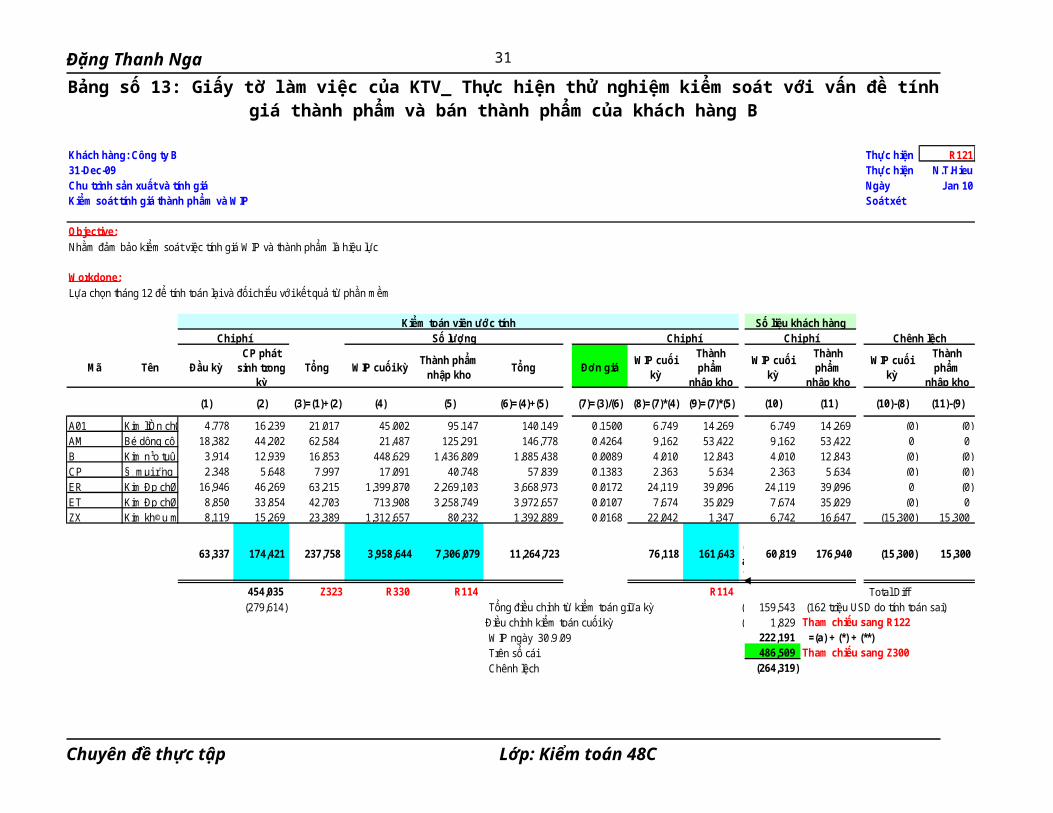

Bảng số 13: Giấy tờ làm việc của KTV_ Thực hiện thử nghiệm kiểm soát với vấn đề tính giá thành phẩm và bán thành phẩm của khách hàng B

Khách hàng: Công ty B Thực hiện R121Thực hiện N.T.Hieu

Chu trình sản xuất và tính giá Ngày Jan 10Kiểm soát tính giá thành phẩm và WIP Soát xét

Objective:

Nhằm đảm bảo kiểm soát việc tính giá WIP và thành phẩm là hiệu lực

Workdone:

Lựa chọn tháng 12 để tính toán lại và đối chiếu với kết quả từ phần mềm

Mã Tên Đầu kỳCP phát

sinh trong kỳ

Tổng WIP cuối kỳThành phẩm

nhập khoTổng Đơn giá

WIP cuối kỳ

Thành phẩm

nhập kho

WIP cuối kỳ

Thành phẩm

nhập kho

WIP cuối kỳ

Thành phẩm

nhập kho

(1) (2) (3)=(1)+(2) (4) (5) (6)=(4)+(5) (7)=(3)/(6) (8)=(7)*(4) (9)=(7)*(5) (10) (11) (10)-(8) (11)-(9)

A01 Kim liÒn chØ (MA) 4,778 16,239 21,017 45,002 95,147 140,149 0.1500 6,749 14,269 6,749 14,269 (0) (0) AM Bé dông cô kh©u mæ(AM) 18,382 44,202 62,584 21,487 125,291 146,778 0.4264 9,162 53,422 9,162 53,422 0 0 B Kim n¹o tuû -( Bro¹ch) 3,914 12,939 16,853 448,629 1,436,809 1,885,438 0.0089 4,010 12,843 4,010 12,843 (0) (0) CP § mµi r ng (CP) 2,348 5,648 7,997 17,091 40,748 57,839 0.1383 2,363 5,634 2,363 5,634 (0) (0) ER Kim Ðp chØ ER 16,946 46,269 63,215 1,399,870 2,269,103 3,668,973 0.0172 24,119 39,096 24,119 39,096 0 (0) ET Kim Ðp chØ ET 8,850 33,854 42,703 713,908 3,258,749 3,972,657 0.0107 7,674 35,029 7,674 35,029 (0) 0 ZX Kim kh©u mæ m¾t (ZX) 8,119 15,269 23,389 1,312,657 80,232 1,392,889 0.0168 22,042 1,347 6,742 16,647 (15,300) 15,300

63,337 174,421 237,758 3,958,644 7,306,079 11,264,723 76,118 161,643

(a)

60,819 176,940 (15,300) 15,300

454,035 Z323 R330 R114 R114 Total Diff(279,614) Tổng điều chỉnh từ kiểm toán giữa kỳ (**) 159,543 (162 triệu USD do tính toán sai)

Điều chỉnh kiểm toán cuối kỳ (*) 1,829 Tham chiếu sang R122

WIP ngày 30.9.09 222,191 =(a) + (*) + (**)

Trên sổ cái 486,509 Tham chiếu sang Z300

Chênh lệch (264,319)

Chênh lệch

31-Dec-09

Kiểm toán viên ước tính Số liệu khách hàngChi phí Số lượng Chi phí Chi phí

Chuyên đề thực tập Lớp: Kiểm toán 48C

21

Đặng Thanh Nga

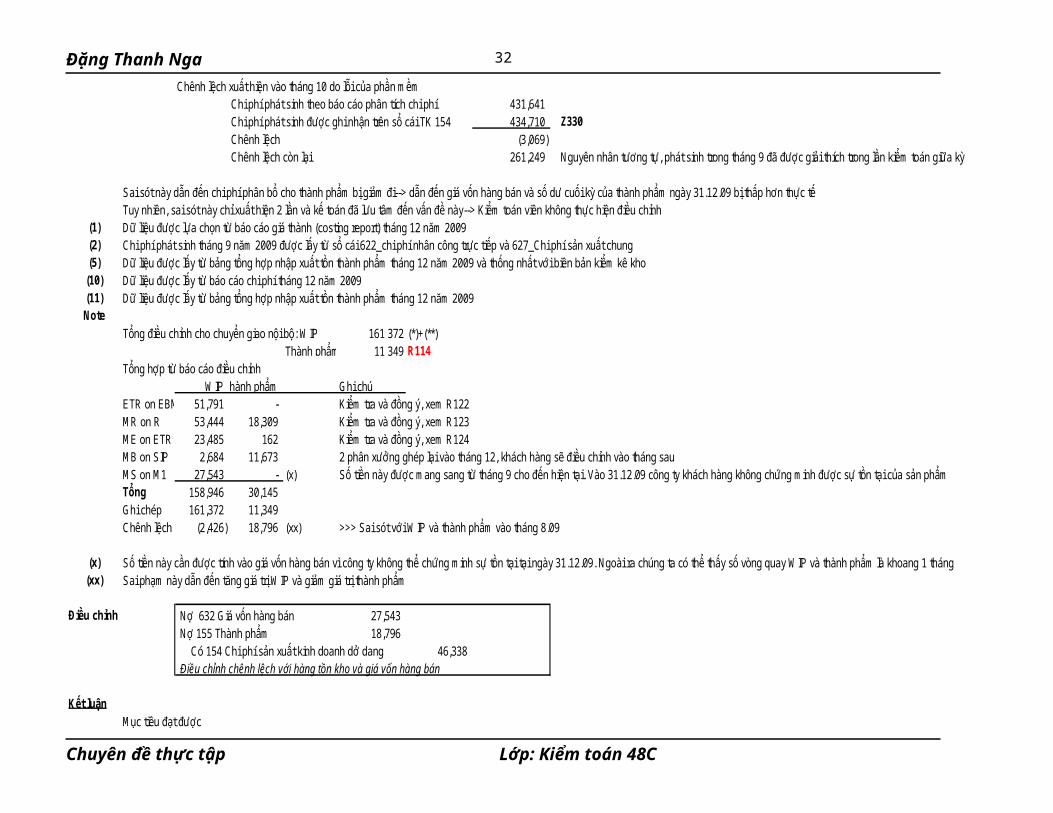

Chênh lệch xuất hiện vào tháng 10 do lỗi của phần mềmChi phí phát sinh theo báo cáo phân tích chi phí 431,641 Chi phí phát sinh được ghi nhận trên sổ cái TK 154 434,710 Z330

Chênh lệch (3,069) Chênh lệch còn lại 261,249 Nguyên nhân tương tự, phát sinh trong tháng 9 đã được giải thích trong lần kiểm toán giữa kỳ

Sai sót này dẫn đến chi phí phân bổ cho thành phẩm bị giảm đi--> dẫn đến giá vốn hàng bán và số dư cuối kỳ của thành phẩm ngày 31.12.09 bị thấp hơn thực tếTuy nhiên, sai sót này chỉ xuất hiện 2 lần và kế toán đã lưu tâm đến vấn đề này--> Kiểm toán viên không thực hiện điều chỉnh

(1) Dữ liệu được lựa chọn từ báo cáo giá thành (costing report) tháng 12 năm 2009 (2) Chi phí phát sinh tháng 9 năm 2009 được lấy từ sổ cái 622_chi phí nhân công trực tiếp và 627_Chi phí sản xuất chung(5) Dữ liệu được lấy từ bảng tổng hợp nhập xuất tồn thành phẩm tháng 12 năm 2009 và thống nhất với biên bản kiểm kê kho(10) Dữ liệu được lấy từ báo cáo chi phí tháng 12 năm 2009(11) Dữ liệu được lấy từ bảng tổng hợp nhập xuất tồn thành phẩm tháng 12 năm 2009Note

Tổng điều chỉnh cho chuyển giao nội bộ: WIP 161 372 (*)+(**)Thành phẩm 11 349 R114

Tổng hợp từ báo cáo điều chỉnhWIPThành phẩm Ghi chú

ETR on EBM 51,791 - Kiểm tra và đồng ý, xem R122MR on R 53,444 18,309 Kiểm tra và đồng ý, xem R123ME on ETR 23,485 162 Kiểm tra và đồng ý, xem R124MB on SIP 2,684 11,673 2 phân xưởng ghép lại vào tháng 12, khách hàng sẽ điều chỉnh vào tháng sauMS on M1 27,543 - (x) Số tiền này được mang sang từ tháng 9 cho đến hiện tại. Vào 31.12.09 công ty khách hàng không chứng minh được sự tồn tại của sản phẩmTổng 158,946 30,145 Ghi chép 161,372 11,349 Chênh lệch (2,426) 18,796 (xx) >>> Sai sót với WIP và thành phẩm vào tháng 8.09

(x) Số tiền này cần được tính vào giá vốn hàng bán vì công ty không thể chứng minh sự tồn tại tại ngày 31.12.09. Ngoài ra chúng ta có thể thấy số vòng quay WIP và thành phẩm là khoang 1 tháng(xx) Sai phạm này dẫn đến tăng giá trị WIP và giảm giá trị thành phẩm

Điều chỉnh Nợ 632 Giá vốn hàng bán 27,543 Nợ 155 Thành phẩm 18,796 Có 154 Chi phí sản xuất kinh doanh dở dang 46,338 Điều chỉnh chênh lệch với hàng tồn kho và giá vốn hàng bán

Kết luận

Mục tiêu đạt được

Chuyên đề thực tập Lớp: Kiểm toán 48C

22

Đặng Thanh Nga

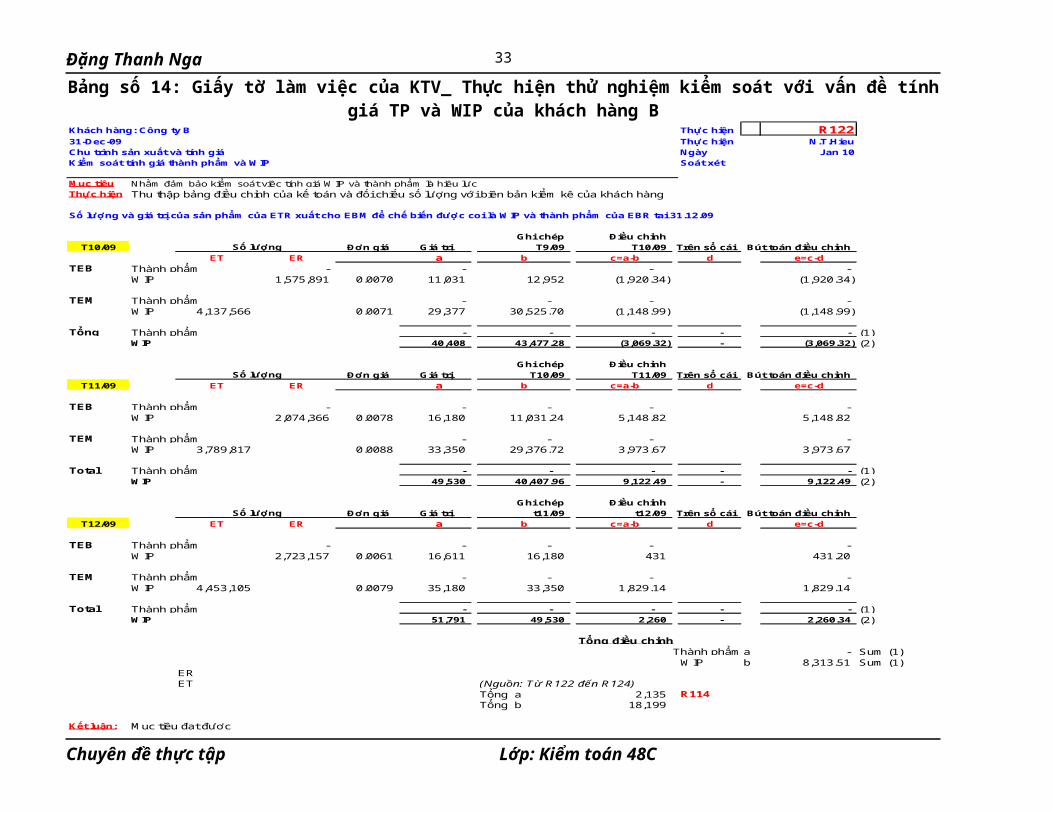

Bảng số 14: Giấy tờ làm việc của KTV_ Thực hiện thử nghiệm kiểm soát với vấn đề tính giá TP và WIP của khách hàng B

Khách hàng: Công ty B Thực hiện R122Thực hiện N.T.Hieu

Chu trình sản xuất và tính giá Ngày Jan 10Kiểm soát tính giá thành phẩm và WIP Soát xét

Mục tiêu Nhằm đảm bảo kiểm soát việc tính giá WIP và thành phẩm là hiệu lựcThực hiện Thu thập bảng điều chỉnh của kế toán và đối chiếu số lượng với biên bản kiểm kê của khách hàng

Số lượng và giá trị của sản phẩm của ETR xuất cho EBM để chế biến được coi là WIP và thành phẩm của EBR tai 31.12.09

Ghi chép Điều chỉnhT10/09 Đơn giá Giá trị T9/09 T10/09 Trên sổ cái Bút toán điều chỉnh

ET ER a b c=a-b d e=c-dTEB Thành phẩm - - - -

WIP 1,575,891 0.0070 11,031 12,952 (1,920.34) (1,920.34)

TEM - - - - WIP 4,137,566 0.0071 29,377 30,525.70 (1,148.99) (1,148.99)

Tổng Thành phẩm - - - - - (1)WIP 40,408 43,477.28 (3,069.32) - (3,069.32) (2)

Ghi chép Điều chỉnhĐơn giá Giá trị T10/09 T11/09 Trên sổ cái Bút toán điều chỉnh

T11/09 ET ER a b c=a-b d e=c-d

TEB Thành phẩm - - - - - WIP 2,074,366 0.0078 16,180 11,031.24 5,148.82 5,148.82

TEM - - - - WIP 3,789,817 0.0088 33,350 29,376.72 3,973.67 3,973.67

Total Thành phẩm - - - - - (1)WIP 49,530 40,407.96 9,122.49 - 9,122.49 (2)

Ghi chép Điều chỉnhĐơn giá Giá trị t11/09 t12/09 Trên sổ cái Bút toán điều chỉnh

T12/09 ET ER a b c=a-b d e=c-d

TEB Thành phẩm - - - - - WIP 2,723,157 0.0061 16,611 16,180 431 431.20

TEM - - - - WIP 4,453,105 0.0079 35,180 33,350 1,829.14 1,829.14

Total Thành phẩm - - - - - (1)WIP 51,791 49,530 2,260 - 2,260.34 (2)

Tổng điều chỉnha - Sum (1)

WIP b 8,313.51 Sum (1)ERET (Nguồn: Từ R122 đến R124)

Tổng a 2,135 R114Tổng b 18,199

Kết luận: Mục tiêu đạt được

Thành phẩm

Thành phẩm

31-Dec-09

Số lượng

Số lượng

Số lượng

Thành phẩm

Thành phẩm

Chuyên đề thực tập Lớp: Kiểm toán 48C

23

Đặng Thanh Nga

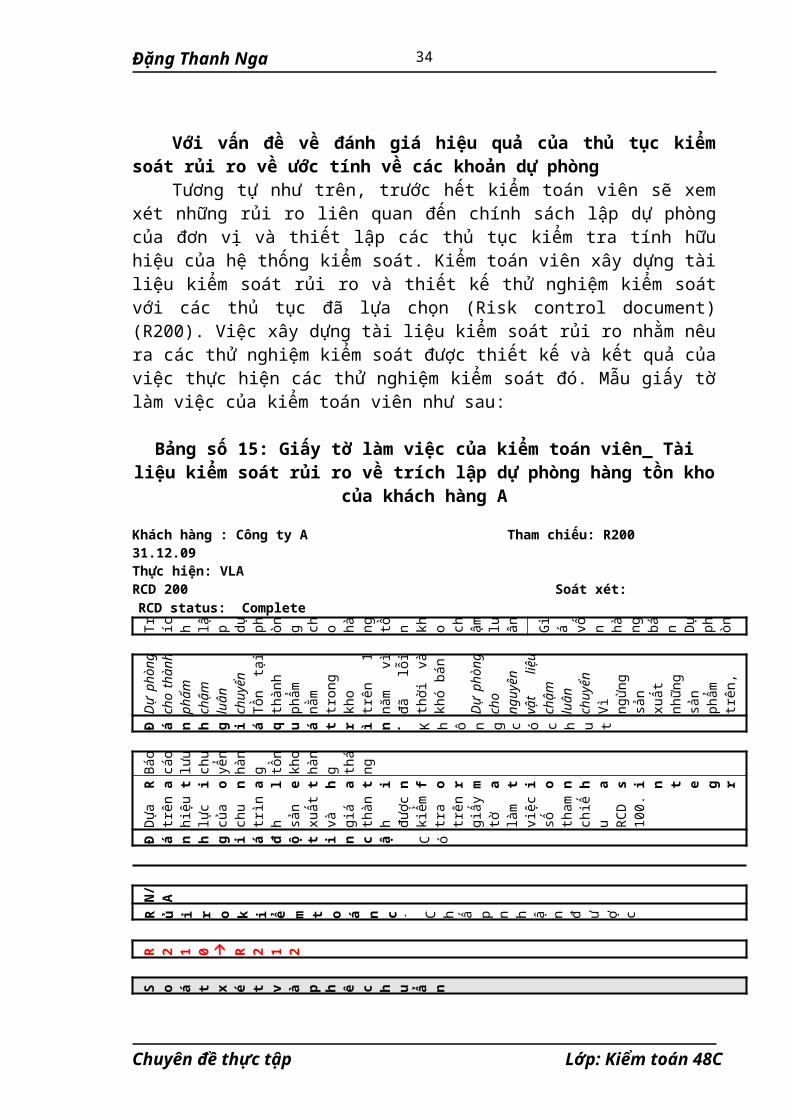

Với vấn đề về đánh giá hiệu quả của thủ tục kiểm soát rủi ro về ước tính về các khoản dự phòng

Tương tự như trên, trước hết kiểm toán viên sẽ xem xét những rủi ro liên quan đến chính sách lập dự phòng của đơn vị và thiết lập các thủ tục kiểm tra tính hữu hiệu của hệ thống kiểm soát. Kiểm toán viên xây dựng tài liệu kiểm soát rủi ro và thiết kế thử nghiệm kiểm soát với các thủ tục đã lựa chọn (Risk control document) (R200). Việc xây dựng tài liệu kiểm soát rủi ro nhằm nêu ra các thử nghiệm kiểm soát được thiết kế và kết quả của việc thực hiện các thử nghiệm kiểm soát đó. Mẫu giấy tờ làm việc của kiểm toán viên như sau:

Bảng số 15: Giấy tờ làm việc của kiểm toán viên_ Tài liệu kiểm soát rủi ro về trích lập dự phòng hàng tồn kho của khách hàng A

Khách hàng : Công ty A Tham chiếu: R20031.12.09 Thực hiện: VLARCD 200 Soát xét:

RCD status: Complete

Trí

ch

lập

dự

ph òn g ch o hà ng

tồ n kh o ch ậm

luâ

n ch uy ển Gi

á vố n hà ng

bá n D ự ph òn g giả

Dự

phò

ng

cho

th

ành

phẩm

ch

ậm l

uân

chuy

ểnT

ồn

tại

thàn

h ph

ẩm n

ằm

tron

g

kho

trên

1 n

ăm

vì

đã

lỗi

thời

và

khó

bán

Dự

phò

ng

cho

nguy

ên

vật

li

ệu

chậm

luâ

n ch

uyển

Vì

ng

ừng

sản

xu

ất

nhữn

g s

ản

phẩm

trê

n,

nguy

ên v

ật

liệu

dù

ng

để s

ản x

uất

ra

thàn

h ph

ẩm

đó

cũng

kh

ông

sử

dụ

ng

Dự

phò

ng

cho

cá

c hà

ng

tồn

kho

mà

giá

bán

nh

ỏ hơ

n

đơn

giá

m

ua

vào

Côn

g ty

có

Đ á n h

gi á q u á tr ìn h

th iế t kế

K hô ng

có

ch u trì

nh

Báo

cá

o lư

u ch

uyể

n hà

ng tồ

n kh

o hà

ng th

áng

R at io n al e th at

in fo r m at io n

h as

in te gr it y:

Dựa

tr

ên

hiệu

lự

c củ

a ch

u tr

ình

sản

xuất

và

giá

thàn

h đư

ợc

kiểm

tr

a tr

ên

giấy

tờ

làm

vi

ệc s

ố th

am

chiế

u R

CD

10

0.

Đ á n h

gi á đ ộ ti n

cậ y C ó

N/

AR ủ

i

ro

ki

ể m

to án

cò n

lại

C hấ p nh ận

đư ợc

R 21 0

R 21 2

So

át

xé t và

p hê

ch uẩ

n

B ởi

N gà y:

Chuyên đề thực tập Lớp: Kiểm toán 48C

24

Đặng Thanh Nga

Bảng số 16: Giấy tờ làm việc của kiểm toán viên_ Tài liệu kiểm soát rủi ro về trích lập dự phòng hàng tồn kho của khách hàng B

Khách hàng: Công ty B Tham chiếu: R20031.12.09RCD 200

RCD status:

D4

22

– D ự ph òn g ch o hà ng

tồ n kh o Hà

ng

tồ n kh o Gi

á vố n hà ng

bá n

- X

em x

ét

hàng

tồ

n kh

o

chậm

lu

ân

chuy

ển.

- C

ông

ty

so

sánh

ng

uyên

giá

vớ

i gi

á bá

n m

ới

nhất

. N

ếu

như

nguy

ên g

iá

cao

hơ

n gi

á bá

n, k

ế to

án

sẽ

tính

dự

ph

òng.

D

ự p

hòng

=

Số

lượn

g *

(

Ngu

yên

giá

– G

iá

bán

m

ới

nhất

)

Đ á n h

gi á th iế t kế

m ô hì

n h

ư ớc

Hi

ệu

lự c

Đơn

giá

và

gi

á bá

n m

ới

nhất

Tí

n h

to à n

vẹ n

củ a th ô n g ti n

Hiệ

u lự

c củ

a vi

ệc

tính

gi

á bở

i ph

ần

mềm

và

tí

nh

khác

h qu

an

của

hóa

đơn

mới

nh

ất.

Đ á n h

gi á tí n h

tr u n g th ực

C ó

Mô

tả:

Khô

ng

có

rủi

ro.

R ủi

ro

ki

ể m

to án

cò n

lại

C hấ p nh ận

đư ợc

Ch

ậm

luân

ch

uyể

n:

Kiể

m

toán

vi

ên

lưu

ý

rằng

chỉ

có

công

cụ

dụng

cụ

và

li

nh

kiện

. K

ế to

án

cho

rằn

g, c

ác

linh

kiệ

n n

ày

là c

ác t

hiết

bị

thay

thế

cho

m

áy

móc

, cô

ng t

y m

ua

để d

ự t

rữ v

à sẽ

sử

dụ

ng

tron

g

tươn

g la

i.

Kiể

m

toán

viê

n t

ập

trun

g v

à l

ưu

ý

đến

tì

nh

trạn

g h

iện

tại

củ

a

chún

g tr

ong

lầ

n ki

ểm k

ê hà

ng

tồn

kho

ngà

y 30

/06/

2010

.G

iá

trị

thu

ần c

ó t

hể

thự

c

hiệ

n

đư

ơc:

X

em

R22

0

So

át

xét

và

ph

ê ch uẩ

n

B ởi

: N gà y:

01 /2 01 0

Sau khi thiết kế được các thử nghiệm kiểm soát, kiểm toán viên tiến hành thực hiện các thử nghiệm đó trên các giấy tờ làm việc chi tiết.

Đối với khách hàng A, kiểm toán viên phỏng vấn chị Mai để nắm được các lô hàng tồn kho chậm luân chuyển, sau đó kiểm toán viên xác định các loại chi phí sản xuất kinh doanh dở dang và thành phẩm có giá trị thuần có thể thực hiện được nhỏ hơn 0, từ đó tính toán ra mức dự phòng cần trích lập và so sánh với mức dự phòng mà khách hàng đã trích và phản ánh trên sổ sách kế toán (giấy tờ làm việc tham chiếu R211, R212) (bảng số17, 18)

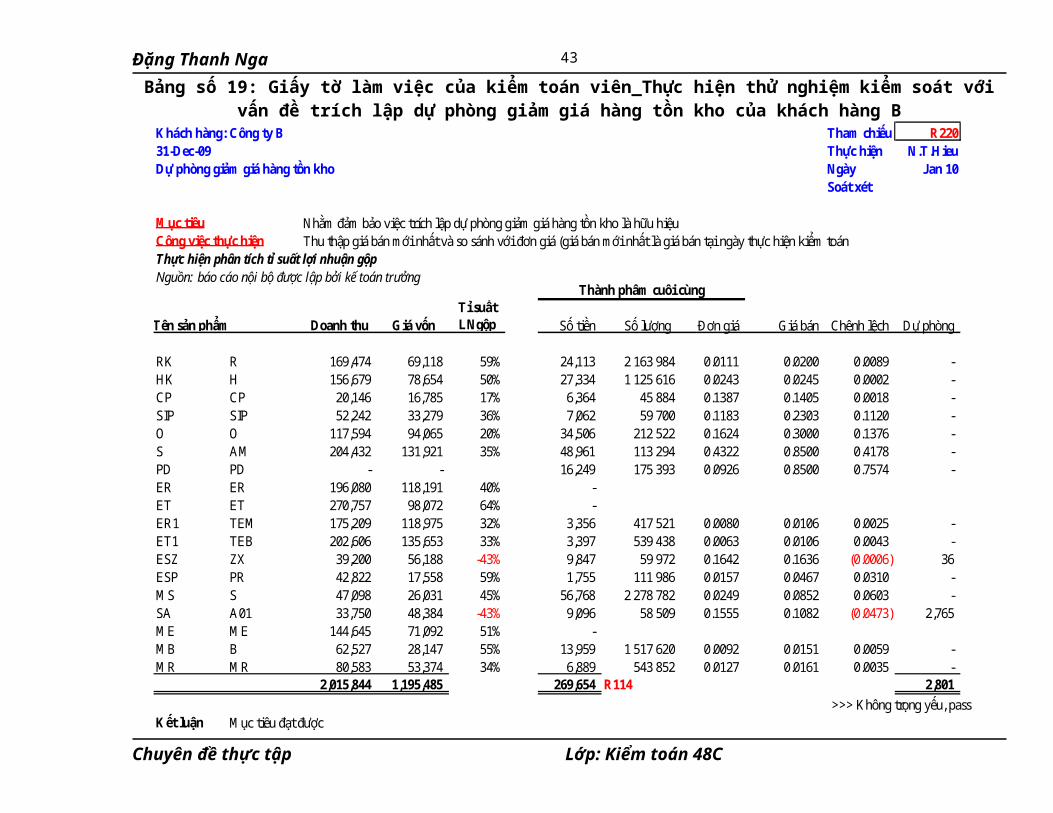

Đối với khách hàng B, kiểm toán viên tiến hành so sánh giá bán mới nhất với chi phí sản xuất đơn vị sản phẩm, đồng thời tiến hành phân tích tỉ suất lợi nhuận gộp (giấy tờ làm việc số R220) (bảng số 19)

Chuyên đề thực tập Lớp: Kiểm toán 48C

25

Đặng Thanh Nga

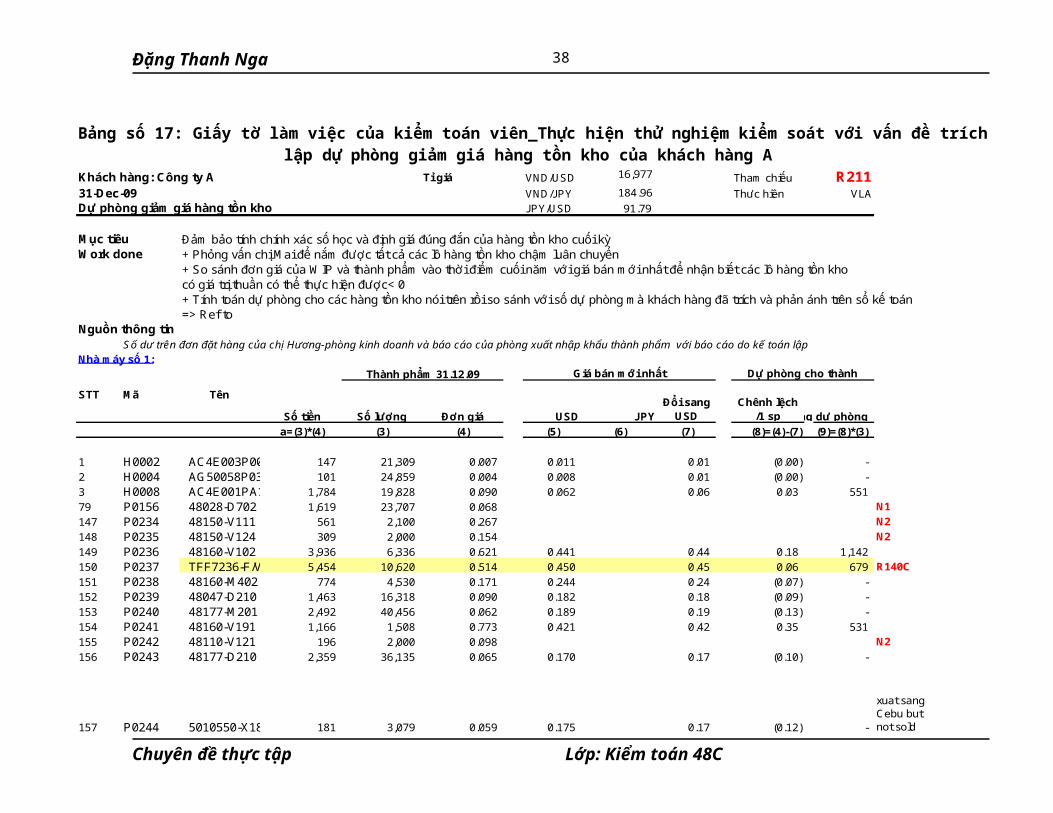

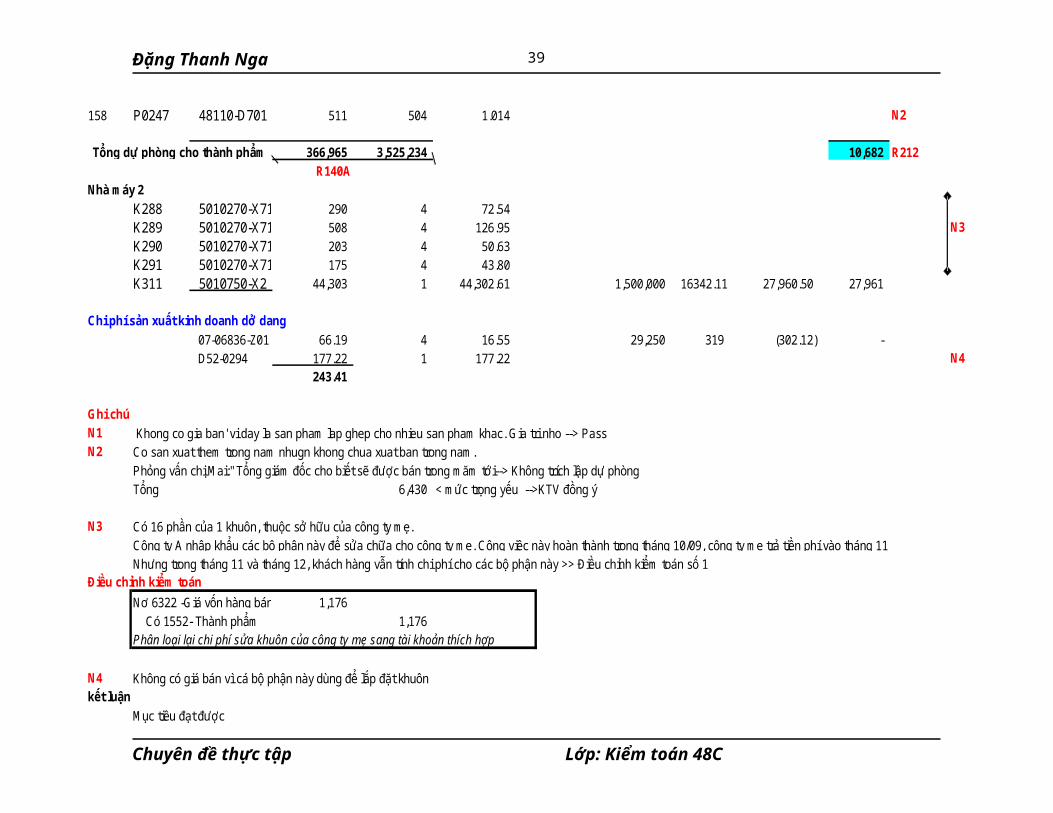

Bảng số 17: Giấy tờ làm việc của kiểm toán viên_Thực hiện thử nghiệm kiểm soát với vấn đề trích lập dự phòng giảm giá hàng tồn kho của khách hàng A

Khách hàng: Công ty A Tỉ giá VND/USD 16,977 Tham chiếu R211VND/JPY 184.96 Thực hiện VLA

Dự phòng giảm giá hàng tồn kho JPY/USD 91.79

Mục tiêu Đảm bảo tính chính xác số học và định giá đúng đắn của hàng tồn kho cuối kỳWork done + Phỏng vấn chị Mai để nắm được tất cả các lô hàng tồn kho chậm luân chuyển

+ So sánh đơn giá của WIP và thành phẩm vào thời điểm cuối năm với giá bán mới nhất để nhận biết các lô hàng tồn kho có giá trị thuần có thể thực hiện được< 0+ Tính toán dự phòng cho các hàng tồn kho nói trên rồi so sánh với số dự phòng mà khách hàng đã trích và phản ánh trên sổ kế toán=> Ref to

Nguồn thông tinSố dư trên đơn đặt hàng của chị Hương-phòng kinh doanh và báo cáo của phòng xuất nhập khẩu thành phẩm với báo cáo do kế toán lập

Nhà máy số 1:

Số tiền Số lượng Đơn giá USD JPYĐổi sang

USDChênh lệch

/1 sp Tổng dự phòng

a=(3)*(4) (3) (4) (5) (6) (7) (8)=(4)-(7) (9)=(8)*(3)

1 H0002 AC4E003P00 147 21,309 0.007 0.011 0.01 (0.00) -

2 H0004 AG50058P03 101 24,859 0.004 0.008 0.01 (0.00) -

3 H0008 AC4E001PA1 - V1 1,784 19,828 0.090 0.062 0.06 0.03 551

79 P0156 48028-D702 1,619 23,707 0.068 N1

147 P0234 48150-V111 561 2,100 0.267 N2

148 P0235 48150-V124 309 2,000 0.154 N2

149 P0236 48160-V102 3,936 6,336 0.621 0.441 0.44 0.18 1,142

150 P0237 TFF7236-F/VI 5,454 10,620 0.514 0.450 0.45 0.06 679 R140C

151 P0238 48160-M402 774 4,530 0.171 0.244 0.24 (0.07) -

152 P0239 48047-D210 1,463 16,318 0.090 0.182 0.18 (0.09) -

153 P0240 48177-M201 2,492 40,456 0.062 0.189 0.19 (0.13) -

154 P0241 48160-V191 1,166 1,508 0.773 0.421 0.42 0.35 531

155 P0242 48110-V121 196 2,000 0.098 N2

156 P0243 48177-D210 2,359 36,135 0.065 0.170 0.17 (0.10) -

157 P0244 5010550-X18 181 3,079 0.059 0.175 0.17 (0.12) -

xuat sang Cebu but not sold

Dự phòng cho thành

31-Dec-09

STT Mã Tên

Thành phẩm 31.12.09 Giá bán mới nhất

Chuyên đề thực tập Lớp: Kiểm toán 48C

26

Đặng Thanh Nga

158 P0247 48110-D701 511 504 1.014 N2

366,965 3,525,234 10,682 R212

R140A

Nhà máy 2

K288 5010270-X71(106) 290 4 72.54

K289 5010270-X71(204) 508 4 126.95 N3

K290 5010270-X71(110) 203 4 50.63

K291 5010270-X71(111) 175 4 43.80

K311 5010750-X2 44,303 1 44,302.61 1,500,000 16342.11 27,960.50 27,961

Chi phí sản xuất kinh doanh dở dang

07-06836-Z01(101) 66.19 4 16.55 29,250 319 (302.12) -

D52-0294 177.22 1 177.22 N4

243.41

Ghi chú

N1 Khong co gia ban' vi day la san pham lap ghep cho nhieu san pham khac. Gia tri nho --> PassN2 Co san xuat them trong nam nhugn khong chua xuat ban trong nam.

Phỏng vấn chị Mai:" Tổng giám đốc cho biết sẽ được bán trong măm tới--> Không trích lập dự phòng

Tổng 6,430 < mức trọng yếu -->KTV đồng ý

N3 Có 16 phần của 1 khuôn, thuộc sở hữu của công ty mẹ.

Công ty A nhập khẩu các bộ phận này để sửa chữa cho công ty mẹ. Công việc này hoàn thành trong tháng 10/09, công ty mẹ trả tiền phí vào tháng 11

Nhưng trong tháng 11 và tháng 12, khách hàng vẫn tính chi phí cho các bộ phận này >> Điều chỉnh kiểm toán số 1Điều chỉnh kiểm toán

Nợ 6322 -Giá vốn hàng bán 1,176

Có 1552- Thành phẩm 1,176 Phân loại lại chi phí sửa khuôn của công ty mẹ sang tài khoản thích hợp

N4 Không có giá bán vì cá bộ phận này dùng để lắp đặt khuônkết luận

Mục tiêu đạt được

Tổng dự phòng cho thành phẩm

Chuyên đề thực tập Lớp: Kiểm toán 48C

27

Đặng Thanh Nga

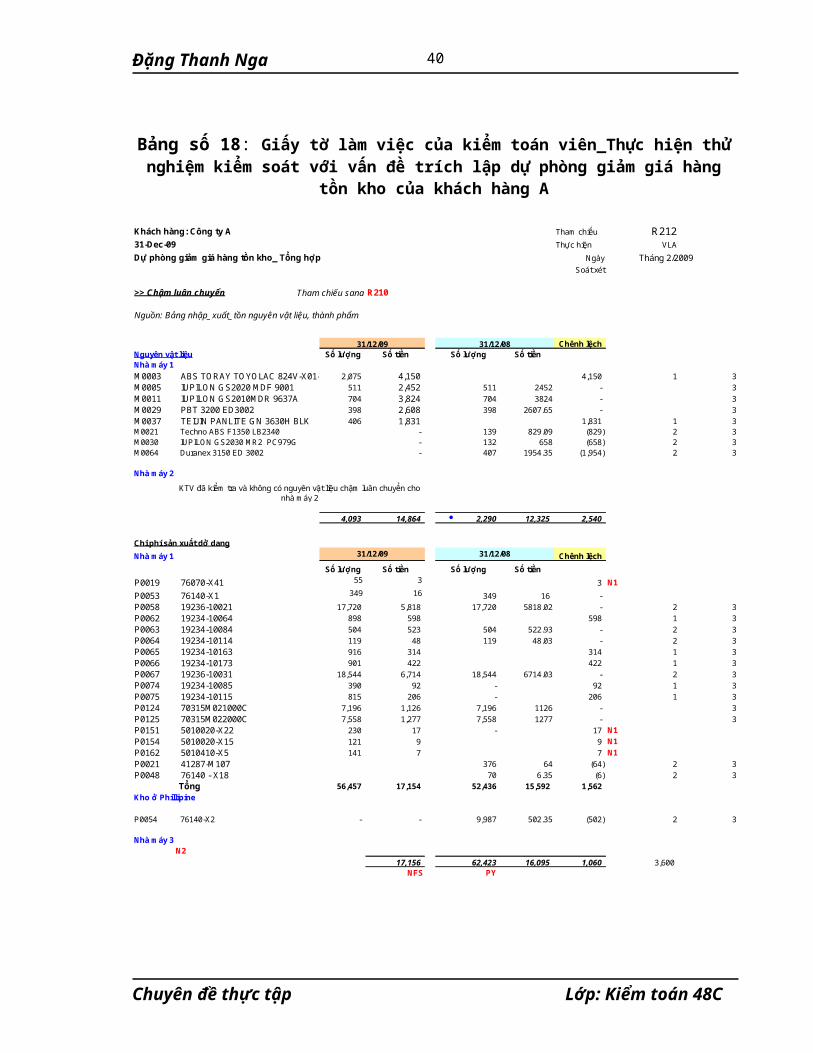

Bảng số 18: Giấy tờ làm việc của kiểm toán viên_Thực hiện thử nghiệm kiểm soát với vấn đề trích lập dự phòng giảm giá hàng tồn kho của khách hàng A

Khách hàng: Công ty A Tham chiếu R212Thực hiện VLA

Dự phòng giảm giá hàng tồn kho_ Tổng hợp Ngày Tháng 2/2009Soát xét

>> Chậm luân chuyển Tham chiếu sang R210R210

Nguồn: Bảng nhập_xuất_tồn nguyên vật liệu, thành phẩm

Chênh lệchNguyên vật liệu Số lượng Số tiền Số lượng Số tiềnNhà máy 1

M0003 ABS TORAY TOYOLAC 824V-X01-B1 2,075 4,150 4,150 1 3

M0005 IUPILON GS2020 MDF 9001 511 2,452 511 2452 - 3

M0011 IUPILON GS2010MDR 9637A 704 3,824 704 3824 - 3

M0029 PBT 3200 ED3002 398 2,608 398 2607.65 - 3

M0037 TEIJ IN PANLITE GN 3630H BLK 406 1,831 1,831 1 3M0021 Techno ABS F1350 LB2340 - 139 829.09 (829) 2 3M0030 IUPILON GS2030 MR2 PC979G - 132 658 (658) 2 3M0064 Duranex 3150 ED 3002 - 407 1954.35 (1,954) 2 3

Nhà máy 2

4,093 14,864 2,290 12,325 2,540

31-Dec-09

31/12/09 31/12/08

KTV đã kiểm tra và không có nguyên vật liệu chậm luân chuyển cho nhà máy 2

Chi phí sản xuất dở dang

Nhà máy 1 Chênh lệch

Số lượng Số tiền Số lượng Số tiền

P0019 76070-X41 55 3 3 N1

P0053 76140-X1 349 16 349 16 -

P0058 19236-10021 17,720 5,818 17,720 5818.02 - 2 3

P0062 19234-10064 898 598 598 1 3

P0063 19234-10084 504 523 504 522.93 - 2 3

P0064 19234-10114 119 48 119 48.03 - 2 3

P0065 19234-10163 916 314 314 1 3

P0066 19234-10173 901 422 422 1 3

P0067 19236-10031 18,544 6,714 18,544 6714.03 - 2 3

P0074 19234-10085 390 92 - 92 1 3

P0075 19234-10115 815 206 - 206 1 3

P0124 70315M021000C 7,196 1,126 7,196 1126 - 3

P0125 70315M022000C 7,558 1,277 7,558 1277 - 3

P0151 5010020-X22 230 17 - 17 N1

P0154 5010020-X15 121 9 9 N1

P0162 5010410-X5 141 7 7 N1

P0021 41287-M107 376 64 (64) 2 3

P0048 76140 - X18 70 6.35 (6) 2 3Tổng 56,457 17,154 52,436 15,592 1,562

Kho ở Phillipine

P0054 76140-X2 - - 9,987 502.35 (502) 2 3

Nhà máy 3N2

17,156 62,423 16,095 1,060 3,600 NFS PY

31/12/09 31/12/08

Chuyên đề thực tập Lớp: Kiểm toán 48C

28

Đặng Thanh Nga

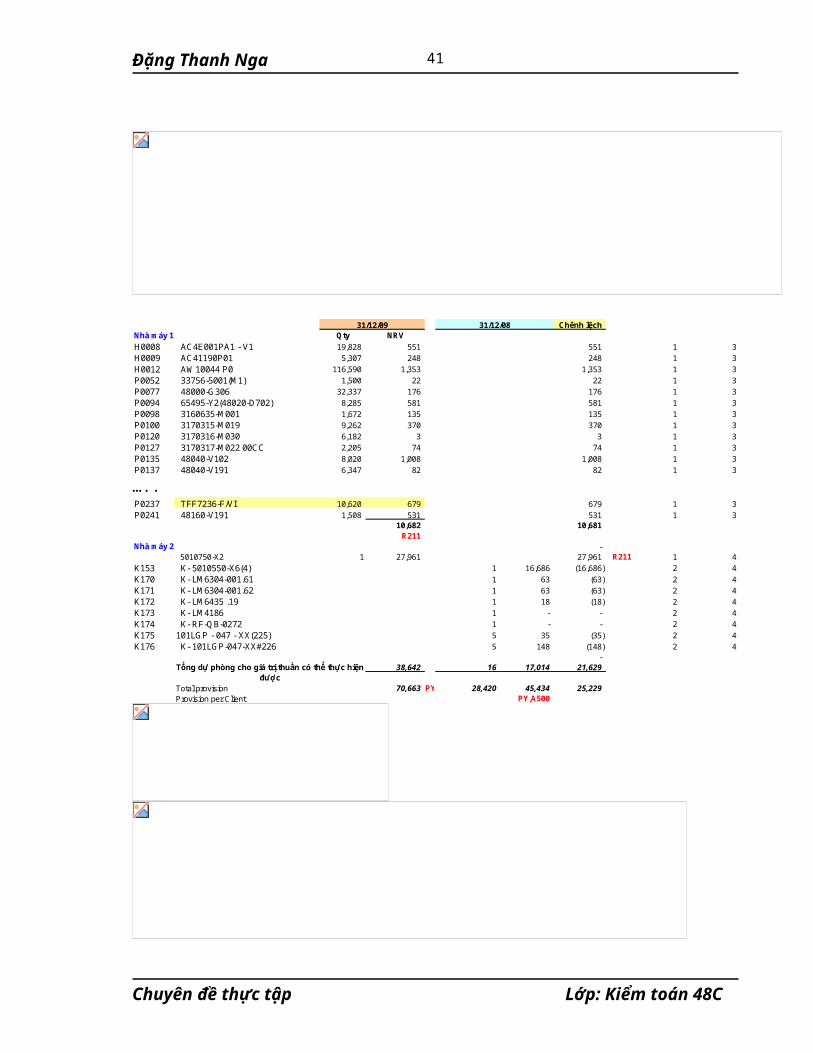

Chênh lệchNhà máy 1 Qty NRV

H0008 AC4E001PA1 - V1 19,828 551 551 1 3

H0009 AC41190P01 5,307 248 248 1 3

H0012 AW10044 P0 116,590 1,353 1,353 1 3

P0052 33756-5001(M1) 1,500 22 22 1 3

P0077 48000-G306 32,337 176 176 1 3

P0094 65495-Y2(48020-D702) 8,285 581 581 1 3

P0098 3160635-M001 1,672 135 135 1 3

P0100 3170315-M019 9,262 370 370 1 3

P0120 3170316-M030 6,182 3 3 1 3

P0127 3170317-M022 00CC 2,205 74 74 1 3

P0135 48040-V102 8,020 1,008 1,008 1 3

P0137 48040-V191 6,347 82 82 1 3

31/12/09 31/12/08

…..P0237 TFF7236-F/VI 10,620 679 679 1 3

P0241 48160-V191 1,508 531 531 1 310,682 10,681

R211Nhà máy 2 -

5010750-X2 1 27,961 27,961 R211 1 4

K153 K- 5010550-X6(4) 1 16,686 (16,686) 2 4

K170 K- LM6304-001.61 1 63 (63) 2 4

K171 K- LM6304-001.62 1 63 (63) 2 4

K172 K- LM6435 .19 1 18 (18) 2 4

K173 K- LM4186 1 - - 2 4

K174 K- RF-QB-0272 1 - - 2 4

K175 101LGP - 047 - XX(225) 5 35 (35) 2 4

K176 K- 101LGP-047-XX#226 5 148 (148) 2 4-

38,642 16 17,014 21,629

Total provision 70,663 PY 28,420 45,434 25,229 Provision per Client PY,A500

Tổng dự phòng cho giá trị thuần có thể thực hiện được

Đối với khách hàng B, giấy tờ làm việc của kiểm toán viên như sau:

Chuyên đề thực tập Lớp: Kiểm toán 48C

29

Đặng Thanh Nga

Bảng số 19: Giấy tờ làm việc của kiểm toán viên_Thực hiện thử nghiệm kiểm soát với vấn đề trích lập dự phòng giảm giá hàng tồn kho của khách hàng B

Khách hàng: Công ty B Tham chiếu R22031-Dec-09 Thực hiện N.T.HieuDự phòng giảm giá hàng tồn kho Ngày Jan 10

Soát xét

Mục tiêu Nhằm đảm bảo việc trích lập dự phòng giảm giá hàng tồn kho là hữu hiệuCông việc thực hiện Thu thập giá bán mới nhất và so sánh với đơn giá (giá bán mới nhất là giá bán tại ngày thực hiện kiểm toánThực hiện phân tích tỉ suất lợi nhuận gộpNguồn: báo cáo nội bộ được lập bởi kế toán trưởng

Tên sản phẩm Doanh thu Giá vốnTỉ suất LNgộp Số tiền Số lượng Đơn giá Giá bán Chênh lệch Dự phòng

RK R 169,474 69,118 59% 24,113 2 163 984 0.0111 0.0200 0.0089 - HK H 156,679 78,654 50% 27,334 1 125 616 0.0243 0.0245 0.0002 - CP CP 20,146 16,785 17% 6,364 45 884 0.1387 0.1405 0.0018 - SIP SIP 52,242 33,279 36% 7,062 59 700 0.1183 0.2303 0.1120 - O O 117,594 94,065 20% 34,506 212 522 0.1624 0.3000 0.1376 - S AM 204,432 131,921 35% 48,961 113 294 0.4322 0.8500 0.4178 - PD PD - - 16,249 175 393 0.0926 0.8500 0.7574 - ER ER 196,080 118,191 40% - ET ET 270,757 98,072 64% - ER1 TEM 175,209 118,975 32% 3,356 417 521 0.0080 0.0106 0.0025 - ET1 TEB 202,606 135,653 33% 3,397 539 438 0.0063 0.0106 0.0043 - ESZ ZX 39,200 56,188 -43% 9,847 59 972 0.1642 0.1636 (0.0006) 36 ESP PR 42,822 17,558 59% 1,755 111 986 0.0157 0.0467 0.0310 - MS S 47,098 26,031 45% 56,768 2 278 782 0.0249 0.0852 0.0603 - SA A01 33,750 48,384 -43% 9,096 58 509 0.1555 0.1082 (0.0473) 2,765 ME ME 144,645 71,092 51% - MB B 62,527 28,147 55% 13,959 1 517 620 0.0092 0.0151 0.0059 - MR MR 80,583 53,374 34% 6,889 543 852 0.0127 0.0161 0.0035 -

2,015,844 1,195,485 269,654 R114 2,801

>>> Không trọng yếu, passKết luận Mục tiêu đạt được

Thành phẩm cuối cùng

Chuyên đề thực tập Lớp: Kiểm toán 48C

30

Đặng Thanh Nga

Về vấn đề về quản lý hàng tồn kho:

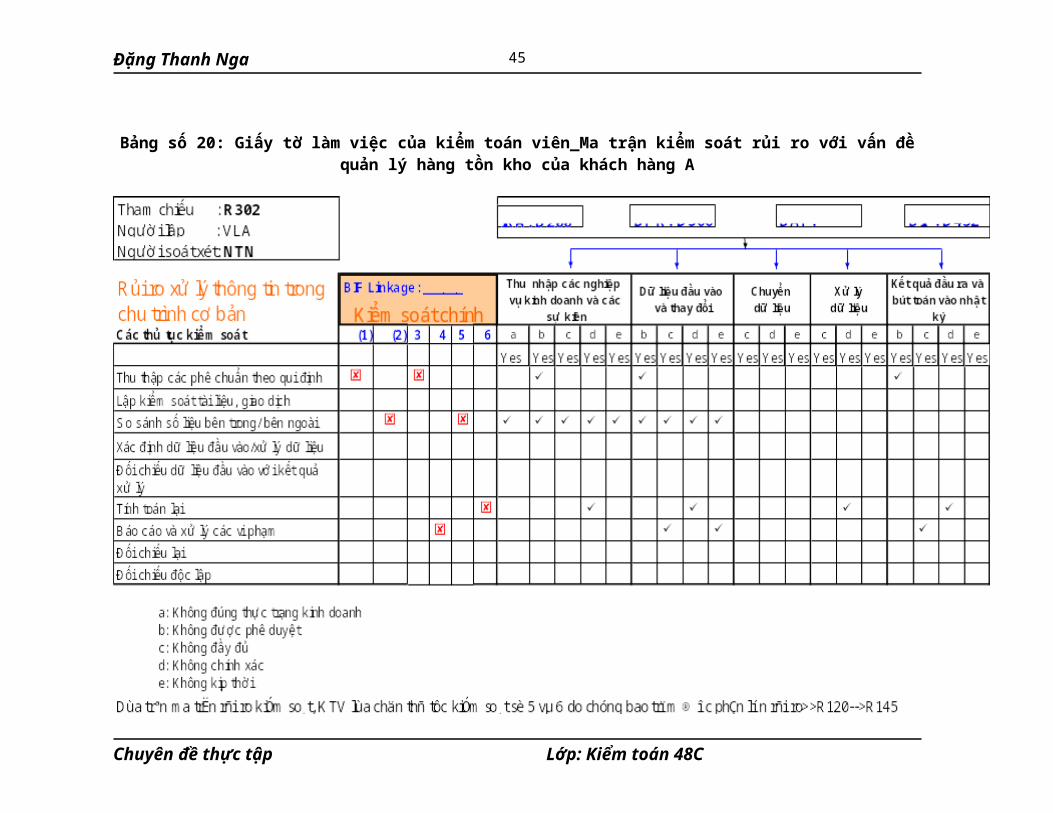

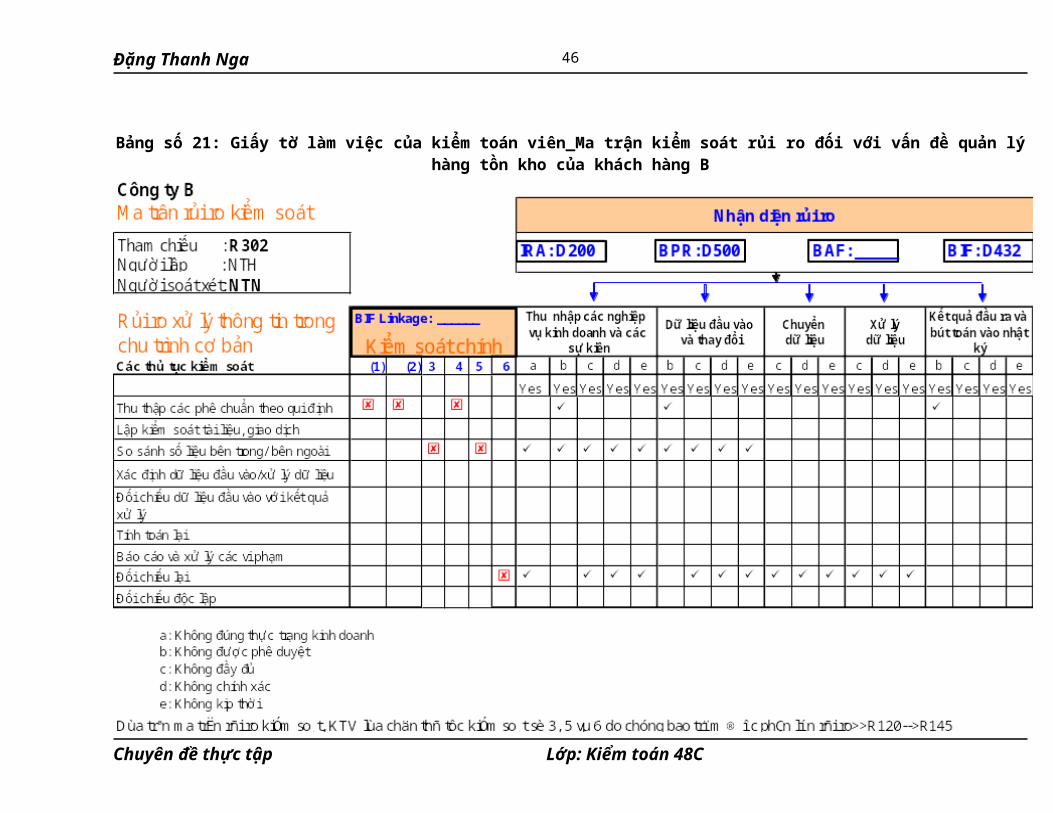

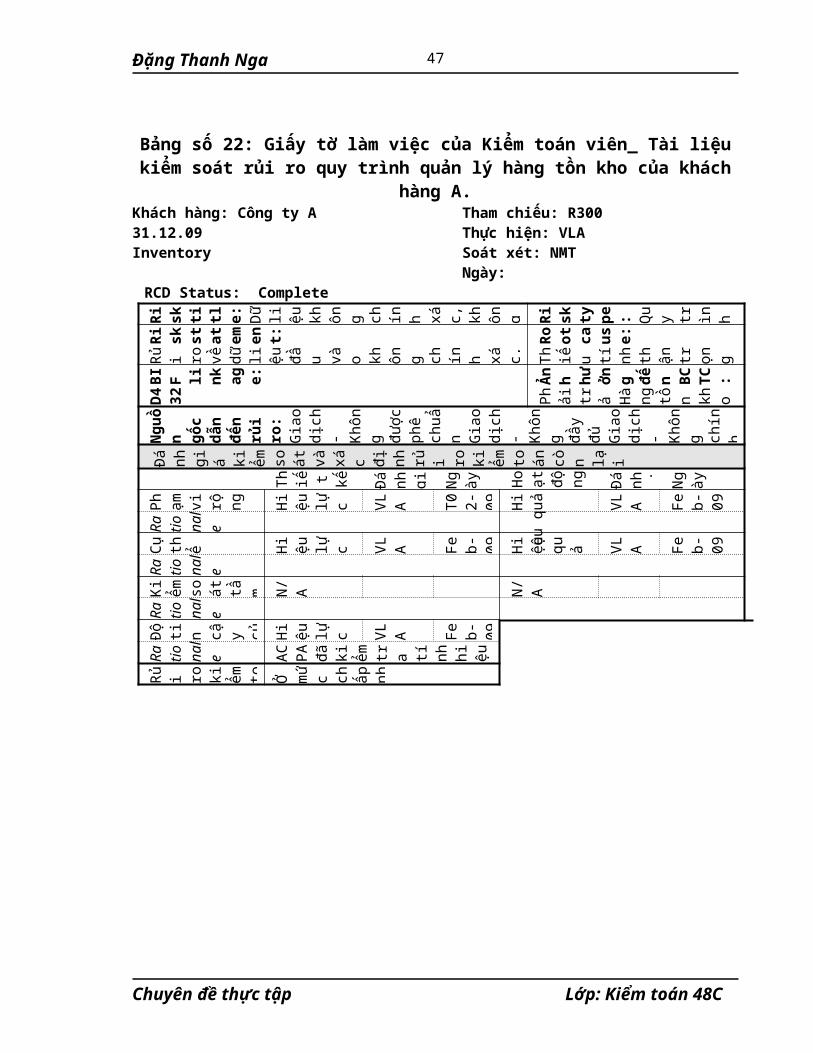

Từ những hiểu biết thu thập được về hệ thống kiểm soát nội bộ liên quan đến quản lý hàng tồn kho (được trình bày trên giấy tờ làm việc có số tham chiếu D432), kiểm toán viên lập ma trận kiểm soát rủi ro để xác định các thủ tục kiểm soát bao trùm được nhiều rủi ro nhất trong vấn đề quản lý hàng tồn kho của công ty khách hàng. Trên cơ sở xác định được những thủ tục kiểm soát nào bao trùm được nhiều rủi ro nhất, kiểm toán viên sẽ chọn thủ tục kiểm soát đó để kiểm tra. Việc thiết kế các thử nghiệm kiểm soát sẽ thực hiện được thể hiện trên giấy tờ làm việc của kiểm toán viên có số tham chiếu R300.

Các thủ tục kiểm soát mà công ty khách hàng thiết kế và áp dụng bao gồm kiểm soát tầm cao (monitoring control), kiểm soát phạm vi rộng (pervasive control) và kiểm soát cụ thể (specific control). Kiểm toán viên sẽ thực hiện thử nghiệm kiểm soát với từng cấp trong hệ thống các thủ tục kiểm soát của công ty khách hàng.

Với các thủ tục kiểm soát phạm vi rộng, Kiểm toán viên áp dụng các thử nghiệm kiểm soát để đánh giá về việc áp dụng các nguyên tắc cơ bản như nguyên tắc phân công phân nhiệm, nguyên tắc bất kiêm nhiệm… Kỹ thuật mà kiểm toán viên thường áp dụng là phỏng vấn những người liên quan và quan sát quá trình thực hiện của họ.

Với các thủ tục kiểm soát chi tiết, kiểm toán viên áp dụng các thử nghiệm kiểm soát cụ thể với từng thủ tục kiểm soát đã được lựa chọn thông qua ma trận kiểm soát rủi ro.

Mẫu giấy tờ làm việc của kiểm toán viên như sau:

Chuyên đề thực tập Lớp: Kiểm toán 48C

31

Đặng Thanh Nga

Bảng số 20: Giấy tờ làm việc của kiểm toán viên_Ma trận kiểm soát rủi ro với vấn đề quản lý hàng tồn kho của khách hàng A

Chuyên đề thực tập Lớp: Kiểm toán 48C

32

Đặng Thanh Nga

Bảng số 21: Giấy tờ làm việc của kiểm toán viên_Ma trận kiểm soát rủi ro đối với vấn đề quản lý hàng tồn kho của khách hàng B

Chuyên đề thực tập Lớp: Kiểm toán 48C

33

Đặng Thanh Nga

Bảng số 22: Giấy tờ làm việc của Kiểm toán viên_ Tài liệu kiểm soát rủi ro quy trình quản lý hàng tồn kho của khách hàng A.

Khách hàng: Công ty A Tham chiếu: R30031.12.09 Thực hiện: VLAInventory Soát xét: NMT

Ngày:RCD Status: Complete

Ri

sk

tit

le:

D ữ liệ

u kh ôn g ch ín h xá c,

kh ôn g đầ y Ri

sk

ty pe

: Q uy

trì

nh

xử

lý

Ri

sk

st at e m en t:

R oo t ca us

e:

R ủi

ro

về

dữ

liệ

u đầ u và o kh ôn g ch ín h xá c,

kh ôn Th

iế u tín

h th ận

trọ

ng

BI

F

lin

ka

ge : Ả nh

h ư ở

ng đ

ến

B C T

D 43 2 Ph

ải

trả

H àn g tồ n kh o

Ngu

ồn

gốc

d

ẫn

đến

rủ

i ro

:G

iao

dịch

- K

hôn

g được

ph

ê ch

uẩn

Gia

o dị

ch-

Khô

ng

đầy

đủ G

iao

dịch

- K

hôn

g chín

h xá

cT

hôn

g

tin

đầu

vào

và

thay

đổ

i –

Khô

n

Đá

nh

giá

kiể

m

so át

và

xá c đị nh

rủi

ro

kiể

m

toá

n cò n lại

Th

iết

kế

hiệ u lực

Đá

nh

giá

bởi

Ng

ày Ho ạt

độ ng

hiệ u Đá

nh

giá

Ng

ày

Ph

ạm

vi

rộn

g Hi

ệu

lực

VL

A T0

2- 09 Hi

ệu q

uả

VL

A Fe

b- 09

Rat

ion

ale

Cụ

thể

Hi

ệu

lực

VL

A Fe

b- 09 Hi

ệu

qu ả VL

A Fe

b- 09

Rat

ion

ale

Ki

ểm

soá

t tầ m

cao

N/

A N/

A

Rat

ion

ale

Độ

tin

cậ y củ a thô

Hi

ệu

lực

VL

A Fe

b- 09

Rat

ion

ale

AC

PA

đã

ki

ểm

tr

a tí

nh hi

ệu lự

c củ

a th

ủ tụ

c

Rủ

i ro

kiể

m

toá

n Ở

mứ

c ch ấp

nh ận

Chuyên đề thực tập Lớp: Kiểm toán 48C

34

Đặng Thanh Nga

Bảng số 23: Giấy tờ làm việc của kiểm toán viên_Thực hiện thử nghiệm kiểm soát phạm vi rộngKhách hàng: Công ty A

Thủ tục kiểm soát phạm vi rộng – Phỏng vấn và quan sátThiết kế thử nghiệmBản chất

Phỏ

ng

vấn

cá

c cá

nh

ân

có

liên

qu

anQ

uan

sát

các

hoạt

độ

ng

Năm

tà

i ch

ính

kết

thúc

tạ

i 31

.12

.09

K i ể m t o á n c u ố i k ỳ T 2 / 2 0 1 0

Thực hiện thử nghiệm

P

Đánh giá kết quả

No

. Bả

n ch ất

củ a các

ng oại

lệ Ro

ot

ca use

s Di

sp osi

tio

n

N/

A

At

ta ch m en ts

R3

20,

R3

30

Chuyên đề thực tập Lớp: Kiểm toán 48C

Tham chiếu: R300Thực hiện: TTMTSoát xét:

35

Đặng Thanh Nga

Bảng số 24: Giấy tờ làm việc của kiểm toán viên_Thực hiện thử nghiệm kiểm soát phạm vi rộngKiểm soát phạm vi rộng – Phỏng vấn và quan sátKhách hàng: Công ty BThiết kế thử nghiệmBản chất

Phỏ

ng vấ

n nh

ữn

g c

á nh

ân

liên

quan

Qu

an

sát

cá

c ho

ạt

động

Thá

ng

1

đến

th

ang1

0

năm

20

09

09

Kiể

m

toán

gi

ữa

kỳ

Thá

ng 1

nă

m

2010

Thực hiện thử nghiệm kiểm soát

P

Đánh giá kết quả thực hiện thử nghiệm kiểm soát của KTV

At

ta c h m e nt

T h ự c hi ện

: N.

T.

Hi

eu

N gà y: T 12 /0 9

Chuyên đề thực tập Lớp: Kiểm toán 48C

R301Thực hiện: N.T.HieuNgày: Jan 09

36

Đặng Thanh Nga

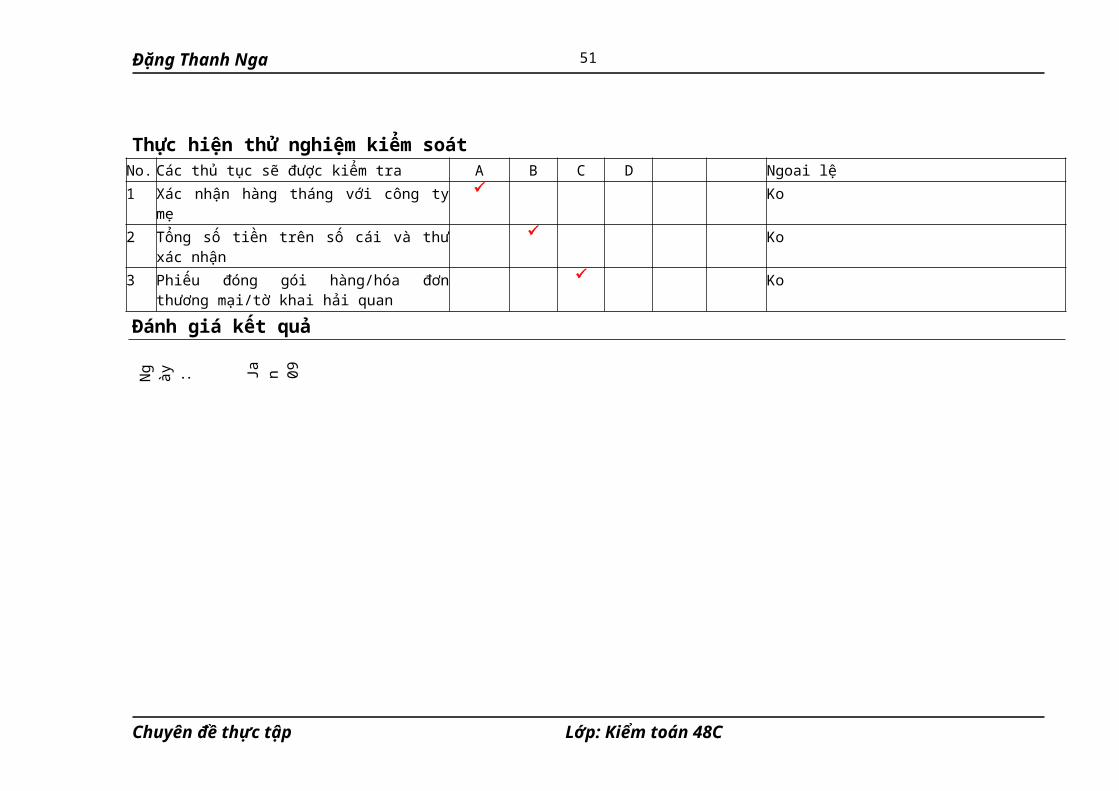

Bảng số 25: Giấy tờ làm việc của kiểm toán viên_thực hiện thử nghiệm kiểm soát với thủ tục kiểm soát cụ thể

Khách hàng: Công ty BThủ tục kiểm soát cụ thể – Hoạt động mua hàng

R i s k s t a t e m e n t :

R ủi

ro

tr on g vi ệc

th ực

hi ện

m ua

và

nh ận

hà ng . R ủi

ro

tá c độ ng

đế n T hi ếu

th ận

tr ọn g

D 43 2 N gu yê n vậ t liệ

u K ho ản

m ục

ph ải

trả

ng ườ i bá n

Kiể

m s

oát

của

khác

h h

àng:

Chị

Quế

_kế

toán

và

chị

L

an-P

hòng

xu

ất n

hập

khẩ

u th

ực

hiện

đố

i ch

iếu

và

gửi

các

tài

liệu

này

cho

cô

ng t

y m

ẹ đ

ể đố

i ch

iếu

lại

với

gh

i ché

p củ

a họ

-Kiể

m k

ê h

àng

tồn

kho

hàng

th

áng

Ris

k so

urc

e:

Các

ngh

iệp

vụ

khôn

g k

ịp t

hời,

dữ l

iệu

đưa

vào

xử

lý

khôn

g đầ

y đủ

, kh

ông

chí

nh

xác

Loạ