Embed Size (px)

Citation preview

© Swedbank

Eesti makromajandus

Märts 2017Urmas Simson

© Swedbank

Märts 2017 – olulised sõnumid

• Euroopa pangandussüsteem – suurim väline risk. Selle nõrkuse vastu käitumine põhjustab euro nõrkust, kõrgemat inflatsiooni ja intressimäärasid.- Probleemiks pole mitte ainult Itaalia, vaid ka Saksamaa, Prantsusmaa jne pangandussektorid. Ei usu, et hoiustajad

eurotsoonis raha kaotaksid, kuid pigem emiteeritakse uut raha, mis põhjustab euro nõrgenemist, inflatsiooni ja toob kõrgemad intressimäärad.

• Kas inflatsioon on juba tekkimas? - Toorainete hinnatõus (nafta põhi 2016a jaanuaris 27 USD/bbl, nüüd 50 USD/bbl, rauamaagi põhi ca 35 USD/t, nüüd 85-90

USD/t)- Pangalaenude kasv Eurotsoonis kiireneb. Jaanuaris kodumajapidamiste laenud +2,2% YoY, ettevõtete laenud +2,3% YoY.

Laenude aastane muutus läks positiivseks alles 2014.a II poolel ja 2015. aastal.

• Välispoliitika mõjus Eesti 2015-2016a majanduskasvule karmilt. – Eelkõige said pihta transiit, loomakasvatus, põlevkiviõli tootjad. Edaspidi peaks aasta vana võrdlusbaas neis sektorites

nii madal olema, et SKP kasvu saavutada on lihtsam.2013: EL28 +0,1%, Eurotsoon17 -0,5%, Eesti +1,6%2014: EL28 +1,4%, Eurotsoon18 +0,9%, Eesti +2,9%2015: EL28 +1,8%, Eurotsoon19 +1,5%, Eesti +1,1%2016: EL28 +1,9%, Eurotsoon19 +1,7%, Eesti +1,6%

• Eesti-siseseid makroriske võib pidada madalaks. � Kõige suurem kindlustunde andja on see, et jooksevkonto oli 2016. aastal ülejäägis 2,7% SKP-st pluss veel kapitalikonto

ülejääk 0,9% SKP-st. Residentide hoiused kasvavad kiiremini kui laenud.� Kõige suuremaks probleemiks on teatud ettevõtete haavatavus seoses tööjõukulude kasvuga. Keskmine brutokuupalk on

tõusnud 2010. aasta 792 eurolt 2016. aastal 1146 euroni. S.t. 6 aastaga +45%. Arvestades, et suur osa sellest ajast ei ole välisnõudlus niisuguses tempos kasvanud, siis on loogiline, et teatud ettevõtetele on selline palgakasv varem või hiljem üle jõu käiv. 2018a algusest tuleb tööjõumaksude osas leevendus, mille efektiks arvestatakse 139 mEUR.

© Swedbank

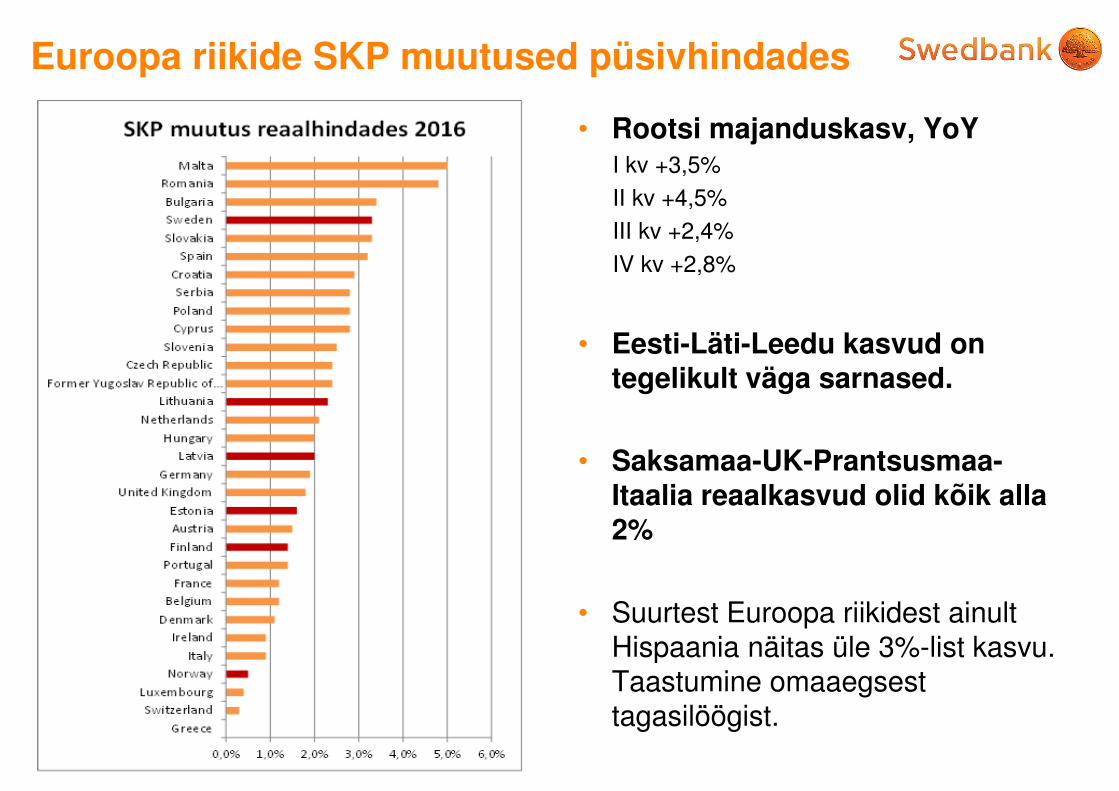

Euroopa riikide SKP muutused püsivhindades

• Rootsi majanduskasv, YoYI kv +3,5%

II kv +4,5%

III kv +2,4%

IV kv +2,8%

• Eesti-Läti-Leedu kasvud on tegelikult väga sarnased.

• Saksamaa-UK-Prantsusmaa-Itaalia reaalkasvud olid kõik alla 2%

• Suurtest Euroopa riikidest ainult Hispaania näitas üle 3%-list kasvu. Taastumine omaaegsest tagasilöögist.

allikas: Eurostat

© Swedbank allikas: Eurostat 4

© Swedbank

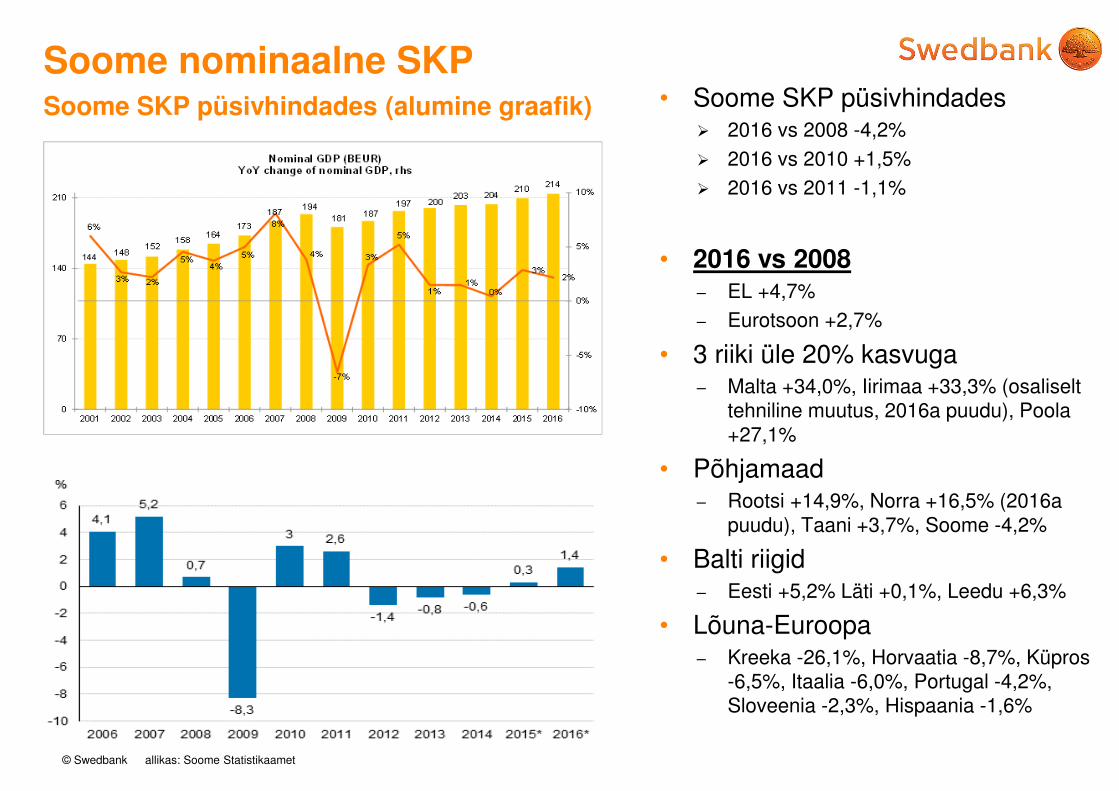

Soome nominaalne SKPSoome SKP püsivhindades (alumine graafik) • Soome SKP püsivhindades

� 2016 vs 2008 -4,2%

� 2016 vs 2010 +1,5%

� 2016 vs 2011 -1,1%

• 2016 vs 2008– EL +4,7%

– Eurotsoon +2,7%

• 3 riiki üle 20% kasvuga– Malta +34,0%, Iirimaa +33,3% (osaliselt

tehniline muutus, 2016a puudu), Poola +27,1%

• Põhjamaad– Rootsi +14,9%, Norra +16,5% (2016a

puudu), Taani +3,7%, Soome -4,2%

• Balti riigid– Eesti +5,2% Läti +0,1%, Leedu +6,3%

• Lõuna-Euroopa– Kreeka -26,1%, Horvaatia -8,7%, Küpros

-6,5%, Itaalia -6,0%, Portugal -4,2%, Sloveenia -2,3%, Hispaania -1,6%

allikas: Soome Statistikaamet

© Swedbank

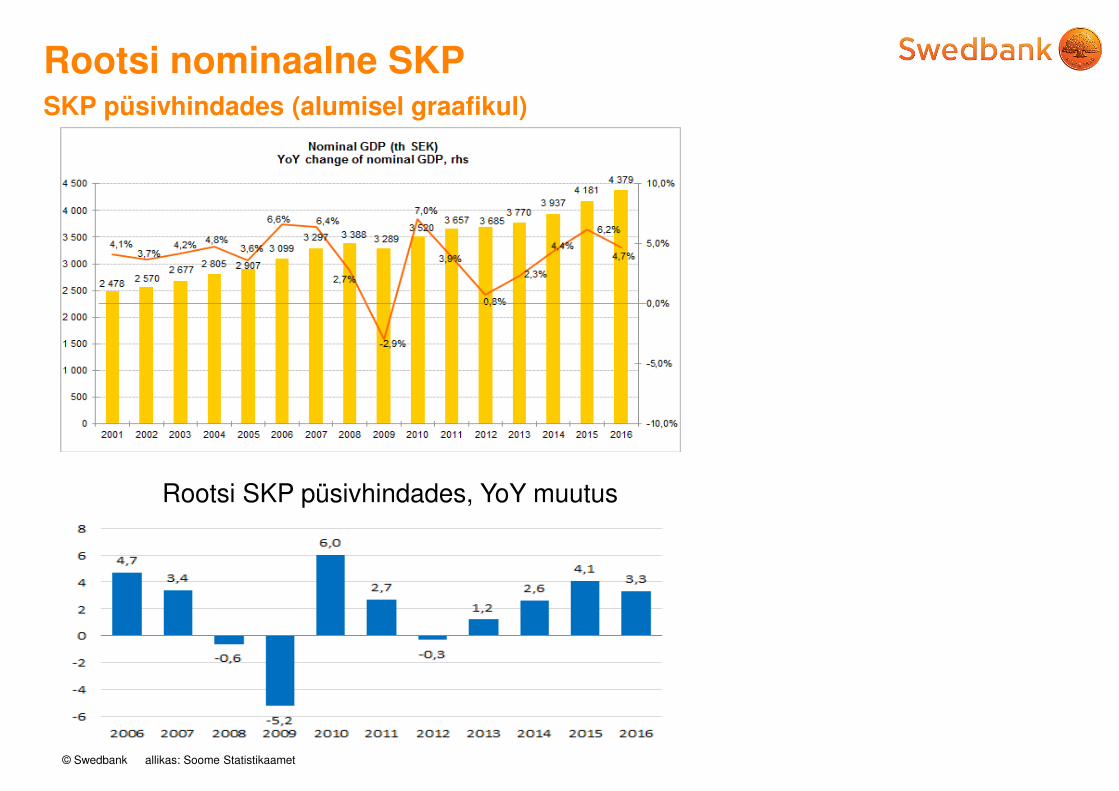

Rootsi nominaalne SKPSKP püsivhindades (alumisel graafikul)

allikas: Soome Statistikaamet

Rootsi SKP püsivhindades, YoY muutus

© Swedbank

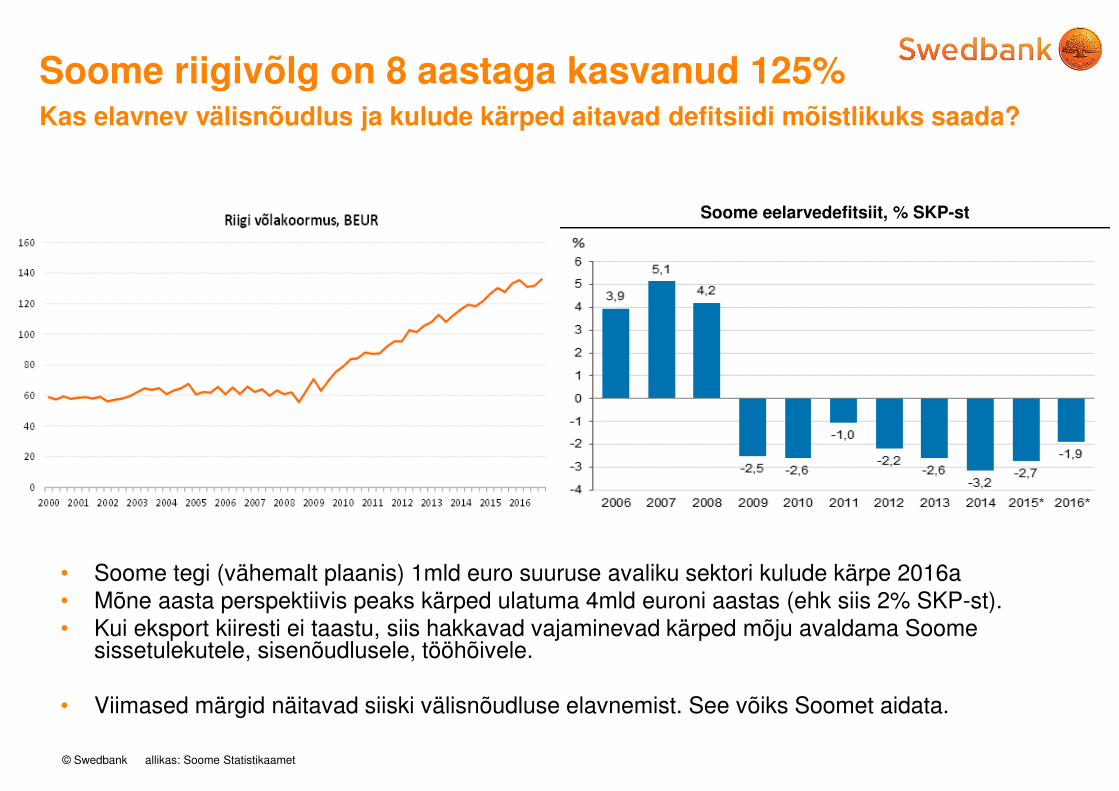

Soome riigivõlg on 8 aastaga kasvanud 125%Kas elavnev välisnõudlus ja kulude kärped aitavad defitsiidi mõistlikuks saada?

• Soome tegi (vähemalt plaanis) 1mld euro suuruse avaliku sektori kulude kärpe 2016a• Mõne aasta perspektiivis peaks kärped ulatuma 4mld euroni aastas (ehk siis 2% SKP-st).• Kui eksport kiiresti ei taastu, siis hakkavad vajaminevad kärped mõju avaldama Soome

sissetulekutele, sisenõudlusele, tööhõivele.

• Viimased märgid näitavad siiski välisnõudluse elavnemist. See võiks Soomet aidata.

allikas: Soome Statistikaamet

Soome eelarvedefitsiit, % SKP-st

© Swedbank

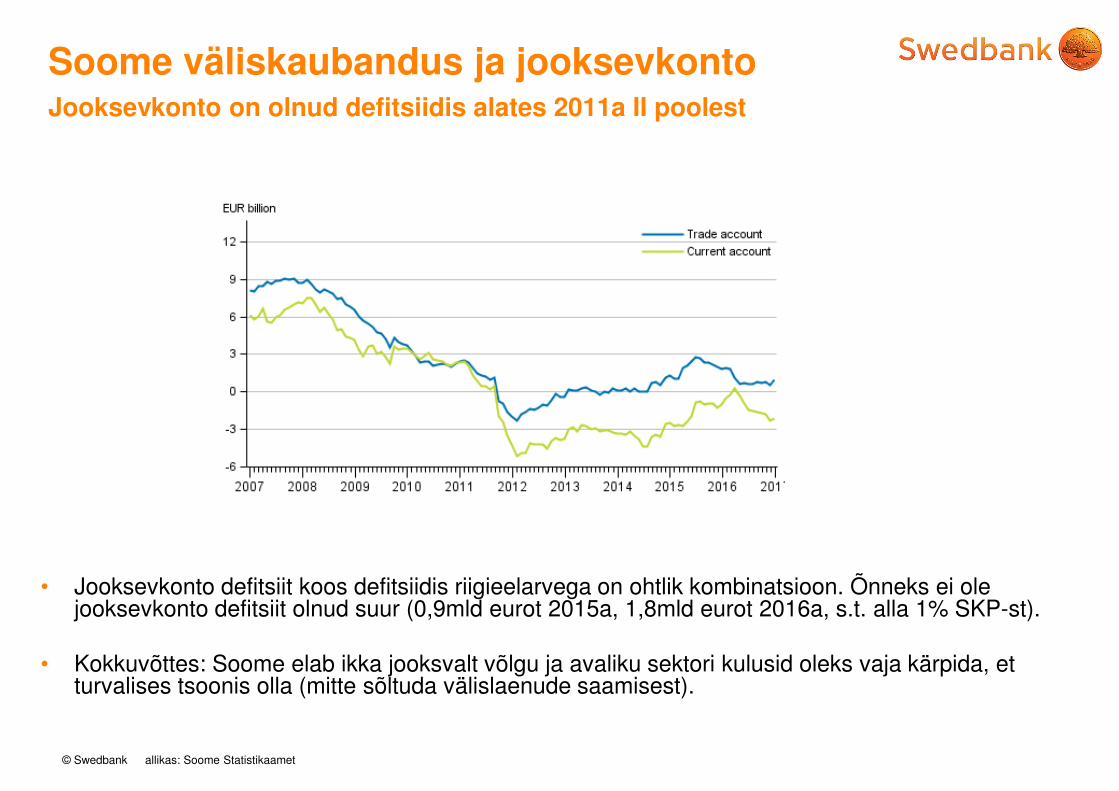

Soome väliskaubandus ja jooksevkontoJooksevkonto on olnud defitsiidis alates 2011a II poolest

• Jooksevkonto defitsiit koos defitsiidis riigieelarvega on ohtlik kombinatsioon. Õnneks ei ole jooksevkonto defitsiit olnud suur (0,9mld eurot 2015a, 1,8mld eurot 2016a, s.t. alla 1% SKP-st).

• Kokkuvõttes: Soome elab ikka jooksvalt võlgu ja avaliku sektori kulusid oleks vaja kärpida, et turvalises tsoonis olla (mitte sõltuda välislaenude saamisest).

allikas: Soome Statistikaamet

© Swedbank

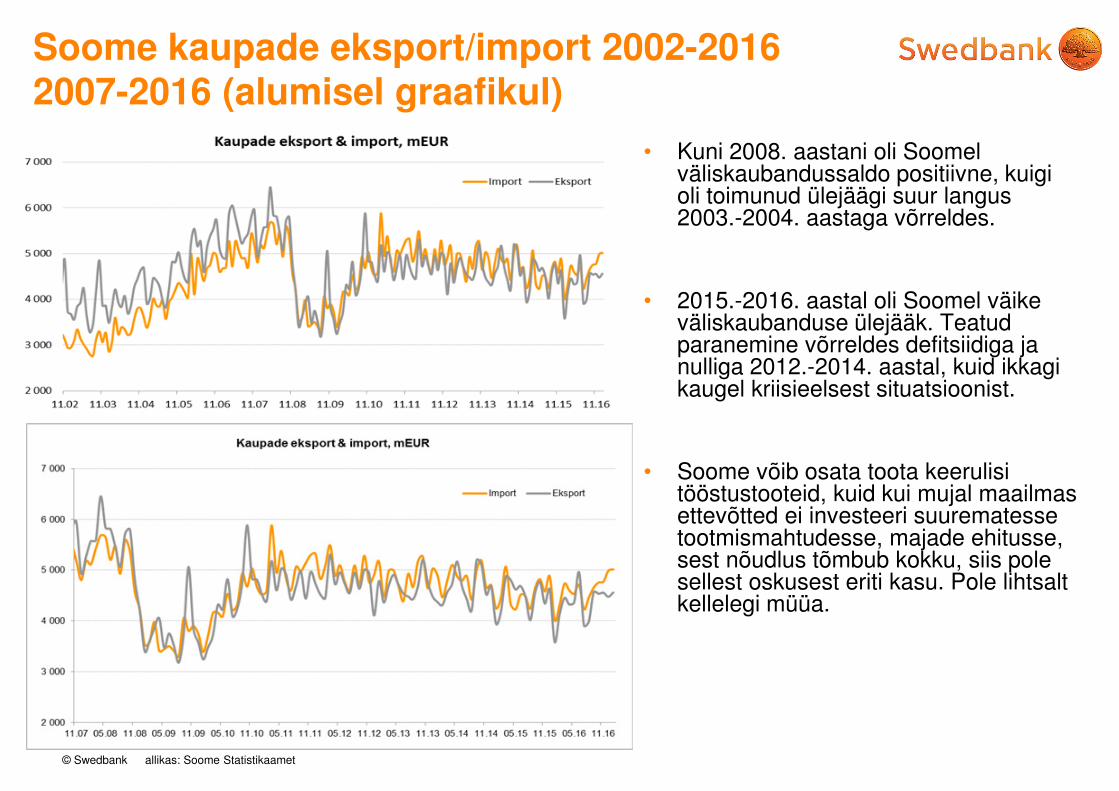

Soome kaupade eksport/import 2002-20162007-2016 (alumisel graafikul)

• Kuni 2008. aastani oli Soomel väliskaubandussaldo positiivne, kuigi oli toimunud ülejäägi suur langus 2003.-2004. aastaga võrreldes.

• 2015.-2016. aastal oli Soomel väike väliskaubanduse ülejääk. Teatud paranemine võrreldes defitsiidiga ja nulliga 2012.-2014. aastal, kuid ikkagi kaugel kriisieelsest situatsioonist.

• Soome võib osata toota keerulisi tööstustooteid, kuid kui mujal maailmas ettevõtted ei investeeri suurematesse tootmismahtudesse, majade ehitusse, sest nõudlus tõmbub kokku, siis pole sellest oskusest eriti kasu. Pole lihtsalt kellelegi müüa.

allikas: Soome Statistikaamet

© Swedbank

Uus valitsus ja suured muutused maksudesRiskiks on see, et muutusi on korraga palju. Ka ebaselgust on veel palju.

• Võitjad– Hotellisektor – käibemaksu tõus jääb ära.– Kaubandus – tulumaksuvaba miinimumi tõus. Suur hulk palgasaajaid saab aastas 700 eurot

rohkem. Kuhu see läheb? Kodumaine kaup või import? Toit, remont/ehitus, kütus, autod, rõivad, telefonid, reisid? Mida suurem on hüpe kodumaise toodangu tarbimises, seda positiivsem. Kahjuks on karta, et suurem osa lisatarbimisest läheb imporditava kauba ostuks.

– Põllumajandustootjad – 20 mEUR aastas lisatoetust.

• Kaotajad- Õlle, veini, siidri tootjad ja müüjad. Tõuseb lahja alkoholi aktsiis- Autode müüjad. Esmaregistreerimise tasu auto võimsuse järgi. Enimmüüdud autode puhul

peaks auto hinnatõus olema siiski alla 1%. - Pangad. Pangamaks % varadelt (28milj eurot, s.t. 0,1% varadest?!). Iga laen suurendab

varasid. Laen muutub maksu võrra kallimaks.

© Swedbank

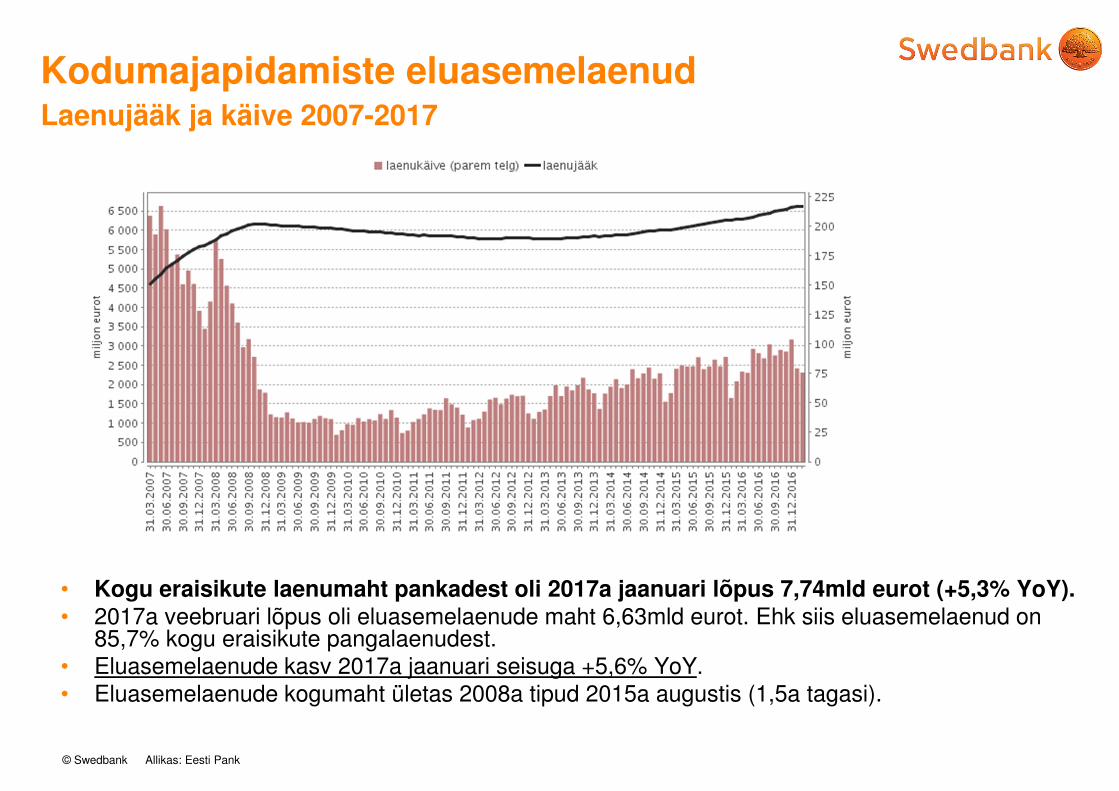

Kodumajapidamiste eluasemelaenudLaenujääk ja käive 2007-2017

• Kogu eraisikute laenumaht pankadest oli 2017a jaanuari lõpus 7,74mld eurot (+5,3% YoY). • 2017a veebruari lõpus oli eluasemelaenude maht 6,63mld eurot. Ehk siis eluasemelaenud on

85,7% kogu eraisikute pangalaenudest. • Eluasemelaenude kasv 2017a jaanuari seisuga +5,6% YoY.• Eluasemelaenude kogumaht ületas 2008a tipud 2015a augustis (1,5a tagasi).

Allikas: Eesti Pank

© Swedbank

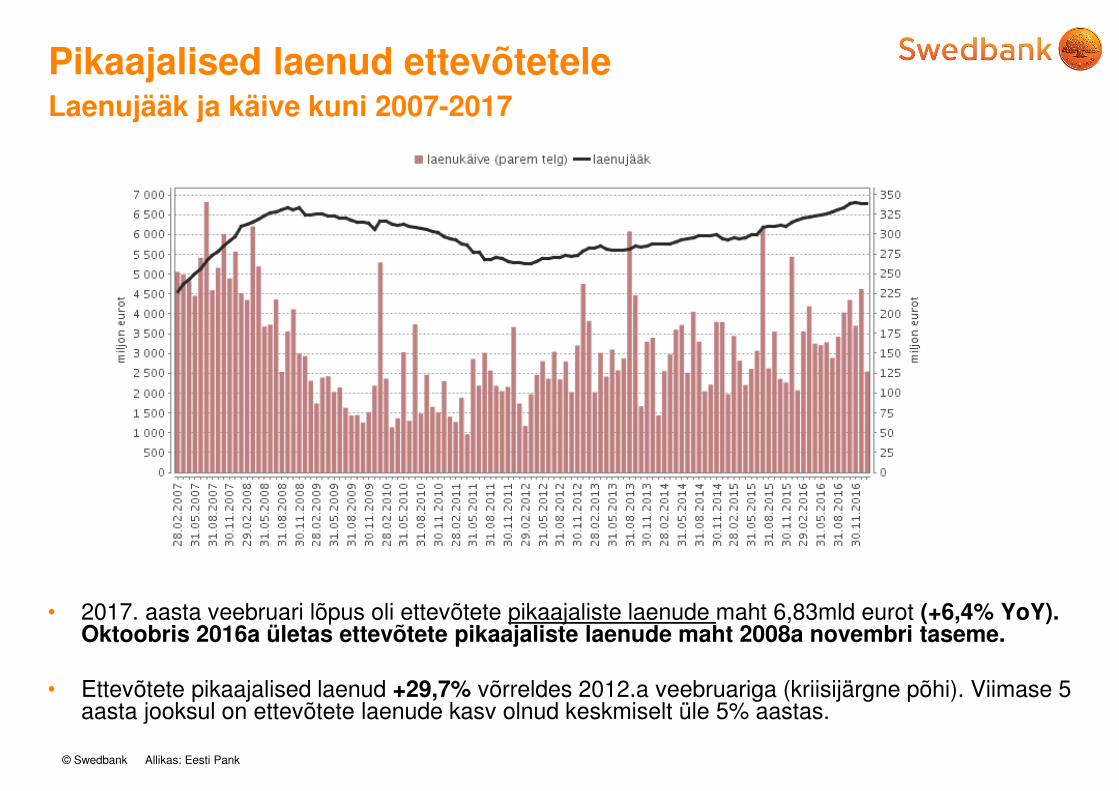

Pikaajalised laenud ettevõtetele Laenujääk ja käive kuni 2007-2017

• 2017. aasta veebruari lõpus oli ettevõtete pikaajaliste laenude maht 6,83mld eurot (+6,4% YoY). Oktoobris 2016a ületas ettevõtete pikaajaliste laenude maht 2008a novembri taseme.

• Ettevõtete pikaajalised laenud +29,7% võrreldes 2012.a veebruariga (kriisijärgne põhi). Viimase 5 aasta jooksul on ettevõtete laenude kasv olnud keskmiselt üle 5% aastas.

Allikas: Eesti Pank

© Swedbank allikas: Eesti Pank

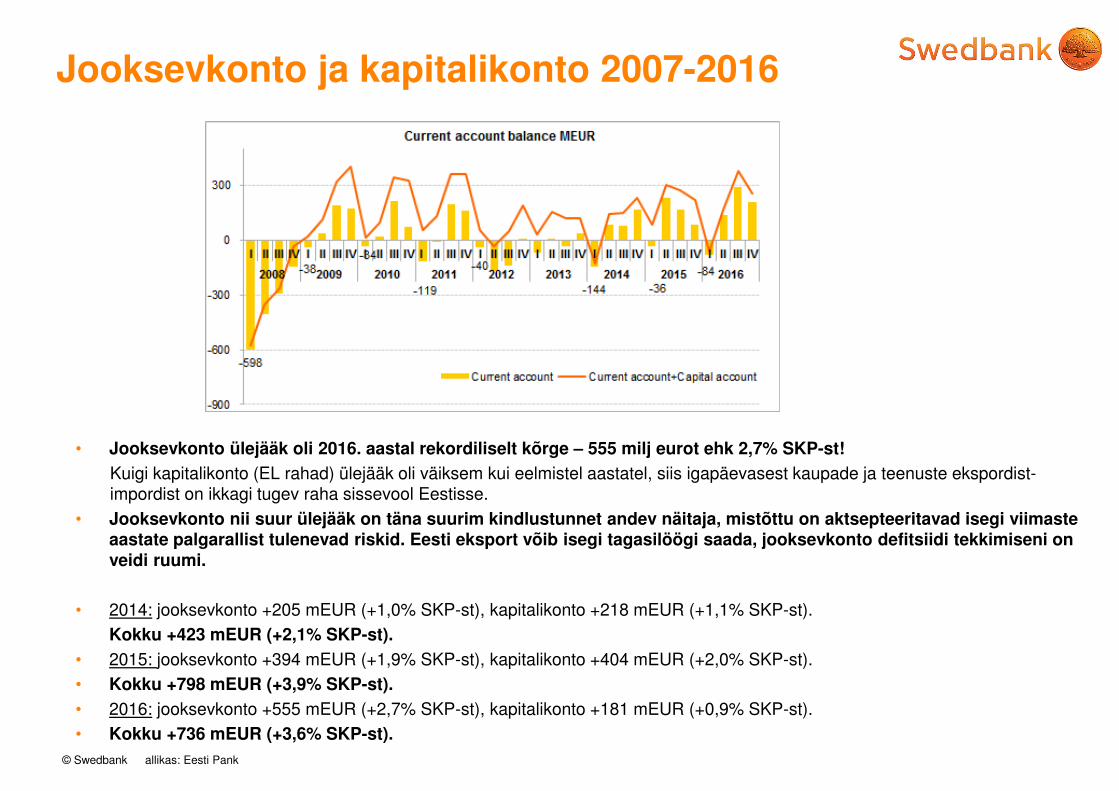

Jooksevkonto ja kapitalikonto 2007-2016

• Jooksevkonto ülejääk oli 2016. aastal rekordiliselt kõrge – 555 milj eurot ehk 2,7% SKP-st!

Kuigi kapitalikonto (EL rahad) ülejääk oli väiksem kui eelmistel aastatel, siis igapäevasest kaupade ja teenuste ekspordist-impordist on ikkagi tugev raha sissevool Eestisse.

• Jooksevkonto nii suur ülejääk on täna suurim kindlustunnet andev näitaja, mistõttu on aktsepteeritavad isegi viimaste aastate palgarallist tulenevad riskid. Eesti eksport võib isegi tagasilöögi saada, jooksevkonto defitsiidi tekkimiseni on veidi ruumi.

• 2014: jooksevkonto +205 mEUR (+1,0% SKP-st), kapitalikonto +218 mEUR (+1,1% SKP-st).

Kokku +423 mEUR (+2,1% SKP-st).

• 2015: jooksevkonto +394 mEUR (+1,9% SKP-st), kapitalikonto +404 mEUR (+2,0% SKP-st).

• Kokku +798 mEUR (+3,9% SKP-st).

• 2016: jooksevkonto +555 mEUR (+2,7% SKP-st), kapitalikonto +181 mEUR (+0,9% SKP-st).

• Kokku +736 mEUR (+3,6% SKP-st).

© Swedbank allikas: Eesti Pank

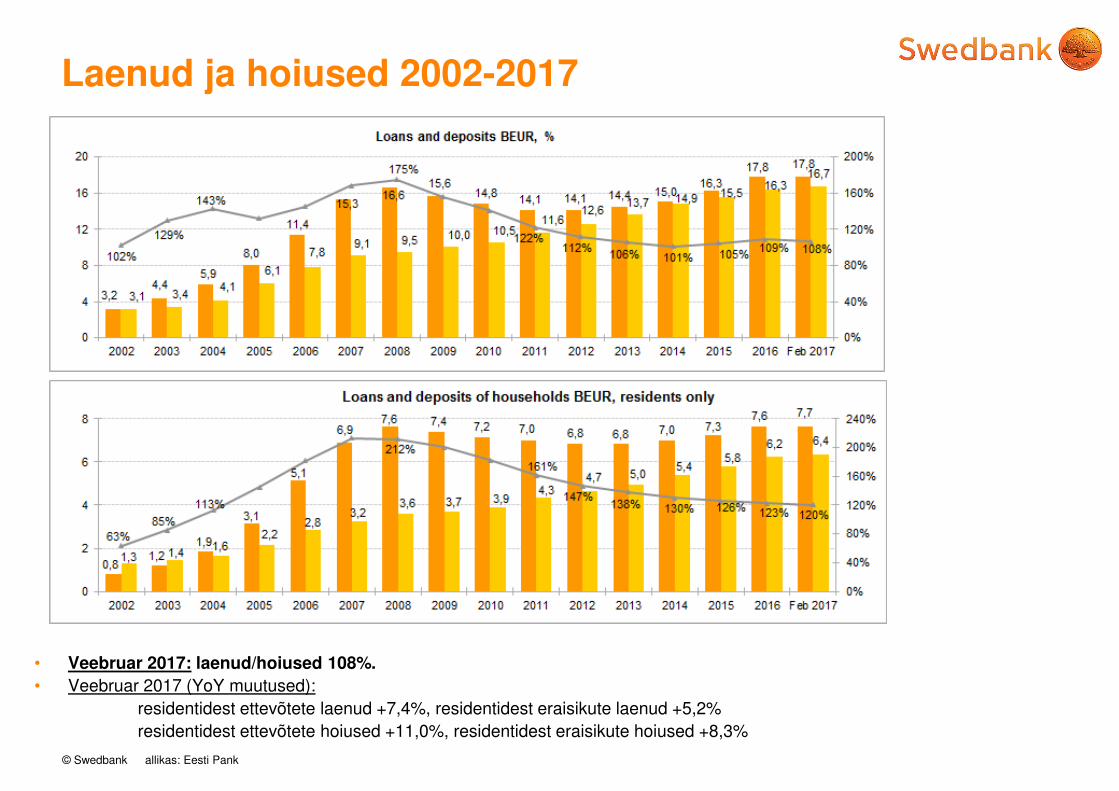

Laenud ja hoiused 2002-2017

• Veebruar 2017: laenud/hoiused 108%.• Veebruar 2017 (YoY muutused):

residentidest ettevõtete laenud +7,4%, residentidest eraisikute laenud +5,2%residentidest ettevõtete hoiused +11,0%, residentidest eraisikute hoiused +8,3%

© Swedbank

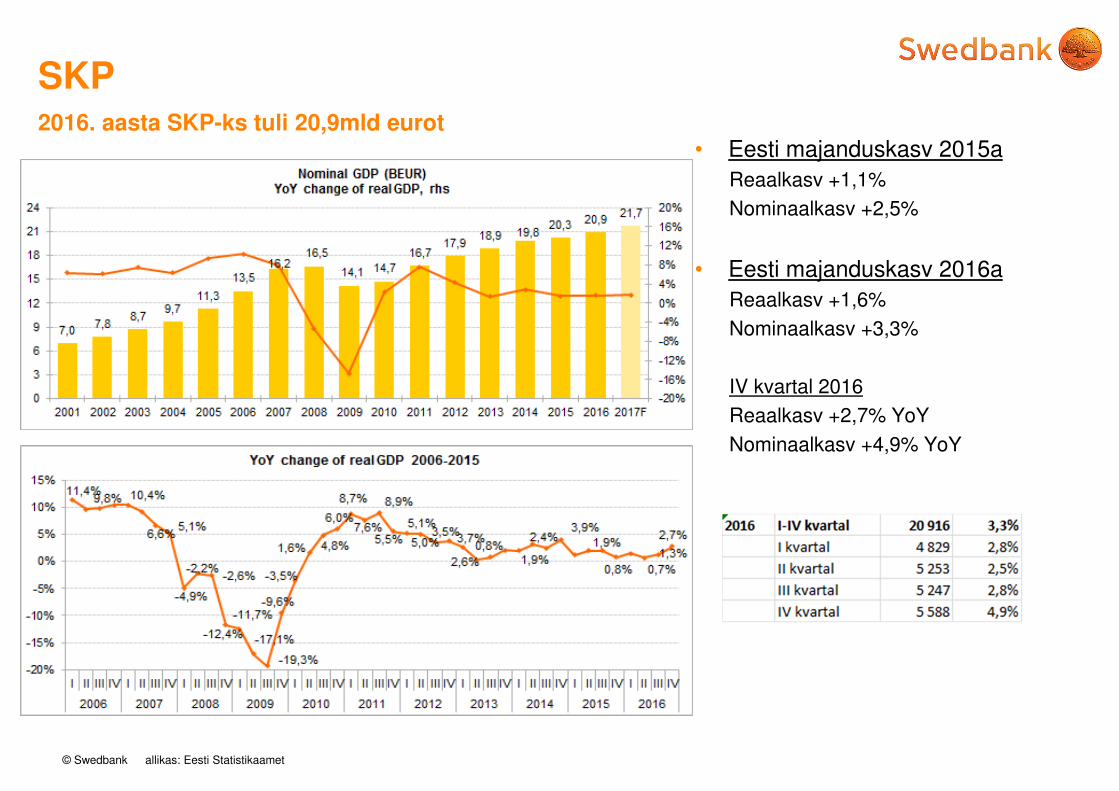

SKP2016. aasta SKP-ks tuli 20,9mld eurot

• Eesti majanduskasv 2015aReaalkasv +1,1%

Nominaalkasv +2,5%

• Eesti majanduskasv 2016aReaalkasv +1,6%

Nominaalkasv +3,3%

IV kvartal 2016

Reaalkasv +2,7% YoY

Nominaalkasv +4,9% YoY

allikas: Eesti Statistikaamet

© Swedbank

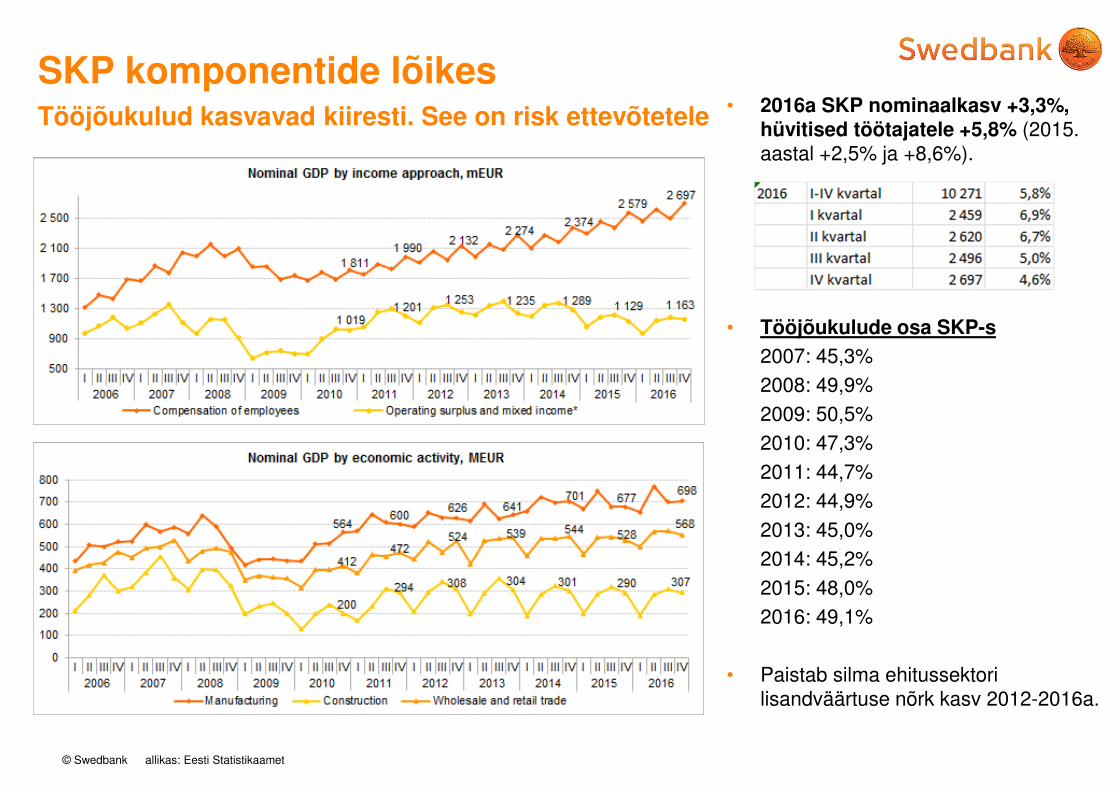

SKP komponentide lõikesTööjõukulud kasvavad kiiresti. See on risk ettevõtetele • 2016a SKP nominaalkasv +3,3%,

hüvitised töötajatele +5,8% (2015. aastal +2,5% ja +8,6%).

• Tööjõukulude osa SKP-s

2007: 45,3%

2008: 49,9%

2009: 50,5%

2010: 47,3%

2011: 44,7%

2012: 44,9%

2013: 45,0%

2014: 45,2%

2015: 48,0%

2016: 49,1%

• Paistab silma ehitussektori lisandväärtuse nõrk kasv 2012-2016a.

allikas: Eesti Statistikaamet

© Swedbank

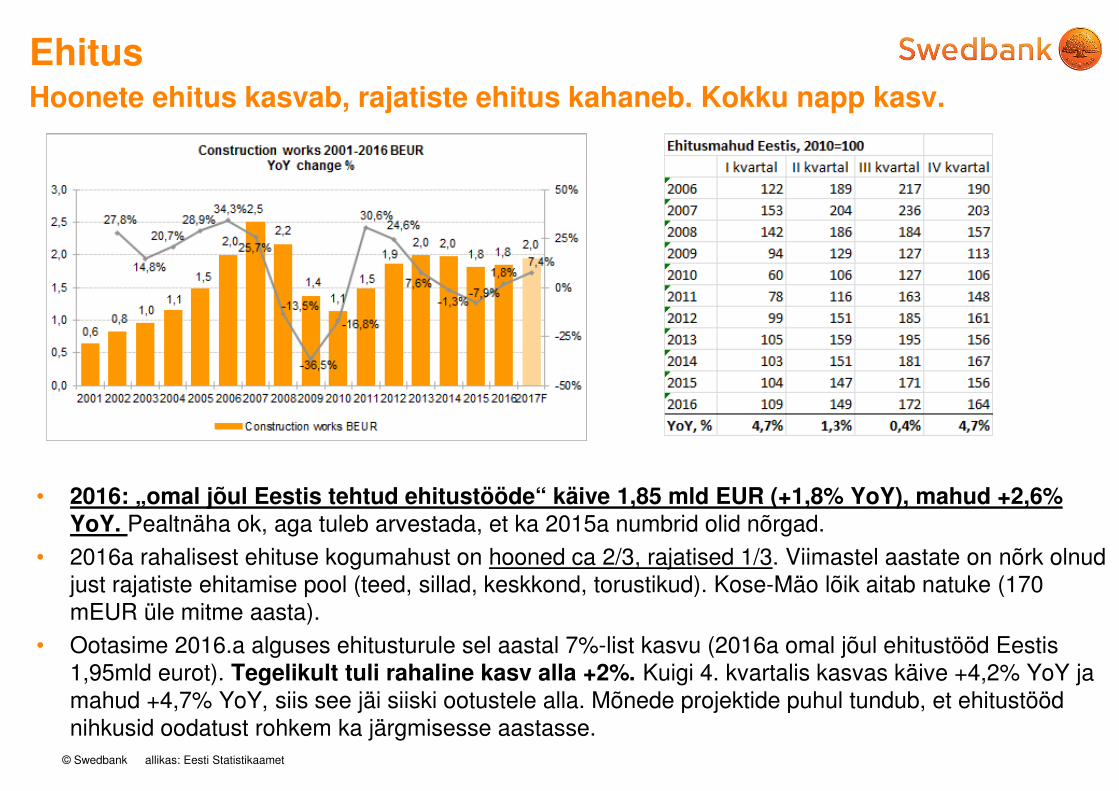

EhitusHoonete ehitus kasvab, rajatiste ehitus kahaneb. Kokku napp kasv.

• 2016: „omal jõul Eestis tehtud ehitustööde“ käive 1,85 mld EUR (+1,8% YoY), mahud +2,6% YoY. Pealtnäha ok, aga tuleb arvestada, et ka 2015a numbrid olid nõrgad.

• 2016a rahalisest ehituse kogumahust on hooned ca 2/3, rajatised 1/3. Viimastel aastate on nõrk olnud just rajatiste ehitamise pool (teed, sillad, keskkond, torustikud). Kose-Mäo lõik aitab natuke (170 mEUR üle mitme aasta).

• Ootasime 2016.a alguses ehitusturule sel aastal 7%-list kasvu (2016a omal jõul ehitustööd Eestis 1,95mld eurot). Tegelikult tuli rahaline kasv alla +2%. Kuigi 4. kvartalis kasvas käive +4,2% YoY ja mahud +4,7% YoY, siis see jäi siiski ootustele alla. Mõnede projektide puhul tundub, et ehitustööd nihkusid oodatust rohkem ka järgmisesse aastasse.

allikas: Eesti Statistikaamet

© Swedbank

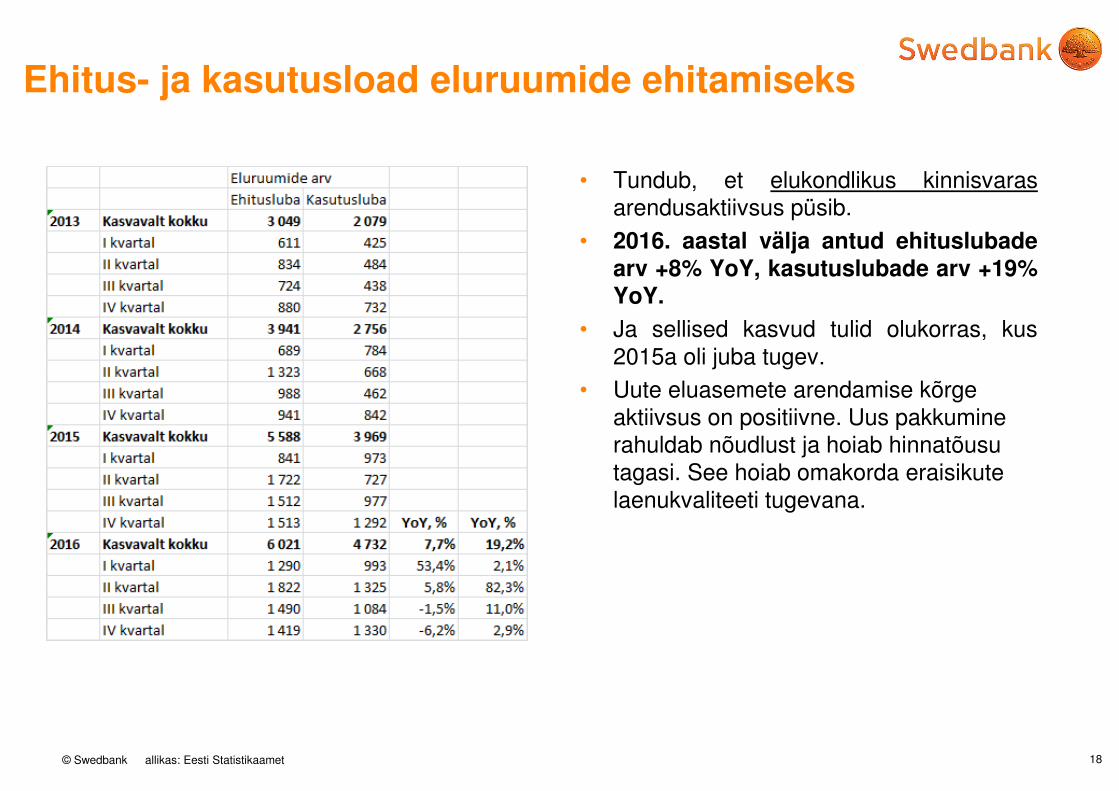

Ehitus- ja kasutusload eluruumide ehitamiseks

• Tundub, et elukondlikus kinnisvarasarendusaktiivsus püsib.

• 2016. aastal välja antud ehituslubadearv +8% YoY, kasutuslubade arv +19%YoY.

• Ja sellised kasvud tulid olukorras, kus2015a oli juba tugev.

• Uute eluasemete arendamise kõrge aktiivsus on positiivne. Uus pakkumine rahuldab nõudlust ja hoiab hinnatõusu tagasi. See hoiab omakorda eraisikute laenukvaliteeti tugevana.

allikas: Eesti Statistikaamet 18

© Swedbank allikas: Eesti Statistikaamet

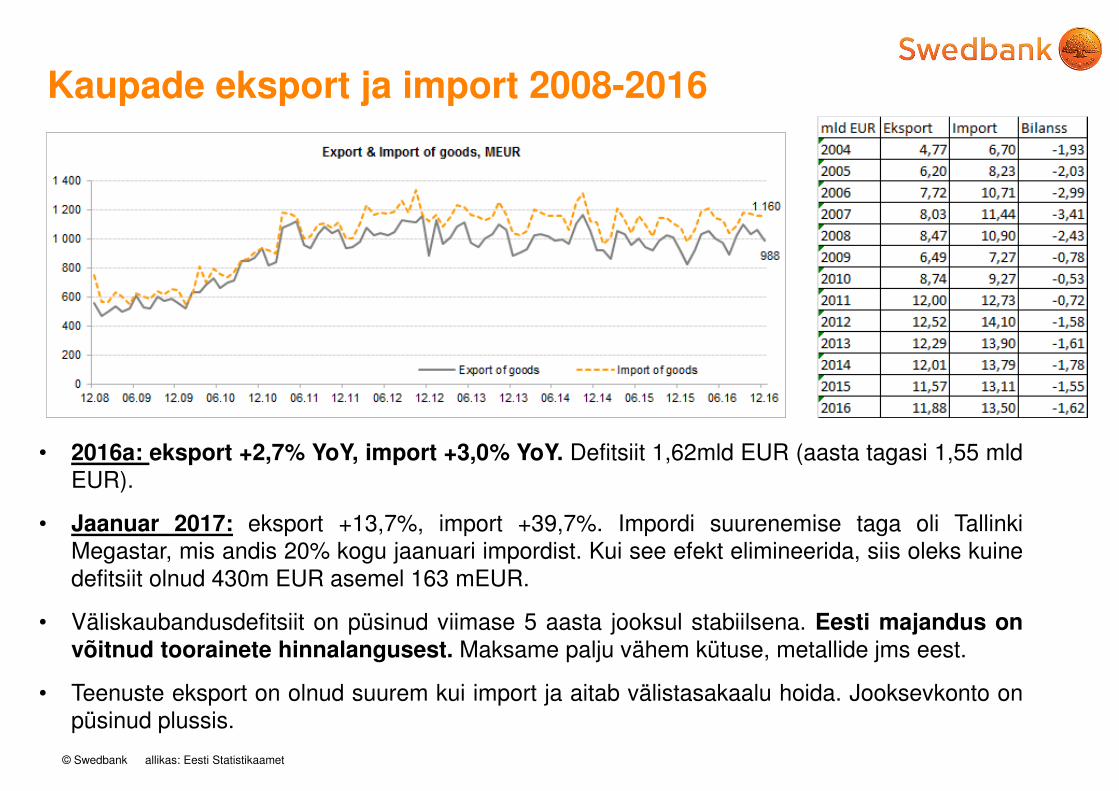

Kaupade eksport ja import 2008-2016

• 2016a: eksport +2,7% YoY, import +3,0% YoY. Defitsiit 1,62mld EUR (aasta tagasi 1,55 mldEUR).

• Jaanuar 2017: eksport +13,7%, import +39,7%. Impordi suurenemise taga oli TallinkiMegastar, mis andis 20% kogu jaanuari impordist. Kui see efekt elimineerida, siis oleks kuinedefitsiit olnud 430m EUR asemel 163 mEUR.

• Väliskaubandusdefitsiit on püsinud viimase 5 aasta jooksul stabiilsena. Eesti majandus onvõitnud toorainete hinnalangusest. Maksame palju vähem kütuse, metallide jms eest.

• Teenuste eksport on olnud suurem kui import ja aitab välistasakaalu hoida. Jooksevkonto onpüsinud plussis.

© Swedbank allikas: Eesti Pank

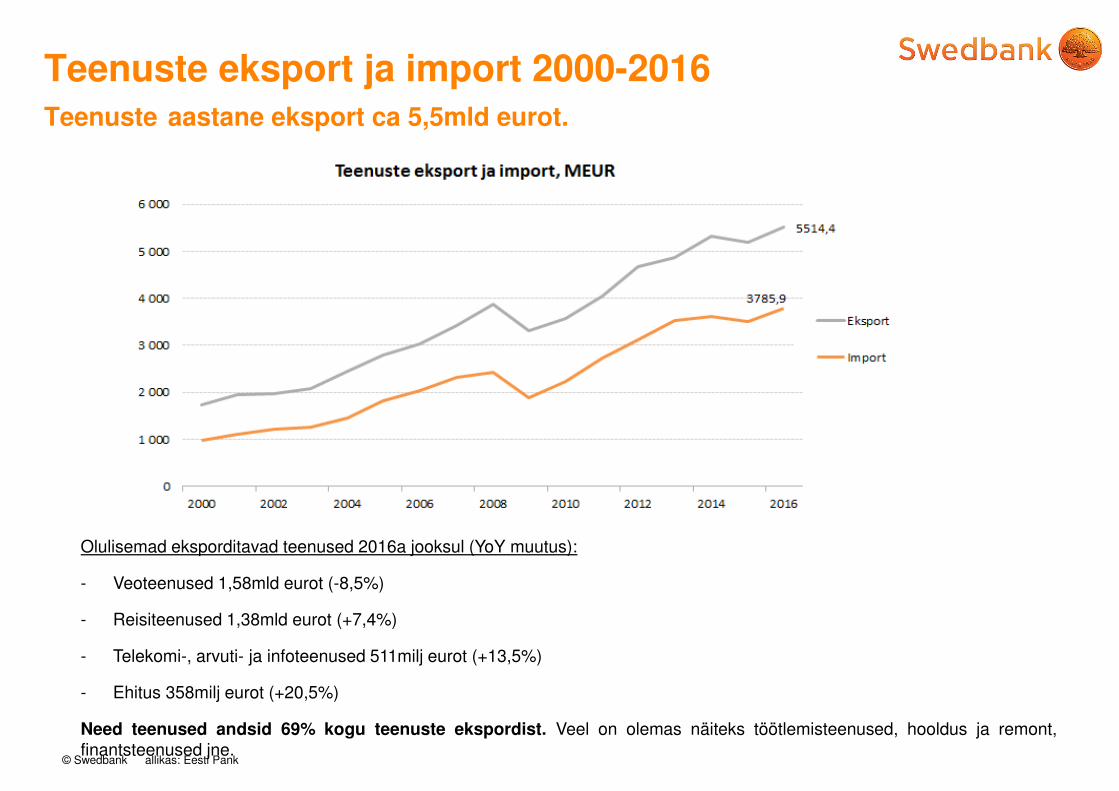

Teenuste eksport ja import 2000-2016Teenuste aastane eksport ca 5,5mld eurot.

Olulisemad eksporditavad teenused 2016a jooksul (YoY muutus):

- Veoteenused 1,58mld eurot (-8,5%)

- Reisiteenused 1,38mld eurot (+7,4%)

- Telekomi-, arvuti- ja infoteenused 511milj eurot (+13,5%)

- Ehitus 358milj eurot (+20,5%)

Need teenused andsid 69% kogu teenuste ekspordist. Veel on olemas näiteks töötlemisteenused, hooldus ja remont,finantsteenused jne.

© Swedbank allikas: Eesti Statistikaamet

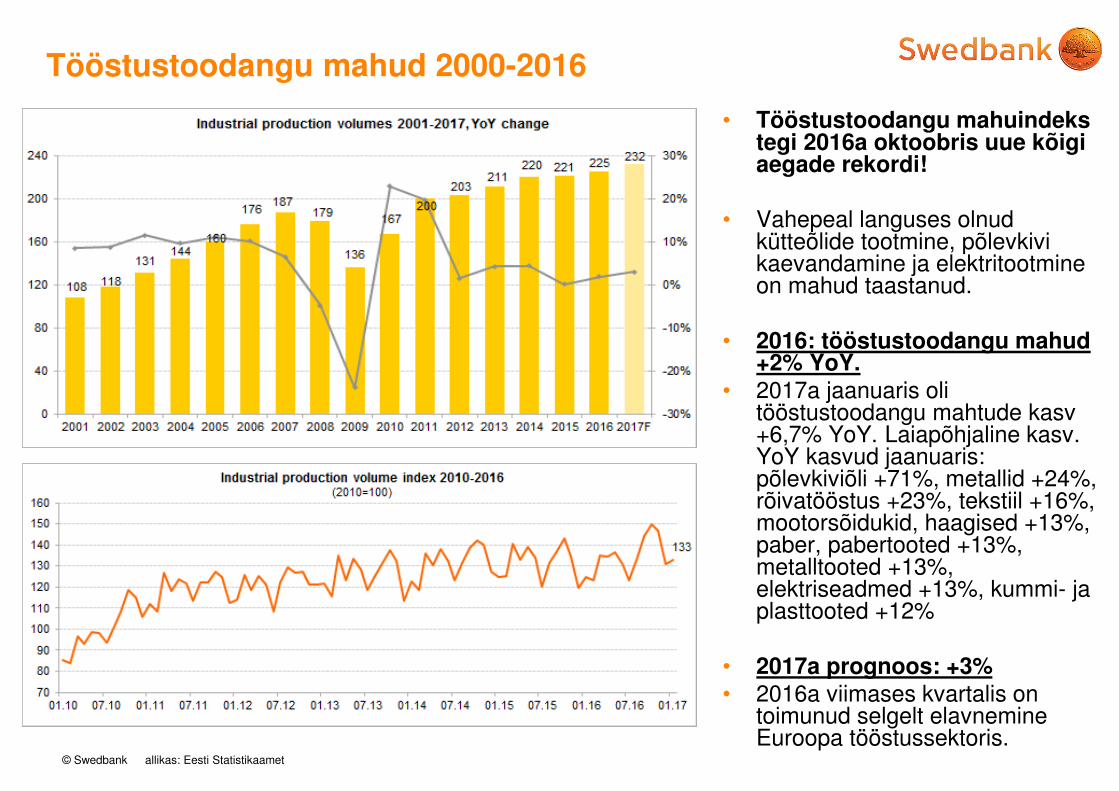

Tööstustoodangu mahud 2000-2016

• Tööstustoodangu mahuindeks tegi 2016a oktoobris uue kõigi aegade rekordi!

• Vahepeal languses olnud kütteõlide tootmine, põlevkivi kaevandamine ja elektritootmine on mahud taastanud.

• 2016: tööstustoodangu mahud +2% YoY.

• 2017a jaanuaris oli tööstustoodangu mahtude kasv +6,7% YoY. Laiapõhjaline kasv. YoY kasvud jaanuaris: põlevkiviõli +71%, metallid +24%, rõivatööstus +23%, tekstiil +16%, mootorsõidukid, haagised +13%, paber, pabertooted +13%, metalltooted +13%, elektriseadmed +13%, kummi- ja plasttooted +12%

• 2017a prognoos: +3%• 2016a viimases kvartalis on

toimunud selgelt elavnemine Euroopa tööstussektoris.

© Swedbank allikas: Eesti Statistikaamet

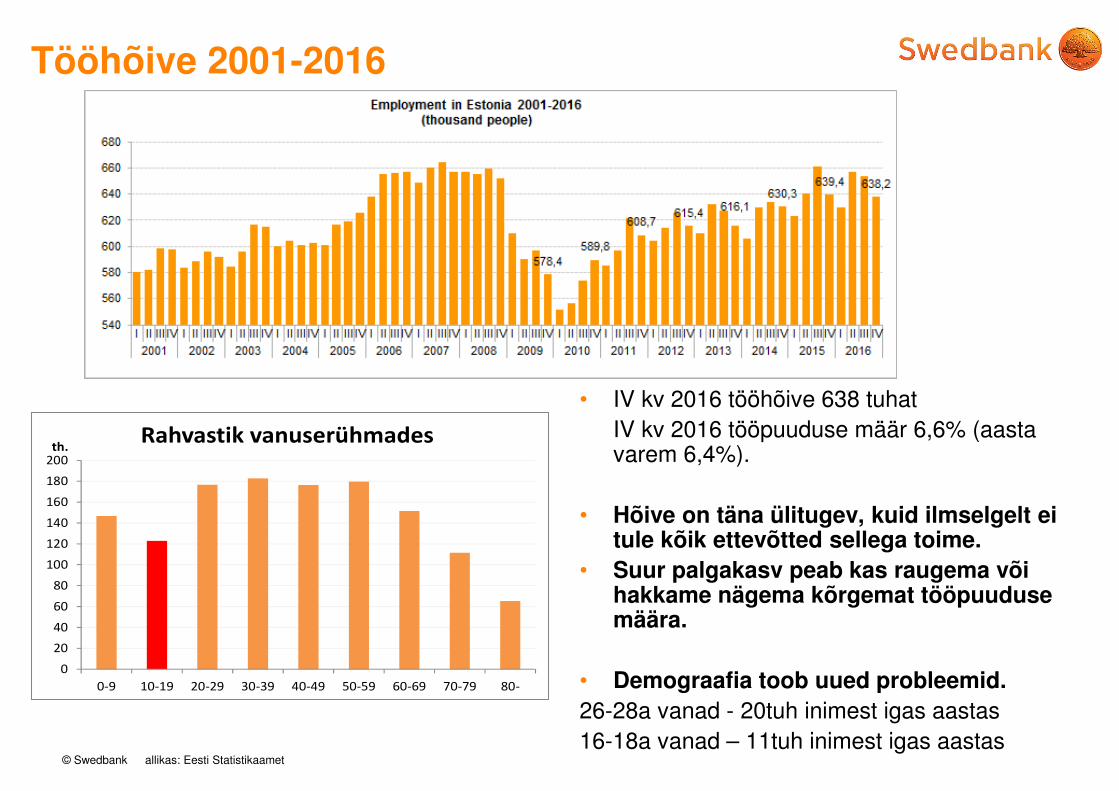

Tööhõive 2001-2016

• IV kv 2016 tööhõive 638 tuhatIV kv 2016 tööpuuduse määr 6,6% (aasta varem 6,4%).

• Hõive on täna ülitugev, kuid ilmselgelt ei tule kõik ettevõtted sellega toime.

• Suur palgakasv peab kas raugema või hakkame nägema kõrgemat tööpuuduse määra.

• Demograafia toob uued probleemid. 26-28a vanad - 20tuh inimest igas aastas16-18a vanad – 11tuh inimest igas aastas

0

20

40

60

80

100

120

140

160

180

200

0-9 10-19 20-29 30-39 40-49 50-59 60-69 70-79 80-

th.Rahvastik vanuserühmades

© Swedbank allikas: Eesti Statistikaamet

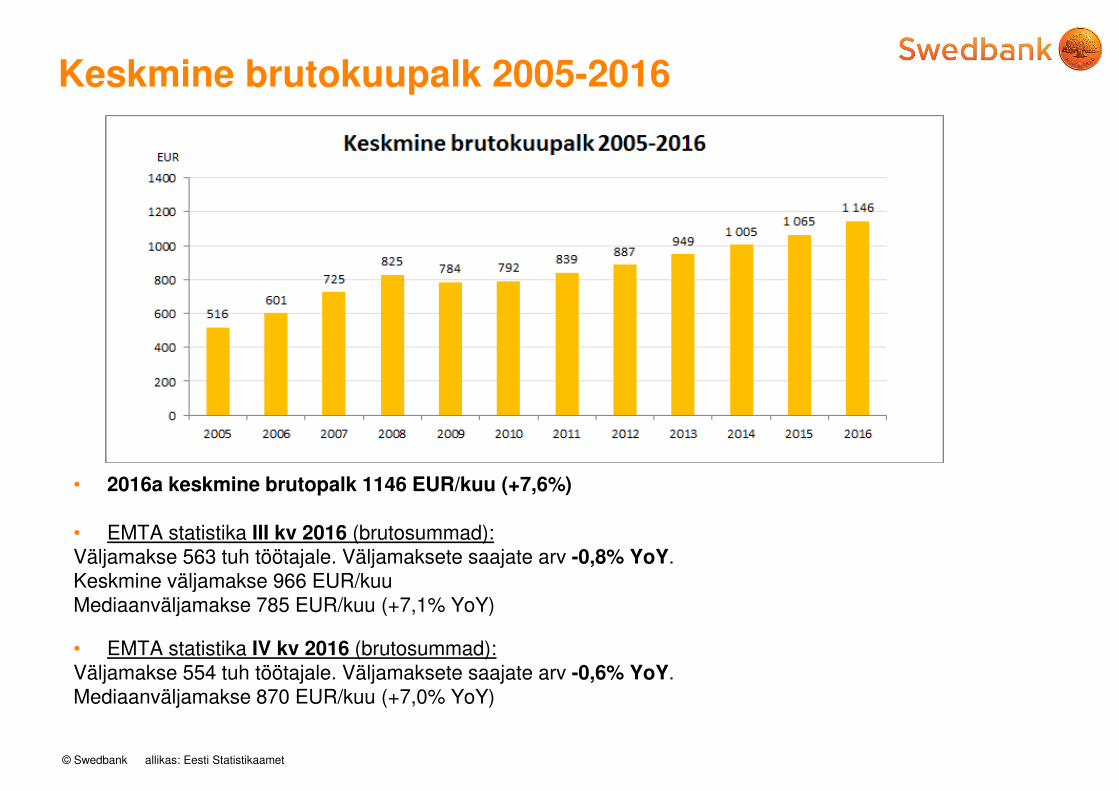

Keskmine brutokuupalk 2005-2016

• 2016a keskmine brutopalk 1146 EUR/kuu (+7,6%)

• EMTA statistika III kv 2016 (brutosummad):Väljamakse 563 tuh töötajale. Väljamaksete saajate arv -0,8% YoY.Keskmine väljamakse 966 EUR/kuuMediaanväljamakse 785 EUR/kuu (+7,1% YoY)

• EMTA statistika IV kv 2016 (brutosummad):Väljamakse 554 tuh töötajale. Väljamaksete saajate arv -0,6% YoY.Mediaanväljamakse 870 EUR/kuu (+7,0% YoY)

© Swedbank allikas: Eesti Statistikaamet

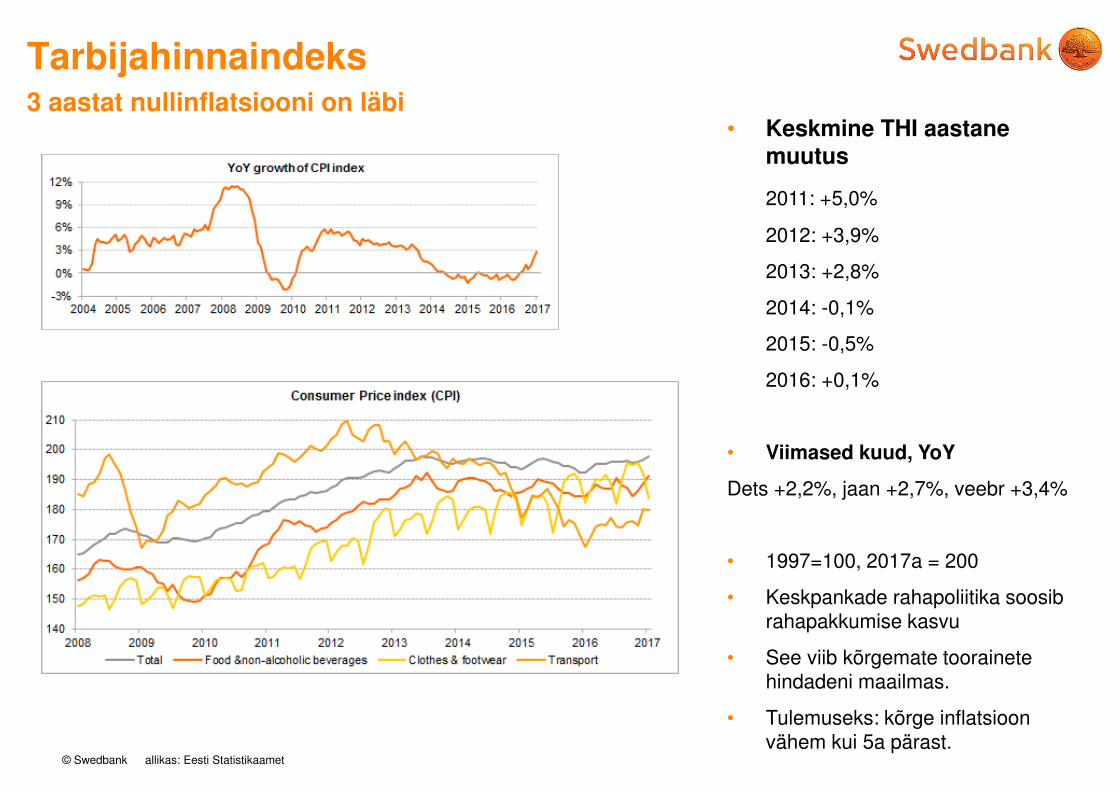

Tarbijahinnaindeks3 aastat nullinflatsiooni on läbi

• Keskmine THI aastane muutus

2011: +5,0%

2012: +3,9%

2013: +2,8%

2014: -0,1%

2015: -0,5%

2016: +0,1%

• Viimased kuud, YoY

Dets +2,2%, jaan +2,7%, veebr +3,4%

• 1997=100, 2017a = 200

• Keskpankade rahapoliitika soosib rahapakkumise kasvu

• See viib kõrgemate toorainete hindadeni maailmas.

• Tulemuseks: kõrge inflatsioon vähem kui 5a pärast.

© Swedbank

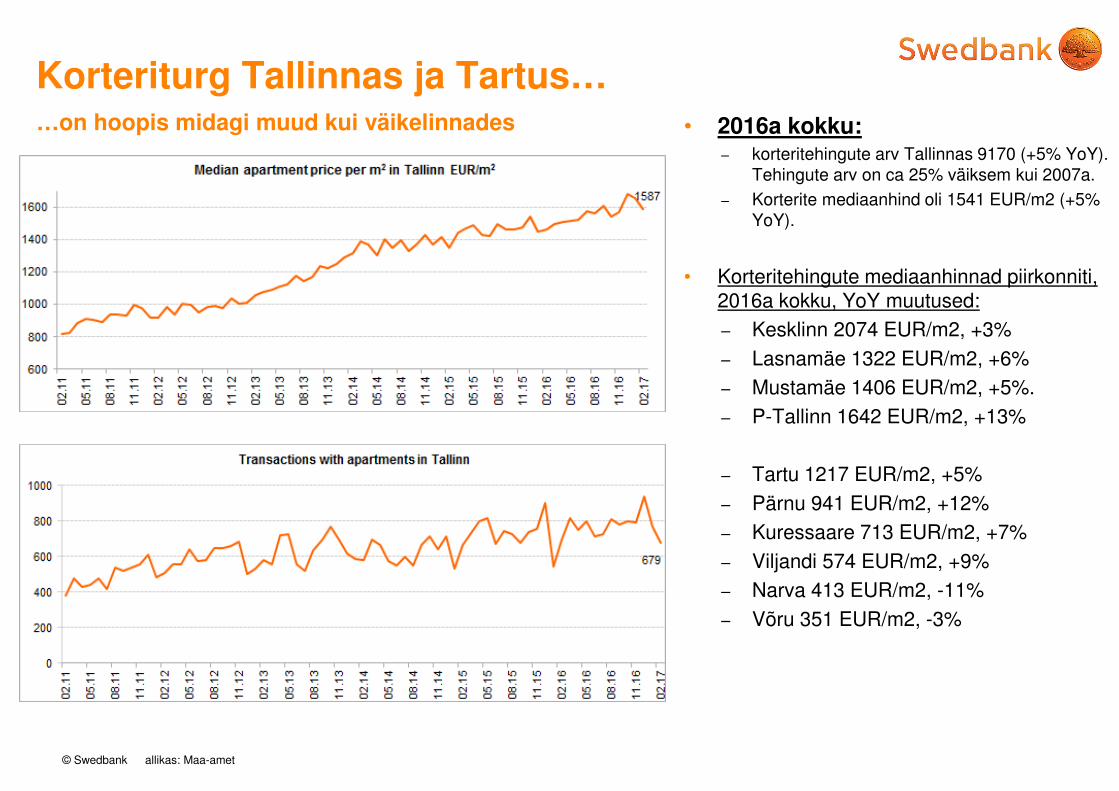

Korteriturg Tallinnas ja Tartus……on hoopis midagi muud kui väikelinnades • 2016a kokku:

– korteritehingute arv Tallinnas 9170 (+5% YoY). Tehingute arv on ca 25% väiksem kui 2007a.

– Korterite mediaanhind oli 1541 EUR/m2 (+5% YoY).

• Korteritehingute mediaanhinnad piirkonniti, 2016a kokku, YoY muutused:

– Kesklinn 2074 EUR/m2, +3%

– Lasnamäe 1322 EUR/m2, +6%

– Mustamäe 1406 EUR/m2, +5%.

– P-Tallinn 1642 EUR/m2, +13%

– Tartu 1217 EUR/m2, +5%

– Pärnu 941 EUR/m2, +12%

– Kuressaare 713 EUR/m2, +7%

– Viljandi 574 EUR/m2, +9%

– Narva 413 EUR/m2, -11%

– Võru 351 EUR/m2, -3%

allikas: Maa-amet

© Swedbank

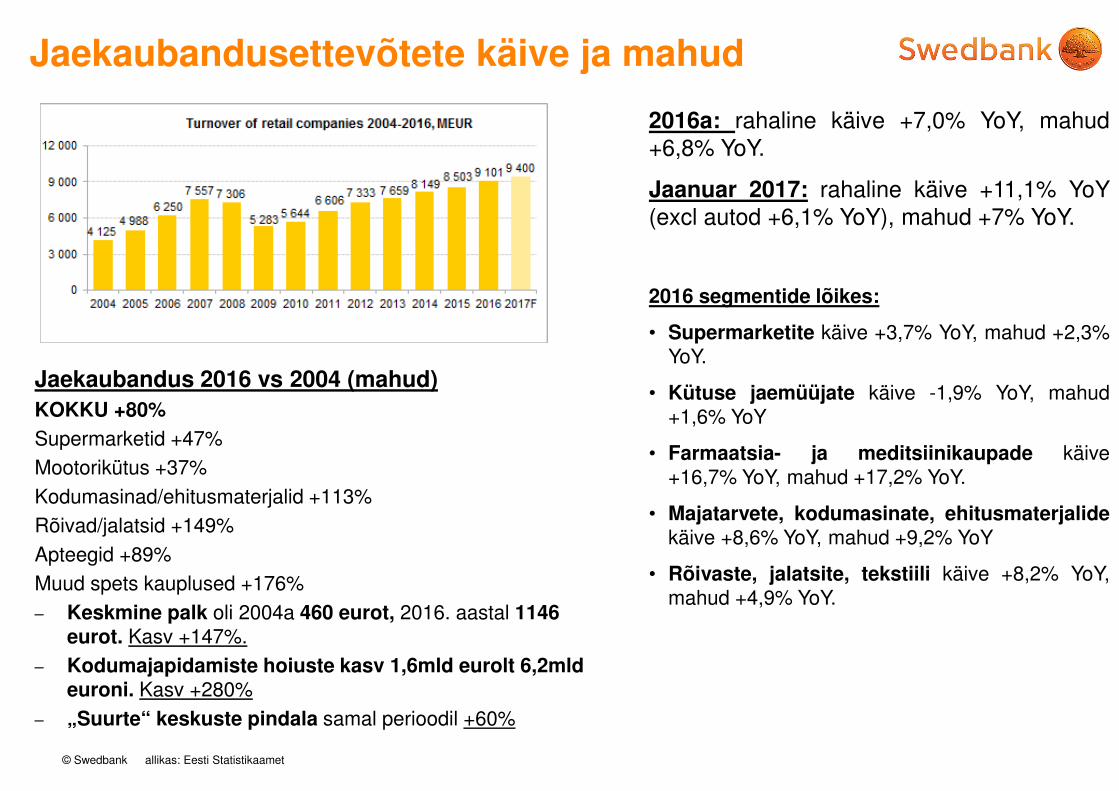

Jaekaubandusettevõtete käive ja mahud

Jaekaubandus 2016 vs 2004 (mahud)KOKKU +80%

Supermarketid +47%

Mootorikütus +37%

Kodumasinad/ehitusmaterjalid +113%

Rõivad/jalatsid +149%

Apteegid +89%

Muud spets kauplused +176%

– Keskmine palk oli 2004a 460 eurot, 2016. aastal 1146 eurot. Kasv +147%.

– Kodumajapidamiste hoiuste kasv 1,6mld eurolt 6,2mld euroni. Kasv +280%

– „Suurte“ keskuste pindala samal perioodil +60%

allikas: Eesti Statistikaamet

2016a: rahaline käive +7,0% YoY, mahud+6,8% YoY.

Jaanuar 2017: rahaline käive +11,1% YoY(excl autod +6,1% YoY), mahud +7% YoY.

2016 segmentide lõikes:

• Supermarketite käive +3,7% YoY, mahud +2,3%YoY.

• Kütuse jaemüüjate käive -1,9% YoY, mahud+1,6% YoY

• Farmaatsia- ja meditsiinikaupade käive+16,7% YoY, mahud +17,2% YoY.

• Majatarvete, kodumasinate, ehitusmaterjalidekäive +8,6% YoY, mahud +9,2% YoY

• Rõivaste, jalatsite, tekstiili käive +8,2% YoY,mahud +4,9% YoY.

© Swedbank allikas: Maanteeamet

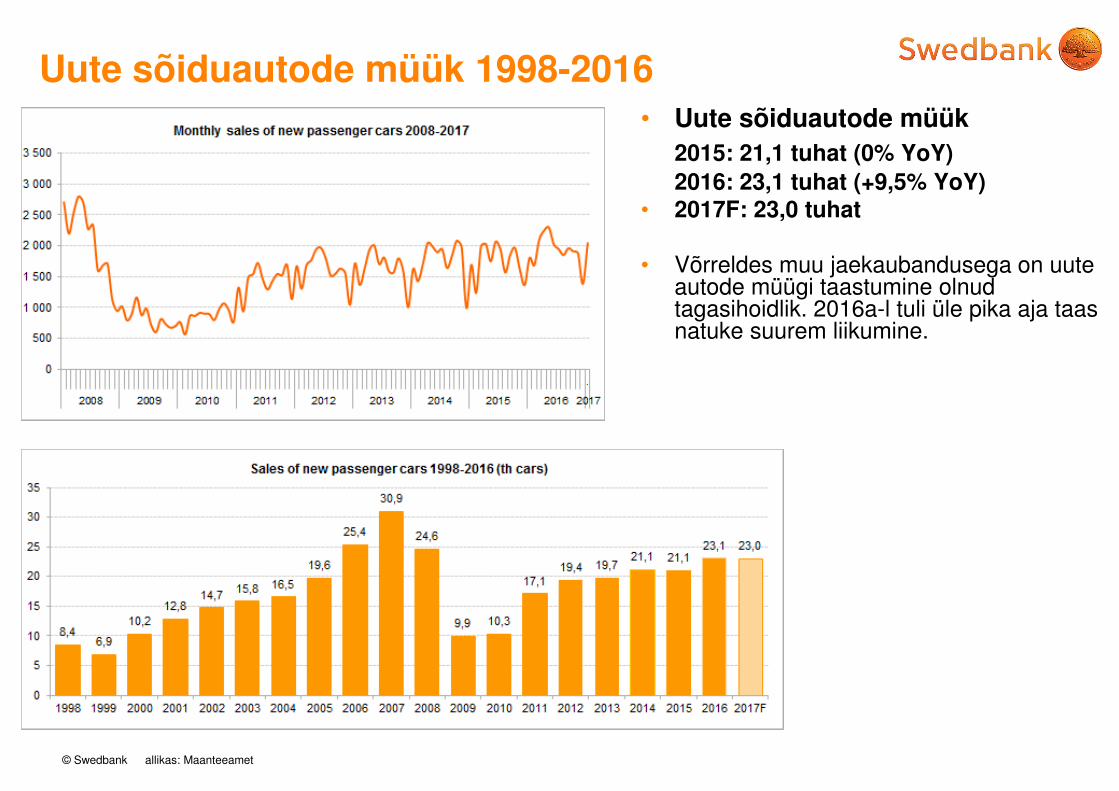

Uute sõiduautode müük 1998-2016• Uute sõiduautode müük

2015: 21,1 tuhat (0% YoY)2016: 23,1 tuhat (+9,5% YoY)

• 2017F: 23,0 tuhat

• Võrreldes muu jaekaubandusega on uute autode müügi taastumine olnud tagasihoidlik. 2016a-l tuli üle pika aja taas natuke suurem liikumine.

© Swedbank allikas: Eesti Statistikaamet

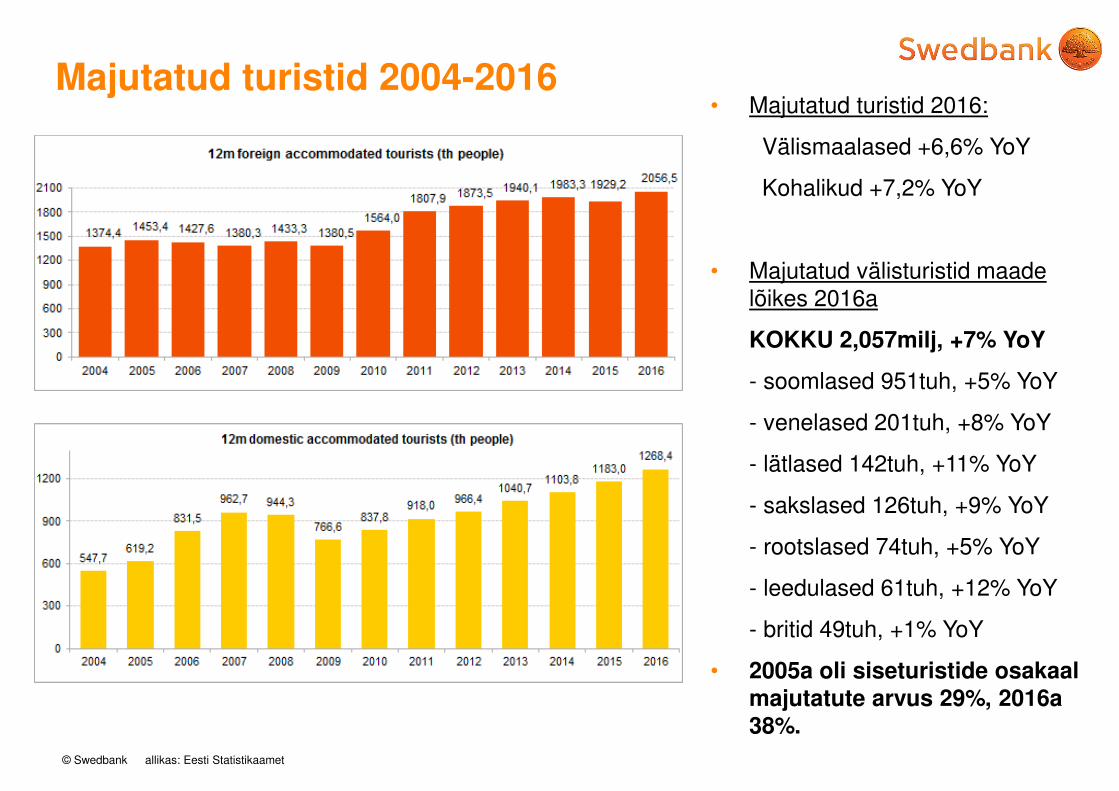

Majutatud turistid 2004-2016• Majutatud turistid 2016:

Välismaalased +6,6% YoY

Kohalikud +7,2% YoY

• Majutatud välisturistid maade lõikes 2016a

KOKKU 2,057milj, +7% YoY

- soomlased 951tuh, +5% YoY

- venelased 201tuh, +8% YoY

- lätlased 142tuh, +11% YoY

- sakslased 126tuh, +9% YoY

- rootslased 74tuh, +5% YoY

- leedulased 61tuh, +12% YoY

- britid 49tuh, +1% YoY

• 2005a oli siseturistide osakaal majutatute arvus 29%, 2016a 38%.

© Swedbank allikas: Eesti Pank

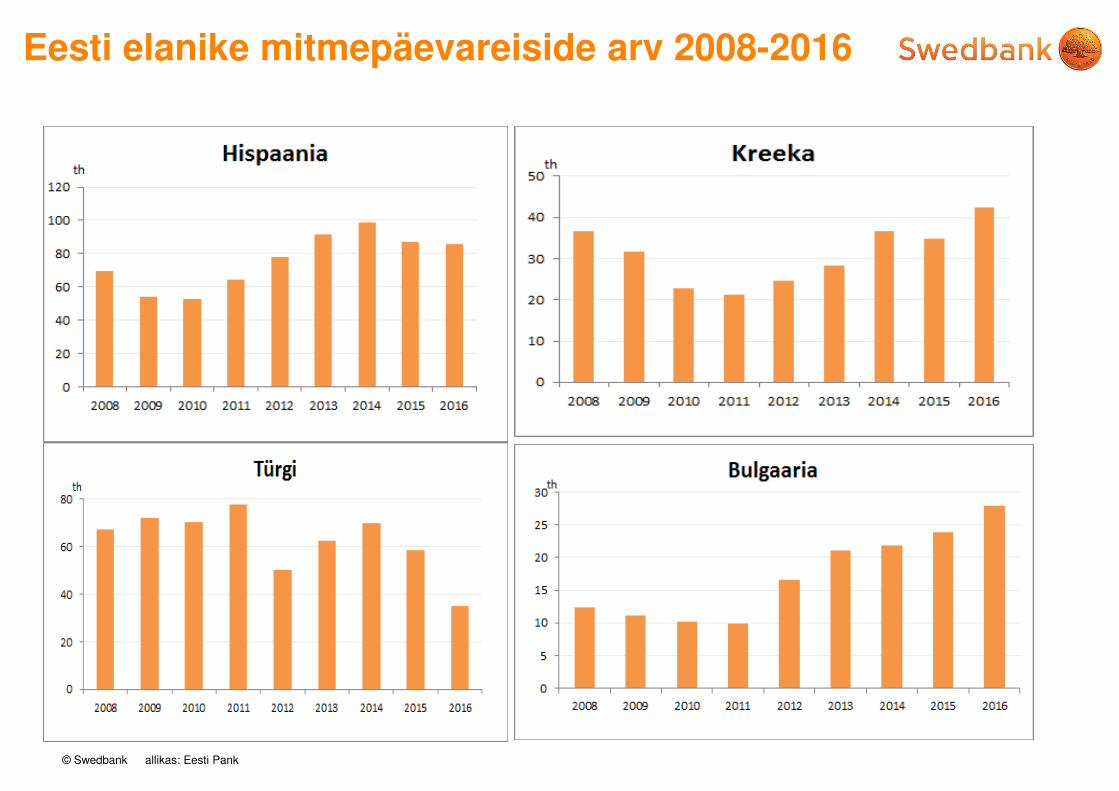

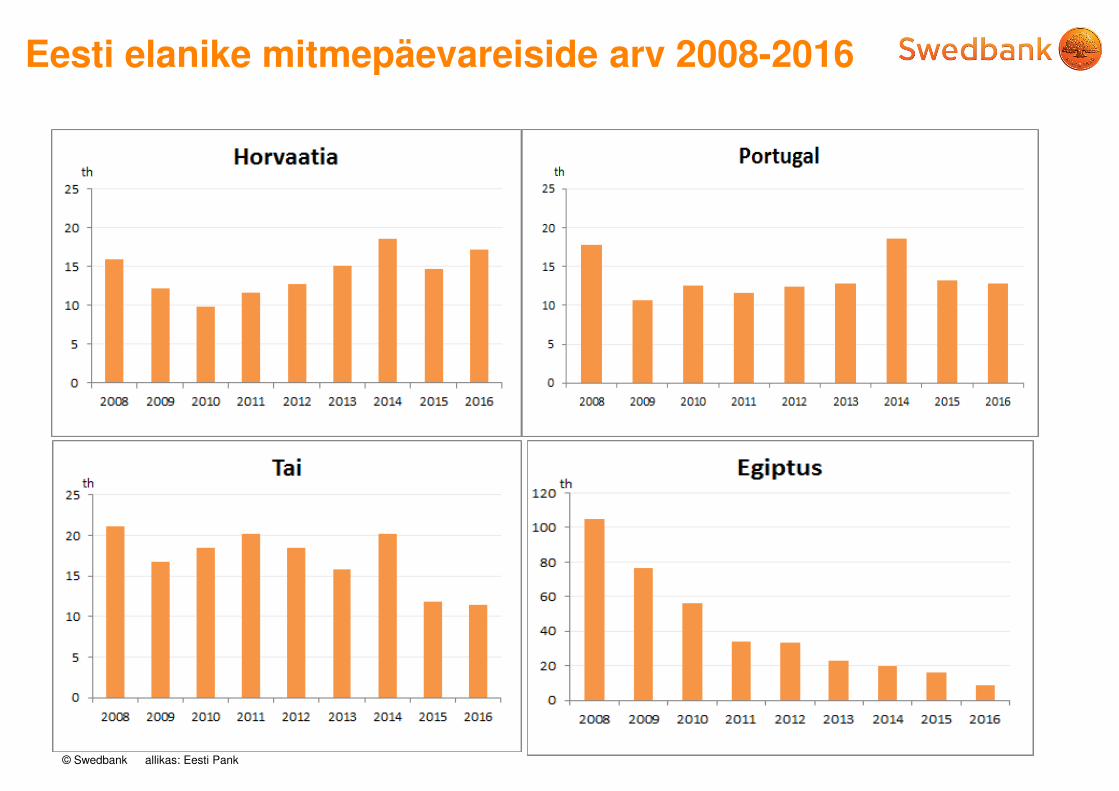

Eesti elanike mitmepäevareiside arv 2008-2016

© Swedbank allikas: Eesti Pank

Eesti elanike mitmepäevareiside arv 2008-2016

© Swedbank allikas: www.fin.ee

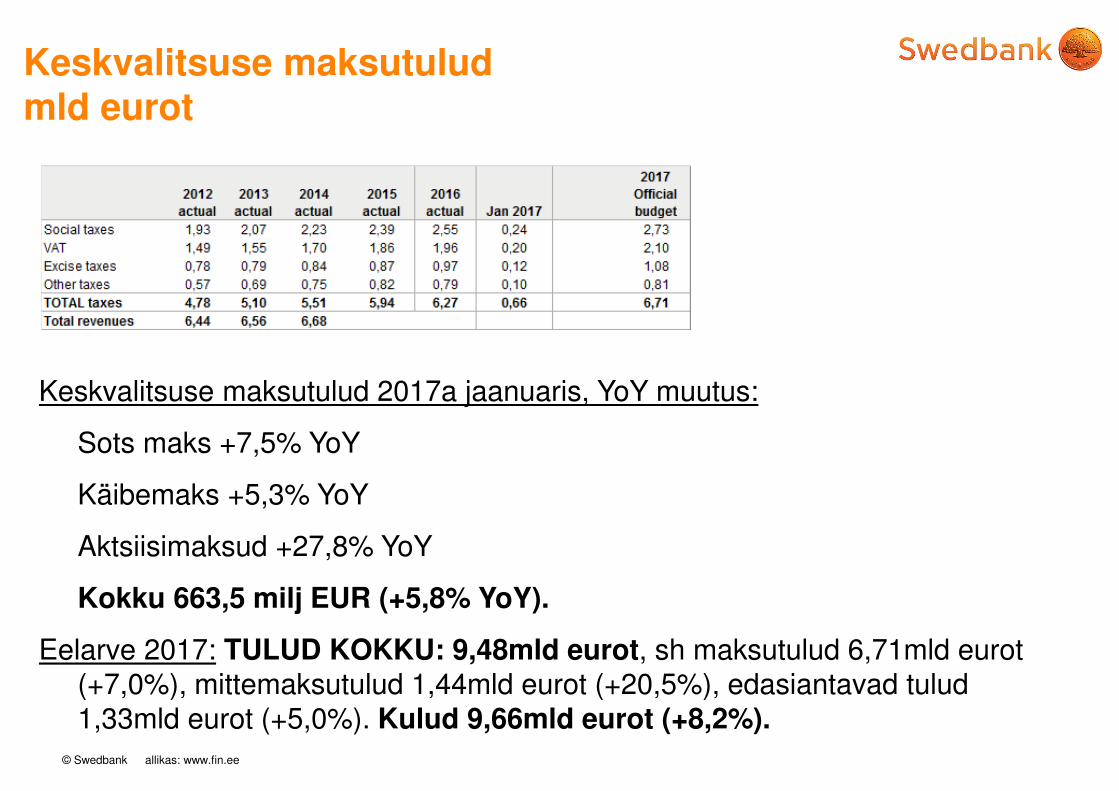

Keskvalitsuse maksutuludmld eurot

Keskvalitsuse maksutulud 2017a jaanuaris, YoY muutus:

Sots maks +7,5% YoY

Käibemaks +5,3% YoY

Aktsiisimaksud +27,8% YoY

Kokku 663,5 milj EUR (+5,8% YoY).

Eelarve 2017: TULUD KOKKU: 9,48mld eurot, sh maksutulud 6,71mld eurot (+7,0%), mittemaksutulud 1,44mld eurot (+20,5%), edasiantavad tulud 1,33mld eurot (+5,0%). Kulud 9,66mld eurot (+8,2%).

© Swedbank

Kokkuvõte

• Viimaste kuude arengud ekspordi/tööstustoodangu osas on olnud julgustavad. Maksebilansi jooksevkonto seis oli 2016a II poolaastal väga ilus. Ekspordi elavnemist on väga vaja. Muidu eksportöörid juba toimunud palgarallit üle ei ela.

• Ida-lääne kaubandust segavad sanktsioonid mõjutasid 2015.-2016a majanduskasvu negatiivselt. Kaotajad on olnud eelkõige transiit, turism ja osaliselt tööstus. Eesti majanduskasv on neil aastatel olnud koguni väiksem kui EL-is ja Eurotsoonis keskmiselt. Edaspidi peaks majanduskasv tulema kiirem, sest tagasilöögi saanud sektorid enam nii palju ei mõjuta. Pigem on seal olnud taastumist.

• Inflatsioon on tagasi. Kui inflatsioon hakkab kiirenema, siis suure tõenäosusega ei ole piir 2% juures. Euroopa pangandussektori päästmine võib tähendada euro nõrkust ja kiirenevat inflatsiooni Euroopas.

• 2018. aastast tuleb mitmeid olulisi muutusi maksusüsteemis. Kuna muudatusi on mitmeid ja täpselt veel ei tea, kuidas mõni asi rakendub, siis on ebakindlust tekitavaid aspekte. Lühiajaliselt tunduvad need muudatused sisenõudlust stimuleerivad, võib tekkida eelarvedefitsiit. Samas tööjõumaksude vähenemine võib aidata tööjõukulude kasvu peatada. Mingi osa eksportööridest kindlasti vajavad seda.

32