Embed Size (px)

Citation preview

Rahandusministeeriumi 2014. aasta suvine majandusprognoos

Jürgen Ligi, rahandusminister1.09.2014

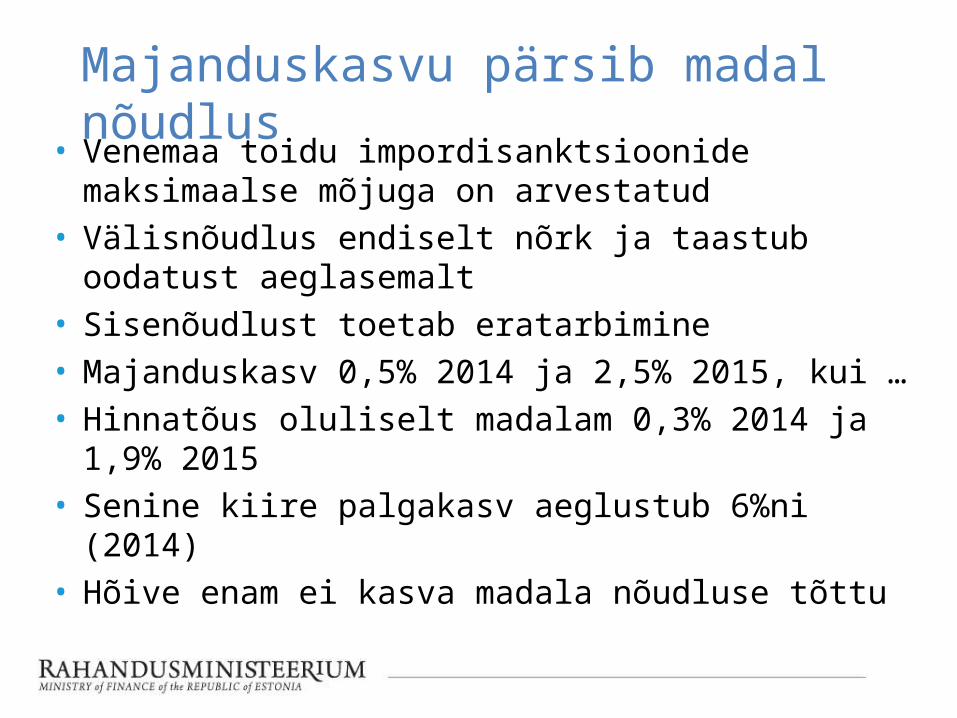

• Venemaa toidu impordisanktsioonide maksimaalse mõjuga on arvestatud

• Välisnõudlus endiselt nõrk ja taastub oodatust aeglasemalt

• Sisenõudlust toetab eratarbimine• Majanduskasv 0,5% 2014 ja 2,5% 2015, kui …• Hinnatõus oluliselt madalam 0,3% 2014 ja

1,9% 2015• Senine kiire palgakasv aeglustub 6%ni (2014)• Hõive enam ei kasva madala nõudluse tõttu

Majanduskasvu pärsib madal nõudlus

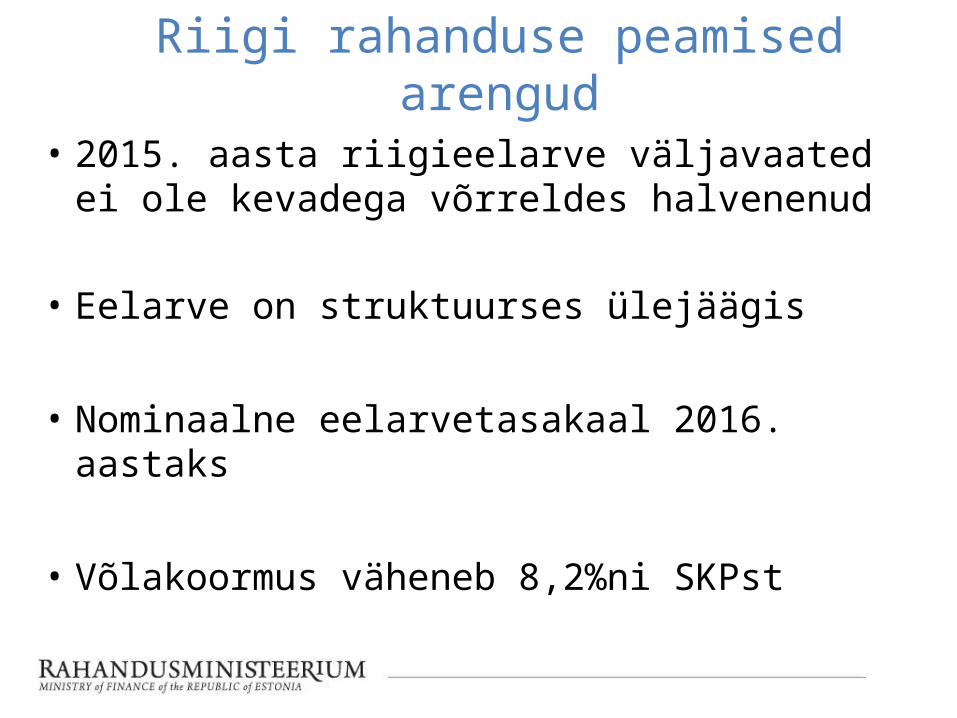

• 2015. aasta riigieelarve väljavaated ei ole kevadega võrreldes halvenenud

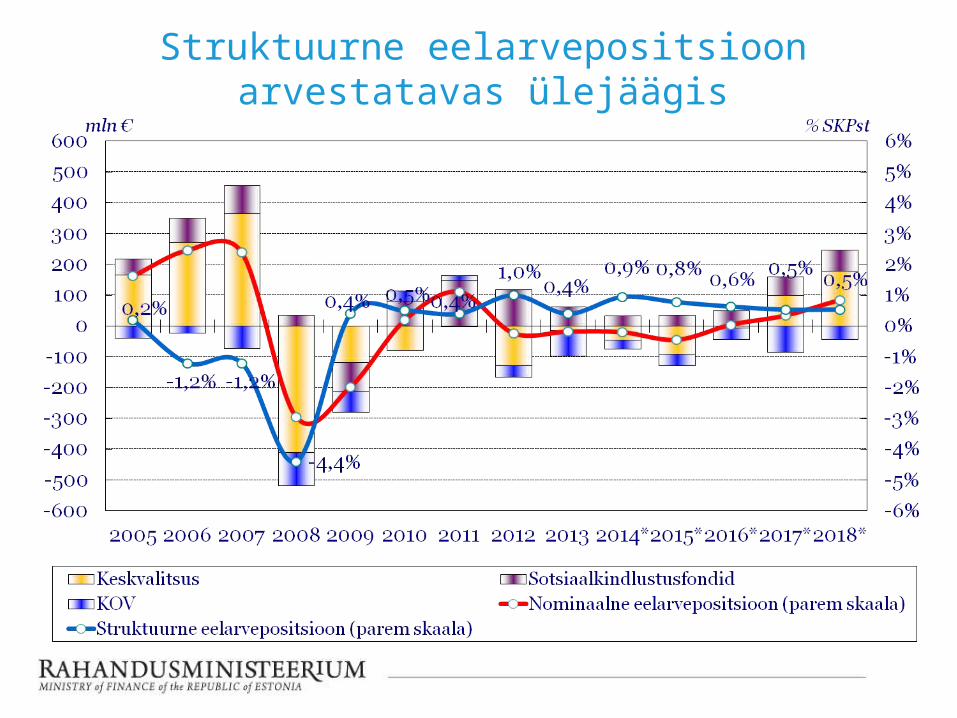

• Eelarve on struktuurses ülejäägis

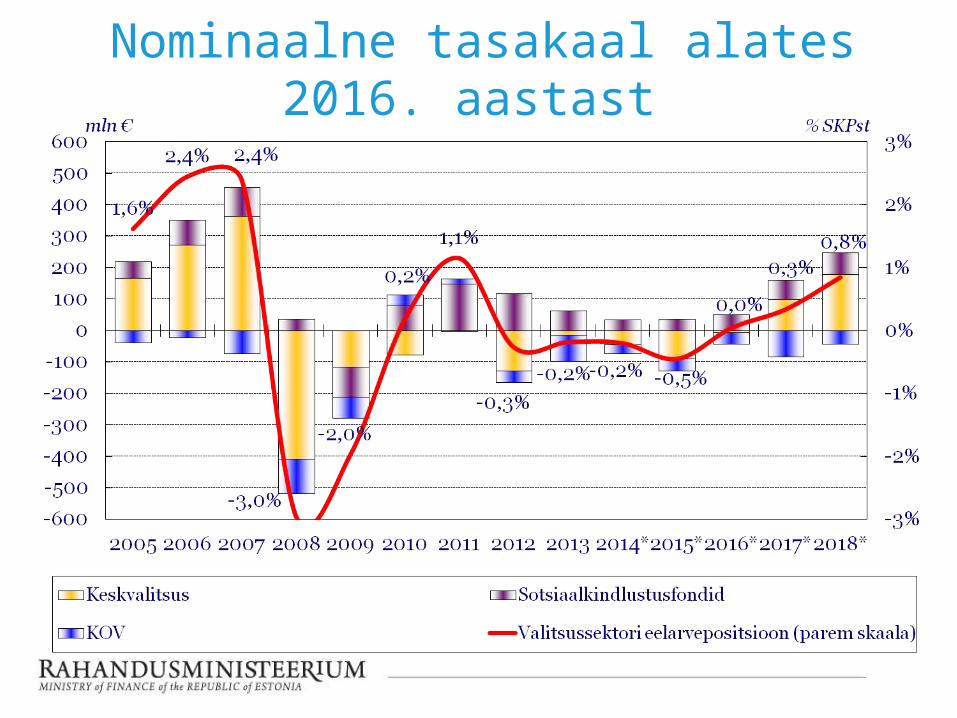

• Nominaalne eelarvetasakaal 2016. aastaks

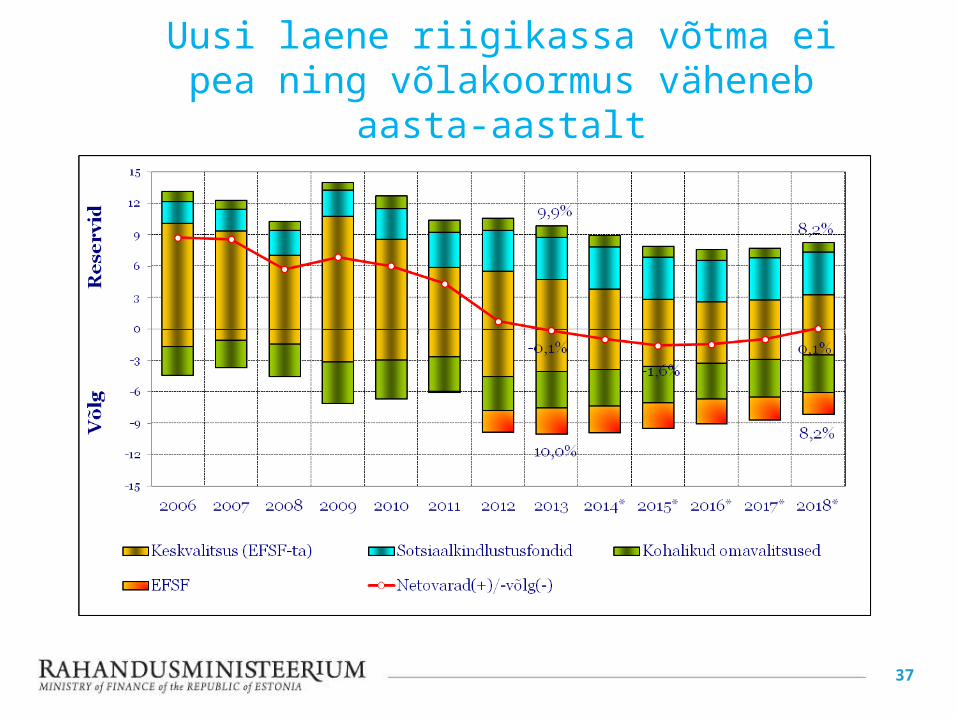

• Võlakoormus väheneb 8,2%ni SKPst

Riigi rahanduse peamised arengud

RM 2014.a suvine makromajandusprognoos

Andrus Säälik, fiskaalpoliitika osakonna juhataja1.09.2014

1. Keskkond

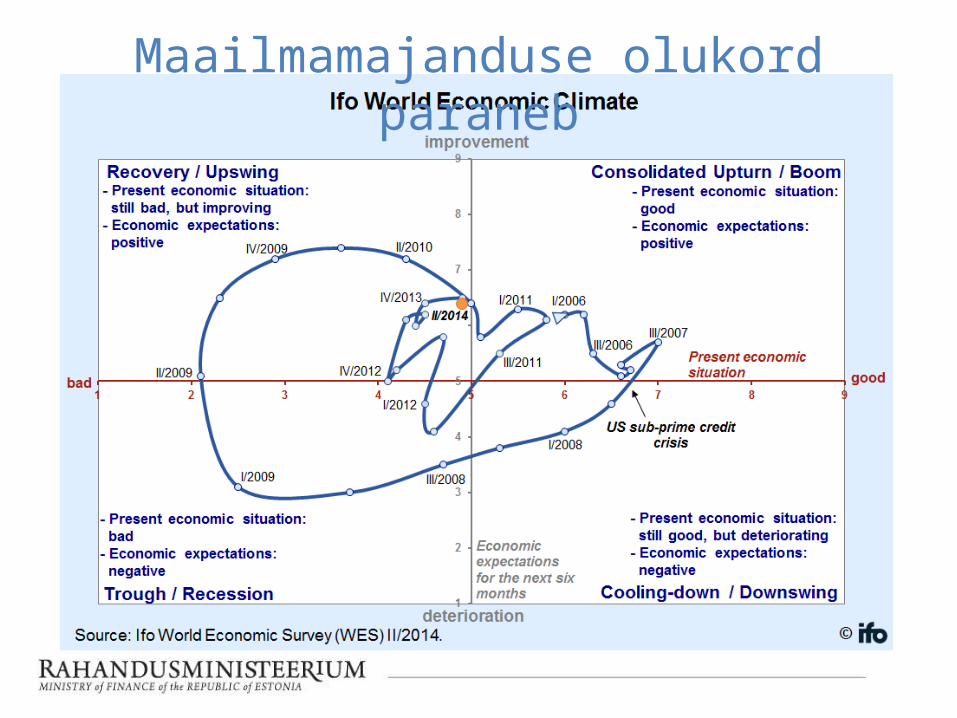

Maailmamajanduse olukord paraneb

IFO

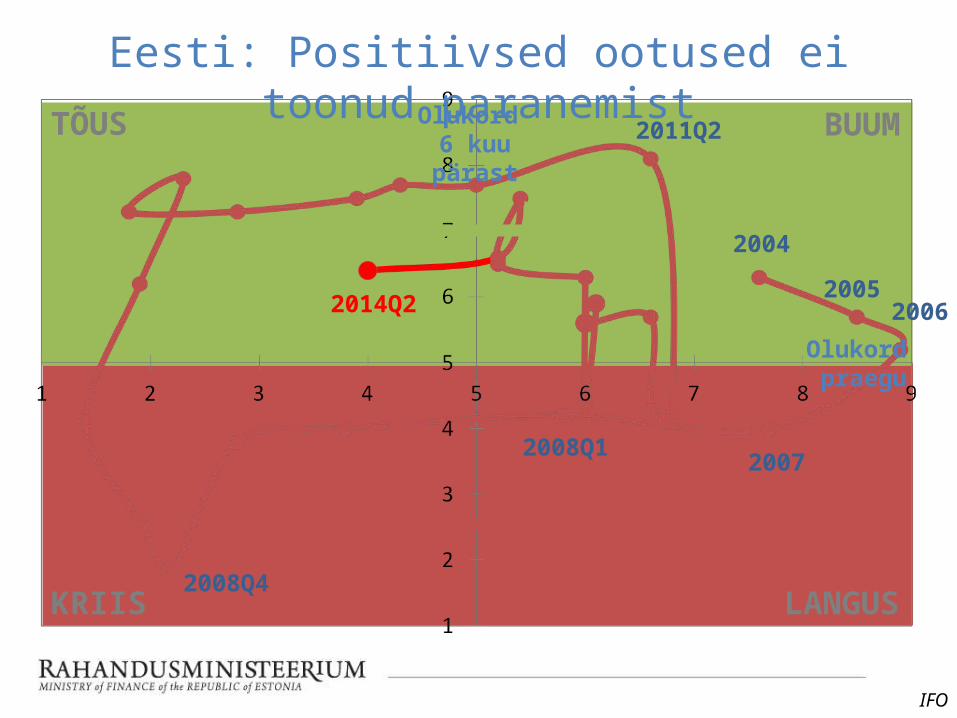

Eesti: Positiivsed ootused ei toonud paranemist

BUUM

LANGUSKRIIS

TÕUS

Olukord praegu

Olukord 6 kuu pärast

2004

20052006

20072008Q1

2011Q2

2008Q4

2014Q2

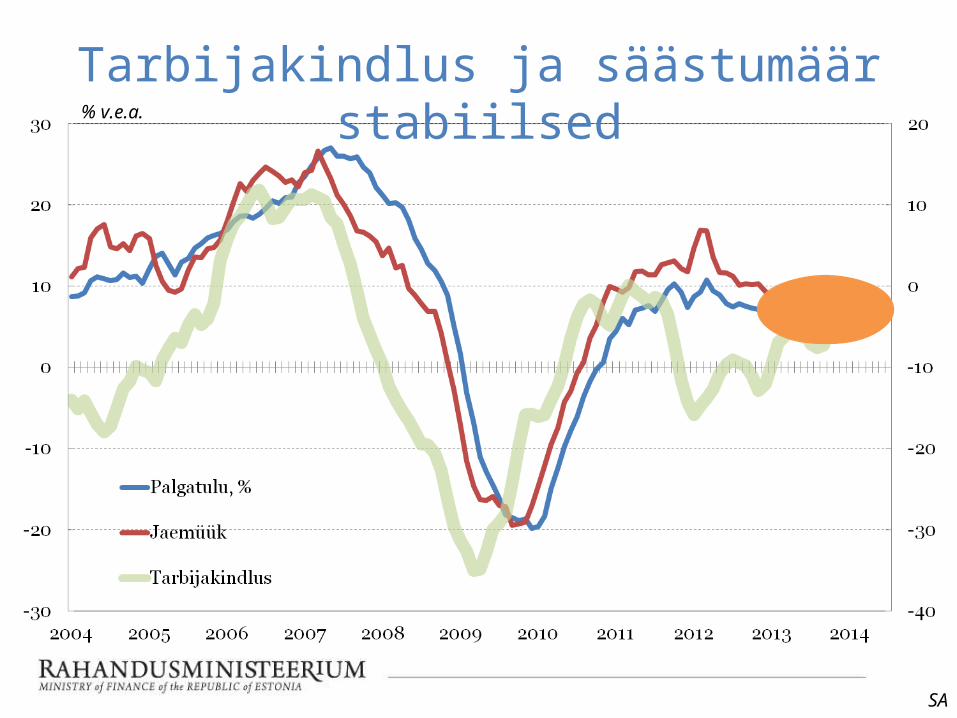

Tarbijakindlus ja säästumäär stabiilsed

SA

% v.e.a.

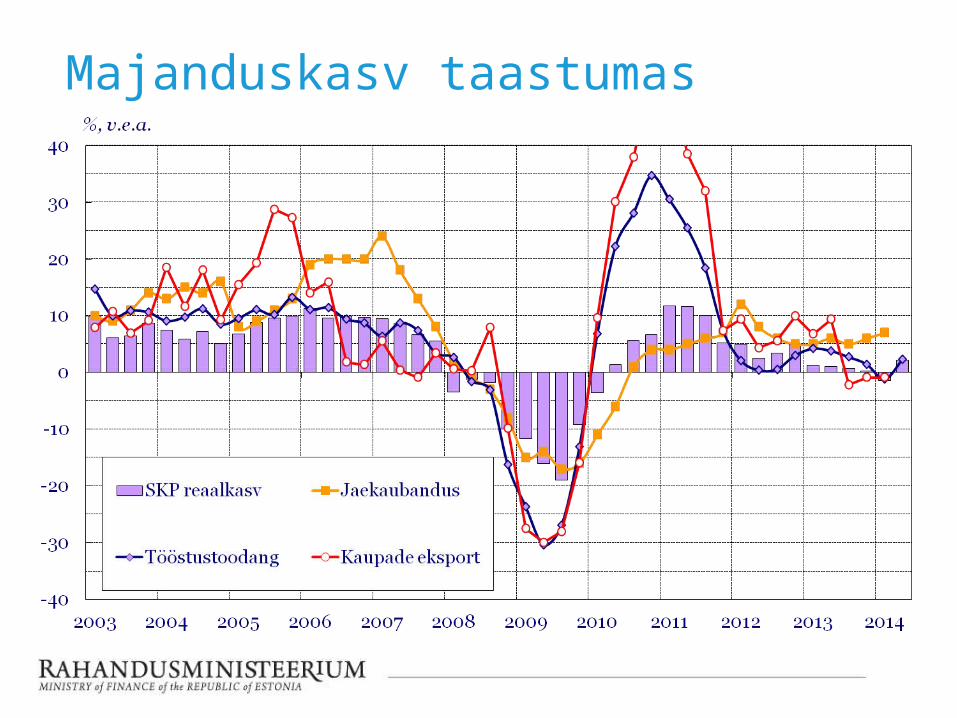

Majanduskasv taastumas

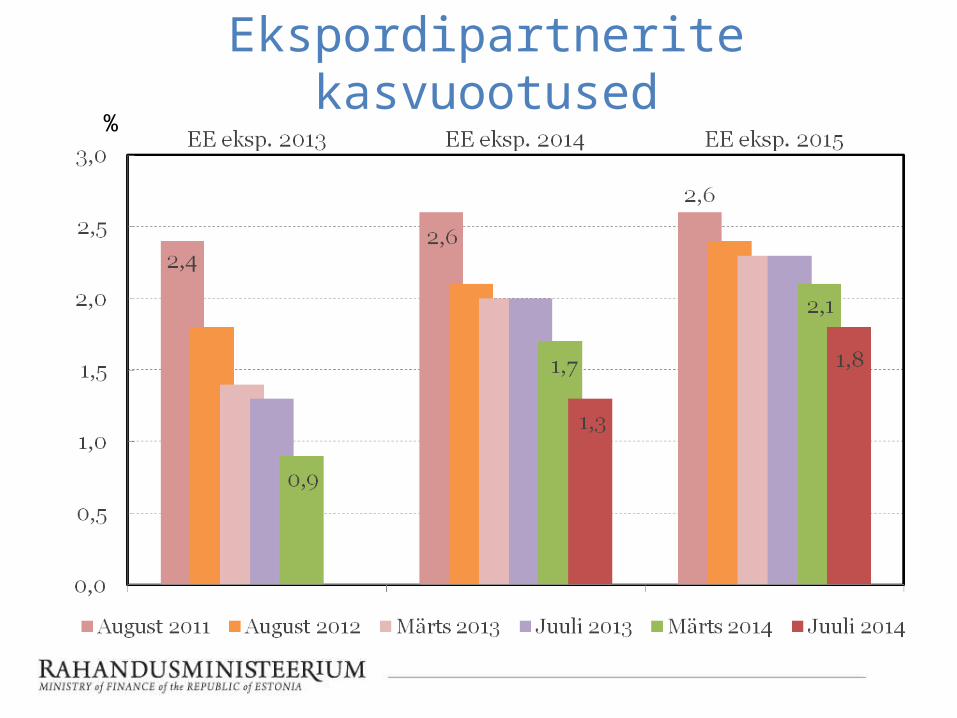

Ekspordipartnerite kasvuootused%

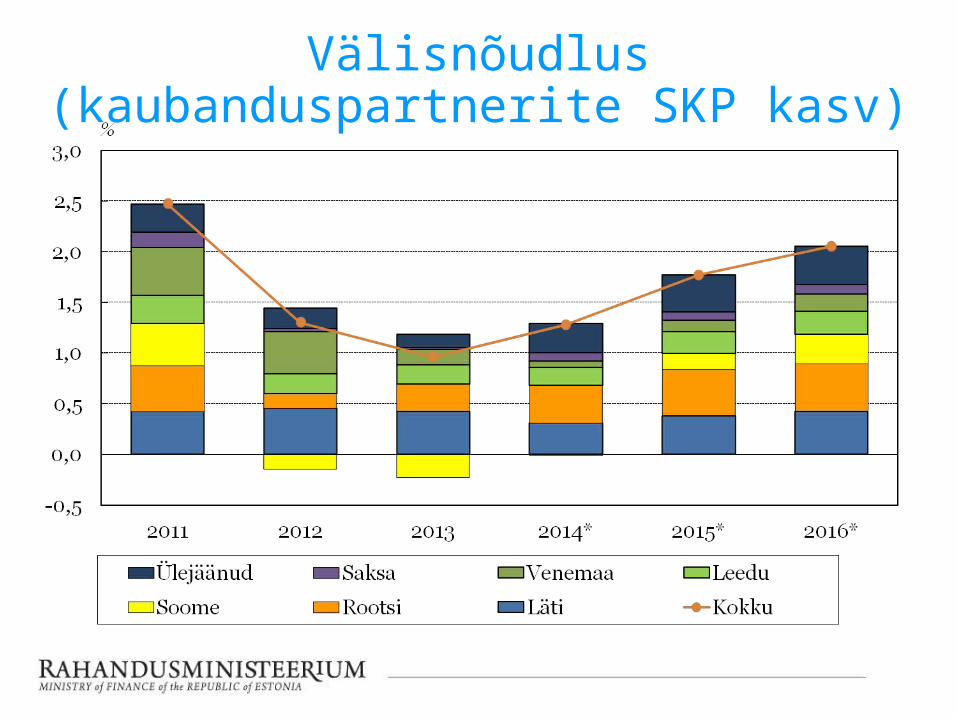

Välisnõudlus (kaubanduspartnerite SKP kasv)

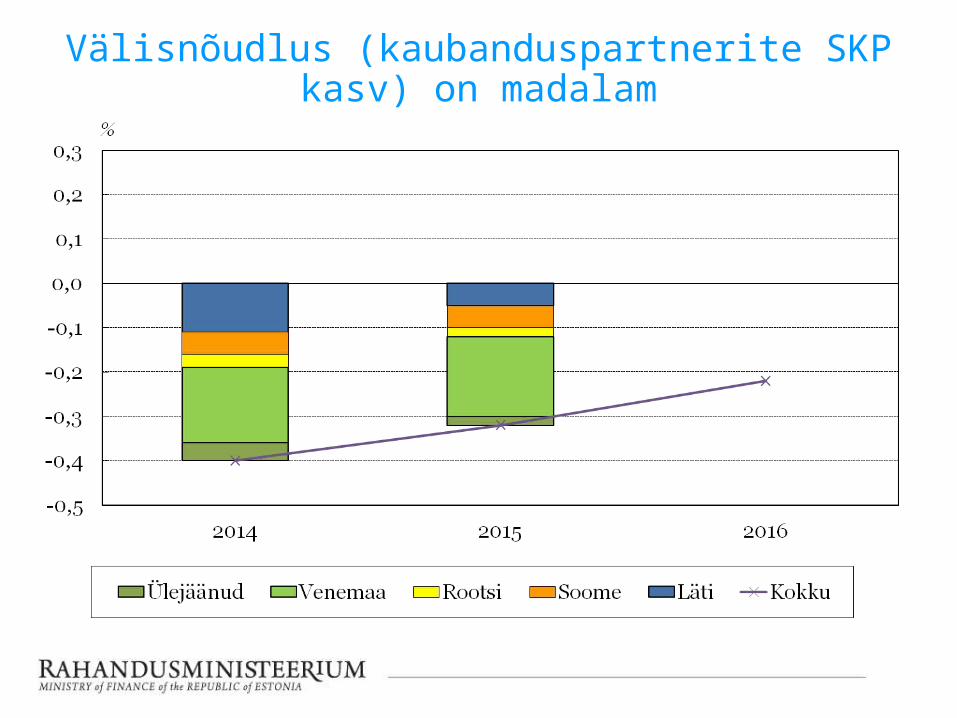

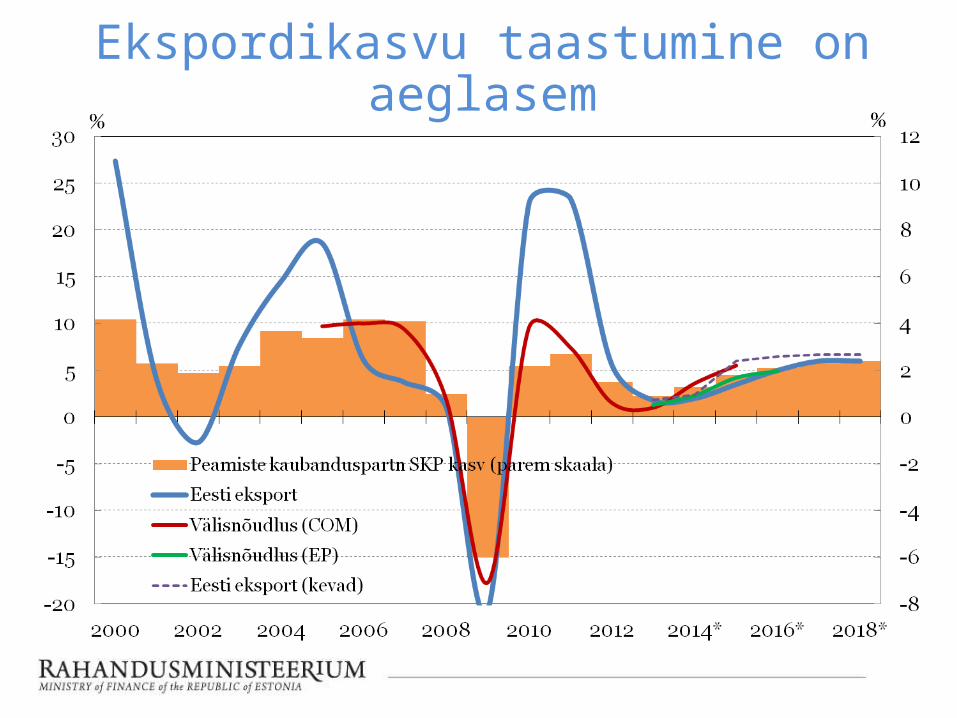

Välisnõudlus (kaubanduspartnerite SKP kasv) on madalam

2. Rahvamajanduse väljavaated

• Eksporditurud nõrgemad• Imporditud inflatsioon madalam• Tarbimiskindlus püsib• Kogunõudlus madal – hõive langus kiirem

Eeldused (võrreldes kevadega)

Ekspordikasvu taastumine on aeglasem

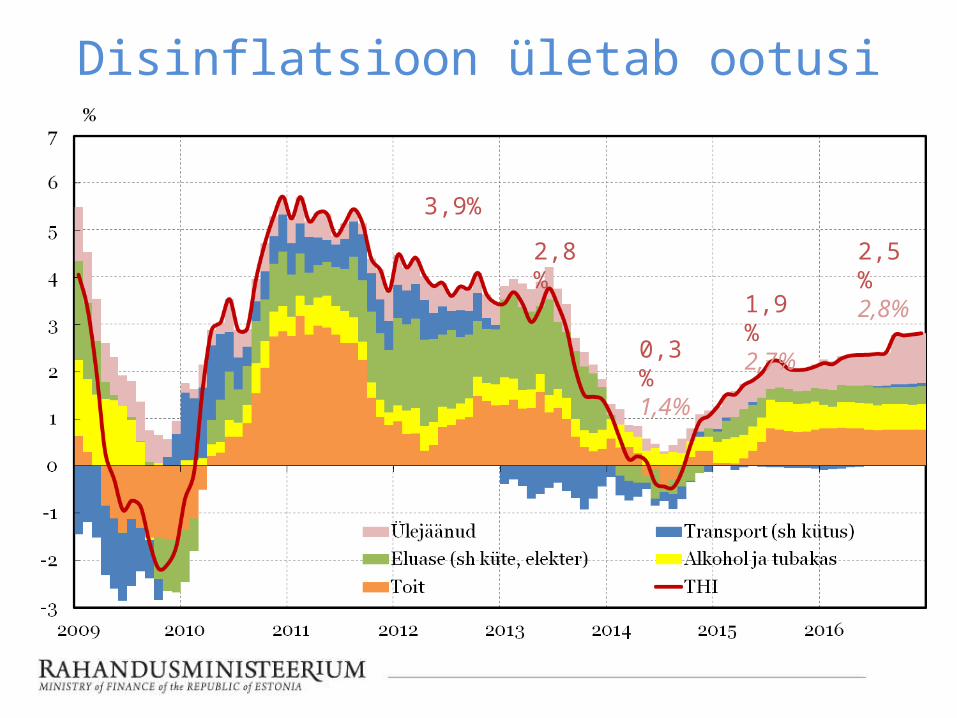

Disinflatsioon ületab ootusi

1,9%2,7%

2,5%2,8%0,3

%1,4%

3,9%

2,8%

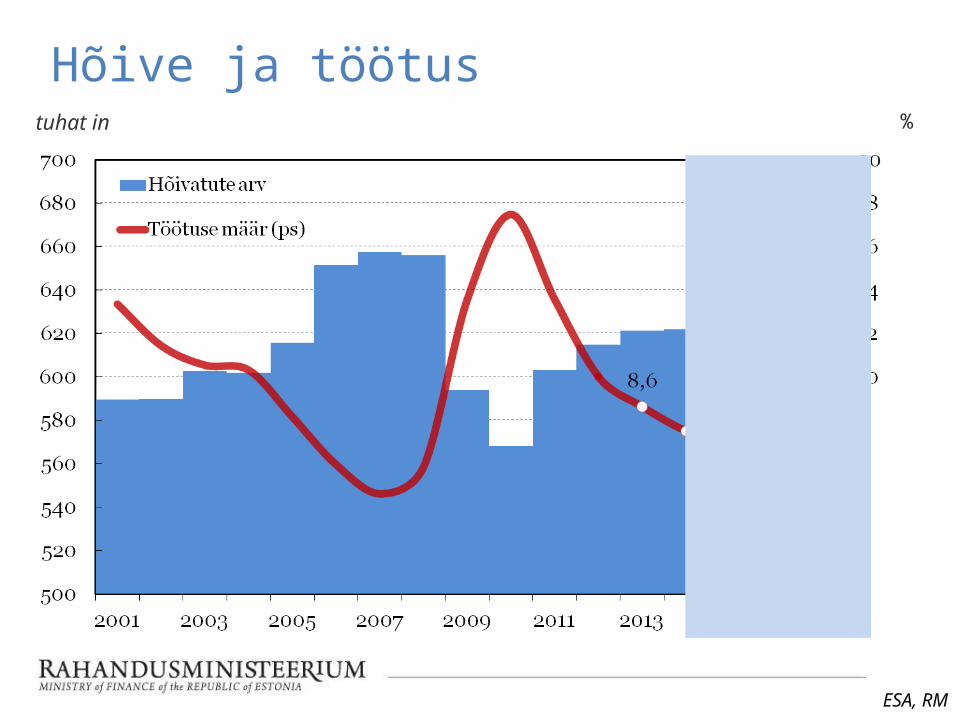

Hõive ja töötus

ESA, RM

tuhat in %

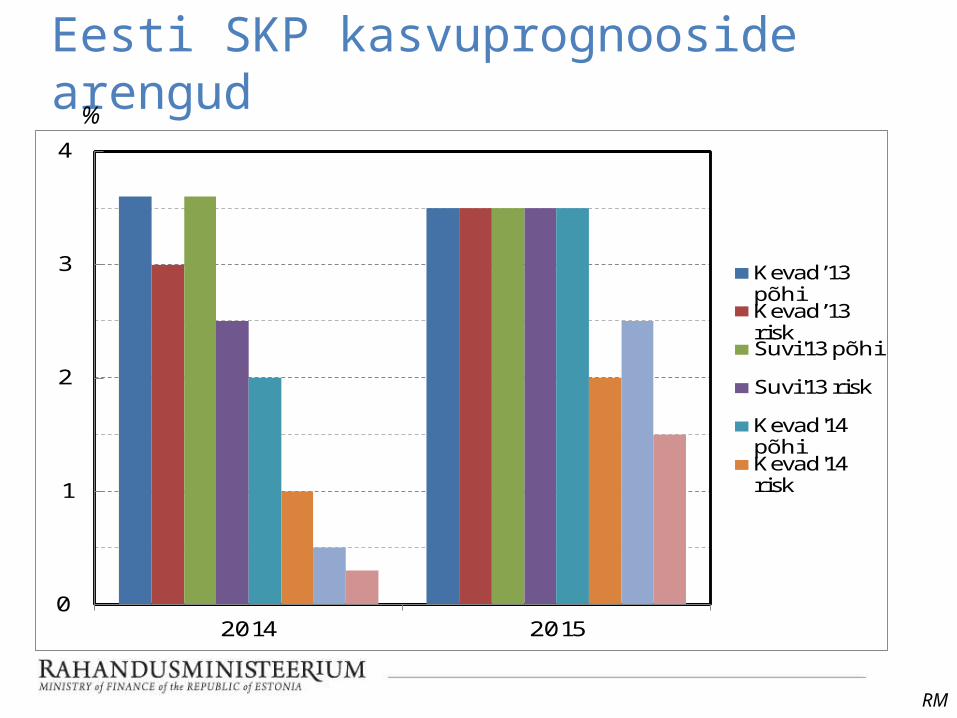

Eesti SKP kasvuprognooside arengud

%

RM

0

1

2

3

4

2014 2015

Kevadʼ13 põhiKevadʼ13 riskSuvi'13 põhi

Suvi'13 risk

Kevad'14 põhiKevad'14 risk

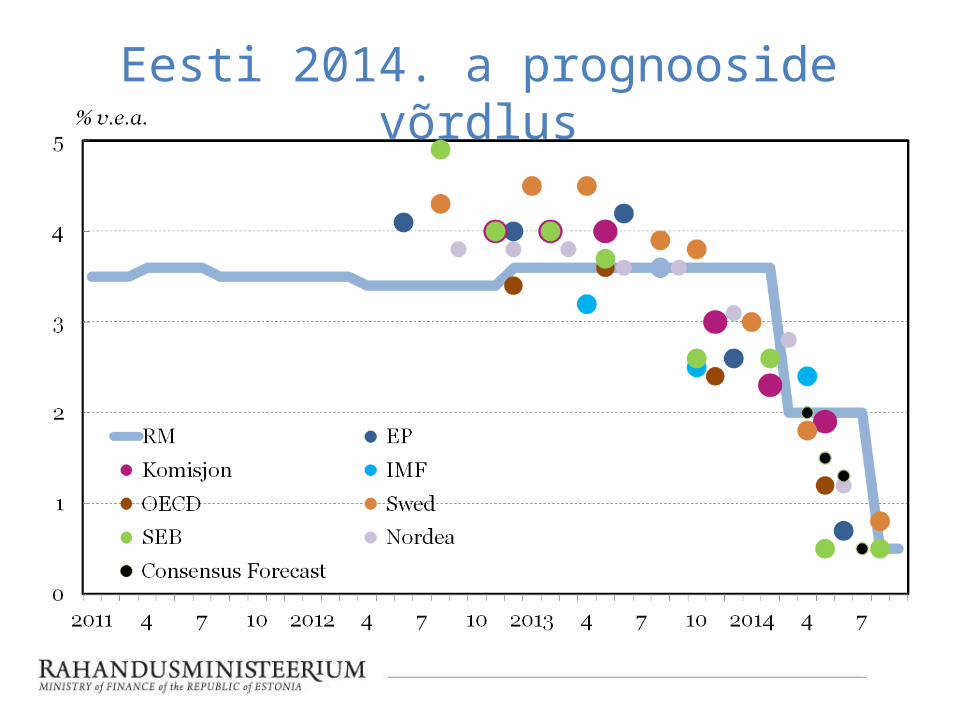

Eesti 2014. a prognooside võrdlus

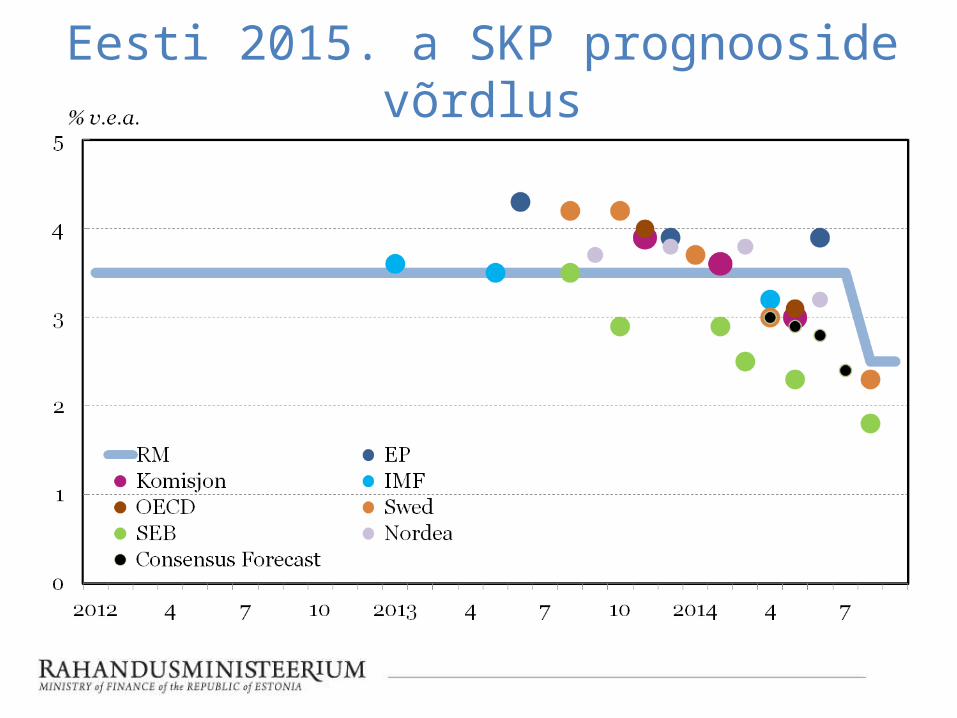

Eesti 2015. a SKP prognooside võrdlus

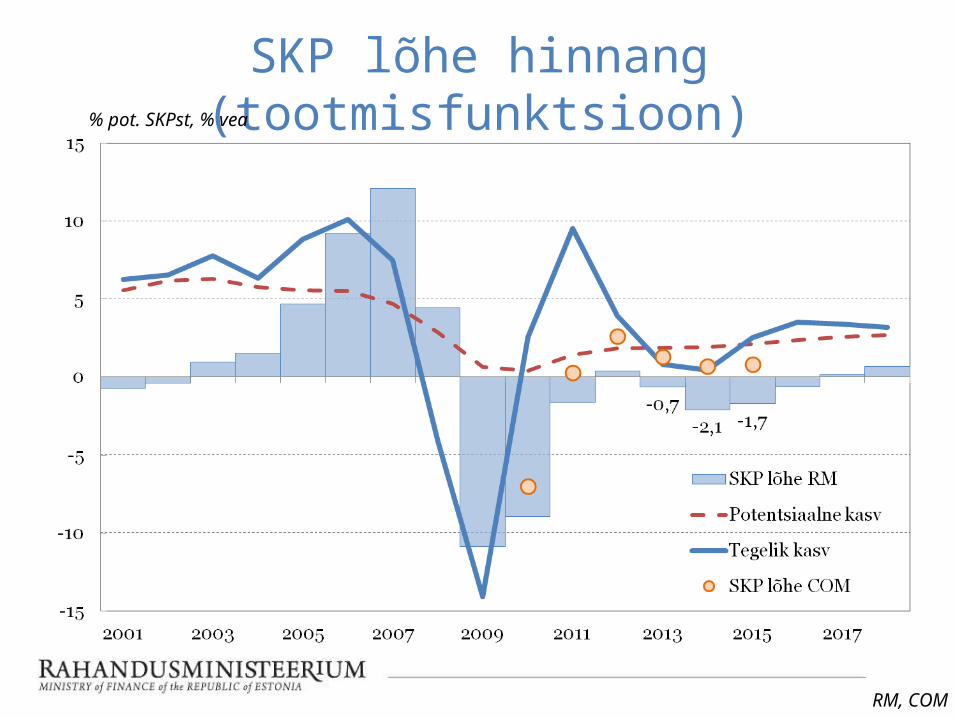

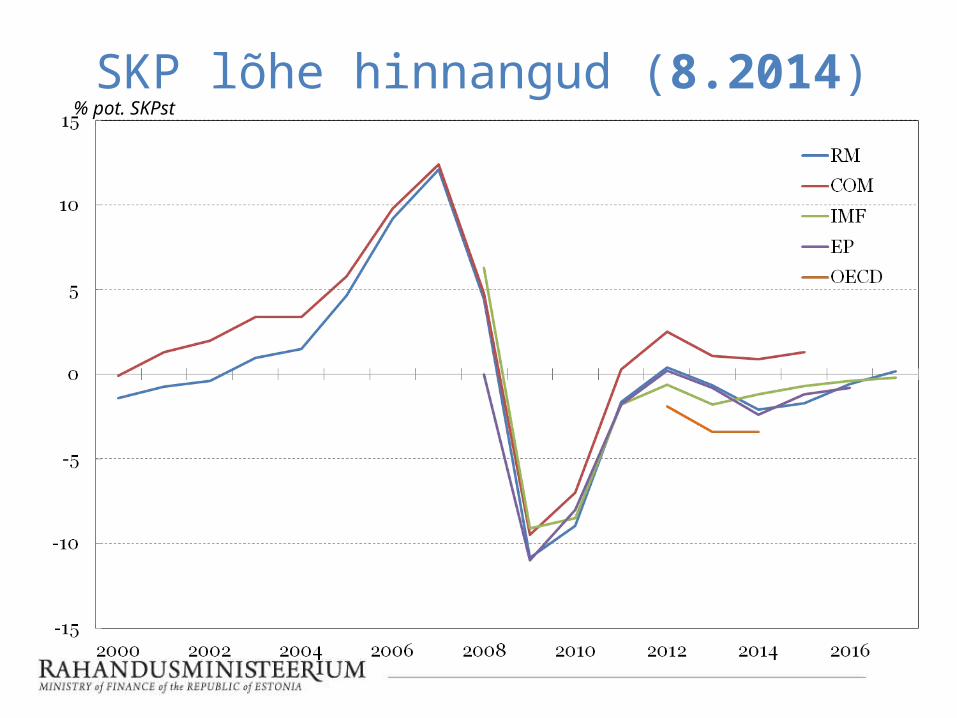

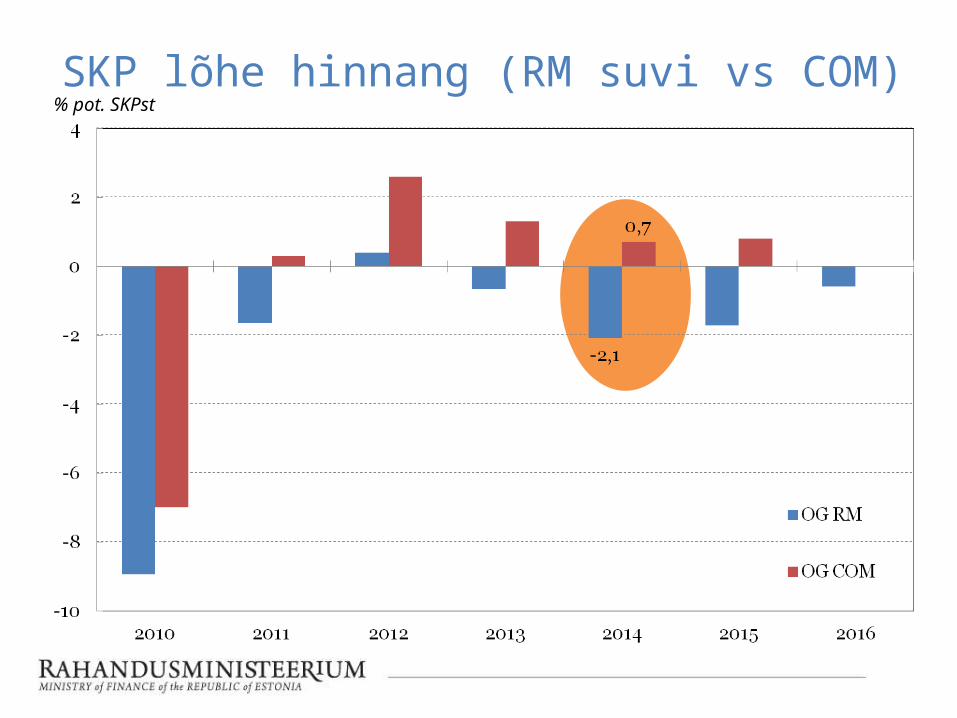

3. Majanduse tsükliline positsioon

RM, COM

SKP lõhe hinnang (tootmisfunktsioon)% pot. SKPst, % vea

SKP lõhe hinnangud (8.2014)% pot. SKPst

SKP lõhe hinnang (RM suvi vs COM)% pot. SKPst

RM 2014.a suvine riigirahanduse prognoos

Sven Kirsipuu, fiskaalpoliitika osakonna juhataja asetäitja1.09.2014

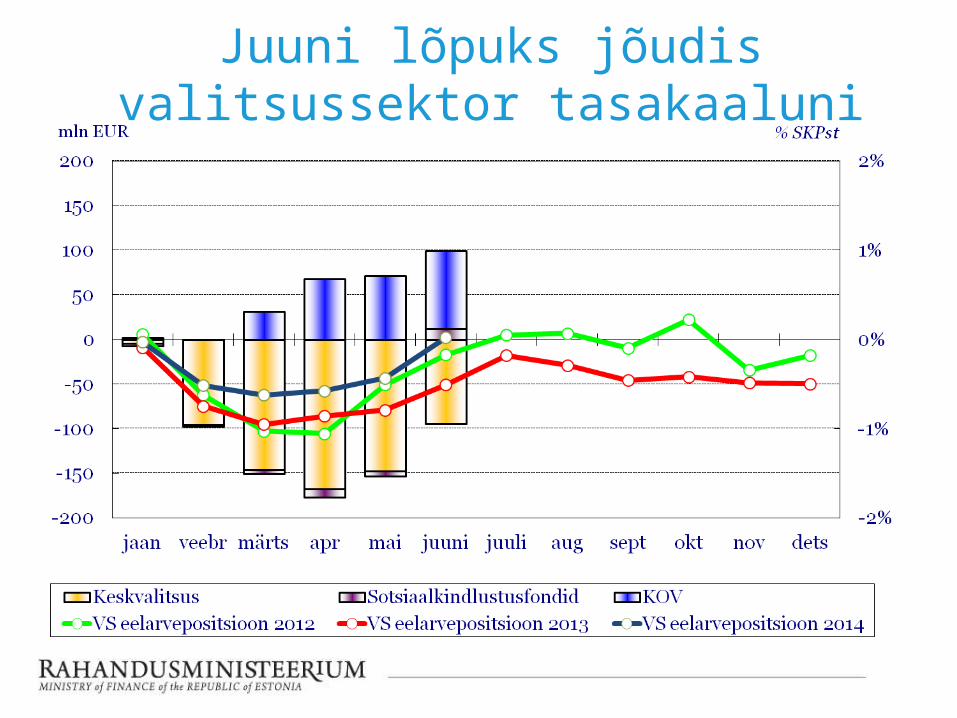

Juuni lõpuks jõudis valitsussektor tasakaaluni

• Lähtutakse makro baasstsenaariumist ja kehtivatest seadustest

• Töötuskindlustusmakse määr on 2,4%

• Haigekassa eelarvepositsioon vastavalt 19.08 nõukogu otsusele

• Töövõime reformi mõjud on lisandumas

• Arvestatud ei ole võimalike riigieelarve lisataotlustega

Prognoosieeldused

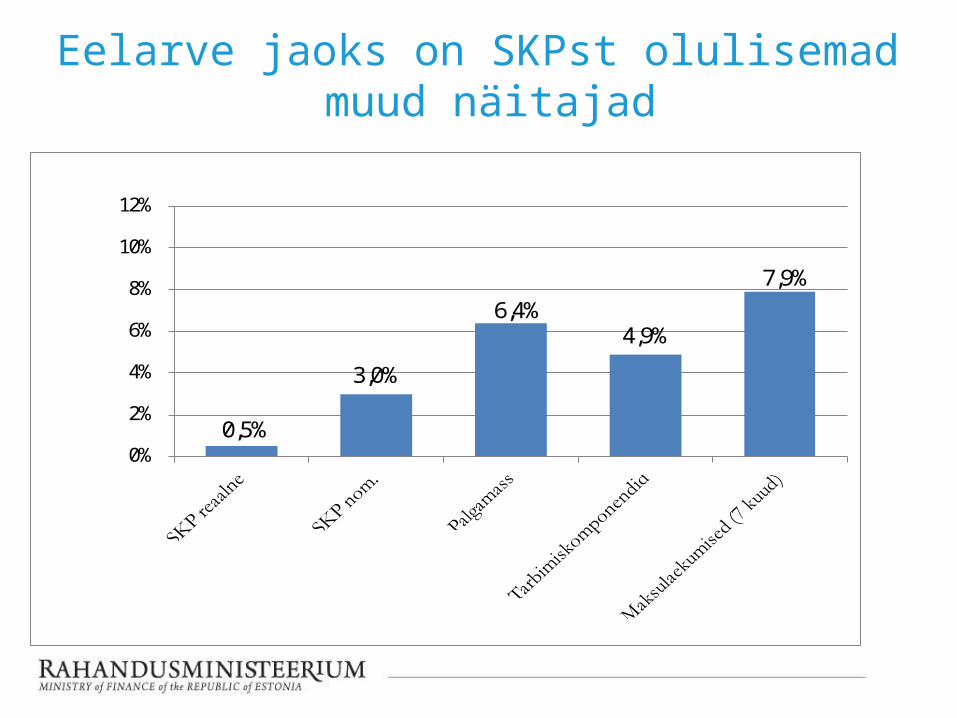

Eelarve jaoks on SKPst olulisemad muud näitajad

0,5%

3,0%

6,4%4,9%

7,9%

0%

2%

4%

6%

8%

10%

12%

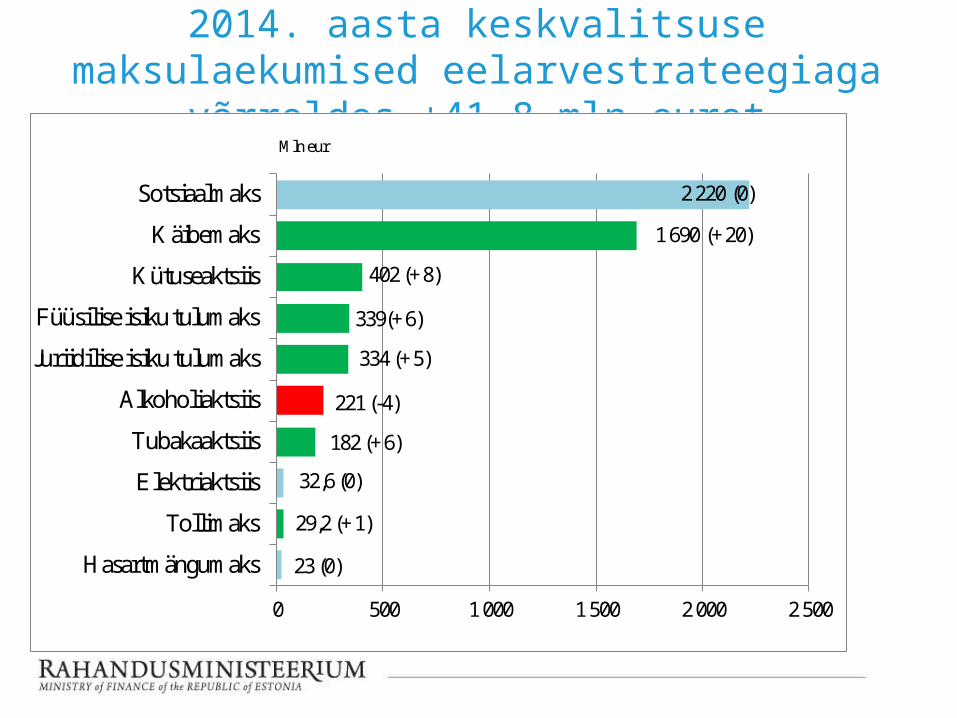

2014. aasta keskvalitsuse maksulaekumised eelarvestrateegiaga

võrreldes +41,8 mln eurot

23 (0)

29,2 (+1)

32,6 (0)

182 (+6)

221 (-4)

334 (+5)

339(+6)

402 (+8)

1 690 (+20)

2 220 (0)

0 500 1 000 1 500 2 000 2 500

Hasartmängumaks

Tollimaks

Elektriaktsiis

Tubakaaktsiis

Alkoholiaktsiis

Juriidilise isiku tulumaks

Füüsilise isiku tulumaks

Kütuseaktsiis

Käibemaks

Sotsiaalmaks

Mln eur

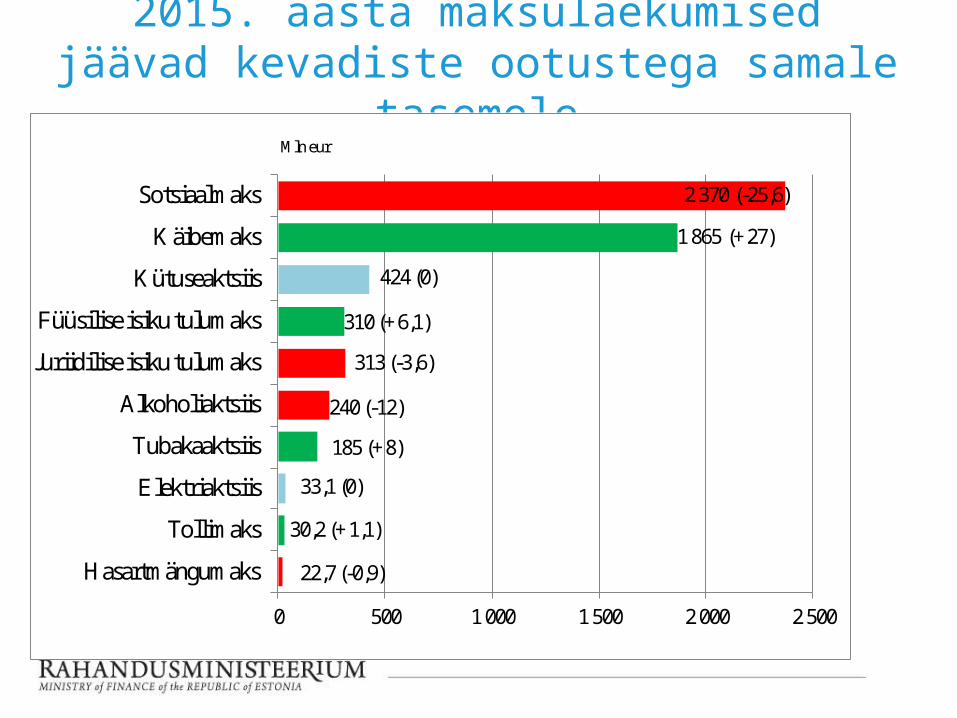

2015. aasta maksulaekumised jäävad kevadiste ootustega samale tasemele

22,7 (-0,9)

30,2 (+1,1)

33,1 (0)

185 (+8)

240 (-12)

313 (-3,6)

310 (+6,1)

424 (0)

1 865 (+27)

2 370 (-25,6)

0 500 1 000 1 500 2 000 2 500

Hasartmängumaks

Tollimaks

Elektriaktsiis

Tubakaaktsiis

Alkoholiaktsiis

Juriidilise isiku tulumaks

Füüsilise isiku tulumaks

Kütuseaktsiis

Käibemaks

Sotsiaalmaks

Mln eur

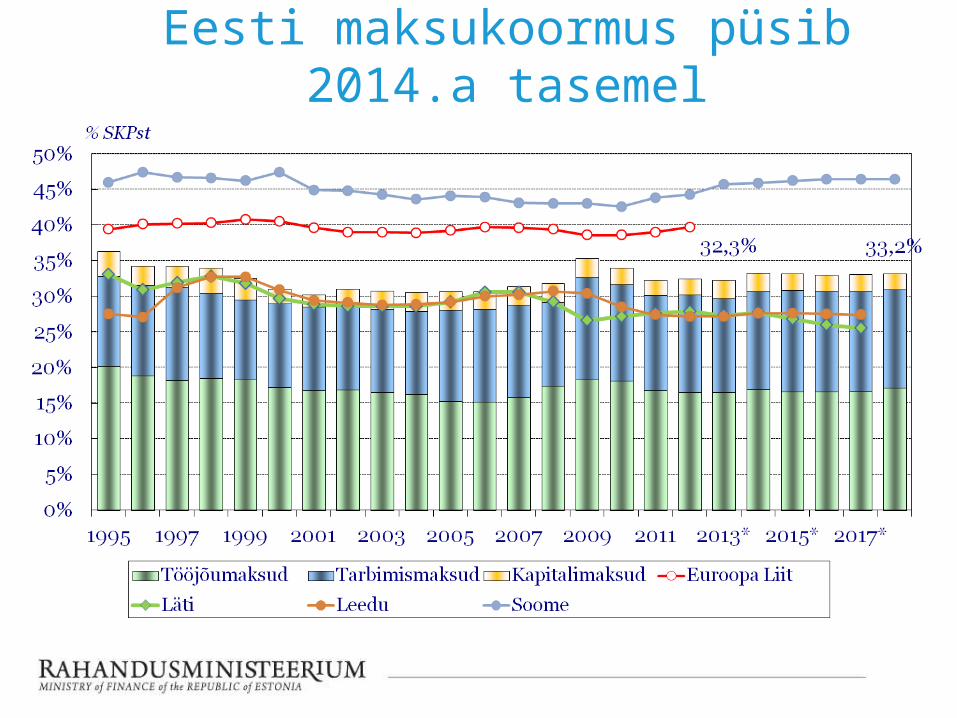

Eesti maksukoormus püsib 2014.a tasemel

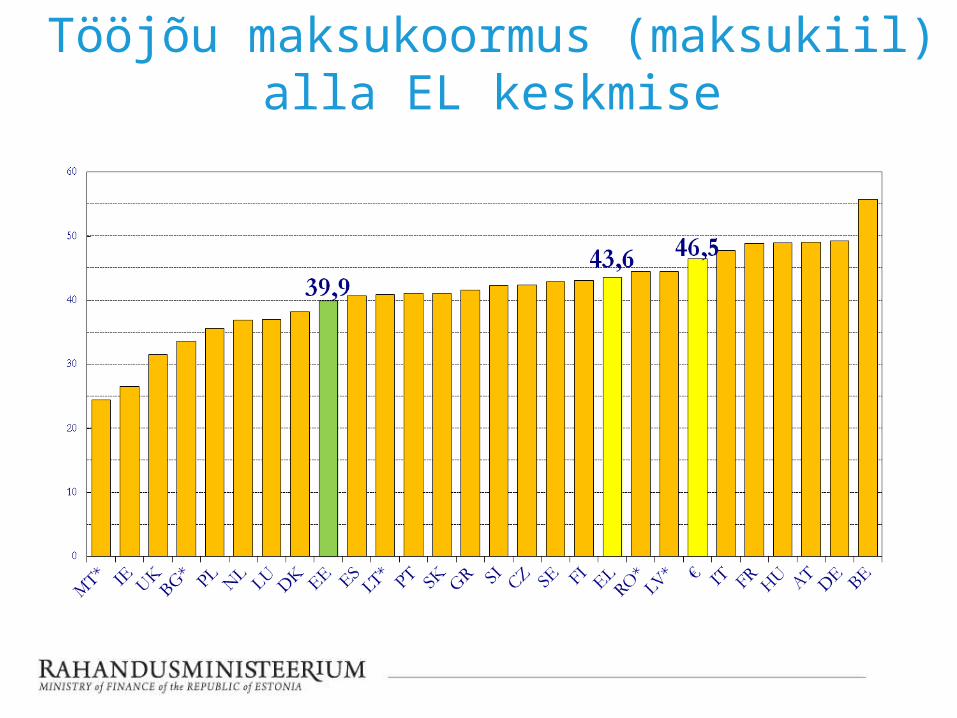

Tööjõu maksukoormus (maksukiil) alla EL keskmise

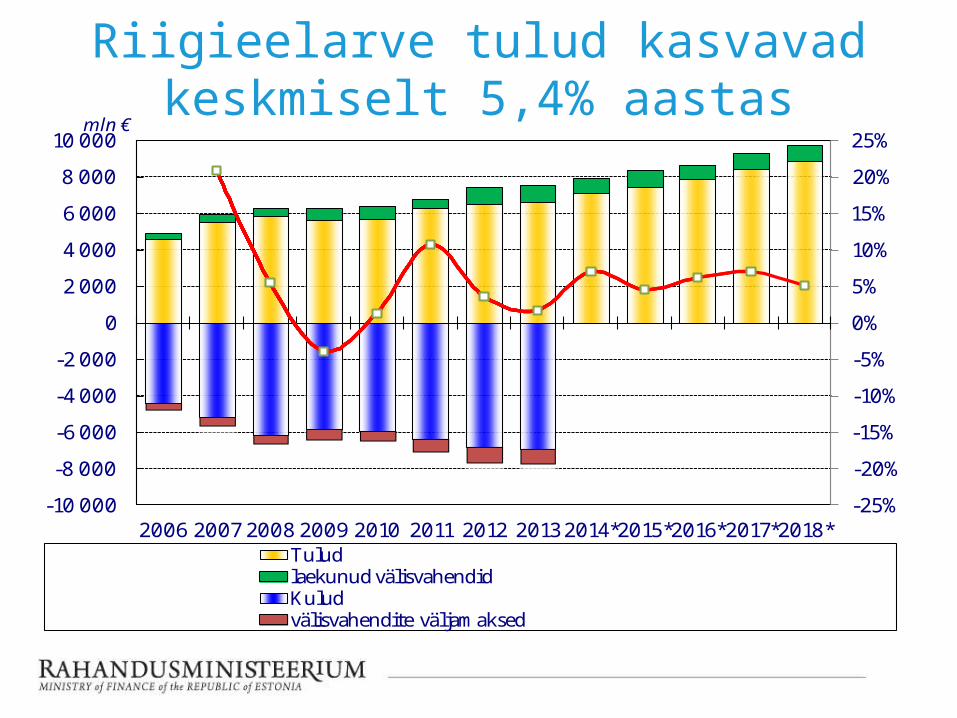

Riigieelarve tulud kasvavad keskmiselt 5,4% aastas

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

-10 000

-8 000

-6 000

-4 000

-2 000

0

2 000

4 000

6 000

8 000

10 000

2006 200720082009 2010 2011 2012 20132014*2015*2016*2017*2018*

mln €

Tuludlaekunud välisvahendidKuludvälisvahendite väljamaksed

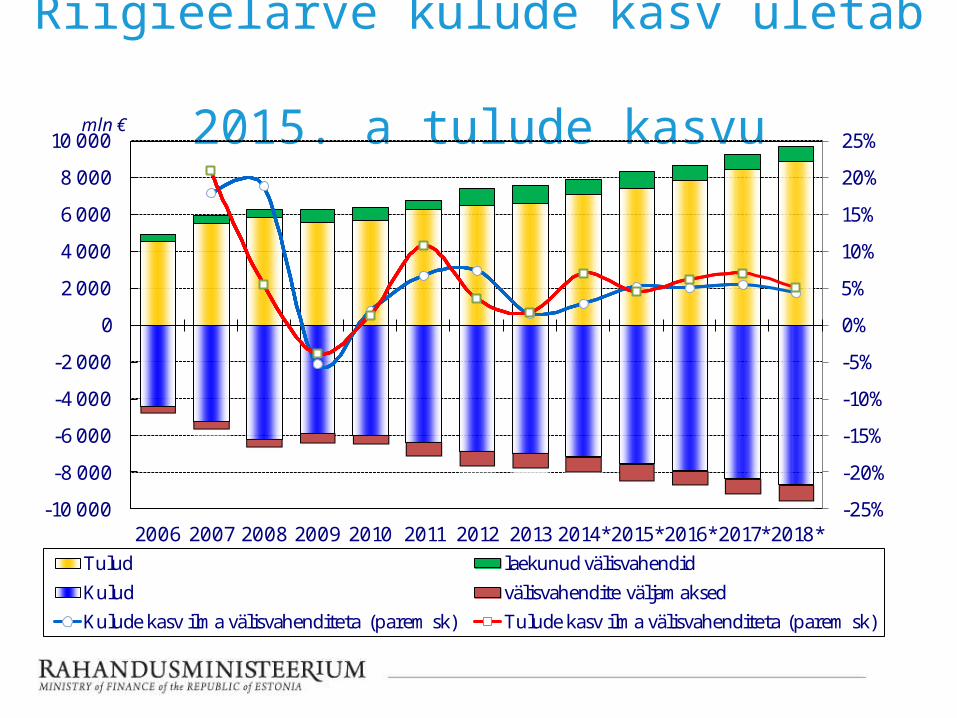

Riigieelarve kulude kasv ületab 2015. a tulude kasvu

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

-10 000

-8 000

-6 000

-4 000

-2 000

0

2 000

4 000

6 000

8 000

10 000

2006 2007 2008 2009 2010 2011 2012 2013 2014*2015*2016*2017*2018*

mln €

Tulud laekunud välisvahendid

Kulud välisvahendite väljamaksed

Kulude kasv ilma välisvahenditeta (parem sk) Tulude kasv ilma välisvahenditeta (parem sk)

Nominaalne tasakaal alates 2016. aastast

Struktuurne eelarvepositsioon arvestatavas ülejäägis

Uusi laene riigikassa võtma ei pea ning võlakoormus väheneb aasta-aastalt

37

• Maksulaekumiste tase püsib hea vaatamata tagasihoidlikule SKP reaalkasvule

• Sotsiaalkindlustusfondid keskpikas perioodis jätkusuutlikul kursil

• Struktuurne eelarvepositsioon tugev

• Struktuurse puhvri hoidmine mõistlik

• Nominaalse puudujäägi katteks laenu ei võeta

Peamised sõnumid

Tänan!

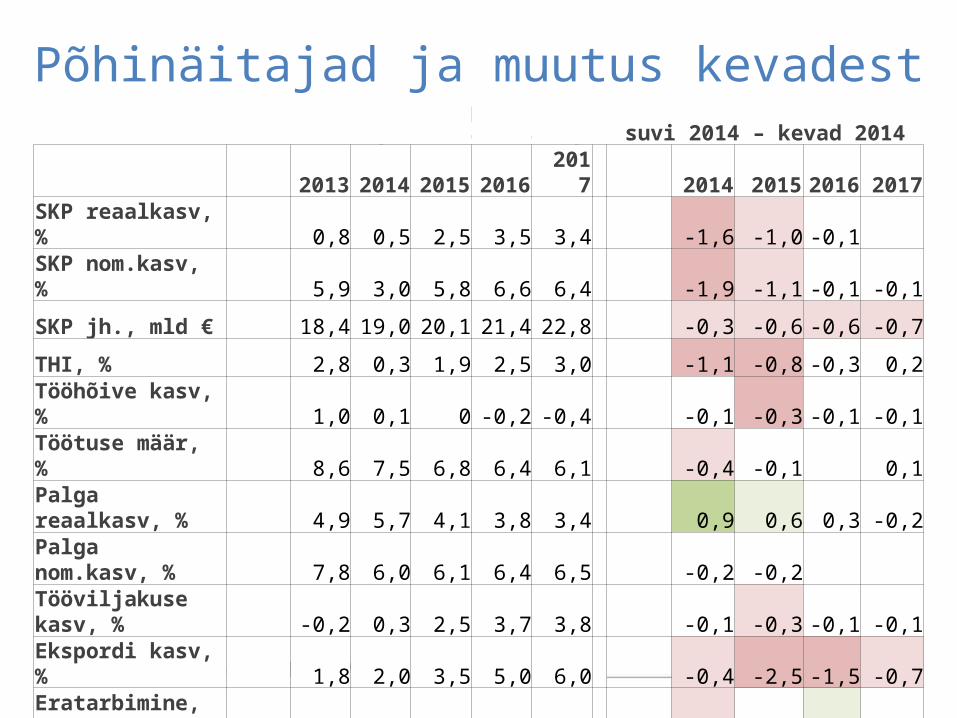

Põhinäitajad ja muutus kevadest (8.2014)suvi 2014 – kevad 2014

2013 2014 2015 2016 2017 2014 2015 2016 2017

SKP reaalkasv, % 0,8 0,5 2,5 3,5 3,4 -1,6 -1,0 -0,1

SKP nom.kasv, % 5,9 3,0 5,8 6,6 6,4 -1,9 -1,1 -0,1 -0,1

SKP jh., mld € 18,4 19,0 20,1 21,4 22,8 -0,3 -0,6 -0,6 -0,7

THI, % 2,8 0,3 1,9 2,5 3,0 -1,1 -0,8 -0,3 0,2

Tööhõive kasv, % 1,0 0,1 0 -0,2 -0,4 -0,1 -0,3 -0,1 -0,1

Töötuse määr, % 8,6 7,5 6,8 6,4 6,1 -0,4 -0,1 0,1

Palga reaalkasv, % 4,9 5,7 4,1 3,8 3,4 0,9 0,6 0,3 -0,2

Palga nom.kasv, % 7,8 6,0 6,1 6,4 6,5 -0,2 -0,2

Tööviljakuse kasv, % -0,2 0,3 2,5 3,7 3,8 -0,1 -0,3 -0,1 -0,1

Ekspordi kasv, % 1,8 2,0 3,5 5,0 6,0 -0,4 -2,5 -1,5 -0,7Eratarbimine, % 4,2 3,6 3,8 3,7 3,1 -0,3 0,4 -0,1Kap. kogumah., % 1,0 -0,4 5,2 5,5 7,0 -1,2 1,5 0,2 -0,3Sisen. kasv, % 1,5 2,2 3,3 3,5 3,8 -0,6 -0,5 -0,2