Embed Size (px)

Citation preview

Majandusarengu põhisõnumid

• Majandusolud normaliseeruvad järk-järgult kogu ELis;

• Nõudluse puudus takistab äritegevust üha vähem;

• Palga kasvutempo püsib kiire, ettevõtete kasumite kasv taastunud;

• Hõive kasv jätkub veel mõned aastad;

• Eesti SKP kasvuks prognoosime 2017 4,3% ja 2018 3,3%.

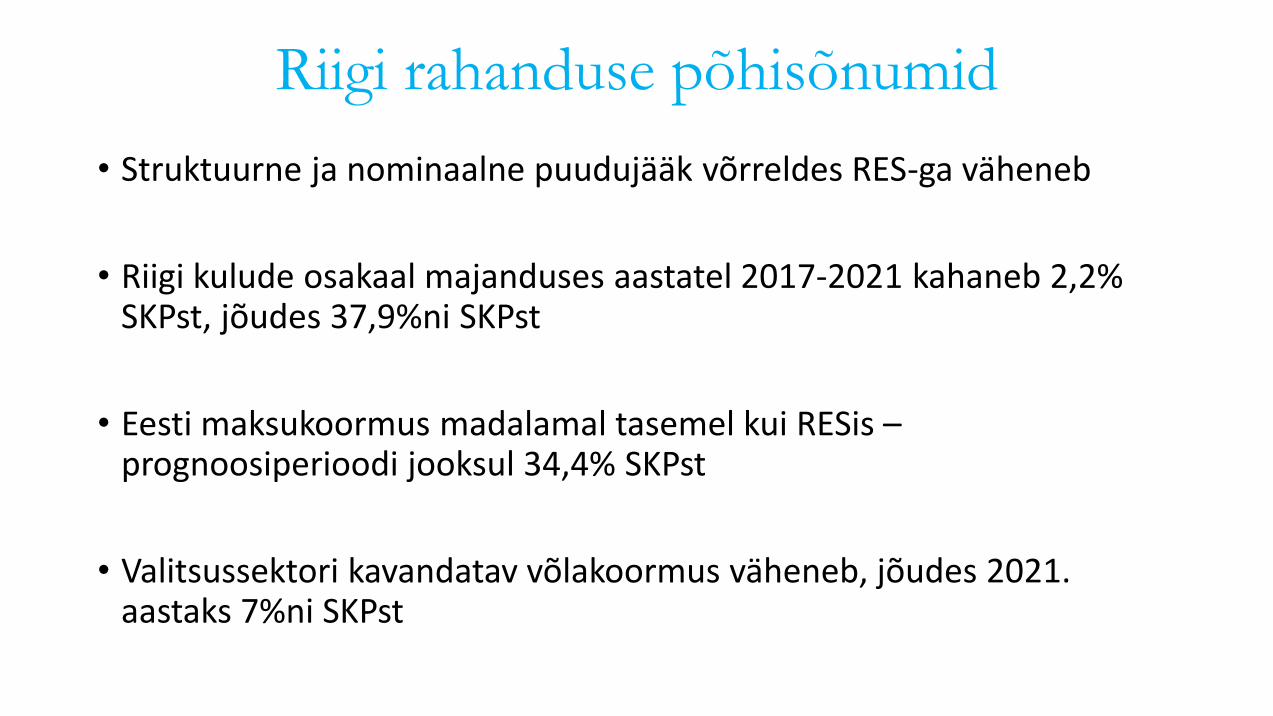

Riigi rahanduse põhisõnumid

• Struktuurne ja nominaalne puudujääk võrreldes RES-ga väheneb

• Riigi kulude osakaal majanduses aastatel 2017-2021 kahaneb 2,2% SKPst, jõudes 37,9%ni SKPst

• Eesti maksukoormus madalamal tasemel kui RESis –prognoosiperioodi jooksul 34,4% SKPst

• Valitsussektori kavandatav võlakoormus väheneb, jõudes 2021. aastaks 7%ni SKPst

„Majandusliku loiduse järkjärguline taandumine“

EKP majandusülevaade 27.7.2017

2.4

1.0

2.0

3.0

4.0

5.0

2013 7 2014 7 2015 7 2016 7 2017 7

% v.e.a.

RM EP

Komisjon IMF

OECD Swed

SEB Nordea

Consensus Forecast DNB

Majanduskasvu prognooside korrigeerimine

3.2 3.3

1.0

2.0

3.0

4.0

5.0

2014 7 2015 7 2016 7 2017 7

% v.e.a.

RM EP

Komisjon IMF

OECD Swed

SEB Nordea

Consensus Forecast DNB

2017 2018

2.4

4.3

1.0

2.0

3.0

4.0

5.0

2013 7 2014 7 2015 7 2016 7 2017 7

% v.e.a.

RM EP

Komisjon IMF

OECD Swed

SEB Nordea

Consensus Forecast DNB

Kas 2017 a majanduskasv üllatab?

3.2 3.3

1.0

2.0

3.0

4.0

5.0

2014 7 2015 7 2016 7 2017 7

% v.e.a.

RM EP

Komisjon IMF

OECD Swed

SEB Nordea

Consensus Forecast DNB

2017 2018

40

50

60

70

80

90

100

110

120

130

140

1995Q1 1997Q1 1999Q1 2001Q1 2003Q1 2005Q1 2007Q1 2009Q1 2011Q1 2013Q1 2015Q1 2017Q1

Eesti SKP taseme areng

SKP tase 2015=100

5,2%6,4% 9,0% 0,4%

-50

-40

-30

-20

-10

0

10

20

30

40

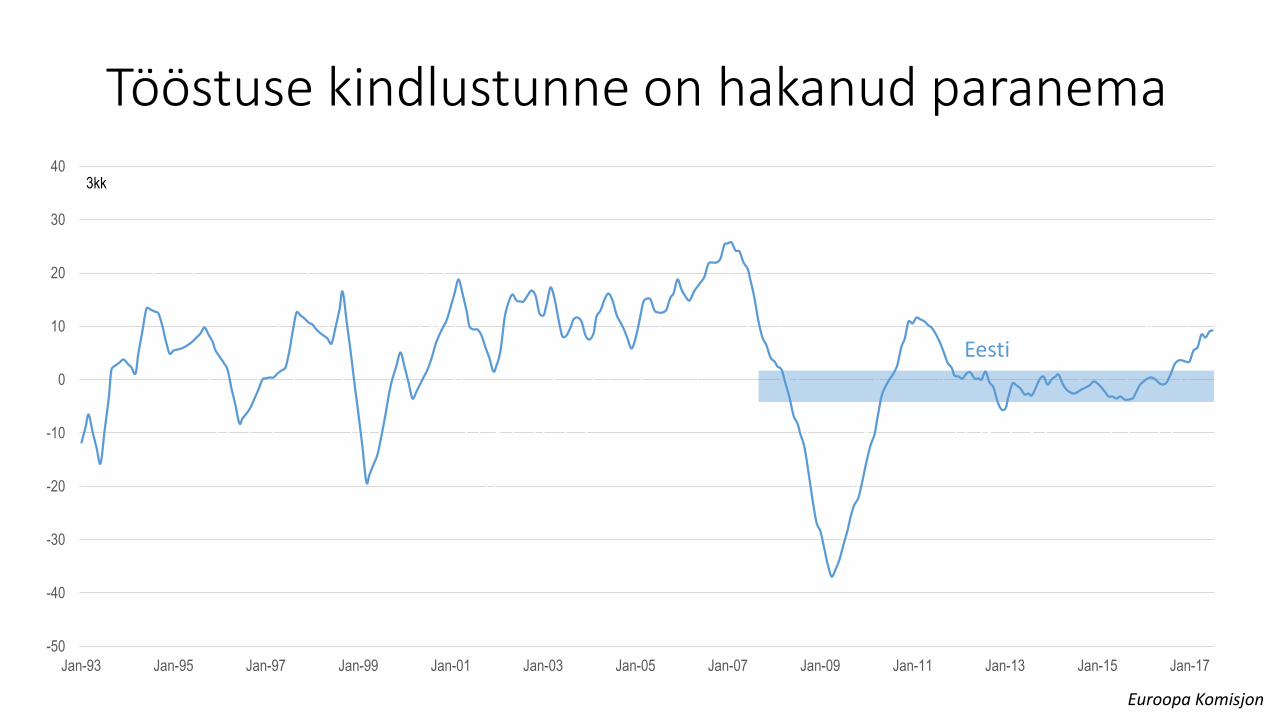

Jan-93 Jan-95 Jan-97 Jan-99 Jan-01 Jan-03 Jan-05 Jan-07 Jan-09 Jan-11 Jan-13 Jan-15 Jan-17

3kk

Tööstuse kindlustunne on hakanud paranema

Euroopa Komisjon

Eesti

-50

-40

-30

-20

-10

0

10

20

30

40

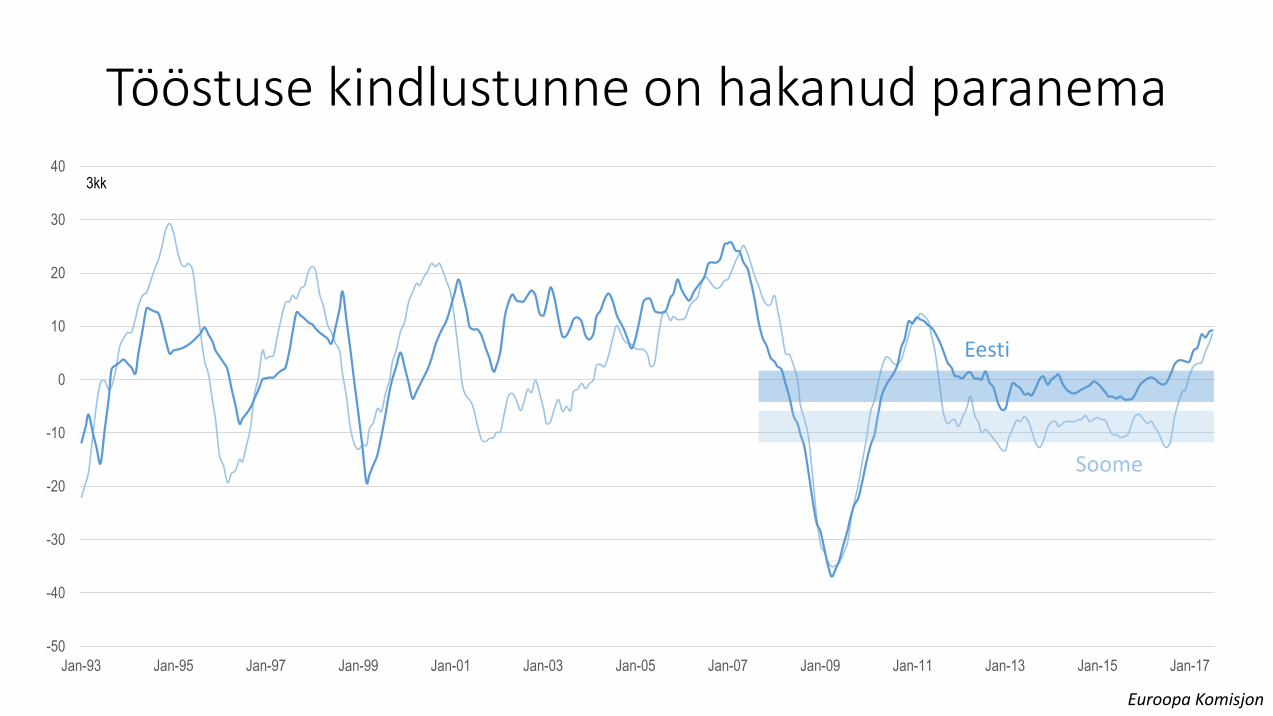

Jan-93 Jan-95 Jan-97 Jan-99 Jan-01 Jan-03 Jan-05 Jan-07 Jan-09 Jan-11 Jan-13 Jan-15 Jan-17

3kk

Tööstuse kindlustunne on hakanud paranema

Euroopa Komisjon

Soome

Eesti

-50

-40

-30

-20

-10

0

10

20

30

40

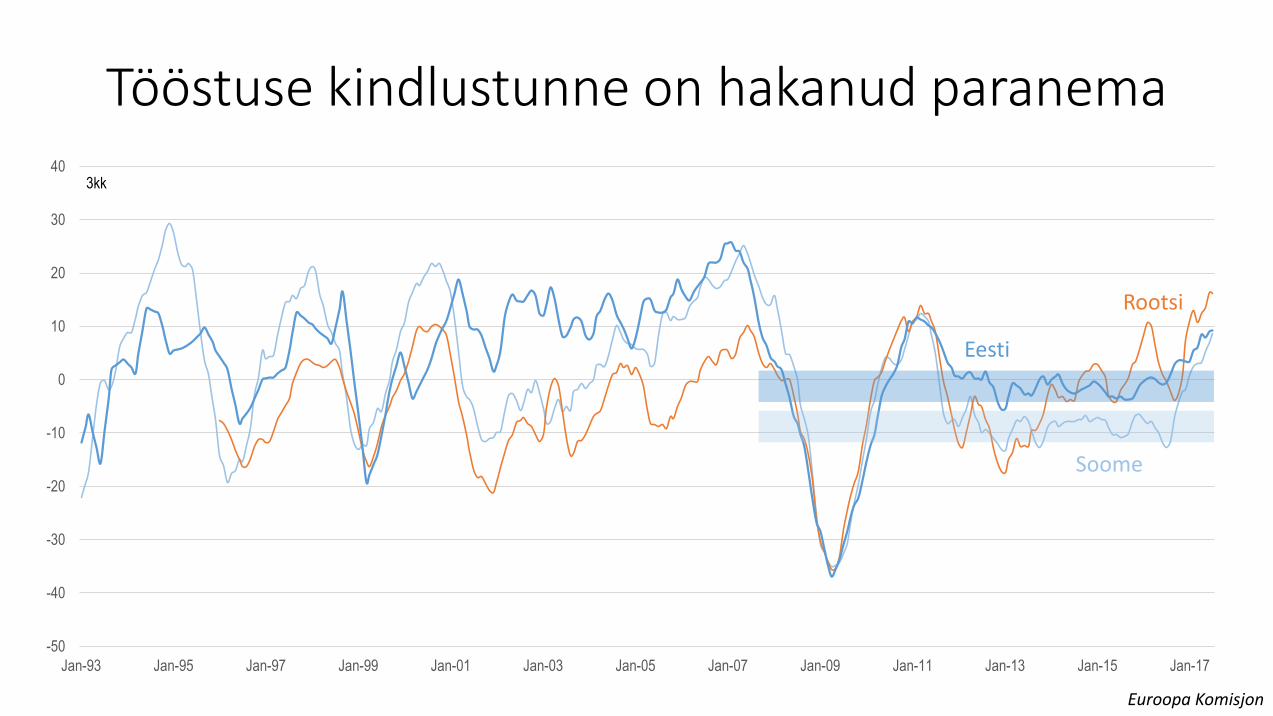

Jan-93 Jan-95 Jan-97 Jan-99 Jan-01 Jan-03 Jan-05 Jan-07 Jan-09 Jan-11 Jan-13 Jan-15 Jan-17

3kk

Tööstuse kindlustunne on hakanud paranema

Euroopa Komisjon

Soome

Rootsi

Eesti

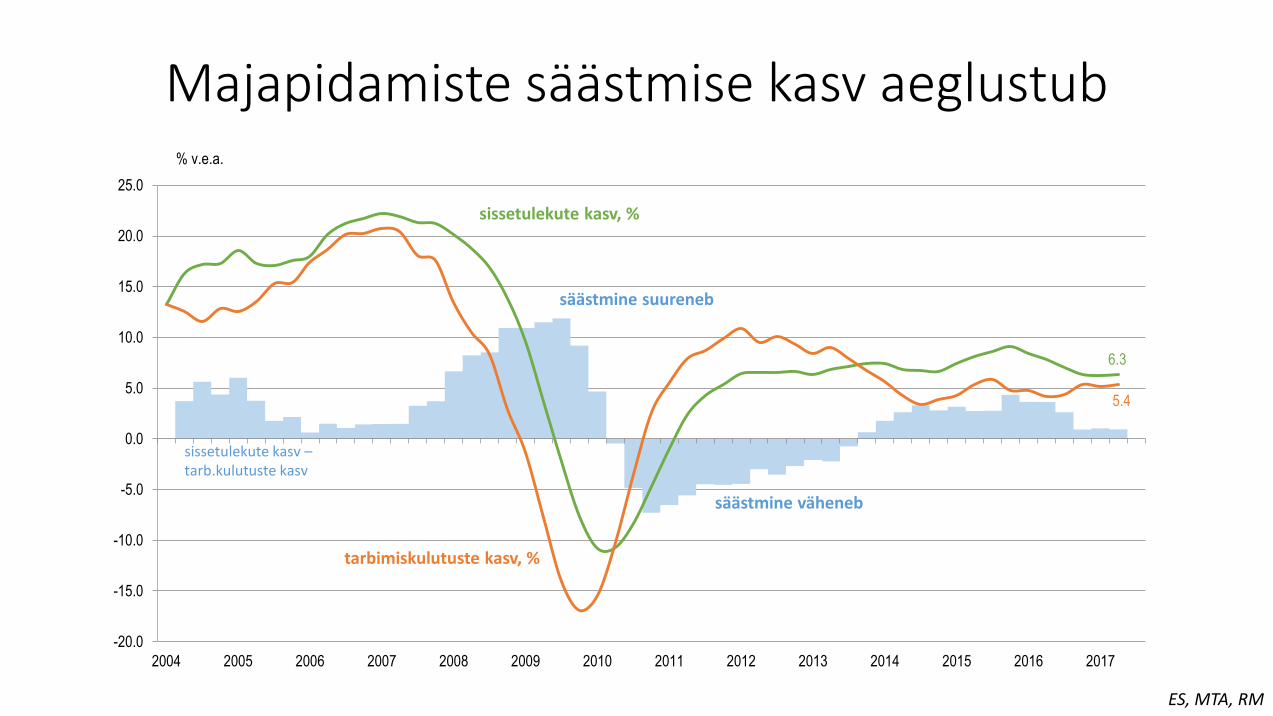

6.3

5.4

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Majapidamiste säästmise kasv aeglustub

ES, MTA, RM

% v.e.a.

säästmine väheneb

tarbimiskulutuste kasv, %

säästmine suureneb

sissetulekute kasv, %

sissetulekute kasv –tarb.kulutuste kasv

Palgatulu ja kasumite tasakaal paranemas

50

55

60

65

70

75

80

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Kasumite kasv, %

Palgatulu kasv, %

Palgatulu osakaal lisandväärtuses, % (ps)

% v.e.a. % lisandväärtusest

Elavnev majandus toetab hõive kasvu jätkumist

0.4

5.2

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

% v.e.a, 3kk

2,7

Keskmise töötasu kasv, %

Hõive kasv, %

Tarbijahindade muutus, %

6,4

3,4

0,80,5

2,5

5,5

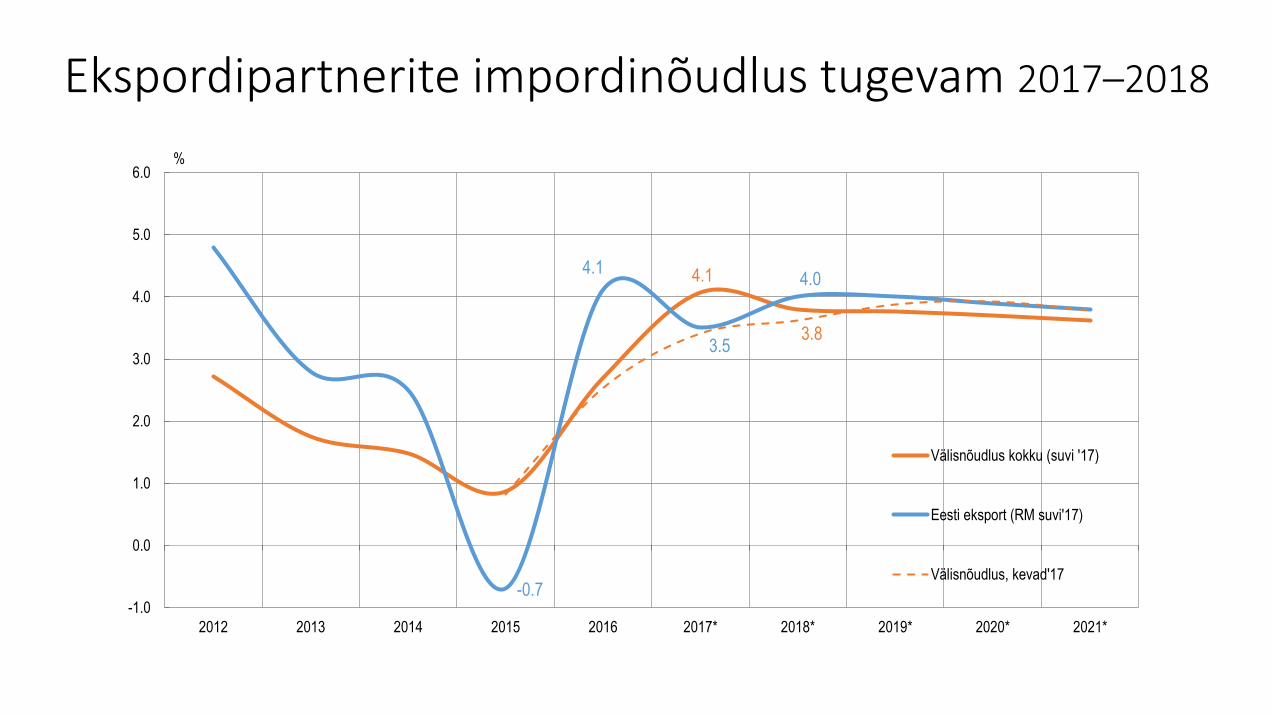

Ekspordipartnerite impordinõudlus tugevam 2017–2018

4.1

3.8

-0.7

4.1

3.5

4.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2012 2013 2014 2015 2016 2017* 2018* 2019* 2020* 2021*

%

Välisnõudlus kokku (suvi '17)

Eesti eksport (RM suvi'17)

Välisnõudlus, kevad'17

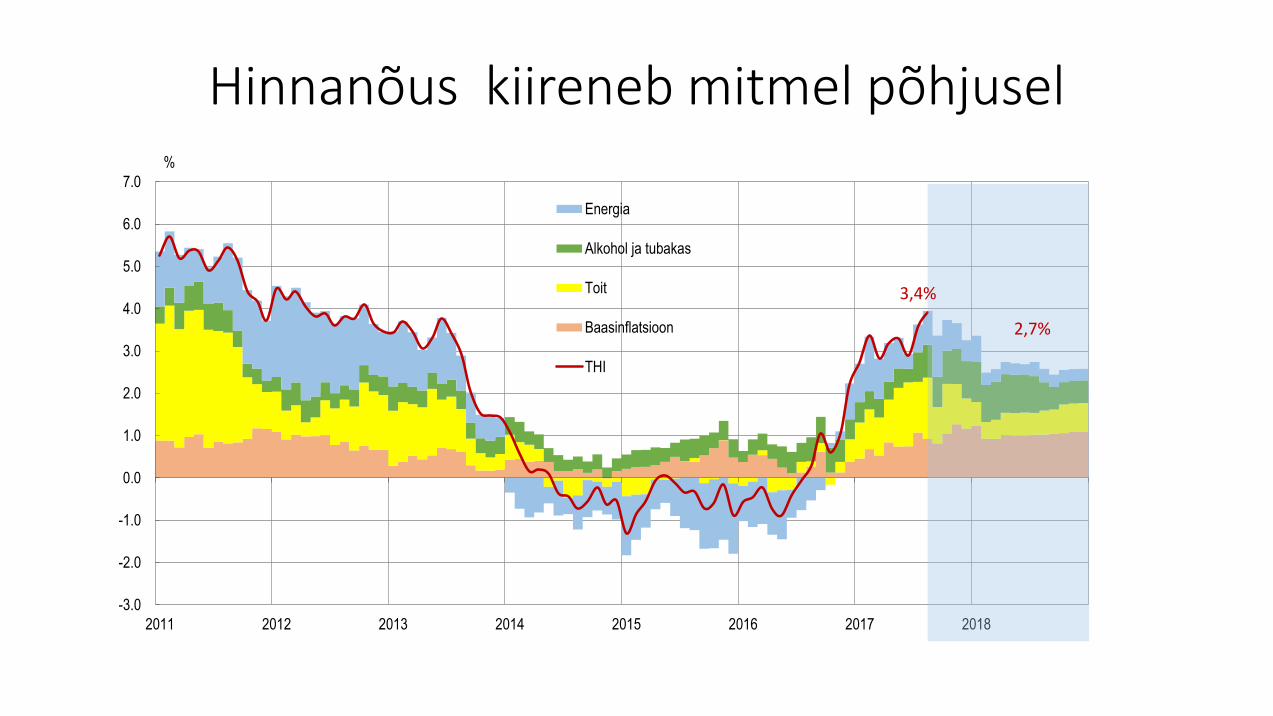

Hinnanõus kiireneb mitmel põhjusel

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2011 2012 2013 2014 2015 2016 2017 2018

%

Energia

Alkohol ja tubakas

Toit

Baasinflatsioon

THI

3,4%

2,7%

Kokkuvõte

• Majandusolud normaliseeruvad järk-järgult …;

• Välisnõudlus varem oodatust tugevam 2016–2018;

• Eesti elanike ja ettevõtete käitumine endiselt säästlik;

• Nõudluse puudus takistab äritegevust üha vähem;

• Palgatulu kasvutempo püsib kiire, kasumite kasv taastunud;

• Hinnatõusu kõrgpunkt on möödas;

• Kaupade–teenuste bilansi ülejääk püsib;

• Eesti 2017 kiiret kasvu võib seletada negatiivste tegurite taandumise, tugeva välisnõudluse ja üldiselt madala baastasemega.

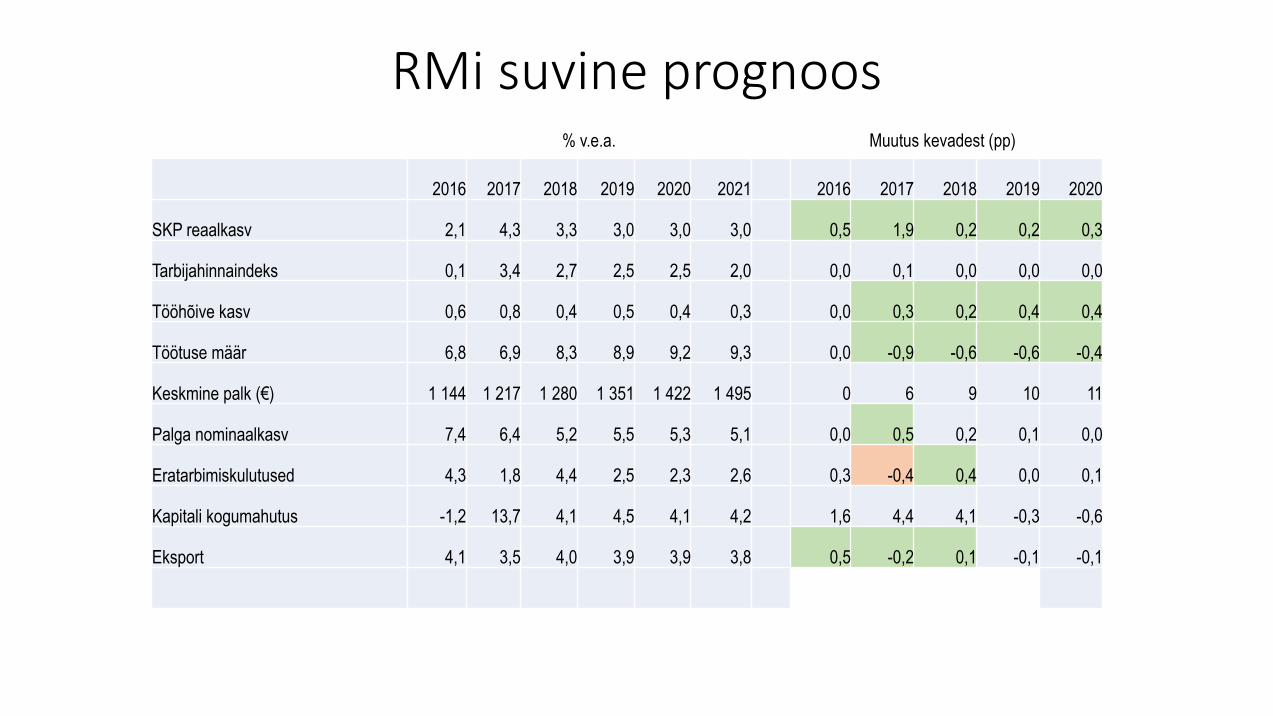

RMi suvine prognoos

2016 2017 2018 2019 2020 2021 2016 2017 2018 2019 2020

SKP reaalkasv 2,1 4,3 3,3 3,0 3,0 3,0 0,5 1,9 0,2 0,2 0,3

Tarbijahinnaindeks 0,1 3,4 2,7 2,5 2,5 2,0 0,0 0,1 0,0 0,0 0,0

Tööhõive kasv 0,6 0,8 0,4 0,5 0,4 0,3 0,0 0,3 0,2 0,4 0,4

Töötuse määr 6,8 6,9 8,3 8,9 9,2 9,3 0,0 -0,9 -0,6 -0,6 -0,4

Keskmine palk (€) 1 144 1 217 1 280 1 351 1 422 1 495 0 6 9 10 11

Palga nominaalkasv 7,4 6,4 5,2 5,5 5,3 5,1 0,0 0,5 0,2 0,1 0,0

Eratarbimiskulutused 4,3 1,8 4,4 2,5 2,3 2,6 0,3 -0,4 0,4 0,0 0,1

Kapitali kogumahutus -1,2 13,7 4,1 4,5 4,1 4,2 1,6 4,4 4,1 -0,3 -0,6

Eksport 4,1 3,5 4,0 3,9 3,9 3,8 0,5 -0,2 0,1 -0,1 -0,1

% v.e.a. Muutus kevadest (pp)

Riigi rahanduse väljavaated

02

05

01

06

03

04

Rahandus-prognoos

Muutused kuludes ja investeeringud

Eelarvepoliitika eesmärgid

Maksulaekumiste dünaamika ja piirikaubandus

Võla ja reservide muutus

Peamised sõnumid

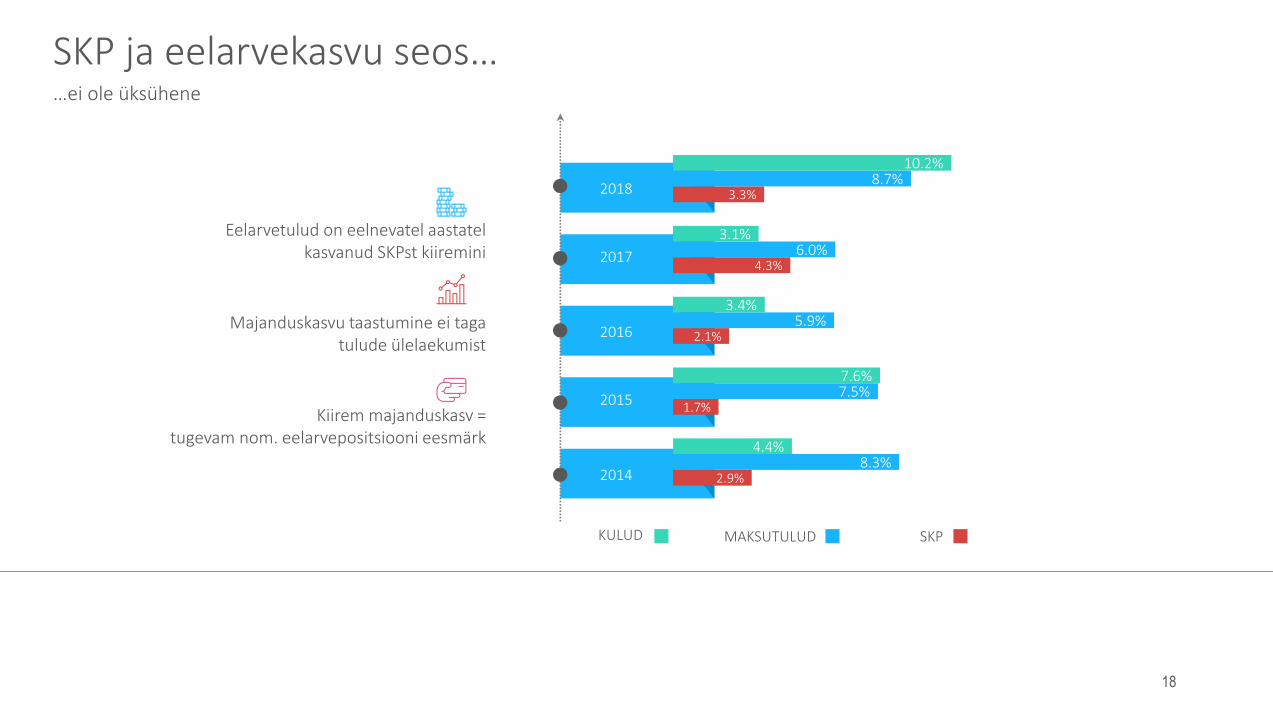

Majanduskasvu ja eelarve seosed

…ei ole üksühene

SKP ja eelarvekasvu seos…

18

KULUD MAKSUTULUD

2018

2017

2016

2015

2014

SKP

2.9%

1.7%

2.1%

4.3%

3.3%

8.3%

7.5%

5.9%

6.0%

8.7%

4.4%

7.6%

3.4%

3.1%

10.2%

Eelarvetulud on eelnevatel aastatel kasvanud SKPst kiiremini

Majanduskasvu taastumine ei taga tulude ülelaekumist

Kiirem majanduskasv =tugevam nom. eelarvepositsiooni eesmärk

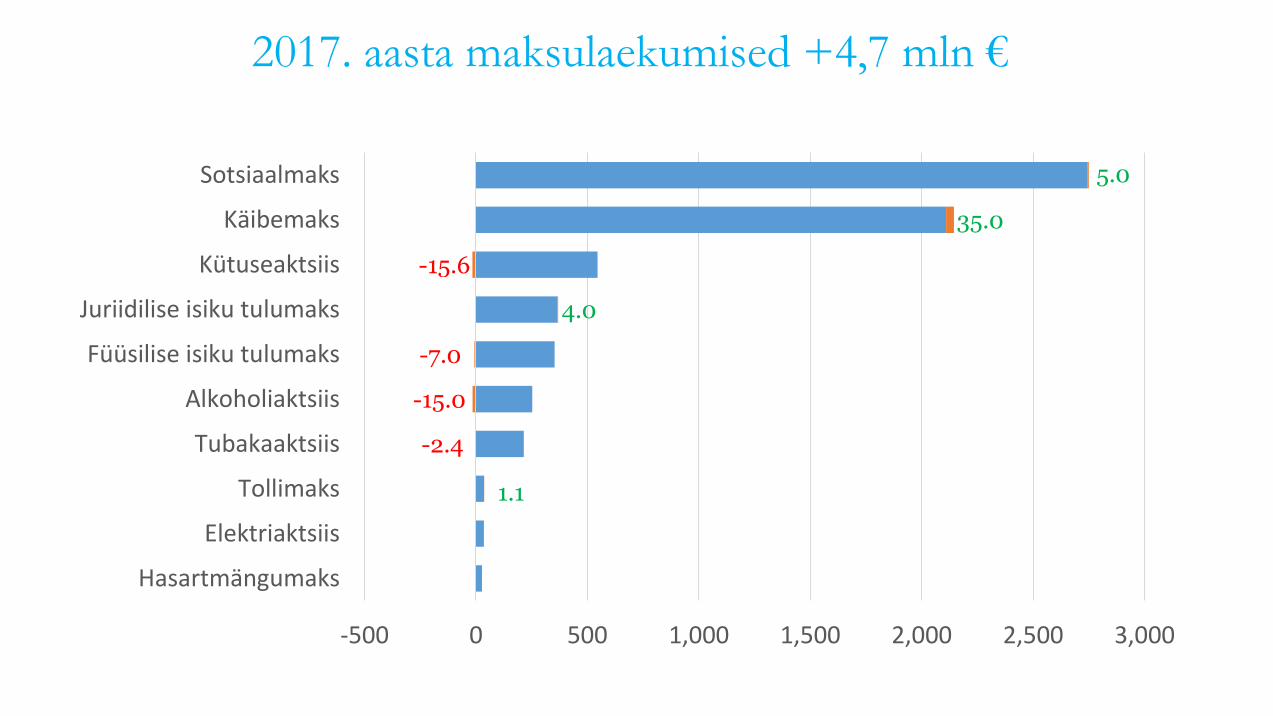

2017. aasta maksulaekumised +4,7 mln €

1.1

-2.4

-15.0

-7.0

4.0

-15.6

35.0

5.0

-500 0 500 1,000 1,500 2,000 2,500 3,000

Hasartmängumaks

Elektriaktsiis

Tollimaks

Tubakaaktsiis

Alkoholiaktsiis

Füüsilise isiku tulumaks

Juriidilise isiku tulumaks

Kütuseaktsiis

Käibemaks

Sotsiaalmaks

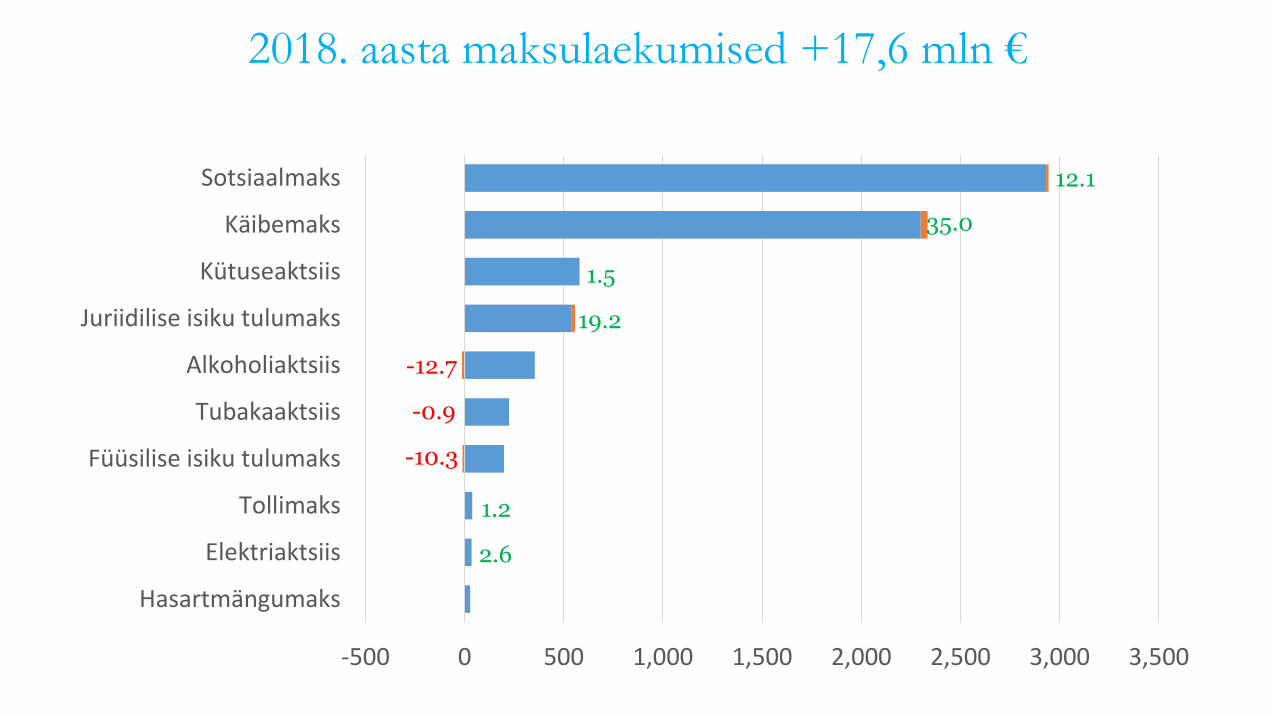

2018. aasta maksulaekumised +17,6 mln €

2.6

1.2

-10.3

-0.9

-12.7

19.2

1.5

35.0

12.1

-500 0 500 1,000 1,500 2,000 2,500 3,000 3,500

Hasartmängumaks

Elektriaktsiis

Tollimaks

Füüsilise isiku tulumaks

Tubakaaktsiis

Alkoholiaktsiis

Juriidilise isiku tulumaks

Kütuseaktsiis

Käibemaks

Sotsiaalmaks

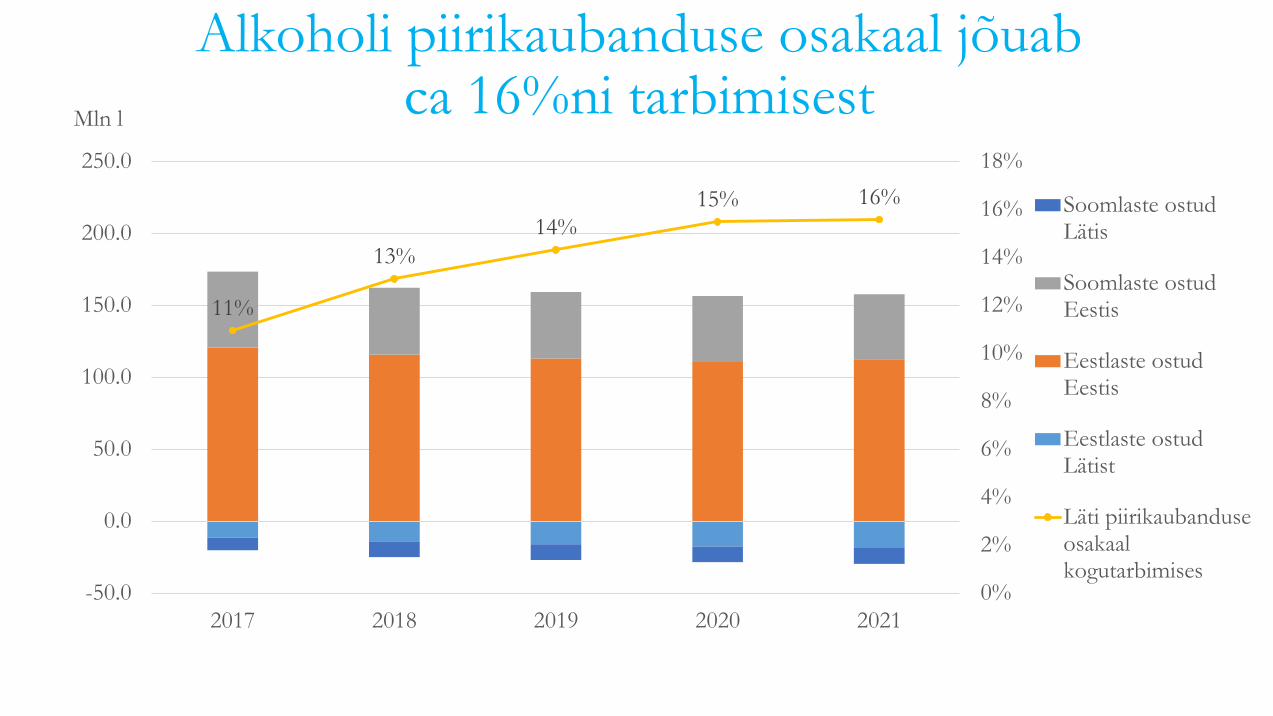

Alkoholi piirikaubanduse osakaal jõuab ca 16%ni tarbimisest

11%

13%

14%

15% 16%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

-50.0

0.0

50.0

100.0

150.0

200.0

250.0

2017 2018 2019 2020 2021

Mln l

Soomlaste ostudLätis

Soomlaste ostudEestis

Eestlaste ostudEestis

Eestlaste ostudLätist

Läti piirikaubanduseosakaalkogutarbimises

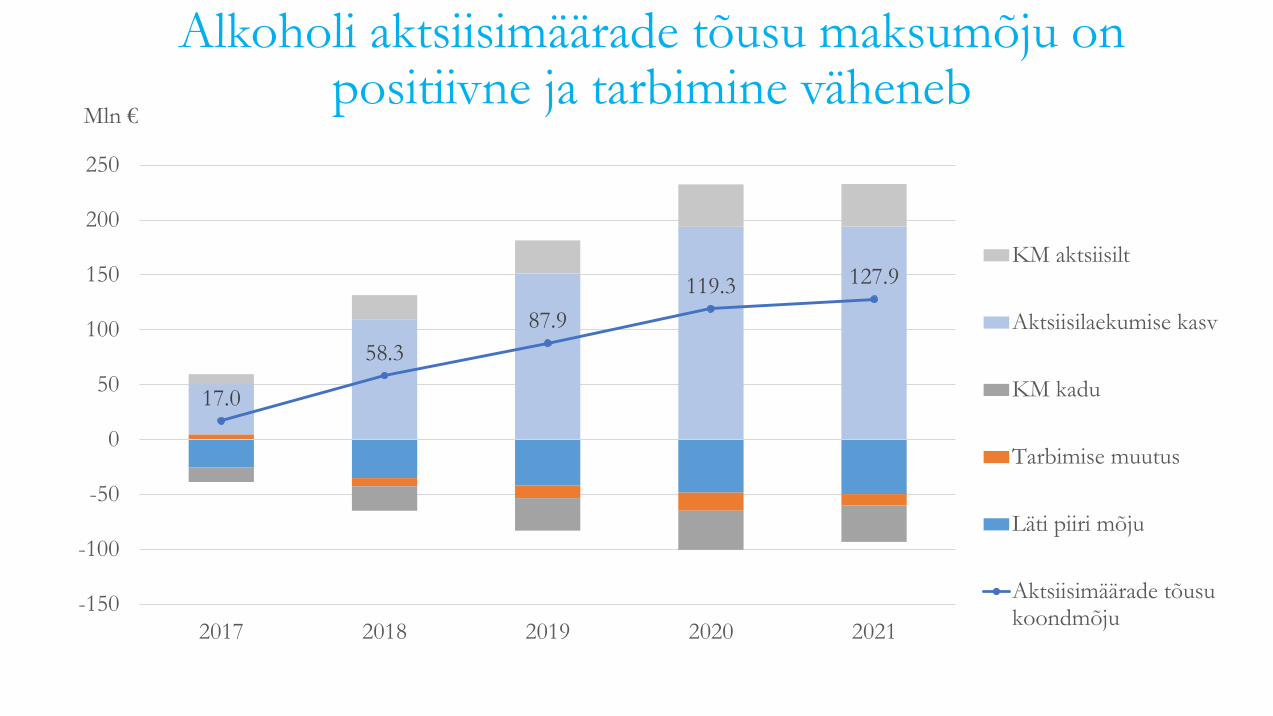

Alkoholi aktsiisimäärade tõusu maksumõju on positiivne ja tarbimine väheneb

17.0

58.3

87.9

119.3 127.9

-150

-100

-50

0

50

100

150

200

250

2017 2018 2019 2020 2021

Mln €

KM aktsiisilt

Aktsiisilaekumise kasv

KM kadu

Tarbimise muutus

Läti piiri mõju

Aktsiisimäärade tõusukoondmõju

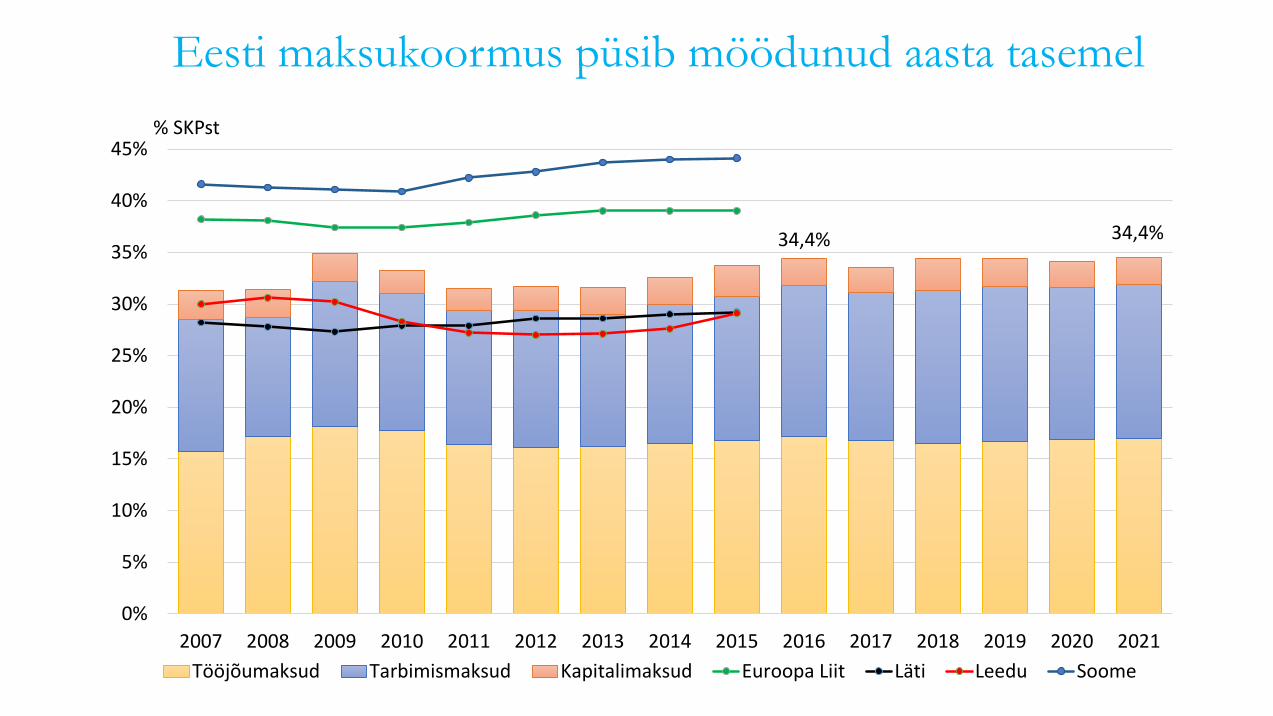

Eesti maksukoormus püsib möödunud aasta tasemel

34,4% 34,4%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

% SKPst

Tööjõumaksud Tarbimismaksud Kapitalimaksud Euroopa Liit Läti Leedu Soome

Valitsussektori investeeringud +27% sel aastal

-19%13%

41%

-10% 2%4%

-8%

27%

10% -2% -1%

-12%

40.0% 40.1% 39.5%

38.9%

37.9%

34%

35%

36%

37%

38%

39%

40%

41%

0

200

400

600

800

1,000

1,200

1,400

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Mln €

Keskvalitsus Sotsiaalkindlustusfondid KOV VS kulud (parem telg)

% SKPst

Eelarvepoliitika on jätkusuutlik ja makromajandust tasakaalustav

Majandusolukorra muutus mõjutab lubatava nominaalse puudujäägi suurust

Mln €

-3

38

88

-6

35

-98-100

-80

-60

-40

-20

0

20

40

60

80

100

2013 2014 2015 2016 2017 2018

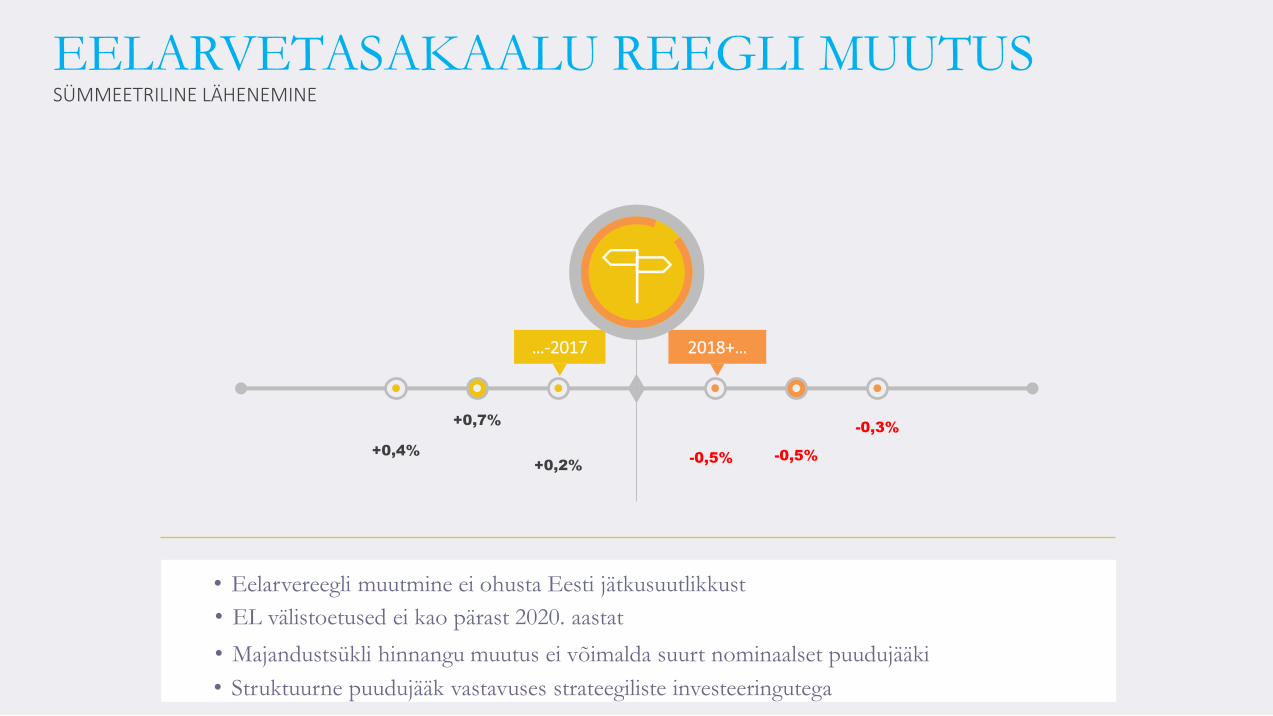

SÜMMEETRILINE LÄHENEMINE

EELARVETASAKAALU REEGLI MUUTUS

…-2017 2018+…

+0,4%

+0,7%

+0,2%-0,5% -0,5%

-0,3%

• Eelarvereegli muutmine ei ohusta Eesti jätkusuutlikkust

• EL välistoetused ei kao pärast 2020. aastat

• Majandustsükli hinnangu muutus ei võimalda suurt nominaalset puudujääki

• Struktuurne puudujääk vastavuses strateegiliste investeeringutega

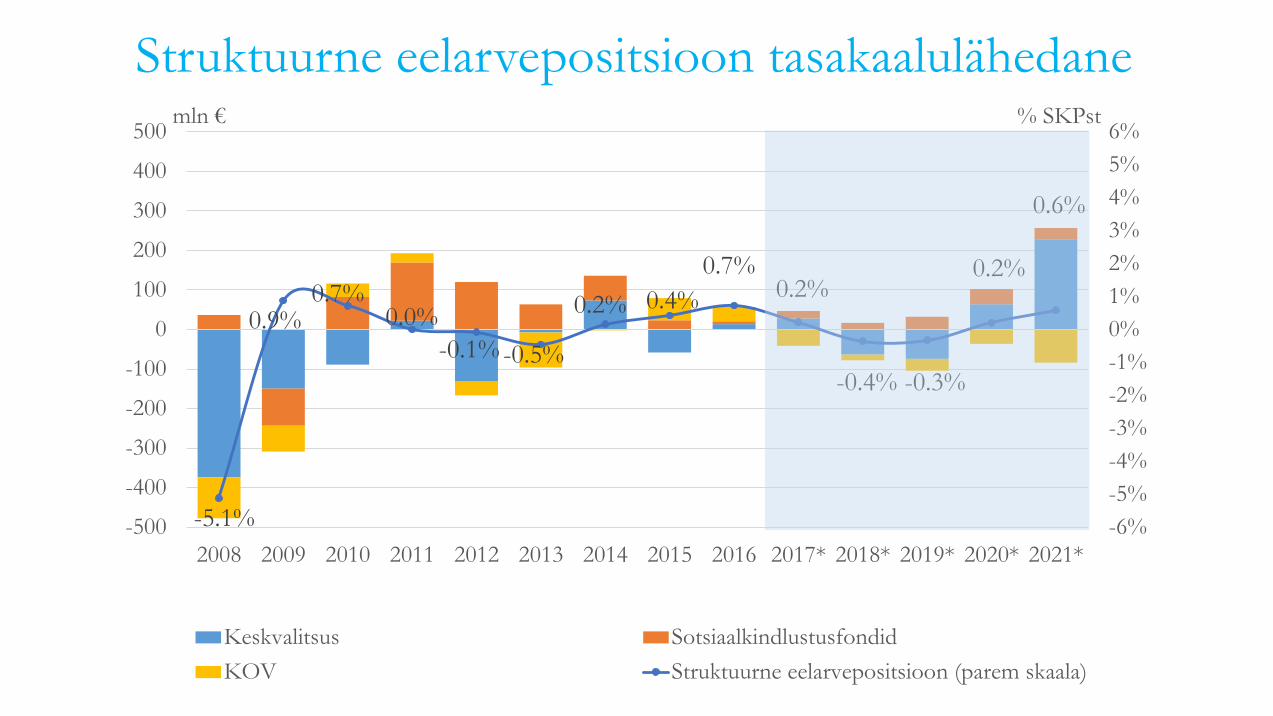

Struktuurne eelarvepositsioon tasakaalulähedane

-5.1%

0.9%0.7%

0.0%

-0.1% -0.5%

0.2% 0.4%

0.7%0.2%

-0.4% -0.3%

0.2%

0.6%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

-500

-400

-300

-200

-100

0

100

200

300

400

500

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017* 2018* 2019* 2020* 2021*

% SKPstmln €

Keskvalitsus Sotsiaalkindlustusfondid

KOV Struktuurne eelarvepositsioon (parem skaala)

Nominaalne eelarvepositsioon järgib struktuurset

-2.7%-2.2%

0.2%

1.2%

-0.3% -0.2%

0.7%0.1%

0.3%0.0%

-0.2% -0.3%

0.2%

0.6%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

-500

-400

-300

-200

-100

0

100

200

300

400

500

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017* 2018* 2019* 2020* 2021*

% SKPstmln €

Keskvalitsus Sotsiaalkindlustusfondid

KOV Nominaalne eelarvepositsioon (parem skaala)

Võlakoormus väheneb paranenud eelarvepositsiooni toel

6,7%

7%

9,7%

9,4%

0,3%

-0,3%

-12

-9

-6

-3

0

3

6

9

12

15

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017* 2018* 2019* 2020* 2021*

Keskvalitsus (EFSF-ta) Sotsiaalkindlustusfondid Kohalikud omavalitsusedEFSF Netovarad(+)/-võlg(-)

Võlg

Reservid

34,4%

-0,2 -0,3%

6,7%

7,0%

Valitsussektori eelarve on

tasakaalulähedane

Maksukoormus stabiilne

Võlakoormus väheneb 2,4

protsendipunkti

Reservide tase võlaga

samaväärne

EELARVE

PÕHISÕNUMID

AITÄH!