Embed Size (px)

Citation preview

РИСКИ И ТОЧКИ РОСТА

:

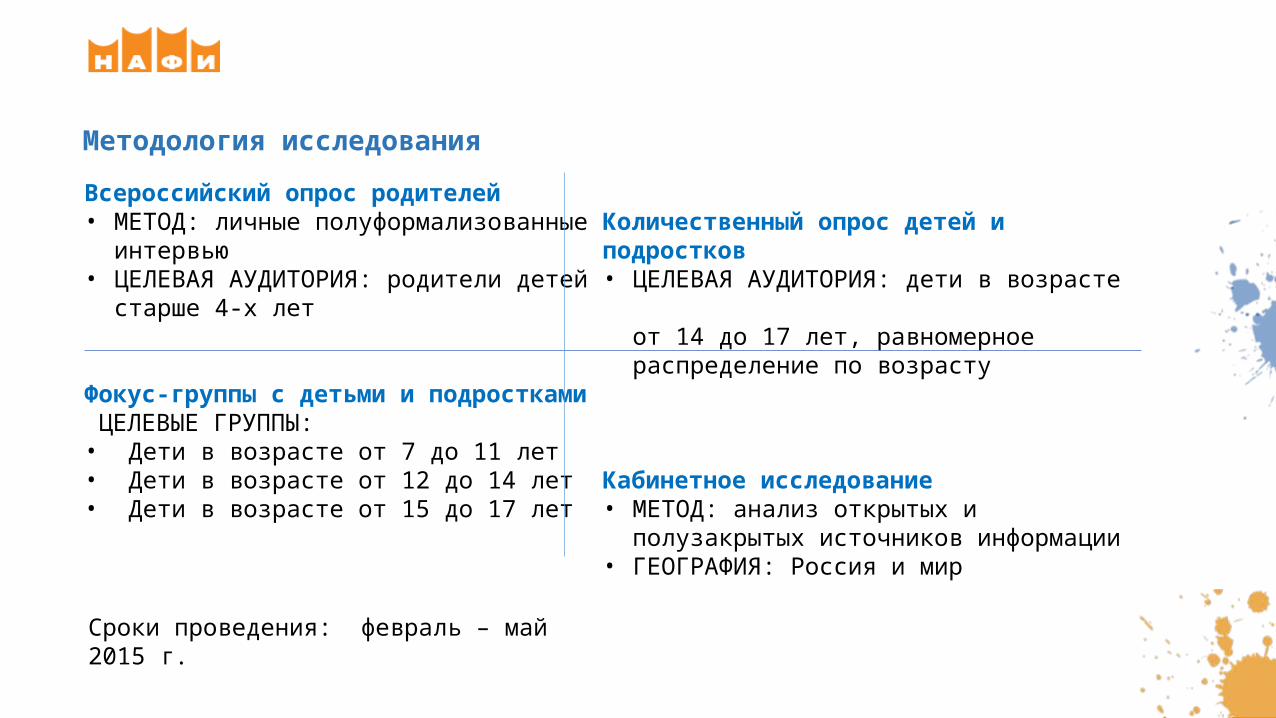

Методология исследованияВсероссийский опрос родителей• МЕТОД: личные

полуформализованные интервью• ЦЕЛЕВАЯ АУДИТОРИЯ: родители

детей старше 4-х лет

Фокус-группы с детьми и подростками ЦЕЛЕВЫЕ ГРУППЫ:• Дети в возрасте от 7 до 11 лет• Дети в возрасте от 12 до 14 лет• Дети в возрасте от 15 до 17 лет

Количественный опрос детей и подростков• ЦЕЛЕВАЯ АУДИТОРИЯ: дети в

возрасте от 14 до 17 лет, равномерное распределение по возрасту

Кабинетное исследование• МЕТОД: анализ открытых и

полузакрытых источников информации

• ГЕОГРАФИЯ: Россия и мирСроки проведения: февраль – май 2015 г.

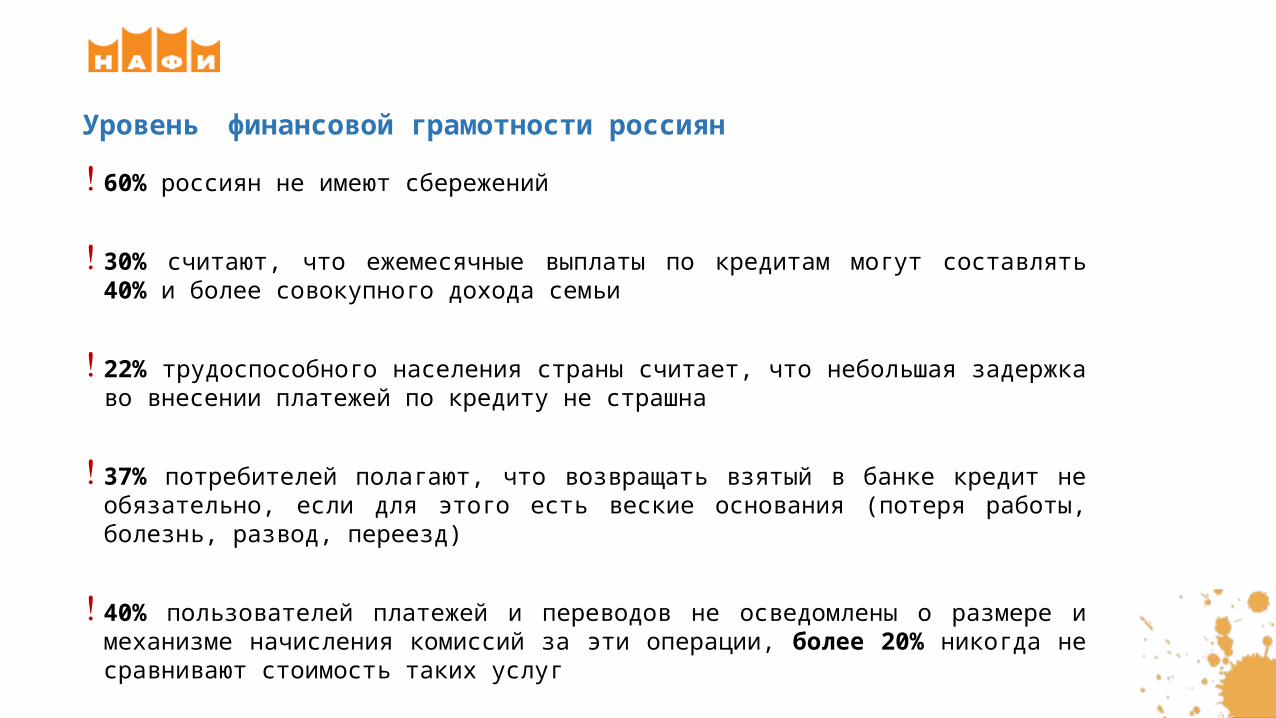

Уровень финансовой грамотности россиян

60% россиян не имеют сбережений

30% считают, что ежемесячные выплаты по кредитам могут составлять 40% и более совокупного дохода семьи

22% трудоспособного населения страны считает, что небольшая задержка во внесении платежей по кредиту не страшна

37% потребителей полагают, что возвращать взятый в банке кредит не обязательно, если для этого есть веские основания (потеря работы, болезнь, развод, переезд)

40% пользователей платежей и переводов не осведомлены о размере и механизме начисления комиссий за эти операции, более 20% никогда не сравнивают стоимость таких услуг

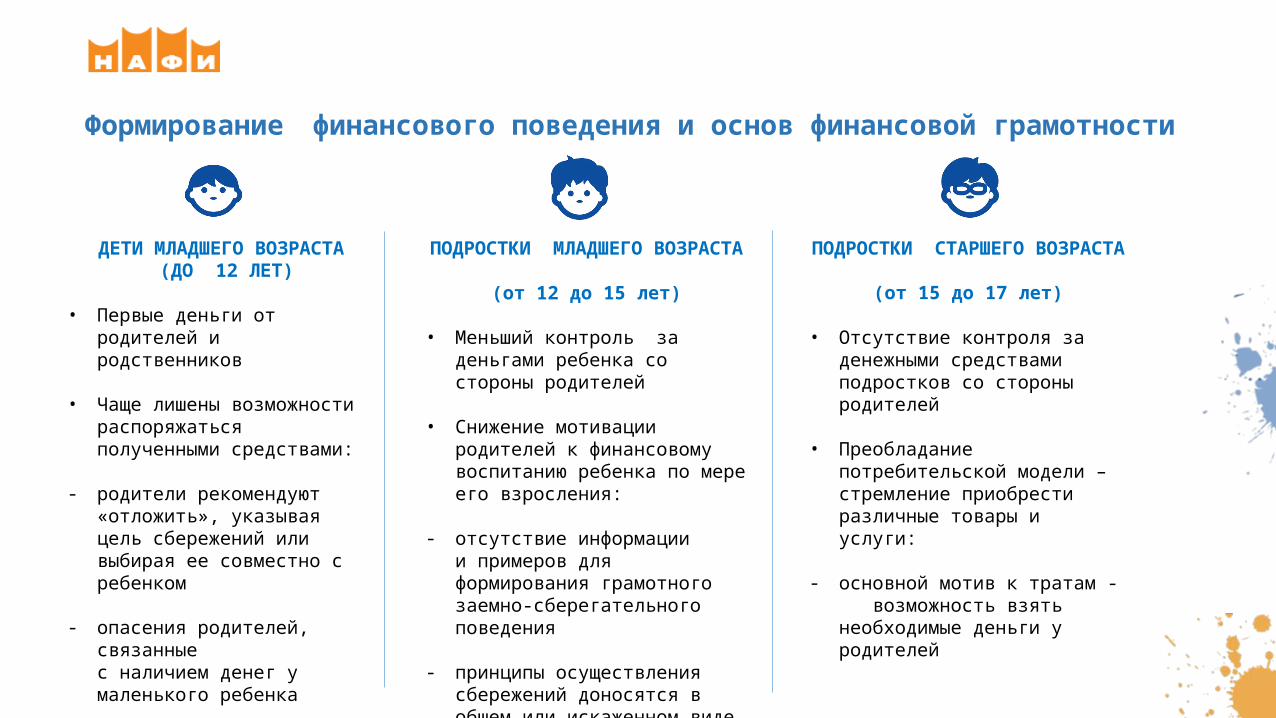

Формирование финансового поведения и основ финансовой

грамотности

Формирование финансового поведения и основ финансовой

грамотности

Формирование финансового поведения и основ финансовой

грамотности

ДЕТИ МЛАДШЕГО ВОЗРАСТА

(ДО 12 ЛЕТ)

• Первые деньги от родителей и родственников

• Чаще лишены возможности распоряжаться полученными средствами:

- родители рекомендуют «отложить», указывая цель сбережений или выбирая ее совместно с ребенком

- опасения родителей, связанные с наличием денег у маленького ребенка

ПОДРОСТКИ МЛАДШЕГО ВОЗРАСТА

(от 12 до 15 лет)

• Меньший контроль за деньгами ребенка со стороны родителей

• Снижение мотивации родителей к финансовому воспитанию ребенка по мере его взросления:

- отсутствие информации и примеров для формирования грамотного заемно-сберегательного поведения

- принципы осуществления сбережений доносятся в общем или искаженном виде

ПОДРОСТКИ СТАРШЕГО ВОЗРАСТА

(от 15 до 17 лет)

• Отсутствие контроля за денежными средствами подростков со стороны родителей

• Преобладание потребительской модели – стремление приобрести различные товары и услуги:

- основной мотив к тратам - возможность взять необходимые деньги у родителей

Наличие собственных денежных средств у подростков 14-17 лет

Финансовое поведение подростков 14-17 лет

Финансовое поведение подростков 14-17 лет

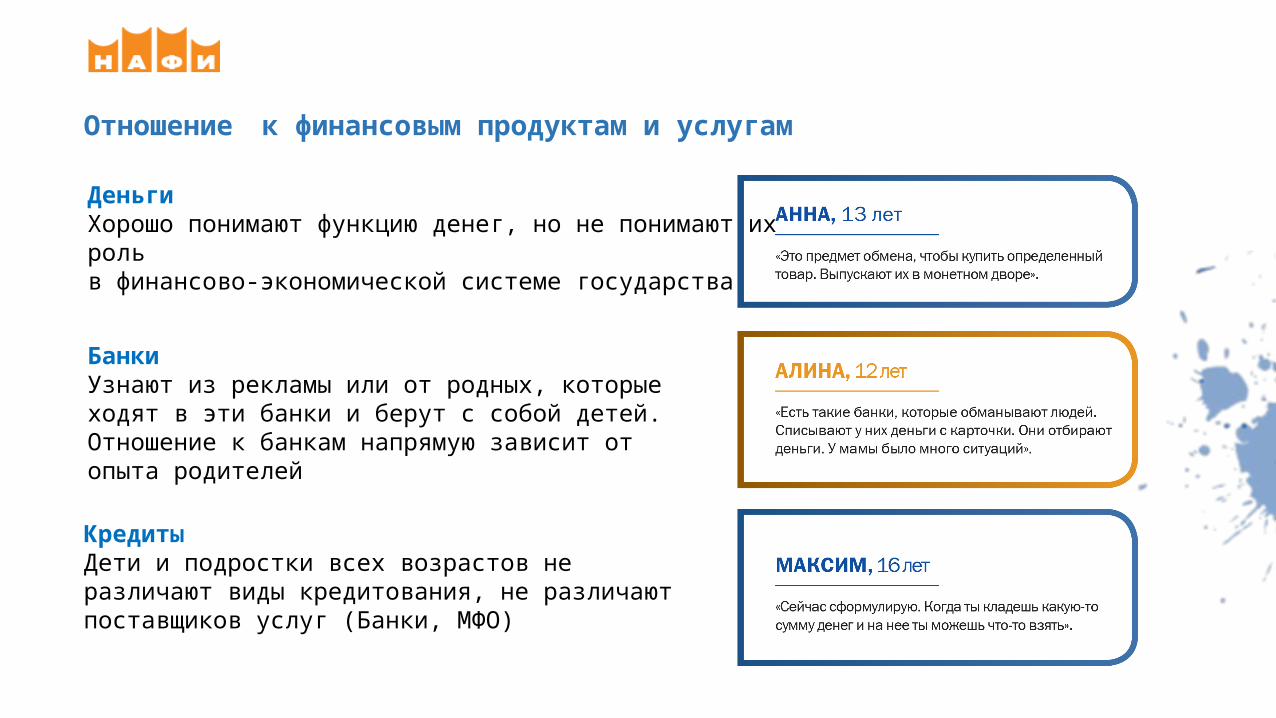

Отношение к финансовым продуктам и услугам

ДеньгиХорошо понимают функцию денег, но не понимают их роль в финансово-экономической системе государства

КредитыДети и подростки всех возрастов не различают виды кредитования, не различают поставщиков услуг (Банки, МФО)

Банки Узнают из рекламы или от родных, которые ходят в эти банки и берут с собой детей. Отношение к банкам напрямую зависит от опыта родителей

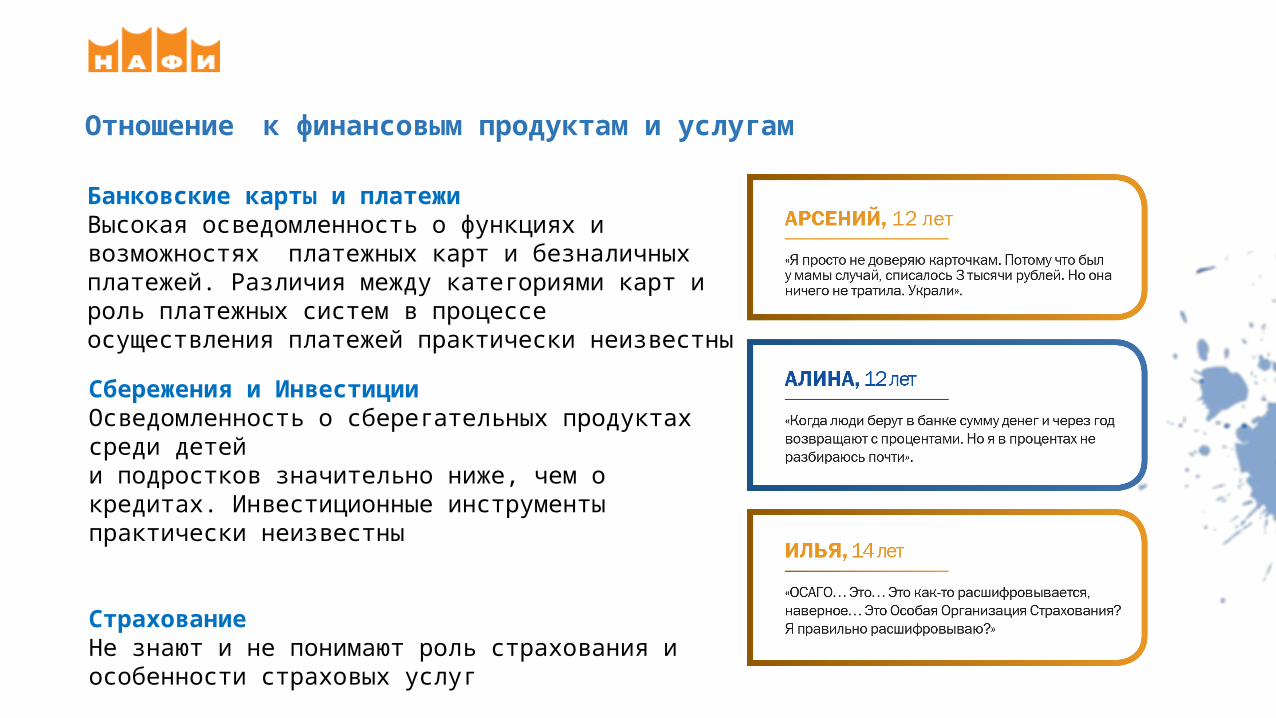

Отношение к финансовым продуктам и услугам

Банковские карты и платежиВысокая осведомленность о функциях и возможностях платежных карт и безналичных платежей. Различия между категориями карт и роль платежных систем в процессе осуществления платежей практически неизвестныСбережения и ИнвестицииОсведомленность о сберегательных продуктах среди детей и подростков значительно ниже, чем о кредитах. Инвестиционные инструменты практически неизвестны

СтрахованиеНе знают и не понимают роль страхования и особенности страховых услуг

Выводы• Значительная часть детей в России лишена возможности получить какие-либо знания и

навыки,касающиеся обращения с личными финансами, в семье.

• Финансовое воспитание в семье не имеет систематического характера и меняется в зависимости от возраста ребенка, что осложняет формирование устойчивых навыков, связанных с накоплением или тратами.

• Три четверти несовершеннолетних подростков (75%) в возрасте от 14 до 17 получают денежные средства от родителей в виде карманных расходов, из них только треть получают их регулярно.

• При невысоком уровне финансовой грамотности дети и подростки (особенно старшего возраста) активно пользуются различными платежными инструментами и делают покупки через Интернет.

• Представители молодежной и детской аудитории практически ничего не знают о сберегательных, страховых и инвестиционных инструментах. Выше уровень осведомленности о карточных и кредитных продуктах.

• Техническая грамотность представителей подрастающего поколения позволяет им активно использовать безналичные способы оплаты. Однако отсутствие необходимых финансовых знаний и навыков может в результате привести к высокорисковому поведению и снижению благосостояния таких потребителей в трудоспособном возрасте.

СПАСИБО ЗА

ВНИМАНИЕ!Национальное агентство финансовых исследований (НАФИ)

Тел./факс: +7 (495) 982-50-27E-mail: [email protected]Сайт: www.nacfin.ru

ПРИ ПОДДЕРЖКЕ: