Embed Size (px)

Citation preview

DOCENTE: LAURA MELISA LORA BARRIOS

Uno de los instrumentos más usadospara realizar análisis financiero enuna empresa es el uso de losIndicadores Financieros, ya queestos presentan una perspectivaamplia de la situación financierade la empresa, pueden precisar elgrado de liquidez, de rentabilidad, lacobertura y todo lo que tenga quever con su actividad.

Para utilizar los indicadores o razones

financieras en el balance general debemos

conocer primero :

1. Qué es un Activo Corriente?

2.Qué son Activos Líquidos?

3.Qué es un Pasivo Corriente?

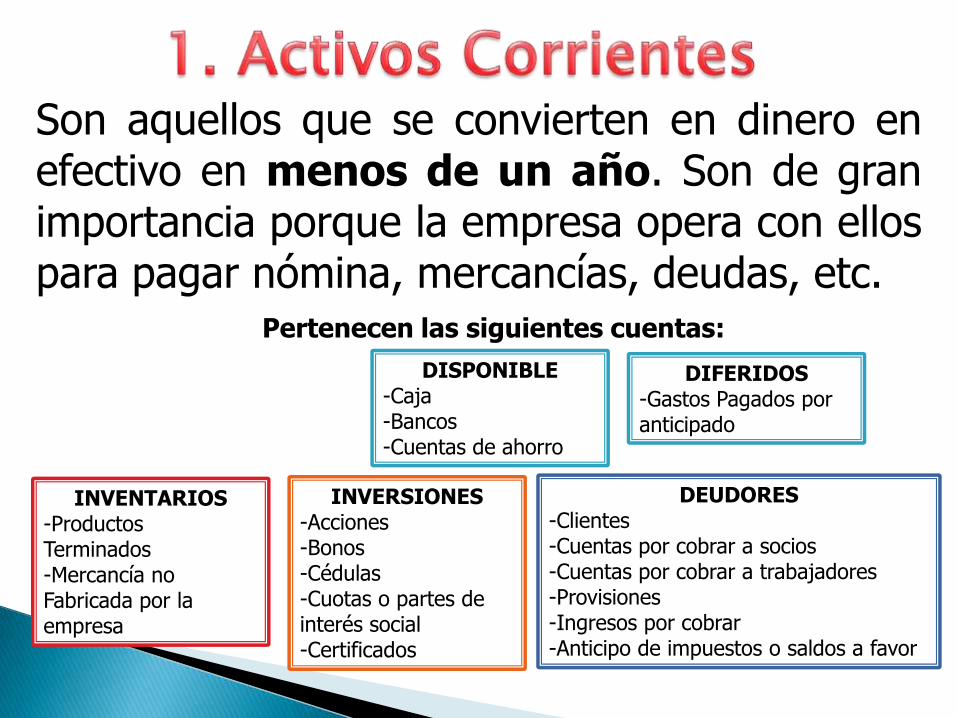

Son aquellos que se convierten en dinero enefectivo en menos de un año. Son de granimportancia porque la empresa opera con ellospara pagar nómina, mercancías, deudas, etc.

DISPONIBLE-Caja-Bancos-Cuentas de ahorro

INVENTARIOS-Productos Terminados-Mercancía no Fabricada por la empresa

INVERSIONES-Acciones -Bonos-Cédulas-Cuotas o partes de interés social-Certificados

DEUDORES-Clientes -Cuentas por cobrar a socios-Cuentas por cobrar a trabajadores-Provisiones-Ingresos por cobrar-Anticipo de impuestos o saldos a favor

Pertenecen las siguientes cuentas:

DIFERIDOS-Gastos Pagados por anticipado

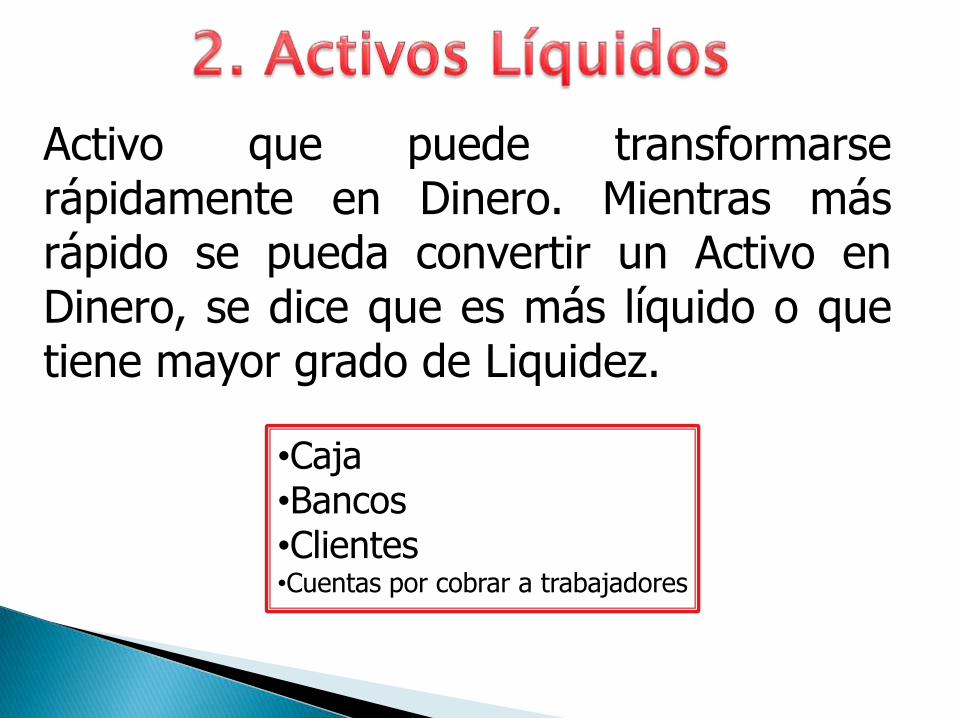

Activo que puede transformarserápidamente en Dinero. Mientras másrápido se pueda convertir un Activo enDinero, se dice que es más líquido o quetiene mayor grado de Liquidez.

•Caja•Bancos•Clientes•Cuentas por cobrar a trabajadores

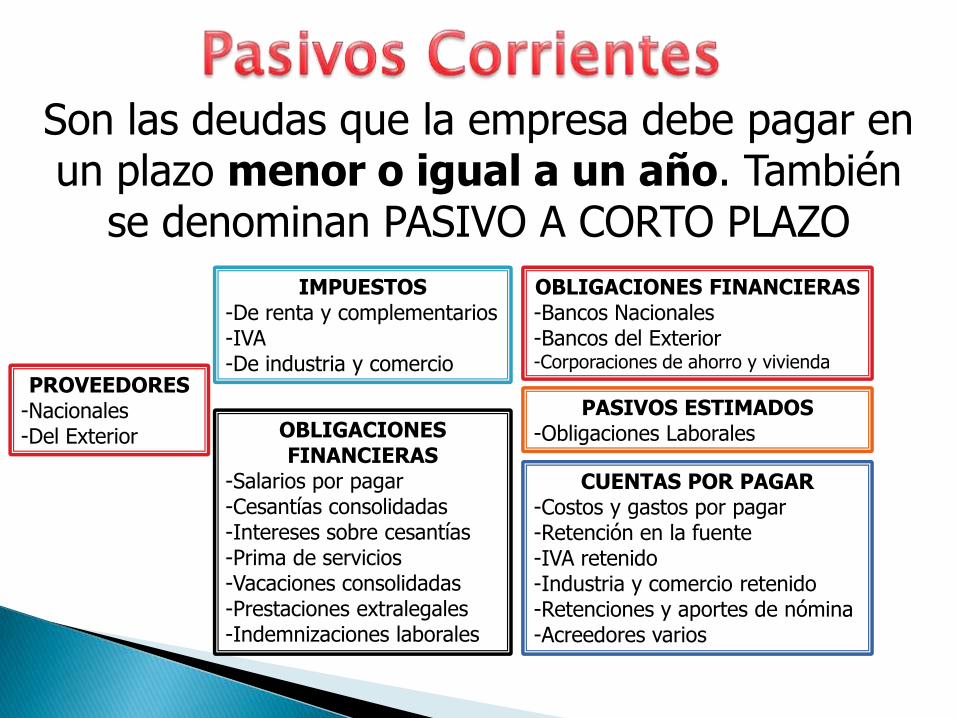

Son las deudas que la empresa debe pagar en un plazo menor o igual a un año. También

se denominan PASIVO A CORTO PLAZO

IMPUESTOS-De renta y complementarios-IVA-De industria y comercio

OBLIGACIONES FINANCIERAS-Bancos Nacionales-Bancos del Exterior-Corporaciones de ahorro y vivienda

PASIVOS ESTIMADOS-Obligaciones Laborales

CUENTAS POR PAGAR-Costos y gastos por pagar-Retención en la fuente-IVA retenido-Industria y comercio retenido-Retenciones y aportes de nómina-Acreedores varios

OBLIGACIONES FINANCIERAS

-Salarios por pagar-Cesantías consolidadas-Intereses sobre cesantías-Prima de servicios-Vacaciones consolidadas-Prestaciones extralegales-Indemnizaciones laborales

PROVEEDORES-Nacionales -Del Exterior

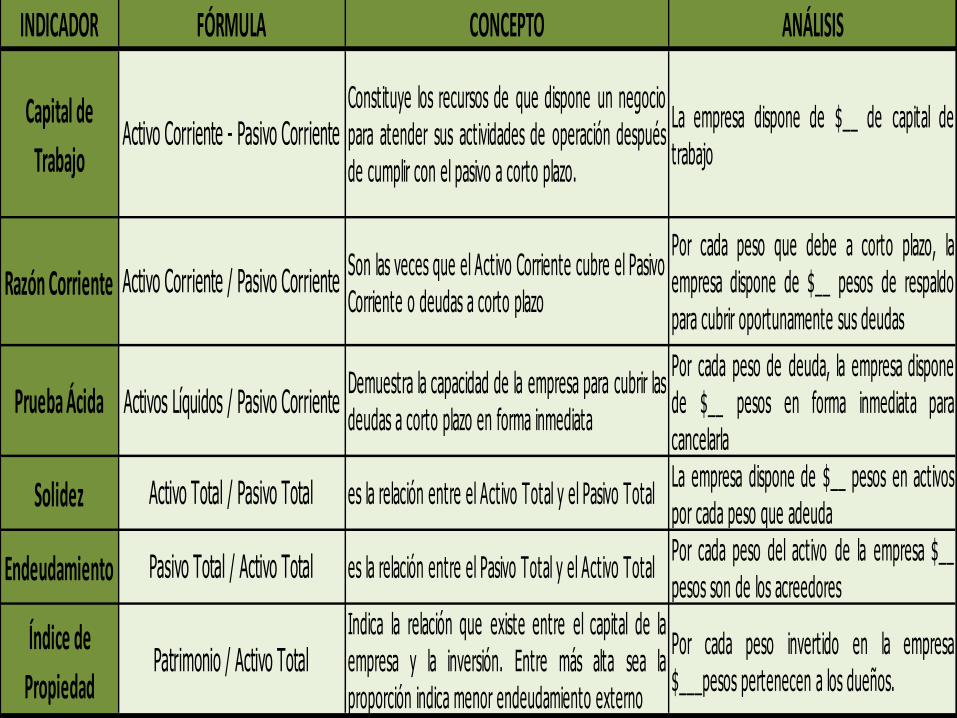

INDICADOR FÓRMULA CONCEPTO ANÁLISIS

Capital de

TrabajoActivo Corriente - Pasivo Corriente

Constituye los recursos de que dispone un negocio

para atender sus actividades de operación después

de cumplir con el pasivo a corto plazo.

La empresa dispone de $__ de capital de

trabajo

Razón Corriente Activo Corriente / Pasivo CorrienteSon las veces que el Activo Corriente cubre el Pasivo

Corriente o deudas a corto plazo

Por cada peso que debe a corto plazo, la

empresa dispone de $__ pesos de respaldo

para cubrir oportunamente sus deudas

Prueba Ácida Activos Líquidos / Pasivo CorrienteDemuestra la capacidad de la empresa para cubrir las

deudas a corto plazo en forma inmediata

Por cada peso de deuda, la empresa dispone

de $__ pesos en forma inmediata para

cancelarla

Solidez Activo Total / Pasivo Total es la relación entre el Activo Total y el Pasivo TotalLa empresa dispone de $__ pesos en activos

por cada peso que adeuda

Endeudamiento Pasivo Total / Activo Total es la relación entre el Pasivo Total y el Activo TotalPor cada peso del activo de la empresa $__

pesos son de los acreedores

Índice de

PropiedadPatrimonio / Activo Total

Indica la relación que existe entre el capital de la

empresa y la inversión. Entre más alta sea la

proporción indica menor endeudamiento externo

Por cada peso invertido en la empresa

$___pesos pertenecen a los dueños.

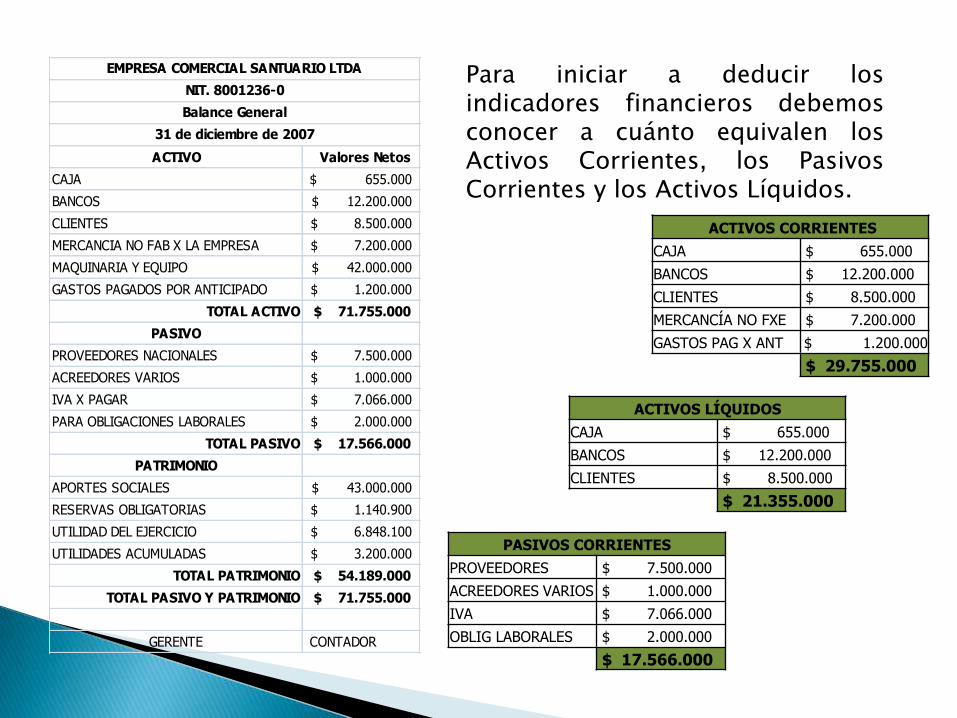

REALICE LOS 6 INDICADORES FINANCIEROS DEL BALANCE GENERAL DE LA EMPRESA COMERCIAL EL SANTUARIO

ACTIVO Valores Netos

CAJA 655.000$

BANCOS 12.200.000$

CLIENTES 8.500.000$

MERCANCIA NO FAB X LA EMPRESA 7.200.000$

MAQUINARIA Y EQUIPO 42.000.000$

GASTOS PAGADOS POR ANTICIPADO 1.200.000$

TOTAL ACTIVO 71.755.000$

PASIVO

PROVEEDORES NACIONALES 7.500.000$

ACREEDORES VARIOS 1.000.000$

IVA X PAGAR 7.066.000$

PARA OBLIGACIONES LABORALES 2.000.000$

TOTAL PASIVO 17.566.000$

PATRIMONIO

APORTES SOCIALES 43.000.000$

RESERVAS OBLIGATORIAS 1.140.900$

UTILIDAD DEL EJERCICIO 6.848.100$

UTILIDADES ACUMULADAS 3.200.000$

TOTAL PATRIMONIO 54.189.000$

TOTAL PASIVO Y PATRIMONIO 71.755.000$

GERENTE CONTADOR

EMPRESA COMERCIAL SANTUARIO LTDA

NIT. 8001236-0

Balance General

31 de diciembre de 2007

Para iniciar a deducir losindicadores financieros debemosconocer a cuánto equivalen losActivos Corrientes, los PasivosCorrientes y los Activos Líquidos.

ACTIVOS CORRIENTES

CAJA $ 655.000

BANCOS $ 12.200.000

CLIENTES $ 8.500.000

MERCANCÍA NO FXE $ 7.200.000

GASTOS PAG X ANT $ 1.200.000

$ 29.755.000

PASIVOS CORRIENTES

PROVEEDORES $ 7.500.000

ACREEDORES VARIOS $ 1.000.000

IVA $ 7.066.000

OBLIG LABORALES $ 2.000.000

$ 17.566.000

ACTIVOS LÍQUIDOS

CAJA $ 655.000

BANCOS $ 12.200.000

CLIENTES $ 8.500.000

$ 21.355.000

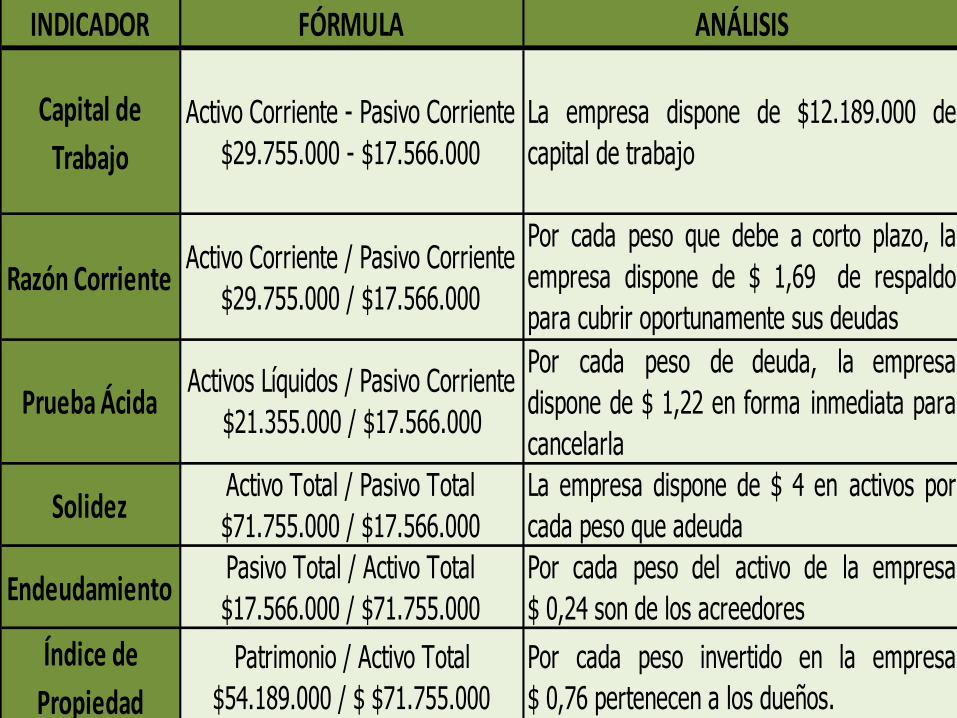

INDICADOR FÓRMULA ANÁLISIS

Capital de

Trabajo

Activo Corriente - Pasivo Corriente

$29.755.000 - $17.566.000

La empresa dispone de $12.189.000 de

capital de trabajo

Razón CorrienteActivo Corriente / Pasivo Corriente

$29.755.000 / $17.566.000

Por cada peso que debe a corto plazo, la

empresa dispone de $ 1,69 de respaldo

para cubrir oportunamente sus deudas

Prueba ÁcidaActivos Líquidos / Pasivo Corriente

$21.355.000 / $17.566.000

Por cada peso de deuda, la empresa

dispone de $ 1,22 en forma inmediata para

cancelarla

SolidezActivo Total / Pasivo Total

$71.755.000 / $17.566.000

La empresa dispone de $ 4 en activos por

cada peso que adeuda

EndeudamientoPasivo Total / Activo Total

$17.566.000 / $71.755.000

Por cada peso del activo de la empresa

$ 0,24 son de los acreedores

Índice de

Propiedad

Patrimonio / Activo Total

$54.189.000 / $ $71.755.000

Por cada peso invertido en la empresa

$ 0,76 pertenecen a los dueños.