Embed Size (px)

Citation preview

&

3/2005

T a l o u sY h t e i s k u n t a

Talousennuste2005-2006

KulutusbudjetitEMUn välitilinpäätös

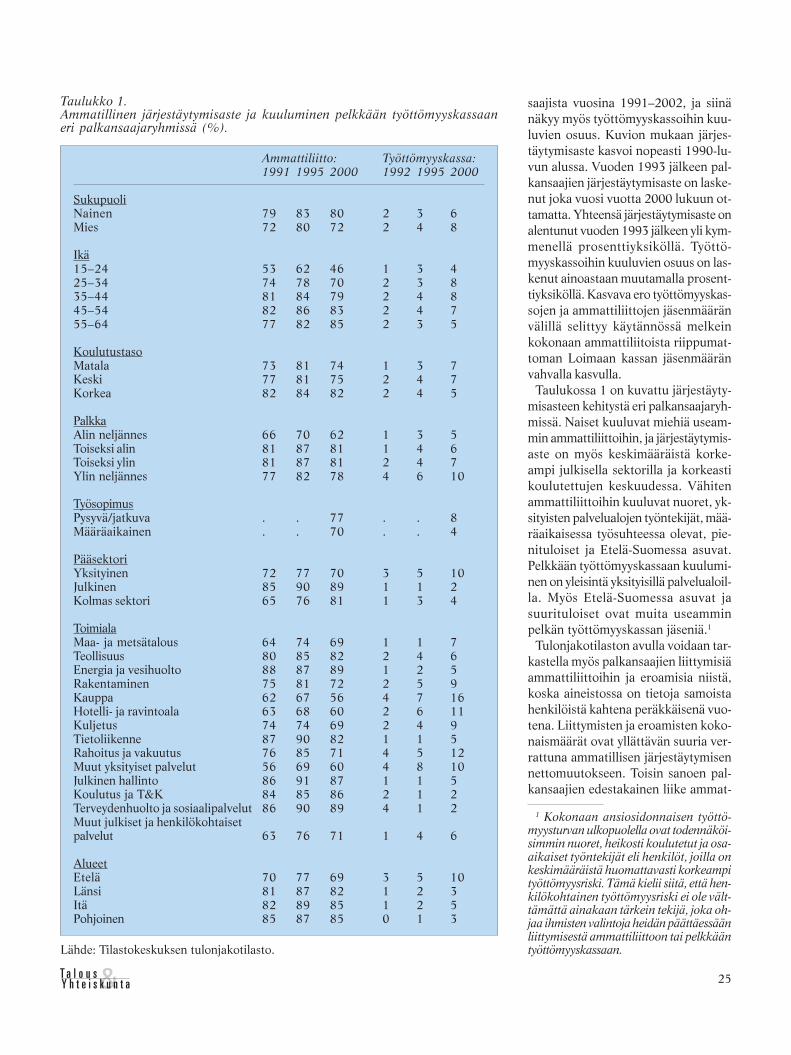

Ammatillinenjärjestäytyminen

Pentti Vartianhaastattelu

Heikki TaimioPääkirjoitus ...................................................................................... 1

Talousennuste 2005–2006Talouskasvu vahvistuu loppuvuodesta ............................................. 2

Heli MäkinenKuluttavatko suomalaiset vähemmän kuin muut? Euroopan kulu-tusbudjettien vertailua ..................................................................... 9

Jukka PekkarinenEMUn välitilinpäätös ....................................................................... 16

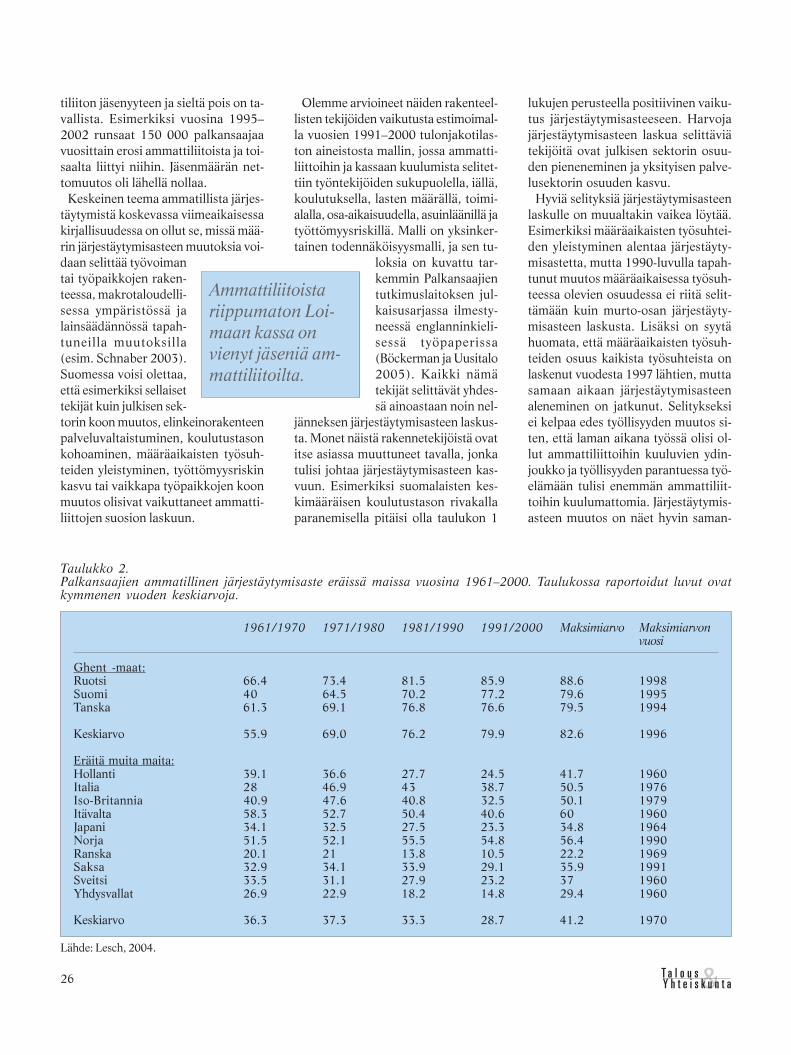

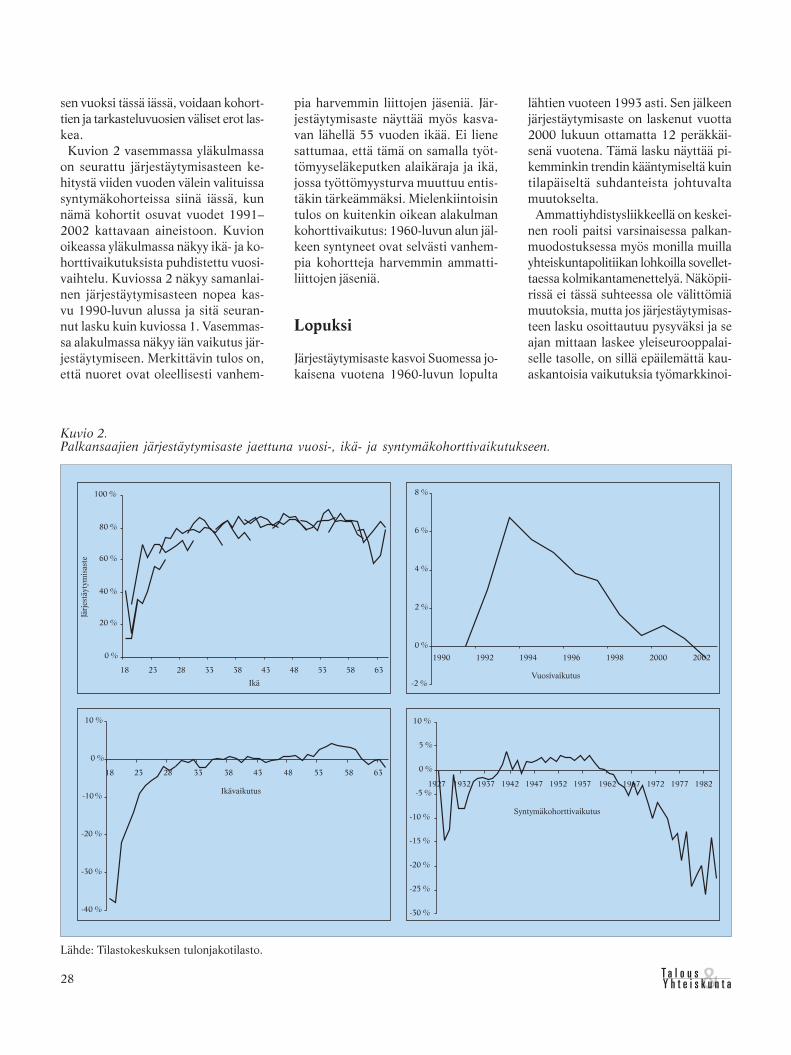

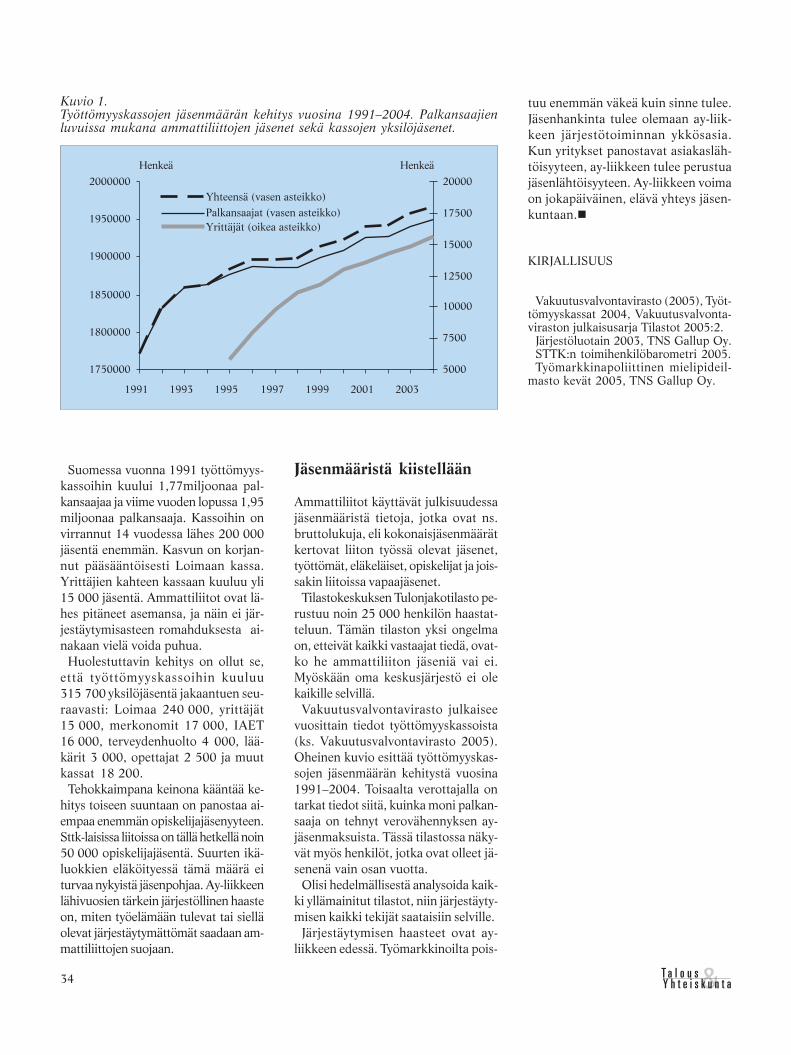

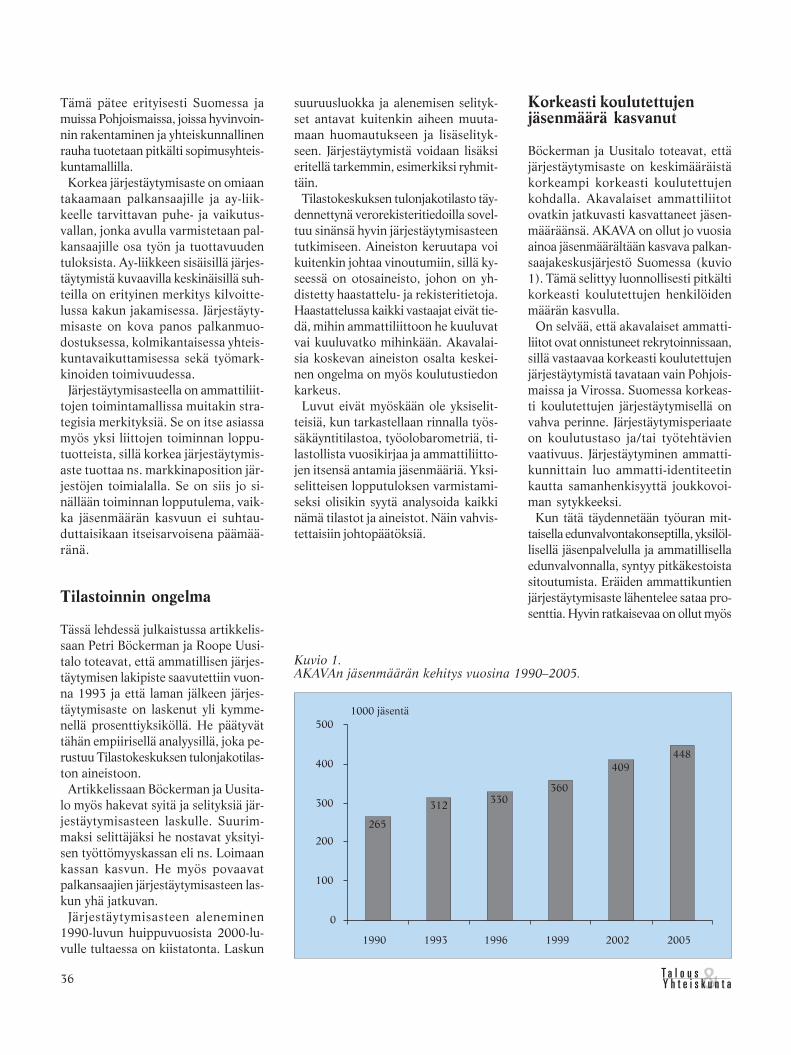

Petri Böckerman ja Roope UusitaloMistä johtuu ammatillisen järjestäytymisen lasku? ........................ 23

Sari Aalto-MatturiTyöelämän muutos järjestäytymisen haasteena ............................... 29

Matti HynynenJärjestäytymisaste kääntyy nousuun ay-liikkeen yhteisvoimin ......... 32

Jarmo NurmioJärjestäytymisaste laskusta nousuun ............................................... 35

Heikki TaimioRiippuvuutemme muista maista on hinta hyvinvoinnistamme– Pentti Vartian haastattelu ............................................................. 38

Suhdanteet yhdellä silmäyksellä ...................................................... 46

33. vuosikerta4 numeroa vuodessa

Julkaisija:Palkansaajien tutkimuslaitosPitkänsillanranta 3 A (6. krs)00530 HelsinkiP. 09–2535 7330Fax: 09–2535 7332www.labour.fi

Toimitus:Päätoimittaja Jukka PekkarinenToimittaja Heikki TaimioP. 09–2535 [email protected]

Taitto ja tilaukset:Irmeli HonkaP. 09–2535 [email protected]

Toimitusneuvosto:Sari Aalto-MatturiUlla AittaPeter J. BoldtLea HaikalaTuomas HarpfPekka ImmeliEsa MäistiSeppo NevalainenJari Vettenranta

Tilaushinnat:Vuosikerta 20,00 €Irtonumero 6,50 €

Painopaikka:Jaarli Oy

Valokuvaus:Maarit Kytöharju

Kansi:Graafikko Markku Böök

Kannen kuva:Markku Niemi

ISSN 1236–7206

&

3/2005

T a l o u sY h t e i s k u n t a

Talousennuste2005-2006

KulutusbudjetitEMUn välitilinpäätös

Ammatillinenjärjestäytyminen

Pentti Vartianhaastattelu

3 2005

Heikki Taimio

Terve järki sanoo, että kansantuotteenja elintason noustessa meillä pitäisi ollavaraa lisätä julkisia hyvinvointipalvelu-ja. Nyt niiden tuottamisesta vastaavienkuntien johtajat kuitenkin valittavat, ettävelvoitteita on liikaa ja palvelut on mi-toitettava kuntien kantokyvyn mukaan.Mistä oikein on kysymys?

Julkisessa keskustelussa kenelläkäänei näytä olevan kokonaiskuvaa tilan-teesta. Sille olisi kuitenkin polttava tar-ve – ennen kuin mennään tekemäänmitään tyhmyyksiä.

Ensinnäkin lienee selvää, ettei valtioole viime aikoina määrännyt kunnilleniin paljon lisävelvoitteita, että selvitäk-seen niiden on täytynyt jäädyttää in-vestointinsa, nostaa veroäyriään, vel-kaantua ja lähteä valtion hätäapuluu-kulle. Eiköhän kuntien verotuksenalentaminen ole ollut suurin syy nii-den talousahdinkoon. Tämä linja päät-tyy ensi vuonna, kun verotusta keven-tää vain valtio.

Elintason noustessa kansalaiset halu-avat enemmän ja parempia palveluita.Mielipidemittausten mukaan he ovatmyös valmiita käyttämään niihin suu-

remman osan tuloistaan maksamallakorkeampia veroja. Veronkevennyspo-litiikka sotii tätä vastaan.

Palvelut tuppaavat myös kallistumaan,monestakin syystä ja ilman, että nii-den määrää välttämättä lisätään. Siksipalvelutuotannon tehostamista kaiva-taan kipeästi. Viime vuosina valtio onyrittänyt painostaa kuntia tuottavuus-talkoisiin kiristämällä niiden taloutta.Tämä ei ole onnistunut, vaan kunnatovat reagoineet jäädyttämällä inves-tointinsa ja käyttämällä hyväkseen löy-sien lakien suomaa mahdollisuutta luis-taa palvelujen laadusta.

Valtio on nyt kääntänyt kelkkaansaja puuhaa kuntauudistusta, jonka tu-loksena olisi oleellisesti nykyistä pie-nempi määrä kuntia. Ihan ensiksi kan-nattaisi kuitenkin miettiä, miksi nyt suu-rimmassa kunnassa monien julkistenpalvelujen kustannukset ovat valtakun-nan huippua. Huolestuttavinta tässä onse, ettei ole olemassa tutkimuksia, jotkaosoittaisivat selkeästi kuntaliitosten te-hokkuusedut. Uudet suurkunnat saat-taisivat käyttäytyä toisin kuin nyt osa-taan kuvitella.�

Kunnatkinosaavatkäyttäytyä

LISÄLUKEMISTA

� Tuore katsaus talouspolitiikkaanEMUssa löytyy kirjasta Kiander,Jaakko & Pekkarinen, Jukka &Vartia, Pentti & Ylä-Anttila, Pekka:Suomi maailmantaloudessa. Uudenajan talouspolitiikkaa, Edita, 2005.Euroopan unionin talous- ja finans-siministerien Ecofin-neuvoston si-vuilta http://ue.eu.int/emu/fi/index.htm löytyvät sen keskeiset ta-louspoliittiset asiakirjat (enimmäk-seen) suomen kielellä. Sivulla ole-vasta valikosta voi valita suomenkielen. Euroopan unionin komissi-on pääsivulta www.europa.eu.int/comm/index_fi.htm pääsee talous-ja rahaliiton osastoon (Economicand Financial Affairs), jonka asia-kirjat ovat suurelta osin englannin-kielisiä.� EU ohjaa kansallista finanssipoli-tiikkaa lähinnä vakaus- ja kasvuso-pimuksella (Stability and GrowthPact), jolla on omat sivut osoittees-sa http://europa.eu.int/scadplus/leg/en/s01040.htm. Samasta osoit-teesta pääsee tutustumaan myös ta-louspolitiikan laajoihin suuntaviivoi-hin (Broad Economic Policy Gui-delines), jotka eivät ole yhtä velvoit-tavia jäsenmaille kuin vakaus- jakasvusopimus. Euroopan keskus-pankin englanninkielisillä sivuillawww.ecb.int on useita asiakirjojayms. myös suomeksi. EKP:n suo-menkielisiä julkaisuja löytyy myösSuomen Pankin sivuilta www.bof.fi.� EMUn kehitystä kriittisesti arvi-oivista instituutioista mainittakoonLontoossa sijaitseva CEPR (www.cepr.org), Brysselissä toimiva CEPS(www.ceps.be) ja saksalainen CE-Sifo (www.cesifo-group.de). Ezo-neplus-projektissa (www.ezoneplus.org) tutkitaan EMUn mahdollistalaajenemista uusiin jäsenmaihin. Pai-navaa sanottavaa EMUsta on myösKansainvälisellä valuuttarahastolla,jonka EMU-aineisto aukeaa osoit-teesta www.imf.org/external/np/exr/facts/emu.htm, sekä OECD:lla(www.oecd.org), jonka EMU-ai-neisto löytyy ko. hakusanalla.

&Y h t e i s k u n t aT a l o u s2

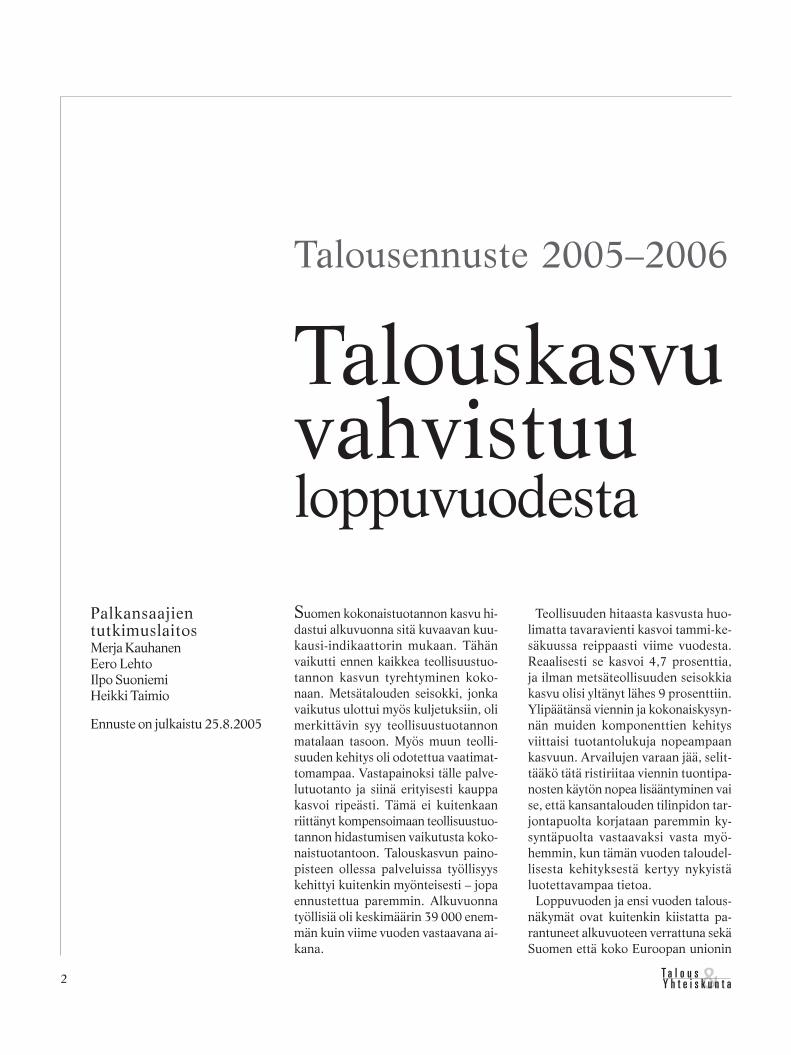

Suomen kokonaistuotannon kasvu hi-dastui alkuvuonna sitä kuvaavan kuu-kausi-indikaattorin mukaan. Tähänvaikutti ennen kaikkea teollisuustuo-tannon kasvun tyrehtyminen koko-naan. Metsätalouden seisokki, jonkavaikutus ulottui myös kuljetuksiin, olimerkittävin syy teollisuustuotannonmatalaan tasoon. Myös muun teolli-suuden kehitys oli odotettua vaatimat-tomampaa. Vastapainoksi tälle palve-lutuotanto ja siinä erityisesti kauppakasvoi ripeästi. Tämä ei kuitenkaanriittänyt kompensoimaan teollisuustuo-tannon hidastumisen vaikutusta koko-naistuotantoon. Talouskasvun paino-pisteen ollessa palveluissa työllisyyskehittyi kuitenkin myönteisesti – jopaennustettua paremmin. Alkuvuonnatyöllisiä oli keskimäärin 39 000 enem-män kuin viime vuoden vastaavana ai-kana.

Teollisuuden hitaasta kasvusta huo-limatta tavaravienti kasvoi tammi-ke-säkuussa reippaasti viime vuodesta.Reaalisesti se kasvoi 4,7 prosenttia,ja ilman metsäteollisuuden seisokkiakasvu olisi yltänyt lähes 9 prosenttiin.Ylipäätänsä viennin ja kokonaiskysyn-nän muiden komponenttien kehitysviittaisi tuotantolukuja nopeampaankasvuun. Arvailujen varaan jää, selit-tääkö tätä ristiriitaa viennin tuontipa-nosten käytön nopea lisääntyminen vaise, että kansantalouden tilinpidon tar-jontapuolta korjataan paremmin ky-syntäpuolta vastaavaksi vasta myö-hemmin, kun tämän vuoden taloudel-lisesta kehityksestä kertyy nykyistäluotettavampaa tietoa.

Loppuvuoden ja ensi vuoden talous-näkymät ovat kuitenkin kiistatta pa-rantuneet alkuvuoteen verrattuna sekäSuomen että koko Euroopan unionin

Talousennuste 2005–2006

Talouskasvuvahvistuuloppuvuodesta

PalkansaajientutkimuslaitosMerja KauhanenEero LehtoIlpo SuoniemiHeikki Taimio

Ennuste on julkaistu 25.8.2005

&Y h t e i s k u n t aT a l o u s 3

osalta. Suomessa erityisesti perinteisenmetalliteollisuuden ja rakentamisentuotantonäkymät ovat vahvistuneet.Työllisyyden lisääntyminen nojaa kui-tenkin edelleen pitkälti palvelualojenkasvuun. Palkansaajien tutkimuslaitosennustaa, että kokonaistuotanto kas-vaa tänä vuonna 2,5 prosenttia viimevuodesta. Ennuste olettaa, että talous-kasvu kiihtyy loppuvuodesta. Vielämaaliskuussa tämän vuoden kasvuen-nuste oli 3,6 prosenttia. Metsäteolli-suuden seisokki leikkasi kasvusta noin0,9 prosenttiyksikköä, mutta se nos-taa ensi vuoden kasvulukua yhtä pal-jon. Vuoden sisäinen kasvu pysyy ensivuonna kohtuullisen hyvänä ja koko-naistuotanto tulee olemaan 3,9 pro-senttia tämänvuotista suurempi.

Euroalueen alkuvuosi olivaisu

Euroalueen bruttokansantuote kasvoikuluvan vuoden ensimmäisellä puolis-kolla vain 1,3 prosenttia edellisvuodes-ta. Alkuvuoden vaatimattoman kehi-tyksen vuoksi tämän vuoden kasvuen-nuste alennetaan 1,5 prosenttiin aiem-masta 1,9 prosentista. Ennusteen to-teutuminen edellyttää, että kasvu no-peutuu loppuvuodesta. Siihen viittaateollisuuden ja palvelualojen talousnä-kymien parantuminen. Euroalueenkasvu nojaa sekä kotitalouksien että

yritysten vahvistuneeseen rahoitusase-maan, ja sitä auttaa myös euron hei-kentyminen suhteessa dollariin sekäkorkojen pysyminen matalana vieläpitkälle ensi vuoteen. Kallistunut öljyon toisaalta hidastamassa talouskas-vua, ja se on myös kasvua eniten uh-kaava riskitekijä. Se ei kuitenkaan haa-voita kasvua EU:ssa yhtä paljon kuinesimerkiksi USA:ssa.

Euroalueen talouskasvun kiihtyessä jotämän vuoden puolella sen kokonais-tuotanto tulee olemaan ensi vuonna2,1 prosenttia tämänvuotista suurem-

pi. Euroalueen ulkopuolisissa EU-mais-sa kasvu on tätä selvästi nopeampaa.Tämä koskee erityisesti Baltiaa ja muitaentisiä sosialistisia maita, mutta myösRuotsissa talous kasvaa nopeamminkuin EU:ssa keskimäärin. Ison-Britan-nian kasvu taas hidastuu mutta pysyyedelleen EU:n keskitasoa nopeampa-na.

Euroalueen kuluttajahintainflaatioon pysynyt noin 2 prosentissa. Ilmanenergiatuotteita hintojen nousu jäärunsaaseen prosenttiin. Hitaahko ta-louskasvu estää näillä näkymin kallis-tuneen öljyn valumisen muihin hin-toihin, joskin euron heikentyminen ai-heuttaa lisäpaineita hintoihin. Koskaeuroalueen sisällä ei ole inflaatiota voi-mistavaa dynamiikkaa, EKP tuskinnostaa korkoja ennen kuin se vakuut-tuu siitä, että talouskasvu on tuntu-vasti voimistunut ja synnyttänyt sa-malla hintoja nostavaa painetta. Tä-män mukaan korkojen nousua saa-daan odottaa pitkälle ensi vuoteen.Orastava talouskasvu ja euron heiken-tyminen suhteessa dollariin merkitse-vät toisaalta myös sitä, ettei EKP enäälaske korkoaan.

USA:n taloustilanne poikkeaa oleel-lisesti Euroopasta. Kokonaistuotantokasvaa vakaasti, ja kuluttajahintojen

Lähde: BEA, IMF, OECD, Palkansaajien tutkimuslaitos.

Kokonaistuotannon määrän kasvu (%) 2004 2005e 2006e

Yhdysvallat ................................................ 4,2 3,6 3,2Euro–12 .................................................... 2,0 1,5 2,1Saksa ......................................................... 1,6 1,2 1,8

Ranska ................................................... 2,3 1,6 2,4Italia ....................................................... 1,2 0,0 1,0

EU–25 ....................................................... 2,4 1,7 2,3Ruotsi ..................................................... 3,6 2,8 3,0Iso-Britannia .......................................... 3,2 2,3 2,5

Japani ......................................................... 2,7 1,5 2,0Venäjä ........................................................ 7,2 6,0 6,0Kiina .......................................................... 9,5 9,5 9,0

Taulukko 1.Kansainvälinen talous.

Kuvio 1.Korot ja valuuttakurssi 1995:01–2005:07.

Lähde: Suomen Pankki.

&Y h t e i s k u n t aT a l o u s4

nousuvauhti nopeutui heinäkuussa yli3 prosenttiin. Ilman energiaa inflaatiojää vähän 2 prosentin yläpuolelle. Val-litsevassa taloustilanteessa USA:n kes-kuspankki jatkaa ohjauskorkonsa nos-tamista 0,25 prosenttiyksikköä kerral-laan ainakin ensi talveen asti. Tämämerkitsee sitä, että ohjauskorko nou-see helmikuun 2006 alkuun mennes-sä 4,5 prosenttiin nykyisestä 3,5 pro-sentista. Vielä vuosi sitten ohjauskor-ko oli vain 1,5 prosenttia. USA:n jaEuroopan välinen korkoero onkin suu-rentumassa edelleen, mikä osaltaanheikentää euron arvoa dollareissa. Vas-tavoiman tälle muodostaa kuitenkinUSA:n ulkomaankaupan piintynytvaje, joka on omiaan lisäämään kan-sainvälisen talouden kriisiherkkyyttä.Kauppatase ei ole oleellisesti pienen-tymässä, vaikka USA:n talouskasvuhidastuukin tänä ja ensi vuonna. Näil-lä näkymin USA:n talous kasvaa tänävuonna 3,6 prosenttia ja ensi vuonnakasvu hidastuu 3,2 prosenttiin. Kasvunojaa edelleen kotimaiseen kysyntään– kotitalouksien kulutukseen ja asun-toinvestointeihin sekä yritysten inves-tointeihin.

Vastoin yleistä näkemystä Kiinan ta-louskasvu ei heikentynyt alkuvuonna.Kokonaistuotanto kasvaakin tänä vuon-na 9,5 prosenttia eikä kasvu tästämerkittävästi hidastu ensi vuonnakaan.Kiinan keskuspankin heinäkuinen pää-tös revalvoida valuuttaansa (renmin-bi) 2,1 prosenttia suhteessa USA:ndollariin ja siirtyä samalla sääntelemäänvaluuttansa arvoa USA:n dollarin si-jaan suhteessa (myös euron sisältä-vään) valuuttakoriin, voi olla merkit-tävä avaus kohti renminbin markkina-ehtoista määräytymistä. On kuitenkinennenaikaista päätellä, onko tämä pää-tös todella johtamassa Kiinan valuu-tan yliarvostuksen purkautumiseen.Toisen Aasian nousevan talouden, In-tian, talouskasvu on vielä Kiinankinkasvua nopeampaa. Suomen viennilletärkeän Venäjän talouden kasvu on taashidastumassa jonkin verran. Öljynkorkea hinta kuitenkin luo edellytyk-siä kasvun pysymiselle siellä noin 6prosentissa.

Vienti vahvassa vedossa

EU:n ulkopuolelle suuntautuva tava-ravienti kasvoi meillä alkuvuonna re-aalisesti noin 11 prosenttia. Tämänvaikutuksesta myös koko tavaravien-nin kasvu oli yllättävän nopeata, reaa-lisesti lähes 5 prosenttia, vaikka pape-riteollisuuden viennin seisokki leikkasivientiä EU-alueelle. Tavaroiden ja pal-veluiden viennin määrän ennustetaankasvavan tänä vuonna vajaat 5 prosent-tia edellisvuodesta. Ensi vuonna hei-kentynyt euro, tämänvuotisen paperi-teollisuuden viennin seisokin heijastu-minen ensi vuoden kasvulukuun sekälaivatoimitusten arvon nousu lähesmiljardilla eurolla tästä vuodesta ovatnostamassa viennin määrän kasvunlähes 7 prosenttiin. Vienti kasvaa edel-leen EU:n ulkopuolelle – ennen kaik-kea Venäjälle ja Kiinaan – keskimää-räistä nopeammin.

Tavaratuonnin arvo kasvoi tämänvuoden ensimmäisellä vuosipuoliskol-la 14 prosenttia edellisvuodesta. Tuon-nin arvoa kasvatti kallistunut öljy, muttamyös tuonnin määrän 8 prosentin re-aalikasvu on ollut yllättävän nopeatakokonaiskysynnän maltilliseen kasvuunnähden. Tänä vuonna tavaroiden ja

palveluiden tuonnin määrä kasvaakin5,5 prosenttia ja ensi vuonna 5 pro-senttia.

Tuontihinnat ovat jo vuosia nousseetvientihintoja nopeammin. Tähän onvaikuttanut öljyn hinnan jatkuva nou-su ja elektroniikkatuotteiden hinta-eroosio. Ensi vuonna tuontihintojennousu hidastuu, koska öljy ei enääkallistu merkittävästi. Kun metsävien-nin hinnat lisäksi nousevat, vaihtosuh-de jopa paranee pitkästä aikaa. Tämävahvistaa osaltaan kauppatasetta.

Sähkötekninen teollisuusjäänyt ennusteesta

Sähköteknisen teollisuuden tuotan-non siirtyminen ulkomaille on johta-nut toimialan tuotannon kasvun hi-dastumiseen eikä tilanne tältä osin olemuuttumassa lähivuosinakaan. Suo-men perusmetalliteollisuuden tuottei-den kysynnän notkahdus jäänee sensijaan väliaikaiseksi. Metallituote- sekäkone- ja laiteteollisuuden tuotannonkasvun voimistuminen näyttää selväl-tä, ja laivanrakennus on jo laajentu-nut merkittävästi viime vuodesta.Muun teollisuuden kehitys on tätä ta-

Kuvio 2.Ulkomaankaupan vaihtosuhde ja kauppatase 1998–2006.

Lähde: Tilastokeskus, Palkansaajien tutkimuslaitos.

&Y h t e i s k u n t aT a l o u s 5

saisempaa. Energiatuotanto on vähen-tynyt tänä vuonna odotettua enem-män, kun tuotannon painopiste onsiirtynyt Norjaan ja Ruotsiin Skan-dinavian vesialtaiden täytyttyä. Ensivuonna kotimainen sähköntuotantoelpyy jonkin verran.

Rakennustuotannon vaisusta alku-vuodesta huolimatta toimialan tämänvuoden kasvu nousee 3 prosenttiin.Ensi vuonna rakennustuotanto on 3,5prosenttia tämänvuotista suurempi.Palvelualoista erityisesti kaupan kasvuon nopeaa, 4,8 prosenttia tänä vuon-na ja 4 prosenttia ensi vuonna. Teolli-sen työn rakennemuutos jatkuu ja teol-lisuutta tukevien palveluiden kasvunopeutuu 3,5–4 prosenttiin. Metsäte-ollisuuden kuljetusten pysähtyminenhidastaa liikenteenkin kasvua tänävuonna. Ensi vuonna alan tuotantokasvaa vajaat 4 prosenttia. Terveys-,sosiaali- ja koulutuspalveluiden kasvuon noin 2,5 prosenttia tänä ja ensivuonna.

Työllisyyskehitys myönteistä

Talouskasvun elpyminen käänsi työl-lisyyden kasvuun viime vuoden jäl-kimmäisellä puoliskolla. Työllisyydenkasvu jatkui tämän vuoden alkupuo-liskolla varsin ripeänä. Tammi-kesä-kuussa työllisiä oli keskimäärin 39 000enemmän kuin viime vuoden vastaa-vana aikana. Ennakoidusti kasvu onpääasiassa ollut palvelusektorin varas-sa. Työllisten määrä on lisääntynyteniten julkisissa ja muissa palveluissasekä vähittäiskaupassa, jossa näkyykaupan alan hyvä myynnin kehitys.Rakentamisen hyvä suhdannetilanneon myös näkynyt alan työllisyydenkasvuna. Alkuvuodesta rakentamisentyöllisten määrä lisääntyi yli viidelläprosentilla. Tehdasteollisuudessa työl-listen määrän lasku on pysähtynyt,mutta selkeää käännettä kasvuun eiole vielä tapahtunut. Loppuvuottakohti koko työllisyyden kasvu hiemanhidastuu, mutta alkuvuoden voimak-kaan kasvun ansiosta työllisten mää-rä kasvaa tänä vuonna yhteensä 30 000

henkilöllä ja ensi vuonna 21 000 hen-kilöllä. Työllisyysaste nousee tänävuonna 68 prosenttiin ja ensi vuonna68,4 prosenttiin.

Huomionarvoista työllisyyskehityk-sessä on se, että naisten työllisyys kas-voi alkuvuodesta selvästi miesten työl-lisyyttä paremmin. Naisia oli tammi-kesäkuussa työllisenä keskimäärin26 000 enemmän kuin viime vuodenvastaavana aikana. Miesten työllisyy-den kasvu oli 13 000 vastaavana aika-na. Taustalla oli hyvä työvoiman ky-synnän kasvu naisvaltaisilla aloilla ku-ten terveydenhuolto- ja sosiaalipalve-luissa sekä vähittäiskaupassa.

Työvoiman tarjonnan kehitys on seu-rannut työvoiman kysynnän kehitys-tä. Hyvä työllisyyskehityksen myötävarsinkin naiset ovat palanneet takai-sin työvoimaan sen ulkopuolelta. Työ-voimaan kuului tämän vuoden tammi-kesäkuussa keskimäärin 28 000 hen-kilöä enemmän kuin viime vuonnavastaavana ajanjaksona. Naisten työ-voimaosuus oli alkuvuonna 64 prosent-tia, mikä oli prosenttiyksikön verransuurempi kuin vuotta aikaisemmin.Miesten työvoimaosuus nousi vain 0,1prosenttiyksikköä. Ikäryhmittäin kat-sottuna työvoimaan osallistuminen

kasvoi kaikissa ikäryhmissä. Tänä vuon-na hyvän työvoiman kysynnän myötätyövoiman tarjonta kasvaa yhteensä 0,8prosentilla, mikä nostaa työvoima-osuuden 66,3 prosenttiin. Ensi vuon-na työvoimaosuuden ennakoidaannousevan 66,4 prosenttiin työvoimankysynnän vanavedessä.

Koska työvoiman kysynnän kasvu olivoimakkaampaa kuin työvoiman tar-jonnan kasvu, työttömien määrä laskialkuvuodesta keskimäärin 10 000 hen-kilöllä viime vuoteen verrattuna. Työt-tömyysaste laski kaikissa ikäryhmissä.Tänä vuonna työllisyyden paranemi-sen myötä työttömien määrä alenee jatyöttömyysaste laskee 8,4 prosenttiin.Ensi vuonna työttömyysasteen enna-koidaan laskevan 8,1 prosenttiin.

Rakentamisen suhdanteetelpyvät

Investoinnit kääntyivät viime vuonnaviiden prosentin kasvuun parin vuodensupistumisen jälkeen. Investointien kas-vu jatkuu tänä vuonna vajaan kolmenprosentin vauhtia. Rakentamisen suh-dannetilanne on pysynyt vuoden aika-na hyvänä. Asuntotuotanto, teollisuus-

Lähde: Tilastokeskus, Palkansaajien tutkimuslaitos.

Kuvio 3.Työvoiman tarjonta ja työllisyys 1985–2006.

&Y h t e i s k u n t aT a l o u s6

rakentaminen sekä maa- ja vesiraken-taminen pitävät yllä rakentamisen kas-vua. Talonrakentamisessa korjausra-kentamisen merkitys kasvaa edelleen.Ensi vuonna investoinnit kasvavat ylineljä prosenttia. Investointien kasvu onyksityisten investointien varassa julkis-ten investointien supistuessa.

Kotitalouksien ostovoimakasvussa

Tulopoliittinen kokonaisratkaisu mää-rää ansiokehityksen tänä ja ensi vuon-na. Näiltä osin palkansaajien ostovoi-man kehitys on vakaata ja helposti en-nakoitavaa. Palkkaperintö ja liukumathuomioon ottaen ennustamme ansio-tason nousevan tänä vuonna 3,6 pro-senttia. Vuonna 2005 ansiotaso nou-see maltillisemmin, 2,6 prosenttia,mutta veronkevennyksillä tuetaan vas-taavasti palkansaajien ostovoiman ke-hitystä. Palkkaratkaisu mahdollistaasuotuisan työllisyyskehityksen. Tehdyttyötunnit lisääntyvät tänä vuonna 0,8ja ensi vuonna 1,6 prosenttia. Palkka-summa kasvaa näinä vuosina taas 4,3ja 4,5 prosenttia ja siten ansiotasoanopeammin. Paperiteollisuuden työsul-ku aiheuttaa selvän korjauksen keväänennusteeseen ja alentaa tämän vuoden

osalta työtunteja. Ensi vuonna työtais-telun vaikutus poistuu, mikä heijastuutyötuntien määrän ja palkkasummannopeutuvana kasvuna.

Viime vuonna varautuminen pää-oma- ja yhteisöverouudistukseen kas-vatti kotitalouksien omaisuustuloja jaerityisesti osinkotuloja. Tänä vuonnaosingonmaksuhalukkuus vähentyy japääomatulojen kasvu hidastuu. Ensivuonna yritysten kannattavuuden ko-heneminen kasvattaa taas kotitalouk-sienkin pääomatuloja. Kotitalouksienkäytettävissä olevat tulot, jotka mää-räytyvät pitkälti palkkatulojen mukaan,kasvavat tänä vuonna 3,8 ja ensi vuon-na 4,1 prosenttia.

Ei yllätyksiä kulutuskysyn-nässä

Viime vuoden suotuisa tulokehitys einäkynyt koko mitassaan kulutuksenkasvuna, vaan osa siitä kanavoitui asun-tomarkkinoille. Myös säästämisastekohosi. Tänä vuonna kotitaloudet voi-vatkin säästämistä vähentämällä pitääyllä vakaata kulutuksen kasvua, vaik-ka paperin työtaistelu hidastaakin nii-den tulojen kasvua.

Kulutuksen kasvua tukevat vahva ku-luttajien luottamus, matalat korot ja

vakaat talousnäkymät. Vuosien 2005ja 2006 tulokehitys antaa mahdollisuu-den yksityisen kulutuksen määrän noinkolmen prosentin tasaiseen kasvuun.Ennusteemme on jonkin verran kor-keampi kuin kulutuksen kasvun pit-kän aikavälin keskiarvo. Arviotammetukevat kaupan alkuvuoden kasvulu-vut.

Kulutuskysynnän rakenteen osaltamerkittävää on autokaupan tasaantu-minen, kun pahimmat kulutuspaineeton saatu purettua. Kestokulutustava-roiden hankinnat kasvavat paria viimevuotta hitaammin, ja ne suuntautuvataiempaa enemmän kodinkoneisiin,elektroniikkaan ja huonekaluihin. Asun-tojen hintojen äkillistä laskua ja siitäaiheutuvaa kuluttajien luottamuksenromahdusta ei ole odotettavissa. Myös-kään korkokehitys ei vaaranna ensivuoden kulutusnäkymiä.

Palkkojen osuus nousee tila-päisesti paperin työtaistelunseurauksena

Paperiteollisuus on pääomavaltaista.Työselkkauksen vaikutus näkyy palk-kasumman kehitystä voimakkaammintuotannossa ja toimintaylijäämässä.Toisaalta ulkomaankaupan vaihtosuh-teen heikkeneminen on rasittanut yri-tysten tulosta. Näistä syistä palkkojenosuus yritysten nettotuloista nouseetänä vuonna, mutta vaikutus jää lyhyt-aikaiseksi. Ensi vuoden palkankorotuk-set ovat maltillisia, ja yksityisen sekto-rin toimintaylijäämä kasvaa. Palkkojenosuus yritysten arvonlisäyksestä laskeesamalle tasolle kuin se oli pari vuottasitten.

Inflaatiovauhti jää euroaluet-ta matalammaksi

Elokuussa raakaöljyn hinta on nous-sut uudelle ennätystasolle. Sitä vastoinkotimaiset inflaatiopaineet ovat olleetvähäiset ja alkuvuoden inflaatiovauhtijopa alitti keväisen ennusteemme. Nytinflaatiovauhti on noin prosentin luok-

Lähde: Tilastokeskus, Palkansaajien tutkimuslaitos.

Taulukko 2.Kysynnän ja tarjonnan tase.

2004 2004 2005e 2006e Mrd. € Määrän prosenttimuutos

Bruttokansantuote ................................ 149,7 3,6 2,5 3,9Tuonti ..................................................... 48,5 6,0 5,5 5,0Kokonaistarjonta ................................. 198,2 4,2 3,2 4,2

Vienti ...................................................... 56,6 5,6 4,7 6,7Kulutus ................................................. 111,4 2,8 2,6 2,7– Yksityinen kulutus ............................... 77,7 3,2 2,9 3,1– Julkinen kulutus ................................... 33,7 1,6 1,8 1,8Investoinnit ............................................. 28,2 5,0 2,6 3,6– Yksityiset investoinnit .......................... 23,7 5,6 3,9 4,5– Julkiset investoinnit .................................4,5 2,1 –4,7 –1,9Varastojen muutos(ml. tilastollinen ero) .................................2,0 0,2 0,0 0,0Kokonaiskysyntä ................................. 198,2 4,2 3,2 4,2

&Y h t e i s k u n t aT a l o u s 7

kaa. Alkoholijuomien veronalennuksenseurauksena viime vuoden kuluttaja-hintainflaatio jäi poikkeuksellisen alhai-seksi, 0,2 prosenttiin. Koska veronalen-nus vaikutti inflaatioon maaliskuuhunasti, ennustamme tämän vuoden inflaa-tioksi 1,0 prosenttia ja ensi vuodelle1,2 prosenttia. Raakaöljyn hinnan odo-tetaan pysyvän korkealla tasolla myösensi vuonna. Korkotaso säilyy tänävuonna ennallaan, eikä muita kuin öl-jynhinnan aiheuttamia inflaatiopainei-ta ole näkyvissä. Suomen inflaatio jääedelleen selvästi muuta euroaluetta hi-taammaksi.

Eläkemaksujen nostojenvaikutuksesta koko julkinentalous pysyy ylijäämäisenä

Valtiontalouden rahoitusylijäämä piene-ni viime vuonna odotettua vähemmän,vain 200 miljoonaa euroa lähinnä tulo-veron tuoton ja osinkotulojen hyvänkasvun sekä valtion kulutusmenojenkasvun hidastumisen ansiosta. Valtion-talous jäi lievästi ylijäämäiseksi. Sen si-jaan kuntien rahoitusalijäämä paisuiennustetusti lähes 300 miljoonalla eu-rolla. Veronkevennysten takia kunnal-

lisveron kertymä kasvoi vain 0,7 pro-senttia, kun toisaalta kuntien kulutus-menot lisääntyivät peräti 6,1 prosent-tia. Kun työeläkelaitosten ja muidensosiaaliturvarahastojen rahoitusylijäämäpysyi lähes edellisvuoden tasolla, supis-tui koko julkisyhteisöjen rahoitusylijää-mä (EMU-ylijäämä) selvästi, ja sen

suhde bruttokansantuotteeseen aleni2,5:sta 2,1:een prosenttiyksikköön. Ali-jäämän kasvusta huolimatta julkisyhtei-söjen yhteenlasketun velan (EMU-ve-lan) suhde bruttokansantuotteeseen ale-ni 0,2 prosenttiyksikköä, koska brut-tokansantuote kasvoi voimakkaasti.

Kuluvana vuonna valtiontalous painuunoin 200 miljoonaa euroa alijäämäiseksi.Valtiotalouden heikkeneminen johtuulähinnä tuloveron kevennyksistä. Ansio-tulojen verotusta on kevennetty inflaa-tiotarkistuksella ja muuttamalla veroas-teikkoa. Pääomatulo- ja yhteisöverojentuottoa heikentää vuoden alussa toteu-tettu verouudistus ja valtion yhteisöve-ro-osuuden alentaminen kuntien hy-väksi. Myös varallisuusveroa on uudis-tettu ja sen tuotto supistuu. Yhteensävaltion tulo- ja varallisuusveron tuottosupistuu noin 100 miljoonaa euroa. Sa-manaikaisesti EU-maksut ja valtion-osuudet kunnille kasvavat selvästi.

Kuntien taloutta parantaa myös nii-den verotulojen vahva kasvu, kun kun-nallisveroon ei tehdä kevennyksiä, kun-nallisveroprosentti nousee ja yhteisö-veroon tulee sen hyvityksen poisto jajako-osuuden nosto. Samalla kuiten-kin kuntien kulutusmenojen voimakaskasvu jatkuu muun muassa kansalli-

Kuvio 4.Palkansaajakorvausten osuus yritystoiminnassa 1975–2006.

Lähde: Tilastokeskus, Palkansaajien tutkimuslaitos.

Kuvio 5.Valtion ja kuntien investointimenojen muutokset kiintein hinnoin 1995–2006.

Lähde: Tilastokeskus, Palkansaajien tutkimuslaitos.

&Y h t e i s k u n t aT a l o u s8

sen terveysohjelman velvoitteiden joh-dosta niin, että niiden rahoitusalijää-mä pienenee vain hieman.

Työeläkelaitosten ja muiden sosiaali-turvarahastojen ylijäämä kasvaa tänävuonna noin 600 miljoonaa euroa, kuneräitä maksuprosentteja korotetaanhiukan, sosiaaliedut ja -avustukset kas-vavat hitaammin ja niiden investoinnitsupistuvat. Koko julkisyhteisöjen rahoi-tusylijäämä suhteessa bruttokansan-tuotteeseen pysyykin ennallaan. Valtionveronkevennyksistä huolimatta vero-aste nousee kuitenkin 0,3 prosentti-yksiköllä. Tätä selittää palkkatulojenkansantuloa nopeampi kasvu. Erityi-sesti kunnallisveron ja sotumaksujenkertymät kasvavat suhteessa kokonais-tuotannon arvoon.

Vuonna 2006 valtiontalouden rahoi-tusalijäämä kasvaa runsaaseen 700 mil-joonaan euroon. Yritysten reilusti pa-ranevat tulokset siivittävät valtion osin-ko- ja yhteisöverokertymät selvään kas-vuun, mutta tästä huolimatta tulo- javarallisuusveron tuotto supistuu edel-leen hiukan, kun varallisuusvero pois-tuu kokonaan ja ansiotulojen huomat-tavat veronkevennykset kohdistetaanainoastaan valtion veroihin. Valtion-osuuksien ja sosiaaliturvarahastoille siir-rettävien varojen vahva kasvu jatkuu.

Kuntien rahoitusalijäämä supistuuensi vuonna 400 miljoonalla eurolla,kun niiden verotulot kasvavat voimak-kaasti. Tässä on ennakoitu kunnallis-verotuksen kiristyvän edelleen 0,2 pro-senttiyksiköllä. Kuntien kulutusmeno-jen voimakas kasvu jatkuu niille ase-tettujen velvoitteiden takia. Kuviostanähdään, että valtion ja kuntien sääs-tötoimet ovat viime vuosina johtaneetjulkisten investointien hyvin niukkaankasvuun (ja kunnissa jopa supistumi-seen). Velvoitteiden kasvun paisutta-essa kuntien kulutusmenoja ne joutu-vat tinkimään investoinneistaan, kuntaas valtion investointeja rajoittavat me-nokehykset ja sen omaisuuden myyn-titulojen käytöstä tehty sopimus. Tämäei voi olla johtamatta ennen pitkää pa-toutuneiden investointipaineiden pur-kautumiseen kuten kävi 1990-luvullaja vuosituhannen taitteessa.

Työeläkelaitosten ja muiden sosiaali-turvarahastojen maksutulojen ennakoi-daan kasvavan ensi vuonna yli 6 pro-senttia, kun eräitä maksuja korotetaanedelleen. Matalapalkkaisen työn tuenvaikutus maksukertymään on kokonai-suuden kannalta pieni. Samalla työt-tömyysturvamenojen ennakoidaan su-pistuvan selvästi. Työeläkelaitosten jamuiden sosiaaliturvarahastojen ylijää-mä kasvaakin selvästi ja yhdessä kun-tien parantuvan rahoitustilanteen kans-sa kääntää julkisyhteisöjen EMU-yli-jäämän selvään nousuun. EMU-velkasuhteessa bruttokansantuotteeseensupistuu 0,9 prosenttiyksiköllä ja ve-roaste puolella prosenttiyksiköllä.

Veronalennusvara supistuu

Suhdannetilanne on Suomen kannal-ta hyvä tänä ja ensi vuonna. Toteute-tut ja ensi vuodeksi päätetyt veronalen-nukset ovat kasvattaneet kotitalouksi-

en ostovoimaa, hillinneet palkkavaati-muksia ja siten osaltaan edistäneet ta-louskasvua ja työllistymistä. Julkisentalouden rahoitusasema on kuitenkinselvästi heikentynyt ja heikentymässäedelleen. Varsinkin kunnat joutuvatjatkossakin tasapainoilemaan kasvanei-den menovelvoitteiden ja riittämättö-män verokertymän puristuksessa. Vaik-ka valtio pyrkii lievittämään kuntata-louden ahdinkoa kunnille suunnatullatuella, kuntien epäyhtenäinen talous-tilanne ja piintyneet vajeet ovat pakot-taneet kunnat tinkimään investoinneistaja pitkäjänteisestä tuottavuustyöstä.Kuntatalouden rahoituksen turvaami-nen sekä toisaalta varautuminen suh-danteiden heikentymiseen eivät sallivaltiontalouden rahoituspohjan lisäka-ventamista. Tämän mukaan uusiin ve-ronalennuksiin ei lähivuosina ole syytämennä. Mittavat infrastruktuuri-inves-toinnit on myös syytä ajoittaa pikem-minkin heikkoon kuin vahvaan suh-dannetilanteeseen.�

Lähde: Suomen Pankki, Tilastokeskus, Palkansaajien tutkimuslaitos.

Taulukko 3.Ennusteen keskeisiä lukuja.

2004 2005e 2006e

Työttömyysaste (%) ................................... 8,8 8,4 8,1Työttömät (1 000) ..................................... 229 221 213Työlliset (1 000) ........................................ 2 365 2 395 2 416Työllisyysaste (%) ...................................... 67,2 68,0 68,4

Inflaatio, kuluttajahintaindeksi (%)............ 0,2 1,0 1,2Ansiotaso, ansiotasoindeksi (%) ................. 3,6 3,6 2,6Kotitalouksien käytettävissä olevatreaalitulot (%) ........................................... 5,3 2,7 3,3

Vaihtotaseen ylijäämä (mrd. €) .................. 6,2 4,1 5,6Kauppataseen ylijäämä (mrd. €) ................ 10,3 8,8 10,6

Valtiontalouden rahoitusylijäämämrd. €. .............................................. 0,4 –0,2 –0,7% bkt:sta ................................................ 0,2 –0,1 –0,4

Julkisyhteisöjen rahoitusylijäämämrd. €. ................................................... 2,8 3,0 4,0% bkt:sta ................................................ 1,9 1,9 2,5

Velkaantumisaste (Emu-velka)% bkt:sta ................................................ 45,1 45,5 44,6

Veroaste, % ................................................ 44,3 44,7 44,2

Lyhyet korot (3 kk:n euribor) ..................... 2,1 2,1 2,3Pitkät korot (valtion obligaatiot, 10 v.) ........ 4,1 3,5 4,0

&Y h t e i s k u n t aT a l o u s 9

Euroopan yhteisöjen tilastotoimistoEurostatin kulutustutkimus vuodelta1999 on osa EU:ssa noin viiden vuo-den välein tehtävää kulutustutkimus-ten sarjaa. Sen tiedot on yhdistetty erimaiden tilastotoimistojen itsenäisestitekemistä kulutustutkimuksista. En-simmäisen tutkimuksen tiedot olivatvuodelta 1988. Suomi on osallistunuttutkimuksiin vuodesta 1994.

Kulutustutkimuksia tehdään ensisijai-sesti sitä varten, että saataisiin yksityis-kohtaista tietoa Euroopan maiden ko-titalouksien kulutuksesta ja sen raken-teesta. Näkökulma on tällöin mikro-taloudellinen, kuluttajan hyötyä ja sii-nä tapahtuvia muutoksia painottava.Vastakohtaisesti esimerkiksi kansanta-louden tilinpidossa kotitalouksien ku-lutus on eräs makrotalouden kompo-

Heli MäkinenKauppatieteiden yo

Kuluttavatkosuomalaisetvähemmänkuin muut?Euroopan kulutus-budjettien vertailua

Kotitalouksien kulutus on eräs elintason

mittari, ja se vaihtelee suuresti eri EU-maissa.

Eurostatin kulutustutkimuksessa pyritään

saamaan vertailukelpoisia tietoja eri maista.

Heli Mäkinen työskenteli Palkansaajien tutkimuslaitoksessatutkimusharjoittelijana touko-syyskuussa 2005.

&Y h t e i s k u n t aT a l o u s10

nentti ja määrittyy suhteessa koko ta-louden tuloihin ja kulutukseen.

Jotta kulutustieto ilmaisisi mahdolli-simman hyvin kulutuksesta saatua hyö-tyä, siinä pitäisi ottaa huomioon myöserilaiset kulutusta säännöstelevät teki-jät, esimerkiksi sen rajoittaminen vä-

littömällä verotuksella ja kulutusmah-dollisuuksien tasaaminen julkisesti tuo-tetuilla palveluilla. Eurostatin tutkimuk-sessa arviointikohteena on ollut koti-talouksien ns. lopullinen kulutusmeno,johon nämä erilaiset hyvinvointipalve-lut tai ns. luontoismuotoiset sosiaali-

set tulonsiirrot eivät sisälly. Hyvinvoin-tipalveluiden pois jättäminen aliarvioierityisesti sellaisten maiden kulutus-mahdollisuuksia, joissa julkisten palve-lujen osuus kokonaiskulutuksesta onsuuri.

Kansallisella tasolla tärkeä tutkimus-ten käyttökohde tulonjako- ja kulutus-tutkimuksen ohella on kuluttajahintain-deksissä olevien tuotteiden painojenmäärittäminen. Monet maat käyttävätkulutustietoa myös määrittääkseenpainot EU:n harmonisoituun kulutta-jahintaindeksiin, jolla mitataan mm.talousalueen inflaatiota.

Koska maat tekevät tutkimuksia eritahtiin, uusin tieto kulutuksesta ei vält-tämättä ole saatavissa Eurostatin kiin-nittämältä vuodelta. Esimerkiksi kulu-tustutkimuksessa vuodelta 1999 käy-tetty suomalainen kulutustutkimus olitehty vuonna 1998. Tällöin tiedot ondeflatoitu eli ne on muunnettu vastaa-maan samaa kulutusta vuoden 1999hintatasolla.

Tutkimuksessa olivat mukana myösuudet jäsenvaltiot (Kypros, Malta, Lat-via, Liettua, Viro, Slovakia, Slovenia,Tshekki, Puola ja Unkari) sekä kaksijäsenehdokasmaata (Bulgaria ja Ro-mania). Tieto näiden maiden kulutuk-sesta ja sen rakenteesta olisi erityisenkiinnostavaa elintasoerojen vertailunkannalta. Kerätyissä tiedoissa on kui-tenkin puutteita, jotka vaikeuttavat nii-den vertailua vanhoista jäsenmaista ke-rättyihin tietoihin.

Kulutustiedot on kerätty haastatteluil-la, kulutuspäiväkirjoista ja osin myöshallinnollisista rekistereistä. Perinteisenkulutuksen kuten kaupassa käynnin li-säksi kulutukseen on luettu myös koti-talouksien oma tuotanto (esim. maan-viljelijöiden omaan käyttöön tuotetutelintarvikkeet) ja saadut luontaisedut.

Kokonaiskulutus

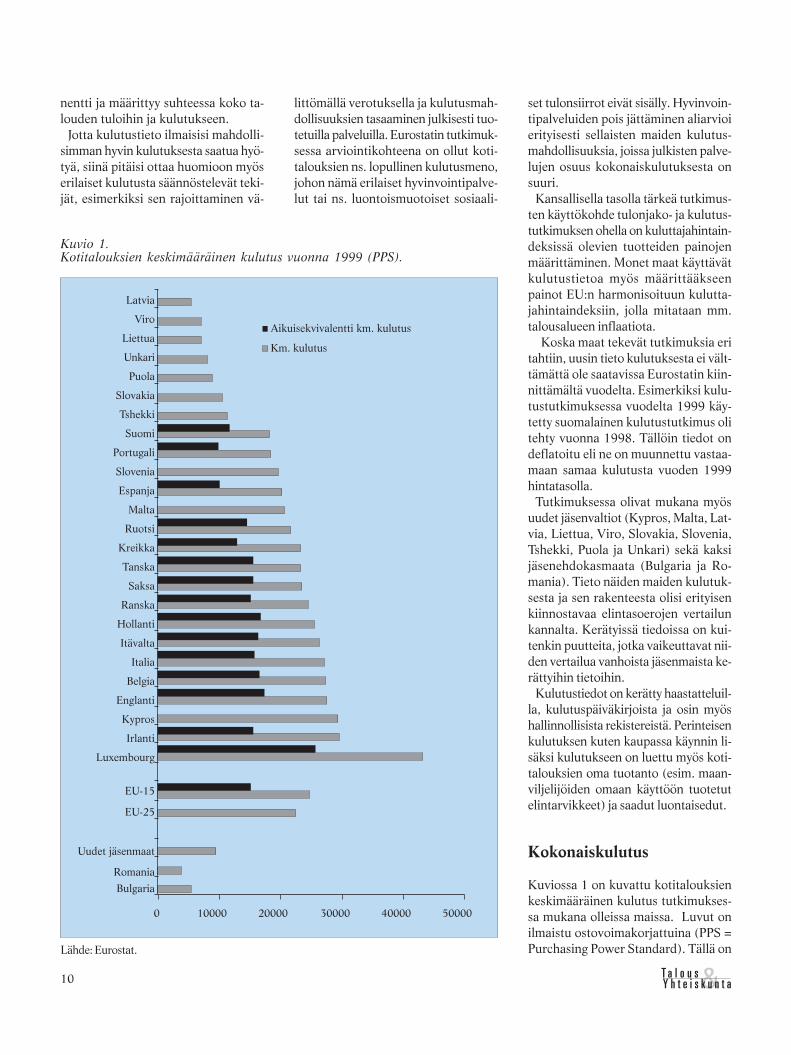

Kuviossa 1 on kuvattu kotitalouksienkeskimääräinen kulutus tutkimukses-sa mukana olleissa maissa. Luvut onilmaistu ostovoimakorjattuina (PPS =Purchasing Power Standard). Tällä onLähde: Eurostat.

Kuvio 1.Kotitalouksien keskimääräinen kulutus vuonna 1999 (PPS).

&Y h t e i s k u n t aT a l o u s 11

pyritty siihen, että maiden väliset erotkuvaisivat lähinnä kulutettujen hyödy-kemäärien eroja eivätkä hintojen (japalkkojen) eroja.

EU-15-maista laskettu keskimääräi-nen kulutus vuonna 1999 oli 24 772PPS1, joka oli noin 17 prosenttia Lu-xemburgin jälkeen eniten kuluttavaamaata, Irlantia matalampi. Suomessakulutus oli EU-15-maista matalinta,noin neljäsosan keskiarvoa matalam-pi. Ruotsalaiset ja tanskalaiset kotita-loudet kuluttivat jonkinverran Suomea enem-män, mutta Pohjois-maat jäivät kuitenkinselvästi EU-15:n keski-arvon alapuolelle.

Uusien EU-maidenmukaan lukeminen las-ki EU:n keskimääräistäkulutusta noin 8,9 pro-senttia. Näistä maista Slovenia (19 815PPS) oli Kyproksen ja Maltan jälkeenlähimpänä EU-15:n keskiarvoa. Jäsen-ehdokasmaat Bulgaria ja Romania jäi-vät uusien EU-maiden keskiarvon (9 469PPS) alapuolelle.

Kuviossa näkyy selvä ero seitsemänvähiten kuluttavan EU-maan ja Suo-men välillä. Näiden maiden kulutus-tieto (Slovakia pois lukien) ei kuiten-kaan ollut täysin vertailukelpoinenmuiden maiden kanssa, koska niissäasumismenoihin oli luettu vain todelli-set vuokramenot eikä asunnonomis-tajien laskennallista vuokraa kuten EU-15-mailla, Maltalla, Kyproksella, Slo-venialla ja Slovakialla. Tähän oli osit-tain syynä se, että monet uudet jäsen-maat olivat vuonna 1999 vielä osittainkommunistisen vallan jälkeisessä siir-tymätalousvaiheessa, eikä laskennalli-sen vuokran määrittämisen oltu kat-sottu olevan säännöstellyillä vuokra-markkinoilla mahdollista (Lux 2000).

EU-15-maissa asunnonomistajienlaskennallinen vuokra lisäsi kulutustakeskimäärin noin 17 %. Vaikka eri-

laisten asuntomarkkinoiden ja asumis-muotojen vuoksi laskennallisen vuok-ran vaikutusta oli lähes mahdotontaarvioida, on selvää, että asumismeno-jen yhtenevä käsittely kaventaisi eroaenemmän kuluttaviin maihin.

Kuvion 1 luvut ilmaisevat sitä, kuin-ka paljon maan kotitalouksissa kulu-tetaan keskimäärin. Luvut eivät kui-tenkaan kerro kulutuksen jakautumi-sesta kotitalouksien jäsenten kesken.Jossakin maassa kulutus saattaa olla

suurta siksi, että kotita-loudet ovat varakkaam-pia ja niillä on enemmänresursseja kuluttaa, jatoisessa maassa taas ko-titalouksien korkea ku-lutus johtuu suurestaperhekoosta. Eräs elin-tasomittari saataisiin,mikäli kotitalouksien

yhteenlaskettu kulutus jaettaisiin kaik-kien niiden jäsenten lukumäärällä. Täl-löin jäisi huomioimatta lasten vähäisem-pi kulutus, sekä se, että kotitalouksienjäsenet hyötyvät yhteisistä kulutusmah-dollisuuksista, kuten aterioista ja mat-koista.

Elintasovertailun näkökulmasta koti-talouksien koon määritteleminen ns. ai-kuisekvivalentteina yksikköinä antaaparemman kuvan elintasosta. Eurosta-tin tutkimuksessa on käytetty OECD:nmuunnettua skaalaa, jossa ensimmäi-nen aikuinen saa arvon 1, muut yli 13-vuotiaat arvon 0,5 ja alle 13-vuotiaatarvon 0,3. Aikuisekvivalentti keskimää-räinen kulutus on esitetty kuviossa 1niistä maista, joista se on laskettu.

Mikäli keskiarvoa laskettaessa jaka-jana käytetään aikuisekvivalentteja yk-siköitä, Suomen keskimääräinen ku-lutus nousee vertailussa Portugalin jaEspanjan ohitse. Näiden maiden suu-rempaan kulutukseen Suomeen näh-den vaikuttavat siis suuret ja enemmäntarvitsevat kotitaloudet, ei niinkään se,että yksittäisellä kotitalouden jäsenelläolisi enemmän resursseja kulutukseen.

Uusista EU-maista aikuisekvivalent-teja yksiköitä ei laskettu johtuen lähin-nä siitä, ettei tutkimukseen osallistu-neiden ikää ole rekisteröity. Keskimää-

räinen kotitalouksien koko oli kuiten-kin uusissa EU-maissa korkeampi(2,94) kuin EU-15:ssa (2,44), jotentässä mielessä ero vanhoihin EU-mai-hin voisi olla aikuisekvivalentissa kes-kimääräisessä kulutuksessa suurempi.

Uudet ja vanhat jäsenmaat

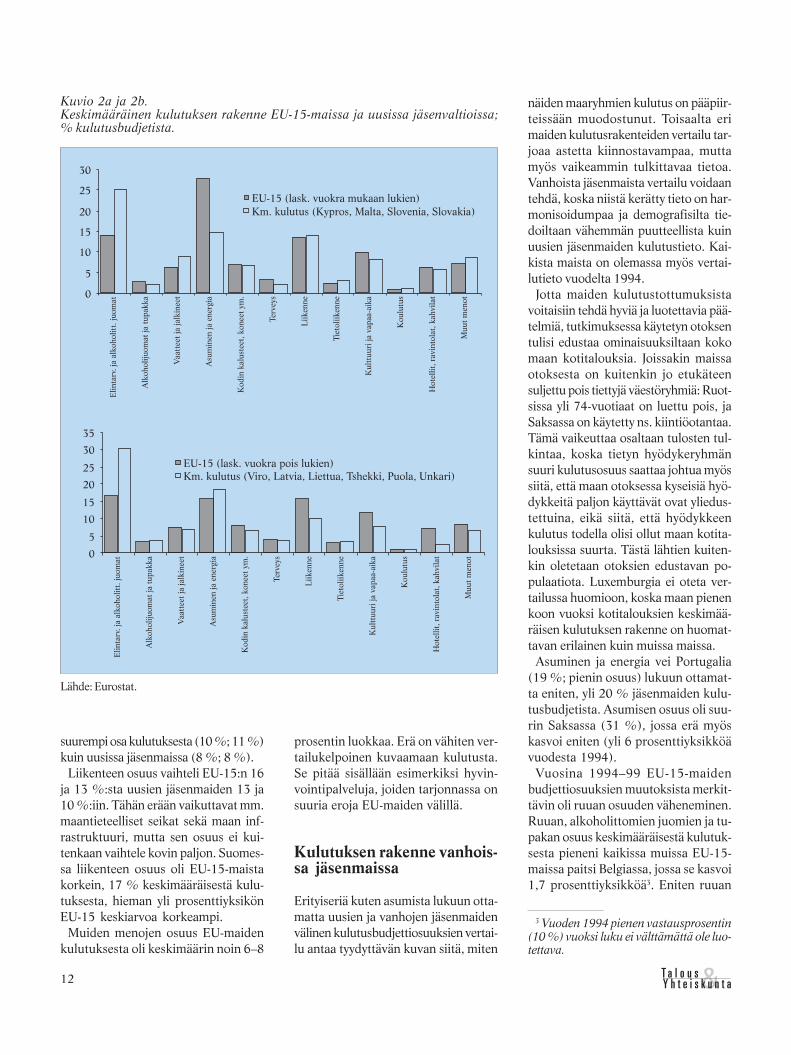

Erot laskennallisen vuokran käsittelys-sä uusien ja vanhojen jäsenmaiden vä-lillä vaikeuttavat maiden kulutuksenrakenteen vertailua. Ero on pyritty ot-tamaan tässä huomioon vertaamallaEU-15-maiden keskimääräistä kulutus-ta2 erikseen niiden uusien jäsenmaidenkeskimääräiseen kulutukseen, jotka ovatmäärittäneet laskennallisen vuokran janiihin, jotka eivät ole määrittäneet vuok-raa. EU-15-maiden kulutusmenot ontällöin määritetty vastaavasti

Kuviossa 2a esitettävät asumismenotmuodostivat suurimman osan (27 %)EU-15-maiden kulutuksesta. Mikälivain vuokramenot otetaan huomioon,osuus putoaa lähes puolta pienemmäksi(15 %), mikä vääristää kulutuksen ra-kennetta huomattavasti. Toisaalta niis-sä uusissa jäsenmaissa, joissa laskennal-linen vuokra on otettu huomioon, asu-misen osuus on huomattavasti EU-15-maita pienempi (14 %), mikä viittaa sii-hen, että erot asumismenoissa saatta-vat olla myös rakenteellisia. Asumisme-nojen vertailu uusien ja vanhojen jäsen-maiden kesken onkin tutkimuksen tie-tojen perusteella käytännössä mahdo-tonta. Joitakin päätelmiä kulutuksenrakenteesta voidaan kuitenkin tehdä.

Elintarvikkeiden ja juoman osuus oliuusissa jäsenmaissa 26 % laskennalli-sen vuokran sisältävästä kulutuksestaja 30 % ilman laskennallista vuok-raa. Tämä oli siis selvästi EU-15-mai-ta suurempi, jossa osuudet olivat 14 %ja 16 %. Toisaalta vapaa-aikaan jakulttuuriin uhrattiin EU-15-maissa

1Eri alueiden keskimääräinen kulutus onlaskettu painottamalla maiden keskimää-räisiä kulutuksia niiden osuudella kokoalueen kotitalouksien määrästä.

2 Eri alueiden keskimääräisen kulutuk-sen rakennetta määritettäessä maita onpainotettu osuudella yhteenlasketusta lo-pullisesta kulutuksesta kansantalouden ti-linpidossa.

Suomessa kotitalo-uksien kulutus olimatalinta verrattu-na kaikkiin van-hoihin EU-maihin.

&Y h t e i s k u n t aT a l o u s12

3 Vuoden 1994 pienen vastausprosentin(10 %) vuoksi luku ei välttämättä ole luo-tettava.

suurempi osa kulutuksesta (10 %; 11 %)kuin uusissa jäsenmaissa (8 %; 8 %).

Liikenteen osuus vaihteli EU-15:n 16ja 13 %:sta uusien jäsenmaiden 13 ja10 %:iin. Tähän erään vaikuttavat mm.maantieteelliset seikat sekä maan inf-rastruktuuri, mutta sen osuus ei kui-tenkaan vaihtele kovin paljon. Suomes-sa liikenteen osuus oli EU-15-maistakorkein, 17 % keskimääräisestä kulu-tuksesta, hieman yli prosenttiyksikönEU-15 keskiarvoa korkeampi.

Muiden menojen osuus EU-maidenkulutuksesta oli keskimäärin noin 6–8

prosentin luokkaa. Erä on vähiten ver-tailukelpoinen kuvaamaan kulutusta.Se pitää sisällään esimerkiksi hyvin-vointipalveluja, joiden tarjonnassa onsuuria eroja EU-maiden välillä.

Kulutuksen rakenne vanhois-sa jäsenmaissa

Erityiseriä kuten asumista lukuun otta-matta uusien ja vanhojen jäsenmaidenvälinen kulutusbudjettiosuuksien vertai-lu antaa tyydyttävän kuvan siitä, miten

näiden maaryhmien kulutus on pääpiir-teissään muodostunut. Toisaalta erimaiden kulutusrakenteiden vertailu tar-joaa astetta kiinnostavampaa, muttamyös vaikeammin tulkittavaa tietoa.Vanhoista jäsenmaista vertailu voidaantehdä, koska niistä kerätty tieto on har-monisoidumpaa ja demografisilta tie-doiltaan vähemmän puutteellista kuinuusien jäsenmaiden kulutustieto. Kai-kista maista on olemassa myös vertai-lutieto vuodelta 1994.

Jotta maiden kulutustottumuksistavoitaisiin tehdä hyviä ja luotettavia pää-telmiä, tutkimuksessa käytetyn otoksentulisi edustaa ominaisuuksiltaan kokomaan kotitalouksia. Joissakin maissaotoksesta on kuitenkin jo etukäteensuljettu pois tiettyjä väestöryhmiä: Ruot-sissa yli 74-vuotiaat on luettu pois, jaSaksassa on käytetty ns. kiintiöotantaa.Tämä vaikeuttaa osaltaan tulosten tul-kintaa, koska tietyn hyödykeryhmänsuuri kulutusosuus saattaa johtua myössiitä, että maan otoksessa kyseisiä hyö-dykkeitä paljon käyttävät ovat yliedus-tettuina, eikä siitä, että hyödykkeenkulutus todella olisi ollut maan kotita-louksissa suurta. Tästä lähtien kuiten-kin oletetaan otoksien edustavan po-pulaatiota. Luxemburgia ei oteta ver-tailussa huomioon, koska maan pienenkoon vuoksi kotitalouksien keskimää-räisen kulutuksen rakenne on huomat-tavan erilainen kuin muissa maissa.

Asuminen ja energia vei Portugalia(19 %; pienin osuus) lukuun ottamat-ta eniten, yli 20 % jäsenmaiden kulu-tusbudjetista. Asumisen osuus oli suu-rin Saksassa (31 %), jossa erä myöskasvoi eniten (yli 6 prosenttiyksikköävuodesta 1994).

Vuosina 1994–99 EU-15-maidenbudjettiosuuksien muutoksista merkit-tävin oli ruuan osuuden väheneminen.Ruuan, alkoholittomien juomien ja tu-pakan osuus keskimääräisestä kulutuk-sesta pieneni kaikissa muissa EU-15-maissa paitsi Belgiassa, jossa se kasvoi1,7 prosenttiyksikköä3. Eniten ruuan

Kuvio 2a ja 2b.Keskimääräinen kulutuksen rakenne EU-15-maissa ja uusissa jäsenvaltioissa;% kulutusbudjetista.

Lähde: Eurostat.

&Y h t e i s k u n t aT a l o u s 13

kulutus väheni Espanjassa (4,2 pro-senttiyksikköä) ja vähiten Tanskassa(0,5 prosenttiyksikköä) ja Ranskassa(1,0 prosenttiyksikköä).

Ruuan kulutusosuuden vaihtelu sekäeri EU-maiden välillä että yli ajan onsopusoinnussa saksalaisen tilastotietei-lijä Ernst Engelin 1800-luvulla kehit-tämän lain kanssa, jonka mukaan elin-tason noustessa ruuan osuus kulutus-budjetista laskee (Zimmerman 1932).Engelin mukaan ruuan osuus olisi ”pa-ras aineellinen mittari elintasolle”.

Esimerkiksi Suomessa ruuan osuusoli verrattain pieni (17,1 %), joka olijo-pa EU-15-maiden keskiarvon (17,4%) alapuolella. Engelin mittarin mu-kaan Suomen elintaso olisi siis ollutmaiden välisessä vertailussa korkeam-pi kuin mitä kokonaiskulutus antaaolettaa. Muista Pohjoismaista ruuanosuus oli huomattavan pieni myösTanskassa (13,8 %), tosin tanskalai-set myös kuluttavat Suomea enem-män. Pieni ruuan osuus suomalaises-sa kulutuksessa korostuu erityisestivertailussa muihin vähän kuluttaviinEU-14-maihin, kuten Espanjaan jaPortugaliin, joissa ruuan osuus on sel-västi suurempi (yli 20 %). Teoreettis-ta perustelua haettaessa voidaan aja-

tella, että suuri ruuan osuus näissämaissa johtuu kotitalouksien raken-teesta: perheet ovat suuria ja suuriosa kulutuksesta käytetään ruokaan.Toisaalta lastenhoito vie oman osan-sa tulonansaitsemismahdollisuuksista

ja kokonaiskulutus on näin ollen pien-tä. Suomessa taas pieni kokonaisku-lutus voisi johtua muista tekijöistä kuinsuurista perheistä, esimerkiksi välit-tömästä verotuksesta ja julkisesti tuo-tetuista palveluista.

Myös laman vaikutus oli jossain mää-rin näkyvissä Eurostatin tutkimukses-sa, esimerkiksi siinä, että suomalai-sessa otoksessa työttömiä viitehenki-löitä (kotitalouksista valittuja henki-löitä, joista kerättiin enemmän tietoakuin muista) oli vertailtavista maistaeniten (5,9 %). Lama ja työttömyysvoisivat selittää etenkin pientä koko-naiskulutusta.

Suomalaisen tutkimuksen tiedot oli-vat varsinaisesti vuodelta 1998, jolloinlama oli jo ohi, mutta se vaikutti vieläkulutukseen ja kulutusrakenteeseen.Kotitalouksien yhteenlasketut reaalisetkulutusmenot olivat kylläkin vuonna1998 8 % suuremmat kuin lamavuonna1990, mutta kotitaloutta kohden las-ketut kulutusmenot olivat reaalisestivuonna 1998 vielä pienemmät kuinvuonna 1990 (Ahlquist ja Pajunen2000). Kulutuksen kokonaiskasvu joh-tui paljolti väestörakenteen muutoksis-

Heli Mäkisen mielestä hyvinvointipalveluiden käytön mittaaminen eri maissa toisi myöstaloudelliseen keskusteluun aivan uusia sävyjä.

Kuvio 3.Eniten ja vähiten tiettyä hyödykeryhmää kuluttavat EU-14-maat (% kulutus-budjetista).

Lähde: Eurostat.

Lyhenteet: E = Espanja, EL = Kreikka, FIN = Suomi, D = Saksa, I = Italia, IRL = Irlanti,NL = Hollanti, P = Portugali, S = Ruotsi, UK = Englanti

&Y h t e i s k u n t aT a l o u s14

ta, kun kotitalouksien koko pieneni jalukumäärä kasvoi.

EU-14-maista suomalaiset kuluttivatvähiten kodin kalusteisiin (4,5 %) javaatteisiin (4,6 %), joiden kulutus eimyöskään ollut vielä vuonna 1998 la-maa edeltävällä tasolla (Ahlquist ja Pa-junen 2000). Toisaalta suomalaisetkuluttivat eniten liikenteeseen ja vies-tintään (19,8 %), jonka osuus myöskasvoi Suomessa eniten (3,3 prosent-tiyksikköä). Erään kuuluvat tietoliiken-nemenot kasvoivat kaikissa maissa.

Hyvinvointipalvelujen mittaa-minen

Tutkimuksen tavoitteena oli mitata sel-laista kulutusta, joka olisi mahdollisim-man vertailukelpoista eri maiden kes-ken. Tästä syystä hyvinvointipalvelujaei ole luettu mukaan. Kyseiset palve-lut kuten esimerkiksi erilaiset kuntientarjoamat koulutus- ja terveyspalvelutmuodostavat vaikeasti vertailtavan eräneri maiden kesken. Kyse ei ole ainoas-taan mitattavuudesta vaan myös eri-laisista käytännöistä.

Terveysmenot ovat Euroopassa ylei-sesti valtion kustantamia, mutta niidenrahoitustavat vaihtelevat. Useimmissamaissa osa terveydenhoidosta on kä-vijöille maksutonta, suoraan verorahoil-la rahoitettavaa ja osasta haetaan erik-seen korvauksia. Tällainen järjestelmäon esimerkiksi Suomessa.

Tanskassa, Ruotsissa ja Englannissaterveydenhoitomenot maksetaan tyy-pillisesti veroista (n. 100 %), kun taasBelgiassa noin 99 % menoista on kor-vausjärjestelmän piirissä (Eurostat1998). Vaikka saatujen korvauksienosalta menoja voidaankin oikaista, jul-kisista palveluista saatu hyöty jää väis-tämättä huomioimatta. Mittaamison-gelma on huomattava myös koulutus-menojen osalta, joissa maksuton osuuson vieläkin suurempi.

Eurostat on pyrkinyt yhdessä jäsen-maiden kanssa kehittämään menetel-miä, joilla terveys- ja koulutusmeno-jen ns. todellinen kulutus voitaisiinmitata. Eräs mahdollisuus olisi lasken-

nallisten arvojen käyttäminen kotita-louksilta kerättyjen kulutustietojen si-jaan. Tällöin menot määritettäisiin eri-tyisestä tietokannasta ja allokoitaisiinkotitalouksiin tiettyjen kriteereidenperusteella. Toinen mahdollisuus olisikerätä kotitalouksilta tieto todellisestakäytöstä esimerkiksi lääkärikäyntienperusteella.

Vuoden 1999 tutkimuksessa terve-ysmenot oikaistiin saatujen korvauk-sien osalta. Jäljelle jäävä osuus (keski-määrin hieman yli 3 % menoista) olisuuri lähinnä sellaisissa maissa, joissayli 60-vuotiaita viitehenkilöitä oli pal-jon, kuten Kreikassa ja Italiassa.

Kreikassa sekä koulutusmenojenosuus (2,4 %) että terveysmenojen

osuus (6,3 %) oli EU-15-maista suu-rin. Terveysmenojen kohdalla tähänvaikutti osittain yli 60-vuotiaiden suuriosuus (41 %), mutta Kreikan kotitalo-uksilla myös julkisesti tuotettujen pal-velujen osuus kulutuksesta on yksi Eu-roopan pienimpiä. Näiden tietojen pe-rusteella voi siis olettaa, että julkistenpalvelujen pois jättäminen lisäsi jonkinverran Kreikan kotitalouksien mitattuakulutusta muihin maihin nähden.

Hyvinvointipalvelut lisäävätostovoimaa

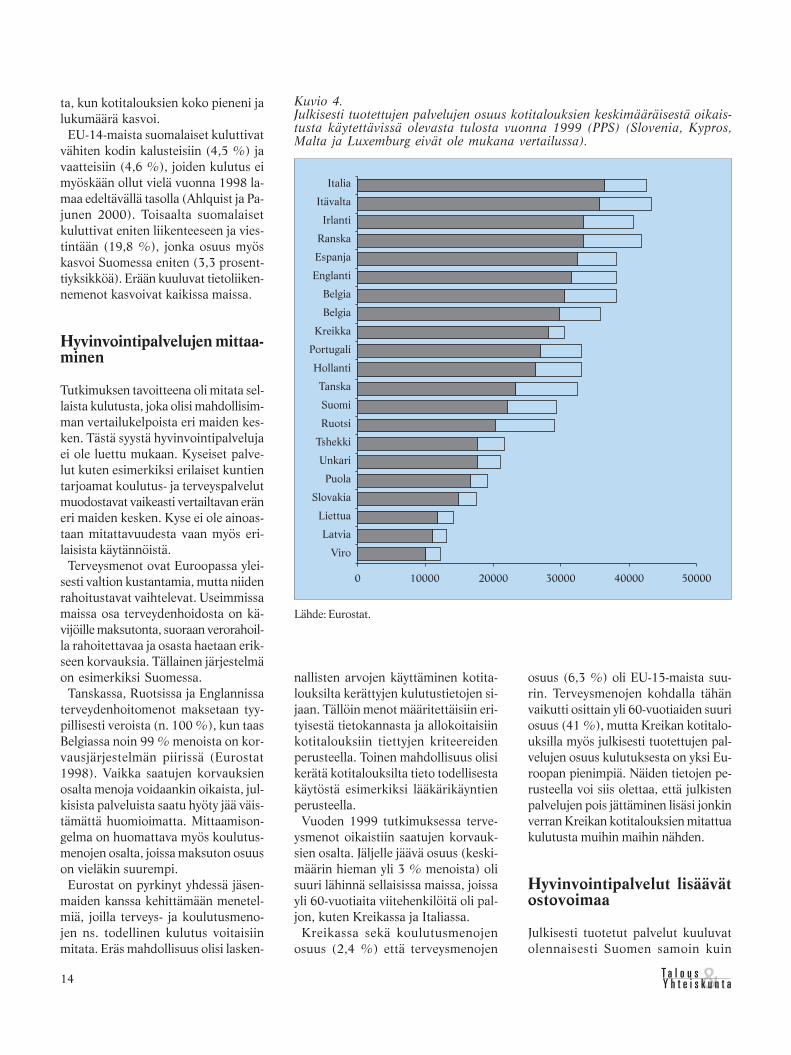

Julkisesti tuotetut palvelut kuuluvatolennaisesti Suomen samoin kuin

Kuvio 4.Julkisesti tuotettujen palvelujen osuus kotitalouksien keskimääräisestä oikais-tusta käytettävissä olevasta tulosta vuonna 1999 (PPS) (Slovenia, Kypros,Malta ja Luxemburg eivät ole mukana vertailussa).

Lähde: Eurostat.

&Y h t e i s k u n t aT a l o u s 15

muiden Pohjoismaiden kotitalouksienkulutusmahdollisuuksiin.

Julkisten palveluiden vaikutusta ku-lutuksen määrään voi arvioida kan-santalouden tilinpidon tulotileiltä. Tut-kimuksen kulutukseen verrattavissaoleva tulo on ns. käytettävissä olevatulo. Kuviossa 4 keskimääräiseen käy-tettävissä olevaan tuloon on lisätty jul-kisesti tuotetut palvelut. Tällöin saa-daan oikaistu käytettävissä oleva tulo.Kuvion 1 kulutuserien tavoin tulot onilmaistu ostovoimakorjattuina. Ne il-maisevat tällöin ostovoiman eroja erimaiden välillä.

Julkisten palvelujen mukaan ottami-nen parantaisi Suomen ostovoimaanoin kolmanneksella. Vain Tanskalla(39 %) ja Ruotsilla(42 %) julkiset pal-velut lisäsivät enemmän käytettävis-sä olevien tulojen reaalista ostovoi-maa. Kaikkiin muihin maihin nähdenjulkisten palvelujen mukaanotto pa-rantaisi Suomen asemaa. Erityisestiero näkyy Kreikan kohdalla, jossajulkisten palvelujen osuus oli pienin,8 %.

Käytettävissä oleviin tuloihin perus-tuvassa vertailussa Italia ja Espanja oli-sivat sijoittuneet ostovoimavertailussaensimmäiseksi ja kuudenneksi, muttaniiden alhainen julkisten palveluidenosuus (17 % käytettävissä olevasta tu-losta) pienensi oikaistua käytettävissäolevaa tuloa eli suhteessa niihin mai-hin, joissa julkinen osuus oli suurem-pi. Ranska on esimerkki maasta, jossasekä käytettävissä oleva tulo että julki-set palvelut kotitaloutta kohti olivatEuroopan maista kolmen korkeimmanjoukossa.

Seuraava kulutusbudjettien vertailuEU-maissa on tarkoitus tehdä vuodel-ta 2005. Mittaamisongelmien vuoksivertailuun ei todennäköisesti vielä otetamukaan hyvinvointipalveluja. Niidenmukaan lukeminen kuitenkin tarjoaisihieman erilaisen kuvan Euroopan ko-titalouksien kulutusmahdollisuuksista.Julkiset palvelut sisältävän, todellisenkulutuksen mittaaminen on Euroopanmaiden tilastokeskuksille haaste, jokatoivottavasti tulevissa tutkimuksissatoteutuu.�

KIRJALLISUUS

Ahlquist, K. & Pajunen, A. (2000),Kotitalouksien kulutusmenojen muutok-set 1990-luvulla, Tilastokeskus, Tulot jakulutus 28/2000.

Eurostat (1998), Social ProtectionExpenditure, ESSPROS: EuropeanSystem of Integrated Social Protection,Luxembourg 1998.

Eurostat (2003), Household BudgetSurveys in the EU: Methodology andRecommendations for Harmonization-2003, Luxembourg 2003.

Eurostat (2004), Household BudgetSurveys in the Candidate Countries:Methodological Analysis 2003, Luxem-bourg 2004.

Lux, M. (2000), The Housing PolicyChanges and Housing Expenditures inthe Czech Republic. Sociological Papers1/2000, Academy of Sciences, Prague,Institute of Sociology.

Puente, A. (2005), The EuropeanConsumer in the Enlargened Union,Statistics in Focus 2/2005, Eurostat.

Zimmerman, C.C. (1932), ErnstEngel’s Law of Expenditures for Food,Quarterly Journal of Economics, 47, 80.

&Y h t e i s k u n t aT a l o u s16

Euroalueen yhteinen rahapolitiikkakäynnistyi vuoden 1999 alussa. Eurotuli käteisrahana käyttöön kolme vuot-ta myöhemmin. Vaikka etenkin suur-ten rahasummien tajuaminen edellyt-tää meiltä monilta edelleen eurojenmuuttamista ”mummonmarkoiksi”,

olemme jokapäiväisessä elämässämmealkaneet tottua euroon. Yhteinen rahaon osoittanut kätevyytensä, kun mui-hin euroalueen maihin matkustettaes-sa ei enää tarvitse kantaa huolta rahanvaihdosta ja kun hinnat siellä ovatmeikäläisiin suoraan verrattavissa.

Jukka PekkarinenJohtajaPalkansaajien [email protected]

EMUnvälitilinpäätösEuroopan talous- ja rahaliiton perustamisesta

on kulunut kohta seitsemän vuotta, ja sen

pulmalliset piirteet ovat käyneet yhä

ilmeisemmiksi.

Jukka Pekkarinen johti vuosina 1996–1997 asiantuntijaryhmää, joka analysoi Suomen tule-van EMU-jäsenyyden vaikutuksia.

&Y h t e i s k u n t aT a l o u s 17

EMU-jäsenyyteen kohdistui Suo-messa etukäteen pelkoja. Ensimmäi-sessä aallossa tapahtunut siirtymisem-me euroon ymmärrettiin kyllä poliit-tisesti perustelluksi. Mutta huoltakannettiin siitä, miten Suomi pärjääyhteisen rahapolitiikan oloissa yksi-puolisen ja EU:n ydinalueista poik-keavan tuotantorakenteensa kanssa.Kysyttiin, ymmärtävätkö työmarkki-najärjestöt uuden ympäristön palkan-muodostukselle asettamat tiukat eh-dot vai kasvaako työttömyys, kun hin-takilpailukyky murenee eikä deval-vaation mahdollisuutta enää ole.Nämä omat pelkomme eivät ole to-teutuneet.

Yllättävän pian ajankohtaiseksi ja as-karruttavaksi on sen sijaan osoittau-tunut kysymys, jota me suomalaisetpohdimme etukäteen paljon vähem-män kuin omaa pärjäämistämme: Me-nestyykö EMU kokonaisuutena? Kaik-k i jäsenmaat, etenkään euroalueensuuret maat, eivät ole sopeutuneeteuro-oloihin yhtä hyvin kuin me.Talous- ja rahaliitto on taloudellises-sa ja poliittisessa kriisissä. On alettupuhua jopa euroalueen hajoamises-ta.

Puheet talous- ja rahaliiton repeämi-sestä voi panna turhan huomiontavoit-telun piikkiin. On silti perusteltua esit-tää kriittisiä kysymyksiä euroalueentalouspolitiikasta ja sen instituutioidentoimivuudesta. Tällaisilta kysymyksil-tä ei välty Euroopan keskuspankin ra-hapolitiikka eikä, ennen kaikkea, jä-senmaiden finanssipolitiikkaa säätele-vä vakaus- ja kasvusopimus. Yhteiseksitaustatekijäksi euroalueen talouspoliit-tisille vaikeuksille paljastuu talouspo-liittisen koordinaation ongelma: Mitensovittaa yhteen jäsenmaiden poliittis-ten päätöksentekijöiden demokraatti-nen vastuunalaisuus taloudellisesta ti-lanteesta, ennen kaikkea työllisyydes-tä, kotimaassaan ja heidän valmiuten-sa sitoutua yhteisiin, koko euroalueentalouspoliittisen uskottavuuden kan-nalta tarpeellisiin pelisääntöihin ja ra-joitteisiin. Vakaus- ja kasvusopimus eiole osoittautunut toimivaksi ratkaisuksitähän ongelmaan.

Itse olemme pärjänneet hyvin

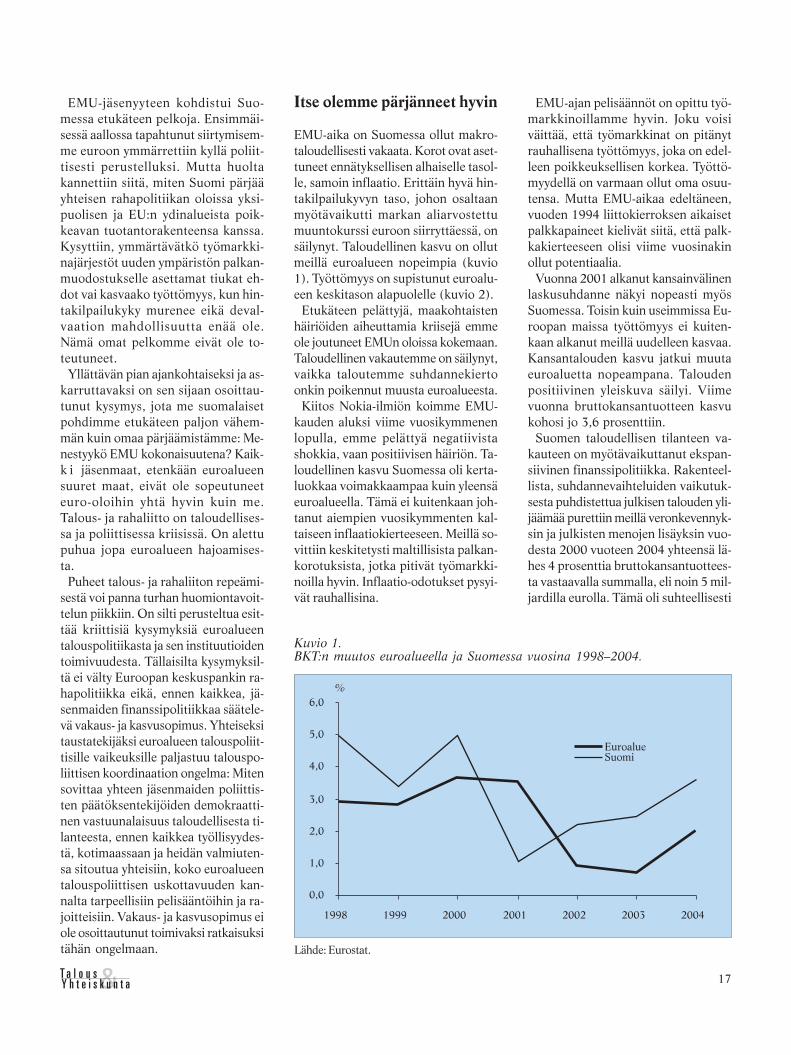

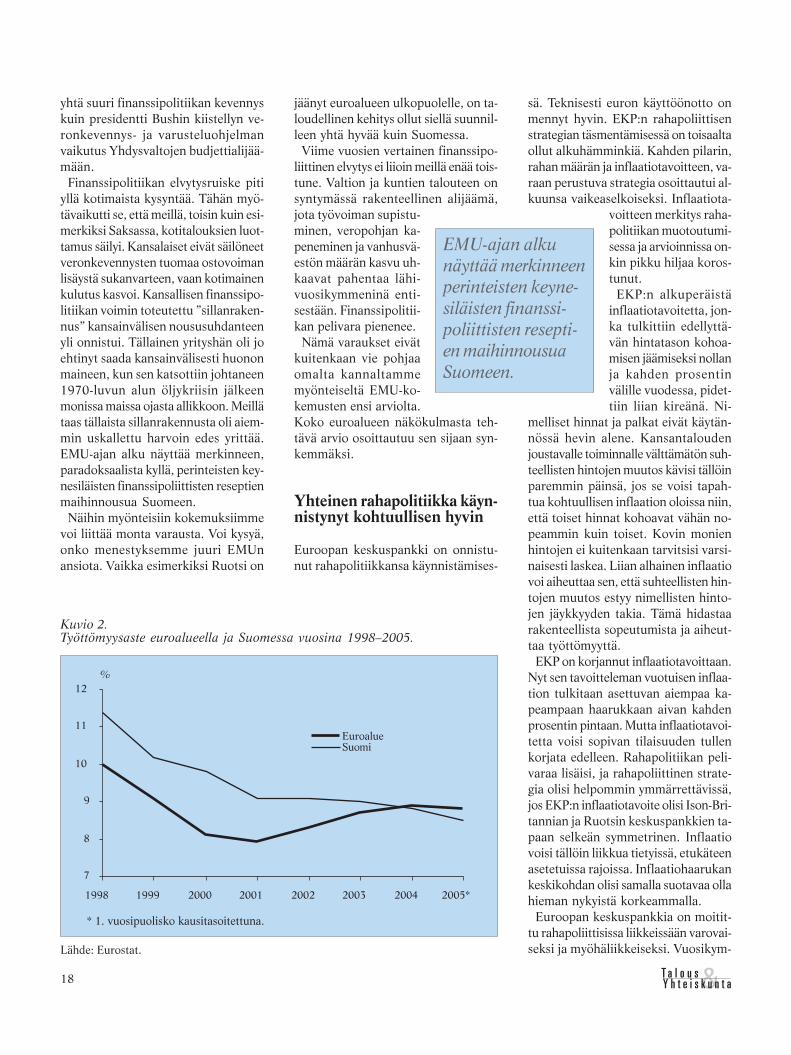

EMU-aika on Suomessa ollut makro-taloudellisesti vakaata. Korot ovat aset-tuneet ennätyksellisen alhaiselle tasol-le, samoin inflaatio. Erittäin hyvä hin-takilpailukyvyn taso, johon osaltaanmyötävaikutti markan aliarvostettumuuntokurssi euroon siirryttäessä, onsäilynyt. Taloudellinen kasvu on ollutmeillä euroalueen nopeimpia (kuvio1). Työttömyys on supistunut euroalu-een keskitason alapuolelle (kuvio 2).

Etukäteen pelättyjä, maakohtaistenhäiriöiden aiheuttamia kriisejä emmeole joutuneet EMUn oloissa kokemaan.Taloudellinen vakautemme on säilynyt,vaikka taloutemme suhdannekiertoonkin poikennut muusta euroalueesta.

Kiitos Nokia-ilmiön koimme EMU-kauden aluksi viime vuosikymmenenlopulla, emme pelättyä negatiivistashokkia, vaan positiivisen häiriön. Ta-loudellinen kasvu Suomessa oli kerta-luokkaa voimakkaampaa kuin yleensäeuroalueella. Tämä ei kuitenkaan joh-tanut aiempien vuosikymmenten kal-taiseen inflaatiokierteeseen. Meillä so-vittiin keskitetysti maltillisista palkan-korotuksista, jotka pitivät työmarkki-noilla hyvin. Inflaatio-odotukset pysyi-vät rauhallisina.

EMU-ajan pelisäännöt on opittu työ-markkinoillamme hyvin. Joku voisiväittää, että työmarkkinat on pitänytrauhallisena työttömyys, joka on edel-leen poikkeuksellisen korkea. Työttö-myydellä on varmaan ollut oma osuu-tensa. Mutta EMU-aikaa edeltäneen,vuoden 1994 liittokierroksen aikaisetpalkkapaineet kielivät siitä, että palk-kakierteeseen olisi viime vuosinakinollut potentiaalia.

Vuonna 2001 alkanut kansainvälinenlaskusuhdanne näkyi nopeasti myösSuomessa. Toisin kuin useimmissa Eu-roopan maissa työttömyys ei kuiten-kaan alkanut meillä uudelleen kasvaa.Kansantalouden kasvu jatkui muutaeuroaluetta nopeampana. Taloudenpositiivinen yleiskuva säilyi. Viimevuonna bruttokansantuotteen kasvukohosi jo 3,6 prosenttiin.

Suomen taloudellisen tilanteen va-kauteen on myötävaikuttanut ekspan-siivinen finanssipolitiikka. Rakenteel-lista, suhdannevaihteluiden vaikutuk-sesta puhdistettua julkisen talouden yli-jäämää purettiin meillä veronkevennyk-sin ja julkisten menojen lisäyksin vuo-desta 2000 vuoteen 2004 yhteensä lä-hes 4 prosenttia bruttokansantuottees-ta vastaavalla summalla, eli noin 5 mil-jardilla eurolla. Tämä oli suhteellisesti

Lähde: Eurostat.

Kuvio 1.BKT:n muutos euroalueella ja Suomessa vuosina 1998–2004.

&Y h t e i s k u n t aT a l o u s18

yhtä suuri finanssipolitiikan kevennyskuin presidentti Bushin kiistellyn ve-ronkevennys- ja varusteluohjelmanvaikutus Yhdysvaltojen budjettialijää-mään.

Finanssipolitiikan elvytysruiske pitiyllä kotimaista kysyntää. Tähän myö-tävaikutti se, että meillä, toisin kuin esi-merkiksi Saksassa, kotitalouksien luot-tamus säilyi. Kansalaiset eivät säilöneetveronkevennysten tuomaa ostovoimanlisäystä sukanvarteen, vaan kotimainenkulutus kasvoi. Kansallisen finanssipo-litiikan voimin toteutettu ”sillanraken-nus” kansainvälisen noususuhdanteenyli onnistui. Tällainen yrityshän oli joehtinyt saada kansainvälisesti huononmaineen, kun sen katsottiin johtaneen1970-luvun alun öljykriisin jälkeenmonissa maissa ojasta allikkoon. Meillätaas tällaista sillanrakennusta oli aiem-min uskallettu harvoin edes yrittää.EMU-ajan alku näyttää merkinneen,paradoksaalista kyllä, perinteisten key-nesiläisten finanssipoliittisten reseptienmaihinnousua Suomeen.

Näihin myönteisiin kokemuksiimmevoi liittää monta varausta. Voi kysyä,onko menestyksemme juuri EMUnansiota. Vaikka esimerkiksi Ruotsi on

jäänyt euroalueen ulkopuolelle, on ta-loudellinen kehitys ollut siellä suunnil-leen yhtä hyvää kuin Suomessa.

Viime vuosien vertainen finanssipo-liittinen elvytys ei liioin meillä enää tois-tune. Valtion ja kuntien talouteen onsyntymässä rakenteellinen alijäämä,jota työvoiman supistu-minen, veropohjan ka-peneminen ja vanhusvä-estön määrän kasvu uh-kaavat pahentaa lähi-vuosikymmeninä enti-sestään. Finanssipolitii-kan pelivara pienenee.

Nämä varaukset eivätkuitenkaan vie pohjaaomalta kannaltammemyönteiseltä EMU-ko-kemusten ensi arviolta.Koko euroalueen näkökulmasta teh-tävä arvio osoittautuu sen sijaan syn-kemmäksi.

Yhteinen rahapolitiikka käyn-nistynyt kohtuullisen hyvin

Euroopan keskuspankki on onnistu-nut rahapolitiikkansa käynnistämises-

sä. Teknisesti euron käyttöönotto onmennyt hyvin. EKP:n rahapoliittisenstrategian täsmentämisessä on toisaaltaollut alkuhämminkiä. Kahden pilarin,rahan määrän ja inflaatiotavoitteen, va-raan perustuva strategia osoittautui al-kuunsa vaikeaselkoiseksi. Inflaatiota-

voitteen merkitys raha-politiikan muotoutumi-sessa ja arvioinnissa on-kin pikku hiljaa koros-tunut.

EKP:n alkuperäistäinflaatiotavoitetta, jon-ka tulkittiin edellyttä-vän hintatason kohoa-misen jäämiseksi nollanja kahden prosentinvälille vuodessa, pidet-tiin liian kireänä. Ni-

melliset hinnat ja palkat eivät käytän-nössä hevin alene. Kansantaloudenjoustavalle toiminnalle välttämätön suh-teellisten hintojen muutos kävisi tällöinparemmin päinsä, jos se voisi tapah-tua kohtuullisen inflaation oloissa niin,että toiset hinnat kohoavat vähän no-peammin kuin toiset. Kovin monienhintojen ei kuitenkaan tarvitsisi varsi-naisesti laskea. Liian alhainen inflaatiovoi aiheuttaa sen, että suhteellisten hin-tojen muutos estyy nimellisten hinto-jen jäykkyyden takia. Tämä hidastaarakenteellista sopeutumista ja aiheut-taa työttömyyttä.

EKP on korjannut inflaatiotavoittaan.Nyt sen tavoitteleman vuotuisen inflaa-tion tulkitaan asettuvan aiempaa ka-peampaan haarukkaan aivan kahdenprosentin pintaan. Mutta inflaatiotavoi-tetta voisi sopivan tilaisuuden tullenkorjata edelleen. Rahapolitiikan peli-varaa lisäisi, ja rahapoliittinen strate-gia olisi helpommin ymmärrettävissä,jos EKP:n inflaatiotavoite olisi Ison-Bri-tannian ja Ruotsin keskuspankkien ta-paan selkeän symmetrinen. Inflaatiovoisi tällöin liikkua tietyissä, etukäteenasetetuissa rajoissa. Inflaatiohaarukankeskikohdan olisi samalla suotavaa ollahieman nykyistä korkeammalla.

Euroopan keskuspankkia on moitit-tu rahapoliittisissa liikkeissään varovai-seksi ja myöhäliikkeiseksi. Vuosikym-

EMU-ajan alkunäyttää merkinneenperinteisten keyne-siläisten finanssi-poliittisten resepti-en maihinnousuaSuomeen.

Lähde: Eurostat.

Kuvio 2.Työttömyysaste euroalueella ja Suomessa vuosina 1998–2005.

* 1. vuosipuolisko kausitasoitettuna.

&Y h t e i s k u n t aT a l o u s 19

menen alun laskusuhdanteen alettuasen väitettiin alentavan ohjauskorko-aan liian hitaasti. Tilalle tarjottiin Fe-din esimerkkiä Yhdysvalloista. Kritiik-ki voimistui viime keväänä uudelleen.Jopa OECD vaati EKP:ta alentamaanohjauskorkoa. Tilannetta mutkistiEKP:n näkökulmasta kuitenkin se, ettätaloudellinen tilanne oli euroalueen erimaissa erilainen. Suurissa jäsenmais-sa, etenkin Saksassa ja Italiassa, se olihyvin heikko, mutta monissa pienissäeuroalueen maissa, samoin kuin Es-panjassa, se oli taas suhteellisen hyvä.Euroalueen suurten maiden taloudel-liset näkymät ovat sitä paitsi alkaneetaivan viime viikkoina kirkastua. Ko-ron alentamista ei viimekesänä, ennen öljyn uut-ta hintapiikkiä, enäävaadittukaan yhtä tar-mokkaasti kuin kevääl-lä.

EKP:n voi kaiken kaik-kiaan sanoa onnistuneenrahapolitiikassaan uu-deksi, monessa suhtees-sa ennen kokematto-missa olosuhteissa toimi-vaksi instituutioksi aikahyvin. Euroalueen kor-kokanta on alhainen. EKP:n matalallaprofiililla toteuttamat rahapolitiikanstrategian tarkistukset ovat ottaneethuomioon esitettyä kritiikkiä.

EKP:n rahapolitiikkaan liittyy kuiten-kin poliittis-institutionaalinen ongelma.Kysymys on itsenäistä rahapolitiikkaatoteuttavan itsenäisen keskuspankinsekä talouspolitiikan muita lohkoja hoi-tavien, yhteisten tai kansallisten, insti-tuutioiden välisestä suhteesta. Tarvekoordinoida EKP:n rahapolitiikkaa jä-senmaiden finanssipolitiikan ja raken-teellisten uudistustoimien kanssa onkiistakysymys, jonka merkitys on ko-rostunut euroalueen taloudellisten on-gelmien kärjistymisen myötä. EKP onsanoutunut irti tällaisesta koordinoin-nista ja julistautunut kapea-alaiseksirahan arvon vartijaksi. Arvostelijat ovattaas väittäneet, että EKP sysää vastuuntyöttömyydestä ja muista taloudellisis-ta vaikeuksista jäsenmaiden hallitusten

finanssipolitiikalle ja kyvyttömyydelletoteuttaa rakenteellisia uudistuksia.Tällä eristäytymisellään se vain vai-keuttaa hallitusten mahdollisuuksiahuolehtia julkisen talouden tasapainos-ta ja toteuttaa rakennereformeja.

Vakaus- ja kasvusopimuksenkriisi

Talouspolitiikan koordinoinnin ongel-mista on ollut eniten esillä finanssipo-litiikka. Maastrichtin sopimus edellyt-tää, että yhteiseen rahapolitiikkaanosallistuvien maiden budjettialijäämä eiylitä kolmea prosenttia bruttokansan-

tuotteesta. Lisäksi onsäädetty ns. liiallisen ali-jäämän menettelystä,jota sovelletaan, jos jo-kin jäsenmaa uhkaarikkoa alijäämärajan.Ennen yhteisen raha-politiikan käynnisty-mistä vuonna 1997EU-maat sopivat tätämenettelyä sääteleväs-tä vakaus- ja kasvuso-pimuksesta. Jos jokinjäsenmaa joutuu liialli-

seen alijäämään eikä korjaa tilannet-taan asetettuun määräaikaan mennes-sä, se voidaan tuomita maksamaan tal-letuksia, jotka myöhemmin muuttuvatperuuttamattomiksi sakoiksi. Liiallis-ten alijäämien välttämiseksi sopimuk-sessa korostetaan julkisen talouden yli-jäämää keskipitkän ajan tavoitteena.Lisäksi on sovittu jäsenmaiden laati-mista, EU:lle raportoitavista kansalli-sista vakausohjelmista.

Vakaus- ja kasvusopimus joutui viimevuonna kriisiin. Saksa ja Ranska aset-tuivat uhmaamaan itseensä kohdistu-vaa liiallisen alijäämän menettelyä. Sa-malla liiallisen alijäämän menettelynuhka alkoi koskea lähes puolta euro-alueen maista. Sopimuksen soveltami-sessa oli ilmennyt jo aiemmin vaikeuk-sia ja sen tulkintaa oli jouduttu EU:npiirissä tarkistamaan. Mutta nyt sopi-mus näytti ajautuneen umpikujaan.Hämmentävää niinikään oli, että sopi-

muksen väljentämistä voimakkaimminajoi juuri Saksa, maa, jonka vaatimuk-sesta sopimus alun perin laadittiin.

EU:n valtiovarainministerit onnistui-vat maaliskuussa välttämään välittömänumpikujan. Ne sopivat listasta lieven-täviä tekijöitä (kuten T&K-investoin-nit, EU:lle suoritettavat nettomaksutsekä eläkeuudistuksiin ja EU:n laajen-tamiseen liittyvät kulut), jotka voidaanliiallisen alijäämän menettelyä sovellet-taessa ottaa lieventävinä tekijöinä huo-mioon.

Sopimuksen tulevaisuus on nyt auki.Liialliselle alijäämälle asetettu raja, kol-me prosenttia bruttokansantuotteesta,on yhä voimassa, samoin velvoite kor-jata alijäämä määräajan kuluessa sekätämän laiminlyönnistä seuraavan sank-tion mahdollisuus.

Sopimusta lieventävien tekijöiden listaon toisaalta niin pitkä, että jäsenmaavoi halutessaan löytää kohdan johonvedota halutessaan välttää itseensä koh-distuvat sanktiot. Euroopan tuomiois-tuin on sitä paitsi vahvistanut jäsenmai-den valtiovarainministereistä koostuvanneuvoston harkintavallan vakaus- jakasvusopimuksen soveltamisessa.Suurten jäsenmaiden johtajat, esimer-kiksi liittokansleri Schröder, tekivät so-pimuksesta käydyn kiistan yhteydessäomalta osaltaan selväksi, että finanssi-politiikka on jäsenmaiden asia.

Johtopäätös on, että vakaus- ja kas-vusopimukseen sisältyvien sakkojenkäyttö on poissa näköpiiristä. Sopi-musta on nyt pidettävä lähinnä poliit-tisena asiakirjana. Sen vastainen ase-ma riippuu siitä, miten vakavissaan jä-senmaat sitoutuvat finanssipolitiikanyhteiseen arviointi- ja koordinointijär-jestelmään ja minkä painon kansalli-sessa päätöksenteossaan ne saamilleenarvioinneille, suosituksille ja poliittisil-le painostustoimille antavat.

Kansallisella finanssipolitii-kalla keskeinen rooli

Euroalueelle luontevassa talouspoliit-tisessa työnjaossa finanssipolitiikka onensisijaisesti kansallista. Yhteisessä ra-

EKP:n rahapolitii-kan pitäisi tukeatalouden rakenne-muutosta määritte-lemällä inflaatiota-voitteensa nykyistäkorkeammaksi jasymmetriseksi.

&Y h t e i s k u n t aT a l o u s20

hapolitiikassa ei voida näet ottaa huo-mioon taloudellisen tilanteen eroja erijäsenmaiden välillä. Tästä syystä onluonnollista, että jäsenmaat käyttävätkansallista finanssipolitiikkaa korjatak-seen oman taloudellisen tilanteensapoikkeamia euroalueen keskimääräi-sestä. Tämä on myös koko euroalu-een etu, koska jäsenmaat voivat omaakansantalouttaan vakauttavin finanssi-poliittisin toimin estää häiriön leviämis-tä muihin euromaihin. Yhteinen raha-politiikka lisää sitä paitsikansallisen finanssipo-litiikan tehokkuutta.Korkokanta näet mää-räytyy koko euroalueentasolla eikä se reagoi, eiainakaan pienen maantapauksessa, kansalli-seen finanssipolitiik-kaan.

Vakaus- ja kasvusopi-muksen tulkinnan kuu-luisikin siis olla sillä ta-valla joustavaa, että sil-lä ei estetä finanssipolitiikan perustel-tua käyttöä maakohtaisten suhdanne-ongelmien lievittämiseen. Neuvostos-sa tapahtunut sopimuksen tulkinnanväljentäminen oli tästä näkökulmastaymmärrettävää.

Asian ymmärtämiseksi voi pohtia vä-hän tarkemmin Saksan tapausta. Sak-san budjettikriisi on viime vuosien huo-non taloudellisen kehityksen, ei holtit-toman finanssipolitiikan seuraus. Sa-mat OECD:n arviot, jotka osoittavatesimerkiksi Yhdysvaltojen ja Suomenkeventäneen julkisen talouden tulo- jamenoperusteita useita prosenttiyksik-köjä BKT:sta vastaavalla määrällä,osoittavat Saksan osalta finanssipoli-tiikan lievää kiristymistä vuodesta 2001vuoteen 2004. Se, että budjettialijää-mä on Saksassa kasvanut, vaikka itsepäätösperäistä finanssipolitiikkaa on ki-ristetty, on johtunut siitä, että talou-dellinen kasvu on jäänyt maassa näinävuosina olemattomaksi. Budjettialijää-män pitäminen vakaus- ja kasvusopi-muksen säätämällä tasolla olisi edel-lyttänyt finanssipolitiikan kiristämistävielä enemmän – ja todennäköisesti

vielä heikompaa taloudellista kehitys-tä ja vielä korkeampaa työttömyyttäkuin Saksassa nyt on toteutunut.

Saksan finanssipolitiikkaa arvioita-essa on otettava myös huomioon, ettämaassa on toimeenpantu monia raken-teellisia uudistuksia sosiaaliturvajärjes-telmässä sekä työvoima- ja hyödyke-markkinoilla. Rakenteelliset uudistuk-set ovat heikentäneet taloudellista ti-lannetta lyhyellä ajalla. Inflaatio on ol-lut Saksassa alhainen, ja maan hinta-

kilpailukyky on paran-tunut EMU-kaudellakymmenisen prosent-tia. Saksasta on tullutmaailman suurin vien-timaa, ja sen ulkomaan-kauppa on vahvasti yli-jäämäinen.

Olisikin ollut huonoatalouspolitiikkaa, josSaksaa olisi huonojentaloudellisten olosuh-teitten lisäksi rangaistuvakaus- ja kasvusopi-

muksen alijäämärajan ylityksestä rap-sahtaneella sakolla. Se olisi painanutSaksaa vain entistä syvemmälle talou-dellisten ja poliittisten vaikeuksien suo-hon. Vakaus- ja kasvusopimuksen tul-kinnan on oltava sillä tavalla joustavaa,että sillä ei estetä finanssipolitiikan pe-rusteltua käyttöä maakohtaisten suh-danneongelmien lieventämiseen.

Julkisen talouden kestävyysyhteisenä intressinä

Mutta jäsenmaiden finanssipolitiikkaanliittyy myös euroalueen yhteinen int-ressi. On näet rahaliiton kaikkien jä-senmaiden yhteisen edun mukaista, ettäjokainen jäsenvaltio pitää oman julki-sen taloutensa kestävällä pohjalla. Nii-den yhteisessä intressissä on estää sel-lainen tilanne, jossa jonkin rahaliitonjäsenmaan julkisen velan bruttokansan-tuoteosuus alkaa kierteenomaisesti,vuodesta toiseen ja suhdannekuopas-ta toiseen, kasvaa. Jos rahoitusmark-kinoilla leviää käsitys, että kyseinenvaltio ei enää pysty huolehtimaan omis-

ta vastuistaan, syntyy paniikki, jonkaseurauksena korot nousevat koko eu-roalueella. Euron kurssi heikkenee.Inflaatio kiihtyy.

Tällaisen epäluottamuksen kierteenestäminen edellyttää finanssipolitiikankoordinaatiota euromaiden välillä.Tämä on vakaus- ja kasvusopimuk-sen perustelu. Euroopan keskuspan-kilta, samoin kuin toisilta jäsenmail-ta, on Maastrichtin sopimuksessa to-sin kielletty toisen, velkojensa kanssavaikeuksiin joutuneen hallituksen ra-hoittaminen. Kiellolla pyritään siihen,että yksittäisen jäsenmaan velanhoi-tovaikeudet heijastuisivat rahoitus-markkinoilla sen omien velkapaperei-den luottoriskin kasvuna. Tällä taval-la markkinat voisivat toimia hälytys-signaalina. Mutta markkinoilla on tai-pumus reagoida liian myöhään – jasilloin myös liian rajusti. Vakaus- jakasvusopimuksen edellyttämän koor-dinaation on tarkoitus toimia ennaltaehkäisevästi.

Julkisen talouden kestävyys riippuumonesta eri tekijästä, joiden arviointion vaikeaa. Arviointia ei voi kiteyttääyhteen tiettyyn, kaikille maille sopivaanalijäämärajaan. Alle kolmeen prosent-tiin bruttokansantuotteesta jäävä bud-jettialijäämä ei ole välttämätön, eimyöskään riittävä ehto julkisen talou-den kestävyydelle. Julkisen taloudenkestävyyttä arvioitaessa on otettavakantaa sellaisiin, ehkä vasta kaukana-kin tulevaisuudessa realisoituviin muut-tujiin kuin kansantalouden pitkän ajankasvuvauhti, vastainen korkokehitys,julkisten menojen kasvunäkymät sekäpoliittisesti ja taloudellisesti hyväksyt-tävä veroaste.

Neuvoston äskettäin päättämissä uu-distuksissa painotetaan aiempaa enem-män nimenomaan julkisen taloudenkestävyyteen kohdistuvaa yhteistä int-ressiä. Mutta ratkaisevaa jatkossakinon, miten jäsenmaat ottavat huomioontämän intressin omassa, kansallisessapäätöksenteossaan. Tämä yhteisen int-ressin välittymisen ongelma nostaa esil-le EU:n poliittisen koheesion heikkou-det finanssipolitiikan koordinaationesteenä.

Vakaus- ja kasvu-sopimuksella eipitäisi estää kan-sallisen finanssipo-litiikan perusteltuakäyttöä suhdanne-vaihteluiden tasaa-miseen.

&Y h t e i s k u n t aT a l o u s 21

Finanssipolitiikan koordinaa-tio pohjimmiltaan poliittinenongelma

Ennen Suomen EMU-ratkaisua meil-lä kiisteltiin yhteisen valuutan poliitti-sista seuraamuksista. Toiset olivat sitämieltä, että rahaliiton jäsenyys merkit-see askelta liittovaltion suuntaan. Yh-teinen rahapolitiikka ja yhteinen kes-kuspankki tarvitsevat vastapainokseentehokkaan poliittisen yhteisön.

Toiset puolestaan kiistivät, että EMU-jäsenyydellä sinänsä olisi merkittäviäpoliittisia vaikutuksia. Heidän mieles-tään yhteiseen rahapolitiikkaan siirty-misessä oli kysymys yhdestä, selvästirajatusta toimivallan siirrosta jäsenmail-ta yhteisötason itsenäiselle elimelle,EKP:lle. Yksittäisen jäsenmaan talous-politiikan kannalta muutos olisi pitkältiverrattavissa siirtymiseen kiinteään va-luuttakurssiin. Rahapoliittinen autono-mia menetettäisiin. Tämän vastapai-noksi finanssipolitiikan merkitys ja tehokasvaisivat.

Lukeuduin itse niihin, jotka vähätte-livät talous- ja rahaliiton poliittista ulot-tuvuutta. Kokemus EMUn toiminnas-

ta osoittaa jo nyt, että tätä käsitystä onsyytä tarkistaa. Talous- ja rahaliitollaon poliittinen ulottuvuus, jota etukä-teen aliarvioitiin.

Kysymys on siitä, että rahaliiton jä-senmailla on joukko sellaisia yhteisenintressin asioita, joita niiden kuuluuomassa kansallisessa päätöksenteos-saan vaalia. Jos jäsenmaat eivät piittaatästä, ajautuu yhteinen raha ennen pit-kää ongelmiin.

Julkisen talouden kestävyydestä huo-lehtiminen on keskeinen yhteisen int-ressin asia. Jäsenmaiden sitoutumisenkestävään finanssipolitiikkaan pitäisiolla sitä suuremmalla syyllä itsestäänselvää, kun solidi julkinen talous onmyös niiden omassa, kansallisessa int-ressissä. Jos näet julkinen talous ei olekestävällä pohjalla, siirtää yhteiskuntajulkisen talouden ylläpidon rasitustakohtuuttomassa määrin tulevien suku-polvien harteille. Ennen pitkää tämäjohtaa repivään sukupolvien väliseenkonfliktiin.

On kuitenkin merkkejä siitä, että jä-senmaiden poliittiset johtajat ovat val-miita käyttämään lyhytnäköisesti hy-väkseen niitä tilapäisesti väljempiä kan-

sallisen finanssipolitiikan reunaehtoja,joita yhteinen raha, yhteinen, aiempaaalempi korkokanta, yhteinen valuut-takurssi – ja myös vakaus- ja kasvuso-pimus – näyttävät antavan. Tästä tar-joaa esimerkin Italian tapaus.

Pitkien korkojen alentuminen EMU-jäsenyyden myötä on helpottanut suu-resti Italian valtion suuren velkataakanhoitoa. Maa pääsi lisäksi rahaliittoonmukaan selvästi aliarvostetulla valuut-takurssilla. Se näyttää kuitenkin syö-neen nämä kummilahjansa nopeasti.Italian hintakilpailukyky on murentu-nut. Korkomenoista ja suhdannevaih-teluista puhdistettu, hallituksen omis-ta päätöksistä riippuvainen budjettiali-jäämä on kasvanut EMU-kaudella ylikolmea prosenttiyksikköä bruttokan-santuotteesta vastaavalla määrällä. Jul-kisen velan BKT-osuus on kääntynyt– yli 100 prosentin tasolla – uudelleennousuun. Vakaus- ja kasvusopimuk-sen alijäämäraja on ylittynyt korkojenlaskun tuoman hengähdystauon jäl-keen.

Yhteisen strategian ongelma

Vakaus- ja kasvusopimuksesta, samoinkuin EU:n perustuslakiehdotuksesta,käytyjen kiistoja yhteydessä on käynytilmi, että kansallisessa politiikassa onvaikea välttää houkutusta tehdä EU:staja sen piirissä toimivista yhteisistä in-stituutioista syntipukki oman maanongelmille. Poliittisten johtajien joukos-sa esiintyy kaksinaamaisuutta, kun heasettuvat kotimaisilla areenoilla vastus-tamaan sellaisia velvoitteita, joita heovat itse olleet EU:ssa hyväksymässä.Valtiovarainministerit saattavat tunteaEcofinissä aitoa yhteishenkeä kantaes-saan huolta julkisen talouden kestävyy-destä jäsenmaissa. Mutta tämä yhtei-seen hiileen puhaltamisen henki ei ulo-tu suurten jäsenmaiden valtionpäämie-hiin.

Pienille maille ulkoisten rajoitteiden,yhteisten pelisääntöjen ja koordinaa-tion hyväksyminen sekä asettuminenniiden tueksi myös kotimaisessa poli-tiikassa on luontevampaa kuin suu-

Jukka Pekkarisen mielestä talouspoliittisen kokonaisstrategian puute on pahentanut euro-alueen umpikujaa. Poliittisen sitoutumisen yhteiseen strategiaan tulisi tapahtua valtion-päämiesten tasolla.

&Y h t e i s k u n t aT a l o u s22

rille. On tuskin sattuma, että pienetmaat ovat myös menestyneet viimevuosina taloudellisesti paremmin kuinsuuret.

EU:n nostamista syntipukiksi helpot-taa unionin piirissä toimivien yhteisteninstituutioiden eristäytyneisyys. Nämä,laajan itsenäisen toimivallan saaneet jasuorasta poliittisesta vastuusta vapaattoimielimet tyytyvät taloudellisten on-gelmien edessä heristelemään sorme-aan kansallisille poliittisille päättäjille,joilla taas on omassa talouspolitiikas-saan käytettävissään huonot kortit. Esi-merkiksi Euroopan keskuspankki nä-kee Euroopan työttömyyden pelkäs-tään rakenteellisena, rahapolitiikastariippumattoman ongelmana. Se onvaatinut myös vakaus- ja kasvusopi-muksen piiruntarkkaa noudattamista.Rahapolitiikka taas on rajautunut in-flaatiotavoitteen varjelemiseksi. Euro-alueen sisäisten inflaatiopaineiden väis-tyttyä rahapolitiikan seuraamisesta ontullut tylsää puuhaa.