Embed Size (px)

Citation preview

МЕТОДИКА ПО РАЗВИТИЮ ПРАКТИКИ УПРАВЛЕНИЯ ПРАВАМИ НА РИД В ГОСУДАРСТВЕННЫХ И ЧАСТНЫХ КОМПАНИЯХ

2

Материал подготовлен по заказу ОАО «РВК» ФГБОУ ВПО «Российская государственная академия интеллектуальной собственности»

СОДЕРЖАНИЕ

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

Методика по развитию практики управления правами на РИД в государственных и частных компаниях 3

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации 5

Анализ международной практики управления правами на РИД 32

Выявление проблемных вопросов управления правами на РИД в государственных и частных компаниях 35

Подготовка аналитической справки лучших практик управления интеллектуальной собственностью в государственных и частных компаниях 39

Разработка рекомендаций по развитию практики управления правами на РИД в государственных и частных компаниях 63

Разработка методики экспертизы инновационного проекта в части прав на РИД, включая разработку системы мониторинга проектов 68

Разработка методики расчета эффективности использования РИД 68

ПРИЛОЖЕНИЯ 69

Приложение 1. Анкета. Анализ лучших практик управления правами на результаты интеллектуальной деятельности в Российской Федерации 69

Приложения 2–39 76

Приложение 40. Методика экспертизы инновационного проекта в части прав на РИД 95

Приложение 41. Методические рекомендации по расчету экономической эффективности от использования РИД 125

3 Методика по развитию практики управления правами на РИД в государственных и частных компаниях

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

Настоящая Методика по развитию практики управления правами на результаты интеллекту-альной деятельности в государственных и част-ных компаниях направлена на формирование научно-обоснованной методической основы для управления интеллектуальной собственно-стью в государственных и частных компаниях с использованием мирового и отечественного опыта построения соответствующих отношений в целях увеличения конкурентных преимуществ и повышения инвестиционной привлекательности государственных и частных компаний.

В настоящих Методических рекомендациях используются следующие сокращения:• ИС — интеллектуальная собственность.• НИИ — научно-исследовательский институт.• НМА — нематериальные активы.• МИП — малые инновационные предприятия.• НИОКР — научно-исследовательские, опыт-

но-конструкторские и технологические работы.• ОИС — объекты интеллектуальной собствен-

ности.• РАН — Российская академия наук.• РИД — результаты интеллектуальной деятель-

ности.• РФ — Российская Федерация.• СИ — средства индивидуализации.• СУИС — система управления интеллектуаль-

ной собственностью.• Управление интеллектуальной собственно-

стью — это комплекс мер, направленных на со-здание и использование ОИС государственных и частных компаний.В соответствии с п. 1 ст. 48 ч. 1 ГК РФ1 юриди-

ческим лицом признается организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права

и нести гражданские обязанности, быть истцом и ответчиком в суде.

Юридические лица можно подразделять по различным признакам (цель деятельности, организационно-правовая форма и т. д.). Также все компании (юридические лица) можно под-разделить на частные, частно-государственные и государственные в зависимости от степени государственного участия. Здесь подразумевают-ся в первую очередь коммерческие юридические лица.

Важно отметить, что в законодательстве о юри-дических лицах (ГК РФ, ФЗ «Об обществах с огра-ниченной ответственностью», «Об акционерных обществах» и др.) не содержится определения понятий «частное юридическое лицо», «частная компания», «государственное юридическое лицо» и «государственная компания».

Разграничение компаний на частные, част-но-государственные и государственные осущест-вляется по двум основным признакам:1. Создание юридического лица частными лица-

ми (физическими и / или юридическими) или го-сударством;

2. Участие в юридическом лице частных лиц и / или государства.Частными юридическими лицами являются

организации, учреждаемые частными лицами (фи-зическими и юридическими), участниками (чле-нами) которых являются частные лица. К частным юридическим лицам относятся хозяйственные товарищества и общества, крестьянские (фер-мерские) хозяйства, хозяйственные партнерства, производственные кооперативы, большинство не-коммерческих организаций. Данные организации создаются частными лицами. Однако участником акционерных обществ в дальнейшем может стать государство.

МЕТОДИКА ПО РАЗВИТИЮ ПРАКТИКИ УПРАВЛЕНИЯ ПРАВАМИ НА РИД В ГОСУДАРСТВЕННЫХ И ЧАСТНЫХ КОМПАНИЯХ

1 Гражданский кодекс Российской Федерации. Часть первая: Федеральный закон № 51-ФЗ от 30.11.1994 г. Собрание законода-тельства РФ. 1994. № 32, ст. 3301.

4 Методика по развитию практики управления правами на РИД в государственных и частных компаниях

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

Государственные юридические лица учреждают-ся государством. К государственным организациям в их классическом понимании, т. е. как организа-циям, которые учреждаются государством и право собственности на имущество которых принадлежит государству, относятся государственные и му-ниципальные унитарные предприятия, а также государственные, муниципальные и бюджетные уч-реждения, являющиеся некоммерческими органи-зациями. Статус государственных, муниципальных и бюджетных учреждений регулируется статьями 9.1. и 9.2. Федерального закона «О некоммерческих организациях»2, их деятельность регулируется дан-ным Федеральным законом.

В соответствии с п. 1 ст. 113 Гражданского кодекса РФ унитарным предприятием призна-ется коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарно-го предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. В органи-зационно-правовой форме унитарных предприя-тий действуют государственные и муниципальные предприятия. В соответствии с п. 2 той же статьи имущество государственного или муниципального унитарного предприятия находится в государствен-ной или муниципальной собственности и принад-лежит такому предприятию на праве хозяйствен-ного ведения или оперативного управления. Права унитарных предприятий на закрепленное за ними имущество регулируется Федеральным законом «О государственных и муниципальных унитарных предприятиях».

Также к государственным компаниям принято относить акционерные общества, контрольные пакеты акций которых принадлежат государству, что предопределяет возможность государства напрямую влиять на управление данными компа-ниями. Однако, данные организации можно также отнести и к частно-государственным юридическим лицам.

В соответствии с п. 2 ст. 6 ФЗ «Об акционер-ных обществах»3 общество признается дочерним, если другое (основное) хозяйственное общество (товарищество) в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Аналогичное определение содержится в п. 2 ст. 6 ФЗ «Об обще-ствах с ограниченной ответственностью»4.

Также в соответствии с п. 4 ст. 6 ФЗ «Об акци-онерных обществах» общество признается зави-симым, если другое (преобладающее) общество имеет более 20 процентов голосующих акций первого общества. Четвертый пункт статьи 6 Зако-на об обществах с ограниченной ответственностью указывает, что зависимым обществом является общество, более 20 % уставного капитала которого принадлежит другому хозяйственному обществу.

В полной мере термины «дочернее общество» и «зависимое общество» не могут быть применены к государственным компаниям, т. к. государство не является хозяйственным обществом. Но данные определения могут служить ориентиром для опре-деления степени влияния государства на управле-ние хозяйственным обществом и, соответственно, на признание такого общества государственным. Классически государственным следует считать хозяйственное общество, контрольный пакет акций которого (применительно к акционерным обще-ствам) принадлежит государству.

Частно-государственные юридические лица — это юридические лица, участие в кото-рых принимают и частные лица, и государство, но государство не имеет определяющего влияния на управление компанией. Примером могут слу-жить акционерные общества с государственным участием (в которых часть акций принадлежит государству, но контрольный пакет акций государ-ству не принадлежит).

Методика по развитию практики управления правами на результаты интеллектуальной дея-

2 Федеральный закон № 7-ФЗ от 12.01.1996 г. «О некоммерческих организациях». Собрание законодательства РФ. 1996. № 3, ст. 145.

3 Об акционерных обществах: Федеральный закон № 208-ФЗ от 26.12.1995 г. Собрание законодательства РФ. 1996. № 1, ст. 1.

4 Об обществах с ограниченной ответственностью: Федеральный закон № 14-ФЗ от 08.02.1998 г. Собрание законодательства РФ. 1998. № 7, ст. 785.

5

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

тельности в государственных и частных компаниях состоит из следующих разделов:1. Обзор и анализ лучших практик управления

правами на РИД в РФ, включая вопросы пра-вовой охраны, защиты и коммерциализации.

2. Анализ международной практики управления правами на РИД.

3. Выявление проблемных вопросов управления правами на РИД в государственных и частных компаниях.

4. Подготовка аналитической справки лучших практик управления интеллектуальной соб-ственностью в государственных и частных компаниях.

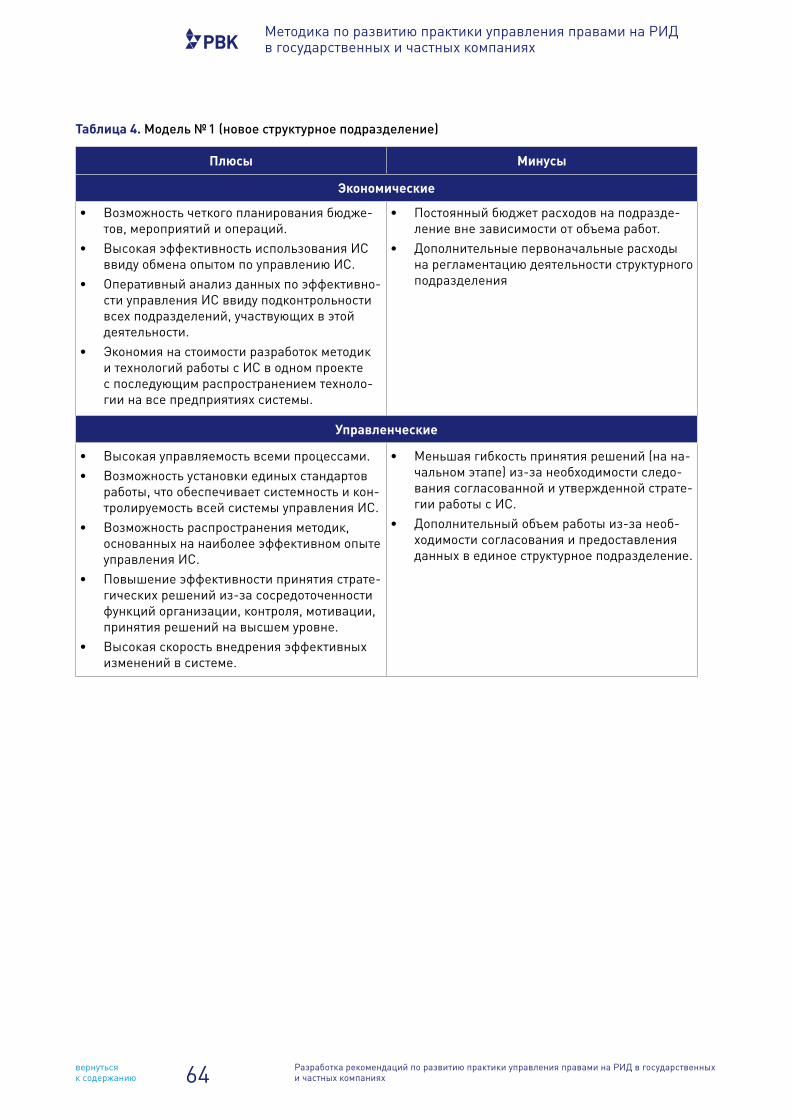

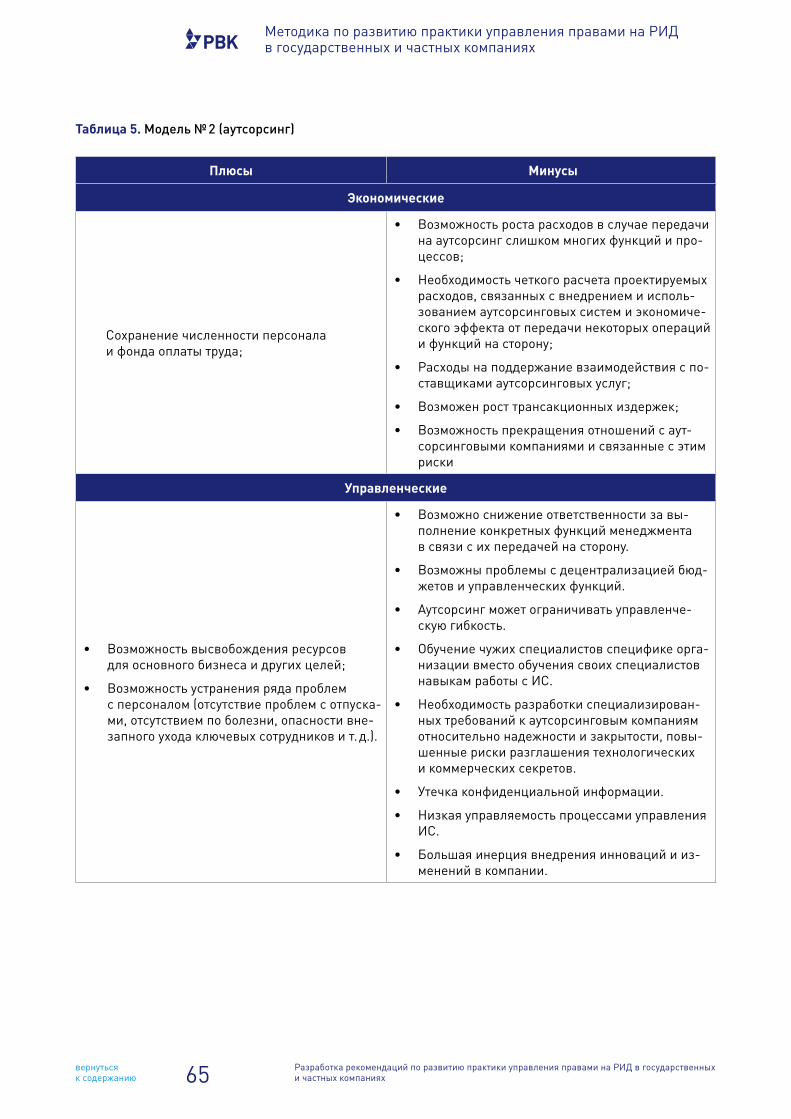

5. Разработка рекомендаций по развитию прак-тики управления правами на РИД в государ-ственных и частных компаниях.

6. Разработка методики экспертизы инноваци-онного проекта в части прав на РИД, включая разработку системы мониторинга проектов.

7. Разработка методики расчета эффективности использования РИД.Графические и иные дополнительные материа-

лы, на которые следует ссылка в тексте Методики, вынесены в приложения. Разделы 6 и 7 Методики, представляющие собой самостоятельные методи-ки, также вынесены в приложения.

1. ОБЗОР И АНАЛИЗ ЛУЧШИХ ПРАКТИК УПРАВЛЕНИЯ ПРАВАМИ НА РИД В РОССИЙСКОЙ ФЕДЕРАЦИИ, ВКЛЮЧАЯ ВОПРОСЫ ПРАВОВОЙ ОХРАНЫ, ЗАЩИТЫ И КОММЕРЦИАЛИЗАЦИИ

В рамках выполнения научно-исследователь-ской работы одной из задач исследования стало проведение анкетирования с целью изучения и анализа лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации.

В период с июля по ноябрь 2015 года посред-ством рассылки анкет в печатной и электронной формах, а также посредством размещения анкеты на сайте www.rgiis.ru, посредством распростра-нения анкет слушателям Института повышения квалификации и профессиональной переподготов-

ки ФГБОУ ВПО РГАИС, посредством распростране-ния анкет участникам Патентной школы в Сколково (7–9 октября 2015 года) был проведен письменный опрос респондентов, к числу которых относятся патентоведы, патентные поверенные, экономисты, менеджеры, оценщики, инженеры, юристы, началь-ники отделов, специалисты в области ИС и др.

Анкета включает в себя 38 вопросов (Приложе-ние 1).

Список предполагаемых респондентов состав-лялся исходя из условий обязательной практиче-ской направленности деятельности в сфере ИС, в который вошли: зарегистрированные патентные поверенные РФ; оценщики; патентоведы; изо-бретатели; руководители или специалисты ИС патентных подразделений вузов, промышленных предприятий, фирм, организаций, НИИ, отделений и институтов РАН и др. форм юридических лиц (список рассылки формировался на основе обще-доступной информации в сети Интернет).

Было распространено более 1500 анкет, из чис-ла которых вернулись 378 заполненных анкет.

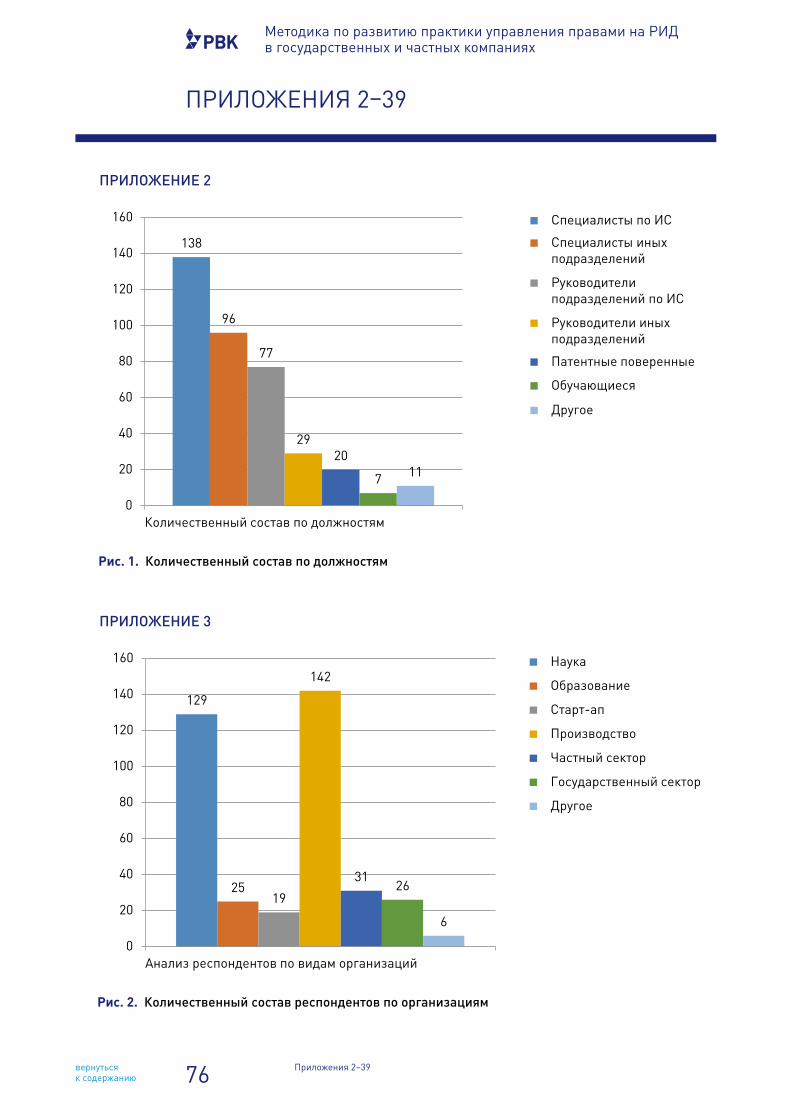

Наиболее активными респондентами, как по-казали ответы на первый вопрос в анкете: «Со-общите сведения о Вашей профессиональной деятельности», стали 138 респондентов из числа опрошенных, которые являются специалистами по ИС (юрист, менеджер, патентовед, инженер и пр.). Специалистами иного подразделения явля-ются 96 человек, руководителями подразделений по ИС — 77 человек, руководителями другого под-разделения — 29, патентными поверенными — 20, обучающимися (студент, аспирант и пр.) — 7.

В качестве своего варианта ответа респонден-ты написали, что являются следующими сотрудни-ками:1. Главный специалист отдела патентных иссле-

дований и научно-технической информации — 1;2. Директор — 1;3. Генеральный директор — 1;4. Руководитель лаборатории ЛМР — 1;5. Исполнительный директор, партнер — 1;6. Преподаватель, инженер, старт-ап — 1;7. Ведущий специалист, отдел медицинского

менеджмента и развития — 1;8. Ведущий документовед отдела координации

НИР — 1;9. Главный специалист по стандартизации — 1;

6

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

10. Патентовед — 1;11. Техник — 1.

Не ответили — 0.На рисунке 1 представлены количествен-

ные данные по респондентам, распределенные по должностям (Приложение 2).

Невысокий показатель количества заполнен-ных анкет объясняется различными причинами, в том числе отсутствием возможности разглашать информацию о деятельности организации, в ко-торой работает респондент, отсутствием интереса к данной проблеме исследования, отсутствием необходимой информации и др.

Целью исследования являлось получение достоверной информации о лучших практиках управления правами на РИД в РФ.

Одной из задач исследования было выяснить, какие виды организаций приняли участие в ис-следовании, для этого был сформулирован второй вопрос в анкете: «К какой из нижеуказанных групп относится Ваша организация?». Респондентам были предложены 8 вариантов ответов. Ответы распределились следующим образом:1. Наука (организация РАН, НИИ и др.) — 129;2. Образование (вуз, суз и др.) — 25;3. Старт-ап (МИП) — 19;4. Производство (промышленные и иные пред-

приятия) — 142;5. Частный сектор (ООО, АО, ИП и др.) — 31;6. Государственный сектор (Государственные

корпорации и др.) — 26;7. Другое (укажите) — 6:

- ФГКУ «В / ч 35533» — 1; - АО со 100 % долей государства, занимается наукой — 1;

- Старт-ап в форме ООО, резидент «Сколково» — 1; - ОАО конструкторское бюро со своим произ-водством и отделом сбыта — 1;

- ОАО «Аэроприбор — Восход» — 1; - Научно-производственное объединение (НИР и ОКР) — 1.

Не ответили — 0.

На рисунке 2 представлен анализ респонден-тов по видам организаций (Приложение 3).

Следующей задачей исследования было выявить, правообладателем каких РИД и средств

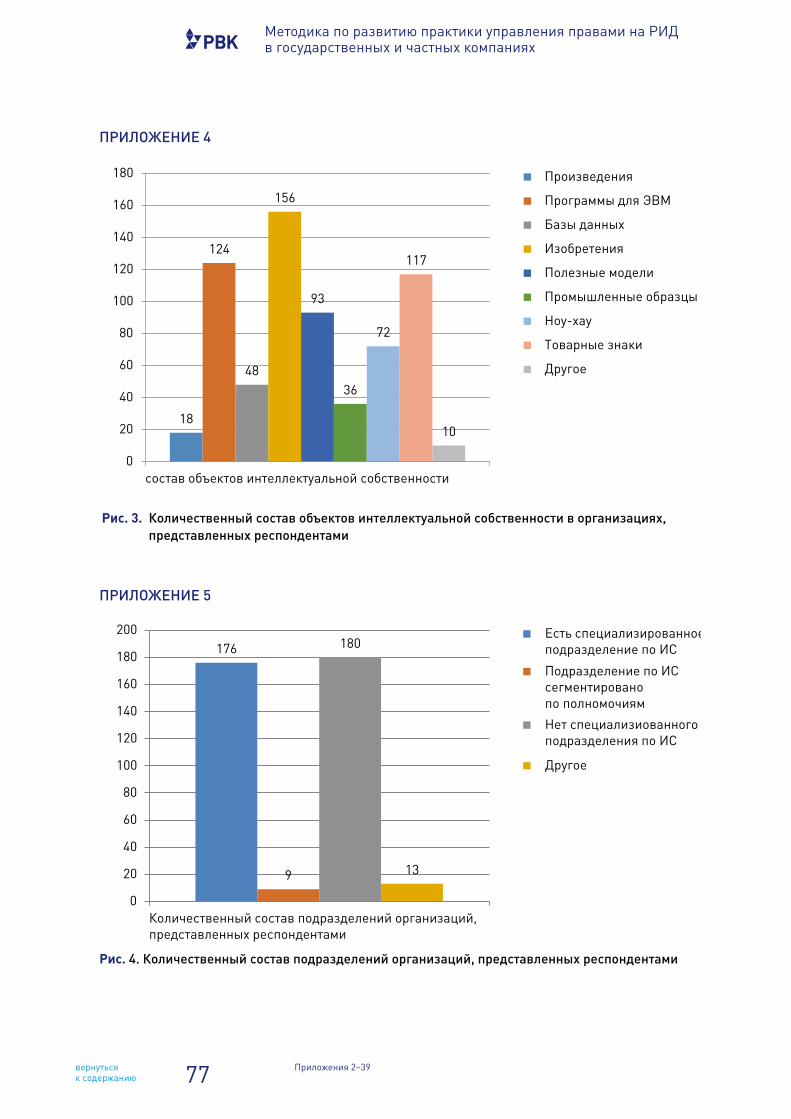

индивидуализации (далее — СИ) является органи-зация, в которой работает респондент. Респонден-ты ответили следующим образом:1. Произведения — 18;2. Программы для ЭВМ — 124;3. Базы данных — 48;4. Изобретения — 156;5. Полезные модели — 93;6. Промышленные образцы — 36;7. Ноу-хау — 72;8. Товарные знаки — 117;9. Другое (укажите) — 10:

- Научные открытия и научные гипотезы — 3; - Селекционные достижения — 2; - Технология — 4; - Нет — 1.

Практически каждый респондент при ответе на данный вопрос выбрал более одного варианта ответа.

Одной из целей в рамках данного вопроса явля-лось определение количества объектов, в качестве которых охраняют свои разработки респонденты.

На рисунке 3 представлены количественные данные объектов, в качестве которых охраняют-ся разработки в организациях, представленных респондентами (Приложение 4).

Ответы на данный вопрос позволили выявить одну из проблем, заключающихся в том, что часть респондентов (1,05 % от общего количества опра-шиваемых) не знают, какие объекты относятся к РИД, а какие к средствам индивидуализации. Например, 4 респондента в качестве других объек-тов ИС отметили технологию. Хотя, если рассма-тривать под понятием «технология» совокупность объектов, например, изобретений, или изобрете-ний и / или полезных моделей, то данные объекты относятся к объектам промышленной собствен-ности и такие предлагались в качестве вариантов ответа «изобретения» и «полезные модели». Ре-спонденты могли выбрать в качестве технологии несколько объектов промышленной собственности одновременно.

Таким образом, первая проблема управления ИС, выявленная в результате исследования, — не-высокая культура в сфере ИС, которая не позво-ляет правильно идентифицировать объекты ИС. Это одна из важнейших проблем, которая может привести к таким последствиям, как неправиль-

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

7

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

ный выбор формы правовой охраны (патентная, беспатентная), что впоследствии может привести к выбору неправильной стратегии управления ИС и т. д. Отсутствие опыта в идентификации объектов ИС на начальном этапе может привести к ошиб-кам при выявлении РИД в результате выпол-ненных НИОКР и др. Как показывает практика, данная ошибка приводит к тому, что организации (как правило, крупные организации, холдинги, корпорации) в связи с невозможностью идентифи-кации РИД, вынуждены заказывать данную услугу на аутсорсинг, что соответственно сопряжено с некоторыми рисками из-за раскрытия информа-ции и т. д.

Далее, одной из задач исследования было определить основные элементы организационной структуры организации, занимающейся вопроса-ми управления ИС. Для этих целей в анкете был предусмотрен вопрос: «В Вашей организации есть специализированное подразделение по ИС?», на который 176 респондентов ответили «Да», при этом 27 респондентов указали наименование подразделения:1. Отдел патентов и ИС– 1;2. Отдел ИС — 1;3. Патентно-лицензионная служба — 1;4. Служба по управлению объектами ИС — 1;5. Патентовед в единственном числе — 1;6. Группа охраны РИД, маркетинга и лицензион-

ного обеспечения — 1;7. Отдел разработок — 1;8. Отдел ИС и инноваций — 1;9. Патентно-информационный отдел — 1;10. Отдел по управлению правами на НИОКР

военного, двойного и специального назначе-ния — 1;

11. Отдел целевых программ, группа ИС — 1;12. Научно-техническое подразделение, служба

по ИС (один отдел) — 1;13. Сектор патентно-лицензионной работы, рацио-

нализаторства и изобретательства — 1;14. Служба интеллектуальной собственности и па-

тентования — 1;15. Информационно-патентный отдел — 1;16. Отдел ИС и информационного маркетинга — 1;17. Отдел ИС — 1;18. Патентный отдел — 3;

19. Научно-исследовательская группа по патент-но-лицензионной деятельности — 1;

20. Отдел интеллектуальной и промышленной собственности — 1;

21. Отдел защиты интеллектуальной собственно-сти — 1;

22. Отдел патентных исследований и научно-тех-нической информации — 1;

23. Отдел патентной и изобретательской работы — 1;24. Патентно-лицензионный отдел — 1;25. Отдел по внедрению интеллектуальной соб-

ственности — 1.Также девять респондентов ответили «Да», один

из которых отметил при этом, что «подразделение сегментировано на ряд отделов по полномочиям».

Помимо этого 180 респондентов ответили «Нет», добавив в своем ответе, что:• вопросами ИС занимается правовое (юридиче-

ское) подразделение — 55;• вопросами ИС занимается подразделение

по науке и инновациям — 96;• вопросы ИС отданы на аутсорсинг физическо-

му лицу (патентный поверенный / иной специа-лист) — 17;

• вопросы ИС отданы на аутсорсинг юридическо-му лицу (патентное бюро, юридическая фирма или иная организация в сфере ИС) — 12.Респондентами были предложены свои вари-

анты ответов, в числе которых следующие:1. Бюро интеллектуальной собственности являет-

ся встроенным в технический отдел — 1;2. Вопросами ИС занимается сектор трансфера

в лице одного человека — 1;3. Вопросами ИС занимается специалист в составе

департамента технического сопровождения — 1;4. Нет, сейчас начала заниматься я. А до этого

работал патентовед старше 80 лет — 1;5. Поручено в нагрузку обычному сотруднику

за дополнительные 0,2 ставки — 1;6. Есть 1 патентовед времен и мышления Бреж-

нева — 1;7. Подразделение по интегрированным системам

менеджмента и стандартизации — 1;8. Нет, вопросами ИС занимается группа людей

другого подразделения — 1;9. Патентовед с 40-летним стажем, приглашен-

ный со стороны. Работает в нескольких органи-зациях — 1;

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

8

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

10. Научно-технический отдел, в нем группа по во-просам ИС — 1;

11. Вопросами ИС занимается технический отдел (НИОКР, технические условия, нормативное обеспечение) — 1;

12. В АУП есть одна единица — инженер по ПиИР 2 категории — 1;

13. Два патентоведа-специалиста пожилого воз-раста — 1.На рисунке 4 представлены количественные

данные о структурных подразделениях организа-ций, которые представили в своих ответах респон-денты (Приложение 5).

Анализ существующих подразделений органи-заций показал, что создание структур направлено на решение определенных задач и обусловлено фактической реализацией функций, возложенных на эти подразделения.

Вторая проблема управления ИС, выявленная в результате исследования, — недостаточное ко-личество квалифицированных кадров в сфере ИС.

Как следует из ответов респондентов «Есть 1 патентовед времен и мышления Брежнева», «Два патентоведа-специалиста пожилого возраста», «Нет, сейчас начала заниматься я. А до этого работал патентовед старше 80 лет», «Патентовед с 40 летним стажем, приглашенный со стороны. Работает в не-скольких организациях» и др., важной проблемой управления ИС является недостаточность квалифи-цированных кадров в сфере ИС. Причем, если такие специалисты в организации существуют, то это, как правило, специалисты почтенного возраста, которые не стремятся к обучению молодых специ-алистов во избежание формирования конкуренции в профессиональном плане. То есть, отсутствует преемственность в профессиональной сфере.

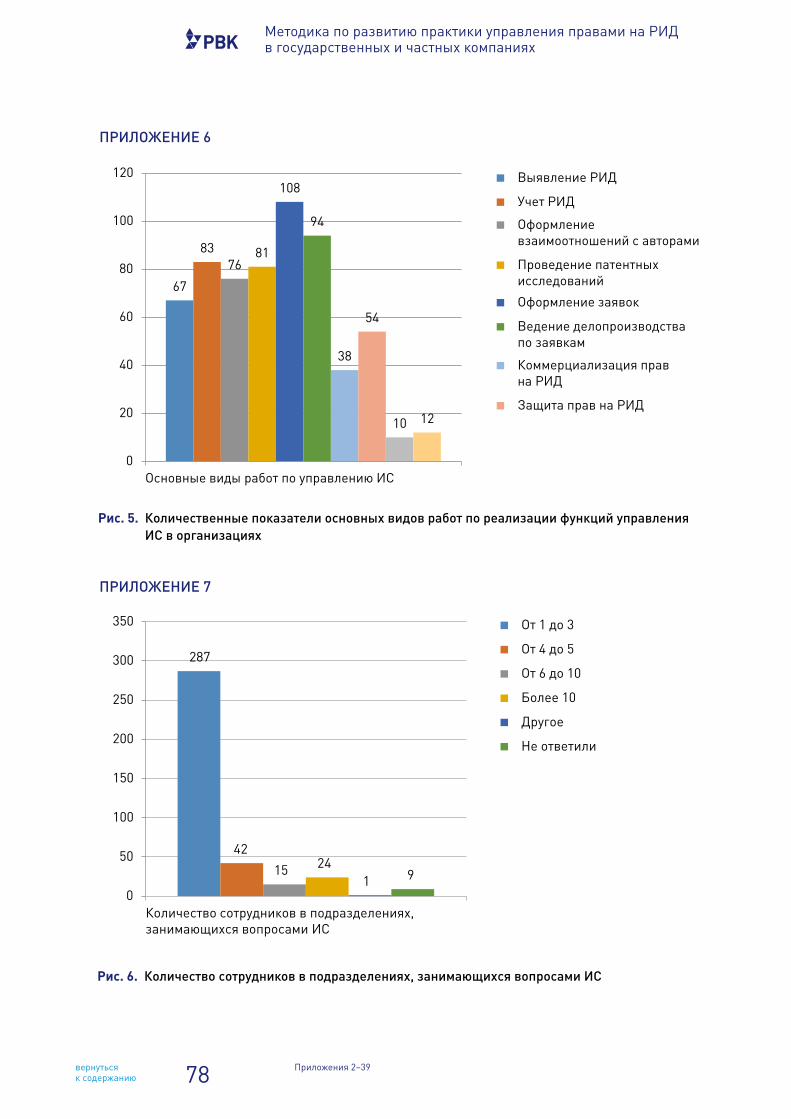

Одной из следующих задач стало изучение основных функций управления ИС, которые реа-лизуются в организациях. Для этого в анкете был предусмотрен вопрос: «Какие функции осущест-вляет специализированное подразделение по ИС в Вашей организации?».

Респонденты ответили следующим образом:1. Выявление РИД — 67;2. Учет РИД — 83;3. Оформление взаимоотношений с авторами — 76;

4. Проведение патентных исследований — 81;5. Оформление заявок — 108;6. Ведение делопроизводства по заявкам — 94;7. Коммерциализация прав на РИД — 38;8. Защита прав на РИД — 54.

В качестве других вариантов ответов респон-денты указали:• Договорные отношения в сфере РИД — 1;• Методические вопросы коммерческой тайны — 1;• Юридическое обеспечение ИС — 1;• Постановка на учет — 1;• Инвентаризация НМА — 1;• Организация расчетов и выплаты вознаграж-

дения авторам (подготовка документов) — 3;• Ведение патентных исследований (исследова-

ний на патентную чистоту) — 1;• Рационализаторская работа — 1.

Не ответили — 12.На данный вопрос большинство респондентов

выбрали более одного варианта ответов.На рисунке 5 представлены количественные

данные об основных видах работ по реализации функций управления ИС в организациях, которые представили в своих ответах респонденты (Прило-жение 6).

В рамках следующей задачи исследования также важно было определить количество лю-дей, которые занимаются вопросами управления в рамках указанных подразделений. На шестой вопрос анкеты «Сколько человек входит в структу-ру такого подразделения?» респонденты ответили следующим образом:1. От 1 до 3–287 человек;2. От 4 до 5–42 респондента;3. От 6 до 10–15 анкетируемых;4. Более 10–24 человека;5. Другое (укажите) — 1: Только я.

Не ответили — 9.На рисунке 6 представлены количественные

данные о сотрудниках подразделений, занимаю-щихся вопросами ИС (Приложение 7).

Сопоставляя количество людей, которые занимаются вопросами управления ИС в рамках указанных подразделений, очевидно, что функци-ональный диапазон специалиста ИС характеризу-ется фактической реализацией функциональных

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

9

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

обязанностей и формируется с возможностью варьирования, так как во многом определяется спецификой самой организации с учетом типовых документов о структурах в сфере ИС.

Анализируя типовые положения о патентных подразделениях за последние несколько десятков лет, можно отметить, что функциональные обязан-ности специалистов в сфере ИС на протяжении нескольких лет претерпевают изменения с учетом расширения функциональных обязанностей.

В соответствии с Типовым положением о па-тентных подразделениях организаций и пред-приятий (1969 г.), ««на патентные подразделения возлагается работа по подбору и использованию патентных материалов, оказанию помощи в оцен-ке технического уровня изделий, подготовке предложений по патентной защите новых машин, приборов, оборудования, материалов и техноло-гических процессов, продаже и закупке лицензий, а также выполнению обязательств, вытекающих из лицензионных соглашений. Кроме того, патент-ные подразделения организуют работу по обеспе-чению патентоспособности и патентной чистоты объектов экспорта и новых разработок»5.

Идентичные функции изложены в Типовом положении о патентной службе высшего учебного заведения (1973 г.), где дополнительно указана «функция проверки правильности составления патентного формуляра6 разработчиками на ос-новании ранее накопленных сведений и данных патентных исследований»7. По итогам анкетиро-вания было выявлено, что функция заполнения патентного формуляра сохранилась в настоящее время на крупных предприятиях, заводах и в дру-гих организациях (4 %). В Типовом положении о подразделении патентно-лицензионной, изо-бретательской и рационализаторской работы предприятия, организации и учреждения (1986 г.) сказано, что в соответствии с возложенными

задачами подразделение выполняет ряд функций (свыше 20-ти), к числу которых относятся «раз-работка плана мероприятий по использованию изобретений и рационализаторских предложений и контроль его выполнения; участие в проведении расчетов экономического эффекта, ожидаемого от использования изобретений, промышленных образцов и рационализаторских предложений; разработка и проведение мероприятия по научной организации труда и др.»8.

Анализ вышеперечисленных типовых положе-ний свидетельствует о сформированном комплек-се функциональных обязанностей, возлагаемых на патентные подразделения. Вместе с тем следу-ет понимать, что выполнение этих функций не мо-жет и не должно осуществляться одним специа-листом патентной службы, о чем свидетельствует норма, изложенная в Типовом положении о па-тентных подразделениях организаций и предпри-ятий (1969 г.), гласящая о том, что численность работников патентного подразделения может уста-навливаться в количестве от 1 % до 3 % от числа инженерно-технических работников предприятия.

В результате анкетирования выявлено, что в штате подразделений насчитывается в сред-нем от 1 до 3-х человек, занимающих должности начальника отдела, патентного поверенного, патентоведа, инженера, научного сотрудника, юриста, менеджера, экономиста, техника и др. Ре-зультаты исследования показали, что численность работников подразделения в количестве от 1 % до 3 % от числа инженерно-технических работни-ков соблюдается в настоящее время в основном на предприятиях, в крупных промышленных орга-низациях и других структурах.

По мнению ученых-специалистов, существова-ние организационного механизма системы управ-ления ИС должно опираться на четкое определе-ние качественного состава кадрового потенциала,

5 Типовые положения о патентных подразделениях организаций и предприятий. М. ЦНИИПИ, 1969. — 29 с. [Утв. Комитетом по делам изобретений и открытий при Совете Министров СССР от 11.08.1967 г.]

6 ГОСТ 15.012–84 Система разработки и постановки продукции на производство. Патентный формуляр [Утв. постановлением Государственного комитета СССР по стандартам № 2056 от 25.06.1984 г.].

7 Типовое положение о патентной службе вуза [Утв. приказом Министра высшего и среднего специального образования СССР № 507 от 07.06.1973 г.].

8 Типовое положение о подразделении патентно-лицензионной, изобретательской и рационализаторской работы предприятия, организации и учреждения. М. ВНИИПИ, 1986. 10 с. [Утв. постановлением Госкомизобретений № 3 / 16 от 25.07.1985 г.]

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

10

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

а также функциональных обязанностей участников процесса управления9. Как известно, в качестве основы для подготовки содержания должностной инструкции рекомендуется использовать соответ-ствующие положения Квалификационного спра-вочника должностей руководителей, специалистов и других служащих10, адаптировав их к конкрет-ным условиям функционирования организации и соответствующего структурного подразделения, в котором среди прочих приведены должностные обязанности начальника отдела патентной и изо-бретательской работы, содержащие требования к уровню знаний и квалификации.

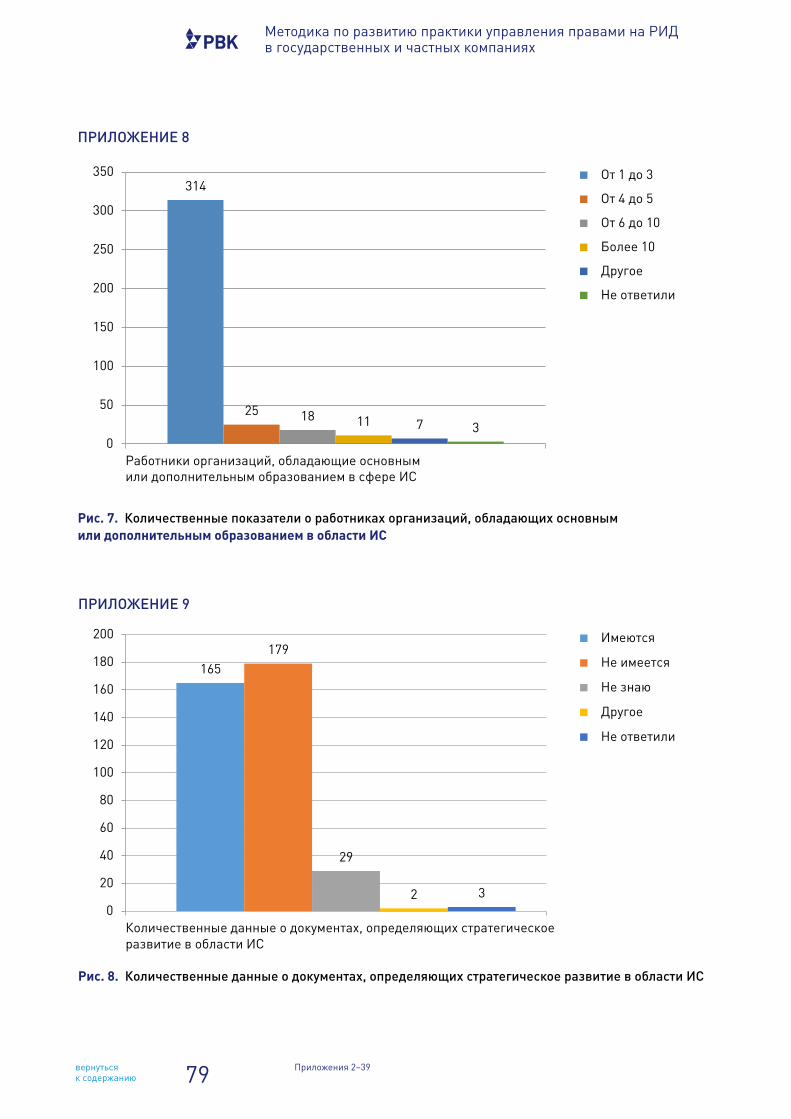

Далее в рамках исследования необходимо было выявить количественные данные о работни-ках организаций, обладающих основным или до-полнительным образованием в области ИС.

Ответы респондентов распределились следую-щим образом:1. От 1 до 3–314 респондентов;2. От 4 до 5–25 респондентов;3. От 6 до 10–18 респондентов;4. Более 10–11 респондентов;5. Другое (укажите) — 7 респондентов:

- Не имеют профессионального образования в сфере ИС;

- Есть один, больше обучать руководство не хо-чет или предлагает за свой счет;

- Нет специалистов с основным или дополни-тельным образованием в области ИС;

- Нет финансовых средств на обучение; - 0 (ноль) — 2 респондента; - Пока что 0 (ноль), оба учатся в РГАИС; - Никто не обладает, я буду первая с дипломом РГИИС (написание сохранено как в ответе респондента).

Не ответили — 3.Говоря об управлении ИС и необходимости до-

статочного количества специалистов в сфере ИС, следует отдельно выделить профессию «менед-жера ИС». Так, в диссертационном исследовании Солодовой Е. В., например, сказано, что «менед-

жер ИС выступает как бы катализатором совмест-ной деятельности творческих сотрудников, ведет поиски цели, приводит в движение тех, кто иден-тифицирует себя с этой целью и на основе общей стратегии осуществляет поиски решения научной, технической или производственной проблемы».

В этой же научной работе показано, что спец-ифика деятельности менеджера ИС основана на реализации управленческих функций менед-жера ИС, сгруппированных в восемь блоков: 1 — комплекс научно-технических функций, 2 — нор-мативные функции, 3 — планово-экономические функции, 4 — организационные функции, 5 — обеспечивающие функции, 6 — коммерческие функции, 7 — учетные, аналитические, контроль-ные функции, 8 — консультационные функции11. Безусловно, реализация вышеперечисленных функций требует соответствующего уровня зна-ний и опыта.

Результаты исследования подтверждают, что в настоящее время в подразделениях в сфе-ре ИС работают преимущественно специалисты ИС, которые фактически выполняют функции менеджеров ИС. Под специалистом ИС в рамках данного исследования понимается физическое лицо, имеющее специальное высшее или допол-нительное профессиональное образование в об-ласти ИС и обладающее опытом работы в области правовой охраны РИД сроком не менее трех лет. В ближайшем будущем на многих предприятиях, в организациях, в образовательных и научных учреждениях появится новая категория специали-стов — менеджеров ИС.

На рисунке 7 представлены количественные данные о работниках организаций, обладающих основным или дополнительным образованием в области ИС (Приложение 8).

Следующие три вопроса в анкете посвяще-ны изучению наличия локальных нормативных документов в сфере ИС в организациях, которые представлены респондентами в рамках данного исследования.

9 Е. В. Королева, Л. С. Коваль, М. Г. Иванова. Формирование механизма повышения эффективности использования ИС в рос-сийской экономике: монография. М. РГИИС, 2010. С. 146.

10 Квалификационный справочник должностей руководителей, специалистов и других служащих [Утв. постановлением Минтруда РФ № 37 от 21.08.1998 г.].

11 Солодова Е. В. Организационные ресурсы управления ИС в экономических системах: Дисс… канд. эконом. наук. М. РГИИС, 2002. С. 78–80, 72.

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

11

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

На вопрос «Есть ли в Вашей организации до-кументы, определяющие стратегическое развитие в области ИС (политика, программа инновацион-ного развития, концепция, стратегия)?» респон-денты ответили следующим образом:1. «Да» ответили 165 респондентов, при этом

дополнительно были указаны следующие доку-менты:

2. Программа инновационного развития — 7;3. План-программа инновационного развития

до 2020 года — 1;4. Программа инновационного развития, в кото-

рой указана концепция в области ИС — 1;5. Положение по охране и управлению РИД — 1;6. Есть план развития проектов — 1;7. Положение по управлению ИС — 1;8. Программа инновационного развития и патент-

ная стратегия — 1;9. Положение об ИС — 2;10. План патентной защиты, план НИОКР, план

развития — 1;11. Патентная стратегия АО «КРЭТ» — 1;12. Дорожная карта — 1;13. «Нет» ответили 179 респондентов

и «Не знаю» — 29 опрашиваемых.В качестве других вариантов ответов респон-

дентами были предложены следующие ответы:• Разрабатывается программа развития ИС

предприятия — 1;• Для каждого проекта создается план защиты

ИС — 1.Не ответили — 3.На рисунке 8 представлены количественные

данные о документах, определяющих стратегиче-ское развитие в области ИС (Приложение 9).

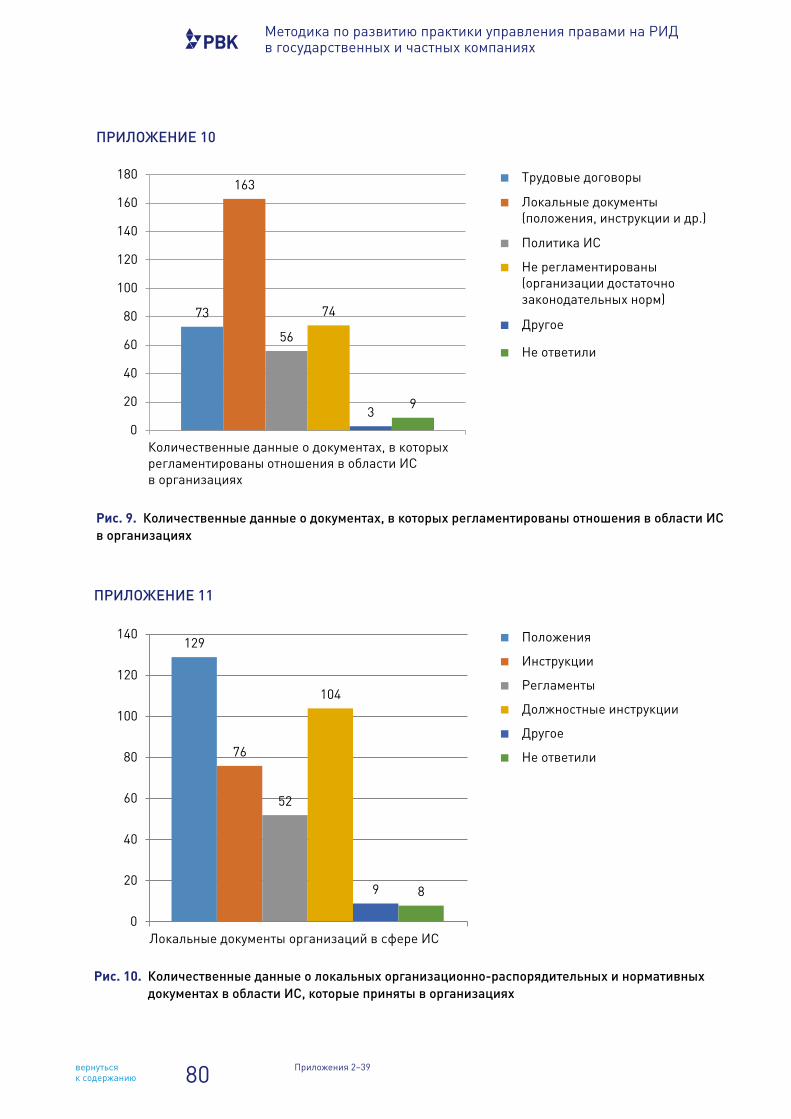

На вопрос «Регламентированы ли в Вашей организации отношения в области ИС?» респон-денты ответили следующим образом:1. Да, регламентированы в трудовом договоре — 73;2. Да, регламентированы в различных локальных

документах организации (положения, инструк-ции, регламенты, политика ИС и пр.) — 163;

3. Да, определены в политике ИС, ознакомление с которой производится при приеме работника в штат — 56;

4. Нет, моей организации достаточно установлен-ных законодательством норм — 74.

В качестве других вариантов ответов респон-дентами были предложены следующие ответы:• Частично в трудовых договорах, частично

в должностных инструкциях, договорах с авто-рами — 1;

• Договоры с авторами изобретений о распреде-лении прибыли — 1;

• Соглашения о РИД по стандарту Сколково — 1.Не ответили — 9.На рисунке 9 представлены количественные

данные о документах, в которых регламентиро-ваны отношения в области ИС в организациях (Приложение 10).

На вопрос «Какие локальные организацион-но-распорядительные и нормативные документы приняты в Вашей организации в области ИС?» респонденты ответили следующим образом:1. Положения — 129 респондентов;2. Инструкции — 76 респондентов;3. Регламенты — 52 респондента;4. Должностные инструкции — 104 респондента;5. Другое (укажите) — 9 респондентов:

- Стандарт — 5 респондентов; - В рамках концепции развития в области ИС — 1;

- Приказы установления режима коммерческой тайны — 1;

- Нет документов — 1; - Договор с авторами изобретений, полезных моделей — 1.

Не ответили — 8.На рисунке 10 представлены количественные

данные о локальных организационно-распоря-дительных и нормативных документах, которые приняты в организациях в области ИС (Приложе-ние 11).

Одной из следующей задач стало исследова-ние реализации функции управления ИС в органи-зациях. Для этого были предусмотрены несколько вопросов в анкете.

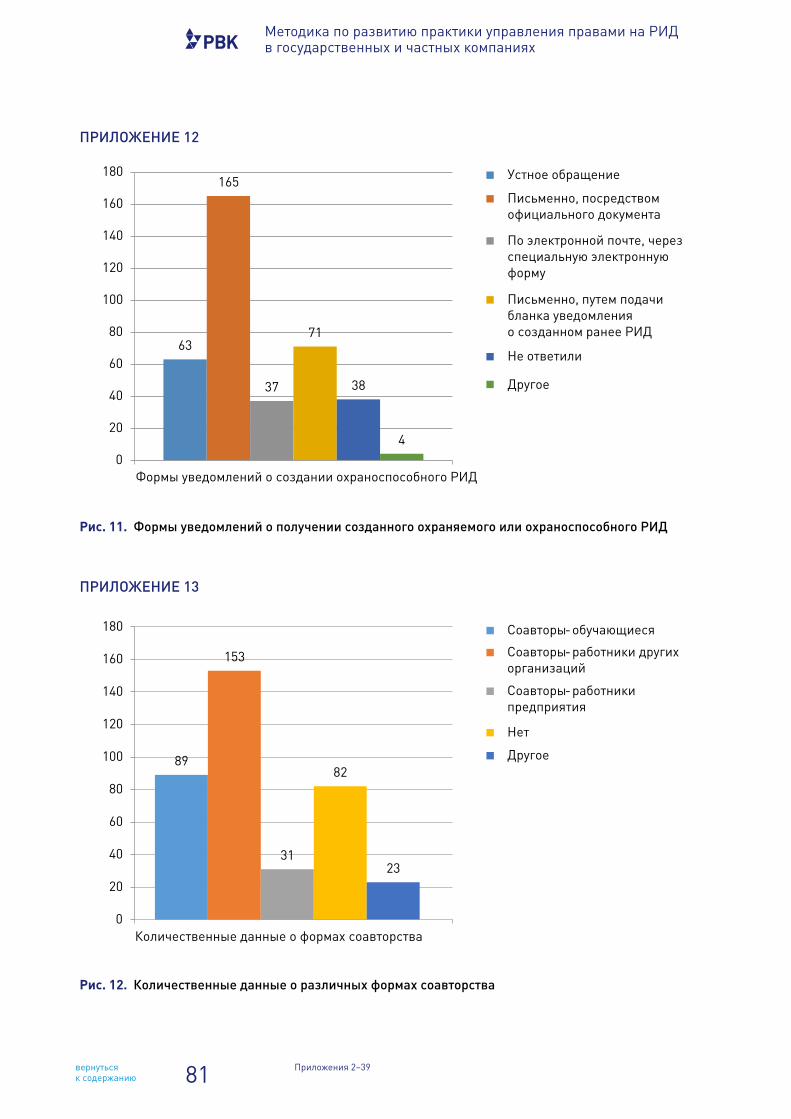

На вопрос «Каким образом авторы-работники Вашей организации уведомляют уполномоченное лицо о получении созданного ими охраняемого или охраноспособного результата интеллектуаль-ной деятельности?» респонденты ответили следу-ющим образом:

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

12

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

1. Устным обращением к уполномоченному лицу (лично или по телефону) — 63;

2. Письменно, посредством предоставления официального документа уполномоченному лицу — 165;

3. По электронной почте, через специальную электронную форму (бланк уведомления о соз-дании РИД) — 37;

4. Письменно, путем подачи бланка уведомления о созданном ранее РИД (в том числе за преде-лами Вашей организации) — 71;

5. Не ответили — 38;6. Другое (укажите) — 4:• Уведомляют работодателя через патентный

отдел — 1;• IP создается после согласования партнеров

(учреждается) — 1;• Никак, мы оказываем услуги третьим лицам

в области охраны и защиты ИС — 1;• Служебной запиской за подписью заведующе-

го лабораторией на имя директора — 1.На рисунке 11 представлены количественные

данные о различных формах уведомлений о полу-чении созданного охраняемого или охраноспособ-ного РИД (Приложение 12).

На следующий вопрос «В Вашей организации существует соавторство работников, обучающихся, третьих лиц?» респонденты ответили следующим образом:1. Да, соавторы — обучающиеся (студенты, прак-

тиканты, аспиранты и пр.) — 89 респондентов;2. Да, соавторы — работники других организа-

ций — 153 респондента;3. Нет — 82 респондента;4. Другое (укажите) — 23 респондента:5. Соавторы-работники предприятия — 31 ре-

спондент.На рисунке 12 представлены количественные

данные о различных формах соавторства (Прило-жение 13).

Интересные дискуссии среди респондентов вызвал вопрос «Что Вы подразумеваете под поня-тием «управление правами на РИД»? Как, по-Ва-шему, соотносятся понятия «управление правами на РИД», «распоряжение правами на РИД», «управление РИД»?» Наиболее интересные отве-ты представлены ниже:

1. Я не понимаю, как можно управлять результа-том чего-либо;

2. Использовать как-либо значит распоряжаться, в том числе и управлять;

3. Управление правами на РИД — это оформ-ление прав на РИД и распоряжение этими правами;

4. Договоренность между предприятием и авто-рами ИС;

5. Управление — это передача прав, лицензион-ные договоры, коммерциализация;

6. Управление правами на РИД — это функции, перечисленные в 5 вопросе;

7. Управление правами на РИД — это распоряже-ние правами на РИД;

8. Учет, распоряжение, контроль применения, взаимодействие с авторами, делопроизводство и поддержание патентов;

9. Передача прав по лицензионным договорам;10. Управление правами на РИД включает в себя

пункты из вопроса 5 анкеты;11. Управление правами на РИД — это наличие

пакета необходимых локальных документов организации, позволяющих на основе зако-нодательства управлять созданной в НИИ РИД; считаю, что по смыслу это однородные понятия;

12. Управление — патентование плюс сделки; рас-поряжение — это только сделки;

13. Управление правами на РИД рассматриваем как часть деятельности в целях осуществле-ния бизнес-стратегии, которая осуществляется для эффективности нашего предприятия и дости-жения целевых показателей;

14. Владение, пользование, распоряжение;15. Управление правами на РИД — весь цикл

действий с РИД (начиная от выявления, за-канчивая получением патента), распоряжение РИД — возможность предоставления лицензий на РИД, либо какое-либо другое коммерческое использование;

16. Управление правами на РИД — выявление, обеспечение правовой охраны РИД, постанов-ка на бухгалтерский учет и т. п.; распоряже-ние — коммерциализация;

17. Право получения (авторское) пользы от изо-бретения;

18. Управление РИД включает в себя две другие категории;

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

13

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

19. Управление правами на РИД — коммер-циализация РИД внутри предприятия или на внешнем рынке; распоряжение правами на РИД — право принимать решение, как ком-мерциализировать;

20. Управление РИД подразделяется на управле-ние правами на РИД и распоряжение правами на РИД;

21. Управление — это поддержание патентов, получение патентов, лицензирование, понятия не являются равнозначными;

22. Управление правами на РИД — коммерциали-зация;

23. Управление — в рамках 1-ой организации; рас-поряжение — появление лицензиатов или дру-гие юр. действия;

24. Управление правами на РИД — это деятель-ность по выявлению охраноспособных РИД, обеспечению правовой охраны, постановка исключительных прав на РИД на учет, инвен-таризация и коммерциализация РИД, защита прав на РИД;

25. Управление — это выявление РИД, их пра-вовая охрана, поддержание в силе, контроль соблюдения своих прав, предотвращение не-санкционированного использования, решение о публикации или сохранении в тайне; рас-поряжение — один из элементов управления (передача, приобретение и др.);

26. Управление правами на РИД означает управ-ление исключительным правом, личными неи-мущественными правами, запрет другим лицам использования правами на РИД и др.;

27. Управление правами на РИД включает в себя учет РИД, распоряжение правами на РИД и пр., т. е. это более широкое понятие;

28. Под управлением правами на РИД подразуме-вается постановка на бухучет и их коммерциа-лизация. Под распоряжением правами на РИД подразумевается отчуждение прав или пере-дача прав на РИД другим лицам. Под управ-лением РИД подразумевается своевременное обеспечение правовой охраны РНТД;

29. Понятие «распоряжение правами на РИД» относится к юридической категории. Является элементом «управления правами на РИД» (это экономическая категория). Понятие «управле-ние РИД» не вполне корректно в преломлении действующего законодательства;

30. Патентирование;31. Выработка программы (механизмов), которая

полностью, «от и до», расписывает, каким образом РИД создается, регистрируется, используется, коммерциализируется и возна-граждается;

32. Это разные стадии процесса, управление — от выявления через решение о защите до па-тента; распоряжение — работа с готовыми патентами по лицензированию;

33. Управление правами на РИД — действия, предусматриваемые законодательством и на-правленные на получение выгоды. Распоряже-ние правами — передача прав по определен-ным договорам;

34. Управление — это все то, что мы, не нарушая закон, можем делать с правами на РИД. Рас-поряжение является частным случаем управ-ления;

35. Управление правами на РИД — весь спектр деятельности от выявления РИД, получения правовой охраны до защиты их в суде. Управ-ление правами на РИД включает в себя распо-ряжение правами на РИД и управление РИД;

36. Управление есть только тогда, когда есть вне-дрение. В нашем вузе внедрения нет, только поддержание патентов.Следующие два вопроса в анкете направлены

на изучение практики постановки на бухгалтер-ский учет прав на РИД и выяснение, использу-ются ли РИД для внесения в качестве вклада в уставный капитал.

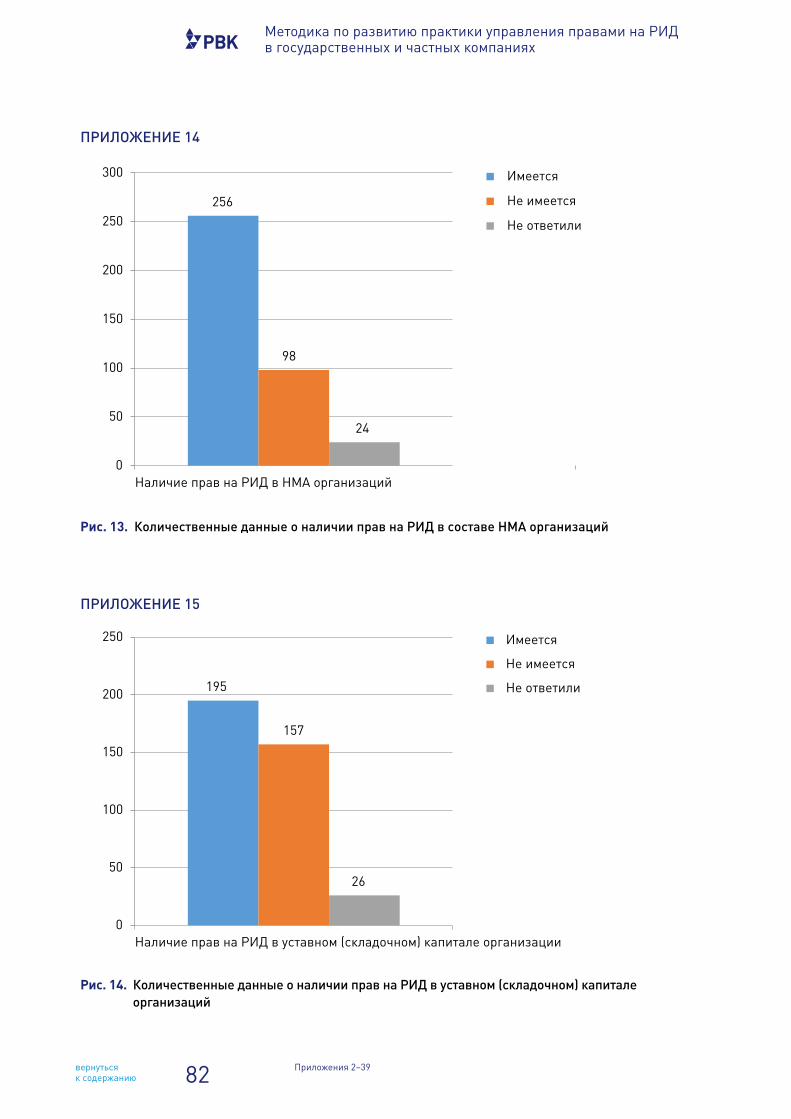

На вопрос «Содержатся ли в составе НМА Вашей организации права на РИД? Если да, какова доля НМА в общем составе активов Вашей организа-ции?» респонденты ответили следующим образом:

Ответ «Да» представили 256 респондентов, в том числе 12 респондентов пояснили долевое значение НМА:1. Небольшая доля в общем составе активов —

1 респондент;2. Очень маленькая — 3 респондента;3. На бухгалтерском учете 3 РИД из 60 зареги-

стрированных, нет информации об общем составе активов — 1;

4. На ОИС есть — 1;5. 20 % — 1;6. Около 30 % — 1;

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

14

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

7. Около 3 % — 1;8. 1–2 % — 1;9. Менее 1 % — 1;10. Около 1 % — 4;11. 21 шт. — 1;12. 0,001–1.

Ответ «Нет» представили 98 респондентов. Не ответили — 24 человек.

На рисунке 13 представлены количественные данные о наличии прав на РИД в составе НМА организаций (Приложение 14).

На вопрос «Содержатся ли в уставном (скла-дочном) капитале Вашей организации права на РИД?» респонденты ответили следующим образом:1. Да (как осуществляется их оценка?) — 195, ука-

зав при этом, что по затратам — 102; по оплате пошлин — 93;

2. Нет — 157.Не ответили — 26.На рисунке 14 представлены количественные

данные о наличии прав на РИД в уставном (скла-дочном) капитале организаций (Приложение 15).

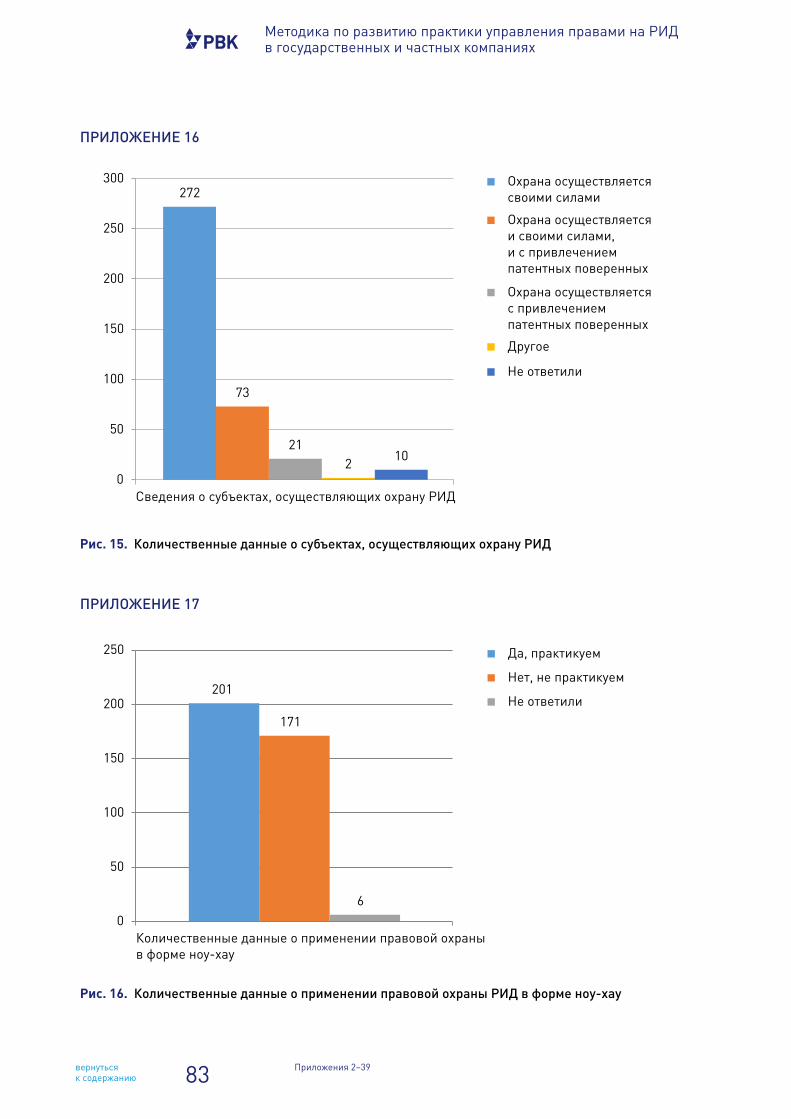

Следующие три вопроса в анкете посвящены изучению правовой охраны РИД. На вопрос «Осу-ществляете ли Вы правовую охрану РИД своими силами или привлекаете к этому сторонних лиц (патентных поверенных и т. п.)?» респонденты ответили следующим образом:1. Своими силами — 272 респондента;2. И своими силами, и с привлечением патентных

поверенных — 73;3. С привлечением патентных поверенных — 21;4. Другое — 2:

- Стороннее лицо привлекалось нашей ком-панией для составления заявки на правовую охрану РИД. При успешном завершении обучения в РГАИС и получении необходимых навыков в составлении заявок на изобре-тение, полезную модель, промышленный образец и товарные знаки, эту деятельность буду осуществлять я;

- Нет.Не ответили — 10.На рисунке 15 представлены количественные

данные о субъектах, осуществляющих охрану РИД (Приложение 16).

На вопрос «Кто и как принимает решение о вы-боре оптимальной формы правовой охраны РИД?» респонденты ответили следующим образом:

Для РИД в области авторского права — 118 ре-спондентов:1. Закон (ГК РФ) — 1;2. На заседании экспертной комиссии — 1;3. Руководитель технического подразделения — 1;4. Комиссия по ИС — 1;5. Главный инженер и генеральный директор — 1;6. Автор и директор — 1;7. Начальник патентно-лицензионной службы

совместно с ведущим по заявке — 1;8. Комиссия по охране и управлению ИС — 1;9. Главный инженер и генеральный директор — 1;10. Через директора — 1;11. Директор — 1;12. Сотрудники патентно-лицензионного отдела — 1;13. Руководство — 2;14. Комиссия по ИС — 1;15. Руководство, авторы — 1;16. Первый заместитель президента компании — 1;17. Руководитель структурного подразделения– 1;18. Генеральный директор, экспертный совет — 1;19. Руководство, авторы — 1;20. Автор — 1.

Для РИД в области патентного права — 369 ре-спондентов:1. Патентный отдел — 2;2. Директор — 2;3. Комиссия по ИС — 1;4. Начальник патентно-лицензионной службы

совместно с ведущим по заявке — 1;5. Руководитель технического подразделения — 1;6. Координационный совет по ИС — 1;7. На заседании экспертной комиссии — 1;8. Комиссия по охране и управлению ИС — 1;9. Главный инженер и генеральный директор — 1;10. Главный инженер и генеральный директор — 1;11. Генеральный директор совместно с руководите-

лями подразделения-разработчика — 1;12. Мы консультируем, а окончательно решает

заказчик — 1;13. Через директора — 1;14. Научно-технический совет во главе с генераль-

ным директором — 1;15. Руководство, патентовед, авторы — 1;16. Патентный поверенный — 1;

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

15

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

17. Патентный совет (коллегиально) — 1;18. Научно-технический совет — 1;19. Комиссия по ИС — 1;20. Мой отдел (?) — 1;21. Экспертная комиссия (по приказу) — 1;22. Начальник отдела ИС — 1;23. Совместно — автор и патентовед — 1;24. Первый заместитель президента компании — 1;25. Генеральный директор на основании рекомен-

дации специалистов, выраженной в решении НТС НПК (научно-технический совет науч-но-производственного комплекса) — 1;

26. Руководитель структурного подразделения — 1;27. Вышестоящее руководство — 1;28. Генеральный директор, экспертный совет — 1;29. Инженер по ПиИР — 1;30. Руководство, авторы, патентовед — 1;31. Технический совет организации — 1;32. Руководство — 4;33. Генеральный директор — 1;34. Директор — 1;35. Вышестоящая организация, руководитель — 1;36. Сотрудники патентно-лицензионного отдела — 1;37. Экспертная комиссия АО «БКО» по вопросам

ИС — 1;38. Автор — 1.

Для ноу-хау — 213:1. Генеральный директор — 1;2. Руководитель технического подразделения — 1;3. Соавторы ИС — 1;4. Начальник патентно-лицензионной службы

совместно с ведущим по заявке — 1;5. Комиссия по ИС — 1;6. На заседании экспертной комиссии — 1;7. Через директора — 1;8. Директор — 2;9. Руководитель подразделения-разработчика

и генеральный директор — 1;10. Отдел ИС и инноваций по согласованию с ад-

министрацией — 1;11. Руководитель подразделения-разработчика,

генеральный директор и главный инженер — 1;12. Генеральный директор совместно с руководи-

телем производства — 1;13. Координационный совет по ИС — 1;14. Научно-технический совет во главе с генераль-

ным директором — 1;15. Главный технолог — 1;

16. Патентный совет (коллегиально) — 1;17. Генеральный директор, экспертный совет — 1;18. Руководство — 5;19. Совместно автор и патентовед — 1;20. Первый заместитель президента компании — 1;21. Финансовый директор — 1;22. Генеральный директор на основании рекомен-

дации специалистов, выраженной в решении НТС НПК (научно-технический совет науч-но-производственного комплекса) — 1;

23. Руководитель организации — 1;24. Экспертная комиссия (по приказу) — 1;25. Авторы ноу-хау, руководство, сотрудники патент-

но-лицензионного отдела, оформление как ноу- хау происходит комиссией, согласно Положению по созданию ноу-хау — 1;

26. Патентный отдел (проректор по науке) — 1;27. Экспертная комиссия — 1.

Не ответили — 14.На данный вопрос многие респонденты выбра-

ли несколько вариантов ответов.

На вопрос «Практикуете ли Вы правовую охрану РИД в форме ноу-хау? Если да, каковы, по Вашему мнению, плюсы и минусы охраны в режиме ноу-хау?» респонденты ответили следу-ющим образом:1. Да, практикуем — 201 респондент:2. Один автор прокомментировал, что редко — 1;3. Нет, не практикуем — 171 респондент.

Плюсы:1. Снижение затрат — 1;2. Можно охранять практически любую ценную

информацию — 1;3. Простота осуществления — 1;4. Оформляем спецификации РИД вместе с авто-

рами — 1;5. Рейтинг повышается — 1;6. Повышает платежи при заключении лицензи-

онного договора — 1;7. Конкретное преимущество плюс реклама — 1;8. Скорость — 1;9. Быстро, просто, небольшие трудозатраты — 1;10. Простота осуществления — 1;11. Не требуется регистрация прав — 1;12. Относительно простой и не затратный меха-

низм — 1;13. Гарантия неразглашения при отсутствии ком-

мерциализации — 1;

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

16

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

14. Сохранение монопольного права при сокраще-нии сроков предоставления охраны и сокраще-ние затрат — 1.Минусы:

1. Охрана секрета производства менее надеж-на — 1;

2. Не вводится в производство — 1;3. Хрупкий объект ИС, легко уязвим — 1;4. Нет защиты от конкурентов — 1;5. Сильное влияние человеческого фактора

на надежность охраны — 1;6. Третье лицо может получить патент — 1;7. Велика вероятность утечки информации — 1;8. Возможность раскрытия информации конку-

рентам — 1;9. В большой организации это весьма проблема-

тично (считаю данный способ охраны малоэф-фективным) — 1;

10. Низкая защита при коммерциализации — 1;11. Есть трудности в сохранении конфиденциаль-

ной информации — 1;12. Затруднено распоряжение закрытой информа-

цией — 1;13. Слабое понимание сущности ноу-хау среди

работников — 1.Не ответили — 6.На рисунке 16 представлены количественные

данные о применении правовой охраны РИД в форме ноу-хау (Приложение 17).

Следующий вопрос анкеты «Проводите ли Вы маркетинговые и / или патентные исследова-ния перед принятием решения о необходимости обеспечения правовой охраны и использования РИД?» показал ответы респондентов:

«Да» ответили 274 респондента:1. Один респондент конкретизировал: «не всегда»;2. Один респондент указал: «Проводим патент-

ные исследования перед оформлением доку-ментов на заявку»;

3. Составляем отчет об использовании патен-тов — 1;

4. Проводится патентный поиск по установлению аналогов — 1;

5. Обязательно — 1;6. Через внешних патентных поверенных — 1;7. Маркетинговые исследования — 1;8. При желании заказчика — 1;9. Через патентного поверенного — 1;

10. Проводим патентно-информационный поиск — 1;11. Патентные исследования — 4.

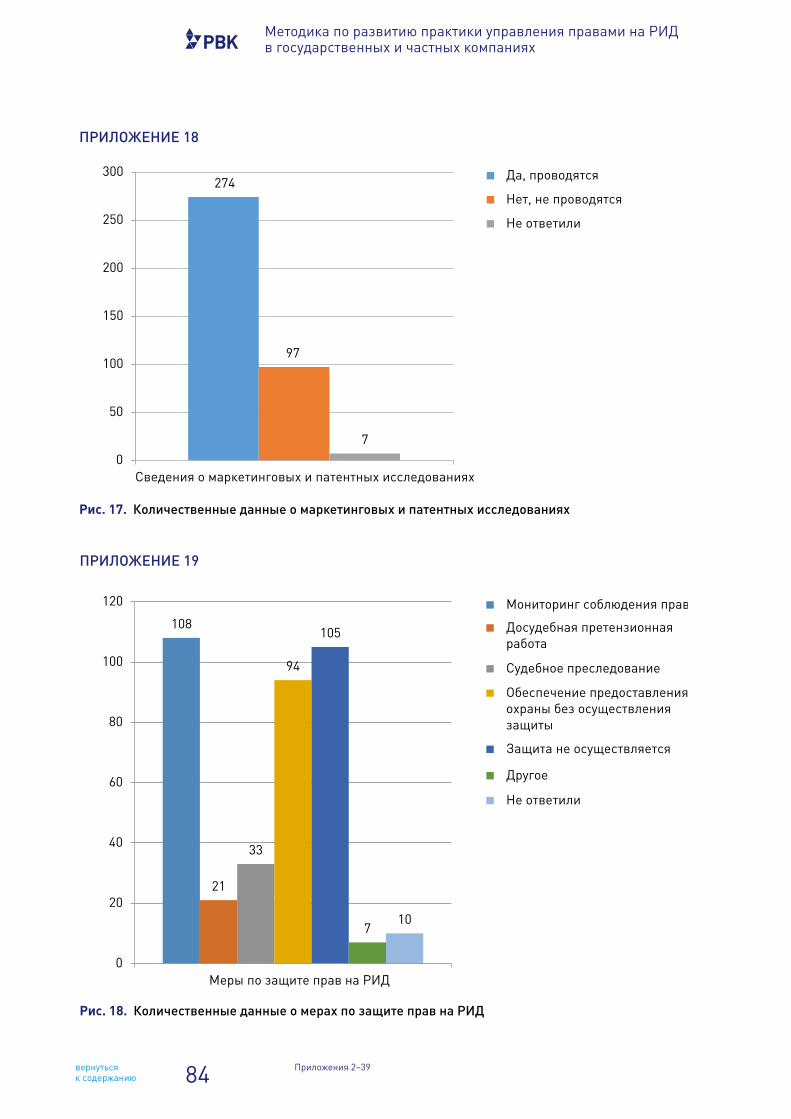

«Нет» ответили 97 респондентов: - Один респондент конкретизировал: «Основ-ная доля охраняемых объектов компании — технологические решения при строитель-стве скважин. Существующие в российской практике решения нам хорошо известны. При появлении существенно нового решения нет необходимости искать аналоги. Что каса-ется зарубежных компаний, да, совпадение технологических решений может быть, но мы сейчас не выходим на иностранный рынок. Кроме того, значительная часть прав принад-лежит нашему основному заказчику. Он сам занимается исследованием, охраной и защи-той разработок в области технологических решений. Моя компания имеет лишь неболь-шой фонд охраняемых РИД для поддержания имиджа».

Не ответили — 7 респондентов.На рисунке 17 представлены количественные

данные о маркетинговых и патентных исследова-ниях (Приложение 18).

Следующие два вопроса анкеты были посвя-щены изучению практики по защите прав на РИД. Так, на вопрос «Ваша организация осуществляет защиту прав на РИД, правообладателем которых она является?» респонденты ответили следующим образом:1. Ведет активный мониторинг соблюдения

прав — 108;2. Ведет активную досудебную претензионную

работу — 21;3. Ведет активное судебное преследование — 33;4. Обеспечивает предоставление охраны,

но не осуществляет защиту — 94;5. Защита не осуществляется — 105.

В качестве других вариантов ответов респон-денты предложили:1. Защита прав на РИД, охраняемые патентами,

свидетельствами на товарные знаки — сила-ми структурных подразделений, защита прав на ноу-хау — отдел обеспечения безопасно-сти — 1;

2. Защита осуществляется после выявления на-рушения прав — 1;

3. Пока не было необходимости в защите прав — 1;

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

17

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

4. Обеспечивает охрану и при нарушении осу-ществляет защиту — 1;

5. У нас были прецеденты необходимости защи-ты, когда сторонние авторы выходили с тем, что мы используем их разработки в своей работе, но это редкие случаи — 1;

6. Мониторинг не ведется, защиту осуществляем при возникновении спорной ситуации — 1;

7. Предоставление правовой охраны обеспечи-вается, защита осуществляется по выявлению фактов нарушения интеллектуальных прав, однако активного мониторинга соблюдения прав не проводится, получение информации о нарушениях носит случайный характер — 1.Не ответили — 10 респондентов.На рисунке 18 представлены количественные

данные о мерах по защите прав на РИД (Приложе-ние 19).

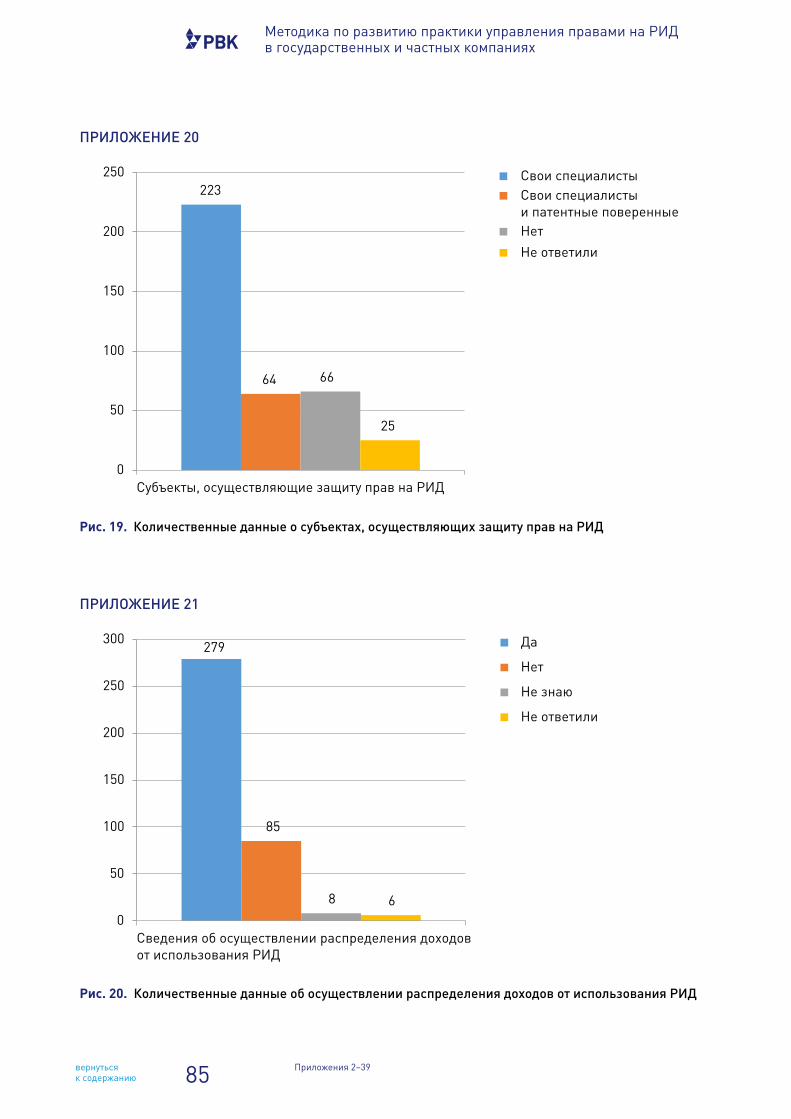

На вопрос «Осуществляется ли защита прав на РИД своими специалистами или с привлечени-ем специалистов со стороны (юридических фирм, патентных поверенных, юристов и т. п.)?» респон-денты ответили следующим образом:1. Свои специалисты — 223;2. И своими силами, и с привлечением патентных

поверенных — 64;3. Нет — 66.

Не ответили –25.На рисунке 19 представлены количественные

данные о субъектах, осуществляющих защиту прав на РИД (Приложение 20).

На вопрос «Уделяет ли Ваша организация вни-мание вопросам распределения дохода от исполь-зования РИД?» респонденты ответили следующим образом:

Большинство респондентов — 279 человек ответили «Да», указав локальный документ:1. Положение о выплате вознаграждения авторам

служебных изобретений, полезных моделей, промышленных образцов, программ для ЭВМ и баз данных — 1;

2. Выплачивается авторское вознаграждение за использование ОИС. Причем мы с трудно-стями используем на практике Постановление № 512. — 1;

3. Договор между предприятием и соавторами — 1;4. Соглашение о РИД — 1;

5. Договор подряда с авторами об оплате РИД — 1;6. Положение по ИС, приказ генерального дирек-

тора о выплатах — 1;7. Договоры с авторами изобретений — 1;8. Положение по ИС, приказы генерального ди-

ректора — 1;9. Договор о вознаграждении — 1;10. Пока есть расходы, но нет доходов — 1;11. Но пока дохода не было — 1;12. Коллективный договор, договор о правопреем-

стве — 1;13. Положение — 1;14. Различные положения, в т. ч. положение о рас-

пределении вознаграждения — 1;15. Стандарты организации — 1;16. Положение по РИД — 1;17. Положение по управлению ИС — 1;18. Только в договорах с авторами РИД — 1;19. Нет — 85 респондентов;20. Не знаю — 8 респондентов.

Не ответили — 6 респондентов.На рисунке 20 представлены количественные

данные об осуществлении распределения доходов от использования РИД (Приложение 21).

О применении Постановления № 512 один из респондентов написал: «На самом деле, мне кажется, что эти правила слишком сложны и могут быть использованы только в тех организациях, где мало подают заявок на изобретения. В организа-циях, где изобретательская активность высока, для расчета вознаграждений авторам надо вво-дить отдельную ставку. И еще, в этих правилах вознаграждение автора зависит от его зарплаты, что не всегда является справедливым с точки зрения участия в создании РИД. Ведь основным изобретателем может быть автор с низкой зарпла-той и у него будет самое низкое вознаграждение».

Другой респондент ответил: «Эти правила (в соответствии с Постановлением № 512) тяже-ло, да и не логично применять на предприятиях с большим количеством заявок. Несправедливость больше как раз в отношении реального автора. Как правило обычный инженер в авторский состав включает своих любимых (и нет) руководителей, чья средняя з / п в разы больше. У нас на пред-приятии в год более 80 заявок на изобретения уходит. Мы разработали свой порядок выплаты вознаграждения, более справедливый по нашему мнению. Но в любом случае заключается договор

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

18

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

с авторами в отношении каждого РИД, еще до по-дачи заявки. А вообще конечно вознаграждения авторам очень больная тема. Особенно из-за того, что не каждая компания понимает, что это такое и почему необходимо выплачивать».

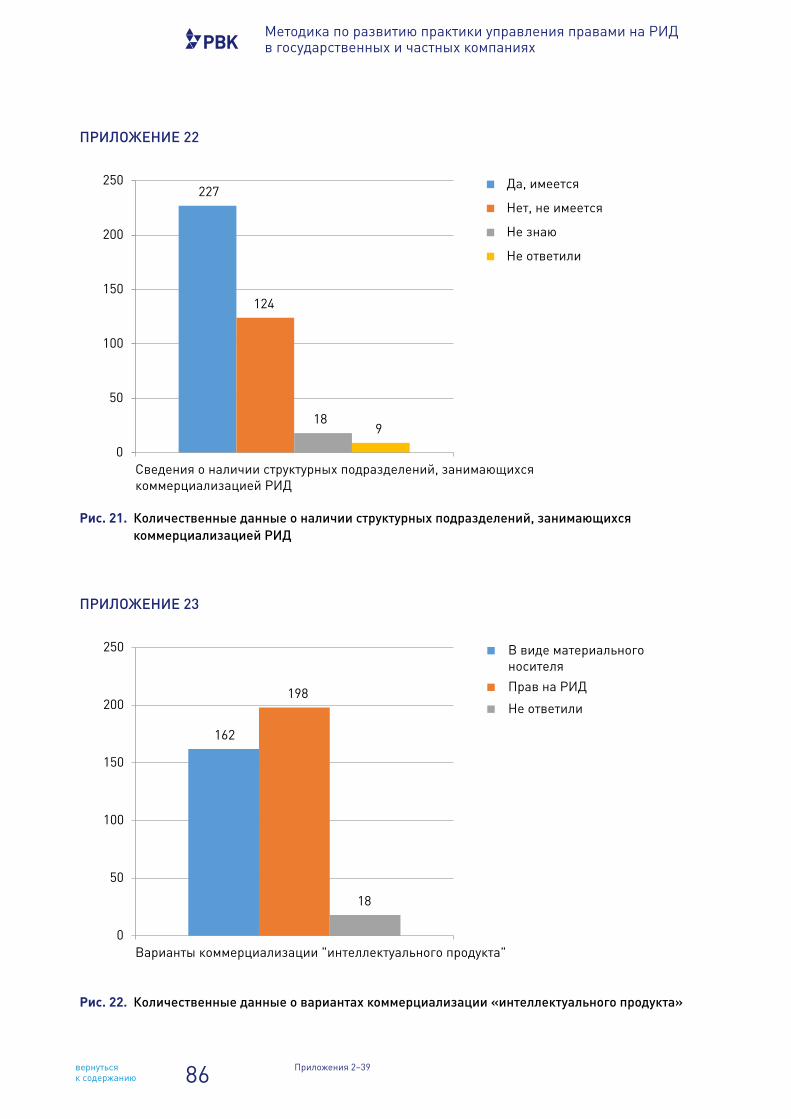

На вопрос «Какое структурное подразделение Вашей организации занимается коммерциали-зацией прав на РИД?» респонденты ответили следующим образом:

«Да», (укажите) — 227 респондентов:1. Планово-экономическое отделение — 1;2. По сути, вся компания — 1;3. Бизнес-структура (планирование) — 1;4. Патентно-лицензионная служба — 1;5. Наше подразделение совместно с подразделе-

нием-разработчиком — 1;6. Соучредители ООО — 1;7. Наше подразделение совместно с подразделе-

нием-разработчиком — 1;8. Юридический отдел и отдел ИС — 1;9. То, которое являлось инициатором получения

патента — 1;10. Отдел по инновациям — 1;11. Создан сектор трансфера технологий, но он

не выполняет все те функции, которые должен решать — 1;

12. Нас всего 4 партнера, мы все и решаем — 1;13. Департамент технического сопровождения

совместно с юридическим и коммерческим отделами — 1;

14. Никакое, но это функция заместителя директо-ра по инновациям — 1;

15. РИД используется в собственном производ-стве — 1;

16. НИИ — 1;17. Планируем создавать специализированный

отдел — 1;18. Отдел по внедрению ИС — 1;19. Группа по инновациям — 1;20. Патентный отдел — 1;21. Патентоведы, юрист, руководство — 1;22. Служба по ИС — 1;23. Научно-производственные комплексы во взаимо-

действии с отделом интеллектуальной собствен-ности и информационного маркетинга и отделом реализации федеральных целевых программ,

национальной деятельности и стратегического развития — 1;

24. Отдел научно-технической информации и мар-кетинга — 1;

25. Технический отдел — 1;26. Каждое структурное подразделение, в котором

был разработан конкретный РИД — 1;27. Технический отдел головной организации — 1;28. Научно-техническое управление и отдел про-

даж — 1;29. ОМ, ТО, ЦСТиП, ПЭО — 1;30. Научно-технический отдел, финансовый от-

дел — 1.«Нет» ответили 124 респондента.Не знаю — 18 респондентов.Не ответили — 9 респондентов.На рисунке 21 представлены количественные дан-

ные о наличии структурных подразделений, занима-ющихся коммерциализацией РИД (Приложение 22).

На вопрос «Какой вариант коммерциализации «интеллектуального продукта» наиболее распро-странен в Вашей организации?» респонденты ответили следующим образом:1. Материального носителя (изготавливаемой

продукции), в котором выражен РИД — 162;2. Прав на РИД — 198.

Не ответили — 18.На рисунке 22 представлены количественные

данные о вариантах коммерциализации «интел-лектуального продукта» (Приложение 23).

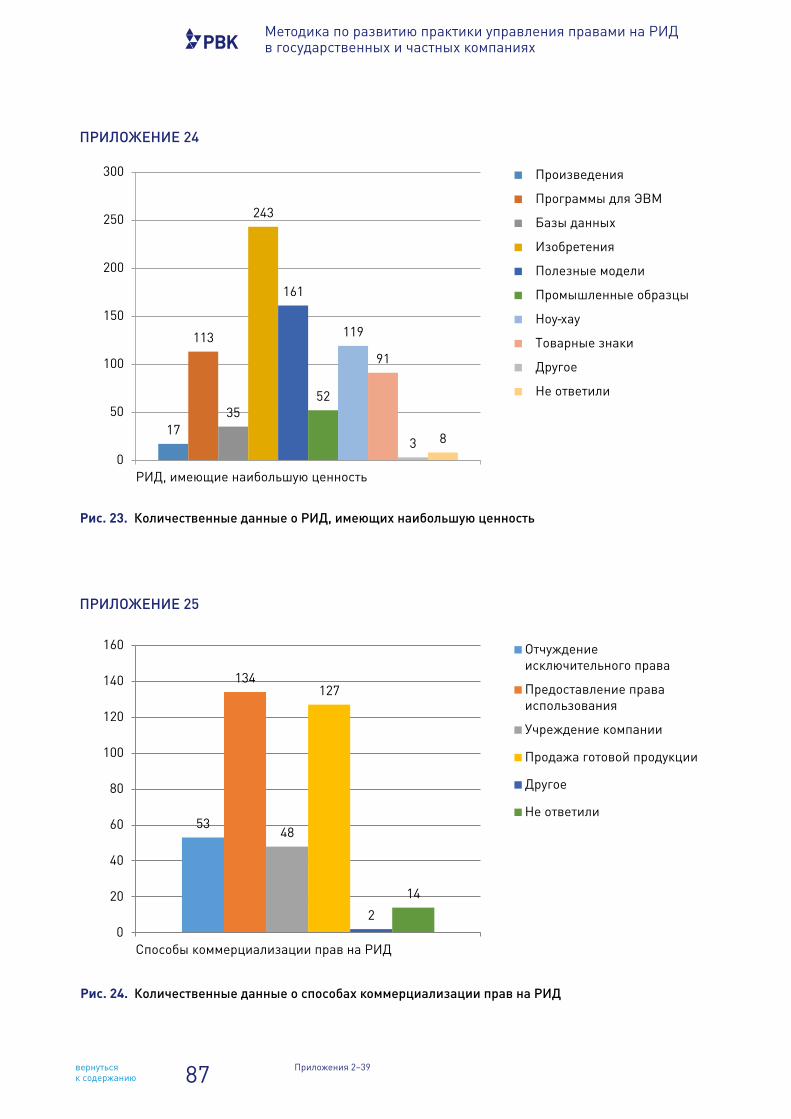

На вопрос «Какие РИД, исключительное право на которые принадлежит Вашей организации, имеют наибольшую подтвержденную на практике коммерческую привлекательность / являются наи-более востребованными на рынке?» респонденты ответили следующим образом:1. Произведения — 17;2. Программы для ЭВМ — 113;3. Базы данных — 35;4. Изобретения — 243;5. Полезные модели — 161;6. Промышленные образцы — 52;7. Ноу-хау — 119;8. Товарные знаки — 91;9. Другое (укажите) — 3:

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

19

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

- Пока не принимались — 1; - Не отмечено — 1; - У нас нет своих РИД, мы оказываем услуги третьим лицам — 1.

Не ответили — 8 респондентов.При ответе на данный вопрос большинство

респондентов выбрали более одного варианта ответов.

На рисунке 23 представлены количественные данные о РИД, имеющих наибольшую ценность (Приложение 24).

На вопрос «Каким образом Ваша организация осуществляет коммерциализацию прав на РИД?» респонденты ответили следующим образом:1. Отчуждение исключительного права — 53;2. Предоставление права использования — 134;3. Учреждение компании (МИП, спин-офф) — 48;4. Продажа готовой продукции с использованием

РИД (когда это возможно) — 127;5. Другое (укажите) — 2:

- Нет такой деятельности — 1; - Планируем продать либо патент, либо ООО с патентом — 1.

Не ответили — 14.На рисунке 24 представлены количествен-

ные данные о способах коммерциализации прав на РИД (Приложение 25).

Также интересные дискуссии среди респонден-тов вызвал вопрос «Какие Вы видите проблемы, препятствующие коммерциализации прав на РИД, обладателем которых является Ваша организация?» Наиболее интересные ответы представлены ниже:1. Секретность — 1;2. Отсутствие спроса — 1;3. Требуется хорошее юридическое сопровожде-

ние и документооборот — 1;4. Небольшое количество компаний-потребите-

лей, создается преимущественно на государ-ственные контракты — 1;

5. Узкая специализация, штучная продукция, не имеющая массового спроса — 1;

6. В РФ нельзя провести доклинические исследо-вания по GLP, что необходимо для глобальной коммерциализации — 1;

7. Отсутствие стратегии использования РИД — 1;8. Нехватка денежных средств для доведения

продукта до конечного результата — 1;

9. Непонимание важности этого вопроса — 1;10. Узкая специализация — 1;11. Коммерциализация осуществляется внутри

государственной корпорации и по ее указа-нию — 1;

12. Специфическая сфера деятельности предпри-ятия ограничивает возможность лицензионной деятельности — 1;

13. Только начинаем деятельность, отсутствие специальных служб — 1;

14. Принадлежность РАН; отсутствие группы по-тенциальных стартаперов; старость коллектива и отсутствие должности заместителя директора по инновациям — 1;

15. Денег нет — 1;16. Слабый маркетинг — 1;17. Большой временной лаг между получением

охранного документа и внедрением в произ-водство — 1;

18. Нежелание заказчиков принимать права на РИД — 1;

19. Недостаточная реклама — 1;20. Не интересует, РИД реализуется в готовой

продукции — 1;21. Санкции в отношении России — 1;22. Смешанный субъектный состав — 1;23. Нет специалистов — 1;24. Отсутствие рынка ИС в России в области

оборонной промышленности, сложившаяся мо-нополия в России на выпускаемую продукцию, отсутствие заинтересованных покупателей за рубежом — 1;

25. НИОКР выполняются в основном по государ-ственным контрактам, поэтому таких проблем не выявлено — 1;

26. Слабое законодательство — 1;27. Мало производства нашей продукции — 1;28. Особые задачи, выполняемые учреждением — 1;29. В связи со спецификой нашей организации

(медицина) РИД внедряются очень мало и мало заинтересованных инвесторов — 1;

30. Нет структурного подразделения, занимаю-щегося коммерциализацией. Этап, на котором происходит основная ошибка, это конечно этап заключения и согласования договора (контрак-та). Беда в том, что в некоторых организациях патентных служб просто нет, а в которых они есть — их считают «чем то второсортным», мол Вы нужны, чтобы что-то запатентовать, осталь-

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

20

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

ное не Ваше дело. Вот и получается, что раз-гребать все приходится, когда все, что можно сделать неправильно — уже сделано! А юристы компании редко углубляются в вопросы ИС.

31. Другой респондент в своем ответе отметил несколько проблем. «Проблемы решаются по мере их поступления. Почти 90 % заключа-емых договоров между компаниями не опи-сывают конкретных действий по созданию и распределению прав на РИД, а также по во-просам выплаты вознаграждения. В итоге получается, что правообладатель может быть один, но авторы из трех разных компаний, и когда получен патент, начинаются споры: кто кому и сколько должен. По законодатель-ству, конечно, платить должен именно работо-датель, но тогда всплывают вопросы: как по-сторонний человек попал в авторы? если он не сотрудник, где подтверждающий документ об уступке права на получение патента? И, как правило, тяжело этого человека связать с тем договором, в рамках которого был по-лучен РИД, ведь со стороны контрагента (юр. лица — работодателя автора) уведомления о создании РИД не поступало.

32. Проблема непридания (игнорирования) значи-мости интеллектуальной собственности. Даже назову это ПРАВОВОЙ НИГИЛИЗМ. Это встре-чается повсеместно и в том числе со стороны государства».Действительно, проблема расчета и выплаты

вознаграждения за служебные изобретения, слу-жебные полезные модели, служебные промыш-ленные образцы, является актуальной и принята на практике многими организациями «в штыки», поскольку она, по сути, не учитывает фактический вклад автора в рублевом эквиваленте, и это связа-но с различным размером МРОТ. Причем, на прак-тике, и мы все это прекрасно знаем, существует ситуация, когда в качестве автора (причем в числе первых в списке авторов) указывают лиц, не внес-ших творческий вклад в создание ИС.

Как правило, в категорию авторов включают руководителей, заместителей руководителей (и так по иерархии вниз), так как они оказывали содей-ствие в правовой охране ИС и пр. Таким образом, в числе авторов указываются лица, оказывающие вспомогательную помощь. Иногда в число авторов включают и специалистов по ИС, которые помога-

ют составлять заявки. Это одна из ошибок самих заявителей. К чему это приводит? Когда возникает вопрос об оценке ИС, оценщик должен выяс-нить, кто действительно является автором, чтобы фактически выявить затраты на создание объекта оценки, коим является ИС. И только на данном этапе, когда речь, по сути, идет уже о внедрении и / или коммерциализации ИС, возникает вопрос о том, кто фактически является автором.

Эта одна из проблем. Другой важный вопрос — о соавторах из внешних организаций. Это вторая проблема, которая наиболее часто встречается на практике, так как речь идет о людях, действи-тельно внесших вклад в создание ИС, но не со-стоящих в трудовых отношениях с организацией, которая должна выплачивать вознаграждение авторам. К сожалению, на практике, подобная ситуация выявляется не тогда, когда «участники еще на берегу», а тогда, когда «все уже в лодке» и выбор правильного решения ограничен в связи с возникающими или возникшими рисками.

Правила выплаты вознаграждения за служеб-ные изобретения, служебные полезные модели, служебные промышленные образцы (особенно пункт 2) интересны в использовании для разви-тия методики оценки ИС. Это новое направление для развития оценки ИС».

Интересные комментарии дает один из специ-алистов-практиков12: «Современные правоот-ношения по созданию и использованию таких объектов интеллектуальной собственности (ОИС) как изобретения, полезные модели и промыш-ленные образцы, зачастую осложнены рядом факторов.

Прежде всего, это многоаспектность субъект-ного содержания, в частности авторов. Однако и на стороне работодателя также вероятна мно-жественность лиц, поскольку авторы могут быть работниками разных работодателей. Смешанный субъектный состав порождает вопросы, связан-ные с классификацией изобретения в качестве служебного. А это очень важно, потому что имеют место разные правовые последствия для разной категории авторов и правообладателей.

Проиллюстрируем вышесказанное одним условным примером, отражающим возможную коллизию. Техническое решение разработано сотрудниками научного учреждения (А) и про-мышленного предприятия (В). Заявка на изобре-

12 Романова Н. В., начальник Центра патентных услуг СГУ (г. Саратов).

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

21

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

тение подается от имени двух юридических лиц А и В. В качестве соавторов указаны сотрудники, для которых работодателем является А и сотруд-ники, для которых работодателем является В. По-лучен патент, изобретение используется только на предприятии В. Вознаграждение в соответ-ствии с законодательством13 должно быть вы-плачено только «своим» сотрудникам — авторам служебного изобретения. Таким образом, право на вознаграждение за создание имеют все авторы, каждый от своего работодателя, а за использо-вание — только авторы — сотрудники В. Данную коллизию можно разрешить заключением догово-ра, но на практике такие договоры заключаются далеко не всегда.

Изобретения могут быть классифицирова-ны по разным критериям. Исходя из количе-ства авторов все изобретения можно разделить на единоличные и коллективные или совместные. Не секрет, что большинство результатов интеллек-туальной деятельности (РИД) рождается в соав-торстве. Конечно, соавторство зависит и от тема-тики, и от того, как и где создавались изобретения.

Однако для определения юридической судьбы изобретений более важно их деление по крите-рию правового основания создания на служеб-ные и не служебные. ГК РФ установлены диф-ференцированные правила для регулирования изобретений, созданных в рамках служебного задания (ст. 1370), по договору (ст. 1371), по госу-дарственному или муниципальному контракту (ст. 1373). При этом служебным изобретениям посвя-щена только одна статья, в то время как в ряде государств были приняты специальные законы о служебных изобретениях.

Обратим внимание на следующий аспект — за-дание должно быть в пределах трудовых обязан-ностей. Среди юристов есть мнение, что задание на создание изобретения выдано быть не может. Приведем цитату из работы профессора Гаври-лова Э. П. — «В соответствии с п. 1 ст. 1370 изо-бретение тогда признается служебным, когда оно создано работником в связи с выполнением им своих трудовых обязанностей или конкретного задания работодателя. Почему здесь употреблены слова «в связи с выполнением», а не «в порядке

выполнения», как это сделано применительно к авторским произведениям?

Использование в данном случае выражения «в связи с выполнением» оправданно и принци-пиально верно: трудовые обязанности не могут заключаться в создании изобретений; конкрет-ное задание не может обязать работника создать изобретение. Вместе с тем трудовые обязанности могут предусматривать «совершенствование действующей техники и технологических процес-сов», а конкретное задание может заключаться в «устранении обнаруженных неполадок» и т. п. И если в связи с такими обязанностями или с та-ким заданием будет создано изобретение, то оно и считается служебным…»14. На момент нача-ла разработки не известно, будет ли получен какой-либо результат; будет ли он в принципе патентоспособным; если будет, то как изобретение или как полезная модель и т. п.

Таким образом, в отношении создания служеб-ных объектов патентного права, как мне кажется, будет достаточно, если соответствующий работ-ник фигурирует в приказе, техническом задании или другом документе (в том числе служебном задании), из которых следует, что он участвует в той или иной разработке. Для авторского права, которое защищает форму произведения, задание может быть выдано и в нем описан сюжет, форма (проза, стихи).

Рассмотрим некоторые проблемы, обуслов-ленные спецификой субъектного состава. Изо-бретение, полезная модель или промышленный образец, иной результат интеллектуальной деятельности (РИД) может иметь «смешанный субъектный состав» авторов. Так, авторский кол-лектив зачастую состоит из сотрудников пред-приятия и не связанных с ним трудовыми отно-шениями сторонних авторов. К числу последних, например, относятся студенты и аспиранты вузов, возможен также вариант, когда кто-то из соавто-ров был привлечен к выполнению работ над соз-данием РИД по гражданско-правовому договору или иным путем.

Возможен также вариант, когда авторы явля-ются сотрудниками, но часть из них создают РИД в связи с выполнением своих трудовых обязан-

13 ГК РФ, ч. 4, статья 1370.

14 Гаврилов Э. П. О служебных изобретениях. Часть II. Патенты и лицензии. 2011. № 10. С. 3.

Обзор и анализ лучших практик управления правами на РИД в Российской Федерации, включая вопросы правовой охраны, защиты и коммерциализации

22

Методика по развитию практики управления правами на РИД в государственных и частных компаниях

вернуться к содержанию

ностей или конкретного задания работодателя, а другая привлекается совершенно разными путями. Наличие иностранного элемента в право-отношениях по созданию РИД также порождает дополнительные правовые проблемы.

Каким образом посторонние лица могут прини-мать участие в создании РИД вместе с работника-ми вуза? Вот несколько примеров.

Коллектив сотрудников вуза в рамках конкрет-ного задания работодателя разрабатывал способ. В разработке участвовал аспирант, так как работы проводились непосредственно его научным руко-водителем. Было предложено вещество для ис-пользования в способе, для испытания которого необходим был 3D сканер, отсутствующий у вуза. Вузовские работники по собственной инициативе привлекли стороннего исследователя, распо-лагающего соответствующим оборудованием. В процессе использования 3D сканера сторонний исследователь уточнил необходимые режимы в способе. Правовую охрану полученного РИД предлагается оформить на имя вуза с указанием в качестве соавтора привлеченного исследовате-ля и аспиранта.

При проведении исследований по конкретному заданию работник вуза без надлежащего оформ-ления взаимоотношений привлек к выполнению работ автора статьи по схожей тематике и обсуж-дал с ним научную проблему. В процессе нефор-мального общения ими совместно был создан охраноспособный РИД.

Для решения проблемы, поставленной рабо-тодателем, ученый привлек жену, их совместным творческим трудом удалось проблему разрешить и получить охраноспособный результат.

Сотрудник вуза по личному гранту был на ста-жировке за рубежом, где у него возникли друже-ские и научные связи с местными учеными. После возвращения при выполнении по поручению ректора НИР он использовал некоторые результа-ты коллег, получив способный к правовой охране результат.

Решая служебную проблему, сотрудник изучал научную и патентную литературу. В результате был выявлен специалист в аналогичной области техники, связавшись с которым и консультируясь, сотрудник использовал его задел для решения поставленной задачи.