Embed Size (px)

Citation preview

www.lajapyme.com

1

Diagnóstico

www.lajapyme.com

2

“En tiempos de crisis abundan toda clase de oportunidades. Los buenos tiempos son buenos,

pero los malos tiempos son aun mejores”

Konosuke Matsushita

www.lajapyme.com

3

¿Qué es una crisis?

• Momento decisivo y de consecuencias importantes en un asunto de importancia.

• Grave desequilibrio en una empresa.

La crisis puede tener diferentes causas, sin embargo hemos constatado que generalmente en el origen se encuentra una situación caótica, una forma de trabajar reactiva y desordenada.

www.lajapyme.com

4

La crisis

• La mayoría de las pequeñas empresas viven en una crisis permanente.

• Los síntomas de la crisis muchas veces se aprecian en la imposibilidad para cumplir con sus obligaciones y en otros casos en su incapacidad para crecer de manera consistente.

www.lajapyme.com

5

Diagnóstico. ¿Qué nos duele?

• Los empresarios reconocen fácilmente épocas de auge y de crisis.

• Sin embargo, por regla general casi nunca llegan a realizar un análisis más profundo que les permitiría determinar las causas y tomar las acciones necesarias para mejorar.

www.lajapyme.com

6

¿Qué nos duele?

• Empresarios prudentes monitorean algunos resultados, y así obtienen valiosa información.

• Los resultados más utilizados son las cifras de ingresos, los egresos, las utilidades y la rentabilidad.

www.lajapyme.com

7

• ¿Cuál debe ser el foco de atención en el negocio, para tener éxito?

• ¿Cuáles son las causas que están originando los malos resultados, para eliminarlas?

• ¿Cuáles son las causas de los buenos resultados, para convertirlas en una práctica cotidiana?

• ¿Cuáles son las acciones apropiadas para evitar la recurrencia de los problemas que se han enfrentado?

¿Qué información adicional debemos obtener?

www.lajapyme.com

8

Una empresa es como un barco

• En medio de la tormenta, el barco necesita más que nunca un capitán que mantenga la calma y tome las decisiones acertadas.

• En medio de la crisis es necesario que el líder de la empresa asuma el control y se haga responsable de la supervivencia del negocio.

www.lajapyme.com

9

En una crisis…

• El líder debe tener autoridad y hacerla valer, sus colaboradores deben responder y seguirlo.

• Para tener elementos para la toma de decisiones el líder debe diagnosticar constantemente a su empresa.

www.lajapyme.com

10

Diagnóstico financiero de la empresa

• Financieramente hablando, la empresa busca rentabilidad, es decir, la utilidad sobre el capital invertido.

• En los casos de microempresas, que no cuentan con activos considerables, la búsqueda se centra en la utilidad.

www.lajapyme.com

11

Diagnóstico de estructura financiera

Objetivo:

Identificar la estructura financiera de la empresa e identificar las prioridades financieras que nos permitan maximizar los resultados focalizando nuestras acciones.

www.lajapyme.com

12

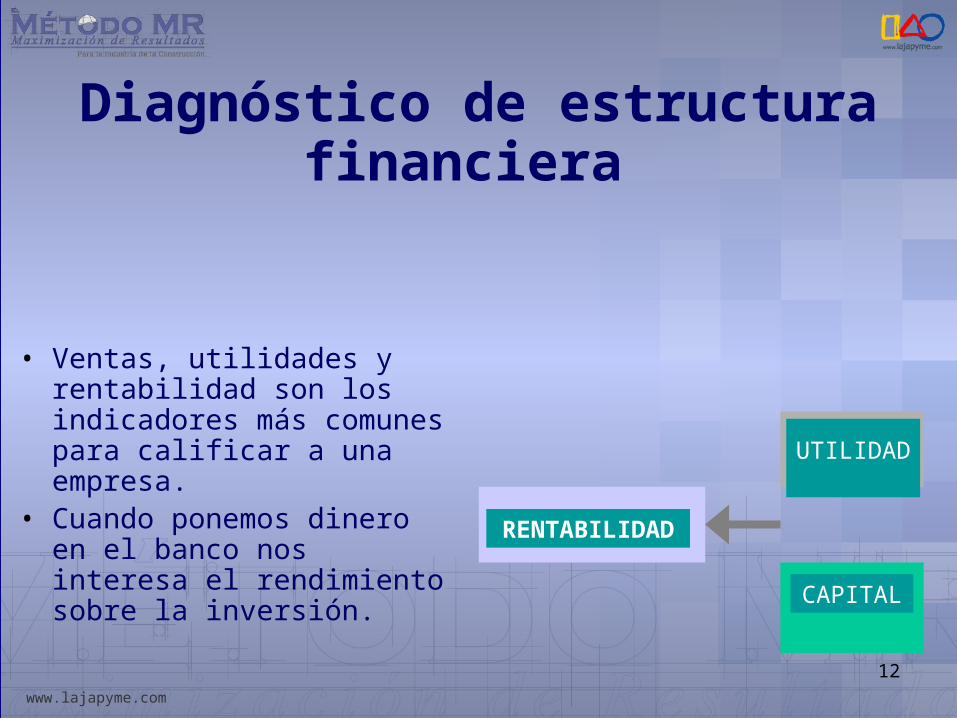

Diagnóstico de estructura financiera

• Ventas, utilidades y rentabilidad son los indicadores más comunes para calificar a una empresa.

• Cuando ponemos dinero en el banco nos interesa el rendimiento sobre la inversión.

RENTABILIDAD

UTILIDAD

CAPITAL

www.lajapyme.com

13

Todos los que aspiren a llegar a la cima, tienen que entender las finanzas de los negocios

Diagnóstico de estructura financiera

RENTABILIDAD /(entre)

UTILIDAD

Ventas

Costos y Gastos

ESTADODE

RESULTADOS

BALANCECAPITAL

Activo

Pasivo

menos

www.lajapyme.com

14

Formato para el diagnósticoBien

1Medio

2Mal 3

Nula 1

Baja 2

Alta 3

Ventas Precio

Volumen

Menos

Costos y gastos

Rentabilidad Entre Gastos Financieros.Intereses que origina el PASIVO con COSTO

Efectivo y Bancos

Activos Cuentas por CobrarDeudas de nuestros clientes

InventariosMateriales comprados para transformarlos y venderlos

Activo FijoTerrenos, Edificios, Maquinaria y Equipos

Pasivo Pasivo Con Costo(Deudas que generan Interés)

Pasivo sin Costo(Deudas que no generan interés: Proveedores, Prestamos)

Costos Variables.(Varian de acuerdo a las Ventas):

Materias primas, Algunos Salarios, Comisiones

A.Diagnóstico Situación

B.Oportunidad de Mejora Prioridad

AxB

Capital Invertido

Menos

Costos fijos(NO varian de acuerdo a las Ventas)

Renta, Gastos, Salarios (Director, Gerentes, etc.) Depreciaciones

Utilidades

www.lajapyme.com

15

Lineamientos para el diagnóstico

1. Definir la situación actual (columna A).

2. En cada renglón estimar si el concepto correspondiente se encuentra en una situación buena, regular o mala.

– Por ejemplo: Si se considera que el precio es demasiado bajo, la calificación será 3 (mala), independientemente de si hay posibilidades de elevarlo o no.

3. Estimar la oportunidad de mejora (columna B).

4. En cada renglón se calificará la factibilidad de mejorar la situación.

– Por ejemplo: Si hemos calificado el precio como malo, pero se estima que es imposible mejorarlo a causa de un precio controlado o a la presión de la competencia, se calificaría como 1, que equivale a una capacidad de mejora nula.

www.lajapyme.com

16

Identificar la prioridad

• Se calcula multiplicando la situación actual por la oportunidad de mejora – Por ejemplo: Si consideramos que el precio es malo (3), pero con una

capacidad de mejora nula (1), la multiplicación de ambos valores (3 x 1) dará 3.

– Realizando el mismo ejercicio con los diferentes conceptos pueden encontrarse, por ejemplo, costos variables demasiado altos (3) y grandes oportunidades de mejora (3), a través de reducir desperdicios o mejorar la selección de proveedores, etcétera. El resultado nos dará 9.

– Cuanto mayor sea el número de la multiplicación entre la situación actual y la oportunidad de mejora, mayor será la prioridad que debe concederse a ese elemento.

www.lajapyme.com

17

Consideraciones importantes para el diagnóstico

• En este análisis, el rubro de efectivo y bancos no debe ser considerado, porque éste es el efecto o resultado de todas las variables anteriores.

• Es conveniente considerar los otros rubros del activo: – cuentas por cobrar (que en la actualidad es un problema frecuente),

– inventarios (significativos para negocios como restaurantes o bares) o

– activo fijo (que para los hoteles o los restaurantes con local propio puede ser un elemento de importancia), aunque la oportunidad de mejora muchas veces es limitada.

• Establecer financieramente cuál es el rubro que se debe enfocar, ayudará a concentrarse en un análisis profundo para determinar las causas y seleccionar las acciones pertinentes.

www.lajapyme.com

18

Fuentes de desequilibrio

Utilidad insuficiente

Puede tener su origen en ingresos insuficientes originados por falta de precio, o por volumen o egresos excesivos, que pudieran ser críticos en costos variables, gastos fijos o gastos financieros.

Inversión excesiva

Puede originarse en el activo fijo o en el circulante.

www.lajapyme.com

19

Utilidades insuficientesPosibles causas

- Competencia fuerte- Regulaciones- Falta de análisis de costos- Mala calidad del producto- Precio inadecuado

Posibles acciones- Diferenciar lo productos- Realizar un análisis de costos- Agregar valor a los servicios- Aumentar precios selectivamente

Posibles causas- Mercado potencial pequeño- Mala calidad del producto- Falta de promoción y publicidad- Mala atención al cliente - Gama limitada de productos

Posibles acciones- Conquistar nuevos mercados- Rediseñar producto o servicio- Controlar proceso para elevar calidad del producto o servicio- Lanzar campaña publicitaria- Capacitar personal para ofrecer mejor atención- Ampliar gama productos o servicios

Posibles causas- Elevado volumen de desperdicios- Ineficiencias en procesos productivos- Compra de insumos a precios elevados- Improductividad laboral

Posibles acciones- Establecer un adecuado control de procesos- Capacitación de personal - Desarrollo de mejoras- Selección, capacitación y desarrollo humano adecuados

Posibles acciones - Ajustar a estructura organizacional a las dimensiones reales del negocio - Buscar locales adecuados al tamaño del negocio - Reducir la inversión, sobre todo en cuentas por cobrar, inventarios y, si es posible, en activos

Ingresos

Precio insuficiente

Volumen bajo

Posibles causas- Nomina elevada- Rentas desproporcionadas- Depreciación elevada por alta inversión

Egresos

Costos variables elevados

Costos fijoselevados

Utilidades insuficientes

www.lajapyme.com

20

Inversión excesiva

Causas - Mala administración de los procesos de cobranza

Causas- Falta de planeación- Disminución de ventas

Acciones- Pagar las deudas de manera anticipada- Renegociar con tasas más atractivas

Acciones - Sistematizar y estandarizar el proceso de cobranza- Agilizar la respuesta de los procesos para disminuir la necesidad del inventario

Acciones- Evaluar el impacto de la inversión, antes de invertir- Vender parte de lo activos- Rentar en lugar de comprar- Impulsar la ventas.

Causas- Falta de crédito de proveedores

Acciones- Solicitar crédito a todos nuestros proveedores

Causas- Endeudamiento sin planeación financiera- Altas tasas de interés

pasivoactivo

Activo circulante excesivo

Activo fijo excesivo

Inversión

elevada

Pasivo sin costo bajoSi bien es deseable recibir financiamiento de nuestros proveedores, este rubro puede elevarse a causa de nuestra incapacidad para afrontar los gastos

Pasivo con costo excesivo Si bien el pasivo con costo reduce la inversión de capital propio, es demasiado peligroso que este rubro se eleve, ya que este se convertirá en gastos financieros

www.lajapyme.com

21

Qué impide el desarrollo de la empresa

ClientesEmpresaProveedores

Materiales y productos

Flujo de efectivo

Información

www.lajapyme.com

22

¿Dónde ubica usted su restricción?

Para una pequeña empresa generalmente:– El mercado es demasiado grande

– Los proveedores, si bien pueden ser un problema si no satisfacen los requerimientos de manera competitiva, no pueden ser considerados como la restricción del sistema.

– El problema en el 90 por ciento de los casos se encuentra dentro de la empresa, es decir, depende de las decisiones que el director tome o deje de tomar, de la participación creativa y comprometida de los colaboradores, de los recursos disponibles y de la forma en que son utilizados.

www.lajapyme.com

23

Conclusión

• Los métodos para diagnosticar la situación de la empresa descritos anteriormente, podrán indicar si es necesario iniciar una transformación radical, la cual es necesaria si la situación es crítica, o si es preferible buscar una mejora gradual, en caso de que la situación sea favorable.

• Aún en una situación crítica, el empresario deberá atender la emergencia y prepararse posteriormente para institucionalizar la administración de su negocio, mediante la implementación de El Método MR.