Embed Size (px)

Citation preview

EUROбізнес Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Лютий 2015

Page 2

Зміст

► Способи виходу на ринок ЄС ► Питання трудового та імміграційного законодавства ► Оподаткування доходів фізичних осіб ► Інші податкові питання

► Питання соціального забезпечення

► Питання валютного регулювання та контролю

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

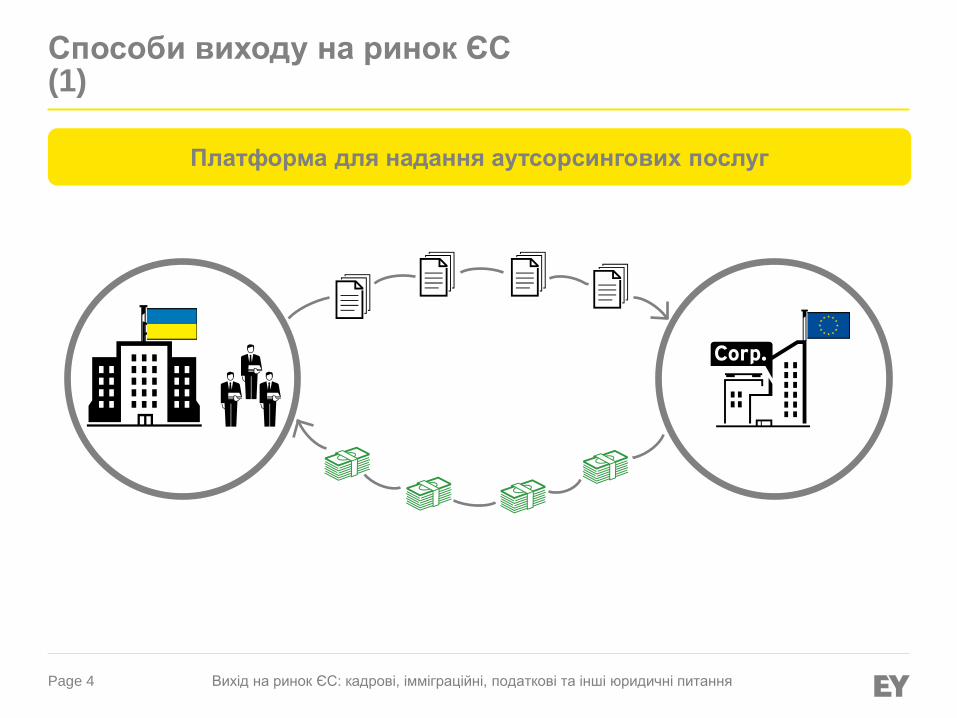

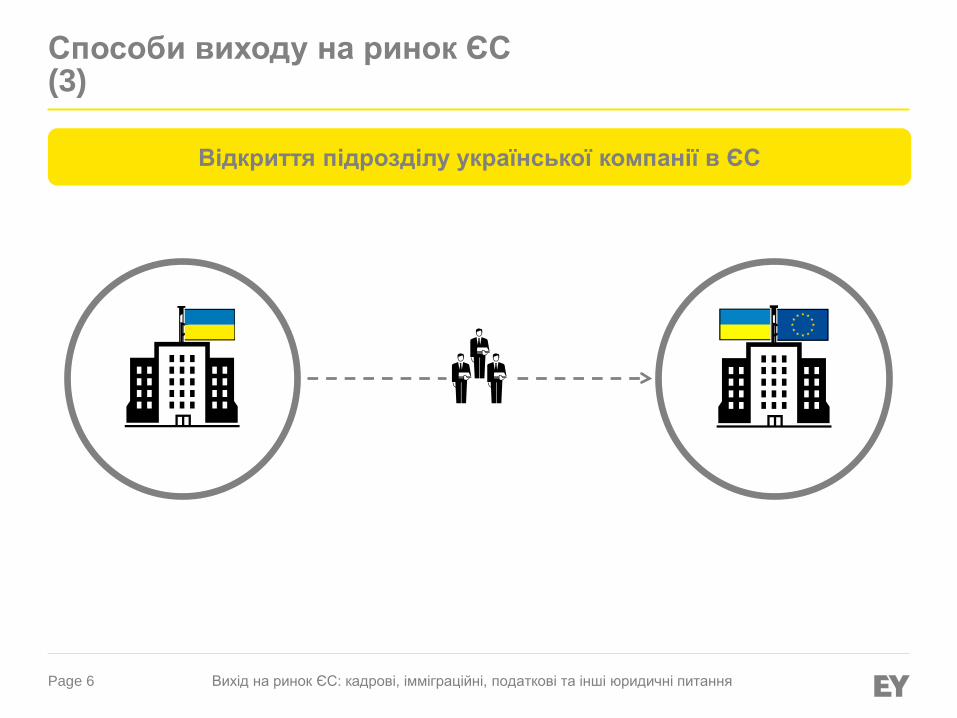

Способи виходу на ринок ЄС

Page 4

Способи виходу на ринок ЄС (1)

Платформа для надання аутсорсингових послуг

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 5

Способи виходу на ринок ЄС (2)

Надання послуг шляхом направлення працівників до компаній в ЄС

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 6

Способи виходу на ринок ЄС (3)

Відкриття підрозділу української компанії в ЄС

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Вихід на ринок ЄС: питання трудового та імміграційного законодавства

Page 8

Опції направлення працівників до компаній в ЄС (1)

Направлення працівників української компанії у відрядження за кордон (business trip) 1

приблизно 2 місяці

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 9

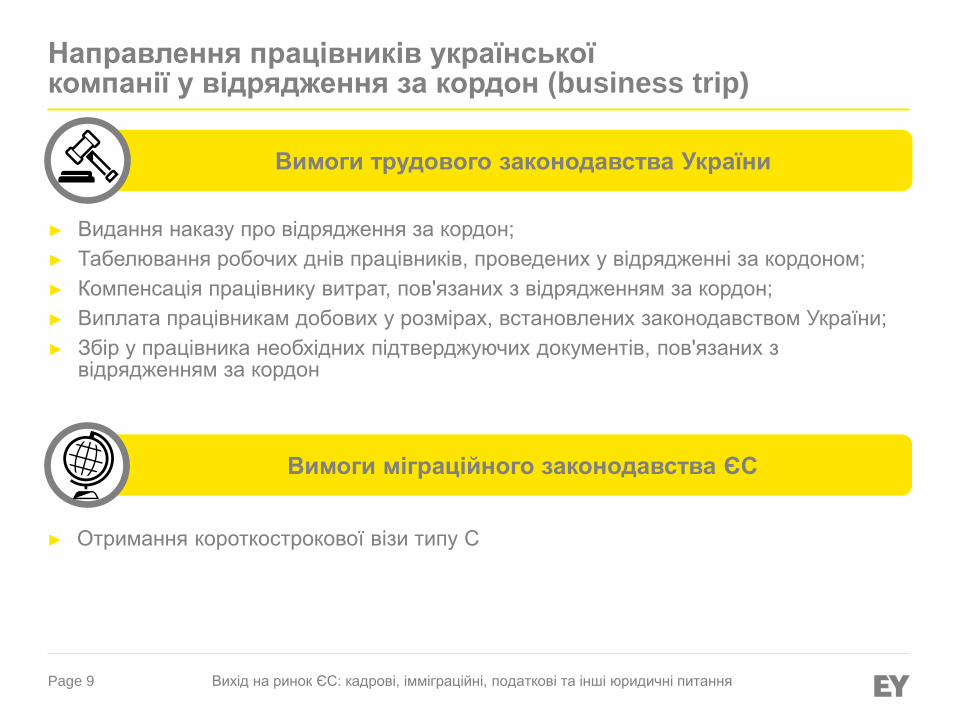

Направлення працівників української компанії у відрядження за кордон (business trip)

Вимоги трудового законодавства України

► Видання наказу про відрядження за кордон; ► Табелювання робочих днів працівників, проведених у відрядженні за кордоном; ► Компенсація працівнику витрат, пов'язаних з відрядженням за кордон; ► Виплата працівникам добових у розмірах, встановлених законодавством України; ► Збір у працівника необхідних підтверджуючих документів, пов'язаних з

відрядженням за кордон

Вимоги міграційного законодавства ЄС

► Отримання короткострокової візи типу С

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 10

Опції направлення працівників до компаній в ЄС (2)

Збереження трудових відносин з українською компанією при довгостроковій роботі в компанії ЄС (assignment) 2

1 – 2 роки

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 11

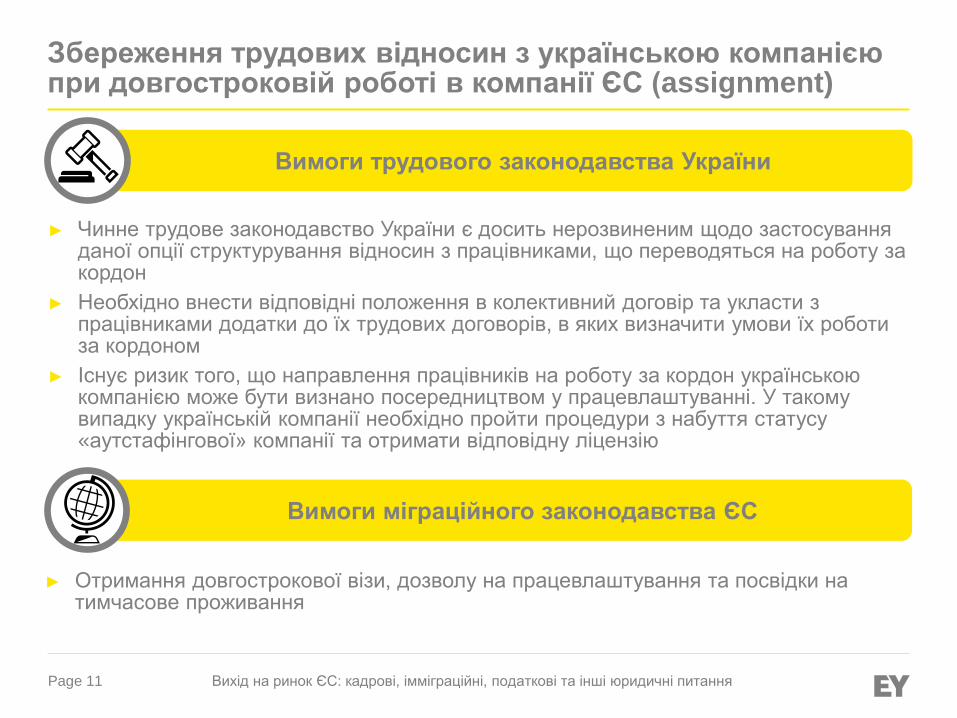

Збереження трудових відносин з українською компанією при довгостроковій роботі в компанії ЄС (assignment)

Вимоги трудового законодавства України

► Чинне трудове законодавство України є досить нерозвиненим щодо застосування даної опції структурування відносин з працівниками, що переводяться на роботу за кордон

► Необхідно внести відповідні положення в колективний договір та укласти з працівниками додатки до їх трудових договорів, в яких визначити умови їх роботи за кордоном

► Існує ризик того, що направлення працівників на роботу за кордон українською компанією може бути визнано посередництвом у працевлаштуванні. У такому випадку українській компанії необхідно пройти процедури з набуття статусу «аутстафінгової» компанії та отримати відповідну ліцензію

Вимоги міграційного законодавства ЄС

► Отримання довгострокової візи, дозволу на працевлаштування та посвідки на тимчасове проживання

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 12

Опції направлення працівників до компаній в ЄС (3)

Припинення трудових відносин з українською компанією та укладення трудового договору з компанією в ЄС (permanent transfer) 3

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 13

Вимоги трудового законодавства України

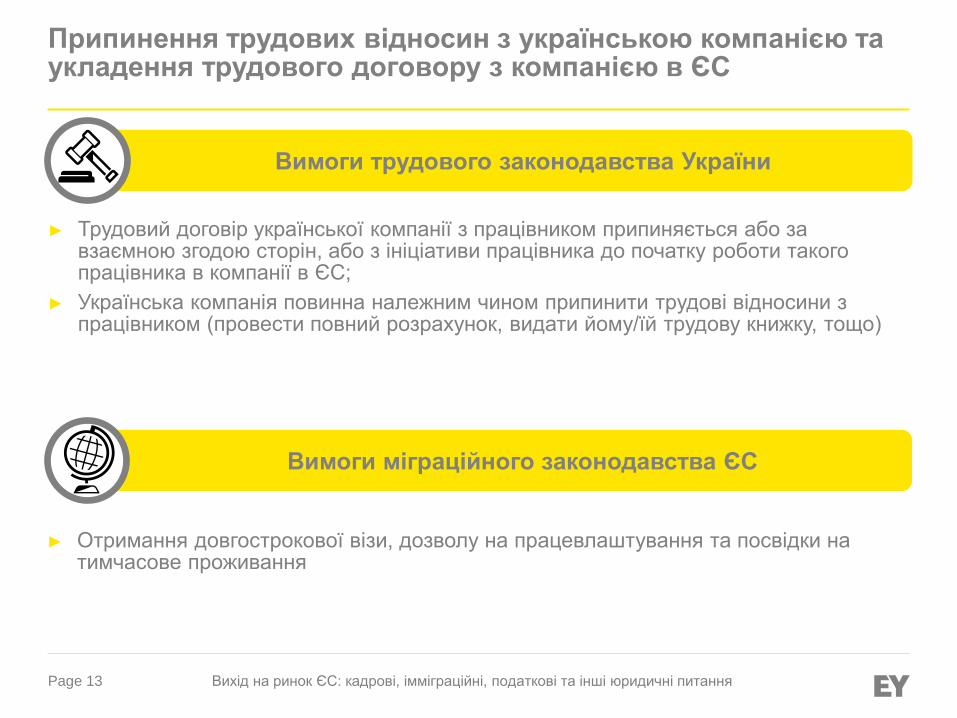

► Трудовий договір української компанії з працівником припиняється або за взаємною згодою сторін, або з ініціативи працівника до початку роботи такого працівника в компанії в ЄС;

► Українська компанія повинна належним чином припинити трудові відносини з працівником (провести повний розрахунок, видати йому/їй трудову книжку, тощо)

Вимоги міграційного законодавства ЄС

► Отримання довгострокової візи, дозволу на працевлаштування та посвідки на тимчасове проживання

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Припинення трудових відносин з українською компанією та укладення трудового договору з компанією в ЄС

Page 14

Приклад: імміграційні процедури в Німеччині

Шенгенська віза До 3 місяців в межах

180-денного періоду

Понад 3 місяці

Національна віза

Дозвіл на проживання з метою працевлаштування

Право на проживання в Німеччині

Право на працевлаштування в Німеччині

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 15

«Блакитна карта ЄС»

Статус висококваліфікованого працівника (наявність диплома німецького вузу або рівноцінного диплома іншої держави / наявність високої кваліфікації, підтвердженої 5-річним стажем)

Трудовий контракт (пропозиція щодо працевлаштування) з компанією в ЄС з мінімальним строком 1 рік

Поліс медичного страхування

Річний розмір заробітної плати до оподаткування не менше, ніж в 1,5 рази більший за середню заробітну плату до оподаткування в Європі (в 1,2 рази для певних професій, наприклад, лікарі, інженери). На даний момент приблизно 50,000 євро.

+

+

+

=

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Вихід на ринок ЄС: оподаткування доходів фізичних осіб

Page 17

Ставки податку на доходи фізичних осіб в країнах Європи

45%

52% 56 %

45% 48%

20%

47%

32%

41% 19%

48%

10%

16% 16%

23%

50%

15% 24%

21%

50% 61%

53%

56 %

52%

50%

46%

39%

35%

31,8%

12%

18%

40% 10%

15% 10%

10%

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 18

Визначення статусу податкового резидента в Україні

Податковий нерезидент

► Якщо не вдалося визначити резидентський статус за вказаними критеріями, фізична особа вважається резидентом України, якщо вона являється громадянином України

► NB! Наразі податкові органи України дотримуються фіскального підходу і вважають всіх громадян України податковими резидентами України, не беручи до уваги всі інші критерії, визначені Податковим Кодексом України

► Резиденти України сплачують податок на доходи фізичних осіб з усього свого річного світового доходу

Так Ні

Фізична особа має місце проживання тільки в Україні

Так Ні

Фізична особа має місце постійного проживання тільки в Україні

Так Ні

Центр життєвих інтересів фізичної особи знаходиться тільки в Україні

Так Ні

Фізична особа провела на території України більше ніж 183 дні

Податковий резидент

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 19

Уникнення подвійного оподаткування

► Ризик подвійного оподаткування виникає, коли дві країни претендують на оподаткування певного доходу фізичної особи

► У такому випадку слід визначити, яка країна має першочергове право на оподаткування такого доходу

► У більшості випадків першочергове право на оподаткування доходу має країна, яка є джерелом походження відповідного доходу (наприклад, країна за роботу на території котрої фізична особа отримала дохід; країна, де розташована нерухомість, дохід від якої підлягає оподаткуванню тощо)

► Уникнути подвійного оподаткування можна за наявності між країнами, що претендують на оподаткування доходу, Конвенції про уникнення подвійного оподаткування

► Звільняти від подвійного оподаткування має країна, в якій фізична особа є резидентом

► Конвенції про уникнення подвійного оподаткування між країнами розробляються, у більшості випадків, на основі Модельної Конвенції OECD

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 20

Механізми уникнення подвійного оподаткування

Механізми уникнення подвійного оподаткування

Податковий кредит

Зменшення суми річного податкового зобов’язання на суму податків, сплачених в іншій країні

Дохід, що був оподаткований в іншій країні виключається з бази

оподаткування в Україні

N.B.! Громадянин України, який, всупереч закону, має також громадянство іншої країни, не має права на залік податків, сплачених за кордоном

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Звільнення від оподаткування

Дохід, що був оподаткований в іншій країні виключається з бази оподаткування в Україні,

але впливає на визначення ставки податку

Звичайне З прогресією

Page 21

Список країн, з якими Україна має договори про уникнення подвійного оподаткування

► Алжир ► Австрія ► Азербайджан ► Бельгія ► Білорусія ► Болгарія ► Бразилія ► Вірменія ► Великобританія ► В’єтнам ► Данія ► Естонія ► Єгипет ► Греція ► Грузія ► Ізраїль ► Індія ► Індонезія

► Іран ► Ісландія ► Іспанія ► Італія ► Йорданія ► Казахстан ► Канада ► Кіпр ► Киргизстан ► Китай ► Куба ► Кувейт ► Латвія ► Ліван ► Лівія ► Литва ► Македонія ► Малайзія

► Марокко ► Мексика ► Молдова ► Монголія ► Нідерланди ► Німеччина ► Норвегія ► ОАЕ ► Пакистан ► ПАР ► Південна

Корея ► Польща ► Португалія ► Румунія ► Росія ► Саудівська

Аравія

► Сербія ► Сінгапур ► Сирія ► Словаччина ► Словенія ► США ► Таджикистан ► Таїланд ► Туреччина ► Туркменістан ► Узбекистан ► Угорщина ► Фінляндія ► Франція ► Хорватія ► Чехія ► Швейцарія ► Швеція ► Японія

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 22

Звільнення від оподаткування за статтею 15 Модельної Конвенції OECD

► Більшість Міжнародних Договорів про уникнення подвійного оподаткування містять положення про звільнення від оподаткування, що було розроблено на основі статті 15 Модельної Конвенції OECD

► За статтею 15 Модельної Конвенції, винагорода, одержана резидентом Договірної Держави у зв'язку з роботою за наймом, що здійснюється в іншій Договірній Державі, оподатковується лише в першій зазначеній Договірній Державі, якщо виконуються такі умови:

► одержувач перебуває в іншій Державі протягом періоду або періодів, які не перевищують у сукупності ста вісімдесяти трьох (183) днів у межах будь-якого дванадцятимісячного (12) періоду, що починається або закінчується у відповідному фіскальному році, і

► винагорода сплачується наймачем або від імені наймача, який не є резидентом іншої Держави, а також

► витрати зі сплати винагороди не несе постійне представництво, яке наймач має в іншій Державі

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 23

Типи корпоративних податкових політик

Існує 3 типи корпоративних податкових політик, що застосовуються роботодавцями по відношенню до працівників, направлених за кордон

0 + + - 0 Податкове зрівняння

(tax equalization / “guaranteed net”)

Податковий захист (tax protection)

Податкова локалізація (tax localization)

Компанія гарантує працівникові, що той отримає заробітної плати «на руки» за кордоном не більше і не менше, ніж отримав би в Україні, не дивлячись на те, що ставки податку на доходи фізичних осіб відрізняються від українських

Якщо ставки ПДФО у приймаючій країні вище за українські, працівник отримає «на руки» не більше і не менше, ніж отримав би в Україні; якщо ставки ПДФО нижче, позитивна різниця буде виплачена працівникові додатково

Працівник повністю відповідає за сплату податків у країні, до якої його направлено на роботу

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Вихід на ринок ЄС: інші податкові питання

Page 25

Ризик виникнення постійного представництва (Permanent Establishment)

Відповідно до OECD Model Convention, постійне представництво – це постійне місце діяльності, через яке повністю або частково проводиться господарська діяльність резидента іншої країни

Поняття «постійне представництво», зокрема, включає в себе:

► Місце управління

► Відокремлений підрозділ

► Офіс

► Фабрика

► Майстерня

► Шахта, нафтова/газова свердловина, кар'єр чи будь-яке інше місце видобутку природних ресурсів

► Будівельний майданчик, якщо тривалість робіт на ньому перевищує 12 місяців

Постійне представництво виникає у випадку, якщо особи мають повноваження діяти на території країни від імені резидента іншої країни, що призводить до виникнення у резидента іншої країни цивільних прав та обов'язків

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Page 26

Ризик виникнення постійного представництва (Permanent Establishment)

Не вважається постійним представництвом:

► Використання будівель або споруд виключно з метою зберігання, демонстрації або доставки товарів чи виробів

► Зберігання запасів товарів або виробів виключно з метою зберігання або демонстрації

► Зберігання запасів товарів або виробів виключно з метою переробки іншим підприємством

► Утримання постійного місця діяльності виключно з метою закупівлі товарів чи виробів або для збирання інформації

► Утримання постійного місця діяльності виключно з метою провадження будь-якої діяльності, що має підготовчий або допоміжний характер

► Утримання постійного місця діяльності для виконання будь-якої комбінації з вищеперерахованих функцій, у випадку, коли загальна мета діяльності має підготовчий або допоміжний характер

Вихід на ринок ЄС: кадрові, імміграційні, податкові та інші юридичні питання

Вихід на ринок ЄС: питання соціального забезпечення

Page 28

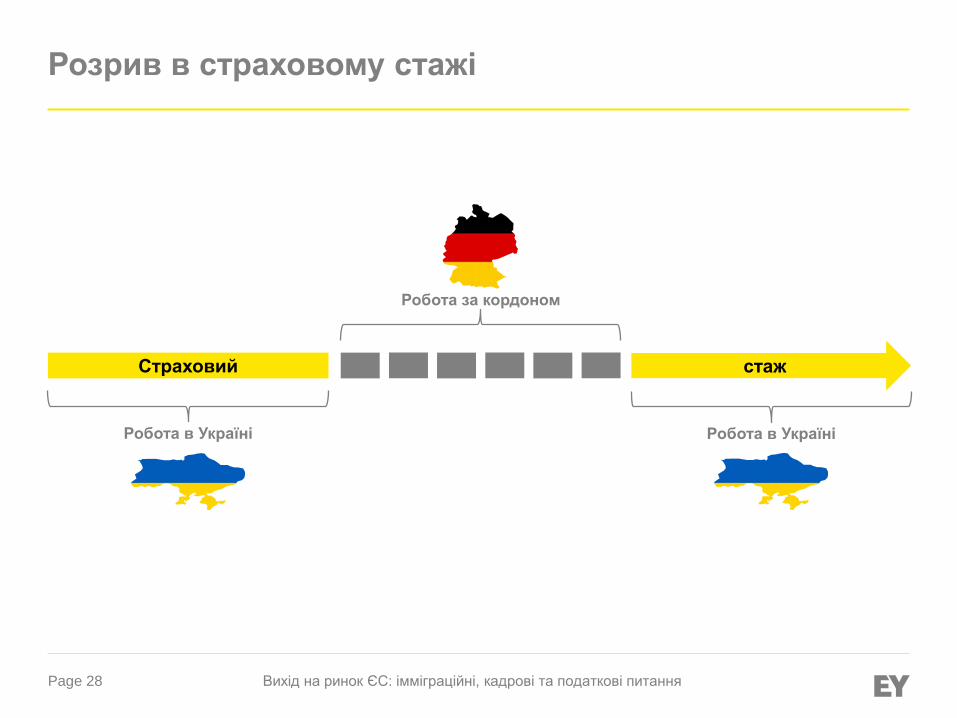

Розрив в страховому стажі

Вихід на ринок ЄС: імміграційні, кадрові та податкові питання

стаж Страховий

Робота в Україні Робота в Україні

Робота за кордоном

Page 29

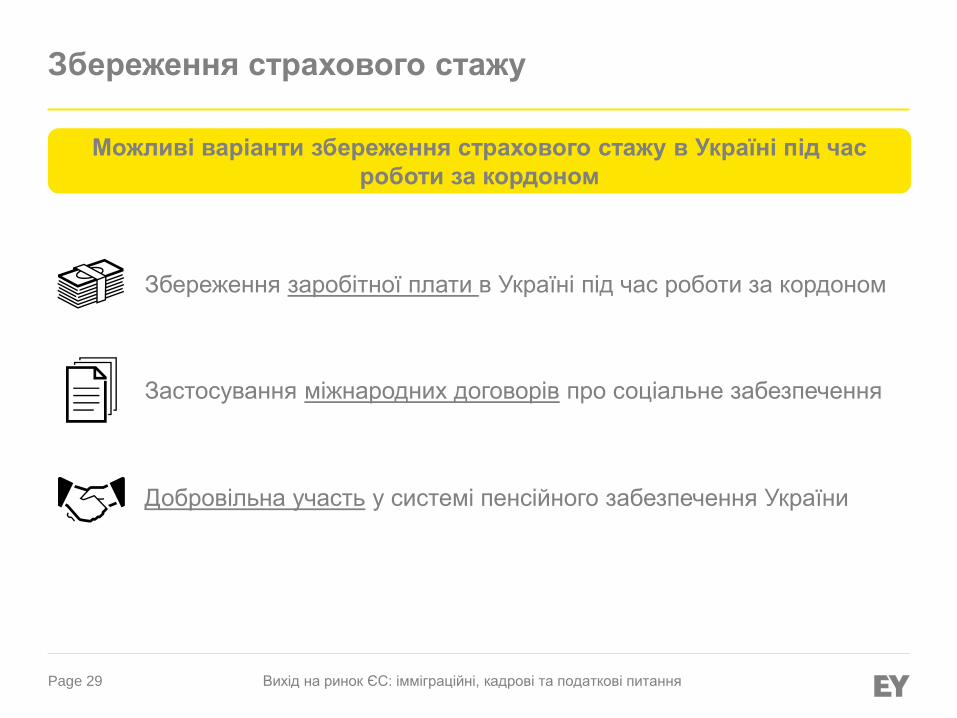

Збереження страхового стажу

Вихід на ринок ЄС: імміграційні, кадрові та податкові питання

Збереження заробітної плати в Україні під час роботи за кордоном

Застосування міжнародних договорів про соціальне забезпечення

Добровільна участь у системі пенсійного забезпечення України

Можливі варіанти збереження страхового стажу в Україні під час роботи за кордоном

Page 30

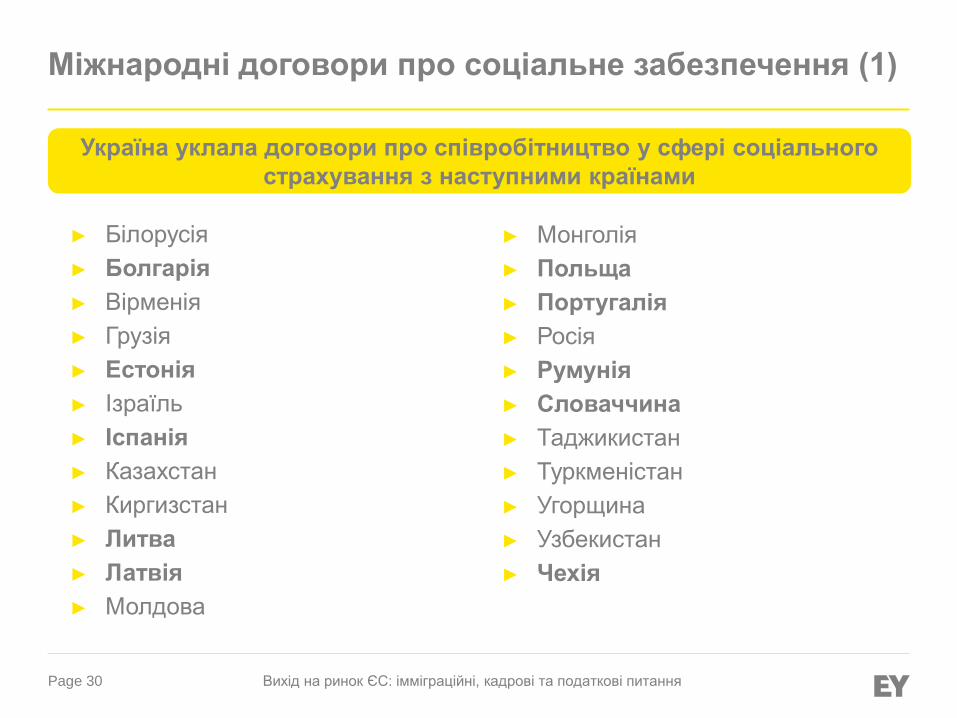

Міжнародні договори про соціальне забезпечення (1)

Вихід на ринок ЄС: імміграційні, кадрові та податкові питання

Україна уклала договори про співробітництво у сфері соціального страхування з наступними країнами

► Білорусія ► Болгарія ► Вірменія ► Грузія ► Естонія ► Ізраїль ► Іспанія ► Казахстан ► Киргизстан ► Литва ► Латвія ► Молдова

► Монголія ► Польща ► Португалія ► Росія ► Румунія ► Словаччина ► Таджикистан ► Туркменістан ► Угорщина ► Узбекистан ► Чехія

Page 31

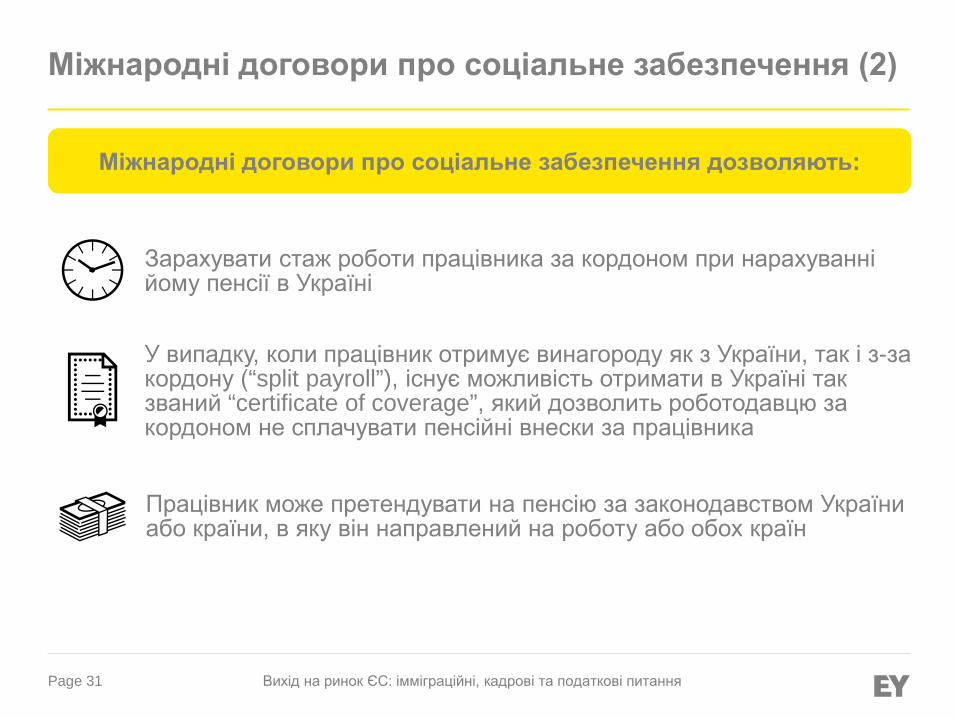

Міжнародні договори про соціальне забезпечення (2)

Вихід на ринок ЄС: імміграційні, кадрові та податкові питання

Міжнародні договори про соціальне забезпечення дозволяють:

Зарахувати стаж роботи працівника за кордоном при нарахуванні йому пенсії в Україні

У випадку, коли працівник отримує винагороду як з України, так і з-за кордону (“split payroll”), існує можливість отримати в Україні так званий “certificate of coverage”, який дозволить роботодавцю за кордоном не сплачувати пенсійні внески за працівника

Працівник може претендувати на пенсію за законодавством України або країни, в яку він направлений на роботу або обох країн

Page 32

Добровільна участь у системі державного пенсійного страхування України

Вихід на ринок ЄС: імміграційні, кадрові та податкові питання

Члени фермерського господарства, приватних сільськогосподарських

підприємств

Іноземці та особи без громадянства, які постійно проживають чи працюють на

території Україні

Приймати добровільну участь у системі державного пенсійного страхування можуть особи, що досягли 16 років і

що не підлягають обов'язковому державному пенсійному страхуванню

Громадяни України, які працюють за межами України

Page 33

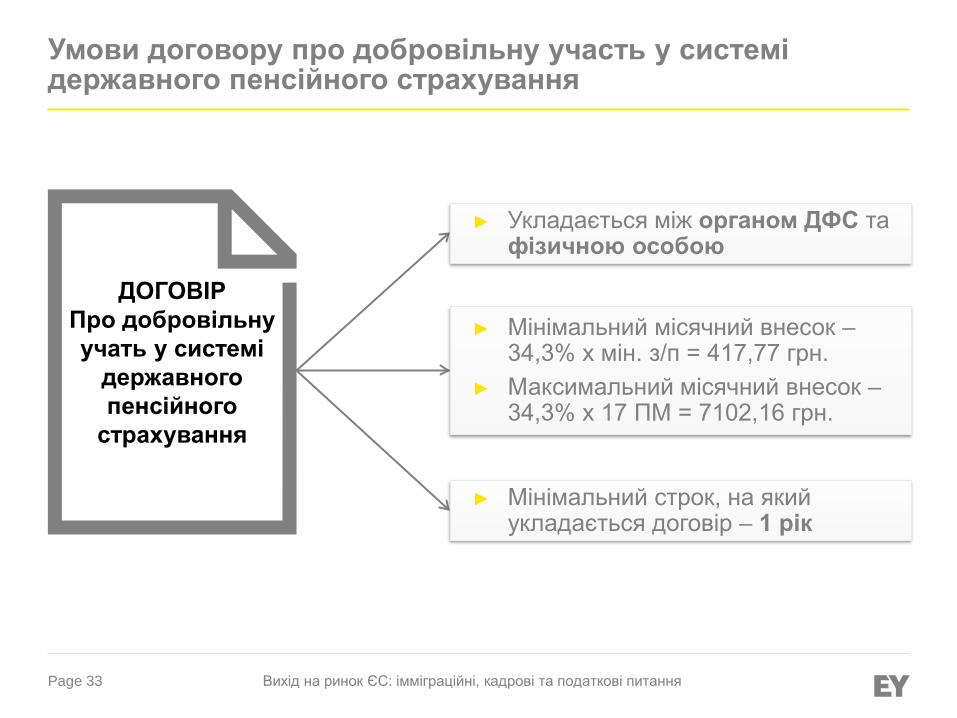

Умови договору про добровільну участь у системі державного пенсійного страхування

Вихід на ринок ЄС: імміграційні, кадрові та податкові питання

ДОГОВІР Про добровільну учать у системі

державного пенсійного

страхування

► Укладається між органом ДФС та фізичною особою

► Мінімальний строк, на який укладається договір – 1 рік

► Мінімальний місячний внесок – 34,3% х мін. з/п = 417,77 грн.

► Максимальний місячний внесок – 34,3% х 17 ПМ = 7102,16 грн.

Вихід на ринок ЄС: питання валютного регулювання та контролю

Page 35 Вихід на ринок ЄС: імміграційні, кадрові та податкові питання

Вимоги валютного регулювання та контролю для громадян України (1)

Обмеження щодо ввезення в Україну / вивезення з України готівки

10, 000 Євро

Письмова митна декларація

Документи, що підтверджують зняття

готівки з рахунків у банках/фінансових

установах на суму, що перевищує в

еквіваленті 10,000 євро

Page 36 Вихід на ринок ЄС: імміграційні, кадрові та податкові питання

Вимоги валютного регулювання та контролю для громадян України (2)

Обмеження на здійснення інвестицій за кордон

Інвестиції в ЄС

Національний Банк України

Індивідуальна ліцензія

N.B.! Відкриття громадянами України рахунків у іноземній валюті на час їх перебування за кордоном не потребує отримання індивідуальної ліцензії НБУ

Page 37

Дякуємо за увагу! Ваші запитання?

Page 38

У разі виникнення запитань звертайтесь до нас!

Оксана Лапій Старший Менеджер Human Capital Тел.: +38 044 490 30 00 Факс : +38 044 490 30 30 E-mail: [email protected]

Антон Курач Консультант Human Capital Тел.: +38 044 490 30 00 Факс : +38 044 490 30 30 E-mail: [email protected]

Вихід на ринок ЄС: імміграційні, кадрові та податкові питання

EY | Assurance | Tax | Transactions | Advisory Інформація про компанію EY EY є міжнародним лідером із аудиту, оподаткування, супроводу угод і консультування. Наші знання та якість послуг, які ми надаємо, сприяють зміцненню довіри і впевненості на ринках різних країн у всьому світі. Ми формуємо команду видатних лідерів, під чиїм управлінням наш колектив виконує взяті на себе зобов'язання. Таким чином, ми робимо суттєвий внесок у поліпшення ділового середовища в інтересах наших співробітників, клієнтів і суспільства в цілому. Ми взаємодіємо з компаніями з країн СНД, допомагаючи їм у досягненні бізнес-цілей. У 20 офісах нашої фірми (у Москві, Санкт-Петербурзі, Новосибірську, Єкатеринбурзі, Казані, Краснодарі, Тольятті, Владивостоці, Южно-Сахалінську, Ростові-на-Дону, Алмати, Астані, Атирау, Бішкеку, Баку, Києві, Донецьку, Ташкенті, Тбілісі, Єревані та Мінську) працюють 4800 фахівців. Назва EY відноситься до глобальної організації та може відноситися до однієї чи декількох компаній, що входять до складу Ernst & Young Global Limited, кожна з яких є окремою юридичною особою. Ernst & Young Global Limited – юридична особа, створена відповідно до законодавства Великобританії, - є компанією, що обмежена відповідальністю її учасників, і не надає послуг клієнтам. Дізнайтеся більше на сайті: ey.com. Інформація, що міститься в цій публікації, призначена лише для загального ознайомлення і не може розглядатися як професійні рекомендації у сфері бухгалтерської звітності, оподаткування чи інших галузях. Із будь-яких конкретних питань слід звертатися до фахівця відповідного напрямку. © 2015 ТОВ «Ернст енд Янг» Усі права захищені.