Embed Size (px)

Citation preview

Прогноз развития рынка ТИМ Украины

на 2013-2014гг.

(второе издание)

Ukraine

2

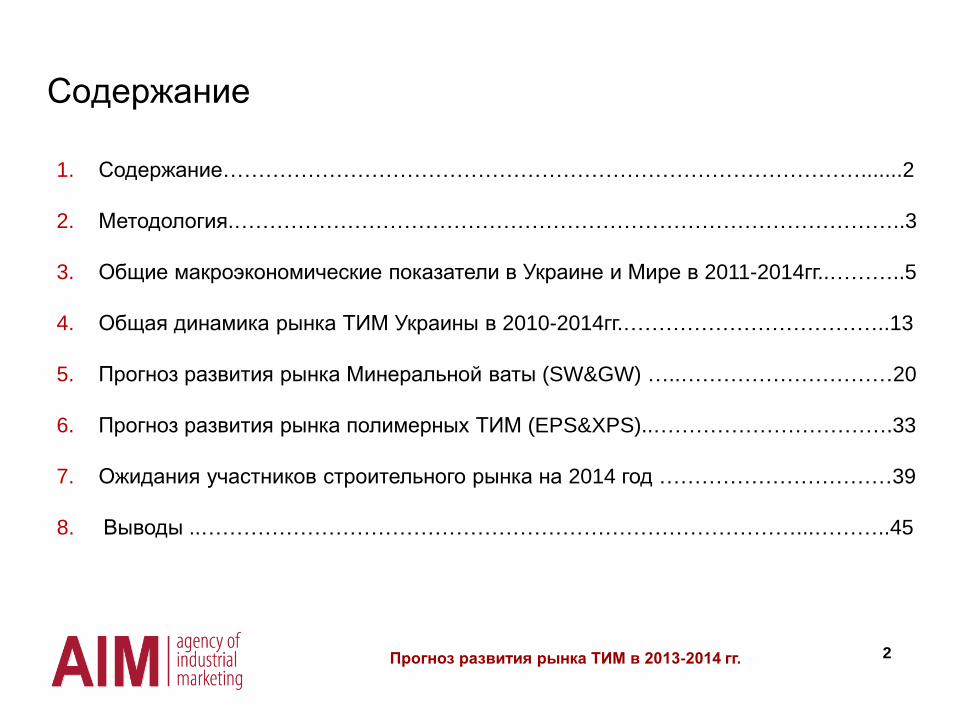

Содержание

1. Содержание……………………………………………………………………………….......2

2. Методология.…………………………………………………………………………………..3

3. Общие макроэкономические показатели в Украине и Мире в 2011-2014гг..………..5

4. Общая динамика рынка ТИМ Украины в 2010-2014гг.………………………………..13

5. Прогноз развития рынка Минеральной ваты (SW&GW) …..…………………………20

6. Прогноз развития рынка полимерных ТИМ (EPS&XPS)..…………………………….33

7. Ожидания участников строительного рынка на 2014 год ……………………………39

8. Выводы ..…………………………………………………………………………...………..45

Прогноз развития рынка ТИМ в 2013-2014 гг.

3

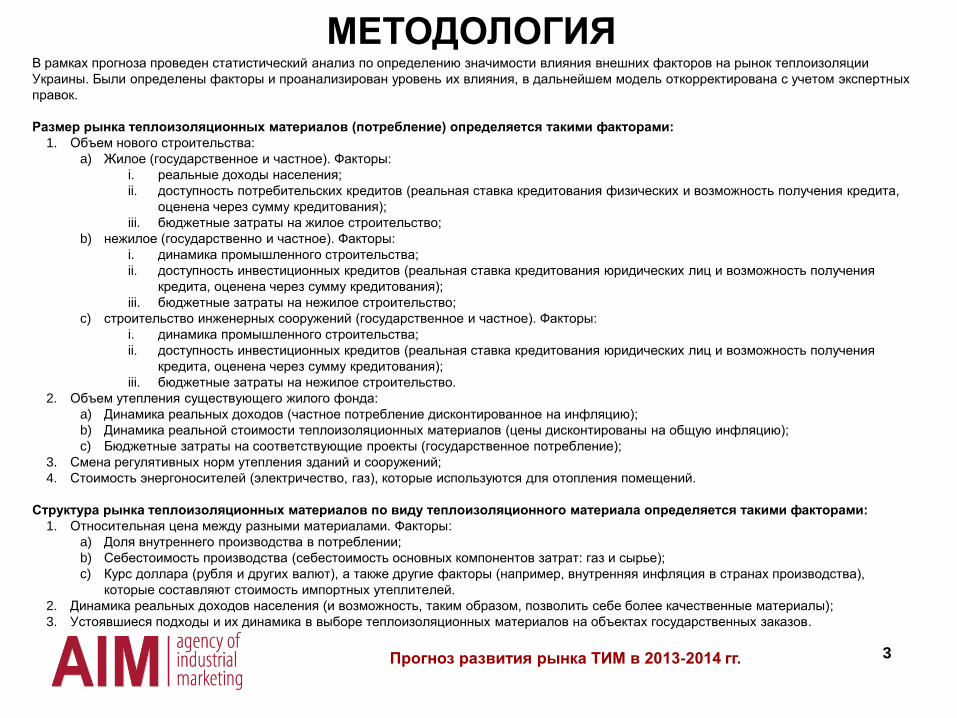

МЕТОДОЛОГИЯ

Прогноз развития рынка ТИМ в 2013-2014 гг.

В рамках прогноза проведен статистический анализ по определению значимости влияния внешних факторов на рынок теплоизоляции

Украины. Были определены факторы и проанализирован уровень их влияния, в дальнейшем модель откорректирована с учетом экспертных

правок.

Размер рынка теплоизоляционных материалов (потребление) определяется такими факторами:

1. Объем нового строительства:

a) Жилое (государственное и частное). Факторы:

i. реальные доходы населения;

ii. доступность потребительских кредитов (реальная ставка кредитования физических и возможность получения кредита,

оценена через сумму кредитования);

iii. бюджетные затраты на жилое строительство;

b) нежилое (государственно и частное). Факторы:

i. динамика промышленного строительства;

ii. доступность инвестиционных кредитов (реальная ставка кредитования юридических лиц и возможность получения

кредита, оценена через сумму кредитования);

iii. бюджетные затраты на нежилое строительство;

c) строительство инженерных сооружений (государственное и частное). Факторы:

i. динамика промышленного строительства;

ii. доступность инвестиционных кредитов (реальная ставка кредитования юридических лиц и возможность получения

кредита, оценена через сумму кредитования);

iii. бюджетные затраты на нежилое строительство.

2. Объем утепления существующего жилого фонда:

a) Динамика реальных доходов (частное потребление дисконтированное на инфляцию);

b) Динамика реальной стоимости теплоизоляционных материалов (цены дисконтированы на общую инфляцию);

c) Бюджетные затраты на соответствующие проекты (государственное потребление);

3. Смена регулятивных норм утепления зданий и сооружений;

4. Стоимость энергоносителей (электричество, газ), которые используются для отопления помещений.

Структура рынка теплоизоляционных материалов по виду теплоизоляционного материала определяется такими факторами:

1. Относительная цена между разными материалами. Факторы:

a) Доля внутреннего производства в потреблении;

b) Себестоимость производства (себестоимость основных компонентов затрат: газ и сырье);

c) Курс доллара (рубля и других валют), а также другие факторы (например, внутренняя инфляция в странах производства),

которые составляют стоимость импортных утеплителей.

2. Динамика реальных доходов населения (и возможность, таким образом, позволить себе более качественные материалы);

3. Устоявшиеся подходы и их динамика в выборе теплоизоляционных материалов на объектах государственных заказов.

4 Прогноз развития рынка ТИМ в 2013-2014 гг.

Структура рынка потребления теплоизоляционных материалов по сферам применения обусловлена такими факторами:

1. Практика рынка по потреблению разных видов теплоизоляции для нового строительства;

2. Практика рынка по потреблению разных видов теплоизоляции для утепления существующих зданий;

3. Существование государственных проектов по теплоизоляции существующего жилого фонда с использованием

определенных материалов для конкретных целей.

Структура рынка по производству / экспорту / импорту определяется таким образом:

1. Производство – определяется трендом и экспертным прогнозом по запуску новых и загрузке существующих

производственных мощностей;

2. Экспорт – определяется существующим трендом в структуре производства, включая экспертные корректировки;

3. Чистый импорт = потребление – внутренние производство;

4. Импорт = чистый импорт + экспорт.

При построении прогноза рынка теплоизоляционных материалов Украины учитывались мнения более 260 экспертов

отрасли:

Более 50 экспертов (ТОП-Менеджмент) – лица принимающие решения в компаниях, которые определяют состояние и

направление развития отрасли в Украине, а именно:

Представители компаний - внутренних производителей теплоизоляционных материалов;

Представители импортеров теплоизоляционных материалов;

Представители торговых и строительно-монтажных организаций.

В исследовании изменений и ожиданий на 2014 год принимали участие более 210 экспертов - представителей строительно-

монтажных и торговых организаций.

Методика проведения исследования ожиданий – количественное исследование (CATI, телефонный опрос ресурсами

собственного контакт-центра Loyalty Factory);

Опрос проводился с 30.07.2013 по 06.08.2013 года;

Количество респондентов определялось в соответствии с объмом выполненных строительных работ в регионе;

211 респондентов (руководители и лица принимающие решения в строительных и торговых организациях):

o Торговые организации – 107 респондентов;

o Строительно-монтажные организации – 104 респондента.

Доверительный интервал – 95%

Погрешность – 8%

5

Общие макроэкономические показатели

Украины и стран мира в 2011-2014гг.

Прогноз развития рынка ТИМ в 2013-2014 гг.

6

Макроэкономические показатели Украины

Source: Consensus Forecast, * NISS

Indicator Value 2011 2012 2013 2014

Forecast 2015

Real GDP % 5,2% 0,2% 0% -6,6% 1,4%

Consumer prices % 8,0% 0,6% 3,8% 12,2% 9,3%

Government sector

balance % of GDP -1,8% -3,8% -3,6% -4,7% -4,1%

Public debt % of GDP 35,9% 36,5% 35,4%

Current account % of GDP -5,5% -8,4% -7,3% -4,4% -3,8%

Key interest rate % 7,8% 7,8% 7,2%

USD/UAH Average 7,99 7,99 7,99 11,74 12,45

USD/UAH end of

period 8,00 7,99 7,99

Nominal GDP UAH bln 1 302 1 411 1 485 1 516 1 698

Unemployment* % 8,5% 7,5% 7,9% 8,7% 8,6%

Nominal wage

growth % 17,6% 14,9% 7,9%

Real wage growth % 9,0% 14,4% 8,2%

Прогноз развития рынка ТИМ в 2013-2014 гг.

Динамика выполненных строительных работ* в

Украине за 2011-2013гг. (обновлено 20.03.2014)

7

Source: State Statistics Service of Ukraine * в % к соответствующему периоду предыдущего года

Прогноз развития рынка ТИМ в 2013-2014 гг.

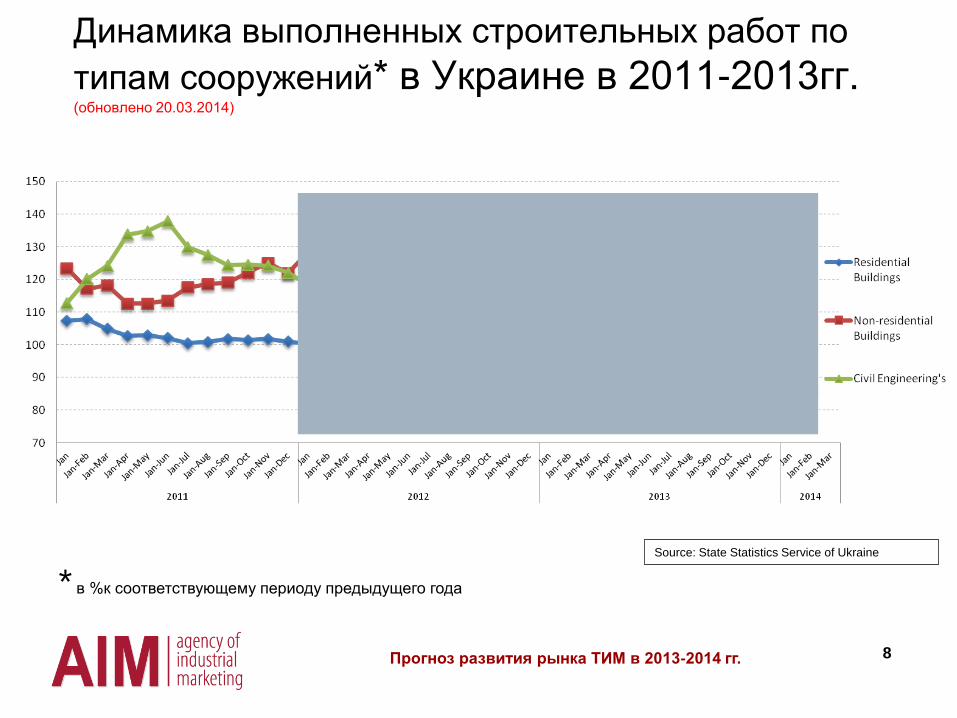

Динамика выполненных строительных работ по

типам сооружений* в Украине в 2011-2013гг. (обновлено 20.03.2014)

8

* в %к соответствующему периоду предыдущего года

Source: State Statistics Service of Ukraine

Прогноз развития рынка ТИМ в 2013-2014 гг.

Динамика принятия (ввода) в эксплуатацию

жилья, тыс.м2 в Украине в 2000-2014гг. (обновлено 20.03.2014)

9 Прогноз развития рынка ТИМ в 2013-2014 гг.

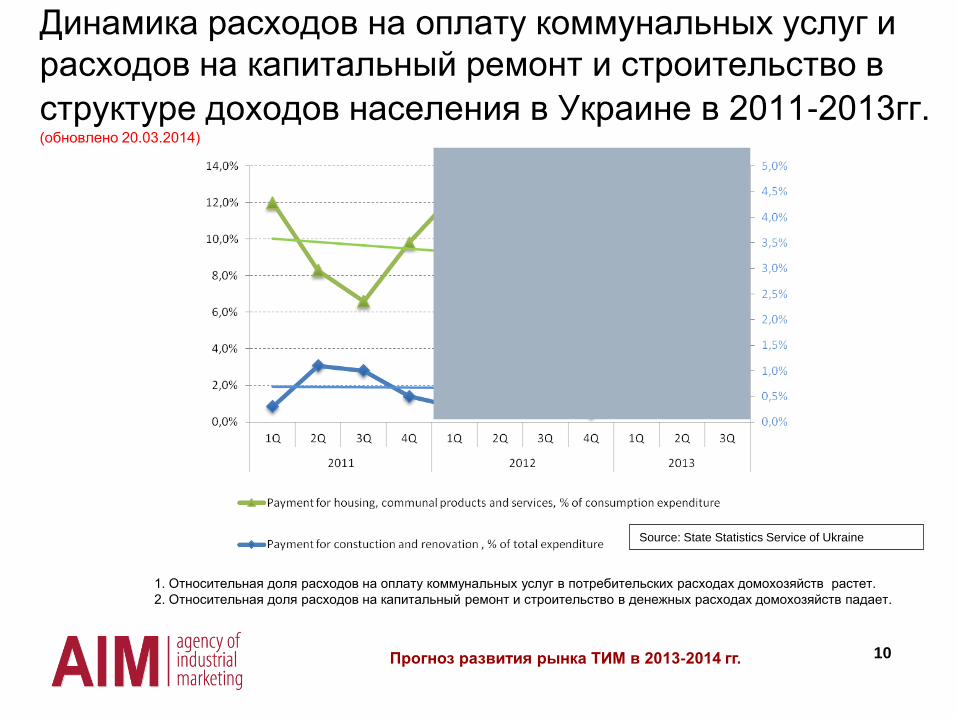

Динамика расходов на оплату коммунальных услуг и

расходов на капитальный ремонт и строительство в

структуре доходов населения в Украине в 2011-2013гг. (обновлено 20.03.2014)

10

1. Относительная доля расходов на оплату коммунальных услуг в потребительских расходах домохозяйств растет.

2. Относительная доля расходов на капитальный ремонт и строительство в денежных расходах домохозяйств падает.

Source: State Statistics Service of Ukraine

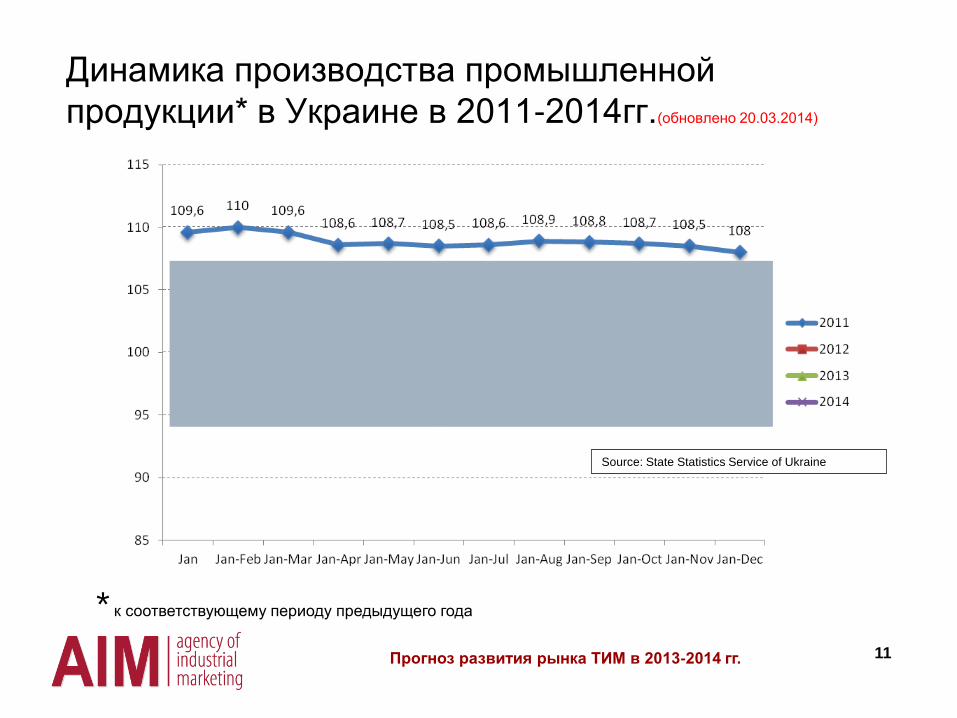

Прогноз развития рынка ТИМ в 2013-2014 гг.

Динамика производства промышленной

продукции* в Украине в 2011-2014гг.(обновлено 20.03.2014)

11

* к соответствующему периоду предыдущего года

Source: State Statistics Service of Ukraine

Прогноз развития рынка ТИМ в 2013-2014 гг.

Сравнительная динамика индексов цен*, в Украине

в 2011-2014гг.(обновлено 20.03.2014)

12

*в % к январю 2011г.

Source: State Statistics Service of Ukraine

Прогноз развития рынка ТИМ в 2013-2014 гг.

13

Общая динамика рынка

теплоизоляционных материалов

Украины в 2010-2014гг.

Прогноз развития рынка ТИМ в 2013-2014 гг.

14

Source: Agency of Industrial Marketing

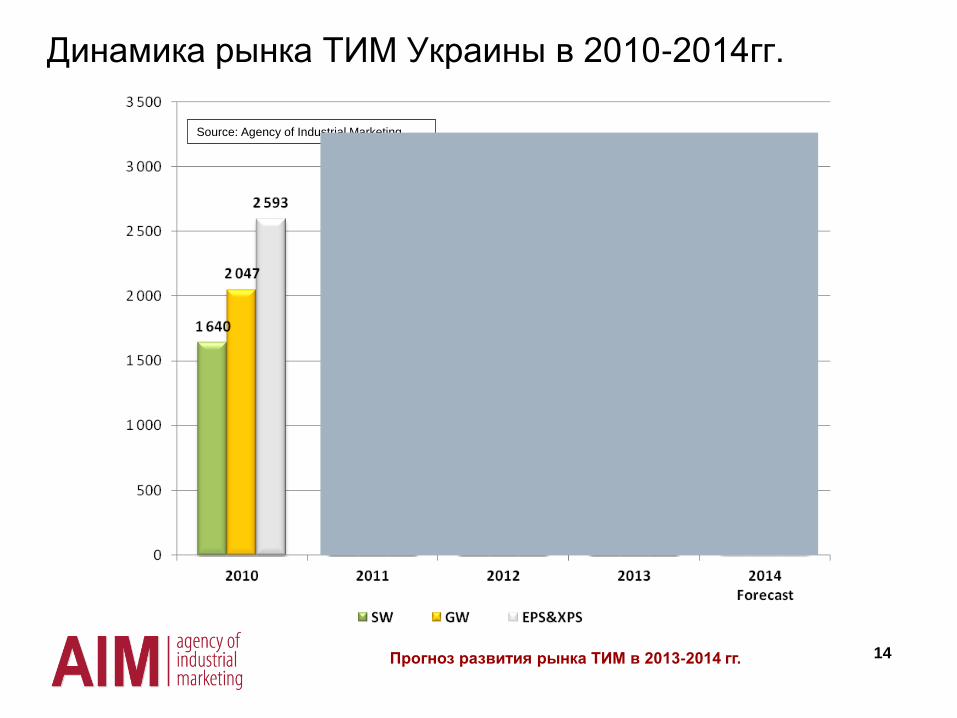

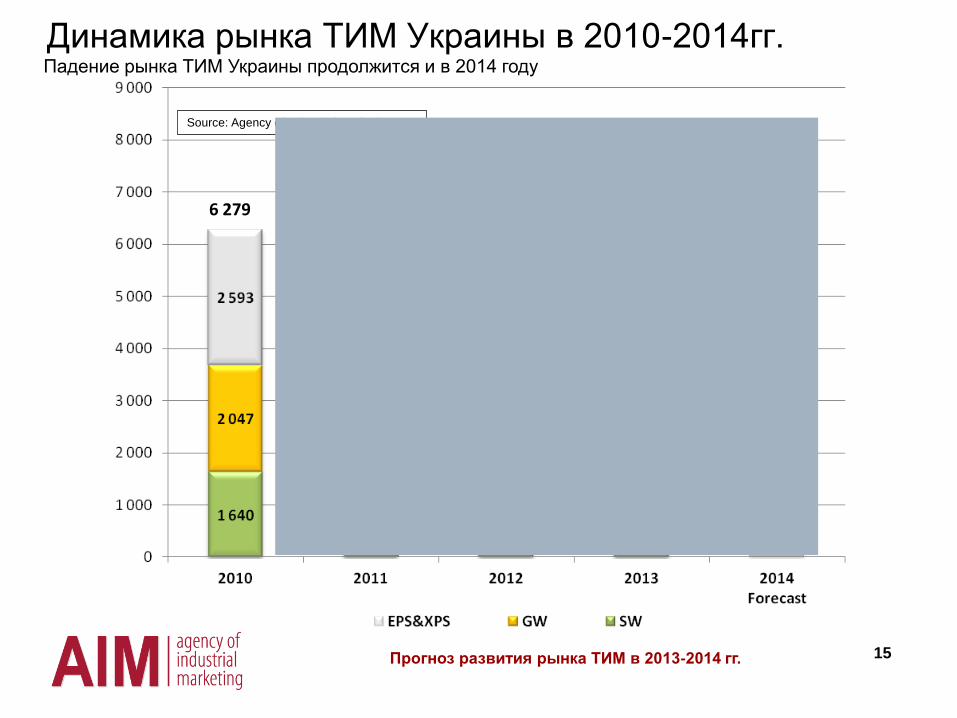

Динамика рынка ТИМ Украины в 2010-2014гг.

Прогноз развития рынка ТИМ в 2013-2014 гг.

15

Source: Agency of Industrial Marketing

Динамика рынка ТИМ Украины в 2010-2014гг.

6 279

7 121

7 976 7 609

7 850

+13,4% +12,0%

-1,6%

-3,1%

Падение рынка ТИМ Украины продолжится и в 2014 году

Прогноз развития рынка ТИМ в 2013-2014 гг.

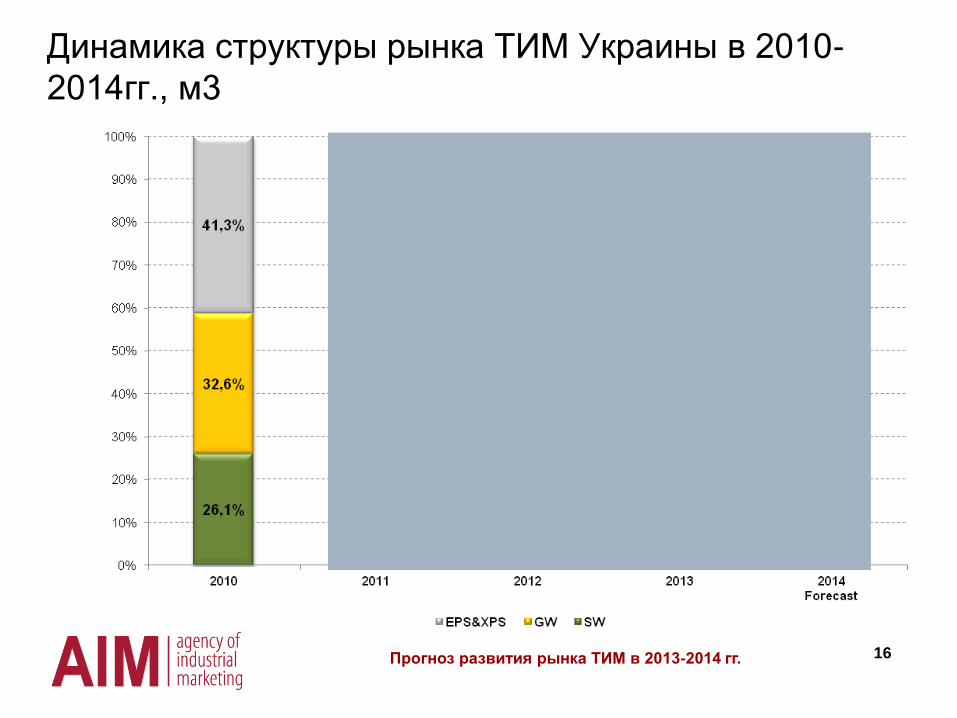

16

Динамика структуры рынка ТИМ Украины в 2010-

2014гг., м3

Source: Agency of Industrial Marketing

Прогноз развития рынка ТИМ в 2013-2014 гг.

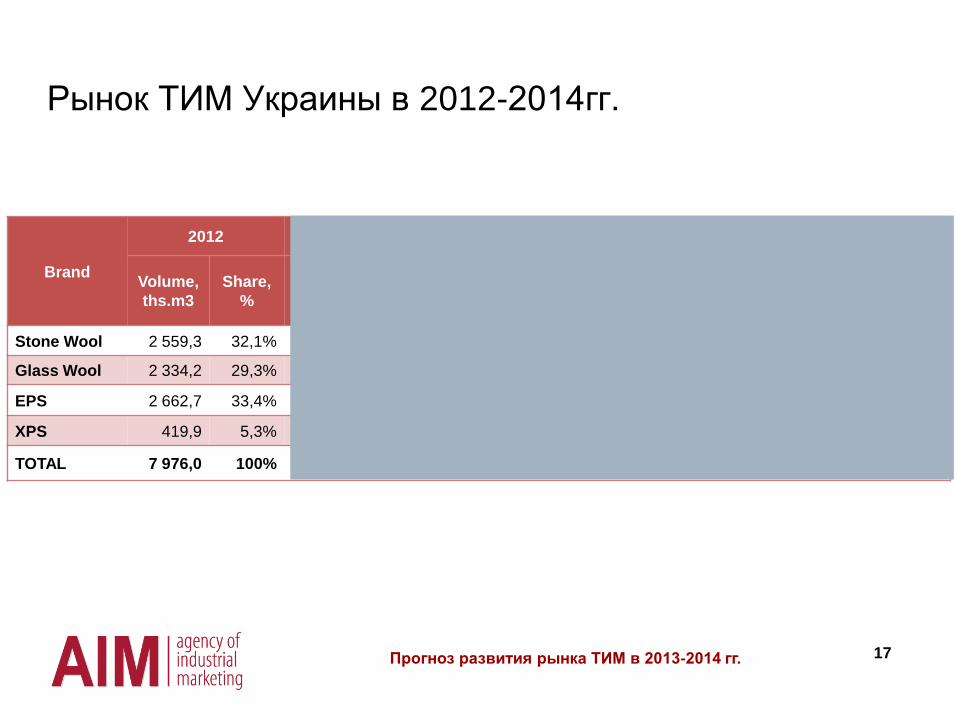

17

Рынок ТИМ Украины в 2012-2014гг.

Brand

2012 2013 Change, in

p.p.,

2013/2012

Growth,

2013/2012

2014

Forecast Change, in

p.p.,

2014/2013

Growth,

2014/2013 Volume,

ths.m3

Share,

%

Volume,

ths.m3

Share,

%

Volume,

ths.m3

Share,

%

Stone Wool 2 559,3 32,1% 2 751,2 35,0% +3,0% +7,5% 2 775,2 36,5% +1,4% 0,9%

Glass Wool 2 334,2 29,3% 2 324,7 29,6% +0,3% -0,4% 2 244,0 29,5% -0,1% -3,5%

EPS 2 662,7 33,4% 2 339,0 29,8% -3,6% -12,2% 2 155,8 28,3% -1,5% -7,8%

XPS 419,9 5,3% 434,9 5,5% +0,3% +3,6% 434,5 5,7% +0,2% -0,1%

TOTAL 7 976,0 100% 7 849,8 100% - -1,6% 7 609,5 100% - -3,1%

Прогноз развития рынка ТИМ в 2013-2014 гг.

18

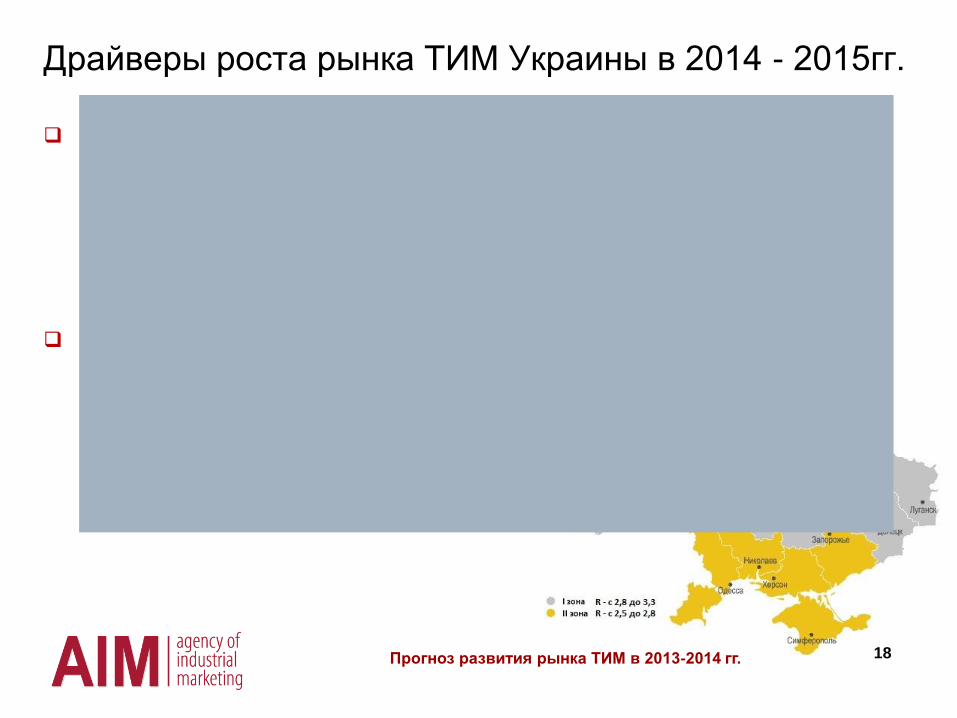

Драйверы роста рынка ТИМ Украины в 2014 - 2015гг.

Принятые изменения в ДБН В.2.6.-31:2006 «Тепловая изоляция зданий» в июле

2013 года:

Сокращено количество климатических зон с 4 до 2

Увеличен показатель минимально допустимого значения сопротивления

теплопередаче ограждающих конструкций жилых и общественных зданий с

2,8 до 3,3 для І-й климатической зоны и с 2,5 до 2,8 для ІІ-й зоны.

Плановое повышение тарифов на энергоносители в 2014г. Уровень повышение

тарифов на энергоносители зависит от результатов переговоров Украины и

МВФ, которые состоятся в мае 2014 года:

Природный газ – 25,0%

Электроэнергия – 15,0%

Теплоснабжение – 15,4 %

Прогноз развития рынка ТИМ в 2013-2014 гг.

19

Основные тенденции на рынке ТИМ в 2014 году.

В первой половине 2014 года ожидается низкая активность на строительном рынке,

связанная с нестабильной политической и экономической ситуацией в Украине, что

отразится на результатах всего года и падении рынка ТИМ Украины на уровне 3,1%.

Сокращение доли стекловаты (GW) с 67,7% в 2012г. до 60,8% в 2014г. в общей структуре

рынка легких минеральных ват (GW&SW<50кг/м3) за счет увеличения конкуренции со

стороны каменной ваты (SW), а также нестабильным курсом национальной валюты

Украины.

Увеличение доли каменной ваты (SW) c 3,8% в 2010 году до 14,3% в м3 в 2014 году по

отношению к полимерным ТИМ (EPS&XPS) в сегменте утепления фасадов «мокрым

методом». Уменьшение доли EPS произойдет за счет дискредитации пенополистирола

недобросовестными производителями. А также в результате падения платежеспособности

и снижения темпов утепления собственного жилья населением в виду сложной

экономической ситуации в стране и нестабильным курсом национальной валюты.

В ІІІ квартале 2013г. Был запущен новый завод по производству каменой ваты в Украине.

(TM Тепловата, IZOLEX, г. Харьков). Но на стабильный объем производства компания не

может выйти по внутренним техническим причинам, а также сложной экономической

ситуации на строительном рынке Украины.

Прогноз развития рынка ТИМ в 2013-2014 гг.

20

Прогноз развития рынка

Минеральной ваты Украины

(SW&GW)

Прогноз развития рынка ТИМ в 2013-2014 гг.

21

Тенденции рынка минераловатных ТИМ (SW&GW)

Украины в 2014 году.

Сокращение доли стекловаты на рынке минераловатных ТИМ (SW&GW).

Главными сдерживающими факторами роста сегмента стекловаты является

нестабильный курс национальной валюты, а также усиление конкуренции

легкой каменной ваты (плотность <50кг/м3);

В 2013 году компания ТехноНИКОЛЬ провели работы по модернизации 1-й

производственной линии с увеличением производственной мощности на 25%. В

2014 году в планах компании модернизация 2-й производственной линии и

доведение суммарной мощности предприятия до 85 тыс. тон/год.

Возможны изменения географии поставок стекловаты на украинский рынок из

Российской Федерации в страны Европы (Польша, Чехия, Румыния). В виду

обострения политических и экономических взаимоотношений Украины с

Российской Федерацией, и возможного изменения таможенных ставок на

ввозимую продукцию.

В виду общего падения спроса на рынке ТИМ значительно усилится

конкуренция во всех каналах продаж. Цена на продукцию станет главным

решающим фактором для большинства сегментов потребителей.

Прогноз развития рынка ТИМ в 2013-2014 гг.

22

Динамики рынка минеральной ваты (SW&GW)

Украины в 2011-2014гг., тыс.м3

Brand

2011 2012

Growth,

2012/2011

2013

Growth,

2013/2012

2014

Forecast Growth,

2014/2013 Volume,

ths.m3

Volume,

ths.m3

Volume,

ths.m3

Volume,

ths.m3

Total GW

market 2 259,7 2 334,2 +3,3% 2 324,7 -0,4% 2 244,0 -3,5%

Total SW

market 2 066,0 2 559,3 +23,9% 2 751,2 +7,5% 2 775,2 +0,9%

SW Internal

production 1 820,5 2 390,6 +31,3% 2 617,0 +9,5% 2 667,2 +1,9%

SW Import 470,9 454,3 -3,5% 535,5 +17,9% 553,6 +3,4%

SW Exported

production 225,4 285,7 +26,7% 401,3 +40,5% 445,7 +11,1%

Прогноз развития рынка ТИМ в 2013-2014 гг.

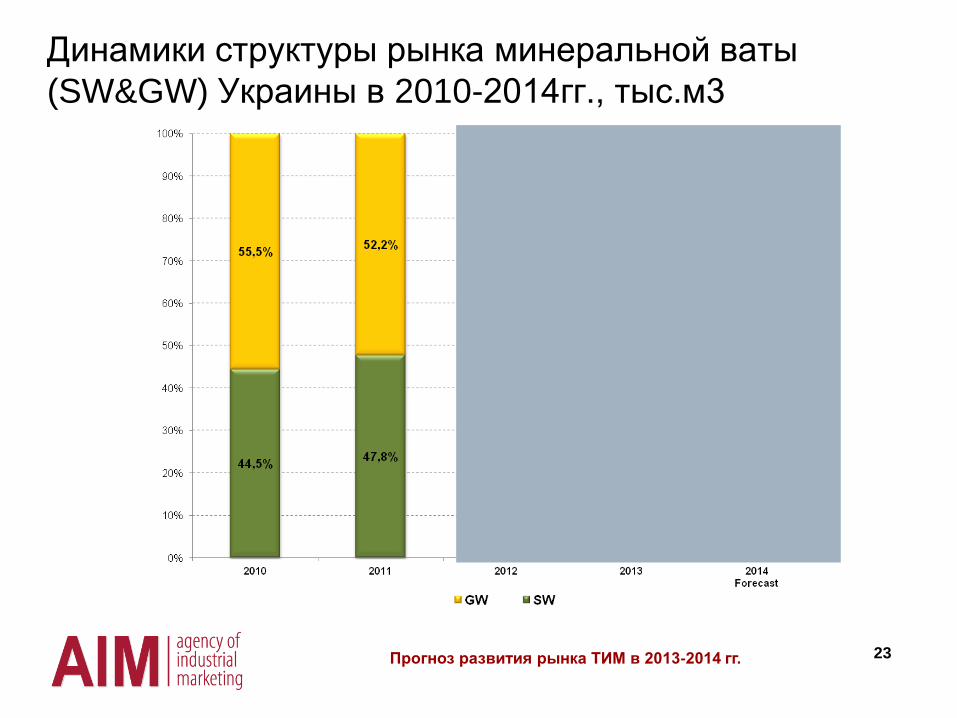

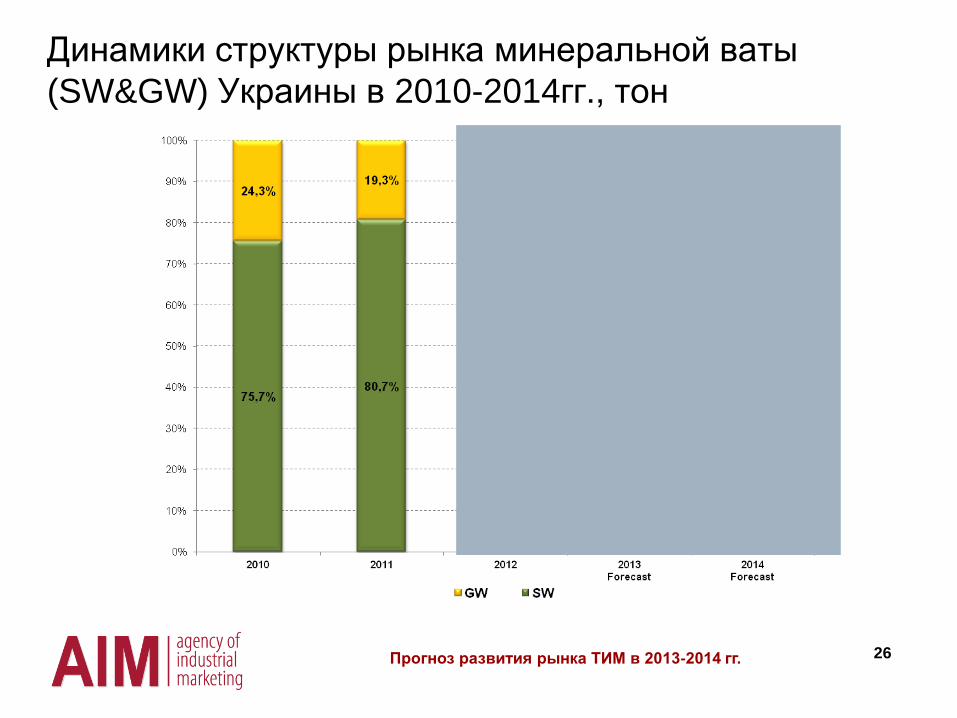

23

Динамики структуры рынка минеральной ваты

(SW&GW) Украины в 2010-2014гг., тыс.м3

Прогноз развития рынка ТИМ в 2013-2014 гг.

24

Source: Agency of Industrial Marketing

Динамика баланса рынка каменной ваты Украины в

2010-2014гг., тыс.м3

+26,0%

+7,5%

+23,9%

+0,9%

Прогноз развития рынка ТИМ в 2013-2014 гг.

25

Динамики рынка минеральной ваты (SW&GW)

Украины в 2011-2014гг., тон

Brand

2011 2012

Growth,

2012/2011

2013

Growth,

2013/2012

2014

Forecast Growth,

2014/2013 Volume,

ton

Volume,

ton

Volume,

ton

Volume,

ton

Total GW

market 25 880 26 158 +1,1% 26 847 -1,2% 25 101 -2,9%

Total SW

market 108 110 133 889 +23,8% 138 522 +3,5% 141 754 +2,3%

SW Internal

production 105 918 138 427 +30,7% 149 314 +7,9% 156 300 +4,7%

SW Import 25 217 25 386 +0,7% 33 369 +31,4% 34 501 +3,4%

SW Exported

production 23 025 29 924 +30,0% 44 161 +47,6% 49 047 +11,1%

Прогноз развития рынка ТИМ в 2013-2014 гг.

26

Динамики структуры рынка минеральной ваты

(SW&GW) Украины в 2010-2014гг., тон

Прогноз развития рынка ТИМ в 2013-2014 гг.

27

Source: Agency of Industrial Marketing

Динамика баланса рынка каменной ваты Украины в

2010-2014гг., тон

+46,8%

+3,5%

+23,8%

+2,3%

Прогноз развития рынка ТИМ в 2013-2014 гг.

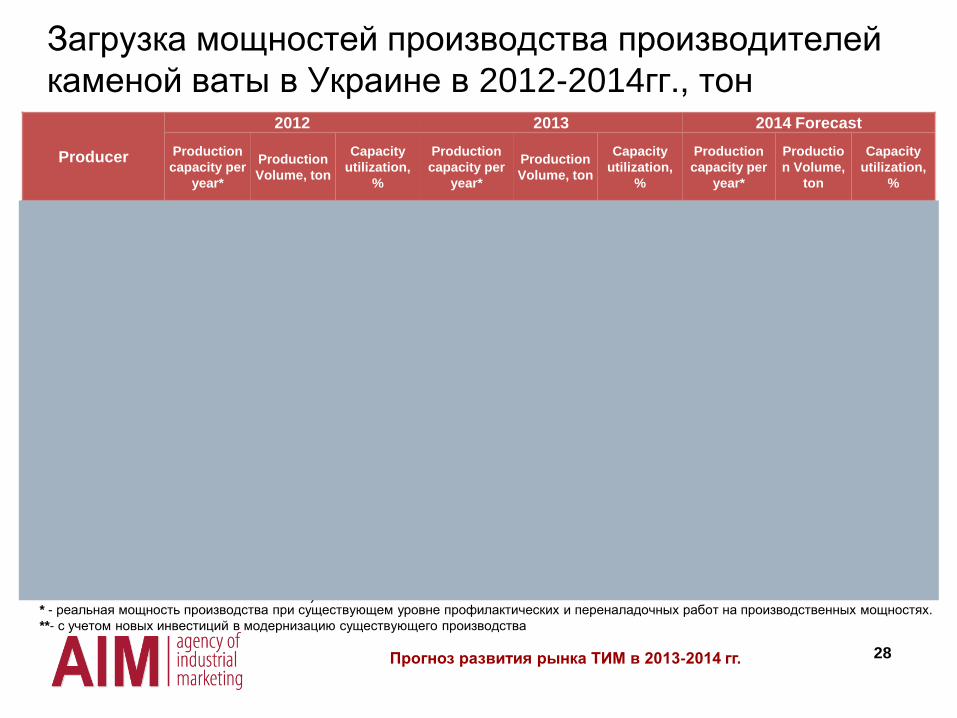

28

Загрузка мощностей производства производителей

каменой ваты в Украине в 2012-2014гг., тон

Producer

2012 2013 2014 Forecast

Production

capacity per

year*

Production

Volume, ton

Capacity

utilization,

%

Production

capacity per

year*

Production

Volume, ton

Capacity

utilization,

%

Production

capacity per

year*

Productio

n Volume,

ton

Capacity

utilization,

%

TechnoNICOL 70 000 67 300 96% 75 000** 73 100 97% 85 000** 78 000 92%

IZOVAT 35 000 30 245 86% 36 000 35 509 99% 36 000 35 500 99%

Termolife 35 000 31 200 89% 35 000 32 350 92% 35 000 33 000 94%

Danova 25 000 7 250 29% 25 000 3 300 13% 25 000 0 0%

Minmatreverberi 5 000 1 230 25% 5 000 1 160 23% 5 000 1 100 22%

Master 10 000 3 755 38% 10 000 3 895 39% 10 000 3 700 37%

Тепловата

(IZOLEX) 12 500 0 0% 12 500 0 0% 50 000 5 000 10%

TOTAL 177 000 140 980 73% 198 500 149 314 75% 246 000 156 300 64%

Компания ТехноНИКОЛЬ во втором полугодии 2013 года провела работы по модернизации 1-й производственной

линии, что повысило ее производительность на 25%

Сдерживающие факторы роста объемов производства украинских производителей каменной ваты:

DANOVA – отсутствие необходимых складских площадей для хранения продукции.

Minmatreverberi – узкий ассортимент и слабая региональная представленность.

Master – ограниченные технические возможности производства (не могут производить утеплитель

плотностью выше 80кг/м3). * - реальная мощность производства при существующем уровне профилактических и переналадочных работ на производственных мощностях.

**- с учетом новых инвестиций в модернизацию существующего производства

Прогноз развития рынка ТИМ в 2013-2014 гг.

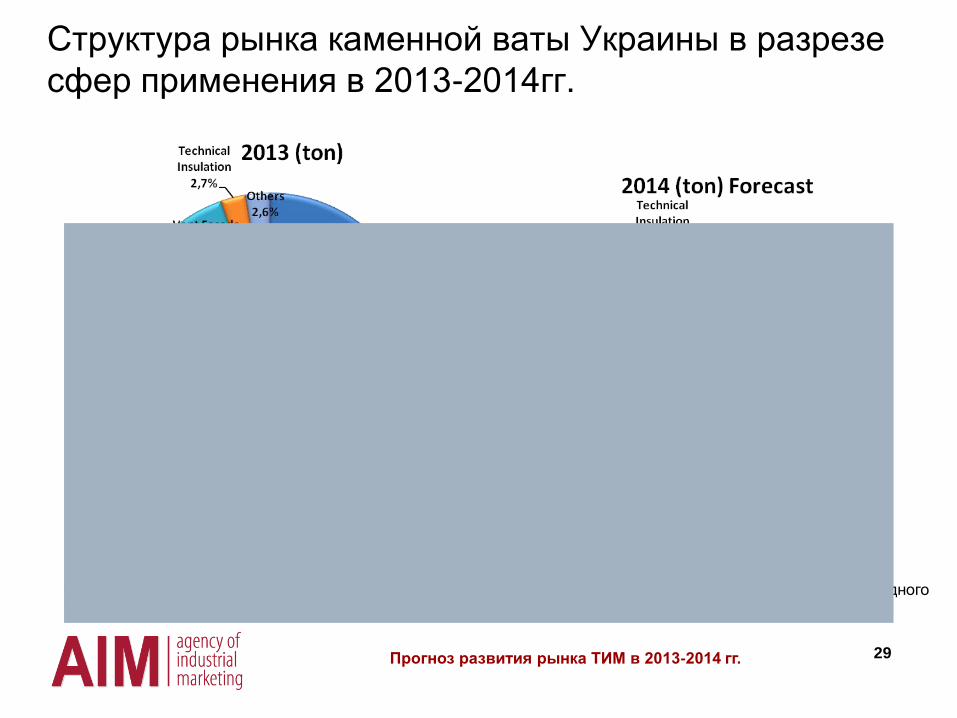

29

Структура рынка каменной ваты Украины в разрезе

сфер применения в 2013-2014гг.

Рост рынка каменой ваты в 2014 году. Будет происходить за счет роста потребления в сегментах фасадного

утепления мокрым методом, легкой ваты и производства сандвич-панелей.

Прогноз развития рынка ТИМ в 2013-2014 гг.

Source: Agency of Industrial Marketing

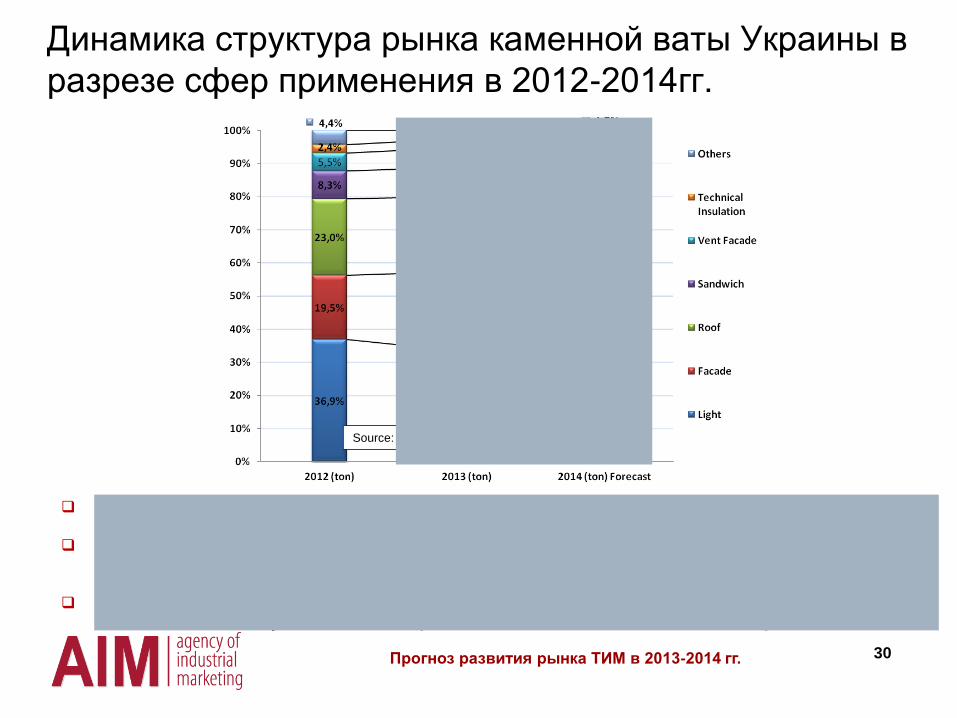

30

Динамика структура рынка каменной ваты Украины в

разрезе сфер применения в 2012-2014гг.

Рост объемов строительства в жилом секторе и частично реализация проектов по термомодернизации

существующего жилого фонда обеспечит рост сегмента фасадного утепления мокрым методом;

Рост объемов производства сандвич-панелей с наполнителем из каменной ваты на территории Украины

обеспечит рост потребления в данном сегменте. В 2014-2015 гг. ожидается увеличение объемов экспорта

сандвич-панелей укаринского производства в страны Европы и СНГ (Польша, Румыния, Россия, Белоруссия).

За счет усиления конкуренции каменной ваты по отношению к стекловате и нестабильного курса

национальной валюты увеличится объем производства легкой каменной ваты, но темпы роста снижаются;

Source: Agency of Industrial Marketing

Прогноз развития рынка ТИМ в 2013-2014 гг.

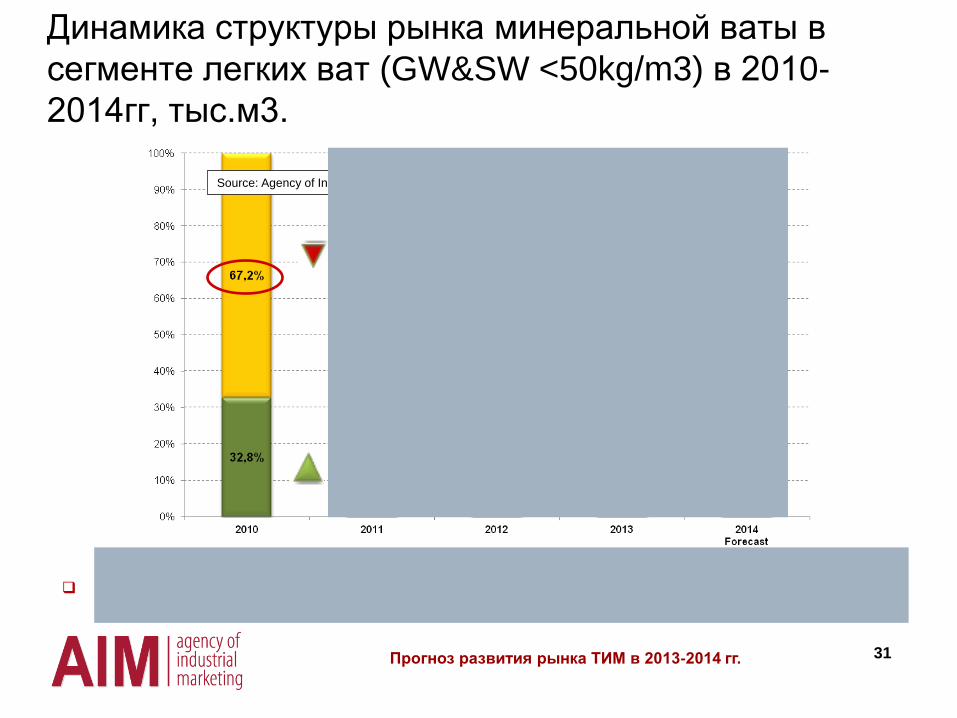

31

Динамика структуры рынка минеральной ваты в

сегменте легких ват (GW&SW <50kg/m3) в 2010-

2014гг, тыс.м3.

Усиление конкуренции легкой каменой ваты (<50 кг/м3) по отношению к стекловате обеспечит увеличение

доли каменой ваты в структуре рынка легких минеральных ват (GW&SW <kg/m3) до 39,6% в 2014г.

Source: Agency of Industrial Marketing

Прогноз развития рынка ТИМ в 2013-2014 гг.

32

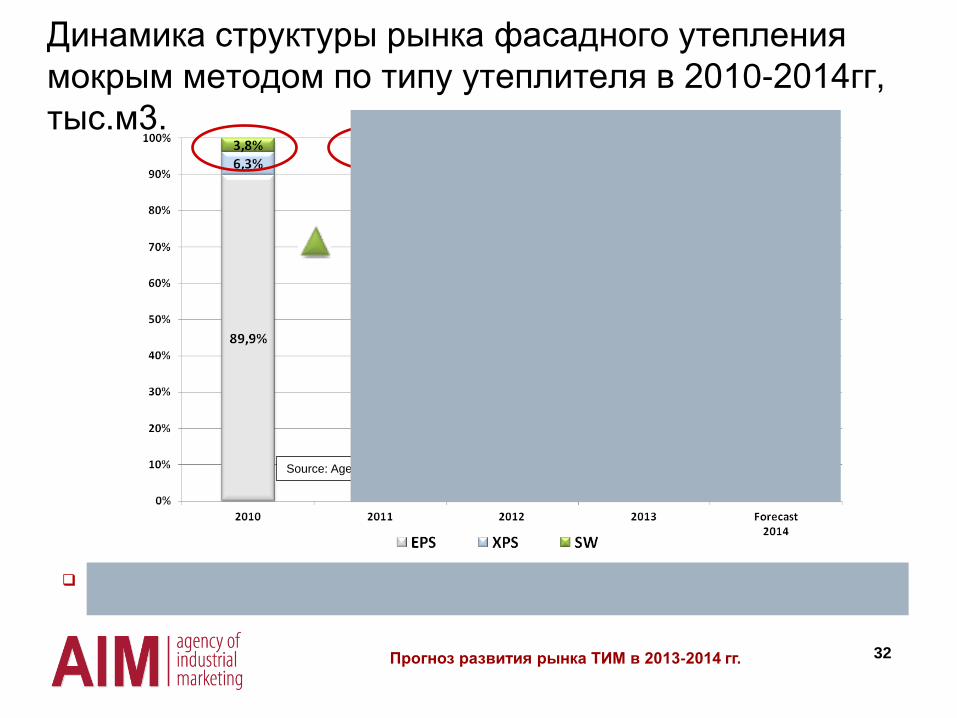

Динамика структуры рынка фасадного утепления

мокрым методом по типу утеплителя в 2010-2014гг,

тыс.м3.

В 2104 году доля каменой ваты в структуре рынка фасадного утепления мокрым методом увеличится до

14,3%.

Source: Agency of Industrial Marketing

Прогноз развития рынка ТИМ в 2013-2014 гг.

33

Прогноз развития рынка

Полимерных ТИМ Украины

(EPS&XPS)

Прогноз развития рынка ТИМ в 2013-2014 гг.

34

Тенденции рынка полимерных ТИМ (EPS&XPS)

Украины в 2013 - 2014гг.

Основной сферой применения полимерных теплоизоляционных материалов по

прежнему будет фасадное утепление мокрым методом. (Около 75% от всего

EPS и 35% от всего XPS используется для утепления фасадов мокрым

методом). При чем основная часть в частном домостроении.

В 2014 году сохранится тенденция к увеличению толщины среднего слоя

теплоизоляции в фасадных системах. Что позволит сегменту EPS в 2014 году

повторить объемы 2013 года несмотря на уменьшение площадей утепления.

Пенополистирол EPS дескридитрирует себя как надежный теплоизоляционный

материал, что негативно отразиться на объемах его применения при утеплении

зданий и сооружений:

Пожары в Киеве и Донецке (2013);

Отсутствие на рынке качественного пенополистирола EPS (ср. плотность

ПСБ-С 25 – 11,5 кг/м.куб., ПСБ-С 15 – 9 кг/м.куб.).

В 2013 году произошли изменения в структуре операторов рынка XPS: Компания Теплома продала производственную линию;

Запущено новое производство XPS в г. Харькове (КП Голден Тайл), 1-я линия

мощностью 35 тыс.м3/год.

Прогноз развития рынка ТИМ в 2013-2014 гг.

35

Загрузка мощностей производства украинских

производителей экструдированного пенополистирола XPS в

2012-2014гг, тыс.м3

Producer

2012 2013 2014 Forecast

Production

capacity per

year

Production

Volume,

ths.m3

Capacity

utilization,

%

Production

capacity per

year

Production

Volume,

ths.m3

Capacity

utilization,

%

Production

capacity per

year

Productio

n Volume,

ths.m3

Capacity

utilization,

%

TehnoPLEX

(ТехноНИКОЛЬ) 240 171 71% 240 188,8 79% 240 193 80%

Penoboard 240 124 52% 240 123,0 51% 240 124 52%

SobraISOL 150 30 20% 150 2,5 2% 150 3 2%

Stiroplast 75 6 8% 75 11,7 16% 75 8 11%

Symmer 40 36 90% 100 33,3 33% 100 35 35%

ExtraPLEX 75 14 18% 75 26,3 35% 75 25 33%

Полимер-

Акация 35 9 25% 35 5,9 17% 35 4 5%

Винитекс 35 7 19% 35 8,7 25% 35 7 20%

Экоборд 35 10 29% 35 7,1 20% 35 8 23%

Letiplom - - - 14,6 2,0 13% 35 6 17%

Teploma 35 4 14% 35 0 0% 35 2 11%

ДРУГИЕ 35 6 17% 35 2,8 8% 35 2 11%

TOTAL 995 417 42% 1 034,6 412,0 40% 1 130 417 37%

Прогноз развития рынка ТИМ в 2013-2014 гг.

36

Загрузка мощностей производства украинских

производителей вспененного пенополистирола EPS в 2012-

2014гг, тыс.м3

Producer

2012 2013 2014 Forecast

Production

capacity per

year

Production

Volume,

ths.m3

Capacity

utilization,

%

Production

capacity per

year

Production

Volume,

ths.m3

Capacity

utilization,

%

Production

capacity per

year

Productio

n Volume,

ths.m3

Capacity

utilization,

%

Stolit 900 394 43,8% 900 388 43,1% 900 368 40,9%

Vik Bud 420 237 56,4% 420 249 59,4% 420 237 56,4%

Sonant 360 219 60,7% 360 239 66,4% 360 227 63,1%

Evrobud 360 222 61,5% 360 224 62,1% 360 212 59,0%

Stirol 420 162 38,6% 420 117 27,9% 420 111 26,4%

Polimer Akacia 360 146 40,4% 360 105 29,0% 360 99 27,4%

Disk-S 360 52 14,3% 360 78 21,7% 360 74 20,5%

Marbet 300 42 14,1% 300 56 18,7% 300 53 17,6%

Mir penoplasta 300 34 11,3% 300 62 20,5% 300 58 19,4%

Rodnichok 240 65 27,1% 240 95 39,6% 240 90 37,4%

Simja 300 47 15,5% 300 38 12,7% 300 36 12,0%

Termpek 300 42 13,9% 300 34 11,2% 300 32 10,6%

Другие (более 60) 7 980 1 003 12,6% 7 980 658 8,2% 7980 559 7,0%

TOTAL 12 600 2 527,0 20,1% 12 600 2 341,6 18,6% 12 600 2 155,8 17,1%

Прогноз развития рынка ТИМ в 2013-2014 гг.

37

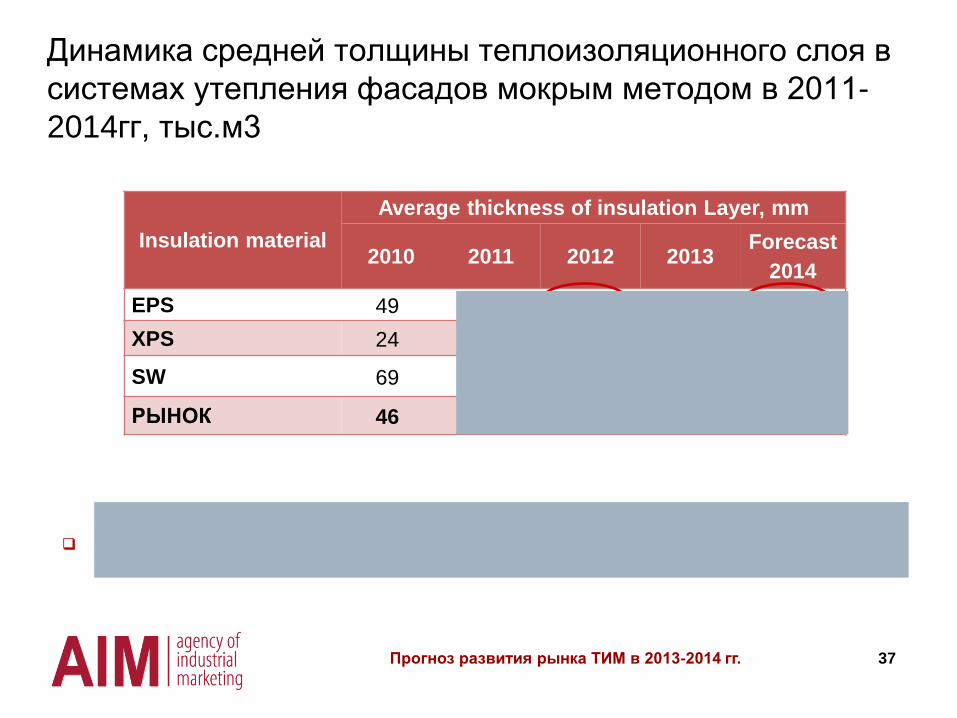

Динамика средней толщины теплоизоляционного слоя в

системах утепления фасадов мокрым методом в 2011-

2014гг, тыс.м3

Insulation material

Average thickness of insulation Layer, mm

2010 2011 2012 2013 Forecast

2014

EPS 49 52 54 56 57

XPS 24 25 28 31 33

SW 69 69 72 71 73

РЫНОК 46 49 52 54 55

В сегменте фасадного утепления мокрым методом наблюдается увеличение толщины теплоизоляционного

слоя с 46 см в 2010 году до 55 в 2014г..

Прогноз развития рынка ТИМ в 2013-2014 гг.

38

Выводы: Сложная экономическая и политическая ситуация в Украине в первой половине

2014 года отразится на падении активности на рынке строительства и снижении

потребления теплоизоляционных материалов в 2014 году.

На импорт каменной и стекловаты будет оказывать давление девальвация и

нестабильный валютный курс гривны, в виду чего объем импорта сократится по

итогам 2014 года.

Помимо усиления конкуренции со стороны легкой каменой ваты плотностью до

50кг/м3, в 2014 году к основным сдерживающим факторам роста рынка

стекловаты добавится нестабильный валютный курс гривны.

Ужесточение норм в изменениях в ДБН В.2.6.-31:2006 «Тепловая изоляция

зданий», которые были приняты в июле 2013 года, будет способствовать

увеличению потребления теплоизоляционных материалов в системах

утепления зданий и сооружений в 2014-2016гг.

В 2014 году возможны изменения география поставок стекловаты на

украинский рынок из Российской Федерации в страны Европы (Польша, Чехия,

Румыния). В виду обострения политических и экономических взаимоотношений

Украины с Российской Федерацией.

Прогноз развития рынка ТИМ в 2013-2014 гг.

39

Выводы:

В виду снижения активности на рынке строительства. В 2014 году падение

рынка ТИМ Украины составит -3,5%. Незначительное оживление отрасли

ожидается во второй половине года.

Единственны сегментом рынка способным показать минимальную

положительную динамику по итогам 2014 года является каменная вата, прирост

ожидается на уровне +0,9%.

Усиление конкуренции со стороны внутренних производителей каменой ваты, а

также нестабильный валютный курс гривны станет основным сдерживающим

фактором роста сегмента стекловаты и объемов импорта каменой ваты.

Новые изменения в ДБН В.2.6.-31:2006 «Тепловая изоляция зданий», которые

были приняты в июле 2013 года, будет способствовать увеличению

потребления теплоизоляционных материалов в системах утепления зданий и

сооружений в 2014-2016гг.

Прогноз развития рынка ТИМ в 2013-2014 гг.

40

CONTACTS

Representative office in Germany:

Liebigstr. 10,

Karlsruhe D-76135

Germany

Phone/fax: +49 (0) 721 6647243

Regional office in Kryvyy Rih

22-go Partzjizda St. 21, suite 64

Kryvyy Rih, Ukraine, 50065

Phone: +38 056 405 1703

Fax. +38 056 404 0881

www.aimarketing.info

1997-2014 AIM ©

Representative office in Russia:

125047, Russia, Moscow,

1st Tverskoy-Yamskoy Lane, 18,

suite 230

Phone: +7 (495) 979 9617

Прогноз развития рынка ТИМ в 2013-2014 гг.

Head Office

Peremogy Ave., 123,

Kyiv, 03142 Ukraine

Phone: +38 044 592 8181

Fax: +38 044 424 4263