Embed Size (px)

DESCRIPTION

ТАМОЖЕННЫЙ КОНТРОЛЬ 9/2011 ISSN 2074-9694 АКТУАЛЬНАЯ ИНФОРМАЦИЯ • ТАМОЖЕННЫЙ СОЮЗ • ФТС — ЛИЦОМ К ЛИЦУ НА БЛИЖНИХ РУБЕЖАХ • ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ ТАМОЖЕННЫЕ ПРАВИЛА • ЛОГИСТИКА • СУДЕБНО-АРБИТРАЖНАЯ ПРАКТИКА tamreg.panor.ru

Citation preview

ISSN 2074-9694

tamreg.panor.ru

АКТУАЛЬНАЯ ИНФОРМАЦИЯ • ТАМОЖЕННЫЙ СОЮЗ • ФТС — ЛИЦОМ К ЛИЦУНА БЛИЖНИХ РУБЕЖАХ • ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ

ТАМОЖЕННЫЕ ПРАВИЛА • ЛОГИСТИКА • СУДЕБНО-АРБИТРАЖНАЯ ПРАКТИКА

ТАМОЖЕННОЕРЕГУЛИРОВАНИЕТАМОЖЕННЫЙ КОНТРОЛЬ

9/2011

Председатель редсовета – Спартак А.Н., д-р экон. наук, проф., директор Всероссийского научно-исследовательского конъюнктурного института.

Члены редсовета: Шмелев Н.П., д-р экон. наук, проф., академик РАН, директор Инсти-тута Европы РАН; Ивантер В.В., д-р экон. наук, проф., академик РАН, директор Института народно-хозяйственного прогнозирования РАН; Титаренко М.Л., д-р ист. наук, проф., ака-демик РАН, директор Института Дальнего Востока РАН; Рогов С.М., д-р ист. наук, проф., член-корр. РАН, директор Института США и Канады РАН; Смитиенко Б.М., д-р экон. наук, проф., председатель УМО «Мировая экономика», проректор Финансовой академии при Правительстве РФ; Клейнер Г.Б., д-р экон. наук, проф., член-корр. РАН, зам. директора Цен-трального экономико-математического института РАН; Королев И.С., д-р экон. наук, проф., член-корр. РАН, зам. директора Института мировой экономики и международных отноше-ний РАН; Паньков В.С., д-р экон. наук, проф. Государственного исследовательского универ-ситета – Высшей школы экономики.

ЖУРНАЛ «ВЕСЬ МИР – НАШ ДОМ!ЖУРНАЛ «ВЕСЬ МИР – НАШ ДОМ!»»

Исчерпывающие ответы на злободневные вопросы адаптации за рубежом в каждом номере журнала «Весь мир – наш дом!» – новом проекте Издательского Дома «Пано-рама», крупнейшего в России издателя де-ловых, научных и аналитических журналов для профессионалов. 27 журналов из 100 включены в Перечень ведущих рецензиру-емых изданий ВАК. Конкретно и компетент-но – девиз изданий «Панорамы».

Ежемесячное издание. Объем – 80 с. Распространяется по подписке, в международных организациях

и зарубежных представительствах.http://mir.panor.ru, http://Политэкономиздат.РФ, http://politeconom.ru

НОВЫЙ ПРОЕКТ ИЗДАТЕЛЬСКОГО ДОМА «ПАНОРАМА»НОВЫЙ ПРОЕКТ ИЗДАТЕЛЬСКОГО ДОМА «ПАНОРАМА»

На

прав

ах р

екла

мы

Для оформления подписки через редакцию пришлите заявку по электронному адресу [email protected] или по факсу (499) 346-2073, а также звоните по телефонам: (495) 749-2164, 211-5418, 749-4273.

Журнал предлагает все необходимые вам сведения для организации биз-неса в выбранной стране, профессиональный и полезный для делового чело-века страноведческий анализ, исчерпывающую деловую информацию и прак-тические сведения о жизни, условиях предпринимательства за рубежом.

Рекомендации и советы экспертов журнала ускорят процесс адаптации к социально-экономическим условиям новой страны и предостерегут от возможных многочисленных ошибок, которые зачастую обходятся очень дорого.

Авторские рубрики «Свой взгляд» и «Свое дело» сообщат об особенностях образа жизни и ведения бизнеса в разных странах.

Задача журнала – помочь вам сделать правильный выбор, сэкономить силы, время, нервы и деньги на поиск достоверных сведений об условиях переезда, жизни, работы и развития бизнеса за рубежом с тем, чтобы вы со-вершенно спокойно преодолели все возникающие на этом пути препятствия и добились желаемой цели.

Миссия журнала – не только давать дельные советы и помогать россиянам благополучно обустраиваться на новом месте, но и транслировать здоровые импульсы консолидации соотечественников, морального и делового сотруд-ничества земляков и землячеств за рубежом, взаимоподдержки во имя про-цветания близких по духу людей и нашей большой Родины – России.

ПУТЕВОДИТЕЛЬ ДЕЛОВОГО ЧЕЛОВЕКА ЗА РУБЕЖОМ: ИНВЕСТИЦИИ, НЕДВИЖИМОСТЬ, КАПИТАЛ, ГРАЖДАНСТВО

индексы:на полугодие –

11825,на год – 11832

индексы:на полугодие – 46021,

на год – 46032

Все материалы журнала основаны на норматив-ных актах и личном опыте авторитетных междуна-родных экспертов, дипломатов и участников ВЭД, снабжены наглядными примерами и актуальными данными для принятия верных решений.

Условия приобретения электронных версий от-дельных статей, а также полных номеров журна-ла смотрите в разделе «Электронные продукты» на сайте http://www.panor.ru.

Таможенное регулирование-2011-09-обложка.indd 1Таможенное регулирование-2011-09-обложка.indd 1 12.08.2011 10:44:4312.08.2011 10:44:43

ПРОФЕССИОНАЛЬНО О ФИНАНСОВОЙ АРЕНДЕНаучно-аналитический журнал для руководителей предприятий, инвесторов, финансистов-практиков, занятых в сферефинансовой аренды, а также для научных работников, преподавателей и студентов экономических вузов.

Ежемесячное издание. Объем – 80 с.

Распространяется по подписке и на отраслевых мероприятиях.

В каждом номере – результаты научных исследований и новые разработки ведущих и молодых ученых-экономистов, специалистов-практиков по фундаментальным проблемам развития лизинга и ведения бизнеса, анализ зарубежного опыта и российской практики. Мониторинг финансовых рынков, изменений конъюнктуры мирового и национального рынков лизинговых услуг. Новые финансовые продукты. Мето-дология оценки эффективности привлечения инвестиционных ресурсов. Инновации в бизнесе. Инстру-менты и механизмы инновационного развития компании. Методы оценки и выведения на рынок новых финансовых продуктов, минимизации рисков и страхования. Маркетинг, управление человеческими ре-сурсами. Стратегии конкурентоспособности. Возможности государственной поддержки и перспективы создания саморегулируемых организаций. Перечень рубрик журнала постоянно расширяется, отражая новые тенденции и явления в развитии технологий бизнеса.

Для оформления подписки через редакцию необходимо получить счет на оплату, прислав заявку по электронному адресу [email protected] или по факсу (499) 346-2073, а также позвонив по телефонам: (495) 749-2164, 211-5418, 749-4273.

Издательский Дом рекомендует

На

прав

ах р

екла

мы

Входит в Перечень изданий ВАК.Издается в содружестве с Торгово-промышленной палатой РФ

и лизинговыми ассоциациями РФ И СНГ.Председатель редсовета – А.М. Лялин, ректор Государственного

университета управления.Главный редактор – Т.Г. Философова, д-р экон. наук,

профессор Национального исследовательского университета – Высшей школы экономики.

индексна полугодие –

16585

индексна полугодие – 82723

,

ОСНОВНЫЕ РУБРИКИ• МИРОВОЙ ЛИЗИНГОВЫЙ РЫНОК• МОНИТОРИНГ РОССИЙСКОГО РЫНКА ЛИЗИНГОВЫХ УСЛУГ • ЛИЗИНГ В БЛИЖНЕМ ЗАРУБЕЖЬЕ• РЕГИОНАЛЬНОЕ РАЗВИТИЕ• МЕНЕДЖМЕНТ В ЛИЗИНГОВОЙ КОМПАНИИ• РЕГУЛИРОВАНИЕ СДЕЛОК, НАЛОГИ, ПРАВО• ЧАСТНО-ГОСУДАРСТВЕННОЕ ПАРТНЕРСТВО• ЭКОНОМИКА БИЗНЕСА • РИСКИ И СТРАХОВАНИЕ • ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ЛИЗИНГОВЫХ ОПЕРАЦИЙ• МЕЖДУНАРОДНЫЙ БИЗНЕС• ПРАКТИКА ЛИЗИНГОВЫХ СДЕЛОК• ТРИБУНА МОЛОДОГО УЧЕНОГО • ШКОЛА ЛИЗИНГА• БИБЛИОТЕКА ЖУРНАЛА• КОНФЕРЕНЦИИ

www.lizing.panor.ru

Издательский Дом«ПАНОРАМА» – крупнейшее в Россиииздательстводеловых журналов. Десять издательств, входящих в ИД «ПАНОРАМА», выпускают 95 журналов.

Свидетельством высокого авторитета и признания изданий ИД «ПАНОРАМА» яв-ляется то, что 27 журналов включены в Пе-речень ведущих рецензируемых журналов и изданий, утвержденный ВАК, в которых публикуются основные научные результаты диссертаций на соискание ученой степени доктора и кандидата наук. Среди главных ре-дакторов наших журналов, председателей и членов редсоветов и редколлегий – около 300 академиков, членов-корреспондентовакадемий наук, профессоров и столько же широко известных своими профессиональ-ными достижениями хозяйственных ру-ководителей и специалистов-практиков.

Издательский Дом «ПАНОРАМА» – это:Издательский Дом «ПАНОРАМА» – это:

ВНЕШТОРГИЗДАТВНЕШТОРГИЗДАТwww.Внешторгиздат.РФ, www.vnestorg.ru

АФИНААФИНАwww.Бухучет.РФ, www.afina-press.ru

СЕЛЬХОЗИЗДАТСЕЛЬХОЗИЗДАТwww.Сельхозиздат.РФ, www.selhozizdat.ru

МЕДИЗДАТМЕДИЗДАТwww.Медиздат.РФ, www.medizdat.com

НАУКА и КУЛЬТУРАНАУКА и КУЛЬТУРАwww.Наука-и-культура.РФ, www.n-cult.ru

ТРАНСИЗДАТТРАНСИЗДАТwww.Трансиздат.РФ, www.transizdat.com

Т Р АН

СИЗДА

Т

www.ИДПАНОРАМА.pф, www.panor.ruТелефоны для справок:

(495) 211-5418, 749-4273, 749-2164Факс: (499) 346-2073

ПОЛИТЭКОНОМИЗДАТПОЛИТЭКОНОМИЗДАТwww.Политэкономиздат.РФ, www.politeconom.ru

ЮРИЗДАТЮРИЗДАТwww.Юриздат.РФ, www.jurizdat.ru

ПРОМИЗДАТПРОМИЗДАТwww.Промиздат.РФ, www.promizdat.com

СТРОЙИЗДАТСТРОЙИЗДАТwww.Стройпресса.РФ, www.stroyizdat.com

На правах рекламы

Таможенное регулирование-2011-09-обложка.indd 2Таможенное регулирование-2011-09-обложка.indd 2 12.08.2011 10:44:4612.08.2011 10:44:46

Журнал Таможенное регулирование.

Таможенный контроль№ 9/ 2011

Журнал зарегистрирован Министерством Российской Федерации

по делам печати,телерадиовещания и средств

массовых коммуникацийСвидетельство о регистрации

ПИ № 77-15817 от 7 июля 2003 г.ISSN 2074-9694

Электронный адрес журнала:http://tamreg.panor.ru

Редакционный совет:Н. Б. Слюсарь, директор правового де-партамента секретариата Комиссии Та-моженного союза, канд. юрид. наукН. М. Кутлубаев, председатель Эксперт-ного совета по таможенному регули-рованию при Комитете по бюджету и налогам Госдумы РФ, заместитель ру-ководителя технического департамента АК «Трансаэро»Г. В. Баландина, партнер «Пепеляев Групп», куратор практики таможенного права и внешнеторгового регулирова-ния А. О. Кудряшев, вице-пре зидент ЗАО «Международная ассоциация по право-вым и налоговым вопросам (И.Л.Т.С.)»Е. В. Будаева, адъюнкт Российской тамо-женной академииТ. А. Ровенская, исполнительный дирек-тор НП «Евразийский деловой совет»С. М. Омельченко, главный редактор из-дательства «Политэконом издат»

Главный редактор: Ольга Заикина

Верстка: Ольга Маловичко

Журнал распространяется через каталоги ОАО «Агентство ‘’Роспечать’’»,

«Пресса России» (индекс на полугодие – 82737) и «Почта России»

(индекс на полугодие – 16599), а также путем прямой редакционной подписки.

Тел. отдела подписки: 8 (495) 749-42-73, 749-21-64,

211-54-18, 664-27-61

© Некоммерческое партнерство ООО «ПАНОРАМА»

Издательство «Политэкономиздат»www.politeconom.ru

www.политэкономиздат.рфПочтовый адреc редакции:

125040, Москва, а/я 1Адрес электронной почты

редакции: [email protected]Тел. 8-903-155-22-12

Отдел рекламы:Тел.: (495) 664-27-96

Подписано в печать 10.08.2011

СОДЕРЖАНИЕCONTENTS

ГЛАВНАЯ ТЕМА / THE ISSUE THEME

• В. Ивин. Технологический прорыв 3 Начальник Аналитического управления ФТС России подводит итоги первого года работы

российской таможенной службы в условиях Таможенного союза.

V. IVIN. TECHNOLOGICAL BREAKTHROUGH Head of Analytical Department of the FCS of Russia summarizes the fi rst year results

of work of the Russian Customs Service under the Customs Union.

ОТ РЕДАКЦИИ / FROM THE EDITOR

• Нет у интеграции конца... 7

THERE IS NO INTEGRATION AT THE END...

ТАМОЖЕННЫЙ СОЮЗ / CUSTOMS UNION

• Вниманию участников ВЭД 10

THE PARTICIPANTS OF FEA

• Особенности налогообложения 11

PECULIARITIES OF TAXATION

• Памятка для налогоплательщика – участника ВЭД 12

MEMO TO THE TAXPAYER FEA PARTICIPANT

ФТС РАЗЪЯСНЯЕТ / FCS EXPLAINS

• Таможенно-логистические терминалы, готовые к работе 15

CUSTOMS AND LOGISTICS TERMINALS READY TO WORK

ТАМОЖЕННЫЕ ПРОЦЕДУРЫ / CUSTOMS PROCEDURES

• Е. Иванов. Новации таможенного транзита 17 Представитель ФТС России рассказывает о порядке осуществления таможенного

транзита в рамках Таможенного союза.

E. IVANOV. INNOVATIONS IN CUSTOMS TRANSIT The representative of the Russian Federal Customs Service tells about the procedure

of customs transit under the Customs Union.

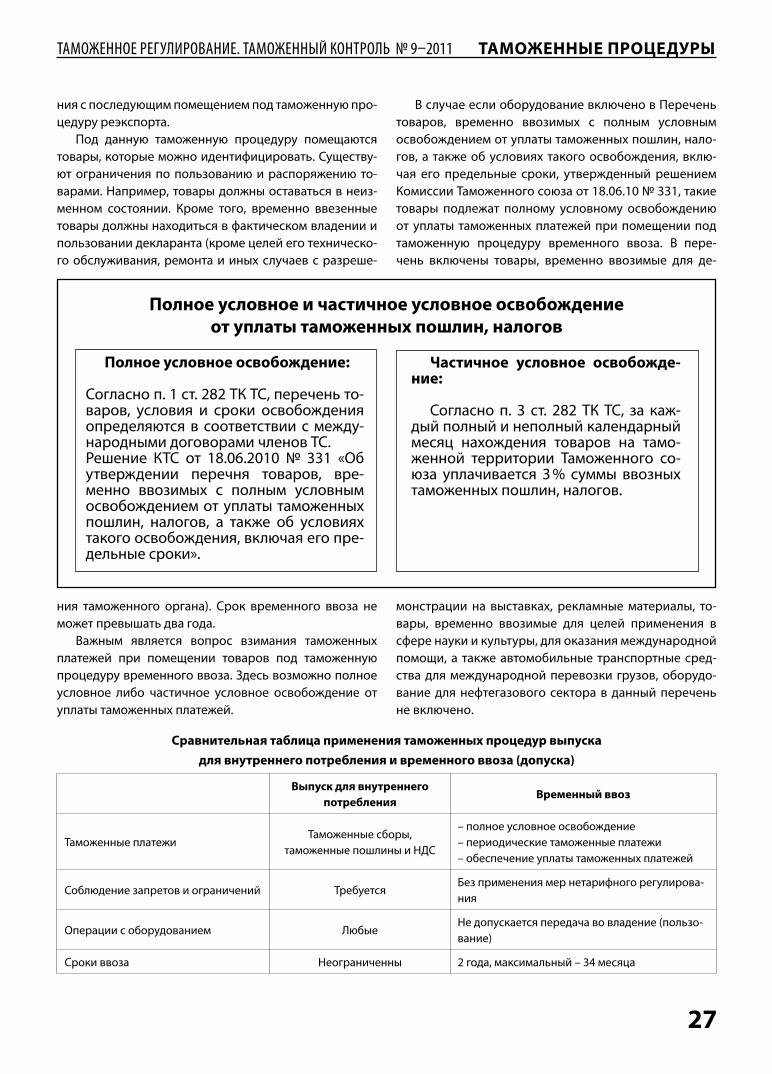

• В. Ионичева. Импорт оборудования: новые правила 23 Особенности ввоза оборудования на таможенную территорию Таможенного союза.

B. IONICHEVA. IMPORT OF EQUIPMENT: THE NEW RULES Features of the equipment import into the customs territory of the Customs Union.

НЕТАРИФНОЕ РЕГУЛИРОВАНИЕ / NON-TARIFF REGULATION

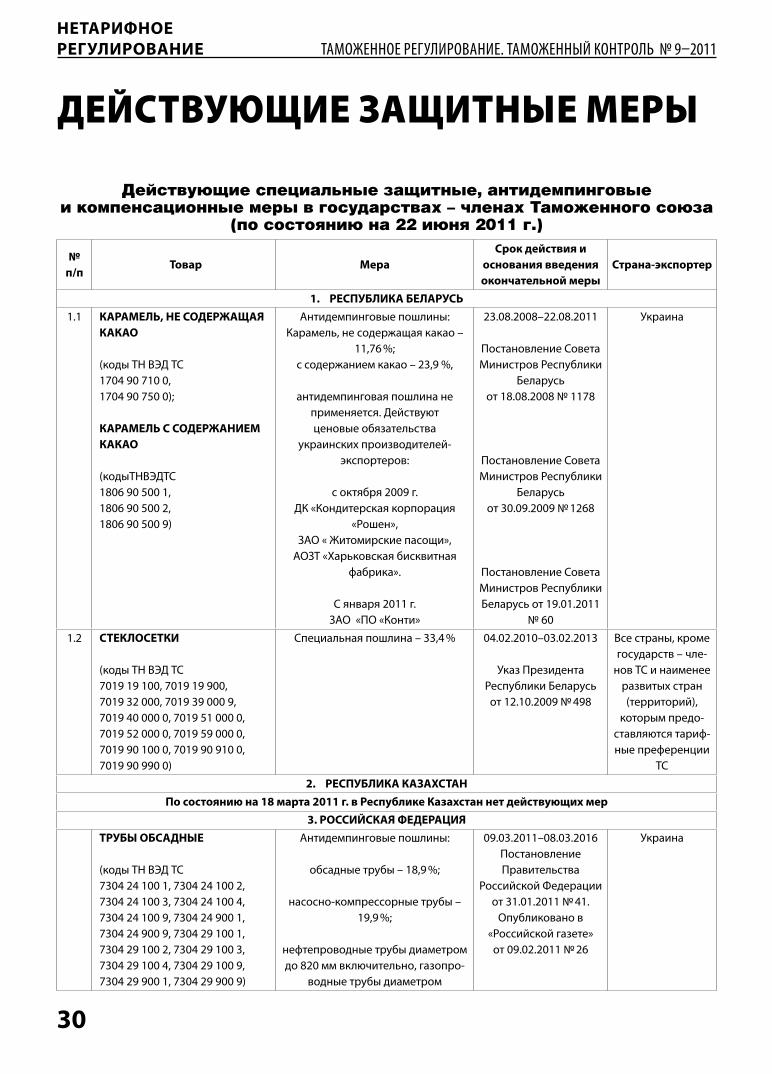

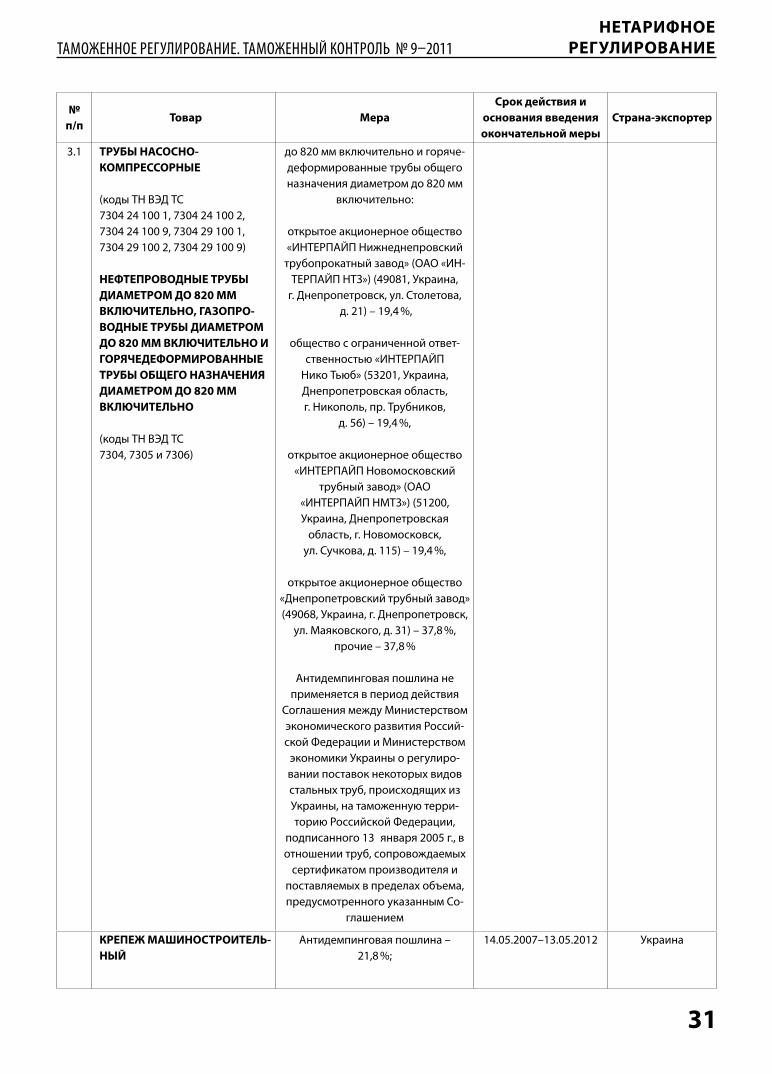

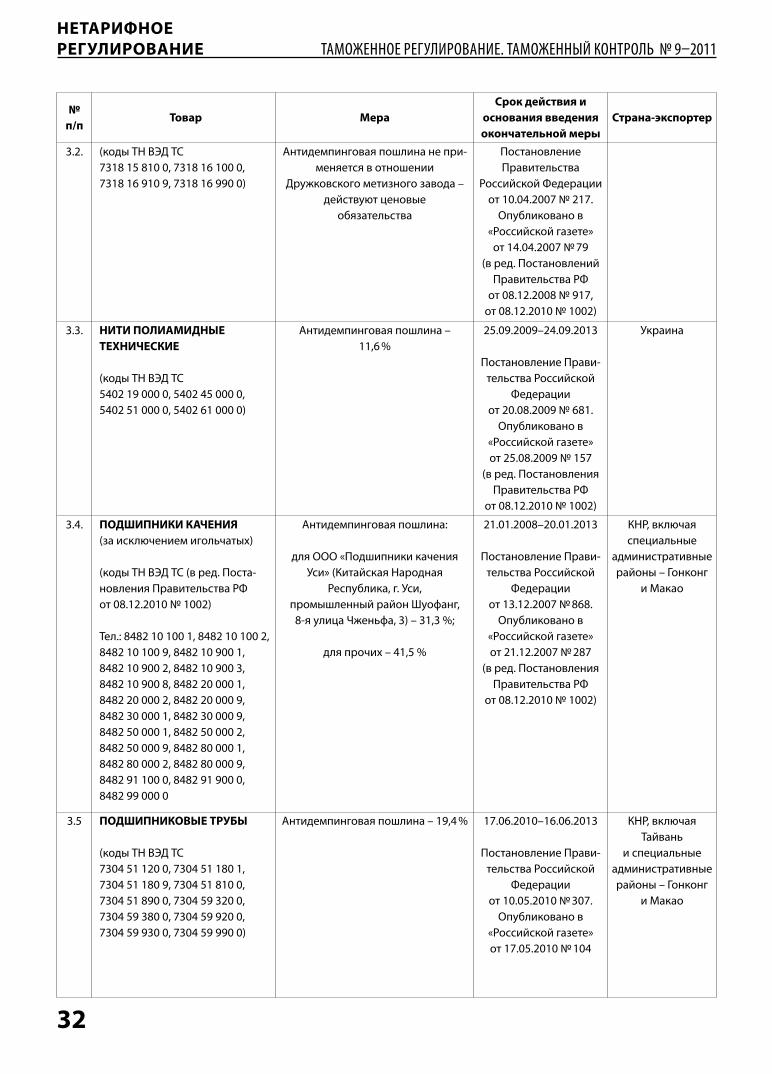

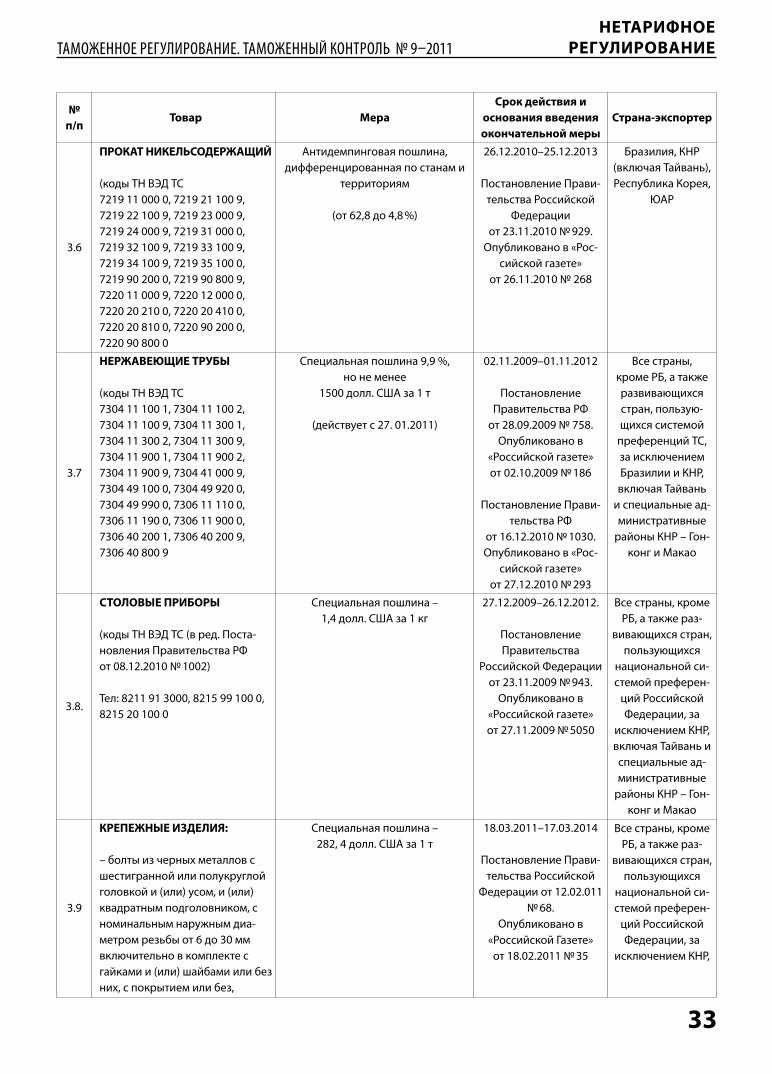

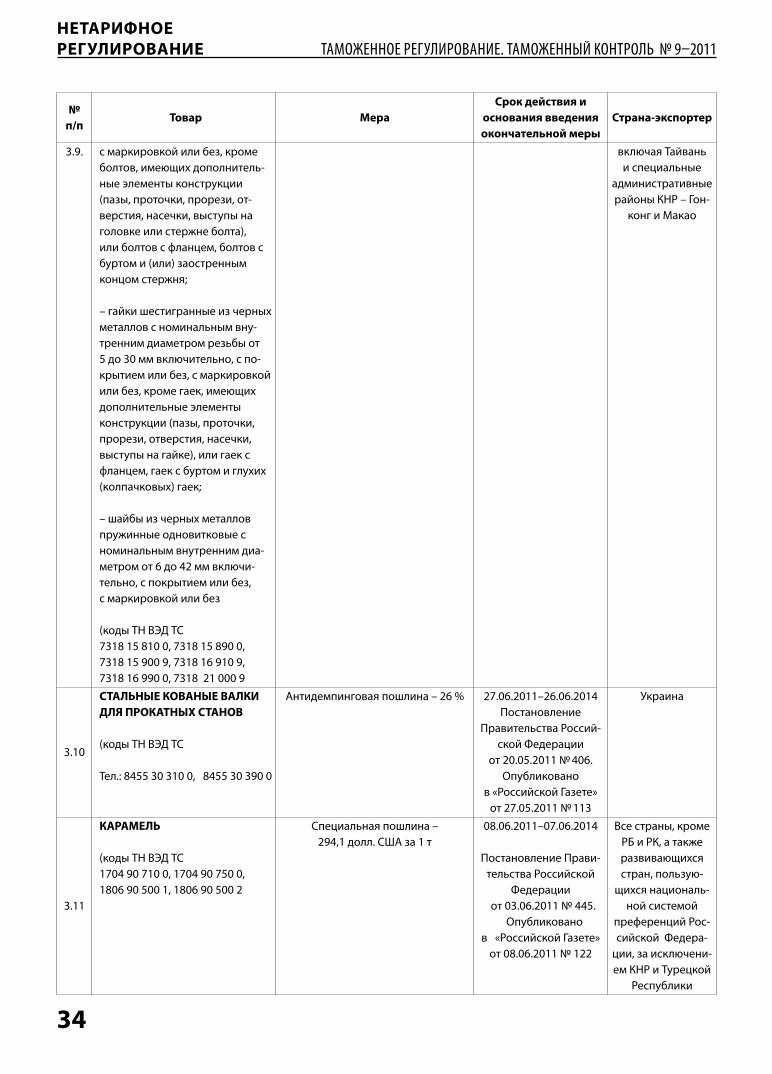

• Действующие защитные меры 30

EXISTING PROTECTIVE MEASURES

КОСВЕННЫЕ НАЛОГИ / INDIRECT TAXES

• С. Скобелева. НДС во взаимной торговле 35 Разъясняются вопросы налогообложения в Таможенном союзе.

S. SKOBELEVA. VAT IN MUTUAL TRADE The tax issues in the Customs Union have been explained.

• Нулевая ставка не для всех 37 Новые правила применения нулевой ставки НДС в отношении работ и услуг, связанных

с экспортом и импортом товаров.

A ZERO RATE IS NOT FOR EVERYONE New rules for the application of zero rate of VAT on works and services related to export and import of goods.

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

2

• Н. Комова. Загадки НДС 39 Представитель Минфина России разъясняет некоторые особенности порядка вычета и применения нулевой ставки этого налога

в рамках Таможенного союза.

N. KOMOVA. VAT RIDDLES The representative of the Russian Finance Ministry clarifi es some features of the order of deduction and application of zero rate of tax

under the Customs Union.

НОВЫЕ ТЕХНОЛОГИИ / NEW TECHNOLOGIES

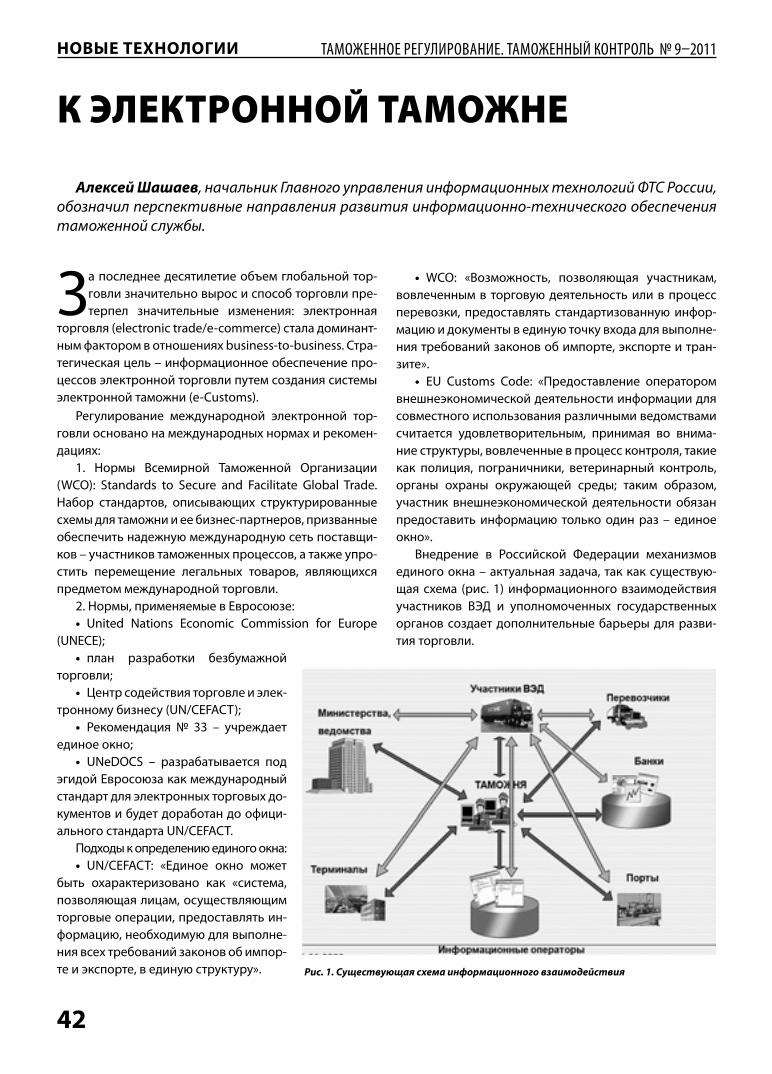

• А. Шашаев. К электронной таможне 42 Перспективные направления развития информационно-технического обеспечения таможенной службы.

A. SHASHAEV. TOWARDS THE ELECTRONIC CUSTOMS Perspectives of informational and technical support of the customs service.

БИЗНЕС-ФОРУМ / BUSINESS FORUM

• Э. Набиуллина. Конкуренция юрисдикций 44 Министр экономического развития подводит итоги работы Таможенного союза и намечает перспективы дальнейшего сотрудни-

чества.

E. NABIULLINA. COMPETING JURISDICTIONS

Minister of Economic Development sums up the work of the Customs Union and outlines prospects for further cooperation.

• А. Шохин. Бизнес контролирует интеграцию 46 Президент РСПП обозначил основные направления работы предпринимателей трех стран – участниц Таможенного союза по осу-

ществлению следующего этапа объединения.

A. SHOKHIN. BUSINESS CONTROLS THE INTEGRATION RUIE President outlined the main directions of business of entrepreneurs of the three countries – participants of the Customs Union,

on implementing the next phase of integration.

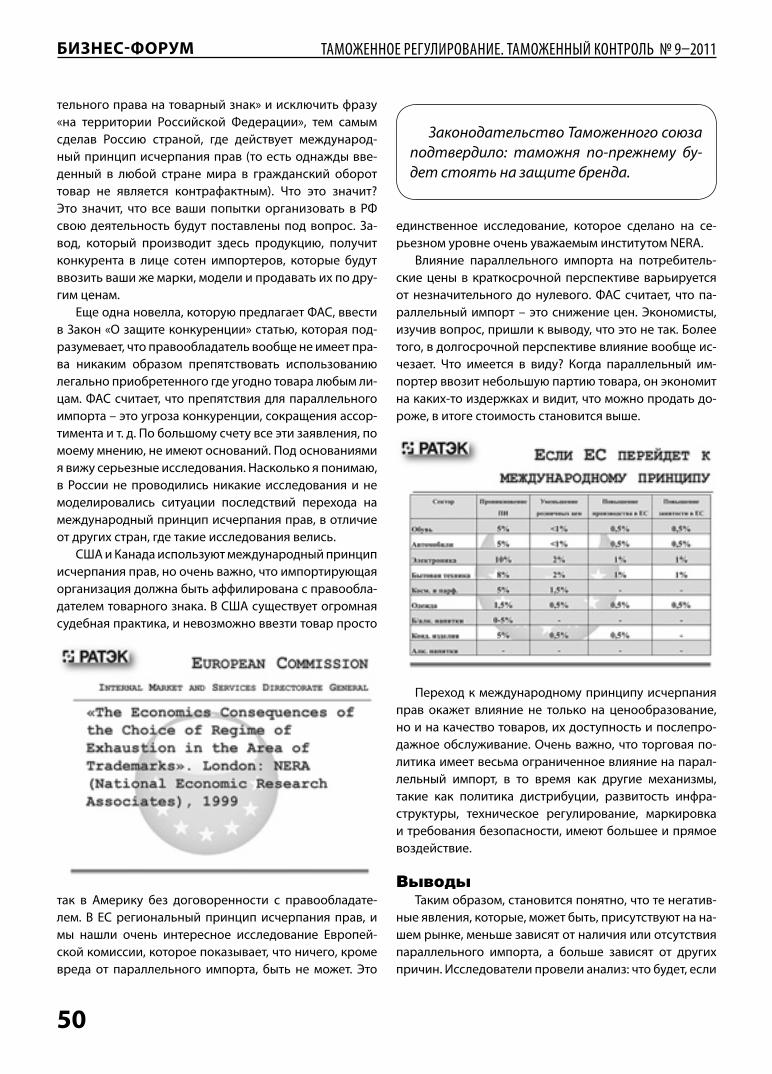

• А. Онищук. Параллельный импорт: тенденции и риски 48 Президент РАТЭК оценивает риски правообладателей в связи с планами по изменению законодательства, связанного с защитой

объектов интеллектуальной собственности.

A. ONISCHUK. PARALLEL IMPORT: TRENDS AND RISKS President of the RATEK company assesses risks of rightholders in connection with plans to amend legislation relating to the protection

of intellectual property.

• Е. Кошкаров. Саморегулирование ВЭД: возможно ли это? 52 Эксперт анализирует возможность введения саморегулирования в области внешнеэкономической деятельности.

E. KOSHKAROV. SELFREGULATION OF FOREIGN TRADE: IS IT POSSIBLE? The expert examines the possibility of introducing self-regulation in the fi eld of foreign economic activity.

ФИЗИЧЕСКИЕ ЛИЦА / INDIVIDUALS

• А. Точин. Границы открыты – контроль сохраняется 55 Рассматриваются особенности ввоза товаров для личного пользования после снятия таможенного контроля на российско-

казахстанском и российско-белорусском участках границы.

A. TOCHIN. THE BORDERS ARE OPEN THE CONTROL IS SAVED The author reviews the features of import of goods for personal use after the removal of customs control at the Russian-Kazakh and

Russian-Belarusian border.

ТЕОРИЯ ТАМОЖЕННОГО ДЕЛА / THEORY OF CUSTOMS

• И. Погодина, Д. Фраймович. Оценка эффективности деятельности таможенных органов 56 В статье сделана попытка выявить критерии эффективности деятельности таможенных органов России и предложена мето-

дика расчета эффективности.

I. POGODINA, D. FRAYMOVICH. EVALUATING THE EFFECTIVENESS OF CUSTOMS OPERATIONS This article attempts to identify criteria for the eff ectiveness of customs authorities of Russia and introduces the technique of calculating

the effi ciency.

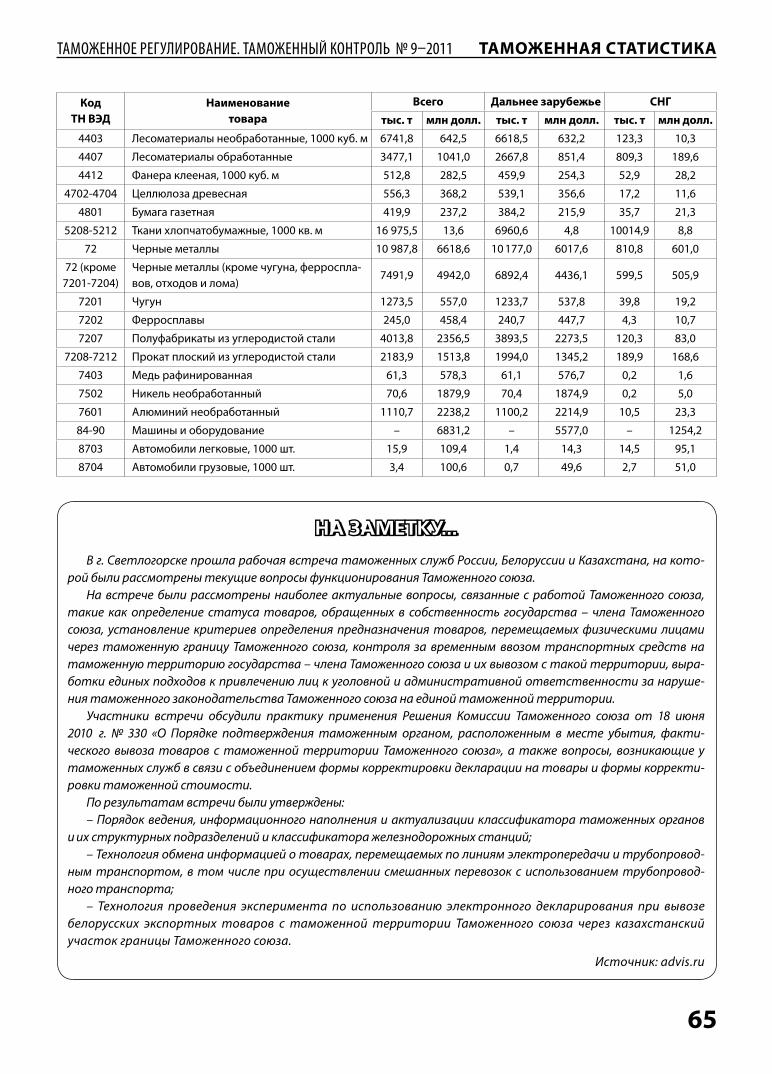

ТАМОЖЕННАЯ СТАТИСТИКА / CUSTOMS STATISTICS

• Импорт по-прежнему растет 60 Федеральная таможенная служба представила данные таможенной статистики за четыре месяца 2011 г.

IMPORT IS STILL GROWING Federal Customs Service reported on the customs statistics for the four months of 2011.

НОРМАТИВНЫЕ АКТЫ / NORMATIVE ACTS 66

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

3

ГЛАВНАЯ ТЕМА

ТЕХНОЛОГИЧЕСКИЙ ПРОРЫВВладимир Ивин, начальник Аналитического управления ФТС России, подводит итоги перво-

го года работы российской таможенной службы в условиях Таможенного союза.

У никальность нашего Таможенного союза, безу-словно, в том, что это первое реально работающее интеграционное объединение на постсоветском

пространстве, за исключением опыта прибалтийских республик по вступлению в ЕС.

Первым шагом в создании ТС стал переход на еди-ное таможенно-тарифное и нетарифное регулирование, полномочия в этой сфере были в полной мере переда-ны Комиссии Таможенного союза. Для РФ единый та-риф при импорте изменился чуть меньше чем на 20 %, для Белоруссии – на 25, а для Казахстана – примерно на 50 %. При этом если для России и Белоруссии изменения произошли в сторону снижения средней ставки тарифа, то для Казахстана средняя ставка тарифа увеличилась. Второй этап функционирования Таможенного союза на-чался в июле 2010 г., когда стало применяться единое таможенное законодательство – Таможенный кодекс ТС и система международных договоров и решений КТС.

Новое законодательство принесло много нововведе-ний. Наибольший интерес до сих пор вызывает институт уполномоченного экономического оператора (УЭО), и все ждут, когда он заработает в полном объеме. Это воз-можность получать товары на свой склад без предъявле-ния таможенному органу, снимать пломбы с грузовых от-секов, разгружать товары без присутствия таможенных органов, то есть фактически закрывать доставку само-стоятельно. Работа в этом направлении идет наиболее сложно, потому что это новый для нас институт, и вышли не все необходимые документы. В переходных положе-ниях Закона «О таможенном регулировании в РФ» за-ложены определенные сроки, которые мы постараемся соблюсти. Надеемся, что с в третьем квартале этого года институт УЭО наполнится практическим смыслом и мы будем иметь первый опыт работы с ним.

Также хочу отметить, что особенностью нового за-конодательства является более четкая регламентация действий должностных лиц таможенных органов: более жестко установлены сроки, какие решения принимают или не принимают таможенные органы, из какого пе-речня решений должностное лицо выбирает принимае-мые решения, случаи отказа в принятии решения и т. д. То есть характерной чертой нового законодательства является четкая регламентация действий должност-ных лиц, уменьшение количества решений, которые он

может принять самостоя-тельно, руководствуясь своим опытом и знаниями. Таможенная служба при-ветствует такой подход, по-скольку он в значительной степени выводит наших сотрудников из-под удара необходимости принятия решений и необходимости нести потом за это ответ-ственность, иногда несоиз-меримую с принимаемым решением.

Перспективные технологииВсе положения нового законодательства были реа-

лизованы в таможенных технологиях, и многие тамо-женные технологии современного типа получили в связи с этим значительное развитие. Из наиболее про-грессивных таможенных технологий хотелось бы отме-тить электронное декларирование. Как свидетельству-ют данные статистики, в течение года произошел резкий рост объема электронного декларирования. При этом мы понимаем, что процесс не завершен, мы находимся в стадии становления того электронного деклариро-вания, которое хотели бы видеть в РФ. Для ускорения данного процесса ФТС предлагала непосредственно в законе о таможенном регулировании заложить необхо-димость 100 %-го электронного декларирования уже с 1 января этого года, но по итогам консультаций с Мин-экономразвития, бизнесом, Госдумой этот срок был ото-двинут до 2013 г. Мы соответствующим образом готовим к этой дате нормативную и технологическую базу, чтобы этот переход прошел именно в том виде, как мы видим. Недавно мы вместе с Комиссией ЕС специально изучали опыт электронного декларирования в Европе и также хорошо знаем опыт электронного декларирования в Белоруссии. На самом деле мы недалеко отстали от ев-ропейских и белорусских коллег, но у нас есть принци-пиальные различия.

Во-первых, у нас разные подходы. Если в Европе и Белоруссии это 100 %-ное электронное декларирова-ние при экспорте, а при импорте в РБ на уровне 35 %,

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

4

ГЛАВНАЯ ТЕМА

в Европе около 60 %, то у нас ситуация обратная. В РФ при экспорте электронное декларирование на уровне 50 %, а при импорте более высокий показатель – до 75 %. Эти различия отражают особенность внешнеэкономи-ческой деятельности в РФ: у нас в удовлетворении по-требностей внутреннего рынка в значительной степени используется импорт. Импорт является наиболее ри-сковой группой с точки зрения таможенного контроля, именно при импорте применяется наиболее широкий спектр таможенного контроля и регулирования. В этой связи у нас больше внимания к импорту. В Европе, на-оборот, насыщение собственными товарами достаточно высокое, импорта они не боятся, но при этом принимают значительное количество мер для стимулирования соб-ственного экспорта. В этой связи у них большее внима-ние к экспорту. Они смогли добиться 100 %-го электрон-ного декларирования при экспорте.

Еще одним важным отличием является то, что у нас при экспорте остался ряд проблем нетаможенного ха-рактера, которые сдерживают 100 %-ное электронное декларирование. Это прежде всего позиция налого-вой службы – пока они не готовы принимать от нас в электронном виде информацию о фактическом вы-возе товара и требуют, чтобы предъявлялись докумен-ты в бумажном виде с отметками таможенных органов о фактическом вывозе товара. Во-вторых, не готовы транспортники. Мы готовы отказаться от применения транспортных накладных при экспорте, для целей тамо-женных контроля эти документы при экспорте не имеют практически никакого значения, но Минтранс и особен-но железная дорога настаивают, чтобы при таможенном оформлении экспорта таможня обязательно ставила отметки на железнодорожные накладные, при этом как при погрузке внутри страны, так и при вывозе. Вот эти две проблемы не дают нам возможности перейти на 100 %-ное электронное декларирование при экспорте, хотя мы считаем, что сейчас есть возможность достичь во всяком случае цифры около 90 %, чтобы экспортеры встречались с таможней впервые физически только при пересечении границы, а до этого все вопросы решались бы в электронном виде.

Вторая технология, которую надо упомянуть, это интернет-портал для предварительного информиро-вания. Работа нашего портала абсолютно аналогична работе европейского портала, то есть любое заинтере-сованное лицо, зарегистрировавшись на портале, мо-жет подать предварительную информацию о товарах, которые планируются к ввозу в РФ. Отличие только в том, что перечень подаваемой информации шире, чем в ЕС. Но это опять же обусловлено особенностями нашей внешнеэкономической деятельности и таможенного ре-гулирования. С 1 января этого года ЕС ввел обязатель-

ное предварительное информирование, и мы со своей стороны проводим аналогичную работу. В настоящее время ФТС подготовила проект решения КТС, согла-сованный с белорусской и казахстанской сторонами, которое предусматривает случаи обязательного пред-варительного информирования таможенных органов до ввоза товаров, начиная с 1 января 2012 г. В нем обе-спечена этапность внедрения обязательного предвари-тельного информирования как по видам транспорта, так и в зависимости от иных случаев. То есть немедленное введение 100 %-го обязательного предварительного информирования не предполагается, тем не менее нам тоже необходимо идти по тому пути, по которому пошла Европа. Они к этому решению готовились несколько лет, планировали ввести его три года назад, но ввели только полгода назад.

Время выпуска сократилосьПоскольку все наши действия максимально регла-

ментированы, сейчас каждое решение таможенников, поступление какой-либо информации фиксируется в электронных базах данных. Хочу сказать о результа-тах нашей деятельности в части времени таможенного оформления. Есть две крайние точки: первая, когда груз пересекает границу, это время жестко фиксируется не только нами, но и пограничниками и остается во всех ба-зах данных, и последняя точка – момент выпуска товара, когда поставлен штамп «выпуск разрешен» и можно то-вар забирать, он уже прошел таможенную очистку. Наша работа направлена на то, чтобы сблизить эти точки.

Общее время нахождения товаров под таможенным контролем можно разбить на три части. Первая, когда груз физически едет от границы до склада. На это время мы напрямую повлиять не можем: дороги мы не стро-им и грузовики не выпускаем. Но и оно немного сокра-тилось, и я думаю, в этом частично заслуга реализации концепции переноса мест таможенного оформления к госгранице. Две другие части мы администрировать мо-жем. Вторая часть состоит из времени прибытия груза, закрытия доставки и ожидания подачи декларации. Фор-мально это тоже не нами администрируемое время, по-тому что получатель выбирает, сколько он хочет хранить груз до подачи декларации. Однако здесь есть часть на-шего администрирования, когда мы можем обеспечить возможность подачи декларации буквально с колес. Эта составляющая сократилась больше чем в два раза. Зна-чительное количество товаров выпускается, находясь в зоне закрытия доставки, без помещения на склад. Вторая составляющая – нахождение товаров в процессе оформ-ления декларации, то есть с момента подачи декларации до момента выпуска. На уменьшение этих сроков повли-яло и законодательство, сократив срок выпуска с трех

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

5

ГЛАВНАЯ ТЕМА

дней до двух. И безусловно, те технологии, которые мы внедряем, позволили сократить этот срок до 10 ч., то есть почти в три раза. Правда, в это число входят и ночные часы. У нас таможенные органы работают по-разному: где-то по пятидневке, где-то двухсменная работа, где-то трехсменная. Пока нет технической возможности обе-спечить учет таможенных органов, которые ночью не работают, и тех, которые продолжают выпускать. В этой связи мы вынуждены просто брать время подачи декла-рации и время выпуска, несмотря на то что между ними прошла ночь. Но даже с учетом этой погрешности видно, что время оформления значительно сократилось. Это показательный итог начала работы Таможенного союза и нового законодательства. 96,7 % деклараций оформ-ляется в течение дня подачи, что касается деклараций на экспортируемые товары, не облагаемые вывозными пошлинами, кодекс установил нам 4 ч. на выпуск этих товаров, и мы эти сроки выдерживаем.

Снимаем границыПроцессы строительства Таможенного союза заста-

вили нас также пересмотреть работу в пунктах пропуска. Было принято решение об уменьшении количества кон-трольных органов в пунктах пропуска до двух. С июля этого года функции транспортного, ветеринарного, фи-тосанитарного и санитарно-карантинного контроля в пунктах пропуска переданы таможенным органам. Та-ким образом, мы реализуем европейскую модель. Год назад эту модель реализовали казахстанские коллеги, и на этом пути также находятся наши белорусские коллеги. В итоге на линии контроля в пункте пропуска остаются только две службы – пограничная и таможенная. Погра-ничная решает вопросы паспортно-визового контроля, миграционного и собственно пограничного, а таможен-ная служба – все остальные вопросы, связанные с дви-жением товаров. Безусловно, это ускорит прохождение границы в общем виде, но время нахождения товаров под таможенным контролем в пункте пропуска может увеличиться, то есть таможенные органы работают чуть больше, поскольку кроме своих функций им приходится выполнять иные.

Функции транспортного контроля переданы нам полностью, то есть мы сами проводим контроль и при-нимаем решение о движении товаров. Здесь вопросов не возникает, потому что мы уже год как проводим экс-перимент, приобрели соответствующие навыки и полу-чили опыт работы. Единственная небольшая проблема может быть в том, что возвратов транспортных средств за рубеж будет чуть больше. Транспортная инспекция, находясь в пункте пропуска, исходя из своих полномо-чий, иногда принимала решение пропуска внутрь стра-ны тех транспортных средств, которые по формальным

признакам не должны пересекать границу (превышена нагрузка на ось, габариты, радиус поворота и т. д.). У нас функции самостоятельного принятия решений в таких конфликтных ситуациях нет. Мы руководствуемся нор-мативными документами Минтранса.

Что касается иных видов контроля, прежде всего ветеринарного, фитосанитарного, здесь процесс до-статочно длительный. Таких радикальных изменений, как с транспортным контролем, с 1 июля не произошло. Технология выглядит следующим образом: в неспециа-лизированных пунктах пропуска, где не допускается перемещение подконтрольной продукции, таможенные органы самостоятельно принимают решение о возврате таких товаров за рубеж. То есть если через неспециали-зированные пункты пропуска пытаются ввезти подкон-трольную продукцию, таможенные органы сами разво-рачивают этот товар. В специализированных пунктах пропуска, там, где можно перемещать подконтрольную продукцию, таможенные органы на основании доку-ментального контроля устанавливают наличие подкон-трольных товаров, сверяются с теми списками, которые доводят до нас Минздрав и Минсельхоз, и если подкон-трольный товар попадает в этот список, то для углублен-ного контроля мы передаем этот товар ветеринарам и фитосанитарам, которые находятся рядом, хотя и уходят с линии контроля. Совершенствование этой технологии направлено прежде всего на уменьшение количества тех товаров, которые мы с линии таможенного контроля откидываем на линию ветеринарного и фитосанитарно-го контроля.

Рост взаимной торговли Высокие результаты работы в рамках Таможенного

союза достигнуты за счет того, что у нас налажено хоро-шее взаимодействие с казахстанскими и белорусскими коллегами. Мы ежемесячно встречаемся для обсуж-дения проблемных вопросов, формируем единую по-зицию. Если возникают разногласия, они выносятся на уровень Комиссии ТС. В настоящее время завершается работа по созданию Объединенной коллегии таможен-ных служб государств ТС, что позволит еще более эффек-тивно решать общие для нас проблемы.

Благодаря налаженному взаимодействию, в том числе информационному, с 1 января 2011 г. мы смогли организовать сквозную процедуру таможенного тран-зита, и теперь не требуется переоформления докумен-тов на внутренних границах ТС. Мы работаем в едином программном продукте. Мы его внедрили почти на год раньше, чем запланировано, поэтому первое время были определенные сбои, но в течение января все огре-хи и технические ошибки были устранены, и в настоя-щее время из 8 единых технологических процессов у

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

6

ГЛАВНАЯ ТЕМА

нас уже реализовано два: транзит и фактический вывоз. В ближайшее время будет реализован временный ввоз, и остальные 5 единых технологических процессов тоже находятся в процессе решения.

Немаловажной является работа по унификации си-стемы управления рисками. Очевидно, что на единой таможенной территории таможенное администрирова-ние должно быть унифицировано, причем не только в нормативном плане, но и по глубине таможенного кон-троля. Совместная работа с белорусскими и казахстан-скими коллегами позволила унифицировать к настоя-щему времени более 50 % рисков. К октябрю этого года мы планируем завершить работу таким образом, чтобы унификация самих рисков, профилей риска достигла 100 %. Одновременно с этим ведется работа по унифи-кации мер по минимизации рисков, то есть это практи-ческая отработка рисков. Работа ведется по унификации профилей риска в отношении случаев заявления недо-стоверных сведений не только о стоимости, но и о весе и иных характеристиках товара. В первую очередь мы отрабатываем стоимостные риски как наиболее акту-альные, но до конца этого года планируем завершить ра-боту по унификации системы управления рисками всех трех таможенных служб. Наиболее сложно идет работа по сближению подходов по контролю таможенной стои-мости, тем не менее она идет.

Одновременно с таможенным законодательством ТС стало применяться единое законодательство в области ветеринарных, санитарных, фитосанитарных мер, а так-же технического регулирования. Эти вопросы не отно-сятся к ведению таможенной службы, но унификация в этих сферах нам помогает, потому что часто из-за недо-работок наших смежников проблемы адресуют нам.

С 1 сентября 2010 г. заработал механизм зачисления и распределения сумм ввозных пошлин. За этот период пока сбоев не было. В настоящее время ввозную по-шлину распределили в размере 531 млрд рублей в соот-ветствии с определенными пропорциями. Постепенно происходит выравнивание перечисления таможенных пошлин.

Завершающим шагом формирования ТС и создания единой таможенной территории стала отмена с 1 июля всех видов государственного контроля на российско-белорусской границе и таможенного и всех видов кон-троля кроме пограничного – на российско-казахстанской границе. То есть на границе с Белоруссией вообще не за-метно, что вы пересекаете какую-то границу, а на казах-станской сохраняется статус государственной границы, остается необходимость пересекать границу только в пунктах пропуска, в которых располагается пограничная служба. Российская таможенная служба выполнила все мероприятия, необходимые для его отмены, в том числе

подготовила нормативную базу и приняла необходимые решения.

Согласно решению глав правительств, необходи-мым и обязательным условием отмены таможенного контроля на российско-казахстанском участке грани-цы является разработка Республикой Казахстан меха-низмов администрирования товаров, выпускаемых на территории РК по ставкам ниже, чем установленные в ЕТТ. С 1 июля Казахстан привел импортные пошли-ны на большинство товаров в соответствие с единым тарифом. Остаются 88 позиций. Они касаются в боль-шинстве своем лекарственных средств и медицинского оборудования. Контроль по этим товарам осуществля-ется при их сертификации. Мы со своей стороны осу-ществляем мониторинг за соблюдением РК взятых на себя обязательств.

В заключение хотелось бы отметить, что ключевым эффектом от создания Таможенного союза является рост внешнеторгового оборота. Суммарный товаро-оборот государств ТС только с начала этого года вырос в 1,3 раза по сравнению с аналогичным периодом про-шлого года. Возможность беспрепятственного переме-щения товаров в рамках взаимной торговли, снижение в связи с этим финансовой и административной нагруз-ки на лиц, осуществляющих такую торговлю внутри ТС, снятие административных барьеров очевидно способ-ствует улучшению взаимной торговли, об этом тоже свидетельствуют данные. Так, товарооборот России с Белоруссией и Казахстаном с начала этого года возрос почти на 44 % (экспорт – на 43 %, импорт – на 46 %). И в этой связи ФТС России в число первоочередных задач по дальнейшему развитию Таможенного союза видит, во-первых, завершение мероприятий по переносу та-моженного контроля с внутренних границ на внешние границы ТС и обеспечение механизмов, компенсирую-щих отсутствие таможенного контроля на внутренних границах (среди этих механизмов прежде всего созда-ние Объединенной коллегии таможенных служб и обе-спечение ее эффективной деятельности). Во-вторых, обеспечение присутствия наших представителей на внешних границах ТС. В-третьих, дальнейшая унифи-кация системы управления рисками. В-четвертых, со-вершенствование системы контроля после выпуска товаров. Доработка таможенного законодательства ТС также должна вестись в направлении максимальной унификации законодательств, чтобы у нас была абсо-лютная единая нормативная база. И понятно, что Тамо-женный союз – только первый шаг к созданию общего рынка, и своими действиями таможенные службы стран ТС обеспечивают и закладывают необходимую основу более тесного интеграционного объединения – Евра-зийского экономического союза.

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

7

ОТ РЕДАКЦИИ

НЕТ У ИНТЕГРАЦИИ КОНЦА...Несмотря на вновь и вновь возникающие проблемы и даже прямой ущерб экономике страны,

российское правительство упорно продолжает строительство единого пространства на территории бывшего СССР.

С егодняшняя таможенная политика в России является примером практического парадок-са, поскольку основана на запланированных

противоречиях. Совсем недавно немало трудностей участникам ВЭД создала одновременная реализация двух противоположных направлений – отмены та-моженного контроля на внутренних границах Тамо-женного союза и переноса таможенного контроля на приграничные терминалы, включая те же внутрен-ние границы Таможенного союза. Не успел бизнес поменять логистику, приспосабливаясь к новым условиям, как добавилась новая проблема – вступил в силу закон, принятый осенью 2010 г., передающий ФТС полномочия по проведению всех видов контро-ля на границе, кроме пограничного: транспортного, санитарного, ветеринарного и фитосанитарного. Не-смотря на полугодовой подготовительный период, организовать бесперебойное функционирование одного окна таможенной службе не удалось, и с июля возникли огромные очереди из фур на границе РФ с Украиной, Финляндией и Латвией. Особенно острая ситуация сложилась на международных автомо-бильных пунктах пропуска на Брянской, Себежской таможнях, на таможенных постах «Троебортное» и «Погар» скапливались до полутораста грузовых ав-томобилей. ФТС рекомендовала участникам внеш-неэкономической деятельности корректировать маршруты и пользоваться менее загруженными пун-ктами пропуска, то есть снова ломать только что на-лаженные логистические схемы.

Бесконтрольный импортНа эту напряженную ситуацию наложился оче-

редной этап строительства Таможенного союза. Со второй половины года российские таможенники прекратили совершение таможенных операций и всех функций по таможенному контролю в отно-шении товаров и транспортных средств в пунктах пропуска через государственную границу Россий-ской Федерации на ее казахстанском участке. На российско-белорусской границе в пунктах принятия

уведомлений прекращено осуществление оставав-шихся до последнего времени операций по контро-лю транзита товаров третьих стран.

Как всегда, к этому давно запланированному событию ведомства стран-участниц оказались не готовы, в том числе не был создан эффективный механизм, который позволял бы отслеживать не-санкционированный ввоз товаров из Казахстана по сниженным ставкам. Казахстан имеет право до 2015 г. применять ставки более низкие, чем зафиксирован-ные в Едином таможенном тарифе, по ряду товаров, в основном фармацевтических. «Конечно, в таких не-равнозначных условиях имеются сигналы и призна-ки, что некоторые участники внешнеэкономической деятельности пытаются незаконно использовать эти различия», – отмечает Дмитрий Некрасов, началь-ник Главного управления организации таможенного оформления и таможенного контроля Федеральной таможенной службы России. Это означает, что поток импортных товаров, растаможенных в Казахстане по низким ставкам как предназначенных для потребле-ния исключительно на казахстанской территории, которые поступают в Россию без оформления на российской таможне, кратно вырастет.

Правда, Казахстан с 1 июля привел импортные пошлины на большинство товаров в соответствие с единым тарифом. Остались 88 товарных позиций, в основном лекарственных средств и медицинского оборудования, контроль по которым осуществля-ется при их сертификации. «Согласно решению глав правительств необходимым и обязательным усло-вием отмены таможенного контроля на российско-казахстанском участке границы является разработка Республикой Казахстан механизмов администриро-вания товаров, выпускаемых на территории РК по ставкам ниже, чем установленные в ЕТТ, – подчер-кивает Владимир Ивин, начальник Аналитического управления ФТС России. – Мы со своей стороны осу-ществляем мониторинг за соблюдением РК взятых на себя обязательств». Однако сегодня возможностей выловить такие товары в общем потоке импорта

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

8

ОТ РЕДАКЦИИ

очень мало. Конечно, теоретически существует по-нятие постконтроля – таможенного контроля после выпуска товаров (ст. 99 Таможенного кодекса Тамо-женного союза), позволяющего выявлять отдельные факты нарушений таможенного законодательства, но, как признают сами представители ФТС России, этот инструмент может применяться выборочно. А учитывая отсутствие в центральном аппарате ФТС специалистов по этому направлению (знающих как таможенное дело, так и специфику налогового и бух-галтерского учета), можно быть уверенными, что он работать не будет.

Впрочем, что касается лекарств, по словам Ан-дрея Точина, директора департамента экономиче-ского сотрудничества и интеграции со странами СНГ Минэкономразвития, с Казахстаном достигнута договоренность, что специалисты в этой стране вве-дут специальную маркировку на весь ассортимент лекарств. И реализовывать их будут только на своей территории: «Если лекарства с маркировкой появят-ся в российских аптеках, они сразу будут подлежать изъятию. Отвечать придется по всей цепочке – от лиц, осуществляющих розничную продажу, до лиц, кото-рые ввезли в Россию запрещенный к продаже товар. По таможенному законодательству ответственность установлена и для казахстанских граждан, поставив-ших в Россию товар, подлежащий обороту только на территории Казахстана».

Доверяй, но проверяйРоссийские таможенники считают, что миними-

зации нарушений будет способствовать подписание ряда международных соглашений. Так, Соглашение об определении порядка уплаты вывозных тамо-женных пошлин уменьшает вероятность вывоза то-варов из России на территорию стран ТС под видом внутренних перевозок с целью дальнейшего экс-порта и уклонения от уплаты экспортных пошлин в российский бюджет. Соглашение об организации обмена информацией для реализации аналитиче-ских и контрольных функций государств – членов Таможенного союза дает возможность таможенным органам убедиться в подлинности разрешительных документов (сертификатов соответствия, санитар-ных и ветеринарных сертификатов и т. д.), выдан-ных на территории соседних стран. Тем не менее проблема – насколько государственные органы стран Таможенного союза доверяют друг другу – остается.

«Таможенная граница – это не только таможен-ное оформление и таможенный контроль, – говорит

Тимур Сулейменов, заместитель министра эконо-мического развития и торговли Республики Казах-стан. – На таможенной границе сосредоточены все контролирующие органы, которые проверяют и осу-ществляют государственное регулирование в самых разных сферах: ветеринарный, санитарный и другие виды контроля. Поэтому для наших государств отка-заться от этих видов контроля при ввозе товаров на свою суверенную территорию – непростой шаг. Но, конечно, если мы строим единую таможенную тер-риторию, мы должны доверять друг другу: если мы убираем ветеринаров с нашей границы, то должны быть уверены, что российские ветеринары проведут соответствующие процедуры контроля в России по тем товарам, которые придут в Казахстан, и наобо-рот». Однако доверие доверием, а ФТС России на-стаивает на присутствии российских таможенников на внешнем контуре ТС. Это должно обеспечить Со-глашение о сотрудничестве и взаимопомощи в тамо-женных делах по вопросам деятельности предста-вительств таможенных служб государств – членов Таможенного союза, которое регламентирует в том числе вопросы обеспечения присутствия должност-ных лиц российской таможенной службы на внеш-ней границе Таможенного союза.

Неравные условия Но самая главная проблема и еще один парадокс,

который принес Таможенный союз, – это возник-новение единого пространства с неравными усло-виями для бизнеса. Российских предпринимателей тревожит возможное ухудшение инвестиционного климата, поскольку нормы национального законо-дательства ставят наш бизнес в худшие условия по сравнению с соседями по союзу. Владимир Мирош-ниченко, начальник юридического отдела таможен-ного холдинга «Группа ТАРГО», приводит пример – новелла Таможенного кодекса Таможенного союза, ограничивающая контроль со стороны ФТС за поль-зованием товарами, ввезенными в качестве вклада в уставный капитал, пятилетним сроком (ранее он был бессрочным). Товары, ввезенные в качестве вклада в уставный капитал, освобождались от таможенных пошлин и НДС. Оборудование по этой норме вво-зилось еще в 1990-е гг., давно устарело, и сегодня ст. 211 ТК ТС позволяет предприятию избавиться от него без возникновения обязанности по уплате таможенных платежей. Но если в Белоруссии и Ка-захстане пять лет считаются с момента первого вы-пуска товаров, то ФТС России определила, что этот срок должен исчисляться только со дня вступления

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

9

ОТ РЕДАКЦИИ

в силу ТК ТС, то есть с 1 июля 2010 г., и продолжает на этом настаивать.

Неравные условия для инвесторов в странах со-юза и в отношении налогового климата, в России на-логовая нагрузка на бизнес значительно выше, чем у соседей по союзу. Например, в Казахстане единый социальный налог составляет 11 % (в России ставка страховых платежей – 34 %), НДФЛ – 10 % (у нас – 13 %), налог на прибыль – 15 % (у нас – 20 %). В Рос-сии при ввозе товара предприниматель должен заплатить НДС в размере 18 % от его стоимости, в Белоруссии с 1 января 2010 г. – 20 %, в Казахстане – 12 %. Азат Перуашев подтверждает, что казахстан-ский бизнес находится в лучших условиях: «У нас самая низкая налоговая нагрузка и по сравнению с коллегами по ТС лучшие условия для инвесторов. Не случайно российские компании зачастили к нам, изучают возможность создания совместных пред-приятий». В логистических предприятиях отмечают интерес к казахстанскому направлению. Количество договоров значительно увеличилось, особенно с от-меной границ. Но этот процесс – неуправляемый и непрогнозируемый – представляет опасность, ко-торая, кажется, не очень осознается руководством страны. «Поскольку сейчас с Казахстаном и Белорус-сией действует единая таможенная территория, то эти страны являются нашими прямыми конкурента-ми за привлечение инвестиций, и налоги во всех трех странах не должны сильно отличаться, – утверждает Александр Галушка, президент общероссийской об-щественной организации «Деловая Россия». – Надо понимать, что теперь, если иностранный инвестор пришел в Белоруссию или Казахстан, он имеет право беспошлинно ввозить свою продукцию в Россию. Это упущенная выгода российской экономики, упу-щенная налоговая база. Многие предприниматели, особенно в Сибири, Нижнем Поволжье, переносят бизнес в Казахстан. И особенно настораживает, что уже не только новые, но и ранее сложившиеся про-изводства мигрируют в Казахстан, о чем говорят губернаторы приграничных с РК регионов. Это уже не упущенная выгода, а прямой ущерб нашей эконо-мике».

Впрочем, Наталья Зубаревич, директор регио-нальной программы Независимого института соци-альной политики, соглашаясь с тем, что российский бизнес с этого года начал сбегать в Казахстан, где налоги намного ниже, в отношении иностранных ин-вестиций не считает соседа по ТС серьезным конку-рентом России. По ее словам, там вовсе не инвести-ционный рай, и собственно Казахстан иностранному

инвестору не нужен, потому что там те же «болячки», что и у нас. Казахстан не является альтернативой Рос-сии для инвестора, это взаимодополняющие рынки. «А вот когда заработает китайско-казахстанская сво-бодная экономическая зона Хоргос, которая сейчас создается в Казахстане, Таможенный союз начнет влиять на инвестиционный климат в России, – пред-упреждает Наталья Зубаревич, – хотя это вопрос не сегодняшнего, а послезавтрашнего дня. В Хоргосе будут работать в СП китайцы, так как с казахстанской стороны там сельская местность, а с другой – город с населением 250 тыс. человек. И когда из Хоргоса пойдет поток продукции, России придется, как в случае любого непродуманного решения, расплачи-ваться, в том числе создавать искусственные барье-ры на пути этих товаров».

Однако несмотря на все проблемы и риски, ин-теграционный процесс, что называется, «пошел», и остановить его вряд ли удастся. Как отмечает Ти-мур Сулейменов, плюсы Таможенного союза намно-го превышают имеющиеся минусы. Формируется общий рынок товаров, рабочей силы и капиталов, объединяющий около 170 млн человек жителей, ко-торый должен быть запущен с 1 января 2012 г. Более того, вскоре Таможенный союз расширится за счет нового члена – в апреле правительство Киргизии официально заявило о намерении присоединиться к тройке. Создана межведомственная комиссия для ведения переговоров о вступлении с учетом чув-ствительных для внутреннего рынка республики товарных позиций и секторов экономики. Наиболее серьезным препятствием здесь является членство Киргизии во Всемирной торговой организации, но, по словам Сергея Глазьева, оно вполне преодолимо. Таможенному союзу придется компенсировать стра-нам ВТО ухудшение условий доступа иностранных товаров на данный рынок из-за повышения импорт-ных ставок. Однако речь не идет о деньгах – потребу-ется лишь улучить доступ для товаров третьих стран на весь объединенный рынок единой таможенной территории на эквивалентную сумму. Процедура вы-глядит таким образом: после того как состоится акт присоединения к ТС и повысится импортный тариф для национальной экономики, государства, которые сочтут, что их интересы ущемлены, об этом заявят и создадут рабочую группу. «Именно так было сдела-но, когда в ЕС вступали Польша, Венгрия и другие восточно-европейские страны, – поясняет Сергей Глазьев. – Эта рабочая группа затем ведет консуль-тации и переговоры по компенсациям. Могу сказать, что они ведутся в отношении ЕС 15 лет».

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

10

ТАМОЖЕННЫЙ СОЮЗ

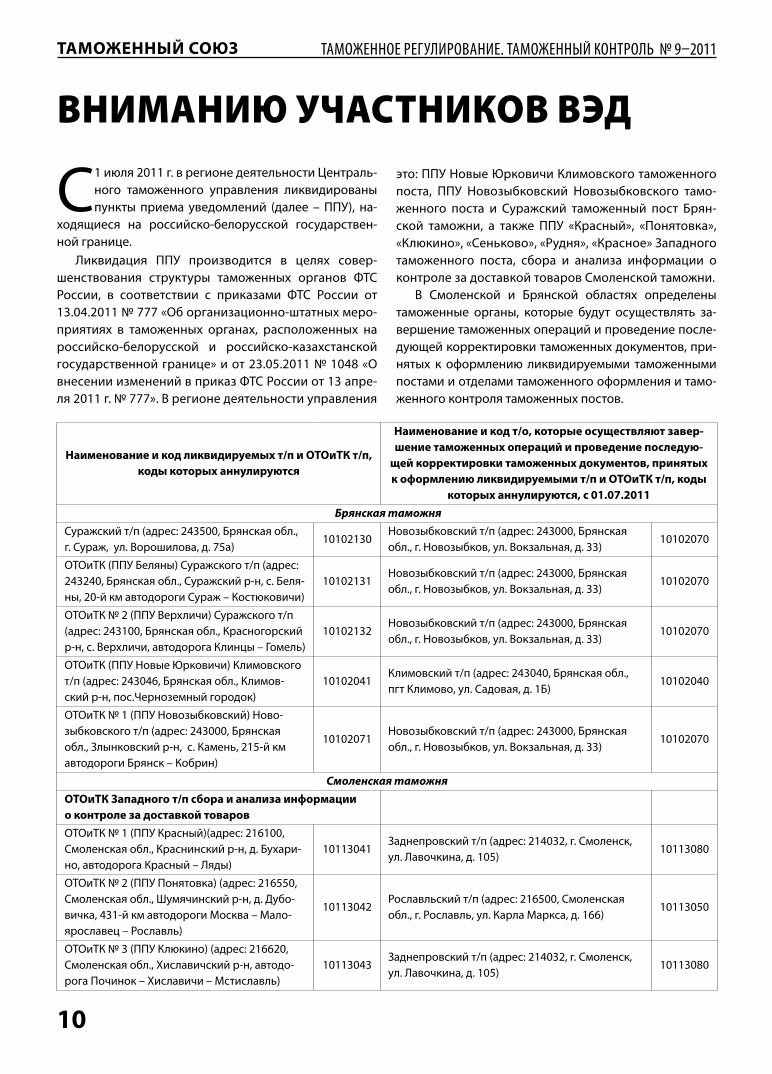

ВНИМАНИЮ УЧАСТНИКОВ ВЭД

С 1 июля 2011 г. в регионе деятельности Централь-ного таможенного управления ликвидированы пункты приема уведомлений (далее – ППУ), на-

ходящиеся на российско-белорусской государствен-ной границе.

Ликвидация ППУ производится в целях совер-шенствования структуры таможенных органов ФТС России, в соответствии с приказами ФТС России от 13.04.2011 № 777 «Об организационно-штатных меро-приятиях в таможенных органах, расположенных на российско-белорусской и российско-казахстанской государственной границе» и от 23.05.2011 № 1048 «О внесении изменений в приказ ФТС России от 13 апре-ля 2011 г. № 777». В регионе деятельности управления

это: ППУ Новые Юрковичи Климовского таможенного поста, ППУ Новозыбковский Новозыбковского тамо-женного поста и Суражский таможенный пост Брян-ской таможни, а также ППУ «Красный», «Понятовка», «Клюкино», «Сеньково», «Рудня», «Красное» Западного таможенного поста, сбора и анализа информации о контроле за доставкой товаров Смоленской та можни.

В Смоленской и Брянской областях определены таможенные органы, которые будут осуществлять за-вершение таможенных операций и проведение после-дующей корректировки таможенных документов, при-нятых к оформлению ликвидируемыми таможенными постами и отделами таможенного оформления и тамо-женного контроля таможенных постов.

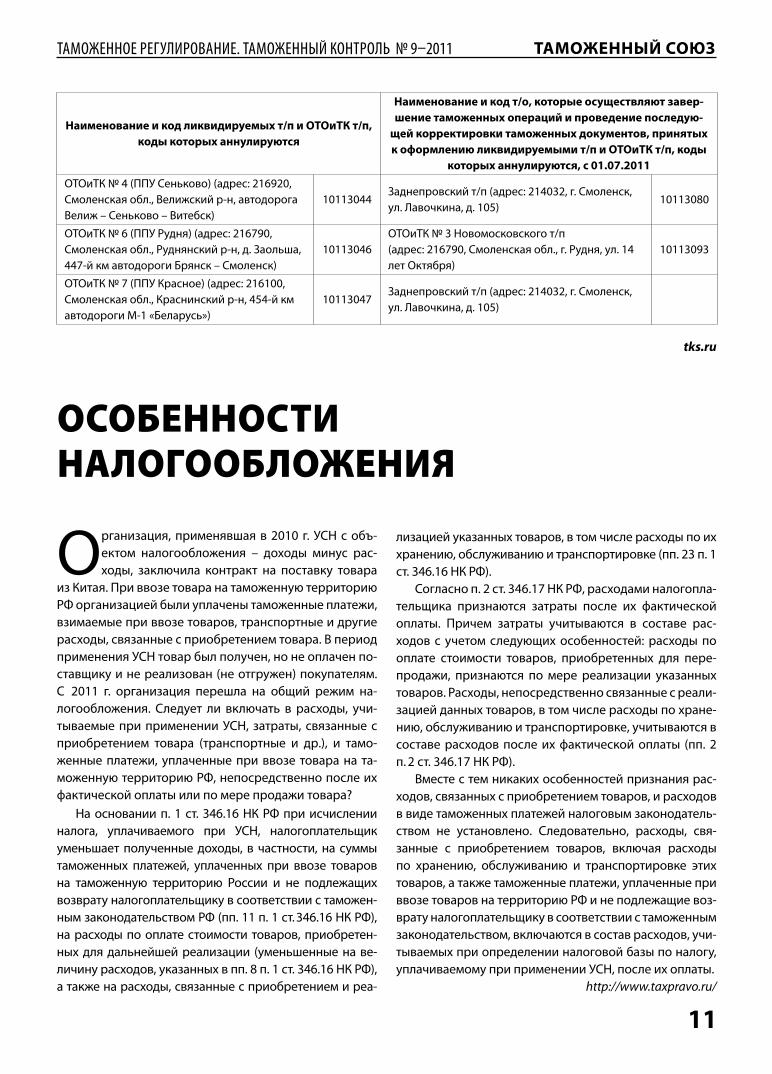

Наименование и код ликвидируемых т/п и ОТОиТК т/п, коды которых аннулируются

Наименование и код т/о, которые осуществляют завер-шение таможенных операций и проведение последую-

щей корректировки таможенных документов, принятых к оформлению ликвидируемыми т/п и ОТОиТК т/п, коды

которых аннулируются, с 01.07.2011

Брянская таможня

Суражский т/п (адрес: 243500, Брянская обл.,г. Сураж, ул. Ворошилова, д. 75а)

10102130Новозыбковский т/п (адрес: 243000, Брянская обл., г. Новозыбков, ул. Вокзальная, д. 33)

10102070

ОТОиТК (ППУ Беляны) Суражского т/п (адрес: 243240, Брянская обл., Суражский р-н, с. Беля-ны, 20-й км автодороги Сураж – Костюковичи)

10102131Новозыбковский т/п (адрес: 243000, Брянская обл., г. Новозыбков, ул. Вокзальная, д. 33)

10102070

ОТОиТК № 2 (ППУ Верхличи) Суражского т/п(адрес: 243100, Брянская обл., Красногорский р-н, с. Верхличи, автодорога Клинцы – Гомель)

10102132Новозыбковский т/п (адрес: 243000, Брянская обл., г. Новозыбков, ул. Вокзальная, д. 33)

10102070

ОТОиТК (ППУ Новые Юрковичи) Климовского т/п (адрес: 243046, Брянская обл., Климов-ский р-н, пос.Черноземный городок)

10102041Климовский т/п (адрес: 243040, Брянская обл., пгт Климово, ул. Садовая, д. 1Б)

10102040

ОТОиТК № 1 (ППУ Новозыбковский) Ново-зыбковского т/п (адрес: 243000, Брянская обл., Злынковский р-н, с. Камень, 215-й км автодороги Брянск – Кобрин)

10102071Новозыбковский т/п (адрес: 243000, Брянская обл., г. Новозыбков, ул. Вокзальная, д. 33)

10102070

Смоленская таможня

ОТОиТК Западного т/п сбора и анализа информации о контроле за доставкой товаров

ОТОиТК № 1 (ППУ Красный)(адрес: 216100, Смоленская обл., Краснинский р-н, д. Бухари-но, автодорога Красный – Ляды)

10113041Заднепровский т/п (адрес: 214032, г. Смоленск, ул. Лавочкина, д. 105)

10113080

ОТОиТК № 2 (ППУ Понятовка) (адрес: 216550, Смоленская обл., Шумячинский р-н, д. Дубо-вичка, 431-й км автодороги Москва – Мало-ярославец – Рославль)

10113042Рославльский т/п (адрес: 216500, Смоленская обл., г. Рославль, ул. Карла Маркса, д. 166)

10113050

ОТОиТК № 3 (ППУ Клюкино) (адрес: 216620, Смоленская обл., Хиславичский р-н, автодо-рога Починок – Хиславичи – Мстиславль)

10113043Заднепровский т/п (адрес: 214032, г. Смоленск, ул. Лавочкина, д. 105)

10113080

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

11

ТАМОЖЕННЫЙ СОЮЗ

Наименование и код ликвидируемых т/п и ОТОиТК т/п, коды которых аннулируются

Наименование и код т/о, которые осуществляют завер-шение таможенных операций и проведение последую-

щей корректировки таможенных документов, принятых к оформлению ликвидируемыми т/п и ОТОиТК т/п, коды

которых аннулируются, с 01.07.2011

ОТОиТК № 4 (ППУ Сеньково) (адрес: 216920, Смоленская обл., Велижский р-н, автодорога Велиж – Сеньково – Витебск)

10113044Заднепровский т/п (адрес: 214032, г. Смоленск, ул. Лавочкина, д. 105)

10113080

ОТОиТК № 6 (ППУ Рудня) (адрес: 216790, Смоленская обл., Руднянский р-н, д. Заольша, 447-й км автодороги Брянск – Смоленск)

10113046ОТОиТК № 3 Новомосковского т/п (адрес: 216790, Смоленская обл., г. Рудня, ул. 14 лет Октября)

10113093

ОТОиТК № 7 (ППУ Красное) (адрес: 216100, Смоленская обл., Краснинский р-н, 454-й км автодороги М-1 «Беларусь»)

10113047Заднепровский т/п (адрес: 214032, г. Смоленск, ул. Лавочкина, д. 105)

tks.ru

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ

Организация, применявшая в 2010 г. УСН с объ-ектом налогообложения – доходы минус рас-ходы, заключила контракт на поставку товара

из Китая. При ввозе товара на таможенную территорию РФ организацией были уплачены таможенные платежи, взимаемые при ввозе товаров, транспортные и другие расходы, связанные с приобретением товара. В период применения УСН товар был получен, но не оплачен по-ставщику и не реализован (не отгружен) покупателям. С 2011 г. организация перешла на общий режим на-логообложения. Следует ли включать в расходы, учи-тываемые при применении УСН, затраты, связанные с приобретением товара (транспортные и др.), и тамо-женные платежи, уплаченные при ввозе товара на та-моженную территорию РФ, непосредственно после их фактической оплаты или по мере продажи товара?

На основании п. 1 ст. 346.16 НК РФ при исчислении налога, уплачиваемого при УСН, налогоплательщик уменьшает полученные доходы, в частности, на суммы таможенных платежей, уплаченных при ввозе товаров на таможенную территорию России и не подлежащих возврату налогоплательщику в соответствии с таможен-ным законодательством РФ (пп. 11 п. 1 ст. 346.16 НК РФ), на расходы по оплате стоимости товаров, приобретен-ных для дальнейшей реализации (уменьшенные на ве-личину расходов, указанных в пп. 8 п. 1 ст. 346.16 НК РФ), а также на расходы, связанные с приобретением и реа-

лизацией указанных товаров, в том числе расходы по их хранению, обслуживанию и транспортировке (пп. 23 п. 1 ст. 346.16 НК РФ).

Согласно п. 2 ст. 346.17 НК РФ, расходами налогопла-тельщика признаются затраты после их фактической оплаты. Причем затраты учитываются в составе рас-ходов с учетом следующих особенностей: расходы по оплате стоимости товаров, приобретенных для пере-продажи, признаются по мере реализации указанных товаров. Расходы, непосредственно связанные с реали-зацией данных товаров, в том числе расходы по хране-нию, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты (пп. 2 п. 2 ст. 346.17 НК РФ).

Вместе с тем никаких особенностей признания рас-ходов, связанных с приобретением товаров, и расходов в виде таможенных платежей налоговым законодатель-ством не установлено. Следовательно, расходы, свя-занные с приобретением товаров, включая расходы по хранению, обслуживанию и транспортировке этих товаров, а также таможенные платежи, уплаченные при ввозе товаров на территорию РФ и не подлежащие воз-врату налогоплательщику в соответствии с таможенным законодательством, включаются в состав расходов, учи-тываемых при определении налоговой базы по налогу, уплачиваемому при применении УСН, после их оплаты.

http://www.taxpravo.ru/

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

12

ТАМОЖЕННЫЙ СОЮЗ

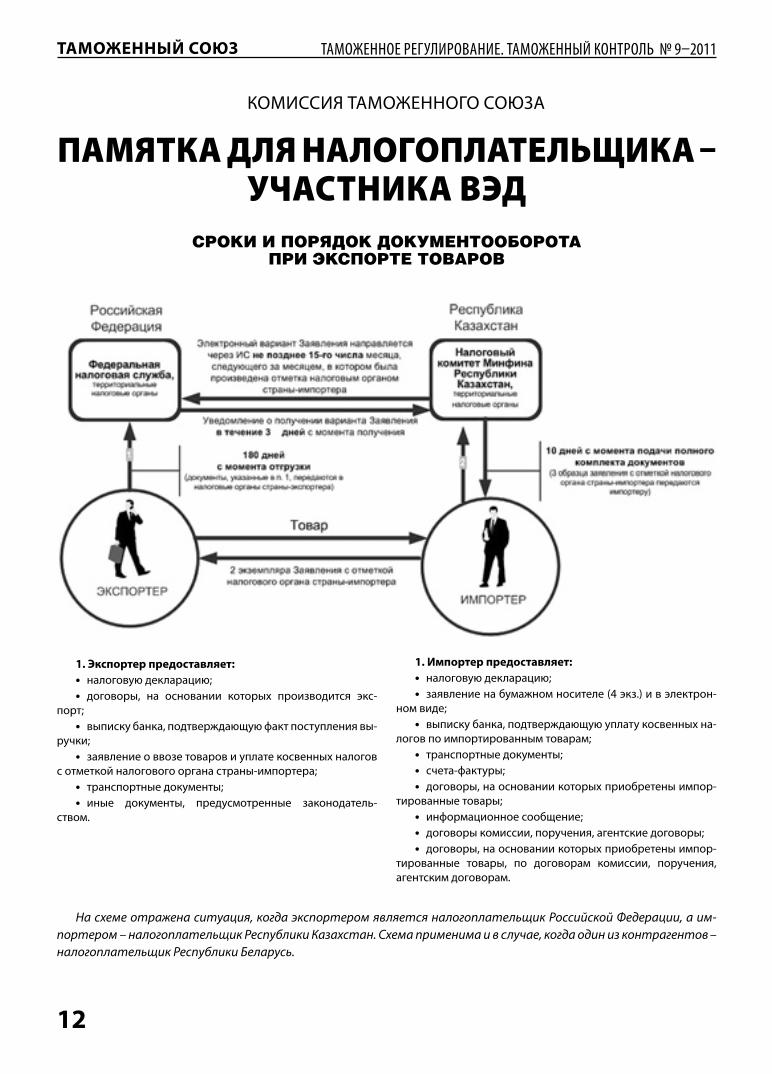

ПАМЯТКА ДЛЯ НАЛОГОПЛАТЕЛЬЩИКА УЧАСТНИКА ВЭД

КОМИССИЯ ТАМОЖЕННОГО СОЮЗА

1. Экспортер предоставляет:• налоговую декларацию;• договоры, на основании которых производится экс-

порт;• выписку банка, подтверждающую факт поступления вы-

ручки;• заявление о ввозе товаров и уплате косвенных налогов

с отметкой налогового органа страны-импортера;• транспортные документы;• иные документы, предусмотренные законодатель-

ством.

1. Импортер предоставляет:• налоговую декларацию;• заявление на бумажном носителе (4 экз.) и в электрон-

ном виде;• выписку банка, подтверждающую уплату косвенных на-

логов по импортированным товарам;• транспортные документы;• счета-фактуры;• договоры, на основании которых приобретены импор-

тированные товары;• информационное сообщение;• договоры комиссии, поручения, агентские договоры;• договоры, на основании которых приобретены импор-

тированные товары, по договорам комиссии, поручения, агентским договорам.

На схеме отражена ситуация, когда экспортером является налогоплательщик Российской Федерации, а им-портером – налогоплательщик Республики Казахстан. Схема применима и в случае, когда один из контрагентов – налогоплательщик Республики Беларусь.

СРОКИ И ПОРЯДОК ДОКУМЕНТООБОРОТАПРИ ЭКСПОРТЕ ТОВАРОВ

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

13

ТАМОЖЕННЫЙ СОЮЗ

ИМПОРТЕР ДОЛЖЕН:предоставить в налоговые органы по месту постановки на учет (не позднее 20-го числа месяца, следующего

за месяцем принятия на учет импортированного товара):1. Налоговую декларацию.2. Заявление на бумажном носителе (в 4 экз.) и в электронном виде.3. Выписку банка, подтверждающую фактическуюу плату косвенных налогов по импортированным товарам;

транспортные документы.4. Счета-фактуры.5. Договоры, на основании которых были приобретены импортированные товары.6. Информационное сообщение.7. Договор комиссии, поручения, агентский договор (в случае заключения).8. Договоры, на основании которых приобретались импортированные товары по договорам комиссии, пору-

чения, агентским договорам.*

* Ст. 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11 декабря 2009 г.

полный перечень документов

ИМПОРТЕР

Налоговый орган

страны-импортера

ИМПОРТЕР ДОЛЖЕН:предоставить экспортеру 2 экз. заявления о ввозе товаров и уплате косвенных налогов с отметкой налогового

органа страны-импортера.

* Комментарий к письму ФНС России от 20.10.2010 № ШС 37 –3/13778@ «О направлении письма Минфина России от 06.10.2010 № 03 –07 –15/131».

2 экз. заявления с отметкой налогового органа

страны-импортера

ИМПОРТЕР ЭКСПОРТЕР

ОБЯЗАННОСТИ ИМПОРТЕРА

ОБЯЗАННОСТИ ИМПОРТЕРА

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

14

ТАМОЖЕННЫЙ СОЮЗ

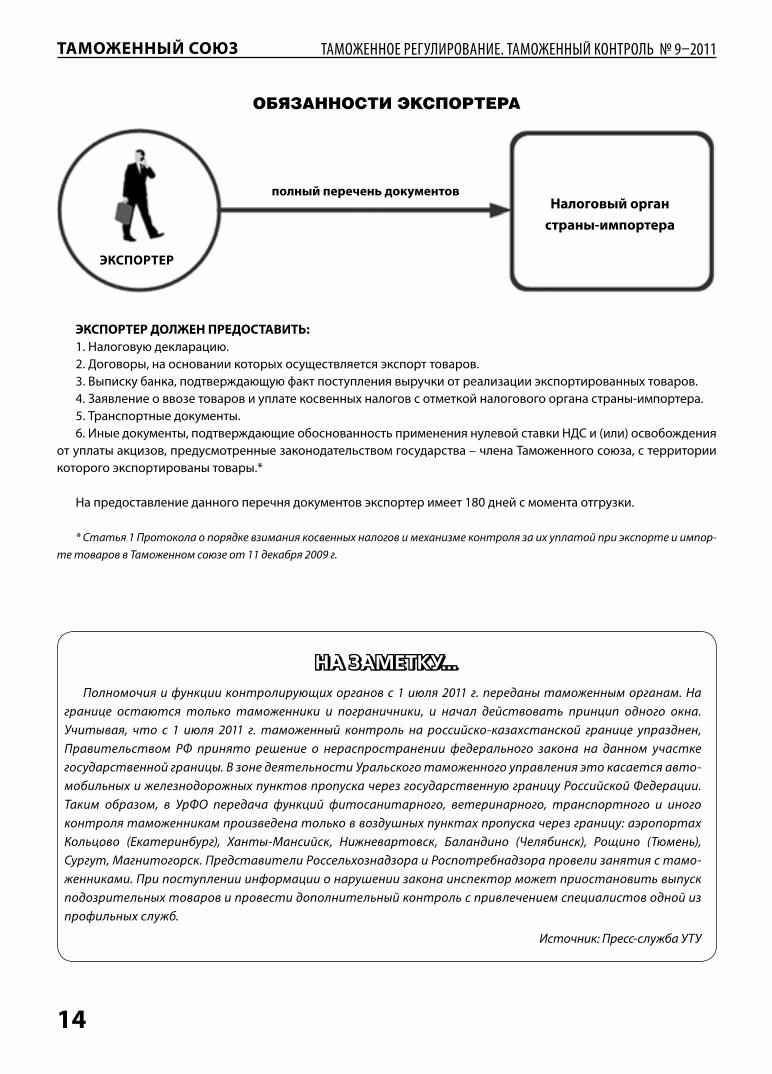

ЭКСПОРТЕР ДОЛЖЕН ПРЕДОСТАВИТЬ:1. Налоговую декларацию.2. Договоры, на основании которых осуществляется экспорт товаров.3. Выписку банка, подтверждающую факт поступления выручки от реализации экспортированных товаров.4. Заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа страны-импортера.5. Транспортные документы.6. Иные документы, подтверждающие обоснованность применения нулевой ставки НДС и (или) освобождения

от уплаты акцизов, предусмотренные законодательством государства – члена Таможенного союза, c территории которого экспортированы товары.*

На предоставление данного перечня документов экспортер имеет 180 дней с момента отгрузки.

* Статья 1 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импор-

те товаров в Таможенном союзе от 11 декабря 2009 г.

ОБЯЗАННОСТИ ЭКСПОРТЕРА

НА ЗАМЕТКУ...НА ЗАМЕТКУ...НА ЗАМЕТКУ...Полномочия и функции контролирующих органов с 1 июля 2011 г. переданы таможенным органам. На

границе остаются только таможенники и пограничники, и начал действовать принцип одного окна. Учитывая, что с 1 июля 2011 г. таможенный контроль на российско-казахстанской границе упразднен, Правительством РФ принято решение о нераспространении федерального закона на данном участке государственной границы. В зоне деятельности Уральского таможенного управления это касается авто-мобильных и железнодорожных пунктов пропуска через государственную границу Российской Федерации. Таким образом, в УрФО передача функций фитосанитарного, ветеринарного, транспортного и иного контроля таможенникам произведена только в воздушных пунктах пропуска через границу: аэропортах Кольцово (Екатеринбург), Ханты-Мансийск, Нижневартовск, Баландино (Челябинск), Рощино (Тюмень), Сургут, Магнитогорск. Представители Россельхознадзора и Роспотребнадзора провели занятия с тамо-женниками. При поступлении информации о нарушении закона инспектор может приостановить выпуск подозрительных товаров и провести дополнительный контроль с привлечением специалистов одной из профильных служб.

Источник: Пресс-служба УТУ

Налоговый орган

страны-импортера

полный перечень документов

ЭКСПОРТЕР

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

15

ФТС РАЗЪЯСНЯЕТ

ТАМОЖЕННОЛОГИСТИЧЕСКИЕ ТЕРМИНАЛЫ, ГОТОВЫЕ К РАБОТЕ

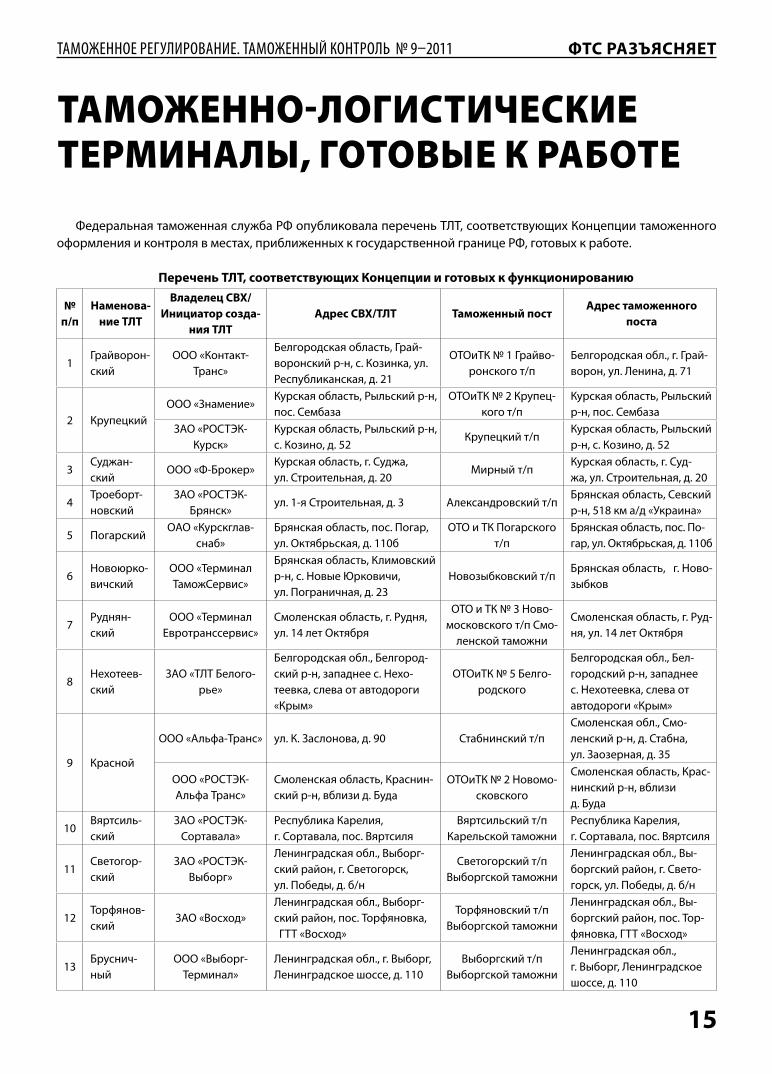

Федеральная таможенная служба РФ опубликовала перечень ТЛТ, соответствующих Концепции таможенного оформления и контроля в местах, приближенных к государственной границе РФ, готовых к работе.

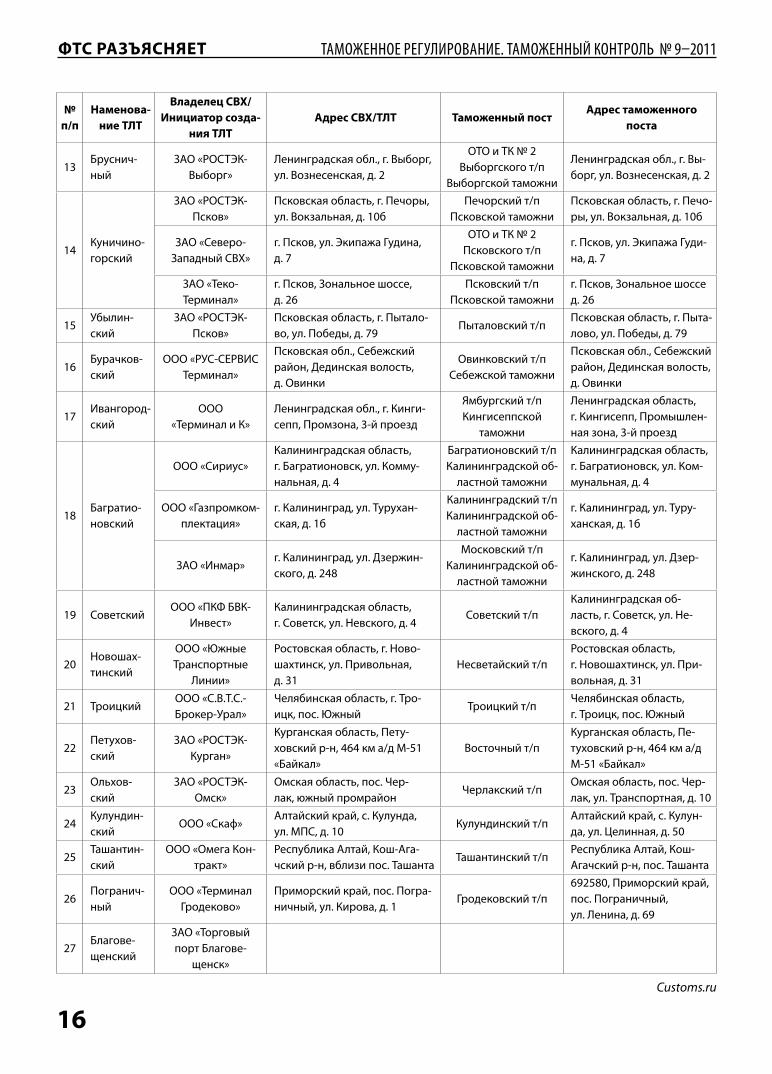

Перечень ТЛТ, соответствующих Концепции и готовых к функционированию

№ п/п

Наменова-ние ТЛТ

Владелец СВХ/Инициатор созда-

ния ТЛТАдрес СВХ/ТЛТ Таможенный пост

Адрес таможенного поста

1Грайворон-ский

ООО «Контакт-Транс»

Белгородская область, Грай-воронский р-н, с. Козинка, ул. Республиканская, д. 21

ОТОиТК № 1 Грайво-ронского т/п

Белгородская обл., г. Грай-ворон, ул. Ленина, д. 71

2 КрупецкийООО «Знамение»

Курская область, Рыльский р-н, пос. Сембаза

ОТОиТК № 2 Крупец-кого т/п

Курская область, Рыльский р-н, пос. Сембаза

ЗАО «РОСТЭК-Курск»

Курская область, Рыльский р-н, с. Козино, д. 52

Крупецкий т/пКурская область, Рыльский р-н, с. Козино, д. 52

3Суджан-ский

ООО «Ф-Брокер»Курская область, г. Суджа, ул. Строительная, д. 20

Мирный т/пКурская область, г. Суд-жа, ул. Строительная, д. 20

4Троеборт-новский

ЗАО «РОСТЭК-Брянск»

ул. 1-я Строительная, д. 3 Александровский т/пБрянская область, Севский р-н, 518 км а/д «Украина»

5 ПогарскийОАО «Курскглав-

снаб»Брянская область, пос. Погар, ул. Октябрьская, д. 110б

ОТО и ТК Погарского т/п

Брянская область, пос. По-гар, ул. Октябрьская, д. 110б

6Новоюрко-вичский

ООО «Терминал ТаможСервис»

Брянская область, Климовский р-н, с. Новые Юрковичи, ул. Пограничная, д. 23

Новозыбковский т/пБрянская область, г. Ново-зыбков

7Руднян-ский

ООО «Терминал Евротранссервис»

Смоленская область, г. Рудня, ул. 14 лет Октября

ОТО и ТК № 3 Ново-московского т/п Смо-

ленской таможни

Смоленская область, г. Руд-ня, ул. 14 лет Октября

8Нехотеев-ский

ЗАО «ТЛТ Белого-рье»

Белгородская обл., Белгород-ский р-н, западнее с. Нехо-теевка, слева от автодороги «Крым»

ОТОиТК № 5 Белго-родского

Белгородская обл., Бел-городский р-н, западнее с. Нехотеевка, слева от автодороги «Крым»

9 Красной

ООО «Альфа-Транс» ул. К. Заслонова, д. 90 Стабнинский т/пСмоленская обл., Смо-ленский р-н, д. Стабна, ул. Заозерная, д. 35

ООО «РОСТЭК-Альфа Транс»

Смоленская область, Краснин-ский р-н, вблизи д. Буда

ОТОиТК № 2 Новомо-сковского

Смоленская область, Крас-нинский р-н, вблизи д. Буда

10Вяртсиль-ский

ЗАО «РОСТЭК-Сортавала»

Республика Карелия, г. Сортавала, пос. Вяртсиля

Вяртсильский т/пКарельской таможни

Республика Карелия, г. Сортавала, пос. Вяртсиля

11Светогор-ский

ЗАО «РОСТЭК-Выборг»

Ленинградская обл., Выборг-ский район, г. Светогорск, ул. Победы, д. б/н

Светогорский т/пВыборгской таможни

Ленинградская обл., Вы-боргский район, г. Свето-горск, ул. Победы, д. б/н

12Торфянов-ский

ЗАО «Восход»Ленинградская обл., Выборг-ский район, пос. Торфяновка, ГТТ «Восход»

Торфяновский т/пВыборгской таможни

Ленинградская обл., Вы-боргский район, пос. Тор-фяновка, ГТТ «Восход»

13Бруснич-ный

ООО «Выборг-Терминал»

Ленинградская обл., г. Выборг, Ленинградское шоссе, д. 110

Выборгский т/пВыборгской таможни

Ленинградская обл., г. Выборг, Ленинградское шоссе, д. 110

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

16

ФТС РАЗЪЯСНЯЕТ

№ п/п

Наменова-ние ТЛТ

Владелец СВХ/Инициатор созда-

ния ТЛТАдрес СВХ/ТЛТ Таможенный пост

Адрес таможенного поста

13Бруснич-ный

ЗАО «РОСТЭК-Выборг»

Ленинградская обл., г. Выборг, ул. Вознесенская, д. 2

ОТО и ТК № 2 Выборгского т/п

Выборгской таможни

Ленинградская обл., г. Вы-борг, ул. Вознесенская, д. 2

14Куничино-горский

ЗАО «РОСТЭК-Псков»

Псковская область, г. Печоры, ул. Вокзальная, д. 10б

Печорский т/пПсковской таможни

Псковская область, г. Печо-ры, ул. Вокзальная, д. 10б

ЗАО «Северо-Западный СВХ»

г. Псков, ул. Экипажа Гудина, д. 7

ОТО и ТК № 2 Псковского т/п

Псковской таможни

г. Псков, ул. Экипажа Гуди-на, д. 7

ЗАО «Теко-Терминал»

г. Псков, Зональное шоссе, д. 26

Псковский т/п Псковской таможни

г. Псков, Зональное шоссе д. 26

15Убылин-ский

ЗАО «РОСТЭК-Псков»

Псковская область, г. Пытало-во, ул. Победы, д. 79

Пыталовский т/пПсковская область, г. Пыта-лово, ул. Победы, д. 79

16Бурачков-ский

ООО «РУС-СЕРВИС Терминал»

Псковская обл., Себежский район, Дединская волость, д. Овинки

Овинковский т/пСебежской таможни

Псковская обл., Себежский район, Дединская волость, д. Овинки

17Ивангород-ский

ООО «Терминал и К»

Ленинградская обл., г. Кинги-сепп, Промзона, 3-й проезд

Ямбургский т/пКингисеппской

таможни

Ленинградская область, г. Кингисепп, Промышлен-ная зона, 3-й проезд

18Багратио-новский

ООО «Сириус»Калининградская область, г. Багратионовск, ул. Комму-нальная, д. 4

Багратионовский т/пКалининградской об-

ластной таможни

Калининградская область, г. Багратионовск, ул. Ком-мунальная, д. 4

ООО «Газпромком-плектация»

г. Калининград, ул. Турухан-ская, д. 1б

Калининградский т/пКалининградской об-

ластной таможни

г. Калининград, ул. Туру-ханская, д. 1б

ЗАО «Инмар»г. Калининград, ул. Дзержин-ского, д. 248

Московский т/пКалининградской об-

ластной таможни

г. Калининград, ул. Дзер-жинского, д. 248

19 СоветскийООО «ПКФ БВК-

Инвест»Калининградская область, г. Советск, ул. Невского, д. 4

Советский т/пКалининградская об-ласть, г. Советск, ул. Не-вского, д. 4

20Новошах-тинский

ООО «Южные Транспортные

Линии»

Ростовская область, г. Ново-шахтинск, ул. Привольная, д. 31

Несветайский т/пРостовская область, г. Новошахтинск, ул. При-вольная, д. 31

21 ТроицкийООО «С.В.Т.С.-Брокер-Урал»

Челябинская область, г. Тро-ицк, пос. Южный

Троицкий т/пЧелябинская область, г. Троицк, пос. Южный

22Петухов-ский

ЗАО «РОСТЭК-Курган»

Курганская область, Пету-ховский р-н, 464 км а/д М-51 «Байкал»

Восточный т/пКурганская область, Пе-туховский р-н, 464 км а/д М-51 «Байкал»

23Ольхов-ский

ЗАО «РОСТЭК-Омск»

Омская область, пос. Чер-лак, южный промрайон

Черлакский т/пОмская область, пос. Чер-лак, ул. Транспортная, д. 10

24Кулундин-ский

ООО «Скаф»Алтайский край, с. Кулунда, ул. МПС, д. 10

Кулундинский т/пАлтайский край, с. Кулун-да, ул. Целинная, д. 50

25Ташантин-ский

ООО «Омега Кон-тракт»

Республика Алтай, Кош-Ага-чский р-н, вблизи пос. Ташанта

Ташантинский т/пРеспублика Алтай, Кош-Агачский р-н, пос. Ташанта

26Погранич-ный

ООО «Терминал Гродеково»

Приморский край, пос. Погра-ничный, ул. Кирова, д. 1

Гродековский т/п692580, Приморский край, пос. Пограничный, ул. Ленина, д. 69

27Благове-щенский

ЗАО «Торговый порт Благове-

щенск»

Customs.ru

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

17

ТАМОЖЕННЫЕ ПРОЦЕДУРЫ

НОВАЦИИ ТАМОЖЕННОГО ТРАНЗИТА

Евгений Иванов, заместитель начальника отдела Главного управления организации тамо-женного оформления и таможенного контроля ФТС России, рассказывает о порядке осущест-вления таможенного транзита в рамках Таможенного союза.

Т аможенный транзит – это особая таможенная процедура – перевозка между двумя таможен-ными органами, поэтому при подготовке Тамо-

женного кодекса Таможенного союза мы исходили из того, что правила должны быть одинаковы во всех трех странах. Соответственно, в кодексе были заложе-ны прямые нормы для транзита во всех государствах ТС, и если посмотреть гл. 32, которая регламентирует таможенный транзит, то количество отсылочных норм минимально. Отсылочные нормы остались только по тем вопросам, по которым не удалось договориться (например, по форме документов), поэтому они отне-сены на национальный уровень.

Нормативная базаВ Законе «О таможенном регулировании в РФ»

прописана сквозная технология порядка совершения таможенных операций должностными лицами тамо-женных органов. Этот порядок утвержден решением Комиссии Таможенного союза № 438 от 17 августа 2010 г. Такой же подход был к правилам заполнения транзитной декларации – должны быть единые прави-ла. Они утверждены решением Комиссии ТС № 281 от 18 июня 2010 г. В настоящее время с учетом нарабо-танной практики в это решение КТС уже внесены из-менения по порядку заполнения транзитной деклара-ции (от 19 мая 2011 г. № 638). Особых новшеств здесь нет. За базовый документ была принята действовав-шая в РФ инструкция о порядке заполнения грузовой таможенной и транзитной деклараций.

Есть еще ряд международных соглашений, ко-торые подписаны в целях реализации таможенной процедуры таможенного транзита по территории ТС. В частности, соглашение «Об особенностях переме-щения товаров в соответствии с процедурой тамо-женного транзита железнодорожным транспортом» было разработано в связи с тем, что на территории трех стран ТС разные перевозчики: ОАО РЖД, бело-

русская железная дорога и казахстанская железная дорога. Необходимо было прописать обязанности каждой из железных дорог (когда они возникают, прекращаются и т. д.) и ответственность за уплату та-моженных пошлин, налогов в случае утраты товаров. Еще одно соглашение «О некоторых вопросах предо-ставления обеспечения уплаты таможенных пошлин, налогов в отношении товаров, перевозимых в соот-ветствии с таможенной процедурой таможенного транзита» устанавливает единый документ – серти-фикат, подтверждающий принятие таможенным ор-ганом обеспечения таможенных пошлин, налогов, а также порядок его заполнения и использования. Если перевозка осуществляется через несколько стран, необходимо использовать документ, предусмотрен-ный этим соглашением.

При этом надо отметить, что по решению руково-дителей таможенных служб мы отказались от бланков гарантийных сертификатов, которые у нас применя-лись ранее в РФ, – это были бланки строгой отчетно-сти, на защищенной бумаге. Это касается транзитной декларации, декларации на товары и гарантийного сертификата. Так что сертификат, предусмотренный соглашением, просто распечатывается на листах

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

18

ТАМОЖЕННЫЕ ПРОЦЕДУРЫ

формата А4. В связи с этим в целях гарантии, что тамо-женным органам представлен настоящий сертификат, а не подделка, в соглашении заложена такая норма: сертификат может быть принят таможенным органом отправления только в том случае, если есть электрон-ное подтверждение из таможни, которая его выдала. Однако в настоящее время такой информобмен у нас есть только с Белоруссией. Поэтому таможенные ор-ганы РФ не принимают сертификаты, оформленные таможенными органами Казахстана, а казахстанские таможенные органы не принимают наши документы. Соответственно, если перевозка идет с запада в Ка-захстан, обеспечение нельзя внести в Казахстане и использовать в белорусском или российском тамо-женном органе, необходимо вносить обеспечение в таможне отправления, то есть либо в Белоруссии, либо в России. Если перевозка осуществляется с вос-тока на запад, соответственно, только в Казахстане можно внести обеспечение. Таким образом, из-за того, что наши информационщики не доработали, страда-ют участники ВЭД. Для решения этой проблемы руко-водители таможенных служб трех стран в мае подпи-сали новую редакцию технологии информационного взаимодействия таможенных органов Таможенного союза, где предусмотрен обмен информацией по сер-тификатам. Информационные подразделения стран ТС подписали технические условия информационно-го взаимодействия, где определены структуры, фор-маты электронных документов, которыми они будут обмениваться, и обещают к сентябрю доработать программные средства для информобмена. Правда, Казахстан сделал оговорку, что, возможно, они не успеют к этому времени. Это связано с тем, что для доработки программных средств необходимо объя-вить конкурс, выбрать организацию-разработчика. И самое главное, деньги на эти цели для таможенной службы закладываются в бюджет лишь на следующий год.

В отношении мер обеспечения уплаты таможен-ных пошлин, налогов есть одна серьезная особен-

ность: сумма обеспечения рассчитывается исходя из максимальной суммы таможенных пошлин, налогов, если бы товары выпускались для внутреннего потре-бления в одном из государств Таможенного союза. Это значит, что если товары ввозятся в Россию, нель-зя учитывать российский НДС 18 %, потому что в Бе-лоруссии НДС 20 %. В самом невыгодном положении оказались казахстанские участники ВЭД, так как в РК НДС 12 %, а сумма обеспечения такая же, как и у всех.

Декларант таможенного транзита

Теперь о самом транзите. Ранее таможенный тран-зит был отдельной процедурой, которая отличалась от декларирования, таможенных режимов. Теперь подход одинаковый, и таможенный транзит – такая же таможенная процедура, как выпуск для внутрен-него потребления. Поэтому появились новации, та-кие как отказ в регистрации транзитной декларации, отказ в выпуске, отзыв транзитной декларации. Ранее инспектор, если при проверке транзитной деклара-ции обнаруживались ошибки, просто возвращал ее перевозчику или декларанту для их исправления. Сейчас каждая из этих процедур регламентируется, то есть если отказ в регистрации транзитной декла-рации должен быть письменным, с регистрацией в журнале, с мотивированным обоснованием отказа. То же касается отказа в выпуске. Для нас это серьез-ная дополнительная работа, время совершения опе-раций увеличивается, но, с другой стороны, зато для участников ВЭД всегда есть прецедент для обжалова-ния действий таможенного органа. Могу сказать, что такие обжалования с приложением копии отказов уже есть.

Введено новое понятие «декларант таможенной процедуры таможенного транзита», вместо понятия «лицо, получающее разрешение на таможенный тран-зит». Смысл не изменился, то есть это лицо, которое должно заявить сведения в транзитной декларации, должно нести ответственность за заявление этих сведений, и, соответственно, на это лицо возлагается обязанность по уплате таможенных пошлин, налогов в случае, если товары будут утрачены на территории Таможенного союза. Что касается круга лиц, которые могут выступать декларантом, то в Таможенном ко-дексе ТС это регламентирует ст. 186. Пункт 3 опреде-ляет, кто может выступать декларантом таможенной процедуры таможенного транзита – перевозчик (в большинстве случае он и является декларантом), экспедитор, если он является лицом государства –

Сумма обеспечения рассчитывается исходя из максимальной суммы тамо-женных пошлин, налогов, если бы товары выпускались для внутреннего потребле-ния в одном из государств Таможенного союза.

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 92011

19

ТАМОЖЕННЫЕ ПРОЦЕДУРЫ

члена ТС, а также лица, перечисленные в п. 1 и 2 этой статьи. Проще говоря, все лица, которые указаны в ст. 186, могут быть декларантами. По сравнению с ТК РФ добавилось лицо, заключившее внешнеэкономи-ческую сделку, а если такая сделка не заключалась, то лицо, которое обладает полномочиями в отноше-нии товаров. Ранее в РФ лицо, заключившее внеш-неэкономическую сделку, не могло получать разре-шение на транзит. То есть продавец либо покупатель может быть декларантом. Это было предложение Ка-захстана, где такая практика широко используется, и мы его поддержали. Но есть и обратный пример: из круга лиц, которые могут быть декларантами, исчез-ло лицо, которое осуществляет хранение товаров. По ТК РФ, владелец склада временного хранения мог получать разрешение на транзит, сейчас он не мо-жет выступать декларантом таможенной процедуры таможенного транзита.

Условия помещения товаров под таможенную процедуру транзита по сравнению с ранее действо-вавшим законодательством не изменились. Условий всего семь:

1) товары не запрещены к ввозу на территорию ТС;

2)в отношении товаров проведен пограничный и иные виды госконтроля;

3) в отношении перемещаемых товаров представ-лены документы, подтверждающие соблюдение огра-ничений, если перемещение этих товаров допускает-ся при наличии таких документов;