Embed Size (px)

Citation preview

Art

zi, H

iba

& E

lmek

iess

e

2012סמינר מיסים

ח ומשפטן"רו, יובל אבוחצירא: מרצה

1

Art

zi, H

iba

& E

lmek

iess

e

סופיות שומת –מחוזי –מ "טכנולוגיות בע רובומוטיקס1. .הפסדים

סיווג תשלומים בעקבות הסכם –מחוזי –ישראל עופר 2. .גישור בין עובד למעבידו

סיווג מחדש של עסקת מכירת מוניטין –עליון – לנדאו3.לאור מבחן ההיפרדות " הכנסת שותף"כעסקת ( חלקי)

.מהמוניטין

חובת ההצדקה של –מחוזי –צדוק ביבי ומור יוסף מרדכי 4.י מיטב השפיטה כאשר "פקיד השומה בהוצאת שומה עפ

.הספרים של הנישום לא נפסלו

2012 -פסדי הדין

2

Art

zi, H

iba

& E

lmek

iess

e

בקשה במסגרת החלטה א"בת המחוזי ש"ביהמ קיבל 31.5.2012 ביום טכנולוגיות רובומוטיקס חברת של הסף על ערעורה לקבלת מקדמית

ה"עמ) ג"פשמ י"ע לה שהוצאו צווים כנגד (החברה – להלן) מ"בע החברה של הצבורים הפסדיה את לשום שהמועד מחמת וזאת (1022/09

.עבר חלף ,1999 משנת

רקע

-תלת עיבוד מערכות של ושיווק ייצור בתחום בעבר שפעלה ,החברה כדי עד 1996 משנת החל פעילותה את צמצמה ,לייזר באמצעות מימדי

בסך מס לצרכי עסקיים הפסדים וצבירת 1999 בשנת פעילותה הפסקת .(הנצברים ההפסדים - להלן) ₪ מיליון 57 של

אין סופיות שומה לעניין הכרה -" הפסדים"

?האומנם, בקיזוז הפסדים

3

3

Art

zi, H

iba

& E

lmek

iess

e

מ"בע החזקות סילברבוים חברת י"ע בחברה השליטה נרכשה 1999 בשנת .(סילברבוים -להלן)

שותפות החברה הקימה !!!(מכן לאחר שנים 6 -כ ) 2004 אוקטובר בחודש התקשורת בתחום עסקית פעילות רכשה באמצעותה אשר ,99% החזיקה בה

המס בשנת ₪ מיליון 5.7 -כ של בסך במס חייבת הכנסה הפיקה ממנה – (ב)28 סעיף י"עפ קיזזה החברה .2005 המס בשנת ₪ מיליון 17 -וכ 2004

.הללו ההכנסות כל כנגד ל"הנ הנצברים הפסדיה את לפקודה

י"ע הפעילות הכנסת כי השומה פקיד טען ,2004-2005 לשנים בשומות י"ע השליטה שנרכשה לאחר ,שהקימה השותפות באמצעות החברה

ההפסדים לניצול שנועדה ממשי כלכלי טעם ללא עסקה" הינה ,סילברבוים .המבוקש הקיזוז את ש"פ התיר לא לפיכך ,"הצבורים

אין סופיות שומה לעניין הכרה -" הפסדים ?בקיזוז הפסדים

4

4

Art

zi, H

iba

& E

lmek

iess

e

5

אין סופיות שומה לעניין הכרה -" הפסדים ?בקיזוז הפסדים

שהגישה בדוחות ודווחו נרשמו הנצברים ההפסדים כי טענה החברה בה השנה – 1999 משנת כבר "שנה אחר שנה רציף באופן" השומה לפקיד

פקיד שם משלא ,לפיכך .הנצברים הפסדיה והתגבשו פעילותה הופסקה שנים שלוש) לכך שנקבעה התקופה בתוך ל"הנ ההפסדים את השומה

הפסדים שומת לבצע יכול שאינו הרי (ח"הדו הוגש בה השנה מתום .בקיזוז אותם יתיר שלא בכך 2005 -ו 2004 בשנת (1999 משנת)

הפסיקה

כי וקובע (3415/97 א"ע) רובינשטיין בהלכת נעזר המחוזי ש"ביהמ חדשה פעילות והכנסת סילברבוים חברת י"ע בחברה השליטה רכישת

ההפסדים ניצול לצורך נועדו החברה שהקימה השותפות באמצעות ,ממשי-כלכלי טעם שום אלה פעולות ביסוד שעמד מבלי ,הנצברים

.גרידא מלאכותית עסקה דהיינו

Art

zi, H

iba

& E

lmek

iess

e

6

אין סופיות שומה לעניין הכרה -" הפסדים ?בקיזוז הפסדים

קיזוז את להתיר שלא רשאי השומה פקיד כי ,ש"ביהמ קובע ,לפיכך ,צבירתם אופן לגבי מחלוקת שום אין אם גם) הנצברים ההפסדים

.(והיקפם מהותם

בעוד ביניים בהחלטת מדובר ממילא כי ואומר מצטדק ש"ביהמ תהא מה לקורא ברור לא כאילו) .ידון עוד עצמה השומה על שהערעור (... החלטתו

הפסדים מקיזוז להתעלם הסמכות כי ,ש"ביהמ מוסיף ,כן-כמו התיישנה האם או הפסדים אותם נוצרו בו במועד תלויה איננה נצברים פקיד י"ע לבחינה תמיד נתונה אלא ,נוצרו בה שנה לאותה השומה :ובלשונו ,הנישום מהכנסות בפועל קוזזו בה בשנה השומה

Art

zi, H

iba

& E

lmek

iess

e

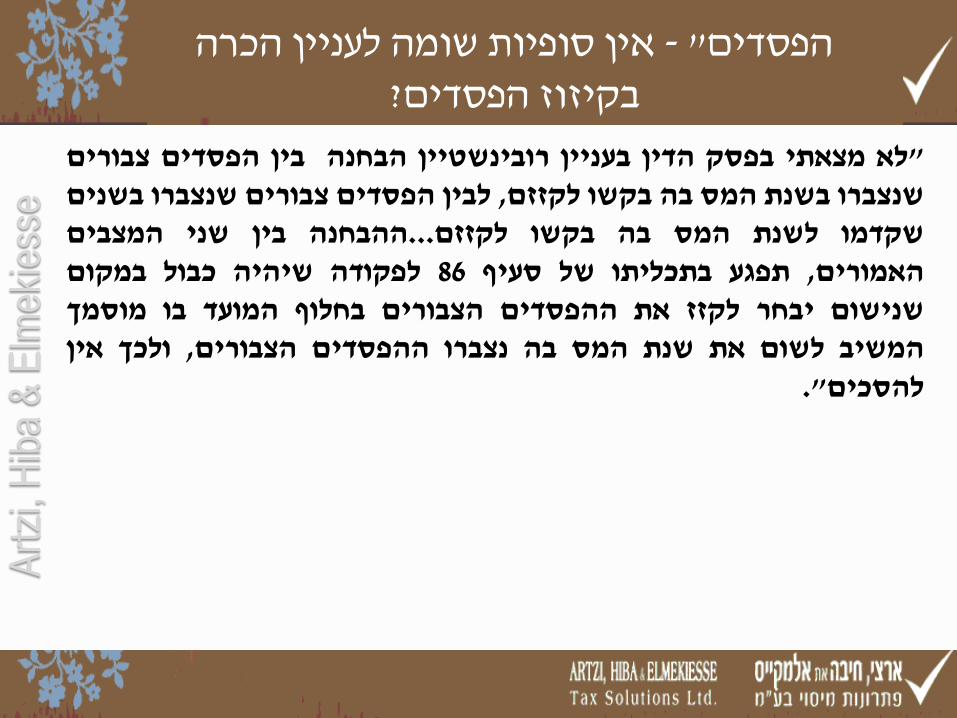

אין סופיות שומה לעניין הכרה -" הפסדים ?בקיזוז הפסדים

צבורים הפסדים בין הבחנה רובינשטיין בעניין הדין בפסק מצאתי לא" בשנים שנצברו צבורים הפסדים לבין ,לקזזם בקשו בה המס בשנת שנצברו המצבים שני בין ההבחנה...לקזזם בקשו בה המס לשנת שקדמו

במקום כבול שיהיה לפקודה 86 סעיף של בתכליתו תפגע ,האמורים מוסמך בו המועד בחלוף הצבורים ההפסדים את לקזז יבחר שנישום אין ולכך ,הצבורים ההפסדים נצברו בה המס שנת את לשום המשיב

."להסכים

Art

zi, H

iba

& E

lmek

iess

e

אין סופיות שומה לעניין הכרה -" הפסדים ?בקיזוז הפסדים

,רובינשטיין בהלכת כזו אבחנה מצא לא כי מציין השופט ,הכבוד כל עם בברור מראה היה רובינשטיין בעניין ד"פסה בעובדות קל רפרוף ואולם

.המניות רכישת עסקת בוצעה בה המס שנת על נסובה שם השומה כי עסקת הינה המלאכותית העסקה כי :קובע שם העליון ש"ביהמ

מניות רכישת עסקת של שילוב .ההפסדים קיזוז דווקא ולא ,הרכישה .נפסל – הפסדים קיזוז עם בהפסדים חברה של

השומה פקיד לכבילת הסכמתו אי ,דנן המחוזי ש"לביהמ הכבוד כל עם ותחומי ,החוק לשון עם אחד בקנה לדעתנו עולה אינה , כזה במקרה

מוצאים אנו כי נציין המלאכותיות טענת לעצם !!! "המשחקים מגרש" רכישת מאז - המקרה מנסיבות שעולה ברורה עובדה על להצביע לנכון

קרוב להם עברו חלפו אליה המרוויחה הפעילות "הכנסת" ועד החברה .תמימות שנים )!!!( לשש

Art

zi, H

iba

& E

lmek

iess

e

מטבעו נופל אשר מס תכנון כל מיסודה מעקרת ארוכה כה תקופה ,לעמדתנו .לפקודה 86 סעיף של לגדרו

של תקופה מגדיר ,תכנוניים אנטי סעיפים חקיקת בעת ,עצמו המחוקק אף תכנוני האנטי הסעיף של להחלתו מקסימאלית כתקופה בלבד ימים שנתיים

.לכך מעבר ולא :למשל

שקיבלה מדיבידנד חברה של הון הפסד הפחתת לעניין לפקודה ג94 סעיף ,חברה אותה של למכירה שקדמו שנתיים במהלך

נכסים העברת בעניין לפקודה 1ה בפרק המבנה שינויי סעיפי, המוקצים אופציות / במניות החסימה תקופת לעניין לפקודה 102 סעיף

,לעובדיםועוד.

מס תכנון בגדר עולה אינה דנן כבמקרה ארוכה כה זמן תקופה ,לדעתנו !!! פסול

אין סופיות שומה לעניין הכרה -" הפסדים ?בקיזוז הפסדים

9

9

Art

zi, H

iba

& E

lmek

iess

e

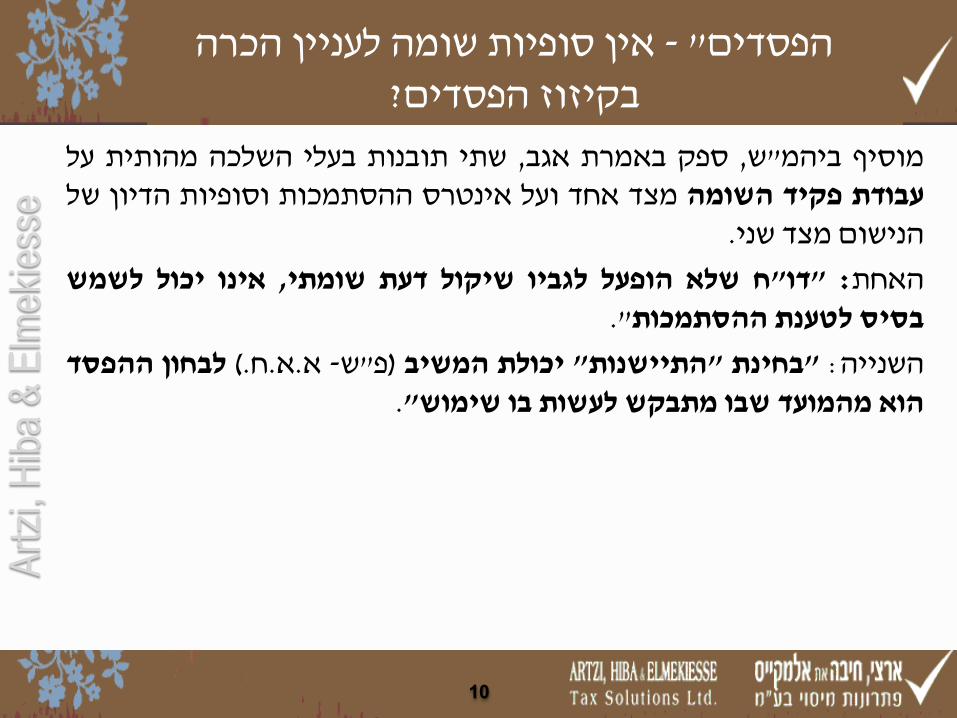

על מהותית השלכה בעלי תובנות שתי ,אגב באמרת ספק ,ש"ביהמ מוסיף של הדיון וסופיות ההסתמכות אינטרס ועל אחד מצד השומה פקיד עבודת

.שני מצד הנישום

לשמש יכול אינו ,שומתי דעת שיקול לגביו הופעל שלא ח"דו" :האחת ."ההסתמכות לטענת בסיס

ההפסד לבחון (.ח.א.א -ש"פ) המשיב יכולת "התיישנות" בחינת" :השנייה ."שימוש בו לעשות מתבקש שבו מהמועד הוא

אין סופיות שומה לעניין הכרה -" הפסדים ?בקיזוז הפסדים

10

Art

zi, H

iba

& E

lmek

iess

e

זה מתי -שואלים אנו - השומתי הדעת שיקול - הראשונה התובנה לעניין את ניתב החוליה ורכז במידה האם ?הניתוב עריכת בעת האם ?מתבצע

הכולל ח"דו כי ,נבונה משאבים ניצול יעילות מטעמי ,והחליט ח"הדו דעת שיקול הופעל האם - המפקח של העבודה לתוכנית יועבר לא הפסדים

.עוד וכן ?שומתי

אביהו שחר בפרשת כבר כי נציין - בהחלטה שעולה השנייה התובנה לעניין יש כי ,הדיון סופיות עיקרון של לאורו ,המשפט בית קבע (49/93 ה"עמ)

ולשומת הכנסות לשומת (וערעור שומה הליכי לעניין) אחד דין להחיל ,(ק"חב ראה) המיסים רשות ידי על במפורש אומצה אף זו גישה .הפסדים

.(171/89 ה"עמ) פינהר בעניין ולטובתה לחלוטין הפוך ד"פס גם שניתן אף

אין סופיות שומה לעניין הכרה -" הפסדים ?בקיזוז הפסדים

11

11

Art

zi, H

iba

& E

lmek

iess

e

כי קבע אשר לפקודה (ב)92 סעיף תוקן לפקודה 132 בתיקון כי נציין ,כן כמו

ללא) הבאות בשנים לקיזוז יועברו השוטפת בשנה קוזזו שלא הון הפסדי

היה שבה המס לשנת דוח השומה לפקיד שהוגש ובלבד..." (שנים מגבלת

כי מניח ,רב ובצדק ,המחוקק כי לכך עדים אנו כאן גם ,דהיינו ."...,הפסד

לבחון השומה לפקיד האפשרות ניתנת בו ,דוח בגינו הוגש שלא הון הפסד

.בעתיד קיזוז בר להיות יכול איננו ,ההון הפסד גובש בה לשנה הדוח את

לבחינה ניתן (הון הפסד רק ולא) הפסד כי המחוקק סבור היה אם ,לדעתנו

המחוקק היה לא אזי ,אחרות או כאלה מהכנסות בפועל קוזז בה בשנה גם

.לעיל כמתואר תנאי לפקודה (ב)92 בסעיף לקבוע מתאמץ

אין סופיות שומה לעניין הכרה -" הפסדים ?בקיזוז הפסדים

12

12

Art

zi, H

iba

& E

lmek

iess

e

:השנייה התובנה השלכות קביעת בדבר "רם בקול" להרהר מנסים אנו

להתאושש החלה שנים עשר ולאחר ,הפסדים שצברה חברה האם

פקיד עתה יוכל האם .מהעבר הפסדים בקיזוז והחלה ולהרוויח

מסויימת הוצאה כי ולטעון עשור מלפני דוחותיה לבקש השומה

!!באמת ??? אותה לתאם יש וכי עליו מקובלת אינה ,בזמנו שהוצאה

זה ד "ובכל הכבוד הראוי אנו סבורים כי כבוד השופט בפס, בעניין סוגיה זו

משחלפו שנים לו חרות גדולה מדי בעניין סופיות השומה וכי לקח

מיום שהוגשו ההפסדים בשומות העצמיות ותחת שליטת בעל " רבות"

היושעותה"ואין לרשות המיסים להלין אלא על עצמה , מניות חדש

!!אינה תקינה, באמצעות פסק דין מעיין זה" מצרתה

&&&&&&&&&&&&&&&

אין סופיות שומה לעניין הכרה -" הפסדים ?בקיזוז הפסדים

13

13

Art

zi, H

iba

& E

lmek

iess

e

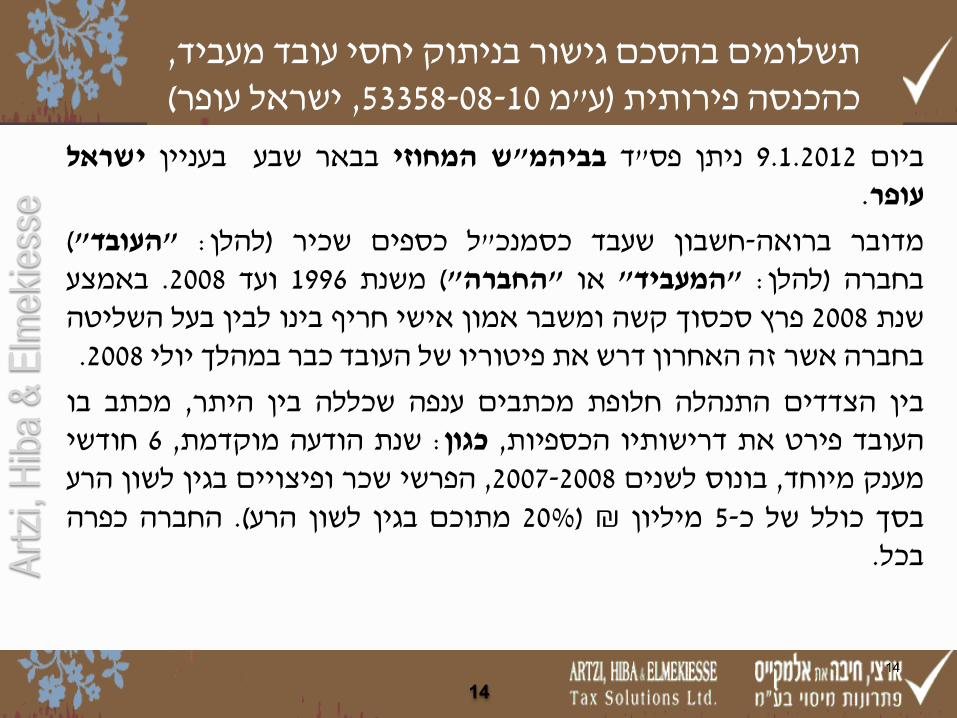

ישראל בעניין שבע בבאר המחוזי ש"בביהמ ד"פס ניתן 9.1.2012 ביום .עופר

("העובד" :להלן) שכיר כספים ל"כסמנכ שעבד חשבון-ברואה מדובר באמצע .2008 ועד 1996 משנת ("החברה" או "המעביד" :להלן) בחברה

השליטה בעל לבין בינו חריף אישי אמון ומשבר קשה סכסוך פרץ 2008 שנת .2008 יולי במהלך כבר העובד של פיטוריו את דרש האחרון זה אשר בחברה

בו מכתב ,היתר בין שכללה ענפה מכתבים חלופת התנהלה הצדדים בין חודשי 6 ,מוקדמת הודעה שנת :כגון ,הכספיות דרישותיו את פירט העובד הרע לשון בגין ופיצויים שכר הפרשי ,2007-2008 לשנים בונוס ,מיוחד מענק כפרה החברה .(הרע לשון בגין מתוכם 20%) ₪ מיליון 5-כ של כולל בסך .בכל

, תשלומים בהסכם גישור בניתוק יחסי עובד מעביד

(ישראל עופר, 53358-08-10מ "ע) פירותיתכהכנסה

14

14

Art

zi, H

iba

& E

lmek

iess

e

תנאי את המסכם ,גישור הסכם על הצדדים חתמו 30.12.2008 ביום

ישלם המעביד כי נקבע ובו ,המעביד אצל העובד של העסקתו סיום

"(הפיצוי סכום" :להלן) ,₪ מיליון 1.25 -כ בסך כספי סכום לעובד

2008 מיולי החל ,להן והנלוות חודשיות משכורת 12 של סך הכולל

סכום וכן ,(מועד אותו עד ,שוטף באופן כבר שולמו מהן ששמונה)

.ח"ש 100,000 בסך פעמי חד מענק

,החברה בעסקי להתחרות לא התחייב שהעובד בכך הותנה הגישור הסכם

לגורמים לפנות ולא ,עבודתו במהלך אליו שהגיע המידע סודיות על לשמור

.שנקבעה לתקופה החברה לעובדי או ,בפעילותה או בחברה המתעניינים

15

15

, תשלומים בהסכם גישור בניתוק יחסי עובד מעביד

(ישראל עופר, 53358-08-10מ "ע) פירותיתכהכנסה

Art

zi, H

iba

& E

lmek

iess

e

16

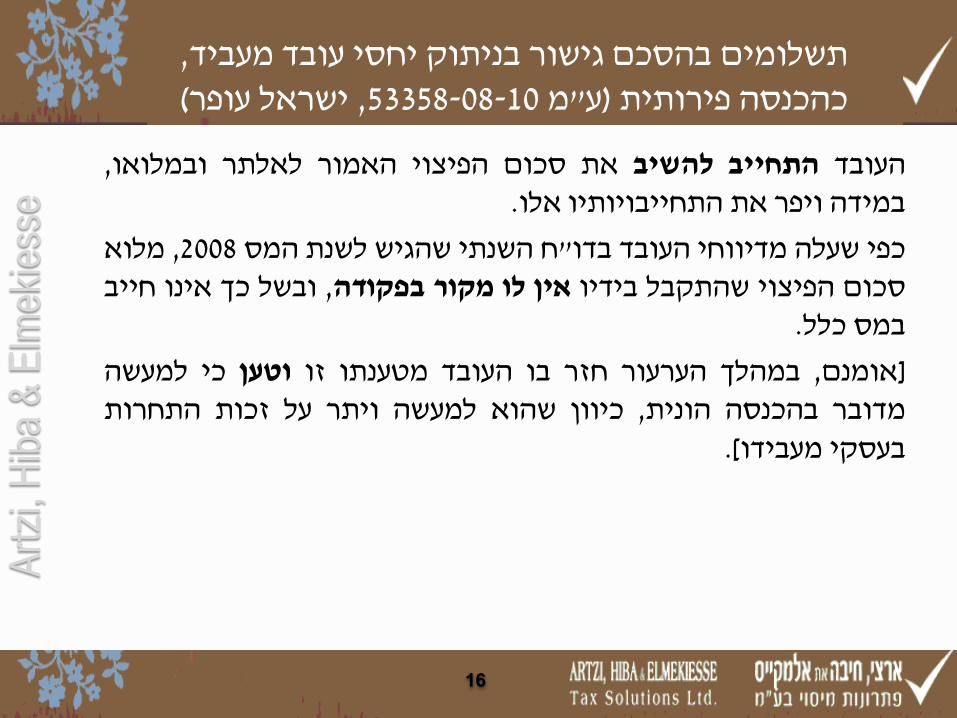

,ובמלואו לאלתר האמור הפיצוי סכום את להשיב התחייב העובד .אלו התחייבויותיו את ויפר במידה

מלוא ,2008 המס לשנת שהגיש השנתי ח"בדו העובד מדיווחי שעלה כפי חייב אינו כך ובשל ,בפקודה מקור לו אין בידיו שהתקבל הפיצוי סכום .כלל במס

למעשה כי וטען זו מטענתו העובד בו חזר הערעור במהלך ,אומנם] התחרות זכות על ויתר למעשה שהוא כיוון ,הונית בהכנסה מדובר .[מעבידו בעסקי

, תשלומים בהסכם גישור בניתוק יחסי עובד מעביד

(ישראל עופר, 53358-08-10מ "ע) פירותיתכהכנסה

Art

zi, H

iba

& E

lmek

iess

e

17

מכוח עבודה משכר הכנסה הפיצוי סכום בכל ראה השומה פקיד ,מנגד פקיד י"ע שהועלתה חדשה משפטית טענה) ולחילופין ,לפקודה (2)2 סעיף

סעיף מכוח פירותית בהכנסה מדובר (המשפט במהלך לראשונה השומה של הפרישה מענקי סך בגדר שבאה הכנסה ,דהיינו ,לפקודה (א7)9

.העובד

הסכם נוסח ,למעביד העובד בין התכתבויות סקירת כי ,קובע ש"ביהמ לרשת מחובר נותר העובד כי ובכללן ,הנסיבות ,ביניהם שנחתם הגישור ינואר עד החברה י"ע לו שניתן הצמוד ברכב והחזיק החברה של המידע

12 מתוך 8 ,להסכם קודם עוד ,בפועל כבר לו שולמו כי העובדה ,2009 ניתוק היה לא וכי ,הגישור בהסכם עליהן והוסכם שנדרשו המשכורות

מהווה זו תקופה כי מעידים אלו כל - מעביד-עובד יחסי של קודם מפורש פרישת ונתקבעה נתעצבה שבמהלכה "דמדומים" תקופת מעין"

."ביניהם העבודה יחסי וסיום בחברה מעבודתו המערער

, תשלומים בהסכם גישור בניתוק יחסי עובד מעביד

(ישראל עופר, 53358-08-10מ "ע) פירותיתכהכנסה

Art

zi, H

iba

& E

lmek

iess

e

18

דרישותיו מרכיבי לכל כי ,וקובע המשפט בית מוסיף ,כן-כמו יש ,לעיל כאמור במכתבו שפורטו כפי מהחברה העובד של הכספיות

.לפקודה (2)2 בסעיף כהגדרתם לעובדו מעביד תשלומי של ברור אופי

:העובד י"ע שנטענה התחרות אי סוגיית הינה לטעמנו חשובה נקודה

התחייבותו את המערער מאשרר ,...זה פשרה סכום של לצידו..." ואחרים מסחריים סודות לחשוף שלא ,נוהג פי ועל דין פי על ,משכבר

לפנות שלא ומתחייב מוסיף הוא כן כמו .לידיעתו שבאו החברה של במוצרי המתחרים לגורמים או חודשים 18 משך החברה ללקוחות

."החברה

, תשלומים בהסכם גישור בניתוק יחסי עובד מעביד

(ישראל עופר, 53358-08-10מ "ע) פירותיתכהכנסה

Art

zi, H

iba

& E

lmek

iess

e

:העובד עצמו על שנטל תחרות ואי לסודיות התחייבויות כי קובע ש"ביהמ החברה עימו שהתנתה... השכר דרישת בגין הפשרה סכום עילת אינן"

."פרישתו ערב שלו השכר דרישות.. את בפשרה לשלם הסכמתה בגין

של המוחלטת המרבית :בולט הדבר אכן דנן מקרה בנסיבות אמנם ,לדעתנו 4 יתרת ועוד שולמו שכבר משכורות 8) מפורשת שכר בעילת שולמה הפיצוי

מפורש ציון ותוך שכר תלושי כנגד הכל .(אחד בסכום שישולמו משכורות שיש מניחים אם גם כי ,ש"ביהמ מציין ,אגב באמרת) .הגישור בהסכם לכך

הרי ,התחרות לאי ההתחייבות במרכיב הונית מעין התחייבות של אלמנט כפי התשלום ואופן המחלוקת נסיבות ,העובד של דרישותיו סיווג פי שעל

הפיצוי סכום של הדומיננטי האופי לעומת מתגמד זה מרכיב – לעיל שנקבע .(לעיל כאמור העבודה תקופת בגין ,לעובד החברה י"ע ששולם

19

, תשלומים בהסכם גישור בניתוק יחסי עובד מעביד

(ישראל עופר, 53358-08-10מ "ע) פירותיתכהכנסה

Art

zi, H

iba

& E

lmek

iess

e

היו המקרה נסיבות שאם מהפסק מניתוח עולה לדעתנו כי ,ונאמר נסכם מצד תחרות לאי התחייבויות בגין סכומים שולמו שאכן כך על מצביעות

.דנן במקרה נקבע אשר השכר מסיווג שונה סיווגם היה ,העובד

הכיר המשפט בית קודמים דין פסקי בשני כבר כי ,לציין למותר לא פיצוי או תשלום יקבל מעביד עובד יחסי ניתוק במהלך עובד כי ,באפשרות

,למשל .ממנו נשלל או עליו שוויתר ,שנפגע הוני נכס בגין ממעבידו כספי כי ,עולה שם הפשרה מהסכם כי נקבע (1146/03 ה"עמ) דוידוביץ בפרשת

ועוגמת הטוב בשמו פגיעה בגין נזיקי פיצוי כולל לעובד ששולם הפיצוי סכום (859/08 מ"ע) ניסים חיים בפרשת ,כן-כמו .(ממס ופטור) לו שנגרמה נפש

,הפרטה כגון ,ארגוני-חוץ מבני לשינוי להתנגד מוקנית זכות לעובד כי נקבע יחשב ,כספי פיצוי סכום תמורת עליה שוויתור ראויה זכות מהווה וככזו

.עבודה לשכר ולא הונית למכירה

20

, תשלומים בהסכם גישור בניתוק יחסי עובד מעביד

(ישראל עופר, 53358-08-10מ "ע) פירותיתכהכנסה

Art

zi, H

iba

& E

lmek

iess

e

המקבל ,עבודתו סיום בעת שעובד ,הברורה המסקנה עולה האמור מכל

ליחסי קשורים שלא מרכיבים יכלול זה ופיצוי יכול ,ממעבידו פיצוי

העבודה הכנסת של מגדרה מוצאים ולמעשה ,העבודה בתקופת העבודה

(א7)9 סעיף לפי הפרישה מענקי או/ו לפקודה (2)2 בסעיף הקבועה

:כגון ,בכלל הכנסה מס פקודת של מגדרה שיוצאו יתכן ואף ,לפקודה

גופנית או נפשית פגיעה בגין ניזקיים פיצויים,

העובד של ראויה זכות בגין פיצוי,

בו השימוש עקב שנפגע ,העובד של אחר פרטי בנכס פגיעה בגין פיצוי .עבודתו לצרכי

21

, תשלומים בהסכם גישור בניתוק יחסי עובד מעביד

(ישראל עופר, 53358-08-10מ "ע) פירותיתכהכנסה

Art

zi, H

iba

& E

lmek

iess

e

- לעתיד תובנות

לאור ובעיקר ,שכאלה במקרים החשיבות ,ל"הנ מהפסיקה שעולה כפי גם) בפשרות מסתיימות למעביד עובד בין העבודה סכסוכי שמרבית העובדה סכום מקור מהו היטב לברר הינה ,(לעבודה הדין בתי של ועידודן בחסותן ,למעבידו העובד בין העבודה בסכסוך שעלה מרכיב לכל שמיוחס הפיצוי

הראשונים הדרישה ממכתבי החל ,מפורש וכמותי מילולי ביטוי לכך ולתת .המעביד עם שנחתם הפשרה בהסכם וכלה

&&&&&&&&&&&&&&&&

22

, תשלומים בהסכם גישור בניתוק יחסי עובד מעביד

(ישראל עופר, 53358-08-10מ "ע) פירותיתכהכנסה

Art

zi, H

iba

& E

lmek

iess

e

א "ע)לנדאו בעניין ש העליון "ביהמהתקבל פסק דין של 28.6.2012ביום בו נקבע כי עסקה שכותרתה מכר מוניטין הינה למעשה עסקת ( 4666/10

.הכנסת שותף במישור ההוני ולכן אינה זכאית לשיעור מס מופחת

רקע

-להלן )בחלקים שווים בסוכנות לביטוח חיים לנדאו ויובל היו שותפים (. כחברה 1994ומשנת , אשר פעלה בעבר כשותפות( )הסוכנות הישנה

–להלן )חברת כלל החזקות לביןבין לנדאו ויובל הסכםנערך 1998בשנת

75%כי לנדאו אישית הינו הבעלים של הוצהרבמסגרתו ( כללאו חברת כלל, (למרות שחלקם ברווחים היה שווה)מהמוניטין שצברו השניים עם השנים

וזאת תמורת סך מהמוניטין שברשותו 49%לנדאו ימכור לכלל וכן כי , ללנדאו 26%: כך שהבעלות על המוניטין תהא רגע אחרי) ₪ 9,500,000

(. הצדדים -להלן –לחברת כלל 49%-ליובל ו 25%

, "הכנסת שותף"כעסקת , (חלקי)מכירת מוניטין

סיווג מחדש ומבחן ההפרדות מהמוניטין

23

Art

zi, H

iba

& E

lmek

iess

e

חדשה חברה יקימו כי סוכם בו נוסף הסכם על הצדדים חתמו עת באותה בפטור) לפקודה ב104 סעיף י"עפ אליה ויעבירו (החדשה הסוכנות – להלן)

הסוכנות בין העסקה הסכמי נחתמו כן .חלקו לפי א"כ ,המוניטין את (ממס .ויובל ללנדאו החדשה

משלטונות ,מראש אישור לקבלת מתנה בתנאי הותנו ההסכמים כי יצוין .ניתן שלא אישור ,מוניטין מכירת עסקת בגדר הינה לעיל במכירה כי המס

לעסקת מוניטין ממכר העסקה של ומחדש שונה לסיווג טען השומה פקיד 86 סעיף י"עפ מלאכותית לעסקה טען ,ולחילופין ,ההון ברמת שותף הכנסת

.לפקודה

24

, "הכנסת שותף"כעסקת , (חלקי)מכירת מוניטין

סיווג מחדש ומבחן ההפרדות מהמוניטין

Art

zi, H

iba

& E

lmek

iess

e

טענת את לבחון נדרש איננו כי מדגיש שהוא תוך ,העליון ש"ביהמ כי חולק אין אומנם כי קובע ,השומה פקיד של בנטל והעמידה המלאכותיות

נסיבות שלפנינו במקרה אך ,לסוחר עובר שווי בעל נכס הם "מוניטין"ה מדובר כי בבירור מעידים האמיתית ומהותה הכלכלי תוכנה ,העסקה .החדשה לסוכנות ההון ברמת (כלל חברת) שותף הכנסת בעסקת

,זו למסקנה אותו שהביאו והסממנים הנסיבות על מצביע העליון ש"ביהמ :כדלקמן

בכל כמו מוניטין מכר בעסקת הנדרש ההיפרדות מרכיב מתקיים לא• המשיכו ויובל שלנדאו העובדה לאור בעיקר זאת .נכס מכירת של עסקה .(מבעליה מהותי חלק ולהוות לנהל ואף) החדשה הביטוח בסוכנות לעבוד

25

, "הכנסת שותף"כעסקת , (חלקי)מכירת מוניטין

סיווג מחדש ומבחן ההפרדות מהמוניטין

Art

zi, H

iba

& E

lmek

iess

e

המקצועית השואבת האבן ,שלשום כתמול ,להוות המשיכו ויובל לנדאו•

במסגרת גם עצמם הלקוחות לאותם הישנה הסוכנות לקוחות של

.ובעליה מנהליה גם הם אשר – החדשה הסוכנות

לתקופה ליובל לנדאו לבין החדש הסוכנות בין העסקה הסכמי נחתמו•

ניתוק על מצביע שאינו סממן) להארכה אופציה עם שנים 10 של ארוכה

.(...ועזיבה

הזיקהו ,לעיל המפורטים ההסכמים שני כריתת של הזמנים סמיכות•

.בניהם

.לשינוי כלל מודעים היו לא הביטוח סוכנות לקוחות•

..ועוד "אסטרטגי שותף" לכניסת הדיונים בעת יובל של התייחסותו•

26

26

, "הכנסת שותף"כעסקת , (חלקי)מכירת מוניטין

סיווג מחדש ומבחן ההפרדות מהמוניטין

Art

zi, H

iba

& E

lmek

iess

e

:לעתיד ותובנות לחשיבה נקודות

את ,המוניטין את מוכרים היו המוכרים אילו" כי קובע העליון ש"ביהמ• מעסקי פורשים ,העסק בית את ויפקדו ישובו שהלקוחות ההסתברות

אחרת או גיאוגרפית ,עניינית :מתוחם אך חלקי באופן אפילו) הביטוח החיים ביטוח בתחום להם שהיה המוניטין את מוכרים היו אם ,לדוגמא)

אפשר אכן ...(ח.א.א – האלמנטרי ביטוח בתחום המוניטין עם ונותרים ."מוניטין כמכר מהותה מבחינת העסקה את לסווג היה

שקיבל מהתמורה מחצית על ליובל שהוצאה השומה אושררה מה משום• ??!! אחת אגורה יובל קיבל לא העובדות שלפי אף ,לנדאו

27

27

, "הכנסת שותף"כעסקת , (חלקי)מכירת מוניטין

סיווג מחדש ומבחן ההפרדות מהמוניטין

Art

zi, H

iba

& E

lmek

iess

e

מיהו ,לסוגיה נדרשו והעליון המחוזי המשפט בתי ולא השומה פקיד לא• הסוכנות שמא או יובל/לנדאו :(המס דיני לעניין) המוניטין בעל בעצם

ראה) .אותו השביחה ואף שנים כבר במוניטין שימוש שעשתה הישנה .(97-98/85 ה"עמ אטינגר בעניין הדין פסק למשל

למכור לאפשרות העליון ש"ביהמ שנותן המוחלטת לגושפנקא בנוסף• לציין העליון ש"ביהמ מוצא ,(לעיל כאמור) ממוניטין מסוים חלק

ממוניטין חלק של מכירתן שאלת" :כי ד"פסה בסיכום אגב באמרת "...ומעשית תאורטית – יפה שאלה היא (ח.א.א – מסוימים בלתי)

28

28

, "הכנסת שותף"כעסקת , (חלקי)מכירת מוניטין

סיווג מחדש ומבחן ההפרדות מהמוניטין

Art

zi, H

iba

& E

lmek

iess

e

29

, "הכנסת שותף"כעסקת , (חלקי)מכירת מוניטין

סיווג מחדש ומבחן ההפרדות מהמוניטין

או עסק של בחייו ומכונן חשוב אירוע היא מוניטין מכירת ,מניסיוננו סוגיות מגלם אשר ,המוניטין של חלקית מכירה ובוודאי תאגיד

.רבות ומיסויות משפטיות

ולגבש להיערך עליו כאמור מוניטין למכור מתכונן ועסק במידה ,לפיכך .זאת לעשות והראויה הנכונה הדרך את מושכל באופן

&&&&&&&&&&&&&&&&&

Art

zi, H

iba

& E

lmek

iess

e

-ו 141/08 מ"ע) מרדכי יוסף ומור ביבי צדוק ד"פס התקבל 22.4.2012 ביום על השפיטה מיטב פי-על מזרחית למסעדה שהוצאו בשומות העוסק (142/08

.סבירה בלתי עסקית תוצאה חישוב בסיס

!!! נפסלו לא הנישומים ספרי כי לציין חשוב

מנת-על האמור הדין פסק של הראשון חלקו את לקרוא מומלץ ,ראשית הכלכלית המחלקה בשיתוף השומה פקיד של עבודתו מדרכי להתרשם

.בפרט ובמסעדות בכלל המזון בענף (מ"בקל) לעסקים שומות לערוך בבואם ברשות הכלכלית המחלקה של העבודה שיטות את מפרט המשפט בית

החישוב דרכי ,בעסק השקילות ,הסמויות לקניות הקשור בכל המיסים פקיד בידי המסקנות הסקת ואופן (כמותי מ"בקל ,במנה החומר שיעור)

שספריו למרות הנישום של החייבות הכנסותיו את להגדיל בבואו השומה .קבילים

30

30

הראייה של /חובת ההצדקה של פקיד השומה ונטל השכנוע "ספרים קבילים"י מיטב שפיטה ב"הנישום בשומה עפ

Art

zi, H

iba

& E

lmek

iess

e

הראייה של /חובת ההצדקה של פקיד השומה ונטל השכנוע "ספרים קבילים"י מיטב שפיטה ב"הנישום בשומה עפ

31

בידו היה אם גם כי היא ידו תחת מוציא המשפט שבית ראשונה תובנה סיבה מכל) כן עשה ולא הנישום של ספריו את לפסול השומה פקיד של

מיטב י"עפ ידו על שנקבעה השומה כי ההצדקה שנטל הרי – (שהיא פסל שאילו אף) השומה פקיד על עדיין יוטל ,מופרזת איננה שפיטתו

.(הנישום אל עובר היה הנטל ,הספרים את

פגמים למצוא הצליחו ,מטעמם כלכלנית של בעזרתה ,הנישומים , הכלכלית המחלקה של החישוב ואופן העבודה בשיטת מהותיים

:כגון

המנה של השקילה לצורך ,ויחידה אחת ביקורת על נסמך החישוב בדיקת שמנע דבר) שלהן מייצג מדגם ללא סוג מכל אחת מנה נבחרה שנבדקו המס ששנות בעוד 2007 בשנת נערך החישוב ,(המנות בין שונות

לא ,באזור דומות למסעדות השוואה נערכה לא ,2004-2005 היו המזון חומרי של הפחת ,המיסים רשות של כלכלי תדריך על הסתמכו

Art

zi, H

iba

& E

lmek

iess

e

על העונתיות בהשלכת התחשבו לא ,מציאותי ולא שרירותי באופן נקבע היה 2004 ששנת מהעובדה התעלמו ,והירקות הבשר של הרכישה מחירי

לחדור מ"ע "גדולות" מנות הוגשו הדברים מטבע אשר העסק פתיחת שנת ספקי מול מעמדם ביססו לא שעדיין וכן בסביבה התחרות לנוכח לשוק

.המזון חומרי

השומה פקיד של ההצדקה נטל כי קובע המשפט בית ,האמור כל למרות כללי כל י"עפ "מדויק מדעי בסיס" להציג חובה מגלם איננו כזה במקרה

מספיק .סטטיסטי מחקר עריכת בעת המקובלות הכלכליות הבדיקות היגיון במבחני העומדת סבירה בדיקה" באמצעות יראה השומה שפקיד

התוצאה כי (הרשות של המלומדת הכלכלנית שערכה כפי) "מקובלים .סבירה בלתי היא העסק של ודוחותיו מספריו המשתקפת העסקית

הראייה של /חובת ההצדקה של פקיד השומה ונטל השכנוע "ספרים קבילים"י מיטב שפיטה ב"הנישום בשומה עפ

32

Art

zi, H

iba

& E

lmek

iess

e

נמוך הנישומים י"ע שדווח הגולמי הרווח שיעור כי בכך די ד"פס י"עפ כדי ,(בבדיקה שנמצא מהשיעור או) בענף המקובל מהשיעור משמעותית

שומה ולהוציא ,העצמית מהשומה לסטות רשאי יהא השומה שפקיד איננו השומה תהליך של הראשון בשלב ההצדקה חובת נטל ,דהיינו .אחרת

-דהיינו ,השומה תהליך של השני לשלב הקשור בכל ,אולם .ונוקשה מחמיר בקניינו ממש פוגע אשר) ממנה הנגזר המס ותשלום ,השומה גובה קביעת

חובת ונטל ,יותר מוקפדת להיות – !!!(השופטת לדברי כך – האדם של !!!יותר הרבה כבד השומה פקיד מצד ההצדקה

שומה להעמיד הנישומים יכולים ,דלעיל בנטל עמד השומה שפקיד ככל העסק בספרי הנתמכת ראייתית תשתית על הבנויה) לעמדתם חלופית

המוטל השכנוע או הראייה חובת נטל במסגרת וזאת (מומחים ד"וחו .מופרזת אכן השפיטה מיטב י"עפ להם שהוצאה השומה כי להראות עליהם

הראייה של /חובת ההצדקה של פקיד השומה ונטל השכנוע "ספרים קבילים"י מיטב שפיטה ב"הנישום בשומה עפ

33

Art

zi, H

iba

& E

lmek

iess

e

34

בהצגתם שאין למרות) המשפט במהלך שהציגו המהותיים הפגמים ,ואכן לקבוע המשפט בית את הביאו (כאמור הראייה חובת בנטל מלאה עמידה השומה את משמעותי באופן להקטין יש כי ,האומדן דרך על ,יום של בסופו .בצו השומה פקיד שקבע

- לעתיד השלכות

כאשר גם זאת ,מוסברים בלתי הון הפרשי ב"ע מוצאות רבות מס שומות .הנישום ספרי נפסלים לא לרוב

בה יש הון הפרשי מציאת שעצם יתכן לעיל המתואר הניתוח י"עפ ,לדעתנו וקביעת השונות לתקופות ההכנסות יחוס ואולם ,שומה הוצאת לאפשר כדי

את המסביר מדויק בחישוב נתמכים להיות חייבים יהיו ,בגינן המס חבות יעמוד השומה שפקיד מ"ע וזאת וסיווגה שנה לכל שיוחסה ההכנסה גובה .לעיל כאמור ,ההצדקה חובת בנטל

&&&&&&&&&&&&&&&&&

הראייה של /חובת ההצדקה של פקיד השומה ונטל השכנוע "ספרים קבילים"י מיטב שפיטה ב"הנישום בשומה עפ

Art

zi, H

iba

& E

lmek

iess

e

35

!תודה על ההקשבה