Embed Size (px)

DESCRIPTION

ارشادات في تقييم الاسهم والسندات

Citation preview

صنــدوق النقـــد العربــــيمعهد السياسات االقتصادية

سهم والسندات إرشادات في تقييم األ

إعداد الكراسنة إبراهيم . د

2005أبو ظبي، يوليو

إرشادات في تقييم األسهم والسندات

∗إبراهيم الكراسنة. د

معهد السياسات االقتصادية صندوق النقد العربي

الكراسنة، اقتصادي في معهد السياسات االقتصادية، صندوق النقد العربي. د ∗

د السياسات االقتصادية بصندوق النقد بل أعضاء معه ي من ق نقد العرب د أوراق صندوق ال تع

ي، ومن وقت آلخر من قبل اقتصاديين تعالج . ومصرفيين آخرين، وينشرها الصندوق العرب

. األوراق موضوعات ذات أهمية للبلدان العربية

ة رورة رؤي س بالض ا وال تعك ر معديه ات نظ ن وجه بر ع ي األوراق تع واردة ف اآلراء ال

. صندوق النقد العربي

:نسخ من األوراق متوفرة من

صندوق النقد العربي

2818صندوق بريد

أبوظبي

ات العربية المتحدةاإلمار

971– 2 6324 454: فاآس

2005 صندوق النقد العربي

.يمكن االستنساخ من الورقة شرط ذآر المصدر. حقوق النشر محفوظة

المحتويات

الصفحة

2...............................................................................................مقدمة

Common Stock........................................4مفهوم األسهم العادية : ثانيًا

Preferred Stock..........................................13األسهم الممتازة : ثالثًا

Shares Valuation...........................................15تقييم األسهم : رابعًا

Stock Strategies.................................36استراتيجيات األسهم : خامسًا

The Measurement of Risk.......................42قياس المخاطر : سادسًا

Bonds..................................................................46السندات : سابعًا

2

إرشادات عملية لتقييم األسهم والسندات

مقدمة

أ آل من الشرآات ل األجل حيث تلج تمويل طوي م مصادر ال بر األسهم والسندات من أه تعت

ن ك م ى ذل ذر الحصول عل ند تع ية ع ياجاتها التمويل ية احت ل تغط ن أج ات م تى الحكوم وح

. المؤسسات المالية

لى رأسها البنوك تنأى في معظم األحيان عن االنخراط من المعروف أن المؤسسات المالية وع

ذا من جهة ومن جهة ذا النشاط ه ك بسبب مخاطر ه ل األجل وذل تمويل طوي في نشاطات ال

يعة مصادر أموال هذه البنوك والتي تكون في الغالب قصيرة األجل وبالتالي أخرى بسبب طب

نها نوك –ال تمك ة األجل وبخ– أي الب روض طويل نح ق تواجه من م نوك س إن الب ك ف الف ذل

وال والتوظيفات وبالتالي ستكون البنوك ن مصادر األم ا بي ة م دم الموائم ا يسمى بع مشكلة م

. عرضة لمخاطر السوق مثل مخاطر تقلبات سعر الفائدة وأسعار الصرف وغيرها

م ى حج ًا انعكس عل اطًا ملحوظ يرة نش نوات األخ ي الس ية ف ال العرب واق الم هدت أس د ش وق

تمويل عن طريق السندات وإن آان محدودًا نوعًا ما ا روز ال ى ب ك عل تداول في األسهم وآذل ل

ى زيادة االهتمام بهذا النوع من التمويل سواء آان دل عل ا ي ى شيء فإنم ك إن دل عل إال أن ذل

. ذلك من المستثمرين أو من الجهات الباحثة عن التمويل

ه من المناسب تقد ك ارتأيت أن يم عرض لمفاهيم األسهم والسندات وآذلك على وفي ضوء ذل

تم استخدامها في تقييم هذا النوع من االستثمار ي ي يات الت قد جاءت هذه الورقة آمحاولة . اآلل

يع األطراف المعنية في بل جم ي يمكن استخدامها من ق ادية الت نقاط االسترش لوضع بعض ال

3

طاء م تثمرين، وس انوا مس واء آ ية س وق األوراق المال ي س ية ف ات المعن تى الجه ن أو ح اليي

. الرقابة على التعامل في األوراق المالية

ي ا ه هم وم ية لألس يم األساس ى المفاه تعرض إل م ال د ت ة فق ذه الورق ن ه زء األول م ي الج فف

تها آمصدر من مصادر التمويل بعدها تم التطرق إلى أسلوب آل من التحليل األساسي . أهمي

. العادة لتقييم األسهم مع إعطاء بعض األمثلة التوضيحية لعميلة التقييم والفني التي تستخدم في

ى مفهوم قياس مخاطرها تثمار في األسهم وإل تراتيجيات لالس م االس م استعراض أه ا ت . بعده

ة ى عالق ك عل ا وآذل يمها وأنواعه م استعراض موضوع السندات وتقي وفي الفصل األخير ت

. سعر السند مع سعر الفائدة

4

Common Stock األسهم العاديةمفهوم : ثانيًا

مستند ملكية له قيمة اسمية، وقيمة دفترية، وقيمة Common Stockيمثل السهم العادي

سوقية، وتتمثل القيمة االسمية في القيمة المدونة على قسيمة السهم، وعادة ما يكون منصوص

التي ال تتضمن –ي قيمة حقوق الملكية ف فتتمثلعليها في عقد التأسيس، أما القيمة الدفترية

مقسومة على عدد األسهم العادية المصدرة، وأخيرا تتمثل القيمة السوقية –األسهم الممتازة

.في قيمة السهم في سوق رأس المال، وقد تكون هذه القيمة أآثر أو أقل من القيمة الدفترية

ق من أهمها الحق في التصويت في ببعض الحقو ) المستثمر(هذا ويتمتع حامل السهم العادي

الجمعية العمومية، والحق في نقل ملكية األسهم بالبيع أو بأي طريق آخر، والحق في

آما يتمتع آذلك بميزة هامة وهي . الحصول على األرباح إذا ما قررت اإلدارة توزيعها

ن وجهة نظر أما بالنسبة لعيوب األسهم العادية م . مسؤولية محدودة بحصته في رأس المال

الشرآةالمستثمر فمن أبرزها أن حاملها ليس له الحق في المطالبة بتوزيعات، ما لم تحقق

. توزيعهاالشرآةأرباحا أو إذا حققت أرباحا ولم تقرر

وقبل الخوض في الحديث عن ميزات األسهم وطرق تقييمها، سنعرض بشكل موجز مفاهيم

.القيم التي تمت اإلشارة إليها آنفا

مفاهيم القيم. 1

Liquidation Value التصفيةةقيم -أ

تعرف بأنها المبلغ الذي يمكن الحصول عليه من بيع أحد األصول أو مجموعة من األصول أو

آافة األصول بمعزل عن المؤسسة أو التنظيم اإلداري الذي آان يستخدمها، فمثال إذا أرادت

من اآلالت وعرضها في السوق فإن السعر الذي تباع به الشرآة أن تبيع آلة قديمة أو مجموعة

بعد القيم التي تجلبها هذه الموجودات أما في حالة تصفية الشرآة فإن يدعى سعر التصفية،

. الديون المترتبة على الشرآة تدعى القيمة التصفوية للشرآةاستبعاد

5

Book Value القيمة الدفترية -ب

تكلفة شراء هذا األصل ناقص وتمثل في دفاتر الشرآة، وهي القيمة المحاسبية لألصل

وقد تصل القيمة الدفترية لألصل إلى الصفر عند Accumulatedاالهتالآات المتراآمة

.ألنه ما زال منتجاهتالآه بالكامل ولكن ما زال له قيمة اقتصادية

ن حقوق وتساوي القيم الدفترية لشرآة إجمالي الموجودات ناقص المطلوبات وتتضم

أما . حسابات رأس المال، عالوة اإلصدار، االحتياطات واألرباح المحتجزة والمساهمين

قيمة رأس المال على عدد تساوي ف Book Value Per Shareالقيمة الدفترية للسهم العادي

أو غير ) الرأس والمدفوع والعالوات (، وتعكس هذه القيمة ما قدمه المساهمون مباشرة األسهم

وعن طريق احتجاز األرباح لتمويل استثمارات الشرآة لكنها ال تعكس القوة اإليرادية مباشرة

.لهذه االستثمارات

Market Value القيمة السوقية -ج

إن سعره ، ف بالنسبة إلى السهم العادي . السعر الذي يمكن أن يباع به األصل في السوق ووه

ربحية في ضوء القيم الدفترية للسهم، وذلك في السوق قد يساوي أو يكون أعلى أو أقل من

ة ففي بداية أعمال الشرآة، من الممكن أن تكون القيمة السوقية للسهم مساوية للقيم . الشرآة

، تحقيق الشرآة لألرباح الدفترية، وذلك لعدم وجود سجل من األداء للشرآة يدل على مدى

الدفترية ةالسهم في السوق فوق القيم وحين تحقق الشرآة أرباحا عالية ومتنامية يرتفع سعر

فإن سعر السهم في مستمرة خسائر تتكبدللسهم، أما إذا آانت ربحية الشرآة متدنية أو أنها

. الدفترية للسهمةالسوق سينخفض تحت القيم

بين Equilibrium السوقية للسهم هي عبارة عن قيمة توازنية ةعلى أي حال إن القيم

على Market Consense السوق إجماعق وبالتالي فإنها تمثل العرض والطلب في السو

.قيمة السهم

6

Intrinsic Value الحقيقيةةالقيم -د

الحقيقية باألوراق المالية عامة وباألسهم العادية بشكل خاص ويدل على ةيرتبط مفهوم القيم

بالنسبة ة هذه القيم وتحدد Fair Market Value السوقية العادلة ة المعقولة أو القيم ةالقيم

لسهم على ضوء معطيات موضوعية تشمل قاعدة موجودات الشرآة، األرباح الموزعة على

. إدارة الشرآةوآفاءةالمساهمين، أفاق النمو المستقبلية

السهم المحسوبة على هذه األسس هي ما يهم المستثمر بالدرجة األولى على اعتبار ةإن قيم

ة ويقوم المستثمر عادة بإجراء مقارنة بين القيم . قيمة السهم عليه أنها تمثل ما يجب أن تكون

الحقيقية المحسوبة وسعر السهم في السوق، فإذا آان سعر السوق أعلى من القيمة الحقيقية،

وال يصلح لالستثمار، بل على Over-valuedفإن ذلك يعني أن السهم مقيم بأآثر مما يجب

ا آان للمستثمر مرآز فيه، أما إذا آان سعر السوق اقل من لتخلص من السهم إذ ا يجب العكس

يصلح ه وأن Under-valuedالقيمة الحقيقية فإن ذلك يعني أن السهم مقيم بأقل مما يجب

حقق ي الوقت ليصل إلى القيمة الحقيقية مما معلالستثمار ألن سعر السوق يجب أن يرتفع

.ربحا رأسماليا للمستثمر

ومن . جبيلسوق مساويا إلى القيمة الحقيقية فإن السهم يكون مقيما آما وعندما يكون سعر ا

الممكن أن يختلف سعر السوق عن القيمة الحقيقية للسهم وينتج ذلك عن عدة أسباب أهمها

المضاربات والتالعب في أسعار األسهم في البورصة، عدم توفر المعلومات عن أداء

لومات من قبل الشرآة، تحليل عفي عن الم غير الكا Disclosureالشرآة، اإلفصاح

لومات بشكل خاطئ من قبل المستثمرين، البطء في ردة فعل السوق من حيث تعديل سعر عالم

أن االختالف بين سعر السوق والقيم الحقيقية للسهم يخلق . السهم وفقا للمعلومات الواردة

.مدى القصيرفرصا للربح واالستفادة من عمليات شراء أو بيع األسهم في ال

7

األسهم العادية آمصدر للتمويل ميزات .2

:هناك ثالثة مزايا رئيسة ترتبط باستخدام األسهم العادية آمصدر للتمويل طويل األجل وهي

. غير ملزمة قانونيا بإجراء توزيعات لحملة هذه األسهمالشرآةأن .1

الشرآةرداد قيمتها من تمثل هذه األسهم مصدر دائم للتمويل، إذ ال يجوز لحاملها است .2

.التي أصدرتها

إصدار المزيد من األسهم العادية يؤدي إلى انخفاض نسبة القروض إلى حقوق الملكية، .3

.للشرآة المستقبلية القدرة االقتراضيةوهو أمر يترتب عليه زيادة

: التمويل باألسهم العادية بعض العيوب من أهمهايعتريوإلى جانب هذه المزايا

أولهما أن العائد : ، ويرجع ذلك إلى سببين رئيسيين الشرآة التكلفة التي تتحملها ارتفاع .1

الذي يتطلبه حملة هذه األسهم عادة ما يكون مرتفعا، نظرا للمخاطر التي تتعرض لها

ثانيهما أن أرباح األسهم على عكس فوائد القروض ال تعتبر من بين . األموال المستثمرة

.حساب الضريبة، ومن ثم ال يتولد عنها أي وفورات ضريبيةالتكاليف التي تخصم قبل

إصدار أسهم جديدة يحتمل أن يترتب عليه دخول لمساهمين جدد، مما يعني تشتت أآبر .2

لألًصوات في الجمعية العمومية، وقد يكون في هذا إضعاف لمرآز المالك القدامى،

قدامى حق األولوية في شراء غير أن هذا العيب قد يمكن التغلب عليه بإعطاء المالك ال

.Pre-emptive Rightsاإلصدارات الجديدة من األسهم العادية

Rights Issues حق األولية. 3

ت الشرآة في الحصول على التمويل عن طريق طرح اسهم غبتتمثل هذه األولية بأنه إذا ر

ذا آانت رغبة فتكون ملزمة أن تقوم بطرح األسهم أوال على المساهمين القدامى إال إ

ومن أجل الحفاظ على ترآيبة الملكية الحالية للشرآة فإن .المساهمين عدم ممارسة هذا الحق

8

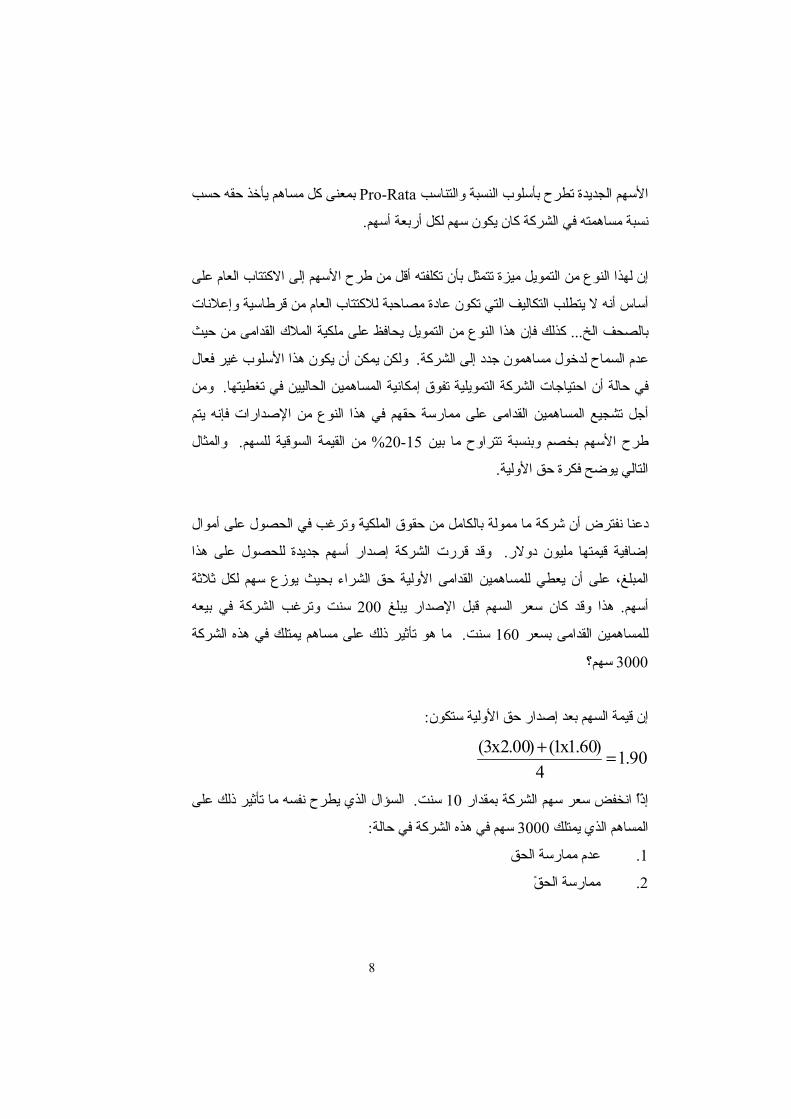

يأخذ حقه حسب مساهم بمعنى آل Pro-Rata والتناسب ةاألسهم الجديدة تطرح بأسلوب النسب

. مساهمته في الشرآة آان يكون سهم لكل أربعة أسهمةنسب

ميزة تتمثل بأن تكلفته أقل من طرح األسهم إلى االآتتاب العام على ويل مإن لهذا النوع من الت

أساس أنه ال يتطلب التكاليف التي تكون عادة مصاحبة لالآتتاب العام من قرطاسية وإعالنات

ويل يحافظ على ملكية المالك القدامى من حيث مآذلك فإن هذا النوع من الت ... بالصحف الخ

ولكن يمكن أن يكون هذا األسلوب غير فعال . د إلى الشرآة عدم السماح لدخول مساهمون جد

ومن . تغطيتها فيويلية تفوق إمكانية المساهمين الحاليين مفي حالة أن احتياجات الشرآة الت

أجل تشجيع المساهمين القدامى على ممارسة حقهم في هذا النوع من اإلصدارات فإنه يتم

والمثال . من القيمة السوقية للسهم % 20-15طرح األسهم بخصم وبنسبة تتراوح ما بين

. التالي يوضح فكرة حق األولية

دعنا نفترض أن شرآة ما ممولة بالكامل من حقوق الملكية وترغب في الحصول على أموال

وقد قررت الشرآة إصدار أسهم جديدة للحصول على هذا . إضافية قيمتها مليون دوالر

القدامى األولية حق الشراء بحيث يوزع سهم لكل ثالثة المبلغ، على أن يعطي للمساهمين

سنت وترغب الشرآة في بيعه 200هذا وقد آان سعر السهم قبل اإلصدار يبلغ . أسهم

ما هو تأثير ذلك على مساهم يمتلك في هذه الشرآة . سنت 160للمساهمين القدامى بسعر

سهم؟3000

: إن قيمة السهم بعد إصدار حق األولية ستكون

90.14

)60.1x1()00.2x3( =+

السؤال الذي يطرح نفسه ما تأثير ذلك على . سنت 10إًذاًًً انخفض سعر سهم الشرآة بمقدار

: سهم في هذه الشرآة في حالة3000المساهم الذي يمتلك

عدم ممارسة الحق .1

ممارسة الحًق .2

9

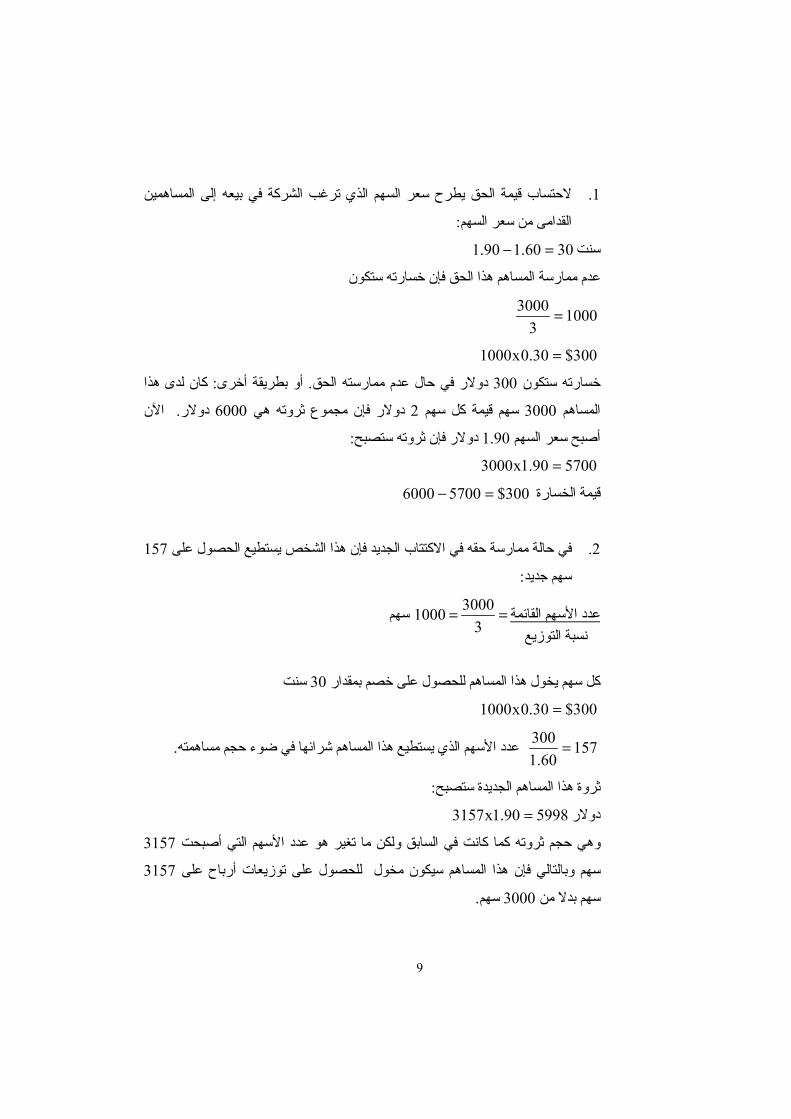

ين الحتساب قيمة الحق يطرح سعر السهم الذي ترغب الشرآة في بيعه إلى المساهم .1

: من سعر السهمالقدامى

3060.190.1سنت =−

عدم ممارسة المساهم هذا الحق فإن خسارته ستكون

10003

3000 =

300$30.0x1000 =

آان لدى هذا : أو بطريقة أخرى . دوالر في حال عدم ممارسته الحق 300خسارته ستكون

اآلن . دوالر 6000وع ثروته هي دوالر فإن مجم 2 سهم قيمة آل سهم 3000المساهم

: دوالر فإن ثروته ستصبح1.90أصبح سعر السهم

570090.1x3000 =

57006000$300قيمة الخسارة =−

157في حالة ممارسة حقه في االآتتاب الجديد فإن هذا الشخص يستطيع الحصول على .2

: سهم جديد

==عدد األسهم القائمة3

هم س30001000

سنت30آل سهم يخول هذا المساهم للحصول على خصم بمقدار

300$30.0x1000 =

15760.1

300 .عدد األسهم الذي يستطيع هذا المساهم شرائها في ضوء حجم مساهمته =

:ثروة هذا المساهم الجديدة ستصبح

599890.1x3157دوالر =

3157ن ما تغير هو عدد األسهم التي أصبحت وهي حجم ثروته آما آانت في السابق ولك

3157سهم وبالتالي فإن هذا المساهم سيكون مخول للحصول على توزيعات أرباح على

. سهم3000سهم بدال من

نسبة التوزيع

10

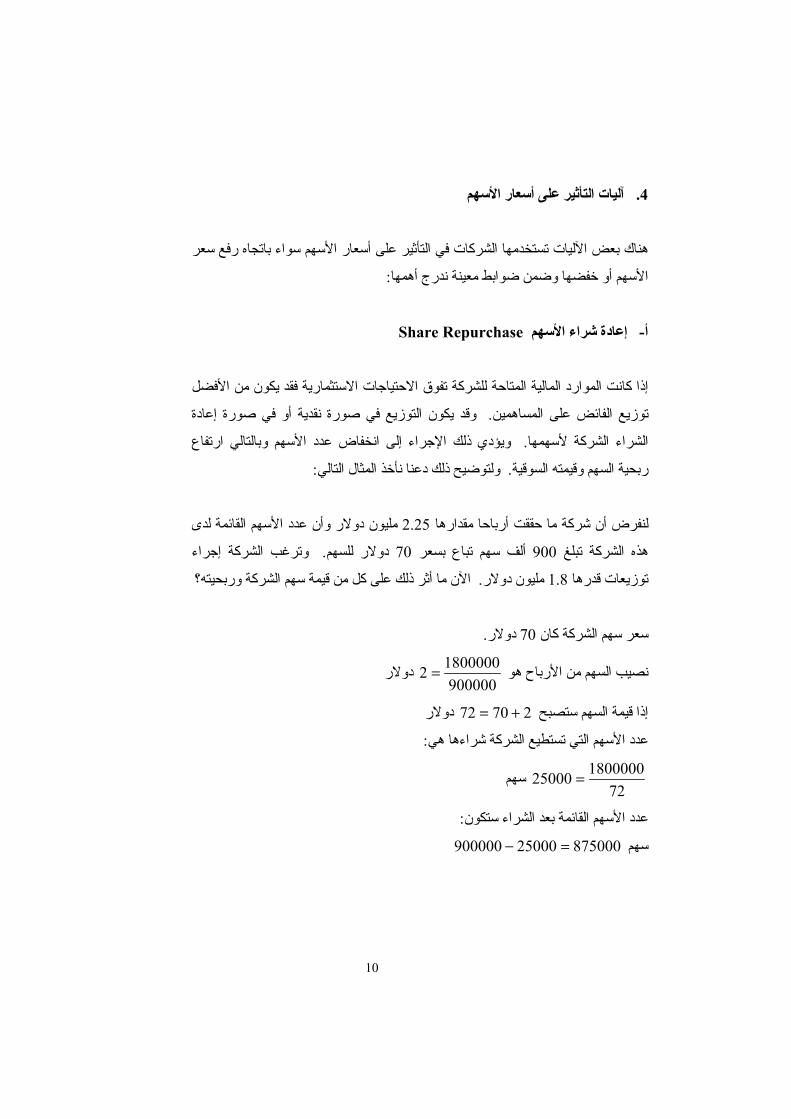

آليات التأثير على أسعار األسهم. 4

هناك بعض اآلليات تستخدمها الشرآات في التأثير على أسعار األسهم سواء باتجاه رفع سعر

: األسهم أو خفضها وضمن ضوابط معينة ندرج أهمها

Share Repurchase إعادة شراء األسهم -أ

إذا آانت الموارد المالية المتاحة للشرآة تفوق االحتياجات االستثمارية فقد يكون من األفضل

أو في صورة إعادة نقدية وقد يكون التوزيع في صورة .توزيع الفائض على المساهمين

ويؤدي ذلك اإلجراء إلى انخفاض عدد األسهم وبالتالي ارتفاع . راء الشرآة ألسهمها الش

: ولتوضيح ذلك دعنا نأخذ المثال التالي .ربحية السهم وقيمته السوقية

مليون دوالر وأن عدد األسهم القائمة لدى 2.25لنفرض أن شرآة ما حققت أرباحا مقدارها

وترغب الشرآة إجراء . دوالر للسهم 70ع بسعر ألف سهم تبا 900هذه الشرآة تبلغ

اآلن ما أثر ذلك على آل من قيمة سهم الشرآة وربحيته؟ . مليون دوالر1.8توزيعات قدرها

. دوالر70سعر سهم الشرآة آان

نصيب السهم من األرباح هو 900000

18000002 دوالر=

27072إذا قيمة السهم ستصبح دوالر=+

:عدد األسهم التي تستطيع الشرآة شراءها هي

72180000025000 سهم=

:القائمة بعد الشراء ستكونعدد األسهم

87500025000900000سهم =−

11

:ربحية السهم آانت قبل إعادة الشراء

90000022500005.2 =

أما بعد الشراء ستكون

875000225000057.2 =

ولكن ما هي الفائدة التي عادت على . السهم قد ارتفعت بعد إعادة الشراء إذا يالحظ أن ربحية

المساهمين من جراء سياسة التوزيع المتبعة، إذا آان نصيب السهم من التوزيعات في الحالتين

غير . المستثمر الذي يتمتع بإعفاء ضريبي على دخله، لن يتمتع بأي ميزة ضريبية دوالران؟

فسحب عدد من األسهم من التداول قد يحمل في طياته . ة أخرى أن هناك مزايا ضريبي

إيجابي قد يترتب عليه ارتفاع القيمة السوقية Information contentمحتوى معلومات

. دوالر 72للسهم بعد القرار عما آانت عليه قبله، أي تصبح القيمة السوقية للسهم أعلى من

م خضوعه للضريبة، فيكفي أن قرار إعادة صرف النظر عن خضوع دخل المستثمر أو عد بو

فالمستثمر . الشراء يعطي المستثمر الخيار في أن يحصل أو ال يحصل على توزيعات نقدية

أما المستثمر . الذي في حاجة إلى توزيعات نقدية يمكنه أن يبيع جزء مما يملكه من األسهم

.وقت الذي ترتفع قيمته السوقيةالذي ال يحتاج توزيعات نقدية فيمكنه االحتفاظ بالسهم في ال

أما المستثمر الذي يخضع دخله للضريبة .آان هذا عن المستثمر الذي يتمتع بإعفاء ضريبي

ة يكون فيها معدل الضريبة على األرباح يذلك أن بعض األنظمة الضريب . فأمره يختلف

عني أن المستثمر قد أقل من معدلها على التوزيعات النقدية، مما ي Capital Gainالرأسمالية

يفضل الحصول على دخله من األسهم في شكل زيادة في قيمة األسهم، بدال من الحصول

وحتى إذا تساوى المعدلين فإن الضريبة على التوزيعات .عليها على شكل توزيعات نقدية

ستستحق بمجرد حصول المستثمر عليها أما الضريبة على األرباح الرأسمالية فال تستحق إال

هذا يعني أن المستثمر يمكنه تأجيل الضريبة على األرباح الرأسمالية، وهو . عند بيع األسهم

ولعل في الميزة الضريبية . أقل من معدلها االسمي Effective Rateما يجعل معدلها الفعلي

12

إلعادة شراء األسهم تشجيعا للشرآات على إجراء التوزيعات اإلضافية في صورة إعادة

. ا بدال من إجرائها في صورة توزيعات نقديةشراء أسهمه

الشرآات ومن الجدير بالذآر أن بعض السلطات الرقابية تفرض قيود على عملية إعادة شراء

فمثال إعادة الشراء تتطلب . وذلك من اجل حماية حقوق الدائنين وبعض حملة األسهم ألسهمها

وآذلك ضرورة أن تكون إعادة الشراء من الموافقة المسبقة من السلطات الرقابية ذات العالقة

األرباح التي حققتها الشرآة وال يجوز إعادة الشراء عن طريق االقتراض آما يتم تحديد نسبة

. من عدد األسهم القائمة% 10من األسهم إلعادة شرائها آأن تكون مثًال

Stock Dividends التوزيعات في صورة اسهم -ب

ورة اسهم إعطاء المستثمر عدد من األسهم بدال من إعطائه توزيعات يقصد بالتوزيعات في ص

ويتحدد نصيب آل مستثمر من هذه . نقدية وعادة ما يشار إلى تلك األسهم باألسهم المجانية

من ميزات هذا النوع من التوزيعات هو عدم . التوزيعات بنسبة ما يملكه من أسهم الشرآة

آذلك، ونتيجة لزيادة عدد األسهم فإن ذلك . إلى المساهمين لجوء الشرآة إلى دفع أموال نقدية

ومن بين اآلثار الجوهرية لهذه . أسهم الملكية للشرآة / سيعمل على خفض نسبة القروض

السياسة هو انخفاض القيمة السوقية للسهم، لذا تلجأ إليها الشرآات عندما ترتفع القيمة السوقية

قص عدد المستثمرين الراغبين في شراء أسهمها آما للسهم بدرجة آبيرة، يخشى معها تنا

.يؤدي هذا اإلجراء أيضا إلى انخفاض ربحية السهم

سهم، معنى 200 دوالر وأن لدى مساهم في هذه الشرآة 30فمثال لو آان سعر سهم شرآة ما

لو قررت هذه الشرآة توزيع . دوالر 200x 30( = 6000(ذلك أن ثروة هذا المساهم تبلغ

سهم وبالتالي x 10%( = 20 سهم 200( أسهم مجانية فسيكون نصيب هذا المساهم % 10

ومن هنا نالحظ أن القيمة . دوالر 27.3 )= سهم 220 / 6000(فإن قيمة السهم ستصبح

. دوالر للسهم27.3 دوالر للسهم الواحد إلى 30السوقية للسهم قد انخفضت من

13

Stock Split األسهماشتقاق -ج

قد تلجأ الشرآة إلى تخفيض القيمة االسمية للسهم مما يضاعف عدد األسهم التي يتكون منها

.رأس المال وهو ما يطلق عليه باشتقاق األسهم أو تقسيم السهم أو أحيانا تفتيت السهم

هذه السياسة مع سابقاتها في أنها تهدف في النهاية إلى تخفيض القيمة السوقية للسهم، وتختلف

ذلك أن .ا يسمح بزيادة الطلب عليه، ويترك بالتالي أثره اإليجابي على مستوى سيولته بم

ال يؤدي في حد ذاته إلى زيادة أرباح الشرآة، وعليه – نتيجة اشتقاق –زيادة عدد األسهم

يتوقع أن يؤدي تقسيم السهم إلى انخفاض نصيب السهم من األرباح والتوزيعات، وهو أمر

.ية إلى انخفاض القيمة السوقية للسهم، مما يحقق له سيولة افضليؤدي في النها

إلى جانب تحسين مستوى سيولة ولكن ما هو المنطق الذي يحكم قرار اشتقاق األسهم؟

سببين آخرين هما التأثير اإليجابي على القيمة السوقية للسهم والتأثير هناك السهم، حيث أن

مما سبق ذآره من حصة المساهم في ملكية الشرآة لن فعلى الرغم . على مقدار التوزيعات

. تتأثر بقرار اشتقاق األسهم، فقد يكون لذلك القرار تأثير إيجابي على القيمة السوقية للسهم

يحدث ذلك إذا ما نظر المتعاملين في السوق إلى قرار الشرآة على انه إشارة مالية و

Financial Signal ن ترتفع معه القيمة السوقية للسهم، ومن لمستقبل مبشر للشرآة يتوقع أ

.ثم فقد وجب التقسيم آوسيلة للحد من تأثير ذلك على سيولة السهم

Preferred Stock األسهم الممتازة : ثالثًا

مستند ملكية له قيمة اسمية وقيمة دفترية وقيمة Preferred Stockيمثل السهم الممتاز

ادي وتجمع األسهم الممتازة بين سمات األسهم العادية سوقية، شأنه في ذلك شأن السهم الع

أنه يمثل صك : فالسهم الممتاز يشبه السهم العادي في بعض النواحي من أهمها . والسندات

ملكية ليس له تاريخ استحقاق، وأن مسؤولية حامله محدودة بمقدار مساهمته، آما ال يحق

. إال إذا قررت اإلدارة إجراء توزيعات لحملة هذه األسهم المطالبة بنصيبهم في األرباح

وأخيرا قد يكون لحملة األسهم الممتازة األولوية في شراء أي إصدارات جديدة من األسهم

.الممتازة

14

ومن ناحية أخرى تشبه األسهم الممتازة السندات في أن نصيب السهم من األرباح محدد بنسبة

سهم العادية الحصول على نصيبهم من معينة من قيمته االسمية، وانه ال يجوز لحملة األ

. األرباح أو نصيبهم في أموال التصفية قبل أن يحصل حملة األسهم الممتازة نصيبهم منها

في استدعاء األسهم الممتازة، وذلك على النحو الذي الشرآةوأخيرا فإنه قد ينص على حق

.سهم الممتازة للتمويلوفيما يلي نعرض مزايا وعيوب األ. عرض له عند مناقشة السنداتتسن

األسهم الممتازة آمصدر للتمويل . 1

التي تعتمد على األسهم الممتازة في التمويل ببعض المزايا من أهمها أنها الشرآاتتتمتع

ليست ملزمة قانونا بإجراء توزيعات، وأن توزيعات محدودة بمقدار معين، وأنه ال يحق لحملة

آذلك فإن . صعبة من مشاآل الشرآةالت التي تعاني فيها هذه األسهم التصويت إال في الحا

إصدار المزيد من األسهم الممتازة يسهم في تخفيض نسبة األموال المقترضة إلى األموال

.للشرآةالمملوآة، وهو أمر يترتب عليه زيادة الطاقة اإلقتراضية المستقبلية

ء المنشأة الحق في استدعاء يضاف إلى ذلك أن قرار إصدار تلك األسهم قد يتضمن إعطا

األسهم التي أصدرتها أي إعادة شرائها، وذلك في مقابل أن يحصل حامله على مبلغ يفوق

إذ يمكنها االستفادة من انخفاض أسعار للشرآة ويمثل هذا الحق ميزة بالنسبة .قيمته االسمية

درتها، وإحاللها الفائدة في السوق، وذلك بالتخلص من األسهم الممتازة التي سبق أن أص

.بسندات ذات آوبون منخفض أو بأسهم ممتازة ذات معدل ربح منخفض

وإذا آان لألسهم الممتازة آل هذه المزايا فإنها ال تخلو من العيوب، وأول ما يذآر في هذا

. فتكلفة التمويل باألسهم الممتازة تفوق تكلفة االقتراض . الصدد هو ارتفاع تكلفتها نسبيا

ال تخضع للضريبة، – على عكس الفوائد –لى أن توزيعات األسهم الممتازة ويرجع هذا إ

يضاف إلى ذلك أن حملة األسهم . من ورائها وفورات ضريبية الشرآةومن ثم ال تحقق

الممتازة يتعرضون لمخاطر أآبر من تلك التي يتعرض لها المقرضين ومن ثم يطالبون بمعدل

ليس هناك ما يضمن حصول حملة األسهم الممتازة على فعلى عكس المقرضين . أعلى للعائد

15

عائد دوري، آما أنه في حالة اإلفالس وتوزيع أموال التصفية يأتي حملة األسهم الممتازة في

.المرتبة الثانية

حقا انه ليس لحملة هذه األسهم المطالبة . آذلك يعاب على األسهم الممتازة إلزامية التوزيعات

إال إذا قررت اإلدارة إجراء توزيعات، إال أنهم يحتفظون بحقهم مستقبال بنصيبهم في األرباح

في الحصول على مستحقاتهم من أرباح السنوات التي لم يجري فيها توزيع

Cumulative Feature وذلك قبل أن يحصل حملة األسهم العادية على أي توزيعات .

ي التصويت في المسائل التي يضاف إلى ذلك عيب ثالث يتمثل في حق حملة هذه األسهم ف

تتعلق بفرض قيود على إجراء التوزيعات، أو في حالة عدم آفاية األموال التي ينبغي

.احتجازها الستدعاء األسهم الممتازة

Shares Valuation م األسهمييتق : رابعًا

ر معرفة يم األسهم الخطوة األولى لالستثمار الناجح إذ بواسطته يستطيع المستثم ييعتبر تق

يوجد . سوية السهم وبالتالي تكون القرارات االستثمارية مبنية على أسس سليمة وصحيحة

هناك عدة وسائل لتقييم األسهم تعتمد في مجملها على آل من إيرادات الشرآة والتدفقات

وهو ما يسمى بالتحليل األساسي، آما أن هناك أسلوب آخر يسمى النقدية وتوزيعات األرباح

.وسيتم التطرق إلى هذه األساليب آل على حدهل الفني التحلي

Fundamental Analysis التحليل األساسي . 1

يستخدم لتقدير قيمة السهم وذلك بتحليل البيانات المالية األساسية أسلوبالتحليل األساسي هو

ة المباشرة بمعنى أن هذا التحليل يأخذ بعين االعتبار تلك المتغيرات ذات العالق . للشرآة

وهناك بعض . بالشرآة مثل اإليرادات وتوزيعات األرباح ومبيعات الشرآة وغيرها

االنتقادات إلى اعتماد هذا األسلوب لتقدير قيمة سهم الشرآة حيث أنه هذا األسلوب يعتبر غير

في الشرآة باستخدام هذا األسلوب واضحة عن علمي ألنه من الصعب الحصول على صورة

. عدم اعتبار متغيرات نوعية عن الشرآة ووضع الشرآة التنافسي في السوقظل غياب أو

16

وبالرغم من هذه االنتقادات إال أن التحليل األساسي هو من األدوات المستخدمة الشائعة التي

هذا . تستخدم على نطاق واسع من قبل آثير من المعنيين سواء آانوا مستثمرين أو غيرهم

، إضافة إلى أسلوب نموذج الخصم هم أدوات التحليل األساسي ويعتبر تحليل النسب من أ

.والمتمثلة في خصم التدفقات النقدية المتوقعة والذي سيتم الحديث عنه الحقًا

Financial Ratios Analysis تحليل النسب المالية -أ

من احتساب ومقارنة للنسب التي يتم استخراجها أو اشتقاقها هوتحليل النسب المالية

إن مستوى واتجاه هذه النسب يمكن . المعلومات المتوفرة في القوائم المالية للشرآات

وممكن أن .استخدامها في استنباط حقائق عن الوضع المالي للشرآة ودرجة جذبها لالستثمار

لمقارنة أوضاع الشرآة التي تعمل في نفس القطاع وبالتالي الحكم قطاعيًاتستخدم هذه النسب

فعلى سبيل المثال يمكن استخدام نسبة الديون إلى . الجيدة وغير الجيدةع الشرآات على وض

وبمقارنة هذه النسبة لشرآتين نستطيع من خاللها تمييز . حقوق الملكية لمعرفة رافعة الشرآة

أي من الشرآتين تعتمد اآثر على الديون في تمويل عملياتها وبالتالي تحديد أي من الشرآتين

. االستثمار فيها من حيثرةأعلى خطو

ومن الجدير بالذآر أنه يفضل عدم االعتماد على نسبة واحدة في تحليل الوضع المالي لشرآة

ما بل يجب االعتماد على عدة نسب حتى يتمكن الحصول على صورة واضحة عن مدى

ب آما أنه يجب أن يتم مقارنة هذه النسب لشرآة ما مع النس . صحة وضع الشرآة المالي

المالية لشرآة أخرى في نفس القطاع وذلك حتى تكون دراسة النسب ذات معنى أو جدوى

ويذآر أن هناك العديد من النسب يمكن استخدامها لدراسة وضع الشرآة .وآما أسلفنا سابقا

.مثل نسبة السيولة، الرافعة، الربحية، وغيرها من النسب

17

Liquidity Ratiosنسب السيولة ) 1(

عدة نسب يمكن استخدامها لقياس مدى قدرة الشرآة على مقابلة االلتزامات المترتبة هناك

تقوم الشرآات عادة بدفع الفوائد المستحقة عليها . عليها خاصة تلك االلتزامات قصيرة األجل

وآذلك الديون قصيرة األجل من موجوداتها المتداولة لذلك أنه من الضروري أن تبقى

أما نسب السيولة . ات متداولة تمكنها لمقابلة مطلوباتها قصيرة األجل الشرآات على موجود

: فهي

. نسبة التداول -

. نسبة السيولة السريعة -

. رأس المال العامل -

Current Ratioنسبة التداول ) أ(

وتحتسب هذه النسبة . تقيس هذه النسبة مدى قدرة الشرآة على مقابلة التزاماتها قصيرة األجل

ة الموجودات المتداولة على المطلوبات المتداولة بقسم

الموجودات المتداولة= نسبة التداول

المطلوبات المتداولة

. عند احتساب هذه النسبة لشرآة ما يتم مقارنتها مع النسبة لدى مثيالتها من الشرآات األخرى

. ة يمكن أن تواجه مشكلة سيولة وإذا آانت هذه النسبة تقل عن متوسط القطاع فإن هذه الشرآ

ولكن بالمقابل ارتفاع هذه النسبة بشكل مبالغ فيه عادة غير محبب ألنه يدل على أن الشرآة ال

. تستخدم مواردها بشكل فّعال، األمر الذي قد ينعكس سلبًا على أداء الشرآة وربحيتها

18

Acid Ratioنسبة السيولة السريعة ) ب(

سابقتها باستثناء أنه يطرح من هذه النسبة المخزون وهي نسبة أآثر وتتشابه هذه النسبة

. تحفظًا

المخزون–الموجودات المتداولة = نسبة السيولة السريعة

المطلوبات المتداولة

أن يتم تحويل ويتم استثناء المخزون ألنه في آثير من الشرآات فإنه من الصعوبة بمكان

آذلك يفضل أن تكون هذه النسبة مماثلة . المخزون إلى نقد وبالسرعة المطلوبة وبدون خسارة

. لنسب القطاع التي تعمل به الشرآة

Working Capitalرأس المال العامل ) ج(

هذه النسبة ببساطة هي الفرق بين الموجودات المتداولة والمطلوبات المتداولة وهي مشابهة

وآلما ارتفع مبلغ رأس المال . لنسبة التداول وتختلف عنها بأنها بالرقم المطلق وليس نسبه

. العام، آلما آانت الشرآة قادرة على مقابلة االلتزامات المترتبة عليها

Leverage Ratioنسبة الرافعة ) 2(

لتي تمول بها الشرآة نسبة الرافعة تقيس ترآيبة رأس مال الشرآة بمعنى آخر تقيس الكيفية ا

. أعمالها سواء من األموال الخاصة أو من القروض أو من آليهما

الديون طويلـة األجـل= نسبة الرافعة

إجمالي حقوق الملكية

19

الشرآة التي تعتمد على الديون بشكل آبير تكون ذات مخاطر عالية من حيث إمكانية إفالس

ي عدم القدرة على مقابلة التزاماتها، خاصة عندما تكون الظروف االقتصادية الشرآة وبالتال

. غير مواتية

من اآلثار الجانبية في حال اعتماد الشرآة على الديون بشكل آبير هو صعوبة حصول هذه

الشرآة على القروض من السوق لتمويل عملياتها وإن حصلت فإنها تكون ذات آلفة عالية

. طر إلى إصدار أسهم في ظروف غير مناسبةوبالتالي قد تض

وينظر إلى الشرآات عالية المديونية بأنها معرضة لمخاطر اإلفالس، ارتفاع تكلفة

ولكن هناك بعض اإليجابيات لالقتراض من حيث أنه . االقتراض، انخفاض المرونة المالية

حيث الفوائد على أقل آلفة من التمويل عن طريق األسهم، آما أن هناك ميزات ضريبية

. القروض عادة تخصم من الضريبة

نسب االيفائية) 3(

ومن النسب . تقيس مدى قدرة الشرآة على تحقيق تدفقات نقدية تمكنها من مقابلة االلتزامات

التي تستخدم في هذه الحالة ما يسمى بنسبة التغطية مثل تغطية الفوائد

Interest Coverage .صة الفوائد من اإليرادات، أما النسبة فهيوتقيس هذه النسبة ح:

اإليرادات قبل الفوائد والضرائب= نسبة تغطية الفوائد

مصاريف الفوائد

طبعًا ارتفاع النسبة يعني أن الشرآة قادرة على مقابلة التزاماتها وال يوجد مؤشرات على أن

. مصاعب ماليةالشرآة يمكن أن تواجه

20

Profitability Ratiosنسب الربحية ) 4(

تشمل نسب الربحية آل من هامش الربح التشغيلي، صافي الربح، العائد على الموجودات

. والعائد على حقوق الملكية

Profit Marginهامش الربح ) أ(

هامش ربح أعلى من فالشرآة التي تحقق . يقيس مدى ربحية الشرآة المتحققة من المبيعات

وهناك نوعان من هامش الربح، هامش الربح . مثيالتها يدل على أن هذه الشرآة أآثر فاعلية

: التشغيلي، وصافي الربح

اإليرادات قبل الفوائد والضرائب= هامش الربح التشغيلي

المبيعات

بعد الضريبةترادااإلي= صافي الربح

المبيعات

Return on Assetsالعائد على الموجودات ) ب(

وتحسب . تدل هذه النسبة على مدى فاعلية إدارة الشرآة وأدائها بخصوص موارد الشرآة

دل ارتفاع النسبة ي . النسبة بقسمة اإليرادات بعد الضريبة على مجموع موجودات الشرآة

. على أن الشرآة تقوم باستغالل الموارد بشكل أفضل

Return on Equityالعائد على حقوق الملكية ) ج(

. تدل على مدى فاعلية إدارة الشرآة في تعظيم ثروة مالك الشرآة

21

وتجدر اإلشارة إلى أنه ال يمكن االعتماد فقط على النسب المالية لتحليل أوضاع الشرآات

خاذ القرار االستثماري بشأنها إذ ال بد من االعتماد على أساليب أخرى لمعرفة وبالتالي ات

وهذا ما يقودنا إلى الحديث عن األساليب األخرى المتبعة في عملية . القيمة العادلة لألسهم

. تقييم األسهم

Earnings اإليرادات. 1

وفي الحقيقة فإن التحليل . آةتعتبر اإليرادات العامل الرئيسي عندما يتم تقييم سهم الشر

من المعروف أن اإليرادات تمثل المتبقي و . األساسي يعني بالدرجة األولى بإيرادات الشرآة

إن اإليرادات تحظى بأهمية . من األرباح بعد قيام الشرآة بدفع المصاريف المترتبة عليها

وزيعها على المساهمين آبرى بالنسبة ألي مستثمر آونها تعطي مؤشر عن األرباح المتوقعة ت

.وآذلك على فرص نمو الشرآة في المستقبل

أن اإليرادات المنخفضة أو حتى السالبة ألي شرآة أن أسهمها غير بالضرورة وهذا ال يعني

فهناك الشرآات الناشئة التي ترغب في النمو من أجل الحصول على . جيدة لالستثمار بها

باح أو انه في بعض األحيان تظهر هذه الشرآات حصة في السوق ال تقوم عادة بتوزيع أر

لذلك فإن األساس في تحليل سهم شرآة هو تحليل آافة البيانات المالية للشرآة من . خسائر

خالل دراسة قوائمها المالية لمعرفة حقيقة سهم هذه الشرآة وبالتالي اتخاذ القرار االستثماري

.المناسب

Earnings Per Share ربحية السهم. 2

إن مقارنة إيرادات عدة شرآات عادة ال يعتبر خطوة جيدة حيث أن صافي اإليرادات عادة ال

ولذلك حتى يكون موضوع مقارنة اإليرادات ذات معنى ال بد من . تبين عدد األسهم القائمة

صافي قسمةويتم الوصول إلى هذه النسب من خالل . النظر إلى إيرادات السهم الواحد

فعلى سبيل المثال لنفرض أن شرآة األسمدة قد . آة على عدد األسهم القائمة إيرادات الشر

القائمة لدى هذه الشرآة يبلغ مليون دوالر وأن عدد األسهم 10حققت أرباح مع نهاية العام

22

وجدير بالذآر أنه . دوالر 2 مليون سهم، فهذا يعني أن إيراد السهم الواحد لهذه الشرآة يبلغ 5

تساب إيراد السهم الواحد للسنة القادمة من خالل توقع حجم األرباح للشرآة يمكن أيضًا اح

. حيث سيتم التطرق إلى هذا الموضوع الحقًا

Price/ Earning Ratioاإليرادات / نسبة السعر . 3

تعتبر نسبة اإليراد للسهم الواحد مقبولة لمقارنة اإليرادات بين عدة شرآات ولكن هذه النسبة

لذا يتم احتساب نسبة سعر . ي أي مدلول عن الكيفية التي يقيم بها السوق سهم الشرآة ال تعط

السهم إلى اإليرادات لمعرفة ما هي القيمة التي يكون بها المستثمر مستعد لدفها مقابل سهم

فعلى سبيل . وتحتسب هذه النسبة بقسمة سعر سهم الشرآة على إيراد هذا السهم . الشرآة

دوالر وأن ربحية السهم الواحد تساوي 50ن سعر سهم شرآة األسمدة يساوي المثال لو آا

.10 دوالر فتكون عندئٍذ نسبة سعر السهم إلى اإليراد 5

فإذا آانت هذه النسبة مرتفعة، فإن ذلك يدل أن المستثمرون يرغبون في شراء أسهم هذه

بعض الشرآات أرباح وبالتالي ال ولغاية المقارنة ربما لم تحقق . الشرآة ذات القيمة المرتفعة

يمكن احتساب هذه النسبة لها، عندئٍذ يلجأ المستثمر إلى احتساب نسبة السعر إلى المبيعات

Price-to-Sales Ratio.

Price to Earning Growth Ratio نسبة السعر إلى نمو اإليرادات . 4

المرتفع مقارنة مع إيرادات هذا ربما يتبادر إلى ذهن المستثمر على أن السهم ذات السعر

في الحقيقة يمكن أن يكون هذا التخوف غير . Overvaluedالسهم بأنه مقيم بأآثر مما يجب

قد يكون ارتفاع سعر السهم مقارنة مع إيرادات هذا السهم مبعثة النمو الكبير المتوقع . صحيح

. السهمإليرادات هذه الشرآة في المستقبل وبالتالي ارتفاع سعر هذا

هذه . وهناك نسبة أخرى يمكن استخدامها لمعرفة حجم النمو المتوقع على إيرادات الشرآة

وتحتسب هذه النسبة ببساطة بقسمة نسبة . النسبة سعر السهم مقارنة بحجم النمو في اإليرادات

23

السهم التي لذلك. سعر السهم إلى ايراداته على نسبة النمو المتوقع في اإليرادات للسنة القادمة

تكون نسبة السعر إلى % 20 وأن نسبة النمو بااليرادات 40تكون نسبة السعر إلى اإليرادات

وبشكل عام آلما قل هذا الرقم، آلما آانت قيمة السهم أفضل ألن المستثمر . 2النمو تساوي

. يدفع أقل في هذا السهم مقابل آل وحدة من نمو اإليرادات

Dividend Yield األرباح العائد على توزيع. 5

وتحتسب . تقيس هذه النسبة العائد التي تدفعه الشرآة إلى المساهمين على شكل توزيع أرباح

فعلى سبيل المثال . هذه النسبة بقسمة نصيب السهم الواحد من توزيع األرباح على سعر السهم

دوالر، يعني 40هم يبلغ دوالر وأن سعر هذا الس 2إذا آان نصيب السهم الواحد من األرباح

تكون عادة هذه النسبة مرتفعة في الشرآات %. 5أن العائد على توزيع األرباح للسهم هو

الكبيرة التي تدفع توزيعات أرباح وتكون أقل في الشرآات الناشئة، وربما ال تكون هذه النسبة

. لدى الشرآات المنشأة حديثًا آونها ال تقوم بتوزيع األرباح

Dividend Payout Ratioسبة توزيع األرباح ن. 6

. تبين هذه النسبة حصة المساهمين من إيرادات الشرآة التي تدفع على شكل توزيع أرباح

لذلك إذا . وتحسب هذه النسبة بقسمة حصة السهم من توزيع األرباح على أيراد السهم الواحد

ع أرباح وآانت ربحية السهم الواحد دوالر للسهم الواحد على شكل توزي 1آانت الشرآة تدفع

بعبارة أخرى أن الشرآة قامت %. 50 دوالر بالسنة يعني أن نسبة توزيع األرباح هي 2

. من إيراداتها على شكل توزيع أرباح% 50بدفع

إن ارتفاع هذه النسبة يدل أن الشرآة ليس لديها فرص استثمارية مستقبلية وبالتالي تقوم

هذا بالطبع ال يعني بالضرورة . من ايراداتها على شكل توزيع أرباح بتوزيع نسبة آبيرة

شيء جيد أو غير جيد حيث أن الشرآات التي ال زالت في طور النمو تكون النسبة لديها

. منخفضة مقارنة بالشرآات ذات النمو الكبير

24

Price/ Sales Ratioالمبيعات / نسبة السعر. 7

هذا يعني أن . عر سهم الشرآة على حصة آل سهم من المبيعات وتحتسب هذه النسبة بقسمة س

دوالر تكون 2 دوالر وأن حصة السهم من المبيعات 1الشرآة التي يتداول سهمها بمقدار

تكون في العادة النسبة التي تقل عن واحد نسبة مفضلة . 0.5المبيعات / نسبة السعر

استخدام هذه النسبة حيث أحيانًا يكون لدى ولكن يجب أن يكون المستثمر حذر في . لالستثمار

وتستخدم هذه النسبة عادة في الشرآات . الشرآة مبيعات ضخمة ولكنها تكون غير مربحة

. التي ال تحقق إيرادات وبالتالي عدم إمكانية احتساب إيرادات السهم الواحد

Book Valueالقيم الدفترية . 8

وهي . ًا بطرح موجودات الشرآة من مطلوبات الشرآة تحتسب هذه القيمة آما أسلفنا سابق

والن . القيمة المتبقية من الموجودات بعد استبعاد المطلوبات في حال تصفية الشرآة

الشرآات عادة تنمو وتحقق أرباح في المستقبل فإن قيمة الشرآة الحقيقية تكون أعلى من ما

مة للمستثمرين الباحثين عن سوية السهم ولهذا تكون هذه النسبة مه . تظهره القيمة الدفترية

ولمقارنة هذه النسبة لعدة شرآات فإنه يتم احتساب هذه النسبة بقسمة القيمة . وليس عن النمو

. الدفترية على عدد األسهم القائمة

Price/ Book Valueالقيمة الدفترية / السعر. 9

فعلى سبيل المثال إذا آان سعر . ريةوتحتسب هذه النسبة بقيمة سعر السهم على قيمته الدفت

دوالر، فإن 5 دوالر وأن القيمة الدفترية للسهم تساوي 100سهم شرآة ما يباع في السوق في

آلما ارتفعت هذه النسبة، آلما آان السوق يدفع . 20نسبة السعر إلى القيمة الدفترية هي

بة باهتمام المستثمرين الباحثين وتحظي هذه النس . عالوة أآبر من ما تبرره موجودات الشرآة

. عن القيمة

25

Return on-equityالعائد على حقوق الملكية . 10

. تبين هذه النسبة مقدار األرباح التي حققتها الشرآة بالنسبة إلى القيمة الدفترية للسهم

–الموجودات (وتحتسب هذه النسبة بقسم األرباح بعد الضرائب على حقوق الملكية

وتقيس هذه النسبة مدى فاعلية الشرآة في تحقيق األرباح في ظل موارد حقوق ). لوباتالمط

. وينظر عادة المستثمرون إلى النسبة المرتفعة والمتنامية. الملكية المتوفرة لديها

نموذج الخصم-ب

يتم من خالل استعراضنا ألهم النسب التي يتم استخدامها في تقييم األسهم يالحظ أن معظمها

أن القرار االستثماري عادة يعنى بالمستقبل . احتسابه من خالل االعتماد على بيانات تاريخية

ولذلك ال بد من االطالع على أسلوب الخصم في تقييم األسهم والذي يعتمد على التوقعات

وقبل التطرق إلى ذلك ال بد من استعراض مفهوم القيمة الزمنية للنقود . المستقبلية للشرآة

. ومفهوم القيمة الحالية آونها األساس في عملية التحليل المزمع استعراضه الحقًا

Time Value of Moneyالقيمة الزمنية للنقود ) 1(

نى نقود، بمع ية لل يمة الزمن تثماري هو الق رار االس يها الق تمد عل ي يع بادئ الرئيسة الت من الم

نقدية التي تحدد جدوى الم تدفقات ال ه توقيت ال تثماري من عدم من البديهي أن . شروع االس

: دوالر في المستقبل وهناك عدة أسباب لذلك100 دوالر اليوم أفضل من 100

دوالر 100 دوالر اليوم مؤآد الحصول عليها في حين أن 100حيث أن : المخاطر .1

د عصفور بالي "المستقبلي يعتريها نوع من عدم التأآد في الحصول عليها حسب المقولة

". أفضل من عشرة على الشجرة

. إن القوة الشرائية للنقود تنخفض بارتفاع التضخم الذي قد يحدث مستقبًال: التضخم .2

معظم األشخاص لديهم النزعة في تفضيل االستهالك الحالي على : تفضيل االستهالك .3

. االستهالك المستقبلي

26

ثماري المستقبلي مبني على أسس هذه العوامل مجتمعة تدفع بضرورة أن يكون القرار االست

. صحيحة آخذًا باالعتبار جميع هذه العوامل

األهم من آل هذه العوامل هو أن النقود آأي سلعة يمكن تأجيرها والحصول على عائد مقابل

ذلك والشرآات التي يكون لديها حجم آبير من السيولة تخسر عادة العائد على هذه النقود فيما

لذلك عند الحديث عن . قنوات التوظيف المتاحة آالودائع لدى البنوك مثالً لو تم توظيفها في

: العائد الذي يطلبه المستثمر على أمواله فإن ذلك يتضمن

تعويض المستثمر عن ضياع الفرص البديلة الستثمار أمواله فيها مثل األدوات المالية -

ة عن الحكومات مثل يقصد باألدوات خالية المخاطر تلك الصادر . خالية المخاطر

السندات الحكومية حيث أن مخاطر هذه األدوات يكاد يكون معدومًا على افتراض أن

.الحكومات قادرة على تسديد التزاماتها وال يوجد هناك احتمالية إلفالس الحكومة

. التعويض عن المخاطر وعن تناقص القوة الشرائية للنقود -

تقييم األسهم والسندات إعطاء فكرة عن مفهوم لذلك أنه من الضروري وقبل الحديث عن

. القيمة الزمنية للنقود باعتبارها عامل رئيسي في هذا التحليل

Present Valueالقيمة الحالية ) 2(

وعند الحديث عن القيمة . وتمثل هذه القيمة للتدفقات النقدية بعد خصمها بسعر خصم مناسب

دوالر بعد سنة حيث أن وجود 100ر اليوم أفضل من دوال 100الزمنية للنقود أوضحنا أن

فإنه سيحصل على % 10 دوالر اليوم تمكن الشخص من استثمارها مثًال بفائدة بنسبة 100

دوالر اليوم 100 دوالر بنهاية السنة وآذلك فإن الشخص سيكون له الخيار إما 110

. دوالر بعد سنة110أو

27

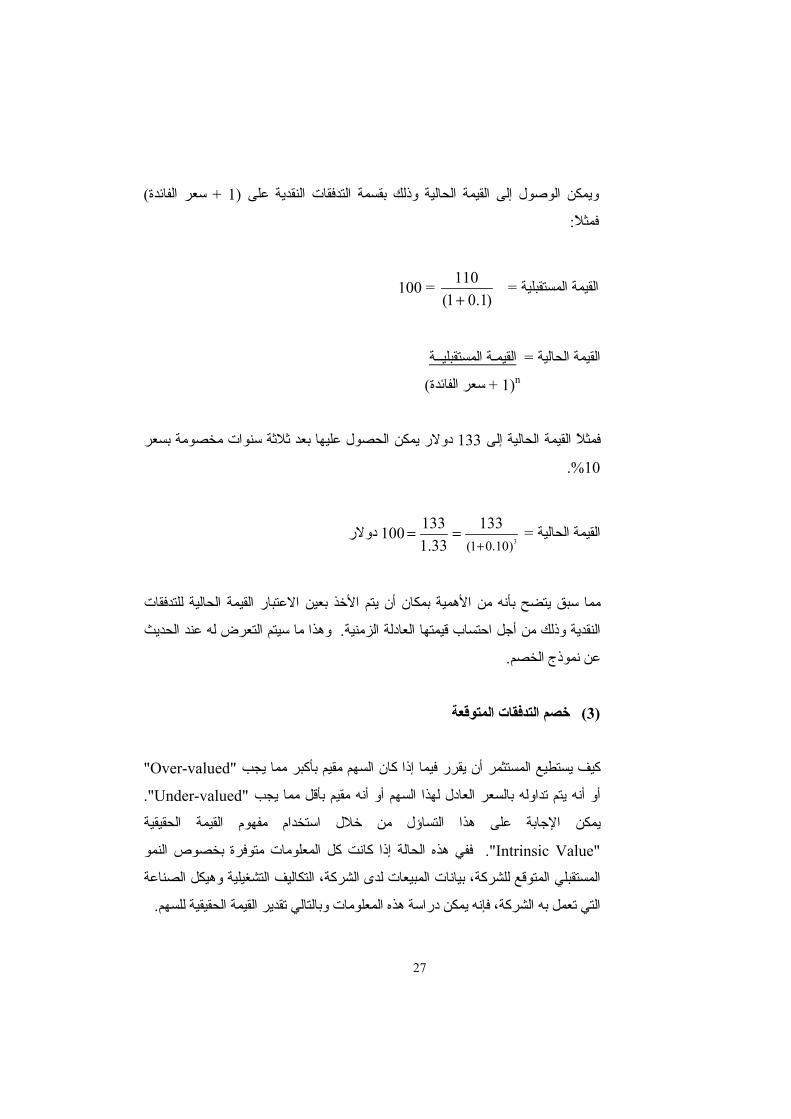

) سعر الفائدة + 1(وذلك بقسمة التدفقات النقدية على ويمكن الوصول إلى القيمة الحالية

:فمثًال

= القيمة المستقبلية )1.01(

110+

= 100

القيمـة المستقبليــة= القيمة الحالية

n)1 + سعر الفائدة(

نوات مخصومة بسعر دوالر يمكن الحصول عليها بعد ثالثة س 133فمثًال القيمة الحالية إلى

10 .%

= القيمة الحالية )10.01( 3

13333.1

133+

دوالر100==

مما سبق يتضح بأنه من األهمية بمكان أن يتم األخذ بعين االعتبار القيمة الحالية للتدفقات

وهذا ما سيتم التعرض له عند الحديث . النقدية وذلك من أجل احتساب قيمتها العادلة الزمنية

. الخصمعن نموذج

خصم التدفقات المتوقعة) 3(

" Over-valued"آيف يستطيع المستثمر أن يقرر فيما إذا آان السهم مقيم بأآبر مما يجب

". Under-valued"أو أنه يتم تداوله بالسعر العادل لهذا السهم أو أنه مقيم بأقل مما يجب

قيمة الحقيقية يمكن اإلجابة على هذا التساؤل من خالل استخدام مفهوم ال

"Intrinsic Value ." ففي هذه الحالة إذا آانت آل المعلومات متوفرة بخصوص النمو

المستقبلي المتوقع للشرآة، بيانات المبيعات لدى الشرآة، التكاليف التشغيلية وهيكل الصناعة

. ية للسهمالتي تعمل به الشرآة، فإنه يمكن دراسة هذه المعلومات وبالتالي تقدير القيمة الحقيق

28

فإذا آانت القيمة الحقيقية للسهم أعلى . إن سعر السهم السوقي يتجه عادة نحو القيمة الحقيقية

ولكن إذا آانت القيمة الحقيقية . من سعر السهم السوقي، فإن المستثمر سيقوم بشراء هذا السهم

.أقل من السعر السوقي فإن المستثمر الرشيد سيقوم بالتخلص من هذا السهم

إن عملية التحليل األساسي تتطلب دراسة الوضع الحالي والمستقبلي للظروف االقتصادية التي

تعمل بها الشرآة مثل دراسة اتجاه أسعار الفائدة سواء على المدى القصير والمتوسط

ومن العوامل التي يجب أن يتم . بعد ذلك يتم دراسة وتحليل وضع الشرآة نفسها . والطويل

االعتبار الميزة التنافسية لهذه الشرآة مثل انخفاض التكلفة لدى الشرآة، تفوقها أخذها بعين

آذلك يجب النظر بعمق إلى خبرة اإلدارة التي تدير . ألخ...التكنولوجي، قنوات التوزيع

آفاءتها، واألداء التاريخي ودقة التنبؤ باإليرادات والتكاليف، فرص النمو المتاحة . الشرآة

. آة وغيرهالدى هذه الشر

في الحقيقة آل العوامل التي ذآرتها سابقًا تعطي بالنهاية فكرة موضوعية عن وضع الشرآة

وعن الوضع االقتصادي بشكل عام من أجل الوصول إلى تصور حقيقي وآمي عن وضع

الشرآة وحتى يكون التحليل أآثر عمقًا ال بد من استخدام أسلوب ما يسمى نموذج خصم

.التوزيعات

دما يتم استخدام نموذج خصم التدفقات والتوزيعات يجب النظر إلى سياسة التوزيع وآذلك عن

وباستخدام هذا . نوعية القطاع التي تعمل به الشرآة من أجل استخدام نموذج الخصم المناسب

النموذج يتم تقدير القيمة الحقيقية للسهم والمتمثلة في خصم توزيعات األرباح المستقبلية بسعر

: هناك ثالثة أنواع من نماذج التوزيعات وهي. مناسبخصم

Zero-Growth Modelنموذج النمو الصفري )أ(

Constant-Growth Modelنموذج النمو الثابت )ب(

Variable-Growth Modelنموذج النمو المتغير )ج(

29

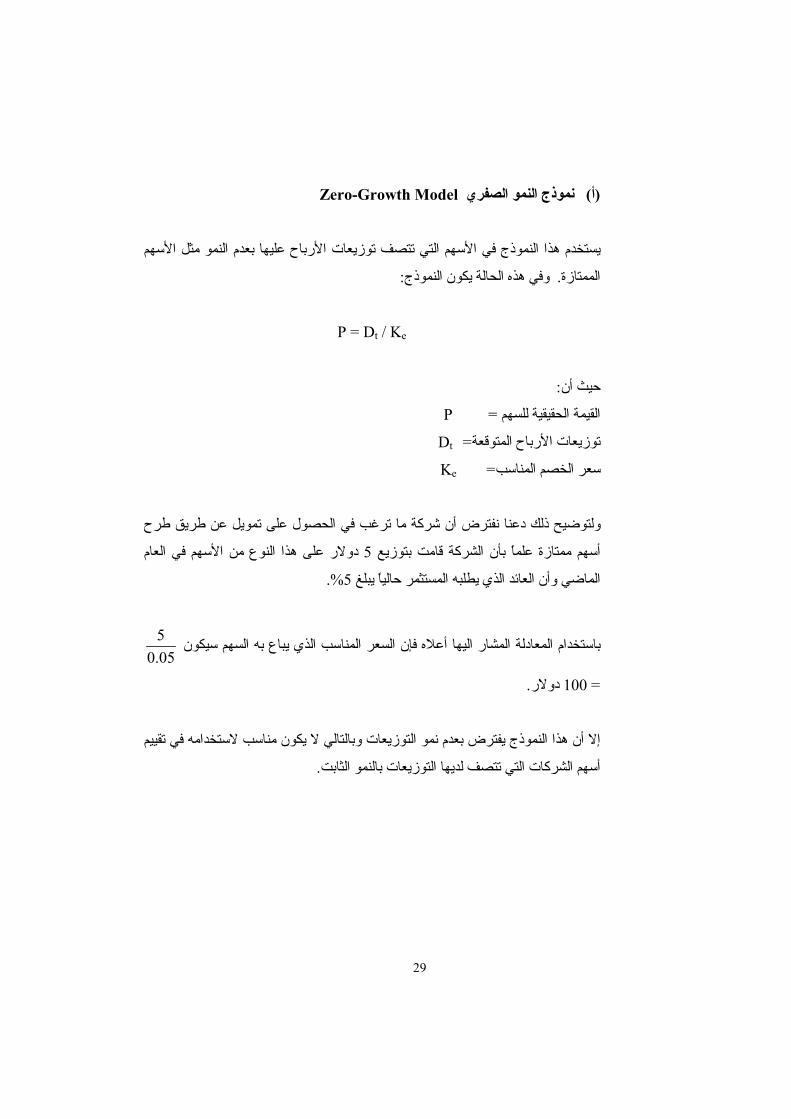

Zero-Growth Modelنموذج النمو الصفري ) أ(

في األسهم التي تتصف توزيعات األرباح عليها بعدم النمو مثل األسهم يستخدم هذا النموذج

: وفي هذه الحالة يكون النموذج. الممتازة

P = Dt / Ke

: حيث أن

P =القيمة الحقيقية للسهم

Dt =توزيعات األرباح المتوقعة

Ke =سعر الخصم المناسب

ل على تمويل عن طريق طرح ولتوضيح ذلك دعنا نفترض أن شرآة ما ترغب في الحصو

دوالر على هذا النوع من األسهم في العام 5أسهم ممتازة علمًا بأن الشرآة قامت بتوزيع

%.5الماضي وأن العائد الذي يطلبه المستثمر حاليًا يبلغ

باستخدام المعادلة المشار اليها أعاله فإن السعر المناسب الذي يباع به السهم سيكون 05.05

. دوالر100=

إال أن هذا النموذج يفترض بعدم نمو التوزيعات وبالتالي ال يكون مناسب الستخدامه في تقييم

.أسهم الشرآات التي تتصف لديها التوزيعات بالنمو الثابت

30

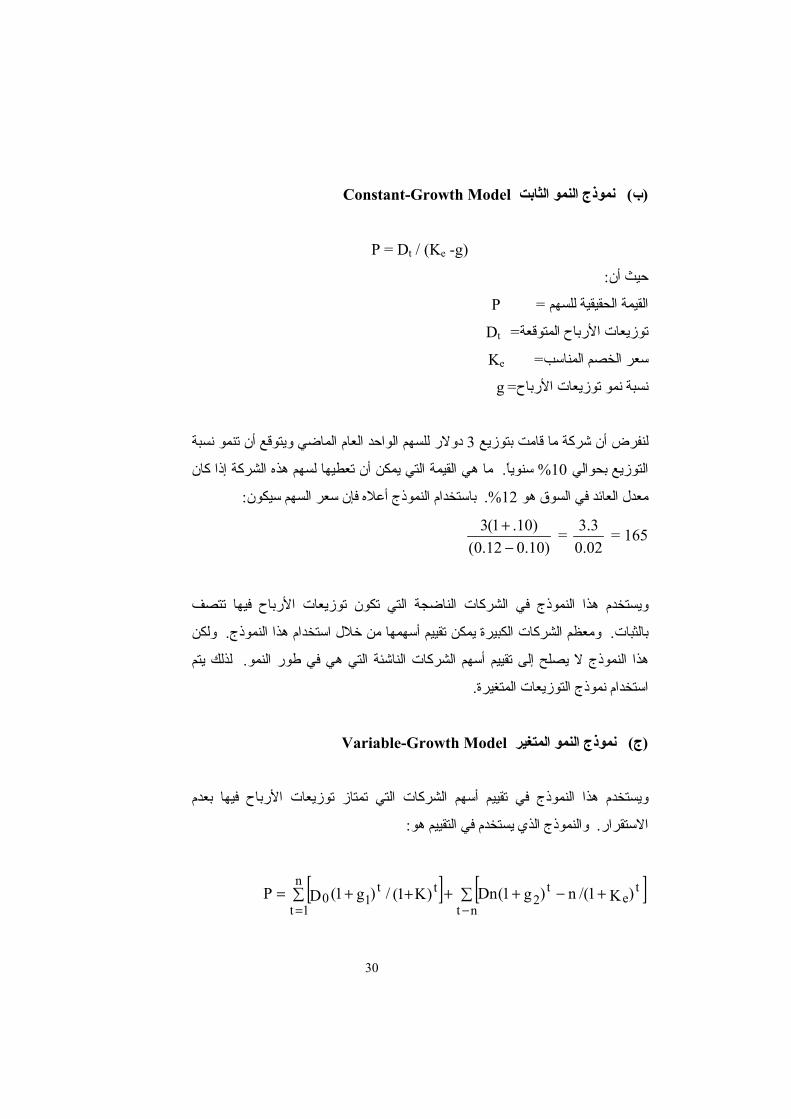

Constant-Growth Modelنموذج النمو الثابت ) ب(

P = Dt / (Ke -g)

: حيث أن

P =لسهم القيمة الحقيقية ل

Dt =توزيعات األرباح المتوقعة

Ke =سعر الخصم المناسب

g =نسبة نمو توزيعات األرباح

دوالر للسهم الواحد العام الماضي ويتوقع أن تنمو نسبة 3لنفرض أن شرآة ما قامت بتوزيع

ان ما هي القيمة التي يمكن أن تعطيها لسهم هذه الشرآة إذا آ . سنويًا% 10التوزيع بحوالي

: باستخدام النموذج أعاله فإن سعر السهم سيكون%. 12معدل العائد في السوق هو

165 = 02.03.3 =

)10.012.0()10.1(3

−+

ويستخدم هذا النموذج في الشرآات الناضجة التي تكون توزيعات األرباح فيها تتصف

ولكن . مها من خالل استخدام هذا النموذج ومعظم الشرآات الكبيرة يمكن تقييم أسه . بالثبات

لذلك يتم . هذا النموذج ال يصلح إلى تقييم أسهم الشرآات الناشئة التي هي في طور النمو

. استخدام نموذج التوزيعات المتغيرة

Variable-Growth Modelنموذج النمو المتغير ) ج(

متاز توزيعات األرباح فيها بعدم ويستخدم هذا النموذج في تقييم أسهم الشرآات التي ت

:والنموذج الذي يستخدم في التقييم هو. االستقرار

[ ] [ ]∑ +−++∑ ++=−= nt

te

t2

n

1t

tt10 )K1/(n)g1(Dn)K1(/)g1(DP

31

: حيث أن

g1= نسبة النمو المتوقعة في توزيعات األرباح للمرحلة األولى

g2= نسبة النمو المتوقعة في توزيعات األرباح لمرحلة النضوج

P= القيمة الحقيقية

D0= توزيعات األرباح المتوقعة في المرحلة األولى

Dn= توزيعات األرباح خالل فترة النضوج

Ke= سعر الخصم المناسب

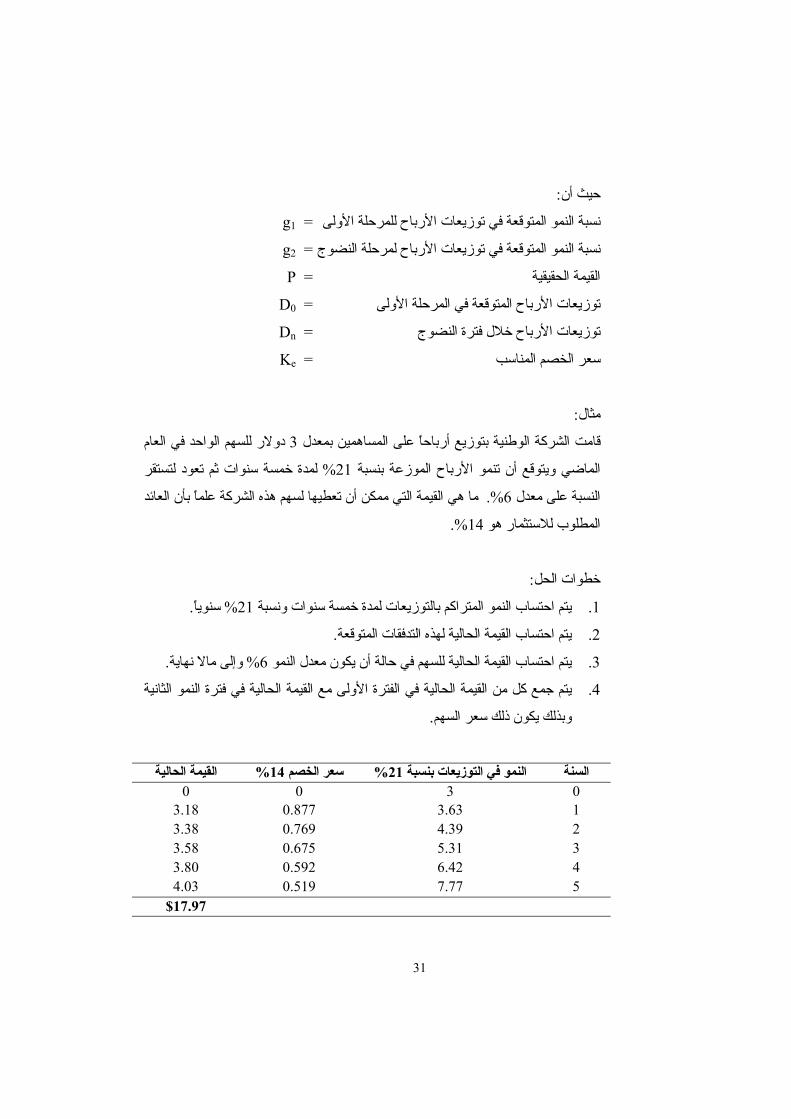

: مثال

دوالر للسهم الواحد في العام 3قامت الشرآة الوطنية بتوزيع أرباحًا على المساهمين بمعدل

لمدة خمسة سنوات ثم تعود لتستقر % 21الماضي ويتوقع أن تنمو األرباح الموزعة بنسبة

ما هي القيمة التي ممكن أن تعطيها لسهم هذه الشرآة علمًا بأن العائد %. 6النسبة على معدل

%. 14المطلوب لالستثمار هو

: خطوات الحل

. سنويًا% 21يتم احتساب النمو المتراآم بالتوزيعات لمدة خمسة سنوات ونسبة .1

. الية لهذه التدفقات المتوقعةيتم احتساب القيمة الح .2

. وإلى ماال نهاية% 6يتم احتساب القيمة الحالية للسهم في حالة أن يكون معدل النمو .3

يتم جمع آل من القيمة الحالية في الفترة األولى مع القيمة الحالية في فترة النمو الثانية .4

. وبذلك يكون ذلك سعر السهم

السنة %21مو في التوزيعات بنسبة الن %14سعر الخصم القيمة الحالية0 0 3 0

3.18 0.877 3.63 1 3.38 0.769 4.39 2 3.58 0.675 5.31 3 3.80 0.592 6.42 4 4.03 0.519 7.77 5 17.97$

32

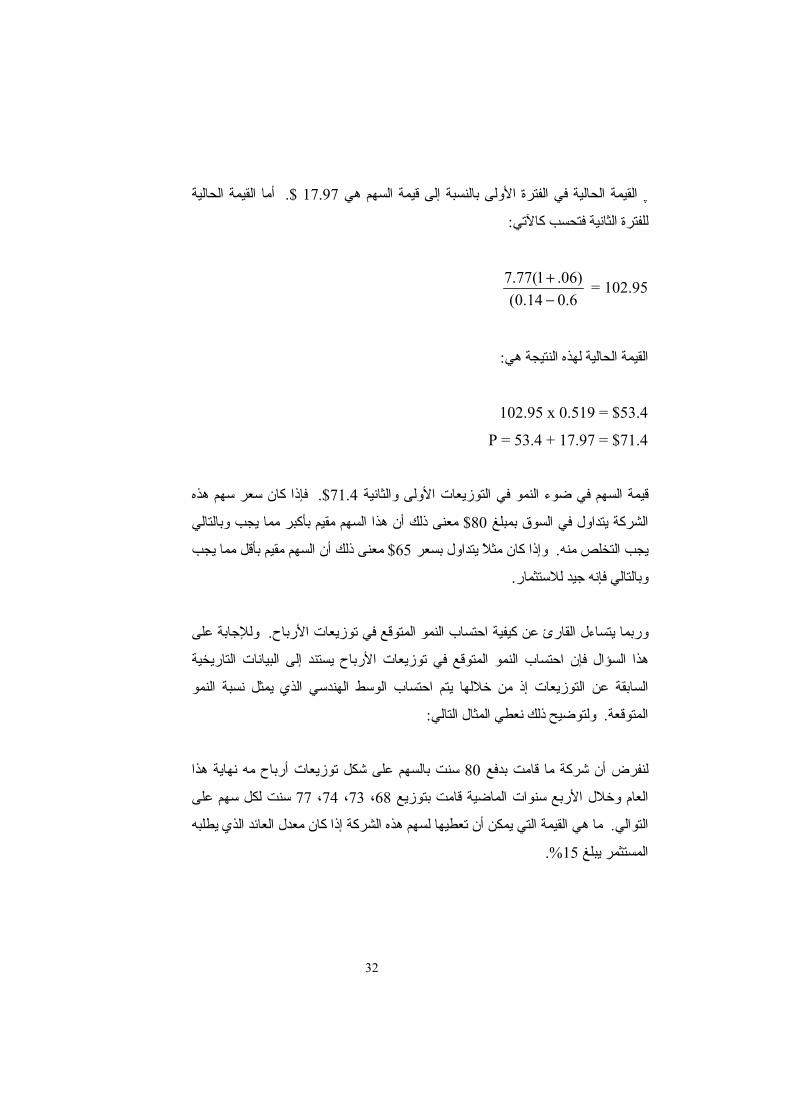

أما القيمة الحالية . $17.97 القيمة الحالية في الفترة األولى بالنسبة إلى قيمة السهم هي ֶ

:ب آاآلتيللفترة الثانية فتحس

102.95 = 6.014.0()06.1(77.7

−+

:القيمة الحالية لهذه النتيجة هي

102.95 x 0.519 = $53.4

53.4 + 17.97 = $71.4 = P

فإذا آان سعر سهم هذه . $71.4قيمة السهم في ضوء النمو في التوزيعات األولى والثانية

ا السهم مقيم بأآبر مما يجب وبالتالي معنى ذلك أن هذ $ 80الشرآة يتداول في السوق بمبلغ

معنى ذلك أن السهم مقيم بأقل مما يجب $ 65وإذا آان مثًال يتداول بسعر . يجب التخلص منه

. وبالتالي فإنه جيد لالستثمار

ولإلجابة على . وربما يتساءل القارئ عن آيفية احتساب النمو المتوقع في توزيعات األرباح

ة النمو المتوقع في توزيعات األرباح يستند إلى البيانات التاريخي هذا السؤال فإن احتساب

السابقة عن التوزيعات إذ من خاللها يتم احتساب الوسط الهندسي الذي يمثل نسبة النمو

: ولتوضيح ذلك نعطي المثال التالي. المتوقعة

اية هذا سنت بالسهم على شكل توزيعات أرباح مه نه 80لنفرض أن شرآة ما قامت بدفع

سنت لكل سهم على 77، 74، 73، 68العام وخالل األربع سنوات الماضية قامت بتوزيع

ما هي القيمة التي يمكن أن تعطيها لسهم هذه الشرآة إذا آان معدل العائد الذي يطلبه . التوالي

%. 15المستثمر يبلغ

33

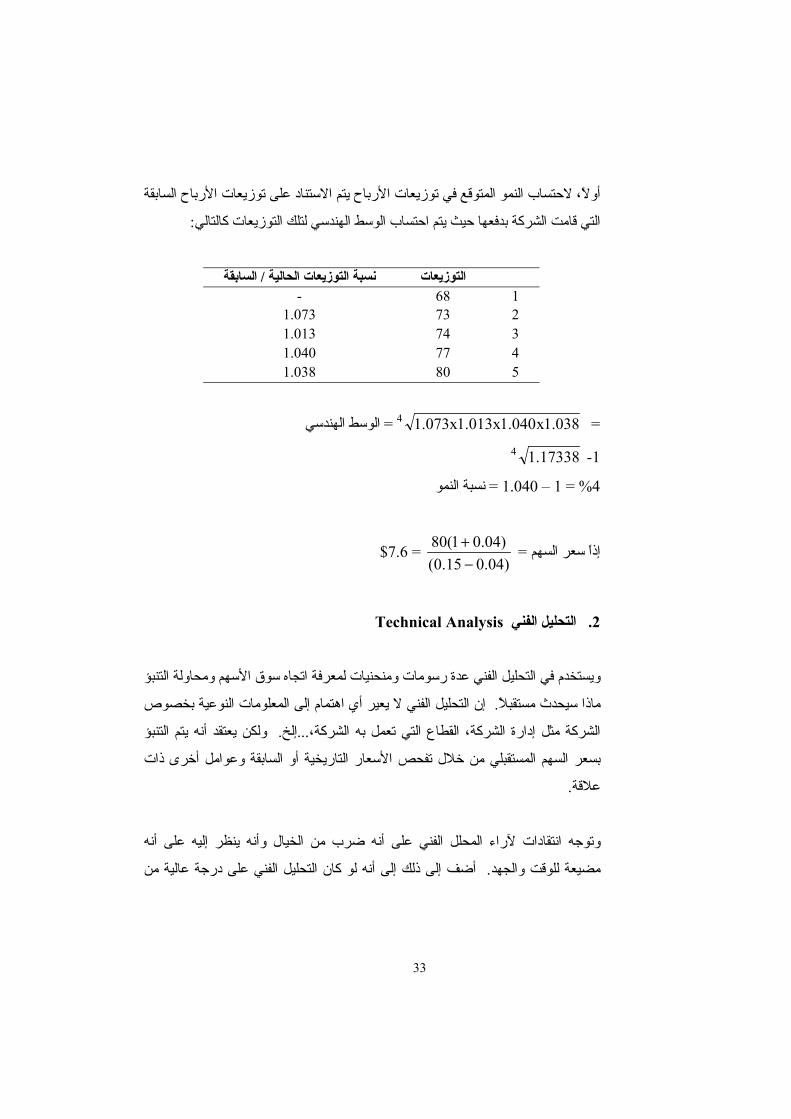

على توزيعات األرباح السابقة أوًال، الحتساب النمو المتوقع في توزيعات األرباح يتم االستناد

: التي قامت الشرآة بدفعها حيث يتم احتساب الوسط الهندسي لتلك التوزيعات آالتالي

التوزيعات السابقة/ نسبة التوزيعات الحالية - 68 1

1.073 73 2 1.013 74 3 1.040 77 4 1.038 80 5

=038.1x040.1x013.1x073.14 = الوسط الهندسي

1- 17338.14

نسبة النمو = 1.040 – %1 = 4

= إذًا سعر السهم )04.015.0()04.01(80

−+ = 7.6$

Technical Analysisالتحليل الفني . 2

ويستخدم في التحليل الفني عدة رسومات ومنحنيات لمعرفة اتجاه سوق األسهم ومحاولة التنبؤ

ليل الفني ال يعير أي اهتمام إلى المعلومات النوعية بخصوص إن التح . ماذا سيحدث مستقبالً

ولكن يعتقد أنه يتم التنبؤ . إلخ...الشرآة مثل إدارة الشرآة، القطاع التي تعمل به الشرآة،

بسعر السهم المستقبلي من خالل تفحص األسعار التاريخية أو السابقة وعوامل أخرى ذات

. عالقة

لل الفني على أنه ضرب من الخيال وأنه ينظر إليه على أنه وتوجه انتقادات آلراء المح

أضف إلى ذلك إلى أنه لو آان التحليل الفني على درجة عالية من . مضيعة للوقت والجهد

34

الدقة لحقق آثيرًا من المحللين الفنيين الثراء الفاحش من خالل معرفة ما سيؤول إليه سوق

: ة مصفوفات آمية من أجل التنبؤ بسعر األسهم وهييقوم المحلل الفني باستخدام عد. األسهم

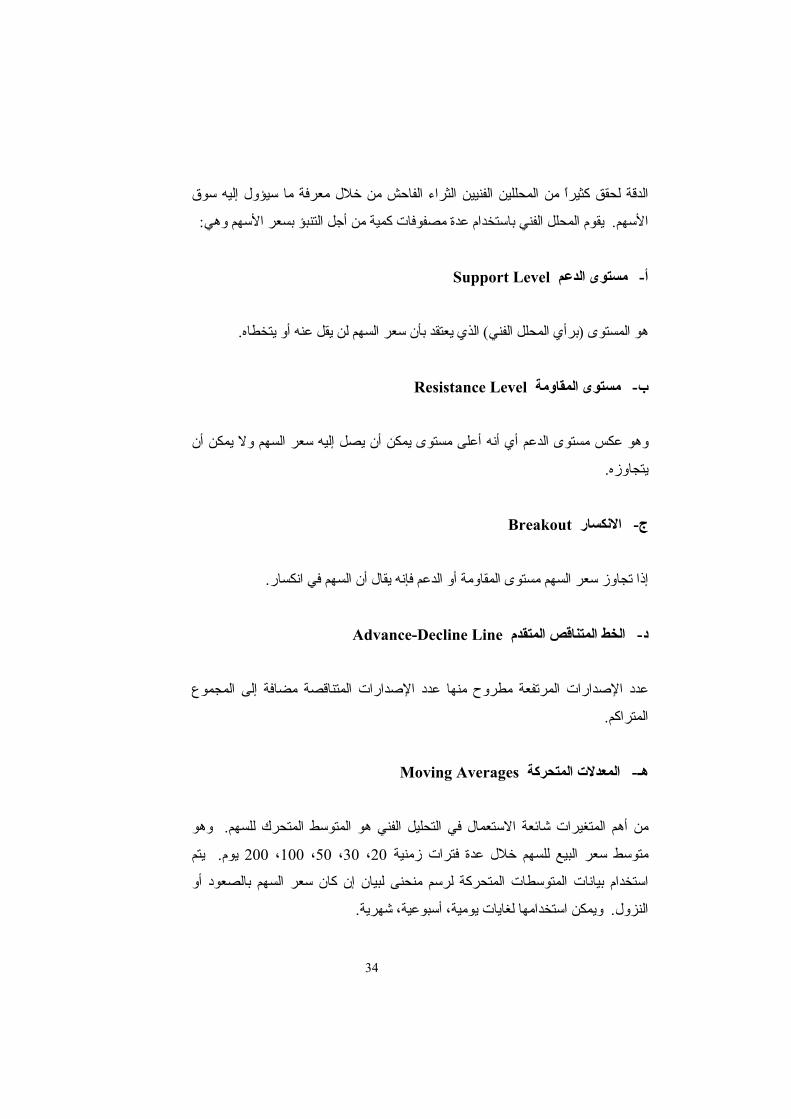

Support Level مستوى الدعم -أ

. الذي يعتقد بأن سعر السهم لن يقل عنه أو يتخطاه) برأي المحلل الفني(هو المستوى

Resistance Level مستوى المقاومة -ب

سعر السهم وال يمكن أن وهو عكس مستوى الدعم أي أنه أعلى مستوى يمكن أن يصل إليه

. يتجاوزه

Breakout االنكسار -ج

. إذا تجاوز سعر السهم مستوى المقاومة أو الدعم فإنه يقال أن السهم في انكسار

Advance-Decline Line الخط المتناقص المتقدم -د

موع عدد اإلصدارات المرتفعة مطروح منها عدد اإلصدارات المتناقصة مضافة إلى المج

. المتراآم

Moving Averages المعدالت المتحرآة -هـ

وهو . من أهم المتغيرات شائعة االستعمال في التحليل الفني هو المتوسط المتحرك للسهم

يتم . يوم 200، 100، 50، 30، 20متوسط سعر البيع للسهم خالل عدة فترات زمنية

ى لبيان إن آان سعر السهم بالصعود أو استخدام بيانات المتوسطات المتحرآة لرسم منحن

. ويمكن استخدامها لغايات يومية، أسبوعية، شهرية. النزول

35

آل يوم جديد يضاف إلى المتوسط ويتم إسقاط اليوم األقدم لذلك فإن المعدل أو المتوسط

بشكل عام آلما قصرت مدة الفترة الزمنية المستخدمة ستكون األسعار . يتحرك عبر الزمن

يوم ستكون أآثر تقلبًا صعودًا ونزوًال من 20فعلى سبيل المثال األسعار في فترة . تقلباً أآثر

. يوم200فترة

Relative Strength القوة النسبية -و

ويتم . يستخدم هذا األسلوب من أجل مقارنة أداء سهم معين مقابل أداء السوق بشكل عام

اب نسبة التغير في سعر السهم خالل فترة زمنية احتساب قوة السهم النسبية وذلك باحتس

. مقابل آافة األسهم في السوق100-1ووضعها على مقياس من

يعني أن السهم قد ارتفع سعره خالل السنة بأآثر 90فعلى سبيل المثال سهم ذات قوة نسبية

قوة النسبية معظم المحللين الفنيين يرغبون في األسهم ذات ال . من أسهم السوق آافة % 90من

الكبيرة معتقدين أن عملية االرتفاع تستثمر في حين يرى اآلخرين أن ارتفاع القوة النسبية

. يعني أن هناك تهافت مبالغ فيه على شراء السهم وأن سعر السهم قد يبدأ في االنخفاض

Momentum العزم -ز

انخفاضًا ت سعر السهم واإليرادا ويتم االعتماد في هذا األسلوب على االستفادة من التقلبات في

ويعتقد المستثمر بأن هذه األسهم ستستمر في هذا االتجاه ألن هناك عزم وراء . أو ارتفاعاً

. فمثًال سيكون هناك مستثمرين لألسهم التي تتصف بالسخونة في وقت من األوقات . ذلك

ى المدى الطويل ولكن وعادة ال ينظر إلى هذا النوع من األسهم على أنها ستكون مفيدة عل

يعتقدون أن الناس على المدى القصير يستثمرون في الشراء وبتوقيت معين األمر الذي

. ينطوي عليه بعض المخاطر

36

Charts الرسومات البيانية -ح

تعتبر الرسومات البيانية من األدوات الرئيسة التي يستخدمها المحلل الفني من أجل التنبؤ

. إلخ.... وهناك عدة أنواع من الرسومات البيانية مثل الخطوط، األعمدة،. بأسعار األسهم

Stock Strategiesاستراتيجيات األسهم : خامسًا

: هناك عدة أساليب لالستثمار في األسهم ندرج أهمها

Buy and Holdأسهم الشراء واالحتفاظ . 1

د على االفتراض بأنه على المدى الطويل إن أسلوب الشراء واالحتفاظ بالنسبة إلى أسهم يستن

إن البيانات التاريخية أو الحكمة السائدة تدعم هذا . فإن قيمة األسهم سوف ترتفع مستقبالً

. االتجاه

إن المنطق وراء هذا التوجه هو أن االقتصاد في أي دولة سيكبر مع مرور الزمن وبالتالي

يمكن أن يكون . وزيعات األرباح بالتبعية فإن أرباح الشرآات ستزداد وآذلك األسعار وت

هناك تذبذبات في المدى القصير نتيجة لتذبذب الدورة االقتصادية أو التضخم ولكن في النهاية

ومن فوائد استراتيجية الشراء واالحتفاظ هو تخفيض . ستستقر هذه األمور وسينمو السوق

. االتجار باستمرار باألسهمعمولة االتجار باألسهم وآذلك خفض الضرائب نتيجة لعدم

Market Timingتوقيت السوق . 2

هذه سياسة عكس الشراء واالحتفاظ حيث يعتقد المستثمرون الذين يتبعون هذه االستراتيجية

لذلك أنه من المناسب أن يتم الشراء . أنه بإمكانهم التنبؤ باألسعار عندما ترتفع أو تنخفض

ويمكن أن يتم استخدام التحليل . والبيع عندما ترتفع األسعار عندما تكون األسعار منخفضة

37

األساسي أو الفني أو آالهما لممارسة هذه االستراتيجية إال أن هناك صعوبات تعتري متبع

: هذه االستراتيجية أهمها

أنه من الصعوبة بمكان معرفة عندما يكون السوق مرتفع أو منخفض إذ أن السوق -

. تفاع والسوق المنخفض سيتجه باالنخفاضالمرتفع سيتجه باالر

تآآل األرباح نتيجة لحجم العموالت التي يتم دفعها نتيجة لحجم الصفقات المستمرة -

. خاصة تلك صغيرة الحجم

. هامش السعر سوف يؤدي إلى تآآل األرباح خاصة لألسهم ضعيفة التداول -

Growthأسهم النمو . 3

ويعتقدون أن . بجانب واحد من الشرآة أال وهو نمو األرباح يهتم هذا النوع من المستثمرين

الشرآات ذات النمو المرتفع في األرباح سينعكس ذلك على أسهمها الذي سترتفع باستمرار

لذلك فإن هذا النوع من . نتيجة لرغبة المستثمرين في امتالك أسهم هذا النوع من الشرآات

ومدى تغير ذلك من فترة إلى أخرى وآذلك نمو المستثمرين يهتم باإليراد للسهم الواحد

. األرباح

اإليرادات بنسبة النمو السنوية لإليرادات لمعرفة / بعض المساهمين يقوم بمقارنة نسبة السعر

وينشط االتجار بهذا النوع من . المبلغ الذي سيدفعه السوق في ظل نسبة نمو إيرادات معينة

. هذا النوع من األسهم أآثر خطورة من بقية األسهماألسهم في الشرآات الناشئة ولذلك ف

Value Sharesأسهم القيمة . 4

يكون الهدف من االستثمار في هذا النوع من األسهم هو قيمتها الجاذبة لالستثمار حيث تكون

وتكون هذه األسهم عادة للشرآات ذات األداء . هذه األسهم عادة مقيمة بأقل من قيمتها العادلة

الي الضعيف أو التي تعمل في قطاع غير مزدهر حيث يؤمل أن ترتفع قيمة السهم بتغير الم

. الظروف التي تم اإلشارة اليها سابقًا

38

Growth at a Reasonable Priceأسهم النمو بسعر معقول . 5

يكون هدف هذا النوع من المستثمرين البحث عن المساهمة في الشرآات ذات النمو المعقول

وهذا في الواقع هدف صعب . متوقع والتي تكون أسعار أسهمها مقيمة بأقل مما يجب وال

أهم . تحقيقه آلن نمو الشراآة وأسعار أسهمها يسيران باتجاه مغاير ولكن هذا ليس مستحيل

مؤشر ينظر إليه المستثمر هو نسبة السعر إلى نمو اإليرادات من أجل إيجاد أسهم معقولة

. للنموالسعر وذات إمكانية

Quality Shareأسهم النوعية . 6

. يهدف هذا النوع من المستثمرين إلى شراء األسهم ذات النوعية العالية لشرآات ممتازة

ويكون المعيار األساسي لشراء هذا النوع من األسهم هو تمتع الشرآة بإدارة ذات نوعية

. مميزة

Income Shareأسهم الدخل . 7

نوع من المستثمرين إلى شراء األسهم ذات توزيعات األرباح العالية ويكون يهدف هذا ال

ترآيزهم على ضمان استمرارية حصولهم على دخل من االستثمار في هذه األسهم وال يهمهم

وهذا النوع من . وتقع الشرآات الكبيرة في هذا النوع من التصنيف . ارتفاع قيمة السهم

. االستثمار في السندات التي تدر دخل مستمراالستثمار يشابه إلى حد آبير

استراتيجيات متنوعة. 8

من االستراتيجيات المتبعة في االستثمار في األسهم تلك المتمثلة في استخدام مزيج من

للشراء ألسهم التي يكون فيها نمو اإليرادات ةفمثًال هناك استراتيجي . التحليل األساسي والفني

، ونسبة النمو في اإليرادات للخمس سنوات الماضية أن تكون بحدود %20الحالي ال يقل عن

آذلك االستثمار بالشرآات التي تقدم منتجات أو خدمات جديدة، والتي يكون عدد %. 25

39

. مليون سهم وبالتالي يكون هناك فرصة للنمو في هذه الشرآة 30األسهم القائمة ال تزيد عن

ي مجال عملها، والتي يكون هناك فيها استثمارات مؤسسية االستثمار في الشرآات الرائدة ف

مثل صندوق التقاعد، وآذلك أن يكون هناك اتجاه لصعود أو تحسن السوق الذي يرغب

. المستثمر أن يستثمر فيه

ومن االستراتيجيات المتبعة في االستثمار في األسهم هو استراتيجية السير في االتجاه المغاير

عندما يكون هناك تشاؤم عن وضع السوق وبيع األسهم عندما يكون هناك مثًال شراء أسهم

آذلك من االستراتيجيات المتبعة هو مراقبة تصرفات األشخاص الذين لهم عالقة . تفاؤل

آونهم األآثر المامًا بالمعلومات عن وضع الشرآة الحالي Insidersوثيقة بالشرآة

. والمستقبلي

Short Sellingالبيع القصير . 9

. يمثل البيع القصير أداة يستخدمها بعض األشخاص لالستفادة من انخفاض أسعار األسهم

يترتب على هذا النوع من االستثمار مخاطر آونها تتطلب التوقيت المناسب والتصرف عكس

اتجاه السوق حيث أن اتجاه أسعار األسهم تاريخيًا تميل إلى االرتفاع وبالتالي تتطلب عملية

. بيع القصير توقيت دقيق جدًاال

سهم لشرآة ما بيع قصير 100أما عن آلية البيع القصير فلنفرض أن مستثمر يرغب في بيع

ألن هذا المستثمر يعتقد أن مبيعات هذه الشرآة تتراجع وبالتالي يتوقع أن تنخفض إيرادات

خص يمتلكهم على سيقوم باقتراض األسهم من ش ) سمسار(وعليه فإن الوسيط . هذه الشرآة

سيقوم المستثمر ببيع هذه األسهم . أن يقوم الوسيط بإعادة هذه األسهم إلى أصحابها الحقاً

عندما ينخفض قيمة هذه األسهم الحقًا في ضوء . المقترضة في السعر الجاري لألسهم

اء سيتم شر ) انخفاض المبيعات وبالتالي انخفاض اإليرادات (المعطيات لتي تم ذآرها سابقًا

وسيكون . هذه األسهم وإعادتها إلى الوسيط الذي سيقوم بدوره بإعادتها إلى صاحبها األصلي

في هذه الحالة ربح هذا المستثمر الفرق بين سعر البيع لألسهم وسعر إعادة شراءها مرة

. أخرى وذلك بعد خصم عمولة الوسيط والتكاليف األخرى

40

ر في حالة عدم انخفاض سعر األسهم بل على وتنبع الخطورة في هذا النوع من االستثما

العكس ارتفاعها وهناك يتكبد هذا المستثمر تكاليف ارتفاع السعر وآذلك تلك المترتبة عليه

. للوسيط

. وهناك عدة مبررات لمثل هذا النوع من االستثمار

الي هناك بعض المستثمرون لديهم القدرة على معرفة الشرآات الجيدة وغير الجيدة وبالت -

. األسهم المقيمة بأآبر مما يجب وتلك المقيمة بأقل مما يجب

يرآز آل من الوسطاء والمحللين على عملية شراء األسهم وليس عملية البيع حيث أن -

لذلك عندما يصدر . األخبار الجيدة تكون معروفة أآثر من األخبار السيئة عن الشرآات

ة للحصول على المعلومات من الشرآة، المحلل توصية لبيع السهم، ستكون هناك صعوب

وعادة قلما تلجأ الشرآات بإصدار سندات للحصول على التمويل وبالتالي وضوح

. وضعها المالي

هناك العديد من المؤسسات تنأى عن ممارسة هذا النوع من االستثمار وبالتالي يكون -

. هناك توافر في فرص البيع القصير التي يمكن استغاللها

ظ االستثمارية التي تحوي المراآز الطويلة والقصيرة في األسهم والي تسير عادة المحاف -

في نفس االتجاه، تكون أقل تذبذبًا من المحافظ االستثمارية التي تحوي على مراآز طويلة

ولكن البيع القصير ليس عملية سهلة آما تبدو وهناك عدة محاذير بخصوص هذا . فقط

. النوع من االستثمار

محدودية االتجاه سواء آان ارتفاعًا أو انخفاضًا بالنسبة إلى السعر معظم عدم -

المستثمرون الذين يعملون في البيع القصير يضعون حدود لحجم الخسارة التي يمكن أن

في حين يكون المستثمر صاحب . يتكبدوها، وبالتالي سيكونوا عرضة لتقصير الفترة

. فاع قيمة األسهم ويرغب في الحصول عليها المرآز األول بشراء األسهم أثناء ارت

41

عندما يقدم المستثمر صاحب المرآز القصير بالشراء لتغطية الخسائر فإن السعر

سيستمر باالرتفاع وبالتالي دفع الكثير من أصحاب المراآز القصيرة للشراء لتغطية

. دةوهنا تكمن المخاطر خاصة للشرآات الصغيرة وذات السيولة المحدو . خسائرهم

الخطورة تكمن أيضًا إذا آان السعر مقيم بأآبر مما يجب وبالتالي يضطر صاحب

المرآز الصغير لشراءه لتغطية الخسائر وربما تزيد قيمة السهم بكثير عن قيمته الحقيقية

وفي هذه الحالة فإن المستثمر سيشتري أسهم ليس ألنها تستحق هذا الثمن . أو العادلة

. دفع السعر الذي يحدده السوق في المستقبلولكن فإن المستثمر ي

تمنع هيئة األوراق المالية عادة البيع القصير لألسهم المتجهة باالنخفاض وذلك لحرمان -

التجار من دفع سعر السهم إلى الهاوية من خالل البيع القصير، ثم إعادة شراء هذه

. األسهم من أجل تحقيق أرباح آبيرة

مة عن البيع القصير في متناول البائع بل تكون في حساب آضمانة ال تكون األموال الناج -

. لمالك األسهم التي تم اقتراضها وبالتالي ال يحقق البائع عليه أي عائد

.على المستثمر أن يقوم بإعادة توزيع األرباح التي حصل عليها صاحب السهم األصلي -

مر بها ذو مرآز قصير يمكن أن تستحوذ شرآة ما على الشرآة التي يكون المستث -

. وبالتالي يؤدي االستحواذ إلى رفع قيمة أسهم هذه الشرآة

: ال تكون األسهم متوفرة باستمرار لممارسة البيع القصير -

. الشرآات التي تكون هدف للبيع القصير -

.الشرآات التي يصعب تقييمها •

سب النمو لهذه اإليراد أعلى مما تبرره ن / الشرآات التي تكون لديها نسبة السعر •

.الشرآة

42

. الشرآات ذات المنتجات والخدمات الرديئة •

. الشرآات المقبلة على تنافس شديد •

. الشرآات ذات المؤشرات المالية الضعيفة •

. الشرآات التي تعتمد بإنتاجها على منتج واحد •

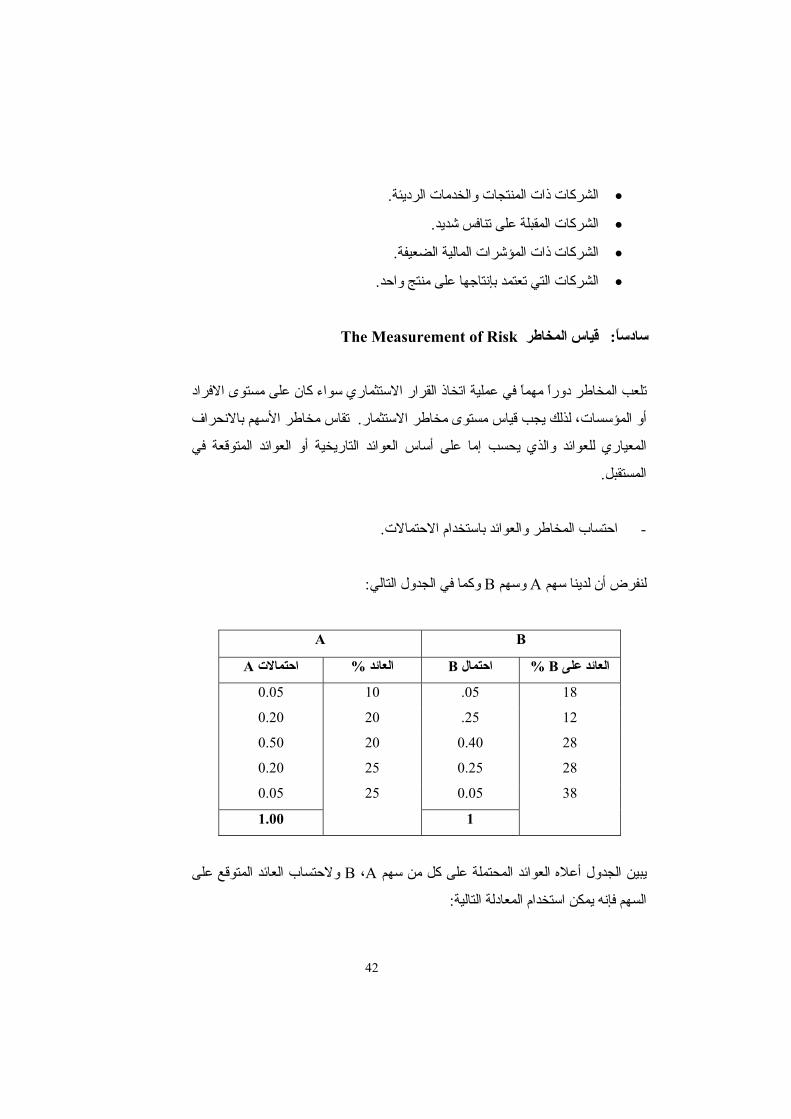

The Measurement of Riskقياس المخاطر : سادسًا

عملية اتخاذ القرار االستثماري سواء آان على مستوى االفراد تلعب المخاطر دورًا مهمًا في

تقاس مخاطر األسهم باالنحراف . أو المؤسسات، لذلك يجب قياس مستوى مخاطر االستثمار

المعياري للعوائد والذي يحسب إما على أساس العوائد التاريخية أو العوائد المتوقعة في

. المستقبل

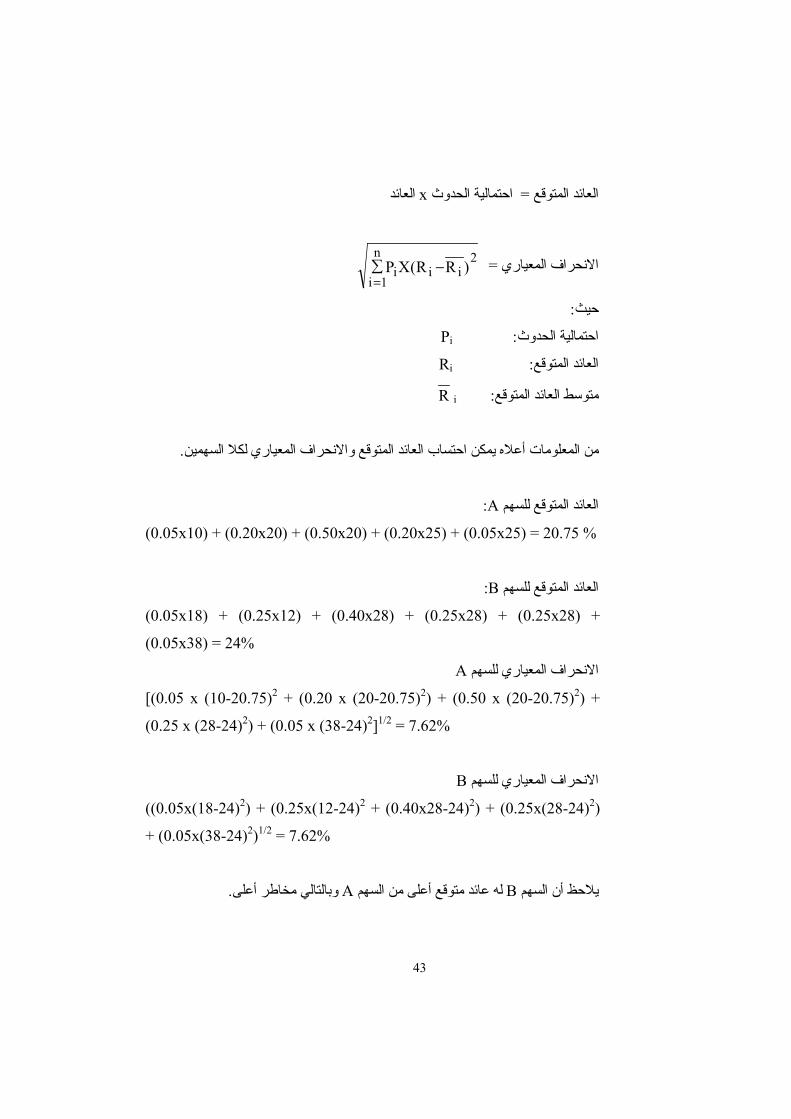

.ستخدام االحتماالتاحتساب المخاطر والعوائد با -

: وآما في الجدول التاليB وسهم Aلنفرض أن لدينا سهم

A B

%Bالعائد على Bاحتمال %العائد Aاحتماالت

0.05 10 05. 18

0.20 20 25. 12

0.50 20 0.40 28

0.20 25 0.25 28

0.05 25 0.05 38

1.00 1

والحتساب العائد المتوقع على A ،Bل من سهم يبين الجدول أعاله العوائد المحتملة على آ

: السهم فإنه يمكن استخدام المعادلة التالية

43

العائد xاحتمالية الحدوث = العائد المتوقع

∑= االنحراف المعياري −=

n

1iiii

2)RR(XP

: حيث

Pi :احتمالية الحدوث

Ri : العائد المتوقع

iR :متوسط العائد المتوقع

.من المعلومات أعاله يمكن احتساب العائد المتوقع واالنحراف المعياري لكال السهمين

:Aالعائد المتوقع للسهم

(0.05x10) + (0.20x20) + (0.50x20) + (0.20x25) + (0.05x25) = 20.75 %

: Bالعائد المتوقع للسهم

(0.05x18) + (0.25x12) + (0.40x28) + (0.25x28) + (0.25x28) +

(0.05x38) = 24%

Aاالنحراف المعياري للسهم

[(0.05 x (10-20.75)2 + (0.20 x (20-20.75)2) + (0.50 x (20-20.75)2) +

(0.25 x (28-24)2) + (0.05 x (38-24)2]1/2 = 7.62%

Bاالنحراف المعياري للسهم

((0.05x(18-24)2) + (0.25x(12-24)2 + (0.40x28-24)2) + (0.25x(28-24)2)

+ (0.05x(38-24)2)1/2 = 7.62%

. وبالتالي مخاطر أعلىA له عائد متوقع أعلى من السهم Bيالحظ أن السهم

44

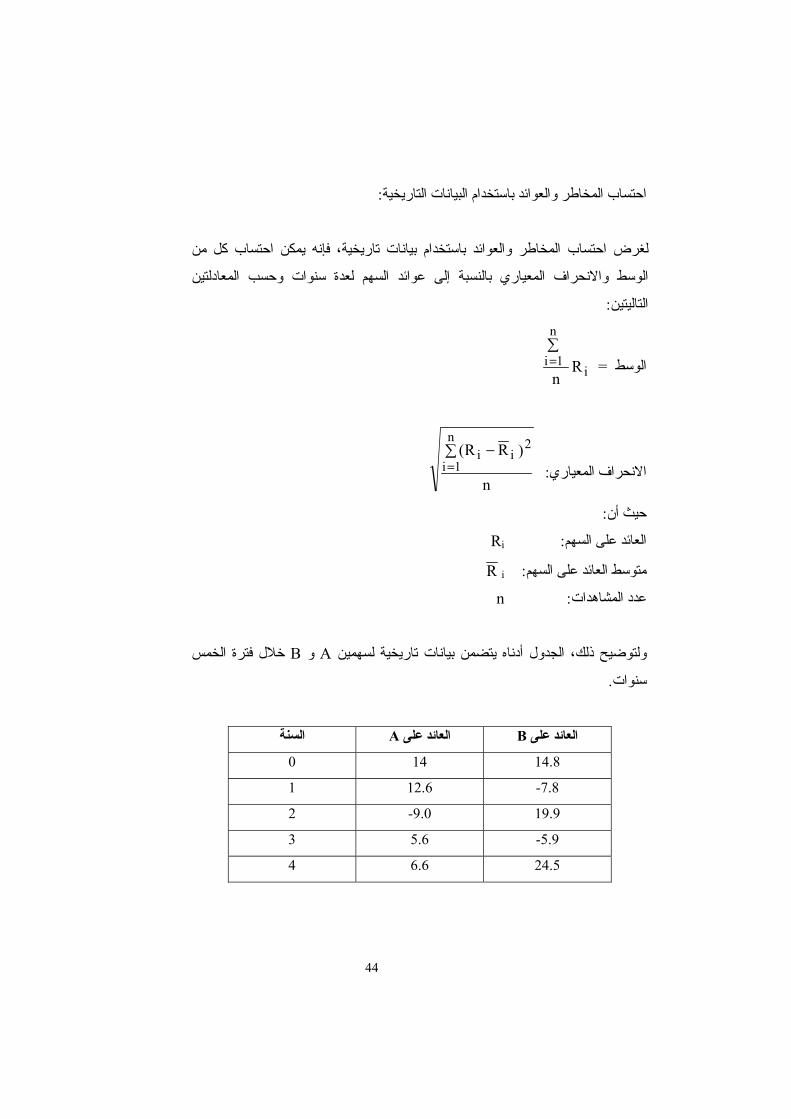

: احتساب المخاطر والعوائد باستخدام البيانات التاريخية

لغرض احتساب المخاطر والعوائد باستخدام بيانات تاريخية، فإنه يمكن احتساب آل من

واالنحراف المعياري بالنسبة إلى عوائد السهم لعدة سنوات وحسب المعادلتين الوسط

: التاليتين

i= الوسط

n

1i Rn

∑=

: االنحراف المعياريn

)RR(n

1i

2ii∑ −

=

: حيث أن

Ri :العائد على السهم

iR :متوسط العائد على السهم

n :عدد المشاهدات

خالل فترة الخمس B و Aولتوضيح ذلك، الجدول أدناه يتضمن بيانات تاريخية لسهمين

. سنوات

Bالعائد على Aالعائد على السنة

0 14 14.8

1 12.6 7.8-

2 9.0- 19.9

3 5.6 5.9-

4 6.6 24.5

45

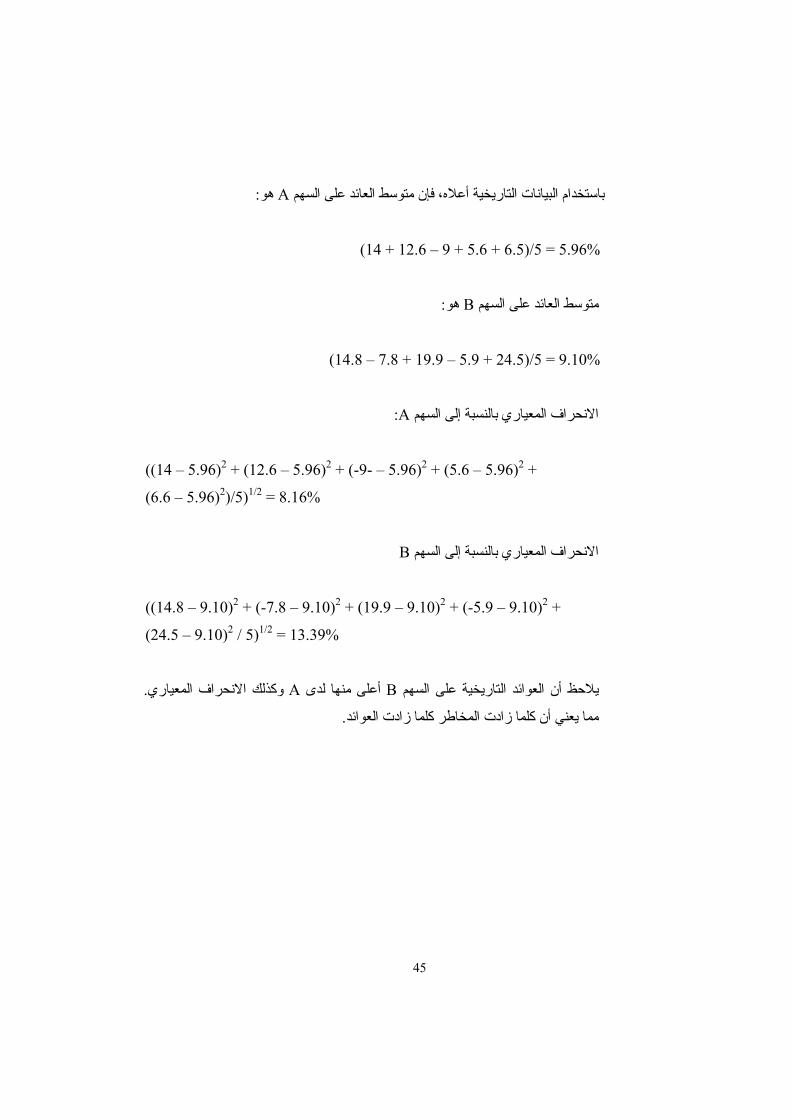

: هوAباستخدام البيانات التاريخية أعاله، فإن متوسط العائد على السهم

(14 + 12.6 – 9 + 5.6 + 6.5)/5 = 5.96%

: هوBمتوسط العائد على السهم

(14.8 – 7.8 + 19.9 – 5.9 + 24.5)/5 = 9.10%

:Aاالنحراف المعياري بالنسبة إلى السهم

((14 – 5.96)2 + (12.6 – 5.96)2 + (-9- – 5.96)2 + (5.6 – 5.96)2 +

(6.6 – 5.96)2)/5)1/2 = 8.16%

B المعياري بالنسبة إلى السهم االنحراف

((14.8 – 9.10)2 + (-7.8 – 9.10)2 + (19.9 – 9.10)2 + (-5.9 – 9.10)2 +

(24.5 – 9.10)2 / 5)1/2 = 13.39%

. وآذلك االنحراف المعياري A أعلى منها لدى Bيالحظ أن العوائد التاريخية على السهم

. لعوائدمما يعني أن آلما زادت المخاطر آلما زادت ا

46

Bondsالسندات : سابعًا

. السند هو أداة دين يباع من قبل الشرآات أو الحكومات بغرض الحصول على األموال

هو الدائن للشرآة وليس مالك في الشرآة آما هو الحال في ) المستثمر(ويكون مالك السند

. األسهم

يتعهد بدفع إلى المستثمر ) السندالمقترض أو بائع (معظم السندات تتضمن عبارة بأن المصدر

سلسلة من الدفعات النقدية آل ستة شهور باإلضافة إلى مبلغ واحد ) المقرض أو حامل السند (

ويتم تحديد الدفعات من خالل ضرب سعر فائدة السند بالقيمة االسمية . عند نهاية عمر السند

والر حيث تكون هذه القيمة د 1000معظم السندات تكون ذات قيمة اسمية تبلغ . لهذا السند

فعلى سبيل المثال إذا قامت شرآة . مطبوعة على السند وآذلك سعر الفائدة على هذا السند

فإن مبلغ الفائدة السنوي على هذا % 12 دوالر وسعر فائدة 1000بإصدار سند بقيمة اسمية

نوي وعادة تكون الدفعات تتم بشكل نصف س . دوالر x1000 = 120 %12السند تبلغ

. دوالر آل ستة أشهر60وبالتالي فإن حامل هذا السند سيحصل على

آما ويوجد للسند موعد استحقاق والذي يتم فيه قيام الشرآة المقترضة بدفع قيمة السند إلى

فإذا قامت شرآة . حامله باإلضافة إلى مبلغ دفعات سعر الفائدة المستحقة عن تلك الفترة

، معنى ذلك أن هذه الشرآة ستدفع للمستثمر %12بسعر فائدة سنة و 20باصدار سند مدته

دوالر مع نهاية السنة 1000 سنة باإلضافة إلى مبلغ 20 دوالر لمدة 60آل ستة شهور

العشرين، ويتقرر سعر الفائدة على السند بعدة عوامل أهمها عامل المخاطر بالنسبة إلى

عة والتصنيف العالي يكون درجة المخاطر فالشرآات الكبيرة أو ذات السم . الشرآة المصدرة

. على االستثمار فيها منخفضة وبالتالي يكون سعر الفائدة الذي يطلبه المستثمر منخفض

فكلما آانت فترة السند أطول . أضف إلى ذلك إلى أن الفترة الزمنية أيضًا تحدد سعر الفائدة

. آما آان سعر الفائدة على السند أعلى

47

Bonds Valuationد تقييم السن. 1

وبسبب هذه الحقيقة فإن . عند تقييم السند يجب أن يتم األخذ باالعتبار القيمة الزمنية للنقود

فمثًال قيمة . قيمة النقود التي تمتلكها اآلن أآبر من القيمة للنقود المتوقع استالمها في المستقبل

نة القادمة إذا آان سعر الفائدة السائدة الدفعة األولى التي يستلمها المستثمر على السند في الس

وحددنا األسباب التي تجعل قيمة النقود $ 57.14 = 1(0.5+1)/60ستكون % 10في السوق

. المستقبلية أقل من قيمتها الحالية

: مثال

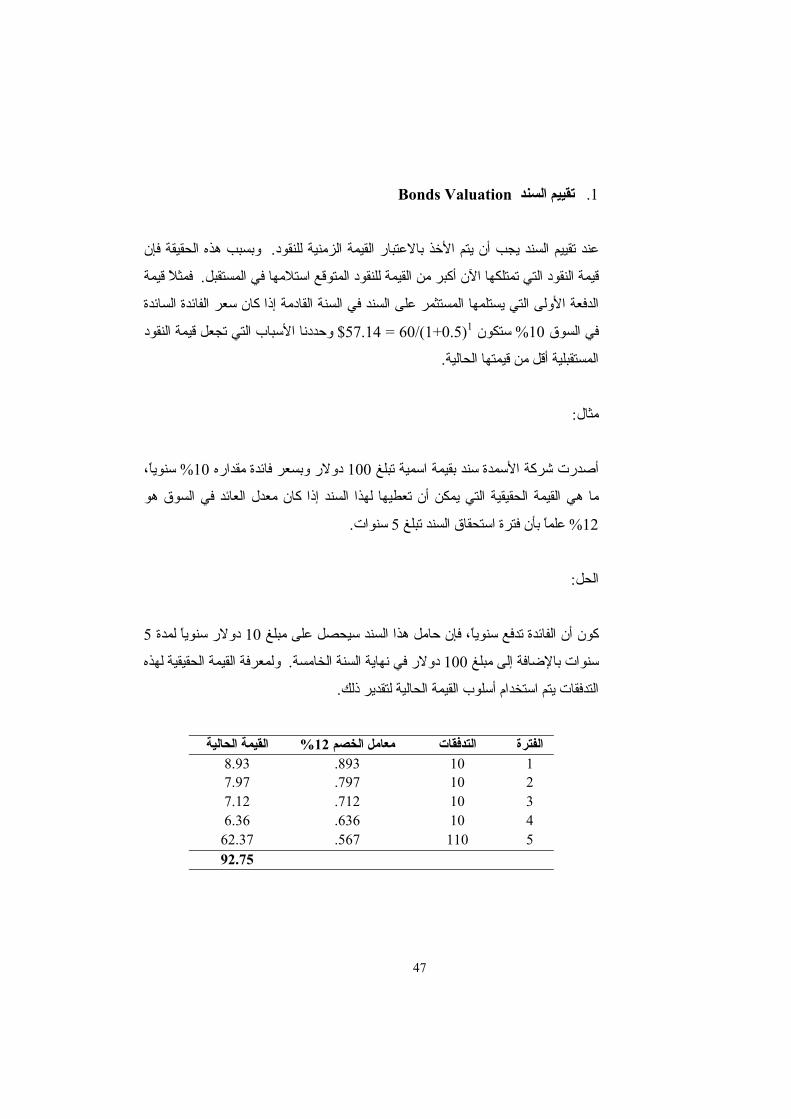

سنويًا، % 10 دوالر وبسعر فائدة مقداره 100أصدرت شرآة األسمدة سند بقيمة اسمية تبلغ

حقيقية التي يمكن أن تعطيها لهذا السند إذا آان معدل العائد في السوق هو ما هي القيمة ال

. سنوات5علمًا بأن فترة استحقاق السند تبلغ % 12

:الحل

5 دوالر سنويًا لمدة 10آون أن الفائدة تدفع سنويًا، فإن حامل هذا السند سيحصل على مبلغ

ولمعرفة القيمة الحقيقية لهذه . نة الخامسة دوالر في نهاية الس 100سنوات باإلضافة إلى مبلغ

. التدفقات يتم استخدام أسلوب القيمة الحالية لتقدير ذلك

الفترة التدفقات %12معامل الخصم القيمة الحالية8.93 893. 10 1 7.97 797. 10 2 7.12 712. 10 3 6.36 636. 10 4

62.37 567. 110 5 92.75

48

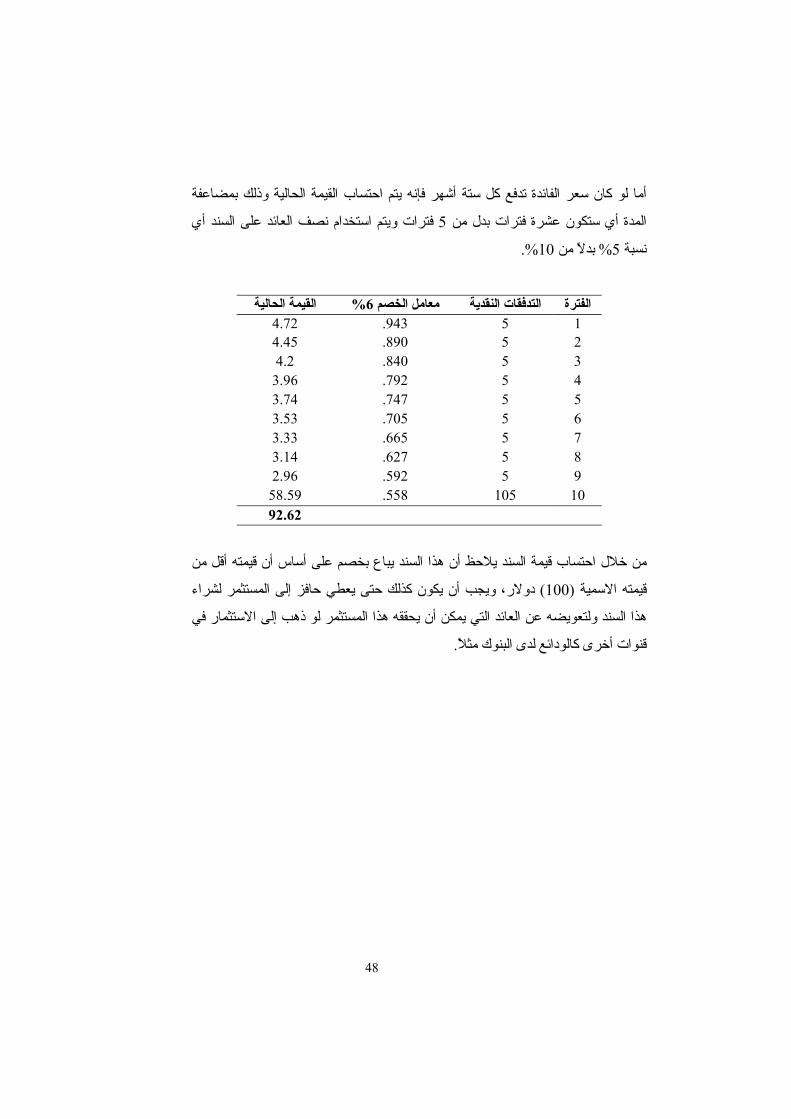

لفائدة تدفع آل ستة أشهر فإنه يتم احتساب القيمة الحالية وذلك بمضاعفة أما لو آان سعر ا

فترات ويتم استخدام نصف العائد على السند أي 5المدة أي ستكون عشرة فترات بدل من

%. 10بدًال من % 5نسبة

الفترة التدفقات النقدية %6معامل الخصم القيمة الحالية4.72 943. 5 1 4.45 890. 5 2 4.2 840. 5 3

3.96 792. 5 4 3.74 747. 5 5 3.53 705. 5 6 3.33 665. 5 7 3.14 627. 5 8 2.96 592. 5 9

58.59 558. 105 10 92.62

من خالل احتساب قيمة السند يالحظ أن هذا السند يباع بخصم على أساس أن قيمته أقل من

ك حتى يعطي حافز إلى المستثمر لشراء دوالر، ويجب أن يكون آذل ) 100(قيمته االسمية

هذا السند ولتعويضه عن العائد التي يمكن أن يحققه هذا المستثمر لو ذهب إلى االستثمار في

. قنوات أخرى آالودائع لدى البنوك مثًال

49

صفات السندات. 2

السندات ببساطة هي عقد بين المقرض والمقترض حيث أن المقترض يتعهد بدفع القرض

في الحقيقة تصنف السندات إلى عدة أنواع حيث يعتمد . فائدة المترتبة عليه إلى المقرض وال

. التصنيف على آل من المصدر، األولية، سعر الفائدة على السند، وعلى صفات االطفاء

. وتاليًا موجزًا عن آل هذه العوامل

Bond Issuer مصدر السند -أ

فمثًال هناك . تي يعتمد عليها تصنيف السند وبالتالي نوعيته يعتبر مصدر السند أهم العوامل ال

اختالف ما بين السندات التي تصدر عن الحكومة وتلك التي تصدر عن الشرآات الخاصة،

وهناك سندات تسمى . حيث أن السندات الصادرة عن الحكومة في العادة تكون أقل خطورة

واق غير سوق مصدر السند وهذه السندات السندات الدولية والتي تصدر بعدة عمالت وفي أس

: عدة أنواع

Euro Bondسندات اليورو -

فمثًال مقترض ياباني . وهذه السندات تكون في عملة غير عملة الدولة التي أصدرت فيها

طبعًا سندات اليورو ال تعني أنها ستصدر باليورو أو . يصدر سندات بالدوالر في سوق لندن

. أوروبيةأنها ستصدر في دولة

Foreign Bondsالسندات األجنبية -

وهي سندات تصدر بعملة الدولة التي يتم طرحها بها مثل إصدار سند بالين الياباني في اليابان

. من قبل شرآة أمريكية

50

Global Bondsالسندات العالمية -

لة الدولة هي مشابهة إلى سندات اليورو ولكن تختلف عنها بأنها يمكن أن تصدر بنفس عم

. التي يتم طرح هذه السندات في أسواقها

Priority األولية -ب

باإلضافة إلى الجدارة االئتمانية للمصدر، تلعب األولية دور مهم في تحديد إمكانية قيام

حيث أن األولية تبين موقع المقرض في حالة . المقترض بإرجاع المبالغ التي اقترضها

يعني ذلك ) Senior(فمثًال إذا آانت سندات ممتازة . ة استرداد دينه إفالس الشرآة في إمكاني

أن تأتي في المقدمة في الحصول على األموال في حالة إفالس الشرآة، أما إذا آانت سندات

غير ذات صفة فإن حاملها يمكن أن يأتي في آخر السلم الستالم حقوقه من الشرآة في حالة

. إفالسها

Coupon Rateلى السند سعر الفائدة ع-ج

: تصدر السندات بعدة أنواع من حيث سعر الفائدة وهي

.السندات ذات سعر الفائدة الثابت حتى موعد االستحقاق -

. السندات ذات سعر الفائدة المتغير حسب تغير المؤشر التي ترتبط به تلك السندات -

فائدة مغاير لسعر الفائدة السندات ذات سعر الفائدة المغاير حيث تدفع على تلك السندات -

مطروح منها سعر الفائدة % 6على سبيل المثال سند يدفع سعر فائدة . قصيرة األجل

.LIBORعلى الليبور

. السندات الصفرية والتي ال تدفع أي فائدة ولكن تصدر عادة بخصم -

51

طرق إطفاء السندات-د

عر الفائدة على أساس أن آل يتعرض آل من مصدر السند وحامله إلى مخاطر تقلبات س

ولهذا توفر السندات ميزة . منهما محكوم بفترة زمنية محدودة هي فترة استحقاق السند

. للمستثمر ومرونة للمصدر ندرج أهمها

Call abilityاالستدعاء -

تعطي هذه الصفة الحق لمصدر السند بإطفاء قيمة هذا السند قبل انتهاء موعد االستحقاق

ويكون في العادة أعلى من القيمة االسمية للسند . Call Priceى سعر االستدعاء وبسعر يسم

بعض الشرآات ترغب في إدخال . آي يتم تعويض المستثمر عن الخسارة في سعر الفائدة

هذه الميزة على السندات التي تصدرها النها تعطي الشرآة المصدرة المرونة عندما ينخفض

.كون هذه الميزة اختيارية وغير ملزمة للشرآة المصدرة للسندوت. سعر اإلقراض في السوق

فمثًال الشرآة التي أصدرت سند لمدة عشرين سنة قبل خمسة سنوات عندما آان سعر

%. 10ترغب باستبدال تلك السندات عندما ينخفض سعر اإلقراض إلى نسبة % 14اإلقراض

سعر عال تقوم باستدعاء السندات وبدًال من القيام بطرح سندات جديدة في السوق وتدفع

وال يكون عادة للمستثمر أية . القديمة وبسعر محدد متفق عليه مسبقًا يسمى سعر االستدعاء

خيار سوى قبول طلب الشرآة باستدعاء هذه السندات وهنا تكمن الخطورة في االستثمار في

تتوقف عن دفع الفوائد وعندما يتم استدعاء السندات فإن الشرآة . هذا النوع من السندات

. وتقوم بدفع مبلغ نهائي إلى المستثمر

Convertible Bondsالسندات القابلة للتحويل -

بعض السندات تحتوى على ميزة التحويل حيث تعطي حامل هذا السند الخيار في استبدال تلك

مر يعيد هذه وبممارسة هذا الخيار فإن المستث . السندات بأسهم في الشرآة المصدرة للسندات

52

السندات إلى الشرآة ويؤخذ مقابلها أسهم في الشرآة وبالتالي تتغير صفة المستثمر من

. مقرض للشرآة إلى مالك فيها

فمثًال إذا . Conversion Priceوهناك شروط لتحويل السند إلى سهم يعكسها سعر التحويل

دوالر يمكن استبداله 1000ة لكل سهم فإن السند ذات القيمة االسمي $ 40آان سعر التحويل

وتكون نسبة التحويل . سهم هو سعر التحويل 25أي آل سند مقابل ) 40/1000( سهم 25بـ

دوالر 100فإذا آان سعر التحويل . هي قيمة السند االسمية مقسومة على سعر التحويل

. أسهم10) = 1000/100(معنى ذلك أن نسبة التحويل هي

ة التحويل إلى أسهم عملية مغرية ألن الشرآة تظهر إمكانية النمو وعادة ما يجد أن عملي

. وعادة ال تكون عملية التحويل قابلة للرجوع عنها. والربح في المستقبل

اسهم لكل 10لنفرض أن هناك سند يتميز بامكانية االستدعاء والتحويل وآان نسبة التحويل

دوالر إذا 115x10 = 1150ن السند يساوي دوالر وبالتالي فإ 115سند وإن السهم يباع بـ

دوالر، 1080إذا قامت الشرآة باستدعاء السند وليكن سعر االستدعاء . تم تحويله إلى أسهم

فإن المستثمر سيعمل على تحويل هذا السند إلى أسهم بدًال من إرجاعه للشرآة بسعر

ن المستثمر من التخلص وباالعتماد على ميزات السند فهناك أربع طرق تمك . دوالر 1080

إعادته إلى الشرآة المصدرة في موعد االستحقاق والحصول على مبلغ : من السند الذي يحمله

دوالر، بيعه في السوق قبل موعد االستحقاق، يتم استدعاءه من قبل الشرآة، أو يتم 1000

. تحويله إلى أسهم

Puttable Bondsالسندات القابلة لالسترجاع -

لسندات حاملها الحق ولكن ليس االلتزام لبيع هذه السندات أو إرجاعها إلى تعطي هذه ا

. وهذه السندات عادة تحمي المستثمر من مخاطر سعر الفائدة . مصدرها وبسعر محدد مسبق

فإذا آان سعر الفائدة في السوق أعلى بكثير من العائد على السند، فإنه من المنطق أن يقوم

. العادة استثمار أمواله بنسبة عائد معقولصاحب هذا السند بإرجاعه

53

Bonds Premiumعالوة السندات -

دوالر 1030فمثًال إذا تم شراء سند يبلغ . القيمة التي يباع بها السند بأعلى من قيمته االسمية

دوالر يمثل العالوة التي تم دفعها لشراء هذا 30 دوالر، فإن مبلغ 1000وقيمته االسمية

. السند

Zero Coupon Bondsسندات الصفرية ال -

هي السندات التي ال يتقاضى حاملها أي فائدة ولكن تباع هذه السندات بسعر أقل من القيمة

وعند االستحقاق يستطيع حامله الحصول على آامل قيمة السند المدونة . السوقية لهذا السند

دوالر وعند موعد 900ع بمبلغ دوالر يبا 1000فمثًال سند قيمته االسمية . على هذا السند

دوالر تمثل العائد 100 دوالر بمعنى أن هناك 1000االستحقاق سيسترد حامل السند مبلغ

. على هذا السند

Bond Duration أجل استحقاق للسند -ح

ويمكن تعريف أجل االستحقاق بأنه الفترة الالزمة السترداد قيمة السند وذلك من خالل خصم

هذا وسبق وأن تم الحديث عن أن القيمة الحالية ألي استثمار تمثل مجموع . النقديةالتدفقات

التدفقات مخصومة بسعر خصم مناسب حيث أنه آلما آانت الفترة الزمنية أطول فإن القيمة

لذلك فإن مخاطر استرداد . وهذا تمامًا ينطبق على السندات . الحالية للتدفقات النقدية تتناقص

ولكن يمكن أن تنخفض هذه المخاطر . ستثمر في السندات تزداد مع ازدياد الزمن المبلغ الم

أسرع % 10فمثًال سيتم استرداد قيمة سند لسعر الفائدة . في حال زيادة العائد على السندات

%. 7من سند مماثل في موعد االستحقاق ولكن سعر الفائدة

ه العناصر في رقم واحد مما يسمح بقياس إن احتساب آجال االستحقاق للسند يتضمن آافة هذ

ويمكن احتساب آجل . درجة حساسية سعر السند إلى التغيرات في أسعار الفائدة في السوق

: استحقاق للسند باستخدام المعادلة التالية

54

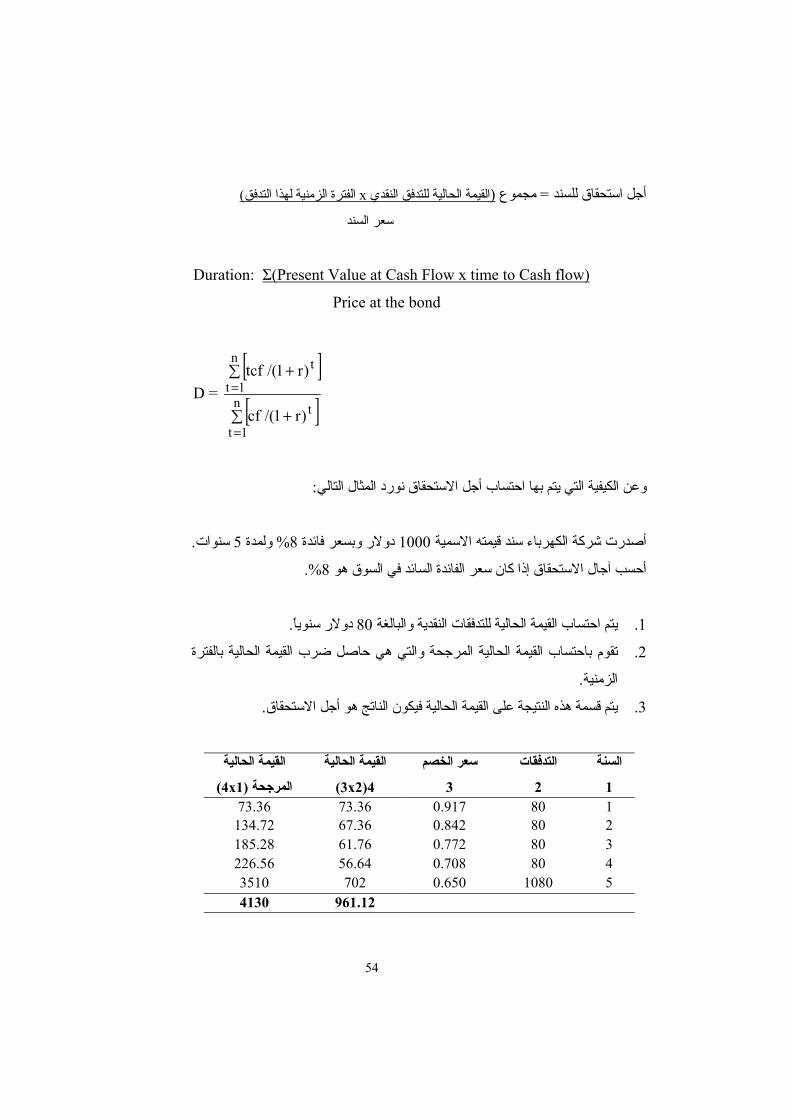

) الفترة الزمنية لهذا التدفقxالقيمة الحالية للتدفق النقدي (مجموع = أجل استحقاق للسند

سعر السند

Duration: Σ(Present Value at Cash Flow x time to Cash flow)

Price at the bond

D = [ ][ ]∑ +

∑ +

=

=n

1t

t

n

1t

t

)r1/(cf

)r1/(tcf

: اق نورد المثال التاليوعن الكيفية التي يتم بها احتساب أجل االستحق

. سنوات 5ولمدة % 8 دوالر وبسعر فائدة 1000أصدرت شرآة الكهرباء سند قيمته االسمية

%. 8أحسب آجال االستحقاق إذا آان سعر الفائدة السائد في السوق هو

. دوالر سنويًا80يتم احتساب القيمة الحالية للتدفقات النقدية والبالغة .1

يمة الحالية المرجحة والتي هي حاصل ضرب القيمة الحالية بالفترة تقوم باحتساب الق .2

. الزمنية

. يتم قسمة هذه النتيجة على القيمة الحالية فيكون الناتج هو أجل االستحقاق .3

القيمة الحالية

)1x4(المرجحة

القيمة الحالية

4)2x3(

سعر الخصم

3

التدفقات

2

السنة

1 73.36 73.36 0.917 80 1

134.72 67.36 0.842 80 2 185.28 61.76 0.772 80 3 226.56 56.64 0.708 80 4 3510 702 0.650 1080 5 4130 961.12

55

D = 2.412.961

4130 =

يالحظ من المثال السابق أن آل من سعر فائدة السند، معدل العائد والفترة الزمنية آلها عوامل

: حقاقتلعب دور في تحديد آجال االست

الزيادة في معدل العائد في السوق يؤدي إلى تقليل القيمة الحالية لكل تدفق وآون أن .1

آجال االستحقاق يعتمد على حاصل ضرب القيمة الحالية بالفترة الزمنية، فإن العائد

لذلك هناك عالقة عكسية ما بين أجل . المرتفع يؤدي إلى تخفيض آجال االستحقاق

. ائد في السوقاالستحقاق ونسبة الع

الزيادة أيضًا في نسب العوائد على السندات يودي إلى رفع القيمة الحالية وبالتالي سعر .2

لذلك هناك عالقة . السند، هذه الزيادة في السعر تؤدي إلى تخفيض آجال االستحقاق

. عكسية ما بين آجال االستحقاق ومعدل العائد على السند

دي إلى زيادة آجال االستحقاق وبالتالي يكون السند أآثر الزيادة في موعد االستحقاق تؤ .3

واالنخفاض في موعد االستحقاق يؤدي . حساسية للتغيرات في سعر الفائدة في السوق

إلى تخفيض آجال االستحقاق وبالتالي يكون السند أقل حساسية للتغيرات في أسعار

حقاق السند وآجال االستحقاق لذلك فإن هناك عالقة طردية ما بين است . الفائدة السوقية

. للسند

56

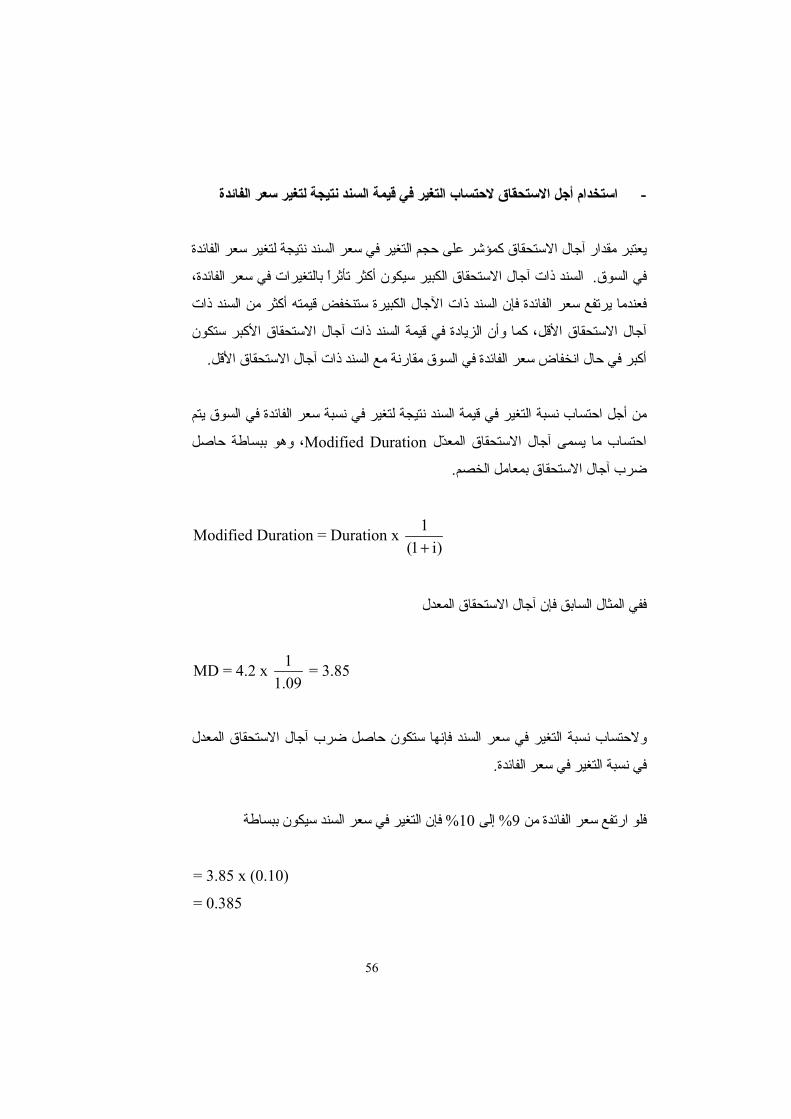

استخدام أجل االستحقاق الحتساب التغير في قيمة السند نتيجة لتغير سعر الفائدة -

يعتبر مقدار آجال االستحقاق آمؤشر على حجم التغير في سعر السند نتيجة لتغير سعر الفائدة

رًا بالتغيرات في سعر الفائدة، السند ذات آجال االستحقاق الكبير سيكون أآثر تأث . في السوق

فعندما يرتفع سعر الفائدة فإن السند ذات اآلجال الكبيرة ستنخفض قيمته أآثر من السند ذات

آجال االستحقاق األقل، آما وأن الزيادة في قيمة السند ذات آجال االستحقاق األآبر ستكون

. ات آجال االستحقاق األقلأآبر في حال انخفاض سعر الفائدة في السوق مقارنة مع السند ذ

من أجل احتساب نسبة التغير في قيمة السند نتيجة لتغير في نسبة سعر الفائدة في السوق يتم

وهو ببساطة حاصل ،Modified Durationاحتساب ما يسمى آجال االستحقاق المعّدل

. ضرب آجال االستحقاق بمعامل الخصم

Modified Duration = Duration x )i1(

1+

ففي المثال السابق فإن آجال االستحقاق المعدل

MD = 4.2 x 09.11 = 3.85

والحتساب نسبة التغير في سعر السند فإنها ستكون حاصل ضرب آجال االستحقاق المعدل

. في نسبة التغير في سعر الفائدة

فإن التغير في سعر السند سيكون ببساطة %10إلى % 9فلو ارتفع سعر الفائدة من

= 3.85 x (0.10)

= 0.385

57

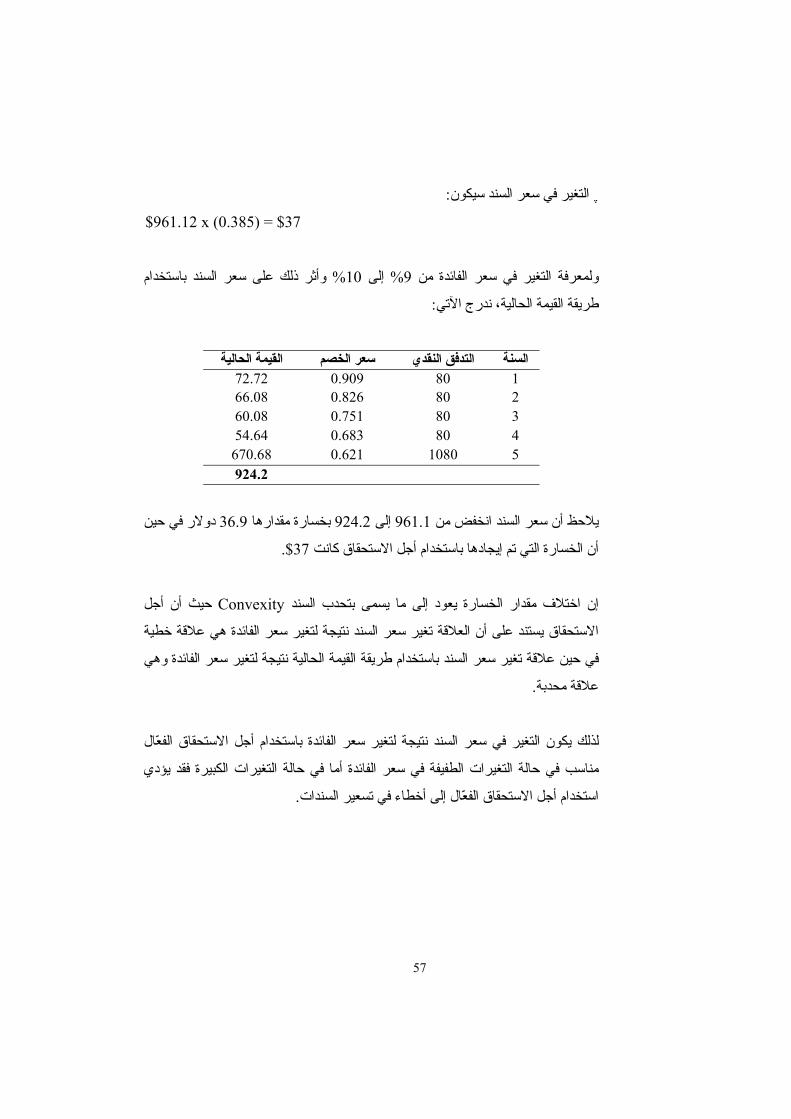

: التغير في سعر السند سيكونֶ

$961.12 x (0.385) = $37

وأثر ذلك على سعر السند باستخدام % 10إلى % 9ولمعرفة التغير في سعر الفائدة من

: طريقة القيمة الحالية، ندرج اآلتي

السنة لتدفق النقديا سعر الخصم القيمة الحالية72.72 0.909 80 1 66.08 0.826 80 2 60.08 0.751 80 3 54.64 0.683 80 4

670.68 0.621 1080 5 924.2

دوالر في حين 36.9 بخسارة مقدارها 924.2 إلى 961.1يالحظ أن سعر السند انخفض من

. $37أن الخسارة التي تم إيجادها باستخدام أجل االستحقاق آانت

حيث أن أجل Convexityإن اختالف مقدار الخسارة يعود إلى ما يسمى بتحدب السند

االستحقاق يستند على أن العالقة تغير سعر السند نتيجة لتغير سعر الفائدة هي عالقة خطية

في حين عالقة تغير سعر السند باستخدام طريقة القيمة الحالية نتيجة لتغير سعر الفائدة وهي

. محدبةعالقة

لذلك يكون التغير في سعر السند نتيجة لتغير سعر الفائدة باستخدام أجل االستحقاق الفّعال

مناسب في حالة التغيرات الطفيفة في سعر الفائدة أما في حالة التغيرات الكبيرة فقد يؤدي

. استخدام أجل االستحقاق الفّعال إلى أخطاء في تسعير السندات

58

Convexityالتحدب . 2

الحظنا أن احتساب تغير سعر السند نتيجة لتغير سعر الفائدة باستخدام أجل االستحقاق آان

حيث أن عالقة سعر . يعتريها عدم الدقة وذلك لعدم أخذ ما يسمى بتحدب السند بعين االعتبار

بة السند مع العائد هي عالقة ليست خطية حيث أن شكل منحى عالقة السعر مع العائد عند نس

تغير معينة سواء ارتفاعًا أو انخفاضًا، فإن الربح الناتج عن انخفاض سعر الفائدة سيكون أآبر

. من االنخفاض في السعر نتيجة زيادة مماثلة في سعر الفائدة

59

: مراجع مقترحة

1. Head, A and Watsor Denzil, 2001, Corporate Finance, Principles

& Practice,, Second Edition.

2. Pike, R. and Neale B., 1999, Corporate Finance and Investment,

Decisions and Strategies. Third Edition.

3. www.ameritrade.com

4. www.Fool.com

5. www.finpipe.com