Embed Size (px)

DESCRIPTION

Игорь Литовка

Citation preview

Маркетинговая активность участников

фармацевтического рынка

Маркетинговая активность участников

фармацевтического рынка

Подготовлено на основе данных исследованияPharma-QТМ «Мнение провизоров/фармацевтов»,

MEDI-QТМ «Мнение практикующих врачей»и PrIndexТМ «Мониторинг назначений лекарственных препаратов врачами»,

НОЯБРЬ 2008

Литовка ИгорьГенеральный директор

КОМКОН Фарма – Украина

Основные разделы доклада

Изменения и тренды, зафиксированные на фармацевтическом рынке Украины

Возможные изменения стратегии продвижения ЛС на рынке Украины

Оптимизация ресурсов для продвижения ЛС

Оценка эффективности работы SF и отклика целевых аудиторий

Динамика охвата визитами МП терапевтов:

ТОП 10+ компаний по охвату

7774

56 5553 51 49 48

4542 41

7572

64 6259

51 51 50 49 48

0

10

20

30

40

50

60

70

80

90

КРКА

Берл

ин-Х

еми

рати

офар

м

Дарни

ца

Арте

риум

Глак

соСм

итКл

яйн

Сано

фи-

Авен

тис

Ранб

акси

Борщ

агов

ский

ХФЗ

Бион

орик

а

Серв

ье

КРКА

Берл

ин-Х

еми

Геде

он Рих

тер

Нико

мед

рати

офар

м

Санд

оз

Акта

вис

Сано

фи-

Авен

тис

Битт

нер

Дарни

ца

% р

еспо

нден

тов

Ноябрь_05 Ноябрь_06 Ноябрь_07 Ноябрь_08

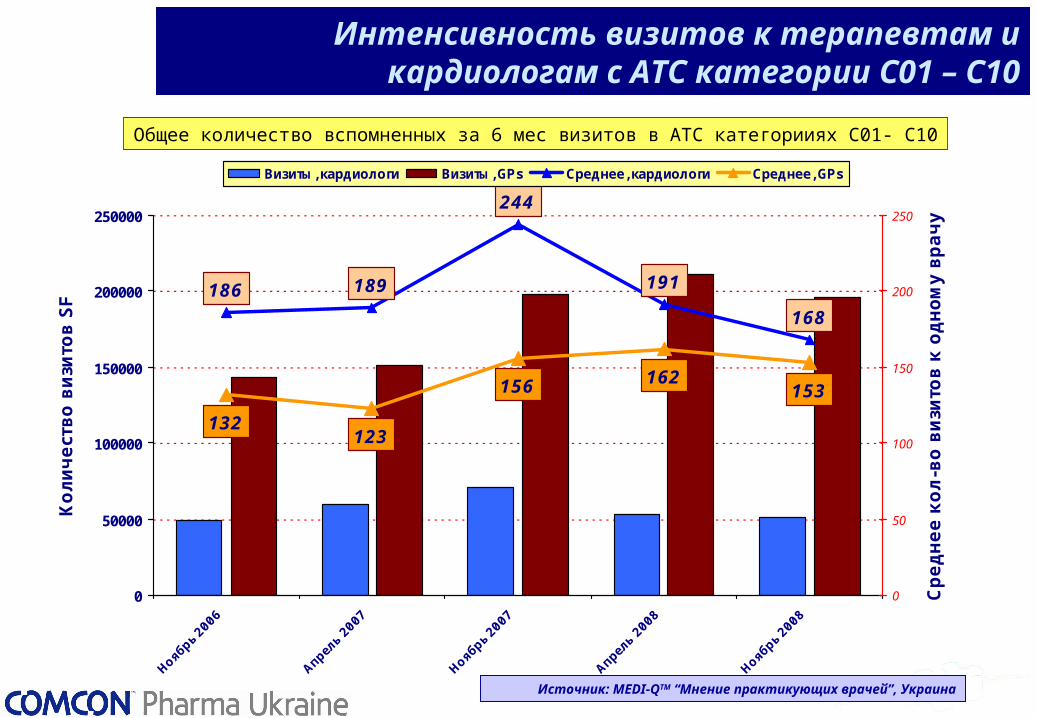

Выборка: 1 284 терапевта, 304 каридолога

Источник: MEDI-QТМ “Мнение практикующих врачей”, Украина

Терапевты Кардиологи

186 189

244

191

168

132123

156 162153

0

50000

100000

150000

200000

250000

Нояб

рь 200

6

Апре

ль 200

7

Нояб

рь 200

7

Апре

ль 200

8

Нояб

рь 200

8

Количест

во в

изи

тов S

F

0

50

100

150

200

250

Среднее к

ол-в

о в

изи

тов к

одном

у врачу

Визиты, кардиологи Визиты, GPs Среднее, кардиологи Среднее, GPs

Интенсивность визитов к терапевтам и кардиологам с АТС категории С01 – С10

Источник: MEDI-QТМ “Мнение практикующих врачей”, Украина

Общее количество вспомненных за 6 мес визитов в ATC категорииях С01- C10

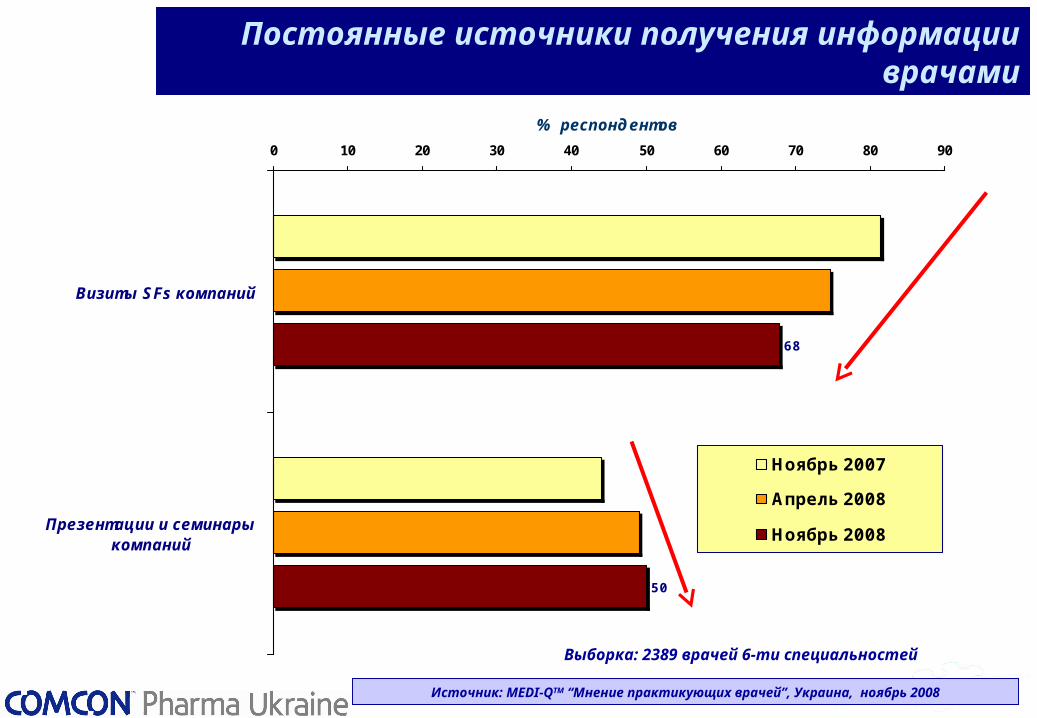

Постоянные источники получения информации врачами

68

50

0 10 20 30 40 50 60 70 80 90

Визиты SFs компаний

Презентации и семинарыкомпаний

% респондентов

Ноябрь 2007

Апрель 2008

Ноябрь 2008

Выборка: 2389 врачей 6-ти специальностей

Источник: MEDI-QТМ “Мнение практикующих врачей”, Украина, ноябрь 2008

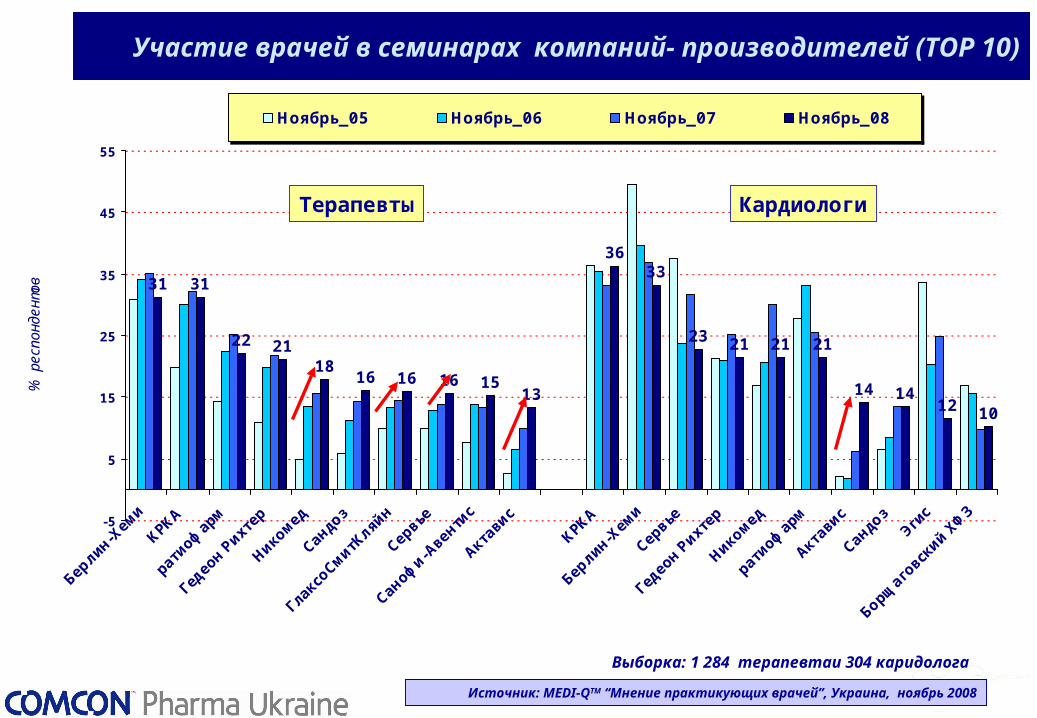

Участие врачей в семинарах компаний- производителей (ТОР 10)

31 31

22 2118

16 16 16 1513

3633

23 21 21 21

14 1412 10

-5

5

15

25

35

45

55

Берл

ин-Х

еми

КРКА

рати

офар

м

Геде

он Рих

тер

Нико

мед

Санд

оз

Глак

соСм

итКл

яйн

Серв

ье

Сано

фи-

Авен

тис

Акта

вис

КРКА

Берл

ин-Х

еми

Серв

ье

Геде

он Рих

тер

Нико

мед

рати

офар

м

Акта

вис

Санд

оз

Эгис

Борщ

агов

ский

ХФЗ

% р

еспо

нден

тов

Ноябрь_05 Ноябрь_06 Ноябрь_07 Ноябрь_08

Выборка: 1 284 терапевтаи 304 каридолога

Источник: MEDI-QТМ “Мнение практикующих врачей”, Украина, ноябрь 2008

Терапевты Кардиологи

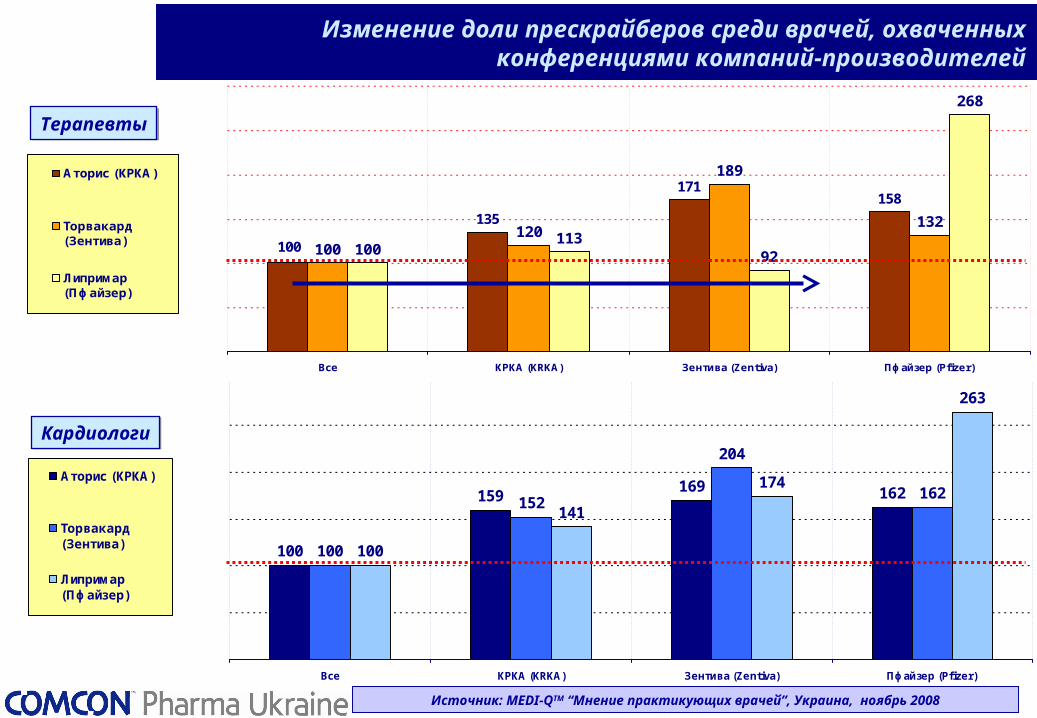

100

159169 162

100

152

204

162

100

141

174

263

Все КРКА (KRKA) Зентива (Zentiva) Пфайзер (Pfizer)

Аторис (КРКА)

Торвакард(Зентива)

Липримар(Пфайзер)

135

171158

100120

189

132

100113

92

268

100

Все КРКА (KRKA) Зентива (Zentiva) Пфайзер (Pfizer)

Аторис (КРКА)

Торвакард(Зентива)

Липримар(Пфайзер)

КардиологиКардиологи

ТерапевтыТерапевты

Изменение доли прескрайберов среди врачей, охваченных конференциями компаний-производителей

Источник: MEDI-QТМ “Мнение практикующих врачей”, Украина, ноябрь 2008

Отражение кризиса на активности в продвижении

Более выраженное снижение активности SFs у терапевтов, чем у врачей узких специальностей (снижение охватов целевых аудиторий)

Снижение количества одновременно продвигаемых препаратов

Заметный перенос акцента с индивидуальных контактов медицинских представителей на массовые акции (семинары, презентации компаний...), вероятно, как часть компенсации снижения общего уровня охвата

Ключевые вопросы текущей ситуации

Может ли быть эффективной сегодня выстроенная ранее система продвижения?

Какие коррективы необходимо внести сегодня и в ближайшем будущем?

Кризис как «внезапная беда» или возможность для переосмысления понятий эффективности работы системы в целом?

Что прежде всего должно находиться в фокусе системы продвижения?

Вероятные кризисные изменения в поведении участников рынка

Снижение активности в целом?Переключение акцентов (с врачей на

фармацевтов, с фармацевтов на конечных потребителей)?

Ревизия работы SFs? – Количество, региональный охват, качество работы?

Ревизия маркетинга:• S (сегментирование)• T (таргетирование)• E (оценка)• P (позиционирование)

Соотношение долей назначений врачей различных специальностей в общей выписке

27,3 28,5 29,5

24,5 24,8 24,6

11,5 11,3 11,1

8,5 7,9 7,6

4,7 4,6 4,72,2 2 2,3

0%

20%

40%

60%

80%

100%

Ноябрь 2006 Ноябрь 2007 Ноябрь 2008

Соотн

ош

ение к

оличест

ва в

ыписа

нны

х р

ецепто

в

Ревматолог

Пульмонолог

Аллерголог

Уролог

Гастроэнтеролог

Психиатр

Травматолог

Эндокринолог

Офтальмолог

Хирург

Кардиолог

Дерматолог

Невролог

Гинеколог

Педиатр

Терапевт

Источник: PrIndex «Мониторинг назначений лекарственных препаратов», ноябрь 2008

2010 1984 2228 2174

107339928

10596 11394

1000

3000

5000

7000

9000

11000

13000

15000

Apr 07' Nov 07' Apr 08' Nov 08'

[00

0]

на

зна

че

ни

й в

го

д

Кардиолог Терапевт

Динамика назначений ЛС для лечениясердечно-сосудистых заболеваний

Источник: PrIndex «Мониторинг назначений лекарственных препаратов», ноябрь 2008

На терапевтов приходится до 85% выписки средств для лечения сердечно-сосудистых заболеваний

Простая арифметика

Специалисты Терапевты Кардиологи

Назначения до 10 000 2 000

Повышение/падение кол-ва назначений, %

- 30 + 50

Назначения после 7 000 3000

Итог: - 2 000 назначений

Даже при значительном повышении лояльности к препаратам компании узких специалистов, но при падении назначений препарата врачами широкого профиля суммарные назначения по препаратам компании

снизятся

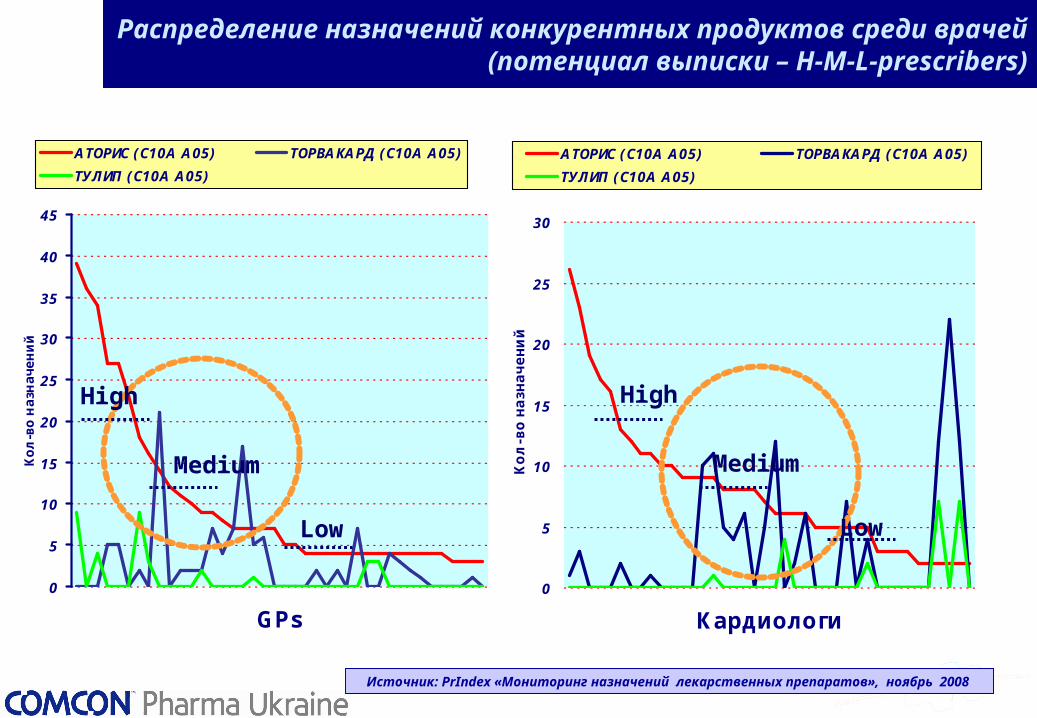

Распределение назначений конкурентных продуктов среди врачей (потенциал выписки – H-M-L-prescribers)

0

5

10

15

20

25

30

Кардиологи

Кол-в

о н

азн

ачений

АТОРИС (C10A A05) ТОРВАКАРД (C10A A05)

ТУЛИП (C10A A05)

GPs

0

5

10

15

20

25

30

35

40

45

GPs

Кол

-во

наз

нач

ений

АТОРИС (C10A A05) ТОРВАКАРД (C10A A05)

ТУЛИП (C10A A05)

Источник: PrIndex «Мониторинг назначений лекарственных препаратов», ноябрь 2008

High

Medium

Low

High

Medium

Low

Прогнозы развития ситуации

Маркетинговые усилия возрастут после небольшого затишья

Ренессанс маркетинговых инициатив«Отличайся или умри»Ужасная смерть стратегии “Me too” – и не

“me” и не “too”Перенос акцентов с «ковровых

бомбометаний» на «точечные удары»Конкуренция не станет меньшеЗа «селективность» и «таргетированность»

придется заплатить, ибо чудес не бывает, впрочем, и до кризиса было бы неплохо поступать также

Промежуточные выводы

Для сохранения высокого потока назначений препаратов компании нужна оптимизация работы с высокопотенциальными целевыми аудиториями врачей: определение ключевых ЦА, перераспределение визитов SF

Необходимо создание системы различных индикаторов для мониторинга эффективности работы SF

Индикаторы комплексной оценки эффективности

работы SF

Ap

r

% o

f re

spo

nd

ents

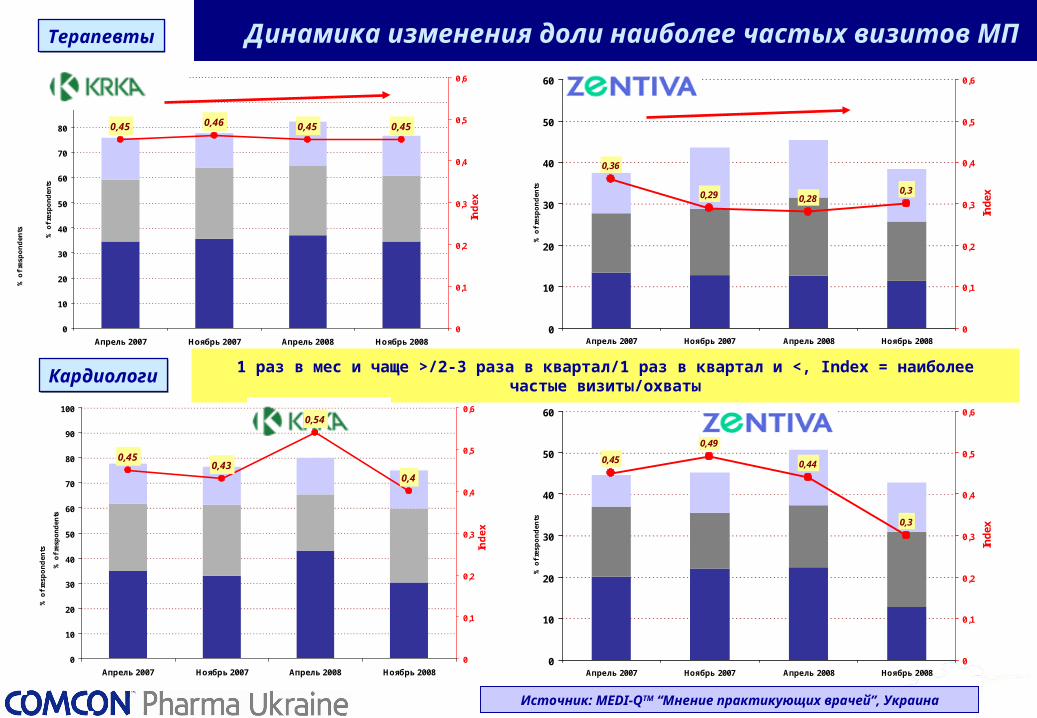

Динамика изменения доли наиболее частых визитов МП

0,36

0,29 0,280,3

0

10

20

30

40

50

60

Апрель 2007 Ноябрь 2007 Апрель 2008 Ноябрь 2008

% o

f re

spo

nd

ents

0

0,1

0,2

0,3

0,4

0,5

0,6

Ind

ex

0,45 0,46 0,45 0,45

0

10

20

30

40

50

60

70

80

90

100

Апрель 2007 Ноябрь 2007 Апрель 2008 Ноябрь 2008

% o

f re

spo

nd

ents

0

0,1

0,2

0,3

0,4

0,5

0,6

Ind

ex

1 раз в мес и чаще >/2-3 раза в квартал/1 раз в квартал и <, Index = наиболее частые визиты/охваты

Ap

r

% o

f re

spo

nd

ents

0,45

0,49

0,44

0,3

0

10

20

30

40

50

60

Апрель 2007 Ноябрь 2007 Апрель 2008 Ноябрь 2008

% o

f re

spo

nd

ents

0

0,1

0,2

0,3

0,4

0,5

0,6

Ind

ex

0,450,43

0,54

0,4

0

10

20

30

40

50

60

70

80

90

100

Апрель 2007 Ноябрь 2007 Апрель 2008 Ноябрь 2008

% o

f re

spo

nd

ents

0

0,1

0,2

0,3

0,4

0,5

0,6

Ind

ex

ТерапевтыТерапевты

КардиологиКардиологи

Источник: MEDI-QТМ “Мнение практикующих врачей”, Украина

0,33

0,44 0,45

0,51

0,46 0,48 0,490,53

0

10

20

30

40

50

60

Апрель 2007 Ноябрь 2007 Апрель 2008 Ноябрь 2008 Апрель 2007 Ноябрь 2007 Апрель 2008 Ноябрь 2008

% o

f re

sp

on

den

ts

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00

Ind

ex =

Hig

h / T

ota

l P

resri

bers

High Middle Low High Presribers /Total Presribers

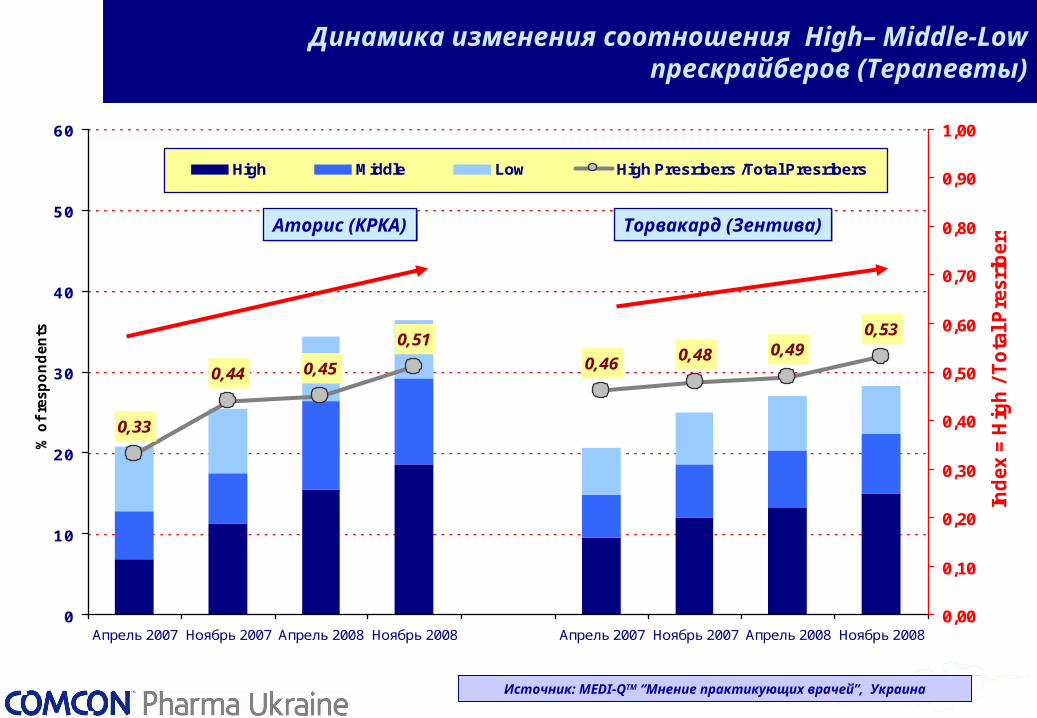

Динамика изменения соотношения High– Middle-Low прескрайберов (Терапевты)

Источник: MEDI-QТМ “Мнение практикующих врачей”, Украина

Аторис (КРКА)Аторис (КРКА) Торвакард (Зентива)Торвакард (Зентива)

0,55

0,74 0,74

0,71

0,78 0,78

0,720,69

0

10

20

30

40

50

60

70

80

90

Апрель2007

Ноябрь2007

Апрель2008

Ноябрь2008

Cardiologists- Торвакард

Апрель2007

Ноябрь2007

Апрель2008

Ноябрь2008

% o

f re

spo

nd

ents

0,4

0,5

0,6

0,7

0,8

0,9

1

Ind

ex =

Hig

h /

To

tal P

resr

iber

s

High Middle Low High Presribers /Total Presribers

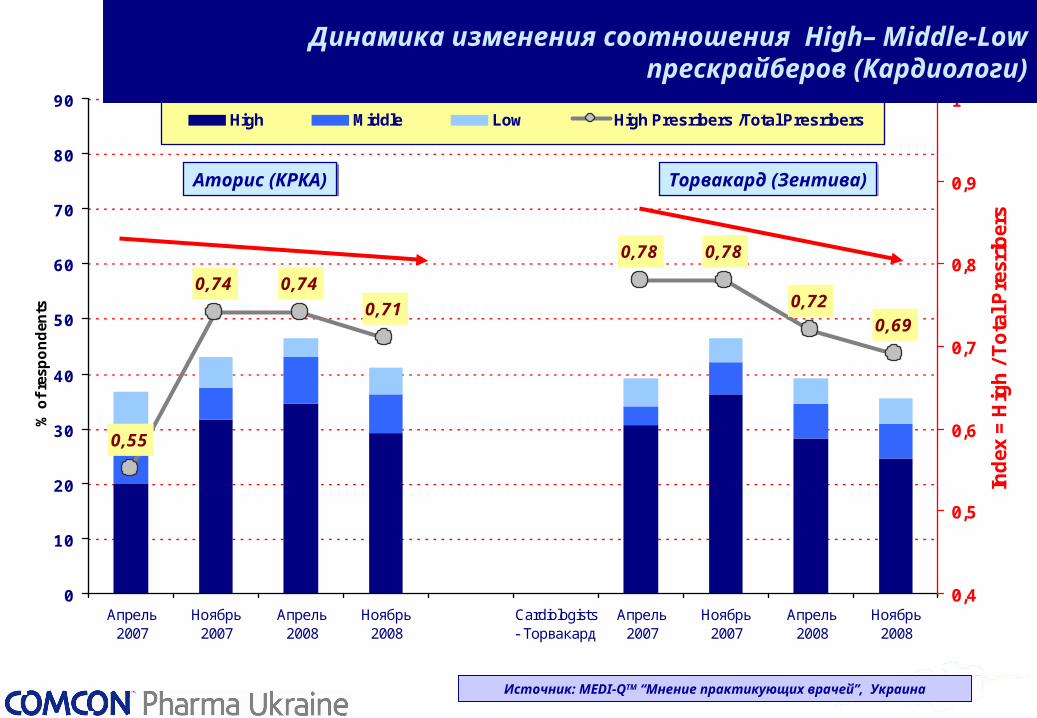

Источник: MEDI-QТМ “Мнение практикующих врачей”, Украина

Аторис (КРКА)Аторис (КРКА) Торвакард (Зентива)Торвакард (Зентива)

Динамика изменения соотношения High– Middle-Low прескрайберов (Кардиологи)

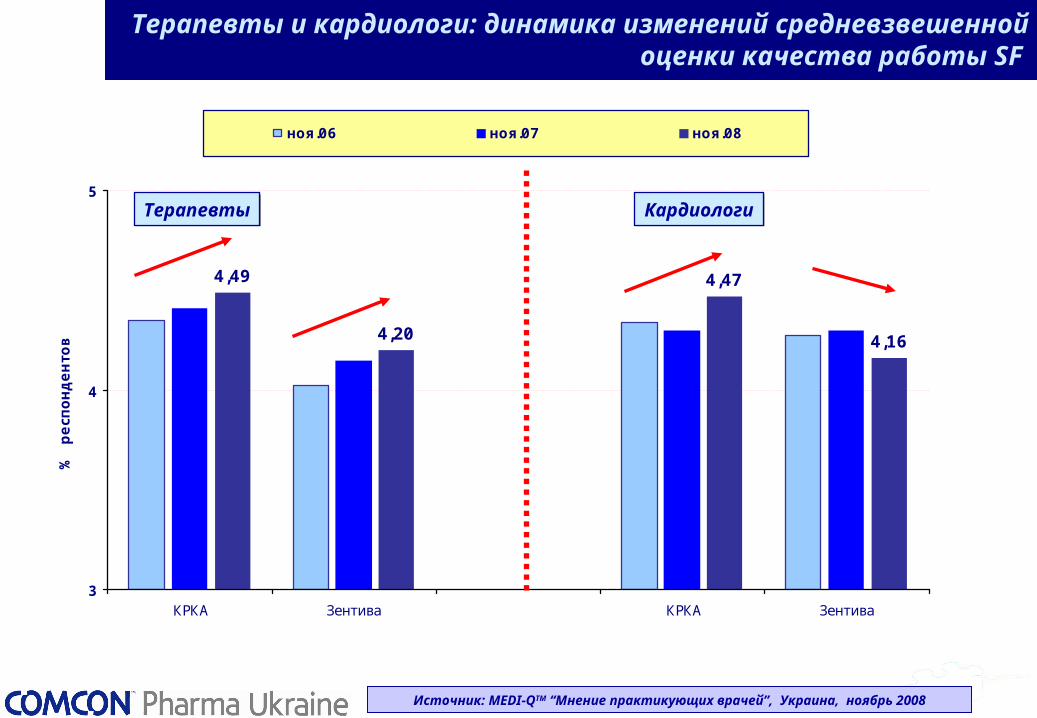

4,49

4,20

4,47

4,16

3

4

5

КРКА Зентива КРКА Зентива

% р

есп

онденто

в

ноя.06 ноя.07 ноя.08

Терапевты и кардиологи: динамика изменений средневзвешенной оценки качества работы SF

Источник: MEDI-QТМ “Мнение практикующих врачей”, Украина, ноябрь 2008

КардиологиКардиологиТерапевтыТерапевты

Оценка провизорами/фармацевтами

работы медицинских представителей ведущих

компаний

Оценка провизорами/фармацевтами

работы медицинских представителей ведущих

компаний

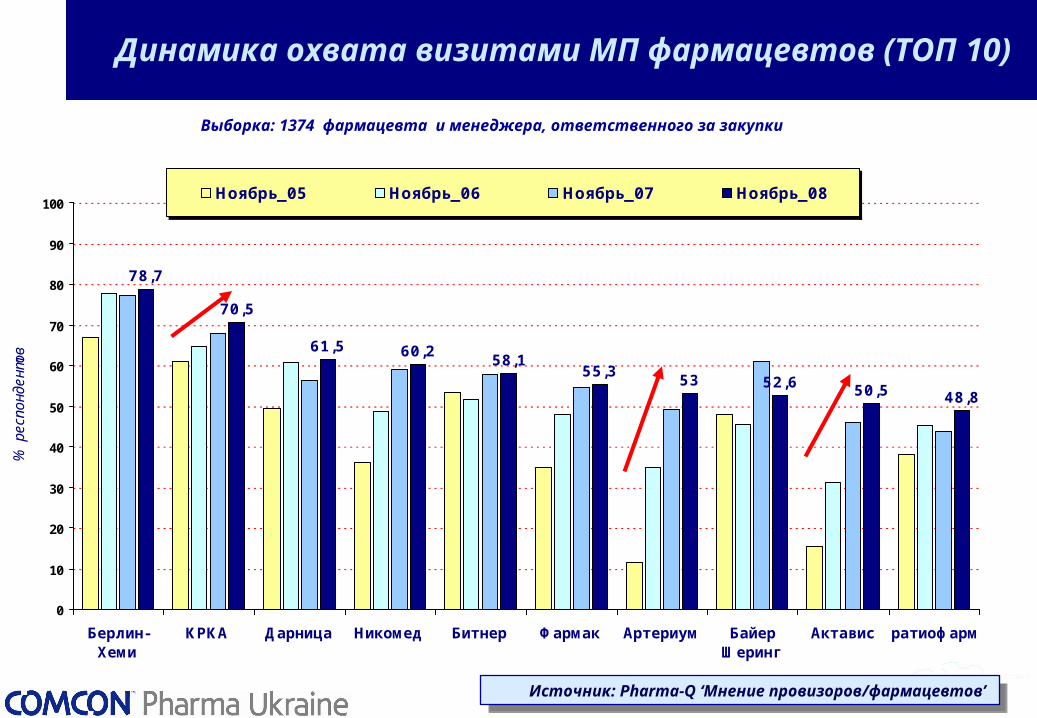

Динамика охвата визитами МП фармацевтов (ТОП 10)

78,7

70,5

61,5 60,258,1

55,353 52,6 50,5 48,8

0

10

20

30

40

50

60

70

80

90

100

Берлин-Хеми

КРКА Дарница Никомед Битнер Фармак Артериум БайерШеринг

Актавис ратиофарм

% р

еспо

нден

тов

Ноябрь_05 Ноябрь_06 Ноябрь_07 Ноябрь_08

Выборка: 1374 фармацевта и менеджера, ответственного за закупки

Источник: Pharma-Q ‘Мнение провизоров/фармацевтов’

Источник: Pharma-Q ‘Мнение провизоров/фармацевтов’

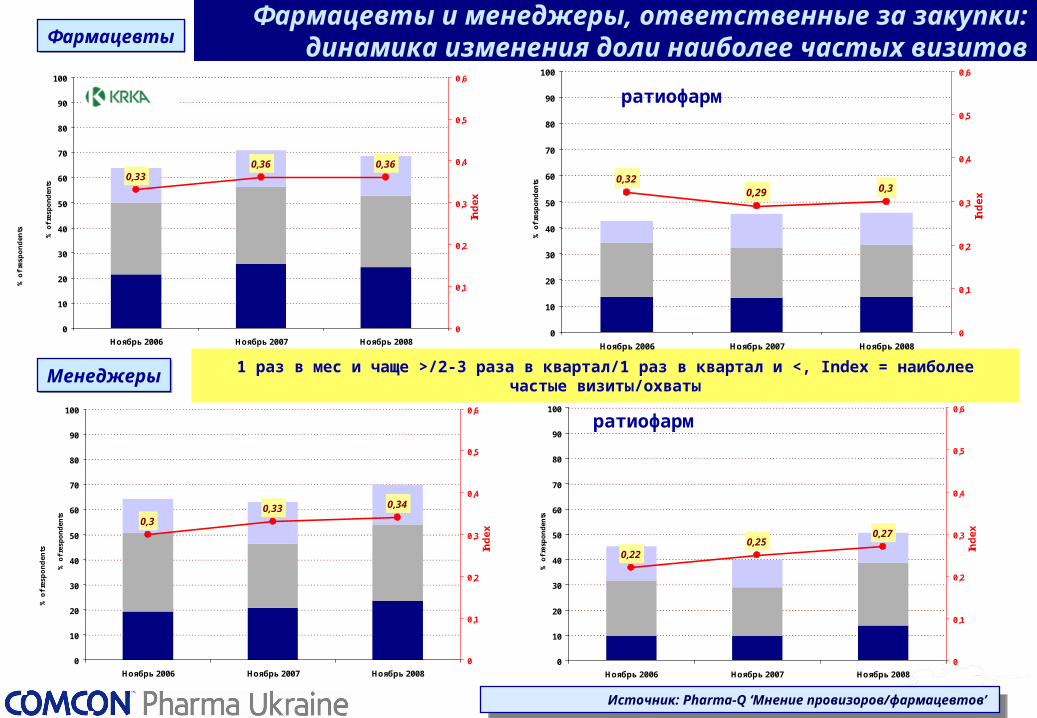

Ap

r

% o

f re

spo

nd

ents

Фармацевты и менеджеры, ответственные за закупки: динамика изменения доли наиболее

частых визитов

0,330,36 0,36

0

10

20

30

40

50

60

70

80

90

100

Ноябрь 2006 Ноябрь 2007 Ноябрь 2008

% o

f re

spo

nd

ents

0

0,1

0,2

0,3

0,4

0,5

0,6

Ind

ex

1 раз в мес и чаще >/2-3 раза в квартал/1 раз в квартал и <, Index = наиболее частые визиты/охваты

Ap

r

% o

f re

spo

nd

ents

ФармацевтыФармацевты

МенеджерыМенеджеры

0,30,33 0,34

0

10

20

30

40

50

60

70

80

90

100

Ноябрь 2006 Ноябрь 2007 Ноябрь 2008

% o

f re

spo

nd

ents

0

0,1

0,2

0,3

0,4

0,5

0,6

Ind

ex

0,320,29 0,3

0

10

20

30

40

50

60

70

80

90

100

Ноябрь 2006 Ноябрь 2007 Ноябрь 2008

% o

f re

spo

nd

ents

0

0,1

0,2

0,3

0,4

0,5

0,6

Ind

ex

0,220,25

0,27

0

10

20

30

40

50

60

70

80

90

100

Ноябрь 2006 Ноябрь 2007 Ноябрь 2008

% o

f re

spo

nd

ents

0

0,1

0,2

0,3

0,4

0,5

0,6

Ind

ex

ратиофарм

ратиофарм

Источник: Pharma-Q ‘Мнение провизоров/фармацевтов’ Источник: Pharma-Q ‘Мнение провизоров/фармацевтов’

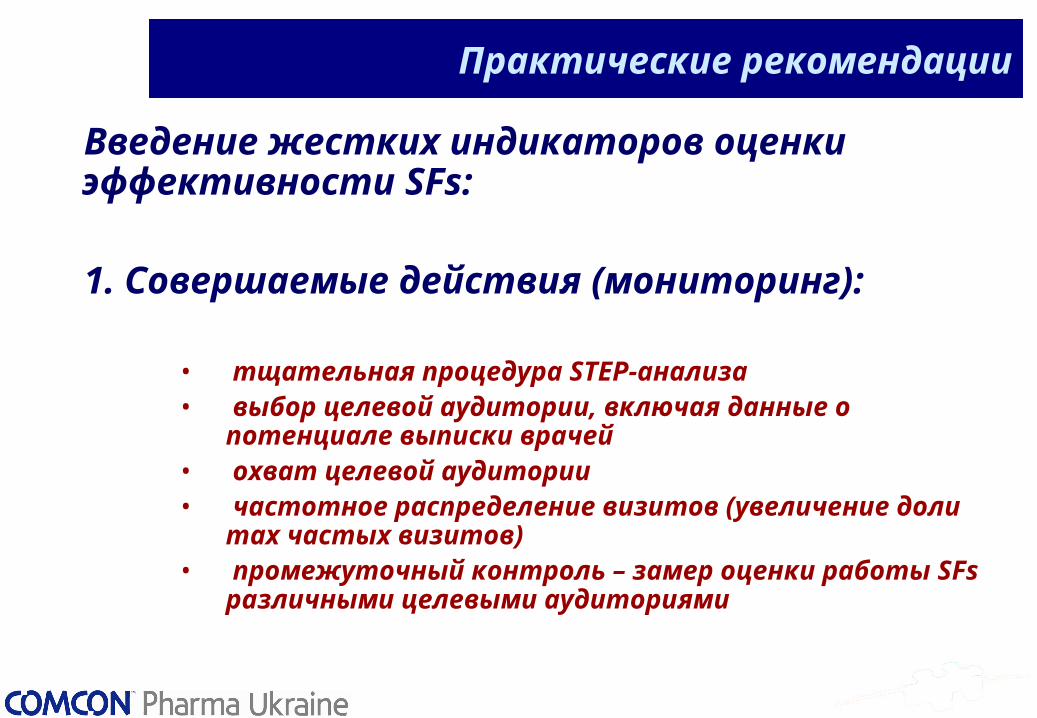

Практические рекомендации

Введение жестких индикаторов оценки эффективности SFs:

1. Совершаемые действия (мониторинг):

• тщательная процедура STEP-анализа• выбор целевой аудитории, включая данные о

потенциале выписки врачей• охват целевой аудитории• частотное распределение визитов (увеличение

доли max частых визитов)• промежуточный контроль – замер оценки

работы SFs различными целевыми аудиториями

Введение жестких индикаторов оценки эффективности SFs:

2. Получаемый результат (мониторинг):

• доля прескрайберов в целом?• доля high-прескрайберов• изменения потока назначений (врачи)• динамика рекомендаций (фармацевты)• динамика продаж (как итог)

Практические рекомендации

Благодарю за внимание

Добро пожаловать на наш сайт

www.pharma.comcon-2.com