Embed Size (px)

DESCRIPTION

كيفية إعداد دراسة جدوى اقتصادية. إعداد : د محمد سعيد دردير رئيس لجنة المكاتب الاستشارية بغرفة جدة MSD Management Consultant Firm www.msdfirm.com هاتف : 1515 652 02. محاور الدراسة. التعرف على خطوات الدراسة دراسة التقييم المسبق للمشروع دراسة السوق الدراسة الفنية - PowerPoint PPT Presentation

Citation preview

جدوى دراسة إعداد كيفيةاقتصادية

دردير : سعيد محمد د إعدادجدة بغرفة االستشارية المكاتب لجنة رئيس

MSD Management Consultant Firm . .www msdfirm com

02 652 1515هاتف :

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

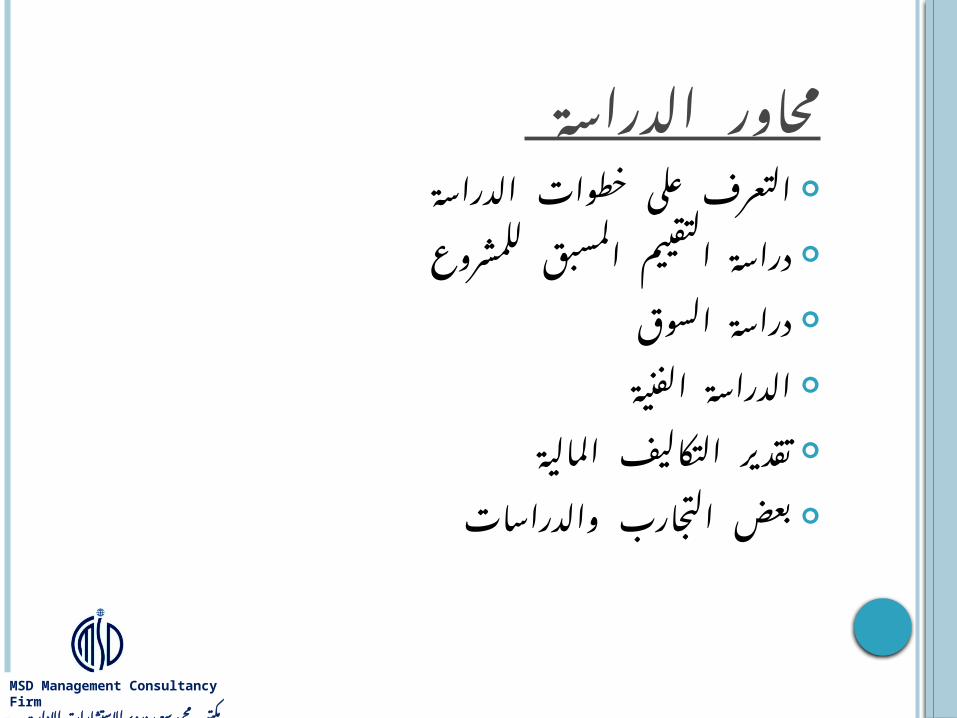

الدراسة محاور الدراسة خطوات على التعرف

للمشروع المسبق التقييم دراسة

السوق دراسة

الفنية الدراسة

المالية التكاليف تقدير

والدراسات التجارب بعض

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

المشروع تعريف موقع في واالستثمارات األعمال من مجموعة المشروع

تحويلية أو توسعية أو إنتاجية أهداف لتحقيق صم+م مختار،. محددة تقنية أساليب باستخدام محدد وقت في

المستثمر بها يقوم التي االقتصادية األنشطة من مجموعةإنتاجية . غايات لتحقيق

المدخالت من مجموعة بين التأليف على يقوم نشاطالغايات تحقيق شأنها من مخرجات إلي الوصول بغرض

. محددة زمنية فترة خالل ما منطقة في حلقة المرجوة أوالمدخالت بين Outputsوالمخرجات Inputsالربط

تصل كما األسواق، عبر المشروع إلي تصل المدخالت. أيضا األسواق عبر مستخدميها إلى المشروع مخرجات

تخطيطها يمكن التي االستثمارية األنشطة من مجموعةوإنشائية مكانية العتبارات وفقا وتنفيذها وتمويلها

. معينة منافع تحقيق بهدف وتشغيلية

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

دراسة الجدوى ةDDDات المتخصصDDDة من الدراسDDDة متكاملDDDمجموع

تجDري لتحديDد مDدي صDالحية المشDروع االسDتثماري من عDDدة جDDوانب قانونيDDة وتسDDويقية وإنتاجيDDة وماليDDة واقتصDDادية واجتماعيDDة لتحقيDDق أهDDداف محDددة والDتي تمكن في النهايDة من اتخDاذ القDرار االسDDتثماري الخDDاص بإنشDDاء المشDDروع ، بمعDDني

آخر قبول أو رفض المشروع. اتDDع البيانDDة في جمDDاليب علميDDتخدام أسDDاس

وتحليلهDا بهDدف الوصDول إلي نتDائج تحDدد مDدي صDالحية المشDروع من نDواحي : الفنيDة - الماليDة - االقتصDادية - االجتماعيDة - البيئيDة ، بهDدف اتخDاذ

القرار المناسب والسليم في اإلستثمار .

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

الجدوى دراسة إعداد مراحلاالقتصادية

حيث االقتصادية الجدوى دراسة إعداد لمراحل عليه متفق موحد نمط يوجد ال

إعدادها في المبذول والجهد التفصيل درجة حيث من المراحل تلك تختلف

عليه والقائمين به والمهتمين وحجمه ذاته المشروع طبيعة الختالف dتبعا وأهميتها

دراسات معظم أو جميع فيه تشترك قد عام إطار يوجد أنه القول يمكن ولكن

جدوى دراسة أي بها تمر أن بد ال التي األساسية المراحل يمثل وهو الجدوى،

: يلي فيما المراحل هذه وتتمثل استثماري مشروع ألي اقتصادية

: األولى .المرحلة المشروع أهداف تحديد

الثانية ) المرحلة للجدوى: السابقة الدراسة المبدئية الجدوى دراسة

التفصيلية(.

الثالثة :المرحلة وتشمل: التجارية للربحية التفصيلية الدراسة

1. المشروع- منتجات على الطلب وتقدير التسويقية الدراسة

2. التكاليف- وتقدير للمشروع الفنية الدراسة

3. للمشروع- التمويلية الدراسة

4. التجارية- الربحية لتقدير واالقتصادي المالي التقييم

: الرابعة .المرحلة للمشروع القومية الربحية تحليل

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

المشاريع جدوى دراسات أهمية

من التأكد في المشروعات جدوى دراسات دوافع تتمثل

نظر وجهة من سواء االستثمارية القرارات سالمة

وجهة من أو الخاصة الربحية مستهدف الفرد المستثمر

واالجتماعية االقتصادية الربحية مستهدف المجتمع نظر

) العامة)

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

األولى المشروع: المرحلة أهداف

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

أهداف المشروعات العامة سواء العام للمشروع األساسي الهدف هو العامة المنفعة تحقيق

العامة فالمنفعة يتحقق، لم أو المشروع هذا قيام من ربح تحققبأقل، أو تكلفتها بسعر خدمة تقديم أو سلعة بيع في تكون قدتهتم ال العامة المشروعات أن ذلك من يفهم أال يجب ولكناألهداف تحقيق حساب علي ذلك يتم أال يجب بل بالربح V إطالقا

. أجلها من العام المشروع أنشئ التي للدولة القومي باألمن المرتبطة الوطنية المشروعات بعض قيام

. والذخائر األسلحة صناعة مثل

مصافي للنفط المنتجة الدولة كإنشاء وطنية اقتصادية اعتباراتالصناعات من قاعدة إنشاء أو لنقله، V بحريا V أسطوال أو لتكريره

. للتنمية كأساس الثقيلة

التكلفة من بأقل منتجاتها وبيع مشروعات بإنشاء الدولة تقوم قد . والمنسوجات الخبز حالة في كما اجتماعية العتبارات

. الخ.... واألدوية

هو إنتاجية لمشروعات الدولة إنشاء من الغرض يكون قدلفرض التجائها من V بدال نفقاتها لتمويل مالية موارد علي الحصول

. جديدة رسوم

والبنية األساسية الخدمات تنتج التي العامة المنافع مشروعات. ... الخ) والكهرباء والكباري الطرق والمواصالت، النقل مثل التحتية

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

المشاريع جدوى دراسات أهدافالمجتمع نظر وجهة من

.زيادة الدخل القومي وزيادة القيمة المضافة

. تحقيق الوفر في السيولة النقدية

.إتاحة فرص عمل

.المساهمة في تحقيق التنمية اإلقليمية

.المساهمة في تحقيق التنمية القطاعية

ةDDة واالجتماعيDDة الطبيعيDDة علي البيئDDالمحافظ

وتنميتها.

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

الخاصة المشاريع أهداف

ربح أقصي تحقيق أن للمشروع االقتصادية النظرية تفترضيسعي الذي والربح مشروع، ألي الرئيسية األهداف من يعتبر

اإلنتاج، وتكاليف المبيعات حصيلة بين الفرق هو المشروع إليةالتي النفقات كل المفهوم بهذا اإلنتاج تكاليف في ويندرج

يعتبر الربح تحقيق أن من الرغم علي ولكن المشروع، يتحملهاالوحيد الهدف اليعتبر أنه إال ونموه المشروع الستمرار ضروريالهتمام V موضعا كثيرة أخري أهداف نجد األرباح تحقيق فبجانب

: أهمها ومن الخاصة المشروعات لحصول كوسيلة المبيعات من ممكن قدر أقصي تحقيق

. األسواق في كبيرة وثقة واسعة شهرة علي المشروع هو قائم لمشروع االستثماري اإلنفاق من الهدف يكون قد

. اإلنتاج توقف خطر من له الرئيسي النشاط حماية

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

المشروع أهداف تحديد االنطالق نقطة تحقيقه المراد الهدف تحديد يعتبر

. المشروع جدوى تحليل في والبدء: الخاصة المشروعات أهداف

أن للمشروع االقتصادية النظرية تفترضالرئيسية األهداف من يعتبر ربح أقصى تحقيق

المشروع إليه يسعى الذي والربح للمشروع،وتكاليف المبيعات حصيلة بين الفرق هو

بهذا اإلنتاج تكاليف في ويندرج اإلنتاج،. المشروع يتحملها التي النفقات كل المفهوم

ضروري يعتبر الربح تحقيق أن من الرغم علىيعتبر ال أنه إال ، ونموه المشروع الستمرارنجد - األرباح تحقيق فبجانب الوحيد الهدف

الهتمام dموضعا كثيرة أخرى أهداف: أهمها ومن الخاصة المشروعات

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

تابع - الخاصة المشروع أهداف تحديد

لحصول 1. كوسيلة المبيعات من ممكن قدر أقصى تحقيقأدى ولو حتى األسواق، في كبيرة شهرة على المشروع - على – عالية أرباح توزيع عدم إلى القصير األجل في هذاقد الحديث المشروع فإن أخرى جهة ومن المساهمين،لما dتحقيقا المبيعات من ممكن قدر أقصى بدافع يعمل

يلي:. األرباح) ( تنمية ثم ومن اإليرادات زيادة أ ) (مصالحهم ترتبط الذين للمديرين الخاصة األهداف تحقيق ب

مرتبات من هؤالء عليه يحصل ما يتوقف حيث األعمال، برقمالمبيعات وحجم النشاط بمستوى مباشرة بطريقة ومكافئات

. باألرباح وليس

قائم 2. لمشروع االستثماري اإلنفاق من الهدف يكون قداإلنتاج، توقف خطر من له الرئيسي النشاط حماية هو

بإنشاء الكبرى والنسيج الغزل شركات تهتم dفمثال " الغيار " قطع أهم لتصنيع ورش مستقلة إنتاجية وحدات

اإلنتاج توقف لخطر تتعرض ال حتى تحتاجها التي. المناسب الوقت في ورودها لعدم وتعطله

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

العامة المشروع اهداف العامة المنفعة العام: تحقيق للمشروع األساسي الهدف هو

فالمنفعة يتحقق، لم أو المشروع هذا قيام من ربح تحقق سواءفي تكون قد سلعة العامة تكلفتها أو بيع بثمن خدمة أو تقديم

المشروعات أكثرأو أقل أن ذلك من يفهم أال يجب ولكن ،حساب على ذلك يتم أال يجب بل بالربح dإطالقا تهتم ال العامةوفيما أجلها، من العام المشروع أنشئ التي األهداف تحقيقالمشروعات أجلها من تنشأ التي األهداف أهم نستعرض يلي

العامة:

1 -كاستخراج قومية اقتصادية العتبارات الوطنية المشروعات بعض قيامكأساس الثقيلة الصناعات من قاعدة إنشاء أو ، تكريره ومعامل البترول

للتنمية.

2 -التكلفة من بأقل منتجاتها وبيع مشروعات بإنشاء الدولة تقوم قد ( الشعبية واألقمشة الخبز مصر في الحال هو كما اجتماعية، العتبارات

. الخ( ... واألدوية

4 -النقل مثل األساسية الخدمات تنتج التي العامة المنافع مشروعات ... قد الخدمات لهذه اإلستراتيجية لألهمية V فنظرا الخ، والكهرباء والمواصالت

الخاص القطاع دون وحدها بها القيام قصر الدولة .ترى

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

الجدوى بدراسات القائمون

براتllة من الخllدوى مجموعllات الجllداد دراسllاج إعllيحتالفنيlة المتخصصlة )االقتصlاد، المحاسlبة، اإلحصlاء، إدارة األعمllال، بحllوث العمليllات، الهندسllة، الحاسllب اآللي، القllllانون، وغllllيرهم(، تمتلllllك مجموعllllة من األدوات واألسllاليب العلميllة الllتي تسllتخدم في كllل مرحلllة من مراحlل الدراسlة وفقlا لطبيعlة المشlروع وحجمه. وعlادة مlا

يقوم بإعداد دراسات الجدوى:،البنوك،المكاتب االستشارية وبيوت الخبرة المتخصصة.الجمعيات العلمية

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

تكون دراسة الجدوى للحاالت التالية:

.تجديد مشروع قائم.تطوير مشروع قائم.التوسع في مشروع قائم.تغيير مجال اإلنتاج أو النشاط.عمليات اإلحالل.حاالت الصيانة غير العادية.مشروع استثماري جديد أخري.)المفاضلة بين البدائل، التطوير

التنظيمي، تغيير النشاط(.

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

دورة المشروع المراحل من مجموعة تشمل بدورة المشروع يمر

الدراسة، ومنهجية المشروع طبيعة حسب المتداخلة

في المشروع تعديل كثيرة أحيان في يجري و

أو اقتصادي لسبب واإلعداد التقييم مراحل

قرار بسبب أو أفضل معلومات لظهور أو اجتماعي

. المراحل المشروع دورة وتشمل سياسي وضع أو

التالية:

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشاراتPROJECT CYCLE

مرحلة تحديد

المشروع

إعداد مرحلةالمشروع

التقييم مرحلةالسابق للمشروع

تنفيذ مرحلةالمشروع

تقييم مرحلةالالحق التقييم

للمشروع

دورة المشروع

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

الثانية المسبق: المرحلة التقييمللمشروع

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

،االستثماري المشروع مراحل أهم من تعتبر أو V مؤقتا المشروع دراسة في االستمرار إمكانيات تتوقف عليها

،V نهائيا ،االستراتيجيات وتحليل وتجميع، ومراجعة، مسح تشمل

واالجتماعية االقتصادية، والمعلومات والبيانات، والسياسات،: خطوات بعدة المشروع تحديد مرحلة تمر

األفكار مصادر علي التعرف،فرزهاترتيبها الجدوى قبل ما قبل Prefeasibility studyدراسة ما دراسة بتقييم وتنتهي

الجدوى،

المشروع تحديد مرحلة

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

المشروع تحديد مرحلة

العناصر علي التعرف يتم ثم كفكرة المشروع يبدأ المرحلة هذه في

أن - والبد المشروع بتحديد المرحلة هذه وتنتهي الفكرة هذه لتنفيذ الحاكمة

: عن معلومات تتوفرال توجllد موانllع قانونيllة، أو فنيllة، أو تسllويقية، أو ماليllة، أو اجتماعيllة، أو بيئيllة، وأن •

أهداف اlلمشروع ال تتعlارض مع أهدlاف السياسlات العامة .

التأكlد من أن المشlروع يقlع ضlمن أسlبقيات القطاع المعني.•

وجlود تصlور وتحديlد عlام للمشlروع ، وحجمlه االستثماري واإلنتاجي وموقعه .•

التأكlد من أن المشlروع يمثlل أفضlل البlدائل المقترحlة من النlواحي الفنيlة واالقتصlادية •

واالجتمlاعية والlبيئية.

أن المشروع لدية القدرة على االستمرارية.•

تحديlد المسlتفيدين من المشlروع بصlورة مباشرة أو غير مباشرة.•

التفاصlيل المتعلقlة بالمشlروع والمشlاكل المتوقعة تم التعرف عليها بصورة مناسبة.•

رصlد الفجlوة في المعلومlات وتم تحديlد مصادر إكمالها.•

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

مرحلة التقييم السابق للمشروع

تتمثل أهمية هذه المرحلة في تجهيز المشروع التخاذ القرار ، إذ أنهاتعالج جدوى المشروع في اإلطار الكلي لالقتصاد والمجتمع ، وتختلف

V لمنهج التحليل المتبع . حيث يركز البنك أهداف تلك المرحلة وفقاالدولي علي الجانب المالي وعلي مؤشر معدل العائد الداخلي

Internal Rate of Return(IRR) وال تركز علي الجانب اإلنمائي وفعالية المشروع ككل وقيمته االجتماعية وأثره المباشر علي البيئة

بأنواعها.

إال أنه بداء من فترة قصيرة وضع تلك االعتبارات في الحسبان عندتقييم المشروعات، ومرحلة التقييم تزيل كل الشكوك والغموض حول

المشروع، وتستوفي كل المعلومات والتفاصيل عنه وتبين بصورة وافية جوانب القوة والضعف فيه، وتقر في النهاية إذا كان المشروع يستحق التمويل بثقة، وتناقش كيفية التمويل ومساهمة رأس المال

وخدمة الدين، وكفاءة االسترداد وتتضمن التدفقات النقدية خالل عمر المشروع

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

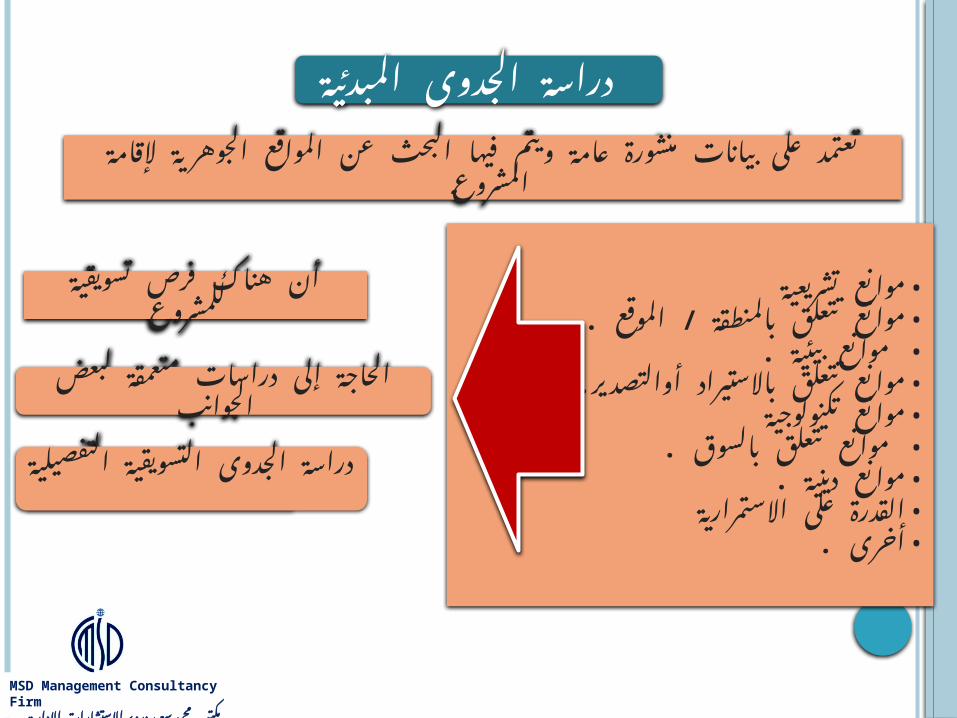

الجدوى دراسة المبدئية

تسويقية فرص هناك أن للمشروع

متعمقة دراسات إلى الحاجةالجوانب لبعض

التسويقية الجدوى دراسة التفصيلية

المواقع عن البحث فيها ويتم عامة منشورة بيانات على تعتمدالمشروع إلقامة الجوهرية

تشريعية • موانعالموقع / .• بالمنطقة تتعلق موانعبيئية .• موانع•. أوالتصدير باالستيراد تتعلق موانعتكنولوجية • موانعبالسوق .• تتعلق موانعدينية .• موانعاالستمرارية • على القدرةأخرى .•

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

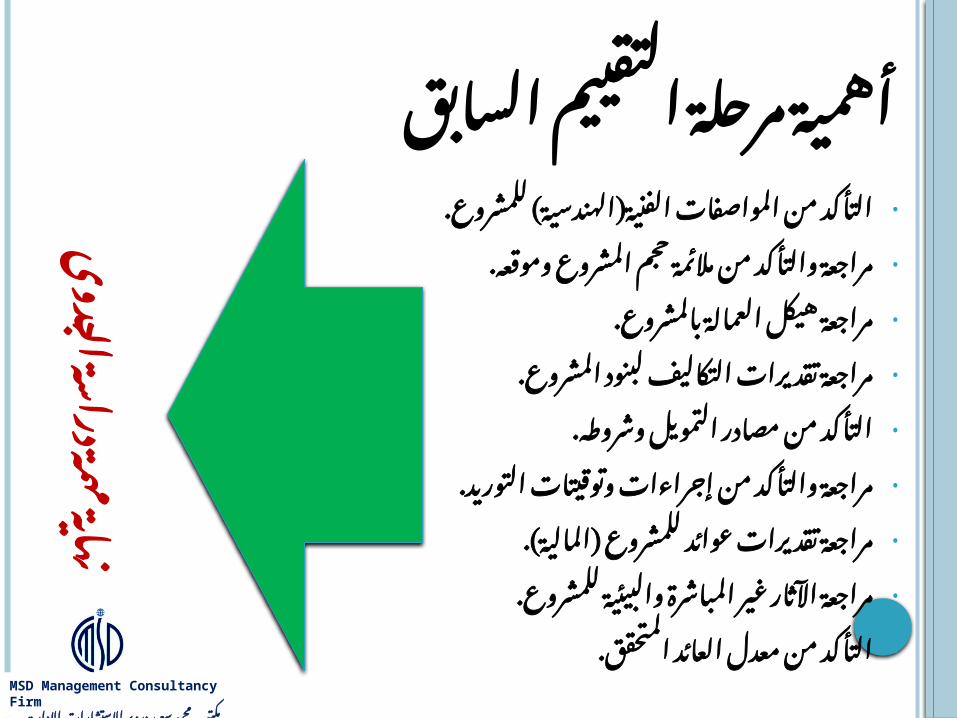

أهمية مرحلة التقييم السابقالتأكDDDد من المواصDDDفات الفنيDDDة)الهندسDDDية( •

للمشروع.

مراجعDDة والتأكDDد من مالئمDDة حجم المشDDروع •

وموقعه.

مراجعة هيكل العمالة بالمشروع.•

مراجعDة تقDديرات التكDاليف لبنDود المشروع.•

التأكDد من مصDادر التمويDل وشروطه.•

مراجعDة والتأكDد من إجDراءات وتوقيتDات التوريد.•

مراجعDة تقDديرات عوائDد للمشDروع )المالية(.•

مراجعDة اآلثDار غDير المباشDرة والبيئيDة للمشروع.•

التأكد من معدل العائد المتحقق.•

ة س

ة درامهمة

هاين

ىوجد

ال

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

مرحلة إعداد المشروع الدراسات كافة علي العتمادها المشروع، جدوى تقرير في الرئيسة المرحلة تعتبر

- - - وعالقة وماليا، واقتصاديا فنيا المشروع لجوانب والمتخصصة المختلفة

وأثر المشروع في المؤثرة والعوامل ،dوداخليا خارجيا المحيطة بالبيئة المشروع

مواجهة علي قدرته ومدي المخاطر وتحديد المحيطة البيئة علي المشروع

. المرحلة تلك دراسات وتتطرق المشروع طبيعة حسب dكل المواتية غير الظروف

وتعتبر . االفتراضي وعمره المتوقعة والنتائج وإدارته للمشروع اليومية الحياة إلي

. والخيارات بالبدائل يتعلق فيما الحاسمة المرحلة هي المشروع إعداد مرحلة

. المرحلة تلك تتضمن وبذلكدراسة الجدوى

القانونية دراسة الجدوى

التسويقية.

دراسة الجدوى الفنية

دراسة الجدوى المالية

دراسة الجدوى

االقتصادية

دراسة الجدوى البيئية

دراسة الجدوى

االجتماعية

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

الثالثة الجدوى: المرحلة دراسة

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

جدوى تتطلبها التي الدراساتالمشروع

التسويقية الدراسة الفنية الدراسة

المالية الدراسة

الربحية تقدير

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

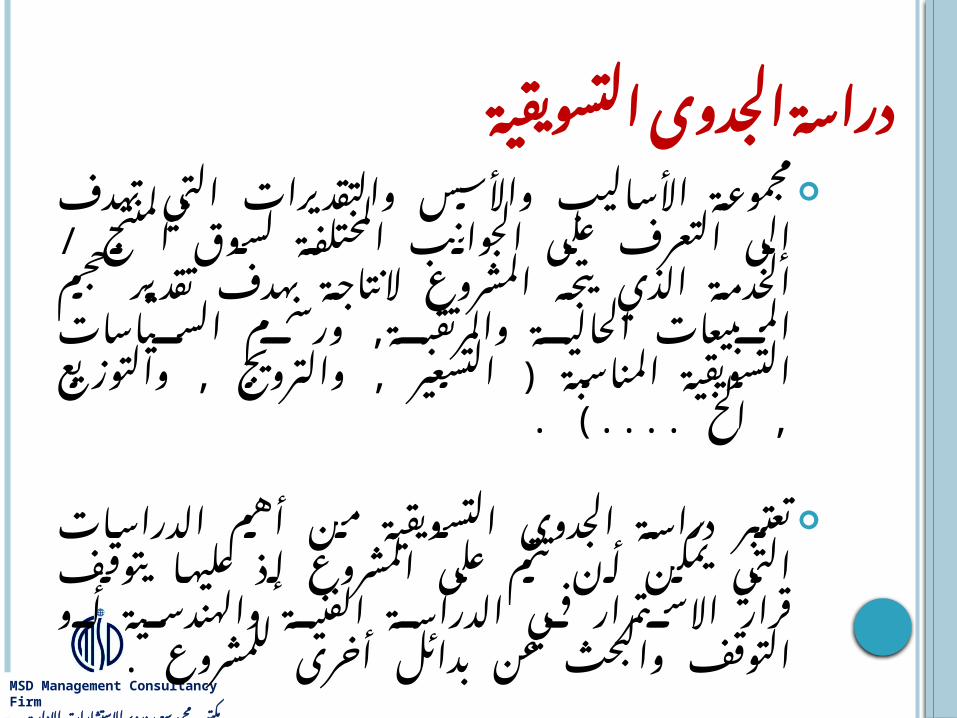

التسويقية الجدوى دراسة التي والتقديرات واألسس األساليب مجموعة

لسوق المختلفة الجوانب على التعرف إلى تهدفبهدف / النتاجة المشروع يتجه الذي الخدمة المنتج , ورسم والمرتقبة الحالية المبيعات حجم تقدير , ( التسعير المناسبة التسويقية السياسات

الخ , , ....( . والتوزيع والترويج

الدراسات أهم من التسويقية الجدوى دراسة تعتبريتوقف عليها إذ المشروع على تتم أن يمكن التيأو والهندسية الفنية الدراسة في االستمرار قرار

للمشروع . أخرى بدائل عن والبحث التوقف

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

الجدوى دراسة أهداف التسويقية

منتجات • على المتوقع الطلب حجم تقديرالمرتقبة السوق وحجم نموه ومعدالت المشروع

المشروع ) (. نصيب والشريحةوتقسيمات • المنافسة ودرجة السوق ونوع هيكل

السوق .واتجاهاتها .• األسعار نمطالتسويقية . • الفرص تحديداإلعالنية .• الحمالت وتخطيط تحديد

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

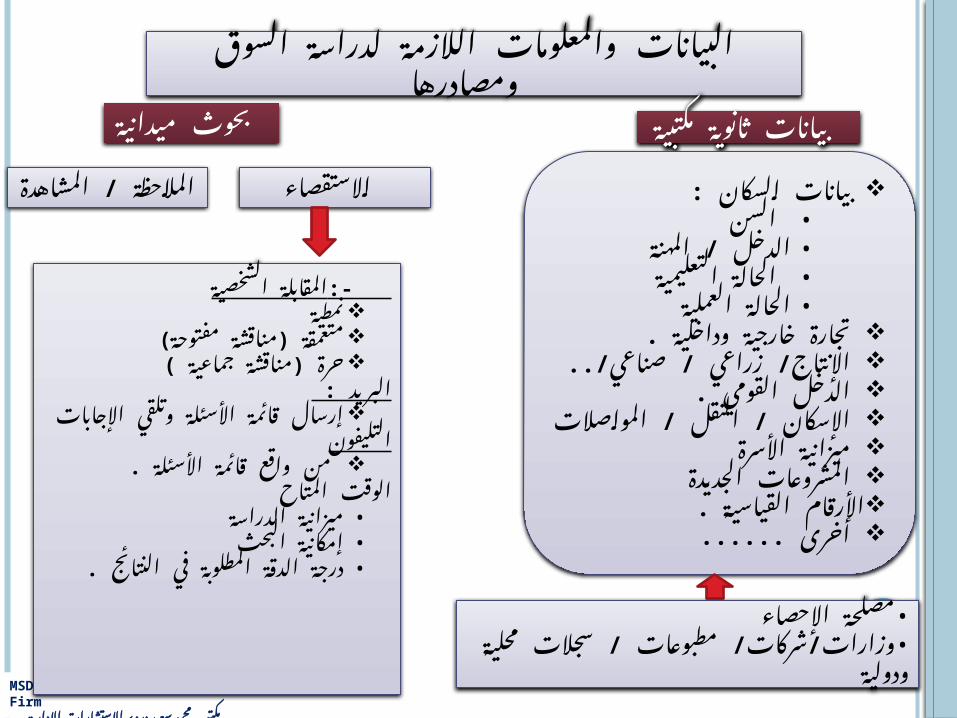

لدراسة الالزمة والمعلومات البياناتومصادرها السوق

ثانوية بيانات مكتبية

: السكان بياناتالسن •المهنة / • الدخلالتعليمية • الحالةالعملية • الحالة

. وداخلية خارجية تجارة../ / / صناعي زراعي اإلنتاج. القومي الدخل / / النقل اإلسكان

المواصالت األسرة ميزانية الجديدة المشروعات. القياسية األرقام...... أخرى

اإلحصاء • مصلحة• / / سجالت/ مطبوعات شركات وزارات

ودولية محلية

بحوث ميدانية

المالحظة / االستقصاء المشاهدة

الشخصية -:المقابلة نمطية) مفتوحة ) مناقشة متعمقة) ( جماعية مناقشة حرة

البريد : وتلقي األسئلة قائمة إرسال

اإلجابات التليفون

. األسئلة قائمة واقع منالمتاح الوقت

الدراسة • ميزانيةالبحث • إمكانيةفي • المطلوبة الدقة درجة

النتائج .

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

التسويقية الدراسة عناصر

الفرص التسويقية للمشروع

المتاح .• الطلبالممكن • الطلب

تنميته .التنافسية • المزايا

للمشروع .المرتقبة .• المبيعات

العرض حجمومواصفاته

الحالي • العرضوالمتوقع .

الحالية • الطاقاتوالمتوقعة .

جديدة • مشروعاتتحت • مشروعات

التنفيذ.

الطلب حجمومواصفاته

المحلي • الطلبومواصفاته .

الخارجي • الطلبومواصفاته.

السوق .• حصصالرئيسية • األسواق

والثانوية. التنافسي • الوضع

الفجللمشروع .النتائج وة تحليل

تصميم تسعير البرامج

وضع السياسات التسويقية

التوزيع

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

ودرجة السوق ونوع هيكلالمنافسة

المنافسة سوق الكاملة

احتكار سوق القلة

منافسة سوق احتكارية

االحتكار سوق الكامل

من كبير عددالبائعين

والمنتجين منهم لكل

محدود حجمإجمالي من

السوق يستطيع ال

أن احدهمعلى يؤثر

السعر . الدخول حرية

من والخروجالسوق .

توافرالمعلومات التسويقية .

من قليل عددالمنتجين

يكون قدقلة احتكار

سلع ) متمايزمتجانسة(.

قلة احتكار أوغير

سلع) متمايز) متجانسة غير

مايتم وعادةعلى االتفاقعند األسعار

واحد . مستوى

يتنافس • سوقكبير عدد فيهالمنتجين من

تامة بحريةإنتاج على

سلعة / وبيعمعينة . خدمة

منتج • كلنوعا يعرض

من مميزالسلع

والخدمات , وبالتالي

غير المنتجاتمتجانسة

تختلف •في األسعارالسوق هذا

ماتكون وغالباأعلى األسعار

المدى فيعن الطويل

سوق المنافسة

الكاملة

واحد منتجالسلعة ينتج

وليس بدائل للسلعةفهو وبالتالي

المحتكر والمتحكم

فيها . الوحيد

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

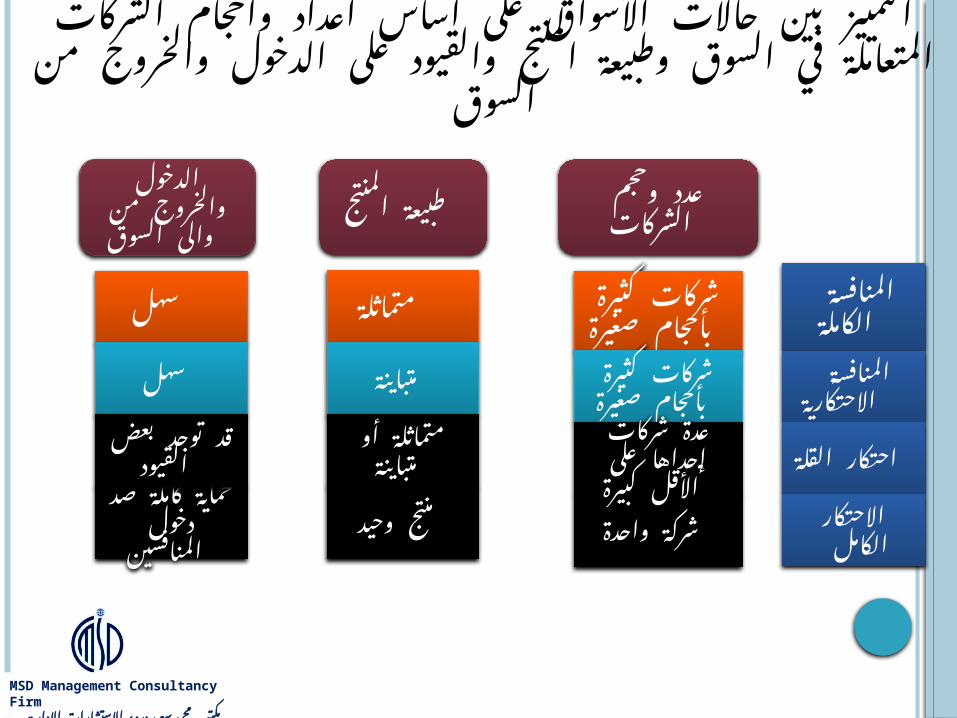

وأحجام أعداد أساس على األسواق حاالت بين التمييزالمنتج وطبيعة السوق في المتعاملة الشركات

السوق من والخروج الدخول على والقيود

وحجم عدد الشركات

طبيعة المنتج

الدخول من والخروج

السوق والى

المنافسة الكاملة

المنافسة االحتكارية

احتكار القلة

االحتكار الكامل

شركات كثيرة

بأحجام شركات صغيرة

بأحجام كثيرة صغيرة

متماثلة سهل

حماية ضد كاملة

دخول المنافسين

وحيد واحدة منتج شركة

متباينة سهل

توجد قدالقيود بعض

أو متماثلة متباينة

شركات عدةعلى إحداها

كبيرة األقل

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

التغليف

الخدمة

اإلنتاج

تخطيط المنتجات

التميز

الناس السعر الترويج المكان

سياسات ومنافذ التوزيع

العالقة بالموز عين

اإلعال ن

اخرى

النقل – التخزي

ن

تحديد هوامش

الربح

تحديد األسعا

ر

تنشيط

المبيعا ت

النشر

البيع الشخصي

المنافع واالستخدا

مات

دوافع الشراء

الخصائصبحوث التسو يق

أنواع ونسب الخصم

الشخصي ة

مرونة الطلب

جمع •بيانا

ت تسج•

يل بيانا

تتحلي•

ل بيانا

ت

: في تتحكم التي المتغيرات يشمل التسويقي المزيجالوظائف تخطيط تتولى التي اإلدارة وهي المشروعمراقبتها – – – عليها اإلشراف وتنظيمها التسويقية

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

عوامل •جغرافية

عوامل •سيكولو

جية

عوامل •تتعلق

بالمنتج

عوامل •ديموغرا

فية الجنس – السن

الجنسية – الدخل

األسرة حجمالديانة – الطبقة

االجتماعية جحم االستهالك المستخدم

األخيرالمنافع

الوالء

الحساسية المناطق

الحجم ريف/ حضر

المدينة خصائص حجمشخصية دوافع

اتجاهات ثقافة

تجزئة السوق

مجزأ غير سوقتسويقي ( مزيج

) واحد

أساسية مجموعة) التركيز) إستراتيجية

مجزأ سوقلكل ( تسويقي مزيج

) جزء

على الطلب تشكل التي والشرائح الرئيسية المجموعات بتحديد االهتمام يجببالسلعة / , االهتمام ودرجة الشراء ودوافع واالحتياجات للرغبات وفقا الخدمة السلعة

التسويقية, بالجهود والتأثير .

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

بيئة المشر

وعالبيئة

التسويقية

مشروع

مشروناجح ع

مشرو فاشلع

مضارمشروبع

ناضج

تسويقية فرص

تسويقية تهديدات

وتهديدات فرص تسويقية

والتهديدات الفرص تسويقية

السو ق

العمالء

السياسية البيئة والقانونية

الخاصة البيئة الداخلية((

العامة البيئة) الخارجية(

الطبيعية البيئة

نظام اإلدارة والتشغي

ل

البيئة االقتصادية

البيئة التكنولوجية

البيئة االجتماعية

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

SWOT ANALYSIS

Strength المشروع قوة نقاط

؟ • األخرين عن يميزك ماذاالموقع) – – الجمارك المنافسة

الضمانات– – – البيع نقاطالخ – – ( النوعية األسعار

Weakness ضعف نقاط المشروع

المتوقعة • ضعف نقاط هي ماالمخزون) – – المنافسة

الرسوم – - المواقع األسعارالخ – – ( األنظمة الجمركية

Opportunity الفرص المتاحة

من • السوق في المتاحة الفرص؟ خدمة أو سلعة نوع

Threats المخاطر

مثال • ؟ المتوقعة المخاطر ماالمستديمة) – – الموسمية

الخ – األنظمة

القوة نقاط السوق تحليلالمتاحة والفرصة والضعف

والمخاطر

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

قطع ) أو تجارية عينة اسعار احتساب بيانات ) مصنع غيار

: الوحدة نظافة اسم مواد : المشترى ميناء واصل الوحدة دوالر 2سعر : الحاوية في الوحدات حبة 10,000عدد : التأمين مع واصلة الحاوية دوالر 20,100سعر : دوالر 1206% 6الجمارك ) بالدوالر : ) دوالر 200التخليص ) بالدوالر : ) دوالر 1000النقل : المستودعات واصلة الوحدات دوالر 22506قيمة : المستودعات واصلة الوحدات ريال 84397.5قيمة : بالريال الوحدة ريال 8.44سعر الربح ريال 10.55%( 25: )هامش الجملة بيع ريال 12.15% 15: سعر التجزئة بيع ريال 14.20% 25: سعر جملة السوق بيع ريال 15سعر تجزئة السوق بيع ريال 18سعر

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

السوق دراسة

) ( ؟ التوزيع وطرق مكان لمنتجاتك المقترحة القنوات هي ما من كل في المنتج توزيع يتم

) مثال – – ) الدمام جدة الرياض : كالتالي المنتج توزيع يتم

الرئيسية المدن في بيع نقاط خالل من موزعين خالل من أو األلكتروني البيع خالل من أو

؟ المشابهة والمشروعات المنافسون هم من ) مثال ) الحديدية للمنتجات صقر شركة المحلية للمبيعات الله عبد شركة .... الخ شركة

؟ خدماتك أو لمنتجاتك التنافسية المزايا هي ما ضمان يوجد ال أو ، بالسوق بمثيالته مقارن لمدة جودة ضمان لدية المنتج

) مثال) بالسوق مثيالته عن دون مختلفة اشكال لدية المنتج الخدمة

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

جدوى تتطلبها التي الدراساتالمشروع

التسويقية الدراسة

الفنية الدراسة المالية الدراسة

الربحية تقدير

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

: للمشروع الفنية 1الدراسة الدراسة معالم تتحدد التسويقية الدراسة ضوء على

ما كل الفنية بالدراسة والمقصود للمشروع، الفنيةوإقامة أقسامه وتشييد المشروع بإنشاء مرتبط هو

وتقدير اإلنتاج مستلزمات من احتياجاته وتحديد آالتهللسنة التشغيل وتكاليف االستثمارية التكاليفالفنية الدراسة تتناول عامة وبصفة القياسية،

: التالية الجوانب للمشروع: للمشروع) ( الهندسية الدراسة أ

. المشروع موقع وتحليل دراسة. المطلوبة المساحات وتحديد اإلنتاجية العملية دراسة. والمعدات اآلالت من المشروع احتياجات تحديد. والمستلزمات الخامات من المشروع احتياجات تحديد. الطاقة من المشروع احتياجات تقدير. النقل ووسائل األثاث من المشروع احتياجات تقدير واالحتياجات المباشرة العمالة من المشروع احتياجات تقدير

. تنظيمها وهيكل واإلدارية اإلشرافية

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

: للمشروع الفنية 2الدراسة

: المشروع) ( تكاليف تقدير ب

إعداد على للمشروع التكاليفية الدراسة تركز

االحتياجات تقدير من تمكن التي المالية القوائم

: المشروع تكاليف دراسة وتتضمن المالية،

. للمشروع- االستثمارية التكاليف تقدير

. قياسية- لسنة التشغيل تكاليف تقدير

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

: للمشروع الفنية 3الدراسة التالية الفنية المعلومات يتطلب مشروع أي

ومنها : لدراسة المشروع وتحليل. المطلوبة المساحات وتحديد اإلنتاجية العملية دراسة. والمعدات اآلالت من المشروع احتياجات تحديد. والمستلزمات الخامات من المشروع احتياجات تحديد. الطاقة من المشروع احتياجات تقدير. النقل ووسائل األثاث من المشروع احتياجات تقدير واالحتياجات المباشرة العمالة من المشروع احتياجات تقدير

. تنظيمها وهيكل واإلدارية اإلشرافية محور يكون سوف اعاله ذكر عنصر كل بالتالي

. المشروع تكاليف لتحديد للقياس

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

جدوى تتطلبها التي الدراساتالمشروع

التسويقية الدراسة

الفنية الدراسة

المالية الدراسة الربحية تقدير

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

للمشDروع المالية الجدوى دراسة

o على تحليالتها في المالية الجدوى دراسة تركزنظDر وجهة من مستقلة كوحدة المشروع مستوى

المستثمرين. o أن دون للمشروع المباشرة اآلثار بقياس تهتم

تمس والتى المباشرة غير اآلثار لقياس تمتد. واالجتماعية االقتصادية الحياة من مختلفة جوانب

o رقمى تحليل صورة فى المالية الجدوى قياس يتمخالل معظمهDا إعداد يتم التى البيانات على يعتمد

. للدراسة األولى المرحلةo مقاييس إلى تنتهي الجدوى دراسة كانت إذا

العائد ومعدل الحالية القيمة صافى مثل موجزةهذه أن على التأكيد من البد انه إال الداخلي

االعتبار هو المهم األهم ولكن موجزة مقاييسوالمؤسسية، الفنية، العوامل لكل األساسي

تصنع التي واالجتماعية واالقتصادية، والمالية،. d جيدا dمشروعا

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

المالى التحليل أهداف

المشروع قDدرة خالل D قDياس صافى من

النقدية على التدفقات l االستثمارات اسDترداد

خالل و سيتحملها، استرداد التي مقبولة.فترة

مشروعDال ربDحية على قDياس تحlقيق وقlدرته

.مقبول عlائد

المشروع قDدرة بالتزاماته على قDياس الوفاء

الغير تجاه تجاه خاصة التمويل وبlصفة مlصادر

) إفlراد ) أو بنوك .الخارجية

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

للمشروع المالية الجدوى دراسة مراحل

الثالثة المرحلة

المعايير تطبيقالتوصيات وإعداد

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

للمشروع الرأسمالية التكلفة تقديDر

: للمشروع االستثمارية التكاليف مكونات

: التشغيل: قبل ما مصروفات أوال. بDالDمDشDروع الDخDاصDة الDدراسDDات نDفDقDDات. الDتDرخDيDص و الDتDسDجDيDل نDفDقDDات. الDتDشDغDيDل بDدء و الDتDجDارب تDكDالDيDDف. اإلنDشDDاء فDتDرة فDوائDDد. الDتDشDغDيDDل قDبDل مDا أجDور. الDتDشDغDيDDل قDبDDل الDسDفDDر و االنDتDقDDال تDكDالDيDDف. الDتDمDهDيDديDة اإلعDالنDيDة الDحDمDلDة. الDمDؤقDتDة اإلنDشDاءات. أخDرى مDصDروفDDات

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

االستثمارية التكاليف مكوناتللمشروع:

: الثابتة: األصول ثانيا

.1: في تتمثل و األساسية البنية و األرض تكلفة

. األرض شراء ثمن

. األرض وتسوية تحسين

. المشروع إليها يحتاج قد التى األساسية البيئة

.2: واإلنشاءات المبانى

.3 : النقل ووسائل المعدات و اآلالت

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

للمشروع االستثمارية التكلفة مكونات

: العامل: المال رأس ثالثا : من العامل المال رأس ويتكون

.المخزون النقدية المصروفات لمقابلة تكفى التى السائلة النقدية

مثال : األجور ،وغيرها والتسويقية، اإلدارية المصروفات والنقل والصيانة والمياه الكهرباء استهالك كمصروفات

وغيرها، واالنتقاالت السنوات خالل سلعى مخزون تكوين يتم أال يراعى

) وإن ) حاجة، دون لتخزين داع ال ألنه اإلنشاء األولىالشهور هو السلعى المخزون لتكوين المناسب الوقlت

التشغيل . بدء على القليلة

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

للمشروع االستثمارية التكاليف لقائمة نموذج

البيان

اإلنشاء فترة االجمالىاألولى السنة الثانية السنة

بالعملة

المحلية

بالعملة

األجنبية

االجمالى

بالعملة

المحلية

بالعملة

األجنبية

االجمالى

بالعملة

المحلية

بالعملة

األجنبية

االجمالى

الثابتة األصولاألرض

واإلنشاءات المبانىوالمعدات اآلالت

التجهيزاتالنقل وسائل

واالنتقالوالمفروشات األثاث

ارتفاع احتياطىأسعارأخرى أصول

الثابتة األصول جملة

العامل المال رأسنقدية

مخزونالمال رأس جملة

العامل) التأسيس ) مصروفات التشغيل قبل ما مصروفات

التكاليف اجمالىاالستثمارية

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

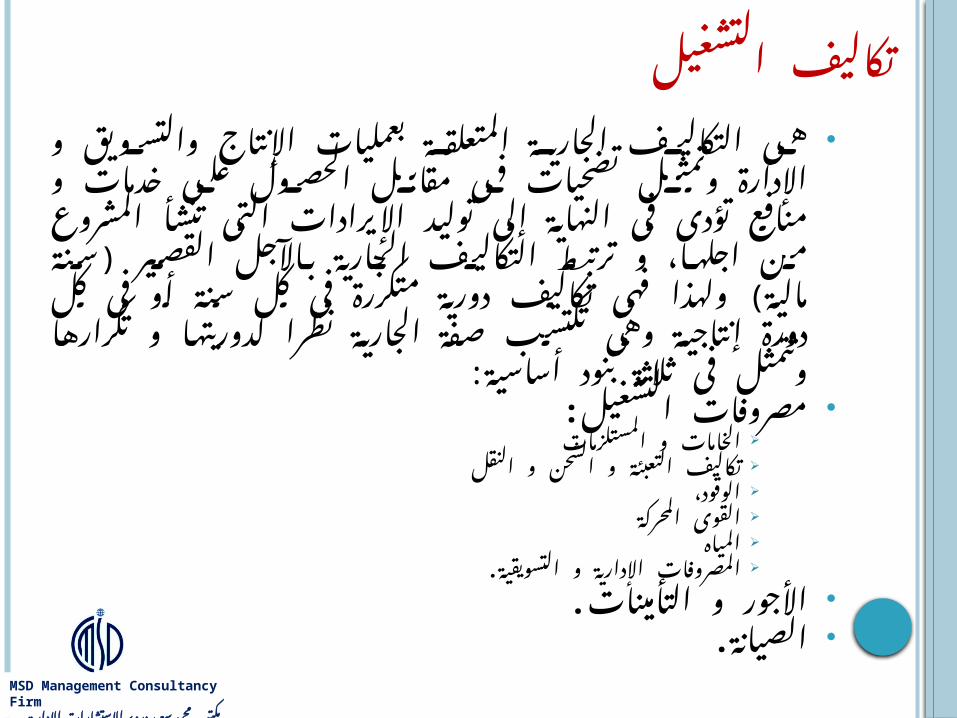

التشغيل تكاليف

و والتسويق اإلنتاج بعمليات المتعلقة الجارية التكاليف هىو خدمات على الحصول مقابل فى تضحيات وتمثل اإلدارةتنشأ التى اإليرادات توليد إلى النهاية فى تؤدى منافعبlاآلجlل الlجlاريlة التكاليف ترتبط و اجلها، من المشروع ) ( فى متكررة دورية تكاليف فهى ولهذا مالية سنة القصيرالجارية صفة تكتسب وهى إنتاجية دورة كل فى أو سنة كل

: أساسية بنود ثالثة فى وتتمثل تكرارها و لدوريتها نظرا: التشغيل مصروفات

المستلزمات و الخامات لDالنق و الشحن و التعبئة تكاليف،الوقود المحركة القوى المياه. التسويقية و اإلدارية المصروفات

. التأمينات و األجور .الصيانة

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

الدخل قائمةالبيان/ السنوات 1 2 3 4D

اإليرادات

)يDطDرح( نفقات التشغيل النقدية

هDDامش الDربDDح الDنDقDDدى ) صDافDDى أربDDاح الDتDشDغDيDل (

)يDطDرح( قسط اإلهDDالك واالستهالك

مDجDمDDDDل الDربDDDح الDمDحDاسDبDDDى) هDامDDDش ربDح الDعDمDلDيDات (

)يDطDرح( الDمDصDروفDات اإلداريDة و الDتDDسDويDقDيDة

صDافDى الDربDح قDبDل الDفDائDدة

يDطDرح الDفDائDدة

صDافDى الDربDح قDبDل الDضDريDبDة

)يDطDرح( الDضDريDبDة

صDافDى الDربDح الDقDابDل للDتDوزيDع

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

الDبDDيDDDDان /

الDسDنDDة1 2 3 4

(1 اإليDرادات )

تDكDالDيDف

(2الDDتDشDغDيDل )

(3اإلهDالك )

مDجDمDوع الDتDكDالDيDف

(4( = )2+3)

هDامDش الربDح ) مجمل

الربح المحDاسDبى (

(5( = )1 -4)

( 6الDفDوائDد )

صDافDى الDربDح قDبDل

- 5( = ) 7الDضDرائDب )

6)

( 8الDضDرائDب )

الDربDح الDقDابDل

( =9للDتDوزيDع )

( 7 -8)

الDبDDيDDDDان / الDسDنDDة 1 2 3 4

اإليDرادات

يDطDرح مDصDروفDات

الDتDشDغDيDل

مDجDمDل الDربDح

يDطDرح مDصDروفDات

تDسDويDقDيDة و إداريDة

رصDيDد الDتDشDغDيل

قبل اإلهالك

يDطDرح اإلهDالك

ربDح الDتDشDغDيDDل

يDطDرح الDفDوائDد

الDربDDDDDDDDح قDبDDDDDDDDل

الDضDريDبDة

تDطDرح الDضDريDبDة

الDربDDDDDDDح الDقDابDDDDDDل

للDتDوزيDDDDع )صDافDDDDى

الDربDDح (

نموذج ) الدخل (2قائمةنموذج ) الدخل (3قائمة

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

النقدية التدفقات قائمة نموذج

البياناالنشاء فترة التشغيل فترة

1 2 1 2 3 4 5 6 D7 10

الداخلة التدفقات

اإليراداتالقروض

المتبقية القيمةالمال رأس استرداد

العاملالتدفقات جملة

الداخلةالخارجة التدفقات

الثابتة األصولالعامل المال رأس

الضرائبالدين خدمة

التدفقات جملةالخارجة

التدفق صافىالنقدى

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

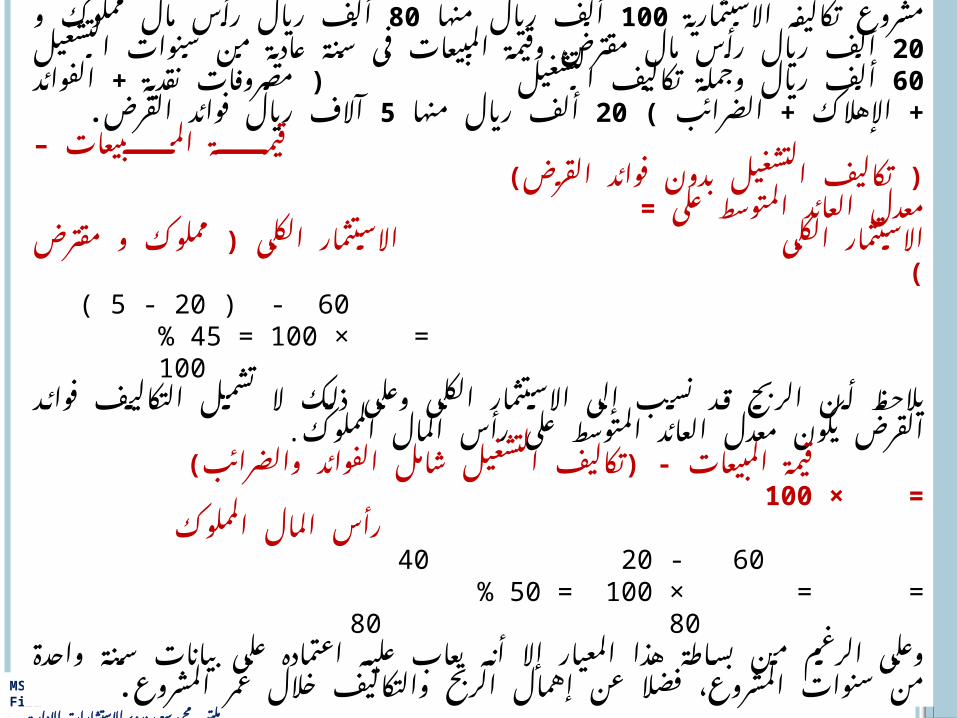

االستثمارية تكاليفه منها 100مشروع ريال مال 80ألف رأس ريال ألفو عادية 20مملوك سنة فى المبيعات وقيمة مقترض مال رأس ريال ألف

التDشغيل سنوات التDشغيل 60من تكاليف وجملة ريال ألفالضرائب) + + + ( اإلهالك الفوائد نقدية منها 20مصروفات ريال 5ألف

. القرض فوائد ريال آالفالمبيعات فوائد ) –قيمة بدون التشغيل تكاليف

القرض( = على المتوسط العائد معدلDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDD

مقترض ) ( و مملوك الكلى االستثمار الكلى االستثمار 60 ( - 20 - 5)

× = lllllllllllllllllllllllllll100 = 45% 100

فوائد التكاليف تشمل ال ذلك وعلى الكلى االستثمار إلى نسب قد الربح أن يالحظ. المملوك المال رأس على المتوسط العائد معدل يكون القرض

) والضرائب - ) الفوائد شامل التشغيل تكاليف المبيعات قيمة × =DDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDD

100المملوك المال رأس

60 - 20 40 × = =lllllllllllll lllllllllllllllllll100 = 50%

80 80على اعتماده عليه يعاب أنه إال المعيار هذا بساطة من الرغم وعلىالربح إهمال عن فضال المشروع، سنوات من واحدة سنة بيانات

. المشروع عمر خالل والتكاليف

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

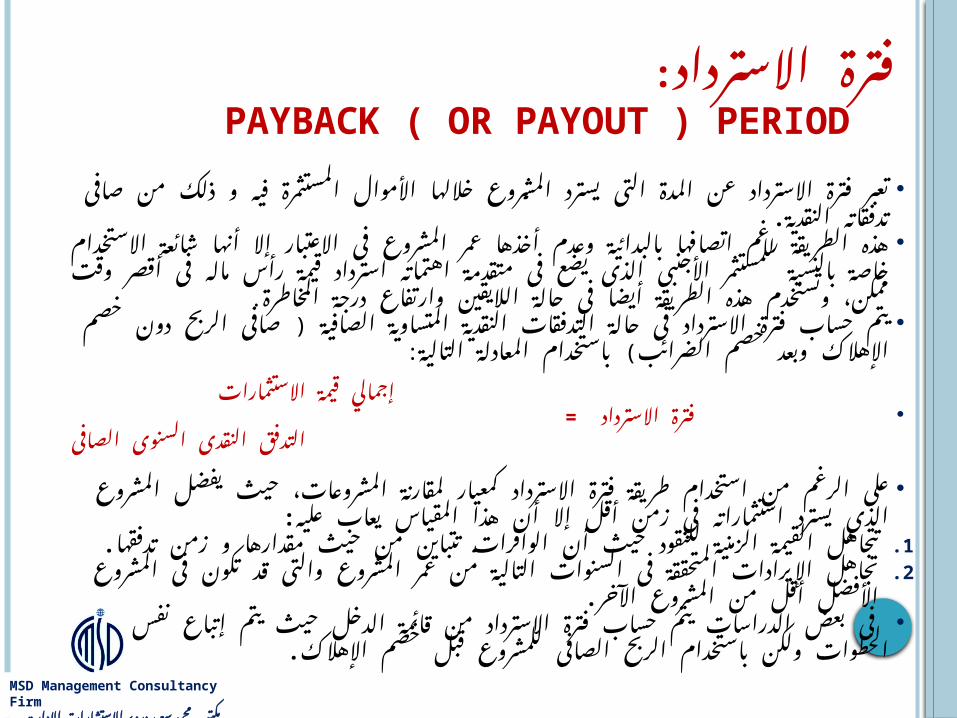

االسترداد :فترة PAYBACK ) OR PAYOUT ( PERIOD

المستثمرة األموال خاللها المشروع يسترد التى المدة عن االسترداد فترة تعبر . النقدية تدفقاته صافى من ذلك و فيه

شائعة أنها إال االعتبار فى المشروع عمر أخذها وعدم بالبدائية اتصافها رغم الطريقة هذهرأس قيمة استرداد اهتماته متقدمة فى يضع الذى األجنبى للمستثمر بالنسبة خاصة االستخدام

درجة وارتفاع الاليقين حالة فى أيضا الطريقة هذه وتستخدم ممكن، وقت أقصر فى مالهالمخاطرة.

( دون الربح صافى الصافية المتساوية النقدية التدفقات حالة فى االسترداد فترة حساب يتم: ) التالية المعادلة باستخدام الضرائlب خصم وبعد اإلهالك خصم

االستثمارات قيمة إجمالي = DDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDD االسترداد فترة

الصافى السنوى النقدى التدفق حيث المشروعات، لمقارنة كمعيار االسترداد فترة طريقة استخدام من الرغم على

يعاب المقياس هذا أن إال أقل زمن في استثماراته يسترد الذي المشروع يفضلعليه:

زمن 1. و مقدارها حيث من تتباين الوافرات أن حيث للنقود الزمنية القيمة تتجاهلتدفقها.

قد 2. والتى المشDروع عمر من التالية السنوات فى المتحققة اإليرادات تجاهل. اآلخر المشروع من أقل األفضل المشروع فى تكون

إتباع يتم حيث الدخل قائمة من االسترداد فترة حساب يتم الدراسات بعض فى. اإلهالك خصم قبل للمشروع الصافى الربح باستخدام ولكن الخطوات نفس

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

اإلجمالية االستثمارية تكلفته المشروع 800مشروع يبدأ ثم واحدة سنة في أنفاقها يتم ريال ألفنقدي تدفق صافى تحقيق الثانية السنة لمدة 200من سنويا ريال سنوات .10ألف

800 = = DDDDDDDDDDDDD االسDتDرداد فDتDرة سDنDوات 4فDإن

200بعد ) عام الصافية التدفقات تلك جمع فيتم المتساوية غير الصافية النقدية التدفقات حالة في أما

الوفر ( إلى وأضDيف الحسبان في لها النقدي الوفر أخذ إذا التي السنة عند تتوقف بحيث عاماالستثمارات قيمة عن النقدية الوفورات زيادة إلى يؤدى سوف السابقة السنوات في النقدي

: يلي كما الحالة هذه في االسترداد فترة حساب ويتم

االسDتDثDمDارات = كDل السDتDرداد تDكDفDى ال التي السنوات عدد االسترداد فترة

تسترد لم التي االستثمارات من المتبقية القيمة

× + DDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDD12التالية للسنة النقدي التدفق

: التالي النحو علDى كانDت للمشDروع الصافية النقدية التدفقات أن افترضنا لو السابق المثال في

200 ،250 ،300 ،300: يلي كDمDا تDكDون االسDتDرداد فDتDرة فDإن ريال ألف

= والثالثة والثانية األولى للسنة الصافي السنوي .750 = 300 + 250 + 200التدفق ريال ألDف = ردDتDسDي لDم الذي االسDتDثDمDارات مDن ريال D750 = 50 800الDجDزء ألف

50 × = llllllllllllllll يسترد لم الذى المبلغ استرداد 2 = 12زمن

300االسDتDرداد = شDهDريDDن 3فDتDرة و سDنDDوات

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

مالحظات : األول المشروع في المستثمر المال رأس مشروعين والثاني 100لدينا ريال ألف 200ألف

ريال. األول في بلغت الصافية الحالية الثاني 180القيمة وفي ريال .260ألف ريال ألف برDأك صافية حالية قيمة يحقق ألنه الثاني المشروع نفضل الحالية القيمة صافى لمعيار وفقا

. األول المشروع مDن مجDرد كرقDم ضعف الثاني المشروع في المستثمرة المبالغ أن حيث خاطئ القرار هDذا فإن الحقيقة

الربحية دليل استخدام يجب الحالة هذه وفى األول المشروع مع Profitability Indexاستثمارات. الصافية الحالية القيمة

لإليرادات الصافية الحالية القيمة

= DDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDDD الDربDحDيDة دلDيDل

لالستثمارات الصافية الحالية القيمة

أن : نDجDد الDسDابDق الDمDثDال في و

180 = = DDDDDDDD األول المشروع ربحية 1.8دليل

100 260

= = DDDDDDD الثاني للمشروع الربحية 1ِ 3دليل 200

الDمDشDرو مDن أفDضDل األول الDمDشDروع أن .أي أكDبDر ربDحDيDة دلDيDل يDحDقDق ألنDه الثاني ع

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

مثال

السنة

القيمة اإلجمال

ية للعائد

القيمة اإلجمال

ية للتكالي

ف

صافي العائد

معامل الخصم

8%

القيمة الحالية لصافي

العائد

إجمالي

العوائد بعد

الخصم

إجمالي

التكاليبعد فالخصم

2000 15000 12000 3000 0.926 2778 13890 11112

2001 20000 16000 4000 0.857 3428 17140 13712

2002 25000 22000 3000 0.794 2382 19850 17468

2003 30000 25000 5000 0.735 3675 22050 18375

2004 35000 28000 7000 0.681 4767 23835 19068

2005 40000 36000 4000 0.63 2520 25200 22680

2006 45000 40000 5000 0.583 2915 26235 23320

2007 50000 44000 6000 0.54 3240 27000 23760

2008 55000 48000 7000 0.5 3500 27500 24000

2009 60000 52000 8000 0.463 3704 27780 24076

Total37500

032300

032909

230480

197571

لالستثمار المتوقعة الحالية القيمةناجح 32909هي المشروع ويعد ريال

القيمة كانت إذا المالية الناحية منمن أكبر لالستثمار المتوقعة الحالية

الصفر. مالية مشكالت من المشروع يعاني

المتوقعة الحالية القيمة كانت إذا. V سالبا V رقما لالستثمار

المتوقعة الحالية القيمة تتوقف: منها عوامل عدة على لالستثمار

•.) العوائد ) االيجابية التدفقات•.) التكاليف ) السلبية التدفقات• ) لرأس ) الفائدة الخصم نسبة اختيار

المال.أربحية تحدد مجملها في وهي

. المالية الناحية من المشاريعللتكاليف- = 2 العائد إجمالي نسبة

معينة مدة خالل / العوائدنفس خالل التكاليف إجمالي

المدة =230480/197571 =1.166568

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

للتكاليف العوائد نسبة

المالي للتقويم كمؤشر المستخدمة المعايير أحد . للتكاليف العوائد نسبة هو اإلنتاج وحدات ألداءالحالية القيمة عن المدلول هذا واليختلفحيث من إستخداماته في لإلستثمار الصافيةالماضي األداء لتقويم يتطلبها التي المعلومات . لتصحيح مؤشرات عن ويبحث السجالت خالل منالعناصر ودعم وجدت إن المالية المشكالتالناحية من المشروع ممارسات في اإليجابية

: كاآلتي للتكاليف العائد نسبة وتحسب المالية،

/ = معينة مدة خالل العوائد إجمالي للتكاليف العائد نسبةالمدة نفس خالل التكاليف إجمالي

ناحية في سواء الحالية بالقيمة dمقوما ذلك كل . هذه حساب كيفية ولمعرفة التكاليف أو العوائدتدفق يحوي والذي التالي المثال نفترض النسبة

. اإلنتاجية المشاريع أحد في والتكاليف العوائد

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

السنةإجمالي العوائد ) ريال)

إجمالي التكاليف

) ريال)

معامل %8الخصم

إجمالي بعد العوائد

الخصم

إجمالي التكاليف

الخصم بعد1980 6000 5000 0.926 5556 46301981 7500 6300 0.857 6428 52991982 6200 6000 0.794 4923 47641983 8300 7200 0.735 6101 52921984 8600 8400 0.681 5857 57201985 7800 8000 0.630 4914 50401986 4300 7000 0.583 2501 40811987 9400 6500 0.540 5076 35101988 8500 4300 0.500 4250 21501989 8000 6800 0.463 3680 31481990 6300 6000 0.129 2703 2574

المجموع == == == 51995 46308

للتكاليف = العائد 1.123 = 51995/46308نسبة

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

الحساسية SENSITIVITY تحليلANALYSIS

التى بالمغيرات المشروع تأثر مدى الختبار الحساسية تحليل يجرىيتأثر - ما وعادة له المكونة األساسية العناصر على تطرأ أن يمكنأن اعتبار على المستلزمات وبتكلفة المنتج بيع بأسعار المشروع ) ( اإلنتاج حجم ثبات بفرض لإليرادات الرئيسى المحدد هو السعرالتكاليف لمستوى المحدد العامل هى اإلنتاج عناصر أسعار وأن ) للمتغيرات) النسبية األهمية وتختلف المدخالت كمية ثبات بفرضالسوق وهيكل المشروع طبيعة حسب آلخر مشروع من المختلفةأسعار تكون فقد المختلفة، اإلنتاج عناصر من ومتطلباته القائمتكلفة تكون وقد التكاليف، هيكل فى األسlاس العامل هى الطاقة

. هlكllذا ... و أخرى حاالت فى المؤثر العامل هى الخامات عائد علlى المحددات هذه أثر قياس فى الحساسية تحليل يساعlد

األخرى ) ( . العوامlل ثبات بفرض المشروع

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

التعادل BREAK – ANALYSIS تحليل

لدراسة تحليلي أسلوب هو التعادل تحليلعند واإليرادات التكاليف بين العالقة

التحليل هذا يساعد و اإلنتاج من مستوياتفى :-

التخاذ الالزمة بالمعلومات التشغيل إدارة تزويداإلنتاج حجم أو األسعار بتغيير المتعلق القرار

والخسائر باألرباح والتنبؤ والتكاليف والمبيعات. النقدية والتدفقات

التخاذ الالزمة بالمعلومات المشروع مقيمي تزويد. ما بمشروع بالقيام المتعلق القرار

تحديد فى المشروع بإعداد القائمون يساعداإلنتاجية طاقته أو للمشروع األمثل الحجم

. التنفيذ وتوقيت

MSD Management Consultancy Firm دردير سعيد محمد مكتب

اإلدارية لالستشارات

التعادل BREAKEVEN POINT نقطة يمكن والذى اإلنتاج أو المبيعات من مستوى أقل عن التعادل نقطة تعبر

الكلى اإليراد النقطة هذه عند يتساوى حيث عنده العمل للمشروع. الكلية التكاليف مع للمشروع

: هlمlا نlوعlيlن إلlى الlعlادة فlى الlتlكlالlيlف تنقسم ةDيDانDثDال الDتDكDالDيDف. الDمDتDغDيDرة الDتDكDالDيDف

المتغيرة ( التكاليف انخفاض ) أو ارتفاع مع يتناسب بشكل مجموعها فى تتغير التى هىيؤدى ) اإلنتاج حجم انخفاض أو زيادة فإن المنتجة الوحدة تكلفة ثبات بافتراض اإلنتاج مستوى

المتغيرة (. التكاليف انخفاض أو زيادة إلى. رىDDاألخ اإلنDتDاجDيDة الDمDستDلDزمDات و الDخDام الDمDواد. ةDامDعDال الDمDنDافDع أو الDطDاقDة اسDتDخDدام تDكDالDيDف. عDيDبDال مDصDاريDف ضDفDخDأن أو زاد كDلDمDا تDقDل أو DزيDد يDجDعDلDهDا الDذى الDمDدى إلDى الDمDصDنDع عDمDال أجDور

اإلنDتDاج . حDجDم

الثابتة .التكاليف معينة مدة خالل اإلنتاج مستوى بتغير تتغير ال التي التكاليف هى. ) ( اDهDنDم مDئDDويDDة كDنDسDDبDDة الDمDعDDدات و اآلالت إهDDالك. ) ( سDيDأسDتDال الDتDشDغDيDل قDبDل مDا تDكDالDيDف و مDصDروفDDات إهDDالكاراتDDجDاإلي. لDDيDغDشDتDال مDسDتDوى أسDاس عDلDى تDغDيDرهDا يDتDوقDDع ال الDتDى األفDراد مDرتDبDات. ةDDامDDعDال اإلدارة مDصDDروفDDات

التكاليف المثال سبيل فعلى محدد زمن من التشغيل مع يتعامل التعادل تحليل. المستقبل فى معينة سنDة فى أو القادمة السنة فى المتوقعة واإليرادات