Embed Size (px)

DESCRIPTION

«Актуальные вопросы инспекционных проверок кредитных организаций» Часть 2. Современные подходы к проведению проверок КО. Консультационный семинар. Зотов Андрей Николаевич Генеральный инспектор межрегиональной инспекции по УрФО Главной инспекции кредитных организаций Банка России. - PowerPoint PPT Presentation

Citation preview

Консультационный семинарКонсультационный семинар

Зотов Андрей НиколаевичГенеральный инспектор межрегиональной инспекции по УрФО Главной инспекции кредитных организаций Банка России

«Актуальные вопросы «Актуальные вопросы инспекционных проверок инспекционных проверок кредитных организаций»кредитных организаций»

Часть 2. Современные подходы к Часть 2. Современные подходы к проведению проверок КОпроведению проверок КО

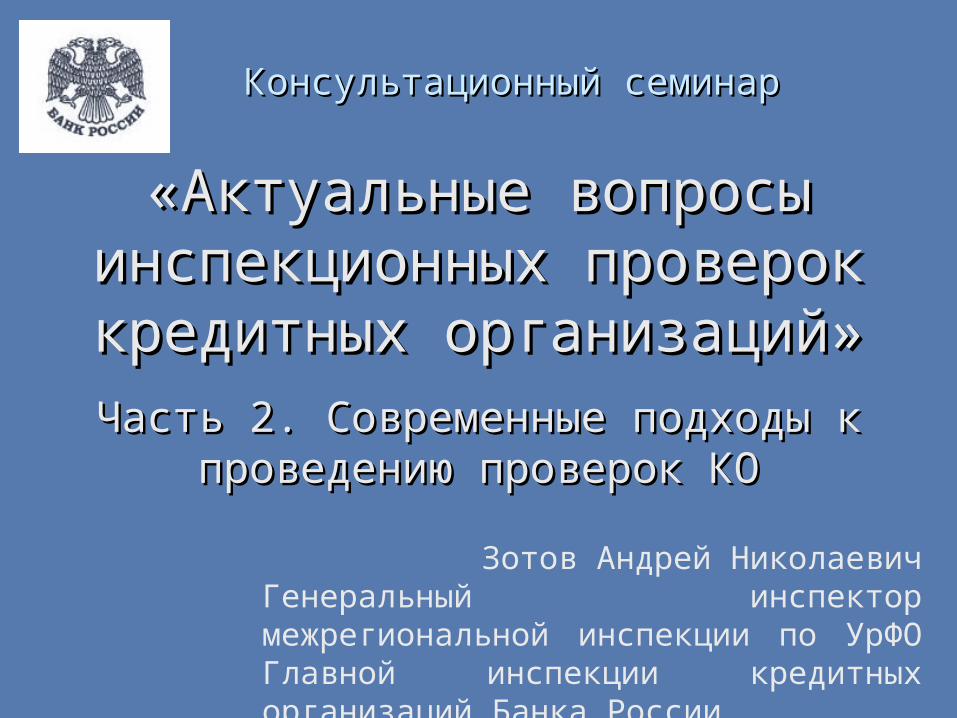

I. . О подходах к некоторым вопросам при О подходах к некоторым вопросам при оценке ссудной задолженностиоценке ссудной задолженности

• детальное исследование денежных потоков и их сопоставление с данными отчетности

• оценка финансового положения заемщика

• оценка достоверности отчетности

• ознакомление с состоянием бизнеса заемщика на месте

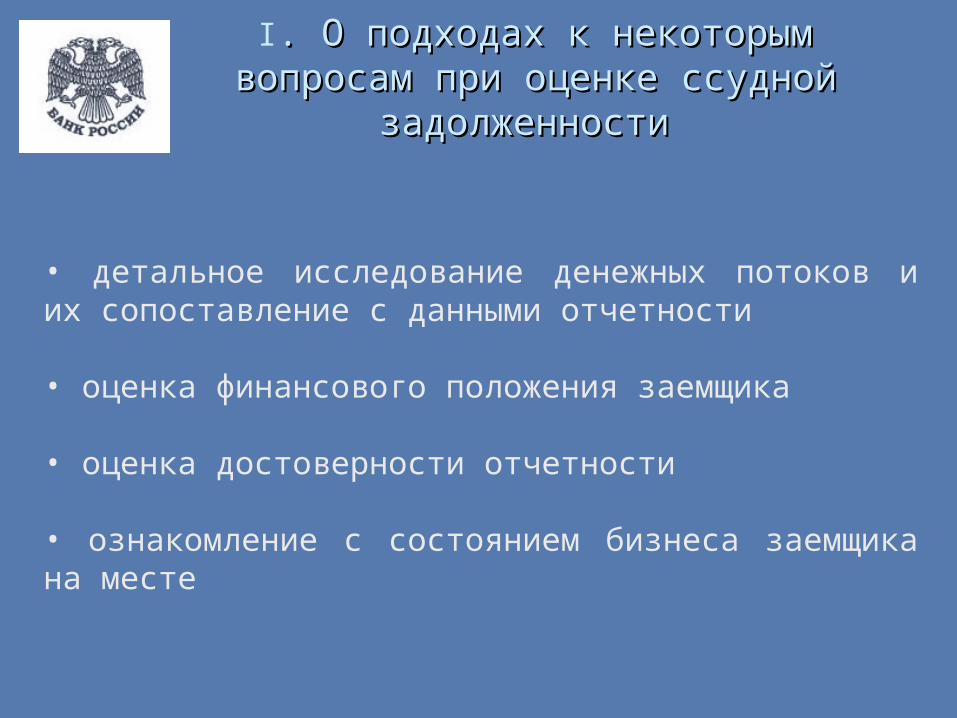

Детальное исследование денежных потоков

Цель - выявление рисков «нетранспарентности»:

• нецелевое использование ссуды - неконтролируемая банком деятельность заемщика

• направление ссудных средств на погашение задолженности заемщика или третьих лиц - неоправданное ожидание приращения активов заемщика

• направление заемщиками кредитов в один объект инвестирования, успешность которого может быть неизвестна банку - неучтенная концентрация кредитных рисков

• формирование капитала банка ненадлежащими активами – риск потери финансовой устойчивости

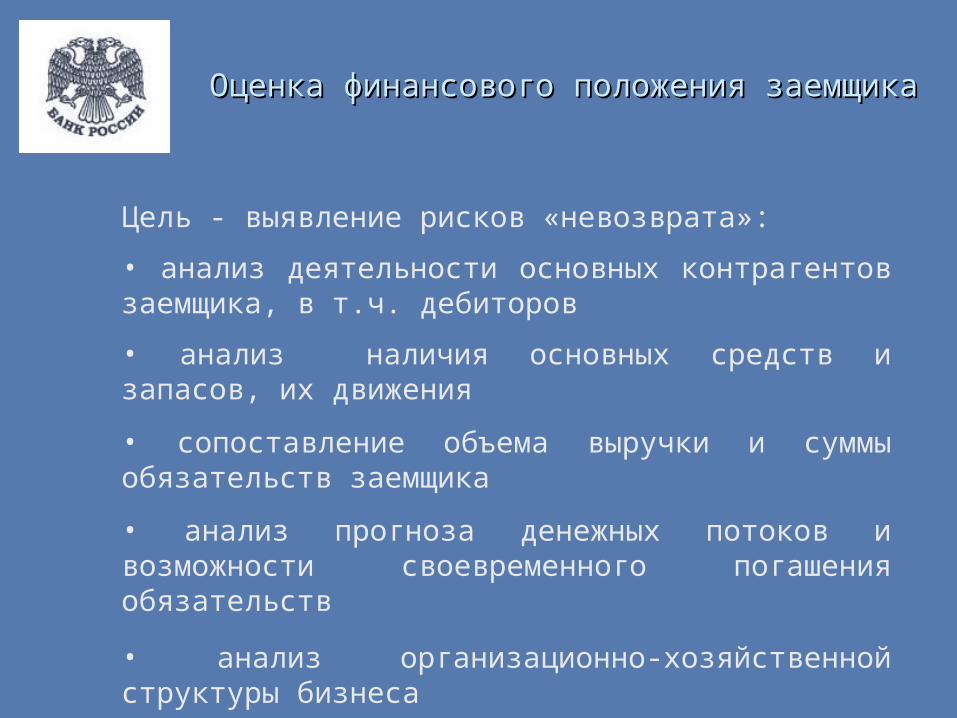

Оценка финансового положения заемщикаОценка финансового положения заемщика

Цель - выявление рисков «невозврата»:

• анализ деятельности основных контрагентов заемщика, в т.ч. дебиторов

• анализ наличия основных средств и запасов, их движения

• сопоставление объема выручки и суммы обязательств заемщика

• анализ прогноза денежных потоков и возможности своевременного погашения обязательств

• анализ организационно-хозяйственной структуры бизнеса

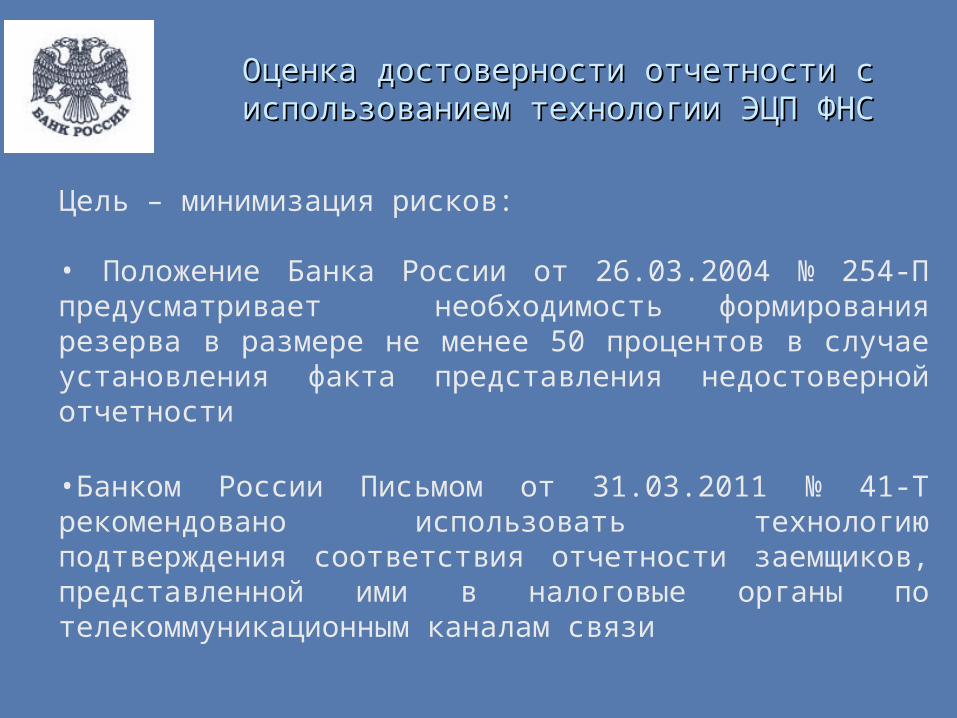

Оценка достоверности отчетности с Оценка достоверности отчетности с использованием технологии ЭЦП ФНСиспользованием технологии ЭЦП ФНС

Цель – минимизация рисков:

• Положение Банка России от 26.03.2004 № 254-П предусматривает необходимость формирования резерва в размере не менее 50 процентов в случае установления факта представления недостоверной отчетности

•Банком России Письмом от 31.03.2011 № 41-Т рекомендовано использовать технологию подтверждения соответствия отчетности заемщиков, представленной ими в налоговые органы по телекоммуникационным каналам связи

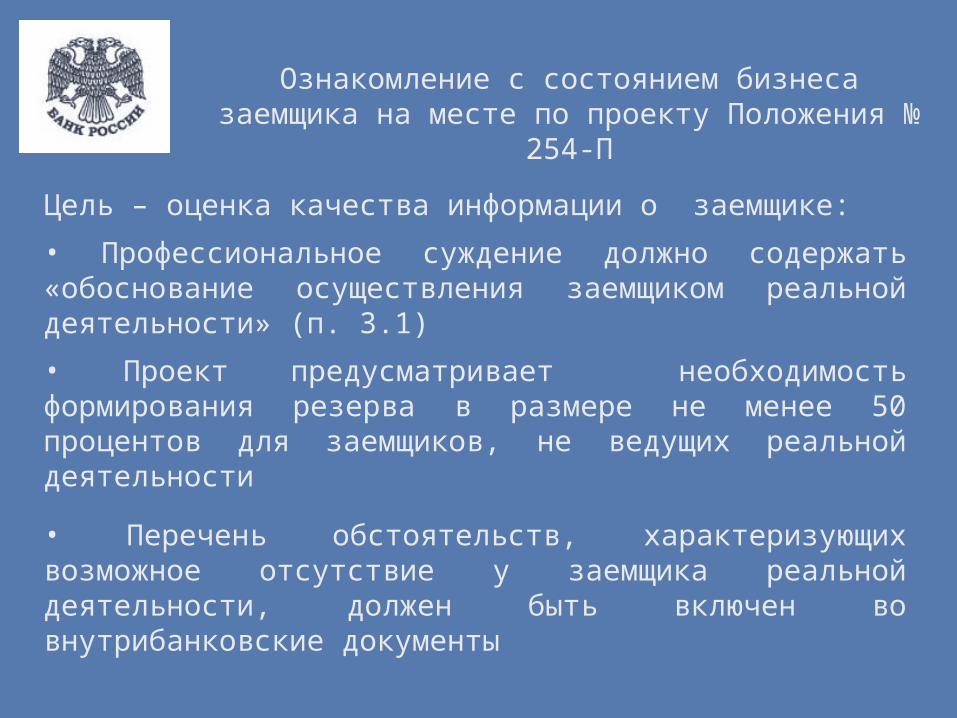

Ознакомление с состоянием бизнеса заемщика на месте по проекту Положения

№ 254-П

Цель – оценка качества информации о заемщике:

• Профессиональное суждение должно содержать «обоснование осуществления заемщиком реальной деятельности» (п. 3.1)

• Проект предусматривает необходимость формирования резерва в размере не менее 50 процентов для заемщиков, не ведущих реальной деятельности

• Перечень обстоятельств, характеризующих возможное отсутствие у заемщика реальной деятельности, должен быть включен во внутрибанковские документы

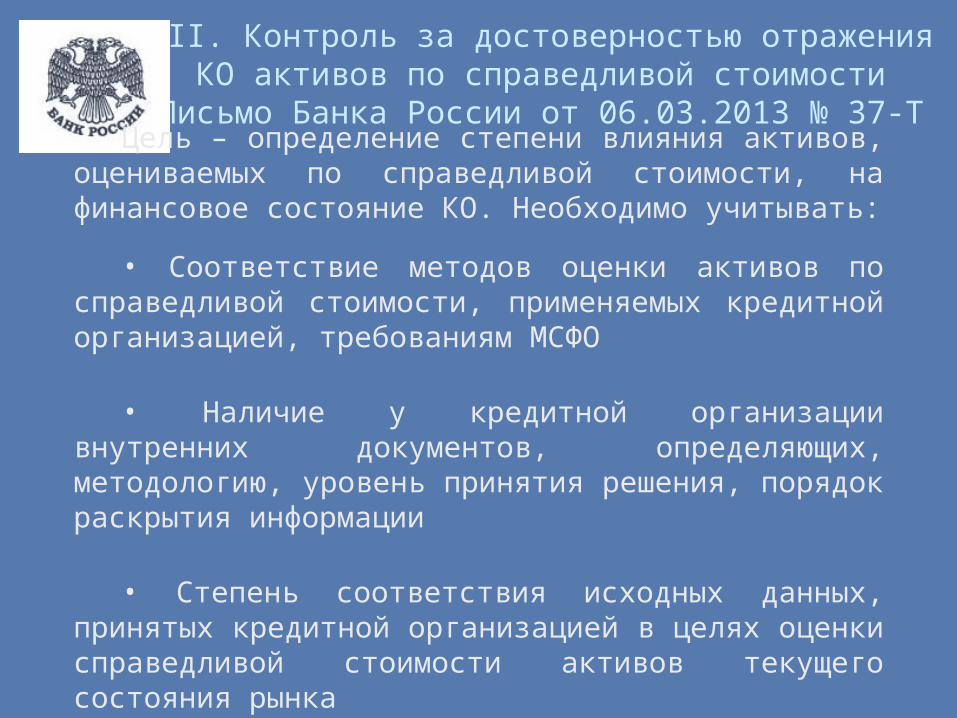

II. Контроль за достоверностью отражения КО активов по справедливой стоимости

Письмо Банка России от 06.03.2013 № 37-Т Цель – определение степени влияния активов,

оцениваемых по справедливой стоимости, на финансовое состояние КО. Необходимо учитывать:

• Соответствие методов оценки активов по справедливой стоимости, применяемых кредитной организацией, требованиям МСФО

• Наличие у кредитной организации внутренних документов, определяющих, методологию, уровень принятия решения, порядок раскрытия информации

• Степень соответствия исходных данных, принятых кредитной организацией в целях оценки справедливой стоимости активов текущего состояния рынка

Необходимо учитывать:

• Наличие в кредитной организации баз данных, обеспечивающих хранение информации об исходных данных;

• Наличие регулярного контроля со стороны органов управления кредитной организации за правильностью оценки активов по справедливой стоимости;

• Наличие в договорах с оценщиками ответственности за предоставление недостоверных данных.

Контроль за достоверностью отражения КО активов по справедливой стоимости

Письмо № 37-Т

Критерии существенности влияния оценок активов по справедливой

стоимости на финансовое состояние КО

• доля данных активов

• размер доходов (расходов) от перепродажи данных активов и их переоценки

• направление переоценки активов на увеличение уставного капитала

• последствия исключения доходов (расходов) от операций с данными активами и (или) результатов их переоценки

• несоразмерность получаемых доходов (расходов) от активов с масштабами бизнеса кредитной организации

• проведение операций с активами с аффилированными лицами и иными связанными с кредитной организацией лицами

III. Выявление в ходе проверки операций клиента, имеющих признаки сомнительных

сделок

3.1 Анализ работы банка при принятии клиента на обслуживание:

осуществление банком проверки действительности осуществление банком проверки действительности представленных клиентом документовпредставленных клиентом документов

установление банком наличия негативных сведений о установление банком наличия негативных сведений о клиенте в различных информационных источникахклиенте в различных информационных источниках

определение банком фактического местонахождения клиентаопределение банком фактического местонахождения клиента

выявление и идентификация бенефициарных владельцеввыявление и идентификация бенефициарных владельцев

соответствие уровня риска, присвоенного клиентусоответствие уровня риска, присвоенного клиенту

3.2 Подтверждение ведения клиентом реальной деятельности

Принцип "Знай своего клиента"

наличие налоговых и иных обязательных платежей, наличие налоговых и иных обязательных платежей, выплаты заработной платы выплаты заработной платы

запросов и анализ дополнительных документов запросов и анализ дополнительных документов

сопоставление проводимых клиентом операций сопоставление проводимых клиентом операций заявленным видам деятельностизаявленным видам деятельности

изучение информации об операциях по счетам, изучение информации об операциях по счетам, открытым в других кредитных организацияхоткрытым в других кредитных организациях

3.3 Оценка принятых банком мер по прекращению проведения сомнительных

операций

направление сведений по операциям клиента в уполномоченный направление сведений по операциям клиента в уполномоченный органорган

проведение с клиентом рабочих встречпроведение с клиентом рабочих встреч

отключение доступа к дистанционному банковскому отключение доступа к дистанционному банковскому обслуживанию обслуживанию

применение повышенных тарифовприменение повышенных тарифов

направление информации в территориальные органы ФСФМ и направление информации в территориальные органы ФСФМ и Банка РоссииБанка России

иные мерыиные меры

эффективность осуществленных мер эффективность осуществленных мер

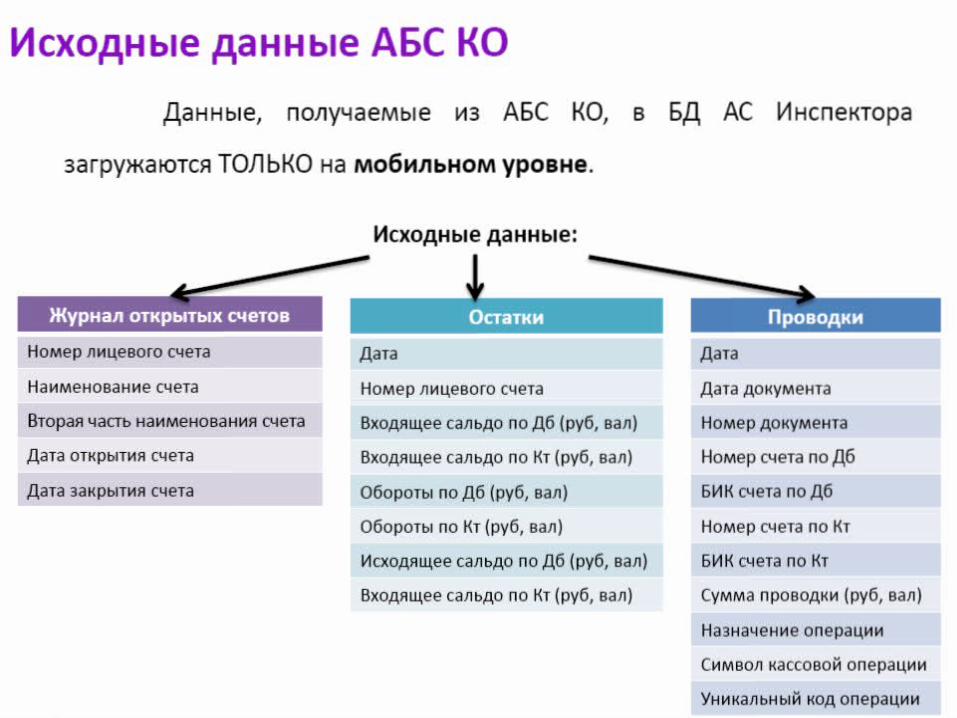

IV АС «Инспектора»

АС Инспектора - это универсальный инструмент, предназначенный для информационной, программной, методологической, организационной и технологической поддержки деятельности инспекторов при подготовке, проведении и оформлении результатов проверок кредитных организаций и их филиалов

Контроль поступающей информации

В процессе загрузки информация проходит следующие виды контроля:

• контроль целостности исходных данных

• контроль установленных форматов

• контроль полноты информации

Спасибо за внимание!