Embed Size (px)

Citation preview

1

УНИВЕРСИТЕТ ЗА НАЦИОНАЛНО И СВЕТОВНО СТОПАНСТВО

КАТЕДРА СЧЕТОВОДСТВО И АНАЛИЗ

Адриан Александров Маринчев

ТЕОРЕТИКО-МЕТОДОЛОГИЧНИ И ОРГАНИЗАЦИОННИ

ПРОБЛЕМИ НА СЧЕТОВОДСТВОТО В ДЪРЖАВНИТЕ ВИСШИ

УЧИЛИЩА В БЪЛГАРИЯ

АВТОРЕФЕРАТ

на дисертационен труд за присъждане

на образователна и научна степен “доктор”

по научна специалност 05.02.07

“Счетоводна отчетност, контрол и анализ на стопанската дейност”

Научен ръководител: доц. д-р Даниела Фесчиян

СОФИЯ, 2011

2

Дисертационният труд съдържа 180 страници. Включва 16 фигури и

таблици в три глави, заключение и приложения. Биоблиографията обхваща

68 заглавия, 54 от които на български и 14 на латиница.

Дисертационният труд е обсъден и насочен за защита пред научно

жури от катедра “Счетоводство и анализ” при Финансово-счетоводния

факултет на УНСС – гр. София.

Авторът на дисертационния труд e докторант на самостоятелна

подготовка към катедра “Счетоводство и анализ” при УНСС – гр. София,

и работи като главен счетоводител на Софийския университет “Св.

Климент Охридски”.

Защитата на дисертационния труд ще се състои на

...............от............в зала.................на УНСС – София, на открито заседание

на.....................

Материалите по защитата са на разположение на интересуващите се

в сектор .................................на УНСС – София.

3

I. ОБЩА ХАРАКТЕРИСТИКА НА ДИСЕРТАЦИОННИЯ

ТРУД

1. Актуалност на проблематиката

Теорията за публичните стоки и блага, разглежда два основни

вида:

1.Чисти публични блага

2. Смесени публични блага.

Към категорията на чистите публични блага В.Стоянов1

причислява държавното управление, отбраната и сигурността.

Смесени публични блага са тези, чието потребление може да се

индивидуализира до голяма степен. В групата на смесените публични

блага се включват здравеопазването, образованието и социалното

осигуряване.

Счетоводната информация в зависимост от произхода си може да

се класифицира в две основни групи: информация, с произход

производителите на частни блага, и информация, произхождаща от

публичния сектор. Но докато частният сектор има разработена

сравнително стройна и с вековни традиции счетоводна система,

счетоводната система на публичния сектор е недостатъчна и до известна

степен пренебрегвана в научните изследвания. Трудностите

произхождат от счетоводното третиране и от същността на самото

понятие “публично благо”. Най-характерен пример за трудностите пред

счетоводната наука в изграждането на информативен модел е сферата

на висшето образование. Смесеното финансиране на “благото” –

образование, трудното и до голяма степен невъзможно оценяване на

резултата от дейността на един университет от счетоводна гледна точка,

1 Стоянов, В. Основи на финансите, първи том. София, Галик, 2001, с. 141,

4

са само част от проблемните области и предизвикателства пред

разработването на настоящия труд.

2. Цел и задачи на дисертационния труд

Целта на дисертационния труд е разработването чрез методите на

счетоводната наука на счетоводен модел на събиране, обработка,

представяне и анализ на информацията в сферата на държавното висше

образование. Липсата на счетоводен модел, специфичен за държавните

висши училища съобразно информационните потребности, обуславя

актуалността на разработваната тема. Разширяването на

информационната функция на счетоводството в държавните висши

училища в по-общ аспект ще подобри и качеството на висшето

образование като цяло.

Задължително условие за постигане на поставената цел е

осигуряването на висока съотносителност между задачите и целта2. За

постигане на целта – изработване на модел с предложения за

подобряване на организацията и методологията на счетоводната

система на държавните висши училища в България, се поставят следните

задачи :

1. Чрез аналитичен подход да се изследва съществуващото

състояние на счетоводството в държавните висши училища в

България и да се идентифицират проблемните области.

2. Чрез системен подход да се идентифицира мястото на

счетоводната система в цялостната система за управление на ДВУ.

3. Чрез метода на моделиране да се предложи модел на

счетоводството на държавен университет.

2 Лулански, П. Конституиращи елементи в научноизследователския процес, Икономически

алтернативи, бр. 6, 2005.

5

3. Обект и предмет на изследването

Обект на изследването е счетоводната система на държавните

висши училища в България. Предметната област са теоретичните и

методологически проблеми, които възникват при създаването,

обобщаването, представянето и интерпретирането на счетоводната

информация с източник държавните висши училища. Ако цитираме

един от водещите изследователи на счетоводната теория в България

Коста Пергелов “Основно функционално предназначение на

счетоводството като метод на познание е да осигурява информация за

величината, динамиката и структурата на средствата, с които разполага

предприятието във възпроизводствения процес, и за това доколко

ефективно те се използват”3, решаването на поставените счетоводни

проблеми в сферата на държавните висши училища ще подобри

ефективността от използването на публичните ресурси.

4. Методология на изследването

В разработката освен методите на счетоводството са използвани и

методът на наблюдението, сравнението, анализа и синтеза. Принципът

на причинността4, сведен до констатацията, че всяко явление се

обуславя от определени причини, намира своето приложение при

изследване на изкривяванията на прилагането на основни счетоводни

принципи и довежда до недостатъци в представянето на финансовата

информация. Аналогията като метод за научно изследване е използвана

при разглеждане на въпроса за мястото на държавните висши училища в

счетоводството на бюджетните или на стопанските предприятия. На

основата на емпиричния опит на докторанта в най-старото висше 3 Пергелов, К. Счетоводната теория и метология в в прехода ни към пазарна икономика. София1

УНСС, 2002. – Юбилеен сборник, посветен на проф. Коста Пергелов, с.146. 4 Пергелов К. Още за същността и значението на теоретичното счетоводно знание. София УНСС. 2002

Юбилеен сборник посветен на проф.Коста Пергелов, с.99

6

училище в България Софийския университет „Св. Климент Охридски”

е направен опит за индуктивно извеждане на общи проблеми за

счетоводството на всички държавни висши училища.

5. Апробация

Дисертационният труд е насочен за защита от катедра

“Счетоводство и анализ” при УНСС, София.

Някои от научните идеи на автора са включени в

научноизследователски проект с ръководители проф. д-р Стоян Стоянов

и доц. д-р Даниела Фесчиян – “Проблеми и насоки за развитието на

счетоводната система на предприятията от публичния сектор в процеса

на интегриране на България в Европейския съюз”, София, УНСС, 2010.

В счетоводната система на Софийски университет “Св.Климент

Охридски” частично са приложени някои от научните възгледи на

автора.

7

II. СТРУКТУРА И СЪДЪРЖАНИЕ

НА ДИСЕРТАЦИОННИЯ ТРУД

УВОД................................................................................................................................................................. 3

ПЪРВА ГЛАВА ................................................................................................................................................ 9

ХАРАКТЕРИСТИКА НА ДЪРЖАВНОТО ВИСШЕ УЧИЛИЩЕ В БЪЛГАРИЯ КАТО ОТЧЕТНА

ЕДИНИЦА

1.СЧЕТОВОДНИЯТ ИНФОРМАЦИОНЕН ПРОЦЕС В ДЪРЖАВНИТЕ ВИСШИ УЧИЛИЩА В

БЪЛГАРИЯ .................................................................................................................................................. 9 2. ХАРАКТЕРИСТИКА НА ДЪРЖАВНИТЕ ВИСШИ УЧИЛИЩА В БЪЛГАРИЯ .......................... 11 3. СЪСТАВЯНЕ, ИЗПЪЛНЕНИЕ И ОТЧИТАНЕ НА БЮДЖЕТИТЕ В ДЪРЖАВНИТЕ ВИСШИ

УЧИЛИЩА В БЪЛГАРИЯ ....................................................................................................................... 31 4. СПЕЦИФИКА НА СЧЕТОВОДНАТА СИСТЕМА НА ДВУ ........................................................... 45 5. КРИТЕРИИ ЗА ЕФЕКТИВНОСТ НА СЧЕТОВОДНАТА СИСТЕМА НА ДВУ ............................ 53

ВТОРА ГЛАВА .............................................................................................................................................. 56

ПРОБЛЕМИ НА СЧЕТОВОДСТВОТО НА ДЪРЖАВНИТЕ ВИСШИ УЧИЛИЩА В БЪЛГАРИЯ.

1.ПРОБЛЕМИ НА ПРИЛАГАНЕТО НА СЧЕТОВОДНИТЕ ПРИНЦИПИ ОТ ДЪРЖАВНИТЕ

ВИСШИ УЧИЛИЩА ................................................................................................................................ 56 2 ПРОБЛЕМИ ПРИ ОТЧИТАНЕ НА АКТИВИТЕ, ПАСИВИТЕ И СОБСТВЕНИЯ КАПИТАЛ В

ДЪРЖАВНИТЕ ВИСШИ УЧИЛИЩА .................................................................................................... 68 3. ПРОБЛЕМИ ПРИ ОТЧИТАНЕ НА ПРИХОДИТЕ И РАЗХОДИТЕ В ДЪРЖАВНОТО ВИСШЕ

УЧИЛИЩЕ................................................................................................................................................. 79 4. ПРОБЛЕМИ ПРИ ИЗГОТВЯНЕ И ПРЕДСТАВЯНЕ НА ГОДИШНИТЕ ФИНАНСОВИ ОТЧЕТИ

В ДЪРЖАВНИТЕ ВИСШИ УЧИЛИЩА ................................................................................................ 93

ТРЕТА ГЛАВА ............................................................................................................................................. 101

МОДЕЛИ ЗА СЧЕТОВОДНО ОТЧИТАНЕ НА ДЕЙНОСТТА НА ДЪРЖАВНИТЕ ВИСШИ

УЧИЛИЩА В БЪЛГАРИЯ

1. ПРИЛАГАНЕ НА СЧЕТОВОДНИ СТАНДАРТИ ЗА ПУБЛИЧНИЯ СЕКТОР В ДЪРЖАВНИТЕ

ВИСШИ УЧИЛИЩА .............................................................................................................................. 101 2. СЧЕТОВОДНИТЕ ПОЛИТИКИ В ДЪРЖАВНИТЕ ВИСШИ УЧИЛИЩА .................................. 105 3. МОДЕЛИ ЗА ОТЧИТАНЕ НА НАУЧНОИЗСЛЕДОВАТЕЛСКИТЕ ПРОЕКТИ В ДЪРЖАВНИТЕ

ВИСШИ УЧИЛИЩА .............................................................................................................................. 129 4. МОДЕЛ ЗА ГОДИШЕН ФИНАНСОВ ОТЧЕТ НА ДЪРЖАВНИТЕ ВИСШИ УЧИЛИЩА В

БЪЛГАРИЯ .............................................................................................................................................. 136

ЗАКЛЮЧЕНИЕ ........................................................................................................................................... 147

ПРИЛОЖЕНИЕ: ПРАКТИКО - ПРИЛОЖЕН МОДЕЛ НА СМЕТКОПЛАН НА СОФИЙСКИ

УНИВЕРСИТЕТ СВ.КЛИМЕНТ ОХРИДСКИ ....................................................................................... 151

БИБЛИОГРАФИЯ: ..................................................................................................................................... 181

8

III. КРАТКО ИЗЛОЖЕНИЕ НА ДИСЕРТАЦИОННИЯ ТРУД

Увод

В увода са представени актуалността на изследването и проблемите,

свързани със счетоводната система на държавните висши училища като

част от публичния сектор на България. Дефинирани са целта и задачите на

дисертационния труд и е представен методологическият апарат на

изследването.

Първа глава: Характеристика на държавното висше училище в

България като отчетна единица

Изясняването на функциите на счетоводната система на

държавните университети предполага разкриване на следните основни

въпроси:

1. Съставяне на характеристика на държавните висши училища за

изясняване на общата информационна съвкупност и каква част от нея е

счетоводната система;

2. Определяне на времевите и пространствените граници на

информационния счетоводен процес в държавните университети;

3. Характеристика на основните обекти на счетоводството в ДВУ с

определяне на количествените и качествените параметри;

4. Обхващане на състоянието и изменението на конкретизираните

обекти в държавните висши училища чрез специфични счетоводни

методи;

Висшето образование в България е незадължително, насочено към

всички лица, които желаят и имат възможност да повишат своята

9

квалификация в предварително избрано от тях професионално

направление.

Основната цел на висшето образование, записана в чл. 2 от Закона

за висшето образование, е “подготовка на висококвалифицирани

специалисти над средното образование и развитие на науката и

културата”. Образователните институции са задължени да съчетават в

себе си тези две основни цели: обучението на студентите, от една

страна, и развитие на науката и културата, от друга.

Висшите учебни заведения в България се делят на:

- университети;

- специализирани висши учебни заведения;

- самостоятелни колежи.

Държавните висши училища съставят, изпълняват и отчитат

самостоятелни бюджети, част от системата на държавния бюджет.

Финансирането на висшето образование днес е една от най-

дискутираните теми в Европа. Достъпът и разширяването на обхвата на

висшето образование е тема с висок обществен резонанс и е въпрос на

целенасочена държавна политика. Основният въпрос на държавната

политика в сферата на висшето образование е разширяване или

ограничаване на достъпа до него. Средство за провеждане на политика

на органичаване на достъпа или обратно – за поощряване на

разширяване на обхвата, е свиване или разширяване на държавното

финансиране. Основното ограничение за разширяване на достъпа до

висше образование е цената, която правителството трябва да плати, за да

осигури необходимата държавна финансова подкрепа на студентите и

учебните заведения.

Чрез методите на счетоводната наука трябва да се даде отговор на

няколко основни въпроса. За разлика от сферата на бизнеса, висшите

училища и особено държавните висши училища нямат за задача

изпълнението на икономически цели. Не се търси максимизиране на

10

финансовия резултат, липсват акционери и дялово участие,

инвестициите рядко се правят с цел печалба. Две са основните мисии на

висшите училища: 1. Осигуряване на достатъчно като обем и качество

на кадри с образование над средно; 2. Развитие на научната и

изследователска дейност. Бюджетът на висшето училище трябва в най-

голяма степен да е съобразен с изпълнението на формулираните две

основни цели. Това са цели, които трябва да намерят своето място в

счетоводната система при всички фази на бюджетния процес. Основните

въпроси пред счетоводството, като се вземат предвид така дефинираните

цели, са:

1. По отношение на приходната част

1.1. Държавно финансиране – определяне на размера , изполването

и отчитането му (счетоводен израз);

1.2. Собствени приходи – определяне на размера, отчитане,

ефективно увеличение при недостатъчно държавно финансиране;

1.3. Алтернативни форми на финансиране – счетоводен израз.

2. По отношение на разходната част

2.1. Планиране и отчитане на разходната част на бюджета във

връзка с поставените цели;

2.2. Търсене на възможности за повишаване на ефективността от

използване на ресурсите чрез счетоводни методи;

2.3. Развитие – инвестиционна програма в зависимост от

конкретни цели (научноизследователски, развитие на базата,

квалификацията на научния и преподавателски състав и т.н.).

Въпросът за държавното финансиране на висшето образование е

особено актуален с оглед на приемането през 2010 г. на новия

стратегически документ на Европейския съюз “Европа 2020”. Европа

2020” е документ, който отрежда основно място на икономика основана

на знанието, на устойчив разтеж, постиган чрез инвестици в научна и

развойна дейност. Сегашния модел за финансиране на висшето

11

образование в България до голяма степен не изпълнява първостепенната

роля, която би трябвало да има. Добрите практики на Европейския съюз

включват множество и различни техники за повишаване на достъпността

и качеството. Една от техниките е поемане на държавни гаранции за

улесняване на достъпа до студенстко кредитиране. Едва през 2010 г. и в

проекта за бюджет за 2011 г. е заложена сума за подобни гаранции от

страна на държавата.

Извеждане например на трансферите за висше образование от

Републиканския бюджет от Министерството на образованието,

младежта и науката към специализиран фонд за висше образование, ще

даде необходимата административна автономия. Финансиране само на

база брой студенти, без да се взимат под внимание фактори като

качество на преподаване, местоположение, достъп до библиотечни

фондове и други не стимулира развитие на качественото висше

образование.

Финансирането на висшето образование и наука в България е

широка тема и изказаните в настоящата разработка мнения са само част

от възможните насоки за бъдещо развитие.

В приходната част на бюджета съгласно сега действащата

нормативна удредба постъпват :

1. Субсидии от държавния бюджет, осигуряващи средства за:

а) издръжка на обучението;

б) научноизследователска дейност;

в) издаване на учебници и научни трудове;

г) социално-битови разходи на учащите;

д) капитални вложения.

2. Собствени приходи от:

а) такси за кандидатстване и обучение;

б) следдипломна квалификация;

12

в) научноизследователска, експертно- консултантска, лечебна и спортна

дейност и от права върху индустриална собственост, авторски и други

сродни права;

г) административни услуги за неучащи в Университета;

д) отдадени под наем вещи и имоти, отстъпено право на ползване или

съвместна дейност по договор с трети лица;

е) стопанска дейност, включително дялово участие в търговски

дружества;

ж) международни проекти и програми;

з) други дейности, свързани с учебния процес;

и) други допустими от закона приходи.

3. Финансова помощ от общините

4. Дарения, завещания, завети и спонсорство

Средствата по бюджетите на държавните висши училища се

изразходват за:

• финансиране на обучението;

• научноизследователска дейност;

• издателска дейност;

• социално-битови разходи за учащите и работещите в

Университета;

• поддържане и повишаване на квалификацията на персонала;

• поддържане и развитие на материалната база;

• капитални вложения.

Изброените приходни и разходни елементи преставляват в

обобщен вид бюджетът на висшето учебно заведение, съставян

съгласно сега действащите нормативи.

За изясняване мястото на счетоводната система в системата на

управление е необходимо да се разгледа цялостната структура на

управление на държавните висши училища. Особен вид дискусия

поражда въпросът, трябва ли висшето училище да се самоуправлява или

13

след като е на държавна издръжка , трябва да има назначен от името на

държавата мениджър.

Структура на управление на държавните висши училища

Счетоводната система на ДВУ е самостоятелна, но е и обвързана с

цялостната система на държавния бюджет. Обвързването е на няколко

нива. На методологично ниво счетоводната система на държавните

висши училища следва методологията, възприета за всички бюджетни

учреждения. Като ниво на подчинение държавните висши училища са

второстепенни разпоредители с бюджетни кредити с характерната

особеност, че са нетипични второстепенни разпоредители. Тази

нетипичност се проявява в автономията на бюджета му.

Методологичните изисквания към изграждането на счетоводната

система на държавния университет са основната отправна точка за

функционирането й като информационна система. Един от основните

проблеми , общ за бюджетното счетоводство, е прилагането на принципа

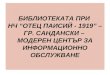

Общо събрание

АКАДЕМИЧЕСКИ СЪВЕТ РЕКТОР

КОНТРОЛЕН СЪВЕТ СЪВЕТ НА НАСТОЯТЕЛИТЕ

Обслужващи звена (Университетски

библиотеки, центрове, поделения за социално

битово обслужване, издателства и т.н.)

Основни звена (факултети и департаменти)

управляват се от декани и директори

Общоуниверситетска администрация

Администрация на основни и обслужващи

звена

14

„текущо начисляване”. До 2002г. данните за държавната финансова

статистика се представяха само на касова основа съгласно

ръководството на Международния валутен фонд GFS86. От 2002 г. в

България беше въприето новото ръководство GFSM 2001, в което едно

от основните изменения е въвеждането на принципа за текущо

начисляване. В настоящия момент след предприетите стъпки през 2001

г. с приемане на нов сметкоплан на бюджетните предприятия и

официалното въвеждане като водещ принципа за текущо начисляване,

изискващ приходите и разходите да се признават счетоводно в момента

на тяхното възникване, а не когато са получени (платени) парични

средства5, все още има отклонения в пълноценното му прилагане.

През 2010 г. към отчета за изпълнеие на бюджета бяха добавени и

колони за отчитане на “ангажименти”, определени като: “поемане на

ангажимент е налице, когато в резултат на сключен договор,

международно споразумение, нормативен акт, решение на държавен,

общински или съдебен орган или въз основа на друг документ се

ангажира (обвързва) бюджет, извънбюджетна сметка или фонд на

бюджетното предприятие с бъдещо плащане (плащания) на конкретно

определима сума (суми) към конкретно определено лице (лица) при

бъдещо изпълнение или наличие на определени условия и

обстоятелства, засягащи съответното лице-получател на сумата

(например насрещно изпълнение на задълженията по договор и др.)”6.

Опитът за въвеждане на тази нова категория показва осъзната на

държавно ниво необходимост от информация, изготвена при спазване на

принципа текущо начисляване, а не само на касова основа. Подходящо

решение е приемане на бюджет, съставен на принципа на при

приемането му, и в комбинация с останалите съставни части на

периодичните отчети да предостави информацията, необходма за

5 Башева, С. Концептуални основи на стандартизацията в счетоводството. София, 2010 , с. 48.

6 ДДС 04/01.04.2010 на МФ т.1.1.

15

управление на държавните финанси. Това мнение се подкрепя и от

Международната федерация на счетоводителите7.

Според Д. Фесчиян8 счетоводната и бюджетна система

работят в синхрон, като в различни моменти през бюджетния период

водещата роля се променя.

В държавното висше училище характерна особеност е

самостоятелното изготвяне на проект, който след законово установяане

става действащ бюджет.

Особен интерес в настоящия етап предизвиква перото „Приходи

по проекти”. През 2001 г. нормативно беше наложено отчитането на

постъпленията от научноизследователски проекти в ДВУ да се планират

и отчитат като приход в периода на получаване.

Определянето на спецификата на отчетна единица предполага

изследователска работа в четири основни направления.

1. Определяне на специфичната дейност.

2. Определяне на счетоводно информационните нужди.

3. Определяне на характерните особености на специфичните обекти

на отчитане.

4. Извеждане на счетоводно организационни специфики.

Информационните нужди в зависимост от потребителите са

систематизирани в табличен вид.

7 2006 IFAC HANDBOOK OF INTERNATIONAL PUBLIC SECTOR ACCOUNTING STANDARDS

BOARD PRONOUNCEMENTS.

8 Фесчиян, Д. Бюджетно счетоводство. С., 2008.

16

Втора глава: Проблеми в счетоводството на държавните

висши училища в България

В счетоводството на държавните висши училища прилагането на

принципа за текущо начисляване е съпътствано от значителни

изкривявания, водещи до некоректна информация в годишните отчети.

Формално принципът за текущо начисляване е спазен със закона за

счетоводството и указанията за прилагане на националните счетоводни

стандарти за предприятията от публичния сектор съгласно

ДДС20/20.12.2004. От друга страна обаче, счетоводството на публичния

сектор се осъществява на базата на:

1) изискванията на Европейския съюз за отчетността, статистиката и

бюджетирането на публичния сектор;

2) счетоводната рамка, принципите и концепциите на Методическото

ръководство за държавна финансова статистика, издадено от

Международния валутен фонд;

3) международните счетоводни стандарти за публичния сектор на

Международната федерация на счетоводителите;

4) изискванията на българското законодателство по отношение на

бюджетирането, отчитането на изпълнението на консолидираната

фискална програма и управлението и контрола на средствата и

разходите на бюджетните предприятия.

В цитираната точка 2 се изисква съответствие със счетоводната

рамка, принципите и концепциите на Методическото ръководство за

държавна финансова статистика, издадено от Международния валутен

фонд. До 2002 г. данните за държавната финансова статистика се

съставят съгласно ръководството на МВФ, GFS86, на касова основа, а не

17

на начислена основа, както това се прави при изготвянето на данните за

сметките за националния доход, производствените и финансовите

сметки и платежния баланс, които се включват в системата за

национални сметки SNA 939. Поради причини, свързани с развитието на

България през последните 20 години и особено силното влияние на

Международния валутен фонд до 2002 г., касовата основа е с водеща

роля в счетоводството на държавните университети.

След приемането на новото ръководство за държавната финансова

статистика GFSM 2001, че през последните години се правят изменения

в посока засилване на ролята на текущото начисляване, все още не е

изцяло преодоляно счетоводството на касова основа. Като пример за

проблемни области по прилагането на счетоводните принципи могат да

се посочат две основни групи счетоводни обекти:

1. Приходите от безвезмездни дарения; 2. Активи като земи, гори

и трайни насаждения и активи с художествена и историческа стойност.

Съгласно указания на Министерство на финансите постъпленията

от безвъзмедни дарения се отчитат като постъпления подобни на

приходите, а не на финансирането. Особеното в случая е, че като

безвъзмездни дарения се третират и постъпленията по проекти за научна

дейност по схемите на рамковите програми на ЕС и националните

фондове за научни изследвания. Именно тази проектна дейност е

значително перо в постъпленията на държавните университети,

достигащо до 15% от размера на постъпленията в държавните висши

училища10

.

Вариант за разрешаване на проблемите при отчитане на

прокетната дейност на базата на безвъзмездно финансиране е схема с

отчитане като задължение на получените средства и постепенното му

намаляване с извършените разходи. Задължителното разграничаване на 9 Методологически бележки относно данните за държавната финансова статистика в България в

съответствие с изискванията на ръководството GFS 86 на МВФ. 10

Източник е сайтът на Министерството на образованието, младежта и науката. www.mon.bg

Публикувани са отчетите за изпълнение на бюджета на ДВУ за 2008 и 2009 г.

18

безвъзмездното финансиране към групата на извънбюджетните дейности

ще постигне по-ясен цифров израз на държавната политика в областта на

висшето образование, като се акцентира върху действителността, без да

се смесват различните източници за финансиране на държавните висши

училища.

Другият, споменат по-горе пример за проблемна област в

прилагането на счетоводните принципи е счетоводното отчитане на

някои групи активи в държавното висше училище. С ДДС 20/20.12.2004

т. 16.3 изисква от счетоводствата на държавните университети да

изписват веднага като разход и последващото им задбалансово отчитане

следните дълготрайни активи :

- земи, гори и трайни насаждения;

- инфраструктурни обекти;

- ДМА с художествена и историческа стойност, паметници на

културата,

- музейни експонати и други подобни (без сгради);

- книги за библиотеките.

Появява се казусът за получаване на активи без отразяване на

съответната изгода за периода под формата на приход, при прехвърляне

на земя, инфраструкрурен обект или книги от един държавен

университет на друг. Съответно липсват извършени разходи под

формата на намаление на активи на предоставящото ги държавно висше

училище. По този начин се занижават силно общата стойност на актива

на баланса.

Едно от основните пера в изразходването на средства е по

отношение на придобиването на книги за библиотеките. Средно около

2% от годишните бюджети на държавните университети се изразходват

за придобиване на книги и научни трудове, които на практика се

изключват от активите на висшето училище. Маркираните проблемни

области в прилагане на счетоводните принципи и несъвършенствата на

19

нормативната уредба в тази област не претендират за изчерпателност, но

са добра основа за предприемане на мерки за подобряване на

счетоводните системи на държавните висши училища и на другите

предприятия от публичния сектор.

Съгласно възприетата в Закона за счетоводството формулировка

принципът за предпазливост изисква счетоводството да оценява и

отчита предполагаемите рискове при счетоводното третиране на

стопанските операции с цел получване на действителен финансов

резултат11

. Според С. Башева този принцип е свързан със социалната

страна на счетоводната информация и отговорността, която поема пред

потребителите на счетоводна информация12

. Може да се каже, че

прилагането на този метод среща значителни трудности в сферата на

счетоводството на държавните висши училища. Прилагането му е

породено от значителната степен на несигурност в голяма част от

събитията и обстоятелствата. Признаване и оценяване на основата на

историческа стойност (цена на придобиване плюс разходите за

довеждане на актива до вид, годен за използване) заедно с методите за

последваща оценка до голяма степен намаляват рисковете свързани с

некоректно представяне на информация. В общия случай последващата

оценка, представена чрез балансова стойност на актива, е

първоначалната оценка, намалена с натрупаните амортизации. В сферата

на счетоводтството на публичния сектор, част от която са държавните

висши училища, съгласно ДДС20/2004 на Министерство на финансите

аморизации не се начисляват. По този начин основен метод за

последваща оценка е тестването и евентуалната обезценка на активите.

Липсата на амортизации нарушава не само принципа на

предпазливост, но и принципа за съпоставимост на приходи и разходи.

Амортизацията по същество не е оценка на актива, а по-скоро

11

Вж. чл.4, ал.1, т.4 от Закона за счетоводството. 12

Башева, С. Концептуални основи на стандартизацията в счетоводството, УНСС , София, 2010, с.

53.

20

разпределение на стойността му във времето13

, съобразено в зависимост

от избрания метод с реалната полза от неговото използване. В

българските държавни висши училища не се извършва подобна

съпоставка, докато например в университета Кеймбридж амортизациите

достигат до около 6% от общите отчетени разходи за 2009 г.

Липсата на информация относно себестойността на обучението по

професионални направления, а защо не и по специалности, води до

липса на научно обоснована система за финансиране. От своя страна

нарушенията при прилагане на принципа на съпоставимост на приходи и

разходи не дава възможност на сега съществуващите счетоводни

системи да калкулират в достатъчна степен на достоверност пълна

себестойност на обучението по видове.

Освен счетоводните принципи внимание изисква и въпросът за

периода, който трябва да се обхване от годишните финансови отчети.

Съгласно Закона за счетоводството годишният отчетен период в

Република България е календарната година. Независимо от възприетия

от законодателя подход на стриктна регламентация, счетоводната теория

съобразява отчетния период по-скоро с дейността на предприятието, а не

с външни за него фактори. Световната практика показва, че

университетските годишни отчети са едно от изключенията за период,

заършващ на 31.12. В американската и английска практика се е

наложило съобразяване на отчетния период с академичната година, като

той обхваща и периода по кандидатстване и прием на нови студенти.

Действащата обща нормативна уредба на счетоводството на

бюджетния сектор предполага разглеждане на активите като

предоставени от държавата ресурси за изпълнение на възложените

публични функции. Както споменахме по-горе обаче, висшето

образование има по-скоро характер на смесено благо, отколкото на

13

Башева, С. Концептуални основи на стандартизацията в счетоводството, Хабилитационен труд за

професор, София, 2010, с. 5.

21

чисто публично благо. Същите функции изпълняват и частните

университети с единствената разлика, че нямат задължение да

провеждат държавна политика14

. Като се сравни характерът на активите,

единствената разлика между частните и държавните висши училища се

оказва източникът на придобиването им. От тази гледна точка се

очертават значителни различия в счетоводното отразяване на еднакви по

същността си обекти.

Една неизчерпателна класификацията на активите според

източника на финансиране в държавното висше училище би могла да

приеме следния вид:

1. Активи с източник държавен бюджет;

2. Активи с източник проектна дейност;

3. Активи с източник собствени приходи на висшето училище;

4. Активи с източник дарения, завещания, спонсорство.

Подобен подход на класификация, но само за дълготрайните

активи, е възприет и при изготвяне и утвърждаване на т.нар. поименни

спицъци. При тях разграничението е в две големи групи: с източник

субсидии и с източник собствени средства.

Според нас подходът за набиране на информация за категории

активи и за всеки един поотделно в зависимост от източника на

финансиране е утежняващ счетоводната система без особена

ефективност в управлението им. Критика търпи и подходът да се

разграничават по този начин само дълготрайните активи, и то

ограничени до материални и нематериални15

.Общият подход, заложен в

международните счетоводни стандарти за съставяне на отчет, показващ

измененията в нетните активи, както и оповестяване на измененията в

14

Тази липса на задължение за провеждане на държавната политика би трябвало да дава възможност

за свободно определяне на дейността на частното висше училище. В действителност съществуват

редица ограничения, наложени чрез Закона за висшето образование и правилата за акредитации,

свързани с материална база, специалности, прием и т.н., т.е. държавната политика, макар и непряко,

се отразява и в частните университети. 15

Липсва изискване за разграничение според източника за финансовите и краткросрочните активи.

22

дълготрайните активи по категории, е значително по-информативен и

разбираем за потребителите на счетоводна информация.

Общ проблем за всички категории активи в държавното висше

училище е оценката след първоначално признаване. При

първоначалното признаване се спазват общоприетите правила за

отчитане на активи, т.е. актив се признава, ако едновременно са

изпълнени следните условия :

Активът е придобит и е контролиран от държавното висше

училище в:

• резултат от минали събития;

• очаква се бъдеща икономическа полза.

От четирите условия, които трябва едновременно да бъдат

изпълнени, най-съществени трудности предизвиква при признаване на

някои категории активи изискването за контрол. Съществени

ограничения съществуват при дългротрайни материални активи като

земи и сгради. Държавните висши училища нямат право да се

разпореждат свободно със земите и сградите си публична държавна

собственост. Свободното разпореждане (контрол) включва освен

възможността да се черпи изгода от актива, така и възможностите за

продажба или замяна. Ограничения съществуват и при активи от група

«Сгради» като студентските общежития.

Само на базата на принципни счетоводни постановки, а не на

базата на нормативна класификация може да се даде в достатъчна степен

сигурност относно пълнота и достоверност на представяната счетоводна

информация.

Спорен е фактът доколко изобщо е необходимо определяне на

стойностен праг, еднакъв за всички бюджетни предприятия (съгласно

ДДС 20/2004) независимо от различията в тяхната дейност. Проблем

предизвиква и ниският му размер16

. За сравнение обявеният праг на

16

ДДС 20/2004 Министерво на финансите, т.16, праг на същественост 1000 лв.

23

същественост на Харвардския университет е 30 000 USD, а на

Кеймбридж – 10 000 GBP17

. В указанията за прилагане на национални

счетоводни стандарти се разглеждат само нематериални активи, които се

придобиват чрез покупка

Прави впечатление, че в държавните висши училища собственият

капитал е наречен „Капитал в бюджетното предприятие”, а резултатът от

дейността е представен като „Акумулиран прираст/намаление в нетните

активи” съответно от минали години и от текущата година. Според Ст.

Стоянов категориите собствен капитал са:

1. Основен капитал;

2. Резерви;

3. Финансов резултат18

.

Особен интерес предизвиква категорията резерви. Нормативно

определената класификация на капитала в държавните висши училища

не предполага формиране на резерви.

Сериозен проблем с липсата на резерви предизвиква особено

изискването за представяне на дълготрайните активи по преоценена

стойност, без да формират резерв. По този начин всяка преоценка се

отнася в резултата за периода (акумулиран прираст/намаление в нетните

активи за текущата година). Създава се сериозна предпоставка за

изкривяване в представените данни. Това кореспондира и с липсата на

амортизации в бюджетните предприятия, като указанията чрез

преоценки, без да формират резерв, се стремят да компенсират. Проблем

предизвиква и отчитането на инвестициите от страна на държавата в

ДВУ. При наличие на резерви съответните инвестции биха могли да се

представят като целеви резерви или вноски в разполагаемия капитал. От

друга страна, с въвеждането на сметкоплана на бюджетните

предприятия през 2005 г. се забрани изцяло използването на счетоводни

17

Източник Годишни отчети на двата университета, публично достъпни на техните интернет сайтове. 18

Стоянов, Ст. Акционерният капитал в счетоводството. С., 2009, с.. 44.

24

сметки за отчитане на Разполагаем капитал. Всяка форма на инвестиция

от страна на „собственика” в държавното висше училище се отразява в

резултата за периода, което сериозно нарушава изискванията пред

счетоводството за „вярно и честно представяне”. Пример за инвестиция,

отразена в резултата за периода, е годишно утвърждаваната субсидия за

капиталови разходи. Според ДДС 20/2004 субсидията независимо от

вида си се отразява като приход в счетоводната система на държавните

висши училища в момента на получаване.

Диференцирано отчитане на субсидията в зависимост от

предназначението като приход и директно в капитала ще даде

възможност за:

1.Цифров израз на държавната политика по отношение на

държавните висши училища, чрез отчитането на субсидията за

капиталови разходи като инвестиция на държавата в собствения капитал

2.Отчитане на субсидията за научна дейност като финансиране и

включването и в отчет за измененията в научноизследователските

фондове, ще способства освен за “видимост” на държавната политика,

но и за контрол върху резултата.

3.Отчитане на субсидията за социално битови разходи на учащите

и субсидията за издръжка на обучението като приход за университета,

ще даде възможност за анализ на себестойността на обучението и каква

част се покрива от държавата.

Заълженията на държавните висши училища са разграничени в три

основни категории - дългосрочни, краткосрочни и провизии. За

дългосрочните и краткосрочните се използват общоприетата счетоводна

методология. На настоящия етап липсват задължения като дългосрочни

банкови заеми и облигационни заеми поради нормативните ограничения

при получаването им от страна на държавните висши училища. Това от

своя страна ограничава възможностите за управление на пасивите в

25

противовес на световната практика. Привличането на инвестиции под

формата на дългосрочни заеми би могло да спомогне за развитие на

държавните университети, а от там и на икономическото развитие на

България като цяло. Единствената форма на външни заеми, допустими в

момента, е лизинговият договор за закупуване на дълготрайни активи.

Друг източник на финансиране на държавните висши училища, който не

намира отражение при представяне на отчетите, е безвъзмездното

финансиране по проекти.

Проблем предизвиква липсата на счетоводна информация относно

насрещното задължение от страна на държавното висше училище за

извършване на научно изследване, независимо че не е задължително да

има приложим резултат. Представянето на средствата за научни

изследвания като текущи приходи съответно в резултата за периода

води до представяне на невярна информация в годишните отчети.

На базата на изброените проблеми при отчитане на пасивите и

капитала в счетоводството на държавното висше училище може да се

направи изводът, че счетоводната му система като цяло е подчинена

изискванията на държания бюджет и не може да послужи за

управленски цели.

Съпоставката с водещи университети с цел постигане на техните

резултати не само от финансова гледна точна, но и като качество на

обучението предполага спешно преразглеждане на нормативната уредба

за висшето образование и на системата на счетоводството.

При разглеждане на държавната субсидия като обект на

счетоводно отчитане в държавните висши училища възникват няколко

проблемни области, общи за всичките й елементи и специфични за

конкретните. Обща проблемна област е моментът на признаване на

прихода от субсидия и отчитането й по бюджети във всичките му форми

(бюджет на база приходи и разходи, бюджет на база входящи и

изходящи парични потоци , бюджети на звена).

26

Съгласно настоящите указания на Министерство на финансите и

при липсата на приети счетоводни стандарти субсидията се отчита

еднакво във всичките й елементи и за момент на счетоводно отразяване

се приема моментът на получаването й. По този начин несъмнено се

облекчава процеса на събиране на информация за касовия отчет за

изпълнение на бюджета на ДВУ и на държавния бюджет като цяло.

Несъмнено е обаче и дълбоко погрешният подход на тази практика.

Основна характеристика на субсидията е, че това е трансфер, гласуван

със закон от страна на държавния бюджет към бюджета на държавното

висше училище. Признаването на приходи от субсидия може да се

разгледа до известна степен аналогично на признаване на приход от

извършване на услуга с изключение на приходите от субсидия за

капиталова програма, която може да се обоснове като директна вноска

от собственика в лицето на държавата. Общите критерии за признаване

на приход от услуги в счетоводната теория и практика са:

1. Сумата на прихода може да бъде надлежно измерена;

2. Съществува достатъчна вероятност за получаването и през

отчетния период;

3. Очаква се да се получи изцяло, т.е. етапът на звършеност е 100 %;

4. Разходите за основната дейност на университетите може да бъде

надлежно измерена.

Приложени към субсидията като заплащане за извършване на

определена услуга от страна на университетите към държавата, водят до

това, че счетоводното отчитане на субсидията във времето би трябвало

да е в момента на законовото й публикуване. Текущото отчитане на

субсидията ще се извършва като намаление на вземането от държавата.

При разглеждане на отражението върху капитала в ДВУ

субсидията в различните й елементи има еднакво проявление –

увеличение. Различен е подходът на третиране в статиите в Баланса за

27

капитал в бюджетното предприятие. Докато три от видовете субсидия

влияят върху резултата за периода т.е. върху статията «Акумулиран

излишък/дефицит за периода», субсидията за капиталова програма

правилно би било да намира директно отражение в посока увеличение

на «Разполагаем капитал». Основание за различното счетоводно

разглеждане дава ограничението за ползване на този елемент на

субсидията. Тя е предназначена само за инвестиционни цели –

закупуване на дълготрайни активи и извършване на основни ремонти.

Принципалът на собствеността на държавните висши училища в този

случай може да се приеме, че е инвестиране на капитал за развитието му.

Проблемните области при отчитане на разходите на държавните

висши училища могат да се класифицират в две групи :

1. Проблеми с произход спецификата на дейността;

2. Методологични проблеми на счетоводството на публичния сектор.

Основната дейност на държавните висши училища е свързана с

обучение на студенти и докторанти и провеждане на научни

изследвания. Освен споменатите държавните висши училища извършват

и редица други дейности, които могат да са пряко съпътстващи

основните или други дейности с непряко проявление върху основната.

Пример за пряко съпътстваща основната дейност е социално битовото

обслужване на обучаващите се. В тази група се включват разходите за

стипендии, разходите за управление и стопанисване на студентски

общежития, разходите, свързани с осигуряване на столово хранене, и

т.н. Спорен е въпросът, дали този вид разходи са спомагателни спрямо

основната дейност “обучение” или са част от нея. Методологията,

възприета при съставяне и отчитане на бюджета на България, дава

косвено отговор. Според Единната бюджетна класификация на

разходите по дейности “Общежития” и “Столове” се отчитат отделно

от “Академии, университети, висши училища”. В тези дейности обаче не

28

се включват разходите за стипендии, които са друг вид социално-битови

разходи за студенти.

От гледна точка на университетите по-обосновано е включването

им към една дейност – “Социално битово обслужване на обучаващи

се”, която е спомагателна за основната и включва следните основни

групи разходи:

А) Разходи за стипендии и награди на студенти и докторанти;

Б) Разходи за управление и стопанисване на студентски общежития;

В) Разходи за управление и стопанисване на студентски столове.

Пред счетоводната система съществуват два подхода за отразяване

на разходите за стипендии. Разликите в подходите произхождат от

определяне на момента за признаване на разхода. В единия подход

моментът на признаване на разхода ще е свързан с приемане на

нормативните документи, определящи общата рамка. Приемането на

бюджета на съответното ДВУ определя общата сума, която може да се

изразходва за стипендии в рамките на годината. На базата на

приблизителни оценки за могат да се прогнозират разходите за

календарните месеци на отчетния период.

При възприемане на задължението като към категория „Студенти

и докторанти” се улеснява управлението на бюджета поради

опростяване на съпоставката бюджет – отчет. Недостатък е начисляване,

извършено на основата на приблизителна оценка и последващи

корекции, които утежняват счетоводната система на държавното висше

училище. При подхода с „договорното начало” недостатък е липсата на

пряка съпоставка по счетоводни сметки с бюджета, но е сериозно

предимство точността на отчетените разходи и задължения във всеки

един момент.

29

Общ проблем при отчитане на разходите за държавните висши

училища в България, включително и специфичните разходи за

научноизследователска дейност, за социално битова дейност и за други,

е липсата на възможност за счетоводно отразяване на разходите по

функционални елементи. Сметкопланът на бюджетните предприятия,

въведен през 2002 г., е задължителен за използване от всички публични

ведомства, министерства и предприятия, включително и държавните

висши училища. В него в раздел 6 са предвидени само сметки, отчитащи

разходите по икономически елементи. Единствените сметки са тези от

група 65, които се доближават до характеристиката за калкулативни

сметки, но са с твърде ограничено използване, сведено до придобиване и

основни ремонти на активи по стопански начин. Допълнителни

затруднения пред отчитане на разходите не само по икономически

елементи, но и по функции е изискването за представяне на междинни и

годишни отчети с неприключени сметки19

. При проектната дейност за

научни изследвания съществуват и затруднения при проследяване на

приходите, разходите и резултата от всеки един проект.

От структурата на баланса на предприятията от публичния сектор

могат да се разграничат няколко проблемни области. В актива се

представя информация, групирана в два раздела: 1. Нефинансови активи,

съответно разделени на дълготрайни материални, нематериални и

краткотрайни; 2. Финансови активи, групирани в: а) дялове, акции и

ценни книжа; б) вземания от заеми; в) други вземания; г) парични

средства. Групиране на текущи – нетекущи има само частично в рамките

на двата основни раздела. Тази структура на актива предполага, че

държавните висши училища не извършват никакви краткосрочни

инвестиции или ако ги има, те са представени в общата група дялове,

акции и ценни книжа, както и не може да се прецени какво е участието

на университета в дялове и акции на търговски дружества

19

ДДС 15/16.12.2009 г. на Министерство на финансите, т.1 и т.6.

30

(малцинствено или контролно). В групата на паричните средства изобщо

не е предвидено университети да отчитат парични еквиваленти.

Пасивът на баланса е представен от два раздела: 1. Капитал в

бюджетните предприятия; 2. Пасиви и приходи за бъдещи периоди.

Капиталът от своя страна е представен само от статиите

„Разполагаем капитал” и „Изменения в нетните активи” ( за периода и от

предходни периоди). Третата основна статия „Резерви” не е предвидена

в утвърдената форма на баланс. Означава ли това, че държавните висши

училища не могат да получават допълнителен капитал от държавата?

От изброените проблеми при представяне на годишните финансови

отчети на държавните висши училища в обобщение могат да се направят

следните основни изводи :

А) Годишните финансови отчети на държавните висши училища в

България не дават вярна и честна представа за финансовото състояние,

резултати и паричен поток.

Б) Годишните финансови отчети не отговарят на информационните

потребности, с изключение на държавата за целите на управление на

държавния бюджет, на различни потребители и не могат да бъдат

сравнявани със сходни и конкурентни университети.

В) Годишните финансови отчети не отразяват спецификата на дейността

на държавните висши училища.

31

Трета глава: Модели за счетоводно отчитане на дейността на

държавните висши училища в България

Нормативната липса на приета счетоводна база и практиката

за счетоводство, извършвано на основата на задължителни указания20

,

създава значителни затруднения пред счетоводствата на държавните

висши училища, както и за публичния сектор като цяло. Повишаването

на качеството на информацията, изготвяна и представяна от

счетоводството на държавните висши училища, изисква като минимум

отговор на въпроса за приложимите счетоводни стандарти. В глава втора

на настоящата разработка беше повдигнат въпросът, дали държавните

висши училища трябва да са част от отчетността на консолидирания

държавен бюджет, т.е. дали са част от счетоводството на публичния

сектор, или да са държавно субсидирани предприятия със счетоводство,

изградено като на нефинансово предприятие.

На този етап най-подходяща счетоводна база, отчитайки

действителното състояние на висшето образование в България и

преобладаващия дял на държавните университети в него, са

международните счетоводни стандарти за публичния сектор.

Международните счетоводни стандарти са приложими за публични

предприятия само ако отговарят кумулативно на следните изисквания21

:

20

Указанията се съставят от Дирекция „Държавни разходи” към Министерство на финансите, оттам

и съкращението към номера на указанията, например ДДС 20. 21

IPSAS 3—NET SURPLUS OR DEFICIT FOR THE PERIOD,FUNDAMENTAL ERRORS AND

CHANGES INACCOUNTING POLICIES, Definitions, Government Business Enterprise.

32

1. Представлява организация, която има възможност да сключва

договори за своя сметка.

2. Има възможност самостоятелно да определя оперативната и

финансовата си дейност.

3. Продава стоки или услуги в нормалния цикъл на своята дейност с

печалба или пълно възстановяване на разходите.

4. Организацията не е зависима от постоянна държавна субсидия и

спирането на евентуално държавно подпомагане няма да наруши

значително дейността.

5. Контролирано е от държавата.

Държавните висши училища в България не отговарят на т.3, т.4 и т.5

от изискванията, за да могат да прилагат международните счетоводни

стандарти.

При пълно приложение на международните счетоводни стандарти за

публичния сектор държавните висши училища ще трябва да

адаптират счетоводните си системи според спецификата си. Основна

промяна ще настъпи в следните няколко неизчерпателно изброени

направления :

1. Пълно прилагане на принципа за текущо начисляване;

2. Избор на счетоводни бази за оценки и класификация на активи и

пасиви;

3. Прекласификация на активите и пасиви;

4. Идентифициране на дейностите;

5. Изготвяне на модели за финансови отчети включващи всички

съставни части съгласно стандартите;

Систематичното разпределение на стойността във времето изисква

класифициране на дълготрайните активи, определяне на полезния им

живот, остатъчната стойност и амортизационния метод. Подходяща

33

класификация за държавните висши училища за амортизируеми активи

е: 1.Сгради (биха могли да се разделят на културно исторически и др.);

2.Оборудване (с две задължително подкатегории:

научноизследователско оборудване и оборудване, заето в обучение, тук

ще е трудно разграничение за оборудване със смесено използване); 3.

Инфраструктурни обекти (пътища, лаборатории с национално значение

и т.н.); 4. Обзавеждане; 5. Транспортни средства.

С научно изследователската дейност са свързани и проблемите с

признаване на приходи и разходи, както и отчитането на нематериални

активи. Международен счетоводен стандарт за публичния сектор22

съдържа определение за изследователска и развойна дейност, както и

критерии за признаване на нематериален актив.

При научноизследователската дейност, която има характер на

фундаментална наука, съществува значителна несигурност за крайния

резултат и признаването на нематериален актив до голяма степен е

неоправдано. В случаите на безвъзмездно финансиране на НИД от

външен източник на фундаментални научни изследвания приходите и

разходите се признават в момента на осъществяването им съгласно

принципа на текущо начисляване. В случаите, когато от развойна

дейност или фундаментално изследване, при което са налице критериите

за признаване на нематериален актив, под формата на ноу-хау, патент,

публикация, полезен модел или макет, като приход ще се отнесе

справедливата стойност на актива. Справедливата стойност на актива би

могла да бъде или стойността на извършените разходи по научното

изследване, или оценка, ако съществува активен пазар. Разумно би било

да се разраничат от другите видове вземания и задължения на

държавните висши училища вземанията и задълженията по проекти,

свързани с договори за безвъзмездно финансиране. Съгласно приетите за

22

IPSAS 31 Intangible Assets приет е на 31.01.2010

34

приложими международни счетоводни стандарти за публичния сектор

във фазата на “изследване” не следва да се признава актив. В развойната

фаза се признава само при наличие на :

1. Техническа възможност за довършване до вид, годен за

употреба или продажба;

2. Намерение за довършване до вид, годен употреба или

продажба;

3. Способност за употреба или продажба;

4. Доказателство, че нематериалният актив ще донесе бъдеща

икономическа изгода или ще подобри услугите;

5. Наличие на технически, финансови и други ресурси за

довършване на изследването и последваща употреба или

продажба;

6. Разходите по изследването да могат надеждно да се оценят.

От възприетите определения могат да се направят изводи, че:

1. И в двата аспекта е необходимо тази дейност да е планирана;

2. Целта на научното изследване е получаване на ново знание, докато

развойната дейност прилага по творчески начин тези знания така,

че да се стигне до етап влагане в производство.

Във висшите училища планирането на този вид дейност намира

стойностно отражение в бюджета, а конкретните измерения за цели,

начини, ресурси, с които ще се осъществи, се описват подробно в

проекти. Характерно за университетите е и още един аспект на научно -

изследователската дейност извън проектно и изражение. Обучението на

докторанти има за цел подготовка на кадри на най-високото ниво на

висше образование, но същевременно изисква извършване на научно

изследване, финализиране с оригинален труд и принос към науката.

Измененията в законодателството на България в областта на защитата на

35

докторски трудове предизвика обществен дебат относно същността на

дейността на докторантите. Въпросът, предизвикал дискусия, е дали

докторантите са обучаващи се в по-високо ниво на образование, или са

изследователи. Смесеният характер на дейностите, свързани с

докторанти, предизвиква затруднения при класифициране на приходите

и разходите, свързани с тях. При разработване на счетоводен модел за

отчитане на научноизследователската дейност от особено значение са

източниците на финансиране и ограниченията, свързани с тях. Под

ограничения се разбира договорни взаимоотношения, свързани с

предприемане на определени действия и извършване на конкретни

разходи, както и представяне на определен резултат. В теорията на

научните изследвания се приема, че и липсата на резултат от конкретно

изследване също носи определени ползи и също е ефективно. В този

смисъл резултатът не винаги е под формата на потвърждение на

хипотезата, с която е започнало конкретното изследване.

Източниците на финансиране на научните изследвания в

държавните висши университети в България са:

1. Държавен бюджет, чрез ежегодно предоставяне на целева субсидия;

2. Държавен бюджет, чрез кандидатстване на конкурентен принцип;

3. Бюджет на рамкови програми на ЕС и на структурни и кохезионни

фондове;

4. Собствено финансиране от държавното висше училище;

5. Финансиране от частния сектор с конкретни задачи;

6. Други източници като целеви дарения.

Предложен е модел за отчет за измененията в научно-

изследователските фондове:

36

Изцяло

ограничени

С частични

ограничения

Без

ограничения

Всичко

фондове

1

Налични научно-изследователски

договори(фондове) към 01.01.20....г.

2

Признати приходи от научно

изледователски договори през

годината

2.1 Субсидия от държавния бюджет

2.2

Договори с научно-изследоватеслки

фондове в България

2.3

Договори с научно-изследоватеслки

фондове в ЕС

2.4

Договори с други държавни научно

изследователски фондове

2.5 Договори с бизнес организации

2.6 Други

3 Приходи за бъдещи периоди

3.1 Субсидия от държавния бюджет

3.2

Договори с научно-изследоватеслки

фондове в България

3.3

Договори с научно-изследоватеслки

фондове в ЕС

3.4

Договори с други държавни научно

изследователски фондове

3.5 Договори с бизнес организации

3.6 Други

4

Разходи за научно-изследователска

дейност

4.1 Разходи за персонал

4.2 Материали

4.3 Амортизации

4.4 Други разходи

4.5 Индиректни разходи

4.6

Капитализирани разходи в

нематериални активи

5

Налични научно-изследователски

договори(фондове) към 31.12.20....г.

Отчет за измененията в научно изследователските фондове на .........(наименование на

университета)

Особено актуални са разходите, посочени в т. 4.5 на предложения

модел за приложение към годишния финансов отчет, посочващ научно-

изследователската дейност. Индиректните разходи според

определението, посочено във финансовите указания на Седма рамкова

програма, са тези разходи, които не могат да се идентифицират директно

като разходи по проекта, но е възможно на основата на счетоводната

система да се отнесат като дял от общите разходи към проекта23

.

23

Guide to financial issues relating to FP7 indirect actions , version 30.06.2010 , p.60.

37

От предложения модел за приложение към годишния финансов отчет

има възможност да се придобие информация в следните области :

1. Наличието на фондове за научни изследвания и техния размер;

2. Ограниченията пред наличните фондове;

3. Източниците на финансиране на научните изследвания;

4. Ефективността на разходите (ако се приеме за критерий делът на

капитализираните разходи, т.е. каква част от научните разработки са

достигнали до фаза на приложение);

5. Делът на научно изследователската дейност в акумулирания прираст

в активите. Каква част от научноизследователската дейност е намерила

отражение в капитала и каква в нематериални активи.

Изготвянето и представянето на годишния финансов отчет на

държавното висше училище съгласно Международен счетоводен

стандарт за публичния сектор 1 изисква представяне на информация

относно :

1. Активи и пасиви;

2. Приходи и разходи;

3. Нетни активи;

4. Парични потоци;

5. Приложения в зависимост от конкретно държавно висше училище.

За цялостно представяне и разбиране на дейността на държавните

висши училища особено внимание трябва да се обърне в приложенията

на дейностите, специфични за тях. Според нас такива приложения биха

могли да бъдат предложеното приложение за измененията във

фондовете за научни изследвания, приложение за разходите за персонал

по категории (преподаватели, изследователи, администрация, научно-

помощен персонал и т.н.), приложение за приходите от студентски такси

38

по степени на обучение (бакалаври, магистри, докторанти ), приложение

за сключените договори за обучения с неизразходваната част по тях и

т.н.

В предложения вариант за отчет за финансовото състояние

(баланс) се класифицират активи и пасивите като текущи и нетекущи, за

разлика от сега съществуващото разграничаване на активите като

финансови и нефинансови. В капитала са разграничени

акумулирания/прираст намаление в нетните активи не според периода, а

в зависимост от дейностите, като са обособени и резерви.

Отчетът за измененията в нетните активи (измененията в

собсветния капитал) представя източниците за намаления/увеличения в

собствения капитал. Подобен отчет на настоящия етап не се изготвя от

държавните висши училища.

Отчетът за приходите и разходите се изготвя чрез представяне на

приходите по видове, а разходите по икономически елементи. Отчет за

приходи и разходи в публичния сектор, част от който са държавните

висши училища, не се изготвя на настоящия етап. Предложената

допълнителна форма за анализ към отчета за приходи и разходи

предлага разграничение на приходите и разходите по дейности и

извеждане на реализирания резултат (дефицит или излишък) за всяка

една от тях.

Отчетът за паричните потоци на настоящия етап следва единната

бюджетна класификация. Като вариант на отчета за паричния поток е

предложена форма на базата на корекции на непаричните изменения в

нетните активи. Като едно от основните приложения, което би било

полезно за по-добро представяне на научно-изследователската дейност,

е предложеният Отчет за измененията в научноизследователските

фондове.

Заключение

39

В заключението на дисертационния труд са обобщени основните

изводи от изследването в контекста на поставените цели и задачи.

IV. СПРАВКА ЗА ПРИНОСИТЕ В ДИСЕРТАЦИОННИЯ

ТРУД

Като приносни моменти в настоящата дисертация могат да се

откроят:

1. Анализирани са основните дейности, които извършват

държавните висши училища при съществуващата система на

финансиране. Обосновава се тезата и се предлага вариант за

диференцирано счетоводно отчитане на държавната субсидия в

зависимост от предназначението.

2. Анализирани са и са обобщени информационните нужди на

различните групи потребители на счетоводна информация с произход

държавните висши училища. На тази основа са предложени способи за

усъвършенстване на информационните носители.

3. В резултат от извършените изследвания са откроени проблемите

на прилагане на счетоводните принципи, отчитането на приходите,

разходите, активите, пасивите и собствения капитал в специфичното за

държавните висши училища проявление. Представен е усъвършенстван

вариант на годишен финансов отчет в държавните висши училища.

4. Изследвана е необходимостта от счетоводна информация за

научно изследователската дейност на университетите на основата на

обективни финансови показатели. Разработен е вариант на отчет за

измененията в научноизследователските фондове, част от приложенията

към годишния (и междинни) финансови отчети.

5. Разработена е и е апробирана счетоводна политика на държавно

висше училище, на базата на самостоятелно научно обобщаване в

Софийски университет “Св.Климент Охридски”.

40

V. СПИСЪК НА ПУБЛИКАЦИИТЕ ПО ТЕМАТА НА

ДИСЕРТАЦИОННИЯ ТРУД

1. “Предизвикателства пред счетоводните системи на държавните

висши училища в България през призмата на Лисабонската стратегия”,

доклад на шеста научна конференция на младите научни работници

“България в европейската икономика”, УИ „Стопанство”, София, 2006.

2. “Счетоводна информация в Държавните висши училища в

България, специфика при представянето в зависимост от

потребителите”, доклад на научна конференция, УИ „Стопанство”,

София, 2009.

3. “Проблеми и предизвикателства пред счетоводството на

държавните университети” глава трета с.96 и приложение с.120 от втори

етап на научен проект НИД 21.03-2009г. на тема “Проблеми и насоки за

развитието на счетоводната система на предприятията от публичния

сектор в процеса на интегриране на България в Европейския съюз”, с

ръководител на научния колектив проф.д-р Ст.Стоянов София, УНСС,

2010.