Embed Size (px)

Citation preview

Конспект лекції №1

ТЕМА №1. Поняття інформаційного простору. Структура інформаційного простору

Формування інформаційного простору суб’єкта господарювання. Організація

інформаційної складової процесу управління в економічному просторі

Міжпредметні зв’язки: Зв’язок із елементами знань і умінь таких навчальних дисциплін

як Дисципліна «Інформатика», «Моніторинг ІТ-технологій», «Макроекономіка»,

«Економіко-математичне моделювання».

Мета лекції полягає у формуванні в студентів системи знань з організацію інформації та

формування інформаційного простору, також організації інформаційної складової бізнес-

процесу.

План лекції

1. Поняття інформаційного простору. Структура інформаційного простору.

2. Формування інформаційного простору суб’єкта господарювання.

3. Організація інформаційної складової процесу управління в економічному просторі.

Опорні поняття: інформація, інформаційний простір, формування інформаційного

простору, процес управління, інформаційна складова процесу управління, економічний

простір.

Інформаційні джерела:

Основна та допоміжна література:

1. Бондар Ю. В. Поле битви – інформаційний простір. – К.: МАУП, 2006. – 152 с.

2. Буньківська О. В. Вплив інноваційних інформаційних технологій на функціонування

національного інформаційного простору / О. В.Буньківська // Фундаментальні і прикладні

дослідження рекреаційно-дозвіллєвої сфери в контексті євроінтеграційних процесів: зб.

матеріалів Міжнарод. науково-практ. конф. – К.:КНУКіМ, 2008. – С.54 – 61.

3. Бочуля Т. В. Організація інформаційної складової процесу управління в

економічному просторі / Т. В. Бочуля // Європейський вектор економічного розвитку. –

2013. – № 2 (15). – С. 32-43.

4. Ващенко Л.О. Інформаційне забезпечення аналізу фінансового стану підприємств в

сучасних умовах / Л.О. Ващенко // Наукові праці Кіровоградського національного

технічного університету: Економічні науки. Кіровоград: КНТУ, 2008. – Вип. 14. – С. 81–85.

5. 4. Вовк О.Б. Формалізація операцій над інформаційними продуктами / О.Б. Вовк //

Математичні машини і системи. – 2012. – № 2. – С. 51–59.

6. Вінічук І. Особливості впливу глобальних систем масової комунікації на особистість

/ І. Вінічук // Бібліографознавство. Документознавство. Інфор- мологія. – 2012. – № 1. – С.

50-53.

7. Гражевська Н.І. Економічні системи епохи глобальних змін / Н.І. Гражевська. – К.:

Знання, 2008. – 401 с.

8. Зибер П. Управление сетью как ключевая компетенция предприятия / Проблемы

теории и практики управления. – 2000. – №3. – С. 21–25.

9. Інформаційна безпека держави у контексті протидії інформаційним війнам” /

Навчальний посібник // За загальною редакцією доктора технічних наук, професора,

заслуженого працівника народної освіти України генерал-полковника В. Б. Толубка. – К.:

НАОУ, 2004. – 177с.

10. Ільганаєва В. Теоретико-методологічний синтез соціально-комунікаційного знання /

В. Ільганаєва // Філософія спілкування : філософія, психологія, со- ціальна комунікація. –

2009. – № 2. – С. 96-101.

11. Мандибура В.О. Закономірності ієрархічного та мережевого структурування

корпоративного капіталу в умовах глобалізації / В.О. Мандибура, T.O. Потапчук //

Економіка і управління. – 2007. – №3. – С 14–24.

12. Олейник А. Модель сетевого капитализма / А. Олейник // Вопросы экономики. –

2003. – № 8. – C. 132–149.

13. Ульянов К.Є. Мережеві форми взаємодії фірм в епоху глобалізації / К.Є. Ульянов //

Формування ринкових відносин в Україні. – 2010. – № 7/8. – С. 8–11.

14. Український інформаційний простір: Науковий журнал Інституту журналістики і

міжнародних відносин Київського національного університету культури і мистецтв / Гол.

редактор М. С. Тимошик. – Число 1. – У 2-х ч. – Ч. 1. – К.: КНУКІМ, 2013. – 314 с.

Інтернет ресурси:

1. Інформаці́йний простір [Електронний ресурс] / Матеріал з Вікіпедії – вільної

енциклопедії / Режим доступу: http://uk.wikipedia.org/wiki.

2. Інформація [Електронний ресурс] / Матеріал з Вікіпедії – вільної енциклопедії/ Режим

доступу: http://uk.wikipedia.org/wiki.

3. Кастельс М. Информационная эпоха: экономика, общество и культура / М. Кастельс. –

М.: ГУ ВШЭ, 2001. – 608 с. – Режим доступу:

http://www.gumer.info/bibliotek_Buks/Polit/kastel/index.php.

4. Мельников В. Перспективы развития транснациональных финансово-промышленных

групп СНГ. – [Электрон- ный ресурс] / В. Мельников. – Режим доступу:

[http://vasilievaa.narod.ru/ptpu/14_3_00.htm].

5. Новаківський І.І. Засади формування інформаційного простору структурних бізнес-

оболонок. – Режим доступу: http://ena.lp.edu.ua.

Навчальне обладнання, ТЗН, презентація тощо: ноутбук, проектор, мультимедійна

презентація.

ВИКЛАД МАТЕРІАЛУ ЛЕКЦІЇ

1. Поняття інформаційного простору. Структура інформаційного простору

Інформаційний простір являє собою сукупність інформації, яка зберігається та

циркулює в процесі соціальних комунікацій. За тим чи іншим критерієм класифікації

можна говорити про інформаційний простір окремої людини чи соціуму в цілому,

наприклад, інформаційний простір держави, групи, засобів масової інформації тощо. У

цьому просторі міститься інформація про сучасне, минуле й майбутнє. Вона зберігається в

активній та генетичній пам’яті окремих людей, у спільній пам’яті групи, народу, а також

на фізичних носіях. У свою чергу, сутністю соціальних комунікацій є інформаційний

обмін, тобто процес взаємодії між суб’єктами системи, який є фундаментальним законом

існування та розвитку людини й соціуму. Суб’єктами інформаційного простору є окремі

індивіди або їх об’єднання з різноманітними, інколи протилежними інтересами; економічні

організації, громадські та професійні об’єднання громадян; державні інституції із своїми

цілями та управлінськими повноваженнями, інші соціальні утворення.

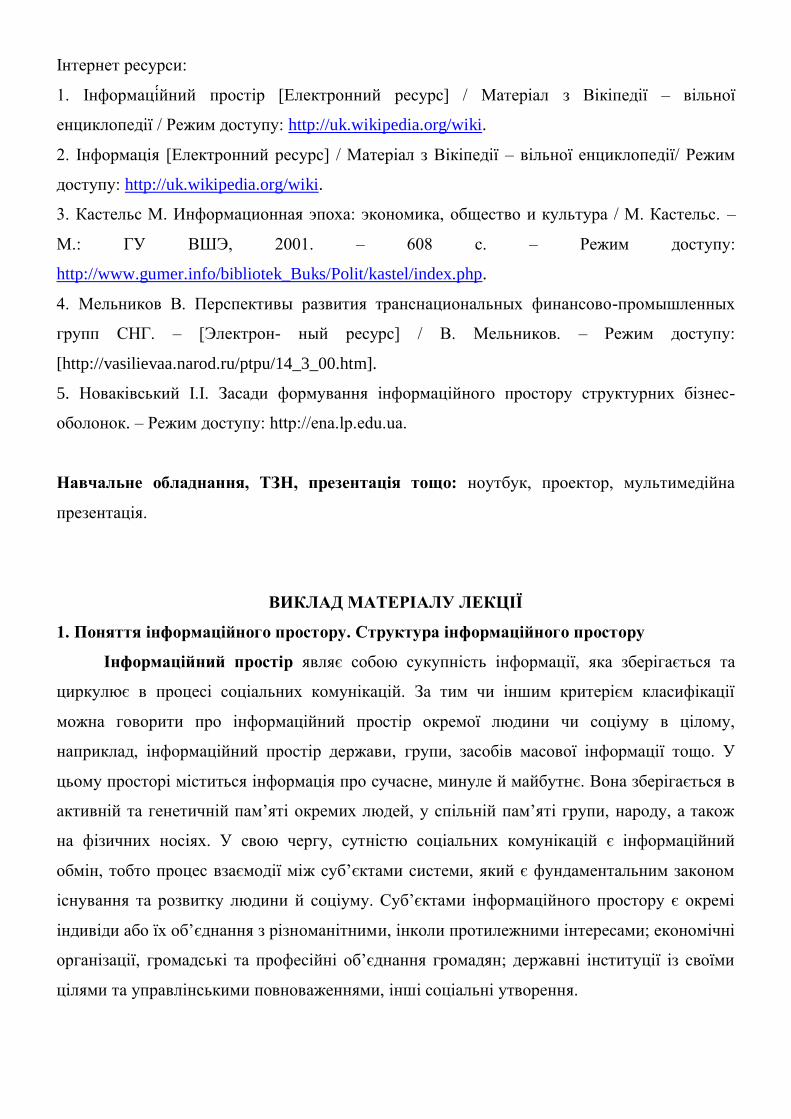

Рис. 1. Зміст та структурні елементи інформаційного простору управління витратами

промислового підприємства

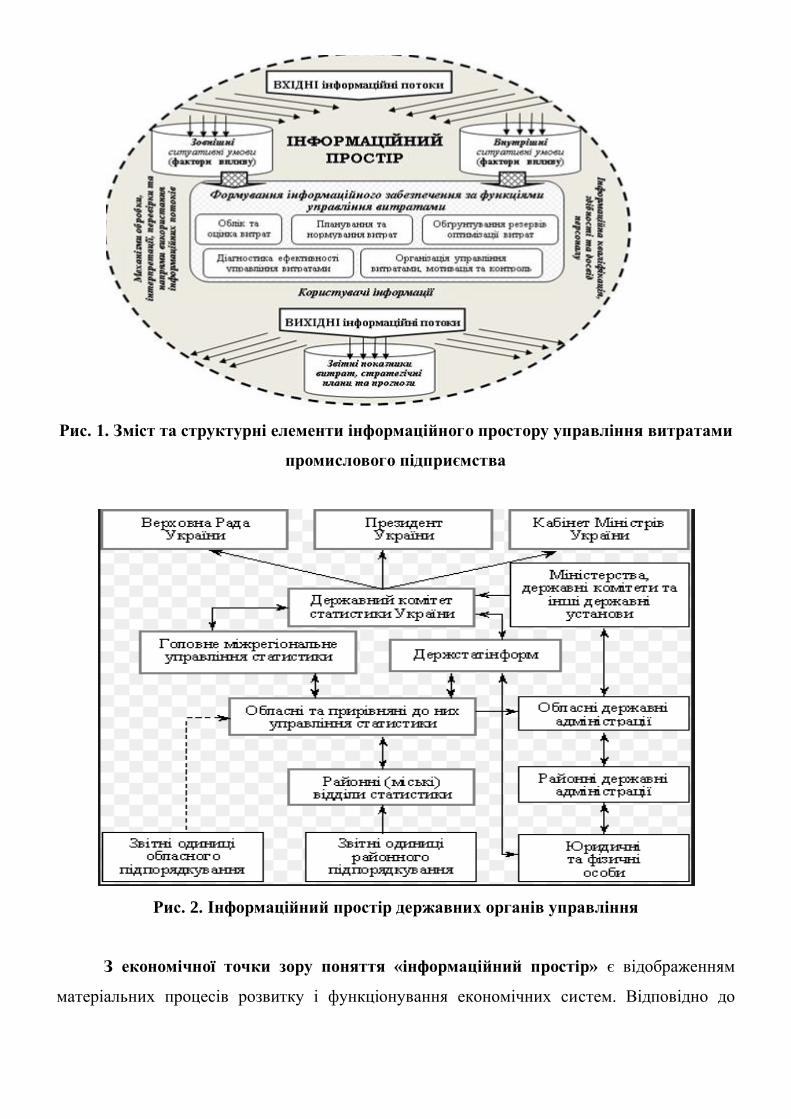

Рис. 2. Інформаційний простір державних органів управління

З економічної точки зору поняття «інформаційний простір» є відображенням

матеріальних процесів розвитку і функціонування економічних систем. Відповідно до

виділених підходів, що визначають сутність поняття «інформаційний простір», та його

властивостей можна виділити два напрямки:

Першим є сукупність різних за своєю природою компонентів, таких як

інформаційні ресурси, інформаційне середовище, організаційну структуру підприємства,

персонал тощо.

Другий напрямок характеризує інформаційний простір як комплекс компонентів

єдиної природи незалежно від способів або засобів відображення цих компонентів.

Характерною рисою процесу формування єдиного інформаційного простору

України є:

1. Створення технологій;

2. Технологічна структура інформатизації для забезпечення взаємодії виробників

інформації і її споживачів.

Для вирішення проблеми створення єдиного інформаційного простору необхідно

розробити такі економіко-правові засади: законодавчі і нормативні акти, що визначають

права й обов’язки юридичних і фізичних осіб щодо формування та використання

інформаційних ресурсів, засобів їх обробки і доставки; економічні регулятори, які

забезпечували б стимулювання активного формування і використання інформаційних

ресурсів.

Інформаційним простором також вважається сукупність:

банків даних і баз даних;

технологій їх супроводу та використання;

інформаційних телекомунікаційних систем, що функціонують на основі загальних

принципів й забезпечують інформаційну взаємодію організацій та громадян, а також

задоволення їх інформаційних потреб.

Основними компонентами інформаційного простору є:

інформаційні ресурси;

засоби інформаційної взаємодії;

інформаційна інфраструктура.

Структура інформаційного простору

Структура – це сукупність стійких закономірних зв'язків між елементами системи.

Основними структурними складовими інформаційного простору в його синергетичному

поданні є інформаційні поля і інформаційні потоки.

Інформаційне поле – сукупність всієї зосередженої в даному обсязі простору-часу

інформації, безвідносно до її формі і станом, що знаходиться у відриві, як від об'єкта

відображення, так і від суб'єкта сприйняття. Рух інформації в інформаційному полі

здійснюється за допомогою фізичної зв'язку між реципієнтом і джерелом інформації,

матеріалізованої в інформаційному потоці.

Інформаційний потік – сукупність інформації, яка переміщується в

інформаційному просторі по каналу комунікації, Змістовний характер інформаційного

потоку залежить від характеристик каналу комунікації.

Рис. 3. Компоненти інформаційного простору

Рис. 4. Співвідношення компонент інформаційного простору

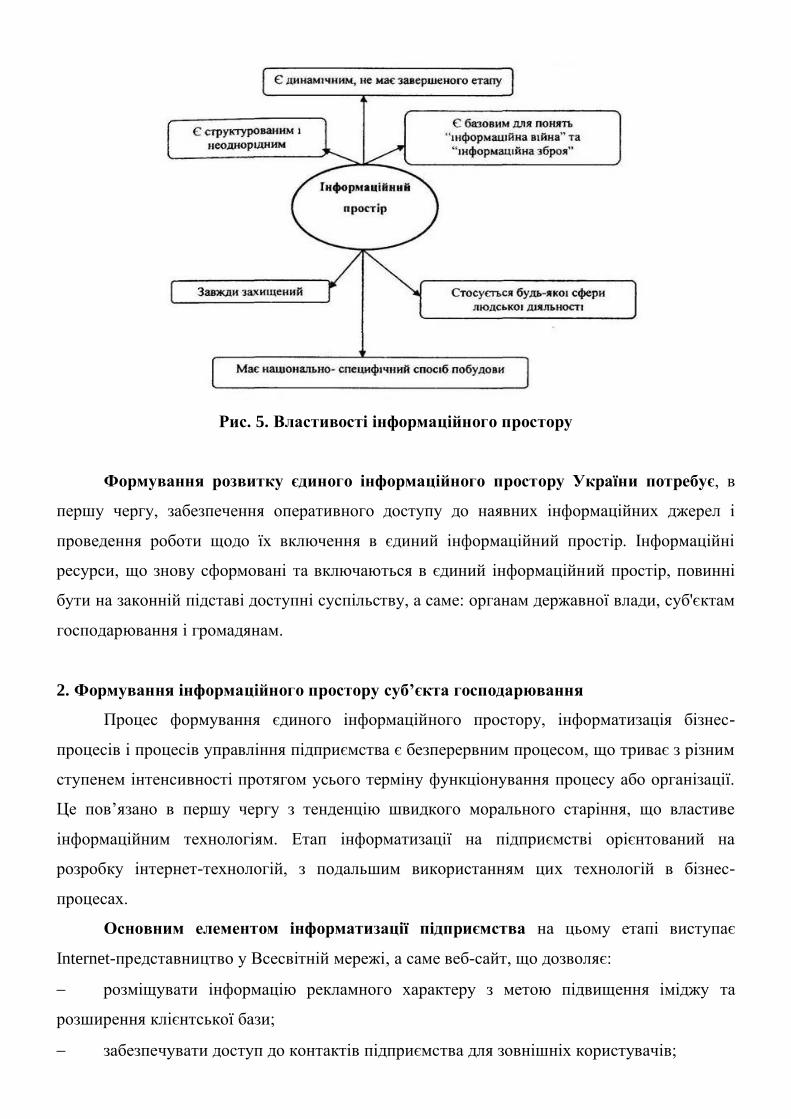

Рис. 5. Властивості інформаційного простору

Формування розвитку єдиного інформаційного простору України потребує, в

першу чергу, забезпечення оперативного доступу до наявних інформаційних джерел і

проведення роботи щодо їх включення в єдиний інформаційний простір. Інформаційні

ресурси, що знову сформовані та включаються в єдиний інформаційний простір, повинні

бути на законній підставі доступні суспільству, а саме: органам державної влади, суб'єктам

господарювання і громадянам.

2. Формування інформаційного простору суб’єкта господарювання

Процес формування єдиного інформаційного простору, інформатизація бізнес-

процесів і процесів управління підприємства є безперервним процесом, що триває з різним

ступенем інтенсивності протягом усього терміну функціонування процесу або організації.

Це пов’язано в першу чергу з тенденцію швидкого морального старіння, що властиве

інформаційним технологіям. Етап інформатизації на підприємстві орієнтований на

розробку інтернет-технологій, з подальшим використанням цих технологій в бізнес-

процесах.

Основним елементом інформатизації підприємства на цьому етапі виступає

Internet-представництво у Всесвітній мережі, а саме веб-сайт, що дозволяє:

розміщувати інформацію рекламного характеру з метою підвищення іміджу та

розширення клієнтської бази;

забезпечувати доступ до контактів підприємства для зовнішніх користувачів;

організовувати безпеку інформації;

організовувати телеконференції та консультації;

реалізовувати деякі бізнес-процеси;

проводити маркетингові дослідження через електронні засоби комунікацій.

Засоби електронної комерції в даний час є необхідним інструментом маркетингу

підприємства. Сайт компанії, як елемент маркетингу, дозволяє відстежувати здійснення

руху матеріальних і інформаційних потоків (бізнес-функція); обмінюватися інформацією з

цільовими групами (комунікативна функція) і задовольняти потреби цільових груп

(сервісна функція). Крім того, веб-сайт надає підприємству ряд додаткових можливостей

по стратегічному управлінню бізнесом, маркетингу та бренд-менеджменту, що включають

надання первинної маркетингової інформації, просування за допомогою банерної та

контекстної реклами, пошукової оптимізації тощо.

У сучасному суспільстві формування інформаційного простору неможливе без

Корпоративного веб-сайту, що є невід’ємною частиною бізнесу та дозволяє

підприємствам здійснювати ділові комунікації, просувати товари і послуги, будувати

індивідуальну роботу із клієнтами, а також проводити маркетингові дослідження.

3. Інформаційна складова процесу управління в економічному просторі

Інформаційні процеси об’єднані у систему зі складними взаємозв’язками.

Продукуючи нове знання, система споживає інформаційний ресурс різних якості,

кількості, форми та обсягу. Щоб виробити достатню кількість обґрунтування керівного

впливу, система має отримати відповідний обсяг ресурсів та пропустити їх через всі рівні

техніко-інтелектуальної обробки.

Інформація у всіх її проявах оформлює карту розвитку бізнесу, передбачаючи

наслідки кожного з майбутніх фінансово-господарських процесів. Тим ціннішим є

механізм актуалізації інформації до такого її рівня, на якому вона матиме найбільший

ефект корисної дії. Доцільно стверджувати, що будь-яке явище двостороннє за всіма

параметрами – від вигід до ризиків. Тому важливо знайти ту точку балансу, в якій будуть

гармонізовані всі процеси та явища, що справляють вплив на фінансову сутність сучасного

економічного простору. Ключовим став пошук можливостей інформації, змінюючи не її

сутність, а рівні, спрямування та механізми використання.

Інформаційний процес міцно вбудований в загальну організаційно-економічну

систему, що дозволяє інтегрувати, координувати і регулювати в інформаційній

інтерпретації функції управління. У рамках проекту інформаційної системи може бути

обрано активну або пасивну стратегію, кожна з яких якісно змінює рольову функцію

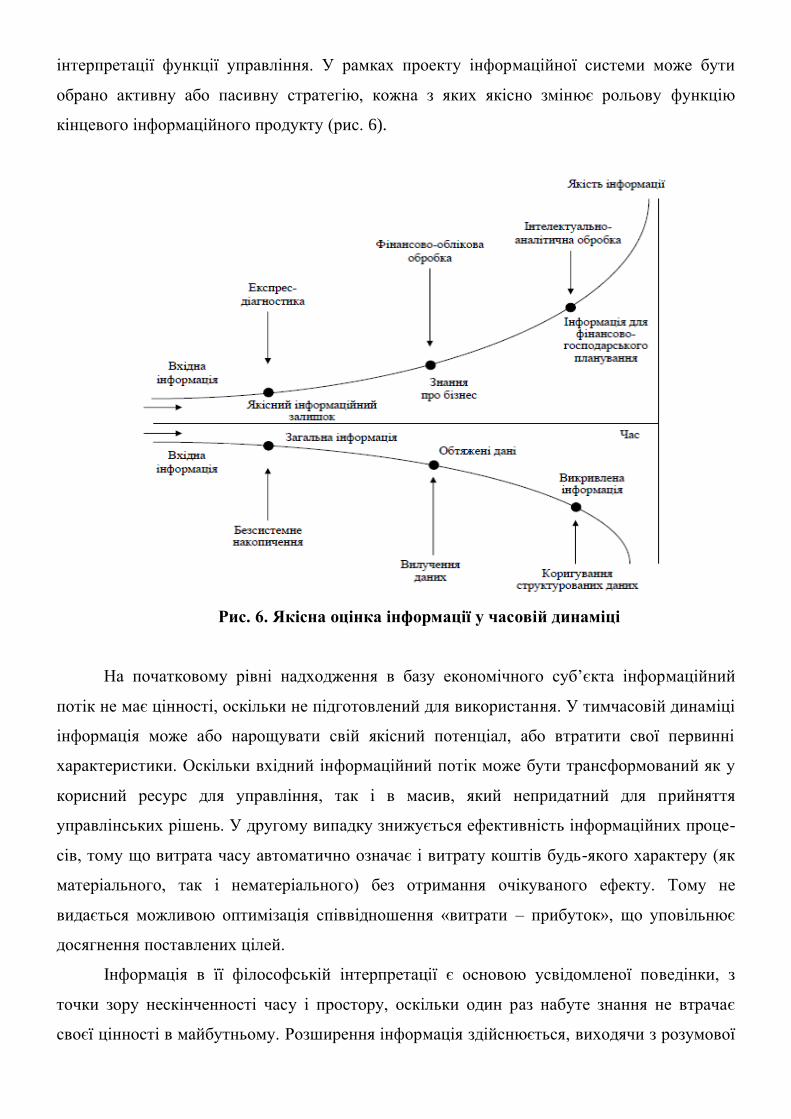

кінцевого інформаційного продукту (рис. 6).

Рис. 6. Якісна оцінка інформації у часовій динаміці

На початковому рівні надходження в базу економічного суб’єкта інформаційний

потік не має цінності, оскільки не підготовлений для використання. У тимчасовій динаміці

інформація може або нарощувати свій якісний потенціал, або втратити свої первинні

характеристики. Оскільки вхідний інформаційний потік може бути трансформований як у

корисний ресурс для управління, так і в масив, який непридатний для прийняття

управлінських рішень. У другому випадку знижується ефективність інформаційних проце-

сів, тому що витрата часу автоматично означає і витрату коштів будь-якого характеру (як

матеріального, так і нематеріального) без отримання очікуваного ефекту. Тому не

видається можливою оптимізація співвідношення «витрати – прибуток», що уповільнює

досягнення поставлених цілей.

Інформація в її філософській інтерпретації є основою усвідомленої поведінки, з

точки зору нескінченності часу і простору, оскільки один раз набуте знання не втрачає

своєї цінності в майбутньому. Розширення інформація здійснюється, виходячи з розумової

активності індивідів, сприяючи регулярному оновленню інформації. Продуктивність

інформації підвищується, якщо органічно інтегровано зовнішні та внутрішні інформаційні

потоки, інформаційний резерв, інтелектуальні здібності та інформаційно- комунікаційні

технології, що є певним штучним засобом розумової діяльності.

Організація інформації – це складний процес, що базується на рівнях технологічного

обслуговування накопичення, фіксації, структуризації, обробки, оформлення,

експортування та архівації даних, в яких акумульовано корисні знання, що потребують

вивільнення.

Поняття «оптимальна організація інформаційних потоків» потребує дотримання

цілого ряду умов:

– рух інформації має відбуватися в заплановані терміни і в необхідному обсязі;

– інформаційний обмін між окремими структурними підрозділами підприємства і

посадовими особами має бути суворо регламентований;

– необхідне врахування екстрених варіантів одержання, обробки, передавання і зберігання

інформації;

– передбачення персональної відповідальності посадових осіб за порушення термінів,

перекручування змісту і порядку надання інформації.

В аспекті організації інформації виділяють принципи неперервності, системності,

інтегрованості, контрольованості, економічної обґрунтованості, фінансової раціональності

і техніко-комунікативного оформлення. Перш ніж справляти вплив на бізнес-процеси

інформація проходить етапи ідентифікації її достовірності, повноти, лаконічності,

доцільності та своєчасності. Тільки після цього отриманий інформаційний результат може

виконати своє функціональне призначення в бізнесі: інформувати користувачів усіх рівнів

за адресним запитом з цільовим призначенням; обґрунтувати управлінську альтернативу;

контролювати рух ресурсів та капіталу; забезпечувати зберігання майна власника та

окреслювати його цільове спрямування.

У результаті управління інформацією формується інформаційний капітал, який у

сукупності з іншими формами капіталу перетворюється в корисний економічний ресурс,

втілення якого у фінансово-господарських процесах створює додаткову вартість.

Інформаційний капітал складається не з інформації, а з кінцевого результату її

обробки – знань, рівень яких визначає продуктивність управлінських рішень. Певним

чином інтелектуальні результати інформаційної системи обмежують бізнес-процеси,

оскільки будь-які відомості (в тому числі обліково-аналітичної системи) можуть бути по-

різному інтерпретовані залежно від цільового призначення, професійної компетентності та

рівня відповідальності за прийняте рішення.

Для фінансово-господарських процесів використовується інформація, яка має

високий ступінь доказовості, релевантності та суттєвості. Тому відносити до інформа-

ційного капіталу соціально-економічну та духовну інформацію можна тільки в межах

виробленого корисного знання, відображеного на матеріальних носіях – документах,

звітах, розпорядженнях. Тим більше, що подібна інформація непрямо впливає на

генерацію інформаційного продукту, а є тим необхідним інформаційним оточенням, що

дозволяє вирішувати інформаційні завдання.

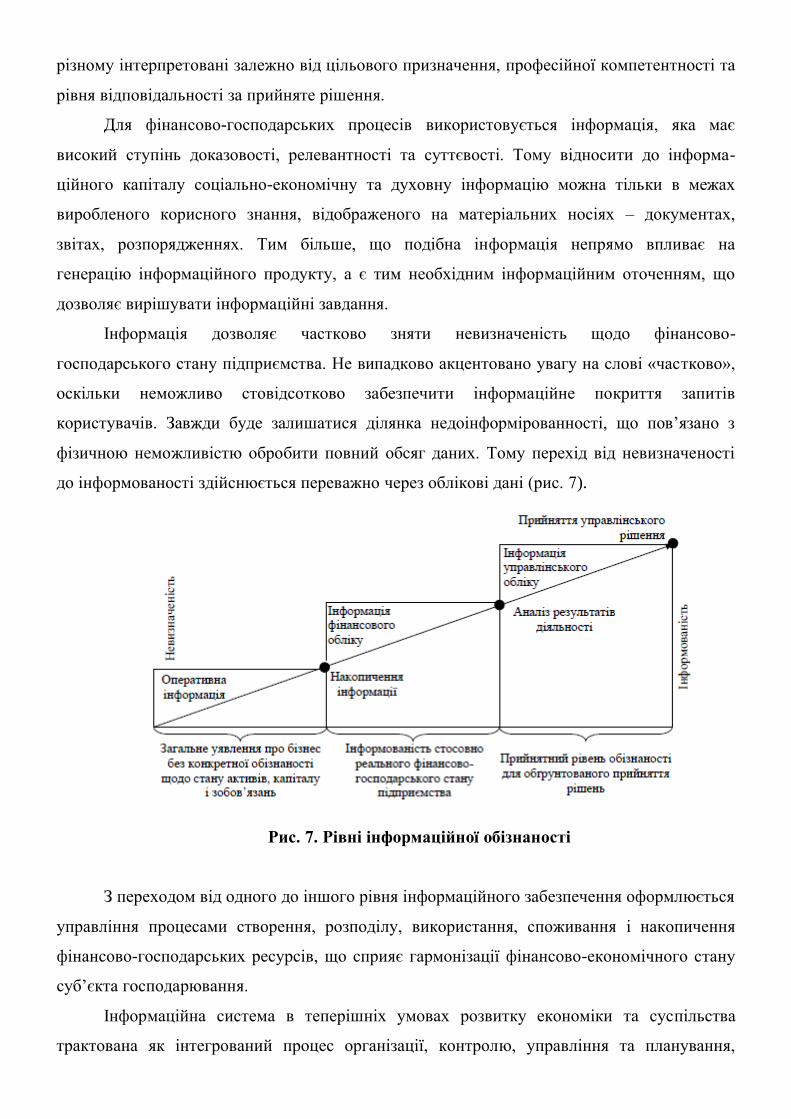

Інформація дозволяє частково зняти невизначеність щодо фінансово-

господарського стану підприємства. Не випадково акцентовано увагу на слові «частково»,

оскільки неможливо стовідсотково забезпечити інформаційне покриття запитів

користувачів. Завжди буде залишатися ділянка недоінформірованності, що пов’язано з

фізичною неможливістю обробити повний обсяг даних. Тому перехід від невизначеності

до інформованості здійснюється переважно через облікові дані (рис. 7).

Рис. 7. Рівні інформаційної обізнаності

З переходом від одного до іншого рівня інформаційного забезпечення оформлюється

управління процесами створення, розподілу, використання, споживання і накопичення

фінансово-господарських ресурсів, що сприяє гармонізації фінансово-економічного стану

суб’єкта господарювання.

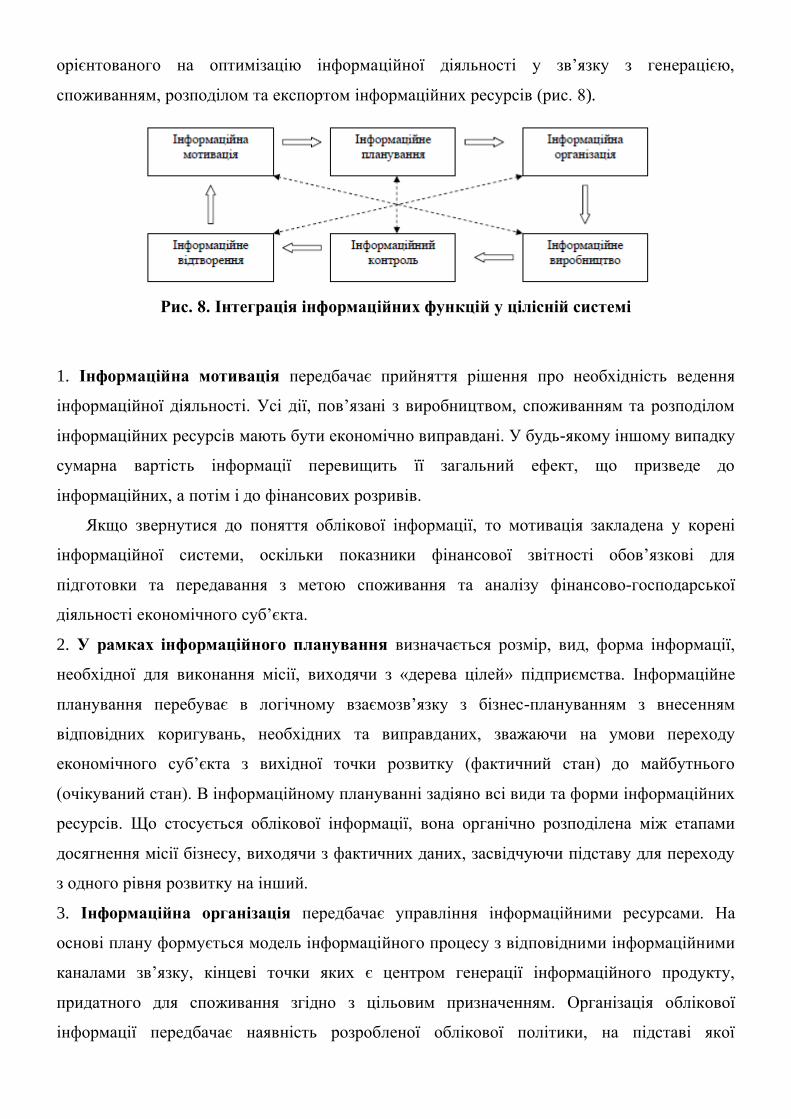

Інформаційна система в теперішніх умовах розвитку економіки та суспільства

трактована як інтегрований процес організації, контролю, управління та планування,

орієнтованого на оптимізацію інформаційної діяльності у зв’язку з генерацією,

споживанням, розподілом та експортом інформаційних ресурсів (рис. 8).

Рис. 8. Інтеграція інформаційних функцій у цілісній системі

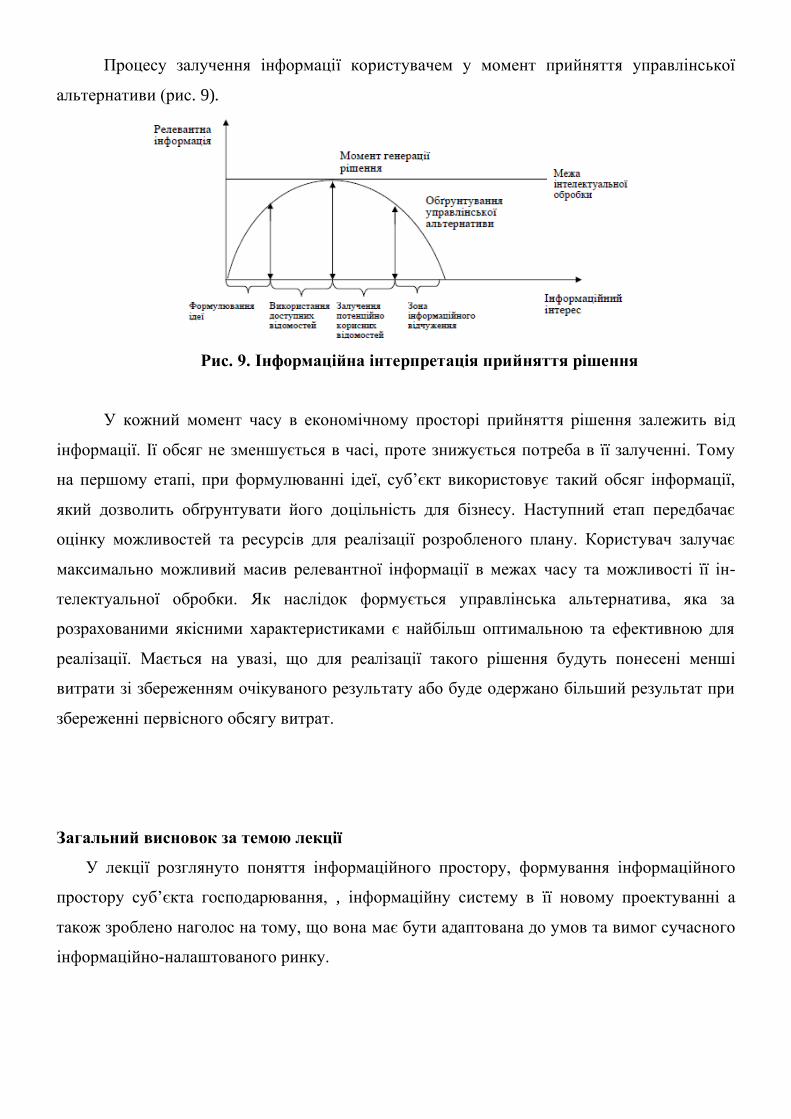

1. Інформаційна мотивація передбачає прийняття рішення про необхідність ведення

інформаційної діяльності. Усі дії, пов’язані з виробництвом, споживанням та розподілом

інформаційних ресурсів мають бути економічно виправдані. У будь-якому іншому випадку

сумарна вартість інформації перевищить її загальний ефект, що призведе до

інформаційних, а потім і до фінансових розривів.

Якщо звернутися до поняття облікової інформації, то мотивація закладена у корені

інформаційної системи, оскільки показники фінансової звітності обов’язкові для

підготовки та передавання з метою споживання та аналізу фінансово-господарської

діяльності економічного суб’єкта.

2. У рамках інформаційного планування визначається розмір, вид, форма інформації,

необхідної для виконання місії, виходячи з «дерева цілей» підприємства. Інформаційне

планування перебуває в логічному взаємозв’язку з бізнес-плануванням з внесенням

відповідних коригувань, необхідних та виправданих, зважаючи на умови переходу

економічного суб’єкта з вихідної точки розвитку (фактичний стан) до майбутнього

(очікуваний стан). В інформаційному плануванні задіяно всі види та форми інформаційних

ресурсів. Що стосується облікової інформації, вона органічно розподілена між етапами

досягнення місії бізнесу, виходячи з фактичних даних, засвідчуючи підставу для переходу

з одного рівня розвитку на інший.

3. Інформаційна організація передбачає управління інформаційними ресурсами. На

основі плану формується модель інформаційного процесу з відповідними інформаційними

каналами зв’язку, кінцеві точки яких є центром генерації інформаційного продукту,

придатного для споживання згідно з цільовим призначенням. Організація облікової

інформації передбачає наявність розробленої облікової політики, на підставі якої

сформовані та функціонують усі облікові процеси і яка сприяє оптимізації діяльності, з

урахуванням права кожного окремого економічного суб’єкта організувати власну модель

облікової політики, керуючись вимогами нормативно-правових документів.

4. На етапі інформаційного виробництва формується корисна інформація, яка є

затребуваною за результатами моніторингу бізнес-процесів та аналізу планових показників

і доступних ресурсів для ведення діяльності.

Виробництво облікової інформації підпорядковано логіці життєдіяльності

економічного суб’єкта, тобто ключовим є принцип безперервності. Хоча згідно з

дослідженням С. Голова принцип безперервності втрачає сенс, якщо метою є оцінка

вартості бізнесу [5, с. 6]. Потреба виробництва облікової інформації стала аксіоматичним

поняттям та передбачає як підсумок отримати корисний інформаційний продукт полярної

дії – фінансову та внутрішньоуправлінську звітність, кожна з яких має свого цільового

споживача, вартість та очікувану економічну вигоду.

5. Інформаційний контроль полягає в контролі використання інформаційних ресурсів.

Спектр дії контрольної функції поширюється перш за все на процес актуалізації

інформації, що є ключовим завданням інформаційної системи. Враховуючи, що основу

всіх процесів становить інформація, важливо відстежувати її напрями, обсяги та види. Для

реалізації контрольної функції необхідно, щоб сукупна вигода від інформації

перевищувала сумарні витрати на її отримання, формування, обслуговування, експорт та

архівацію. Для облікової інформації контрольна функція була закладена із самого початку,

беручи до уваги доказовий характер облікових даних, які формуються на підставі

документів та мають найвищий рівень достовірності та правдивості.

6. Інформаційне відтворення передбачає ефективне відтворення інформації, що полягає в

отриманні корисного знання, придатного для використання з метою прийняття

управлінської альтернативи, результат якої матиме беззаперечний вплив на кінцевий

сукупний економічний показник діяльності економічного суб’єкта. Облікову інформацію

цілком обґрунтовано можна назвати корисним знанням, в основу якого закладено

обізнаність щодо фактичного фінансово-ресурсного стану та потенціалу бізнесу, що

дозволяє оцінити можливості та перспективи, коригуючи їх залежно від ризиків

внутрішнього та зовнішнього впливу.

Інформаційна система формує різні відомості, які за своєю природою цілком

відповідають інформаційним потребам. Тим не менш, тільки частина вироблених даних

придатна для використання в конкретний момент часу – основним фільтром є цільовий

запит, згідно з яким визначається потреба в інформації.

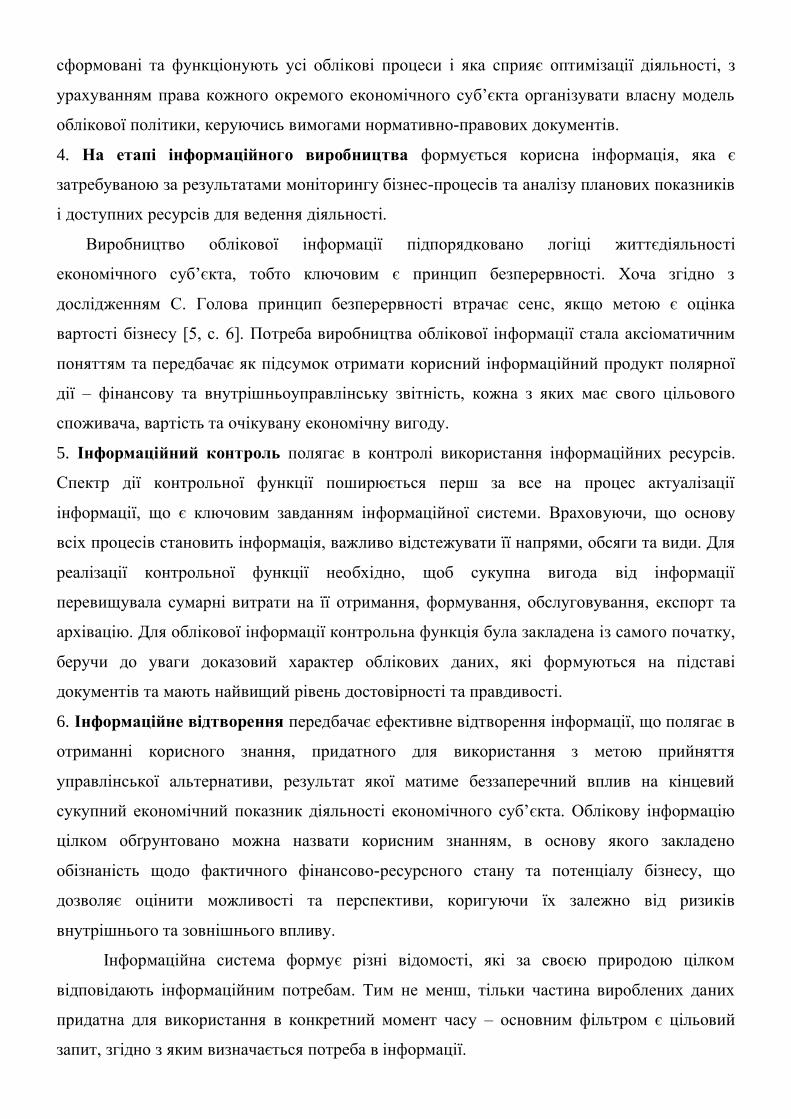

Процесу залучення інформації користувачем у момент прийняття управлінської

альтернативи (рис. 9).

Рис. 9. Інформаційна інтерпретація прийняття рішення

У кожний момент часу в економічному просторі прийняття рішення залежить від

інформації. Ії обсяг не зменшується в часі, проте знижується потреба в її залученні. Тому

на першому етапі, при формулюванні ідеї, суб’єкт використовує такий обсяг інформації,

який дозволить обґрунтувати його доцільність для бізнесу. Наступний етап передбачає

оцінку можливостей та ресурсів для реалізації розробленого плану. Користувач залучає

максимально можливий масив релевантної інформації в межах часу та можливості її ін-

телектуальної обробки. Як наслідок формується управлінська альтернатива, яка за

розрахованими якісними характеристиками є найбільш оптимальною та ефективною для

реалізації. Мається на увазі, що для реалізації такого рішення будуть понесені менші

витрати зі збереженням очікуваного результату або буде одержано більший результат при

збереженні первісного обсягу витрат.

Загальний висновок за темою лекції

У лекції розглянуто поняття інформаційного простору, формування інформаційного

простору суб’єкта господарювання, , інформаційну систему в її новому проектуванні а

також зроблено наголос на тому, що вона має бути адаптована до умов та вимог сучасного

інформаційно-налаштованого ринку.

Завдання для самоконтролю:

1. Суб'єкти діяльності в інформаційному просторі

2. Правове регулювання інформаційного простору.

3. Інформаційний простір України.

4. Веб-сайти як процес формування інформаційного простору.

Укладач: ____________ Васьків О. М. (підпис) (ПІБ, посада, науковий ступінь, вчене звання)

Конспект лекції №2

ТЕМА №2. Система бізнес-процесів компанії

Міжпредметні зв’язки: Зв’язок із елементами знань і умінь таких навчальних дисциплін

як Дисципліна «Інформатика», «Моніторинг ІТ-технологій», «Макроекономіка»,

«Економіко-математичне моделювання».

Мета лекції полягає у формуванні в студентів системи знань з поняття бізнес-процесів,

системи бізнес-процесів, інформаційного простору бізнес-процесу, а також у вивченні

удосконалення бізнес-процесів.

План лекції

1. Загальна характеристика і класифікація бізнес-процесів.

2. Реінжиніринг (удосконалення) бізнес-процесів.

3. Моделювання бізнес-процесів.

Опорні поняття: бізнес-процеси, схема бізнес-процесу, класифікація бізнес-процесів,

основні бізнес-процеси, реінжиніринг, властивості реінжинірингу, моделювання.

Інформаційні джерела:

Основна та допоміжна література:

1. Бондар Ю. В. Поле битви – інформаційний простір. – К.: МАУП, 2006. – 152 с.

2. Буньківська О. В. Вплив інноваційних інформаційних технологій на функціонування

національного інформаційного простору / О. В.Буньківська // Фундаментальні і прикладні

дослідження рекреаційно-дозвіллєвої сфери в контексті євроінтеграційних процесів: зб.

матеріалів Міжнарод. науково-практ. конф. – К.:КНУКіМ, 2008. – С.54 – 61.

3. Бочуля Т. В. Організація інформаційної складової процесу управління в

економічному просторі / Т. В. Бочуля // Європейський вектор економічного розвитку. –

2013. – № 2 (15). – С. 32-43.

4. Ващенко Л.О. Інформаційне забезпечення аналізу фінансового стану підприємств в

сучасних умовах / Л.О. Ващенко // Наукові праці Кіровоградського національного

технічного університету: Економічні науки. Кіровоград: КНТУ, 2008. – Вип. 14. – С. 81–85.

5. 4. Вовк О.Б. Формалізація операцій над інформаційними продуктами / О.Б. Вовк //

Математичні машини і системи. – 2012. – № 2. – С. 51–59.

6. Вінічук І. Особливості впливу глобальних систем масової комунікації на особистість

/ І. Вінічук // Бібліографознавство. Документознавство. Інфор- мологія. – 2012. – № 1. – С.

50-53.

7. Гражевська Н.І. Економічні системи епохи глобальних змін / Н.І. Гражевська. – К.:

Знання, 2008. – 401 с.

8. Зибер П. Управление сетью как ключевая компетенция предприятия / Проблемы

теории и практики управления. – 2000. – №3. – С. 21–25.

9. Інформаційна безпека держави у контексті протидії інформаційним війнам” /

Навчальний посібник // За загальною редакцією доктора технічних наук, професора,

заслуженого працівника народної освіти України генерал-полковника В. Б. Толубка. – К.:

НАОУ, 2004. – 177с.

10. Ільганаєва В. Теоретико-методологічний синтез соціально-комунікаційного знання /

В. Ільганаєва // Філософія спілкування : філософія, психологія, со- ціальна комунікація. –

2009. – № 2. – С. 96-101.

11. Мандибура В.О. Закономірності ієрархічного та мережевого структурування

корпоративного капіталу в умовах глобалізації / В.О. Мандибура, T.O. Потапчук //

Економіка і управління. – 2007. – №3. – С 14–24.

12. Олейник А. Модель сетевого капитализма / А. Олейник // Вопросы экономики. –

2003. – № 8. – C. 132–149.

13. Ульянов К.Є. Мережеві форми взаємодії фірм в епоху глобалізації / К.Є. Ульянов //

Формування ринкових відносин в Україні. – 2010. – № 7/8. – С. 8–11.

14. Український інформаційний простір: Науковий журнал Інституту журналістики і

міжнародних відносин Київського національного університету культури і мистецтв / Гол.

редактор М. С. Тимошик. – Число 1. – У 2-х ч. – Ч. 1. – К.: КНУКІМ, 2013. – 314 с.

Інтернет ресурси:

1. Інформаці́йний простір [Електронний ресурс] / Матеріал з Вікіпедії – вільної

енциклопедії / Режим доступу: http://uk.wikipedia.org/wiki.

2. Інформація [Електронний ресурс] / Матеріал з Вікіпедії – вільної енциклопедії/ Режим

доступу: http://uk.wikipedia.org/wiki.

3. Кастельс М. Информационная эпоха: экономика, общество и культура / М. Кастельс. –

М.: ГУ ВШЭ, 2001. – 608 с. – Режим доступу:

http://www.gumer.info/bibliotek_Buks/Polit/kastel/index.php.

4. Мельников В. Перспективы развития транснациональных финансово-промышленных

групп СНГ. – [Электрон- ный ресурс] / В. Мельников. – Режим доступу:

[http://vasilievaa.narod.ru/ptpu/14_3_00.htm].

5. Новаківський І.І. Засади формування інформаційного простору структурних бізнес-

оболонок. – Режим доступу: http://ena.lp.edu.ua.

Навчальне обладнання, ТЗН, презентація тощо: ноутбук, проектор, мультимедійна

презентація.

ВИКЛАД МАТЕРІАЛУ ЛЕКЦІЇ

1. Загальна характеристика і класифікація бізнес-процесів

У пострадянський період основним завданням підприємства було отримання

прибутку, тобто в основі лежить економічна категорія. Зараз, ми говоримо про систему

управління підприємством чи бізнесом, яка направлена на отримання прибутку від

виробництва та реалізації продукції, виконання робіт та надання послуг, а також на

отримання прибутку від підвищення вартості бізнесу за рахунок його оптимальної

організації.

Система управління бізнесом – це сукупність бізнес-процесів, що виконується

підрозділами та посадовими особами підприємства, які мотивуються на досягнення цілей

підприємства і наділені необхідними правами, а також несуть відповідальність за

результати виконання бізнес-процесів.

Якщо потрібно побудувати стратегічну систему управління підприємством на

довгострокову перспектив та створити ефективний механізм управління, який дозволяв би

не тільки планувати та враховувати результати діяльності підприємства, але і оптимально

виконував розподіл повноважень та відповідальності між виконавцями функцій, а також

необхідним способом проводив мотивацію персоналу, необхідно впроваджувати процесне

управління. Основними елементами системи управління за процесами є:

Бізнес-об’єкт – об’єкт, що має цінність для внутрішнього чи зовнішнього споживача;

Бізнес-процес – цілеспрямована організаційна діяльність, по перетворенню бізнес-

об'єктів та зростанню їх споживчої вартості;

Показник ефективності – параметр, що вимірює ефективність виконання бізнес-

процесу чи цінність бізнес-процесу;

Посадова особа – людина, яка приймає участь у виконанні бізнес-процесу,

наділена певними правами, несе відповідальність за результат виконання процесу та

мотивована на досягнення цілей бізнес-процесу;

Документ – впорядкована сукупність інформації.

Описані елементи системи управління гарантують ціленаправленість,

підконтрольність, узгодженість та прозорість виконання бізнес-процесів підприємства.

Отже, в основі сучасної системи управління підприємством лежить управління на

основі бізнес-процесів.

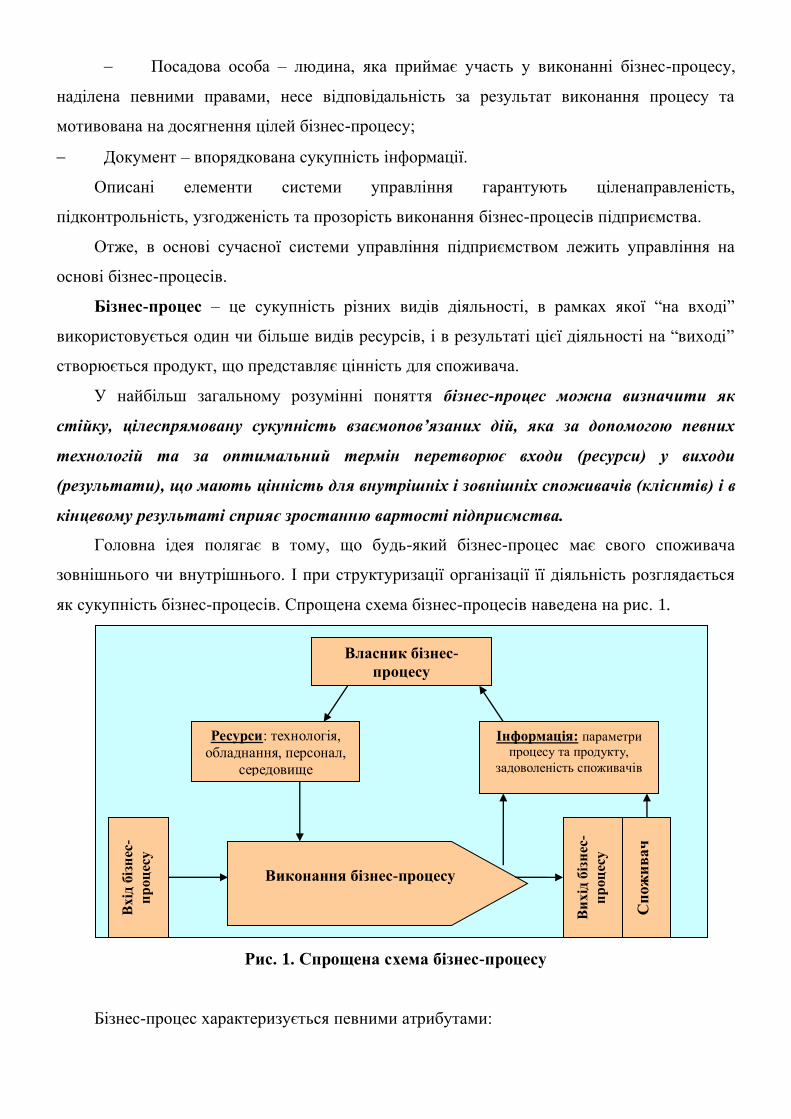

Бізнес-процес – це сукупність різних видів діяльності, в рамках якої “на вході”

використовується один чи більше видів ресурсів, і в результаті цієї діяльності на “виході”

створюється продукт, що представляє цінність для споживача.

У найбільш загальному розумінні поняття бізнес-процес можна визначити як

стійку, цілеспрямовану сукупність взаємопов’язаних дій, яка за допомогою певних

технологій та за оптимальний термін перетворює входи (ресурси) у виходи

(результати), що мають цінність для внутрішніх і зовнішніх споживачів (клієнтів) і в

кінцевому результаті сприяє зростанню вартості підприємства.

Головна ідея полягає в тому, що будь-який бізнес-процес має свого споживача

зовнішнього чи внутрішнього. І при структуризації організації її діяльність розглядається

як сукупність бізнес-процесів. Спрощена схема бізнес-процесів наведена на рис. 1.

Рис. 1. Спрощена схема бізнес-процесу

Бізнес-процес характеризується певними атрибутами:

Власник бізнес-

процесу

Ресурси: технологія,

обладнання, персонал,

середовище

Інформація: параметри

процесу та продукту,

задоволеність споживачів

Вх

ід б

ізн

ес-

пр

оц

есу

Ви

хід

біз

нес

-

пр

оц

есу

Сп

ож

ив

ач

Виконання бізнес-процесу

Власник бізнес-процесу – людина, які володіє ресурсами бізнес-процесу, приймає

стратегічні рішення, контролює виконання та відповідає за результати бізнес-процесу.

Вхід бізнес-процесу – ресурси підприємства, які залучаються підприємством для

подальшого їх перетворення в результати (вихід).

Вихід бізнес-процесу – це кінцевий продукт, який отримуємо в результаті

перетворення ресурсів і має цінність для споживачів.

Ресурс бізнес-процесу – матеріальний чи інформаційний ресурс, який

використовується для виконання процесу, але не є входом процесу.

Клієнт (споживач) бізнес-процесу – клієнтом або споживачем бізнес-процесу може

виступати інший бізнес-процес (внутрішні клієнти), а також безпосередньо споживачі

готової продукції чи послуги, або інші організації (зовнішні клієнти).

Управління бізнес-процесом ґрунтується на таких заходах:

Ідентифікація власника бізнес-процесу;

Отримання власником всіх необхідних ресурсів;

Наявність у власника всіх необхідних документів (інструкцій, регламентів, методик,

технологій) на виконання бізнес-процесу;

Побудова власником системи збору об’єктивної інформації про хід бізнес-процесу,

параметри продукту та задоволеність потреб споживачів.

Бізнес-процеси підприємства можна класифікувати за такими групами:

основні бізнес-процеси;

забезпечуючи (допоміжні);

процеси управління;

процеси розвитку.

До основних відносяться бізнес-процеси, в основі яких лежить створення доданої

вартості підприємства. Їм також притаманні такі характеристики (табл. 1):

створюють додану вартість продукту чи послуги, що виробляє підприємство;

створюють продукт, що має цінність для зовнішнього споживача (клієнта);

основним завданням – є отримання прибутку;

вони безпосередньо приймають участь в реалізації напрямків діяльності

підприємства;

є визначними при формуванні прибутковості та конкурентоспроможності

підприємства;

мають стратегічне значення.

Таблиця 1. Характеристика основних бізнес-процесів підприємства

Визначення Відмінні характеристики бізнес-процеси, що створюють додану

вартість продукту чи послузі, що виготовляється

підприємством;

бізнес-процеси, що створюють продукт чи

послугу, що має цінність для зовнішнього

споживача;

бізнес-процеси, основною ціллю яких є

отримання прибутку;

бізнес-процеси, за які зовнішній споживач

готовий сплачувати гроші.

являють собою дзеркальне відображення бізнес-

напрямків діяльності підприємства;

виступають джерелом отримання прибутку;

визначають профіль бізнесу;

мають стратегічне значення;

можуть знаходитися на стадії розвитку чи

виведення в залежності від потреб ринку чи стратегії

підприємства.

До другої групи відносяться забезпечуючи (допоміжні) бізнес-процеси підприємства

(табл. 2.), які підтримують інфраструктуру підприємства. Споживачами допоміжних

бізнес-процесів виступають підрозділи підприємства, співробітники та основні бізнес-

процеси.

Таблиця 2. Характеристика допоміжних (забезпечуючих) бізнес-процесів

підприємства

Визначення Відмінні характеристики бізнес-процеси, клієнтами (споживачами), яких виступають основні бізнес-процеси;

бізнес-процеси, які підтримують

інфраструктуру підприємства.

виходи можуть продаватися на зовнішньому ринку;

не мають стратегічного значення;

можуть перетворитися в основний процес;

можуть зникнути у випадку появи

конкурентоспроможних альтернатив та передачі їх

виконання на аутсорсінг.

Третя група бізнес-процесів – процеси управління (табл. 3.). Процеси управління в

свою чергу, також можна віднести до допоміжних бізнес-процесів, які не формують

вартості, але забезпечують функціонування основних бізнес-процесів. Вони дозволяють

управляти підприємством, при цьому забезпечують його конкурентоспроможність,

виживання та розвиток, а також регулюють поточну діяльність підприємства.

Таблиця 3. Характеристика бізнес-процесів управління підприємством

Визначення Відмінні характеристики бізнес-процеси, які забезпечують

виживання, конкурентоспроможність та розвиток

підприємства, а також регулюють його поточну

діяльність;

бізнес-процеси, прямою ціллю яких є

процеси управління діяльністю підприємства.

Мають типову внутрішню структуру:

планування;

організація;

облік; активи

контроль;

регулювання.

Різниця між процесами управління визначається

специфікою об’єктів управління, якими управляє сам

процес:

стратегія; постачальник;

персонал;

гроші;

товарні запаси;

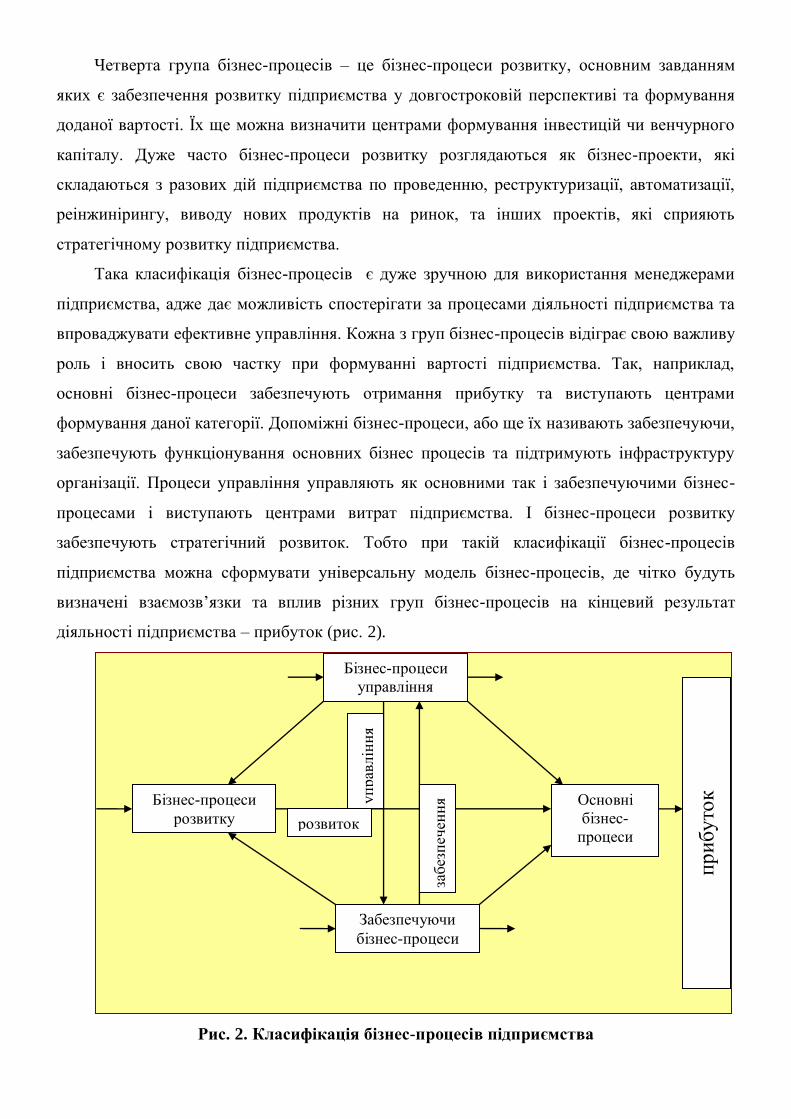

Четверта група бізнес-процесів – це бізнес-процеси розвитку, основним завданням

яких є забезпечення розвитку підприємства у довгостроковій перспективі та формування

доданої вартості. Їх ще можна визначити центрами формування інвестицій чи венчурного

капіталу. Дуже часто бізнес-процеси розвитку розглядаються як бізнес-проекти, які

складаються з разових дій підприємства по проведенню, реструктуризації, автоматизації,

реінжинірингу, виводу нових продуктів на ринок, та інших проектів, які сприяють

стратегічному розвитку підприємства.

Така класифікація бізнес-процесів є дуже зручною для використання менеджерами

підприємства, адже дає можливість спостерігати за процесами діяльності підприємства та

впроваджувати ефективне управління. Кожна з груп бізнес-процесів відіграє свою важливу

роль і вносить свою частку при формуванні вартості підприємства. Так, наприклад,

основні бізнес-процеси забезпечують отримання прибутку та виступають центрами

формування даної категорії. Допоміжні бізнес-процеси, або ще їх називають забезпечуючи,

забезпечують функціонування основних бізнес процесів та підтримують інфраструктуру

організації. Процеси управління управляють як основними так і забезпечуючими бізнес-

процесами і виступають центрами витрат підприємства. І бізнес-процеси розвитку

забезпечують стратегічний розвиток. Тобто при такій класифікації бізнес-процесів

підприємства можна сформувати універсальну модель бізнес-процесів, де чітко будуть

визначені взаємозв’язки та вплив різних груп бізнес-процесів на кінцевий результат

діяльності підприємства – прибуток (рис. 2).

Рис. 2. Класифікація бізнес-процесів підприємства

Бізнес-процеси

управління

Бізнес-процеси

розвитку

Основні

бізнес-

процеси

Забезпечуючи

бізнес-процеси

уп

рав

лін

ня

забез

печ

енн

я

розвиток

пр

ибу

ток

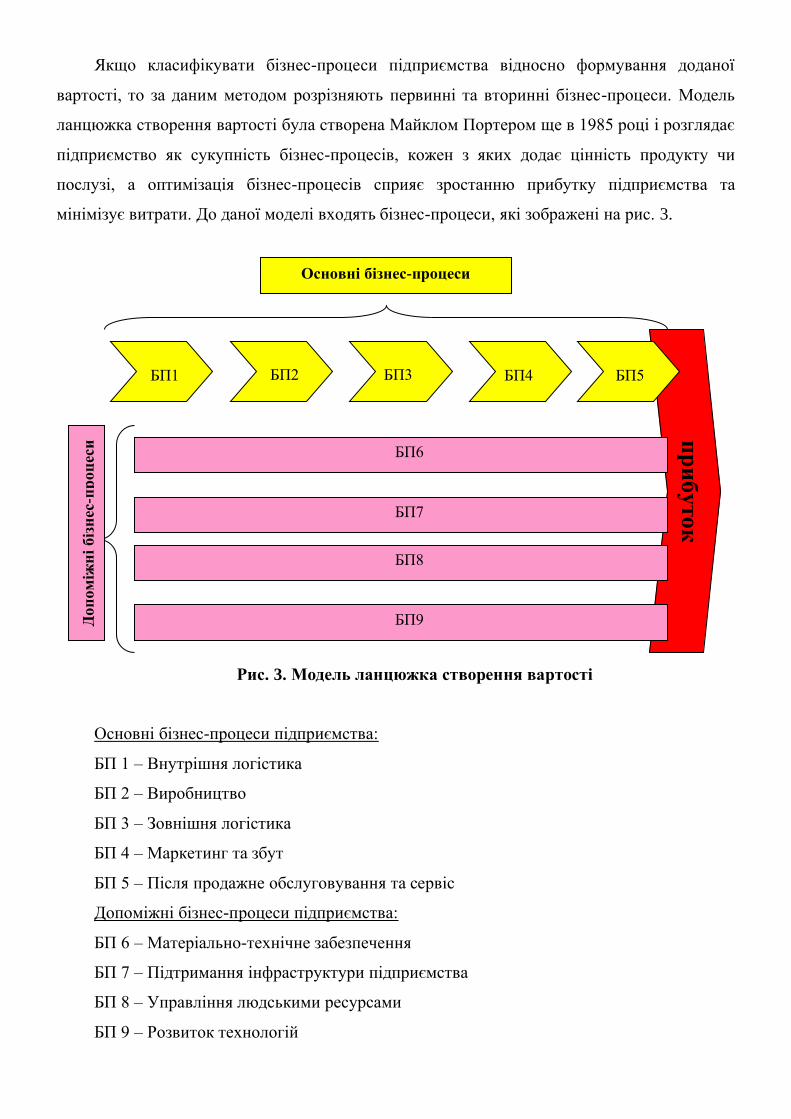

Якщо класифікувати бізнес-процеси підприємства відносно формування доданої

вартості, то за даним методом розрізняють первинні та вторинні бізнес-процеси. Модель

ланцюжка створення вартості була створена Майклом Портером ще в 1985 році і розглядає

підприємство як сукупність бізнес-процесів, кожен з яких додає цінність продукту чи

послузі, а оптимізація бізнес-процесів сприяє зростанню прибутку підприємства та

мінімізує витрати. До даної моделі входять бізнес-процеси, які зображені на рис. 3.

Рис. 3. Модель ланцюжка створення вартості

Основні бізнес-процеси підприємства:

БП 1 – Внутрішня логістика

БП 2 – Виробництво

БП 3 – Зовнішня логістика

БП 4 – Маркетинг та збут

БП 5 – Після продажне обслуговування та сервіс

Допоміжні бізнес-процеси підприємства:

БП 6 – Матеріально-технічне забезпечення

БП 7 – Підтримання інфраструктури підприємства

БП 8 – Управління людськими ресурсами

БП 9 – Розвиток технологій

пр

иб

уто

к

пр

БП1

БП2

БП3

БП4

БП5

БП7

БП6

БП8

БП9

Основні бізнес-процеси

Доп

ом

іжн

і біз

нес

-пр

оц

еси

Цей ланцюжок моделює як основну так і допоміжну діяльність підприємства.

Основна, пов’язана з виробництвом та збутом продукції, а допоміжна забезпечує

виконання основної діяльності.

Кожен бізнес-процес характеризується певною структурою, тобто включає в себе

певний, характерний лише йому набір підпроцесів.

Основні бізнес-процеси:

Внутрішня логістика:

збереження товарно-матеріальних цінностей;

облік товарно-матеріальних цінностей;

управління запасами.

Виробництво:

виробництво комплектуючих;

збірка продукції;

управління виробництвом.

Зовнішня логістика:

обробка замовлень споживачів;

відвантаження продукції;

облік відвантажень.

Маркетинг і збут:

ціноутворення;

мерчендайзинг;

розподіл і продаж продукції.

Після продажний сервіс та обслуговування:

монтаж та навчання;

підтримка споживачів;

презентації та ремонт.

Матеріально-технічне забезпечення:

пошук постачальників;

проведення тендерів;

закупка сировини та обладнання.

Допоміжні бізнес-процеси:

Підтримка інфраструктури підприємства:

збут та обслуговування;

планування та фінансування діяльності;

облік та адміністрування діяльності;

інформаційне та юридичне забезпечення.

Управління людськими ресурсами:

підбір та наймання персоналу;

навчання персоналу;

мотивація та оплата праці.

Розвиток технологій:

проведення ринкових досліджень;

проектування та розробка нових продуктів;

удосконалення внутрішніх технологій / процесів.

Дана модель розглядає підприємство як ціль базових дій, кожна з яких додає цінність

продукту, а їх оптимізація максимізує прибуток та мінімізує витрати підприємства.

Ланцюжок створення доданої вартості моделює як основну так і допоміжну

діяльність підприємства. Основна діяльність пов’язана з виробництвом та дистрибуцією

продукції підприємства, а допоміжна допомагає здійснювати основну діяльність.

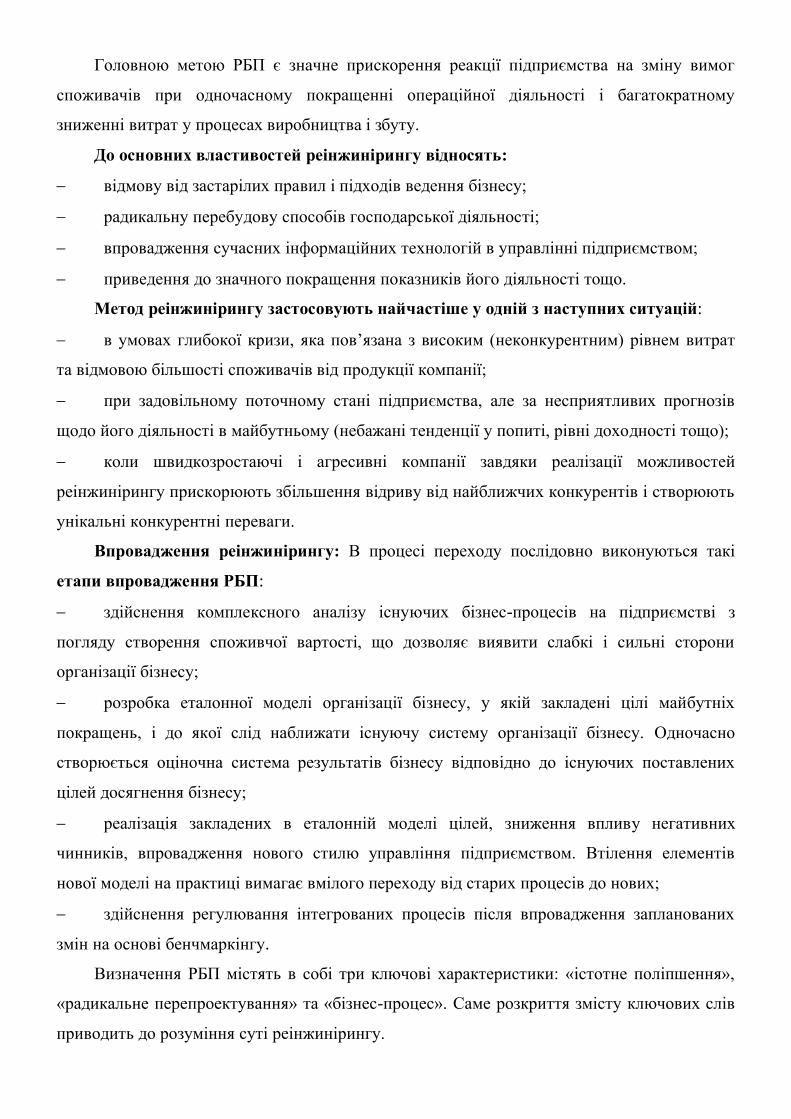

2. Реінжиніринг (удосконалення) бізнес-процесів

Офіційне визначення реінжинірингу таке: «Фундаментальне переосмислення і

радикальне перепроектування бізнес-процесів із метою досягнення істотного

поліпшення в якості функціонування».

РБП – це інструмент, спеціально розроблений з метою використання за обставин,

що вимагають масштабних змін, забезпечити які використовувані раніше схеми

покращення процесів не в змозі. Але це не означає, що РБП заміняє собою постійні

покращення. Якщо на підприємстві вже проведений реінжиніринг певного процесу, то далі

будуть потрібні методи безперервних покращень (continuous improvement), що носять

технологічний характер, які потрібно застосовувати, щоб успішно функціонувати й у

майбутньому.

Рушійною силою реінжинірингу є розуміння потреб клієнта компанії, тому

принципового значення набувають узгодженість, взаємообумовленість та

взаємодоповнюваність дій кожного робітника.

Головною метою РБП є значне прискорення реакції підприємства на зміну вимог

споживачів при одночасному покращенні операційної діяльності і багатократному

зниженні витрат у процесах виробництва і збуту.

До основних властивостей реінжинірингу відносять:

відмову від застарілих правил і підходів ведення бізнесу;

радикальну перебудову способів господарської діяльності;

впровадження сучасних інформаційних технологій в управлінні підприємством;

приведення до значного покращення показників його діяльності тощо.

Метод реінжинірингу застосовують найчастіше у одній з наступних ситуацій:

в умовах глибокої кризи, яка пов’язана з високим (неконкурентним) рівнем витрат

та відмовою більшості споживачів від продукції компанії;

при задовільному поточному стані підприємства, але за несприятливих прогнозів

щодо його діяльності в майбутньому (небажані тенденції у попиті, рівні доходності тощо);

коли швидкозростаючі і агресивні компанії завдяки реалізації можливостей

реінжинірингу прискорюють збільшення відриву від найближчих конкурентів і створюють

унікальні конкурентні переваги.

Впровадження реінжинірингу: В процесі переходу послідовно виконуються такі

етапи впровадження РБП:

здійснення комплексного аналізу існуючих бізнес-процесів на підприємстві з

погляду створення споживчої вартості, що дозволяє виявити слабкі і сильні сторони

організації бізнесу;

розробка еталонної моделі організації бізнесу, у якій закладені цілі майбутніх

покращень, і до якої слід наближати існуючу систему організації бізнесу. Одночасно

створюється оціночна система результатів бізнесу відповідно до існуючих поставлених

цілей досягнення бізнесу;

реалізація закладених в еталонній моделі цілей, зниження впливу негативних

чинників, впровадження нового стилю управління підприємством. Втілення елементів

нової моделі на практиці вимагає вмілого переходу від старих процесів до нових;

здійснення регулювання інтегрованих процесів після впровадження запланованих

змін на основі бенчмаркінгу.

Визначення РБП містять в собі три ключові характеристики: «істотне поліпшення»,

«радикальне перепроектування» та «бізнес-процес». Саме розкриття змісту ключових слів

приводить до розуміння суті реінжинірингу.

Істотне поліпшення – це не просто підвищення певного параметру підприємства або

покращання роботи окремої ланки організації на визначений відсоток. Це якісний перехід

до нового рівня ефективності бізнесу, здійснення прориву. Критерій реінжинірингу –

разючий прорив в ефективності функціонування.

Радикальне перетворення означає звернення до першопричин речей. Тобто

реінжиніринг – не поліпшення існуючого положення речей, не проведення косметичних

заходів та часткових змін, не перетасування вже існуючих систем функціонування

організації. Це відмова від того, що було раніше, новий винахід того, як робота повинна

бути виконана.

Третє ключове слово у визначенні – «бізнес-процес», під яким розуміють групу

взаємозалежних завдань, що спільно створюють цінність для споживача. Споживачу

однаково, яким чином всередині підприємства організовано виконання тих або інших

завдань/робіт, – для нього важлива тільки та цінність, яку він одержує у вигляді продукту і

послуг підприємства. У традиційній організації процеси, проходячи через численні

організаційні підрозділи, – фрагментовані, приховані і по суті некеровані. Проте процеси є

першоосновою організації, засобом створення цінності для споживачів.

До основних властивостей реінжинірингу відносять:

відмову від застарілих правил і підходів ведення бізнесу;

радикальну перебудову способів господарської діяльності;

впровадження сучасних інформаційних технологій в управлінні підприємством;

приведення до значного покращення показників його діяльності тощо.

Метод реінжинірингу застосовують найчастіше у одній з наступних ситуацій:

в умовах глибокої кризи, яка пов’язана з високим (неконкурентним) рівнем витрат

та відмовою більшості споживачів від продукції компанії;

при задовільному поточному стані підприємства, але за несприятливих прогнозів

щодо його діяльності в майбутньому (небажані тенденції у попиті, рівні доходності тощо);

коли швидкозростаючі і агресивні компанії завдяки реалізації можливостей

реінжинірингу прискорюють збільшення відриву від найближчих конкурентів і створюють

унікальні конкурентні переваги.

Таблиця 4

Методи побудови бізнесу на принципах реінжинірингу бізнес-процесів підприємства

Методи реінжинірингу Особливості методу Автоматизація бізнес-процесів підприємства

(business process automation

Автоматизація приводить лише до прискорення існуючих бізнес-процесів. Використовуючи інформаційні технології, BPA автоматизує існуючий процес із усіма його недоліками й не ставить перед собою

– BPA) завдання проектування нового процесу для кардинального підвищення ефективності.

Перебудова програмного забезпечення

На основі сучасних технологій здійснюється переписування застарілих інформаційних систем без зміни самих процесів, що автоматизуються.

Скорочення розмірів підприємства (downsizing)

Зменшення можливостей компанії, викликані зниженням вимог ринку. Реінжиніринг, навпаки, збільшує можливості компанії.

Реорганізація підприємства (reorganizing)

Дана концепція має справу тільки з організаційними структурами, а не з процесами.

Поліпшення якості (quality improvement – QІ),

тотальне управління якістю (total quality management –

TQM)

Хоча управління якістю відводить центральну роль бізнес-процесам, даний метод приймає наявні процеси й намагається їх поліпшити, не змінюючи їх на нові.

Безперервне удосконалення бізнес-процесів (continuous process improvement)

Передбачає поступове поліпшення бізнес-процесів. Найближче до системи «Тотального управління якістю» (внесення змін стосовно оптимізації якості, часу, витрат. Процес удосконалення має зростаючий і безупинний характер, але він проводиться в межах одного-двох процесів, або навіть процедур.

Перебудова бізнес-процесів (business process

redesign)

Основна мета – виявлення й усунення процесу, що не приносить доданої вартості. При цьому відбувається впровадження кращої практики у всьому процесі або в його конкретній частині. Передбачає діагностику існуючих процесів і розробку заходів щодо їх удосконалення.

Таким чином, основною особливістю реінжинірингу бізнес-процесів є орієнтація на

корінну перебудову всієї діяльності підприємства, а не на часткові зміни в тій або іншій

сфері. У межах кожного з підходів до реінжинірингу бізнес-процесів застосовуються різні

методики реалізації реінжинірингу на підприємстві. Методичні підходи до перебудови

бізнес-процесів належать до комплексних методів вдосконалення діяльності й можуть

використовуватися залежно від розв’язуваного завдання у взаємозв’язку й взаємному

доповненні. Використання даних методів на чинному підприємстві залежить від ряду

факторів, таких як рівень змін, частота змін, характер підприємства тощо.

3. Моделювання бізнес-процесів

Моделювання бізнес-процесів прийшло в управлінську практику одночасно з появою

програмних продуктів, ціллю яких є комплексна автоматизація системи управління

підприємства.

Воно дозволяє проаналізувати не лише діяльність підприємства в цілому, але і

взаємодію з зовнішніми організаціями та постачальниками, а також провезти аналіз та дати

вартісну як кожного бізнес-процесу окремо так і системі бізнес-процесів.

Ціллю сучасних підприємств є постійне вдосконалення їх діяльності. Це в свою чергу

потребує розробки нових технологій та методів ведення бізнесу, підвищення якості

кінцевих результатів діяльності підприємства і звичайно впровадження нових, більш

ефективних методів управління та організації діяльності підприємства.

Маючи модель підприємства, всіх його бізнес-процесів, що орієнтовані на досягнення

конкретних цілей, ми маємо можливість для проведення удосконалення діяльності

підприємства. Аналіз підприємства як моделі досить ефективний метод для того, щоб

з’ясувати потреби та можливості досягнення поставлених цілей. Моделювання бізнес-

процесів відкривають додаткові можливості для проведення функціонально-вартісного

аналізу підприємства.

Функціонально-вартісний аналіз дає можливість вирішити такі питання як:

оцінка дійсної вартості продукту чи послуги, що виготовляється підприємством;

оцінка вартості підтримки споживачів;

ідентифікація, найбільш важливих робіт (функцій), ті що мають найбільшу вартість

повинні бути удосконаленні в першу чергу.

Сьогодні на ринку комп’ютерних технологій представлені декілька спеціальних

програм, які дають можливість провезти аналіз підприємства та побудувати бізнес-модель.

Вибір методології та інструментів моделювання бізнес-процесів не мають ключового

значення. Існують стандартизовані, випробувані часом методи та інструменти, за

допомогою яких можна провезти діагностику підприємства та побудувати його модель.

Головна їх перевага – простота та доступність в управлінні.

Найбільш поширеним методом є метод структурного аналізу SADT (Structured

Analysis and Design Technique). На основі даного методу був прийнятий стандарт

моделювання бізнес-процесів IDEF0. Який також прийнятий як стандарт в декількох

міжнародних організаціях, а НАТО та МВФ.

Для побудови моделі бізнес-процесів, яка б відповідала вимогам українських

підприємств необхідними умовами є аналіз бізнес-середовища і моніторинг його змін,

аналіз потреб споживачів і моніторинг змін у перевагах і поведінці споживачів стали

основними, стратегічно важливими процесами компанії, що визначають усю подальшу її

діяльність щодо створення продукту, його виробництва, доведення до споживача й

одержання прибутку.

Загальний висновок за темою лекції

У лекції розглянуто поняття бізнес-процесу, складових бізнес-процесів, класифікацію

бізнес-процесів, удосконалення бізнес-процесів та їх моделювання.

Завдання для самоконтролю:

Укладач: ____________ Васьків О. М. (підпис) (ПІБ, посада, науковий ступінь, вчене звання)

Конспект лекції №3

ТЕМА № 3. Види бізнес-процесів. Інформаційні підтримка бізнес-процесів.

Управління бізнес-процесами суб’єктів господарювання різних галузей економіки.

Франшиза і франчайзинг

Міжпредметні зв’язки: Зв’язок із елементами знань і умінь таких навчальних дисциплін

як Дисципліна «Інформатика», «Моніторинг ІТ-технологій», «Макроекономіка»,

«Економіко-математичне моделювання».

Мета лекції полягає у формуванні в студентів системи знань видів бізнес-процесів та

інформаційної їх підтримки. А також, ознайомлення та вивчення франшизи.

План лекції

1. Види бізнес-процесів. Інформаційні підтримка бізнес-процесів.

2. Бізнес-процес франшиза і франчайзинг.

Опорні поняття: бізнес-процес, види бізнес-процесів, інформація, інформаційний простір,

франшиза, франчайзинг, паушальний внесок, роялті.

Інформаційні джерела:

Основна та допоміжна література:

1. Бондар Ю. В. Поле битви – інформаційний простір. – К.: МАУП, 2006. – 152 с.

2. Буньківська О. В. Вплив інноваційних інформаційних технологій на функціонування

національного інформаційного простору / О. В.Буньківська // Фундаментальні і прикладні

дослідження рекреаційно-дозвіллєвої сфери в контексті євроінтеграційних процесів: зб.

матеріалів Міжнарод. науково-практ. конф. – К.:КНУКіМ, 2008. – С.54 – 61.

3. Бочуля Т. В. Організація інформаційної складової процесу управління в

економічному просторі / Т. В. Бочуля // Європейський вектор економічного розвитку. –

2013. – № 2 (15). – С. 32-43.

4. Ващенко Л.О. Інформаційне забезпечення аналізу фінансового стану підприємств в

сучасних умовах / Л.О. Ващенко // Наукові праці Кіровоградського національного

технічного університету: Економічні науки. Кіровоград: КНТУ, 2008. – Вип. 14. – С. 81–85.

5. 4. Вовк О.Б. Формалізація операцій над інформаційними продуктами / О.Б. Вовк //

Математичні машини і системи. – 2012. – № 2. – С. 51–59.

6. Вінічук І. Особливості впливу глобальних систем масової комунікації на особистість

/ І. Вінічук // Бібліографознавство. Документознавство. Інфор- мологія. – 2012. – № 1. – С.

50-53.

7. Гражевська Н.І. Економічні системи епохи глобальних змін / Н.І. Гражевська. – К.:

Знання, 2008. – 401 с.

8. Зибер П. Управление сетью как ключевая компетенция предприятия / Проблемы

теории и практики управления. – 2000. – №3. – С. 21–25.

9. Інформаційна безпека держави у контексті протидії інформаційним війнам” /

Навчальний посібник // За загальною редакцією доктора технічних наук, професора,

заслуженого працівника народної освіти України генерал-полковника В. Б. Толубка. – К.:

НАОУ, 2004. – 177с.

10. Ільганаєва В. Теоретико-методологічний синтез соціально-комунікаційного знання /

В. Ільганаєва // Філософія спілкування : філософія, психологія, со- ціальна комунікація. –

2009. – № 2. – С. 96-101.

11. Мандибура В.О. Закономірності ієрархічного та мережевого структурування

корпоративного капіталу в умовах глобалізації / В.О. Мандибура, T.O. Потапчук //

Економіка і управління. – 2007. – №3. – С 14–24.

12. Олейник А. Модель сетевого капитализма / А. Олейник // Вопросы экономики. –

2003. – № 8. – C. 132–149.

13. Ульянов К.Є. Мережеві форми взаємодії фірм в епоху глобалізації / К.Є. Ульянов //

Формування ринкових відносин в Україні. – 2010. – № 7/8. – С. 8–11.

14. Український інформаційний простір: Науковий журнал Інституту журналістики і

міжнародних відносин Київського національного університету культури і мистецтв / Гол.

редактор М. С. Тимошик. – Число 1. – У 2-х ч. – Ч. 1. – К.: КНУКІМ, 2013. – 314 с.

Інтернет ресурси:

1. Інформаці́йний простір [Електронний ресурс] / Матеріал з Вікіпедії – вільної

енциклопедії / Режим доступу: http://uk.wikipedia.org/wiki.

2. Інформація [Електронний ресурс] / Матеріал з Вікіпедії – вільної енциклопедії/ Режим

доступу: http://uk.wikipedia.org/wiki.

3. Кастельс М. Информационная эпоха: экономика, общество и культура / М. Кастельс. –

М.: ГУ ВШЭ, 2001. – 608 с. – Режим доступу:

http://www.gumer.info/bibliotek_Buks/Polit/kastel/index.php.

4. Мельников В. Перспективы развития транснациональных финансово-промышленных

групп СНГ. – [Электрон- ный ресурс] / В. Мельников. – Режим доступу:

[http://vasilievaa.narod.ru/ptpu/14_3_00.htm].

5. Новаківський І.І. Засади формування інформаційного простору структурних бізнес-

оболонок. – Режим доступу: http://ena.lp.edu.ua.

6. Бізнес ідеї [Електронний ресурс] / Режим доступу:

https://pidpriemets.blogspot.com/2013/01/blog-post_30.html.

7. Що таке франшиза? [Електронний ресурс] / Режим доступу: https://biznesua.com.ua/shho-

take-franshiza/.

Навчальне обладнання, ТЗН, презентація тощо: ноутбук, проектор, мультимедійна

презентація.

ВИКЛАД МАТЕРІАЛУ ЛЕКЦІЇ

1. Види бізнес-процесів. Інформаційні підтримка бізнес-процесів

Управління бізнес процесами (Business Process Management) це систематичний

підхід до управління, спрямований на поліпшення діяльності організації та її процесів. Цей

підхід дає можливість організації визначити свої процеси, організувати їх виконання, а

також підвищити якість, як результатів процесів, так і порядку виконання.

Під бізнес процесом розуміється набір логічно взаємопов’язаних дій або завдань,

виконання яких призводить до очікуваного результату. Тому, практично всі процеси

організації можна віднести до бізнес процесів.

Основна мета управління бізнес процесами полягає у приведенні процесів у

відповідність з цілями організації. Кожен процес повинен бути налаштований таким

чином, щоб результати процесу приводили до досягнення бізнес цілей.

Управління бізнес процесами використовує такі підходи:

Комплексна, зрозуміла і документована стандартизація процесів, що включає в

себе створення набору стандартизованих процесів і можливість їх налаштування під

мінливі умови;

Постійне поліпшення процесів, що включає в себе щоденний моніторинг, вимір,

аналіз і зміну процесів;

Застосування інформаційних технологій та програмного забезпечення, що

включають в себе моделювання бізнес процесів, застосування CASE засобів,

автоматизацію бізнес процесів та їх оптимізацію на основі інформаційних технологій.

Види бізнес процесів

Залежно від ознаки класифікації бізнес процеси розділяються за видами. Управління

бізнес процесами поширюється на всі з них.

Процеси управління. Ці процеси призначені для планування, моніторингу та

аналізу роботи. За рахунок процесів управління можна гарантувати досягнення цілей

виробничими і забезпечуючими процесами. Процеси управління не додають цінності для

кінцевого споживача, але вони необхідні для результативної та ефективної роботи

організації. До таких процесів часто відносять процеси планування, постановки цілей,

моніторингу та вимірювань, бюджетування та ін.

Виробничі (основні) процеси. За рахунок цих бізнес процесів організація досягає

своїх цілей. Виробничі процеси забезпечують перетворення продукту або послуги і

додають цінності для кінцевого споживача. До виробничих процесів відносять процеси

проектування, виготовлення, надання послуг, монтажу та ін.

Забезпечюючі процеси. Ці процеси необхідні для нормального виконання

виробничих процесів. Вони не приносять доданої цінності для кінцевого споживача, однак

без них неможливе досягнення цілей виробничих процесів. До забезпечує процесів

відносять процеси закупівель, управління персоналом, управління інфраструктурою та ін.

Цикл управління бізнес процесами

Цикл управління бізнес процесами слідує принципам безперервного поліпшення.

Виходячи з цих принципів, управління складається з повторюваних етапів. Кожен етап

включає в себе кілька фаз. У ході виконання кожної фази виконується певний набір дій.

Управління бізнес процесами складається з наступних фаз:

Перша фаза – визначення процесу. На цій фазі виконується моделювання процесу

в початковому стані і в бажаному стані (розробляються моделі «як є» і «як має бути»);

Друга фаза – аналіз процесу. На цій фазі визначаються різні варіанти дій процесу,

проводиться імітаційне моделювання. У результаті визначаються оптимальні методи для

поліпшення бізнес процесу.

Третя фаза – реалізація змін. На цій фазі до процесу застосовуються вибрані

методи поліпшення. Відбувається впровадження змін у процес.

Четверта фаза – моніторинг процесу. На цій фазі виконується періодичний

моніторинг процесу за певними показниками.

П’ята фаза – оптимізація процесу. На цій фазі виконується порівняння реально

отриманих результатів по зміні процесу з бажаною моделлю («як повинно бути») і

починається наступний цикл поліпшення.

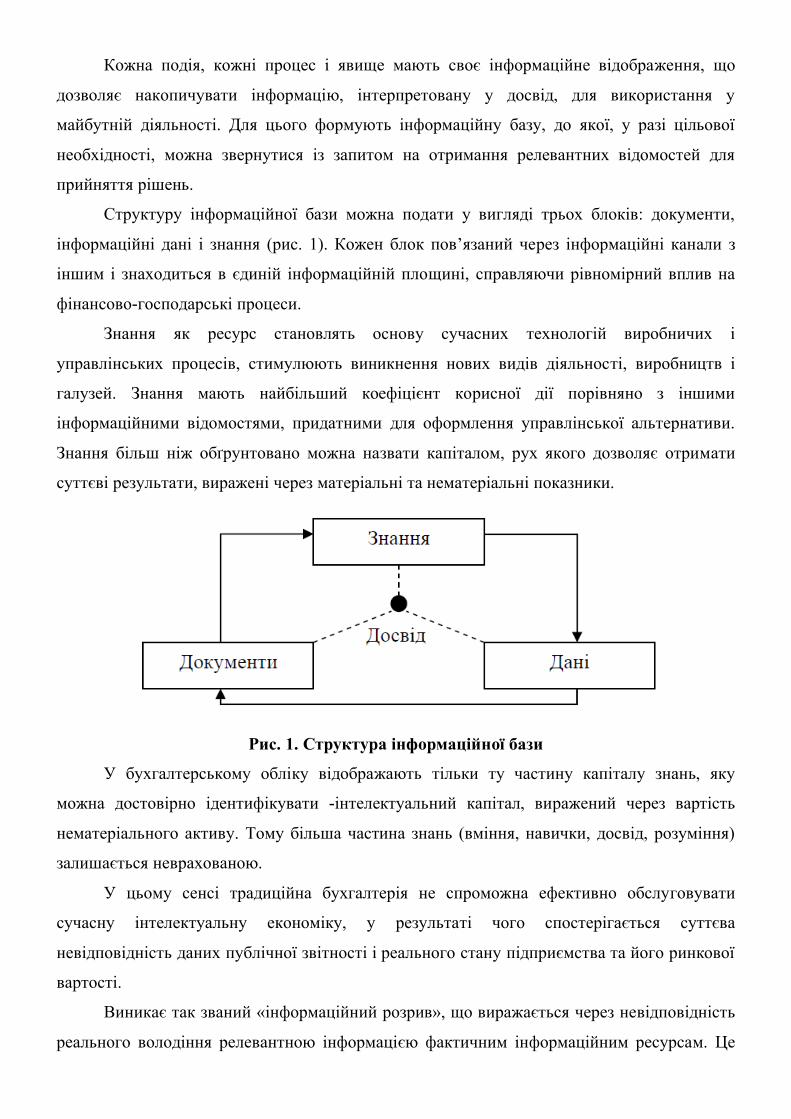

Кожна подія, кожні процес і явище мають своє інформаційне відображення, що

дозволяє накопичувати інформацію, інтерпретовану у досвід, для використання у

майбутній діяльності. Для цього формують інформаційну базу, до якої, у разі цільової

необхідності, можна звернутися із запитом на отримання релевантних відомостей для

прийняття рішень.

Структуру інформаційної бази можна подати у вигляді трьох блоків: документи,

інформаційні дані і знання (рис. 1). Кожен блок пов’язаний через інформаційні канали з

іншим і знаходиться в єдиній інформаційній площині, справляючи рівномірний вплив на

фінансово-господарські процеси.

Знання як ресурс становлять основу сучасних технологій виробничих і

управлінських процесів, стимулюють виникнення нових видів діяльності, виробництв і

галузей. Знання мають найбільший коефіцієнт корисної дії порівняно з іншими

інформаційними відомостями, придатними для оформлення управлінської альтернативи.

Знання більш ніж обґрунтовано можна назвати капіталом, рух якого дозволяє отримати

суттєві результати, виражені через матеріальні та нематеріальні показники.

Рис. 1. Структура інформаційної бази

У бухгалтерському обліку відображають тільки ту частину капіталу знань, яку

можна достовірно ідентифікувати -інтелектуальний капітал, виражений через вартість

нематеріального активу. Тому більша частина знань (вміння, навички, досвід, розуміння)

залишається неврахованою.

У цьому сенсі традиційна бухгалтерія не спроможна ефективно обслуговувати

сучасну інтелектуальну економіку, у результаті чого спостерігається суттєва

невідповідність даних публічної звітності і реального стану підприємства та його ринкової

вартості.

Виникає так званий «інформаційний розрив», що виражається через невідповідність

реального володіння релевантною інформацією фактичним інформаційним ресурсам. Це

позначається на розрахунку вартості інформації, доходу від її використання та кінцевому

економічному результаті. Характерно, що ефект від володіння інформаційним капіталом

проявляється тільки з плином часу, коли можна достовірно розрахувати економічні

показники від понесення витрат, пов’язаних з веденням бізнесу.

З цього приводу потрібно опановувати нові знання, необхідні для реформування

економічних систем власних підприємств.

За останні роки інформаційна компетентність бухгалтерського обліку зазнала

суттєвих змін, що значно розширило класичне уявлення про його призначення в бік

актуалізації інформаційного забезпечення всіх, без винятку, функцій управління.

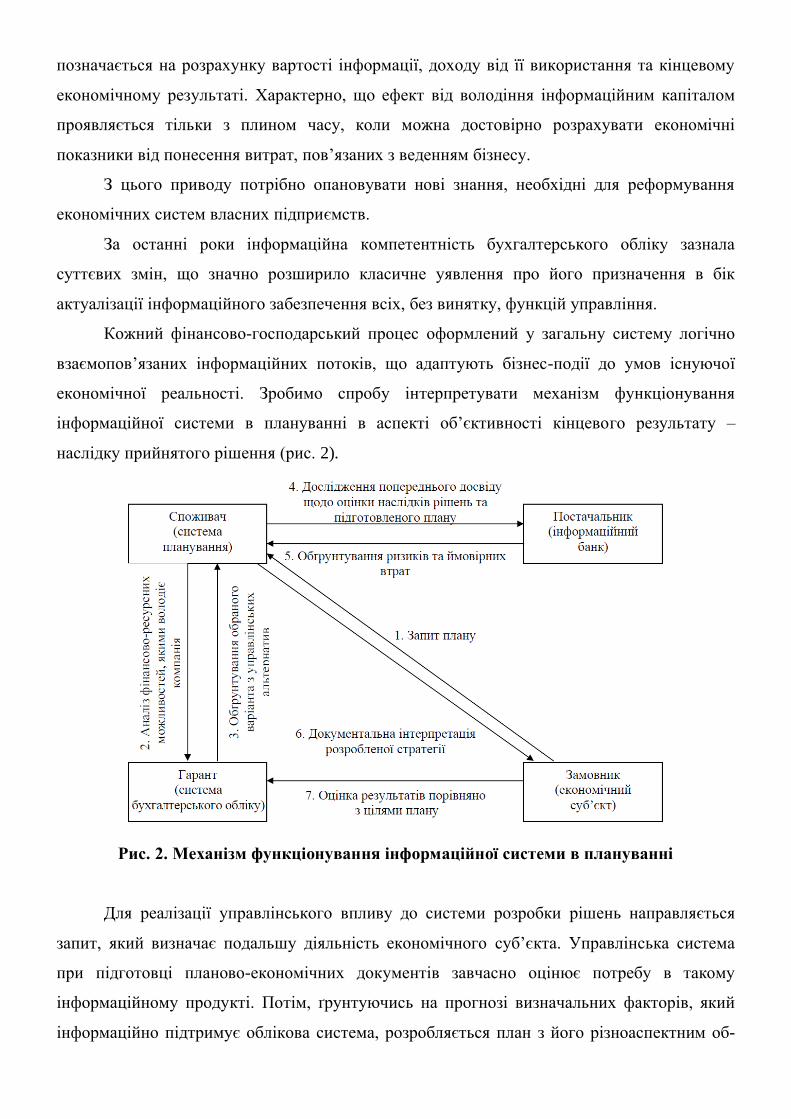

Кожний фінансово-господарський процес оформлений у загальну систему логічно

взаємопов’язаних інформаційних потоків, що адаптують бізнес-події до умов існуючої

економічної реальності. Зробимо спробу інтерпретувати механізм функціонування

інформаційної системи в плануванні в аспекті об’єктивності кінцевого результату –

наслідку прийнятого рішення (рис. 2).

Рис. 2. Механізм функціонування інформаційної системи в плануванні

Для реалізації управлінського впливу до системи розробки рішень направляється

запит, який визначає подальшу діяльність економічного суб’єкта. Управлінська система

при підготовці планово-економічних документів завчасно оцінює потребу в такому

інформаційному продукті. Потім, ґрунтуючись на прогнозі визначальних факторів, який

інформаційно підтримує облікова система, розробляється план з його різноаспектним об-

ґрунтуванням. У подальшому визначальною є оцінка попереднього досвіду для підтримки

необхідного рівня інформаційної та економічної безпеки. Обов’язково здійснюється

процедура зіставлення фінансових, інвестиційних, виробничих та маркетингових планів,

що дозволяє з більшим рівнем ймовірності розрахувати очікувані затрати, ризики та

вигоди від впровадження плану.

Група даних дозволяє документально виразити результат техніко- інтелектуальної

обробки показників у моделі плану, наданого для прийняття рішення замовником.

Останній, керуючись інформаційними фактами, робить висновок стосовно реалізації

плану. Кінцевим підсумком є ступінь відхилення факту від плану, що забезпечено

обліковою системою, яка пропонує інформаційний результат у єдиному вимірнику, що

відображає реальний фінансово-господарський стан діяльності економічного суб’єкта за

певний (потрібний) проміжок часу.

2. Бізнес-процес франшиза і франчайзинг

2.1. Що таке франшиза: переваги і недоліки

Франшиза (або точніше, франчайзинг) – це «оренда» певного бренду або торгової

марки, придбання права користуватися всіма її напрацюваннями, технологіями,

репутацією для отримання власної вигоди у вигляді прибутку. За це натомість потрібно

заплатити паушальний внесок – одноразовий платіж та роялті – періодичні відрахування за

користування брендом.

Франшизою називається така форма угоди, яка укладається між людиною або

групою людей (франчайзі) і якоїсь торгової групою (франчайзер), на право

використовувати їх торгову марку, бренд, в своїх комерційних цілях. Простіше кажучи,

франшиза – це використання торговельної марки для продажу власних товарів на праві

оренди.

Франчайзинг – це алгоритм комерційних зв’язків між франчайзером і франчайзі;

Франчайзинг, як система, відмінно себе зарекомендував як спосіб швидкої

розкрутки свого бізнесу. Як показує неупереджена статистика, використання такої системи

дозволяє в 80% подолати п'ятирічний рубіж у розвитку компанії і продовжити працювати з

отриманням високих прибутків. При придбанні франшизи ви купуєте:

свідомо виграшний і вигідний бізнес;

причому працювати ви будете в тандемі з досвідченим і надійним франчайзером,

який не тільки має уявлення про те, як розвивати успішну справу, а й готовий надавати

всебічну допомогу своєму підопічному, так як зацікавлений у прибутковості справи

останнього матеріально.

Як правило, при взятті в оренду торгової марки вам доведеться заплатити

паушальний внесок. Це одноразовий внесок, який не повертається, але який служить для

підтвердження вашого права на використання франшизи. Щомісяця ви будете виплачувати

рівно 8% від обороту власнику самого торгового знаку. Цей платіж має назву роялті. В

принципі, цей платіж є аналогом орендної плати. При відкритті своєї справи важливою

складовою успіху буде отримання інформації від франчайзера, яку приблизно суму треба

інвестувати в бізнес. Це одне з важливих переваг використання франшизи перед власною

справою. А той, хто надає вам франшизу, найчастіше має вже сотні філій по всій країні, і

може дати вам точну суму витрат, які потрібні для відкриття своєї справи. Втім, окрім

початкового внеску і роялті вам, і як звичайному підприємцю, доведеться нести витрати на

придбання обладнання, оренду, витрати на рекламу та заробітну плату для своїх

працівників.

ПЛЮСИ ФРАНШИЗИ

Будь-який бізнесмен чи компанія, які вирішили розпочати свій бізнес під егідою

франшизи, мають чимало переваг:

Впізнаванність торгової марки, яку вони беруть в оренду. Зрозуміло, що це

правило працює далеко не завжди. Є чимало франчайзерів, торговий бренд якої відомий

тільки на регіональному рівні. Втім, більшість компаній, які пропонують франшизу,

впізнаються і користуються великим успіхом не тільки в нашій країні, але і за кордоном.

Висока швидкість розкручування свого бізнесу. Можна собі уявити, скільки ж

може піти часу на самостійний розвиток бізнесу, а також на придбання довіри споживачів.

А от якщо ви придбали вже готовий бізнес, то зможете отримувати такі прибутки, про які

змогли б подумати тільки через кілька років (за умови, що ваша фірма б взагалі

залишилася на плаву). Канонічний приклад – купівля франшизи "Макдональдс". У перший

день відкриття цих закусочних в столиці, фахівці нарахували більше трьох тисяч чоловік,

які стояли в черзі!

Навчання. Якщо ви придбали франшизу, то вам не потрібно буде витрачати роки на

навчання ведення бізнесу, або просто на те, щоб "потрапити в колію". Всі знання ви

зможете отримати не на власному гіркому досвіді, а зі спеціальних навчальних курсів, які

франчайзер роздає всім своїм франчайзі, які уклали з ним договір. Тут варто обмовитися,

що для успіху в бізнесі вам потрібно буде попрацювати над придбанням певних навичок

ще до того, як ви зберетеся відкрити свою фірму.

Підтримка і консультації. Нормальний франчайзер завжди надає весь спектр

підтримки своїм підопічним. Завдяки цьому вони мають усі шанси уникнути тих

образливих помилок, які попросту неминучі при самостійному розвитку своєї справи.

На рекламну компанію і атрибутику у разі використання франшизи ви також

затратите на порядок менше. Всі поради і рекомендації про рекламний слоган, кольори і

вигляд атрибутики компанії ви також отримаєте від свого франчайзера. Деякі компанії, з

якими укладається договір франшизи, можуть надавати навіть необхідне для роботи

обладнання. А його вартість при цьому буде входити в паушальний платіж.

Підтримка реклами. Багато власників товарного знака, зацікавлені в тому, щоб

бізнес по франшизі їх франчайзі розвивався, можуть розмістити рекламу навіть на

телеканалах.

Ваш бізнес відразу отримає чітке територіальне розмежування, про що буде

говорити і договір франшизи. Кордон для ведення бізнесу відразу буде обговорений в

договорі. Як тільки ви купуєте ліцензію, ви можете вести і розвивати свій бізнес на

визначеній території. Загроза конкурентів, що володіють тією ж франшизою, що і у вас,

знімається автоматично. Підприємець же, який веде бізнес самостійно, ніколи не може

знати напевно, звідки можуть вдарити конкуренти.

МІНУСИ ФРАНШИЗИ

Найбільш очевидний недолік – вартість франшизи, і вартість немаленька. Якщо

ви вирішили придбати готовий бізнес, то будьте готові розщедритися. Особливо вірно це

тоді, коли ви купуєте ексклюзивне право на бренд в межах регіону або навіть міста.

Паушальний внесок в цьому випадку може бути особливо великий. Зате ви будете єдиним

бізнесменом, який може легально використовувати дану торговельну марку в регіоні.

Інша неприємна властивість франшизи полягає в тому, що по ній пред'являються

дуже жорсткі вимоги. Часто буває так, що діяльність тих, хто придбав бренд, поставлена

в дуже вузькі рамки. В принципі, власника марки можна зрозуміти, оскільки він просто

хоче, щоб його бізнес розвивався. Адже є деякі правила, при порушенні яких підопічний

може запросто збанкрутувати. Але в окремих випадках подібні вимоги можуть послужити

і не дуже хорошу службу. Наприклад, все той же Макдональдс. Справа в тому, що для

купівлі франшизи вам доведеться прикупити і приміщення, так як у випадку, якщо ви

приміщення для свого бізнесу орендуєте, то купити франшизу вам не дадуть.

Існує й чимало вимог за розміром того приміщення, де буде розміщуватися ваше

виробництво. Складно сказати, скільки коштує франшиза в цьому випадку, адже все

залежить від франчайзера. Найчастіше "золотим стандартом" є простір не менше 100

квадратів, маючи які, можна думати про її покупку.

Крім того, на бізнес, що розвивається по франшизі, часто накладаються серйозні

обмеження в сфері його розвитку. Уявіть, що у вас є цікава ідея з розвитку вашого

бізнесу. Приміром, ви придумали, яку б послугу ще можна пропонувати клієнтам. Якби

могли ввести її в діло, то ваші прибутку могли б серйозно зрости. Але часто буває так, що

за умовами договору зробити ви це не зможете.

І ще один чималий недолік. Справа в тому, що багато франчайзери вимагають

купувати необхідні витратні матеріали або у них, або у їхніх партнерів. У цьому

випадку доцільність франшизи взагалі виявляється під сумнівом, оскільки ви опиняєтеся в

дуже невигідному становищі: ви не маєте права ні придбати витратні матеріали у

конкурентів, ні якось по іншому знизити свої власні витрати.

Рис. 3. Франшиза пекарні – Перша Пекарня

Рис. 4. Франшиза Львівські Круасани

Що стосується партнерства по моделі франчайзингу?

Ваші життєві цілі збігаються з нашими?

Ви готові відкрити для себе світ Львівських круасанів?

Ми готові передати Вам наш досвід!

Здійснювати поставку ключового моно продукту не має аналогів в Україні!

Компанія Lviv Croissants здійснює поставку круасанів на регіональний склад,

розташований в місті партнера, що дозволить максимально зручно і з мінімальними

витратами для франчайзі працювати в будь-якій точці України.

Після укладення договору фрачайзінга, співробітники колективу мережі Lviv

Croissants будуть супроводжувати партнерів на всіх етапах відкриття і роботи кафе.

Вимоги до приміщення, в якому ви плануєте створити кафе:

Приміщення або МАФ в місці з великою прохідністю людей.

Площа від 25 до 100 м.кв.

Фасадний вхід.

Бажано вхід без сходинок (максимум дві).

Електрична потужність: одна фаза від 15кВт або три фази від 10кВт.

Наявність водопостачання та каналізації.

Наявність вентиляційного каналу з перерізом від 14см Х 14см.

Можливість розміщення зовнішнього блоку кондиціонера не на фасадній стіні.

Можливість розміщення літнього майданчика.

Умови відкриття бізнесу

Інвестиції: від $25'000

У суму інвестицій входить: Техн Технологічне обладнання;

Меб Меблі;

Пре Предмети інтер'єру;

Сист Система кондиціонування і вентиляції;

Вит Витрати на ремонтно-оздоблювальні роботи.

Вступний внесок (паушальний внесок, вартість

франшизи):

$9'000

Термін окупності інвестицій: от 12 до 24 мес

Вимоги до площі: від 25 до 100 кв. м

Необхідна кількість співробітників: від 2 до 6 чол.

Регулярні відрахування: 3.0% / щомісяця (Оборот).

А також є вимоги до потенційного франчайзі і місцем для франчайзингового об'єкта

і перелік пунктів, що входять під вступний внесок.

Загальний висновок за темою лекції

У лекції розглянуто поняття інформаційного простору, формування інформаційного

простору суб’єкта господарювання, , інформаційну систему в її новому проектуванні а

також зроблено наголос на тому, що вона має бути адаптована до умов та вимог сучасного

інформаційно-налаштованого ринку.

Укладач: ____________ Васьків О. М. (підпис) (ПІБ, посада, науковий ступінь, вчене звання)

Конспект лекції № 4

ТЕМА №4: Практичні підходи до поліпшення бізнес-процесів

Міжпредметні зв’язки: Зв’язок із елементами знань і умінь таких навчальних дисциплін