Embed Size (px)

Citation preview

2019.5.29

화학/정유 Analyst 이동욱 02) 3787-3688

화학/정유

2019년 하반기 전망

Adaptability is the Key

2

화학/정유

Contents

I. 화학, 제품별 차별화 움직임

II. 정유, 화학부문 통합 가속화

III. 하반기 투자전략

IV. 기업분석

- 한화케미칼, 금호석유, 롯데케미칼

3

화학/정유

화학, 제품별 차별화 움직임 Part I

◎ 제품별 전망

- 에틸렌, 프로필렌, PE, EVA, PP, CTO/MTO, 부타디엔, 가성소다,

PVC, 벤젠, SM, ABS/EPS, 폴리에스터 및 그 원재료

◎ IMO 2020에 따른 화학 시장 영향

◎ 리스크

- 리싸이클 기술 발달

- 미국-중국 무역 전쟁 지속

◎ 소결론: 제품별 선별적 접근 필요

4

화학/정유

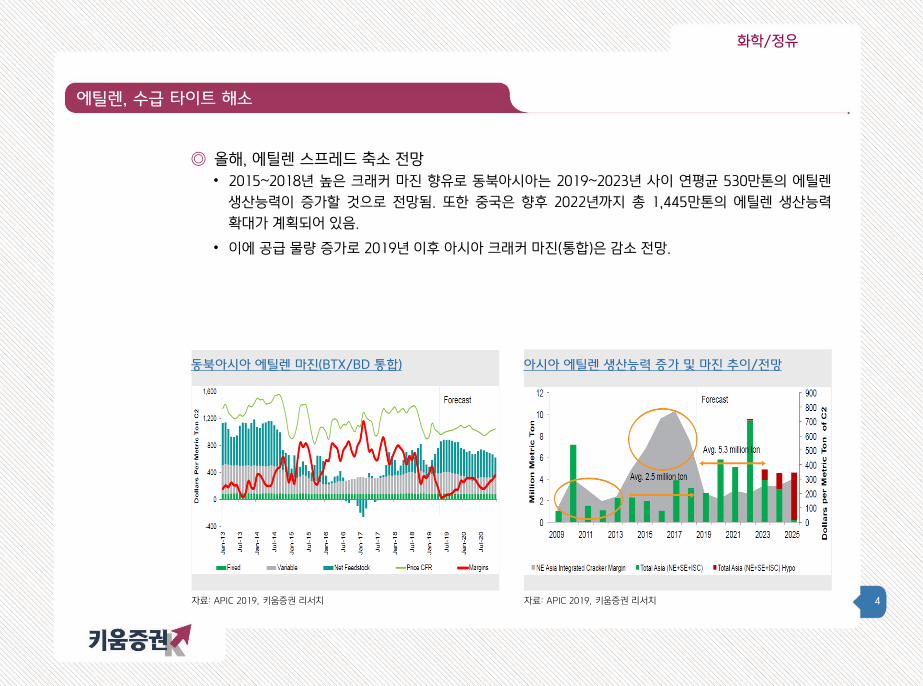

에틸렌, 수급 타이트 해소

◎ 올해, 에틸렌 스프레드 축소 전망

• 2015~2018년 높은 크래커 마진 향유로 동북아시아는 2019~2023년 사이 연평균 530만톤의 에틸렌

생산능력이 증가할 것으로 전망됨. 또한 중국은 향후 2022년까지 총 1,445만톤의 에틸렌 생산능력

확대가 계획되어 있음.

• 이에 공급 물량 증가로 2019년 이후 아시아 크래커 마진(통합)은 감소 전망.

자료: APIC 2019, 키움증권 리서치

동북아시아 에틸렌 마진(BTX/BD 통합)

자료: APIC 2019, 키움증권 리서치

아시아 에틸렌 생산능력 증가 및 마진 추이/전망

5

화학/정유

에틸렌, 수급 타이트 해소

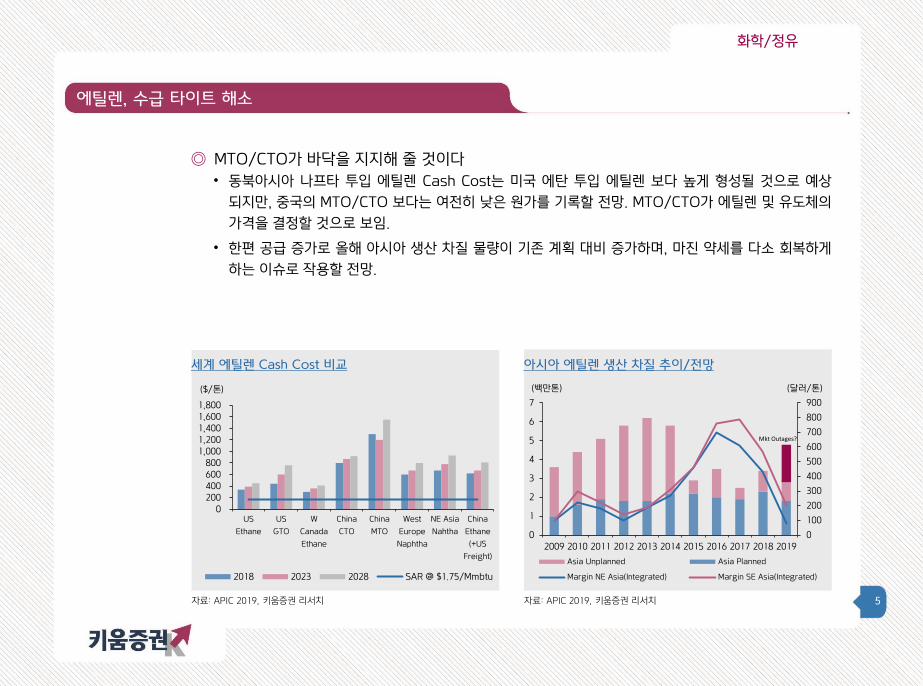

◎ MTO/CTO가 바닥을 지지해 줄 것이다

• 동북아시아 나프타 투입 에틸렌 Cash Cost는 미국 에탄 투입 에틸렌 보다 높게 형성될 것으로 예상

되지만, 중국의 MTO/CTO 보다는 여전히 낮은 원가를 기록할 전망. MTO/CTO가 에틸렌 및 유도체의

가격을 결정할 것으로 보임.

• 한편 공급 증가로 올해 아시아 생산 차질 물량이 기존 계획 대비 증가하며, 마진 약세를 다소 회복하게

하는 이슈로 작용할 전망.

자료: APIC 2019, 키움증권 리서치

세계 에틸렌 Cash Cost 비교

자료: APIC 2019, 키움증권 리서치

아시아 에틸렌 생산 차질 추이/전망

0200400600

8001,0001,200

1,4001,6001,800

US

Ethane

US

GTO

W

Canada

Ethane

China

CTO

China

MTO

West

Europe

Naphtha

NE Asia

Nahtha

China

Ethane

(+US

Freight)

($/톤)

2018 2023 2028 SAR @ $1.75/Mmbtu

0

100

200

300

400

500

600

700

800

900

0

1

2

3

4

5

6

7

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

(백만톤) (달러/톤)

Asia Unplanned Asia Planned

Margin NE Asia(Integrated) Margin SE Asia(Integrated)

Mkt Outages?

6

화학/정유

에틸렌, 수급 타이트 해소

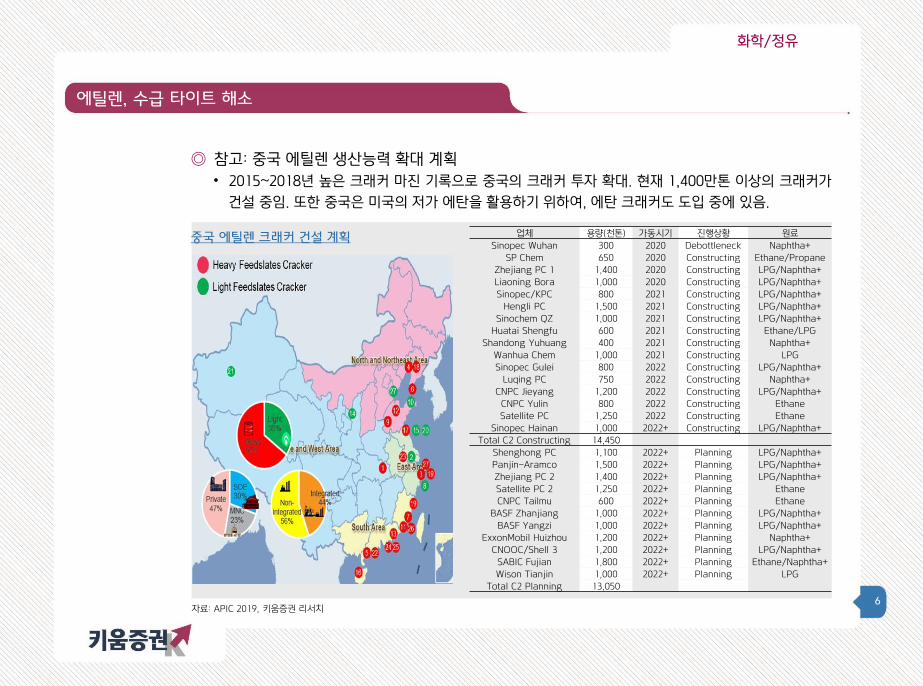

◎ 참고: 중국 에틸렌 생산능력 확대 계획

• 2015~2018년 높은 크래커 마진 기록으로 중국의 크래커 투자 확대. 현재 1,400만톤 이상의 크래커가

건설 중임. 또한 중국은 미국의 저가 에탄을 활용하기 위하여, 에탄 크래커도 도입 중에 있음.

자료: APIC 2019, 키움증권 리서치

중국 에틸렌 크래커 건설 계획 업체 용량(천톤) 가동시기 진행상황 원료

Sinopec Wuhan 300 2020 Debottleneck Naphtha+

SP Chem 650 2020 Constructing Ethane/Propane

Zhejiang PC 1 1,400 2020 Constructing LPG/Naphtha+

Liaoning Bora 1,000 2020 Constructing LPG/Naphtha+

Sinopec/KPC 800 2021 Constructing LPG/Naphtha+

Hengli PC 1,500 2021 Constructing LPG/Naphtha+

Sinochem QZ 1,000 2021 Constructing LPG/Naphtha+

Huatai Shengfu 600 2021 Constructing Ethane/LPG

Shandong Yuhuang 400 2021 Constructing Naphtha+

Wanhua Chem 1,000 2021 Constructing LPG

Sinopec Gulei 800 2022 Constructing LPG/Naphtha+

Luqing PC 750 2022 Constructing Naphtha+

CNPC Jieyang 1,200 2022 Constructing LPG/Naphtha+

CNPC Yulin 800 2022 Constructing Ethane

Satellite PC 1,250 2022 Constructing Ethane

Sinopec Hainan 1,000 2022+ Constructing LPG/Naphtha+

Total C2 Constructing 14,450

Shenghong PC 1,100 2022+ Planning LPG/Naphtha+

Panjin-Aramco 1,500 2022+ Planning LPG/Naphtha+

Zhejiang PC 2 1,400 2022+ Planning LPG/Naphtha+

Satellite PC 2 1,250 2022+ Planning Ethane

CNPC Tailmu 600 2022+ Planning Ethane

BASF Zhanjiang 1,000 2022+ Planning LPG/Naphtha+

BASF Yangzi 1,000 2022+ Planning LPG/Naphtha+

ExxonMobil Huizhou 1,200 2022+ Planning Naphtha+

CNOOC/Shell 3 1,200 2022+ Planning LPG/Naphtha+

SABIC Fujian 1,800 2022+ Planning Ethane/Naphtha+

Wison Tianjin 1,000 2022+ Planning LPG

Total C2 Planning 13,050

7

화학/정유

에틸렌, 수급 타이트 해소

◎ 참고: 미국 에틸렌 생산능력 확대 계획

미국 에틸렌 크래커 건설 계획

업체 위치 용량(천톤) 유도체 가동 시기

Indorama Lake Charles 430 Back Integrate 1Q19

Formosa Point Comfort 1,250 PE 3Q19

Sasol Lake Charles 1,550 EOX, PE, Other 3Q19

LACC Lake Charles 500/500 EOX, Back Integrate 1Q19

Shin-Etsu Plaquemine 500 Back Integrate 2H19

Bayport Polymers Port Aurther 1,000 PE 2020

Dow Freeport 500 Back Integrate 2020

Shell Monaca 1,500 PE 2021

Enterprise Morgan's Point 1,000 Ethylene Export 4Q 19

ExxonMobil, LYB, ME Global Multiple Sites 1,530 Stand Alone Derivatives(PE and EOX) 1Q 20

자료: APIC 2019, 키움증권 리서치

8

화학/정유

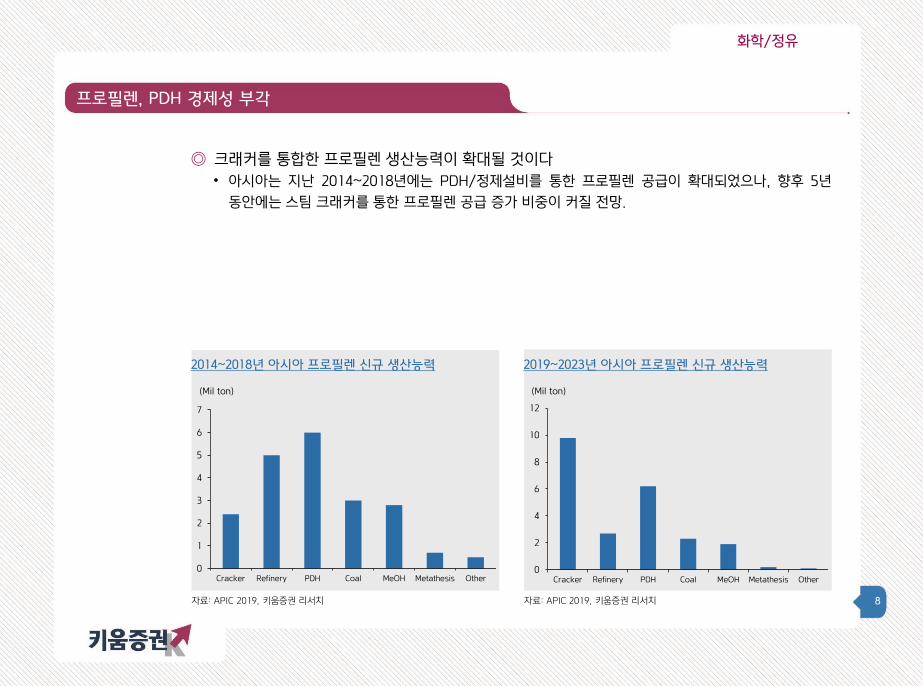

프로필렌, PDH 경제성 부각

◎ 크래커를 통합한 프로필렌 생산능력이 확대될 것이다

• 아시아는 지난 2014~2018년에는 PDH/정제설비를 통한 프로필렌 공급이 확대되었으나, 향후 5년

동안에는 스팀 크래커를 통한 프로필렌 공급 증가 비중이 커질 전망.

자료: APIC 2019, 키움증권 리서치

2014~2018년 아시아 프로필렌 신규 생산능력

자료: APIC 2019, 키움증권 리서치

2019~2023년 아시아 프로필렌 신규 생산능력

0

1

2

3

4

5

6

7

Cracker Refinery PDH Coal MeOH Metathesis Other

(Mil ton)

0

2

4

6

8

10

12

Cracker Refinery PDH Coal MeOH Metathesis Other

(Mil ton)

9

화학/정유

프로필렌, PDH 경제성 부각

◎ 아시아 PDH 프로젝트 확대에도 불구하고…

• 현재 아시아 지역에서 가동하고 있는 PDH 생산능력은 785만톤이며, 추가적으로 547만톤의 PDH

프로젝트가 건설 중에 있음.

• PDH 제조원가는 중장기적으로 나프타 통합/비통합 설비 대비 낮은 수준을 유지할 전망. 북미 NGLs

생산능력 확대로 프로판 가격이 하향 안정화될 것으로 예상되기 때문임.

자료: APIC 2019, 키움증권 리서치

아시아 PDH 프로젝트 계획

업체 용량(천톤) 업체 용량(천톤)

Bohai Chem 600 Zhejiang Satellite PC II 100

Zhejiang Satellite PC 450 Hyosung Corp 450

Ningbo Haiyue 450 Hyosung Corp 200

Shandong Chambraod 600 Taekwang PC 300

Yangzijiang PC 133 SK Advanced 600

Yantai Wanhua 660 PP Malaysia 80

Shandong Shenchi 750 Petronas 300

Qixiang Tengda Chem 200 HMC Polymers 310

Ningbo Fuji 105 PTTGC 100

Hebei Haiwei 660 Total In Operation 7,848

Dongming Group 500 Total Under Construction 5,470

Total Planning 5,760

10

화학/정유

PE, 올해 수급 밸런스 전망

◎ 올해 PE 공급 순증 감소 전망

• 미국-중국 무역 분쟁 및 경제성장률 하락에 따른 수요 증가 둔화에도 불구하고, 올해 세계 PE 공급

순증 물량은 약 420만톤으로 작년 550만톤 대비 감소할 전망. 미국의 추가 증설 감소에 기인함.

특히 아시아 지역의 올해 공급 순증 물량은 120만톤으로 수요 증가 300만톤을 크게 하회할 전망.

• 다만 중국의 정제설비 통합 PE 설비 가동으로 2020년 이후 PE 공급 과잉 전환 전망.

자료: APIC 2019, 키움증권 리서치

세계 PE 생산능력/수요 증가 추이/전망

자료: APIC 2019, 키움증권 리서치

아시아 PE 생산능력/수요 증가 추이/전망

0

1

2

3

4

5

6

2019 2020 2021 2022 2023

(백만톤)

Indian Subcontinent SE Asia

NE Asia Asia Demand Change

11

화학/정유

PE, 올해 수급 밸런스 전망

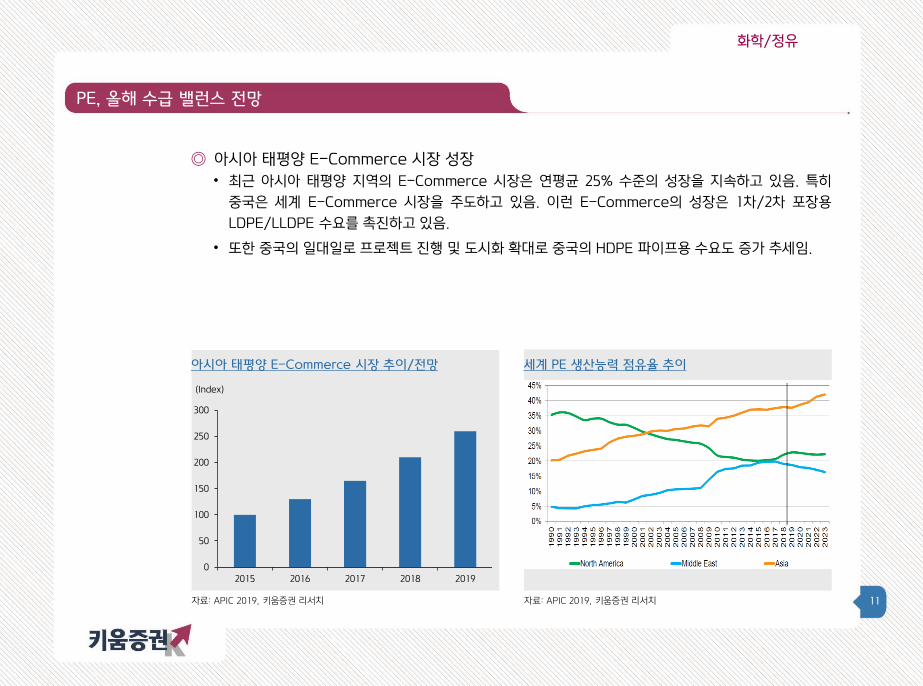

◎ 아시아 태평양 E-Commerce 시장 성장

• 최근 아시아 태평양 지역의 E-Commerce 시장은 연평균 25% 수준의 성장을 지속하고 있음. 특히

중국은 세계 E-Commerce 시장을 주도하고 있음. 이런 E-Commerce의 성장은 1차/2차 포장용

LDPE/LLDPE 수요를 촉진하고 있음.

• 또한 중국의 일대일로 프로젝트 진행 및 도시화 확대로 중국의 HDPE 파이프용 수요도 증가 추세임.

자료: APIC 2019, 키움증권 리서치

아시아 태평양 E-Commerce 시장 추이/전망

자료: APIC 2019, 키움증권 리서치

세계 PE 생산능력 점유율 추이

0

50

100

150

200

250

300

2015 2016 2017 2018 2019

(Index)

12

화학/정유

PE, 올해 수급 밸런스 전망

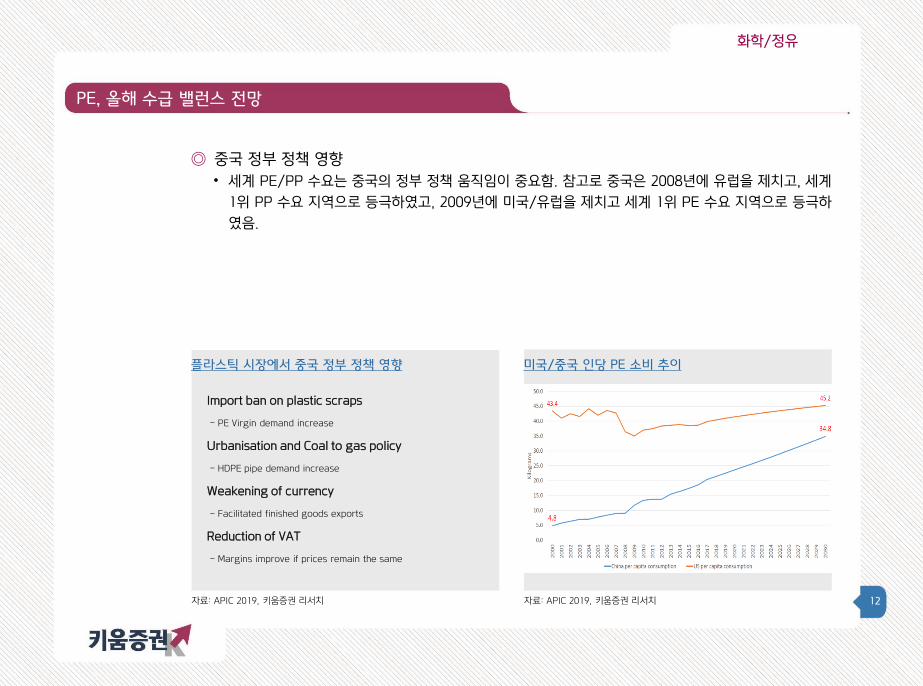

◎ 중국 정부 정책 영향

• 세계 PE/PP 수요는 중국의 정부 정책 움직임이 중요함. 참고로 중국은 2008년에 유럽을 제치고, 세계

1위 PP 수요 지역으로 등극하였고, 2009년에 미국/유럽을 제치고 세계 1위 PE 수요 지역으로 등극하

였음.

자료: APIC 2019, 키움증권 리서치

플라스틱 시장에서 중국 정부 정책 영향

자료: APIC 2019, 키움증권 리서치

미국/중국 인당 PE 소비 추이

Import ban on plastic scraps

- PE Virgin demand increase

Urbanisation and Coal to gas policy

- HDPE pipe demand increase

Weakening of currency

- Facilitated finished goods exports

Reduction of VAT

- Margins improve if prices remain the same

13

화학/정유

PE, 올해 수급 밸런스 전망

◎ 미국의 수출 지역 변화

• 미국과 중국의 무역 분쟁 해결 지연으로 미국 에탄 크래커들의 중국향 수출이 감소 추세에 있음.

이는 추가적인 프로젝트들에 대한 건설 지연으로 확대될 가능성이 큼.

• 이에 미국은 최근 동남아시아 및 서유럽 등에 폴리올레핀 수출을 확대하고 있음.

자료: APIC 2019, 키움증권 리서치

미국의 지역별 PE 수출 변화(2017~2019)

자료: APIC 2019, 키움증권 리서치

지역별 에틸렌 생산능력 증가 전망

20,496

3,413 1,600 2,258 1,665

3,560

1,570

10,111

0

5,000

10,000

15,000

20,000

25,000

NE Asia SE Asia India Middle

East

Europe USSR Africa North

America

(천톤) Others Naphtha LPG

Ethane Total

14

화학/정유

PE, 올해 수급 밸런스 전망

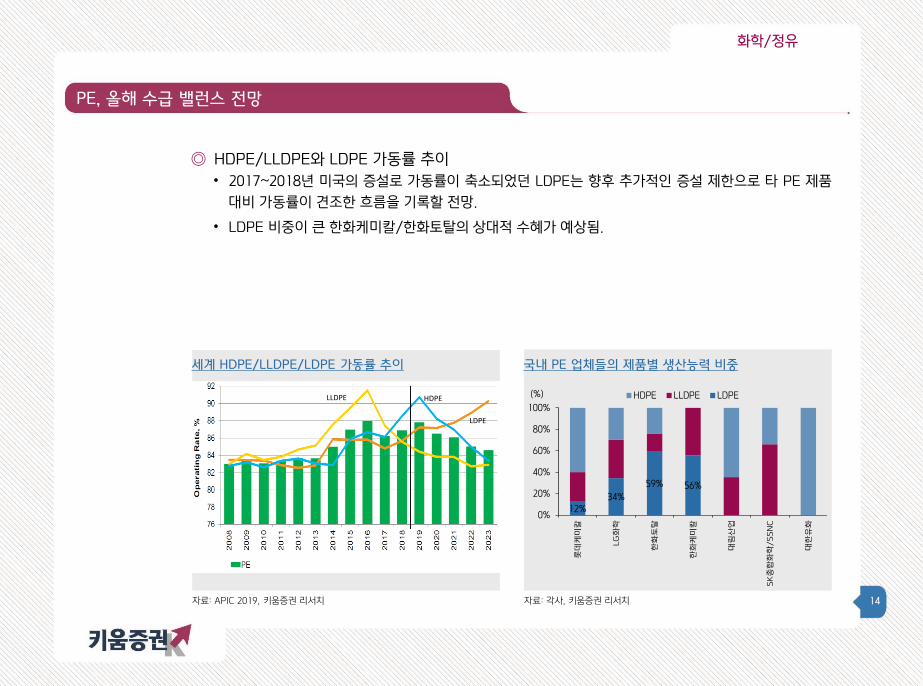

◎ HDPE/LLDPE와 LDPE 가동률 추이

• 2017~2018년 미국의 증설로 가동률이 축소되었던 LDPE는 향후 추가적인 증설 제한으로 타 PE 제품

대비 가동률이 견조한 흐름을 기록할 전망.

• LDPE 비중이 큰 한화케미칼/한화토탈의 상대적 수혜가 예상됨.

자료: APIC 2019, 키움증권 리서치

세계 HDPE/LLDPE/LDPE 가동률 추이

자료: 각사, 키움증권 리서치

국내 PE 업체들의 제품별 생산능력 비중

LLDPE HDPE

LDPE

12%34%

59% 56%

0%

20%

40%

60%

80%

100%

롯데

케미

칼

LG

화학

한화

토탈

한화

케미

칼

대림

산업

SK종

합화

학/SSN

C

대한

유화

(%) HDPE LLDPE LDPE

15

화학/정유

PE, 올해 수급 밸런스 전망

◎ 미국/기타 아시아 PE 증설 계획

• 미국과 중국의 무역 분쟁으로 미국의 PE 수출 감소를 고려할 필요가 있음. 미국 대신 중국/기타 국가

에게 기회가 발생할 가능성이 존재함.

자료: APIC 2019, 키움증권 리서치

북미 PE 증설 계획

자료: APIC 2019, 키움증권 리서치

기타 아시아 PE 증설 계획

업체 국가 생산능력(천톤)

가동시기 HDPE LLDPE LDPE

SASOL 미국 470 1Q19

FPC USA 미국 400 400 3Q19

SASOL 미국 420 3Q19

Equistar 미국 500 4Q19

ExxonMobil 미국 650 4Q19

Shell Chemical 미국 1,000 500 3Q21

Nova Chemical 캐나다 450 4Q21

Bayport Polymers 미국 625 3Q22

합계 2,525 2,070 820 5,415

업체 국가 생산능력(천톤)

가동시기 HDPE LLDPE LDPE

Petronas(RAPID) 말레이시아 350 3Q19

Petronas(RAPID) 말레이시아 400 3Q19

Chandra Asri 인도네시아 400 4Q19

한화토탈 한국 400 1Q20

JG Summit 필리핀 250 1Q21

현대케미칼 한국 400 350 1Q22

GS칼텍스 한국 250 250 1Q22

LG화학 한국 300 300 1Q22

SCG(Long Son PC) 베트남 450 500 1Q23

합계 2,450 2,150 4,600

16

화학/정유

EVA, 마진 반등이 가능한가?

자료: 각사, 키움증권 리서치

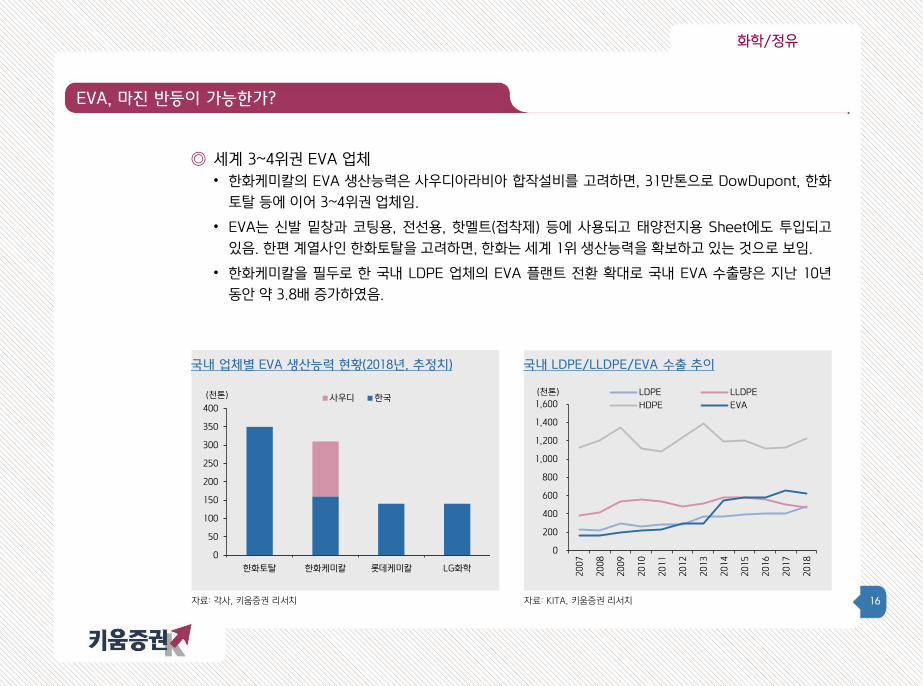

국내 업체별 EVA 생산능력 현황(2018년, 추정치)

자료: KITA, 키움증권 리서치

국내 LDPE/LLDPE/EVA 수출 추이

◎ 세계 3~4위권 EVA 업체

• 한화케미칼의 EVA 생산능력은 사우디아라비아 합작설비를 고려하면, 31만톤으로 DowDupont, 한화

토탈 등에 이어 3~4위권 업체임.

• EVA는 신발 밑창과 코팅용, 전선용, 핫멜트(접착제) 등에 사용되고 태양전지용 Sheet에도 투입되고

있음. 한편 계열사인 한화토탈을 고려하면, 한화는 세계 1위 생산능력을 확보하고 있는 것으로 보임.

• 한화케미칼을 필두로 한 국내 LDPE 업체의 EVA 플랜트 전환 확대로 국내 EVA 수출량은 지난 10년

동안 약 3.8배 증가하였음.

0

50

100

150

200

250

300

350

400

한화토탈 한화케미칼 롯데케미칼 LG화학

(천톤) 사우디 한국

0

200

400

600

800

1,000

1,200

1,400

1,600

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

(천톤) LDPE LLDPE

HDPE EVA

17

화학/정유

EVA, 마진 반등이 가능한가?

자료: TS, ICIS, SCI, Taiwan Customs, 키움증권 리서치

세계 EVA 수요(2016년)

자료: TS, ICIS, SCI, Taiwan Customs, 키움증권 리서치

중국 EVA 수급 추이

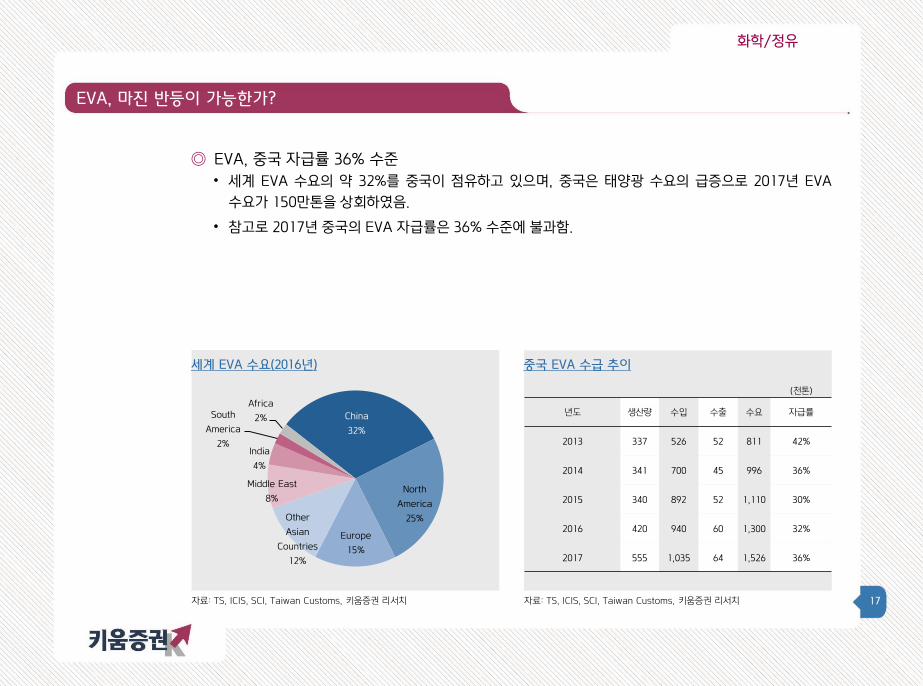

◎ EVA, 중국 자급률 36% 수준

• 세계 EVA 수요의 약 32%를 중국이 점유하고 있으며, 중국은 태양광 수요의 급증으로 2017년 EVA

수요가 150만톤을 상회하였음.

• 참고로 2017년 중국의 EVA 자급률은 36% 수준에 불과함.

China

32%

North

America

25%

Europe

15%

Other

Asian

Countries

12%

Middle East

8%

India

4%

South

America

2%

Africa

2%

(천톤)

년도 생산량 수입 수출 수요 자급률

2013 337 526 52 811 42%

2014 341 700 45 996 36%

2015 340 892 52 1,110 30%

2016 420 940 60 1,300 32%

2017 555 1,035 64 1,526 36%

18

화학/정유

EVA, 마진 반등이 가능한가?

자료: KITA, KPIA, 키움증권 리서치

국내 EVA 가격 및 스프레드 추이

◎ EVA, 신규 증설 제한

• 국내 EVA 가격은 톤당 $1,500(14~20%)~1,600(22~30%)으로 스팟 LDPE/LLDPE 대비 해서는

50~60% 프리미엄 거래되고 있음. 고부가화에 따른 VAM 투입량 확대 및 중국 자급률 부족 현상 지속

으로 인한 수요가 견조한 상황이기 때문임.

• 한편 EVA 수급은 2020년 하반기까지 신규 EVA 증설 제한으로 EVA 공급 과잉이 감소하고, 중국 태양

광 수요 확대로 점진적 개선이 예상됨. 또한 핫멜트용 EVA는 견고한 판매가 지속되고 있는 것으로

보임. 다만 Foam 시장은 미국-중국 무역 분쟁으로 약세를 지속하고 있음. 이에 국내 업체는 고부가 제

품 비중을 확대하고 있음.

0

100

200

300

400

500

600

700

800

0

500

1,000

1,500

2,000

2,500

Jan-14

Mar-

14

May-14

Jul-

14

Sep-14

Nov-14

Jan-15

Mar-

15

May-15

Jul-

15

Sep-15

Nov-15

Jan-16

Mar-

16

May-16

Jul-

16

Sep-16

Nov-16

Jan-17

Mar-

17

May-17

Jul-

17

Sep-17

Nov-17

Jan-18

Mar-

18

May-18

Jul-

18

Sep-18

Nov-18

($/톤)EVA 스프레드(에틸렌 0.8, VAM 0.2) (우)

19

화학/정유

PP, 가동률 하락 전망

◎ 세계 PP 가동률 하락 전망

• 중국을 비롯한 동북아시아의 PP 생산능력 확대로 세계 PP 가동률은 2019년을 고점으로 점진적으로

하락할 전망.

• 다만 다수의 수요 둔화 요인에도 불구하고, PP 수요는 중국/인도의 중산층 확대 및 구매력 신장으로

꾸준한 증가세를 기록할 전망.

자료: APIC 2019, 키움증권 리서치

세계 PP 생산능력/수요 증가 추이/전망

자료: APIC 2019, 키움증권 리서치

중국 PP 생산능력/수요 증가 추이/전망

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

4

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

(백만톤)

SPOT LPG PDH

Refinery Naphtha MTO

CTO China Demand

20

화학/정유

PP, 가동률 하락 전망

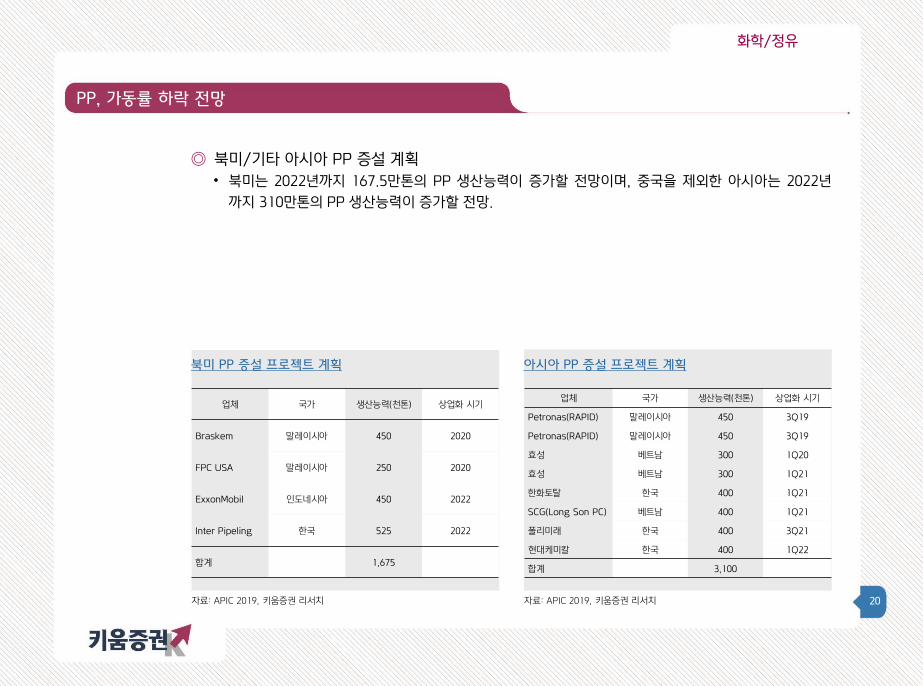

◎ 북미/기타 아시아 PP 증설 계획

• 북미는 2022년까지 167.5만톤의 PP 생산능력이 증가할 전망이며, 중국을 제외한 아시아는 2022년

까지 310만톤의 PP 생산능력이 증가할 전망.

자료: APIC 2019, 키움증권 리서치

북미 PP 증설 프로젝트 계획

자료: APIC 2019, 키움증권 리서치

아시아 PP 증설 프로젝트 계획

업체 국가 생산능력(천톤) 상업화 시기

Braskem 말레이시아 450 2020

FPC USA 말레이시아 250 2020

ExxonMobil 인도네시아 450 2022

Inter Pipeling 한국 525 2022

합계 1,675

업체 국가 생산능력(천톤) 상업화 시기

Petronas(RAPID) 말레이시아 450 3Q19

Petronas(RAPID) 말레이시아 450 3Q19

효성 베트남 300 1Q20

효성 베트남 300 1Q21

한화토탈 한국 400 1Q21

SCG(Long Son PC) 베트남 400 1Q21

폴리미래 한국 400 3Q21

현대케미칼 한국 400 1Q22

합계 3,100

21

화학/정유

PP, 가동률 하락 전망

◎ 중국 PP 증설 계획

• 중국은 2019~2021년에만 약 640만톤의 PP 생산능력이 추가될 전망.

자료: APIC 2019, 키움증권 리서치

중국 PE/PP 증설 프로젝트 계획

600 300900 500350 350

1280880

600

250

600

600

1400600

700

400600

300

900

5501150

300

900

750900

700

350

0

6,000

2019 2020 2021 2019 2020 2021

(PE Expansion) (PP Expansion)(천톤)

Baofeng Energy Daqing Lianyi Chemical Fujian Gulei PC Hengli PC

Jiutai Energy Juzhenguan Liaoning Bora PC Qinghei Damei

Sinopec SK Wuhan PC Sinopec Zhongke REF & PC Yantai Wanhua Zhejiang PC

Zhong'an Lianhe Coal Chem

22

화학/정유

PP, 가동률 하락 전망

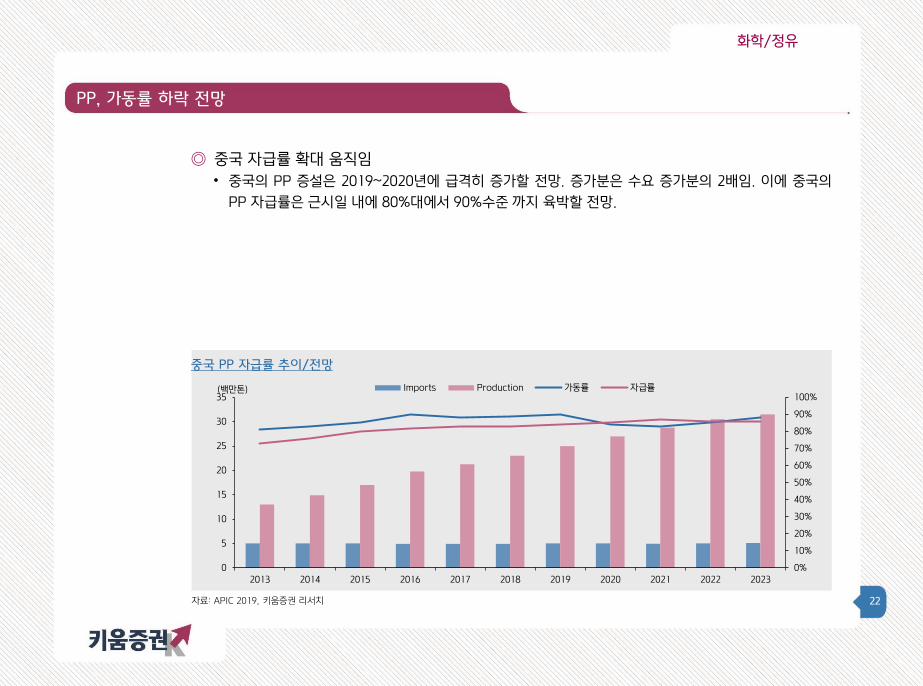

◎ 중국 자급률 확대 움직임

• 중국의 PP 증설은 2019~2020년에 급격히 증가할 전망. 증가분은 수요 증가분의 2배임. 이에 중국의

PP 자급률은 근시일 내에 80%대에서 90%수준 까지 육박할 전망.

자료: APIC 2019, 키움증권 리서치

중국 PP 자급률 추이/전망

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

5

10

15

20

25

30

35

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

(백만톤) Imports Production 가동률 자급률

23

화학/정유

PP, 가동률 하락 전망

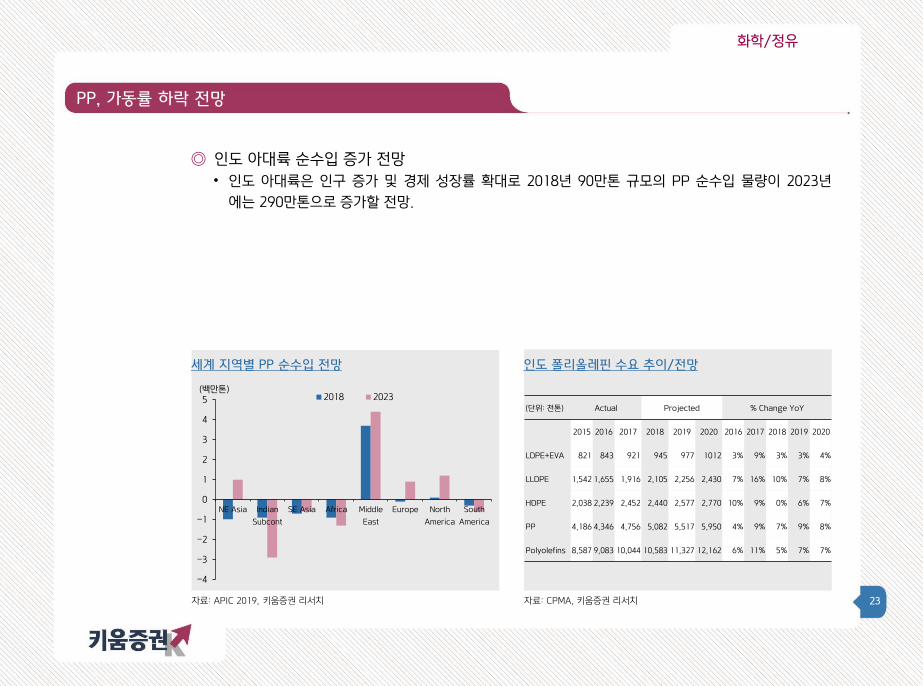

◎ 인도 아대륙 순수입 증가 전망

• 인도 아대륙은 인구 증가 및 경제 성장률 확대로 2018년 90만톤 규모의 PP 순수입 물량이 2023년

에는 290만톤으로 증가할 전망.

자료: APIC 2019, 키움증권 리서치

세계 지역별 PP 순수입 전망

자료: CPMA, 키움증권 리서치

인도 폴리올레핀 수요 추이/전망

(단위: 천톤) Actual Projected % Change YoY

2015 2016 2017 2018 2019 2020 2016 2017 2018 2019 2020

LDPE+EVA 821 843 921 945 977 1012 3% 9% 3% 3% 4%

LLDPE 1,542 1,655 1,916 2,105 2,256 2,430 7% 16% 10% 7% 8%

HDPE 2,038 2,239 2,452 2,440 2,577 2,770 10% 9% 0% 6% 7%

PP 4,186 4,346 4,756 5,082 5,517 5,950 4% 9% 7% 9% 8%

Polyolefins 8,587 9,083 10,044 10,583 11,327 12,162 6% 11% 5% 7% 7%

-4

-3

-2

-1

0

1

2

3

4

5

NE Asia Indian

Subcont

SE Asia Africa Middle

East

Europe North

America

South

America

(백만톤)2018 2023

24

화학/정유

PP, 가동률 하락 전망

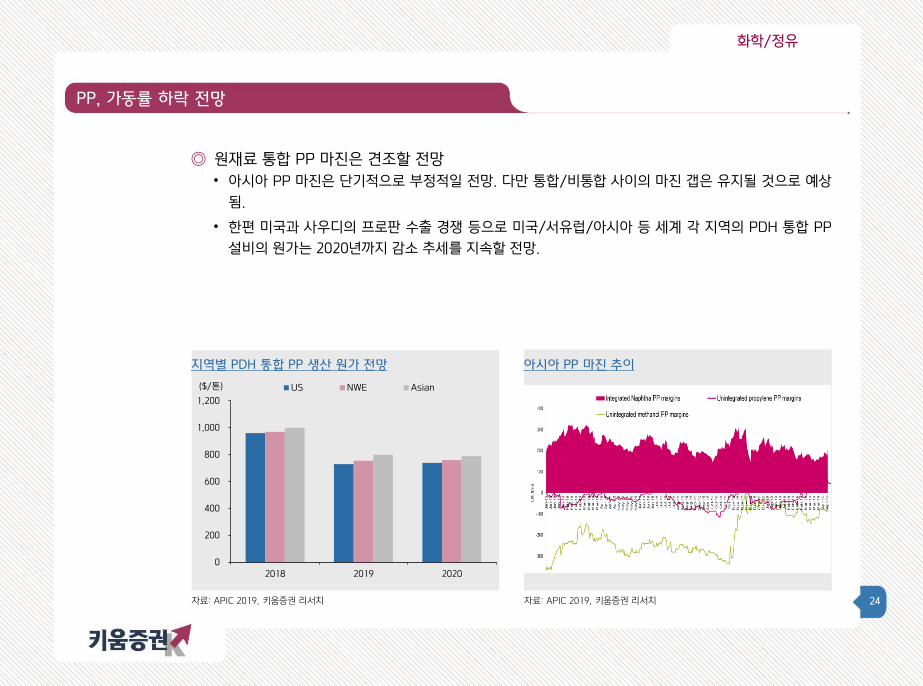

◎ 원재료 통합 PP 마진은 견조할 전망

• 아시아 PP 마진은 단기적으로 부정적일 전망. 다만 통합/비통합 사이의 마진 갭은 유지될 것으로 예상

됨.

• 한편 미국과 사우디의 프로판 수출 경쟁 등으로 미국/서유럽/아시아 등 세계 각 지역의 PDH 통합 PP

설비의 원가는 2020년까지 감소 추세를 지속할 전망.

자료: APIC 2019, 키움증권 리서치

지역별 PDH 통합 PP 생산 원가 전망

자료: APIC 2019, 키움증권 리서치

아시아 PP 마진 추이

0

200

400

600

800

1,000

1,200

2018 2019 2020

($/톤) US NWE Asian

25

화학/정유

PP, 가동률 하락 전망

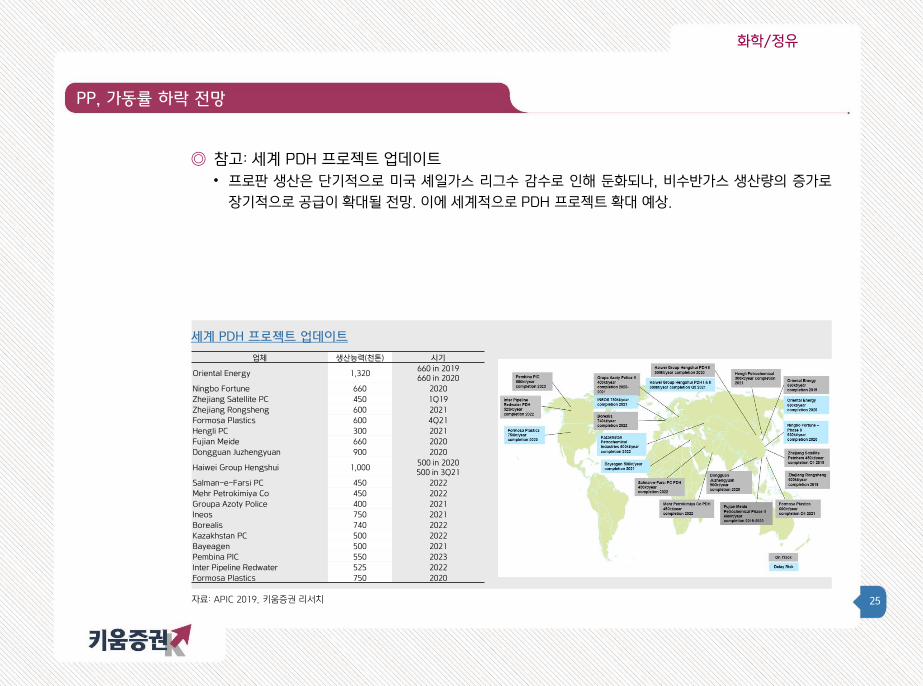

◎ 참고: 세계 PDH 프로젝트 업데이트

• 프로판 생산은 단기적으로 미국 셰일가스 리그수 감수로 인해 둔화되나, 비수반가스 생산량의 증가로

장기적으로 공급이 확대될 전망. 이에 세계적으로 PDH 프로젝트 확대 예상.

자료: APIC 2019, 키움증권 리서치

세계 PDH 프로젝트 업데이트

업체 생산능력(천톤) 시기

Oriental Energy 1,320 660 in 2019 660 in 2020

Ningbo Fortune 660 2020

Zhejiang Satellite PC 450 1Q19

Zhejiang Rongsheng 600 2021

Formosa Plastics 600 4Q21

Hengli PC 300 2021

Fujian Meide 660 2020

Dongguan Juzhengyuan 900 2020

Haiwei Group Hengshui 1,000 500 in 2020 500 in 3Q21

Salman-e-Farsi PC 450 2022

Mehr Petrokimiya Co 450 2022

Groupa Azoty Police 400 2021

Ineos 750 2021

Borealis 740 2022

Kazakhstan PC 500 2022

Bayeagen 500 2021

Pembina PIC 550 2023

Inter Pipeline Redwater 525 2022

Formosa Plastics 750 2020

26

화학/정유

CTO/MTO, 경제성 열위 지속

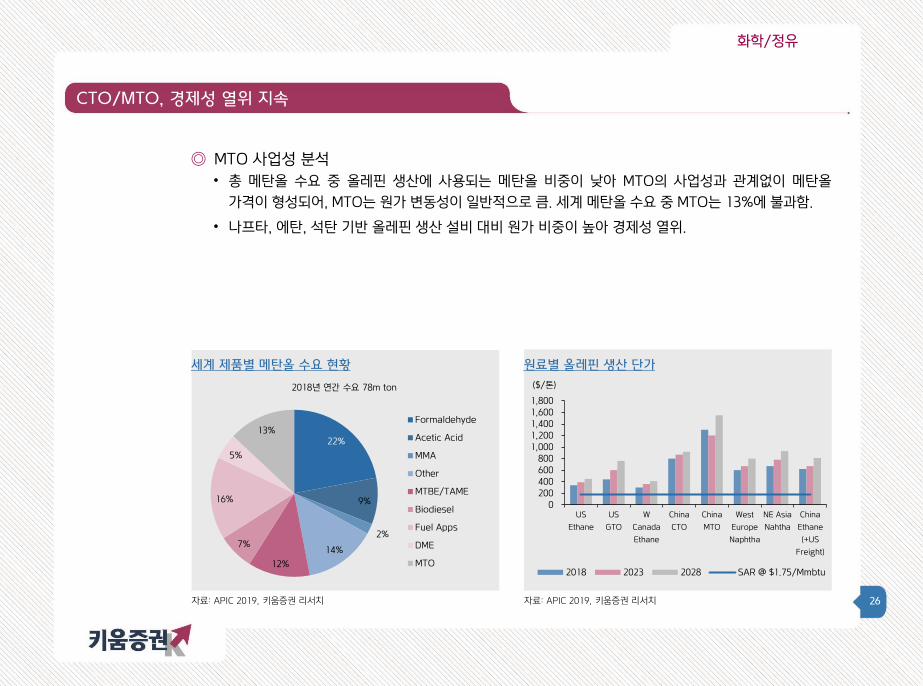

◎ MTO 사업성 분석

• 총 메탄올 수요 중 올레핀 생산에 사용되는 메탄올 비중이 낮아 MTO의 사업성과 관계없이 메탄올

가격이 형성되어, MTO는 원가 변동성이 일반적으로 큼. 세계 메탄올 수요 중 MTO는 13%에 불과함.

• 나프타, 에탄, 석탄 기반 올레핀 생산 설비 대비 원가 비중이 높아 경제성 열위.

자료: APIC 2019, 키움증권 리서치

세계 제품별 메탄올 수요 현황

자료: APIC 2019, 키움증권 리서치

원료별 올레핀 생산 단가

22%

9%

2%

14%

12%

7%

16%

5%

13%

2018년 연간 수요 78m ton

Formaldehyde

Acetic Acid

MMA

Other

MTBE/TAME

Biodiesel

Fuel Apps

DME

MTO

0200400600

8001,0001,200

1,4001,6001,800

US

Ethane

US

GTO

W

Canada

Ethane

China

CTO

China

MTO

West

Europe

Naphtha

NE Asia

Nahtha

China

Ethane

(+US

Freight)

($/톤)

2018 2023 2028 SAR @ $1.75/Mmbtu

27

화학/정유

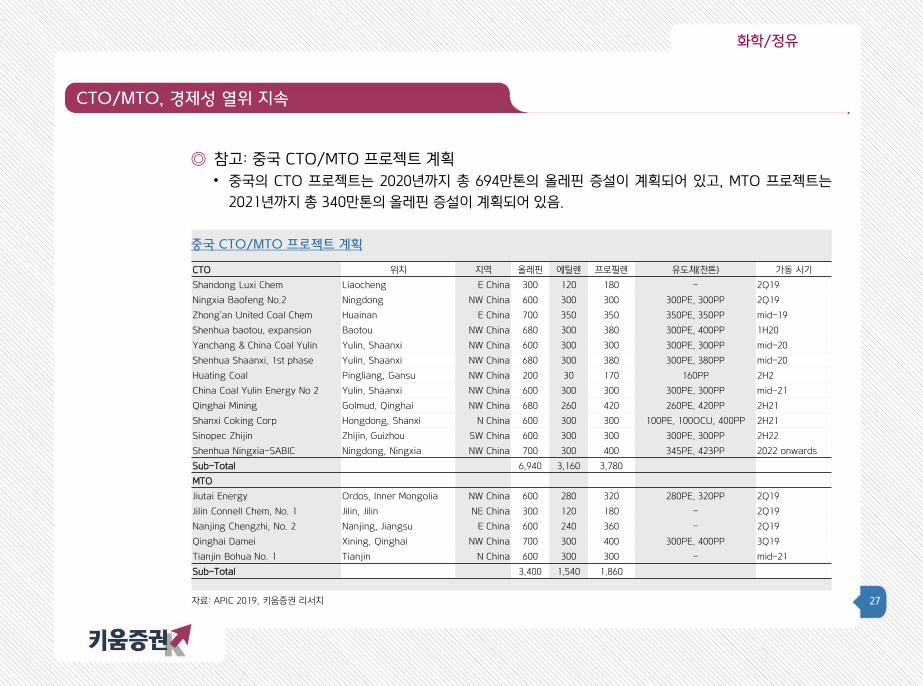

CTO/MTO, 경제성 열위 지속

◎ 참고: 중국 CTO/MTO 프로젝트 계획

• 중국의 CTO 프로젝트는 2020년까지 총 694만톤의 올레핀 증설이 계획되어 있고, MTO 프로젝트는

2021년까지 총 340만톤의 올레핀 증설이 계획되어 있음.

자료: APIC 2019, 키움증권 리서치

중국 CTO/MTO 프로젝트 계획

CTO 위치 지역 올레핀 에틸렌 프로필렌 유도체(천톤) 가동 시기

Shandong Luxi Chem Liaocheng E China 300 120 180 - 2Q19

Ningxia Baofeng No.2 Ningdong NW China 600 300 300 300PE, 300PP 2Q19

Zhong'an United Coal Chem Huainan E China 700 350 350 350PE, 350PP mid-19

Shenhua baotou, expansion Baotou NW China 680 300 380 300PE, 400PP 1H20

Yanchang & China Coal Yulin Yulin, Shaanxi NW China 600 300 300 300PE, 300PP mid-20

Shenhua Shaanxi, 1st phase Yulin, Shaanxi NW China 680 300 380 300PE, 380PP mid-20

Huating Coal Pingliang, Gansu NW China 200 30 170 160PP 2H2

China Coal Yulin Energy No 2 Yulin, Shaanxi NW China 600 300 300 300PE, 300PP mid-21

Qinghai Mining Golmud, Qinghai NW China 680 260 420 260PE, 420PP 2H21

Shanxi Coking Corp Hongdong, Shanxi N China 600 300 300 100PE, 100OCU, 400PP 2H21

Sinopec Zhijin Zhijin, Guizhou SW China 600 300 300 300PE, 300PP 2H22

Shenhua Ningxia-SABIC Ningdong, Ningxia NW China 700 300 400 345PE, 423PP 2022 onwards

Sub-Total 6,940 3,160 3,780

MTO

Jiutai Energy Ordos, Inner Mongolia NW China 600 280 320 280PE, 320PP 2Q19

Jilin Connell Chem, No. 1 Jilin, Jilin NE China 300 120 180 - 2Q19

Nanjing Chengzhi, No. 2 Nanjing, Jiangsu E China 600 240 360 - 2Q19

Qinghai Damei Xining, Qinghai NW China 700 300 400 300PE, 400PP 3Q19

Tianjin Bohua No. 1 Tianjin N China 600 300 300 - mid-21

Sub-Total 3,400 1,540 1,860

28

화학/정유

부타디엔 수급 전망은?

자료: IHS, 키움증권 리서치

세계 지역별 BD 신증설 추이/전망

자료: IHS, 키움증권 리서치

세계 공법별 BD 신증설 추이/전망

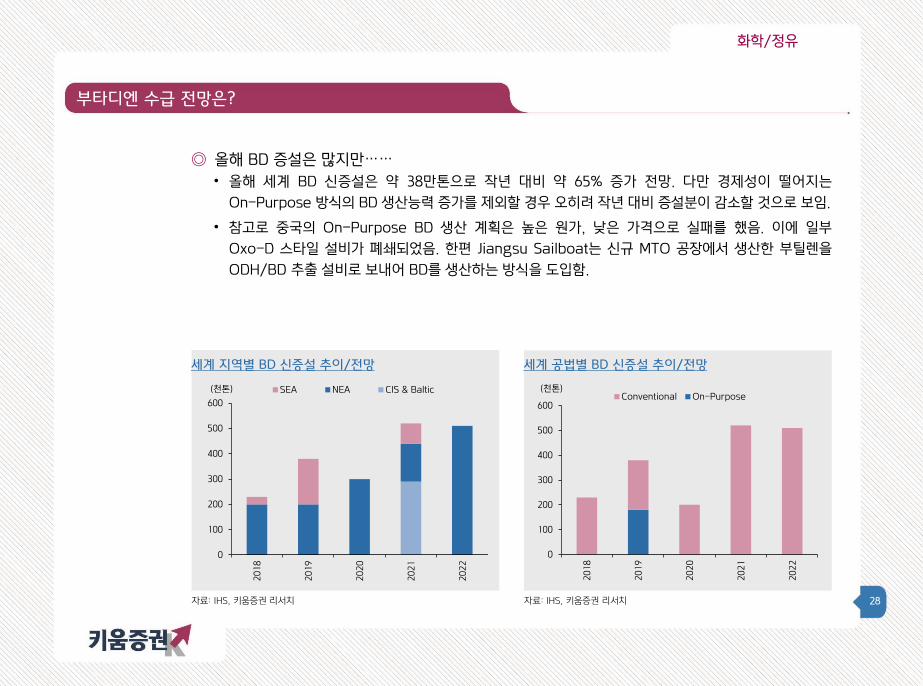

◎ 올해 BD 증설은 많지만……

• 올해 세계 BD 신증설은 약 38만톤으로 작년 대비 약 65% 증가 전망. 다만 경제성이 떨어지는

On-Purpose 방식의 BD 생산능력 증가를 제외할 경우 오히려 작년 대비 증설분이 감소할 것으로 보임.

• 참고로 중국의 On-Purpose BD 생산 계획은 높은 원가, 낮은 가격으로 실패를 했음. 이에 일부

Oxo-D 스타일 설비가 폐쇄되었음. 한편 Jiangsu Sailboat는 신규 MTO 공장에서 생산한 부틸렌을

ODH/BD 추출 설비로 보내어 BD를 생산하는 방식을 도입함.

0

100

200

300

400

500

600

2018

2019

2020

2021

2022

(천톤) SEA NEA CIS & Baltic

0

100

200

300

400

500

600

2018

2019

2020

2021

2022

(천톤)Conventional On-Purpose

29

화학/정유

부타디엔 수급 전망은?

자료: ICIS, 키움증권 리서치

세계 제품별 부타디엔 수요 현황

자료: 씨스켐, 키움증권 리서치

국내 부타디엔 변동마진율 추이

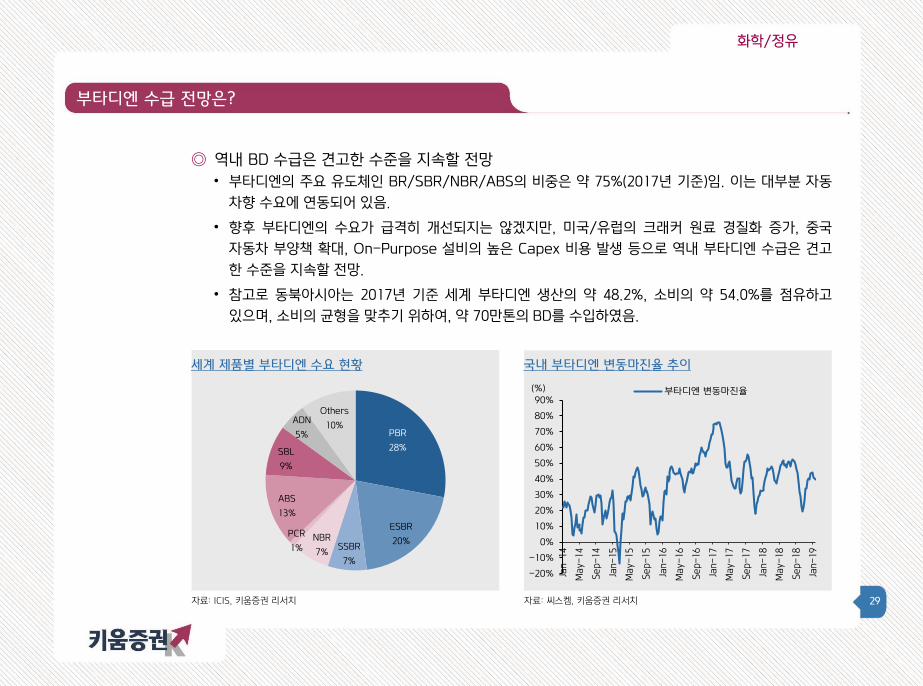

◎ 역내 BD 수급은 견고한 수준을 지속할 전망

• 부타디엔의 주요 유도체인 BR/SBR/NBR/ABS의 비중은 약 75%(2017년 기준)임. 이는 대부분 자동

차향 수요에 연동되어 있음.

• 향후 부타디엔의 수요가 급격히 개선되지는 않겠지만, 미국/유럽의 크래커 원료 경질화 증가, 중국

자동차 부양책 확대, On-Purpose 설비의 높은 Capex 비용 발생 등으로 역내 부타디엔 수급은 견고

한 수준을 지속할 전망.

• 참고로 동북아시아는 2017년 기준 세계 부타디엔 생산의 약 48.2%, 소비의 약 54.0%를 점유하고

있으며, 소비의 균형을 맞추기 위하여, 약 70만톤의 BD를 수입하였음.

PBR

28%

ESBR

20%SSBR

7%

NBR

7%

PCR

1%

ABS

13%

SBL

9%

ADN

5%

Others

10%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Jan-14

May-

14

Sep-14

Jan-15

May-15

Sep-15

Jan-16

May-16

Sep-16

Jan-17

May-17

Sep-17

Jan-18

May-18

Sep-18

Jan-19

(%) 부타디엔 변동마진율

30

화학/정유

부타디엔 수급 전망은?

자료: ICIS, 키움증권 리서치

세계 업체별 BD 증설 계획

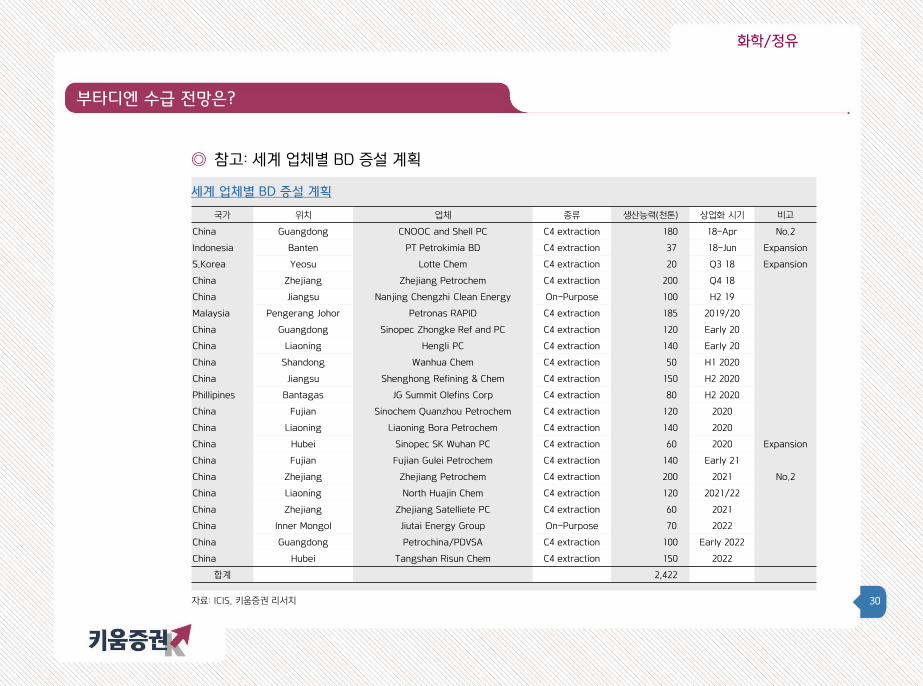

◎ 참고: 세계 업체별 BD 증설 계획

국가 위치 업체 종류 생산능력(천톤) 상업화 시기 비고

China Guangdong CNOOC and Shell PC C4 extraction 180 18-Apr No.2

Indonesia Banten PT Petrokimia BD C4 extraction 37 18-Jun Expansion

S.Korea Yeosu Lotte Chem C4 extraction 20 Q3 18 Expansion

China Zhejiang Zhejiang Petrochem C4 extraction 200 Q4 18

China Jiangsu Nanjing Chengzhi Clean Energy On-Purpose 100 H2 19

Malaysia Pengerang Johor Petronas RAPID C4 extraction 185 2019/20

China Guangdong Sinopec Zhongke Ref and PC C4 extraction 120 Early 20

China Liaoning Hengli PC C4 extraction 140 Early 20

China Shandong Wanhua Chem C4 extraction 50 H1 2020

China Jiangsu Shenghong Refining & Chem C4 extraction 150 H2 2020

Phillipines Bantagas JG Summit Olefins Corp C4 extraction 80 H2 2020

China Fujian Sinochem Quanzhou Petrochem C4 extraction 120 2020

China Liaoning Liaoning Bora Petrochem C4 extraction 140 2020

China Hubei Sinopec SK Wuhan PC C4 extraction 60 2020 Expansion

China Fujian Fujian Gulei Petrochem C4 extraction 140 Early 21

China Zhejiang Zhejiang Petrochem C4 extraction 200 2021 No.2

China Liaoning North Huajin Chem C4 extraction 120 2021/22

China Zhejiang Zhejiang Satelliete PC C4 extraction 60 2021

China Inner Mongol Jiutai Energy Group On-Purpose 70 2022

China Guangdong Petrochina/PDVSA C4 extraction 100 Early 2022

China Hubei Tangshan Risun Chem C4 extraction 150 2022

합계 2,422

31

화학/정유

가성소다는 반등이 가능할까?

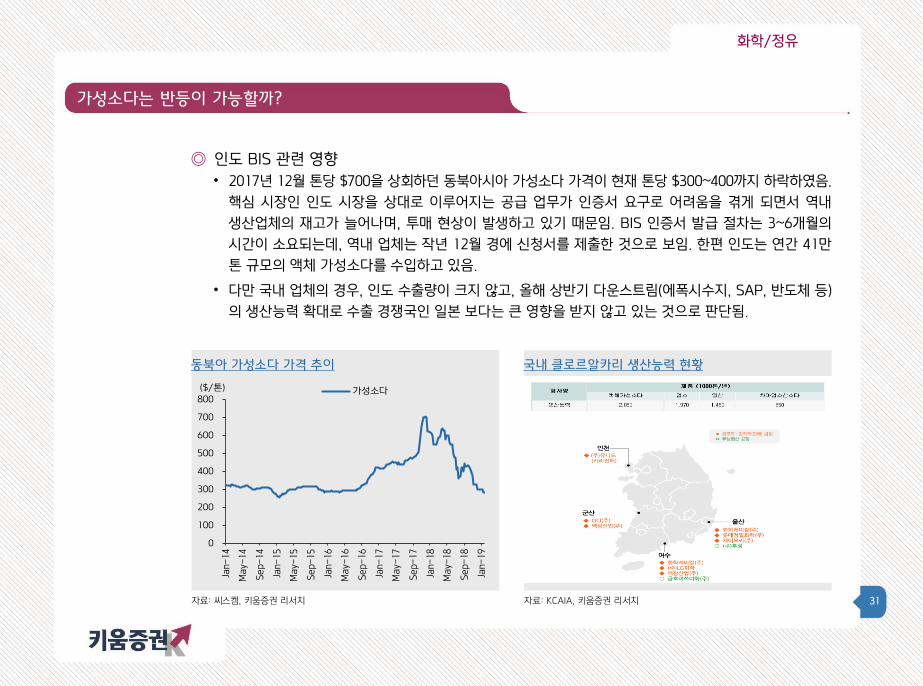

자료: 씨스켐, 키움증권 리서치

동북아 가성소다 가격 추이

자료: KCAIA, 키움증권 리서치

국내 클로르알카리 생산능력 현황

◎ 인도 BIS 관련 영향

• 2017년 12월 톤당 $700을 상회하던 동북아시아 가성소다 가격이 현재 톤당 $300~400까지 하락하였음.

핵심 시장인 인도 시장을 상대로 이루어지는 공급 업무가 인증서 요구로 어려움을 겪게 되면서 역내

생산업체의 재고가 늘어나며, 투매 현상이 발생하고 있기 때문임. BIS 인증서 발급 절차는 3~6개월의

시간이 소요되는데, 역내 업체는 작년 12월 경에 신청서를 제출한 것으로 보임. 한편 인도는 연간 41만

톤 규모의 액체 가성소다를 수입하고 있음.

• 다만 국내 업체의 경우, 인도 수출량이 크지 않고, 올해 상반기 다운스트림(에폭시수지, SAP, 반도체 등)

의 생산능력 확대로 수출 경쟁국인 일본 보다는 큰 영향을 받지 않고 있는 것으로 판단됨.

0

100

200

300

400

500

600

700

800

Jan-14

May-

14

Sep-14

Jan-15

May-

15

Sep-15

Jan-16

May-

16

Sep-16

Jan-17

May-

17

Sep-17

Jan-18

May-

18

Sep-18

Jan-19

($/톤) 가성소다

32

화학/정유

가성소다는 반등이 가능할까?

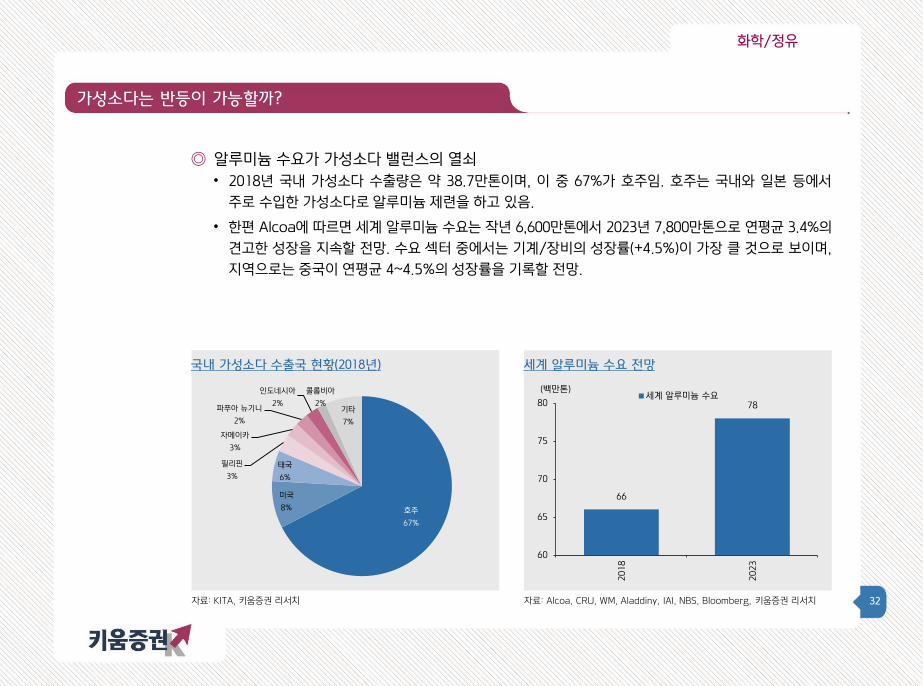

자료: KITA, 키움증권 리서치

국내 가성소다 수출국 현황(2018년)

자료: Alcoa, CRU, WM, Aladdiny, IAI, NBS, Bloomberg, 키움증권 리서치

세계 알루미늄 수요 전망

◎ 알루미늄 수요가 가성소다 밸런스의 열쇠

• 2018년 국내 가성소다 수출량은 약 38.7만톤이며, 이 중 67%가 호주임. 호주는 국내와 일본 등에서

주로 수입한 가성소다로 알루미늄 제련을 하고 있음.

• 한편 Alcoa에 따르면 세계 알루미늄 수요는 작년 6,600만톤에서 2023년 7,800만톤으로 연평균 3.4%의

견고한 성장을 지속할 전망. 수요 섹터 중에서는 기계/장비의 성장률(+4.5%)이 가장 클 것으로 보이며,

지역으로는 중국이 연평균 4~4.5%의 성장률을 기록할 전망.

66

78

60

65

70

75

80

2018

2023

(백만톤)세계 알루미늄 수요

호주

67%

미국

8%

태국

6%

필리핀

3%

자메이카

3%

파푸아 뉴기니

2%

인도네시아

2%

콜롬비아

2%기타

7%

33

화학/정유

가성소다는 반등이 가능할까?

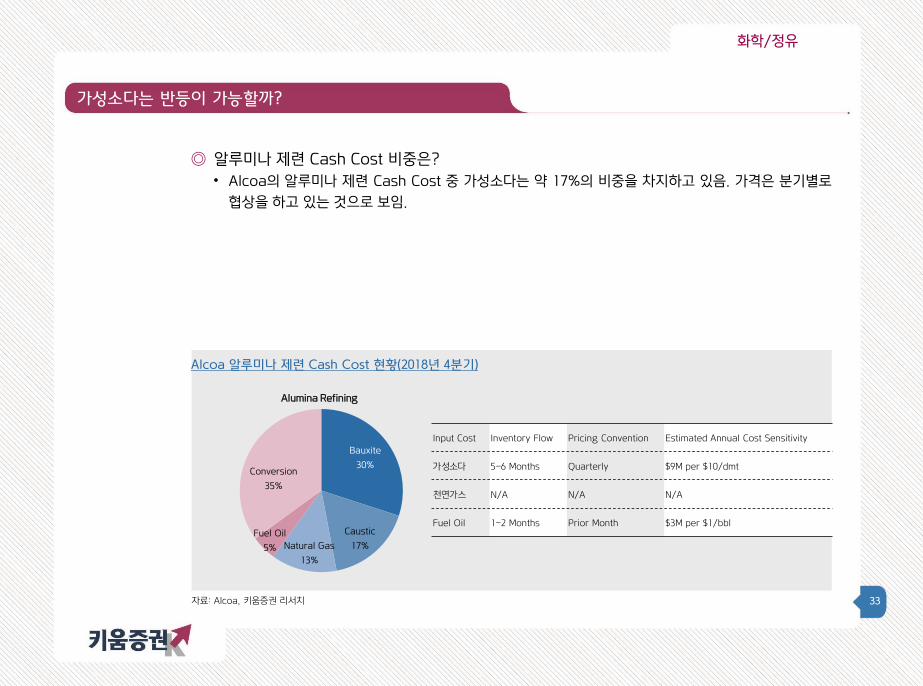

자료: Alcoa, 키움증권 리서치

Alcoa 알루미나 제련 Cash Cost 현황(2018년 4분기)

◎ 알루미나 제련 Cash Cost 비중은?

• Alcoa의 알루미나 제련 Cash Cost 중 가성소다는 약 17%의 비중을 차지하고 있음. 가격은 분기별로

협상을 하고 있는 것으로 보임.

Input Cost Inventory Flow Pricing Convention Estimated Annual Cost Sensitivity

가성소다 5-6 Months Quarterly $9M per $10/dmt

천연가스 N/A N/A N/A

Fuel Oil 1-2 Months Prior Month $3M per $1/bbl

Bauxite

30%

Caustic

17%Natural Gas

13%

Fuel Oil

5%

Conversion

35%

Alumina Refining

34

화학/정유

가성소다는 반등이 가능할까?

자료: APIC 2019, 키움증권 리서치

세계 가성소다 수급 추이/전망

자료: APIC 2019, 키움증권 리서치

클로르알카리 공급/수요 관계

◎ 향후 가성소다 수급은 어떨까?

• 인도 규제 및 유럽 멤브레인 설비 가동으로 단기적으로 업황이 부진한 상황이나, 아시아 가성소다 수급은

2022년까지 견고한 수준을 유지할 전망. 중국의 소규모 플랜트가 폐쇄되고 있고, 알루미늄 수요 증가가

예상되기 때문.

• 세계 가성소다 수요는 2020년까지 연평균 2.3~2.4% 증가할 전망임. 싸이클 고점은 2022~2023년으

로 예상. 한편 클로르알카리의 수요는 침체기를 제외하고는 꾸준하게 성장하는 패턴을 보임.

35

화학/정유

가성소다는 반등이 가능할까?

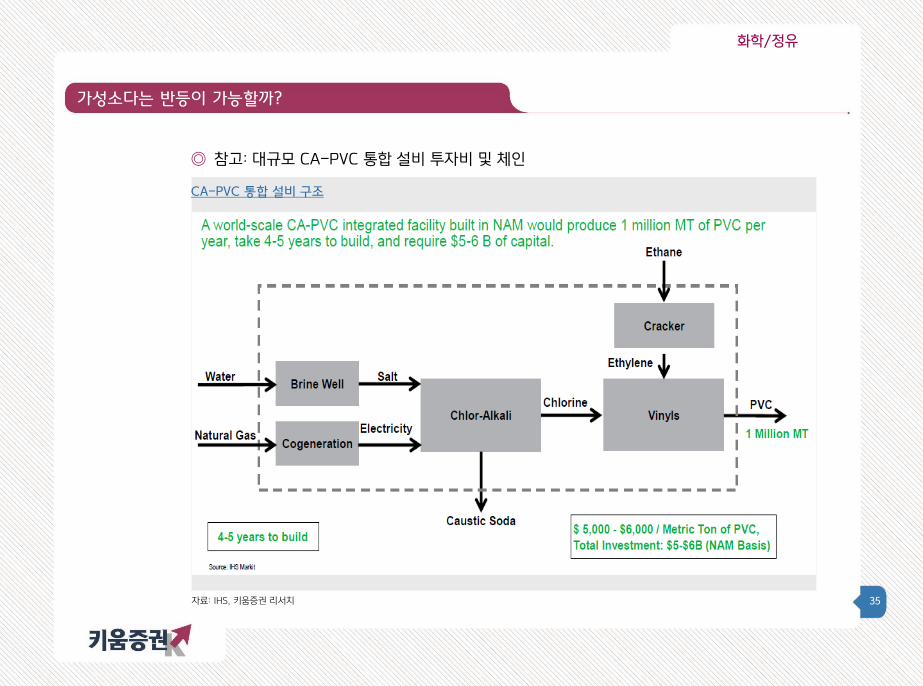

◎ 참고: 대규모 CA-PVC 통합 설비 투자비 및 체인

자료: IHS, 키움증권 리서치

CA-PVC 통합 설비 구조

36

화학/정유

PVC, 회복이 될 수 있는가?

자료: IHS, 키움증권 리서치

주요 PVC 증설 계획(중국 제외)

자료: CNCIC, 키움증권 리서치

중국 PVC 생산능력 순증감 추이

◎PVC 증설 제한

• 중국을 제외한 올해 주요국의 PVC 증설은 36만톤에 불과할 전망.

• 세계 최대 PVC 생산국인 중국은 지난 8년 간 총 6.6백만톤의 공급이 순증하였으나, 카바이드 가격 상승

등으로 향후 5년 간 PVC 공급 순증 물량은 오히려 0.3백만톤 감소할 전망임. 참고로 2017년 기준 중국의

총 PVC 생산능력은 23.9백만톤으로 그 중 86%가 카바이드 공법 PVC임.

-2

-1

0

1

2

3

4

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

(백만톤) 순증감업체 위치 용량(천톤) 시기

Shintech 미국 300 VCM 2020

FPC USA 미국 136 PVC 2021

Westlake 미국 250 PVC 2019

Inovyn 벨기에 200 PVC 2020

Engro Polymer 파키스탄 50 PVC, 50 VCM 2020

Hanwha Chemical 한국 130 PVC 2020

Taiyo Vinyl 일본 -158 PVC 2020

Oman PVC 오만 250 PVC 2020

Trust Chem 이집트 200 PVC 2018

Tosoh 필리핀 110 PVC 1Q19

Asahimas 인도네시아 200 PVC 2Q21

Sulfindo 인도네시아 250 VCM, 250 PVC 2H21

37

화학/정유

PVC, 회복이 될 수 있는가?

자료: Reliance, 키움증권 리서치

인도 PVC 수급 추이/전망

자료: Reliance, 키움증권 리서치

인도 플라스틱 파이프 시장 규모

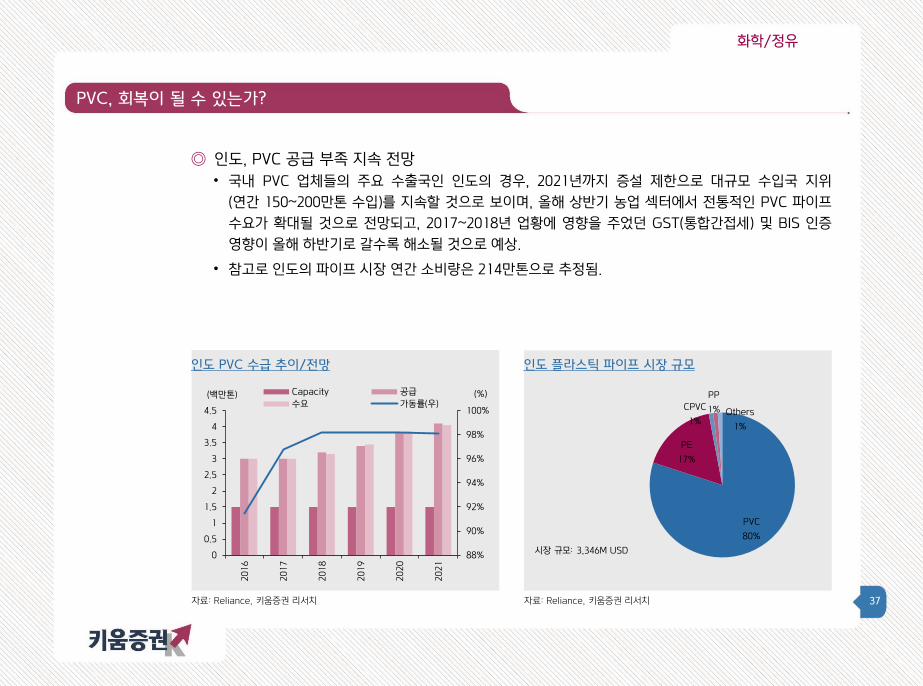

◎ 인도, PVC 공급 부족 지속 전망

• 국내 PVC 업체들의 주요 수출국인 인도의 경우, 2021년까지 증설 제한으로 대규모 수입국 지위

(연간 150~200만톤 수입)를 지속할 것으로 보이며, 올해 상반기 농업 섹터에서 전통적인 PVC 파이프

수요가 확대될 것으로 전망되고, 2017~2018년 업황에 영향을 주었던 GST(통합간접세) 및 BIS 인증

영향이 올해 하반기로 갈수록 해소될 것으로 예상.

• 참고로 인도의 파이프 시장 연간 소비량은 214만톤으로 추정됨.

88%

90%

92%

94%

96%

98%

100%

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

2016

2017

2018

2019

2020

2021

(%)(백만톤) Capacity 공급

수요 가동률(우)

PVC

80%

PE

17%

CPVC

1%

PP

1% Others

1%

시장 규모: 3,346M USD

38

화학/정유

PVC, 회복이 될 수 있는가?

자료: APIC 2019, 키움증권 리서치

세계 PVC 잉여 생산능력과 가동률 추이/전망

자료: ICIS, 키움증권 리서치

세계 지역별 PVC 수요 현황

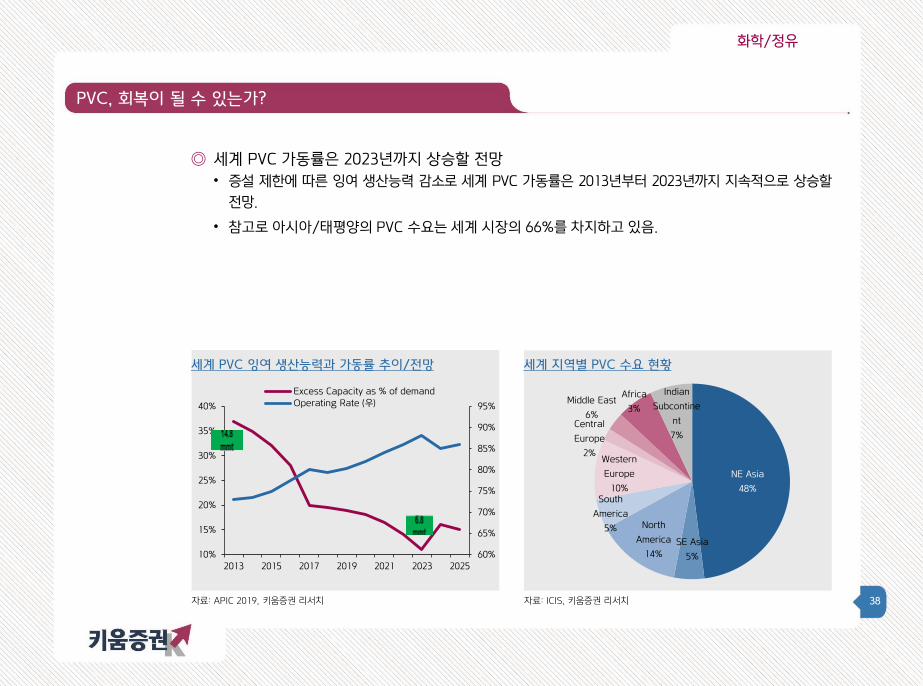

◎ 세계 PVC 가동률은 2023년까지 상승할 전망

• 증설 제한에 따른 잉여 생산능력 감소로 세계 PVC 가동률은 2013년부터 2023년까지 지속적으로 상승할

전망.

• 참고로 아시아/태평양의 PVC 수요는 세계 시장의 66%를 차지하고 있음.

NE Asia

48%

SE Asia

5%

North

America

14%

South

America

5%

Western

Europe

10%

Central

Europe

2%

Africa

3%Middle East

6%

Indian

Subcontine

nt

7%

60%

65%

70%

75%

80%

85%

90%

95%

10%

15%

20%

25%

30%

35%

40%

2013 2015 2017 2019 2021 2023 2025

Excess Capacity as % of demand

Operating Rate (우)

39

화학/정유

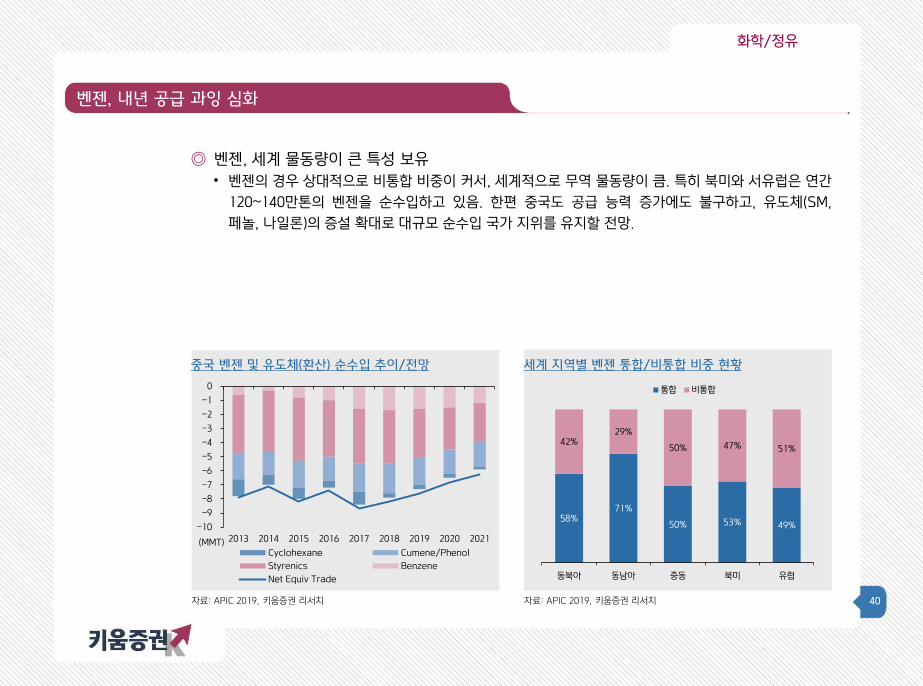

벤젠, 내년 공급 과잉 심화

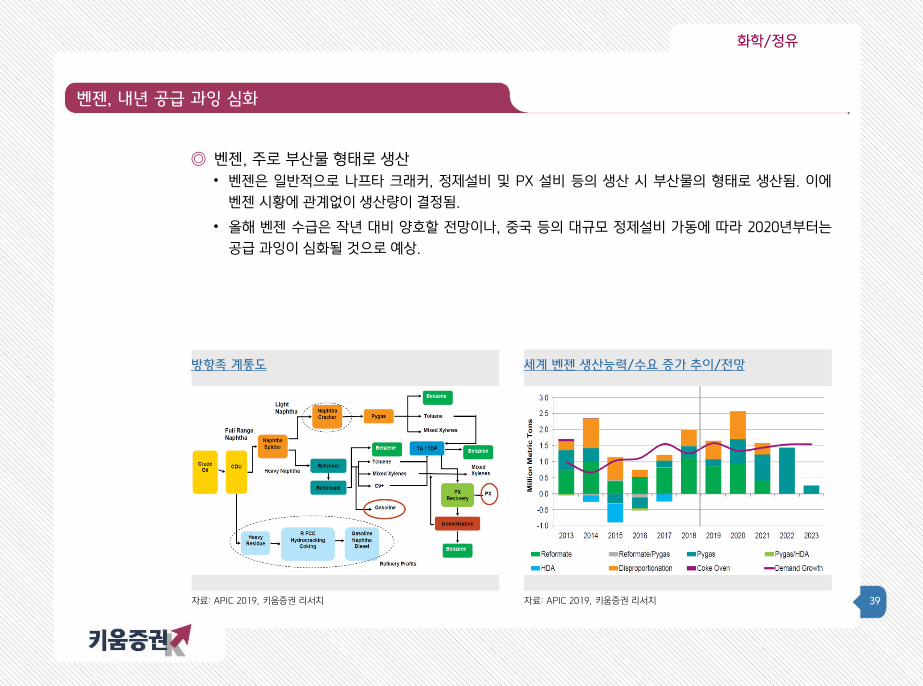

◎ 벤젠, 주로 부산물 형태로 생산

• 벤젠은 일반적으로 나프타 크래커, 정제설비 및 PX 설비 등의 생산 시 부산물의 형태로 생산됨. 이에

벤젠 시황에 관계없이 생산량이 결정됨.

• 올해 벤젠 수급은 작년 대비 양호할 전망이나, 중국 등의 대규모 정제설비 가동에 따라 2020년부터는

공급 과잉이 심화될 것으로 예상.

자료: APIC 2019, 키움증권 리서치

방향족 계통도

자료: APIC 2019, 키움증권 리서치

세계 벤젠 생산능력/수요 증가 추이/전망

40

화학/정유

벤젠, 내년 공급 과잉 심화

◎ 벤젠, 세계 물동량이 큰 특성 보유

• 벤젠의 경우 상대적으로 비통합 비중이 커서, 세계적으로 무역 물동량이 큼. 특히 북미와 서유럽은 연간

120~140만톤의 벤젠을 순수입하고 있음. 한편 중국도 공급 능력 증가에도 불구하고, 유도체(SM,

페놀, 나일론)의 증설 확대로 대규모 순수입 국가 지위를 유지할 전망.

자료: APIC 2019, 키움증권 리서치

중국 벤젠 및 유도체(환산) 순수입 추이/전망

자료: APIC 2019, 키움증권 리서치

세계 지역별 벤젠 통합/비통합 비중 현황

58%71%

50% 53% 49%

42%29%

50% 47% 51%

동북아 동남아 중동 북미 유럽

통합 비통합

-10

-9

-8

-7

-6

-5

-4

-3

-2

-1

0

2013 2014 2015 2016 2017 2018 2019 2020 2021(MMT)Cyclohexane Cumene/Phenol

Styrenics Benzene

Net Equiv Trade

41

화학/정유

SM, 가동률 감소 전망

자료: 씨스켐, 키움증권 리서치

SM 가격 및 스프레드 추이

자료: APIC 2019, 키움증권 리서치

SM 체인

◎ SM 수급, 향후 안정화 전망

• 2016년부터 높은 변동마진율을 기록하였던, SM은 작년 하반기부터 마진율이 하락하고 있음.

미국-중국 무역 분쟁으로 유도체 수요가 감소한 가운데, 유가 하락으로 다운스트림 생산 업체가 재고

축적에 거부감을 보이고 있기 때문임.

• 올해는 중국의 증설 확대로 SM 수급 안정화가 예상됨. 일부 업체의 계획된 SM 증설 지연을 고려

하더라도, 올해 역내 증설은 284만톤으로 작년 대비 101% 증가할 것으로 전망됨.

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

Jan-14

May-14

Sep-14

Jan-15

May-15

Sep-15

Jan-16

May-16

Sep-16

Jan-17

May-17

Sep-17

Jan-18

May-18

Sep-18

Jan-19

($/톤) SM

스프레드(우)

42

화학/정유

SM, 가동률 감소 전망

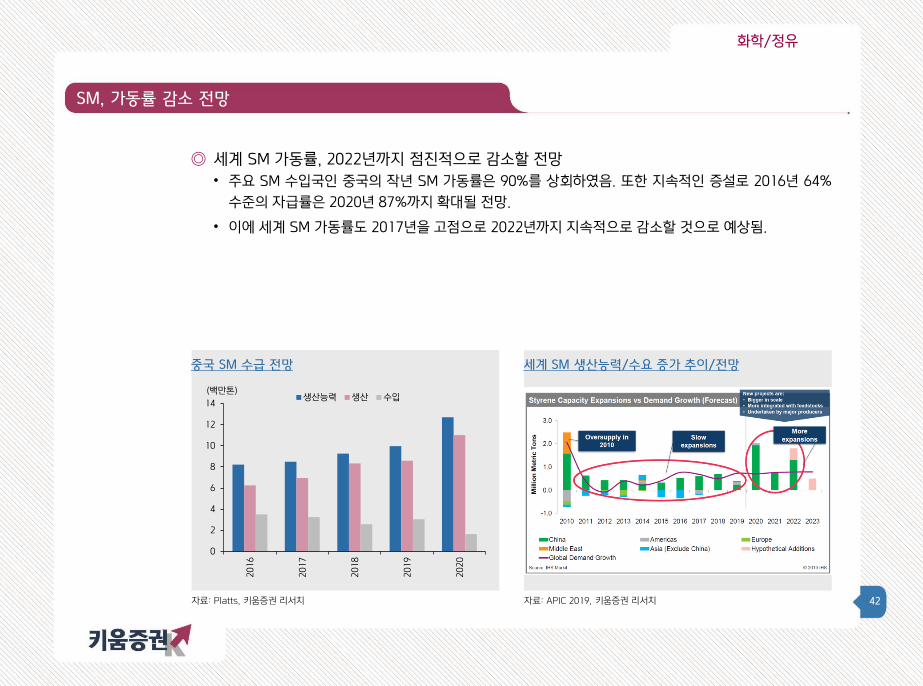

자료: Platts, 키움증권 리서치

중국 SM 수급 전망

자료: APIC 2019, 키움증권 리서치

세계 SM 생산능력/수요 증가 추이/전망

◎ 세계 SM 가동률, 2022년까지 점진적으로 감소할 전망

• 주요 SM 수입국인 중국의 작년 SM 가동률은 90%를 상회하였음. 또한 지속적인 증설로 2016년 64%

수준의 자급률은 2020년 87%까지 확대될 전망.

• 이에 세계 SM 가동률도 2017년을 고점으로 2022년까지 지속적으로 감소할 것으로 예상됨.

0

2

4

6

8

10

12

14

2016

2017

2018

2019

2020

(백만톤)생산능력 생산 수입

43

화학/정유

SM, 가동률 감소 전망

◎ 중국 SM 증설과 다운스트림 증설 계획

• 중장기적으로도 계획된 중국 다운스트림 증설분의 SM 수요 증가는 256만톤이지만, SM 신증설 계획은

620만톤에 육박함.

자료: APIC 2019, 키움증권 리서치

중국 SM 유도체 증설 계획

자료: APIC 2019, 키움증권 리서치

중국 SM 증설 계획

증설 계획 생산능력(천톤) 시기

Qingdao Soda Ash 500 1H18

Anhui Haoyuan 260 2H18

CSPC Phase 2 650 2H18

Hengli PC 720 2019

Abei Chem Phase 2 500 2019

Zhejiang PC 1,800 120만톤 2019

60만톤 post 2020

Kunpeng PC 420 2019

Wanhua PC 650 2020

Sinochem Quanzhou 450 2020

Jiangsu Sailboat 600 Post 2020

Fujian Gulei 600 Post 2020

Hanwha Total #3 600 2019

CPC Linyuan 250 Post 2020

업체 제품 생산능력(천톤) 가동시기

Renxing EPS 200 2H19

Loyal Chem EPS 200 1H20

Ningxia Baofeng EPS 200 2020

LG Chem Phase 2 ABS 150 1Q19

Guangxi Keyuan No.1 ABS 50 1H19

Guangxi Keyuan No.2 ABS 50 1H19

Wuxi Xingda ABS 400 2020

LG Chem Phase 3 ABS 300 2021

Formosa Ningbo(expansion) ABS 150 2020-21

Chimei ABS 600 2021

Qilin PC ABS 600 2H21

Guangdong Xinghui (SK Shantou) PS 150 1H19

Guangdong Xinghui (SK Shantou) PS 150 2019

Qingdao JianYe PS 200 2020

Zhejiang PC PS NA 2021

Lv' An Qingfeng Phase 2 PS 120 2020

Guangdong Xinghui (SK Shantou) PS 150 2020

Renxing Phase 2 HIPS 120 2020

Saibaolong Phase 2 HIPS 100 2020-21

44

화학/정유

SM, 가동률 감소 전망

자료: APIC 2019, 키움증권 리서치

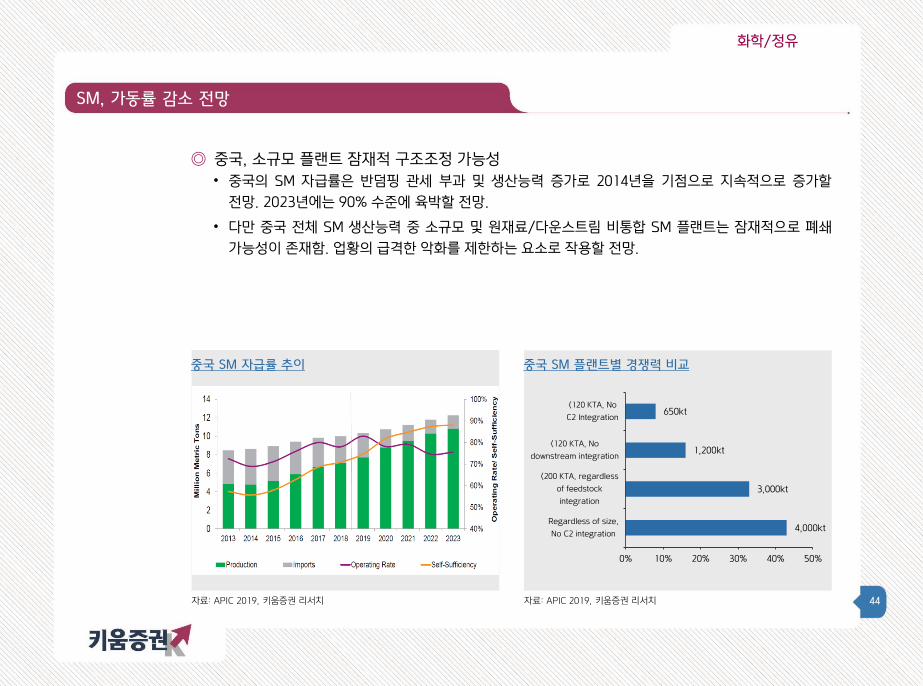

중국 SM 자급률 추이

자료: APIC 2019, 키움증권 리서치

중국 SM 플랜트별 경쟁력 비교

◎ 중국, 소규모 플랜트 잠재적 구조조정 가능성

• 중국의 SM 자급률은 반덤핑 관세 부과 및 생산능력 증가로 2014년을 기점으로 지속적으로 증가할

전망. 2023년에는 90% 수준에 육박할 전망.

• 다만 중국 전체 SM 생산능력 중 소규모 및 원재료/다운스트림 비통합 SM 플랜트는 잠재적으로 폐쇄

가능성이 존재함. 업황의 급격한 악화를 제한하는 요소로 작용할 전망.

4,000kt

3,000kt

1,200kt

650kt

0% 10% 20% 30% 40% 50%

Regardless of size,

No C2 integration

<200 KTA, regardless

of feedstock

integration

<120 KTA, No

downstream integration

<120 KTA, No

C2 Integration

45

화학/정유

SM, 가동률 감소 전망

자료: APIC 2019, 키움증권 리서치

중국 SM 반덤핑 관세

◎ 참고: 중국의 SM 반덤핑 관세

예비 세율 수정 세율 최종 세율

발표일자 02월 13일 06월 07일 06월 22일

한국

한화토탈 7.8% 6.2% 6.2%

LG화학 8.0% 6.7% 6.6%

롯데케미칼 8.4% 7.5% 7.5%

SKC 8.0% 6.7% 6.6%

YNCC 7.8% 6.2% 6.2%

대만

Formosa 5.0% 3.8% 3.8%

Grand Pacific 5.0% 4.2% 4.2%

TSMC 5.0% 4.2% 4.2%

미국

America Styrenics 9.6% 9.6% 13.9%

Cosmar 10.7% 10.7% 55.7%

Ineos 9.6% 9.6% 13.9%

LyondellBasell 9.2% 13.9% 13.9%

Westlake 10.7% 13.7% 13.7%

46

화학/정유

ABS/EPS, 수급 견조세 지속 전망

자료: Trinseo, 키움증권 리서치

세계 ABS 증설 계획

자료: IHS, IRPC, 키움증권 리서치

세계 ABS 가동률 추이 전망

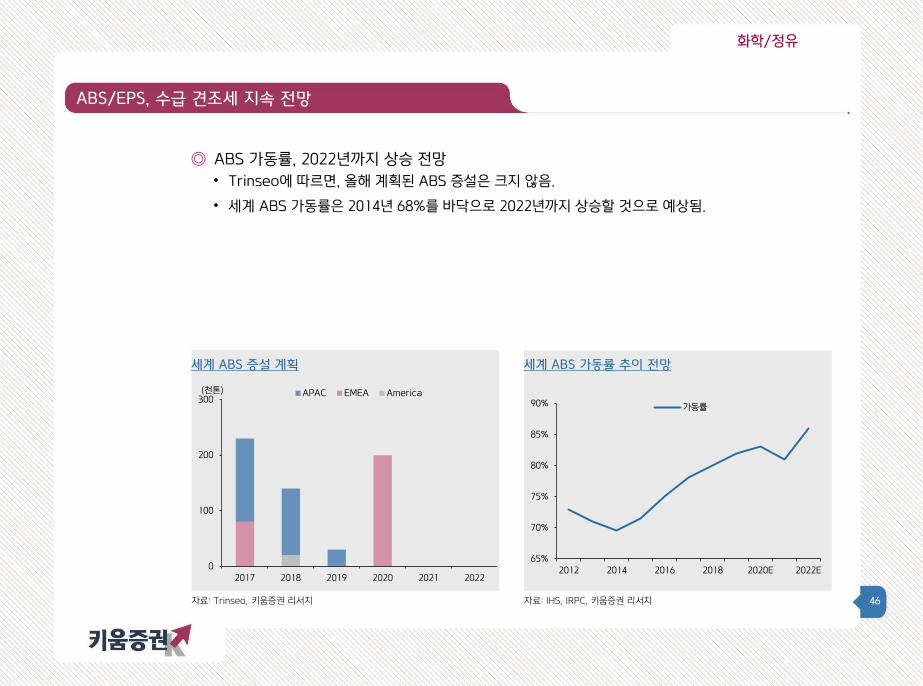

◎ ABS 가동률, 2022년까지 상승 전망

• Trinseo에 따르면, 올해 계획된 ABS 증설은 크지 않음.

• 세계 ABS 가동률은 2014년 68%를 바닥으로 2022년까지 상승할 것으로 예상됨.

0

100

200

300

2017 2018 2019 2020 2021 2022

(천톤) APAC EMEA America

65%

70%

75%

80%

85%

90%

2012 2014 2016 2018 2020E 2022E

가동률

47

화학/정유

ABS/EPS, 수급 견조세 지속 전망

자료: APIC 2019, 키움증권 리서치

주요 폴리머의 중국 점유율

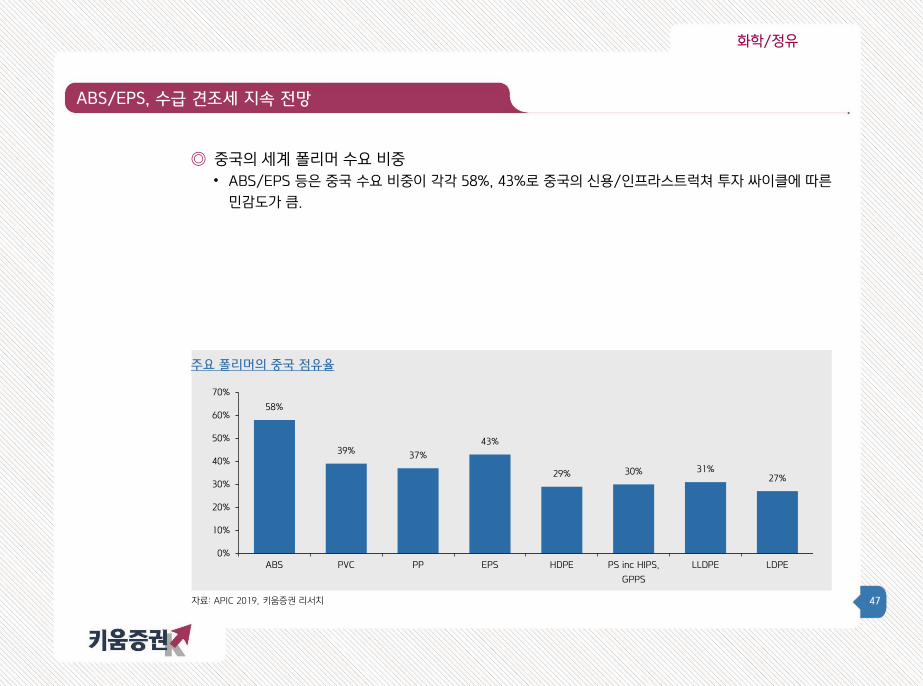

◎ 중국의 세계 폴리머 수요 비중

• ABS/EPS 등은 중국 수요 비중이 각각 58%, 43%로 중국의 신용/인프라스트럭쳐 투자 싸이클에 따른

민감도가 큼.

58%

39%37%

43%

29% 30% 31%27%

0%

10%

20%

30%

40%

50%

60%

70%

ABS PVC PP EPS HDPE PS inc HIPS,

GPPS

LLDPE LDPE

48

화학/정유

폴리에스터 및 그 원재료 현황

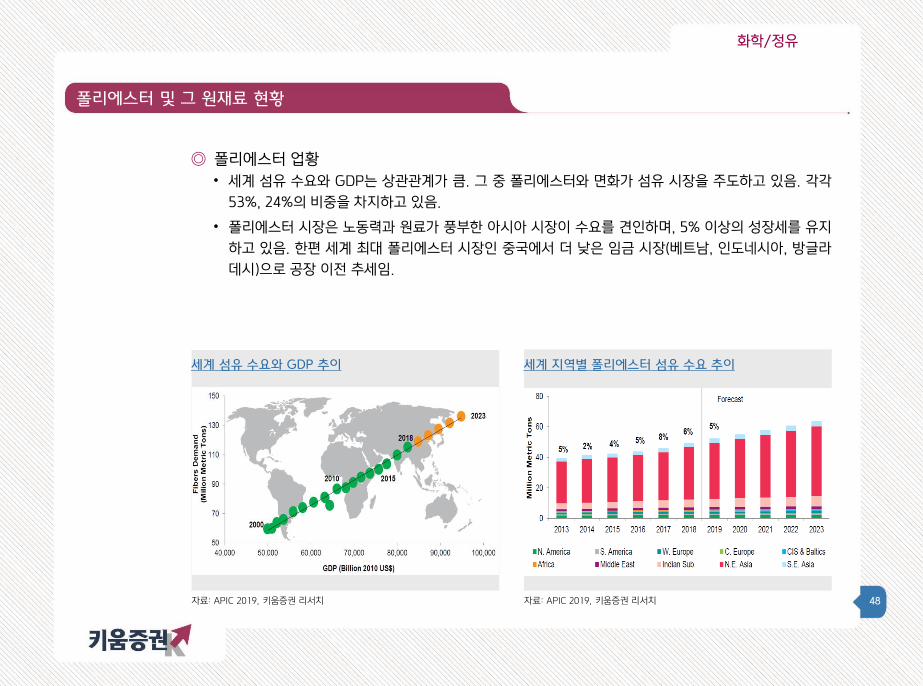

◎ 폴리에스터 업황

• 세계 섬유 수요와 GDP는 상관관계가 큼. 그 중 폴리에스터와 면화가 섬유 시장을 주도하고 있음. 각각

53%, 24%의 비중을 차지하고 있음.

• 폴리에스터 시장은 노동력과 원료가 풍부한 아시아 시장이 수요를 견인하며, 5% 이상의 성장세를 유지

하고 있음. 한편 세계 최대 폴리에스터 시장인 중국에서 더 낮은 임금 시장(베트남, 인도네시아, 방글라

데시)으로 공장 이전 추세임.

자료: APIC 2019, 키움증권 리서치

세계 섬유 수요와 GDP 추이

자료: APIC 2019, 키움증권 리서치

세계 지역별 폴리에스터 섬유 수요 추이

49

화학/정유

폴리에스터 및 그 원재료 현황

자료: IHS, Asia Chem, 키움증권 리서치

중국 CTMEG 증설 계획

자료: APIC 2019, 키움증권 리서치

세계 MEG 생산능력/수요 증가 추이/전망

◎ Black MEG의 역습

• 중국의 폐플라스틱 수입 금지에 따른 Virgin PET 수요 증가에도 불구하고, 주요 원재료 중 하나인

MEG가 가격이 저조한 수준을 기록하고 있음. 미국의 증설 계획 확대 및 중국의 CTMEG 설비가 급격히

증가하고 있기 때문임. 작년 중국 CTMEG 신증설 물량은 약 150만톤으로 기존 대비 약 72% 증가하였음.

참고로 올해 추가적으로 170만톤의 CTMEG 신증설이 계획되어 있음. CTMEG 기술 발전으로 DMO

리액터의 용량 등이 확대되고 있기 때문임.

• 참고로 최근 중국의 20만톤의 CTMEG 플랜트의 톤당 Capex는 $1,500 수준으로 Shell Omega 공법

등에 비해서는 열위이나, 기존(Conventional) 방식 대비 해서는 유사한 수준까지 떨어진 것으로 보임.

또한 작년 초 Puyang Yongjin은 로컬 대형 폴리에스터 업체들과 섬유용 MEG 공급 계약을 체결했음.

기존 생산능력 2,075천톤

신증설 계획 생산능력(천톤) 비고

CNSG Hong Si Fang 300 2018

ECO Coal Chemical 240 2018

Jiutai 100 2018

Yongjin Xinxiang 200 2018

Xinjiang Tianye 100 2018

Xinhang Energy 100 2018

Xinjiang Tianying 150 2018

Qianxi 300 2018

Hualu Hengsheng 500 2019

Huiteng Energy 400 2019

Xiangkuang Hongtong 200 2019

Binzhou Chem 300 2019

Connel 300 2019

Xinjiang Tianye 600 2020

합계 3,790

50

화학/정유

폴리에스터 및 그 원재료 현황

자료: ICIS, 키움증권 리서치

주요 PX 업체 증설 계획

자료: ICIS, 키움증권 리서치

주요 TPA 업체 증설 계획

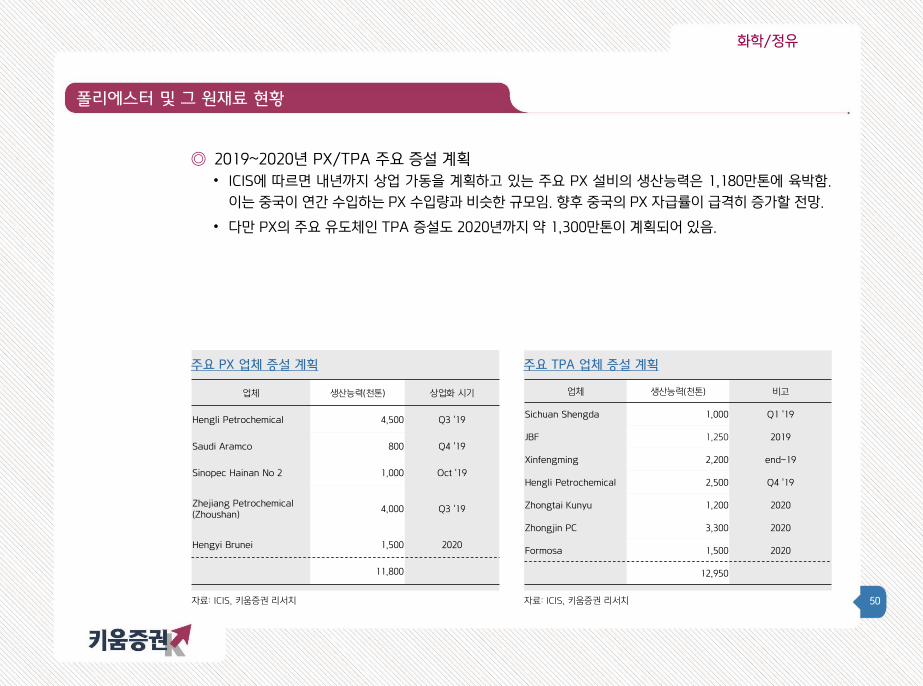

◎ 2019~2020년 PX/TPA 주요 증설 계획

• ICIS에 따르면 내년까지 상업 가동을 계획하고 있는 주요 PX 설비의 생산능력은 1,180만톤에 육박함.

이는 중국이 연간 수입하는 PX 수입량과 비슷한 규모임. 향후 중국의 PX 자급률이 급격히 증가할 전망.

• 다만 PX의 주요 유도체인 TPA 증설도 2020년까지 약 1,300만톤이 계획되어 있음.

업체 생산능력(천톤) 상업화 시기

Hengli Petrochemical 4,500 Q3 '19

Saudi Aramco 800 Q4 '19

Sinopec Hainan No 2 1,000 Oct '19

Zhejiang Petrochemical (Zhoushan)

4,000 Q3 '19

Hengyi Brunei 1,500 2020

11,800

업체 생산능력(천톤) 비고

Sichuan Shengda 1,000 Q1 '19

JBF 1,250 2019

Xinfengming 2,200 end-19

Hengli Petrochemical 2,500 Q4 '19

Zhongtai Kunyu 1,200 2020

Zhongjin PC 3,300 2020

Formosa 1,500 2020

12,950

51

화학/정유

폴리에스터 및 그 원재료 현황

자료: S-Oil, 키움증권 리서치

아시아/태평양 PX 수급 추이/전망(Bull Case)

자료: Thai Oil, 키움증권 리서치

아시아/태평양 PX 수급 순증 추이/전망(Bear Case)

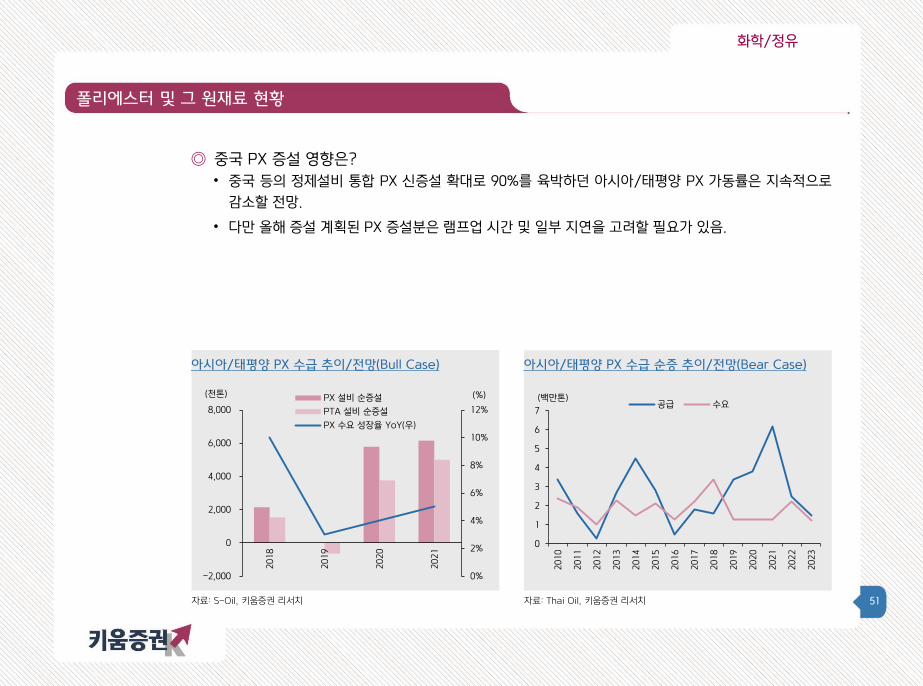

◎ 중국 PX 증설 영향은?

• 중국 등의 정제설비 통합 PX 신증설 확대로 90%를 육박하던 아시아/태평양 PX 가동률은 지속적으로

감소할 전망.

• 다만 올해 증설 계획된 PX 증설분은 램프업 시간 및 일부 지연을 고려할 필요가 있음.

0%

2%

4%

6%

8%

10%

12%

-2,000

0

2,000

4,000

6,000

8,000

2018

2019

2020

2021

(%)(천톤) PX 설비 순증설

PTA 설비 순증설

PX 수요 성장율 YoY(우)

0

1

2

3

4

5

6

7

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

(백만톤)공급 수요

52

화학/정유

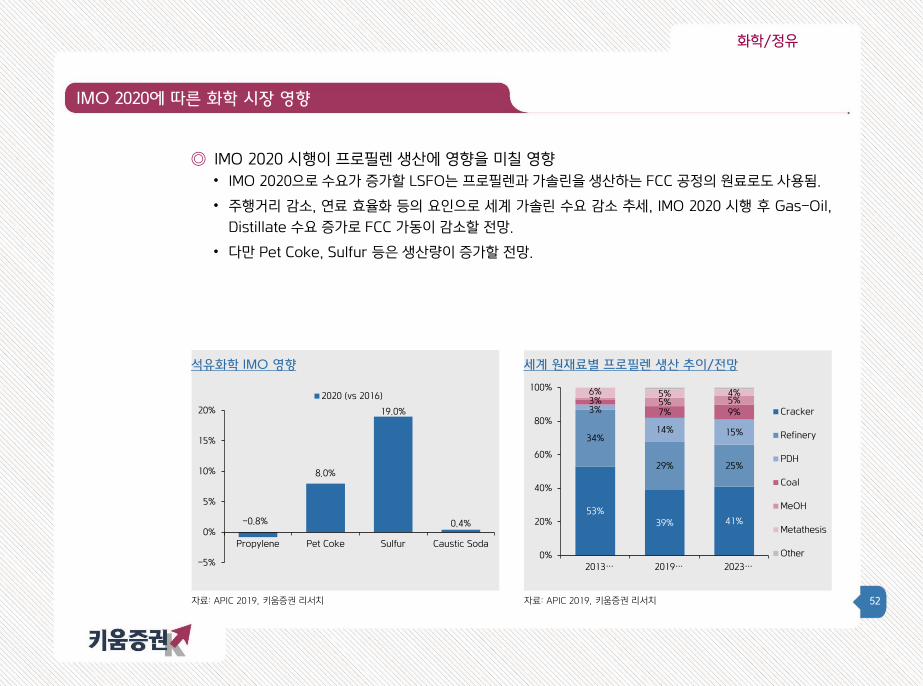

IMO 2020에 따른 화학 시장 영향

자료: APIC 2019, 키움증권 리서치

석유화학 IMO 영향

자료: APIC 2019, 키움증권 리서치

세계 원재료별 프로필렌 생산 추이/전망

◎ IMO 2020 시행이 프로필렌 생산에 영향을 미칠 영향

• IMO 2020으로 수요가 증가할 LSFO는 프로필렌과 가솔린을 생산하는 FCC 공정의 원료로도 사용됨.

• 주행거리 감소, 연료 효율화 등의 요인으로 세계 가솔린 수요 감소 추세, IMO 2020 시행 후 Gas-Oil,

Distillate 수요 증가로 FCC 가동이 감소할 전망.

• 다만 Pet Coke, Sulfur 등은 생산량이 증가할 전망.

-0.8%

8.0%

19.0%

0.4%

-5%

0%

5%

10%

15%

20%

Propylene Pet Coke Sulfur Caustic Soda

2020 (vs 2016)

53%

39% 41%

34%

29% 25%

3%

14% 15%

3%7% 9%5% 5%

6% 5% 4%

0%

20%

40%

60%

80%

100%

2013… 2019… 2023…

Cracker

Refinery

PDH

Coal

MeOH

Metathesis

Other

53

화학/정유

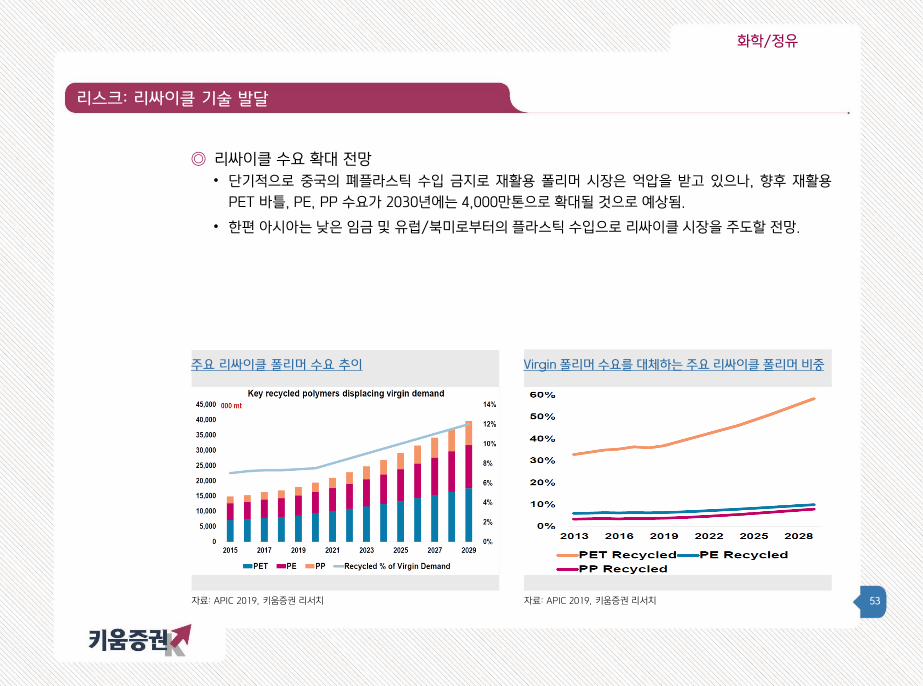

리스크: 리싸이클 기술 발달

◎ 리싸이클 수요 확대 전망

• 단기적으로 중국의 폐플라스틱 수입 금지로 재활용 폴리머 시장은 억압을 받고 있으나, 향후 재활용

PET 바틀, PE, PP 수요가 2030년에는 4,000만톤으로 확대될 것으로 예상됨.

• 한편 아시아는 낮은 임금 및 유럽/북미로부터의 플라스틱 수입으로 리싸이클 시장을 주도할 전망.

자료: APIC 2019, 키움증권 리서치

주요 리싸이클 폴리머 수요 추이

자료: APIC 2019, 키움증권 리서치

Virgin 폴리머 수요를 대체하는 주요 리싸이클 폴리머 비중

54

화학/정유

리스크: 리싸이클 기술 발달

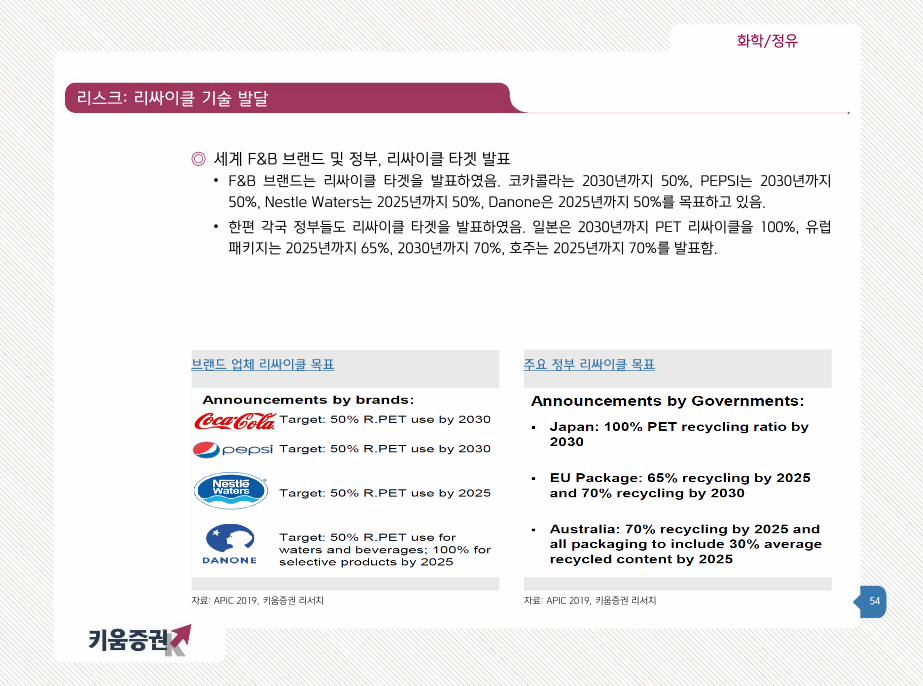

◎ 세계 F&B 브랜드 및 정부, 리싸이클 타겟 발표

• F&B 브랜드는 리싸이클 타겟을 발표하였음. 코카콜라는 2030년까지 50%, PEPSI는 2030년까지

50%, Nestle Waters는 2025년까지 50%, Danone은 2025년까지 50%를 목표하고 있음.

• 한편 각국 정부들도 리싸이클 타겟을 발표하였음. 일본은 2030년까지 PET 리싸이클을 100%, 유럽

패키지는 2025년까지 65%, 2030년까지 70%, 호주는 2025년까지 70%를 발표함.

자료: APIC 2019, 키움증권 리서치

브랜드 업체 리싸이클 목표

자료: APIC 2019, 키움증권 리서치

주요 정부 리싸이클 목표

55

화학/정유

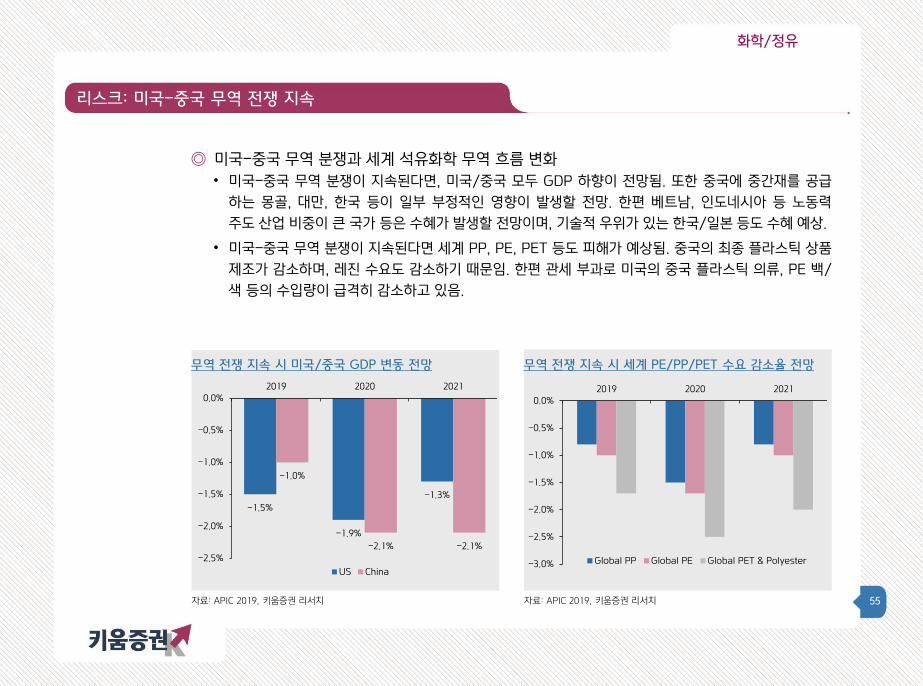

리스크: 미국-중국 무역 전쟁 지속

◎ 미국-중국 무역 분쟁과 세계 석유화학 무역 흐름 변화

• 미국-중국 무역 분쟁이 지속된다면, 미국/중국 모두 GDP 하향이 전망됨. 또한 중국에 중간재를 공급

하는 몽골, 대만, 한국 등이 일부 부정적인 영향이 발생할 전망. 한편 베트남, 인도네시아 등 노동력

주도 산업 비중이 큰 국가 등은 수혜가 발생할 전망이며, 기술적 우위가 있는 한국/일본 등도 수혜 예상.

• 미국-중국 무역 분쟁이 지속된다면 세계 PP, PE, PET 등도 피해가 예상됨. 중국의 최종 플라스틱 상품

제조가 감소하며, 레진 수요도 감소하기 때문임. 한편 관세 부과로 미국의 중국 플라스틱 의류, PE 백/

색 등의 수입량이 급격히 감소하고 있음.

자료: APIC 2019, 키움증권 리서치

무역 전쟁 지속 시 미국/중국 GDP 변동 전망

자료: APIC 2019, 키움증권 리서치

무역 전쟁 지속 시 세계 PE/PP/PET 수요 감소율 전망

-1.5%

-1.9%

-1.3%

-1.0%

-2.1% -2.1%

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

2019 2020 2021

US China-3.0%

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

2019 2020 2021

Global PP Global PE Global PET & Polyester

56

화학/정유

자료: APIC 2019, 키움증권 리서치 자료: APIC 2019, 키움증권 리서치

미국 화학 프로젝트 계획 중국 폴리올레핀 생산능력 계획(2018~2023)

리스크: 미국-중국 무역 전쟁 지속

◎ 미국 화학 프로젝트 지연 가능성 존재

• 미국-중국 무역 분쟁으로 미국 화학 프로젝트의 지연 가능성도 존재하고, 중국의 자급화 확대 또한

증가할 전망.

업체 생산능력(천톤) 연도

Borealis 313 HDPE 2021

Formosa Phase1 400 HDPE 400 LLDPE 2024

Shell Chem 550 HDPE 550 LDPE 500 LLDPE 2021

Formosa Plastics Point Comfort 1,200 Ethylene 1Q19

Formosa Plastics 1,700 MEG 750 Propylene 250 PP 2022

PTTGC/대림 700 HDPE 900 LLDPE Pending

Lyondell 550 PE 3Q19

Shell Appalachia 1,500 ECC 2022

Shintech 500 Ethylene 1Q19

Lotte Chemical 700 MEG 2019

Braskem 450 PP 2021

MEGlobal 750 MEG 2019

Sasol 250 MEG 420 LDPE 470 LLDPE 2019

Westlake LACC 900 Ethylene 4Q19

Speculated Addition 550 PP 2026

Pembina PIC 550 PP 2023

Nova Chem 450 Ethylene 450 PE 2021-22

Dow Chem 600 PE Pending

Formosa 600 PP 2024

Inter Pipeline 525 Propylene 500 PP 2022

Sasol-Lake Charles 1,500 Ethylene 2019

Exxon Mobil 650 LLDPE 3Q 2019

Enterprise Phase2 750 PP Pending

업체 생산능력(천톤) 방식 연도

China Coal Yulin 150 HDPE 150 LLDPE CTO/MTO 2020

Hengli Petrochemicals 400 HDPE 1,500 Ethylene Naptha 2020

Liaoning Bora Chemicals 350 HDPE 450 LLDPE 1,000 Ethylene

Naptha 2022

Qinghai Mining 300 HDPE CTO/MTO 2022

Sinopec-Wanbei 175 HDPE 175 LLDPE CTO/MTO 2019

Zhejiang Rongsheng 300 HDPE 400 LLDPE 1,400 Ethylene

Naptha 2020

Zhejiang Satellite No 1 500 HDPE 1,250 Ethylene Ethane 2021

Zhejiang Satellite No 2 500 HDPE 1,250 Ethylene Ethane 2021

Ningxia Baofeng No 2 150 LLDPE CTO/MTO 2019

Qinghai Damei Coal 300 LLDPE CTO/MTO 2021

Sinopec Zhijin 300 LLDPE CTO/MTO 2022

Sinochem Quanzhou 1,000 Ethylene Naptha 2021

Sinopec SK Wuhan(확장) 300 Ethylene Naptha 2021

Sinopec Gulei JV 800 Ethylene Naptha 2022

Sinopec Zhongke 800 Ethylene Naptha 2020

CNOOC Hainan Ethylene 1,000 Ethylene Propane 2023

Shenghong Petrochemicals 1,100 Ethylene Naptha 2022

57

화학/정유

리스크: 미국-중국 무역 전쟁 지속

◎ 미국-중국 무역 분쟁, 일부 아시아 국가 수혜 가능성

• 중국의 꾸준한 수요는 한국을 비롯한 기타 아시아 국가에서도 충당 가능할 전망.

자료: APIC 2019, 키움증권 리서치

미국/중국 제외 주요 화학 프로젝트 계획

업체 생산능력(천톤) 국가 연도

LG화학 300 Ethylene 한국 2019

한화토탈 330 Ethylene 한국 2019

YNCC 335 Ethylene 한국 2021

LG화학 800 Ethylene 한국 2021

롯데케미칼 750 Ethylene 한국 2022

GS칼텍스 700 Ethylene 한국 2023

LC Titan 1,000 Ethylene 인도네시아 2023

PTTGC Chandra Asri 40 Ethylene 인도네시아 1Q21

PTTGC 500 Ethylene 태국 2020

SCG-Dow 250 Ethylene 태국 2021

Petronas Chemical 1,200 Ethylene 말레이시아 2019

JG Summit 160 Ethylene 필리핀 2021

HMEL Refinery 1,200 Ethylene 인도 2022

업체 생산능력(천톤) 국가 연도

Gachsaran 1,000 Ethylene 이란 2022

Salman-e-Farsi PC 450 Propylene 이란 2022

Mehr Petrokimiya Co 450 Propylene 이란 2022

Orpic Sohar Liwa 900 Ethylene 오만 2023

Gazprom 420 Ethylene 러시아 2020

Nizhnekamskneftekhim 600 Ethylene 러시아 2022

Kazakhstan PC 500 Propylene 러시아 2022

Sibur ZapSibNeftekhim 1,500 Ethylene 러시아 2020

Grupa Azoty Police 400 Propylene 폴란드 2022

Ineos 500 Ethylene 노르웨이 2023

YPFB 300 Propylene 볼리비아 2021

58

화학/정유

소결론: 제품별 선별적 접근 필요

◎ LDPE, 가성소다, PVC, ABS 스프레드 호조세 이어질 전망

• 2015~2018년 높은 크래커 마진 향유로 2019~2023년 화학 제품 생산능력 확대 전망. 미국의 1차

Wave 에탄 크래커 증설이 마무리되었지만, 중국/아시아의 증설 확대에 기인. 이에 에틸렌, PE, PP,

부타디엔, 벤젠, MEG, PX, SM 등은 마진 약세가 전망됨. 다만 PE 중 LDPE는 증설 제한으로 타 PE 제

품군 대비 양호한 수급/스프레드가 유지될 전망. 한편 가성소다/PVC는 인도 수입 재개, 세계 공급 제한

으로 2023년까지 싸이클 호조세가 이어질 전망. 또한 SM 증설 확대에도 불구하고, 유도체 증설 제한으

로 ABS/PS 등 SM 유도체는 견고한 스프레드가 유지될 전망. 한편 최근 유가와 천연가스 가격 갭이 커

지고 있음. 이에 북미 지역에서 원재료를 확보할 수 있는 생산자의 매력도가 증가할 전망.

• 미국-중국 무역 분쟁 결과에 따라 단기적 화학 제품 수요가 결정될 것으로 판단됨.

자료: APIC 2019, 키움증권 리서치

세계 Base Chemical 생산능력 추이/전망

자료: APIC 2019, 키움증권 리서치

원유/천연가스 가격 추이/전망

* Base Chemical: 에틸렌, 프로필렌, 메탄올, 염소, 벤젠, PX

59

화학/정유

소결론: 제품별 선별적 접근 필요

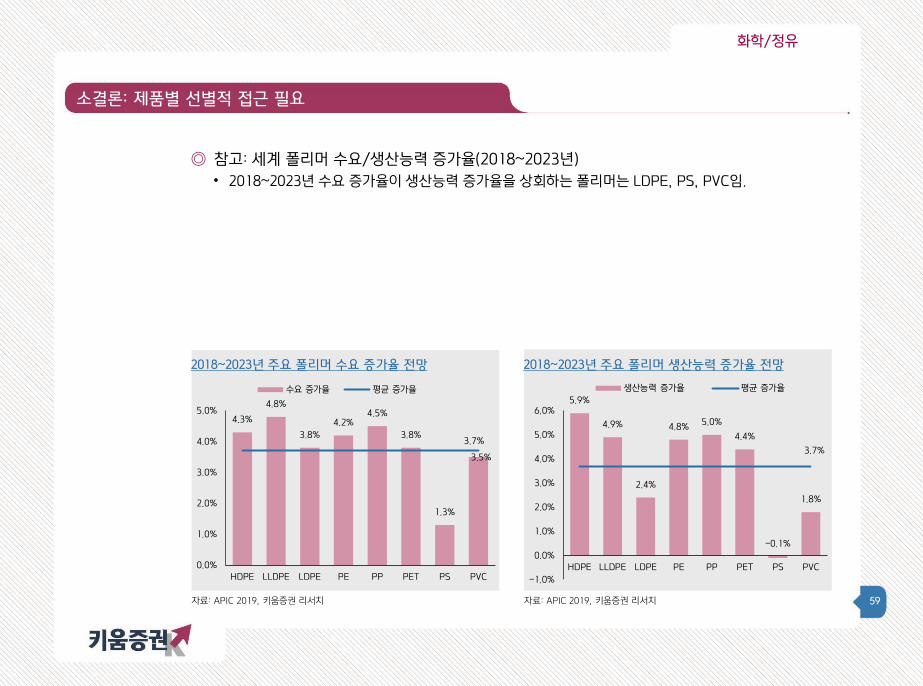

◎ 참고: 세계 폴리머 수요/생산능력 증가율(2018~2023년)

• 2018~2023년 수요 증가율이 생산능력 증가율을 상회하는 폴리머는 LDPE, PS, PVC임.

자료: APIC 2019, 키움증권 리서치

2018~2023년 주요 폴리머 수요 증가율 전망

자료: APIC 2019, 키움증권 리서치

2018~2023년 주요 폴리머 생산능력 증가율 전망

5.9%

4.9%

2.4%

4.8%5.0%

4.4%

-0.1%

1.8%

3.7%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

HDPE LLDPE LDPE PE PP PET PS PVC

생산능력 증가율 평균 증가율

4.3%

4.8%

3.8%

4.2%4.5%

3.8%

1.3%

3.5%

3.7%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

HDPE LLDPE LDPE PE PP PET PS PVC

수요 증가율 평균 증가율

60

화학/정유

정유, 화학부문 통합 가속화 Part II

◎ Crude oil to Chemicals

◎ 정제마진 전망

◎ IMO 영향

◎ 윤활기유 수급 전망은?

◎ PX, 하락 싸이클 도래

◎ 소결론: 경계가 사라지고 있다

61

화학/정유

Crude oil to Chemicals

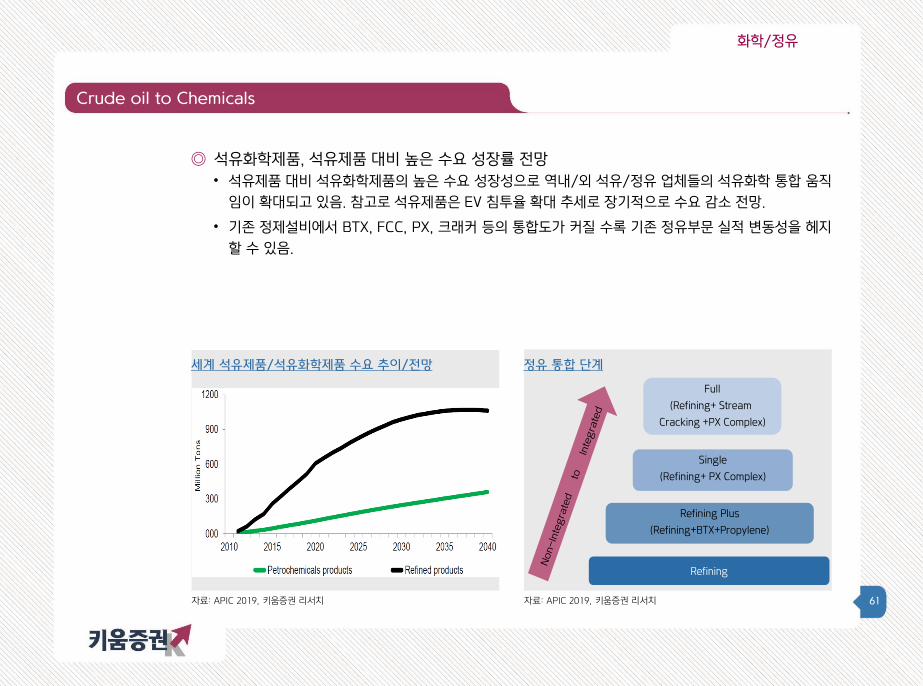

◎ 석유화학제품, 석유제품 대비 높은 수요 성장률 전망

• 석유제품 대비 석유화학제품의 높은 수요 성장성으로 역내/외 석유/정유 업체들의 석유화학 통합 움직

임이 확대되고 있음. 참고로 석유제품은 EV 침투율 확대 추세로 장기적으로 수요 감소 전망.

• 기존 정제설비에서 BTX, FCC, PX, 크래커 등의 통합도가 커질 수록 기존 정유부문 실적 변동성을 헤지

할 수 있음.

자료: APIC 2019, 키움증권 리서치

세계 석유제품/석유화학제품 수요 추이/전망

자료: APIC 2019, 키움증권 리서치

정유 통합 단계

Refining

Refining Plus

(Refining+BTX+Propylene)

Single

(Refining+ PX Complex)

Full

(Refining+ Stream

Cracking +PX Complex)

62

화학/정유

Crude oil to Chemicals

◎ 참고: Automaker의 EV 타겟 목표

자료: APIC 2019, 키움증권 리서치

Automaker의 2030년까지 EV 타겟 목표

63

화학/정유

Crude oil to Chemicals

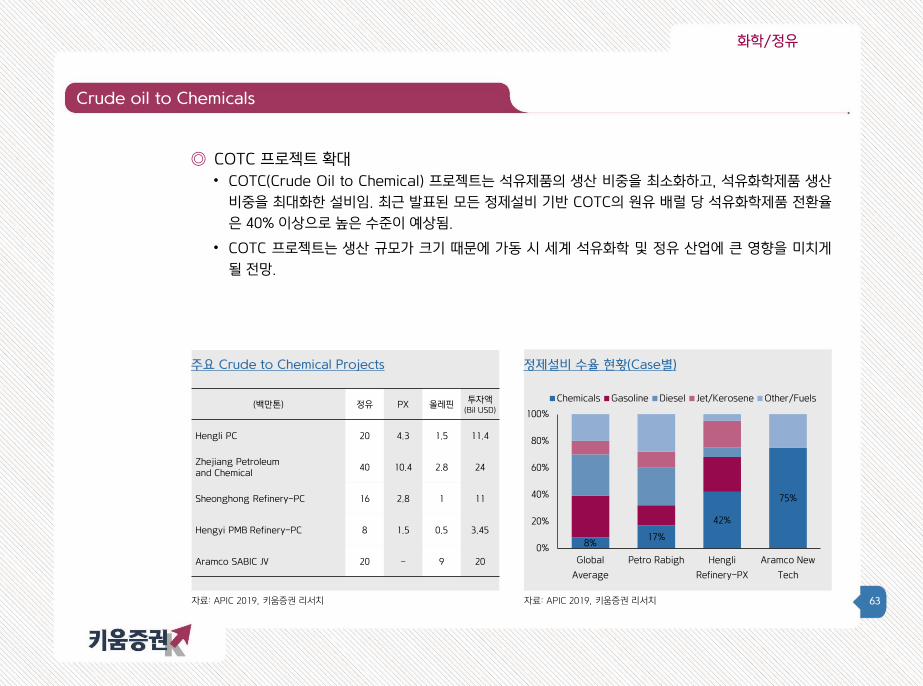

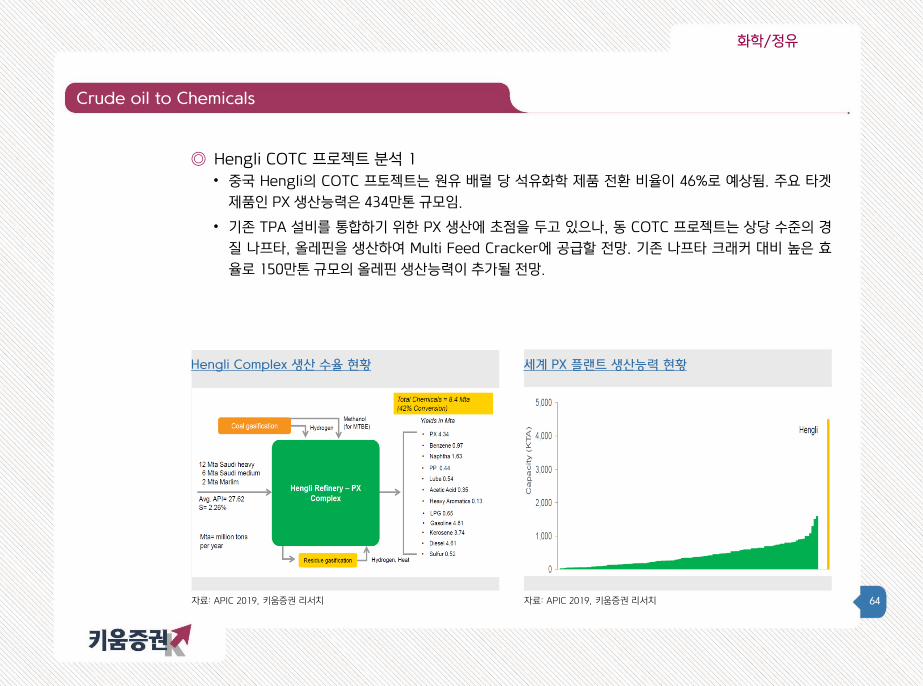

◎ COTC 프로젝트 확대

• COTC(Crude Oil to Chemical) 프로젝트는 석유제품의 생산 비중을 최소화하고, 석유화학제품 생산

비중을 최대화한 설비임. 최근 발표된 모든 정제설비 기반 COTC의 원유 배럴 당 석유화학제품 전환율

은 40% 이상으로 높은 수준이 예상됨.

• COTC 프로젝트는 생산 규모가 크기 때문에 가동 시 세계 석유화학 및 정유 산업에 큰 영향을 미치게

될 전망.

자료: APIC 2019, 키움증권 리서치

주요 Crude to Chemical Projects

자료: APIC 2019, 키움증권 리서치

정제설비 수율 현황(Case별)

8%17%

42%

75%

0%

20%

40%

60%

80%

100%

Global

Average

Petro Rabigh Hengli

Refinery-PX

Aramco New

Tech

Chemicals Gasoline Diesel Jet/Kerosene Other/Fuels(백만톤) 정유 PX 올레핀

투자액 (Bil USD)

Hengli PC 20 4.3 1.5 11.4

Zhejiang Petroleum and Chemical

40 10.4 2.8 24

Sheonghong Refinery-PC 16 2.8 1 11

Hengyi PMB Refinery-PC 8 1.5 0.5 3.45

Aramco SABIC JV 20 - 9 20

64

화학/정유

Crude oil to Chemicals

◎ Hengli COTC 프로젝트 분석 1

• 중국 Hengli의 COTC 프토젝트는 원유 배럴 당 석유화학 제품 전환 비율이 46%로 예상됨. 주요 타겟

제품인 PX 생산능력은 434만톤 규모임.

• 기존 TPA 설비를 통합하기 위한 PX 생산에 초점을 두고 있으나, 동 COTC 프로젝트는 상당 수준의 경

질 나프타, 올레핀을 생산하여 Multi Feed Cracker에 공급할 전망. 기존 나프타 크래커 대비 높은 효

율로 150만톤 규모의 올레핀 생산능력이 추가될 전망.

자료: APIC 2019, 키움증권 리서치

Hengli Complex 생산 수율 현황

자료: APIC 2019, 키움증권 리서치

세계 PX 플랜트 생산능력 현황

65

화학/정유

Crude oil to Chemicals

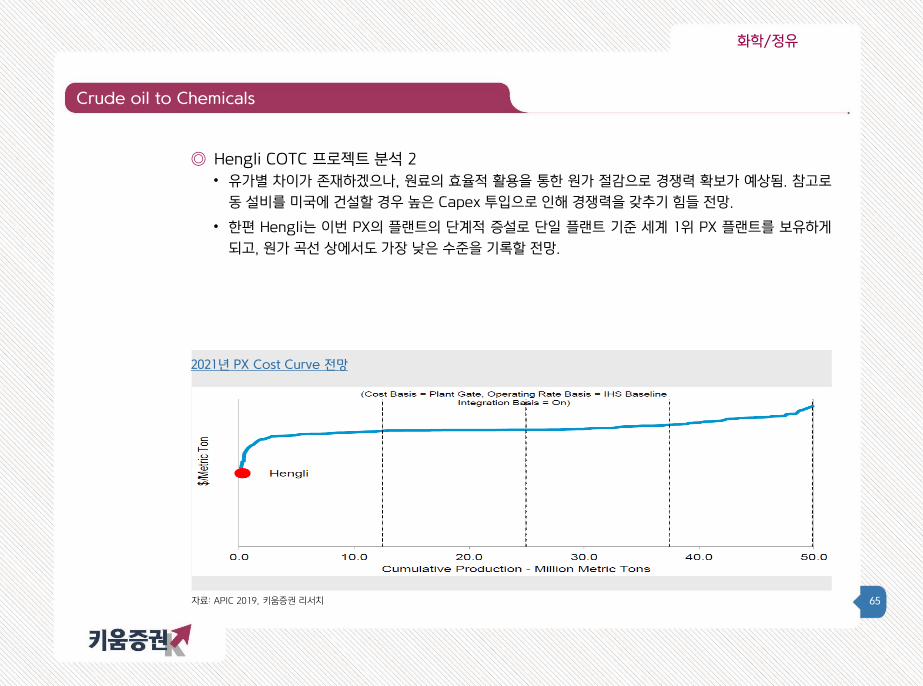

◎ Hengli COTC 프로젝트 분석 2

• 유가별 차이가 존재하겠으나, 원료의 효율적 활용을 통한 원가 절감으로 경쟁력 확보가 예상됨. 참고로

동 설비를 미국에 건설할 경우 높은 Capex 투입으로 인해 경쟁력을 갖추기 힘들 전망.

• 한편 Hengli는 이번 PX의 플랜트의 단계적 증설로 단일 플랜트 기준 세계 1위 PX 플랜트를 보유하게

되고, 원가 곡선 상에서도 가장 낮은 수준을 기록할 전망.

자료: APIC 2019, 키움증권 리서치

2021년 PX Cost Curve 전망

66

화학/정유

Crude oil to Chemicals

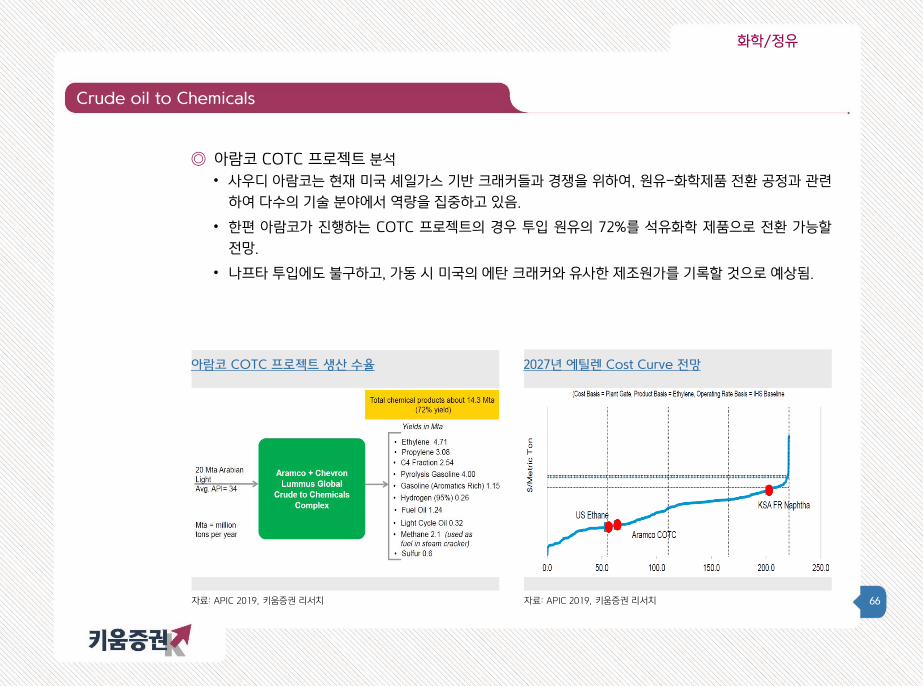

◎ 아람코 COTC 프로젝트 분석

• 사우디 아람코는 현재 미국 셰일가스 기반 크래커들과 경쟁을 위하여, 원유-화학제품 전환 공정과 관련

하여 다수의 기술 분야에서 역량을 집중하고 있음.

• 한편 아람코가 진행하는 COTC 프로젝트의 경우 투입 원유의 72%를 석유화학 제품으로 전환 가능할

전망.

• 나프타 투입에도 불구하고, 가동 시 미국의 에탄 크래커와 유사한 제조원가를 기록할 것으로 예상됨.

자료: APIC 2019, 키움증권 리서치

아람코 COTC 프로젝트 생산 수율

자료: APIC 2019, 키움증권 리서치

2027년 에틸렌 Cost Curve 전망

67

화학/정유

정제마진 전망

자료: TO, 키움증권 리서치

싱가폴 복합정제마진 추이

자료: TO, 키움증권 리서치

아시아 태평양 공급/수요 증가 추이/전망

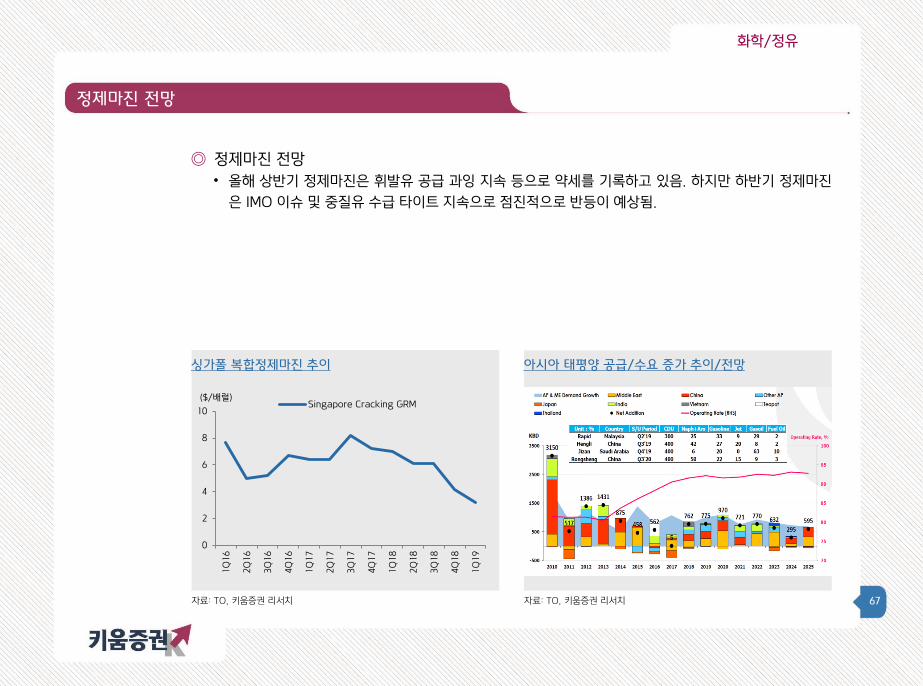

◎ 정제마진 전망

• 올해 상반기 정제마진은 휘발유 공급 과잉 지속 등으로 약세를 기록하고 있음. 하지만 하반기 정제마진

은 IMO 이슈 및 중질유 수급 타이트 지속으로 점진적으로 반등이 예상됨.

0

2

4

6

8

10

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

2Q

17

3Q

17

4Q

17

1Q

18

2Q

18

3Q

18

4Q

18

1Q

19

($/배럴)Singapore Cracking GRM

68

화학/정유

정제마진 전망

자료: TO, 키움증권 리서치

아시아/중동 정제설비 증설/폐쇄 계획

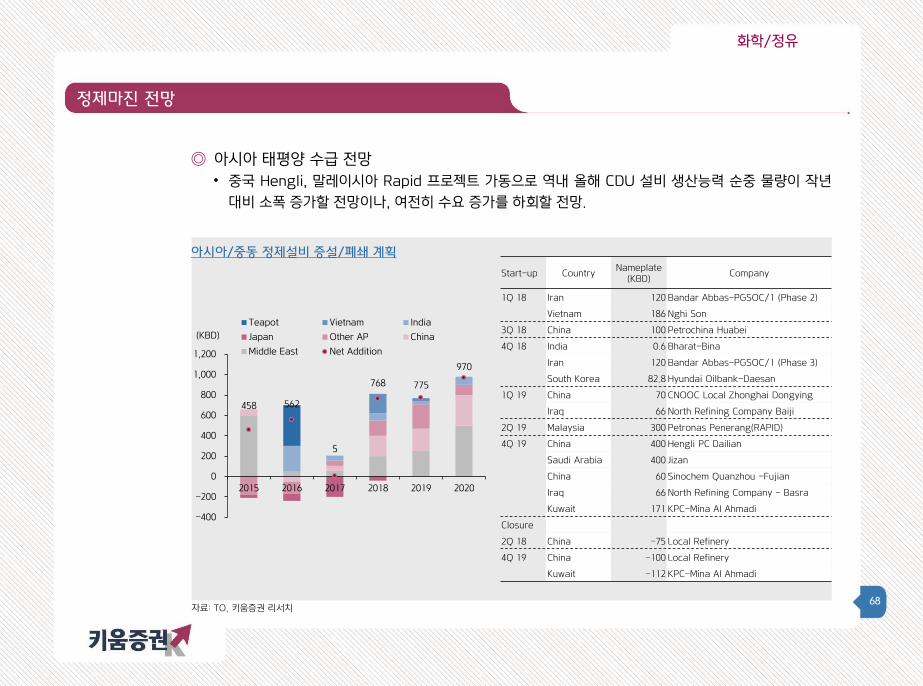

◎ 아시아 태평양 수급 전망

• 중국 Hengli, 말레이시아 Rapid 프로젝트 가동으로 역내 올해 CDU 설비 생산능력 순중 물량이 작년

대비 소폭 증가할 전망이나, 여전히 수요 증가를 하회할 전망.

Start-up Country Nameplate

(KBD) Company

1Q 18 Iran 120 Bandar Abbas-PGSOC/1 (Phase 2)

Vietnam 186 Nghi Son

3Q 18 China 100 Petrochina Huabei

4Q 18 India 0.6 Bharat-Bina

Iran 120 Bandar Abbas-PGSOC/1 (Phase 3)

South Korea 82.8 Hyundai Oilbank-Daesan

1Q 19 China 70 CNOOC Local Zhonghai Dongying

Iraq 66 North Refining Company Baiji

2Q 19 Malaysia 300 Petronas Penerang(RAPID)

4Q 19 China 400 Hengli PC Dailian

Saudi Arabia 400 Jizan

China 60 Sinochem Quanzhou -Fujian

Iraq 66 North Refining Company - Basra

Kuwait 171 KPC-Mina Al Ahmadi

Closure

2Q 18 China -75 Local Refinery

4Q 19 China -100 Local Refinery

Kuwait -112 KPC-Mina Al Ahmadi

458 562

5

768 775

970

-400

-200

0

200

400

600

800

1,000

1,200

2015 2016 2017 2018 2019 2020

(KBD)

Teapot Vietnam India

Japan Other AP China

Middle East Net Addition

69

화학/정유

정제마진 전망

자료: APIC 2019, 키움증권 리서치

Refining Capacity Additions(2019~2025)

◎ 참고: 2019~2025년 지역별 정제설비 신증설 계획

70

화학/정유

정제마진 전망

자료: APIC 2019, 키움증권 리서치

중국 PX/나프타 크래커 통합 정제설비 증설 계획

자료: APIC 2019, 키움증권 리서치

중국 추가 정제설비 증설 계획

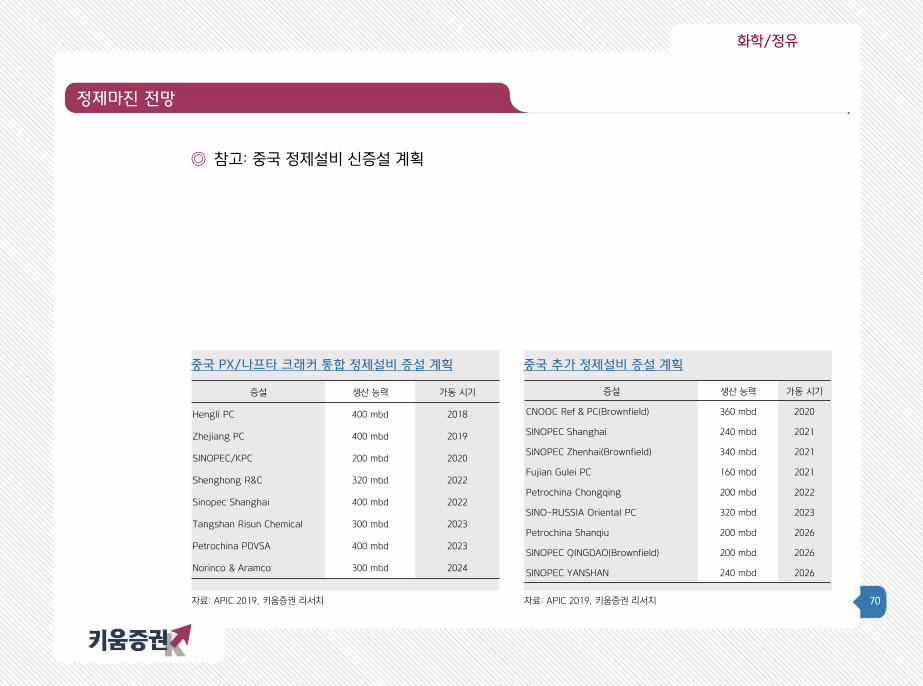

◎ 참고: 중국 정제설비 신증설 계획

증설 생산 능력 가동 시기

Hengli PC 400 mbd 2018

Zhejiang PC 400 mbd 2019

SINOPEC/KPC 200 mbd 2020

Shenghong R&C 320 mbd 2022

Sinopec Shanghai 400 mbd 2022

Tangshan Risun Chemical 300 mbd 2023

Petrochina PDVSA 400 mbd 2023

Norinco & Aramco 300 mbd 2024

증설 생산 능력 가동 시기

CNOOC Ref & PC(Brownfield) 360 mbd 2020

SINOPEC Shanghai 240 mbd 2021

SINOPEC Zhenhai(Brownfield) 340 mbd 2021

Fujian Gulei PC 160 mbd 2021

Petrochina Chongqing 200 mbd 2022

SINO-RUSSIA Oriental PC 320 mbd 2023

Petrochina Shanqiu 200 mbd 2026

SINOPEC QINGDAO(Brownfield) 200 mbd 2026

SINOPEC YANSHAN 240 mbd 2026

71

화학/정유

IMO 영향

자료: IHS, 키움증권 리서치

세계 Bunker fuel mix 2018~2025

자료: IHS, 키움증권 리서치

MGO, HSFO 가격 전망

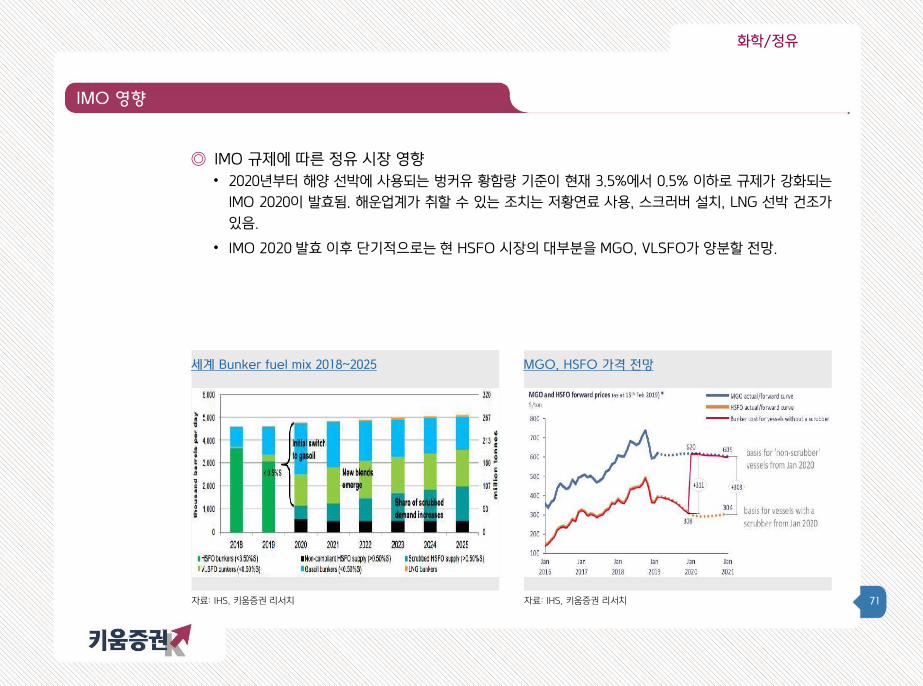

◎ IMO 규제에 따른 정유 시장 영향

• 2020년부터 해양 선박에 사용되는 벙커유 황함량 기준이 현재 3.5%에서 0.5% 이하로 규제가 강화되는

IMO 2020이 발효됨. 해운업계가 취할 수 있는 조치는 저황연료 사용, 스크러버 설치, LNG 선박 건조가

있음.

• IMO 2020 발효 이후 단기적으로는 현 HSFO 시장의 대부분을 MGO, VLSFO가 양분할 전망.

72

화학/정유

IMO 영향

자료: IHS, 키움증권 리서치

장기 Benchmark Margin 추이/전망

자료: IHS, 키움증권 리서치

세계 Light/Heavy 스프레드 추이/전망

◎ IMO 규제에 따른 정유 시장 영향

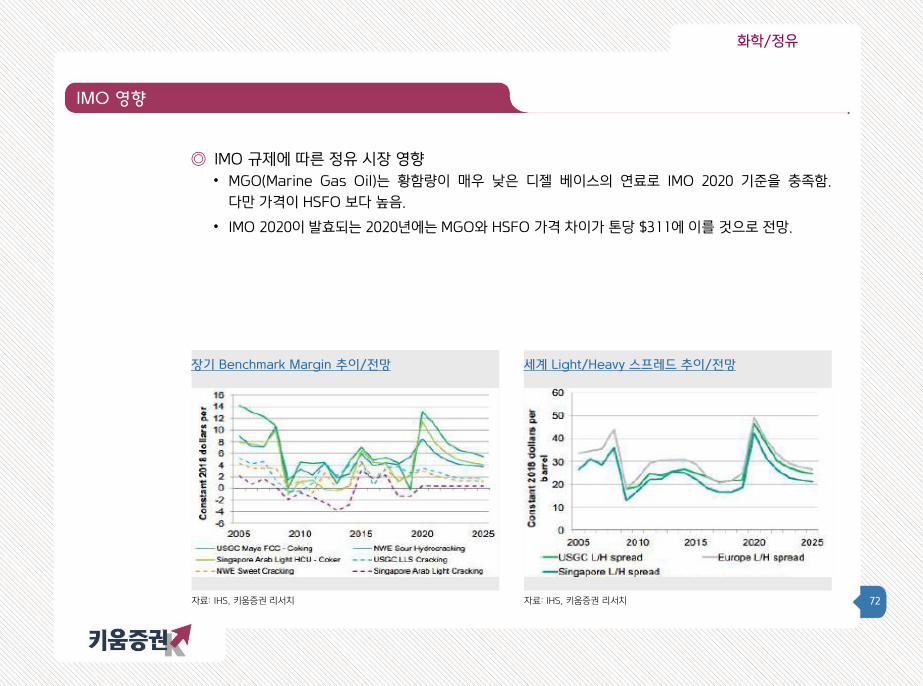

• MGO(Marine Gas Oil)는 황함량이 매우 낮은 디젤 베이스의 연료로 IMO 2020 기준을 충족함.

다만 가격이 HSFO 보다 높음.

• IMO 2020이 발효되는 2020년에는 MGO와 HSFO 가격 차이가 톤당 $311에 이를 것으로 전망.

73

화학/정유

IMO 영향

자료: APIC 2019, 키움증권 리서치

IMO 2020 관련 불확실성

자료: APIC 2019, 키움증권 리서치

세계 Bunker 수요 추이/전망

◎ IMO 2020에 대한 불확실 존재 1

• 규제 준수의 어려움. 연안 지역보다 공해에서 준수를 시행하기가 어려움. 일부 편의 깃발은 강력한 시행을

이끌 것으로 기대되지 않음. 세계의 몇몇 지역은 완전한 준수가 어려울 것으로 예상.

74

화학/정유

IMO 영향

자료: APIC 2019, 키움증권 리서치

Scrubber 장착 선박 추이/전망

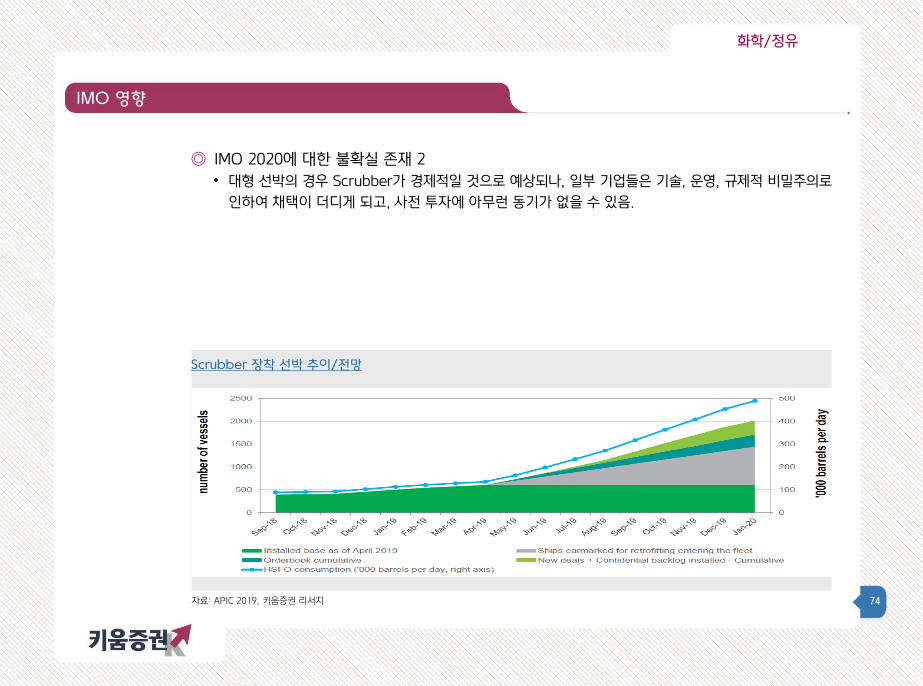

◎ IMO 2020에 대한 불확실 존재 2

• 대형 선박의 경우 Scrubber가 경제적일 것으로 예상되나, 일부 기업들은 기술, 운영, 규제적 비밀주의로

인하여 채택이 더디게 되고, 사전 투자에 아무런 동기가 없을 수 있음.

75

화학/정유

윤활기유 수급 전망은?

자료: Argus, Petrosil, TOP, 키움증권 리서치

500SN – HSFO 추이

자료: Argus, Petrosil, TOP, 키움증권 리서치

아시아 윤활기유 업체 정기보수 추이/계획

◎ 아시아 태평양 윤활기유 공급 증가

• 아시아 태평양 윤활기유 시장은 작년 대비 공급 증가 및 정기보수 감소로 약세 전환 전망.

0

100

200

300

400

500

600

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

2Q

17

3Q

17

4Q

17

1Q

18

2Q

18

3Q

18

4Q

18

1Q

19

($/톤)500SN-HSFO

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1H 17 2H 17 1H 18 2H 18 1H 19 2H 19

(백만톤) Group 3 Group 2 Group 1

76

화학/정유

윤활기유 수급 전망은?

자료: Petronet, 키움증권 리서치

국내 윤활기유 가격 및 스프레드 추이(단기)

자료: Petronet, 키움증권 리서치

국내 윤활기유 가격 및 스프레드 추이(장기)

◎ 윤활기유, 장기적으로 견고한 마진 유지

• 작년 중반 이후 Fuel-Oil의 급등으로 국내 윤활기유 스프레드가 축소되었으나, 이는 단기적인 이슈로

판단됨.

• 국내 업체의 윤활기유 마진은 장기적으로 견고한 마진을 지속하고 있음.

0

10

20

30

40

50

0

20

40

60

80

100

120

Jan-17

Mar-

17

May-

17

Jul-

17

Sep-17

Nov-

17

Jan-18

Mar-

18

May-

18

Jul-

18

Sep-18

Nov-

18

($/배럴)($/배럴)윤활기유 스프레드(우)

0

10

20

30

40

50

60

70

80

0

50

100

150

200

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

2017

($/배럴) ($/배럴)윤활기유 스프레드(우)

77

화학/정유

윤활기유 수급 전망은?

자료: Thai Oil, 키움증권 리서치

아시아/태평양 윤활기유 증설 추이/전망

자료: ICIS, 키움증권 리서치

세계 Group III 윤활기유 증설 계획

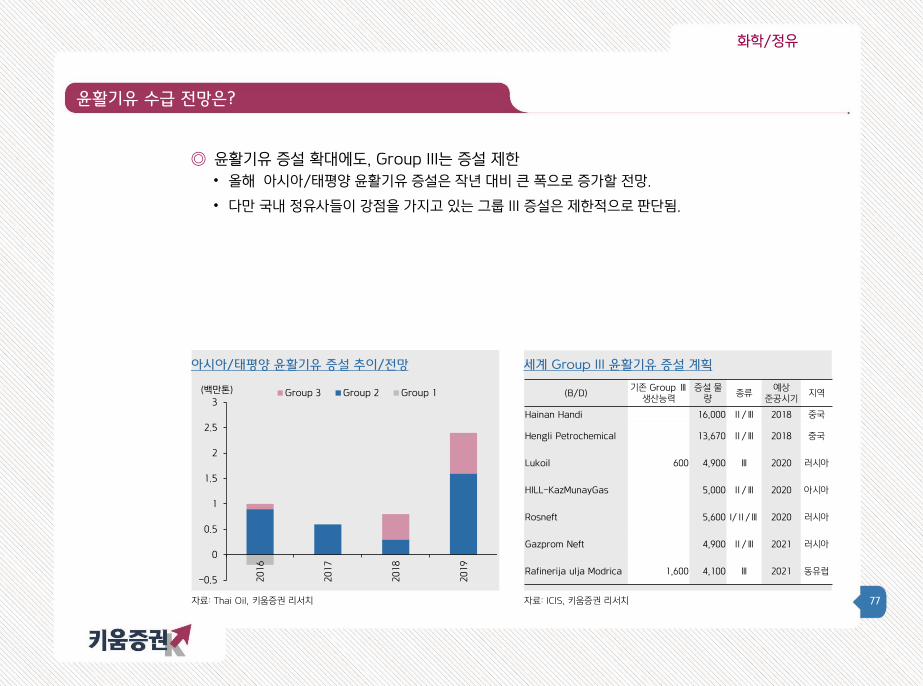

◎ 윤활기유 증설 확대에도, Group III는 증설 제한

• 올해 아시아/태평양 윤활기유 증설은 작년 대비 큰 폭으로 증가할 전망.

• 다만 국내 정유사들이 강점을 가지고 있는 그룹 III 증설은 제한적으로 판단됨.

(B/D) 기존 Group Ⅲ

생산능력 증설 물량

종류 예상

준공시기 지역

Hainan Handi 16,000 Ⅱ/Ⅲ 2018 중국

Hengli Petrochemical 13,670 Ⅱ/Ⅲ 2018 중국

Lukoil 600 4,900 Ⅲ 2020 러시아

HILL-KazMunayGas 5,000 Ⅱ/Ⅲ 2020 아시아

Rosneft 5,600 I/Ⅱ/Ⅲ 2020 러시아

Gazprom Neft 4,900 Ⅱ/Ⅲ 2021 러시아

Rafinerija ulja Modrica 1,600 4,100 Ⅲ 2021 동유럽 -0.5

0

0.5

1

1.5

2

2.5

3

2016

2017

2018

2019

(백만톤) Group 3 Group 2 Group 1

78

화학/정유

윤활기유 수급 전망은?

자료: ICIS, 키움증권 리서치

세계 Group III 윤활기유 수급 추이/전망

자료: ICIS, 키움증권 리서치

세계 API 그룹별 윤활기유 수요 추이/전망

◎ 세계 Group III 윤활기유 가동률 상승세 지속 전망

• 2014년 56.3%까지 하락하였던 세계 Group III 윤활기유 가동률은 추가 증설 제한 및 수요 증가로 지

속적으로 상승하고 있음. 2021년 70% 수준 회복 전망. 참고로 2018~2020년까지 Group I 윤활기유

수요는 연평균 3.0% 감소할 전망이나, Group III 기유는 환경 및 연비 규제 강화로 3.5%의 수요 성장

을 지속할 전망.

• 한편 Group III 윤활기유는 실제 Top 4 업체(SK이노베이션, S-Oil, Neste Oil, Shell)가 시장의 70%

이상을 점유하고 있는 과점적인 시장 성격을 보유하고 있음.

0

5

10

15

20

25

30

35

40

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

(백만톤) Group V Group IV Group III

Group II Group I

0

2

4

6

8

10

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

(백만톤)수요 생산능력

79

화학/정유

윤활기유 수급 전망은?

자료: 각사, 키움증권 리서치

국내 업체별 윤활기유 생산능력 현황

자료: ICIS, 키움증권 리서치

세계 Group III 윤활기유 생산량 현황(2017)

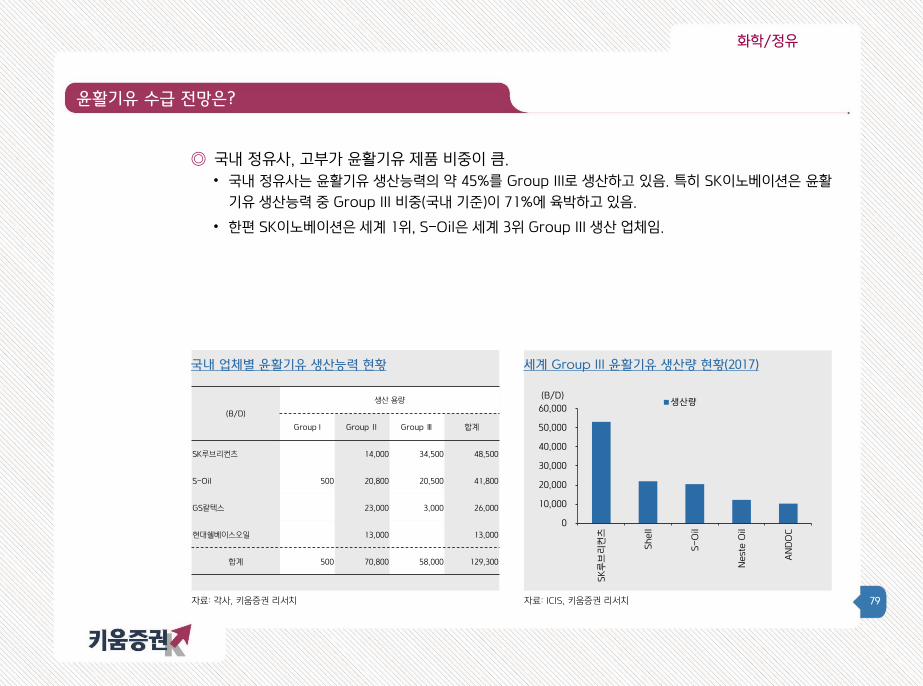

◎ 국내 정유사, 고부가 윤활기유 제품 비중이 큼.

• 국내 정유사는 윤활기유 생산능력의 약 45%를 Group III로 생산하고 있음. 특히 SK이노베이션은 윤활

기유 생산능력 중 Group III 비중(국내 기준)이 71%에 육박하고 있음.

• 한편 SK이노베이션은 세계 1위, S-Oil은 세계 3위 Group III 생산 업체임.

(B/D)

생산 용량

Group I Group Ⅱ Group Ⅲ 합계

SK루브리컨츠 14,000 34,500 48,500

S-Oil 500 20,800 20,500 41,800

GS칼텍스 23,000 3,000 26,000

현대쉘베이스오일 13,000 13,000

합계 500 70,800 58,000 129,300

0

10,000

20,000

30,000

40,000

50,000

60,000

SK

루브

리컨

츠

Shell

S-O

il

Nest

e O

il

AN

DO

C

(B/D)생산량

80

화학/정유

PX, 하락 싸이클 도래

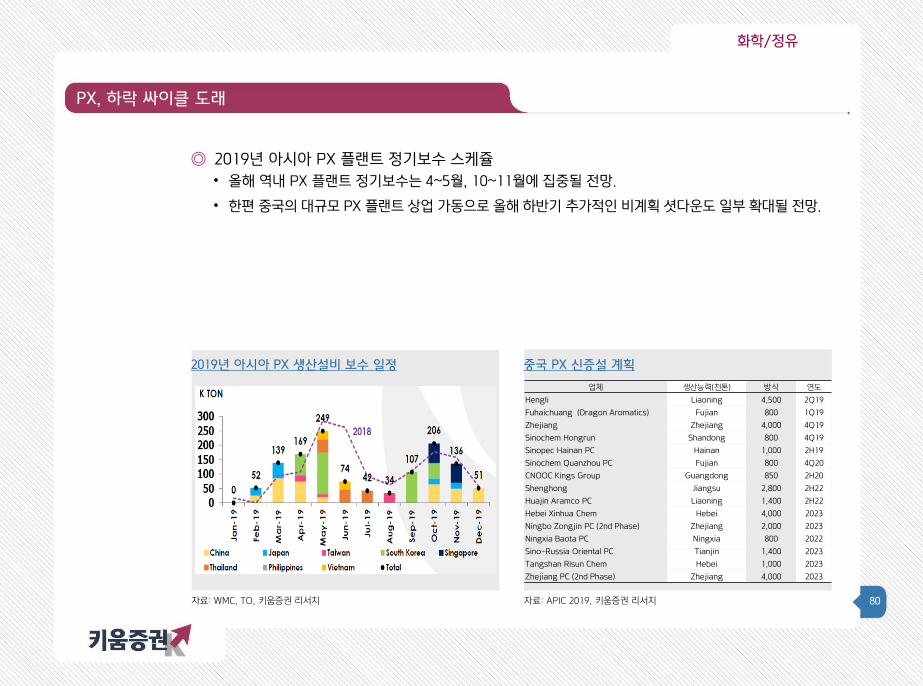

◎ 2019년 아시아 PX 플랜트 정기보수 스케쥴

• 올해 역내 PX 플랜트 정기보수는 4~5월, 10~11월에 집중될 전망.

• 한편 중국의 대규모 PX 플랜트 상업 가동으로 올해 하반기 추가적인 비계획 셧다운도 일부 확대될 전망.

자료: WMC, TO, 키움증권 리서치

2019년 아시아 PX 생산설비 보수 일정

자료: APIC 2019, 키움증권 리서치

중국 PX 신증설 계획

업체 생산능력(천톤) 방식 연도

Hengli Liaoning 4,500 2Q19

Fuhaichuang (Dragon Aromatics) Fujian 800 1Q19

Zhejiang Zhejiang 4,000 4Q19

Sinochem Hongrun Shandong 800 4Q19

Sinopec Hainan PC Hainan 1,000 2H19

Sinochem Quanzhou PC Fujian 800 4Q20

CNOOC Kings Group Guangdong 850 2H20

Shenghong Jiangsu 2,800 2H22

Huajin Aramco PC Liaoning 1,400 2H22

Hebei Xinhua Chem Hebei 4,000 2023

Ningbo Zongjin PC (2nd Phase) Zhejiang 2,000 2023

Ningxia Baota PC Ningxia 800 2022

Sino-Russia Oriental PC Tianjin 1,400 2023

Tangshan Risun Chem Hebei 1,000 2023

Zhejiang PC (2nd Phase) Zhejiang 4,000 2023

81

화학/정유

PX, 하락 싸이클 도래

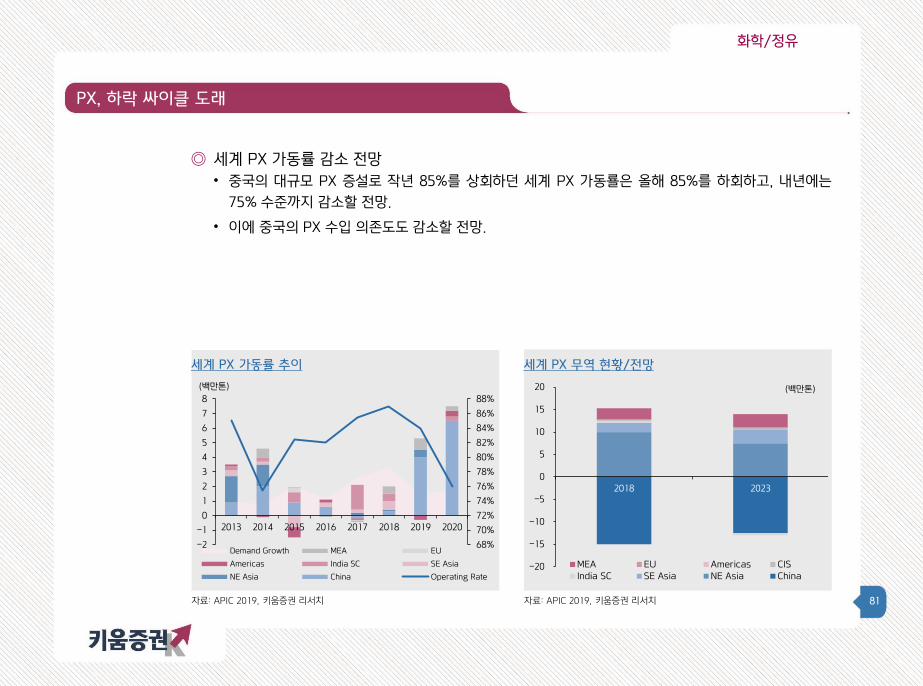

◎ 세계 PX 가동률 감소 전망

• 중국의 대규모 PX 증설로 작년 85%를 상회하던 세계 PX 가동룔은 올해 85%를 하회하고, 내년에는

75% 수준까지 감소할 전망.

• 이에 중국의 PX 수입 의존도도 감소할 전망.

자료: APIC 2019, 키움증권 리서치

세계 PX 가동률 추이

자료: APIC 2019, 키움증권 리서치

세계 PX 무역 현황/전망

68%

70%

72%

74%

76%

78%

80%

82%

84%

86%

88%

-2

-1

0

1

2

3

4

5

6

7

8

2013 2014 2015 2016 2017 2018 2019 2020

(백만톤)

Demand Growth MEA EU

Americas India SC SE Asia

NE Asia China Operating Rate-20

-15

-10

-5

0

5

10

15

20

2018 2023

(백만톤)

MEA EU Americas CIS

India SC SE Asia NE Asia China

82

화학/정유

PX, 하락 싸이클 도래

자료: APIC 2019, 키움증권 리서치

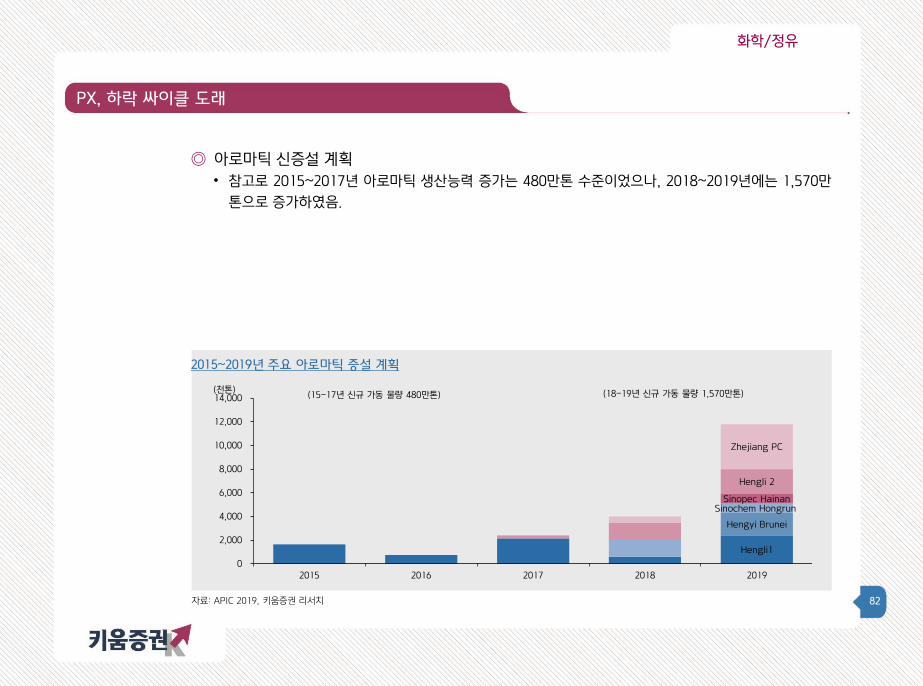

2015~2019년 주요 아로마틱 증설 계획

◎ 아로마틱 신증설 계획

• 참고로 2015~2017년 아로마틱 생산능력 증가는 480만톤 수준이었으나, 2018~2019년에는 1,570만

톤으로 증가하였음.

Hengli1

Hengyi Brunei

Sinochem HongrunSinopec Hainan

Hengli 2

Zhejiang PC

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2015 2016 2017 2018 2019

(천톤) (18-19년 신규 가동 물량 1,570만톤)(15-17년 신규 가동 물량 480만톤)

83

화학/정유

소결론: 경계가 사라지고 있다

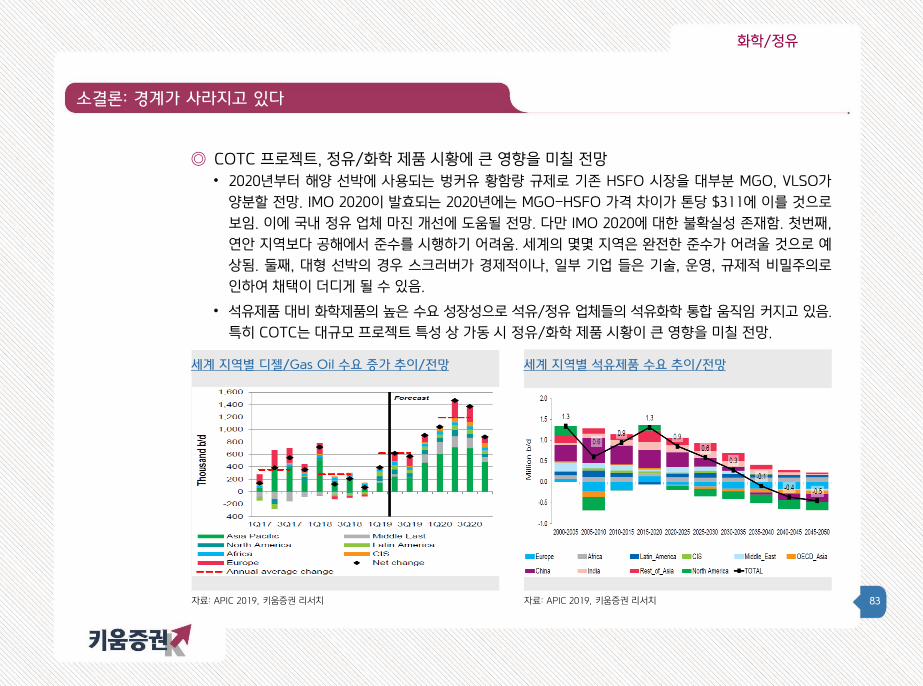

◎ COTC 프로젝트, 정유/화학 제품 시황에 큰 영향을 미칠 전망

• 2020년부터 해양 선박에 사용되는 벙커유 황함량 규제로 기존 HSFO 시장을 대부분 MGO, VLSO가

양분할 전망. IMO 2020이 발효되는 2020년에는 MGO-HSFO 가격 차이가 톤당 $311에 이를 것으로

보임. 이에 국내 정유 업체 마진 개선에 도움될 전망. 다만 IMO 2020에 대한 불확실성 존재함. 첫번째,

연안 지역보다 공해에서 준수를 시행하기 어려움. 세계의 몇몇 지역은 완전한 준수가 어려울 것으로 예

상됨. 둘째, 대형 선박의 경우 스크러버가 경제적이나, 일부 기업 들은 기술, 운영, 규제적 비밀주의로

인하여 채택이 더디게 될 수 있음.

• 석유제품 대비 화학제품의 높은 수요 성장성으로 석유/정유 업체들의 석유화학 통합 움직임 커지고 있음.

특히 COTC는 대규모 프로젝트 특성 상 가동 시 정유/화학 제품 시황이 큰 영향을 미칠 전망.

자료: APIC 2019, 키움증권 리서치

세계 지역별 디젤/Gas Oil 수요 증가 추이/전망

자료: APIC 2019, 키움증권 리서치

세계 지역별 석유제품 수요 추이/전망

84

화학/정유

하반기 투자전략 Part III

85

화학/정유

하반기 투자전략

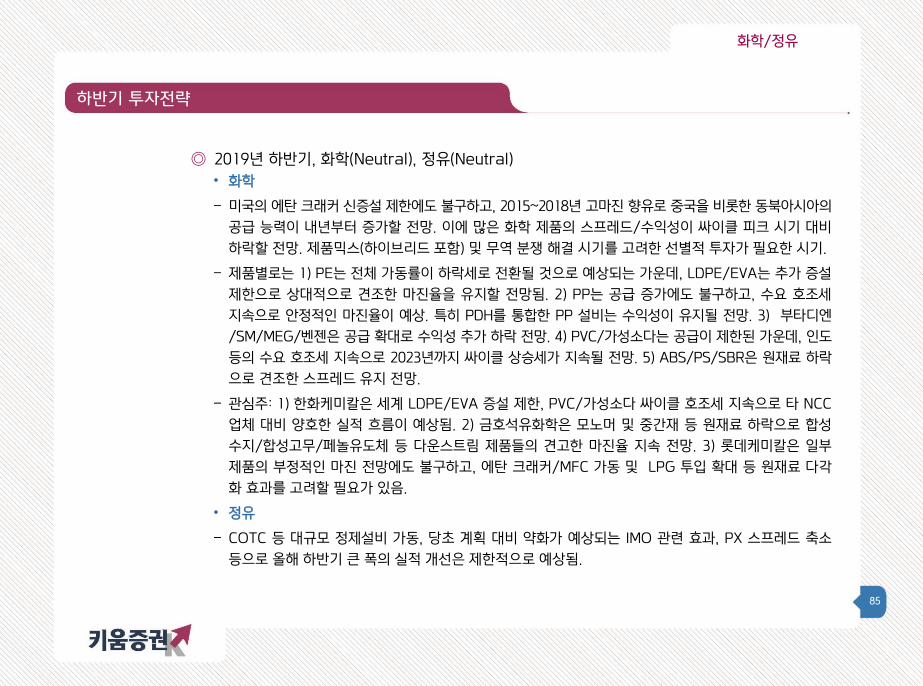

◎ 2019년 하반기, 화학(Neutral), 정유(Neutral)

• 화학

- 미국의 에탄 크래커 신증설 제한에도 불구하고, 2015~2018년 고마진 향유로 중국을 비롯한 동북아시아의

공급 능력이 내년부터 증가할 전망. 이에 많은 화학 제품의 스프레드/수익성이 싸이클 피크 시기 대비

하락할 전망. 제품믹스(하이브리드 포함) 및 무역 분쟁 해결 시기를 고려한 선별적 투자가 필요한 시기.

- 제품별로는 1) PE는 전체 가동률이 하락세로 전환될 것으로 예상되는 가운데, LDPE/EVA는 추가 증설

제한으로 상대적으로 견조한 마진율을 유지할 전망됨. 2) PP는 공급 증가에도 불구하고, 수요 호조세

지속으로 안정적인 마진율이 예상. 특히 PDH를 통합한 PP 설비는 수익성이 유지될 전망. 3) 부타디엔

/SM/MEG/벤젠은 공급 확대로 수익성 추가 하락 전망. 4) PVC/가성소다는 공급이 제한된 가운데, 인도

등의 수요 호조세 지속으로 2023년까지 싸이클 상승세가 지속될 전망. 5) ABS/PS/SBR은 원재료 하락

으로 견조한 스프레드 유지 전망.

- 관심주: 1) 한화케미칼은 세계 LDPE/EVA 증설 제한, PVC/가성소다 싸이클 호조세 지속으로 타 NCC

업체 대비 양호한 실적 흐름이 예상됨. 2) 금호석유화학은 모노머 및 중간재 등 원재료 하락으로 합성

수지/합성고무/페놀유도체 등 다운스트림 제품들의 견고한 마진율 지속 전망. 3) 롯데케미칼은 일부

제품의 부정적인 마진 전망에도 불구하고, 에탄 크래커/MFC 가동 및 LPG 투입 확대 등 원재료 다각

화 효과를 고려할 필요가 있음.

• 정유

- COTC 등 대규모 정제설비 가동, 당초 계획 대비 약화가 예상되는 IMO 관련 효과, PX 스프레드 축소

등으로 올해 하반기 큰 폭의 실적 개선은 제한적으로 예상됨.

86

화학/정유

기업분석 Part IV

◎ 한화케미칼

◎ 금호석유

◎ 롯데케미칼

87

화학/정유

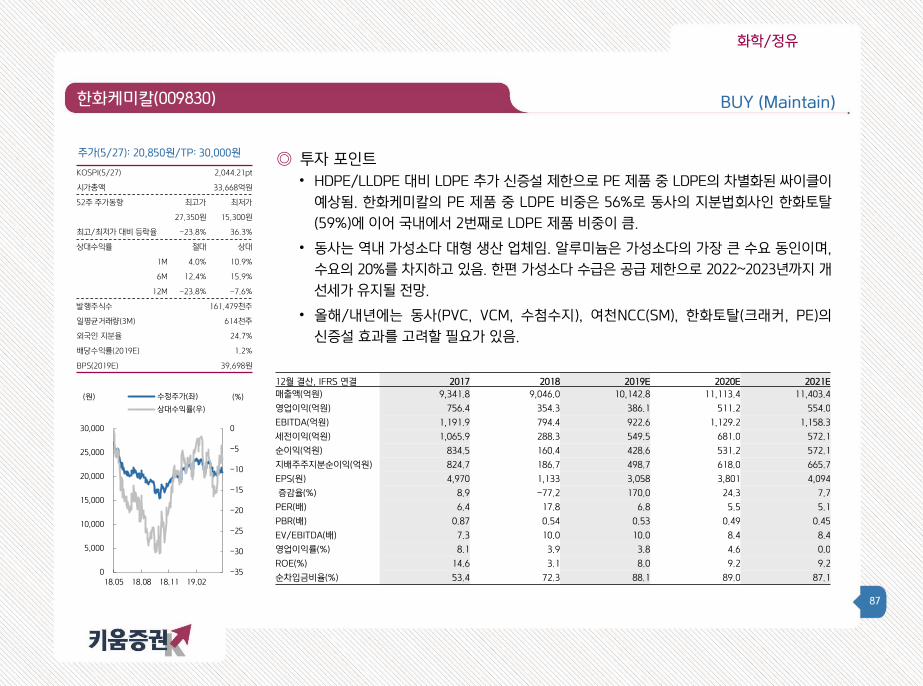

한화케미칼(009830)

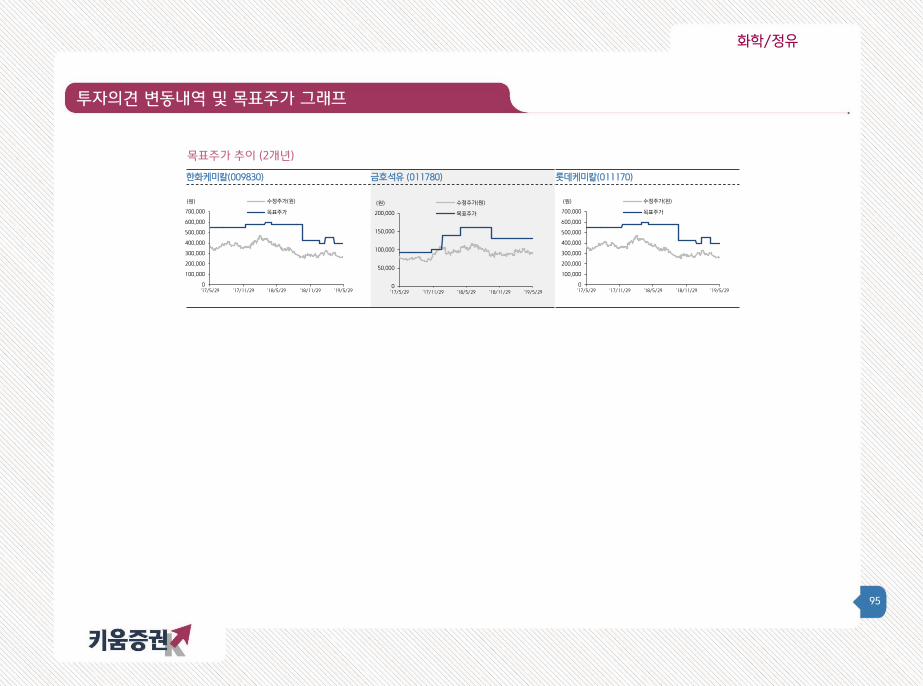

주가(5/27): 20,850원/TP: 30,000원

BUY (Maintain)

KOSPI(5/27) 2,044.21pt

시가총액 33,668억원

52주 주가동향 최고가 최저가

27,350원 15,300원

최고/최저가 대비 등락율 -23.8% 36.3%

상대수익률 절대 상대

1M 4.0% 10.9%

6M 12.4% 15.9%

12M -23.8% -7.6%

발행주식수 161,479천주

일평균거래량(3M) 614천주

외국인 지분율 24.7%

배당수익률(2019E) 1.2%

BPS(2019E) 39,698원

◎ 투자 포인트

• HDPE/LLDPE 대비 LDPE 추가 신증설 제한으로 PE 제품 중 LDPE의 차별화된 싸이클이

예상됨. 한화케미칼의 PE 제품 중 LDPE 비중은 56%로 동사의 지분법회사인 한화토탈

(59%)에 이어 국내에서 2번째로 LDPE 제품 비중이 큼.

• 동사는 역내 가성소다 대형 생산 업체임. 알루미늄은 가성소다의 가장 큰 수요 동인이며,

수요의 20%를 차지하고 있음. 한편 가성소다 수급은 공급 제한으로 2022~2023년까지 개

선세가 유지될 전망.

• 올해/내년에는 동사(PVC, VCM, 수첨수지), 여천NCC(SM), 한화토탈(크래커, PE)의

신증설 효과를 고려할 필요가 있음.

12월 결산, IFRS 연결 2017 2018 2019E 2020E 2021E

매출액(억원) 9,341.8 9,046.0 10,142.8 11,113.4 11,403.4

영업이익(억원) 756.4 354.3 386.1 511.2 554.0

EBITDA(억원) 1,191.9 794.4 922.6 1,129.2 1,158.3

세전이익(억원) 1,065.9 288.3 549.5 681.0 572.1

순이익(억원) 834.5 160.4 428.6 531.2 572.1

지배주주지분순이익(억원) 824.7 186.7 498.7 618.0 665.7

EPS(원) 4,970 1,133 3,058 3,801 4,094

증감율(%) 8.9 -77.2 170.0 24.3 7.7

PER(배) 6.4 17.8 6.8 5.5 5.1

PBR(배) 0.87 0.54 0.53 0.49 0.45

EV/EBITDA(배) 7.3 10.0 10.0 8.4 8.4

영업이익률(%) 8.1 3.9 3.8 4.6 0.0

ROE(%) 14.6 3.1 8.0 9.2 9.2

순차입금비율(%) 53.4 72.3 88.1 89.0 87.1 -35

-30

-25

-20

-15

-10

-5

0

0

5,000

10,000

15,000

20,000

25,000

30,000

18.05 18.08 18.11 19.02

(%) (원) 수정주가(좌)

상대수익률(우)

88

화학/정유

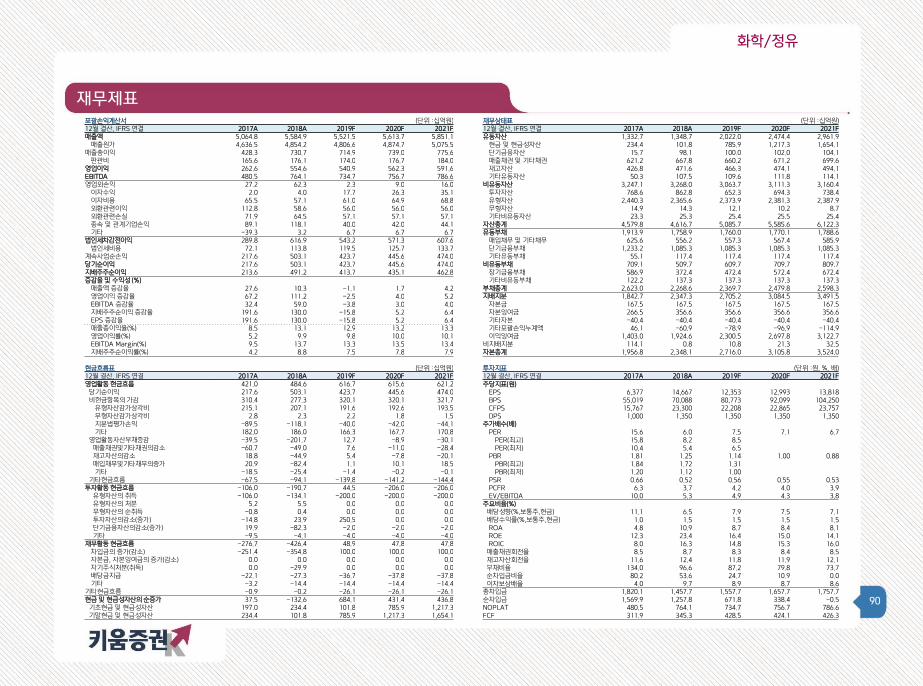

재무제표 포괄손익계산서 (단위 :십억원) 재무상태표 (단위 :십억원) 12월 결산, IFRS 연결 2017A 2018A 2019F 2020F 2021F 12월 결산, IFRS 연결 2017A 2018A 2019F 2020F 2021F 매출액 9,341.8 9,046.0 10,142.8 11,113.4 11,403.4 유동자산 4,222.5 5,012.5 5,007.3 5,291.1 5,497.3 매출원가 7,386.3 7,458.6 8,366.2 9,075.5 9,288.5 현금 및 현금성자산 805.0 1,024.1 612.2 533.9 620.9 매출총이익 1,955.5 1,587.5 1,776.6 2,037.9 2,114.9 단기금융자산 365.6 411.0 419.2 427.6 436.1 판관비 1,199.1 1,233.1 1,390.6 1,526.7 1,561.0 매출채권 및 기타채권 1,711.7 1,762.4 1,976.1 2,165.2 2,221.7 영업이익 756.4 354.3 386.1 511.2 554.0 재고자산 1,143.8 1,467.5 1,645.4 1,802.8 1,849.9 EBITDA 1,191.9 794.4 922.6 1,129.2 1,158.3 기타유동자산 562.0 758.5 773.6 789.2 804.8 영업외손익 309.4 -66.0 163.4 169.8 179.5 비유동자산 9,427.0 10,219.0 11,509.2 12,115.2 12,752.6 이자수익 15.4 22.0 15.8 14.8 16.2 투자자산 2,987.0 2,790.0 3,416.8 4,140.8 4,882.5 이자비용 148.8 160.3 182.9 192.4 201.8 유형자산 5,588.2 6,684.1 7,364.9 7,262.8 7,173.2 외환관련이익 427.5 258.9 106.1 106.1 106.1 무형자산 422.0 479.4 462.0 446.0 431.3 외환관련손실 385.7 336.1 116.0 116.0 116.0 기타비유동자산 429.8 265.5 265.5 265.6 265.6 종속 및 관계기업손익 593.1 417.8 337.8 354.6 372.4 자산총계 13,649.5 15,231.5 16,516.5 17,406.2 18,249.9 기타 -192.1 -268.3 2.6 2.7 2.6 유동부채 4,894.2 5,132.5 5,282.5 5,416.4 5,463.4 법인세차감전이익 1,065.9 288.3 549.5 681.0 733.5 매입채무 및 기타채무 1,801.8 1,630.9 1,780.8 1,914.8 1,961.8 법인세비용 231.3 127.9 120.9 149.8 161.4 단기금융부채 2,655.0 2,930.4 2,930.4 2,930.4 2,930.4 계속사업순손익 834.5 160.4 428.6 531.2 572.1 기타유동부채 437.4 571.2 571.3 571.2 571.2 당기순이익 834.5 160.4 428.6 531.2 572.1 비유동부채 2,567.8 3,871.9 4,711.9 5,061.9 5,411.9 지배주주순이익 824.7 186.7 498.7 618.0 665.7 장기금융부채 1,821.0 3,008.4 3,848.4 4,198.4 4,548.4 증감율 및 수익성 (%) 기타비유동부채 746.8 863.5 863.5 863.5 863.5 매출액 증감율 0.9 -3.2 12.1 9.6 2.6 부채총계 7,462.0 9,004.4 9,994.3 10,478.3 10,875.3 영업이익 증감율 -2.9 -53.2 9.0 32.4 8.4 지배지분 6,015.1 6,090.0 6,455.1 6,947.7 7,487.9 EBITDA 증감율 -2.7 -33.4 16.1 22.4 2.6 자본금 829.7 821.2 813.0 813.0 813.0 지배주주순이익 증감율 9.2 -77.4 167.1 23.9 7.7 자본잉여금 829.0 857.0 857.0 857.0 857.0 EPS 증감율 8.9 -77.2 170.0 24.3 7.7 기타자본 -3.2 -3.4 -3.4 -3.4 -3.4 매출총이익율(%) 20.9 17.5 17.5 18.3 18.5 기타포괄손익누계액 -5.0 -81.3 -166.4 -251.5 -336.7 영업이익률(%) 8.1 3.9 3.8 4.6 4.9 이익잉여금 4,364.7 4,496.5 4,954.9 5,532.6 6,158.0 EBITDA Margin(%) 12.8 8.8 9.1 10.2 10.2 비지배지분 172.3 137.1 67.0 -19.8 -113.4 지배주주순이익률(%) 8.8 2.1 4.9 5.6 5.8 자본총계 6,187.5 6,227.1 6,522.1 6,927.8 7,374.5

현금흐름표 (단위 :십억원) 투자지표 (단위 :원, %, 배) 12월 결산, IFRS 연결 2017A 2018A 2019F 2020F 2021F 12월 결산, IFRS 연결 2017A 2018A 2019F 2020F 2021F 영업활동 현금흐름 916.2 726.7 998.1 1,201.6 1,367.0 주당지표(원) 당기순이익 0.0 0.0 428.6 531.2 572.1 EPS 4,970 1,133 3,058 3,801 4,094 비현금항목의 가감 199.9 669.8 825.2 929.2 917.3 BPS 36,250 37,081 39,698 42,728 46,050 유형자산감가상각비 420.0 426.5 519.2 602.0 589.6 CFPS 6,234 5,038 7,689 8,981 9,160 무형자산감가상각비 15.5 13.6 17.4 16.0 14.7 DPS 350 200 250 250 250 지분법평가손익 -593.8 -493.6 -337.8 -354.6 -372.4 주가배수(배) 기타 358.2 723.3 626.4 665.8 685.4 PER 6.4 17.8 6.8 5.5 5.1 영업활동자산부채증감 -197.6 -146.8 -256.0 -219.7 -63.8 PER(최고) 7.8 32.3 7.9 매출채권및기타채권의감소 -45.5 667.1 -213.7 -189.1 -56.5 PER(최저) 4.8 13.0 6.1 재고자산의감소 233.4 -171.0 -177.9 -157.4 -47.0 PBR 0.87 0.54 0.53 0.49 0.45 매입채무및기타채무의증가 131.7 -550.4 150.0 134.0 47.0 PBR(최고) 1.06 0.99 0.61 기타 -517.2 -92.5 -14.4 -7.2 -7.3 PBR(최저) 0.66 0.40 0.47 기타현금흐름 913.9 203.7 0.3 -39.1 -58.6 PSR 0.56 0.37 0.34 0.31 0.30 투자활동 현금흐름 -403.2 -434.6 -1,837.9 -1,218.4 -1,218.6 PCFR 5.1 4.0 2.7 2.3 2.3 유형자산의 취득 -492.4 -720.1 -1,200.0 -500.0 -500.0 EV/EBITDA 7.3 10.0 10.0 8.4 8.4 유형자산의 처분 24.4 56.0 0.0 0.0 0.0 주요비율(%) 무형자산의 순취득 16.0 0.7 0.0 0.0 0.0 배당성향(%,보통주,현금) 6.8 20.3 9.3 7.5 7.0 투자자산의감소(증가) 234.9 614.8 -289.0 -369.3 -369.3 배당수익률(%,보통주,현금) 1.1 1.0 1.2 1.2 1.2 단기금융자산의감소(증가) -122.1 -45.4 -8.2 -8.4 -8.6 ROA 6.1 1.1 2.7 3.1 3.2 기타 -64.0 -340.6 -340.7 -340.7 -340.7 ROE 14.6 3.1 8.0 9.2 9.2 재무활동 현금흐름 -685.6 -69.6 612.5 123.2 123.2 ROIC 10.0 2.6 3.3 4.2 4.5 차입금의 증가(감소) -453.4 174.4 840.0 350.0 350.0 매출채권회전율 5.7 5.2 5.4 5.4 5.2 자본금, 자본잉여금의 증가(감소) 0.0 0.0 -8.2 0.0 0.0 재고자산회전율 7.3 6.9 6.5 6.4 6.2 자기주식처분(취득) 0.0 0.0 0.0 0.0 0.0 부채비율 120.6 144.6 153.2 151.2 147.5 배당금지급 -57.5 -57.5 -32.9 -40.3 -40.3 순차입금비율 53.4 72.3 88.1 89.0 87.1 기타 -174.7 -186.5 -186.4 -186.5 -186.5 이자보상배율 5.1 2.2 2.1 2.7 2.7 기타현금흐름 -34.7 -3.3 -184.7 -184.7 -184.7 총차입금 4,476.0 5,938.8 6,778.8 7,128.8 7,478.8 현금 및 현금성자산의 순증가 -207.3 219.1 -412.0 -78.3 87.0 순차입금 3,305.5 4,503.7 5,747.5 6,167.3 6,421.8 기초현금 및 현금성자산 1,012.3 805.0 1,024.1 612.1 533.8 NOPLAT 1,191.9 794.4 922.6 1,129.2 1,158.3 기말현금 및 현금성자산 805.0 1,024.1 612.1 533.8 620.8 FCF 467.6 -171.6 -618.3 297.1 472.6

89

화학/정유

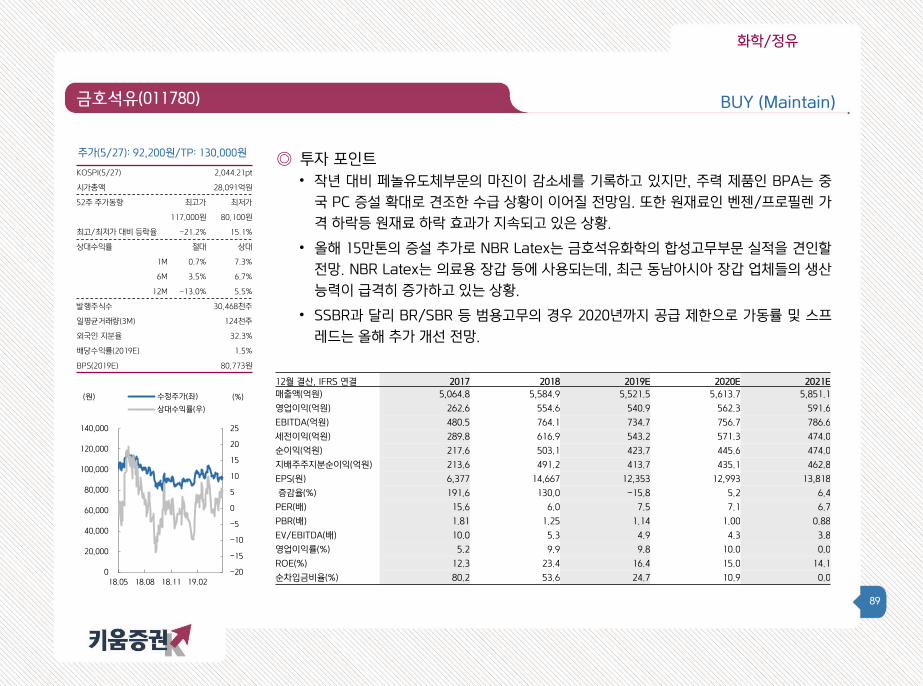

금호석유(011780)

주가(5/27): 92,200원/TP: 130,000원

BUY (Maintain)

KOSPI(5/27) 2,044.21pt

시가총액 28,091억원

52주 주가동향 최고가 최저가

117,000원 80,100원

최고/최저가 대비 등락율 -21.2% 15.1%

상대수익률 절대 상대

1M 0.7% 7.3%

6M 3.5% 6.7%

12M -13.0% 5.5%

발행주식수 30,468천주

일평균거래량(3M) 124천주

외국인 지분율 32.3%

배당수익률(2019E) 1.5%

BPS(2019E) 80,773원

◎ 투자 포인트

• 작년 대비 페놀유도체부문의 마진이 감소세를 기록하고 있지만, 주력 제품인 BPA는 중

국 PC 증설 확대로 견조한 수급 상황이 이어질 전망임. 또한 원재료인 벤젠/프로필렌 가

격 하락등 원재료 하락 효과가 지속되고 있은 상황.

• 올해 15만톤의 증설 추가로 NBR Latex는 금호석유화학의 합성고무부문 실적을 견인할

전망. NBR Latex는 의료용 장갑 등에 사용되는데, 최근 동남아시아 장갑 업체들의 생산

능력이 급격히 증가하고 있는 상황.

• SSBR과 달리 BR/SBR 등 범용고무의 경우 2020년까지 공급 제한으로 가동률 및 스프

레드는 올해 추가 개선 전망.

12월 결산, IFRS 연결 2017 2018 2019E 2020E 2021E

매출액(억원) 5,064.8 5,584.9 5,521.5 5,613.7 5,851.1

영업이익(억원) 262.6 554.6 540.9 562.3 591.6

EBITDA(억원) 480.5 764.1 734.7 756.7 786.6

세전이익(억원) 289.8 616.9 543.2 571.3 474.0

순이익(억원) 217.6 503.1 423.7 445.6 474.0

지배주주지분순이익(억원) 213.6 491.2 413.7 435.1 462.8

EPS(원) 6,377 14,667 12,353 12,993 13,818

증감율(%) 191.6 130.0 -15.8 5.2 6.4

PER(배) 15.6 6.0 7.5 7.1 6.7

PBR(배) 1.81 1.25 1.14 1.00 0.88

EV/EBITDA(배) 10.0 5.3 4.9 4.3 3.8

영업이익률(%) 5.2 9.9 9.8 10.0 0.0

ROE(%) 12.3 23.4 16.4 15.0 14.1

순차입금비율(%) 80.2 53.6 24.7 10.9 0.0 -20

-15

-10

-5

0

5

10

15

20

25

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

18.05 18.08 18.11 19.02

(%) (원) 수정주가(좌)

상대수익률(우)

90

화학/정유

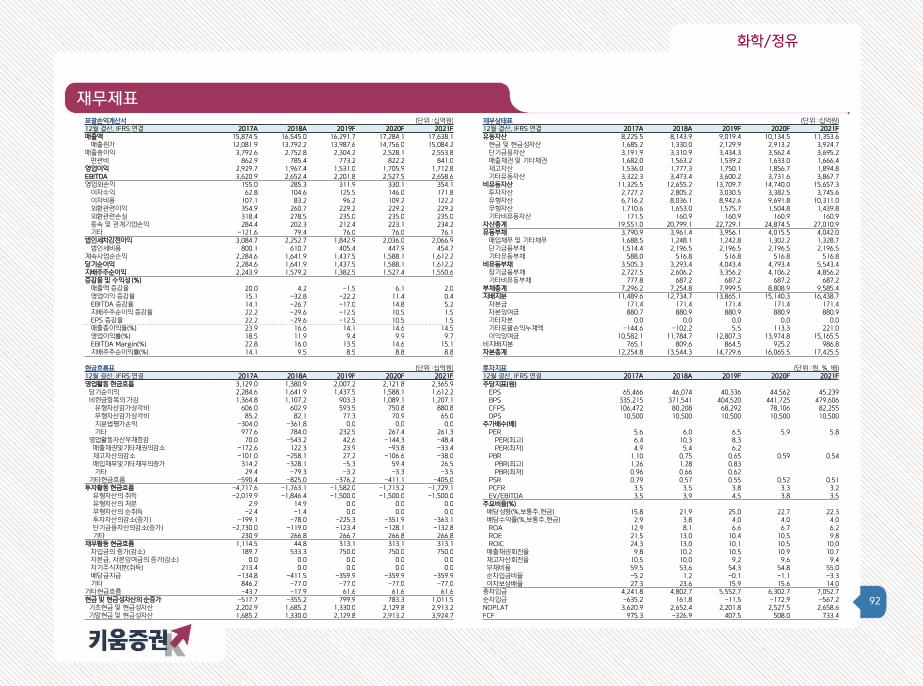

재무제표 포괄손익계산서 (단위 :십억원) 재무상태표 (단위 :십억원) 12월 결산, IFRS 연결 2017A 2018A 2019F 2020F 2021F 12월 결산, IFRS 연결 2017A 2018A 2019F 2020F 2021F 매출액 5,064.8 5,584.9 5,521.5 5,613.7 5,851.1 유동자산 1,332.7 1,348.7 2,022.0 2,474.4 2,961.9 매출원가 4,636.5 4,854.2 4,806.6 4,874.7 5,075.5 현금 및 현금성자산 234.4 101.8 785.9 1,217.3 1,654.1 매출총이익 428.3 730.7 714.9 739.0 775.6 단기금융자산 15.7 98.1 100.0 102.0 104.1 판관비 165.6 176.1 174.0 176.7 184.0 매출채권 및 기타채권 621.2 667.8 660.2 671.2 699.6 영업이익 262.6 554.6 540.9 562.3 591.6 재고자산 426.8 471.6 466.3 474.1 494.1 EBITDA 480.5 764.1 734.7 756.7 786.6 기타유동자산 50.3 107.5 109.6 111.8 114.1 영업외손익 27.2 62.3 2.3 9.0 16.0 비유동자산 3,247.1 3,268.0 3,063.7 3,111.3 3,160.4 이자수익 2.0 4.0 17.7 26.3 35.1 투자자산 768.6 862.8 652.3 694.3 738.4 이자비용 65.5 57.1 61.0 64.9 68.8 유형자산 2,440.3 2,365.6 2,373.9 2,381.3 2,387.9 외환관련이익 112.8 58.6 56.0 56.0 56.0 무형자산 14.9 14.3 12.1 10.2 8.7 외환관련손실 71.9 64.5 57.1 57.1 57.1 기타비유동자산 23.3 25.3 25.4 25.5 25.4 종속 및 관계기업손익 89.1 118.1 40.0 42.0 44.1 자산총계 4,579.8 4,616.7 5,085.7 5,585.6 6,122.3 기타 -39.3 3.2 6.7 6.7 6.7 유동부채 1,913.9 1,758.9 1,760.0 1,770.1 1,788.6 법인세차감전이익 289.8 616.9 543.2 571.3 607.6 매입채무 및 기타채무 625.6 556.2 557.3 567.4 585.9 법인세비용 72.1 113.8 119.5 125.7 133.7 단기금융부채 1,233.2 1,085.3 1,085.3 1,085.3 1,085.3 계속사업순손익 217.6 503.1 423.7 445.6 474.0 기타유동부채 55.1 117.4 117.4 117.4 117.4 당기순이익 217.6 503.1 423.7 445.6 474.0 비유동부채 709.1 509.7 609.7 709.7 809.7 지배주주순이익 213.6 491.2 413.7 435.1 462.8 장기금융부채 586.9 372.4 472.4 572.4 672.4 증감율 및 수익성 (%) 기타비유동부채 122.2 137.3 137.3 137.3 137.3 매출액 증감율 27.6 10.3 -1.1 1.7 4.2 부채총계 2,623.0 2,268.6 2,369.7 2,479.8 2,598.3 영업이익 증감율 67.2 111.2 -2.5 4.0 5.2 지배지분 1,842.7 2,347.3 2,705.2 3,084.5 3,491.5 EBITDA 증감율 32.4 59.0 -3.8 3.0 4.0 자본금 167.5 167.5 167.5 167.5 167.5 지배주주순이익 증감율 191.6 130.0 -15.8 5.2 6.4 자본잉여금 266.5 356.6 356.6 356.6 356.6 EPS 증감율 191.6 130.0 -15.8 5.2 6.4 기타자본 -40.4 -40.4 -40.4 -40.4 -40.4 매출총이익율(%) 8.5 13.1 12.9 13.2 13.3 기타포괄손익누계액 46.1 -60.9 -78.9 -96.9 -114.9 영업이익률(%) 5.2 9.9 9.8 10.0 10.1 이익잉여금 1,403.0 1,924.6 2,300.5 2,697.8 3,122.7 EBITDA Margin(%) 9.5 13.7 13.3 13.5 13.4 비지배지분 114.1 0.8 10.8 21.3 32.5 지배주주순이익률(%) 4.2 8.8 7.5 7.8 7.9 자본총계 1,956.8 2,348.1 2,716.0 3,105.8 3,524.0

현금흐름표 (단위 :십억원) 투자지표 (단위 :원, %, 배) 12월 결산, IFRS 연결 2017A 2018A 2019F 2020F 2021F 12월 결산, IFRS 연결 2017A 2018A 2019F 2020F 2021F 영업활동 현금흐름 421.0 484.6 616.7 615.6 621.2 주당지표(원) 당기순이익 217.6 503.1 423.7 445.6 474.0 EPS 6,377 14,667 12,353 12,993 13,818 비현금항목의 가감 310.4 277.3 320.1 320.1 321.7 BPS 55,019 70,088 80,773 92,099 104,250 유형자산감가상각비 215.1 207.1 191.6 192.6 193.5 CFPS 15,767 23,300 22,208 22,865 23,757 무형자산감가상각비 2.8 2.3 2.2 1.8 1.5 DPS 1,000 1,350 1,350 1,350 1,350 지분법평가손익 -89.5 -118.1 -40.0 -42.0 -44.1 주가배수(배) 기타 182.0 186.0 166.3 167.7 170.8 PER 15.6 6.0 7.5 7.1 6.7 영업활동자산부채증감 -39.5 -201.7 12.7 -8.9 -30.1 PER(최고) 15.8 8.2 8.5 매출채권및기타채권의감소 -60.7 -49.0 7.6 -11.0 -28.4 PER(최저) 10.4 5.4 6.5 재고자산의감소 18.8 -44.9 5.4 -7.8 -20.1 PBR 1.81 1.25 1.14 1.00 0.88 매입채무및기타채무의증가 20.9 -82.4 1.1 10.1 18.5 PBR(최고) 1.84 1.72 1.31 기타 -18.5 -25.4 -1.4 -0.2 -0.1 PBR(최저) 1.20 1.12 1.00 기타현금흐름 -67.5 -94.1 -139.8 -141.2 -144.4 PSR 0.66 0.52 0.56 0.55 0.53 투자활동 현금흐름 -106.0 -190.7 44.5 -206.0 -206.0 PCFR 6.3 3.7 4.2 4.0 3.9 유형자산의 취득 -106.0 -134.1 -200.0 -200.0 -200.0 EV/EBITDA 10.0 5.3 4.9 4.3 3.8 유형자산의 처분 5.2 5.5 0.0 0.0 0.0 주요비율(%) 무형자산의 순취득 -0.8 0.4 0.0 0.0 0.0 배당성향(%,보통주,현금) 11.1 6.5 7.9 7.5 7.1 투자자산의감소(증가) -14.8 23.9 250.5 0.0 0.0 배당수익률(%,보통주,현금) 1.0 1.5 1.5 1.5 1.5 단기금융자산의감소(증가) 19.9 -82.3 -2.0 -2.0 -2.0 ROA 4.8 10.9 8.7 8.4 8.1 기타 -9.5 -4.1 -4.0 -4.0 -4.0 ROE 12.3 23.4 16.4 15.0 14.1 재무활동 현금흐름 -276.7 -426.4 48.9 47.8 47.8 ROIC 8.0 16.3 14.8 15.3 16.0 차입금의 증가(감소) -251.4 -354.8 100.0 100.0 100.0 매출채권회전율 8.5 8.7 8.3 8.4 8.5 자본금, 자본잉여금의 증가(감소) 0.0 0.0 0.0 0.0 0.0 재고자산회전율 11.6 12.4 11.8 11.9 12.1 자기주식처분(취득) 0.0 -29.9 0.0 0.0 0.0 부채비율 134.0 96.6 87.2 79.8 73.7 배당금지급 -22.1 -27.3 -36.7 -37.8 -37.8 순차입금비율 80.2 53.6 24.7 10.9 0.0 기타 -3.2 -14.4 -14.4 -14.4 -14.4 이자보상배율 4.0 9.7 8.9 8.7 8.6 기타현금흐름 -0.9 -0.2 -26.1 -26.1 -26.1 총차입금 1,820.1 1,457.7 1,557.7 1,657.7 1,757.7 현금 및 현금성자산의 순증가 37.5 -132.6 684.1 431.4 436.8 순차입금 1,569.9 1,257.8 671.8 338.4 -0.5 기초현금 및 현금성자산 197.0 234.4 101.8 785.9 1,217.3 NOPLAT 480.5 764.1 734.7 756.7 786.6 기말현금 및 현금성자산 234.4 101.8 785.9 1,217.3 1,654.1 FCF 311.9 345.3 428.5 424.1 426.3

91

화학/정유

롯데케미칼(011170)

◎투자 포인트

• 롯데케미칼의 미국 에탄 크래커가 본격 가동하였음. 이에 동사의 에틸렌 생산능력은

450만톤으로 세계 10위권 에틸렌 생산업체가 되었음. 한편 동 에탄 크래커 가동으로 동

사 크래커의 나프타 투입 의존도는 기존 89%에서 69%로 약 20%p 감소하고, MEG의

나프타 의존도는 기존 100%에서 62%로 약 38%p 감소할 전망임. 한편 미국 프로젝트

는 최근 MEG 시황 둔화에도 불구하고, 저가 에탄 투입 효과로 30% 이상의 견고한 마진

율이 예상됨.

• 동사는 에탄 크래커, 콘덴세이트 스플리터, LPG 투입 비중 확대로 원료 다각화를 지속

추진 중. 현대오일뱅크와 합작하는 중질유석유화학시설이 건설되면, 정유-화학부문 통합

효과가 추가될 전망. 합작사는 2021년 말 상업 가동을 목표로 하고 있음.

주가(5/27): 261,000원/TP: 400,000원

BUY (Maintain)

KOSPI(5/27) 2,044.21pt

시가총액 89,459억원

52주 주가동향 최고가 최저가

381,000원 254,000원

최고/최저가 대비 등락율 -31.5% 2.8%

상대수익률 절대 상대

1M -1.9% 4.6%

6M -5.4% -2.5%

12M -31.3% -16.7%

발행주식수 34,275천주

일평균거래량(3M) 140천주

외국인 지분율 32.4%

배당수익률(2019E) 4.0%

BPS(2019E) 404,520원

12월 결산, IFRS 연결 2017 2018 2019E 2020E 2021E

매출액(억원) 15,874.5 16,545.0 16,291.7 17,284.1 17,638.1

영업이익(억원) 2,929.7 1,967.4 1,531.0 1,705.9 1,712.8

EBITDA(억원) 3,620.9 2,652.4 2,201.8 2,527.5 2,658.6

세전이익(억원) 3,084.7 2,252.7 1,842.9 2,036.0 1,612.2

순이익(억원) 2,284.6 1,641.9 1,437.5 1,588.1 1,612.2

지배주주지분순이익(억원) 2,243.9 1,579.2 1,382.5 1,527.4 1,550.6

EPS(원) 65,466 46,074 40,336 44,562 45,239

증감율(%) 22.2 -29.6 -12.5 10.5 1.5

PER(배) 5.6 6.0 6.5 5.9 5.8

PBR(배) 1.10 0.75 0.65 0.59 0.54

EV/EBITDA(배) 3.5 3.9 4.5 3.8 3.5

영업이익률(%) 18.5 11.9 9.4 9.9 0.0

ROE(%) 21.5 13.0 10.4 10.5 9.8

순차입금비율(%) -5.2 1.2 -0.1 -1.1 -3.3 -30

-25

-20

-15

-10

-5

0

5

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

18.05 18.08 18.11 19.02

(%) (원) 수정주가(좌)

상대수익률(우)

92

화학/정유

재무제표 포괄손익계산서 (단위 :십억원) 재무상태표 (단위 :십억원) 12월 결산, IFRS 연결 2017A 2018A 2019F 2020F 2021F 12월 결산, IFRS 연결 2017A 2018A 2019F 2020F 2021F 매출액 15,874.5 16,545.0 16,291.7 17,284.1 17,638.1 유동자산 8,225.5 8,143.9 9,019.4 10,134.5 11,353.6 매출원가 12,081.9 13,792.2 13,987.6 14,756.0 15,084.2 현금 및 현금성자산 1,685.2 1,330.0 2,129.9 2,913.2 3,924.7 매출총이익 3,792.6 2,752.8 2,304.2 2,528.1 2,553.8 단기금융자산 3,191.9 3,310.9 3,434.3 3,562.4 3,695.2 판관비 862.9 785.4 773.2 822.2 841.0 매출채권 및 기타채권 1,682.0 1,563.2 1,539.2 1,633.0 1,666.4 영업이익 2,929.7 1,967.4 1,531.0 1,705.9 1,712.8 재고자산 1,536.0 1,777.3 1,750.1 1,856.7 1,894.8 EBITDA 3,620.9 2,652.4 2,201.8 2,527.5 2,658.6 기타유동자산 3,322.3 3,473.4 3,600.2 3,731.6 3,867.7 영업외손익 155.0 285.3 311.9 330.1 354.1 비유동자산 11,325.5 12,655.2 13,709.7 14,740.0 15,657.3 이자수익 62.8 104.6 125.5 146.0 171.8 투자자산 2,727.2 2,805.2 3,030.5 3,382.5 3,745.6 이자비용 107.1 83.2 96.2 109.2 122.2 유형자산 6,716.2 8,036.1 8,942.6 9,691.8 10,311.0 외환관련이익 354.9 260.7 229.2 229.2 229.2 무형자산 1,710.6 1,653.0 1,575.7 1,504.8 1,439.8 외환관련손실 318.4 278.5 235.0 235.0 235.0 기타비유동자산 171.5 160.9 160.9 160.9 160.9 종속 및 관계기업손익 284.4 202.3 212.4 223.1 234.2 자산총계 19,551.0 20,799.1 22,729.1 24,874.5 27,010.9 기타 -121.6 79.4 76.0 76.0 76.1 유동부채 3,790.9 3,961.4 3,956.1 4,015.5 4,042.0 법인세차감전이익 3,084.7 2,252.7 1,842.9 2,036.0 2,066.9 매입채무 및 기타채무 1,688.5 1,248.1 1,242.8 1,302.2 1,328.7 법인세비용 800.1 610.7 405.4 447.9 454.7 단기금융부채 1,514.4 2,196.5 2,196.5 2,196.5 2,196.5 계속사업순손익 2,284.6 1,641.9 1,437.5 1,588.1 1,612.2 기타유동부채 588.0 516.8 516.8 516.8 516.8 당기순이익 2,284.6 1,641.9 1,437.5 1,588.1 1,612.2 비유동부채 3,505.3 3,293.4 4,043.4 4,793.4 5,543.4 지배주주순이익 2,243.9 1,579.2 1,382.5 1,527.4 1,550.6 장기금융부채 2,727.5 2,606.2 3,356.2 4,106.2 4,856.2 증감율 및 수익성 (%) 기타비유동부채 777.8 687.2 687.2 687.2 687.2 매출액 증감율 20.0 4.2 -1.5 6.1 2.0 부채총계 7,296.2 7,254.8 7,999.5 8,808.9 9,585.4 영업이익 증감율 15.1 -32.8 -22.2 11.4 0.4 지배지분 11,489.6 12,734.7 13,865.1 15,140.3 16,438.7 EBITDA 증감율 14.1 -26.7 -17.0 14.8 5.2 자본금 171.4 171.4 171.4 171.4 171.4 지배주주순이익 증감율 22.2 -29.6 -12.5 10.5 1.5 자본잉여금 880.7 880.9 880.9 880.9 880.9 EPS 증감율 22.2 -29.6 -12.5 10.5 1.5 기타자본 0.0 0.0 0.0 0.0 0.0 매출총이익율(%) 23.9 16.6 14.1 14.6 14.5 기타포괄손익누계액 -144.6 -102.2 5.5 113.3 221.0 영업이익률(%) 18.5 11.9 9.4 9.9 9.7 이익잉여금 10,582.1 11,784.7 12,807.3 13,974.8 15,165.5 EBITDA Margin(%) 22.8 16.0 13.5 14.6 15.1 비지배지분 765.1 809.6 864.5 925.2 986.8 지배주주순이익률(%) 14.1 9.5 8.5 8.8 8.8 자본총계 12,254.8 13,544.3 14,729.6 16,065.5 17,425.5