Embed Size (px)

DESCRIPTION

Todoloquesehacesepuede medir, sólo si se mide se puede controlar, sólo si se controla se puede dirigir y sólo si se dirige se puede mejorar. Otros datos sobre el Balance Conceptos del Balance de Situación Ratios más utilizados Capital Exigible Deudores Fijos Stocks Tesorería Resultados

Citation preview

Todo lo que se hace se puedemedir, sólo si se mide sepuede controlar, sólo si secontrola se puede dirigir ysólo si se dirige se puedemejorar.

Conceptos del Balance de Situación

Ampliación de conceptos del Balance

Otros datos sobre el Balance

Ratios más utilizados

Activo Pasivo

Exigible

Capital

Reservas

Resultados

Fijos

Stocks

Deudores

Tesorería

Stock es la voz inglesa que se usa paradenominar el valor de las existencias y queengloba aquellas mercancías en procesoproductivo o ya aptas para la venta quesirven al fin de la organización.

El detalle pormenorizado y valorado de estosbienes se denomina Inventario.

Deudores son los saldos que los clientesdeben a la organización por haberlesvendido mercancías a crédito. Esta cuentaaumenta cada vez que la empresa vendemercancías, disminuye cuanto los clientespagan total o parcialmente su cuenta,devuelven mercancías o se les concedealgún descuento o rebaja.

Tesorería es el compendio de cuentas yactividades relacionadas con el manejo deldinero efectivo de una organización, biensea a través de bancos o de metálico.

La actividad principal de esta, tras lacontabilización, se denomina Conciliación.

A corto plazo, en periodos inferiores a unaño, es normalmente el saldo que laorganización mantiene con sus proveedoresde mercancías o primeras materias y consus acreedores de servicios.

A largo plazo, en periodos superiores a unaño, se genera como consecuencia definanciaciones acordadas con entidades decrédito o inversión.

El capital social es un recurso pasivo querepresenta la deuda de la sociedad frente asus socios y originada por los aportes queéstos realizaron para el desarrollo de lasactividades económicas contempladas en elobjeto social. Esta cifra permaneceinvariable, salvo que se cumplan losprocedimientos jurídicos establecidos paraaumentar esta cifra o disminuirla.

Las reservas son normalmente retencionesque una entidad realiza con cargo aresultados, con el objeto de fortalecer elpatrimonio de la misma.

Forman parte de los Fondos Propios de lamisma y mejoran las necesidades definanciación ajena.

Los resultados son la diferencia entre losingresos y los gastos en la actividad de unaorganización y que se encuentran en elBalance a la espera de su asignacióndefinitiva, bien sea como dividendos, comoreservas o en ambas partidas.

Activo Pasivo

Exigible

Capital

Reservas

Resultados

Fijos

Stocks

Deudores

Tesorería

PMP

FIFO

LIFO

Precio Medio Ponderado.Cálculo que establece la media de losprecios de materias análogas.

First In First Out.Sistema que establece el primer preciocomo valor de las mercancías.

Last In First Out.Sistema que establece el último preciocomo valor de las mercancías.

Sald

os d

e c

liente

s

en p

lazo

Sald

os d

e c

liente

s

retr

asados d

e p

ago

Sald

os d

e c

liente

s

de d

udoso c

obro

Tota

l sald

os

deudore

s d

e

cliente

s

Tanto los stock como el saldo de clientestienen un doble papel en la gestión decualquier compañía. De un lado, elincremento de su volumen juega a favor delservicio a clientes. De otro, ese mismovolumen juega en contra de la financiaciónde la misma por cuanto es necesarioincrementar el endeudamiento en la mismamedida.

Saldos bancarios

Movimientos no considerados por los bancos

Movimientos no considerados por la compañía

Saldos de la compañía

Stocks Cobro Tesorería Liquidez

Solvencia Deuda BAII BAI

Rentabilidad / ventas

Cash FlowRentabilidad

/ capitalFinanciación

Cálculo del ratio:

Valor total del stock

Ventas anuales valoradas a coste

365 Días de stock

(Nivel óptimo en función de las características de la empresa)

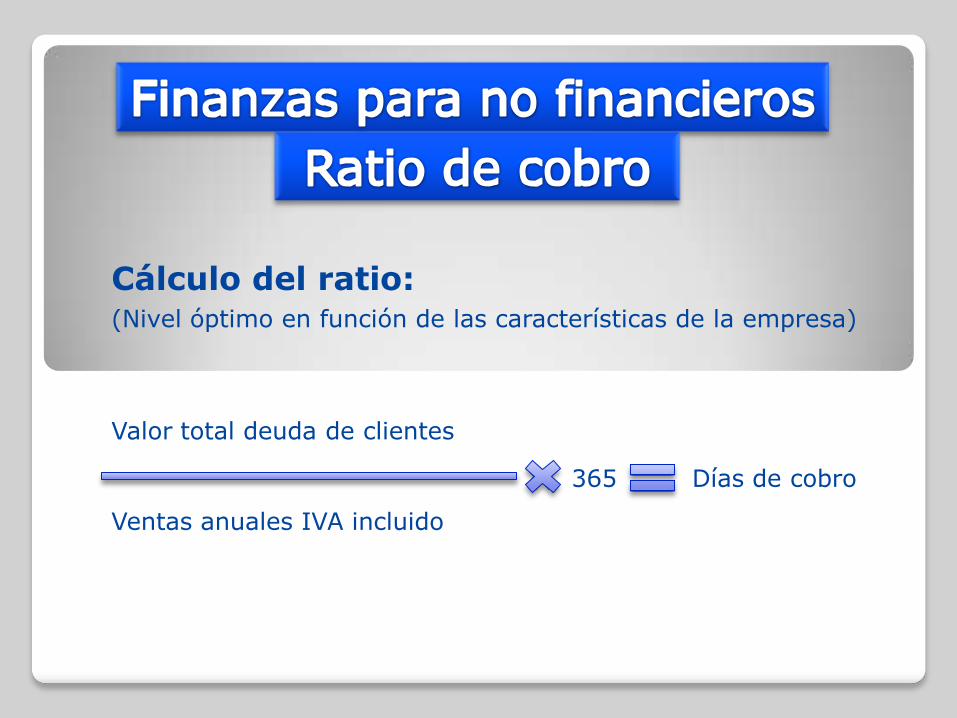

Cálculo del ratio:

Valor total deuda de clientes

Ventas anuales IVA incluido

365 Días de cobro

(Nivel óptimo en función de las características de la empresa)

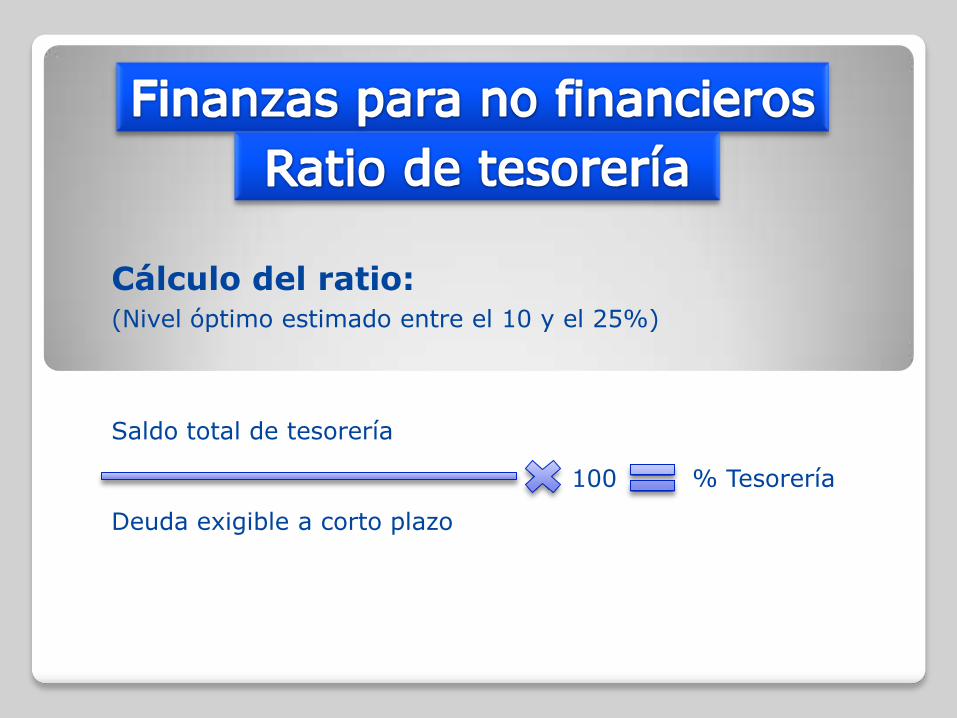

Cálculo del ratio:

Saldo total de tesorería

Deuda exigible a corto plazo

100 % Tesorería

(Nivel óptimo estimado entre el 10 y el 25%)

Cálculo del ratio:

Valor total de deudores

Deuda exigible a corto plazo

100 % Liquidez

(Nivel óptimo estimado entre el 75 y el 100%)

Cálculo del ratio:

Valor total del activo circulante

Deuda total exigible

100 % Solvencia

(Nivel óptimo estimado entre el 150 y el 200%)

Cálculo del ratio:

Deuda total exigible

Fondos Propios finales

100 % Deuda

(Nivel óptimo estimado entorno al 100%)

Cálculo del ratio:

Beneficios antes de impuestos ygastos financieros

Ventas anuales sin IVA

100 % B A I I

(Nivel óptimo en función de las características de la empresa)

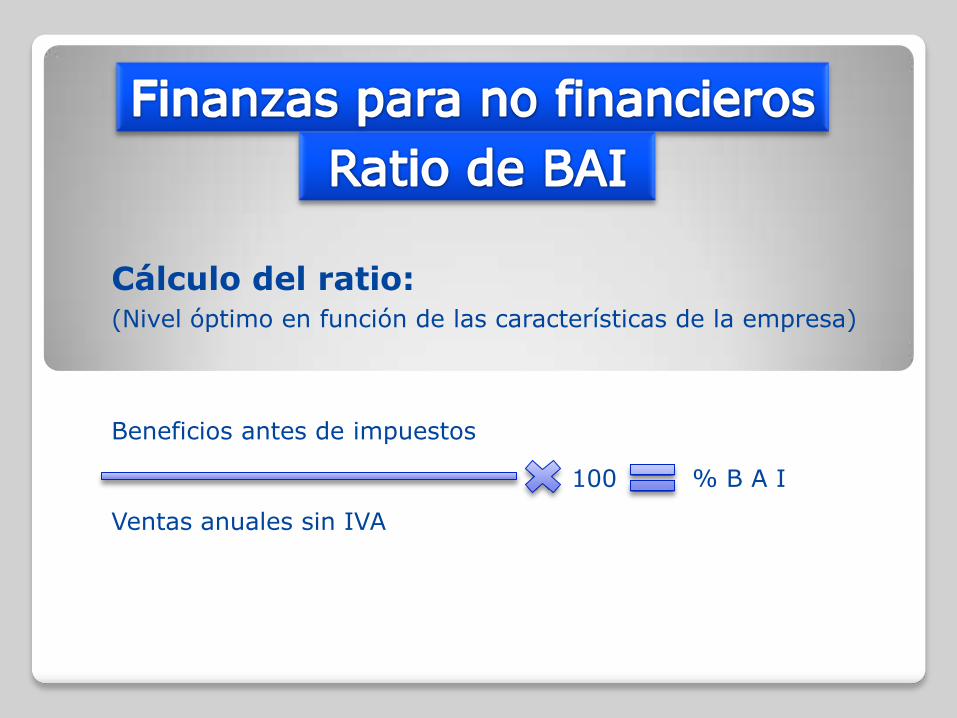

Cálculo del ratio:

Beneficios antes de impuestos

Ventas anuales sin IVA

100 % B A I

(Nivel óptimo en función de las características de la empresa)

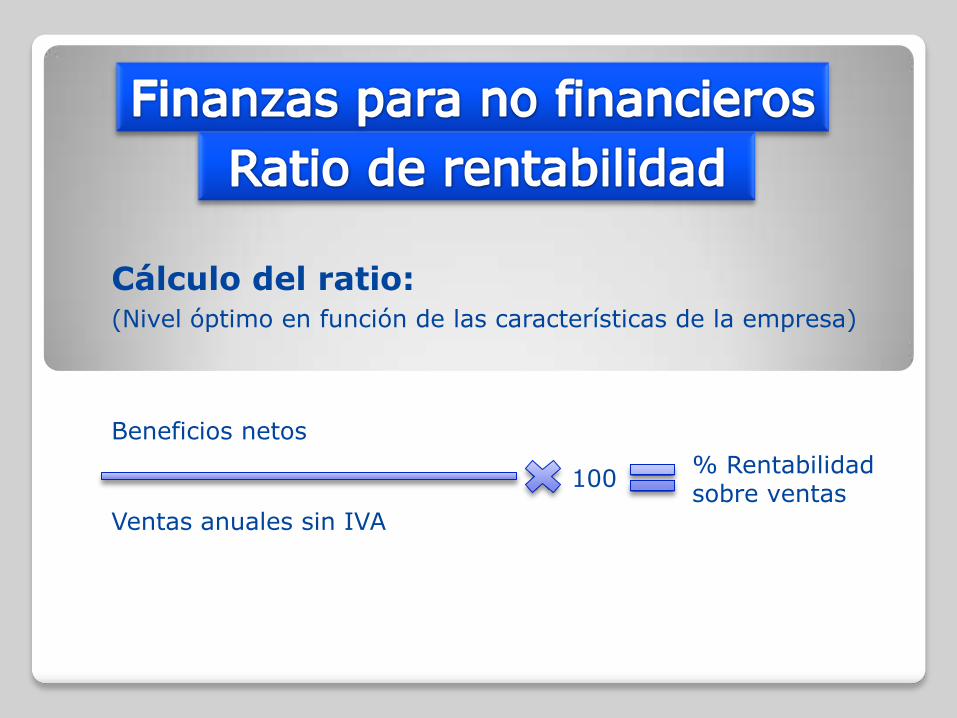

Cálculo del ratio:

Beneficios netos

Ventas anuales sin IVA

100% Rentabilidad sobre ventas

(Nivel óptimo en función de las características de la empresa)

Cálculo del ratio:

Cash Flow anual

Ventas anuales sin IVA

100 % Cash Flow

(Nivel óptimo en función de las características de la empresa)

Cálculo del ratio:

Beneficios netos

Fondos Propios iniciales

100% Rentabilidad sobre capital

(Nivel óptimo en función de las características de la empresa)

Cálculo del ratio:

Activo circulante Deuda exigibleCapacidad de endeudamiento en Euros

(Nivel óptimo en función de las características de la empresa)

Cálculo del ratio:

Ventas anuales sin IVA

Número de personas en plantilla

Facturación por persona

(Nivel óptimo en función de las características de la empresa)

Cálculo del ratio:

Número de personas en plantilla

Resultados por persona

(Nivel óptimo en función de las características de la empresa)

Beneficios antes de impuestos ygastos financieros

© Documento elaborado por Manuel J. GarcíaSabadell, diciembre de 2011