Embed Size (px)

DESCRIPTION

税收调节收入分配的功能研究. 国家税务总局 刘丽坚. 税收调节 是指税收在国民收入分配过程中,对个人收入的形成、分配、使用、财富积累与转让等实施全面调节。税收调节分为直接调节和间接调节。属于直接调节的税种是所得税和财产税,属于间接调节的税种是流转税。. 什么是税收调节?. 一、税收调节功能在收入分配领域中的定位 二、我国收入分配现状分析 三、税收调节收入分配现状及存在问题 四、税收调节个人收入分配的调节点 五、国外利用税收调节收入分配的经验借鉴 六、税收调节收入分配功能有效发挥的对策. 目 录. (一)税收调节需具备的要素与条件 (二)税收调节收入分配具有局限性. - PowerPoint PPT Presentation

Citation preview

税收调节收入分配的功能研究

国家税务总局刘丽坚

2

什么是税收调节?

税收调节是指税收在国民收入分配过程中,

对个人收入的形成、分配、使用、财富积累与转

让等实施全面调节。税收调节分为直接调节和间

接调节。属于直接调节的税种是所得税和财产税,

属于间接调节的税种是流转税。

3

目 录

一、税收调节功能在收入分配领域中的定位二、我国收入分配现状分析三、税收调节收入分配现状及存在问题四、税收调节个人收入分配的调节点五、国外利用税收调节收入分配的经验借鉴六、税收调节收入分配功能有效发挥的对策

4

一、税收调节功能在收入分配领域中的定位

(一)税收调节需具备的要素与条件

(二)税收调节收入分配具有局限性

5

(一)税收调节需具备的要素与条件

市场经济体制的健全;建立以直接税为主体的税制结构;直接税税种健全,费用扣除合理并实行适度的

累进税率;外部社会经济环境配套;纳税人纳税意识较强;征纳方式科学合理。

6

(二)税收调节收入分配具有局限性

罗伯特 ·j· 兰普曼为《新帕尔格雷夫经济学大辞典》所作的词条“转移支付( transfer payments )”中认为:

“ 税收制度对于富人向穷人的收入再分配只起轻微作用,而政府开支在这方面所起的作用则要明显得多”

7

(二)税收调节收入分配具有局限性

为实现公平收入分配目标,可供政府选择的政策工具一般有税收、公共支出和公共管制。

税收在“劫富”方面有效,但在“济贫”方面却效用不大。

税收、社会保障、义务教育和扶贫是调控个人收入分配差距的主要财政措施。

8

二、我国收入分配现状分析

(一)收入差距不断拉大

(二)对低收入群体的社会保障范围窄且水平低

(三)收入分配秩序混乱

(四)有效的收入监控体系缺乏

9

(一)收入差距不断拉大

1. 地区间收入差距拉大2. 城乡之间和城、乡内部收入差距较大3. 行业间收入分配差异较大4. 不同阶层间收入分配差距悬殊较大5. 企业因占用社会资源的多寡导致收入差距较大6. 不同所有制单位的职工年平均工资间差距拉大7. 城乡劳动性收入与非劳动性收入存在差距

收入差距不断拉大

10

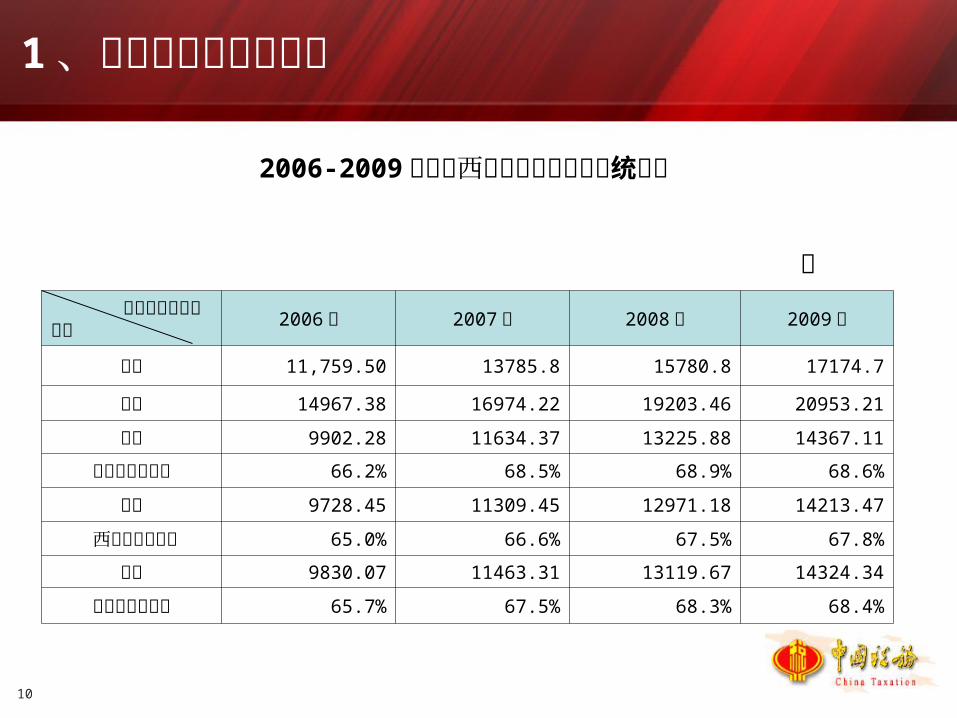

1 、地区间收入差距拉大

2006-2009年东中西部人均可支配收入统计表

单位:元人均可支配收入

地区 2006年 2007年 2008年 2009年

全国 11,759.50 13785.8 15780.8 17174.7

东部 14967.38 16974.22 19203.46 20953.21

中部 9902.28 11634.37 13225.88 14367.11

中部占东部比重 66.2% 68.5% 68.9% 68.6%

西部 9728.45 11309.45 12971.18 14213.47

西部占东部比重 65.0% 66.6% 67.5% 67.8%

东北 9830.07 11463.31 13119.67 14324.34

东北占东部比重 65.7% 67.5% 68.3% 68.4%

11

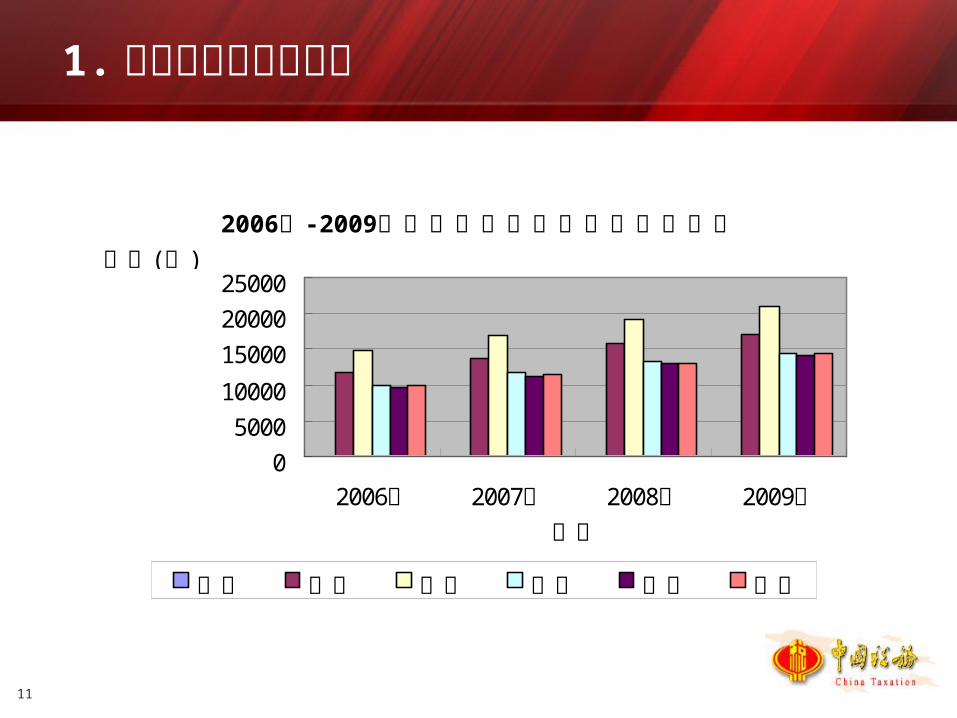

1. 地区间收入差距拉大

2006 - 2009年 年分地区人均可支配收入示意图

0

5000

10000

15000

20000

25000

2006年 2007年 2008年 2009年年份

( )数额 元

地区 全国 东部 中部 西部 东北

12

2. 城乡之间和城、乡内部收入差距较大

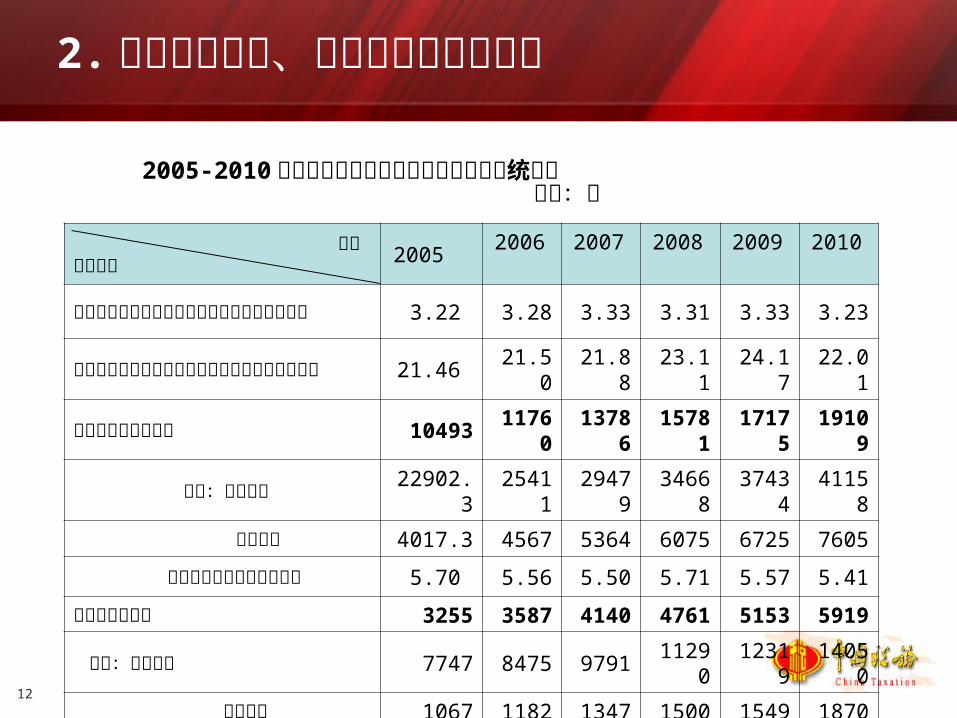

2005-2010 年农村居民人均可支配收入有关数据统计表 单位:元

年份 人均收入 2005

2006

2007

2008

2009

2010

城镇居民人均可支配收入是农村人均纯收入倍数 3.22 3.28 3.33 3.31 3.33 3.23

城镇高收入户人均可支配收入是农村低收入户倍数 21.46 21.50 21.88 23.11 24.17 22.01

城镇人均可支配收入 10493 11760 13786 15781 17175 19109

其中:高收入户 22902.3 25411 29479 34668 37434 41158

低收入户 4017.3 4567 5364 6075 6725 7605

高收入户是低收入户的倍数 5.70 5.56 5.50 5.71 5.57 5.41

农村人均纯收入 3255 3587 4140 4761 5153 5919

其中:高收入户 7747 8475 9791 11290 12319 14050

低收入户 1067 1182 1347 1500 1549 1870

高收入户是低收入户的倍数 7.26 7.17 7.27 7.53 7.95 7.51

13

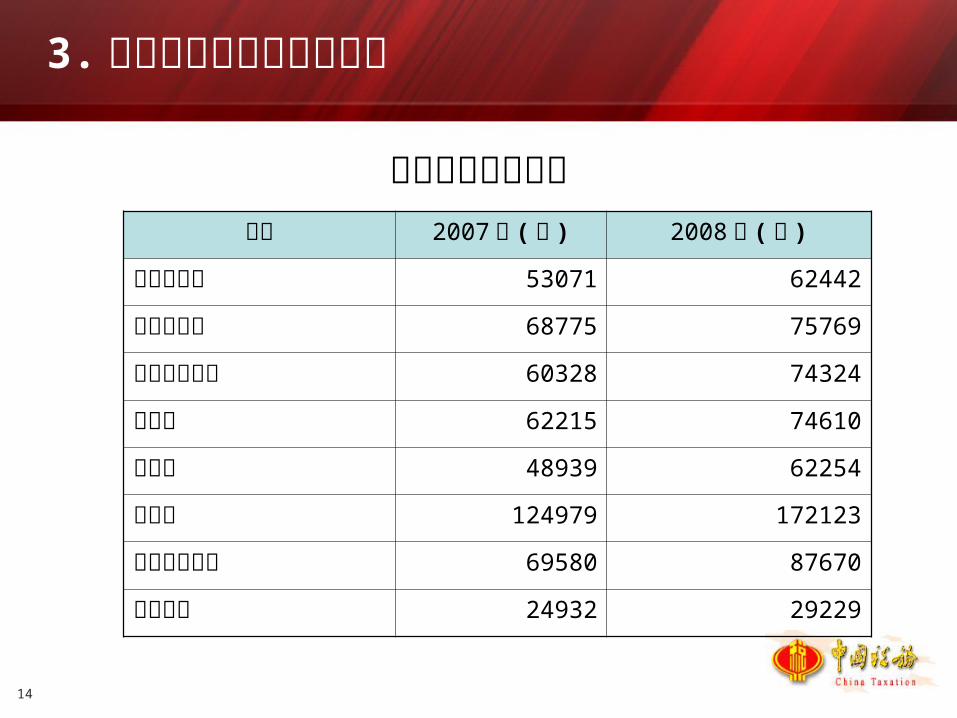

3. 行业间收入分配差异较大

目前,金融、保险、证券、电力、电信、石油、石化、烟草、民航、铁道、房地产、医院、学校、城市供水供气、软件,以及外商投资企业、高新技术企业、中介机构、个人独资企业和合伙企业等行业收入普遍偏高。

14

行业职工平均工资行业 2007年 (元 ) 2008年 (元 )

烟草制品业 53071 62442

航空运输业 68775 75769

计算机服务业 60328 74324

软件业 62215 74610

银行业 48939 62254

证券业 124979 172123

其他金融活动 69580 87670

全国总计 24932 29229

3. 行业间收入分配差异较大

15

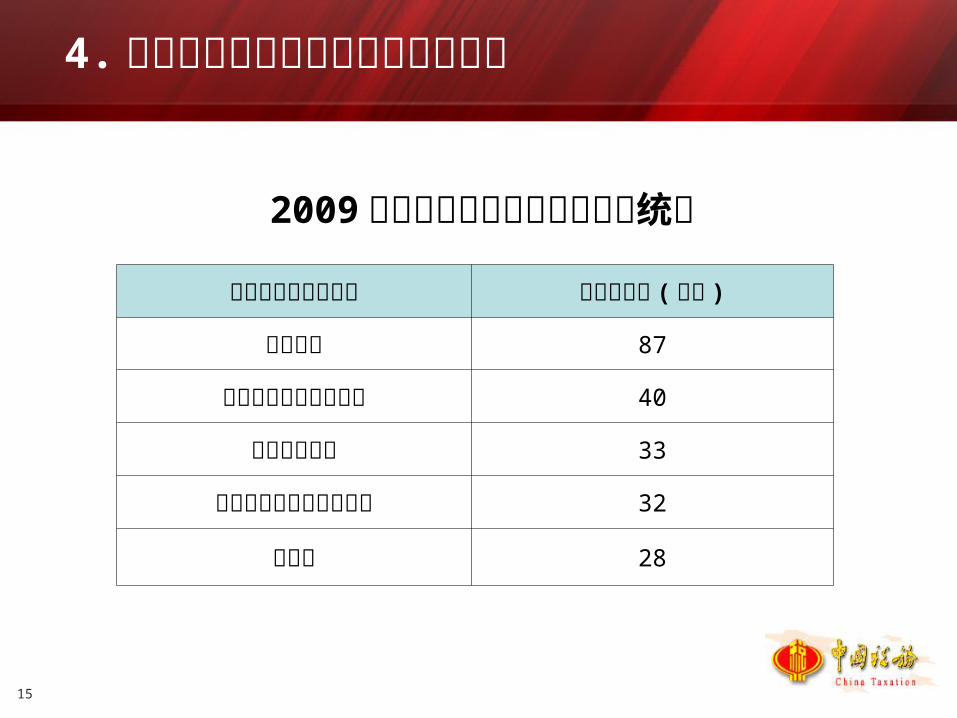

4. 不同阶层间收入分配差距悬殊较大

2009 年某省重点纳税人人均收入统计

人员分布的行业类型 人均收入额 ( 万元 )

国际组织 87

交通运输仓储和邮政业 40

住宿和餐饮业 33

居民服务业和其他服务业 32

建筑业 28

16

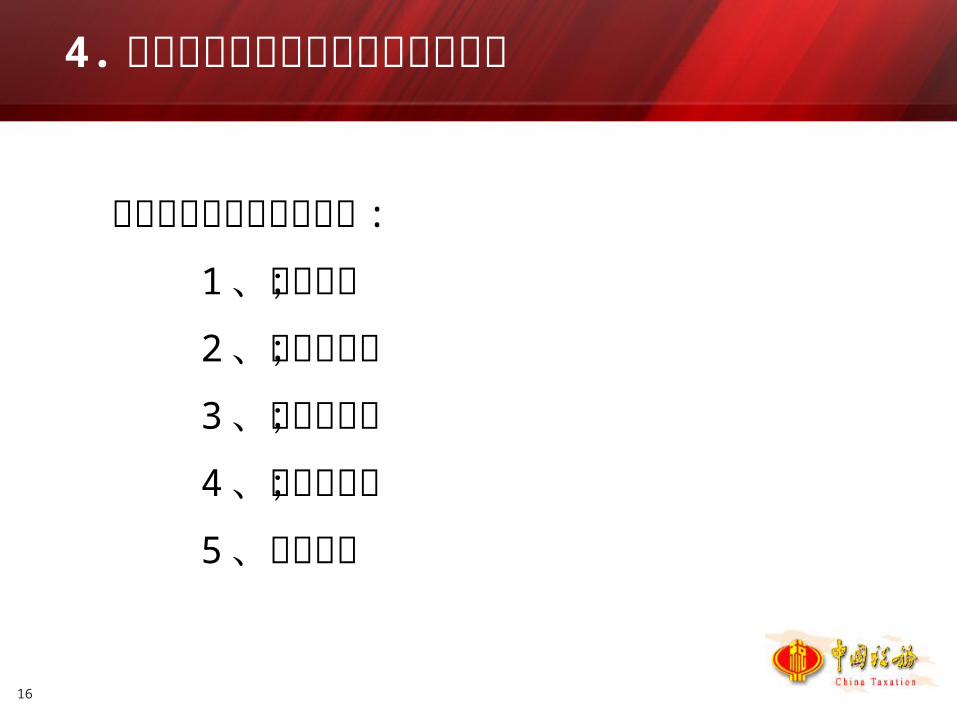

4. 不同阶层间收入分配差距悬殊较大

当前收入较高的个人类型 :

1 、投资者; 2 、高管人员; 3 、技术人员; 4 、名人名家; 5 、外籍人员

17

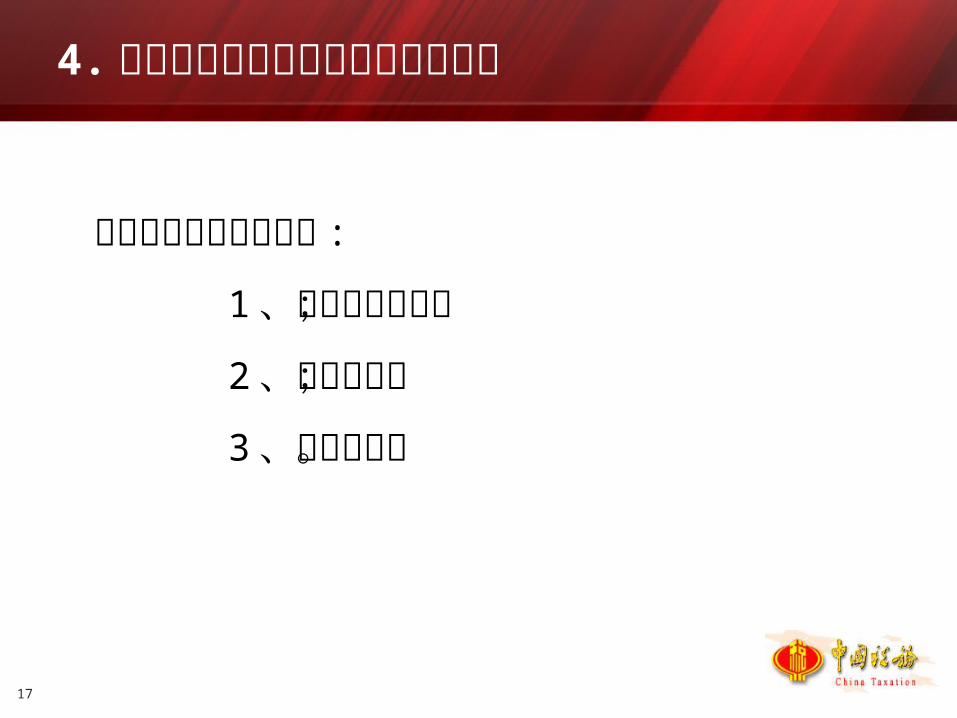

4. 不同阶层间收入分配差距悬殊较大

高收入的所得来源类型 :

1 、股权转让所得;

2 、投资收益;

3 、经营利润。

18

5. 企业因占用社会资源的多寡导致收入差距较大

垄断企业和一些特种行业有着诸多其他行业所没有的优势:

经营垄断性、特许业务

能源占用

资金占用

管理技术

产品价格

人力资源

19

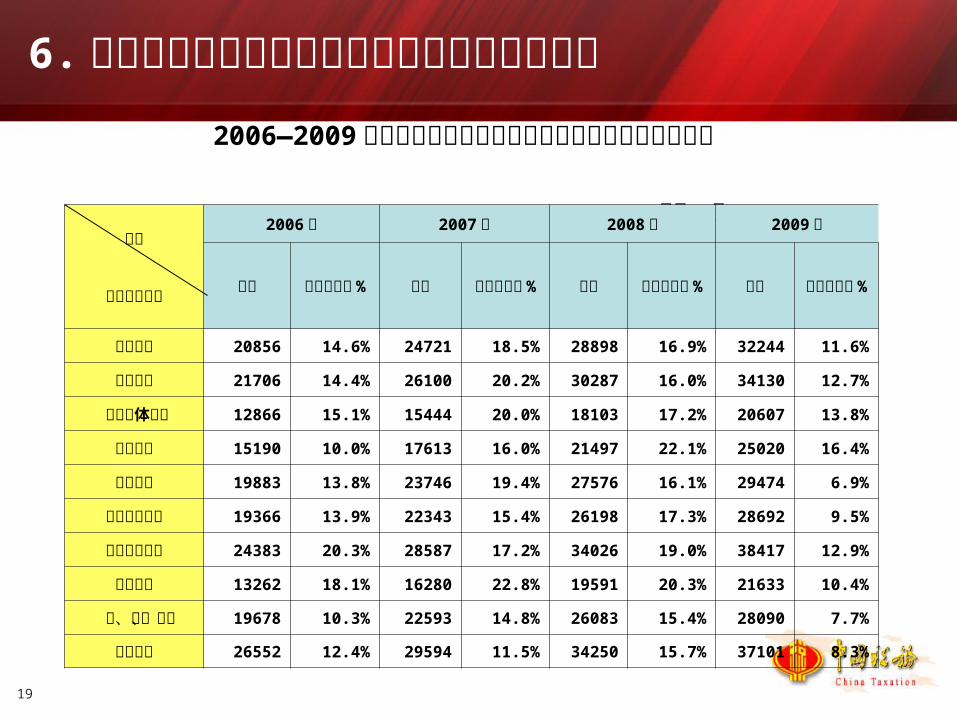

6. 不同所有制单位的职工年平均工资间差距拉大

2006—2009 年分登记注册类型城镇单位就业人员年平均工资表 单位:元

年份

登记注册类型

2006 年 2007 年 2008 年 2009 年

数额比上年增

长%

数额比上年增

长%

数额比上年增

长%

数额比上年增

长%

全国合计 20856 14.6% 24721 18.5% 28898 16.9% 32244 11.6%

国有单位 21706 14.4% 26100 20.2% 30287 16.0% 34130 12.7%

城镇集体单位 12866 15.1% 15444 20.0% 18103 17.2% 20607 13.8%

股份合作 15190 10.0% 17613 16.0% 21497 22.1% 25020 16.4%

联营单位 19883 13.8% 23746 19.4% 27576 16.1% 29474 6.9%

有限责任公司 19366 13.9% 22343 15.4% 26198 17.3% 28692 9.5%

股份有限公司 24383 20.3% 28587 17.2% 34026 19.0% 38417 12.9%

其他内资 13262 18.1% 16280 22.8% 19591 20.3% 21633 10.4%

港、澳、台商 19678 10.3% 22593 14.8% 26083 15.4% 28090 7.7%

外商投资 26552 12.4% 29594 11.5% 34250 15.7% 37101 8.3%

20

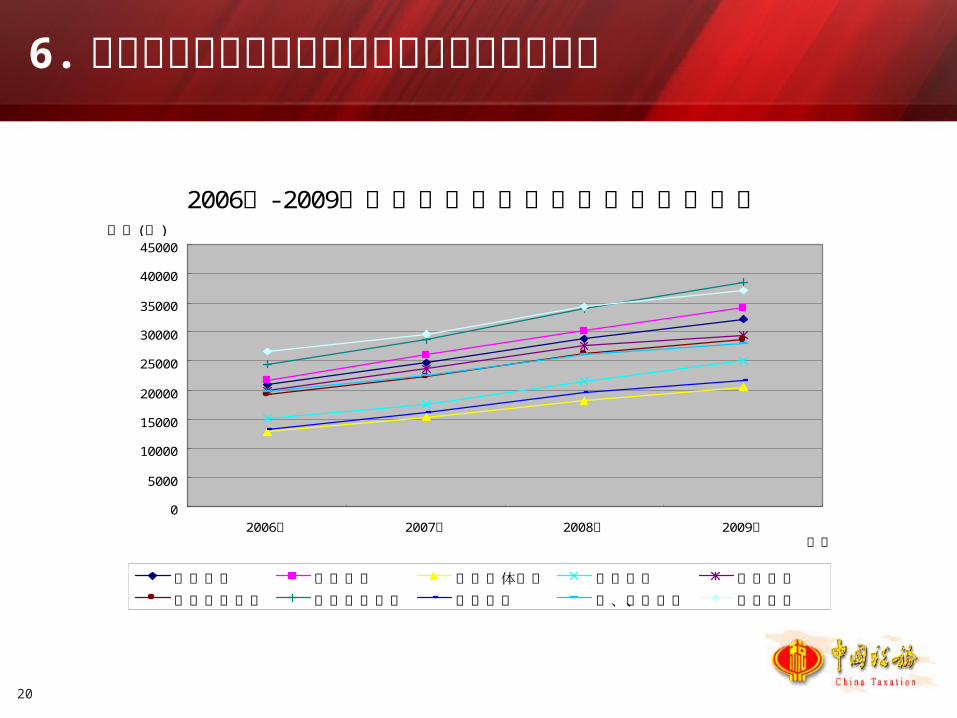

6. 不同所有制单位的职工年平均工资间差距拉大

2006 - 2009年 年分登记注册类型职工年平均工资图

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

2006年 2007年 2008年 2009年年份

( )数额 元

全国合计 国有单位 城镇集体单位 股份合作 联营单位

有限责任公司 股份有限公司 其他内资 港、澳、台商 外商投资

21

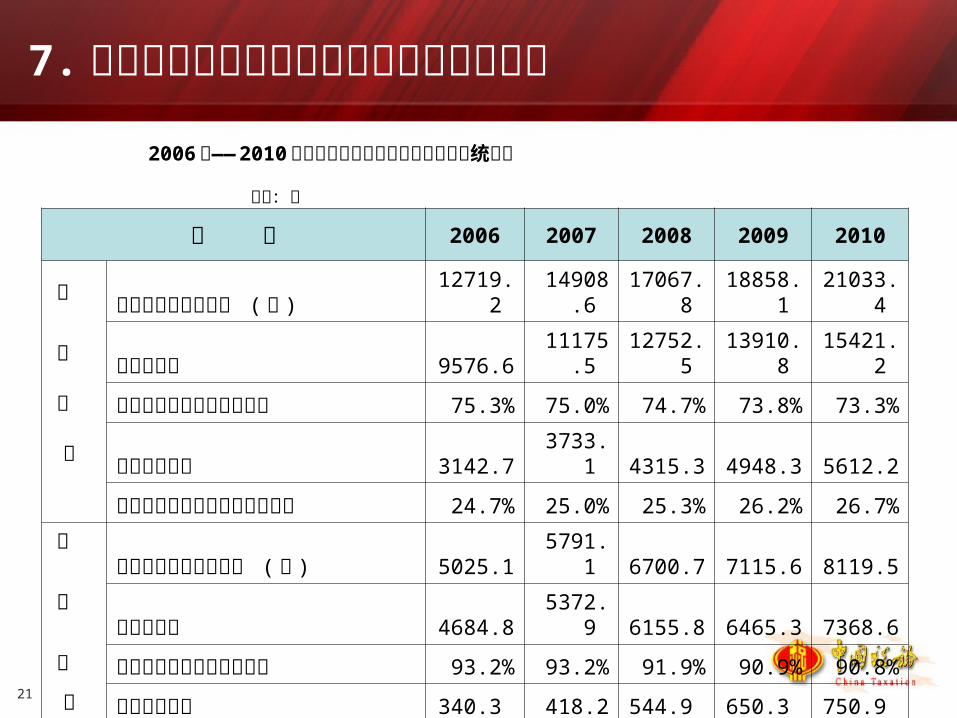

7. 城乡劳动性收入与非劳动性收入存在差距

2006年—— 2010 年城镇居民劳动收入与非劳动收入统计表 单位:元

年 份 2006 2007 2008 2009 2010

城 平均每人全部年收入 (元 ) 12719.2 14908.6 17067.8 18858.1 21033.4

镇 劳动性收入 9576.6 11175.5 12752.5 13910.8 15421.2

居 劳动收入占人均年收入比重 75.3% 75.0% 74.7% 73.8% 73.3%

民 非劳动性收入 3142.7 3733.1 4315.3 4948.3 5612.2

非劳动性收入占人均年收入比重 24.7% 25.0% 25.3% 26.2% 26.7%

农 平均每人全部年总收入 (元 ) 5025.1 5791.1 6700.7 7115.6 8119.5

村 劳动性收入 4684.8 5372.9 6155.8 6465.3 7368.6

居 劳动收入占人均年收入比重 93.2% 93.2% 91.9% 90.9% 90.8%

民 非劳动性收入 340.3 418.2 544.9 650.3 750.9

非劳动性收入占人均年收入比重 6.8% 6.8% 8.1% 9.1% 9.2%

22

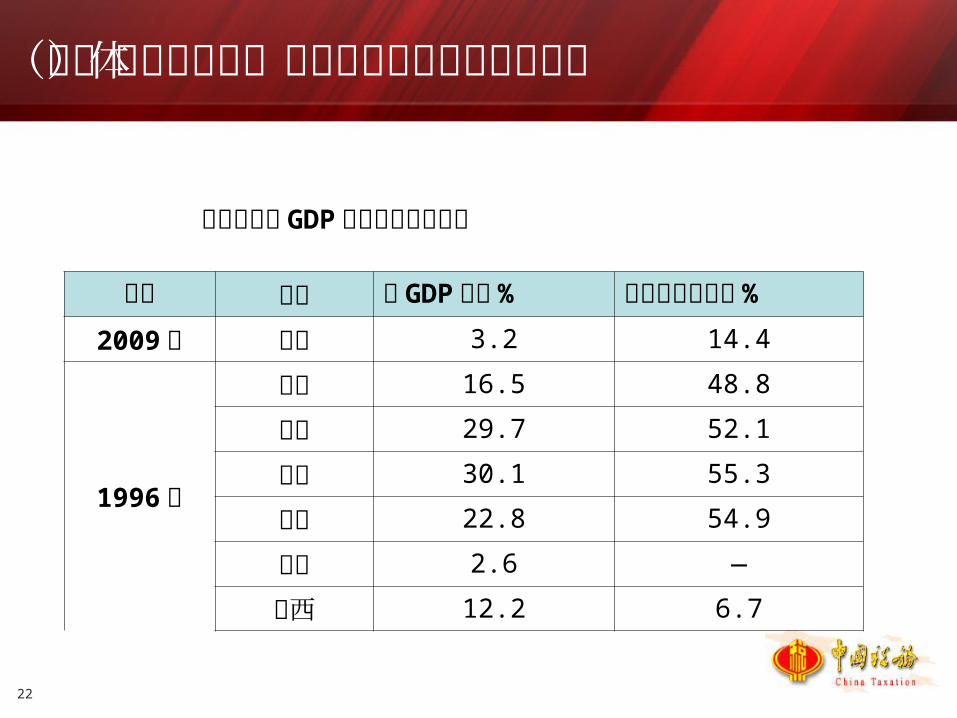

(二)对低收入群体的社会保障范围窄且水平低

社保支出占 GDP 和财政支出比重表

年度 国家 占 GDP比重% 占财政支出比重%

2009年 中国 3.2 14.4

1996年

美国 16.5 48.8

德国 29.7 52.1

法国 30.1 55.3

英国 22.8 54.9

印度 2.6 —

巴西 12.2 6.7

23

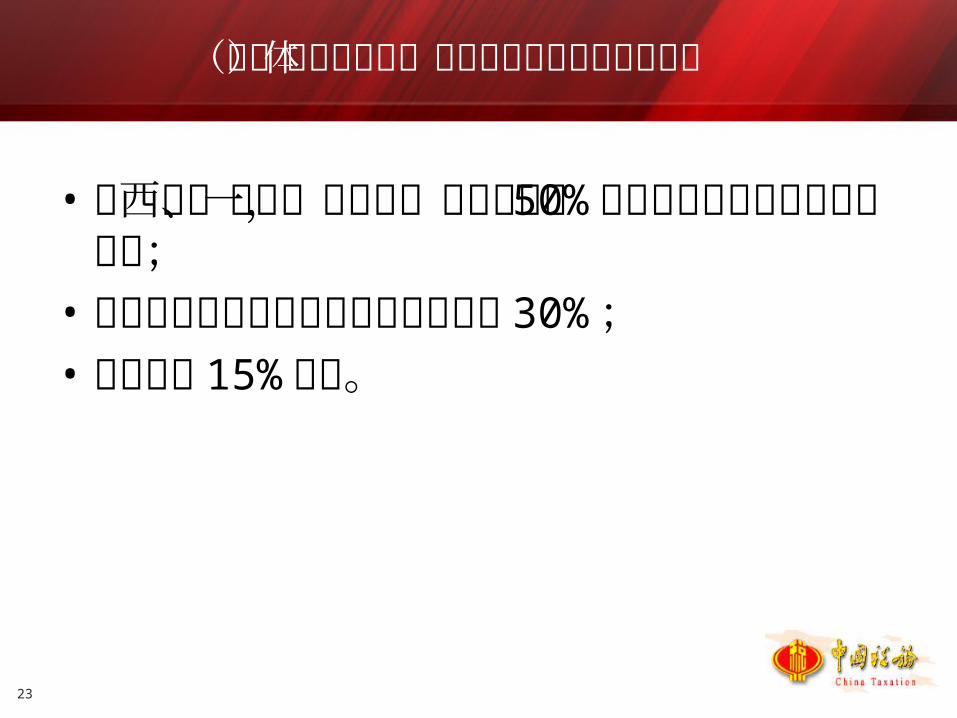

(二)对低收入群体的社会保障范围窄且水平低

• 在西欧、北欧一些国家,政府财政的 50%用于社会保障和社会福利支出;

• 美国用于社保的约占政府财政支出的30%;

• 我国只有 15%左右。

24

(三)收入分配秩序混乱

突出表现在: 收入初次分配的形式多种、名堂多样、数额无限制; 初次分配环节,收入差距越来越大; 资本、资源要素和劳动要素分配收入的差距越来越大; 通过企业上市并利用股票、基金等金融工具的杠杆作用快速致富;

企业、特别是民营企业和垄断行业的收入分配缺乏硬约束,随意性很大;

工资管理松懈,名目繁多的工资性福利收入未进入工资管理范围,缺乏有效监督。

25

三、税收调节收入分配现状及存在问题

(一)缩小了地区间的收入差距(二)缩小了城乡间的收入差距(三)缩小了个人间的收入差距(四)现行税收结构导致税收调节功能发挥上存

在弱化与缺位问题(五)纳税人纳税意识薄弱和外部社会配套条件

缺失,影响了税收调节功能的发挥

26

(一)缩小了地区间的收入差距

2006年 -2010年东、中、西部税收收入情况统计表 单位:元

2006 年 2007 年 2008 年 2009 年 2010 年

税额 占全国比%

税额 占全国比%

税额 占全国比%

税额 占全国比%

税额 占全国比%

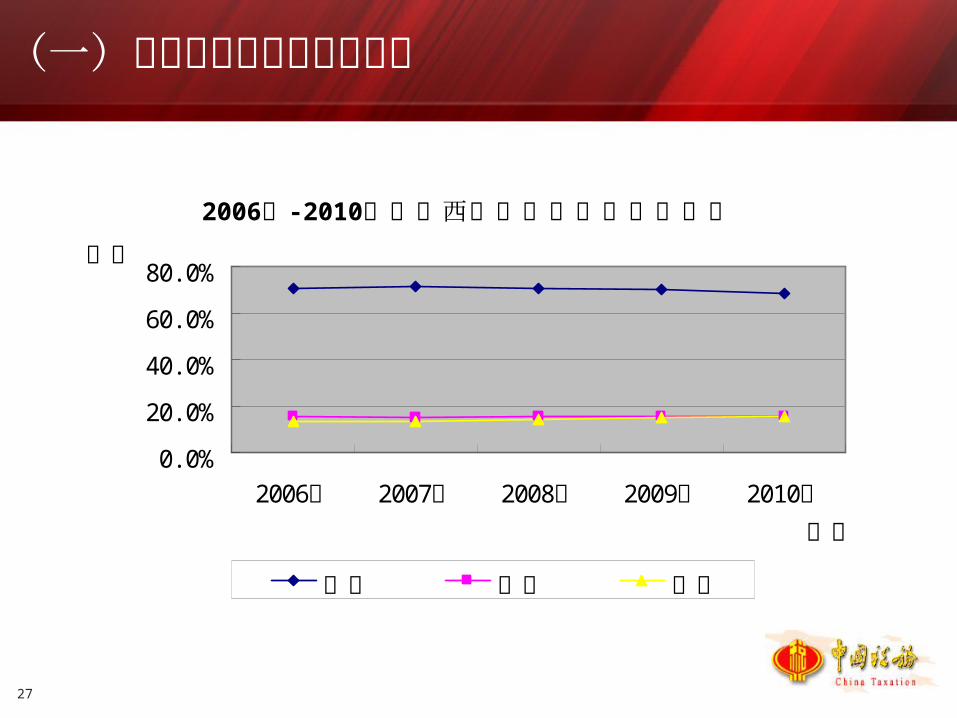

东部 26567.8 70.6% 35491 71.8% 40794 70.5% 44050 69.8% 53342 68.9%

中部 5850.1 15.5% 7285 14.7% 8901 15.4% 9719 15.4% 12002 15.5%

西部 5218.4 13.9% 6674 13.5% 8167 14.1% 9334 14.8% 12046 15.6%

全国 37636.3 100.0% 49450 100.0% 57862 100.0% 63103 100.0% 77390 100.0%

27

(一)缩小了地区间的收入差距

2006 - 2010年 年东中西部税收收入占比示意图

0. 0%

20. 0%

40. 0%

60. 0%

80. 0%

2006年 2007年 2008年 2009年 2010年年份

占比

东部 中部 西部

28

(二)缩小了城乡间的收入差距

2006年取消农村税费后,与农村税费改革前

的 1999年相比,国家减收 1250亿元。目前,我国

对近 8亿农民基本不征收任何税收,税收减免缩小

了城乡间的收入差距。

29

(三)缩小了个人间的收入差距

• 对限售股的恢复征税;• 年所得 12万元的自行申报; • 加强对股权转让所得的征管力度;• 房产转让收入的征税,等等。

30

(四)现行税收结构导致税收调节功能发挥上存在弱化与缺位问题

一是税制结构的不合理限制了税收调节功能的发挥,并且存在强化收入不均等的趋向。

二是现行个人所得税制度制约了税收调节功能的发挥。

三是税收调节体系不健全,各税种缺乏调节合力,影响了税收调节功能的发挥。

31

(五)纳税意识薄弱和外部配套条件缺失 ,影响调节功能发挥

难以全面采集个人收入信息,没有建立全方位的税源监管体系。

纳税人纳税意识薄弱,没有形成依法纳税的法治、诚信环境。

32

(六 ) 中等收入陷阱 (Middle Income Trap)

• 国际经验表明,人均 GDP在 3000—10000美元的阶段,既是中等收入国家向中等发达国家迈进的机遇期,又是矛盾增多、爬坡过坎的敏感期。这一阶段,经济容易失调,社会容易失序,心理容易失衡,发展容易掉进“中等收入陷阱”。

• 我国 GDP 接近 40万亿元,人均 GDP4400美元,按照世界银行的标准,为中等收入国家。

• “中等收入陷阱”其中之一的显著特点是:贫富分化加剧。• 我国当前一个主要社会矛盾是:收入分配差距逐渐拉大。

33

四、税收调节个人收入分配的调节点

如何迈过“中等收入陷阱”?

其中之一的手段是发挥税收的调节作用。

税收调节应重点在二次分配环节。

税收调节应在个人以各种方式取得的收入,重点

在个人高收入环节。

34

五、国外利用税收调节收入分配的经验借鉴

运用公共政策的各种法律手段和制度措施为促进收入分配提供了完善、成熟的公平竞争的市场经济制度环境( 20、 21)

社会保障在缓解社会分配不平等方面发挥着不可估量的作用

税收手段和转移支付工具对调节收入不平等发挥着及其重要的作用

健全和完善相关的法律制度,发挥法律制度在监督收入来源规范化以及调控垄断行业的收入分配关系方面的积极作用

35

六、税收调节收入分配功能有效发挥的对策

调整税制结构,完善税收调节体系,使税收调节分配的功能在居民收入环节、存量财产、投资收益等各个环节得到有效发挥。

深化税制改革,加强对高收入的税收调节。把“富民优先”作为经济发展新阶段以及解决基尼系数拉大问题的重大经济政策,对低收入者实施积极的税收扶持政策。

提高公民纳税意识,完善配套措施,强化对高收入的征管。

36

(一)完善税收调节体系

调整税制结构,完善税收调节体系,使税收调节

分配的功能在居民收入环节、存量财产、投资收

益等各个环节得到有效发挥。

以个人所得税为主体,以社会保障税和财产税为

两翼,以其他税种为补充的个人收入分配税收调

控体系。

37

(二)把握好税收的调节点,加强对高收入阶层的税收调控

一是加快个人所得税改革,建立综合与分类相结合的税制模式。

二是深化消费税制改革。

三是尽早开征资源税、环保税。

38

(三)“富民优先”

一是完善支持农业发展的税收政策措施。

二是加大对中小企业的扶持力度,使民营经济得到长足的发展。

三是加大对城镇下岗失业人员再就业的税收支持力度,推进就业和再就业。

四是研究开征社会保障税。

39

(四)完善相关配套体系

完善配套措施,建立健全社会各部门配合的个人收入信息管理体系,建立自然人数据库。

优化纳税服务,提高纳税遵从度。

40

个人所得税法历次修正情况

• 1980年 9月 10日第五届全国人民代表大会第三次会议通过《中华人民共和国个人所得税法》

41

个人所得税法历次修正情况

第一次修正• 1993年 10月 31日第八届全国人民代表大会常务委员会第四次会议,将个人收入调节税、个体工商户所得税和个人所得税“三法”合并为《中华人民共和国个人所得税法》。

42

个人所得税法历次修正情况

第二次修正1999年 8 月 30日,第九届全国人民代表大会常务委员会第十一次会议通过《关于修改〈中华人民共和国个人所得税法〉的决定》。修正内容:对储蓄存款利息所得征税。实施时间:自 1999年11月 1 日起执行。

43

个人所得税法历次修正情况

第三次修正• 2005年 10月 27日,第十届全国人民代表大会常务委员

会第十八次会议通过。修订内容: 1 、将工资、薪金所得、个体工商户的生产经营所得和承包、承租经营所得的减除费用标准,由每月 800元提高到 1600元; 2 、外籍人员的附加减除费用由 4800元减为 3200元; 3 、按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,从纳税义务人的应纳税所得额中扣除; 4 、年所得 12万元以上的纳税人自行申报,扣缴单位实行全员全额明细申报。自2006年1月1日起施行。

44

个人所得税法历次修正情况

第四次修正• 2007年 6 月 29日第十届全国人民代表大会常务委员会第二十八次会议修正。修改内容:自公布之日起对储蓄存款利息所得开征、减征、停征个人所得税及其具体办法,由国务院规定。国务院令 502号规定,对利息所得减按 5%征收,再后,财税 [2008]132号规定,自 2008年 10月 9 日起,暂免征收个人所得税。

45

个人所得税法历次修正情况

第五次修正• 2007年 12月 29日第十届全国人民代表大会常务委员会第三十一次会议通过。修订内容:工资、薪金所得、个体工商户的生产经营所得和承包、承租所得的减除费用标准由 1600元提高至 2000元,附加减除费用标准由 3200元减为 2800元。自 2008年 3 月 1 日起施行。

46

个人所得税法历次修正情况 第六次修正• 2011年 6 月 30日第十一届全国人民代表大会常务委员

会第二十一次会议通过。修订内容: 1 、工资、薪金所得,适用超额累进税率,税率为 3%至 45%; 2 、工资、薪金所得、个体工商户的生产经营所得和承包、承租经营所得的减除费用标准由每月 2000元提高至 3500元; 3 、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得税率表的级距作了修改调整。通过调整,生产经营所得纳税人税负均有不同程度下降,其中年应纳税所得额 60000元以下的纳税人平均降幅约 40%,最大降幅为 57%; 4 、纳税申报期由“ 7 日内”修改为“ 15日内”。自2011年9月1日起施行。

47

个人所得税法历次修正情况

• 修正特点:• 重点围绕发挥调节收入分配职能作用;• 基本围绕调整减除费用标准进行改革,辅之以完善相关征管措施;

• 改革力度呈渐次加大态势,基本为减税,但均未对税制结构进行根本性改变;

• 政治经济学理论对改革的影响越来越大,经济学和财政学的影响越来越小。