Embed Size (px)

Citation preview

1

BAB IV

PEMBAHASAN

1.1 Gambaran Umum

A. Sejarah singkat KPKNL Gorontalo

KPKNL Gorontalo dibentuk berdasarkan Keputusan Menteri Keuangan

Nomor 445/KMK.01/2001 tanggal 23 Juli 2001 tentang Organisasi dan Tata Kerja

Kanwil DJPLN sebagaimana telah diubah dengan KMK No. 425/KMK.01/2002.

Walaupun dasar Hukum pembentukan KPKNL Gorontalo sejak tahun 2002,

KPKNL Gorontalo secara resmi berdiri baru pada bulan Desember Tahun 2005.

Pada awal berdirinya KPKNL Gorontalo bernama Kantor Pelayanan

Piutang dan Lelang Negara (KP2LN) Gorontalo.KP2LN Gorontalo merupakan

unit pelayanan pada Direktorat Jenderal Piutang dan Lelang Negara

(DJPLN).Pada tahun 2006 berdasarkan Peraturan Menteri Keuangan Nomor

131/PMK.01/2006 tentang Organisasi dan Tata Kerja Departemen Keuangan

terjadilah reorganisasi di lingkungan Departemen Keuangan yang menyebabkan

perubahan nomenklatur dan Tugas Pokok dan Fungsi dari DJPLN menjadi

Direktorat Jenderal Kekayaan Negara (DJKN).

Perubahan tersebut berimbas pada perubahan instansi vertikal yang berada

di bawah DJPLN, yaitu perubahan KP2LN Gorontalo berubah menjadi KPKNL

Gorontalo berdasarkan Peraturan Menteri Keuangan Nomor 135/PMK.01/2006

2

tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Kekayaan

Negara.

KPKNL Gorontalo merupakan instansi vertikal di bawah Kanwil XVI

DJKN Manado yang mempunyai tugas melaksanakan pelayanan di bidang

kekayaan negara, penilaian, piutang negara dan lelang.

B. Tugas, Fungsi dan Wewenang KPKNL Gorontalo

Tugas dan fungsi KPKNL sesuai dengan PMK No.135/PMK.01/2006

tanggal 22 Desember 2006 adalah :

1. Inventarisasi, pengadministrasian, pendayagunaan, pengamanan kekayaan

negara;

2. Registrasi, verifikasi dan analisa pertimbangan permohonan pengalihan serta

penghapusan kekayaan negara;

3. Registrasi penerimaan berkas, penetapan, penagihan, pengelolaan barang

jaminan, eksekusi, pemeriksaan harta kekayaan milik penanggung

hutang/penjamin hutang;

4. Penyiapan bahan pertimbangan atas permohonan keringanan jangka waktu

dan/atau jumlah hutang, usul pencegahan dan penyanderaan penanggung

hutang dan/atau penjamin hutang, serta penyiapan data usul penghapusan

piutang negara;

5. Pelaksanaan pelayanan penilaian;

6. Pelaksanaan pelayanan lelang;

3

7. Penyajian informasi di bidang kekayaan Negara, penilaian, piutang Negara

dan lelang;

8. Pelaksanaan penetapan dan penagihan piutang negara serta pemeriksaan

kemampuan penanggung hutang atau penjamin hutang dan eksekusi barang

jaminan;

9. Pelaksanaan pemeriksaan barang jaminan milik penanggung hutang atau

penjamin hutang serta harta kekayaan lain;

10. Pelaksanaan bimbingan kepada Pejabat Lelang;

11. Inventarisasi, pengamanan dan pendayagunaan barang jaminan;

12. Pelaksanaan pemberian pertimbangan dan bantuan hukum pengurusan

piutang negara dan lelang;

13. Verifikasi dan pembukuan penerimaan pembayaran piutang negara dan hasil

lelang;

14. Pelaksanaan administrasi Kantor Pelayanan Kekayaan Negara dan Lelang

Untuk mewujudkan pertanggung jawaban atas penyelenggaraan tugas dan

fungsi KPKNL, sebagai pelaksanaan Instruksi Presiden Nomor 7 Tahun 1999

disusun laporan akuntabilitas kinerja KPKNL Gorontalo untuk setiap tahun

anggaran. Dengan tersusunnya laporan akuntabilitas KPKNL Gorontalo

diharapkan para pelaksana tugas KPKNL Gorontalo dapat semakin terdorong dan

termotivasi untuk meningkatkan kinerja dengan demikian sasaran dan tujuan

sebagaimana digariskan dalam visi dan misi dapat tercapai. Selain itu, diharapkan

4

pula berbagai kegiatan yang telah dilaksanakan akan dapat dievaluasi, sehingga

untuk pelaksanaan selanjutnya dapat berjalan dengan lebih baik lagi.

Kantor Pelayanan Keuangan dan Lelang Negara Gorontalo mempunyai

daerah wewenang sebagai berikut :

a. Gorontalo (Kota Gorontalo)

b. Kab. Gorontalo

c. Kab. Bonebolango

d. Kab. Pohuwato

e. Kab. Boalemo

f. Kab. Gorut

5

C. Struktur Organisasi

Sumber data: KPKNL Gorontalo, 25 Februari 2013

Kelompok JabatanFungsional

KEPALA

KANTOR

WahyuPurnomo

Mohamad Abdul Rochim

Totok Hartanto Joko Susanto Gatot Tri Wahyu Mulia Supriyono Wiji Yudiharso

Kasi Pelayanan Lelang Kasi Piutang Negara Kasi Penilaian Kasi PKN

Kasubbag Umum

Kasi HI

6

1. Susunan Organisasi KPKNL

Susunan organisasi pada KPKNL sebagaimana diatur dalam Pasal 32

PMK.102/PMK.01/2008 adalah sebagai berikut :

a) Sub Bagian Umum

Mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha,

rumah tangga, dan pengkoordinasian penyelesaian temuan hasil

pemeriksaan aparat pengawasan fungsional, penyiapan bahan penyusunan

rencana strategik dan laporan akuntabilitas, serta penatausahaan,

pengamanan, pengawasan barang milik negara di lingkungan KPKNL.

b) Seksi Pengelolaan Kekayaan Negara

Mempunyai tugas melakukan penyiapan bahan penetapan status

penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penghapusan,

pemindahtanganan, bimbingan teknis, pengawasan dan pengendalian,

penatausahaan dan penyusunan daftar barang milik negara/kekayaan negara.

c) Seksi Pelayanan Penilaian

Mempunyai tugas melakukan penilaian yang meliputi identifikasi

permasalahan, survei pendahuluan, pengumpulan dan analisa data,

penerapan metode penilaian, rekonsiliasi nilai serta kesimpulan nilai dan

laporan penilaian untuk kepentingan penilaian kekayaan negara, sumber

daya alam, real properti, properti khusus dan usaha serta penilaian atas

permintaan badan hukum pemerintah dan penilaian terhadap obyek-obyek

penilaian yang diamanatkan oleh Undang-Undang atau Peraturan

Pemerintah.

7

d) Seksi Piutang Negara

Mempunyai tugas melakukan penyiapan bahan penetapan dan penagihan

piutang negara serta pemeriksaan kemampuan penanggung hutang dan/atau

penjamin hutang, pemblokiran, eksekusi barang jaminan dan/atau harta

kekayaan lain, pemberian pertimbangan keringanan hutang, pengusulan

pencegahan keluar wilayah Republik Indonesia, pengusulan dan

pelaksanaan paksa badan, penyiapan pertimbangan penyelesaian atau

penghapusan piutang negara, inventarisasi piutang negara, pemeriksaan

barang jaminan milik penanggungan hutang, serta inventarisasi, registrasi,

pengamanan, pendayagunaan, dan pemasaran barang jaminan.

e) Seksi Hukum Dan Informasi

Mempunyai tugas melakukan registrasi dan penatausahaan berkas kasus

piutang negaara, pencatatan surat permohonan lelang, penyajian informasi,

pemberian pertimbangan dan bantuan hukum kekayaan negara, penilaian,

pengurusan piutang negara dan lelang, serta verifikasi penerimaan

pembayaran piutang negara dan hasil lelang.

f) Seksi Pelayanan Lelang

Mempunyai tugas melakukan pemeriksaan dokumen persyaratan lelang dan

dokumen obyek lelang, penyiapan dan pelaksanaan lelang, pembuatan

salinan, petikan dan grosse risalah lelang, pelaksanaan superintendesi

Pejabat Lelang serta pengawasan Balai Lelang dan pengawasan lelang pada

Perum Pegadaian dan lelang kayu kecil oleh PT. Perhutani (Persero).

8

g) Kelompok Jabatan Fungsional

Kelompok jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai

dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang- undangan yang berlaku.

2. Komposisi Sumber daya Manusia

Sumber daya manusia yang terdapat pada KPKNL Gorontalo sebanyak

26 pegawai, dengan rincian sebagai berikut:

Tabel 1.1. sumberdaya manusia berdasrkan pangkat/golongan

Sumber: KPKNL Gorontalo,25 februari 2013

1

10

15

0 0

2

4

6

8

10

12

14

16

Gol. IV Gol. III Gol. II Gol. I

SDM berdasarkan Pangkat/Golongan

Gol. IV

Gol. III

Gol. II

Gol. I

9

Tabel 1.2. SDM berdasrkan Jabatan

Sumber data: KPKNL Gorontalo, 25 februari 2013

Tabel 1.3. SDM berdasarkan pendidikan

Sumber data: KPKNL Gorontalo, 25 Februari 2013

0

2

4

6

8

10

12

14

16

18

20

Eselon III Eselon IV Pelaksana

1

6

19

SDM berdasar Jabatan

Eselon III Eselon IV Pelaksana

0

1

2

3

4

5

6

7

8

9

S2 S1 DIII DI SMA

4

9

8

3

2

SDM berdasarkan Pendidikan

S2

S1

DIII

DI

SMA

10

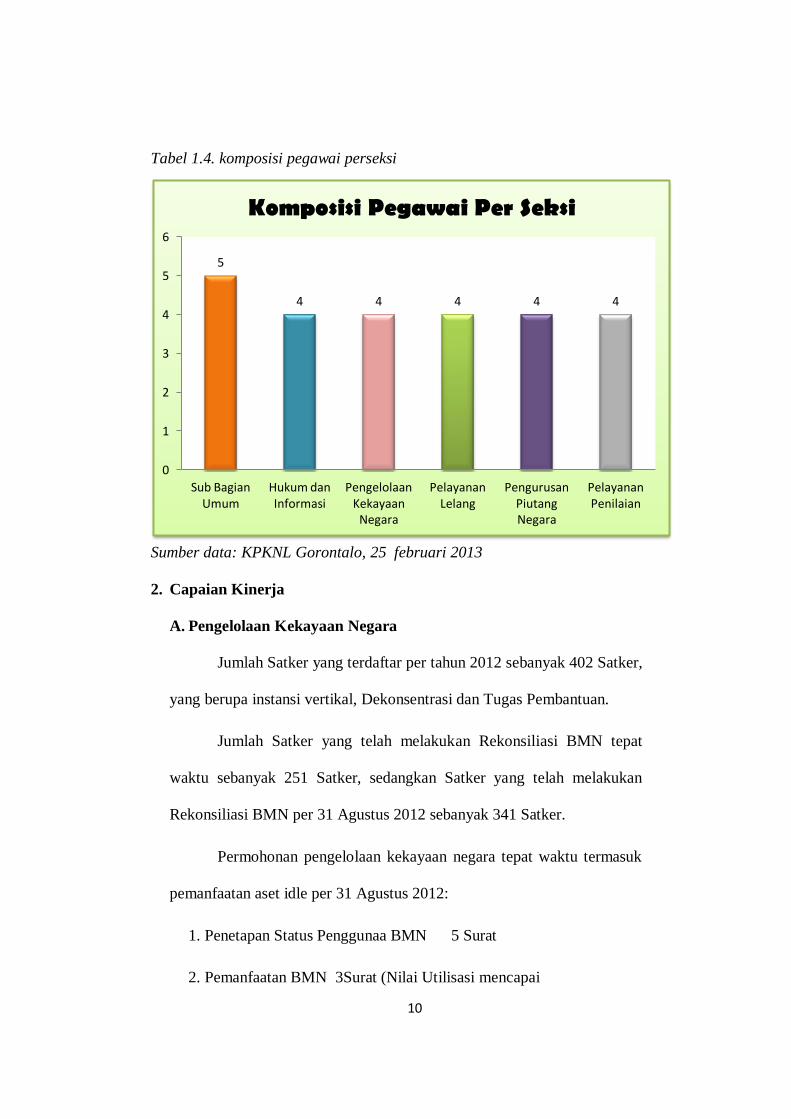

Tabel 1.4. komposisi pegawai perseksi

Sumber data: KPKNL Gorontalo, 25 februari 2013

2. Capaian Kinerja

A. Pengelolaan Kekayaan Negara

Jumlah Satker yang terdaftar per tahun 2012 sebanyak 402 Satker,

yang berupa instansi vertikal, Dekonsentrasi dan Tugas Pembantuan.

Jumlah Satker yang telah melakukan Rekonsiliasi BMN tepat

waktu sebanyak 251 Satker, sedangkan Satker yang telah melakukan

Rekonsiliasi BMN per 31 Agustus 2012 sebanyak 341 Satker.

Permohonan pengelolaan kekayaan negara tepat waktu termasuk

pemanfaatan aset idle per 31 Agustus 2012:

1. Penetapan Status Penggunaa BMN 5 Surat

2. Pemanfaatan BMN 3Surat (Nilai Utilisasi mencapai

5

4 4 4 4 4

0

1

2

3

4

5

6

Sub Bagian Umum

Hukum dan Informasi

Pengelolaan Kekayaan

Negara

Pelayanan Lelang

Pengurusan Piutang Negara

Pelayanan Penilaian

Komposisi Pegawai Per Seksi

11

Rp. 1.655.612.000)

3. Penghapusan/Pemindahtangan BMN 39 Surat

B. Seksi Pelayanan Penilaian

Jumlah pelaksanaanpenilaian dalam rangka penyusunan LKPP 27

Laporan.

Jumlah pelaksanaan penilaian dalam rangka pemindahtanganan BMN

49 Laporan.

Jumlah pelaksanaan penilaian dalam rangka pengurusan piutang

negara 43 Laporan.

Jumlah pelaksanaan penilaian dalam rangka pemindahtanganan

(Penghapusan/Penjulan Aset) BMD 63 Laporan.

Jumlah pelaksanaan penilaian dalam rangka penyusunan neraca

keuangan pemerintah daerah (LKPD) 727 laporan.

(data per 31 Agustus 2012)

C. Piutang Negara

Piutang Negara yang Dapat Diurus:

BKPN : 233 berkas

Besarnya : Rp 6.231.031.647,00

Jumlah BKPN yang dapat diselesaikan:

BKPNLunas :33 berkas

BKPN Selesai : 1 berkas

12

PSBDT : 8 berkas

Realisasi Penerimaan :

PNDS : Rp. 979.314.519 (89,03%)

Bidang PPN : Rp. 97.275.301 (75,72%)

(Data per 31 Agutus 2012)

D. PENGURUSAN PERKARA

Data perkara berdasarkan tingkat pengadilan

Pengadilan Negeri : 4 Perkara

Pengadilan Tinggi (Banding) : 2 Perkara

Mahkamah Agung (Kasasi) : 3 Perkara

Peninjauan Kembali (PK) : 1 Perkara

Sudah terealisasi sebanyak 4 kasus bersifat in kracht van bewijs

(200 %)

(Data per 31 Agustus 2012)

13

E. PELAYANAN LELANG

Jumlah pokok lelang : Rp 12.169.335.000,00

Jumlah frekuensi lelang : 182 kali

Jumlah Bea Lelang : Rp 242.905.960,00

Bea Lelang KPKNL : Rp 90.955.050,00

Bea Lelang Pegadaian : Rp151.950.910,00

(Data per 31 Agustus 2012)

4.2. Peran KPKNL dalam pengelolaan dan pengurusan Piutang Macet

Pemerintah

4.2.1. Peran dalam Melakukan Pelayanan

KPKNL (Kantor Pelayanan Kekayaan Negara dan Lelang) Gorontalo

merupakan unit pelayanan di lingkungan Direktorat Jenderal Kekayaan Negara

(DJKN) yang mempunyai tugas dalam menyelenggarakan pelayanan publik di

bidang administrasi, pengelolaan dan penilaian kekayaan negara serta pengurusan

piutang Negara dan lelang di wilayah Provinsi Gorontalo. Dalam melaksanankan

peran pelayanan KPKNL Gorontalo berpedoman pada kebijakan yang telah

ditetapkan oleh Kantor Pusat DJKN, dengan berpedoman pada Undang- Undang

No. 49 Prp Tahun 1960 Tentang Panitia Urusan Piutang Negara (PUPN), Untuk

menyelesaikan piutang macet pada instansi pemerintah sebagaimana di

maksudkan dalam Pasal 12 ayat 1 sebagai berikut:

“Instansi-instansi Pemerintah dan Badan-badan Negara yang dimaksudkan

dalam pasal 8 Peraturan ini diwajibkan menyerahkan piutang-piutangnya

14

yang adanya dan besarnya telah pasti menurut hukum akan tetapi

penanggung hutangnya tidak mau melunasi sebagaimana mestinya kepada

Panitia Urusan Piutang Negara”

Berdasarkan pasal 12 ayat 1 UU No. 49 Prp. Tahun 1960 di atas jelas

bahwa dalam menjalankan perannya KPKNL harus bisa mengakomodir semua

piutang Macet yang ada di provinsi Gorontalo, hal ini untuk dapat di selesaikan.

Adapun hasil penelitian yang dapat dijelaskan bahwa pihak

kreditur/Disperindangkop menyerahkan pengurusan piutang macet kepada

KPKNL Gorontalo. Dalam hal penyerahan piutang macet tersebut dinyatakan

dapat diterima pengurusannya, maka KPKNL Gorontalo menerbitkan Surat

Penerimaan Pengurusan Piutang Negara (SP3N), memberikan surat panggilan,

membuat Pernyataan Bersama, Penetapan Jumlah Piutang Negara (PJPN),

melaksanakan penagihan dengan Surat Paksa, melaksanakan penyitaan dengan

menerbitkan Berita Acara Penyitaan.

Latar belakang dibentuknya Panitia Urusan Piutang Negara (PUPN)

didasarkan atas kenyataan pada saat itu, dimana sangat banyak piutang Negara

atau dana-dana Negara yang dikeluarkan oleh pemerintah, baik itu merombak

struktur perekonomian, peningkatan pembangunan maupun untuk usaha

mendukung stabilitas nasional. Tapi ternyata sebagian besar dana-dana tersebut

tidak kembali ke kas Negara.

Mengingat bahwa jika penarikan kembali dana tersebut melalui proses

pengadilan mekanismenya kurang efektif (memakan waktu lama), maka

dipandang perlu untuk membentuk suatu Panitia yang khusus bertugas mengurus

15

pengembalian piutang Negara tersebut, dan tentunya di dukung oleh ketentuan-

kententuan Undang-Undang yang telah di sebutkan diatas.

KPKNL Gorontalo adalah kantor pelayanan publik yang seharusnya

memberikan pelayanan secara sungguh-sungguh untuk menjalankan tugas dan

fungsi serta peranya dalam rangka mewujudkan pemerintahan yang baik (good

governance). Kinerja dan pelayanan publik yang dilaksanakan KPKNL Gorontalo

didasari oleh nilai-nilai Kementerian Keuangan yaitu Integritas, Profesionalisme,

Sinergi, Pelayanan dan Kesempurnaan demi kepuasan para pengguna jasa serta

mendukung Visi dan Misi Direktorat Jenderal Kekayaan Negara( DJKN) yang

pada akhirnya akan bermuara pada pencapaian visi dan misi Kementerian

Keuangan selaku instansi vertikal di atasnya.

Harapan akan terciptanya Tata kelola pemerintahan yang baik (good

governance) dan akuntabel merupakan perwujudan dari cita-cita Pemerintah yang

tertuang dalam Keputusan Menteri Pendayagunaan Aparatur Negara (PAN)

Nomor 63/Kep/M.PAN/7/2003 tanggal 10 Juli 2003 tentang Pedoman Umum

Penyelenggaraan Pelayanan Publik yang menyatakan bahwa prinsip pelayanan

publik meliputi Kesederhanaan, Kejelasan, Kepastian Waktu, Akurasi, Keamanan,

Tanggung Jawab, Kelengkapan Sarana dan Prasarana, Kemudahan Akses,

Kedisiplinan, Kesopanan dan Keramahan serta Kenyamanan.

Kalaupun berbicara pada pedoman umum penyelenggaraan pelayanan publik

yang berkaitan langsung dengan Kejelasan dan kepastian waktu, tentunya dalam

pelayanan seperti halnya pengurusan piutang macet di Disperindangkop-PM Kota

16

Gorontalo oleh KPKNL, hal ini harus dilaksanakan dengan penuh tanggungjawab

di karenakan sudah diserahkan pengurusannya ke KPKNL untuk dapat

diselesaikan, namun harapan ini seakan sirna di karenakan masih banyaknya

piutang macet yang di serahkan belum dapat di tagih secara keseluruhan dengan

dalih keterbatasn Sumber Daya Manusia (SDM), sehingga harus membutuhkan

waktu dalam penyelesaianya. Sedangkan dilain pihak seperti dalam wawancara

penulis dengan Pihak terkait mengatakan bahwa kendalanya adalah banyak

berkas-berkas yang sudah terendam banjir seperti yang dikemukakan oleh Kepala

Bidang Koperasi Disperindangkop – PM. Sepertinya sulit untuk melakukan

identifikasi ulang Debitur sehingga hal ini dapat di usulkan ke KPKNL untuk

melakukan penghapusan piutang.

4.2.2. Peran Dalam Melakukan Pengurusan Piutang

Pengurusan Piutang Negara yang dilaksanakan oleh panitia urusan piutang

negara (PUPN) berdasarkan Undang-Undang No.49 Prp Tahun 1960 tentang

Panitia Urusan Piutang Negara merupakan upaya pemerintah R.I. untuk

melakukan pengamanan keuangan negara. Panitia tersebut beraggotakan unsur-

unsur dari departemen keuangan, kejaksaan, kepolisian, dan pemerintah daerah

yang di ketuai oleh unsur departemen keuangan R.I.1

Berdasarkan pasal 12 Undang-Undang No. 49 Prp Tahun 1960 tentang

Panitia Urusan Piutang Negara, Instansi pemerintah diwajibkan menyerahkan

piutang-piutangnya yang adanya dan besarnya telah pasti menurut hukum akan

tetapi penanggung hutangnya tidak mau melunasi sebagaimana mestinya.

1 Kementrian Keuangan R.I

17

Berikut adalah Proses penyerahan Piutang Macet yaitu:

1. Penerimaan berkas

Penyerah piutang menyerahkan berkas kredit macet disertai resume dan

dokumen-dokumen pengurusannya. Dalm hal berkas telah memenuhi

persyaratan dan dari hasil penelitian berkas dapat di buktikan adanya dan

besarnya piutang negara PUPN cabang menerima penyerahan pengurusan

puitang Negara (SP3N).

2. Panggilan

Panggilan ditujukan kepada debitur atau penjamin hutang. Pemanggilan

dilakukan sampai dua kali apabila pada panggilan pertama yang bersagkutan

tidak bisa datang

3. Pernyataan bersama

Pernyataan bersama dalam hal debitur datang menghadap dilakukan

wawancara untuk didengar keterangannya mengenai kebenaran adanya dan

besarnya piutang serta upaya yang akan dilakukan dalam menyelesaikan

kredit macetnya. Disamping itu juga untuk mengetahui latar belakang

terjadinya kredit macet atas nama yang bersagkutan. Berdasrkan tanya jawab

dibuatkan pernyataan bersama yang berisi pengakuaan hutang, rincian

hutang, kesanggupan dan cara penyelesaian hutang serta sanksi jika tidak

memenuhi cara penyelesaian hutang.

18

4. Penetapan jumlah piutang negara (PJPN)

Dalam hal debitur tidak memenuhi panggilan diterbitkan surat keputusan

PJPN yang berisi pertimbangan dan dasar hukum penerbitan PJPN, dan

rinciaan hutang.

5. Penyampaiaan surat paksa

Surat paksa dibuat agar debitur segera menyelesaikan hutang dalam

waktu 1X 24 jam.

6. Penyitaan barang jaminan dan harta kekayaan

Penyitaan barang jaminan dilakukan apabila setelah 1x24 jam sejak

dikeluarkan surat paksa debitur belum juga menyelesaikan hutang. Tujuaan

penyitaan yaitu untuk menguasai atau mengamankan.

7. Penjualan barang jaminan/ lelang

Lelang atau penjualan barang jaminan dilakukan apabila debitur tidak

memilki itikad untuk menyelesaikan hutang atau debitur mengangsur hutang

tetapi tidak proporsional dengan jumlah hutang. Lelang dilaksanakan oleh

pejabat lelang KPKNL. Hasil lelang melunasi atau mengurangi sisa hutang

debitur.

19

8. Penebusan/ pencairan barang jaminan

Penebusan barang jaminan dilaksanakan apabila ada permohonan dari

debitur atau pemilik barang jaminan untuk menebus salah satu atau seluruh

barang jaminan.

9. Penarikan pengurusan piutang negara

Penarikan pengurusan piutang negara dilakukan berdasarkan

permohonan dari pihak penyerah piutang.

4.2.3. Peran Inventarisasi Aset Negara

Pada dasarnya, Inventarisasi adalah kegiatan untuk melakukan

pengecekan antara data administratif BMD dengan kondisi fisik BMD yang

bersangkutan. Maksud inventarisasi adalah untuk mengetahui jumlah dan nilai

serta kondisi BMD yang sebenarnya, yang dikuasai Pengguna Barang maupun

Kuasa Pengguna Barang atas suatu obyek barang. Sedang penilaian adalah suatu

proses kegiatan penelitian yang selektif didasarkan pada data/fakta yang obyektif

dan relevan dengan menggunakan metode/teknik tertentu untuk memperoleh nilai

barang milik daerah.

Tujuan inventarisasi BMD

1. Menginventarisasi dan mengamankan seluruh BMD pada SKPD yang

hingga saat ini belum terinventarisasi dengan baik sesuai peraturan

perundang-undangan;

20

2. Menyajikan nilai koreksi BMD pada Laporan Keuangan Pemerintah

Daerah

3. Melakukan sertifikasi BMD atas nama Pemerintah Daerah.

Sehingga dalam melakukan pengolongan aset dan dapat diketahui secara

pasti jumlah aset yang dimiliki hal ini sangat baik jika di data secara baik dan

benar namun kenyataanya sampai pada saat ini belum dapat terlaksana dengan

baik, sehingga perlu ada suatu pola tersendiri dalam penataanya.

4.3. Bagaimana Proses Penyelesaian Piutang Macet

4.3.1. Perjanjian Kredit

Perjanjian kredit merupakan perjanjian konsensuil antara Debitur dengan

Kreditur (dalam hal ini Disperindagkop) yang melahirkan hubungan hutang

piutang, dimana Debitur berkewajiban membayar kembali pinjaman yang

diberikan oleh Kreditur, dengan berdasarkan syarat dan kondisi yang telah

disepakati oleh para pihak.

Dalam Buku III KUH Perdata tidak terdapat ketentuan yang khusus

mengatur perihal Perjanjian Kredit. Namun dengan berdasarkan asas kebebasan

berkontrak, para pihak bebas untuk menentukan isi dari perjanjian kredit

sepanjang tidak bertentangan dengan undang-undang, ketertiban umum,

kesusilaan, dan kepatutan. Dengan disepakati dan ditandatanganinya perjanjian

kredit tersebut oleh para pihak, maka sejak detik itu perjanjian lahir dan mengikat

para pihak yang membuatnya sebagai undang-undang.

21

Sehingga Pengertian yang lebih mapan untuk kegiatan perbankan di

Indonesia telah dirumuskan dalam Undang – Undang Pokok Perbankan No. 7

Tahun 1992 yang menyatakan bahwa kriteria bank adalah penyediaan uang /

tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan /

kesepakatan pinjam meminjam antara pihak bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melaksanakan dengan jumlah bunga sebagai

imbalan.

Dalam praktek sehari – hari pinjaman kredit dinyatakan dalam bentuk

perjanjian tertulis baik dibawah tangan maupun secara materiil. Dan sebagai

jaminan pengaman, pihak peminjam akan memenuhi kewajiban dan menyerahkan

jaminan baik bersifat kebendaan maupun bukan kebendaan. Sebenarnya sasaran

kredit pokok dalam penyediaan pinjaman tersebut bersifat penyediaan suatu

modal sebagai alat untuk melaksanakan kegiatan usahanya sehingga kredit ( dana

bank ) yang diberikan tersebut tidak lebih dari pokok produksi semata.2

4.3.2. Pengurusan Piutang

Pengurusan Piutang Negara yang dilaksanakan oleh panitia urusan piutang

negara (PUPN) berdasarkan Undang-Undang No.49 Prp Tahun 1960 tentang

panitia urusan piutang negara merupakan upaya pemerintah R.I. untuk melakukan

pengamanan keuangan negara. Panitia tersebut beraggotakan unsur-unsur dari

2 Teguh P. Mulyono, Manajemen Perkreditan Komersil Yogyakarta ,BPFE, 1987

22

departemen keuangan, kejaksaan, kepolisian, dan pemerintah daerah yang di

ketuai oleh unsur departemen keuangan R.I.3

Berdasarkan pasal 12 Undang-Undang No. 49 Prp Tahun 1960 tentang

Panitia Urusan Piutang Negara, Instansi pemerintah diwajibkan menyerahkan

piutang-piutangnya yang adanya dan besarnya telah pasti menurut hukum akan

tetapi penanggung hutangnya tidak mau melunasi sebagaimana mestinya.

Berikut adalah Proses penyerahan Piutang Macet yaitu:

1. Penerimaan berkas

Penyerah piutang menyerahkan berkas kredit macet disertai resume

dan dokumen-dokumen pengurusannya. Dalm hal berkas telah memenuhi

persyaratan dan dari hasil penelitian berkas dapat di buktikan adanya dan

besarnya piutang negara PUPN cabang menerima penyerahan pengurusan

puitang Negara (SP3N).

2. Panggilan

Panggilan ditujukan kepada debitur atau penjamin hutang.

Pemanggilan dilakukan sampai dua kali apabila pada panggilan pertama

yang bersagkutan tidak bisa datang

3. Pernyataan bersama

Pernyataan bersama dalam hal debitur datang menghadap dilakukan

wawancara untuk didengar keterangannya mengenai kebenaran adanya

dan besarnya piutang serta upaya yang akan dilakukan dalam

menyelesaikan kredit macetnya. Disamping itu juga untuk mengetahui

3 Kementrian Keuangan R.I

23

latar belakang terjadinya kredit macet atas nama yang bersagkutan.

Berdasrkan tanya jawab dibuatkan pernyataan bersama yang berisi

pengakuaan hutang, rincian hutang, kesanggupan dan cara penyelesaian

hutang serta sanksi jika tidak memenuhi cara penyelesaian hutang.

4. Penetapan jumlah piutang negara (PJPN)

Dalam hal debitur tidak memenuhi panggilan diterbitkan surat

keputusan PJPN yang berisi pertimbangan dan dasar hukum penerbitan

PJPN, dan rinciaan hutang.

5. Penyampaiaan surat paksa

Surat paksa dibuat agar debitur segera menyelesaikan hutang dalam

waktu 1X 24 jam.

6. Penyitaan barang jaminan dan harta kekayaan

Penyitaan barang jaminan dilakukan apabila setelah 1x24 jam sejak

dikeluarkan surat paksa debitur belum juga menyelesaikan hutang.

Tujuaan penyitaan yaitu untuk menguasai atau mengamankan

7. Penjualan barang jaminan/ lelang

Lelang atau penjualan barang jaminan dilakukan apabila debitur tidak

memilki itikad untuk menyelesaikan hutang atau debitur mengangsur

hutang tetapi tidak proporsional dengan jumlah hutang. Lelang

dilaksanakan oleh pejabat lelang KPKNL. Hasil lelang melunasi atau

mengurangi sisa hutang debitur.

8. Penebusan/ pencairan barang jaminan

24

Penebusan barang jaminan dilaksanakan apabila ada permohonan dari

debitur atau pemilik barang jaminan untuk menebus salah satu atau

seluruh barang jaminan.

9. Penarikan pengurusan piutang negara

Penarikan pengurusan piutang negara dilakukan berdasarkan

permohonan dari pihak penyerah piutang.

4.3.3. Cara Penagihan

Prisip pertama yang dianut dalam pengurusan piutang negara adalah Due

Process of law , debitur dipanggil untuk diberi kesempatan menyampaikan bukti

terkait dengan utangnya dan cara penyelesaiannya.

Apabila debitur sepakat mengenai jumlah utang dan cara penyelesaiannya

(mengangsur atau membayar sekaligus), maka dibuat Pernyataan Bersama (PB).

Jika PB tidak dapat dibuat karena alasan yang sah, maka DJKN/ PUPN

menerbitkan Penetapan Jumlah Piutang Negara (PJPN).

Apabila debitor tidak mampu melunasi, di tawarkan opsi penyelesaian lain

seperti:

Debitor diberi kesempatan Menjual Sendiri barang jaminan;

Penjamin hutang diberi kesempatan melakukan penebusan;

Kemungkinan diberikan fasilitas Restrukturisasi oleh penyerah piutang di

tarik dari PUPN terlebih dahulu.

25

Selain pendekantan Non-Eksekusi, PUPN/ DJKN memiliki kewenangan

untuk melakukan penagihan sekaligus dengan surat paksa melalui penerbit surat

paksa, penyitaan, dan pelelangan barang jaminan.

Kewengan lain yang dimiliki PUPN /DJKN dalam penagihan piutang

negara yaitu melalui:

Pencegahan berpergian ke luar negeri;

Pemblokiran harta kekayaan lain, termasuk pemblokiran dan peyitaan

rekening di bank; serta

Paksa badan.

4.3.4. Prosedur penyelesaian Piutang

Dalam upaya mendapatkan hasil penagihan yang optimal dengan proses

yang cepat dan efisien, PUPN tentu tidak akan semata-mata melakukan eksekusi

barang jaminan atau melakukan paksa badan kepada Penanggung Hutang, apalagi

terhadap Penanggung Hutang yang bersikap kooperatif. Untuk itu, Panitia Urusan

Piutang Negara juga mengenal pendekatan Non Eksekusi yang diharapkan dapat

memberikan hasil yang lebih optimal dibandingkan dengan hasil yang diperoleh

dari pendekatan Eksekusi.

Pengurusan piutang Negara oleh Panitia Urusan Piutang Negara (PUPN)

pada suatu saat tertentu harus diselesaikan. Penyelesaian proses pengurusan

dimaksud dapat disebabkan karena Penanggung Hutang menyelesaikan

hutangnya, Penyerah Piutang menarik kembali pengurusan piutang negara, PUPN

mengembalikan pengurusan piutang negara, atau PUPN menghentikan sementara

26

pengurusan dengan menerbitkan surat PSBDT (Piutang Sementara Belum Dapat

di Tagih).

Penjelasan atas masing-masing jenis penyelesaian pengurusan piutang

negara sebagai berikut ini.

1. Pelunasan

Salah satu cara penyelesaian pengurusan piutang negara yang paling

diharapkan terjadi adalah pelunasan hutang Penanggung Hutang.

Pelunasan hutang tersebut dapat ditempuh dengan berbagai cara, yaitu

pembayaran baik secara sekaligus maupun angsuran, penebusan barang

jaminan oleh Penjamin Hutang, dan penjualan barang jaminan dan/atau

harta kekayaan lain milik Penanggung Hutang baik melalui lelang maupun

tidak melalui lelang.

2. Penarikan Pengurusan Piutang Negara

Salah satu cara penyelesaian pengurusan piutang negara secara

administrasi adalah penerbitan Surat Pernyataan Piutang Negara Selesai

(SPPNS) oleh PUPN. SPPNS tersebut diterbitkan apabila Penyerah

Piutang menarik pengurusan piutang negara dari PUPN. Penarikan

pengurusan tersebut hanya dapat dilakukan bila memenuhi persyaratan dan

proses penarikan yang telah ditentukan.

3. Pengembalian Pengurusan Piutang Negara

Walaupun Surat Penerimaan Pengurusan Piutang Negara telah terbit,

Panitia Urusan Piutang Negara (PUPN) dimungkinkan untuk

mengembalikan pengurusan Piutang Negara kepada Penyerah Piutang.

27

Pengembalian pengurusan ini juga termasuk dalam jenis penyelesaian

pengurusan secara administrasi.

4. Piutang Negara Sementara Belum Dapat Ditagih

Jenis terakhir dari penyelesaian pengurusan piutang Negara secara

administrasi adalah penghentian sementara pengurusan oleh Panitia

Urusan Piuang Negara (PUPN). Penghentian sementara tersebut ditandai

dengan terbitnya pernyataan Piutang Negara Sementara Belum Dapat

Ditagih (PSBDT).

Jadi dalam proses penyelesaian piutang macet saat ini Kantor Pelayanan

Kekayaan Negara dan Lelang (KPKNL) Gorontalo diharapkan bisa fokus pada

piutang Macet pemerintah sesuai dengan apa yang telah dikeluarkan surat

keputusan MK No.77/PUU-IX/2011 yang diharapkan bisa lebih tanggap dalam

mengurus dan menggelola harta kekayaan negara seperti tertuang dalam undang-

undang serta Kepmen yang masi berlaku saat ini. Hal ini dimaksudkan agar

pengelolaannya bisa efektif dan efisien.

Berdasarkan hasil wawancara dengan dengan Kasi Piutang dan Lelang

menyangkut dengan kendala yang dihadapi dalam proses penyelesaian piutang

macet pemerintah adalah sebagai brikut, Barang jaminan sulit laku terjual melalui

lelang, ini disebabkan oleh beberapa hal, Yaitu:4

4 Kasi piutang dan lelang KPKNL Gorontalo

28

1. Barang jaminan milik pihak ketiga dan sampai saat ini masih dihuni/ atau

di kuasai oleh pihak ketiga, sehingga ada kekhawatiran dari calon

pembeli sulit untuk menguasai barang jaminan.

2. Tanah atau bagunan yang dijadikan jaminan mempunyai masalah hukum.

Masalah yang seringkali muncul adalah barang jaminan tersebut

merupakan tanah warisan yang pengalihan hak-nya tidak dilakukan

secara benar

3. Barang jaminan tidak dilengkapi dengan dukomen yang kuat. Sebagian

tanah yang dijadikan jaminan hanya dengan menyertakan SKPT (Surat

Pendaftran Tanah) tanpa disertai adanya sertifikat tanah.

4. Lokasi barang jaminan sangat jauh dari pusat kota sehingga sangat tidak

Marketable.

5. Terdapat barang jaminan berupa SKPT yang sudah di tingkatkan ke Hak

Milik sehingga debitur tidak memperdulikan lagi hutangnya.

6. Banyak debitur yang sudah meninggal dunia dan ahli warisnya sudah

tidak dikethui keberadaannya.

7. Barang jaminan tidak jelas keberadaanya.

4.3.5. Penghapusan Piutang

Dalam rangka mempercepat penyelesaian piutang macet yang telah diurus

secara optimal oleh Panitia Urusan Piutang Negara (PUPN), Pemerintah R.I.

dapat melakukan penghapusan Piutang Negara/ Daerah.

Berdasarkan Peraturan Pemerintah No. 14 Tahun 2005 tentang Tata Cara

Penghapusan Piutang Negara/Daerah, penghapusan piutang negara/daerah terdiri

29

dari Penghapusan Secara Bersyarat dan Penghapusan Secara Mutlak, kecuali

piutang yang cara penyelesaiannya diatur tersendiri.

Penghapusan Secara Bersyarat dilakukan dengan menghapuskan piutang

negara/ daerah dari pembukuan tanpa menghapuskan hak tagih negara/daerah.

Penghapusan Secara Mutlak dilakukan dengan menghapuskan hak tagih

negara/daerah. Penghapusan ini dapat diusulkan setelah lewat 2 (dua) tahun

penetapan Penghapusan Secara Bersyarat.

Penghapusan piutang negara/daerah hanya dapat dilakukan setelah piutang

tersebut diurus secara optimal oleh Panitia Urusan Piutang Negara yang

ditunjukkan dengan penerbitan surat Piutang Negara Sementara Belum Dapat di

Tagih (PSBDT).

Tabel 1.6 Prosedur Penghapusan Piutang

Sumber: KPKNL Gorontalo, 25, Februari 2013

30