Embed Size (px)

DESCRIPTION

CHƯƠNG 7: BÁO CÁO LƯU CHUYỂN TIỀN TỆ. NỘI DUNG CHÍNH. CÔNG DỤNG CỦA BÁO CÁO LƯU CHUYỂN TIỀN TỆ ĐỊNH NGHĨA TIỀN TÍNH DÒNG TIỀN HOẠT ĐỘNG KINH DOANH TÍNH DÒNG TIỀN HOẠT ĐỘNG ĐẦU TƯ VÀ TÀI CHÍNH LẬP BẢNG KẾ TOÁN NHÁP BÁO CÁO LƯU CHUYỂN TIỀN TỆ PHƯƠNG PHÁP GIÁN TIẾP. - PowerPoint PPT Presentation

Citation preview

CHƯƠNG 7: CHƯƠNG 7: BÁO CÁO LƯU BÁO CÁO LƯU

CHUYỂN TIỀN TỆCHUYỂN TIỀN TỆ

NỘI DUNG CHÍNHNỘI DUNG CHÍNH

1. CÔNG DỤNG CỦA BÁO CÁO LƯU CHUYỂN TIỀN TỆ

2. ĐỊNH NGHĨA TIỀN

3. TÍNH DÒNG TIỀN HOẠT ĐỘNG KINH DOANH

4. TÍNH DÒNG TIỀN HOẠT ĐỘNG ĐẦU TƯ VÀ TÀI CHÍNH

5. LẬP BẢNG KẾ TOÁN NHÁP BÁO CÁO LƯU CHUYỂN TIỀN TỆ PHƯƠNG PHÁP GIÁN TIẾP

CUNG CẤP THÔNG TIN LIÊN QUAN ĐẾN CÁC KHOẢN TIỀN THU VÀO VÀ CÁC KHOẢN TIỀN CHI RA CUẢ CÔNG TY

TRONG MỘT KỲ KẾ TOÁN. BÁO CÁO NÀY CÒN GIẢI THÍCH SỰ CHÊNH LỆCH GIỮA SD ĐKỲ VÀ SD C/KỲ VỀ TIỀN

CUNG CẤP THÔNG TIN LIÊN QUAN ĐẾN CÁC KHOẢN TIỀN THU VÀO VÀ CÁC KHOẢN TIỀN CHI RA CUẢ CÔNG TY

TRONG MỘT KỲ KẾ TOÁN. BÁO CÁO NÀY CÒN GIẢI THÍCH SỰ CHÊNH LỆCH GIỮA SD ĐKỲ VÀ SD C/KỲ VỀ TIỀN

GIÚP NHÀ ĐẦU TƯ TRẢ LỜI CÁC CÂU HỎI VỀ CÔNG TY:GIÚP NHÀ ĐẦU TƯ TRẢ LỜI CÁC CÂU HỎI VỀ CÔNG TY:• KHẢ NĂNG TẠO TIỀN CUẢ CÔNG TY.KHẢ NĂNG TẠO TIỀN CUẢ CÔNG TY.

• KHẢ NĂNG CHI TRẢ NỢ VÀ CỔ TỨC CUẢ CÔNG TYKHẢ NĂNG CHI TRẢ NỢ VÀ CỔ TỨC CUẢ CÔNG TY

• MỨC ĐỘ CẦN TIỀN CỦA CÔNG TY.MỨC ĐỘ CẦN TIỀN CỦA CÔNG TY.

• TÌNH TRẠNG ĐẦU TƯ VÀ HUY ĐỘNG VỐN TRONG KỲ TÌNH TRẠNG ĐẦU TƯ VÀ HUY ĐỘNG VỐN TRONG KỲ

GIÚP NHÀ ĐẦU TƯ TRẢ LỜI CÁC CÂU HỎI VỀ CÔNG TY:GIÚP NHÀ ĐẦU TƯ TRẢ LỜI CÁC CÂU HỎI VỀ CÔNG TY:• KHẢ NĂNG TẠO TIỀN CUẢ CÔNG TY.KHẢ NĂNG TẠO TIỀN CUẢ CÔNG TY.

• KHẢ NĂNG CHI TRẢ NỢ VÀ CỔ TỨC CUẢ CÔNG TYKHẢ NĂNG CHI TRẢ NỢ VÀ CỔ TỨC CUẢ CÔNG TY

• MỨC ĐỘ CẦN TIỀN CỦA CÔNG TY.MỨC ĐỘ CẦN TIỀN CỦA CÔNG TY.

• TÌNH TRẠNG ĐẦU TƯ VÀ HUY ĐỘNG VỐN TRONG KỲ TÌNH TRẠNG ĐẦU TƯ VÀ HUY ĐỘNG VỐN TRONG KỲ

CÔNG DỤNG CUẢ BÁO CÁO LƯU CHUYỂN TIỀN TỆCÔNG DỤNG CUẢ BÁO CÁO LƯU CHUYỂN TIỀN TỆ

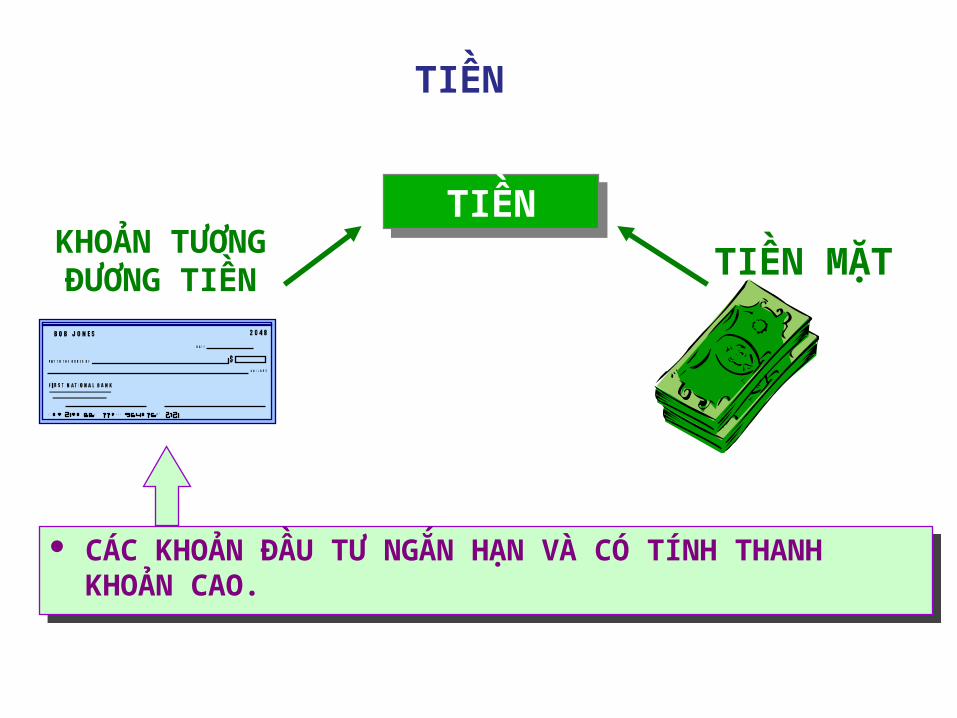

TIỀNTIỀN

TIỀN MẶTKHOẢN TƯƠNG

ĐƯƠNG TIỀN

CÁC KHOẢN ĐẦU TƯ NGẮN HẠN VÀ CÓ TÍNH THANH KHOẢN CAO.

CÁC KHOẢN ĐẦU TƯ NGẮN HẠN VÀ CÓ TÍNH THANH KHOẢN CAO.

TIỀN

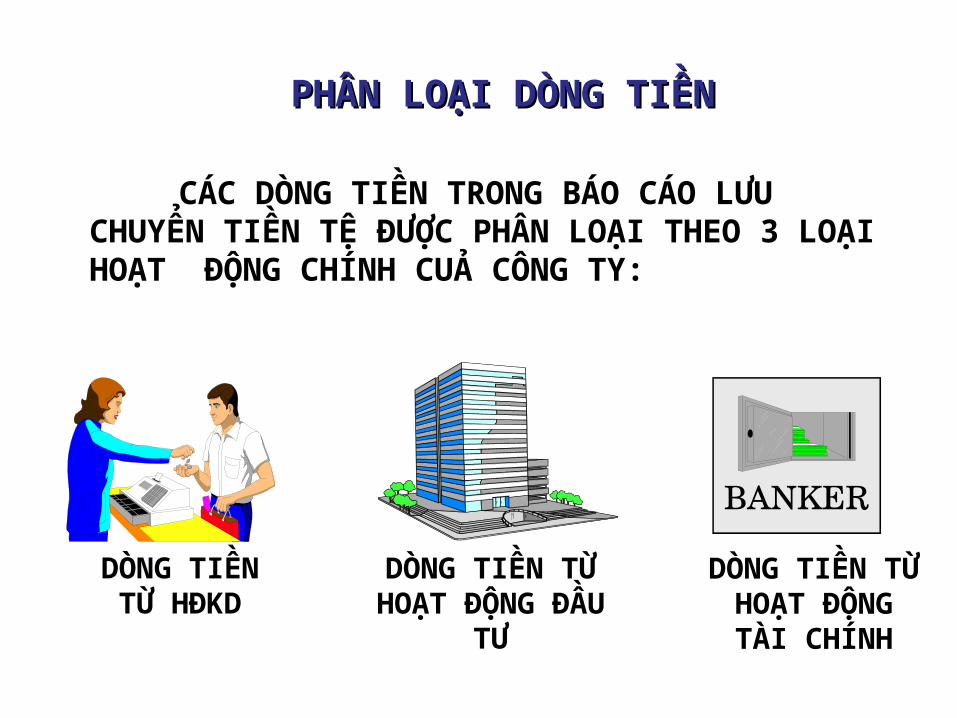

PHÂN LOẠI DÒNG TIỀNPHÂN LOẠI DÒNG TIỀN

DÒNG TIỀN TỪ HĐKD

DÒNG TIỀN TỪ HOẠT ĐỘNG

ĐẦU TƯ

DÒNG TIỀN TỪ HOẠT ĐỘNG TÀI CHÍNH

CÁC DÒNG TIỀN TRONG BÁO CÁO LƯU CHUYỂN TIỀN TỆ ĐƯỢC PHÂN LOẠI THEO 3 LOẠI HOẠT ĐỘNG CHÍNH CUẢ CÔNG TY:

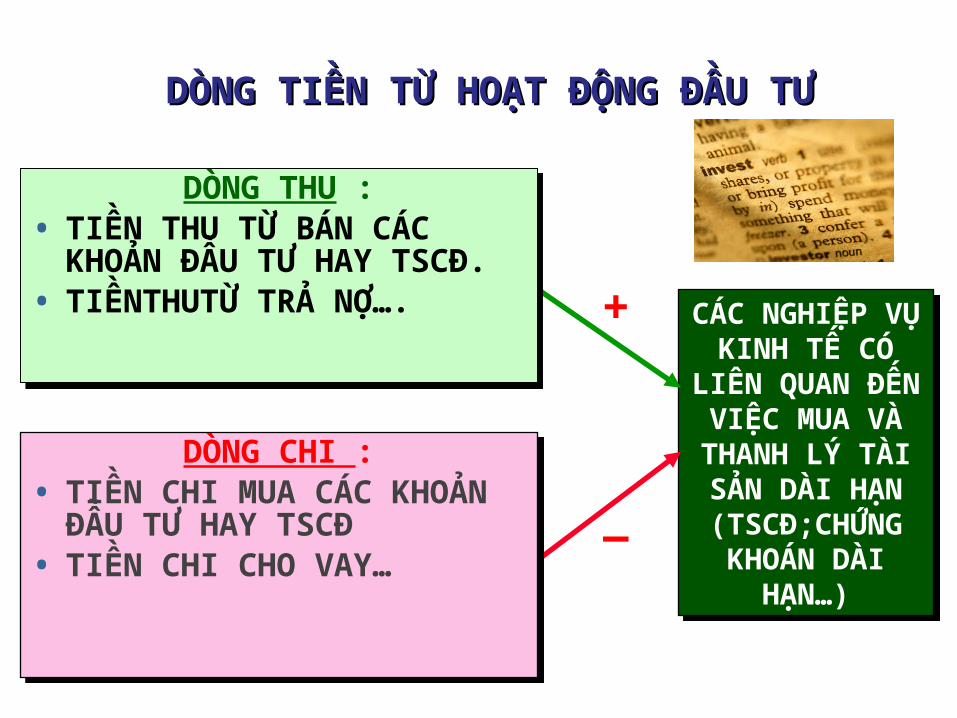

CÁC NGHIỆP VỤ KINH TẾ CÓ

LIÊN QUAN ĐẾN VIỆC MUA VÀ THANH LÝ TÀI SẢN DÀI HẠN

(TSCĐ;CHỨNG KHOÁN DÀI

HẠN…)

CÁC NGHIỆP VỤ KINH TẾ CÓ

LIÊN QUAN ĐẾN VIỆC MUA VÀ THANH LÝ TÀI SẢN DÀI HẠN

(TSCĐ;CHỨNG KHOÁN DÀI

HẠN…)

+

_

DÒNG THU :• TIỀN THU TỪ BÁN CÁC

KHOẢN ĐẦU TƯ HAY TSCĐ.• TIỀNTHUTỪ TRẢ NỢ….

DÒNG THU :• TIỀN THU TỪ BÁN CÁC

KHOẢN ĐẦU TƯ HAY TSCĐ.• TIỀNTHUTỪ TRẢ NỢ….

DÒNG CHI :• TIỀN CHI MUA CÁC KHOẢN

ĐẦU TƯ HAY TSCĐ• TIỀN CHI CHO VAY…

DÒNG CHI :• TIỀN CHI MUA CÁC KHOẢN

ĐẦU TƯ HAY TSCĐ• TIỀN CHI CHO VAY…

DÒNG TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯDÒNG TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ

+

_

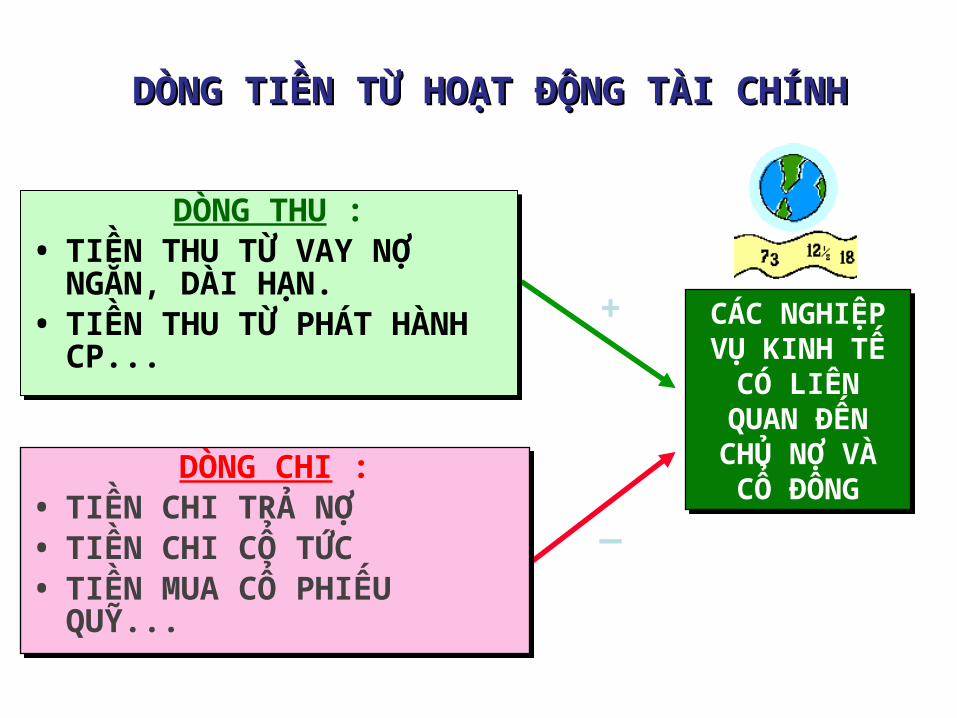

DÒNG THU :• TIỀN THU TỪ VAY NỢ

NGẮN, DÀI HẠN.• TIỀN THU TỪ PHÁT HÀNH

CP...

DÒNG THU :• TIỀN THU TỪ VAY NỢ

NGẮN, DÀI HẠN.• TIỀN THU TỪ PHÁT HÀNH

CP...

DÒNG CHI :• TIỀN CHI TRẢ NỢ• TIỀN CHI CỔ TỨC• TIỀN MUA CỔ PHIẾU QUỸ...

DÒNG CHI :• TIỀN CHI TRẢ NỢ• TIỀN CHI CỔ TỨC• TIỀN MUA CỔ PHIẾU QUỸ...

DÒNG TIỀN TỪ HOẠT ĐỘNG TÀI CHÍNHDÒNG TIỀN TỪ HOẠT ĐỘNG TÀI CHÍNH

CÁC NGHIỆP VỤ KINH TẾ

CÓ LIÊN QUAN ĐẾN CHỦ NỢ VÀ CỔ ĐÔNG

CÁC NGHIỆP VỤ KINH TẾ

CÓ LIÊN QUAN ĐẾN CHỦ NỢ VÀ CỔ ĐÔNG

+

_

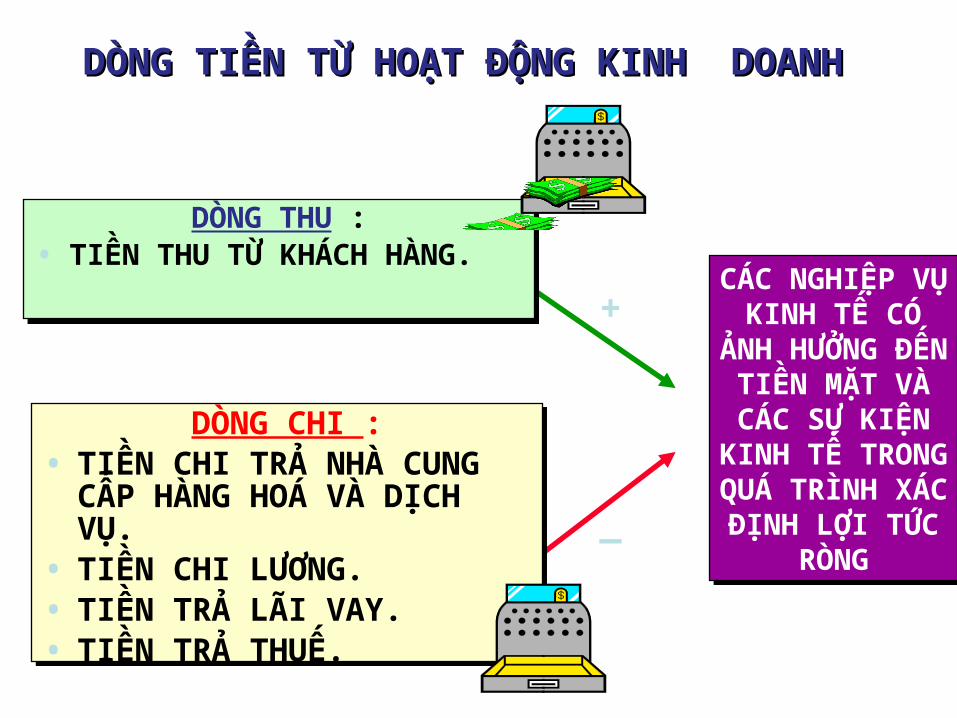

DÒNG THU :• TIỀN THU TỪ KHÁCH HÀNG.

DÒNG THU :• TIỀN THU TỪ KHÁCH HÀNG.

CÁC NGHIỆP VỤ KINH TẾ CÓ

ẢNH HƯỞNG ĐẾN TIỀN MẶT

VÀ CÁC SỰ KIỆN KINH TẾ TRONG QUÁ TRÌNH XÁC

ĐỊNH LỢI TỨC RÒNG

CÁC NGHIỆP VỤ KINH TẾ CÓ

ẢNH HƯỞNG ĐẾN TIỀN MẶT

VÀ CÁC SỰ KIỆN KINH TẾ TRONG QUÁ TRÌNH XÁC

ĐỊNH LỢI TỨC RÒNG

DÒNG TIỀN TỪ HOẠT ĐỘNG KINH DOANHDÒNG TIỀN TỪ HOẠT ĐỘNG KINH DOANH

DÒNG CHI :• TIỀN CHI TRẢ NHÀ CUNG

CẤP HÀNG HOÁ VÀ DỊCH VỤ.

• TIỀN CHI LƯƠNG.• TIỀN TRẢ LÃI VAY.• TIỀN TRẢ THUẾ.

DÒNG CHI :• TIỀN CHI TRẢ NHÀ CUNG

CẤP HÀNG HOÁ VÀ DỊCH VỤ.

• TIỀN CHI LƯƠNG.• TIỀN TRẢ LÃI VAY.• TIỀN TRẢ THUẾ.

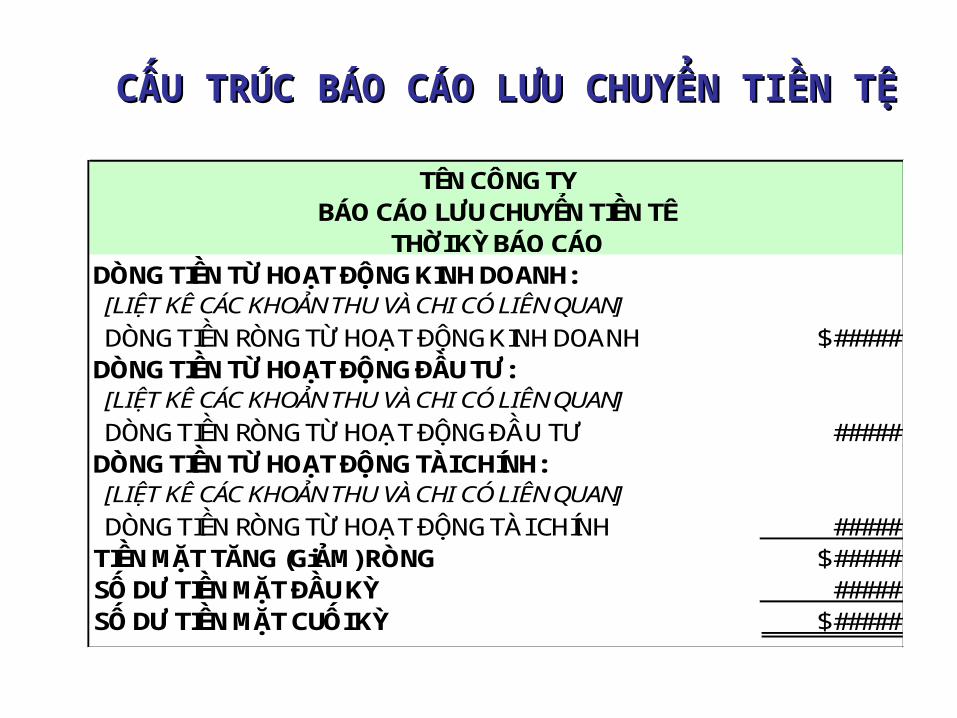

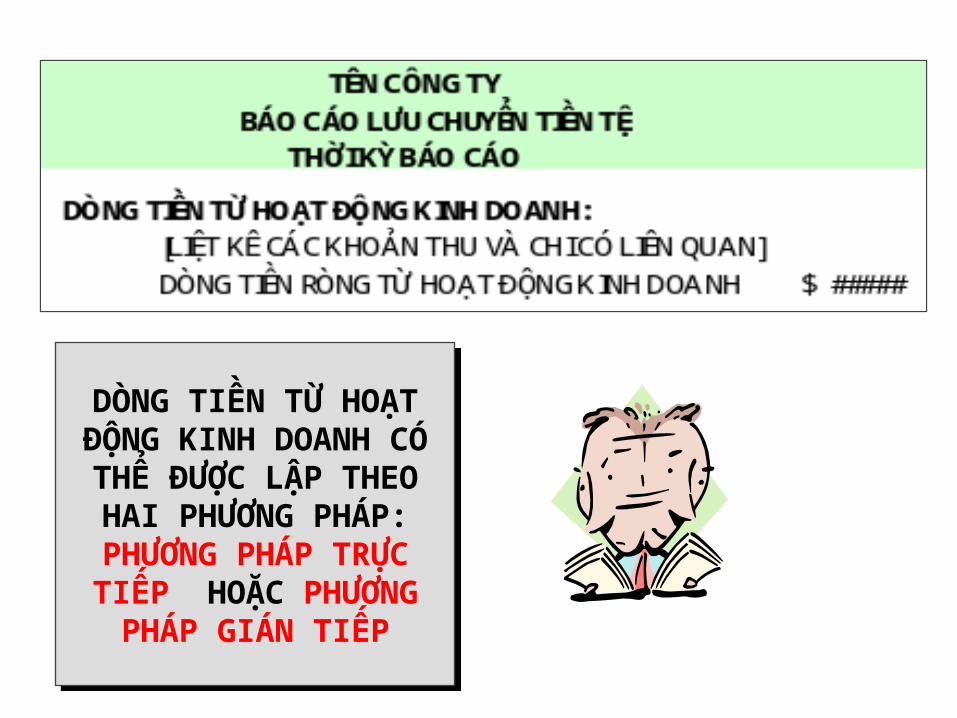

DÒNG TIỀN TỪ HOẠT ĐỘNG KINH DOANH: [LIỆT KÊ CÁC KHOẢN THU VÀ CHI CÓ LIÊN QUAN]

DÒNG TIỀN RÒNG TỪ HOẠT ĐỘNG KINH DOANH $ #####DÒNG TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ: [LIỆT KÊ CÁC KHOẢN THU VÀ CHI CÓ LIÊN QUAN]

DÒNG TIỀN RÒNG TỪ HOẠT ĐỘNG ĐẦU TƯ #####DÒNG TIỀN TỪ HOẠT ĐỘNG TÀI CHÍNH: [LIỆT KÊ CÁC KHOẢN THU VÀ CHI CÓ LIÊN QUAN]

DÒNG TIỀN RÒNG TỪ HOẠT ĐỘNG TÀI CHÍNH #####TIỀN MẶT TĂNG (GiẢM) RÒNG $ #####SỐ DƯ TIỀN MẶT ĐẦU KỲ #####SỐ DƯ TIỀN MẶT CUỐI KỲ $ #####

TÊN CÔNG TYBÁO CÁO LƯU CHUYỂN TIỀN TỆ

THỜI KỲ BÁO CÁO

CẤU TRÚC BÁO CÁO LƯU CHUYỂN TIỀN TỆCẤU TRÚC BÁO CÁO LƯU CHUYỂN TIỀN TỆ

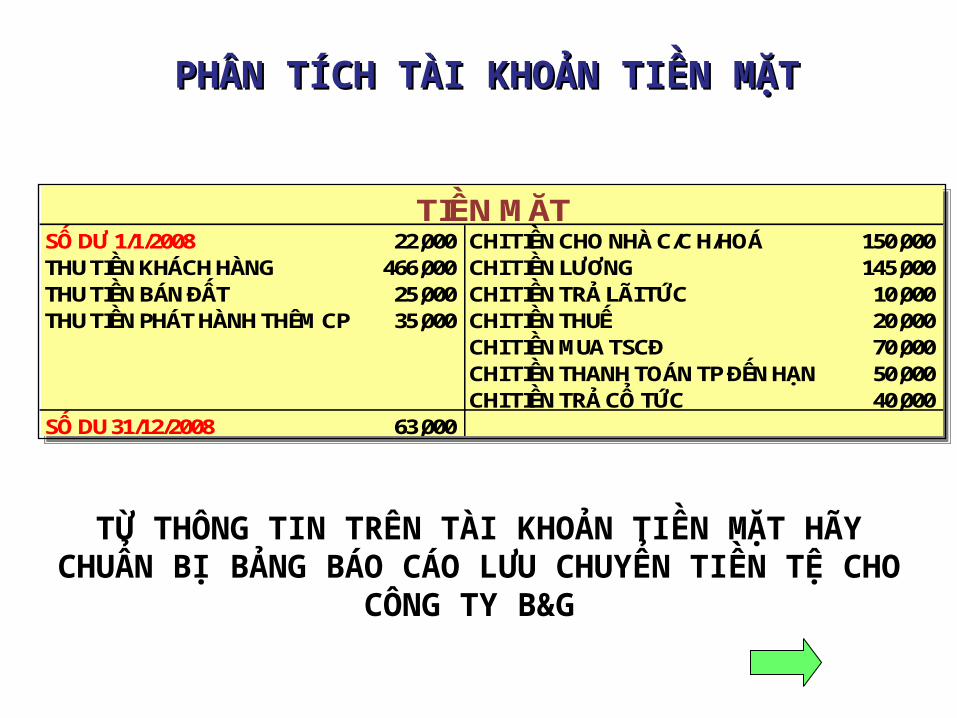

PHÂN TÍCH TÀI KHOẢN TIỀN MẶTPHÂN TÍCH TÀI KHOẢN TIỀN MẶT

SỐ DƯ 1/1/2008 22,000 CHI TIỀN CHO NHÀ C/C H/HOÁ 150,000 THU TIỀN KHÁCH HÀNG 466,000 CHI TIỀN LƯƠNG 145,000 THU TIỀN BÁN ĐẤT 25,000 CHI TIỀN TRẢ LÃI TỨC 10,000 THU TIỀN PHÁT HÀNH THÊM CP 35,000 CHI TIỀN THUẾ 20,000

CHI TIỀN MUA TSCĐ 70,000 CHI TIỀN THANH TOÁN TP ĐẾN HẠN 50,000 CHI TIỀN TRẢ CỔ TỨC 40,000

SỐ DU 31/12/2008 63,000

TIỀN MẶTSỐ DƯ 1/1/2008 22,000 CHI TIỀN CHO NHÀ C/C H/HOÁ 150,000 THU TIỀN KHÁCH HÀNG 466,000 CHI TIỀN LƯƠNG 145,000 THU TIỀN BÁN ĐẤT 25,000 CHI TIỀN TRẢ LÃI TỨC 10,000 THU TIỀN PHÁT HÀNH THÊM CP 35,000 CHI TIỀN THUẾ 20,000

CHI TIỀN MUA TSCĐ 70,000 CHI TIỀN THANH TOÁN TP ĐẾN HẠN 50,000 CHI TIỀN TRẢ CỔ TỨC 40,000

SỐ DU 31/12/2008 63,000

TIỀN MẶT

TỪ THÔNG TIN TRÊN TÀI KHOẢN TIỀN MẶT HÃY CHUẨN BỊ BẢNG BÁO CÁO LƯU CHUYỂN TIỀN TỆ CHO

CÔNG TY B&G

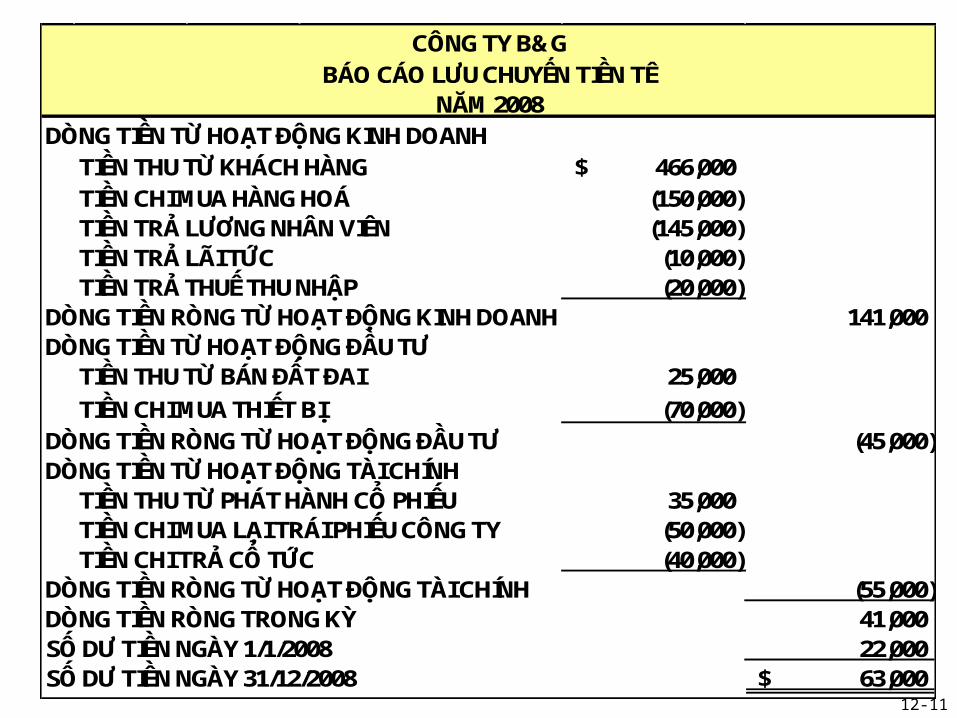

DÒNG TIỀN TỪ HOẠT ĐỘNG KINH DOANH TIỀN THU TỪ KHÁCH HÀNG 466,000$

TIỀN CHI MUA HÀNG HOÁ (150,000) TIỀN TRẢ LƯƠNG NHÂN VIÊN (145,000) TIỀN TRẢ LÃI TỨC (10,000) TIỀN TRẢ THUẾ THU NHẬP (20,000)

DÒNG TIỀN RÒNG TỪ HOẠT ĐỘNG KINH DOANH 141,000 DÒNG TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ

TIỀN THU TỪ BÁN ĐẤT ĐAI 25,000

TIỀN CHI MUA THIẾT BỊ (70,000) DÒNG TIỀN RÒNG TỪ HOẠT ĐỘNG ĐẦU TƯ (45,000) DÒNG TIỀN TỪ HOẠT ĐỘNG TÀI CHÍNH

TIỀN THU TỪ PHÁT HÀNH CỔ PHIẾU 35,000 TIỀN CHI MUA LẠI TRÁI PHIẾU CÔNG TY (50,000) TIỀN CHI TRẢ CỔ TỨC (40,000)

DÒNG TIỀN RÒNG TỪ HOẠT ĐỘNG TÀI CHÍNH (55,000) DÒNG TIỀN RÒNG TRONG KỲ 41,000 SỐ DƯ TIỀN NGÀY 1/1/2008 22,000 SỐ DƯ TIỀN NGÀY 31/12/2008 63,000$

CÔNG TY B&GBÁO CÁO LƯU CHUYỂN TIỀN TỆ

NĂM 2008

12-11

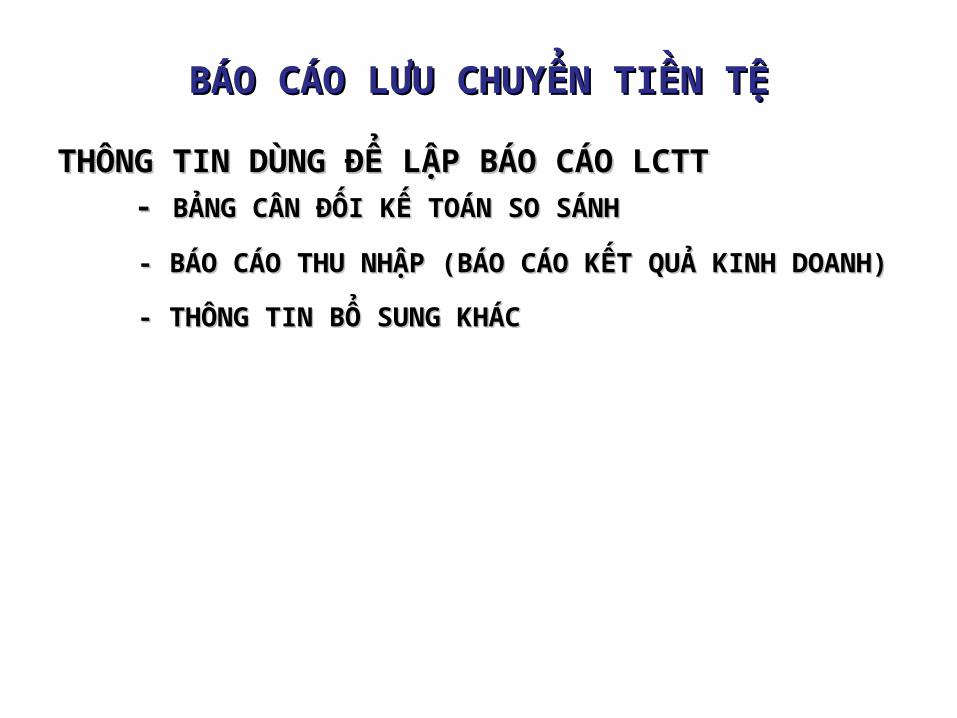

BÁO CÁO LƯU CHUYỂN TIỀN TỆBÁO CÁO LƯU CHUYỂN TIỀN TỆ

THÔNG TIN DÙNG ĐỂ LẬP BÁO CÁO LCTTTHÔNG TIN DÙNG ĐỂ LẬP BÁO CÁO LCTT

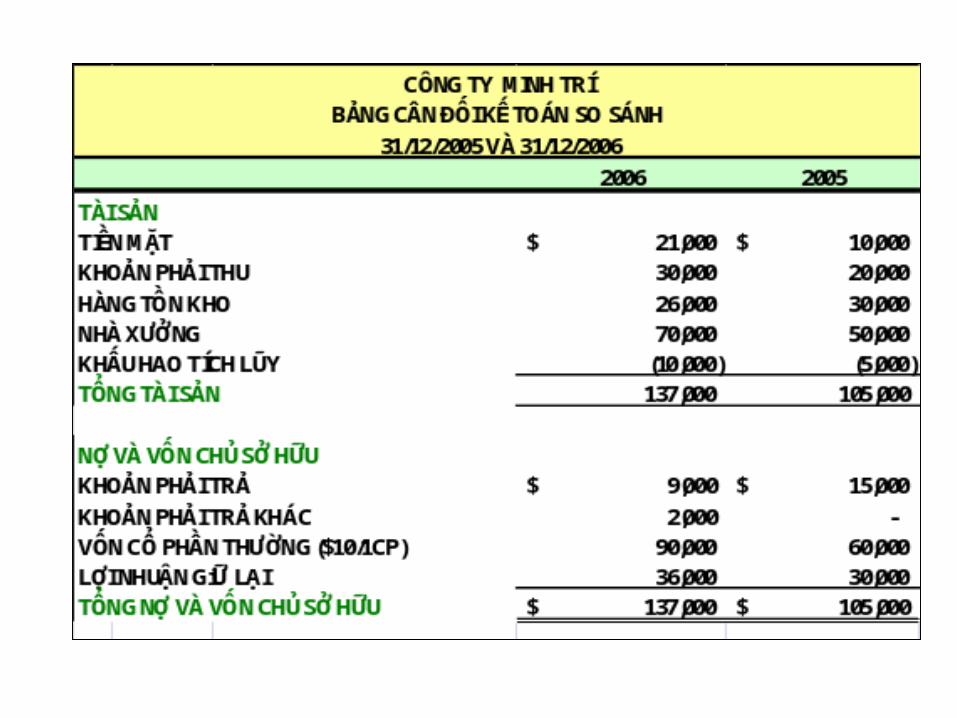

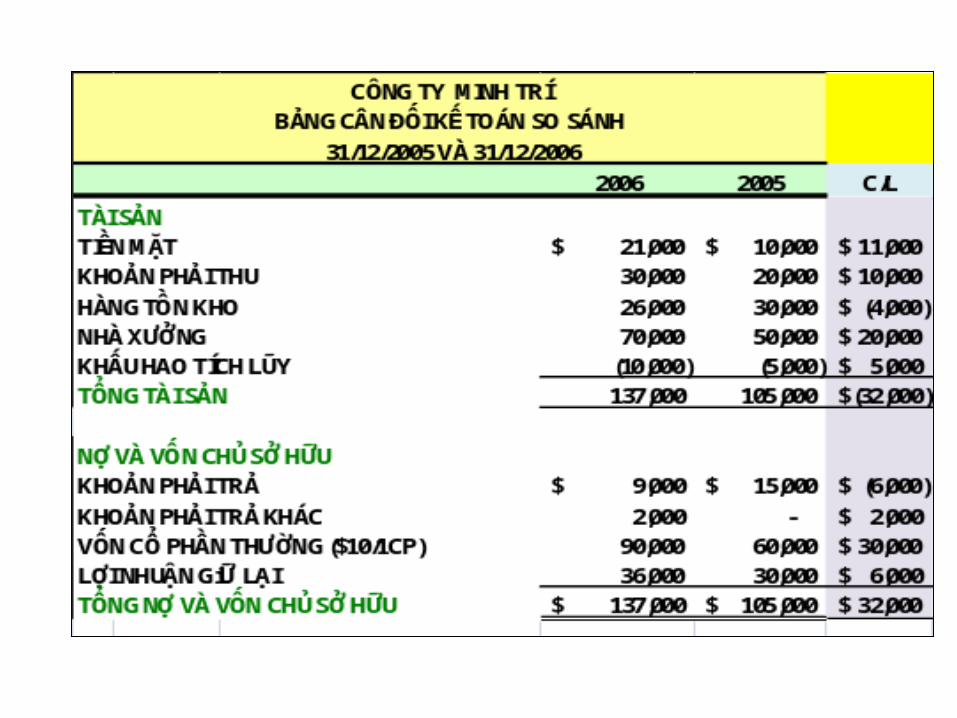

- - BẢNG CÂN ĐỐI KẾ TOÁN SO SÁNHBẢNG CÂN ĐỐI KẾ TOÁN SO SÁNH

- BÁO CÁO THU NHẬP (BÁO CÁO KẾT QUẢ KINH DOANH)- BÁO CÁO THU NHẬP (BÁO CÁO KẾT QUẢ KINH DOANH)

- THÔNG TIN BỔ SUNG KHÁC- THÔNG TIN BỔ SUNG KHÁC

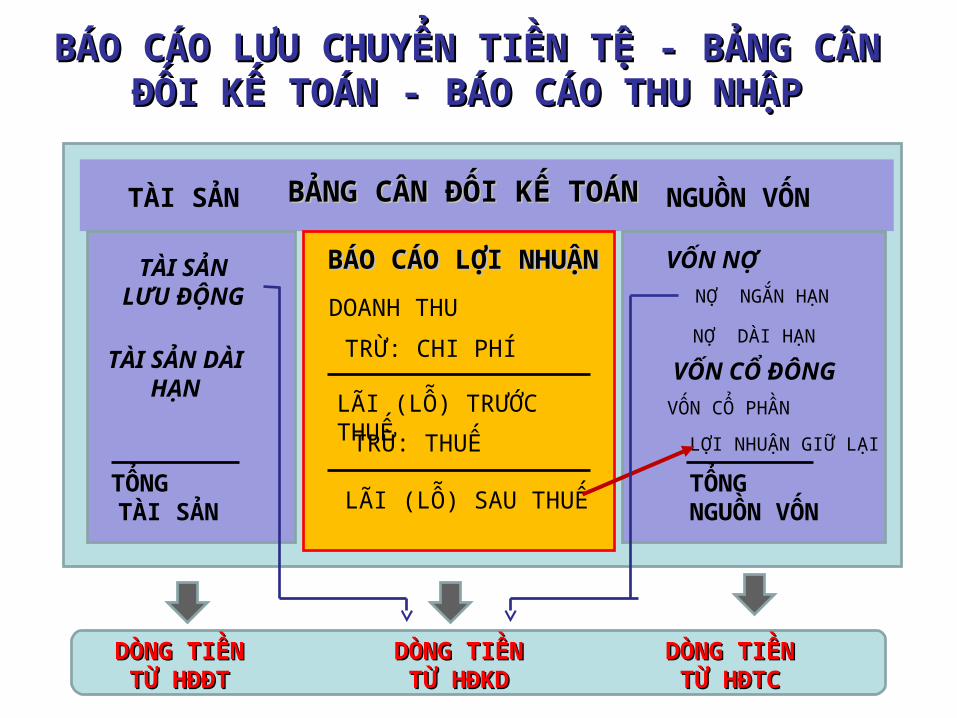

BÁO CÁO LƯU CHUYỂN TIỀN TỆ - BẢNG CÂN ĐỐI BÁO CÁO LƯU CHUYỂN TIỀN TỆ - BẢNG CÂN ĐỐI KẾ TOÁN - BÁO CÁO THU NHẬPKẾ TOÁN - BÁO CÁO THU NHẬP

NỢ DÀI HẠN

+

++

BẢNG CÂN ĐỐI KẾ TOÁNBẢNG CÂN ĐỐI KẾ TOÁNTÀI SẢN NGUỒN VỐN

BÁO CÁO LỢI NHUẬNBÁO CÁO LỢI NHUẬNTÀI SẢN LƯU ĐỘNG

TÀI SẢN DÀI HẠN

TỔNG TÀI SẢN

VỐN NỢ

NỢ NGẮN HẠN

NỢ DÀI HẠN

VỐN CỔ ĐÔNG

VỐN CỔ PHẦN

LỢI NHUẬN GIỮ LẠI

TỔNG NGUỒN VỐN

DOANH THU

TRỪ: CHI PHÍ

LÃI (LỖ) TRƯỚC THUẾ

TRỪ: THUẾ

LÃI (LỖ) SAU THUẾ

DÒNG TIỀN DÒNG TIỀN TỪ HĐĐTTỪ HĐĐT

DÒNG TIỀN DÒNG TIỀN TỪ HĐKDTỪ HĐKD

DÒNG TIỀN DÒNG TIỀN TỪ HĐTCTỪ HĐTC

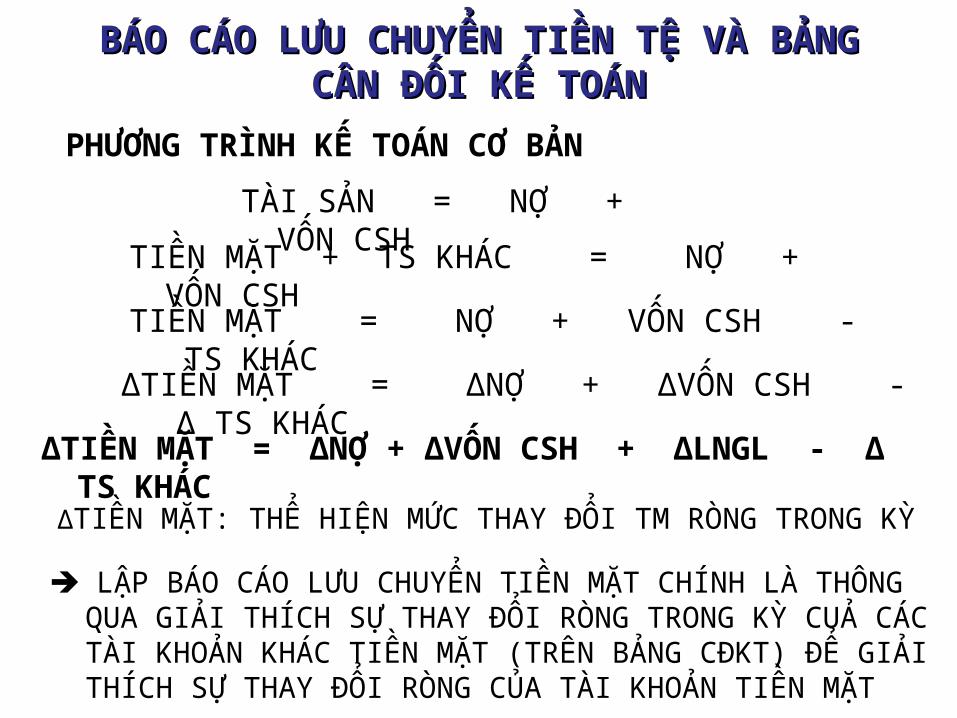

BÁO CÁO LƯU CHUYỂN TIỀN TỆ VÀ BẢNG BÁO CÁO LƯU CHUYỂN TIỀN TỆ VÀ BẢNG CÂN ĐỐI KẾ TOÁNCÂN ĐỐI KẾ TOÁN

PHƯƠNG TRÌNH KẾ TOÁN CƠ BẢN

TÀI SẢN = NỢ + VỐN CSH

TIỀN MẶT + TS KHÁC = NỢ + VỐN CSH

TIỀN MẶT = NỢ + VỐN CSH - TS KHÁC

∆TIỀN MẶT = ∆NỢ + ∆VỐN CSH - ∆ TS KHÁC

∆TIỀN MẶT: THỂ HIỆN MỨC THAY ĐỔI TM RÒNG TRONG KỲ

∆TIỀN MẶT = ∆NỢ + ∆VỐN CSH + ∆LNGL - ∆ TS KHÁC

LẬP BÁO CÁO LƯU CHUYỂN TIỀN MẶT CHÍNH LÀ THÔNG QUA GIẢI THÍCH SỰ THAY ĐỔI RÒNG TRONG KỲ CUẢ CÁC TÀI KHOẢN KHÁC TIỀN MẶT (TRÊN BẢNG CĐKT) ĐỂ GIẢI THÍCH SỰ THAY ĐỔI RÒNG CỦA TÀI KHOẢN TIỀN MẶT

DÒNG TIỀN TỪ HOẠT ĐỘNG KINH DOANH CÓ THỂ ĐƯỢC LẬP THEO HAI PHƯƠNG PHÁP:

PHƯƠNG PHÁP TRỰC TIẾP HOẶC PHƯƠNG

PHÁP GIÁN TIẾP

DÒNG TIỀN TỪ HOẠT ĐỘNG KINH DOANH CÓ THỂ ĐƯỢC LẬP THEO HAI PHƯƠNG PHÁP:

PHƯƠNG PHÁP TRỰC TIẾP HOẶC PHƯƠNG

PHÁP GIÁN TIẾP

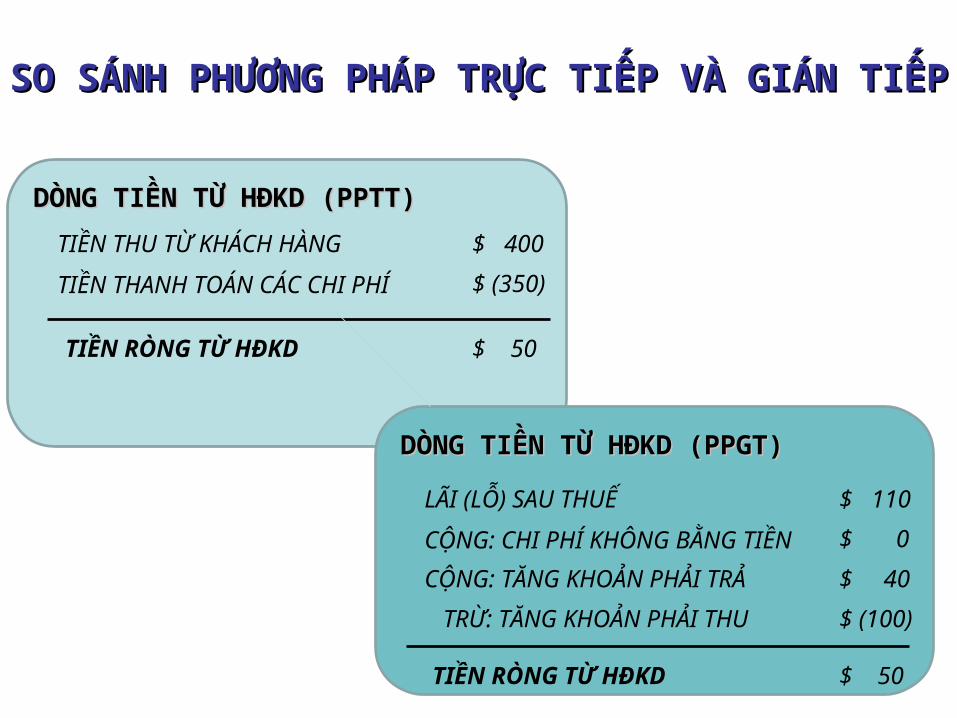

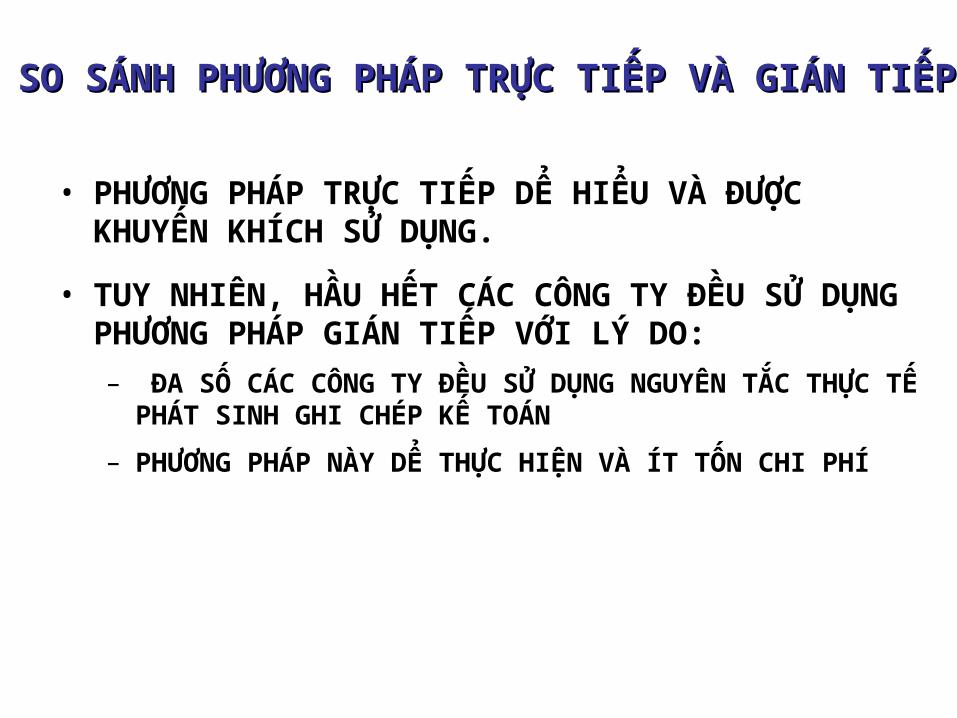

SO SÁNH PHƯƠNG PHÁP TRỰC TIẾP VÀ GIÁN TIẾPSO SÁNH PHƯƠNG PHÁP TRỰC TIẾP VÀ GIÁN TIẾP

DÒNG TIỀN TỪ HĐKD (PPTT)DÒNG TIỀN TỪ HĐKD (PPTT)

DÒNG TIỀN TỪ HĐKD (PPGT)DÒNG TIỀN TỪ HĐKD (PPGT)

TIỀN THU TỪ KHÁCH HÀNG

TIỀN THANH TOÁN CÁC CHI PHÍ

TIỀN RÒNG TỪ HĐKD

$ 400

$ (350)

$ 50

LÃI (LỖ) SAU THUẾ

CỘNG: CHI PHÍ KHÔNG BẰNG TIỀN

TIỀN RÒNG TỪ HĐKD

$ 110

$ 0

$ 50

TRỪ: TĂNG KHOẢN PHẢI THU

$ 40CỘNG: TĂNG KHOẢN PHẢI TRẢ

$ (100)

SO SÁNH PHƯƠNG PHÁP TRỰC TIẾP VÀ GIÁN TIẾPSO SÁNH PHƯƠNG PHÁP TRỰC TIẾP VÀ GIÁN TIẾP

• PHƯƠNG PHÁP TRỰC TIẾP DỂ HIỂU VÀ ĐƯỢC KHUYẾN KHÍCH SỬ DỤNG.

• TUY NHIÊN, HẦU HẾT CÁC CÔNG TY ĐỀU SỬ DỤNG PHƯƠNG PHÁP GIÁN TIẾP VỚI LÝ DO:

– ĐA SỐ CÁC CÔNG TY ĐỀU SỬ DỤNG NGUYÊN TẮC THỰC TẾ PHÁT SINH GHI CHÉP KẾ TOÁN

– PHƯƠNG PHÁP NÀY DỂ THỰC HIỆN VÀ ÍT TỐN CHI PHÍ

TÍNH DÒNG TIỀN HOẠT ĐỘNG KINH

DOANH THEO PHƯƠNG PHÁP

TRỰC TIẾP.

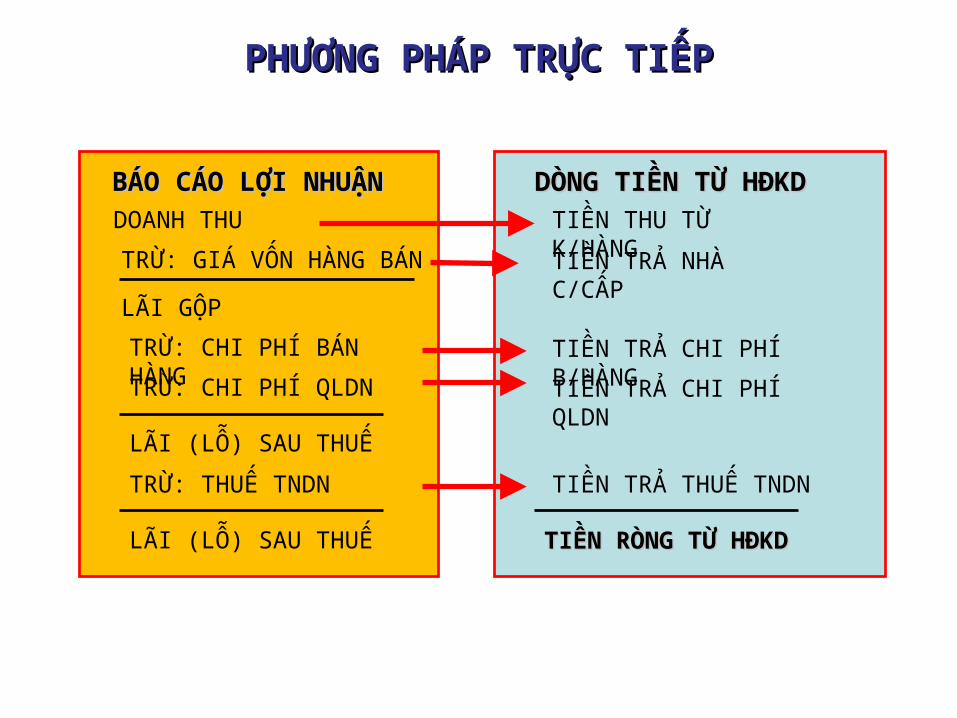

BÁO CÁO LỢI NHUẬNBÁO CÁO LỢI NHUẬN

DOANH THU

TRỪ: GIÁ VỐN HÀNG BÁN

TRỪ: CHI PHÍ QLDN

LÃI (LỖ) SAU THUẾ

LÃI GỘP

TRỪ: CHI PHÍ BÁN HÀNG

LÃI (LỖ) SAU THUẾ

TRỪ: THUẾ TNDN

DÒNG TIỀN TỪ HĐKDDÒNG TIỀN TỪ HĐKD

TIỀN THU TỪ K/HÀNG

TIỀN TRẢ NHÀ C/CẤP

TIỀN TRẢ CHI PHÍ B/HÀNG

TIỀN TRẢ CHI PHÍ QLDN

TIỀN TRẢ THUẾ TNDN

TIỀN RÒNG TỪ HĐKDTIỀN RÒNG TỪ HĐKD

PHƯƠNG PHÁP TRỰC TIẾPPHƯƠNG PHÁP TRỰC TIẾP

MỘT SỐ CÔNG THỨC TÍNH CÁC DÒNG TIỀN

HOẠT ĐỘNG KINH DOANH PHƯƠNG PHÁP

TRỰC TIẾP

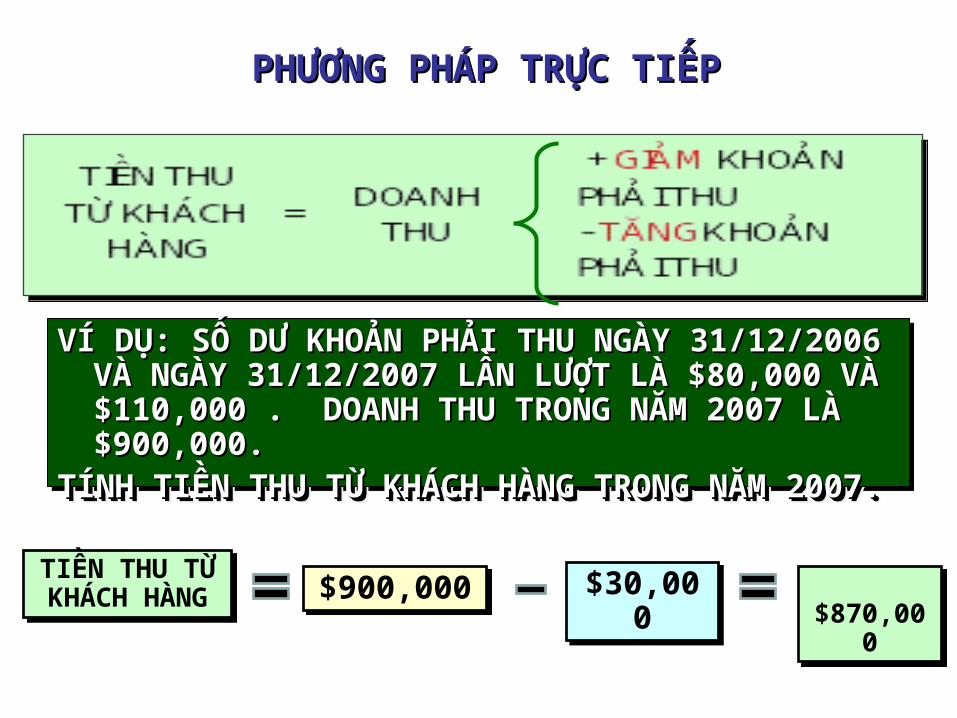

PHƯƠNG PHÁP TRỰC TIẾPPHƯƠNG PHÁP TRỰC TIẾP

VÍ DỤ: SỐ DƯ KHOẢN PHẢI THU NGÀY 31/12/2006 VÀ VÍ DỤ: SỐ DƯ KHOẢN PHẢI THU NGÀY 31/12/2006 VÀ NGÀY 31/12/2007 LẦN LƯỢT LÀ $80,000 VÀ $110,000 . NGÀY 31/12/2007 LẦN LƯỢT LÀ $80,000 VÀ $110,000 . DOANH THU TRONG NĂM 2007 LÀ $900,000. DOANH THU TRONG NĂM 2007 LÀ $900,000.

TÍNH TIỀN THU TỪ KHÁCH HÀNG TRONG NĂM 2007.TÍNH TIỀN THU TỪ KHÁCH HÀNG TRONG NĂM 2007.

VÍ DỤ: SỐ DƯ KHOẢN PHẢI THU NGÀY 31/12/2006 VÀ VÍ DỤ: SỐ DƯ KHOẢN PHẢI THU NGÀY 31/12/2006 VÀ NGÀY 31/12/2007 LẦN LƯỢT LÀ $80,000 VÀ $110,000 . NGÀY 31/12/2007 LẦN LƯỢT LÀ $80,000 VÀ $110,000 . DOANH THU TRONG NĂM 2007 LÀ $900,000. DOANH THU TRONG NĂM 2007 LÀ $900,000.

TÍNH TIỀN THU TỪ KHÁCH HÀNG TRONG NĂM 2007.TÍNH TIỀN THU TỪ KHÁCH HÀNG TRONG NĂM 2007.

TIỀN THU TỪ KHÁCH HÀNGTIỀN THU TỪ KHÁCH HÀNG $30,000$30,000$900,000$900,000 $870,000 $870,000

BƯỚC 1

BƯỚC 2

PHƯƠNG PHÁP TRỰC TIẾPPHƯƠNG PHÁP TRỰC TIẾP

TÍNH TIỀN CHI TRẢ NHÀ CUNG CẤP HÀNG HOÁ

TÍNH SỐ TIỀN MÀ CÔNG TY MARTIN ĐÃ TRẢ CHO TÍNH SỐ TIỀN MÀ CÔNG TY MARTIN ĐÃ TRẢ CHO NHÀ C/C HÀNG HOÁ TRONG NĂM 2007?NHÀ C/C HÀNG HOÁ TRONG NĂM 2007?

a.a. $900,000 $900,000b. $923,000b. $923,000c.c. $947,000 $947,000d. $877,000d. $877,000

TỒN KHO 1/1/07 130,000$ KPTRẢ 1/1/07 23,000$ TỒN KHO 12/31/07 165,000$ KPTRẢ 12/31/07 35,000$ GVHB NĂM 2007 900,000$

VÍ DỤ: TÍNH TIỀN CHI TRẢ NHÀ CUNG CẤP VÍ DỤ: TÍNH TIỀN CHI TRẢ NHÀ CUNG CẤP HÀNG HOÁHÀNG HOÁ

GIÁ TRỊ HÀNG MUA 2007 LÀGIÁ TRỊ HÀNG MUA 2007 LÀ = $900,000 + $35,000 = $935,000= $900,000 + $35,000 = $935,000TIỀN CHI TRẢ HÀNG HOÁ 2007 LÀTIỀN CHI TRẢ HÀNG HOÁ 2007 LÀ == $935,000 - $12,000 = $923,000$935,000 - $12,000 = $923,000

GIÁ TRỊ HÀNG MUA 2007 LÀGIÁ TRỊ HÀNG MUA 2007 LÀ = $900,000 + $35,000 = $935,000= $900,000 + $35,000 = $935,000TIỀN CHI TRẢ HÀNG HOÁ 2007 LÀTIỀN CHI TRẢ HÀNG HOÁ 2007 LÀ == $935,000 - $12,000 = $923,000$935,000 - $12,000 = $923,000

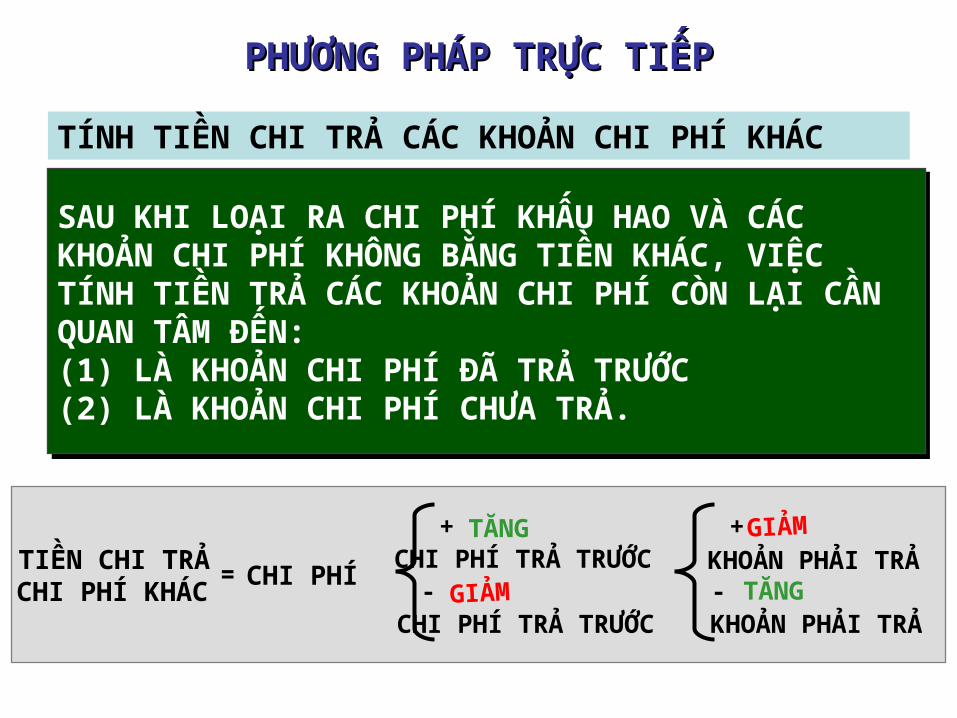

SAU KHI LOẠI RA CHI PHÍ KHẤU HAO VÀ CÁC KHOẢN CHI PHÍ KHÔNG BẰNG TIỀN KHÁC, VIỆC TÍNH TIỀN TRẢ CÁC KHOẢN CHI PHÍ CÒN LẠI CẦN QUAN TÂM ĐẾN:(1) LÀ KHOẢN CHI PHÍ ĐÃ TRẢ TRƯỚC(2) LÀ KHOẢN CHI PHÍ CHƯA TRẢ.

SAU KHI LOẠI RA CHI PHÍ KHẤU HAO VÀ CÁC KHOẢN CHI PHÍ KHÔNG BẰNG TIỀN KHÁC, VIỆC TÍNH TIỀN TRẢ CÁC KHOẢN CHI PHÍ CÒN LẠI CẦN QUAN TÂM ĐẾN:(1) LÀ KHOẢN CHI PHÍ ĐÃ TRẢ TRƯỚC(2) LÀ KHOẢN CHI PHÍ CHƯA TRẢ.

PHƯƠNG PHÁP TRỰC TIẾPPHƯƠNG PHÁP TRỰC TIẾP

TIỀN CHI TRẢCHI PHÍ KHÁC

= CHI PHÍ

+ TĂNG CHI PHÍ TRẢ TRƯỚC - GIẢM

+

-

TÍNH TIỀN CHI TRẢ CÁC KHOẢN CHI PHÍ KHÁC

CHI PHÍ TRẢ TRƯỚC

GIẢMKHOẢN PHẢI TRẢ KHOẢN PHẢI TRẢ

TĂNG

VÍ DỤ TÍNH DÒNG TIỀN HOẠT ĐỘNG

KINH DOANH THEO PHƯƠNG

PHÁP TRỰC TIẾP

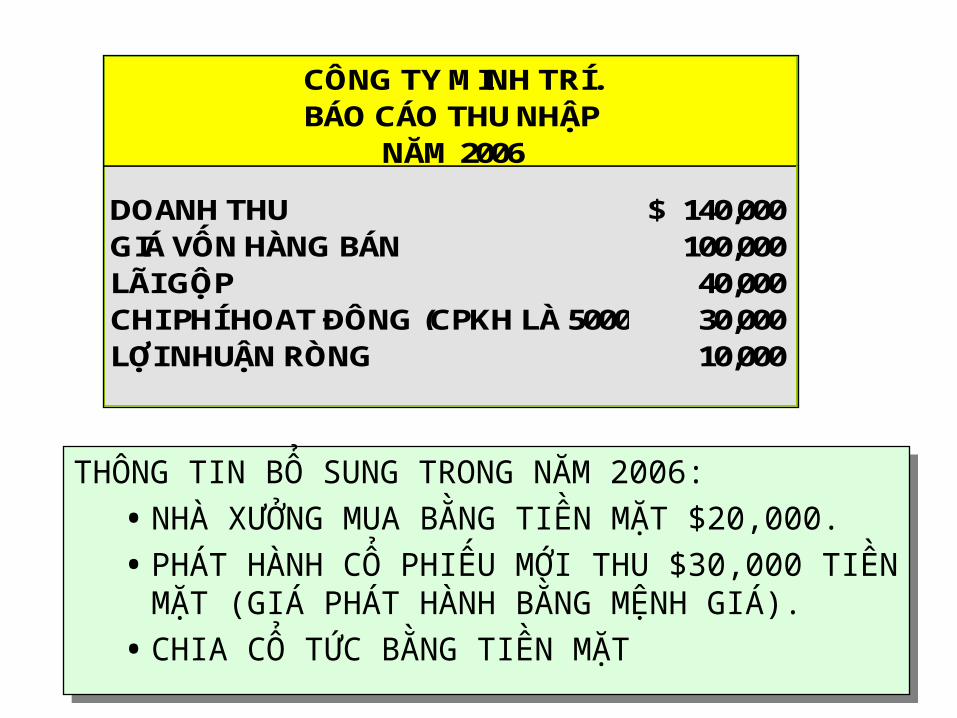

CÔNG TY MINH TRÍ.BÁO CÁO THU NHẬP

NĂM 2006

DOANH THU 140,000$ GIÁ VỐN HÀNG BÁN 100,000 LÃI GỘP 40,000 CHI PHÍ HOẠT ĐỘNG (CPKH LÀ 5000) 30,000 LỢI NHUẬN RÒNG 10,000

THÔNG TIN BỔ SUNG TRONG NĂM 2006:

• NHÀ XƯỞNG MUA BẰNG TIỀN MẶT $20,000.

• PHÁT HÀNH CỔ PHIẾU MỚI THU $30,000 TIỀN MẶT (GIÁ PHÁT HÀNH BẰNG MỆNH GIÁ).

• CHIA CỔ TỨC BẰNG TIỀN MẶT

THÔNG TIN BỔ SUNG TRONG NĂM 2006:

• NHÀ XƯỞNG MUA BẰNG TIỀN MẶT $20,000.

• PHÁT HÀNH CỔ PHIẾU MỚI THU $30,000 TIỀN MẶT (GIÁ PHÁT HÀNH BẰNG MỆNH GIÁ).

• CHIA CỔ TỨC BẰNG TIỀN MẶT

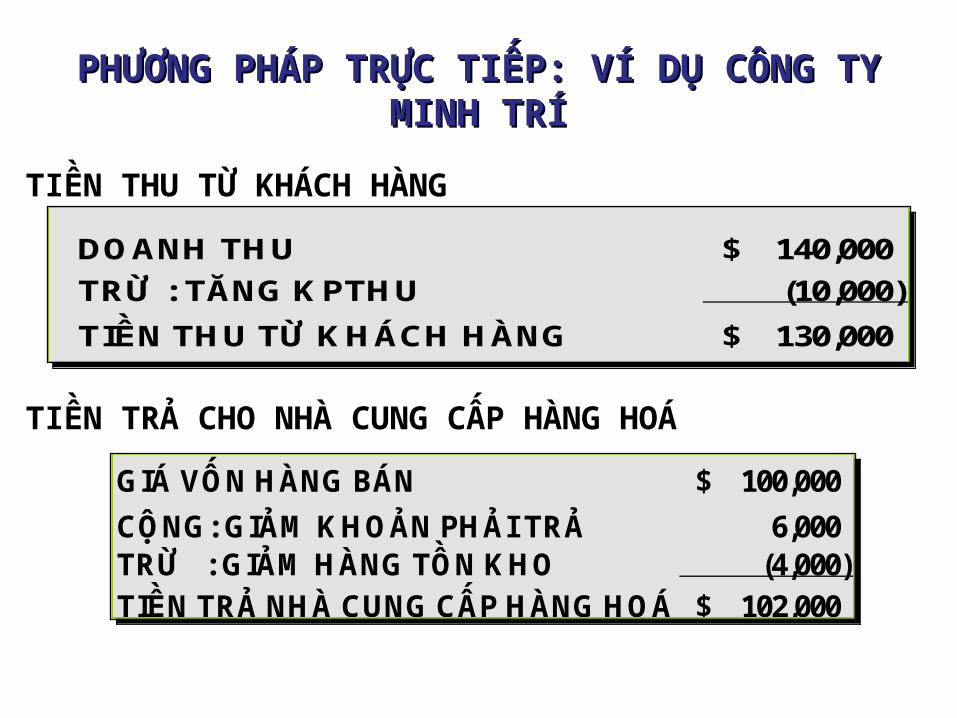

DOANH THU 140,000$

TRỪ : TĂNG KPTHU (10,000)

TIỀN THU TỪ KHÁCH HÀNG 130,000$

DOANH THU 140,000$

TRỪ : TĂNG KPTHU (10,000)

TIỀN THU TỪ KHÁCH HÀNG 130,000$

PHƯƠNG PHÁP TRỰC TIẾP: VÍ DỤ CÔNG TY PHƯƠNG PHÁP TRỰC TIẾP: VÍ DỤ CÔNG TY MINH TRÍMINH TRÍ

TIỀN THU TỪ KHÁCH HÀNG

TIỀN TRẢ CHO NHÀ CUNG CẤP HÀNG HOÁ

GIÁ VỐN HÀNG BÁN 100,000$

CỘNG: GIẢM KHOẢN PHẢI TRẢ 6,000 TRỪ : GIẢM HÀNG TỒN KHO (4,000) TIỀN TRẢ NHÀ CUNG CẤP HÀNG HOÁ 102,000$

GIÁ VỐN HÀNG BÁN 100,000$

CỘNG: GIẢM KHOẢN PHẢI TRẢ 6,000 TRỪ : GIẢM HÀNG TỒN KHO (4,000) TIỀN TRẢ NHÀ CUNG CẤP HÀNG HOÁ 102,000$

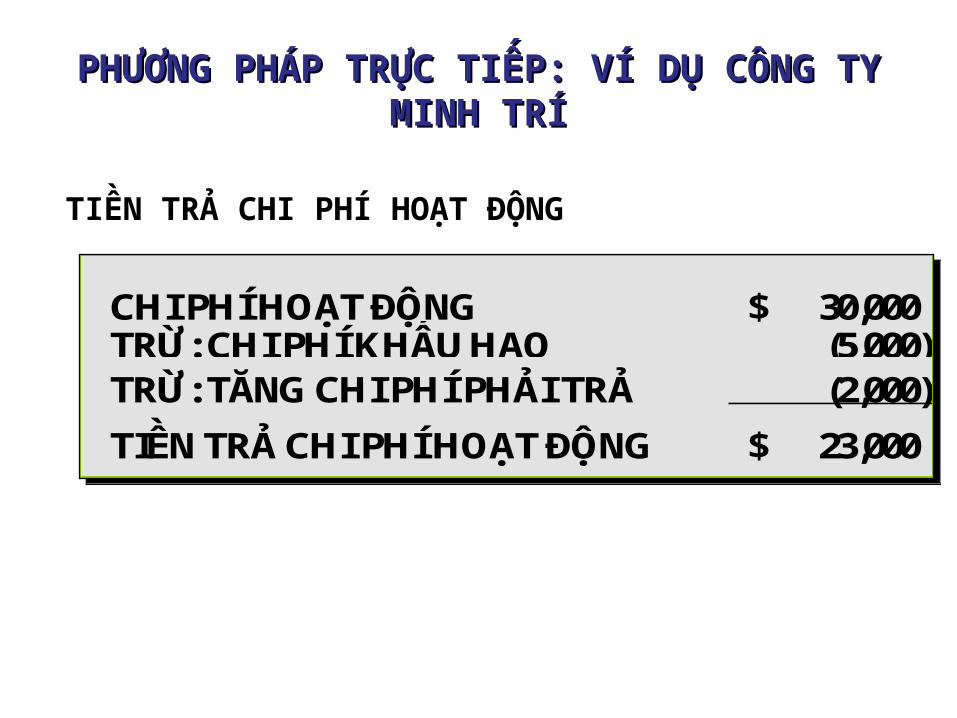

CHI PHÍ HOẠT ĐỘNG 30,000$ TRỪ: CHI PHÍ KHẤU HAO (5,000) TRỪ: TĂNG CHI PHÍ PHẢI TRẢ (2,000)

TIỀN TRẢ CHI PHÍ HOẠT ĐỘNG 23,000$

CHI PHÍ HOẠT ĐỘNG 30,000$ TRỪ: CHI PHÍ KHẤU HAO (5,000) TRỪ: TĂNG CHI PHÍ PHẢI TRẢ (2,000)

TIỀN TRẢ CHI PHÍ HOẠT ĐỘNG 23,000$

PHƯƠNG PHÁP TRỰC TIẾP: VÍ DỤ CÔNG TY PHƯƠNG PHÁP TRỰC TIẾP: VÍ DỤ CÔNG TY MINH TRÍMINH TRÍ

TIỀN TRẢ CHI PHÍ HOẠT ĐỘNG

PHƯƠNG PHÁP TRỰC TIẾP: VÍ DỤ CÔNG TY PHƯƠNG PHÁP TRỰC TIẾP: VÍ DỤ CÔNG TY MINH TRÍMINH TRÍ

DÒNG TIỀN TỪ HOẠT ĐỘNG KINH DOANH

TÍNH DÒNG TIỀN HOẠT ĐỘNG KINH

DOANH THEO PHƯƠNG PHÁP

GIÁN TIẾP.

THU NHẬP RÒNG

SAU THUẾ

THU NHẬP RÒNG

SAU THUẾ

DÒNG TIỀN TỪ HOẠT ĐỘNG KINH DOANH

DÒNG TIỀN TỪ HOẠT ĐỘNG KINH DOANH

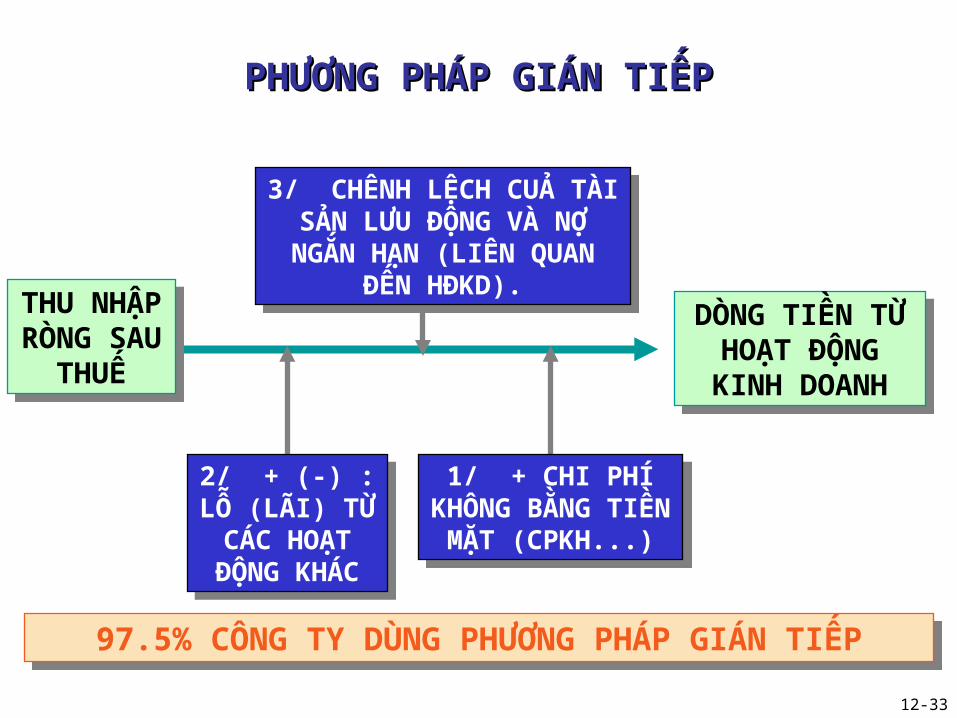

97.5% CÔNG TY DÙNG PHƯƠNG PHÁP GIÁN TIẾP97.5% CÔNG TY DÙNG PHƯƠNG PHÁP GIÁN TIẾP

3/ CHÊNH LỆCH CUẢ TÀI SẢN LƯU ĐỘNG VÀ NỢ

NGẮN HẠN (LIÊN QUAN ĐẾN HĐKD).

3/ CHÊNH LỆCH CUẢ TÀI SẢN LƯU ĐỘNG VÀ NỢ

NGẮN HẠN (LIÊN QUAN ĐẾN HĐKD).

2/ + (-) : LỖ (LÃI) TỪ CÁC HOẠT ĐỘNG

KHÁC

2/ + (-) : LỖ (LÃI) TỪ CÁC HOẠT ĐỘNG

KHÁC

1/ + CHI PHÍ KHÔNG BẰNG

TIỀN MẶT (CPKH...)

1/ + CHI PHÍ KHÔNG BẰNG

TIỀN MẶT (CPKH...)

PHƯƠNG PHÁP GIÁN TIẾPPHƯƠNG PHÁP GIÁN TIẾP

12-33

SỬ DỤNG BẢNG TRÊN ĐỂ HIỆU CHỈNH LỢI NHUẬN RÒNG SAU THUẾ (SAU KHI ĐÃ HIỆU CHỈNH KHOẢN 1 &2) THÀNH DÒNG TIỀN HOẠT ĐỘNG KINH DOANH.

PHƯƠNG PHÁP GIÁN TIẾPPHƯƠNG PHÁP GIÁN TIẾP

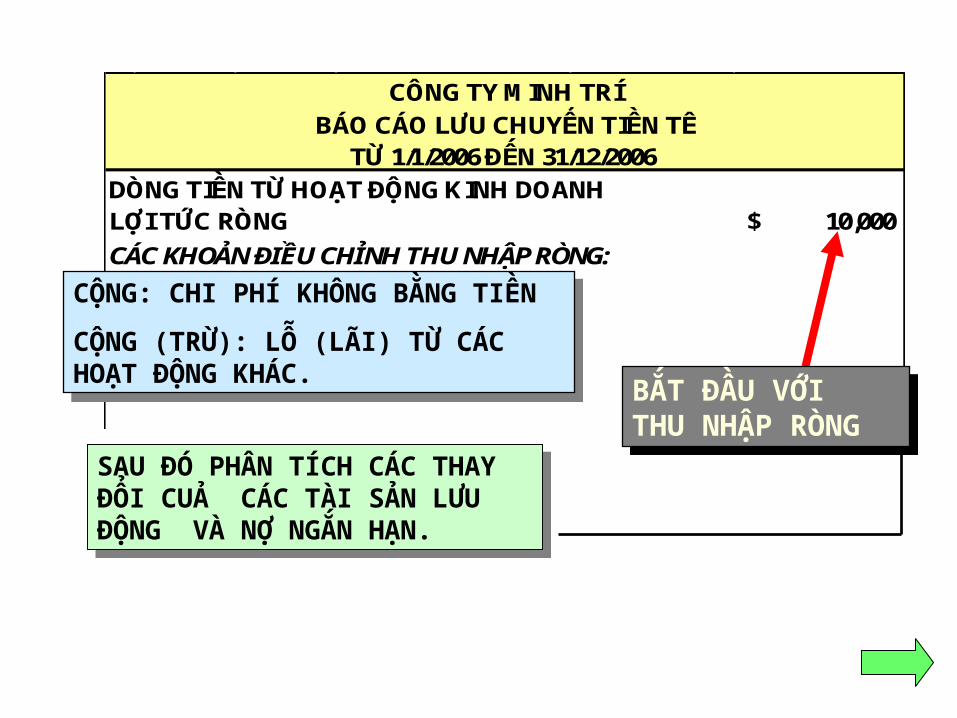

DÒNG TIỀN TỪ HOẠT ĐỘNG KINH DOANHLỢI TỨC RÒNG 10,000$

CÁC KHOẢN ĐIỀU CHỈNH THU NHẬP RÒNG:

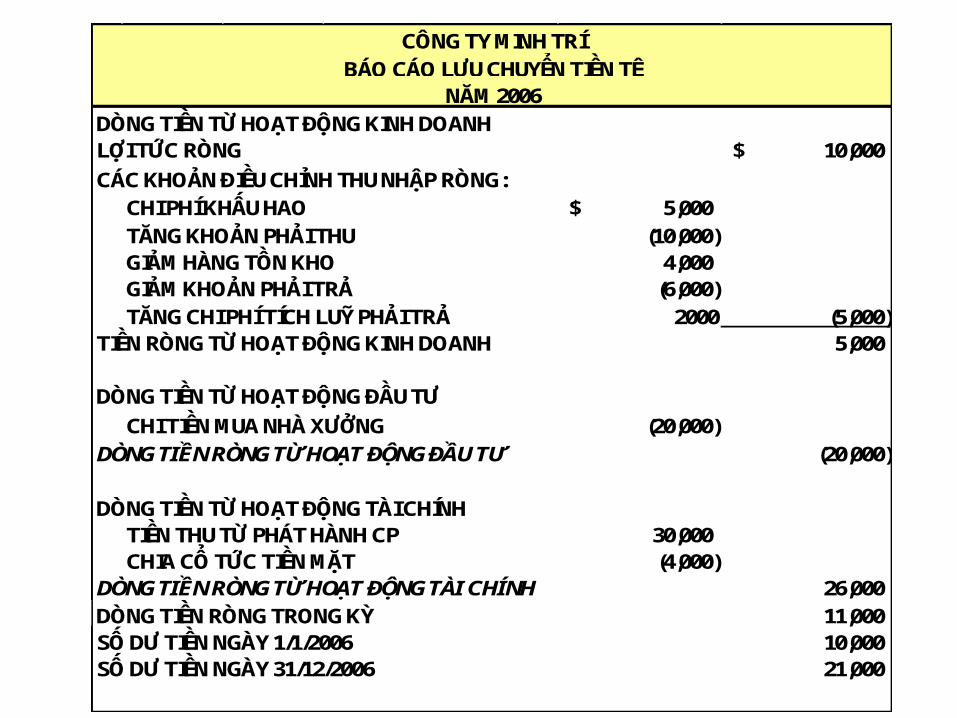

CÔNG TY MINH TRÍ

BÁO CÁO LƯU CHUYỂN TIỀN TỆTỪ 1/1/2006 ĐẾN 31/12/2006

CỘNG: CHI PHÍ KHÔNG BẰNG TIỀN

CỘNG (TRỪ): LỖ (LÃI) TỪ CÁC HOẠT ĐỘNG KHÁC.

CỘNG: CHI PHÍ KHÔNG BẰNG TIỀN

CỘNG (TRỪ): LỖ (LÃI) TỪ CÁC HOẠT ĐỘNG KHÁC.

BẮT ĐẦU VỚI THU NHẬP RÒNG

BẮT ĐẦU VỚI THU NHẬP RÒNG

SAU ĐÓ PHÂN TÍCH CÁC THAY ĐỔI CUẢ CÁC TÀI SẢN LƯU ĐỘNG VÀ NỢ NGẮN HẠN.

SAU ĐÓ PHÂN TÍCH CÁC THAY ĐỔI CUẢ CÁC TÀI SẢN LƯU ĐỘNG VÀ NỢ NGẮN HẠN.

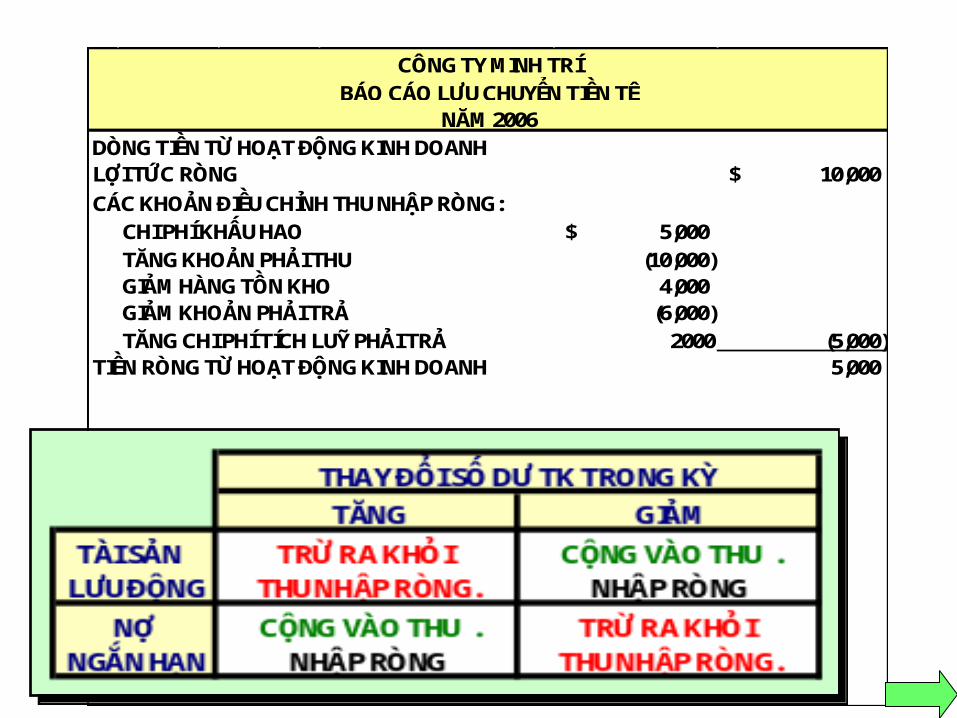

DÒNG TIỀN TỪ HOẠT ĐỘNG KINH DOANHLỢI TỨC RÒNG 10,000$

CÁC KHOẢN ĐIỀU CHỈNH THU NHẬP RÒNG:

CHI PHÍ KHẤU HAO 5,000$

TĂNG KHOẢN PHẢI THU (10,000) GIẢM HÀNG TỒN KHO 4,000 GIẢM KHOẢN PHẢI TRẢ (6,000)

TĂNG CHI PHÍ TÍCH LUỸ PHẢI TRẢ 2000 (5,000) TIỀN RÒNG TỪ HOẠT ĐỘNG KINH DOANH 5,000

CÔNG TY MINH TRÍ

BÁO CÁO LƯU CHUYỂN TIỀN TỆNĂM 2006

HOÀN TẤT BÁO HOÀN TẤT BÁO CÁO LƯU CHUYỂN CÁO LƯU CHUYỂN

TIỀN TỆ CHO TIỀN TỆ CHO CÔNG TYCÔNG TY

MINH TRÍ .MINH TRÍ ..

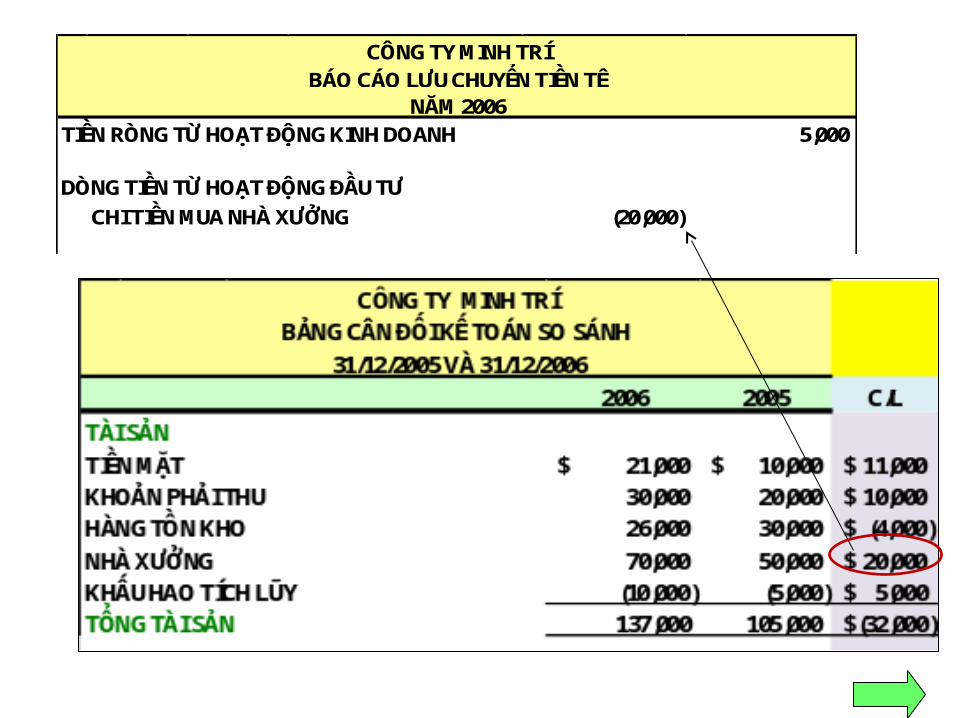

TIỀN RÒNG TỪ HOẠT ĐỘNG KINH DOANH 5,000

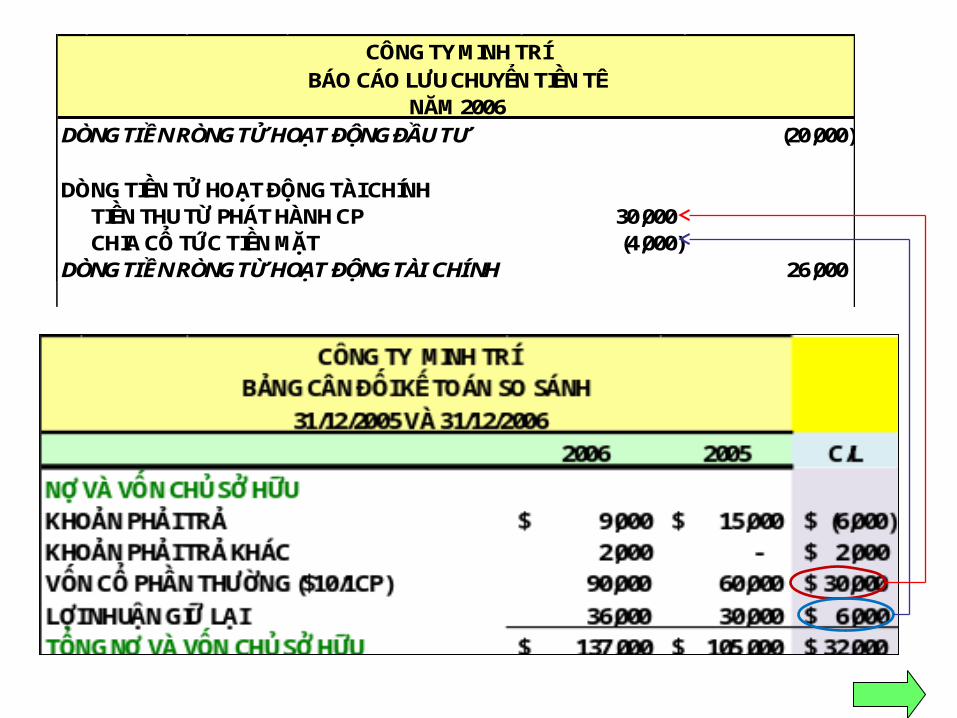

DÒNG TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ

CHI TIỀN MUA NHÀ XƯỞNG (20,000)

CÔNG TY MINH TRÍ

BÁO CÁO LƯU CHUYỂN TIỀN TỆNĂM 2006

DÒNG TIỀN RÒNG TỬ HOẠT ĐỘNG ĐẦU TƯ (20,000)

DÒNG TIỀN TỬ HOẠT ĐỘNG TÀI CHÍNHTIỀN THU TỪ PHÁT HÀNH CP 30,000 CHIA CỔ TỨC TIỀN MẶT (4,000)

DÒNG TIỀN RÒNG TỪ HOẠT ĐỘNG TÀI CHÍNH 26,000

CÔNG TY MINH TRÍ

BÁO CÁO LƯU CHUYỂN TIỀN TỆNĂM 2006

DÒNG TIỀN TỪ HOẠT ĐỘNG KINH DOANHLỢI TỨC RÒNG 10,000$

CÁC KHOẢN ĐIỀU CHỈNH THU NHẬP RÒNG:

CHI PHÍ KHẤU HAO 5,000$

TĂNG KHOẢN PHẢI THU (10,000) GIẢM HÀNG TỒN KHO 4,000 GIẢM KHOẢN PHẢI TRẢ (6,000)

TĂNG CHI PHÍ TÍCH LUỸ PHẢI TRẢ 2000 (5,000) TIỀN RÒNG TỪ HOẠT ĐỘNG KINH DOANH 5,000

DÒNG TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ

CHI TIỀN MUA NHÀ XƯỞNG (20,000)

DÒNG TIỀN RÒNG TỪ HOẠT ĐỘNG ĐẦU TƯ (20,000)

DÒNG TIỀN TỪ HOẠT ĐỘNG TÀI CHÍNHTIỀN THU TỪ PHÁT HÀNH CP 30,000 CHIA CỔ TỨC TIỀN MẶT (4,000)

DÒNG TIỀN RÒNG TỪ HOẠT ĐỘNG TÀI CHÍNH 26,000

DÒNG TIỀN RÒNG TRONG KỲ 11,000 SỐ DƯ TIỀN NGÀY 1/1/2006 10,000 SỐ DƯ TIỀN NGÀY 31/12/2006 21,000

CÔNG TY MINH TRÍ

BÁO CÁO LƯU CHUYỂN TIỀN TỆNĂM 2006

CÁC HOẠT ĐỘNG ĐẦU TƯ VÀ TÀI CHÍNH CÁC HOẠT ĐỘNG ĐẦU TƯ VÀ TÀI CHÍNH KHÔNG LIÊN QUAN ĐẾN TIỀN MẶTKHÔNG LIÊN QUAN ĐẾN TIỀN MẶT

CÁC HOẠT ĐỘNG ĐẦU TƯ VÀ TÀI CHÍNH QUAN TRỌNG NHƯNG KHÔNG LIÊN QUAN ĐẾN TIỀN THÌ SẼ KHÔNG ĐƯỢC THỂ HIỆN TRÊN BÁO CÁO LƯU CHUYỂN TIỀN TỆ NHƯNG DO TÍNH CHẤT QUAN TRỌNG CUẢ NHỮNG HOẠT ĐỘNG NÀY NÊN NỘI DUNG CUẢ CÁC HOẠT ĐỘNG NÀY PHẢI ĐƯỢC CÔNG BỐ TRONG PHẦN GHI CHÚ CUẢ BẢNG BÁO CÁO LƯU CHUYỂN TIỀN TỆ.

VÍ DỤ: PHÁT HÀNH CỔ PHIẾU ĐỂ ĐỔI LẤY ĐẤT ĐAI.

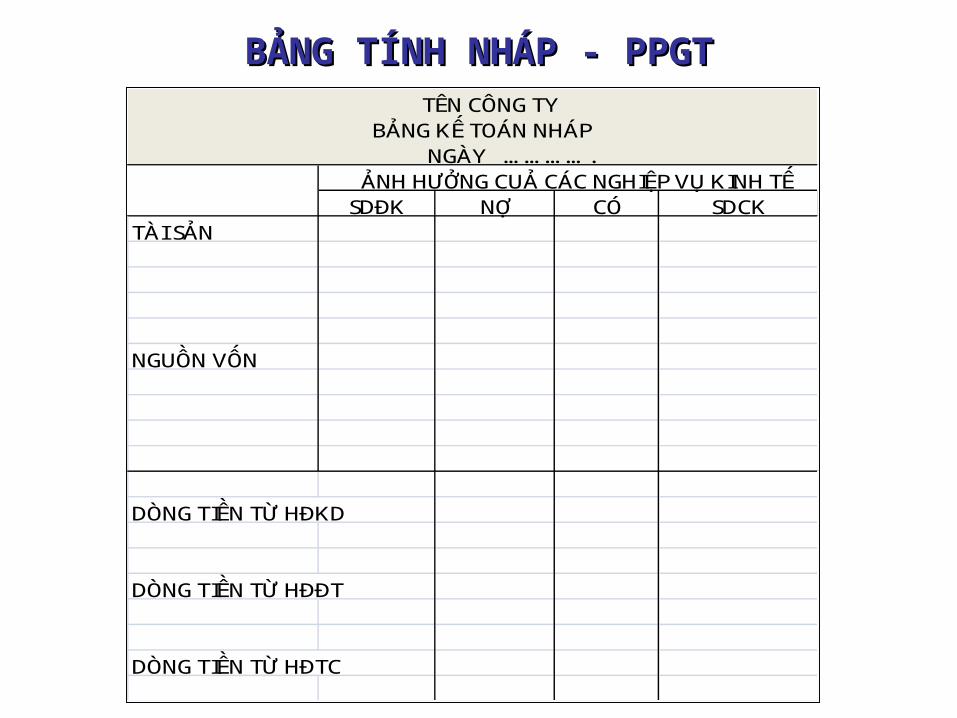

BẢNG TÍNH NHÁP BẢNG TÍNH NHÁP

THAM KHẢO MINH HỌA 9.2/233 (PP TRỰC TIẾP PHẦN DÒNG TIỀN HOẠT ĐỘNG KINH DOANH)

THAM KHẢO MINH HỌA 9.3/239 (PP GIÁN TIẾP)

BẢNG TÍNH NHÁP - PPGTBẢNG TÍNH NHÁP - PPGT TÊN CÔNG TY BẢNG KẾ TOÁN NHÁP NGÀY …………. ẢNH HƯỞNG CUẢ CÁC NGHIỆP VỤ KINH TẾ

SDĐK NỢ CÓ SDCKTÀI SẢN

NGUỒN VỐN

DÒNG TIỀN TỪ HĐKD

DÒNG TIỀN TỪ HĐĐT

DÒNG TIỀN TỪ HĐTC

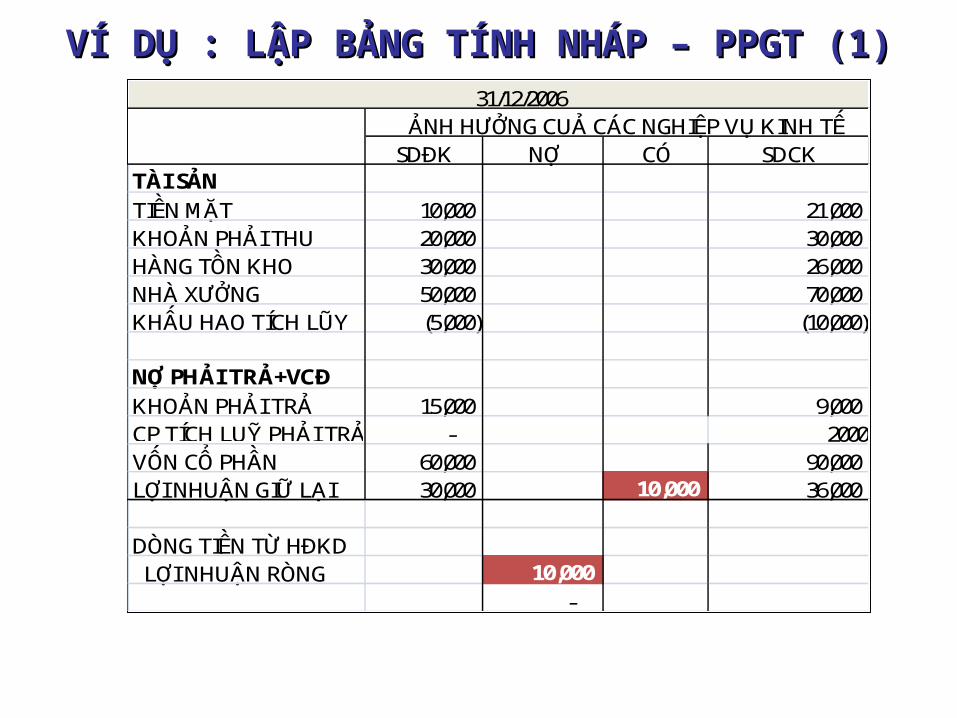

VÍ DỤ : LẬP BẢNG TÍNH NHÁP – PPGT (1)VÍ DỤ : LẬP BẢNG TÍNH NHÁP – PPGT (1) 31/12/2006 ẢNH HƯỞNG CUẢ CÁC NGHIỆP VỤ KINH TẾ

SDĐK NỢ CÓ SDCKTÀI SẢN

TIỀN MẶT 10,000 21,000 KHOẢN PHẢI THU 20,000 30,000 HÀNG TỒN KHO 30,000 26,000 NHÀ XƯỞNG 50,000 70,000 KHẤU HAO TÍCH LŨY (5,000) (10,000)

NỢ PHẢI TRẢ+VCĐ

KHOẢN PHẢI TRẢ 15,000 9,000 CP TÍCH LUỸ PHẢI TRẢ - 2000VỐN CỔ PHẦN 60,000 90,000 LỢI NHUẬN GIỮ LẠI 30,000 10,000 36,000

DÒNG TIỀN TỪ HĐKD LỢI NHUẬN RÒNG 10,000

-

VÍ DỤ : LẬP BẢNG TÍNH NHÁP – PPGT (1)VÍ DỤ : LẬP BẢNG TÍNH NHÁP – PPGT (1) 31/12/2006 ẢNH HƯỞNG CUẢ CÁC NGHIỆP VỤ KINH TẾ

SDĐK NỢ CÓ SDCKTÀI SẢN

TIỀN MẶT 10,000 21,000 KHOẢN PHẢI THU 20,000 30,000 HÀNG TỒN KHO 30,000 26,000 NHÀ XƯỞNG 50,000 70,000 KHẤU HAO TÍCH LŨY (5,000) 5,000 (10,000)

NỢ PHẢI TRẢ+VCĐ

KHOẢN PHẢI TRẢ 15,000 9,000 CP TÍCH LUỸ PHẢI TRẢ - 2000VỐN CỔ PHẦN 60,000 90,000 LỢI NHUẬN GIỮ LẠI 30,000 10,000 36,000

DÒNG TIỀN TỪ HĐKD LỢI NHUẬN RÒNG 10,000

CHI PHÍ KHẤU HAO 5,000

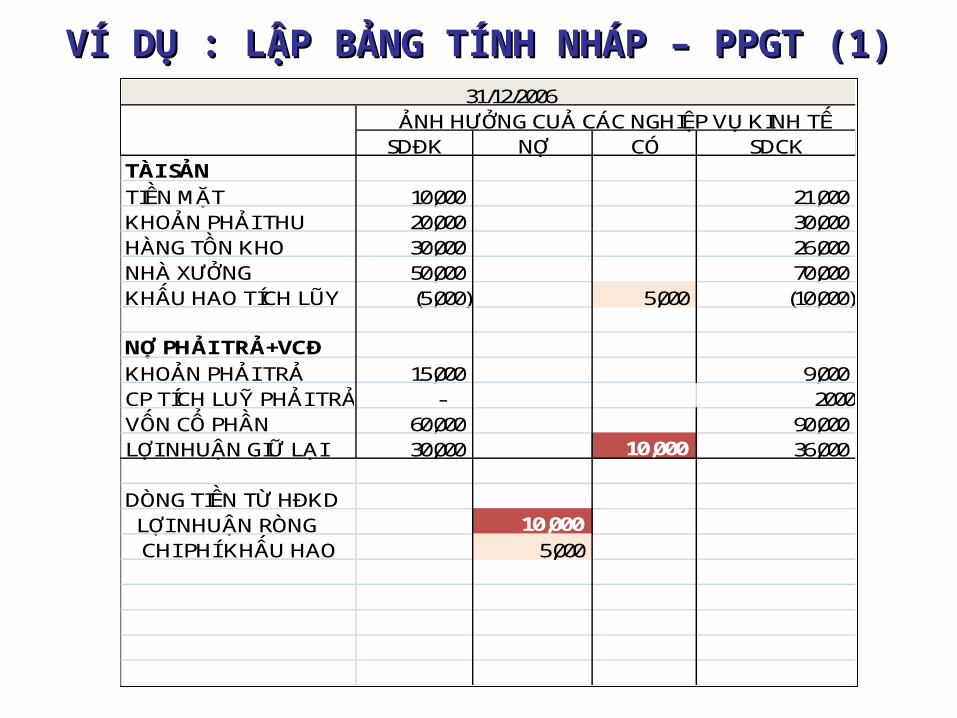

VÍ DỤ : LẬP BẢNG TÍNH NHÁP – PPGT (1)VÍ DỤ : LẬP BẢNG TÍNH NHÁP – PPGT (1) CÔNG TY MINH TRÍ BẢNG KẾ TOÁN NHÁP 31/12/2006 ẢNH HƯỞNG CUẢ CÁC NGHIỆP VỤ KINH TẾ

SDĐK NỢ CÓ SDCKTÀI SẢN

TIỀN MẶT 10,000 21,000 KHOẢN PHẢI THU 20,000 10,000 30,000 HÀNG TỒN KHO 30,000 4,000 26,000 NHÀ XƯỞNG 50,000 70,000 KHẤU HAO TÍCH LŨY (5,000) 5,000 (10,000)

NỢ PHẢI TRẢ+VCĐ

KHOẢN PHẢI TRẢ 15,000 6,000 9,000 CP TÍCH LUỸ PHẢI TRẢ - 2,000 2000VỐN CỔ PHẦN 60,000 90,000 LỢI NHUẬN GIỮ LẠI 30,000 10,000 36,000

DÒNG TIỀN TỪ HĐKD LỢI NHUẬN RÒNG 10,000

CHI PHÍ KHẤU HAO 5,000 TĂNG KPTHU 10,000 GIẢM HTK 4,000 GIẢM KPTRẢ 6,000

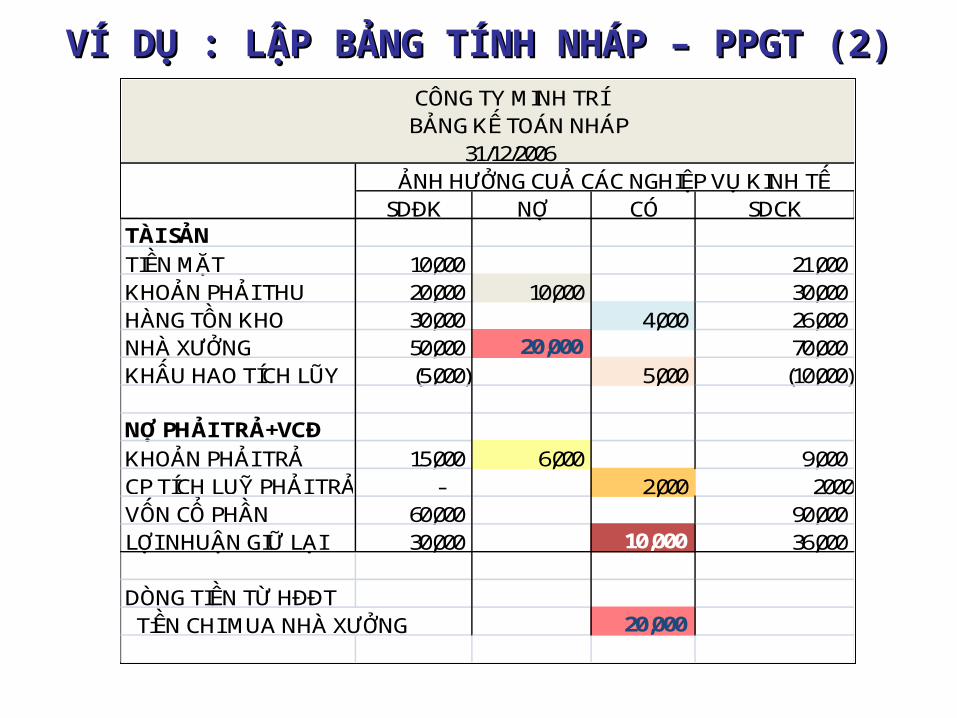

VÍ DỤ : LẬP BẢNG TÍNH NHÁP – PPGT (2)VÍ DỤ : LẬP BẢNG TÍNH NHÁP – PPGT (2) CÔNG TY MINH TRÍ BẢNG KẾ TOÁN NHÁP 31/12/2006 ẢNH HƯỞNG CUẢ CÁC NGHIỆP VỤ KINH TẾ

SDĐK NỢ CÓ SDCKTÀI SẢN

TIỀN MẶT 10,000 21,000 KHOẢN PHẢI THU 20,000 10,000 30,000 HÀNG TỒN KHO 30,000 4,000 26,000 NHÀ XƯỞNG 50,000 20,000 70,000 KHẤU HAO TÍCH LŨY (5,000) 5,000 (10,000)

NỢ PHẢI TRẢ+VCĐ

KHOẢN PHẢI TRẢ 15,000 6,000 9,000 CP TÍCH LUỸ PHẢI TRẢ - 2,000 2000VỐN CỔ PHẦN 60,000 90,000 LỢI NHUẬN GIỮ LẠI 30,000 10,000 36,000

DÒNG TIỀN TỪ HĐĐT TiỀN CHI MUA NHÀ XƯỞNG 20,000

VÍ DỤ : LẬP BẢNG TÍNH NHÁP – PPGT (3)VÍ DỤ : LẬP BẢNG TÍNH NHÁP – PPGT (3) BẢNG KẾ TOÁN NHÁP 31/12/2006 ẢNH HƯỞNG CUẢ CÁC NGHIỆP VỤ KINH TẾ

SDĐK NỢ CÓ SDCKTÀI SẢN

TIỀN MẶT 10,000 21,000 KHOẢN PHẢI THU 20,000 10,000 30,000 HÀNG TỒN KHO 30,000 4,000 26,000 NHÀ XƯỞNG 50,000 20,000 70,000 KHẤU HAO TÍCH LŨY (5,000) 5,000 (10,000)

NỢ PHẢI TRẢ+VCĐ

KHOẢN PHẢI TRẢ 15,000 6,000 9,000 CP TÍCH LUỸ PHẢI TRẢ - 2,000 2000VỐN CỔ PHẦN 60,000 30,000 90,000 LỢI NHUẬN GIỮ LẠI 30,000 10,000 36,000

DÒNG TIỀN TỪ HĐTC THU TIỀN TỪ PHÁT HÀNH CP 30,000

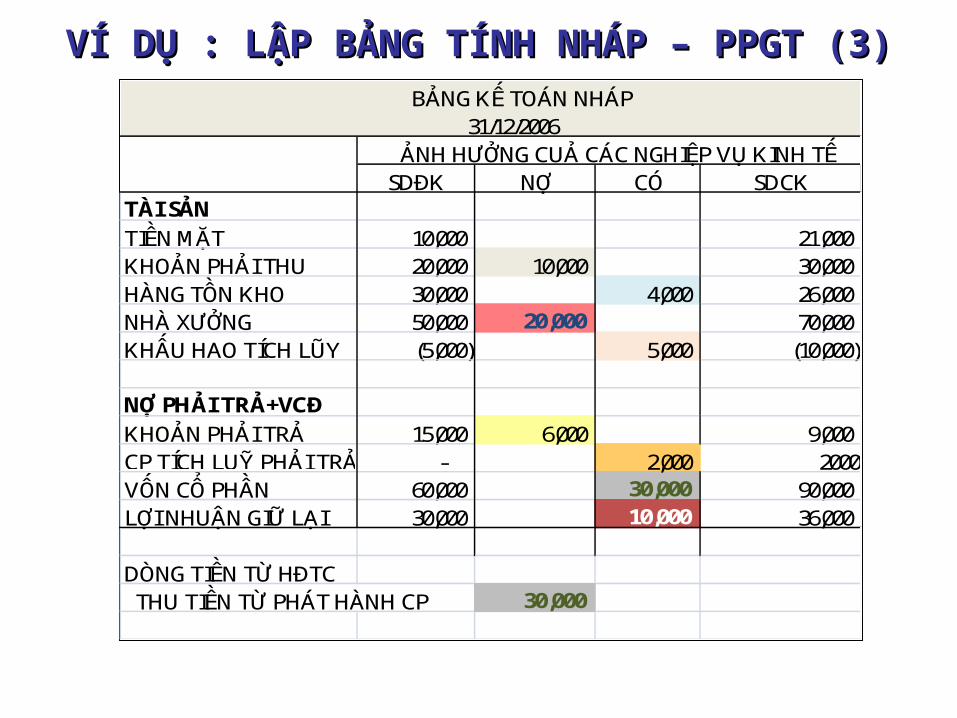

VÍ DỤ : LẬP BẢNG TÍNH NHÁP – PPGT (3)VÍ DỤ : LẬP BẢNG TÍNH NHÁP – PPGT (3) CÔNG TY MINH TRÍ BẢNG KẾ TOÁN NHÁP 31/12/2006 ẢNH HƯỞNG CUẢ CÁC NGHIỆP VỤ KINH TẾ

SDĐK NỢ CÓ SDCKTÀI SẢN

TIỀN MẶT 10,000 21,000 KHOẢN PHẢI THU 20,000 10,000 30,000 HÀNG TỒN KHO 30,000 4,000 26,000 NHÀ XƯỞNG 50,000 20,000 70,000 KHẤU HAO TÍCH LŨY (5,000) 5,000 (10,000)

NỢ PHẢI TRẢ+VCĐ

KHOẢN PHẢI TRẢ 15,000 6,000 9,000 CP TÍCH LUỸ PHẢI TRẢ - 2,000 2000VỐN CỔ PHẦN 60,000 30,000 90,000 LỢI NHUẬN GIỮ LẠI 30,000 4,000 10,000 36,000

DÒNG TIỀN TỪ HĐTC THU TIỀN TỪ PHÁT HÀNH CP 30,000

TIỀN CHI TRẢ CỔ TỨC 4,000

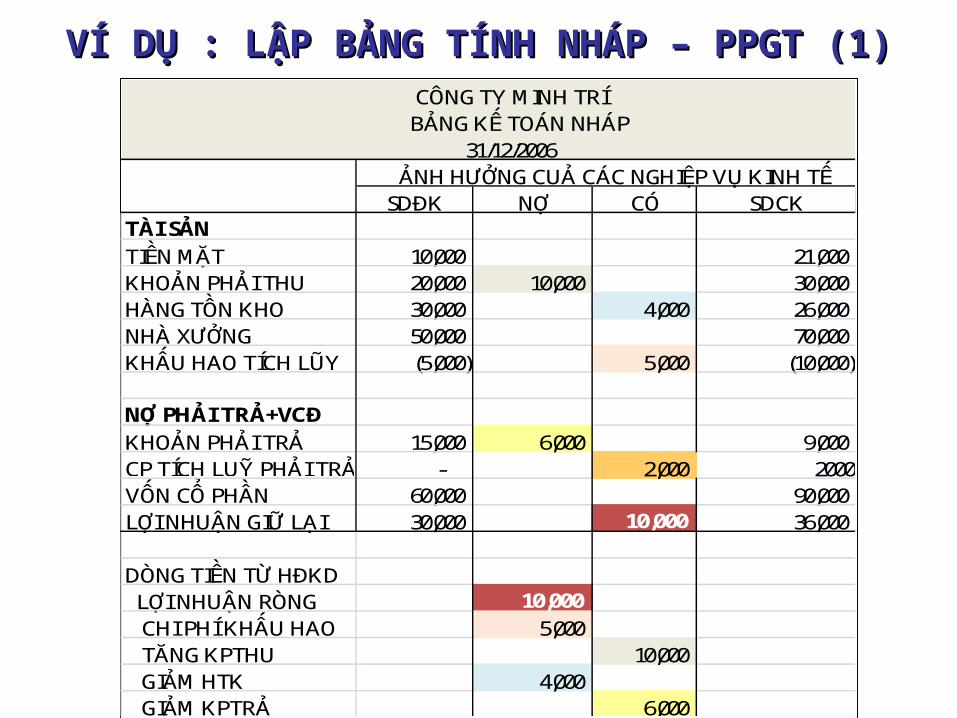

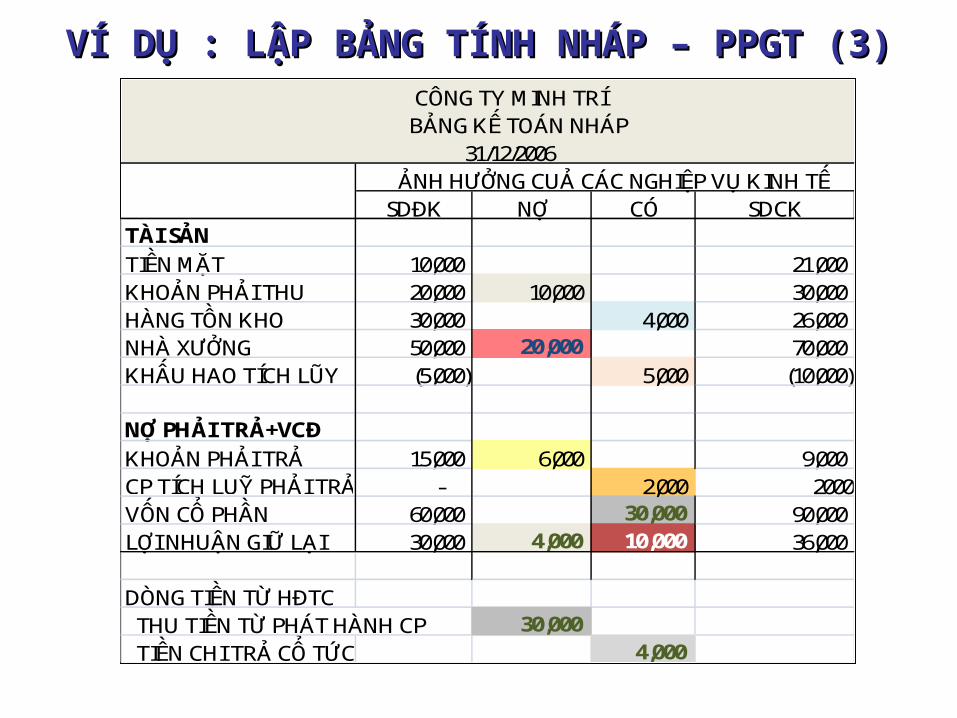

CÔNG TY MINH TRÍ BẢNG KẾ TOÁN NHÁP 31/12/2006 ẢNH HƯỞNG CUẢ CÁC NGHIỆP VỤ KINH TẾ

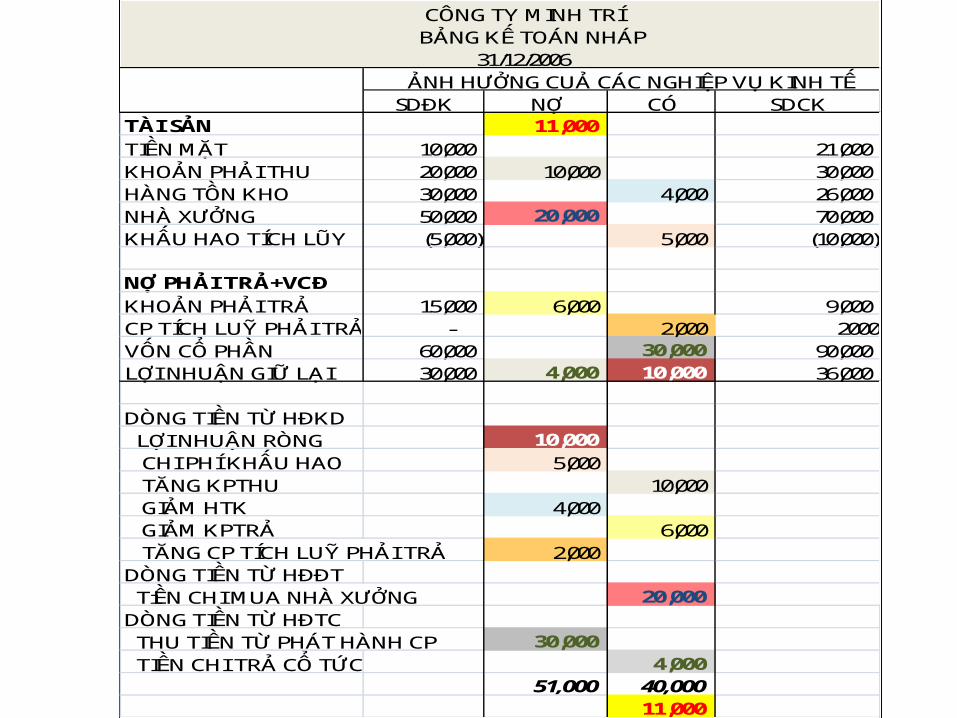

SDĐK NỢ CÓ SDCKTÀI SẢN 11,000

TIỀN MẶT 10,000 21,000 KHOẢN PHẢI THU 20,000 10,000 30,000 HÀNG TỒN KHO 30,000 4,000 26,000 NHÀ XƯỞNG 50,000 20,000 70,000 KHẤU HAO TÍCH LŨY (5,000) 5,000 (10,000)

NỢ PHẢI TRẢ+VCĐ

KHOẢN PHẢI TRẢ 15,000 6,000 9,000 CP TÍCH LUỸ PHẢI TRẢ - 2,000 2000VỐN CỔ PHẦN 60,000 30,000 90,000 LỢI NHUẬN GIỮ LẠI 30,000 4,000 10,000 36,000

DÒNG TIỀN TỪ HĐKD LỢI NHUẬN RÒNG 10,000

CHI PHÍ KHẤU HAO 5,000 TĂNG KPTHU 10,000 GIẢM HTK 4,000 GIẢM KPTRẢ 6,000 TĂNG CP TÍCH LUỸ PHẢI TRẢ 2,000 DÒNG TIỀN TỪ HĐĐT TiỀN CHI MUA NHÀ XƯỞNG 20,000

DÒNG TIỀN TỪ HĐTC THU TIỀN TỪ PHÁT HÀNH CP 30,000

TIỀN CHI TRẢ CỔ TỨC 4,000 51,000 40,000

11,000