Embed Size (px)

Citation preview

Roskilde Universitet, 6. semester

Bachelormodul 2, Virksomhedsstudier

Bachelorrapport

47095 Anne Agerlin [email protected] (Bachelor)

46956 Maja Holmqvist [email protected] (Bachelor)

Vejleder: Kirsten Mogensen

DANSKE BANK Imagekrise

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

2 DANSKE BANK

Abstrakt Denne rapport undersøger og problematiserer skellet mellem Danske Banks opfattelse af dem

selv og omverdenens opfattelse af banken. Dette belyses, da der ses en tendens til, at skellet

påvirker Danske Banks image. Vi søger via de indsamlede artikler, i et socialkonstruktivistisk

perspektiv, at varetage både Danske Banks opfattelse og mediernes opfattelse. Det empiriske

fundament, har gjort det muligt at behandle og fortolke på de opstillede problemstillinger.

Bearbejdningen er udført på baggrund af William L. Benoits teori om image repair og Susanne

Holmströms tanker om legitimerende processer. Rapporten konkluderer, at Danske Bank har

en uhensigtsmæssig kommunikation til deres omverdenen, idet omverdenens refleksion ikke

stemmer overens med bankens egen. Ydermere ses det for banken at skabe nogle problemer, i

forhold til at opretholde et positivt image. Dette fordi de ikke er i stand til at handle i

overensstemmelse med omverdenens forventninger.

DANSKE BANK 3

3

Abstract This report examines and analyses the difference between Danske Bank's perception of

themselves and the world's perception of the bank. The difference is illustrated, because

tendency shows that boundaries have an effect on Danske Bank's image. We search through

collected articles in a social constructivist perspective to handle both Danske Bank’s

perception and the world’s perception. The empirical foundation has made it possible to

process and interpret the stated problems. The adaptation is carried out on the basis of William

L. Benoit's theory of image repair and Susanne Holmströms thoughts about legitimizing

processes. The report concludes that Danske Bank has an inconvenient communication to their

surroundings, because the outside world’s reflection does not match the bank's own.

Furthermore, the bank may have some problems in terms of maintaining a positive image,

because the bank is not able to act in accordance with the expectations from the society.

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

4 DANSKE BANK

Indholdsfortegnelse

1. Indledning ....................................................................................................................... 6

1.1 Problemfelt ......................................................................................................................................................................... 6 1.2 Problemformulering ........................................................................................................................................................ 9 1.3 Uddybning af problemformulering ............................................................................................................................ 9 1.4 Afgrænsning ...................................................................................................................................................................... 9 1.5 Rapportdesign ................................................................................................................................................................. 11

2. Socialkonstruktivismen ................................................................................................. 12

3. Metode .......................................................................................................................... 15

3.1 Metodiske overvejelser ................................................................................................................................................ 15 3.2 Metodisk fremgang for artikelsøgning ................................................................................................................... 16 3.3 Bearbejdning af artiklerne ........................................................................................................................................... 18

4. Præsentation af case ..................................................................................................... 19

4.1 Historisk perspektiv ...................................................................................................................................................... 19 4.2 Finans- og banksektoren .............................................................................................................................................. 20 4.3 Danske Bank i dag ......................................................................................................................................................... 20 4.3 Stakeholders og shareholders ..................................................................................................................................... 22

5. Empiri ........................................................................................................................... 25

6. Teori .............................................................................................................................. 32

6.1 William L. Benoit .......................................................................................................................................................... 32 6.1.1 De to grundantagelse .............................................................................................................................................. 32 6.1.3 De fem image repair strategier ........................................................................................................................... 33 6.1.4 Image repair og omverdenen ............................................................................................................................... 36

6.2 Susanne Holmström ...................................................................................................................................................... 37 6.2.1 De seks samfund ........................................................................................................................................................ 37 6.2.2 Virksomheden og legitimitet ................................................................................................................................. 39

7. Analyse .......................................................................................................................... 40

7.1 Mediernes perspektiv på Danske Bank .................................................................................................................. 40 7.1.1 Finanskrisen ............................................................................................................................................................... 41 7.1.2 ”New Standards” ...................................................................................................................................................... 42 7.1.3 Kundeprogrammet .................................................................................................................................................... 45

DANSKE BANK 5

5

7.1.4 Sammenfatning .......................................................................................................................................................... 46 7.2 Danske Banks eget syn ................................................................................................................................................ 47

7.2.1 Finanskrisen ............................................................................................................................................................... 47 7.2.2 “New Standards” ...................................................................................................................................................... 48 7.2.3 Kundeprogrammet .................................................................................................................................................... 51 7.2.4 Sammenfatning .......................................................................................................................................................... 52

8. Diskussion ..................................................................................................................... 53

8.1 Hvem er Danske Bank en bank for? ........................................................................................................................ 53 8.2 Efterlevning af forandringer i samfundet ............................................................................................................... 57 8.3 Magtforhold ..................................................................................................................................................................... 58 8.4 Troværdighed og image ............................................................................................................................................... 60

9. Konklusion .................................................................................................................... 63

10. Litteraturliste .............................................................................................................. 64

10.1 Bøger ............................................................................................................................................................................... 64 10.2 Infomedia ....................................................................................................................................................................... 64 10.3 Internet ............................................................................................................................................................................ 65 10.4 Rapporter ........................................................................................................................................................................ 69

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

6 DANSKE BANK

1. Indledning Denne rapport omhandler Danske Bank og deres kommunikative krise. Den

kommunikative krise er i rapporten defineret som værende fra oktober 2012 til juni 2013.

Her ses en kulmination i den kritik som Danske Bank har oplevet siden finanskrisen i

2008 (Politiken, f 2012). Rapporten søger at undersøge det skel, som hersker mellem

banken og dens omverden, hertil hvilken betydning det har for bankens håndtering af

image. Nedenstående afsnit vil være en præsentation og en problematisering af den

kommunikative krise, som vi ser udspille sig og som ligger til grund for denne rapport.

1.1 Problemfelt

Danske Bank har “Taget røven på folk, er løbet fra regningen eller har bedraget nogen.”

(Politiken, d 2012). Sådan lød ordene, da et medlem af Europaparlamentet, Emilie

Turunen, tilbage i 2012 opslog en artikel i Politiken.

Danske Bank har langt fra været en populær virksomhed siden det kom frem, at banken

forud for finanskrisen 2008, lavede nogle uhensigtsmæssige forretninger som senere har

fået konsekvenser (Politiken f, 2012). Danske Bank har siden 2008 trukket et væld af

overskrifter hos landsdækkende medier; “Danske Bank taler med to tunger”, “Danske

Bank pynter på sin historie under krisen”, ”Danske Bank: New Normal eller Old

Standards”, “Kolde Eivind” og “Danske Banks brutalitet: Haha.. vi fyrer 2000”. Det

kan udledes, at mediernes ordvalg omkring Danske Bank reflekterer en mistillid og en

skepsis. En mistillid og skepsis, som også er kommet frem på Danske Banks Facebook

side i forbindelse med daværende direktør for Danske Bank, Eivind Koldings, offentlige

undskyldning tilbage i slutningen af 2012. Undskyldningen kom i forbindelse med

Danske Banks medansvar for finanskrisen, og det var umiddelbart første gang at Danske

Bank påtog sig dette ansvar (BT, b 2012).

“Bullshit! I det her tilfælde er 'undskyld' et fattigt ord. I er stadig Danmarks dyreste

Bank! Hvis I virkelig mener et oprigtigt 'undskyld' og indrømmer jeres medskyld i krisen,

så involver jer, tag medansvar og giv tilbage til folket!! Giv til den arbejdsløse og hjælp

den studerende! Please choker mig på en eller anden måde! Undskyld - what a turnoff.”

(BT, b 2012).

DANSKE BANK 7

7

Sådan skrev Jimmy Eid tilbage i 2012, i forbindelse med undskyldningen på Danske

Banks offentlige facebook profil (Ibid.). Dette er blot et enkeltstående eksempel på,

hvilken tone der har været omkring Danske Bank fra bankens omverden. Det er i denne

forbindelse interessant, hvorledes kritikken er opstået efter et konkret tiltag fra bankens

side. I denne sammenhæng kan den offentlige undskyldning være et tegn på, at Danske

Bank har forsøgt at imødekomme den mistillid og skepsis som hersket siden

finanskrisen, men muligvis uden held? Og måske kun med mere kritik som resultat?

Udover Eivind Koldings undskyldning, har Danske Bank i 2012, yderligere forsøgt sig

med kampagnen “New Standards.” Den trak overskrifter som “Danske Bank håner

danskerne i ny kampagne” og “Danske Bank - kampagne halter efter virkeligheden”.

Ifølge Danske Banks chef for branding, Camilla Dahl Hansen, skulle kampagnen

imødekomme den kritik som dels banken, men dels også hele banksektoren havde

gennemlevet. Derudover påpegede hun, at verden er globaliseret og nye løsninger derfor

er påkrævet (Berlingske, f 2012).

Kampagnen, som den blev lanceret, bestod af en række billeder; stenkastende unge, en

vindmøllepark, demonstranter fra Occupy Wall Street, smeltende isbjerge osv. Budskabet

med kampagnen var, at nye normaler kræver nye standarder. Kritikken var omfattende og

i en artikel fra Politiken blev det påpeget, at kampagnen strittede imod alt, hvad banken

havde lavet med kundernes penge igennem de forudgående ti år. Yderligere, at banken

tydeligvis forsøgte at genopfinde formålet med dens eksistens, problemet var bare, at

formålet ikke kunne genkendes af kunderne (Politiken, e 2012). I en tilsvarende artikel lå

fokus på, at kampagnens indhold ikke var udtryk for den hverdag som kunderne

oplevede. Herudover at Danske Banks anerkendelse udelukkende lå på det æstetiske

plan, men ikke på det konkrete og handlende plan. I samme artikel blev det påpeget, at

den verden Danske Bank illustrerede som ny, ikke fremgik som særlig ny for de fleste

(Berlingske, f 2012).

Nogle måneder efter kampagnen “New Standards”, blev endnu et tiltag fra Danske Bank

offentliggjort. Danske Bank valgte tilbage i januar 2013, at fremlægge et nyt

kundeprogram. Hvorfor, havde Danske Bank flere grunde til. Dels ville de gerne tilbyde

flere fordele til de kunder som lagde penge i banken og dels ville de gerne gøre det

gennemsigtigt, hvad deres kunder egentlig betalte for. Slutteligt vil de gerne opnå en

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

8 DANSKE BANK

prissætning som var fair både overfor kunder og banken selv (Danske Bank,

Kundeprogram 2014) Danske Banks kundeprogram trak mange kritiske overskrifter:

“Danske Bank fejlfortolker folkestemningen”, “Danske Bank trues af kundeflugt”, “Før:

Dårligt Nu: Katastrofalt”. I en artikel udgivet i Berlingske fremgår det, at det er ganske

givet, at man betaler for at være kunde i en bank, da det ellers ikke vil give mening at

drive en bank. Artiklen påpeger dog, at Danske Banks timing ikke har været god,

eftersom banken allerede har været udskældt i forbindelse med finanskrisen. Hertil

fremgår det, at det ikke pynter på bankens image og at nye tiltag vil gøre det sværere for

banken og sektoren, at komme tilbage til “normalen” (Berlingske, a 2013). Hos Ekstra

Bladet bliver samme problemstilling fremhævet:

“Fra dårligt til katastrofalt: Rentestigninger, en katastrofal reklamekampagne og senest

nye gebyrer til private kunder kombineret med talrige fyringer og kasselukninger har ført

til, at Danske Banks image er styrtdykket (Ekstra bladet, a 2013).

Analysefirmaet Yougov har lavet en undersøgelse for Ekstra Bladet, som viser, at banken

havde et brandindex på 5.8, da Eivind Kolding overtog for Peter Straarup. Angiveligt

skulle dette brandindex gå fra dårligt til katastrofalt, idet det på daværende tidspunkt,

januar 2013, røg helt ned på - 15.5 (Ibid.).

Sammenfatter man de overskrifter og de pointer der er skrevet om Danske Bank, i

perioden fra 1. september 2012 - 30. juni 2013, er der flere interessante problemstillinger.

Dels er det interessant, hvordan medierne vælger at afdække de tiltag som Danske Bank

fremlægger. Herved kan medierne påvirke det indtryk som forbrugerne tilegner sig af

virksomheden, hvilket kan få indflydelse på virksomhedens fortsatte eksistens og

bæredygtighed. Problematikken ligger op til, at både Danske Banks perspektiv og

mediernes perspektiv vil blive belyst og dette vil også fremgå af rapporten. Skellet

mellem medierne, også kaldet Danske Banks omverden, og Danske Bank er relevant i

forhold til en forståelse af bankens arbejde med deres image. Image er netop et af de

begreber som gentagne gange fremgår i ovenstående uddrag af forskellige kilder. I

forhold til image arbejder William L. Benoit med to grundantagelser. Den første er, at

kommunikation altid vil tage sig bedst ud, hvis det er konceptudviklet i forhold til en

målrettet aktivitet. Den anden grundantagelse er, at kommunikation er til for at varetage

DANSKE BANK 9

9

et godt omdømme (Benoit, 1995: 63). Hvorfor disse to grundantagelser er interessante, er

fordi de repræsenterer to pointer, som må siges at være relevante for en virksomhed, der

vil sikre en eksistentiel bæredygtighed. Med eksistentiel bæredygtighed menes der, at vi

anskuer en generel tendens i forhold til at omdømme og bæredygtighed hænger sammen.

Hvis en virksomhed skal overleve på et givent marked, skal dens omdømme være

positivt blandt dens omverden, ellers kan virksomheden potentielt tabe markedsandel og

dermed have hårde vilkår for at overleve.

I forhold til Danske Bank må det udledes af ovenstående, at de har problemer med deres

kommunikation i forhold til at varetage et godt omdømme. De har siden finanskrisen

forsøgt med flere store tiltag, som alle har modtaget kritik fra bankens omverden. Man

kan argumentere for, at banken har oplevet flere mindre kriser, som har skadet deres

omdømme og hermed deres image. Vi finder det interessant at undersøge, hvad der ligger

til grund for, at Danske Banks tiltag hele tiden bliver reflekteret negativt hos deres

omverden? Hvad er det de gør, og hvad er det for en omverden de operere i?

1.2 Problemformulering

Hvilken betydning har den kommunikative krise fra oktober 2012 til juni 2013 haft for

Danske Banks image? Og hvordan har skellet mellem Danske Banks opfattelse af dem

selv og omverdenens opfattelse af banken påvirket Danske Banks håndtering af image?

1.3 Uddybning af problemformulering

I ovenstående problemformulering formuleres den kommunikative krise og med dette

menes der, at Danske Banks krise foregår på et kommunikativt niveau. Danske Bank

kommunikerer noget ud til dens omverden, og omverdenen respondere via

kommunikation tilbage, hvilket påvirker Danske Bank. Omverdenen ser vi repræsenteret

gennem medierne. Omverdenen er dermed både medierne selv, og også de øvrige

personer som udtaler sig i artiklerne.

1.4 Afgrænsning

Denne rapport beskæftiger sig udelukkende med Danske Bank og ikke den yderligere

banksektor. Banken ses i forhold til dens omverden, som i denne sammenhæng er

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

10 DANSKE BANK

repræsenteret via medierne. I forbindelse med omverdenen vil denne ikke afgrænses

yderligere, det vil derfor ikke være af overvejende betydning om det er en politiker, eller

en anden ekspert som udtaler sig i de givne artikler. De er blot kategoriseret som Danske

Banks omverden. Opgavens datasæt er primært artikler, som er behandlet via analyse og

fortolkning. Der er udvalgt fire forskellige medieplatforme; Berlingske, Politiken, BT og

Ekstra Bladet. Der vil ikke inddrages yderligere aviser, da vi ser førnævnte som værende

repræsentative i forhold til den bredere befolkning. Vi søger at tolke på den fortælling

aviserne skriver, men en dybdegående medieanalyse af eksempelvis avisernes skrivestil,

sprogbrug mm. vil ikke forekomme. Dette fordi rapporten har et mere

virksomhedsorienteret perspektiv og en medieanalyse vil gå i den kommunikative

retning. Vi afgrænser os fra at analysere på, hvilket sprog medierne anvender og hvorfor

de bygger deres artikler op som de gør. Slutteligt afgrænser vi os fra at undersøge,

hvilken konsekvens et dårligt image kan have internt i virksomheden. Vores fokus er

dermed udelukkende på den eksterne konsekvens.

DANSKE BANK 11

11

1.5 Rapportdesign

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

12 DANSKE BANK

2. Socialkonstruktivismen

Nærværende rapport tager udgangspunkt i socialkonstruktivismen som den

videnskabsteoretiske retningslinje. Valget er faldet på socialkonstruktivismen, fordi

denne retning påpeger, at viden er konstruktioner som skabes gennem den måde vi

anskuer verden på (Pedersen, 2012: 188). Det stemmer overens med vores overbevisning

om, at viden om Danske Bank bliver italesat af mennesker i dens omverden. Afsnittet vil

kort skitsere nogle af hovedtrækkene ved socialkonstruktivismen og løbende sættes i

relation til rapporten.

Pedersen (2012) skriver: “Vejen til værdifuld ny viden går gennem at sætte

spørgsmålstegn ved eksisterende viden, der tages for givet.” (Pedersen, 2012: 187). I

denne rapport, ønsker vi har sætte spørgsmålstegn ved Danske Bank og deres image. Især

medierne varetager virksomhedens omtale og denne ønsker vi at analysere og diskutere i

lyset af empirien.

Den førnævnte sondring om, at viden om verden er sociale konstruktioner, udmønter sig i

den socialkonstruktivistiske tankegang om virkelighedsopfattelser.

Virkelighedsopfattelser er det der kommer ud af de sociale konstruktioner, det som

individerne opfatter som sand og objektiv viden. Virkelighedsopfattelser opstår i

interaktioner mellem mennesker og kan for eksempel være barndom, læring mm. (Ibid.:

188). Vi berører de virkelighedsopfattelser som medierne udstiller samt de

virkelighedsopfattelser Danske Bank har om sig selv.

Socialkonstruktivismens epistemologi er, at der aldrig kan opnås en objektiv viden om

noget givent, fordi vi altid anskuer viden ud fra et bestemt perspektiv. Viden, de sociale

fænomener, er i led med herskende diskurser. Vi kan ikke finde et neutralt punkt at

undersøge de sociale fænomener fra. Med det sagt, vil vi altså altid have et perspektiv på

det vi undersøger. I rapportens tilfælde er perspektivet, hvordan medierne skriver om

Danske Bank og hvad virksomheden selv mener om dem selv. Vores perspektiv er at

holde to udsagn op imod hinanden og analysere og diskutere dette.

Socialkonstruktivismens ontologi indebærer også en perspektivistisk vinkel. Ontologien

indikerer nemlig, at der ikke findes en sandhed om det individet undersøger. Der findes

derimod flere konstruerede sandheder som giver mening alt efter, hvilket perspektiv

individet vælger at undersøge det fra. Pedersen (2012) pointerer at de sandheder individer

DANSKE BANK 13

13

har, stammer fra en reproduktion af en tidligere virkelighed. Virkelighed reproduceres,

fordi individer handler på baggrund af deres fortolkninger af viden om virkeligheden. De

fælles fortolkninger der bliver skabt mellem individer bliver hermed til sandheder (Ibid.:

190). Det kan siges, at medierne skriver om Dansk Bank i aviserne og derved giver de

befolkningen noget at tolke på. De fortolkninger vi danner, deler vi med andre og dermed

opstår der en sandhed om Danske Bank.

Begrebet virkelighedsopfattelse er noget der dannes på baggrund af vores forforståelser

og disse afgør, hvordan vi forstår og ser verden. Socialkonstruktivismen ser en

sammenhæng mellem viden og sociale processer, fordi vi konstruerer og forhandler

viden via interaktioner med andre. I forlængelse af forståelse og den sandhed vi

producerer, er sprog en forudsætning for dette. Sproget forbinder os og det er derudfra vi

danner virkeligheden. Sproget er altså en forudsætning for, at vi kan opnå en fælles

forståelse. Pedersen (2012) giver eksemplet, at alle ved, “(...) at vi har lært os, at ordet

“hund” henviser til et firbenet dyr, der siger vov.” (Pedersen, 2012: 203).

Det sidste centrale træk er socialkonstruktivismens holdning til sammenhængen mellem

viden og social handling. Når forhandlinger finder sted og de lakker mod enden, må der

være en ‘sandhed’ der er mere gennemtrængende end de andre. Altså bliver der taget

stilling til om et givent problem er et problem eller ej. I forlængelse af forhandlinger og

opnåelsen af en sandhed der vægter mere end de andre, er magtperspektivet relevant for

socialkonstruktivister at arbejde med. Magt inddrages, fordi det menes at have

indflydelse på, hvordan forskellige begreber konstrueres (Ibid.: 201ff).

Med alle de grundlæggende perspektiver og træk i tankerne, leder dette videre til,

hvordan socialkonstruktivister arbejder i forhold til analyser.

Kendetegnet ved socialkonstruktivistiske analyser er, at de søger at afdække, hvordan

sociale fænomener konstrueres og hvorledes disse påvirker det mennesket opfatter som

sandhed. Ydermere ønskes det at undersøge, hvilke magtforhold der fastholder

sandhederne og hvordan disse er blevet en del af samfundet. Socialkonstruktivismen

lægger ikke vægt på, hvad samfundet bør gøre for at forbedre samfundet. Det er helt op

til samfundets aktører, som indgår i et magtspil omkring forskellige forhandlinger.

Retningen søger derimod at undersøge de bagvedliggende antagelser, argumenter og

interesser, som ligger til grund for sandhederne (Ibid.: 189f). Set i lyset af rapporten

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

14 DANSKE BANK

søger vi ikke at finde en endegyldig sandhed om, hvad Danske Banks image er og

hvordan det har ændret sig. Vi vælger derimod at holde det medierne skriver om Danske

Bank og det Danske Bank siger om selv, op imod hinanden og sammen danner disse

antagelser og argumenter baggrund for vores analyse.

I et socialkonstruktivistisk perspektiv er det relevant at anskue, hvilke processer der

ligger bag de strukturer og diskurser som produceres. I analysen skal en sandhed

analyseres og problematiseres så den sættes i lyset af både videnskabelig grundlag og de

forståelser der allerede er i samfundet om det givne (Pedersen, 2012: 220f). Vi

problematiserer sandheden ved at forholde os kritiske overfor det medierne skriver og det

Danske Bank selv siger. Det er vigtigt, at undersøgelsen kan gentages af andre. Det skal

derfor være tydeligt, hvordan man kommer til sine resultater (Ibid.: 228). Vi søger at

afdække dette validitetskrav ved, at lave et metodeafsnit, som kommer efter dette kapitel,

hvor vi skitserer den metodiske fremgangsmåde.

DANSKE BANK 15

15

3. Metode Følgende afsnit introducerer rapportens metodiske fremgangsmåde. Afsnittet vil give et

indblik i, hvorledes vi arbejder og kommer frem til rapportens konklusion. Det er i denne

forbindelse forklaret, hvordan vi har udvalgt, hvilke aviser der skal repræsenterer

medierne, hvordan disse er fundet, hvad de skal bruges til, hvordan de er bearbejdet samt

kildekritik.

3.1 Metodiske overvejelser

Vi arbejder med artikler og i denne forbindelse anerkendes det, at de er skrevet ud fra et

bestemt perspektiv. Dette forhold påvirker den vinkel der er kommet på rapporten og

dens overordnede problemformulering. Hertil er artiklerne valgt ud blandt mange og

havde vi valgt nogle andre, kunne konklusionen på problemstillingen have set anderledes

ud.

I forbindelse med indsamlingen af empiri, ønskede vi at foretage et eliteinterview med en

ansat i Danske Banks kommunikationsafdeling. Formålet med et eliteinterview var at få

skabt et mere omfangsrigt datasæt i forhold til, hvordan Danske Bank opfatter sig selv.

Vi havde dog en del besvær med at skabe kontakt til denne afdeling, og forsøgte

forgæves at få en aftale på plads via mails og telefonsamtaler. Denne komplikation har

betydet, at der ikke foreligger noget empiri i form af interview, og i denne forbindelse har

vi brugt artikler med udtalelser fra Danske Bank i stedet. Vi er ikke klar over, hvad

Danske Bank præcist er blevet spurgt om forud for deres udtalelser og dette kan siges at

være en usikkerhed i forhold til rapportens sandhedsværdi. Vi kan i denne sammenhæng

ikke vide om spørgsmålene har været ledende eller åbne, og dertil er der usikkerhed om

den konkrete kontekst som nogle af udtalelserne hæfter sig til. Dette forhold gør sig også

gældende i de øvrige artikler, hvor “eksperter” udtaler sig, og dette kan siges at påvirke

rapportens sandhedsværdi. Et element der påvirker sandhedsværdien positivt, er det

forhold, at rapporten kan genskabes via samme metode som anført. Konklusionen, kan

ved en genskabelse, muligvis kunne se anderledes ud, hvis andre artikler er udvalgt, men

fundamentet vil være det samme.

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

16 DANSKE BANK

Når det betragtes, hvad vores rapport kan bidrage med af ny viden, er det relevant at

anskue værdien af de foretagende analyser. I denne sammenhæng er rapporten bygget op

omkring et casestudie, hvor Danske Bank er et enkelt tilfælde som ønskes belyst.

Værdien af et casestudie ligger i, at man kan foretage en dybdegående analyse i et

konkret tilfælde. Omvendt, kan der ikke generaliseres ud fra vores casestudie af to

årsager. Den første årsag er forbundet med socialkonstruktivismen. I dette perspektiv er

der ikke en endegyldig sandhed, og derfor kunne rapporten have set anderledes ud, hvis

andre havde lavet den. Den anden årsag er, at det generelt er problematisk at generalisere

ud fra en enkelt case, idet tendenserne eksempelvis kan differentiere sig afhængig af

brancher osv.

For at vende tilbage til værdien af vores analyse, er der som skrevet i ovenstående, nogle

usikkerheder omkring de udtalelser som vi bygger vores analyse på. Omvendt, er vores

datasæt udgangspunkt for ét perspektiv på denne problemstilling, og dette må være

validt, ligesom det ville have været med andre artikler som fundament. I forhold til den

teoretiske vinkel på rapporten bruger vi, som tidligere nævnt, Benoits teori om image

repair. I denne forbindelse, finder vi det interessant, at Benoit ikke går mere i dybden

med troværdighed som et større element i hans teori. I vores analyse ser vi troværdighed

som værende i tæt relation til imagebegrebet, og dermed anser vi dette element som

værende en relevant forlængelse af teorien om image repair.

3.2 Metodisk fremgang for artikelsøgning

I og med rapporten anvender mediernes dækning af Danske Bank som empiri, er det

nødvendigt at lave en metodisk fremgang for udvælgelsen af denne. Afsnittet giver et

overblik over processen vi har gennemgået for at komme frem til de udvalgte medier og

artikler.

Der er udvalgt fire danske aviser: Politiken, Berlingske Tidende, Ekstra Bladet og BT.

Disse fire er udvalgt fordi, der ønskes to aviser, Politiken og Berlingske Tidende, som

henvender sig til de lidt mere belæste og højtstillede personer, og to aviser, BT og Ekstra

Bladet, som henvender sig til den mere almene læser. I Politikens læserprofil

karakteriseres den typiske læser som værende i gennemsnit 52 år, 58 procent af læserne

har en højere uddannelse (tre-fem år) og 57 procent har en husstandsindkomst på 400.000

kroner årligt eller derover (Politiken 2013, Læserprofil). Læseren af Berlingske Tidende

DANSKE BANK 17

17

ses som værende erhvervsaktiv mellem 35-50 år og kendetegnes ved at være

veluddannede og vellønnede (Berlingske Media, b 2014). Størstedelen af Ekstra Bladets

læsere er 51 år eller derover. Ekstra Bladet ligger jævnt fordelt mellem befolkningens

husstandsindkomst. Der er ikke et felt som er mere præget af læsere end andre. De fleste

af læserne er funktionærer eller ude af erhverv, herunder indgår også pensionister (Ekstra

Bladet 2013, Læserprofil). BT henvender sig til den moderne mand/kvinde i mellem 35-

65 år med egen bolig og hjemmeboende børn (Berlingske Media, a 2014). Typisk sælges

Politiken og Berlingske Tidende som abonnement, hvor BT og Ekstra Bladet typisk

købes i kiosker og andre forretninger (Jyllands Postens Mediarium, 2007).

Udvælgelsen af artikler er sket inden for tre perioder, hvor alle fire aviser er

repræsenteret. I og med Politiken og Berlingske Tidende er de to største aviser ud af de

fire udvalgte, har vi besluttet at udtage to artikler fra hver af disse aviser inden for hver af

de tre perioder. Så i alt forekommer der seks artikler fra henholdsvis Politiken og

Berlingske Tidende. De to mindre aviser, Ekstra Bladet og BT, bliver repræsenteret af en

artikel inden for hver periode. Infomedia er benyttet som søgestation. “Fra globalt

medieindhold til strategisk handlekraft. Vi give dig viden, indsigt og overblik over

medieomtalen og din omverden, når du har for det, så du kan handle strategisk.”

(Infomedia, 2014). Ud fra denne præsentation virker Infomedia, som en relevant

søgestation for rapporten og ydermere er denne anerkendt og anvendt af de fleste

undervisningsinstitutioner. Infomedia giver gode muligheder for at finde kvalitativ data

og denne har gode funktioner til at lave specifikke fokusorienteret søgninger.

Via Infomedia er indtastet søgeordet “Danske Bank” og knappen ‘Præcis sådan’ slået til.

Det vil sige, at der kun søges på artikler, hvoraf ordene som vi har sammensat dem vil

fremgå. Derefter afkrydses de fire udvalgte aviser, så vi ikke unødigt skal sidde og

sortere blandt alle aviser Infomedia råder over. Ud fra denne søgning er der inden for de

tre perioder kommet mange artikler op. Dem har vi orienteret os i og derudfra udvalgt det

antal artikler, som før blev nævnt.

Som teoretisk baggrund for udvælgelsen af artikler, er J. Scotts kriterier for behandling af

kvalitativt materiale anvendt. Hans primære fokus er materialets kvalitet og det

bedømmes ud fra fire kriterier: Autensitet, troværdighed, repræsentativitet og mening

(Bryman, 2012: 544).

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

18 DANSKE BANK

Autensitet Troværdig Repræsentativitet Mening

Oprigtighed. Er

kilden pålidelig,

gyldig og

indiskutabel?

Sandhedsværdi. Er

kilden og dens

materiale fri for fejl

og forvrængninger?

Er kilden typisk

indenfor dette felt?

Hvis ikke, er kilden så

anerkendt?

Er indholdet i

materialet klart

og

håndgribeligt?

(Kilde: Ibid.: 544).

Vi ser clash mellem Scotts fire kriterier og socialkonstruktivismen, idet Scott indikerer at

kilden blandt andet skal være pålidelig, fri for fejl, anerkendt mm., hvilket går imod den

socialkonstruktivistiske tankegang, at sand viden afhænger af det perspektiv den anskues

fra. Vi vælger derfor at anvende Scotts fire kriterier med det forbehold, at de vurderer

artiklerne fra vores perspektiv.

Inddragelsen af ovenstående kriterier er yderligere valgt, fordi der kan opstå usikkerhed

om udvælgelsen af empiri fra forskellige kilder. I rapportens tilfælde aviser, som med

hver deres holdning og måde, søger at præge befolkningen og vinde læsernes

opmærksomhed og derved skabe tillid. Vi viser med udvælgelse af de fire aviser og det

samme antal artikler fra hver periode, at valget ikke er præget eller favoriserer en avis

frem for en anden.

3.3 Bearbejdning af artiklerne I forhold til vores metodiske fremgangsmåde er det relevant at klarlægge, hvorledes

artikelmaterialet er bearbejdet. Artiklerne, er som nævnt i ovenstående, inddelt i

perioderne før, under og efter. I kapitel fem fremgår der et skema, som viser antal hits fra

de fire aviser. Hitsene er inddelt under de udvalgte tidsperioder og danner et overordnet

billede over, hvor meget de enkelte aviser har omtalt Danske Bank. Den omtalte periode

er fra 1. oktober 2012 til 30. juni 2013. I forbindelse med den videre bearbejdelse af

artiklerne, er disse inddraget i rapportens analyse og diskussion, i forhold til at kunne

besvare den overordnede problemformulering. Artiklernes data er hertil blevet tolket og

belyst i sammenhæng med den udvalgte teori.

DANSKE BANK 19

19

4. Præsentation af case Vi vil starte med at præsentere virksomheden, da dette giver os informationer vi kan

anvende i analysen og diskussionen. Kapitlet indeholder en præsentation af vores valgte

case, Danske Bank. Vi tager udgangspunkt i Danske Bank, fordi deres

kommunikationskrise og omtale i medierne findes interessant og værd at undersøge ud

fra teoretiske parametre. Af kapitlet fremgår et historisk perspektiv og generel fakta om

banken såsom værdier, vision, mission, strategi mm. Samtidig anskues virksomhedens

interessenter og deres interesser samt forventninger til banken.

4.1 Historisk perspektiv Den 5. oktober 1871 blev Den Danske Landmandsbank stiftet, hvilket var starten for

Danske Bank. I de efterfølgende 100 år oplevede banken både op- og nedture. Den

Danske Landmandsbank var i 1922 i økonomiske problemer efter krigen og

Nationalbanken måtte hjælpe for at få banken tilbage på rette spor. Kort tid efter i 1929

skete krakket på Wall Street som ikke kun berørte Den Dansk Landmandsbank, men hele

verden. Der gik op til 25 år før indekset var tilbage på det niveau det havde været før

krakket. Fra 1930 og fremefter udvidede banken markant og i 1973 gjorde teknologien, at

filialerne internt kunne gå online. I 1976 skiftede Den Danske Landmandsbank navn til

Danske Bank. I de efterfølgende ti år åbnede Danske Bank filialer i London og Hamborg.

I 1990 gik Danske Bank sammen med Handelsbanken og Provisionsbanken og

fusionerede. De næste ti år udvidede Danske Bank stadig ved at opkøbe banker i Sverige,

Norge og Polen. De etablerede samtidig selv filialer i Sverige, Norge og Finland. I 2001

fusionerede banken med RealDanmark, det vil sige BG Bank og Realkredit Danmark. I

2005 og 2006 opkøbte Danske Bank endnu tre banker. To i Irland, Northern Bank og

National Irish og Sampo Bank. Sampo Bank gjorde, at der blev skabt en repræsentation i

Estland, Letland, Litauen og Rusland. Den globale finanskrise brød ud i 2008 og havde

sin opstart i USA, men fik hurtigt konsekvenser for resten af verden. I Danmark udstedte

regeringen bankpakker for at sikre kundernes og bankernes sikkerhed. 15. februar 2012

tiltrådte Eivind Kolding som direktør for Danske Bank og 16. september 2013 blev han

afløst af nordmanden Thomas Borgen. Thomas Borgen er den 13. direktør i Danske

Banks 142-årige historie og samtidig den første udlænding til at sidde i den position

(Danske Bank, Historie 2014).

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

20 DANSKE BANK

4.2 Finans- og banksektoren

Infrastrukturen i sektoren består af virksomheder, som dagligt hjælper til at udstede

penge og betalinger mellem private kunder, erhvervslivet og pengeinstitutter. Danmarks

Nationalbank er det øverste led inden for banksektoren. Nationalbanken står for at

udstede sedler og mønter til andre banker, som på den måde sender dem ud i landet. Det

er også Nationalbanken som fører den penge- og valutapolitik, som de andre banker i

Danmark skal rette sig efter (Finansrådet, Infrastrukturelle virksomheder 2014). Danske

Bank er en del af den samlede finanssektor i Danmark. Sektoren består af forskellige

virksomheder inden for finansbranchen. Lignende brancher kan eksempelvis være

forsikring og pension, børsmægler, investering mm. Hver branche har en forening, som

varetager lovgivning og myndighederne, i lyset af de enkelte branchers

forretningsinteresser (Finansrådet, Brancheforeninger 2014).

European Banking Authority er det europæiske banktilsyn. De arbejder uafhængigt af EU

og er blevet stiftet for at sikre, at den europæiske banksektor er så effektiv som mulig og

at der samtidig er et konsekvent regulerings- og tilsynsniveau. De har lavet en rapport

som viser, at den danske banksektor er den bedste og mest robuste i EU. Der er blevet

indsamlet en omfattende mængde data fra de 64 største europæiske banker for at

gennemføre undersøgelsen. Fra Danmark har, Jyske Bank, Nordea, Sydbank og Danske

Bank stillet sig til rådighed med indberetninger (Politiken, h 2013).

4.3 Danske Bank i dag Danmarks største bank er Danske Bank-koncernen med cirka fem millioner kunder både

nationalt og international og samtidig har de en god position på det nordeuropæiske

marked. Bankens hovedsæde ligger i Danmark, København (Danske Bank, Fakta om os

2014). Banken sidder på cirka 30 procent af det danske marked (Danske Bank, FAQ

2014). 2,2 millioner af Danske Banks kunder er aktive på netbank. Banken ejer 354

filialer fordelt ud på 15 lande og sidst, men ikke mindst er der i 2014 19.122

fuldtidsmedarbejdere fastansat i virksomheden (Danske Bank, Vores forretning 2014).

Disse tal giver et overordnet billede af, hvilken størrelse virksomheden Danske Bank er.

DANSKE BANK 21

21

Af Danske Banks hjemmeside fremgår deres strategi, som værende i forandring

sideløbende med at samfundet og verden forandrer sig. Banken bliver nødt til at tage

højde for uforudsigeligheder og udfordringer. Der påpeges eksempelvis at den

teknologiske udvikling gør, at vi i dag kan klare vores finansielle interesser med

fingerspidserne. Med fingerspidser menes den online tilgængelighed banken giver deres

kunder. “Dette er ikke bare en midlertidig udvikling. Det er en ny normal.” (Danske

Bank, Vores strategi 2014). Med denne ‘nye normal’ lavede banken en kampagne, som

indeholdte en ny strategi kaldet “New Standards”. Strategien indebærer, at Danske Bank

igen bliver en tillidsværdig og sikker bank over for kunderne. Der ses et ønske om, at

ændre måden, hvorpå virksomheden drives ved at indføre disse nye standardiseringer

(Ibid.). Strategien kan ses i samspil med virksomhedens opstillede vision og mission.

“New Standards” kampagnen blev ført i, i alt ni lande: Danmark, Norge, Sverige,

Finland, Estland, Letland, Litauen, Irland og Nordirland (Juel & Jensen, 2013: 86).

Danske Bank har opstillet en vision og mission, som skal være virksomhedens guideline,

så de hele tiden kan huske, hvad det er de arbejder hen imod og stræber efter. De gør det

for at sætte en standard for dem selv. Visionen for Danske Bank er med bankens egne

ord, at blive den ‘most trusted financial partner’. For at banken kan opnå denne vision

kræver det at de har tilliden ikke kun fra deres kunder og investorer, men også fra hele

samfundet. Missionen lægger sig betydeligt op af den før beskrevet strategi. Missionen er

nemlig at ‘setting new standards in financial services’. For at bankens mission kan

gennemføres må de være fremme på markedet i forhold til, hvordan man driver bank.

Der ses altså et sammenfald med strategiens tankegang om, at lave nye standardiseringer

i forhold til den ‘nye normal’. De nye standarder indebærer fire fokusområder:

rådgivning og finansielle løsninger, interaktion med kunderne, gennemsigtighed og

finansiel styrke og ansvarlighed (Danske Bank, Vision og mission 2014).

Udover en strategi, vision og mission har Danske Bank også nogle kerneværdier. Disse

kerneværdier er også nogen banken arbejder ud fra og stræber efter at opfylde. De fem

kerneværdier er: kompetence, ordentlighed, værdiskabelse, engagement og

tilgængelighed. Kompetencer indebærer, at banken søger at opnå nogle høje standarder,

hvor fagligheden og kvaliteten er i orden. Med ordentlighed menes, at Danske Bank

udadtil ønsker at have en forretningsadfærd som er ordentlig. Værdiskabelse betyder, at

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

22 DANSKE BANK

der et ønske om, at skabe værdi for aktionærer, kunder og medarbejdere. Engagement

ligger i det arbejde medarbejderne ligger i kundernes finansielle forhold. Sidst, men ikke

mindst betyder tilgængelighed, at banken er tilgængelig over for kunder. Dette både

elektronisk som fysisk. Som tidligere nævnt gør Danske Bank en stor dyd ud af, at være

kundernes mest trofaste finansielle partner. Det ønsker banken, at disse kerneværdier skal

hjælpe dem til at blive (Danske Bank, Kerneværdier 2014).

4.3 Stakeholders og shareholders I forhold til Danske Banks stakeholders og shareholders gennemgås nu, hvem der har

interesse i Danske Bank og hvorfor. Dette afsnit skal illustrere hvem, hvad og hvorfor, og

derigennem skabes der et billede af den omverden som påvirker Danske Bank og som

ligeledes påvirkes når Danske Bank foretager forandringer.

Danske Bank er et aktieselskab og ejes dermed af sine shareholders, også kaldet

aktionærer. “Danske Bank-aktien er noteret på OMX, Den Nordiske Børs og indgår i

OMX Copenhagen 20-indekset (OMXC20) over de 20 mest likvide aktier på

fondsbørsen.” (Danske Bank, FAQ 2014). I alt har banken 302.613 aktionærer (Ibid.).

Når en aktionær ejer mere end fem procent af en virksomhed, skal det offentliggøres.

Som det fremgår af de seneste tal, er den største aktionær i Danske Bank A.P. Møller

Mærsk koncernen og A.P Møller og Hustru Chastine Mc-Kinney Møllers fond til almene

formål, København. Mærsk ejer samlet set 22,84 procent af den stemmeberettigede

aktiekapital i Danske Bank. Fonden stiftede i 2013 det 100 procent ejede datterselskab

A.P Møller Holdings A/S. Alle fondens aktier i A.P Møller Mærsk blev flyttet til dette

selskab og i 2014 ejer A.P Møller Holding 41,51 procent af kapitalen og 51,09 procent af

de stemmeberettigede aktier i A.P Møller Mærsk. Formålet med fonden er at støtte

livskraftige initiativer, som er præget af gode ideer, arbejdsomhed, samarbejde mellem

relevante aktører og høj kvalitet (A.P Møller fonden, Om fonden 2014).

Den næststørste aktionær som det ser ud lige nu er Cevian Capital II GP limited, Jersey.

Denne aktionær repræsenterer 9,29 procent af aktierne i Danske Bank. Cevian Capital er

et investeringsfirma, som støtter offentlige europæiske virksomheder med håb om et

længerevarende afkast. Firmaet ejes af Christer Gardell og Lars Förberg, som startede

tilbage i 2006 (Cevian Capital, About us 2014).

DANSKE BANK 23

23

Den tredje aktionær som fremgår på Danske Banks hjemmeside under største aktionærer,

er Realdania. Realdania er det tidligere RealDanmark A/S, som førnævnt fusionerede

med Danske Bank i 2000 og derefter fik navnet Realdania. Foreningen gik fra at drive

finansiel virksomhed til at drive filantropisk virksomhed (Realdania, Vores historie

2014). Realdania har tidligere ejet over ti procent af aktierne i Danske Bank, men i 2013,

hvor den seneste måling er foretaget, ejer de under fem procent (Danske Bank, Største

aktionærer 2014). Danske Bank havde den 31. december 2013, cirka 303.000 aktionærer.

Der er i alt udstedt 1.008,6 millioner aktier, og på generalforsamlingen giver hver aktie,

på nominelt 10 kroner, en stemme. (Danske Bank, Aktionærsammensætning 2014).

Til trods for, at størstedelen af aktierne i Danske Bank er forblevet i Danmark, er der

også aktionærer i udlandet. Statistisk set er 52 procent af aktierne i Danmark, 25 procent

af aktierne i Storbritannien, 13 procent i USA/ Canada, ni procent i det øvrige Europa og

en procent er blot i kategorien øvrige (Danske Bank, Internationale aktionærer 2014).

Som aktionær i Danske Bank kan det investerende firma opnå afkast på to måder. Dels

kan et firma sælge sine aktier, hvis kursen stiger og banken har klaret sig godt gennem en

årrække. Dernæst, kan de opnå et afkast hvis banken leverer overskud og vælger at

udbetale en del af denne til sine pågældende aktionærer. Risikoen ved at investere i et

firma som eksempelvis Danske Bank, kan ligeledes siges at eksistere på to niveauer. Dels

kan påvirkninger fra det internationale kapitalmarked påvirke bankens pengestrømme, så

banken i teorien kan gå konkurs. Hertil kan der også være nogle mere tekniske grunde til,

at en banks drift går dårligt. Eksempelvis hvis efterspørgslen falder på at være kunde i en

bank, dårligt image osv. Som aktionær i Danske Bank kan der siges at være et tvist i

forhold til den eventuelle risiko, at banken skulle gå konkurs. Danske Bank er med sin

størrelse en betydelig faktor for den danske økonomi, og derfor vil en mulig konkurs

betyde en statslig indblanding, som det eksempelvis så under den finanskrise som

startede tilbage i 2008, hvor den danske stat gav banken et statslån. Man kan dermed

argumentere for, at der må eksistere en vis sikkerhed i at investere i Danske Bank.

Risikoen kan måske nærmere siges at eksistere på det mere “tekniske” plan, i forhold til

bankens respektive omdømme hos dens omverden. Danske Bank har dermed en

underliggende grund til, at forsøge at genoprette deres image for at sikre deres

overlevelse. Hvor længe vil aktionærerne bevare deres tillid til banken i en tid med

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

24 DANSKE BANK

dårligt image? Det er også givet, at Danske Bank helst skal skabe et vist overskud,

hvilket betyder, at de skal have “gode kunder” for at kunne være en fordelagtig

investering for firmaer der ønsker at investere.

I forhold til de tre største aktionærer som procentmæssigt ejer den største del af Danske

bank, er de alle tre investeringsfirmaer. To af disse er registrerede som fonde og den

tredje, Cevian Capital, er placeret på Jersey, hvor der ikke betales skat (Børsen, 2009).

Når man i Danmark er registreret som fond betaler man ligeledes ikke skat, som en

almindelig virksomhed. Tager man udgangspunkt i Mærsk fonden betaler denne ikke

skat, men det gør det reelle Mærsk selskab dog stadig. Cevian Capital er som bekendt

beliggende på Jersey, hvor firmaet ikke er forpligtet til at betale skat. Dette er en strategi

som nogle investeringsvirksomheder vælger at benytte. Når de foretager længerevarende

investeringer i et pågældende firma, kan der gå en årrække før de får et reelt afkast.

Derfor kan man ved at ligge sig i skattely vente med at betale skat før den dag, hvor man

selv skal modtage pengene fra ens virksomhed. Afsluttende er det kun tre aktionærer i

Danske Bank som vi kender til, da de øvrige ikke ejer over fem procent. Det er derfor

svært at beskrive den komplette konstruktion af aktionærer.

I forhold til Danske Banks stakeholders er det udover forbrugerne også medarbejdere,

hvortil Danske Bank beskæftiger cirka 19.000 og er repræsenteret i 15 forskellige lande

(Danske Bank, Medarbejdere 2014). Yderligere er der diverse organisationer med

interesse i den finansielle sektor. En af de organisationer som Danske Bank har fokus på

er The Global Reporting Initiative (GRI). Denne organisation er en multi - stakeholder

organisation, som udsteder globale retningslinjer for rapportering om bæredygtighed.

Retningslinjerne gør det muligt for en virksomhed at rapportere om økonomiske,

miljømæssige og sociale resultater (Danske Bank, GRI-indeks 2014).

Endnu en organisation som Danske Bank har øje på, er Occupy Copenhagen. Denne

organisation står i modsætning til finansverdenen og den måde den drives på, hvilket har

gjort den interessant blandt andet i en af Danske Banks landsdækkende kampagner “New

Standards” (Danske Bank, Mødet med Occupy 2012). Danske Bank åbnede op for dialog

med netop denne organisation, og som det fremgår i en artikel fra BT, kom Danske

Banks offentlige undskyldning for medvirkning i finanskrisen, dagen efter deres møde

med Occupy Copenhagen (BT, b 2012).

DANSKE BANK 25

25

5. Empiri Følgende afsnit afdækker, hvilke informationer rapporten får ud af de indsamlede

artikler. Her præsenteres de indsamlede artikler og der gives en forklaring på, hvad disse

bibringer rapporten af information. Artiklerne lever alle op til J. Scotts kriterier for

indsamlet materiales kvalitet. Vi henviser her til, at artiklerne har autensitet fordi de

stammer fra nogle af Danmarks fire største aviser. Der ses en troværdighed ved, at

artiklerne repræsenterer mediernes perspektiv på Danske Bank og samtidig har udtalelser

fra banken selv og eksperter. Som før nævnt er vores videnskabsteoretiske overbevisning

at sandheder skal anskues alt efter perspektiv. Vi kan derfor ikke gå ind og sige, at det

medierne skriver er forkert, fordi det fra deres perspektiv anskues som sandhed.

Repræsentativitet forekommer, fordi artiklerne er typiske indenfor deres felt og her

henvises til vores overbevisning om, at medierne varetager omverdenens perspektiv.

Meningen i artiklerne er klare og tydelige. Det forekommer ikke nemt at misforstå eller

mistolke artiklernes intentioner eller formål.

Her ses en oversigt over de hits de fire udvalgte aviser har fået i perioden før, under og

efter krisen. Alle tre perioder har haft samme søgeord, “Danske Bank” og Infomedias

knap ‘præcis sådan’ har været anvendt. Skemaet skal give et overblik over mediernes

omtale af Danske Bank i de tre perioder samt afspejle, hvilken avis som omtaler banken

mest.

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

26 DANSKE BANK

Tabellen viser den udvikling Danske Banks omtale i medierne har haft. Ses der på

perioden før er banken i alt på tre måneder omtalt 617 gang i fire aviser. I perioden efter

krisen viser tallet, at omtalen er faldet markant og nu ligger på i alt 359 hits. Ydermere

viser tabellen også, at Berlingske Tidende klart skrev mest om Danske Bank i alle tre

perioder. Derefter fulgt af Politiken, Ekstra Bladet og BT. Disse tal bliver i analysen

brugt i forhold til Danske Banks omtale i medierne og senere i diskussionen rejses der

spørgsmålstegn ved om banken er på rette vej ud fra de tal hits tabellen viser.

Før Danske Banks kommunikationskrise tilbage i januar 2013, viser artikelmaterialet, at

der især var fokus på Danske Banks kampagne “New Standards.” Lanceringen af

kampagnen, blev i en artikel fra Berlingske, defineret som værende en af de mest

ambitiøse repositioneringer den danske banksektor havde oplevet. Denne repositionering

var i forhold til Danske Banks brandingstrategi. Artiklen “Danske Bank - new normal

eller old standards”, er skrevet af Kresten Schultz Jørgensen, rådgiver i ledelse og

kommunikation og udgivet 17.11.2012 i Berlingske Business sektionen. Kresten Schultz

Jørgensen giver udtryk for, at Danske Banks kampagne vender op og ned på alle

eksisterende hovedbudskaber, kanaler og det som man kan kalde bankens

“grundfortælling”. Han henviser til, at formålet for Danske Bank var velkendt, idet

finanskrisen bød på en omfattende tillidskrise mellem forbrugerne og banksektoren,

hvortil Danske Bank stod forrest i køen. Artiklen påpeger et imagedyk af historisk

omfang og en kommunikationskrise, der skulle have slidt dusinvis af direktører og

kommunikationsansvarlige op. Kresten Schultz Jørgensen laver et flash back tilbage til

2009, hvor Danske Bank med sin daværende kampagne “Sig din mening”, tog første

skridt i det som Kresten Schultz Jørgensen beskriver som en eksistenskrise, “Først

undskyld, så hvad?” (Berlingske, e 2012). Ikke desto mindre mener han, at kampagnen

reducerede kompleksiteten i virksomhedens budskab - som god branding bør gøre, men

den udfordrede dog nogle områder som gjorde at den mistede kerne (Ibid.).

I en artikel udgivet i Politiken, påpeges en massiv kundevandring fra blandt andet

Danske Bank til mindre banker. Denne kundevandring skete, ifølge artiklen, i kølvandet

på Danske Banks indblanding i finanskrisen og den efterfølgende kampagne “New

Standards”. Det fremhæves i denne sammenhæng, at kritikere kaldte kampagnen “New

Double Standards.” Artiklen understreger, at Danske Bank har lidt en imagekrise, hvilket

DANSKE BANK 27

27

er kommet bankens konkurrenter til gode. Der henvises til en bankanalyse foretaget i

2012, hvor Danske Bank oplevede en tilbagegang på fire procent i forhold til antal

kunder. De øvrige storbanker havde alle oplevet en fremgang på syv procent, mens flere

mindre banker havde oplevet en fremgang på op til 12 procent. Hermed har forbrugerne

fundet mere tryghed i de mindre banker end i de store banker. Dette til trods for, at der

stadig var krisetid (Politiken, f 2012). I en anden artikel udgivet i Politiken, påpeges det,

at Danske Bank har pyntet på sin historie under krisen. Artiklen understreger, at Danske

Bank i 2009 ikke var i stand til at finansiere sit udlånsoverskud som følge af krisen på det

internationale kapitalmarked. Danske Bank har sagt, at de ikke har været i

overlevelsesvanskeligheder, til trods for et lån hos staten. Der henvises til, at dette i et

sammensurium med flere andre begivenheder har ført til, at Danske Bank oplevede stor

utilfredshed hos dem som har valgt banken fra, muligvis fordi banken ikke har været

ærlige. Danske Bank kunne før krisen tåle at blive opfattet som arrogant, utilnærmelig og

barsk. Der gjorde bankens resultater, at banken samtidig kunne forestilles at være en

traditionel og pålidelig bank. Dette scenarie kan Danske Bank dog ikke klare efter krisen

og derefter er bankens strategi rettet mere mod dialog (Politiken, g 2012).

I en artikel fra BT påpeges det, at “undskyld” er et fattigt ord. Artiklen henviser til

Danske Banks offentlige undskyldning, for deres medansvar i finanskrisen. Artiklen

fremhæver, at en undskyldning ikke var troværdig når den opstår efter pres. Hertil også,

at Danske Bank skulle vise, at de har forstået deres fejl under finanskrisen for at kunder,

aktionærer og den øvrige offentlighed skal tro på, at banken nu ville gå andre veje (BT, b

2012). Af Ekstra Bladet fremgik det, at Danske Bank blidt sagt har et elendigt image, og

at hvis de var en chokoladefabrik vil ingen købe deres flødeboller. Hertil kaldes

kampagnen “New Standards” for den dummeste tv-reklame siden et tysk firma valgte at

have en der lignede en børnelokker i hovedrollen (Ekstra Bladet, c 2012).

Under krisen, som er skitseret til at være fra 1. januar 2013 til 31. marts 2013, pointerede

Berlingske, at Danske Bank ville miste kunder på grund af deres nye kundeprogram. De

nye ændringer indebar, at kunderne skulle til at betale en form for abonnementsgebyr.

Dette ramte primært de kunder, som var mindst givtige (Berlingske, a 2013). Direktør i

banken Tonny T. Andersen pointerede, at banken kun opkræver penge, så det lige

dækker bankens omkostninger. Direktør for Mybanker John Norden mente, at Danske

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

28 DANSKE BANK

Bank førte en farlig strategi, hvor det handlede om at bibeholde de gode kunder og miste

de dårlige (Ibid.).

“Danske Bank er blevet det synlige symbol på et hadeobjekt for alle ulykkerne i den

finansielle sektor.” (Berlingske, a 2013). Sådan beskrev erhvervskommentator Jens Chr.

Hansen i en artikel Danske Bank, hvilket han understøttede med, at det for Danske bank

udelukkende handlede om dårlig timing og ringe føling med kunderne. Han skrev, at

banken i forvejen havde et dårligt image, og at denne nye opkrævning ikke satte dem i et

bedre lys. Til forsvar for Danske Bank skrev Jens Chr. Hansen samtidig, at alle banker

har en form for opkrævning, for kunderne skal give bankerne et positivt dækningsbidrag.

Det er bare ikke alle der vælger at skildre lige så oplyst med det som Danske Bank. Jens

Chr. Hansen roser faktisk Danske Bank for direkte at oplyse deres kunder om, hvad de

enkelte ting koster, problemet ligger efter hans synspunkt i den tidligere direktør Eivind

Kolding, som havde misfortolket markedet og kundernes holdning (Berlingske, a 2013).

Tonny T. Andersen udtalte, at Danske Bank godt vidste, at det nye kundeprogram ville

skabe støj. Kunderne har modtaget kundeprogrammet meget forskelligt, nogle har valgt

at flytte bank med det samme, mens andre har valgt at blive og fået flere fordele ud af det

nye kundeprogram. Tonny T. Andersen beskrev, at nye kunder i banken har indskudt så

mange og store forretninger, at det ville opveje tabet af alle små kunder. Banken blev i

medierne omtalt for at føre en omvendt Robin Hood strategi, hvor de tog fra de fattige og

gav til de rige. Men Tonny T. Andersen underkastede dette ved at henvise til, at folk

burde læse grundigere om konceptet på Danske Banks hjemmeside (Politiken, a 2013).

Anette Claudi skrev i en artikel for Politiken, at alle banker i hemmelighed har en

karaktervurdering af deres kunder, som inddeler os efter, hvor attraktive vi er for banken.

“Danske Bank operere for eksempel med 11 kategorier og underkategorier, Jyske Bank

med 14 og Sydbank med 10.” (Politiken, b 2013). Kategorierne hjælper banken til blandt

andet at vurdere, hvilken rentesats kunder skal have. Som dårlig kunde i Danske Bank

kan din rentesats være helt op til 18,6 procent, mens den som god kunde kan være helt

nede på 8,2 procent. Disse forskelle ses ikke kun hos Danske Bank. Anette Claudi

påpeger, at denne type opdeling er mere kritisabel end den åbenlyse opkrævning som

Danske Bank i deres nye kundeprogram vælger at føre. Hun mener derfor, at banken skal

roses, for at føre forskelsbehandling i et åbent rum. Derved kan kunder flytte til en ny

bank, hvis de ikke kan lide den nye procedure. Anette Claudi understregede, at hun godt

DANSKE BANK 29

29

kan forstå, hvorfor nogle kunder vælger at stille sig kritiske over for ændringer, men

samtidig påpeger hun, at hvis banken ikke gjorde det, ville der blot foregå flere

hemmelige vurdering, hvorved banken vil kunne få penge til at dække deres

omkostninger (Ibid.).

Morten Johnsen redegjorde for, at Eivind Kolding havde fået Danske Banks aktier til at

stige med 13. milliarder kroner og et overskud som var blevet fordoblet. Men Eivind

Kolding havde samtidig formået at give Danske Bank et omdømme, som var katastrofalt.

Yougov lavede i februar 2012 en undersøgelse over brandindex, hvor bankens

brandindex lå på 5,8, men efter Eivind Kolding tiltrådte som ordførende direktør faldt

den til -15,5. Danske Bank fik kritik for ikke at have talt mere direkte til hr. og fru

Danmark. I stedet for at tænke på kunderne havde Eivind Kolding fokus på at skabe

større værdi for aktionærerne. Befolkningen stod sammen og brokkede sig online over

diverse medier, hvilket banken havde svært ved at håndtere (Ekstra Bladet, a 2013).

Hele problematikken omkring, at Danske Banks kunder skulle til at betale for at have en

konto vakte rører hos politikerne. Erhvervsordfører for Socialdemokraterne Benny

Engelbrecht udtalte, at han mente alle skulle have ret til at få deres penge udbetalt

gebyrfrit og ellers måtte en lovgivning sørge for dette. Det blev dog hurtigt slået til

jorden af landets statsminister, som mener, at det er bankernes egen sag, ligesom det er

kundernes eget valg, hvem de ønsker at være kunde hos (BT, a 2013).

Krisen har sat sine efterfølgende spor i Danske Bank. Finansdirektør Peter Nyholm skrev

et indlæg i Berlingske, hvor han skrev om, hvor dyb og stor krisen har været.

“Først var der de dumme sager fra finanskrisen, den tøvende undskyldning og

statsstøtten via bankpakkerne, så kom kritikken af New Standards-kampagnen, efterfulgt

af kasse- og filiallukningerne, samt indførelsen af abonnementsgebyret for almindelige

kunder.” (Berlingske, c 2013).

Danske Bank er ikke den eneste, som har foretaget forandringer. Nordea har også lukket

filialer og Jyske Bank har også indført gebyrer, men ingen har disse banker har fået den

samme omtale som Danske Bank. Danske Bank vandt et slag med lanceringen af deres

applikation MobilePay, hvor man kan overføre penge direkte via mobilen. Der er flere

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

30 DANSKE BANK

tiltag som dette, der skal sætte Danske Bank tilbage i et godt lys. Danske Banks it-

platform kan ligeledes være en af deres veje til succes (Ibid.).

En undersøgelse lavet af Berlingske Business Magasin viste, at alle banker havde

fremgang i deres image efter finanskrisen undtagen Danske Bank. Danske Bank gik

tilbage på alle parametre i undersøgelsen på nær på innovation (Berlingske, d 2013).

Berlingske Business Magasin var ikke de eneste som havde lavet undersøgelser om

imageplacering. Reputation Institutes undersøgelse viste, at Danske Bank faldt fra plads

nummer 29 til bundpladsen 40. Et så stort fald var aldrig før set. Dette fald skete på

grund af bankens kommunikation, filiallukninger og kundeprogram (Politiken, c 2013).

Ekstra Bladet skrev den 29. april 2013, at hver tredje dansker over 18 år ikke kunne finde

på at vælge Danske Bank som deres bank. For at have noget at sammenligne med, ville

kun hver tiende fravælge Nordea. Tallene stammer fra en undersøgelse lavet af

Voxmeter. Også direktøren fra Voxmeter understregede, at han tror Dansk Banks

problemer ligger i deres kommunikation med kunderne. Han udtalte: “Danske Bank er et

skrækeksempel på, hvad der sker, når man ikke forstår kunderne (...)” (Ekstra Bladet, b

2013). Adspurgte kunder fra Danske Bank, udtalte at banken hellere vil tjene penge end

at rådgive, at banken kun er til for de rige og at de tvinger de ældre til ting, de måske ikke

helt selv kan administrere (Ibid.).

Tiden efter krisen må siges generelt at have været præget af målinger, som viste, at

Danske Bank, deres image og deres tidligere direktør stod skidt.

For at runde præsentationen af rapportens empiri af, er nedenstående tabel opstillet for at

give et indblik i, hvilke ord og tematikker som de fire forskellige landsdækkende aviser

vælger at bruge, i forhold til Danske Bank.

DANSKE BANK 31

31

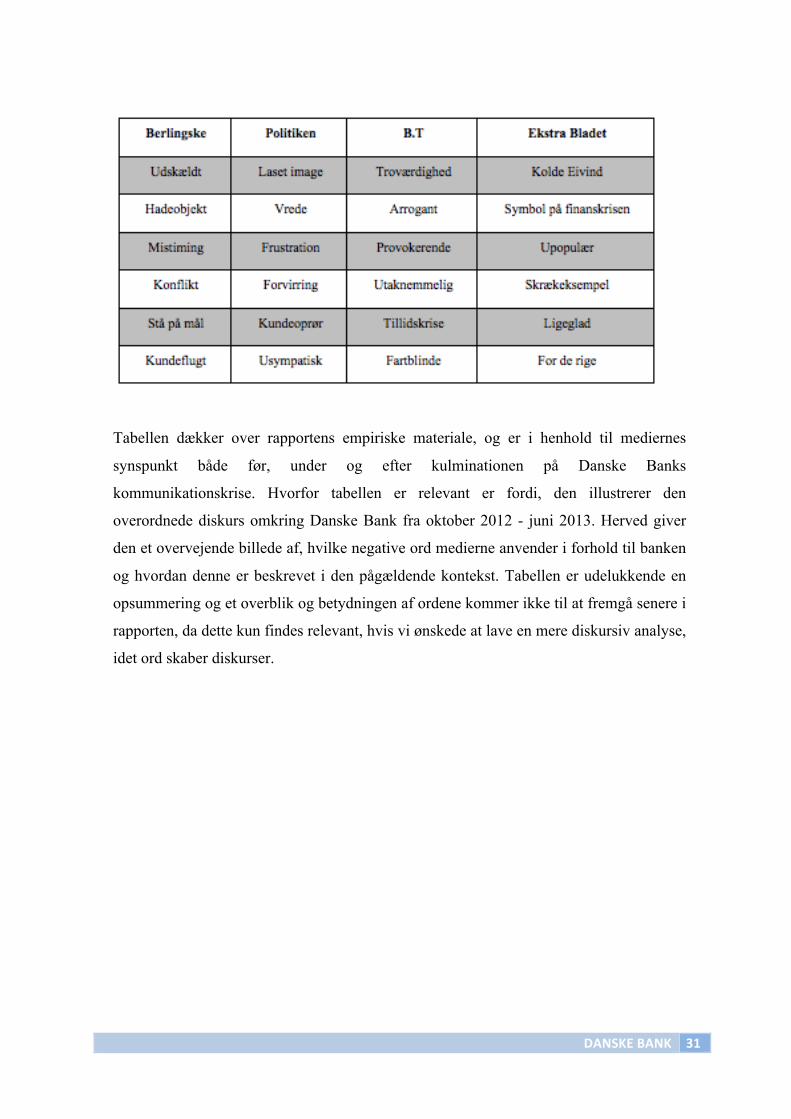

Tabellen dækker over rapportens empiriske materiale, og er i henhold til mediernes

synspunkt både før, under og efter kulminationen på Danske Banks

kommunikationskrise. Hvorfor tabellen er relevant er fordi, den illustrerer den

overordnede diskurs omkring Danske Bank fra oktober 2012 - juni 2013. Herved giver

den et overvejende billede af, hvilke negative ord medierne anvender i forhold til banken

og hvordan denne er beskrevet i den pågældende kontekst. Tabellen er udelukkende en

opsummering og et overblik og betydningen af ordene kommer ikke til at fremgå senere i

rapporten, da dette kun findes relevant, hvis vi ønskede at lave en mere diskursiv analyse,

idet ord skaber diskurser.

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

32 DANSKE BANK

6. Teori

Afsnittet er en redegørelse af rapportens udvalgte teori. William L. Benoits teori om

image repair hjælper til belysningen af den opstillede problemformulering, i forhold til

virksomheden Danske Bank. Hans fem strategier vil blive anvendt i forhold til det

medierne mener, at Danske Bank har gjort og hvad Danske Bank selv mener de har gjort.

Susanne Holmström er inddraget, da hendes teori giver et mere virksomhedsorienteret

perspektiv. Hendes 2. ordens perspektiv er anvendelig når Danske Banks forhold til

medierne analyseres og diskuteres.

6.1 William L. Benoit

Benoit er professor i kommunikationsstudier og har publiceret et utal af artikler og bøger,

inklusiv bogen vi anvender (Communication Director, 2010). “Accounts, Excuses, and

Apologies”, er fra 1995 og omhandler Benoits teori om image repair. Valget er faldet på

denne bog, da den anses som værende grundsten til teorien om image repair.

6.1.1 De to grundantagelse

Forud for Benoits teori om image repair, er der to grundantagelser som er væsentlige og

som teorien skal sættes i relation til. Den første er, at kommunikation altid vil tage sig

bedst ud, hvis den er konceptudviklet i forhold til en målrettet aktivitet. Den anden

grundantagelse er, at kommunikation er til for at varetage et godt omdømme (Benoit,

1995: 63).

Benoit understøtter ved flere teoretikere hans grundantagelse, og inddrager blandt andet

Craig, idet hans holdning er, at en kommunikation uden et mål næsten er utænkeligt.

Hvis en person har et mål, vil han eller hun altid prøve at leve op til dette mål. Ligesom

en kommunikator har et mål for kommunikationen. Kommunikatoren vil altid forsøge at

leve op til det kommunikative mål, med den overbevisning, at den måde der arbejdes ud

fra giver det bedste resultat. Benoit skriver, at den mest effektive måde at kommunikere

sit mål på, er ved en bevidst handling. Det vil sige lige ud af posen, uden nogen form for

mistolkning eller lignende der kan forvirre modtageren (Ibid.: 65ff).

DANSKE BANK 33

33

“(...) maintaining a favorable impression is an important goal in interaction. The need

for discourse designed to restore our reputation arises because, as human beings, we

inevitably engage in behavior that makes us vulnerable to attack.” (Benoit, 1995: 67).

Som skrevet omhandler den anden grundantagelse, en persons eller for den sags skyld en

virksomheds omdømme. Et omdømme kan ifølge Benoit komme i vanskeligheder ved

begrænsede ressourcer, eksterne begivenheder, menneskelige fejl og konflikter. Disse

indikationer omhandler menneskets adfærd og disse skal varetages for at bistå et godt

omdømme. “Thus, human beings worry that others will think less of them when apparent

misdeeds occur, and this threat to their image is thought to increase as their

responsibility increase.” (Benoit, 1995: 68). Mennesker bryder sig ikke om at føle skyld

eller flovhed. Derfor øges arbejdet med image, fordi de negative aspekter er ubehagelige.

Det er kritikken, som fører til den interne skyld og eksterne trusler der opstår i

mennesket. Dette sætter gang i en reaktion, som fører til en handling (Ibid.: 68f).

Litteratur omhandlende kommunikation understreger, at et omdømme er en vigtigt

‘vare’, fordi det hjælper til et sundt image. Et godt image kan være altafgørende i

indflydelsesrige processer. I en overbevisende situation, mener Isocrates ifølge Benoit, at

et godt image er langt vigtigere end argumenter og beviser. I den sammenhæng nævnes

begrebet ethos, som indebærer en kommunikation til modtagerens troværdighed (Ibid.:

70).

6.1.3 De fem image repair strategier

Benoit opstiller i sin typologi fem strategier i forhold til image repair, benægtelse,

undvigelse af ansvar, angrebsreducering, handlings korrigering og ydmygelse. De giver

alle varierede syn og tilgange til, hvordan situationer kan gribes an.

En handling bliver uønsket idet der opstår tvivl om omverdenen finder handlingen forkert

og stødende. Indtræffer dette, tvinges aktøren til handling. Det er aktørens tolkning af

omverdenens tankegang som ‘starter’ en proces, ikke nødvendigvis omverdenens

egentlige tankegang om en given situationen. Det er naturligt at antage, at desto mere

omfattende en uønsket handling er, og jo mere den påvirker omverdenen, desto mere

modbydelig og længere bliver den. Disse faktorer spiller ind i forhold til skadens

størrelse af et image (Ibid.: 72).

Forår 2014 Roskilde Universitet Anne Agerlin & 6. semester Bachelorrapport Maja Holmqvist

34 DANSKE BANK

For at det skal påvirke ens image, skal omverdenen holde én ansvarlig for den uønskede

handling. Det afhænger ikke af om aktøren reelt er skyld i den uønskede handling, men

om omverdenen opfatter det sådan. Aktøren har svært ved at hamle op med omverdenen,

da denne kan være dominerende. Før en aktør kan genskabe sit image, skal denne tro på,

at omverdenens opfattelse er sand (Benoit, 1995: 72). Selvom en aktør bliver frikendt for

ansvaret, vil dennes image stadig være beskadiget og Benoit sætter spørgsmålstegn ved,

om dette image nogensinde kan blive genskabt til det samme som før handlingen.

Enhver der er nødsaget til at forsvare eller forklare sig selv i forhold til en anklage, har

forskellige muligheder. Muligheder vil fremgå af de fem strategier, som nu bliver

karakteriseret.

Benægtelse kendetegnes ved, at skylden skifter plads. Den anklagede aktør skal finde en

ny syndebuk, hvilket følgende citat understøtter: “Well if you didn’t do it, who did?”

(Benoit, 1995: 75). Et typisk anvendt element i benægtelse er alibi. Et albi er et bevis på,

at man ikke kan have udført den handling som er hændt. I et albi skal der typisk være et

vidne, som kan bevidne, at aktøren ikke har noget med handlingen at gøre. Formålet med

et albi er altså, at kunne benægte sig skyldig i en given handling. Med et albi kan

omverdenen flytte den negative følelse fra den anklagede aktør over på en ny aktør, som

herved stilles ansvarlig. Ved en simpel benægtelse vil omverdenen stille sig selv

spørgsmålet om, hvem der så er den skyldige og ansvarlige for den uønskede handling

(Ibid.: 76).

Undvigelse af ansvar indtræffer eksempelvis, hvis en aktør ikke er i stand til at benægte

sin relation til den givne uønskede handling, dertil kan denne måske undvige eller

reducere ansvaret for handlingen. Det kan forekomme, hvis der er flere ansvarlige for

handlingen. Benoit har fire varianter af denne strategi, men vi har kun valgt at inddrage

den fjerde, idet kun denne er brugbar i forhold til rapporten. Strategi handler om, at

“People who do bad while trying to do good are usually not blamed as much as those

who intend to do bad.” (Benoit, 1995: 77). Pointen ligger her i, at aktøren skal formå at

overbevise omverdenen om, at handlingen blev udført i bedste mening og intention

(Ibid.: 76f).

DANSKE BANK 35

35

Angrebsreducering omhandler seks mindre strategier, styrkning, minimering,

differentiering, transcendens, angribe aktøren og kompensering (ibid.: 77).

Styrkning handler om at bringe det positive frem om aktøren. Dette gøres for, at

omverdenen skal glemme den nuværende uønskede handling aktøren er ansvarlig for.

Det søges at få de positive handlinger til at overskygge de negative handlinger.

Minimering af de negative følelser hos omverdenen, vil være til gavn for aktøren, idet

dennes image ikke vil være lige så udsat. Der skal derfor ske en overbevisning hos

omverdenen, som gør, at disse negative følelser vil blive minimeret. Differentiering er,

hvor der sammenlignes med andre negative handlinger, for at stille den givne handling i

et bedre lys. De negative følelser imod den ansvarlige aktør burde derved falde.

Transcendens betyder at handlingen placeres i en anden og bredere sammenhæng

(Benoit, 1995: 77). Benoit giver et eventyrligt eksempel,

“For example, Robin Hood might suggest that his actions be viewed not as theft but as

assistance to the poor and downtrodden. Similarly, a person accused of wrong-doing

might direct our attention to other, allegedly higher values, to justify the behavior in

question.” (Benoit, 1995: 78)

Ved at transcendere handlingens sammenhæng kan aktøren mindske ødelæggelsen af

dennes image. Aktørens angriben indikere, at denne er i stand til at rejse spørgsmål

omkring anklagelsen. At anklage anklageren kan flytte omverdenens fokus væk fra den