Embed Size (px)

Citation preview

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 1/31

Câu 1: Nguyên tắc quản lý tài chính của doanh nghiệp. Liên hệ thực tiễn VN

Quản lý tài chính doanh nghiệp là sự tác động của nhà quản lý tới các hoạt động tài chính củadoanh nghiệp, và sự tác động đó được thực hiện thông qua một cơ chế, đó chính là cơ chế quản lýtài chính doanh nghiệp. Hoạt động tài chính của DN dù nhỏ hay lớn căn bản là giống nhau nênnguyên tắc quản lý tài chính đều có thể áp dụng chung cho các loại hình doanh nghiệp. Tuy nhiêngiữa các doanh nghiệp khác nhau cũng có sự khác biệt nhất định nên khi áp dụng nguyên tắc quản

lý tài chính phải gắn với những điều kiện cụ thể. Những nguyên tắc quản lý tài chính của doanhnghiệp gồm:

a) nguyên tắc đánh đổi rủi ro và lợi nhuận : quản lý tc phải đc dựa trên quan hệ giữa rủi rovà lợi nhuận. Nhà đầu tư có thể lựa chọn những đầu tư khác nhau tùy thuộc vào mức độ rủiro mà họ chấp nhận và lợi nhuận kì vọng mà họ mong muốn. Khi họ bỏ tiền vào những dựán có mức độ rủi ro cao, họ hy vọng dự án đem lại lợi nhuận kì vọng cao

b) nguyên tắc giá trị thời gian của tiền: để đo lường giá trị ts của chủ sở hữu cần sử dụngkhái niệm giá trị thời gian của tiền, tức là phải đưa lợi ích và chi phí của dự án về một thờiđiểm, thời là thời điểm hiện tại. Theo quan điểm của nhà đầu tư, dự án đc chấp nhận khi lợiích lớn hơn chi phí. Trong trường hợp này, chi phí cơ hội của vốn đc đề cập như là tỷ lệchiết khấu.

c) nguyên tắc chi trả: trong hoạt đông kinh doanh doanh nghiệp cần bảo đảm mức ngân quỹtối thiểu để thực hiện chi trả. Do vậy, điều đáng quan tâm ở các doanh nghiệp là dòng tiềnchứ ko phải lợi nhuận kế toán. Dòng tiền ra và dòng tiền vào đc tái đầu tư phản ánh tínhchất thời gian của lợi nhuận và chi phí. Ko những thế, khi đưa ra các quyết định kinhdoanh, nhà doanh nghiệp cần tính đến dòng tiền tăng thêm đặc biệt cần tính đến các dòngtiền sau thuế

d) nguyên tắc sinh lợi : Nguyên tắc quan trọng đối với nhà quản lý tài chính ko chỉ là đánhgiá các dòng tiền mà dự án đem lại mà còn là tạo ra các dòng tiền, tức là tìm kiếm các dự ánsinh lợi. Trong thị trường cạnh tranh, nhà đầu tư khó có thể kiếm đc nhiều lợi nhuận trongmột thời gian dài, khó có thể tìm kiếm đc nhiều dự án tốt. Muốn vậy, cần phải biết các dự

án sinh lợi tồn tại ntn và ở đâu trong môi trường cạnh tranh. Tiếp đến, khi đầu tư, nhà đầutư phải biết làm giảm tính cạnh tranh của thị trường thông qua việc tạo ra những sản phẩmkhác biệt với sản phẩm cạnh tranh và bằng cách đảm bảo mức chi phí thấp hơn mức chi phícạnh tranh

e) nguyên tắc thị trường có hiệu quả: Trong kinh doanh những quyết định nhằm tối đa hóagiá trị tài sản của các chủ sở hữu làm thị giá cổ phiếu tăng. Như vậy, khi đưa ra các quyếtđịnh tài chính hoặc định giá chứng khoán cần hiểu rõ khái niệm thị trường hiệu quả. Thịtrường hiệu quả là thị trường mà ở đó giá trị của các tài sản tại bất kì một thời điểm ào đều phản ánh đầu đủ các thông tin ột cách công khai. Trong thị trường có hiệu quả giá cả đc xácđịnh chính xác. Thị giá cổ phiếu phản ánh tất cả nhưng thông tin sẵn có và công khai về giátrị của một doanh nghiệp. Điều đó có nghĩa là mục tiêu tối đa hóa giá trị tài sảnh của các cổ

đông có thể đạt đc trong những điều kiện nhất định bắng cách nghiên cứ tác động của cácquyết định tới thị giá cổ phiếu.f) gắn kết lợi ích của người quản lý với cổ đông: Nhà quản lý tài chính chịu trách nhiệm

điều hành hoạt đồng TC và thường đưa ra các quyết định TC trên cơ sở các nghiệp vụ TCthường ngày do các nhân viên cấp thấp hơn phụ trách. Các quyết định và hoạt động của nhàquản lý TC đều nhằm và các mục tiêu của DN : đó là sự tồn tại và phát triển của DN tránhđc sự căng thẳng về TC và phá sản, có khả năng cạnh tranh và chiếm dc thị phần tối đa trênthương trường, tối thiểu hóa chi phí, và tăng thu nhập của chủ sở hữu một cách vững chắc. Nhà quản lý tc đưa ra các quản lý vì lợi ích của các cổ đông của DN. Nhà quản lý tc hànhđộng vì lợi ích tốt nhất của cổ đông bằng các quyết định làm tăng giá trị thị trường cổ phiếu. Mục tiêu của quản lý tc là tối đa hóa giá trị hiện hành trên một cổ phiếu., là tăng giá

trị của Dn. Trên thực tế hành động của nhà quản lý vì lợi ích tốt nhất của cổ đông phụ

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 2/31

thuộc vào 2 yếu tố. Thứ nhất mục tiêu quản lý có sát với mục tiêu của cổ đông ko ? điềunày liên quan tới cách khen thưởng trợ cấp quản lý.Thứ hai nhà quản lý có thể bị thay thếnếu họ ko theo đuổi mục tiêu của cổ đông? Vấn đền này liên quan tới hoạt động kiểm soátcủa DN. Như vậy, dù thế nào nha quản lý cũng ko thể hành động khác đc, họ có đầy đủ lýdo để đem lại lợi ích cho các cổ đông.

g) Tác động của thuế: trc khi đưa ra bất kì một quyết định tài chính nào, nhà quản lý tc luôn

tính tới tác động của thuế, đặc biệt thuế TNDN. Khi xem xét một quyết định đầu tư, DN phải tính tới lợi ích thu đc trên cơ sở dòng tiền sau thuế do dự án tạo ra. Hơn nữa, tác độngcủa thuế cần đc phân tích kĩ lưỡng khi thiếp lập cơ cấu vốn của DN.Bởi lẽ khoản nợ có một lợi thế nhất định về chi phí với vốn chủ sở hữu. Các dn cần cân nhắc, tính toán để điềuchỉnh các quyết định tài chính cho phù hợp, đảm bảo đc lợi ích của các cổ đông. Ngoài ratrong quản lý tc nói chung và quản lý tcdn nói riêng, nguyên tắc hành vi đạo đức và tráchnhiệm đối với xh có vị trí tối quan trọng. trong một chừng mực nào đó có thê coi luật lệ ,quy tắc phản ánh tiêu chuẩn xử sự trong xã hội mà hà quản lý tc phải tuân theo. Nhữnghành vi vô đạo đức sẽ làm mất niềm tin, mà thiếu niềm tin thì doanh nghiệp ko thể thựchiện đc hoạt động kinh doanh. Bên cạnh đó nhà quản lý tcdn cũng cần có trách nhiệm đốivới XH ngoài việc tối đa giá trị ts cho các cổ đông.

Liên hệ tình hình quản lý tc ở Vn:Câu 2: Phân biệt doanh thu với thu, chi phí với chi.

Nghiên cứu doanh thu và chi phí trong dn giúp chúng ta xác định kết quả hoạt động kinh doanh củadn và phân biệt kn doanh thu – chi phí và thu – chi mà trên thực tế đôi khi vẫn bị nhầm lẫnDoanh thu của doanh nghiệp là toàn bộ số tiền sẽ thu được do tiêu thụ sản phẩm, cung cấp dịchvụ, hoạt động tài chính và các hoạt động khác của doanh nghiệp. Doanh thu của dn bao gồm:

- Doanh thu từ hoạt động kinh doanh- Doanh thu từ hoat động tài chính- Doanh thu từ hoạt động bất thường

Doanh thu của doanh nghiệp có ý nghĩa rất lớn đối với toàn bộ hoạt động của doanh nghiệp, nó lànguồn để doanh nghiệp trang trải các chi phí, thực hiện tái sx giản đơn và tái sx mở rộng, thực hiện

nghĩa vụ đối với Nhà nc.Chi phí: Mục tiêu cuối cùng của các dn là tối đa hóa giá trị ts cho các chủ sở hữu, bởi vậy dn phải bỏ ra những khoản chi phí nhất định trong quá trình thực hiện những hoạt động kinh doanh. Tùytheo loại hình kinh doanh của dn mà tỷ trọng các bộ phận chi phí có thể ko giống nhau và cũng tùytheo cách tiếp cận khác nhau, người ta có thể xem xét các loại chi phí dưới các giác độ khác nhau.Chi phí của dn gồm

- Chi phí sản xuất và chi phí tiêu thụ sp- Chi phí hoạt động kinh doanh của dn- Chi phí hoạt động tài chính và chi phí hoạt động bất thường

Doanh thu và chi phí đc phản ánh trên báo cáo kết quả kinh doanh và đc sử dụng để xác định kếtquả hoạt động của dn. Nghiên cứu doanh thu, chi phí và lợi nhuận trong doanh nghiệp còn giúp người ta lập và hiểu các báo cáo tcdn, nhận biết đc mối liên hệ giữa báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệvà bảng cân đối kế toán – những căn cứ để phân tích tcdn. Nghiên cứu doanh thu, chi phí và lợinhuận trong dn là tienf đề để dự đoán và xác định đc quy mô các dòng tiền trong tương lai, làm căncứ tính toan s thời gian thu hồi vốn đầu tư, giá trị hiện tại ròng, tỷ lệ nội hoàn…để ra quyết địnhđàu tư dài hạn trong dnCòn thu và chi phản ánh các luồng tiền vào, luồng tiền ra của dn thường trong thời kì ngắn: từngtuần, từng tháng và cho biết khả năng thanh toán đích thực hay khả năng chi trả của dn. Các khoảnthu và các khoản chi đc thể hiện trong báo cáo lưu chuyển tiền tệ. Đây là cơ sở quan trọng để nhàquản lý xây dựng kết hoạch tiền mặt của dn.

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 3/31

Câu 3: Phân biệt vốn chủ sở hữu, vốn điều lệ và vốn pháp định, vốn tự có. Trong điều kiện

nào dn nên huy động nhiều vốn chủ sở hữu

- Vốn chủ sở hữu ( hay còn gọi vốn tự có ) là các nguồn vốn thuộc sở hữu của chủ doanh nghiệp vàcác thành viên trong công ty liên doanh hoặc các cổ đông trong các công ty cổ phần.Vốn chủ sở hữu bao gồm có

1. Vốn góp ban đầu: Hình thức sở hữu của DN sẽ quyết định tới bản chất và hình thức tạo vốn ban đầu của DN• Đối với Doanh nghiệp nhà nước, vốn góp ban đầu chính là vốn đầu tư của Nhà

nước• Đối với công ty cổ phần, vốn do các cổ đông góp là vốn góp ban đầu. Các công ty

cổ phần có một số dạng tương đối khác nhau nên cũng có những cách thức huyđộng vốn cổ phần khác nhau

• Đối với các loại hình doanh nghiệp khác như công ty TNHH, công ty có vốn đầu tưnước ngoài, vốn góp ban đầu là vốn do các bên tham gia, các bên đối tác góp,…

2. Lợi nhuận không chia: Là bộ phận lợi nhuận được sử dụng để tái đầu tư, mở rộng sản xuấtkinh doanh của DN, bộ phận lợi nhuận này chính được dùng để tăng trưởng nguồn vốn.

Tạo nguồn vốn = phương thức này cho phép DN giảm thiểu chi phí cũng như giảm bớt sự phụ thuộc vào bên ngoài.

3. Tăng vốn = phát hành cổ phiếu mới: Đây là một nguồn vốn tài chính dài hạn rất quan trọng- một hoạt động tài trợ dài hạn của doanh nghiệp

-Vốn điều lệ là số vốn do tất cả thành viên góp và được ghi vào Điều lệ công ty. Vốn điều lệ là docác thành viên tự thoả thuận và cam kết góp vốn. Trên cơ sở đó doanh nghiệp kê khai và đăng kývới cơ quan đăng ký kinh doanh. Với một số ngành mà luật quy định phải cấp phép (ngành kinhdoanh có điều kiện), vốn điều lệ ít nhất phải bằng vốn pháp định để được phép thành lập công tynếu có quy định (vốn điều lệ tối thiểu).

-Vốn pháp định là mức vốn tối thiểu phải có theo quy định của pháp luật để thành lập doanh

nghiệpVí dụ: Vốn pháp định của các NHTM vừa được gia hạn tăng vốn pháp định lên 3000 tỷ vào ngày31.12.2011 theo nghị định 141Trong điều kiện nền kinh tế suy thoái doanh nghiệp nên huy động nhiều vốn chủ sở hữu. Vì trongđiều kiện kinh tế suy thoái thì vốn chủ luôn luôn là lá chắn tốt nhất giúp dn tránh phá sản.Câu 4: Phân biệt báo cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ (báo cáo ngân

quỹ)

-Báo cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ là những báo cáo tài chính mà qua đó cóthể là những cơ sở để đánh giá một cách cơ bản tình hình tài chính của dn.-Báo cáo kết quả kinh doanh cho biết sự dịch chuyển của tiền trong quá trình sx-kinh doanh của dn

và cho phép dự tính khả năng hoạt động của dn trong tương lai. Báo cáo kết quả kinh doanh cũnggiúp nhà phân tích so sánh doanh thu với số tiền thực nhập quỹ khi bán hàng hóa, dịch vu, so sánhtổng chi phí phát sinh với số tiền thực xuất quỹ để vận hành dn. Trên cơ sở doanh thu và chi phí, cóthể xác định đc kết quả sx-kinh doanh lãi hay lỗ trong năm. Như vậy bckqkd phản ánh kết quả hoạtđộng sx-kinh doanh, phản ánh tình hình tc của dn trong 1 thời kì nhất định. Nó cung cấp nhưngthông tin tổng hợp về tình hình và kết quả sử dụng các tiềm năng về vốn, lao động, kĩ thuật và trìnhđộ quản lý sx – kinh doanh của dn Những khoản mục chủ yếu trên bckqkd: doanh thu từ hoạt động sản xuất kinh doanh, doanh thuthừ hoạt động tc, doanh thu từ hoạt động bất thường và chi phí tương ứng với từng hoạt động đó.

- Báo cáo lưu chuyển tiền tệ: để đánh giá một dn có đảm bảo đc chi trả hay ko, cần tìm hiểutình hình Ngân quỹ của dn. Ngân quỹ thường đc xác định cho thời hạn ngắn. Báo cáo lưu

chuyển tiền tệ xác định hoặc dự báo dòng tiền thực nhập quỹ, xác định hoặc dự báo dòng

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 4/31

tiền thực xuất quỹ, trên cơ sở dòng tiền nhập quỹ và dòng tiền xuất quỹ nhà phân tích thựchiện cân đối ngân quỹ với số dư ngân quỹ đầu kì để xác định số dư ngân quỹ cuối kì. Từ đócó thể thiết lập mức ngân quỹ dự phòng tối thiểu cho dn nhằm mục tiêu đảm bảo chi trả.

Câu 5: Phân tích các nguồn huy động vốn dài hạn của doanh nghiệpDoanh nghiệp là chủ thể kinh tế độc lập có tư cách pháp nhân, hoạt động kinh doanh trên thịtrường nhằm làm tặng giá trị của chủ sở hữu. Trong nền kinh tế thị trường, các doanh nghiệp bao

gồm các chủ thể kinh doanh sau đây : Kinh doanh cá thể, kinh doanh góp vốn và công ty.Mỗi một DN nếu muốn đi vào sản suất thì yêu cầu đầu tiên là phải có vốn. Nguồn vốn của mỗi DN bao gồm vốn CSH và các khoản nợ. Nợ bao gồm các khoản nợ ngắn hạn và nợ dài hạn, còn vốnCSH bao gồm vốn huy động từ cổ piếu thường, cổ phiếu ưu đãi và lợi nhuận chưa chia. Ngoài ra tacũng có thể phân loại nguồn vốn của DN thành 2 phần : vốn dài hạn và vốn ngắn hạn.

• Vốn ngắn hạn bao gồm các khoản nợ ngắn hạn.

• Vốn dài hạn bao gồm các khoản nợ dài hạn,vốn phát hành từ cổ phiếu và lợi nhuận giữlại. Với mỗi DN khác nhau thì sẽ có cách huy động vốn khác nhau phù hợp với hoàncảnh, mục tiêu mà DN đó theo đuổi, Sau đây chúng ta sẽ đi phân tích các nguồn huyđộng vốn dài hạn của DN.1. Nợ dài hạn

- Nợ dài hạn : là các khoản nợ có thời hạn trên 1 năm. Và khi cân đối kế toán khoản này đượcnằm trong phần nợ của cột nợ và VCSH. Chi phí thật của loại nợ dài hạn này đó chính là lãisuất nợ vay sau thuế

- Các phương thức huy động nợ dài hạn bao gồm:Vay ngân hàng: thường là 3 năm trở lên, có nơi tính từ 5 năm trở lênVay tín dụng thương mại dài hạn: nguồn vốn hình thành trong quan hệ mua bán chịu, mua bán trả chậm hay trả góp với bạn hàngPhát hành trái phiếu:

+ Ưu điểm hình thức huy động nợ dài hạn: Lợi thế của việc sử dụng các khoản nợ dài hạn:

•

Chi phí sử dụng vốn thấp ta có thể thấy rằng các giá trị cổ phiếu hay chi phí các nguồn vốnmà ta huy động cũng phải phụ thuộc vào các luồng tiền sau thuế. Trong khi các phát hànhcác loại cổ phiếu, lợi nhuận giữ lại thì DN ko được khấu trừ một phần chi phí do đây lànhững chi phí hợp lý tính thuế, thì nợ dài hạn lại là một khoản vốn mà nó được liệt vào chí phí hợp lý tính thuế, từ đó chi phí của nó sẽ giảm đi chỉ còn là Kd*(1-T) ( với Kd là chi phínợ trc thuế, T là thuế suất vay dài hạn ). Chi phí của các nguồn vốn tín dụng thể hiện qua lãisuất của khoản vay, sẽ tính vào giá sản phẩm hay dịch vụ.

• Nguồn tài trợ linh hoạt : Nợ dài hạn có thể huy động được từ nhiều nguồn tín dụng khácnhau như : NHTM, các tổ chức tín dụng , bạn hàng,…. Điều đó dẫn đến nhiều sự lựa chọncho Dn, DN có thể lựa chọn hình thức huy động phù hợp nhất với mình.

•

Không làm pha loãng quyền kiểm soát của DN . Khi mà phát hành cổ phiếu, thì đồng nghĩavới việc nhiều ng nắm giữ cổ phiếu hơn, tạo ra sự pha loãng trong việc nắm giữ quyền lựccủa DN, nhưng nếu mà sử dụng nợ dài hạn thì nó lại ko

+ Nhược điểm huy động nợ dài hạn: đó chính là tạo ra áp lực trả nợ cho DN. Nợ dài hạn ko phảilà vốn sở hữu của DN nên nó bắt buộc phải trả cho các nhà cho vay. So với cách chi trả cổ phần thìnếu mà DN ko làm ăn có lãi thì ko bắt buộc phải trả, nhưng mà nợ dài hạn thì khác nó tạo áp lựctrả nợ lên các DN

2. Phát hành cổ phiếu:

A. Phát hành cổ phiếu ưu tiên : Cổ phiếu ưu tiên là loại cổ phiếu lai giữa trái phiếu và cổ phiếu thường. Người nắm giữ nó được hưởng cổ tức, nhưng đây là 1 cổ tức cố định vàđược ưu tiên trả cổ tức trước cổ phiếu thường

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 5/31

+ Ưu điểm phát hành cổ phiếu ưu tiên :

• Thứ nhất, Dn sẽ ko bị áp lực trả nợ giống như nợ dài hạn, bởi vì đây cũng là một dạng cổ phiếu, nên nó chỉ được chi trả khi có DN làm ăn có lãi

• Thứ 2, những người nắm giữ loại cổ phiếu này thì sẽ ko được tham gia vào các buổi họp cổđông , nó ko làm pha loãng quyền lực của DN nếu mà cổ tức của nó ko được chi trả đếnmức nào đó ( tùy theo quy định của mỗi DN )

• Thứ 3, khi Dn làm ăn phát đạt ko phải chia thêm lợi tức cho phần cổ phiếu này

Loại cổ phiếu này phù hợp làm cổ phiếu thưởng cho những ng có công với DN

+ Nhược điểm phát hành cổ phiếu ưu tiên :

• Thứ nhất, đó là khi mà Dn ko chi trả cổ tức cho các cổ tức này đến một giới hạn nào đó( phụ thuộc vào quy định của DN ), thì các cổ đông này có thể được tham gia vào cuộc họpcổ đông và được biểu quyết

• Thứ 2, hầu hết các loại cổ phiếu ưu tien đều có tính tích lũy, nên nếu DN năm nay làm ănlỗ thì các các cổ tức đó sẽ được lưu lại cho đến năm nào có lãi, và được ưu tiên trả trc cáccổ tức bt

•

Thứ 3, khác với chi phí lãi vay được giảm trừ khi tính thuế thu nhập doanh nghiệp, cổ tứcđược lấy từ lợi nhuận sau thuế

B. Phát hành cổ phiếu thường : Cổ phiếu thường là chứng chỉ xác nhận quyền sở hữu trongcông ty và cho phép người sở hữu nó đựơc hưởng các nguồn lợi thông thường trong côngty cổ phần.

+ Ưu điểm phát hành cổ phiếu thường:

• Công ty tăng vốn đầu tư dài hạn mà không bị bắt buộc có tính chất pháp lý phải trả chi phícho việc sủ dụng vốn 1 cách cố định như khi sử dụng vốn vay,giúp công ty giảm được nguycơ phải tổ chức lại hoặc phá sản.

• Đây là 1 phương pháp huy động vốn từ bên ngoài nhưng công ty không có nghĩa vụ phải

hoàn trả theo kỳ hạn cố định điều đó giúp cho công ty chủ động sủ dụng vốn linh hoạttrong kinh doanh mà không phải lo gánh nặng nợ nần.

• Việc phát hành cổ phiếu thường làm tăng thêm vốn chủ sở hữu của công ty, giảm hệ số nợ và tăng thêm mức độ vững chắc về tài chính cho công ty.

• Trong 1 số trường hợp cổ phiếu thường được bán ra dễ dàng hơn so với cổ phiếu ưu đãi vàtrái phiếu (những loại chứng khoán có lợi tức cố định)

+ Nhược điểm phát hành cổ phiếu thường:

• Phát hành thêm cổ phiếu thường là tăng thêm cổ đông mới, từ đó phải phân chia quyền biểuquyết và quyền kiểm soát công ty cho số cổ đông này, điều đó có thể gây ra bất lợi cho các

cổ hiện hành có lợi hơn.• Chi phí phát hành cổ phiếu thường cao hơn chi phí phát hành cổ phiếu ưu đãi và nợ dài hạn

• Theo cách đánh thuế thu nhập doanh nghiệp ở nhiều nước, lợi tức cổ phần không được tínhtrừ vào thu nhập chiu thuế, còn lại tức trái phiếu hoặc lợi tức tiền vay được trừ.

3. Lợi nhuận giữ lại : là lợi nhuận sau thuế của DN sau khi đã chi trả cổ tức vẫn giữ lại một phần nhằm đầu tư phát triển mở rộng DN

+Ưu điểm : Thứ nhất : đó là ko chịu áp lực trả nợ

Thứ 2 : Ko mất chi phí phát hành như cổ phiếu

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 6/31

+ Nhược điểm: đó chính là ảnh hưởng đến quyền lợi của các cổ đông, vì khi lợi nhuận giữ lạinhiều đồng nghĩa với cổ tức chia giảm đi. Nếu tỷ lệ chi trả cổ tức thấp hoặc lãi ròng không đủ hấpdẫn sẽ có thể dẫn đến giá cổ phiếu bị giảm sút. Vì thế nên phải có chính sách chia lợi tức cụ thể.

TRONG HUY ĐỘNG VỐN DÀI HẠN:

1. Các DN luôn xem xét cân bằng giữa nợ và vốn chủ sở hữu để giữ vững khả năng thanhtoán, củng cố uy tín tài chính.

• Khi tỷ lệ nợ ở mức thấp, nếu cần vốn các DN thường sử dụng phát hành trái phiếu đểtăng nợ ( mà không tăng vốn = phát hành cổ phiếu)

• Nếu tỷ lệ nợ đang ở mức cao, công ty tránh việc tăng thêm tỷ lệ nợ và chọn cách pháthành trái phiếu

2. Các DN luôn xem xét tình hình nền kinh tế để lựa chọn cách huy động hợp lý

Với mỗi DN ở trong mỗi hoàn cảnh cụ thể thì phải áp dụng các chính sách huy động vốn khácnhau, như trong thời điểm kinh tế gặp khó khăn thì ko nên huy động vốn bằng các khoản nợ dàihạn ,… Với các chính sách phù hợp thì sẽ đưa cho DN những lợi thế cơ bản trong việc huy độngvốn trên thị trường, nhưng với các nhà tài chính DN cũng phải chú trọng đến chính sách sử dụngvốn phù hợp với các nguồn vốn đó.

Câu 6: Bình luận: Thuế là chi phí của Doanh nghiệp

1. Thuế trực thu – Thuế TNDN,…

Người nộp thuế và người chịu thuế cùng là một đối tượng: các tổ chức hoạt động sản xuất kinhdoanh hàng hóa và dịch vụ có thu nhập đều chịu thuế TNDN. Thuế TNDN sẽ được sử dụngkhi xác định lợi nhuận sau thuế của DN. Đây được coi là một khoản chi phí đối với doanhnghiệp

2. Thuế gián thu: VAT, Thuế TTĐB, Thuế Xuất nhập khẩu,…

( VAT – thuế GTGT là thuế gián thu, được tính trên khoản giá trị tăng thêm của hàng hóa dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng)

- Đối với thuế gián thu, người nộp thuế và người chịu thuế không cùng là 1. Đây là loại thuế cócăn cứ tính thuế là giá tính thuế của hàng hóa, dịch vụ và thuế suất. Nó là hình thức thuế giántiếp qua các đơn vị trung gian ( thường là các DN) để đánh vào người tiêu dùng hàng hóa, dịchvụ cuối cùng

- Khi DN là người tiêu dùng cuối cùng, thuế gián thu sẽ là chi phí của DN

- Khi DN không phải là người tiêu dùng cuối cùng, thuế gián thu thực chất chỉ là khoản thuế màDN thu hộ hay nộp hộ cho Nhà nước, không được tính vào doanh thu hay chi phí của Doanhnghiệp.

Ví dụ : VAT thu hộ = Tiền bán hàng chưa có VAT * thuế suất

VAT nộp hộ = Chi phí mua hàng chưa có VAT * thuế suất

VAT còn phải nộp = VAT thu hộ - VAT nộp hộ- Thuế TTĐB là thuế thu hộ và nộp hộ chỉ đánh vào 1 lần ở khâu sản xuất ra, còn đầu vào thì

được khấu trừ 1 lượng cố định.

- Việc khấu trừ thuế gián thu còn phụ thuộc là các loại sản phẩm đầu ra từ các nguyên liệu đầuvào đó có phải là các loại mặt hàng chịu các loại thuế nói trên hay ko. Nếu mà nó ko phải làcác loại mặt hàng chịu các loại thuế nói trên, hoặc là các loại thuế khác để phục vụ các nghiệpvụ các hoạt động khác của DN như : thuế nhà đất, …, thì các loại thuế này sẽ được liệt vàomục các thuế khác và các chi phí khác, và nó sẽ được tính như là 1 phần của chi phí.

Câu 7: Mục tiêu hoạt động của DN là tối đa hóa lợi nhuận. Bình luận

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 7/31

- Đoạn 1 – Trang 20 Giáo trình: Một doanh nghiệp tồn tại và phát triển…quản lý tài chínhdoanh nghiệp chính là nhằm thực hiện mục tiêu đó

- Lợi nhuận trước thuế hay thu nhập trước thuế của Dn được hiểu là phần chênh lệch giữa doanhthu và chi phí bỏ ra để đạt được doanh thu đó bao gồm : lợi nhuận trc thuế thừ hoạt động kinhdoanh, hoạt động tài chính và lợi nhuận từ hoạt động bất thường

Lợi nhuận sau thế của DN là chênh lệch giữa lợi nhuận trc thuế và thuế thu nhập DN

- Một DN có lợi nhuận từ BCKQKD rất cao, tuy nhiên các dòng tiền thực vào thì ko có, cáckhoản gia tăng lợi nhuận nằm trong các khoản phải thu khách hàng, nợ phải đòi thì Dn sẽ cóthể rơi vào tình trạng khó khăn trong thanh toán do không đảm bảo được ngân quỹ tối thiểu chitrả cho các khoản nợ đến hạn và hoàn toàn có thể rơi vào phá sản

- Mà với các chủ sở hữu điều mà họ quan tâm ko phải là các giá trị sổ sách mà phải là những tàisản, những cái gì mà họ đang nắm giữ.

Mục tiêu hoạt động của DN ko đơn thuần là tối đa hóa lợi nhuận mà phải là tối đa hóa giá trịtài sản cho các CSH

Câu 8: Các phương pháp xác định lợi nhuận ở Việt Nam hiện nay- Lợi nhuận trước thuế hay thu nhập trước thuế của Dn được hiểu là phần chênh lệch giữa doanhthu và chi phí bỏ ra để đạt được doanh thu đó bao gồm : lợi nhuận trc thuế thừ hoạt động kinhdoanh, hoạt động tài chính và lợi nhuận từ hoạt động bất thường

- Lợi nhuận sau thuế của DN là chênh lệch giữa lợi nhuận trc thuế và thuế thu nhập DN

- Xác định lợi nhuận là một phần quan trọng của các DN, để qua đó các DN cũng như nhữngngười qua tâm đến DN đó có thể thấy đượchoạt động kinh doanh của DN, để đưa ra các chínhsách hoạt động cũng như đầu tư hợp lý.

Về phương pháp xác định lợi nhuân, theo lý luận kế toán, lợi nhuận có thể được xác định theomột trong hai phương pháp sau: phương pháp so sánh vốn chủ sở hữu và phương pháp so

sánh doanh thu với chi phí.1. Phương pháp so sánh vốn chủ sở hữu :

• Theo phương pháp này, lợi nhuận một kỳ kinh doanh được xác định bằng cáchso sánh giữa vốn chủ sở hữu cuối kỳ và cốn chủ sở hữu đầu kỳ. Công thức xácđịnh lợi nhuận theo phương pháp này như sau: lợi nhuận = Vốn chủ sở hữucuối kỳ - Vốn chủ sở hữu đầu kỳ

• Một số nghiệp vụ thuộc loại này như bổ sung vốn góp từ chủ sở hữu, rút vốnhoặc phân phối lợi nhuận cho chủ sở hữu…Trong những tình huống này, lợinhuận được xác định theo công thức:

•

Lợi nhuận trong kỳ = Vốn chủ sở hữu cuối kỳ - Vốn chủ sở hữu đầu kỳ - Vốnchủ sở hữu trong kỳ tăng lên không do tăng lợi nhuận + Vốn chủ sở hữu trong kỳ giảm xuống không do phát sinh khoản lỗ

2. Phương pháp so sánh giữa doanh thu và chi phí

• Theo phương pháp này, lợi nhuận trong kỳ được xác định bằmg cách so sánh giữadoanh thu và chi phí. Công thức xác định lợi nhuận trong kỳ theo phương pháp nàynhư sau:

• Lợi nhuận = Doanh thu – Chi phí

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 8/31

• Tuy nhiên đến bây giờ hầu như phương pháp vốn chủ sở hữu dần được thay thế bằng phương pháp so sánh giữa doanh thu và chi phí. Tại Việt Nam hiện nay phương pháp xác định lợi nhuận được tính theo phương pháp so sánh giữa doanhthu và chi phí.

Câu 9: Một doanh nghiệp có lợi nhuận cao thì chắc chắn doanh nghiệp đó đảm bảo tốt việc

chi trả?- Lợi nhuận của DN liên quan tới doanh thu và chi phí, nó được thể hiện trong bảng BCKQKDLợi nhuận = Doanh thu – Chi phíLợi nhuận của DN càng cao khi Dthu càng cao và chi phí càng thấp

- Khả năng thanh toán được hiểu là khả năng đảm bảo trả được các khoản nợ đến hạn. Khả năngthanh toán là kết quả của sự cân đối giữa các luồng tiền thu và chi ( dòng tiền vào dòng tiền ra)Một doanh nghiệp đảm bảo được khả năng chi trả đồng nghĩa với DN đó có khả năng thanhtoán tốt trong kỳ hay các khoản thu của DN đáp ứng được nhu cầu chi trả cho các khoản nợ đến hạn, liên quan đến chênh lệch Thu – chi trên báo cáo ngân quỹ của DN

- Doanh thu khác thuDoanh thu là tổng số tiền của doanh nghiệp được khách hàng chấp nhận trả. Thu là tổng sốtiền mà doanh nghiệp thực tế nhận được từ khách hàng thanh toán trong kỳ - dòng tiền thực đivào doanh nghiệp

- Chi phí khác chiChi phí là tổng số tiền của doanh nghiệp chấp nhận thanh toán cho bên cung cấp sản phẩm,dịch vụ nhằm mục đích thực hiện hoạt động KD của DNChi là số tiền thực tế DN thanh toán cho bên cung ứng sản phẩm và Dvu trong kỳ

- Một khi số tiền bán hàng của DN bị khách hàng chiếm dụng chưa đến thời đ’ thanh toán màDN cấn xuất 1 khoản tiền để chi trả chi phí phát sinh ngoài dự tính của DN, làm cho DN mấtkhả năng thanh toán, nếu số tiền là lớn hoàn toàn có thể làm DN phá sản. Đặc biệt đvs cácngân hàng, nhu cầu chi trả hàng ngày là rất lớn, do vậy hệ thống ngân hàng cần đảm bảo đcnhu cầu tiền mặt để dáp ứng nhu cầu rút tiền của các đối tượng k kì hạn.Chi phí chỉ phản ánh

đc lượng mà DN phải bỏ ra để thực hiện các hđ kd trong thời kì 1’ định n k thể phản ánh cxacdòng tiền mà DN phải chi trả trong kỳ. chi trả trong kì bao gồm chi trả tiền vật tư trong kỳ, chitrả nợ đã đến hạn, trả trc để có q’ mua hàng hoá dịch vụ kỳ sau… Như vậy khoản chi lớn hơnrất nhìu chi phí of DN, làm giảm lượng tiền mặt trong DN, làm giảm khả năng tự chủ của DNKết quả của 1 bên là thu thì quá ít và chi thì quá lớn làm thâm hụt ngân quỹ. Có trường hợpDN có lợi nhuận cao n ngân quỹ lại k thể đáp ứng nhu cầu chi trả of DN.

Một DN có lợi nhuận cao trong kỳ sẽ không chắc có được khả năng thanh toán tốt- VD: Trong quý I/N, Doanh thu của DN là 3000 đvtt, tổng tiền DN được thanh toán là 1500,

Chi phí là 2000 và tổng tiền Dn đã thanh toán cho người bán trong kì là 1900 đvttKhi đó: Lợi nhuận trước thuế: 1000 đvtt. Chênh lệch Thu – Chi = -400 Đvtt

Câu 10: mục tiêu của doanh nghiệp là gì?Một doanh nghiệp tồn tại và phát triển vì nhiều mục tiêu # nhau như: tối đa hoá lợi nhuận, tối đahoá doanh thu trong rằng buộc tối đa hoá lợi nhuận,.. song tất cả các mục tiêu cụ thể đó đều nằmtrong mục tiêu bao trùm nhất là tối đa hoá giá trị tài sản cho các chủ sở hữu. Bởi lẽ, 1 dn phải thuộcvề các CSH 1’ định; chính họ fai nhận thấy giá trị đầu tư của họ tăng lên; khi doanh nghiệp đặtmục tiêu là tăng giá trị tài sản cho CSH dn đã tính tới sự biến động của thị trường, các rủi ro tronghoạt động kd. Nhà quản lý fai đưa ra các quyết định huy động vốn, quyết định đầu tư, quyết địnhvề phân phối, ngân quỹ sao cho các uyết định đưa ra làm tăng giá trị tài sản của CSH, phù hợp vslợi ích của CSH.

Câu 11: Nhận xét về cơ chế quản lý tài chính đối vs các doanh nghiệp vn hiện nay.

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 9/31

Ba vấn đề quản lý tài chính doanh nghiệp: Dự toán vốn đầu tư dài hạn, cơ cấu vốn và quản lý tàisản lưu động là những vấn đề bao trùm nhất. Ở Việt Nam, các doanh nghiệp có xu hướng thực hiệncơ chế quản lý theo 2 hướng là đối vs doanh nghiệp nhà nước và đối với doanh nghiệp ngoài quốcdoanh.1.Với doanh nghiệp nhà nước:

Hơn 10 năm qua nền kinh tế nhà nước đã hình thành và phát triển đồng bộ hơn. Từng bước đổimới cơ chế, chính sách quản lý tài chính đối với DNNN, chuyển từ cơ chế quản lý hành chính sangmở rộng quyền tự chủ tài chính, quyền tự chủ kinh doanh và chế độ tự chịu trách nhiệm của cácDNNN. Tạo điều kiện thuận lợi về tài chính để khuyến khích kinh doanh; bước đầu xử lý có kếtquả các vấn đề nợ quá hạn giữa các doanh nghiệp và giữa các doanh nghiệp với ngân hàng; thựchiện ưu đãi tài chính, đẩy nhanh quá trình sắp xếp lại, đa dạng hóa các hình thức sở hữu của cácdoanh nghiệp được triển khai khá mạnh mẽ và đem lại kết quả nhất định. Theo đánh giá của cácchuyên gia: “Tốc độ tăng trưởng của các DNNN còn chậm, hiệu quả sử dụng vốn và sức cạnhtranh của các DNNN còn thấp, chưa tương xứng với tiềm lực và lợi thế sẵn có. Nhiều doanhnghiệp chưa thực hiện tốt việc bảo toàn và phát triển vốn, tình trạng ăn vào vốn, mất vốn vẫn

còn…” Chính vì vậy, đổi mới căn bản chính sách, hoàn thiện cơ chế quản lý tài chính DNNN làvấn đề cấp thiết.

a. Thực trạng về dnnn, cơ chế quản lý tài chính đối với dnnn trong thời gian qua

• Thực trạng về DNNN :DNNN phát triển nhanh ở giai đoạn 1991-1995 với tốc độ tăngtrưởng bình quân 11,7%, gấp 1,5 lần tốc độ tăng trưởng bình quân của nền kinh tế. Từ 1998trở lại đây tốc độ tăng trưởng của DNNN chậm lại nhưng DNNN vẫn tiếp tục đóng vai tròthen chốt trong nhiều lĩnh vực, ảnh hưởng lớn đến tốc độ phát triển kinh tế (nộp ngân sáchhàng năm chiếm 40% tổng thu NSNN và hơn 50% kim ngạch xuất khẩu).

•

Trong những năm qua DNNN đã đóng vai trò chủ đạo trong nền kinh tế quốc dân, đã cónhững đóng góp to lớn trong công cuộc xây dựng và phát triển kinh tế phù hợp với tìnhhình có chiến tranh cũng như trong thời kỳ hoà bình. Tuy nhiên, DNNN vẫn còn yếu kém,tồn tại trong hoạt động. Về khách quan: Do ảnh hưởng của tình hình kinh tế thế giới, cùngvới những thiên tai nặng nề đã làm cho DNNN gặp khó khăn trong hoạt động kinh doanh,giảm hiệu quả kinh tế. Về mặt chủ quan: Số lượng DNNN vẫn còn nhiều, tản mạn ở nhiềungành, lĩnh vực khác nhau; Nhà nước chưa có định hướng, quy hoạch đầu tư ngành hoặclĩnh vực mũi nhọn của nền kinh tế; Nhận thức và thực hiện cơ chế, chính sách của các Bộ,ngành, địa phương chưa tốt; Tư tưởng muốn bao cấp lại cho doanh nghiệp; Trình độ củamột bộ phận không ít người quản lý điều hành doanh nghiệp chưa đáp ứng được yêu cầucủa cơ chế thị trường.

b. Thực trạng về cơ chế quản lý tài chính đối với DNNN

• Quản lý vốn và tài sản: Triển khai Luật DNNN, ngày 3.12.2004, Chính phủ đã ban hành Nghị định số 199/NĐ-CP về Quy chế quản lý tài chính của công ty nhà nước và quản lývốn nhà nước đầu tư vào doanh nghiệp khác. Quy chế này có thể coi là một sự đổi mới tưduy theo hướng mở rộng quyền tự chủ và tăng tính tự chịu trách nhiệm của công ty nhànước; đã cải tiến một bước về cơ chế quản lý vốn của nhà nước tại các doanh nghiệp. Điểmmới của Luật là đã xác định rõ hơn trách nhiệm của từng tổ chức, cá nhân trong việc quảnlý và đại diện của phần vốn của nhà nước tại các doanh nghiệp; Việc thành lập tổng công ty

đầu tư và kinh doanh vốn của nhà nước sẽ làm thay đổi căn bản phương thức nhà nước tác

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 10/31

động đến hoạt động sản xuất kinh doanh của doanh nghiệp, tạo môi trường kinh doanh bìnhđẳng, năng động và hiệu quả hơn. Tuy nhiên, tổng công ty có nhiệm vụ “bảo toàn vốn nhànước” chứ không phải là “đem lại hiệu quả”, những vướng mắc cơ bản về quản lý hànhchính sẽ cơ bản được gỡ, còn lại phụ thuộc vào việc tuyển chọn cũng như năng lực quản lýcủa cán bộ.

• Quản lý doanh thu và chi phí: Việc quy định phạm vi doanh thu và phạm vi chi phí cònnhiều điều bất cập và thiếu nhất quán, không phù hợp với tình hình thực tế của cơ chế thịtrường. Trong các văn bản về quản lý chi phí kinh doanh của DNNN còn lẫn lộn giữa chứcnăng quản lý nhà nước đối với doanh nghiệp và chức năng chủ sỡ hữu nhà nước đối với cácDNNN.

• Phân phối thu nhập

• Cơ chế phân phối thu nhập của DNNN đã có một số thay đổi so với cơ chế trướcđây. Sự thay đổi này thể hiện sự nhìn nhận, đánh giá đúng mức hơn quyền tự chủcủa doanh nghiệp trong phân phối lợi nhuận sau thuế.

•

Về chính sách tiền lương: tiền lương được tính trong giá thành và lấy từ doanh thunhưng do doanh thu thấp nên tỷ trọng tiền lương trong doanh thu ở các DNNN cònthấp. Người lao động không sống bằng tiền lương mà sống bằng thu nhập. Trongtổng thu nhập, phần tiền lương chỉ chiếm 1/4-1/3, còn lại là do các đơn vị mang lại.Việc phân phối này được các đơn vị phân phối một cách tùy tiện, dẫn đến sự rốiloạn trong phân phối. Ngoài ra, người lao động còn có các khoản thu nhập từ cáccông việc khác. Điều này làm cho tiền lương không trở thành động lực thu hútngười lao động và là đòn bẫy để thúc đẩy kinh tế phát triển.

• Về thuế thu nhập doanh nghiệp: thuế thu nhập doanh nghiệp của nước ta hiện naychưa thống nhất giữa Luật đầu tư trong nước và nước ngoài gây nên sự bất bìnhđẳng giữa các nhà đầu tư.

• Trích lập quỹ: Nhà nước quy định nhiều loại quỹ bắt buộc cho doanh nghiệp gâykhó khăn cho việc tập trung vốn; Việc căn cứ trên mức lương để trích hai quỹ khenthưởng và quỹ phúc lợi là thiếu hợp lý và không công bằng.

Tóm lại, trong thời gian qua cơ chế và chính sách quản lý tài chính DNNN đã có nhiều bước đổimới, hoàn thiện, phù hợp với tình hình đổi mới kinh tế của nước ta. Tuy nhiên, bên cạnh đó cũngcòn nhiều điểm hạn chế cần phải hoàn thiện hơn.

• Những ưu điểm trong cơ chế và chính sách quản lý tài chính DNNN: Từng bước đổi mớicơ chế tập trung, bao cấp trong các mặt quản lý tài chính DNNN. Tạo được quyền tự chủ

rất cao trong hoạt động sản xuất kinh doanh và quản lý tài chính, dần dần tạo được sân chơi bình đẳng cho các loại hình doanh nghiệp.

• Những tồn tại trong cơ chế và chính sách quản lý tài chính DNNN:

• Những quy định về quy chế tài chính trong Luật chưa hoàn thiện, chưa đầy đủ và chưanhất quán.

• Cơ chế tài chính cho doanh nghiệp hoạt động kinh doanh và hoạt động công ích chưađược tách bạch rõ ràng, khó thực hiện.

• Quyền chủ sở hữu của nhà nước đối với doanh nghiệp và quyền sở hữu của doanh

nghiệp đối với tài sản chưa phân định rõ ràng.

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 11/31

• Quyền của doanh nghiệp trong công tác quản lý tài chính mặc dù đã được mở rộngnhiều nhưng còn nhiều vấn đề vẫn chịu ràng buộc, chưa thực sự giao quyền chủ độngcho doanh nghiệp.

• -Trách nhiệm của người quản lý và điều hành doanh nghiệp chưa được quy định cụ thể,rõ ràng và chưa tương xứng với quyền đã giao cho họ. Việc kiểm tra xử lý trách nhiệmcàng chưa được thực hiện triệt để.

• Quyền hạn và nghĩa vụ của chủ sở hữu nhà nước, của pháp nhân doanh nghiệp và của bộ máy quản lý doanh nghiệp chưa được tách biệt. Phương thức quản lý tài chính đốivới doanh nghiệp vẫn mang tính chất hành chính vừa sự vụ, vừa lỏng lẻo, kém hiệuquả.

• Sự ưu đãi của nhà nước đối với các tổng công ty đã làm giảm tính cạnh tranh của cácdoanh nghiệp nói chung, khuynh hướng kinh doanh độc quyền ngày càng đậm nét, tạora một sân chơi không bình đẳng trong kinh doanh và làm ảnh hưởng lan rộng tronghoạt động của các Tổng công ty.

c. Các giải pháp hoàn thiện cơ chế quản lý tài chính dnnn trong nền kinh tế thị trường

Thống nhất vai trò chủ đạo của kinh tế nhà nước và vai trò nồng cốt của DNNN phải dựa vàoyêu cầu nâng cao hiệu quả kinh tế xã hội là chủ yếu; Từng bước tạo lập môi trường sản xuấtkinh doanh bình đẳng giữa các thành phần kinh tế; tách bạch rõ chức năng quản lý nhà nước,quản lý của chủ sở hữu với chức năng quản trị kinh doanh của doanh nghiệp; xóa bỏ cơ chếchủ quản; phân định rõ quyền của các cơ quan nhà nước thực hiện chức năng đại diện chủ sở hữu đối với DNNN; cơ cấu lại vốn và tài sản theo hướng tích cực và có hiệu quả, giảm cáckhoản nợ xấu và tài sản tồn đọng; kiên quyết và khẩn trương xóa bỏ tình trạng bao cấp, bảo hộ bất hợp lý, đặc quyền và độc quyền trong kinh doanh của các DNNN.

2.Với doanh nghiệp ngoài quốc doanh:

Câu 12: trình bày cơ sở hoạt động tài chính doanh nghiệp?Sgk trang 12Một doanh nghiệp muốn tiến hành hoạt động sna xuất kinh doanh, cần fai có 1 lượng tài sản phảnánh bên tài sản của Bảng cân đối kế toán. Quá trình hoạt động của các doanh nghiệp có sự # biệtđáng kể vè qui trình công nghệ và tính chất hoạt động, sự # biệt này fan lớn do đặc điểm kte, kỹthuật của từng doanh nghiệp quyết định. Tuy tồn tại những sự # biệt này nhưng vẫn có thể kháiquát n~ nét chung 1’ của các doanh nghiệp = hàng hoá, dịch vụ đầu vào và hàng hoá dịch vụ đầura.Các hàng hoá, dịch vụ đầu vào đc kết hợp vs nhau để tạo ra các hàng hoá, dịch vụ đầu ra. Trong 1thời kì nhất định, các dn đã chuyển hoá các hàng hoá, dịch vụ đầu vào thành các hàng hoá, dịch vụ

đầu ra để trao đổi (bán).Trong số các tài sản mà dn nắm giữ có 1 loại ts đặc biệt đó là tiền. Chính dự trữ tiền cho phép dnmua các hàng hoá, dịch vụ cần thiết để tạo ra những hàng hoá và dvu phục vụ cho mđ trao đổi.Tương ứng vs dòng vật chất đi vào (hàng hoá, dvu đầu vào) là dòng tiền đi ra, ngc lại, tương ứngvs dòng vật chất đi ra (hàng hoá dvu đầu ra) là dòng $ đi vào.Các quan hệ tài chính of DN được phát sinh từ quá trình trao đổi giữa doanh nghiệp vs thị trườngcung cấp hàng hoá, dvu đầu vào or vs thị trường phân phối, tiêu thụ hàng hoá, dvu đầu ra. Phântích các quan hệ tài chính của dn dựa trên 2 khái niệm căn bản là dòng và dự trữ. Dòng chỉ xuấthiện trên cơ sở tích luỹ ban đầu những hàng hoá dịch vụ or tiền trong mỗi dn và nó sẽ làm thay đổikhl tài sản tích luỹ of dn. Một khối lượng ts, hàng hoá or tiền đc đo tại 1 thời đ’ là 1 khoản dự trữ.Trong khi 1 khoản dự trữ chỉ có ý nghĩa tại 1 thời đ’ nhất định thì các dòng chỉ đc đo trong 1 thời

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 12/31

kỳ nhất định. Quan hệ giữa dòng và dự trữ là cơ sở nền tảng of tcdn.tuỳ thuộc vào bản chất # nhaucủa dòng và dự trữ, người ta phân biệt dòng tiền đối trọng và dòng tiền độc lập:

- Dòng tiền đối trọng:

• Dòng tiền đối trọng trực tiếp: là dòng tiền chỉ xuất hiện đối trọng vs dòng hàng hoá,dịch vụ.

•

Dòng tiền đối trọng gián tiếp: là trường hợp phổ biến nhất trong hđ of dn.• Dòng tiền đối trọng đa dạng: dùng tài sản tài chính – trái quyền làm đối tượng giao

dịch để khắc phục sự mất cân đối ngân quỹ, đảm bảo khả năng chi trả.

- Dòng tiền đọc lập: là dòng tiền phát sinh từ các nghiệp vụ tài chính thuần tuý: kinh doanhtiền, kinh doanh chứng khoán.

Như vậy, cơ sở hoạt động tcdn là dòng và dự trữ, cụ thể là 1 hệ thống các dòng hàng hoá, dịch vụvà các dòng tiền.

Câu 13: Trình bày về doanh thu và các biện pháp tăng doanh thu

Trả lời

a) Doanh thu

Khái niệm:

Doanh thu là khái niệm phản ánh kết quả hoạt động sản xuất kinh doanh trong một thời kỳnhất định. Ứng với mỗi hoạt động của doanh nghiệp đều có doanh thu: doanh thu từ hoạtđộng sản xuất kinh doanh, doanh thu từ hoạt động tài chính, & doanh thu từ hoạt độngkhác.

Ý nghĩa:

Doanh thu của DN có ý nghĩa rất lớn đối với toàn bộ hoạt động của DN, nó là nguồn đểdoanh nghiệp trang trải các chi phí, thự chiện tái sản xuất giản đơn và tái sản xuất mở rộng,thực hiện nghĩa vụ đối với NN.

Đối với các loại hình Dn với các hoạt động khác nhau, doanh thu cũng khác nhau:

- Đối với DNSXTM: DT là tổng số tiền của DN được khách hàng chấp nhận trả

- Đối với ngành xây dựng: DT là giá trị công trình hoàn thành bàn giao- Đối với hoạt động bảo hiểm: DT là phí bảo hiểm…

b) Các biện pháp tăng doanh thu

Quan tâm đến chất lượng sản phẩm nhằm đảm bảo uy tín của DN trên thị trường; mở rộnghđ sxkd, mở rộng thị trường tiêu thụ nhằm tạo ra điều kiện mở rộng quy mô sản xuất đểtăng doanh thu và lợi nhuận.

Một trong các biện pháp đó là tập trung vào khách hàng:

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 13/31

Tất cả các tổ chức đều dựa vào khách hàng của họ: ở các tổ chức quản lý, khách hàng lànhững người hoặc tổ chức nhận dịch vụ từ những tổ chức này, trong một doanh nghiệp,khách hàng là những người tiêu dùng các sản phẩm hoặc dịch vụ mà doanh nghiệp này sảnxuất và bán. Vì vậy các tổ chức cần phải tìm hiểu về nhu cầu hiện tại và tương lai củakhách hàng, nó cần phải phù hợp với những yêu cầu của khách hàng và để vượt qua nhữngđòi hỏi của khách hàng.

Nếu bạn quyết định thực hiện nguyên tắc tập trung vào khách hàng, bạn cần phải:

• Nghiên cứu và tìm hiểu nhu cầu và nguyện vọng của khách hàng• Đảm bảo rằng mục tiêu của doanh nghiệp có liên kết đến nhu cầu và nguyện vọng của

khách hàng• Truyền đạt nhu cầu và nguyện vọng của khách hàng đến các nhân viên của bạn• Đo được sự hài lòng của khách hàng và hành động dựa trên kết quả thu được• Quản lý quan hệ với khách hàng một cách có hệ thống• Đảm bảo phương pháp cân bằng giữa việc làm hài lòng khách hàng và các bên khác (ví dụ

như các cổ đông, nhân viên, người cung cấp, các nhà tài chính, cộng đồng địa phương nơi

bạn đặt địa điểm kinh đoanh, và xã hội nói chung) Nếu bạn tiến hành nguyên tắc tập trung vào khách hàng như đã nói ở trên, những lợi íchcủa bạn thường sẽ là:

• Tăng doanh thu và thị phần nhờ việc linh động và nhanh chóng phản ứng với các cơ hộicủa thị trường

• Tăng hiệu quả trong việc sử dụng nguồn tài nguyên của doanh nghiệp để tăng sự hài lòngcủa khách hàng

• Cải thiện được sự trung thành của khách hàng dẫn đến việc sẽ có cơ hội lặp lại các côngviệc kinh doanh

14.Phân biệt doanh thu & thu nhập doanh nghiệp

Thu nhập tính thuế trong kỳ tính thuế được xác định bằng thu nhập chịu thuế trừ thu nhập đượcmiễn thuế và các khoản lỗ được kết chuyển từ các năm trước theo quy định.

Thu nhập tính thuế được xác định theo công thức sau:

Thu nhập tính thuế = Thu nhập chịu thuế - (Thu nhập được miễn thuế + Các khoản lỗ được kếtchuyển theo quy định)

Thu nhập chịu thuế trong kỳ tính thuế bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hànghoá, dịch vụ và thu nhập khác.

Thu nhập chịu thuế trong kỳ tính thuế xác định như sau:

Thu nhập chịu thuế = (Doanh thu - Chi phí được trừ) + Các khoản thu nhập khác

- Lợi nhuận trước thuế hay thu nhập trước thuế của Doanh nghiệp được hiểu là phần chênh lệchgiữa giữa doanh thu và chi phí bỏ ra để đạt được doanh thu đó.

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 14/31

- Thu nhập trước thuế của DN bao gồm thu nhập từ HĐKD, thu nhập từ HĐTC và thu nhập từ hoạtđộng bất thường.

Thu nhập = Doanh thu – Chi phí

- Nếu doanh thu càng cao trong khi chi phí bỏ ra để đạt được doanh thu đó cũng tăng tương ứng thìchưa chắc thu nhập DN đã cao

15.Phân biệt cổ phiếu, trái phiếu trên giác độ DN.

Bình luận “phát hành cổ phiếu luôn là giải pháp tối ưu để huy động vốn”

Bình luận “thuế gián thu là doanh thu, là chi phí của DN”

Trả lời

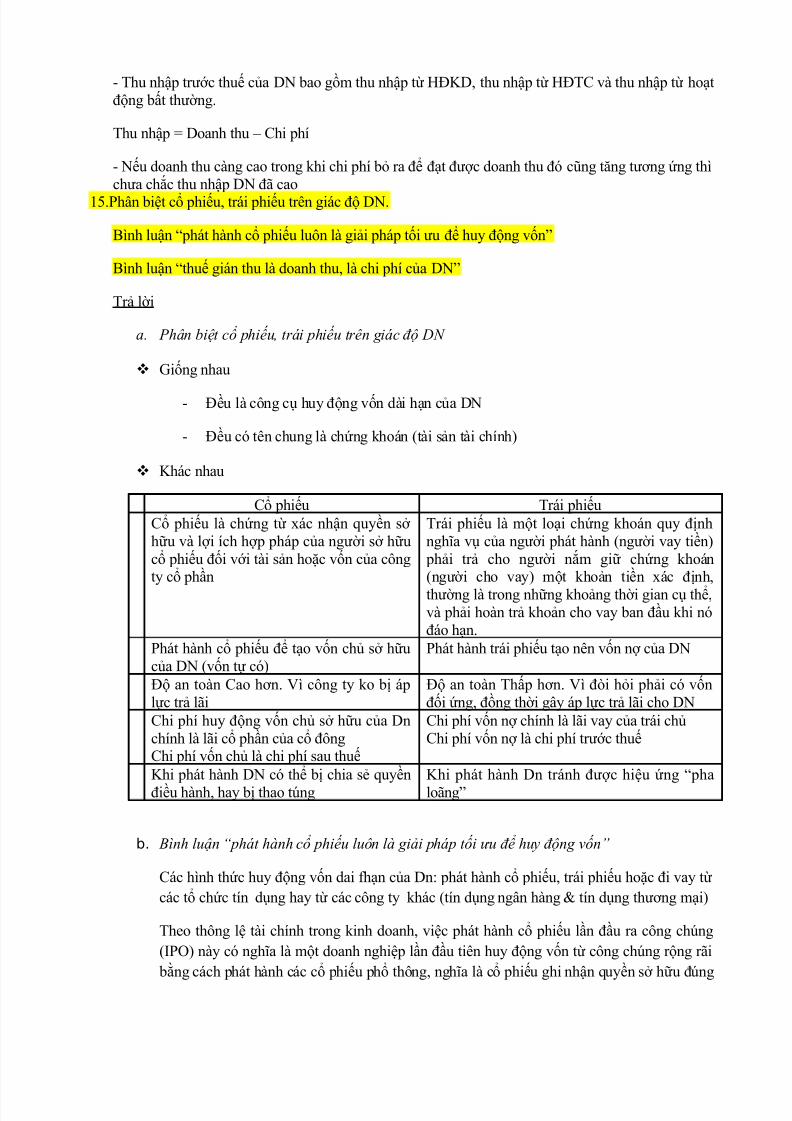

a. Phân biệt cổ phiếu, trái phiếu trên giác độ DN

Giống nhau

- Đều là công cụ huy động vốn dài hạn của DN

- Đều có tên chung là chứng khoán (tài sản tài chính)

Khác nhau

Cổ phiếu Trái phiếuCổ phiếu là chứng từ xác nhận quyền sở hữu và lợi ích hợp pháp của người sở hữucổ phiếu đối với tài sản hoặc vốn của côngty cổ phần

Trái phiếu là một loại chứng khoán quy địnhnghĩa vụ của người phát hành (người vay tiền) phải trả cho người nắm giữ chứng khoán(người cho vay) một khoản tiền xác định,thường là trong những khoảng thời gian cụ thể,và phải hoàn trả khoản cho vay ban đầu khi nóđáo hạn.

Phát hành cổ phiếu để tạo vốn chủ sở hữucủa DN (vốn tự có)

Phát hành trái phiếu tạo nên vốn nợ của DN

Độ an toàn Cao hơn. Vì công ty ko bị áplực trả lãi

Độ an toàn Thấp hơn. Vì đòi hỏi phải có vốnđối ứng, đồng thời gây áp lực trả lãi cho DN

Chi phí huy động vốn chủ sở hữu của Dnchính là lãi cổ phần của cổ đôngChi phí vốn chủ là chi phí sau thuế

Chi phí vốn nợ chính là lãi vay của trái chủChi phí vốn nợ là chi phí trước thuế

Khi phát hành DN có thể bị chia sẻ quyềnđiều hành, hay bị thao túng

Khi phát hành Dn tránh được hiệu ứng “phaloãng”

b. Bình luận “phát hành cổ phiếu luôn là giải pháp tối ưu để huy động vốn”

Các hình thức huy động vốn dai fhạn của Dn: phát hành cổ phiếu, trái phiếu hoặc đi vay từcác tổ chức tín dụng hay từ các công ty khác (tín dụng ngân hàng & tín dụng thương mại)

Theo thông lệ tài chính trong kinh doanh, việc phát hành cổ phiếu lần đầu ra công chúng(IPO) này có nghĩa là một doanh nghiệp lần đầu tiên huy động vốn từ công chúng rộng rãi

bằng cách phát hành các cổ phiếu phổ thông, nghĩa là cổ phiếu ghi nhận quyền sở hữu đúng

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 15/31

nghĩa và người nắm giữ có quyền biểu quyết tương ứng trong các kỳ họp Đại hội đồng Cổđông thường niên hay bất thường. sau khi đã IPO thì các lần tiếp theo sẽ được gọi là pháthành cổ phiếu trên thị trường thứ cấp

Ngoài những ưu điểm của Cp: Dn có thể huy động vốn mà ko phải bắt buộc trả lãi suất nhấtđịnh, tùy vào tình hình kinh doanh và chính sách của DN mà có phương án chia cổ tức hợp

lý

Thì Nhược điểm của hình thức này là nếu huy động vốn qua TTCK liên tục thì EPS(earning per share) sẽ ngày càng bị chia nhỏ, do đó áp lực trả cổ tức hợp lý trên 1 cổ phiếulà rất lớn. Nếu ko hợp lý cổ đông sẽ ko tin tưởng vào khả năng của DN và bán tháo CP đó,làm cho mất tính thanh khoản và các lần sau sẽ rất khó để huy động vốn. Một nhược điểmkhác khi huy động vốn bẳng cách phát hành cổ phiếu là DN phải thực hiện những điều kiệnnhất định như phải công khai tài chính, làm ảnh hưởng đến các chiến lược kinh doanh khiđối thủ nắm giữ được điều này. Ngoài ra nếu so sánh với các hình thức phát hành trái phiếu, thì chi phí vốn chủ sở hữu lớn hơn chi phí vốn nợ. Vì chi phí này là chi phí sau thuế,

tức là phần lãi cổ phần trả cho cô đông là khoản lợi nhuận sau thuế. Nếu sử dụng hình thức phát hành trái phiếu, DN sẽ tiết kiệm được 1 khoản thuế. Do thứ tự ưu tiên thanh toán nên phần lãi vay trả cho trái chủ sẽ được thực hiện trước khi tính thuế thu nhập doanh nghiệp.

Do những nhược điểm trên của việc phát hành cổ phiếu nên cổ phiếu ko phải là giải pháptối ưu để huy động vốn. Tùy từng điều kiện KTXH, điều kiện của Dn, chiến lược phát triểnkinh doanh mà DN lựa chọn cho mình giải pháp tối ưu để huy động vốn.

c. Bình luận “thuế gián thu là doanh thu, là chi phí của doanh nghiệp”

Thuế gián thu là khoảnthuế mà NN thu từ chủ thể chịu thuế thông qua các pp trung gian(các DN…)thuế giánthu ở nước ta bao gồm VAT, thuế tiêu thụ đặcbiệt, thuế nhập khẩu

Thuế GTGTlà loại thuế gián thu đánh vào giá trị gia tăng của các loại sản phẩm, hàng hóa,dịch vụ đượkc áp dụng cho NTD cuối cùng. DN là trung gian thu hộ và trả hộ NTD

Thuế TTĐB: về bản chất thì thuế TTĐB giống với VAT, cũng đánh trên NTD cuối cùngnhưng được áp dụng với những hàng hóa có giá trị lớn, xa xỉ, NN ko khuyến khích sử

dụng, tiêu dùng. Thuế TTĐB thường có thuế suất cao.

Thuế nhập khẩu là loại thuế GT đánh trên nhữn hàng hóa nhập khẩu

GIỐNG CÂU 6

16.Trình bày nội dung và ý nghĩa của các BCTC (BCĐKT & BCKQKD)

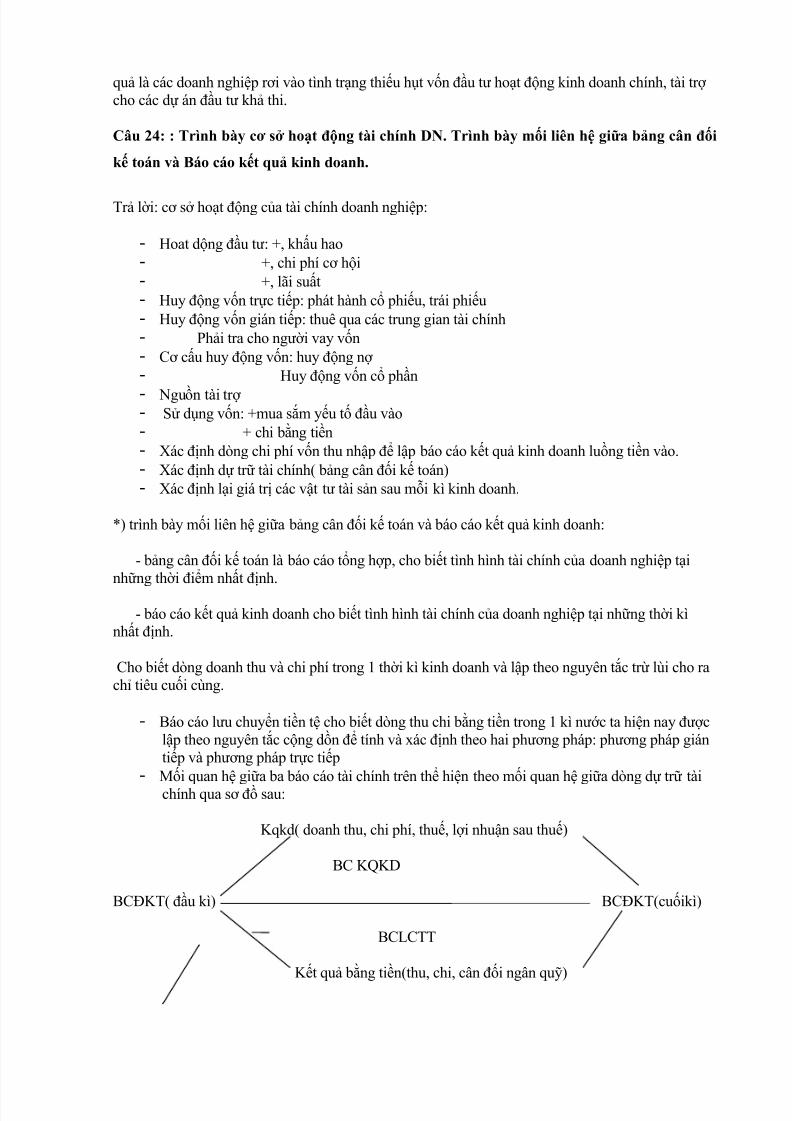

Trả lời

Bảng cân đối kế toán

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 16/31

Là báo cáo tài chính tổng hợp phản ánh khái quát tình hình tài sản và nguồn hình thành tài sản(nguồn vốn) của DN tại một thời điểm nhất định, thưởng là ngày cuối quý hoặc cuối năm.

Nội dung:

Các tài sản thể hiện ở phần bên trái của BCĐKT, thường được liẹt kê theo thứ tự

thanh khoản của chúng. Vốn chủ sở hữu và Nợ được liệt kê bên phải của bảng, sắpxếp theo trình tự mà chúng được ưu tiên thanh toán.

Phần tài sản:

- Tài sản ngắn hạn: tiền, đầu tưngắn hạn, các khoản phải thu, hàng tồn kho

- Tài sản dài hạn: TSCĐ hữu hình, vô hình; TS thuê TC; đầu tư TC khác…

Phần Vốn chủ sở hữu & Nợ:

- Nợ: phải trả nội bộ, phải trả nhà cung cấp, phải nộp, vay ngắn hạn NH…

- Vốn chủ sở hữu: vốn góp, lợi nhuận không chia, vốn từ phát hành cổ phiếu mới, …

Ý nghĩa:

Thông qua BCĐKT, ta biết được tổng TS hiện có của DN và hình thái vật chất cơ cấu TS,nguồn vốn và cơ cấu vốn. Do đó BCĐKT là một tài liệu quan trọng để nghiên cứu đánh giámột cách khách quan tình hình và kế quả kinhdoanh, trình độ sd vốn và triển vọng kinh tế tàichính của DN

Báo cáo kết quả kinh doanh

Là báo cáo tài chính tổng hợp, phản ánh khái quát tình hình doanh thu, chi phí, lợi nhuận củaDn trong 1 thời kỳ nhất định, thời kỳ này thường là 1 quý, 1 năm..

Nội dung:

- Doanh thu: đối với DNSXTM là tổng tiền bán hàng theo giá chưa thuế

- Chi phí: bao gồm tất cả chi phí phát sinh trong kỳ kinh doanh như chi phí vật tưhàng hóa, chi phí trực tiếp, chi phí gián tiếp…

- Lợi nhuận trước thuế từ hđkd

- Lợi nhuận trước thuế từ hoạt động khác

- Tổng lợi nhuận trước thuế

- Thuế thu nhập doanh nghiệp = tổng LNTT x thuế suất

- Lợi nhuận sau thuế

Ý nghĩa

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 17/31

BCKQKD còn phản ánh kết quả hoạt động kd của DN, tình hình thực hiện nghĩa vụ NN củaDn trong kỳ kinh doanh đó. Dựa vào số liệu trên BCKQKD, người sd thông tin có thể kiểm tra, phân tích và đánh giá kết quả hoạt động kinh doanh của DN trong kỳ và xu hướng vận động,nhằm đưa ra các quyết định quản lý, quyết định về tài chính phù hợp

Câu 17: Một DN có lợi nhuận trong kì cao sẽ không bị phá sản? Bình luận

Lợi nhuận trước thuế của doanh nghiệp được hiểu là phần chênh lệch giữa doanh thu và chi

phí bỏ ra để đạt được doanh thu đó,gồm

+Lợi nhuận trước thuế từ hđ kd:là khỏan chênh lệch giữa tổng doanh thu tiêu thụ sản

phẩm ,hàng hóa,dịch vụ và chi phí hoạt động kinh doanh

+Lợi nhuận trước thuế từ hđ tài chính là chênh lệch giữa doanh thu hoạt động tài chính và chi

phí hoạt động tài chính

+lợi nhuận trc thuế từ hđ bất thường là chênh lệch giữa doanh thu hđ bất thường và chi phí

hđ bất thường

+Lợi nhuận trc thuế từ các hđ # là chênh lệch giữa doanh thu từ hđ # v cfí hđ khác

DN tính lợi nhuận dựa vào báo cáo kết quả kinh doanh theo phương pháp kế tóan.Báo cáo

kết quả kinh doanh phản ánh sự sở hữu ,dịch vụ đã thực sự chuyển giao nhưg trên thực tế việc

thanh tóan tiền lại xảy ra vào một thời điểm khác.Tức là DN ghi nhận doanh thu ngay khi khách

hàng chấp nhận thah tóan,khách hàng có thể trả sau thời điểm giao hàng ,hoặc doanh nghiệp hòan

tất dvụ.Điều này phát sinh một vđ : một số DN có lợi nhuận trong sổ sách lớn nhưg DN cho kháchhàng mua chịu quá nhiều,khi đó nếu lượng tiền hiện có của DN không đủ để thanh tóan các khỏan

nợ đến hạn thì Dn có nguy cơ phá sản rất lớn.

Câu 18: Đối với DN, RR càng cao, lợi nhuận càng cao”. Bình luận

- Rủi ro có thể được hiểu theo nhiều nghĩa khác nhau. Theo nghĩa chung nhất, rủi ro

được xem là một biến cố không chắc chắn, là khả năng xảy ra những biến cố không

lường trước được

- Trong lĩnh vực tài chính, rủi ro được định nghĩa là khả năng xảy ra các biến cố ko

lường trước được, khi xảy ra các biến cố sẽ làm cho thu nhập thực tế sai khác với

thu nhập kỳ vọng hay thu nhập dự tính

- Lợi nhuận thực tế và lợi nhuận kì vọng

Lợi nhuận thực tế phàn ánh kết quả hoạt động kinh doanh đã thực hiện,trong

khi đó,lợi nhuận kỳ vọng cho biết mong đợi của nhà đầu tư về lợi nhuận trong

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 18/31

tương lai. Lợi nhuận kì vọng là yếu tố không chắc chắn phụ thuộc vào rất nhiều

khả năng xảy ra các biến cố khác nhau.

- Nhà đầu tư có thể lựa chọn những đầu tư khác nhau tùy thuộc mức độ rủi ro mà họ

chấp nhận và lợi nhuận kỳ vọng mà họ mong muốn.Khi bỏ tiền vào những dự án cómức độ rủi ro cao,họ hy vọng dự án đó đem lại lợi nhuận kỳ vọng cao.

Nhưng chấp nhận rủi ro cao hoàn toàn không đảm bảo rằng sẽ có được lợi nhuận thực tế

trong tương lai cao. Chấp nhận rủi ro cao là điều kiện cần, chứ hoàn toàn không phải điều kiện đủ

để có được lợi nhuận thực tế cao. Lợi nhuận thực tế cao hay thấp còn phụ thuộc vào nhiều yếu tố

khác nữa.

Do đó phải phát biểu là đối với Dn,rủi ro càng cao thì lợi nhuận kì vọng sẽ cao

Câu 19: Hãy trình bày các hình thức huy động nợ dài hạn của DN. Nhận xét vấn đề này

ở các DNVN.

Vốn là điều kiện không thể thiếu được để một Dn đc thành lập và tiến hành các hoạt động

sản xuất – kinh doanh.Trong quá trình hoạt động có nhiều giai đoạn DN bị thiếu vốn.Để bổ sung

vốn cho sản xuất-kinh doanh,DN có thể đi vay dài hạn(hay huy động nợ dài hạn).

Vay dài hạn là các khoản vay có thời hạn trả trên 1 năm.

Các hình thức huy động nợ dài hạn của DN:

1,Tín dụng ngân hàng:Có thể nói rằng tín dụng ngân hàng là một trong những nguồn vốn quan trọng nhất ,không

chỉ đối với sự phát triển của bản thân DN mà còn đôi với tòan bộ nền kinh tế quốc dân.Sự hđ và

phát triển của các doanh nghiệp đều gắn liền với các dịch vụ tài chính do các NHTM cug cấp,trong

đó có việc cung ứng các nguồn vốn.

Vốn vay dài hạn NH thường tính từ 3năm trở lên,có nơi tính từ 5 năm trở lên.Tiêu chuẩn và

quan niệm về thời gian để phân lạo trong thực tế có thể khác nhau giữa các nước hay giữa các NH

Nguồn vốn tín dụng NH có nhiều ưu điểm nhưg nguồn vốn này cũng có những hạn chế :

- Điều kiện tín dụng :các DN muốn vay tại các NHTM cần đáp ứng những yêu cầu đảm bảo an

tòan tín dụng NH.DN phải xuất trình hồ sơ vay vốn và những thôg tin cần thiết mà NH yêu cầu.Trc

tiên ,Nh phải phân tích hồ sơ xin vay vốn,đánh giá các thông tin liên quan đến dự án đtư hay kế

hoạch sản xuất –kd của DN vay vốn.

-Các điều kiện bảo đảm tiền vay:khi Dn xin vay vốn ,nói chug các NH thường yêu cầu Dn đi

vay phải có các bảo đảm tiền vay ,phổ biến nhất là tài sản thế chấp.Việc yêu cầu người vay có tài

sản thế chấp trog nhiều trường hợp làm cho bên di vay ko thể đáp ứng đc các đk vay,kể cả những

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 19/31

thủ tục pháp lý về giấy tờ .v.v do đó DN cần tính đến yếu tố này khi tiếp cận nguồn vốn tín dụng

Nh

-Sự kiểm sóat của NH : Một khi Dn vay vốn Nh thì DN cũng phải chịu sự kiểm soat của Nh

về mục đích và tình hình sd vốn vay

- Lãi suất vốn vay:phản ánh chi phí vốn vay,phụ thuộc vào tình hình tín dụng trên thị trườngtrog từng thời kì.Nếu ls vay quá cao thì DN phải chịu chi fí sd vốn lớn và làm giảm thu nhập DN

2,Phát hành trái phiếu công ty:

Nghị định 52/2006/NĐ-CP về phát hành trái phiếu doanh nghiệp đã mở ra một kênh mới về

huy động vốn cho doanh nghiệp.Theo nghị định: Trái phiếu doanh nghiệp là một loại chứng khoán

nợ do doanh nghiệp phát hành, xác nhận nghĩa vụ trả cả gốc và lãi của doanh nghiệp phát hành đối

với người sở hữu trái phiếu.

Vấn đề cần xem xét trước khi phát hành là lựa chọn loại trái phiếu nào phù hợp nhất với điều

kiên cụ thể của doanh nghiệp và tình hình trên thị trường tài chính.Hiện nay trên thị trường tài

chính thường lưu hành những loại trái phiếu DN sau:

A,Trái phiếu có lãi suất cố định:

Loại trái phiếu này thường được sd nhiều nhất.Lãi suất đc ghi trên mặt trái phiếu và không

thay đổi trong suốt kỳ hạn của nó.Việc thanh tóan lãi trái phiếu cũng đc qui địh rõ.

Tính hấp dẫn của trái phiếu này phù thuộc vào các yếu tố:

+lãi suất của trái phiếu: Ng đtư muốn hưởng mức lãi suất cao nhưng DN phát hành phải cânnhắc lãi suất có thể chấp nhận đc v trái phiếu của họ,chứ ko thể trả thật cao cho nhà đầu tư

Lãi suất của trái phiếu được đặt trog tương quan so sánh với lãi suất trên thị trường vốn ,đb

là phải tính đến sự cạnh tranh với trái phiếu của công ty khác và trái phiếu chính phủ.Tuy nhiên

một ràng buộc khác là chi phí lãi vay mà công ty phải trả cho các trái chủ .Nếu đưa thêm các yếu tố

khuyến khích vào trái phiếu thì có thể không cần nâng cao mức lãi suất

+Kỳ hạn trái phiếu:khi phát hành DN phải căn cứ vào tình hình thị trường vốn và tâm lý dân

cư mới có thể xác định kỳ hạn hợp lý

+Uy tín của DN:không phải doanh nghiệp nào cũng có thể thu hút đc công chúng mua trái

fiếu vì nhiều nhà đtư phải đánh giá uy tín của DN thì mới quyết địh mua hay ko mua.Các DN có uy

tín và vững mạnh thì dễ dàng hơn trong việc phát hành trái phiếu ra công chúng để huy độg vốn

Trog việc phát hành trái phiếu ,cũng cần chú ý đến mệnh giá vì nó có liên quan đến sức mua

của dân chúng

B,Trái phiếu có lãi suất thay đổi:

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 20/31

Trái phiếu lãi suất thả nổi (hay Trái phiếu lãi suất điều chỉnh) là loại trái phiếu có lãi suất

được thay đổi theo từng chu kỳ. Việc thay đổi lãi suất này tất nhiên do công ty phát hành qui định

và được ghi rõ trên trái phiếu. Chu kỳ điều chỉnh lãi suất có thể là 6 tháng, 1 năm, 1năm

rưỡi,...nhưng sẽ được thỏa thuận rõ trên trái phiếu. Thông thường với trái phiếu lãi suất thả nổi, tổ

chức phát hành cam kết sẽ điều chỉnh tăng lãi suất trái phiếu khi lãi suất huy động vốn trên thịtrường tăng, ít nhất phải thay đổi lãi suất cao hơn lãi suất trái phiếu chính phủ; còn ngược lại nếu

lãi suất huy động vốn giảm thì mức lãi suất mà người sở hữu trái phiếu hưởng sẽ được giữ nguyên.

Trong điều kiện có mức lạm phát khá cao,lãi suất thị trường ko ổn địh ,DN có thể khai thác

tính ưu việt của loại trái phiếu này.Do các biến động của lạm phát kéo theo sự giao động của lãi

suất thực ,các nhà đầu tư mong muốn đc hưởng một lãi suất thỏa đáng khi so sánh với tình hình thị

trường .Vì vậy một số ng ưu thích trái phiếu thả nổi

Tuy nhiên loại trái phiếu này lại có một vài nhc điểm:

+DN ko thể biết chắc chắn về chi phí lãi vay của trái phiếu,điều này gây khó khăn một phần

cho việc lập kế hoạch tài chính

+Việc quản lý trái phiếu đòi hỏi tốn nhiều thời gian hơn do DN phải thôg báo các lần điều

chỉnh lãi suất

C,Trái phiếu có thể thu hồi:

là loại trái phiếu mà người phát hành có quyền thu hồi trước ngày đáo hạn, với một số điều

kiện nhất định. Khi phát hành, người mua sẽ được giải thích rằng khi nào trái phiếu có thể bị thu

hồi và mức giá vào lúc đóTrái phiếu này có những ưu điểm sau:

+Có thể đc điều chỉnh như một cách điều chỉnh lượng vốn sd.Khi ko cần thiết DN có thể

mua lại các trái phiếu,tức là giảm số vốn vay

+DN có thể thay nguồn tài chính do phát hành trái phiếu loại này bằng một nguồn tài chính

khác thông qua mua lại các trái phiếu đo

Tuy nhiên nếu ko có những hấp dẫn nào đó thì trái phiếu này không đc ưu thích

D,chứng khóan có thể chuyển đổi:

Chứng khoán có thể chuyển đổi là những chứng khoán cho phép người nắm giữ nó, tuỳ theo

lựa chọn và trong những điều kiện nhất định có thể đổi nó thành một chứng khoán khác

Có một số hình thức chuyển đổi ,ở đây chỉ đề cập đến hai loại:

+Giấy bảo đảm: ng sở hữu giấy bảo đảm có thể mua một số lượng cổ phiếu thường ,đc qui

địh trc với giá cả và thời gian xác định

+Trái phiếu chuyển đổi:Là loại trái phiếu của công ty cổ phần mà trái chủ được quyền

chuyển đổi thành một số lượng nhất định các cổ phiếu thường của công ty đó. Việc này được quy

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 21/31

định cụ thể về thời gian và tỷ lệ khi mua trái phiếu.Nếu thị giá của cổ phiếu tăng lên thì ng giữ trái

phiếu có cơ may nhận được lợi nhuận cao

Liên hệ VN:

Nhìn chung,mức lãi suất cho vay dài hạn của ngân hàng VN là tương đối cao. Với lãi suấtcao, nhiều doanh nghiệp khó có thể tiếp cận với vốn ngân hàng. Hiện nay, nhiều ngân hàng đã đưa

lãi suất cho vay trung dài hạn lên đến mức 18-19%/năm, mức mà khó có doanh nghiệp nào chấp

nhận được.

Một phần nguyên nhân dẫn đến lãi suất thường ở mức cao là do NHTM hoạt động cho vay

trên cơ sở phân tích, đánh giá DN. Lãi suất thương mại cho mỗi DN phải phản ánh phần nào rủi ro

của từng DN. DN có mức độ rủi ro cao cần phải áp mức lãi suất cao... Tình trạng DN VN làm ăn

khá kém minh bạch, các báo cáo của các DN trong nước có mức độ tin cậy rất thấp. Bên cạnh đó,

các báo cáo kiểm toán đã ít lại còn chậm trễ là vấn đề lớn đối với các DN trong nước. Với môi

trường kinh doanh chưa được cải thiện nhiều và với tình trạng này thì việc áp mức lãi suất cao đối

với khu vực sản xuất là điều dễ nhận thấy.

Huy độg nợ dài hạn,DN tìm đến phương thức phát hành trái phiếu.Mặc dù nhiều DN Vn rất

muốn phát hành trái phiếu, nhưng từ năm 2008 đến đầu 2010, hầu như rất ít DN phát hành thành

công. Năm 2008, thị trường vốn bị suy thoái, giá vốn cao (LS huy động của NH có thời điểm lên

đến 19,56%/năm), vốn hiếm. Sang năm 2009, tình hình kinh tế rất khó khăn, niềm tin vào DN

xuống thấp, DN không tìm được người mua trái phiếu.Năm 2010, khi kinh tế bắt đầu hồi phục, để tài trợ cho các dự án và tăng quy mô vốn hoạt

động trong bối cảnh hệ thống NH không có đủ vốn trung - dài hạn để đáp ứng, nhiều DN có

phương án phát hành trái phiếu và đã thành công. tình hình phát hành TPDN 6 tháng đầu năm 2010

cho thấy thị trường trái phiếu ở VN đã khởi sắc, niềm tin NĐT vào DN tăng lên. Các DN có thêm

nguồn vốn trung - dài hạn với lãi suất ổn định và cơ cấu NĐT đa dạng hơn. NH giảm một phần sức

ép cung cấp vốn trung và dài hạn...

Có lẽ nguyên nhân chính, đầu tiên dẫn đến thành công của việc phát hành TPDN là LS cao.

Trong khi mặt bằng LS huy động của NH đang giảm từ khoảng 12,5% xuống 11,5%/năm thì LS

trái phiếu được chào ở mức rất cao. LS trái phiếu trong năm đầu tối thiểu từ 14%-15%/năm và thả

nổi từ năm thứ hai, nhưng bao giờ cũng bằng LS tiết kiệm 12 tháng của NHTM cộng với biên độ

từ 4%-5,5%/năm.

Để mở rộng hơn khả năng tiếp cận vốn, một số DN đẩy mạnh phát hành trái phiếu chuyển

đổi Lựa chọn cách này, DN vừa có vốn, vừa tránh được LS NH cao, không phải tìm NH đánh giá

định mức tín nhiệm và bảo lãnh, không phải chịu áp lực trả nợ.

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 22/31

Chỉ những DN quy mô lớn, khả năng tài chính tốt, thị trường tiêu thụ ổn định mới phát hành

được TPDN. Nhìn danh sách các DN phát hành thành công trái phiếu trong 6 tháng đầu năm chủ

yếu là các tập đoàn DNNN lớn hoặc các Cty niêm yết có những dự án bất động sản hoặc dự án đầu

tư cho hoạt động xuất khẩu. Các DN nhỏ và vừa chiếm 96% tổng số DN của cả nước không thể

phát hành TPDN vì không đủ uy tín. Vì vậy, vốn NH vẫn là nguồn tài trợ chính của các DN.

Câu 20: Trình bày nguyên tắc giá trị thời gian của tiền, nguyên tắc đánh đổi RR và lợi

nhuận. Bình luận ý kiến “Mục tiêu duy nhất của DN là tối đa hoá lợi nhuận”

Trả lời:

1,Hoạt động tài chính của doanh nghiệp dù nhỏ hay lớn căn bản là giống nhau nên nguyên

tắc quản lý tài chính đều có thể áp dụng chung cho các lọai hình doanh nghiệp .Tuy nhiên,giữa các

Dn # cũng có sự khác biệt nhất định nên khi áp dụng ngtắc quản lý tài chính phải gắn với những

điều kiện cụ thể.

Có 7 nguyên tắc quản lý tc Dn,đó là

+Nguyên tắc đánh đổi rủi ro và lợi nhuận

+Nguyên tắc giá trị thời gian của tiền

+Nguyên tắc cho trả

+Nguyên tắc sinh lời

+Nguyên tắc thị trường có hiệu quả

+Gắn kết lợi ích của người quản lý với lợi ích của cổ đông+Tác động của thuế

Ở đây chúng ta chỉ đi sâu xem xét 2 nguyên tắc đầu:

A,Nguyên tắc đánh đổi rủi ro và lợi nhuận (kỳ vọng):

Quản lý tài chính phải được dựa trên quan hệ rủi ro và lợi nhuận.Nhà đầu tư có thể lựa chọn

những đầu tư khác nhau tùy thuộc vào mức độ rủi ro mà họ chấp nhận và lợi nhuận kỳ vọng mà họ

mong muốn,Khi bỏ tiền vào những dự án có mức độ rủi ro cao,họ hy vọng dự án đem lại lợi nhuận

kỳ vọng cao

B,Nguyên tắc giá trị thời gian của tiền:

Để đo lường giá trị tài sản của chủ sở hữu ,cần sử dụng khái niệm giá trị thời gian của

tiền,tức là phải đưa lợi ích và chi phí của dự án về một thời điểm (thường là thời điểm hiện tại để

xem xét).Theo quan điểm của nhà đầu tư ,dự án được chấp nhận khi lợi ích lớn hơn chi phí.Trong

trường hợp này ,chi phí cơ hội của vốn được đề cập như tỷ lệ chiết khấu.

2,Ý kiến “Mục tiêu duy nhất của DN là tối đa hoá lợi nhuận” là không chính xác

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 23/31

Lợi nhuận trước thuế của doanh nghiệp được hiểu là phần chênh lệch giữa doanh thu và chi

phí bỏ ra để đạt được doanh thu đó,gồm

+Lợi nhuận trước thuế từ hđ kd:là khỏan chênh lệch giữa tổng doanh thu tiêu thụ sản

phẩm ,hàng hóa,dịch vụ và chi phí hoạt động kinh doanh

+Lợi nhuận trước thuế từ hđ tài chính là chênh lệch giữa doanh thu hoạt động tài chính và chi phí hoạt động tài chính

+lợi nhuận trc thuế từ hđ bất thường là chênh lệch giữa doanh thu hđ bất thường và chi phí

hđ bất thường

+Lợi nhuận trc thuế từ các hđ # là chênh lệch giữa doanh thu từ hđ # v cfí hđ khác

Hđ tài chính của DN dù nhỏ hay lớn đều phải dựa trên ngtắc nhất địh căn bản về qlý tài

chính:

-Theo ngtắc đánh đổi rủi ro và lợi nhuận:nếu doanh nghiệp hy vọng dự án đem lại lợi

nhuận lợi nhuận kỳ vọng cao thì phải chấp nhận mức độ rủi ro cao.

Tuy nhiên,không phải doanh nghiệp nào cũng ưa thích rủi ro,vẫn có những Dn thờ ơ,không

thích rủi ro mà chỉ muốn Dn họat động ổn định.Đối với những Dn này,mục tiêu hoạt động của họ

không phải là tối đa hóa lợi nhuận

-Theo ngtắc gtrị thời gian của tiền: thì trong 2 PA đầu tư vào cùng 1 DA:

+PA1: năm thứ nhất thu đc 10tr,năm thứ 2 cũng thu đc 10tr

+PA2:năm thứ nhất ko thu đc tiền,năm thứ 2 thu đc 21tr

nếu DN chọn đtư theo PA 2 sẽ là sai lầm.Tuy ở PA2 DN thu đc nhiều tiền hơn nhưg khôngcó nghĩa là có giá trị hơn vì DN phải tính đến các yếu tố lạm phát,tỷ giá,biến đổi lãi suất

=>mục tiêu cảu doanh nghiệp vẫn không phải tối đa hóa lợi nhuận

-Theo ngtắc chi trả: trong hđkd ,Dn cần đảm bảo mức ngân quĩ tối thiểu để chi trả .Do

vậy điều đáng quan tâm ở DN là dòng tiền chứ ko phải là lợi nhuận kế tóan.Nếu lợi nhuận từ sxkd

lớn nhưg Dn lại cho mua chịu quá nhiều thì lợi nhuận trog sổ sách lớn nhưng thực tế lại ko có tiền

lưu chuyển trog DN.Việc này gây ra một nguy cơ phá sản rất lớn khi DN mất khả năng chi trả trog

một thời điểm nào đó.Do vậy mục tiêu cuả DN ko phải là tối đa hóa lợi nhuận

Một Dn tồn tại và pt vì nhiều mục tiêu:tối đa hóa lợi nhuận,tối đa hóa doanh thu trog ràng

buộc tối đa hóa lợi nhuận…song tất cả các mục tiêu cụ thể đó đều nhằm mục tiêu bao trùm nhất là

tối đa hóa giá trị tài sản cho các chủ sở hữu.Quản lý tài chính doanh nghiệp chính là nhằm thực

hiện mục tiêu đó.

Câu 21: Bình luận “Đối với DN, càng hạn chế RR, lợi nhuận càng giảm”. Phân tích những

điều kiện hạn chế RR của DN

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 24/31

Trên thực tế không riêng gì mỗi cá nhân chúng ta mà đến cả các tổ chức doanh nghiệp hoạtđộng trên thị trường đều có mục đích gia tăng giá trị tài sản cho mình mà biểu hiện trước mắt củanó là lợi nhuận mà chúng ta đạt được. Xét một ví dụ thế này: khi bạn có trong tay một khoản tiền, bạn sẽ làm gì với nó, đầu tư trái phiếu hay cổ phiếu? Chúng ta đều biết trái phiếu có mức độ rủi ro

thấp hơn cổ phiếu nhưng lợi nhuận thu được từ trái phiếu có thể sẽ thấp hơn. Vậy có phải rủi rocàng cao thì lợi nhuận càng cao

tất cả mọi doanh nghiệp hoạt động trên thị trường đều có mục đích gia tăng giá trị tài sản cho nómà biểu hiện trước mắt là lợi nhuận thu được. trên thực tế, doanh nghiệp nào cũng cần hạn chế rủiro, và như vậy là lợi nhuận cũng giảm.có thể đưa ra ý kiến như sau:90=

Theo một số nhà phân tích họ cho rằng rủi ro chỉ phát sinh khi có sự không chắc chắn về mất mátrủi ro xảy ra. Điều này có nghĩa là nếu xác suất mất mát là 0 hoặc 1 thì không có rủi ro hay tóm lạirủi ro là nguy cơ xảy ra tổn thất. Có một ví dụ rất thú vị về rủi ro như sau: Khi bạn nhảy từ tầng 30xuống, bạn chắc chắn chết và đây không thể coi là rủi ro nữa mà nó là tổn thất, nhưng khi bạn nhảy

dù từ tầng 30 xuống thì khác, rủi ro của bạn trong trường hợp này là bạn có thể chết.Từ ví dụ trên ta liên hệ đến việc bạn đầu tư cổ phiếu chứ không phải là trái phiếu tức là lúc đó bạnchấp nhận mức rủi ro cao hơn vì bạn sẽ không chắc chắn được sau một thời gian nữa giá trị cổ phiếu của bạn trên thị trường sẽ tăng hay giảm. Tuy nhiên khi nó tăng lên thì bạn sẽ thu được lợinhuận (đó là chênh lệch giữa doanh thu và chi phí bỏ ra,). Điều này có nghĩa là bạn chấp nhận mạohiểm để có được lợi nhuận kì vọng cao. Tuy nhiên khi giá trị cổ phiếu giảm xuống cũng đồngnghĩa với việc bạn phải gánh chịu tổn thất. Vậy rủi ro càng cao thì lợi nhuận kì vọng càng cao.bêncạnh đó doanh nghiệp hạn chế rủi ro, có thể đưa ra một lời lý giải rõ ràng như sau:

Tiếp cận từ cách hiểu về rủi ro và bản chất của nó, rủi ro là nguy cơ xảy ra tổn thất. Vậy việc

doanh nghiệp hạn chế rủi ro không có nghĩa là doanh nghiệp hạn chế lợi nhuận của mình, mà hạnchế rủi cũng chính là việc doanh nghiệp hạn chế những tổn thất cho doanh nghiệp mình.

Ví dụ: Một ngân hàng cho vay nợ, và khi ngân hàng cho vay một khoản tiền càng lớn với khoảngthời gian càng dài thì ngân hàng sẽ được hưởng lãi suất càng cao. Tuy nhiên việc ngân hàng chovay khoản tiền lớn với thời gian dài cũng đồng nghĩa với việc ngân hàng đang mạo hiểm chấp nhậnrủi ro, đó là khả năng không đòi được nợ. Vậy việc ngân hàng đưa ra các điều kiện tín dụng nhưvật bảo đảm, thế chấp hay cân nhắc tình hình tài chính của đối tượng cho vay cũng nhằm mục đíchhạn chế những khả năng không đòi được nợ. Chúng ta hãy thử hình dung: nếu ngân hàng không cócác biện pháp phòng ngừa rủi ro thì điều gì sẽ xảy ra, nguy cơ tổn thất cho các khoản cho vay củangân hàng càng lớn...

Những điều kiện hạn chế rủi ro của doanh nghiệp:

*rủi ro phi hệ thống là một phần rủi ro đầu tư mà nhà đầu tư có thể loại bỏ được nếu nắm giữ mộtsố loại chứng khoán đủ lớn. Loại rủi ro này là kết quả của những biến cố ngẫu nhiên hoặc khôngkiểm soát được chỉ ảnh hưởng đến một công ty hoặc một ngành công nghiệp nào đó. Các yếu tốnày có thể là những biến động về lực lượng lao động, năng lực quản trị, kiện tụng hay chính sáchđiều tiết của chính phủ. Vì hầu hết các nhà đầu tư có hiểu biết tối thiểu đều có thể loại bỏ rủi ro cóthể phân tán được bằng cách nắm giữ một danh mục đầu tư đủ lớn từ vài chục đến vài trăm. Tuynhiên, các nghiên cứu đã chỉ ra rằng, nếu lựa chọn chứng khoán một cách cẩn thận thì chỉ cầnkhoảng 15 chứng khoán là có thể làm nên một danh mục đầu tư loại bỏ được hầu hết rủi ro có thể

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 25/31

phân tán được. Rủi ro phi hệ thống được chia làm hai loại chính là rủi ro kinh doanh và rủi ro tàichính.

Rủi ro kinh doanh xuất phát từ tình trạng hoạt động của công ty, khi có những thay đổitrong tình trạng này công ty có thể sẽ bị sút giảm lợi nhuận và cổ tức.

. Rủi ro tài chính liên quan đến việc công ty tài trợ vốn cho hoạt động của mình. Rủi ro tàichính là rủi ro có thể tránh được trong phạm vi mà các nhà quản lý có toàn quyền quyết định vayhay không vay. Một công ty không vay nợ chút nào sẽ không có rủi ro tài chính.

Bằng việc đi vay, công ty đã thay đổi dòng thu nhập đối với cổ phiếu thường. Cụ thể là, việc sửdụng tỷ lệ vay nợ gây những hệ quả quan trọng đối với những người nắm giữ cổ phiếu thường, đólà làm tăng mức biến động trong thu nhập của họ, ảnh hưởng đến dự kiến của họ về thu nhập, vàlàm tăng rủi ro của họ.

**)Rủi ro hệ thốngRủi ro hệ thống là rủi ro tác động đến toàn bộ hoặc hầu hết chứng khoán. Sự bấp bênh của môi

trường kinh tế nói chung như GDP sụt giảm, lãi suất biến động, tốc độ lạm phát thay đổi... lànhững ví dụ về rủi ro hệ thống, những biến đổi này tác động đến sự dao động giá của các chứngkhoán trên thị trường. Rủi ro hệ thống được chia làm 3 loại rủi ro chính sau: Rủi ro thị trường Giá cổ phiếu có thể dao động mạnh trong một khoảng thời gian ngắn, mặc dù thu nhập của công tykhông thay đổi. Nguyên nhân của nó có thể rất khác nhau, nhưng phụ thuộc chủ yếu vào cách nhìnnhận của nhà đầu tư về các loại cổ phiếu nói chung, hay về một nhóm cổ phiếu nói riêng. Nhữngthay đổi trong mức sinh lời đối với phần lớn các loại cổ phiếu chủ yếu là do kỳ vọng của nhà đầutư vào nó thay đổi và gọi là rủi ro thị trường.Rủi ro thị trường xuất hiện do có những phản ứng của nhà đầu tư đối với các sự kiện hữu hình hay

vô hình. Sự chờ đợi đối với chiều hướng sụt giảm lợi nhuận của các công ty có thể là nguyên nhânlàm cho phần lớn cổ phiếu giảm giá. Nhà đầu tư thường phản ứng dựa trên cơ sở các sự kiện thực,hữu hình, như sự kiện kinh tế, chính trị, xã hội, còn các sự kiện vô hình là các sự kiện nảy sinh doyếu tố tâm lý của thị trường. Rủi ro thị trường thường xuất phát từ những sự kiện hữu hình, nhưngdo tâm lý không vững vàng của các nhà đầu tư nên họ hay có phản ứng vượt quá các sự kiện đó. Những sự sụt giảm đầu tiên trên thị trường là nguyên nhân gây nên nỗi sợ hãi cho các nhà đầu tưvà có thể dẫn tới hiện tượng tháo chạy, tạo nên phản ứng dây chuyền, làm tăng vọt số lượng bánkhiến giá chứng khoán rơi xuống thấp so với giá trị cơ sở. Rủi ro lãi suất Rủi ro lãi suất nói đến sự không ổn định trong giá trị thị trường và số tiền thu nhập trong tương lai,

nguyên nhân là dao động trong mức lãi suất chung. Nguyên nhân cốt lõi của rủi ro lãi suất là sự lênxuống của lãi suất trái phiếu chính phủ, khi đó sẽ có sự thay đổi trong mức sinh lời kỳ vọng củacác loại chứng khoán khác, đó là các loại cổ phiếu và trái phiếu công ty. Nhà đầu tư thường coi trái phiếu chính phủ không có rủi ro, lãi suất của trái phiếu chính phủ là lãi suất chuẩn, là mức phí vayvốn không rủi ro. Do đó, những thay đổi trong lãi suất trái phiếu chính phủ sẽ ảnh hưởng tới toàn bộ hệ thống chứng khoán, từ trái phiếu cho đến các loại cổ phiếu rủi ro nhất.

Rủi ro sức muaRủi ro sức mua là tác động của lạm phát đối với khoản đầu tư, biến động giá càng cao thì rủi ro sứcmua càng tăng, nếu nhà đầu tư không tính toán lạm phát vào thu nhập kỳ vọng. Nói cách khác, lợitức thực tế của chứng khoán đem lại là kết quả giữa lợi tức danh nghĩa sau khi khấu trừ lạm phát. Như vậy, khi có tình trạng lạm phát thì lợi tức thực tế giảm.

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 26/31

Câu 22: Hãy trình bày các hình thức huy động vốn chủ sở hữu của DN. Nhận xét vấn đề này

ở các DN VN hiện nay.

1. hình thức huy động vốn chủ sở hữu trong doanh nghiệp:

a. Vốn ban đầu:

Khi doanh nghiệp được thành lập bao giờ chủ doanh nghiệp cũng phải có một số vốn ban đầu nhấtđịnh, do các cổ đông_ chủ sở hữu góp. Khi nói đến nguồn vốn chủ sở hữu của doanh nghiệp baogiờ cũng phải xem xét hình thức sở hữu của doanh nghiệp đó, vì hình thức sở hữu sẽ quyết địnhtính chất và hình thức tạo vốn của doanh nghiệp.

Đối với doanh nghiệp, theo luật doanh nghiệp chủ sở hữu phải có số vốn cần thiết để xinđăng ký thành lập doanh nghiệp. Trong thực tế, vốn tự có của chủ doanh nghiệp bao giờ cũng lớnhơn rất nhiều vốn pháp định, nhất là sau một thời gian hoạt động và mở rộng hoạt động kinhdoanh. Chẳng hạn với công ty cổ phần, vốn do các cổ đông đóng góp là yếu tố quyết định để hìnhthành công ty. Mỗi một cổ đông đóng góp là một chủ sở hữu của công ty và chỉ chịu trách nhiệmhữu hạn trên giá trị cổ phần mà họ nắm giữ. Tuy nhiên, các công ty cổ phần cũng có một số dạngtương đối khác nhau do đó, cách thức huy động vốn của các công ty này cũng khác nhau.

b. Nguồn vốn từ lợi nhuận không chia:

Nguồn vốn từ lợi nhuận không chia là bộ phận lợi nhuận được sử dụng tái đầu tư, mở rộng sản

xuất kinh doanh của doanh nghiệp.

Tài trợ bằng lợi nhuận không chia - nguồn vốn nội bộ là một phương thức tạo nguồn tài chính quantrọng và khá hấp dẫn của các doanh nghiệp, vì doanh nghiệp giảm đước chi phí, giảm bớt sự phụthuộc vào bên ngoài.

Để có được lợi nhuận để lại thì trước tiên doanh nghiệp phải đang hoạt động, có lợi nhuận và được phép tiếp tục đầu tư.

+Đối với doanh nghiệp nhà nước việc tái đầu tư còn phụ thuộc vào chính sách tái đầu tưcủa nhà nước.

+Đối với công ty cổ phần việc để lại lợi nhuận liên quan đến một số yếu tố nhạy cảm. Đólà mối quan hệ giữa việc chi trả cổ tức và giữ lại lợi nhuận để tái đầu tư. Khi công ty để lại lợinhuận, tức là cổ đông không được nhận cổ tức, bù lại họ có quyền sở hữu số cổ phần tăng lên củacông ty.

Như vậy, giá trị ghi sổ của các cổ phiếu sẽ tăng lên cùng với việc tài trợ bằng nguồn vốn nội bộ.Điều này một mặt khuyến khích cổ đông giữ cổ phiếu lâu dài, nhưng mặt khác dễ làm giảm tínhhấp dẫn của cổ phiếu trong thời kì trước mắt (ngắn hạn) do cổ đôg chỉ nhận được một phần cổ tứcnhỏ hơn. Nếu tỷ lệ chi trả cố tức thấp, hoặc số lãi ròng không đủ hấp dẫn thì giá cổ phiếu có thể bịgiảm sút.

5/16/2018 De Cuong Cau Hoi on Tap TCF_ TCDN - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-cau-hoi-on-tap-tcf-tcdn 27/31