Embed Size (px)

Citation preview

ESTRICTAMENTE PRIVADO & CONFIDENCIAL

Click to edit Master title style

0

Earnings Call

Segundo Trimestre 2017

Resultados Financieros

4 de agosto, 2017

1 1

Disclaimer

Esta presentación puede contener proyecciones financieras y de negocio con respecto a las

adquisiciones recientes, su impacto financiero y de negocio, las expectativas y objetivos de la Gerencia

con respecto a las mismas y las expectativas actuales de la Gerencia sobre el desempeño operativo y

financiero de la compañía, basándose en supuestos que actualmente se consideran válidos. Las

proyecciones financieras y de negocio son estimaciones mas no declaraciones de hechos históricos.

Las palabras “anticipa,” “podría,” “puede,” “planea,” “cree,” “estima,” “espera,” “proyecta,”

“pretende,” “probable,” “hará,” “debería,” “será,” y otra expresión similar o cualquier palabra con un

significado similar pretenden identificar esas afirmaciones como proyecciones. Es incierto si los

eventos anticipados van a suceder y en caso ocurran, el impacto que van a tener en los resultados de

las operaciones y la condición financiera individual o consolidada de Alicorp. Alicorp no asume

ninguna obligación de actualizar las proyecciones financieras y de negocio incluidas en esta

presentación para reflejar eventos o circunstancias que puedan suceder.

Agenda

3 3

Agenda

6

7 Q&A

Ley de Alimentación Saludable

3

4

Resultados Operativos y de Negocio 2T17

5 Guidance FY 2017

2T17 Highlights

Panorama Macro LatAm 2017 1

8 Anexos

2 Actualización de nuestra estrategia: Eficiencias

4 4

Agenda

6

7 Q&A

Ley de Alimentación Saludable

3

4

Resultados Operativos y de Negocio 2T17

5 Guidance FY 2017

2T17 Highlights

Panorama Macro LatAm 2017 1

8 Anexos

2 Actualización de nuestra estrategia: Eficiencias

5

0.8%

2.9%

2.2%

2.8%

4.0%

3.8%

0.4%

2.1%

0.5%

2.6%

2.5%

4.0%

2017 2018

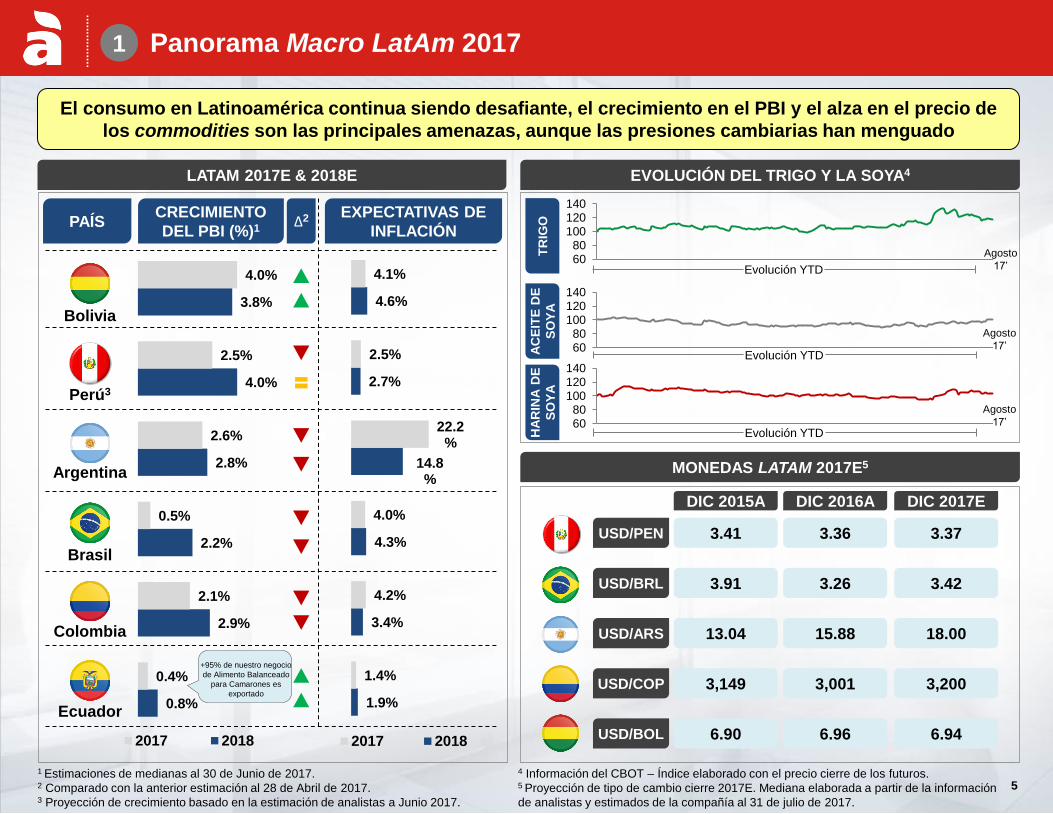

Panorama Macro LatAm 2017 1

El consumo en Latinoamérica continua siendo desafiante, el crecimiento en el PBI y el alza en el precio de

los commodities son las principales amenazas, aunque las presiones cambiarias han menguado

LATAM 2017E & 2018E

DIC 2016A DIC 2017E

1 Estimaciones de medianas al 30 de Junio de 2017. 2 Comparado con la anterior estimación al 28 de Abril de 2017. 3 Proyección de crecimiento basado en la estimación de analistas a Junio 2017.

4 Información del CBOT – Índice elaborado con el precio cierre de los futuros. 5 Proyección de tipo de cambio cierre 2017E. Mediana elaborada a partir de la información

de analistas y estimados de la compañía al 31 de julio de 2017.

EVOLUCIÓN DEL TRIGO Y LA SOYA4

Bolivia

Perú3

Argentina

Brasil

Colombia

Ecuador 1.9%

3.4%

4.3%

14.8%

2.7%

4.6%

1.4%

4.2%

4.0%

22.2%

2.5%

4.1%

2017 2018

CRECIMIENTO

DEL PBI (%)1

EXPECTATIVAS DE

INFLACIÓN

MONEDAS LATAM 2017E5

PAÍS

DIC 2015A

3.26 3.42 USD/BRL 3.91

15.88 18.00 USD/ARS 13.04

6.96 6.94 USD/BOL 6.90

3.36 3.37 USD/PEN 3.41

3,001 3,200 USD/COP 3,149

6080

100120140

TR

IGO

A

CE

ITE

DE

SO

YA

6080

100120140

HA

RIN

A D

E

SO

YA

6080

100120140

5

Agosto

17’ Evolución YTD

Agosto

17’ Evolución YTD

Agosto

17’ Evolución YTD

Δ2

+95% de nuestro negocio

de Alimento Balanceado

para Camarones es

exportado

6 6

Agenda

6

7 Q&A

Ley de Alimentación Saludable

3

4

Resultados Operativos y de Negocio 2T17

5 Guidance FY 2017

2T17 Highlights

Panorama Macro LatAm 2017 1

8 Anexos

2 Actualización de nuestra estrategia: Eficiencias

7

Go-To-Market

7

Nuestra estrategía está enfocada en tres pilares: Crecimiento,

Eficiencias y Personas 2

PILARES ESTRATÉGICOS

Crecimiento

“Smart Growth”

• Enfoque en Categorías

core: Aceite Doméstico,

Detergentes, Pastas y

Salsas

• Continua innovación en:

i) liderazgo sostenido en

categorías clave ii) entrada

en nuevos mercados

Eficiencias

“Implementar una cultura

basada en la eficiencia a lo

largo de toda la

organización”

Impacto significativo en

Ventas, Costo de Ventas,

GAV y Utilidad Neta

Personas

PERÚ ANDINA & BRASIL1 ACUICULTURA

Alimento

Balanceado

para

Camarón

Principales

categorías

Innovación

1 Area II de Brazil: Minas Gerais, Espirito Santo y periferia urbana de Rio de Janeiro.

Palancas de Valor

Revenue

Management

Mejora Transformacional

Supply Chain

Optimización de

procesos

Marketing Excelencia

Operativa

Mejora Continua

Modelo de Gobierno

Capacitación continua

Sistemas de Información

Mentalidad “Un solo Alicorp” • Transferir conocimiento a lo largo de toda la organización

• Apalancamiento en las capacidades corporativas

• Difundir las mejores prácticas

Dietas

especiales

8

2 En cuanto a Eficiencia, hemos desplegado varias iniciativas que

impactan nuestro desempeño financiero

Metas 2019

Crecimiento

Orgánico de 6.5%

(CAGR 17’-19’)

Margen EBITDA

13.5% a 14.5%

Margen Neto

5.5% a 6.5%

ROIC

13.0% a 13.5%

Eficiencias

Gente

Crecimiento

8

UT

ILID

AD

NE

TA

V

EN

TA

S

CO

ST

O D

E V

EN

TA

S

GA

V

Iniciativas Clave Fase Fecha Objetivo

Estrategia de Pricing: Enfoque en

maximizar la Venta marginal

Gross-to-Net: Reducción de descuentos en

Ventas sin sacrificar Volumen

Procurement: Generar ahorros a través de

un programa de suministros eficiente

Lean Manufacturing: Optimizar y

estandarizar nuestros procesos industriales

Logística: Efectiva distribución interna de

materias primas y productos terminados

Marketing ROI: Incrementar la efectividad

de la estrategia de marketing sin gastos

adicionales

Estrategía Go-to-Market: Reducción de

comisiones y gastos de ventas

Estructura Org.: Dimensionamiento

adecuado para el crecimiento

ERP y Data Analytics: Real-time analytics

para la toma de decisiones clave

Capital de trabajo: Mejoramiento del Ciclo

de Conversión de Efectivo

Liability Management: Optimizar la

estructura de capital mientras se reduce el

Gasto Financiero

Estrategia de cobertura: Minimizar las

pérdidas cambiarias

4T 2017

4T 2017

4T 2018/19

3T 2018

4T 2018

4T 2018

2T 2019

2T 2019

4T 2019

4T 2017

2T 2018

4T 2017

9 9

Consecuentemente, nuestro enfoque está en generar crecimiento

sostenido en una cultura impulsada en eficiencias 2

2012 2016 Insights

• En el 1S17, hemos implementado un nuevo modelo

de gobierno para el análisis y aprobación de gastos

(ej. Zero-based-budgeting) con enfoque en la gestión

del crecimiento de los Gastos Generales y

Administrativos

• Desplegaremos varias iniciativas en los próximos 12

meses

• YTD 2017 hemos alcanzado S/ 57 millones en

ahorros normalizados, esperando alcanzar

S/ 95 millones a finales del año (excluyendo gastos

one-time de reestructuración)

• Excluyendo estos gastos one-time nuestro Margen

EBITDA del 1S17 fue 13.3%

Utilidad

Bruta

GAV

EBITDA

Ventas

• Iniciativas de Revenue Management implementadas

para maximizar las Ventas sin incrementar los

precios de lista por sobre el costo de las materias

primas

• El 1S17 hemos reducido significativamente los

descuentos, permitiendo que nuestras Ventas Netas

crezcan en 3 p.p. más que nuestras Ventas Brutas

4,474

6,629

3,067 3,418

1S 2016

1,219 2,008

930 1,069

738 1,347

644 713

560 802

358 427

1S 2017

• Durante el 1S17 implementamos iniciativas de

suministro estratégico en Perú, Brasil y Argentina

• Eficiencias en manufactura han sido logradas a

través de automatización de instalaciones

• Por lo tanto, en el 2T 17 alcanzamos el Margen Bruto

más alto de nuestra historia

11.4% YoY

14.9% YoY

10.7% YoY

19.5% YoY

CAGR 10.3%

CAGR 13.3%

CAGR 16.2%

CAGR 9.4%

• Nuestro Margen Neto mejoró en 3.0 p.p. debido a

menores gastos financieros y pérdidas por

diferencia en cambio Utilidad

Neta

351 302 131 211

60.4% YoY CAGR -3.7%

Principalmente

Inorgánico 100%

Orgánico

Fase

10 10

Así, nuestras iniciativas de Revenue, Manufacturing and Liability

Management nos han permitido incrementar nuestra rentabilidad 2

RE

VE

NU

E M

AN

AG

EM

EN

T

MA

NU

FA

CT

UR

ING

MA

NA

GE

ME

NT

Análisis de Impacto

9.5% 9.4%

-5.8%

12.2%

Volumen Ventas Brutas Descuentos Ventas Netas

Key Insights

• Nuestras Ventas Netas crecieron en mayor proporción

que las Ventas Brutas, debido a un adecuado manejo

de políticas de descuentos en Ventas

• Nuestros precios se han mantenido estables, pese a la

inflación del precio de los commodities, donde la

reducción de los descuentos de Venta nos permitió

generar S/ 44.5 millones

2015 2016 2017E

-3.9% Optimización de

overhead industrial

Automatización de instalaciones y eficiencias industriales • Iniciativas de automatización industrial han permitido

optimizar nuestra utilización de fuerza laboral en 3.9%1

• En el 2018, el ahorro relacionado al cierre de plantas

alcanzaría S/ 19.0 millones

• En los próximos 12 meses, implementaremos un

nuevo programa de lean management buscando la

optimización de procesos y la excelencia operacional

+2.8 p.p

1 CAGR 2015 - 2017E.

1

2T17 YoY - Descomposición de Ventas

• La sostenible reducción del Ciclo de Conversión de

Efectivo (CCE), nos ha permitido mejorar nuestra

capacidad de generación de efectivo

• Lo anterior nos ha permitido reducir

significativamente nuestra deuda financiera y por

ende, reducir nuestro costo de deuda efectivo en 3.2

p.p. desde 2014 (“4yr all-time low”) LIA

BIL

ITY

MA

NA

GE

ME

NT

2600 1957

1333 921

11.4% 12.6%

8.4% 8.2%

2014 2015 2016 2T 17

5.35x 1.06x 2.71x 1.66x

Tasa All-in Deuda Neta/ EBITDA Deuda Neta

VE

NT

AS

U

TIL

IDA

D B

RU

TA

U

TIL

IDA

D N

ET

A

“4yr

all-time

low”

11 11

Agenda

6

7 Q&A

Ley de Alimentación Saludable

3

4

Resultados Operativos y de Negocio 2T17

5 Guidance FY 2017

2T17 Highlights

Panorama Macro LatAm 2017 1

8 Anexos

2 Actualización de nuestra estrategia: Eficiencias

12

3 2T 2017 Highlights Clave

7 75

128 157

302

381

0.4% 4.6% 7.0% 2.4% 4.6% 5.5%

2T15 2T16 2T17 FY2015

FY2016

Últimos12M

157

194 242

722 802

872

9.6% 11.9% 13.2% 11.0% 12.1% 12.5%

2T15 2T16 2T17 FY2015

FY2016

Últimos12M

1,639 1,629 1,827

6,580 6,629 6,979

28.0% 30.2% 31.6% 28.4% 30.3% 30.8%

2T15 2T16 2T17 FY2015

FY2016

Últimos12M

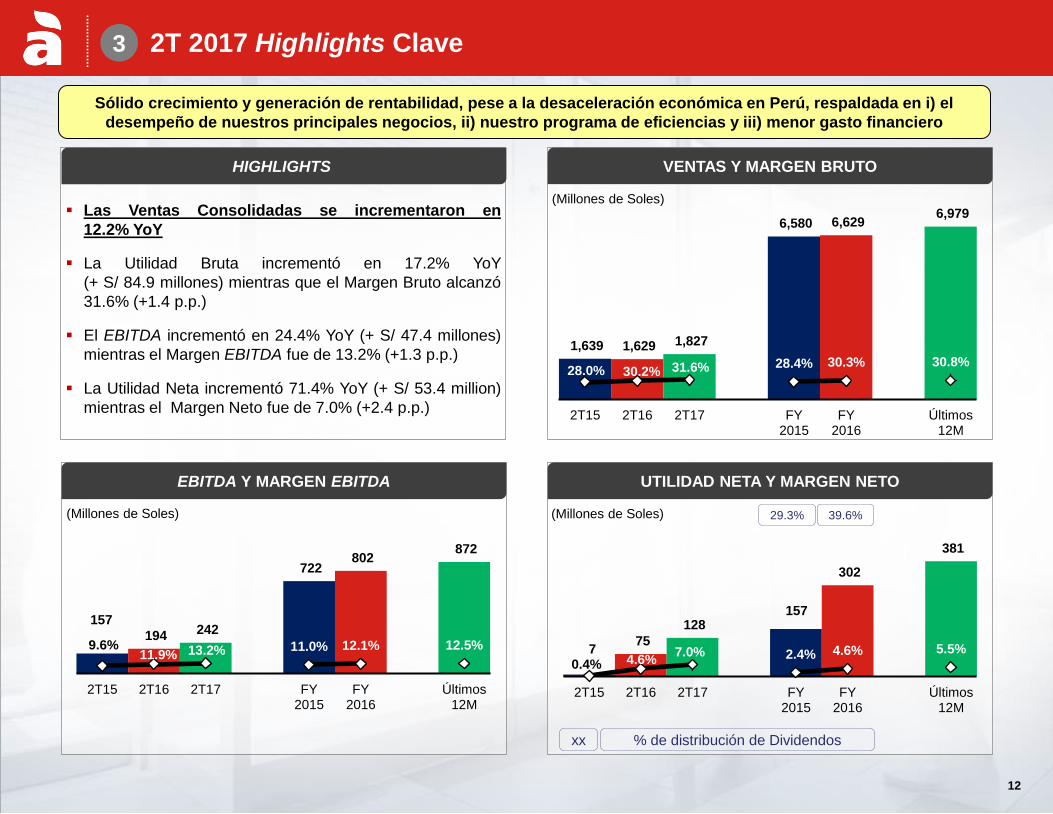

Las Ventas Consolidadas se incrementaron en

12.2% YoY

La Utilidad Bruta incrementó en 17.2% YoY

(+ S/ 84.9 millones) mientras que el Margen Bruto alcanzó

31.6% (+1.4 p.p.)

El EBITDA incrementó en 24.4% YoY (+ S/ 47.4 millones)

mientras el Margen EBITDA fue de 13.2% (+1.3 p.p.)

La Utilidad Neta incrementó 71.4% YoY (+ S/ 53.4 million)

mientras el Margen Neto fue de 7.0% (+2.4 p.p.)

HIGHLIGHTS

(Millones de Soles)

VENTAS Y MARGEN BRUTO

EBITDA Y MARGEN EBITDA UTILIDAD NETA Y MARGEN NETO

(Millones de Soles) (Millones de Soles)

Sólido crecimiento y generación de rentabilidad, pese a la desaceleración económica en Perú, respaldada en i) el

desempeño de nuestros principales negocios, ii) nuestro programa de eficiencias y iii) menor gasto financiero

39.6% 29.3%

xx % de distribución de Dividendos

12

13

2T 2017 Highlights Operacionales 3

El crecimiento en Ventas fue impulsado por un sólido desempeño en Acuicultura y el negocio en Perú junto con una

mayor rentabilidad a lo largo de todos nuestros negocios

CRECIMIENTO EN

VENTAS

RE

NT

AB

ILID

AD

• Las Ventas Consolidadas crecieron en 12.2% YoY respaldadas en: i) el crecimiento del negocio

de Acuicultura como resultado de la expansión de los mercados de Alimento para Peces y

Camarones, impulsados por el recupero del Fenómeno de “El Niño” y de Algas Nocivas; y ii) sólidos

resultados en Perú

• El Margen Bruto fue de 31.6% (+1.4 p.p. YoY) explicado principalmente por: i) Gestión de Ingresos

e iniciativas de design-to-value en el negocio de Consumo Masivo Perú, pese al incremento de los

precios de las materias primas, ii) ahorros en compras y producción como resultado de nuestro

programa de eficiencias, y iii) menores precios de materias primas en el negocio de Acuicultura

UTILIDAD

BRUTA

EBITDA

• El Margen EBITDA fue de 13.2% (+1.3 p.p. YoY) respaldado en i) un mayor Margen Bruto y

ii) eficiencias en gastos go-to-market

• Excluyendo gastos no recurrentes asociados a nuestro programa de eficiencias, nuestro margen

EBITDA incrementó a 13.3%

I

II

INNOVACIÓN

CONTINUA

• Consumo Masivo Perú: i) entramos a la categoría de Atún Enlatado con la marca “Primor”, y

ii) relanzamos una marca principal con “Casino Black” en la categoría de Galletas

• B2B: la vinagreta “Alpesa” fue lanzada en nuestra categoría de Salsas

• Acuicultura: “Care Blocks”, una nueva línea de complementos nutricionales para peces fue

lanzada

13

14

2T 2017 Highlights Financieros 3

La Utilidad Neta se incrementó en 71.4% YoY, impulsada por: i) una sólida contribución operativa de los negocios de

Acuicultura y de Consumo Masivo Perú y ii) menores gastos financieros

CAPITAL DE

TRABAJO

• El ratio Deuda Neta/EBITDA decreció a 1.06x a Junio 2017 de 1.66x a Diciembre 2016

• La Deuda Neta1 disminuyó de S/ 1,332.9 millones a Diciembre 2016 a S/ 921.1 millones a Junio

2017 (una disminución de S/ 960.5 millones YoY)

• La tasa all-in de la deuda fue de 8.2% durante el 2T17

• El Ciclo de Conversión de Efectivo, medido en una base LTM, mejoró a 17.8 días (a Junio

2017) de 37.4 días (a Diciembre 2016), debido principalmente a mejores condiciones comerciales

con proveedores

II

UTILIDAD NETA

III • La Utilidad Neta alcanzó los S/ 128.2 millones (+71.4% YoY), mientras el Margen Neto fue de

7.0% (+2.4 p.p. YoY)

• Menores gastos financieros por S/ 17.9 millones (-56.1% YoY), y menores pérdidas por tipo de

cambio por S/ 4.0 millones (-77.6% YoY)

• La UPA incrementó a S/ 0.148 al 2T17 de S/ 0.087 al 2T16

RATING

CREDITICIO

• Las clasificadoras de riesgo han reafirmado el Grado de Inversión con perspectiva estable

• En Perú, Apoyo & Asociados y PCR, afirmaron el rating crediticio de la compañía. En Abril 2017,

Apoyo & Asociados revisó su perspectiva de “negativo” a “estable”

• Internacionalmente, S&P, Fitch y Moody’s afirmaron el rating crediticio de la compañía con una

perspectiva “estable”

IV

APALANCAMIENTO

FINANCIERO

NUEVA EMISIÓN

DE BONOS

• En Julio 2017, Alicorp emitió Bonos Corporativos por S/ 138.9 millones en el mercado de

capitales peruano, con una tasa de interés de 4.91%. La nueva emisión permitió a Alicorp

refinanciar pasivos de corto plazo

• El 03 de Agosto anunciamos un nuevo programa de deuda por S/ 1,500 millones destinado a

refinanciar pasivos existentes

I

1 Deuda Neta entendida como Deuda Financiera menos Efectivo y equivalentes de efectivo al 2T17.

14

15 15

Agenda

6

7 Q&A

Ley de Alimentación Saludable

3

4

Resultados Operativos y de Negocio 2T17

5 Guidance FY 2017

2T17 Highlights

Panorama Macro LatAm 2017 1

8 Anexos

2 Actualización de nuestra estrategia: Eficiencias

16

• Tenemos una Estrategia de Sostenibilidad respaldada en la

educación del consumidor y políticas de marketing responsable

así como un compromiso para desarrollar productos

“Buenos para ti”

• Buscamos activamente fortalecer la comunicación con nuestros

consumidores a través de Mejor Información Nutricional en

nuestros empaques y campañas de marketing, como la

publicación de una Guía de Nutrición Diaria (con información

nutricional detallada) que va más allá de la regulación actual

Update en la Ley de Alimentación Saludable (Peru) – El compromiso

de Alicorp 4

16

NU

ES

TR

O C

OM

PR

OM

ISO

Estamos comprometidos con nuestros Stakeholders, ofreciendo productos nutricionales y de alta calidad a nuestros

consumidores

1

2

17

“Ley de Promoción de la Alimentación Saludable para Niños, Niñas y

Adolecentes” (LAS) 4

17

Estamos en cumplimiento con la regulación actual y los requerimientos aprobados de etiquetado. Adicionalmente,

estamos a la espera de los “Lineamientos de Etiquetado de Nutrientes Clave” de la recientemente emitida “Ley de

Alimentación Saludable” para adaptarnos

CONTEXTO

OPORTUNIDADES DE ETIQUETADO

• Oportunidad para comunicar mejor la

composición nutricional de nuestros productos

• Alicorp está en capacidad de adaptar el

empaque y publicidad de productos que no

estén en cumplimiento en el tiempo estipulado

• Promoción de la Nutrición Saludable soportada en las siguientes iniciativas:

I. Restricciones de Marketing para los menores de 16 años

II. Etiquetado adicional para nutrientes clave

• Productos que no cumplan con LAS serán prohibidos en escuelas y programas

gubernamentales de nutrición

• Lanzamiento del Observatorio Nutricional y de un Estudio de Sobrepeso

• Publicada en el 2013, se espera que la ley tenga efecto desde Abril 2018, con

parámetros nutricionales basados en el modelo chileno

• Inicialmente apuntaba a regular las interacciones de marketing con la población

joven, actualmente LAS sigue los Lineamientos de Acción Estratégica de la

Organización Panamericana de la Salud (PAHO), los que recomiendan establecer

parámetros para la promoción, publicidad y etiquetado de la comida empaquetada

ALCANCE NORMATIVO PARA ALICORP

ACUICULTURA B2B CMP

IMPLICACIONES

REGULATORIAS

Los productos de Alicorp cumplen con los requerimientos regulatorios

18 18

Agenda

6

7 Q&A

Ley de Alimentación Saludable

3

4

Resultados Operativos y de Negocio 2T17

5 Guidance FY 2017

2T17 Highlights

Panorama Macro LatAm 2017 1

8 Anexos

2 Actualización de nuestra estrategia: Eficiencias

19

Guidance Consolidado para FY 2017

FY 2016

0.7%

12.1%

S/123.8 MM

1.66x DEUDA NETA/EBITDA

(x)

4.6% MARGEN NETO (%)

CRECIMIENTO

VENTAS (PEN) (%)

MARGEN EBITDA (%)

CAPEX

5

La actualización de nuestro Guidance Consolidado FY 2017 refleja los notables resultados de este primer semestre. Así, el

crecimiento en Ventas ha sido ajustado a 5.0% - 7.0% impulsado por: i) el sólido desempeño en Perú, y ii) la recuperación y el

crecimiento de mercado del negocio de Acuicultura

• La ejecución del

paquete de

estímulos del

Gobierno Peruano

• Tendencias de

crecimiento

internacional,

especialmente para

Brasil y Argentina

• Comportamiento de

las monedas y el

precio de los

commodities durante

el 2S 2017

Consideraciones

19

GUIDANCE

Previo

3.0% - 5.0%

12.0% - 12.5%

S/200 - 250M

1.30x - 1.40x

5.0% - 5.5%

2T GUIDANCE

2017

5.0% - 7.0%

12.0% - 12.5%

S/150 - 200M

1.00x - 1.20x

5.5% - 5.8%

Resultados

1S 2017

11.4%

12.5%

S/ 34.3M

1.06x

6.2%

20 20

Agenda

6

7 Q&A

Ley de Alimentación Saludable

3

4

Resultados Operativos y de Negocio 2T17

5 Guidance FY 2017

2T17 Highlights

Panorama Macro LatAm 2017 1

8 Anexos

2 Actualización de nuestra estrategia: Eficiencias

21

91 106

132

393

434

474

15.3% 17.3% 19.8% 16.2% 17.4% 18.3%

2T15 2T16 2T17 FY2015

FY2016

Últimos12M

592 616 667

2,424 2,500 2,588

35.2% 38.2% 40.1% 35.6% 38.1% 39.0%

2T15 2T16 2T17 FY2015

FY2016

Últimos12M

Consumo Masivo Perú

21

Las Ventas y el Volumen incrementaron 8.3% YoY and 3.0% YoY

respectivamente, respaldado en los resultados de Atún Enlatado,

Detergentes, Aceites Domésticos y Salsas

El Margen Bruto incrementó por 1.9 p.p. YoY explicado principalmente

por Gestión de Ingresos e iniciativas de design-to-value

El EBITDA alcanzó los S/ 131.8 millones (+23.9% YoY) y el Margen

EBITDA incrementó en 2.5 p.p. YoY a 19.8% principalmente explicado

por i) el incremento del Margen Bruto y ii) menores gastos GAV, impulsados

por una eficiente gestión a nivel de marketing

(Millones de Soles) (Millones de Soles)

HIGHLIGHTS

VENTAS Y MARGEN BRUTO

6

EBITDA Y MARGEN EBITDA

INNOVACIÓN & POSICIONAMIENTO 2T 2017 INSIGHTS

Atún Enlatado

Galletas

Cereales

Categoría Ranking1

Aceites

Domésticos #1

#1

Pasta #1

#1

Cereales #1

Gelatina #1

Market share (Δ% YoY) > -0.5 p.p. -0.6 p.p. <Market share (Δ% YoY) < -0.9 p.p. Market share (Δ% YoY) < -1.0 p.p.

1 Los colores siguen el siguiente criterio:

Detergentes

Mayonesa

22

B2B

22

Las Ventas y el Volumen se incrementaron en 4.4% y 4.0% YoY,

respectivamente, principalmente debido al crecimiento de nuestra

plataforma de Food Service

El Margen Neto disminuyó ligeramente en 0.5 p.p. YoY

El EBITDA alcanzó los S/ 33.4 millones (-13.6% YoY) y el Margen

EBITDA fue de 8.5% (-1.8 p.p. YoY) principalmente explicado por

i) mayores gastos relacionados a ventas y ii) la reducción de la Utilidad

Bruta

HIGHLIGHTS

6

INNOVACIÓN DE PRODUCTOS 2T 2017 INSIGHTS

357 374 390

1,459 1,512 1,544

21.6% 24.4% 24.0% 21.9% 25.3% 24.9%

2T15 2T16 2T17 FY2015

FY2016

Últimos12M

Salsas Industriales

30 39

33

106

168 161

8.3% 10.3% 8.5% 7.3% 11.1% 10.4%

2T15 2T16 2T17 FY2015

FY2016

Últimos12M

VENTAS Y MARGEN BRUTO EBITDA Y MARGEN EBITDA

(Millones de Soles) (Millones de Soles)

23

Consumo Masivo Internacional

23

Las Ventas y el Volumen decrecieron en 2.9% YoY y 10.6% YoY,

respectivamente. Las Ventas en Argentina y Brasil alcanzaron los

S/ 128.9 millones (-7.5% YoY) y S/ 123.8 millones (-0.9% YoY),

respectivamente

El Margen Neto se incrementó en 4.8 p.p. YoY, explicado principalmente

por el incremento de la Utilidad Bruta de S/ 15.3 millones (+ 12.7 p.p. YoY)

El EBITDA alcanzó los S/ 7.8 millones (-17.0% YoY) y el Margen

EBITDA fue de 2.6% (-0.4 p.p.)

HIGHLIGHTS

6

333 313 304

1,280 1,185 1,215

32.2% 31.0% 35.8% 32.3% 32.3% 33.8%

2T15 2T16 2T17 FY2015

FY2016

Últimos12M

19

9 8

75

40

32

5.7%

3.0% 2.6%

5.8% 3.4% 2.6%

2T15 2T16 2T17 FY2015

FY2016

Últimos12M

Pasta Lavavajillas

VENTAS Y MARGEN BRUTO EBITDA Y MARGEN EBITDA

(Millones de Soles) (Millones de Soles)

2T 2017 INSIGHTS INNOVACIÓN DE PRODUCTOS

24

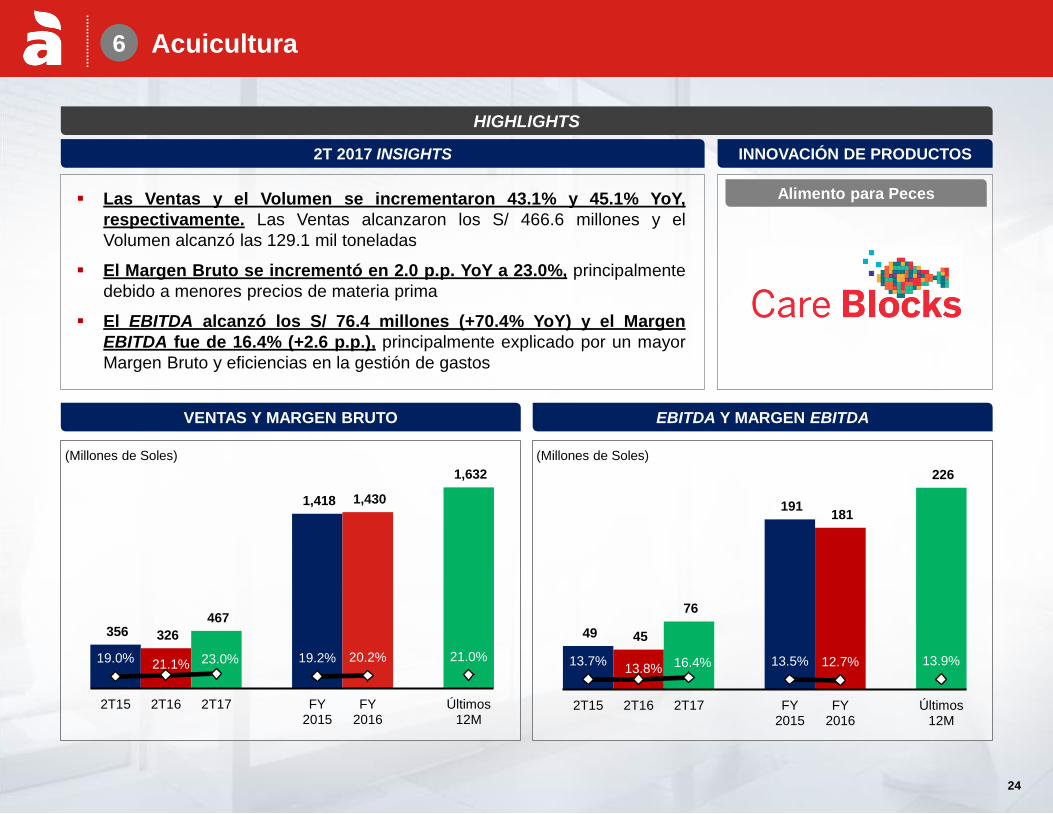

Acuicultura

24

Las Ventas y el Volumen se incrementaron 43.1% y 45.1% YoY,

respectivamente. Las Ventas alcanzaron los S/ 466.6 millones y el

Volumen alcanzó las 129.1 mil toneladas

El Margen Bruto se incrementó en 2.0 p.p. YoY a 23.0%, principalmente

debido a menores precios de materia prima

El EBITDA alcanzó los S/ 76.4 millones (+70.4% YoY) y el Margen

EBITDA fue de 16.4% (+2.6 p.p.), principalmente explicado por un mayor

Margen Bruto y eficiencias en la gestión de gastos

HIGHLIGHTS

6

356 326

467

1,418 1,430

1,632

19.0% 21.1% 23.0% 19.2% 20.2% 21.0%

2T15 2T16 2T17 FY2015

FY2016

Últimos12M

49 45

76

191 181

226

13.7% 13.8% 16.4% 13.5% 12.7% 13.9%

2T15 2T16 2T17 FY2015

FY2016

Últimos12M

Alimento para Peces

VENTAS Y MARGEN BRUTO EBITDA Y MARGEN EBITDA

(Millones de Soles) (Millones de Soles)

2T 2017 INSIGHTS INNOVACIÓN DE PRODUCTOS

25 25

Agenda

6

7 Q&A

Ley de Alimentación Saludable

3

4

Resultados Operativos y de Negocio 2T17

5 Guidance FY 2017

2T17 Highlights

Panorama Macro LatAm 2017 1

8 Anexos

2 Actualización de nuestra estrategia: Eficiencias

Q&A

27 27

Agenda

6

7 Q&A

Ley de Alimentación Saludable

3

4

Resultados Operativos y de Negocio 2T17

5 Guidance FY 2017

2T17 Highlights

Panorama Macro LatAm 2017 1

8 Anexos

2 Actualización de nuestra estrategia: Eficiencias

K:\ADVANCED GRAPHICS\2016\1. Covers and Templates\Alicorp 2016 https://dealworks-ap.jpmorgan.com/dw/drl/objectId/0b01551f8173c86f

Estrategia Corporativa

29

Nuestra estrategia para crear valor: Crecimiento, Eficiencia y

Personas 8

29

Creación de

Valor

1

2

3 4

5

Crecimiento

Eficiencias Personas

Valor de Mercado de

Alicorp

Valor

Fundamental de

Alicorp

Alicorp Post

Optimización de

Portafolio

Incrementar nuestros

márgenes apalancándonos

en nuestras Ventajas

Competitivas

Gestión de Marcas

Estrategia Go-To-Market

Compra de Materia Prima

Desarrollo de Productos

Enfoque en nuestras

Categorías Core

Aceites Domésticos

Detergentes

Pastas

Salsas

Valor

Fundamental

de Alicorp post

iniciativas

internas

Valor

Fundamental

de Alicorp Post

iniciativas

inorgánicas

Crecimiento inorgánico

Perú: Categorías “Core”1

Región Andina

Area II y III en Brasil

Optimización de

Capital

Enfoque en ROIC y

Rentabilidad

Venta de Activos

(Terrenos, activos no

operativos y activos no

estratégicos)

1 Aceites, Detergentes, Pastas y Salsas.

30

NO

PA

T / IC

AP

ITA

L IN

VE

RT

IDO

2 Hoja de Ruta de Creación de Valor

NO

PA

T1

Cap

. In

v.

EBIT

Imp.

WK

Activos

Fijos

Netos

Estrategia de Crecimiento:

∆ Enfoque e n Perú (Aceites Domésticos, Detergentes, Pastas, y

Salsas), la Región Andina (Ecuador y Bolivia) y el Área II y III de

Brasil

Constante innovación para incrementar participación de

mercado en nuestras principales categorías

Iniciativas de Revenue Management

Revisión de la Estrategia de Pricing

Optimización de la Estrategia de Branding

Iniciativas a nivel de Costo de Ventas

∆ Consolidación de líneas de producción en Argentina y Brasil

∆ Estandarización de procesos de producción en Brasil

∆ Optimización de capacidad de almacenes en Perú

Iniciativas a nivel de GAV

∆ Optimización de Estrategia de Distribución y Go-to-Market en Perú

∆ Re-estructuración Organizacional

CCE Junio 2016: 48 días CCE Junio 2017 : 17.8 días

• Tasa de Impuesto Efectiva Ponderada

Metas al 2019

Crecimiento

Orgánico de

Ventas de 6.5%

(CAGR 17’-19’)

Margen EBITDA

13.5% - 14.5%

Margen Neto

5.5% - 6.5%

ROIC

13.0% - 13.5%

RO

IC

Eficiencia

Personas

Crecimiento

Logrado

∆ En proceso

Re

torn

o T

ota

l A

cc

ion

ista

Red

uc

ció

n

de d

eu

da

Va

lor

Re

torn

ad

o

Ratio Deuda Neta/ EBITDA se redujo de 2.71x al 4T15 a 1.06x al 2T17

S/ 411.9 Millones en reducción de Deuda Neta desde el 2016

Sólido compromiso con la generación de valor para los accionistas

Ratio de pago de Dividendos para el 2016 alcanzó los 39.6% de la

Utilidad Neta. El monto distribuido fue de S/ 120 Millones o S/ 0.14 por

acción (+ S/ 0.09 más que en el 2015)

Rotación de AFN se incrementó de 3.1x in 2013 a 3.4x in 2016

∆ Venta de activos no estratégicos (PEN 302.2M)

1 NOPAT: Utilidad Operativa después de Impuestos. 30

K:\ADVANCED GRAPHICS\2016\1. Covers and Templates\Alicorp 2016 https://dealworks-ap.jpmorgan.com/dw/drl/objectId/0b01551f8173c86f

Desempeño de la Acción

32

Estimados de Analistas de ALICORC1 8

32

Comprar 75%

Mantener 25%

Actual4

Comprar 78%

Mantener 11%

Vender 11%

Previo3

0 2 4 6 8 10 12

Mediana Actual: 9.354 Precio 31 de Julio :8.31 Mediana previa: 8.83

-0.7%

4.7%

4.7%

7.1%

25.2%

17.9%

20.3%

20.3%

Actual Previo Upside 2

Alza Potencial: 5.9% Alza Potencial : 12.5%

1

Precio Acción según Analistas Actual Vs. Previo Rendimiento de ALICORC1, EPU y BVL – 2T17 LTM

Recomendación de Analistas

1 Target price bajo revisión.

2 Potencial de apreciación de la acción respecto al precio de mercado de 31 de Julio (PEN 8.31) .

3 Al 31 de marzo de 2017. 4 Al 31 de julio de 2017.

La perspectiva de los analistas sobre el target price de la acción permanece positiva

Reconocimientos Recientes

“La Voz de Mercado” “Top Mover” Índice de Buen

Gobierno

Corporativo

70

80

90

100

110

120

ago/1

6

sep/1

6

oct

/16

nov/1

6

dic

/16

ene/1

7

feb/1

7

mar/

17

abr/

17

may/1

7

jun/1

7

jul/17

ago/1

7

ALICORC1 EPU BVL

Rendimiento Acum. LTM:

ALICORC1: +9.0%

EPU: +4.2%

BVL: +9.7%

Rendimiento Acum. YTD:

(Enero – 02 Agosto 2017)

ALICORC1: +16.6%

EPU: +8.1%

BVL: +3.6%

K:\ADVANCED GRAPHICS\2016\1. Covers and Templates\Alicorp 2016 https://dealworks-ap.jpmorgan.com/dw/drl/objectId/0b01551f8173c86f

Guidance por Negocio

34 34

Guidance por Negocio FY 2017 8

Los estimados de crecimiento en Ventas para el FY 2017 han sido revisados al alza para nuestros negocios de

Consumo Masivo Perú, Consumo Masivo Brasil y Acuicultura, impulsado por su sólido desempeño durante el 1S 2017

1 Tipos de Cambio a Diciembre 2016 (contra el Dólar). 2 Tipos de cambio para el 2017 – Estimados de la compañía (contra el Dólar). 3 Tipo de cambio USDARS estimado. La depreciación implícita del ARSPEN para el 2017 es de 13.3%. 4 Tipo de cambio USDBRL estimado. La depreciación implícita del BRLPEN para el 2017 es de 5.0%. 5 Tipo de cambio USDPEN estimado. 6

Incluye el crecimiento de ventas de otros países del exterior. 7 La tasa de crecimiento esperada para el mercado de Acuicultura incluye un crecimiento esperado de: i) El mercado de alimento para camarones de 8.6% en Ecuador, 6.2% en

Centro América y 2.3% en Perú y ii) Un 8.2% de crecimiento en el mercado de alimento para peces en Chile.

FX - 20172

3.375

18.003

3.375

3.424

CMP

2.0% - 4.0%

PE

RÚ

3.5% - 5.5%

B2B

4.5% - 6.5%

5.5% - 6.5% ARGENTINA

CM

I6

BRASIL

ACUICULTURA

2.5%

2.6%

0.5%

Crecimiento

Ventas ∆ % PBI FX - 20161

3.36

15.88

8.0%7 3.36 12.0% - 14.0%

3.26

TOTAL 3.0% - 5.0%

COMENTARIOS

Los buenos resultados del

1T 17 y las iniciativas de

Revenue Management

compensarían el menor

crecimiento esperado del

PBI

Menor presión sobre tipos

de cambio compensarían

menores perspectivas de

crecimiento

Acuicultura se recupera del

fenómeno de “El Niño” sin

experimentar un impacto

negativo por “El Niño

Costero”

2.5% - 4.5%

2.0% - 4.0%

3.5% - 4.5%

5.5% - 6.5%

Guidance

Previo

4.0% - 6.0%

2.0% - 4.0%

K:\ADVANCED GRAPHICS\2016\1. Covers and Templates\Alicorp 2016 https://dealworks-ap.jpmorgan.com/dw/drl/objectId/0b01551f8173c86f

Negocios

36 36

PRINCIPALES

HITOS

Hitos 2T 2017 8

PREMIOS Y

RECONOCIMIENTOS

• Alicorp fue seleccionado para formar parte del Índice de Buen Gobierno Corporativo (“IBGC”) de la

Bolsa de Valores de Lima (“BVL”) por décimo año consecutivo.

• Alicorp fue incluida dentro del top 10 de las compañías más atractivas para trabajar

• Alicorp fue galardonada con dos premios “Effie de oro 2017” reconociendo su liderazgo en marketing y

efectividad comunicativa

REPUTACIÓN

10 productos fueron lanzados como parte de nuestra estrategia de innovación, entre ellos:

INVESTIGACIÓN Y DESARROLLO

CONTINUA EFICIENCIA EN CAPITAL DE TRABAJO

MENOR ENDEUDAMIENTO

Reducción del Ciclo de Conversión de Efectivo (“CCE”) a 17.9 días de 37.4 días en el 4T16

Los días de Cuentas por Cobrar se redujeron a 48.4 días (-6.0 días YoY) y los días de Inventario a 63.5

días (-17.6 días YoY)

Se continúa reduciendo el nivel de apalancamiento, el ratio Deuda Neta/ EBITDA decreció de 1.66x a

Diciembre 2016 a 1.06x a Junio 2017. Asimismo, la Deuda Neta se redujo en S/ 411.8 millones en el

mismo periodo

"Casino Black"

Presentación de 750 g

del spaghetti a base de

huevos y sémola

"Santa Amalia"

Vinagreta

“Alpesa”

"Care Block"

Productos de solución

compacta

37

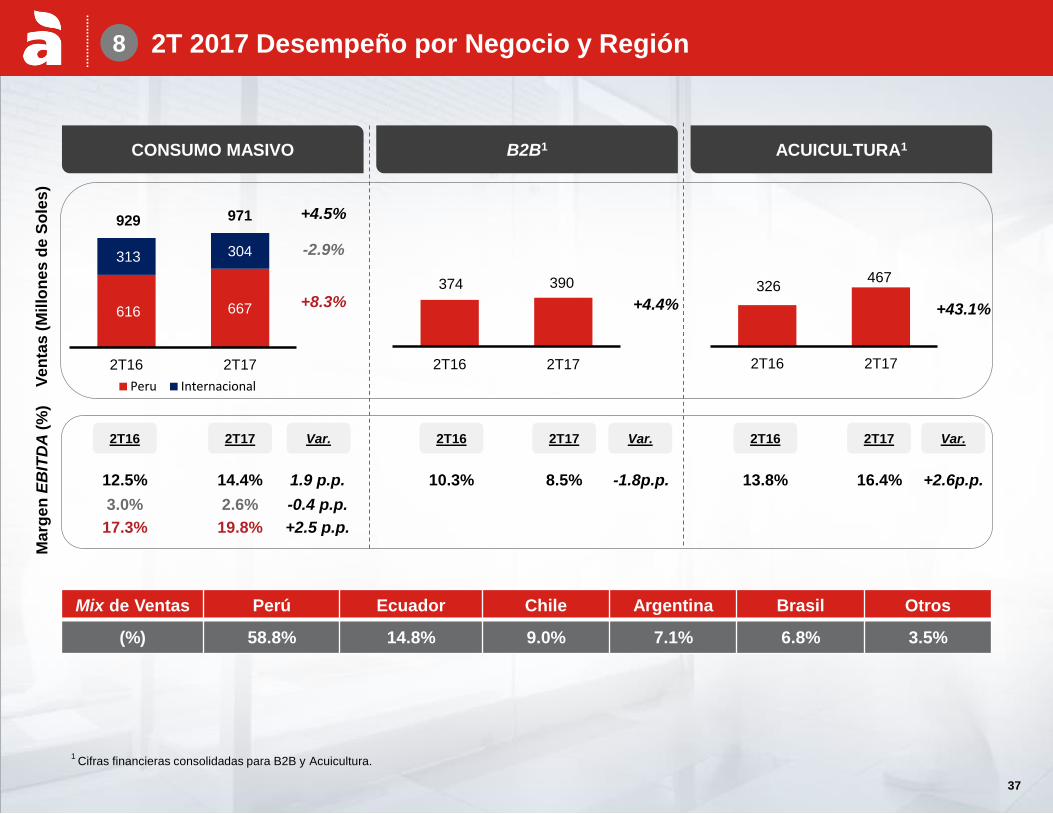

2T 2017 Desempeño por Negocio y Región

37

616 667

313 304

929 971

2T16 2T17

Peru Internacional

3.0%

17.3%

2.6%

19.8%

10.3% 8.5%

374 390

2T16 2T17

12.5% 14.4%

-0.4 p.p.

+2.5 p.p.

1.9 p.p. -1.8p.p.

2T16 2T17 Var. 2T16 2T17 Var.

-2.9%

+8.3%

+4.5%

+4.4% +43.1%

Mix de Ventas Perú Ecuador Chile Argentina Brasil Otros

(%) 58.8% 14.8% 9.0% 7.1% 6.8% 3.5%

326 467

2T16 2T17

13.8% 16.4% +2.6p.p.

2T16 2T17 Var.

8

CONSUMO MASIVO B2B1 ACUICULTURA1

Ma

rge

n E

BIT

DA

(%

) V

en

tas

(M

illo

ne

s d

e S

ole

s)

1 Cifras financieras consolidadas para B2B y Acuicultura.

38 38

8 P

ER

Ú

Consolidado 2015 2016 2017 Variación

2T 17

PENM 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T 2T YoY QoQ

Ventas 1509 1639 1699 1734 6580 1438 1629 1751 1811 6629 1590 1,827 12.2% 14.9%

Utilidad Bruta 416 459 500 492 1867 438 492 533 545 2008 492 577 17.2% 17.4%

GAV1 290 317 329 348 1284 308 336 349 353 1347 347 366 8.8% 5.5%

EBITDA 149 157 223 193 722 163 194 226 219 802 186 242 24.4% 30.1%

Margen Bruto 27.5% 28.0% 29.5% 28.4% 28.4% 30.4% 30.2% 30.4% 30.1% 30.3% 30.9% 31.6% 1.4% 0.7%

GAV(% de Ventas) 19.2% 19.3% 19.3% 20.1% 19.5% 21.4% 20.7% 20.0% 20.0% 20.3% 21.8% 20.0% -0.7% -1.8%

Margen EBITDA 9.9% 9.6% 13.1% 11.1% 11.0% 11.4% 11.9% 12.9% 12.1% 12.1% 11.7% 13.2% 1.3% 1.5%

Consumo Masivo

Perú 2015 2016 2017

Variación

2T 17

PENM 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T 2T YoY QoQ

Ventas 528 592 650 654 2424 548 616 658 678 2500 585 667 8.3% 14.1%

Utilidad Bruta 180 208 241 233 863 208 235 250 259 952 232 267 13.6% 15.4%

GAV1 121 136 145 148 551 134 149 151 155 589 144 153 2.8% 6.5%

EBITDA 78 91 117 108 393 93 106 117 118 434 107 132 23.9% 23.3%

Margen Bruto 34.2% 35.2% 37.1% 35.6% 35.6% 38.0% 38.2% 38.0% 38.1% 38.1% 39.6% 40.1% 1.9% 0.5%

GAV(% de Ventas) 23.0% 22.9% 22.4% 22.6% 22.7% 24.4% 24.2% 23.0% 22.9% 23.6% 24.6% 23.0% -1.2% -1.6%

Margen EBITDA 14.7% 15.3% 18.0% 16.5% 16.2% 16.9% 17.3% 17.8% 17.4% 17.4% 18.3% 19.8% 2.5% 1.5%

B2B 2015 2016 2017 Variación

2T 17

PENM 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T 2T YoY QoQ

Ventas 331 357 394 376 1459 338 374 398 403 1512 353 390 4.4% 10.4%

Utilidad Bruta 76 77 89 77 320 87 91 102 103 383 86 94 2.4% 9.0%

GAV1 55 57 63 72 246 56 60 61 62 239 61 66 10.5% 8.5%

EBITDA 29 30 35 12 106 35 39 49 46 168 33 33 -13.6% 1.5%

Margen Bruto 23.1% 21.6% 22.5% 20.6% 21.9% 25.6% 24.4% 25.7% 25.7% 25.3% 24.3% 24.0% -0.4% -0.3%

GAV(% de Ventas) 16.6% 15.9% 16.0% 19.0% 16.9% 16.6% 16.0% 15.3% 15.4% 15.8% 17.2% 16.9% 0.9% -0.3%

Margen EBITDA 8.8% 8.3% 9.0% 3.2% 7.3% 10.3% 10.3% 12.2% 11.4% 11.1% 9.3% 8.5% -1.8% -0.8%

Desempeño por Negocio y por Región (1) C

ON

SO

LID

AD

O

1 No incluyen gastos diversos ni gastos relacionados a la cobertura de Materias Primas.

39 39

8 IN

TE

RN

AC

ION

AL

Consumo Masivo

Internacional 2015 2016 2017

Variación

Q2 17

PENM 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T 2T YoY QoQ

Ventas 312 333 317 317 1280 257 313 312 302 1185 297 304 -2.9% 2.4%

Utilidad Bruta 98 107 105 102 413 83 97 101 101 383 99 109 12.1% 10.0%

GAV1 90 96 94 94 375 83 97 105 99 384 105 106 9.8% 1.7%

EBITDA 14 19 17 25 75 7 9 11 13 40 0.3 8 -17.0% 2427.3%

Margen Bruto 31.4% 32.2% 33.2% 32.3% 32.3% 32.2% 31.0% 32.4% 33.6% 32.3% 33.4% 35.8% 4.8% 2.4%

GAV(% de Ventas) 28.8% 28.9% 29.8% 29.7% 29.3% 32.1% 31.0% 33.8% 32.7% 32.4% 35.3% 35.0% 4.0% -0.3%

Margen EBITDA 4.6% 5.7% 5.2% 7.8% 5.8% 2.6% 3.0% 3.5% 4.3% 3.4% 0.1% 2.6% -0.4% 2.5%

CMI Brasil 2015 2016 2017 Variación

Q2 17

Ventas 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T 2T YoY QoQ

Utilidad Bruta 123 119 110 113 464 97 125 137 131 490 125 124 -0.9% -0.7%

GAV1 46 42 41 36 166 29 36 49 54 168 50 51 42.8% 1.9%

EBITDA 37 36 31 33 138 33 42 50 43 167 46 44 4.1% -5.2%

Margen Bruto 13 9 12 19 53 -1 -3 6 17 19 9 11 -456.9% 24.6%

GAV(% de Ventas) 37.8% 35.8% 36.9% 32.2% 35.7% 29.4% 28.7% 35.7% 41.4% 34.2% 40.3% 41.4% 12.7% 1.1%

Margen EBITDA 29.8% 30.7% 28.6% 29.4% 29.7% 33.6% 33.8% 36.5% 32.4% 34.1% 37.2% 35.6% 1.8% -1.6%

Ventas 10.2% 7.6% 11.1% 17.1% 11.5% -1.2% -2.4% 4.3% 13.0% 3.8% 7.0% 8.8% 11.2% 1.8%

CMI Argentina 2015 2016 2017 Variación

Q2 17

Ventas 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T 2T YoY QoQ

Utilidad Bruta 148 160 156 149 614 119 139 121 113 492 127 129 -7.5% 1.6%

GAV1 36 45 47 45 173 38 43 33 25 138 32 37 -13.6% 16.6%

EBITDA 43 46 48 47 184 37 41 39 43 160 45 49 18.4% 8.7%

Margen Bruto -5 3 0 -2 -5 3 5 0 -14 -6 -13 -11 -329.1% -15.5%

GAV(% de Ventas) 24.2% 28.2% 30.1% 30.5% 28.2% 31.7% 30.7% 27.0% 22.4% 28.1% 25.0% 28.7% -2.0% 3.7%

Margen EBITDA 28.9% 28.6% 30.9% 31.6% 30.0% 30.8% 29.7% 32.6% 37.8% 32.5% 35.5% 38.0% 8.3% 2.5%

Ventas -3.3% 1.6% 0.0% -1.7% -0.8% 2.8% 3.5% -0.3% -12.2% -1.2% -10.5% -8.8% -12.3% 1.7%

Desempeño por Negocio y por Región (2)

1 No incluyen gastos diversos ni gastos relacionados a la cobertura de Materias Primas.

40 40

8 A

CU

ICU

LT

UR

A

Acuicultura 2015 2016 2017 Variación

Q2 17

PENM 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T 2T YoY QoQ

Ventas 338 356 337 387 1418 295 326 382 428 1430 356 467 43.1% 31.2%

Utilidad Bruta 61 67 66 78 273 60 69 79 81 289 75 108 56.6% 42.9%

GAV1 22 25 24 34 105 34 30 31 35 130 37 40 31.7% 9.2%

EBITDA 44 49 47 51 191 32 45 55 50 181 45 76 70.4% 70.3%

Margen Bruto 18.0% 19.0% 19.6% 20.3% 19.2% 20.4% 21.1% 20.7% 19.0% 20.2% 21.2% 23.1% 2.0% 1.9%

GAV(% de Ventas) 6.5% 7.1% 7.1% 8.7% 7.4% 11.6% 9.3% 8.1% 8.2% 9.1% 10.3% 8.6% -0.7% -1.7%

Margen EBITDA 13.1% 13.7% 13.8% 13.2% 13.5% 10.7% 13.8% 14.4% 11.6% 12.7% 12.6% 16.4% 2.6% 3.8%

Desempeño por Negocio y por Región (3)

1 No incluyen gastos diversos ni gastos relacionados a la cobertura de Materias Primas.

K:\ADVANCED GRAPHICS\2016\1. Covers and Templates\Alicorp 2016 https://dealworks-ap.jpmorgan.com/dw/drl/objectId/0b01551f8173c86f

Evolución de la Utilidad Neta y EBITDA

42

6.0% 5.9% 6.6% 7.4% 6.5%

14.6% 14.1% 13.4% 14.4% 13.5%

2T16 3T16 4T16 1T17 2T17

Gastos Generales y Administrativos Ventas

42

El crecimiento del EBITDA fue resultado de una

mayor Utilidad Bruta (+S/ 84.11 millones YoY)

explicado por i) Revenue Management e iniciativas

de design-to-value en el negocio de Consumo Masivo

Perú; ii) ahorros en compras y manufactura como

resultado de nuestro programa de eficiencias y

iii) menores costos de materia prima en el negocio de

Acuicultura

20.6% 21.8% 20.0% 20.0% 20.0%

EVOLUCIÓN DE LOS GASTOS ADMIN. Y DE VENTAS

8

194.3 241.7

84.1 29.8

6.9

Utilidad Bruta GAV Otros Gastos Operativos

11.9% 13.2%

1 2

PRINCIPALES CONTRIBUYENTES DEL EBITDA (YoY)

+1.1% +0.5% -0.3%

Principales componentes del EBITDA (YoY)

(Como % de las Ventas Consolidadas )

1 La Utilidad Bruta no incluye la depreciación industrial.

2 Los gastos Administrativos y de Ventas no incluyen la depreciación y amortización.

EBITDA 2T16 EBITDA 2T17

43

74.8

128.2

48.3

17.9 6.3

4.0 2.5

13.0

Utilidad Neta 2T16 Utilidad Operativa Gastos FinancierosNetos

Gastos IFD de tasa ymoneda

Pérdida/ Gananciapor tipo de cambio

Otros Impuestos Utilidad Neta 2T17

43

4.6% 1.6% 1.2% 0.3% 1.3% 0.3% 0.1% 7.0% 0.5%

La Utilidad Neta incrementó en S/ 53.4 millones,

alcanzado los S/ 128.2 millones in 2T17, explicado

por:

i) Una sólida contribución operativa de los negocios

de Acuicultura y Consumo Masivo Perú

ii) Un menor Gasto Financiero y menores pérdidas

de diferencia en cambio

8

2.0% 2.2% 1.9% 1.1% 0.8%

0.3% 0.2%

0.2%

0.1% 0.1%

0.1% 0.8% 0.2%

0.1%

0.5%

2.4% 3.2% 2.3%

1.3%

1.4%

2T16 3T16 4T16 1T17 2T17

IFD de cobertura de tasa y monedaPérdidas/Ganancias por tipo ed cambioGastos Financieros

Evolución de la Utilidad Neta y del Margen Neto (%)

PRINCIPALES COMPONENTES DE LA UTILIDAD NETA (YoY)

EVOLUCIÓN DEL GASTO FINANCIERO

(Como % de las Ventas Consolidadas)

K:\ADVANCED GRAPHICS\2016\1. Covers and Templates\Alicorp 2016 https://dealworks-ap.jpmorgan.com/dw/drl/objectId/0b01551f8173c86f

Gestión de Deuda y Efectivo

45

2.43x 2.08x

1.66x 1.35x

1.06x

T2 16' T3 16' T4 16' T1 17' T2 17'

i) Actualmente, las tasas de interés en el mercado de capitales

son menores que las tasas bancarias

ii) A Junio de 2017, solo el 0.1% del total de la Deuda Financiera

tiene exposición efectiva a la volatilidad contra el USD

iii) Alicorp apunta a reducir su nivel de vencimientos de los años

2017 - 2018

iv) Las líneas bancarias serán liberadas a través de emisiones en

el mercado de capitales

8.9%

8.3% 8.4% 8.5%

8.2%

45

ESTRATEGIA FINANCIERA

RATIO DEUDA NETA/EBITDA

(Millones de Soles)

COMPOSICIÓN DE LA DEUDA

1 El costo all-in de la deuda se define como el gasto por intereses financieros acumulado LTM más costo de cobertura, más diferencia por TC dividido entre el saldo promedio LTM de la deuda

financiera.

2 Deuda después de Swap. 3 Deuda antes de Swap.

Glo

bal

AAA / Negativo

AAA / Estable

RATING CREDITICIO

BBB- / Estable

BBB / Estable

Baa3 / Estable

AAA / Estable

AAA / Estable

+ =

BBB- / Estable

BBB / Estable

Baa3 / Estable = = =

Dic-15 Dic-16 Jun-17

4.7%

92.0%

3.3%

11.6%

77.5%

7.1% 3.8%

5.0%

89.5%

5.1% 0.4%

USD PEN BRL ARS

8

Los lineamientos financieros de Alicorp son: i) Reducir los gastos financieros (Tasa all-in), ii) Cambiar la deuda hacia Soles para

reducir la diferencia por tipo de cambio, iii) Suavizar el perfil de deuda y iv) Ampliar las fuentes de financiamiento, tanto en

bancos como en el mercado de capitales (local e internacional)

DEUDA

TOTAL2

Lo

cal

Po

r m

on

ed

a3

Po

r f

uen

te

Agencia Dic-16 Jun-17

921 1,882 1,613 1,333 1,111

872 774 776 802 825

1,624 2,041 1,816 1,606 1,644

La estrategia de financiamiento de deuda de Alicorp le ha permitido

generar importantes ahorros financieros

12.9%

52.6%

1.4% 33.1%

Bono internacional Bono local Deuda Bancaria CP Deuda Bancaria LP

12.4%

52.0%

14.5%

21.1% 10.3%

29.7%

11.6%

48.4%

S/ 1,606 MM S/ 2,070 MM S/ 1,624 MM

Deuda Neta EBITDA LTM Costo de Deuda, tasa All-in1 Deuda

46

236

403

256

97 7

361

50 100 100 100 100 50

2017 2018 2019 2020 2023 2025 2026 2027 2028 2029 2030

Bonos locales Bonos internacionales Deuda de largo plazo Deuda de corto plazo

116

104

392

98 8

367

50 100 100 100 100

50

2017 2018 2019 2020 2023 2025 2026 2027 2028 2029 2030

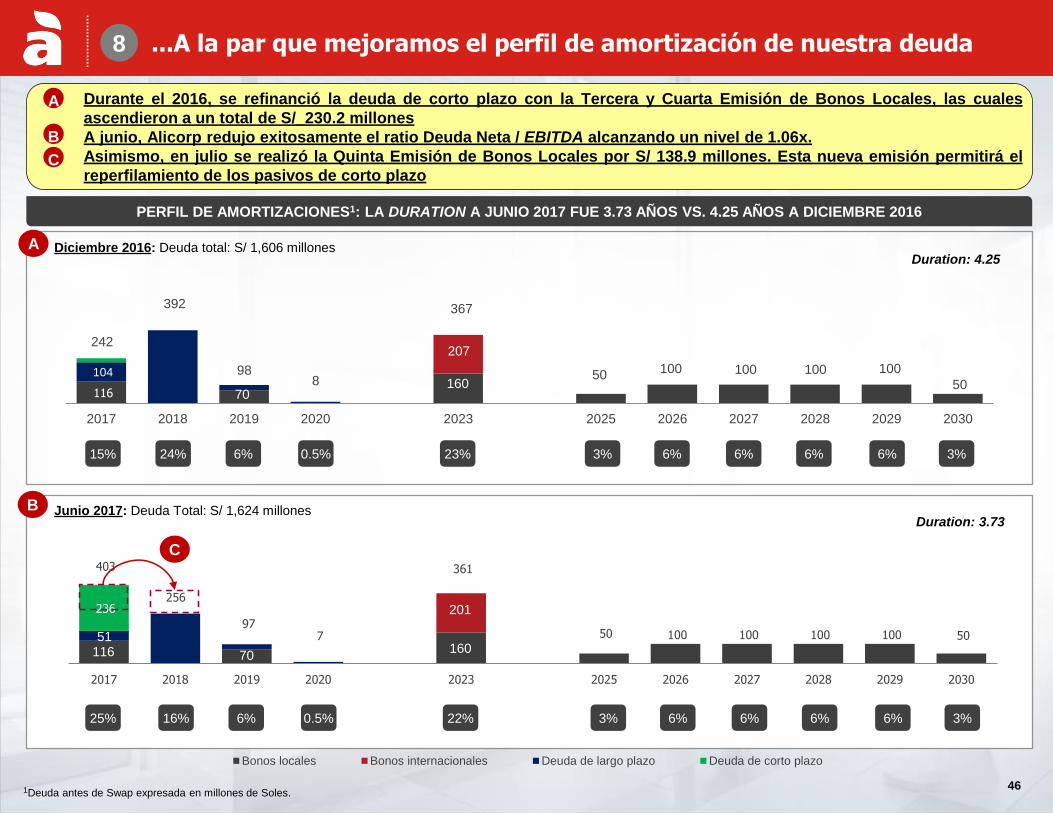

Durante el 2016, se refinanció la deuda de corto plazo con la Tercera y Cuarta Emisión de Bonos Locales, las cuales

ascendieron a un total de S/_230.2 millones

A junio, Alicorp redujo exitosamente el ratio Deuda Neta / EBITDA alcanzando un nivel de 1.06x.

Asimismo, en julio se realizó la Quinta Emisión de Bonos Locales por S/ 138.9 millones. Esta nueva emisión permitirá el

reperfilamiento de los pasivos de corto plazo

A

B

8

242

15% 24% 6% 0.5% 23% 3% 6% 6% 6% 6% 3%

70 160

Duration: 4.25

25% 16% 6% 0.5% 22% 3% 6% 6% 6% 6% 3%

Duration: 3.73 Junio 2017: Deuda Total: S/ 1,624 millones

207

70

201

160 116 51

A

B

C

C

46

PERFIL DE AMORTIZACIONES1: LA DURATION A JUNIO 2017 FUE 3.73 AÑOS VS. 4.25 AÑOS A DICIEMBRE 2016

Diciembre 2016: Deuda total: S/ 1,606 millones

1Deuda antes de Swap expresada en millones de Soles.

...A la par que mejoramos el perfil de amortización de nuestra deuda

47

54.4 52.2 50.3 48.9 48.4

81.1 77.0 72.1

66.6 63.5

88.0 86.7 84.9 87.0 94.2

2T 16 3T 16 4T 16 1T 16 2T 17

Cuentas por CobrarInventariosCuentas por Pagar

Gestión de Capital de Trabajo y CAPEX para el 2T17

47

HITOS PRINCIPALES

• Alicorp redujo exitosamente el Ciclo de Conversión de Efectivo de 28.6 días en 1T17 a 17.8 en 2T17, como consecuencia de

una reducción en sus niveles de inventario en 17.2% YoY (S/ 174.4 millones), e incremento de sus cuentas por pagar en 13.2% YoY

(S/ 145.2 millones)

• Adicionalmente, la Compañía fue capaz de reducir sus requerimientos de inversión de capital sin comprometer su

crecimiento

A

B

A

(Millones de Soles)

EVOLUCIÓN DEL CAPEX A B

1 El Capital de Trabajo es definido como el promedio de los últimos 12 meses (LTM) de las Cuentas por Cobrar más Inventarios menos Cuentas por Pagar. 2 Días de Cuentas por Cobrar. 3 Días promedio como media de los últimos 12 meses de las cuentas de balance. 4 Ciclo de Conversión de Efectivo.

(Días)

CCE4 42.5 47.5 37.4 17.8

(Millones de Soles)

EVOLUCIÓN DEL CAPITAL DE TRABAJO1

DÍAS DE CAPITAL DE TRABAJO3 A

42 174

145

882

521

2T 16 Cuentas por Cobrar Inventarios Cuentas por Pagar 2T 17

Mill

ares

28.6

Incrementamos los cobros en

S/ 42.9 millones, reduciendo los

DCC2

(48.4 días)

Manejo proactivo de nuestros

inventarios de productos terminados

(S/ 44.2 millones), junto con

eficiencias en los stock de harina de

pescado y trigo (S/ 58.8 millones),

Condiciones en el mercado de

materias primas nos permitió

acceder a facilidades comerciales

con proveedores.

5

23 44

23 19 15

1.4% 2.5%

1.3% 1.2% 0.8%

2T16 3T16 4T16 1T17 2T17

Mill

ares

Propiedad, Planta y Equipo PP&E como % de las Ventas

48 48

HIGHLIGHTS

El Flujo de Caja proveniente de Actividades de Operación fue S/ 598.7 millones, S/ 378.2 millones mayor comparado

al obtenido a Junio 2016 principalmente explicado por mayores ventas y mejoramiento en las cuentas de capital de

trabajo

El Flujo de Caja utilizado en Actividades de Inversión fue de S/ -16.6 millones. Un monto total de S/ 34.2 millones fue

utilizado como CAPEX, S/ 22.6 millones menor comparado a lo invertido durante el mismo periodo 2016

El Flujo de Caja utilizado en Actividades de Financiamiento fue de S/ -152.2 millones, comparado a los S/ -128.7

millones al 2T16, principalmente debido a un mayor pago de dividendos

8

2

273.5

703.4

708.7

27.6 66.4

43.6 16.6 -

52.4

119.6

7.8

Caja Neta enDic - 16

Flujo de Cajagenerado deOperaciones

Impuestos Otros gastosoperativos

Actividades deInversión

Deuda Pago deintereses

Pago dedividendos

Otrasactividadesfinancieras

Caja Neta enJun - 17 1

Flujo de Caja Operativo S/ 598.7

Flujo de Caja de Financiamiento S/ 152.22

Flujo de Caja de Inversión S/ -16.61

PRINCIPALES COMPONENTES DE LA EVOLUCIÓN DEL FLUJO DE CAJA

(Millones de Soles)

Flujo de caja a Junio 2017

1 Incluye Propiedad, Planta y Equipo, adquisiciones, software y otras actividades de inversión. 2 Incluye efecto por traslación de S/ -4.5 millones.

49

Evolución FCO & FCL 8

49

1 Flujo de Caja Libre excluye CAPEX inorgánico 2 LTM (Last Twelve Months) 3 Impactado por las extraordinarias de operaciones de cobertura

FLUJO DE CAJA OPERATIVO Y FLUJO DE CAJA LIBRE1

286 389

1,081 929

1,308

70 79

934 826

1,232

2013 2014 2015 2016 2T17

Flujo de Caja Operativo Flujo de Caja Libre

CONVERSIÓN DE FLUJO DE CAJA OPERATIVO Y FLUJO DE CAJA LIBRE1

38% 56%

150%

116%

150%

9% 11%

129% 103%

141%

0%

20%

40%

60%

80%

100%

120%

140%

160%

2013 2014 2015 2016 2T17

Flujo de Caja Operativo / EBITDA Flujo de Caja Libre / EBITDA

Desde el 2015, más del 100% de nuestro EBITDA ha sido convertido en Flujo de Caja

(Millones de Soles)

1

2

2 3

3

K:\ADVANCED GRAPHICS\2016\1. Covers and Templates\Alicorp 2016 https://dealworks-ap.jpmorgan.com/dw/drl/objectId/0b01551f8173c86f

Operaciones Internacionales

51

456

597 621

1,785

2,150 2,279

1.6% 3.5% -8.8%

-0.1% -1.4% -8.0%

2T15 2T16 2T17 FY2015

FY2016

Últimos12M

51

Las Ventas en Pesos Argentinos incrementaron en 4.0% YoY y el Volumen decreció en 14.2% YoY. Menor

Volumen resultó de una contracción de mercado impulsada por el rezagado poder adquisitivo de la población y

los aún altos niveles de inflación

El EBITDA decreció en ARS 75.4 millones a ARS -54.4 millones, mientras el Margen EBITDA decreció

12.3 p.p. YoY a -8.8%

TC USD/ARS1

TC USD/PEN1

14.23

3.32

14.96

3.34

15.73

3.26

14.23

3.32

8.95

3.15

9.26

3.19

14.76

3.38

TC PEN/ARS1 4.29 4.48 4.82 4.29 2.91 4.37 2.85

15.46

3.40

4.55

HIGHLIGHTS

597 540 513

604 621

3.5%

-0.3%

-12.2% -10.5%

-8.8%

2T16 3T16 4T16 1T17 2T17

15.67

3.29

4.76

8

15.73

3.26

4.82

15.45

3.32

4.65

Consumo Masivo Internacional - Argentina

VENTAS Y MARGEN EBITDA

(Millones de Pesos Argentinos) (Millones de Pesos Argentinos)

1 Tipo de cambio promedio para el periodo.

TC USD/ARS1

TC USD/PEN1

TC PEN/ARS1

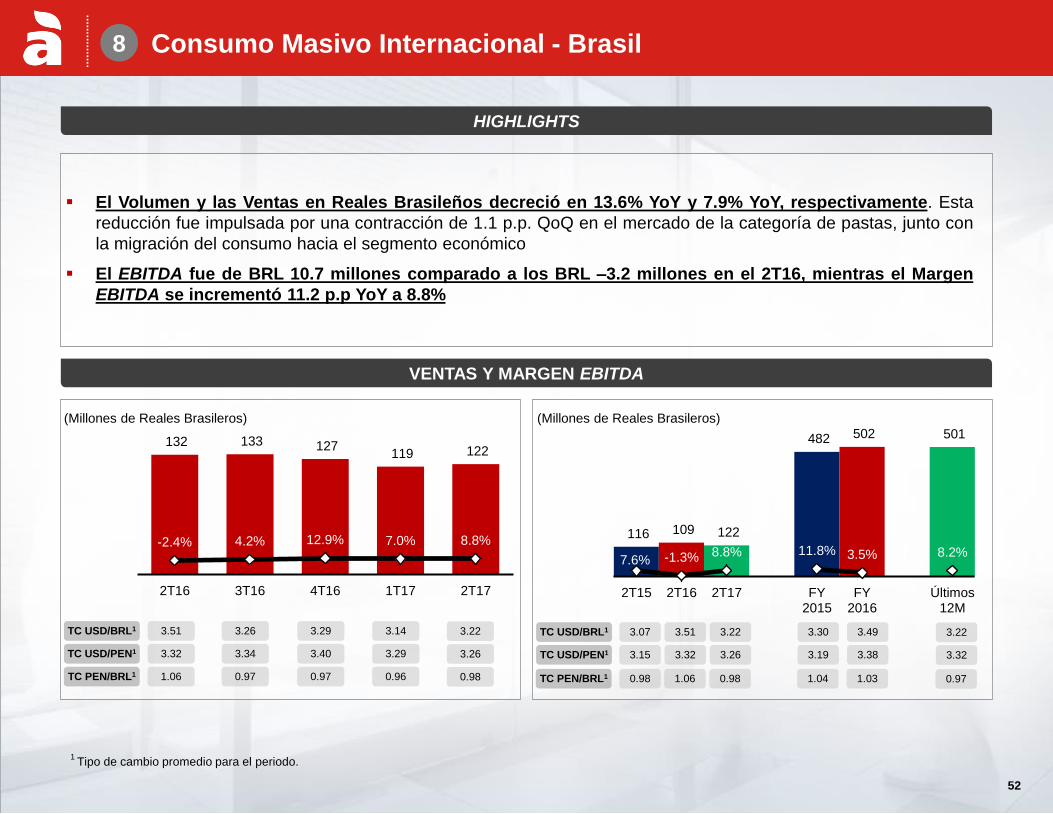

52

116 109 122

482 502 501

7.6% -1.3% 8.8% 11.8% 3.5% 8.2%

2T15 2T16 2T17 FY2015

FY2016

Últimos12M

52

El Volumen y las Ventas en Reales Brasileños decreció en 13.6% YoY y 7.9% YoY, respectivamente. Esta

reducción fue impulsada por una contracción de 1.1 p.p. QoQ en el mercado de la categoría de pastas, junto con

la migración del consumo hacia el segmento económico

El EBITDA fue de BRL 10.7 millones comparado a los BRL –3.2 millones en el 2T16, mientras el Margen

EBITDA se incrementó 11.2 p.p YoY a 8.8%

132 133 127 119 122

-2.4% 4.2% 12.9% 7.0% 8.8%

2T16 3T16 4T16 1T17 2T17

3.51

3.32

3.26

3.34

3.22

3.26

3.51

3.32

3.07

3.15

3.30

3.19

3.49

3.38

1.06 0.97 0.98 1.06 1.04 1.03 0.98

3.29

3.40

0.97

HIGHLIGHTS

3.14

3.29

0.96

8

3.22

3.26

0.98

3.22

3.32

0.97

Consumo Masivo Internacional - Brasil

VENTAS Y MARGEN EBITDA

TC USD/BRL1

TC USD/PEN1

TC USD/BRL1

TC USD/PEN1

TC PEN/BRL1 TC PEN/BRL1

(Millones de Reales Brasileros) (Millones de Reales Brasileros)

1 Tipo de cambio promedio para el periodo.