Embed Size (px)

DESCRIPTION

Erhvervsdemografisk udviling i København

Citation preview

ErhvErvSdEmOgrAfI købEnhAvn

sammenfatning

For at få et så retvisende oversigtsbillede som muligt af det københavnske erhvervsliv har Københavns Erhvervscenter indsamlet data fra en lang række forskellige statistiske kilder og her beskrevet den erhvervsdemografiske ud-vikling i Københavns Kommune. Der præsenteres så ak-tuel data som muligt, men da datakilderne er forskellige, er det ikke alle data, der viser billedet fra 2010. Rapporten omhandler hovedsageligt perioden 2000-2009. Ligeså har det ikke været muligt i alle tilfælde at afgrænse data til Københavns Kommune. Rapporten fokuserer på nøgletal, herunder antallet af arbejdspladser, arbejdssteder, be-skæftigelse, pendling, omsætning, eksport og innovation samt ledighed.

I 2006 var den økonomisk set største branche i Københavns og Frederiksberg kommuner informations- og kom-munikationsbranchen, målt på omsætning og eksport. Branchens andel af kommunernes samlede omsætning lå på 34,7 % og andelen af den samlede eksport lå på 62,8 %. Så selv om denne branche ikke tæller så stor en andel af de beskæftigede, skaber branchen store værdier for byen.

1 Udvikling i forhold til forrige år

År København Danmark Tendens1 Andel (KBH/DK)

Antal arbejdssteder 2008 27.705 305.043 9,1%

Antal beskæftigede 2009 347.008 2.831.120 12,3%

Omsætning i mio. kr. 2006 606.619 3.154.982 19,2%

Eksport mio. kr.(KK+Frb)

2006 198.813 753.973 26,4%

Iværksættere 2009 4.674 26.613 17,5%

Ledighed i procent Juli 2010

5,2 3,6 -

SAmmEnfAtnIng 2

IntrOduktIOn 5 ArbEjdSStEdEr I købEnhAvn 6Antal arbejdssteder i Københavns Kommune 6Arbejdssteder i Kbh’s Kommune fordelt på branche 7Størrelsen på arbejdsstederne Københavns Kommune 8Beskæftigelsen i Københavns Kommune 8Beskæftigelse fordelt på branche 9

PEndLIng 10

økOnOmI – EkSPOrt Og OmSætnIng 11

InnOvAtIOn Og fOrSknIng 13

IværkSættErI 15Iværksætteri – overlevelse og vækst 15Konkurser 16

LEdIghEd 17

inDHOLD

4

5

Til at give overblikket over det københavnske erhvervsliv fokuseres der på en beskrivelse af erhvervsstrukturen via antal af arbejdssteder1, arbejdspladser3, beskæftigelsen4, pendling og økonomi. Derefter ses på vækstfaktorer såsom innovation, forskning og iværksætteri. Til sidst beskrives Københavns Kommunes konjunkturfølsomhed – med tal for ledigheden blandt byens borgere og konkurser blandt virksomheder.

1Et arbejdssted er en organisatorisk afgrænset del af et firma, der ligger på egen adresse, fx en filial af en bank. 3Arbejdspladser opgør antallet af beskæftigede peroner inden for et givent område. Det, man statistisk kalder dagbefolkningen.

4Beskæftigelsen opgør antallet af beskæftgede personer fra et givent område.

Figur 1. Udviklingen i antal arbejdssteder i Københavns Kommune samt andelen af de samlede danske arbejdssteder - 2002 - 2008.

6

00-09antaLarbejDssteDeriKøbenHavnsKOmmuneI 2008 var der i alt 27.705 arbejdssteder inden for den pri-vate og offentlige sektor i Københavns Kommune, jf. Figur 1. Det svarer til 9,1 % af det samlede antal arbejdssteder i hele Danmark.

Antallet af arbejdssteder i København steg mellem 2002 og 2008 med 7,6 %, dog med et betydeligt fald mellem 2007 og 2008, hvor krisen for alvor fik fat i de københavn-ske virksomheder – se Figur 2. På landsplan var stigning-

arbejDssteDeriKbH

% Andel KK/DK (år til år)Københavns Kommune, antal

8,0%

8,5%

9,0%

9,5%

10,0%

10,5%

11,0%

11,5%

12,0%

2002 2003 2004 2005 2006 2007 200815.000

17.000

19.000

21.000

23.000

25.000

27.000

29.000

31.000

Kild

e: D

anm

arks

Sta

tist

ik

Figur 2. Ændring i antallet af arbejdssteder i procent ift. foregående år – 2003 - 2008.

Kild

e: D

anm

arks

Sta

tist

ik

7

en mellem 2002 og 2008 på 7,2 %. Stigningen på landsplan fortsatte i 2008, så Københavns Kommunes andel af de samlede arbejdssteder tog et dyk fra 9,7 % i 2007 til 9,1 % i 2008 (Figur 1). Udviklingen skyldes, at erhvervslivet i København generelt er mere konjunkturfølsomt og internationale konjunkturer først slår igennem her. Så byen oplever generelt større stigning i opgangstider og større fald i krisetider.

arbejDsteDeriKøbenHavnsKOmmunefOrDeLtpåbrancHeOpgøres arbejdssteder efter branche viser tallene fra 2008, at cirka en tredjedel af ar-bejdsstederne i København er inden for off entlige og personlige tjenester5, der udgør 34 % af alle arbejdssteder i kommunen. Efterfølgende fi ndes handels-, hotel- og

restauationsbranchen med 25 % og videnservice med 17 % (se Figur 3). I perioden 2006 til 2008 er der ikke sket væsentlige brancheforskydninger. Men særligt industri samt bygge- og anlægsbranchen har oplevet en nedgang i antallet af arbjds-steder med fald på henholdsvis 9 % og 5 %. Informations- og kommunikations-branchen har til gengæld oplevet en stigning i perioden på 6 %. Stigningen skyldes hovedsageligt en stigning i antallet af arbejdssteder inden for it- og informations-tjenester. 5 Ejendomshandel og udlejning, operationel service, off entlig administration, undervisning, sundhed og socialvæsen, kultur- og fritid samt andre serviceydelser

-6%

-4%

-2%

0%

2%

4%

6%

8%

2003 2004 2005 2006 2007 2008

Figur 3 Arbejdssteder i Københavns Kommune fordelt på branche – 2006 - 2008

5%

10%

15%

20%

25%

30%

35%

40%

Industri

Bygge og anlæ

g

Handel, hotel o

g restauratio

n

Transport

Informatio

n og kommunika

tion

Finansierin

g og forsi

kring

Videnservice

O entlige og personlig

e tjenester

Andet/uoplyst

2006

2007

2008

Kild

e: D

anm

arks

Sta

tist

ik

n = 28.535 (2006), 29.174 (2007), 28.290 (2008)

8,0%

8,5%

9,0%

9,5%

10,0%

10,5%

11,0%

11,5%

12,0%

2002 2003 2004 2005 2006 2007 200815.000

17.000

19.000

21.000

23.000

25.000

27.000

29.000

31.000

Ændring ift. året før, Danmark

Ændring ift. året før, Københavns Kommune

8

størreLsenpåarbejDssteDerneiKøbenHavnsKOmmuneDe københavnske arbejdssteder er langt overvejende små. Godt 80 % af arbejdsstederne har under 10 personer beskæftiget – jf. Figur 4. I perioden fra 2006 til 2008 er der sket en forøgelse i andelen af helt små arbejds-steder med maks. een beskæftiget.Blandt de helt store arbejdssteder med over 100 beskæftigede er der ikke sket nogen nævneværdig brancheforskydning mellem 2006 og 2008. Der er lidt færre industrivirksomheder og lidt flere virksomheder inden for transportbranchen samt information- og kommunikationsbranchen, jf. Figur 5. Der er desuden en overrepræsentation af arbejdssteder inden for offentlige og personlige tjenester, der samlet set udgør en tredjedel af ar-bejdsstederne, men over 50% af de største arbejdssteder.

Kild

e: D

anm

arks

Sta

tist

ik

n = Se note under Figur 3

besKæftigeLseniKøbenHavnsKOmmuneI 2009 var der i alt 347.008 beskæftigede på de private og offentlige arbejdssteder i Københavns Kommune, hvilket er en stigning på 6,1 % siden 2000. I alt findes 12 % af Danmarks beskæftigelse i Københavns Kommune (i 2009). Det betyder, at de københavnske arbejdssteder er lidt større end landsgennemsnittet, da de københavnske arbejdssteder kun udgør 9,1% af landets arbejdssteder, jf. Figur 1. Som det fremgår af Figur 6 var der et dyk i beskæftigelsen i midten af seneste årti, men siden 2005 er beskæftigelsen steget uafbrudt år for år.

2006

2007

2008

2006

2007

2008

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

1 2-4 5-9 10-19 20-49 50-99 100+

Figur 4. Københavns Kommunes arbejdssteder fordelt på antal ansatte – 2006-2008 Figur 5. Københavns Kommunes store arbejdssteder (100+ beskæftigede) fordelt på branche – 2006-2008

0% 10% 20% 30% 40% 50% 60%

Andet/uoplyst

Oentlige og personlige tjenester

Videnservice

Finansiering og forsikring

Information og kommunikation

Transport

Handel, hotel og restauration

Bygge og anlæg

Industri

200620072008

n = 539 (2006), 518 (2007), 536 (2008)

Kild

e: D

anm

arks

Sta

tist

ik

9

besKæftigeLsefOrDeLtpåbrancHeOpdelt på brancher er den største del af beskæftigelsen (47 %) inden for of-fentlige og personlige tjenester. Næststørste branche er handels-, hotel- og restaurationsbranchen med 16 % af beskæftigelsen. (Se Figur 7).

Fra 2006 til 2009 har der særligt været en negativ udvikling inden for industrien, hvor beskæftigelsen er faldet med 12 %. Modsat er informations- og kommu-nikationsbranchen, hvor der har været en stigning på 21 % i beskæftigelsen. De andre brancher har ikke oplevet store forskydninger.

11,5%

12,0%

12,5%

13,0%

13,5%

14,0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009250.000

270.000

290.000

310.000

330.000

350.000

370.000

Andel KBH/DKKøbenhavn, antal beskæftigede

Figur 6. Antal beskæftigede i Københavns Kommune – 2000-2009

Kild

e: D

anm

arks

Sta

tist

ik

0%

10%

20%

30%

40%

50%

60%

70%

Industri

Bygge og anlæ

g

Handel, hotel o

g restauratio

n

Transport

Informatio

n og kommunika

tion

Finansierin

g og forsi

kring

Videnservice

O�entlige og personlig

e tjenester

Andet/uoplyst

2006200720082009

Figur 7. Beskæftigelsen i Københavns Kommune fordelt på brancher – 2006-2009

n = 331.746 (2006), 342.139 (2007), 345.771 (2008), 347.008 (2009)

Kild

e:

Danm

arks

Sta

tist

ik

2006

2007

2008

2009

2006

2007

2008

% Andel KK/DK København, antal beskæftigede

10

penDLing220

200

180

160

140

120

100

80

60

40

20

0

2001

2002

2003

2004

2005

2006

2007

2000

2008

Figur 8. Ind- og udpendling fra Københavns Kommune – 2000-2008

Udpendling Indpendling

I 2008 var antallet af beskæftigede københavnere 283.800 personer, hvoraf ca. 40 % udpendlede for at komme til deres arbejde i en anden kommune. Indpendlingen til København var i samme periode 173.191. Både ind- og udpendling har ligget nogenlunde stabilt mellem 2000 og 2008, jf. Figur 8. Den markante indpendling viser, at erhvervsudviklingen i København har stor betydning for resten af hovedstads-regionen og hele Sjælland, der fungerer som arbejdskraft-opland til arbejdsstederne i København. Den svenske del af Øresundsregionen får også større betydning og 59% af de 19.400 pendlere fra Sverige arbejder i København by (Tendens Øresund 2010).

Kild

e: D

anm

arks

Sta

tist

ik

øKOnOmi-eKspOrtOg

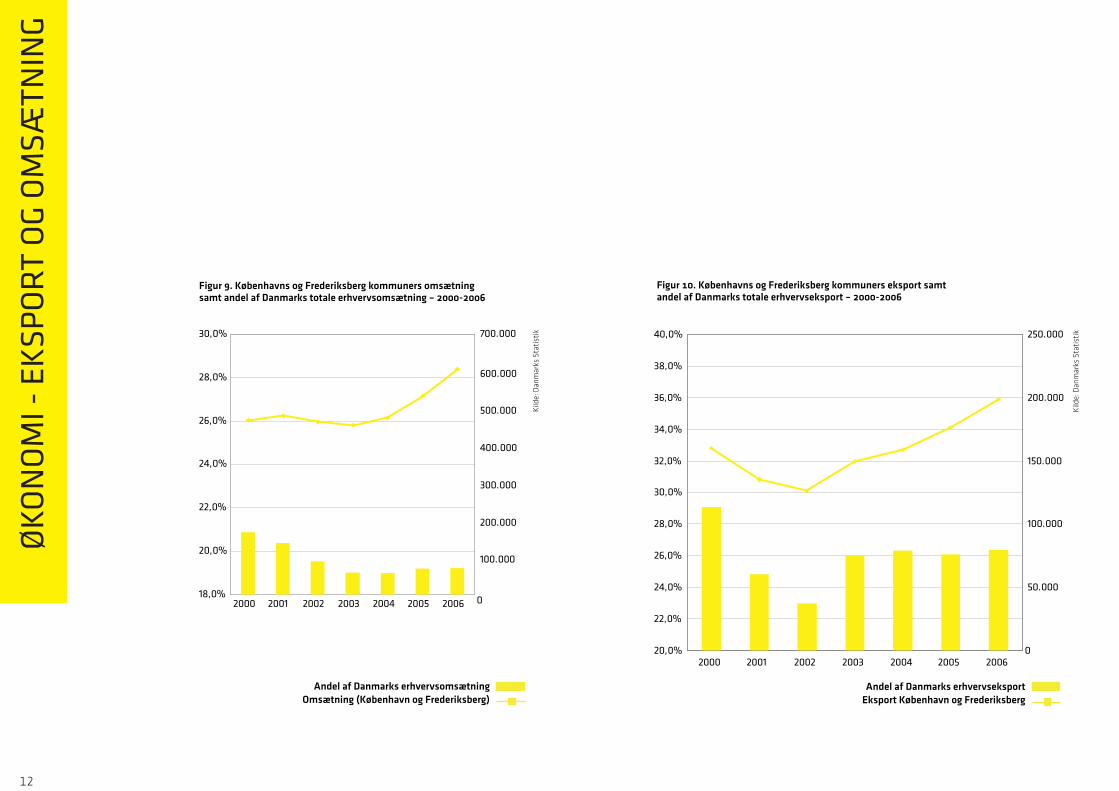

Omsætning

København og Frederiksberg oplevede et kraftigt fald i 2001 og 2002 på eksportandelen fra 29 % til 23 %. Siden har andelen stabiliseret sig på godt 26 %, jf. fig. 10.Der er særligt een branche, der skiller sig ud i omsætning og eksport. Således tegnede informations- og kommu-nikationsbranchen sig for hhv. 34,7 % af den samlede omsætning og 62,8 % af den samlede eksport i 2006 i Københavns og Frederiksberg kommuner – til trods for, at branchen kun tegner sig for en mindre del af beskæf-tigelsen og arbejdsstederne.

Informations- og kommunikationsbranchen er ydermere koncentreret i de to kommuner. Her foregår over halvdelen af branchens nationale omsætning og knap ¾ af branchens nationale eksport. Det er med andre ord en branche med et stort økonomisk potentiale for København.

11

Figur 8. Ind- og udpendling fra Københavns Kommune – 2000-2008 øKOnOmi-eKspOrtOg

Omsætning

Det er ikke muligt at få tal på økonomiske nøgletal for Københavns Kommune alene – de følgende tal vil derfor dække både Københavns og Frederiksberg Kommuner. Ligeledes har det kun været muligt at finde data for perioden 2000-2006. Grundlæggende kan man se, at der har været en positiv stigning i både omsætning (29 %) og eksport (24 %) hos virksomheder i København og Frederiksberg kom-muner i perioden 2000-2006. Stigningen er særligt sket i den sidste del af perioden, der faldt sammen med højkon-junkturen.

København og Frederiksberg ligger nogenlunde stabilt med hensyn til andelen af landets totale omsætning. Der har været et fald i andelen på knap 2 procentpoint i løbet af perioden, men tallene viser samtidig, at der har været en svag positiv udvikling siden 2004 - se figur 9.

2000 2001 2002 2003 2004 2005 2006 Stigning 2000-2006

Omsætning (Mio kr.)

468.941 481.036 465.477 454.928 476.126 533.165 606.619 29%

Eksport (Mio. kr.)

160.298 135.499 126.303 149.600 158.841 176.360 198.813 24%

Tabel 1. Omsætning og eksport blandt virksomheder i Københavns og Frederiksberg kommuner – 2000-2006

Kild

e: D

anm

arks

Sta

tist

ik

12

18,0%

20,0%

22,0%

24,0%

26,0%

28,0%

30,0%

2000 2001 2002 2003 2004 2005 2006 0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

Andel af Danmarks erhvervsomsætning Omsætning (København og Frederiksberg)

20,0%

22,0%

24,0%

26,0%

28,0%

30,0%

32,0%

34,0%

36,0%

38,0%

40,0%

2000 2001 2002 2003 2004 2005 20060

50.000

100.000

150.000

200.000

250.000

Andel af Danmarks erhvervseksportEksport København og Frederiksberg

fOrsKning&innOvatiOn

øKOn

Om

i-e

KspO

rtO

gOm

sætn

ing

Figur 10. Københavns og Frederiksberg kommuners eksport samt andel af Danmarks totale erhvervseksport – 2000-2006

Figur 9. Københavns og Frederiksberg kommuners omsætning samt andel af Danmarks totale erhvervsomsætning – 2000-2006

Kild

e: D

anm

arks

Sta

tist

ik

Kild

e: D

anm

arks

Sta

tist

ik

13

Forskning og innovation er med til at udvikle erhvervslivet og er vigtige kilder til vækst. For alle tre indikatorer gælder det, at hovedstaden er i front i Danmark. Således findes 80 % af Danmarks højteknologiske virksomheder og 70 % af den private forskning og udvikling i hovedstadsregionen (OECD, 2009). Selv om vi er i front i Danmark, er det dog et område, der behøver en vedvarende indsats. København halter således bagefter nogle af de storbyer, vi konkurrerer med internationalt.

Hovedstadens virksomheder er førende i landet, når det gælder patent- og varemærkeansøgninger. Af Figur 11 frem-går det, at der i 2007 kom ca. 1.350 patent og varemærkean-søgninger pr. 1 mio. indbyggere i Region Hovedstaden. Tallet på landsbasis var knap 800.

I lang tid var Region Hovedstaden den eneste region, der lå over gennemsnittet. Men i 2007 kom Region Midtjylland også over gennemsnittet med 850 patent- og varemærkean-søgninger pr. mio. indbyggere. I hele perioden fra 2000-2007 har Region Midtjylland oplevet mere end en fordobling af deres patent- og varemærkeansøgninger. I en international sammenligning af niveauet for patentan-søgninger er Københavns præstationer ikke prangende, jf. Figur 12. I Byer som Stockholm og München søges der flere internationale patenter end København. København får ikke kapitaliseret forsknings- og udviklingsmidlerne på samme måde som i andre sammenlignelige storbyer, og udviklingen går den gale vej. Hvis man ser på udviklingen i antallet af internationale patenter ligger hovedstaden lidt lavere i 2007 end i 2002. Konkurrerende storbyer har til gengæld haft en

fOrsKning&innOvatiOn

Figur 11. Antal patent- og varemærkeansøgninger pr. mio. indbyggere i forskellige regioner – 2000-2007

0

200

400

600

800

1000

1200

1400

1600

2000 2001 2002 2003 2004 2005 2006 2007

Hele landetRegion NordjyllandRegion Midtjylland

Region SyddanmarkRegion HovedstadenRegion Sjælland

Kild

e: E

rhve

rvs-

og

Bygg

esty

rels

en

14

vækst i antallet af internationale patenter i perioden. Hovedstadsregionen har et markant højere niveau for pri-vate investeringer i innovation end i Danmark som helhed. Af Figur 13 fremgår det, at hovedstadens private innova-tionsudgifter i 2007 (6,3 % af BNP) var næsten dobbelt så høje som landsgennemsnittet (3,6 % af BNP).

Omsætningen blandt nye produkter udgør knap en fjerdel af den samlede omsætning for hovedstadens virksom-heder, jf. Figur 13. I Region Hovedstaden var omsætningen blandt nye produkter i 2007 på ca. 23 % af den samlede omsætning. Det er over landsgennemsnittet på 18 %.

fOr

sKn

ing

&in

nOv

atiO

n

0

5

10

15

20

25

Hele landet

Region Hovedstaden

Region Sjælla

nd

Region Syddanmark

Region Midtjy

lland

Region Nordjylland

Figur 13: Udgifter til innovation i procent af BNP og omsætning blandt nye produkter som andel af den samlede omsætning - 2007

Private innovationsudgifter i pct. af BNPNye varer og tjenesteydelsers andel af samlet omsætning

Kild

e:e

rhve

rvs-

og

bygg

esty

rels

en,r

egio

nalb

ench

mar

king

20022007

Figur 12 Antal internationale patenter pr. million indbygger

0

100

200

300

400

500

600

700

Hovedstaden Helsinki München Stockholm Hamburg

Kild

e: O

ECD

15

Danmark fik i 2009 26.613 nye virksomheder. Af dem havde København den markant største andel med 4.674 iværksættere, mens Århus lå på andenpladsen med 1.723 iværksættere. Andelen af iværksættere på landsplan var 4,83 iværksættere pr. 1.000 indbyg-gere, mens der tilsvarende var 9,01 iværksættere pr. 1.000 indbyggere i København (se Figur 14).

Iværksætterraten (iværksættere i forhold til det samlede antal virksomheder) var jf. Figur 15 for hele landet 7,40 %, mens den i København var 9,95 %. København ligger højst i Danmark, men internationalt set har byer som Chicago, Hamborg, München og Lon-don en højere iværksætterrate (OECD 2009).

iværKsætteri–OverLeveLseOgvæKstEn af de store udfordringer er, at mange af iværksæt-terne ikke overlever. Efter 2 år har 63,5 % af virksom-hederne i hovedstaden overlevet mod 67,5 % på lands-plan og 70,7 % i Region Syddanmark (se Figur 16). Til gengæld er andelen af vækstiværksættere i Re-gion Hovedstaden over normalen i forhold til resten af landet og Region Hovedstadens andel af store væk-stiværksættere (10+ ansatte efter 2 år) er kun overgået af Region Nordjylland, jf. Figur 17. Vækst-iværksættere er defineret som iværksættere, der inden 2 år efter etablering har mindst fem ansatte.

iværKsætteri

Figur 15: Iværksætterraten 2009

Kild

e: D

ansk

Erh

verv

sfre

mm

e

Iværksætterraten i procent

0

5

10

15

20

25

Hele landet

Region Hovedstaden

Region Sjælla

nd

Region Syddanmark

Region Midtjy

lland

Region Nordjylland

0

2

4

6

8

10

12

Hele la

ndet

Region

Hoved

stad

enReg

ion Sj

ælla

nd

Regio

nSy

ddan

mark

Regio

n Midt

jyllan

d

Regio

n No

rdjyl

land

Købe

nhav

n

Figur 14: Antal iværksættere pr. 1000 indbyggere - 2009

0

1

2

3

4

5

6

7

8

9

10

Hele landet

Region Hovedstaden

Region Sjælla

nd

Region Syddanmark

Region Midtjy

lland

Region Nordjylland

København

Iværksættere pr. 1000 indbyggere (2009)

Kild

e: D

ansk

Erh

verv

sfre

mm

e

16

ivæ

rKs

ætt

eri

KOnKurserDet månedlige antal af konkurser lå fra januar 2007 til september 2008 på ca. 100 i Region Hovedstaden og ca. 200-300 i hele landet, jf. Figur 18. I sidste kvartal af 2008 steg antallet kraftigt og har siden da ligget på ca. 200 konkurser månedligt i Region Hovedstaden. Stig-ningen i antallet af konkurser har dog været større på landsplan end i Region Hovedstaden.

58

60

62

64

66

68

70

72

Hele landet

Region Hovedstaden

Region Sjælla

nd

Region Syddanmark

Region Midtjy

lland

Region Nordjylland

Bornholm

Overlevelsesrate efter startår, tid og område

Kild

e: E

rhve

rvs-

og

Bygg

esty

rels

en

Figur 16. Overlevelsesrate efter 2 år i procent efter område – virksomheder startet 2004

Figur 18. Konkurser i hele landet og i Region Hovedstaden – 2007-2009

0

100

200

300

400

500

600

700

2007/01

2007/03

2007/05

2007/07

2007/09

2007/11

2008/01

2008/03

2008/05

2008/07

2008/09

2008/11

2009/01

2009/03

2009/05

2009/07

2009/09

2009/11

Kild

e: D

anm

arks

Sta

tistik

Konkurser i altRegion Hovedstaden

Figur 17. Vækstiværksættere i 2006

+5+10

Kild

e: E

rhve

rvs-

og

Bygg

esty

rels

en

0

2

4

6

8

10

12

14

16

18

10+

Hele la

ndet

Region

Hoved

stad

en

Region

Sjæ

lland

Regio

nSy

ddan

mark

Regio

n Midt

jyllan

d

Regio

n No

rdjyl

land

Born

holm

17

Pr. juli 2010 var der i Danmark 97.861 fuldtidsledige, hvoraf 14.738 boede i Københavns Kommune. Ledigheden steg fra 2008 til 2010, men i 2010 er ledigheden begyndt at falde igen – se Figur 19. På landsplan er ledigheden pr. juli 2010 på 3,6 %, mens den i Københavns Kommune er på 5,2 %.

LeDigHeD

Figur 19 Fuldtidsledige i procent af arbejdsstyrken i Danmark og København – 2006-2010

Hele landetKøbenhavn

Kild

e: D

anm

arks

Sta

tistik

0

1

2

3

4

5

6

7

2006/01 2007/01 2008/01 2009/01 2010/01

18