Embed Size (px)

Citation preview

Хөгжиж буй эдийн засагтайорнуудын нягтлан бодох бүртгэлийнмэргэжилд тулгарч буй бэрхшээлтэйасуудлууд

Зубайдур РахманСанхүүгийн удирдлагын нэгжҮйл ажиллагааны бодлого, улс орнуудыг хариуцсан газарДэлхийн Банк

Дэлхийн БанкЯдууралгүйЯдууралгүй дэлхийдэлхий ертөнцийнертөнцийн төлөөтөлөө ажиллажажиллаж байнабайна

Шинэ орчин нөхцөл – Шинэ бэрхшээл

Сүүлийн арван жилийн турш эдийн засгийн хөгжилдмэргэжлийн нягтлан бодогчид болон аудиторуудын гүйцэтгэхүүргийг дэлхий нийтээрээ чухалчлан үзэх болсон. Үүний үрдүнд шинэ зууны босгон дээр хөгжингүй болон хөгжиж буйорнуудын нягтлан бодох бүртгэлийн мэргэжилд шинэбэрхшээлүүдийг буй болгосон шинэ орчин нөхцөл нягтланбодогчид болон аудиторуудын хувьд буй болсон.

Хүлээлт: Улс орны эдийн засгийн хөгжилднягтлан бодох бүртгэлийнмэргэжилтнүүд идэвхитэй үүрэггүйцэтгэх ёстой.

Үндэслэл

1990-ээд оны сүүлээр явагдсан олон улсын санхүүгийнхямрал олон улсын санхүүгийн тогтолцоо, тэр дундаа түүнийчухал бүрэлдэхүүн хэсгүүдийн нэг болох хувийн хэвшлийнсанхүүгийн тайлангийн ил тод байдалд томоохон султалуудыг буй болгосон. Улс орны санхүүгийн системийг бэхжүүлэх, ингэснээрээолон улсын санхүүгийн тогтолцоог сайжруулахад нөлөөүзүүлэх нягтлан бодох бүртгэл, аудитын чанар сайн байхынач холбогдлыг олон улсын төвшинд онцлон тэмдэглэхболсон. Дэлхийн Банк эдийн засгийн хөгжлийн нэг чухал хэсэг ньнягтлан бодох бүртгэлийн хөгжил болохыг хүлээнзөвшөөрдөг бөгөөд Банкны гишүүн улсуудын нягтлан бодохбүртгэл болон аудитын институциудын чадавхийг бэхжүүлэхталаар арга хэмжээ авсаар байна.

Нягтлан бодохбүртгэл, аудитын

үйл ажиллагаа сайнбайх нь санхүүгийн

найдвартаймэдээллээрхангагдахболомжийгбүрдүүлнэ

Нягтлан бодохбүртгэл, аудитын

үйл ажиллагаа сайнбайх нь санхүүгийн

найдвартаймэдээллээрхангагдахболомжийгбүрдүүлнэ

ХөрөнгөХөрөнгө оруулалтыноруулалтынорчинорчин сайжирнасайжирна

ХөрөнгийнХөрөнгийн захзах зээлзээлхөгжижхөгжиж, , санхүүжилтсанхүүжилтолжолж авахавах боломжболомж

нэмэгдэнэнэмэгдэнэ

ЗахЗах зээлийнзээлийн сахилгасахилгабатбат, , санхүүгийнсанхүүгийн

салбарынсалбарын тогтвортойтогтвортойбайдалбайдал сайжирнасайжирна

СанхүүгийнСанхүүгийн удирдлагаудирдлагасайжирчсайжирч, , ховорховор

нөөцийгнөөцийг үрүр ашигтайашигтайашигланаашиглана

ТөрийнТөрийн өмчитөмчитүйлдвэрийнүйлдвэрийн газруудынгазруудын

илил тодтод байдалбайдал, , хариуцлагахариуцлага сайжирнасайжирна

Эдийн засагхөгжинө

Ядуурал буурна

Эдийн засгийн хөгжилд НББ, аудитын гүйцэтгэх үүрэг

Гол бэрхшээлтэй асуудлууд

Илүү их туршлагатай байх эрэлт хэрэгцээ• Бизнесийн нарийн төвөгтэй ажил гүйлгээнүүд ба боловсронгуй, зарчимд тулгуурласан нягтлан бодох бүртгэлийн стандартууд

• Хараат бус санал дүгнэлт гаргах өсөн нэмэгдэж буй хэрэгцээ (хувийнхэвшил болон төрийн түвшний засаглалын асуудлууд, тэлсэн захзээл, техникийн өсөн нэмэгдэж буй хүндрэлтэй асуудлууд)

• Хараат бус санал дүгнэлт гаргахад тохиолдож буй хүндрэлүүд(нягтлан бодох бүртгэлийн нарийн төвөгтэй өөрчлөлтүүд, салбарынталаарх мэдлэг, үнэлгээ, мэдээллийн технологи)

Мэргэжлийн ёс зүйг сайжруулах хэрэгцээ• Олон нийтийн ашиг сонирхлыг хамгаалах• Мэргэжлийн ёс зүйн олон улсын тэргүүн туршлагад нийцэх (жишээнь: Нягтлан Бодогчдын Олон Улсын Холбооноос гаргасанМэргэжлийн нягтлан бодогчдын ёс зүйн дүрэм)

• Аудитыг бизнес биш, мэргэжил гэж үзэхОлон нийтийн итгэлцлийг дээшлүүлэхийн тулдхөндлөнгөөс мэргэжлийн хяналт тавих шаардлага

• Сонирхогч талуудын өмнө хүлээх хариуцлага• Мэргэжлийн имиж, дүр төрхийг дээшлүүлэх

Нягтлан бодох бүртгэл, аудитын шаардлагуудболон тэдгээрийг хангах чадавхийн хоорондынзөрүү

Олон улсын стандартуудыг хэрэглэх нь тодорхой түвшнийчадавхитай байхыг шаарддаг (жишээлбэл, зохих түвшиндбэлтгэгдсэн мэргэжилтэнүүд) бөгөөд энэ нь холбогдох боловсролэзэмших, сургалтанд хамрагдах болон туршлага хуримтлуулахболомж бололцооноос хамаардаг.

Чадавхийг хөгжүүлнэ, дээшлүүлнэ гэдэг нь санхүүгийн мэдээлэлбэлтгэн гаргагчид болон аудиторуудад хамаатайн нэгэн адил сурганхүмүүжүүлэгч багш нар, хууль тогтоомж боловсруулагчид болонхэрэглэгчдэд ч хамааралтай бөгөөд институци, хувь хүмүүсийн альалинийх нь хувьд шаардлагуудыг буй болгодог.

Илүү их туршлагатай байх эрэлт хэрэгцээг хангах нь:Мэдлэгийн завсардлыг нөхөх

1900-аад оны эхэн үед 28 настай байсан нягтлан бодогч АртурЕ. Андерсон нэгэн аудитын үйлчлүүлэгчийн хүсэлтийгбиелүүлэхээс татгалзаад “Намайг энэ тайланд өөрчлөлторуулахад хүргэх хангалттай мөнгө нийт Чикагогийн хэмжээндбайхгүй” гэжээ. Үүний үр дүнд компани уг үйлчлүүлэгчээалдсан байна. 1932 онд тавьсан нэгэн илтгэлдээ АртурАндерсон өөрийн санааг дараах байдлаар илэрхийлжээ:“Нягтлан бодогчийн гаргасан тайлан үнэн зөв гэдэгт итгэх олоннийтийн итгэл алдарвал түүний үнэ цэнэ алдагдана. Тайлангийнхаа үнэн зөв байдлыг хамгаалахын тулд нягтланбодогч хүн өөрийн үнэлэлт дүгнэлт, үйл хөдлөлөө хараат бусбайлгах ёстой. Хараат бус байдлаа хадгалах хэрэгцээ нь ёс зүйнтодорхой стандартуудыг зааж өгдөг.”

Нягтлан бодох бүртгэлийн тэргүүлэх компаниудын нэг Андерсон21-р зууны эхээр нэр хүндээ алдаж зах зээлээ орхисон.

Мэргэжлийн ёс зүйг сайжруулах: Ёс зүйн шаардлагуудыг хангах

Хөндлөнгийн хяналт: Хууль эрх зүйн шинэ орчин

Ихэнх аж үйлдвэржсэн орнуудад нягтлан бодох бүртгэлийнмэргэжлийн лиценз, хууль эрх зүйн зохицуулалт зэрэг ньсалбартаа ажиллаж буй мэргэжлийн нягтлан бодогчдынсанаачилгаар үүсэн буй болсон.

Цаг хугацааны явцад олон улс орнуудад энэхүү хандлага нь“төрийн хяналттай - өөрөө өөрийгөө зохицуулдаг систем” болонөөрчлөгдсөн бөгөөд олон жилийн турш төрийн шуудоролцоогүй энэхүү систем нь шаардлага хангасан хийгээд үрашигтайд тооцогдож байв.

Сүүлийн арван жилийн хугацаанд дэлхийн өнцөг булан бүртнягтлан бодох бүртгэл, аудитын үйл ажиллагааг зохицуулаххөндлөнгийн байгууллагууд олширсон. Шинээр үүсч буйхөндлөнгийн зохицуулалтын эдгээр байгууллагууд нь нягтланбодох бүртгэлийн мэргэжлийн байгууллагуудтай түншлэх аргазамуудыг боловсруулж байна.

Хөндлөнгийн зохицуулалтын байгууллагууд

Англи: Санхүүгийн тайлагналын зөвлөлАмерик: Нээлттэй компаний нягтлан бодох бүртгэлийн хяналтын зөвлөлКанад: Канадын олон нийтийн өмнө хүлээх хариуцлагын зөвлөлЯпон: Мэргэшсэн нягтлан бодогчид болон аудитын хяналтын зөвлөлИрланд: Ирландын аудит болон нягтлан бодох бүртгэлийн хяналтынгазарАвстрали: Санхүүгийн тайлагналын зөвлөлӨмнөд африк: Аудиторуудыг зохицуулах хараат бус зөвлөлШри ланка: Нягтлан бодох бүртгэл, аудитын стандартыг хянан шалгахзөвлөлШвейцар: Холбооны аудитыг хянах газарШвед: Нягтлан бодогчдын хяналтын зөвлөлСингапур: Нягтлан бодох бүртгэл, хувийн хэвшлийг зохицуулах газарАвстри: Австрийн аудитын чанарын хяналтыг хянах зөвлөлЕвроп, Африкийн бусад орнууд хөндлөнгийн зохицуулалтынбайгууллагыг байгуулчихсан эсвэл байгуулах шатандаа явж байна

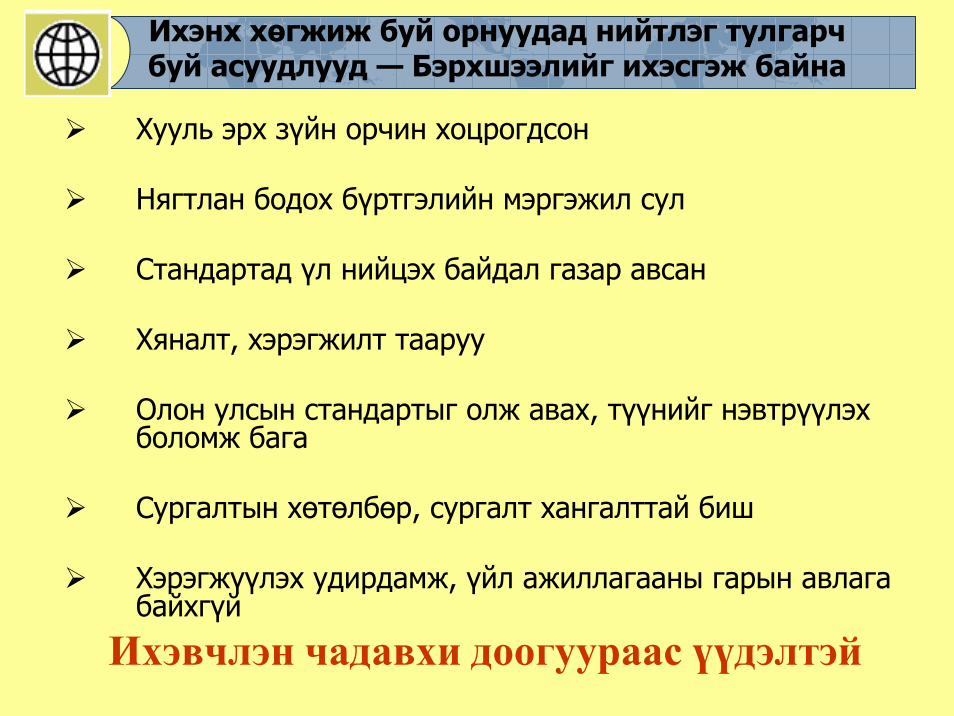

Ихэнх хөгжиж буй орнуудад нийтлэг тулгарчбуй асуудлууд — Бэрхшээлийг ихэсгэж байна

Ихэвчлэн чадавхи доогуураас үүдэлтэй

Хууль эрх зүйн орчин хоцрогдсон

Нягтлан бодох бүртгэлийн мэргэжил сул

Стандартад үл нийцэх байдал газар авсан

Хяналт, хэрэгжилт тааруу

Олон улсын стандартыг олж авах, түүнийг нэвтрүүлэхболомж бага

Сургалтын хөтөлбөр, сургалт хангалттай биш

Хэрэгжүүлэх удирдамж, үйл ажиллагааны гарын авлагабайхгүй

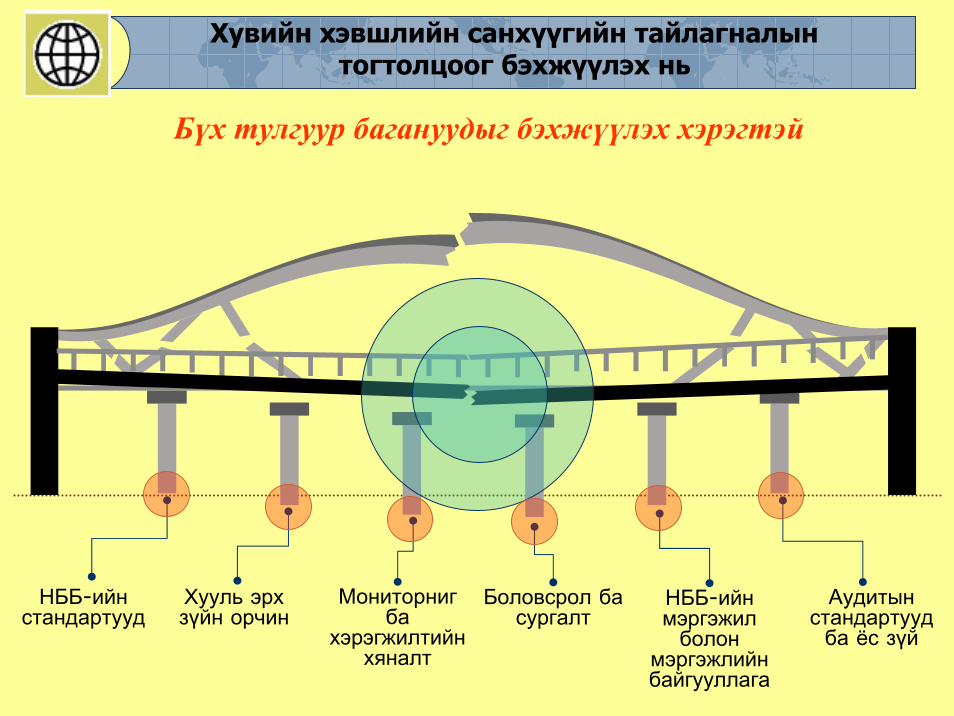

Хувийн хэвшлийн санхүүгийн тайлагналынтогтолцоог бэхжүүлэх нь

Бүх тулгуур багануудыг бэхжүүлэх хэрэгтэй

Хууль эрхзүйн орчин

Мониторнигба

хэрэгжилтийнхяналт

Боловсрол басургалт

НББ-ийнмэргэжилболон

мэргэжлийнбайгууллага

НББ-ийнстандартууд

Аудитынстандартуудба ёс зүй

Дараах замуудаар бэрхшээлийг боломж болгон өөрчил:

Дүгнэлт

Нягтлан Бодогчдын Олон Улсын Холбооны гишүүдийнүүрэг хариуцлагын шаардлагуудыг хангахуйц нягтланбодох бүртгэлийн мэргэжлийн байгууллагыг буй болгохОдоо ажиллаж буй мэргэжилтнүүдийн Олон УлсынСанхүүгийн Тайлагналын Стандарт, Аудитын ОлонУлсын Стандарт болон бусад олон улсын тэргүүнтуршлагуудын талаарх мэдлэгийг дээшлүүлэхНягтлан бодох бүртгэл, аудит, ёс зүйн тогтоосоншаардлагуудыг хангахХувийн хэвшлийн санхүүгийн тайлагналын тогтолцоогбэхжүүлэхэд оролцохӨөрийгөө зохицуулдаг мэргэжлийн байгууллага болонхөндлөнгийн хяналтын байгууллагуудтай түншлэх аргазамуудыг боловсруулах

БаярлалааБаярлалаа