Embed Size (px)

Citation preview

บทท 5ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร

: กรณศกษาในเขตกรงเทพมหานคร Factors Affecting Work Quality of Authorized Tax Auditors

: Case Study in Bangkok

จนดา จอกแกว

150

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

บทคดยอ

งานวจยนเปนการศกษาปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร

โดยมวตถประสงคเพอ (1) ศกษาปจจยทมผลกระทบตอคณภาพงานของผสอบ

บญชภาษอากรในมมมองของปฏบตและผใชบรการ (2) ศกษาปญหาทเกดขนจากการ

ปฏบตงานของผสอบบญชภาษอากรขอมลทใชในการศกษาจะรวมรวมจากกลม

ตวอยาง 2 กลม คอกลมแรกเปนการวจยเชงปรมาณ (Quantitative Research) รวม

รวมขอมลจากแบบสอบถามผสอบบญชภาษอากรในเขตกรงเทพมหานครทขน

ทะเบยนเปนผสอบบญชภาษอากรตงแตป พ.ศ. 2544-2550 และกลมทสองเปนการ

วจยเชงคณภาพ ( Qualitative Research ) รวมรวมขอมลการสมภาษณแบบเจาะลก

จากผทำบญชของสำนกงานบญชในเขตกรงเทพมหานคร

ผลทไดจากการศกษาพบวา ปจจยทมผลตอคณภาพงานของผสอบบญชภาษ

อากรมมมองของผสอบบญชภาษอากรซงเปนผปฏบตพบวา ปจจยทมผลตอคณภาพ

งานของผสอบบญชภาษอากรในระดบ “มาก” ตามลำดบดงน (1) การปฏบตงาน

ตามมาตรฐานการสอบบญช (2) ประสบการณการทำงานดานบญช (3) ปรมาณ

งานการตรวจสอบบญชตอ 1 รอบระยะเวลาบญช (4) ประสบการณการฝกงานดาน

การสอบบญช (5) ผชวยผสอบบญช นอกจากนพบวาปจจยทมผลตอคณภาพงานของ

ผสอบบญชภาษอากรในระดบ“ปานกลาง” ตามลำดบดงน (1) จำนวนปทขนทะเบยน

∫∑∑’Ë ปจจยทมผลตอคณภาพงาน

ของผสอบบญชภาษอากร : กรณศกษา ในเขตกรงเทพมหานคร

Factors Affecting Work Quality of Authorized Tax Auditors : Case Study in Bangkok

จนดา จอกแกว

5∫∑∑’Ë

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 151

เปนผสอบบญชภาษอากร (2) คาตอบแทนทไดรบจากการตรวจสอบบญช ขณะท

ผลการวจยมมมองของผทำบญชสำนกงานบญชซงเปนผใชบรการตรวจสอบและ

รบรองบญชของผสอบบญชภาษอากรพบวา ปจจยทมผลตอคณภาพงานของผสอบ

บญชภาษอากรมดงน (1) ความรความสามารถและความชำนาญในวชาชพ (2)

ขนตอน หลกเกณฑการปฏบตเกยวกบมาตรฐานการสอบบญช (3) คาธรรมเนยม

ในการใชบรการตรวจสอบ

ผลจากการวจยประเดนปญหาทเกดจากการปฏบตงานของผสอบบญชภาษ

อากรและผทำบญชสำนกงานบญชพบวาสำนกงานบญชซงเปนผทำบญชของหาง

หนสวนประสบปญหาพนกงานบญชหางหนสวนมความรความสามารถดานบญชนอย

การหมนเวยนพนกงานบญชมบอย (Tern over) และเจาของหางหนสวนไมเหนความ

สำคญของการทำบญช และผสอบบญชภาษอากรไมสามารถตดตอกบหางหนสวน

ไดโดยตรง มาตรฐานการตรวจสอบและรบรองบญชมขนตอนละเอยดมากเกนไป

คาธรรมเนยมในการตรวจสอบอยในเกณฑคอนขางตำ และจากการทไมมการกำหนด

คณสมบตผสอบบญชภาษอากรใหมการฝกงานดานบญชภาษอากรและดานการตรวจ

สอบบญชมากอนทำใหผใชบรการขาดความเชอมนในการใชบรการ สวนผปฏบต

ขาดความเชอมนในการรบงานตรวจสอบและรบรองบญชจงสงผลใหเกดปญหาใน

การตรวจสอบและรบรองบญชของผสอบบญชภาษอากร

ขอเสนอแนะจากการวจย ควรกำหนดคณสมบตของผสอบบญชภาษอากรท

จะขนทะเบยนเปนผสอบบญชภาษอากรใหมการผานการฝกงานดานการตรวจ

สอบบางโดยไมจำเปนตองกำหนดจำนวนชวโมงทมากเกนไป ควรมการพฒนาขด

ความสามารถในการปฏบตงานตรวจสอบและรบรองบญชของผสอบบญชภาษอากรให

กวางขวางมากยงขนเพอสรางความเชอมนใหกบผใชบรการ สำนกงานบญชควรทำใหผ

ทำบญชของหางหนสวนตระหนกถงความมประสทธผลของการทำบญชซงจะสงผล

ใหผทำบญชไดรบความรตามหลกการบญชทรบรองทวไปเพอนำไปพฒนาองคความร

วชาชพการจดทำบญชใหกบตนเอง หนวยงานทมสวนเกยวของกำกบดแลการจดทำ

บญชของหางหนสวนควรจดอบรมการบรการใหความรแกเจาของหางหนสวน เพอให

152

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

เหนความสำคญของการจดเกบเอกสารหลกฐานและวธการบนทกบญชเพอลดปญหา

การตรวจสอบและรบรองบญชของผสอบบญชภาษอากร

ABSTRACT

This research primarily concerns with a study of factors affecting the

work quality of authorized tax auditor with the objectives: (1) To study the

factors affecting the work quality of the authorized tax auditors from the

point of views of performing authorized auditors as well as those using the

tax auditing services; (2) To study the potential problems arising from

authorized tax auditors’ performance. The information used in this study

came from 2 sources – firstly, the quantity research conducted by collecting

and compiling questionnaires from the authorized tax auditors who have been

working in Bangkok from between 2001 and 2007, and secondly, the

quality research conducted by compiling the in-depth interviews among

accountants who have been working at various accounting offices in

Bangkok.

According the study, the following factors have been considered as

affecting “significantly” to the work quality of the authorized tax auditors

from the point of views of the performing authorized tax auditors: (1)

Compliance to the standard accounting practice, (2) Accounting experience,

(3) Overall quantity of auditing works as per one financial year, (4)

experience gained during training in accounting, and (5) The capability of

tax auditors’ assistants. Besides, it is found that the following factors have

been considered as affecting “moderately” to the work quality of the tax

auditors: (1) The number of years of registration as the authorized tax

auditors, and (2) The amount of audit related-fee. On the other hand, from

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 153

the point of views of the sample accountants who have been working at the

accounting offices that had used the auditing and accounting verification

services provided by tax auditors, findings of the research showed that

factors affecting the work quality of the tax auditors are as followings: (1)

Knowledge, skills and expertise in their professions, (2) Procedure,

principle and practice in relation to the auditing standard, and (3) The fee

for using the auditing services. Concerning the potential problems arising

from performance by tax auditors and the accountants working at the

accounting offices, the research findings showed that most accounting

offices, which have been hired to handle the accounting works mainly for

limited partnerships, have shared the problems of having recruited largely the

inexperienced accountants, frequent turnover of accountants, owners of the

limited partnerships seemed to give less importance to accounting matters,

the tax auditors fail to make a direct contact with such limited partnerships,

while at the same time the auditing standards, inspecting and verification are

too complex a process, the remuneration gained from auditing is relatively

low and a lack of requisite on the part of tax auditors’ qualifications that

they should gain the necessary prior training on tax accounting and auditing

has caused those planning to use the service to lack confidence to come and

use the auditors’ services. As a result, largely the inexperienced tax auditors

lack confidence to undertake the auditing and verification works for their

clients, resulting to errors in auditing and verification on the part of

authorized tax auditors.

Hence, the researcher would like to recommend that there should be a

qualification requisite for those to-be-registered as authorized tax auditors

that states that auditors should gain some audits trainings first but to do so

without requiring too much numbers of their training hours. Besides, there

154

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

should be a course for further improving and broadening the tax auditors’

auditing and verification capacity in order to help create confidence for those

coming to use the auditors’ services, while the accounting offices should

ensure that accountants handling the accounting statements for limited

partnerships are well aware of the needs to prepare the accounting statements

correctly and efficiently, thus there is a must for accountants to gain the

knowledge of the generally-accepted accounting principles needed for them

to develop the body of professional auditing knowledge and to put them into

use efficiently. Furthermore, agencies concerned with supervising

preparations of the accounting statements for such limited partnerships

should organize the training, services and to provide the knowledge to

owners of limited partnerships. By this manner, the owners would then give

greater importance to accounting documentations by collecting all the

financial statements and financial records properly in order to reduce the

likelihood of problems arising when it comes a time of auditing and

verifications by the authorised tax auditors.

บทนำ

ในป พ.ศ. 2540 ไดเกดวกฤตทางบญชขนในประเทศสหรฐอเมรกาเกยวกบ

การลมละลายของธรกจ ซงไดมการลงความเหนวาสาเหตของปญหาการลมละลาย

สาเหตหนงเกดจากการทผสอบบญชปฏบตหนาทไมถกตองและเหมาะสม (วารสาร

บรหารธรกจ ปท 28 ฉบบท107) สมาคมนกบญชและผสอบบญชรบอนญาตแหง

ประเทศไทยไดมแนวคดเพอพฒนาระบบบญชไทยใหสอดคลองกบลกษณะการบนทก

บญชของระบบประเทศไทยจงไดมการทบทวนมาตรฐานการสอบบญช มาตรฐาน

การบญช และรางแมบทเกยวกบการปรบปรงมาตรฐานการบญชฉบบตาง ๆ เพอ

ใหนกบญชยดถอปฏบตบนทกบญชใหเปนแนวเดยวกน โดยมงเนนแนวทางตาม

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 155

สหพนธนกบญชระหวางประเทศ (International Federation of Accountants : IFAC)

ดงนน กระทรวงพาณชย กรมพฒนาธรกจการคาจงไดเสนอรางพระราชบญญต

การบญช พ.ศ. 2543 แทนประกาศของคณะปฏวต ฉบบท 285 ทำใหกจการท

จดตงขนในรปแบบของหางหนสวนจดทะเบยนบางประเภททจดตงขนตามกฎหมาย

ไทย ซงไดแกหางหนสวนจดทะเบยนทมทนจดทะเบยนไมเกน 5 ลานบาท มสนทรพย

รวมไมเกน 30 ลานบาทและมรายไดรวมไมเกน 30 ลานบาทไมตองมการตรวจสอบ

และแสดงความเหนโดยผสอบบญชรบอนญาต (Certified Public Accountants : CPA)

ดงนนอธบดกรมสรรพากรจงไดกำหนดหลกเกณฑในการตรวจสอบและรบรอง

บญชซงบรษทและหางหนสวนนตบคคลจะตองจดทำและยนพรอมกบแบบเแสดง

รายการภาษเงนไดตามประมวลรษฎากร มาตรา 69 กำหนดใหหางหนสวนนตบคคล

ยนรายการซงจำเปนตองใชในการคำนวณภาษตาม 65 มาตรา 65 ทว มาตรา 66

และมาตรา 67 ทเกยวกบรายรบรายจาย กำไรสทธ และรายการอน ๆ ตอเจาพนก

งานประเมนตามแบบทอธบดกรมสรรพากรกำหนด พรอมดวยบญชงบดล บญช

ทำการและบญชกำไรขาดทน บญชรายรบรายจาย หรอบญชรายรบกอนหกราย

จายทมบคคลตามมาตรา 3 สตต ตรวจสอบและรบรองงบการเงนใหกระทำไดโดย

บคคลซงเรยกวา “ผตรวจสอบและรบรองบญช” ตามพระราชบญญตการบญช

พ.ศ. 2543 “ผตรวจสอบและรบรองบญช “ ทกรมสรรพากรไดกำหนดเพมขนเพอ

ตรวจสอบและรบรองงบการเงนเฉพาะหางหนสวนจดทะเบยนทมทนจดทะเบยน

ไมเกน 5 ลานบาท มสนทรพยรวมไมเกน 30 ลานบาท และมรายไดรวมไมเกน

30 ลานบาท เพอใหขอมลในงบการเงนผานการกลนกรองความถกตองตามมาตรฐาน

การบญช อนจะเปนประโยชนตอการเสยภาษอากรใหแกรฐบาล จงกอใหเกด

วชาชพใหมแกนกบญชเพมขนอกวชาชพหนง ปจจบนเรยกกนโดยทวไปวา “ผสอบ

บญชภาษอากร (Tax Auditor)” ผสอบบญชภาษอากรทไดผานการทดสอบเปนผ

สอบบญชภาษอากรมจำนวนเพมมากขนบทบาทของผสอบบญชภาษอากรกมไมนอย

ไปกวาผสอบบญชรบอนญาต แตจากขอวพากษวจารณเกยวกบปญหาทเกดจาก

การปฏบตงานและปญหาคณสมบตของผสอบบญชภาษอากรทไมมการผานการ

ปฏบตงานดานการตรวจสอบมากอนกสามารถปฏบตงานสอบบญชภาษอากรได

156

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

ทนท ซงในการปฏบตงานของผสอบบญชภาษอากรอาจจะประสบกบปญหามากมาย

นาจะมผลกระทบตอคณภาพงานตรวจสอบและรบรองบญชของผสอบบญชภาษอากร

การปฏบตงานของผสอบบญชภาษอากรตองมความเปนอสระจากหางหนสวนทตนจะ

ใหความเหน มาตรฐานการสอบบญชเปนเพยงกรอบในการตรวจสอบงบการเงน

วธการตรวจสอบและผลประโยชนอนทไดจากการตรวจสอบของผสอบบญชภาษอากร

แตละคนอาจเหมอนหรอแตกตางกนออกไปขนอยกบความสามารถและประสบการณ

รวมถงดลพนจการตความในมาตรฐานการบญชเพอนำไปใชของแตละคน วชาชพ

สอบบญชภาษอากรเปนวชาชพวชาชพหนงทตองอาศยความรความชำนาญทาง

วชาชพ ความนาเชอถอ ความเปนอสระจากหางหนสวนทตนจะตรวจสอบและให

ความเหน ดงนนการปฏบตงานสอบบญชของผสอบบญชภาษอากรจงเปนเรองหนง

สำหรบวชาชพบญชทมผใหความสนใจเปนอยางมาก และเกดประเดนเปนขอสงเกต

เกยวกบปญหาในการปฏบตงานของผสอบบญชภาษอากรซงอาจสงผลกระทบตอ

คณภาพงานการตรวจสอบรบรองงบการเงนของผสอบบญชภาษอากร

จากความสำคญของปญหาผวจยจงสนใจทจะทำวจยขนเพอใหทราบถงปจจยท

จะมผลกระทบตอคณภาพงานของผสอบบญชภาษอากร รวมถงปญหาตางๆ ทเกดขน

จากการปฏบตงานของผสอบบญชภาษอากร ทงนเพอใหผทประกอบวชาชพสอบ

บญชภาษอากรสามารถใชเปนพนฐานและแนวทางในการพฒนาการปฏบตงานดาน

การสอบบญชภาษอากรใหมประสทธภาพมากยงขน เพอนำเสนอขอมลงบการเงน

ใหผใชงบการเงนและบคคลทเกยวของไดอยางนาเชอถอ ลดปญหาความผดพลาดท

อาจจะเกดขนจากการตรวจสอบและสงผลเสยหายตอผใชงบการเงน และเพอเปน

ประโยชนตอผทเกยวของในการกำหนดคณสมบตของผสอบบญชภาษอากรใหมความ

เหมาะสมและรวมถงไดทราบปญหาในการปฏบตงานของผสอบบญชภาษอากร และ

นำไปปรบปรงพฒนาหลกเกณฑการปฏบตงานของผสอบบญชภาษอากรใหสอดคลอง

กบความตองการของหางหนสวนนตบคคล หรอสำนกงานบญชซงอยในฐานะผใช

บรการการตรวจสอบและรบรองบญชของผสอบบญชภาษอากร อนจะสงผลใหเกด

ประโยชนเกยวกบวธปฏบตในการจดเกบภาษของกรมสรรพากรใหบรรลตาม

วตถประสงคทงในปจจบนและอนาคต

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 157

วตถประสงคของการวจย

การศกษาปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากรมวตถประสงคท

จะศกษา

1.ศกษาปจจยทมผลกระทบตอคณภาพงานของผสอบบญชภาษอากรมมมอง

ของปฏบตและผใชบรการ

2. ศกษาปญหาทเกดขนจากการปฏบตงานของผสอบบญชภาษอากร

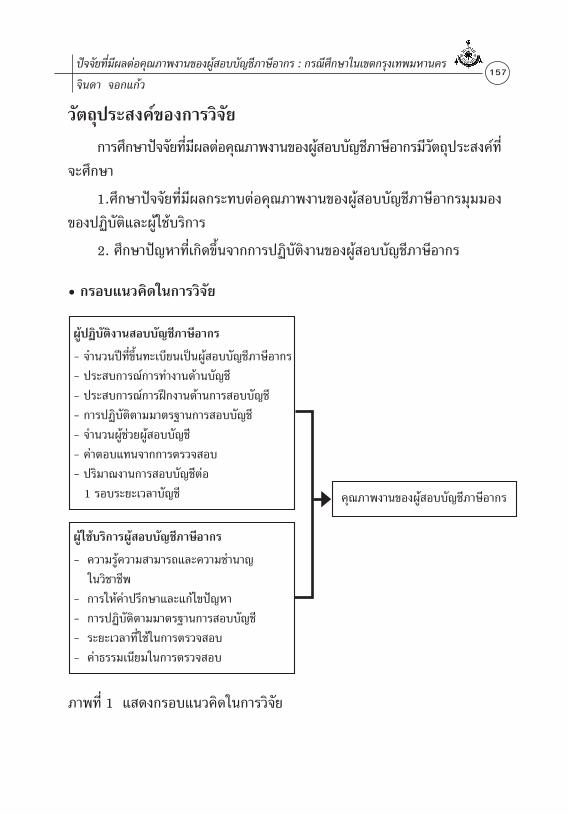

• กรอบแนวคดในการวจย

ภาพท 1 แสดงกรอบแนวคดในการวจย

คณภาพงานของผสอบบญชภาษอากร

ผปฏบตงานสอบบญชภาษอากร

- จำนวนปทขนทะเบยนเปนผสอบบญชภาษอากร

- ประสบการณการทำงานดานบญช

- ประสบการณการฝกงานดานการสอบบญช

- การปฏบตตามมาตรฐานการสอบบญช

- จำนวนผชวยผสอบบญช

- คาตอบแทนจากการตรวจสอบ

- ปรมาณงานการสอบบญชตอ

1 รอบระยะเวลาบญช

ผใชบรการผสอบบญชภาษอากร

- ความรความสามารถและความชำนาญ

ในวชาชพ

- การใหคำปรกษาและแกไขปญหา

- การปฏบตตามมาตรฐานการสอบบญช

- ระยะเวลาทใชในการตรวจสอบ

- คาธรรมเนยมในการตรวจสอบ

158

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

ขอบเขตของการวจย

การศกษาปจจยทมผลตอคณภาพงานของผสอบภาษอากรมขอบเขตของการ

วจยมดงน

ขอบเขตพนท : กลมประชากรทศกษาเปนกลมประชากรทขนทะเบยนเปน

ผสอบบญชภาษอากรกบกรมสรรพากรในเขตกรงเทพมหานครชวงปพ.ศ.2544-

2550 และผทำบญชของสำนกงานบญชในเขตกรงเทพมหานคร

ขอบเขตเวลา : การศกษาในชวง 1 ป ระหวางเดอนสงหาคม 2550 ถงเดอน

สงหาคม 2551

ประโยชนทคาดวาจะไดรบ

การวจยนมงหวงวาผลทไดจากการศกษาจะสามารถมสวนรวมในการพฒนา

วชาชพดานการสอบบญชของผสอบบญชภาษอากรและกอใหเกดประโยชนตอผ

ปฏบตและผใชบรการ กลาวคอทำใหทราบถงปญหาทเกดจากการปฏบตงานของผ

สอบบญชภาษอากรอนจะสงผลกระทบตอคณภาพงานของผสอบบญชภาษอากร

และทำใหไดแนวทางในการพฒนาการปฏบตงานของผสอบบญชภาษอากรใหม

ศกยภาพเพอเปนการเพมขดความสามารถในการปฏบตงานใหมากยงขนรวมทง

หนวยงานทเกยวของสามารถนำผลทไดจากการวจยใชเปนประโยชนในการ

กำหนดคณสมบตของผสอบบญชภาษอากรใหมความเหมาะสมทงในปจจบนและ

ในอนาคต

แนวคดเกยวกบวชาชพ

ฮอล (Hall อางใน วงเดอน สวรรณคร, 2544:22) ไดกลาววาวชาชพทแท

จรงควรประกอบดวย 12 ประการ ดงน

1. ตองสามารถใหบรการแกสงคมดวยความรความชำนาญ

2. ตองมความรและขวนขวายหาความรเพมเตมเพอใหบรการนน ๆ ดยงขน

3. ตองสามารถถายทอดความร และสอนผทอยในกลมการปฏบตดวยกนได

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 159

4. ตองสามารถวดระดบมาตรฐานการศกษาการปฏบตได

5. ตองสามารถเปลยนแปลงการบรการใหตามความตองการ

6. ตองรบผดชอบเรองความปลอดภยในบรการทใหแกชมชน

7. ตองรจกประหยดแรงงานใหนอยลง แตใหประสทธภาพมากยงขน

8. สงเสรมสวสดการ และความเปนอยทดแกผปฏบตงาน และตองใหความ

สนใจอยางทวถง

9. ตองคำนงถงความผกพนทใหตอการบรการมากกวาผลประโยชนทจะไดรบ

10.ตองยดหลกจรรยาบรรณและธรรมประจำใจ

11.ตองมความสามคคในกลมเดยวกน

12.ตองเปนกจของตวเอง

จำเนยร จวงตระกล (2549 : 53) ไดพจารณากรอบแนวคดความเปนวชาชพ

และความเปนมออาชพตามแบบจำลองทไดปรบปรงจากแบบจำลองของ Marston

(1968) ดงน

1. การกำหนดความสามารถทางวชาชพ (A Defined Area of Competence)

2. การกำหนดองคความรทสำคญและจดเปนระเบยบ (An Organized and

Important Body of Knowledge)

3. ผประกอบอาชพตองระบตนเองกบวชาชพ (Identified with a Career

Field)

4. การควบคมการเขาสวชาชพ (Competence Individuals Enter the

Profession)

5. หลกการปฏบตงานทสนบสนนโดยการวจย (Principles and Practices

Supported by Research)

6. การนำเอาผประกอบวชาชพนน ๆ เขาไปมสวนรวมเกยวของในการจดการ

เรยนการสอนในวชาชพนนๆ (Involvement of Working Professionals in

Academic Programs)

160

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

7. โครงการศกษาตอเนองสำหรบผประกอบวชาชพ (Program of Continuing

Education)

8. ผสำเรจการศกษาในสาขาวชาชพนนตองสามารถใชดลพนจโดยอสระในการ

ประกอบวชาชพ (Graduates who Exercise Independent Judgment)

9. ตองมจรรยาบรรณของผประกอบวชาชพเพอกำกบดแลการประพฤตปฏบต

ของผประกอบวชาชพนน ๆ (Code of Ethics)

10.ตองมวารสารวชาการหรอการวจยเพอเผยแพรงานวจยในวชาชพนนตอ

สาธารณะ (Journal)

ปรยาพร วงศอนตรโรจน (2547:91) ทฤษฎพฒนาการทางอาชพของซเปอร

(Super’s Theory of Vocational Development) ซเปอรไดเสนอพนฐานทาง

ทฤษฎการพฒนาการทางอาชพไว 9 ประการคอ

1. มนษยมความแตกตางกนในดานความสามารถ ความสนใจและบคลกภาพ

2. ความแตกตางของบคคลแตละคนทำใหเขาเหมาะสมกบอาชพตางกน

ออกไป

3. ในงานแตละอาชพแมตองการบคคลทมลกษณะบางอยางกตาม แตกมความ

กวางมากพอทบคคลทมบคลกภาพใกลเคยงสามารถประกอบอาชพอนได

4. ความพงพอใจของบคคล ความสามารถ สถานการณทเขาดำรงอยตลอดจน

กระทงความคดรวบยอดเกยวกบตนเอง มการเปลยนแปลงไปตามเวลา

และประสบการณ

5. ชวตเปนกระบวนการไมหยดนง

6. องคประกอบทมอทธพลตอแบบแผนทางอาชพของบคคล คอ ระดบสถานภาพ

ทางเศรษฐกจและสงคมของพอแม ความสามารถทางดานสตปญญาลกษณะ

ของบคลกภาพ และโอกาสทเขาจะไดมประสบการณทางอาชพ

7. การพฒนาทางอาชพ เปนการพฒนาทางจตใจ และรางการผสมไปกบ

กระบวนการแสดงออกของความคดรวบยอดของบคคล

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 161

8. การเขาสอาชพของบคคล

9. ความพงพอใจในการทำงานขนอยกบ ความสามารถ ความสนใจ บคลกภาพ

และคานยมของเขามโอกาสไดแสดงออกมากนอยเพยงใดในงานททำ

รวมทง ประสบการณทไดรบจากการทำงานสอดคลองกบภาพพจนของ

ตวเขาเองมากนอยเพยงใด

จากความหมายของวชาชพทกลาวมา จงสรปไดวาวชาชพสอบบญชภาษ

อากรจดเปนวชาชพหนง เนองจากเปนวชาชพทสำคญและจำเปนเพอใชในการ

ตรวจสอบกจการของธรกจตามหลกเกณฑ วธการและเงอนไขทอธบดกรม

สรรพากรกำหนด และมการควบคมมาตรฐานการใหบรการ โดยองคกรวชาชพ

และเปนวชาชพทมจรรยาบรรณและคณธรรม

แนวคดเกยวกบคณภาพงาน

เบอรเนท และกอร (Burnett และ Gore อางใน วงเดอน สวรรณคร ,2544:8)

ไดใหความหมายของคำวาคณภาพไว 4 ลกษณะ ดงน

คณภาพ หมายถง การมมาตรฐานความเปนเลศโดยทกำหนดมาตรฐานนน

ไวตายตว

คณภาพ หมายถง การพฒนาใหดยงขน

คณภาพ หมายถง ประสทธผลและการใชทรพยากรใหคมคามากทสด

คณภาพ หมายถง ความตรงตามวตถประสงคทตงไว

สมพงษ พรอปถมภ (2547 :58) กลาววาจากกระบวนการควบคมคณภาพ

งานสอบบญชในสหราชอาณาจกรจะพบวาการควบคมคณภาพงานในระดบวชาชพ

และในระดบสำนกงานสอบบญช ซงรวมทงหนสวนสำนกงานและผชวยสอบบญช

ทกคนนนจะมงเนนไปสการพฒนาความรความสามารถ และความเปนอสระในการ

ปฏบตงานตรวจสอบใหไดมาซงหลกฐานทเพยงพอ และความเหมาะสมในการสรปผล

การตรวจสอบเพอใชเปนหลกฐานในการแสดงความเหนของผสอบบญชตองบการ

เงนทตรวจสอบอยางถกตองและเหมาะสมดงนนการควบคมคณภาพจะมงเนนการ

162

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

พฒนาความรความสามารถของผสอบบญชดวยการฝกอบรม การประเมนผลการ

ทำงาน และการสอบทานจากหางหนสวนสำนกงาน เปนตน รวมทงการตรวจสอบ

ความเปนอสระในการทำงานและแสดงความเหนในรายงาน โดยเนนพจารณาใน

เรองของการไมตกอยภายใตแรงจงใจทางเศรษฐกจหรอขอสงสยททำใหผสอบ

บญชอาจขาดความเปนกลางและเสยความเปนอสระในการปฏบตงานและแสดง

ความเหนตองบการเงน และตองเนนการปฏบตงานตามขอกำหนดเกยวกบจรรยา

บรรณในวชาชพซงเปรยบเสมอนหนงสอธรรมะและคมอวาดวย เรองมารยาททาง

วชาชพของผสอบบญช

วคเตอร เอ รม (Victor A Vroom) (อางใน กงพร ทองใบ, 2548:19) กลาว

ไววา บคคลจะประพฤตหรอมการกระทำเมอรวาการกระทำนนนำไปสการบรรลเปา

หมายทคาดหวงไว แรงจงใจของบคคลใดบคคลหนงเปนผลทเกดขนจากการคาด

หวงทจะไดรบรางวลทมอย รางวลจะถกใชเปนสงจงใจกลมหรอบคคลใหปฏบตงาน

กลาวสรปไดวา คณภาพงานในวชาชพสอบบญชภาษอากร หมายถง

การตรวจสอบรบรองบญชของธรกจ ตลอดจนการใหบรการดานอน ๆ เชน

การบรการเปนทปรกษาทางบญช การบรการใหคำปรกษาเกยวกบภาษอากร

การวางระบบบญช ซงการปฏบตงานดงกลาวตองอาศยแนวคด ทฤษฎ ดงกลาว

จงจะใหผลการตรวจสอบบญชมคณภาพเปนไปตามเกณฑมาตรฐานหรอตาม

วตถประสงคทกรมสรรพากรกำหนดไว

แนวคดเกยวกบการสอบบญช

กว วงศพฒ (2545:41) กลาววาการบญชเปนวชาชพทตองใชความร

ความสามารถ ประสบการณของแตละบคคลทจะเรยนรววฒนาการตางๆ ทเกยวกบ

ธรกจรวมไปถงการเปลยนแปลงทางการสอสาร และเทคโนโลยทมความกาวหนาไปอยาง

มากการสอบบญชถอเปนธรกจการใหบรการอยางหนงทมความสำคญไมนอยเมอ

มพระราชบญญตตลาดหลกทรพยแหงประเทศไทยกำหนดใหผสอบบญชตอง

แสดงความคดเหนในการรบรองงบการเงน หรอความคดเหนตองบการเงนนน รวมทง

เปดเผยขอมลอยางเพยงพอ ซงองคประกอบของทฤษฎการสอบบญช ดงน

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 163

1. ความเชอทเปนพนฐานเบองตน (Postulate) ประกอบดวยความรบผดชอบ

ในการจดทำขอมลทางการเงน ซงถอเปนการตงสมมตฐานในเรองการสอบบญช โดยผ

สอบบญชตองไมมผลประโยชนในกจการนน ๆ ความเชอในเรองพนฐานอน ๆ นนม

มาก เชน การเนนการตรวจสอบความถกตองอนเปนเรองสำคญ การรบผดชอบตอวชาชพ

การสอบบญช การพสจนวางบการเงนถกตอง การควบคมภายในทมประสทธภาพดวย

2. แนวความคดทางดานการตรวจสอบ (Auditing Concept) ถอเปนสงจำเปน

ในการสะสมความรดานการตรวจสอบ ในเรองมรรยาทแหงวชาชพ ความเปนอสระของ

ผสอบบญช ความระมดระวงของผประกอบวชาชพการสอบบญช หลกฐานในการตรวจ

สอบและความถกตองตามควร

3. มาตรฐานการสอบบญช (Auditing Standard) ถอเปนเกณฑหรอเปนตวกำหนด

คณภาพของงานสอบบญช ใหเปนไปตามมาตรฐานการบญช มาตรฐานการสอบบญช

โดยถอเปนมาตรฐานขนตำทจะตองทำ เพอใหงานสอบบญชนนมมาตรฐานและมคณภาพ

ดวยนนเอง

4. วตถประสงคในการสอบบญช (Auditing Objective) นบวาเปนเปาหมายหลก

ของการสอบบญชเพอใหสามารถแสดงความเหนตองบการเงนซงจะตองผานกระบวนการ

ตรวจสอบ

5. วธการตรวจสอบ (Auditing Procedures) ถอเปนสวนหนงของแผนการตรวจ

สอบเพอใหการตรวจสอบมคณภาพ

นมนวล วเศษสรรพ (2550:5) ทำการแปลและเรยบเรยง International Education

Standard 8 Competence Requirements for Audit Professionals เกยวกบทกษะ

การประกอบวชาชพสอบบญช ดงน

1. ขอกำหนดดานทกษะในโปรแกรมการศกษาและการพฒนาประกอบดวย

1.1 การประยกตทกษะการสอบบญชอยางมออาชพตอไปนในสภาพ

แวดลอม การสอบบญชตางๆ

1.1.1 ทกษะการระบและแกไขปญหา

164

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

1.1.2 ทกษะการใชระเบยบวธวจยทเหมาะสม

1.1.3 ทกษะการทำงานเปนทมอยางมประสทธภาพ

1.1.4 ทกษะการเกบรวบรวมขอมลและการประเมนหลกฐาน

1.1.5 ทกษะการนำเสนอ การอภปราย การพดปองกนความ

คดเหนตอ บคคลทงในรปแบบทเปนทางการไมเปน

ทางการ และการนำเสนอ โดยการเขยน การพด

1.2 การพฒนาทกษะการสอบบญชขนสงในสภาพแวดลอมการสอบบญช

1.2.1 ทกษะการประยกตมาตรฐานและแนวทางการสอบบญช

1.2.2 ทกษะการประเมนการนำมาตรฐานการรายงานทางการเงนไปใช

อยางเหมาะสม

1.2.3 ทกษะการคนหาขอมล การคดเชงตรรกะ และการ

วเคราะห วจารณ

1.2.4 ทกษะเกยวกบการตงขอสงเกต ขอสงสยสงทพบจาก

การตรวจสอบ

1.2.5 ทกษะการใชดลยพนจ

1.2.6 ทกษะการรบมอและแกไขความขดแยง

ผทจะเขาสกระบวนการการประกอบวชาชพสอบบญช จะตองสามารถเขาใจ

หลกการและการประยกตหลกการของคณคาแหงวชาชพ จรรยาบรรณ และทศนคต

ในสภาพแวดลอมการตรวจสอบบญชตางๆ กอนทจะรบใบอนญาตใหประกอบวชาชพ

สอบบญช

ผทจะเขาสกระบวนการทางวชาชพสอบบญช จะตองไดรบการฝกหดงานดาน

การตรวจสอบบญชในชวงเวลาหนงซงนานพอทจะทำใหผนนมความรความเขาใจ

ความสามารถ และทกษะการตรวจสอบบญช ตลอดจนตระหนกถงความสำคญของการ

ดำรงไวซงคณคาแหงวชาชพ จรรณยาบรรณ และทศนคตทดตอวชาชพสอบบญช

ประเดนสำคญการฝกหดงานตรวจสอบบญช คอ จะตองไดรบการฝกหดงานไดอยาง

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 165

เหมาะสม มคณภาพ

ผทไดรบอนญาตใหประกอบวชาชพสอบบญช จะตองเขารบการอบรมสมมนาใน

โครงการพฒนาวชาชพสอบบญชอยางตอเนองตามทกำหนดใน IES ฉบบท 7 ขอ

กำหนดดานความสามารถของผสอบบญชภาษอากร

นมนวล วเศษสรรพ (2550: 7) ทำการแปลและเรยบเรยง International Education

Standard 8 Competence Requirements for Audit Professionals ขอกำหนดดาน

ความสามารถของผสอบบญชภาษอากรวาดวยเหตทผสอบบญชภาษอากรมสวน

ความรบผดชอบสงกวาผสอบบญชรบอนญาต จงกำหนดใหตองมการพฒนาความร

ทกษะ คณคาแหงวชาชพ จรรยาบรรณ และทศนคต มากกวา และจะตองสามารถ

แสดงใหเหนถงความสามารถในการประมวลความรตาง ๆดงกลาวในกระบวนการ

สอบบญช และอธบายหรอสอสารใหบคคลทเกยวของเขาใจได นอกจากน ผสอบบญช

ภาษอากรยงตองมคณสมบตทสามารถแสดงใหเหนถงความสามารถในสงตางๆ ตอไปน

1. สามารถรบผดชอบตอคณภาพของการสอบบญชในฐานะผนำ

2. สามารถทำใหรปแบบของการสรปผลการสอบบญชเปนไปตามขอกำหนด

ของความเปนอสระ

3. สามารถยอมรบและคงความสมพนธกบลกคา และผกพนตนตอความรบ

ผดชอบในการตรวจสอบบญช

4. สามารถมอบหมายงานใหทมงานสอบบญชทรบผดชอบในการตรวจสอบ

บญชลกคาเพอใหมนใจถงคณภาพและความสามารถของทมงานในตรวจ

สอบบญช และการรายงานผล

5. สามารถกำกบดแล การสงการ การแนะนำ และการปฏบตงาน ในการ

ตรวจสอบบญชใหเปนไปตามมาตรฐานการสอบบญช ขอบงคบ ขอ

กำหนด และกฎหมายทเกยวของ

6. สามารถเปนทปรกษา ทบทวน และแสดงความคดเหนเกยวกบงานทรบ

ผดชอบรวมกน

166

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

7. สามารถพฒนารายงานผลการสอบบญชใหมความเหมาะสมและพรอมม

หลกฐานการตรวจสอบอยางเพยงพอ

วรพงษ เฉลมจระรตน (2545:14) กลาวถงการประเมนคณภาพของการบรการ

พจารณาจากระดบความพงพอใจทลกคาไดรบจากปจจยคณภาพ (Service Characteristics

and Service Attributer ปจจยคณภาพบรการจงประกอบดวย 2 คำคอ Characteristics

of Service Quality หมายถง ลกษณะจำเพาะตวของผใหบรการหรอตวบรการนน ๆ

และคำวา Attributer of Service Quality หมายถง ลกษณะของคณภาพบรการมงเนน

ถงหนวยวด หรอประเดนเปรยบเทยบ หรอมาตรวดทวไปทใชวดเปรยบเทยบระดบ

คณภาพบรการของหนวยงานบรการ 2 แหง เชน ความรวดเรว ความแมนยำ ความ

สะอาด เปนตน ถอเปน Attributer Factor ของคณภาพบรการในทนขอเรยกรวมกนวา

ปจจยคณภาพบรการ สวน Service Characteristics จากงานวจย Professor Berry

และคณะไดทำการศกษาวจยเกยวกบคณภาพของงานบรการเพอคนควาวาปจจย

อะไรบางทจดเปนตวตดสนระดบคณภาพของบรการในสายตาของผใชบรการหรอ

ลกคาสรปวามปจจยทลกคามกอางองอย 10 ปจจย

1. Reliability ความเชอถอไดในคณลกษณะ หรอมาตรฐานการใหบรการ

2. Responsiveness หรอความตอบสนอง การสนองตอบตอความตองการ

หรอความรสกของลกคา

3. Competence หรอความสามารถสมรรถนะในการใหบรการอยางรอบรถก

ตองเหมาะสม และเชยวชาญรจรง

4. Access หรอการเขาถงงาย การใชบรการไดอยางไมยงยาก

5. Courtesy หรอความสภาพเคารพนบนอมความออนนอมใหเกยรต และ

มมารยาททดของบรการ

6. Com munication หรอความสามารถและสมบรณในการสอความและ

สมพนธกบลกคา ทำใหลกคาทราบเขาใจและไดรบคำตอบในขอสงสย

หรอความไมเขาใจตาง ๆไดอยางกระจางชด

7. Creditability หรอความเชอถอได ความมเครดตของผใหบรการ

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 167

8. Security หรอความเขาอกเขาใจในลกคา อบอนสบายใจของลกคาใน

ขณะใชบรการ

9. Customer หรอความเขาอกเขาใจในลกคา เอาใจลกคามาใสใจตน

10. Tangible หรอสวนทสมผสได และรบรไดทางกายภาพของปจจยการ

บรการ

ผลงานวจยทเกยวของ

นลนรตน เดนดอนทราย (2547) ศกษาเรอง “ปจจยทมความสมพนธ

กบพฤตกรรมททำใหคณภาพงานสอบบญชลดลง : มมมองของผชวยผสอบบญช

และผจดการงานสอบบญช” พบวาลกษณะของพฤตกรรมททำใหคณภาพงานสอบบญช

ลดลง ทเกดขนมากทสด 3 ลกษณะแรกคอ การรายงานจำนวนชวโมงทใชในการสอบ

บญชนอยกวาระยะเวลาทไดใชไปจรง การเพมขนาดของระดบความผดพลาดทยอมรบได

เพอใหรายการนนผานตามเกณฑทไดตงไว และการไมศกษาถงการทเกยวของและ

ขอมลทางเทคนคเพมเตม และจากการทดสอบความสมพนธระหวางพฤตกรรมดง

กลาวและปจจยตาง ๆทระดบนยสำคญ 0.05 พบวา ปจจยทมความสมพนธกบ

พฤตกรรมททำใหคณภาพงานสอบบญชลดลงมากทสดคอ การฝกอบรมอยางเพยงพอ

และการรบรถงความมประสทธผลของการสอบทานงานสอบบญช ปจจยทมความ

สมพนธรองลงมาคอ การรบรถงแรงกดดนทางเวลาและการเหนวาในการปฏบตงานสอบบญช

มขนตอนมากเกนไปและบางขนตอนไมจำเปน และปจจยทมความสมพนธนอยทสดคอ

ความตองการความสำเรจของผสอบบญชททำใหคณภาพงานสอบบญชลดลง

วรญญา ทองสรยพงศ (2546) ศกษาเรอง “ความตองการใชบรการผสอบ

บญชภาษอากรของหางหนสวนจำกดในเขตกรงเทพมหานคร” โดยมวตถประสงค

เพอศกษาความคดเหนของหางหนสวนจำกดตอการใหบรการของผสอบบญชรบ

อนญาตคนปจจบน ความคดเหนตอประโยชนทคาดวาจะไดรบจากการใชบรการผสอบ

บญชภาษอากร และศกษาความตองการใชบรการผสอบบญชภาษอากร ตลอดจน

ศกษาความสมพนธระหวางความคดเหนในการใหบรการของผสอบบญชรบอนญาต

คนปจจบนกบความตองการใชบรการใชผสอบบญชภาษอากร และศกษาความสมพนธ

168

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

ระหวางปจจยพนฐานของธรกจกบความตองการใชบรการผสอบบญชภาษอากร และ

ศกษาความสมพนธระหวางประโยชนทคาดวาจะไดรบจากการใชบรการผสอบบญช

ภาษอากรกบความตองการใชบรการผสอบบญชภาษอากร โดยการเกบรวบรวมขอมล

โดยใชแบบสอบถามจากกลมตวอยางทเปนหางหนสวนจำกดในเขตกรงเทพมหานคร

จำนวน 133 ราย ผลการศกษาพบวา

1. หางหนสวนจำกดสวนใหญเหนดวยกบการใหบรการของผสอบบญชรบ

อนญาตคนปจจบน โดยเหนดวยทงในดานคณภาพการใหบรการ ดานราคา

และดานการใหบรการอน ๆ

2. หางหนสวนจำกดสวนใหญยงไมแนใจในประโยชนทคาดวาจะไดรบจากการ

ใช บรการผสอบบญชภาษอากร

3. หางหนสวนจำกดตองการใชบรการผสอบบญชภาษอากร

4. ระดบความคดเหนในการใหบรการของผสอบบญชรบอนญาตคน

ปจจบน ไมมความสมพนธกบความตองการใชบรการผสอบบญชภาษ

อากรของหางหนสวนจำกดหรอกลาวไดวาไมวาหางหนสวนจำกดจะมความ

เหนตอการใหบรการของผสอบบญชรบอนญาตคนปจจบนเชนใดกตาม ก

ไมมผลตอความตองการใชบรการผสอบบญชภาษอากร

5. ปจจยพนฐานของธรกจ ไดแก ประเภทธรกจ ขนาดธรกจ และประเภท

ภาษทเกยวของไมมความสมพนธกบความตองการใชบรการผสอบ

บญชภาษอากร กลาวคอ ไมวาจะเปนธรกจประเภทใด หรอมขนาดทน

จดทะเบยนมากนอยเทาไร หรอไมวาจะมประเภทภาษทตองชำระก

ประเภทกตาม กไมมผลตอความตองการใชบรการผสอบบญชภาษอากร

6. ระดบความคดเหนตอประโยชนทหางหนสวนจำกดคาดวาจะไดรบจาก

การใชบรการผสอบบญชภาษอากรไมมความสมพนธกบความตองการ

ใชบรการผสอบบญชภาษอากร หรอกลาวไดวา ไมวาหางหนสวนจำกด

จะมความเหนตอประโยชนทคาดวาจะไดรบจากการใชบรการผสอบ

บญชภาษอากรเชนใดกตาม กไมมผลตอความตองการใชบรการผสอบ

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 169

บญชภาษอากร

7. ประโยชนทหางหนสวนจำกดคาดวาจะไดรบจากการใชบรการผสอบ

บญชภาษอากรประกอบดวย การเสยภาษทำไดถกตอง ไมถกประเมน

ภาษเพมโดยกรมสรรพากร ทำใหเสยภาษนอยลง ลดคาใชจายในการ

ตรวจสอบ ตลอดจนเหนประโยชนของผสอบบญชภาษอากรวาสามารถ

เปนตวแทนของหางหนสวนจำกดในการตดตอกบกรมสรรพากรได

8. มหางหนสวนจำกดเปนจำนวนมากถงรอยละ 45.1 ทไมรจกผสอบ

บญชภาษอากร และรอยละ 49.6 ไมทราบคณสมบตเบองตนของผ

สอบบญชภาษอากร

นงลกษณ พฒนบณฑต และคณะ (2542) ไดศกษา “ปจจยในการ

เลอกใชบรการจากสำนกงานสอบบญชของบรษทและหางหนสวนจำกดในเขต

กรงเทพมหานคร” โดยการสงแบบสอบถามไปยงบรษทและหางหนสวนจำกดใน

เขตกรงเทพมหานคร จำนวน 189 แหง พบวาปจจยทมผลตอการเลอกใชบรการ

คอ คณภาพงานและการใหบรการดานขอมลและวชาการทเกยวของความสมพนธ

ระหวางผใหบรการกบบคคลทเกยวของและอตราคาบรการ บคลกสวนตวของผให

บรการและภาพลกษณของสำนกงาน ความมชอเสยงของเจาของหรอสำนกงาน

Reckers, Wheeler และ Wing (1997) (อางใน นลนรตน เดนดอนทราย,

2547:10) ไดศกษาถงการละเวนไมปฏบตตามขนตอนการสอบบญชทจำเปน

อยางครบถวนของผสอบบญชทสงผลใหคณภาพของงานสอบบญชลดลง โดยมผ

สอบบญชอาวโสของสำนกงานสอบบญชขนาดใหญระดบนานาชาตแหงหนงเปน

กลมตวอยาง พบวาปจจยหนงททำใหเกดการละเวนไมปฏบตตามขนตอนการสอบ

บญชทจำเปนอยางครบถวน คอ การขาดการฝกอบรมอยางเพยงพอของผปฏบต

งานสอบบญช

Waggoner และ Calhell (1991)ไดศกษาผลกระทบของแรงกดดนทาง

ดานเวลาตอผลการปฏบตงานของผสอบบญช ผลการศกษาพบวาระยะเวลาทถก

170

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

กำหนดใหในการปฏบตงานมผลตอจำนวนรายการทผสอบบญชสามารถตรวจสอบ

ได และผสอบบญชอาจปฏบตงานไดดขนหากถกกำหนดใหปฏบตงานภายใตแรง

กดดนทางดานเวลาทเหมาะสม ดงนนสำนกงานสอบบญชควรจดสภาพแวดลอมการ

ปฏบตงานใหเหมาะสม เชนกำหนดระยะเวลาในการปฏบตงานใหสามารถปฏบต

งานไดจรง เนนใหผสอบบญชตระหนกถงความสำคญของคณภาพงานสอบบญช

และจดใหมเทคนคการสอบทานงานสอบบญชทจะทำใหตรวจพบพฤตกรรมของผ

สอบบญชทละเวนไมปฏบตตามขนตอนการสอบบญชททำเปนอยางครบถวน

Kelley, Marghiem และ Pattison (อางใน นลนรตน เดนดอนทราย

1997: 12) ไดศกษาถงผลกระทบของแรงกดดนทางดานเวลาของผสอบบญช

โดยศกษาจากผชวยผสอบบญชอาวโส และผปฏบตงานสอบบญช ซงผศกษาได

ทำการพจารณาเปรยบเทยบระหวางแรงกดดนจากวนกำหนดสงงาน กบแรงกดดน

ของระยะเวลาทไดกำหนดไวในการปฏบตงาน ผลจากการสำรวจพบวาทงผชวยผสอบ

บญชอาวโสและผปฏบตงานสอบบญชตางรสกถงแรงกดดนจากวนกำหนดสงงาน

มากกวาเรงกดดนของระยะเวลาทไดกำหนดไวในการปฏบตงาน อยางไรกตามทง

ผชวยผสอบบญชอาวโสและผปฏบตงานสอบบญชตางกเหนวาแรงกดดนของระยะ

เวลาทไดกำหนดไวในการปฏบตงานมความเกยวของอยางมากกบการลดลงของ

คณภาพงานสอบบญช

ทพารตน ลมวฒนะพนธ (2547) ไดศกษา “ความคดเหนของผสอบ

บญชรบอนญาตตอปจจยทมผลตอการรบงานสอบบญช” เพอศกษาระดบความ

คดเหนของผสอบบญชรบอนญาตตอปจจยตาง ๆ ในการรบงานสอบบญช เพอ

ศกษาถงความแตกตางของศกยภาพผสอบบญชรบอนญาตในการแสดงความเหน

ตอปจจยตาง ๆ ในการรบงานสอบบญช โดยประชากรในการศกษาครงนไดแก ผ

สอบบญชรบอนญาตแหงประเทศไทย กลมตวอยางทใชในการศกษาคอ ผสอบ

บญชรบอนญาตแหงประเทศไทยทมสถตในการลงลายมอชอรบรองงบการเงน

ยอนหลง 2 ป และคาดวาจะลงรายมอชอรบรองในป 2546 จำนวน 967 ราย

และไดรบการตอบกลบจำนวน 215 ฉบบ คดเปน 22.23 % ของจำนวนสง

แบบสอบถามทงหมด ผลจากการศกษาพบวา จำนวนผชวยมผลใหคาเฉลยระดบ

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 171

ความคดเหนตางกน โดยทผสอบบญชรบอนญาตทมจำนวนผชวยมากกวาให

ความสำคญตอปจจยทมผลในการรบงานมากกวา ซงสวนใหญสำนกงานสอบบญช

มกคำนงถงพนกงานผชวยและปรมาณงานทสอดคลองกนเพอการตรวจสอบทม

ประสทธภาพสงสดเนองจากชวงเวลาทมงานตรวจสอบมากทสดคอ ชวงทตองยน

งบการเงนเพอเสยภาษตอกรมสรรพากร ดงนนผสอบบญชควรมการวางแผนการ

ตรวจสอบโดยคำนงถงพนกงานและปรมาณงานทกำลงพจารณารบตรวจสอบ เพอ

ใหงานตรวจสอบมประสทธภาพและประสทธผล

ปตชา ไมเกต (2546) ไดศกษา “คณสมบตของผสอบบญชภาษอากร

ทหนสวนผจดการพงประสงค ในเขตกรงเทพมหานคร” โดยมวตถประสงคดงน เพอ

ศกษาคณสมบตของผสอบบญชภาษอากรทหนสวนผจดการพงประสงคในแตละ

ประเภทธรกจ เพอเปรยบเทยบคณสมบตของผสอบบญชภาษอากรทหนสวนผจดการ

พงประสงคในแตละประเภทธรกจ ผวจยไดใชกลมตวอยางในเขตกรงเทพมหานคร

โดยแบงธรกจเปน 4 ประเภทคอ ธรกจขายปลกขายสง ธรกจโรงแรม ธรกจ

อตสาหกรรมการผลต ธรกจการคมนาคมและการขนสง โดยใชแบบสอบถามเปน

เครองมอในการศกษาโดยมตวอยางทศกษาจำนวน 200 ตวอยาง ผลการศกษา

พบวาคณสมบตของผสอบบญชภาษอากรทหนสวนผจดการพงประสงคในแตละ

ประเภทธรกจพบวาผสอบบญชภาษอากรทหนสวนผจดการพงประสงคเปนเพศ

หญงมากกวาเพศชายและชวงอายของผสอบบญชภาษอากรอยในชวงตำกวา 40 ป

ผสอบบญชภาษอากรทหนสวนผจดการพงประสงคอยในชวง 6-10 ป การศกษา

ระดบปรญญาตรและประสบการณในการทำงานไมเกน 10 ป คณสมบตดานวชาชพ

ของผสอบบญชภาษอากร คอ การมความสามารถในการใหคำปรกษาทงทางดาน

บรหารและหลกการบญชรวมทงความสามารถในการแกไขปญหาดานการตรวจสอบ

และพบวาคณสมบตดานวชาชพ คณสมบตดานจรรยาบรรณของผตรวจสอบบญช

ภาษอากรเปนคณสมบตทหนสวนผจดการพงประสงค

อารยา เอยมแสง (2548) ไดศกษาเรอง “ความคดเหนของหางหนสวน

จำกดในเขตจตจกรกรงเทพมหานคร ทมตอการใหบรการของผสอบบญชภาษ

อากร พบวา หางหนสวนจำกดสวนใหญเหนดวยมากกบคณภาพการใหบรการใน

172

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

ดานความนาเชอถอ การตอบสนองตอลกคา การใหความมนใจตอลกคา และการ

เขาใจลกคาแตหางหนสวนจำกดสวนใหญ มระดบความคดเหนปานกลาง เกยวกบ

คณภาพการใหบรการในดานลกษณะทสมผสได คาธรรมเนยมในการตรวจสอบ

และรบรองงบการเงน และคาธรรมเนยมในการใหบรการอน ไนการแสดงความ

คดเหนพบวา หนสวนผจดการ ทมปจจยสวนบคคลแตกตางกน จะมระดบความ

คดเหน เกยวกบคณภาพการบรการในดานลกษณะทสมผสไดความนาเชอถอ การ

ใหความมนใจตอลกคา รวมถงคาธรรมเนยมในการบรการ แตกตางกนสวนความ

แตกตางของปจจยพนฐานของธรกจ ไมมผลทำใหความคดเหนแตกตางกนเกยว

กบคาธรรมเนยมการบรการ

วธการศกษา

การวจยครงนเปนการวจยเชงปรมาณ (Quantitative Research) ในการวด

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากรมมมองของผสอบบญชภาษ

อากรซงเปนผปฏบตงานตรวจสอบและรบรองบญชโดยเกบรวมรวมขอมลจากผ

สอบบญชภาษอากรเฉพาะในเขตกรงเทพมหานครตามทผสอบบญชภาษอากรได

ขนทะเบยนเปนผสอบบญชภาษอากรทกรมสรรพากร ตงแตป พ.ศ. 2544-2550 ซง

มจำนวนทงหมด 1,315 ราย และเปนการวจยเชงคณภาพ (Qualitative Research)

ในการวดปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากรมมมองของผทำ

บญชของสำนกงานบญชซงเปนผใชบรการตรวจสอบและรบรองบญชของผสอบ

บญชภาษอากรโดยเกบรวบรวมขอมลจากการสมภาษณแบบเจาะลก (Indepth

Interview) ผทำบญชทเปนตวแทนของสำนกงานบญชในเขตกรงเทพมหานครท

ใชบรการตรวจสอบและรบรองบญชของผสอบบญชภาษอากรจำนวน 10 ราย

การวจยไดขอมลจากแหลงทมาของขอมลทใชในการศกษาครงนใชขอมลจาก 2

แหลง คอ

1. ขอมลทตยภม (Secondary data) ไดจากการศกษาคนควาขอมลจาก

เอกสารตาง ๆ เชน เอกสารของกรมสรรพากร กฎหมาย และกฎระเบยบตาง ๆ ท

เกยวของกบผสอบบญชภาษอากร บทความทางวชาการ รายงานการวจย วารสาร

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 173

เอกสารประกอบการสมมนา จากโครงการจดอบรมผสอบบญชภาษอากร และ

วทยานพนธ เปนตน

2. ขอมลปฐมภม ( Primary data)

มมมองของผสอบบญชภาษอากรซงเปนผปฏบตงานตรวจสอบและรบรอง

บญชไดจากแบบสอบถาม (Questionnaire) โดยการเกบรวบรวมขอมลจากผสอบ

บญชภาษอากรเฉพาะในเขตกรงเทพมหานครตามทผสอบบญชภาษอากรไดขน

ทะเบยนเปนผสอบบญชภาษอากรทกรมสรรพากร ตงแตป พ.ศ. 2544-2550

ซงมจำนวนทงหมด 1,315 ราย โดยการจดสงแบบสอบถามแบบปลายเปดทาง

ไปรษณยผวจยจะสงแบบสอบถามแบบตอบกลบทกกรณ (Positive) ไปยงผสอบ

บญชภาษอากรตาม ชอ ทอย ทปรากฏตามขอมลของกรมสรรพากรโดยผวจยได

แนบซองตอบกลบทตดดวงตราไปรษณยกรแลวเพอใหเกดความสะดวกแกผตอบ

แบบสอบถาม

มมมองของผทำบญชของสำนกงานบญชซงเปนผใชบรการตรวจสอบและรบรอง

บญชของผสอบบญชภาษอากรไดจากการสมภาษณแบบเจาะลก (Indepth Interview)

ผทำบญชของสำนกงานบญชในเขตกรงเทพมหานคร จำนวน 10 ราย

การวเคราะหขอมล

สถตทใชในการวเคราะหขอมลปจจยทมผลตอคณภาพงานของผสอบบญชภาษ

อากรมมมองของผสอบบญชภาษอากรการวเคราะหขอมลเบองตนโดยใชการวเคราะห

เชงพรรณนา ทำการวเคราะหสถานภาพทวไปของผทำบญชภาษอากร และปจจยท

มผลตอคณภาพงานสอบบญชภาษอากร รวมทงปญหาและขอเสนอแนะตาง ๆ โดยใช

สถตเชงพรรณนาไดแก คาความถ คารอยละ (Percentage) คาเฉลยเลขคณต (Arithmetic

Mean) และคาเบยงเบนมาตรฐาน (Standard Deviation) การทดสอบปจจยทม

ผลตอคณภาพงานของผสอบบญชภาษอากร โดยแบงออกเปนระดบ คอ มากทสด

มาก ปานกลาง นอย นอยทสด จากนนจะมการแปลความหมายของแตละปจจยวา

มผลตอคณภาพงานของผสอบบญชภาษอากรมากนอยเพยงใด โดยแบงคะแนน

เฉลยออกเปน 5 ระดบ โดยมอนตรภาคชนเทากนท 0.80

174

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

สวนการสมภาษณผทำบญชของสำนกงานบญชซงเปนผใชบรการตรวจสอบ

และรบรองบญชของผสอบบญชภาษอากรผวจยไดจดทำแบบสมภาษณเกยวกบ

ปจจยทมผลกระทบตอคณภาพงานสอบบญชและเปนคำถามเกยวกบปญหาและ

ขอเสนอแนะทเกดจากการปฏบตงานตรวจสอบและรบรองบญชซงเปนคำถาม

ปลายเปดตามกรอบแนวคดผวจยไดรวบรวมผลทไดจากการสมภาษณนำมาวเคราะห

สถตเชงพรรณนา (Descriptive Statistic) ขอมลเกยวกบปจจยทมผลตอคณภาพงาน

ของผสอบบญชภาษอากร

ผลการวเคราะหขอมล

วตถประสงคขอท 1 เพอศกษาปจจยทมผลตอคณภาพงานของผสอบบญช

ภาษอากร

จากผลงานการวจยทไดศกษามาแลวขางตนผวจยพบวาปจจยทมผลตอ

คณภาพงานของผสอบบญชภาษอากรมหลายปจจยดงน

จากผลการวเคราะหขอมลทไดจากกลมผสอบบญชภาษอากรซงเปนผปฏบต

งานตรวจสอบและรบรองบญชผวจยพบวากลมตวอยางสวนใหญเปนเพศหญงอาย

ระหวาง 36-50 ป มสถานภาพทงโสดและสมรสในจำนวนทใกลเคยงกน มระดบ

การศกษาทงระดบปรญญาตรและปรญญาโทจำนวนทใกลเคยงกน สวนจำนวนปท

ขนทะเบยนเปนผสอบบญชภาษอากรสวนใหญอยในระหวาง 3-4 ป รองลงมาอย

ในชวงระหวาง 5-6 ป ซงขอมลทไดจากกลมผสอบบญชภาษอากรซงเปนผปฏบต

งานตรวจสอบและรบรองบญชเกยวกบปจจยตาง ๆไดผลการวเคราะหดงน

ผลการวเคราะหขอมลทไดจากผสอบบญชภาษอากรซงเปนผปฏบตงาน

ตรวจสอบและรบรองบญชเกยวกบปจจยการปฏบตงานตามมาตรฐานการสอบ

บญชมผลตอคณภาพงานของผสอบบญชภาษอากรพบวากลมผสอบบญชภาษ

อากรในภาพรวมสวนใหญใหความสำคญปจจยการปฏบตงานตามมาตรฐานการ

สอบบญชมผลตอคณภาพงานของผสอบบญชภาษอากรในระดบ “มาก” โดยมคา

เฉลยของการแสดงความคดเหนเทากบ 4.06 สวนผลการวเคราะหขอมลทไดจาก

ผสอบบญชภาษอากรซงเปนผปฏบตงานตรวจสอบและรบรองบญชเกยวกบปจจย

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 175

ประสบการณการทำงานดานบญชมผลตอคณภาพงานของผสอบบญชภาษอากร

พบวากลมผสอบบญชภาษอากรในภาพรวมสวนใหญใหความสำคญตอปจจย

ประสบการณการทำงานดานบญชมผลตอคณภาพงานของผสอบบญชภาษอากร

ในระดบ “มาก” โดยมคาเฉลยของการแสดงความคดเหนเทากบ 3.93นอกจากน

ผลการวเคราะหขอมลทไดจากผสอบบญชภาษอากรซงเปนผปฏบตงานตรวจสอบ

และรบรองบญชเกยวกบปจจยปรมาณงานการสอบบญชตอ 1 รอบระยะเวลา

บญชมผลตอคณภาพงานของของผสอบบญชภาษอากร กลมผสอบบญชภาษอากร

ในภาพรวมสวนใหญใหความสำคญตอปจจยปรมาณงานการสอบบญชตอ 1 รอบ

ระยะเวลาบญช มผลตอคณภาพงานของผสอบบญชภาษอากรในระดบ “มาก”

โดยมคาเฉลยของการแสดงความคดเหนเทากบ 3.89 ในขณะทผลการวเคราะห

ขอมลทไดจากผสอบบญชภาษอากรซงเปนผปฏบตงานตรวจสอบและรบรองบญช

เกยวกบปจจยประสบการณการฝกงานดานการสอบบญชมผลตอคณภาพงานของ

ผสอบบญชภาษอากรพบวา กลมผสอบบญชภาษอากรในภาพรวมสวนใหญให

ความสำคญปจจยประสบการณการฝกงานดานการสอบบญชมผลตอคณภาพงาน

สอบบญชของผสอบบญชภาษอากรในระดบ “มาก” โดยมคาเฉลยของการแสดง

ความคดเหนเทากบ 3.75 ผลการวเคราะหขอมลทไดจากผสอบบญชภาษอากร

ซงเปนผปฏบตงานตรวจสอบและรบรองบญชเกยวกบปจจยผชวยผสอบบญชมผล

ตอคณภาพงานของผสอบบญชภาษอากรพบวา กลมผสอบบญชภาษอากรในภาพ

รวมสวนใหญใหความสำคญตอปจจยผชวยผสอบบญชมผลตอคณภาพงานของผ

สอบบญชภาษอากรในระดบ “มาก” โดยมคาเฉลยของการแสดงความคดเหน

เทากบ 3.62 สวนจำนวนปทขนทะเบยนเปนผสอบบญชภาษอากรมผลตอ

คณภาพงานของผสอบบญชภาษอากรพบวาในภาพรวมสวนใหความสำคญของ

ปจจยจำนวนปทขนทะเบยนเปนผสอบบญชภาษอากรมผลตอคณภาพงานของผ

สอบบญชภาษอากรในระดบ “ปานกลาง” โดยมคาเฉลยของการแสดงความคด

เหนเทากบ 3.32 และผลการวเคราะหขอมลทไดจากผสอบบญชภาษอากรซงเปน

ผปฏบตงานตรวจสอบและรบรองเกยวกบปจจยคาตอบแทนทไดรบจากการตรวจ

สอบบญชมผลตอคณภาพงานของผสอบบญชภาษอากร กลมผสอบบญชภาษ

176

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

อากรในภาพรวมสวนใหญใหความสำคญตอปจจยคาตอบแทนทไดรบจากการ

ตรวจสอบบญชมผลตอคณภาพงานสอบบญชของผสอบบญชภาษอากรโดยมคา

เฉลยของการแสดงความคดเหนเทากบ 2.83

ในขณะทผลจากการวเคราะหขอมลทไดจากผทำบญชของสำนกงานบญชซง

เปนผใชบรการตรวจสอบและรบรองบญชของผสอบบญชภาษอากรผวจยพบวา–

ปรญญาตรดานบญชและสวนใหญเปนเจาของสำนกงาน ซงผลการวเคราะหปจจย

ความรความสามารถและความชำนาญในวชาชพของผสอบบญชภาษอากรกรณทผ

สอบบญชภาษอากรขนทะเบยนเปนผสอบบญชภาษอากรโดยไมมการฝกงาน ผทำ

บญชสำนกงานสวนใหญมความเหนตรงกนวาความรความสามารถและความชำนาญใน

วชาชพมผลตอคณภาพงานสอบบญชภาษอากรซงผสอบบญชภาษทจะขนทะเบยน

เปนผสอบบญชภาษอากรไดควรผานการฝกงานซงการฝกงานไมจำเปนตองกำหนด

ชวโมงการฝกงานในจำนวนชวโมงทสงมากนกเพยงแตตองการใหผสอบบญชภาษ

อากรไดลงมอปฏบตตามขนตอนการตรวจสอบและสามารถแกไขปญหาทเกดจาก

การตรวจสอบไดระดบหนงเพอเปนการสรางความเชอมนในตวเองสำหรบการทจะ

ไปรบงานตรวจสอบและรบรองบญชไดอยางมนใจและเพอเปนการสรางความเชอ

มนใหกบผใชบรการมากขนรวมทงผลจากการวเคราะหปจจยความเชอมนในการ

ใชบรการทมตอการปฏบตงานตรวจสอบและรบรองบญชของผสอบบญชภาษ

อากรผทำบญชของสำนกงานบญชสวนใหญใหสมภาษณวาถงแมผสอบบญชภาษ

อากรไดผานการทดสอบในรายวชาตามเกณฑทกรมสรรพากรกำหนดกตาม แตทงนทง

นนการปฏบตงานในสายวชาชพควรมความเชยวชาญเฉพาะดานและประสบการณ

ในวชาชพระดบหนงพอสมควรในการอธบายขนตอนและวธปฏบตเกยวกบงาน

ตรวจสอบไดอยางมหลกเกณฑ ซงสำนกงานบญชสวนใหญเคยใชบรการผสอบบญช

รบอนญาตมากอนกอนทจะเปลยนมาใชบรการผสอบบญชภาษอากรในภายหลง

จงมการเปรยบเทยบระหวางผสอบบญชภาษอากรกบผสอบบญชรบอนญาตซงผ

ทำบญชสำนกงานบญชจะมความเชอมนตอการปฏบตงานตรวจสอบและรบรอง

บญชของผสอบบญชภาษอากรนอยกวาผสอบบญชรบอนญาตแตทเลอกใชบรการ

เนองจากคดคาธรรมเนยมการตรวจสอบในราคาทตำ อยางไรกตามผลการวเคราะหผล

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 177

การสมภาษณถงขนตอนหลกเกณฑการปฏบตเกยวกบมาตรฐานการสอบบญชผ

ทำบญชสำนกงานบญชไดมความคดเหนวาวธการเกยวกบมาตรฐานการสอบบญช

วามผลกระทบตอคณภาพงานสอบบญชภาษอากรกลาวคอขอกำหนดเกยวกบขน

ตอนหลกเกณฑการปฏบตตามมาตรฐานการสอบบญชทใชกบหางหนสวนมขน

ตอนละเอยดมากเกนไปซงมผลกระทบตอการปฏบตงานของผสอบบญชภาษ

อากรเนองจากมขอมลบางรายการทสำนกงานบญชไมสามารถจดเตรยมเอกสาร

หรอหลกฐานทางบญชใหไดตามทผสอบบญชภาษอากรตองการใหเปนไปตามแนว

การตรวจสอบ ซงผสอบบญชภาษอากรตองใชดลพนจในการตรวจสอบสวนบคคล

ประกอบ ซงดลพนจแตละคนอาจแตกตางกนออกไปจงเปนสาเหตหนงททำใหม

ผลตอคณภาพงานสอบบญชภาษอากร และผลการวเคราะหวธการพจารณาเลอกใช

บรการผสอบบญชภาษอากรมผลตอคณภาพงานสอบบญชเนองจากผทำบญช

สำนกงานบญชจะพจารณาเลอกใชบรการผสอบบญชภาษอากรจากอตราคาธรรมเนยม

ประกอบกบพจารณาความรความสามารถควบคกนไปเปนประเดนสำคญดงนนผ

สอบบญชภาษอากรกจะคดคาธรรมเนยมการสอบในราคาทตำเพอเปนการแยงลกคา

จากผสอบบญชรายอน การวเคราะหการปฏบตงานไดทนตามกำหนดเวลาไมละทง

งานกลางคน ผทำบญชของสำนกงานบญชทกคนมความเหนตรงกนวาผสอบบญช

ภาษอากรไมมการละทงงานกลางคน และบรหารเวลาทใชในการตรวจสอบได

เหมาะสมกบชวงเวลาทกำหนดสามารถบรหารเวลาไดดดงนนระยะเวลาทใชในการ

ตรวจสอบและรบรองบญชไมมผลตอคณภาพงานสอบบญชภาษอากรแตอยางไร

นอกจากนการใหคำปรกษาแนะนำและแกไขปญหาเกยวกบหลกการบญชและหลก

การดานบญชภาษอากร ผทำบญชสำนกงานบญชสวนใหญไดรบคำแนะนำเกยวกบ

วธปฏบตดานบญชตามมาตรฐานบญชและหลกการดานบญชภาษอากรตาม

ประมวลกฎหมายภาษอากรทออกใหมและปฏบตตามมาตรฐานตางๆ ตามหลก

เกณฑทกำหนดจงไมทำใหมผลตอคณภาพงานสอบบญชภาษอากรแตอยางไร

178

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

วตถประสงคขอท 2 ปญหาทเกดจากการปฏบตงานตรวจสอบและรบรอง

บญชของผสอบบญชภาษอากร

ผลการวจยเกยวกบปญหาทเกดจากการปฏบตงานตรวจสอบและรบรองบญช

ของผสอบบญชภาษอากรและปญหาทเกดจากการสมภาษณผใชบรการปฏบตงาน

ตรวจสอบและรบรองบญช ผสอบบญชภาษอากรไดขอสรปกลาวคอผใชบรการของผ

สอบบญชภาษอากรไมไดเปนหางหนสวนโดยตรงแตหางหนสวนมกจะสงรายการคา

มอบใหสำนกงานบญชเปนผดแลงานทางดานบญชของกจการดงนนผใชบรการท

ตดตอกบผสอบบญชภาษอากรโดยตรงสวนใหญเปนสำนกงานบญช ซงสำนกงาน

บญชสวนใหญพบวาปญหาหลก ๆ คอเจาของหางหนสวนสวนใหญไมมความรดาน

บญช หรออาจมความรดานบญชบางเลกนอยแตเนองจากตองบรหารงานเพอความอย

รอดจง ใหความสำคญในผลประโยชนกำไรของตนเองเปนหลกและตองการเสยภาษ

ใหกบรฐใหนอยทสด ไมมเวลามาสนใจงานดานบญชจงเปนสาเหตใหไมเหนความ

สำคญของการทำบญชใหเปนไปตามมาตรฐานบญช และไมเขาใจในขบวนการทาง

บญชไดดเพยงพอ และหางหนสวนมกจะมการเปลยนบคคลากรในการทำบญชบอย

เกนไปทำใหการบนทกบญชไมมความตอเนอง มการปดบงขอมล การจดเกบเอกสาร

ทางบญชไมครบถวนเพยงพอตอการจดทำบญช ดงนนเมอผสอบบญชภาษอากรได

เขาไปตรวจสอบและรบรองบญชทสำนกงานบญชไดจดทำเมอมปญหาเกดขนผสอบ

บญชภาษอากรไมสามารถตดตอกบหางหนสวนไดโดยตรงแตตองตดตอประสานงาน

กบสำนกงานบญชจงสงผลใหเกดปญหาตอการตรวจสอบและรบรองบญชของผสอบ

บญชภาษอากรตามมาคอหางหนสวนจะไมสามารถเกบรวบรวมเอกสารหลกฐานทาง

บญชไดครบถวน ขาดการใหขอมลเกยวกบหางหนสวนทครบถวน ในขณะทผสอบ

บญชภาษอากรจะไมสามารถตดตอกบหางหนสวนเพอแนะนำใหหางหนสวนจดทำ

บญชใหถกตองตามหลกการบญชและหลกการภาษอากรเพอลดปญหาในการ

ตรวจสอบและรบรองบญชได รวมทงระยะเวลาทไดเขาตรวจสอบและรบรองบญช

มอยางจำกดจงไมมเวลามากพอทจะตดตามเอกสารหลกฐานทางการบญชใหไดมา

เพอรองรบการตรวจสอบและรบรองบญชไดอยางถกตอง ในขณะทกรมสรรพกร

ไดกำหนดใหผสอบบญชภาษอากรปฏบตตามมาตรฐานการสอบคอนขางละเอยด

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 179

และเครงครดรวมทงความรบผดชอบเกยวกบขอกำหนด กฎหมายภาษอากรของผสอบ

บญชภาษอากรทมตอการรบรองงบการเงนสงมาก ทำใหไมมความสอดคลองในการ

ปฏบตงานตรวจสอบและรบรองบญชใหถกตองตามมาตรฐานการสอบและกฎหมาย

ทเกยวของทำใหการปฏบตงานตรวจสอบและรบรองบญชของผสอบบญชภาษอากรไม

เปนไปตามมาตรฐานการสอบบญชและไมเปนไปตามวตถประสงคตามทกรม

สรรพากรกำหนดไวเทาทควร

นอกจากนคาตอบแทนทผสอบบญชภาษอากรไดรบจากการใหบรการตรวจ

สอบและรบรองบญชอยในเกณฑคอนขางตำเนองจากหางหนสวนเปนกจการขนาดเลก

ระบบการควบคมภายในไมชดเจน พนกงานทรบผดชอบไมมความรดานบญชและดาน

ภาษอากรทถกตอง แตขนตอนแนวการตรวจสอบมขนตอนยงยากซบซอน และผ

สอบบญชภาษอากรกมจรรยาบรรณและมความเทยงธรรมในการปฏบตงานตรวจสอบ

และรบรองบญชตามมาตรฐานการสอบอยางเพยงพอ แตความรบผดชอบตอการ

รายงานงบการเงนคอนขางสงในขณะทคาตอบแทนคอนขางตำบางครงผสอบบญช

ภาษอากรทขนทะเบยนใหม ๆ ไมคอยมประสบการณ หรอมประสบการณนอยไม

กลารบงานตรวจสอบ บางรายรบงานตรวจสอบเฉพาะกจการทมรายการคาไมซบซอน

จงเปนอปสรรคและปญหาในการรบงานตรวจสอบและในการปฏบตงานของผสอบ

บญชภาษอากรอนสงใหมผลตอคณภาพงานของผสอบบญชภาษอากรได

สรปผลการวจย

ผลการวจยมมมองของผสอบบญชภาษอากรซงเปนผปฏบตพบวา ปจจยทมผล

ตอคณภาพงานสอบบญชภาษอากรในระดบ “มาก” โดยมคาเฉลยอยระหวาง 3.41-

4.20 ตามลำดบดงน (1) การปฏบตงานตามมาตรฐานการสอบบญช (2) ประสบการณ

การทำงานดานบญช (3) ปรมาณงานการตรวจสอบบญชตอ 1 รอบระยะเวลาบญช

(4) ประสบการณการฝกงานดานการสอบบญช (5) ผชวยผสอบบญช นอกจาก

นพบวาปจจยทมผลตอคณภาพงานสอบบญชภาษอากรในระดบ “ปานกลาง” โดย

มคาเฉลยระหวาง 2.61-3.40 ตามลำดบดงน (1) จำนวนปทขนทะเบยนเปนผสอบ

บญชภาษอากร (2) คาตอบแทนทไดรบจากการตรวจสอบบญช

180

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

ขณะทผลการวจยมมมองของผทำบญชสำนกงานบญชซงเปนผใชบรการตรวจ

สอบและรบรองบญชของผสอบบญชภาษอากรพบวา ปจจยทมผลตอคณภาพงาน

สอบบญชภาษอากรมดงน

1. ความรความสามารถและความชำนาญในวชาชพ ผใชบรการมความเหนวาผ

สอบบญชภาษอากรทมประสบการณและผานการฝกงานดานการตรวจสอบมา

กอนจะสามมารถปฏบตงานไดดดงนนกรณทผสอบบญชภาษอากรสามารถขนทะเบยน

เปนผสอบบญชภาษอากรไดทนทโดยไมผานการฝกงานจะทำใหความเชอมนในการใช

บรการนอยลง และจะทำใหความเชอมนนอยกวาผสอบบญชรบอนญาต ในขณะท

ผสอบบญชภาษอากรซงเปนผปฏบตกจะขาดความเชอมนในตนเองมความเชอมนในการ

ปฏบตงานนอยลง บางรายไมกลารบงานหางหนสวนขนาดใหญทมรายการคาซบซอน

2. ขนตอน หลกเกณฑการปฏบตเกยวกบมาตรฐานการสอบบญช เนองจาก

มการกำหนดใหผสอบบญชภาษอากรตองปฏบตงานตรวจสอบตามมาตรฐานการสอบ

บญชซงมกฎระเบยบเกยวกบหลกเกณฑการปฏบตทมขนตอนละเอยดมากเกนไป

ทำใหผใชบรการไมสามารถจดหาขอมลและหลกฐานตางๆ ทตองใชประกอบในการ

ตรวจสอบไดครบถวนซงผสอบบญชภาษอากรตองใชดลพนจสวนบคคลพจารณาถง

ความเหมาะสมซงดลพนจของผสอบแตละคนอาจแตกตางกนไป จงเกดการอะลมอลวย

หรอการยดหยน ในการพจารณาหลกฐานประกอบการตรวจสอบได

3. คาธรรมเนยมในการใชบรการตรวจสอบและรบรองบญช ผทำบญชสำนกงาน

บญชซงเปนผใชบรการจะพจารณาเลอกใชบรการผสอบบญชภาษอากรจากการคด

คาธรรมเนยมควบคกบความรความสามารถ โดยเลอกใชบรการผสอบบญชภาษอากร

ทคดคาธรรมเนยมตำและไมเขมงวดมาก ซงทำใหผสอบบญชภาษอากรรสกวาผล

ตอบแทนทไดรบไมเหมาะสมกบปรมาณงานทตรวจสอบในขณะทความรบผดชอบ

ดานภาษอากรคอนขางสง

และผลจากการวจยประเดนปญหาทเกดจากการปฏบตงานของผสอบบญช

ภาษอากรและผทำบญชสำนกงานบญชพบวาสำนกงานบญชซงเปนผทำบญชของ

หางหนสวนประสบปญหาพนกงานบญชหางหนสวนมความรความสามารถดาน

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 181

บญชนอย การหมนเวยนพนกงานบญชมบอย (Tern over) และเจาของหางหนสวน

ไมเหนความสำคญของการทำบญชจงทำใหขอมลทางการบญชและหลกฐานประกอบ

การบนทกบญชไมครบถวนตามความตองการของผสอบบญชภาษอากร และผสอบ

บญชภาษอากรไมสามารถตดตอกบหางหนสวนไดโดยตรง มาตรฐานการตรวจสอบ

และรบรองบญชมขนตอนละเอยดมากเกนไป คาธรรมเนยมในการตรวจสอบอย

ในเกณฑคอนขางตำ และจากการทไมมการกำหนดคณสมบตผสอบบญชภาษอากร

ใหมการฝกงานดานบญชภาษอากรและดานการตรวจสอบบญชมากอนทำใหผใช

บรการขาดความเชอมนในการใชบรการ สวนผปฏบตขาดความเชอมนในการรบงาน

ตรวจสอบและรบรองบญชจงสงผลใหเกดปญหาในการตรวจสอบและรบรองบญชของ

ผสอบบญชภาษอากร

ขอเสนอแนะ

1. ผลทไดจากการวจยมมมองของผสอบบญชภาษอากรซงเปนผปฏบตและมม

มองของผทำบญชของสำนกงานบญชมความเหนตรงกนเกยวกบปจจยดานความร

ความสามารถและประสบการณของผสอบบญชภาษอากรเกยวกบการขนทะเบยน

เปนผสอบบญชภาษอากรโดยไมผานการฝกงานกอนปฏบตงานจรงดงนนควรกำหนด

คณสมบตของผสอบบญชภาษอากรทจะขนทะเบยนเปนผสอบบญชภาษอากรใหม

การผานการฝกงานดานการตรวจสอบบางโดยไมจำเปนตองกำหนดจำนวนชวโมง

ทมากเกนไป เพยงเพอใหมประสบการณในการวเคราะห แกไขปญหาจากปญหาของกจการ

ทมกเกดขนเบองตน เพอเพมคณภาพงานและสรางความเชอมนในการปฏบตงาน

ผปฏบตและผใชบรการ

2. จากการศกษาผใชบรการจะใหความเชอมนตอการปฏบตงานของผสอบบญช

ภาษอากรนอยกวาผสอบบญชรบอนญาตดงนนควรมการพฒนาขดความสามารถใน

การปฏบตงานตรวจสอบและรบรองบญชของผสอบบญชภาษอากรใหกวางขวางมาก

ยงขน โดยอาจจะใหสามารถรบงานตรวจสอบของบรษทไดบางโดยกำหนดขอบเขต

ของบรษททจะทำการตรวจสอบเพอเปนการลดปญหาตาง ๆ ทเกดจากการปฏบตงาน

ของผสอบบญชภาษอากร

182

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

3. สำนกงานบญชควรทำใหผทำบญชของหางหนสวนตระหนกถงความม

ประสทธผลของการทำบญชซงจะสงผลใหผทำบญชไดรบความรตามหลกการบญช

ทรบรองทวไปเพอนำไปพฒนาองคความรวชาชพการจดทำบญชใหกบตนเองตอ

ไปในภายหนาซงจะสงผลอนดตอการปฏบตงานตรวจสอบและรบรองบญชของผ

สอบบญชภาษอากรตอไป

4. หนวยงานทมสวนเกยวของกำกบดแลการจดทำบญชของหางหนสวนควร

จดอบรมการบรการใหความรแกเจาของหางหนสวน เพอใหมความรและเหนความ

สำคญของการจดเกบเอกสารหลกฐานและวธการบนทกบญชเพอลดปญหาการ

ตรวจสอบและรบรองบญชของผสอบบญชภาษอากร

5. การวจยมมมองของผสอบบญชภาษอากรควรมการพฒนาการวจยเปนการ

สมภาษณแบบเจาะลกและศกษาถงปจจยดานอน ๆ ทมผลตอคณภาพงานผสอบ

บญชภาษอากร

6. การวจยครงนมกลมประชากรคอ ผสอบบญชภาษอากรทขนทะเบยนเปน

ผสอบบญชภาษอากรทกรมสรรพากรเฉพาะในเขตกรงเทพมหานครและผทำบญช

ของสำนกงานบญชในเขตกรงเทพมหานครในการวจยครงตอไปควรเพมจำนวนกลม

ประชากรใหครอบคลมทวประเทศ

ปจจยทมผลตอคณภาพงานของผสอบบญชภาษอากร : กรณศกษาในเขตกรงเทพมหานคร

จนดา จอกแกว 183

บรรณานกรม กงพร ทองใบ. 2548. การจดทำโครงสรางคาตอบแทน. กรงเทพมหานคร : มหาวทยาลย

สโขทยธรรมาธราช.

กว วงศพฒ. 2545. การสอบบญชการตรวจสอบกจการสหกรณออทรพย.กรงเทพมหานคร:

บเค อนเตอรปรนท.

กฎกระทรวงออกตามความในพระราชบญญตการบญช พ.ศ. 2543.

กฎกระทรวงฉบบท 4 (พ.ศ.2543) ออกตามความในพระราชบญญตผสอบบญช พ.ศ.

2505

จำเนยร จวงตระกล. 2549. HR มอโปร 40 ปสมออาชพ. กรงเทพมหานคร: สมาคม

การจดการงานบคคลแหงประประเทศไทย.

ทพารตน ลมวฒนะพนธ. 2547. ความคดเหนของผสอบบญชรบอนญาตตอปจจยทม

ผลในการรบงานสอบบญช. กรงเทพมหานคร: การศกษาคนควาอสระนกศกษา

ปรญญาโท. มหาวทยาลยเกษตรศาสตร.

นมนวล วเศษสรรพ . 2550. International Education Standard 8 Competence

Requirements for Audit Professionals เกยวกบทกษะการประกอบวชาชพ

สอบบญช. กรงเทพมหานคร: สภาวชาชพบญช.

นลนรตน เดนดอนทราย. 2547. ปจจยทมความสมพนธกบพฤตกรรมททำใหคณภาพ

งานสอบบญชลดลง : มมมองของผชวยผสอบบญชและผจดการงานสอบบญช.

วทยานพนธ, คณะพาณชยศาสตรและการบญช จฬาลงกรณมหาวทยาลย.

นงลกษณ พฒบณฑต, ศลพร ตรยะประเสรฐพร, และสมชาย วงศทรพยสน. 2542.

ปจจยในการเลอกใชบรการจากสำนกงานบญชของบรษทและหางหนสวนจำกด

ในเขตกรงเทพมหานคร. กรงเทพมหานคร:โครงการวจยสำหรบนกศกษาปรญญาโท,

มหาวทยาลยธรรมศาสตร.

ปตชา ไมเกต. 2546. คณสมบตของผสอบบญชภาษอากรทหางหนสวนผจดการพง

ประสงคในเขตกรงเทพมหานคร. กรงเทพมหานคร: บรหารธรกจมหาบณฑต

มหาวทยาลยหอการคาไทย.

ปรยาพร วงศอนตรโรจน. 2547. จตวทยาการบรหารงานบคคล. กรงเทพมหานคร:

ศนยสอสาร กรงเทพมหานคร.

184

ปท 26 ฉบบท 2 กมภาพนธ - พฤษภาคม 2551

วงเดอน สวรรณครและคณะ. 2550. คณภาพการบรการปฏบตงานของผสำเรจการศกษา

หลกสตรพยาบาลศาสตรบณฑตโครงการรวมผลตระหวางกระทรวงสาธารณสข

กบมหาวทยาลยนเรศวร. คณะแพทยศาสตร มหาวทยาลยนเรศวร.

วรพงษ เฉลมจระรตน. 2542. คณภาพในการบรการ. กรงเทพมหานคร: สมาคมสง

เสรมเทคโนโลย (ไทยญปน)

วรญญา ทองสรยพงศ. 2546. ความตองการใชบรการผสอบบญชภาษอากรของหางหน

สวนจำกด ในเขตกรงเทพมหานคร. การศกษาคนควาดวยตวเอง, มหาวทยาลย

เกษตรศาสตร.

สมพงษ พรอปถมภ. 2547. การสอบบญช. กรงเทพมหานคร: บรษทธรรมนต เพรส.

อารยา เอยมแสง. 2548. ความคดเหนของหางหนสวนจำกดในเขตจตจกรงเทพมหานคร

ทมตอการใหบรการของผสอบบญชภาษอากร.การศกษาคนควาอสระ,มหาวทยาลย

เกษตรศาสตร.

Victor H.Vroom.1990. Manage people not personnel / With a Preface. America:

a Harvard Busimess Review Book,c.

Waggoner, J.B., and Cashell, J.D. The impact of time pressure on auditors’performance.

Ohio CPA Journal 50 (1991) : 27-32.

http:// www.rd.go.th ( 9 / 8 / 2550)

http:// www.rd.go.th ( 2 / 10 / 2550)

http:// www.rd.go.th ( 16 / 2 / 2551)